BILAGA A

|

KAPITEL 1 |

ALLMÄN ÖVERSIKT OCH GRUNDPRINCIPER |

ALLMÄN ÖVERSIKT

Globalisering

ANVÄNDNINGSOMRÅDEN FÖR ENS 2010

Underlag för analys och politik

Begreppen i ENS 2010

Sektorindelning

Satelliträkenskaper

ENS 2010 och SNA 2008

ENS 2010 och ENS 95

GRUNDPRINCIPERNA I ENS 2010 SOM ETT SYSTEM

De statistiska enheterna och deras indelningar

Institutionella enheter och sektorer

LVE och branscher

Inhemska och utländska enheter; den totala ekonomin och utlandet

Flöden och stockar

Flöden

Transaktioner

Egenskaper hos transaktioner

Transaktioner mellan respektive inom enheter

Monetära respektive icke-monetära transaktioner

Transaktioner med eller utan motprestation

Ändrad behandling av transaktioner

Omföring

Uppdelning

Urskiljande av transaktionens huvudsakliga aktör

Gränsfall

Andra förändringar i tillgångar

Andra volymförändringar i tillgångar och skulder

Kapitalvinster och kapitalförluster

Stockar

Kontosystemet och aggregaten

Bokföringsregler

Terminologin för kontots två sidor

Dubbel bokföring/fyrdubbel bokföring

Värdering

Särskilda regler för värdering av produkter

Värdering till fasta priser

Bokföringstidpunkt

Konsolidering och nettobokföring

Konsolidering

Nettobokföring

Konton, saldoposter och aggregat

Kontosystemet

Varu- och tjänstekontot

Utlandskontot

Saldoposter

Aggregat

BNP: ett viktigt aggregat

Input-outputräkenskaperna

Tillgångs- och användningstabeller

Symmetriska input-outputtabeller

|

KAPITEL 2 |

ENHETER OCH GRUPPERING AV ENHETER |

AVGRÄNSNING AV DEN NATIONELLA EKONOMIN

INSTITUTIONELLA ENHETER

Huvudkontor och holdingbolag

Koncerner

Specialföretag

Koncerninterna finansinstitut

Artificiella dotterbolag

Specialföretag inom sektorn offentlig förvaltning

INSTITUTIONELLA SEKTORER

Icke-finansiella bolag (S.11)

Delsektorn offentliga icke-finansiella bolag (S.11001)

Delsektorn nationella privata icke-finansiella bolag (S.11002)

Delsektorn utlandskontrollerade icke-finansiella bolag (S.11003)

Finansiella bolag (S.12)

Finansförmedlare

Finansiella servicebolag

Andra finansiella bolag än finansförmedlare och finansiella servicebolag

Institutionella enheter som ingår i sektorn finansiella bolag

Nio delsektorer inom sektorn finansiella bolag

Kombinering av delsektorer inom sektorn finansiella bolag

Uppdelning av delsektorerna inom sektorn finansiella bolag i offentliga, inhemska privata och utlandskontrollerade finansiella bolag

Centralbanken (S.121)

Monetära finansinstitut som tar emot inlåning, utom centralbanken (S.122)

Penningmarknadsfonder (S.123)

Investeringsfonder, utom penningmarknadsfonder (S.124)

Andra finansförmedlare, utom försäkringsbolag och pensionsinstitut (S.125)

Finansiella bolag som ägnar sig åt värdepapperiseringstransaktioner (s.k. värdepapperiseringsinstitut)

Värdepappershandlare, finansiella bolag med utlåningsverksamhet samt specialiserade finansiella bolag

Finansiella servicebolag (S.126)

Koncerninterna finansinstitut och utlåningsföretag (S.127)

Försäkringsbolag (S.128)

Pensionsinstitut (S.129)

Offentlig förvaltning (S.13)

Statlig förvaltning (utom sociala trygghetsfonder) (S.1311)

Delstatlig förvaltning (utom sociala trygghetsfonder) (S.1312)

Kommunal förvaltning (utom sociala trygghetsfonder) (S.1313)

Sociala trygghetsfonder (S.1314)

Hushåll (S.14)

Företagarhushåll med anställda och företagarhushåll utan anställda (S.141 och S.142)

Löntagarhushåll (S.143)

Mottagare av kapitalinkomster (S.1441)

Mottagare av pensioner (S.1442)

Mottagare av andra transfereringsinkomster (S.1443)

Hushållens icke-vinstdrivande organisationer (S.15)

Utlandet (S.2)

Sektorklassificering av producerande enheter baserad på juridisk form

LOKALA VERKSAMHETSENHETER OCH BRANSCHER

Den lokala verksamhetsenheten

Branschen

Branschindelning

HOMOGENA PRODUKTIONSENHETER OCH HOMOGENA BRANSCHER

Den homogena produktionsenheten

Den homogena branschen

|

KAPITEL 3 |

TRANSAKTIONER MED PRODUKTER OCH ICKE-PRODUCERADE TILLGÅNGAR |

PRODUKTTRANSAKTIONER – ALLMÄNT

PRODUKTION (AKTIVITET OCH RESULTAT)

Primär verksamhet, sekundär verksamhet och hjälpverksamhet

Produktion (P.1)

Institutionella enheter: distinktionen mellan marknad, för egen slutlig användning och icke-marknad

Tidpunkt för bokföring och värdering av produktionen

Produkter från jordbruk, skogsbruk och fiske (avdelning A)

Tillverkade varor (avdelning C); Byggnader och byggnadsarbeten (avdelning F)

Handel; reparation av motorfordon (avdelning G)

Transport och magasineringstjänster (avdelning H)

Hotell- och restaurangtjänster (avdelning I)

Finans- och försäkringstjänster (avdelning K): centralbankens produktion

Finans- och försäkringstjänster (avdelning K): finansiella tjänster över lag

Finansiella tjänster som tillhandahålls mot direkt betalning

Finansiella tjänster som betalas genom räntor

Finansiella tjänster vid förvärv och avyttring av finansiella tillgångar och skulder på finansiella marknader

Finansiella tjänster som tillhandahålls inom försäkrings- och pensionssystem, där verksamheten finansieras genom försäkringspremier och avkastning på sparande

Fastighetstjänster (Avdelning L)

Tjänster inom juridik, ekonomi, vetenskap och teknik (avdelning M); Uthyrnings-, fastighetsservice-, rese- och andra stödtjänster (Avdelning N)

Offentlig förvaltning och försvar; obligatorisk socialförsäkring (Avdelning O)

Tjänster avseende utbildning (Avdelning P); Vård och omsorg, sociala tjänster (Avdelning Q)

Tjänster avseende kultur, nöje och fritid (Avdelning R); Andra tjänster (Avdelning S)

Förvärvsarbete i hushåll (Avdelning T)

INSATSFÖRBRUKNING (P.2)

Tidpunkt för bokföring och värdering av insatsförbrukning

SLUTLIG KONSUMTION (P.3, P.4)

Konsumtionsutgift (P.3)

Faktisk konsumtion (P.4)

Tidpunkt för bokföring och värdering av konsumtionsutgifter

Tidpunkt för bokföring och värdering av faktisk konsumtion

BRUTTOINVESTERING (P.5)

Fast bruttoinvestering (P.51g)

Tidpunkt för bokföring och värdering av fast bruttoinvestering

Kapitalförslitning (P.51c)

Lagerinvestering (P.52)

Tidpunkt för bokföring och värdering av lagerinvestering

Anskaffning minus avyttring av värdeföremål (P.53)

EXPORT OCH IMPORT AV VAROR OCH TJÄNSTER (P.6 OCH P.7)

Export och import av varor (P.61 och P.71)

Export och import av tjänster (P.62 och P.72)

TRANSAKTIONER MED BEFINTLIGA VAROR

ANSKAFFNING MINUS AVYTTRING AV ICKE-PRODUCERADE TILLGÅNGAR (NP)

|

KAPITEL 4 |

OMFÖRDELNINGSTRANSAKTIONER |

ERSÄTTNINGAR TILL ANSTÄLLDA (D.1)

Egentlig lön (D.11)

Kontant lön

Naturalön

Arbetsgivares sociala avgifter (D.12)

Arbetsgivares faktiska sociala avgifter (D.121)

Arbetsgivares tillräknade sociala avgifter (D.122)

SKATTER PÅ PRODUKTION OCH IMPORT (D.2)

Produktskatter (D.21)

Mervärdesskatter (skatter av momstyp) (D.211)

Skatter och tullar på import, exklusive moms (D.212)

Produktskatter, exklusive moms och importskatter (D.214)

Övriga produktionsskatter (D.29)

Skatter på produktion och import som betalas till Europeiska unionens institutioner

Skatter på produktion och import: bokföringstidpunkt och belopp som ska bokföras

SUBVENTIONER (D.3)

Produktsubventioner (D.31)

Importsubventioner (D.311)

Övriga produktsubventioner (D.319)

Övriga produktionssubventioner (D.39)

KAPITALINKOMST (D.4)

Ränta (D.41)

Ränta på in- och utlåning

Ränta på skuldebrev

Ränta på växlar och liknande kortfristiga objekt

Ränta på obligationer och förlagsbevis

Ränteswappar och framtida räntesäkringsavtal (FRA)

Ränta på finansiell leasing

Andra räntor

Bokföringstidpunkt

Inkomst från bolag (D.42)

Utdelning från bolag (D.421)

Ägaruttag från kvasibolag (D.422)

Återinvesterade vinstmedel från utländska direktinvesteringar (D.43)

Övrig kapitalavkastning (D.44)

Kapitalavkastning tillräknad försäkringstagare (D.441)

Kapitalavkastning på pensionsrätter (d.442)

Kapitalavkastning tillräknad andelsägare i kollektiva investeringsfonder (D.443)

Arrenden (D.45)

Markarrende

Arrenden av mineraltillgångar

LÖPANDE INKOMST- OCH FÖRMÖGENHETSSKATTER ETC. (D.5)

Inkomstskatter (D.51)

Övriga löpande skatter (D.59)

SOCIALA AVGIFTER OCH FÖRMÅNER (D.6)

Sociala avgifter, netto (D.61)

Arbetsgivares faktiska sociala avgifter (D.611)

Arbetsgivares tillräknade sociala avgifter (D.612)

Hushållens faktiska egenavgifter (D.613)

Hushållens kompletterande egenavgifter (D.614)

Sociala förmåner, andra än in natura (D.62)

Kontanta sociala trygghetsförmåner (D.621)

Förmåner från andra sociala försäkringssystem (D.622)

Kontant socialt bistånd (D.623)

Sociala naturaförmåner (D.63)

Sociala naturaförmåner – icke marknadsproduktion från den offentliga förvaltningen och hushållens icke-vinstdrivande organisationer (D.631)

Sociala naturaförmåner – marknadsproduktion köpt av den offentliga förvaltningen och hushållens icke-vinstdrivande organisationer (D.632)

ANDRA LÖPANDE TRANSFERERINGAR (D.7)

Skadeförsäkringspremier, netto (D.71)

Skadeförsäkringsersättningar (D.72)

Löpande transfereringar inom den offentliga förvaltningen (D.73)

Löpande internationellt samarbete (D.74)

Övriga löpande transfereringar (D.75)

Löpande transfereringar till hushållens icke-vinstdrivande organisationer (D.751)

Löpande transfereringar mellan hushåll (D.752)

Andra övriga löpande transfereringar (D.759)

Böter och straffavgifter

Lotterier och spel

Ersättningar

EU:s moms- och BNI-baserade egna medel (D.76)

JUSTERING FÖR FÖRÄNDRING I PENSIONSRÄTTER (D.8)

KAPITALTRANSFERERINGAR (D.9)

Kapitalskatter (D.91)

Investeringsbidrag (D.92)

Andra kapitaltransfereringar (D.99)

PERSONALOPTIONER

|

KAPITEL 5 |

FINANSIELLA TRANSAKTIONER |

ALLMÄN ÖVERSIKT ÖVER FINANSIELLA TRANSAKTIONER

Finansiella tillgångar, finansiella fordringar och skulder

Villkorade tillgångar och villkorade skulder

Kategorier av finansiella tillgångar och skulder

Balansräkning, konto för finansiella transaktioner och andra flöden

Värdering

Netto- och bruttoregistrering

Konsolidering

Nettobokföring

Bokföringsregler för finansiella transaktioner

En finansiell transaktion med en löpande transferering eller kapitaltransferering som motpartstransaktion

En finansiell transaktion med kapitalinkomst som motpartstransaktion

Bokföringstidpunkt

Ett från-vem-till-vem-konto över finansiella transaktioner

DETALJERAD KLASSIFICERING AV FINANSIELLA TRANSAKTIONER PER KATEGORI

Monetärt guld och särskilda dragningsrätter (SDR) (F.1)

Monetärt guld (F.11)

Särskilda dragningsrätter (SDR) (F.12)

Sedlar, mynt och inlåning (F.2)

Sedlar och mynt (F.21)

Inlåning (F.22 och F.29)

Överförbar inlåning (F.22)

Övrig inlåning (F.29)

Skuldebrev (F.3)

Viktigaste egenskaper hos skuldebrev

Klassificering per ursprunglig löptid och valuta

Klassificering per typ av ränta

Skuldebrev med fast ränta

Skuldebrev med rörlig ränta

Skuldebrev med blandad ränta

Privatplaceringar

Värdepapperisering

Säkerställda obligationer

Lån (F.4)

Viktigaste egenskaper hos lån

Klassificering av lån per ursprunglig löptid, valuta och ändamål med utlåningen

Skillnad mellan transaktioner i lån och transaktioner i inlåning

Skillnad mellan transaktioner i lån och transaktioner i värdepapper

Skillnad mellan transaktioner i lån, handelskrediter och handelsväxlar

Värdepapperslån och återköpsavtal (repor)

Finansiell leasing

Andra typer av lån

Finansiella tillgångar som inte hör till kategorin lån

Ägarandelar och aktier/andelar i investeringsfonder (F.5)

Ägarandelar (F.51)

Depåbevis

Noterade aktier (F.511)

Onoterade aktier (F.512)

Börsintroduktion, notering, avnotering och aktieåterköp

Finansiella tillgångar som inte klassificeras som aktierelaterade värdepapper

Andra ägarandelar (F.519)

Värdering av transaktioner i ägarandelar

Aktier/andelar i investeringsfonder (F.52)

Aktier/andelar i penningmarknadsfonder (F.521)

Aktier/andelar i investeringsfonder utom penningmarknadsfonder (F.522)

Värdering av transaktioner i aktier/andelar i investeringsfonder

Försäkring, pension och standardiserade garantier (F.6)

Försäkringstekniska avsättningar för skadeförsäkring (F.61)

Livförsäkringsförmåner och livränta (F.62)

Pensionsrätter (F.63)

Villkorade pensionsrätter

Pensionsinstituts fordringar på pensionsförvaltare (F.64)

Övriga livförsäkringsförmåner (F.65)

Avsättningar för krav enligt standardiserade garantier (F.66)

Standardiserade garantier och engångsgarantier

Finansiella derivat och personaloptioner (F.7)

Finansiella derivat (F.71)

Optioner

Termine

Optioner jämfört med terminer

Swappar

Ränteterminskontrakt (forward rate agreement, FRA)

Kreditderivat

Kreditswappar

Finansiella instrument som inte ingår i finansiella derivat

Personaloptioner (F.72)

Värdering av transaktioner i finansiella derivat och personaloptioner

Obetalda/förutbetalda inkomster och utgifter (F.8)

Handelskrediter och förskott (F.81)

Övriga obetalda/förutbetalda inkomster och utgifter exklusive handelskrediter och förskott (F.89)

|

BILAGA 5.1 — |

KLASSIFICERING AV FINANSIELLA TRANSAKTIONER |

Klassificering av finansiella transaktioner efter kategori

Klassificering av finansiella transaktioner efter överlåtbarhet

Strukturerade värdepapper

Klassificering av finansiella transaktioner efter typ av inkomst

Klassificering av finansiella transaktioner efter typ av ränta

Klassificering av finansiella transaktioner efter löptid

Korta och långa löptider

Ursprunglig löptid och återstående löptid

Klassificering av finansiella transaktioner efter valuta

Penningmängdsmått

|

KAPITEL 6 |

ANDRA FLÖDEN |

INLEDNING

ANDRA FÖRÄNDRINGAR I TILLGÅNGAR OCH SKULDER

Andra volymförändringar i tillgångar och skulder (K.1–K.6)

Ekonomisk tillblivelse av tillgångar (K.1)

Ekonomiskt försvinnande av icke-producerade tillgångar (K.2)

Förlust genom katastrofer (K.3)

Konfiskation utan ersättning (K.4)

Övriga volymförändringar (K.5)

Förändringar i klassificering (K.6)

Förändringar i sektorklassificering och struktur (K.61)

Förändringar i klassificering av tillgångar och skulder (K.62)

Nominella kapitalvinster och kapitalförluster (K.7)

Neutrala kapitalvinster och kapitalförluster (K.71)

Reala kapitalvinster och kapitalförluster (K.72)

Kapitalvinster och kapitalförluster enligt typ av finansiell tillgång och skuld

Monetärt guld och särskilda dragningsrätter (SDR) (AF.1)

Sedlar, mynt och inlåning (AF.2)

Skuldebrev (AF.3)

Lån (AF.4)

Ägarandelar och aktier/andelar i investeringsfonder (AF.5)

Försäkring, pension och standardiserade garantier (AF.6)

Finansiella derivat och personaloptioner (AF.7)

Obetalda/förutbetalda inkomster och utgifter (AF.8)

Tillgångar noterade i utländsk valuta

|

KAPITEL 7 |

BALANSRÄKNINGAR |

TYPER AV TILLGÅNGAR OCH SKULDER

Definition av en tillgång

UNDANTAG FRÅN AVGRÄNSNINGEN AV TILLGÅNGAR OCH SKULDER

KATEGORIER AV TILLGÅNGAR OCH SKULDER

Producerade icke-finansiella tillgångar (AN.1)

Icke-producerade icke-finansiella tillgångar (AN.2)

Finansiella tillgångar och skulder (AF)

VÄRDERING AV POSTER I BALANSRÄKNINGEN

Allmänna värderingsprinciper

ICKE-FINANSIELLA TILLGÅNGAR (AN)

Producerade icke-finansiella tillgångar (AN.1)

Fasta tillgångar (AN.11)

Produkter som skyddas av immateriell äganderätt (AN.117)

Kostnader för ägarbyte av andra icke-producerade tillgångar (AN.116)

Lagerstockar (AN.12)

Värdeföremål (AN.13)

Icke-producerade icke-finansiella tillgångar (AN.2)

Naturresurser (AN.21)

Mark (AN.211)

Mineral- och energitillgångar (AN.212)

Övriga naturresurser (AN.213, AN.214 och AN.215)

Kontrakt, leasingavtal och licenser (AN.22)

Förvärv minus försäljning av goodwill och marknadsföringstillgångar (AN.23)

FINANSIELLA TILLGÅNGAR OCH SKULDER (AF)

Monetärt guld och särskilda dragningsrätter (AF.1)

Sedlar, mynt och inlåning (AF.2)

Skuldebrev (AF.3)

Lån (AF.4)

Ägarandelar och aktier/andelar i investeringsfonder (AF.5)

Försäkring, pension och standardiserade garantier (AF.6)

Finansiella derivat och personaloptioner (AF.7)

Obetalda/förutbetalda inkomster och utgifter (AF.8)

FINANSIELLA BALANSRÄKNINGAR

MEMORANDUMPOSTER

Varaktiga konsumtionsvaror (AN.m)

Utländska direktinvesteringar (AF.m1)

Nödlidande lån (AF.m2)

Redovisning av nödlidande lån

|

BILAGA 7.1 |

SAMMANFATTNING AV VARJE KATEGORI AV TILLGÅNGAR |

|

BILAGA 7.2 |

EN SAMMANSTÄLLNING AV POSTER FRÅN DEN INGÅENDE BALANSRÄKNINGEN TILL DEN UTGÅENDE BALANSRÄKNINGEN |

|

KAPITEL 8 |

KONTOSYSTEM |

INLEDNING

Kontosystem

KONTOSYSTEM

Löpande konton

Produktionskonto (I)

Inkomstfördelnings- och inkomstanvändningskonton (II)

Konton för primär inkomstfördelning (II.1)

Konto för inkomstbildning (II.1.1)

Konto för allokering av primära inkomster (II.1.2)

Konto för företagarinkomster (II.1.2.1)

Konto för allokering av övriga primära inkomster (II.1.2.2)

Konto för sekundär inkomstfördelning (II.2)

Konto för omfördelning av inkomster in natura (II.3)

Inkomstanvändningskonto (II.4)

Konto för användning av disponibel inkomst (II.4.1)

Konto för användning av justerad disponibel inkomst (II.4.2)

Kapitalbildningskonton (III)

Kapitalkonto (III.1)

Konto för förändringar i nettoförmögenhet genom sparande och kapitaltransfereringar (III.1.1)

Konto för anskaffning av icke-finansiella tillgångar (III.1.2)

Konto för finansiella transaktioner (III.2)

Konto för andra förändringar i tillgångarna (III.3)

Konto för andra volymförändringar i tillgångarna (III.3.1)

Omvärderingskonto (III.3.2)

Konto för neutrala kapitalvinster och kapitalförluster (III.3.2.1)

Konto för reala kapitalvinster och kapitalförluster (III.3.2.2)

Balansräkningar (IV)

Ingående balansräkning (IV.1)

Förändringar i balansräkningen (IV.2)

Utgående balansräkning (IV.3)

UTLANDSKONTO (V)

Löpande konton

Utrikeskonto för varor och tjänster (V.1)

Utrikeskontot för primärinkomster och löpande transfereringar (V.II)

Utrikeskonton för kapitalbildning (V.III)

Kapitalkonto (V.III.1)

Konto för finansiella transaktioner (V.III.2)

Konto för andra volymförändringar i tillgångar (V.III.3)

Balansräkningar (V.IV)

KONTO FÖR VAROR OCH TJÄNSTER (0)

INTEGRERADE EKONOMISKA KONTON

AGGREGAT

Bruttonationalprodukt till marknadspris (BNP)

Driftsöverskott för den totala ekonomin

Sammansatt förvärvsinkomst för den totala ekonomin

Företagarinkomst för den totala ekonomin

Nationalinkomst (till marknadspris)

Disponibel nationalinkomst

Sparande

Bytesbalans

Finansiellt sparande (+ eller –) för den totala ekonomin

Nettoförmögenhet för den totala ekonomin

Den offentliga förvaltningens utgifter och inkomster

|

KAPITEL 9 |

TILLGÅNGS- OCH ANVÄNDNINGSTABELLER OCH INPUT-OUTPUTRÄKENSKAPER |

INLEDNING

BESKRIVNING

STATISTISKT VERKTYG

ANALYSINSTRUMENT

TILLGÅNGS- OCH ANVÄNDNINGSTABELLER MER I DETALJ

Klassifikationer

Värderingsprinciper

Handels- och transportmarginaler

Skatter minus subventioner på produktion och import

Övriga grundbegrepp

Kompletterande uppgifter

UPPGIFTSKÄLLOR OCH AVSTÄMNING

INSTRUMENT FÖR ANALYSER OCH UTVIDGNINGAR

|

KAPITEL 10 |

PRIS- OCH VOLYMMÅTT |

OMFATTNINGEN AV PRIS- OCH VOLYMINDEX I NATIONALRÄKENSKAPERNA

Det integrerade systemet av pris- och volymindex

Övriga pris- och volymindex

GENERELLA PRINCIPER FÖR ATT MÄTA PRIS- OCH VOLYMINDEX

Definition av priser och volymer för marknadsprodukter

Kvalitet, pris och homogena produkter

Priser och volym

Nya produkter

Principerna för icke-marknadsproducerade tjänster

Principer för förädlingsvärdet och BNP

SÄRSKILDA PROBLEM VID PRINCIPERNAS TILLÄMPNING

Skatter och subventioner på produkter och import

Övriga produktionsskatter och produktionssubventioner

Kapitalförslitning

Ersättningar till anställda

Fasta tillgångar och lagerstockar

MÅTT PÅ SAMHÄLLSEKONOMINS REALA INKOMSTER

PRIS- OCH VOLYMINDEX FÖR JÄMFÖRELSER MELLAN LÄNDER

|

KAPITEL 11 |

BEFOLKNING OCH ARBETSKRAFTSINSATS |

TOTALBEFOLKNING

ARBETSKRAFT

SYSSELSÄTTNING

Anställda

Egenföretagare

Sysselsättning och hemvist

ARBETSLÖSHET

ARBETSTILLFÄLLEN

Arbetstillfällen och hemvist

DEN ICKE OBSERVERADE EKONOMIN

TOTALA ANTALET UTFÖRDA ARBETSTIMMAR

Specificering av antalet faktiskt arbetade timmar

ÅRSVERKEN

ANSTÄLLDAS ERSÄTTNINGSVÄGDA ARBETSKRAFTSINSATS

PRODUKTIVITETSMÅTT

|

KAPITEL 12 |

KVARTALSVISA NATIONALRÄKENSKAPER |

INLEDNING

SÄRDRAG HOS KVARTALSVISA NATIONALRÄKENSKAPER

Bokföringstidpunkt

Produkter i arbete

Verksamhet som är koncentrerad till särskilda perioder under ett år

Betalningar som görs sällan

Snabbstatistik

Avstämning och årsanpassning (benchmarking) av kvartalsvisa nationalräkenskaper

Avstämning

Överensstämmelse mellan kvartalsvisa och årliga räkenskaper – årsanpassning (benchmarking)

Kedjade mått på pris- och volymförändringar

Säsongrensning och kalenderkorrigering

Ordningsföljd i sammanställningen av säsongrensade kedjade volymmått

|

KAPITEL 13 |

REGIONALRÄKENSKAPER |

INLEDNING

DET REGIONALA TERRITORIET

ENHETER OCH REGIONALRÄKENSKAPER

Institutionella enheter

Lokala verksamhetsenheter och regional produktionsverksamhet per bransch

METODER FÖR REGIONAL FÖRDELNING

AGGREGAT FÖR PRODUKTIONSVERKSAMHET

Bruttoförädlingsvärde per region och bruttoregionprodukt

Fördelning av Fisim på användarbransch

Sysselsättning

Ersättningar till anställda

Övergång från regionalt bruttoförädlingsvärde till bruttoregionprodukt

De regionala bruttoförädlingsvärdenas volymökning

REGIONALA KONTON FÖR HUSHÅLLENS INKOMSTER

|

KAPITEL 14 |

INDIREKT MÄTTA FINANSIELLA FÖRMEDLINGSTJÄNSTER (FISIM) |

FISIM SOM BEGREPP OCH EFFEKTERNA PÅ HUVUDAGGREGATEN AV ALLOKERINGEN AV FISIM TILL ANVÄNDARE

BERÄKNING AV PRODUKTIONEN AV FISIM FÖR SEKTORERNA S.122 OCH S.125

Nödvändiga statistiska uppgifter

Referensräntor

Intern referensränta

Externa referensräntor

Detaljerad uppdelning av Fisim på institutionella sektorer

Uppdelning av Fisim allokerade till hushåll i insatsförbrukning och konsumtion

BERÄKNING AV IMPORT AV FISIM

FISIM UTTRYCKTA I VOLYM

BERÄKNING AV FISIM PER NÄRINGSGREN

CENTRALBANKENS PRODUKTION

|

KAPITEL 15 |

KONTRAKT, LEASINGAVTAL OCH LICENSER |

INLEDNING

SKILLNADEN MELLAN OPERATIONELL LEASING, RESURSLEASING OCH FINANSIELL LEASING

Operationell leasing

Finansiell leasing

Resursleasing

Tillstånd att utnyttja en naturresurs

Tillstånd att utöva specifik verksamhet

Offentlig–privata partnerskap

Avtal om tjänstekoncessioner

Överlåtbara operationella leasingkontrakt (AN.221)

Ensamrätt till framtida varor och tjänster (AN.224)

|

KAPITEL 16 |

FÖRSÄKRING |

INLEDNING

Direktförsäkring

Återförsäkring

Berörda enheter

PRODUKTION AV FÖRSÄKRINGSTJÄNSTER

Intjänade premier

Premietillskott

Justerade skadeersättningar och livförsäkringsersättningar

Justerade skadeersättningar inom skadeförsäkringar

Livförsäkringsersättningar

Försäkringstekniska avsättningar

Fastställa försäkringsproduktionen

Skadeförsäkring

Livförsäkring

Återförsäkring

TRANSAKTIONER FÖRKNIPPADE MED SKADEFÖRSÄKRING

Fördelning av produktionen av försäkringstjänster till användarna

Försäkringstjänster till och från utlandet

Bokföringsposter

TRANSAKTIONER FÖRKNIPPADE MED LIVFÖRSÄKRING

TRANSAKTIONER FÖRKNIPPADE MED ÅTERFÖRSÄKRING

TRANSAKTIONER FÖRKNIPPADE MED FINANSIELLA SERVICEFÖRETAG FÖR FÖRSÄKRING

LIVRÄNTOR

BOKFÖRING AV SKADEFÖRSÄKRINGSFORDRINGAR

Behandling av justerade skadeanspråk

Behandling av förluster genom katastrofer

|

KAPITEL 17 |

SOCIAL FÖRSÄKRING INKLUSIVE PENSIONER |

INLEDNING

Sociala försäkringssystem, socialt bistånd och individuella försäkringsavtal

Sociala förmåner

Sociala förmåner som utges av den offentliga förvaltningen

Sociala förmåner som utges av andra institutionella enheter

Pensioner och andra förmåner

ANDRA FÖRMÅNER FRÅN SOCIALA FÖRSÄKRINGSSYSTEM ÄN PENSIONER

Andra sociala trygghetssystem än pensionssystem

Andra anställningsrelaterade sociala försäkringssystem

Bokföring av stockar och flöden efter typ av socialt försäkringssystem utom pensionssystem

Sociala trygghetssystem

Andra anställningsrelaterade sociala försäkringssystem utom pensioner

PENSIONER

Typer av pensionssystem

Pensionssystem inom social trygghet

Andra anställningsrelaterade pensionssystem

Avgiftsbestämda system

Förmånsbestämda system

Avgiftsbestämda system med fiktiv pensionsbehållning och hybridsystem

Jämförelse mellan förmånsbestämda och avgiftsbestämda system

Pensionsadministratör, pensionsförvaltare, pensionsinstitut samt pensionssystem som omfattar flera arbetsgivare

Bokföring av stockar och flöden efter typ av pensionssystem inom social försäkring

Transaktioner för pensionssystem inom social trygghet

Transaktioner för andra anställningsrelaterade pensionssystem

Transaktioner för avgiftsbestämda pensionssystem

Övriga flöden som rör avgiftsbestämda pensionssystem

Transaktioner för förmånsbestämda pensionssystem

TILLÄGGSTABELL FÖR INTJÄNADE PENSIONSRÄTTER INOM SOCIAL FÖRSÄKRING

Utformning av tilläggstabellen

Kolumner i tabellen

Rader i tabellen

Ingående och utgående balansräkningar

Förändringar i pensionsrätter p.g.a. transaktioner

Förändringar i pensionsrätter p.g.a. övriga ekonomiska flöden

Tillhörande indikatorer

Försäkringsmässiga antaganden

Intjänade rätter

Diskonteringssats

Löneutveckling

Demografiska antaganden

|

KAPITEL 18 |

UTLANDSKONTON |

INLEDNING

EKONOMISKT TERRITORIUM

Hemvist

INSTITUTIONELLA ENHETER

BEHANDLING AV FILIALER I BETALNINGSBALANSEN

KONSTRUERADE INHEMSKA STATISTISKA ENHETER

FÖRETAG SOM OMFATTAR FLERA TERRITORIER (MULTI-TERRITORY ENTERPRISES)

GEOGRAFISK FÖRDELNING

BETALNINGSBALANSENS KONTON

SALDOPOSTER I BYTESBALANSENS LÖPANDE KONTON

UTLANDSKONTONA OCH DERAS FÖRHÅLLANDE TILL BETALNINGSBALANSENS KONTON

Utrikeskontot för varor och tjänster

Värdering

Varor för bearbetning

Trepartshandel (merchanting)

Förmedling av varor

Import och export av Fisim

Utrikeskontot för primära och sekundära inkomster

Kontot för primära inkomster

Inkomst från direktinvesteringar

Kontot för sekundära inkomster (löpande transfereringar) i BPM6

Utrikeskapitalkontot

Utrikeskontot för finansiella transaktioner och finansiell utlandsställning

BALANSRÄKNINGAR FÖR SEKTORN UTLANDET

|

KAPITEL 19 |

EUROPEISKA RÄKENSKAPER |

INLEDNING

FRÅN NATIONALRÄKENSKAPER TILL EUROPEISKA RÄKENSKAPER

Omräkning av uppgifter i olika valutor

EU-institutionerna

Utlandskontot

Avstämning av transaktioner

Pris- och volymmått

Balansräkningar

Transaktionsmatriser

|

BILAGA 19.1 – |

KONTON FÖR EU-INSTITUTIONERNA |

Tillgång

Användning

Konsolidering

|

KAPITEL 20 |

RÄKENSKAPER FÖR SEKTORN OFFENTLIG FÖRVALTNING |

INLEDNING

AVGRÄNSNING AV SEKTORN OFFENTLIG FÖRVALTNING

Identifiering av enheter inom sektorn offentlig förvaltning

Offentliga förvaltningsenheter

Icke-vinstdrivande organisationer som klassificeras som tillhörande sektorn offentlig förvaltning

Andra enheter i sektorn offentlig förvaltning

Offentlig kontroll

Gränsdragningen mellan marknad och icke-marknad

Begreppet ekonomiskt signifikanta priser

Kriterier för köpare av produktion från en offentlig producent

Produktionen säljs främst till bolag och hushåll

Produktionen säljs enbart till den offentliga förvaltningen

Produktionen säljs till den offentliga förvaltningen och till andra

Testet av marknad/icke-marknad

Finansiell förmedling och avgränsningen av sektorn offentlig förvaltning

Gränsfall

Offentliga huvudkontor

Pensionsinstitut

Kvasibolag

Omstruktureringsorgan

Privatiseringsorgan

Avvecklingsorgan

Specialföretag

Samriskföretag (joint ventures)

Marknadsregleringsorgan

Överstatliga organisationer

Delsektorer i sektorn offentlig förvaltning

Staten

Delstater

Kommuner

Sociala trygghetsfonder

UPPSTÄLLNING AV STATISTIKEN ÖVER DEN OFFENTLIGA FÖRVALTNINGENS FINANSER

Ramverk

Inkomster

Skatter och sociala avgifter

Försäljning

Övriga inkomster

Utgifter

Ersättningar till anställda samt insatsförbrukning

Utgifter för sociala förmåner

Ränta

Andra löpande utgifter

Kapitalutgifter

Koppling till den offentliga förvaltningens konsumtionsutgifter (P.3)

Ändamålsklassificering av den offentliga förvaltningens utgifter (Cofog)

Saldoposter

Finansiellt sparande (B.9)

Förändringar i nettoförmögenhet genom sparande och kapitaltransfereringar (B.101)

Finansiering

Transaktioner i tillgångar

Skuldtransaktioner

Andra ekonomiska flöden

Omvärderingskonto

Konto för andra volymförändringar i tillgångarna

Balansräkningar

Konsolidering

FRÅGOR VID BOKFÖRING FÖR SEKTORN OFFENTLIG FÖRVALTNING

Skatteinkomster

Skatteinkomstens karaktär

Skattekrediter

Belopp som ska bokföras

Belopp som sannolikt inte kommer att inkasseras

Bokföringstidpunkt

Redovisning enligt periodiseringsprincipen

Periodiserad redovisning av skatter

Ränta

Diskonteringsobligationer och nollkupongare

Indexerade värdepapper

Finansiella derivat

Domstolsbeslut

Militära utgifter

Den offentliga förvaltningens förhållande till offentliga bolag

Placering i eget kapital i offentliga bolag och fördelning av inkomsterna

Investeringar i eget kapital

Kapitaltillskott

Subventioner och kapitaltillskott

Regler som är tillämpliga under särskilda omständigheter

Fiskala transaktioner

Utskiftningar från offentliga bolag

Jämförelse mellan utdelningar och uttag av eget kapital

Jämförelse mellan skatter och ägaruttag

Privatisering och nationalisering

Privatisering

Indirekta privatiseringar

Nationalisering

Transaktioner med centralbanken

Omstruktureringar, sammanslagningar och omklassificeringar

Skuldtransaktioner

Skuldövertaganden, skuldavskrivningar och skuldnedskrivningar

Skuldövertagande och skuldavskrivning

Skuldövertagande med transferering av icke-finansiella tillgångar

Skuldavskrivningar eller skuldnedskrivningar

Annan skuldsanering

Köp av skulder över marknadsvärdet

Skuldsäkringar och räddningsaktioner (bailouts)

Lånegarantier

Derivatliknande garantier

Standardiserade garantier

Engångsgarantier

Värdepapperisering

Definition

Kriterier för försäljningsklassificering

Bokföring av flöden

Övrigt

Pensionsförpliktelser

Betalningar av engångsbelopp

Partnerskap mellan den offentliga och den privata sektorn (PPP)

Omfattningen av partnerskapet

Ekonomiskt ägande och redovisning av tillgången

Bokföring

Transaktioner med internationella och överstatliga organisationer

Utvecklingsbistånd

OFFENTLIG SEKTOR

Kontroll över den offentliga sektorn

Centralbanken

Offentliga kvasibolag

Specialföretag (SPE/SPV) och utländska enheter

Samriskföretag

|

KAPITEL 21 |

KOPPLINGAR MELLAN AFFÄRSREDOVISNING OCH NATIONALRÄKENSKAPER SAMT MÄTNING AV FÖRETAGSVERKSAMHET |

NÅGRA SÄRSKILDA REGLER OCH METODER FÖR AFFÄRSREDOVISNING

Bokföringstidpunkt

Dubbel bokföring/fyrdubbel bokföring

Värdering

Resultaträkning och balansräkning

NATIONALRÄKENSKAPER OCH AFFÄRSREDOVISNING – PRAKTISKA FRÅGOR

ÖVERGÅNGEN FRÅN AFFÄRSREDOVISNING TILL NATIONALRÄKENSKAPER: EXEMPLET MED ICKE-FINANSIELLA FÖRETAG

Begreppsmässiga justeringar

Justeringar för att skapa samstämmighet med räkenskaperna från andra sektorer

Exempel på kompletterande justeringar

SÄRSKILDA FRÅGOR

Kapitalvinster och kapitalförluster

Globalisering

Fusioner och förvärv

|

KAPITEL 22 |

SATELLITRÄKENSKAPER |

INLEDNING

Ändamålsklassificering

SATELLITRÄKENSKAPERNAS VIKTIGASTE EGENSKAPER

Satelliträkenskaper efter ändamål

Särskilda sektorräkenskaper

Införande av icke-monetära uppgifter

Extra detaljuppgifter och kompletterande begrepp

Ändrade grundläggande begrepp

Användning av modeller och inbegripande av försöksresultat

Utformning och sammanställning av satelliträkenskaper

NIO SPECIFIKA SATELLITRÄKENSKAPER

Jordbruksräkenskaper

Miljöräkenskaper

Hälsoräkenskaper

Räkenskaper över hushållsproduktion

Arbetskraftsräkenskaper och socialräkenskapsmatriser (SRM)

Produktivitets- och tillväxträkenskaper

FoU-räkenskaper

Räkenskaper för socialt skydd

Turismsatelliträkenskaper

|

KAPITEL 23 |

KLASSIFIKATIONER |

INLEDNING

KLASSIFICERING AV INSTITUTIONELLA SEKTORER (S)

KLASSIFICERING AV TRANSAKTIONER OCH ANDRA FLÖDEN

Produkttransaktioner (P)

Transaktioner i icke-producerade icke-finansiella tillgångar (NP-koder)

Omfördelningstransaktioner (D)

Löpande transfereringar, i kontanter och in natura (D.5–D.8)

Transaktioner i finansiella tillgångar och skulder (F)

Andra flöden (K)

KLASSIFICERING AV SALDOPOSTER OCH NETTOFÖRMÖGENHET (B)

KLASSIFICERING AV BALANSRÄKNINGSPOSTER (L)

KLASSIFICERING AV TILLGÅNGAR (A)

Icke-finansiella tillgångar (AN)

Finansiella tillgångar (AF)

KLASSIFICERING AV KOMPLETTERANDE POSTER

Nödlidande lån

Nyttjandevärdet av kapital

Pensionstabell

Varaktiga konsumtionsvaror

Utländska direktinvesteringar

Villkorade positioner

Sedlar, mynt och inlåning

Klassificering av skuldebrev efter förfallodag

Noterade och onoterade skuldebrev

Långfristiga lån som förfaller inom mindre än ett år och långfristiga lån med inteckning som säkerhet

Noterade och onoterade andelar i investeringsfonder

Förfallna räntor och återbetalningar

Personliga och totala remitteringar

OMGRUPPERING OCH KODNING AV NÄRINGSGRENAR (A) OCH PRODUKTER (P)

ÄNDAMÅLSKLASSIFICERING AV DEN OFFENTLIGA FÖRVALTNINGENS UTGIFTER (COFOG)

ÄNDAMÅLSKLASSIFICERING AV INDIVIDUELL KONSUMTION (COICOP)

ÄNDAMÅLSKLASSIFICERING AV HUSHÅLLENS ICKE-VINSTDRIVANDE ORGANISATIONER (COPNI)

ÄNDAMÅLSKLASSIFICERING AV PRODUCENTERNAS UTGIFTER (COPP)

|

KAPITEL 24 |

KONTONA |

|

Tabell 24.1 |

Konto 0: varu- och tjänstekonto |

|

Tabell 24.2 |

Kontosystem för den totala ekonomin |

|

Tabell 24.3 |

Kontosystem för icke-finansiella bolag |

|

Tabell 24.4 |

Kontosystem för finansiella bolag |

|

Tabell 24.5 |

Kontosystem för sektorn offentlig förvaltning |

|

Tabell 24.6 |

Kontosystem för hushållen |

|

Tabell 24.7 |

Kontosystem för hushållens icke-vinstdrivande organisationer |

KAPITEL 1

ALLMÄN ÖVERSIKT OCH GRUNDPRINCIPER

ALLMÄN ÖVERSIKT

|

1.01 |

Det europeiska räkenskapssystemet (ENS 2010 eller ENS) är ett internationellt jämförbart räkenskapssystem för systematisk och detaljerad beskrivning av en hel ekonomi (dvs. en region, ett land eller en grupp av länder), av dess komponenter och av dess samband med andra hela ekonomier. |

|

1.02 |

Föregångaren till ENS 2010, det europeiska räkenskapssystemet 1995 (ENS 95), offentliggjordes 1996 (1). Den metodik för ENS 2010 som anges i denna bilaga är utformad på samma sätt som ENS 95 för de tretton första kapitlen, men därefter kommer elva nya kapitel om olika aspekter av systemet som återspeglar utvecklingen i fråga om hur man mäter moderna ekonomier eller hur ENS 95 används i Europeiska unionen (EU). |

|

1.03 |

Denna manual är uppbyggd på följande sätt: Kapitel 1 innehåller en översikt över de grundläggande begrepp som används i systemet, de principer som gäller och en beskrivning av de grundläggande statistiska enheterna och deras indelning. Det ger en överblick över kontosystemet och en kortfattad beskrivning av viktiga aggregat samt tillgångs- och användningstabellernas och input-outputräkenskapernas roll. I kapitel 2 redogörs för de institutionella enheter som används för att mäta ekonomin, och hur dessa enheter för analysändamål klassificeras i sektorer och andra grupper. I kapitel 3 beskrivs alla transaktioner i fråga om produkter (varor och tjänster), och även icke-producerade tillgångar, i systemet. I kapitel 4 beskrivs alla transaktioner i ekonomin som fördelar och omfördelar inkomster och förmögenhet. Kapitel 5 handlar om de finansiella transaktionerna i ekonomin. I kapitel 6 redovisas hur värdet på tillgångarna kan förändras genom andra händelser än ekonomiska eller prisförändringar. I kapital 7 behandlas balansräkningar och klassificeringen av tillgångar och skulder. Kapitel 8 handlar om kontosystemet och de balansposter som hänger samman med varje konto. Kapitel 9 tar upp tillgångs- och användningstabellerna och visar hur de används för att stämma av beräkningarna av inkomst, produktion och utgifter i ekonomin. Där beskrivs även de input-outputtabeller som kan härledas ur tillgångs- och användningstabellerna. I kapitel 10 redogörs för begreppsgrunden för de pris- och volymmått som hänger samman med de nominella värdena i räkenskaperna. Kapitel 11 tar upp de mått på befolkning och arbetskraft som kan användas tillsammans med nationalräkenskapsmått för att analysera ekonomin. Kapitel 12 innehåller en kort beskrivning av de kvartalsvisa nationalräkenskaperna och hur de skiljer sig från de årliga nationalräkenskaperna. |

|

1.04 |

I kapitel 13 förklaras syftet med och begreppen i regionalräkenskaperna, liksom svårigheterna med att sammanställa dem. Kapitel 14 behandlar mätningen av finansiella tjänster som tillhandahålls av finansförmedlare och finansieras genom räntenettot, och är resultatet av många års forskning och utveckling i medlemsstaterna för att få ett mått som är tillförlitligt och harmoniserat medlemsstaterna emellan. Kapitel 15 om kontrakt, arrenden/leasing och licenser behövs för att beskriva ett allt viktigare område inom nationalräkenskaperna. I kapitlen 16 och 17 om försäkring, social försäkring och pensioner beskrivs hur dessa ordningar hanteras i nationalräkenskaperna, eftersom omfördelningsfrågor blir allt aktuellare i takt med att befolkningen åldras. Kapitel 18 handlar om nationalräkenskapernas utlandskonton som är den del av nationalräkenskaperna som motsvarar redovisningen av betalningsbalansen. Kapitel 19 om europeiska räkenskaper är också nytt, och det omfattar aspekter av nationalräkenskaperna där europeiska institutionella arrangemang och handelsordningar gör att det krävs ett samlat grepp. Kapitel 20 handlar om räkenskaper för sektorn offentlig förvaltning – ett område som är av särskilt intresse i och med att en återhållsam finanspolitik från medlemsstaternas sida fortsätter att vara ett avgörande inslag i den ekonomiska politiken i EU. I kapitel 21 beskrivs kopplingarna mellan affärsredovisningen och nationalräkenskaperna, ett område som fått ökad relevans i och med att multinationella bolag står för en allt större andel av bruttonationalprodukten (BNP) i alla länder. Kapitel 22 beskriver förhållandet mellan satelliträkenskaper och nationalräkenskapernas huvudkonton. Kapitlen 23 och 24 är för referensändamål – i kapitel 23 finns de klassifikationer som används för sektorer, näringsgrenar och produkter i ENS 2010, och i kapitel 24 det kompletta kontosystemet för varje sektor. |

|

1.05 |

Strukturen i ENS 2010 stämmer överens med de globala riktlinjerna för nationalräkenskaper, System of National Accounts från 2008 (SNA 2008), med undantag för vissa skillnader när det gäller presentation och en högre grad av precision beträffande vissa begrepp i ENS 2010 som används för ändamål som är specifika för EU. Dessa riktlinjer utarbetades gemensamt av FN, Internationella valutafonden (IMF), Europeiska unionens statistikkontor (Eurostat), OECD och Världsbanken. ENS 2010 har inriktats på förhållandena och databehoven inom EU. I likhet med SNA 2008 används i ENS 2010 samma begrepp och klassifikationer som i annan statistik på olika sociala och ekonomiska områden (t.ex. sysselsättningsstatistiken, produktionsstatistiken och utrikeshandelsstatistiken). Därför fungerar ENS 2010 som en central referensram för social och ekonomisk statistik i EU och i dess medlemsstater. |

|

1.06 |

ENS består av två huvudsakliga typer av sammanställningar, nämligen

|

|

1.07 |

Sektorräkenskaperna beskriver systematiskt och för varje institutionell sektor de olika stegen i det ekonomiska händelseförloppet – produktion, inkomstbildning, inkomstfördelning, inkomstomfördelning, inkomstanvändning samt finansiell och icke-finansiell kapitalbildning. Sektorräkenskaperna innehåller också balansräkningar som beskriver stockar av tillgångar, skulder och nettoförmögenhet vid början och slutet av räkenskapsperioden. |

|

1.08 |

Input-outputräkenskaperna med sina tillgångs- och användningstabeller beskriver mer detaljerat produktionsprocessen (kostnadsstruktur, inkomstbildning och sysselsättning) samt flödena av varor och tjänster (produktion, import, export, slutlig konsumtion, insatsförbrukning och kapitalbildning för varje produktgrupp). Här kommer två viktiga aspekter till uttryck: summan av de inkomster som genereras inom en bransch är lika med det förädlingsvärde som skapas av den branschen, och för varje produkt eller produktgrupp är utbudet lika med efterfrågan. |

|

1.09 |

Vidare innehåller ENS 2010 begrepp som befolkning och sysselsättning. Dessa begrepp är relevanta för sektorräkenskaperna, branschräkenskaperna och tillgångs- och användningstabellerna. |

|

1.10 |

ENS 2010 är inte begränsat till årliga nationalräkenskaper, utan är även tillämpligt för kvartalsräkenskaper och räkenskaper för kortare eller längre perioder. Det används också för regionalräkenskaper. |

|

1.11 |

ENS 2010 existerar vid sidan av SNA 2008 eftersom det anpassats till nationalräkenskapernas användning i EU. Medlemsstaterna ansvarar för att samla in och utforma sina nationalräkenskaper så att de beskriver den ekonomiska situationen i de respektive länderna. Medlemsstaterna sammanställer dessutom en uppsättning räkenskaper som lämnas in till kommissionen (Eurostat) som en del i ett lagstadgat dataleveransprogram, som sedan används som underlag för beslutsfattandet på centrala social-, ekonomisk- och finanspolitiska områden i unionen. Bland annat används uppgifterna till att fastställa medlemsstaternas finansiella bidrag till EU-budgeten genom den så kallade fjärde resursen, stödet till EU:s regioner genom strukturfonderna och övervakningen av medlemsstaternas ekonomiska utveckling inom ramen för förfarandet vid alltför stora underskott och stabilitets- och tillväxtpakten. |

|

1.12 |

För att avgifter och förmåner ska kunna beräknas utifrån uppgifter som sammanställts och presenterats på ett enhetligt sätt, ska den ekonomiska statistik som används för dessa ändamål sammanställas enligt samma regler och med samma begrepp. ENS 2010 är en förordning som föreskriver vilka regler, konventioner, definitioner och klassificeringar som medlemsstaterna ska använda vid framställningen av de nationalräkenskaper som ska ingå i dataleveransprogrammet enligt bilaga B till denna förordning. |

|

1.13 |

Med tanke på de avsevärda penningbelopp som hanteras inom EU:s bidrags- och stödordningar, är det väsentligt att beräkningarna görs på ett konsistent sätt i alla medlemsstater. Under sådana omständigheter är det viktigt att man går försiktigt tillväga med skattningar som inte kan observeras direkt på marknaden och undviker att använda modellbaserade metoder för beräkningar i nationalräkenskaperna. |

|

1.14 |

De begrepp som används i ENS 2010 är i flera avseenden mer specifika och precisa än de i SNA 2008 för att säkerställa att medlemsstaternas uppgifter från nationalräkenskaperna är så konsistenta som möjligt. Detta grundläggande krav på tillförlitliga och konsistenta skattningar har medfört att det fastställts en basuppsättning nationalräkenskaper i EU. När de olika medlemsstaternas beräkningar inte är tillräckligt konsistenta redovisas de i regel utanför själva huvudkontosystemet, i tilläggstabeller och satelliträkenskaper. |

|

1.15 |

Ett exempel på där det har ansetts vara nödvändigt att vara försiktig i utformningen av ENS 2010 är på området pensionsåtaganden. Det finns goda grunder för att mäta dessa och använda dem som underlag för ekonomisk analys, men det grundläggande kravet i EU på att ta fram räkenskaper som är konsistenta över tid och rum innebär att man måste gå försiktigt till väga. |

Globalisering

|

1.16 |

I och med att den ekonomiska verksamheten blivit alltmer global till sin karaktär har den internationella handeln i alla dess former ökat, vilket ställer länderna inför allt större utmaningar när det gäller att redovisa den inhemska ekonomin i nationalräkenskaperna. Globaliseringen är den dynamiska och flerdimensionella process varigenom de nationella resurserna blir mer internationellt rörliga och de nationella ekonomierna alltmer beroende av varandra. Den aspekt av globaliseringen som kanske ställer till störst problem för nationalräkenskaperna är de multinationella företagens allt större andel internationella transaktioner mellan moderbolag, dotterbolag och närstående bolag. Det finns emellertid även andra utmaningar, t.ex. följande:

|

|

1.17 |

Alla dessa allt vanligare aspekter av globaliseringen gör det allt svårare för de enskilda ländernas statistiker att fånga upp och korrekt mäta de gränsöverskridande flödena. Även med ett heltäckande och tillförlitligt insamlings- och mätsystem för posterna inom sektorn utlandet (och därmed också inom betalningsbalansens konton) kommer globaliseringen att göra att det krävs ytterligare insatser för att bibehålla kvaliteten på nationalräkenskaperna för alla ekonomier och grupper av ekonomier. |

ANVÄNDNINGSOMRÅDEN FÖR ENS 2010

Underlag för analys och politik

|

1.18 |

ENS kan användas för att analysera och utvärdera följande:

|

|

1.19 |

För EU och dess medlemsstater har resultaten från ENS stor betydelse vid utformning och styrning av den sociala och ekonomiska politiken. Här följer några exempel på vad ENS används till:

|

Begreppen i ENS 2010

|

1.20 |

För att nå balans mellan databehoven och möjligheterna att erhålla data har begreppen i ENS 2010 flera viktiga egenskaper. De är

|

|

1.21 |

Begreppen i ENS 2010 är internationellt jämförbara eftersom

|

|

1.22 |

Begreppen i ENS 2010 är harmoniserade med motsvarande begrepp i annan social och ekonomisk statistik eftersom ENS 2010 använder begrepp och klassificeringar (t.ex. den statistiska näringsgrensindelningen i Europeiska unionen ”Nace rev. 2” (2)) som också används i annan social och ekonomisk statistik i medlemsstaterna, t.ex. statistik över tillverkning, utrikeshandel och sysselsättning. Begreppsmässiga avvikelser har begränsats till ett minimum. Begreppen och klassificeringarna i ENS 2010 är dessutom harmoniserade med FN:s motsvarigheter. Harmoniseringen med den sociala och ekonomiska statistiken förbättrar kopplingarna till och jämförelserna med de uppgifterna, vilket säkrar kvaliteten på nationalräkenskapsuppgifterna. Dessutom kan information som finns i sådan specialiserad statistik bättre relateras till den övergripande statistiken över landets ekonomi. |

|

1.23 |

Att samma begrepp används både i nationalräkenskapssystemet och i de andra systemen för social och ekonomisk statistik gör det möjligt att beräkna konsistenta nyckeltal. Exempelvis kan följande mått beräknas:

Begreppens interna konsistens gör att vissa variabler kan beräknas residualt – bland annat kan sparande beräknas som differensen mellan disponibel inkomst och konsumtionsutgift. |

|

1.24 |

Begreppen i ENS 2010 har utformats med hänsyn till att de lätt ska kunna samlas in och mätas. Att de ska vara praktiskt tillämpliga framgår på flera sätt av riktlinjerna för hur räkenskaperna ska sammanställas:

|

|

1.25 |

Det är emellertid inte alltid så enkelt att samla in de uppgifter som behövs för nationalräkenskapsstatistiken direkt, eftersom de underliggande begreppen vanligtvis avviker från dem som används i de administrativa datakällorna. Exempel på administrativa källor är affärsredovisning, olika slags skatteregister (moms, personlig inkomstskatt, importavgifter etc.), socialförsäkringsuppgifter och uppgifter som kommer från organ för bank- och försäkringstillsyn. Sådana administrativa uppgifter används vid sammanställningen av nationalräkenskaperna. I allmänhet behöver de dock omarbetas för att kunna användas för ENS. Att begreppen i ENS vanligen avviker från sina administrativa motsvarigheter beror bl.a. på följande:

|

|

1.26 |

Icke desto mindre tillgodoser administrativa data mycket väl de databehov som nationalräkenskaperna och andra statistikgrenar har, eftersom

|

|

1.27 |

De viktigaste begreppen i ENS är väletablerade och har varit oförändrade under lång tid, eftersom

Den begreppsmässiga kontinuiteten gör att man inte behöver räkna om tidsserier i så stor utsträckning. Dessutom begränsas begreppens sårbarhet gentemot nationella och internationella politiska påtryckningar. Av dessa skäl har nationalräkenskaperna kunnat fungera som en objektiv databas för ekonomisk politik och analys. |

|

1.28 |

Begreppen i ENS 2010 syftar till att beskriva den ekonomiska processen i monetära och direkt observerbara termer. Stockar och flöden som inte är direkt observerbara som monetära storheter eller som inte har någon tydlig monetär motsvarighet redovisas inte i ENS. Denna princip har inte tillämpats strikt, eftersom man även måste beakta behovet av konsistens och användarnas behov. Exempelvis krävs det för konsistensen att värdet av kollektiva tjänster som produceras av den offentliga förvaltningen bokförs som produktion, eftersom den offentliga förvaltningens betalningar av ersättningar till anställda och inköp av alla slags varor och tjänster är direkt observerbara i monetära termer. Dessutom ökar användbarheten hos nationalräkenskaperna i stort för ekonomisk analys och politik genom att man sätter den offentliga förvaltningens kollektiva tjänster i relation till den nationella ekonomin i övrigt. |

|

1.29 |

Räckvidden för begreppen i ENS kan illustreras genom att man betraktar vissa viktiga gränsdragningsfrågor. Följande ska redovisas inom produktionsavgränsningen i ENS (se punkterna 3.07–3.09):

|

|

1.30 |

Följande ligger utanför produktionsavgränsningen och ska inte redovisas i ENS:

|

|

1.31 |

ENS tar upp all produktion inom produktionsavgränsningen. Produktion från hjälpverksamhet ska dock inte redovisas. Alla insatser som förbrukas i en hjälpverksamhet ska behandlas som insatser i den verksamhet som den stöder. Om en verksamhet som uteslutande bedriver hjälpverksamhet är statistiskt observerbar, dvs. om det finns separata räkenskaper för dess produktion, eller om den geografiskt är belägen någon annanstans än de verksamheter den betjänar, ska denna både i national- och regionalräkenskaperna redovisas som en separat enhet inom den näringsgren som motsvarar dess primära verksamhet. Om det inte finns några lämpliga basdata kan man skatta hjälpverksamhetens produktion genom att summera kostnaderna. |

|

1.32 |

Om en viss verksamhet betraktas som produktion och dess produktion redovisas, ska även den därmed förbundna inkomsten, sysselsättningen, slutliga användningen etc. redovisas. Exempelvis ska inte bara produktion av bostadstjänster för egen räkning i ägarbebodda bostäder redovisas som produktion, utan de inkomster och konsumtionsutgifter som uppkommer för bostadsägarna ska också redovisas. Definitionsmässigt redovisas ingen insats av arbete i produktionen av ägarbebodda bostäder, och därmed inte heller någon sysselsättning. Detta bibehåller konsistensen med arbetsmarknadsstatistiken, där det inte redovisas någon sysselsättning för bostadsägande. Det omvända gäller när verksamheten inte redovisas som produktion: hushållstjänster som produceras och konsumeras inom samma hushåll ger inte upphov till inkomst eller konsumtionsutgift och räknas inte heller som sysselsättning. |

|

1.33 |

ENS innehåller också konventioner i fråga om t.ex.

|

Sektorindelning

|

1.34 |

Sektorräkenskaperna skapas genom att enheter hänförs till olika sektorer vilket möjliggör att transaktioner och saldoposter i räkenskaperna kan redovisas efter sektor. Genom en sådan uppdelning får man ett viktigt underlag för den ekonomiska politiken och finanspolitiken. De viktigaste sektorerna är hushåll, offentlig förvaltning, bolag (finansiella och icke-finansiella), hushållens icke-vinstdrivande organisationer och utlandet. Den distinktion som görs mellan marknadsverksamhet och icke-marknadsverksamhet är väsentlig. En offentligt styrd enhet som betraktas som en marknadsaktör ska klassificeras till bolagssektorn och inte till sektorn offentlig förvaltning. Bolagets underskott och skuldsättning kommer således inte att ingå i det offentliga underskottet och skuldsättning. |

|

1.35 |

Det är viktigt att det fastställs tydliga och stabila kriterier för hur enheterna ska hänföras till sektorerna. Den offentliga sektorn består av ekonomins alla inhemska institutionella enheter som styrs av den offentliga förvaltningen. Den privata sektorn omfattar alla övriga inhemska enheter. Av tabell 1.1 framgår vilka kriterier som används för att skilja mellan den offentliga och den privata sektorn, och mellan sektorn offentlig förvaltning och sektorn offentliga bolag, och inom den privata sektorn mellan sektorerna hushållens icke-vinstdrivande organisationer och privata bolag. Tabell 1.1

|

|

1.36 |

Med styrning eller bestämmande inflytande avses möjligheten att bestämma policy eller strategisk inriktning för en institutionell enhet. Närmare uppgifter beträffande definitionen av styrning (bestämmande inflytande) ges i punkterna 2.35–2.39. |

|

1.37 |

Åtskillnaden mellan marknadsproduktion och icke-marknadsproduktion, och därmed klassificering till sektorn offentlig förvaltning eller bolagssektorn, görs enligt följande: En verksamhet ska anses vara marknadsmässig om handeln med varor och tjänster sker på följande villkor:

|

|

1.38 |

ENS detaljerade begreppsram ger visst utrymme för flexibilitet: En del begrepp ingår inte uttryckligen i ENS men kan ändå lätt härledas ur systemet. Ett exempel är att man kan skapa nya sektorer genom att omgruppera delsektorerna i ENS. |

|

1.39 |

Flexibiliteten innebär också att ytterligare kriterier som inte strider mot grundtankarna i systemet kan läggas till. Det kan t.ex. röra sig om att upprätta räkenskaper för delsektorer efter antal sysselsatta i producerande enheter eller inkomststorlek för hushåll. För sysselsättningen kan underindelningar göras efter utbildningsnivå, ålder eller kön. |

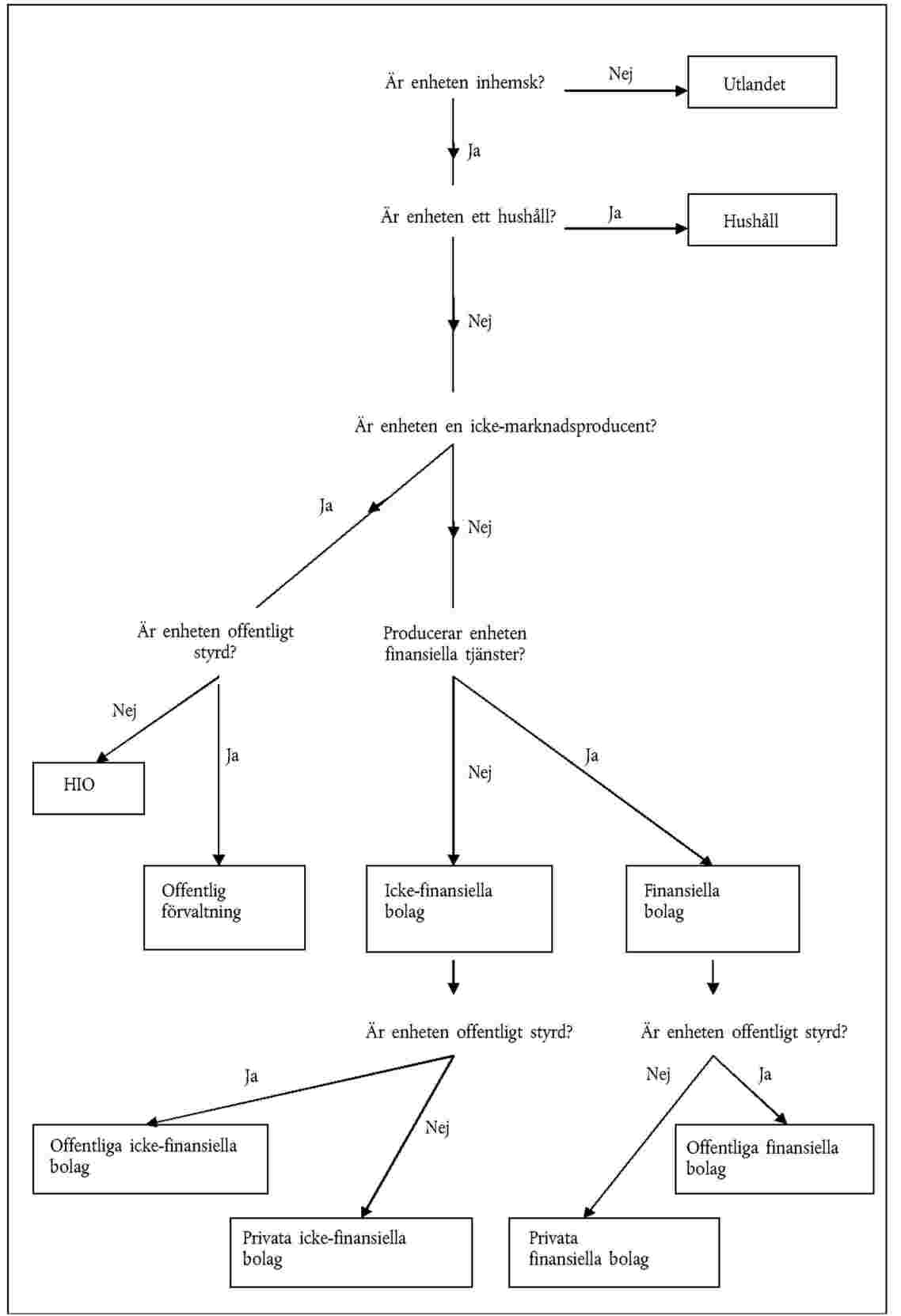

Satelliträkenskaper

|

1.40 |

För att tillgodose vissa databehov bör separata satelliträkenskaper upprättas. Som exempel kan nämnas

|

|

1.41 |

Satelliträkenskaper tillgodoser sådana databehov genom att

|

|

1.42 |

En socialräkenskapsmatris är en matrisframställning som beskriver sambanden mellan tillgångs- och användningstabellerna och sektorräkenskaperna. En socialräkenskapsmatris tillför ytterligare information om nivån på och sammansättningen av sysselsättning, genom en underindelning av ersättningar till anställda efter grupp av sysselsatta. Denna underindelning tillämpas både på användningen av arbetskraft i olika branscher, vilket visas i användningstabellerna, och tillgången på arbetskraft i olika socioekonomiska undergrupper, vilket redovisas i kontot för allokeringen av primära inkomster för hushållssektorns delsektorer. På det sättet får man en systematisk översikt över tillgången på och användningen av olika grupper av arbetskraft. |

|

1.43 |

Alla grundbegrepp och klassificeringar i ENS 2010:s huvudsystem ska behållas i satelliträkenskaperna. Begrepp får bara ändras om det är syftet med satelliträkenskaperna. I sådana fall ska satelliträkenskaperna också innehålla en tabell som visar sambandet mellan de huvudsakliga aggregaten i satelliträkenskaperna och deras motsvarigheter i huvudsystemet. På så sätt behåller huvudsystemet sin roll som en referensram samtidigt som de mer specifika behoven tillgodoses. |

|

1.44 |

Generellt sett omfattar huvudsystemet inte stockar och flöden som inte direkt kan observeras i monetära termer (eller inte har en tydlig monetär motsvarighet). Sådana stockar och flöden är i regel lättare att mäta om man utformar statistiken i icke-monetära termer, vilket innebär att t.ex.

|

|

1.45 |

Satelliträkenskaper gör det möjligt att knyta an sådan statistik i icke-monetära termer till nationalräkenskapernas huvudsystem. Anknytningen kan göras genom att man i den icke-monetära statistiken använder klassificeringarna i huvudsystemet, t.ex. indelningen efter hushållstyp eller efter bransch. På det sättet får man en utvidgad struktur som är konsistent. Denna struktur kan sedan användas som underlag för analys och utvärdering av samspelet mellan olika variabler i huvudsystemet och respektive variabler i de utvidgade räkenskaperna. |

|

1.46 |

Huvudsystemet och dess viktigaste aggregat gör det inte möjligt att analysera förändringar i välfärd. För detta ändamål kan man använda utvidgade konton som också innefattar imputerade monetära värden för t.ex.

|

|

1.47 |

Utvidgade konton kan även användas för att omklassificera konsumtionsutgifter för sådant som dessvärre är nödvändigt (t.ex. försvar) till insatsförbrukning, dvs. så att dessa inte antas bidra till välfärden. På liknande sätt kan skador förorsakade av översvämningar eller andra naturkatastrofer klassificeras som insatsförbrukning, dvs. som en minskning av den (absoluta) välfärden. På så sätt kan man försöka göra sig en mycket grov och mycket ofullständig uppfattning om välfärdsförändringar. Välfärd har dock många dimensioner av vilka de flesta uttrycks i annat än monetära termer. Det är därför en bättre lösning att mäta välfärden genom att använda separata indikatorer och måttenheter för varje dimension. Sådana indikatorer kan t.ex. vara spädbarnsdödlighet, förväntad livslängd, läs- och skrivkunnighet hos vuxna och nationalinkomst per capita. Dessa indikatorer kan införlivas i ett satellitkonto. |

|

1.48 |

För att erhålla ett konsistent och internationellt jämförbart system används inte administrativa begrepp i ENS. Det kan för åtskilliga nationella syften dock vara användbart att utnyttja uppgifter som utgår från administrativa begrepp. Som exempel kan nämnas att beräkna skatteintäkter genom att använda statistik över beskattningsbar inkomst. Sådan statistik kan erhållas genom vissa modifieringar i nationalräkenskapsstatistiken. |

|

1.49 |

Ett liknande tillvägagångssätt kan utnyttjas för begrepp som används inom nationell ekonomisk politik, såsom

Satelliträkenskaper eller tilläggstabeller kan tillgodose sådana databehov. |

ENS 2010 och SNA 2008

|

1.50 |

ENS 2010 utgår från begreppen i SNA 2008, som ger riktlinjerna för nationalräkenskaper i världens alla länder. Det finns emellertid flera skillnader mellan ENS 2010 och SNA 2008.

|

ENS 2010 och ENS 95

|

1.51 |

ENS 2010 skiljer sig från ENS 95 i fråga om såväl räckvidd som begrepp. De flesta av dessa skillnader motsvarar dem som finns mellan SNA 93 och SNA 2008. De största skillnaderna är följande:

|

|

1.52 |

Ändringarna i ENS 2010 i förhållande till ENS 95 är inte enbart begreppsmässiga. Det finns stora skillnader i omfattning, med nya kapitel om satelliträkenskaper, räkenskaper för sektorn offentlig förvaltning och utlandskontona. Kapitlen om kvartalsräkenskaper och regionalräkenskaper har också utökats betydligt. |

GRUNDPRINCIPERNA I ENS 2010 SOM ETT SYSTEM

|

1.53 |

Utmärkande för systemet är

|

De statistiska enheterna och deras indelningar

|

1.54 |

ENS 2010-systemet har två typer av enheter och två sätt att underindela ekonomin som skiljer sig åt avsevärt och tjänar olika analysändamål. |

|

1.55 |

För att redovisa inkomster, utgifter och finansiella flöden samt för balansräkningarna delas de institutionella enheterna in i sektorer utifrån sina huvudsakliga funktioner, beteenden och mål. |

|

1.56 |

För att redovisa produktionsprocesser och för input-outputanalys delas lokala verksamhetsenheter in i branscher efter typ av verksamhet. En verksamhet karakteriseras av en insats av produkter, en produktionsprocess och produktion av produkter. |

Institutionella enheter och sektorer

|

1.57 |

Institutionella enheter är ekonomiska enheter som kan äga varor och tillgångar, skuldsätta sig och bedriva ekonomisk verksamhet och göra transaktioner med andra enheter för egen räkning. I ENS 2010-systemet delas de institutionella enheterna in i fem ömsesidigt uteslutande inhemska institutionella sektorer:

Dessa fem sektorer sammantaget bildar den totala inhemska ekonomin. Varje sektor är också indelad i delsektorer. ENS 2010-systemet möjliggör en fullständig uppsättning av flödeskonton och balansräkningar för varje sektor och delsektor samt för ekonomin totalt. Utländska enheter kan samverka med dessa fem inhemska sektorer, och denna samverkan visas mellan de fem inhemska sektorerna och en sjätte institutionell sektor – utlandet. |

LVE och branscher

|

1.58 |

När institutionella enheter bedriver mer än en verksamhet ska de delas upp efter typ av verksamhet. Denna uppdelning görs i s.k. LVE. En lokal verksamhetsenhet omfattar alla delar av en institutionell enhet, i dess egenskap av producent, som är belägna på en enda plats eller på flera närbelägna platser och som bidrar till att bedriva en verksamhet enligt den fyrsiffriga nivån (undergrupper) i Nace rev. 2. |

|

1.59 |

Lokala verksamhetsenheter ska redovisas för varje sekundär verksamhet, men om det bokföringsmaterial som behövs för att beskriva sådana verksamheter separat inte är tillgängligt kommer en lokal verksamhetsenhet att omfatta flera sekundära verksamheter. Alla lokala verksamhetsenheter som bedriver samma slags, eller likartad, verksamhet bildar en bransch. En institutionell enhet innehåller en eller flera lokala verksamhetsenheter, medan en lokal verksamhetsenhet hör till en enda institutionell enhet. |

|

1.60 |

För att analysera produktionsprocessen använder man en analysenhet. Denna enhet är endast observerbar när en lokal verksamhetsenhet producerar en enda typ av produkt och inte har någon sekundär verksamhet. En sådan enhet är en så kallad homogen produktionsenhet. Grupper av sådana enheter utgör homogena branscher. |

Inhemska och utländska enheter; den totala ekonomin och utlandet

|

1.61 |

Den totala ekonomin definieras i termer av inhemska enheter. En enhet är inhemsk i ett land när den har sin huvudsakliga ekonomiska hemvist på det ekonomiska territoriet i det landet – vilket innebär att den under en längre tid (ett år eller mer) bedriver ekonomisk verksamhet inom det ekonomiska territoriet. De institutionella sektorer som nämns i punkt 1.57 är grupper av inhemska institutionella enheter. |

|

1.62 |

Inhemska enheter gör transaktioner med utländska enheter (alltså enheter som är inhemska i andra ekonomier). Sådana transaktioner är externa transaktioner för ekonomin och inordnas i utlandskontot. Därmed spelar utlandet en roll som liknar en institutionell sektor, även om utländska enheter bara redovisas i den mån de deltar i transaktioner med inhemska institutionella enheter. |

|

1.63 |

Med konstruerade inhemska statistiska enheter, som i ENS 2010-systemet behandlas som institutionella enheter, avses

|

Flöden och stockar

|

1.64 |

Två grundläggande typer av information ska redovisas: flöden och stockar. Flöden hänför sig till händelser och effekter av händelser som äger rum under en given tidsperiod, medan stockar hänför sig till lägesbeskrivningar vid en viss tidpunkt. |

Flöden

|

1.65 |

Flöden avspeglar skapande, omvandling, utbyte, överlåtelse och försvinnande av ekonomiska värden. De inkluderar förändringar i värdet av en institutionell enhets tillgångar och skulder. Ekonomiska flöden är av två slag: transaktioner och andra förändringar i tillgångar. Transaktioner förekommer i alla konton och tabeller där flöden förekommer, utom i kontot för andra volymförändringar i tillgångarna och i omvärderingskontot. Andra förändringar i tillgångar redovisas bara i dessa två konton. Grundläggande transaktioner och andra flöden delas in i ett relativt begränsat antal typer efter vilken karaktär de har. |

Transaktioner

|

1.66 |

En transaktion är ett ekonomiskt flöde mellan institutionella enheter enligt ömsesidig överenskommelse eller en händelse inom en institutionell enhet som det är lämpligt att betrakta som en transaktion, beroende på att enheten uppträder i två olika roller. Transaktionerna delas in i fyra huvudgrupper:

|

Egenskaper hos transaktioner

Transaktioner mellan respektive inom enheter

|

1.67 |

De flesta transaktioner innebär samverkan mellan två eller flera institutionella enheter. Likväl bokförs i ENS 2010-systemet vissa händelser inom institutionella enheter som transaktioner. Syftet med att bokföra transaktioner inom enheter är att uppnå en mer analytiskt användbar bild av produktion, slutlig användning och kostnader. |

|

1.68 |

Kapitalförslitning, som räknas som en kostnad i ENS 2010-systemet, är en transaktion inom en enhet. De flesta andra transaktioner inom enheter är produkttransaktioner, som bokförs när de institutionella enheter som fungerar både som producenter och slutliga konsumenter väljer att förbruka en del av sin egen produktion. Detta är vanligt förekommande hos hushåll och inom den offentliga förvaltningen. |

|

1.69 |

All egenproducerad produktion för slutlig användning inom samma institutionella enhet ska bokföras. Egenproducerad produktion som används för insatsförbrukning inom samma institutionella enhet ska bokföras bara när produktionen och insatsförbrukningen sker vid olika lokala verksamhetsenheter inom samma institutionella enhet. Produktion som produceras och används som insatsförbrukning inom samma lokala verksamhetsenhet bokförs inte. |

Monetära respektive icke-monetära transaktioner

|

1.70 |

Transaktioner räknas som monetära transaktioner när de berörda enheterna verkställer eller mottar betalningar, skuldsätter sig eller erhåller tillgångar som noteras i valutaenheter. Transaktioner som inte innebär utbyte av kontanter eller tillgångar och skulder värderade i valutaenheter är icke-monetära transaktioner. Transaktioner inom enheter är icke-monetära transaktioner. Icke-monetära transaktioner mellan institutionella enheter förekommer bland produkttransaktioner (byteshandel med produkter), omfördelningstransaktioner (ersättning in natura, transferering in natura etc.) och andra transaktioner (byteshandel med icke-producerade icke-finansiella tillgångar). I ENS 2010-systemet bokförs alla transaktioner i monetära termer. De värden som ska bokföras för icke-monetära transaktioner måste därför mätas indirekt eller beräknas på annat sätt. |

Transaktioner med eller utan motprestation

|

1.71 |

Transaktioner som berör mer än en enhet kan vara av två olika slag. Det kan röra sig om ”någonting för någonting”, dvs. transaktioner med motprestation, eller ”någonting för ingenting”, dvs. ensidiga transaktioner, utan motprestation. De förra är utbyten mellan institutionella enheter, dvs. tillhandahållande av varor, tjänster eller tillgångar mot t.ex. pengar. De senare är betalningar kontant eller in natura från en institutionell enhet till en annan utan någon motprestation. Transaktioner med motprestation uppträder i alla fyra transaktionsgrupper, medan ensidiga transaktioner uppträder främst som omfördelningstransaktioner i form av exempelvis skatter, socialt bistånd eller gåvor. Sådana ensidiga transaktioner kallas transfereringar. |

Ändrad behandling av transaktioner

|

1.72 |

Transaktionerna redovisas på samma sätt som de uppträder hos respektive institutionella enhet. Vissa transaktioner redovisas emellertid i en annan ordning för att tydliggöra de underliggande ekonomiska relationerna. Behandlingen av transaktioner kan ändras på tre sätt: genom omföring, uppdelning och urskiljande av transaktionens huvudsakliga aktör. |

Omföring

|

1.73 |

En transaktion som för de inblandade enheterna förefaller äga rum direkt mellan enheterna A och C kan bokföras som om den ägde rum indirekt genom en tredje enhet B. Den enda transaktionen mellan A och C bokförs därmed som två transaktioner: en mellan A och B samt en mellan B och C. I detta fall är transaktionen omförd. |

|

1.74 |

Ett exempel på omföring är hur arbetsgivares sociala avgifter som betalas direkt av arbetsgivaren till sociala trygghetsfonder redovisas. I systemet bokförs dessa betalningar som två transaktioner: arbetsgivarna betalar sociala avgifter till sina anställda och de anställda betalar samma avgift till de sociala trygghetsfonderna. Som med alla omföringar är syftet att lyfta fram det ekonomiska innehållet bakom transaktionen, vilket i detta fall är att visa hur arbetsgivarnas sociala avgifter utgör avgifter som betalas till nytta för de anställda. |

|

1.75 |

En annan typ av omföring är transaktioner som bokförs som om de ägde rum mellan två eller flera institutionella enheter, fastän det enligt de deltagande aktörerna inte sker några transaktioner alls. Ett exempel är behandlingen av kapitalinkomst från investering av vissa försäkringstekniska avsättningar, vilken behålls av försäkringsbolagen. I systemet bokförs denna kapitalinkomst som om den betalades av försäkringsbolagen till försäkringstagarna, som sedan betalar samma belopp tillbaka till försäkringsbolagen som premietillskott. |

Uppdelning

|

1.76 |

När en transaktion som av de berörda aktörerna uppfattas som en enda transaktion bokförs som två eller flera transaktioner med olika klassificering har transaktionen delats upp. Uppdelning innebär inte att fler enheter ingår i transaktionen. |

|

1.77 |

Betalningen av skadeförsäkringspremier är en typisk uppdelad transaktion. Fastän försäkringstagarna och försäkringsbolagen betraktar dessa betalningar som en enda transaktion, delar ENS 2010-systemet upp dem i två helt olika transaktioner: betalning för mottagna skadeförsäkringstjänster och skadeförsäkringspremier netto. När försäljningen av en produkt redovisas som försäljning av produkten och försäljning av en handelsmarginal är det ett annat exempel på uppdelning. |

Urskiljande av transaktionens huvudsakliga aktör

|

1.78 |

När en enhet utför en transaktion på en annan enhets (huvudmannens) vägnar med den enhetens medel, redovisas transaktionen endast i huvudmannens bokföring. Som regel bör man inte utsträcka denna princip och man bör till exempel försöka allokera skatter eller bidrag till slutliga betalare eller slutliga mottagare med utgångspunkt från antaganden. Ett exempel är en offentlig förvaltningsenhets uppbörd av skatter för en annan förvaltningsenhets räkning. En skatt hänförs till den förvaltningsenhet som har befogenhet att ta ut skatten (antingen som huvudman eller genom huvudmannens delegerade befogenhet) och har den slutgiltiga befogenheten att fastställa och ändra skattesatsen. |

Gränsfall

|

1.79 |

Enligt definitionen av en transaktion ska ett byte mellan institutionella enheter ske genom ömsesidig överenskommelse. När en transaktion görs genom ömsesidig överenskommelse förutsätts att de institutionella enheterna har insikt i och samtycker till transaktionen. Betalning av skatter, böter och viten sker genom ömsesidig överenskommelse i och med att den som betalar är invånare i landet och skyldig att följa lagen. Däremot är konfiskation utan ersättning inte att anse som en transaktion, ens när den genomförs med stöd i lagen. Illegala ekonomiska handlingar ska anses vara transaktioner när alla enheter som är inblandade medverkar genom ömsesidig överenskommelse. Således är köp eller försäljning av eller byteshandel med illegala droger eller stöldgods transaktioner, medan stöld inte är det. |

Andra förändringar i tillgångar

|

1.80 |

Andra förändringar i tillgångar visar förändringar som inte är resultatet av transaktioner. De är antingen

|

Andra volymförändringar i tillgångar och skulder

|

1.81 |

Andra volymförändringar i tillgångar och skulder visar förändringar som delas in i följande tre huvudsakliga kategorier:

|

|

1.82 |

Exempel på förändringar inom kategori a i punkt 1.81 är upptäckt eller uttömning av mineraltillgångar och naturlig tillväxt av icke-odlade biologiska tillgångar. Exempel på förändringar inom kategori b i punkt 1.81 är förluster av tillgångar på grund av naturkatastrofer, krig eller grova brott. Ensidig skuldavskrivning och konfiskation utan ersättning hör också till kategori b. Ett exempel på förändringar inom kategori c i punkt 1.81 är omklassificering av en institutionell enhet från en sektor till en annan. |

Kapitalvinster och kapitalförluster

|

1.83 |

Kapitalvinster och kapitalförluster uppstår vid förändring i priset på tillgångar. De inträffar för alla typer av finansiella och icke-finansiella tillgångar och skulder. Kapitalvinster och kapitalförluster tillförs innehavarna av tillgångarna och skulderna uteslutande som ett resultat av att de innehar tillgångarna eller skulderna över tiden, utan att de förändrar dem på något sätt. |

|

1.84 |

Kapitalvinster och kapitalförluster mätta på basis av löpande marknadspriser kallas nominella kapitalvinster och kapitalförluster. Dessa kan delas in i neutrala kapitalvinster och kapitalförluster, som återspeglar förändringar i den allmänna prisnivån, och reala kapitalvinster och kapitalförluster, som återspeglar förändringar i priserna på tillgångarna utöver den allmänna prisförändringen. |

Stockar

|

1.85 |

Stockar är innehaven av tillgångar och skulder vid en viss tidpunkt. Stockar redovisas vid början och vid slutet av varje räkenskapsperiod. De konton som visar stockar kallas balansräkningar. |

|

1.86 |

Stockar beräknas också för befolkningen och antalet sysselsatta. Dessa stockar redovisas dock som medelvärden för hela räkenskapsperioden. Stockar redovisas för alla tillgångar inom systemets gränser, dvs. finansiella tillgångar och skulder samt såväl producerade som icke-producerade icke-finansiella tillgångar. Täckningen begränsas dock till sådana tillgångar som används i ekonomisk verksamhet och som omfattas av äganderättigheter. |

|

1.87 |

Stockar redovisas således inte för tillgångar såsom humankapital eller naturresurser som inte har någon ägare. Inom sina avgränsningar är ENS 2010-systemet fullständigt i fråga om både flöden och stockar. Detta innebär att alla förändringar i stockar helt och hållet kan förklaras av de redovisade flödena. |

Kontosystemet och aggregaten

Bokföringsregler

|

1.88 |