ISSN 1977-0804

Uradni list

Evropske unije

L 314

Slovenska izdaja

Zakonodaja

Zvezek 59

22. november 2016

|

ISSN 1977-0804 |

||

|

Uradni list Evropske unije |

L 314 |

|

|

|

||

|

Slovenska izdaja |

Zakonodaja |

Zvezek 59 |

|

|

|

|

|

(1) Besedilo velja za EGP |

|

SL |

Akti z rahlo natisnjenimi naslovi so tisti, ki se nanašajo na dnevno upravljanje kmetijskih zadev in so splošno veljavni za omejeno obdobje. Naslovi vseh drugih aktov so v mastnem tisku in pred njimi stoji zvezdica. |

II Nezakonodajni akti

UREDBE

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/1 |

IZVEDBENA UREDBA KOMISIJE (EU) 2016/2033

z dne 17. novembra 2016

o uvrstitvi določenega blaga v kombinirano nomenklaturo

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

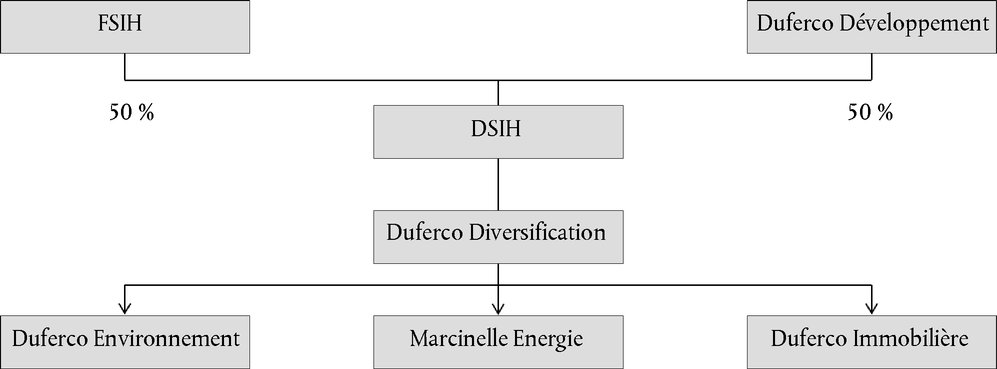

ob upoštevanju Uredbe (EU) št. 952/2013 Evropskega parlamenta in Sveta z dne 9. oktobra 2013 o carinskem zakoniku Unije (1) ter zlasti člena 57(4) in člena 58(2) Uredbe,

ob upoštevanju naslednjega:

|

(1) |

Da bi se zagotovila enotna uporaba kombinirane nomenklature, priložene k Uredbi Sveta (EGS) št. 2658/87 (2), je treba sprejeti ukrepe za uvrstitev blaga iz Priloge k tej uredbi. |

|

(2) |

Uredba (EGS) št. 2658/87 določa splošna pravila za razlago kombinirane nomenklature. Ta pravila se uporabljajo tudi za vsako drugo nomenklaturo, ki v celoti ali delno temelji na kombinirani nomenklaturi ali pa uvaja dodatne pododdelke ter se s posebnimi določbami Unije predpiše zaradi uporabe tarifnih in drugih ukrepov v zvezi z blagovno menjavo. |

|

(3) |

Po teh splošnih pravilih bi bilo blago iz stolpca 1 razpredelnice iz Priloge treba uvrstiti pod oznako KN v stolpcu 2 na podlagi utemeljitve v stolpcu 3 navedene razpredelnice. |

|

(4) |

Primerno je določiti, da se lahko imetnik v skladu s členom 34(9) Uredbe (EU) št. 952/2013 še nekaj časa sklicuje na zavezujoče tarifne informacije, ki se izdajo za blago, na katero se nanaša ta uredba, in niso v skladu s to uredbo. To obdobje bi moralo biti omejeno na tri mesece. |

|

(5) |

Ukrepi iz te uredbe so v skladu z mnenjem Odbora za carinski zakonik – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Blago, opisano v stolpcu 1 razpredelnice iz Priloge, se uvrsti v kombinirano nomenklaturo pod oznako KN iz stolpca 2 navedene razpredelnice.

Člen 2

V skladu s členom 34(9) Uredbe (EU) št. 952/2013 se je na zavezujoče tarifne informacije, ki niso v skladu s to uredbo, mogoče sklicevati še tri mesece po začetku veljavnosti te uredbe.

Člen 3

Ta uredba začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 17. novembra 2016

Za Komisijo

V imenu predsednika

Stephen QUEST

Generalni direktor za obdavčenje in carinsko unijo

(1) UL L 269, 10.10.2013, str. 1.

(2) Uredba Sveta (EGS) št. 2658/87 z dne 23. julija 1987 o tarifni in statistični nomenklaturi ter skupni carinski tarifi (UL L 256, 7.9.1987, str. 1).

PRILOGA

|

Opis blaga |

Uvrstitev (oznaka KN) |

Utemeljitev |

|||||||||||||||

|

(1) |

(2) |

(3) |

|||||||||||||||

|

Bleščice v obliki temno modrih delcev, ki se dodajo v zobno kremo. Bleščice se pri ščetkanju zob raztopijo in peno zobne kreme obarvajo modro. „Barvilna snov“ se oprime očiščenih zob in omogoča, da se od zobne sklenine odseva modra svetloba, kar zobem nekaj časa daje bolj bel videz. Izdelek ima naslednje sestavine (v mas. %):

Modri pigment in rdeče barvilo sta „barvilna snov“. Izdelek je v razsutem stanju. |

3204 19 00 |

Uvrstitev opredeljujejo splošna pravila 1, 3(b) in 6 za razlago kombinirane nomenklature ter besedilo oznak KN 3204 in 3204 19 00 . Uvrstitev pod tarifno številko 3912 kot celuloza in njeni kemični derivati, ki niso navedeni in ne zajeti na drugem mestu, v primarnih oblikah je izključena, saj je hidroksipropilna metilceluloza, čeprav po masi prevladuje, zgolj nosilec barvilne snovi, ne daje pa izdelku njegovega bistvenega značaja. Izdelku dajeta bistveni značaj modri pigment in rdeče barvilo, ki sta „barvilna snov“. Izdelek je zato treba uvrstiti pod oznako KN 3204 19 00 kot preparat na osnovi mešanice barvilnih snovi iz dveh ali več tarifnih podštevilk 3204 11 do 3204 19 . |

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/4 |

IZVEDBENA UREDBA KOMISIJE (EU) 2016/2034

z dne 21. novembra 2016

o odprtju tarifne kvote za leto 2017 za uvoz v Evropsko unijo nekaterega blaga s poreklom iz Norveške, pridobljenega s predelavo kmetijskih proizvodov, ki jih zajema Uredba (EU) št. 510/2014 Evropskega parlamenta in Sveta

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe (EU) št. 510/2014 Evropskega parlamenta in Sveta z dne 16. aprila 2014 o trgovinskih režimih za nekatero blago, pridobljeno s predelavo kmetijskih proizvodov, in razveljavitvi uredb Sveta (ES) št. 1216/2009 in (ES) št. 614/2009 (1) in zlasti člena 16(1)(a) Uredbe,

ob upoštevanju Sklepa Sveta 2004/859/ES z dne 25. oktobra 2004 o sklenitvi Sporazuma v obliki izmenjave pisem med Evropsko skupnostjo in Kraljevino Norveško o Protokolu 2 k dvostranskemu Sporazumu o prosti trgovini med Evropsko gospodarsko skupnostjo in Kraljevino Norveško (2) in zlasti člena 3 Sklepa,

ob upoštevanju naslednjega:

|

(1) |

Protokol 2 k Sporazumu med Evropsko gospodarsko skupnostjo in Kraljevino Norveško z dne 14. maja 1973 (3) (v nadaljnjem besedilu: dvostranski Sporazum o prosti trgovini med Evropsko gospodarsko skupnostjo in Kraljevino Norveško) in Protokol 3 k Sporazumu EGP (4) določata trgovinske režime za nekatere kmetijske in predelane kmetijske proizvode med pogodbenicama. |

|

(2) |

Protokol 3 k Sporazumu EGP določa dajatev po stopnji nič, ki se uporablja za vode, ki vsebujejo dodan sladkor ali druga sladila ali arome, uvrščene pod oznako KN 2202 10 00, in druge brezalkoholne pijače, ki ne vsebujejo proizvodov iz tarifnih številk 0401 do 0404 ali maščob, pridobljenih iz proizvodov iz tarifnih številk 0401 do 0404, uvrščene pod oznaki KN 2202 91 00 in 2202 99. |

|

(3) |

Dajatev po stopnji nič za navedene vode in druge zadevne pijače je bila za Norveško začasno za neomejeno obdobje preklicana s Sporazumom v obliki izmenjave pisem med Evropsko skupnostjo in Kraljevino Norveško o Protokolu 2 k dvostranskemu Sporazumu o prosti trgovini med Evropsko gospodarsko skupnostjo in Kraljevino Norveško (5) (v nadaljnjem besedilu: Sporazum v obliki izmenjave pisem), odobrenim s Sklepom 2004/859/ES. V skladu s Sporazumom v obliki izmenjave pisem je dajatev prost uvoz blaga, uvrščenega pod oznake KN 2202 10 00, ex 2202 91 00 in ex 2202 99, s poreklom iz Norveške dovoljen le v mejah dajatev proste kvote. Za uvoz zunaj dodeljene kvote je treba plačati dajatev. |

|

(4) |

Izvedbena uredba Komisije (EU) 2015/2063 (6) določa, da se režim dajatev, določen v Sporazumu v obliki izmenjave pisem, za uvoz v Unijo od 1. januarja do 31. decembra 2016 ne uporablja, s čimer se navedenemu zadevnemu blagu omogoča neomejen dajatev prost dostop do Unije. |

|

(5) |

Tarifno kvoto za navedene vode in pijače za leto 2017 je treba odpreti v skladu s Sporazumom v obliki izmenjave pisem. Zadnja letna kvota za leto 2015 za navedene proizvode je bila odprta z Izvedbeno uredbo Komisije (ES) št. 1130/2014 (7). Ker za leto 2016 ni bila odprta nobena letna kvota, je primerno obseg kvote za leto 2017 določiti na isti ravni kot za leto 2015. |

|

(6) |

Izvedbena uredba Komisije (EGS) 2015/2447 (8) določa pravila za upravljanje tarifnih kvot. Tarifno kvoto, odprto s to uredbo, je treba upravljati v skladu z navedenimi pravili. |

|

(7) |

Ukrepi iz te uredbe so v skladu z mnenjem Upravljalnega odbora za horizontalna vprašanja o trgovini s predelanimi kmetijskimi proizvodi, ki niso navedeni v Prilogi I – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

1. Od 1. januarja do 31. decembra 2017 se za blago s poreklom iz Norveške, ki je navedeno v Prilogi, pod pogoji iz Priloge odpre dajatev prosta tarifna kvota, določena v Prilogi.

2. Za blago iz Priloge k tej uredbi se uporabljajo pravila o poreklu blaga iz Protokola 3 k Sporazumu med Evropsko gospodarsko skupnostjo in Kraljevino Norveško z dne 14. maja 1973.

3. Za uvožene količine, ki obseg kvote, določene v Prilogi, presežejo, se uporablja preferencialna dajatev 0,047 EUR/liter.

Člen 2

Dajatev prosto tarifno kvoto iz člena 1(1) upravlja Komisija v skladu s členi 49–54 Izvedbene uredbe (EU) 2015/2447.

Člen 3

Ta uredba začne veljati sedmi dan po objavi v Uradnem listu Evropske unije.

Uporablja se od 1. januarja 2017.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 21. novembra 2016

Za Komisijo

Predsednik

Jean-Claude JUNCKER

(1) UL L 150, 20.5.2014, str. 1.

(2) UL L 370, 17.12.2004, str. 70.

(3) UL L 171, 27.6.1973, str. 2.

(5) UL L 370, 17.12.2004, str. 72.

(6) Izvedbena uredba Komisije (EU) 2015/2063 z dne 17. novembra 2015 o odobritvi neomejenega in dajatev prostega dostopa do Unije za leto 2016 za nekatero blago s poreklom iz Norveške, pridobljeno s predelavo kmetijskih proizvodov, ki jih zajema Uredba (EU) št. 510/2014 Evropskega parlamenta in Sveta (UL L 301, 18.11.2015, str. 10).

(7) Izvedbena uredba Komisije (EU) št. 1130/2014 z dne 22. oktobra 2014 o odprtju tarifne kvote za leto 2015 za uvoz v Evropsko unijo nekaterega blaga s poreklom iz Norveške, pridobljenega s predelavo kmetijskih proizvodov, ki jih zajema Uredba (EU) št. 510/2014 Evropskega parlamenta in Sveta (UL L 305, 24.10.2014, str. 104).

(8) Izvedbena uredba Komisije (EU) 2015/2447 z dne 24. novembra 2015 o določitvi podrobnih pravil za izvajanje nekaterih določb Uredbe (EU) št. 952/2013 Evropskega parlamenta in Sveta o carinskem zakoniku Unije (UL L 343, 29.12.2015, str. 558).

PRILOGA

Dajatev prosta tarifna kvota za leto 2017, ki se uporablja za uvoz nekaterega blaga s poreklom iz Norveške v Evropsko unijo

|

Zaporedna številka |

Oznaka KN |

Oznaka TARIC |

Poimenovanje blaga |

Obseg kvote |

||

|

09.0709 |

2202 10 00 |

|

|

17,303 milijona litrov |

||

|

ex 2202 91 00 |

10 |

|

||||

|

ex 2202 99 11 |

11 19 |

|

||||

|

ex 2202 99 15 |

11 19 |

|

||||

|

ex 2202 99 19 |

11 19 |

|

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/7 |

IZVEDBENA UREDBA KOMISIJE (EU) 2016/2035

z dne 21. novembra 2016

o spremembi Izvedbene uredbe (EU) št. 540/2011 glede obdobij odobritve aktivih snovi fipronil in maneb

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe (ES) št. 1107/2009 Evropskega parlamenta in Sveta z dne 21. oktobra 2009 o dajanju fitofarmacevtskih sredstev v promet in razveljavitvi direktiv Sveta 79/117/EGS in 91/414/EGS (1), ter zlasti prvega odstavka člena 17 Uredbe,

ob upoštevanju naslednjega:

|

(1) |

Del A Priloge k Izvedbeni uredbi Komisije (EU) št. 540/2011 (2) opredeljuje aktivne snovi, ki veljajo za registrirane v skladu z Uredbo (ES) št. 1107/2009. |

|

(2) |

Obdobje odobritve aktivne snovi maneb se je podaljšalo od 30. junija 2016 do 31. januarja 2018 z Izvedbeno uredbo Komisije (EU) št. 762/2013 (3). |

|

(3) |

Obdobje odobritve aktivne snovi fipronil se je podaljšalo od 30. septembra 2017 do 31. julija 2018 z Izvedbeno uredbo Komisije (EU) 2015/404 (4). |

|

(4) |

Zahtevka za obnovitev odobritve snovi maneb in fipronil sta bila vložena v skladu s členom 1 Izvedbene uredbe Komisije (EU) št. 844/2012 (5). Predložena pa ni bila dodatna dokumentacija v podporo obnovitvi navedenih aktivnih snovi v skladu s členom 6 Izvedbene uredbe (EU) št. 844/2012. |

|

(5) |

Glede na cilj prvega odstavka člena 17 Uredbe (ES) št. 1107/2009 podaljšanji z izvedbenima uredbama (EU) št. 762/2013 in (EU) 2015/404 nista več upravičeni. Zato je primerno določiti, da odobritev fipronila preneha veljati na datum, ko bi prenehala veljati brez podaljšanja, in določiti najzgodnejši možni datum izteka obdobja odobritve za maneb ob upoštevanju časa, ki ga države članice potrebujejo za izpolnitev zahtev, ki izhajajo iz izteka odobritve snovi maneb. |

|

(6) |

Izvedbeno uredbo (EU) št. 540/2011 bi bilo zato treba ustrezno spremeniti. |

|

(7) |

Ukrepi iz te uredbe so v skladu z mnenjem Stalnega odbora za rastline, živali, hrano in krmo – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Del A Priloge k Izvedbeni uredbi (EU) št. 540/2011 se spremeni v skladu s Prilogo k tej uredbi.

Člen 2

Ta uredba začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 21. novembra 2016

Za Komisijo

Predsednik

Jean-Claude JUNCKER

(1) UL L 309, 24.11.2009, str. 1.

(2) Izvedbena uredba Komisije (EU) št. 540/2011 z dne 25. maja 2011 o izvajanju Uredbe (ES) št. 1107/2009 Evropskega parlamenta in Sveta glede seznama registriranih aktivnih snovi (UL L 153, 11.6.2011, str. 1).

(3) Izvedbena uredba Komisije (EU) št. 762/2013 z dne 7. avgusta 2013 o spremembi Izvedbene uredbe (EU) št. 540/2011 glede podaljšanja obdobij odobritve aktivnih snovi klorpirifos, klorpirifos-metil, mankozeb, maneb, MCPA, MCPB in metiram (UL L 213, 8.8.2013, str. 14).

(4) Izvedbena uredba Komisije (EU) 2015/404 z dne 11. marca 2015 o spremembi Izvedbene uredbe (EU) št. 540/2011 glede podaljšanja obdobij odobritve aktivnih snovi beflubutamid, kaptan, dimetoat, dimetomorf, etoprofos, fipronil, folpet, formetanat, glufosinat, metiokarb, metribuzin, fosmet, pirimifos-metil in propamokarb (UL L 67, 12.3.2015, str. 6).

(5) Izvedbena uredba Komisije (EU) št. 844/2012 z dne 18. septembra 2012 o opredelitvi določb, potrebnih za izvedbo postopka podaljšanja odobritve aktivnih snovi, kot je določeno z Uredbo (ES) št. 1107/2009 Evropskega parlamenta in Sveta o dajanju fitofarmacevtskih sredstev v promet (UL L 252, 19.9.2012, str. 26).

PRILOGA

Del A Priloge k Izvedbeni uredbi (EU) št. 540/2011 se spremeni:

|

1. |

v šestem stolpcu vnosa 113 za maneb se datum veljavnosti registracije „31. januar 2018“ nadomesti z „31. januar 2017“; |

|

2. |

v šestem stolpcu vrstice 157 za fipronil se datum veljavnosti registracije „31. julij 2018“ nadomesti s „30. september 2017“; |

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/9 |

IZVEDBENA UREDBA KOMISIJE (EU) 2016/2036

z dne 21. novembra 2016

o določitvi standardnih uvoznih vrednosti za določitev uvozne cene za nekatere vrste sadja in zelenjave

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe (EU) št. 1308/2013 Evropskega parlamenta in Sveta z dne 17. decembra 2013 o vzpostavitvi skupne ureditve trgov kmetijskih proizvodov in razveljavitvi uredb Sveta (EGS) št. 922/72, (EGS) št. 234/79, (ES) št. 1037/2001 in (ES) št. 1234/2007 (1),

ob upoštevanju Izvedbene uredbe Komisije (EU) št. 543/2011 z dne 7. junija 2011 o določitvi podrobnih pravil za uporabo Uredbe Sveta (ES) št. 1234/2007 za sektorja sadja in zelenjave ter predelanega sadja in zelenjave (2) ter zlasti člena 136(1) Izvedbene uredbe,

ob upoštevanju naslednjega:

|

(1) |

Izvedbena uredba (EU) št. 543/2011 na podlagi izida večstranskih trgovinskih pogajanj urugvajskega kroga določa merila, po katerih Komisija določi standardne vrednosti za uvoz iz tretjih držav za proizvode in obdobja iz dela A Priloge XVI k tej uredbi. |

|

(2) |

Standardna uvozna vrednost se izračuna vsak delovni dan v skladu s členom 136(1) Izvedbene uredbe (EU) št. 543/2011 ob upoštevanju spremenljivih dnevnih podatkov. Zato bi morala ta uredba začeti veljati na dan objave v Uradnem listu Evropske unije – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Standardne uvozne vrednosti iz člena 136 Izvedbene uredbe (EU) št. 543/2011 so določene v Prilogi k tej uredbi.

Člen 2

Ta uredba začne veljati na dan objave v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 21. novembra 2016

Za Komisijo

V imenu predsednika

Jerzy PLEWA

Generalni direktor

Generalni direktorat za kmetijstvo in razvoj podeželja

(1) UL L 347, 20.12.2013, str. 671.

(2) UL L 157, 15.6.2011, str. 1.

PRILOGA

Standardne uvozne vrednosti za določitev uvozne cene za nekatere vrste sadja in zelenjave

|

(EUR/100 kg) |

||

|

Oznaka KN |

Oznaka tretje države (1) |

Standardna uvozna vrednost |

|

0702 00 00 |

MA |

80,9 |

|

TR |

91,2 |

|

|

ZZ |

86,1 |

|

|

0707 00 05 |

TR |

143,6 |

|

ZZ |

143,6 |

|

|

0709 93 10 |

MA |

103,3 |

|

TR |

141,6 |

|

|

ZZ |

122,5 |

|

|

0805 20 10 |

MA |

74,2 |

|

ZZ |

74,2 |

|

|

0805 20 30 , 0805 20 50 , 0805 20 70 , 0805 20 90 |

JM |

98,8 |

|

MA |

98,3 |

|

|

PE |

116,9 |

|

|

TR |

74,8 |

|

|

ZZ |

97,2 |

|

|

0805 50 10 |

AR |

64,7 |

|

TR |

85,4 |

|

|

ZZ |

75,1 |

|

|

0808 10 80 |

CL |

213,0 |

|

NZ |

153,2 |

|

|

ZA |

152,5 |

|

|

ZZ |

172,9 |

|

|

0808 30 90 |

CN |

104,7 |

|

TR |

126,8 |

|

|

ZZ |

115,8 |

|

(1) Nomenklatura držav, določena v Uredbi Komisije (EU) št. 1106/2012 z dne 27. novembra 2012 o izvajanju Uredbe (ES) št. 471/2009 Evropskega parlamenta in Sveta o statistiki Skupnosti o zunanji trgovini z državami nečlanicami v zvezi s posodabljanjem nomenklature držav in ozemelj (UL L 328, 28.11.2012, str. 7). Oznaka „ZZ“ predstavlja „druga porekla“.

DIREKTIVE

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/11 |

DIREKTIVA KOMISIJE (EU) 2016/2037

z dne 21. novembra 2016

o spremembi Direktive Sveta 75/324/EGS glede najvišjega dovoljenega tlaka aerosolnih razpršilnikov in za prilagoditev njenih določb o označevanju Uredbi (ES) št. 1272/2008 Evropskega parlamenta in Sveta o razvrščanju, označevanju in pakiranju snovi ter zmesi

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Direktive Sveta 75/324/EGS z dne 20. maja 1975 o približevanju zakonodaje držav članic o aerosolnih razpršilnikih (1), in zlasti člena 5 Direktive,

ob upoštevanju naslednjega:

|

(1) |

Direktiva 75/324/EGS določa pravila za dajanje aerosolnih razpršilnikov na trg. Usklajuje varnostne zahteve za aerosolne razpršilnike, vključno z zahtevami glede nazivne prostornine, polnjenja in drugih tveganj glede tlaka ter zahtevami glede označevanja aerosolnih razpršilnikov, ki spadajo na področje njene uporabe in so dani na trg v okviru določb navedene direktive. |

|

(2) |

Tehnični napredek in inovacije so v zadnjih letih pripeljali do razvoja aerosolnih razpršilnikov z inovativnimi nevnetljivimi potisnimi plini, pri tem gre večinoma za stisnjene pline kot so dušik, stisnjen zrak ali ogljikov dioksid. Vendar trenutno najvišji dovoljeni tlak aerosolnih razpršilnikov iz Direktive 75/324/EGS omejuje razvoj aerosolnih razpršilnikov z nevnetljivimi potisnimi plini, saj negativno vpliva na učinkovitost tovrstnih aerosolnih razpršilnikov skozi njihovo celotno življenjsko dobo. Natančneje padec tlaka pri uporabi tovrstnih aerosolnih razpršilnikov privede do manj učinkovitega izkoristka njihove vsebine in opazno poslabšanje njihovega delovanja. |

|

(3) |

Z Direktivo Komisije 2008/47/ES (2) je bil najvišji dovoljeni tlak aerosolnih razpršilnikov z nevnetljivimi potisnimi plini povišan z 12 na 13,2 bara, kar je bila takrat najvišja mejna vrednost tlaka, s katero je bilo mogoče zagotoviti varnost. Vendar nadaljnji tehnični napredek in inovacije omogočajo novo prilagoditev navedene mejne vrednosti brez ogrožanja varnosti navedenih aerosolnih razpršilnikov. Zato je mogoče dovoliti novo zvišanje in tako izboljšati stopnjo izkoristka in kakovost razprševanja tovrstnih aerosolnih razpršilnikov, danih na trg, s čimer se potrošnikom zagotovi večja in učinkovitejša izbira. |

|

(4) |

Zvišanje najvišjega dovoljenega tlaka aerosolnih razpršilnikov z nevnetljivimi potisnimi plini bi pomenilo večjo izbiro za proizvajalce in s tem možnost uporabe tovrstnih aerosolnih razpršilnikov za več vrst rabe. Tako bi se čim bolj olajšal prehod od vnetljivih potisnih plinov k nevnetljivim, s čimer bi se izboljšala učinkovitost in okoljska uspešnost aerosolnih razpršilnikov, obenem pa bi bile zagotovljene obstoječe ravni varnosti iz Direktive 75/324/EGS. |

|

(5) |

Uredba (ES) št. 1272/2008 Evropskega parlamenta in Sveta (3) določa uskladitev razvrščanja in označevanja snovi ter zmesi v Uniji. Čeprav so bile določbe o označevanju iz Direktive 75/324/EGS z Direktivo Komisije 2013/10/EU (4) že prilagojene navedeni uredbi, so potrebne nadaljnje prilagoditve, da se upoštevajo posledične spremembe iz Uredbe Komisije (EU) št. 487/2013 (5). Zato je primerno, da se poveča pravna jasnost in skladnost z zahtevami glede označevanja iz Uredbe (ES) št. 1272/2008, vendar brez uvajanja kakršnih koli novih obveznosti. |

|

(6) |

Direktivo 75/324/EGS bi bilo zato treba ustrezno spremeniti. |

|

(7) |

Ker zvišanje najvišjega dovoljenega tlaka aerosolnih razpršilnikov z nevnetljivimi potisnimi plini ne bi povzročilo nobenih novih obveznosti za proizvajalce, temveč le omogoča dodatno možnost v primeru uporabe nevnetljivih potisnih plinov, ni treba določiti prehodnega obdobja. |

|

(8) |

Treba je zagotoviti, da nova zakonodaja začne veljati na isti dan v vseh državah članicah, ne glede na datum prenosa v nacionalno zakonodajo. |

|

(9) |

Ukrepi iz te direktive so v skladu z mnenjem Odbora za prilagajanje direktive o aerosolnih razpršilnikih tehničnemu napredku – |

SPREJELA NASLEDNJO DIREKTIVO:

Člen 1

Spremembe Direktive 75/324/EGS

Priloga k Direktivi 75/324/EGS se spremeni:

|

(a) |

točka 2.2 se nadomesti z naslednjim: „2.2 Označevanje Brez poseganja v Uredbo (ES) št. 1272/2008 mora imeti vsak aerosolni razpršilnik vidno pritrjeno naslednjo čitljivo in neizbrisno oznako:

|

|

(b) |

točka 3.1.2 se nadomesti z naslednjim:

|

Člen 2

Prenos v nacionalno zakonodajo

1. Države članice sprejmejo in objavijo zakone in druge predpise, potrebne za uskladitev s to direktivo, najpozneje do 12. decembra 2017. Komisiji nemudoma sporočijo besedilo navedenih predpisov.

Navedene predpise uporabljajo od 12. februarja 2018.

Države članice se v sprejetih predpisih sklicujejo na to direktivo ali pa sklic nanjo navedejo ob njihovi uradni objavi. Način sklicevanja določijo države članice.

2. Države članice Komisiji sporočijo besedila temeljnih določb nacionalne zakonodaje, sprejetih na področju, ki ga ureja ta direktiva.

Člen 3

Začetek veljavnosti

Ta direktiva začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Ta direktiva je naslovljena na države članice.

V Bruslju, 21. novembra 2016

Za Komisijo

Predsednik

Jean-Claude JUNCKER

(1) UL L 147, 9.6.1975, str. 40.

(2) Direktiva Komisije 2008/47/ES z dne 8. aprila 2008 o spremembi Direktive Sveta 75/324/EGS o približevanju zakonodaje držav članic o aerosolnih razpršilnikih zaradi prilagoditve tehničnemu napredku (UL L 96, 9.4.2008, str. 15).

(3) Uredba (ES) št. 1272/2008 Evropskega parlamenta in Sveta z dne 16. decembra 2008 o razvrščanju, označevanju in pakiranju snovi ter zmesi (UL L 353, 31.12.2008, str. 1).

(4) Direktiva Komisije 2013/10/EU z dne 19. marca 2013 o spremembi Direktive Sveta 75/324/EGS o približevanju zakonodaje držav članic o aerosolnih razpršilnikih za prilagoditev njenih določb o označevanju Uredbi (ES) št. 1272/2008 Evropskega parlamenta in Sveta o razvrščanju, označevanju in pakiranju snovi ter zmesi (UL L 77, 20.3.2013, str. 20).

(5) Uredba Komisije (EU) št. 487/2013 z dne 8. maja 2013 o spremembi Uredbe (ES) št. 1272/2008 Evropskega parlamenta in Sveta o razvrščanju, označevanju in pakiranju snovi ter zmesi z namenom njene prilagoditve tehničnemu in znanstvenemu napredku (UL L 149, 1.6.2013, str. 1).

SKLEPI

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/14 |

SKLEP SVETA (EU) 2016/2038

z dne 11. novembra 2016

o stališču, ki se sprejme v imenu Evropske unije v ustreznih odborih Ekonomske komisije Združenih narodov za Evropo glede predlogov sprememb pravilnikov ZN št. 7, 16, 37, 44, 45, 46, 48, 53, 78, 80, 83, 86, 87, 99, 105, 107, 110, 121, 128 in 129, glede predloga pravilnika ZN o sistemih za naknadno vgradnjo motorjev na kombinirano gorivo za težka vozila, glede predlogov sprememb globalnih tehničnih predpisov ZN št. 15 in 16, glede predloga za dva globalna tehnična predpisa ZN o postopku merjenja za dvo- ali trikolesna motorna vozila v zvezi z emisijami oziroma s sistemom za diagnostiko na vozilu ter glede predloga za resolucijo o skupnih specifikacijah za kategorije svetlobnega vira

SVET EVROPSKE UNIJE JE —

ob upoštevanju Pogodbe o delovanju Evropske unije in zlasti člena 114 v povezavi s členom 218(9) Pogodbe,

ob upoštevanju predloga Evropske komisije,

ob upoštevanju naslednjega:

|

(1) |

Unija je v skladu s Sklepom Sveta 97/836/ES (1) pristopila k Sporazumu Ekonomske komisije Združenih narodov za Evropo (UN/ECE) o sprejetju enotnih tehničnih predpisov za cestna vozila, opremo in dele, ki se lahko vgradijo v cestna vozila in/ali uporabijo na njih, in o pogojih za vzajemno priznanje homologacij, dodeljenih na podlagi navedenih predpisov („Revidiran sporazum iz leta 1958“). |

|

(2) |

Unija je v skladu s Sklepom Sveta 2000/125/ES (2) pristopila k Sporazumu o oblikovanju globalnih tehničnih predpisov za kolesna vozila, opremo in dele, ki se lahko vgradijo v kolesna vozila in/ali uporabijo na njih (v nadaljnjem besedilu:zporedni sporazum). |

|

(3) |

Direktiva 2007/46/ES Evropskega parlamenta in Sveta (3) je nadomestila sisteme homologacije držav članic s postopkom EU-homologacije ter vzpostavila harmoniziran okvir, ki zajema upravne predpise in splošne tehnične zahteve za vsa nova vozila, sisteme, sestavne dele in samostojne tehnične enote. Z navedeno direktivo so bili v sistem EU-homologacije vključeni pravilniki ZN, sprejeti na podlagi Revidiranega sporazuma iz leta 1958, kot zahteve za homologacijo ali kot alternativa zakonodaji Unije. Od sprejetja navedene direktive se pravilniki ZN vedno bolj vključujejo v zakonodajo Unije v okviru EU-homologacije. |

|

(4) |

Ob upoštevanju izkušenj in tehničnega razvoja je treba zahteve v zvezi z nekaterimi elementi ali lastnostmi, ki so zajete v pravilnikih ZN št. 7, 16, 37, 44, 45, 46, 48, 53, 78, 80, 83, 86, 87, 99, 105, 107, 110, 121, 128 in 129 ter globalnih tehničnih predpisih ZN št. 15 in 16, prilagoditi tehničnemu razvoju. |

|

(5) |

Za določitev enotnih določb o homologaciji sistemov za naknadno vgradnjo motorjev na kombinirano gorivo za težka vozila bi bilo treba sprejeti nov pravilnik ZN. |

|

(6) |

Za določitev enotnih tehničnih določb o postopku merjenja za dvo- ali trikolesna motorna vozila v zvezi z emisijami oziroma s sistemom za diagnostiko na vozilu bi bilo treba sprejeti dva nova globalna tehnična predpisa. |

|

(7) |

Za določitev enotnih določb o skupni specifikaciji kategorij svetlobnega vira bi bilo treba sprejeti novo resolucijo (R. E. 4). |

|

(8) |

Zato je primerno, da se oblikuje stališče, ki se glede sprejetja zgoraj navedenih aktov ZN v imenu Unije zastopa v ustreznih odborih UN/ECE, in sicer v upravnem odboru Revidiranega sporazuma iz leta 1958 ter izvršilnem odboru vzporednega sporazuma – |

SPREJEL NASLEDNJI SKLEP:

Člen 1

Stališče, ki se v imenu Unije zastopa v upravnem odboru Revidiranega sporazuma iz leta 1958 ter izvršilnem odboru vzporednega sporazuma v obdobju med 14. in 20. novembrom 2016, je, da se glasuje za predloge iz Priloge k temu sklepu.

Člen 2

Ta sklep začne veljati na dan sprejetja.

V Bruslju, 11. novembra 2016

Za Svet

Predsednik

P. ŽIGA

(1) Sklep Sveta 97/836/ES z dne 27. novembra 1997 v pričakovanju pristopa Evropske skupnosti k Sporazumu Gospodarske komisije Združenih narodov za Evropo o sprejetju enotnih tehničnih predpisov za cestna vozila, opremo in dele, ki se lahko vgradijo v cestna vozila in/ali uporabijo na njih, in o pogojih za vzajemno priznanje homologacij, dodeljenih na podlagi teh predpisov („Revidiran sporazum iz leta 1958“) (UL L 346, 17.12.1997, str. 78).

(2) Sklep Sveta 2000/125/ES z dne 31. januarja 2000 o sklenitvi Sporazuma o oblikovanju globalnih tehničnih predpisov za kolesna vozila, opremo in dele, ki se lahko vgradijo v kolesna vozila in/ali uporabijo na njih („Vzporedni sporazum“) (UL L 35, 10.2.2000, str. 12).

(3) Direktiva 2007/46/ES Evropskega parlamenta in Sveta z dne 5. septembra 2007 o vzpostavitvi okvira za odobritev motornih in priklopnih vozil ter sistemov, sestavnih delov in samostojnih tehničnih enot, namenjenih za taka vozila (Okvirna direktiva) (UL L 263, 9.10.2007, str. 1).

PRILOGA

|

Naslov točke dnevnega reda |

Referenčna št. dokumenta |

|

Predlog Dopolnila 25 k spremembam 02 Pravilnika št. 7 (pozicijske svetilke, zavorne svetilke in gabaritne svetilke) |

ECE/TRANS/WP.29/2016/75 |

|

Predlog Dopolnila 8 k spremembam 06 Pravilnika ZN št. 16 (varnostni pasovi, ISOFIX in i-Size) |

ECE/TRANS/WP.29/2016/98 in neuradni dokument WP.29-170-04 |

|

Predlog sprememb 07 Pravilnika ZN št. 16 (varnostni pasovi, ISOFIX in i-Size) |

ECE/TRANS/WP.29/2016/99 |

|

Predlog Dopolnila 45 k spremembam 03 Pravilnika ZN št. 37 (žarnice z žarilno nitko) |

ECE/TRANS/WP.29/2016/76 |

|

Predlog Popravka 2 k Reviziji 3 Pravilnika ZN št. 44 (sistemi za zadrževanje otrok) |

ECE/TRANS/WP.29/2016/100 |

|

Predlog Dopolnila 12 k spremembam 04 Pravilnika ZN št. 44 (sistemi za zadrževanje otrok) |

ECE/TRANS/WP.29/2016/101 |

|

Predlog Dopolnila 12 k spremembam 04 Pravilnika ZN št. 44 (sistemi za zadrževanje otrok) |

ECE/TRANS/WP.29/2016/102 |

|

Predlog Dopolnila 10 k spremembam 01 Pravilnika ZN št. 45 (čistilniki žarometov) |

ECE/TRANS/WP.29/2016/77 |

|

Predlog Dopolnila 4 k spremembam 04 Pravilnika ZN št. 46 (naprave za posredno gledanje) |

ECE/TRANS/WP.29/2016/89 |

|

Predlog Dopolnila 17 k spremembam 04 Pravilnika ZN št. 48 (vgradnja svetlobnih in svetlobno-signalnih naprav) |

ECE/TRANS/WP.29/2016/78 |

|

Predlog Dopolnila 10 k spremembam 05 Pravilnika ZN št. 48 (vgradnja svetlobnih in svetlobno-signalnih naprav) |

ECE/TRANS/WP.29/2016/79 |

|

Predlog Dopolnila 8 k spremembam 06 Pravilnika ZN št. 48 (vgradnja svetlobnih in svetlobno-signalnih naprav) |

ECE/TRANS/WP.29/2016/80 |

|

Predlog Dopolnila 19 k spremembam 01 Pravilnika ZN št. 53 (vgradnja svetlobnih in svetlobno-signalnih naprav za vozila kategorije L3) |

ECE/TRANS/WP.29/2016/81 |

|

Predlog Dopolnila 1 k spremembam 02 Pravilnika ZN št. 53 (vgradnja svetlobnih in svetlobno-signalnih naprav za vozila kategorije L3) |

ECE/TRANS/WP.29/2016/82 |

|

Predlog sprememb 04 Pravilnika ZN št. 78 (zavorni sistemi (vozila kategorije L)) |

ECE/TRANS/WP.29/2016/114 in neuradni dokument GRRF-82-06 |

|

Predlog Dopolnila 2 k spremembam 03 Pravilnika ZN št. 80 (trdnost sedežev in njihova pritrdišča (avtobusi)) |

ECE/TRANS/WP.29/2016/103 |

|

Predlog Dopolnila 8 k spremembam 06 Pravilnika ZN št. 83 (emisije vozil kategorij M1 in N1) |

ECE/TRANS/WP.29/2016/108 |

|

Predlog Dopolnila 4 k spremembam 07 Pravilnika ZN št. 83 (emisije vozil kategorij M1 in N1) |

ECE/TRANS/WP.29/2016/109 |

|

Predlog sprememb 01 Pravilnika ZN št. 86 (vgradnja svetlobnih in svetlobno-signalnih naprav za kmetijska vozila) |

ECE/TRANS/WP.29/2016/83 |

|

Predlog Dopolnila 18 k Pravilniku ZN št. 87 (svetilke za dnevno vožnjo) |

ECE/TRANS/WP.29/2016/84 |

|

Predlog Dopolnila 12 k prvotni različici Pravilnika ZN št. 99 (svetlobni viri, ki delujejo na principu električnega praznjenja v plinu) |

ECE/TRANS/WP.29/2016/85 |

|

Predlog sprememb 06 Pravilnika ZN št. 105 (vozila za cestni prevoz nevarnega blaga) |

ECE/TRANS/WP.29/2016/90 |

|

Predlog Dopolnila 5 k spremembam 04 Pravilnika ZN št. 107 (splošna konstrukcija avtobusov) |

ECE/TRANS/WP.29/2016/91 |

|

Predlog Dopolnila 6 k spremembam 05 Pravilnika ZN št. 107 (splošna konstrukcija avtobusov) |

ECE/TRANS/WP.29/2016/92 |

|

Predlog Dopolnila 6 k spremembam 06 Pravilnika ZN št. 107 (splošna konstrukcija avtobusov) |

ECE/TRANS/WP.29/2016/93 |

|

Predlog Dopolnila 1 k spremembam 07 Pravilnika ZN št. 107 (splošna konstrukcija avtobusov) |

ECE/TRANS/WP.29/2016/94 |

|

Predlog Dopolnila 5 k spremembam 01 Pravilnika ZN št. 110 (vozila, ki za pogon uporabljajo stisnjen zemeljski plin/utekočinjen zemeljski plin) |

ECE/TRANS/WP.29/2016/95 |

|

Predlog Dopolnila 9 k Pravilniku ZN št. 121 (označevanje naprav za upravljanje, kontrolnih svetilk in kazalnikov) |

ECE/TRANS/WP.29/2016/96 |

|

Predlog Dopolnila 1 k spremembam 01 Pravilnika ZN št. 121 (označevanje naprav za upravljanje, kontrolnih svetilk in kazalnikov) |

ECE/TRANS/WP.29/2016/97 |

|

Predlog Dopolnila 6 k prvotni različici Pravilnika št. 128 (svetlobni viri s svetlečimi diodami (LED)) |

ECE/TRANS/WP.29/2016/86 |

|

Predlog Popravka 2 k Pravilniku ZN št. 129 (izboljšani sistemi za zadrževanje otrok) |

ECE/TRANS/WP.29/2016/104 |

|

Predlog Dopolnila 5 k Pravilniku ZN št. 129 (izboljšani sistemi za zadrževanje otrok) |

ECE/TRANS/WP.29/2016/105 |

|

Predlog Dopolnila 1 k spremembam 01 Pravilnika ZN št. 129 (izboljšani sistemi za zadrževanje otrok) |

ECE/TRANS/WP.29/2016/106 |

|

Predlog sprememb 02 Pravilnika ZN št. 129 (izboljšani sistemi za zadrževanje otrok) |

ECE/TRANS/WP.29/2016/107 |

|

Predlog novega pravilnika o enotnih določbah o homologaciji sistemov za naknadno vgradnjo motorjev na kombinirano gorivo za težka vozila, ki jih je treba namestiti na težke dizelske motorje in težka vozila |

ECE/TRANS/WP.29/2016/110 |

|

Predlog osnutka resolucije o skupnih specifikacijah za kategorije svetlobnega vira (R.E.4) |

ECE/TRANS/WP.29/2016/111 |

|

Predlog Spremembe 1 globalnega tehničnega predpisa ZN št. 15 (svetovno usklajeni postopki preskušanja lahkih vozil) |

ECE/TRANS/WP.29/2016/68 |

|

Predlog Spremembe 1 globalnega tehničnega predpisa ZN št. 16 (pnevmatike) |

ECE/TRANS/WP.29/2016/117 |

|

Predlog novega globalnega tehničnega predpisa ZN o postopku merjenja za dvo- ali trikolesna motorna vozila, kar se tiče diagnostike na vozilu |

ECE/TRANS/WP.29/2016/112 |

|

Predlog novega globalnega tehničnega predpisa ZN o postopku merjenja emisij iz okrova ročične gredi in emisij zaradi izhlapevanja za dvo- ali trikolesna motorna vozila z motorjem z notranjim zgorevanjem |

ECE/TRANS/WP.29/2016/66 |

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/19 |

SKLEP SVETA (EU) 2016/2039

z dne 15. novembra 2016

o sprejetju stališča Sveta o predlogu spremembe proračuna Evropske unije št. 6 za proračunsko leto 2016, priložen predlogu za uporabo sredstev Solidarnostnega sklada EU za zagotovitev pomoči Nemčiji

SVET EVROPSKE UNIJE JE –

ob upoštevanju Pogodbe o delovanju Evropske unije in zlasti člena 314 Pogodbe v povezavi s Pogodbo o ustanovitvi Evropske skupnosti za atomsko energijo in zlasti člena 106a Pogodbe,

ob upoštevanju Uredbe (EU, Euratom) št. 966/2012 Evropskega parlamenta in Sveta z dne 25. oktobra 2012 o finančnih pravilih, ki se uporabljajo za splošni proračun Unije, in razveljavitvi Uredbe Sveta (ES, Euratom) št. 1605/2002 (1) ter zlasti člena 41 Uredbe,

ob upoštevanju naslednjega:

|

— |

proračun Unije za proračunsko leto 2016 je bil dokončno sprejet 25. novembra 2015 (2), |

|

— |

Komisija je 19. oktobra 2016 predložila predlog spremembe proračuna št. 6 k splošnemu proračunu za proračunsko leto 2016, |

|

— |

glede na dejstvo, da mora biti predlog spremembe proračuna št. 6 k splošnemu proračunu za leto 2016 nemudoma sprejet, je upravičeno, da se v skladu s členom 3(3) Poslovnika Sveta skrajšata rok osmih tednov za obveščanje nacionalnih parlamentov in rok desetih dni za uvrstitev točke na začasni dnevni red Sveta iz člena 4 Protokola št. 1 – |

SPREJEL NASLEDNJI SKLEP:

Edini člen

Svet je stališče o predlogu spremembe proračuna Evropske unije št. 6 za proračunsko leto 2016 sprejel 15. novembra 2016.

Celotno besedilo si je mogoče prebrati na spletišču Sveta http://www.consilium.europa.eu/ ali ga od tam prenesti.

V Bruslju, 15. novembra 2016

Za Svet

Predsednik

I. KORČOK

(1) UL L 298, 26.10.2012, str. 1.

(2) UL L 48, 24.2.2016, str. 1.

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/20 |

SKLEP SVETA (SZVP) 2016/2040

z dne 21. novembra 2016

o spremembi Sklepa 2010/279/SZVP o policijski misiji Evropske unije v Afganistanu (EUPOL AFGHANISTAN) glede določitve njene likvidacije

SVET EVROPSKE UNIJE JE –

ob upoštevanju Pogodbe o Evropski uniji ter zlasti člena 28, člena 42(4) in člena 43(2) Pogodbe,

ob upoštevanju predloga visokega predstavnika Unije za zunanje zadeve in varnostno politiko,

ob upoštevanju naslednjega:

|

(1) |

Svet je 18. maja 2010 sprejel Sklep 2010/279/SZVP (1) o policijski misiji Evropske unije v Afganistanu (EUPOL AFGHANISTAN). |

|

(2) |

Svet je 17. decembra 2014 sprejel Sklep 2014/922/SZVP (2) o spremembi in podaljšanju Sklepa 2010/279/SZVP do 31. decembra 2016 ter določitvi referenčnega finančnega zneska za obdobje od 1. januarja 2015 do 31. decembra 2015. |

|

(3) |

Svet je 14. decembra 2015 sprejel Sklep (SZVP) 2015/2336 (3), v katerem je določil referenčni finančni znesek za obdobje od 1. januarja 2016 do 31. decembra 2016. |

|

(4) |

Svet je v svojih sklepih o Afganistanu z dne 12. maja 2016 potrdil, da bo EUPOL AFGHANISTAN prišel do svojega zaključka v letu 2016, vendar kljub temu EU ostaja zavezana podpori civilne policije v Afganistanu tudi po tem. |

|

(5) |

Operativna faza misije EUPOL AFGHANISTAN se bo tako končala 31. decembra 2016. Faza njene likvidacije se bo začela 1. januarja 2017. V fazi likvidacije bo v Afganistanu potrebna skupina za likvidacijo. |

|

(6) |

Sklep 2010/279/SZVP bi bilo zato treba ustrezno spremeniti ter določiti referenčni finančni znesek za obdobje od 1. januarja do 31. decembra 2017 – |

SPREJEL NASLEDNJI SKLEP:

Člen 1

Sklep 2010/279/SZVP se spremeni:

|

1. |

člen 1 se nadomesti z naslednjim: „Člen 1 Misija 1. Policijska misija Evropske unije v AFGANISTANU (v nadaljnjem besedilu: EUPOL AFGHANISTAN ali misija), ustanovljena s Skupnim ukrepom 2007/369/SZVP, se podaljša od 31. maja 2010 do 15. septembra 2017. 2. Do 31. decembra 2016 EUPOL AFGHANISTAN deluje v skladu s cilji iz člena 2 in izvaja naloge, določene v členu 3. 3. Od 1. januarja 2017 EUPOL AFGHANISTAN izvede likvidacijo misije.“; |

|

2. |

v členu 7 se odstavek 1 nadomesti z naslednjim: „1. Do 31. decembra 2016 so število in pristojnosti osebja EUPOL AFGHANISTAN združljive s cilji iz člena 2, nalogami iz člena 3 in strukturo misije iz člena 4. Od 1. januarja 2017 so število in pristojnosti osebja EUPOL AFGHANISTAN združljive s ciljem hitre in urejene likvidacije misije.“; |

|

3. |

v členu 13(1) se zadnji pododstavek nadomesti z naslednjim: „Referenčni finančni znesek za kritje odhodkov, povezanih z EUPOL AFGHANISTAN, za obdobje od 1. januarja 2017 do 15. septembra 2017 je 11 600 000 EUR.“; |

|

4. |

člen 17 se nadomesti z naslednjim: „Člen 17 Začetek veljavnosti in trajanje Ta sklep začne veljati na dan sprejetja. Uporablja se od 31. maja 2010 do 15. septembra 2017.“ |

Člen 2

Ta sklep začne veljati na dan sprejetja.

V Bruslju, 21. novembra 2016

Za Svet

Predsednik

P. PLAVČAN

(1) Sklep Sveta 2010/279/SZVP z dne 18. maja 2010 o policijski misiji Evropske unije v Afganistanu (EUPOL AFGHANISTAN) (UL L 123, 19.5.2010, str. 4).

(2) Sklep Sveta 2014/922/SZVP z dne 17. decembra 2014 o spremembi in podaljšanju Sklepa 2010/279/SZVP o policijski misiji Evropske unije v Afganistanu (EUPOL AFGHANISTAN) (UL L 363, 18.12.2014, str. 152).

(3) Sklep Sveta (SZVP) 2015/2336 z dne 14. decembra 2015 o spremembi Sklepa 2010/279/SZVP o policijski misiji Evropske unije v Afganistanu (EUPOL AFGHANISTAN) (UL L 329, 15.12.2015, str. 16).

|

22.11.2016 |

SL |

Uradni list Evropske unije |

L 314/22 |

SKLEP KOMISIJE (EU) 2016/2041

z dne 20. januarja 2016

o državni pomoči SA.33926 2013/C (ex 2013/NN, 2011/CP), ki jo je Belgija odobrila skupini Duferco

(notificirano pod dokumentarno številko C(2016) 94)

(Besedilo v francoskem in nizozemskem jeziku je edino verodostojno)

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije in zlasti prvega pododstavka člena 108(2) Pogodbe (1),

ob upoštevanju Sporazuma o Evropskem gospodarskem prostoru in zlasti člena 62(1)(a) Sporazuma,

po pozivu vsem zainteresiranim stranem, naj predložijo svoje pripombe v skladu z navedenima členoma (2), in ob upoštevanju teh pripomb,

ob upoštevanju naslednjega:

1. POSTOPEK

|

(1) |

Časopis Le Soir je 21. novembra 2011 objavil več člankov o tem, da je regija Valonija (3) od leta 2003 dodelila finančno podporo jeklarski skupini Duferco (v nadaljnjem besedilu: Duferco ali skupina Duferco), ne da bi o tem obvestila Komisijo. Po navedbah belgijskega dnevnika je regija Valonija marca 2003 ustanovila nov finančni holding, Foreign Strategic Investment Holding (v nadaljnjem besedilu: FSIH), hčerinsko družbo družbe Société Wallonne de Gestion et de Participations (v nadaljnjem besedilu: SOGEPA), za naložbe v družbe iz skupine Duferco, ki imajo sedež zunaj Belgije ali celo zunaj Unije. |

|

(2) |

Komisija je na podlagi teh informacij v dopisu z dne 29. novembra 2011 od Belgije zahtevala, naj ji pošlje dodatne informacije v zvezi z naravo finančne podpore, ki naj bi jo regija Valonija dodelila skupini Duferco med letoma 2003 in 2011. |

|

(3) |

Belgija je v dopisu z dne 14. decembra 2011 zaprosila za podaljšanje roka za odgovor, ki ji je bilo odobreno 16. decembra 2011. Belgija je na zahtevo Komisije za informacije odgovorila 4. januarja 2012. Komisija je v dopisu z dne 29. junija 2012 zahtevala dodatne informacije. Belgija je zaprosila za podaljšanje roka za odgovor, ki ji je bilo odobreno 18. julija 2012. Odgovorila je 28. septembra 2012. |

|

(4) |

V prostorih Komisije je 6. maja 2013 potekal sestanek med Komisijo ter belgijskimi organi in predstavniki družbe SOGEPA in holdinga FSIH. |

|

(5) |

Belgija je 4. in 10. junija 2013 ter 15. in 30. julija 2013 Komisiji predložila dodatne informacije. |

|

(6) |

V prostorih Komisije je 30. septembra 2013 potekal še en sestanek med Komisijo ter belgijskimi organi in predstavniki družbe SOGEPA in holdinga FSIH. |

|

(7) |

Komisija je v dopisu z dne 16. oktobra 2013 Belgiji sporočila, da bo v zvezi z navedenimi ukrepi začela postopek iz člena 108(2) PDEU (v nadaljnjem besedilu: formalni postopek preiskave). |

|

(8) |

Sklep Komisije o začetku postopka (v nadaljnjem besedilu: sklep o začetku postopka) je bil objavljen v Uradnem listu Evropske unije (4). Komisija je zainteresirane strani pozvala, naj predložijo pripombe o zadevnih ukrepih. |

|

(9) |

Komisija je pripombe Belgije prejela 11. decembra 2013, potem ko je slednja dosegla podaljšanje roka. Prejela je tudi pripombe zainteresiranih strani, in sicer 23. in 24. junija 2014, potem ko je tudi njim odobrila podaljšanje roka. Navedene informacije je 3. in 18. julija 2014 posredovala Belgiji, pri čemer ji je dala možnost, da nanje odgovori, in njene komentarje je prejela z dopisoma z dne 1. in 18. avgusta 2014. |

|

(10) |

Komisija je v dopisu z dne 28. januarja 2015 od Belgije zahtevala dodatne informacije. Slednja je zaprosila za podaljšanje roka za odgovor, ki ji je bilo odobreno 25. februarja 2015. Belgija je odgovor Komisiji predložila 8. aprila 2015. |

|

(11) |

Komisija je v dopisu z dne 18. maja 2015 od Belgije zahtevala nove dodatne informacije. Belgija je odgovorila 2. junija 2015. |

|

(12) |

Zadnja zahteva za informacije je bila Belgiji poslana 15. septembra 2015. Slednja je zaprosila za enomesečno podaljšanje roka za odgovor, ki ji je bilo odobreno 28. septembra 2015. Belgija je odgovor Komisiji predložila v dopisu z dne 23. oktobra 2015. |

2. PODROBEN OPIS UKREPOV

2.1 UPRAVIČENEC

|

(13) |

Skupina Duferco proizvaja in prodaja jeklo. Prisotna je v približno 50 državah po svetu. V Evropi je skupina osredotočena na Belgijo (približno 3 000 zaposlenih v letu 2009 in približno deset obratov v Valoniji) in Italijo (približno 1 300 zaposlenih v letu 2009). Dejavna je tudi v Švici, Luksemburgu, Franciji in nekdanji jugoslovanski republiki Makedoniji. |

|

(14) |

Skupina Duferco se je v Belgiji uveljavila po letu 1997, ko je s podporo regije Valonije prevzela železarno Clabecq, ki je bila v velikih finančnih težavah (kapitalska naložba v višini 8,75 milijona EUR in posojilo v višini 13,75 milijona EUR) (5). Leta 1999 je skupina Duferco od skupine Hoogovens odkupila tovarne Gustave Boël v La Louvièru, prav tako s podporo regije Valonije (sprememba terjatve v višini 12,5 milijona EUR v 25 % kapitala in posojilo v višini 25,3 milijona EUR) (6). Leta 2002 je skupina Duferco prevzela linijo vročega valjanja v Charleroiju, ki je postala družba Carsid, in sicer v sodelovanju z družbo Usinor in znova s podporo regije Valonije (kapitalski vložek družbe SOGEPA v družbo Carsid v višini 20 milijonov EUR, ki se je znižal na 9 milijonov EUR po sklepu o začetku postopka (7) iz člena 6(5) Odločbe Komisije št. 2496/96/ESPJ (8)). Ta postopek je bil končan 15. oktobra 2003 (9) z negativno odločbo Komisije, z obrazložitvijo, da naložbe v novo družbo ni mogoče šteti za enakovredno, kadar novo tveganje prevzame samo javni delničar, zasebni delničar pa dejavnost ali obstoječi projekt zgolj prenese na novo družbo. |

|

(15) |

Skupina Duferco je imela na podlagi tega vala prevzemov v Belgiji tri glavne hčerinske družbe: Duferco Clabecq, Duferco La Louvière (v nadaljnjem besedilu: DLL) in Carsid. |

|

(16) |

Leta 2006 je skupina Duferco oblikovala strateško partnerstvo z rusko jeklarsko skupino Novolipetsk (v nadaljnjem besedilu: NLMK). Namen tega partnerstva je bil izkoristiti prisotnost NLMK v predhodnih členih jeklarske verige (dobava surovin in proizvodnja polizdelkov). Partnerstvo je bilo v obliki 50-odstotnega deleža NLMK v enem od holdingov skupine Duferco, imenovanem Steel Invest and Finance (v nadaljnjem besedilu: SIF) in registriranem v Luksemburgu. V holdingu SIF so bila zbrana številna sredstva skupine Duferco, med njimi družb Duferco Clabecq, DLL in Carsid. Konec leta 2006 mu je bila pripojena tudi ameriška hčerinska družba Duferco Farrell Corporation. Sporazum med skupinama Duferco in NLMK je bil uradno potrjen 18. decembra 2006. Skupina NLMK je pridobila 50-odstotni delež v holdingu SIF, skupaj z brezpogojno nakupno opcijo za najmanj eno delnico holdinga SIF. |

|

(17) |

Poleti 2011 je partnerstvo med skupinama Duferco in NLMK prenehalo. Skupini sta si razdelili sredstva holdinga SIF. Skupina Duferco je prevzela dejavnost proizvodnje „podolgovatih izdelkov“ družbe DLL, nekatere dejavnosti diverzifikacije in sredstva družbe Carsid. Vsa ta belgijska sredstva so bila zbrana v novi hčerinski družbi luksemburškega prava, Duferco Long Products (v nadaljnjem besedilu: DLP), ustanovljeni marca 2011. |

|

(18) |

Leta 2012 je bil obrat Carsid dokončno zaprt. Leta 2013 se je skupina Duferco odločila za prenehanje dejavnosti proizvodnje „podolgovatih izdelkov“ v obratu La Louvière. |

|

(19) |

Skupina Duferco je bila konsolidirana na podlagi matične družbe Duferco Participations Holding (v nadaljnjem besedilu: DPH). Med letoma 2003 in 2010 se je lastniški kapital družbe DPH povečal z […] (*) milijonov EUR v letu 2003 na […] milijonov EUR. |

|

(20) |

Družba DPH je prvotno imela sedež v […], nato pa se je preselila v […]. Družba DPH je v lasti drugih družb: […]. |

2.2 OBRAVNAVANI UKREPI

|

(21) |

Holding FSIH je med letoma 2003 in 2011 izvedel šest ukrepov v korist hčerinskih družb skupine Duferco v skupnem znesku 517 milijonov EUR. |

2.2.1 IZVOR SREDSTEV, S KATERIMI SO SE FINANCIRALI UKREPI

|

(22) |

SOGEPA je delniška družba v državni lasti, in sicer je v 100-odstotni lasti regije Valonije. Zagotavlja izvajanje odločitev valonske vlade v zvezi z intervencijami v gospodarskih družbah in upravljanjem teh intervencij. Poleg tega je priljubljeno orodje politike regije Valonije v jeklarskem sektorju. Ustanovljena je bila leta 1999 z združitvijo družb Société Wallonne pour la Sidérurgie (SWS) in Société pour la gestion de participations de la Région wallonne dans des sociétés commerciales (SOWAGEP). |

|

(23) |

Na spletnem mestu družbe SOGEPA je navedeno, da pri ukrepih, izvedenih na zahtevo valonske vlade, izpolnjuje dve posebni nalogi: (i) analizo in pripravo mnenja pred morebitno odločitvijo valonske vlade; (ii) izvajanje in spremljanje odločitev, ki jih sprejme valonska vlada. Službe družbe SOGEPA v okviru izvajanja odločitev valonske vlade sodelujejo pri pogajanjih o delničarskih sporazumih in/ali posojilnih pogodbah ter njihovi pripravi, pri čemer upoštevajo morebitne pogoje iz vladne odločitve o ukrepu. |

|

(24) |

Spremljanje ukrepov načeloma vključuje navzočnost družbe SOGEPA in njenih sodelavcev v upravnih odborih družb, upravičenih do ukrepov, in sicer včasih kot članov upravnega sveta in včasih kot opazovalcev. Vključuje tudi udeležbo na generalnih skupščinah in na splošno redno spremljanje interesov regije Valonije. |

|

(25) |

Valonska vlada imenuje člane upravnega odbora družbe SOGEPA. Vanj delegira tudi dva vladna komisarja. |

|

(26) |

Družba SOGEPA je 27. marca 2003 ustanovila holding FSIH s 180 milijoni EUR kapitala. Kot je razvidno iz ustanovitvenega akta, je cilj holdinga FSIH „v kateri koli obliki vlagati v tuja podjetja, povezana z jeklarskim sektorjem, in/ali z njimi sklepati vse finančne transakcije“. Pri tem lahko holding FSIH „zlasti spodbuja kakršno koli sodelovanje med temi podjetji in valonskimi podjetji“. |

|

(27) |

Člane upravnega odbora holdinga FSIH imenuje skupščina delničarjev, torej družba SOGEPA. Generalna skupščina je potekala 27. marca 2003, tik po ustanovitvi holdinga FSIH, začela pa se je z imenovanjem članov in predsednika upravnega odbora. Imenovani predsednik je bil isti kot predsednik družbe SOGEPA. To prekrivanje funkcij je trajalo do 31. marca 2013. |

2.2.2 UKREP 1: UDELEŽBA V DRUŽBI DUFERCO US (9. APRIL 2003–12. DECEMBER 2006)

|

(28) |

Duferco US Investment Corp. (v nadaljnjem besedilu: Duferco US) je holdinška družba, ki je 100-odstotna lastnica ene same družbe, in sicer družbe Duferco Farrell Corp. (v nadaljnjem besedilu: Farrell). Pred obravnavanim ukrepom je bila družba Duferco US v 99,8-odstotni lasti skupine Duferco, in sicer prek ene od njenih industrijskih hčerinskih družb, družbe Duferco Industrial Investment (v nadaljnjem besedilu: DII). |

|

(29) |

Farrell je jeklarsko podjetje s sedežem v Pensilvaniji (Združene države). Proizvaja vroče in hladno valjano jeklo. |

|

(30) |

Holding FSIH je 9. aprila 2003 za 97,22 milijona USD (tj. 90 milijonov EUR) kupil za eno delnico manj kot polovico delnic družbe Duferco US. Družba DII je ostala lastnica druge polovice delnic, zmanjšane za eno delnico. Preostali dve delnici sta pripadli „nosilcu s posebnim namenom“ („special purpose vehicle“), ki naj bi ju začasno upravljal v obdobju partnerstva med holdingom FSIH in družbo DII. Istega dne je holding FSIH za 5 milijonov EUR pridobil nakupno opcijo, na podlagi katere bi lahko pridobil obe delnici navedenega nosilca s posebnim namenom in tako prevzel nadzor nad družbo Duferco US; vendar te opcije ni nikoli uveljavil. |

|

(31) |

Preden je družba SOGEPA leta 2003 prek holdinga FSIH pridobila za eno delnico manj kot polovico delnic družbe Duferco US, je dala oceniti vrednost družbe Farrell. Po oceni britanske svetovalne družbe Hatch Beddows je povprečna zadržana vrednost družbe Farrell tako znašala 330 milijonov USD. Dodatno študijo je izvedlo tudi ameriško svetovalno podjetje World Steel Dynamics, ki je vrednost družbe Farrell ocenilo na 410 milijonov USD. S primerjavo obeh analiz povprečna vrednost družbe Farrell znaša 375 milijonov USD. V eurih bi ta povprečna vrednost znašala približno 345,5 milijona glede na mesečno povprečje deviznega tečaja USD-EUR aprila 2003. |

|

(32) |

Družba FSIH je leta 2005 prejela dividendo v višini 2,5 milijona USD za poslovno leto, ki se je končalo 30. septembra 2004. Belgija je v pripombah pojasnila, da je bila dividenda izplačana 23. junija 2005. Glede na mesečno povprečje deviznega tečaja USD-EUR leta 2005 ta dividenda ustreza približno 2,01 milijona EUR. |

|

(33) |

Kot je značilno za številne predelovalne industrije, je lahko na rezultate družbe Farrell neposredno vplivala nakupna cena njenih vhodnih surovin (plošč). Da bi družba Farrell zmanjšala spremenljivost svojih rezultatov, je tako 15. septembra 2005 s skupino Duferco podpisala pogodbo o dobavi plošč. Ta pogodba določa, da mora skupina Duferco družbi Farrell dobaviti plošče po pogodbeno določeni ceni, tako da pribitek družbe Farrell ostane znotraj določenega razpona ([…]) |

|

(34) |

1. januarja 2006 je bil sklenjen sporazum med skupino Duferco in skupino […]. V skladu s to pogodbo je […] skupini Duferco dobavil plošče po ceni, ki je bila izračunana kot (i) prodajna cena končnih izdelkov družbe Farrell (ii), zmanjšana za predelovalne stroške družbe Farrell (iii) in povečana za pribitek. Ta pogodba je skupini Duferco omogočala, da se zavaruje pred tveganjem, ki se je z družbe Farrell prenesel nanjo na podlagi pogodbe z dne 15. septembra 2005. |

|

(35) |

Holding FSIH je leta 2006 ponovno preučil možnost udeležbe v družbi Duferco US. Tako sta se družba DII in holding FSIH 14. junija 2006 dogovorila, da bo družba DII imela nakupno opcijo za vse delnice holdinga FSIH v znesku 95 milijonov EUR. Zdi se, da je bila ta opcija dodeljena brezplačno. |

|

(36) |

Ta nakupna opcija je spadala tudi v okvir pogajanj o strateškem partnerstvu med skupinama Duferco in NLMK. Šlo je namreč za vprašanje vstopa družbe Duferco US v okvir holdinga SIF. |

|

(37) |

Potem ko je to nakupno opcijo 12. decembra 2006 uveljavila […], družba iz skupine Duferco, ki je od družbe DII nasledila vse pravice in obveznosti, povezane z obravnavanim ukrepom, se je holding FSIH umaknil iz družbe Duferco US. Skupina Duferco je tako 12. decembra 2006 za 125,85 milijona USD (tj. 95 milijonov EUR) znova postala polna lastnica družbe Duferco US. 18. decembra 2006 je bil 50-odstotni delež v družbi SIF prodan skupini NLMK. |

2.2.3 UKREP 2: DELEŽ V DRUŽBI DPH (9. APRIL 2003–14. JUNIJ 2006)

|

(38) |

Holding FSIH je 9. aprila 2003 od [družbe, ki je takrat nadzorovala družbo DPH], s sedežem v […], danes v […], pridobil približno 25 % kapitala družbe DPH in prednostno delnico („preferred share“), ki daje prednostno pravico do dividend. Pred tem je holding FSIH svetovalno družbo Ernst & Young zaprosil za oceno vrednosti družbe DPH. Na podlagi te ocene je vrednost 25 % družbe DPH znašala med […] in […] milijoni USD, torej je bila njena povprečna vrednost […] milijonov USD. Cena transakcije med holdingom FSIH in [družbo, ki je takrat nadzorovala družbo DPH], je na koncu znašala 86,42 milijona USD, tj. približno 80 milijonov EUR glede na mesečno povprečje deviznega tečaja USD-EUR aprila 2003. |

|

(39) |

Stranki sta se dogovorili, da bo holding FSIH kot lastnik prednostne delnice imel prednostno pravico do dividend družbe DPH, kot je navedeno v nadaljevanju: (i) dodelitev 2 milijonov EUR za vsako poslovno leto 2003 in 2004; (i) dodelitev 4 milijonov EUR za vsako naslednje poslovno leto do leta 2012. |

|

(40) |

Holding FSIH je januarja 2005 tako prejel dividendo v višini 4 milijonov EUR za poslovni leti 2003 in 2004. Zdi se, da za poslovno leto 2005 dividende niso bile izplačane. Ko je holding FSIH prodal svoj lastniški delež, se poslovno leto 2006 še ni končalo. |

|

(41) |

Leta 2006 se je holding FSIH želel umakniti iz družbe DPH. V pripravah na svoj izstop je svetovalni družbi Ernst & Young znova naročil, naj oceni vrednost njegovega 25-odstotnega deleža v družbi DPH. V poročilu svetovalne družbe Ernst & Young iz leta 2006 (v nadaljnjem besedilu: poročilo Ernst & Young iz leta 2006) je 25-odstotni delež ocenjen na med […] in […] milijonov USD, tj. približno med […] in […] milijonov EUR glede na letno povprečje deviznega tečaja USD-EUR v letu 2006. |

|

(42) |

Stranki nista uporabili ocene vrednosti iz poročila Ernst & Young iz leta 2006. Holding FSIH je namreč 14. junija 2006 svoj delež za […] milijonov USD, tj. […] milijonov EUR, prodal [družbi, ki je takrat obvladovala družbo DPH]. |

2.2.4 UKREP ŠT. 3: DELEŽ V DRUŽBI DSIH (14. DECEMBER 2006)

|

(43) |

Skupina Duferco je v Belgiji poleg jeklarstva razvila tudi dejavnosti diverzifikacije, ki so bile septembra 2006 zbrane v novi hčerinski družbi, pripojeni holdingu SIF: Carsid Développement. Decembra 2006, nekaj dni preden je holding SIF prešel pod delni nadzor skupine NLMK, je bilo odločeno o izstopu družbe Carsid Développement iz partnerstva z rusko družbo. |

|

(44) |

Skupina Duferco se je nato povezala s holdingom FSIH, da bi prevzela in povečala sredstva družbe Carsid Développement. Za sprejem teh sredstev je bila 29. novembra 2006 ustanovljena nova družba, […]. Ob njeni ustanovitvi je bil imenovan njen delničar […], njen začetni delniški kapital pa je znašal […] milijonov EUR (vpisan, vendar še ne vplačan, razen ene delnice v nominalni vrednosti enega eura). Vendar je upravni odbor družbe […] že na svojem prvem sestanku 7. decembra 2006 odobril prenos obstoječe delnice z družbe […] na holding FSIH. Nato je hčerinski družbi skupine Duferco, Duferco Développement, odobril vpis delnice z nominalno vrednostjo enega eura. Upravni odbor se je tudi odločil, da se družba preimenuje v Duferco Salvage Investments Holding (v nadaljnjem besedilu: DSIH). Holding FSIH in skupina Duferco sta tako 7. decembra dobila novo skupno hčerinsko družbo, DSIH, ki je bila pripravljena na sprejem sredstev družbe Carsid Développement. |

|

(45) |

Holding FSIH in družba Duferco Développement sta 11. in 14. decembra 2006 vsak zase povečala lastniški kapital družbe DSIH za [65–72] milijonov EUR, kar ustreza 50-odstotnemu deležu, v denarju. Ta sredstva so se porabila za odkup vseh delnic družbe Carsid Développement, do katerega je prišlo 14. decembra 2006, za […] milijonov EUR. Družba Carsid Développement se je preimenovala v Duferco Diversification. |

|

(46) |

Družba Duferco Diversification je bila tako 100-odstotna lastnica naslednjih treh družb: Duferco Environnement, Duferco Immobilière in Marcinelle Energie. Družba Duferco Environnement je med drugim gostila projekt sanacije zemljišč v […], ki so pripadala družbi Duferco Développement (projekt se je imenoval […]). V družbi Duferco Immobilière so bile zbrane vse nepremičnine, ki so bile nekoč v lasti družbe Carsid. Nazadnje, cilj družbe Marcinelle Energie v letu 2006 je bil uspešno dokončati izgradnjo elektrarne CCGT (elektrarna s plinsko turbino s kombiniranim ciklom ali plinsko-parno turbino) v Charleroiju. Diagram št. 1 Družbe, ki sodelujejo pri ukrepu št. 3

|

|

(47) |

Leta 2008 je bil 80-odstotni delež v projektu Marcinelle za [30–37] milijonov EUR prodan italijanskemu elektroenergetskemu podjetju ENEL. |

|

(48) |

Družba Duferco Développement je 26. marca 2010 vpisala dodatno delnico holdinga DSIH, kar ji je s 67 001 delnico (v primerjavi s 67 000 delnicami v lasti holdinga FSIH) zagotovilo večinski nadzor v družbi DSIH. |

|

(49) |

Skupina Duferco in holding FSIH sta se junija 2011, po prenehanju partnerstva med skupinama Duferco in NLMK, odločili zbrati vsa svoja valonska sredstva v zvezi z jeklarstvom in diverzifikacijo v eni sami novi hčerinski družbi: DLP. Jeklarska sredstva, ki so izhajala iz razpustitve holdinga SIF, so pripadla družbi DLP prek hčerinske družbe, poimenovane Duferco La Louvière Produits Longs (v nadaljnjem besedilu: DLLPL, glej ukrep št. 6). Kar zadeva dejavnosti diverzifikacije, so bile tudi te z vrsto transakcij poleti 2011 pripojene družbi DLP:

|

2.2.5 UKREPA ŠT. 4 IN 5: POSOJILA [DRUŽBI, KI JE BILA TAKRAT NA ČELU SKUPINE DUFERCO] IN HOLDINGU SIF IZ LETA 2009

|

(50) |

Holding FSIH je leta 2009 dodelil posojilo v skupnem znesku 100 milijonov EUR […], družbi na čelu skupine Duferco, za obdobje šestih let. Ob dodelitvi posojila je bila ta družba registrirana v […]. Zdaj je postala […], družba […] prava. |

|

(51) |

Prvič, v skladu s pogodbo, podpisano 4. septembra 2009, je holding FSIH dodelil posojilo v znesku [30–40] milijonov EUR. Obrestna mera za posojilo je bila določena kot 12-mesečni Euribor (1,302 %) in 75 bazičnih točk, tako da je ob sklenitvi pogodbe znašala 2,052 %. Glede na podatke, ki jih je Belgija predložila 4. junija 2013, se je dejansko uporabila 2,04-odstotna obrestna mera. Glavnica je bila odplačljiva ob zapadlosti posojila, 31. decembra 2015, ali prej v primeru spremembe nadzora nad holdingom SIF. Posojilne obresti so se kapitalizirale letno, plačljive so bile ob zapadlosti in od preostalega dolga, in sicer po šestih letih ali prej v primeru spremembe nadzora nad holdingom SIF. |

|

(52) |

Klavzule o vračilu v primeru kapitalskih sprememb v holdingu SIF iz člena 1.1 posojilne pogodbe so bile vključene zaradi upoštevanja vzajemnih klavzul o nakupnih opcijah, o katerih sta se skupini Duferco in NLMK dogovorili v zvezi s holdingom SIF v pogodbi z dne 1. februarja 2008. Pogodba iz leta 2008 je namreč določala, da se lahko taka opcija uveljavi kadar koli od decembra 2010, po ceni […] milijonov USD. V skladu s členom 6.1 posojilne pogodbe med holdingom FSIH in [družbo, ki je bila takrat na čelu skupine Duferco] je moral posojilojemalec v primeru spremembe nadzora nad holdingom SIF zneske, ki jih je ob tem prejel, prednostno nameniti celotnemu vračilu posojila, ki ga je dodelil holding FSIH. |

|

(53) |

Za posojilo sta veljali dve vrsti poroštev:

|

|

(54) |

Decembra 2009 je bil posojilni pogodbi z dne 4. septembra 2009 dodan aneks. Holding FSIH je [družbi, ki je bila takrat na čelu skupine Duferco] dodelil novo posojilo v višini [60–70] milijonov EUR. Obrestna mera za posojilo je bila prav tako določena kot 12-mesečni Euribor (1,302 %) in 75 bazičnih točk, tako da je ob sklenitvi pogodbe znašala 2,052 %. Glede na podatke, ki jih je Belgija predložila 4. junija 2013, se je ob sprostitvi posojila dejansko uporabila 1,99-odstotna obrestna mera. Enaki pogoji, kot jih določa pogodba z dne 4. septembra, se uporabljajo v zvezi z vračilom posojila (glavnica in obresti). Kar zadeva poroštva, je bilo zastavljenih […] dodatnih delnic družbe DPH. |

|

(55) |

Glede na letno poročilo skupine Duferco za leto 2009 je skupna vrednost poroštva za obe posojili znašala približno […] milijonov USD. Po navedbah Belgije je vrednost tega poroštva ustrezala temu znesku, če se upoštevajo samo čista sredstva ob dodelitvi posojila. |

|

(56) |

Posojilo je bilo predčasno vrnjeno julija 2011, ker je holding SIF v celoti prevzela skupina NLMK. |

|

(57) |

V istem obdobju je holding FSIH v skladu s pogodbama, podpisanima 29. septembra in 22. decembra 2009, holdingu SIF dodelil posojilo v višini 75 milijonov EUR. To posojilo je bilo sproščeno v dveh delih, in sicer 20 milijonov EUR septembra 2009 in 55 milijonov EUR decembra 2009. Obrestna mera za posojilo je bila določena na 12-mesečni EURIBOR (1,302 %) in 75 bazičnih točk, tako da je ob sklenitvi pogodbe znašala 2,052 %. Glede na podatke, ki jih je Belgija predložila 4. junija 2013, se je ob sprostitvi obeh delov dejansko uporabila 1,99-odstotna obrestna mera. |

|

(58) |

Odplačilo glavnice je zapadlo […]. Obresti so znašale […]. Poleg tega v skladu s členom 5 posojilne pogodbe […]. |

|

(59) |

Stranki sta se 29. junija 2011 dogovorili, da mora holding SIF glede na neugodne svetovne razmere v jeklarskem sektorju in spremembo nadzora nad navedenim holdingom posojilo predčasno vrniti v treh obrokih v letih 2011, 2012 in 2013. Holding SIF je 30. junija 2011 vrnil del glavnice, tj. [15–25] milijonov EUR, in obresti, zapadle na navedeni datum, tj. [1–2] milijona EUR. Zadnji aneks z dne 30. septembra 2013 je določal predčasno vračilo preostalega dolga, tj. [55–65] milijonov EUR iz naslova glavnice in [1–2] milijona EUR iz naslova obresti. Belgija je v odgovoru na sklep o začetku postopka Komisijo obvestila, da je bila terjatev holdinga SIF do holdinga FSIH v celoti poplačana. |

2.2.6 UKREP ŠT. 6: POVEČANJE KAPITALA ZA 100 MILIJONOV EUR V DRUŽBI DLP

|

(60) |

Poleti 2011 je holding FSIH vložil skupno 100 milijonov EUR v družbo DLP, naložbeni nosilec luksemburškega prava, ustanovljen za sprejem vzporednih naložb holdinga FSIH in skupine Duferco v Belgiji. Ta naložba je bila izvedena v dveh delih. |

|

(61) |

Najprej je holding FSIH 29. junija 2011 družbi DLP dodelil konvertibilno posojilo v višini 30 milijonov EUR po obrestni meri 12-mesečni Euribor in 200 bazičnih točk (tj. 2,137 % + 2 % = 4,137 %). To posojilo je bilo sklenjeno za deset let. Posojilo ni bilo zavarovano, saj sta ga stranki nameravali pretvoriti v delež v lastniškem kapitalu. Pretvorba posojila v delež v lastniškem kapitalu je bila dejansko izvedena 23. septembra 2011. |

|

(62) |

Skupina Duferco je bila 7. julija 2011 prek svoje hčerinske družbe DII udeležena pri povečanju kapitala za 101 milijon EUR v družbi DLP, tj. za 50,26 % delniškega kapitala družbe DLP. |

|

(63) |

Holding FSIH je 14. julija 2011 dodelil 70 milijonov EUR družbi DLP v obliki povečanja kapitala. |

|

(64) |

Holding FSIH je na podlagi svoje naložbe postal lastnik 49,74 % delniškega kapitala družbe DLP. |

|

(65) |

Povečanje kapitala za 201 milijon EUR (100 milijonov EUR je vložil holding FSIH, 101 milijon EUR pa skupina Duferco) je bilo vpisano za:

|

|

(66) |

Decembra 2012 je bilo odločeno o novi ločitvi jeklarskih (ki so večinoma ugasnile) in nejeklarskih dejavnosti skupine Duferco v Valoniji. Družba Duferco Belgium je obdržala jeklarske dejavnosti, nova hčerinska družba DLP pa je prevzela dejavnosti diverzifikacije: Duferco Wallonie. Na podlagi teh reorganizacij je organigram skupine naslednji: Diagram št. 2 Družbe, udeležene v ukrepu št. 6 […] |

3. POVZETEK POMISLEKOV, IZRAŽENIH V SKLEPU O ZAČETKU POSTOPKA

3.1 OBSTOJ POMOČI

3.1.1 UKREP ŠT. 1

|

(67) |

Komisija opozarja, da se njeni pomisleki niso nanašali na pogoje, pod katerimi je holding FSIH pridobil delež v družbi Duferco US. Nasprotno pa je dvomila, da so bili pogoji, pod katerimi je holding FSIH dovolil prenehanje svoje udeležbe v družbi Duferco US, v skladu z načelom zasebnega vlagatelja v tržnem gospodarstvu. Svoje pomisleke je utemeljila z različnimi argumenti. |

|

(68) |

Prvič, prodajna cena v eurih je bila leta 2006 enaka nakupni ceni leta 2003, kar kaže na skromno donosnost v obdobju posedovanja. Komisija se je temu čudila glede na pozitivne rezultate, ki jih je družba Duferco US zabeležila med letoma 2003 in 2006, in posledično povečanje njenega lastniškega kapitala. V zvezi s tem se ni strinjala z mnenjem Belgije, da bi morala biti donosnost udeležbe ocenjena v ameriških dolarjih (funkcijska valuta družbe Duferco US) in ne v eurih (funkcijska valuta holdinga FSIH). |

|

(69) |

Dalje, Komisija se je čudila, da pred določitvijo izvršilne cene opcije ni bila izvedena ocena vrednosti. |

|

(70) |

Komisija se je spraševala tudi o nagibih za dezinvestiranje holdinga FSIH, zlasti o njegovem pogledu na spremembo gospodarskih razmer v prihodnjih letih. V zvezi s tem je dvomila, da bi zasebni vlagatelj privolil v tako dolgo trajanje opcije (skoraj deset let), tudi če bi zatrjeval, da pričakuje skorajšnjo vrnitev konjunkture. Poleg tega je ugotovila, da se je s sporazumoma iz let 2005 in 2006, sklenjenima s skupino Duferco oziroma […], zmanjšala izpostavljenost družbe Duferco US nihanjem na trgu, s čimer se je povečala njena privlačnost. |

|

(71) |

Nazadnje, Komisija se je čudila, da je bila nakupna opcija dodeljena brezplačno, čeprav je imela določeno ekonomsko vrednost za skupino Duferco, ki bi jo lahko uveljavila, kot bi se ji zdelo najprimerneje. |

3.1.2 UKREP ŠT. 2

|

(72) |

Komisija je dvomila, da so bili pogoji, pod katerimi se je holding FSIH umaknil iz družbe DPH, v skladu z načelom zasebnega vlagatelja v tržnem gospodarstvu. |

|

(73) |

Poleg tega, da se Komisija ni strinjala z uporabo ameriškega dolarja za oceno donosnosti naložbe v družbo DPH, je predvsem dvomila o utemeljenosti metode za določitev prodajne cene. Natančneje, čudila jo je razlika med ceno, ki sta jo uporabili stranki, in neodvisno oceno, ki jo je družba Ernst & Young izvedla leta 2006. |

|

(74) |

Belgija je v fazi predhodne preiskave to razliko namreč utemeljila z upoštevanjem petih odbitkov. Komisija se ni strinjala, da je do teh odbitkov dejansko prišlo v pogajanjih med [družbo, ki je takrat nadzorovala družbo DPH] in holdingom FSIH, in se je poleg tega formalnega pomisleka spraševala tudi o njihovi ekonomski upravičenosti. |

|

(75) |

Nazadnje, Komisija se je spraševala o nagibih za dezinvestiranje holdinga FSIH. |

|

(76) |

Skratka, Komisije je menila, da holding FSIH nikakor ni ravnal kot zasebni vlagatelj, temveč si je zgolj želel povrniti svoj začetni vložek v višini 80 milijonov EUR, povečan samo za dividendo v višini 4 milijonov EUR, ki mu je bila dolgovana za leto 2005, vendar mu še ni bila izplačana. |

3.1.3 UKREP ŠT. 3

|

(77) |

Komisija je dvomila, da so bili pogoji, pod katerimi je holding FSIH vložil v družbo DSIH, v skladu z načelom zasebnega vlagatelja v tržnem gospodarstvu. |

|

(78) |

Komisija je v odgovor na trditev Belgije glede enakovrednosti transakcije opozorila, da je bila družba DSIH ob naložbi že pod nadzorom skupine Duferco in da so bila tudi sredstva, vložena v to novo hčerinsko družbo, že v lasti skupine Duferco (v 50-odstotni lasti prek holdinga SIF). V takih okoliščinah je nova tveganja prevzel samo novi (javni) delničar, zato transakcije ni mogoče opredeliti za enakovredno. |

|

(79) |

Kar zadeva vrednotenje družbe Duferco Diversification in njenih hčerinskih družb:

|

|

(80) |

Nazadnje, Komisija se je spraševala o posledicah, ki jih je za holding FSIH imela prodaja družbe Duferco Diversification družbi DLP leta 2011, saj je bila družba DLP v samo 49,7-odstotni lasti holdinga FSIH, medtem ko je ta imel v lasti vse delnice družbe DSIH razen ene. |

3.1.4 UKREPA ŠT. 4 IN 5

|

(81) |

Komisija je imela pomisleke glede trditve Belgije, da obrestna mera, ki se je uporabila za obe posojili, ni vsebovala nobenega elementa pomoči, saj je bila veliko višja od povprečne spremenljive obrestne mere, ki so jo banke uporabile za [družbo, ki je bila takrat na čelu skupine Duferco] in za holding SIF, tj. 1,31 % oziroma 1,92 %. |

|

(82) |

V zvezi s posojilom, odobrenim [družbi, ki je bila takrat na čelu skupine Duferco], glede na informacije, ki jih je takrat poslala Belgija, ni bilo mogoče najti zasebnih posojil s podobnimi značilnostmi. |

|

(83) |

V zvezi s posojilom, odobrenim holdingu SIF, je Komisija dvomila, da je mogoče temu podjetju pripisati bonitetno oceno AAA, zato se je čudila, da to posojilo ni bilo zavarovano. |

|

(84) |

Posledično Komisija ni mogla dokončno izključiti možnosti, da sta posojili, dodeljeni [družbi, ki je bila takrat na čelu skupine Duferco] in holdingu SIF, vsebovali elemente državne pomoči. |

3.1.5 UKREP ŠT. 6

|

(85) |

Komisija je izrazila dvome glede skladnosti povečanja kapitala družbe DLP za 100 milijonov EUR z načelom zasebnega vlagatelja v tržnem gospodarstvu. |

|

(86) |

Komisija je opozorila, da naložbe ni mogoče a priori šteti za enakovredno, saj je za skupino Duferco pomenila naložbo v družbo, ki je že bila v lasti te skupine. V teh okoliščinah javni delničar in zasebni delničar nista prevzela enakih tveganj, saj zadnjega ni mogoče šteti za neodvisnega glede na zadevno naložbo. |

|

(87) |

Kar zadeva ceno sredstev, ki naj bi se prenesla na družbo DLP, je Komisija dvomila zlasti o metodi, ki se je uporabila za oceno vrednosti družb DLLPL in Duferco Trebos ter zalog, odkupljenih od družbe Duferco La Louvière Sales. |

3.2 ZDRUŽLJIVOST

|

(88) |

Komisija je poudarila, da za obravnavane ukrepe očitno ni mogoče uporabiti nobenega njenega okvirnega besedila ali smernic o merilih združljivosti na področju državne pomoči. Zlasti v zvezi z možnostjo regionalne pomoči so upoštevna besedila določala, da taka pomoč v jeklarstvu ni združljiva z notranjim trgom. |

4. PRIPOMBE BELGIJE

4.1 UKREP ŠT. 1

|

(89) |

V zvezi z načelom zasebnega vlagatelja v tržnem gospodarstvu Belgija meni, da glede na posebne okoliščine prodaje delnic družbe Duferco US ni mogoče ugotoviti, da ta posel ni bi sklenjen po tržni ceni. |

|

(90) |

Prvič, Belgija navaja, da je funkcijska valuta družbe Duferco US s sedežem v Združenih državah v skladu z mednarodnim računovodskim standardom IAS 21.9 ameriški dolar. Zato meni, da je treba naložbo holdinga FSIH in izračun njegove donosnosti analizirati v ameriških dolarjih in ne s pretvorbo v eure. Dodaja, da je holding FSIH prevzel tveganje, da se ne zavaruje pred tveganji deviznega tečaja, ker je bilo glede na vrsto transakcije in zlasti zaradi negotovosti glede datuma izstopa iz naložbe zelo težko pridobiti kritje. Belgija tako potrjuje, da je bila donosnost naložbe na podlagi zneskov v ameriških dolarjih 6,81 % na leto. |

|

(91) |

Dalje, Belgija se ne strinja, da bi bilo treba pri oceni vrednosti družbe Duferco US upoštevati vrednost lastniškega kapitala. Trdi, da se, prvič, s povečanjem lastniškega kapitala – če je prav razumela vpliv na knjigovodsko vrednost družbe – ne poveča nujno njena tržna vrednost. Drugič, poudarja velika nihanja dobička družbe v letih, ki jih je obravnavala Komisija. V zvezi s tem Belgija nasprotuje trditvi Komisije, da sta družbi Duferco US in Farrell v obdobju 2003–2006 „na splošno poslovali z dobičkom“. |

|

(92) |

Belgija trdi, da bi bilo treba namesto ocene na podlagi lastniškega kapitala uporabiti metodologijo ocene vrednosti na podlagi večkratnika dobička pred obrestmi, davki in amortizacijo. Ne strinja se z vrednostjo na podlagi večkratnika, ki ga je Komisija uporabila na podlagi neodvisne podatkovne zbirke S&P Capital IQ. Trdi, da je povprečni večkratnik podjetij, podobnih družbi Duferco US, (med […] in […]) nižji od tistega, ki ga je uporabila Komisija ([…]). Iz tega izhaja nižja ocena vrednosti 49,9-deleža družbe Duferco US. Prodajna cena, za katero sta se dogovorili stranki ([…] milijonov USD), je po mnenju Belgije precej višja od ocenjene vrednosti prodanega deleža ([…] milijonov USD, če se uporabi večkratnik […], in […] milijonov USD, če je večkratnik […]). |

|

(93) |

Da bi Belgija izpopolnila svojo oceno vrednosti, nato poudari vpliv pogodb o dobavi, ki so jih družbe Farrell, Duferco in […] sklenile septembra 2005 in januarja 2006. Trdi, da je ustalitev dobička pred obrestmi, davki in amortizacijo družbe Farrell na podlagi teh pogodb, katere posledica je bilo zmanjšanje tveganja in hkrati donosnosti naložbe, upravičevala prodajno ceno za delež holdinga FSIH v družbi Duferco US v višini med […] in […] milijoni USD. Poudarja, da je na koncu dogovorjena prodajna cena ([…] milijonov USD) bistveno višja od teh ocenjenih vrednosti. |

|

(94) |