ISSN 1977-0804

Uradni list

Evropske unije

L 134

Slovenska izdaja

Zakonodaja

Zvezek 59

24. maj 2016

|

ISSN 1977-0804 |

||

|

Uradni list Evropske unije |

L 134 |

|

|

|

||

|

Slovenska izdaja |

Zakonodaja |

Zvezek 59 |

|

|

|

|

|

(1) Besedilo velja za EGP |

|

SL |

Akti z rahlo natisnjenimi naslovi so tisti, ki se nanašajo na dnevno upravljanje kmetijskih zadev in so splošno veljavni za omejeno obdobje. Naslovi vseh drugih aktov so v mastnem tisku in pred njimi stoji zvezdica. |

II Nezakonodajni akti

SKLEPI

|

24.5.2016 |

SL |

Uradni list Evropske unije |

L 134/1 |

SKLEP KOMISIJE (EU) 2016/788

z dne 1. oktobra 2014

o državni pomoči SA.32833 (11/C) (ex 11/NN), ki jo je Nemčija izvedla v zvezi z ureditvijo financiranja letališča Frankfurt Hahn, uvedeno v letih od 2009 do 2011

(notificirano pod dokumentarno številko C(2014) 6850)

(Besedilo v angleškem jeziku je edino verodostojno)

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije in zlasti prvega pododstavka člena 108(2) (1) Pogodbe,

ob upoštevanju Sporazuma o Evropskem gospodarskem prostoru in zlasti člena 62(1)(a) Sporazuma,

po pozivu zainteresiranim stranem, naj predložijo svoje pripombe v skladu z navedenima določbama (2), in ob upoštevanju teh pripomb,

ob upoštevanju naslednjega:

1. POSTOPEK

|

(1) |

Komisija je z dopisom z dne 17. junija 2008 Nemčijo obvestila, da se je v zvezi s financiranjem družbe Flughafen Frankfurt Hahn GmbH (v nadaljnjem besedilu: družba FFHG), upravljavko letališča Frankfurt Hahn, in njenimi finančnimi povezavami z družbo Ryanair odločila začeti postopek iz člena 108(2) Pogodbe. Formalni postopek preiskave je bil evidentiran pod zadevo št. SA.21121 (C 29/08). |

|

(2) |

Družba Deutsche Lufthansa AG (v nadaljnjem besedilu: družba Lufthansa) je z dopisom z dne 4. marca 2011 predložila nadaljnje informacije v zvezi s formalnim postopkom preiskave v zadevi SA.21121 (C 29/08), ki je potekal, in trdila, da so bili izvedeni novi ukrepi državne pomoči v korist družbe FFHG. |

|

(3) |

Komisija je z dopisom z dne 18. marca 2011 te trditve družbe Lufthansa posredovala Nemčiji in zahtevala dodatne informacije o domnevnih novih ukrepih državne pomoči. Nemčija je z dopisom z dne 5. aprila 2011 zaprosila za podaljšanje roka za predložitev navedenih informacij do 15. julija 2011. Komisija je z dopisom z dne 11. aprila 2011 odobrila podaljšanje roka do 18. maja 2011 za nekatera vprašanja in do 31. maja 2011 za preostala vprašanja. Nemčija je odgovorila z dopisoma z dne 19. maja 2011 in 23. maja 2011. |

|

(4) |

Vendar so bili ti odgovori nepopolni. Zato je Komisija z dopisom z dne 6. junija 2011 poslala opomin v skladu s členom 5(2) Uredbe Sveta (ES) št. 659/1999 (3). Nemčija je odgovorila z dopisoma z dne 14. junija 2011 in 16. junija 2011. |

|

(5) |

Komisija je z dopisom z dne 13. julija 2011 Nemčijo obvestila o odločitvi, da bo začela postopek iz člena 108(2) Pogodbe v zvezi s kreditno linijo, odobreno družbi FFHG iz združenih denarnih sredstev (cash pool) zvezne dežele Porenje – Pfalška, posojilom, ki ga je družbi FFHG odobrila Investitions- und Strukturbank zvezne dežele Porenje – Pfalška (v nadaljnjem besedilu: banka ISB), in poroštvom, ki ga je zvezna dežela Porenje – Pfalška odobrila družbi FFHG za posojilo banke ISB (v nadaljnjem besedilu: sklep o začetku postopka). Formalni postopek preiskave v zvezi s temi vidiki je bil evidentiran pod zadevo št. SA.32833 (11/C). |

|

(6) |

Nemčija je z dopisom z dne 22. julija 2011 zaprosila za podaljšanje roka za odgovor na sklep o začetku postopka, ki ga je Komisija odobrila 26. julija 2011. Komisija je pripombe Nemčije o sklepu o začetku postopka prejela 31. avgusta 2011. |

|

(7) |

Komisija je z dopisom z dne 22. decembra 2011 od Nemčije zahtevala dodatne informacije. Nemčija je z dopisom z dne 18. januarja 2012 zaprosila za podaljšanje roka za odgovor, ki ga je Komisija odobrila istega dne. Nemčija je na zahtevo za dodatne informacije z dne 22. decembra 2011 odgovorila z dopisom z dne 22. februarja 2012. |

|

(8) |

Sklep o začetku postopka je bil v Uradnem listu Evropske unije (4) objavljen 21. julija 2012. Komisija je pozvala zainteresirane strani, naj v enem mesecu od datuma objave predložijo pripombe glede zadevnih ukrepov. |

|

(9) |

Komisija je z dopisom z dne 4. septembra 2012 prejela pripombe ene tretje strani, tj. zvezne dežele Porenje – Pfalška. Z dopisom z dne 7. septembra 2012 jih je posredovala Nemčiji. Nemčija je imela možnost, da na pripombe tretje strani odgovori v enem mesecu. Pripomb ni predložila. |

|

(10) |

Komisija je z dopisom z dne 10. aprila 2013 od Nemčije zahtevala dodatne informacije. Nemčija je odgovorila z dopisom z dne 17. junija 2013. |

|

(11) |

Komisija je z dopisom z dne 25. februarja 2014 Nemčijo obvestila, da so bile 20. februarja 2014 sprejete smernice za letalski sektor iz leta 2014 (5) in da se bodo začele uporabljati za obravnavano zadevo od trenutka njihove objave v Uradnem listu Evropske unije, ter ji dala možnost, da v 20 delovnih dneh od objave navedenih smernic v Uradnem listu predloži pripombe o njih in njihovi uporabi. |

|

(12) |

Smernice za letalski sektor iz leta 2014 so bile v Uradnem listu Evropske unije objavljene 4. aprila 2014. Z njimi so bile nadomeščene smernice za letalski sektor iz leta 1994 (6) in smernice za letalski sektor iz leta 2005 (7). |

|

(13) |

Komisija je 15. aprila 2014 v Uradnem listu Evropske unije objavila obvestilo, v katerem je države članice in zainteresirane strani pozvala, naj v enem mesecu od objave smernic za letalski sektor iz leta 2014 predložijo pripombe o njihovi uporabi v tem primeru (8). Pripombe sta predložili družba Lufthansa in organizacija Transport & Environment. Komisija jih je z dopisom z dne 21. avgusta 2014 posredovala Nemčiji. Nemčija je z dopisom z dne 29. avgusta 2014 Komisijo obvestila, da nima pripomb. |

|

(14) |

Komisija je z dopisoma z dne 23. marca 2014 in 4. aprila 2014 od Nemčije zahtevala dodatne informacije. Nemčija je odgovorila z dopisi z dne 17. aprila 2014, 24. aprila 2014 in 9. maja 2014. |

|

(15) |

Nemčija je 17. junija 2014 Komisijo obvestila, da se izjemoma strinja s sprejetjem tega sklepa samo v angleškem jeziku. |

2. OZADJE PREISKAVE

2.1 Preoblikovanje letališča in njegove lastniške strukture

|

(16) |

Letališče Frankfurt Hahn leži v zvezni deželi Porenje – Pfalška približno 120 km zahodno od mesta Frankfurt na Majni. Do leta 1992 je bilo vojaška zračna baza ZDA. Nato je bilo preoblikovano v civilno letališče. Ima dovoljenje za 24-urno obratovanje. |

|

(17) |

Holding Unternehmen Hahn GmbH & Co. KG (v nadaljnjem besedilu: holding Hahn), javno-zasebno partnerstvo med družbo Wayss & Freytag in zvezno deželo Porenje – Pfalška, je 1. aprila 1995 od Nemčije pridobil lastništvo nad infrastrukturo letališča Frankfurt Hahn. To javno-zasebno partnerstvo je med letoma 1995 in 1998 razvijalo letališče s ciljem, da bi postalo industrijsko in poslovno območje. Po navedbah Nemčije se je po tem, ko se partnerstvo med družbo Wayss & Freytag in zvezno deželo Porenje – Pfalška ni izkazalo za uspešno, 1. januarja 1998 v projekt začela vključevati družba Flughafen Frankfurt/Main GmbH (v nadaljnjem besedilu: družba Fraport) (*) in je nazadnje prevzela upravljanje letališča. |

|

(18) |

Družba Fraport je kupila 64,90 % delnic v družbi upravljavki Flughafen Hahn GmbH & Co. KG Lautzenhausen (v nadaljnjem besedilu: družba FFHG) za ceno […] (9). Plačilo dela nakupne cene ([…] EUR) je zapadlo v plačilo 31. decembra 2007, zanj pa so veljali nekateri pogoji (10). Družba Fraport je avgusta 1999 kupila 73,37 % delnic holdinga Hahn in 74,90 % delnic njegovega splošnega partnerja Holding Unternehmen Hahn Verwaltungs GmbH za ceno […] EUR. S tem je dejansko postala novi partner zvezne dežele Porenje – Pfalška. |

|

(19) |

Družba Fraport se je v zvezi z letališčem Frankfurt Hahn osredotočila na sistematični razvoj potniškega in tovornega prometa letališča. V tem pogledu je bila eno od prvih podjetij, ki je uporabilo poslovni model, namenjen predvsem pritegnitvi nizkocenovnih letalskih prevoznikov. Na tej podlagi se je družba Fraport zavezala, da bo s holdingom Hahn sklenila novo pogodbo o prenosu dobička in izgube, potem ko bo ta preoblikovan v nemško družbo z omejeno odgovornostjo (Gesellschaft mit beschränkter Haftung, GmbH). Preoblikovanje in sklenitev navedene pogodbe sta bila opravljena 24. novembra 2000. |

|

(20) |

Holding Hahn in družba FFHG sta se nato združila v družbo Flughafen Hahn GmbH. Zvezna dežela Porenje – Pfalška je imela v novi družbi 26,93 % delnic, družba Fraport pa 73,07 %. Leta 2001 sta oba delničarja, tj. družba Fraport in zvezna dežela Porenje – Pfalška, v družbo FFHG vložila svež kapital. |

|

(21) |

Do 11. junija 2001 je bilo 100 % delnic v družbi Fraport v lasti javnih delničarjev (11). Družba Fraport je 11. junija vstopila na borzo; 29,71 % njenih delnic je bilo prodanih zasebnim delničarjem, preostalih 70,29 % delnic pa je ostalo pri javnih delničarjih. |

|

(22) |

Novembra 2002 so zvezna dežela Porenje – Pfalška, zvezna dežela Hessen, družba Fraport in družba FFHG sklenile sporazum o nadaljnjem razvoju letališča Frankfurt Hahn. V njem je bilo predvideno drugo povečanje delniškega kapitala. Ob tej priložnosti je zvezna dežela Hessen pristopila k družbi FFHG kot tretji delničar. Družba Fraport je nato imela 65 % delnic, zvezni deželi Hessen in Porenje – Pfalška pa vsaka 17,5 %. Lastniška struktura je ostala nespremenjena do leta 2009, ko je družba Fraport vse svoje delnice prodala zvezni deželi Porenje – Pfalška, in ta ima od takrat 82,5-odstotni večinski delež. Preostalih 17,5 % je še vedno v lasti zvezne dežele Hessen. |

2.2 Razvoj potniškega in tovornega prometa ter bližnja letališča

|

(23) |

Potniški promet na letališču Frankfurt Hahn se je povečal z 29 289 potnikov leta 1998 na 4 milijone leta 2007, nato pa se je leta 2013 zmanjšal na 2,7 milijona potnikov (glej preglednico 1). Letališče trenutno uporabljajo družbe Ryanair (12), Wizz Air (13) in druge letalske družbe. Delež družbe Ryanair v potniškem prometu znaša približno [80–100 %]. Preglednica 1 Razvoj potniškega prometa na letališču Frankfurt Hahn od leta 1998 do leta 2013

|

|

(24) |

Na letališču Frankfurt Hahn se je precej povečal tudi zračni tovorni promet. S 16 020 ton leta 1998 se je povečal na 286 416 ton leta 2011 in se znova zmanjšal na 152 503 ton leta 2013 (glej preglednico 2). Skupni obseg tovornega prometa na letališču, vključno s prometom špediterjev, je leta 2013 znašal 446 608 ton. Preglednica 2 Razvoj tovornega prometa na letališču Frankfurt Hahn od leta 1998 do leta 2010

|

|

(25) |

V bližini letališča Frankfurt Hahn so naslednja letališča:

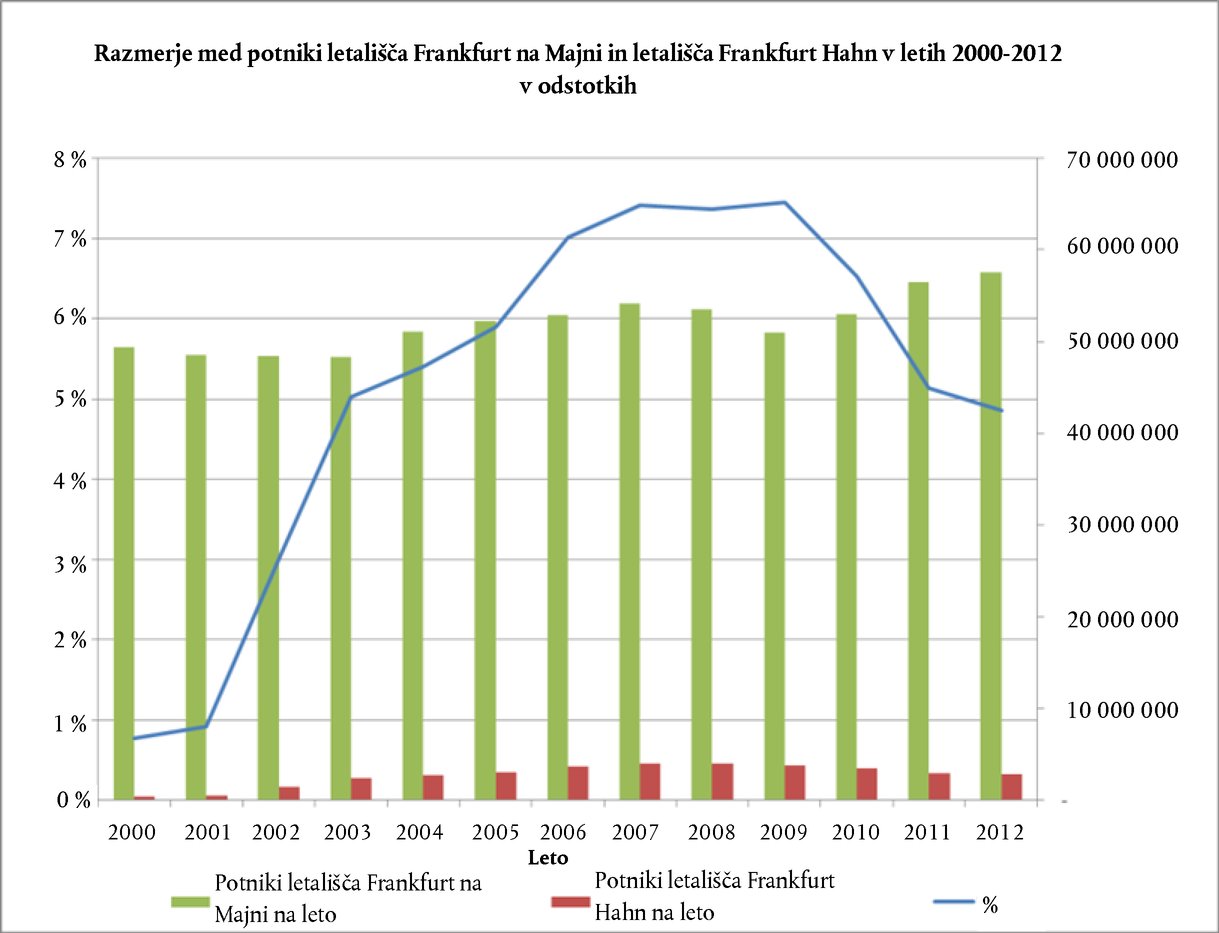

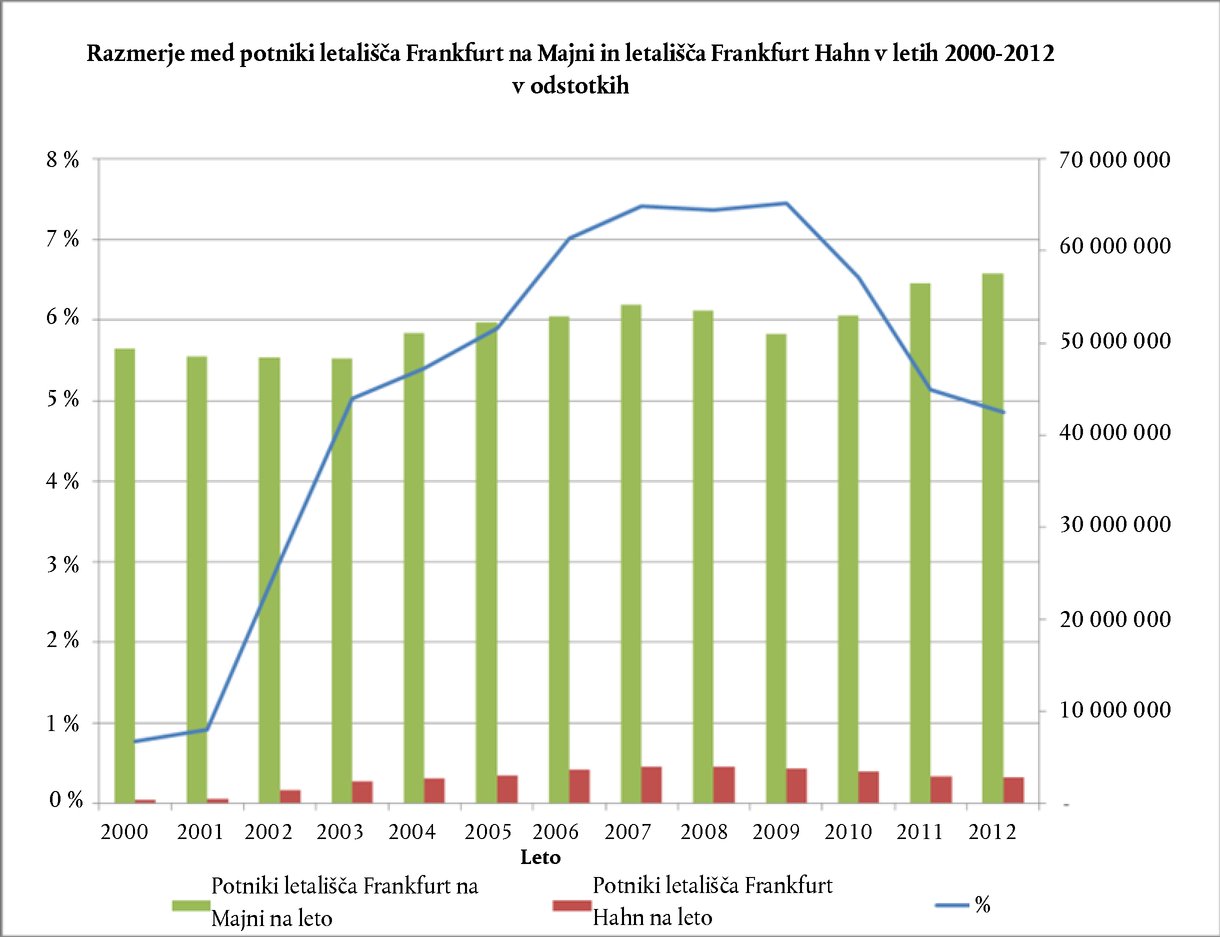

Slika 1 Razvoj potniškega prometa na letališčih Frankfurt na Majni in Frankfurt Hahn v letih 2000–2012

|

2.3 Finančni rezultati letališča in pregled izvedenih naložb

|

(26) |

Preglednica 3 zagotavlja pregled naložb, ki jih je družba FFHG izvedla od leta 2001 do leta 2012, v skupnem znesku približno 216 milijonov EUR. Preglednica 3 Pregled naložb, izvedenih od leta 2001 do leta 2012

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(27) |

Preglednica 4 zagotavlja pregled letnih finančnih rezultatov družbe FFHG od leta 2001 do leta 2012. Preglednica 4 Letni finančni rezultati družbe FFHG med letoma 2001 in 2012

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. OPIS DEJANSKEGA STANJA IN RAZLOGOV ZA ZAČETEK POSTOPKA

|

(28) |

Sklep o začetku postopka se nanaša na ureditev financiranja, uvedeno v letih 2009–2011, in vsebuje naslednji vprašanji:

|

3.1 Kreditna linija, zagotovljena iz združenih denarnih sredstev zvezne dežele Porenje – Pfalška

|

(29) |

Družba FFHG je od 19. februarja 2009 vključena v združena denarna sredstva zvezne dežele Porenje – Pfalška. Cilj združevanja denarnih sredstev je optimizacija porabe likvidnih sredstev v okviru različnih holdingov, skladov in javnih podjetij zvezne dežele. |

|

(30) |

Udeležba različnih podjetij in skladov pri združevanju denarnih sredstev temelji na memorandumu o soglasju, sklenjenem med zadevnim podjetjem/skladom in ministrstvom za finance zvezne dežele Porenje – Pfalška. Če povpraševanje po likvidnih sredstvih presega razpoložljiva sredstva v združenih denarnih sredstvih, se likvidnostna vrzel kratkoročno financira na kapitalskem trgu. |

|

(31) |

Trenutna kreditna linija družbe FFHG v združenih denarnih sredstvih zvezne dežele Porenje – Pfalška znaša 45 milijonov EUR. Družba FFHG je do 25. marca 2013 porabila 100 % (45 milijonov EUR) svoje kreditne linije. |

3.2 Refinanciranje posojil družbe FFHG s strani Investitions- und Strukturbank zvezne dežele Porenje – Pfalška

|

(32) |

Potem ko je zvezna dežela Porenje – Pfalška postala večinska delničarka družbe FFHG, je banka ISB leta 2009 refinancirala njena dolgoročna posojila. Tri posojila, tj. posojila št. 1, 3 in 4 (glej preglednico 5), so bila odobrena po nespremenljivi obrestni meri za celotno trajanje zadevnih posojil, posojili št. 2 in 5 pa sta bili odobreni po spremenljivi obrestni meri. V preglednici 5 so povzeti pogoji posojil, ki jih je odobrila banka ISB. Preglednica 5 Posojila družbe FFHG, ki jih je odobrila banka ISB

|

|

(33) |

Družba FFHG je tudi sklenila dve pogodbi o obrestni zamenjavi z IKB Corporate Lab. Pogodbi varujeta pred nihanji spremenljivega dela obrestne mere za posojili št. 2 in 5 (glej preglednico 5), tj. šestmesečnega oziroma trimesečnega EURIBOR-a. Pogodbi o obrestni zamenjavi sta bili podpisani leta 2004 in leta 2005 (v zvezi s takrat odobrenimi posojili, ki jih je nadomestilo sedanje financiranje). |

|

(34) |

Pogoji odplačevanja različnih posojil, ki jih je odobrila banka ISB, se razlikujejo. Posojila št. 1, 3, 4 in 5 so amortizacijska posojila, medtem ko je posojilo št. 2 posojilo, ki se vrne v enkratnem znesku ob zapadlosti. V preglednici 6 so povzeti pogoji odplačevanja navedenih posojil. Preglednica 6 Pogoji odplačevanja posojil banke ISB

|

|

(35) |

Za vsa posojila 100-odstotno jamči zvezna dežela Porenje – Pfalška. Družba FFHG za poroštva plačuje poroku poroštveno premijo v višini [0,5–1,5 %] na leto. |

3.3 Združljivost morebitne državne pomoči za družbo FFHG

|

(36) |

Komisija je v sklepu o začetku postopka izrazila dvome glede tega, ali bi bili kreditna linija, zagotovljena iz združenih denarnih sredstev zvezne dežele Porenje – Pfalška, navedena v oddelku 3.1, ter posojila in poroštvo, navedeni v oddelku 3.2, združljivi z notranjim trgom ob neobstoju pogojev za združljivost pomoči za tekoče poslovanje na podlagi smernic za letalski sektor iz leta 2005, če bi pomenili državno pomoč. |

4. PRIPOMBE NEMČIJE

|

(37) |

Nemčija je na splošno trdila, da nobeden od dveh ukrepov, ki se preiskujeta v tem postopku, ne pomeni državne pomoči v smislu člena 107(1) Pogodbe, ker družba FFHG ob upoštevanju vseh ustreznih okoliščin ni pridobila gospodarske prednosti. Podredno je navedla, da če bi Komisija ta ukrepa štela za državno pomoč v smislu Pogodbe, bi jo bilo treba šteti za združljivo z notranjim trgom. |

4.1 Poseben položaj letališča Frankfurt Hahn leta 2009

|

(38) |

Nemčija je menila, da je treba pri oceni zadevnih finančnih ukrepov upoštevati poseben položaj letališča in ozadje teh finančnih ukrepov. V zvezi s tem se je sklicevala na naslednje tri okoliščine. |

|

(39) |

Prvič, v zvezi z ozadjem ukrepov je poudarila, da je družba FFHG večino svojih naložb med preoblikovanjem letališča iz vojaškega v komercialno in po njem financirala s posojili. Po navedbah Nemčije je imela torej družba FFHG v nasprotju z drugimi letališči veliko dolgoročnih finančnih obveznosti. |

|

(40) |

Drugič, Nemčija je trdila, da je bilo refinanciranje posojil družbe FFHG neizogibno, ker je družba Fraport 1. januarja 2009 svoje delnice prodala zvezni deželi Porenje – Pfalška. Pred prodajo je bila družba Fraport na podlagi pogodbe o prenosu dobička in izgube („Beherrschungs- und Gewinnabführungsvertrag“) obvezana zagotoviti financiranje dolgoročnih dolgov družbe FFHG in kriti njene morebitne izgube. Nemčija je nadalje pojasnila, da je pogodba o prenosu dobička in izgube prenehala, ko je zvezna dežela Porenje – Pfalška pridobila delnice, tako da je bilo potrebno refinanciranje obveznosti družbe FFHG. Po navedbah Nemčije je zvezna dežela Porenje – Pfalška s tema ukrepoma samo nameravala ohraniti finančni položaj družbe FFHG. |

|

(41) |

Tretjič, Nemčija je poudarila zlasti dejstvo, da bi zasebno podjetje družbo FFHG financiralo pod enakimi pogoji, kot jo je financirala zvezna dežela Porenje – Pfalška, in da so zadevni pogoji v skladu z načelom posojilodajalca v tržnem gospodarstvu. Navedla je, da mora Komisija upoštevati komercialno transakcijo kot celoto in vse okoliščine posamezne zadeve, zlasti dejstvo, da ima zvezna dežela veliko večino delnic. |

4.2 Narava pomoči kreditne linije, zagotovljene iz združenih denarnih sredstev zvezne dežele Porenje – Pfalška

4.2.1 Financiranje združenih denarnih sredstev

|

(42) |

Nemčija je navedla, da so združena denarna sredstva finančni instrument, ki ga je leta 2002 vzpostavila zvezna dežela. V njih lahko sodelujejo institucije in skladi zvezne dežele ter vsa podjetja zasebnega prava, ki so v več kot 50-odstotni lasti zvezne dežele. Nemčija je pojasnila, da dnevno stanje računa združenih denarnih sredstev upravlja „Landeshauptkasse“ zvezne dežele. |

|

(43) |

Nemčija je menila, da se združena denarna sredstva ne financirajo neposredno iz proračuna zvezne dežele, ampak iz presežka denarnih sredstev udeležencev. Nadalje je pojasnila, da se presežek denarnih sredstev v združenih denarnih sredstvih vlaga na kapitalskih trgih; enako se primanjkljaj izravnava s sredstvi, pridobljenimi na kapitalskem trgu. Nemčija je torej trdila, da se finančna podpora iz združenih denarnih sredstev ne dodeljuje iz državnih sredstev in je tudi ni mogoče pripisati državi. |

|

(44) |

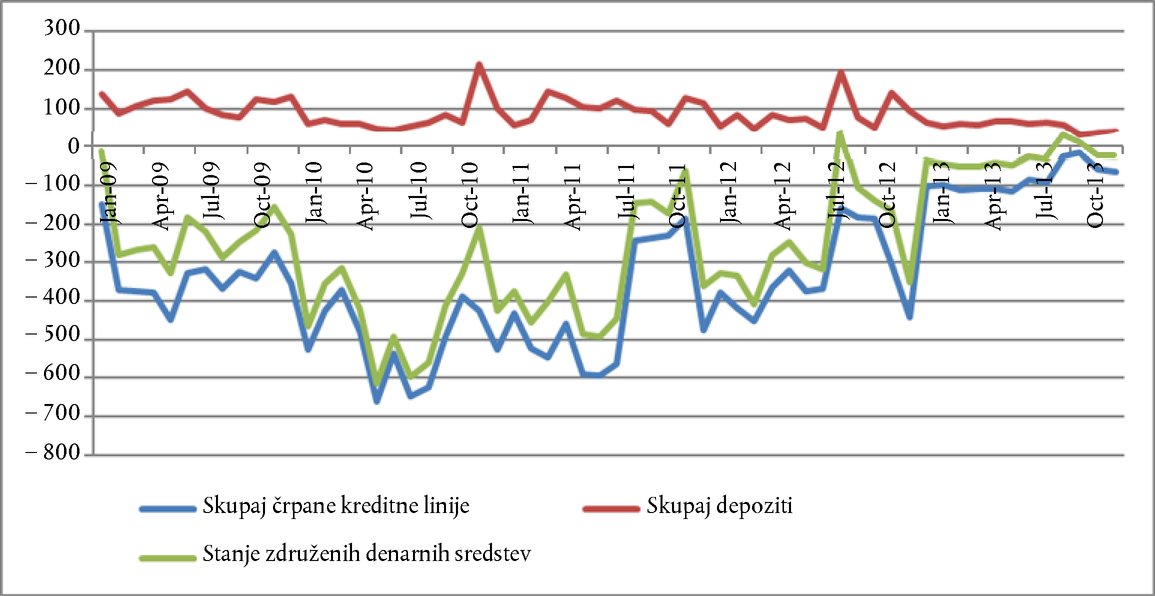

Nemčija je tudi predložila podatke za prikaz skupne bilance (depoziti sodelujočih podjetij in črpane kreditne linije) združenih denarnih sredstev, kot je povzeta na sliki 2. Slika 2 Skupni razvoj financiranja združenih denarnih sredstev zvezne dežele v letih 2009–2013 (v milijonih EUR)

|

4.2.2 Gospodarska prednost

|

(45) |

Nemčija je trdila, da družba FFHG s tem, da je bila vključena v združena denarna sredstva zvezne dežele, ni pridobila gospodarske prednosti v smislu člena 107(1) Pogodbe. Po mnenju Nemčije se sporočilo o referenčnih obrestnih merah (14) ne bi smelo uporabljati strogo, ker ne upošteva dejstva, da ima zvezna dežela Porenje – Pfalška veliko večino delnic družbe FFHG. |

|

(46) |

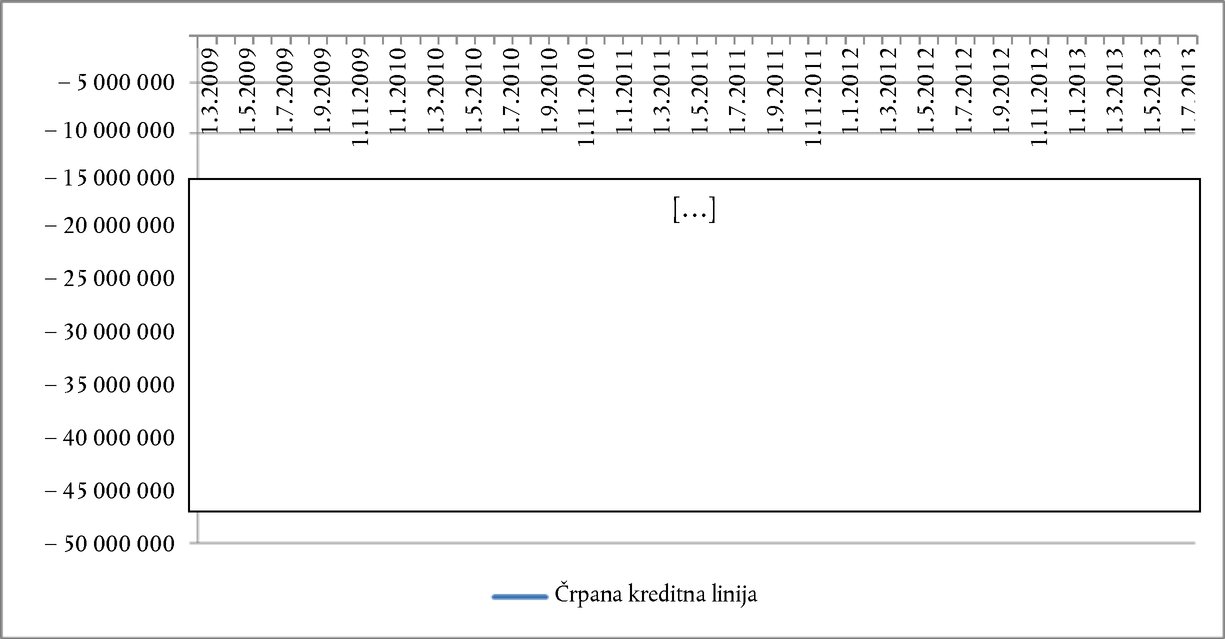

Nemčija je pojasnila, da čeprav je bila kreditna linija odobrena za daljše obdobje, posojila načeloma zapadajo v plačilo dnevno. Zato je trdila, da črpana kreditna linija ustreza kratkoročnemu posojilu. Slika 3 prikazuje, kako je družba FFHG uporabljala kreditno linijo. Slika 3 Pregled črpanja kreditne linije združenih denarnih sredstev s strani družbe FFHG med marcem 2009 in avgustom 2013 (v EUR)

|

|

(47) |

V zvezi z razvrstitvijo in zavarovanjem obveznosti v okviru združenih denarnih sredstev je Nemčija navedla, da so obveznosti družbe FFHG v okviru združenih denarnih sredstev razvrščene na isto raven kot vse njene druge obveznosti. Poudarila je, da se od podjetij, ki uporabljajo združena denarna sredstva, kritje sicer ne zahteva, vendar pa so podjetja pod nadzorom zvezne dežele, ki lahko kot večinska delničarka družbe FFHG vedno zahteva, naj se črpana posojila zavarujejo. Poleg tega je poudarila, da so združena denarna sredstva običajna in zelo pogosta tržna praksa. Po mnenju Nemčije je cilj združenih denarnih sredstev uravnotežiti likvidnost med podjetji, ki so v lasti zvezne dežele. |

|

(48) |

Nemčija je zlasti v zvezi z navedbo v sklepu o začetku postopka, da bi moral biti ob neobstoju bonitetne ocene dodatek za tveganje določen na 1 000 bazičnih točk, trdila, da ne bi po njenem mnenju noben zasebni holding prištel 1 000 bazičnih točk osnovni posojilni obrestni meri za delničarsko posojilo, odobreno njegovi hčerinski družbi, če bi sledil gospodarskim in strukturnim interesom holdinga. Dodala je, da je obrestna mera za družbo FFHG približno ustrezala evropski medbančni obrestni meri za depozite čez noč (European OverNight Index Average). Na sliki 4 je prikazana obrestna mera, zaračunana družbi FFHG za uporabo kreditne linije v letih 2012 in 2013. Slika 4 Gibanje obrestne mere, zaračunane družbi FFHG za črpanje iz združenih denarnih sredstev od januarja 2012 do avgusta 2013

|

|

(49) |

Kar zadeva navedbo v sklepu o začetku postopka, da se dodatek za tveganje običajno določi na podlagi ocene verjetnosti neplačila s strani družbe FFHG, je Nemčija poudarila, da zvezna dežela Porenje – Pfalška z vključitvijo družbe FFHG v združena denarna sredstva posojila ni odobrila tretji osebi, ampak je ponudila delničarsko posojilo svoji hčerinski družbi. Nadalje je navedla, da se je zvezna dežela kot delničarka dobro zavedala verjetnosti neplačila s strani družbe FFHG in ni potrebovala zunanje ocene, saj je imela vse potrebne informacije. |

|

(50) |

Nemčija je tudi predložila bonitetne ocene družbe FFHG, izdelane na podlagi modela kreditnega točkovanja (15) agencije Moody's za obdobje 2009–2014, kot so povzete v spodnji preglednici 7. Nemčija je navedla, da so bile te bonitetne ocene izdelane na podlagi računovodskih izkazov družbe FFHG z dne 31. decembra preteklega leta in razpoložljivih poslovnih načrtov. Preglednica 7 Pregled bonitetnih ocen družbe FFHG v letih 2009–2014

|

||||||||||||||||||||||||

|

(51) |

Nemčija je posledično trdila, da družba FFHG z vključenostjo v združena denarna sredstva zvezne dežele ni pridobila gospodarske prednosti in da torej dostop do združenih denarnih sredstev ni pomenil državne pomoči. |

4.3 Narava pomoči posojil in poroštva, odobrenih družbi FFHG

4.3.1 Tržna skladnost posojil banke ISB

|

(52) |

Nemčija je navedla, da družba FFHG ni pridobila prednosti z refinanciranjem posojil banke ISB. Po njenem mnenju so bila posojila banke ISB primerljiva s posojili, ki jih je leta 2005 odobrila Nassauische Sparkasse. Kot navaja Nemčija, je bilo tudi zavarovanje posojil banke ISB primerljivo s posojili Nassauische Sparkasse. |

|

(53) |

Nemčija je navedla, da je v skladu s sodno prakso Sodišča (20) pomoč opredeljena kot ukrepi, s katerimi se znižajo stroški, ki običajno bremenijo proračun podjetja. Trdila je, da pomoči ne more biti, če zadevni stroški ostanejo na isti ravni. Opozorila je, da so bile obresti, plačane v okviru posojil, ki jih je refinancirala banka ISB, skupaj za [80 000 EUR do 130 000 EUR] višje v primerjavi s prejšnjimi ureditvami financiranja. Poleg tega je poudarila, da je morala družba FFHG plačati premijo v višini [300–340] in [340–410] bazičnih točk k osnovni posojilni obrestni meri. Nemčija je navedla, da v skladu s sporočilom o referenčnih obrestnih merah navedene obrestne mere ustrezajo podjetju z zadovoljivo oceno ([BB+ do BB–] na bonitetni lestvici agencije Standard and Poor's) in nizko stopnjo zavarovanja ali slabo oceno ([B+ do B–] na bonitetni lestvici agencije Standard and Poor's) in običajnim zavarovanjem. |

|

(54) |

Nemčija je pojasnila, da je družba FFHG leta 2009 v pripravah na novo financiranje Deutsche Bank naročila, naj oceni dodatek za tveganje za refinanciranje njenih obstoječih posojil. Nemčija je predložila oceno Deutsche Bank (21), ki je bila pripravljena na podlagi zadnjih treh letnih poročil (2006–2008) družbe FFHG. Poleg tega je pojasnila, da v oceni ni bil upoštevan poslovni načrt družbe FFHG, ker se je takrat pregledoval. V zvezi z oceno Deutsche Bank je Nemčija navedla, da Deutsche Bank na podlagi svoje analize družbo FFHG uvršča v bonitetno kategorijo [< BBB+] (22), vendar pa ne navaja natančne bonitetne ocene za družbo. |

|

(55) |

Nemčija je pojasnila, da so bili pri analizi Deutsche Bank upoštevani posebni lastniški pogoji družbe FFHG (na primer to, da je v lasti javnih organov, in velik pomen družbe za lokalno gospodarstvo). Poudarila je, da bi po mnenju Deutsche Bank vsak posojilodajalec upošteval te okoliščine pri odobritvi posojila družbi FFHG. Po mnenju Nemčije to pomeni, da čeprav je bila samostojna bonitetna ocena družbe FFHG [< BBB+], bi bila njena prilagojena bonitetna ocena (ob upoštevanju posebnih lastniških pogojev) višja (23). |

|

(56) |

V zvezi s tem je Nemčija nadalje pojasnila, da je Deutsche Bank zagotovila oceno upoštevnega dodatka za tveganje za dve alternativni strukturi financiranja – eno, ki temelji na prilagojeni bonitetni oceni družbe FFHG (brez zavarovanja, tj. v zvezi s položajem brez izrecnega državnega poroštva, ki ga je zagotovil glavni delničar družbe FFHG – zvezna dežela Porenje – Pfalška), in eno s 100-odstotnim poroštvom, ki ga je zagotovila zvezna dežela Porenje – Pfalška. Nemčija je poudarila, da je analiza Deutsche Bank pokazala, da bi bil v prvem primeru (brez zavarovanja, na podlagi prilagojene bonitetne ocene) upoštevni dodatek za tveganje za petletno posojilo med [1,3 % in 2,05 %] na leto. Po njenih navedbah bi bil v drugem primeru (s poroštvom, ki krije 100 % posojil) upoštevni dodatek za tveganje med [0,25 % in 0,7 %] na leto (24). |

|

(57) |

Nemčija je v podporo analizam, ki jih je opravila Deutsche Bank, predložila tudi bonitetno oceno iz leta 2010, ki jo je pripravila Volksbank, ki je družbi FFHG v skladu s svojo interno bonitetno lestvico dodelila oceno […] (25). Poleg tega je Nemčija pojasnila, da je Kreisspaarkasse Birkenfeld leta 2011 družbi FFHG v skladu s svojo interno bonitetno lestvico dodelila oceno […] (26). |

|

(58) |

Nemčija je poleg tega predložila bonitetne ocene družbe FFHG, izdelane na podlagi modela kreditnega točkovanja agencije Moody's v času, ko so bila odobrena posojila banke ISB (glej preglednico 8). Preglednica 8 Pregled bonitetnih ocen družbe FFHG v času, ko so bila odobrena posojila banke ISB

|

|||||||||||||||||||||||||||||||||||

|

(59) |

Nemčija je trdila, da je treba družbo FFHG šteti za podjetje z dobro bonitetno oceno, ker ima visoko stopnjo zavarovanja (kot zavarovanje se lahko uporabijo vsa sredstva družbe FFHG) in dober delež lastnega kapitala v višini približno 30 %, čeprav je družba FFHG ustvarjala izgubo, in ker je zvezna dežela Porenje – Pfalška – kot delničarka družbe FFHG – zagotovila poroštvo za posojilo. |

|

(60) |

Poleg tega je Nemčija poudarila, da sta se družba FFHG in banka ISB pogajali o pogojih posojil in da zvezna dežela Porenje – Pfalška na ta pogajanja ni vplivala. |

|

(61) |

Nemčija je zato menila, da so bila posojila banke ISB družbi FFHG odobrena po tržnih pogojih in da zato ne pomenijo državne pomoči. |

4.3.2 Tržna skladnost poroštva, ki ga je odobrila zvezna dežela Porenje – Pfalška

|

(62) |

Nemčija je navedla, da je zelo običajno, da holdinške družbe jamčijo za finančne obveznosti svoje hčerinske družbe. Poleg tega je trdila, da poroštvo zvezne dežele Porenje – Pfalška izpolnjuje zahteve iz obvestila o poroštvih (28). Nemčija, ki je priznala, da je bilo s poroštvom zavarovanih 100 % zneska posojila, namesto 80 % (kot se zahteva z obvestilom o poroštvih), je podarila, da je to treba pripisati dejstvu, da je zvezna dežela Porenje – Pfalška prevzela poroštva družbe Fraport, ki so prav tako zajemala 100 % zneska posojila. V zvezi s tem je navedla, da je zvezna dežela Porenje – Pfalška s prevzemom 100-odstotnega zavarovanja, ki je obstajalo prej, samo ohranila nespremenjeno stanje. Družba FFHG torej po mnenju Nemčije ni pridobila gospodarske prednosti. |

|

(63) |

Poleg tega je Nemčija trdila, da bi družba FFHG lahko ponudila druga zavarovanja (kot so zemljišče, stavbe in druga osnovna sredstva), ki niso bila potrebna, ker je imela zvezna dežela veliko večino delnic družbe FFHG. Nemčija je torej trdila, da se pogoji posojila ne bi nujno spremenili, če zvezna dežela ne bi odobrila poroštva. |

|

(64) |

Nemčija je poleg tega poudarila, da družba FFHG plačuje tržno premijo za poroštvo. V podporo temu se je sklicevala na študijo Deutsche Bank, kot je navedena v uvodni izjavi 56. V tem okviru je Nemčija pojasnila, da je Deutsche Bank določila, da bi bila premija za poroštvo med [0,5 in 1,5 %] (29). Nemčija je navedla, da je bila premija določena na [0,5 do 1,5 %], ker se je družba FFHG ob izdaji poroštva uspešno razvijala. Na podlagi tega je poudarila, da je treba za to poroštveno premijo šteti, da je v skladu s trgom, saj je v okviru meje, ki so jo določili strokovnjaki Deutsche Bank. |

|

(65) |

Skratka, Nemčija je poudarila, da družba FFHG ni pridobila gospodarske prednosti v smislu člena 107(1) Pogodbe niti prek združenih denarnih sredstev zvezne dežele niti prek posojil banke ISB ali z njimi povezanega poroštva. |

4.4 Združljivost ukrepov z notranjim trgom

4.4.1 Ocena združljivosti pomoči za naložbe

|

(66) |

Tudi če financiranje, odobreno družbi FFHG, pomeni pomoč, bi bila ta pomoč združljiva z notranjim trgom na podlagi člena 107(3)(c) Pogodbe, je trdila Nemčija. |

|

(67) |

Zlasti v zvezi s posojili banke ISB in z njimi povezanim poroštvom je trdila, da so se s posojili banke ISB refinancirale obstoječe posojilne pogodbe, ki so bile sklenjene zaradi financiranja infrastrukturnih ukrepov na letališču Frankfurt Hahn. V zvezi s tem je navedla, da se je s posojilom banke ISB št. 1 refinanciralo posojilo, ki je bilo namenjeno financiranju naložb v opremo na letališču Frankfurt Hahn v letih 2007 in 2008, medtem ko je bilo posojilo banke ISB št. 2 namenjeno refinanciranju posojila za financiranje naložb, ki so bile na letališču izvedene leta 2002. Po navedbah Nemčije so se tudi s posojilom banke IISB št. 3 refinancirale naložbe v preoblikovanje tovornega hangarja v potniški terminal in drugi ukrepi za razširitev infrastrukture. Nemčija je nadalje trdila, da so se tudi s posojiloma banke ISB št. 4 in 5 refinancirala posojila za financiranje naložb v letih 2004–2006. Trdila je torej, da posojila ne pomenijo pomoči za tekoče poslovanje, ampak pomoč za naložbe, ki je v skladu s pogoji za združljivost iz smernic za letalski sektor iz leta 2005. Naslednje uvodne izjave vsebujejo analizo skladnosti z vsakim od navedenih pogojev. |

(a) Prispevek k natančno opredeljenemu cilju skupnega interesa

|

(68) |

Kar zadeva pogoj, da mora ukrep prispevati k natančno opredeljenemu cilju skupnega interesa, je Nemčija trdila, da je bil cilj financiranja letališke infrastrukture na letališču Frankfurt Hahn vedno izboljšati gospodarsko strukturo gospodarsko nerazvite in redko poseljene regije Hunsrück. |

|

(69) |

V zvezi s tem je navedla, prvič, da je bil cilj podpore družbi FFHG pomagati pri reševanju šibkega strukturnega gospodarstva regije Hunsrück. Nemčija je trdila, da je letališče Frankfurt Hahn obkroženo s številnimi območji, ki se štejejo za regije, ki potrebujejo podporo, v okviru Gemeinschaftsaufgabe „Verbesserung der regionalen Wirtschaftsstruktur“ (30), naloge, ki je skupna zveznim in lokalnim vladam. V zvezi s tem je navedla, da so štiri regije okoli letališča, tj. Landkreis Bernkastel-Wittlich, Birkenfeld, Cochem-Zell in Rhein-Hunsrück-Kreis, povprečno samo pol tako gosto poseljene kot preostali del zvezne dežele Porenje – Pfalška. Poudarila je, da je za navedene regije, katerih gospodarstvo oblikujejo mala in srednja podjetja, zaposlovanje glavni branik, ki varuje pred nadaljnjim upadanjem regionalnega gospodarstva, ter da ima letališče Frankfurt Hahn pomembno vlogo kot delodajalec in stranka. |

|

(70) |

Drugič, Nemčija je trdila, da ima letališče Frankfurt Hahn pomembno vlogo pri strateškem razvoju receptivnega (približno 33 % potnikov, kar leta 2005 ustreza približno 1 milijonu potnikov) in emitivnega turizma (približno 67 % potnikov) za zvezno deželo Porenje – Pfalška. Navedla je, da 88 % potnikov, ki prispejo v regijo, tam ostane več dni. Trdila je, da so turisti, ki so prispeli prek letališča Frankfurt Hahn, leta 2005 ustvarili približno 5,7 milijona nočitev (31). Po navedbah Nemčije se je število nočitev še povečalo, saj je zvezna dežela Porenje – Pfalška leta 2011 sprejela 8,2 milijona gostov, ki so ustvarili 21,5 milijona nočitev. Nemčija je poudarila, da se je zlasti povečalo število gostov iz vzhodno- in južnoevropskih držav ter da je iz teh držav veliko letov na letališče Frankfurt Hahn. Tako je bilo po navedbah Nemčije s turizmom v zvezni deželi Porenje – Pfalška ustvarjenih približno 198 000 delovnih mest. Posledični prihodki in učinki na zaposlovanje izvirajo predvsem iz receptivnega turizma, v katerem ima letališče Frankfurt Hahn osrednjo vlogo, saj za turiste pomeni vrata v regijo Hunsrück, pa tudi v zvezno deželo Porenje – Pfalška na splošno, kot je pojasnila Nemčija. Nemčija je navedla, da se je med letoma 1990 in 2001 število turistov v regiji Hunsrück povečalo za 70 %, v zvezni deželi Porenje – Pfalška pa za 35 %. Po njenih navedbah se je v istem obdobju število tujih turistov v regiji Hunsrück povečalo za 163 %. Ker 88 % turistov, ki v regijo prispejo prek letališča Frankfurt Hahn, ostane vsaj eno noč, več kot 80 % pa jih ostane celo od dva do deset dni, ti ustvarijo skupni promet v višini približno 133,7 milijona EUR na leto. Poleg tega je Nemčija trdila, da tudi emitivni turizem (67 %) na podlagi prihodkov iz neletalskih dejavnosti ustvarja dohodke za letališče Frankfurt Hahn. |

|

(71) |

Tretjič, Nemčija je navedla, da je letališče Frankfurt Hahn ob upoštevanju vseh delov letaliških dejavnosti leta 2012 v regiji Hunsrück ustvarilo 3 063 delovnih mest, od katerih jih je bilo 74 % zaposlitev s polnim delovnim časom. Po navedbah Nemčije 90 % navedenih zaposlenih tudi živi v regiji. Nemčija je trdila, da letališče Frankfurt Hahn pomaga preprečevati preseljevanje mladih usposobljenih delavcev v druge regije ter gospodarsko in družbeno nazadovanje regionalnih skupnosti in njihove infrastrukture. Poudarila je tudi, da letališče Frankfurt Hahn nima samo zgoraj navedenih neposrednih učinkov na trg dela, ampak ima tudi obsežne posredne, sekundarne in usmerjevalne učinke, ki izhajajo iz vse večjega števila gospodarskih in turističnih dejavnosti. V zvezi s tem se je Nemčija sklicevala na pozitivne sekundarne učinke za regijo, namreč manjšo brezposelnost in večje število davkoplačevalcev, zaradi česar imajo občine v regijah več denarja za podporo lokalnemu gospodarstvu. Letališče je na podlagi receptivnega turizma skupaj ustvarilo približno 11 000 delovnih mest za celotno zvezno deželo Porenje – Pfalška. |

|

(72) |

Nemčija je trdila, da je financiranje infrastrukture letališča Frankfurt Hahn prispevalo tudi k uresničitvi natančno opredeljenega cilja skupnega interesa, tj. boja proti preobremenjenosti letalskega prevoza na velikih vozliščih Unije. V zvezi s tem je opozorila na dejstvo, da so bile zgornje meje zmogljivosti letališča Frankfurt na Majni nenehno presežene. Trdila je, da je torej letališče Frankfurt Hahn – zlasti glede na svoje dovoljenje za 24-urno obratovanje – zagotavljalo dodatne zmogljivosti za razbremenitev preobremenjenega letališča Frankfurt na Majni. |

|

(73) |

Nemčija je poleg tega trdila, da se s podporo letališču Frankfurt Hahn izpolnjuje tudi cilj skupnega interesa, ki je povečati mobilnost državljanov Unije. V zvezi s tem je poudarila, da je letališče Frankfurt Hahn edino nemško letališče, ki ponuja direktne lete v Kaunas (Latvija), Kerry (Irska), na Kos (Grčija), v Montpellier (Francija), Nador (Maroko), Plovdiv (Bolgarija), Pulj (Hrvaška), na Rodos (Grčija), v Santiago de Compostela (Španija) in Volos (Grčija). Po mnenju Nemčije letališče Frankfurt Hahn prispeva tudi k poklicni mobilnosti mladih, ki sta jim regija Hunsrück in zvezna dežela Porenje – Pfalška dostopni po nizkih cenah. Podobno je poudarila, da so visokokakovostne univerze in visokošolske ustanove v Koblenzu, Mainzu, Kaiserslauternu, Trierju, Wiesbadnu, Mannheimu, Bonnu itd., na katerih večinoma ni šolnin, zdaj lahko dostopne študentom iz vse Unije. |

|

(74) |

Nemčija je poleg tega trdila, da je v skupnem interesu tudi to, da so regija Hunsrück in okoliške regije zvezne dežele Porenje – Pfalška povezane z drugimi obrobnimi regijami, na primer regijo Limerick, kar se je že izkazalo na podlagi partnerstev med mesti. Nemčija je kot četrto največje nacionalno gospodarstvo na svetu navedla, da se osredotoča ne samo na povezavo z glavnimi evropskimi vozlišči, ampak tudi na medsebojno povezavo regij. Po mnenju Nemčije je večja neodvisnost od glavnih vozlišč, kot so Heathrow, Charles de Gaulle, Schiphol ali Frankfurt na Majni, pomembna za Unijo, saj bo to pomenilo ne samo več neposrednih povezav, ampak tudi večjo zanesljivost, zlasti za tovorni promet, saj je na regionalnih letališčih manj odpovedi zaradi vremena, stavk, terorizma ali tveganja odpovedi. |

|

(75) |

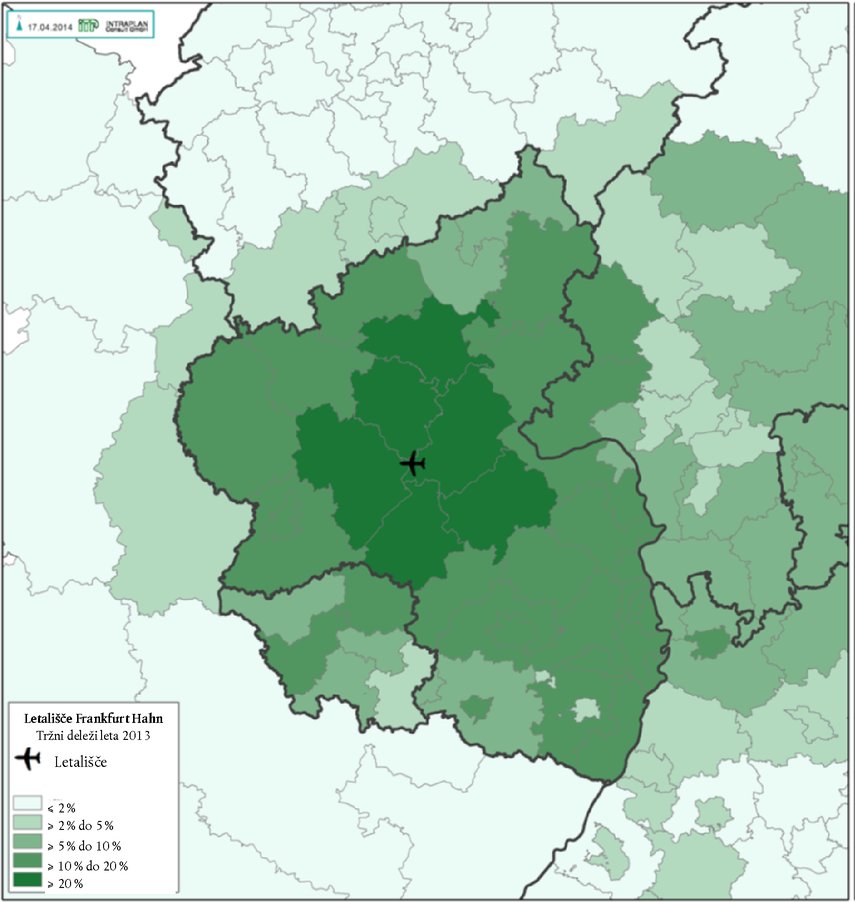

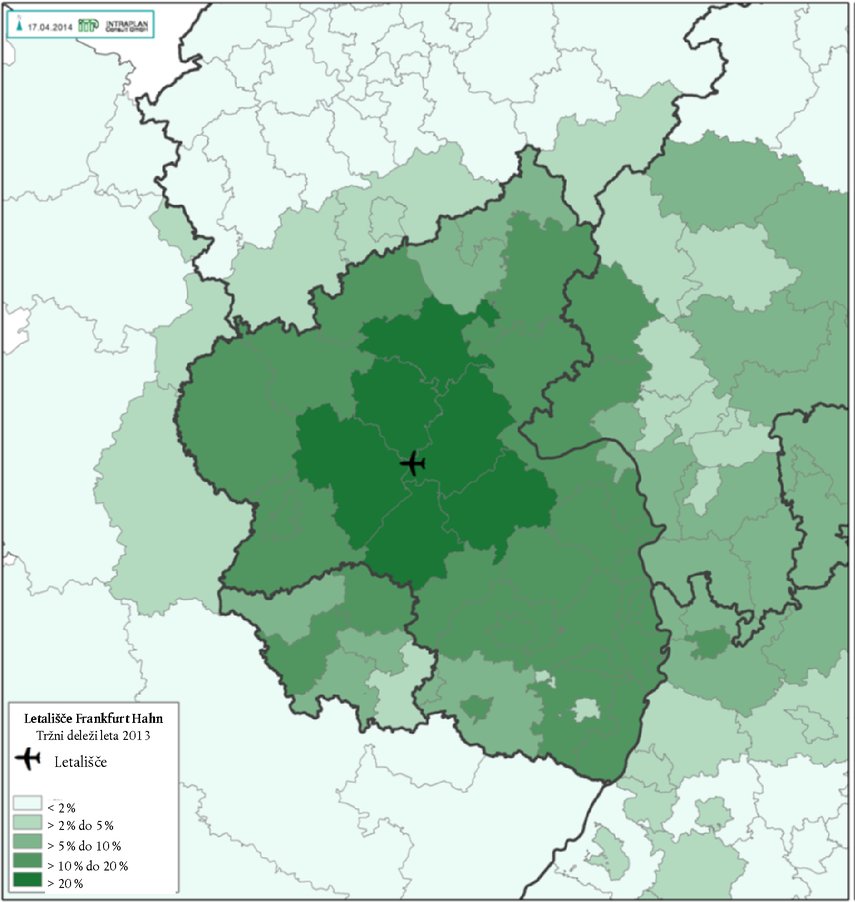

Nazadnje je Nemčija na splošno poudarila, da bližina letališča Zweibrücken ne pomeni podvajanja letališč za isto gravitacijsko območje, saj je od njega do letališča Frankfurt Hahn 127 km. Po navedbah Nemčije traja vožnja na taki razdalji 1 uro in 27 minut z avtomobilom ali približno 4 ure z vlakom. Nemčija je torej trdila, da se ne bi noben razumen delavec, tovorni prevoznik ali turist, katerega kraj odhoda je v regiji Hunsrück, odpravil na letališče Zweibrücken namesto na letališče Frankfurt Hahn, da bi prišel na končno destinacijo. Poleg tega je trdila, da glede na potniški in tovorni zračni promet med letoma 2005 in 2012 ni mogoče sklepati o nikakršnem razmerju zamenljivosti med letališčema. Po navedbah Nemčije ima letališče Frankfurt Hahn glavni tržni delež v regiji Hunsrück-Mosel-Nahe (glej sliko 5). Slika 5 Tržni deleži letališča Frankfurt Hahn v potniškem zračnem prometu leta 2013 (**)

|

(b) Infrastruktura je potrebna in sorazmerna z zadanim ciljem

|

(76) |

Nemčija meni, da so financirane naložbe potrebne in sorazmerne s ciljem skupnega interesa (glej uvodno izjavo 68 in naslednje). Po njenih navedbah so bile naložbe izvedene v skladu s potrebami, zgrajena infrastruktura pa je bila potrebna, da je letališče lahko zagotavljalo povezljivost in razvoj regije ter razbremenilo letališče Frankfurt na Majni. Nemčija je poudarila, da infrastruktura ni bila nesorazmerna ali preobsežna glede na potrebe uporabnikov letališča. Zato je menila, da je bil ta pogoj za združljivost izpolnjen. |

(c) Infrastruktura ponuja zadovoljive možnosti srednjeročne uporabe

|

(77) |

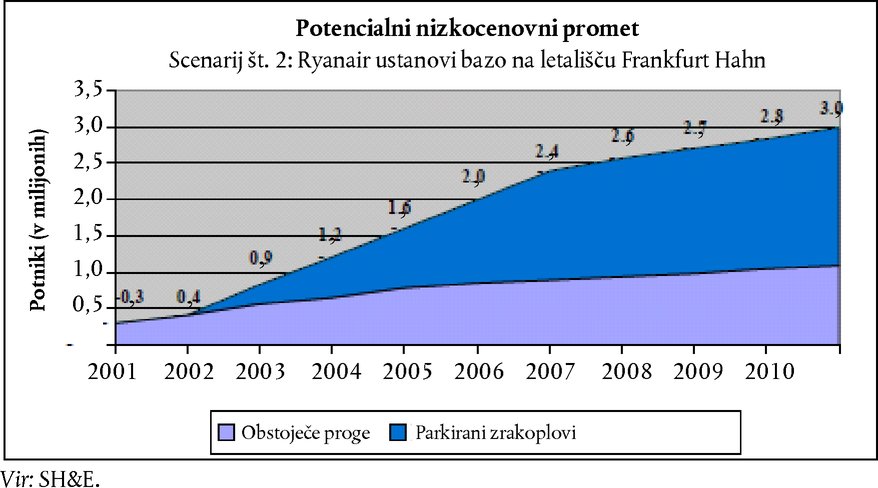

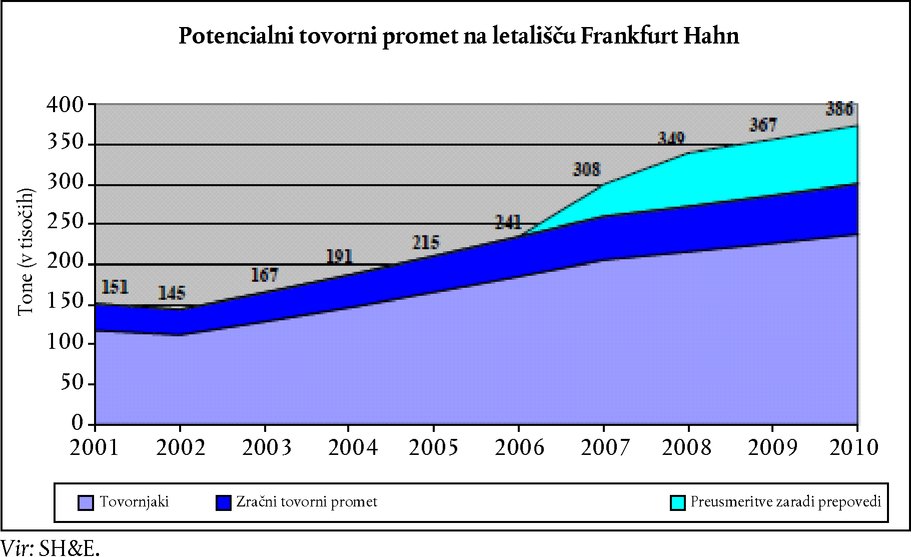

Nemčija je trdila, da je družba Fraport pred sprejetjem odločitve o razširitvi letališke infrastrukture naročila študije o napovedih prometa, da bi za letališče Frankfurt Hahn opredelila možnosti glede prometa. Predložila je navedene študije, ki so jih v imenu družbe Fraport pripravili strokovnjaki za letalstvo. Na sliki 6 in sliki 8 so povzeti rezultati ene od navedenih študij v zvezi s pričakovanim razvojem potniškega in tovornega prometa na letališču Frankfurt Hahn med letoma 2000 in 2011. Slika 6 Skupni potencialni potniški promet na letališču Frankfurt Hahn v obdobju 2000–2010

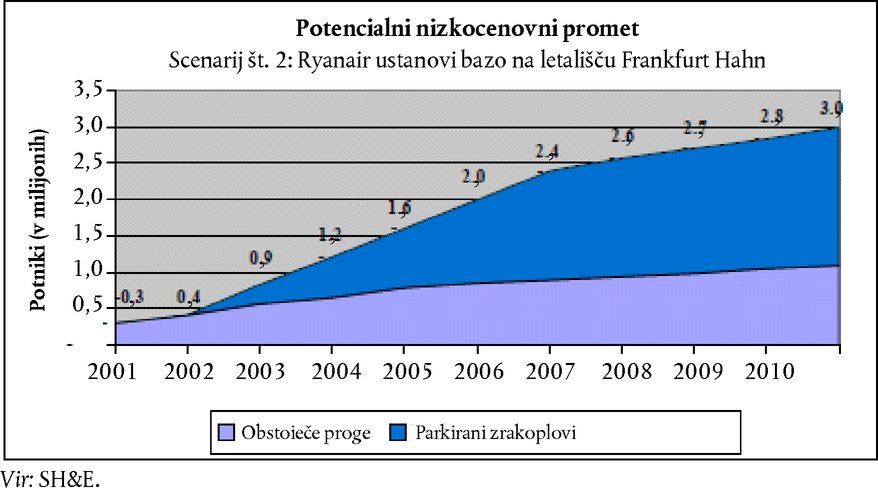

Slika 7 Potencialni nizkocenovni potniški promet (ob predpostavki, da družba Ryanair ustanovi bazo, kar pomeni, da bi svoje zrakoplove čez noč parkirala na letališču) na letališču Frankfurt Hahn v obdobju 2001–2011

Slika 8 Skupni potencialni tovorni promet na letališču Frankfurt Hahn v obdobju 2001–2010

|

(d) Enak in nediskriminacijski dostop do infrastrukture

|

(78) |

Glede na informacije, ki jih je predložila Nemčija, imajo vsi morebitni uporabniki infrastrukture enak in nediskriminacijski dostop do letališča. Nemčija je trdila, da letališke pristojbine, ki se plačujejo za uporabo infrastrukture, temeljijo na poslovno upravičenem razlikovanju in da je seznam letaliških pristojbin pregledno in nediskriminacijsko na voljo vsem morebitnim uporabnikom. |

(e) Vpliv na trgovino ni v nasprotju s skupnim interesom

|

(79) |

Prvič, Nemčija je trdila, da med letališčem Frankfurt Hahn in drugimi letališči na gravitacijskem območju, kot sta letališči Zweibrücken in Frankfurt na Majni, ni učinkov zamenljivosti. Po njenih navedbah pomoč, odobrena družbi FFHG, nima neupravičenih negativnih učinkov na konkurenco z navedenimi letališči niti v zvezi s potniškim niti v zvezi s tovornim prometom. Nasprotno, Nemčija je trdila, da za lete z nizkocenovnimi prevozniki potniki raje uporabljajo letališka vozlišča (kot sta Köln/Bonn ali Frankfurt na Majni) kot regionalna letališča (kot je Frankfurt Hahn). Navedla je, da so morali v zadnjih letih nizkocenovni prevozniki zagotavljati vse več letov na glavna vozlišča, ker so tradicionalne letalske družbe znižale cene in začele vstopati na trg nizkocenovnih letov. V zvezi s tem je navedla, da so regionalna letališča, kot je Frankfurt Hahn, zdaj pod večjim pritiskom, da tekmujejo z letališkimi vozlišči za potnike, ki potujejo v prostem času. Zato je Nemčija sklenila, da financiranje ni povzročilo neupravičenih negativnih učinkov na konkurenco, ampak se je nasprotno izkazalo za ustrezno za prehod letališča na stabilni poslovni model v prihodnosti. |

|

(80) |

Drugič, Nemčija je trdila, da dejstvo, da je bila družba Fraport pred svojo vključitvijo v letališče Frankfurt Hahn že upravljavka letališča Frankfurt na Majni, kaže, da ni bilo pričakovati premikov v smislu zamenljivosti z letališča Frankfurt na Majni na letališče Frankfurt Hahn. Namesto tega je družba Fraport vlagala v možnost razbremenitve letališča Frankfurt na Majni in uporabe dodatne dopolnilne funkcije letališča Frankfurt Hahn, saj je bila za vozlišče Frankfurt na Majni v prihodnosti predvidena preobremenitev zmogljivosti. Po navedbah Nemčije je bila prepoved nočnih letov na letališču Frankfurt na Majni eden od glavnih dejavnikov pri tem sklepanju, saj je imelo letališče Frankfurt Hahn dovoljenje za 24-urno obratovanje. |

|

(81) |

Skratka, Nemčija je trdila, da so bili učinki financiranja v korist družbe FFHG omejeni na pozitivne regionalne učinke za regijo Hunsrück kot celoto, obenem pa ni bilo negativnih učinkov v zvezi z drugimi letališči, saj se letališče Frankfurt Hahn uporablja za razbremenitev letališča Frankfurt na Majni. Poleg tega je navedla, da razen letališča Luxembourg, ki je že 1 uro in 30 minut (111 km) oddaljeno od letališča Frankfurt Hahn, ni drugih tujih letališč, ki bi si konkurirala na istem gravitacijskem območju. Po mnenju Nemčije pa odobrena pomoč nima negativnega učinka izkrivljanja konkurence niti v zvezi z letališčem Luxembourg. |

(f) Spodbujevalni učinek, nujnost in sorazmernost

|

(82) |

Nemčija je navedla, da bi se brez pomoči za naložbe raven gospodarske dejavnosti letališča znatno zmanjšala. Trdila je, da je bila pomoč potrebna, saj so bili z njo nadomeščeni samo stroški financiranja, nižji znesek pa bi privedel do nižjih ravni naložb. |

4.4.2 Ocena združljivosti pomoči za tekoče poslovanje

|

(83) |

Nemčija je 17. aprila 2014 predložila svoja stališča do združljivosti ukrepov na podlagi smernic za letalski sektor iz leta 2014. Trdila je, da tudi če so združena denarna sredstva, posojila in z njimi povezano poroštvo pomenili pomoč za tekoče poslovanje za družbo FFHG, je bila ta pomoč združljiva z notranjim trgom na podlagi člena 107(3)(c) Pogodbe in oddelka 5.1.2 smernic za letalski sektor iz leta 2014. Nemčija je podrobneje predstavila svoje argumente v zvezi z zadevnimi pogoji za združljivost. |

(a) Prispevek k natančno opredeljenemu cilju skupnega interesa

|

(84) |

Kar zadeva zahtevo, da mora pomoč prispevati k doseganju natančno opredeljenega cilja skupnega interesa, je Nemčija trdila, da je bil namen kritja stroškov poslovanja družbe FFHG vedno izboljšati gospodarsko strukturo gospodarsko nerazvite in redko poseljene regije Hunsrück. Pri tem je uporabila enako sklepanje kot pri oceni združljivosti pomoči za naložbe za financiranje letališke infrastrukture (glej oddelek 4.4.1). |

(b) Potreba po posredovanju države

|

(85) |

Nemčija je pojasnila, zakaj letališče Frankfurt Hahn ustvarja izgube iz poslovanja, ki jih je treba kriti. Navedla je, da je za letališče, kakršno je Frankfurt Hahn, ki ima 1–3 milijone potnikov, precej ambiciozen cilj, da bi postalo donosno in bi lahko krilo svoje stroške poslovanja. Po navedbah Nemčije tega ambicioznega cilja ni bilo mogoče doseči v zagonskih letih (tj. v obdobju od začetka komercialnega potniškega prometa na letališču do danes) letališča Frankfurt Hahn, ker so letališče bremenile zelo velike infrastrukturne naložbe, ki jih je samo financiralo na kapitalskem trgu in za katere je moralo plačevati visoke obresti. Nemčija je poleg tega navedla, da od začetka svetovne gospodarske in finančne krize potniški in še zlasti tovorni promet stagnirata. |

|

(86) |

Nemčija je trdila, da je bilo glede na te okoliščine potrebno posredovanje države za kritje izgub iz poslovanja, sicer bi družba FFHG postala plačilno nesposobna. Po navedbah Nemčije bi to privedlo tudi do odvzema dovoljenja za 24-urno obratovanje, kar bi pomenilo, da bi družba FFHG morala ustaviti opravljanje vseh letov, s tem pa bi izgubila stranke, kot so letalske družbe in prevozniki tovora. Poudarila je, da bi tedaj postalo tudi zelo težko najti novega upravljavca za letališče. |

(c) Ustreznost ukrepov pomoči kot instrumentov politike

|

(87) |

Nemčija je trdila, da je bilo kritje stroškov poslovanja ustrezen ukrep za dosego predvidenega cilja. V zvezi s tem je navedla, da če bi letališče Frankfurt Hahn moralo prenehati delovati in bi izginilo z upoštevnih trgov, potem cilji skupnega interesa v zvezi z razvojem regije Hunsrück in izvedbo naložb za preoblikovanje ne bi bili doseženi. Pri tem je poudarila, da mora javni vlagatelj v nasprotju z zasebnim vlagateljem upoštevati navedene cilje, ko razmišlja o alternativni možnosti – zaprtju letališča. |

(d) Obstoj spodbujevalnega učinka

|

(88) |

Nemčija je trdila, da je bilo za ohranitev delovanja letališča Frankfurt Hahn nujno kriti njegove stroške poslovanja, sicer bi družba FFHG postala plačilno nesposobna. Navedla je, da je bilo kritje stroškov poslovanja tudi podlaga za uresničitev ciljev skupnega interesa, kot je navedeno v uvodni izjavi 84 in naslednjih. Poleg tega je trdila, da si brez te pomoči za tekoče poslovanje ne bi bilo mogoče zamisliti finančne konsolidacije letališča, kot jo upravljavec predvideva zdaj, saj bi se letališču kopičili dolgovi, namesto da bi se jih to rešilo. Po mnenju Nemčije spodbujevalni učinek ukrepov dokazuje že stalen napredek družbe FFHG k donosnosti. |

(e) Sorazmernost pomoči (pomoč, omejena na najmanjšo potrebno)

|

(89) |

Nemčija je trdila, da je bil element pomoči v posojilih omejen na izgube iz poslovanja ter je pomenil absolutni minimum, potreben za ohranitev obratovanja letališča Frankfurt Hahn in preprečitev njegove plačilne nesposobnosti. |

(f) Izogibanje neupravičenim negativnim učinkom na konkurenco in trgovino med državami članicami

|

(90) |

Nemčija je menila, da ni bilo neupravičenih negativnih učinkov na konkurenco in trgovino med državami članicami. Pri tem je uporabila enako sklepanje kot pri oceni združljivosti pomoči za naložbe za financiranje letališke infrastrukture (glej oddelek 4.4.1). |

5. PRIPOMBE TRETJIH OSEB

5.1 Zvezna dežela Porenje – Pfalška

|

(91) |

Komisija je pripombe o sklepu o začetku postopka prejela samo od zvezne dežele Porenje – Pfalška. Te so bile v skladu s pripombami Nemčije. |

|

(92) |

Prvič, zvezna dežela Porenje – Pfalška je navedla, da družba FFHG ni prejela državne pomoči, ker ni pridobila gospodarske prednosti. Trdila je, da bi ukrepe, ki jih je sprejela, sprejel vsak zasebni vlagatelj v enakem položaju. Močno je poudarila, da postopek Komisije omejuje potencialni razvoj družbe FFHG in njene dejavnosti. Opozorila je na pomen letališča Frankfurt Hahn za receptivni turizem in gospodarstvo zvezne dežele. |

|

(93) |

Tudi če je bila družbi FFHG odobrena državna pomoč, je ta po mnenju zvezne dežele Porenje – Pfalška združljiva z notranjim trgom. Po njenem mnenju je bilo financiranje namenjeno razvoju letališke infrastrukture, ki je izjemnega gospodarskega pomena za zvezno deželo. |

|

(94) |

Tudi če bo Komisija sprejela stališče, da je šlo za državno pomoč, je to po mnenju zvezne dežele treba šteti za državno pomoč v smislu člena 107(3)(c) in za združljivo z notranjim trgom. |

5.2 Pripombe glede uporabe smernic za letalski sektor iz leta 2014 za obravnavano zadevo

5.2.1 Družba Lufthansa

|

(95) |

Družba Lufthansa je trdila, da bi morala Komisija v tej zadevi uporabiti smernice za reševanje in prestrukturiranje iz leta 2004 (32). Po njenem mnenju ukrepi vključujejo stalno nezakonito in nezdružljivo pomoč za reševanje, ki jo je zvezna dežela Porenje – Pfalška izvajala v korist družbe FFHG. Družba Lufthansa je navedla, da letališče vse od takrat ustvarja letne izgube in da bi moralo brez javne pomoči zapustiti trg. |

5.2.2 Organizacija Transport & Environment

|

(96) |

Ta nevladna organizacija je izrazila pripombe, s katerimi je grajala smernice za letalski sektor iz leta 2014 in dosedanje odločitve Komisije v zvezi z letalsko industrijo zaradi njihovih domnevno negativnih učinkov na okolje. |

6. OCENA

|

(97) |

V skladu s členom 107(1) Pogodbe je „vsaka pomoč, ki jo dodeli država članica, ali kakršna koli vrsta pomoči iz državnih sredstev, ki izkrivlja ali bi lahko izkrivljala konkurenco z dajanjem prednosti posameznim podjetjem ali proizvodnji posameznega blaga, nezdružljiva z notranjim trgom, kolikor prizadene trgovino med državami članicami“. |

|

(98) |

Merila iz člena 107(1) Pogodbe so kumulativna. Za ugotovitev, ali ukrepi pomenijo državno pomoč v smislu člena 107(1) Pogodbe, morajo biti torej izpolnjeni vsi naslednji pogoji. Finančna podpora mora namreč:

|

6.1 Narava pomoči kreditne linije, zagotovljene iz združenih denarnih sredstev zvezne dežele Porenje – Pfalška

6.1.1 Pojem podjetje in gospodarska dejavnost

|

(99) |

V skladu z ustaljeno sodno prakso mora Komisija najprej ugotoviti, ali je družba FFHG podjetje v smislu člena 107(1) Pogodbe. Pojem podjetje zajema vse subjekte, ki opravljajo gospodarsko dejavnost, ne glede na njihov pravni status in način financiranja (33). Vsaka dejavnost ponudbe blaga ali storitev na določenem trgu je gospodarska dejavnost (34). |

|

(100) |

Splošno sodišče je v sodbi v zadevi Flughafen Leipzig/Halle potrdilo, da upravljanje letališča za komercialne namene in izgradnja letališke infrastrukture pomenita gospodarsko dejavnost (35). Ko začne upravljavec letališča opravljati gospodarske dejavnosti, tako da zagotavlja plačljive letališke storitve, se ne glede na njegov pravni status ali način financiranja šteje za podjetje v smislu člena 107(1) Pogodbe, zato se pravila Pogodbe o državni pomoči lahko uporabljajo za prednost, ki mu jo je dodelila država ali ki mu je bila dodeljena iz državnih sredstev (36). |

|

(101) |

V zvezi s trenutkom, ko sta gradnja in upravljanje letališča postala gospodarska dejavnost, zaradi postopnega razvoja tržnih sil v letališkem sektorju ni mogoče določiti natančnega datuma. Vendar je Splošno sodišče priznalo razvojne spremembe v naravi letaliških dejavnosti in v sodbi Leipzig/Halle razsodilo, da od leta 2000 ni več mogoče izključiti uporabe pravil o državni pomoči za financiranje letališke infrastrukture. Zato je treba od datuma sodbe v zadevi Aéroports de Paris (12. decembra 2000) (37) upravljanje in gradnjo letališke infrastrukture obravnavati kot gospodarsko dejavnost, ki spada na področje nadzora državnih pomoči. |

|

(102) |

V tem smislu letališče, ki je predmet tega sklepa, upravlja družba FFHG, upravljavka letališča, na komercialni podlagi. Upravljavka letališča, družba FFHG, uporabnikom zaračunava za uporabo navedene infrastrukture. Družba FFHG je torej podjetje za namene konkurenčnega prava Unije. |

6.1.2 Državna sredstva in pripisljivost državi

|

(103) |

Da bi zadevni ukrep pomenil državno pomoč, se mora financirati iz državnih sredstev, odločitev o odobritvi ukrepa pa mora biti mogoče pripisati državi. |

|

(104) |

Pojem državna pomoč se uporablja za vsako prednost, ki jo iz državnih sredstev dodeli država sama ali posrednik, ki deluje na podlagi dodeljenih pooblastil (38). Za uporabo člena 107 Pogodbe so sredstva lokalnih organov državna sredstva (39). |

|

(105) |

Nemčija je najprej navedla, da se združena denarna sredstva zvezne dežele Porenje – Pfalška ne financirajo neposredno iz javnega proračuna zvezne dežele. Trdila je, da vsa sredstva v združenih denarnih sredstvih bodisi izvirajo iz sodelujočih podjetij bodisi so pridobljena v obliki posojil na kapitalskem trgu. V nadaljnjem dopisu je navedla, da sredstva, ki jih družba FFHG črpa iz združenih denarnih sredstev, niso zajeta s poroštvom zvezne dežele, ker se sredstva zagotavljajo neposredno iz sredstev zvezne dežele (40). |

|

(106) |

Komisija meni, da je v obravnavanem primeru država vedno neposredno ali posredno nadzirala sredstva v združenih denarnih sredstvih, zaradi česar so ta pomenila državna sredstva. Prvič, Nemčija je sama navedla, da se je kreditna linija, zagotovljena iz združenih denarnih sredstev, financirala neposredno iz sredstev zvezne dežele Porenje – Pfalška. Zadevni ukrep se je torej financiral iz državnih sredstev. |

|

(107) |

Drugič, v združenih denarnih sredstvih lahko sodelujejo samo podjetja v večinski lasti zvezne dežele Porenje – Pfalška (vsaj 50-odstotno lastništvo). Zaradi večinskega javnega lastništva so sodelujoča podjetja očitno javna podjetja v smislu člena 2(b) Direktive Komisije 2006/111/ES (41). Ker so torej vsa sodelujoča podjetja javna podjetja, so njihova sredstva državna sredstva. To dejstvo sámo pomeni, da sredstva v združenih denarnih sredstvih v obsegu, v katerem so sestavljena iz depozitov sodelujočih podjetij, pomenijo državna sredstva. |

|

(108) |

Tretjič, če depoziti sodelujočih podjetij v združenih denarnih sredstvih ne zadostujejo za pokritje likvidnostnih potreb udeleženca, zvezna dežela Porenje – Pfalška pridobi kratkoročno financiranje na finančnih trgih v svojem imenu, ta sredstva pa prenese na podjetja, ki sodelujejo v združenih denarnih sredstvih. Ker zvezna dežela potrebna posojila vzame v svojem imenu, je treba šteti, da so tudi tako pridobljena sredstva državna sredstva. Kot je prikazano na sliki 2, med letoma 2009 in 2013 (razen avgusta 2012 in septembra 2013) depoziti sodelujočih podjetij v združenih denarnih sredstvih niso zadostovali za pokritje likvidnostnih potreb vseh udeležencev, zato je morala zvezna dežela vzeti potrebna posojila v svojem imenu. |

|

(109) |

Komisija zato meni, da se sredstva, zagotovljena iz združenih denarnih sredstev, financirajo z državnimi sredstvi, saj so depoziti sodelujočih podjetij in posojila, ki jih je vzela zvezna dežela za premostitev likvidnostnih vrzeli v združenih denarnih sredstvih, državna sredstva. |

|

(110) |

Poleg tega je jasno, da ima zvezna dežela obsežen nadzor nad delovanjem združenih denarnih sredstev, zato je treba financiranje, odobreno sodelujočim podjetjem, pripisati državi. Pogodba o sodelovanju v združenih denarnih sredstvih se sklene med zvezno deželo in zadevnimi podjetji. Odločitev o tem, ali se podjetju dovoli sodelovanje v združenih denarnih sredstvih, torej sprejme neposredno zvezna dežela. Ta tudi odloči o najvišjem znesku, ki ga lahko sodelujoče podjetje v obliki kreditne linije črpa iz združenih denarnih sredstev. Poleg tega zvezna dežela Porenje – Pfalška neposredno upravlja vsakodnevno delovanje združenih denarnih sredstev prek „Landeshauptkasse“, ki je institucija ministrstva za finance zvezne dežele Porenje – Pfalška. „Landeshauptkasse“ tudi uradno zastopa zvezno deželo pri pridobivanju sredstev na trgu za premostitev likvidnostnih vrzeli v združenih denarnih sredstvih. |

|

(111) |

Komisija na podlagi teh elementov meni, da lahko država neposredno nadzoruje dejavnosti združenih denarnih sredstev, predvsem vprašanje, katero podjetje lahko sodeluje, in posamezno kreditno linijo, odobreno vsakemu sodelujočemu podjetju. Zato je odločitve v zvezi s sodelovanjem v združenih denarnih sredstvih in obsegom tega sodelovanja mogoče pripisati državi. |

6.1.3 Gospodarska prednost

|

(112) |

Prednost v smislu člena 107(1) Pogodbe je vsaka gospodarska korist, ki je podjetje ne bi pridobilo pod običajnimi tržnimi pogoji, tj. brez posredovanja države (42). Pomemben je le učinek ukrepa na podjetje, ne pa vzrok ali cilj posredovanja države (43). |

|

(113) |

Prednost pomeni vsako izboljšanje finančnega položaja podjetja zaradi posredovanja države. Nasprotno pa „kapital, ki ga država da neposredno ali posredno na voljo podjetju v okoliščinah, ki ustrezajo običajnim tržnim pogojem, ne more veljati za državno pomoč“ (44). |

|

(114) |

Da bi Komisija preverila, ali je podjetje zaradi odobritve posojila ali druge oblike financiranja dolga pridobilo gospodarsko prednost, uporabi načelo posojilodajalca v tržnem gospodarstvu. Komisija mora torej oceniti, ali je družbi FFHG zaradi pogojev združenih denarnih sredstev dodeljena gospodarska prednost, ki je podjetje, ki prejema pomoč, ne bi pridobilo pod običajnimi tržnimi pogoji. |

|

(115) |

Nemčija je trdila, da je bilo načelo posojilodajalca v tržnem gospodarstvu v celoti upoštevano, saj se z združenimi denarnimi sredstvi financiranje zagotavlja po tržnih pogojih. V zvezi s sodelovanjem družbe FFHG v združenih denarnih sredstvih je pojasnila, da združena denarna sredstva delujejo, kakor sledi: družba FFHG zaprosi za sredstva iz združenih denarnih sredstev, da bi zagotovila svojo likvidnost, zvezna dežela pa jih zagotovi. Obrestne mere, zaračunane družbi FFHG, so obrestne mere za denar čez noč na denarnem trgu (45), na ravni, ki je na voljo sami zvezni deželi, kot prikazuje slika 4. |

|

(116) |

Če depoziti sodelujočih podjetij ne zadostujejo za izpolnitev prošnje, zvezna dežela dopolni združena denarna sredstva s posojili, ki jih vzame v svojem imenu. Nemčija je še pojasnila, da zvezna dežela v bistvu prenese pogoje, ki jih doseže na kapitalskem trgu, na udeležence v združenih denarnih sredstvih, s čimer tem – podjetjem zvezne dežele, v katerih ima zvezna dežela večino delnic – omogoči, da se sama refinancirajo pod enakimi pogoji kot sama zvezna dežela, ne da bi se upoštevala njihova kreditna sposobnost. Poleg tega je financiranje podjetjem na voljo neomejeno dolgo. |

|

(117) |

Ob upoštevanju tega mehanizma je družbi FFHG dodeljena prednost, če so pogoji, pod katerimi zvezna dežela odobri posojila iz združenih denarnih sredstev, ugodnejši od pogojev, ki so družbi FFHG sicer na voljo na trgu. Pogoji za najem posojil iz združenih denarnih sredstev so enaki kot pogoji, ki so na voljo zvezni deželi, da se refinancira. Glede na to, da lahko zvezna dežela kot javni organ posojila vzame po zelo ugodnih obrestnih merah (ker praktično ni tveganja neplačila in ker bonitetna ocena zvezne dežele ustreza AAA (46)), Komisija meni, da je obrestna mera, po kateri lahko družba FFHG pridobi posojilo iz združenih denarnih sredstev, ugodnejša od obrestne mere, ki ji je sicer na voljo. To ugotovitev dodatno podpirajo bonitetne ocene družbe FFHG v letih 2009–2014, ki jih je predložila Nemčija in so povzete v preglednici 7, iz katere je razvidno, da se bonitetna ocena družbe FFHG giblje med […]. Posojila iz združenih denarnih sredstev so bila torej na voljo po boljših pogojih, kot bi to upravičevala kreditna sposobnost družbe FFHG. Poleg tega družbi FFHG zanje ni treba zagotoviti zavarovanja. Zvezna dežela je torej s tem, ko je družbi FFHG dovolila sodelovanje v združenih denarnih sredstvih in ji zagotavljala posojila na podlagi kreditne linije, dodelila gospodarsko prednost (47). |

6.1.4 Selektivnost

|

(118) |

V skladu s členom 107(1) Pogodbe se ukrep šteje za državno pomoč, kadar daje prednost „posameznim podjetjem ali proizvodnji posameznega blaga“. |

|

(119) |

Ker je bila pravica do sodelovanja v združenih denarnih sredstvih odobrena le družbi FFHG (in drugim podjetjem, v katerih ima zvezna dežela večino delnic), je ukrep selektiven v smislu člena 107(1) Pogodbe. |

6.1.5 Izkrivljanje konkurence in vpliv na trgovino

|

(120) |

Če pomoč, ki jo dodeli država članica, krepi položaj podjetja v primerjavi z drugimi podjetji, ki konkurirajo na notranjem trgu Unije, je treba ta podjetja obravnavati kot podjetja, na katera vpliva navedena pomoč. V skladu z ustaljeno sodno prakso (48) je za to, da ukrep izkrivlja konkurenco, dovolj, da prejemnik pomoči konkurira drugim podjetjem na trgih, odprtih za konkurenco. |

|

(121) |

Kot izhaja iz ocene v uvodni izjavi 102 in naslednjih, je upravljanje letališča gospodarska dejavnost. Po eni strani si konkurirajo letališča, da bi pritegnila letalske prevoznike in ustrezen zračni promet (potniški in tovorni), po drugi strani pa upravljavci letališč, da bi jim bilo dodeljeno upravljanje določenega letališča. Poleg tega si lahko zlasti v zvezi z nizkocenovnimi prevozniki in ponudniki čarterskih poletov konkurirajo tudi letališča z različnimi gravitacijskimi območji in celo v različnih državah članicah, da bi privabila navedene letalske prevoznike. |

|

(122) |

Na podlagi velikosti letališča Frankfurt Hahn (v obravnavanem obdobju med 2,7 in 3,8 milijona potnikov, glej preglednico 1) in njegove bližine drugim letališčem Unije, zlasti letališčem Frankfurt na Majni, Luxembourg, Zweibrücken, Saarbrücken in Köln-Bonn (49), je mogoče sklepati, da lahko financiranje izkrivlja konkurenco in vpliva na trgovino med državami članicami. Z letališča Frankfurt Hahn se opravljajo mednarodni leti na vrsto mednarodnih destinacij, kot so navedene v uvodni izjavi 73. Vzletno-pristajalna steza letališča Frankfurt Hahn je dovolj dolga (3 800 m), da jo lahko uporabljajo večji zrakoplovi, in letalskim družbam omogoča, da opravljajo lete do mednarodnih destinacij na srednje in celo dolge razdalje. |

|

(123) |

Poleg tega se letališče Frankfurt Hahn uporablja kot letališče za zračni tovorni promet s približno 200 000 tonami zračnega tovornega prometa na leto in 500 000 tonami tovora, vključno s špedicijo, skupaj (glej preglednico 2). V zvezi s konkurenco v zračnem tovornem prometu Komisija navaja, da je tovorni promet običajno bolj mobilen kot potniški promet (50). Na splošno se za gravitacijsko območje letališč za tovorni zračni promet šteje, da njegov radij znaša najmanj približno 200 kilometrov in 2 uri vožnje. Glede na informacije Komisije akterji v industriji na splošno menijo, da je lahko gravitacijsko območje letališča za tovorni promet še večje, saj naj bi bila za špediterje tovora za uporabo letališča za prevoz tovora na splošno sprejemljiva do poldnevna vožnja s tovornjakom (tj. do 12 ur vožnje s tovornjaki) (51). Ker so torej tovorna letališča bolj nadomestljiva kot potniška letališča, ker zadostuje, da je zračni tovor dostavljen na neko območje, nato pa ga na njegovo končno destinacijo prepeljejo cestni in železniški špediterji, Komisija meni, da je na področju prevoza tovora večje tveganje izkrivljanja konkurence in vpliva na trgovino med državami članicami. |

|

(124) |

Na podlagi argumentov, predstavljenih v uvodnih izjavah 120 do 123, gospodarska prednost, ki je je deležna družba FFHG, krepi njen položaj v primerjavi z njenimi konkurenti na trgu Unije za opravljanje letaliških storitev. Glede na navedeno je treba za prednost, zagotovljeno družbi FFHG na podlagi njenega sodelovanja v združenih denarnih sredstvih zvezne dežele, šteti, da lahko izkrivlja konkurenco in vpliva na trgovino med državami članicami. |

6.1.6 Sklepna ugotovitev

|

(125) |

Glede na premisleke iz uvodnih izjav 99 do 124 Komisija meni, da kreditna linija, ki je bila družbi FFHG zagotovljena iz združenih denarnih sredstev zvezne dežele, pomeni državno pomoč v smislu člena 107(1) Pogodbe. |

6.2 Narava pomoči 100-odstotnega poroštva za posojila banke ISB, ki ga je zvezna dežela Porenje – Pfalška odobrila družbi FFHG

|

(126) |

Za posojila banke ISB, ocenjena v oddelku 6.3, jamči zvezna dežela Porenje – Pfalška (porok), ki je obenem glavna delničarka (82,5 %) družbe FFHG. Vsako od petih posojil banke ISB je zavarovano s poroštvom, ki krije 100 % terjatev banke. Družba FFHG za poroštva plačuje poroku poroštveno premijo v višini [0,5–1,5 %] na leto. |

6.2.1 Uporaba pravil o državni pomoči za financiranje letališke infrastrukture

|

(127) |

Iz razlogov, navedenih v uvodni izjavi 99 in naslednjih, je treba družbo FFHG šteti za podjetje v smislu člena 107(1) Pogodbe. |

6.2.2 Državna sredstva in pripisljivost

|

(128) |

Da bi zadevni ukrep pomenil državno pomoč, se mora financirati iz državnih sredstev, odločitev o odobritvi ukrepa pa mora biti mogoče pripisati državi. |

|

(129) |

Pojem državna pomoč se uporablja za vsako prednost, ki jo iz državnih sredstev dodeli država sama ali posrednik, ki deluje na podlagi dodeljenih pooblastil (52). Za uporabo člena 107 Pogodbe so sredstva lokalnih organov državna sredstva (53). |

|

(130) |

Vsako javno poroštvo vključuje morebitno izgubo sredstev s strani države. Ker je 100-odstotno državno poroštvo izdala neposredno zvezna dežela Porenje – Pfalška, je bilo odobreno iz državnih sredstev in ga je tudi mogoče pripisati državi. |

6.2.3 Gospodarska prednost

|

(131) |

V skladu s točko 3.2 obvestila o poroštvih posamezno državno poroštvo ni pomoč, če so izpolnjeni naslednji kumulativni pogoji: „(a) [p]osojilojemalec ni v finančnih težavah […]; (b) [o]bseg poroštva je mogoče pravilno določiti ob njegovi dodelitvi. […]; (c) [p]oroštvo ne zajema več kot 80 % neodplačanega posojila ali druge finančne obveznosti […]; (d) [z]a poroštvo se plača tržno oblikovana cena […]“. |

|

(132) |

V tej zadevi je zvezna dežela Porenje – Pfalška zagotovila 100-odstotno poroštvo za zavarovanje posojil, ki jih je banka ISB odobrila družbi FFHG. Poroštvo torej presega zgornjo mejo 80 % neodplačanega posojila. |

|

(133) |

Nemčija je trdila, da so bila sicer posojila zavarovana s 100-odstotnim državnim poroštvom, vendar pa družba FFHG zanj plačuje tržno ceno in torej ni deležna prednosti. V podporo temu je predložila oceno, ki jo je opravila Deutsche Bank. Kot je navedeno v uvodni izjavi 153, je Deutsche Bank družbi FFHG dodelila oceno [< BBB+]. To oceno so potrdile dve drugi banki in ocena, ki je bila dodeljena z modelom kreditnega točkovanja agencije Moody's (glej uvodni izjavi 157 in 158). Vendar je Deutsche Bank ocenila, da bi bil upoštevni dodatek za tveganje za petletno posojilo med [1,30 in 2,05 %] na leto. Kot je pojasnjeno v oddelku 6.3.2, bi bil upoštevni dodatek za tveganje za posojilo, zavarovano s 100-odstotnim državnim poroštvom, med [0,25 in 0,7 %] na leto. Po mnenju Nemčije razlika v dodatkih med obema primeroma nakazuje ceno 100-odstotnega državnega poroštva. Deutsche Bank je tako ocenila, da znaša razlika [0,6–1,8 %] na leto (54). |

|

(134) |

V skladu s točko 4.2, drugi pododstavek, obvestila o poroštvih se lahko prednost izračuna kot razlika med določeno tržno obrestno mero, ki bi za družbo FFHG veljala brez poroštva, ter obrestno mero, pridobljeno z državnim poroštvom, potem ko se upoštevajo morebiti plačane premije. |

|

(135) |

V skladu s sporočilom o referenčnih obrestnih merah bi se za družbo v bonitetni kategoriji šibka (B) in z običajnim zavarovanjem (55) uporabil dodatek za tveganje v višini 4 % na leto. Razlika med dodatkom za tveganje, ki se uporabi v skladu s sporočilom o referenčnih obrestnih merah, in dodatkom za tveganje, zaračunanim za posojila banke ISB, skupaj s premijo za poroštvo, ki jo je zvezna dežela dejansko zaračunala, nakazuje prednost, ki jo je družba FFHG prejela zaradi 100-odstotnega državnega poroštva. Pri posojilih št. 2 in 5 ta razlika znaša [1,5–3,5 %] na leto (56) oziroma [1,5–3,5 %] na leto (57), pri posojilih št. 1, 3 in 4 pa [1,5–3,5 %] na leto (58). Poleg tega družba FFHG ni plačala bančne provizije (običajno [5–30] bazičnih točk (59)). Jasno je, da bi morala pod običajnimi tržnimi pogoji plačati tako poroštveno premijo (tj. [0,5–1,5 %] na leto), da bi dobila poroštvo za svoja posojila od tretje osebe. Zato je očitno, da poroštvo vključuje prednost. |

|

(136) |

Ker poroštvo, ki ga je izdala zvezna dežela, zajema 100 % neodplačanega posojila in družba FFHG plačuje premijo, ki je pod tržno ceno, je pridobila gospodarsko prednost, ki je sicer na trgu ne bi. Znesek te prednosti je enak razliki med dodatkom za tveganje, ki se uporabi v skladu s sporočilom o referenčnih obrestnih merah, in dodatkom za tveganje, zaračunanim za posojila banke ISB, skupaj s premijo za poroštvo, ki jo je zvezna dežela dejansko zaračunala, in bančno provizijo. |

6.2.4 Selektivnost

|

(137) |

Ker je bilo 100-odstotno državno poroštvo odobreno samo družbi FFHG, je treba ukrep opredeliti kot selektiven po naravi. |

6.2.5 Izkrivljanje konkurence in vpliv na trgovino

|

(138) |

Iz istih razlogov, kot so predstavljeni v uvodni izjavi 120, Komisija meni, da lahko selektivna gospodarska prednost, dodeljena družbi FFHG, izkrivlja konkurenco in vpliva na trgovino med državami članicami. |

6.2.6 Sklepna ugotovitev

|

(139) |

Glede na premisleke iz uvodnih izjav 127 do 138 Komisija meni, da državno poroštvo, ki ga je zvezna dežela Porenje – Pfalška izdala za zavarovanje 100 % neodplačanih posojil banke ISB, pomeni državno pomoč v smislu člena 107(1) Pogodbe. |

6.3 Narava pomoči posojil, ki jih je banka ISB odobrila družbi FFHG

6.3.1 Uporaba pravil o državni pomoči za financiranje letališke infrastrukture

|

(140) |

Iz razlogov, navedenih v uvodni izjavi 99 in naslednjih, je treba družbo FFHG šteti za podjetje v smislu člena 107(1) Pogodbe. |

6.3.2 Državna sredstva in pripisljivost državi

|

(141) |

Banka ISB je v 100-odstotni lasti zvezne dežele Porenje – Pfalška. Iz tega razloga je javno podjetje v smislu člena 2(b) Direktive 2006/111/ES, za posojila, ki jih odobri, pa se torej lahko šteje, da se financirajo iz državnih sredstev. |

|

(142) |

Jasno je, da je imela zvezna dežela obsežen nadzor nad poslovanjem banke ISB, zaradi česar je mogoče posojila, ki jih je odobrila, pripisati državi. Banka ISB je razvojna banka zvezne dežele Porenje – Pfalška in ima pomembno vlogo v politiki regionalnega razvoja. V skladu s členom 3(1) njenega statuta je njena vloga podpirati zvezno deželo pri finančnih, gospodarskih, regionalnih, prometnih, okoljskih in zaposlitvenih politikah. V tej zadevi so se s posojili banke ISB refinancirala predhodna posojila, ki so bila družbi FFHG odobrena za financiranje infrastrukturnih ukrepov na letališču. |

|

(143) |

Poleg tega nadzorni odbor („Verwaltungsrat“) banke ISB poleg dveh predstavnikov obrtne zbornice in gospodarske zbornice vključuje pet predstavnikov javnih organov (vključno z dvema državnima sekretarjema z ministrstva za finance zvezne dežele Porenje – Pfalška oziroma ministrstva za gospodarstvo, promet, kmetijstvo in vinogradništvo zvezne dežele Porenje – Pfalška), ki zagotavljajo državni nadzor nad dejavnostmi banke ISB. Tudi v njenem svetovalnem odboru („Beirat“) so predstavniki javnih organov. |

|

(144) |

Poleg tega so bila posojila banke ISB zavarovana s 100-odstotnim državnim poroštvom, ki ga je izdala zvezna dežela (glej oddelek 6.2). |

|

(145) |

Komisija na podlagi teh elementov meni, da je država lahko nadzorovala dejavnosti banke ISB in da ni mogoče domnevati, da ne bi bila vključena v pomembno odločitev v zvezi s financiranjem letališke infrastrukture. Komisija zato meni, da je mogoče odločitev o refinanciranju predhodnih posojil družbe FFHG s posojili banke ISB pripisati javnim organom. |

6.3.3 Gospodarska prednost

|

(146) |

Da bi Komisija preverila, ali je podjetje zaradi odobritve posojila pridobilo gospodarsko prednost, uporabi „načelo posojilodajalca v tržnem gospodarstvu“. Po tem načelu se dolžniški kapital, ki ga družba prejme od države neposredno ali posredno in v okoliščinah, ki so enake običajnim tržnim pogojem, ne bi smel uvrščati v državno pomoč (60). |

|

(147) |

Načelo posojilodajalca v tržnem gospodarstvu določa, kaj bi v podobnem položaju storila podobno velika zasebna družba. Njegov namen je opredeliti in ločiti tiste finančne ukrepe, ki jih je sprejela država in ki jih zasebni vlagatelj ne bi sprejel, od tistih, ki so finančno razumni in bi jih torej zasebni vlagatelj sprejel, ter tako ugotoviti, ali gospodarska prednost obstaja. |

|

(148) |

Da bi Komisija ugotovila, ali je bilo financiranje, ki se ocenjuje, odobreno po ugodnih pogojih, lahko v skladu s svojo prakso odločanja (61) in ob neobstoju drugih približkov primerja obrestno mero zadevnega posojila z obrestnimi merami, določenimi v sporočilu o referenčnih obrestnih merah. |

|

(149) |

V sporočilu o referenčnih obrestnih merah je opredeljena metoda za določitev referenčnih obrestnih mer in diskontnih stopenj, ki se uporabljajo kot približek za tržno obrestno mero. Ker pa so obrestne mere v sporočilu o referenčnih obrestnih merah samo približek, se Komisija v posameznem primeru, kadar ima na voljo druge kazalnike glede obrestne mere, ki bi jo posojilojemalec lahko pridobil na trgu, pri oceni opre na te kazalnike. |

|

(150) |

V tej zadevi mora Komisija oceniti, ali je s pogoji posojil banke ISB (kot so povzeti v preglednici 5), zavarovanih s 100-odstotnim državnim poroštvom, družbi FFHG dodeljena dodatna gospodarska prednost, ki je upravičeno podjetje ne bi pridobilo pod običajnimi tržnimi pogoji. Tržna skladnost pogojev 100-odstotnega državnega poroštva, ki ga je odobrila zvezna dežela Porenje – Pfalška, je ocenjena v oddelku 6.2. |

|

(151) |

Nemčija je trdila, da so bila posojila banke ISB najeta po tržnih pogojih, primerljivih s pogoji posojil, ki so jih refinancirala (glej uvodno izjavo 52 in naslednje). V zvezi s tem je navedla, da so bili pogoji posojil banke ISB primerljivi s posojili, ki jih je leta 2005 odobrila Nassauische Sparkasse in ki so bila zavarovana podobno kot posojila banke ISB. Nemčija je torej trdila, da ne more obstajati prednost v korist družbe FFHG, ker so bile obresti, ki jih je bilo treba plačati za posojila banke ISB, na enaki ravni kot obresti za posojila, refinancirana s posojili banke ISB. |

|

(152) |

Nemčija je poleg tega pojasnila, da je družba FFHG leta 2009 v pripravah na novo financiranje Deutsche Bank naročila, naj zagotovi oceno dodatka za tveganje za refinanciranje njenih obstoječih posojil ob upoštevanju 100-odstotnega poroštva, ki ga je odobrila zvezna dežela Porenje – Pfalška. |

|

(153) |

Komisija v skladu z metodo iz sporočila o referenčnih obrestnih merah meni, da se lahko obrestne mere za posojila štejejo za skladne s tržnimi pogoji, kadar so posojila dana po obrestni meri, ki je enaka ali višja od referenčne obrestne mere, izračunane na podlagi naslednje formule: referenčna obrestna mera = izhodiščna obrestna mera + dodatek za tveganje + provizija |

|

(154) |

Izhodiščna obrestna mera pomeni stroške, ki jih imajo banke z zagotavljanjem likvidnosti (stroški financiranja). V primeru financiranja z nespremenljivo obrestno mero (tj. obrestna mera se med trajanjem posojila ne spreminja) je primerno, da se izhodiščna obrestna mera določi na podlagi cen zamenjav obrestnih mer (62) z dospelostjo in valuto, ki ustrezata dospelosti in valuti dolga. Dodatek za tveganje predstavlja nadomestilo za posojilodajalca za tveganja, povezana s posebnim dolžniškim financiranjem, zlasti kreditnim tveganjem. Dodatek za tveganje se lahko določi na podlagi ustreznega vzorca razmikov zamenjave kreditnega tveganja (63) v zvezi z referenčnimi subjekti s podobno bonitetno oceno. Nazadnje se zdi primerno dodati 10–20 bazičnih točk kot približek za bančne provizije, ki jih običajno plačajo družbe (64). |

Ustreznost dodatkov za tveganje glede na bonitetno oceno

|

(155) |

Za ugotovitev, ali je bila izhodiščni obrestni meri prišteta ustrezna premija za tveganje, je treba določiti bonitetno oceno podjetja. Družbe FFHG ni ocenila nobena bonitetna agencija. Vendar je Nemčija trdila, da je Deutsche Bank pri oceni dodatka za tveganje ocenila tudi kreditno sposobnost družbe FFHG. Na podlagi analize finančnih poročil družbe FFHG iz let 2006–2008 jo uvršča v bonitetno kategorijo [< BBB+]. Vendar pa ne navaja natančne bonitetne ocene za družbo. |

|

(156) |

Komisija ugotavlja, da bonitetna kategorija [< BBB+] vključuje vse ocene, ki so pod [BBB+]. Oceno [< BBB+] družbe FFHG, ki jo je navedla Deutsche Bank, bi bilo torej mogoče razlagati kot katero koli oceno pod [BBB+] na bonitetni lestvici agencije Standard & Poor's. |

|

(157) |