ISSN 1977-0804

Uradni list

Evropske unije

L 242

Slovenska izdaja

Zakonodaja

Zvezek 57

14. avgust 2014

|

ISSN 1977-0804 |

||

|

Uradni list Evropske unije |

L 242 |

|

|

|

||

|

Slovenska izdaja |

Zakonodaja |

Zvezek 57 |

|

|

|

III Drugi akti |

|

|

|

|

EVROPSKI GOSPODARSKI PROSTOR |

|

|

|

* |

|

|

|

|

|

(1) Besedilo velja za EGP |

|

SL |

Akti z rahlo natisnjenimi naslovi so tisti, ki se nanašajo na dnevno upravljanje kmetijskih zadev in so splošno veljavni za omejeno obdobje. Naslovi vseh drugih aktov so v mastnem tisku in pred njimi stoji zvezdica. |

II Nezakonodajni akti

UREDBE

|

14.8.2014 |

SL |

Uradni list Evropske unije |

L 242/1 |

IZVEDBENA UREDBA KOMISIJE (EU) št. 882/2014

z dne 31. julija 2014

o vpisu imena v register zaščitenih označb porekla in zaščitenih geografskih označb (Torrone di Bagnara (ZGO))

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe (EU) št. 1151/2012 Evropskega parlamenta in Sveta z dne 21. novembra 2012 o shemah kakovosti kmetijskih proizvodov in živil (1) ter zlasti člena 52(2) Uredbe,

ob upoštevanju naslednjega:

|

(1) |

V skladu s členom 50(2)(a) Uredbe (EU) št. 1151/2012 je bila vloga Italije za registracijo imena „Torrone di Bagnara“ objavljena v Uradnem listu Evropske unije (2). |

|

(2) |

Ker v skladu s členom 51 Uredbe (EU) št. 1151/2012 Komisija ni prejela nobene izjave o ugovoru, bi bilo treba ime „Torrone di Bagnara“ registrirati – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Ime „Torrone di Bagnara“ (ZGO) se registrira.

Ime iz prvega odstavka opredeljuje proizvod skupine 2.3 „Kruh, fino pecivo, slaščice, keksi in drugi pekovski izdelki“ iz Priloge XI k Izvedbeni uredbi Komisije (EU) št. 668/2014 (3).

Člen 2

Ta uredba začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 31. julija 2014

Za Komisijo

V imenu predsednika

Ferdinando NELLI FEROCI

Član Komisije

(1) UL L 343, 14.12.2012, str. 1.

(2) UL C 89, 28.3.2014, str. 62.

(3) Izvedbena uredba Komisije (EU) št. 668/2014 z dne 13. junija 2014 o pravilih za uporabo Uredbe (EU) št. 1151/2012 Evropskega parlamenta in Sveta o shemah kakovosti kmetijskih proizvodov in živil (UL L 179, 19.6.2014, str. 36).

|

14.8.2014 |

SL |

Uradni list Evropske unije |

L 242/3 |

IZVEDBENA UREDBA KOMISIJE (EU) št. 883/2014

z dne 5. avgusta 2014

o vpisu imena v register zaščitenih označb porekla in zaščitenih geografskih označb (Jamón de Serón (ZGO))

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe (EU) št. 1151/2012 Evropskega parlamenta in Sveta z dne 21. novembra 2012 o shemah kakovosti kmetijskih proizvodov in živil (1) ter zlasti člena 52(2) Uredbe,

ob upoštevanju naslednjega:

|

(1) |

V skladu s členom 50(2)(a) Uredbe (EU) št. 1151/2012 je bil zahtevek Španije za registracijo imena „Jamón de Serón“ objavljen v Uradnem listu Evropske unije (2). |

|

(2) |

Ker v skladu s členom 51 Uredbe (EU) št. 1151/2012 Komisija ni prejela nobene izjave o ugovoru, bi bilo treba ime „Jamón de Serón“ registrirati – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Ime „Jamón de Serón“ (ZGO) se registrira.

Ime iz prvega odstavka opredeljuje proizvod skupine 1.2 „Mesni proizvodi (kuhani, soljeni, dimljeni itn.)“ iz Priloge XI k Izvedbeni uredbi Komisije (EU) št. 668/2014 (3).

Člen 2

Ta uredba začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 5. avgusta 2014

Za Komisijo

V imenu predsednice

Martine REICHERTS

Članica Komisije

(1) UL L 343, 14.12.2012, str. 1.

(2) UL C 101, 5.4.2014, str. 10.

(3) Izvedbena uredba Komisije (EU) št. 668/2014 z dne 13. junija 2014 o pravilih za uporabo Uredbe (EU) št. 1151/2012 Evropskega parlamenta in Sveta o shemah kakovosti kmetijskih proizvodov in živil (UL L 179, 19.6.2014, str. 36).

|

14.8.2014 |

SL |

Uradni list Evropske unije |

L 242/4 |

IZVEDBENA UREDBA KOMISIJE (EU) št. 884/2014

z dne 13. avgusta 2014

o uvedbi posebnih pogojev, ki urejajo uvoz nekatere krme in živil iz nekaterih tretjih držav, zaradi tveganja onesnaženja z aflatoksini ter o razveljavitvi Uredbe (ES) št. 1152/2009

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe (ES) št. 178/2002 Evropskega parlamenta in Sveta z dne 28. januarja 2002 o določitvi splošnih načel in zahtevah živilske zakonodaje, ustanovitvi Evropske agencije za varnost hrane in postopkih, ki zadevajo varnost hrane (1), in zlasti člena 53(1)(b)(ii) Uredbe,

ob upoštevanju naslednjega:

|

(1) |

Uredbo Komisije (ES) št. 1152/2009 (2) je treba bistveno spremeniti, področje uporabe pa je treba razširiti na krmo. |

|

(2) |

Uredba Komisije (ES) št. 1881/2006 (3) določa dovoljene mejne vrednosti aflatoksinov v živilih zaradi varovanja javnega zdravja. Opaža se, da so te mejne vrednosti aflatoksinov v nekaterih živilih iz nekaterih držav pogosto prekoračene. Tako onesnaženje resno ogroža javno zdravje v Uniji, zato je treba sprejeti posebne pogoje na ravni Unije. |

|

(3) |

Direktiva 2002/32/ES Evropskega parlamenta in Sveta (4) določa najvišje mejne vrednosti aflatoksina B1 v krmi za varovanje zdravja ljudi in živali. Opaža se, da so te mejne vrednosti aflatoksina B1 v nekateri krmi iz nekaterih držav pogosto prekoračene. Tako onesnaženje resno ogroža zdravje živali in javno zdravje v Uniji, zato je treba sprejeti posebne pogoje na ravni Unije. |

|

(4) |

Za varovanje zdravja živali in javnega zdravja je pomembno, da se v področje uporabe te uredbe zajamejo tudi sestavljena krma in živila, ki vsebujejo znatno količino krme in živil, zajetih v tej uredbi. Za zagotovitev usklajenega izvajanja pregledov predelane in sestavljene krme in živil po vsej EU je primerno določiti mejno vrednost. Poleg tega je iz uporabe določb te uredbe primerno izključiti nekomercialne pošiljke. Vzorčenje in analizo pošiljk bi bilo treba izvesti v skladu z ustrezno zakonodajo Unije. |

|

(5) |

Določbe o vzorčenju in analizi za nadzor aflatoksinov v krmi so določene z Uredbo Komisije (ES) št. 152/2009 (5), za nadzor aflatoksinov v živilih pa z Uredbo Komisije (ES) št. 401/2006 (6). |

|

(6) |

Glede na to, da za uporabo posebnih pogojev za uvoz krme iz nekaterih tretjih držav zaradi tveganja onesnaženja z aflatoksini veljajo podobne določbe kot za uporabo posebnih pogojev za uvoz živil iz nekaterih tretjih držav zaradi tveganja onesnaženja z aflatoksini, je primerno krmo in živila, za katere veljajo pogoji zaradi tveganja onesnaženja z aflatoksini, vključiti v eno uredbo. Zato je primerno v to uredbo vključiti določbe v zvezi z arašidi iz Indije in Gane ter semeni lubenic iz Nigerije, določene v Izvedbeni uredbi Komisije (EU) št. 91/2013 (7). Hkrati bi bilo treba Izvedbeno uredbo (EU) št. 91/2013 nadomestiti z novo uredbo o določitvi določb v zvezi z okro in curryjevimi listi iz Indije. |

|

(7) |

Na podlagi rezultatov nadzora in izida revizij Urada za prehrano in veterinarstvo (FVO) so primerne naslednje spremembe proizvodov, za katere veljajo posebni pogoji in/ali pogostost nadzora:

|

|

(8) |

Sistem nadzora za krmo in živila, ki jih zajema ta uredba, se uporablja že vrsto let in se nenehno izboljšuje na podlagi pridobljenih izkušenj. Pregledov uvoza živil neživalskega izvora ni možno popolnoma uskladiti, ker je nemogoče opraviti vse zahtevane fizične preglede v zvezi z aflatoksini na določeni vstopni točki. Nadzor prisotnosti aflatoksinov v skladu z Uredbo (ES) št. 401/2006 je zamuden in zahteva raztovarjanje pošiljke. Poleg tega se številni proizvodi, ki jih zajema ta uredba, prevažajo v vakuumskem pakiranju, uničenje vakuumskega pakiranja zaradi vzorčenja pa lahko pomeni poslabšanje kakovosti, če je treba pošiljko po fizičnem pregledu prevažati na velike razdalje. Vendar je za zmanjšanje upravnega bremena primerno čim bolj uskladiti upravne dokumente, povezane s pregledi krme in živil neživalskega izvora. Ker pogoji za uvoz krme in živil, ki jih zajema ta uredba, niso enaki pogojem za krmo in živila, ki jih zajema Uredba Komisije (ES) št. 669/2009 (8), je zaradi upravne poenostavitve za nosilce dejavnosti poslovanja s krmo in živilske dejavnosti primerno uporabiti isti skupni vstopni dokument. Vendar je treba za uporabo navedenega skupnega vstopnega dokumenta za to uredbo v navodilih zagotoviti dodatne pojasnjevalne opombe za odpravo razlik v nadzornih sistemih. |

|

(9) |

Ukrepi iz te uredbe so v skladu z mnenjem Stalnega odbora za rastline, živali, hrano in krmo – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Področje uporabe

1. Brez poseganja v določbe Uredbe Sveta (EGS) št. 2913/92 (9) se ta uredba uporablja za uvoz naslednje krme in živil z oznakami KN in razvrstitvijo TARIC iz Priloge I:

|

(a) |

brazilski orehi v luščini in mešanice oreškov ali suhega sadja, ki vsebujejo brazilske orehe v luščini (živila), s poreklom ali poslani iz Brazilije; |

|

(b) |

arašidi, v lupini in oluščeni, arašidno maslo, arašidi, drugače pripravljeni ali konzervirani (krma in živila), s poreklom ali poslani s Kitajske; |

|

(c) |

arašidi, v lupini in oluščeni, arašidno maslo, arašidi, drugače pripravljeni ali konzervirani (krma in živila), s poreklom ali poslani iz Egipta; |

|

(d) |

pistacije, neoluščene in oluščene, pistacije, drugače pripravljene ali konzervirane (živila) s poreklom ali poslane iz Irana; |

|

(e) |

naslednja živila s poreklom ali poslana iz Turčije:

|

|

(f) |

arašidi, v lupini in oluščeni, arašidno maslo, arašidi, drugače pripravljeni ali konzervirani (krma in živila), s poreklom ali poslani iz Gane; |

|

(g) |

arašidi, v lupini in oluščeni, arašidno maslo, arašidi, drugače pripravljeni ali konzervirani (krma in živila), s poreklom ali poslani iz Indije; |

|

(h) |

semena lubenic in proizvodi iz njih (živila) s poreklom ali poslani iz Nigerije. |

2. Ta uredba se uporablja tudi za krmo in živila, ki se predelajo iz krme in živil iz odstavka 1, ter za sestavljena krmo in živila, ki vsebujejo več kot 20 % katere koli krme ali živila iz odstavka 1.

3. Ta uredba se ne uporablja za pošiljke krme in živil iz odstavkov 1 in 2, ki so namenjene fizičnim osebam le za osebno rabo in uporabo. V primeru dvoma dokazno breme nosi prejemnik pošiljke.

Člen 2

Opredelitev pojmov

V tej uredbi se uporabljajo opredelitve pojmov iz členov 2 in 3 Uredbe (ES) št. 178/2002 ter člena 2 Uredbe (ES) št. 882/2004 Evropskega parlamenta in Sveta (10).

Poleg tega se uporabljajo tudi naslednje opredelitve pojmov:

|

(a) |

„določene točke uvoza (DTU)“ so vse točke, ki jih določi pristojni organ, prek katerih se lahko krma in živila iz člena 1 uvažajo v Unijo; |

|

(b) |

„določena vstopna točka (DVT)“ pomeni vstopno točko, kot je določena v členu 3(b) Uredbe (ES) št. 669/2009. |

V tej uredbi pošiljka pomeni lot, kot je naveden v uredbah (ES) št. 401/2006 in (ES) št. 152/2009.

Člen 3

Uvoz v Unijo

Pošiljke krme in živil iz člena 1(1) in (2) (v nadaljnjem besedilu: krma in živila) se lahko uvozijo v Unijo v skladu s postopki, določenimi v tej uredbi.

Člen 4

Rezultati vzorčenja in analize

1. Vsaki pošiljki krme in živil se priložijo rezultati vzorčenja in analize, ki ju opravijo pristojni organi države izvora ali države, iz katere je pošiljka poslana, če je navedena država drugačna od države porekla, da se preveri skladnost z zakonodajo Unije o mejnih vrednostih aflatoksinov.

2. Vzorčenje in analizo iz odstavka 1 za aflatoksine v krmi je treba opraviti v skladu z Uredbo (ES) št. 152/2009, za aflatoksine v živilih pa v skladu z Uredbo (ES) št. 401/2006.

Člen 5

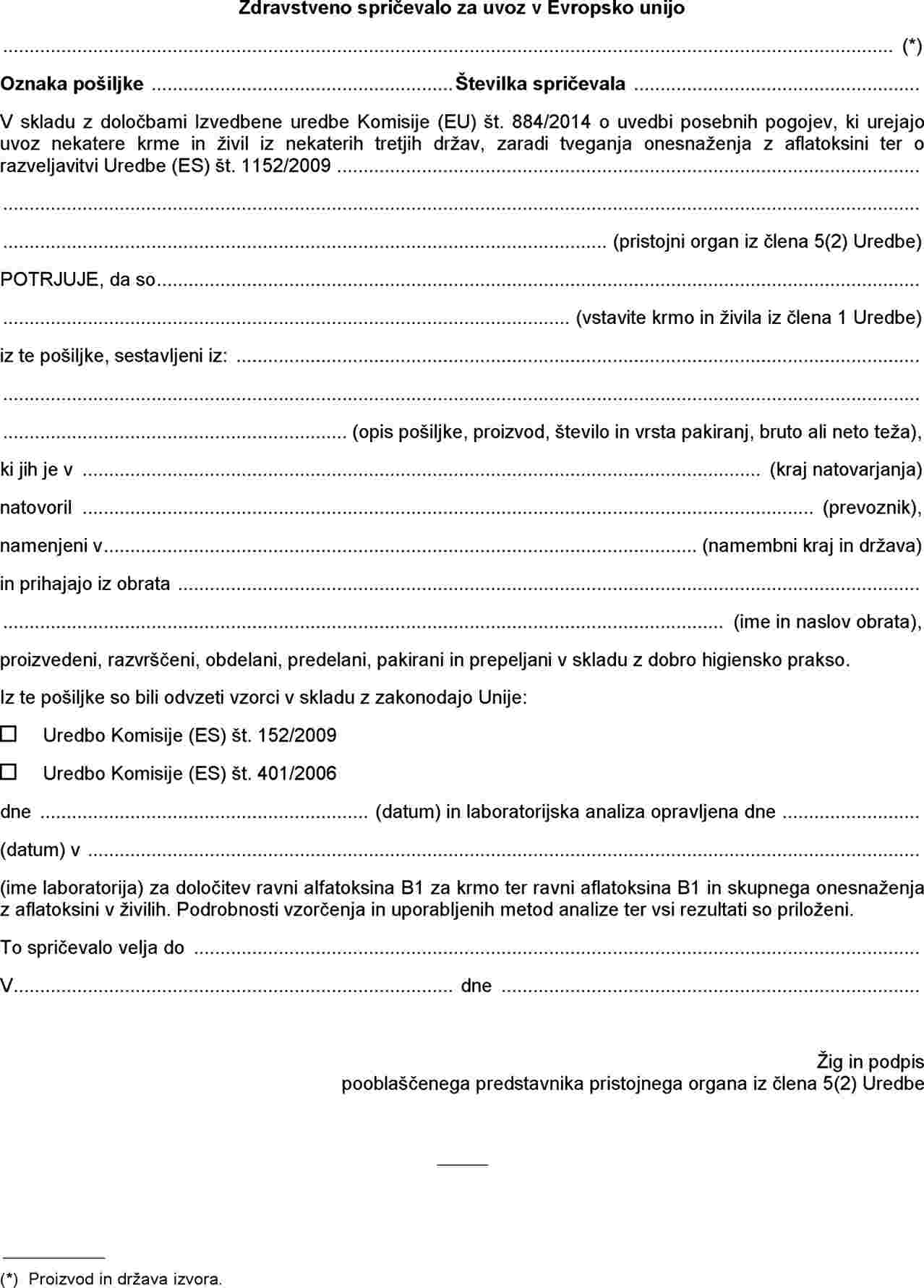

Zdravstveno spričevalo

1. Vsaki pošiljki se priloži tudi zdravstveno spričevalo v skladu z vzorcem, določenim v Prilogi II.

2. Zdravstveno spričevalo izpolni, podpiše in potrdi pooblaščeni predstavnik pristojnega organa v državi porekla ali pristojnega organa države, iz katere je pošiljka poslana, če je navedena država drugačna od države porekla.

Pristojni organ države porekla je:

|

(a) |

Ministério da Agricultura, Pecuária e Abastecimento (MAPA) za živila iz Brazilije; |

|

(b) |

Državna uprava za pregled na vstopu in izstopu ter karanteno Ljudske republike Kitajske za živila iz Kitajske; |

|

(c) |

egipčansko Ministrstvo za kmetijstvo za krmo in živila iz Egipta; |

|

(d) |

iransko Ministrstvo za zdravje za živila iz Irana; |

|

(e) |

Generalni direktorat za zaščito in nadzor Ministrstva za kmetijstvo in podeželje Republike Turčije za živila iz Turčije; |

|

(f) |

ganska Agencija za standarde za krmo in živila iz Gane; |

|

(g) |

Svet Indije za nadzorovanje izvoza (EIC) Ministrstva za trgovino in industrijo za krmo in živila iz Indije; |

|

(h) |

Nacionalna agencija za upravo in nadzor živil in zdravil (NAFDAC) za živila iz Nigerije. |

3. Zdravstveno spričevalo se sestavi v uradnem jeziku ali v enem od uradnih jezikov države članice, v kateri se nahaja določena vstopna točka. Vendar se država članica lahko strinja, da se zdravstvena spričevala sestavijo v drugem uradnem jeziku Unije.

4. Zdravstveno spričevalo je veljavno samo štiri mesece od datuma izdaje.

Člen 6

Identifikacija

Vsaka pošiljka krme in živil se označi z identifikacijsko oznako (oznako pošiljke), ki ustreza identifikacijski oznaki na rezultatih vzorčenja in analize iz člena 4 ter zdravstvenem spričevalu iz člena 5. Vsaka posamezna vrečka ali druga oblika pakiranja pošiljke se označi z navedeno identifikacijsko oznako.

Člen 7

Predhodno obvestilo o pošiljkah

1. Nosilci dejavnosti poslovanja s krmo in živilske dejavnosti ali njihovi predstavniki predhodno obvestijo pristojni organ o predvidenem datumu in času fizičnega prispetja krme in živil na določeno vstopno točko ter o naravi pošiljke.

2. Za namene predhodnega obvestila izpolnijo del I skupnega vstopnega dokumenta iz člena 3(a) Uredbe (ES) št. 669/2009 in ga predložijo pristojnemu organu na določeni vstopni točki najpozneje en delovni dan pred fizičnim prispetjem pošiljke.

3. Za izpolnitev skupnega vstopnega dokumenta v skladu s to uredbo nosilci dejavnosti poslovanja s krmo in živilske dejavnosti upoštevajo navodila iz Priloge III.

4. Če se določena točka uvoza razlikuje od določene vstopne točke, nosilec dejavnosti poslovanja s krmo in živilske dejavnosti obvesti pristojni organ na določeni točki uvoza vsaj en delovni dan pred fizičnim prispetjem pošiljke. Nosilec dejavnosti poslovanja s krmo in živilske dejavnosti pristojni organ obvesti tako, da mu pošlje kopijo skupnega vstopnega dokumenta, ki je izpolnjen glede na kontrolo dokumentov, ki jo opravi pristojni organ na določeni vstopni točki.

5. Skupni vstopni dokumenti se sestavijo v uradnem jeziku ali v enem od uradnih jezikov države članice, v kateri se nahaja določena vstopna točka. Vendar se država članica lahko strinja, da se skupni vstopni dokumenti sestavijo v drugem uradnem jeziku Unije.

Člen 8

Določene točke uvoza

Pristojni organi v državah članicah zagotovijo, da določena točka uvoza izpolnjuje naslednje zahteve:

|

(a) |

prisotnost usposobljenega osebja za izvajanje uradnih pregledov pošiljk krme in živil; |

|

(b) |

razpoložljivost podrobnih navodil v zvezi z vzorčenjem in pošiljanjem vzorcev v laboratorij v skladu z določbami iz Priloge I k Uredbi (ES) št. 152/2009 za krmo in Priloge I k Uredbi (ES) št. 401/2006 za živila; |

|

(c) |

možnost za raztovarjanje in vzorčenje v zaščitenem prostoru na določeni točki uvoza; treba je omogočiti, da je pošiljka krme in živil pod uradnim nadzorom pristojnega organa od določene točke uvoza naprej, kadar je treba pošiljko po dogovoru s pristojnim organom prepeljati na kraj v neposredni bližini določene točke uvoza za izvedbo vzorčenja; |

|

(d) |

razpoložljivost skladiščnih prostorov in skladišč za skladiščenje zadržanih pošiljk krme in živil v ustreznih pogojih med čakanjem na rezultate analize; |

|

(e) |

razpoložljivost opreme za raztovarjanje in ustrezne opreme za vzorčenje; |

|

(f) |

razpoložljivost uradnega laboratorija za analizo aflatoksinov, do katerega je vzorce mogoče hitro prepeljati in v katerem je mogoče v določenem roku izvesti analizo. |

Države članice vodijo posodobljen seznam določenih točk uvoza in javnosti omogočijo dostop do tega seznama. Države članice s seznamom seznanijo Komisijo.

Komisija v informativne namene na svoji spletni strani objavi nacionalne povezave do navedenih seznamov.

Nosilci dejavnosti poslovanja s krmo in živilske dejavnosti zagotovijo raztovarjanje pošiljke krme in živil, potrebnih za reprezentativno vzorčenje.

Če se vzorčenje ne more izvesti reprezentativno z običajno opremo za vzorčenje, nosilec pri posebnih prevozih ali posebnih oblikah pakiranja uradnemu inšpektorju zagotovi ustrezno opremo za vzorčenje.

Člen 9

Uradni pregledi

1. Vsi uradni pregledi pred izpolnitvijo skupnega vstopnega dokumenta se izvedejo v 15 delovnih dneh od trenutka, ko je pošiljka predložena za uvoz in je fizično na voljo za vzorčenje na določeni točki uvoza.

2. Pošiljke krme in živil lahko vstopijo v Unijo samo prek določene vstopne točke. Pristojni organ na določeni vstopni točki pregleda dokumente za vsako pošiljko krme in živil, namenjeno za uvoz v Unijo, da preveri skladnost z zahtevami iz členov 4 in 5.

Za namene te uredbe se lahko kot vstopne točke določijo tiste, ki so pooblaščene samo za preglede dokumentov. V navedenem primeru ni potrebno, da določena vstopna točka izpolnjuje minimalne zahteve, kot so določene v členu 4 Uredbe (ES) št. 669/2009.

3. Kadar pošiljki krme in živil niso priloženi rezultati vzorčenja in analize ter zdravstveno spričevalo ali kadar rezultati vzorčenja in analize ali zdravstveno spričevalo niso v skladu z določbami Uredbe, pošiljka ne sme vstopiti v Unijo za uvoz v Unijo in jo je treba poslati nazaj v državo porekla ali uničiti.

4. Pristojni organ na določeni vstopni točki po uspešno opravljenih pregledih iz odstavka 2 odobri prevoz pošiljke na določeno točko uvoza. Pošiljki so med prevozom priloženi izvirnik spričevala, rezultati vzorčenja in analize iz člena 4 ter skupni vstopni dokument. Pristojni organ na določeni vstopni točki takoj obvesti pristojni organ na določeni točki uvoza o pošiljanju pošiljke, nosilec dejavnosti pa mora pristojni organ na določeni točki uvoza obvestiti o prispetju pošiljke vsaj en delovni dan pred fizičnim prispetjem pošiljke. Če se nosilec dejavnosti odloči za spremembo določene točke uvoza po tem, ko pošiljka zapusti določeno vstopno točko, je treba dokumente ponovno predložiti pristojnemu organu na določeni vstopni točki, ki se s tem mora strinjati in spremeniti skupni vstopni dokument, pristojni organ na določeni vstopni točki pa zadevne določene točke uvoza naknadno obvesti o teh spremembah.

5. Pristojni organ na določeni točki uvoza opravi pregled identitete in fizični pregled z odvzetjem vzorca za analizo aflatoksina B1 za krmo ali aflatoksina B1 in skupnega onesnaženja z aflatoksini za živila na nekaterih pošiljkah tako pogosto, kot je določeno v Prilogi I k tej uredbi, preden se pošiljke sprejmejo za sprostitev v prosti promet v Uniji. Vzorčenje za krmo se opravi v skladu s Prilogo I k Uredbi (ES) št. 152/2009, za živila pa v skladu s Prilogo I k Uredbi (ES) št. 401/2006.

6. Po zaključku pregledov pristojni organi za preglede, ki jih opravijo sami:

|

(a) |

izpolnijo zadevne rubrike v delu II skupnega vstopnega dokumenta; |

|

(b) |

združijo rezultate opravljenega vzorčenja in analize; |

|

(c) |

določijo in vnesejo referenčno številko skupnega vstopnega dokumenta na skupnem vstopnem dokumentu; |

|

(d) |

ožigosajo in podpišejo izvirnik skupnega vstopnega dokumenta; |

|

(e) |

pripravijo in obdržijo kopijo podpisanega in ožigosanega skupnega vstopnega dokumenta. |

Za izpolnitev skupnega vstopnega dokumenta v skladu s to uredbo pristojni organ upošteva navodila iz Priloge III.

7. Pošiljki so med prevozom do sprostitve v prosti promet priloženi izvirnik zdravstvenega spričevala iz člena 5, rezultati vzorčenja in analize iz člena 4 ter skupni vstopni dokument.

Člen 10

Delitev pošiljke

1. Pošiljke se ne delijo, dokler se ne zaključijo vsi uradni pregledi in pristojni organi v celoti ne izpolnijo skupnega vstopnega dokumenta, kot je določeno v členu 9.

2. V primeru naknadne delitve pošiljke je vsakemu delu pošiljke med prevozom do sprostitve v prosti promet priložena overjena kopija skupnega vstopnega dokumenta.

Člen 11

Sprostitev v prosti promet

Pred sprostitvijo pošiljk v prosti promet mora nosilec dejavnosti poslovanja s krmo in živilske dejavnosti ali njegov predstavnik carinskim organom (fizično ali elektronsko) predložiti skupni vstopni dokument, ki ga je pristojni organ po opravljenih uradnih pregledih ustrezno izpolnil. Carinski organi sprostijo pošiljko v prosti promet, samo če je v polju II.14 skupnega vstopnega dokumenta navedena in v polju II.21 navedenega dokumenta podpisana pozitivna odločitev pristojnega organa.

Člen 12

Neskladnost

Če se v okviru uradnih pregledov ugotovi neskladnost z zadevno zakonodajo Unije, pristojni organ izpolni del III skupnega vstopnega dokumenta, pri čemer se sprejmejo ukrepi v skladu s členi 19, 20 in 21 Uredbe (ES) št. 882/2004.

Člen 13

Poročila

Države članice Komisiji vsake tri mesece predložijo poročilo o vseh analitičnih rezultatih uradnih pregledov pošiljk krme in živil v skladu s to uredbo. Navedeno poročilo se predloži v mesecu po vsakem trimesečju.

Poročilo vključuje naslednje informacije:

|

— |

število uvoženih pošiljk, |

|

— |

število pošiljk, vzorčenih za analizo, |

|

— |

rezultate pregledov iz člena 9(5). |

Člen 14

Stroški

Vse stroške, nastale pri uradnih pregledih, vključno z vzorčenjem, analizo, skladiščenjem in vsemi ukrepi, ki so posledica neustreznosti, krijejo nosilci dejavnosti poslovanja s krmo in živilske dejavnosti.

Člen 15

Razveljavitev

Uredba (ES) št. 1152/2009 se razveljavi.

Sklicevanja na razveljavljeno uredbo se razlagajo kot sklicevanja na to uredbo in jih je treba brati v skladu s korelacijsko tabelo iz Priloge IV.

Člen 16

Začetek veljavnosti

Ta uredba začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 13. avgusta 2014

Za Komisijo

Predsednik

José Manuel BARROSO

(1) UL L 31, 1.2.2002, str. 1.

(2) Uredba Komisije (ES) št. 1152/2009 z dne 27. novembra 2009 o uvedbi posebnih pogojev, ki urejajo uvoz nekaterih živil iz nekaterih tretjih držav, zaradi nevarnosti onesnaženja z aflatoksini in o razveljavitvi Odločbe 2006/504/ES (UL L 313, 28.11.2009, str. 40).

(3) Uredba Komisije (ES) št. 1881/2006 z dne 19. decembra 2006 o določitvi mejnih vrednosti nekaterih onesnaževal v živilih (UL L 364, 20.12.2006, str. 5).

(4) Direktiva 2002/32/ES Evropskega parlamenta in Sveta z dne 7. maja 2002 o nezaželenih snoveh v živalski krmi (UL L 140, 30.5.2002, str. 10).

(5) Uredba Komisije (ES) št. 152/2009 z dne 27. januarja 2009 o določitvi metod vzorčenja in analitskih metod za uradni nadzor krme (UL L 54, 26.2.2009, str. 1).

(6) Uredba Komisije (ES) št. 401/2006 z dne 23. februarja 2006 o določitvi metod vzorčenja in analiz za uradni nadzor vsebnosti mikotoksinov v živilih (UL L 70, 9.3.2006, str. 12).

(7) Izvedbena uredba Komisije (EU) št. 91/2013 z dne 31. januarja 2013 o določitvi posebnih pogojev, ki se uporabljajo za uvoz arašidov iz Gane in Indije, okre in curryjevih listov iz Indije in semena lubenic iz Nigerije, ter o spremembi uredb Komisije (ES) št. 669/2009 in št. 1152/2009 (UL L 33, 2.2.2013, str. 2).

(8) Uredba Komisije (ES) št. 669/2009 z dne 24. julija 2009 o izvajanju Uredbe (ES) št. 882/2004 Evropskega parlamenta in Sveta glede poostrenega uradnega nadzora pri uvozu nekatere krme in nekaterih živil neživalskega izvora ter spremembi Odločbe 2006/504/ES (UL L 194, 25.7.2009, str. 11).

(9) Uredba Sveta (EGS) št. 2913/92 z dne 12. oktobra 1992 o carinskem zakoniku Skupnosti (UL L 302, 19.10.1992, str. 1).

(10) Uredba (ES) št. 882/2004 Evropskega parlamenta in Sveta z dne 29. aprila 2004 o izvajanju uradnega nadzora, da se zagotovi preverjanje skladnosti z zakonodajo o krmi in živilih ter s pravili o zdravstvenem varstvu živali in zaščiti živali (UL L 165, 30.4.2004, str. 1).

PRILOGA I

Krma in živila neživalskega izvora, za katera veljajo ukrepi iz te uredbe:

|

Krma in živila (predvidena uporaba) |

Oznaka KN (1) |

Pododdelek TARIC |

Država porekla ali država odpreme |

Pogostost fizičnih pregledov in pregledov identitete (%) pri uvozu |

|||||

|

|

|

Brazilija (BR) |

Naključni |

|||||

|

|

||||||||

|

(živila) |

|

||||||||

|

|

|

Kitajska (CN) |

20 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(krma in živila) |

|

||||||||

|

|

|

Egipt (EG) |

20 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(krma in živila) |

|

||||||||

|

|

|

Iran (IR) |

50 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(živila) |

|

||||||||

|

|

|

Turčija (TR) |

20 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(živila) |

|

||||||||

|

|

|

Turčija (TR) |

Naključni |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(živila) |

|

||||||||

|

|

|

Turčija (TR) |

50 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(živila) |

|

||||||||

|

|

|

Gana (GH) |

50 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(krma in živila) |

|

||||||||

|

|

|

Indija (IN) |

20 |

|||||

|

|

||||||||

|

|

||||||||

|

|

||||||||

|

(krma in živila) |

|

||||||||

|

seme lubenic (egusi, Citrullus lanatus) in proizvodi iz njih |

ex 1207 70 00; ex 1106 30 90; ex 2008 99 99 |

10 30 50 |

Nigerija (NG) |

50 |

|||||

|

(živila) |

|

PRILOGA II

PRILOGA III

Navodila za izpolnjevanje skupnega vstopnega dokumenta v skladu s to uredbo v primeru uvoza krme in živil iz nekaterih tretjih držav zaradi onesnaženja teh proizvodov z aflatoksini

|

Splošno |

Pri uporabi skupnega vstopnega dokumenta v skladu s to uredbo je treba vsako navedbo „DVT“ razumeti kot „določeno vstopno točko“ ali „določeno točko uvoza“, kot je določeno v posebnih opombah za vsako polje. Vsako navedbo „kontrolna točka“ je treba razumeti kot „določeno točko uvoza“. Dokument izpolnite z velikimi tiskanimi črkami. Navodila so prikazana poleg zadevne številke polja. |

|

Del I |

Če ni navedeno drugače, ta oddelek izpolni nosilec dejavnosti poslovanja s krmo in živilske dejavnosti ali njegov predstavnik. |

|

Polje I.1. |

Pošiljatelj: ime in polni naslov fizične ali pravne osebe (nosilca dejavnosti poslovanja s krmo in živilske dejavnosti), ki odpremlja pošiljko. Navedba telefonske številke in številke telefaksa ali elektronskega naslova je priporočena. |

|

Polje I.2. |

Vsa tri okenca v tem polju izpolnijo organi na določeni točki uvoza, kot je opredeljeno v členu 2. Referenčno številko skupnega vstopnega dokumenta pripišite v prvo okence. Referenčno številko skupnega vstopnega dokumenta lahko vpišejo organi na določeni vstopni točki. Navedite ime določene točke uvoza v drugo okence in njegovo številko v tretje okence. |

|

Polje I.3. |

Prejemnik: ime in polni naslov fizične ali pravne osebe (nosilca dejavnosti poslovanja s krmo in živilske dejavnosti), ki ji je pošiljka namenjena. Navedba telefonske številke in številke telefaksa ali elektronskega naslova je priporočena. |

|

Polje I.4. |

Oseba, odgovorna za pošiljko: (tudi agent, deklarant ali nosilec dejavnosti poslovanja s krmo in živilske dejavnosti) navedite ime in polni naslov osebe, ki je odgovorna za pošiljko ob njeni predložitvi na določeni vstopni točki in ki pristojnim organom v imenu uvoznika predloži potrebne izjave. Navedba telefonske številke in številka telefaksa ali elektronskega naslova je priporočena. |

|

Polje I.5. |

Država porekla: navedite državo, iz katere proizvod izvira ali v kateri se goji, pobira ali proizvaja. |

|

Polje I.6. |

Država, iz katere se pošilja: navedite državo, v kateri je bila pošiljka dana na končno prevozno sredstvo za pot v Unijo. |

|

Polje I.7. |

Uvoznik: ime in polni naslov. Navedba telefonske številke in številke telefaksa ali elektronskega naslova je priporočena. |

|

Polje I.8. |

Namembni kraj: naslov za dostavo v Uniji. Navedba telefonske številke in številke telefaksa ali elektronskega naslova je priporočena. |

|

Polje I.9. |

Prispetje na določeno vstopno točko (predvideni datum): navedite predvideni datum prispetja pošiljke na določeno vstopno točko. |

|

Polje I.10. |

Dokumenti: ustrezno navedite datum izdaje in število uradnih dokumentov, ki so priloženi pošiljki. |

|

Polje I.11. |

Prevozno sredstvo: označite ustrezno okence za prevozno sredstvo, s katerim je pošiljka prispela. Identifikacija: navedite vse podrobnosti o prevoznem sredstvu, s katerim je pošiljka prispela. Za letala navedite številko leta. Za plovila navedite ime ladje. Za cestna vozila: navedite številko registrske tablice in po potrebi številko priklopnika. Za železniški prevoz: navedite ime vlaka in številko vagona. Dokumentarne reference: številka letalskega tovornega lista, nakladnice ali komercialna številka vlaka ali tovornjaka. |

|

Polje I.12. |

Opis proizvoda: podrobno opišite proizvod z uporabo terminologije iz člena 1. |

|

Polje I.13. |

Oznaka proizvoda: uporabite oznako, s katero je opredeljen proizvod, kot je navedeno v Prilogi I (vključno s pododdelkom TARIC, če se uporablja). |

|

Polje I.14. |

Bruto teža: navedite skupno težo v kilogramih ali tonah. Ta teža je opredeljena kot skupna masa proizvodov, neposredne embalaže in njihovega celotnega pakiranja, vendar brez kontejnerjev za prevoz in druge prevozne opreme. Neto teža: navedite težo dejanskega proizvoda v kilogramih ali tonah, brez pakiranja. Ta teža je opredeljena kot masa samih proizvodov brez neposredne embalaže ali pakiranja. |

|

Polje I.15. |

Število pakiranj: navedite število pakiranj v pošiljki. |

|

Polje I.16. |

Temperatura: označite ustrezno temperaturo prevoza/skladiščenja. |

|

Polje I.17. |

Vrsta pakiranja: navedite vrsto pakiranja proizvodov. |

|

Polje I.18. |

Proizvod, namenjen za: označite ustrezno okence, odvisno od tega, ali je proizvod namenjen za prehrano ljudi brez predhodnega razvrščanja ali drugačne mehanske obdelave (v tem primeru označite „prehrano ljudi“), za prehrano ljudi po takšni obdelavi (v tem primeru označite „dodatno obdelavo“) ali za „krmo“ (v tem primeru označite „krmo“). |

|

Polje I.19. |

Številka zalivke in številka kontejnerja: navedite vse identifikacijske številke zalivk in kontejnerjev, kadar je to ustrezno. |

|

Polje I.20. |

Za prevoz do kontrolne točke: če je pošiljka namenjena za uvoz (glej polje I.22) in se nosilec odloči za možnost pregleda identitete in fizičnega pregleda na specifični določeni točki uvoza, označite okence in natančno opredelite določeno točko uvoza. |

|

Polje I.21. |

Ni relevantno. |

|

Polje I.22. |

Za uvoz: označite okence, če je pošiljka namenjena za uvoz. |

|

Polje I.23. |

Ni relevantno. |

|

Polje I.24. |

Prevozno sredstvo do kontrolne točke: označite ustrezno prevozno sredstvo, uporabljeno za prevoz do določene točke uvoza. |

|

Del II |

Ta oddelek izpolni pristojni organ. |

|

Splošno |

Polje II.1 izpolni pristojni organ na določeni točki uvoza. Polja II.2 do II.9, razen polja II.4, izpolnijo carinske službe ali organi, pristojni za pregled dokumentov. Polja II.10 do II.21 izpolnijo pristojni organi na določeni točki uvoza. |

|

Polje II.1. |

Referenčna številka skupnega vstopnega dokumenta: uporabite isto referenčno številko skupnega vstopnega dokumenta kot v polju I.2. |

|

Polje II.2. |

Referenca carinskega dokumenta: po potrebi uporabijo carinske službe. |

|

Polje II.3. |

Pregled dokumentov: ta pregled je treba izvesti za vse pošiljke. |

|

Polje II.4. |

Pošiljke, izbrane za fizične preglede: ni relevantno v okviru te uredbe. |

|

Polje II.5. |

SPREJEMLJIVO za prevoz: če je pošiljka po uspešnem pregledu dokumentov sprejemljiva za prevoz do določene točke uvoza, pristojni organ na določeni vstopni točki označi polje in navede, do katere določene točke uvoza se pošiljka dostavi za morebiten fizični pregled (glede na informacije v polju I.20). Ta uredba se ne uporablja za nadaljnji prevoz. |

|

Polje II.6. |

NESPREJEMLJIVO: če pošiljka ni sprejemljiva za prevoz do določene točke uvoza zaradi nezadovoljivega izida pregleda dokumentov, pristojni organ na določeni vstopni točki označi polje in jasno navede ukrep, ki se izvede v primeru zavrnitve pošiljke. V primeru „ponovne odpreme“, „uničenja“, „spremembe“ ali „uporabe za drug namen“ je treba v polje II.7 vnesti naslov namembnega obrata. |

|

Polje II.7. |

Podatki o namembnih krajih pod nadzorom (II.6): navedite ustrezno številko dovoljenja in naslov (ali ime ladje in pristanišče) za vse namembne kraje, v katerih se zahtevajo dodatni pregledi pošiljke, na primer če je v polju II.6 označeno „ponovna odprema“, „uničenje“, „sprememba“ ali „uporaba za drug namen“. |

|

Polje II.8. |

Popolna identifikacija določene vstopne točke in uradni žig: navedite popolno identifikacijo določene vstopne točke in odtisnite uradni žig pristojnega organa na tej točki. |

|

Polje II.9. |

Uradni inšpektor: podpis odgovornega uradnika pristojnega organa na določeni vstopni točki. |

|

Polje II.10. |

Ni relevantno. |

|

Polje II.11. |

Pregled identitete: ustrezno označite okenca in navedite, ali so bili opravljeni pregledi identitete in kakšni so bili njihovi rezultati. |

|

Polje II.12. |

Fizični pregled: navedite rezultate fizičnih pregledov, če so bili opravljeni. |

|

Polje II.13. |

Laboratorijski testi: označite okence in navedite, ali je bila pošiljka izbrana za vzorčenje in analizo. Test za: navedite, za katere snovi se izvaja laboratorijski test (aflatoksin B1 in/ali skupno onesnaženje) in po kateri analitski metodi. Rezultati: navedite rezultate laboratorijskega testa in označite ustrezno okence. |

|

Polje II.14. |

SPREJEMLJIVO za sprostitev v prosti promet: označite okence, če se pošiljka sprosti v prosti promet znotraj Unije. Označite eno od okenc za navedbo nadaljnje uporabe („prehrano ljudi“, „dodatno obdelavo“, „krmo“ ali „drugo“). |

|

Polje II.15. |

Ni relevantno. |

|

Polje II.16. |

NESPREJEMLJIVO: označite okence v primeru zavrnitve pošiljke zaradi nezadovoljivih rezultatov pregledov identitete ali fizičnih pregledov. Jasno navedite ukrep, ki se izvede v takem primeru, tako da označite ustrezno okence („ponovna odprema“, „uničenje“, „sprememba“ ali „uporaba za drug namen“). Naslov namembnega obrata se vnese v polje II.18. |

|

Polje II.17. |

Razlogi za zavrnitev: označite ustrezno okence. Ustrezno navedite dodatne pomembne informacije. |

|

Polje II.18. |

Podatki o nadzorovanih namembnih krajih (II.16): navedite ustrezno številko dovoljenja in naslov (ali ime ladje in pristanišče) za vse namembne kraje, v katerih se zahtevajo dodatni pregledi pošiljke, glede na informacije v polju II.16. |

|

Polje II.19. |

Pošiljka ponovno zapečatena: to polje uporabite, kadar se originalna zalivka na pošiljki pri odpiranju kontejnerja uniči. Voditi je treba zbirni seznam vseh zalivk, ki so bile uporabljene v ta namen. |

|

Polje II.20. |

Popolna identifikacija določene vstopne točke/kontrolne točke in uradni žig: navedite popolno identifikacijo določene točke uvoza in odtisnite uradni žig pristojnega organa na tej točki. |

|

Polje II.21. |

Uradni inšpektor: navedite ime (z velikimi tiskanimi črkami) in datum izdaje, zraven pa mora biti podpis odgovornega uradnika pristojnega organa na določeni točki uvoza. |

|

Del III |

Ta oddelek izpolni pristojni organ. |

|

Polje III.1. |

Podatki o ponovni odpremi: pristojni organ na določeni vstopni točki ali določeni točki uvoza navede uporabljeno prevozno sredstvo in njegovo identifikacijo, namembno državo ter datum ponovne odpreme, takoj ko so te informacije znane. |

|

Polje III.2. |

Nadaljnje spremljanje: navedite enoto lokalnega pristojnega organa, ki je, kot je primerno, odgovorna za nadzor v primeru „uničenja“, „spremembe“ ali „uporabe za drug namen“ pošiljke. V tem polju ta pristojni organ potrdi prispetje in skladnost pošiljke. |

|

Polje III.3. |

Uradni inšpektor: podpis odgovornega uradnika pristojnega organa na določeni točki uvoza v primeru „ponovne odpreme“ pošiljke. Podpis odgovornega uradnika lokalnega pristojnega organa v primeru „uničenja“, „spremembe“ ali „uporabe za drug namen“. |

PRILOGA IV

Korelacijska tabela iz člena 15

|

Uredba (ES) št. 1152/2009 |

Ta uredba |

|

Člen 1 |

Člen 1 in Priloga I |

|

Člen 2 |

Člen 2 |

|

Člen 3 |

Člen 3 |

|

Člen 4(1) |

Člen 4(1) ter člen 5(1) in (2) |

|

Člen 4(2) |

Člen 5(3) |

|

Člen 4(3) |

Člen 5(4) |

|

Člen 4(4) |

Člen 4(2) |

|

Člen 4(5) |

Člen 6 |

|

Člen 5 |

Člen 7 |

|

Člen 6 |

Člen 8 |

|

Člen 7(1) |

Člen 9(1) |

|

Člen 7(2) |

Člen 9(2) in (3) |

|

Člen 7(3) |

Člen 9(4) |

|

Člen 7(4) |

Člen 9(5) |

|

Člen 7(5) |

Priloga I |

|

Člen 7(6) |

Člen 9(6) |

|

Člen 7(7) |

Člen 9(7) |

|

Člen 7(8) |

Člen 11 |

|

Člen 7(9) |

Člen 13 |

|

Člen 8 |

Člen 10 |

|

Člen 9 |

— |

|

Člen 10 |

Člen 14 |

|

Člen 11 |

Člen 15 |

|

Člen 12 |

— |

|

Člen 13 |

Člen 16 |

|

Priloga I |

Priloga II |

|

Priloga II |

Priloga III |

|

14.8.2014 |

SL |

Uradni list Evropske unije |

L 242/20 |

IZVEDBENA UREDBA KOMISIJE (EU) št. 885/2014

z dne 13. avgusta 2014

o določitvi posebnih pogojev, ki se uporabljajo za uvoz okre in karijevih listov iz Indije, in razveljavitvi Izvedbene uredbe (EU) št. 91/2013

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe (ES) št. 178/2002 Evropskega parlamenta in Sveta z dne 28. januarja 2002 o določitvi splošnih načel in zahtevah živilske zakonodaje, ustanovitvi Evropske agencije za varnost hrane in postopkih, ki zadevajo varnost hrane (1) ter zlasti člena 53(1)(b)(ii) Uredbe,

ob upoštevanju Uredbe (ES) št. 882/2004 Evropskega parlamenta in Sveta z dne 29. aprila 2004 o izvajanju uradnega nadzora, da se zagotovi preverjanje skladnosti z zakonodajo o krmi in živilih ter s pravili o zdravstvenem varstvu živali in zaščiti živali (2) ter zlasti člena 15(5) Uredbe,

ob upoštevanju naslednjega:

|

(1) |

Po členu 53 Uredbe (ES) št. 178/2002 je mogoče sprejeti ustrezne nujne ukrepe Unije za živila in krmo, uvoženo iz tretjih držav, da bi se zavarovalo zdravje ljudi in živali ter okolje, kadar tveganja ni mogoče zadovoljivo obvladati z ukrepi, ki jih sprejmejo države članice posamično. |

|

(2) |

Uredba Komisije (ES) št. 669/2009 (3) določa poostren uradni nadzor pri uvozu nekatere krme in nekaterih živil neživalskega izvora. |

|

(3) |

Med drugim je pri uvozu karijevih listov že več kot dve leti, okre iz Indije pa skoraj dve leti, vzpostavljen pogostejši uradni nadzor nad ostanki pesticidov. |

|

(4) |

Rezultati pogostejšega nadzora kažejo na ponavljajoče se neupoštevanje mejnih vrednosti ostankov pesticidov, določenih v zakonodaji Unije, večkrat pa so bile ugotovljene tudi zelo visoke vrednosti. Ti rezultati dokazujejo, da uvoz teh živil pomeni tveganje za zdravje ljudi. Po preteku obdobja pogostejših nadzorov na mejah Unije ni bilo opaziti nobenega izboljšanja razmer. Poleg tega indijski organi niso predložili nobenega konkretnega in zadovoljivega akcijskega načrta za odpravljanje vrzeli in pomanjkljivosti v proizvodnih in nadzornih sistemih, kljub izrecni zahtevi Evropske komisije. |

|

(5) |

Za zaščito zdravja ljudi v Uniji je bilo treba zagotoviti dodatna jamstva glede navedenih živil iz Indije. Izvedbena uredba Komisije (EU) št. 91/2013 (4) zato določa, da mora biti vsem pošiljkam karijevih listov in okre iz Indije priloženo spričevalo, ki potrjuje, da so bili proizvodi vzorčeni in analizirani na prisotnost ostankov pesticidov, pri čemer je bilo ugotovljeno, da so v skladu z zakonodajo Unije. |

|

(6) |

Za zagotovitev učinkovite ureditve in stopnje enotnosti nadzora uvoza na ravni Unije v zvezi s prisotnostjo aflatoksinov v nekaterih živilih in krmi iz nekaterih tretjih držav je primerno, da se v eni uredbi zajamejo vsa krma in živila iz tretjih držav, za katere veljajo posebni pogoji zaradi prisotnosti aflatoksinov. Zato bi bilo treba določbe v zvezi z arašidi iz Indije in Gane ter semeni lubenice iz Nigerije združiti v eno samo uredbo z določbami iz Uredbe Komisije (ES) št. 1152/2009 (5). |

|

(7) |

Za zagotovitev učinkovite ureditve in stopnje enotnosti nadzora uvoza na ravni Unije je primerno v tej uredbi določiti nadzorne postopke za fizični nadzor ostankov pesticidov na karijevih listih in okri iz Indije, ki so enakovredni obstoječim ukrepom iz Uredbe Komisije (ES) št. 669/2009. |

|

(8) |

Vzorčenje in analizo pošiljk bi bilo treba izvesti v skladu z ustrezno zakonodajo Unije. Mejne vrednosti ostankov pesticidov so določene z Uredbo (ES) št. 396/2005 Evropskega parlamenta in Sveta (6). Določbe o vzorčenju za uradni nadzor nad ostanki pesticidov so določene z Direktivo Komisije 2002/63/ES (7). |

|

(9) |

Ukrepi iz te uredbe so v skladu z mnenjem Stalnega odbora za rastline, živali, hrano in krmo – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Področje uporabe

1. Ta uredba se uporablja za pošiljke naslednjih živil z oznakami KN in razvrstitvijo TARIC iz Priloge I:

|

(a) |

okra (živilo, sveža in zamrznjena) s poreklom ali poslana iz Indije; |

|

(b) |

karijevi listi (živilo, zelišča) s poreklom ali poslani iz Indije. |

2. Ta uredba se uporablja tudi za sestavljena živila, ki vsebujejo katero koli živilo iz odstavka 1 v količini nad 20 %.

3. Ta uredba se ne uporablja za pošiljke živil iz odstavkov 1 in 2, ki so namenjene fizičnim osebam le za osebno rabo in uporabo. V primeru dvoma nosi dokazno breme prejemnik pošiljke.

Člen 2

Opredelitev pojmov

V tej uredbi se uporabljajo opredelitve pojmov iz členov 2 in 3 Uredbe (ES) št. 178/2002, člena 2 Uredbe (ES) št. 882/2004 in člena 3 Uredbe (ES) št. 669/2009.

Za namene te uredbe pošiljka ustreza seriji, kot je navedena v Direktivi 2002/63/ES.

Člen 3

Uvoz v Unijo

Pošiljke živil iz člena 1(1) in (2) se lahko v Unijo uvozijo samo v skladu s postopki, določenimi v tej uredbi.

Pošiljke takih živil lahko vstopijo v Unijo prek določene vstopne točke.

Člen 4

Rezultati vzorčenja in analiz

1. Pošiljkam živil iz člena 1(1) in (2) se priložijo rezultati vzorčenja in analize, ki ju opravijo pristojni organi države porekla ali države, iz katere je pošiljka poslana, če je ta drugačna od države porekla, da se preveri skladnost z zakonodajo Unije o mejnih vrednostih ostankov pesticidov za živila iz člena 1(1)(a) in (b), vključno s sestavljenimi živili, ki vsebujejo taka živila v količini nad 20 %.

2. Vzorčenje iz odstavka 1 je treba za ostanke pesticidov izvajati v skladu z Direktivo 2002/63/ES.

Člen 5

Zdravstveno spričevalo

1. Pošiljkam se priloži tudi zdravstveno spričevalo v skladu z vzorcem iz Priloge II.

2. Zdravstveno spričevalo izpolni, podpiše in potrdi pooblaščeni predstavnik pristojnega organa v državi porekla ali pristojni organ države, iz katere je pošiljka poslana, če je ta drugačna od države porekla.

3. Zdravstveno spričevalo se sestavi v uradnem jeziku ali v enem od uradnih jezikov države članice, v kateri se nahaja določena vstopna točka. Vendar lahko država članica privoli, da se zdravstvena spričevala sestavijo v drugem uradnem jeziku Unije.

4. Zdravstveno spričevalo je veljavno samo štiri mesece od datuma izdaje.

Člen 6

Identifikacija

Vsaka pošiljka živil iz člena 1(1) in (2) se označi z identifikacijsko oznako, ki ustreza identifikacijski oznaki na rezultatih vzorčenja in analize iz člena 4 ter zdravstvenemu spričevalu iz člena 5. Vsaka posamezna vreča ali druga oblika embalaže pošiljke se označi z navedeno identifikacijsko oznako.

Člen 7

Predhodno obvestilo o pošiljkah

1. Nosilci živilske dejavnosti ali njihovi predstavniki pristojne organe na določeni vstopni točki predhodno obvestijo o predvidenem datumu in času fizičnega prispetja pošiljke živil iz člena 1(1) in (2) ter o naravi pošiljke.

2. Za namen predhodnega obveščanja izpolnijo del I skupnega vstopnega dokumenta in ga vsaj en delovni dan pred fizičnim prispetjem pošiljke predložijo pristojnemu organu na določeni vstopni točki.

3. Nosilci živilske dejavnosti pri izpolnjevanju skupnega vstopnega dokumenta v skladu s to uredbo upoštevajo navodila za izpolnjevanje skupnih vstopnih dokumentov iz Priloge II k Uredbi (ES) št. 669/2009 za živila iz člena 1(1)(a) in (b) te uredbe, vključno s sestavljenimi živili, ki vsebujejo taka živila v količini nad 20 %.

Člen 8

Uradni nadzor

1. Pristojni organ na določeni vstopni točki preveri dokumentacijo za vsako pošiljko živil iz člena 1(1) in (2), da ugotovi, ali so izpolnjene zahteve iz členov 4 in 5.

2. Preverjanje identitete in fizični pregledi živil iz člena 1(1)(a) in (b) ter sestavljenih živil iz člena 1(2) te uredbe se izvajajo v skladu s členi 8, 9 in 19 Uredbe (ES) št. 669/2009 tako pogosto, kakor je navedeno v Prilogi I k tej uredbi.

3. Po zaključku pregledov pristojni organi:

|

(a) |

izpolnijo zadevne rubrike dela II skupnega vstopnega dokumenta; |

|

(b) |

združijo rezultate vzorčenja in analize, izvedenih v skladu z odstavkoma 2 tega člena; |

|

(c) |

določijo in vnesejo referenčno številko skupnega vstopnega dokumenta v skupni vstopni dokument; |

|

(d) |

ožigosajo in podpišejo izvirnik skupnega vstopnega dokumenta; |

|

(e) |

naredijo in obdržijo kopijo podpisanega in ožigosanega skupnega vstopnega dokumenta. |

4. Izvirnik skupnega vstopnega dokumenta in izvirnik zdravstvenega spričevala s priloženimi rezultati vzorčenja in analize iz člena 4 spremljata pošiljko med prevozom do sprostitve v prosti promet. Za živila iz člena 1(1) in (2) se v primeru odobritve nadaljnjega prevoza pošiljke med čakanjem na rezultate fizičnih pregledov izda overjena kopija izvirnika skupnega vstopnega dokumenta.

Člen 9

Delitev pošiljke

1. Pošiljke se ne delijo, dokler se ne zaključijo vsi uradni nadzori in pristojni organ v celoti izpolni skupni vstopni dokument, kakor je določeno v členu 8.

2. V primeru naknadne delitve pošiljke je vsakemu delu pošiljke med prevozom do sprostitve v prosti promet priložena overjena kopija skupnega vstopnega dokumenta.

Člen 10

Sprostitev v prosti promet

Pred sprostitvijo pošiljk v prosti promet morajo nosilci živilske dejavnosti ali njihovi predstavniki carinskim organom (fizično ali elektronsko) predložiti enotni vstopni dokument, ki ga je po opravljenem uradnem nadzoru ustrezno izpolnil pristojni organ. Carinski organi sprostijo pošiljko v prosti promet, samo če je v polju II.14 navedena in v polju II.21 enotnega vstopnega dokumenta podpisana pozitivna odločitev pristojnega organa.

Člen 11

Neskladnost

Če se v okviru uradnega nadzora ugotovi neskladnost z ustrezno zakonodajo Unije, pristojni organ izpolni del III skupnega vstopnega dokumenta, pri čemer se sprejmejo ukrepi v skladu s členi 19, 20 in 21 Uredbe (ES) št. 882/2004.

Člen 12

Poročila

Države članice vsake tri mesece Komisiji predložijo poročilo o vseh rezultatih analiz uradnega nadzora nad pošiljkami živil v skladu s to uredbo. Navedeno poročilo se predloži v mesecu po vsakem četrtletju.

Poročilo vsebuje naslednje informacije:

|

— |

število uvoženih pošiljk, |

|

— |

število pošiljk, vzorčenih za analizo, |

|

— |

rezultate pregledov iz člena 8(2). |

Člen 13

Stroški

Vse stroške, ki nastanejo pri uradnem nadzoru, vključno z vzorčenjem, analizami in skladiščenjem, ter stroške v zvezi z vsemi ukrepi, uvedenimi zaradi neskladnosti, krije nosilec živilske dejavnosti.

Člen 14

Razveljavitev

Izvedbena uredba (EU) št. 91/2013 se razveljavi.

Člen 15

Začetek veljavnosti

Ta uredba začne veljati tretji dan po objavi v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 13. avgusta 2014

Za Komisijo

Predsednik

José Manuel BARROSO

(1) UL L 31, 1.2.2002, str. 1.

(2) UL L 165, 30.4.2004, str. 1.

(3) Uredba Komisije (ES) št. 669/2009 z dne 24. julija 2009 o izvajanju Uredbe (ES) št. 882/2004 Evropskega parlamenta in Sveta glede poostrenega uradnega nadzora pri uvozu nekatere krme in nekaterih živil neživalskega izvora ter spremembi Odločbe 2006/504/ES (UL L 194, 25.7.2009, str. 11).

(4) Izvedbena uredba Komisije (EU) št. 91/2013 z dne 31. januarja 2013 o določitvi posebnih pogojev, ki se uporabljajo za uvoz arašidov iz Gane in Indije, okre in curryjevih listov iz Indije in semena lubenic iz Nigerije, ter o spremembi uredb (ES) št. 669/2009 in (ES) št. 1152/2009 (UL L 33, 2.2.2013, str. 2).

(5) Uredba Komisije (ES) št. 1152/2009 z dne 27. novembra 2009 o uvedbi posebnih pogojev, ki urejajo uvoz nekaterih živil iz nekaterih tretjih držav, zaradi nevarnosti onesnaženja z aflatoksini in o razveljavitvi Odločbe 2006/504/ES (UL L 313, 28.11.2009, str. 40).

(6) Uredba Evropskega parlamenta in Sveta (ES) št. 396/2005 z dne 23. februarja 2005 o mejnih vrednostih ostankov pesticidov v ali na hrani in krmi rastlinskega in živalskega izvora ter o spremembi Direktive Sveta 91/414/EGS (UL L 70, 16.3.2005, str. 1).

(7) Direktiva Komisije 2002/63/ES z dne 11. julija 2002 o določitvi metod vzorčenja za uraden nadzor nad ostanki pesticidov v in na proizvodih rastlinskega in živalskega izvora v Skupnosti in o razveljavitvi Direktive 79/700/EGS (UL L 187, 16.7.2002, str. 30).

PRILOGA I

Živila neživalskega izvora, za katera veljajo ukrepi iz te uredbe:

|

Krma in živila (predvidena uporaba) |

Oznaka KN (1) |

Pododdelek TARIC |

Država porekla |

Nevarnost |

Pogostost fizičnih pregledov in preverjanja identifikacije (%) pri uvozu |

|

okra (živila – sveža in zamrznjena) |

ex 0709 99 90 |

20 |

Indija (IN) |

ostanki pesticidov, analizirani z multirezidualno metodo, ki temelji na metodah plinske in tekočinske kromatografije z masno spektrometrijo, ali z metodami posameznega ostanka (2) |

20 |

|

karijevi listi (Bergera/ Murraya koenigii) (živilo – zelišča – sveži, sušeni in zamrznjeni) |

ex 1211 90 86 |

10 |

Indija (IN) |

ostanki pesticidov, analizirani z multirezidualno metodo, ki temelji na metodah plinske in tekočinske kromatografije z masno spektrometrijo, ali z metodami posameznega ostanka (3) |

20 |

(1) Kadar se pregledi zahtevajo le za nekatere proizvode pod katero koli oznako KN in v nomenklaturi blaga pod navedeno oznako ne obstaja noben specifičen pododdelek, je oznaka KN označena z „ex“.

(2) Certificiranje v državi porekla in nadzor pri uvozu s strani držav članic, da se zagotovi skladnost z Uredbo (ES) št. 396/2005 Evropskega parlamenta in Sveta z dne 23. februarja 2005 o mejnih vrednostih ostankov pesticidov v ali na hrani in krmi rastlinskega in živalskega izvora ter o spremembi Direktive Sveta 91/414/EGS (UL L 70, 16.3.2005, str. 1), zlasti ostankov: acefata, metamidofosa, triazofosa, endosulfana, monokrotofosa, metomila, tiodikarba, diafentiurona, tiametoksama, fipronila, oksamila, acetamiprida, indoksakarba, mandipropamida.

(3) Certificiranje v državi porekla in nadzor pri uvozu s strani držav članic, da se zagotovi skladnost z Uredbo (ES) št. 396/2005, zlasti ostankov: triazofosa, oksidemeton-metila, klorpirifosa, acetamiprida, tiametoksama, klotianidina, metamidofosa, acefata, propargita, monokrotofosa.

PRILOGA II

|

14.8.2014 |

SL |

Uradni list Evropske unije |

L 242/27 |

IZVEDBENA UREDBA KOMISIJE (EU) št. 886/2014

z dne 13. avgusta 2014

o določitvi standardnih uvoznih vrednosti za določitev uvozne cene za nekatere vrste sadja in zelenjave

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Uredbe Sveta (ES) št. 1234/2007 z dne 22. oktobra 2007 o vzpostavitvi skupne ureditve kmetijskih trgov in o posebnih določbah za nekatere kmetijske proizvode (Uredba o enotni SUT) (1),

ob upoštevanju Izvedbene uredbe Komisije (EU) št. 543/2011 z dne 7. junija 2011 o določitvi podrobnih pravil za uporabo Uredbe Sveta (ES) št. 1234/2007 za sektorja sadja in zelenjave ter predelanega sadja in zelenjave (2) ter zlasti člena 136(1) Izvedbene uredbe,

ob upoštevanju naslednjega:

|

(1) |

Izvedbena uredba (EU) št. 543/2011 na podlagi izida večstranskih trgovinskih pogajanj urugvajskega kroga določa merila, po katerih Komisija določi standardne vrednosti za uvoz iz tretjih držav za proizvode in obdobja iz dela A Priloge XVI k tej uredbi. |

|

(2) |

Standardna uvozna vrednost se izračuna vsak delovni dan v skladu s členom 136(1) Izvedbene uredbe (EU) št. 543/2011 ob upoštevanju spremenljivih dnevnih podatkov. Zato bi morala ta uredba začeti veljati na dan objave v Uradnem listu Evropske unije – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Standardne uvozne vrednosti iz člena 136 Izvedbene uredbe (EU) št. 543/2011 so določene v Prilogi k tej uredbi.

Člen 2

Ta uredba začne veljati na dan objave v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 13. avgusta 2014

Za Komisijo

V imenu predsednika

Jerzy PLEWA

Generalni direktor za kmetijstvo in razvoj podeželja

(1) UL L 299, 16.11.2007, str. 1.

(2) UL L 157, 15.6.2011, str. 1.

PRILOGA

Standardne uvozne vrednosti za določitev uvozne cene za nekatere vrste sadja in zelenjave

|

(EUR/100 kg) |

||

|

Oznaka KN |

Oznaka tretje države (1) |

Standardna uvozna vrednost |

|

0707 00 05 |

TR |

81,4 |

|

ZZ |

81,4 |

|

|

0709 93 10 |

TR |

99,6 |

|

ZZ |

99,6 |

|

|

0805 50 10 |

AR |

158,9 |

|

CL |

209,1 |

|

|

TR |

74,0 |

|

|

UY |

129,8 |

|

|

ZA |

144,7 |

|

|

ZZ |

143,3 |

|

|

0806 10 10 |

BR |

184,0 |

|

EG |

209,1 |

|

|

MA |

171,3 |

|

|

MX |

246,5 |

|

|

TR |

156,9 |

|

|

ZZ |

193,9 |

|

|

0808 10 80 |

AR |

89,3 |

|

BR |

96,2 |

|

|

CL |

107,3 |

|

|

CN |

120,6 |

|

|

NZ |

117,6 |

|

|

US |

142,8 |

|

|

ZA |

113,5 |

|

|

ZZ |

112,5 |

|

|

0808 30 90 |

AR |

217,5 |

|

CL |

84,2 |

|

|

TR |

142,5 |

|

|

ZA |

84,6 |

|

|

ZZ |

132,2 |

|

|

0809 30 |

MK |

67,3 |

|

TR |

134,9 |

|

|

ZZ |

101,1 |

|

|

0809 40 05 |

BA |

43,4 |

|

MK |

49,3 |

|

|

TR |

127,6 |

|

|

ZA |

204,6 |

|

|

ZZ |

106,7 |

|

(1) Nomenklatura držav, določena v Uredbi Komisije (ES) št. 1833/2006 (UL L 354, 14.12.2006, str. 19). Oznaka „ZZ“ predstavlja „druga porekla“.

SKLEPI

|

14.8.2014 |

SL |

Uradni list Evropske unije |

L 242/29 |

SKLEP KOMISIJE

z dne 12. avgusta 2014

o ukrepu, ki ga je sprejela Belgija v skladu s členom 7 Direktive Sveta 89/686/EGS za odpoklic tipa ušesnih čepov za varovanje sluha od končnih uporabnikov

(notificirano pod dokumentarno številko C(2014) 5670)

(2014/529/EU)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Direktive Sveta 89/686/EGS z dne 21. decembra 1989 o približevanju zakonodaj držav članic v zvezi z osebno zaščitno opremo (1) in zlasti člena 7 Direktive,

ob upoštevanju naslednjega:

|

(1) |

Junija 2013 so belgijski organi Evropsko komisijo obvestili o ukrepu, ki zahteva odpoklic izdelka od končnih uporabnikov, in sicer ušesnih čepov za varovanje sluha, tipa Climax 13 (model za večkratno uporabo), ki ga je proizvedla družba Productos Climax S.A., Polígono Industrial Sector Mollet, c/ Llobregat no 1, 08150 Parets del Valles (Barcelona), Španija. V skladu z dokumentacijo, predloženo Komisiji, je bila ta osebna zaščitna oprema predmet postopka ugotavljanja skladnosti iz člena 11(A) Direktive, kar potrjuje certifikat ES-tipske odobritve, ki ga je izdal španski priglašeni organ „Centro Nacional de Medios de Protección – Instituto Nacional de Seguridad e Higiene en el Trabajo“ (priglašeni organ št. 0159), ki se sklicuje na ustrezne klavzule iz harmoniziranega standarda EN 352-2:1993. |

|

(2) |

Belgijski organi so januarja 2013 izdelek priglasili v sistemu RAPEX (priglasitev št. A12/0039/13). |

|

(3) |

Razlog, ki so ga belgijski organi navedli za ukrep, je neskladnost zadevnega izdelka s klavzulami § 4.1.1, 4.2.2, 4.3.6, 5 in 6 harmoniziranega standarda EN 352-2:1993 – Varovala sluha – Varnostne zahteve in preskušanje – 2. del: Ušesni čepi, kar zadeva naslednji osnovni zdravstveni in varnostni zahtevi iz Priloge II k Direktivi 89/686/EGS:

|

|

(4) |

Belgijski organi so sklenili, da se izdelki zaradi nezmožnosti določitve stopnje zaščite štejejo za nevarne, ker bi njihova uporaba lahko povzročila poškodbo, kar je v nasprotju z zahtevami osebne zaščitne opreme (kategorija tveganja: okvara sluha). |

|

(5) |

Komisija je proizvajalca in distributerja v Belgiji pisno pozvala, naj sporočita svoje pripombe glede ukrepa, ki so ga sprejeli belgijski organi. Proizvajalec je v svojem odgovoru navedel, da je bil izdelek po prejemu poročila belgijskih organov in obisku inšpektorja iz „Agèncie Catalana del Consum“ (javni organ, ki je del regionalne vlade Katalonije v Španiji), ki je zasegel preostale zaloge zadevnega izdelka, umaknjen z nacionalnih in mednarodnih trgov. Stranke so nato prejele ustrezna navodila. Po izvedbi tega ukrepa so bile uničene preostale zaloge izdelka. |

|

(6) |

V odziv na obvestilo belgijskih organov so španski organi sporočili, da je bil sprejet ukrep za umik izdelka s trga in da je družba Productos Climax S.A. napovedala umik izdelka s trga. |

|

(7) |

Glede na razpoložljivo dokumentacijo, izražene pripombe in ukrepe, ki so jih sprejele zadevne strani, Komisija meni, da ušesni čepi za varovanje sluha, tipa Climax 13 (model za večkratno uporabo), niso v skladu s klavzulami § 4.1.1, 4.2.2, 4.3.6, 5 in 6 harmoniziranega standarda EN 352-2:1993, kar zadeva osnovni zdravstveni in varnostni zahtevi 1.4 in 3.5 iz Priloge II k Direktivi 89/686/EGS, saj bi lahko povzročili poškodbo, ko se vstavijo v uho – |

SPREJELA NASLEDNJI SKLEP:

Člen 1

Ukrep, ki so ga sprejeli belgijski organi glede zahteve odpoklica izdelka od končnih uporabnikov, in sicer ušesnih čepov za varovanje sluha, tipa Climax 13 (model za večkratno uporabo), ki ga je proizvedla družba Productos Climax S.A., je upravičen.

Člen 2

Ta sklep je naslovljen na države članice.

V Bruslju, 12. avgusta 2014

Za Komisijo

Ferdinando NELLI FEROCI

Član Komisije

(1) UL L 399, 30.12.1989, str. 18.

|

14.8.2014 |

SL |

Uradni list Evropske unije |

L 242/31 |

IZVEDBENI SKLEP KOMISIJE

z dne 13. avgusta 2014

o nekaterih začasnih zaščitnih ukrepih v zvezi z afriško prašičjo kugo v Latviji

(notificirano pod dokumentarno številko C(2014) 5915)

(Besedilo v latvijskem jeziku je edino verodostojno)

(Besedilo velja za EGP)

(2014/530/EU)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Direktive Sveta 89/662/EGS z dne 11. decembra 1989 o veterinarskih pregledih v trgovini znotraj Skupnosti glede na vzpostavitev notranjega trga (1) in zlasti člena 9(3) Direktive,

ob upoštevanju Direktive Sveta 90/425/EGS z dne 26. junija 1990 o veterinarskih in zootehničnih pregledih, ki se zaradi vzpostavitve notranjega trga izvajajo v trgovini znotraj Skupnosti z nekaterimi živimi živalmi in proizvodi (2), ter zlasti člena 10(3) Direktive,

ob upoštevanju naslednjega:

|

(1) |

Afriška prašičja kuga je nalezljiva virusna bolezen pri populacijah domačih in divjih prašičev ter lahko resno vpliva na donosnost prašičereje, kar povzroča motnje v trgovini znotraj Unije in pri izvozu v tretje države. |

|

(2) |

V primeru izbruha afriške prašičje kuge obstaja tveganje, da se povzročitelj bolezni razširi na druga gospodarstva s prašiči in divje prašiče. Zato se lahko s trgovino z živimi prašiči ali njihovimi proizvodi razširi tudi iz ene države članice v drugo državo članico in v tretje države. |

|

(3) |

Direktiva Sveta 2002/60/ES (3) določa minimalne ukrepe, ki jih je treba uporabljati v Uniji za nadzor afriške prašičje kuge. Člen 15 Direktive 2002/60/ES določa, da se po potrditvi enega ali več primerov afriške prašičje kuge pri divjih prašičih vzpostavi okuženo območje. |

|

(4) |

Latvija je obvestila Komisijo o trenutnem stanju glede afriške prašičje kuge na svojem ozemlju ter v skladu s členom 15 Direktive 2002/60/ES vzpostavila okuženo območje, na katerem se uporabljajo ukrepi iz člena 15 navedene direktive. |

|

(5) |

Da bi preprečili kakršne koli nepotrebne motnje za trgovino v Uniji in se izognili tveganju, da tretje države sprejmejo neupravičene omejitve trgovanja, je treba na ravni Unije v sodelovanju z Latvijo opredeliti območje v navedeni državi članici, okuženo z afriško prašičjo kugo. |

|

(6) |

Zato bi bilo treba do seje Stalnega odbora za rastline, živali, hrano in krmo v Prilogi k temu sklepu določiti območje, opredeljeno kot okuženo območje v Latviji, in določiti trajanje navedene regionalizacije. |

|

(7) |

Ta sklep se ponovno pregleda na naslednji seji Stalnega odbora za rastline, živali, hrano in krmo – |

SPREJELA NASLEDNJI SKLEP:

Člen 1

Latvija zagotovi, da okuženo območje, vzpostavljeno v skladu s členom 15 Direktive 2002/60/ES, zajema vsaj območje, navedeno kot okuženo območje, iz Priloge k temu sklepu.

Člen 2

Ta sklep se uporablja do 15. septembra 2014.

Člen 3

Ta sklep je naslovljen na Republiko Latvijo.

V Bruslju, 13. avgusta 2014

Za Komisijo

Tonio BORG

Član Komisije

(1) UL L 395, 30.12.1989, str. 13.

(2) UL L 224, 18.8.1990, str. 29.

(3) Direktiva Sveta 2002/60/ES z dne 27. junija 2002 o določitvi posebnih ukrepov za nadzor nad afriško prašičjo kugo in o spremembi Direktive 92/119/EGS v zvezi z nalezljivo ohromelostjo prašičev in afriško prašičjo kugo (UL L 192, 20.7.2002, str. 27).

PRILOGA

|

Območje, vzpostavljeno kot okuženo območje v Latviji, iz člena 1 |

Uporaba do datuma |

||||||

|

15. september 2014 |

III Drugi akti

EVROPSKI GOSPODARSKI PROSTOR

|

14.8.2014 |

SL |

Uradni list Evropske unije |

L 242/33 |

ODLOČBA NADZORNEGA ORGANA EFTE

št. 305/13/COL

z dne 10. julija 2013

o dokapitalizaciji zavarovalnice Sjóvá (Islandija)

NADZORNI ORGAN EFTE (V NADALJNJEM BESEDILU: NADZORNI ORGAN) JE –

OB UPOŠTEVANJU Sporazuma o Evropskem gospodarskem prostoru (v nadaljnjem besedilu: Sporazum EGP), zlasti člena 61(3)(b) in Protokola 26,

OB UPOŠTEVANJU Sporazuma med državami Efte o ustanovitvi nadzornega organa in sodišča (v nadaljnjem besedilu: Sporazum o nadzornem organu in sodišču), zlasti člena 24 Sporazuma,

OB UPOŠTEVANJU Protokola 3 k Sporazumu o nadzornem organu in sodišču (v nadaljnjem besedilu: Protokol 3), zlasti člena 1(2) in (3) dela I ter člena 7(3) in člena 13 dela II Protokola,

ob upoštevanju naslednjega:

I. DEJSTVA

1. POSTOPEK

|

(1) |

Nadzorni organ je bil prek islandskih medijev obveščen o posredovanju države v zavarovalnici Sjóvá-Almennar tryggingar hf. (v nadaljnjem besedilu: zavarovalnica Sjóvá) poleti 2009. Nadzorni organ je nato vključil to zadevo na dnevni red letnega srečanja o nerešenih zadevah na področju državne pomoči med Nadzornim organom in islandskimi organi, ki je potekalo 5. novembra 2009 v Reykjaviku. Islandski organi so na tem srečanju na kratko predstavili informacije o ozadju in preteklosti zadeve. Nadzorni organ je na istem srečanju zaradi zapletenosti in okoliščin posredovanja pozval islandske organe, naj pisno predložijo podrobne informacije. |

|

(2) |

Nadzorni organ je 7. junija 2010 prejel pritožbo (evidenčna številka 559496) zoper domnevno državno pomoč, dodeljeno s posredovanjem države v zavarovalnici Sjóvá. |

|

(3) |

Nadzorni organ je potem, ko je poslal pisne zahteve po informacijah in sprejel odločbo o predložitvi informacij glede posredovanja države v zavarovalnici Sjóvá, ter po naknadnem dopisovanju z dopisom z dne 22. septembra 2010 obvestil islandske organe, da je sprejel odločitev o začetku postopka iz člena 1(2) dela I Protokola 3 v zvezi z dokapitalizacijo zavarovalnice Sjóvá. |

|

(4) |

Odločba Nadzornega organa št. 373/10/COL o začetku formalnega postopka preiskave (v nadaljnjem besedilu: odločba o začetku postopka) z dne 22. septembra 2010 je bila objavljena v Uradnem listu Evropske unije in njegovem Dopolnilu EGP (1). Nadzorni organ je zainteresirane strani pozval, naj predložijo svoje pripombe o tem. |

|

(5) |

Islandski organi, zavarovalnica Sjóvá in banka Íslandsbanki so predložili pripombe v dopisu z dne 14. januarja 2011 (ev. št. 583507). Nadzorni organ je prejel pripombe tudi od dveh konkurentk zavarovalnice Sjóvá. Nadzorni organ je z dopisom z dne 31. januarja 2011 (ev. št. 584930) te pripombe posredoval islandskim organom in jim dal možnost, da nanje odgovorijo. Odgovor je bil prejet z dopisom z dne 25. februarja 2011 (ev. št. 588606). |

|

(6) |

Islandski organi so 3. oktobra 2011 predložili prvi načrt prestrukturiranja zavarovalnice Sjóvá (ev. št. 610472), ki je bil posodobljen 13. aprila 2012 (ev. št. 631003) in 28. maja 2013 (ev. št. 673746), 6. marca 2013 pa so predložili dopolnilne informacije (ev. št. 665021). Predlogi dodatnih zavez so bili prejeti 25. junija 2012 (ev. št. 641330), 4. oktobra 2012 (ev. št. 648708), 3. maja 2013 (ev. št. 671655), 28. maja 2013 (ev. št. 673746) in 2. julija 2013 (ev. št. 677440). |

2. OPIS ZADEVE

2.1 Ozadje

|

(7) |

Finančna skupina Moderna/Milestone Finance (v nadaljnjem besedilu: skupina Milestone) (2) je leta 2005 od banke Glitnir kupila 66,6 % delnic zavarovalnice Sjóvá, leta 2006 pa je pridobila polno lastništvo. V nadaljevanju se je skupina Milestone odločila predvsem, da naložbe zavarovalnice Sjóvá osredotoči na tuje nepremičninske projekte z visokim finančnim vzvodom, ter delničarjem omogočila izmenjave sredstev in nezavarovana posojila, kar je škodilo finančnemu položaju zavarovalnice Sjóvá. V skladu s poročilom (3) islandskega organa za finančni nadzor (v nadaljnjem besedilu: organ FME) so te naložbe privedle do velikih finančnih težav in niso bile v skladu z določbami člena 34(2) zakona o zavarovalniških dejavnostih št. 60/1994. |

|

(8) |

Organ FME je od oktobra 2008 do septembra 2009 v zavarovalnici Sjóvá izvajal poseben nadzor v skladu s členom 90 zakona o zavarovalniških dejavnostih št. 60/1994. Po tem so zavarovalnico Sjóvá začeli upravljati njeni upniki, kar je privedlo do tega, da jo je marca 2009 prevzela njena največja upnica banka Glitnir. Banka Glitnir je pridobila tudi nadzor nad islandsko investicijsko banko Askar Capital, ki jo je prej nadzirala skupina Milestone, ter nad njeno hčerinsko družbo Avant hf. (v nadaljnjem besedilu: družba Avant), ki je bila dejavna na trgu financiranja avtomobilov. |

|

(9) |

Banka Glitnir in banka Íslandsbanki, ki je bila prav tako velik upnik zavarovalnice Sjóvá, sta se aprila 2009 obrnili na državo z zahtevo po njeni pomoči pri refinanciranju in prestrukturiranju zavarovalnice Sjóvá, saj sta izčrpali vse druge tržne možnosti za rešitev družbe. |

|

(10) |

Zavarovalnica Sjóvá je 20. junija 2009 z banko Glitnir, banko Íslandsbanki in SAT Eignarhaldsfélag hf. (holdinško družbo v polni lasti banke Glitnir, v nadaljnjem besedilu: družba SAT Holding) v imenu družbe SA tryggingar hf. podpisala sporazum o prenosu sredstev, na podlagi katerega so se vsa sredstva in obveznosti zavarovalnice Sjóvá v zvezi z njenim zavarovalniškim poslovanjem, vključno z zavarovalnim portfeljem, prenesli na družbo SA tryggingar hf. v skladu s členom 86 zakona o zavarovalniških dejavnostih št. 60/1994. Preostala sredstva zavarovalnice Sjóvá so se prenesla na holdinško družbo SJ Eignarhaldsfélag (v nadaljnjem besedilu: družba SJE). Družba SJE bi potem postopno prenehala poslovati z običajnim postopkom zaradi insolventnosti. |

|

(11) |

Po transakciji se je nova družba SA tryggingar hf. preimenovala v Sjóvá. V skladu z njenim statutom z dne 20. junija 2009 naj bi delničarji nove družbe (banka Glitnir, banka Íslandsbanki in družba SAT Holding) prispevali nov lastniški kapital v višini približno 16 milijard ISK, ki je bil potreben za nadaljevanje zavarovalniškega poslovanja, kot sledi (4):

|

|

(12) |

Na isti dan so delničarji zavarovalnice Sjóvá sklenili tudi sporazum o prodaji svojih deležev v družbi v roku 18 mesecev. Prihodki naj bi se uporabili za prenos sredstev, predvidenih kot osnovni kapital, nazaj na delničarje. V skladu s tem se je na začetku leta 2010 začel odprti postopek prodaje zavarovalnice Sjóvá, pri čemer je bila sklenitev kupoprodajne pogodbe načrtovana konec marca 2010. Vendar so se prizadevanja za prodajo končala novembra 2010, ko je najvišji ponudnik umaknil svojo ponudbo. |

|

(13) |

Nadzorni organ je predložil podrobnejši opis dogodkov, dejstev ter gospodarskega in političnega razvoja v zvezi z zlomom in preoblikovanjem zavarovalnice Sjóvá v odločbi o začetku postopka. |

3. OPIS POSREDOVANJA DRŽAVE

3.1 Upravičenka

|

(14) |

Zavarovalnica Sjóvá je bila ustanovljena leta 1918 in je bila od takrat ključni akter na islandskem zavarovalniškem trgu. Zavarovalnica zagotavlja storitve posameznikom in organizacijam vseh velikosti ter ponuja širok izbor produktov prek velike storitvene mreže po vsej državi. Zavarovalnica Sjóvá je ena od treh vodilnih zavarovalnic na Islandiji, ki svojim strankam zagotavlja vse vrste produktov neživljenjskega in življenjskega zavarovanja. |

|

(15) |

Zavarovalnica Sjóvá se ukvarja s šestimi razredi zavarovalnih produktov: premoženjsko zavarovanje, zavarovanje motornih vozil, zavarovanje v primeru nesreče in bolezni, zavarovanje vodnih plovil, zavarovanje zrakoplovov in tovora, zavarovanje odgovornosti in življenjsko zavarovanje. Vendar se družba osredotoča na zagotavljanje celovitih zavarovalniških storitev in ne na zagotavljanje storitev po posameznih produktih. |

|

(16) |

Zavarovalnica Sjóvá je lastnica ene hčerinske družbe, družbe Sjóvá Life. V skladu s členom 12 zakona o zavarovalniških dejavnostih št. 56/2010 se v isti družbi ne smejo opravljati dejavnosti življenjskega zavarovanja in poslov neživljenjskega primarnega zavarovanja. Čeprav je družba Sjóvá Life pravna oseba, ki je ločena od zavarovalnice Sjóvá ter ima ločeno računovodstvo in bilanco stanja, prek sporazuma z zavarovalnico Sjóvá kupuje vse tekoče posle ter ima dostop do sistemov in podpore IT. Produkti družbe Sjóvá Life so vključeni v izbor produktov zavarovalnice Sjóvá. |

|

(17) |

Kot je navedeno zgoraj, je zavarovalnica Sjóvá dejavna na islandskem trgu neživljenjskih in življenjskih zavarovanj. V segmentu neživljenjskih zavarovanj tržni delež zavarovalnice Sjóvá znaša približno 28 %, medtem ko imajo njeni glavni konkurenti naslednje približne tržne deleže: Vátryggingafélag Íslands hf. (v nadaljnjem besedilu: zavarovalnica VIS) 35 %, Tryggingamiðstöðin hf. (v nadaljnjem besedilu: zavarovalnica TM) 26 % in Vörður tryggingar hf. 11 %. V segmentu življenjskih zavarovanj tržni deleži znašajo približno: Sjóvá Life 35 %, Okkar (banka Arion) 27 %, LÍS (del zavarovalnice VIS) 24 %, LM (del zavarovalnice TM) 10 % in Vörður Lif 4 % (5). |

3.2 Dokapitalizacija zavarovalnice Sjóvá

|

(18) |

Država je zavarovalnico Sjóvá dokapitalizirala z dvema ukrepoma: neposredno je prispevala k prvotni dokapitalizaciji zavarovalnice Sjóvá leta 2009 s prenosom dveh obveznic na družbo SAT Holding (glej odstavke 19 do 22 spodaj) in prispevala nadaljnjih od 683 do 739 milijonov ISK k stabilizaciji zavarovalnice Sjóvá leta 2010 (glej odstavek 24 in odstavke 29 do 31 spodaj). |

|

(19) |

Državna pomoč za prvotno dokapitalizacijo zavarovalnice Sjóvá se je zagotovila s sporazumom z dne 8. julija 2009 o prenosu obveznic (6) („Samningur um kröfukaup“) v lasti države na družbo SAT Holding. |

|

(20) |

Na tej točki je negativni lastniški kapital zavarovalnice Sjóvá znašal 13,5 milijarde ISK. V skladu z zakonom bi moral pozitivni lastniški kapital znašati najmanj 2 milijardi ISK. Za izpolnitev zahtev glede minimalnega lastniškega kapitala je bila tako potrebna kapitalska injekcija v višini najmanj 15,5 milijarde ISK. |

|

(21) |

Sporazum med državo in družbo SAT Holding zajema naslednji obveznici, ki sta bili v lasti države in ju je zunanji strokovnjak ovrednotil 16. junija 2009:

|

|

(22) |

Nakupna cena je znašala 11,6 milijarde ISK in družba SAT Holding naj bi obveznici plačala v roku 18 mesecev, tj. pred koncem leta 2010, ne da bi se v tem obdobju zaračunale obresti. Kot zavarovanje za plačilo nakupne cene obveznic je bilo državi zagotovljeno zavarovanje s premoženjem s 1. prednostno pravico do delnic družbe SAT Holding v zavarovalnici Sjóvá. |

|

(23) |

V sporazumu je bila predvidena možnost plačila s prenosom prvotnega 73,03-odstotnega deleža družbe SAT Holding v zavarovalnici Sjóvá na državo, kar bi se štelo za celotno plačilo. Družba SAT Holding bi lahko uporabila to možnost brez predhodnega soglasja države. |

|

(24) |