ISSN 1977-1045

Uradni list

Evropske unije

C 399

Slovenska izdaja

Informacije in objave

Letnik 65

17. oktober 2022

|

ISSN 1977-1045 |

||

|

Uradni list Evropske unije |

C 399 |

|

|

|

||

|

Slovenska izdaja |

Informacije in objave |

Letnik 65 |

|

Vsebina |

Stran |

|

|

|

IV Informacije |

|

|

|

INFORMACIJE INSTITUCIJ, ORGANOV, URADOV IN AGENCIJ EVROPSKE UNIJE |

|

|

|

Evropska komisija |

|

|

2022/C 399/01 |

||

|

2022/C 399/02 |

|

SL |

|

IV Informacije

INFORMACIJE INSTITUCIJ, ORGANOV, URADOV IN AGENCIJ EVROPSKE UNIJE

Evropska komisija

|

17.10.2022 |

SL |

Uradni list Evropske unije |

C 399/1 |

SPOROČILO KOMISIJE EVROPSKEMU PARLAMENTU, SVETU IN RAČUNSKEMU SODIŠČU

Konsolidirani zaključni račun Evropske unije za proračunsko leto 2021

(2022/C 399/01)

VSEBINA

| PREDGOVOR | 2 |

| GLAVNI FINANČNI POUDARKI LETA | 3 |

| IZJAVA, PRILOŽENA KONSOLIDIRANEMU ZAKLJUČNEMU RAČUNU | 31 |

| KONSOLIDIRANI RAČUNOVODSKI IZKAZI IN POJASNILA | 32 |

| BILANCA STANJA | 33 |

| IZKAZ POSLOVNEGA IZIDA | 34 |

| IZKAZ DENARNIH TOKOV | 35 |

| IZKAZ SPREMEMB V ČISTIH SREDSTVIH | 37 |

| POJASNILA K RAČUNOVODSKIM IZKAZOM | 38 |

| POROČILA O IZVRŠEVANJU PRORAČUNA IN POJASNILA | 146 |

| GLOSAR | 232 |

| SEZNAM KRATIC | 236 |

PREDGOVOR

V letu 2021 je Evropa kljubovala trenutni pandemiji. Solidarnost je bila ključna za obvladovanje izziva COVID-19 ter blaženje njegovega gospodarskega in socialnega učinka. Evropski proračun je uporabil vsa razpoložljiva sredstva, da bi se zagotovila podpora državljanom, podjetjem in državam članicam ter omogočilo, da bo Evropa pripravljena na prihodnost: da bo bolj zelena, bolj digitalna in odpornejša.

Evropska unija je začela izvajati namenski instrument za okrevanje NextGenerationEU, da bi podprla okrevanje Evrope in bila kos trenutnim in prihodnjim izzivom. Z izjemnimi zneski financiranja, zbranimi na finančnih trgih od junija 2021, je proračun EU ponovno dokazal, da je pomembno orodje, ki je na voljo Uniji za spopadanje s kriznimi razmerami in zagotavljanje jasne dodatne vrednosti življenju ljudi.

Poleg tega je program SURE (evropski instrument za začasno podporo za ublažitev tveganj za brezposelnost v izrednih razmerah) v državah članicah še naprej pomagal ohranjati zaposlitev in delovna mesta za ljudi, ki jih je prizadela pandemija.

Poleg reševanja krize s hitrimi odzivi in stalnimi prilagoditvami na politične in finančne razmere je Evropska unija izpolnila obljubo in uresničila cilje svoje politike. Zato je na najboljši način izkoristila proračun za leto 2021, ki je prvi v sedanjem večletnem finančnem okviru, pri čemer je izvrševanje proračuna znašalo 268,3 milijarde EUR v prevzetih obveznostih.

Veseli me, da vam lahko predstavim zaključni račun Evropske unije za leto 2021. V njem je predstavljen popoln pregled financiranja EU in izvrševanja proračuna EU v preteklem letu, vključno s podatki o pogojnih obveznostih, finančnih obveznostih in drugih obveznostih Unije. Konsolidirani zaključni račun Evropske unije je del celovitega svežnja finančnih poročil in poročil o odgovornosti Komisije ter bistven del našega visoko razvitega sistema davčne preglednosti in odgovornosti.

Johannes HAHN

komisar za proračun in človeške vire

GLAVNI FINANČNI POUDARKI LETA

|

Cilj tega oddelka finančnih poudarkov, ki se pripravi na podlagi načel, opisanih v smernicah priporočene prakse št. 2 „Razprava o računovodskih izkazih in njihova analiza“ Odbora za mednarodne računovodske standarde za javni sektor, je pomagati bralcem, da razumejo, kako se operativne, finančne in naložbene dejavnosti EU odražajo v različnih elementih konsolidiranih računovodskih izkazov EU. Informacije, predstavljene v tem oddelku, niso bile revidirane. Zaradi zaokroževanja na milijon eurov lahko nastane vtis, da se vsote nekaterih finančnih podatkov v spodnjih razpredelnicah ne izidejo. |

KAZALO

|

1. |

KLJUČNI PODATKI IN GLAVNI POUDARKI LETA | 4 |

|

2. |

VEČLETNI FINANČNI OKVIR ZA OBDOBJE 2021–2027 IN INSTRUMENT NextGenerationEU | 6 |

|

2.1 |

Večletni finančni okvir za obdobje 2021–2027 in instrument NextGenerationEU – Ključni podatki | 6 |

|

2.2 |

Instrument NextGenerationEU – pregled | 7 |

|

2.3 |

Finančni položaj instrumenta NextGenerationEU na dan 31. decembra 2021 | 8 |

|

3. |

POVZETEK IZVRŠEVANJA PRORAČUNA | 13 |

|

3.1 |

Prihodki | 13 |

|

3.2 |

Odhodki | 15 |

|

4. |

FINANČNI INSTRUMENTI IN PRORAČUNSKA JAMSTVA | 16 |

|

4.1 |

Finančni instrumenti, ki se financirajo iz proračuna EU | 16 |

|

4.2 |

Proračunska jamstva: Finančna sredstva v jamstvenih skladih | 17 |

|

4.3 |

Posojila in z njimi povezana najeta posojila za programe finančne pomoči | 17 |

|

4.4 |

Proračunske pogojne obveznosti za programe finančne pomoči | 21 |

|

5. |

ANALIZA RAČUNOVODSKIH IZKAZOV | 21 |

|

5.1 |

PRIHODKI | 21 |

|

5.2 |

ODHODKI | 23 |

|

5.3 |

SREDSTVA | 23 |

|

5.4 |

OBVEZNOSTI | 26 |

|

6. |

POLITIČNI IN FINANČNI OKVIR, UPRAVLJANJE IN ODGOVORNOST EU | 27 |

|

6.1 |

POLITIČNI IN FINANČNI OKVIR | 27 |

|

6.2 |

UPRAVLJANJE IN ODGOVORNOST | 29 |

1. KLJUČNI PODATKI IN GLAVNI POUDARKI LETA

Konsolidirani računovodski izkazi

Konsolidirani računovodski izkazi EU zajemajo več kot 50 subjektov (vključno z Evropskim parlamentom, Svetom, Komisijo in agencijami EU) in se pripravijo v skladu z najvišjimi razpoložljivimi standardi, tj. mednarodnimi računovodskimi standardi za javni sektor (MRSJS).

Leto 2021, ki je bilo prvo leto večletnega finančnega okvira EU za obdobje 2021–2027, je bilo izjemno v številnih pogledih. Kot je razvidno iz bilance stanja spodaj in nadaljnjih podrobnosti v analizi računovodskih izkazov (oddelek 5), sta na konsolidirane računovodske izkaze EU za leto 2021 vplivala zlasti uspešen začetek izvajanja instrumenta NextGenerationEU v letu 2021 (71,6 milijarde EUR, izplačanih državam članicam) ter dodatno najemanje in dajanje posojil v okviru instrumenta SURE (50,0 milijarde EUR):

|

(v milijardah EUR) |

||||

|

|

2021 |

2020 |

||

|

SREDSTVA |

|

|

||

|

Finančna sredstva |

188,6 |

113,1 |

||

|

Predhodno financiranje |

93,4 |

62,7 |

||

|

Terjatve |

72,4 |

74,5 |

||

|

Denarna sredstva in njihovi ustrezniki |

44,9 |

16,7 |

||

|

Opredmetena osnovna sredstva in druga sredstva |

14,7 |

13,0 |

||

|

Skupaj |

414,1 |

280,0 |

||

|

OBVEZNOSTI |

|

|

||

|

Pozaposlitveni prejemki |

122,5 |

116,0 |

||

|

Finančne obveznosti |

246,1 |

95,0 |

||

|

Obveznosti iz poslovanja |

46,4 |

32,4 |

||

|

Vnaprej vračunani stroški |

78,1 |

64,6 |

||

|

Druge obveznosti |

3,3 |

5,4 |

||

|

Skupaj |

496,4 |

313,5 |

||

|

ČISTA SREDSTVA |

|

|

||

|

Rezerve |

1,3 |

5,1 |

||

|

Zneski, ki bodo vpoklicani od držav članic |

(83,6 ) |

(38,5 ) |

||

|

Skupaj |

(82,3 ) |

(33,4 ) |

||

|

||||

Uspešen začetek izvajanja instrumenta NextGenerationEU

Izplačila v okviru instrumenta NextGenerationEU – 71,6 milijarde EUR, razdeljenih med:

|

⇨ |

glej Finančni položaj instrumenta NextGenerationEU na dan 31. decembra 2021, oddelek 2.3 |

2. VEČLETNI FINANČNI OKVIR ZA OBDOBJE 2021–2027 IN INSTRUMENT NextGenerationEU

2.1 VEČLETNI FINANČNI OKVIR ZA OBDOBJE 2021–2027 IN INSTRUMENT NextGenerationEU – KLJUČNI PODATKI

Dolgoročni proračun EU za obdobje 2021–2027 znaša skupaj z instrumentom za okrevanje NextGenerationEU 2,018 bilijona EUR v tekočih cenah (1,8 bilijona EUR v cenah iz leta 2018). Ta finančni odziv na krizo, kakršnega še ni bilo, bo pomagal popraviti gospodarsko in socialno škodo, ki jo je povzročila pandemija COVID-19, ter usmerjati prehod na bolje zeleno, digitalno in trajnostno Evropo.

Sveženj sestavljajo dolgoročni proračun, večletni finančni okvir za obdobje 2021–2027, ki zajema 1,211 bilijona EUR v tekočih cenah (1,074 bilijona EUR v cenah iz leta 2018), skupaj z začasnim instrumentom za okrevanje NextGenerationEU v višini 806,9 milijarde EUR v tekočih cenah (750 milijard EUR v cenah iz leta 2018).

To je resnično posodobljen proračun:

|

— |

več kot 50 % skupnega zneska naslednjega dolgoročnega proračuna in instrumenta NextGenerationEU bo podpiralo posodobitev Evropske unije z raziskavami in inovacijami, pravičnim podnebnim in digitalnim prehodom, pripravljenostjo ter ukrepi za okrevanje in odpornost. |

|

— |

30 % sredstev iz proračuna EU bo porabljenih za boj proti podnebnim spremembam, kar je največji delež do zdaj največjega proračuna EU. |

|

— |

20 % sredstev mehanizma za okrevanje in odpornost (RRF), kar predstavlja 90 % instrumenta NextGenerationEU, bo vloženih v digitalno preobrazbo. |

|

— |

V letih 2026 in 2027 bo 10 % letnih izdatkov v okviru dolgoročnega proračuna prispevalo k zaustavitvi in obrnitvi trenda zmanjševanja biotske raznovrstnosti ter |

|

— |

prvič doslej imajo nove in okrepljene prednostne naloge največji delež v dolgoročnem proračunu, tj. 32 %. |

Politične prednostne naloge, na katerih temelji večletni finančni okvir za obdobje 2021–2027

Politične prednostne naloge so opredeljene v političnih usmeritvah, ki jih določi predsednik oz. predsednica Komisije. Komisija predsednice Ursule von der Leyen, ki je nastopila mandat 1. decembra 2019, se osredotoča na naslednjih šest glavnih ciljev:

6 GLAVNIH CILJEV

Evropski zeleni dogovor

|

— |

postati prva podnebno nevtralna celina |

Evropa, pripravljena na digitalno dobo

|

— |

opolnomočiti ljudi s tehnologijami nove generacije |

Gospodarstvo za ljudi

|

— |

prizadevanje za socialno pravičnost in blaginjo |

Močnejša Evropa v svetu

|

— |

večje ambicije Evrope z okrepitvijo naše edinstvene blagovne znamke odgovornega svetovnega voditelja |

Spodbujanje evropskega načina življenja

|

— |

zgraditi Unijo enakosti, v kateri imamo vsi enake priložnosti |

Nova spodbuda za evropsko demokracijo

|

— |

spodbujanje, varovanje in krepitev naše demokracije |

2.2 INSTRUMENT NextGenerationEU – PREGLED

Instrument NextGenerationEU s proračunom v višini 806,9 milijarde EUR je namenjen pomoči pri odpravi neposredne gospodarske in socialne škode, ki jo je povzročila pandemija COVID-19, tako da se bo zgradila Evropa, ki bo bolj zelena, bolj digitalna, odpornejša ter bolje pripravljena na današnje in prihodnje izzive.

Del sredstev v višini do 338,0 milijarde EUR je zagotovljenih v obliki nepovratne podpore ali nepovratnih sredstev. Drugi del v višini do 385,8 milijarde EUR je porabljen za posojila Unije posameznim državam članicam. Ta posojila bodo šele po obdobju večletnega finančnega okvira začele odplačevati tiste države članice, trenutna posojila katerih zapadejo na primer šele leta 2051 (glej oddelek 2.3.3), odplačevanje pa bo trajalo daljše časovno obdobje.

Poleg tega instrument NextGenerationEU krepi številne obstoječe programe in politike EU, kot so:

|

— |

kohezijska politika v okviru pomoči pri okrevanju za kohezijo in območja Evrope (REACT-EU) za pomoč pri obravnavanju gospodarskih posledic COVID-19 v prvih letih okrevanja; |

|

— |

Sklad za pravični prehod, da bi prehod na podnebno nevtralnost ustrezal vsem; |

|

— |

Evropski kmetijski sklad za razvoj podeželja za dodatno podporo kmetom; |

|

— |

program InvestEU za podporo našim podjetjem pri naložbenih prizadevanjih; |

|

— |

program Obzorje Evropa, da bi lahko EU financirala še več odličnosti na področju raziskav ter |

|

— |

rescEU, ki zagotavlja, da bi se lahko mehanizem EU na področju civilne zaščite odzival na izredne razmere velikega obsega. |

2.3 FINANČNI POLOŽAJ INSTRUMENTA NextGenerationEU NA DAN 31. DECEMBRA 2021

2.3.1 Pregled

Komisija je od začetka izvajanja financiranja v okviru instrumenta NextGenerationEU dne 15. junija 2021 do konca leta 2021 zbrala 71,0 milijarde EUR za dolgoročno financiranje predvsem z izdajo obveznic v obliki sindiciranih transakcij. Poleg tega ima Komisija od decembra 2021 neporavnane kratkoročne menice EU v višini 20 milijard EUR. Do konca leta 2021 je Komisija izplačala skupno 71,6 milijarde EUR finančne podpore. Večina tega zneska, tj. 64,3 milijarde EUR, je bila izplačana 20 državam članicam v okviru RRF (od tega 46,4 milijarde EUR v obliki nepovratne podpore in 18,0 milijarde EUR v obliki posojil). Nadaljnjih 7,2 milijarde EUR je bilo izplačanih v obliki plačil večletnega finančnega okvira na podlagi obstoječih programov. Preostala likvidna sredstva v višini 19,4 milijarde EUR so zadržana na bančnem računu instrumenta NextGenerationEU pri ECB in na osrednjem zakladniškem računu Komisije do izplačila v proračun za programe večletnega finančnega okvira.

Instrument NextGenerationEU – neporavnana najeta posojila in izplačila na dan 31. decembra 2021

2.3.2 Najeta posojila

Komisija za izpolnitev potreb po financiranju v okviru instrumenta NextGenerationEU izdaja vrednostne papirje na mednarodnih kapitalskih trgih. Na podlagi diverzificirane strategije financiranja združuje uporabo različnih instrumentov in tehnik financiranja ter odprto in pregledno komunikacijo z udeleženci na trgu.

Leta 2021 je letni sklep o zadolževanju (1) Komisiji omogočil, da je lahko izdala do 125 milijard EUR dolgoročnega financiranja in da so terjatve znašale največ 60 milijard EUR v obliki kratkoročnega financiranja.

Dolgoročno financiranje – sindicirane transakcije in prodaja obveznic EU na dražbi

Komisija si je od 31. decembra 2021 s petimi izdajami obveznic v obliki sindiciranih transakcij (vključno z eno transakcijo v dveh tranšah) izposodila 66,0 milijarde EUR, s prodajo obveznic EU na dražbi pa tudi 5,0 milijarde EUR:

|

(v milijardah EUR) |

||||

|

Transakcije dolgoročnega financiranja (vključno s posebnimi izdajami) |

Zapadlost |

Izdane/zbrano |

Odplačana posojila ob koncu leta skupaj |

Neodplačana posojila ob koncu leta |

|

Instrument NextGenerationEU#1 |

4.7.2031 |

20,0 |

0,0 |

20,0 |

|

Instrument NextGenerationEU#2a (vključno s posebnimi izdajami) |

6.7.2026 |

11,5 |

0,0 |

11,5 |

|

Instrument NextGenerationEU#2b |

6.7.2051 |

6,0 |

0,0 |

6,0 |

|

Instrument NextGenerationEU#3 |

4.7.2041 |

10,0 |

0,0 |

10,0 |

|

Instrument NextGenerationEU#4 (vključno s posebnimi izdajami) |

4.10.2028 |

11,5 |

0,0 |

11,5 |

|

Zelena obveznica instrumenta NextGenerationEU #1 |

4.2.2037 |

12,0 |

0,0 |

12,0 |

|

Skupaj |

|

71,0 |

0,0 |

71,0 |

S prvo sindicirano transakcijo junija 2021 je bilo zbranih 20,0 milijarde EUR. To je bila doslej največja izdaja institucionalnih obveznic v Evropi, največja institucionalna transakcija posamezne tranše in največji znesek, ki ga je EU doslej zbrala v eni sami transakciji.

Komisija je oktobra 2021 izdala prvo zeleno obveznico instrumenta NextGenerationEU, s katero je zbrala 12,0 milijarde EUR, ki se bodo uporabili izključno za zelene in trajnostne naložbe po vsej EU. S to izdajo, ki je predstavljala doslej največjo izdajo zelenih obveznic na svetu, je bila ustvarjena prepoznavnost zelenih politik, financiranih z zelenimi obveznicami, podprta pa sta bila evropski zeleni dogovor in zeleni prehod. Izdaja zelenih obveznic zahteva izvajanje poročanja o natančni porabi prihodkov zelene obveznice in o vplivu naložb, ki se financirajo z zelenimi obveznicami.

Kratkoročno financiranje – prodaja menic EU na dražbi

Neporavnani znesek kratkoročnega financiranja, ki je bil zbran s prodajo menic EU na dražbi, katerih zapadlost znaša tri ali šest mesecev, je dne 31. decembra 2021 znašal 20,0 milijarde EUR:

|

(v milijardah EUR) |

|

|

Prodaja menic EU na dražbi |

Neodplačana posojila ob koncu leta |

|

Zapadlost 3 mesecev |

8,5 |

|

Zapadlost 6 mesecev |

11,5 |

|

Skupaj |

20,0 |

Medtem ko bodo sindicirane transakcije ostale temelj programa izdaje instrumenta NextGenerationEU, bo vsaj v začetnih fazah zmogljivost za hitro in poceni zbiranje denarja s prodajo na dražbi znatno povečala zmožnost Komisije, da zadosti svojim potrebam po plačilih v okviru instrumenta NextGenerationEU pod najugodnejšimi pogoji za proračun Unije in/ali upravičene države članice.

Poleg tega je bilo kratkoročno financiranje v višini 16 milijard EUR zbrano s transakcijami denarnega trga, pri čemer se bile vse ob koncu leta odplačane.

2.3.3 Izplačila

Komisija je do konca leta 2021 prejela načrte za okrevanje in odpornost 26 držav članic, od katerih jih je bilo 22 ocenjenih pozitivno, pozneje pa jih je odobril Svet (Belgija, Hrvaška, Ciper, Češka, Danska, Nemčija, Grčija, Španija, Portugalska, Francija, Irska, Italija, Latvija, Luksemburg, Avstrija, Slovaška, Litva, Malta, Slovenija, Romunija, Estonija in Finska). Štiri nadaljnje države članice (Bolgarija, Madžarska, Poljska in Švedska) so predložile načrte, ki so se ob koncu leta še ocenjevali. En nadaljnji načrt (Nizozemska) pa še ni bil predložen. Skupna finančna podpora, odobrena na podlagi 22 odobrenih načrtov, je znašala 291,2 milijarde EUR nepovratne podpore (od katere so sporazumi o financiranju, podpisani do konca leta, zajemali 195,4 milijarde EUR) in 153,9 milijarde EUR podpore v obliki finančnih posojil (od katere so sporazumi o posojilu, podpisani do konca leta, zajemali 153,2 milijarde EUR).

Nepovratna podpora

Komisija je leta 2021 izplačala skupaj 46,4 milijarde EUR nepovratne podpore 20 od 22 držav članic s predloženimi in odobrenimi načrti za okrevanje in odpornost. Od tega zneska je bilo 36,4 milijarde EUR plačanih v obliki predhodnega financiranja. Potem ko je Španija izpolnila mejnike, je bilo pred koncem leta izplačanih nadaljnjih 10 milijard EUR, pri čemer je bilo obračunanih 1,5 milijarde EUR prvotnega predhodnega financiranja. Nadaljnjih 0,3 milijarde EUR v obliki predhodnega financiranja, povezanega z nepovratno podporo Finski, ob koncu leta še ni bilo izplačanih. V primeru Irske je bila odobrena nepovratna podpora v višini 1,0 milijarde EUR, vendar pa ob koncu leta ni bil podpisan noben sporazum o financiranju.

|

(v milijardah EUR) |

||||

|

Država članica |

Največja nepovratna podpora (2) |

Skupaj podpisana na dan 31.12.2021 |

Proračunske obveznosti leta 2021 |

Skupaj izplačana na dan 31.12.2021 |

|

Avstrija |

3,5 |

2,2 |

1,1 |

0,4 |

|

Belgija |

5,9 |

3,6 |

1,8 |

0,8 |

|

Hrvaška |

6,3 |

4,6 |

2,3 |

0,8 |

|

Ciper |

1,0 |

0,8 |

0,4 |

0,1 |

|

Češka |

7,0 |

3,5 |

1,8 |

0,9 |

|

Danska |

1,6 |

1,3 |

0,6 |

0,2 |

|

Estonija |

1,0 |

0,8 |

0,4 |

0,1 |

|

Finska |

2,1 |

— (†) |

0,8 |

— (†) |

|

Francija |

39,4 |

24,3 |

12,0 |

5,1 |

|

Nemčija |

25,6 |

16,3 |

8,1 |

2,3 |

|

Grčija |

17,8 |

13,5 |

6,7 |

2,3 |

|

Irska |

1,0 |

— (‡) |

0,5 |

— |

|

Italija |

68,9 |

47,9 |

23,7 |

9,0 |

|

Latvija |

1,8 |

1,6 |

0,8 |

0,2 |

|

Litva |

2,2 |

2,1 |

1,0 |

0,3 |

|

Luksemburg |

0,1 |

0,1 |

0,0 |

0,0 |

|

Malta |

0,3 |

0,2 |

0,1 |

0,0 |

|

Portugalska |

13,9 |

9,8 |

4,8 |

1,8 |

|

Romunija |

14,2 |

10,2 |

5,1 |

1,9 |

|

Slovaška |

6,3 |

4,6 |

2,3 |

0,8 |

|

Slovenija |

1,8 |

1,3 |

0,6 |

0,2 |

|

Španija |

69,5 |

46,6 |

23,1 |

19,0 |

|

Odobrena |

291,2 |

195,4 |

98,0 |

46,4 |

|

Bolgarija |

6,3 |

— |

— |

— |

|

Madžarska |

7,2 |

— |

— |

— |

|

Nizozemska |

6,0 |

— |

— |

— |

|

Poljska |

23,9 |

— |

— |

— |

|

Švedska |

3,3 |

— |

— |

— |

|

Še neodobrena |

46,6 |

— |

— |

— |

|

Skupaj |

338,0 |

195,4 |

98,0 |

46,4 |

Posojila

Komisija je leta 2021 izplačala skupaj 18,0 milijarde EUR v obliki predhodnega financiranja štirim državam članicam (Ciper, Grčija, Italija in Portugalska), kar ustreza 13 % njihovih zadevnih dodeljenih posojil. Nadaljnjih 1,9 milijarde EUR v obliki predhodnega financiranja, povezanega s podporo Romuniji v obliki finančnih posojil, ob koncu leta še bilo izplačanih. V primeru Slovenije je bila odobrena podpora v obliki finančnih posojil v višini 0,7 milijarde EUR, vendar pa ob koncu leta ni bil podpisan noben sporazum o posojilu:

|

(v milijardah EUR) |

|||||

|

Država članica |

Največja podpora v obliki finančnih posojil |

Skupaj podpisana na dan 31.12.2021 |

Skupaj izplačana na dan 31.12.2021 |

Skupaj odplačana na dan 31.12.2021 |

Skupaj neodplačana na dan 31.12.2021 |

|

Ciper |

0,2 |

0,2 |

0,0 |

— |

0,0 |

|

Grčija |

12,7 |

12,7 |

1,7 |

— |

1,7 |

|

Italija |

122,6 |

122,6 |

15,9 |

— |

15,9 |

|

Portugalska |

2,7 |

2,7 |

0,4 |

— |

0,4 |

|

Romunija |

14,9 |

14,9 |

— (1) |

— |

— |

|

Slovenija |

0,7 |

— (†) |

— |

— |

— |

|

Odobrena |

153,9 |

153,2 |

18,0 |

— |

18,0 |

|

Rezerva |

231,9 |

— |

— |

— |

— |

|

Skupaj |

385,8 |

153,2 |

18,0 |

— |

18,0 |

V skladu s sporazumi o posojilu bodo države članice vsako leto odplačale 5 % izplačanih zneskov, prvič deset let po dnevu izplačila. Tako bodo Portugalska, Grčija, Italija in Ciper začeli posojila odplačevati od leta 2032, pri čemer bodo posojila zapadla leta 2051. Načrt odplačevanja nominalnih zneskov, ki niso poravnani ob koncu leta, je:

|

(v milijonih EUR) |

|||

|

Država članica |

Odplačilna doba |

Letno odplačilo |

Odplačilo skupaj |

|

Ciper |

2032–2051 |

1 |

26 |

|

Grčija |

2032–2051 |

83 |

1 655 |

|

Italija |

2032–2051 |

797 |

15 938 |

|

Portugalska |

2032–2051 |

18 |

351 |

|

Skupaj |

|

899 |

17 970 |

Prispevek instrumenta NextGenerationEU za druge programe v okviru proračuna EU

Komisija je ob koncu leta 2021 izplačala skupaj 7,2 milijarde EUR v obliki plačil za druge programe na podlagi večletnega finančnega okvira, ki so povezana predvsem z REACT-EU, ki financira Evropski sklad za regionalni razvoj (ESRR) in Evropski socialni sklad (ESS):

|

(v milijardah EUR) |

|||||

|

Program večletnega finančnega okvira |

Odobreni prispevki večletnega finančnega okvira skupaj |

Proračunske obveznosti v letu 2021 |

Skupaj izplačani na dan 31.12.2021 |

||

|

REACT-EU |

50,6 |

39,5 |

7,0 |

||

|

31,5 |

24,0 |

4,9 |

||

|

19,2 |

15,4 |

2,1 |

||

|

Sklad za pravični prehod |

10,9 |

0,0 |

0,0 |

||

|

Razvoj podeželja (EKSRP) |

8,1 |

2,4 |

0,1 |

||

|

Program InvestEU |

6,1 |

1,7 |

0,2 |

||

|

Obzorje Evropa |

5,4 |

1,8 |

0,0 |

||

|

RescEU |

2,1 |

0,1 |

0,0 |

||

|

Skupaj |

83,1 |

45,5 |

7,2 |

||

2.3.4 Likvidnost

Za posojila, zagotovljena v okviru instrumenta NextGenerationEU, ne velja strogo vzajemno načelo drugih instrumentov za finančno pomoč. Namesto tega je bila za instrument NextGenerationEU razvita diverzificirana in združena strategija financiranja, ki je zahtevala izvajanje učinkovitega upravljanja likvidnosti. Cilj likvidnosti instrumenta NextGenerationEU je zagotoviti, da zneski, ki so na bančnem računu instrumenta NextGenerationEU, zadostujejo za izpolnjevanje vseh prihodnjih potreb po izplačilih in ohranjanje opredeljenega varovala, hkrati pa preprečujejo kakršna koli presežna sredstva. Komisija je za upravljanje likvidnosti razvila orodje IT, ki omogoča vsakodnevno spremljanje računa instrumenta NextGenerationEU. Ob koncu leta 2021 so skupna sredstva na zunajproračunskem računu instrumenta NextGenerationEU znašala 18,0 milijarde EUR. Poleg tega je bilo 1,4 milijarde EUR zadržanih na osrednjem zakladniškem računu Komisije do izplačila v proračun za programe večletnega finančnega okvira.

|

3. |

POVZETEK IZVRŠEVANJA PRORAČUNA |

3.1 PRIHODKI

V prvotnem sprejetem proračunu EU, ki ga je predsednik Evropskega parlamenta podpisal 18. decembra 2020, je skupni znesek odobritve plačil za leto 2021 znašal 166 060 milijonov EUR, z lastnimi sredstvi pa naj bi se skupaj financiralo 156 867 milijonov EUR. Ocene prihodkov in odhodkov v prvotnem proračunu se med proračunskim letom navadno spreminjajo s spremembami proračuna. Popravki lastnih sredstev iz naslova BND zagotavljajo, da se v proračunu predvideni prihodki natanko ujemajo s predvidenimi odhodki. S tem se spoštuje načelo uravnoteženosti proračuna, zneski proračunskih prihodkov in odhodkov (odobritev plačil) pa so enaki.

Leta 2021 je bilo sprejetih šest sprememb proračuna. Ob upoštevanju teh sprememb so končni sprejeti prihodki v proračunu za leto 2021 znašali 168 011 milijonov EUR, skupni znesek, ki se je financiral z lastnimi sredstvi, pa je znašal 156 993 milijonov EUR. Prispevki držav članic so leta 2021 ostali stabilni. Povečanje odobritev plačil (1 950 milijonov EUR) se je financiralo predvsem s presežkom iz prejšnjega leta.

Prihodki prihajajo iz šestih virov (naslovov):

Naslov 1: Lastna sredstva

Zbiranje tradicionalnih lastnih sredstev (158 632 milijonov EUR) je bilo 1,0 % večje od zneskov v proračunu (156 993 milijonov EUR). To pa predvsem zaradi zbranega zneska, ki je bil v zadnjih dveh mesecih leta večji, kot se je pričakovalo.

Končna plačila držav članic iz naslova DDV, BND in plačil iz naslova odpadne plastične embalaže so bila prav tako blizu končne proračunske ocene. Razlike med napovedanimi in dejansko vplačanimi zneski so posledica razlik med tečaji eura, uporabljenimi za namene proračuna, in veljavnimi tečaji v času, ko so države članice, ki niso članice euroobmočja, dejansko izvedle plačila.

Naslov 2: Presežki, neporabljena sredstva in popravki

Presežek preteklega leta je znašal 1 769 milijonov EUR. Ta znesek je bil vpisan v proračun za leto 2021 na podlagi spremembe proračuna, prispevek lastnih sredstev držav članic pa je bil ustrezno zmanjšan.

Za salda DDV in BND so pravila določena v členu 10b uredbe o dajanju lastnih sredstev na razpolago (Uredba Sveta (EU, Euratom) št. 609/2014) (3). V skladu s temi pravili je skupni seštevek stanja izračunan tako, da je učinek na proračun EU enak nič („sistem pobota“), postopek pa ne vključuje spremembe proračuna. Komisija zato zahtevke za plačilo neto zneskov predloži državam članicam neposredno.

Naslov 3: Upravni prihodki

Ta naslov zajema prihodke iz davkov in dajatev na osebne prejemke osebja, ki znašajo 2 230 milijonov EUR.

Naslov 4: Finančni prihodki, zamudne obresti in globe

V naslovu 4 se razlika med proračunskim zneskom (515 milijonov EUR) in realizacijo (1 633 milijonov EUR) nanaša predvsem na globe na področju konkurence.

Naslov 5: Proračunska jamstva, najemanje in dajanje posojil

Ta naslov se je precej povečal z uvedbo instrumenta NextGenerationEU. Sredstva instrumenta NextGenerationEU v tem naslovu so namenski prejemki. Naslov 5 zajema prihodke v zvezi z jamstvi in obrestmi ter odplačanimi odobrenimi posojili. Prav tako usmerja sredstva (za nepovratno podporo instrumenta NextGenerationEU v okviru mehanizma za okrevanje in odpornost ter za okrepitev programov večletnega finančnega okvira) iz namenskih prejemkov, ki jih države članice prejemajo v okviru Instrumenta Evropske unije za okrevanje. Za celovit pregled instrumenta NextGenerationEU glej glavne finančne poudarke leta, oddelka 2.2 in 2.3.

Naslov 6: Prihodki, prispevki in nadomestila, povezani s politikami Unije

Ta naslov se nanaša predvsem na prihodke iz finančnih popravkov, povezanih s strukturnimi in kmetijskimi skladi (skladi ESI, EKJS in EKSRP). Vključuje tudi sodelovanje tretjih držav v raziskovalnih programih, potrditev obračunov v zvezi s kmetijskimi skladi ter druge prispevke in nadomestila za programe/dejavnosti EU. Pomemben del tega zneska so namenski prejemki, ki povzročijo vnos dodatnih odobritev na strani odhodkov.

Skupni znesek proračunskih prihodkov v letu 2021 je znašal 239 596 milijonov EUR.

3.2 ODHODKI

3.2.1 Izvrševanje proračuna

V letu 2021, prvem letu novega večletnega finančnega okvira za obdobje 2021–2027, je končni sprejeti proračun znašal 166,8 milijarde EUR v odobritvah za prevzem obveznosti in 168,0 milijarde EUR v odobritvah plačil. Instrument NextGenerationEU je okrepil ključne programe z dodatnimi 421,1 milijarde EUR v odobritvah za prevzem obveznosti in 55,5 milijarde EUR v odobritvah plačil, vključenih v proračun EU kot zunanji namenski prejemki (4).

Na izvrševanje proračuna za leto 2021 so precej vplivale zamude pri sprejetju novih pravnih podlag in novih pravil za strukturne sklade. Večina odobritev za prevzem obveznosti v letu 2021 za strukturne sklade (z novo neto vrednostjo v višini 49 milijard EUR) je bila v skladu s členom 7 uredbe o večletnem finančnem okviru prerazporejena v obdobje 2022–2025. V primerih, ki jih dovoljujejo finančna uredba in/ali nove pravne podlage, so se neizvršene odobritve prenesle v leto 2022: 4,1 milijarde EUR v odobritvah za prevzem obveznosti in 4,2 milijarde EUR v odobritvah plačil. V letu 2021 je bila možnost prenosa neporabljenih sprejetih proračunskih odobritev v naslednje leto uporabljena za Instrument za sosedstvo ter razvojno in mednarodno sodelovanje – Globalna Evropa (NDICI – Globalna Evropa) (5), (6). Podobne določbe se uporabljajo in so bile uporabljene za rezervo za prilagoditev na brexit ter rezervo za solidarnost in nujno pomoč.

Izvršene skupne odobritve za prevzem obveznosti v letu 2021 so znašale 268,3 milijarde EUR:

|

— |

113,4 milijarde EUR iz končnega sprejetega proračuna; |

|

— |

0,6 milijarde EUR iz odobritev, prenesenih iz leta 2020; |

|

— |

154,3 milijarde EUR iz odobritev, ki izhajajo iz namenskih prejemkov;

|

Skupna plačila v letu 2021 so znašala 228,0 milijarde EUR:

|

— |

163,6 milijarde EUR iz končnega sprejetega proračuna; |

|

— |

1,8 milijarde EUR iz odobritev, prenesenih iz leta 2020; |

|

— |

62,6 milijarde EUR iz odobritev, ki izhajajo iz namenskih prejemkov;

|

Izvršene skupne odobritve za prevzem obveznosti v letu 2021 za posamezne cilje politike EU

Leta 2021 je bilo izvrševanje za vse vrste odobritev (proračun, prenosi iz prejšnjega leta in namenski prejemki) 44-odstotno za obveznosti in 92-odstotno za plačila. Stopnje izvrševanja za leto 2021 brez namenskih prejemkov so pokazale 68 % pri odobritvah za prevzem obveznosti in 97 % pri odobritvah plačil. Pomemben delež plačil, izvršenih v letu 2021, je bil povezan z zaključkom večletnega finančnega okvira za obdobje 2014–2020.

Ob dodatnem upoštevanju prenosov in obveznosti v okviru deljenega upravljanja, ki so bile prerazporejene v skladu s členom 7 uredbe o večletnem finančnem okviru, bi izvrševanje izglasovanega proračuna doseglo skoraj 100 % pri odobritvah za prevzem obveznosti in tudi pri odobritvah plačil.

Izvrševanje odobritev za instrument NextGenerationEU je doseglo 34 % pri skupnih odobritvah za prevzem obveznosti in 97 % pri skupnih odobritvah plačil, vključenih v proračun. Znesek prevzetih obveznosti za instrument NextGenerationEU je predstavljal 87 % odobrenega zneska (7) za obveznosti v letu 2021, ki je znašal 164,6 milijarde EUR.

3.2.2 Neporavnane obveznosti

Neporavnane obveznosti (splošno imenovane tudi RAL, tj. „reste à liquider“), ki so zneski, za katere so bile prevzete obveznosti, vendar še niso bili plačani, so konec leta 2021 znašale 341,6 milijarde EUR. Neporavnane obveznosti so se v primerjavi z letom 2020 povečale (za 38,4 milijarde EUR), vendar pa je bilo to povečanje manjše od prvotne napovedi, saj je bila večina obveznosti za programe v okviru deljenega upravljanja (z neto vrednostjo v višini 49 milijard EUR), načrtovanih za leto 2021, v skladu s členom 7 uredbe o večletnem finančnem okviru odložena na leto 2022 in naslednja leta. Prerazporeditev izvrševanja proračuna z deljenim upravljanjem bo prispevala k nadaljnjemu povečanju neporavnanih obveznosti v prihodnjih letih.

Glavni razlog za povečanje neporavnanih obveznosti v letu 2021 je bil začetek izvrševanja (nepovratnega dela) instrumenta NextGenerationEU, ki je prispeval 89,9 milijarde EUR (26 %) k skupnim neporavnanim obveznostim konec leta 2021. Namenski prejemki iz instrumenta NextGenerationEU bodo povzročili povečanje neporavnanih obveznosti v prihodnjih letih, saj bodo vse obveznosti prevzete do 31. decembra 2023 in izpolnjene s plačili do 31. decembra 2026 v skladu s členom 3(4) in (9) uredbe o instrumentu NextGenerationEU (8).

3.2.3 Proračunski rezultat

Proračunski rezultat (presežek) se je zaradi večjih pričakovanih prejemkov iz carin in glob povečal z 1,8 milijarde EUR v letu 2020 na 3,2 milijarde EUR v letu 2021.

4. FINANČNI INSTRUMENTI IN PRORAČUNSKA JAMSTVA

4.1 FINANČNI INSTRUMENTI, KI SE FINANCIRAJO IZ PRORAČUNA EU

Finančni instrumenti, ki se financirajo iz proračuna EU, obstajajo v obliki jamstvenih instrumentov, lastniških instrumentov in posojilnih instrumentov. Pričakovati je, da se bo v večletnem finančnem okviru za obdobje 2021–2027 povečala uporaba proračunskih jamstev v primerjavi z uporabo finančnih instrumentov, ki se v celoti financirajo iz proračuna EU, ali se zanje v proračunu EU v celoti oblikujejo rezervacije. Zlasti se bo v okviru programa InvestEU skupini EIB in drugim finančnim institucijam zagotovilo 26,2 milijarde EUR v jamstvih EU za podporo različnim ciljem politike Unije v okviru poslov financiranja in naložb. Osnovna ideja tega pristopa v nasprotju s tradicionalno metodo izvrševanja proračuna, tj. dodeljevanjem nepovratnih sredstev in subvencij, je, da za vsak euro, porabljen iz proračuna prek finančnih instrumentov, končni upravičenec prejme več kot 1 EUR finančne podpore zaradi učinka vzvoda.

V okviru te vrste izvrševanja proračuna so sredstva že izplačana na fiduciarne račune, ki jih upravljajo pooblaščeni subjekti, in ostanejo razpoložljiva (kot denarna sredstva in njihovi ustrezniki, dolžniški vrednostni papirji ali naložbe v sklade denarnega trga ali v združene portfelje sredstev) za kritje prihodnjih unovčitev jamstev ali pa so bila naložena v lastniški kapital. Pomen in obseg finančnih instrumentov, ki se financirajo iz proračuna EU v okviru neposrednega in posrednega upravljanja, sta se v zadnjih letih povečevala.

4.2 PRORAČUNSKA JAMSTVA: FINANČNA SREDSTVA V JAMSTVENIH SKLADIH

V okviru te vrste izvrševanja proračuna EU nasprotnim strankam zagotovi jamstva, za katera se prek jamstvenih skladov, ki jih je ustanovila Komisija, oblikujejo zgolj delne rezervacije, pri čemer nastanejo pogojne obveznosti za proračun EU, če oblikovanje rezervacij ne zadostuje za kritje unovčitev jamstev. EU je skupini EIB zagotovila jamstva za posojila, odobrena zunaj EU (t. i. zunanji mandat EIB), ter za dolžniške in lastniške operacije, ki jih krije jamstvo EFSI, skupini EIB in drugim finančnim institucijam pa je zagotovila jamstva za operacije, ki jih krijeta EFSD in jamstvo za zunanje delovanje v okviru NDICI – Globalna Evropa.

Rezervacije, oblikovane prek jamstvenih skladov, od leta 2021 vsebuje skupni sklad za rezervacije. Skupni sklad za rezervacije je ustanovljen s finančno uredbo (9), da vsebuje rezervacije (tj. vsebovana sredstva) za kritje finančnih obveznosti, ki izhajajo iz finančnih instrumentov, proračunskih jamstev in posojil finančne pomoči večletnega finančnega okvira za obdobje 2021–2027. Vključuje tudi nekatera sredstva rezervacij za kritje finančnih obveznosti iz prejšnjih večletnih finančnih okvirov.

Skupni sklad za rezervacije je ustanovljen in deluje kot posamezni portfelj, ki trenutno združuje rezervacije za različna proračunska jamstva EU in programe finančne pomoči. Sredstva skupnega sklada za rezervacije se dodelijo oddelkom, da je mogoče izslediti zneske, povezane z različnimi prispevajočimi instrumenti skupnega sklada za rezervacije (proračunska jamstva in programi finančne pomoči).

Po začetku veljavnosti večletnega finančnega okvira za obdobje 2021–2027 so se čista sredstva iz Jamstvenega sklada EFSI s 1. januarjem 2021 prenesla v skupni sklad za rezervacije. Čista sredstva iz Jamstvenega sklada ESFD in Jamstvenega sklada za zunanje ukrepe so se prenesla v skupni sklad za rezervacije v teku leta 2021.

Komisija ima na dan 31. decembra 2021 finančna sredstva v skupnem skladu za naslednje oddelke:

|

— |

Jamstveni sklad za zunanje ukrepe – 2,7 milijarde EUR; |

|

— |

Jamstveni sklad EFSI – 8,5 milijarde EUR; |

|

— |

Jamstveni sklad EFSD – 0,8 milijarde EUR ter |

|

— |

Jamstveni sklad InvestEU – 0,3 milijarde EUR. |

Poleg tega je 92 milijonov EUR v osrednji zakladnici Komisije kot likvidnostna rezerva za kritje neposrednih unovčitev jamstev.

4.3 POSOJILA IN Z NJIMI POVEZANA NAJETA POSOJILA ZA PROGRAME FINANČNE POMOČI

Najemanje in dajanje posojil EU za programe finančne pomoči ne spada med proračunske operacije. Pridobljena sredstva se na splošno in razen za instrument NextGenerationEU uporabijo za posojilo državi upravičenki v obliki vzajemnega posla (kritno posojilo), tj. z enakim kuponom, zapadlostjo in v enakem znesku. Ne glede na metodologijo vzajemnosti pa je servisiranje dolga instrumentov financiranja pravna obveznost EU, ki bo zagotovila, da bodo vsa izplačila izvedena v celoti in pravočasno. Komisija je uvedla postopke za zagotovitev vračila najetih posojil tudi v primeru neodplačevanja posojila.

Komisija finančno podporo za države članice in tretje države v obliki dvostranskih posojil, ki se financirajo na kapitalskih trgih z jamstvom iz proračuna EU, zagotavlja na podlagi sklepov Evropskega parlamenta in Sveta. Komisija, ki deluje v imenu EU, je leta 2021 upravljala pet glavnih programov, v okviru katerih lahko odobri posojila:

|

— |

plačilnobilančno pomoč; |

|

— |

pomoč v okviru evropskega mehanizma za finančno stabilizacijo (EMFS); |

|

— |

makrofinančno pomoč; |

|

— |

pomoč v okviru instrumenta SURE ter |

|

— |

instrument NextGenerationEU – za dodatne informacije o instrumentu NextGenerationEU glej oddelek 2. |

Na dan 31. decembra 2021 so nominalni zneski posojil, odobrenih za finančno pomoč, brez instrumenta NextGenerationEU (glej oddelek 2), znašali:

|

(v milijardah EUR) |

||||

|

|

Odobrena posojila skupaj |

Izplačana posojila ob koncu leta skupaj |

Odplačana posojila ob koncu leta skupaj |

Neodplačana posojila ob koncu leta |

|

SURE |

|

|

|

|

|

Belgija |

8,2 |

8,2 |

— |

8,2 |

|

Bolgarija |

0,5 |

0,5 |

— |

0,5 |

|

Hrvaška |

1,0 |

1,0 |

— |

1,0 |

|

Ciper |

0,6 |

0,6 |

— |

0,6 |

|

Češka |

2,0 |

2,0 |

— |

2,0 |

|

Estonija |

0,2 |

0,2 |

— |

0,2 |

|

Grčija |

5,3 |

5,3 |

— |

5,3 |

|

Madžarska |

0,5 |

0,5 |

— |

0,5 |

|

Irska |

2,5 |

2,5 |

— |

2,5 |

|

Italija |

27,4 |

27,4 |

— |

27,4 |

|

Latvija |

0,3 |

0,3 |

— |

0,3 |

|

Litva |

1,0 |

1,0 |

— |

1,0 |

|

Malta |

0,4 |

0,4 |

— |

0,4 |

|

Poljska |

11,2 |

8,2 |

— |

8,2 |

|

Portugalska |

5,9 |

5,4 |

— |

5,4 |

|

Romunija |

4,1 |

3,0 |

— |

3,0 |

|

Slovaška |

0,6 |

0,6 |

— |

0,6 |

|

Slovenija |

1,1 |

1,1 |

— |

1,1 |

|

Španija |

21,3 |

21,3 |

— |

21,3 |

|

|

94,3 |

89,6 |

— |

89,6 |

|

EMFS |

|

|

|

|

|

Irska |

22,5 |

22,5 |

— |

22,5 |

|

Portugalska |

24,3 |

24,3 |

— |

24,3 |

|

|

46,8 |

46,8 |

— |

46,8 |

|

Makrofinančna pomoč |

|

|

|

|

|

Ukrajina |

5,0 |

5,0 |

(0,6 ) |

4,4 |

|

Tunizija |

1,4 |

1,1 |

— |

1,1 |

|

Jordanija |

1,1 |

0,9 |

— |

0,9 |

|

Drugo |

1,5 |

1,2 |

(0,2 ) |

1,0 |

|

|

9,0 |

8,2 |

(0,8 ) |

7,4 |

|

Plačilnobilančna posojila |

|

|

|

|

|

Latvija |

2,9 |

2,9 |

(2,7 ) |

0,2 |

|

|

2,9 |

2,9 |

(2,7 ) |

0,2 |

|

Skupaj |

153,0 |

147,5 |

(3,5 ) |

144,0 |

Načrt odplačevanja zneskov, ki niso poravnani ob koncu leta, je:

|

(v milijardah EUR) |

|||||

|

|

SURE |

EMFS |

Makrofinančna pomoč |

Plačilnobilančna posojila |

SKUPAJ |

|

2022 |

— |

2,7 |

— |

— |

2,7 |

|

2023 |

— |

3,5 |

0,1 |

— |

3,6 |

|

2024 |

— |

2,6 |

0,6 |

— |

3,2 |

|

2025 |

8,0 |

2,4 |

— |

0,2 |

10,6 |

|

2026 |

8,0 |

4,0 |

0,1 |

|

12,1 |

|

2027 |

— |

3,0 |

0,2 |

|

3,2 |

|

2028 |

10,0 |

2,3 |

0,2 |

|

12,5 |

|

2029 |

8,1 |

1,4 |

0,9 |

|

10,4 |

|

2030 |

10,0 |

— |

0,1 |

|

10,1 |

|

2031 |

— |

7,3 |

1,2 |

|

8,5 |

|

2032 |

— |

3,0 |

0,1 |

|

3,1 |

|

2033 |

— |

2,1 |

0,5 |

|

2,6 |

|

2034 |

— |

— |

0,1 |

|

0,1 |

|

2035 |

8,5 |

2,0 |

2,0 |

|

12,5 |

|

2036 |

9,0 |

5,7 |

1,3 |

|

16,0 |

|

2037 |

— |

— |

— |

|

— |

|

2038 |

— |

1,8 |

— |

|

1,8 |

|

2039 |

|

|

|

|

— |

|

2040 |

7,0 |

— |

— |

|

7,0 |

|

2041 |

|

|

|

|

— |

|

2042 |

— |

3,0 |

— |

|

3,0 |

|

2043 |

|

|

|

|

— |

|

2044 |

|

|

|

|

— |

|

2045 |

|

|

|

|

— |

|

2046 |

5,0 |

|

|

|

5,0 |

|

2047 |

6,0 |

|

|

|

6,0 |

|

2048 |

|

|

|

|

— |

|

2049 |

|

|

|

|

— |

|

2050 |

10,0 |

|

— |

|

10,0 |

|

2051 |

— |

|

|

|

— |

|

Skupaj |

89,6 |

46,8 |

7,4 |

0,2 |

144,0 |

SURE

Instrument SURE je bil ustanovljen leta 2020 za zagotovitev finančne pomoči državam članicam, ki se spopadajo z resnimi gospodarskimi motnjami zaradi pandemije COVID-19 na svojem ozemlju oziroma ki jih te motnje resno ogrožajo. Instrument dopolnjuje nacionalne ukrepe, ki jih izvajajo prizadete države članice. Najvišji znesek finančne pomoči ne sme preseči 100 milijard EUR za vse države članice.

Konec leta 2021 so države članice podpisale sporazume o posojilih v vrednosti 94,3 milijarde EUR: od tega zneska je bilo izplačanih 89,6 milijarde EUR do konca leta 2021. Znesek novih posojil, izplačanih leta 2021, je znašal 50,1 milijarde EUR. Posojila imajo različno zapadlost, tj. 5, 10, 15, 20 in 30 let.

EMFS

EMFS je bil vzpostavljen za zagotavljanje finančne pomoči vsem državam članicam, ki se soočajo z resnimi ekonomsko-finančnimi težavami ali jih takšne težave ogrožajo zaradi izrednih dogodkov, nad katerimi nimajo nikakršnega nadzora. EMFS je bil uporabljen za zagotovitev finančne pomoči Irski in Portugalski med letoma 2011 in 2014, pri čemer je bila finančna pomoč odvisna od izvedbe reform. Ta program je potekel, dodatnih posojil pa ni več mogoče pridobiti, čeprav se še izvaja za posebne naloge, kot sta podaljšanje rokov zapadlosti za posojila Irski in Portugalski ter zagotavljanje premostitvenih posojil. Leta 2021 je bil znesek v višini 9,8 milijarde EUR, zapadlega med letom, podaljšan do leta 2036 (3 milijarde EUR za Irsko in 1,8 milijarde EUR za Portugalsko) in do leta 2031 (5 milijard EUR za Portugalsko).

Znesek, odobren Portugalski, je bil zmanjšan s 26 milijard EUR na 24,3 milijarde EUR, saj je znesek v višini 1,7 milijarde EUR zapadel, nadaljnja izplačila pa niso bila več mogoča. Decembra 2021 je Portugalska zahtevala podaljšanje zapadlosti za 2,2 milijarde EUR od skupnih 2,7 milijarde EUR posojila, zapadlega aprila 2022. Komisija si je februarja 2022 izposodila 2,2 milijarde EUR za obnovitev posojila, ki je bilo podaljšano za 4 leta in pol.

Makrofinančna pomoč

Program makrofinančne pomoči je oblika finančne pomoči, ki jo EU zagotovi partnerskim državam zunaj EU, ki imajo težave s svojo plačilno bilanco (vključno s 4,4 milijarde EUR, neporavnanih Ukrajini). Zagotavlja se v obliki srednjeročnih/dolgoročnih posojil ali nepovratnih sredstev ali kombinacije tega ter je na voljo samo državam, vključenim v program izplačil Mednarodnega denarnega sklada (MDS).

Komisija je leta 2020 sprejela predlog za sveženj makrofinančne pomoči desetim partnericam v okviru širitvene politike in sosedske politike v višini 3 milijard EUR, da bi jim pomagala omejiti gospodarske posledice pandemije koronavirusne bolezni. Evropski parlament in Svet sta sklep sprejela 25. maja 2020. Komisija je na podlagi tega sklepa leta 2021 devetim upravičenkam do makrofinančne pomoči izplačala 10 novih posojil v skupnem nominalnem znesku 1,7 milijarde EUR. Posojila imajo različno zapadlost, tj. 10 in 15 let.

Plačilnobilančna posojila

Plačilnobilančna pomoč je program pomoči, namenjen državam zunaj euroobmočja, ki imajo težave v zvezi s svojo plačilno bilanco ali jim take težave grozijo. Plačilnobilančna pomoč se izvaja v obliki srednjeročnih posojil, odvisnih od izvedbe politik, namenjenih reševanju osnovnih gospodarskih težav. Praviloma se plačilnobilančna pomoč EU zagotavlja v sodelovanju z MDS in drugimi mednarodnimi institucijami ali državami.

Znesek, odobren Latviji v okviru plačilnobilančnih posojil, je bil zmanjšan s 3,1 milijarde EUR na 2,9 milijarde EUR, saj je razpoložljivi znesek v višini 0,2 milijarde EUR zapadel in ga ni bilo več mogoče izplačati. V letu 2021 ni bilo novih poslov niti odplačanih posojil.

4.4 PRORAČUNSKE POGOJNE OBVEZNOSTI ZA PROGRAME FINANČNE POMOČI

Najeta posojila EU so neposredne in brezpogojne obveznosti EU, za katere jamčijo države članice EU (proračunske pogojne obveznosti). Posojila, najeta za financiranje posojil tretjim državam, krije Jamstveni sklad za zunanje ukrepe. Če država članica prejemnica postane plačilno nesposobna, se bodo za servisiranje dolga črpala razpoložljiva sredstva v zakladnici Komisije, če bo to mogoče. Če to takrat ne bo mogoče, bo Komisija vpoklicala potrebna sredstva od držav članic. Države članice EU so v skladu z zakonodajo o virih lastnih sredstev EU (člen 14 Uredbe Sveta (EU, Euratom) št. 609/2014) zakonsko zavezane, da dajo na voljo zadostna sredstva za izpolnjevanje obveznosti EU. Tako so vlagatelji izpostavljeni samo kreditnemu tveganju EU, ne pa kreditnemu tveganju prejemnice financiranih posojil. Dajanje posojil v obliki vzajemnih poslov zagotavlja, da proračun EU ne prevzema obrestnega ali valutnega tveganja.

Posojila, zagotovljena državam članicam v okviru instrumenta SURE, temeljijo na sistemu prostovoljnih jamstev držav članic v višini 25 % najvišjega zneska finančne pomoči. Prispevek vsake države članice k skupnemu znesku jamstva ustreza njenemu relativnemu deležu v skupnem bruto nacionalnem dohodku (BND) Evropske unije na podlagi proračuna EU za leto 2020.

V sklepih Evropskega parlamenta, Sveta in Komisije se za program za vsako državo določijo skupni znesek svežnja posojil, število obrokov za izplačilo posojila in največja (povprečna) zapadlost v plačilo. Nato se Komisija in zadevna država članica dogovorita o parametrih posojila/financiranja, zlasti o zapadlosti obrokov. Poleg tega so vsi obroki posojila razen prvega odvisni od izpolnjevanja pogojev politike v okviru skupne finančne pomoči EU/MDS, kar je še en dejavnik, ki vpliva na časovni okvir financiranja. To pomeni, da sta časovni okvir in zapadlost izdaje posojil odvisna od s tem povezanih dejavnosti dajanja posojil EU. Financiranje je izraženo izključno v eurih, razpon zapadlosti pa je med 3 in 30 leti.

5. ANALIZA RAČUNOVODSKIH IZKAZOV

5.1 PRIHODKI

Konsolidirani prihodki EU vključujejo zneske, povezane z menjalnimi in nemenjalnimi posli, pri čemer so zadnji najpomembnejši. Petletni trend glavnih kategorij nemenjalnih prihodkov (ki vključuje sredstva iz naslova BND, tradicionalna lastna sredstva, sredstva iz naslova DDV, nova lastna sredstva iz naslova odpadne plastične embalaže, globe in izterjavo odhodkov) je naslednji:

Petletni trend prihodkov iz glavnih nemenjalnih poslov (10)

Ker bi morali biti proračunski prihodki enaki proračunskim odhodkom (ali jih presegati), so glavni razlog za zgornje gibanje prihodkov vsakoletna plačila.

Konsolidirani prihodki – glavni razvoj dogodkov leta 2021

V letu 2021 so konsolidirani prihodki, ki vključujejo vse kategorije prihodkov, znašali 178,9 milijarde EUR, v primerjavi z 224,0 milijarde EUR v prejšnjem letu. Glavni razlog za zmanjšanje v višini 45,1 milijarde EUR oz. 20,1 % je bila posledica zmanjšanja zaradi izstopa Združenega kraljestva iz Evropske unije, ki je povečal prihodke v letu 2020 za 47,5 milijarde EUR, vendar prispeval le 1,1 milijarde EUR k prihodkom v letu 2021. Brez teh posebnih prihodkov konsolidirani prihodki v letu 2021 znašajo 177,8 milijarde EUR, kar je primerljivo s prilagojenimi konsolidiranimi prihodki v prejšnjem letu (176,5 milijarde EUR).

V zvezi s preostalimi kategorijami prihodkov so glavni dogodki vključevali uvedbo novih virov lastnih sredstev iz naslova plastike, povečanje prihodkov iz naslova glob in zmanjšanje prihodkov iz naslova BND:

|

— |

prihodki iz novih virov lastnih sredstev iz naslova plastike, ki so bili uvedena leta 2021 z začetkom veljavnosti novega Sklepa Sveta (EU, Euratom) 2020/2053 (11) o virih lastnih sredstev, so znašali 5,8 milijarde EUR. Enotna vpoklicna stopnja v višini 0,80 EUR na kilogram se uporablja za težo nereciklirane odpadne plastične embalaže, nastale v posamezni državi članici. Odpadna plastična embalaža, ki v danem letu ni reciklirana, se izračuna kot razlika med odpadno plastično embalažo, ki je nastala, in odpadno plastično embalažo, ki je bila reciklirana v navedenem letu v državi članici. Bolgarija, Češka, Estonija, Grčija, Španija, Hrvaška, Italija, Ciper, Latvija, Litva, Madžarska, Malta, Poljska, Portugalska, Romunija, Slovenija in Slovaška so upravičene do uporabe določenega letnega pavšalnega zmanjšanj njihovih zadevnih prispevkov iz virov lastnih sredstev iz naslova plastike; |

|

— |

prihodki od glob so se povečali z 0,5 milijarde EUR v letu 2020 na 2,0 milijarde EUR v letu 2021. Povečanje za 1,5 milijarde EUR je bilo posledica večjega števila in višjih zneskov glob, naloženih v letu 2021. Največje naložene globe v letu 2021 so bile: 875 milijonov EUR, naloženih podjetju BMW in skupini Volkswagen (Volkswagen, Audi in Porsche) zaradi tajnega dogovarjanja o tehničnem razvoju na področju čiščenja emisij dušikovega oksida, in 371 milijonov EUR, naloženih bankam Nomura, UBS in UniCredit zaradi sodelovanja skupine trgovcev v kartelu na primarnem in sekundarnem trgu evropskih državnih obveznic; |

|

— |

prihodki iz sredstev iz naslova BND (bruto nacionalni dohodek), ki so poglaviten element prihodkov EU iz poslovanja, so se zmanjšali s 125,4 milijarde EUR v letu 2020 na 116,0 milijarde EUR v letu 2021. Zmanjšanje za 9,4 milijarde EUR oz. 7,5 % je povezano s povečanjem drugih kategorij prihodkov (in prihodki iz novih virov lastnih sredstev iz naslova plastike), saj se s prihodki iz naslova BND financira del proračuna, ki se ne krije z drugimi viri dohodka. |

5.2 ODHODKI

Glavna sestavina odhodkov, pripoznanih v konsolidiranih računovodskih izkazih, so odhodki v okviru deljenega upravljanja, ki vključujejo naslednje sklade: (i) Evropski kmetijski jamstveni sklad (EKJS), (ii) Evropski kmetijski sklad za razvoj podeželja (EKSRP) in druge instrumente za razvoj podeželja, (iii) Evropski sklad za regionalni razvoj (ESRR), Kohezijski sklad (KS) ter (iv) Evropski socialni sklad (ESS). Ti skladi so predstavljali 119,9 milijarde EUR oz. 54,3 % skupnih odhodkov v višini 221,0 milijarde EUR, nastalih v letu 2021 (leta 2020: 109,7 milijarde EUR, 65,9 % skupnih odhodkov). Razčlenitev odhodkov v okviru deljenega upravljanja in njihove relativne uteži so predstavljene spodaj:

Glavni odhodki v okviru deljenega upravljanja za finančno leto 2021

Povečanje odhodkov v okviru deljenega upravljanja je predvsem posledica povečanih odhodkov, ki se nanašajo na ESRR in Kohezijski sklad (5,8 milijarde EUR) ter ESS (3,0 milijarde EUR). To izraža povečano izvrševanje proti koncu programskega obdobja večletnega finančnega okvira za obdobje 2014–2020, pa tudi začasno povečanje stopnje sofinanciranja po izvajanju ukrepov naložbene pobude v odziv na koronavirus CRII+. Odhodki, ki se nanašajo na EKSRP in druge instrumente za razvoj podeželja ter EKJS, so se povečali za 1,0 milijarde EUR oz. 0,3 milijarde EUR.

Po uspešnem začetku izvajanja instrumenta NextGenerationEU (glej oddelek 2) so se odhodki v okviru neposrednega upravljanja, ki predstavlja izvrševanje proračuna s strani Komisije, izvajalskih agencij in skrbniških skladov, povečali z 22,1 milijarde EUR v letu 2020 na 63,0 milijarde EUR v letu 2021. Povečanje za 40,9 milijarde EUR je predvsem posledica nepovratne podpore, odobrene v okviru RRF instrumenta NextGenerationEU, ki je znašala 42,9 milijarde EUR. Odhodki v okviru neposrednega upravljanja, ki se nanašajo na programe cepljenja proti COVID-19, so se zmanjšali z 1,6 milijarde EUR v letu 2020 na 0,7 milijarde EUR v letu 2021.

Odhodki v okviru posrednega upravljanja predstavljajo izvrševanje proračuna s strani agencij EU, organov EU, tretjih držav, mednarodnih organizacij in drugih subjektov. V letu 2021 so stroški v okviru posrednega upravljanja znašali 10,9 milijarde EUR, kar je podobno kot prejšnje leto, ko so znašali 11,0 milijarde EUR.

5.3 SREDSTVA

Na dan 31. decembra 2021 so skupna sredstva znašala 414,1 milijarde EUR (leta 2020: 280,0 milijarde EUR) – znatno povečanje je predvsem posledica nadaljnjih posojil iz instrumenta SURE ter posojil in predujmov, plačanih v okviru novega instrumenta NextGenerationEU. Najpomembnejše postavke so bila finančna sredstva razen denarnih sredstev in njihovih ustreznikov (188,6 milijarde EUR), predhodno financiranje (93,4 milijarde EUR), terjatve in izterljivi zneski (72,4 milijarde EUR) ter denarna sredstva in njihovi ustrezniki (44,9 milijarde EUR). Druga sredstva, ki znašajo 14,7 milijarde EUR, so vključevala predvsem opredmetena osnovna sredstva in neopredmetena sredstva.

Sestava sredstev na dan 31. decembra 2021

Znatno povečanje skupnih sredstev za 134,0 milijarde EUR ali 47,9 % iz prejšnjega leta je bilo predvsem posledica naslednjih učinkov:

|

— |

neporavnana posojila so se povečala z 93,3 milijarde EUR v letu 2020 na 163,6 milijarde EUR v letu 2021. Povečanje za 70,3 milijarde EUR oz. 75,3 % je mogoče pripisati predvsem izdaji nadaljnjih posojil za finančno pomoč v okviru instrumenta SURE (50,1 milijarde EUR) in izdaji posojil v okviru novega instrumenta RRF (18,0 milijarde EUR); |

|

— |

skupno predhodno financiranje se je povečalo z 62,7 milijarde EUR v letu 2020 na 93,4 milijarde EUR v letu 2021. Povečanje za 30,7 milijarde EUR oz. 49,0 % je mogoče pripisati predvsem nepovratni finančni podpori, odobreni v okviru instrumenta RRF (30,8 milijarde EUR); |

|

— |

denarna sredstva in njihovi ustrezniki so se povečali s 16,7 milijarde EUR v letu 2020 na 44,9 milijarde EUR v letu 2021. Povečanje za 28,2 milijarde EUR je predvsem posledica likvidnosti, ki se nanaša na instrument NextGenerationEU (18,0 milijarde EUR, zadržanih na računu instrumenta NextGenerationEU, pa tudi 1,4 milijarde EUR sredstev, zadržanih na osrednjem zakladniškem računu Komisije do izplačila v proračun za programe večletnega finančnega okvira). Preostalo povečanje je povzročil večji znesek neizvršenih odobritev plačil v letu 2021, glob, ki so ob koncu leta postale dokončne, ter dodatnih tradicionalnih lastnih sredstev, ki je bil plačan, vendar ob koncu leta še ni bil vnesen v proračun. |

Izstop Združenega kraljestva iz EU

Združeno kraljestvo je 31. januarja 2020 izstopilo iz Evropske unije. Pogoji za izstop so opredeljeni v Sporazumu o izstopu Združenega kraljestva iz Evropske unije in Evropske skupnosti za atomsko energijo, znanem tudi kot „sporazum o izstopu“. V okviru tega dogovora se je Združeno kraljestvo strinjalo, da bo spoštovalo vse finančne obveznosti, prevzete v času članstva v EU. Sporazum je začel veljati 31. januarja 2020. Združeno kraljestvo bo še naprej prispevalo v proračun EU ter koristilo sredstva iz programov EU iz obdobja pred letom 2021 in odhodke, kot da bi bilo država članica. Prejelo bo tudi določena opredeljena denarna sredstva, vplačana v proračun EU, ali denarna sredstva, prejeta v proračun EU, ki so povezana z njegovim obdobjem članstva. EU dvakrat letno Združenemu kraljestvu sporoča neporavnane zneske, Združeno kraljestvo pa jih plačuje vsak mesec. Poročilo se posodobi vsako leto na podlagi trenutnih podatkov.

Z obveznostmi na podlagi sporazuma o izstopu se ustvarjajo obveznosti in terjatve za EU, ki jih je treba izračunati in upoštevati v zaključnem računu EU, zajemajo pa zlasti naslednja področja:

|

— |

lastna sredstva (člen 136); |

|

— |

neporavnane obveznosti (člen 140); |

|

— |

globe zaradi kršitev pravil konkurence (člen 141); |

|

— |

obveznosti Unije (člen 142); |

|

— |

pogojne finančne obveznosti in finančni instrumenti (člena 143 in 144); |

|

— |

neto sredstva Evropske skupnosti za premog in jeklo (člen 145); |

|

— |

naložbe EU v Evropski investicijski sklad (EIS) (člen 146); |

|

— |

pogojne obveznosti v zvezi s pravnimi zadevami (člen 147). |

|

(v milijonih EUR) |

|||||

|

|

Člen 140 |

Člen 142 |

Drugo |

31.12.2021 |

31.12.2020 |

|

Dolg Združenega kraljestva |

28 620 |

14 751 |

610 |

43 982 |

49 579 |

|

Dolg do Združenega kraljestva |

— |

— |

(2 229 ) |

(2 229 ) |

(2 122 ) |

|

Skupaj |

28 620 |

14 751 |

(1 618 ) |

41 753 |

47 456 |

|

Nekratkoročno |

17 064 |

14 486 |

(711) |

30 839 |

40 629 |

|

Kratkoročno |

11 556 |

265 |

(908) |

10 913 |

6 827 |

Predhodno financiranje

V letu 2021 je predhodno financiranje brez drugih predujmov državam članicam in prispevkov v skrbniška sklada Bêkou in za Afriko znašalo 86,2 milijarde EUR (leta 2020: 55,5 milijarde EUR) ter se skoraj v celoti nanašalo na dejavnosti Komisije. Povečanje v višini 30,7 milijarde EUR oz. 55,3 % se je skoraj v celoti nanašalo na nepovratno podporo, odobreno v okviru instrumenta RRF, povzročilo pa je povečanje predhodnega financiranja, ki se nanaša na neposredno upravljanje, in sicer s 14,3 milijarde EUR v letu 2020 na 43,7 milijarde EUR v letu 2021:

Predhodno financiranje Komisije po načinih upravljanja

Na raven predhodnega financiranja v okviru programov večletnega finančnega okvira bistveno vpliva cikel zadevnega večletnega finančnega okvira – na primer, na začetku obdobja večletnega finančnega okvira se pričakujejo veliki predujmi, ki se izplačajo državam članicam v okviru kohezijske politike, ti zneski pa ostanejo na voljo državam članicam do zaključka programov. Izplača se tudi letno predhodno financiranje, ki ga je treba uporabiti v enem letu ali vrniti naslednje leto v okviru letnega cikla zaključka računov. Komisija poskuša storiti največ, kar je mogoče, da bi predhodno financiranje ohranila na ustrezni ravni. Vzpostaviti je treba ravnovesje med zagotavljanjem zadostnega financiranja za projekte in pravočasnim pripoznavanjem odhodkov.

5.4 OBVEZNOSTI

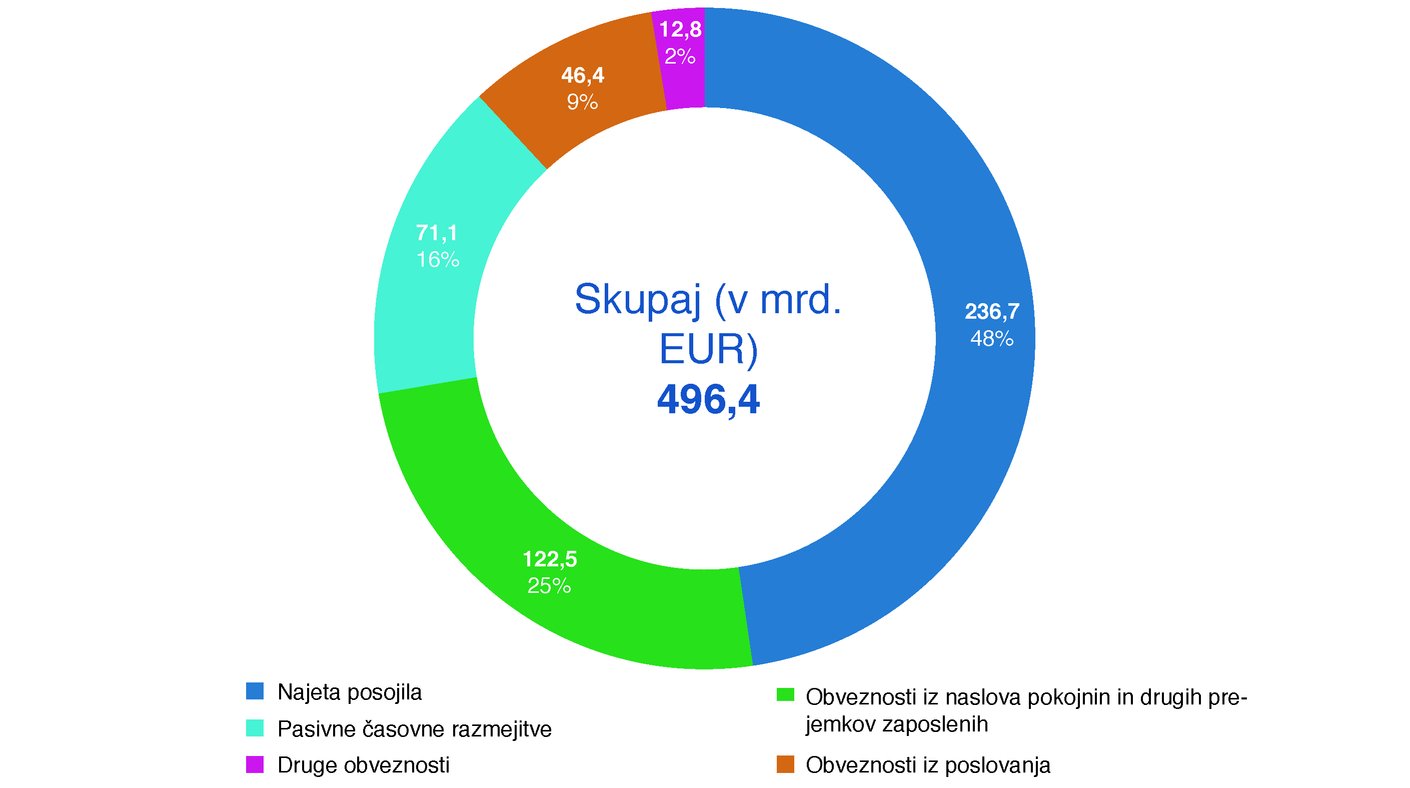

Na dan 31. decembra 2021 so skupne obveznosti znašale 496,4 milijarde EUR (leta 2020: 313,5 milijarde EUR) – ogromno povečanje je posledica posojil, pridobljenih leta 2021 v okviru instrumentov SURE in NextGenerationEU. Najpomembnejše postavke so bila najeta posojila za instrument NextGenerationEU in finančno pomoč (236,7 milijarde EUR), obveznosti iz naslova pokojnin in druge obveznosti za pozaposlitvene prejemke (122,5 milijarde EUR), pasivne časovne razmejitve (78,1 milijarde EUR) in obveznosti iz poslovanja do tretjih oseb (46,4 milijarde EUR):

Sestava obveznosti na dan 31. decembra 2021

Znatno povečanje za 82,9 milijarde EUR oz. 58,3 % v prejšnjem letu je bilo predvsem posledica naslednjih učinkov:

|

— |

najeta posojila so se povečala s 93,2 milijarde EUR v letu 2020 na 236,7 milijarde EUR v letu 2021. Povečanje za 143,5 milijarde EUR se nanaša predvsem na instrument RRF (91,0 milijarde EUR) in dodatna najeta posojila v okviru instrumenta SURE (50,1 milijarde EUR); |

|

— |

pasivne časovne razmejitve so se povečale s 64,6 milijarde EUR v letu 2020 na 78,1 milijarde EUR v letu 2021. Povečanje za 13,5 milijarde EUR oz. 20,9 % se nanaša predvsem na novi instrument RRF (8,2 milijarde EUR) in izvrševanje večletnega finančnega okvira za obdobje 2014–2020 v okviru ESRR in Kohezijskega sklada (1,9 milijarde EUR); |

|

— |

obveznosti iz poslovanja so se povečale z 32,4 milijarde EUR v letu 2020 na 46,4 milijarde EUR v letu 2021. Povečanje za 14,0 milijarde EUR oz. 43,2 % je predvsem posledica instrumenta RRF (19,1 milijarde EUR) in zmanjšanja obveznosti na področju kohezije, kjer je bil znesek zahtevkov za povračilo stroškov, prejetih pred koncem leta, nižji kot v prejšnjem letu (5,3 milijarde EUR). |

Skupni znesek prejetih zahtevkov za povračilo stroškov in računov, ki so v bilanci stanja pripoznani v postavki „obveznosti iz poslovanja“

Čista sredstva

Presežek obveznosti nad sredstvi je na dan 31. decembra 2021 znašal 82,3 milijarde EUR (leta 2020: 33,4 milijarde EUR). Razlog za znatno povečanje za 48,9 milijarde EUR so predvsem najeta posojila v zvezi z nepovratno podporo, pridobljena v okviru instrumenta NextGenerationEU v letu 2021 (kar je povzročilo povečanje odhodkov v okviru neposrednega upravljanja za 42,9 milijarde EUR). Opozoriti je treba, da presežek obveznosti nad sredstvi ne pomeni, da so institucije in organi EU v finančnih težavah, temveč da bodo nekatere obveznosti financirane iz prihodnjih letnih proračunov. Veliko odhodkov je po pravilih računovodstva na podlagi nastanka poslovnega dogodka pripoznanih v tekočem letu, čeprav bodo morda dejansko plačani v naslednjih letih in financirani iz prihodnjih proračunov, z njimi povezani prihodki pa bodo obračunani šele v prihodnjih obdobjih. Poleg najetih posojil za instrument NextGenerationEU, ki bodo odplačana med letoma 2028 in 2051, ter obveznosti iz naslova prejemkov zaposlenih, ki bodo plačane v več desetletjih, se najpomembnejši zneski, na katere je treba opozoriti, nanašajo na dejavnosti v zvezi z EKJS, ki jih je večina običajno plačanih v prvem četrtletju naslednjega leta.

6. POLITIČNI IN FINANČNI OKVIR, UPRAVLJANJE IN ODGOVORNOST EU

Evropska unija (EU) je unija, na katero so države članice prenesle pristojnosti za uresničevanje skupnih ciljev. Unija temelji na vrednotah spoštovanja človekovega dostojanstva, svobode, demokracije, enakosti, pravne države in spoštovanja človekovih pravic, vključno s pravicami pripadnikov manjšin. Te vrednote so skupne državam članicam v družbi, v kateri prevladujejo pluralizem, nediskriminacija, strpnost, pravičnost, solidarnost ter enakost žensk in moških.

6.1 POLITIČNI IN FINANČNI OKVIR

Pogodbi EU

Krovni cilji in načela, ki usmerjajo Unijo in evropske institucije, so opredeljeni v Pogodbah. Unija in institucije EU lahko delujejo le v mejah pristojnosti, ki jih imajo v skladu s Pogodbama za uresničevanje v njih določenih ciljev, pri tem pa morajo upoštevati načeli (12) subsidiarnosti in sorazmernosti. Da bi dosegla svoje cilje in izvedla svoje politike, si Unija sama zagotovi potrebna finančna sredstva. Komisija je odgovorna za spodbujanje splošnega interesa Unije, kar vključuje izvrševanje proračuna in upravljanje programov v sodelovanju z državami članicami in v skladu z načelom dobrega finančnega poslovodenja.

EU uresničuje cilje iz Pogodbe s številnimi orodji, med katerimi je tudi proračun EU. Druga so na primer skupni zakonodajni okvir ali skupne politične strategije.

Večletni finančni okvir in programi za porabo sredstev

Politike, ki jih podpira proračun EU, se izvajajo v skladu z večletnim finančnim okvirom ter ustrezno sektorsko zakonodajo, ki določa programe in instrumente za porabo sredstev. Z njimi se politične prednostne naloge EU pretvorijo v ukrepe financiranja, ki se izvajajo v dovolj dolgem obdobju, da se zagotovita učinkovitost in usklajena dolgoročna perspektiva za upravičence do sredstev EU in nacionalne organe, ki zagotavljajo sofinanciranje. Določeni so najvišji letni zneski (zgornje meje) za odhodke EU kot celoto in za glavne kategorije odhodkov (razdelki). S seštevkom zneskov zgornjih mej vseh razdelkov se lahko izračuna skupna zgornja meja odobritev za prevzem obveznosti. Svet sprejme večletni finančni okvir s soglasjem vseh držav članic in Evropskega parlamenta. Sedanji večletni finančni okvir za obdobje 2021–2027 je bil sprejet 17. decembra 2020. Večletni finančni okvir za obdobje 2021–2027 dopolnjuje začasni instrument za okrevanje NextGenerationEU.

Letni proračun

Letni proračun pripravi Komisija, dokončno pa se v skladu s postopkom iz člena 314 PDEU o njem dogovorita Evropski parlament in Svet (običajno do sredine decembra). V skladu z načelom uravnoteženosti proračuna morajo biti skupni prihodki enaki skupnim odhodkom (odobritvam plačil) v danem proračunskem letu.

Glavni viri financiranja EU so prihodki iz lastnih sredstev EU, ki jih dopolnjujejo drugi prihodki. Obstajajo štiri vrste lastnih sredstev: tradicionalna lastna sredstva (predvsem carine), lastna sredstva iz naslova davka na dodano vrednost (DDV), viri lastnih sredstev na podlagi nereciklirane plastične odpadne embalaže (uvedeni leta 2021) in lastna sredstva iz naslova bruto nacionalnega dohodka (BND). Drugi prihodki, ki se ustvarijo pri dejavnostih EU (npr. globe zaradi kršitev pravil konkurence), običajno predstavljajo manj kot 10 % skupnih prihodkov.

Načini upravljanja

Proračun EU se izvršuje prek treh načinov upravljanja, ki določajo, kako se denar izplačuje in upravlja:

|

— |

Deljeno upravljanje: velik del proračuna (približno tri četrtine) se upravlja v okviru sistema deljenega upravljanja Komisije v sodelovanju z državami članicami, zlasti na področju strukturnih skladov in kmetijstva. |

|

— |

Neposredno upravljanje: Komisija upravlja programe tudi sama in lahko za izvajanje posebnih programov pooblasti tudi izvajalske agencije. |

|

— |

Posredno upravljanje: odločitve glede odhodkov se lahko posredno upravljajo tudi prek drugih organov znotraj ali zunaj EU. V finančni uredbi in/ali sporazumih o prispevku so določeni potrebni mehanizmi nadzora in poročanja, ki jih morajo uporabljati ti subjekti, ter nadzor Komisije, kadar se naloge izvrševanja proračuna zaupajo nacionalnim agencijam, skupini Evropske investicijske banke, tretjim državam, mednarodnim organizacijam (npr. Svetovni banki ali Združenim narodom) in drugim subjektom (npr. decentraliziranim agencijam EU, skupnim podjetjem). |

Finančna uredba

Finančna uredba (13), ki se uporablja za splošni proračun, je osrednji akt regulativne strukture financ EU. Podrobno opredeljuje finančna pravila, ki se uporabljajo za izvrševanje proračuna EU, in vloge različnih akterjev, ki sodelujejo pri zagotavljanju, da se denar uporablja dobro in dosega zastavljene cilje.

6.2 UPRAVLJANJE IN ODGOVORNOST

6.2.1 Institucionalna struktura

EU ima institucionalni okvir, prek katerega namerava uveljavljati svoje vrednote, uresničevati svoje cilje, služiti svojim interesom, interesom svojih državljanov in interesom držav članic ter zagotoviti doslednost, učinkovitost in kontinuiteto svojih politik in ukrepov. Njeno organizacijsko strukturo sestavljajo institucije, agencije in drugi organi EU. Finančna uredba skupaj z veljavnimi računovodskimi pravili določa, kateri od teh subjektov so vključeni v konsolidirani zaključni račun EU (glej pojasnilo 9 konsolidiranega zaključnega računa EU za seznam subjektov, vključenih v obseg konsolidacije).

Evropski parlament skupaj s Svetom opravlja zakonodajno in proračunsko funkcijo. Komisija politično odgovarja Evropskemu parlamentu. Svet prav tako opravlja funkcije usklajevanja politik in usklajevanja v okviru splošne politične usmeritve in prednostnih nalog Unije, ki jih je določil Evropski svet.

Evropska komisija je izvršna veja Evropske unije. Spodbuja splošni interes EU in v ta namen sprejema ustrezne pobude. Zagotavlja uporabo Pogodb in skrbi za uporabo prava Unije v državah članicah pod nadzorom Sodišča Evropske unije. Opravlja usklajevalno, izvršilno in upravljavsko funkcijo, izvršuje proračun in upravlja programe.

Komisija izvršuje proračun in pri tem v veliki meri sodeluje z državami članicami. (14) Skupaj zagotavljajo, da se odobrena proračunska sredstva porabljajo v skladu z načeli dobrega finančnega poslovodenja. Uredbe določajo obveznosti držav članic v zvezi z revizijo in nadzorom pri deljenem izvrševanju proračuna in nastalih obveznostih. Za vsako institucijo EU določajo tudi obveznosti in podrobna pravila, ki se nanašajo na njene odhodke.

6.2.2 Upravljavska struktura Komisije

Ureditve upravljanja Komisije in način, s katerimi zagotavljajo, da Komisija deluje kot sodobna, odgovorna in v uspešnost usmerjena institucija, so opisani v Sporočilu (15) o upravljanju v Evropski komisiji.

Komisija izvaja svoje funkcije pod vodstvom kolegija komisarjev, ki določa prednostne naloge in prevzema splošno politično odgovornost za delo Komisije. Komisija kot kolegij deluje pod političnim vodstvom svojega predsednika oz. predsednice, ki cilje, za katere si bo prizadeval/-a, predstavi v okviru svojega imenovanja Evropskemu parlamentu v obliki političnih usmeritev. Predsednik oz. predsednica odloča o notranji organizaciji Komisije, s čimer zagotavlja, da deluje usklajeno, učinkovito in kot kolegij.

Kolegij delegira operativno izvrševanje proračuna in finančno poslovodenje generalnim direktorjem in vodjem služb, ki vodijo upravno strukturo Komisije. Ta decentralizirani pristop ustvarja upravno kulturo, ki uradnike spodbuja k prevzemanju odgovornosti za dejavnosti, ki jih nadzirajo, in od njih zahteva dajanje zagotovil glede dejavnosti, za katere so odgovorni.

Interni upravni odbor pod vodstvom predsednika oz. predsednice in v tesnem sodelovanju s člani Komisije, odgovornimi za proračun, človeške vire in upravo, ter z vključitvijo predsedniških in osrednjih služb zagotavlja usklajevanje, nadzor, svetovanje in strateške usmeritve.

Notranje ureditve določajo usklajen nabor trdnih kontrol in orodij za upravljanje, ki kolegiju komisarjev omogočajo, da prevzame politično odgovornost za delo Komisije. (16)

6.2.3 Finančno poslovodenje Komisije

V Komisiji so vloge in pristojnosti na področju finančnega poslovodenja jasno opredeljene (npr. v finančni uredbi in notranjih pravilih (17)) in se ustrezno izvajajo. Generalni direktorji in vodje služb Komisije so kot odredbodajalci na podlagi prenosa pooblastil odgovorni za dobro finančno upravljanje virov EU, upoštevanje določb finančne uredbe, obvladovanje tveganj in vzpostavitev ustreznega okvira notranje kontrole.

Odredbodajalci so odgovorni za celotno upravljanje od določanja, kaj je treba narediti za uresničitev ciljev politik, ki jih je zastavila institucija, do upravljanja dejavnosti z operativnega vidika in vidika dobrega finančnega poslovodenja. Naloge se lahko nadalje prenesejo na direktorje, vodje enot in druge, ki tako postanejo odredbodajalci na podlagi nadaljnjega prenosa pooblastil. Vsak odredbodajalec na podlagi prenosa pooblastil lahko ima enega ali dva direktorja, odgovorna za obvladovanje tveganj in notranjo kontrolo, za pomoč pri nadzorovanju in spremljanju izvajanja sistemov notranje kontrole.

Osrednje službe Komisije zagotavljajo smernice in nasvete ter spodbujajo dobre prakse, tudi prek dela internega upravnega odbora.

Finančna uredba zahteva, da vsak odredbodajalec pripravi letno poročilo o dejavnostih, ki podrobno opisuje dosežke, izvajanje notranje kontrole in dejavnosti finančnega poslovodenja med letom. Letno poročilo o dejavnostih vključuje izjavo, da so bila sredstva porabljena na podlagi načel dobrega finančnega poslovodenja in da so vzpostavljeni kontrolni postopki, ki zagotavljajo potrebna jamstva glede zakonitosti in pravilnosti povezanih transakcij. Letno poročilo o upravljanju in smotrnosti izvrševanja proračuna EU (18) je glavni instrument, s katerim kolegij komisarjev prevzame politično odgovornost za finančno upravljanje proračuna EU.

Računovodja Komisije je na centralni ravni odgovoren za upravljanje zakladnice, postopke izterjave, določanje računovodskih pravil na podlagi mednarodnih računovodskih standardov za javni sektor (MRSJS), potrjevanje računovodskih sistemov ter pripravo zaključnega računa Komisije in konsolidiranega zaključnega računa EU. Poleg tega mora računovodja podpisati zaključni račun z izjavo, da v vseh pomembnih vidikih pošteno predstavlja finančno stanje, rezultate poslovanja in denarne tokove Unije. Zaključni račun sprejme kolegij komisarjev. Funkcija računovodje je neodvisna funkcija in ima veliko odgovornost pri finančnem poročanju Komisije.

Tudi funkcija notranjega revizorja Komisije je centralizirana in neodvisna, pri čemer notranji revizor zagotavlja neodvisne nasvete, mnenja in priporočila v zvezi s kakovostjo in delovanjem sistemov notranje kontrole v Komisiji, agencijah EU in drugih neodvisnih organih.

Odbor za spremljanje poteka revizij zagotavlja neodvisnost notranjega revizorja ter spremlja kakovost notranjih revizij in nadaljnje ukrepanje služb Komisije na podlagi priporočil notranje in zunanje revizije ter ugotovitev in priporočil Evropskega računskega sodišča v zvezi z razrešnico glede zanesljivosti letnega konsolidiranega zaključnega računa EU. S svetovalno vlogo odbor prispeva k splošnemu nadaljnjemu izboljšanju uspešnosti in učinkovitosti Komisije pri doseganju njenih ciljev ter olajšuje nadzor kolegija nad praksami Komisije na področju upravljanja, obvladovanja tveganja in notranje kontrole.

6.2.4 Postopek zunanje revizije in razrešnice