ISSN 1977-1045

Uradni list

Evropske unije

C 357

Slovenska izdaja

Informacije in objave

Letnik 61

4. oktober 2018

|

ISSN 1977-1045 |

||

|

Uradni list Evropske unije |

C 357 |

|

|

|

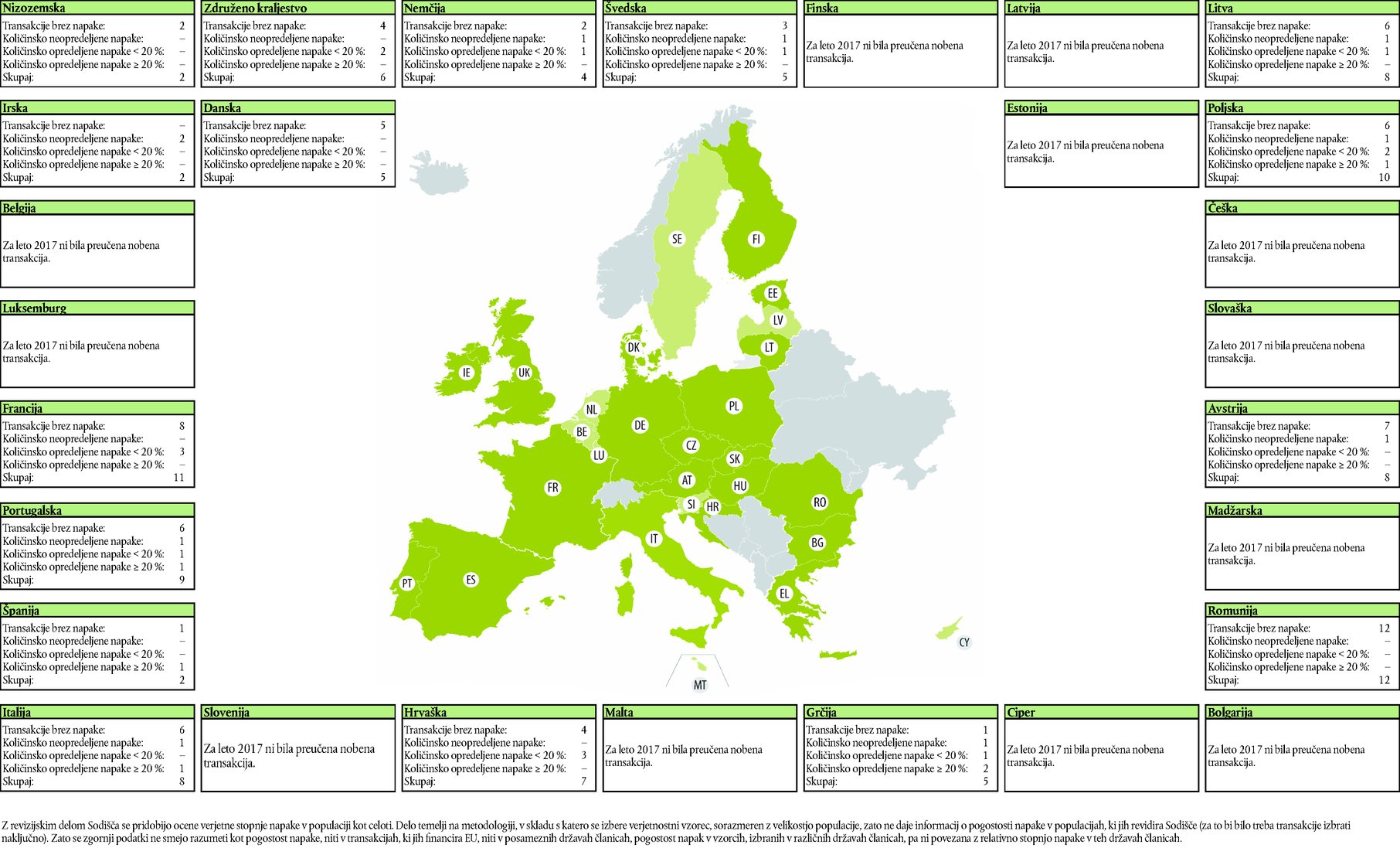

||

|

Slovenska izdaja |

Informacije in objave |

Letnik 61 |

|

Vsebina |

Stran |

|

|

|

IV Informacije |

|

|

|

INFORMACIJE INSTITUCIJ, ORGANOV, URADOV IN AGENCIJ EVROPSKE UNIJE |

|

|

|

Računsko sodišče |

|

|

2018/C 357/01 |

||

|

2018/C 357/02 |

© Evropska unija, 2018Za dovoljenje za uporabo ali reprodukcijo fotografij ali drugega gradiva, za katere Evropska unija nima avtorskih pravic, je treba zaprositi neposredno imetnike avtorskih pravic.

|

SL |

|

IV Informacije

INFORMACIJE INSTITUCIJ, ORGANOV, URADOV IN AGENCIJ EVROPSKE UNIJE

Računsko sodišče

|

4.10.2018 |

SL |

Uradni list Evropske unije |

C 357/1 |

V skladu z določbami člena 287(1) in (4) Pogodbe o delovanju Evropske unije, členov 148(1) in 162(1) Uredbe (EU, Euratom) št. 966/2012 Evropskega parlamenta in Sveta z dne 25. oktobra 2012 o finančnih pravilih, ki se uporabljajo za splošni proračun Unije, in razveljavitvi Uredbe Sveta (ES, Euratom) št. 1605/2002 ter členov 43, 48 in 60 Uredbe Sveta (ES) št. 215/2008 z dne 18. februarja 2008 o finančni uredbi, ki se uporablja za 10. evropski razvojni sklad, kakor je bila spremenjena z Uredbo (EU) št. 567/2014,

je Računsko sodišče Evropske unije na svojem zasedanju 12. julija 2018 sprejelo svoji

LETNI POROČILI

za proračunsko leto 2017

Poročili z odgovori institucij na opažanja Sodišča sta bili poslani organoma, odgovornima za podeljevanje razrešnice, in drugim institucijam.

Člani Računskega sodišča so:

Klaus-Heiner LEHNE (predsednik), Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Pietro RUSSO, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ, Eva LINDSTRÖM, Tony MURPHY, Hannu TAKKULA, Annemie TURTELBOOM.

LETNO POROČILO O IZVRŠEVANJU PRORAČUNA

(2018/C 357/01)

KAZALO

| Splošni uvod | 7 |

|

Poglavje 1 |

– Izjava o zanesljivosti in podporne informacije | 9 |

|

Poglavje 2 |

– Upravljanje proračuna in finančno poslovodenje | 45 |

|

Poglavje 3 |

– Doseganje rezultatov pri izvrševanju proračuna EU | 81 |

|

Poglavje 4 |

– Prihodki | 167 |

|

Poglavje 5 |

– Konkurenčnost za rast in delovna mesta | 181 |

|

Poglavje 6 |

– Ekonomska, socialna in teritorialna kohezija | 201 |

|

Poglavje 7 |

– Naravni viri | 245 |

|

Poglavje 8 |

– Varnost in državljanstvo | 279 |

|

Poglavje 9 |

– Evropa v svetu | 291 |

|

Poglavje 10 |

– Uprava | 305 |

SPLOŠNI UVOD

0.1

Evropsko računsko sodišče je postalo institucija EU s Pogodbo o Evropski uniji (1). V Pogodbi o delovanju Evropske unije (2) pa je opredeljena njegova vloga zunanjega revizorja financ Unije. V tej vlogi deluje kot neodvisni varuh finančnih interesov vseh državljanov EU, še zlasti tako, da pomaga izboljševati njeno finančno poslovodenje. Več informacij o delu Sodišča je mogoče najti v njegovih letnih poročilih o dejavnostih, posebnih poročilih, panoramskih pregledih ter mnenjih o novi ali spremenjeni zakonodaji EU ali drugih sklepih s posledicami za finančno poslovodenje (3).

0.2

Letošnje letno poročilo je 41. letno poročilo Sodišča o izvrševanju proračuna EU, zajema pa proračunsko leto 2017. Evropski razvojni skladi so obravnavani v posebnem letnem poročilu.

0.3

Splošni proračun EU vsako leto sprejmeta Svet in Evropski parlament. Letno poročilo in posebna poročila Sodišča so osnova za postopek razrešnice, pri katerem Evropski parlament na podlagi priporočila Sveta odloči, ali je Komisija zadovoljivo izpolnila svojo odgovornost za izvrševanje proračuna. Ko je letno poročilo objavljeno, ga Sodišče pošlje nacionalnim parlamentom, Evropskemu parlamentu in Svetu.

0.4

Osrednji del letnega poročila je izjava o zanesljivosti konsolidiranega zaključnega računa EU ter o zakonitosti in pravilnosti transakcij (pravilnost transakcij). To izjavo dopolnjujejo posebne ocene za vsako večje področje dejavnosti EU.

0.5

Letos poročilo sestavljajo:|

— |

poglavje 1, ki vsebuje izjavo o zanesljivosti ter povzetek rezultatov revizije zanesljivosti zaključnega računa in pravilnosti transakcij, |

|

— |

poglavje 2, v katerem je predstavljena analiza upravljanja proračuna in finančnega poslovodenja, |

|

— |

poglavje 3, ki je letos osredotočeno na to, kako Komisija uporablja podatke o smotrnosti, in v katerem so predstavljeni pomembni rezultati iz posebnih poročil Sodišča o smotrnosti, pripravljenih leta 2017, ter analiza tega, kako Komisija izvaja priporočila, ki jih je Sodišče dalo v posebnih poročilih, objavljenih leta 2014, |

|

— |

poglavje 4, ki prikazuje ugotovitve Sodišča o prihodkih EU, |

|

— |

poglavja 5 do 10, ki za glavne razdelke veljavnega večletnega finančnega okvira (4) prikazujejo rezultate našega preizkušanja pravilnosti transakcij in preučitve letnih poročil Komisije o dejavnostih, drugih elementov njenih sistemov notranjih kontrol ter drugih ureditev upravljanja. |

0.6

Ker se za posamezne razdelke večletnega finančnega okvira ne vodijo posebni računovodski izkazi, zaključki v posameznih poglavjih niso revizijska mnenja. Namesto tega ta poglavja opisujejo pomembne zadeve, značilne za posamezne razdelke večletnega finančnega okvira.

0.7

Sodišče si prizadeva, da bi svoja opažanja prikazalo jasno in jedrnato, čeprav se včasih ne more izogniti uporabi izrazov, ki so specifični za EU, njene politike in proračun ter za računovodstvo in revizijo. Na svojem spletišču je objavilo glosar z opredelitvami in pojasnili večine teh specifičnih izrazov (5). Izrazi, opredeljeni v glosarju, so v poševnem tisku, kadar so v posameznih poglavjih prvič uporabljeni.

0.8

Odgovori Komisije (ali drugih institucij in organov EU) na opažanja Sodišča so prav tako objavljeni skupaj s poročilom in jih je treba upoštevati ob branju poročila. Vendar ne glede na to Sodišče kot zunanji revizor ostaja odgovorno, da poroča o svojih revizijskih ugotovitvah in sprejme potrebne zaključke ter tako zagotovi neodvisno in nepristransko oceno zanesljivosti zaključnega računa in pravilnosti transakcij.

(1) Člen 13 Pogodbe o delovanju Evropske unije, znane tudi kot Maastrichtska pogodba (UL C 191, 29.7.1992, str. 1). Evropsko računsko sodišče je bilo namreč najprej ustanovljeno kot organ Skupnosti za izvajanje zunanjih revizij, in sicer z Bruseljsko pogodbo (UL L 359, 31.12.1977, str. 1).

(2) Členi 285 do 287 (UL C 326, 26.10.2012, str. 169–171).

(3) Na voljo na spletišču Evropskega računskega sodišča www.eca.europa.eu.

(4) V poglavje 8 je vključen razdelek 3 večletnega finančnega okvira (Varnost in državljanstvo), v poglavje 9 pa razdelek 4 (Evropa v svetu). Analiza razdelkov 3 in 4 ne vključuje ocenjene stopnje napake. Sodišče ne daje posebne ocene za porabo v okviru razdelka 6 večletnega finančnega okvira (Nadomestila) niti za odhodke zunaj tega okvira.

(5) https://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2017/GLOSSARY_AR_2017_SL.pdf

POGLAVJE 1

Izjava o zanesljivosti in podporne informacije

KAZALO

| Izjava o zanesljivosti, ki jo Sodišče predloži Evropskemu parlamentu in Svetu – poročilo neodvisnega revizorja | I–XXXI |

| Uvod | 1.1–1.5 |

| Naloge Evropskega računskega sodišča | 1.1–1.3 |

| Poraba EU je pomembno orodje za doseganje ciljev politik | 1.4–1.5 |

| Revizijske ugotovitve za proračunsko leto 2017 | 1.6–1.46 |

| V zaključnem računu ni bilo pomembno napačnih navedb | 1.6–1.8 |

| Ključne revizijske zadeve | 1.9 |

| Pravilnost transakcij | 1.10 |

| Revizija Sodišča obsega odhodke, ki jih je Komisija sprejela leta 2017 | 1.11–1.15 |

| Revizijski rezultati Sodišča za leto 2017 kažejo, da so napake omejene na specifična področja proračuna EU | 1.16 |

| Način izplačevanja sredstev EU vpliva na tveganje napake | 1.17–1.29 |

| Ocena napake, ki jo je izračunala Komisija, je na spodnjem koncu razpona, ki ga je izračunalo Sodišče | 1.30–1.34 |

| Posamezne komponente ocene, ki jo je pripravila Komisija, niso vedno v skladu z ugotovitvami Sodišča | 1.35–1.36 |

| Prihodnji popravki in izterjave občutno vplivajo na znesek, pri katerem obstaja tveganje ob zaključitvi | 1.37–1.38 |

| Ocena popravkov in izterjav, ki jo je izračunala Komisija, temelji na prilagojenem zgodovinskem povprečju | 1.39–1.41 |

| Potrebno je nadaljnje razlikovanje med učinki preprečevalnih in popravljalnih ukrepov | 1.42–1.46 |

| Sodišče primere domnevnih goljufij posreduje uradu OLAF | 1.47–1.51 |

| Zaključki | 1.52–1.54 |

| Rezultati revizije | 1.53–1.54 |

|

Priloga 1.1 – |

Revizijski pristop in metodologija |

|

IZJAVA O ZANESLJIVOSTI, KI JO SODIŠČE PREDLOŽI EVROPSKEMU PARLAMENTU IN SVETU – POROČILO NEODVISNEGA REVIZORJA |

|||||||||||||||

|

Mnenje |

|||||||||||||||

|

|||||||||||||||

|

Zanesljivost zaključnega računa |

|||||||||||||||

|

Mnenje o zanesljivosti zaključnega računa |

|||||||||||||||

|

|||||||||||||||

|

Zakonitost in pravilnost transakcij, povezanih z zaključnim računom |

|||||||||||||||

|

Prihodki |

|||||||||||||||

|

Mnenje o zakonitosti in pravilnosti prihodkov, povezanih z zaključnim računom |

|||||||||||||||

|

|||||||||||||||

|

Plačila |

|||||||||||||||

|

Mnenje s pridržkom o zakonitosti in pravilnosti plačil, povezanih z zaključnim računom |

|||||||||||||||

|

|||||||||||||||

|

Osnova za mnenje |

|||||||||||||||

|

|||||||||||||||

|

Osnova za mnenje s pridržkom o zakonitosti in pravilnosti plačil, povezanih z zaključnim računom |

|||||||||||||||

|

|||||||||||||||

|

Ključne revizijske zadeve |

|||||||||||||||

|

|||||||||||||||

|

Sodišče je ocenilo računovodsko obravnavo jamstva Evropskega sklada za strateške naložbe (EFSI) za portfelj lastniških dokumentov |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Sodišče je ocenilo obveznosti za pokojnine in druge zaslužke zaposlenih |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Sodišče je ocenilo vnaprej vračunane stroške, izkazane v zaključnem računu |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Sodišče je ocenilo morebitni učinek izstopa Združenega kraljestva iz Evropske unije na zaključni račun za leto 2017 |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Druge zadeve |

|||||||||||||||

|

|||||||||||||||

|

Odgovornost poslovodstva |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Revizorjeva odgovornost za revizijo konsolidiranega zaključnega računa in z njim povezanih transakcij |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

12. julij 2018 |

|||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||

|

Predsednik |

|||||||||||||||

|

Evropsko računsko sodišče |

|||||||||||||||

|

12, rue Alcide De Gasperi, Luxembourg, LUKSEMBURG |

|||||||||||||||

|

|

|

||||||||||||||

|

UVOD |

|||||||||||||||

|

Naloge Evropskega računskega sodišča |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Poraba EU je pomembno orodje za doseganje ciljev politik |

|||||||||||||||

|

|

||||||||||||||

|

Okvir 1.1 – Poraba EU v letu 2017 kot delež bruto nacionalnega dohodka (BND) in izdatkov sektorja država

|

|||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

Okvir 1.2 – Plačila v letu 2017 po razdelkih večletnega finančnega okvira

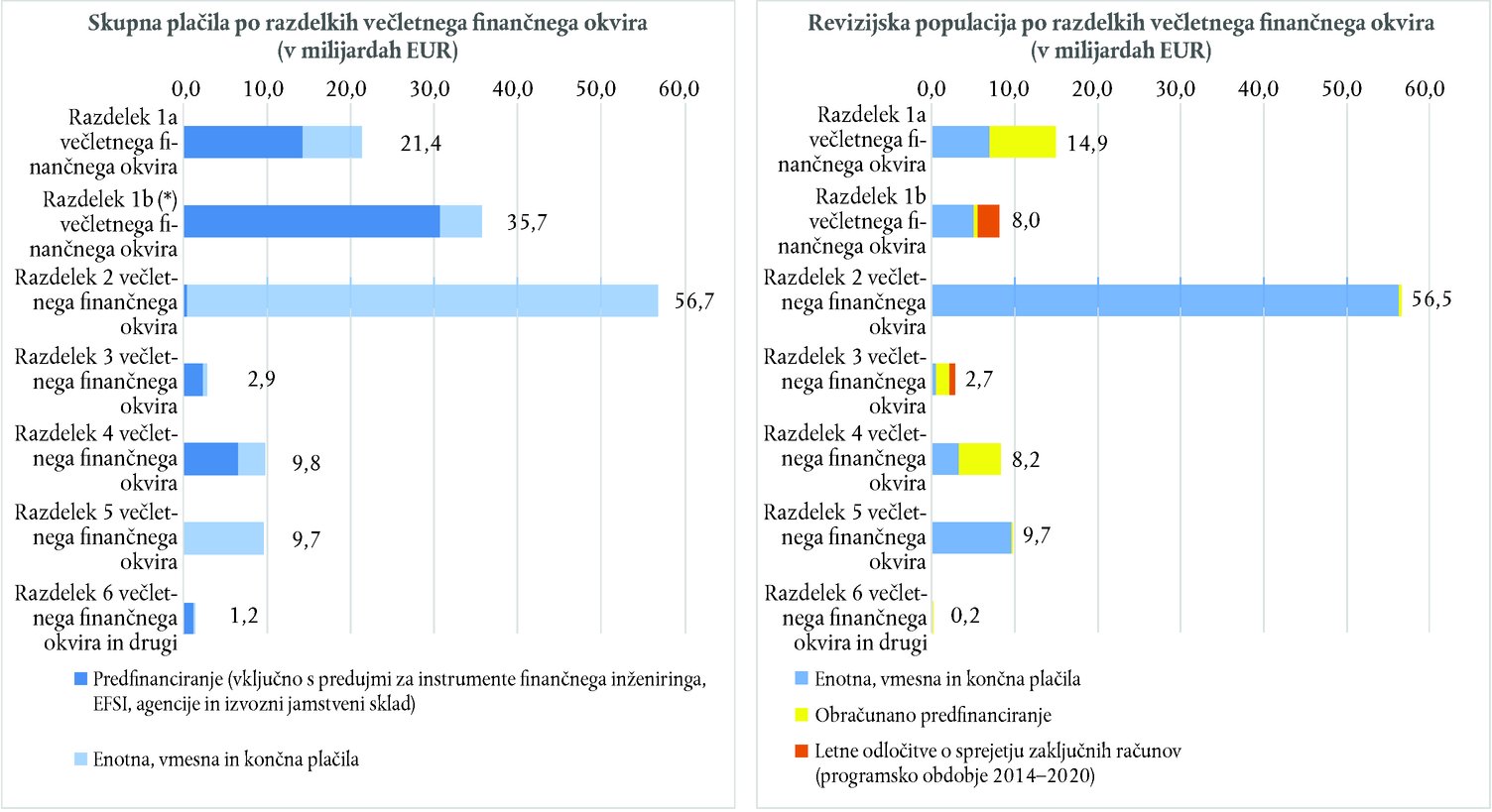

Razdelek 1a večletnega finančnega okvira – Konkurenčnost za rast in delovna mesta („konkurenčnost“) Razdelek 1b večletnega finančnega okvira – Ekonomska, socialna in teritorialna kohezija („kohezija“) Razdelek 2 večletnega finančnega okvira – Naravni viri Razdelek 3 večletnega finančnega okvira – Varnost in državljanstvo Razdelek 4 večletnega finančnega okvira – Evropa v Svetu Razdelek 5 večletnega finančnega okvira – Uprava Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

REVIZIJSKE UGOTOVITVE ZA PRORAČUNSKO LETO 2017 |

|||||||||||||||

|

V zaključnem računu ni bilo pomembno napačnih navedb |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Ključne revizijske zadeve |

|||||||||||||||

|

|

||||||||||||||

|

Pravilnost transakcij |

|||||||||||||||

|

|

||||||||||||||

|

Revizija Sodišča obsega odhodke, ki jih je Komisija sprejela leta 2017 |

|||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Okvir 1.3 – Primerjava revizijske populacije za leto 2017 in proračuna EU za leto 2017 po razdelkih večletnega finančnega okvira

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

Okvir 1.4 – Pregled revizijske populacije za leto 2017 po razdelkih večletnega finančnega okvira

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

Revizijski rezultati Sodišča za leto 2017 kažejo, da so napake omejene na specifična področja proračuna EU |

|||||||||||||||

|

1.16 |

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

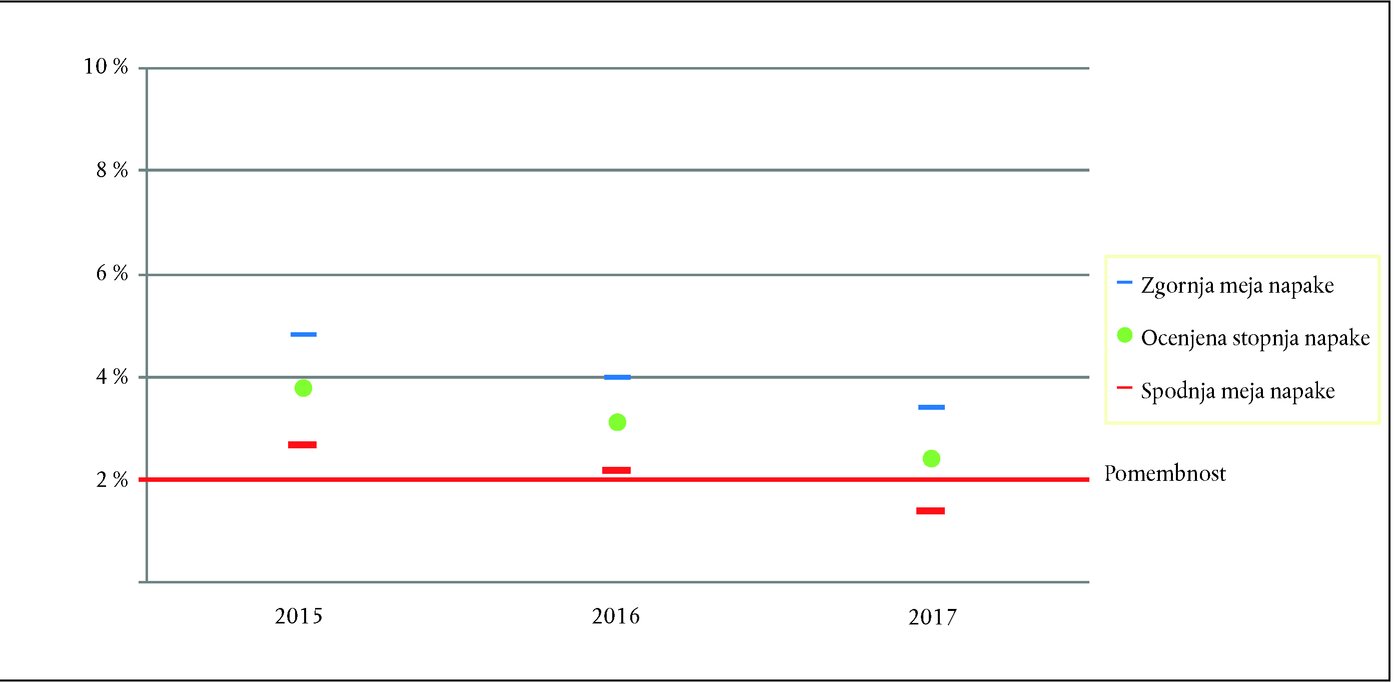

Okvir 1.5 – Ocenjena stopnja napake (2015–2017)

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

Način izplačevanja sredstev EU vpliva na tveganje napake |

|||||||||||||||

|

|

||||||||||||||

|

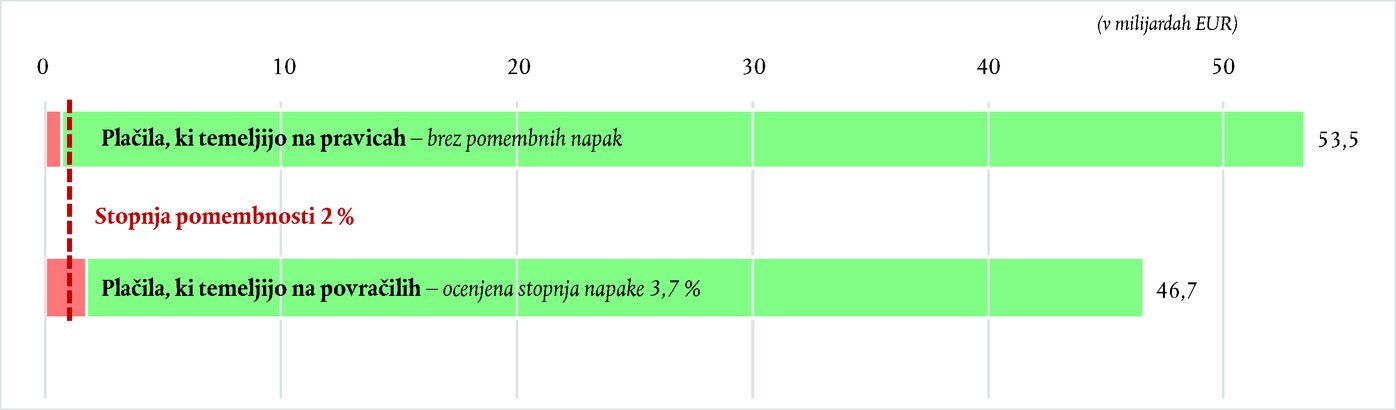

Okvir 1.6 – Plačila, ki temeljijo na pravicah, za leto 2017 so brez pomembnih napak

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

Plačila, ki temeljijo na pravicah, so brez pomembnih napak |

|||||||||||||||

|

|

||||||||||||||

|

Okvir 1.7 – Razčlenitev odhodkov iz proračuna EU, ki temeljijo na povračilih, in tistih, ki temeljijo na pravicah, po razdelkih večletnega finančnega okvira

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

Na odhodke, ki temeljijo na povračilih, še vedno vpliva pomembna stopnja napake |

|||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Okvir 1.8 – Prispevek posameznih razdelkov večletnega finančnega okvira k ocenjeni stopnji napake v odhodkih, ki temeljijo na povračilih, za leto 2017 (v %)

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

Sodišče je ugotovilo pomembno stopnjo napake pri porabi na področjih „kohezija“ in „naravni viri“ |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Napake v zvezi z upravičenostjo še vedno največ prispevajo k ocenjeni stopnji napake za odhodke, ki temeljijo na povračilih |

|||||||||||||||

|

|

||||||||||||||

|

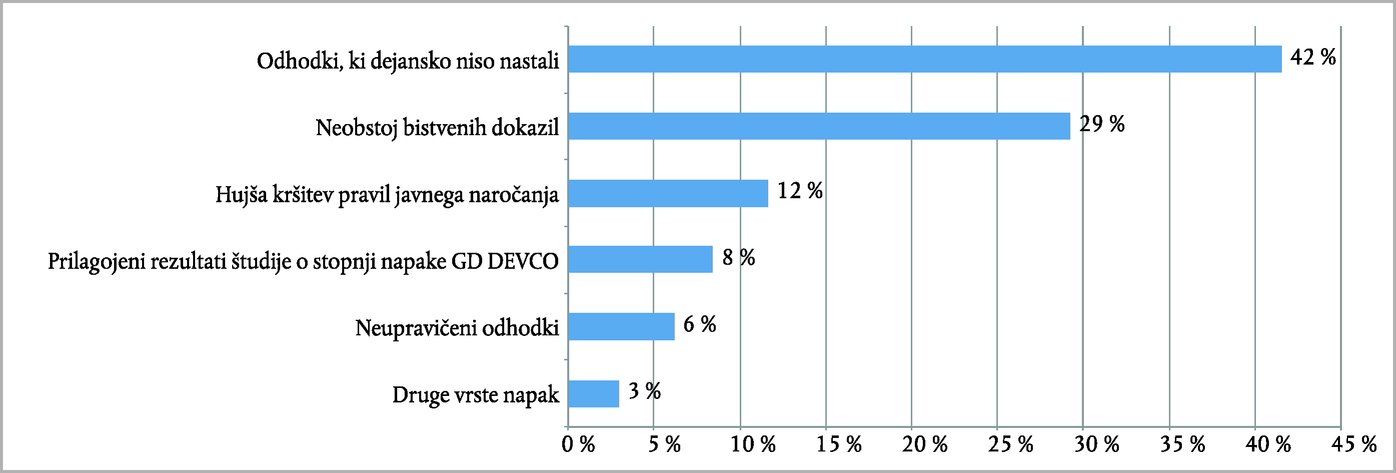

Okvir 1.9 – Razčlenitev ocenjene stopnje napake za odhodke, ki temeljijo na povračilih, po vrsti napake

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

Ocena napake, ki jo je izračunala Komisija, je na spodnjem koncu razpona, ki ga je izračunalo Sodišče |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Okvir 1.10 – Razmerje med zneskom, pri katerem obstaja tveganje ob plačilu, in zneskom, pri katerem obstaja tveganje ob poročanju / skupnim zneskom, pri katerem obstaja tveganje, ob zaključitvi

Vir: Komisija – Letno poročilo o upravljanju in smotrnosti izvrševanja proračuna EU za leto 2016, str. 71 |

|||||||||||||||

|

|

||||||||||||||

|

Okvir 1.11 – Ocenjeni znesek, pri katerem obstaja tveganje ob plačilu, ki ga je izračunala Komisija, v primerjavi z oceno Sodišča

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

Posamezne komponente ocene, ki jo je pripravila Komisija, niso vedno v skladu z ugotovitvami Sodišča |

|||||||||||||||

|

|

||||||||||||||

|

1.36 |

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Prihodnji popravki in izterjave občutno vplivajo na znesek, pri katerem obstaja tveganje ob zaključitvi |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Okvir 1.12 – Ocenjeni prihodnji popravki in izterjave ter zneski, pri katerih obstaja tveganje

Vir: Evropsko računsko sodišče |

|||||||||||||||

|

|

|

||||||||||||||

|

Ocena popravkov in izterjav, ki jo je izračunala Komisija, temelji na prilagojenem zgodovinskem povprečju |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Potrebno je dodatno razlikovanje med učinki preprečevalnih in popravljalnih ukrepov |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

SODIŠČE PRIMERE DOMNEVNIH GOLJUFIJ POSREDUJE URADU OLAF |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

ZAKLJUČKI |

|||||||||||||||

|

|

||||||||||||||

|

Rezultati revizije |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

(1) Konsolidirani računovodski izkazi zajemajo bilanco stanja, izkaz poslovnega izida, izkaz denarnih tokov, izkaz sprememb čistih sredstev ter povzetek pomembnih računovodskih usmeritev in druga pojasnila (skupaj s poročanjem po segmentih).

(2) Poročila o izvrševanju proračuna zajemajo tudi pojasnila.

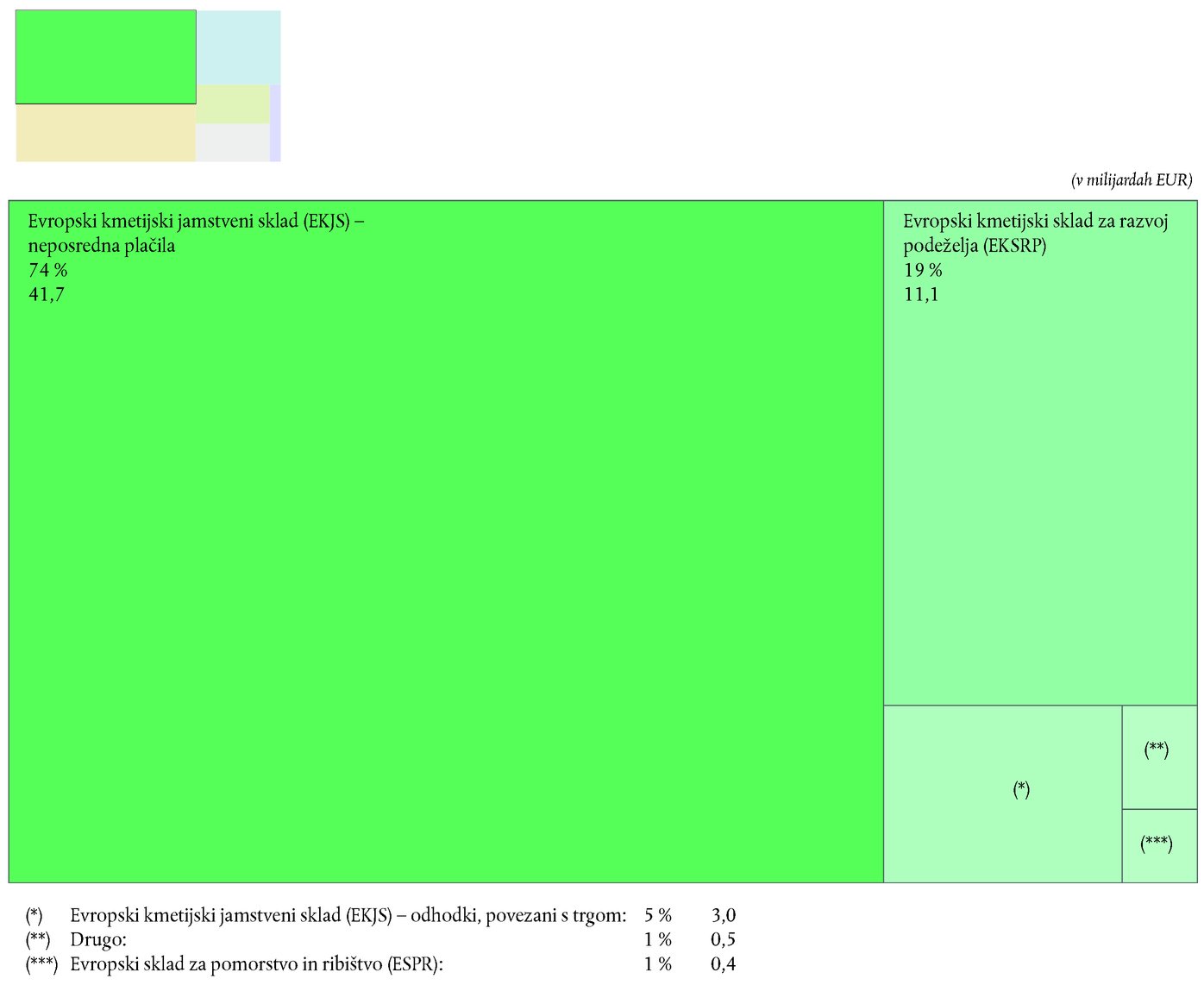

(3) Ti so znašali 46,7 milijarde EUR. Dodatne informacije so v odstavkih 1.19 do 1.21 letnega poročila Sodišča za leto 2017.

(4) Ti so znašali 53,5 milijarde EUR. Dodatne informacije so v odstavku 1.18 letnega poročila Sodišča za leto 2017.

(5) Uredba (EU) 2015/1017 Evropskega parlamenta in Sveta z dne 25. junija 2015 o Evropskem skladu za strateške naložbe, Evropskem svetovalnem vozlišču za naložbe in Evropskem portalu naložbenih projektov ter o spremembi uredb (EU) št. 1291/2013 in (EU) št. 1316/2013 – Evropski sklad za strateške naložbe (UL L 169, 1.7.2015, str. 1) (uredba o EFSI).

(6) Jamstvo je bilo povečano na 26 milijard EUR skladno s spremembo uredbe o EFSI decembra 2017 (Uredba (EU) 2017/2396 Evropskega parlamenta in Sveta z dne 13. decembra 2017 o spremembi uredb (EU) št. 1316/2013 in (EU) 2015/1017 (UL L 345, 27.12.2017, str. 34) in sporazumom o EFSI, ki je bil spremenjen marca 2018.

(7) Glej odstavke 1.12–1.16 letnega poročila Sodišča za leto 2015.

(8) Glede na upravljavsko strukturo mehanizma EFSI bi se lahko razumelo, da je ta pod skupnim nadzorom, tako kot tudi uporaba in dodelitev jamstva EU. Toda po besedah Komisije soglasna odobritev ni potrebna za odločitve o najbolj relevantnih dejavnostih v zvezi s produkti lastniških instrumentov v okviru dela za mala in srednja podjetja ali za pobudo EFSI kot celoto, zato je računovodja Komisije ugotovil, da skupen nadzor ne more obstajati.

(9) Glej mednarodni računovodski standard za javni sektor IPSAS 25 – prejemki zaposlenih. V zvezi s pokojninskim sistemom uradnikov in drugih uslužbencev Evropske unije obveznost za določene prejemke izkazuje sedanjo vrednost pričakovanih prihodnjih plačil, ki jih bo morala EU izplačati za izpolnitev pokojninskih obveznost, ki izhajajo iz zaposlitve zaposlenih v tekočem in prejšnjih obdobjih.

(10) Ti zajemajo vnaprej vračunane stroške, ki so v bilanci stanja knjiženi med obveznosti, v višini 64 milijard EUR in 37 milijard EUR na strani sredstev v bilanci stanja, kar zmanjšuje vrednost predfinanciranja.

(11) Glej glosar: dobro finančno poslovodenje.

(12) Glej dele 2 poglavij 5, 6 in 7.

(13) Glej poglavje 3.

(14) Glej konsolidirani zaključni račun EU za proračunsko leto 2017, poročila o izvrševanju proračuna in pojasnila, 4.3 večletni finančni okvir: izvrševanje odobritev plačil.

(15) Konsolidirani zaključni račun vsebuje:

|

(a) |

konsolidirane računovodske izkaze, ki vključujejo bilanco stanja (v kateri so navedena sredstva in obveznosti ob koncu leta), izkaz poslovnega izida (v katerem so navedeni prihodki in stroški v tem letu), izkaz denarnih tokov (v katerem je prikazano, kako spremembe v računovodskih izkazih vplivajo na denarna sredstva in njihove ustreznike) in izkaz sprememb čistih sredstev ter pojasnila k računovodskim izkazom; |

|

(b) |

poročila o izvrševanju proračuna, ki zajemajo prihodke in odhodke za dano leto, ter s tem povezana pojasnila. |

(16) Uredba (EU, Euratom) št. 966/2012 Evropskega parlamenta in Sveta z dne 25. oktobra 2012 o finančnih pravilih, ki se uporabljajo za splošni proračun Unije, in razveljavitvi Uredbe Sveta (ES, Euratom) št. 1605/2002 (UL L 298, 26.10.2012, str. 1) s spremembami.

(17) Glej smernico o priporočeni praksi št. 2 Odbora za mednarodne računovodske standarde za javni sektor Razprava o računovodskih izkazih in njihova analiza (Recommended Practice Guideline 2 „Financial Statements Discussion and Analysis“).

(18) Revizorji morajo o ključnih revizijskih zadevah poročati zaradi uvedbe mednarodnega standarda revidiranja 701 v letu 2015.

(19) Odhodki, ki temeljijo na pravicah, vključujejo upravne odhodke.

(20) Ti podatki v okviru 1.6 letnega poročila za leto 2016 niso bili objavljeni.

(21) Člen 317 PDEU:

Komisija izvršuje proračun v sodelovanju z državami članicami v skladu z določbami uredb, sprejetih na podlagi člena 322, na lastno odgovornost in v mejah odobrenih proračunskih sredstev, pri čemer upošteva načela dobrega finančnega poslovodenja. Države članice sodelujejo s Komisijo, da bi zagotovile porabo odobrenih proračunskih sredstev v skladu z načeli dobrega finančnega poslovodenja.

(22) http://ec.europa.eu/budget/biblio/media/2018package_en.cfm

(23) Glej Posebno poročilo št. 27/2016 z naslovom Upravljanje na Evropski komisiji – najboljša praksa, priporočilo 2(f).

(24) Guidance on the content of the AAR Section 2.1: Financial management and internal control; Guideline: Key concepts and definitions for determining error rates, amounts at risk and estimated future corrections, User's guide to the BO reports for the preparation of the 2017 AAR.

(25) Glej na primer odstavke 1.13 do 1.15 letnega poročila Sodišča za leto 2013, odstavka 1.43 in 1.44 letnega poročila za leto 2014 in opombo 35 letnega poročila za leto 2015. Pri preučitvi finančnih popravkov in izterjav, evidentiranih v letu 2017, je Sodišče ugotovilo nekatere napake pri klasifikaciji in vnosu.

PRILOGA 1.1

REVIZIJSKI PRISTOP IN METODOLOGIJA

|

1. |

Revizijski pristop Sodišča je prikazan v priročniku za revizije računovodskih izkazov in skladnosti poslovanja s predpisi, ki je na voljo na spletišču Sodišča (1). Sodišče za načrtovanje dela uporablja model zagotovil. Pri načrtovanju upošteva tveganje nastanka napak (tveganje pri delovanju) in tveganje, da napake ne bodo preprečene ali odkrite in popravljene (tveganje pri kontroliranju). |

DEL 1 – Strategija Sodišča za obdobje 2018–2020 v zvezi z izjavo o zanesljivosti

|

2. |

Ključni cilj strategije Sodišča za obdobje 2018–2020 je izboljšati dodano vrednost izjave o zanesljivosti, ki jo pripravlja, z zagotavljanjem več kvalitativnih ocen v zvezi s finančnim upravljanjem EU, krepitvijo poročanja o smotrnosti poslovanja in boljšimi informacijami o ukrepih EU v državah članicah in regijah. |

|

3. |

Sedanji pristop Sodišča za pripravo ocene, ali so transakcije, povezane z zaključnim računom, skladne s pravili EU, temelji v glavnem na neposrednem preizkušanju skladnosti velikega naključnega reprezentativnega vzorca transakcij. Novejša letna poročila Sodišča kažejo na izboljšanje sistemov upravljanja in kontrol ter boljšo razpoložljivost informacij o zakonitosti in pravilnosti, ki jih Sodišču predložijo revidiranci. |

|

4. |

V luči tega razvoja si bo Sodišče pri pripravi izjav o zanesljivosti v obdobju 2018–2020 na področjih, na katerih je to izvedljivo, prizadevalo bolje uporabiti informacije o zakonitosti in pravilnosti, ki mu jih posredujejo revidiranci. Končni cilj Sodišča je, da se v prihodnjih letih približa izvajanju pristopa kot posla potrjevanja (2). Pri tem pristopu revizor zbere zadostne in ustrezne dokaze za sprejetje sklepa o zagotovilu, ki ga izreče odgovorni subjekt. V praksi bi to pomenilo, da bo Sodišče na področjih, na katerih lahko pridobi zagotovilo iz informacij o zakonitosti in pravilnosti, ki jih predloži revidiranec, pregledalo in ponovno opravilo njihovo delo. |

|

5. |

Leta 2017 je Sodišče spremenilo svoj revizijski pristop za razdelek 1b večletnega finančnega okvira „ekonomska, socialna in teritorialna kohezija“, da bi upoštevalo spremembe v zasnovi kontrolnih sistemov v programskem obdobju 2014–2020. To naj bi prispevajo k pripravi izjave o zanesljivosti za leto 2017, cilj Sodišča pa je tudi sprejeti sklep o zanesljivosti ključnega kazalnika Komisije o zakonitosti in pravilnosti za to področje – stopnje preostalega tveganja napake (3). |

|

6. |

Sodišče je v revidirano populacijo vključilo vsa plačila, ki se nanašajo na sklepe o zaključitvi računov (s katerimi Komisija sprejme zaključni račun), ki jih je leta 2017 sprejela Komisija za operativne programe v obdobju 2014–2020. Komisija sprejme te sklepe, da bi obračunala odhodke, nastale med 1. julijem 2015 in 30. junijem 2016 in zajete v potrjenih računovodskih izkazih, ki so jih države članice predložile do 15. februarja 2017. Sodišče bo v okviru prihodnjih revizij preizkusilo vmesna plačila, ki se nanašajo na programe v obdobju 2014–2020 in so evidentirana v zaključnem računu za leto 2017. |

DEL 2 – Revizijski pristop in metodologija za zanesljivost zaključnega računa

|

7. |

Sodišče preučuje konsolidirani zaključni račun EU, da bi ugotovilo njegovo zanesljivost. Sestavljajo ga:

|

|

8. |

Konsolidirani zaključni račun bi moral v vseh pomembnih pogledih ustrezno predstavljati:

|

|

9. |

Pri revizijskem delu Sodišče:

|

DEL 3 – Revizijski pristop in metodologija za pravilnost transakcij

|

10. |

Revizija pravilnosti transakcij, povezanih z zaključnim računom, vključuje preverjanje, ali so te v skladu z ustreznimi pravili in predpisi. |

|

11. |

Sodišče pri svojem revizijskem delu preuči, ali lahko učinkovito uporabi preglede pravilnosti, ki so jih opravili že drugi. Če želi uporabiti rezultate teh pregledov v skladu z revizijskimi standardi, oceni neodvisnost in usposobljenost druge stranke ter obseg in ustreznost njenega dela. |

Kako Sodišče preizkuša transakcije

|

12. |

Sodišče za vsak razdelek večletnega finančnega okvira, za katerega zagotavlja specifično oceno (poglavja 5, 6, 7 in 10), preizkusi reprezentativni vzorec transakcij ter tako oceni delež nepravilnih transakcij v celotni populaciji. |

|

13. |

Za vsako izbrano transakcijo določi, ali je bil zahtevek predložen ali plačilo izvršeno v skladu z namenom, odobrenim v proračunu in opredeljenim v zakonodaji. Sodišče preuči, kako je bil izračunan znesek zahtevka ali plačila (za večje zahtevke na podlagi izbora, ki je reprezentativen za vse postavke v transakciji). To zajema sledenje transakciji od kontov proračuna do končnega prejemnika (npr. kmeta ali organizatorja tečaja usposabljanja ali projekta razvojne pomoči) in preizkušanje skladnosti na vseh ravneh. |

|

14. |

Kadar Sodišče preizkuša transakcije prihodkov, pri preučevanju lastnih virov iz naslova davka na dodano vrednost in bruto nacionalnega dohodka izhaja iz makroekonomskih agregatov, na podlagi katerih se ti izračunajo. Preuči kontrole, ki jih Komisija uporablja za prispevke držav članic do takrat, ko so prejeti in evidentirani v konsolidiranem zaključnem računu. Pri tradicionalnih lastnih sredstvih Sodišče preuči zaključne račune carinskih organov in tok dajatev do trenutka, ko Komisija ta sredstva prejme in evidentira. |

|

15. |

Na strani odhodkov preuči plačila ob nastanku, evidentiranju in sprejetju odhodkov. To zajema vse kategorije plačil (vključno z nakupom sredstev). Predujmov Sodišče ne preuči ob njihovem plačilu, ampak:

|

|

16. |

Revizijski vzorec Sodišča je zasnovan tako, da zagotavlja oceno stopnje napake za odhodke kot celoto in ne za posamezne transakcije (npr. za določen projekt). Sodišče z uporabo metode vzorčenja po denarni enoti izbira zahtevke ali plačila, na nižji ravni pa tudi posamezne postavke znotraj transakcije (npr. račune v zvezi s projektom, parcele iz kmetovega zahtevka). Stopnje napake, o katerih se poroča za te postavke, se ne bi smele obravnavati kot zaključki o teh transakcijah, ampak kot neposredni prispevek k skupni stopnji napake za odhodke EU kot celoto. |

|

17. |

Sodišče ne preučuje vsako leto transakcij v vsaki državi članici, državi in/ali regiji upravičenki. Morebitna omemba nekaterih držav članic, držav in/ali regij upravičenk ne pomeni, da se taki primeri drugje ne dogajajo. Ponazoritveni primeri v tem poročilu niso osnova za oblikovanje zaključkov o zadevnih državah članicah, državah in/ali regijah upravičenkah. |

|

18. |

Pristop Sodišča ni zasnovan za zbiranje podatkov o pogostosti napak v celotni populaciji. Navedeni podatki o številu napak, odkritih v razdelku večletnega finančnega okvira, v odhodkih, ki jih upravlja generalni direktorat, ali v porabi določene države članice zato niso znak pogostosti napak v transakcijah, financiranih s sredstvi EU, ali v posameznih državah članicah. Pri vzorčenju za različne transakcije Sodišče uporablja različne ponderje glede na vrednost zadevnih odhodkov in intenzivnost revizijskega dela. To ponderiranje ni upoštevano v informacijah o pogostosti, pri katerih se za razvoj podeželja uporablja enak ponder kot za neposredno podporo na področju naravnih virov, odhodke Evropskega socialnega sklada ter regionalna plačila in plačila za kohezijo. |

Kako Sodišče ovrednoti in predstavi rezultate preizkušanja transakcij

|

19. |

Napaka se lahko nanaša na celotni ali delni znesek v okviru posamezne transakcije. Sodišče ugotovi, ali so napake količinsko opredeljive ali ne, tj. ali je mogoče izmeriti, koliko so napake vplivale na preučeni znesek. Napake, ki so ugotovljene in odpravljene pred pregledi Sodišča in neodvisno od njih, niso vštete v izračun napake in njeno pogostost, saj njihovo odkritje in poprava kažeta, da so kontrolni sistemi uspešno delovali. |

|

20. |

Merila Sodišča za količinsko opredelitev napak pri javnem naročanju so opisana v dokumentu o neskladnosti s pravili o javnem naročanju z naslovom Non-compliance with the rules on public procurement – types of irregularities and basis for quantification (4). |

|

21. |

Količinska opredelitev napak, ki jo opravi Sodišče, se lahko razlikuje od tiste, ki jo pripravijo Komisija ali države članice, ko se odločajo o odzivu na napačno rabo pravil o javnem naročanju. |

Ocenjena stopnja napake

|

22. |

Ocena Sodišča je najverjetnejša stopnja napake (MLE). Sodišče jo naredi za večino razdelkov večletnega finančnega okvira in za proračunsko porabo kot celoto. Pri najverjetnejši stopnji napake se upoštevajo samo količinsko opredeljive napake, izražena pa je v odstotkih. Primeri napak so količinsko opredeljive kršitve veljavnih predpisov, pravil ter pogojev za naročila in nepovratna sredstva. Sodišče določimo tudi spodnjo mejo napake (LEL) in zgornjo mejo napake (UEL). |

|

23. |

Kot prag pomembnosti za svoja mnenja uporablja stopnjo v višini 2 %. Upošteva tudi naravo, število in ozadje napak. |

Kako Sodišče ocenjuje sisteme in poroča o rezultatih

|

24. |

Komisija, druge institucije in organi EU, organi držav članic ter države in regije upravičenke vzpostavijo sisteme, ki jih uporabljajo za obvladovanje tveganj za proračun in nadzorovanje/zagotavljanje pravilnosti transakcij. Te sisteme je dobro preučiti, da se ugotovi, na katerih področjih so potrebne izboljšave. |

|

25. |

Za vsak razdelek večletnega finančnega okvira, vključno s prihodki, se uporablja več individualnih sistemov. Sodišče vsako leto izbere vzorec sistemov in rezultate predstavi skupaj s priporočili za izboljšave. |

Kako Sodišče oblikuje svoja mnenja v izjavi o zanesljivosti

|

26. |

Sodišče načrtuje svoje delo tako, da bi pridobilo zadostne, relevantne in zanesljive revizijske dokaze za izrek mnenja o pravilnosti transakcij, povezanih s konsolidiranim zaključnim računom EU. O tem delu Sodišče poroča v poglavjih 4 do 10. Mnenje Sodišča je prikazano v izjavi o zanesljivosti. Opravljeno delo mu omogoča, da oblikuje argumentirano mnenje o tem, ali napake v populaciji presegajo meje pomembnosti ali so znotraj njih. |

|

27. |

Kadar Sodišče odkrije pomembno stopnjo napake in določi njen učinek na revizijsko mnenje, mora ugotoviti, ali so napake oziroma manjkajoči revizijski dokazi vseobsegajoči. Pri tem uporablja smernice iz ISSAI 1705 (in uporabo teh smernic razširi na vprašanja zakonitosti in pravilnosti, skladno s svojimi nalogami). Kadar so napake pomembne in vseobsegajoče, Sodišče izreče negativno mnenje. |

|

28. |

Napaka ali manjkajoči revizijski dokazi štejejo za vseobsegajoče, če po mnenju revizorja niso omejeni na posamezne elemente, računovodske izkaze ali postavke v računovodskih izkazih (tj. če so razširjeni po vseh zaključnih računih ali preizkušenih transakcijah), če pa so tako omejeni, pa za vseobsegajoče štejejo takrat, kadar pomenijo ali bi lahko pomenili precejšen delež računovodskih izkazov ali se nanašajo na razkritja, ki so bistvena za bralčevo razumevanje računovodskih izkazov. |

|

29. |

Po najboljši oceni Sodišča je v letu 2017 stopnja napake za porabo kot celoto znašala 2,4 %. Te napake Sodišče ni ocenilo kot vseobsegajoče, ker je omejena na specifično vrsto porabe le na nekaterih področjih porabe. Ocenjene stopnje napake, ugotovljene za različne razdelke večletnega finančnega okvira, so različne, kot je opisano v poglavjih 5 do 7 in 10. |

Sum goljufije

|

30. |

Če ima Sodišče razlog za sum, da je prišlo do goljufije, to sporoči Evropskemu uradu za boj proti goljufijam OLAF, ki je odgovoren za izvedbo vseh iz tega izhajajočih preiskav. Sodišče vsako leto obvesti Evropski urad za boj proti goljufijam o več primerih suma goljufij. |

DEL 4 – Povezava med revizijskimi mnenji o zanesljivosti zaključnega računa in o pravilnosti transakcij

|

31. |

Sodišče je izdalo:

|

|

32. |

Delo Sodišča in njegova mnenja so v skladu z mednarodnimi standardi revidiranja in etičnim kodeksom MZRS ter mednarodnimi standardi za vrhovne revizijske institucije INTOSAI. |

|

33. |

Kadar revizorji izrečejo revizijsko mnenje o zanesljivosti zaključnega računa in tudi o pravilnosti transakcij, povezanih s tem zaključnim računom, je v teh standardih določeno, da prilagojeno mnenje o pravilnosti transakcij ne vodi samo po sebi do prilagojenega mnenja o zanesljivosti zaključnega računa. V računovodskih izkazih, ki so podlaga za mnenje Sodišča, je pripoznano, da so kršitve pravil, ki urejajo stroške, knjižene v breme proračuna EU, pomembna zadeva. V skladu s tem se je Sodišče odločilo, da pomembna stopnja napake, ki vpliva na pravilnost, sama po sebi ni razlog za to, da bi bilo tudi njegovo ločeno mnenje o zanesljivosti zaključnega računa prilagojeno. |

(1) https://www.eca.europa.eu/en/Pages/AuditMethodology.aspx.

(2) Glej odstavek 40 standarda ISSAI 4000.

(3) Glej dokument z naslovom: The ECA’s modified approach to the Statement of Assurance audits in Cohesion, ki je na voljo na spletišču Sodišča (https://www.eca.europa.eu/en/Pages/DocItem.aspx?did=44524).

(4) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf.

POGLAVJE 2

Upravljanje proračuna in finančno poslovodenje

KAZALO

| Uvod | 2.1–2.2 |

| Upravljanje proračuna v letu 2017 | 2.3–2.12 |

| V primerjavi s proračunom so bile v četrtem letu večletnega finančnega okvira obveznosti visoke, plačila pa so ostala nizka | 2.3–2.5 |

| Neporavnane proračunske obveznosti so presegle lanskoletno rekordno vrednost | 2.6–2.8 |

| Skupna razlika do zgornje meje za plačila in posebni instrumenti pomembno prispevajo k fleksibilnosti | 2.9–2.12 |

| Vprašanja finančnega poslovodenja, ki se nanašajo na proračun za leto 2017 | 2.13–2.45 |

| Poraba razpoložljivih sredstev iz evropskih strukturnih in investicijskih skladov je za države članice še vedno izziv | 2.13–2.19 |

| Države članice so predložile končne zahtevke za strukturne sklade za večletni finančni okvir 2007–2013 | 2.20–2.22 |

| Pri pomoči državam zunaj EU se vedno bolj uporabljajo alternativni modeli financiranja | 2.23–2.27 |

| Sredstva EU za finančne instrumente so se znatno povečala | 2.28–2.41 |

| Pri finančnih instrumentih v okviru deljenega upravljanja se pojavljajo problemi | 2.29–2.35 |

| Evropski sklad za strateške naložbe (EFSI) je dobil zagon | 2.36–2.39 |

| Vzpostavitev Evropskega sklada za trajnostni razvoj | 2.40–2.41 |

| Izpostavljenost proračuna EU je še vedno velika | 2.42–2.45 |

| Tveganja in izzivi za proračun EU v prihodnosti | 2.46–2.51 |

| Možnost prekomernega zaostanka pri neplačanih zahtevkih za plačila | 2.47 |

| Financiranje neporavnanih obveznosti iz večletnega finančnega okvira za obdobje 2014–2020 je problem za naslednji večletni finančni okvir | 2.48–2.49 |

| Združeno kraljestvo izstopa iz EU | 2.50 |

| Obstajalo bi lahko tveganje, da se bo vrzel v odgovornosti še povečala | 2.51 |

| Zaključki in priporočila | 2.52–2.62 |

| Zaključki | 2.52–2.61 |

| Priporočila | 2.62 |

|

Priloga 2.1 – |

Glavne relevantne točke v spremembah proračuna |

|

Priloga 2.2 – |

Povečanje na področju posebnih instrumentov |

|

|

|

||||||||||||||||||||||||||||||||

|

UVOD |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

UPRAVLJANJE PRORAČUNA V LETU 2017 |

|||||||||||||||||||||||||||||||||

|

V primerjavi s sprejetim proračunom so bile v četrtem letu večletnega finančnega okvira obveznosti visoke, plačila pa so ostala nizka |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.1 – Izvrševanje proračuna v letu 2017

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Neporavnane proračunske obveznosti so presegle lanskoletno rekordno vrednost |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.2 – Neporavnane obveznosti, obveznosti in plačila, vključno s projekcijami do konca sedanjega večletnega finančnega okvira

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Skupna razlika do zgornje meje za plačila in posebni instrumenti pomembno prispevajo k fleksibilnosti |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

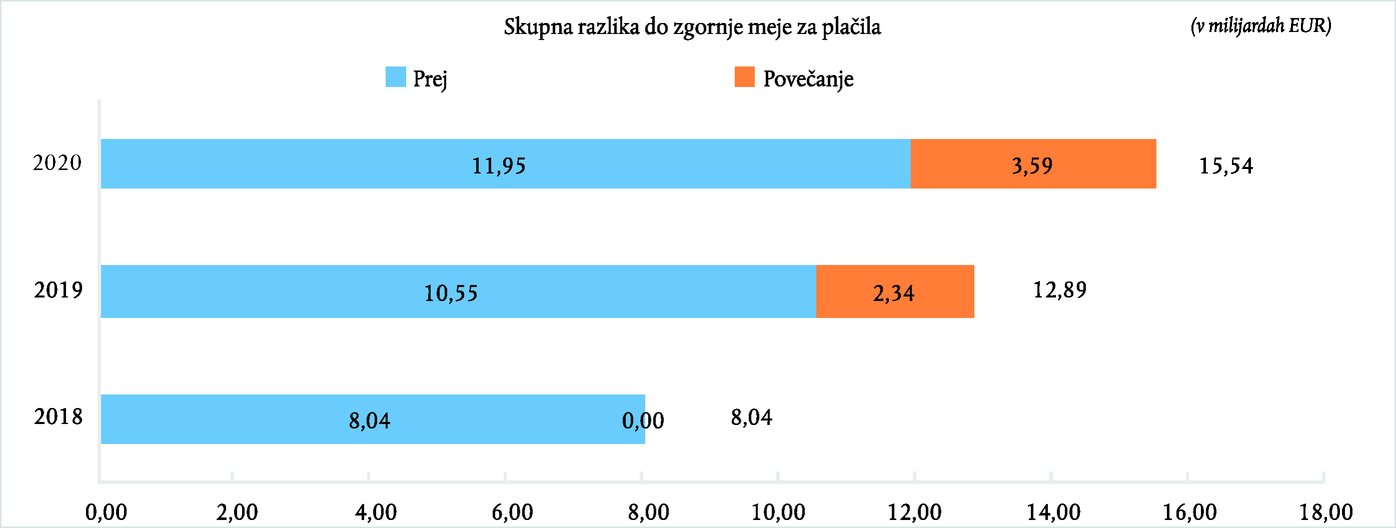

Okvir 2.3 – Skupna razlika do zgornje meje za plačila

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

VPRAŠANJA FINANČNEGA POSLOVODENJA, KI SE NANAŠAJO NA PRORAČUN ZA LETO 2017 |

|||||||||||||||||||||||||||||||||

|

Poraba razpoložljivih sredstev iz evropskih strukturnih in investicijskih skladov je za države članice še vedno izziv |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

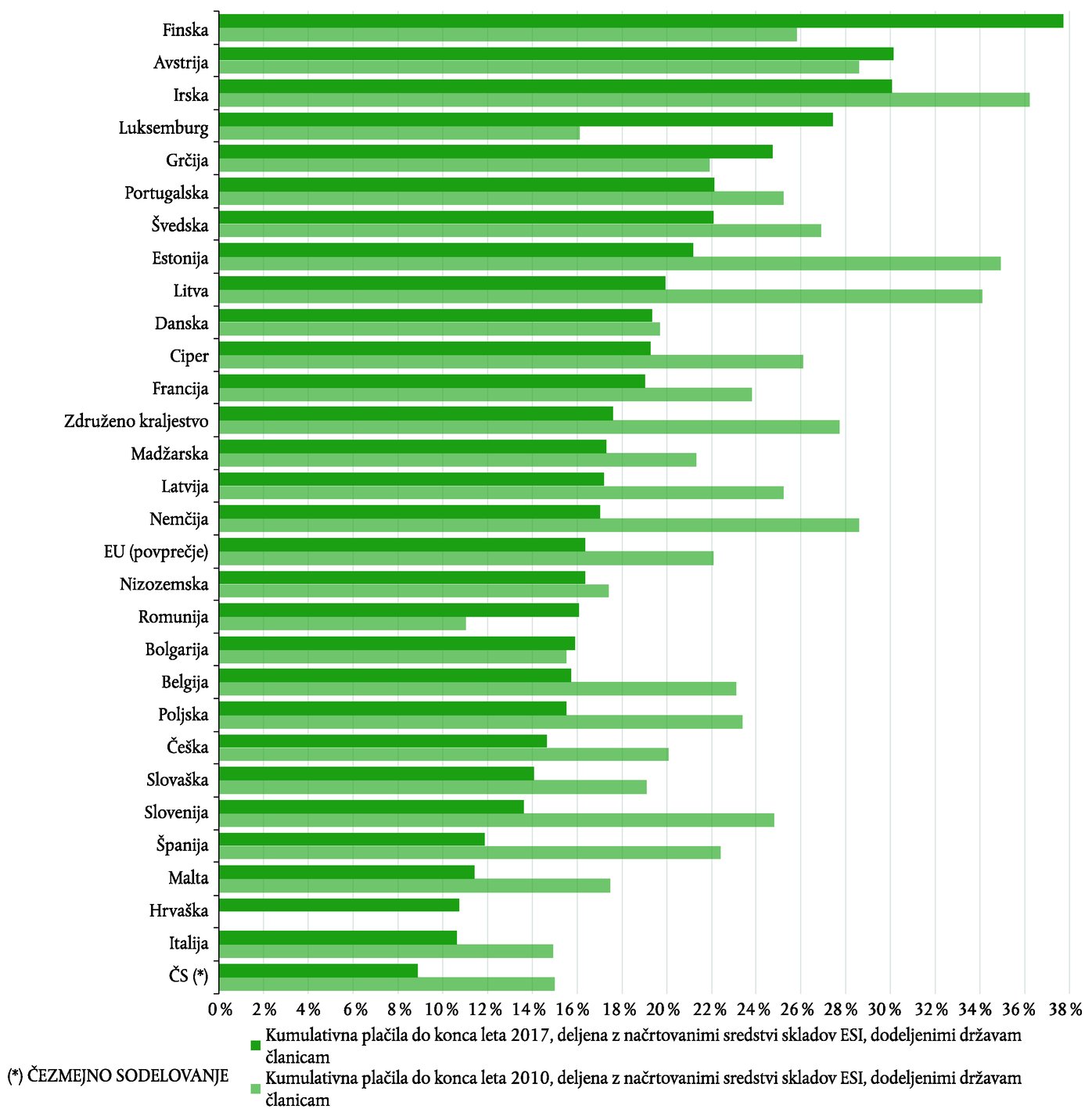

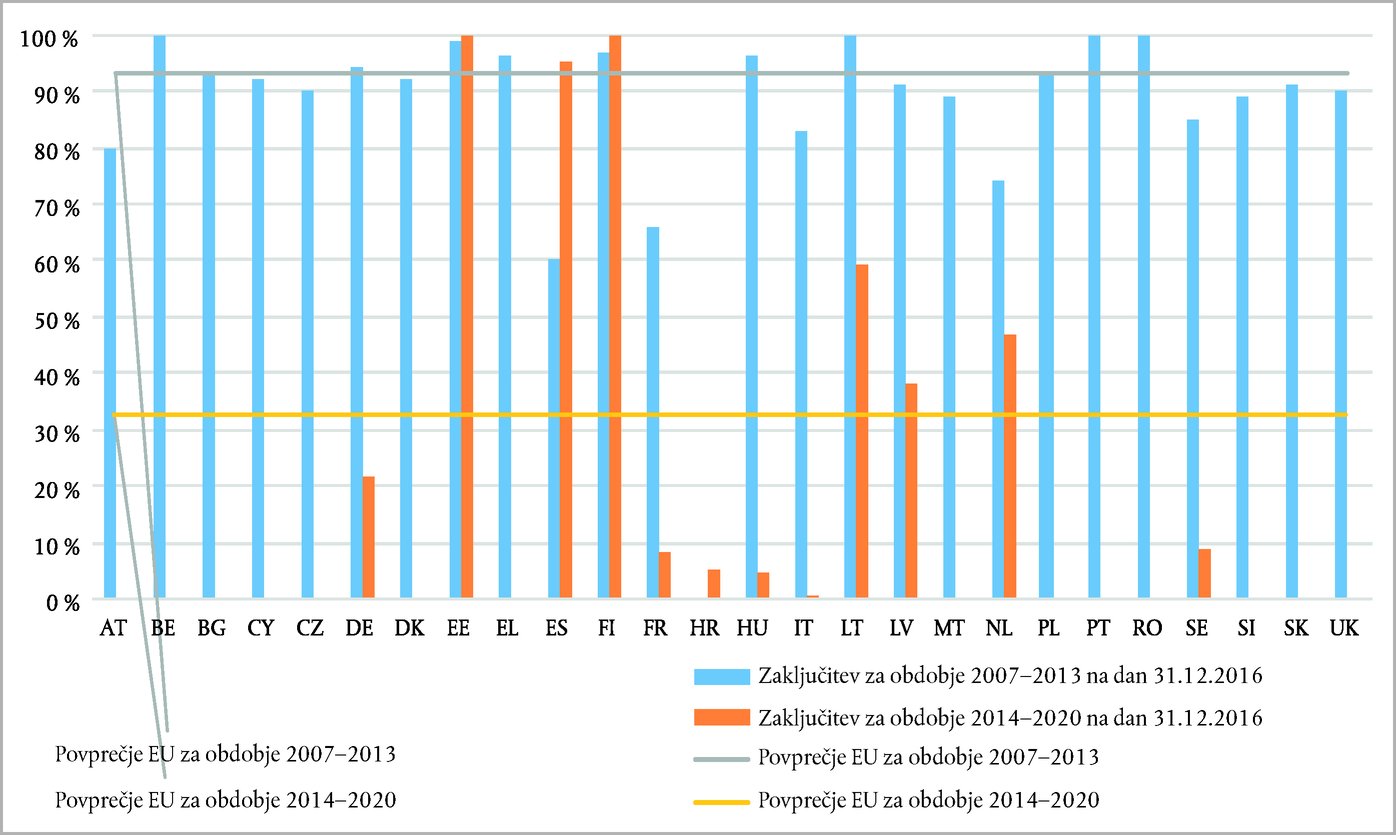

Okvir 2.5 – Stopnje črpanja po državah članicah do konca leta 2017 in do konca leta 2010

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.6 – Rezultati ankete, ki jo je opravilo Sodišče

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Države članice so predložile končne zahtevke za strukturne sklade za večletni finančni okvir 2007–2013 |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.7 – Neporavnane obveznosti strukturnih skladov v večletnem finančnem okviru za obdobje 2007–2013 ob koncu leta 2017

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

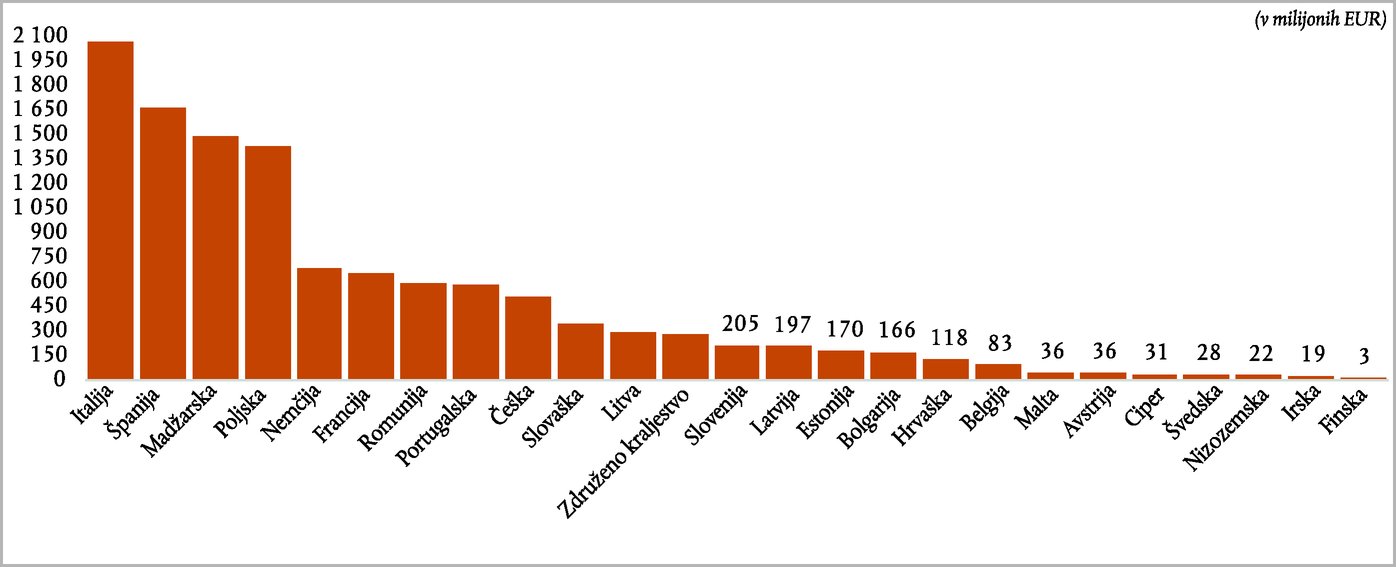

Okvir 2.8 – Zneski iz strukturnih skladov, ki so bili razveljavljeni med letoma 2011 in 2017, po državah članicah

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Pri pomoči državam zunaj EU se vedno bolj uporabljajo alternativni modeli financiranja |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.9 – Ključne informacije o skrbniških skladih

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.10 – Ključne informacije o instrumentu za begunce v Turčiji

Vir:

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Sredstva EU za finančne instrumente so se znatno povečala |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.11 – Podpora iz proračuna EU za finančne instrumente

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Pri finančnih instrumentih v okviru deljenega upravljanja se pojavljajo izzivi |

|||||||||||||||||||||||||||||||||

|

Ob zaključitvi obdobja 2007–2013 so se pokazale netočnosti in dvojno štetje |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.12 – Zneski finančnih instrumentov z deljenim upravljanjem, ki so bili izplačani državam članicam in ki so jih te porabile do 31. marca 2017

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Izplačila iz finančnih instrumentov z deljenim upravljanjem končnim prejemnikom v večletnem finančnem okviru za obdobje 2014–2020 so bila nizka |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.13 – Status finančnih instrumentov z deljenim upravljanjem v večletnem finančnem okviru za obdobje 2014–2020 decembra 2016

|

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Evropski sklad za strateške naložbe (EFSI) je dobil zagon |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Okvir 2.14 – Financiranje iz sklada EFSI po državah članicah (v milijonih EUR)

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Vzpostavitev Evropskega sklada za trajnostni razvoj |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Izpostavljenost proračuna EU je še vedno velika |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

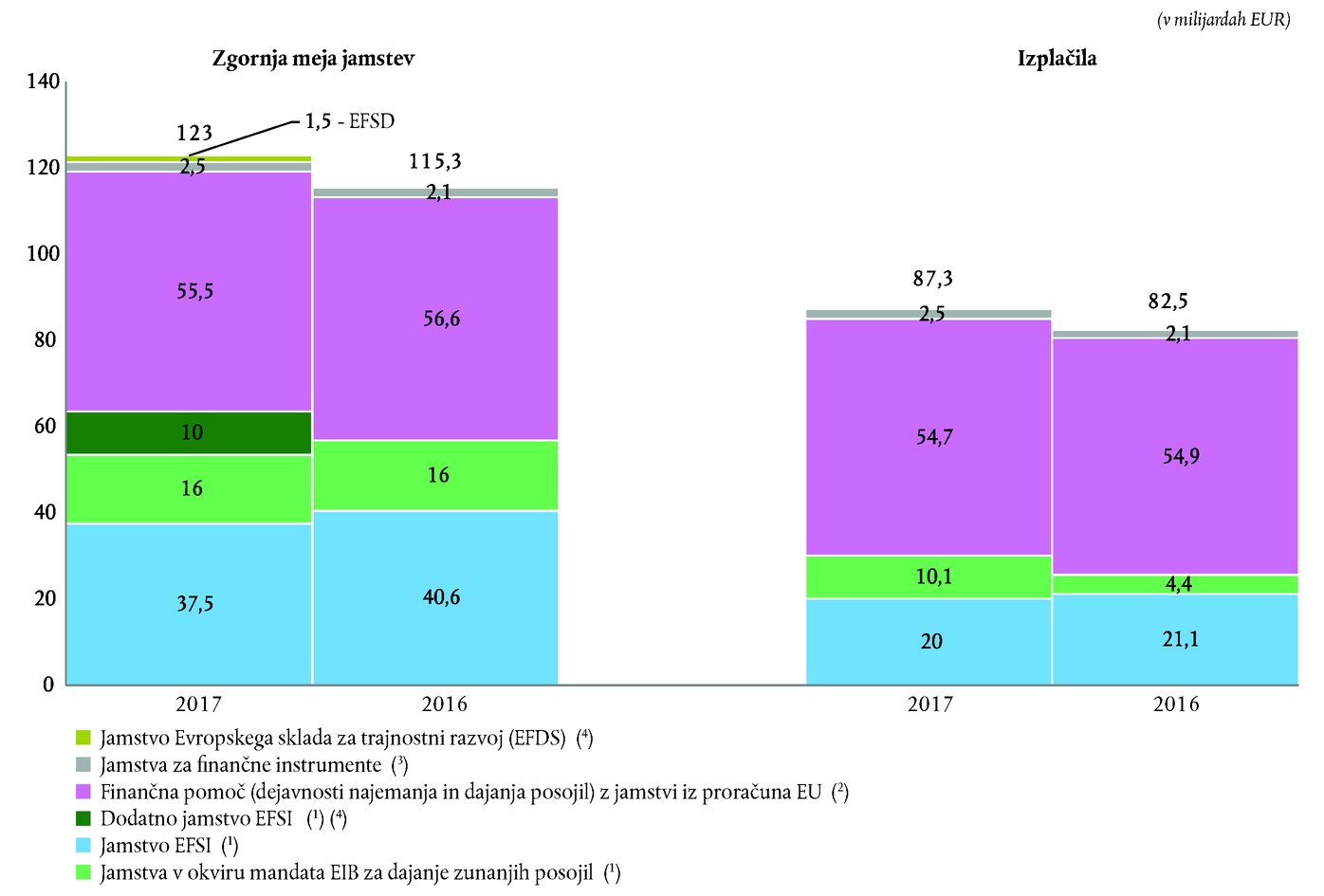

Okvir 2.15 – Izpostavljenost proračuna EU jamstvom (ob koncu leta 2017)

Opombe:

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

TVEGANJA IN IZZIVI ZA PRORAČUN EU V PRIHODNOSTI |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Možnost prekomernega zaostanka pri neplačanih zahtevkih za plačila |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Financiranje neporavnanih obveznosti iz večletnega finančnega okvira za obdobje 2014–2020 je problem za naslednji večletni finančni okvir |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Združeno kraljestvo izstopa iz EU |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Obstajalo bi lahko tveganje, da se bo vrzel v odgovornosti še povečala |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

ZAKLJUČKI IN PRIPOROČILA |

|||||||||||||||||||||||||||||||||

|

Zaključki |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Priporočila |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Komisija delno sprejema to priporočilo. Komisija bo poročala o zaključku v skladu z veljavno zakonodajo. Sedanja zakonodaja od držav članic ne zahteva, da predložijo informacije o zneskih, ki jim pripadajo. Komisija bo v skladu s sprejetim priporočilom 2 Posebnega poročila 04/2017 o zaščiti proračuna EU poročala o končnem izidu zaključevanja za programsko obdobje v okviru letnega poročila o dejavnostih zadevnih generalnih direktoratov. To poročilo bo vključevalo znesek, ki je upravičen ob zaključku, po operativnih programih, vključno s finančnimi instrumenti, če so na voljo. Vključevalo bo tudi informacije o izterjavah po posamičnih operativnih programih, če bodo na voljo. |

||||||||||||||||||||||||||||||||

|

Komisija delno sprejema to priporočilo. Komisija bo v skladu z novo finančno uredbo, ki jo je sprejel sozakonodajalec, vsako leto ocenila vzdržnost pogojnih obveznosti, ki bremenijo proračun EU in izhajajo iz finančnih poslov. Te informacije bodo priložene predlogu proračuna od leta 2021. |

||||||||||||||||||||||||||||||||

|

Komisija sprejema to priporočilo. Komisija je Evropskemu parlamentu in Svetu predložila predloge za večletni finančni okvir za obdobje 2021–2027. Pomemben element teh predlogov sta stabilnost in predvidljivost zgornje meje za plačila. Komisija meni, da bo predlagana zgornja meja za plačila zadostna za kritje neporavnanih obveznosti, ki so nastale pred letom 2021, in plačil za nove obveznosti za obdobje 2021–2027 v okviru omejitev, ki so določene z zgornjo mejo lastnih sredstev v skladu z veljavnim sklepom o virih lastnih sredstev. Poleg tega predlog Komisije za uredbo o skupnih določbah za obdobje 2021–2027 vključuje dva glavna mehanizma, ki podpirata pravočasno izvajanje: pravilo o prenehanju prevzetih obveznosti „n + 2“ skupaj z ravnjo predhodnega financiranja, ki je bila zmanjšana na letne obroke v višini 0,5 % na podlagi skupne podpore iz skladov na ravni programa. Poleg tega Komisija sozakonodajalcema predlaga, naj zmanjšata ravni letnega predhodnega financiranja programov za obdobje 2014–2020. |

||||||||||||||||||||||||||||||||

(1) Ta dokument za razmislek temelji na dokumentu z naslovom Future financing of the EU, Final report and recommendations of the High Level Group on Own Resources, objavljenim januarja 2017.

(2) Informativni dokument z naslovom Future of EU finances: reforming how the EU budget operates, februar 2018 (v nadaljevanju: informativni dokument o financah EU v prihodnosti) in informativni dokument z naslovom The Commission’s proposal for the 2021–2027 Multiannual Financial Framework, julij 2018.

(3) Ta predlog naj bi bil predstavljen do konca leta 2017 – glej člen 25 uredbe o večletnem finančnem okviru (Uredba Sveta (EU, Euratom) št. 1311/2013 z dne 2. decembra 2013 o večletnem finančnem okviru za obdobje 2014–2020 (UL L 347, 20.12.2013, str. 884)).

(4) Sodišče izključi prenose in namenske prejemke, ker niso del sprejetega proračuna in ker zanje veljajo drugačna pravila, ki izkrivijo rezultat. Za dodatne informacije glej del A4–A5 dokumenta z naslovom Report on the budgetary and financial management of the European Commission – Financial Year 2017.

(5) Brez prenosov in namenskih prejemkov. Glej opombo 4.

(6) Glej odgovor Komisije na odstavek 2.14 letnega poročila Sodišča za leto 2016.

(7) Glej pojasnilo 2.2 poročila o izvrševanju proračuna v konsolidiranem zaključnem računu EU za proračunsko leto 2017 (zaključni račun EU za leto 2017).

(8) Na podlagi obstoječih rezultatov konec leta 2017 in večletnega finančnega okvira, vključno s tehnično prilagoditvijo za leto 2017, Sodišče previdno predpostavlja, da bo 98 % odobritev za prevzem obveznosti spremenjenih v obveznosti. Izhajalo je iz najnovejše ocene Komisije glede razveljavitev prevzetih obveznosti in predpostavilo, da bo 99 % odobritev za plačila spremenjenih v plačila, brez plačil, povezanih s posebnimi instrumenti, kot je predpostavila Komisija. Pri tem ni upoštevalo uporabe skupne razlike do zgornje meje za plačila. Vendar bi uporaba skupne razlike do zgornje meje za plačila lahko pripomogla k zmanjšanju neporavnanih obveznosti do leta 2020 (glej odstavka 2.9 in 2.10). Namenski prihodki in prenosi niso bili vključeni v projekcije za obdobje 2018–2020, saj na projekcije nimajo veliko vpliva in jih je težko izračunati.

(9) COM(2016) 603 final – Sporočilo Komisije Evropskemu parlamentu in Svetu, Vmesni pregled/revizija večletnega finančnega okvira za obdobje 2014–2020, Proračun EU, usmerjen v rezultate. Na to sporočilo Komisije se je Sodišče odzvalo z informativnim dokumentom Proračun EU: ali je čas za reformo?, ki je bil objavljen novembra leta 2016.

(10) Uredba Sveta (EU, Euratom) 2017/1123 z dne 20. junija 2017 o spremembi Uredbe (EU, Euratom) št. 1311/2013 o večletnem finančnem okviru za obdobje 2014–2020 (UL L 163, 24.6.2017, str. 1).

(11) Skupna razlika do zgornje meje za plačila omogoča prenos neporabljenih odobritev plačil v prihodnja leta.

(12) Rezerva za nujno pomoč, Solidarnostni sklad Evropske unije, instrument prilagodljivosti in Evropski sklad za prilagoditev globalizaciji – glej člene 9–12 uredbe o večletnem finančnem okviru. Glej tudi odstavka 2.8–2.10 letnega poročila Sodišča za leto 2016.

(13) Glej člen 5 uredbe o večletnem finančnem okviru.

(14) Na podlagi tehničnih prilagoditev finančnega okvira in ocene Sodišča za leto 2017.

(15) Glej odstavek 2.8 letnega poročila Sodišča za leto 2014 in odstavek 2.8(b) letnega poročila Sodišča za leto 2016.

(16) Načrpani znesek je znesek, ki ga Komisija plača državi članici kot sofinanciranje projektov v okviru operativnih programov skladov ESI. Stopnja črpanja prikazuje izplačane zneske v primerjavi z ustrezno načrtovano porabo sredstev EU.

(17) Četrto leto sedanjega večletnega finančnega okvira.

(18) Ustrezno leto prejšnjega večletnega finančnega okvira.

(19) Komisija je domnevne razloge pojasnila v več dokumentih: v analizi proračunskega izvrševanja evropskih strukturnih in investicijskih skladov v letu 2016, vmesnem pregledu/reviziji večletnega finančnega okvira za obdobje 2014–2020 in priloženem delovnem dokumentu Komisije COM(2016) 603 final in SWD(2016) 299 final ter v svojih odgovorih na pisna vprašanja komisarjem Oettingerju, Creţuju in Thyssnu o postopku razrešnice za leto 2016.

(20) Hrvaška, Italija, Malta, Slovaška, Slovenija in Španija.

(21) Glej Posebno poročilo št. 1/2018 – Skupna pomoč pri podpori projektov v evropskih regijah (JASPERS) – čas za boljše usmerjanje.

(22) Posebno poročilo št. 36/2016 – Ocena ureditev za zaključevanje programov na področjih kohezije in razvoja podeželja iz obdobja 2007–2013 in Posebno poročilo št. 17/2018 – Ukrepi Komisije in držav članic v zadnjih letih programskega obdobja 2007–2013 so obravnavali slabo črpanje sredstev, vendar so bili premalo osredotočeni na rezultate.

(23) Evropski sklad za regionalni razvoj, Evropski socialni sklad in Kohezijski sklad.

(24) Razen Hrvaške, za katero je veljal podaljšan rok 31. marca 2018.

(25) Glej odstavek 2.13 letnega poročila Sodišča za leto 2016.

(26) Cela imena teh skrbniških skladov so: Skrbniški sklad EU za Srednjeafriško republiko, Regionalni skrbniški sklad EU za odziv na krizo v Siriji, Nujni skrbniški sklad EU za stabilnost in odpravljanje temeljnih vzrokov za nedovoljene migracije in razseljevanje v Afriki, Skrbniški sklad EU za Kolumbijo.

(27) Posebno poročilo št. 11/2017 – Skrbniški sklad EU Bêkou za Srednjeafriško republiko: kljub nekaterim pomanjkljivostim obetajoč začetek.

(28) Glej priporočilo 4 v poglavju 2 letnega poročila Sodišča za leto 2016.

(29) Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006, programsko obdobje 2007–2013, stanje na dan 31. marca 2017 (ob zaključitvi).

(30) Te zneske lahko države članice še zmeraj uporabijo. Glej člen 78(7) Uredbe Sveta (ES) št. 1083/2006.

(31) Glej odstavek 6.25 letnega poročila Sodišča za leto 2016.

(32) Od izplačanih in odplačanih posojil, izvedenih naložb ali zneskov, ki ostanejo, ko so bila izplačana vsa jamstva.

(33) Posebno poročilo št. 19/2016 – Izvrševanje proračuna EU s finančnimi instrumenti – izkušnje, pridobljene v programskem obdobju 2007–2013.

(34) Uredba (EU) 2017/2396 Evropskega parlamenta in Sveta z dne 13. decembra 2017 o spremembi uredb (EU) št. 1316/2013 in (EU) 2015/1017 v zvezi s podaljšanjem obstoja Evropskega sklada za strateške naložbe ter uvedbo tehničnih izboljšav za ta sklad in Evropsko svetovalno vozlišče za naložbe (UL L 345, 27.12.2017, str. 34).

(35) V uvodni izjavi 21 Uredbe (EU) 2017/2396 je navedeno, da bo prispevek financiran iz proračuna EU, s prerazporeditvijo sredstev iz instrumenta za povezovanje Evrope (IPE) ter iz prihodkov in povračil iz dolžniškega instrumenta IPE in sklada Marguerite.

(36) Glej pojasnilo 4.1 zaključnega računa EU za leto 2017.

(37) Tudi iz vrnjenih sredstev, bodisi iz sklada EFSI (525 milijonov EUR) bodisi iz drugih finančnih instrumentov (150 milijonov EUR iz dolžniškega instrumenta IPE in sklada Marguerite).

(38) Glej dokument European Fund for Strategic Investments – IIW and SMEW – Schedule II of the EFSI Agreement – Year-end Operational Report – Datum poročanja: 31. december 2017.

(39) Uredba (EU) 2017/1601 Evropskega parlamenta in Sveta z dne 26. septembra 2017 o vzpostavitvi Evropskega sklada za trajnostni razvoj (EFSD), jamstva EFSD ter jamstvenega sklada EFSD (UL L 249, 27.9.2017, str. 1).

(40) Člen 11(e) Uredbe (EU) 2017/1601 z dne 26. septembra 2017 o vzpostavitvi Evropskega sklada za trajnostni razvoj (EFSD), jamstva EFSD ter jamstvenega sklada EFSD.

(41) Pogojne obveznosti se možne obveznosti, ki so odvisne od tega, ali se bo v prihodnosti zgodil neki dogodek ali ne. Glavne pogojene obveznosti proračuna EU so: jamstva v okviru mandata EIB za dajanje zunanjih posojil; jamstva sklada EFSI, finančna pomoč: makrofinančna pomoč, evropski mehanizem za finančno stabilizacijo; plačilnobilančna pomoč, Euratom, jamstva za finančne instrumente EU (v glavnem Obzorje 2020, Sklad za financiranje na osnovi delitve tveganja in Instrument za povezovanje Evrope), jamstvo sklada EFSD.

(42) COM (2016)605 – Predlog uredbe Evropskega parlamenta in Sveta o finančnih pravilih, ki se uporabljajo za splošni proračun Unije, in spremembi Uredbe (ES) št. 2012/2002, uredb (EU) št. 1296/2013, (EU) št. 1301/2013, (EU) št. 1303/2013, (EU) št. 1304/2013, (EU) št. 1305/2013, (EU) št. 1306/2013, (EU) št. 1307/2013, (EU) št. 1308/2013, (EU) št. 1309/2013, (EU) št. 1316/2013, (EU) št. 223/2014, (EU) št. 283/2014, (EU) št. 652/2014 Evropskega parlamenta in Sveta ter Sklepa št. 541/2014/EU Evropskega parlamenta in Sveta.

(43) Z aktuarskim vrednotenjem pokojninskih obveznosti se pridobi sedanja vrednost pričakovanih prihodnjih plačil. Ta se izračuna z uporabo ustrezne diskontne stopnje v skladu z metodologijo mednarodnih računovodskih standardov za javni sektor IPSAS 25. Za podrobnosti o izračunu glej pojasnilo 2.9 k zaključnemu računu EU za leto 2017.

(44) Glej stran z bilanco stanja v zaključnem računu EU za leto 2017.

(45) Glej opombo na strani v bilanci stanja v zaključnem računu EU za leto 2017.

(46) Glej odstavke 2.36 do 2.38 letnega poročila Sodišča za leto 2016.

(47) Drugi pododstavek člena 3(2) Sklepa Sveta 2014/335/EU, Euratom z dne 26. maja 2014 o sistemu virov lastnih sredstev Evropske unije (UL L 168, 7.6.2014, str. 105).

(48) Člen 9 Medinstitucionalnega sporazuma z dne 2. decembra 2013 med Evropskim parlamentom, Svetom in Komisijo o proračunski disciplini, sodelovanju v proračunskih zadevah in dobrem finančnem poslovodenju.

(49) Glej priporočilo 2 v odstavku 2.47 letnega poročila Sodišča za leto 2015 in informativni dokument Sodišča o prihodnosti financ EU.

(50) Draft Agreement on the withdrawal of the United Kingdom of Great Britain and Northern Ireland from the European Union and the European Atomic Energy Community, 19. marec 2018.

(51) Glej panoramski pregled, ki ga je Sodišče objavilo leta 2014, z naslovom Vrzeli, prekrivanja in izzivi: panoramski pregled ureditev odgovornosti in javnega revidiranja v EU, odstavek 2.4 letnega poročila Sodišča za leto 2015 in odstavke 2.29–2.31, 2.43 in 2.46 ter okvir 2.8 letnega poročila Sodišča za leto 2016.

(52) Okvir 4 v dokumentu Komisije z naslovom Razmislek o prihodnosti financ EU.

(53) Glej odstavke 28, 29 in 39 do 44 informativnega dokumenta Sodišča o prihodnosti financ EU.

(54) Pooblastila za revidiranje bi zajemala na primer Evropsko obrambno agencijo, predlagani Evropski denarni sklad, Evropski mehanizem za stabilnost in operacije Evropske investicijske banke, ki niso povezane s proračunom EU.

(55) Ta podatek ne vključuje 1,2 milijarde EUR iz instrumentov kombiniranja.

(56) Na podlagi sedanjih finančnih sredstev – COM(2018)600.

PRILOGA 2.1

GLAVNE RELEVANTNE TOČKE V SPREMEMBAH PRORAČUNA

|

Spremembe proračuna |

Pojasnilo |

Vrednost v milijardah EUR |

Učinke za proračun za leto 2017 |

|

01/2017 |

Tri države članice so zaradi večje ali regionalne nesreče prejele pomoč iz Solidarnostnega sklada Evropske unije: (a) Združeno kraljestvo: 60,3 milijona EUR, (b) Ciper: 7,3 milijona EUR in (c) Portugalska: 3,9 milijona EUR. |

0,07 |

Povečanje obveznosti |

|

02/2017 |

Presežek iz leta 2016 je bil vrnjen državam članicam tako, da je bil znižan njihov letni prispevek. |

6,40 |

Zmanjšanje prihodkov |

|

03/2017 |

Okrepljena je bila pobuda za zaposlovanje mladih, ki je bila vzpostavljena leta 2013 kot odziv na visoke ravni brezposelnosti mladih po vsej EU. |

0,50 |

Povečanje obveznosti |

|

04/2017 |

Zaradi vrste potresov med avgustom 2016 in januarjem 2017 je bila Italiji dodeljena pomoč iz Solidarnostnega sklada Evropske unije. |

1,20 |

Povečanje obveznosti |

|

05/2017 |

Vzpostavljen je bil jamstveni sklad za Evropski sklad za trajnostni razvoj (EFSD). |

0,30 |

Povečanje obveznosti |

|

06/2017 |

Odobritve plačil prvotnega proračuna so bile znižane. Zaradi tega so se za isti znesek zmanjšali prispevki držav članic. |

0,06 |

Zmanjšanje obveznosti |

|

7,70 |

Zmanjšanje plačil |

||

|

Vir: pojasnilo A 2.1 k dokumentu z naslovom Report on budgetary and financial management of the Commission za leto 2017 |

|||

PRILOGA 2.2

POVEČANJE NA PODROČJU POSEBNIH INSTRUMENTOV

Zneski, ki so bili na voljo za posebne instrumente pred in po povečanju

|

(v milijonih EUR) |

|||||||

|

Pred povečanjem |

|

|

|

|

|

|

|

|

Leto |

|

Flex |

EAR |

EGF |

EUSF |

|

Skupaj |

|

2017 |

|

530 |

315 |

169 |

563 |

|

1 577 |

|

2018 |

|

541 |

322 |

172 |

574 |

|

1 609 |

|

2019 |

|

552 |

328 |

176 |

586 |

|

1 642 |

|

2020 |

|

563 |

335 |

179 |

598 |

|

1 675 |

|

Skupaj |

|

2 186 |

1 300 |

696 |

2 321 |

|

6 503 |

|

Po povečanju |

|

|

|

|

|

|

|

|

Leto |

|

Flex |

EAR |

EGF |

EUSF |

|

Skupaj |

|

2017 |

|

676 |

338 |

169 |

563 |

|

1 746 |

|

2018 |

|

689 |

344 |

172 |

574 |

|

1 779 |

|

2019 |

|

703 |

351 |

176 |

586 |

|

1 816 |

|

2020 |

|

717 |

359 |

179 |

598 |

|

1 853 |

|

Skupaj |

|

2 785 |

1 392 |

696 |

2 321 |

|

7 194 |

|

|

|

|

|

|

|

|

|

|

Razlika |

|

599 |

92 |

— |

— |

|

691 |

|

Skupni znesek, na voljo za porabo v obdobju 2018–2020 (*1) |

|

5 997 |

|||||

|

Opomba: Flex – instrument prilagodljivosti; EAR – Rezerva za nujno pomoč; EGF – Evropski sklad za prilagoditev globalizaciji; EUSF – Solidarnostni sklad Evropske unije. Vir: Evropsko računsko sodišče na podlagi informacij Komisije |

|||||||

(*1) Razlika med 7 194 milijonov EUR in 5 997 milijonov EUR so zneski, porabljeni v letu 2017.

POGLAVJE 3

Doseganje rezultatov pri izvrševanju proračuna EU

KAZALO

| Uvod | 3.1 |

| Del 1 – Ali Komisija pri odločanju ustrezno uporablja informacije o smotrnosti? | 3.2–3.36 |

| Poddel A – Komisija lahko informacije o smotrnosti uporabi le do neke mere | 3.6–3.13 |

| Poddel B – Sistemi Komisije za merjenje smotrnosti dajejo na razpolago velike količine podatkov, vendar ne vedno pravočasno | 3.14–3.18 |

| Poddel C – Komisija informacije o smotrnosti uporablja za upravljanje programov in politik, vendar včasih niso sprejeti ustrezni ukrepi, kadar cilji niso doseženi | 3.19–3.26 |

| Poddel D – Komisija v svojih poročilih o smotrnosti v glavnem ne pojasnjuje uporabe informacij o smotrnosti | 3.27–3.31 |

| Poddel E – Od nenehnega razvoja kulture smotrnosti se pričakuje nadaljnji napredek | 3.32–3.36 |

| Del 2 – Rezultati revizij smotrnosti, ki jih je izvedlo Sodišče: zaključki in priporočila z največjim učinkom | 3.37–3.67 |

| Uvod | 3.37 |

| Razdelek 1a – Konkurenčnost za rast in delovna mesta ter razdelek 1b – Ekonomska, socialna in teritorialna kohezija | 3.38–3.44 |

| Razdelek 2 – Trajnostna rast in naravni viri | 3.45–3.48 |

| Razdelek 3 – Varnost in državljanstvo ter razdelek 4 – Evropa v svetu | 3.49–3.58 |

| Razdelek 5 – Uprava ter poročila o delujočem enotnem trgu in vzdržni monetarni uniji | 3.59–3.67 |

| Del 3 – Spremljanje izvajanja priporočil | 3.68–3.78 |

| Zaključki in priporočila | 3.79–3.85 |

| Zaključki | 3.79–3.83 |

| Priporočila | 3.84–3.85 |

|

Priloga 3.1 – |

Podrobnosti o statusu priporočil po poročilih |

|

Priloga 3.2 – |

Ključne izboljšave in nerešene slabosti po poročilih |

|

Priloga 3.3 – |

Priporočila državam članicam |

|

Priloga 3.4 – |

Spremljanje izvajanja prejšnjih priporočil v zvezi s smotrnostjo |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

UVOD |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DEL 1 – ALI KOMISIJA PRI ODLOČANJU USTREZNO UPORABLJA INFORMACIJE O SMOTRNOSTI? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Obseg |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Poddel A – Komisija lahko informacije o smotrnosti uporabi le do neke mere |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Večletni finančni okvir EU ni dovolj prilagodljiv za uporabo informacij o smotrnosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Uporabljajo se vzporedni strateški okviri |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Okvir 3.1 – Štirje strateški okviri za Evropski unijo (ki se uporabljajo vzporedno)

Vir: Evropsko računsko sodišče |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

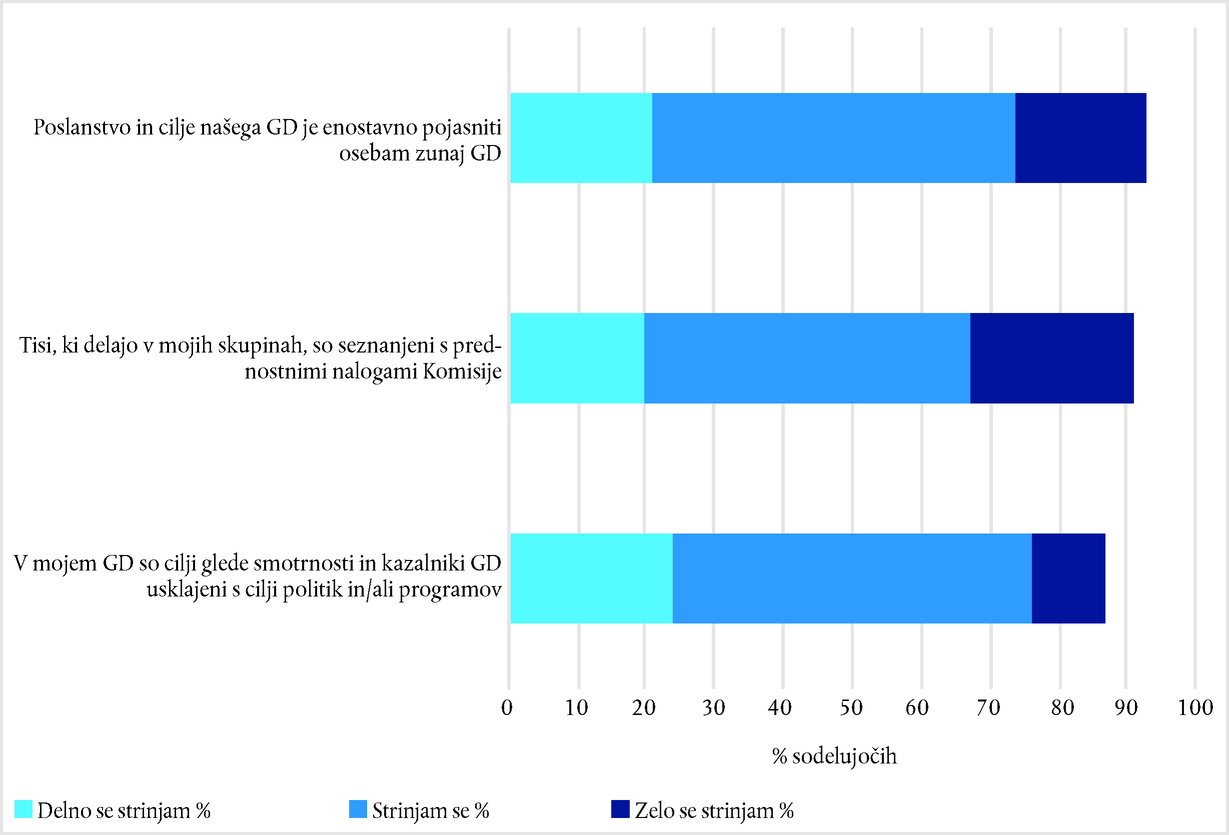

Okvir 3.2 – Rezultati ankete – jasnost ciljev

Vir: anketa Evropskega računskega sodišča |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Poddel B – Sistemi Komisije za merjenje smotrnosti dajejo na razpolago velike količine podatkov, vendar ne vedno pravočasno |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vodstvenim delavcem so na voljo velike količine informacij o smotrnosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Okvir 3.3 – Glavni proces odločanja Komisije

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.16 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sisteme za merjenje smotrnosti bi bilo mogoče dodatno razviti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Okvir 3.4 – Rezultati ankete – okvir informacij o smotrnosti

Vir: anketa Evropskega računskega sodišča |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Poddel C – Komisija informacije o smotrnosti uporablja za upravljanje programov in politik, vendar včasih niso sprejeti ustrezni ukrepi, kadar cilji niso doseženi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija za upravljanje svojih dejavnosti uporablja informacije o smotrnosti, ki jih ima |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Okvir 3.5 – Glavna poročila o smotrnosti, ki jih pripravijo Komisija in njeni generalni direktorati (24)

Vir: Evropsko računsko sodišče |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Okvir 3.6 – Ciljna skupina in uporaba glavnih poročil o smotrnosti

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Popravni ukrepi niso sprejeti vedno, kadar cilji niso doseženi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Okvir 3.7 – Kaj se zgodi, če so cilji doseženi ali preseženi?

Vir: anketa Evropskega računskega sodišča |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Okvir 3.8 – Kaj se zgodi, če cilji niso doseženi?

Vir: anketa Evropskega računskega sodišča |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Poddel D – Komisija v svojih poročilih o smotrnosti v glavnem ne pojasnjuje uporabe informacij o smotrnosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.29 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Poddel E – Od nenehnega razvoja kulture smotrnosti se pričakuje nadaljnji napredek |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.32 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

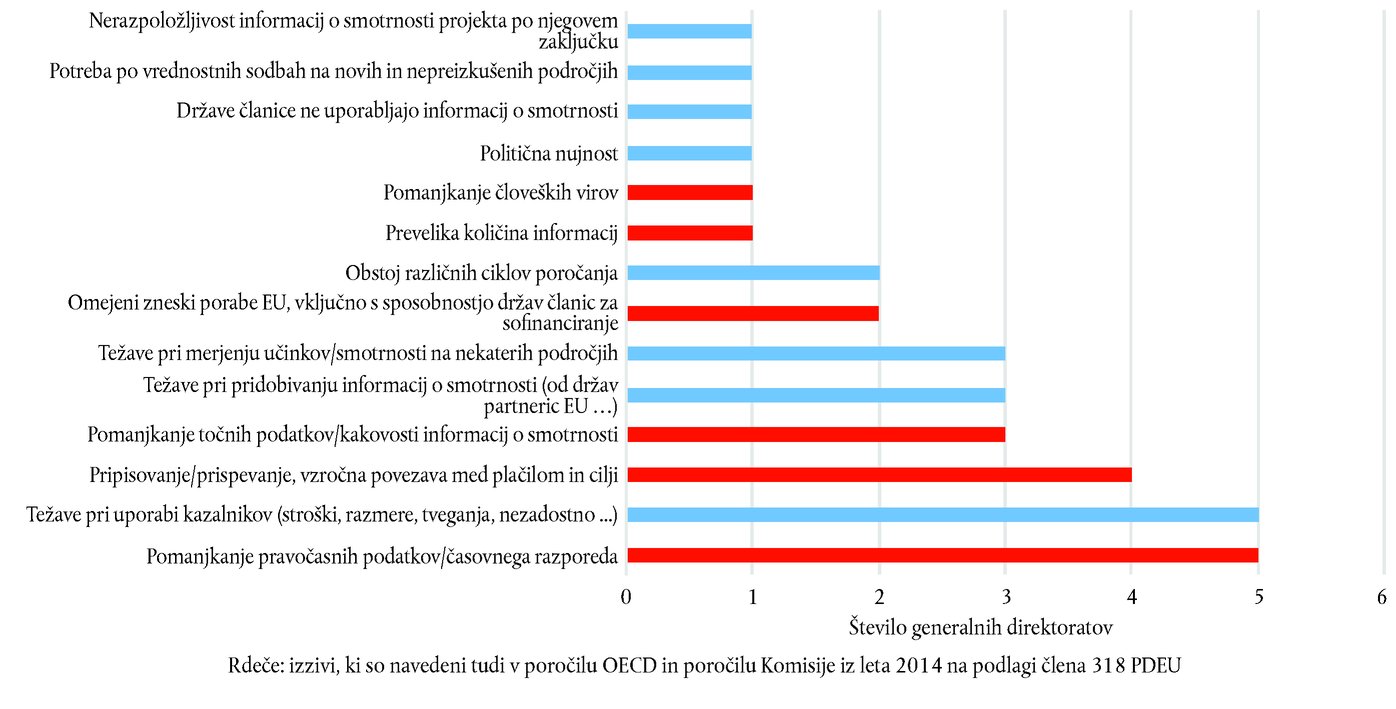

Okvir 3.9 – Izzivi pri uporabi informacij o smotrnosti, ki jih je v razgovorih omenilo šest generalnih direktorjev

Vir: Evropsko računsko sodišče |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|