|

15.1.2009

|

SL

|

Uradni list Evropske unije

|

C 10/2

|

Sporočilo Komisije – Dokapitalizacija finančnih institucij (1) v trenutni finančni krizi: omejitev pomoči na najmanjšo potrebno in zaščitni ukrepi za preprečevanje neupravičenega izkrivljanja konkurence

(Besedilo velja za EGP)

(2009/C 10/03)

1. UVOD

|

(1)

|

Komisija v sporočilu z dne 13. oktobra 2008, naslovljenem Uporaba pravil o državni pomoči za ukrepe v zvezi s finančnimi institucijami v okviru trenutne svetovne finančne krize (2) (v nadaljnjem besedilu „sporočilo o bančništvu“) priznava, da so sheme dokapitalizacije eden ključnih ukrepov, ki jih države članice lahko sprejmejo za zagotavljanje stabilnosti in ustreznega delovanja finančnih trgov.

|

|

(2)

|

Na zasedanju Ekonomsko-finančnega sveta 7. oktobra 2008 in srečanju euroskupine 12. oktobra 2008 je bila dokapitalizacija podobno obravnavana, pri čemer je bila sklepna ugotovitev ta, da „se vlade zavezujejo, da bodo po potrebi zagotovile kapital v primernem obsegu, hkrati pa na vse mogoče načine spodbujale pridobivanje zasebnega kapitala. Finančne institucije bi morale sprejeti dodatne omejitve, zlasti za preprečitev morebitne zlorabe takih ureditev v škodo bank, ki niso upravičene do take obravnave“, prav tako pa je „treba zavarovati zakonite interese konkurentov, zlasti s pravili o državni pomoči“.

|

|

(3)

|

Doslej je Komisija v skladu z načeli, določenimi v sporočilu o bančništvu (3), odobrila sheme dokapitalizacije v treh državah članicah, pa tudi posamezne ukrepe dokapitalizacije. Odobrena je bila dokapitalizacija, predvsem v obliki navadnih in prednostnih delnic, ki je bila pogojena zlasti z uvedbo tržno naravnanih stopenj nadomestil, ustreznimi zaščitnimi ukrepi v zvezi z ravnanjem in rednim pregledom. Ker pa se narava, obseg in pogoji za trenutno predvidene sheme dokapitalizacije precej razlikujejo, so države članice in potencialne institucije upravičenke zaprosile za podrobnejše usmeritve glede sprejemljivosti posebnih oblik dokapitalizacije v okviru pravil o državni pomoči. Nekatere države članice zlasti predvidevajo dokapitalizacijo bank, pri čemer primarni cilj ni reševanje teh bank, temveč zagotavljanje posojil realnemu gospodarstvu. Ekonomsko-finančni svet je 2. decembra 2008 priznal potrebo po nadaljnjih usmeritvah glede dokapitalizacij iz previdnostnih razlogov, namenjenih ohranjanju kreditne dejavnosti, in pozval Komisijo, naj jih čim prej sprejme. To sporočilo tako daje usmeritve za nove sheme dokapitalizacije in odpira možnost za prilagoditev obstoječih shem dokapitalizacije.

|

Skupni cilji: Ponovna vzpostavitev finančne stabilnosti, zagotavljanje posojil realnemu gospodarstvu in obravnavanje sistemskega tveganja za morebitno plačilno nesposobnost

|

(4)

|

Glede na trenutne razmere na finančnih trgih je lahko dokapitalizacija bank namenjena številnim ciljem. Kot prvo, dokapitalizacije prispevajo k ponovni vzpostavitvi finančne stabilnosti ter pomagajo pri obnovi zaupanja, ki je potrebno za oživitev medbančnega posojanja. Poleg tega dodatni kapital v času recesije zagotavlja rezervo, saj absorbira izgube in omejuje tveganja plačilne nesposobnosti bank. V trenutnih razmerah, ki so zlasti posledica propada banke Lehman Brothers, lahko načeloma zdrave banke potrebujejo kapitalske vložke, saj prevladuje mnenje, da so glede na podcenjevanje tveganj v preteklosti in zaradi povečanih stroškov pridobivanja sredstev potrebni višji deleži kapitala.

|

|

(5)

|

Kot drugo lahko dokapitalizacija pomaga zagotavljati posojila realnemu gospodarstvu. Načeloma zdrave banke bodo morda bolj naklonjene omejevanju posojil, da bi se s tem izognile tveganju in ohranile višje deleže kapitala. Kapitalski vložek iz državnih virov lahko prepreči omejitev ponudbe kreditov in omeji razširitev težav iz finančnih trgov na druge dejavnosti.

|

|

(6)

|

Kot tretje je lahko državna dokapitalizacija tudi ustrezen odziv na težave finančnih institucij, ki jim zaradi njihovega posebnega poslovnega modela ali naložbene strategije grozi plačilna nesposobnost. Kapitalski vložek iz državnih virov, ki posamezni banki omogoča pomoč v izrednih razmerah, lahko prav tako pomaga preprečiti kratkoročne sistemske učinke morebitne plačilne nesposobnosti zadevne banke. Z dolgoročnega vidika bi dokapitalizacija bank lahko podpirala prizadevanja za pripravo zadevne banke na obnovitev dolgoročne sposobnosti poslovanja ali pa v podporo njeni nadzorovani likvidaciji.

|

Možni pomisleki glede konkurence

|

(7)

|

Glede na te skupne cilje mora ocena vsake sheme ali ukrepa dokapitalizacije upoštevati morebitno izkrivljanje konkurence na treh različnih ravneh.

|

|

(8)

|

Najprej dokapitalizacija, ki jo ena od držav članic izvede za svoje banke, zadevnim bankam ne bi smela dati neupravičene konkurenčne prednosti pred bankami v drugih državah članicah. Dostop do kapitala po znatno nižjih obrestnih merah, kot so na voljo konkurentom v drugih državah članicah, ki ne bi bil ustrezno utemeljen na podlagi tveganja, bi lahko imel pomemben učinek na konkurenčni položaj banke na širšem enotnem evropskem trgu. Čezmerna pomoč v eni državi članici bi prav tako lahko spodbudila tekmovanje pri dodeljevanju subvencij med državami članicami in povzročila težave za gospodarstva držav članic, ki niso uvedle shem dokapitalizacije. Za ohranitev enakih konkurenčnih pogojev je nujen dosleden in usklajen pristop glede nadomestila za kapitalske vložke iz državnih virov in glede drugih pogojev, povezanih z dokapitalizacijo. Enostranski in neusklajeni ukrepi na tem področju bi prav tako lahko ogrozili prizadevanja za ponovno vzpostavitev finančne stabilnosti („Zagotavljanje poštene konkurence med državami članicami“).

|

|

(9)

|

Kot drugo lahko sheme dokapitalizacije, ki so na voljo vsem bankam v državi članici, vendar ne temeljijo na primernem razlikovanju med upravičenimi bankami glede na njihove profile tveganja, dajo nepravično prednost bankam, ki so v težavah ali pa slabše poslujejo, v primerjavi z bankami, ki so načeloma zdrave in bolje poslujejo. To bi izkrivljalo konkurenco na trgu in pobude, povečalo moralna tveganja in oslabilo splošno konkurenčnost evropskih bank („Zagotavljanje poštene konkurence med bankami“).

|

|

(10)

|

Kot tretje državna dokapitalizacija, zlasti ustrezno nadomestilo, ne bi smela povzročiti znatno manj ugodnega konkurenčnega položaja bank, ki niso upravičene do državnih sredstev, temveč iščejo dodatni kapital na trgu. Državna shema, ki izrinja tržno naravnano poslovanje, bi le otežila vrnitev na normalno delovanje trga („Zagotavljanje vrnitve na normalno tržno delovanje“).

|

|

(11)

|

Vsaka predlagana dokapitalizacija ima kumulativne učinke na konkurenco na vsaki od teh treh ravni. Vendar pa je treba poiskati ravnovesje med temi pomisleki z vidika konkurence ter cilji ponovne vzpostavitve finančne stabilnosti, zagotavljanja posojil realnemu gospodarstvu in upravljanja tveganj za plačilno nesposobnost. Po eni strani morajo imeti banke dovolj ugodne pogoje za dostop do kapitala, da bo dokapitalizacija tako učinkovita, kot je potrebno. Po drugi strani pa bi morali pogoji, povezani z ukrepom dokapitalizacije, zagotoviti enake konkurenčne pogoje in z dolgoročnega vidika prehod na normalne tržne pogoje. Državni posegi bi zato morali biti sorazmerni in začasni ter bi morali biti oblikovani tako, da dajejo bankam spodbudo za izplačilo državi takoj, ko bodo tržne razmere to dopuščale, da bi iz krize izšel konkurenčen in učinkovit evropski bančni sektor. Tržno naravnane cene kapitalskih vložkov bi bile najboljši zaščitni ukrep pred neupravičenimi razlikami v stopnji kapitalizacije in nepravilno uporabo takega kapitala. Države članice bi morale vedno zagotoviti, da dokapitalizacija bank izhaja iz resnične potrebe.

|

|

(12)

|

Ravnovesje, ki ga je treba doseči med finančno stabilnostjo in cilji konkurence, poudarja pomen razlikovanja med načeloma zdravimi bankami, ki dobro poslujejo, in bankami v težavah, ki slabše poslujejo.

|

|

(13)

|

Komisija bo zato v oceni ukrepov dokapitalizacije (v obliki shem ali pa podpore posameznim bankam) namenila posebno pozornost profilu tveganja bank upravičenk (4). Načeloma bi morale banke s profilom večjega tveganja plačati več. Države članice bi morale pri določanju shem dokapitalizacije, ki so na voljo skupini različnih bank, skrbno pretehtati vstopna merila in način obravnave bank z različnimi profili tveganja ter temu ustrezno razlikovati obravnavanje teh bank (glej Prilogo 1). Pri tem je treba upoštevati položaj bank, ki se zaradi trenutnih izrednih razmer srečujejo s težavami, čeprav bi pred finančno krizo veljale za načeloma zdrave banke.

|

|

(14)

|

Poleg kazalnikov, kot sta spoštovanje regulativnih zahtev glede plačilne sposobnosti in načrtovana kapitalska ustreznost, kakor jo potrdijo nacionalni nadzorni organi, bi morali biti na primer razmiki kreditnih zamenjav (CDS spreads) in bonitetne ocene iz obdobja pred finančno krizo dobra osnova za razlikovanje med stopnjami nadomestil za različne banke. Prav tako lahko trenutni razmiki kažejo na posebna tveganja, ki bodo oslabila konkurenčni položaj nekaterih bank, ko bodo izšle iz splošnih kriznih razmer. Razmiki iz obdobja pred krizo in trenutni razmiki bi morali vsekakor odražati morebitno breme slabe aktive in/ali slabosti poslovnega modela banke zaradi dejavnikov, kot sta čezmerna odvisnost od kratkoročne oblike financiranja ali nenormalen obseg posojil.

|

|

(15)

|

V ustrezno utemeljenih primerih je morda treba kratkoročno sprejeti nižje nadomestilo za banke v težavah ob domnevi in pod pogojem, da bodo stroški državnega posega v njihovo korist dolgoročno omogočili prestrukturiranje, potrebno za obnovitev sposobnosti poslovanja, in upoštevali konkurenčni učinek pomoči, ki je zagotovljena takim bankam, v obliki izravnalnih ukrepov. Finančno zdrave banke so lahko upravičene do sorazmerno nizke stopnje nadomestil za kakršno koli dokapitalizacijo in temu primerno znatno manj strogih pogojev glede državne pomoči na dolgi rok, če sprejmejo pogoje o izplačilu ali pretvorbi instrumentov, tako da se ohrani začasna narava vpletenosti države in njen cilj ponovne vzpostavitve finančne stabilnosti/posojil gospodarstvu ter potreba po preprečevanju zlorabe sredstev v širše strateške namene.

|

Priporočila Sveta Evropske centralne banke (ECB)

|

(16)

|

Evropska centralna banka („ECB“) je v priporočilih svojega sveta z dne 20. novembra 2008 predlagala metodologijo referenčnih meril za določanje cen državnih ukrepov dokapitalizacije za načeloma zdrave institucije v euroobmočju. Glavni pomisleki, ki so osnova navedenim priporočilom, v celoti upoštevajo načela, opisana v uvodu k temu sporočilu. ECB v skladu s svojimi posebnimi nalogami in odgovornostmi posebej poudarja učinkovitost ukrepov dokapitalizacije z namenom krepitve finančne stabilnosti in spodbujanja nemotenega dotoka posojil realnemu gospodarstvu. Hkrati poudarja potrebo po tržno naravnanih cenah, vključno z upoštevanjem posebnega tveganja posameznih bank upravičenk in potrebo po ohranitvi enakih pogojev med konkurenčnimi bankami.

|

|

(17)

|

Komisija pozdravlja priporočila ECB, ki predlagajo cenovno shemo za kapitalske vložke na osnovi posebnega razpona stopenj donosa za banke upravičenke, ki so ne glede na razlike v svojih profilih tveganja načeloma zdrave finančne institucije. Namen tega dokumenta je, da se usmeritve razširijo tudi na druge pogoje poleg stopnje nadomestil in na pogoje, pod katerimi imajo lahko tudi banke, ki načeloma niso zdrave, dostop do državnega kapitala.

|

|

(18)

|

Poleg tega Komisija sicer priznava, da trenutne izredne obrestne mere na trgu ne pomenijo ustreznega merila za določanje primerne ravni nadomestila za vložek kapitala, vendar meni, da bi morali ukrepi dokapitalizacije, ki jih izvedejo države članice, upoštevati raven podcenjevanja tveganja, ki je bilo značilno za obdobje pred krizo. Brez tega bi stopnje nadomestil za vložke kapitala iz državnih sredstev upravičencem lahko dale neupravičeno konkurenčno prednost, kar bi na koncu lahko izrinilo zasebno dokapitalizacijo.

|

2. NAČELA, KI UREJAJO RAZLIČNE VRSTE DOKAPITALIZACIJE

|

(19)

|

Najboljše zagotovilo za omejitev izkrivljanja konkurence je majhno odstopanje cen od tržnih cen (5). Iz navedenega sledi, da bi morala biti dokapitalizacija zasnovana tako, da upošteva tržni položaj vsake institucije, vključno z njenim trenutnim profilom tveganja in stopnjo plačilne sposobnosti, ter ohranja enake pogoje, s tem da ne omogoča previsoke subvencije v primerjavi s trenutnimi alternativami na trgu. Poleg tega bi morale uporabljene cene banke spodbujati, da državo izplačajo takoj, ko bo krize konec.

|

|

(20)

|

Ta načela pomenijo, da se pri oceni obravnavajo naslednji vidiki splošne zasnove shem dokapitalizacije: cilj dokapitalizacije, sposobnost poslovanja upravičene banke, nadomestilo, pobude za izstop, zlasti da bi državni kapital nadomestili zasebni investitorji (6), s čimer bi se zagotovila začasna narava udeležbe države v kapitalu banke, zaščitni ukrepi za preprečevanje zlorabe pomoči in izkrivljanja konkurence ter pregled učinkov sheme dokapitalizacije in položaja bank upravičenk na podlagi rednih poročil oziroma načrtov prestrukturiranja, če so ti potrebni.

|

2.1 Dokapitalizacije po sedanjih obrestnih merah na trgu

|

(21)

|

Kadar za kapitalske vložke iz državnih virov veljajo enaki pogoji kot za pomembno udeležbo (30 % ali več) zasebnih investitorjev, bo Komisija odobrila nadomestilo, ki je bilo določeno z dogovorom (7). Glede na omejene pomisleke z vidika konkurence pri takem dogovoru se načeloma zdi, da ni potrebe po predhodnih zaščitnih ukrepih glede konkurence ali pobudah za izstop, razen če so pogoji dogovora taki, da znatno spremenijo pobude zasebnih investitorjev.

|

2.2 Začasne dokapitalizacije načeloma zdravih bank za spodbujanje finančne stabilnosti in posojil realnemu gospodarstvu

|

(22)

|

Pri ocenjevanju obravnave bank v tej kategoriji bo Komisija dala večji pomen razlikovanju med načeloma zdravimi in drugimi bankami, ki je bilo opisano v odstavkih 12 do 15.

|

|

(23)

|

Skupno nadomestilo mora ustrezno upoštevati naslednje elemente:

|

(a)

|

trenutni profil tveganja vsake upravičenke (4);

|

|

(b)

|

značilnosti izbranega instrumenta, vključno z njegovo ravnjo podrejenosti, tveganje ter vse pogoje in načine plačila (8);

|

|

(c)

|

vključene pobude za izstop (kot so klavzule o povečanju (step-up) in klavzule o izplačilu);

|

|

(d)

|

ustrezna referenčna obrestna mera, ki ni izpostavljena tveganjem.

|

|

|

(24)

|

Raven nadomestila za državno dokapitalizacijo ne more biti enako visoka kot trenutna tržna raven (okoli 15 %) (9), saj slednja ne ustreza nujno temu, kar bi lahko veljalo kot normalni tržni pogoji (10). Zato je Komisija pripravljena sprejeti ceno dokapitalizacije načeloma zdravih bank po nižjih merah, kot so trenutne obrestne mere na trgu, da bi bankam olajšala uporabo takih instrumentov in s tem spodbudila ponovno vzpostavitev finančne stabilnosti in zagotavljanje posojil realnemu gospodarstvu.

|

|

(25)

|

Hkrati skupni pričakovani donos, ki naj bi ga država imela od dokapitalizacije, ne bi smel preveč odstopati od trenutnih tržnih cen, saj (i) bi se moral izogniti podcenjevanju tveganja, značilnemu za obdobje pred krizo; (ii) upoštevati mora negotovost glede trenutka nastopa in ravni novega ravnovesja cen; (iii) zagotavljati mora spodbude za izstop iz sheme in (iv) čim bolj mora zmanjšati tveganje za izkrivljanje konkurence med državami članicami ter med tistimi bankami, ki danes brez vsake državne pomoči pridobivajo kapital na trgu. Stopnja nadomestila, ki ne odstopa preveč od trenutnih tržnih cen, je bistvenega pomena pri preprečevanju izrinjanja dokapitalizacije iz zasebnega sektorja in lajšanje vrnitve na normalne tržne pogoje.

|

Raven vstopne cene za dokapitalizacijo

|

(26)

|

Komisija meni, da je ustrezna metoda za določanje cene dokapitalizacij navedena v priporočilih eurosistema z dne 20. novembra 2008. Nadomestila, izračunana na podlagi te metodologije, po mnenju eurosistema pomenijo primerno osnovo (vstopno raven) za zahtevano nominalno stopnjo donosa pri dokapitalizaciji načeloma zdravih bank. To ceno je mogoče prilagoditi navzgor, da bi se upoštevala potreba po spodbujanju izplačila državnega kapitala (11). Komisija meni, da bodo take prilagoditve namenjene tudi zaščiti pred izkrivljanjem konkurence.

|

|

(27)

|

Glede na priporočila eurosistema bi se zahtevana stopnja donosa za državo za instrumente dokapitalizacije načeloma zdravih bank (prednostne delnice in drugi hibridni instrumenti) lahko določila na podlagi „cenovnega razpona“, ki bi bil opredeljen z (i) zahtevano stopnjo donosa za podrejeni dolg, ki bi pomenila spodnjo mejo; in (ii) zahtevano stopnjo donosa za navadne delnice, ki bi pomenila zgornjo mejo. Ta metodologija vključuje izračun cenovnega razpona na podlagi različnih elementov, ki bi moral upoštevati tudi posebnosti posameznih institucij (ali skupine podobnih institucij) ter držav članic. Uporaba te metodologije na podlagi povprečnih (srednjih) vrednosti zadevnih parametrov (donosi državnih obveznic, razmiki kreditnih zamenjav (CDS spreads), premije za tržno tveganje za lastniški kapital) določa razpon s povprečno zahtevano stopnjo donosa 7 % za prednostne delnice s podobnimi značilnostmi, kot jih ima podrejeni dolg, in povprečno zahtevano stopnjo donosa 9,3 % za navadne delnice bank v euroobmočju. Ta razpon povprečnih cen je okviren.

|

|

(28)

|

Komisija bo za načeloma zdrave banke odobrila minimalno nadomestilo, ki temelji na zgoraj opisani metodologiji (12). To nadomestilo se na ravni posameznih bank razlikuje na podlagi različnih parametrov:

|

(a)

|

vrsta izbranega kapitala (13); pri nižji podrejenosti je nižje tudi zahtevano nadomestilo znotraj cenovnega razpona;

|

|

(b)

|

ustrezna referenčna obrestna mera, ki ni izpostavljena tveganjem;

|

|

(c)

|

posamezni profil tveganja na nacionalni ravni za vse upravičene finančne institucije (vključno s finančno zdravimi bankami ter bankami v težavah).

|

|

|

(29)

|

Države članice lahki izberejo formulo za izračunavanje cen, ki vsebuje tudi klavzule o povečanju ali izplačilu. Pri tem morajo poskrbeti, da bo izbrana formula spodbujala čim prejšnji konec podpore bankam v obliki državnega kapitala, hkrati pa ne bo povzročila čezmernega povečanja stroškov kapitala.

|

|

(30)

|

Komisija bo odobrila tudi alternativne metodologije določanja cen, če omogočajo višja nadomestila kot zgoraj navedena metodologija.

|

Pobude za izplačilo državnega kapitala

|

(31)

|

Ukrepi dokapitalizacije morajo vsebovati ustrezne pobude za izplačilo državnega kapitala, ko bo trg to dopuščal (14). Pobude bankam, da poiščejo alternativne vire kapitala, je mogoče najpreprosteje zagotoviti tako, da države članice zahtevajo ustrezno visoko nadomestilo za državno dokapitalizacijo. Zato je po mnenju Komisije koristno, da se k ceni, določeni za vstop (15), na splošno pribije dodatek, da bi se s tem spodbudil izstop. Cenovna struktura, ki vključuje postopno poviševanje in klavzule o povečanju, bo okrepila mehanizem za spodbujanje izstopa.

|

|

(32)

|

Če je država članica ni naklonjena povečanju nominalne stopnje donosa, bi lahko razmislila o povečanju skupnega nadomestila z nakupnimi opcijami ali drugimi klavzulami o izplačilu ali z mehanizmi, ki spodbujajo povečanje zasebnega kapitala, na primer s tem, da se izplačilo dividend pogoji z obveznim nadomestilom državi, ki se sčasoma povečuje.

|

|

(33)

|

Države članice lahko razmislijo tudi o uporabi restriktivne dividendne politike, da bi se zagotovila začasna narava državnega posega. Restriktivna dividendna politika bi bila skladna s ciljem ohranjanja zagotavljanja posojil realnemu gospodarstvu in krepitve kapitalske osnove bank upravičenk. Istočasno bi bilo pomembno omogočiti izplačila dividend, če bi to pomenilo spodbudo za zagotavljanje novega zasebnega kapitala načeloma zdravim bankam (16).

|

|

(34)

|

Komisija bo predlagane mehanizme za izstop ocenila za vsak posamezen primer posebej. Na splošno velja, da je pri večji dokapitalizaciji in profilu večjega tveganja banke upravičenke toliko bolj pomembno, da se določi jasen mehanizem za izstop. Kombinacija ravni in vrste nadomestila ter po potrebi restriktivne dividendne politike mora kot celota pomeniti zadostno pobudo za izstop za banke upravičenke. Komisija zlasti meni, da omejitve izplačila dividend niso potrebne, kadar cenovna raven pravilno upošteva profil tveganja za banke, klavzule o povečanju ali primerljivi elementi zagotavljajo zadostne spodbude za izstop, obseg dokapitalizacije pa je omejen.

|

Preprečevanje neupravičenega izkrivljanja konkurence

|

(35)

|

V točki 35 sporočila o bančništvu je poudarjena potreba po zaščitnih ukrepih v primeru morebitne zlorabe in izkrivljanja konkurence v shemah dokapitalizacije. Točka 38 navedenega sporočila zahteva, da se kapitalski vložki omejijo na potrebni minimum ter da se upravičenki ne dovoli razvijanja agresivnih poslovnih strategij, ki bi bile nezdružljive s temeljnimi cilji dokapitalizacije (17).

|

|

(36)

|

Na splošno velja, da je pri višjem nadomestilu potreba po zaščitnih ukrepih manjša, saj bo cenovna raven omejila izkrivljanje konkurence. Banke, ki so deležne državne dokapitalizacije, bi se prav tako morale izogibati oglaševanju tega dejstva v poslovne namene.

|

|

(37)

|

Zaščitni ukrepi so lahko potrebni tudi za preprečevanje agresivne razširitve poslovanja, financirane z državno pomočjo. Združitve in prevzemi lahko načeloma pomenijo dragocen prispevek k utrjevanju bančnega sektorja, da bi se dosegli cilji stabilizacije finančnih trgov in zagotovil stalen dotok posojil realnemu gospodarstvu. Da bi se izognili dajanju prednosti tovrstnim institucijam, ki prejmejo državno pomoč, v škodo konkurentov, ki ne prejemajo take pomoči, bi morali biti združitve in prevzemi na splošno organizirani na podlagi konkurenčnega razpisnega postopka.

|

|

(38)

|

Obseg zaščitnih ukrepov v zvezi z ravnanjem bo temeljil na oceni sorazmernosti, pri čemer bodo upoštevani vsi ustrezni dejavniki in še zlasti profil tveganja banke upravičenke. Medtem ko je za banke s profilom zelo majhnega tveganja morda potrebno le zelo omejeno število zaščitnih ukrepov v zvezi z ravnanjem, se pri profilu z večjim tveganjem poveča tudi potreba po takih zaščitnih ukrepih. Nadalje na oceno sorazmernosti vplivata tudi sorazmeren obseg kapitalskega vložka iz državnih virov in dosežena raven lastniškega kapitala.

|

|

(39)

|

Če države članice uporabijo dokapitalizacijo z namenom financiranja realnega gospodarstva, morajo zagotoviti, da pomoč k temu tudi dejansko prispeva. V ta namen bi morale v skladu z nacionalno zakonodajo dokapitalizacijo pogojiti z učinkovitimi in izvršljivimi zaščitnimi ukrepi, ki zagotavljajo, da je vložek kapitala uporabljen za ohranitev zagotavljanja posojil realnemu gospodarstvu.

|

Pregled

|

(40)

|

Poleg tega bi bilo treba dokapitalizacije redno pregledovati, kakor je navedeno v sporočilu o bančništvu (18). Države članice bi morale šest mesecev po uvedbi ukrepov Komisiji predložiti poročilo o izvajanju teh ukrepov. Poročilo mora vsebovati popolne podatke o:

|

(a)

|

bankah, ki so bile dokapitalizirane, vključno v zvezi z elementi, opisanimi v odstavkih 12 do 15 in Prilogi I, in oceno poslovnega modela banke, da bi se lahko določil profil tveganja ter sposobnost poslovanja banke;

|

|

(b)

|

zneskih, ki so jih prejele zadevne banke, in pogojih, po katerih je potekala dokapitalizacija;

|

|

(c)

|

uporabi prejetega kapitala, vključno v zvezi z (i) ohranjanjem zagotavljanja posojil realnemu gospodarstvu; (ii) zunanjo rastjo in (iii) dividendno politiko bank upravičenk;

|

|

(d)

|

spoštovanju zavez, ki so jih dale države članice glede pobud za izstop, ter drugih pogojih in zaščitnih ukrepih ter;

|

|

(e)

|

načrtu za prenehanje odvisnosti od državnega kapitala (19).

|

|

|

(41)

|

Komisija bo v okviru navedenega pregleda med drugim ocenila potrebo po nadaljevanju zaščitnih ukrepov v zvezi z ravnanjem. Glede na razvoj tržnih pogojev lahko zahteva tudi revizijo zaščitnih ukrepov, ki spremljajo take ukrepe, s čimer se zagotovi, da je pomoč omejena na najmanjši možni znesek in najkrajši možni čas, ki sta potrebna za premostitev trenutne krize.

|

|

(42)

|

Komisija opozarja, da je treba v primeru, ko je banka sprva veljala za načeloma zdravo banko, vendar se je po izvedbi dokapitalizacije znašla v težavah, predložiti načrt za prestrukturiranje zadevne banke.

|

2.3 Dokapitalizacije za reševanje drugih bank

|

(43)

|

Za dokapitalizacijo bank, ki načeloma niso zdrave, bi morali veljati strožji pogoji.

|

|

(44)

|

Kar zadeva nadomestilo, kakor je opisano zgoraj, bi moralo le-to praviloma upoštevati profil tveganja banke upravičenke in biti višje kot za načeloma zdrave banke (20). To pa ne posega v možnost nadzornih organov, da v okviru prestrukturiranja sprejmejo nujne ukrepe, kadar so ti potrebni. Kadar cene ni mogoče določiti na ravni, ki ustreza profilu tveganja banke, bi morala biti vseeno blizu ceni, ki se zahteva za podobno banko v normalnih tržnih pogojih. Ne glede na potrebo po zagotovitvi finančne stabilnosti je uporaba državnega kapitala za tovrstne banke sprejemljiva le pod pogojem, da je banka v postopku likvidacije ali v procesu obsežnega in temeljitega prestrukturiranja, vključno s spremembo v vodstvu in politiki upravljanja, če je to potrebno. Zato je treba v šestih mesecih od dokapitalizacije za te banke predložiti obsežen načrt za prestrukturiranje oziroma likvidacijo. Kakor je navedeno v sporočilu o bančništvu, bo tak načrt ocenjen v skladu z načeli iz smernic o reševanju in prestrukturiranju podjetij v težavah in vključevati bo moral izravnalne ukrepe.

|

|

(45)

|

Vse do izplačila državi bi morali zaščitni ukrepi v zvezi z ravnanjem za banke v težavah, ki so v fazi reševanja in prestrukturiranja, načeloma vključevati: restriktivno dividendno politiko (vključno s prepovedjo izplačila dividend vsaj v obdobju prestrukturiranja), omejitev plač za vodstvene delavce in izplačila nagrad, obveznost obnovitve in ohranjanja povečane ravni plačilne sposobnosti, ki je združljiva s ciljem finančne stabilnosti, ter časovni načrt za izplačilo državne udeležbe.

|

2.4. Končne opombe

|

(46)

|

Komisija upošteva možnost, da je udeležba bank v dokapitalizaciji na voljo za vse ali za večji del bank v dani državi članici, tudi na manj diferencirani osnovi, in da je namenjena doseganju ustrezne splošne stopnje donosa v danem času. Nekatere države članice lahko zaradi poenostavitve upravnih postopkov morda dajo prednost manj razdelanim metodam. Brez poseganja v možnost držav članic, da cene določajo po zgoraj opisani metodologiji, bo Komisija odobrila mehanizme za oblikovanje cen, ki omogočajo, da je raven skupnega pričakovanega letnega donosa za vse banke, ki sodelujejo v shemi, dovolj visoka, da zadostuje za različne banke in za pobudo za izstop. To raven bi bilo običajno treba določiti nad zgornjo mejo iz odstavka 27 za kapitalske instrumente prvega reda (21). To lahko vključuje nizko vstopno ceno in ustrezno povečanje, pa tudi druge elemente razlikovanja in zaščitne ukrepe, kakor so opisani zgoraj (22).

|

(1) Za bralčevo lažje razumevanje se za finančne institucije v tem dokumentu uporablja preprosto izraz „banke“.

(2) UL C 270, 25.10.2008, str. 8.

(3) Glej odločitev Komisije z dne 13. oktobra 2008 v zadevi N 507/08 Ukrepi finančne podpore za bančni sektor v Združenem kraljestvu (UL C 290, 13.11.2008, str. 4), odločitev Komisije z dne 27. oktobra 2008 v zadevi N 512/08 Ukrepi podpore za finančne institucije v Nemčiji (UL C 293, 15.11.2008, str. 2), odločitev Komisije z dne 19. novembra 2008 v zadevi N 560/08 Ukrepi podpore za kreditne institucije v Grčiji, odločitev Komisije z dne 12. novembra 2008 v zadevi N 528/08 Nizozemska, Pomoč skupini ING Groep N.V., odločitev Komisije z dne 25. novembra 2008 v zadevi NN 68/08 o pomoči Latvije banki JSC Parex Banka.

(4) Za podrobnejše informacije glej Prilogo 1.

(5) Glej točko 39 sporočila o bančništvu.

(6) Za pobude za izstop ali pobude za izplačilo državi v tem besedilu se razume, da so namenjene nadomestitvi državnega kapitala z zasebnim kapitalom v obsegu, ki je potreben in primeren v okviru vrnitve na normalne tržne pogoje.

(7) Glej na primer točko 54 odločitve Komisije z dne 27. oktobra 2008 v zadevi N 512/08 Ukrepi podpore za finančne institucije v Nemčiji.

(8) Več parametrov na primer poveča ali zmanjša vrednost prednostnih delnic, odvisno od njihove natančne opredelitve, kot so: možnost pretvorbe v navadne delnice ali druge instrumente, kumulativne in nekumulativne dividende, nespremenljiva ali prilagodljiva stopnja dividend, prednost pred navadnimi delnicami v primeru likvidacije, morebitna pravica do udeležbe pri dobičku poleg dividend, izplačanih za navadne delnice, prodajna opcija, klavzule o izplačilu, glasovalne pravice. Komisija bo kot merilo uporabila splošno klasifikacijo kapitalskega instrumenta med različne regulativne kategorije (npr. temeljni/netemeljni, kapital prvega/drugega reda).

(9) Na primer JP Morgan, Europe Credit Research, 27. oktober 2008; Podatki banke Merrill Lynch o zadolženosti finančnih institucij z bonitetno oceno vsaj naložbene stopnje, na področju kapitala prvega reda, denominiranega v eurih in javno ponujenega na trgu eurskih obveznic ali na domačem trgu držav članic, ki so sprejele euro. Podatke je zagotovil ECOWIN (ml: et10yld).

(10) Trenutne ravni nadomestil so prav tako lahko posledica sedanjega sorazmerno velikega povpraševanja po kapitalu prvega reda, saj se banke zdaj odmikajo od poslovnega modela s prenizko stopnjo kapitalizacije, ki danes velja za poslovni model iz preteklosti, v kombinaciji s sorazmerno majhno ponudbo in veliko nestabilnostjo trga.

(11) Glej točke 5 do 7 priporočil Sveta ECB o določanju cen dokapitalizacije z dne 20. novembra 2008.

(12) Morda bo treba upoštevati posebne razmere držav članic, ki ne sodelujejo v eurosistemu.

(13) Kot so navadne delnice, netemeljni kapital prvega reda ali kapital drugega reda.

(14) Ob upoštevanju vrste instrumenta dokapitalizacije in njegove klasifikacije s strani nadzornih organov.

(15) To je še toliko bolj pomembno, saj na zgoraj opisano metodo lahko vpliva podcenjevanje tveganja iz obdobja pred nastopom krize.

(16) Ob upoštevanju teh pogojev bi bile omejitve izplačil dividend lahko na primer časovno omejene ali omejene na odstotek ustvarjenega dobička ali povezane s prispevkom novega kapitala (na primer z izplačilom dividend v obliki novih delnic). Kadar je verjetno, da bo izplačilo državi potekalo v več korakih, bi bilo mogoče predvideti tudi postopno sprostitev vseh omejitev glede dividend, ki bi bila usklajena z napredkom pri izplačilu.

(17) Glede na cilje zagotavljanja posojil realnemu gospodarstvu ni potrebe po omejevanju rasti bilanc v shemah dokapitalizacije načeloma zdravih bank. To naj bi načeloma veljalo tudi za jamstvene sheme, razen v primeru resnega tveganja za premik kapitalskih tokov med državami članicami.

(18) Glej točke 34 do 42 sporočila o bančništvu. V skladu z navedenim sporočilom se za posamezne ukrepe dokapitalizacije, sprejete v skladu s shemo dokapitalizacije, ki jo je odobrila Komisija, ne zahteva priglasitev in Komisija jih bo ocenila v okviru pregleda ter predstavitve načrta za sposobnost poslovanja.

(19) Ob upoštevanju značilnosti instrumenta dokapitalizacije.

(20) Glej odstavek 28 o razširjenem cenovnem razponu, ki pomeni višje stopnje nadomestil za banke v težavah.

(21) Komisija je doslej odobrila ukrepe dokapitalizacije s skupnim pričakovanim letnim donosom v višini vsaj 10 % instrumentov prvega reda za vse banke, ki sodelujejo v shemi. Za države članice, katerih stopnje donosa, ki niso izpostavljene tveganjem, precej odstopajo od povprečja v euroobmočju, bo tako raven morda treba ustrezno prilagoditi. Prilagoditve bodo potrebne tudi glede na razvoj obrestnih mer, ki niso izpostavljene tveganjem.

(22) Za primer kombinacije nizke vstopne cene s takimi elementi razlikovanja glej odločitev Komisije z dne 12. novembra 2008 v zadevi N 528/08 Nizozemska, Pomoč skupini ING Groep N.V., ko je za nadomestilo kapitalskega instrumenta sui generis, opredeljenega kot temeljni kapital prvega reda, nespremenljiv kupon (8,5 %) povezan s prekomernimi in rastočimi izplačili kuponov in morebitno zgornjo mejo, česar posledica je pričakovani letni donos, višji od 10 %.

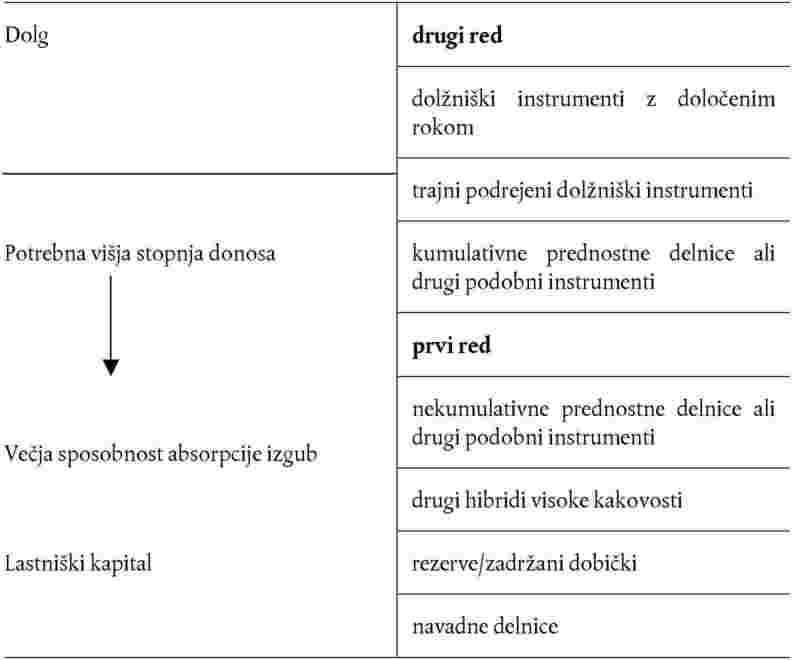

PRILOGA

Določanje cene za lastniški kapital

Lastniški kapital (navadne delnice) je najbolj poznana oblika temeljnega kapitala prvega reda. Navadne delnice omogočajo dva vira prihodka, namreč negotova prihodnja izplačila dividend in rast cene delnice (kapitalski dobiček/izguba), pri čemer je v zadnji fazi oboje odvisno od pričakovanih prihodnjih denarnih tokov/dobička. V trenutnih razmerah je prihodnje denarne tokove še težje napovedati kot v normalnih pogojih. Najpomembnejši dejavnik je zato objavljena tržna cena za navadne delnice. Za banke, katerih delnice ne kotirajo na borzi, ker ni objavljene tržne cene, bi morale države članice uporabiti primeren tržno zasnovan pristop, kot je celovita ocena.

Če je pomoč zagotovljena v obliki izdaje navadnih delnic (primarna izdaja), bo vse delnice, ki jih ne prevzamejo obstoječi ali novi investitorji, prevzela država članica kot prejemnik primarne izdaje po najnižji možni ceni v primerjavi s ceno delnice, ki je veljala neposredno pred objavo javne ponudbe. Ustrezno provizijo za vpis primarne izdaje bi morala plačati tudi institucija, ki izda delnice (1). Komisija bo upoštevala učinek, ki ga ima lahko predhodno prejeta državna pomoč na ceno delnice banke upravičenke.

Kazalniki za oceno profila tveganja banke

Pri ocenjevanju profila tveganja posamezne banke za namene ocene ukrepa dokapitalizacije na podlagi pravil o državni pomoči bo Komisija upoštevala položaj banke zlasti glede na naslednje kazalnike:

|

(a)

|

kapitalska ustreznost: Komisija bo kot pozitivno obravnavala oceno plačilne sposobnosti banke in njene prihodnje kapitalske ustreznosti, ki je rezultat pregleda s strani nacionalnega nadzornega organa; tak pregled bo ocenil izpostavljenost banke različnim tveganjem (kot so kreditno tveganje, likvidnostno tveganje, tržno tveganje, tveganje v zvezi z obrestno mero in deviznim tečajem), kakovost portfelja sredstev (znotraj nacionalnega trga in v primerjavi z razpoložljivimi mednarodnimi standardi), dolgoročno vzdržnost poslovnega modela banke in druge s tem povezane vidike;

|

|

(b)

|

obseg dokapitalizacije: Komisija bo kot pozitivno obravnavala dokapitalizacijo z omejenim obsegom, kot je na primer največ 2 % tveganju prilagojene tehtane aktive banke;

|

|

(c)

|

trenutni razmiki kreditnih zamenjav: za Komisijo bo razmik, ki je enak povprečju ali manjši, kazalnik profila manjšega tveganja;

|

|

(d)

|

trenutna bonitetna ocena banke in obeti: za Komisijo bodo bonitetna ocena A ali višja in stabilni ali pozitivni obeti kazalnik profila manjšega tveganja.

|

Pri oceni teh kazalnikov je treba upoštevati položaj bank, ki se zaradi trenutnih izrednih razmer srečujejo s težavami, čeprav bi v obdobju pred krizo veljale za načeloma zdrave banke, kot je razvidno iz razvoja tržnih kazalnikov, kot so razmiki kreditnih zamenjav in cene delnic.

Razpredelnica 1

Vrste kapitala

(1) Glej na primer točko 11 odločitve Komisije z dne 13. oktobra 2008 v zadevi N 507/08 Ukrepi finančne podpore za bančni sektor v Zduženem kraljestvu in točko 12 odločitve Komisije z dne 27. oktobra 2008 v zadevi N 512/08 Ukrepi podpore za finančne institucije v Nemčiji.