z dne 21. oktobra 2005

o spremembi Uredbe (ES) št. 1726/1999 glede opredelitve in posredovanja podatkov o stroških dela

ob upoštevanju Uredbe Sveta (ES) št. 530/1999 z dne 9. marca 1999 o strukturni statistiki plačil in stroškov dela (1), in zlasti člena 11(ii) in (iii) Uredbe ter,

Priloge k Uredbi (ES) št. 1726/1999 se zamenjajo z besedilom v prilogah k tej uredbi.

PRILOGA II

OPREDELITVE SPREMENLJIVK

A. ŠTEVILO ZAPOSLENIH

Zaposleni so vse osebe, ne glede na narodnost ali dolžino delovne dobe v državi, ki imajo sklenjeno neposredno pogodbo o zaposlitvi (formalno ali neformalno) s podjetjem ali lokalno enoto in prejemajo plačilo, ne glede na vrsto opravljenega dela, število opravljenih delovnih ur (delo za polni ali skrajšani delovni čas) in trajanje pogodbe (za določen ali nedoločen čas). Plačilo zaposlenih je lahko v obliki plače, vključno z dodatki, plačili za delo na akord in izmensko delo, nadomestili, honorarji, napitninami, premijami, provizijami in plačili v naravi.

Ta opredelitev zaposlenih zajema fizične in umske delavce, vodstveno osebje v zasebnem in javnem sektorju gospodarskih dejavnosti, uvrščenih v oddelke C–K in M–O NACE Rev. 1.1 v podjetjih z najmanj 10 zaposlenimi (1).

Naslednji seznam ponazarja zajete kategorije zaposlenih:

|

—

|

trgovski zastopniki, pod pogojem, da so na plačilni listi in poleg provizij prejemajo tudi druge oblike plačila,

|

|

—

|

lastniki, ki delajo za plačilo,

|

|

—

|

študentje in pripravniki (uradniki pripravniki, medicinske sestre praktikantke, raziskovalci ali učitelji asistenti, zdravniki stažisti itd.), ki v okviru formalnega dogovora prispevajo k proizvodnemu procesu enote in zato prejemajo plačilo,

|

|

—

|

začasni delavci (npr. tajniško osebje), ki jih agencije za zaposlovanje zaposlijo in plačujejo za delo drugje, pogosto za določen čas (2); sezonski in priložnostni delavci, če imajo formalno ali neformalno pogodbo s podjetjem ali lokalno enoto in vnaprej določen delovni čas,

|

|

—

|

zaposleni, katerih stroški dela so nastali v referenčnem letu, vendar začasno niso delali zaradi bolezni ali poškodbe, dopusta ali počitnic, stavke ali izprtja, dopusta zaradi izobraževanja ali usposabljanja, porodniškega ali starševskega dopusta, zmanjšane gospodarske dejavnosti, prekinitve dela zaradi slabega vremena, mehanskih okvar, pomanjkanja materiala, goriva ali elektrike, ali kake druge dovoljene ali nedovoljene začasne odsotnosti,

|

|

—

|

zaposleni, ki delajo v tujini, če jih še naprej plačuje statistična enota,

|

|

—

|

zunanji sodelavci (3), vključno s tistimi, ki delajo na domu in na daljavo, če obstaja izrecna pogodba, da so taki delavci plačani na podlagi opravljenega dela: to je količina dela, ki se prispeva kot vložek v del proizvodnega procesa.

|

Izvzete so naslednje kategorije:

|

—

|

trgovski zastopniki in druge osebe, ki so v celoti plačane s honorarji ali provizijami, niso na plačilnem seznamu ali so samozaposleni,

|

|

—

|

lastniki, direktorji ali vodilni delavci, ki so v celoti plačani v obliki udeležbe pri dobičku,

|

|

—

|

družinski delavci, ki ne spadajo med zaposlene (kakor opredeljeno zgoraj) v podjetju ali lokalni enoti,

|

|

—

|

neplačani prostovoljni delavci (ki npr. delajo za neprofitne ustanove, kot so dobrodelne organizacije).

|

Napotilo na ESA 95: 11.12 do 11.14

A.1 Skupaj število zaposlenih

Ta spremenljivka zajema zaposlene za polni delovni čas (A.11), zaposlene za skrajšani delovni čas (A.12) in vajence (A.13).

Napotilo SBS: šifra 16130 (število zaposlenih)

A.11 Zaposleni za polni delovni čas (razen vajencev)

Sem spadajo zaposleni (razen vajencev), katerih redni delovni čas je enak delovnemu času po kolektivni pogodbi ali običajnemu delovnemu času v podjetju ali lokalni enoti, četudi imajo sklenjeno pogodbo za manj kot eno leto. Zahtevano število zaposlenih je povprečno mesečno število oseb, ki so v referenčnem letu v enoti poročanja zaposlene za polni delovni čas.

A.12 Zaposleni za skrajšani delovni čas (razen vajencev)

Sem spadajo zaposleni (razen vajencev), katerih redni delovni čas je dnevno, tedensko ali mesečno krajši od delovnega časa po kolektivni pogodbi ali od običajnih delovnih ur v podjetju ali lokalni enoti (pol dneva, tri četrtine, štiri petine delovnega časa itd.). Zahtevano število zaposlenih je povprečno mesečno število oseb, ki so v referenčnem letu v enoti poročanja zaposlene za skrajšani delovni čas.

A.121 Zaposleni za skrajšani delovni čas, preračunani na polni delovni čas

Ta preračun mora izvesti bodisi neposredno podjetje ali lokalna enota, ki daje podatke, bodisi agencija, ki zbira podatke/nacionalni statistični urad na podlagi rednega delovnega časa zaposlenih za polni delovni čas v tem podjetju/lokalni enoti, po metodi, ki se jim zdi najustreznejša. Zahtevano število zaposlenih je povprečno mesečno število oseb, ki so v referenčnem letu v enoti poročanja zaposlene za skrajšani delovni čas (preračunano na polni delovni čas).

Napotilo na ESA 95: 11.32 do 11.34

A.13 Vajenci

Sem spadajo vsi zaposleni za polni ali skrajšani delovni čas, ki še ne sodelujejo polno v proizvodnem procesu in delajo na podlagi vajenske pogodbe ali so v položaju, v katerem ima poklicno izobraževanje prednost pred storilnostjo. Zahtevano število vajencev je povprečno mesečno število zaposlenih v enoti poročanja v referenčnem letu.

A.131 Vajenci s skrajšanim delovnim časom, preračunani na polni delovni čas

Ta preračun mora izvesti bodisi neposredno podjetje ali lokalna enota, ki daje podatke, bodisi agencija, ki zbira podatke/nacionalni statistični urad po metodi, ki se jim zdi najustreznejša. Ure za izobraževanje in usposabljanje v podjetju/lokalni enoti ali izobraževalnih ustanovah morajo biti izvzete. Zahtevano število vajencev je povprečno mesečno število vajencev, ki so v referenčnem letu v enoti poročanja zaposleni za skrajšani delovni čas (preračuni na polni delovni čas) (4).

Napotilo na ESA 95: 11.32 do 11.34; SBS: šifra 16140 (A.11 + A.121 + A.131 ustreza spremenljivki SBS „število zaposlenih v enotah polnega delovnega časa“)

B. DEJANSKO OPRAVLJENE URE

Statistika zajema skupno število opravljenih delovnih ur vseh zaposlenih v letu. Skupno število dejansko opravljenih ur se izkazuje ločeno za zaposlene za polni delovni čas (B.11), za skrajšani delovni čas (B.12) in za vajence (B.13).

Dejansko opravljene ure so opredeljene kot vsota vseh obdobij opravljanja neposredne ali pomožne dejavnosti za proizvodnjo blaga in storitev.

Dejansko opravljene ure vključujejo:

|

—

|

opravljene ure v rednem delovnem času,

|

|

—

|

plačane nadure, tj. opravljene ure poleg rednega delovnega časa, ne glede na uporabljeno urno plačilno postavko (npr. ena opravljena ura po dvakratni normalni plačilni postavki se mora vpisati kot ena ura),

|

|

—

|

čas, porabljen za naloge kot: priprava dela in delovišča; priprava, vzdrževanje, popravila ter čiščenje orodja in strojev; izdelava potrdil in računov; vpisovanje v delovne kartice in izdelava poročil itd.,

|

|

—

|

čas na delovnem mestu, ko zaposleni ne dela, na primer zaradi zaustavitve strojev, nesreče ali občasnega pomanjkanja dela, vendar se ga plačuje v skladu s pogodbo o zaposlitvi.

|

|

—

|

kratke odmore na delovnem mestu, vključno z odmori za čaj ali kavo.

|

|

—

|

ure za izobraževanje in usposabljanje v podjetju/lokalni enoti ali izobraževalnih ustanovah (ta postavka je izvzeta za vajence).

|

Vendar dejansko opravljene ure ne vključujejo:

|

—

|

plačanih, vendar neopravljenih ur, na primer v času plačanega dopusta/počitnic, državnih praznikov, odsotnosti zaradi bolezni, porodniškega dopusta itd.,

|

|

—

|

neopravljenih in neplačanih ur, na primer med boleznijo in porodniškim dopustom itd.,

|

|

—

|

neopravljenih ur (plačanih ali ne) med izrednim dopustom zaradi zdravniškega pregleda, poroke, pogreba, selitve, po nesreči itd.,

|

|

—

|

glavnih odmorov za obed (tj. obdobij, ki niso kratki odmori).

|

|

—

|

neopravljenih ur (plačanih ali ne) med skrajšanim delovnikom, delovnimi spori, izprtji itd.,

|

|

—

|

časa, ki ga zaposleni porabi na poti med domom in delovnim mestom.

|

|

—

|

ure, ki jih vajenci porabijo za izobraževanje in usposabljanje v podjetju/lokalni enoti ali izobraževalnih ustanovah.

|

Napotilo na ESA 95: 11.26 do 11.29; SBS: šifra 16150 (število opravljenih ur zaposlenih)

C. PLAČANE URE

Ta spremenljivka zajema skupno število plačanih ur v letu. Skupno število plačanih ur (C.1) se izkazuje ločeno za zaposlene za polni delovni čas (C.11), skrajšani delovni čas (C.12) in za vajence (C.13).

Letno število plačanih ur je opredeljeno kot:

|

—

|

redne ure in nadure, plačane v letu,

|

|

—

|

vse ure, za katere je bil zaposleni plačan po znižani urni postavki, tudi če je bila razlika pokrita s plačili iz sredstev za socialno varnost,

|

|

—

|

neopravljene ure v referenčnem obdobju, ki so bile vseeno plačane (letni dopust/počitnice, odsotnost zaradi bolezni, državni prazniki in druge plačane ure, vključno z odsotnostjo zaradi zdravniškega pregleda, rojstva, poroke, pogreba, selitve itd.).

|

Izračun letnih dejansko opravljenih ur in letnih plačanih ur

Ta izračun morajo izvesti bodisi neposredno podjetja ali lokalne enote, ki dajejo podatke, bodisi agencije, ki zbirajo podatke/nacionalni statistični uradi po metodi, ki se jim zdi najustreznejša. Naslednji model ponazarja, kako se lahko z uporabo razpoložljivih podatkov ocenijo dejansko opravljene ure in plačane ure.

Število letnih dejansko opravljenih ur zaposlenih za polni delovni čas (B.11)

S predpostavko da so na voljo podatki za spodaj navedene spremenljivke:

|

(A.11)

|

Povprečno mesečno število zaposlenih za polni delovni čas.

|

|

(a)

|

Povprečno letno število rednih, s pogodbo določenih delovnih ur zaposlenega za polni delovni čas, brez nadur in odmorov za kosilo.

|

|

(b)

|

Povprečno letno število nadur (plačanih in neplačanih) zaposlenega za polni delovni čas.

|

|

(c)

|

Povprečno dnevno število s pogodbo določenih in opravljenih nadur zaposlenega za polni delovni čas, brez odmorov za kosilo.

|

|

(d)

|

Povprečno letno število dni dopusta/počitnic na zaposlenega za polni delovni čas, ki jih odobri delodajalec.

|

|

(e)

|

Povprečno letno število dni državnih praznikov na zaposlenega za polni delovni čas.

|

|

(f)

|

Povprečno letno število dni bolniškega in porodniškega dopusta na zaposlenega za polni delovni čas.

|

|

(g)

|

Povprečno letno število dni skrajšanega delovnika in delovnih sporov na zaposlenega za polni delovni čas.

|

|

(h)

|

Povprečno letno število drugih dejansko neopravljenih dni na zaposlenega za polni delovni čas (npr. izredni dopust zaradi zdravniškega pregleda, rojstva, poroke, pogreba, selitve, po nesreči itd.).

|

Skupno letno število opravljenih ur zaposlenih za polni delovni čas (pred popravki za dneve brez dejansko opravljenega dela) znaša (A.11) × (a + b). Če odštejemo skupno letno število dejansko neopravljenih ur, ki je določeno z (A.11) × c × (d + e + f + g + h), dobimo (B.11), skupno letno število dejansko opravljenih ur zaposlenih za polni delovni čas:

(B.11) = (A.11) × [(a+b) – c (d + e + f + g + h)].

Letno število dejansko opravljenih ur zaposlenih za skrajšani delovni čas (B.12) in vajencev (B.13)

Za izračun opravljenih ur zaposlenih za skrajšani delovni čas in vajencev se lahko uporabijo podobni modeli.

Letno število plačanih ur zaposlenih za polni delovni čas (C.11)

Kadar so na voljo podatki za spodaj navedene spremenljivke:

|

(A.11)

|

Povprečno mesečno število zaposlenih za polni delovni čas

|

|

(a1)

|

Povprečno letno število plačanih s pogodbo določenih ur zaposlenega za polni delovni čas brez nadur in odmorov za kosilo.

|

|

(b1)

|

Povprečno letno število nadur zaposlenega za polni delovni čas.

|

skupno letno število plačanih ur zaposlenim za polni delovni čas je izraženo z enačbo

(C.11) = (A.11) × (a1 + b1).

Letno število plačanih ur zaposlenih za skrajšani delovni čas (C.12) in vajencem (C.13)

Podobni modeli se lahko uporabijo za izračun plačanih ur zaposlenim za skrajšani delovni čas in vajencem.

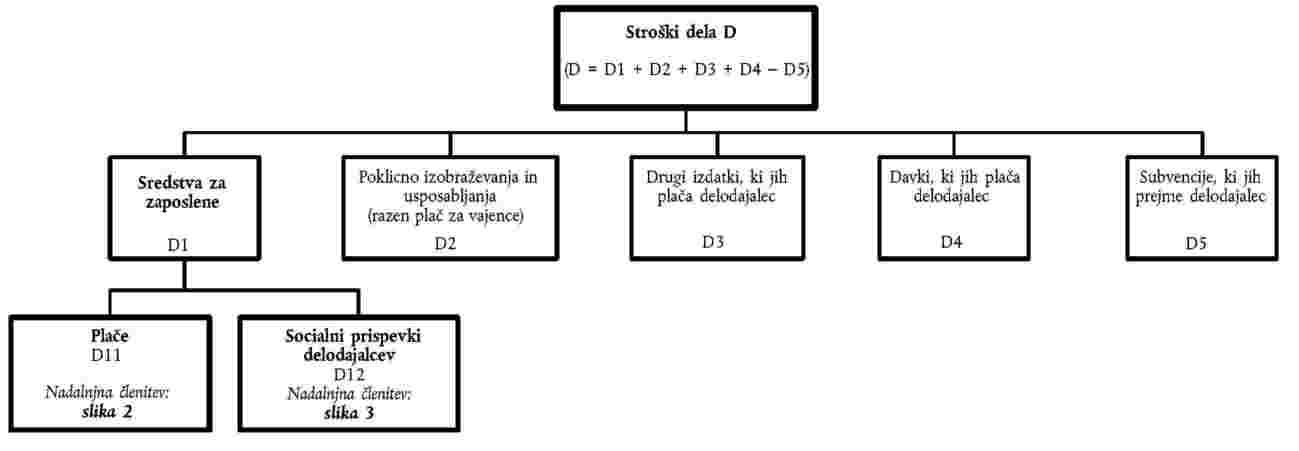

D. STROŠKI DELA

Stroški dela pomenijo prikaz celotnih stroškov, ki jih nosijo delodajalci za zaposlovanje osebja, kar je koncept, sprejet v okviru Skupnosti in skladen z mednarodno opredelitvijo Mednarodne konference statistikov dela (Ženeva, 1966). Stroški dela vključujejo sredstva za zaposlene (D.1) s plačami v gotovini in v naravi, prispevke delodajalcev za socialno varnost, stroške poklicnega izobraževanja in usposabljanja (D.2), druge odhodke (D.3), davke, ki se nanašajo na zaposlitev in se štejejo kot stroški dela (D.4), od česar se odštejejo vse prejete subvencije (D.5). Stroške za osebe, ki jih zaposlujejo agencije za začasno zaposlovanje, je treba vključiti v dejavnost agencije, ki jih zaposluje (NACE Rev.1.1, 74.50), in ne v dejavnost podjetja, za katerega dejansko delajo.

Razčlenitev skupnih stroškov dela po sestavnih delih je prikazana v slikah 1 in 3 Priloge I.

D.1 Sredstva za zaposlene

Sredstva za zaposlene so opredeljena kot vsa plačila v gotovini ali v naravi, ki jih plača delodajalec zaposlenemu za delo, ki ga je slednji opravil v referenčnem obdobju. Razčlenjena so na:

|

—

|

plače (D.11), ki jih sestavljajo predvsem plače (razen za vajence) (D.111) in plače vajencev (D.112).

|

|

—

|

socialne prispevke delodajalcev (D.12), ki jih sestavljajo v glavnem dejanski socialni prispevki delodajalcev (razen za vajence) (D.121), pripisani socialni prispevki delodajalcev (razen za vajence) (D.122) in socialni prispevki delodajalcev za vajence (D.123).

|

Napotila na ESA 95: 4.02 (šifra D.1), SBS: šifra 13310 (stroški osebja)

D.11 Plače

Plače, vključno z dodatki, plačilom za delo na akord in izmensko delo, nadomestili, honorarji, napitninami, premijami, provizijami in plačilom v naravi. Izkazujejo se v obdobju, v katerem je bilo delo opravljeno. Priložnostni dodatki ali druga izredna plačila (13. plača, izplačila za nazaj itd.) pa se zabeležijo na dan, ko zapadejo v plačilo.

Popolna razčlenitev plač po sestavnih delih je prikazana v sliki 2 Priloge I.

Napotila na ESA 95 : 4.03 do 4.07 in 4.12(a) (šifra D.11); SBS: šifra 13320 (plače)

D.111 Plače (razen vajencev)

D.1111 Neposredna plačila, dodatki in nadomestila

Neposredna plačila, dodatki in nadomestila vključujejo zneske vseh prispevkov za socialno varnost, dohodnine itd., ki jih plača zaposleni, čeprav jih dejansko zadrži delodajalec in jih v imenu zaposlenega plača neposredno v sheme socialnega zavarovanja, davčnim organom itd.

Dodatek je oblika nagrade ali priznanja, ki ga dodeli delodajalec. Kadar se zaposlenemu izplača dodatek, se ne pričakuje ali predvideva, da se bo z njim pokril kakršen koli poseben izdatek. Znesek in čas plačila dodatka lahko določi delodajalec, lahko pa sta določena v sporazumih o delovnem mestu.

Nadomestilo je pravica, ki jo delodajalec dodeli zaposlenemu, namenjena pa je pokritju posebnih izdatkov, ki niso povezani z delom, ki jih povzroči zaposleni. Pogosto je določeno v sporazumih o delovnem mestu in se običajno plača v času upravičenosti, ko je zaposleni upravičen do njega.

D.11111 Neposredna plačila, dodatki in nadomestila, ki se izplačujejo ob vsaki plači

Sem spadajo plačila v obliki rednih denarnih izplačil, ki se plačujejo redno ob vsaki plači v letu. Večine zaposlenih se plača izplačuje na teden ali mesec. Zato tu ne smejo biti zajeta izplačila, ki jih zaposleni prejema manj pogosto (mesečno v primeru rednih tedenskih izplačil, kvartalno, dvoletno, letno) ali enkratna izplačila. Izvzeti je treba vplačila v varčevalne sheme zaposlenih in jih vpisati pod D.1112.

Spremenljivka se posebno nanaša na:

|

—

|

neposredna plačila, izračunana na podlagi delovnih ur, učinka ali dela na akord in plačana zaposlenim za opravljene delovne ure,

|

|

—

|

plačila in dodatna izplačila za nadure, nočno delo, nedeljsko delo in delo ob državnih praznikih ter izmensko delo,

|

|

—

|

dodatke in nadomestila, ki se plačujejo redno ob vsaki plači, kot so:

|

—

|

dodatki za hrupno delovno okolje, nevarnost, težko delo, izmensko ali neprekinjeno delo, nočno delo ter nedeljsko delo in delo ob državnih praznikih,

|

|

—

|

dodatki za individualno uspešnost, dodatki za učinek, proizvodnjo, storilnost, odgovornost, prizadevnost, točnost; dodatki za službeno dobo; kvalifikacije in posebno znanje.

|

|

Nadaljnji primeri plačil, ki jih je treba vključiti, so navedeni v Dodatku k Prilogi II.

Spremenljivka D.11111 se nanaša na bruto zneske pred odbitkom davkov in prispevkov za socialno varnost, ki jih plačujejo zaposleni.

D.11112 Neposredna plačila, dodatki in nadomestila, ki se ne izplačujejo ob vsaki plači

Vsa plačila zaposlenim, ki se ne izplačujejo redno ob vsaki plači (tedenski ali mesečni). Vključujejo dodatke in nadomestila, ki se izplačujejo v določenih obdobjih (npr. mesečno v primeru rednih tedenskih izplačil, ali kvartalno, dvoletno ali letno) in dodatke, vezane na individualno ali kolektivno uspešnost. Zajeta so izredna izplačila zaposlenim, ki odhajajo iz podjetja, če taka izplačila niso vezana na kolektivno pogodbo. Če ni na voljo podatkov o možni povezavi s kolektivno pogodbo ali če je znano, da taka povezava obstaja, se izredna plačila ob odhodu zaposlenega ne zajamejo tukaj, ampak pod točko D.1223. Sem prav tako ne spadajo vplačila v varčevalne sheme zaposlenih, ki so zajeta v D.1112.

Primeri plačil, ki spadajo pod D.11112, so navedeni v Dodatku k Prilogi II.

Spremenljivka D.11112 se prav tako nanaša na bruto zneske pred odbitkom davkov in prispevkov za socialno varnost, ki jih plačujejo zaposleni.

D.1112 Plačila v varčevalne sheme zaposlenih

Sem spadajo zneski, vplačani v varčevalne sheme zaposlenih (kot so varčevalne sheme podjetij).

Napotilo na ESA 95: 4.03(i)

D.1113 Plačila za neopravljene dneve

Plačila, izplačana za dopust, odobren po zakonu, pogodbi ali prostovoljno, in državne praznike ali druge plačane dneve, ko zaposleni ne dela. V Dodatku k Prilogi II so navedeni primeri.

D.1114 Plače v naravi

Ta spremenljivka se nanaša na oceno vrednosti vsega blaga in storitev, ki jih podjetje ali lokalna enota da na razpolago zaposlenim. Vključuje izdelke podjetja, stanovanja za zaposlene, službene avtomobile, delniške opcije in programe za nakup delnic. Če so na voljo podatki o dohodnini na plače v naravi, se lahko uporabijo kot približek.

Dodatek k Prilogi II vsebuje primere plač v naravi.

Napotilo na ESA 95: 4.04, 4.05, 4.06 (šifra D.11)

D.11141 Izdelki podjetja

Osebju se izdajo za zasebno uporabo brezplačno ali prodajo po ceni, ki je nižja od njihovih stroškov za podjetje. Na primer hrana in pijača (razen izdatkov za menze in bonov za prehrano), premog, plin, elektrika, gorivo, ogrevanje, obutev in oblačila (razen delovnih oblek), mikroračunalniki itd.

Vpiše se neto cena za podjetje, to je strošek brezplačno dobavljenih izdelkov ali razlika med stroškom in ceno, po kateri se izdelke proda osebju. Vpisati je treba tudi neizkoriščena nadomestna plačila ali prejemke v naravi.

D.11142 Stanovanja za zaposlene

To se nanaša se na izdatke podjetja za pomoč zaposlenim pri nastanitvi, vključno z: izdatki za stanovanja, ki so v lasti podjetja (izdatki za vzdrževanje in upravljanje stanovanj ter davek in zavarovanje v zvezi s takimi stanovanji), posojili zaposlenim po znižanih obrestih merah za gradnjo ali nakup stanovanj (razlika med plačilom obresti po tržnih obrestnih merah in odobreno obrestno mero), dodatki in subvencijami, dodeljenimi zaposlenim v zvezi z njihovimi stanovanji in nastanitvijo, vendar brez dodatkov za preselitev.

D.11143 Službeni avtomobili

Službeni avtomobili ali strošek, ki ga ima podjetje s službenimi avtomobili, ki so zaposlenim na voljo za zasebno uporabo. Vključuje neto tekoče obratovalne stroške, ki jih prevzame podjetje (strošek lizinga in plačila obresti na leto – amortizacija, zavarovanje, vzdrževanje ter popravila in parkiranje). Ne vključuje naložb v osnovna sredstva, povezanih z nakupom vozil, ali kakršnega koli dohodka, ki izhaja iz njihove preprodaje.

Ocene se izračuna na podlagi informacij, ki so na voljo v podjetjih, kot so evidence o takšnem voznem parku, ocena povprečnega stroška na vozilo in ocena deleža, ki ga je mogoče pripisati zasebni uporabi vozila s strani zaposlenega.

D.11144 Sheme delniških opcij in programi za nakup delnic

Ta neobvezna spremenljivka se nanaša na vse oblike plačil v naravi, ki so povezana s plačili na podlagi deleža podjetja. V to kategorijo spadajo delniške opcije, sheme za nakup delnic in drugi lastniški instrumenti, ki se v prihodnosti lahko spremenijo. Značilnost takih instrumentov je, da se poravnavajo iz lastniškega kapitala, tj. pomenijo prenos lastniških instrumentov s podjetja/lokalne enote na zaposlenega. Oblike plačil, ki jih zajema D11144, so enake tistim iz postavke „Plačilne transakcije z delnicami kapitala, ki se poravnavajo iz lastniškega kapitala“ Mednarodnih standardov računovodskega poročanja 2 „Izplačila na podlagi deleža podjetja“.

Za programe za nakup delnic je značilno, da se delnice prenesejo z zaposlujočega podjetja na zaposlene. Do tega prenosa pride v sedanjosti (dan podelitve) na podlagi cene, ki je nižja od današnje tržne cene („izvršna cena“). Stroški za podjetje so rezultat števila delnic in razlike med tržno ceno in „izvršno ceno“.

Za sheme delniških opcij je značilno, da se prenese pravica do nakupa delnic zaposlujočega podjetja, vendar šele po točno določenem dnevu v prihodnosti (datum prenosa pravic) po ugodni „izvršni ceni“, ki je že določena v sedanjosti (datum podelitve). Zaposleni bodo izkoristili te pravice samo v primeru, da tržna cena delnice na datum prenosa pravic ali kasneje preseže „izvršno ceno“. Stroški za podjetje so tudi v tem primeru enaki rezultatu števila delnic ter razlike med tržno ceno in „izvršno ceno“. V statistiki stroškov dela in računovodskih izkazih se stroški razporedijo po obdobju med datumom podelitve pravic in datumom prenosa pravic. Te vrednosti so v obdobju do prenosa pravic negotove, zato jih je treba oceniti.

Spremenljivka D.11144 bi se za referenčno leto v idealnem primeru lahko ocenila na podlagi smernic Mednarodnih standardov računovodskega poročanja 2, „Izplačila na podlagi deleža podjetja“. Če taka ocena ni na voljo, se lahko vzamejo vrednosti v skladu z računovodskimi standardi ali davčno zakonodajo države članice, pod pogojem da zajemajo lastniške instrumente spremenljivke D.11144 in se nanašajo na referenčno obdobje statističnega raziskovanja stroškov dela.

Plačila za vzpostavitev posebnega sklada za nakup delnic podjetja za zaposlene, čeprav nimajo neposrednega dostopa do takega premoženja, je treba zmanjšati za znesek vseh davčnih olajšav, ki bi se jih lahko uveljavilo. Denarna izplačila na podlagi deleža podjetja, kot so pravice do denarnega izplačila na podlagi zvišanja vrednosti delnic, niso zajeta v spremenljivki D.11144, ampak spadajo pod D.11112.

D.11145 Drugo

Ta točka zajema neposredne ugodnosti, ki se zaračunajo delodajalcu:

|

—

|

menze in boni za prehrano,

|

|

—

|

zmogljivosti in storitve s področja kulture, športa in prostega časa,

|

|

—

|

otroški vrtci in dnevno varstvo,

|

|

—

|

prevozni stroški za pot med domom in običajnim delovnim mestom,

|

|

—

|

plačila v sindikalne sklade in stroški delovnih odborov.

|

Vsi taki odhodki vključujejo majhna popravila in redno vzdrževanje objektov in naprav, namenjenih storitvam s področja sociale, kulture ali prostega časa, kakor so navedene zgoraj. Plače, ki jih podjetje izplača neposredno osebju, ki opravlja te storitve in zmogljivosti, se ne vpišejo pod naslov spremenljivke D.11145.

D.112 Plače vajencev

Glej D.11.

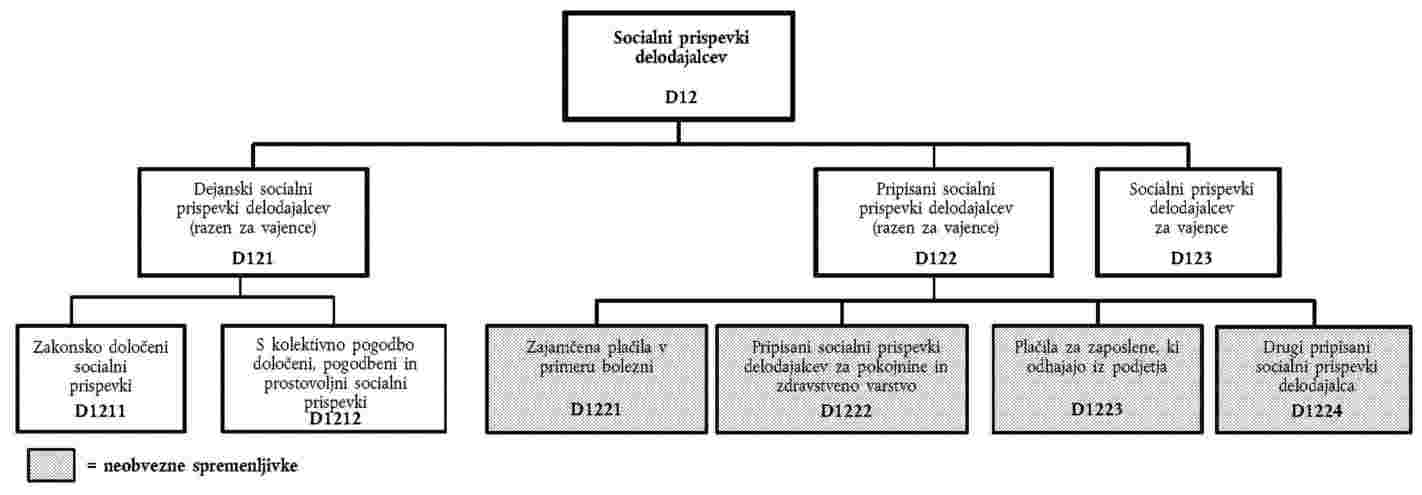

D.12 Socialni prispevki delodajalcev

Ta spremenljivka se nanaša na znesek, enak vrednosti socialnih prispevkov, ki jih prevzamejo delodajalci, da bi svojim zaposlenim zagotovili pravico do socialnih prejemkov. Socialni prispevki delodajalcev so lahko dejanski ali pripisani.

Popolna razčlenitev socialnih prispevkov delodajalca po delih je navedena v sliki 3 Priloge I.

Napotila na ESA 95: 4.08 (šifra D.12); SBS: šifra 13330 (stroški za socialno varnost)

D.121 Dejanski socialni prispevki delodajalcev (razen za vajence)

Sestavljeni so iz plačil, ki jih zavarovateljem (skladom socialne varnosti in zasebno financiranim shemam, kot so poklicni sistemi socialne varnosti) nakažejo delodajalci v korist svojih zaposlenih. Ta plačila zajemajo zakonsko določene, dogovorjene, pogodbene in prostovoljne prispevke za zavarovanje pred socialnimi tveganji ali pomanjkanji. Dejanski prispevki delodajalcev za socialno zavarovanje se izkažejo za obdobje, v katerem se delo opravi.

Primeri so navedeni v Dodatku k Prilogi II.

Napotilo na ESA 95: 4.09 (šifra D.121) in 4.12(b)

D.1211 Zakonsko določeni prispevki za socialno varnost

To so prispevki, ki jih delodajalec plačuje nosilcem socialne varnosti in so obvezni po zakonu. Vnesti je treba neto zneske takih prispevkov, brez subvencij. Vključujejo:

|

—

|

prispevke v sisteme pokojninskega, zdravstvenega in invalidskega zavarovanja ter za porodniško varstvo,

|

|

—

|

zakonsko predpisane prispevke v zavarovalne sheme za primer brezposelnosti,

|

|

—

|

zakonsko predpisane prispevke v zavarovalne sheme za nesreče pri delu in poklicne bolezni,

|

|

—

|

zakonsko predpisane prispevke v sheme za družinske dodatke,

|

|

—

|

vse druge zakonsko predpisane prispevke, ki drugje niso omenjeni.

|

D.1212 S kolektivno pogodbo določeni, pogodbeni in prostovoljni prispevki za socialno varnost, ki jih plača delodajalec

To so vsi prispevki, ki jih plača delodajalec v sheme socialnega zavarovanja, ki dopolnjujejo zakonsko obvezne sheme. Upoštevati je treba vse možne veljavne davčne oprostitve. Vključujejo:

|

—

|

dopolnilne pokojninske sheme, poklicne pokojninske sisteme (pokojninsko zavarovanje na podlagi življenjske zavarovalne police, samoupravni skladi, knjigovodske rezervacije, vsi drugi izdatki za financiranje dopolnilnih pokojninskih shem),

|

|

—

|

dopolnilne sheme zdravstvenega zavarovanja,

|

|

—

|

dopolnilne sheme zavarovanja za primer brezposelnosti,

|

|

—

|

vse druge neobvezne dopolnilne sheme socialnega zavarovanja, ki drugje niso omenjene.

|

D.122 Pripisani socialni prispevki delodajalcev (razen za vajence)

Pripisani socialni prispevki delodajalcev so potrebni zato, da bi dobili popoln podatek o obsegu stroškov dela v času, ko se delo opravlja. Pomenijo protipostavko vidnim plačanim socialnim prejemkom, financiranim brez skladov.

Socialne prejemke, financirane brez sklada, plačujejo delodajalci neposredno zaposlenim ali nekdanjim zaposlenim in drugim upravičenim osebam, ne da bi vključevali sklad socialne varnosti, zavarovalno podjetje ali neodvisen pokojninski sklad in ne da bi za ta namen ustvarili poseben sklad ali ločeno rezervacijo. Namesto tega se prejemki plačujejo iz lastnih virov delodajalcev, ki upravljajo sheme brez skladov. Dejstvo, da nekatere socialne prejemke plačajo delodajalci neposredno, brez posredovanja skladov socialne varnosti ali drugih zavarovateljev, prejemkom ne odvzema značilnosti prejemkov za socialno varnost. Spremenljivka D.122 je lahko zlasti pomembna, kadar je delodajalec netržni proizvajalec (sektor država).

Znesek pod D.122 se določa glede na prihodnje obveznosti delodajalcev za zagotavljanje socialnih prejemkov. Idealen vir za izračun D.122 za delodajalce, ki upravljajo sheme socialnega zavarovanja, financirane brez skladov, so ocene, ki temeljijo na aktuarskih izračunih. Če take aktuarske ocene niso na voljo, je treba uporabiti druge metode izračuna ocen. Nekatere države na primer za oceno spremenljivke D.122 uporabljajo vidne plačane socialne prejemke, financirane brez sklada, zmanjšane za morebitne socialne prispevke zaposlenih.

Spremenljivka D.122 vključuje zlasti pripisane socialne prispevke delodajalcev za pokojnine in zdravstveno varstvo. Vključuje tudi znesek, po vrednosti enak plačam, ki ga delodajalci začasno še naprej izplačujejo v primeru bolezni, porodniškega dopusta, poškodbe pri delu, invalidnosti, presežkov delovne sile itd. svojih zaposlenih, če je navedeni znesek mogoče ločiti.

Primeri so navedeni v Dodatku k Prilogi II.

Napotilo na ESA 95: 4.10 (šifra D.122) in 4.12(c)

D.1221 Zajamčena plačila v primeru bolezni

Ta spremenljivka zajema zneske, ki jih delodajalec neposredno plača zaposlenim, da bi s plačili v primeru bolezni, porodniškega dopusta ali nesreče pri delu nadomestil izgubo zaslužka, brez nadomestil, ki jih plačajo nosilci socialne varnosti.

D.1222 Pripisani socialni prispevki delodajalcev za pokojnine in zdravstveno varstvo

Ta del točke D.122 zajema pripisana vplačila v sisteme pokojninskega in zdravstvenega varstva, financirane brez skladov, zlasti v državnem sektorju. V nekaterih evropskih državah delodajalci v sektorju država upravljajo pokojninske sheme, financirane brez skladov, za vse zaposlene ali za določene skupine („uradniki“). V teh primerih delodajalec ne ustvari posebnih rezerv ali akumulira sredstev za plačevanje prihodnjih pokojnin. Pri teh zaposlenih je treba upoštevati pripisana vplačila delodajalcev v sisteme pokojninskega in zdravstvenega varstva.

D.1223 Izplačila za zaposlene, ki odhajajo iz podjetja

Ta del se nanaša na zneske, dejansko izplačane odpuščenim delavcem (odpravnina in nadomestilo namesto odpovednega roka), če so ta plačila vezana na kolektivno pogodbo ali če taka povezava ni znana. Izplačila, ki niso vezana na kolektivno pogodbo, so vključena v D.11112.

Izplačila zaposlenim ob upokojitvi, npr. kot del njihove pravice do pokojnine, ne spadajo pod točko D.1223.

D.1224 Drugi pripisani socialni prispevki

Ta postavka se nanaša na druge pripisane socialne prispevke delodajalca, ki drugje niso navedeni, kot so štipendije za zaposlene in njihove družine ali zajamčeno plačilo v primeru skrajšanega delovnika. Slednje je opredeljeno kot neposredno plačilo, ki ga delodajalec izplača zaposlenim za ohranjanje plačila v primeru skrajšanega delovnika, zmanjšano za vsa nadomestila, ki jih delodajalcu izplačajo nosilci socialne varnosti.

D.123 Socialni prispevki delodajalcev za vajence

Ta spremenljivka je vsota vseh dejansko plačanih prispevkov in pripisanih prispevkov za vajence. Pripisani prispevki za vajence so običajno zelo nizki, če že so.

Napotilo na ESA 95: 4.09 (šifra D.121), 4.10 (šifra D.122) in 4.12(b)

D.2 Stroški poklicnega izobraževanja in usposabljanja, ki jih plača delodajalec

Sem spadajo: izdatki za storitve in zmogljivosti poklicnega izobraževanja in usposabljanja (tudi tisti za vajence, vendar ne njihove plače), majhna popravila in vzdrževanje objektov in naprav, brez stroškov za osebje; izdatki za udeležbo na tečajih; honorarji zunanjih predavateljev; izdatki za učne pripomočke in orodja, ki se uporabljajo za izobraževanje in usposabljanje; zneski, ki jih podjetje plača organizacijam za poklicno izobraževanje in usposabljanje itd. Odbijejo se subvencije v zvezi s poklicnim izobraževanjem in usposabljanjem.

Napotilo na ESA 95: Vmesna potrošnja

D.3 Drugi izdatki, ki jih plača delodajalec

Sem spadajo predvsem:

|

—

|

stroški zaposlovanja (to so zneski, plačani agencijam za zaposlovanje, stroški oglaševanja delovnih mest v tisku, potni stroški kandidatov, vabljenih na razgovor za službo, dodatki za namestitev novozaposlenih itd. Mednje ne spadajo tekoči administrativni stroški (pisarniški izdatki, plače osebja itd.),

|

|

—

|

delovne obleke, ki jih zagotovi delodajalec.

|

Primeri so navedeni v Dodatku k Prilogi II.

Napotilo na ESA 95: Vmesna poraba

D.4 Davki, ki jih plača delodajalec

Ta spremenljivka zajema vse davke na podlagi plačilnega seznama ali zaposlitve. Ti davki veljajo za stroške dela.

Spremenljivka D4 zajema tudi kazenske davke, ki jih morajo v nekaterih evropskih državah plačati delodajalci, ki zaposlujejo premajhno število invalidov, ter podobne davke ali pristojbine.

Napotilo na ESA 95: 4.23(c) (šifra D.29)

D.5 Subvencije, ki jih prejme delodajalec

To so vsi zneski, prejeti v obliki subvencij splošne narave, namenjeni za delno ali celotno povračilo stroškov neposrednega plačila, vendar niso namenjeni pokritju stroškov socialnega zavarovanja ali poklicnega izobraževanja in usposabljanja. Ne vključujejo nadomestil, ki so jih delodajalcu izplačale ustanove-nosilci socialne varnosti ali skladi dopolnilnega zavarovanja.

Napotilo na ESA 95: 4.37(a) (šifra D.39)

(1) Podatki v oddelku L NACE Rev.1.1 so neobvezni. Prav tako je neobvezno izkazovanje podatkov o zaposlenih v podjetjih z manj kot 10 zaposlenimi. Šifre za posredovanje gospodarskih dejavnosti NACE Rev 1.1., državo ali regijo v skladu z veljavno klasifikacijo NUTS in velikostne razrede podjetij je določil Eurostat v izvedbenem dokumentu.

(2) Da bi se izognili dvojnemu štetju, je treba delovne ure oseb, ki jih zaposlujejo agencije za začasno zaposlovanje, vključiti v področje agencije, ki jih zaposluje (NACE Rev.1, 74.50), in ne v področje podjetja, za katerega dejansko delajo.

(3) Zunanji sodelavec je oseba, ki se strinja, da bo delala za določeno podjetje ali dobavljala določeno količino blaga ali storitev za določeno podjetje po predhodnem dogovoru ali pogodbi s tem podjetjem, toda v njem nima delovnega mesta (napotilo na ESA 95: 11.13(g)). Dejansko opravljene ure se lahko ocenijo.

(4) Povprečje lahko temelji tudi na tedenskem (ali dnevnem) število zaposlenih v referenčnem letu. Za osnovo pri izračunu povprečja pa se lahko uporabijo tudi četrtletni podatki.

(5) Neplačane opravljene ure kot sestavni del „dejansko opravljenih ur“ je treba pogosto oceniti, na primer iz podatkov raziskovanj o gospodinjstvih.

Dodatek k Prilogi II

Primeri za uvrščanje nekaterih postavk stroškov dela

D.11111: Neposredna plačila, dodatki in nadomestila, ki se izplačujejo ob vsaki plači

Značilnosti izplačil, ki spadajo pod postavko stroški dela D.11111:

|

|

To so denarne transakcije od delodajalca na zaposlenega.

|

|

|

To niso:

|

—

|

enkratna izplačila ali izplačila, izplačana manj pogosto kot redna plačila (ta spadajo pod D.11112),

|

|

—

|

plačila v naravi (spadajo pod D.1114),

|

|

—

|

vplačila v varčevalno shemo zaposlenega (spadajo pod D.1112),

|

|

—

|

plačila, namenjena pokritju določenega obdobja, ko zaposleni ni delal (spadajo pod D.1113 ali v primeru bolezni pod D.1221).

|

|

|

|

Lahko so:

|

—

|

dodatki, izplačani za nevarnost pri delu ali izmensko delo,

|

|

—

|

izplačani tedensko ali mesečno, odvisno od obdobja prejemanja redne plače,

|

|

—

|

odraz učinkovitosti zaposlenega ali skupine zaposlenih.

|

|

Primeri: izplačila, ki spadajo pod spremenljivko D.11111

|

Postavka

|

Opis

|

|

Dodatek za bivanje v tuji državi/dodatek za pokritje življenskih stroškov

|

Izplačilo zaposlenim, ki delajo zunaj običajne matične države ali države stalnega prebivališča/običajnega domicila, zaradi izravnave razlike v življenjskih stroških

|

|

Dodatek na gospodinjstvo

|

Dodatek za stroške gospodinjstva

|

|

Plačila za dežurstvo ali pripravljenost

|

Plačila za zaposlene, ki morajo biti na razpolago za delo zunaj rednega delovnega časa

|

|

Dodatek za tveganja in nevarnosti

|

Dodatek, plačan zaposlenim, kadar je njihovo delo povezano z določenimi nevarnostmi, npr. nevarnimi kemikalijami

|

|

Nadomestilo za skrajšani delovnik

|

Izredno izplačilo (nezajamčeno) zaposlenim za popolno ali delno nadomestilo v primeru skrajšanega normalnega delovnika (zajamčena plačila spadajo pod D.1224)

|

|

Prodajne provizije

|

Dodatki, povezani s številom prodanih izdelkov

|

|

Plačilo nadurnega dela

|

Plačilo dodatkov za ure, opravljene po rednem delovnem času

|

|

Stimulacija za ohranjanje zaposlenih

|

Stalno plačilo, ki naj spodbudi ali zaveže obstoječe zaposlene, da ostanejo pri delodajalcu

|

|

Dodatek za delovno/poslovno uspešnost

|

Dodatno plačilo, odvisno od števila izdelkov, ki jih izdela zaposleni, npr. število izdelanih oblačil

|

|

Dodatek za izmensko delo

|

Dodatno izplačilo za delo zunaj normalnega delovnega časa, npr. ponoči

|

D.11112: Neposredna plačila, dodatki in nadomestila, ki se ne plačujejo ob vsaki plači

Značilnosti izplačil, ki spadajo pod postavko stroški dela D.11112, so:

|

|

To so: denarne transakcije od delodajalca na zaposlenega.

|

|

|

To niso:

|

—

|

izplačila, plačana ob vsaki plači (ta lahko spadajo pod D.11111),

|

|

—

|

plačila v naravi (spadajo pod D.1114),

|

|

—

|

vplačila v varčevalno shemo zaposlenega (spadajo pod D.1112),

|

|

—

|

izplačila, namenjena pokritju določenega obdobja, ko zaposleni ni delal (spadajo pod D.1113 ali v primeru bolezni pod D.1221).

|

|

|

|

Lahko so:

|

—

|

nadomestilo za posebne izdatke ali stroške,

|

|

—

|

odraz učinkovitost zaposlenega ali skupine zaposlenih,

|

|

—

|

obvezno izplačilo, določeno s pogodbo o zaposlitvi ali kolektivno pogodbo,

|

|

—

|

izplačilo po presoji delodajalca,

|

|

—

|

izplačana ob spremenljivih ali točno določenih datumih v letu.

|

|

Primeri: Izplačila, ki spadajo pod spremenljivko D.11112

|

Postavka

|

Opis

|

|

Izredna nagrada za dolgoletno pripadnost podjetju

|

Enkratno izplačilo, ko zaposleni doseže določeno število let dela za delodajalca

|

|

Odpravnina ob odhodu iz podjetja ali upokojitvi

|

Izplačila ob odhodu iz podjetja ali upokojitvi, ki niso povezana s pokojninskimi pravicami, če navedena izplačila niso povezana s kolektivno pogodbo. (V nasprotnem primeru ali če ni podatkov o možni povezavi s kolektivno pogodbo, spadajo ta plačila pod D.1223)

|

|

Nagrada vodilnemu delavcu ob odhodu iz podjetja

|

Izredna izplačila zaposlenim, ki odhajajo iz podjetja, če taka izplačila niso vezana na kolektivno pogodbo. (V nasprotnem primeru ali če ni podatkov o možni povezavi, spadajo ta plačila pod D.1223)

|

|

Enkratno izplačilo ob sklenitvi delovnega razmerja

|

Enkratno izplačilo novozaposlenim na začetku zaposlitve

|

|

Izplačila za nazaj

|

Izplačila, izplačana za nazaj, ki predstavljajo povišanje neposrednih plačil

|

|

Dodatek ob spojitvi podjetja

|

Enkratni znesek, izplačan zaposlenim zaradi spojitve podjetja

|

|

Priznanja

|

Izredno izplačilo, ki ga delodajalec izplača kot odlikovanje posameznikom ali skupinam zaposlenih

|

|

Dodatki za produktivnost/nagrada za dosežene cilje

|

Izplačila za zaposlene ali skupino zaposlenih na podlagi doseženih zastavljenih ciljev, ki se nanašajo npr. na prodajo, delo s strankami ali finančne načrte

|

|

Poseben dodatek ob praznikih

|

Izplačuje se ob določenih praznikih, npr. ob božiču

|

|

Soudeležba zaposlenih pri dobičku podjetja in pravice do denarnega izplačila na podlagi zvišanja vrednosti delnice (stock-appreciation rights)

|

Denarno izplačilo, odvisno od dobička podjetja. Pravice do denarnega izplačila razlike v vrednosti delnice so oblika delitve dobička podjetja, ko zaposleni dobi pravico do denarnega izplačila v prihodnosti, ki temelji na zvišanju določene vrednosti delnic podjetja v določenem časovnem obdobju. Pravice do denarnega izplačila razlike v vrednosti delnic je treba ovrednotiti v času denarnega izplačila, na katerega se tudi nanašajo, ne glede na vrednost delnic na dan podelitve pravic ali dolžino obdobja do datuma prenosa pravic

|

|

Četrtletne premije

|

Izplačujejo se ob vsakem četrtletju na podlagi dobička ali uspešnosti delodajalca (ob domnevi, da plačilno obdobje ni četrtletje)

|

|

Trinajsta in štirinajsta plača

|

Izredna letna izplačila

|

|

Letne premije

|

Plačujejo se enkrat na leto glede na dobiček ali uspešnost delodajalca

|

D.1113: Plačila za neopravljene delovne dni

Primeri: Plačila, ki spadajo pod spremenljivko D.1113

|

Postavka

|

Opis

|

|

Plačilo letnega dopusta in dela prostih dni

|

Izplačila zaposlenim za pokritje neopravljenih delovnih dni zaradi letnega dopusta, državnih ali lokalnih praznikov. (Plačila delodajalca za pokritje odsotnosti z dela zaradi bolezni ali porodniškega dopusta se štejejo kot socialni prispevki delodajalca in spadajo pod D.1221)

|

|

Plačana odsotnost z dela (zaradi osebnih okoliščin)

|

Izplačila zaposlenim za pokritje neopravljenih delovnih dni zaradi posebnih osebnih razlogov, npr. poroke, smrti družinskih članov, dela predstavnika sindikata, vojaške službe ali dela sodnika porotnika. (Plačila delodajalca za pokritje odsotnosti z dela zaradi bolezni ali porodniškega dopusta se štejejo kot socialni prispevki delodajalca in spadajo pod D.1221)

|

D.1114: Plače v naravi in njihova sestava

Primeri: Plačila, ki spadajo pod spremenljivko D.1114

|

Postavka

|

Opis

|

Nadaljnja členitev

|

|

Popust na izdelke

|

Delodajalec prodaja zaposlenim izdelke po znižanih cenah. Dohodek v naravi je enak razliki med tržno ceno in znižano ceno

|

D.11141

|

|

Brezplačno ali subvencionirano stanovanje

|

Delodajalec plačuje zaposlenemu stroške nastanitve v celoti ali delno. Dohodek v naravi se zopet izračuna na podlagi primerjave s tržno ceno

|

D.11142

|

|

Uporaba avtomobila v lasti podjetja

|

Delodajalec nosi tekoče stroške svojega avtomobila, ki ga daje zaposlenemu na uporabo v službene in zasebne namene. (Dohodek v naravi se nanaša na vrednost uporabe zasebnega avtomobila)

|

D.11143

|

|

Brezplačno ali subvencionirano gorivo

|

Delodajalec zaposlenemu v celoti ali delno plačuje njegove zasebne stroške za bencin, povezane z uporabo avtomobila, katerega lastnik je delodajalec. Dohodek v naravi je enak denarni vrednosti te ugodnosti

|

D.11143

|

|

Programi za nakup delnic

|

Plačila v naravi v delnicah, ki se zaposlenim zagotovijo kot del plačila. Zaposleni takoj prejme delnice po ceni, ki je nižja od tržne. (Pravice do denarnega izplačila razlike v vrednosti delnice (stock-appreciation rights) so oblika denarnega izplačila na podlagi deleža podjetja in spadajo pod D.11112)

|

D.11144

|

|

Delniške opcije

|

Plačila v naravi na podlagi deleža, ko se zaposlenim kot del plačila podelijo delnice. Zaposleni dobi pravico do nakupa delnic na določen dan v prihodnosti po ceni, ki je že določena v sedanjosti. (Pravice do denarnega izplačila razlike v vrednosti delnice (stock-appreciation rights) so oblika denarnega izplačila na podlagi deleža podjetja in spadajo pod D.11112)

|

D.11144

|

|

Brezplačno ali subvencionirano parkiranje na delu

|

Delodajalec zagotavlja zaposlenim parkiranje po znižani ceni ali brezplačno. Dohodek v naravi je enak denarni vrednosti te ugodnosti

|

D.11145

|

|

Brezplačna ali subvencionirana uporaba mobilnega telefona

|

Delodajalec daje zaposlenim na razpolago mobilni telefon za službeno in zasebno uporabo in plačuje vse s tem povezane stroške. Dohodek v naravi ustreza denarni vrednosti te ugodnosti

|

D.11145

|

|

Brezplačna ali subvencionirana vožnja v službo in domov

|

Stroški zaposlenih za vožnjo na delo in domov se plačajo v celoti ali delno. Dohodek v naravi je kot zgoraj enak denarni vrednosti

|

D.11145

|

|

Brezplačna ali subvencionirana prehrana

|

Delodajalec zagotavlja zaposlenemu prehrano po znižani ceni ali brezplačno. Dohodek v naravi je kot zgoraj enak denarni vrednosti

|

D.11145

|

D.121: Dejanski socialni prispevki delodajalcev

Primeri: Plačila, ki spadajo pod spremenljivko D.121

|

Postavka

|

Opis

|

Nadaljnja členitev

|

|

Plačila delodajalcev v zavarovalno shemo za primer invalidnosti

|

Redna naložbena vplačila delodajalca v zavarovalno shemo

|

D.1211

|

|

Zakonsko določena vplačila delodajalcev v pokojninske sklade

|

Delodajalec med zaposlitvijo plačuje v pokojninski sistem v okviru sklada socialne varnosti, zavarovalnice, ali samostojnega pokojninskega sklada

|

D.1211

|

|

Dodatni prispevki delodajalca za pokojninsko zavarovanje

|

Delodajalec plačuje dodatni prispevek v pokojninsko shemo zaposlenega

|

D.1212

|

D.122: Pripisani socialni prispevki delodajalcev

Primeri: Plačila, ki spadajo pod spremenljivko D.112

|

Postavka

|

Opis

|

Nadaljnja členitev

|

|

Plačila med porodniškim dopustom

|

Delodajalec jih neposredno izplačuje zaposleni osebi v času porodniškega dopusta kot nadomestilo za izpad zaslužka

|

D.1221

|

|

Pripisani socialni prispevki delodajalcev za pokojnine javnih uslužbencev

|

Delodajalec med zaposlitvijo oseb ne vplačuje v pokojninski sistem. Pokojnine se plačajo kasneje iz lastnih virov delodajalca

|

D.1222

|

|

Plačila v sheme predčasnega upokojevanja zaposlenih za skrajšani delovni čas

|

Dodatna vplačila delodajalca v sheme predčasnega upokojevanja

|

D.1222

|

|

Odpravnine na podlagi kolektivne pogodbe

|

Delodajalec jih neposredno plača zaposlenim, ki odhajajo iz podjetja

|

D.1223

|

|

Štipendije

|

Delodajalec pokrije delne ali celotne stroške usposabljanja, ki ni povezano z delom, ki ga zaposleni opravi zunaj podjetja

|

D.1224

|

|

Nagrada ob poroki ali rojstvu otroka

|

Izplačila delodajalca ob dogodku

|

D.1224

|

|

Brezplačno ali subvencionirano šolanje otroka

|

Šolnine za otroke zaposlenih se plačajo v celoti ali delno

|

D.1224

|

|

Nadomestilo za skrajšani delovnik

|

Zajamčeno plačilo za popolno ali delno nadomestilo v primeru skrajšanega delovnika. (Dodatna plačila, ki se plačujejo v vsakem plačilnem obdobju, spadajo pod D.11111)

|

D.1224

|

D.2: Poklicno izobraževanje in usposabljanje, ki ju plača delodajalec

Primeri: Plačila, ki spadajo pod spremenljivko D.2

|

Postavka

|

Opis

|

|

Honorarji za zunanje predavatelje

|

Stroški v zvezi z izobraževanjem zaposlenih, npr. seminarji, organizirani v podjetju (subvencije, če obstajajo, spadajo pod D.5. in jih je treba izvzeti)

|

|

Izdatki za učne pripomočke

|

Stroški v zvezi z izobraževanjem, npr. e-seminarji preko interneta, ki jih razvijajo specializirana podjetja (subvencije, če obstajajo, spadajo pod D.5. in jih je treba izvzeti)

|

D.3: Drugi izdatki delodajalca

Primeri: Plačila, ki spadajo pod spremenljivko D.3

|

Postavka

|

Opis

|

|

Dodatek za obleko

|

Plačuje se pri poklicih, ki zahtevajo posebno obleko, npr. za zaščito ali predstavitve in ni namenjena osebni uporabi

|

|

Stroški zaposlovanja

|

Stroški agencij za zaposlovanje ali oglasov za delovna mesta

|

|

Dodatek za namestitev ali selitev

|

Plača se, kadar mora zaposleni zamenjati kraj stalnega prebivališča

|