EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32022R2454

Commission Implementing Regulation (EU) 2022/2454 of 14 December 2022 laying down implementing technical standards for the application of Directive 2002/87/EC of the European Parliament and of the Council with regard to supervisory reporting of risk concentrations and intra-group transactions (Text with EEA relevance)

Izvedbena uredba Komisije (EU) 2022/2454 z dne 14. decembra 2022 o določitvi izvedbenih tehničnih standardov za uporabo Direktive 2002/87/ES Evropskega parlamenta in Sveta v zvezi z nadzorniškim poročanjem koncentracij tveganja in poslov v skupini (Besedilo velja za EGP)

Izvedbena uredba Komisije (EU) 2022/2454 z dne 14. decembra 2022 o določitvi izvedbenih tehničnih standardov za uporabo Direktive 2002/87/ES Evropskega parlamenta in Sveta v zvezi z nadzorniškim poročanjem koncentracij tveganja in poslov v skupini (Besedilo velja za EGP)

C/2022/9198

OJ L 324, 19.12.2022, p. 55–110

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 19/12/2022

In force: This act has been changed. Current consolidated version: 19/12/2022

|

19.12.2022 |

SL |

Uradni list Evropske unije |

L 324/55 |

IZVEDBENA UREDBA KOMISIJE (EU) 2022/2454

z dne 14. decembra 2022

o določitvi izvedbenih tehničnih standardov za uporabo Direktive 2002/87/ES Evropskega parlamenta in Sveta v zvezi z nadzorniškim poročanjem koncentracij tveganja in poslov v skupini

(Besedilo velja za EGP)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije,

ob upoštevanju Direktive 2002/87/ES Evropskega parlamenta in Sveta z dne 16. decembra 2002 o dopolnilnem nadzoru kreditnih institucij, zavarovalnic in investicijskih družb v finančnem konglomeratu, ki spreminja direktive Sveta 73/239/EGS, 79/267/EGS, 92/49/EGS, 92/96/EGS, 93/6/EGS in 93/22/EGS ter direktivi 98/78/ES in 2000/12/ES Evropskega parlamenta in Sveta (1), ter zlasti člena 21a(2), točki (b) in (c), Direktive,

ob upoštevanju naslednjega:

|

(1) |

V skladu s členom 7(2), drugi pododstavek, členom 8(2), tretji pododstavek, in Prilogo II k Direktivi 2002/87/ES so koordinatorji odgovorni za nadzor pomembnih koncentracij tveganja in poslov v skupini na ravni finančnih konglomeratov. |

|

(2) |

Koordinatorji in drugi ustrezni pristojni organi morajo pri nadzoru pomembnih koncentracij tveganja in poslov v skupini upoštevati specifično skupino ter strukturo upravljanja tveganja v finančnem konglomeratu in obstoječe sektorske zahteve glede poslov v skupini ter koncentracij tveganja, zlasti pri določanju pomembnih koncentracij tveganja in pomembnih poslov v skupini, o katerih morajo poročati regulirane osebe in mešani finančni holdingi v posameznem finančnem konglomeratu v skladu s členoma 7(2) in 8(2) Direktive 2002/87/ES. |

|

(3) |

Da bi koordinatorji in drugi ustrezni pristojni organi lažje opredelili morebitne težave pri oceni tveganj, ki jih prevzame konglomerat, in da bi olajšali usklajene nadzorne prakse po vsej Uniji, bi morali regulirane osebe in mešani finančni holdingi dosledno in standardizirano poročati o pomembnih poslih v skupini in pomembnih koncentracijah tveganja. |

|

(4) |

Da bi imeli finančni konglomerati dovolj časa za prilagoditev novim zahtevam glede poročanja, bi bilo treba datum začetka uporabe te uredbe odložiti. |

|

(5) |

Ta uredba temelji na osnutku izvedbenih tehničnih standardov, ki so ga Komisiji predložili evropski nadzorni organi (Evropski bančni organ, Evropski organ za zavarovanja in poklicne pokojnine ter Evropski organ za vrednostne papirje in trge). |

|

(6) |

Evropski nadzorni organi so opravili odprta javna posvetovanja o osnutku izvedbenih tehničnih standardov, na katerem temelji ta uredba, analizirali morebitne povezane stroške in koristi ter zaprosili za nasvet ustreznih interesnih skupin evropskih nadzornih organov, ustanovljenih v skladu s členom 37 Uredbe (EU) št. 1093/2010 Evropskega parlamenta in Sveta (2), Uredbo (EU) št. 1094/2010 Evropskega parlamenta in Sveta (3) oziroma Uredbo (EU) št. 1095/2010 Evropskega parlamenta in Sveta (4) – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Obseg in pogostost poročanja o pomembnih poslih v skupini in koncentracijah tveganja

1. Brez poseganja v obveznosti iz členov 7(2) in 8(2) Direktive 2002/87/ES lahko koordinator, imenovan v skladu s členom 10 navedene direktive, po posvetovanju z ustreznimi pristojnimi organi od reguliranih oseb ali mešanih finančnih holdingov zahteva, da priložnostno predložijo informacije o pomembnih koncentracijah tveganja in pomembnih poslih v skupini.

2. Regulirane osebe ali mešani finančni holdingi zagotovijo, da so podatki, poročani v skladu s členoma 7(2) in 8(2) Direktive 2002/87/ES, skladni s podatki, predloženimi v skladu z zahtevami ustreznih sektorskih predpisov, kot so opredeljeni v členu 2(7) navedene direktive, ter zlasti z Uredbo (EU) št. 575/2013 Evropskega parlamenta in Sveta (5) in Delegirano uredbo Komisije (EU) 2015/35 (6).

3. V skladu s Prilogo II k Direktivi 2002/87/ES koordinator po posvetovanju z ustreznimi pristojnimi organi določi vrsto poslov, o katerih poročajo regulirane osebe ali mešani finančni holdingi.

4. Regulirane osebe ali mešani finančni holdingi koordinatorju brez nepotrebnega odlašanja predložijo vse zahtevane informacije in morebitne popravke podatkov.

Člen 2

Oblika poročanja o pomembnih koncentracijah tveganja

1. Pri poročanju informacij o pomembnih koncentracijah tveganja v skladu s členom 7(2) Direktive 2002/87/ES regulirane osebe ali mešani finančni holdingi predložijo informacije iz predlog FC.06, FC.07 in FC.08 iz Priloge I k tej uredbi v skladu z navodili iz Priloge II k tej uredbi.

2. Kadar regulirane osebe ali mešani finančni holdingi v skladu s členom 3(5), točka (e), Delegirane uredbe Komisije (EU) 2015/2303 (7) koordinatorju, imenovanemu v skladu s členom 10 Direktive 2002/87/ES, poročajo informacije o obvladovanju nasprotij interesov in tveganj širjenja negativnih vplivov na ravni finančnega konglomerata, ki se nanašajo na pomembne koncentracije tveganja, uporabljajo obliko, ki jo zahteva navedeni koordinator.

Člen 3

Oblika poročanja o pomembnih poslih v skupini

1. Pri poročanju informacij o pomembnih poslih v skupini v skladu s členom 8(2) Direktive 2002/87/ES regulirane osebe ali mešani finančni holdingi predložijo informacije iz predlog FC.00 do FC.05 iz Priloge I k tej uredbi v skladu z navodili iz Priloge II k tej uredbi.

2. Kadar regulirane osebe ali mešani finančni holdingi v skladu s členom 2(4), točka (d), Delegirane uredbe (EU) 2015/2303 koordinatorju, imenovanemu v skladu s členom 10 Direktive 2002/87/ES, poročajo informacije o obvladovanju nasprotij interesov in tveganj širjenja negativnih vplivov na ravni finančnega konglomerata, ki se nanašajo na pomembne posle v skupini, uporabljajo obliko, ki jo zahteva navedeni koordinator.

Člen 4

Posredovanje informacij

Regulirane osebe ali mešani finančni holdingi predložijo informacije iz členov 1, 2 in 3 te uredbe v oblikah izmenjave podatkov, ki jih določi koordinator, v skladu z naslednjimi specifikacijami:

|

(a) |

podatkovne točke se poročajo brez decimalnih mest in z ekvivalentom natančnosti na enoto; |

|

(b) |

valuta poročanja je valuta, ki se uporablja za pripravo konsolidiranih računovodskih izkazov. |

Člen 5

Začetek veljavnosti in datum začetka uporabe

Ta uredba začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Uporablja se od 31. decembra 2023.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 14. decembra 2022

Za Komisijo

predsednica

Ursula VON DER LEYEN

(1) UL L 35, 11.2.2003, str. 1.

(2) Uredba (EU) št. 1093/2010 Evropskega parlamenta in Sveta z dne 24. novembra 2010 o ustanovitvi Evropskega nadzornega organa (Evropski bančni organ) in o spremembi Sklepa št. 716/2009/ES ter razveljavitvi Sklepa Komisije 2009/78/ES (UL L 331, 15.12.2010, str. 12).

(3) Uredba (EU) št. 1094/2010 Evropskega parlamenta in Sveta z dne 24. novembra 2010 o ustanovitvi Evropskega nadzornega organa (Evropski organ za zavarovanja in poklicne pokojnine) in o spremembi Sklepa št. 716/2009/ES ter razveljavitvi Sklepa Komisije 2009/79/ES (UL L 331, 15.12.2010, str. 48).

(4) Uredba (EU) št. 1095/2010 Evropskega parlamenta in Sveta z dne 24. novembra 2010 o ustanovitvi Evropskega nadzornega organa (Evropski organ za vrednostne papirje in trge) in o spremembi Sklepa št. 716/2009/ES ter razveljavitvi Sklepa Komisije 2009/77/ES (UL L 331, 15.12.2010, str. 84).

(5) Uredba (EU) št. 575/2013 Evropskega parlamenta in Sveta z dne 26. junija 2013 o bonitetnih zahtevah za kreditne institucije in o spremembi Uredbe (EU) št. 648/2012 (UL L 176, 27.6.2013, str. 1).

(6) Delegirana uredba Komisije (EU) 2015/35 z dne 10. oktobra 2014 o dopolnitvi Direktive 2009/138/ES Evropskega parlamenta in Sveta o začetku opravljanja in opravljanju dejavnosti zavarovanja in pozavarovanja (Solventnost II) (UL L 12, 17.1.2015, str. 1).

(7) Delegirana uredba Komisije (EU) 2015/2303 z dne 28. julija 2015 o dopolnitvi Direktive 2002/87/ES Evropskega parlamenta in Sveta v zvezi z regulativnimi tehničnimi standardi, ki določajo opredelitve in usklajujejo dopolnilni nadzor koncentracije tveganja in poslov v skupini (UL L 326, 11.12.2015, str. 34).

PRILOGA I

Predloge za poročanje poslov v skupini in koncentracije tveganja

Kazalo

|

FC.00 |

Predloga s povzetkom informacij |

|

FC.01 |

Posli, povezani z lastniškim kapitalom, dolg in prenosi sredstev |

|

FC.02 |

Izvedeni finančni instrumenti |

|

FC.03 |

Zunajbilančne in pogojne obveznosti |

|

FC.04 |

Zavarovanje-pozavarovanje |

|

FC.05 |

Poslovni izid |

|

FC.06 |

Koncentracija tveganja – Izpostavljenost po nasprotnih strankah |

|

FC.07 |

Koncentracija tveganja – Izpostavljenost po valutah, sektorjih in državah |

|

FC.08 |

Koncentracija tveganja – Izpostavljenost po skupinah sredstev in bonitetnih ocenah |

FC.00 Predloga s povzetkom informacij

FC.01 Posli, povezani z lastniškim kapitalom, dolg in prenosi sredstev

FC.02 Izvedeni finančni instrumenti

FC.03 Zunajbilančne in pogojne obveznosti

FC.04 Zavarovanje-pozavarovanje

FC.05 Poslovni izid

FC.06 Koncentracija tveganja – Izpostavljenost po nasprotnih strankah

FC.07 Koncentracija tveganja – Izpostavljenost po valutah, sektorjih in državah

Izpostavljenost po valutah

|

Valutno območje |

Izpostavljenost |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Skupaj |

|

100,00% |

Izpostavljenost po sektorjih

|

Sektor |

Izpostavljenost |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Skupaj |

|

100,00% |

Izpostavljenost po državah

|

Država |

Izpostavljenost |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Skupaj |

|

100,00% |

FC.08 Koncentracija tveganja – Izpostavljenost po skupinah sredstev in bonitetnih ocenah

Lastniški instrumenti

|

|

Izpostavljenost |

Delež v skupnih sredstvih |

|

Skupaj |

|

|

Obveznice držav, mednarodnih finančnih organizacij in centralnih bank

|

Bonitetna ocena |

Izpostavljenost |

% |

|

AAA |

|

|

|

AA |

|

|

|

A |

|

|

|

BBB |

|

|

|

Ni naložbeni razred |

|

|

|

Skupaj |

|

100,00% |

Obveznice regionalnih organov, lokalnih organov in subjektov javnega sektorja

|

Bonitetna ocena |

Izpostavljenost |

% |

|

AAA |

|

|

|

AA |

|

|

|

A |

|

|

|

BBB |

|

|

|

Ni naložbeni razred |

|

|

|

Skupaj |

|

100,00% |

Podjetniške obveznice

|

Bonitetna ocena |

Izpostavljenost |

% |

|

AAA |

|

|

|

AA |

|

|

|

A |

|

|

|

BBB |

|

|

|

Ni naložbeni razred |

|

|

|

Skupaj |

|

100,00% |

PRILOGA II

NAVODILA ZA POROČANJE O POSLIH V SKUPINI IN KONCENTRACIJI TVEGANJA

Kazalo

| DEL I: SPLOŠNA NAVODILA | 69 |

|

1. |

Struktura in dogovori | 69 |

|

1.1 |

Struktura | 69 |

|

1.2 |

Dogovor glede oštevilčenja | 69 |

|

1.3 |

Dogovor glede predznaka | 69 |

|

1.4 |

Vrednotenje | 69 |

|

1.5 |

Obseg poročanja | 69 |

| DEL II: NAVODILA V ZVEZI S PREDLOGAMI | 70 |

|

1. |

FC.00 Predloga s povzetkom informacij | 70 |

|

1.1 |

Splošne opombe | 70 |

|

1.2 |

Navodila za posamezne pozicije | 70 |

|

2. |

FC.01 Posli, povezani z lastniškim kapitalom, dolg in prenosi sredstev | 70 |

|

2.1 |

Splošne opombe | 84 |

|

2.2 |

Navodila za posamezne pozicije | 85 |

|

3. |

FC.02 – Posli v skupini – Izvedeni finančni instrumenti | 85 |

|

3.1 |

Splošne opombe | 89 |

|

3.2 |

Navodila za posamezne pozicije | 90 |

|

4. |

FC.03 – Posli v skupini – Zunajbilančne in pogojne obveznosti | 90 |

|

4.1 |

Splošne opombe | 95 |

|

4.2 |

Navodila za posamezne pozicije | 96 |

|

5. |

FC.04 – Posli v skupini – Zavarovanje in pozavarovanje | 96 |

|

5.1 |

Splošne opombe | 98 |

|

5.2 |

Navodila za posamezne pozicije | 99 |

|

6. |

FC.05 – Posli v skupini – Poslovni izid | 99 |

|

6.1 |

Splošne opombe | 103 |

|

6.2 |

Navodila za posamezne pozicije | 104 |

|

7. |

FC.06 Koncentracija tveganja – Izpostavljenost po nasprotnih strankah | 104 |

|

7.1 |

Splošne opombe | 106 |

|

7.2 |

Navodila za posamezne pozicije | 107 |

|

8. |

FC.07 Koncentracija tveganja – Izpostavljenost po valutah, sektorjih in državah | 107 |

|

9. |

FC.08 Koncentracija tveganja – Izpostavljenost po skupinah sredstev in bonitetnih ocenah | 110 |

DEL I: SPLOŠNA NAVODILA

1. Struktura in dogovori

1.1 Struktura

Okvir zajema devet sklopov predlog:

|

(a) |

predlogo s povzetkom informacij, ki vsebuje pregled poslov v skupini; |

|

(b) |

predlogo za dolg ali sredstva, povezane z lastniškim kapitalom, s pregledom poslov v skupini s strani vseh posameznih oseb, vključenih v obseg konsolidacije poročajoče osebe, v zvezi z dolžniškimi instrumenti, lastniškimi instrumenti ali prenosi drugih sredstev; |

|

(c) |

predlogo za izvedene finančne instrumente, ki vsebuje pregled poslov v skupini s strani vseh posameznih oseb, vključenih v obseg poročanja o izvedenih finančnih instrumentih; |

|

(d) |

zunajbilančne postavke in pogojne obveznosti; |

|

(e) |

zavarovanje in pozavarovanje; |

|

(f) |

poslovni izid; |

|

(g) |

izpostavljenost koncentraciji tveganja po nasprotnih strankah; |

|

(h) |

izpostavljenost koncentraciji tveganja po valutah, sektorjih in državah; |

|

(i) |

izpostavljenost koncentraciji tveganja po skupinah sredstev in bonitetnih ocenah. |

Za vsako predlogo se navede pravna podlaga. Del I te priloge vsebuje nadaljnje podrobne informacije o splošnejših vidikih poročanja v vsakem sklopu predlog, navodila v zvezi s posebnimi pozicijami in validacijska pravila.

Institucije poročajo samo z uporabo predlog, ki so relevantne, odvisno od praga, ki ga določijo pristojni organi.

1.2 Dogovor glede oštevilčenja

Pri sklicevanju na stolpce, vrstice in polja predlog se v tej prilogi upošteva dogovor glede označevanja, določen v predlogah.

V navodilih se uporablja naslednji splošen zapis: {predloga;vrstica;stolpec}.

1.3 Dogovor glede predznaka

Vsak znesek, ki poveča izpostavljenost osebe v poročevalskem obdobju, je treba navesti kot pozitivno vrednost, vsak znesek, ki zmanjšuje skupno izpostavljenost osebe, pa je treba navesti kot negativno vrednost. Podatki se nanašajo samo na zadevno poročevalsko obdobje in ne na prejšnja poročevalska obdobja. Če je pred oznako za postavko negativni predznak (–), se za zadevno postavko ne poroča pozitivni znesek.

1.4 Vrednotenje

Če vrednost postavke ni določena, se navede v skladu s sektorskimi predpisi osebe v skupini.

Menjalni tečaj, ki se uporablja za poročanje o izpostavljenosti valutnemu tveganju, je končni tečaj na zadnji dan, za katerega je na voljo ustrezen menjalni tečaj, v poročevalskem obdobju, na katerega se sredstvo ali obveznost nanaša.

1.5 Obseg poročanja

Kadar se zahteva poročanje na ravni celotnega sektorja, se družbe za pomožne storitve, kot so opredeljene v členu 4(1), točka 18, Uredbe (EU) št. 575/2013 Evropskega parlamenta in Sveta (1), obravnavajo kot del bančnega sektorja.

Kadar se zahteva poročanje na ravni celotnega sektorja, se investicijska podjetja, kot so opredeljena v členu 4(1), točka 1, Direktive 2014/65/EU Evropskega parlamenta in Sveta (2), obravnavajo kot del bančnega sektorja.

DEL II: NAVODILA V ZVEZI S PREDLOGAMI

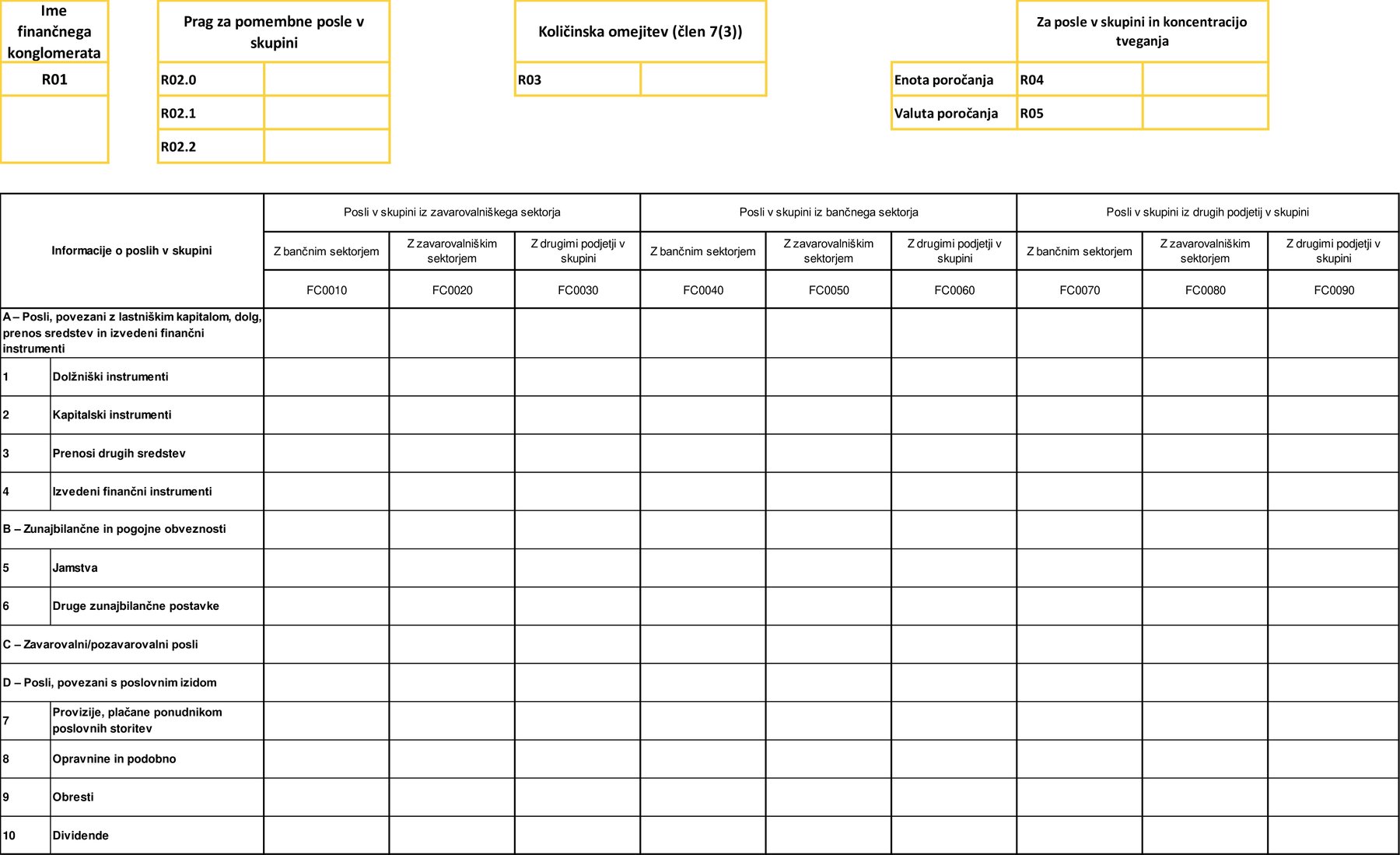

1. FC.00 Predloga s povzetkom informacij

1.1 Splošne opombe

Del II te priloge vsebuje dodatna navodila v zvezi s predlogami iz Priloge I k tej uredbi. V prvem stolpcu razpredelnice v točki 1.2 so določene postavke, ki jih je treba poročati, in sicer z navedbo ustreznih stolpcev ter vrstic, kot so prikazani v predlogi iz navedene priloge.

V predlogi FC.00, tj. predlogi s povzetkom informacij, se poroča o skupnem obsegu vseh pomembnih poslov v skupini med osebami določenega finančnega konglomerata v danem poročevalskem obdobju, kot je določeno v členu 8(2) Direktive 2002/87/ES.

Kadar sta dva ali več poslov del ene same gospodarske operacije, je poročana vrednost največja kumulativna izpostavljenost kadar koli v danem poročevalskem obdobju.

Informacije v razpredelnici so torej seštevek vrednosti, navedenih v drugih predlogah za poročanje.

Poročajo se posli v skupini, pri katerih je vsaj ena stranka v poslu regulirana oseba. Posli med investicijskimi skladi (ki niso zajeti niti v opredelitvi investicijskega podjetja niti v opredelitvi regulirane osebe) in drugimi nereguliranimi osebami se torej ne poročajo.

1.2 Navodila za posamezne pozicije

|

|

POSTAVKA |

NAVODILA |

||||||

|

R01 |

Ime finančnega konglomerata |

Vnesite ime finančnega konglomerata. |

||||||

|

R02 |

Pragovi za pomembne posle v skupini |

Vstavite številčno vrednost pragov iz člena 8(2) Direktive 2002/87/ES. |

||||||

|

R03 |

Količinska omejitev |

Vstavite številčno vrednost količinske omejitve iz člena 7(3) Direktive 2002/87/ES. |

||||||

|

R04 |

Enota poročanja |

Navedite enoto poročanja: 1; 1 000 ; 1 000 000 itd. za predloge FC.01, FC.02, FC.03, FC.04, FC.05, FC.06, FC.07 in FC.08. |

||||||

|

R05 |

Valuta poročanja |

Navedite valuto poročanja: euro, britanski funt, danska krona za predloge FC.01, FC.02, FC.03, FC.04, FC.05, FC.06, FC.07 in FC.08. |

||||||

|

Vrstica A FC0010 |

A – Posli, povezani z lastniškim kapitalom, dolg, prenos sredstev in izvedeni finančni instrumenti |

„FC0010“ je vsota vrstice 1 FC0010, vrstice 2 FC0010, vrstice 3 FC0010 in vrstice 4 FC0010. |

||||||

|

Vrstica 1 FC0010 |

Dolžniški instrumenti |

„FC0010“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 1 FC0020 |

Dolžniški instrumenti |

„FC0020“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 1 FC0030 |

Dolžniški instrumenti |

„FC0030“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 1 FC0040 |

Dolžniški instrumenti |

„FC0040“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 1 FC0050 |

Dolžniški instrumenti |

„FC0050“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 1 FC0060 |

Dolžniški instrumenti |

„FC0060“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 1 FC0070 |

Dolžniški instrumenti |

„FC0070“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 1 FC0080 |

Dolžniški instrumenti |

„FC0080“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 1 FC0090 |

Dolžniški instrumenti |

„FC0090“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0010 |

Kapitalski instrumenti |

„FC0010“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0020 |

Kapitalski instrumenti |

„FC0020“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0030 |

Kapitalski instrumenti |

„FC0030“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0040 |

Kapitalski instrumenti |

„FC0040“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0050 |

Kapitalski instrumenti |

„FC0050“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0060 |

Kapitalski instrumenti |

„FC0060“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0070 |

Kapitalski instrumenti |

„FC0070“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0080 |

Kapitalski instrumenti |

„FC0080“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 2 FC0090 |

Kapitalski instrumenti |

„FC0090“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0010 |

Prenosi drugih sredstev |

„FC0010“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0020 |

Prenosi drugih sredstev |

„FC0020“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0030 |

Prenosi drugih sredstev |

„FC0030“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0040 |

Prenosi drugih sredstev |

„FC0040“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0050 |

Prenosi drugih sredstev |

„FC0050“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0060 |

Prenosi drugih sredstev |

„FC0060“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0070 |

Prenosi drugih sredstev |

„FC0070“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0080 |

Prenosi drugih sredstev |

„FC0080“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 3 FC0090 |

Prenosi drugih sredstev |

„FC0090“ je vsota zneskov, navedenih pod „FC0170“ v predlogi „FC.01 Lastniški kapital, dolg in sredstvo“, pri čemer je:

|

||||||

|

Vrstica 4 FC0010 |

Izvedeni finančni instrumenti |

„FC0010“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica 4 FC0020 |

Izvedeni finančni instrumenti |

„FC0020“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica 4 FC0030 |

Izvedeni finančni instrumenti |

„FC0030“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica 4 FC0040 |

Izvedeni finančni instrumenti |

„FC0040“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica 4 FC0050 |

Izvedeni finančni instrumenti |

„FC0050“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica 4 FC0060 |

Izvedeni finančni instrumenti |

„FC0060“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica 4 FC0070 |

Izvedeni finančni instrumenti |

„FC0070“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica 4 FC0080 |

Izvedeni finančni instrumenti |

„FC0080“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica 4 FC0090 |

Izvedeni finančni instrumenti |

„FC0090“ je vsota zneskov, navedenih pod „FC0180“ v predlogi „FC.02 Izvedeni finančni instrumenti“, pri čemer je:

|

||||||

|

Vrstica B |

Zunajbilančne in pogojne obveznosti |

Enaka je vsoti vrstic 5 in 6 za ustrezne stolpce. |

||||||

|

Vrstica 5 FC0010 |

Jamstva |

„FC0010“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 5 FC0020 |

Jamstva |

„FC0020“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 5 FC0030 |

Jamstva |

„FC0030“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 5 FC0040 |

Jamstva |

„FC0040“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 5 FC0050 |

Jamstva |

„FC0050“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 5 FC0060 |

Jamstva |

„FC0060“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 5 FC0070 |

Jamstva |

„FC0070“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 5 FC0080 |

Jamstva |

„FC0080“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 5 FC0090 |

Jamstva |

„FC0090“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0010 |

Druge zunajbilančne postavke |

„FC0010“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0020 |

Druge zunajbilančne postavke |

„FC0020“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0030 |

Druge zunajbilančne postavke |

„FC0030“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0040 |

Druge zunajbilančne postavke |

„FC0040“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0050 |

Druge zunajbilančne postavke |

„FC0050“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0060 |

Druge zunajbilančne postavke |

„FC0060“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0070 |

Druge zunajbilančne postavke |

„FC0070“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0080 |

Druge zunajbilančne postavke |

„FC0080“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica 6 FC0090 |

Druge zunajbilančne postavke |

„FC0090“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.03 Zunajbilančne in pogojne obveznosti“, pri čemer je:

|

||||||

|

Vrstica C FC0010 |

Zavarovalni/pozavarovalni posli |

„FC0010“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.04 Zavarovanje-pozavarovanje“, pri čemer je:

|

||||||

|

Vrstica C FC0020 |

Zavarovalni/pozavarovalni posli |

„FC0020“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.04 Zavarovanje-pozavarovanje“, pri čemer je:

|

||||||

|

Vrstica C FC0030 |

Zavarovalni/pozavarovalni posli |

„FC0030“ je vsota zneskov, navedenih pod „FC0160“ v predlogi „FC.04 Zavarovanje-pozavarovanje“, pri čemer je:

|

||||||

|

Vrstica D |

Posli, povezani s poslovnim izidom |

Enaka je vsoti vrstic 7, 8, 9 in 10 za ustrezne stolpce. |

||||||

|

Vrstica 7 FC0010 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0010“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 7 FC0020 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0020“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 7 FC0030 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0030“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 7 FC0040 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0040“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 7 FC0050 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0050“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 7 FC0060 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0060“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 7 FC0070 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0070“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 7 FC0080 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0080“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 7 FC0090 |

Provizije, plačane ponudnikom poslovnih storitev |

„FC0090“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0010 |

Opravnine in drugo |

„FC0010“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0020 |

Opravnine in drugo |

„FC0020“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0030 |

Opravnine in drugo |

„FC0030“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0040 |

Opravnine in drugo |

„FC0040“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0050 |

Opravnine in drugo |

„FC0050“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0060 |

Opravnine in drugo |

„FC0060“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0070 |

Opravnine in drugo |

„FC0070“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0080 |

Opravnine in drugo |

„FC0080“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 8 FC0090 |

Opravnine in drugo |

„FC0090“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0010 |

Obresti |

„FC0010“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0020 |

Obresti |

„FC0020“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0030 |

Obresti |

„FC0030“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0040 |

Obresti |

„FC0040“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0050 |

Obresti |

„FC0050“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0060 |

Obresti |

„FC0060“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0070 |

Obresti |

„FC0070“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0080 |

Obresti |

„FC0080“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 9 FC0090 |

Obresti |

„FC0090“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0010 |

Dividende |

„FC0010“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0020 |

Dividende |

„FC0020“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0030 |

Dividende |

„FC0030“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0040 |

Dividende |

„FC0040“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0050 |

Dividende |

„FC0050“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0060 |

Dividende |

„FC0060“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0070 |

Dividende |

„FC0070“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0080 |

Dividende |

„FC0080“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

||||||

|

Vrstica 10 FC0090 |

Dividende |

„FC0090“ je vsota zneskov, navedenih pod „FC0140“ v predlogi „FC.05 Poslovni izid“, pri čemer je:

|

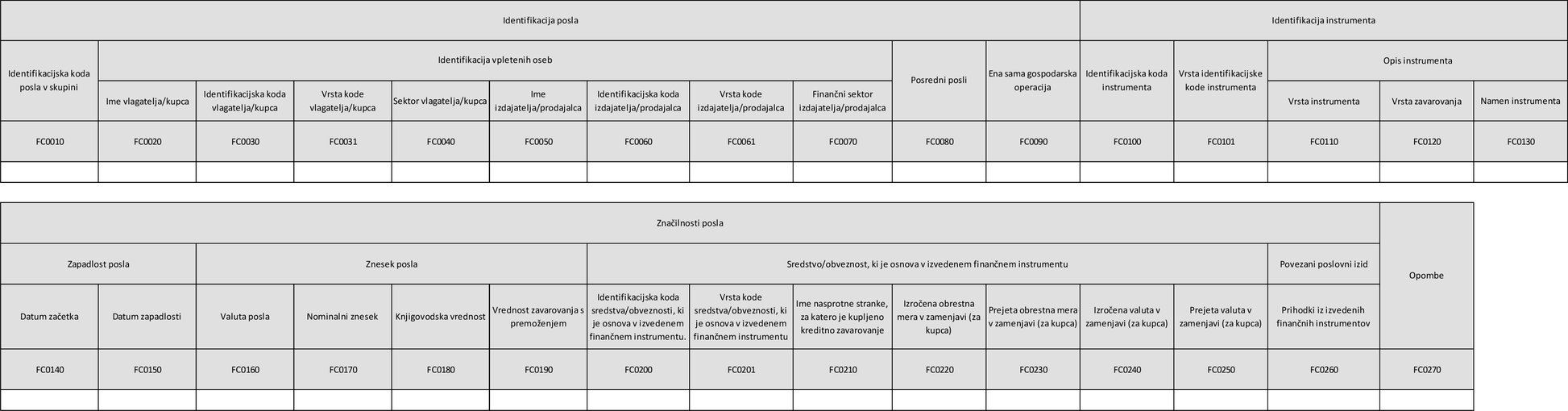

2. FC.01 Posli, povezani z lastniškim kapitalom, dolg in prenosi sredstev

2.1 Splošne opombe

Ta del priloge vsebuje dodatna navodila v zvezi s predlogami iz Priloge I k tej uredbi. V prvem stolpcu naslednje razpredelnice so določene postavke, ki jih je treba poročati, in sicer z navedbo stolpcev ter vrstic, kot so prikazani v predlogi iz navedene priloge.

Ta del priloge se nanaša na informacije, ki jih morajo finančni konglomerati zagotoviti vsaj enkrat letno.

V tej predlogi se poročajo vsi pomembni posli v skupini med osebami finančnega konglomerata iz člena 8(2) Direktive 2002/87/ES v zvezi z lastniškim kapitalom, dolgom, vzajemnim financiranjem (3) in prenosi sredstev.

Ti pomembni posli v skupini vključujejo:

|

(a) |

lastniški kapital in druge kapitalske postavke, vključno z udeležbami v povezanih osebah in prenosom delnic oseb, povezanih s finančnim konglomeratom; |

|

(b) |

dolgove, vključno z obveznicami, krediti, zavarovanim dolgom in drugimi posli podobne narave z rednimi, vnaprej določenimi obrestmi ali kuponom oziroma plačili premije za vnaprej določeno obdobje; |

|

(c) |

druge prenose sredstev, kot so prenosi premoženja in prenosi delnic drugih družb, ki niso povezane s finančnim konglomeratom (tj. so zunaj njega). |

Finančni konglomerati izpolnijo to predlogo za vse pomembne posle v skupini, ki jih je treba poročati, tj. (i) med reguliranima osebama različnih sektorjev, ki pripadata isti skupini; (ii) med reguliranima osebama istega sektorja, ki pripadata isti skupini; (iii) med regulirano in neregulirano osebo, ki pripadata isti skupini; ter (iv) med regulirano osebo in katero koli fizično ali pravno osebo, ki je s podjetji skupine povezana s tesnimi povezavami.

V tej predlogi se poročajo posli v skupini, ki so bili:

|

(a) |

v veljavi na začetku poročevalskega obdobja; |

|

(b) |

sklenjeni med poročevalskim obdobjem in so neporavnani na datum poročanja ali |

|

(c) |

sklenjeni in so potekli/zapadli med poročevalskim obdobjem. |

Dva ali več poslov med osebami skupine, ki z gospodarskega vidika (i) prispevajo k istemu tveganju, (ii) služijo istemu namenu ali (iii) so časovno povezani v načrtu, se štejejo za eno samo gospodarsko operacijo. Vsi posli, ki so del ene same gospodarske operacije, se poročajo, kadar ti posli skupaj dosegajo ali presegajo ustrezen prag za pomembne posle v skupini, tudi če so posli posamično pod pragom. Vsak element, dodan pomembnim poslom v skupini, se sporoči kot ločen posel v skupini, tudi če je element sam po sebi pod pragom za pomembne posle. Na primer, če podjetje poveča začetni kredit povezanemu podjetju, se to povečanje evidentira kot ločena postavka z datumom izdaje, ki je enak datumu povečanja.

Kadar je vrednost posla za stranki v poslu različna (npr. posel med A in B v višini 10 000 000 EUR, pri katerem A evidentira 10 000 000 EUR, vendar B prejme le 9 500 000 EUR, ker so nastali stroški posla v višini 500 000 EUR), se v predlogi kot znesek posla sporoči najvišji znesek (v tem primeru 10 000 000 EUR).

Posredni posli so opredeljeni kot vsak posel, ki prenaša izpostavljenosti tveganju bodisi (i) med osebami v finančnem konglomeratu (vključno s posli z namenskimi družbami, kolektivnimi naložbenimi podjemi, pomožnimi subjekti ali nereguliranimi osebami) bodisi (ii) med osebami zunaj finančnega konglomerata (vendar se izpostavljenost tveganju na koncu vrne ali ostane znotraj finančnega konglomerata). Kadar obstaja veriga povezanih poslov v skupini (npr. A vlaga v B in B vlaga v C), se ti posli poročajo kot posredni posli. Poročajo se torej posli od A do C, v opombah pa se navedejo vmesni koraki. V primeru kaskade poslov (npr. zaporedno od A do B do C do D, pri čemer sta B in C v konglomeratu, vendar sta neregulirani osebi), se poročajo tudi ti posli.

2.2 Navodila za posamezne pozicije

|

|

POSTAVKA |

NAVODILA |

||||||||||||||||||||

|

FC0010 |

Identifikacijska koda posla v skupini |

Edinstvena notranja identifikacijska koda za vsak posel v skupini. Biti mora ves čas dosledna. |

||||||||||||||||||||

|

FC0020 |

Ime vlagatelja/kreditodajalca |

Ime osebe, ki kupuje lastniški kapital ali posoja povezanemu podjetju v finančnem konglomeratu – tj. osebe, ki posel pripozna kot sredstvo v svoji bilanci stanja (vnos v breme v bilanci stanja). |

||||||||||||||||||||

|

FC0030 |

Identifikacijska koda za vlagatelja/kreditodajalca |

Edinstvena identifikacijska koda, ki se pripiše vlagatelju/kupcu/prenosniku v naslednjem vrstnem redu, če je na voljo:

Posebna koda:

|

||||||||||||||||||||

|

FC0031 |

Vrsta kode za vlagatelja/kreditodajalca |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda za vlagatelja/kreditodajalca“. Uporabite identifikator pravnih subjektov (LEI) ali posebno kodo. |

||||||||||||||||||||

|

FC0040 |

Sektor vlagatelja/kreditodajalca |

Če je vlagatelj/kreditodajalec del finančnega sektorja v smislu člena 2(8) Direktive 2002/87/ES, navedite „bančni sektor“, „zavarovalniški sektor“ ali „sektor naložbenih storitev“. Če vlagatelj/kreditodajalec ni del finančnega sektorja v smislu člena 2(8) navedene direktive, navedite „drugo podjetje skupine“. |

||||||||||||||||||||

|

FC0050 |

Ime izdajatelja/kreditojemalca |

Ime osebe, ki izdaja postavko lastniškega kapitala/kapitala ali si izposoja (izdaja dolg), tj. osebe, ki posel pripozna kot obveznost ali kapital v svoji bilanci stanja (vnos v dobro v bilanci stanja). |

||||||||||||||||||||

|

FC0060 |

Identifikacijska koda za izdajatelja/kreditojemalca |

Edinstvena identifikacijska koda, ki se pripiše vlagatelju/kupcu/prenosniku v naslednjem vrstnem redu, če je na voljo:

Posebna koda:

|

||||||||||||||||||||

|

FC0061 |

Vrsta kode za izdajatelja/kreditojemalca |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda za izdajatelja/kreditojemalca“. Uporabite identifikator pravnih subjektov (LEI) ali posebno kodo. |

||||||||||||||||||||

|

FC0070 |

Sektor izdajatelja/kreditojemalca |

Če je izdajatelj/kreditojemalec del finančnega sektorja v smislu člena 2(8) Direktive 2002/87/ES, navedite „bančni sektor“, „zavarovalniški sektor“ ali „sektor naložbenih storitev“. Če izdajatelj/kreditojemalec ni del finančnega sektorja v smislu člena 2(8) navedene direktive, navedite „drugo podjetje skupine“. |

||||||||||||||||||||

|

FC0080 |

Posredni posli |

Kadar je poročani posel v skupini del posrednega posla (glej točko 2.1 „splošne opombe“ zgoraj), v tej celici navedite „Identifikacijsko kodo posla v skupini“ (FC0010) za povezani posel. Če poročani posel v skupini ni del posrednega posla, navedite „Ne“. |

||||||||||||||||||||

|

FC0090 |

Ena sama gospodarska operacija |

Kadar je poročani posel v skupini del ene same gospodarske operacije (glej točko 2.1 „splošne opombe“ zgoraj), v tej celici navedite „Identifikacijsko kodo posla v skupini“ (FC0010) za povezani posel. Če poročani posel v skupini ni del ene same gospodarske operacije, navedite „Ne“. |

||||||||||||||||||||

|

FC0100 |

Identifikacijska koda instrumenta |

To je identifikacijska koda instrumenta (kapitalskega, dolžniškega itd.) med dvema nasprotnima strankama, ki se navede v skladu z naslednjim prednostnim vrstnim redom:

Lahko se razlikuje od kode za posel v skupini, navedene v stolpcu FC0010. |

||||||||||||||||||||

|

FC0101 |

Vrsta identifikacijske kode instrumenta |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda instrumenta“. Uporabi se ena od možnosti z naslednjega zaključenega seznama kod:

|

||||||||||||||||||||

|

FC0110 |

Vrsta instrumenta |

Navedite vrsto instrumenta. Uporabi se naslednji zaključen seznam kod:

|

||||||||||||||||||||

|

FC0120 |

Instrument |

Navedite instrument. Uporabi se naslednji zaključen seznam kod:

|

||||||||||||||||||||

|

FC0130 |

Datum izdaje |

To je zgodnejši od datumov sklenitve posla/izdaje dolga in datuma začetka veljavnosti posla v skupini, če se razlikuje od datuma sklenitve/izdaje. Datum se zapiše v obliki ISO 8601 (LLLL-MM-DD). |

||||||||||||||||||||

|

FC0140 |

Datum zapadlosti |

Navedite kodo po ISO 8601 (LLLL-MM-DD) za datum, ko posel preneha veljati/zapade, če je relevantno:

|

||||||||||||||||||||

|

FC0150 |

Valuta posla |

Navedite črkovno kodo po ISO 4217 za valuto, v kateri se je opravil posel. |

||||||||||||||||||||

|

FC0160 |

Znesek na datum posla |

Znesek posla na datum posla, ki se poroča v valuti poročanja finančnega konglomerata. |

||||||||||||||||||||

|

FC0170 |

Znesek na datum poročanja |

Neporavnani znesek posla na datum poročanja, če je smiselno, npr. za izdajo dolga, ki se sporoči v valuti poročanja finančnega konglomerata. Kadar je prišlo do polne zgodnje poravnave/predčasnega odplačila, je stanje pogodbenega zneska enako nič. |

||||||||||||||||||||

|

FC0180 |

Vrednost zavarovanja s premoženjem |

Vrednost zavarovanja s premoženjem za zavarovani dolg ali vrednost sredstev za posel v skupini, ki vključuje prenos sredstev, poročana v valuti poročanja finančnega konglomerata. Dogovori o zavarovanju s premoženjem med podjetji iz istega sektorja se vrednotijo v skladu s predpisi tega sektorja, npr. posli v skupini med dvema kreditnima institucijama v finančnem konglomeratu se lahko vrednotijo v skladu z Uredbo (EU) št. 575/2013. Dogovori o zavarovanju s premoženjem med podjetji iz različnih sektorjev se vrednotijo v skladu s sektorskimi predpisi konsolidirajoče osebe, npr. posli v skupini med kreditno institucijo, ki je končno matično podjetje, in zavarovalnico v finančnem konglomeratu bi se vrednotili v skladu z Uredbo (EU) št. 575/2013. |

||||||||||||||||||||

|

FC0190 |

Znesek dividend/obresti/kuponov ali drugih plačil v poročevalskem obdobju |

V tej celici so zajeta vsa plačila v zvezi s posli v skupini, evidentiranimi v tej predlogi, za poročevalsko obdobje (6 mesecev do datuma poročanja). To vključuje:

Ta znesek se poroča v valuti, v kateri poroča finančni konglomerat. |

||||||||||||||||||||

|

FC0200 |

Kupon/obrestna mera |

Obrestna mera ali kuponska mera kot odstotek, če je smiselno. Pri spremenljivih obrestnih merah to vključuje referenčno obrestno mero in obrestni pribitek. |

||||||||||||||||||||

|

FC0210 |

Opombe |

Opombe vsebujejo:

|

3. FC.02 – Posli v skupini – Izvedeni finančni instrumenti

3.1 Splošne opombe

Ta del vsebuje dodatna navodila v zvezi s predlogami iz Priloge I k tej uredbi. V prvem stolpcu naslednje razpredelnice so določene postavke, ki jih je treba poročati, in sicer z navedbo stolpcev ter vrstic, kot so prikazani v predlogi iz navedene priloge.

Ta del priloge se nanaša na informacije, ki jih morajo finančni konglomerati zagotoviti vsaj enkrat letno.

V tej predlogi se poročajo vsi pomembni posli v skupini, povezani z izvedenimi finančnimi instrumenti, med osebami, ki spadajo v okvir nadzora finančnega konglomerata, kot je določeno v členu 8(2) Direktive 2002/87/ES. Pomembni posli v skupini, povezani z izvedenimi finančnimi instrumenti, se poročajo, kadar knjigovodska vrednost izvedenega finančnega instrumenta presega prag.

Mednje spadajo:

|

(a) |

pogodbe o obrestnih merah, vključno z zamenjavami, nestandardiziranimi terminskimi pogodbami, standardiziranimi terminskimi pogodbami in opcijami; |

|

(b) |

pogodbe na tujo valuto, vključno z zamenjavami, nestandardiziranimi terminskimi pogodbami, standardiziranimi terminskimi pogodbami in opcijami; |

|

(c) |

pogodbe podobne narave v zvezi z drugimi referenčnimi postavkami ali indeksi. |

Finančni konglomerati izpolnijo to predlogo za vse pomembne posle v skupini, ki jih je treba poročati, tj. (i) med reguliranima osebama različnih sektorjev, ki pripadata isti skupini; (ii) med reguliranima osebama istega sektorja, ki pripadata isti skupini; (iii) med regulirano in neregulirano osebo, ki pripadata isti skupini; ter (iv) med regulirano osebo in katero koli fizično ali pravno osebo, ki je s podjetji skupine povezana s tesnimi povezavami.

V tej predlogi se poročajo posli v skupini, ki so bili:

|

(a) |

v veljavi na začetku poročevalskega obdobja; |

|

(b) |

sklenjeni med poročevalskim obdobjem in so neporavnani na datum poročanja; |

|

(c) |

sklenjeni in so potekli/zapadli med poročevalskim obdobjem. |

Dva ali več poslov med osebami skupine, ki z gospodarskega vidika (i) prispevajo k istemu tveganju, (ii) služijo istemu namenu ali (iii) so časovno povezani v načrtu, so ena sama gospodarska operacija. Vsi posli, ki so del ene same gospodarske operacije, se poročajo, kadar ti posli skupaj dosegajo ali presegajo ustrezen prag za pomembne posle v skupini, tudi če so posamično pod pragom.

Vsak element, dodan pomembnim poslom v skupini, se sporoči kot ločen posel v skupini, tudi če je element sam po sebi pod pragom za pomembne posle. Na primer, če podjetje poveča začetni znesek kredita drugemu povezanemu podjetju, se to povečanje evidentira kot ločena postavka z datumom izdaje, ki je enak datumu povečanja.

Kadar je vrednost posla za stranki v poslu različna (npr. posel med A in B v višini 10 000 000 EUR, pri katerem A evidentira 10 000 000 EUR, vendar B prejme le 9 500 000 EUR, ker so nastali stroški posla v višini 500 000 EUR), se v predlogi kot znesek posla sporoči najvišji znesek (v tem primeru 10 000 000 EUR).

Posredni posli so opredeljeni kot vsak posel, ki prenaša izpostavljenosti tveganju bodisi (i) med osebami v finančnem konglomeratu (vključno s posli z namenskimi družbami, kolektivnimi naložbenimi podjemi, pomožnimi subjekti ali nereguliranimi osebami) bodisi (ii) med osebami zunaj finančnega konglomerata (vendar se izpostavljenost tveganju na koncu vrne ali ostane znotraj finančnega konglomerata). Kadar obstaja veriga povezanih poslov v skupini (npr. A vlaga v B in B vlaga v C), se tak posel poroča kot posreden posel. Poročajo se torej posli od A do C, v opombah pa se navedejo vmesni koraki. V primeru kaskade poslov (npr. zaporedno od A do B do C do D, pri čemer sta B in C v konglomeratu, vendar sta neregulirani osebi), se poročajo tudi ti posli.

3.2 Navodila za posamezne pozicije

|

|

POSTAVKA |

NAVODILA |

||||||||||||||||||||

|

FC0010 |

Identifikacijska koda posla v skupini |

Edinstvena notranja identifikacijska koda za vsak posel v skupini. Biti mora ves čas dosledna. |

||||||||||||||||||||

|

FC0020 |

Ime vlagatelja/kupca |

Ime osebe, ki vlaga/kupuje izvedeni finančni instrument, ali nasprotne stranke z dolgo pozicijo. Pri zamenjavah je plačnik tisti, ki plača nespremenljivo mero in prejme spremenljivo. |

||||||||||||||||||||

|

FC0030 |

Identifikacijska koda vlagatelja/kupca |

Edinstvena identifikacijska koda, ki se pripiše vlagatelju/kupcu/prenosniku v naslednjem vrstnem redu, če je na voljo:

Posebna koda:

|

||||||||||||||||||||

|

FC0031 |

Vrsta kode vlagatelja/kupca |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda vlagatelja/kupca“. Uporabite identifikator pravnih subjektov (LEI) ali posebno kodo. |

||||||||||||||||||||

|

FC0040 |

Sektor vlagatelja/kupca |

Če je vlagatelj/kupec del finančnega sektorja v smislu člena 2(8) Direktive 2002/87/ES, navedite „bančni sektor“, „zavarovalniški sektor“ ali „sektor naložbenih storitev“. Če vlagatelj/kupec ni del finančnega sektorja v smislu člena 2(8) navedene direktive, navedite „drugo podjetje skupine“. |

||||||||||||||||||||

|

FC0050 |

Ime izdajatelja/prodajalca |

Ime osebe, ki izdaja/prodaja izvedeni finančni instrument, ali nasprotne stranke s kratko pozicijo. Pri zamenjavah je prejemnik tisti, ki prejme nespremenljivo mero in plača spremenljivo. |

||||||||||||||||||||

|

FC0060 |

Identifikacijska koda izdajatelja/prodajalca |

Edinstvena identifikacijska koda, ki se pripiše vlagatelju/kupcu/prenosniku v naslednjem vrstnem redu, če je na voljo:

Posebna koda:

|

||||||||||||||||||||

|

FC0061 |

Vrsta kode izdajatelja/prodajalca |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda izdajatelja/prodajalca“. Uporabite identifikator pravnih subjektov (LEI) ali posebno kodo. |

||||||||||||||||||||

|

FC0070 |

Finančni sektor izdajatelja/prodajalca |

Če je izdajatelj/prodajalec del finančnega sektorja v smislu člena 2(8) Direktive 2002/87/ES, navedite „bančni sektor“, „zavarovalniški sektor“ ali „sektor naložbenih storitev“. Če izdajatelj/prodajalec ni del finančnega sektorja v smislu člena 2(8) navedene direktive, navedite „drugo podjetje skupine“. |

||||||||||||||||||||

|

FC0080 |

Posredni posli |

Kadar je poročani posel v skupini del posrednega posla (glej točko 2.1 „splošne opombe“ zgoraj), v celici navedite „Identifikacijsko kodo posla v skupini“ (FC0010) za povezani posel. Če poročani posel v skupini ni del posrednega posla, navedite „Ne“. |

||||||||||||||||||||

|

FC0090 |

Ena sama gospodarska operacija |

Kadar je poročani posel v skupini del ene same gospodarske operacije (glej točko 2.1 „splošne opombe“ zgoraj), v celici navedite „Identifikacijsko kodo posla v skupini“ (FC0010) za povezani posel. Če poročani posel v skupini ni del ene same gospodarske operacije, navedite „Ne“. |

||||||||||||||||||||

|

FC0100 |

Identifikacijska koda instrumenta |

To je identifikacijska koda instrumenta (kapitalskega, dolžniškega itd.) med dvema nasprotnima strankama, ki se navede v skladu z naslednjim prednostnim vrstnim redom:

Lahko se razlikuje od kode za posel v skupini, navedene v stolpcu FC0010. |

||||||||||||||||||||

|

FC0101 |

Vrsta identifikacijske kode instrumenta |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda instrumenta“. Uporabi se ena od možnosti z naslednjega zaključenega seznama kod:

|

||||||||||||||||||||

|

FC0110 |

Vrsta instrumenta |

Navedite vrsto posla. Uporabi se naslednji zaključen seznam kod:

Pogodba o ponovnem nakupu se obravnava kot denarni posel in nestandardizirana terminska pogodba. |

||||||||||||||||||||

|

FC0120 |

Vrsta zavarovanja |

Navedite vrsto posla. Uporabi se naslednji zaključen seznam kod:

|

||||||||||||||||||||

|

FC0130 |

Namen instrumenta |

Opišite uporabo izvedenega finančnega instrumenta (npr. mikro/makro varovanje pred tveganjem, učinkovito upravljanje portfelja). „Mikro varovanje pred tveganjem“ se nanaša na izvedene finančne instrumente, ki krijejo en sam finančni instrument, napovedan posel ali obveznost. „Makro varovanje pred tveganjem“ se nanaša na izvedene finančne instrumente, ki krijejo sklop finančnih instrumentov, napovedanih poslov ali obveznosti. Uporabi se naslednji zaključen seznam kod:

|

||||||||||||||||||||

|

FC0140 |

Datum začetka |

Navedite kodo po ISO 8601 (LLLL-MM-DD) za datum posla/trgovanja s pogodbo o izvedenih finančnih instrumentih. Pri pogodbah, ki se obnavljajo, uporabite datum prvega trgovanja. |

||||||||||||||||||||

|

FC0150 |

Datum zapadlosti |

Navedite kodo po ISO 8601 (LLLL-MM-DD) za pogodbeno določen datum zaprtja pogodbe o izvedenih finančnih instrumentih, npr. datum zapadlosti, datum konca veljavnosti za opcije (evropske ali ameriške) itd. |

||||||||||||||||||||

|

FC0160 |

Valuta posla |

Navedite črkovno kodo po ISO 4217 za valuto, v kateri se je opravil posel. |

||||||||||||||||||||

|

FC0170 |

Nominalni znesek |

Znesek, ki se na datum poročanja krije z izvedenim finančnim instrumentom ali mu je izpostavljen, tj. končno stanje, poročano v valuti poročanja skupine. Za standardizirane terminske pogodbe in opcije nominalni znesek ustreza velikosti pogodbe, pomnoženi s številom pogodb. Za zamenjave in nestandardizirane terminske pogodbe je enak pogodbenemu znesku. Če je posel zapadel/potekel med poročevalskim obdobjem in pred datumom poročanja, je nominalni znesek na datum poročanja enak nič. |

||||||||||||||||||||

|

FC0180 |

Knjigovodska vrednost |

Vrednost izvedenega finančnega instrumenta na datum poročanja, kot se poroča v bilanci stanja osebe. Če je posel zapadel/potekel med poročevalskim obdobjem in pred datumom poročanja, je knjigovodska vrednost na datum poročanja najvišja knjigovodska vrednost izvedenih finančnih instrumentov pred zapadlostjo posla. |

||||||||||||||||||||

|

FC0190 |

Vrednost zavarovanja s premoženjem |

Vrednost danega zavarovanja s premoženjem na datum poročanja (nič, če je bil izvedeni finančni instrument zaprt), če je relevantno. Poroča se v valuti, v kateri poroča finančni konglomerat. Dogovori o zavarovanju s premoženjem med podjetji iz istega sektorja se vrednotijo v skladu s predpisi tega sektorja (npr. posli v skupini med dvema kreditnima institucijama v finančnem konglomeratu se lahko vrednotijo v skladu z Uredbo (EU) št. 575/2013). Dogovori o zavarovanju s premoženjem med podjetji iz različnih sektorjev se vrednotijo v skladu s sektorskimi predpisi konsolidirajoče osebe (npr. posli v skupini med kreditno institucijo, ki je končno matično podjetje, in zavarovalnico v finančnem konglomeratu bi se vrednotili v skladu z Uredbo (EU) št. 575/2013). |

||||||||||||||||||||

|

FC0200 |

Identifikacijska koda sredstva/obveznosti, ki je osnova v izvedenem finančnem instrumentu. |

Identifikacijska koda sredstva ali obveznosti, ki je osnova v pogodbi o izvedenem finančnem instrumentu. Ta postavka se navede za izvedene finančne instrumente, ki imajo za osnovo en sam instrument ali indeks v portfelju podjetja. Indeks se šteje za en instrument in se poroča. Vstavite identifikacijsko kodo instrumenta, ki je osnova v izvedenem finančnem instrumentu, po naslednjem prednostnem vrstnem redu:

Kadar je sredstvo ali obveznost, ki je osnova, indeks, se sporoči koda indeksa. |

||||||||||||||||||||

|

FC0201 |

Vrsta kode sredstva/obveznosti, ki je osnova v izvedenem finančnem instrumentu |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda sredstva ali obveznosti, ki je osnova v izvedenem finančnem instrumentu“. Uporabi se ena od možnosti z naslednjega zaključenega seznama kod:

|

||||||||||||||||||||

|

FC0210 |

Ime nasprotne stranke, za katero je kupljeno kreditno zavarovanje |

Ime nasprotne stranke, za katero je kupljeno kreditno zavarovanje za primer njenega neizpolnjevanja obveznosti. |

||||||||||||||||||||

|

FC0220 |

Izročena obrestna mera v zamenjavi (za kupca) |

Obrestna mera, izročena v okviru pogodbe o zamenjavi (samo za obrestne zamenjave). |

||||||||||||||||||||

|

FC0230 |

Prejeta obrestna mera v zamenjavi (za kupca) |

Obrestna mera, prejeta v okviru pogodbe o zamenjavi (samo za obrestne zamenjave). |

||||||||||||||||||||

|

FC0240 |

Izročena valuta v zamenjavi (za kupca) |

Navedite črkovno kodo po ISO 4217 za valuto, v kateri je izražena cena zamenjave (samo za valutne zamenjave). |

||||||||||||||||||||

|

FC0250 |

Prejeta valuta v zamenjavi (za kupca) |

Navedite črkovno kodo po ISO 4217 za valuto, v kateri je izražen nominalni znesek zamenjave (samo za valutne zamenjave). |

||||||||||||||||||||

|

FC0260 |

Prihodki iz izvedenih finančnih instrumentov |

Neto prihodki, ki izhajajo iz naložbe ali nakupa izvedenih finančnih instrumentov. V skladu s poslovnim izidom na podlagi MSRP se tukaj pričakujejo realizirani in nerealizirani rezultati. Zneski se navedejo v čisti vrednosti (v skladu z Direktivo 2009/138/ES). Obresti se bodo poročale v predlogi FC.05 Poslovni izid. |

||||||||||||||||||||

|

FC0270 |

Opombe |

Opombe vključujejo:

|

4. FC.03 – Posli v skupini – Zunajbilančne in pogojne obveznosti

4.1 Splošne opombe

Ta del priloge vsebuje dodatna navodila v zvezi s predlogami iz Priloge I k tej uredbi. V prvem stolpcu naslednje razpredelnice so določene postavke, ki jih je treba poročati, in sicer z navedbo stolpcev ter vrstic, kot so prikazani v predlogi iz navedene priloge.

Ta del priloge se nanaša na informacije, ki jih morajo finančni konglomerati zagotoviti vsaj enkrat letno.

V tej predlogi se poročajo vsi pomembni posli v skupini med osebami, ki spadajo v okvir nadzora finančnega konglomerata, kot je določeno v členu 8(2) Direktive 2002/87/ES, povezani z zunajbilančnimi jamstvi.

Med temi so:

|

(a) |

zunajbilančna jamstva, |

|

(b) |

nečrpane kreditne obveznosti, |

|

(c) |

sredstva, kupljena na podlagi dogovorov o terminskem nakupu sredstev (valut ali drugih), |

|

(d) |

pogodbe o prodaji in ponovnem nakupu sredstev, kot so opredeljene v členu 12(3) in (5) Direktive 86/635/EGS, |

|

(e) |

pogojne obveznosti. |

Finančni konglomerati izpolnijo to predlogo za vse pomembne posle v skupini, ki jih je treba poročati, tj. (i) med reguliranima osebama različnih sektorjev, ki pripadata isti skupini; (ii) med reguliranima osebama istega sektorja, ki pripadata isti skupini; (iii) med regulirano in neregulirano osebo, ki pripadata isti skupini; ter (iv) med regulirano osebo in katero koli fizično ali pravno osebo, ki je s podjetji skupine povezana s tesnimi povezavami.

Ta predloga vključuje posle v skupini, ki so bili:

|

(a) |

v veljavi na začetku poročevalskega obdobja; |

|

(b) |

sklenjeni med poročevalskim obdobjem in so neporavnani na datum poročanja; |

|

(c) |

sklenjeni in so potekli/zapadli med poročevalskim obdobjem. |

Dva ali več poslov med osebami skupine, ki z gospodarskega vidika (i) prispevajo k istemu tveganju, (ii) služijo istemu namenu ali (iii) so časovno povezani v načrtu, se štejejo za eno samo gospodarsko operacijo. Vsi posli, ki so del ene same gospodarske operacije, se poročajo, kadar ti posli skupaj dosegajo ali presegajo ustrezen prag za pomembne posle v skupini, tudi če so posamično pod pragom. Vsak element, dodan pomembnim poslom v skupini, se sporoči kot ločen posel v skupini, tudi če je element sam po sebi pod pragom za pomembne posle. Na primer, če podjetje poveča začetni znesek kredita drugemu povezanemu podjetju, se to povečanje evidentira kot ločena postavka z datumom izdaje, ki je enak datumu povečanja.

Kadar je vrednost posla za stranki v poslu različna (npr. posel med A in B v višini 10 000 000 EUR, pri katerem A evidentira 10 000 000 EUR, vendar B prejme le 9 500 000 EUR, ker so nastali stroški posla v višini 500 000 EUR), se v predlogi kot znesek posla sporoči najvišji znesek (v tem primeru 10 000 000 EUR).

Posredni posli so opredeljeni kot vsak posel, ki prenaša izpostavljenosti tveganju bodisi (i) med osebami v finančnem konglomeratu (vključno s posli z namenskimi družbami, kolektivnimi naložbenimi podjemi, pomožnimi subjekti ali nereguliranimi osebami) bodisi (ii) med osebami zunaj finančnega konglomerata (vendar se izpostavljenost tveganju na koncu vrne ali ostane znotraj finančnega konglomerata). Kadar obstaja veriga povezanih poslov v skupini (npr. A vlaga v B in B vlaga v C), se tak posel poroča kot posreden posel. Poročajo se torej posli od A do C, v opombah pa se navedejo vmesni koraki. V primeru kaskade poslov (npr. zaporedno od A do B do C do D, pri čemer sta B in C v konglomeratu, vendar sta neregulirani osebi), se poročajo tudi ti posli.

4.2 Navodila za posamezne pozicije

|

|

POSTAVKA |

NAVODILA |

||||||||||||||||

|

FC0010 |

Identifikacijska koda posla v skupini |

Edinstvena notranja identifikacijska koda za vsak posel v skupini. Biti mora ves čas dosledna. |

||||||||||||||||

|

FC0020 |

Ime dajalca |

Ime osebe, ki zagotavlja zunajbilančno jamstvo. |

||||||||||||||||

|

FC0030 |

Identifikacijska koda dajalca |

Edinstvena identifikacijska koda, ki se pripiše dajalcu v naslednjem vrstnem redu, če je na voljo:

Posebna koda:

|

||||||||||||||||

|

FC0031 |

Vrsta kode dajalca |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda dajalca“. Uporabite identifikator pravnih subjektov (LEI) ali posebno kodo. |

||||||||||||||||

|

FC0040 |

Finančni sektor dajalca |

Če je dajalec del finančnega sektorja v smislu člena 2(8) Direktive 2002/87/ES, navedite „bančni sektor“, „zavarovalniški sektor“ ali „sektor naložbenih storitev“. Če dajalec ni del finančnega sektorja v smislu člena 2(8) navedene direktive, navedite „drugo podjetje skupine“. |

||||||||||||||||

|

FC0050 |

Ime upravičenca |

Ime osebe, ki je upravičena do zunajbilančnega jamstva. |

||||||||||||||||

|

FC0060 |

Identifikacijska koda upravičenca |

Edinstvena identifikacijska koda, ki se pripiše upravičencu v naslednjem vrstnem redu, če je na voljo:

Posebna koda:

|

||||||||||||||||

|

FC0061 |

Vrsta kode upravičenca |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda upravičenca“. Uporabite identifikator pravnih subjektov (LEI) ali posebno kodo. |

||||||||||||||||

|

FC0070 |

Finančni sektor upravičenca |

Če je upravičenec del finančnega sektorja v smislu člena 2(8) Direktive 2002/87/ES, navedite „bančni sektor“, „zavarovalniški sektor“ ali „sektor naložbenih storitev“. Če upravičenec ni del finančnega sektorja v smislu člena 2(8) navedene direktive, navedite „drugo podjetje skupine“. |

||||||||||||||||

|

FC0080 |

Posredni posli |

Kadar je poročani posel v skupini del posrednega posla (glej točko 2.1 „splošne opombe“ zgoraj), v tej celici navedite „Identifikacijsko kodo posla v skupini“ (FC0010) za povezani posel. Če poročani posel v skupini ni del posrednega posla, navedite „Ne“. |

||||||||||||||||

|

FC0090 |

Ena sama gospodarska operacija |

Kadar je poročani posel v skupini del ene same gospodarske operacije (glej točko 2.1 „splošne opombe“ zgoraj), v tej celici navedite „Identifikacijsko kodo posla v skupini“ (FC0010) za povezani posel. Če poročani posel v skupini ni del ene same gospodarske operacije, navedite „Ne“. |

||||||||||||||||

|

FC0100 |

Vrsta posla |

Navedite vrsto posla. Uporabi se naslednji zaključen seznam kod:

|

||||||||||||||||

|

FC0110 |

Datum posla/izdaje |

Navedite kodo po ISO 8601 (LLLL-MM-DD) za datum, ko posel/izdaja začne veljati. |

||||||||||||||||

|

FC0120 |

Datum izteka sporazuma/pogodbe, ki je podlaga za posel |

Če je smiselno, navedite kodo po ISO 8601 (LLLL-MM-DD) za datum, ko sporazum/pogodba neha veljati. Če sporazum/pogodba nima datuma izteka, uporabite „9999-12-31“. |

||||||||||||||||

|

FC0130 |

Valuta posla |

Navedite črkovno kodo po ISO 4217 za valuto, v kateri se je opravil posel. Če obstajata dve valuti, navedite obe v celici FC0200. |

||||||||||||||||

|

FC0140 |

Sprožitveni dogodek |

Če je smiselno, navedite kratek opis dogodka, ki bi sprožil posel/plačilo/obveznost (npr. dogodek, ki bi sprožil pogojno obveznost). |

||||||||||||||||

|

FC0150 |

Vrednost posla na začetni datum |

Vrednost posla ali zastavljenega zavarovanja s premoženjem. Ta postavka se poroča v valuti, v kateri poroča skupina. |

||||||||||||||||

|

FC0160 |

Vrednost posla na datum poročanja |

Vrednost posla, zastavljenega zavarovanja s premoženjem. Ta postavka se poroča v valuti, v kateri poroča skupina. |

||||||||||||||||

|

FC0170 |

Najvišja možna vrednost pogojnih obveznosti |

Najvišja možna vrednost pogojnih obveznosti, če je na voljo, ne glede na njihovo verjetnost (tj. prihodnji denarni tokovi, potrebni za poravnavo pogojne obveznosti v času trajanja te pogojne obveznosti in diskontirani po ustrezni časovni strukturi netvegane obrestne mere), vključenih v bilanco stanja finančnega konglomerata. Vsota vseh možnih denarnih tokov, če bi dogodki sprožili jamstva, ki jih „dajalec“ (celica FC0020) zagotovi „upravičencu“ (celica FC0050) za kritje plačila obveznosti, ki jih dolguje podjetje (vključno z akreditivi, nečrpanimi odobrenimi krediti). Ta postavka ne vključuje zneskov, že poročanih v celicah FC0150 in FC0160. |

||||||||||||||||

|

FC0180 |

Vrednost zajamčenih sredstev |

Vrednost zajamčenih sredstev, za katera so prejeta jamstva. V tem primeru so lahko pomembna sektorska načela vrednotenja. |

||||||||||||||||

|

FC0190 |

Prihodki iz zunajbilančnih postavk |

Prihodki, povezani z določbami zunajbilančnih poslov. |

||||||||||||||||

|

FC0200 |

Opombe |

Opombe vključujejo:

|

5. FC.04 – Posli v skupini – Zavarovanje in pozavarovanje

5.1 Splošne opombe

Ta del priloge vsebuje dodatna navodila za predloge iz Priloge I k tej uredbi. V prvem stolpcu naslednje razpredelnice so določene postavke, ki jih je treba poročati, in sicer z navedbo stolpcev ter vrstic, kot so prikazani v predlogi iz navedene priloge.

Ta del priloge se nanaša na informacije, ki jih morajo finančni konglomerati zagotoviti vsaj enkrat letno.

V tej predlogi se poročajo vsi pomembni posli v skupini med osebami, ki spadajo v okvir nadzora finančnega konglomerata v skladu s členom 8(2) Direktive 2002/87/ES, povezani z notranjim zavarovanjem in pozavarovanjem v skupini.

Med drugim vključujejo:

|

(a) |

zavarovalne pogodbe oseb, ki spadajo v okvir skupine, z zavarovalnicami, ki spadajo v okvir skupine; |

|

(b) |

pozavarovalne pogodbe med povezanimi podjetji skupine; |

|

(c) |

fakultativno pozavarovanje med povezanimi podjetji skupine; |

|

(d) |

vse druge posle, ki privedejo do prenosa zavarovalnega tveganja med povezanimi podjetji skupine. |

Finančni konglomerati izpolnijo to predlogo za vse pomembne posle v skupini, ki jih je treba poročati, tj. (i) med reguliranima osebama različnih sektorjev, ki pripadata isti skupini; (ii) med reguliranima osebama istega sektorja, ki pripadata isti skupini; (iii) med regulirano in neregulirano osebo, ki pripadata isti skupini; ter (iv) med regulirano osebo in katero koli fizično ali pravno osebo, ki je s podjetji skupine povezana s tesnimi povezavami.

Ta predloga vključuje posle v skupini, ki so bili:

|

(a) |

v veljavi na začetku poročevalskega obdobja; |

|

(b) |

sklenjeni med poročevalskim obdobjem in so neporavnani na datum poročanja; |

|

(c) |

sklenjeni in so potekli/zapadli med poročevalskim obdobjem. |

Dva ali več poslov med osebami skupine, ki z gospodarskega vidika (i) prispevajo k istemu tveganju, (ii) služijo istemu namenu ali (iii) so časovno povezani v načrtu, se štejejo za eno samo gospodarsko operacijo. Vsi posli, ki so del ene same gospodarske operacije, se poročajo, kadar skupaj dosegajo ali presegajo ustrezen prag za pomembne posle v skupini, tudi če so posamično pod pragom.

Vsak element, dodan pomembnim poslom v skupini, se sporoči kot ločen posel v skupini, tudi če je element sam po sebi pod pragom za pomembne posle. Na primer, če podjetje poveča začetni znesek kredita drugemu povezanemu podjetju, se to povečanje evidentira kot ločena postavka z datumom izdaje, ki je enak datumu povečanja.

Kadar je vrednost posla za stranki v poslu različna (npr. posel med A in B v višini 10 000 000 EUR, pri katerem A evidentira 10 000 000 EUR, vendar B prejme le 9 500 000 EUR, ker so nastali stroški posla v višini 500 000 EUR), se v predlogi kot znesek posla sporoči najvišji znesek (v tem primeru 10 000 000 EUR). Posredni posli so opredeljeni kot vsak posel, ki prenaša izpostavljenosti tveganju bodisi (i) med osebami v finančnem konglomeratu (vključno s posli z namenskimi družbami, kolektivnimi naložbenimi podjemi, pomožnimi subjekti ali nereguliranimi osebami) bodisi (ii) med osebami zunaj finančnega konglomerata (vendar se izpostavljenost tveganju na koncu vrne ali ostane znotraj finančnega konglomerata). Kadar obstaja veriga povezanih poslov v skupini (npr. A vlaga v B in B vlaga v C), se tak posel poroča kot posreden posel. Poroča se torej posel od A do C, v opombah pa se navedejo vmesni koraki. V primeru kaskade poslov (npr. zaporedno od A do B do C do D, pri čemer sta B in C v konglomeratu, vendar sta neregulirani osebi), se poročajo tudi ti posli.

5.2 Navodila za posamezne pozicije

|

|

POSTAVKA |

NAVODILA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0010 |

Identifikacijska koda posla v skupini |

Edinstvena notranja identifikacijska koda za vsak posel v skupini. Biti mora ves čas dosledna. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0020 |

Ime zavarovanca/cedenta |

Pravno ime osebe, ki je prenesla zavarovalno tveganje na drugega zavarovatelja ali pozavarovatelja v skupini. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0030 |

Identifikacijska koda za zavarovanca/cedenta |

Edinstvena identifikacijska koda, ki se pripiše vlagatelju/kupcu/prenosniku v naslednjem vrstnem redu, če je na voljo:

Posebna koda:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0031 |

Vrsta kode za zavarovanca/cedenta |

Vrsta identifikacijske kode, ki se uporablja za postavko „Identifikacijska koda za zavarovanca/cedenta“. Uporabite identifikator pravnih subjektov (LEI) ali posebno kodo. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0040 |

Sektor zavarovanca/cedenta |