EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011D0276

2011/276/EU: Commission Decision of 26 May 2010 concerning State aid in the form of a tax settlement agreement implemented by Belgium in favour of Umicore SA (formerly Union Minière SA) (State aid C 76/03 (ex NN 69/03)) (notified under document C(2010) 2538) Text with EEA relevance

2011/276/EU: Sklep Komisije z dne 26. maja 2010 o državni pomoči v obliki sporazuma o davčni poravnavi, ki jo je Belgija odobrila družbi Umicore S.A. (prej „Union Miniere S.A.“ ) (državna pomoč C 76/03 (ex NN 69/03)) (notificirano pod dokumentarno številko C(2010) 2538) Besedilo velja za EGP

2011/276/EU: Sklep Komisije z dne 26. maja 2010 o državni pomoči v obliki sporazuma o davčni poravnavi, ki jo je Belgija odobrila družbi Umicore S.A. (prej „Union Miniere S.A.“ ) (državna pomoč C 76/03 (ex NN 69/03)) (notificirano pod dokumentarno številko C(2010) 2538) Besedilo velja za EGP

OJ L 122, 11.5.2011, p. 76–99

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

11.5.2011 |

SL |

Uradni list Evropske unije |

L 122/76 |

SKLEP KOMISIJE

z dne 26. maja 2010

o državni pomoči v obliki sporazuma o davčni poravnavi, ki jo je Belgija odobrila družbi Umicore S.A. (prej „Union Miniere S.A.“) (državna pomoč C 76/03 (ex NN 69/03))

(notificirano pod dokumentarno številko C(2010) 2538)

(Besedilo v francoskem in nizozemskem jeziku je edino verodostojno)

(Besedilo velja za EGP)

(2011/276/EU)

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije in zlasti prvega pododstavka člena 108(2) PDEU,

ob upoštevanju Sporazuma o Evropskem gospodarskem prostoru in zlasti člena 62(1)(a) Sporazuma,

po pozivu zainteresiranim stranem, naj predložijo pripombe (1) v skladu s tema členoma, in ob upoštevanju teh pripomb,

ob upoštevanju naslednjega:

I. POSTOPEK

|

(1) |

Komisija je z dopisom z dne 11. februarja 2002 belgijskim organom sporočila informacije, ki jih je imela o sporazumu med „Inspection Spéciale des Impôts“ (Posebni davčni inšpektorat) belgijske davčne uprave in družbo Umicore S.A (v nadaljnjem besedilu: Umicore), prej Union Minière S.A., o zmanjšanju dolga iz naslova davka na dodano vrednost (v nadaljnjem besedilu: DDV). Komisija je v tem dopisu pozvala belgijske organe, naj ji predložijo vse informacije, na podlagi katerih bi ta sporazum lahko presodila z vidika členov 107 in 108 Pogodbe. (2) |

|

(2) |

Belgijska vlada je Komisiji odgovorila z dopisom z dne 7. maja 2002. |

|

(3) |

Komisija je z dopisom z dne 9. avgusta 2002 zahtevala dodatne informacije za popolnejšo presojo ukrepa, ki jih je belgijska vlada predložila z dopisom z dne 18. septembra 2002. |

|

(4) |

Komisija je z dopisom z dne 21. oktobra 2003 pozvala belgijske organe, naj predložijo dodatne dokumente za razjasnitev stališča belgijske davčne uprave glede sporazuma z družbo Umicore. |

|

(5) |

Belgijski organi so z dopisom z dne 31. oktobra 2003 sporočili Komisiji, da so bili davčna dokumentacija družbe Umicore in vsi dokumenti o zadevnem sporazumu predloženi preiskovalnemu sodniku Lugentzu v Bruslju, pristojnemu za kazensko preiskavo zoper X v zvezi z okoliščinami, v katerih je bil sklenjen sporazum med ISI in družbo Umicore. |

|

(6) |

Komisija je z dopisom z dne 10. decembra 2003 sporočila Belgiji, da bo začela postopek v skladu s členom 108(2) Pogodbe glede te pomoči. |

|

(7) |

Odločitev Komisije, da začne postopek, je bila 7. septembra 2004 objavljena v Uradnem listu Evropske unije (3). Komisija je zainteresirane strani pozvala, naj predložijo pripombe o zadevni pomoči. |

|

(8) |

Zaradi napake v besedilu, objavljenem 7. septembra 2004, je bila odločitev znova objavljena v Uradnem listu Evropske unije (4)17. novembra 2004. |

|

(9) |

Komisija je v zvezi s tem prejela pripombe družbe Umicore z dopisoma z dne 7. oktobra in 13. decembra 2004 ter anonimne tretje strani z dopisom z dne 4. oktobra 2004. |

|

(10) |

Belgija je pripombe po ponovni objavi odločitve predložila z dopisom z dne 15. decembra 2004. |

|

(11) |

Komisija je pripombe tretjih strani posredovala Belgiji 13. maja 2005, ki ji je svoja mnenja o njih predložila 13. junija 2005. |

|

(12) |

Komisija je z dopisom z dne 12. decembra 2005 sporočila Belgiji, da bo prekinila presojo ukrepa, dokler pravosodni organi ne odločijo o tej zadevi. |

|

(13) |

Belgija je v odgovoru z dne 19. januarja 2006 navedla, da so v prostorih uprave potekale preiskave, da je bila zasežena vsa davčna dokumentacija in da bo Komisijo med drugim obvestila o odločitvah, ki jih bodo pravosodni organi sporočili zadevni upravi. |

|

(14) |

Komisija je z dopisom z dne 31. marca 2008 zahtevala informacije o stanju sodnega postopka in morebitni ponovni pridobitvi zaseženih dokumentov. |

|

(15) |

Belgija je Komisiji odgovorila z dopisom z dne 16. junija 2008 in v njem pojasnila, da je bil sodni postopek končan 13. novembra 2007. |

|

(16) |

Po sestanku med predstavniki Posebnega davčnega inšpektorata in Komisije 28. julija 2008 je bil seznam vprašanj, ki so jih na sestanku postavili predstavniki Komisije, po elektronski pošti poslan belgijskim organom, ki so odgovorili z dopisom z dne 9. septembra 2008. |

|

(17) |

Komisija je z dopisom z dne 17. oktobra 2008 opozorila Belgijo, da bi morala izvesti vse mogoče ukrepe, vključno s pridobitvijo zaseženih dokumentov, da bi odgovorila na vprašanja Komisije. V tem dopisu je Komisija omenila tudi, da lahko uradno odredi, naj Belgija predloži zahtevane informacije, saj bi ji jih morala ta država predložiti že po prejšnjih zahtevah za posredovanje podatkov. |

|

(18) |

Komisija je z elektronskim dopisom z dne 21. januarja 2009 od belgijskih organov zahtevala, naj jo obveščajo o nadaljnji obravnavi njenega dopisa z dne 17. oktobra 2008. Ti so Komisiji z dopisom z dne 29. januarja 2009 odgovorili, da je Posebni davčni inšpektorat začel postopke, da bi odgovoril na vprašanja Komisije. |

|

(19) |

Belgija je z dopisom z dne 7. maja 2009 obvestila Komisijo, da so bili zaseženi dokumenti končno vrnjeni Posebnemu davčnemu inšpektoratu in se pregledujejo, da bo mogoče odgovoriti na vprašanja Komisije. |

|

(20) |

Belgija je z dopisom z dne 6. avgusta 2009 Komisiji odgovorila na vprašanja, postavljena v dopisu z dne 17. oktobra 2008. |

|

(21) |

Belgija je na zahtevo Komisije z elektronskim dopisom z dne 22. septembra 2009 poslala dodatne informacije o nekaterih veljavnih upravnih določbah. |

II. PODROBEN OPIS POMOČI

II.1 Splošno ozadje sporazuma med Posebnim davčnim inšpektoratom in družbo Umicore z dne 21. decembra 2000

|

(22) |

Regionalna direkcija Posebnega davčnega inšpektorata v Bruslju je v okviru preiskav transakcij s plemenitimi kovinami, ki so jih izvajali davčni organi več držav članic, pri družbi Umicore S.A. opravila preverjanja za leta od 1995 do 1999. Po teh preverjanjih je Posebni davčni inšpektorat družbi Umicore 30. novembra 1998 in 30. aprila 1999 poslal dva zahtevka za poravnavo, v katerih je bilo ugotovljeno, da uporaba oprostitev plačila DDV pri prodajah srebra v zrncih družbam s sedežem v Italiji, Švici in Španiji ni bila pravilna. |

|

(23) |

Ta zahtevka za poravnavo sta se nanašala zlasti na začasno določitev zneska DDV, ki ga je družba Umicore dolgovala zaradi nepravilno uporabljenih oprostitev, zneska davčne globe, ki jo mora plačati, in zakonitih obresti od dneva nastanka dolga DDV. Z zahtevkoma je bila ta družba pozvana, naj Posebnemu davčnemu inšpektoratu v 20 dneh pisno potrdi tako določene zneske ali predloži ustrezno obrazložen ugovor. |

|

(24) |

Družba Umicore je v skladu z drugo možnostjo Posebnemu davčnemu inšpektoratu junija 1999 poslala dva dopisa, v katerih je navedla ugovore zoper ugotovitve tega inšpektorata in se sklicevala na pravilno uporabljeno oprostitev plačila DDV. Ta inšpektorat je 23. decembra 1999 družbi Umicore poslal pripombe v odgovor na njena dopisa in potrdil pravilnost ugotovitev iz zahtevkov za poravnavo. Posebni davčni inšpektorat je torej pozval družbo Umicore, naj posreduje bodisi soglasje z ugotovljeno obdavčitvijo bodisi nove elemente, s katerimi bi bilo mogoče znižati ali odpraviti obdavčitev, in naj se po potrebi odpove uveljavljanju zastaralnega roka, da se prekine zastaranje za izterjavo davka, obresti in davčnih glob. Družba Umicore je 30. marca 2000 dopolnila svoje trditve in znova zavrnila ugotovitve tega inšpektorata. |

|

(25) |

Posebni davčni inšpektorat je 21. decembra 2000 sprejel predlog sporazuma, ki ga je ponudila družba Umicore (v nadaljnjem besedilu: sporazum o poravnavi), o zahtevkih za poravnavo v zvezi s plačilom DDV za celotno obdobje, ki ga je preveril. Ta sporazum določa, da družba Umicore plača znesek, ki je znatno nižji od zneskov v navedenih zahtevkih za poravnavo. |

II.2 Davčna ureditev za dobavo blaga znotraj Skupnosti in izvoz blaga

|

(26) |

Pravila o DDV, ki se uporabljajo za dobavo blaga znotraj Skupnosti in izvoz blaga ter na katera se sklicuje sporazum o poravnavi za leta od 1995 do 1998, izhajajo iz prenosa Direktive Sveta 91/680/EGS (5) v belgijski zakonik o DDV. S to direktivo je bila določena prehodna ureditev za DDV za odpravo davčnih meja v Evropski uniji in spremenjena šesta direktiva o DDV (6). |

1.

|

(27) |

Prvi odstavek člena 2 belgijskega zakonika o DDV določa, da je „predmet davka […] dobava blaga ali storitev, ki jo davčni zavezanec, ki deluje kot tak, za plačilo opravi v Belgiji“. |

|

(28) |

Člen 10 belgijskega zakonika o DDV določa: „Dobava blaga pomeni prenos pravice do razpolaganja s premoženjem kot lastnik. Gre zlasti za dajanje blaga na razpolago pridobitelju ali prevzemniku z izvršitvijo translativne ali deklarativne pogodbe.“ |

|

(29) |

Nazadnje člen 15 belgijskega zakonika o DDV določa: „Člen 1. Dobava blaga je opravljena v Belgiji, če je kraj, v katerem je blago v skladu z odstavki od člena 2 do člena 6, v Belgiji. Člen 2. Za kraj dobave blaga se šteje kraj, v katerem je blago predano pridobitelju ali prejemniku. Vendar se za kraj dobave šteje:

[…] Člen 7. Šteje se, če ni dokazano nasprotno, da je dobava premičnine opravljena v Belgiji, če ima ob dobavi ena od strank transakcije sedež dejavnosti ali stalno poslovno enoto v Belgiji, ali če nima takšnega sedeža ali stalne poslovne enote, če ima tam stalno prebivališče ali tam običajno prebiva.“ |

|

(30) |

Dobava blaga (katerega prevoz se začne v Belgiji) se torej načeloma obdavči v Belgiji. Če ima ena od strank transakcije sedež v Belgiji, se z zakonom uvaja pravna domneva, da je dobava opravljena v Belgiji. |

2.

|

(31) |

Na podlagi člena 51(1) belgijskega zakonika o DDV mora zavezanec, ki v Belgiji opravi obdavčljivo dobavo blaga ali storitev, plačati davek. |

3.

|

(32) |

Člen 39(1) belgijskega zakonika o DDV, v katerem je določena ureditev oprostitve plačila DDV za izvoz blaga, določa: „Plačila davka so oproščene: 1. dobave blaga, ki jih prodajalec ali kdo v njegovem imenu odpošlje ali odpelje iz Skupnosti; 2. dobave blaga, ki jih kupec, ki nima sedeža v Belgiji, ali kdo v njegovem imenu odpošlje ali odpelje iz Skupnosti […]“ |

|

(33) |

V skladu s členom 39(3) belgijskega zakonika o DDV so v belgijskem pravu s kraljevim odlokom št. 18 z dne 29. decembra 1992 določeni pogoji za oprostitev za izvoz blaga iz Belgije v države zunaj Skupnosti. (7) |

4.

|

(34) |

Člen 39a belgijskega zakonika o DDV od 1. januarja 1993 določa: „Davka so oproščene: 1. dobave blaga, ki jih prodajalec […], pridobitelj ali kdo v njunem imenu odpošlje ali odpelje iz Belgije, vendar ostanejo v Skupnosti, opravljene pa so za drugega zavezanca ali pravno osebo, ki ni zavezanka za plačilo davka, ki kot taka delujeta v drugi državi članici in morata za pridobitev blaga znotraj Skupnosti plačati davek […]“ |

|

(35) |

Belgijsko davčno pravo določa več pogojev v zvezi z dokazi, ki jih je treba predložiti za pravilno uporabo oprostitev iz člena 39a belgijskega zakonika o DDV. Člen 1 kraljevega odloka št. 52 z dne 29. decembra 1992 določa, da je za „oprostitve plačila davka iz člena 39a zakonika treba predložiti dokaz, da je bilo blago odposlano ali odpeljano iz Belgije, vendar je ostalo v Skupnosti“. Nato je v členu 2 kraljevega odloka št. 52 pojasnjeno, da je za to oprostitev „poleg tega treba predložiti dokaz, da je dobava opravljena za davčnega zavezanca […], ki je registriran kot zavezanec za davek na dodano vrednost v drugi državi članici“. Prvi odstavek člena 3 kraljevega odloka št. 52 določa tudi, da mora „prodajalec vedno imeti vse dokumente, ki dokazujejo resničnost odpošiljanja ali prevoza blaga […]“ V zvezi s tem so davčni zavezanci v odlomku iz obvestila za javnost, objavljenega v Moniteur belge št. 36 z dne 20. februarja 1993, opozorjeni, da „mora prevoz opraviti prodajalec, pridobitelj ali kdo v njunem imenu. Zato zaradi prevoza, ki ga opravi naslednja stranka ali se opravi v njenem imenu (na primer pri verižni prodaji, ko prevoz opravi končna stranka), ni mogoče oprostiti dobav, ki so bile opravljene pred dobavo končni stranki.“ |

|

(36) |

Da bi bil davčni zavezanec upravičen do oprostitve za dobave blaga znotraj Skupnosti, mora torej med drugim dokazati, da je prevoz opravil prodajalec ali pridobitelj ali kdo v njunem imenu (8). |

|

(37) |

Če pogoji za uporabo oprostitev iz člena 39 in 39a belgijskega zakonika o DDV niso izpolnjeni, je dobava blaga obdavčljiva v Belgiji in dolg nastane z izvedbo transakcije (9). Belgijska davčna uprava v skladu z načelom odnosa „poštene igre“ do davčnega zavezanca vseeno uporabi oprostitev na podlagi teh členov, če davčni zavezanec ne more predložiti vseh dokazov o izpolnjevanju pogojev za oprostitev, so pa na voljo upravi, na primer v okviru medsebojne pomoči drugih držav članic ali tretjih držav. |

5.

|

(38) |

V skladu z ustaljeno sodno prakso belgijskega kasacijskega sodišča je treba davek (vključno z DDV) določiti glede na dejstva (10). V skladu s tem uprava davka načeloma ne sme določiti na podlagi navideznega dejanja, kot ga je predstavil davčni zavezanec, ampak ga mora določiti na podlagi resničnega dejanja (kot izhaja iz resničnega namena zadevnih strank). |

6.

|

(39) |

Kadar uprava nasprotuje oprostitvam plačila DDV za zadevne dobave blaga, davčnemu zavezancu pošlje zahtevek za poravnavo (11), običajno skupaj z globo. |

7.

|

(40) |

Člen 84(2) belgijskega zakonika o DDV določa, da minister za finance sklene poravnave z davčnimi zavezanci, če te ne vključujejo oprostitve ali znižanja davka. Take poravnave se torej lahko nanašajo le na dejanska, ne pa na pravna vprašanja. Običajno so mogoče le, če popustita obe strani (ne pri znesku davka, ki lahko izhaja iz ugotovljenih dejstev, ampak pri dejanskih vprašanjih, določitvi glob itd.). (12) |

|

(41) |

Pristojnost ministra za finance se prenese na regionalne direkcije davčne uprave za DDV in Posebnega davčnega inšpektorata. |

8.

|

(42) |

V zvezi z naložitvijo glob zaradi nedokazane upravičenosti do oprostitve člen 70(1) belgijskega zakonika o DDV določa, da je sorazmerna globa za kakršno koli kršitev obveznosti plačila DDV enaka dvakratnemu znesku utajenega davka. Vendar je s kraljevim odlokom št. 41 z dne 30. januarja 1987 določena lestvica znižanj sorazmernih davčnih glob. Člen 1(1) kraljevega odloka št. 41 določa, da se ta globa zniža na 10 % zneska dolgovanega davka (preglednica G iz priloge), če gre za kršitve pri uporabi člena 39a belgijskega zakonika o DDV (nepravilno uporabljena oprostitev ali nedokazana upravičenost do oprostitve). Enaka sorazmerna globa se naloži za kršitve iste vrste pri uporabi člena 39 belgijskega zakonika o DDV. |

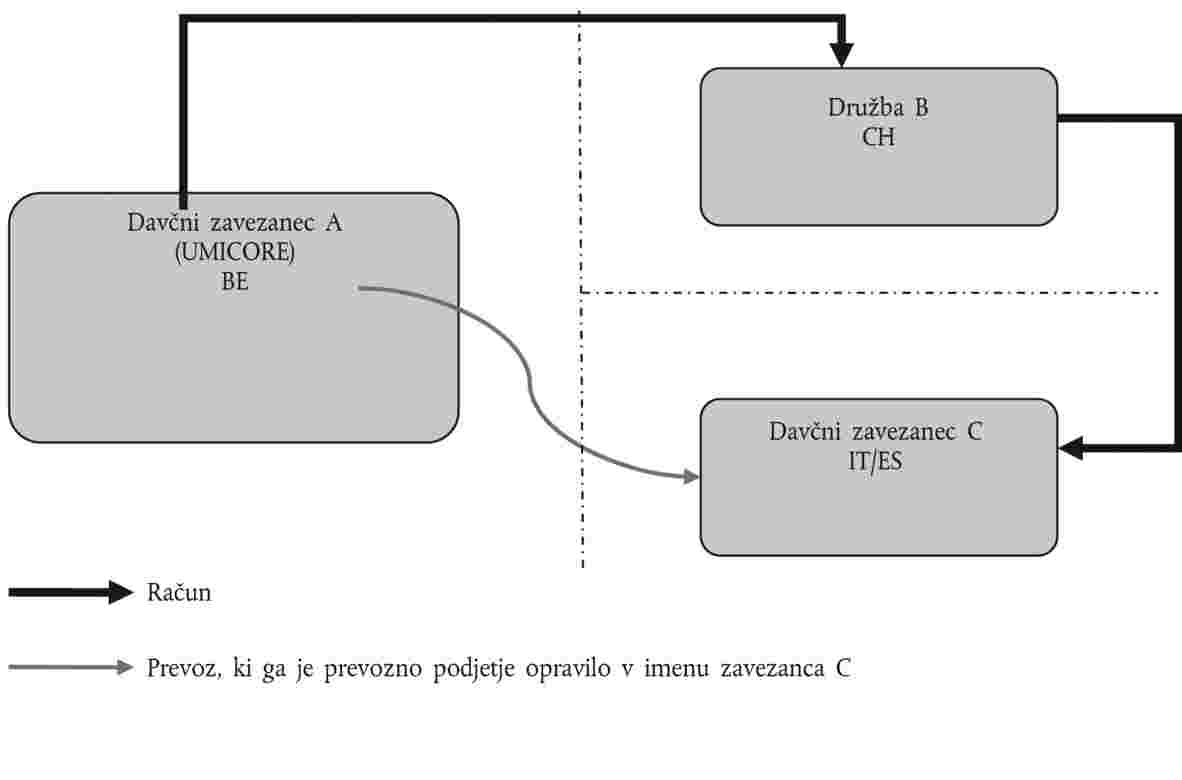

|

(43) |

Člen 70(2) belgijskega zakonika o DDV pa določa, da se naloži globa, ki je enaka dvakratnemu znesku dolgovanega davka na transakcijo, če račun ni izdan ali vsebuje nepravilne navedbe, med drugim v zvezi z identifikacijo, imenom ali naslovom strank transakcije. V skladu s členom 70(2)(2) belgijskega zakonika o DDV se ta globa vseeno ne naloži, če je nepravilnosti mogoče šteti za popolnoma naključne (13) ali če dobavitelj ni imel razloga, da bi dvomil o tem, da njegov sopogodbenik ni davčni zavezanec (14). |

|

(44) |

V kraljevem odloku št. 41 (15) je določeno, da se znesek globe poviša na 100 % zneska dolgovanega davka na transakcijo, če so navedbe na računih nepravilne. V členu 3 tega kraljevega odloka je določeno, da se globe v celoti odpišejo, če davčni zavezanec sam od sebe uredi položaj pred posegom davčne uprave. |

9.

|

(45) |

V sodbi z dne 24. februarja 1999 (16) je belgijsko arbitražno sodišče (17) odločilo, da mora imeti sodišče možnost preveriti, ali „je kazenska odločba pravno in dejansko upravičena ter ali spoštuje vse zakonske določbe in splošna načela, ki veljajo za upravo, med katerimi je načelo sorazmernosti“. Ob tej priložnosti je arbitražno sodišče tudi menilo, da imajo upravne globe s področja DDV kazenski značaj. |

|

(46) |

Poleg tega je z novejšo sodno prakso belgijskega kasacijskega sodišča (18) potrjeno, da morata pristojna davčna uprava in sodišče pri določanju zneska upravnih glob uporabiti načelo sorazmernosti, tudi kadar to vključuje odstopanja od določenih lestvic. |

10.

|

(47) |

Z zakonom o davčnih sporih, ki je začel veljati 15. marca 1999, so bile odpravljene določbe belgijskega zakonika o DDV (19), na podlagi katerih je bil minister za finance pristojen za odpis globe. Vendar na podlagi člena 9 regentovega odloka z dne 18. marca 1831 (20) minister za finance ali uradnik, na katerega je minister prenesel pooblastilo, ohrani pristojnost za znižanje ali odpis glob. Minister je to pristojnost prenesel na generalnega direktorja in regionalne direktorje (21) uprave DDV (22). |

|

(48) |

Ta določba načeloma omogoča, da uprava pri naložitvi globe v zvezi z DDV ne upošteva zakonitih lestvic, kakršne so lestvice iz člena 70(2) belgijskega zakonika o DDV in kraljevega odloka št. 41, zlasti če bi lahko bila dosledna uporaba teh lestvic v nasprotju z načelom sorazmernosti. |

|

(49) |

Kadar je mogoče znižati globo, naj bi bilo zato običajno, da se v primeru prijateljskega dogovora med davčno upravo in davčnim zavezancem ta dogovor nanaša tudi na globo in se je o njej mogoče pogajati. |

11.

|

(50) |

V zvezi z zamudnimi obrestmi člen 91(1) belgijskega zakonika o DDV določa, da se obračunavajo po 0,8-odstotni mesečni obrestni meri. V členu 84a tega zakonika je pojasnjeno, da lahko pristojni regionalni direktor v posebnih primerih in pod pogoji, ki jih določi, odobri oprostitev dela ali vseh obresti iz člena 91 tega zakonika. |

|

(51) |

Vendar iz upravnih pojasnil za DDV (23) izhaja, da se lahko tak odpis dela ali vseh zamudnih obresti odobri le, če je davčni zavezanec v težkem finančnem položaju zaradi vzroka, na katerega nima vpliva. To stališče je Belgija potrdila v dopisu z dne 13. junija 2005, v katerem je odgovorila na pripombe tretjih strani in pojasnila, da „regionalni direktorji Posebnega davčnega inšpektorata niso nikdar in za noben spis odobrili odpisa vseh ali dela zamudnih obresti. Poleg tega se ta odpis odobri le davčnim zavezancem, ki so v težkem finančnem položaju […]“ |

12.

|

(52) |

Člen 77(1)(7) belgijskega zakonika o DDV določa, da se davek, ki je bil obračunan od dobave blaga (ali opravljanja storitev), povrne v ustreznem znesku ob izgubi celotne terjatve, ki ustreza prodajni ceni, ali dela te terjatve. |

|

(53) |

V okrožnici št. 78 o vračilu DDV (24) je pojasnjeno, da je vračilo mogoče ne le, kadar je terjatev, ki ustreza prodajni ceni, izgubljena zaradi stečaja ali prisilne poravnave, ampak tudi v vseh primerih, kadar dobavitelj ugotovi, da ostaja račun delno ali v celoti neporavnan in da je izčrpal vsa pravna sredstva. Kdaj je izgubo mogoče šteti za zanesljivo, je odvisno od dejanskih okoliščin vsakega primera (25). |

|

(54) |

Če je plačan samo del računa, na primer ker je pridobitelj plačal samo znesek računa brez DDV, zneska DDV pa ne, je samo tisti del DDV, ki se sorazmerno nanaša na neplačan del računa (26), upravičen do vračila (27). |

13.

|

(55) |

Člen 53 zakonika o davkih od dohodka določa, da se nekateri davki ne odbijejo od davčne osnove za davek od dohodka (vključno z davkom od dobička pravnih oseb). Vendar DDV ni vključen med te davke. |

|

(56) |

Poleg tega upravna navodila za davek od dohodka (28) določajo, da je DDV, ki ga je zavezanec plačal ali ga dolguje državni blagajni in ni pokrit z DDV, ki gre na račun stranke, poslovni strošek. |

14.

|

(57) |

V skladu s sodno prakso kasacijskega sodišča, kot je bila potrjena z upravnimi pojasnili (29), se sorazmerne globe zaradi neplačevanja DDV lahko odbijejo od davka od dobička pravnih oseb. |

15.

|

(58) |

V skladu s členom 87 zakona z dne 8. avgusta 1980 imajo Posebni davčni inšpektorat in njegovi regionalni direktorji enake pristojnosti kot davčni organi. |

II.3 Upravičenec

|

(59) |

Družba Umicore S.A. je delniška družba belgijskega prava, ki proizvaja in trži posebne materiale in plemenite kovine, vključno s srebrom v zrncih, na trgu Unije in mednarodnem trgu. Slovi zlasti po tem, da je ena največjih rafinerij srebra na svetu. |

|

(60) |

Družba Umicore pridobiva srebro iz drugih materialov, večinoma iz industrijskih odpadkov, ki jih dobi v okviru pogodbenih del za predelavo plemenitih in neplemenitih kovin (srebra, zlata, platine, paladija, rodija, iridija, kobalta, bakra, svinca itd.). Proizvaja zlasti srebro v zrncih, ki ga običajno kupujejo podjetja za prodajo na debelo v sektorju draguljarstva ali industrijskem sektorju. |

|

(61) |

Družba Umicore v okviru dejavnosti trženja srebra v zrncih zlasti dobavlja v druge države članice. Iz podatkov, ki jih je predložila belgijski davčni upravi, izhaja, da je v času storitve dejanja svetovna potrošnja srebra znašala približno 26 000 ton na leto ter da je bila Italija s približno 2 000 tonami na leto največji trg v Evropi in eden najpomembnejših geografskih trgov. |

II.4 Opravljeni nadzori in zahtevka za poravnavo, ki ju je poslal Posebni davčni inšpektorat

|

(62) |

Po nadzorih, ki jih je opravil Posebni davčni inšpektorat, v zvezi z dejavnostjo trženja plemenitih kovin družbe Umicore od vključno leta 1995 do vključno leta 1999, je regionalna direkcija tega inšpektorata družbi Umicore 30. novembra 1998 in 30. aprila 1999 poslala zahtevka za poravnavo, v katerih je bila ugotovljena nepravilna uporaba oprostitve na podlagi člena 39a belgijskega zakonika o DDV (in v določenih primerih na podlagi člena 39 zakonika, ki se nanaša na oprostitev za izvoz blaga iz Unije) za različne dobave srebra v zrncih italijanskim, španskim in švicarskim strankam v Italijo. Zlasti preiskave, ki so jih opravile pristojne službe zadevnih držav članic, so pokazale, da so bile nekatere tuje stranke družbe Umicore fiktivne in povezane z mehanizmi goljufanja, imenovanimi davčni vrtiljak, ki so se izvajali zaradi utaje DDV. |

|

(63) |

Nepravilnosti, ki jih je ugotovil Posebni davčni inšpektorat, se nanašajo zlasti na kršitve člena 39 in 39a belgijskega zakonika o DDV ter členov od 1 do 3 kraljevega odloka št. 52 v zvezi z oprostitvami, ki jih je družba Umicore uporabila za nekatere dobave blaga znotraj Skupnosti in nekatere izvoze. Uprava je zlasti menila, da ta družba ni mogla dokazati, da so te dobave izpolnjevale pogoje za uporabo oprostitve na podlagi člena 39 in 39a belgijskega zakonika o DDV. Inšpektorat je zato predhodno menil, da je družba Umicore nepravilno uporabila oprostitev plačila DDV za nekatere dobave blaga znotraj Skupnosti ali nekatere izvoze. |

|

(64) |

Posebni davčni inšpektorat je zlasti v zvezi z nekaterimi prodajami različnim italijanskim in španskim davčnim zavezancem (v obdobju 1995–1996) (predhodno) menil, da prevoza blaga niso opravili ne družba Umicore ne pridobitelj, naveden na računu, ne kdo v njunem imenu, temveč naslednja stranka v prodajni verigi v Italiji. Po mnenju tega inšpektorata zadevne dobave niso izpolnjevale pogojev iz člena 39a belgijskega zakonika o DDV glede oprostitev za dobave blaga znotraj Skupnosti. |

|

(65) |

V zvezi z nekaterimi prodajami družbam s sedežem v Švici je Posebni davčni inšpektorat prav tako menil, da ni veljala oprostitev iz člena 39 belgijskega zakonika o DDV za izvoz blaga iz Unije, saj je bilo blago dobavljeno v Italijo in torej ni zapustilo ozemlja Unije. |

|

(66) |

Zato je Posebni davčni inšpektorat v zahtevku za poravnavo z dne 30. novembra 1998 začasno sklenil, da družba Umicore belgijski državi za leti 1995 in 1996 dolguje:

|

|

(67) |

Poleg tega je Posebni davčni inšpektorat v zahtevku za poravnavo z dne 30. aprila 1999 začasno sklenil, da družba Umicore belgijski državi za leti 1997 in 1998 dolguje:

|

|

(68) |

Skupaj sta zneska iz obeh zahtevkov za poravnavo, ki bi ju morala plačati družba Umicore, znašala 24 372 358 EUR DDV in 2 437 235 EUR davčne globe. |

|

(69) |

Družba Umicore je z dopisi z dne 11. in 18. junija 1999 ter 31. marca 2000 izrazila nestrinjanje z zahtevkoma. Zlasti je trdila, da ni vedela za nepravilnosti, ugotovljene pri večini njenih strank, in se zagovarjala, da naj kot trgovec na debelo na trgu srebra v zrncih ne bi poznala identitete strank svojih kupcev, saj so se prodaje srebra opravile po trgovinski klavzuli franko tovarna, da bi se izognila tveganjem pri prevozu. Poleg tega je družba Umicore trdila, da so bile v obdobju, ko so bile opravljene transakcije, vse stranke podjetja registrirane kot zavezanke za DDV v drugih državah članicah, da so bile v trimesečnih poročilih družbe Umicore o dobavah blaga znotraj Skupnosti vedno navedene vse zadevne dobave, kot določa belgijski zakonik o DDV, da so bili računi družbe Umicore izstavljeni naslovnikom, registriranim kot zavezanci za DDV, v skladu s sporazumi ob naročilu, da so prevoze dejansko opravila specializirana prevozna podjetja ter da je blago dejansko zapustilo ozemlje Belgije in dejansko prispelo v Italijo. Zato je družba Umicore menila, da je za zadevne transakcije upravičeno uporabila oprostitev plačila DDV iz člena 39a belgijskega zakonika o DDV. |

|

(70) |

Družba Umicore je tudi poudarila, da nekatere države zahtevajo samo dokaz, da je bilo blago prepeljano iz ene države članice v drugo, medtem ko Belgija zahteva dokaz, da je bil prevoz zadevnega blaga opravljen v prodajalčevem ali kupčevem imenu, kar naj bi bilo v nasprotju s pravom Unije in naj bi resno izkrivljalo konkurenco v škodo družbe Umicore in drugih belgijskih podjetij, ki opravljajo to vrsto dobav blaga znotraj Skupnosti. Zato je družba Umicore menila, da je ravnala v dobri veri, ker za sporne transakcije ni odtegnila DDV. |

II.5 Utemeljitev sporazuma o poravnavi z dne 21. decembra 2000

|

(71) |

Posebni davčni inšpektorat je 21. decembra 2000 sprejel predlog sporazuma, ki ga je ponudila družba Umicore v zvezi z njenim stanjem DDV za leta od 1995 do 1998. V predlogu sporazuma je pojasnjeno, da se družba Umicore ne strinja z utemeljenostjo zahtevkov za poravnavo tega inšpektorata, vendar v želji po spravi sprejema predlagano poravnavo. |

|

(72) |

V zadevnem sporazumu je predvideno, da družba Umicore plača znesek 423 000 000 BEF, tj. približno 10 485 896 EUR, kot „celotno in dokončno poravnavo stanja DDV družbe Umicore za leta od vključno 1995 do vključno 1999“. V sporazumu je poleg tega navedeno, da tega zneska ni mogoče odbiti od davka od dobička pravnih oseb. |

|

(73) |

Kot je Belgija pojasnila v fazi predhodne preiskave pred začetkom postopka, davčna uprava meni, da znesek poravnave ustreza znesku globe, določenemu v skladu s členom 70(2) ZDDV in znižanemu v skladu s členom 84 belgijskega zakonika o DDV. Člen 70(2) zlasti določa, da nepravilna navedba na računu, ki ga izda davčni zavezanec, „v zvezi z identifikacijsko številko, imenom ali naslovom strank transakcije, naravo ali količino dobavljenega blaga ali opravljenih storitev, ceno ali njenimi deli“ povzroči, da se mu naloži globa, ki je enaka dvakratnemu znesku dolgovanega davka na transakcijo. Vendar se v skladu s členom 1(3) kraljevega odloka št. 41 (preglednica C, priložena kraljevemu odloku št. 41) globa zniža na 100 % dolgovanega davka. |

|

(74) |

Belgija tudi trdi, da je znesek poravnave, ki ga je določila družba Umicore, povsem zakonit in utemeljen z vidika belgijskega prava. Izhajal naj bi iz naslednjega izračuna:

|

|

(75) |

Po mnenju Belgije je tak sporazum upravičen, ker sta zadevna zahtevka za poravnavo le prva faza zapletenega upravnega postopka za določitev davčnega dolga, ki ga mora plačati družba, ki je dolžna plačati DDV. Temeljit pregled informacij in navedbe družbe Umicore, ki je vedno trdila, da ni goljufala, naj bi prepričali Posebni davčni inšpektorat, da v zadevnem primeru ni mogoče zahtevati nobenega davka. Posebni davčni inšpektorat meni, da vsi podatki, zlasti dokumenti, ki sta jih predložili družba Umicore in italijanska uprava, omogočajo sklep, da so bili pogoji za oprostitev plačila DDV izpolnjeni, ne glede na to, kar je bilo zapisano v zahtevkih za poravnavo. Ker ni bil določen noben znesek davka, tudi zmanjšanje dolga DDV ni bilo odobreno. |

III. RAZLOGI ZA SPROŽITEV POSTOPKA

|

(76) |

Komisija je v odločitvi o sprožitvi postopka menila, da obstajajo dvomi o uporabi oprostitve plačila DDV za dobave blaga, ki so bile predmet zahtevkov za poravnavo, ki ju je izdal Posebni davčni inšpektorat. Po njenem mnenju bi nepravilno uporabljena oprostitev plačila DDV lahko povzročila, da bi imel dobavitelj pri zadevnih prodajah večjo profitno maržo. |

|

(77) |

Komisija je opozorila, da je dobava blaga znotraj Skupnosti, ki se načeloma obdavči v Belgiji, lahko upravičena do oprostitve, če sta izpolnjena naslednja pogoja:

|

|

(78) |

Po podatkih, ki jih je imela Komisija, družba Umicore med nadzori Posebnega davčnega inšpektorata ni mogla dokazati, da sta bila izpolnjena ta pogoja za oprostitev. Zato je v skladu s pravili o uporabi DDV za dobave blaga v Belgiji z izvedbo teh obdavčljivih transakcij nastal davčni dolg. |

|

(79) |

Zato je Komisija menila, da je družba Umicore z zadevnim sporazumom dobila prednost v obliki zmanjšanja običajnega davčnega bremena. |

|

(80) |

Komisija je tudi navedla, da bi bilo protislovno in neupravičeno naložiti globo, sorazmerno z utajenim DDV, ter ne zahtevati plačila tega DDV. |

|

(81) |

Po mnenju Komisije to, da družba Umicore domnevno ni imela goljufivih namenov, ne upravičuje tega, da se ji namesto davka naloži sorazmerna globa. |

|

(82) |

Poleg tega je Komisija navedla, da je znesek DDV, upoštevan kot osnova za izračun sorazmerne globe (708 milijonov BEF), le del dolga, ki je bil sprva določen v zahtevkih Posebnega davčnega inšpektorata (983 milijonov BEF). V podatkih, ki jih je Belgija sporočila v zvezi z izračunom v doseženi poravnavi, naj ne bi bil upoštevan znesek DDV, ki ga je družba Umicore dolgovala za obdobje 1997–1998, iz zahtevka za poravnavo z dne 30. aprila 1999. |

|

(83) |

Poleg tega je Komisija dvomila o zakonitosti naknadnega znižanja zadevnega zneska iz naslova neodbitnosti globe kot poslovnega stroška od davka od dobička pravnih oseb. |

|

(84) |

Komisija je podvomila tudi o načinu sklenitve sporazuma. Zlasti to, da v njem nista navedeni pravna podlaga in pravno-formalna utemeljitev, naj bi bilo odstopanje od običajnega poteka postopka za določitev in likvidacijo dolga DDV, ki se običajno uporablja v Belgiji. Kadar uprava nasprotuje pravici davčnega zavezanca do oprostitve, mu načeloma pošlje zahtevek za poravnavo, običajno skupaj z globo. Če zadevna oseba nasprotuje obdavčitvi, ki jo zahteva uprava, in če njeni ugovori ne morejo prepričati zadevne službe, bi uprava načeloma morala poslati prisilni ukrep skupaj s 50-odstotnim povečanjem globe. |

|

(85) |

V zvezi s selektivnostjo ukrepa je Komisija opozorila, da diskrecijske prakse davčnih organov lahko ustvarijo prednosti, ki spadajo na področje člena 107(1) Pogodbe (30). |

|

(86) |

Komisija je torej menila, da prijateljska poravnava, kakršna je bila sklenjena z družbo Umicore, o zmanjšanju dolga DDV, glob in obresti ni bila splošno dostopna vsem davčnim zavezancem, tudi če nasprotujejo utemeljenosti pripisanih kršitev, in da je zato v zadevnem primeru izpolnjeno merilo selektivnosti. |

|

(87) |

Po mnenju Komisije zadevna pomoč ne bi smela biti upravičena do nobenega odstopanja iz člena 107 Pogodbe. |

IV. PRIPOMBE BELGIJE

|

(88) |

Belgija poudarja, da zakonik o DDV ne določa natančnega formalnega postopka za sklepanje poravnav z davčnimi zavezanci. Kljub temu se je v zvezi s tem vzpostavila praksa, katere namen je najprej obvestiti davčnega zavezanca, da uprava predvideva poravnavo in ga poziva, naj navede elemente, ki bi lahko nasprotovali tej obdavčitvi. Ta praksa spada na področje uporabe načel dobrega upravljanja in pravice do obrambe. V teh okoliščinah naj bi bil zahtevek za poravnavo le predlog uprave, s katerim se začne razprava z davčnim zavezancem ter ki ne ustvarja pravnega učinka za zavezanca in terjatev za državo. Zato zahtevek za poravnavo predvsem omogoča davčnemu zavezancu, da nasprotuje predhodnemu stališču uprave in navede elemente, ki podpirajo njegovo stališče. |

|

(89) |

Po mnenju Belgije je mogoče, da je po preučitvi argumentov, ki jih davčni zavezanec navede v odgovoru na zahtevek za poravnavo, predvideno poravnavo treba spremeniti ali obdavčitev popolnoma opustiti. |

|

(90) |

Belgija tudi pojasnjuje, da zahtevek za poravnavo ne povzroči nastanka dolga. Samo prisilni ukrep, ki je izvršljiv, naj bi bil izvršilni naslov, s katerim država ugotovi davčno terjatev na področju DDV (31). Ker družbi Umicore v obravnavani zadevi ni bil vročen nikakršen prisilni ukrep, je po mnenju Belgije izraz „zmanjšanje dolga DDV“ nepravilen. |

|

(91) |

Da bi Belgija dokazala, da se postopek, kakršnega je uporabila za obravnavo spisa družbe Umicore, uporablja tudi za obravnavanje zadev drugih oseb, ki so dolžne plačati davek, je predložila kopijo sporazuma, z davčnim zavezancem sklenjenega leta 2000, za znesek 6 milijonov BEF, medtem ko je v zapisniku iz leta 1995, poslanemu istemu davčnemu zavezancu, za iste transakcije sporočeno, da mora plačati 14 milijonov BEF. |

|

(92) |

Belgija v zvezi s potekom postopka z davčnim zavezancem dodaja, da so davčni sporazumi temeljni instrumenti na področju DDV, določeni z doktrino in sodno prakso ter izrecno predvideni v členu 84 belgijskega zakonika o DDV. Poravnava je torej neločljiv del postopka in je brez izjeme dostopna vsem davčnim zavezancem. |

|

(93) |

Belgija v zvezi s tem, da v sporazumu ni navedena pravna podlaga, navaja, da člen 84 belgijskega zakonika o DDV ne določa obvezne oblike ali vsebine davčnih sporazumov na področju DDV. Zato v sporazumu ni treba navesti pravne podlage ali formalne utemeljitve. |

|

(94) |

Belgija opozarja, da je Komisija leta 1999 državi Belgiji postavila vprašanje o tem, kako strogo belgijska uprava presoja dokaze, ki jih predložijo davčni zavezanci, da dokažejo resničnost dobav blaga znotraj Skupnosti. V zvezi s tem se sklicuje na izmenjavo dopisov med Komisijo in belgijskim ministrom za finance o zahtevanem dokaznem standardu za pridobitev oprostitve za dobave blaga znotraj Skupnosti (32). |

|

(95) |

Belgija tudi opozarja, da v zakonodaji Unije in belgijskem pravu ni natančno opredeljeno, kako bi davčni zavezanci lahko dokazali in vsekakor morali dokazati, da so upravičeni do oprostitve. Nasprotno, najprej mora uprava in, po potrebi, nato še sodišče za vsak posamezen primer presoditi, ali so podatki, na podlagi katerih se ugotavlja izpolnjevanje pogojev za oprostitev, zadosten dokaz ali niso. V teh okoliščinah je Belgija predložila tudi kopije več sodb, v katerih je bilo o takem vprašanju odločeno nasprotno. |

|

(96) |

Belgija v zvezi s prvim zahtevkom za poravnavo za leti 1995 in 1996 pojasnjuje, da so se pri opustitvi sprva predvidenega davka upoštevali naslednji elementi:

|

|

(97) |

Belgija vseeno pojasnjuje, da je Posebni davčni inšpektorat zaradi ugotovljenih pomanjkljivosti v zvezi z identifikacijo resničnih strank pri družbi Umicore menil, da je treba davčni zavezanki naložiti visoko globo. V teh okoliščinah je uprava popustila le pri znesku globe, kar naj bi dokazovalo dejstvo, da je plačilo davčne zavezanke v računovodskih izkazih države knjiženo kot sorazmerna globa. |

|

(98) |

Belgija v zvezi z drugim zahtevkom za poravnavo za leti 1997 in 1998 trdi, da je opustitev predvidene obdavčitve upravičena, saj se je izkazalo, da sta pogoja za oprostitev dejansko izpolnjena. Blago je bilo namreč odposlano v drugo državo članico (Italijo) in dobavljeno davčnemu zavezancu, registriranemu za namene DDV v drugi državi članici (v Združenem kraljestvu) (34). |

|

(99) |

Belgija tudi navaja, da sprememba presoje izhaja iz dejstva, da vsi upoštevni dokumenti v letih 1998 in 1999 še niso bili na voljo. Ko pa so bili pridobljeni, je morala uprava na podlagi vseh elementov, ki jih je imela na voljo, presoditi, ali lahko zavrne oprostitev in ali lahko to zavrnitev s precejšnjo gotovostjo uspešno zagovarja pred sodnimi organi. Belgija dodaja, da je Posebni davčni inšpektorat na podlagi ocene tveganj, podobne oceni katerega koli zasebnega upnika, dal prednost takojšnji, realni in nesporni rešitvi pred dolgim in dragim sporom z bolj negotovim izidom. |

|

(100) |

Belgija trdi, da naj bi uradniki, ko so pisali zahtevka za poravnavo, samodejno uporabili zakonske določbe za predvideno obdavčitev. V primeru sklicevanja na oprostitev ali nepravilno uporabljene oprostitve brez goljufivih namenov člen 70(1) belgijskega zakonika o DDV in preglednica G (točka VII, 2, A) kraljevega odloka št. 41 določata, da se naloži globa v višini 10 % dolgovanega davka. V zvezi s tem Belgija poudarja, da so uradniki uprave pri tem nujno ocenili, da družbi Umicore ne morejo dokazati goljufivega namena. |

|

(101) |

Po mnenju Belgije je bila utemeljitev globe, sprejete v sporazumu z dne 21. decembra 2000, popolnoma drugačna od utemeljitve globe, predvidene v zahtevkih za poravnavo. Ker je bilo pravno zadostno dokazano, da so bile dobave blaga znotraj Skupnosti resnične, Belgija poudarja, da bi bilo popolnoma protislovno naložiti globo na podlagi člena 70(1) belgijskega zakonika o DDV, saj naj bi bilo sklicevanje na oprostitev iz člena 39a belgijskega zakonika o DDV napačno. |

|

(102) |

Belgija še poudarja, da je bila sicer dokazana resničnost dobav blaga znotraj Skupnosti, vendar računi, ki jih je predložila družba Umicore, razkrivajo resno malomarnost pri identifikaciji resničnih italijanskih kupcev dobavljenega srebra. Resnost te malomarnosti naj bi bila ocenjena ob upoštevanju dejstva, da je družba Umicore velik gospodarski subjekt, ki je stalno prisoten predvsem na mednarodnem in torej na evropskem trgu. Z domnevanjem je bilo ugotovljeno, da so odgovorni v družbi morali vedeti, da je identifikacija strank na računih pomanjkljiva in da zato računi niso skladni z belgijskimi zakonskimi zahtevami. Brez drugih elementov pa ta domneva ni zadoščala za dokaz, da je družba Umicore nameravala goljufati. |

|

(103) |

Belgija se sklicuje na način, na katerega je bil ugotovljen znesek globe v poravnavi, in pojasnjuje, da naložitev sorazmerne globe ni v nasprotju z veljavno zakonodajo, čeprav se plačilo DDV ne zahteva. Kadar je transakcija načeloma obdavčljiva (35), je z belgijskim zakonikom o DDV odobrena poznejša oprostitev davka v Belgiji – ampak samo naknadno – za nekatere transakcije, kot so dobave blaga znotraj Skupnosti. Iz tega sledi, da je sorazmerno globo mogoče naložiti na znesek davka, ki ga je načeloma treba plačati na zadevne transakcije, čeprav so ga nato oproščene (36). |

|

(104) |

Belgija zaključuje, da globa na podlagi člena 70(2) belgijskega zakonika o DDV sankcionira nepravilne navedbe na računih neodvisno od ureditve DDV, ki jo je treba uporabiti za zadevne transakcije. Take globe ne bi bilo mogoče naložiti le takrat, ko transakcija ni obdavčljiva na podlagi člena 2 tega zakonika. Poleg tega globa iz člena 70(2) tega zakonika ni kazen zaradi neplačila davka – kazen za to je določena v členu 70(1) tega zakonika – temveč zaradi omogočanja utaje davka v poznejših fazah trženja blaga. S prikritjem resnične identitete naslovnika blaga naj bi država izgubila njegovo sled in ne bi mogla obračunati ne DDV ne neposrednih davkov, ki bi jih bilo treba plačati za nadaljnje transakcije z dobavljenim blagom. Upravna pojasnila belgijskega zakonika o DDV na to temo naj bi bila eksplicitna (37). |

|

(105) |

Belgija v zvezi z določitvijo sorazmerne globe pojasnjuje, da je znižanje z 200 % – kot je predvideno v členu 70(2) belgijskega zakonika o DDV – na 100 % popolnoma zakonito, ker je tako znižanje v skladu z zneski glob iz kraljevega odloka št. 41, preglednica C, kadar ni goljufivih namenov. |

|

(106) |

Nazadnje Belgija poudarja, da se v skladu z ustaljeno sodno prakso kasacijskega sodišča sorazmerne globe na področju DDV lahko odbijejo od davčne osnove za davek od dobička pravnih oseb (38). Ker je družba Umicore želela nekako vnaprej predvideti ta odbitek in spor s Posebnim davčnim inšpektoratom končati pred koncem računovodskega leta 2000, naj bi uprava v poravnavi z dne 21. decembra 2000 sprejela upoštevanje tega vnaprejšnjega ukrepanja. Nato Belgija pojasnjuje, da je bilo upoštevanje tega predloga sestavni del ministrske pristojnosti za zmanjšanje in odpis glob. Poudarja še, da je družba Umicore znesek 423 milijonov BEF res plačala pred 31. decembrom 2000, kot se je zavezala. |

|

(107) |

Belgija se ne strinja, da bi družbi Umicore kadar koli dodelila pomoč. Poudarja tudi, da obravnavana poravnava ni nobena posebnost ali prednost za družbo Umicore in da nikakor ni okrepila njenega položaja v primerjavi s konkurenti v trgovini med državami članicami. Meni, da družba Umicore ni bila upravičena do posebne obravnave, temveč je v posebnem primeru konkretno uporabila osnovni instrument, ki se sicer zelo široko uporablja. |

|

(108) |

Po mnenju Belgije so taki sporazumi o poravnavi običajni ne le v Belgiji, ampak iz očitnih razlogov (to je preprečevanje dolgih in dragih sporov z negotovim izidom) tudi v upravah številnih držav članic. V zvezi s tem Belgija opozarja, da je celo Komisija sklenila sporazum o poravnavi z družbo Philip Morris International v zadevi zaradi izgube carine in DDV, ki bi morala biti plačana pri zakonitem uvozu (39). |

|

(109) |

Belgija dodaja, da bi davčna uprava, če bi bil za sporne transakcije obračunan DDV, morala DDV vrniti strankam družbe Umicore, ker lahko kot zavezanci za DDV uveljavljajo pravico do odbitka DDV. Iz tega naj bi izhajalo, da je transakcija za belgijsko državno blagajno „čista“, brez kakršnega koli prenosa državnih sredstev. |

|

(110) |

V zvezi z merilom posebnosti Belgija pojasnjuje, da v nasprotju s trditvami Komisije iz odločitve o sprožitvi postopka zaradi preprostega dejstva, da sporazum zadeva samo družbo Umicore, ni mogoče trditi, da je izpolnjeno merilo selektivnosti (40). Da bi ugotovili, ali obstaja posebna prednost, je treba ukrep preučiti glede na to, kako se obravnavajo podjetja v enakem dejanskem in pravnem položaju kot družba z domnevno prednostjo (41). |

|

(111) |

Če ima, kot trdi Belgija, tako kot v tem primeru, vsak zavezanec za DDV možnost, da izpodbija zahtevek za poravnavo, organom predloži argumente in z upravo sklene dogovor o svojem posebnem primeru, ter če ta dogovor v ničemer ne odstopa od zakona in na podlagi predloženih dokazov samo sprejme utemeljitev dejstev, ki jih je dokazal davčni zavezanec, je ta ukrep splošen in ni pomoč v smislu člena 107 Pogodbe. Po navedbah Belgije je postopek, ki je bil uporabljen za družbo Umicore, odprt za druga podjetja in se podobno uporablja v vseh spornih zadevah. |

|

(112) |

V zvezi s tem Belgija poudarja, da v tem primeru uprava niti ni imela in ni uporabila diskrecijske pravice niti ni ravnala samovoljno pri uporabi davčnega zakona o DDV. |

|

(113) |

Po mnenju Belgije sta obravnavani ukrep utemeljevali narava in struktura belgijskega davčnega sistema. Logično je, da se v vsakem upravnem postopku pričakuje čim hitrejša dosega zadovoljivega rezultata, ki prispeva k pravni varnosti ter obenem zagotavlja dosledno spoštovanje gospodarnosti postopka in učinkovito izterjavo davka. Navsezadnje je namen sporazumov, sklenjenih z davčnimi zavezanci, kot je družba Umicore, izogniti se tveganjem dolgih sodnih sporov z negotovim izidom. |

|

(114) |

Belgija navaja, da so po njenih informacijah evropski konkurenti družbe Umicore pod enakimi pogoji dobavljali čisto srebro istim italijanskim strankam kot družba Umicore in da davčni položaj teh proizvajalcev na področju DDV ni bil predmet poravnave z nacionalnimi organi z obrazložitvijo, da je goljufija potekala v Italiji, ne pri proizvajalcih. S tem ko je družba Umicore sprejela plačilo visoke globe, njeni konkurenti pa niso plačali ne DDV ne upravne globe, nikakor ni dobila pomoči, ampak je bila predmet ukrepa, ki je škodil njenemu konkurenčnemu položaju na zadevnem trgu, in če je ukrep vplival na trgovino, je bil ta vpliv v njeno škodo. |

|

(115) |

Zato po mnenju Belgije ta ukrep ne izpolnjuje nobenega od pogojev, ki so potrebni, da se ugotovi obstoj državne pomoči na podlagi Pogodbe. Ta primer namreč ne zajema nobenega prenosa sredstev, prednosti, selektivnosti, izkrivljanja konkurence ali vpliva na trgovino med državami članicami. |

|

(116) |

Nazadnje Belgija ugotavlja, da bo morala Komisija, če namerava izpodbijati mehanizem davčnih poravnav, ki je sicer zelo razširjen in bistven za dobro delovanje pobiranja davkov v vsaki davčni upravi, za presojo materialne uporabe prava v vsaki zadevi nadomestiti nacionalno sodišče ter delovati kot „prizivno sodišče“ za odločbe nacionalne uprave. |

V. PRIPOMBE ZAINTERESIRANIH STRANI

V.1 Družba Umicore

|

(117) |

Družba Umicore najprej opozarja, da se v skladu z običajno prakso, ki se je razvila v sektorju mednarodne trgovine s plemenitimi kovinami, dobava opravi v tovarni (po klavzuli franko tovarna), kar pomeni, da kupec poskrbi za prevoz blaga. Izkazalo se je, da je ta vrsta prodaje v novem sistemu DDV za dobave blaga znotraj Skupnosti zelo tvegana. Resničnost prevoza mora namreč dokazati prodajalec, dokumente, ki dokazujejo prevoz, pa ima v tem primeru kupec (saj od leta 1993 za dobave blaga znotraj Skupnosti ne obstaja več odločilen dokaz o prevozu, to je carinski žig na izvoznem dokumentu). |

|

(118) |

Posebej v zvezi z dokazom o prevozu blaga družba Umicore poudarja, da je Posebni davčni inšpektorat predloži zelo podrobno dokumentacijo, s katero se dokazuje ta prevoz. |

|

(119) |

Poleg tega družba Umicore navaja, da je sporne transakcije opravila v dobri veri, kar naj bi dokazovala 10-odstotna globa v zahtevkih za poravnavo, saj se ta globa uporabi, kadar davčni zavezanec ravna v dobri veri. V teh okoliščinah družba Umicore še pojasnjuje, da je prostovoljno sodelovala z italijanskimi sodnimi organi, ki proti njej zaradi prepričanja, da je ravnala v dobri veri, niso uvedli postopka. |

|

(120) |

Družba Umicore tudi poudarja, da je po njenem mnenju odgovorna Italija, ker izmišljenim italijanskim družbam ni odvzela identifikacijske številke za DDV, takoj ko so njeni davčni organi ugotovili hude nepravilnosti. |

|

(121) |

Trdi še, da so drugi konkurenčni proizvajalci srebra s sedeži v drugih državah članicah v enakih okoliščinah in pod enakimi pogoji dobavljali istim švicarskim in italijanskim posrednikom kot družba Umicore, ne da bi njihove davčne uprave izpodbijale te dobave. Zato se zdi družbi Umicore, ki je plačala 423 milijonov BEF (10 485 896 EUR), nesprejemljivo, da se obravnava kot prejemnik državne pomoči, druge konkurenčne družbe pa so se izognile pregonu. |

|

(122) |

Nazadnje se družba Umicore pridružuje pripombam Belgije, da po belgijskem pravu zahtevek za poravnavo v nasprotju s prisilnim ukrepom ne povzroči nastanka dolga DDV. |

|

(123) |

Družba Umicore v zvezi z zakonitostjo in veljavnostjo sporazumov na področju DDV med upravo in davčnimi zavezanci navaja podobne argumente kot Belgija. Zadevna stran opozarja, da se taki sporazumi lahko nanašajo le na dejanska vprašanja, kot je dokaz o prevozu na področju dobav blaga znotraj Skupnosti (in s tem povezano davčno osnovo). V teh okoliščinah družba Umicore pojasnjuje, da je sklepanje takih sporazumov zelo razširjeno, tudi na ravni služb Posebnega davčnega inšpektorata (42). |

|

(124) |

Zadevna stran tudi pojasnjuje, da se s sodno prakso potrjujeta veljavnost in zakonitost zmanjšanja upravnih glob v zameno za sporazum z davčnim zavezancem glede zneska (43). |

|

(125) |

Nazadnje v zvezi z upoštevanjem možnosti odbitka davka od zneska, ki ga je treba plačati, družba Umicore poudarja, da:

|

|

(126) |

Družba Umicore meni, da je 423 milijonov BEF znesek dolgovanega DDV za leti 1995–1996 ter da jo je Posebni davčni inšpektorat oprostil plačila zamudnih obresti na podlagi člena 84a belgijskega zakonika o DDV in sorazmerne globe (10 %) na podlagi člena 9 regentovega odloka. |

|

(127) |

Družba Umicore v zvezi z znižanjem zneska dolgovanega DDV s 708 milijonov BEF na 423 milijonov BEF poudarja, da je ta odbitek upravičen, ker terjatev, ki je nastala, ko je družba Umicore italijanskim in švicarskim kupcem obračunala DDV, ni bila plačana in se je zato odštela pred plačilom davka. |

|

(128) |

Družba Umicore za leti 1997–1998 pojasnjuje, da zahtevek za poravnavo z dne 30. aprila 1999 ni bil izveden, ker je zavezanka ustrezno dokazala, da so zadevne prodaje lahko oproščene plačila DDV na podlagi člena 39a belgijskega zakonika o DDV. |

|

(129) |

Družba Umicore meni, da davčni sporazum, kakršen je zadevni, ni prednost v smislu PDEU, zato ne spada v pojem državne pomoči. Zlasti se ne strinja s trditvijo Komisije, da je zaradi zadevnega davčnega sporazuma v ugodnejšem finančnem položaju kot drugi davčni zavezanci. |

|

(130) |

Prvič, družba Umicore pojasnjuje, da je Posebni davčni inšpektorat ocenil, da je za državno blagajno davčni sporazum ugodnejši od nadaljevanja postopka, katerega dokončni izid bi lahko bil manj ugoden. |

|

(131) |

Drugič, možnost popuščanja in sklenitve davčnega sporazuma sama po sebi ni posebna prednost za družbo Umicore, saj so taki sporazumi običajno dostopni vsem davčnim zavezancem ter so redna in običajna praksa na področju DDV. |

|

(132) |

Tretjič, sporazum o poravnavi po naravi ne daje nobene prednosti, na katero bi se lahko nanašala pravila o državnih pomočeh. Po definiciji naj bi pri vseh odločitvah o popuščanju vsaka zadevna stran ocenila tveganja, povezana z zanesljivim in takojšnjim plačilom na eni strani in domnevno ali mogočo rešitvijo spora na drugi strani. |

|

(133) |

Zato je po mnenju družbe Umicore nepošteno pogoje poravnave opredeliti kot „prednost“, razen v izjemnih primerih, ko ena stran s poravnavo doseže očitno boljši rezultat, kot bi ga lahko dosegla v sporu. |

|

(134) |

Po mnenju družbe Umicore Komisija domneva, da bi, če bi o davčnem sporu zaradi pritožbe zoper upravno odločbo odločala belgijska sodišča, moralo sodišče, ki bi zadevo obravnavalo, družbo Umicore obsoditi na plačilo višjega zneska, kot je znesek iz sporazuma med Posebnim davčnim inšpektoratom in družbo Umicore. Vendar bi morala Komisija za tako ugotovitev presojo nacionalne uprave ali celo, če bi bilo potrebno, presojo nacionalnega sodišča nadomestiti s svojo presojo. |

|

(135) |

Četrtič, družba Umicore se sklicuje na zadevo Déménagements-Manutention Transport SA (44) (v nadaljnjem besedilu: zadeva DMT), v kateri je Sodišče menilo, da je ONSS (45), ko je zadevnemu podjetju dodelil plačilne olajšave, ravnal kot javni upnik, ki tako kot zasebni upnik želi doseči plačilo zneskov, ki mu jih dolguje dolžnik v finančnih težavah. Sodišče naj bi nato odločilo, da mora nacionalno sodišče ugotoviti, ali so bile te plačilne olajšave očitno ugodnejše od olajšav, ki bi jih zasebni upnik priznal tej družbi. |

|

(136) |

Družba Umicore je sklepala enako kot Sodišče in menila, da se je v tem primeru Posebni davčni inšpektorat, ki je ravnal kot javni upnik, ki skuša doseči plačilo dolgovanih zneskov tako kot zasebni upnik, odločil za takojšnje plačilo neto zneska namesto bruto zneska, kar mu je omogočilo zanesljivo in izjemno hitro izterjavo. Tako ravnanje naj bi bilo ekonomsko razumno in previdno ter primerljivo z ravnanjem hipotetičnega zasebnega upnika v enakem položaju. |

|

(137) |

V tem primeru družba Umicore meni, da v tej zadevi merilo selektivnosti očitno ni izpolnjeno, kajti zadevni davčni sporazum je le posebna uporaba splošne ureditve, dostopne vsem davčnim zavezancem v enakem položaju, za davčnega zavezanca, in da, kadar Posebni davčni inšpektorat popušča, ne uporablja diskrecijske pravice. |

|

(138) |

Tudi če bi bil zadevni ukrep selektiven, bi bil upravičen zaradi narave in strukture sistema. Po mnenju družbe Umicore je treba šteti, da davčni ukrep, čeprav je selektiven, ne daje prednosti, če se dokaže, da prispeva k učinkovitosti izterjave davka (46). V tem primeru družba Umicore meni, da je ukrep upravičen zaradi narave in strukture sistema, saj je sklenjeni sporazum prispeval k učinkoviti izterjavi davka (47). |

|

(139) |

Družba Umicore trdi, da bi razlaga pojma državna pomoč, ki vključuje davčni sporazum, kakršen je bil sklenjen s Posebnim davčnim inšpektoratom, neizogibno povzročila, da bi Komisija prekoračila svoje pristojnosti in si prisvojila pristojnost na področju izterjave posrednih davkov, ki je nima, ter posegla v pravico nacionalnih sodišč, ki so edina pristojna za odločanje o davčnih sporih. |

|

(140) |

Družba Umicore navaja, da je Posebni davčni inšpektorat plačal visok znesek, medtem ko drugi proizvajalci srebra s sedeži v drugih državah članicah za dobave, opravljene v enakih okoliščinah in pogojih, sploh niso plačali DDV, globe ali obresti. |

|

(141) |

V teh okoliščinah družba Umicore meni, da zadevni ukrep očitno ni mogel okrepiti njenega konkurenčnega položaja na zadevnem trgu, to je na trgu srebra v zrncih. Zato družba Umicore ugotavlja, da sporazum s Posebnim davčnim inšpektoratom ne vpliva ne na konkurenco ne na trgovino med državami članicami, zato je v tem primeru izključena uporaba člena 107(1) Pogodbe. |

V.2 Anonimna tretja stran

|

(142) |

Anonimna tretja stran je Komisiji predložila kopijo dopisa, naslovljenega na belgijskega ministra za finance, z dne 15. februarja 2002, v katerem je povzeta pravna analiza sporazuma z družbo Umicore in zadevnih poravnav. |

|

(143) |

Anonimna tretja stran v dopisu trdi, (a) da je sporazum med Posebnim davčnim inšpektoratom in družbo Umicore povzročil ponovno določitev zneska dolgovanega DDV v globi, v nasprotju s členoma 10 in 172 belgijske ustave in členom 84 belgijskega zakonika o DDV; (b) da je upoštevanje vpliva davka od dobička pravnih oseb na določitev zneska dolgovanega DDV ali zneska globe nezakonito in (c) da je naložitev (z zneskom DDV) sorazmerne globe brez zahtevanega plačila DDV nelogična. |

VI. ODGOVOR BELGIJE NA PRIPOMBE ZAINTERESIRANIH STRANI

|

(144) |

Belgija meni, da se s stališčem družbe Umicore v splošnem potrjuje stališče Belgije o zadevnem postopku, zlasti v zvezi s tem, da ne obstaja formalni postopek za poravnavo na področju DDV, da zahtevek za poravnavo, v katerega davčni zavezanec ni privolil s podpisom, nima pravne vrednosti, ter v zvezi z zakonitostjo davčnih sporazumov in njihovo dostopnostjo za vse davčne zavezance, ter na splošno o neobstoju elementov državne pomoči. |

|

(145) |

Belgija v zvezi z anonimnim pismom z dne 1. oktobra 2004 meni, da v njem ni posebnih ugotovitev glede postopka državne pomoči in zato ni bistveno. |

VII. DODATNE INFORMACIJE, KI JIH JE PREDLOŽILA BELGIJA

|

(146) |

Po vračilu dokumentov, ki so jih zasegli sodni organi, je Belgija Komisiji predložila vrsto informacij in dokumentov o transakcijah, ki so predmet tega postopka. |

|

(147) |

V zvezi s prodajo strankam s sedežem v Italiji je Belgija predložila dokumente, na podlagi katerih je bila sprejeta odločitev o odobritvi oprostitve iz člena 39a belgijskega zakonika o DDV. Zadevni dokumenti so vsebovali zlasti račune, ki jih je izdala družba Umicore, račune za prevoz in različne dokumente v zvezi s prevozom. |

|

(148) |

V zvezi z dobavami strankam s sedežem v Švici je Belgija prav tako predložila vrsto dokumentov, da bi dokazala neposreden prevoz blaga v Italijo. Po mnenju Belgije je bila vloga švicarskih družb omejena na finančni poseg pri nakupu in prevozu. |

|

(149) |

V zvezi z dobavami, opravljenimi v obdobju 1997–1998, je Belgija pojasnila, da je bila sprva poravnava, predvidena za leti 1995–1996, uporabljena tudi za naslednji dve leti. Dodaja, da so inšpektorji Posebnega davčnega inšpektorata zelo hitro opustili poravnavo za to obdobje. V ta namen je Belgija predložila tudi kopije notranjih dopisov, ki dokazujejo, da so zadevni inšpektorji dejansko opustili predvideno obdavčitev. |

VIII. PRESOJA POMOČI

|

(150) |

V skladu s členom 107(1) Pogodbe „je vsaka pomoč, ki jo dodeli država članica, ali kakršna koli vrsta pomoči iz državnih sredstev, ki izkrivlja ali bi lahko izkrivljala konkurenco z dajanjem prednosti posameznim podjetjem ali proizvodnji posameznega blaga, nezdružljiva z notranjim trgom, kolikor prizadene trgovino med državami članicami“. |

|

(151) |

Da je ukrep opredeljen kot državna pomoč, se predpostavlja, če so izpolnjeni naslednji kumulativni pogoji: (1) zadevni ukrep iz državnih sredstev zagotavlja prednost, (2) ta prednost je selektivna, ter (3) zadevni ukrep izkrivlja, ali bi lahko izkrivljal konkurenco, in lahko prizadene trgovino med državami članicami. |

|

(152) |

Prav tako je treba opozoriti, da v skladu z ustaljeno sodno prakso pojem pomoči ne zajema le pozitivnih ukrepov, kot so subvencije, temveč tudi ukrepe, ki na različne načine zmanjšujejo bremena, ki jih mora podjetje običajno nositi, kot so davčne oprostitve in olajšave (48). |

VIII.1 Uvodne pripombe

|

(153) |

Najprej je treba ugotoviti, da so sporazumi o poravnavi z davčnimi zavezanci običajna praksa belgijske davčne uprave in da so na področju DDV izrecno predvideni v členu 84 belgijskega zakonika o DDV. Ta sklep ne nasprotuje uporabnosti takih sporazumov, s katerimi se preprečijo številni spori. |

|

(154) |

Naj spomnimo, da belgijska upravna navodila za to področje določajo, da sklenitev poravnave z davčnim zavezancem pomeni, da popustita obe strani. Vendar so v skladu s členom 84 belgijskega zakonika o DDV take poravnave mogoče le, če ne vključujejo oprostitve ali znižanja davka. V skladu s tem načelom se poravnava torej ne more nanašati na znesek davka, ki izhaja iz dokazanih dejstev, ampak na dejanska vprašanja. |

|

(155) |

V teh okoliščinah Komisija meni, da lahko sporazum o poravnavi med zavezancem za plačilo DDV in belgijsko davčno upravo povzroči nastanek gospodarske prednosti le pod naslednjimi pogoji:

|

|

(156) |

Zato je treba preučiti, ali sporazum med Posebnim davčnim inšpektoratom in družbo Umicore izpolnjuje navedene pogoje. |

VIII.2 Obstoj prednosti

|

(157) |

Najprej je treba preveriti, ali ukrep prejemniku daje prednost, s katero se zmanjšujejo bremena, ki jih mora podjetje običajno nositi (49). V obravnavanem primeru je treba ugotoviti, ali je bila sporna poravnava sklenjena nezakonito ali na podlagi nesorazmernih ugodnosti davčne uprave. |

VIII.2.1 Pravilnost postopka

|

(158) |

Komisija je v odločitvi o sprožitvi postopka menila, da bi postopek davčnih organov lahko odstopal od običajnega poteka postopka za določitev in likvidacijo dolga DDV, ker v sporazumu ni navedena pravna podlaga in bi morala uprava davčnemu zavezancu poslati prisilni ukrep s 50-odstotnim povišanjem globe, ker nima njegove privolitve. |

|

(159) |

Kot je navedeno v uvodni izjavi 39, je pošiljanje obvestil za poravnavo običajna praksa belgijskih davčnih organov na področju DDV za zagotavljanje spoštovanja temeljnih načel, kot je pravica do obrambe. Zato je treba obvestili za poravnavo, ki ju je Posebni davčni inšpektorat poslal družbi Umicore, šteti za predhodni obvestili davčnih organov, ne za obdavčljivi dogodek, na podlagi katerega nastane obveznost obračuna DDV. |

|

(160) |

Poleg tega je možnost sklepanja sporazumov o poravnavi z davčnimi zavezanci izrecno predvidena v belgijskem zakoniku o DDV in jo je treba šteti za običajno prakso belgijskih davčnih organov. Vendar morajo ti spoštovati načelo, da take poravnave ne smejo vključevati ne oprostitve ne znižanja dolgovanega davka. Torej se take poravnave načeloma sklenejo, ko se davčni organi želijo izogniti sporu z davčnim zavezancem o dejstvih, ki niso jasno dokazana. |

|

(161) |

Poleg tega je treba ugotoviti, da davčnim organom ni treba poslati prisilnega ukrepa, kadar uprava ni mogla dobiti privoljenja zavezanca glede obdavčitve, predlagane v obvestilu o poravnavi. Nasprotno, kadar obstajajo dvomi o zadevnih dejstvih, lahko pristojni organi vedno poskusijo skleniti dogovor z davčnim zavezancem. |

|

(162) |

Nazadnje, iz analize pravnih besedil izhaja tudi, da ni v nobeni določbi določeno, da morajo belgijski davčni organi v zadevnih sporazumih izrecno navesti pravno podlago. |

|

(163) |

Komisija mora torej na podlagi zakonodajnega okvira, opisanega v tem sklepu, ugotoviti, da je postopek, po katerem so davčni organi obravnavali družbo Umicore, potekal v skladu z veljavnimi pravili in praksami ter ni odstopal od običajnega poteka postopka. |

|

(164) |

Nato je treba preučiti zadevni poravnavi in pri tem upoštevati navedene uvodne ugotovitve, da se ugotovi morebitni obstoj prednosti. Naslednje sklepanje temelji na analizi dveh ločenih obdobij: prvo sta leti 1995 in 1996, na kateri se nanaša poravnava z davčnimi organi, drugo pa leti 1997 in 1998, za kateri je bila obdavčitev popolnoma opuščena. |

VIII.2.2 Leti 1995–1996

|

(165) |

Za obdobje 1995–1996 je treba preučiti tri vrste različnih transakcij, ki so predmet predloga za poravnavo, poslanega družbi Umicore 30. novembra 1998, da se ugotovi morebitni obstoj prednosti. Ta analiza poskuša za vsako vrsto transakcij določiti najnižje zneske DDV, glob in zamudnih obresti, ki bi jih davčni organi morali obračunati na podlagi razumne razlage dejstev brez čezmernih ugodnosti in nepravilne uporabe pravil o DDV. |

1.

|

(166) |

V tem prvem primeru gre za dobave čistega srebra po klavzuli franko tovarna, ki so bile opravljene med februarjem 1995 in februarjem 1996, po naslednji shemi:

|

|

(167) |

Družba Umicore je račun za blago izstavila družbi B (50) s sedežem in identifikacijsko številko za DDV v Italiji. Ta je račun za blago znova izstavila stranki C, zavezanki za plačilo DDV s sedežem v Italiji. Prevoz blaga s kraja proizvodnje v Belgiji neposredno v Italijo je bil opravljen po naročilu zavezanca C. Večino računov, ki jih je družba Umicore izstavila stranki B, je plačal zavezanec C. |

|

(168) |

Računi, ki jih je družba Umicore naslovila na stranko B, so bili izstavljeni ob sklicevanju na oprostitev iz člena 39a belgijskega zakonika o DDV. Pregled predračunov, pridobljenih v upravnem sodelovanju z italijanskimi davčnimi organi, kaže, da je bil prejemnik blaga zavezanec C. |

|

(169) |

Posebni davčni inšpektorat je v zahtevku za poravnavo z dne 30. novembra 1998 sprva menil, da ni bilo izpolnjeno merilo oprostitve za dobave blaga znotraj Skupnosti, ki se nanaša na prevoz, ker je bil prevoz opravljen v imenu naslednje stranke (in ne v imenu prodajalca ali pridobitelja, kot določa člen 39a belgijskega zakonika o DDV). Na podlagi tega je uprava sklepala, da je šlo pri transakciji med družbo Umicore in stranko B za dobavo blaga brez prevoza ter da zato ne more biti upravičena do oprostitve iz člena 39a belgijskega zakonika o DDV. |

|

(170) |

Vendar se zdi, da informacije, ki sta jih Komisiji predložili družba Umicore in Belgija, dokazujejo, da lahko belgijski davčni organi razumno dvomijo o resničnosti transakcije med družbo Umicore in družbo B. Ugotovljeno je namreč bilo, da:

|

|

(171) |

Vsaka posamezna ugotovitev verjetno ne zadošča kot dokaz, da je bila prodaja med družbo Umicore in družbo B fiktivna. Vendar lahko iz vseh teh ugotovitev skupaj izhaja zanesljiv dvom o resničnosti prodaje med družbo Umicore in družbo B. Belgijski davčni organi, ki so bili o dvomljivem obstoju dejavnosti subjekta B obveščeni pred sklenitvijo poravnave z družbo Umicore 21. decembra 2000, so torej imeli široko diskrecijsko pravico pri ugotavljanju resničnosti transakcij in njihovi morebitni drugačni opredelitvi. |

|

(172) |

V zvezi s tem je treba opozoriti, da mora davek v skladu z ustaljeno sodno prakso belgijskega kasacijskega sodišča temeljiti na dejstvih (51). Načeloma mora torej belgijska davčna uprava določiti osnovo za obdavčitev ne na podlagi navideznih transakcij, ki jih navaja davčni zavezanec, da bi upravičil morebitno oprostitev, ampak na podlagi resničnih transakcij, kot izhajajo iz resničnega namena strank. |

|

(173) |

Če iz informacij, ki so jih imeli belgijski davčni organi, izhaja, da je prodaja med A in B fiktivna ter da je bila resnična prodaja (s prenosom pravice do razpolaganja z blagom) dejansko izvedena med A in C, imajo ti organi torej pravico dobavo blaga med A in B opredeliti kot dobavo blaga med A in C ter za to novo opredeljeno transakcijo uporabiti pravila o DDV. |

|

(174) |

Okoliščina, da se je goljufija zgodila v Italiji, tako da se je vključil neplačujoči gospodarski subjekt, ne more ovreči pravice do oprostitve, do katere je lahko upravičena družba Umicore, saj belgijska uprava ni dvomila o njenem ravnanju v dobri veri. |

|

(175) |

Iz navedenega torej izhaja, da so belgijski davčni organi zadevne transakcije lahko zakonito opredelili kot dobave blaga znotraj Skupnosti med družbo Umicore in družbo C, ne da bi taka nova opredelitev pomenila nesorazmerne ugodnosti uprave ali nepravilno uporabo pravil o DDV. Poleg tega so smeli odobriti oprostitev plačila DDV za novo opredeljene transakcije, saj so bili izpolnjeni vsi pogoji za oprostitev (vključno s prevozom, ki ga opravi pridobitelj ali kdo v njegovem imenu). |

|

(176) |

Zato je treba preučiti (i) ali so belgijski davčni organi imeli pravico naložiti globo na podlagi člena 70(2) belgijskega zakonika o DDV zaradi nepravilnih navedb na računih, in če je odgovor pritrdilen, (ii) kakšen bi moral biti znesek te globe ter (iii) ali je davčna uprava nesorazmerno popustila družbi Umicore ali nepravilno uporabila zakon. |

|

(177) |

Najprej je treba opozoriti, da je za nepravilnosti v obveznih navedbah na računu za dobavo blaga znotraj Skupnosti v kraljevem odloku št. 41 določena globa v višini 100 % davka, ki ga je treba plačati na zadevne transakcije. Kot je pojasnjeno v uvodnih izjavah 45 in 46, pa za naložitev upravne globe velja načelo sorazmernosti, upravi na podlagi člena 9 regentovega odloka z dne 18. marca 1831 tako ni treba upoštevati lestvice glob iz kraljevega odloka št. 41. |

|

(178) |

V zadevnem primeru ni izključeno, da bi bila globa v višini 100 % nesorazmerna glede na to, da uprava ni ovrgla tega, da je zavezanec ravnal v dobri veri. Prav tako ni izključeno, da belgijska davčna uprava v sporu z družbo Umicore ne bi poskušala čim bolj povečati svojih prihodkov, tako kot upnik poskuša čim bolje izterjati dolg. V zvezi s tem je treba opozoriti, da taka praksa ne more spadati na področje člena 107 Pogodbe, kolikor ne povzroči, da bi uprava dajala nesorazmerne ali nezakonite ugodnosti. |

|

(179) |

Ob upoštevanju diskrecijske pravice, ki jo ima v teh okoliščinah uprava, je mogoče razumno meniti, da bi morala uprava v sporazumu o poravnavi določiti globo v višini od 10 % do 50 %. Po eni strani se za kršitve iz člena 70(1) belgijskega zakonika o DDV 10-odstotna stopnja lahko šteje za sprejemljivo glede na 10-odstotno stopnjo iz preglednice G v prilogi h kraljevemu odloku št. 41 in glede na 10 %, navedenih v zahtevku za poravnavo z dne 30. novembra 1998. Po drugi strani je 50-odstotno stopnjo mogoče šteti za najvišjo mogočo stopnjo ob upoštevanju načela subsidiarnosti in okoliščin sporazumov o poravnavi. Poleg tega se zdi, da uporabo 50-odstotne stopnje podpira novejša sodna praksa belgijskega kasacijskega sodišča (52). Ob upoštevanju, da se ta sodba nanaša na kazensko zadevo, je mogoče meniti, da je v obravnavani zadevi, v kateri je dokazano, da družba Umicore ni imela goljufivih namenov, zgornji prag 50-odstotna stopnja. |

|

(180) |

Torej lahko sklepamo, da bi glede na okoliščine obravnavane zadeve globa lahko znašala od 33 238 698 BEF (10 % x 332 386 976) do 166 193 488 BEF (50 % x 332 386 976). |

|

(181) |

Ker bi selektivna prednost lahko izhajala le iz nesorazmerne ugodnosti davčne uprave, je treba za ugotavljanje morebitne prednosti upoštevati samo najnižji znesek, to je 33 238 698 BEF. Tak znesek se načeloma lahko odbije od davčne osnove za davek od dobička pravnih oseb (53). |

2.

|

(182) |

V drugi vrsti primerov je značilno zaporedje spornih transakcij s švicarskimi strankami naslednje:

|

|

(183) |

Družba Umicore je od februarja 1996 do oktobra 1996 račune za blago izstavljala družbi B (54) s sedežem v Švici, ki ni imela identifikacijske številke za DDV v nobeni državi članici. Nato je švicarska družba račun za blago znova izstavila stranki C, zavezanki za plačilo DDV s sedežem v Italiji. Blago je bilo s kraja proizvodnje v Belgiji prepeljano neposredno v Italijo. Na podlagi dokumentov, ki jih je predložila Belgija, se zdi, da je prevoz naročila družba C. Poleg tega se zdi, da je blago v nekaterih primerih družba C plačala neposredno družbi Umicore, v preostalih pa je blago plačala družba B. Treba je opozoriti, da se C v resnici nanaša na družbe, za katere italijanski in španski davčni organi menijo, da so fiktivne (55). |

|

(184) |

Računi, ki jih je družba Umicore izstavila švicarski družbi B med februarjem 1996 in oktobrom 1996, se nanašajo na prodaje čistega srebra po klavzuli „franko tovarna Hoboken“ in vsebujejo navedbo „Izvoz – Oproščeno plačila DDV na podlagi člena 39 zakonika“. |

|

(185) |

Čeprav je zadevne dobave opravila družba Umicore, tako da so bile ob sklicevanju na člen 39 belgijskega zakonika o DDV oproščene plačila DDV, naj bi informacije, ki jih je Posebni davčni inšpektorat pridobil od davčne zavezanke ter belgijske carinske in trošarinske uprave, dokazovale, da je bilo blago prepeljano v Italijo, ne da bi bilo izvoženo. |

|

(186) |

Ker ni bilo izvoza in s tem pravice do oprostitve na podlagi člena 39 belgijskega zakonika o DDV, se znova postavlja vprašanje, ali bi belgijski davčni organi lahko sklepali, da so bile transakcije med družbo Umicore in švicarsko družbo fiktivne, da so resnične transakcije potekale med družbo Umicore in družbo C ter da bi slednje lahko bile upravičene do oprostitve iz člena 39a belgijskega zakonika o DDV. |

|

(187) |

Posebni davčni inšpektorat je v zahtevku za poravnavo z dne 30. novembra 1998 menil, da merila za oprostitev na podlagi člena 39 belgijskega zakonika o DDV (izvoz) niso bila izpolnjena, ker ni bilo mogoče dobiti dokumentov, ki bi dokazovali resničnost izvoza, zlasti izvoznih deklaracij. |

|

(188) |

Na tej podlagi je uprava torej ugotovila, da transakcije med družbo Umicore in švicarskimi družbami ne morejo biti oproščene na podlagi člena 39 belgijskega zakonika o DDV in štejejo za transakcije, opravljene v Belgiji, v skladu s členom 15(7) tega zakonika ter je zanje torej treba plačati belgijski DDV v skladu s členom 2 tega zakonika. Torej je ugotovila, da mora družba Umicore plačati DDV v višini 312 608 393 BEF (56) (7 749 359 EUR) in globo v višini 10 % tega zneska. |

|

(189) |

Družba Umicore v dopolnilnem odgovoru z dne 30. marca 2000 na zahtevka za poravnavo trdi, da „je zdaj dokazano, da ima vzpostavljeni mehanizem fiktivni značaj, za katerega komercialna služba Umicore ni mogla vedeti. Uvoza v Švico nikdar ni bilo, in zato je pomembno poudariti, da v teh in drugih zadevah resničnost dobave v Italijo nikdar ni zbujala dvoma.“ |

|

(190) |

Poleg tega je očitno, da je na predračunih, ki jih je družba Umicore poslala svojim švicarskim strankam, izrecno navedeno ime italijanskega davčnega zavezanca, ki je prejemnik blaga, in da njegovo identiteto potrjujejo tovorni listi prevoznika. |

|

(191) |

Nova opredelitev zadevnih transakcij kot dobave blaga znotraj Skupnosti med družbo Umicore in subjektom C ni mogoča iz naslednjih razlogov:

|

|

(192) |

Iz tega izhaja, da zadevne transakcije niso mogle biti upravičene do oprostitve plačila DDV na podlagi člena 39 belgijskega zakonika o DDV (ker ni izvoza) niti do oprostitve plačila DDV na podlagi člena 39a tega zakonika. V tem primeru je treba zadevne transakcije šteti za dobave blaga brez prevoza, ki niso upravičene do oprostitve plačila DDV. Iz uporabe člena 15(2) in (7) belgijskega zakonika o DDV ter člena 2 tega zakonika torej izhaja, da mora družba Umicore plačati DDV v višini 312 608 393 BEF (7 749 359 EUR). Poleg tega je treba na podlagi člena 70(1) belgijskega zakonika o DDV in člena 1(1) kraljevega odloka št. 41 temu znesku prišteti še 10-odstotno globo, tj. 31 260 839 BEF. Komisija na podlagi nobenega dokumenta v spisu ne more meniti, da bi ta 10-odstotna stopnja povzročila težave pri uporabi načela sorazmernosti (57). |

|

(193) |

V skladu z veljavnimi davčnimi pravili je treba dodatni znesek DDV, ki ga mora zavezanec plačati in ga ni obračunal stranki, šteti za izdatek, ki se lahko odbije od davčne osnove za davek od dobička pravnih oseb. Tudi znesek upravne globe se lahko odbije od davka od dobička pravnih oseb. |

3.

|

(194) |

Od oktobra 1996 do decembra 1996 je bilo zaporedje spornih transakcij s temi strankami naslednje:

|

|

(195) |

Družba Umicore je račune za blago izstavila družbam B s sedežem v Italiji ali Španiji, kjer so imele identifikacijsko številko za DDV. Zadevni računi so se nanašali na prodaje čistega srebra po klavzuli franko tovarna in so bili izstavljeni ob sklicevanju bodisi na oprostitev iz člena 39 belgijskega zakonika o DDV (izvoz) bodisi na oprostitev iz člena 39a tega zakonika (dobave blaga znotraj Skupnosti). Blago je bilo s kraja proizvodnje v Belgiji prepeljano neposredno v Italijo. V večini primerov je račune plačala švicarska družba C (58), ki je očitno tudi resnični naročnik prevoza (59). |

|

(196) |

Informacije, ki so jih italijanski in španski davčni organi predložili belgijski upravi pred sklenitvijo sporazuma o poravnavi, naj bi nazadnje dokazovale, da so bile družbe B fiktivne. |

|

(197) |

Belgijska davčna uprava je v zahtevku za poravnavo z dne 30. novembra 1998 menila, da na prodajnih fakturah pridobitelji niso bili pravilno navedeni in da so bile švicarske družbe C resnični pridobitelji blaga. Ker ni bilo nikakršnega izvoza z ozemlja Unije, je belgijska uprava v zahtevku pojasnila, da oprostitve iz člena 39 belgijskega zakonika o DDV ni mogoče uporabiti in da je treba zadevne prodaje opredeliti kot dobave blaga, za katere je treba plačati belgijski DDV v skladu s členom 15(2) in (7) tega zakonika ter členom 2 tega zakonika. Uprava je torej ugotovila, da mora družba Umicore plačati DDV v višini 63 216 555 BEF (60) (1 567 097,46 EUR) in upravno globo v višini 10 % tega zneska. |

|

(198) |

Družba Umicore je v izmenjavi dopisov s Posebnim davčnim inšpektoratom navedla, da so družbe B pooblastile švicarske družbe za organizacijo prevoza blaga in so poleg tega delovale kot njihov finančni agent. |

|

(199) |

V zvezi s tem je treba ugotoviti, da v spisu ni elementov, ki bi dokazovali, da so švicarske družbe delovale kot pooblaščene zastopnice za prevoz v imenu italijanskih in španskih družb. Vsi dokumenti, predloženi Komisiji, nasprotno dokazujejo, da je bil prevoz blaga opravljen v imenu švicarskih družb ter da so te prejemnice in dejanske lastnice zadevnega blaga. |

|

(200) |

Zato Komisija meni, da so belgijski davčni organi v zahtevku za poravnavo sporne transakcije upravičeno na novo opredelili kot dobave blaga švicarskim družbam. Zato je za take dobave treba plačati belgijski DDV v skladu s členom 15(2) in (7) belgijskega zakonika o DDV ter členom 2 tega zakonika brez možnosti oprostitve na podlagi člena 39 ali 39a tega zakonika. |

|

(201) |

Tudi če bi davčni organi lahko zakonito priznali resničnost transakcij z italijanskimi in španskimi družbami, bi bilo treba oprostitev na podlagi člena 39a belgijskega zakonika o DDV zavrniti, ker ni bilo prevoza, ki ga je opravil prodajalec (Umicore) ali pridobitelj (B) ali kdo v njunem imenu. |

|

(202) |