EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32015R2447

Commission Implementing Regulation (EU) 2015/2447 of 24 November 2015 laying down detailed rules for implementing certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council laying down the Union Customs Code

Izvedbena uredba Komisije (EU) 2015/2447 z dne 24. novembra 2015 o določitvi podrobnih pravil za izvajanje nekaterih določb Uredbe (EU) št. 952/2013 Evropskega parlamenta in Sveta o carinskem zakoniku Unije

Izvedbena uredba Komisije (EU) 2015/2447 z dne 24. novembra 2015 o določitvi podrobnih pravil za izvajanje nekaterih določb Uredbe (EU) št. 952/2013 Evropskega parlamenta in Sveta o carinskem zakoniku Unije

OJ L 343, 29.12.2015, p. 558–893

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 11/03/2024

In force: This act has been changed. Current consolidated version: 11/03/2024

|

29.12.2015 |

SL |

Uradni list Evropske unije |

L 343/558 |

IZVEDBENA UREDBA KOMISIJE (EU) 2015/2447

z dne 24. novembra 2015

o določitvi podrobnih pravil za izvajanje nekaterih določb Uredbe (EU) št. 952/2013 Evropskega parlamenta in Sveta o carinskem zakoniku Unije

EVROPSKA KOMISIJA JE –

ob upoštevanju Pogodbe o delovanju Evropske unije, zlasti člena 291 Pogodbe,

ob upoštevanju Uredbe (EU) št. 952/2013 Evropskega parlamenta in Sveta z dne 9. oktobra 2013 o carinskem zakoniku Unije (1), zlasti členov 8, 11, 17, 25, 32, 37, 41, 50, 54, 58, 63, 66, 76, 100, 107, 123, 132, 138, 143, 152, 157, 161, 165, 169, 176, 178, 181, 184, 187, 193, 200, 207, 209, 213, 217, 222, 225, 232, 236, 266, 268, 273 in 276 Uredbe,

ob upoštevanju naslednjega:

|

(1) |

Uredba (EU) št. 952/2013 (v nadaljnjem besedilu: zakonik) skladno s Pogodbo o delovanju Evropske unije (v nadaljnjem besedilu: PDEU) podeljuje Komisiji izvedbena pooblastila, da v interesu jasnosti, določnosti in predvidljivosti določi postopkovna pravila za nekatere njene elemente. |

|

(2) |

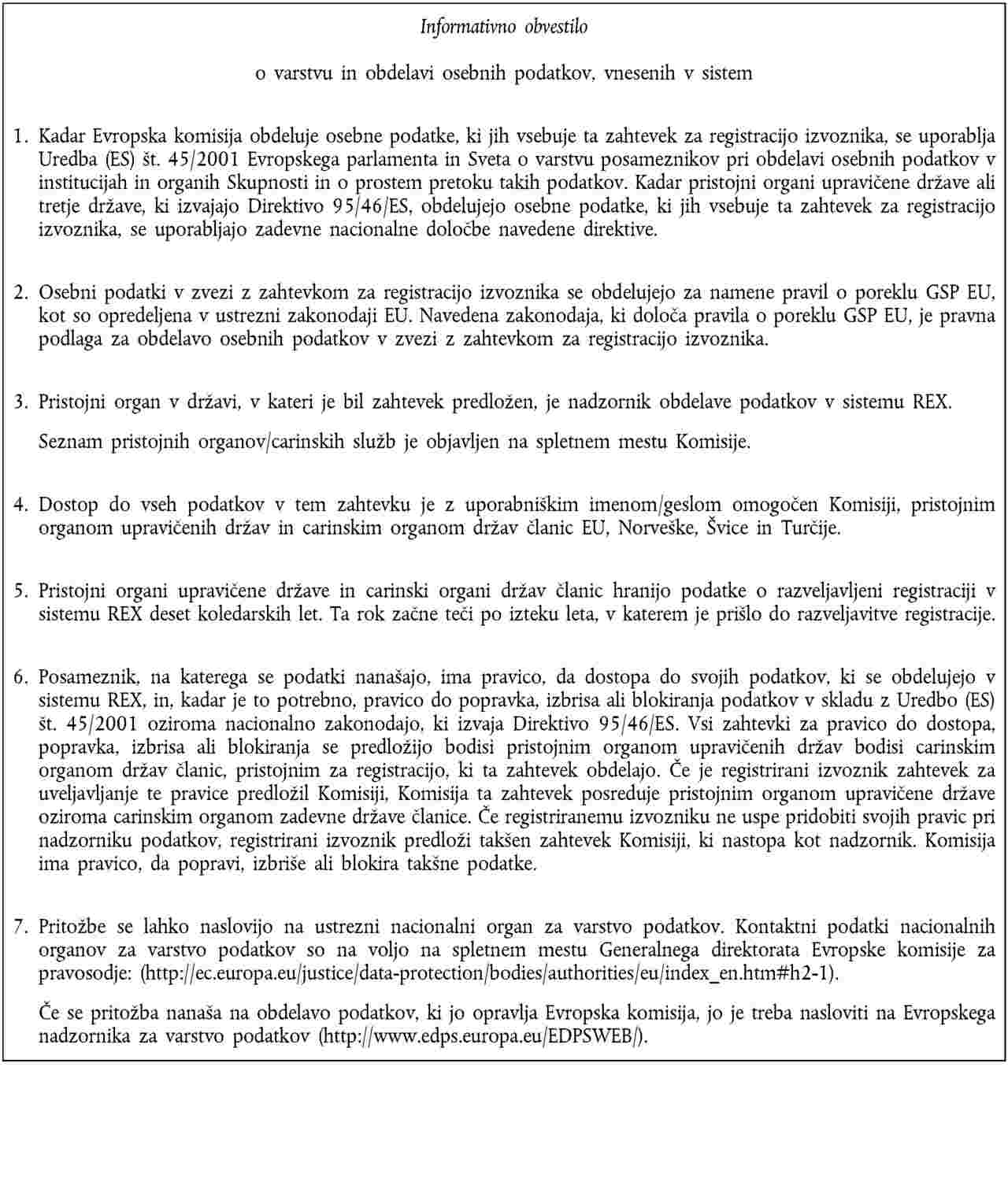

Uporaba informacijske in komunikacijske tehnologije, kot je določena v Odločbi št. 70/2008/ES Evropskega parlamenta in Sveta (2), je ključna za olajševanje trgovine in hkrati zagotavljanje učinkovitosti carinskih kontrol, s tem pa nižjih stroškov za podjetja in manjšega tveganja za družbo. Zato so za izmenjavo informacij med carinskimi organi na eni strani ter gospodarskimi subjekti in carinskimi organi na drugi strani, pa tudi za shranjevanje takšnih informacij z uporabo tehnik elektronske obdelave podatkov, potrebna posebna pravila za informacijske sisteme v uporabi. Treba bi bilo vzpostaviti shranjevanje in obdelavo carinskih informacij ter harmoniziran vmesnik z gospodarskimi subjekti kot del sistemov, ki bodo omogočali neposreden in na ravni EU usklajen dostop do trgovine, če je to primerno. Vsako shranjevanje in obdelava osebnih podatkov na podlagi te uredbe je v skladu z veljavnimi predpisi Unije in nacionalnimi predpisi o varstvu podatkov. |

|

(3) |

Vsaka obdelava osebnih podatkov na podlagi te uredbe je v skladu z veljavnimi predpisi Unije in nacionalnimi predpisi o varstvu podatkov. |

|

(4) |

V primerih, ko organi ali osebe iz tretjih držav uporabljajo elektronske sisteme, bo njihov dostop omejen na potrebno funkcionalnost in v skladu s pravnimi določbami Unije. |

|

(5) |

Da bi zagotovili obstoj ene same registracijske in identifikacijske številke gospodarskega subjekta (številka EORI) za vsak gospodarski subjekt, so potrebna jasna in pregledna pravila za določitev carinskega organa, ki je pristojen za njeno dodelitev. |

|

(6) |

Da se omogočijo pravilna vzpostavitev in vzdrževanje elektronskega sistema v zvezi z zavezujočimi tarifnimi informacijami ter učinkovita uporaba vanj vnesenih informacij, bi bilo treba določiti pravila za vzpostavitev in delovanje tega sistema |

|

(7) |

Uvesti bi bilo treba elektronski informacijski in komunikacijski sistem za izmenjavo in shranjevanje informacij glede dokazil o carinskem statusu unijskega blaga za poenostavitev in zagotavljanje učinkovitega spremljanja. |

|

(8) |

Zahteva, da se podatki, potrebni za vložitev deklaracije CN 23, predložijo vnaprej v elektronski obliki, pomeni prilagoditve pri obdelavi carinskih deklaracij za poštne pošiljke, zlasti tiste pošiljke, ki so upravičene do oprostitve carin. |

|

(9) |

Poenostavitve tranzita bi morale biti usklajene z elektronskim okoljem, predvidenim v zakoniku, ki je bolje prilagojeno potrebam gospodarskih subjektov, ter hkrati olajševati zakonito trgovino in učinkovitost carinskih kontrol. |

|

(10) |

Da bi se zagotovilo bolj učinkovito delovanje in boljše spremljanje blaga v tranzitnih postopkih, ki se trenutno izvajajo na papirju ali so delno računalniško podprti, je zaželeno, da so postopki tranzita popolnoma informatizirani za vse načine prevoza, hkrati pa so tudi jasno opredeljene izjeme za potnike in primere neprekinjenega poslovanja. |

|

(11) |

Za uveljavljanje pravice vsake osebe do izjave, preden carinski organi sprejmejo kakršno koli odločbo, ki bi za to osebo lahko imela negativne posledice, je treba določiti postopkovna pravila za uveljavljanje te pravice, ob upoštevanju sodne prakse Sodišča Evropske unije ter temeljnih pravic, ki so sestavni del pravnega reda Unije, zlasti pravice do dobrega upravljanja. |

|

(12) |

Da bi vzpostavili delovanje sistema zahtevkov za odločbe v zvezi s carinsko zakonodajo ter zagotovili nemoten in učinkovit postopek odločanja s strani carinskih organov, je izjemno pomembno, da države članice Komisiji sporočijo seznam svojih pristojnih carinskih organov, pri katerih je treba vložiti zahtevke za odločbe. |

|

(13) |

Potrebna so enotna pravila za predložitev in sprejem odločbe v zvezi z zavezujočimi informacijami ter za sprejemanje teh odločb, da bi zagotovili enake pogoje za vse gospodarske subjekte. |

|

(14) |

Ker je treba elektronski sistem v zvezi z zavezujočimi tarifnimi informacijami še posodobiti, je treba uporabljati papirnate obrazce za zahtevke in odločbe ZTI, dokler sistem ni posodobljen. |

|

(15) |

Da bi se spoštovala obveznost, da morajo biti odločbe v zvezi z zavezujočimi informacijami zavezujoče, bi bilo treba sklic na zadevno odločbo vključiti v carinsko deklaracijo. Poleg tega je treba, da bi podprli učinkovito spremljanje, ki ga izvajajo carinski organi v skladu z obveznostmi, ki izhajajo iz odločbe v zvezi z zavezujočimi tarifnimi informacijami, podrobno določiti tudi postopkovna pravila za zbiranje in uporabo podatkov o nadzoru, ki so pomembni za spremljanje uporabe te odločbe. Prav tako je treba določiti, kako se navedeno spremljanje izvaja, dokler elektronski sistemi niso posodobljeni. |

|

(16) |

Da se zagotovi enotnost, preglednost in pravna varnost, so potrebna postopkovna pravila za razširjeno uporabo odločb v zvezi z zavezujočimi informacijami in obveščanje carinskih organov, da je sprejemanje odločb glede zavezujočih informacij zadržano za blago, katerega pravilne in enotne tarifne uvrstitve ali opredelitve porekla ni mogoče zagotoviti. |

|

(17) |

Merila za odobritev statusa pooblaščenega gospodarskega subjekta (v nadaljnjem besedilu: AEO) za carinske poenostavitve in za varstvo in varnost, ki se lahko tudi kombinirajo, ter postopek vložitve zahtevka za ta status bi bilo treba podrobneje določiti, da bi zagotovili enotno izvajanje v zvezi z različnimi vrstami statusa dovoljenj AEO. |

|

(18) |

Ker je elektronski sistem, ki je potreben za uporabo določb zakonika, ki urejajo zahtevek za pridobitev dovoljenja za status pooblaščenega gospodarskega subjekta (AEO) in njegovo odobritev, še treba posodobiti, pomeni, da je sredstva v papirni in elektronski obliki, ki so trenutno v uporabi, še naprej treba uporabljati, dokler se sistem ne posodobi. |

|

(19) |

Za enotno in učinkovito uporabo carinskih kontrol je potrebna usklajena izmenjava informacij o tveganju in rezultatov analize tveganja. Zato bi bilo treba elektronski komunikacijski in informacijski sistem uporabljati tudi za obveščanje o tveganju med carinskimi organi ter med temi organi in Komisijo, poleg tega pa tudi za shranjevanje teh informacij. |

|

(20) |

Za zagotovitev pravilne in enotne uporabe tarifnih kvot bi bilo treba določiti pravila za njihovo upravljanje in odgovornosti carinskih organov v zvezi s to nalogo. Prav tako je treba določiti postopkovna pravila za ustrezno delovanje elektronskega sistema v zvezi z upravljanjem tarifnih kvot. |

|

(21) |

Postopkovna pravila so potrebna za zagotovitev zbiranja podatkov o nadzoru v zvezi z deklaracijami za sprostitev v prosti promet ali izvoznimi deklaracijami zastopnika za Unijo. Poleg tega je treba določiti postopkovna pravila za ustrezno delovanje elektronskega sistema v zvezi s tem nadzorom. Prav tako je treba podrobno določiti postopkovna pravila za zbiranje podatkov o nadzoru, dokler elektronski sistem v zvezi z navedenim nadzorom ter nacionalni sistemi uvoza in izvoza niso posodobljeni. |

|

(22) |

V okviru nepreferencialnih pravil o poreklu so potrebna postopkovna pravila za predložitev in preverjanje dokazila o poreklu, če kmetijska ali druga zakonodaja Unije določa ta dokazila o poreklu za upravičenost do ugodnosti posebnih uvoznih režimov. |

|

(23) |

V okviru splošnega sistema preferencialov (GSP) Unije ter preferencialnih tarifnih ukrepov, ki jih je Unija enostransko sprejela za nekatere države ali ozemlja, bi bilo treba določiti postopke in obrazce, da bi zagotovili enotno uporabo pravil o poreklu. Uvesti bi bilo treba tudi določbe, katerih namen je zagotoviti, da upravičene države GSP in te države oziroma ozemlja spoštujejo zadevna pravila, ter določiti postopke za učinkovito upravno sodelovanje z Unijo, da bi olajšali preverjanja in preprečevali goljufije oziroma izvajali boj proti njim. |

|

(24) |

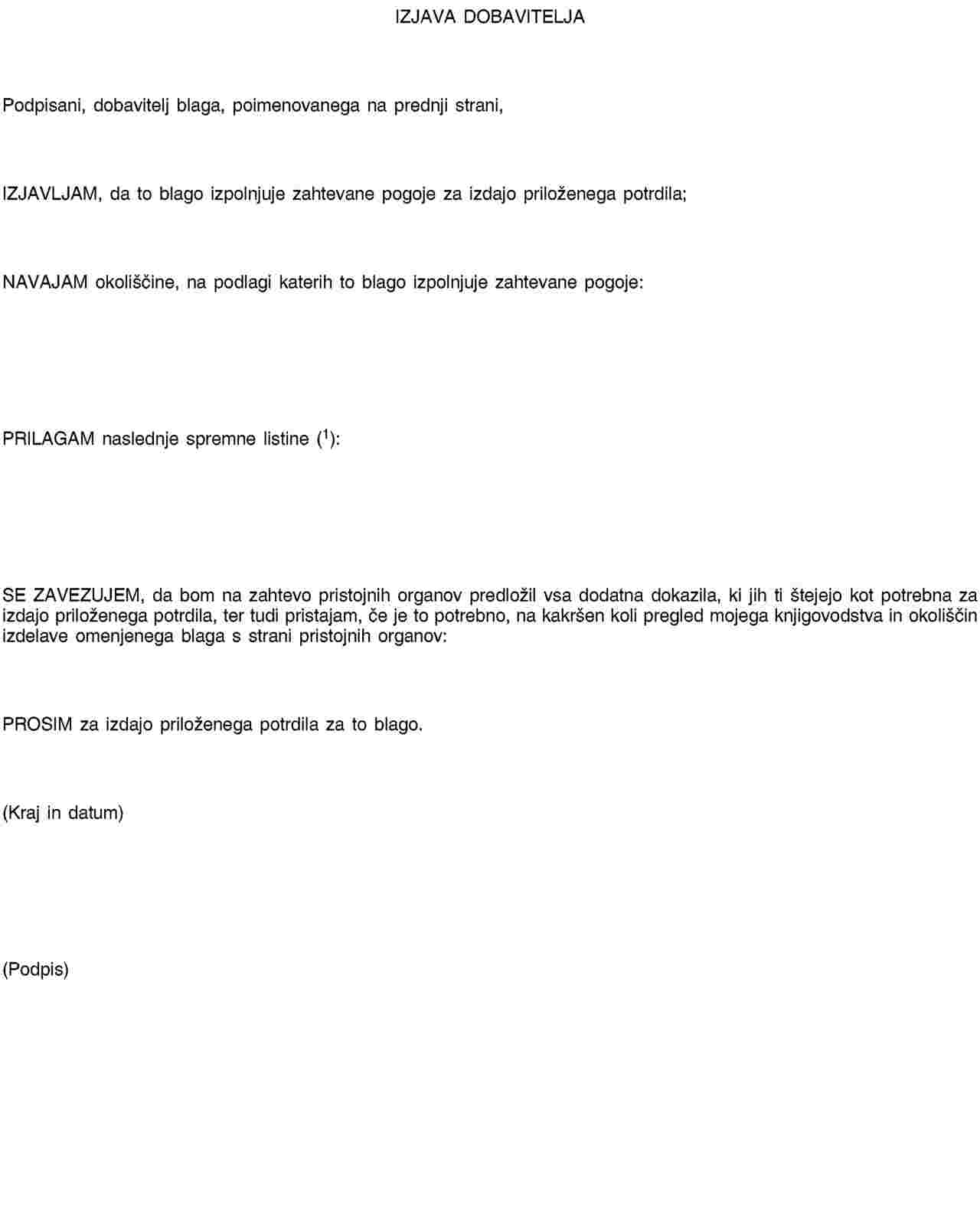

V okviru preferencialnih pravil o poreklu so potrebni tudi postopki za olajšanje izdaje dokazil o poreklu blaga v Uniji, vključno z določbami o izmenjavi informacij med gospodarskimi subjekti z izjavami dobavitelja ter delovanju upravnega sodelovanja med državami članicami, zlasti z izdajanjem informativnih potrdil INF 4. Taki postopki bi morali upoštevati in zmanjšati razliko, ki izhaja iz dejstva, da je Unija sklenila prostotrgovinske sporazume, ki ne vključujejo vedno pravil za nadomestna dokazila o poreklu za namen pošiljanja izdelkov, ki še niso sproščeni v prosti promet v drugih pogodbenicah teh sporazumov. Pri teh postopkih bi bilo treba upoštevati tudi, da Unija v prihodnje sporazume o prosti trgovini ne sme vključevati splošnih pravil oziroma sploh nobenih pravil za potrjevanje porekla in se mora zanašati izključno na notranjo zakonodajo pogodbenic. Uvesti je torej treba splošne postopke za odobritev dovoljenj za pooblaščenega izvoznika za take sporazume. Na podlagi enakega sklepanja bi bilo treba določiti tudi postopke za registracijo izvoznikov zunaj okvira GSP. |

|

(25) |

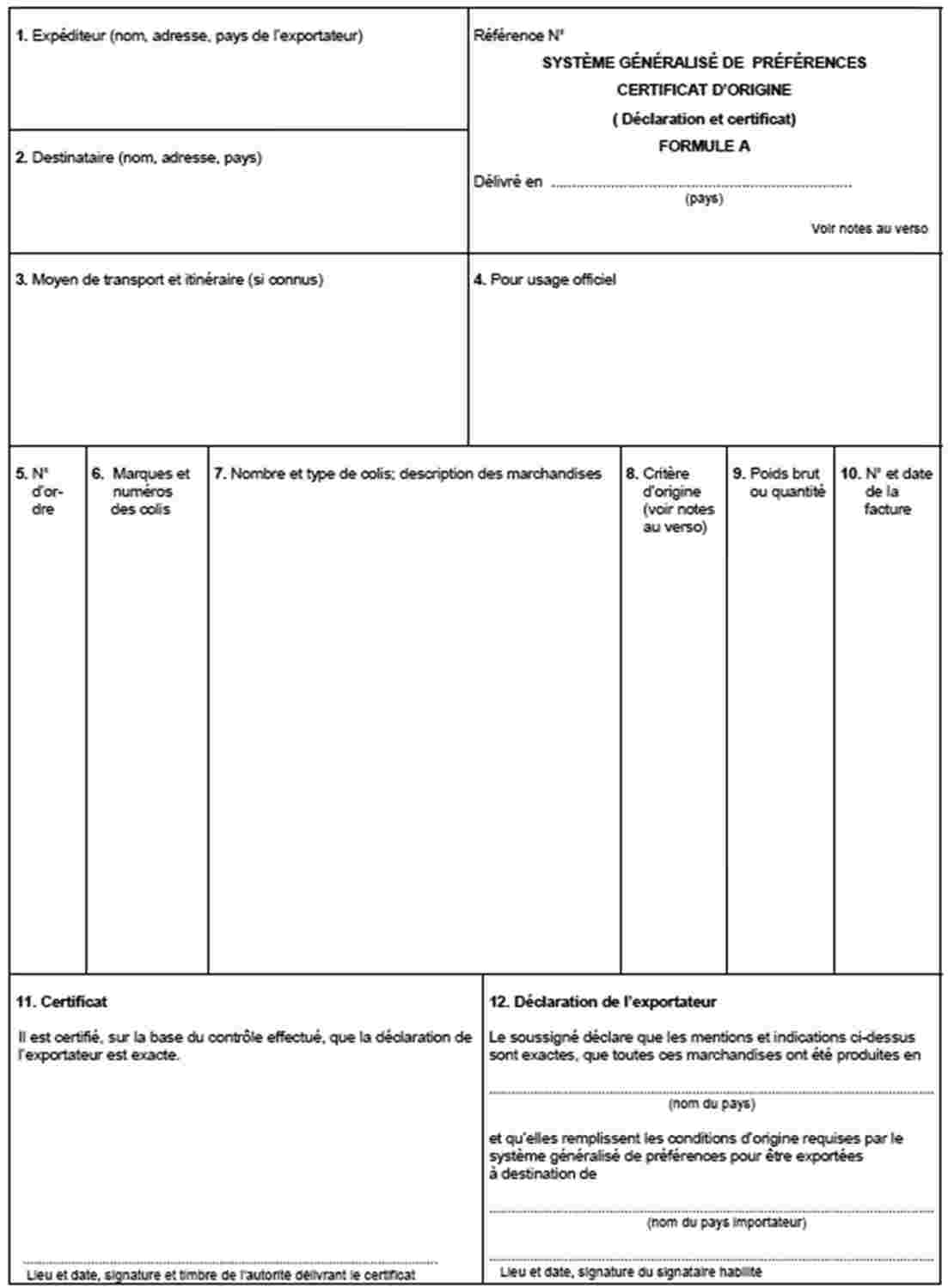

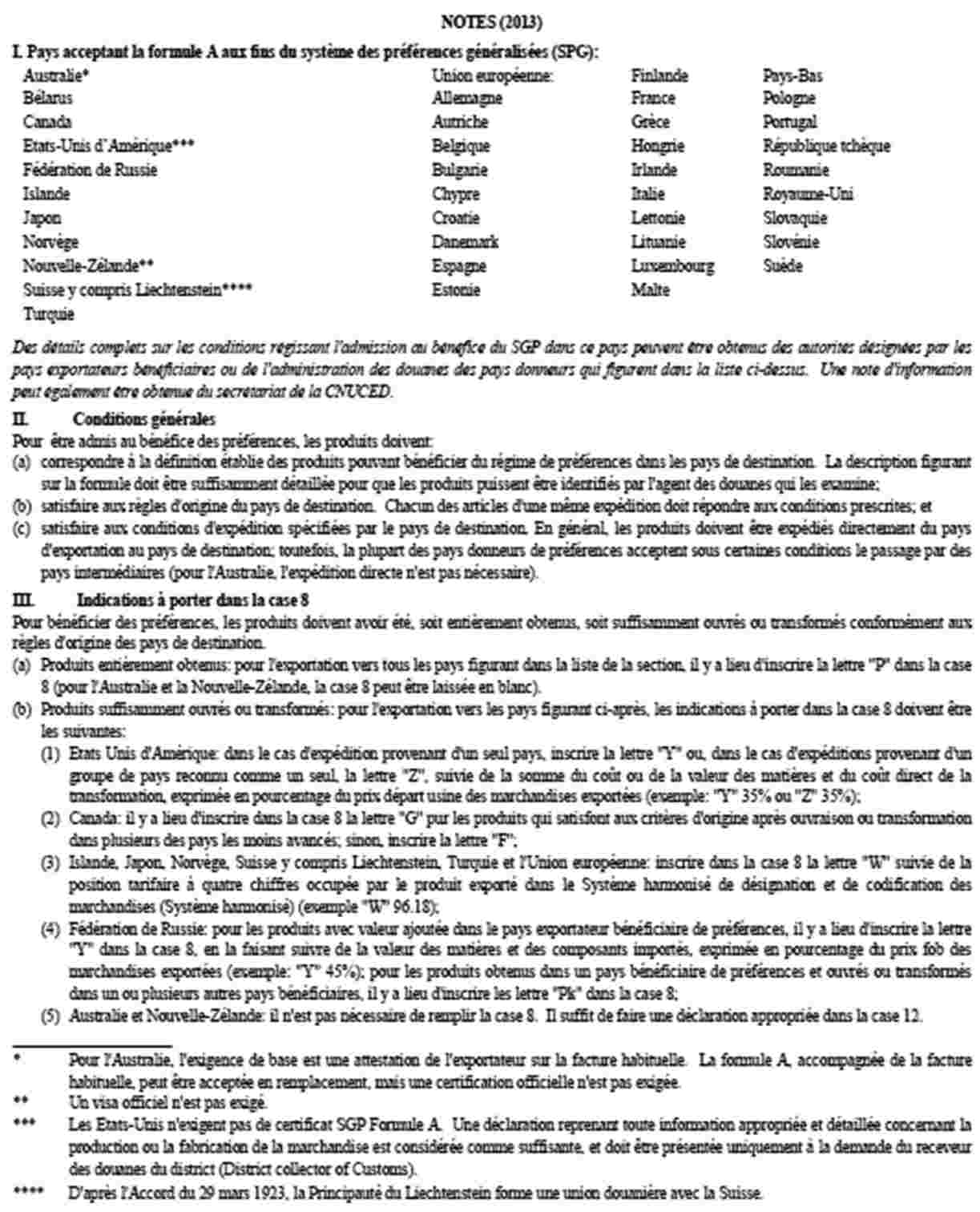

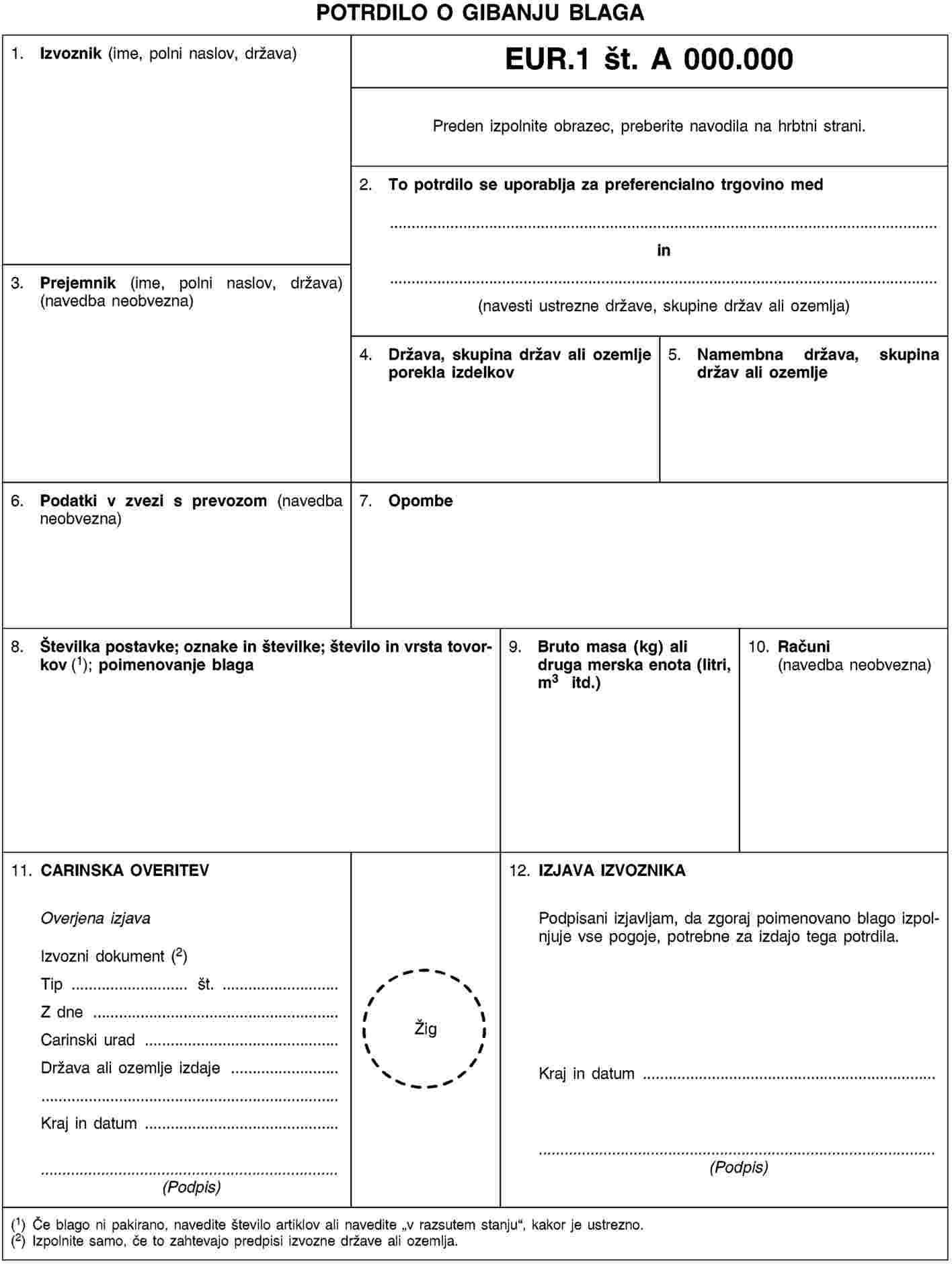

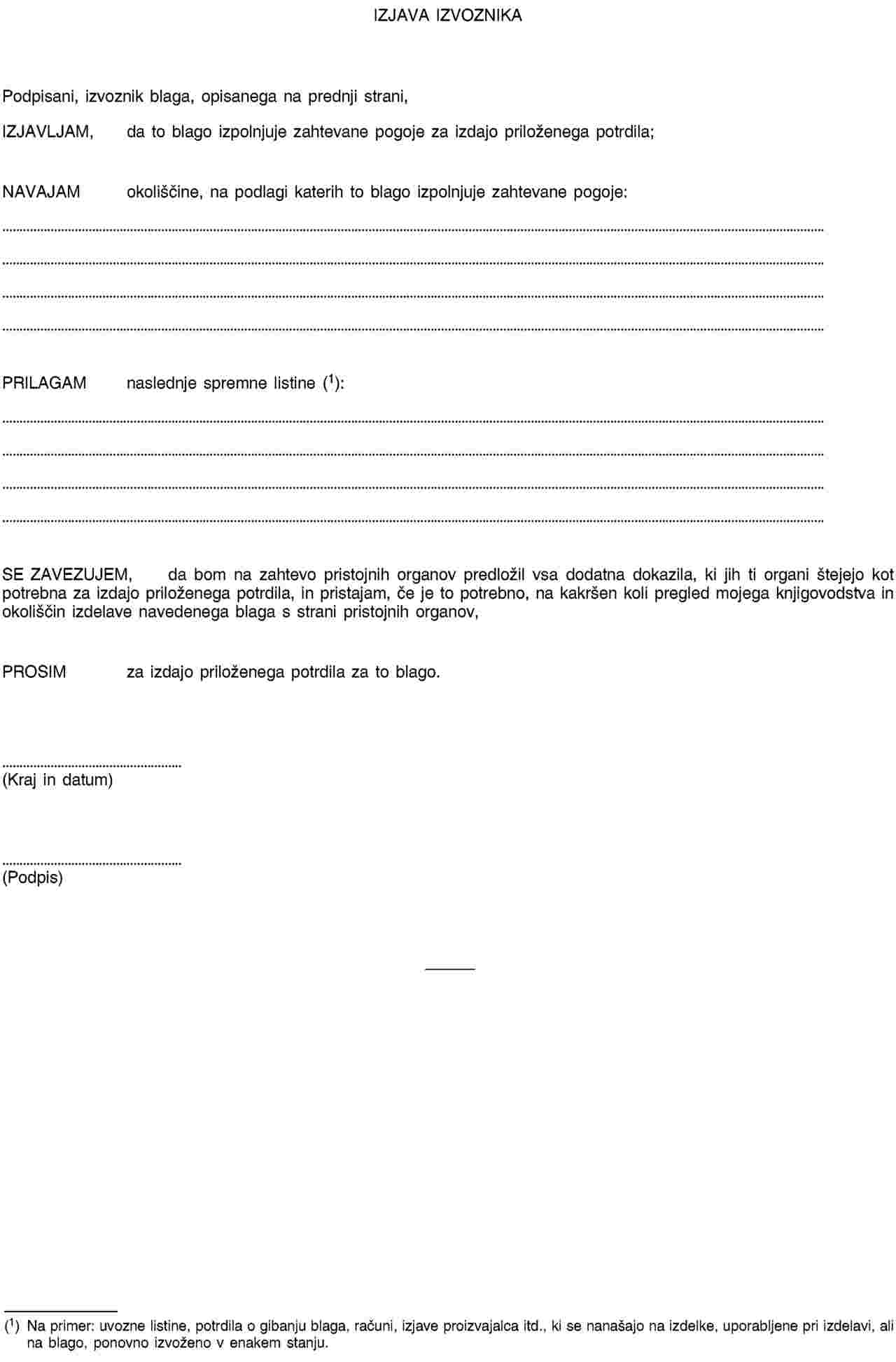

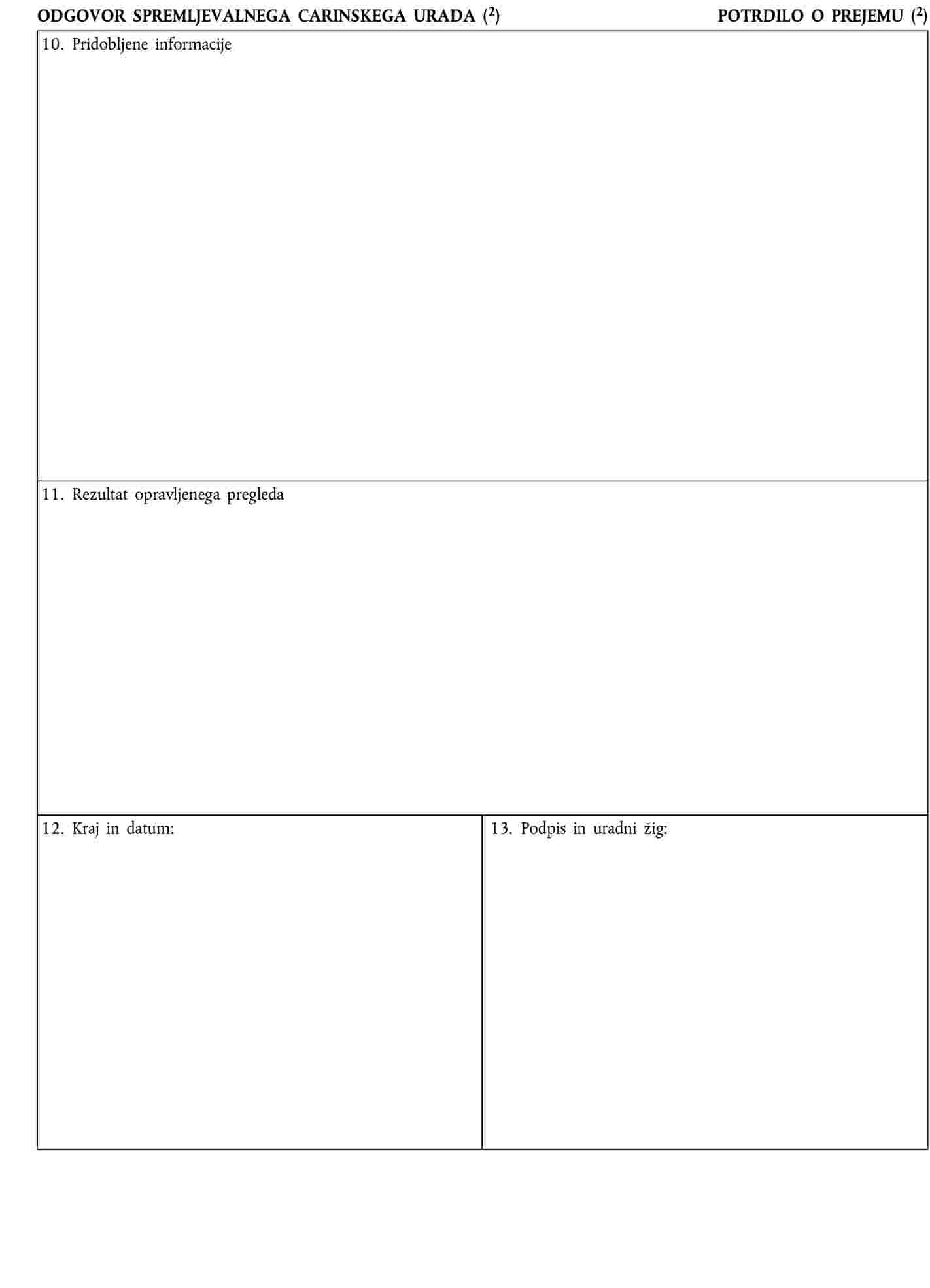

V okviru GSP so potrebni postopki za olajšanje izdaje nadomestnih dokazil o poreklu, ne glede na to, ali so to potrdila o poreklu obrazec A, izjave na računu ali navedbe o poreklu. Ta pravila naj bi olajšala gibanje izdelkov, ki še niso bili sproščeni v prosti promet drugam znotraj carinskega območja Unije, ali, če je to ustrezno, na Norveško, v Švico ali Turčijo, ko bo ta država izpolnila določene pogoje. Določiti bi bilo treba tudi obrazce, ki jih je treba uporabiti za izdajanje potrdil o poreklu obrazec A, potrdila o gibanju blaga EUR.1 in obrazce, ki jih uporabljajo izvozniki, ko zaprosijo za status registriranih izvoznikov. |

|

(26) |

Za zagotovitev enotne in usklajene uporabe določb o carinskem vrednotenju, v skladu z mednarodnimi pravili, bi bilo treba sprejeti postopkovna pravila, ki določajo, kako se določi transakcijska vrednost. Iz istih razlogov je treba sprejeti postopkovna pravila, ki opredeljujejo sekundarne metode carinskega vrednotenja, ter določanje carinske vrednosti v posameznih primerih in pod posameznimi pogoji. |

|

(27) |

Ob upoštevanju potrebe po zagotovitvi ustrezne zaščite finančnih interesov Unije in držav članic ter enakih konkurenčnih pogojev med gospodarskimi subjekti je treba določiti postopkovna pravila v zvezi s predložitvijo zavarovanja, določitvijo zneska zavarovanja in, ob upoštevanju tveganja, povezanega s carinskimi postopki, nadzora nad zavarovanjem s strani zadevnega gospodarskega subjekta in carinskih organov. |

|

(28) |

Za zaščito izterjave carinskega dolga bi bilo treba zagotoviti medsebojno pomoč carinskih organov v primerih, ko carinski dolg nastane v državi članici, ki ni država članica, ki je sprejela zavarovanje. |

|

(29) |

Da bi olajšali enotno razlago pravil na celotnem območju Unije za vračilo ali odpust dajatev, je treba določiti postopke in zahteve. Za povračilo ali odpust je potrebna izpolnitev zahtev in izpolnitev formalnosti, ki jih je treba pojasniti na ravni Unije za olajšanje uporabe zakonika v državah članicah ter preprečevanje razlike pri obravnavanju. Treba je podrobno določiti pogoje, pod katerimi se lahko izvede medsebojna pomoč med carinskimi organi, za primere, pri katerih je treba za povračilo ali odpust pridobiti dodatne informacije. Enotno uporabo je treba zagotoviti tudi v primerih povračila ali odpusta, v katerih sta bila izvedena izvoz ali uničenje brez nadzora carinskih organov. Treba je določiti pogoje skupaj s potrebnimi dokazili, da je bilo blago, za katero se zaprosi povračilo ali odpust, izvoženo ali uničeno. |

|

(30) |

V nekaterih primerih povračila ali odpusta, kadar znesek ni visok, bi morale države članice poskrbeti, da je Komisiji na voljo seznam teh primerov, da bi lahko Komisija izvajala preglede v okviru nadzora lastnih sredstev ter za varstvo finančnih interesov Unije. |

|

(31) |

Za upoštevanje primerov, v katerih je treba nekatere navedbe v vstopni skupni deklaraciji predložiti v zgodnji fazi prevoza blaga, da se omogoči boljša zaščita pred resnimi grožnjami, ter primerov, pri katerih poleg prevoznika navedbe v vstopni skupni deklaraciji predložijo tudi druge osebe, bi morala za izboljšanje učinkovitosti analize tveganja za varnostne in varstvene namene obstajati možnost, da se vstopna skupna deklaracija vloži v obliki več kot enega nabora podatkov. Treba bi bilo določiti jasna pravila o ustreznem evidentiranju predložitev in sprememb. |

|

(32) |

Da se prepreči oviranje zakonite trgovine, bi bilo treba analizo tveganja za varnostne in varstvene namene praviloma izvesti v rokih, predpisanih za vložitev vstopne skupne deklaracije, razen v primerih, v katerih je ugotovljeno tveganje ali je treba izvesti dodatno analizo tveganja. |

|

(33) |

Ker sistem nadzora uvoza, ki je potreben za uporabo določb zakonika, ki urejajo vstopno skupno deklaracijo, še ni v celoti posodobljen, je treba še naprej uporabljati trenutno uporabljena sredstva za izmenjavo in shranjevanje informacij, razen tehnik elektronske obdelave podatkov iz člena 6(1) zakonika ter sistema nadzora uvoza v trenutni obliki. |

|

(34) |

Podobno bi bilo treba glede na to, da lahko trenutni sistem nadzora uvoza samo sprejme vstopno skupno deklaracijo s predložitvijo enega nabora podatkov, začasno odložiti uporabo določb o zagotavljanju podatkov v več kot enem naboru podatkov, in sicer dokler se sistem nadzora uvoza ne posodobi. |

|

(35) |

Primerno je, da se določijo postopkovna pravila, ki bi jih bilo treba uporabljati, če morsko plovilo ali zrakoplov, ki vstopi na carinsko območje Unije, najprej prispe na carinski urad v državi članici, ki ni bila prijavljena kot država, skozi katero poteka prevoz, v vstopni skupni deklaraciji. |

|

(36) |

Če gibanje blaga v začasni hrambi vključuje skladišča, ki se nahajajo v več kot eni državi članici, bi se moral pristojni carinski organ posvetovati z zadevnimi carinskimi organi, da se zagotovi izpolnjevanje pogojev pred odobritvijo tega gibanja. |

|

(37) |

Za izboljšanje učinkovitega delovanja začasne hrambe je primerno opredeliti določbe carinske zakonodaje Unije, ki urejajo gibanje blaga iz enih prostorov za začasno hrambo v druge, če je vsak od njih zajet v istem ali različnih dovoljenjih, ter primere, v katerih je lahko imetnik teh dovoljenj ena oseba ali so to različne osebe. Za zagotovitev učinkovitega carinskega nadzora bi bilo treba določiti jasna pravila o odgovornosti carinskih organov, pristojnih za kraj prihoda blaga. |

|

(38) |

Da bi se zagotovila enotna uporaba pravil o carinskem statusu unijskega blaga, kar bo omogočilo večjo učinkovitost za carinske uprave in gospodarske subjekte, bi bilo treba posebej določiti postopkovna pravila za predložitev in preverjanje dokazil o carinskem statusu unijskega blaga, zlasti pravila, ki se nanašajo na različne načine, na katere se lahko ta dokazila predložijo, in poenostavitve v zvezi s takšno predložitvijo dokazil. |

|

(39) |

Da bi se zagotovila večja jasnost za gospodarske subjekte, je primerno podrobno določiti, kateri carinski urad je pristojen za prejem in obravnavo carinske deklaracije glede na vrsto carinske deklaracije in carinski postopek, za katerega zaprosi gospodarski subjekt. Prav tako je primerno opredeliti pogoje za sprejem carinske deklaracije in primere, v katerih je mogoče spremeniti carinsko deklaracijo po prepustitvi blaga. |

|

(40) |

Za vložitev standardne carinske deklaracije so potrebna postopkovna pravila, ki določajo, da se, če se carinska deklaracija vloži z različnimi postavkami blaga, vsaka postavka obravnava kot ločena carinska deklaracija. |

|

(41) |

V primeru dovoljenj, izdanih za redno uporabo poenostavljene deklaracije, je potrebna uskladitev prakse glede rokov za vložitev dopolnilnih deklaracij, če ob vložitvi poenostavljene deklaracije manjkajo spremne listine. |

|

(42) |

Da bi omogočili preprosto identifikacijo carinske deklaracije za namene formalnosti in kontrol po sprejemu carinske deklaracije, bi bilo treba določiti postopkovna pravila, ki določajo uporabo glavne referenčne številke (MRN). |

|

(43) |

Določiti bi bilo treba enotne ukrepe za določitev tarifne podštevilke, ki se lahko na podlagi zahtevka deklaranta uporabljajo za pošiljko, sestavljeno iz blaga, ki spada pod različne tarifne podštevilke, in v primeru, da bi obravnava posameznega navedenega blaga v skladu z njegovo tarifno podštevilko pomenila obremenitev v smislu dela in stroškov, nesorazmernih z zaračunano uvozno ali izvozno dajatvijo. |

|

(44) |

Za zagotovitev ustreznega upravljanja odobritve dovoljenja za centralizirano carinjenje bi bilo treba v primerih, v katere je vključenih več carinskih organov, postopek posvetovanja standardizirati. Prav tako bi bilo treba vzpostaviti ustrezen okvir za pravočasno obveščanje med nadzornim carinskim uradom in carinskim uradom predložitve, da bi državam članicam omogočili pravočasno prepustitev blaga v skladu z zakonodajo o davku na dodano vrednost, zakonodajo o trošarinah, nacionalnimi prepovedmi in omejitvami ter statističnimi zahtevami. |

|

(45) |

Kot nova poenostavitev, ki jo omogoča zakonik, je bilo uvedeno samoocenjevanje. Zato je zelo pomembno, da se natančno opredelijo poenostavitve v zvezi s carinskimi formalnostmi in kontrolami, ki jih mora izvajati imetnik dovoljenja. Zadevna pravila bi morala zagotoviti jasno uporabo samoocenjevanja v državi članici prek ustreznih in sorazmernih kontrol. |

|

(46) |

Za uničenje, prodajo in odstop blaga državi so potrebna postopkovna pravila, ki določajo vlogo carinskih organov v zvezi z vrsto in količino odpadkov ali ostankov, ki ostanejo po uničenju blaga, ter postopki, ki jih je treba upoštevati za odstop in prodajo blaga |

|

(47) |

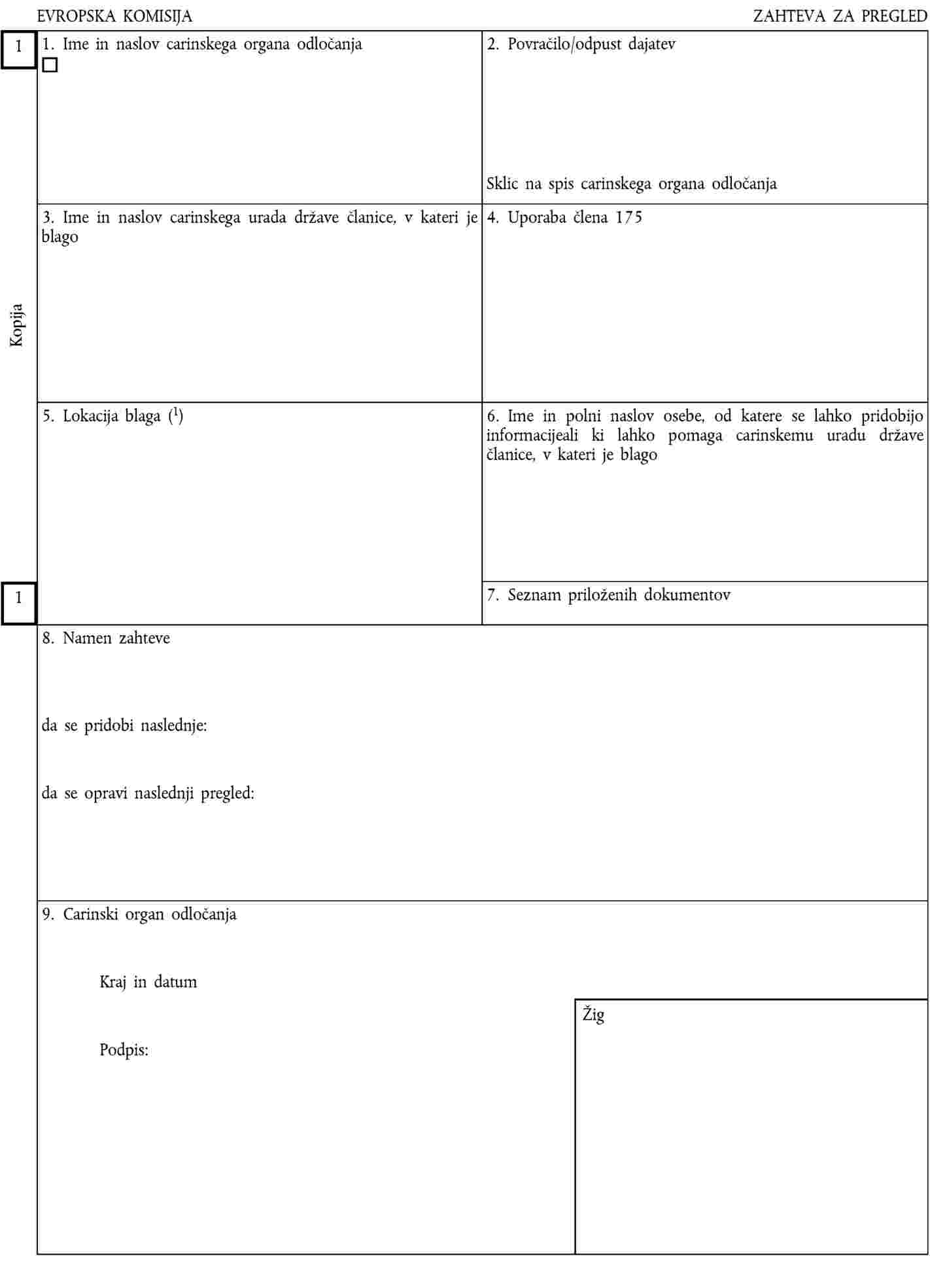

Oprostitev uvozne dajatve v zvezi z vrnjenim blagom bi morala biti podprta z informacijami, ki dokazujejo, da so pogoji za tovrstno oprostitev izpolnjeni. Uporabljati bi se morala postopkovna pravila za to področje v zvezi z zahtevanimi informacijami in izmenjavo teh informacij med gospodarskimi subjekti in carinskimi organi ter med posameznimi carinskimi organi. |

|

(48) |

Oprostitev uvozne dajatve za morski ribolov in morske proizvode bi morala biti podprta z dokazili o izpolnjevanju pogojev za upravičenost do te oprostitve. Uporabljati bi se morala postopkovna pravila s tega področja v zvezi s potrebnimi informacijami. |

|

(49) |

Glede na to, da je v primeru zahtevka za podelitev dovoljenja za posebne postopke potrebno preverjanje gospodarskih pogojev, če obstaja dokaz, da bodo verjetno nastale negativne posledice za bistvene interese proizvajalcev Unije, bi bilo treba določiti jasna in preprosta pravila za ustrezno preverjanje na ravni Unije. |

|

(50) |

Treba je določiti postopkovna pravila v zvezi z zaključkom posebnega postopka, pri katerem je blago dano v tak postopek z uporabo dveh ali več carinskih deklaracij, tako da je jasno, v kakšnem zaporedju se izvede ta zaključek. |

|

(51) |

Pristojni carinski organi bi morali sprejeti odločbo glede prošnje za prenos pravic in obveznosti z imetnika postopka na drugo osebo. |

|

(52) |

Gibanje blaga v okviru posebnega postopka do carinskega urada izstopa bi moralo biti dovoljeno, če so opravljene formalnosti v zvezi z izvoznim postopkom. |

|

(53) |

Ločeno knjigovodsko izkazovanje bi moralo biti dovoljeno, če se uporablja enakovredno blago. Postopkovna pravila glede spremembe carinskega statusa neunijskega blaga in enakovrednega blaga morajo zagotoviti, da gospodarski subjekt ne more pridobiti neupravičene prednosti glede uvozne dajatve. |

|

(54) |

Da bi olajšali zakonito trgovino in zagotavljanje učinkovitosti carinskih kontrol, pri tem pa preprečili kakršne koli razlike v obravnavi s strani carinskih uprav posameznih držav članic, bi bilo treba določiti postopkovna pravila, ki urejajo postopek tranzita Unije, postopek tranzita v skladu z določbami Carinske konvencije o mednarodnem prevozu blaga na podlagi zvezkov TIR (3), vključno z vsemi poznejšimi spremembami Konvencije (v nadaljnjem besedilu: Konvencija TIR), Carinske konvencije o zvezku ATA za začasen uvoz blaga, sklenjene 6. decembra 1961 v Bruslju, vključno z vsemi poznejšimi spremembami Konvencije (v nadaljnjem besedilu: Konvencija ATA), in Konvencije o začasnem uvozu (4), vključno z vsemi poznejšimi spremembami Konvencije (v nadaljnjem besedilu: Istanbulska konvencija), ter postopke tranzita na podlagi obrazca 302 in po poštnem sistemu. Ta postopkovna pravila določajo glavne elemente postopkov ter vključujejo poenostavitve in tako omogočajo, da lahko tako carinske uprave kot gospodarski subjekti v celoti izkoristijo usklajene učinkovite postopke, kar je konkreten primer olajševanja trgovine. |

|

(55) |

Glede na posebnosti letalskega in pomorskega prevoza je primerno zagotoviti dodatne poenostavitve za ti vrsti prevoza, ki bodo omogočale, da se podatki iz evidenc letalskih in pomorskih prevoznikov uporabijo kot tranzitne deklaracije. Poleg tega bi bilo treba uvesti dodatne poenostavitve za tehnike elektronske obdelave podatkov za blago, ki se prevaža po železnici, zaradi uskladitve zadevnih določb s spremembami, ki jih je povzročila liberalizacija trga, in spremembami postopkovnih pravil v zvezi z železnico. |

|

(56) |

Da bi dosegli ravnotežje med učinkovitostjo nalog carinskih organov in pričakovanji gospodarskih subjektov, bi bilo treba analizo tveganja za varnostne in varstvene namene predodhodne deklaracije opraviti pred prepustitvijo blaga v roku, ki upošteva pravni interes za neovirano trgovino na področju prevoza blaga. |

|

(57) |

Treba bi bilo določiti podrobna pravila za predložitev blaga, formalnosti na uradu izvoza in uradu izstopa, zlasti tistih, ki zagotavljajo učinkovito in uspešno potrditev izstopa, ter izmenjavo informacij med uradom izvoza in uradom izstopa. |

|

(58) |

Glede na podobnosti med izvozom in ponovnim izvozom je primerno razširiti uporabo nekaterih pravil o izvozu blaga na blago, ki se ponovno izvozi. |

|

(59) |

Zaradi zaščite pravnih interesov gospodarskih subjektov in zagotovitve nemotenega prehoda na nove predpise je treba določiti prehodne določbe za določitev pravil, ki se uporabljajo za blago, dano v nekatere carinske postopke pred 1. majem 2016, ki naj bi bilo prepuščeno ali naj bi se v zvezi z njim postopek zaključil po tem datum. Prav tako bi bilo treba gospodarskim subjektom omogočiti, da vložijo zahtevke za izdajo dovoljenj v skladu z zakonikom pred njegovim datumom začetka uporabe, da bi lahko podeljena pooblastila uporabljali od 1. maja 2016. |

|

(60) |

Splošna pravila za izvajanje zakonika so med seboj tesno povezana in jih zaradi medsebojno povezane vsebine ni mogoče ločiti, hkrati pa vsebujejo horizontalna pravila, ki se uporabljajo v različnih carinskih postopkih. Zato je primerno, da se združijo v enotno uredbo za zagotovitev pravne skladnosti. |

|

(61) |

Ukrepi, predvideni s to uredbo, so v skladu z mnenjem Odbora za carinski zakonik. |

|

(62) |

Določbe te uredbe bi se morale uporabljati od 1. maja 2016, da se omogoči uporaba zakonika v celoti – |

SPREJELA NASLEDNJO UREDBO:

NASLOV I

SPLOŠNE DOLOČBE

POGLAVJE 1

Področje uporabe carinske zakonodaje, poslanstvo carine in opredelitev pojmov

Člen 1

Opredelitve pojmov

(1) Za namene te uredbe se uporablja člen 1 Delegirane uredbe Komisije (EU) 2015/2446 (5).

(2) V tej uredbi se uporabljajo naslednje opredelitve pojmov:

|

(1) |

„ročna prtljaga“ v primeru letalskih potovanj pomeni prtljago, ki jo fizična oseba prinese s seboj v kabino zrakoplova in jo od tam odnese; |

|

(2) |

„carinski urad predložitve“ pomeni carinski urad, pristojen za kraj, kjer je blago predloženo; |

|

(3) |

„oddana prtljaga“ v primeru letalskih potovanj pomeni prtljago, ki je bila prijavljena na letališču odhoda in ni dostopna fizični osebi med letom niti med morebitnimi vmesnimi postanki; |

|

(4) |

„enako blago“ v okviru carinskega vrednotenja pomeni blago, ki je bilo proizvedeno v isti državi in je v vseh pogledih enako, vključno s fizikalnimi lastnostmi, kakovostjo in slovesom blaga. Malenkostne razlike v videzu ne izključujejo blaga, ki se sicer po opredelitvi šteje za enako; |

|

(5) |

„mednarodno letališče Unije“ pomeni vsako letališče Unije, na katerem sme z dovoljenjem carinskih organov potekati letalski promet z ozemlji zunaj carinskega območja Unije; |

|

(6) |

„polet znotraj Unije“ pomeni let zrakoplova med letališčema Unije brez vmesnega postanka, ki se ne začne in ne konča na letališču zunaj Unije; |

|

(7) |

„glavni oplemeniteni proizvodi“ pomenijo oplemenitene proizvode, za katere je bilo odobreno dovoljenje za aktivno oplemenitenje; |

|

(8) |

„dejavnosti trženja“ v okviru carinskega vrednotenja pomenijo vse dejavnosti, povezane z oglaševanjem, trženjem in pospeševanjem prodaje zadevnega blaga ter vse dejavnosti v zvezi z jamstvi in zavarovanji za to blago; |

|

(9) |

„stranski oplemeniteni proizvodi“ pomenijo oplemenitene proizvode, ki so obvezni stranski proizvodi aktivnega oplemenitenja in niso glavni oplemeniteni proizvodi; |

|

(10) |

„poslovni ali turistični zrakoplov“ pomeni zasebni zrakoplov za potovanje, katerega načrt poti je odvisen od želja uporabnika; |

|

(11) |

„javno carinsko skladišče tipa III“ pomeni carinsko skladišče, ki ga upravljajo carinski organi; |

|

(12) |

„transportne napeljave“ pomenijo tehnična sredstva, ki se uporabljajo za neprekinjen transport blaga, na primer električne energije, plina in nafte; |

|

(13) |

„carinski urad tranzita“ pomeni eno od naslednjega:

|

|

(14) |

„podobno blago“ v okviru carinskega vrednotenja pomeni blago, proizvedeno v isti državi, ki ima, čeprav ni enako v vseh pogledih, podobne lastnosti in vsebuje podobne materiale, kar mu omogoča izpolnjevanje enakih funkcij in zamenljivost po trgovski plati; pri ugotavljanju, ali je neko blago podobno, je treba med drugim upoštevati kakovost in sloves blaga ter obstoj blagovne znamke. |

POGLAVJE 2

Pravice in obveznosti oseb v zvezi s carinsko zakonodajo

Člen 2

Oblike in oznake za skupne zahteve glede podatkov

(člen 6(2) zakonika)

1. Oblike in oznake za skupne zahteve glede podatkov iz člena 6(2) zakonika in člena 2 Delegirane uredbe (EU) 2015/2446 za izmenjavo in shranjevanje informacij, ki se zahtevajo za zahtevke in odločbe, so določene v Prilogi A.

2. Oblike in oznake za skupne zahteve glede podatkov iz člena 6(2) zakonika in člena 2 Delegirane uredbe (EU) 2015/2446 za izmenjavo in shranjevanje informacij, ki se zahtevajo za deklaracije, obvestila in dokazila o carinskem statusu, so določene v Prilogi B.

3. Z odstopanjem od odstavka 1 tega člena se do datuma začetka prve faze posodobitve sistema ZTI in sistema nadzor 2 oznake in oblike Priloge A ne uporabljajo, zadevne oznake in oblike pa so navedene v Prilogah od 2 do 5 k Delegirani uredbi Komisije (6).

Z odstopanjem od odstavka 1 tega člena se do datuma posodobitve sistema AEO oznake in oblike Priloge A ne uporabljajo, zadevne oznake in oblike pa so navedene v Prilogah od 6 do 7 k Delegirani uredbi (EU).

Z odstopanjem od odstavka 2 tega člena do datumov začetka uporabe ali posodobitve zadevnih sistemov IT iz Priloge 1 k Delegirani uredbi (EU) oblike in oznake iz Priloge B niso obvezne za države članice.

Do datumov začetka uporabe ali posodobitve ustreznih sistemov IT iz Priloge 1 k Delegirani uredbi (EU) za oblike in oznake, ki se zahtevajo za deklaracije, obvestila in dokazila o carinskem statusu, veljajo zahteve glede podatkov iz Priloge 9 k Delegirani uredbi (EU).

Države članice do datumov začetka uporabe avtomatiziranega izvoznega sistema v okviru carinskega zakonika Unije oziroma posodobitve nacionalnih sistemov uvoza iz Priloge k Izvedbenemu sklepu 2014/255/EU (7) zagotovijo, da oznake in oblike za obvestilo o predložitvi omogočajo predložitev blaga v skladu s členom 139 zakonika.

4. Do datuma začetka uporabe sistema odločb carinskih organov v okviru carinskega zakonika Unije oblike in oznake, določene za prihodnje zahtevke in dovoljenja v Prilogi A, niso obvezne za države članice:

|

(a) |

zahtevki in dovoljenja v zvezi s poenostavitvijo za določitev zneskov, ki so del carinske vrednosti blaga; |

|

(b) |

zahtevki in dovoljenja v zvezi s splošnimi zavarovanji; |

|

(c) |

zahtevki in dovoljenja za odlog plačila; |

|

(d) |

zahtevki in dovoljenja za upravljanje prostorov za začasno hrambo iz člena 148 zakonika; |

|

(e) |

zahtevki in dovoljenja za redni ladijski prevoz; |

|

(f) |

zahtevki in dovoljenja za pooblaščenega izdajatelja; |

|

(g) |

zahtevki in dovoljenja za uporabo poenostavljene deklaracije; |

|

(h) |

zahtevki in dovoljenja za centralizirano carinjenje; |

|

(i) |

zahtevki in dovoljenja za vpis podatkov v evidence deklaranta; |

|

(j) |

zahtevki in dovoljenja za samooceno; |

|

(k) |

zahtevki in dovoljenja za status pooblaščenega tehtalca banan; |

|

(l) |

zahtevki in dovoljenja za uporabo aktivnega oplemenitenja; |

|

(m) |

zahtevki in dovoljenja za uporabo pasivnega oplemenitenja; |

|

(n) |

zahtevki in dovoljenja za uporabo posebne rabe; |

|

(o) |

zahtevki in dovoljenja za uporabo začasnega uvoza; |

|

(p) |

zahtevki in dovoljenja za upravljanje prostorov za hrambo za carinsko skladiščenje; |

|

(q) |

zahtevki in dovoljenja za status pooblaščenega prejemnika operacij TIR; |

|

(r) |

zahtevki in dovoljenja za status pooblaščenega pošiljatelja za tranzit Unije; |

|

(s) |

zahtevki in dovoljenja za status pooblaščenega prejemnika za tranzit Unije; |

|

(t) |

zahtevki in dovoljenja za uporabo posebnih carinskih oznak; |

|

(u) |

zahtevki in dovoljenja za uporabo tranzitne deklaracije z zmanjšanim naborom podatkov; |

|

(v) |

zahtevki in dovoljenja za uporabo elektronskih prevoznih listin kot so carinske deklaracije. |

Kadar države članice opustijo določene oznake in oblike v prehodnem obdobju, zagotovijo, da so izvedle učinkovite postopke, ki jim omogočajo, da preverijo, ali so pogoji za izdajo dovoljenja izpolnjeni.

Člen 3

Varnost elektronskih sistemov

(člen 16(1) zakonika)

1. Pri razvoju, vzdrževanju in uporabi elektronskih sistemov iz člena 16(1) zakonika države članice vzpostavijo in vzdržujejo ustrezne varnostne ureditve za učinkovito, zanesljivo in varno delovanje različnih sistemov. Prav tako zagotovijo, da so vzpostavljeni ukrepi za preverjanje vira podatkov in za varstvo podatkov pred nevarnostjo nepooblaščenega dostopa, izgube, spremembe ali uničenja.

2. Vsak vnos, sprememba in izbris podatkov se zabeleži, pri čemer se navedejo razlogi za to obdelavo, točen čas in oseba, ki je postopek izvedla.

3. Države članice se obveščajo med seboj, obveščajo pa tudi Komisijo in po potrebi zadevni gospodarski subjekt o vseh dejanskih ali domnevnih kršitvah varnosti elektronskih sistemov.

Člen 4

Shranjevanje podatkov

(člen 16(1) zakonika)

Vsi podatki, ki se potrdijo v ustreznem elektronskem sistemu, se hranijo najmanj tri leta po koncu leta, v katerem so bili potrjeni, razen če je določeno drugače.

Člen 5

Razpoložljivost elektronskih sistemov

(člen 16(1) zakonika)

1. Komisija in države članice sklenejo operativne sporazume o določitvi praktičnih zahtev za razpoložljivost in uspešnost elektronskih sistemov ter za njihovo neprekinjeno poslovanje.

2. Operativni sporazumi iz odstavka 1 določajo zlasti ustrezni odzivni čas za izmenjavo in obdelavo informacij v zadevnih elektronskih sistemih.

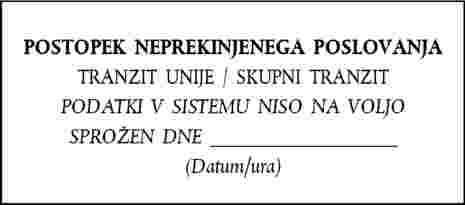

3. Elektronski sistemi morajo biti vedno razpoložljivi. Vendar pa ta obveznost ne velja:

|

(a) |

v posebnih primerih, povezanih z uporabo elektronskih sistemov, določenih v sporazumih iz odstavka 1, ali na nacionalni ravni v odsotnosti navedenih sporazumov; |

|

(b) |

v primeru višje sile. |

Člen 6

Pristojni carinski organ

(člen 9 zakonika)

Carinske organe, pristojne za registracijo, imenujejo države članice. Države članice sporočijo nazive in naslove teh organov Komisiji. Komisija te informacije objavi na internetu.

Člen 7

Elektronski sistem v zvezi s številko EORI

(člen 16 zakonika)

1. Za izmenjavo in shranjevanje informacij v zvezi s številko EORI se uporablja elektronski sistem, vzpostavljen v ta namen v skladu s členom 16(1) zakonika (v nadaljnjem besedilu: sistem EORI).

Pristojni carinski organ poskrbi, da so prek tega sistema na voljo informacije ob vsaki dodelitvi novih številk EORI ali ob vsaki spremembi podatkov, shranjenih v zvezi z registracijami, ki so bile že izdane.

2. Vsaki osebi se dodeli samo ena številka EORI.

3. Oblika in oznake podatkov, shranjenih v sistemu EORI, so določene v Prilogi 12-01.

4. Z odstopanjem od odstavka 1 tega člena se do datuma posodobitve osrednjega sistema EORI oblike in oznake iz Priloge 12-01 ne uporabljajo.

Do datuma posodobitve osrednjega sistema EORI so oznake skupnih zahtev glede podatkov za registracijo gospodarskih subjektov in drugih oseb določene v Prilogi 9 k Delegirani uredbi (EU).

5. Kadar države članice zbirajo podatke iz točke 4 Priloge 12-01, zagotovijo, da so oblike in oznake iz Priloge 12-01 uporabljene.

Člen 8

Splošni postopek za pravico do izjave

(člen 22(6) zakonika)

1. Sporočilo iz prvega pododstavka člena 22(6) zakonika:

|

(a) |

vključuje sklic na dokumente in informacije, na podlagi katerih nameravajo carinski organi sprejeti svojo odločbo; |

|

(b) |

navaja obdobje, v katerem zadevna oseba izrazi svoje stališče, ki teče od dne, ko zadevno sporočilo prejme oziroma se šteje, da ga je prejela; |

|

(c) |

vključuje sklic na pravico zadevne osebe do vpogleda v dokumente in informacije iz točke (a) v skladu z veljavnimi določbami. |

2. Če zadevna oseba izrazi svoje stališče pred potekom obdobja iz odstavka 1(b), lahko carinski organi nadaljujejo s sprejetjem odločbe, razen če zadevna oseba hkrati izjavi, da še vedno namerava izraziti svoje stališče v predpisanem roku.

Člen 9

Posebni postopek za pravico do izjave

(člen 22(6) zakonika)

1. Carinski organi lahko sporočilo iz v prvega pododstavka člena 22(6) zakonika pošljejo kot del postopka preverjanja ali kontrole, če nameravajo sprejeti odločbo na podlagi enega od naslednjih:

|

(a) |

rezultatov preverjanja po predložitvi blaga; |

|

(b) |

rezultatov preverjanja carinske deklaracije iz člena 191 zakonika; |

|

(c) |

rezultatov kontrole po prepustitvi blaga iz člena 48 zakonika, če je blago še vedno pod carinskim nadzorom; |

|

(d) |

rezultatov preverjanja dokazila o carinskem statusu unijskega blaga ali, če je to primerno, rezultatov preverjanja zahtevka za evidentiranje ali overitev takšnega dokazila; |

|

(e) |

izdaje dokazila o poreklu s strani carinskih organov; |

|

(f) |

rezultatov kontrole blaga, za katero ni bila vložena skupna deklaracija, deklaracija za začasno hrambo, deklaracija za ponovni izvoz ali carinska deklaracija. |

2. Če se pošlje sporočilo v skladu z odstavkom 1, lahko zadevna oseba:

|

(a) |

nemudoma izrazi svoje stališče z istimi sredstvi, kot se uporabljajo za sporočila v skladu s členom 9 Delegirane uredbe (EU) 2015/2446, ali |

|

(b) |

zahteva sporočilo v skladu s členom 8, razen v primerih iz odstavka 1(f). |

Carinski organi zadevno osebo obvestijo o teh dveh možnostih.

3. Če carinski organi sprejmejo odločbo, ki ima negativne posledice za zadevno osebo, zabeležijo, ali je ta oseba izrazila svoje stališče v skladu z odstavkom 2(a).

Člen 10

Elektronski sistemi v zvezi z odločbami

(člen 16(1) zakonika)

1. Za izmenjavo in shranjevanje informacij v zvezi z zahtevki in odločbami, ki bi lahko vplivale na več kot eno državo članico in na kateri koli poznejši dogodek, ki bi lahko imel posledice za prvotni zahtevek ali odločbo, se uporablja elektronski sistem, vzpostavljen v te namene v skladu s členom 16(1) zakonika.

Pristojni carinski organ da na voljo informacije prek tega sistema nemudoma in najpozneje v sedmih dneh od dne prejetja teh informacij.

2. Za izmenjavo informacij v zvezi z zahtevki in odločbami, ki bi lahko vplivali na več kot eno državo članico, se uporablja harmoniziran vmesnik EU za trgovce, ki ga sporazumno oblikujejo Komisija in države članice.

3. Odstavka 1 in 2 tega člena se uporabljata od datuma začetka uporabe sistema odločb carinskih organov v okviru carinskega zakonika Unije iz Priloge k Izvedbenemu sklepu 2014/255/EU.

Člen 11

Carinski organ, določen za sprejemanje zahtevkov

(tretji pododstavek člena 22(1) zakonika)

Države članice Komisiji sporočijo seznam carinskih organov iz tretjega pododstavka člena 22(1) zakonika, določenih za sprejemanje zahtevkov. Države članice Komisiji sporočijo tudi vse poznejše spremembe tega seznama.

Člen 12

Sprejem zahtevka

(člen 22(2) zakonika)

1. Če carinski organ zahtevek sprejme na podlagi člena 11(1) Delegirane uredbe (EU) 2015/2446, je datum sprejema tega zahtevka datum, na katerega je carinski organ prejel vse zahtevane informacije v skladu z drugim pododstavkom člena 22 zakonika.

2. Če carinski organ ugotovi, da zahtevek ne vsebuje vseh zahtevanih informacij, od vložnika zahteva, naj v razumnem roku, ki ni daljši od 30 dni, predloži ustrezne informacije.

Če prosilec ne predloži informacij, ki jih zahtevajo carinski organi, v obdobju, ki je določeno za ta namen, se zahtevek ne sprejme in vložnik je o tem ustrezno obveščen.

3. Če vložnik ni obveščen o tem, ali je bil zahtevek sprejet ali ne, se šteje, da je bil zahtevek sprejet. Dan sprejema je dan predložitve zahtevka ali, v primerih, ko je vložnik predložil dodatne informacije na zahtevo carinskega organa iz odstavka 2, dan, na katerega so bile predložene zadnje informacije.

Člen 13

Shranjevanje informacij v zvezi z odločbami

(člen 23(5) zakonika)

Carinski organ, pristojen za sprejetje odločbe, shrani vse podatke in spremne informacije, ki so se uporabile pri sprejetju odločbe, vsaj tri leta po izteku njene veljavnosti.

Člen 14

Posvetovanje med carinskimi organi

(člen 22 zakonika)

1. Če se mora carinski organ, pristojen za sprejetje odločbe, o izpolnjevanju potrebnih pogojev in meril za sprejetje pozitivne odločbe posvetovati s carinskim organom druge zadevne države članice, se to posvetovanje izvede v roku, določenem za zadevno odločbo. Carinski organ, pristojen za sprejetje odločbe, določi rok za posvetovanje, ki se začne z dnem, ko ga ta carinski organ obvesti o pogojih in merilih, ki jih mora carinski organ, zaprošen za posvetovanje, pregledati.

Če po pregledu iz prvega pododstavka carinski organ, zaprošen za posvetovanje, ugotovi, da vložnik ne izpolnjuje enega ali več pogojev in meril za sprejetje pozitivne odločbe, se ustrezno dokumentirani in utemeljeni rezultati posredujejo carinskemu organu, pristojnemu za sprejetje odločbe.

2. Rok, določen za posvetovanje v skladu z odstavkom 1, lahko carinski organ, pristojen za sprejetje odločbe, podaljša v katerem koli od naslednjih primerov:

|

(a) |

če zaradi narave pregledov, ki jih je treba izvesti, organ, zaprošen za posvetovanje, zahteva več časa; |

|

(b) |

Če vložnik opravi prilagoditve, s katerimi zagotovi izpolnitev pogojev in meril iz odstavka 1, to sporoči carinskemu organu, pristojnemu za sprejetje odločbe, ki o tem ustrezno obvesti carinski organ, zaprošen za posvetovanje. |

3. Če carinski organ, zaprošen za posvetovanje, ne odgovori v roku, določenem za posvetovanje v skladu z odstavkoma 1 in 2, se šteje, da so pogoji in merila, v zvezi s katerimi je potekalo posvetovanje, izpolnjeni.

4. Postopek posvetovanja iz odstavkov 1 in 2 se lahko uporabi tudi za ponovno oceno in nadzor odločbe.

Člen 15

Razveljavitev pozitivne odločbe

(člen 28 zakonika)

Carinski organ, pristojen za sprejetje odločbe v primerih iz člena 16(1) Delegirane uredbe (EU) 2015/2446, razveljavi odločbo, zadržano v skladu s členom 16(1)(b) in (c) navedene uredbe, če imetnik odločbe v predpisanem roku ne sprejme ukrepov, potrebnih za izpolnitev pogojev, določenih za odločbo, ali ne izpolni obveznosti, ki izhajajo iz te odločbe.

Člen 16

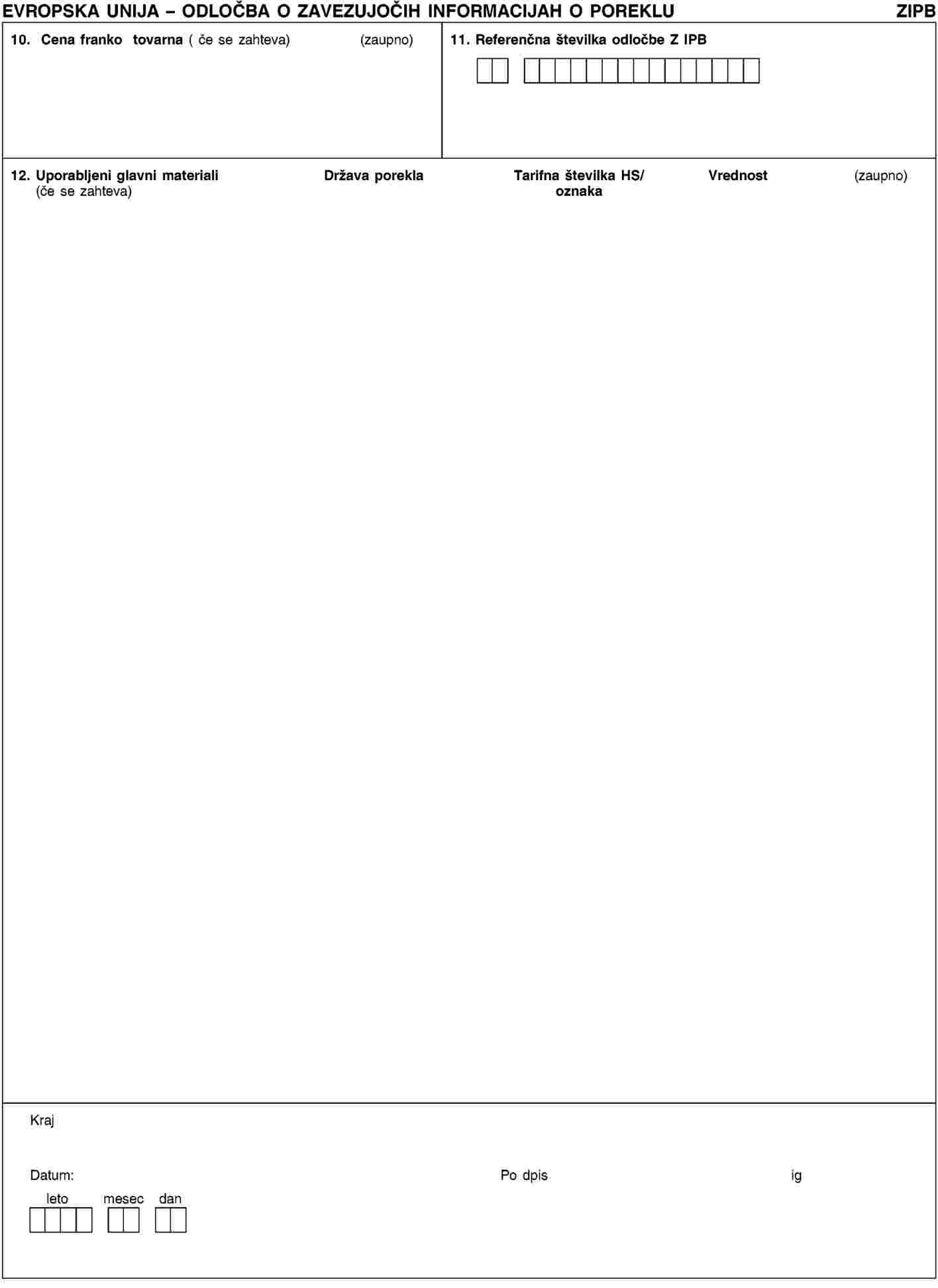

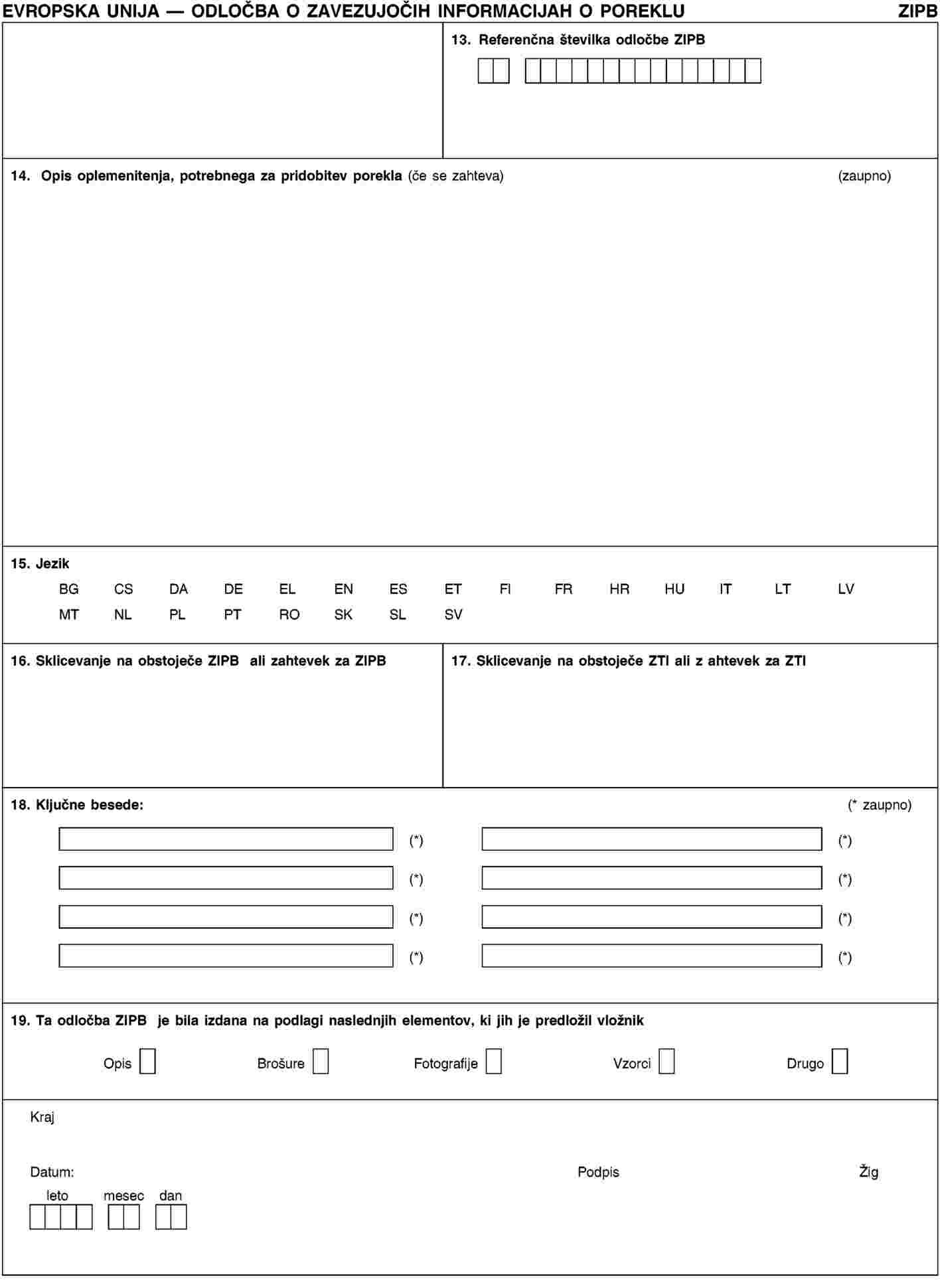

Zahtevek za odločbo v zvezi z zavezujočimi informacijami

(člen 22(1) zakonika)

1. Če je zahtevek za odločbo v zvezi z zavezujočimi informacijami predložen v skladu s členom 19(1) Delegirane uredbe (EU) 2015/2446 v drugi državi članici, kot v tisti, v kateri ima vložnik sedež, carinski organ, pri katerem je bil vložen zahtevek, v sedmih dneh od sprejema zahtevka o tem obvesti carinski organ države članice, v kateri je sedež vložnika.

Če ima carinski organ, ki prejme obvestilo, kakršne koli informacije, ki so po njegovem mnenju pomembne za obravnavo zahtevka, jih takoj, ko je mogoče, in najpozneje v 30 dneh od dneva prejema obvestila posreduje carinskemu organu, pri katerem je bil vložen zahtevek.

2. Zahtevek za odločbo o zavezujočih tarifnih informacijah (v nadaljnjem besedilu: ZTI) se nanaša samo na blago s podobnimi značilnostmi, katerega razlike niso pomembne za njegovo tarifno uvrstitev.

3. Zahtevek za odločbo o zavezujočih informacijah o poreklu (v nadaljnjem besedilu: ZIPB) se nanaša samo na eno vrsto blaga in en skupek okoliščin za določitev porekla.

4. Za potrebe zagotovitve skladnosti z zahtevo iz točke (a) drugega pododstavka člena 33(1) zakonika glede zahtevka za odločbo ZTI, carinski organ iz člena 19(1) Delegirane uredbe (EU) 2015/2446 to preveri v elektronskem sistemu iz člena 21 te uredbe in vodi evidenco takih preverjanj.

Člen 17

Skladnost z veljavnimi odločbami ZTI

(člen 22(3) zakonika)

Carinski organ, pristojen za sprejetje odločbe, za potrebe zagotovitve, da so odločbe ZTI, ki jih namerava izdati, skladne z že izdanimi odločbami ZTI, to preveri v elektronskem sistemu iz člena 21 in vodi evidenco takih preverjanj.

Člen 18

Obveščanje o odločbah ZIPB

(člen 6(3) zakonika)

1. Če carinski organ, pristojen za sprejetje odločbe, vložnika seznani z odločbo ZIPB z uporabo drugih sredstev, kot so tehnike elektronske obdelave podatkov, to stori z uporabo obrazca iz Priloge 12-02.

2. Če carinski organ, pristojen za sprejetje odločbe, vložnika seznani z odločbo ZIPB z uporabo tehnik elektronske obdelave podatkov, je to odločbo mogoče natisniti v skladu z obliko iz Priloge 12-02.

Člen 19

Izmenjava podatkov v zvezi z odločbami ZIPB

(člen 23(5) zakonika)

1. Carinski organi Komisiji vsako četrtletje pošljejo ustrezne podatke o odločbah ZIPB.

2. Komisija poskrbi, da so podatki, pridobljeni v skladu z odstavkom 1, na voljo carinskim organom vseh držav članic.

Člen 20

Nadzor odločb ZTI

(člen 23(5) zakonika)

Če se carinske formalnosti opravljajo s strani ali v imenu imetnika odločbe ZTI za blago, ki ga zajema odločba ZTI, se to označi v carinski deklaraciji z navedbo referenčne številke odločbe ZTI.

Člen 21

Elektronski sistemi v zvezi z ZTI

(člen 16(1) in člen 23(5) zakonika)

1. Za izmenjavo in shranjevanje informacij v zvezi z zahtevki in odločbami, povezanimi z ZTI ali katerim koli poznejšim dogodkom, ki bi lahko imel posledice za prvotni zahtevek ali odločbo, se uporablja elektronski sistem, vzpostavljen v te namene v skladu s členom 16(1) zakonika.

Pristojni carinski organ poskrbi, da so informacije prek tega sistema na voljo nemudoma in najpozneje v sedmih dneh od njihovega prejetja.

2. Poleg informacij iz odstavka 1:

|

(a) |

nadzor iz člena 55 te uredbe vključuje podatke, ki so pomembni za nadzor uporabe odločb ZTI; |

|

(b) |

carinski organ, ki je prejel zahtevek in sprejel odločbo ZTI, obvesti prek sistema iz odstavka 1, če odobri podaljšano uporabo odločbe ZTI, ter navede datum zaključka obdobja podaljšane uporabe in količino blaga, ki ga to obdobje zajema. |

3. Komisija o rezultatih nadzora iz točke (a) odstavka 2 redno obvešča države članice, da bi carinske organe podpirala pri izvajanju nadzora glede izpolnjevanja obveznosti, izhajajočih iz ZTI.

4. Za izmenjavo informacij v zvezi z zahtevki in odločbami, povezanimi z ZTI, se uporablja harmoniziran vmesnik EU za trgovce, ki ga sporazumno oblikujejo Komisija in države članice.

5. Carinski organi pri obravnavi zahtevka za odločbo ZTI navedejo status zahtevka v sistemu iz odstavka 1.

6. Z odstopanjem od odstavka 1 tega člena države članice do datuma posodobitve sistema iz navedenega odstavka v skladu s Prilogo k Izvedbenemu sklepu 2014/255/EU uporabljajo osrednjo podatkovno zbirko Komisije, uvedeno s členom 8(3) Uredbe Komisije (EGS) št. 2454/93 (8).

7. Do datuma začetka prve faze posodobitve sistema iz odstavka 1 tega člena in sistema iz člena 56 te uredbe carinski organi spremljajo uporabo odločb ZTI pri opravljanju carinskih kontrol ali kontrol po prepustitvi blaga v skladu s členoma 46 in 48 zakonika. Z odstopanjem od odstavka 3 tega člena Komisija do navedenega datuma začetka državam članicam ni dolžna sporočati rezultatov spremljanja iz odstavka 2(a) tega člena.

Člen 22

Podaljšana uporaba odločb v zvezi z zavezujočimi informacijami

(člen 34(9) zakonika)

1. Če se carinski organi odločijo odobriti podaljšano uporabo v skladu s tretjim pododstavkom člena 34(9) zakonika, določijo datum, na katerega se obdobje podaljšane uporabe zadevne odločbe zaključi.

2. Če se carinski organi odločijo odobriti podaljšano uporabo odločbe ZTI v skladu s tretjim pododstavkom člena 34(9) zakonika, določijo poleg datuma iz odstavka 1 tudi količine blaga, ki se lahko ocarini v obdobju podaljšane uporabe.

Uporaba odločbe, za katero je bila odobrena podaljšana uporaba, preneha takoj, ko so te količine dosežene.

Na podlagi nadzora iz člena 55 Komisija obvesti države članice, takoj ko so te količine dosežene.

Člen 23

Ukrepi za zagotovitev pravilne in enotne tarifne uvrstitve ali opredelitve porekla

(člen 34(10) zakonika)

1. Komisija carinske organe nemudoma obvesti o zadržanju sprejetja odločb ZTI in ZIPB v skladu s členom 34(10)(a) zakonika, če:

|

(a) |

je Komisija ugotovila nepravilne ali neenotne odločbe; |

|

(b) |

so carinski organi Komisiji predložili primere, pri katerih jim v obdobju največ 90 dni ni uspelo doseči soglasja o pravilni in enotni uvrstitvi ali opredelitvi porekla. |

Odločbe v zvezi z zavezujočimi informacijami se ne izdajo za blago, za katerega veljata točki (a) ali (b), od dne, na katerega je Komisija obvestila carinske organe o zadržanju, dokler ni zagotovljena pravilna in enotna uvrstitev ali opredelitev porekla.

2. Pravilna in enotna uvrstitev ali opredelitev porekla je predmet posvetovanja na ravni Unije v najkrajšem možnem času in najpozneje v 120 dneh od dneva, na katerega je Komisija poslala obvestilo iz odstavka 1.

3. Komisija obvesti carinske organe takoj, ko je zadržanje umaknjeno.

4. Za namene uporabe odstavkov 1 do 3 se šteje, da so odločbe ZIPB neenotne, če podeljujejo različno poreklo za blago, ki:

|

(a) |

se uvršča v isto tarifno številko in katerega poreklo je bilo določeno po istem pravilu o poreklu; ter |

|

(b) |

je bilo pridobljeno pod enakimi pogoji z istim proizvodnim postopkom in enakovrednimi materiali, zlasti glede njihovega statusa blaga s poreklom ali brez njega. |

Člen 24

Izpolnjevanje meril

(člen 39(a) zakonika)

1. Če je vložnik fizična oseba, se šteje, da je merilo iz člena 39(a) zakonika izpolnjeno, če v zadnjih treh letih vložnik, in po potrebi zaposleni, odgovoren za carinske zadeve vložnika, ni huje ali ponavljajoče kršil carinske zakonodaje in davčnih predpisov ter ni storil hujših kaznivih dejanj v zvezi s svojo gospodarsko dejavnostjo.

Če vložnik ni fizična oseba, se šteje, da je merilo iz člena 39(a) zakonika izpolnjeno, če v zadnjih treh letih nobena od naslednjih oseb ni huje ali ponavljajoče kršila carinske zakonodaje in davčnih predpisov ter ni storila hujših kaznivih dejanj v zvezi s svojo gospodarsko dejavnostjo:

|

(a) |

vložnik; |

|

(b) |

oseba, ki vodi vložnika ali nadzoruje njegovo upravljanje; |

|

(c) |

zaposleni, odgovoren za carinske zadeve vložnika. |

2. Lahko pa se šteje, da je merilo iz člena 39(a) zakonika izpolnjeno, če carinski organ, pristojen za sprejetje odločbe, meni, da je kršitev manjšega pomena glede na število ali obseg povezanih operacij, in carinski organ ne dvomi o dobri veri vložnika.

3. Če ima oseba iz odstavka 1(b) sedež ali stalno prebivališče v tretji državi, carinski organ, pristojen za sprejetje odločbe, oceni izpolnjevanje merila iz člena 39(a) zakonika na podlagi evidenc in informacij, ki so mu na voljo.

4. Če je bil vložnik ustanovljen pred manj kot tremi leti, carinski organ, pristojen za sprejetje odločbe, oceni izpolnjevanje merila iz člena 39(a) zakonika na podlagi evidenc in informacij, ki so mu na voljo.

Člen 25

Zadovoljiv sistem vodenja trgovinskih in transportnih evidenc

(člen 39(b) zakonika)

1. Šteje se, da je merilo iz člena 39(b) zakonika izpolnjeno, če so izpolnjeni naslednji pogoji:

|

(a) |

vložnik vzdržuje računovodski sistem, ki je skladen s splošno sprejetimi računovodskimi načeli, veljavnimi v državi članici, v kateri se vodi knjigovodstvo, omogoča carinsko kontrolo na podlagi revizije in vodi evidenco podatkov, ki zagotavljajo revizijsko sled od trenutka, ko je podatek vnesen v spis; |

|

(b) |

evidence, ki jih vložnik vodi za carinske namene, so vključene v računovodski sistem vložnika ali omogočajo navzkrižno preverjanje informacij z računovodskim sistemom; |

|

(c) |

vložnik omogoča carinskemu organu fizični dostop do svojih računovodskih sistemov in po potrebi do svojih trgovinskih in transportnih evidenc; |

|

(d) |

vložnik omogoča carinskemu organu elektronski dostop do svojih računovodskih sistemov in po potrebi do svojih trgovinskih in transportnih evidenc, če se ti sistemi ali evidence vodijo elektronsko; |

|

(e) |

vložnik ima logistični sistem, ki opredeljuje blago kot unijsko blago ali neunijsko blago in po potrebi navaja njegovo lokacijo; |

|

(f) |

vložnik ima upravno organizacijo, ki ustreza vrsti in obsegu poslovanja ter upravljanju pretoka blaga, njena notranja kontrola pa je sposobna preprečiti, odkriti, in popraviti napake ter preprečiti in odkriti nezakonite ali nepravilne transakcije; |

|

(g) |

če je primerno, ima vložnik vzpostavljene zadovoljive postopke za ravnanje z licencami in dovoljenji, izdanimi v skladu z ukrepi trgovinske politike ali trgovanjem s kmetijskimi proizvodi; |

|

(h) |

vložnik ima vzpostavljene zadovoljive postopke za arhiviranje svojih evidenc in informacij ter varovanje pred izgubo informacij; |

|

(i) |

vložnik zagotovi, da je zadevnim zaposlenim naročeno, naj obvestijo carinske organe, če se odkrijejo težave glede skladnosti, in vzpostavi postopke za obveščanje carinskih organov o takih težavah; |

|

(j) |

vložnik ima vzpostavljene ustrezne varnostne ukrepe za zaščito računalniškega sistema vložnika pred nepooblaščenim vdorom in za zaščito dokumentacije vložnika; |

|

(k) |

če je primerno, ima vložnik vzpostavljene zadovoljive postopke za ravnanje z uvoznimi in izvoznimi licencami, povezanimi s prepovedmi in omejitvami, vključno z ukrepi za razlikovanje blaga, za katero veljajo prepovedi ali omejitve, od drugega blaga, ter ukrepi za zagotovitev skladnosti s temi prepovedmi in omejitvami. |

2. Če vložnik vloži le zahtevek za pridobitev dovoljenja pooblaščenega gospodarskega subjekta za varnost in varstvo iz člena 38(2)(b) zakonika (v nadaljnjem besedilu: AEOS), se zahteva iz odstavka 1(e) ne velja.

Člen 26

Plačilna sposobnost

(člen 39(c) zakonika)

1. Šteje se, da je merilo iz člena 39(c) zakonika izpolnjeno, če vložnik izpolnjuje naslednje pogoje:

|

(a) |

vložnik ni v stečajnem postopku; |

|

(b) |

v zadnjih treh letih pred vložitvijo zahtevka je vložnik izpolnjeval svoje finančne obveznosti v zvezi s plačevanjem carin in vseh drugih dajatev, davkov ali taks, ki se pobirajo pri uvozu ali izvozu blaga ali v povezavi z njima; |

|

(c) |

vložnik na podlagi evidenc in informacij, ki so na voljo za zadnja tri leta pred vložitvijo zahtevka, izkaže da ima zadostno finančno zmogljivost za izpolnjevanje svojih obveznosti in zavez glede na vrsto in obseg poslovanja, tudi tako, da nima čistega negativnega premoženja, razen če se to lahko pokrije. |

2. Če je bil vložnik ustanovljen pred manj kot tremi leti, se njegova plačilna sposobnost iz člena 39(c) Zakonika ocenjuje na podlagi evidenc in informacij, ki so na voljo.

Člen 27

Praktični standardi usposobljenosti ali poklicne kvalifikacije

(člen 39(d) zakonika)

1. Šteje se, da je merilo iz člena 39(d) zakonika izpolnjeno, če je izpolnjen kateri koli od naslednjih pogojev:

|

(a) |

vložnik ali oseba, odgovorna za carinske zadeve vložnika, izpolnjujeta enega od naslednjih praktičnih standardov usposobljenosti:

|

|

(b) |

vložnik ali oseba, odgovorna za carinske zadeve vložnika, je uspešno opravila usposabljanje s področja carinske zakonodaje, skladno in primerno glede na obseg njeno vključenost v carinske dejavnosti, ki ga priredi eden od naslednjih:

|

2. Če je oseba, odgovorna za carinske zadeve vložnika, pogodbena oseba, se šteje, da je merilo iz člena 39(d) zakonika izpolnjeno, če je pogodbena oseba pooblaščeni gospodarski subjekt za carinske poenostavitve iz člena 38(2)(a) zakonika (AEOC).

Člen 28

Varnostni in varstveni standardi

(člen 39(e) zakonika)

1. Šteje se, da je merilo iz člena 39(e) zakonika izpolnjeno, če so izpolnjeni naslednji pogoji:

|

(a) |

stavbe, ki se uporabljajo pri operacijah v zvezi z dovoljenjem AEOS, zagotavljajo zaščito pred nezakonitim vdorom in so zgrajene iz materialov, ki ne dopuščajo nezakonitega vstopa; |

|

(b) |

sprejeti so ustrezni ukrepi, da se prepreči dostop nepooblaščenih oseb do pisarn, območij natovarjanja, nakladalnih dokov, območij za pretovarjanje in drugih zadevnih krajev; |

|

(c) |

sprejeti so ukrepi za ravnanje z blagom, ki vključujejo zaščito pred nedovoljenim vnosom, menjavo blaga ali neustreznim ravnanjem z blagom ter pred prirejanjem tovornih enot; |

|

(d) |

vložnik je sprejel ukrepe, ki omogočajo jasno identifikacijo njegovih poslovnih partnerjev ter z izvajanjem ustreznih pogodb ali drugih ustreznih ukrepov v skladu s poslovnim modelom vložnika zagotavljajo, da ti poslovni partnerji zagotovijo varnost svojega dela mednarodne dobavne verige; |

|

(e) |

vložnik izvaja, kolikor to dovoljuje nacionalna zakonodaja, varnostno preverjanje predvidenih zaposlenih, ki bodo delali na varnostno občutljivih položajih, ter, če to zahtevajo okoliščine, redno izvaja preverjanje zanesljivosti zaposlenih, ki so že na takšnih položajih; |

|

(f) |

vložnik ima vzpostavljene varnostne postopke za morebitne zunanje ponudnike storitev, s katerimi pogodbeno sodeluje; |

|

(g) |

vložnik zagotovi, da njegovo osebje, odgovorno za varnost, redno sodeluje v programih za večjo ozaveščenost o teh vprašanjih varnosti; |

|

(h) |

vložnik je imenoval kontaktne osebe, pristojne za vprašanja, povezana z varstvom in varnostjo. |

2. Če je vložnik imetnik varnostnega in varstvenega potrdila, izdanega na podlagi mednarodne konvencije ali mednarodnega standarda Mednarodne organizacije za standardizacijo ali evropskega standarda Evropskega organa za standardizacijo, se potrdila upoštevajo pri preverjanju izpolnjevanja meril iz člena 39(e) zakonika.

Šteje se, da so merila izpolnjena, če se ugotovi, da so merila za izdajo potrdila enaka ali enakovredna tistim iz člena 39(e) zakonika.

Šteje se, da so merila izpolnjena, če je vložnik imetnik varnostnega in varstvenega potrdila, ki ga je izdala tretja država, s katero je Unija sklenila sporazum, ki določa priznavanje tega potrdila.

3. Če je vložnik regulirani agent ali znani pošiljatelj, kakor je opredeljen v členu 3 Uredbe (ES) št. 300/2008 Evropskega parlamenta in Sveta (9), ter izpolnjuje zahteve iz Uredbe Komisije (EU) št. 185/2010 (10), se merila iz odstavka 1 štejejo za izpolnjena v zvezi z lokacijami in operacijami, za katere je vložnik pridobil status reguliranega agenta ali znanega pošiljatelja, če so pogoji za izdajo statusa reguliranega agenta ali znanega pošiljatelja enaki ali enakovredni pogojem iz člena 39(e) zakonika.

Člen 29

Preverjanje izpolnjevanja meril

(člen 22 zakonika)

1. Pri preverjanju izpolnjevanja meril iz člena 39(b) in (e) zakonika, carinski organ, pristojen za sprejetje odločbe, zagotovi, da se pregledi na kraju samem izvajajo v vseh prostorih, povezanih s carinskimi dejavnostmi vložnika.

Če ima vložnik veliko število prostorov in veljavni roki za sprejetje odločbe ne dopuščajo pregleda vseh teh prostorov, se lahko carinski organ odloči pregledati le reprezentativni del prostorov, če je ugotovljeno, da vložnik v vseh svojih prostorih uporablja iste varnostne in varstvene standarde ter iste skupne standarde in postopke za vodenje svojih evidenc.

2. Carinski organi, pristojni za sprejetje odločbe, lahko upoštevajo rezultate ocen ali revizij, izvedenih v skladu z zakonodajo Unije, če so relevantni za preverjanje izpolnjevanja meril iz člena 39 zakonika.

3. Za namene preverjanja, ali so merila iz člena 39(b), (c) in (e) zakonika izpolnjena, lahko carinski organi upoštevajo ugotovitve strokovnjakov, ki jih predloži vložnik, če strokovnjak, ki je sprejel te ugotovitve, ni povezan z vložnikom v smislu člena 127 te uredbe.

4. Carinski organi pri preverjanju izpolnjevanja meril iz člena 39 zakonika ustrezno upoštevajo posebne značilnosti gospodarskih subjektov, zlasti malih in srednjih podjetij.

5. Preverjanje izpolnjevanja meril iz člena 39 zakonika in njegove rezultate dokumentira carinski organ, pristojen za sprejetje odločbe.

Člen 30

Elektronski sistem v zvezi s statusom AEO

(člen 16(1) zakonika)

1. Za izmenjavo in shranjevanje informacij o zahtevkih za pridobitev dovoljenja pooblaščenega gospodarskega subjekta (AEO) in izdanih dovoljenjih AEO ter kakršnih koli naknadnih dogodkih ali dejanjih, ki bi lahko vplivali na prvotno odločbo, vključno z njeno odpravo, zadržanjem, razveljavitvijo oziroma spremembo, ali o rezultatih katerega koli nadzora ali ponovne ocene, se uporabi elektronski sistem, vzpostavljen v ta namen v skladu s členom 16(1) zakonika. Pristojni carinski organ poskrbi, da so informacije prek tega sistema na voljo nemudoma in najpozneje v sedmih dneh.

Za izmenjavo informacij v zvezi z zahtevki in odločbami, povezanimi z dovoljenji AEO, se uporablja harmoniziran vmesnik EU za trgovce, ki ga sporazumno oblikujejo Komisija in države članice.

2. Če je to ustrezno, zlasti če je status AEO podlaga za odobritev dovoljenja ali olajšav v skladu z drugo zakonodajo Unije, lahko pristojni carinski organ odobri dostop do elektronskega sistema iz odstavka 1 ustreznim nacionalnim organom, odgovornim za varnost civilnega letalstva. Dostop je povezan z naslednjimi informacijami:

|

(a) |

dovoljenji AEOS, vključno z imenom imetnika dovoljenja ter po potrebi spremembo ali razveljavitvijo oziroma zadržanjem statusa pooblaščenega gospodarskega subjekta in razlogi za to; |

|

(b) |

morebitnimi ponovnimi ocenami dovoljenj AEOS in njihovimi rezultati. |

Nacionalni organi, odgovorni za varnost civilnega letalstva, ki obdelujejo zadevne informacije, jih uporabijo samo za namene ustreznih programov za reguliranega agenta ali znanega pošiljatelja ter izvedejo ustrezne tehnične in organizacijske ukrepe, da se zagotovi varnost teh informacij.

3. Z odstopanjem od odstavka 1 tega člena države članice do datuma posodobitve sistema AEO iz Priloge k Izvedbenemu sklepu 2014/255/EU uporabljajo navedeni sistem, vzpostavljen s členom 14x Uredbe Komisije (EGS) št. 2454/93.

Člen 31

Postopek posvetovanja in izmenjave informacij med carinskimi organi

(člen 22 zakonika)

1. Carinski organ, pristojen za sprejetje odločbe, se lahko posvetuje s carinskimi organi drugih držav članic, ki so pristojni za kraj, kjer se nahajajo potrebne informacije oziroma se izvajajo pregledi z namenom preverjanja izpolnjevanja enega ali več meril iz člena 39 zakonika.

2. Posvetovanje iz odstavka 1 je obvezno, če:

|

(a) |

se zahtevek za status AEO predloži v skladu s členom 12(1) Delegirane uredbe (EU) 2015/2446 pri carinskem organu v kraju, v katerem se vodi ali je dostopna glavna računovodska evidenca vložnika za carinske namene; |

|

(b) |

se zahtevek za status AEO predloži v skladu s členom 27 Delegirane uredbe (EU) 2015/2446 pri carinskih organih države članice, v kateri ima vložnik stalno poslovno enoto in v kateri se vodijo oziroma so dostopne informacije o njegovih splošnih logističnih dejavnostih upravljanja v Uniji; |

|

(c) |

se del evidence in dokumentacije, relevantne za zahtevek za status AEO, hrani v državi članici, ki ni država članica carinskega organa, pristojnega za sprejetje odločbe; |

|

(d) |

vložnik zahtevka za status AEO vzdržuje skladišča ali izvaja druge carinske dejavnosti v državi članici, ki ni država članica pristojnega carinskega organa. |

3. Z odstopanjem od roka, določenega v drugem stavku prvega pododstavka člena 14(1) te uredbe, carinski organi zaključijo postopek posvetovanja v 80 dneh od datuma, na katerega carinski organ, pristojen za sprejetje odločbe, sporoči potrebne pogoje in merila, ki jih mora pregledati carinski organ, zaprošen za posvetovanje.

4. Kadar ima carinski organ druge države članice informacije, relevantne za dodelitev statusa AEO, te informacije sporoči carinskemu organu, pristojnemu za sprejetje odločbe v 30 dneh od datuma prejema zahtevka prek elektronskega sistema iz člena 30 te uredbe.

Člen 32

Zavrnitev zahtevka

(člen 22 zakonika)

Zavrnitev zahtevka AEO ne vpliva na veljavne pozitivne odločbe v zvezi z vložnikom v skladu s carinsko zakonodajo, razen če odobritev teh pozitivnih odločb temelji na izpolnjevanju katerega od meril AEO, za katere je bilo med pregledom zahtevka AEO dokazano, da niso izpolnjeni.

Člen 33

Kombinacija obeh vrst dovoljenj

(člen 38(3) zakonika)

Kadar je vložnik upravičen, da se mu odobrita dovoljenje AEOC in dovoljenje AEOS, carinski organ, pristojen za sprejetje odločbe, izda eno kombinirano dovoljenje.

Člen 34

Razveljavitev dovoljenja

(člen 28 zakonika)

1. Razveljavitev dovoljenja AEO ne vpliva na pozitivno odločbo, ki je bila sprejeta v zvezi z isto osebo, razen če je bil status AEO pogoj za to pozitivno odločbo ali je ta odločba temeljila na merilu iz člena 39 zakonika, ki ni več izpolnjeno.

2. Razveljavitev ali sprememba pozitivne odločbe, ki je bila sprejeta v zvezi z imetnikom dovoljenja, ne vpliva samodejno na dovoljenje AEO te osebe

3. Če je ista oseba tako AEOC kot AEOS ter se uporabljata člen 28 zakonika ali člen 15 te uredbe zaradi neizpolnjevanja pogojev iz člena 39(d) zakonika, se dovoljenje AEOC razveljavi, dovoljenje AEOS pa ostane veljavno.

Če je ista oseba tako AEOS kot AEOC ter se uporabljata člen 28 zakonika ali člen 15 te uredbe zaradi neizpolnjevanja pogojev iz člena 39(e) zakonika, se dovoljenje AEOS razveljavi, dovoljenje AEOC pa ostane veljavno.

Člen 35

Nadzor

(člen 23(5) zakonika)

1. Carinski organi držav članic nemudoma obvestijo pristojni carinski organ o vseh dejavnikih, nastalih po odobritvi dovoljenja za status AEO, ki bi utegnili vplivati na njegovo nadaljnje izvajanje ali vsebino.

2. Pristojni carinski organ poskrbi, da so vse relevantne razpoložljive informacije na voljo carinskim organom drugih držav članic, v katerih AEO izvaja carinske dejavnosti.

3. Če carinski organ razveljavi pozitivno odločbo, ki je bila sprejeta na podlagi statusa AEO, o tem obvesti carinski organ, ki je podelil status.

4. Če je AEOS regulirani agent ali znani pošiljatelj, kakor je opredeljen v členu 3 Uredbe (ES) št. 300/2008, ter izpolnjuje zahteve iz Uredbe (EU) št. 185/2010, pristojni carinski organ ustreznemu nacionalnemu organu, odgovornemu za varnost civilnega letalstva, takoj da na voljo vsaj naslednje razpoložljive informacije v zvezi s statusom AEO:

|

(a) |

dovoljenje AEOS, vključno z imenom imetnika dovoljenja ter po potrebi spremembo ali razveljavitvijo oziroma zadržanjem statusa pooblaščenega gospodarskega subjekta in razlogi zanje; |

|

(b) |

informacije o tem, ali so posamezno zadevno lokacijo obiskali carinski organi, datum zadnjega obiska in ali je bil namen obiska izdaja dovoljenja, ponovna ocena ali nadzor; |

|

(c) |

morebitne ponovne ocene dovoljenja AEOS in njihove rezultate. |

Nacionalni carinski organi v soglasju z ustreznim nacionalnim organom, odgovornim za varnost civilnega letalstva, določijo podrobna pravila za izmenjavo vseh informacij, ki niso zajete v elektronskem sistemu iz člena 30 te uredbe.

Nacionalni organi, odgovorni za varnost civilnega letalstva, ki obdelujejo zadevne informacije, jih uporabijo samo za namene ustreznih programov za reguliranega agenta ali znanega pošiljatelja ter izvedejo ustrezne tehnične in organizacijske ukrepe, da se zagotovi varnost informacij.

Člen 36

Elektronski sistem v zvezi z obvladovanjem tveganja in carinskimi kontrolami

(člen 16(1) zakonika)

1. Za izmenjavo in shranjevanje informacij, ki se nanašajo na komunikacijo med carinskimi organi držav članic in Komisijo glede kakršnih koli informacij o tveganju, se uporablja elektronski sistem za te namene v skladu s členom 16(1) zakonika (v nadaljnjem besedilu: carinski sistem za obvladovanje tveganja).

2. Sistem iz odstavka 1 se uporablja tudi za obveščanje med carinskimi organi ter med carinskimi organi in Komisijo pri izvajanju skupnih meril in standardov tveganja, skupnih prednostnih kontrolnih območjih, obvladovanju carinskih kriz, izmenjavi informacij o tveganju in rezultatov analize tveganja iz člena 46(5) zakonika ter rezultatih carinskih kontrol.

Člen 37

Tranzitni leti

(člen 49 zakonika)

1. Carinske kontrole in formalnosti za ročno in oddano prtljago oseb, ki so na letu z letališča izven Unije v zrakoplovu, ki po postanku na letališču Unije nadaljuje pot na drugo letališče Unije, se opravijo na zadnjem mednarodnem letališču Unije.

Za to ročno in oddano prtljago veljajo predpisi, ki se uporabljajo za prtljago oseb, ki prihajajo iz tretjih držav, razen če oseba, ki prevaža to prtljago, carinskim organom zadovoljivo dokaže, da ima blago v prtljagi status unijskega blaga.

2. Carinske kontrole in formalnosti za ročno in oddano prtljago oseb, ki so na letu z letališča Unije v zrakoplovu, ki po postanku na drugem letališču Unije nadaljuje pot na letališče izven Unije, se opravijo na prvem mednarodnem letališču Unije.

Kontrola ročne prtljage se lahko opravi na zadnjem mednarodnem letališču Unije, na katerem zrakoplov naredi postanek, da se preveri carinski status unijskega blaga.

Člen 38

Tranzitni leti s poslovnimi in turističnimi zrakoplovi

(člen 49 zakonika)

Carinske kontrole in formalnosti za prtljago oseb, ki so na krovu poslovnega ali turističnega zrakoplova, se izvajajo na naslednjih letališčih:

|

(a) |

za lete, ki prihajajo z letališča izven Unije in pri katerih zrakoplov po postanku na letališču Unije nadaljuje pot na drugo letališče Unije, na prvem mednarodnem letališču Unije; |

|

(b) |

za lete, ki prihajajo z letališča Unije in pri katerih zrakoplov po postanku na letališču Unije nadaljuje pot na letališče izven Unije, na zadnjem mednarodnem letališču Unije. |

Člen 39

Dohodni prestopni leti

(člen 49 zakonika)

1. Če se prtljaga, ki prispe na letališče Unije z zrakoplovom, ki prileti z letališča izven Unije, na tem letališču Unije prenese na drug zrakoplov, ki nadaljuje let znotraj Unije, se uporabljata odstavka 2 in 3.

2. Carinske kontrole in formalnosti za oddano prtljago se za let znotraj Unije opravijo na zadnjem mednarodnem letališču prihoda v Uniji. Carinske kontrole in formalnosti za oddano prtljago, ki prileti z letališča izven Unije in se na mednarodnem letališču Unije prenese na drug zrakoplov, ki leti na drugo mednarodno letališče Unije na ozemlju iste države članice, se lahko opravijo na mednarodnem letališču Unije, na katerem se opravi prenos prtljage.

V izjemnih primerih ter poleg kontrol in formalnosti iz prvega pododstavka se lahko na prvem mednarodnem letališču Unije opravijo carinske kontrole in formalnosti za oddano prtljago, če se pri kontroli ročne prtljage pokaže potreba po dodatni kontroli.

3. Carinske kontrole in formalnosti za ročno prtljago se opravijo na prvem mednarodnem letališču Unije.

Le izjemoma, če se pri kontroli oddane prtljage pokaže potreba, se lahko na letališču prihoda notranjega leta Unije opravijo dodatne carinske kontrole in formalnosti, ki se uporabljajo za ročno prtljago.

Člen 40

Odhodni prestopni leti

(člen 49 zakonika)

1. Če je prtljaga na letališču Unije naložena na zrakoplov, ki nadaljuje let znotraj Unije, ter nato na drugem letališču Unije prenesena na drug zrakoplov, ki nadaljuje pot na letališče izven Unije, se uporabljata odstavka 2 in 3.

2. Carinske kontrole in formalnosti za oddano prtljago se opravijo na prvem mednarodnem letališču odhoda v Uniji. Toda carinske kontrole in formalnosti za oddano prtljago, ki je bila naložena na zrakoplov na mednarodnem letališču Unije in na drugem mednarodnem letališču Unije na ozemlju iste države članice prenesena na zrakoplov, ki nadaljuje pot na letališče izven Unije, se lahko opravijo na mednarodnem letališču Unije, na katerem se opravi prenos oddane prtljage.

V izjemnih primerih ter poleg kontrol in formalnosti iz prvega pododstavka se lahko na zadnjem mednarodnem letališču Unije opravijo carinske kontrole in formalnosti za oddano prtljago, če se pri kontroli ročne prtljage pokaže potreba po dodatni kontroli.

3. Carinske kontrole in formalnosti za ročno prtljago se opravijo na zadnjem mednarodnem letališču Unije.

Le izjemoma, če se pri kontroli oddane prtljage pokaže potreba, se lahko na letališču odhoda notranjega leta Unije opravijo dodatne carinske kontrole in formalnosti, ki se uporabljajo za ročno prtljago.

Člen 41

Prenos na turistični ali poslovni zrakoplov

(člen 49 zakonika)

1. Carinske kontrole in formalnosti za prtljago, ki prispe na letališče Unije z rednim ali čarterskim poletom z letališča izven Unije in se na tem letališču Unije prenese na turistični ali poslovni zrakoplov, ki nadaljuje let znotraj Unije, se opravijo na letališču prihoda rednega ali čarterskega poleta.

2. Carinske kontrole in formalnosti za prtljago, ki se na letališču Unije naloži na turistični ali poslovni zrakoplov, ki nadaljuje let znotraj Unije, in se na drugem letališču Unije prenese na zrakoplov za redne ali čarterske polete, ki leti na letališče izven Unije, se opravijo na letališču odhoda rednega ali čarterskega poleta.

Člen 42

Prenos med letališči na ozemlju iste države članice

(člen 49 zakonika)

Carinski organi lahko na mednarodnem letališču Unije, na katerem poteka prenos oddane prtljage, opravijo naslednje kontrole:

|

(a) |

prtljage, ki prihaja z letališča izven Unije in se prenese na mednarodnem letališču Unije na zrakoplov, ki leti na mednarodno letališče Unije na ozemlju iste države, |

|

(b) |

prtljage, ki je bila natovorjena na zrakoplov na mednarodnem letališču Unije in se na drugem mednarodnem letališču Unije na ozemlju iste države prenese na zrakoplov, ki leti na letališče izven Unije. |

Člen 43

Ukrepi za preprečevanje nezakonitega prenosa

(člen 49 zakonika)

Države članice zagotovijo, da:

|

(a) |

se ob prihodu na mednarodno letališče Unije, na katerem naj bi se izvedle carinske kontrole, nadzoruje vsak morebitni prenos blaga iz ročne prtljage, preden se opravijo kontrole te prtljage; |

|

(b) |

se ob odhodu z mednarodnega letališča Unije, na katerem naj bi se izvedle carinske kontrole, nadzoruje vsak morebitni prenos blaga iz ročne prtljage, po tem, ko so bile opravljene kontrole te prtljage; |

|

(c) |

se ob prihodu na mednarodno letališče Unije, na katerem naj bi se izvedle carinske kontrole, sprejmejo ustrezni ukrepi, da se prepreči vsak morebitni prenos blaga iz oddane prtljage, preden se opravijo kontrole te prtljage; |

|

(d) |

se ob odhodu z mednarodnega letališča Unije, na katerem naj bi se izvedle carinske kontrole, sprejmejo ustrezni ukrepi, da se prepreči vsak morebitni prenos blaga iz oddane prtljage, po tem, ko so bile opravljene kontrole oddane prtljage; |

Člen 44

Etiketa za prtljago

(člen 49 zakonika)

Oddana prtljaga, registrirana na letališču Unije, se identificira s pripeto etiketo. Vzorec te etikete in njene tehnične lastnosti so določeni v Prilogi 12-03.

Člen 45

Seznam mednarodnih letališč Unije

(člen 49 zakonika)

Vsaka država članica pošlje Komisiji seznam svojih mednarodnih letališč Unije in Komisijo obvesti o vseh spremembah tega seznama.

Člen 46

Plovila za prosti čas

(člen 49 zakonika)

Carinske kontrole in formalnosti za prtljago oseb na krovu plovil za prosti čas se izvajajo v vseh pristaniščih postanka v Uniji ne glede na to, od kod plovilo izvira in kam je namenjeno. Plovilo za prosti čas je rekreacijsko plovilo v smislu opredelitve iz Direktive 94/25/ES Evropskega parlamenta in Sveta (11).

Člen 47

Prestopna potovanja

(člen 49 zakonika)

Carinske kontrole in formalnosti za prtljago oseb, ki uporabljajo pomorsko storitev, ki jo opravlja isto plovilo in vključujejo zaporedne etape, pri čemer to plovilo izpluje iz pristanišča izven Unije, ima v takem pristanišču postanek ali v njem pristane, se opravijo v vsakem pristanišču, v katerem se prtljaga natovori oziroma raztovori.

POGLAVJE 3

Pretvorba valute

Člen 48

Določbe o tarifnem menjalnem tečaju

(člen 53 zakonika)

1. Vrednost eura, ki se zahteva v skladu s členom 53(1)(b) zakonika, se določi enkrat mesečno.

Menjalni tečaj, ki se uporablja, je zadnji tečaj, ki ga določi Evropska centralna banka pred predzadnjim dnem v mesecu, in se uporablja ves naslednji mesec.

Če se tečaj, ki se uporabi na začetku meseca, za več kot 5 % razlikuje od tečaja, ki ga Evropska centralna banka objavi pred 15. dnem istega meseca, se poznejši tečaj uporablja od 15. dne do konca zadevnega meseca.

2. Če je potrebna pretvorba valute iz kakršnih koli razlogov iz člena 53(2) zakonika, je vrednost eura v nacionalnih valutah, ki se uporabi, tečaj, ki ga določi Evropska centralna banka na prvi delovni dan oktobra; ta tečaj se uporablja z učinkom od 1. januarja naslednjega leta.

3. Države članice lahko vrednost zneska v eurih v nacionalni valuti ohranijo nespremenjeno, če pri letni uskladitvi pretvorba tega zneska povzroči manj kakor 5-odstotno spremembo vrednosti v nacionalni valuti.

Države članice lahko po pretvorbi ta znesek zaokrožijo navzgor ali navzdol na najbližjo decimalko.

NASLOV II