EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document E2012C0290

Public version of EFTA Surveillance Authority Decision No 290/12/COL of 11 July 2012 on restructuring aid granted to Landsbankinn (Iceland)

Javna različica Odločba Nadzornega organa Efte št. 290/12/COL z dne 11. julija 2012 o pomoči za prestrukturiranje za banko Landsbankinn (Islandija)

Javna različica Odločba Nadzornega organa Efte št. 290/12/COL z dne 11. julija 2012 o pomoči za prestrukturiranje za banko Landsbankinn (Islandija)

OJ L 144, 15.5.2014, p. 121–168

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

OJ L 144, 15.5.2014, p. 4–4

(HR)

In force

In force

- Date of document:

- 11/07/2012

- Date of effect:

- 11/07/2012

- Date of notification:

- 11/07/2012

- Date of end of validity:

- No end date

- Author:

- Nadzorni organ Efte

- Form:

- Sklep

- Addressee:

- Islandija

- Authentic language:

- angleščina

- Treaty:

- Sporazum o Evropskem gospodarskem prostoru

- Legal basis:

-

- 21994A0103(01) - A61P3PTB)

- 21994A0103(27)

- E1994A1231(01) - A24

- E1994A1231(04) - P1A01P3 E1994A1231(04) - P2A07P13 E1994A1231(04) - P2A07P3

- Link

- Link

- Link

- Select all documents mentioning this document

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

15.5.2014 |

SL |

Uradni list Evropske unije |

L 144/121 |

Javna različica (1)

ODLOČBA NADZORNEGA ORGANA EFTE

št. 290/12/COL

z dne 11. julija 2012

o pomoči za prestrukturiranje za banko Landsbankinn (Islandija)

Nadzorni organ Efte (v nadaljnjem besedilu: Nadzorni organ) je –

OB UPOŠTEVANJU Sporazuma o Evropskem gospodarskem prostoru (v nadaljnjem besedilu: Sporazum EGP) ter zlasti člena 61(3)(b) in Protokola 26 k Sporazumu,

OB UPOŠTEVANJU Sporazuma med državami Efte o ustanovitvi nadzornega organa in sodišča (v nadaljnjem besedilu: Sporazum o nadzornem organu in sodišču) in zlasti člena 24 Sporazuma,

OB UPOŠTEVANJU Protokola 3 k Sporazumu o nadzornem organu in sodišču (v nadaljnjem besedilu: Protokol 3) in zlasti člena 1(3) dela I, člena 7(3) dela II ter člena 13 dela II,

ob upoštevanju naslednjega:

I. DEJSTVA

1. POSTOPEK

|

(1) |

Predsednik Nadzornega organa Efte je v dopisu z dne 10. oktobra 2008, po tem ko so bili oktobra 2008 izmenjani neuradni dopisi in ko je islandski parlament („Althingi“) 6. oktobra sprejel Zakon št. 125/2008 o organu za izplačila iz državne blagajne zaradi nepredvidenih razmer na finančnem trgu itd. (v nadaljnjem besedilu: zakon o izrednih razmerah), s katerim je Islandija dobila obsežna pooblastila za poseganje v bančni sektor, islandske organe pozval, naj Nadzornemu organu priglasijo ukrepe državne pomoči, sprejete v okviru zakona o izrednih razmerah. |

|

(2) |

Temu so sledili občasni nadaljnji stiki in dopisi, predvsem vključno z dopisom, ki ga je 18. junija 2009 poslal Nadzorni organ, da je islandske organe opomnil o obveznosti priglasitve vsakega ukrepa državne pomoči ter o klavzuli o zamrznitvi iz člena 3 Protokola 3. Islandski organi so 15. septembra 2010 navsezadnje za nazaj priglasili državno pomoč, povezano s ponovno vzpostavitvijo nekaterih dejavnosti banke Landsbanki ter ustanovitvijo in kapitalizacijo banke New Landsbanki Islands (pozneje preimenovane v Landsbankinn) (2). |

|

(3) |

Nadzorni organ je z dopisom z dne 15. decembra 2010 (3) islandske organe obvestil, da se je odločil začeti formalni postopek preiskave iz člena 1(2) dela I Protokola 3 v zvezi z ukrepi, ki jih je država Islandija sprejela za ponovno vzpostavitev nekaterih dejavnosti (nekdanje) banke Landsbanki Islands hf ter ustanovitvijo in kapitalizacijo banke New Landsbanki Islands (v nadaljnjem besedilu: odločba o začetku postopka). Nadzorni organ je tudi zahteval, naj se do 31. marca 2011 predloži podroben načrt prestrukturiranja banke Landsbankinn. |

|

(4) |

Nadzorni organ je v elektronski pošti z dne 24. marca 2011 prejel eno pripombo zainteresiranih strani, ki je bila islandskim organom posredovana 25. maja 2011. Islandski organi se na to pripombo niso odzvali. |

|

(5) |

Islandski organi so v dopisu z dne 31. marca 2011 predložili načrt prestrukturiranja banke Landsbankinn. V dopisu z dne 23. maja 2012 je bil predložen revidiran načrt prestrukturiranja, iz katerega je bil med drugim razviden prenos vlog in sredstev s hranilnice SpKef z dne 22. aprila 2010, ki ni bil priglašen, upošteval pa se je tudi prevzem hranilnice Sparisjodur Svarfdaela (v nadaljnjem besedilu: hranilnica SpSv). |

|

(6) |

Nadzorni organ je 11. julija 2011 in 13. februarja 2012 zahteval informacije v zvezi z načrtom prestrukturiranja. Islandski organi so na to zahtevo odgovorili 17. oktobra 2011 in 13. marca 2012. Končne različice zavez so bile predložene 6. junija 2012 in 13. junija 2012. |

|

(7) |

Nadzorni organ je 20. junija 2012 z Odločbo št. 212/12/COL (v nadaljnjem besedilu: odločba o hranilnici SpSv) odobril možno uporabo državne pomoči, odobrene banki Landsbankinn za prevzem hranilnice SpSv. Nadzorni organ je z Odločbo št. 253/10/COL z dne 21. junija 2011 začasno odobril shemo pomoči za reševanje, ki vključuje poravnavo zahtevkov, ki jih ima Centralna banka Islandije do hranilnic, vključno s hranilnico SpSv. Z Odločbo št. 127/11/COL z dne 13. aprila 2011 je Nadzorni organ odobril spremembe sheme pomoči za prestrukturiranje (v nadaljnjem besedilu: odločbe o hranilnicah). |

|

(8) |

Poleg tega se je Nadzorni organ z islandskimi organi sestal 7. junija 2011 ter 27. in 28. februarja 2012. |

2. OZADJE

|

(9) |

Nadzorni organ bo v tem oddelku opisal tiste dogodke, dejstva ter gospodarski, politični in regulativni razvoj, ki se nanašajo na padec in prestrukturiranje islandskega finančnega sistema od oktobra 2008 do datuma, ki se zdi potreben za določitev okvira, v katerem je bila izvedena ocena obravnavanih ukrepov pomoči. Pred tem pa bo kronološko pregledal zlom banke Landsbanki. |

2.1 Zlom banke Landsbanki

|

(10) |

Ne le v tujini, ampak tudi na Islandiji so jeseni leta 2008 z islandskih bank množično dvigovali vloge. Domači dvigi so postali tako številni, da so islandske banke in Centralna banka Islandije na neki stopnji skoraj izkusile pomanjkanje denarnih sredstev. |

|

(11) |

Glavni vir rasti islandskih bank, zlasti med letoma 2003 in 2006, je bil dostop do trga tujih dolžniških vrednostnih papirjev. Vendar se je ta vir financiranja začel zmanjševati, tuje bonitetne agencije pa so izrazile tudi pomisleke, da je bilo v primerjavi z drugimi (tujimi) bankami razmerje med posojili in vlogami banke nizko. |

|

(12) |

Islandske komercialne banke (zlasti banka Landsbanki) so se odzvale tako, da so kopičile vloge v tujini. Vloge strank v banki Landsbanki so se od konca tretje četrtine leta 2006 do sredine leta 2007 potrojile, saj so se povečale za skoraj 10 milijard EUR. Največji del tega so sestavljali računi, odprti v podružnici banke v Združenem kraljestvu, v kateri so vloge prebivalstva iz nič narasle na 6,6 milijarde EUR, medtem ko so vloge velikih medbančnih poslov (v podružnicah v Združenem kraljestvu in na Nizozemskem) narasle na 2,5 milijarde EUR. |

|

(13) |

Evropska centralna banka je 3. oktobra 2008 banko Landsbanki pozvala k doplačilu kritja zneska v višini 400 milijonov EUR, in kljub temu da je bilo to pozneje umaknjeno, se je v podružnici banke v Združenem kraljestvu začel naval na njene vloge, kar pomeni, da je morala imeti na razpolago velike zneske v britanskih funtih. Banka Landsbanki je za pomoč zaprosila Centralno banko Islandije, kar je bilo zavrnjeno 6. oktobra. Ko banka ni imela razpoložljivih sredstev, ki jih je zahteval organ za finančne storitve Združenega kraljestva, so organi te države podružnico zaprli. Naslednjega dne je Centralna banka Nizozemske zahtevala, naj se za amsterdamsko podružnico banke Landsbanki imenuje stečajni upravitelj. Organ za finančni nadzor je z uporabo pristojnosti po zakonu o izrednih razmerah istega dne suspendiral upravni odbor banke Landsbanki, prevzel pristojnosti skupščin delničarjev in namesto njih imenoval odbore za razpustitev (4). |

2.2 Finančna kriza in glavni vzroki za propad islandskih bank

|

(14) |

Islandski organi so v priglasitvi pomoči Nadzornemu organu pojasnili, da so bili razlogi za zlom islandskega bančnega sektorja in njihova potreba po poseganju v ta sektor precej podrobno pojasnjeni v poročilu posebne preiskovalne komisije, ki jo je ustanovil islandski parlament (5), katere nalogi sta bili preiskovanje in analiziranje procesov, zaradi katerih je prišlo do zloma treh glavnih bank. Nadzorni organ v nadaljevanju povzema ugotovitve te komisije glede vzrokov za propad, ki so najpomembnejši za zlom banke Landsbanki. Ta informacija izhaja iz poglavja 2 (Povzetek) in poglavja 21 (Vzroki za zlom islandskih bank – odgovornost, napake in malomarnost) poročila posebne preiskovalne komisije. |

|

(15) |

Zaradi svetovnega znižanja likvidnosti na finančnih trgih, ki se je začelo leta 2007, je sčasoma prišlo do zloma treh glavnih islandskih bank, katerih poslovne dejavnosti so postajale čedalje bolj odvisne od pridobivanja sredstev prek mednarodnih trgov. Vendar so bili razlogi za zlom islandskih bank kompleksni in številni. Posebna preiskovalna komisija je raziskala vzroke, zaradi katerih je prišlo do zloma teh glavnih bank, omeniti je treba tudi, da se je večina ugotovitev nanašala na vse tri banke in da so mnoge medsebojno povezane. Vzroki za propad, povezani z dejavnostmi bank, so na kratko povzeti v nadaljevanju. |

Prekomerno in netrajnostno povečanje

|

(16) |

Posebna preiskovalna komisija je ugotovila, da so banke v letih pred zlomom s povečanjem bilanc stanja in posojilnih portfeljev presegle svoje operativne in poslovodne zmožnosti. Združena sredstva treh bank so se eksponentno povečala z 1,4 milijarde ISK (6) v letu 2003 na 14,4 milijarde ISK ob koncu druge četrtine leta 2008. Pomembno je, da je k znatnemu delu rasti treh bank prispevalo posojanje tujim strankam, kar se je precej razmahnilo med letom 2007 (7), in sicer najbolj opazno po začetku mednarodne likvidnostne krize. Posebna preiskovalna komisija je na podlagi tega ugotovila, da je precej tega povečanja posojanja izhajalo iz posojil podjetjem, ki so jim kredit zavrnili drugje. V poročilu je bilo tudi ugotovljeno, da je samo po sebi bolj tvegano bančništvo postalo vedno bolj značilno za dejavnosti bank, rast pa je še prispevala k težavam. |

Znižanje razpoložljivih finančnih sredstev na mednarodnih trgih

|

(17) |

Dostop do mednarodnih finančnih trgov, izkoriščanje dobrih bonitetnih ocen in dostop do evropskih trgov prek Sporazuma EGP so omogočili velik del rasti bank. Islandske banke so si leta 2005 pod dokaj ugodnimi pogoji izposodile 14 milijard EUR na trgu tujih dolžniških vrednostnih papirjev. Ko je postal dostop do trga evropskih dolžniških vrednostnih papirjev bolj omejen, so banke svoje dejavnosti financirale na trgih ZDA, s tem da so islandske dolžniške vrednostne papirje zapakirale v finančne instrumente, zavarovane z dolžniškimi instrumenti. Banke so se v obdobju pred zlomom vedno bolj zanašale na kratkoročno zadolževanje, zaradi česar so nastala večja in po mnenju posebne preiskovalne komisije predvidljiva tveganja za refinanciranje. |

Kolesje lastnikov bank

|

(18) |

Glavni lastniki so bili v primeru vsake glavne islandske banke med največjimi dolžniki (8). Največji delničar banke Landsbanki od njene privatizacije je bila družba Samson Holding Company (v nadaljnjem besedilu: družba Samson). Ko je banka Landsbanki propadla, so postali največji dolžniki banke solastnik družbe Samson Björgólfur Thor Björgólfsson in družbe, povezane z njim, medtem ko je bil njegov oče in solastnik družbe Samson Björgólfur Guðmundsson tretji največji dolžnik banke. Njihove obveznosti do banke so skupno znašale več kot 200 milijard ISK, kar je presegalo lastniški delež banke. Po mnenju posebne preiskovalne komisije so se nekateri delničarji kot lastniki presenetljivo lahko zadolževali pri banki. V primeru banke Landsbanki je to razvidno iz dejstva, da je banka družbi v lasti Björgólfurja Thora Björgólfssona še 30. septembra 2008 zagotovila posojilo v višini 153 milijonov EUR, ko je bilo jasno, da ta banka ni imela dovolj tujih valut, da bi odplačala svoje obveznosti v tujini. Prav tako je bilo ugotovljeno, da so v primeru vsake banke obstajali močni indici, da so se meje med interesi največjih delničarjev in interesi banke zabrisale. Poudarjanje prednosti glavnih delničarjih je torej škodilo drugim delničarjem in upnikom. |

Koncentracija tveganj

|

(19) |

V zvezi z neobičajno izpostavljenostjo glavnim delničarjem je posebna preiskovalna komisija ugotovila, da banke niso imele dovolj raznovrstnih portfeljev sredstev. Ta komisija je menila, da so se evropski predpisi o veliki izpostavljenosti razlagali ozko, zlasti v primeru delničarjev, in da so se skušale banke izogniti predpisom. |

Šibek lastniški kapital

|

(20) |

Čeprav je bil količnik kapitala banke Landsbanki (in dveh drugih glavnih bank) po poročilih vedno rahlo višji od najnižje zakonsko določene stopnje, je posebna preiskovalna komisija ugotovila, da količniki kapitala niso natančno izražali finančne moči bank. To je bilo zaradi tega, ker so bile lastne delnice banke prek primarnih zavarovanj in terminskih pogodb o delnicah izpostavljene tveganju. Osnovni kapital, ki ga je financirala družba sama, posebna preiskovalna komisija pa ga je opredelila kot „šibek lastniški kapital“, je pomenil več kot eno četrtino kapitalske osnove banke (ob primerjavi z osnovno sestavino kapitala, tj. lastniškim kapitalom delničarjev, od česar se odštejejo neopredmetena sredstva, pa več kot polovico). Poleg tega so se pojavile težave, ki jih je povzročilo tveganje, da so bile banke zaradi delnic v vzajemni lasti izpostavljene. Banke so do sredine leta 2008 neposredno financirale lastne delnice ter navzkrižno financirale delnice drugih dveh bank, kar je znašalo približno 400 milijard ISK, tj. okrog 70 % osnovne sestavine kapitala. Po mnenju posebne preiskovalne komisije je bil obseg financiranja lastniškega kapitala delničarjev z izposojanjem iz sistema tolikšen, da je bila ogrožena stabilnost sistema. Banke so imele precejšnje količine lastnih delnic kot zavarovanje za posojanje, zato se je, s tem ko so padle cene delnic, zmanjšala kakovost njihovega posojilnega portfelja. To je vplivalo na uspešnost bank in ustvarilo nadaljnji negativen pritisk na cene delnic, banke so kot odziv na to (po domnevah posebne preiskovalne komisije glede na razpoložljive informacije) skušale umetno ustvariti nenormalno povpraševanje po lastnih delnicah. |

Velikost bank

|

(21) |

Bilanca stanja treh glavnih bank (skupaj) je leta 2001 znašala malo več kot letni bruto domači proizvod (BDP) Islandije. Banke so do konca leta 2007 postale mednarodne, njihova sredstva pa so za devetkrat presegala islandski BDP. V poročilu posebne preiskovalne komisije je navedeno, da so opazovalci do leta 2006 pripomnili, da je bančni sistem prerasel zmogljivost Centralne banke Islandije, in so dvomili, da bi lahko izpolnila vlogo posojilodajalca v skrajni sili. Islandski kratkoročni dolgovi (v glavnem nastali zaradi financiranja bank) so bili do konca leta 2007 petnajstkrat višji kot devizne rezerve, tuje vloge v treh bankah pa so bile osemkrat višje kot devizne rezerve. Jamstveni sklad depozitarjev in vlagateljev je imel minimalna sredstva v primerjavi z bančnimi vlogami, za katere naj bi ponujal jamstvo. Po ugotovitvah posebne preiskovalne komisije je bila Islandija zaradi teh dejavnikov dovzetna za naval na banke. |

Nenadna rast bank v primerjavi z regulativno in finančno infrastrukturo

|

(22) |

Posebna preiskovalna komisija je ugotovila, da ustrezni nadzorni organi na Islandiji niso imeli potrebne verodostojnosti, ker posojilodajalec v skrajni sili ni imel zadostnih sredstev. V poročilu je bilo ugotovljeno, da islandski Organ za finančni nadzor in Centralna banka Islandije nista imela strokovnega znanja in izkušenj za urejanje bank v težkih gospodarskih časih, lahko pa bi ukrepala, da bi se zmanjšala stopnja tveganja, ki je nastajala v bankah. Organ za finančni nadzor, na primer, ni rasel v enakem obsegu kot banke, prakse upravnega organa tudi niso bile v koraku s hitrim razvojem dejavnosti bank. Poročilo je prav tako kritično do vlade, saj ugotavlja, da bi morali nacionalni organi ukrepati, tako da bi z zmanjšanjem velikosti bank ali z zahtevo, naj ena ali več bank svoj sedež premakne v tujino, zmanjšali možni vpliv bank na gospodarstvo (9). |

Neravnotežje in čezmerna širitev celotnega islandskega gospodarstva

|

(23) |

V poročilu posebne preiskovalne komisije so navedeni dogodki v zvezi s širšim gospodarstvom, ki so prav tako vplivali na hitro rast bank in prispevali, da sta bila obseg in vpliv med sektorji finančnih storitev ter preostalim gospodarstvom v neravnotežju. V poročilu je bilo ugotovljeno, da so k čezmerni širitvi in neravnotežju najverjetneje prispevale vladne politike (zlasti fiskalna politika), pa tudi da monetarna politika Centralne banke Islandije ni bila dovolj restriktivna. V poročilu so tudi opozorili, da je bila sprostitev pravil v islandskem stanovanjskem finančnem skladu „ena največjih napak v monetarnem in fiskalnem upravljanju, narejena v obdobju, ki je vodilo do zloma bank“ (10). V poročilu je kritično obravnavano tudi to, s kakšno lahkoto so si banke izposojale od Centralne banke Islandije, pri čemer so se zaloge kratkoročnih zavarovanih posojil Centralne banke Islandije povečale s 30 milijard ISK jeseni leta 2005 na 500 milijard ISK do začetka oktobra 2008. |

Islandska krona, zunanja neravnotežja in razmiki kreditne zamenjave

|

(24) |

V poročilu je navedeno, da je bila leta 2006 vrednost islandske krone netrajnostno visoka, islandski primanjkljaj tekočega računa je znašal več kot 16 % BDP, obveznosti v tujih valutah, od katerih so bila odšteta sredstva, pa so znašale skoraj celotni letni BDP. Obstajali so pogoji za finančno krizo. Krona je do konca leta 2007 izgubljala vrednost, razmiki kreditne zamenjave na Islandiji in banke pa so eksponentno rasli. |

2.3 Ukrepi, sprejeti za obnovo bančnega sektorja

|

(25) |

Islandski organi so se po zlomu treh glavnih komercialnih bank oktobra 2008 (vključno z banko Landsbanki) znašli pred izzivom brez primere, tj. zagotoviti nadaljnje bančne dejavnosti na Islandiji (11). Islandska vlada je upoštevala politiko, v osnovi določeno v zakonu o izrednih razmerah (12), ki ga je islandski parlament sprejel 6. oktobra 2008. Organu za finančni nadzor so bile s tem zakonom dodeljene izredne pristojnosti, in sicer da prevzame nadzor nad finančnimi podjetji ter da po potrebi proda njihova sredstva in obveznosti. Minister za finance je bil v imenu ministrstva za finance pooblaščen, da izplačuje sredstva za ustanavljanje novih finančnih podjetij. Poleg tega bi imele vloge v stečajnih postopkih finančnih podjetij prednost pred drugimi terjatvami. Vlada je izjavila, da se bodo vloge v domačih komercialnih bankah in hranilnicah ter njihovih podružnicah na Islandiji v celoti zaščitile. |

|

(26) |

Prednostne naloge politike so bile sprva osredotočene na zavarovanje osnovnega delovanja domačih bančnih in plačilnih sistemov ter sistemov poravnav. Islandska vlada je v sodelovanju z Mednarodnim denarnim skladom (MDS) v prvih tednih po zlomu tudi pripravila gospodarski program, na podlagi česar je bila 20. novembra 2008 odobrena islandska zahteva, naj ji MDS zagotovi dvoletni „stand-by“ aranžma, v kar je bilo zajeto posojilo MDS v višini 2,1 milijarde USD, s čimer naj bi se okrepile islandske devizne rezerve. Druge nordijske države ter nekateri drugi trgovinski partnerji pa so zagotovili dodatna posojila v višini do 3 milijard USD. Od posojila MDS je bilo 827 milijonov USD takoj na voljo, preostali znesek pa je bil na podlagi četrtletnih pregledov programa izplačan v osmih enakih obrokih. |

|

(27) |

Program MDS je bil stabilizacijski program s široko osnovo s poudarkom na treh glavnih ciljih. Prvič, stabilizirati in obnoviti zaupanje v krono, da se omeji negativni učinek krize na gospodarstvo. V te ukrepe je bila zajeta uvedba kapitalskih kontrol, ki naj bi okrnile beg kapitala. Drugič, v program je bila vključena obsežna strategija za prestrukturiranje bank, katere končni cilj je bila obnova uspešno delujočega finančnega sistema na Islandiji ter zaščita mednarodnih finančnih odnosov države. Pomožni cilji so med drugim zajemali: zagotoviti pravično vrednotenje bančnih sredstev, čim bolj povečati vračilo sredstev in okrepiti prakse nadzora. Tretjič, cilj programa je bilo zagotavljanje vzdržnih javnih financ, s tem da se omeji socializacija izgub v propadlih bankah in izvede srednjeročni program fiskalne konsolidacije. |

|

(28) |

Islandski organi so poudarili, da so imeli zaradi izrednih okoliščin, povezanih z obsežnostjo bančnega sistema v zvezi s finančno zmogljivostjo državne blagajne, na voljo omejene možnosti politike. Opirali so se torej na rešitve, ki so se v mnogočem razlikovale od ukrepov, ki so jih sprejele vlade drugih držav, katerih finančna stabilnost je bila ogrožena. |

|

(29) |

Tri velike komercialne banke: banke Glitnir, Landsbanki Íslands in Kaupthing, so bile na podlagi zakona o izrednih razmerah razdeljene v „nekdanje“ in „nove“ banke. Za prevzem domačih dejavnosti nekdanjih bank je minister za finance ustanovil tri družbe z omejeno odgovornostjo, v katerih je imenoval tudi upravni odbor. Nadzor nad nekdanjimi bankami je prevzel Organ za finančni nadzor, ki je v glavnem domača sredstva in obveznosti (vloge) teh bank dodelil novim bankam, ki so nadaljevale bančne dejavnosti na Islandiji. Nekdanje banke pa so bile dane pod nadzor vsaka svojega odbora za razpustitev (13). Tuja sredstva in obveznosti so bili večinoma vloženi v nekdanje banke, za katere so bili pozneje uvedeni postopki likvidacije, sčasoma so se zaprle tudi vse dejavnosti v tujini (14). |

|

(30) |

V začasnih začetnih bilancah stanja treh novih bank z dne 14. novembra 2008 je bilo ocenjeno, da so združena celotna sredstva bank znašala 2 886 milijard ISK, pri čemer naj bi država prispevala lastniški kapital v višini 385 milijard ISK. Celotni znesek obveznic, ki naj bi jih kot plačilo za vrednost sredstev, prenesenih v presežek obveznosti, izdale nove banke v korist nekdanjih bank, je bilo ocenjeno na 1 153 milijard ISK. Za izvedbo ocen vrednosti prenesenih sredstev in obveznosti je Organ za finančni nadzor imenoval podjetje Deloitte LLP. V tem procesu se je pokazalo, da iz neodvisne ocene ne bodo izhajale fiksne vrednosti prenesenih neto sredstev, ampak vrednosti v določenem razponu. Prav tako se je izkazalo, da bančni upniki niso soglašali glede postopka vrednotenja, ki so ga obravnavali kot pristranskega, pritoževali so se tudi, da niso mogli zaščiti svojih interesov. Zaradi teh zapletov se je politika za poravnavanje računov med nekdanjimi in novimi bankami spremenila. Tako naj bi stranke dogovore o vrednosti prenesenih neto sredstev skušale doseči s pogajanji, namesto da bi se zanašale na vrednotenja neodvisnih strokovnjakov. |

|

(31) |

Jasno je bilo, da bi stranke težko dosegle dogovore o vrednotenjih, saj so bila očitno podvržena številnim domnevam, o katerih se stranke verjetno ne bi strinjale. Država je nameravala doseči soglasja o temeljnih ocenah, s čimer bi se zagotovili trdni temelji za začetno kapitalizacijo novih bank. Stabilne cene sredstev bi lahko prek temeljne ocene pripisali upnikom v obliki pogojno zamenljivih obveznic ali povečanj vrednosti osnovnega kapitala bank, saj je med pogajanji postalo jasno, da bi se lahko odbora za razpustitev bank Glitnir in Kaupthing ter večina njunih upnikov zanimali za pridobivanje kapitalskih deležev novih bank, zaradi tega bi lahko imeli koristi od morebitnih povečanj vrednosti prenesenih sredstev. |

|

(32) |

Celotna kapitalizacija treh novih bank in glavne točke sporazumov z upniki nekdanjih bank o tem, kako bo izplačano nadomestilo za prenos neto sredstev v nove banke, so bili objavljeni 20. julija 2009. V to so bili v zvezi z dvema novima bankama, in sicer New Glitnir (pozneje preimenovana v Íslandsbanki) in New Kaupthing (pozneje preimenovana v Arion Bank), vključeni pogojni sporazumi, v skladu s katerimi naj bi nekdanje banke v nove banke vpisale večinske deleže v lastniškem kapitalu. |

|

(33) |

Odbori za razpustitev nekdanjih bank so se oktobra 2009 (banka Glitnir) ter decembra 2009 (banki Kaupthing in Landsbanki Islands) na podlagi glavnih točk sporazumov odločili za vpis v delež v novih bankah. Vlada je 18. decembra 2009 objavila, da je bila sanacija banke končana ter da so bili doseženi sporazumi med islandskimi organi in novimi bankami na eni strani in odbori za razpustitev bank Glitnir, Landsbanki Íslands in Kaupthing v imenu njihovih upnikov na drugi. V sporazume so bile vključene poravnave glede sredstev, prenesenih z nekdanjih bank na nove, pa tudi da so bile nove banke tedaj v celoti financirane. |

|

(34) |

Prispevek iz državne blagajne v lastniški kapital novih bank se je precej zmanjšal, in sicer s prvotno predvidenih 385 milijard ISK na 135 milijard ISK v obliki osnovnega kapitala, v primeru dveh od treh bank, tj. bank Íslandsbanki in Arion, pa približno na 55 milijard ISK kapitala 2. reda v obliki podrejenih dolgov ali skupno 190 milijard ISK. Poleg tega sta banki Íslandsbanki in Arion iz državne blagajne prejeli določena likvidnostna posojila. Osnovni kapital, ki so ga nekdanje banke zagotovile novim, je v celoti znašal približno 156 milijard ISK. Skupna kapitalizacija novih bank je torej znašala približno 346 milijard ISK. V sporazumih je bilo tako določeno, da država treh bank ne bo obdržala v popolni lasti, temveč naj bi se njen delež v primeru banke Íslandsbanki zmanjšal na približno 5 %, v primeru banke Arion na 13 % in v primeru banke Landsbankinn na 81 %. |

|

(35) |

Čeprav je dejstvo, da so upniki nekdanjih bank prevzeli dve od treh bank, rešilo pomembnejša vprašanja glede obnove finančnega sektorja ter ustvarilo trdnejše kapitalske temelje novih bank, je bilo treba obravnavati še številne preostale pomanjkljivosti. Banke so si od jeseni leta 2009 v glavnem prizadevale rešiti notranja vprašanja, določale so celotno strategijo za dejavnosti in zlasti prestrukturirale svoje posojilne portfelje, ki so največji dejavnik tveganja za njihove dejavnosti in dolgoročno uspešno poslovanje. Proces prestrukturiranja je bil zapleten zaradi različnih zavirajočih dejavnikov, vključno s sodbami vrhovnega sodišča o nezakonitosti posojil, odobrenih v ISK, a indeksiranih s tujimi valutami. O teh zadevah se v zvezi z banko Landsbankinn, kolikor je to primerno za njeno prestrukturiranje, razpravlja v nadaljevanju. |

2.4 Makroekonomsko okolje

|

(36) |

Zlom bančnega sektorja oktobra 2008 je povzročil velik gospodarski pretres. Težavam v finančnem sistemu Islandije se je pridružilo pomanjkanje zaupanja v njeno valuto. Vrednost krone je v prvi četrtini leta 2008 in nato spet jeseni strmo padla, torej pred propadom treh komercialnih bank in po njem. Med letom 2009 je bila valuta kljub kapitalskim kontrolam, uvedenim jeseni leta 2008, nestanovitna (15). Ta pretres je v islandskem gospodarstvu povzročil resno recesijo z zmanjšanjem BDP za 6,8 % v letu 2009 in za 4 % v letu 2010. |

|

(37) |

Med posledicami gospodarske krize so bili nenaden porast brezposelnosti z 1,6 % v letu 2008 na 8 % v letu 2009, zvišanje inflacije in znižanje realnih plač. Poleg tega so strmo narasli dolgovi podjetij in obveznosti za tekoče potrebe družine ter delež slabih posojil v posojilnih portfeljih bank, nove banke pa so v velikem obsegu prevzemale podjetja v finančnih težavah. Obenem pa je zaradi visokih fiskalnih stroškov prestrukturiranja bančnega sistema strmo narasel fiskalni primanjkljaj, javni dolg pa se je precej povečal. |

|

(38) |

Iz začasnih podatkov Statističnega urada Islandije o globoki recesiji je v drugi polovici leta 2011 v primerjavi s prejšnjim letom razviden obrat, za celo leto pa 3,1-odstotna rast BDP. |

|

(39) |

Prejšnje leto se je v glavnem zaradi povečanja domačega povpraševanja, zlasti 4-odstotnega porasta v zasebni potrošnji gospodinjstev, gospodarska rast dvignila. To je bilo podprto z zvišanjem plač in socialnih prejemkov ter nekaterimi političnimi pobudami, sprejetimi za olajšanje bremena plačevanja obveznosti za tekoče potrebe družine, vključno z začasno subvencionirano obrestno mero, zamrznitvijo plačil posojil in zgodnjim povračilom zasebnega pokojninskega varčevanja. Iz začasnih podatkov za leto 2011 je razvidno tudi rahlo povečanje naložb, vendar po izjemno nizki stopnji (16), medtem ko je javna poraba v preteklih treh letih ostala šibka. |

|

(40) |

V splošnih makroekonomskih podatkih so skrite večje sektorske razlike. Poleg zloma v finančnem sektorju je prišlo do večjega krčenja v gradbeništvu ter številnih drugih dejavnostih domače proizvodnje in storitev. Do rasti pa je po drugi strani prišlo v nekaterih sektorjih izvoza. Prihodki od izvoza so se zaradi nizkega menjalnega tečaja krone in relativno stabilnih cen tujih valut za morske proizvode in izdelke iz aluminija, pa tudi glede turizma in drugega izvoza storitev, po nastopu gospodarske krize povečali. Istočasno pa je uvoz strmo upadel, pri čemer je leta 2010 v trgovinski bilanci (17) začasno nastal presežek v višini 10 % BDP. Vendar se je leta 2011 s povečanim domačim povpraševanjem uvoz spet povečal, zaradi česar je bila trgovinska bilanca v celoti manjša, in sicer 8,2 % BDP. |

|

(41) |

Po napovedi Statističnega urada Islandije za obdobje 2012–2017 naj bi se postopna oživitev gospodarstva v letu 2012 nadaljevala z 2,6-odstotno rastjo. Pričakuje se, da bo skozi celotno obdobje napovedi stopnja rasti ostala podobna. Vendar je treba ob tej napovedi upoštevati več dejavnikov negotovosti. Do nadaljnjih zamud bo morda prišlo pri načrtovanih obsežnih industrijskih naložbah. Podaljšana recesija v glavnih trgovinskih državah bi negativno vplivala na islandske trgovinske klavzule, kar bi pomenilo nižjo stopnjo rasti na Islandiji. Počasnejši napredek od pričakovanega pri reševanju bremena obveznosti za tekoče potrebe družine in dolga podjetij bi še dodatno zaviral domače povpraševanje ter možnosti za rast gospodarstva. Rast bi lahko ogrozila tudi nenehna nestabilnost cen, povezana z nestanovitno valuto v okviru odprave kapitalskih kontrol. |

2.5 Finančni nadzor in izboljšave regulativnega okvira

|

(42) |

Organ za finančni nadzor je po začetnem delu v zvezi z ustanovitvijo novih bank in oceno vrednosti neto sredstev, prenesenih iz nekdanjih bank, spomladi leta 2009 opravil revizijo novih bank ter njihovih poslovnih načrtov, finančne moči in kapitalskih zahtev v t. i. projektu potrditve. To je bilo opravljeno s pomočjo mednarodnega podjetja za svetovanje o vodenju Oliver Wyman. |

|

(43) |

Ko je Organ za finančni nadzor končal navedeni postopek, je bankam pod različnimi pogoji odobril operativne licence. Zdelo se je, da je treba kapitalske zahteve za tri banke postaviti višje od najnižje zakonsko določene stopnje, pri čemer se je upoštevala kakovost portfeljev sredstev in pričakovana gospodarska negotovost. Organ za finančni nadzor je zato določil, da je najnižja stopnja kapitalske ustreznosti za tri banke 16 %, od česar mora delež kapitala 1. reda znašati vsaj 12 %. Zahteve so veljale vsaj tri leta, če jih Organ za finančni nadzor prej ni spremenil. Poleg tega so bili določeni pogoji za likvidnost, pri čemer se je zahtevalo, da je treba kadar koli imeti razpoložljiva likvidna sredstva za vsaj 20 % vlog. Za vsaj 5 % vlog pa je treba imeti denarnih sredstev ali njihovih ustreznikov. Nadalje so bile določene zahteve glede drugih zadev, kot so prestrukturiranje posojilnih portfeljev, ocene tveganja, upravljanje podjetij in lastništvo. Organ za finančni nadzor je glede drugih finančnih podjetij uvedel primerljive kapitalske zahteve. |

|

(44) |

V programu za gospodarsko stabilizacijo, vzpostavljenem v posvetovanju z MDS, je bil določen pregled celotnega regulativnega okvira finančnih storitev in nadzora za izboljšanje obrambe pred prihodnjimi finančnimi krizami. Vlada je povabila nekdanjega generalnega direktorja finskega Organa za finančni nadzor Kaarla Jännärija, naj opravi oceno obstoječega regulativnega okvira in nadzornih praks. Gospod Jännäri je med drugim predlagal, da naj se za zmanjšanje kreditnih tveganj v sistemu oblikuje državni register kreditov pri islandskem Organu za finančni nadzor. V svojem poročilu je še predlagal, naj se določijo trdnejša pravila in strožja praksa za veliko izpostavljenost in povezano kreditiranje ter naj se opravi več inšpekcij na kraju samem, da se preverijo nadzor in poročila, ki niso na kraju samem, zlasti glede kreditnega tveganja, likvidnostnega tveganja in deviznega tveganja. Prav tako je priporočil, naj se pregleda in izboljša sistem zajamčenih vlog, pri čemer naj se tesno spremlja razvoj znotraj EU. |

|

(45) |

Vlada je islandskemu parlamentu nato predlagala zakon, ki je bil sprejet kot Zakon št. 75/2010, veljati pa je začel 1. julija 2010. V Zakon o finančnih podjetjih je bilo z novim zakonom uvedenih precej sprememb. Pozneje je bilo v ta zakon, pa tudi v ureditev in nadzor finančnih storitev, uvedenih še več drugih sprememb. Te regulativne spremembe so podrobneje proučene v Prilogi. |

2.6 Glavni izzivi v prihodnosti (18)

|

(46) |

Islandija se kljub večjim dosežkom pri ponovni vzpostavitvi finančnega sektorja še naprej bori s posledicami finančne krize in krize valute, nastale jeseni leta 2008. Po finančni krizi so se razkrile različne pomanjkljivosti in nepravilnosti v finančnem sistemu, ki jih je treba obravnavati, če naj bi se zaupanje javnosti povrnilo. Zdi se jasno, da se je Islandija, kot številne druge države, ki jih je kriza močno prizadela, znašla pred številnimi izzivi pri tem, da pravno in operativno okolje finančnih storitev prilagodi tako, da se bo v prihodnosti podpiral uspešen in učinkovit finančni sistem ter čim bolj zmanjšalo tveganje, da bi se ponovno pojavili nadaljnji sistemski pretresi. |

|

(47) |

Najbolj neodložljivi izzivi pred islandskimi finančnimi podjetji so povezani z dejstvom, da banke poslujejo v varovanem okolju s kapitalskimi kontrolami in splošnim jamstvom za vloge. Ko bodo odpravljene kapitalske kontrole in se bodo za zajamčene vloge spet uporabljale ureditve iz ustreznih direktiv EU/EGP (19), se morajo banke torej pripraviti na poslovanje v bolj izpostavljenem okolju. Islandski organi so poudarili, da je pri uvajanju novih predpisov v tem pogledu potrebna izjemna previdnost. |

|

(48) |

Drug pomembnejši izziv je potreba po nadaljnji prilagoditvi pravnega in regulativnega okvira, da se podpre trden in učinkovit finančni sistem, ki je tudi skladen z razvojem prava EGP in mednarodnega prava (20). |

2.7 Stanje konkurence v islandskem finančnem sektorju

|

(49) |

Od zloma bančništva se je glede na nedavne informacije islandskih organov (21) konkurenca na finančnem trgu korenito spremenila. Ker je več hranilnic, komercialnih bank in specializiranih posojilodajalcev bodisi v postopku likvidacije bodisi so bili združeni z drugimi podjetji, se je zmanjšalo število finančnih podjetij (22). Število finančnih podjetij pa se še zmanjšuje, in sicer najbolj nedavno z združitvijo banke Landsbankinn in hranilnice SpKef marca 2011, bank Íslandsbanki in Byr decembra 2011 ter prihajajočo združitvijo banke Landsbankinn in hranilnice Svarfdaelir Savings Bank, ki jo je Nadzorni organ odobril 20. junija 2012 v odločbi o hranilnici SpSv. Koncentracija na domačem trgu se je povečala, ker se zmanjšuje število finančnih podjetij in večje banke prevzemajo vloge nekdanjih bank, ki se zapirajo. Na finančnih trgih EGP je nasprotno splošno prisotnih manj novih bank, kot je bilo njihovih predhodnic, ker so se mednarodne bančne dejavnosti zaprle. |

|

(50) |

Ker so določeni podtrgi izginili ali pa predvsem životarijo, se je domači trg precej skrčil. Zaradi skorajšnjega izginotja trga lastniških vrednostnih papirjev in uvedbe kapitalskih kontrol se je na trgu lastniških vrednostnih papirjev in trgu valut zmanjšalo število dejavnosti, kar je povzročilo bolj omejene možnosti za naložbe. Po posojilih ni veliko povpraševanja, saj je stopnja naložb v gospodarstvo na zgodovinsko nizki ravni, gospodinjstva in podjetja pa so na splošno visoko zadolžena. Banke so od zloma svoja prizadevanja usmerile na notranje zadeve in prestrukturiranje posojilnih portfeljev ter prestrukturiranje nekaterih večjih poslovnih strank. |

|

(51) |

Hranilnice so imele pred finančno krizo skupaj približno 20–25-odstotni tržni delež vlog. A ta je zdaj upadel na približno 2–4 %. Tri glavne komercialne banke, banka Arion, Íslandsbanki in Landsbankinn, so pridobile tržne deleže, ki so jih izgubile hranilnice in komercialne banke ob izstopu s trga. Te tri banke skupaj zdaj obvladujejo 90–95 % trga in ne več 60–75 % kot prej, pri čemer je tržni delež banke Landsbankinn rahlo višji. Razen 10 regionalnih hranilnic, ki imajo trenutno 2–4-odstotni tržni delež, je edini drugi udeleženec na trgu prestrukturirana banka MP (23) z okrog 1–5-odstotnim tržnim deležem. |

|

(52) |

Jasno je, da islandski finančni trg oligopolen, saj bi tri največja podjetja skupaj lahko dosegla dominanten tržni položaj. Po mnenju Islandskega organa za konkurenco so pri vstopu na islandski bančni trg precejšnje ovire. To ima škodljive učinke na konkurenco. Poleg tega imajo potrošniki pri zamenjavi bank določene ovire. Islandski organi so še priznali, da so valutna tveganja, povezana z islandsko krono – majhno valuto, v kateri se ne trguje, dodatno omejila konkurenco ter odvrnila tuje banke in podjetja od vstopa na islandski trg. |

|

(53) |

Islandski organ za konkurenco se je nedavno osredotočil na posebno zadevo glede infrastrukture IT za bančne dejavnosti in sodelovanje med bankami v zvezi s tem. To se nanaša na ponudnika storitev IT „Reiknistofa bankanna“ (podatkovni center islandskih bank, v nadaljnjem besedilu: družba RB), ki je v skupni lasti finančnih institucij. Ta zadeva je pomembna za oceno obravnavanega primera in je bila med vprašanji, o katerih je Nadzorni organ razpravljal z islandskimi organi in bankami. |

|

(54) |

Družba RB je v skupni lasti treh glavnih islandskih bank, dveh hranilnic, islandskega združenja hranilnic in treh glavnih obdelovalcev plačilnih kartic na Islandiji. Banka Landsbankinn ima v lasti 36,84 % delnic v družbi RB, banka Íslandsbanki 29,48 %, banka Arion pa 18,7 %. Tri komercialne banke imajo torej v družbi RB skupaj v lasti 85,02 % delnic. Stranke družbe RB so lastniki, Centralna banka Islandije in druge finančne institucije ter vlada in javni subjekti. Ker je družba RB razvila klirinške in poravnalne sisteme na Islandiji, banke na tem področju z njo obsežno sodelujejo. Zagotavlja tudi številne temeljne bančne rešitve, ki so rešitve za več strank, tako da jih uporablja večina islandskih bank. Družba RB tudi upravlja sistem elektronskega izstavljanja računov ter elektronskih plačil za podjetja in potrošnike. |

|

(55) |

Zaradi zloma leta 2008 so bile po navedbah Islandskega organa za konkurenco manjše banke in hranilnice še posebej ranljive. Ker se lahko zahtevane storitve IT obravnavajo kot ena od ovir za vstop novih udeležencev na trg, so bile za manjša finančna podjetja ključnega pomena. Družba RB je v pomembni meri zagotavljala platformo za storitve IT večjim finančnim podjetjem, družba Teris pa hranilnicam in manjšim udeležencem na trgu. Družba Teris je po zaprtju mnogih manjših finančnih podjetij v zadnjih letih izgubila precejšen del prihodka, zato je januarja 2012 nekaj svojih rešitev IT prodala družbi RB. S to transakcijo naj bi se po navedbah družb RB in Teris med drugim zajamčilo neprekinjeno zagotavljanje storitev IT manjšim finančnim podjetjem. |

|

(56) |

Islandski organ za konkurenco je preiskoval dve zadevi v zvezi z družbo RB. Prvič, ali je treba skupno lastništvo ter sodelovanje bank in drugih finančnih podjetij v forumu družbe RB obravnavati kot kršitev prepovedi za omejevalna ravnanja po členu 10 islandskega zakona o konkurenci. Drugič, po določbah o združitvi istega zakona se ocenjuje, ali je dejstvo, da je družba RB kupila večja sredstva družbe Teris, združljivo. Vendar sta bili maja 2012 obe zadevi zaključeni s poravnavo med družbo RB in njenimi lastniki na eni strani ter Islandskim organom za konkurenco na drugi (24). |

|

(57) |

Islandski organ za konkurenco je poleg navedenih pomislekov, ki se neposredno nanašajo na islandski finančni trg, zlasti poudaril, da je treba brez nepotrebnega odlašanja zaključiti prodajo in prestrukturiranje operativnih družb (25). Mnoge operativne družbe so zaradi prevelike zadolženosti po gospodarskem zlomu leta 2008 prevzele banke (ki so bile upniki teh družb). Islandski organ za konkurenco meni, da lahko to ustvari nasprotje interesov, kadar banke družbam zagotavljajo finančne storitve, obenem pa so njihove lastnice. Po mnenju Islandskega organa za konkurenco je dejstvo, da imajo banke družbe v neposredni ali posredni lasti (26), najbolj razširjena in najnevarnejša težava na področju konkurence po finančni krizi, saj vpliva na skoraj vsako družbo in industrijo na Islandiji. Po njegovem mnenju bi hitrejše prestrukturiranje družb izboljšalo konkurenco na finančnem trgu. Ko je bilo treba udeleženost banke pri prestrukturiranju njenih poslovnih strank priglasiti v skladu z nacionalno kontrolo združevanja, je Islandski organ za konkurenco v zvezi s tem pogosto določil pogoje o lastninski pravici bank. Vendar je celovita rešitev te težave očitno težka, v glavnem se namreč nanaša na visoko stopnjo finančnega vzvoda v islandskem poslovnem sektorju. |

|

(58) |

Tri komercialne banke, Arion, Íslandsbanki in Landsbankinn, so v trditvah, predloženih Nadzornemu organu, pojasnile, da se od jeseni leta 2008 na islandskem finančnem trgu glede konkurenčnih pogojev niso zgodile nobene večje spremembe, zaradi katerih bi se vzbujali pomisleki. Na trgu je prevladovala učinkovita konkurenca brez dokazov o tajnem dogovarjanju treh največjih udeležencev. Islandski organ za konkurenco je pri proučevanju konkurenčnih pogojev na trgu prezrl nekatere ključne dejavnike, kot je dejstvo, da so tuje banke pri zagotavljanju finančnih storitev največjim strankam, kot so podjetja, katerih dejavnosti temeljijo na izvozu (ribištvo, energetsko intenzivne industrije itd.) ter ki opravljajo državne in občinske dejavnosti, že dolgo in še vedno dejavno v konkurenci z islandskimi bankami. |

|

(59) |

Vendar je to stališče v nasprotju s stališčem iz predložitve islandskih organov, kot je določeno v navedenem poročilu, ki ga je minister za gospodarske zadeve pripravil za islandski parlament, in s stališči Islandskega organa za konkurenco. Poleg tega se je banka Landsbankinn, kot je opisano v nadaljevanju, kljub določenim zadržkom glede analize konkurenčnih pogojev odločila za zagotovitev določenih zavez, s katerimi naj bi se omejilo izkrivljanje konkurence v zvezi z zadevnimi ukrepi pomoči. Te zaveze so opisane v Prilogi. |

3. OPIS UKREPOV

3.1 Upravičenec

|

(60) |

Banka Landsbanki ter dve drugi večji islandski komercialni banki Glitnir in Kaupthing so, kot je opisano zgoraj, propadle leta 2008. Da bi zagotovili neprekinjeno delovanje domačega bančnega sektorja, so islandski organi sprejeli določene ukrepe ter za ponovno vzpostavitev nekaterih dejavnosti (nekdanje) banke Landsbanki ustanovili in kapitalizirali banko New Landsbanki (zdaj preimenovano v Landsbankinn), kar je podrobneje opisano v nadaljevanju. |

3.1.1 Banka Landsbanki

|

(61) |

Pred finančno krizo leta 2008 je bila banka Landsbanki druga največja banka na Islandiji. Ob koncu druge četrtine leta 2008 je njena bilanca stanja znašala 3 970 milijard ISK in v prvi polovici tega leta je ustvarila 31 milijard ISK dohodka pred obdavčitvijo. Objavljena poslovna strategija (27) banke je bila preoblikovati banko iz lokalne komercialne banke, ki posluje le na Islandiji, v „zelo donosno poslovno in naložbeno bančno dejavnost, ki je proti vzhodu usmerjena čez Evropo in proti zahodu čez Atlantik“. Banka Landsbanki je svoje dejavnosti v tujini začela leta 2000 s prevzemom 70-odstotnega deleža banke Heritable v Londonu ter se je v prihodnjih letih precej povečala s prevzemi in ustanavljanjem tujih podružnic. Banka je imela pred zlomom sedem večjih hčerinskih družb v Združenem kraljestvu, na Irskem, v Luksemburgu, v Franciji/Nemčiji in na Islandiji. Prav tako je imela podružnice v Združenem kraljestvu (ki pa so imele urade na Nizozemskem, v Nemčiji in ZDA), Kanadi, na Norveškem in Finskem ter prodajno pisarno v Hong Kongu. |

3.1.2 Banka Landsbankinn

|

(62) |

Banka Landsbankinn, naslednica banke Landsbanki, je splošna banka, ki posameznikom, gospodinjstvom, podjetjem in poklicnim vlagateljem na Islandiji ponuja obsežen sklop finančnih storitev. Banka Landsbankinn je največja islandska banka. Ob koncu leta 2011 so njena skupna sredstva znašala 1 135 milijard ISK in je imela 1 142 zaposlenih. Banka Landsbankinn je glede na načrt prestrukturiranja dejavna v glavnem na naslednjih področjih: |

3.1.2.1

|

(63) |

Oddelek za poslovanje s prebivalstvom se ukvarja z vsemi splošnimi storitvami za posameznike ter mala in srednja podjetja. To je največji oddelek te banke, saj ima 520 zaposlenih, pri čemer jih 410 dela v različnih podružnicah. Banka Landsbankinn ima v sektorju poslovanja s prebivalstvom glede na informacije islandskih organov [> 25]-odstotni tržni delež. |

3.1.2.2

|

(64) |

V oddelku za poslovanje s podjetji se ukvarjajo z velikimi podjetji, občinami in večjimi projekti financiranja. Trije pododdelki, ki se znotraj oddelka za poslovanje s podjetji ukvarjajo s posojanjem, so: pododdelek za industrijo, trgovino in storitve, za ribištvo in morske sadeže ter za gradbeništvo in splošno upravljanje kreditov. V oddelku je 40 zaposlenih. Banka Landsbankinn ima v tem segmentu trga glede na informacije islandskih organov [> 30]-odstotni tržni delež. |

3.1.2.3

|

(65) |

Oddelek za denarna sredstva je odgovoren za likvidna sredstva in financiranje banke ter upravlja tržna tveganja, vzdrževanje trga na trgu tujih valut („foreign exchange“), denarni trg in vrednostne papirje, ki kotirajo na borzi. Oddelek za trg se ukvarja s prodajami na trgu tujih valut, posredništvom pri vrednostnih papirjih v obveznicah, lastniškim kapitalom in izpeljanimi finančnimi instrumenti za profesionalne stranke. |

|

(66) |

V oddelku za upravljanje sredstev so trije pododdelki, in sicer pododdelek za upravljanje sredstev za tretje stranke, za zasebno bančništvo in za storitve finančnega svetovanja. |

3.2 Primerjava nekdanjih in novih bank

|

(67) |

Islandski organi so predložili pregled temeljnih sprememb, ki so se že zgodile in ki so po mnenju Nadzornega organa pomembne za trenutno oceno. |

|

(68) |

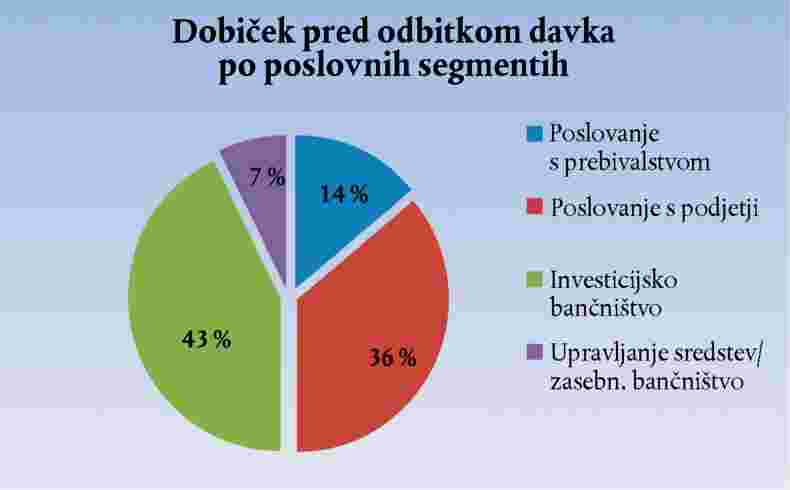

Kot je bilo že navedeno, je bila v poslovno strategijo banke Landsbanki vključena mednarodna širitev poslovanja; od leta 2004 je bil tako glavni cilj banke, da bi se povečala na trgih mednarodnih naložb in poslovanja s podjetji, pri čemer je storitve usmerjala na mala do srednja poslovna podjetja. V Londonu je bila leta 2005 odprta podružnica, ki je bila sprva usmerjena na financiranje s finančnimi vzvodi in posojila na osnovi kreditnih sredstev. V pozneje odprtih podružnicah v Kanadi, na Finskem, Norveškem in v prodajni pisarni v Hong Kongu so bili sprva usmerjeni na posojila na osnovi kreditnih sredstev in financiranje trgovine. S to strategijo (28) naj bi se povečala raznovrstnost posojilnih portfeljev prek držav in sektorjev. Posojanje družbam, ki niso islandske, je zaradi te strategije pomenilo vse večji del dejavnosti banke. Septembra 2008 je bila skoraj polovica od 2 644 ljudi, ki so bili zaposleni v banki Landsbanki in njenih hčerinskih družbah, zunaj Islandije. Diagram 1 Razporeditev sredstev po regijah v prvi in drugi četrtini leta 2008

|

|

(69) |

Kot je prikazano v zgornjem diagramu, je bilo geografsko 54 % vseh sredstev (od 3 970 milijard ISK za prvo in drugo četrtino leta 2008) zunaj Islandije. Poleg tega je v prvi polovici leta 2008 z Islandije izhajalo 41 % prihodkov, iz Združenega kraljestva in Irske 34 %, iz Luksemburga 6 % ter iz drugih območij 15 %. |

|

(70) |

V spodnjem diagramu je prikazano, da je v prvi polovici leta 2008 (po zadnjih razpoložljivih podatkih za banko) največji del dohodka pred obdavčitvijo banke Landsbanki v višini 31 milijard ISK izhajal iz investicijskega bančništva in poslovanja s podjetji. Delež poslovanja s prebivalstvom in dohodkov pred obdavčitvijo se je v letih po privatizaciji banke (leta 2002) počasi zmanjševal. Diagram 2 Razporeditev dohodkov po poslovnem segmentu v prvi in drugi četrtini leta 2008

|

|

(71) |

Nova banka Landsbankinn se osredotoča izključno na dejavnosti na Islandiji. Banka ni mednarodno usmerjena, kot njena predhodnica, pri svoji bazi financiranja pa se v nasprotju z banko Landsbanki, katere rast je temeljila na raznovrstni strukturi financiranja, s tem da se je močno zanašala na nezavarovane obveznice v prodaji po vsem svetu, v glavnem zanaša na vloge. S tem je možnost banke Landsbankinn za rast omejena. |

|

(72) |

Poleg tega je delitev na tuja in domača sredstva v primerjavi z banko Landsbanki pomenila precejšnje zmanjšanje obsega bilance stanja banke Landsbankinn: Preglednica 1 Bilanca stanja banke Landsbanki (LBI) in banke Landsbankinn

|

|

(73) |

Začetna bilanca stanja banke Landsbankinn je bila le okrog 25 % bilance stanja banke Landsbanki na dan 30. junija 2008, kot je prikazano zgoraj z navedbo dveh najpomembnejših postavk na strani sredstev. Ob koncu leta 2011 so skupna sredstva banke Landsbankinn znašala 1 135 milijard ISK. |

|

(74) |

Glede zaposlenih je bilo znižanje več kot 55-odstotno (z 2 644 na 1 142). |

3.3 Nacionalna pravna podlaga za ukrep pomoči

|

— |

Zakon št. 125/2008 o organu za izplačila iz državne blagajne zaradi nepredvidenih razmer na finančnem trgu itd., splošno imenovan zakon o izrednih razmerah |

|

(75) |

Na podlagi zakona o izrednih razmerah je lahko Organ za finančni nadzor ukrepal „v izrednih razmerah“, prevzel pristojnosti skupščin delničarjev in sestankov upravnega odbora finančnih institucij ter odločal o prodaji njihovih sredstev in obveznosti. Organu za finančni nadzor je bila tudi dodeljena pristojnost, da je imenoval odbore za razpustitev pri finančnih podjetjih, ki jih je prevzel, ti odbori pa so prevzeli pristojnosti skupščin delničarjev. V likvidacijskih postopkih institucij imajo po tem zakonu prednost terjatve imetnikov vlog in terjatve v okviru sistemov zajamčenih vlog. Po tem zakonu je islandski minister za finance tudi pooblaščen za ustanavljanje novih bank. V zakon o izrednih razmerah so vključene spremembe Zakona o finančnih podjetjih št. 161/2002, Zakona o uradnem nadzoru finančnih dejavnosti št. 87/1998, Zakona o zajamčenih vlogah in odškodninski shemi za vlagatelje št. 98/1999 ter Zakona o stanovanjskih zadevah št. 44/1998. |

3.4 Ukrepi pomoči

|

(76) |

Poseganje islandskih organov po propadu banke Landsbanki je bilo opisano zgoraj, podrobneje pa je bilo predstavljeno v odločbi o začetku postopka. V bistvu pa se lahko povzame takole: |

|

(77) |

Organ za finančni nadzor je 7. oktobra 2008 prevzel nadzor nad banko Landsbanki, 9. oktobra 2008 pa so bile domače obveznosti in domača sredstva (večina sredstev) prenesene na banko New Landsbanki. Stečajno premoženje nekdanje banke in njeni upniki naj bi za ta prevzem prejeli nadomestilo v višini razlike med sredstvi in obveznostmi. Vendar, ker se je določanje te razlike izkazalo za težko in zamudno, je država zagotovila nekaj ustanovnega kapitala in se zavezala, da bo po potrebi prispevala dodatni kapital. Med državo in upniki nekdanje banke je bil 15. decembra 2009 dosežen sporazum, v skladu s katerim je država prevzela 81,33-odstotni delež v banki (s kapitalskim vložkom v višini 121 225 milijard ISK), medtem ko so upniki banke Landsbanki vpisali 18,67 % novih delnic. Glede na sporazum med državo in upniki je odškodnina za upnike za prenos sredstev odvisna predvsem od pogojno zamenljive obveznice, ki je dodatno opisana v nadaljevanju. Po mnenju Nadzornega organa datum sklenitve pogodbe, tj. 15. december 2009, označuje začetek petletnega obdobja prestrukturiranja, ki bo nato trajalo do 15. decembra 2014. |

|

(78) |

V naslednjem oddelku so opisani zgolj tisti vidiki poseganja države, ki pomenijo ukrepe pomoči v zvezi z oceno po členu 61 Sporazuma EGP. |

3.4.1 Kapital 1. reda

|

(79) |

Država je kapital 1. reda zagotovila dvakrat – prvič leta 2008, ko je bila ustanovljena banka New Landsbanki, drugič pa leta 2009, ko je bil dosežen sporazum z upniki nekdanje banke in je bila banka v celoti kapitalizirana. |

3.4.1.1

|

(80) |

Država je kot ustanovni kapital za novo banko zagotovila 775 milijonov ISK (29) (5 milijonov EUR) v gotovini. Poleg tega se je zavezala, da bo novi banki prispevala do 200 milijard ISK v zameno za njen celotni lastniški delež. Ta številka je bila izračunana kot 10 % prvotne ocene verjetnega obsega bilance tveganju prilagojenih sredstev banke, v državni proračun za leto 2009 pa je bila uradno vključena kot dodelitev državnih sredstev za odziv na izredne razmere na finančnih trgih. S to dodelitvijo kapitala naj bi se zagotovilo ustrezno jamstvo za poslovanje banke, dokler ne bi bilo mogoče rešiti vprašanj v zvezi z njeno končno ponovno kapitalizacijo, vključno z obsegom njene začetne bilance stanja na podlagi vrednotenja nadomestila, ki ga je treba plačati nekdanji banki za sredstva, prenesena z nje. |

3.4.1.2

|

(81) |

Islandska vlada je 20. julija 2009 objavila, da je določila osnovo za kapitalizacijo banke Landsbankinn in dosegla sporazum o tem, po kakšnem postopku bodo nekdanje banke prejele nadomestilo za prenos neto sredstev. Prav tako je objavila, da bo država kapitalizirala novo banko. Končni sporazum o kapitalizaciji je bil dosežen 15. decembra 2009 (navsezadnje do skupnega zneska 150 milijard ISK, od katerih je država zagotovila 121 225 milijard ISK), ko je bil dosežen sporazum o odškodnini, ki jo bodo prejeli upniki za neto vrednost sredstev in obveznosti, prenesenih na banko Landsbankinn. Kot je opisano zgoraj, je Organ za finančni nadzor v kapitalskih zahtevah določil, da mora imeti banka Landsbankinn vsaj 12 % kapitala 1. reda (30) in dodatne 4 % kapitala 2. reda kot razmerje tveganju prilagojenih sredstev. Kapital 1. reda banke Landsbankinn je znašal približno 15 %, ko je bila 20. januarja 2010 formalno kapitalizirana. Organ za finančni nadzor je odobril začasno oprostitev od (splošne) 16-odstotne zahteve, pod pogojem da se predloži sprejemljiv načrt, v katerem je prikazano, kako bo dosežen celotni znesek. Banka je junija 2010 poročala, da je njen kapital 1. reda presegel 16 %, in na podlagi tega je Organ za finančni nadzor banki Landsbankinn odobril začasno oprostitev od zahteve, da mora imeti kapital 2. reda, ki bo trajala dokler je razmerje njenega kapitala 1. reda nad 16 %. |

|

(82) |

Ta sporazum je bil dosežen po dolgotrajnem in obsežnem procesu pogajanj, ki so se zaključila 10. oktobra 2009 z okvirnim sporazumom med strankami o glavnih točkah sporazumov in 20. novembra 2009 s podrobnejšimi sklopi dogovorov v zvezi z dolžniškimi instrumenti. Na številnih poznejših sestankih in razpravah med strankami so se okvirni pogoji spremenili in navedli v dokumentaciji. V sporazum, ki iz tega izhaja, je zajeto izdajanje treh obveznic, denominiranih v EUR, britanskih funtih oziroma ameriških USD, pri čemer je združen skupni znesek enak 260 milijardam ISK, vključena pa je tudi banka Landsbanki (ali dejansko upnike nekdanje banke) s prevzemom začetnega (in morda začasnega) 18,67-odstotnega deleža lastništva banke Landsbankinn (31). |

|

(83) |

Banka Landsbankinn se je ob upoštevanju precejšnje negotovosti glede vrednosti prenesenih sredstev strinjala, da bo banki Landsbanki izdala pogojno zamenljivo obveznico (povezano z njeno soudeležbo v kapitalu), katere znesek glavnice se bo določil šele 31. marca 2013 ali po tem datumu. Ko se določi znesek glavnice pogojno zamenljive obveznice, se lahko celoten delež ali njegov del, ki ga ima v lasti banka Landsbanki, prepusti islandski vladi (32). |

3.4.2 Jamstvo za vloge

|

(84) |

Islandija je za uskladitev z Direktivo 97/9/ES Evropskega parlamenta in Sveta z dne 3. marca 1997 o odškodninskih shemah za vlagatelje (33) in Direktivo 94/19/ES Evropskega parlamenta in Sveta z dne 30. maja 1994 o sistemih zajamčenih vlog (34) sprejela Zakon št. 98/1999 o zajamčenih vlogah in odškodninskih shemah za vlagatelje, v katerem je ustanovila t. i. Jamstveni sklad depozitarjev in vlagateljev. Sklad je bil financiran z letnimi prispevki bank, izračunanimi glede na vse vloge navedene banke. |

|

(85) |

Po navedbah islandskih organov je islandska vlada jeseni leta 2008 nameravala poleg ukrepov za rešitev banke najširši javnosti zagotoviti dodatno jamstvo in občutek, da so bile njihove vloge ob izbruhu krize varne. Tako so vlogam v domačih komercialnih bankah in hranilnicah zagotovili dodatno državno podporo zunaj področja uporabe Zakona št. 98/1999, s katerim sta se izvajali Direktiva št. 94/19/ES o odškodninskih shemah in Direktiva št. 97/9/ES o odškodninah za vlagatelje. |

|

(86) |

Iz urada predsednika vlade so 6. oktobra 2008 sporočili, da „islandska vlada poudarja, da bodo vloge v domačih komercialnih bankah in hranilnicah ter njihovih podružnicah na Islandiji v celoti povrnjene“ (35). To izjavo so med tem februarja in decembra 2009 ponovili tudi v uradu sedanjega predsednika vlade (36). Poleg tega so se nanjo sklicevali v pismu o nameri, ki ga je islandska vlada poslala Mednarodnemu denarnemu skladu (objavljenem na spletišču ministra za gospodarske zadeve in MDS) 7. aprila 2010 (ter ponovno v naslednjem pismu o nameri z dne 13. septembra 2010). V pismu (ki so ga podpisali islandski predsednik vlade, minister za finance, minister za gospodarske zadeve in guverner Centralne banke Islandije) je navedeno: „Za zdaj smo zavezani temu, da v celoti zaščitimo depozitarje, toda ko bo zagotovljena finančna stabilnost, načrtujemo postopno odpravo tega splošnega jamstva“ (37). V oddelku predloga zakona o proračunu za leto 2011 o državnih jamstvih je v opombi sklic na izjavo islandske vlade, da imajo vloge v islandskih bankah državno jamstvo (38). |

|

(87) |

V nedavni izjavi sedanjega ministra za gospodarske zadeve in nekdanjega ministra za finance (2009–2011) Steingrímurja Sigfússona v razpravi v islandskem parlamentu o stroških vlade v zvezi s tem, da je banka Landsbankinn prevzela banko SpKef, je nadalje pojasnjeno: minister je prepričan, da posameznik glede te zadeve ne sme pozabiti izjave vlade iz jeseni leta 2012, da bodo vse vloge v hranilnicah in komercialnih bankah varne in zaščitene. „Delo je od tedaj na vseh stopnjah temeljilo na tem (tj. izjavi), a žal je res, da bo to (tj. plačila zaradi banke SpKef) eden večjih računov, ki jih bo poravnala neposredno država kot stroške, s katerimi jamči za vloge vseh prebivalcev Suðurnesa … ter vseh strank banke SpKef iz zahodnih fjordov in zahodnega ter severozahodnega območja … Upam, da ni kdo mislil, da se bodo imetniki vlog z navedenih območij obravnavali drugače kot drugi prebivalci, zato država v tej zadevi ni imela veliko izbire“ (39). |

|

(88) |

Islandska vlada meni, da bo dodatno jamstvo za vloge odpravljeno, preden bodo kapitalske kontrole v celoti ukinjene, kar se bo po mnenju islandskih organov predvidoma zgodilo konec leta 2013. |

3.4.3 Reševanje in prenos dejavnosti s hranilnice Spkef na banko Landsbankinn

|

(89) |

Kapitalski položaj hranilnice Keflavik marca 2009 ni dosegal najnižje zakonsko določene stopnje. Po mnenju islandskih organov so to deloma povzročili učinki prelitja finančnega pretresa, opisanega zgoraj, pa tudi posebno močan učinek gospodarske krize na regije, v katerih je bila banka dejavna. |

|

(90) |

Banka je ponujala varčevalne račune in posojila prebivalstvu ter malim in srednjim podjetjem. Poleg tradicionalnih finančnih storitev, kot so storitve plačevanja in unovčenja, bančne storitve za stanovanjska združenja, zasebno bančništvo, spletno bančništvo ter storitve bankomatov, je ponujala tudi upravljanje sredstev in posredništvo pri vrednostnih papirjih. Glavni sedež banke je bil v Keflaviku, delovala pa je v šestnajstih podružnicah na območju Suðurnes, Zahodnih fjordov, Hvammstangija in Ólafsvika. Glede na vse vloge finančnih institucij na Islandiji je imela banka približno 3-odstotni tržni delež. |

|

(91) |

Potem ko je stopnja kapitalske ustreznosti padla pod zahtevano najnižjo stopnjo, je Organ za finančni nadzor odobril večkratna obdobja podaljšanja, da bi banka v sodelovanju z upniki reorganizirala svoje finance in da bi njena kapitalska osnova dosegla najnižjo 16-odstotno stopnjo. Končni rok za povečanje kapitalske osnove hranilnice Keflavik je potekel 21. aprila 2010. Hranilnica Keflavik je v dopisu z dne 22. aprila 2010 Organ za finančni nadzor obvestila, da je del njenih upnikov predloge o finančni reorganizaciji zavrnil, in ob upoštevanju tedanjega položaja hranilnice se je zahtevalo, naj njene dejavnosti prevzame Organ za finančni nadzor. |

|

(92) |

Minister za finance je naslednjega dne ustanovil novo finančno podjetje – SpKef, ki je v skladu s sklepom Organa za finančni nadzor prevzelo dejavnosti hranilnice Keflavik. Vloge, del drugih obveznosti in večina sredstev hranilnice so se prenesli na novo podjetje, ki je takoj začelo opravljati dejavnosti. |

|

(93) |

Po navedbah islandskih organov naj bi sprva s kapitalskim vložkom za uspešno poslovanje na samostojni podlagi hranilnica SpKef ponovno uspešno poslovala. Vendar je upravni odbor hranilnice SpKef februarja 2011 in po nadaljnjem poslabšanju gospodarskih razmer na področjih, na katerih je bila hranilnica SpKef dejavna, ocenil, da finančna razlika med ustreznimi vrednostmi vlog in sredstev znaša 11,2 milijarde ISK, kar je pomenilo, da je bilo za izpolnitev zahtev Organa za finančni nadzor glede stopnje kapitalske ustreznosti potrebnih 19,4 milijarde ISK. Ta ocena je po trditvah islandskih organov prikazala precej slabši rezultat kot so v prejšnjih ocenah, zato so bila za izboljšanje tega položaja proučena druga, cenejša sredstva. |

|

(94) |

Banka Landsbankinn in islandski organi so 5. marca 2011 dosegli sporazum, po katerem bi se dejavnosti, sredstva in obveznosti hranilnice SpKef združili z banko Landsbankinn. Ker je razmerje kapitalske ustreznosti banke Landsbankinn postalo zadostno za prevzem hranilnice SpKef, ne da bi bil potreben dodaten državni prispevek, je bil to po mnenju islandskih organov najprimernejši ukrep za zaščito finančne stabilnosti ter interesov strank, upnikov in države Islandije. Islandski organi trdijo, da je bil zaradi jamstva za vloge v vsakem primeru potreben pobot negativnega stanja sredstev (z obveznostmi v vlogah) hranilnice SpKef. Torej je sporazum o prevzemu med banko Landsbankinn in državo Islandijo vseboval zavezo države o pobotu negativnega stanja sredstev hranilnice SpKef. Vključen je bil poseben mehanizem za določitev te razlike – in zato obsega državne zaveze, v skladu s katerim bi spor predložili arbitražnemu odboru, če se ne bi mogli medsebojno sporazumeti o rezultatu vrednotenja. |

|

(95) |

Naloga navedenega arbitražnega odbora je bila, da določi razliko med prenesenimi sredstvi in obveznostmi, saj se stranki sporazuma o tem nista mogli sporazumeti. Svoje delo je zaključil 8. junija 2012 in odločil, da je treba banki Landsbankinn po prenosu vlog in sredstev hranilnice Spkef plačati nadomestilo v višini 19,2 milijarde ISK (40). Po navedbah islandskih organov bo poravnava opravljena v obliki državnih obveznic. |

3.4.4 Reševanje in prevzem hranilnice Sparisjodur Svarfdaela

|

(96) |

V navedenih odločbah o hranilnicah so navedeni dogodki pred aprilom 2011, ki opisujejo finančne težave hranilnice Sparisjodur Svarfdaela in poseganje države. Poznejši prevzem s strani banke Landsbankinn je bil opisan in ga je Nadzorni organ odobril v odločbi o hranilnici SpSv. |

|

(97) |

Islandska vlada je hranilnici SpSv z izdajo podrejenega dolga aprila 2011 ter s poravnavo terjatev Centralne banke Islandije do te hranilnice odobrila državno pomoč. Te terjatve so bile spremenjene v jamstveni kapital, prenesen na Organ za finančne naložbe Republike Islandije. Ti ukrepi za reševanje so se obravnavali kot začasno združljivi s Sporazumom o EGP na podlagi odločb o hranilnicah glede na predložitev načrta prestrukturiranja hranilnice SpSv. Nadzorni organ meni, da je načrt prestrukturiranja banke Landsbankinn primeren za združeni subjekt, saj je banka Landsbankinn prevzela vsa sredstva in dejavnosti hranilnice SpSv, ki so znašale približno 0,311 % sredstev banke na isti dan. |

3.5 Načrt prestrukturiranja

|

(98) |

Islandski organi so načrt prestrukturiranja banke Landsbankinn predložili 31. marca 2011. Ti organi so načrt spremenili, posodobili in ponovno predložili 23. maja 2012 (v nadaljnjem besedilu: načrt prestrukturiranja). |

|

(99) |

V načrtu prestrukturiranja se obravnavajo bistvena vprašanja uspešnega poslovanja, delitve bremena in omejitve izkrivljanja konkurence. Banka Landsbankinn se bo v skladu z načrtom prestrukturiranja osredotočila na svojo osnovno dejavnost ter prestrukturiranje posojilnih portfeljev gospodinjstev in podjetij. |

|

(100) |

Kot je navedeno, bo po mnenju Nadzornega organa obdobje prestrukturiranja trajalo do 15. decembra 2014. |

3.5.1 Opis načrta prestrukturiranja

|

(101) |

Islandski organi in Centralna banka Islandije menijo, da se bo s prestrukturiranjem banke Landsbankinn zagotovilo, da bo banka spet trdna, da bo imela dovolj sredstev in dobre količnike kapitala, zaradi česar bo lahko še naprej zagotavljala posojila realnemu gospodarstvu. To se bo na podlagi informacij iz načrta prestrukturiranja in pisanih odgovorov na vprašanja Nadzornega organa doseglo zlasti z:

|

|

(102) |

Pred podrobnejšim opisom vsake od zgornjih točk je v nadaljevanju na kratko pojasnjeno stališče banke o tem, kako se v načrtu prestrukturiranja obravnavajo pomanjkljivosti, ki so prispevale k zlomu banke Landsbanki. Banka trdi, da je banka Landsbankin druga banka, čeprav temelji na domačih dejavnostih banke Landsbanki. |

|

(103) |

Islandski organi trdijo, da se o pomanjkljivostih, ki so bile za banko Landsbanki značilne pred zlomom bančnega sistema, podrobneje razpravlja v zgoraj navedenem poročilu posebne preiskovalne komisije. Banka poleg tega poudarja, da so propad povzročili zlasti naslednji dejavniki: slabo upravljanje tveganja, prevelik apetit po tveganju, neobičajno tesen odnos med lastniki in največjimi posojilojemalci, prevelika rast v prekratkem obdobju, pomanjkanje izkušenj na svetovnih trgih, popustljiva pravila pri izposojanju, pomanjkanje notranjih pregledov in notranjega nadzora ter pomanjkljiva poslovna kultura in strategija. Prav tako poudarja, da so bile, odkar je banka Landsbankinn jeseni leta 2008 začela poslovati, narejene ključne spremembe v poslovnem modelu banke, zgoraj navedeni dejavniki pa se uporabljajo kot vodilo pri izvajanju nove strategije in upravljanju banke. |

|

(104) |

Zdi se, da so poleg dolgega seznama ukrepov za reorganizacijo notranjih delovnih procesov in zamenjavo ključnega osebja, najbistvenejše naslednje spremembe: večja usmerjenost na domače dejavnosti, zlasti na poslovanje s prebivalstvom in mrežo podružnic, močno zmanjšane dejavnosti investicijskega bančništva, poudarek na prestrukturiranju posojilnih portfeljev, revidirano upravljanje tveganja ter večji pomen družbene odgovornosti gospodarskih družb in skladnost z visokimi etičnimi standardi. |

|

(105) |

Čeprav namerava banka Landsbankinn zagotavljati široko paleto finančnih storitev na islandskem trgu, tako kot jih je njena predhodnica, je za banko Landsbankinn razlika med bančništvom pred krizo in po krizi bolj vidna v tem, „kako“ banka posluje (procesi, postopki, dokumentacija, pravila in predpisi), ne pa v tem „kakšno“ vrsto storitev in proizvodov ponuja na Islandiji. |

(i) Zmanjšanje finančnega vzvoda bilance stanja z likvidacijo nekdanje banke in ustanovitvijo nove banke

|

(106) |

Kot je bilo navedeno, je bila med oktobrom 2008 večina domačih sredstev in obveznosti banke Landsbanki prenesenih na banko Landsbankinn. Zaradi tega procesa je večina dolga velikih medbančnih poslov ostala v stečajnem premoženju banke Landsbanki, zato banka Landsbankinn nikoli ni imela toliko finančnih vzvodov kot banka Landsbanki. V skladu z načrtom prestrukturiranja to pomeni, da je bilo vprašanje zmanjšanja finančnega vzvoda bilance stanja v osnovi rešeno že oktobra 2008. |

(ii) Vzpostavitev in ohranjanje močnega položaja kapitalskega količnika in zdrave bilance stanja

|

(107) |

Banka Landsbankinn je zaradi opisanih ukrepov kapitalizacije in razvoja od ustanovitve banke, zlasti ponovnega ovrednotenja sredstev (dodatno opredeljeno v nadaljevanju), dosegla stopnjo kapitalske ustreznosti precej nad kapitalskimi zahtevami Organa za finančni nadzor. Stopnja kapitalske ustreznosti se je s 13,0 % ob koncu leta 2008 povečala na 15,0 % ob koncu leta 2009, na 19,5 % ob koncu leta 2010 in na 21,4 % ob koncu leta 2011. |

|

(108) |

Glede na načrt prestrukturiranja naj bi to razmerje med obdobjem prestrukturiranja po napovedih še naraslo in ob koncu leta 2014 doseglo [> 20] %. Banka Landsbankinn torej pričakuje, da bo med obdobjem prestrukturiranja in po tem obdobju ostala precej nad kapitalskimi zahtevami Organa za finančni nadzor. […]. |

|

(109) |

Med tem obdobjem naj bi se bilanca stanja predvidoma rahlo zmanjšala s približno 1 135 milijard ISK na […] milijard ISK. Pomen lastniškega kapitala in lastniških instrumentov se bo na strani sredstev bilance stanja močno zmanjšal, predvidoma zaradi nameravane prodaje operativnih družb. Podobno naj bi se do leta 2014 znesek posojil finančnim institucijam predvidoma zmanjšal za približno […] %. Po drugi strani pa se bodo posojila strankam glede na načrt prestrukturiranja povečala za v grobem […] % na približno […] milijard ISK. |

|

(110) |

Pomen vlog se bo na strani obveznosti povečal (s trenutno približno 444 milijard ISK na […] milijard ISK), medtem ko se bo delež zavarovanih obveznic in obveznosti, dolgovanih finančnim institucijam in Centralni banki Islandije, zmanjšal. |

(iii) Doseganje zadovoljive donosnosti

|

(111) |

Glede na načrt prestrukturiranja, kot je prikazano v spodnji preglednici 2, je bila donosnost kapitala banke Landsbankinn od leta 2009 dobra. Preglednica 2 Donosnost lastniškega kapitala v preteklosti

V načrtu prestrukturiranja je predvidena naslednja donosnost lastniškega kapitala za preostalo obdobje prestrukturiranja (preglednica 3). Preglednica 3 Napoved donosnosti lastniškega kapitala

|

||||||||||||||||||||||||

|

(112) |

Ta napoved je rezultat podrobnejšega finančnega načrtovanja, zajetega v načrt prestrukturiranja:

|

|

(113) |

Po mnenju islandskih organov je dejstvo, da je banka Landsbankinn od svoje ustanovitve solidno delovala, v določeni meri odvisno od tega, da je bila vrednost sredstev iz portfelja posojil, ki jih je prevzela od banke Landsbanki, od tedaj precej povečana. Medtem ko je bil za navedene dobičke iz vrednotenja sredstev do neke mere dosežen pobot s pogojno zamenljivo obveznico, je „odbitek“ bil in bo ostal zelo pomemben del prihodkov med prestrukturiranjem posojilnega portfelja. |

|

(114) |

Islandski organi so v podporo tej trditvi predložili izračun (preglednica 4), v katerem so navedeni letni rezultati brez odbitka in drugih „izrednih prihodkov“. Preglednica 4 Neto dobiček „izrednih prihodkov“

|

|

(115) |

Po teh podatkih naj bi banka celo ob odsotnosti odbitka od leta 2010 dalje, pa tudi v preostalem obdobju prestrukturiranja, še vedno ustvarjala dobiček (42). |

(iv) Vzpostavitev in ohranjanje močnega likvidnostnega položaja

|

(116) |

Organ za finančni nadzor je glede likvidnosti zahteval, da je treba imeti denarna sredstva ali njihove ustreznike za 5 % vlog, ki se odplačajo na zahtevo, in da bi morale biti banke zmožne zagotoviti 20-odstotni takojšnji odliv vlog. Poleg tega Centralna banka Islandije določa pravila o likvidnosti kreditnih institucij (43), v skladu s katerimi se likvidna sredstva in obveznosti kreditnih institucij razvrstijo po vrsti, zapadlosti in dodeljenih ponderjih glede na tveganje. Kreditne institucije morajo imeti likvidna sredstva, ki presegajo obveznosti za naslednje tri mesece. V pravila je vključen tudi določen test izjemnih situacij, pri katerem se odbitek uporabi za različne postavke lastniškega kapitala, a kadar se prevzame, je treba po eni strani vse obveznosti plačati ob zapadlosti, po drugi pa je treba delne zneske drugih obveznosti, kot so vloge, plačati kmalu po opominu ali brez opomina. Banka Landsbankinn po navedbah islandskih organov izpolnjuje zgornja pravila. Dejansko ima v skladu z načrtom prestrukturiranja trenutno 42,5 % likvidnih sredstev v razmerju do vseh vlog. |

|

(117) |

Poleg tega je banka Landsbankinn po navedbah islandskih organov nedavno spremenila politiko glede likvidnosti, da bi spremljala in zagotovila skladnost z zahtevami iz svežnja Basel III. Trenutno njen količnik likvidnostnega kritja znaša […] %. |

|

(118) |

V nadaljevanju je nadalje opisan učinek likvidnostnega položaja banke v izjemni situaciji, kot je takojšnja odprava kapitalskih kontrol. |

(v) Dokončanje prestrukturiranja posojilnega portfelja zasebnih gospodinjstev in podjetij

|

(119) |

Pred finančno krizo leta 2008 so zasebne in poslovne stranke banke prevzele visoko stopnjo dolga. Ko so gospodarstvo in zlasti cene nepremičnin ob nastopu krize padle, nenadoma preveč zadolžene stranke pogosto niso več zmogle odplačevati svojih dolgov ter so imele negativen kapital. Poleg splošne grožnje za gospodarsko blaginjo Islandije je nenadno poslabšanje posojilnih portfeljev bank postalo najpomembnejše tveganje za prihodnje uspešno poslovanje banke. Zato si je banka Landsbankinn, kot je razvidno iz načrta prestrukturiranja, kot prednostno nalogo zastavila prestrukturiranje zasebnih in poslovnih posojilnih portfeljev (zmanjšanje finančnega vzvoda). |

|

(120) |

Banka Landsbankinn je po navedbah islandskih organov razvila posebne programe za odpis dolga ter je sodelovala z državo in drugimi bankami glede splošnih ukrepov za odpis dolga (npr. 110-odstotna prilagoditev hipotekarnega kredita) (44). |

|

(121) |

Do 30. marca 2012 je bilo končano finančno prestrukturiranje več kot 75 % preveč zadolženih družb z obveznostmi do bank, ki so presegale 100 milijard ISK, in več kot 75 % celotnega dolga je bilo prestrukturiranega. V načrtu prestrukturiranja se pričakuje, da se bo ta številka do konca leta 2012 povečala na 92 %. Poleg tega so že prestrukturirana posojila v veliki meri donosna. Na primer le 2,6 % celotne vrednosti posojila že prestrukturiranih družb je za več kot 30 dni zakasnelih. |

(vi) Izboljšanje strategije financiranja

|

(122) |

Islandski organi trdijo, da je prerez financiranja banke Landsbankinn dovolj raznovrsten in da kratkoročno ali srednjeročno ni pričakovati nobene večje potrebe po refinanciranju. Trenutna sestava financiranja je približno taka: 10 % vlog finančnih institucij, 40 % vlog strank (od katerih jih je 80 % takih, ki se odplačajo na zahtevo, 20 % pa je vezanih vlog do največ 5 let), 30 % zavarovanega izposojanja, ki zapade v obdobju 2014–2018, in 20 % lastniškega kapitala. |

|

(123) |

Vloge so najpomembnejši vir financiranja banke Landsbankinn, kot je navedeno zgoraj. Pomen vlog se bo glede na načrt prestrukturiranja med obdobjem prestrukturiranja celo povečal. Hkrati pa namerava banka Landsbankinn povečati delež vezanih vlog, da bi postale „zanesljivejše“. |

|

(124) |

Pomemben vir financiranja bo postalo zavarovano izposojanje. Take so tudi najverjetnejše možnosti refinanciranja, ko bodo trenutna zavarovana izposojanja zapadla, medtem ko izdajanje nezavarovanih obveznic ni verjetna kratkoročna ali srednjeročna možnost financiranja za banko Landsbankinn. Banka namerava v prihodnosti financirati dolgoročna sredstva, kot so hipotekarni krediti z zavarovanimi obveznicami, kar bi lahko pomenilo do 5 % celotnega prihodnjega financiranja banke. Vendar se to po pričakovanjih ne bo uresničilo v obdobju, zajetem v načrtu prestrukturiranja, ki je bil predložen Nadzornemu organu. |

(vii) Povečanje stroškovne učinkovitosti

|

(125) |

Banka Landsbankinn se bo v skladu z načrtom prestrukturiranja še naprej osredotočala na učinkovite in racionalizirane dejavnosti, da bo uspešno krila povišane infrastrukturne stroške, nastale kot posledica strožjega regulativnega nadzora, večje obdavčitve in stroškov, povezanih s prestrukturiranjem. |

|

(126) |

V načrtu prestrukturiranja je predvideno, da se bodo splošni operativni stroški znižali za […] % (pri čemer se upošteva inflacija), zlasti zato ker je mogoče hranilnico SpKef in druge hčerinske družbe združiti z banko. Banka Landsbankinn meni, da se s tem ponuja priložnost za zmanjšanje stroškov, zlasti z zmanjšanjem števila zaposlenih ([…] % zaposlenih za polni delovni čas v naslednjih treh letih). Poleg tega banka Landsbankinn trdi, da je začela izvajati večji projekt za racionaliziranje svoje dobavne verige. Banka se je nazadnje zavezala, da bo med obdobjem prestrukturiranja zaprla […] podružnic. Zaradi navedenih ukrepov ter zmanjšanja števila zaposlenih naj bi se razmerje med stroški in dobičkom predvidoma znižalo s 57,2 % v letu 2011 na […] % v letu 2014. |