EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32006R1503

Commission Regulation (EC) No 1503/2006 of 28 September 2006 implementing and amending Council Regulation (EC) No 1165/98 concerning short-term statistics as regards definitions of variables, list of variables and frequency of data compilation

Uredba Komisije (ES) št. 1503/2006 z dne 28. septembra 2006 o izvajanju in spremembi Uredbe Sveta (ES) št. 1165/98 o kratkoročnih statističnih kazalcih v zvezi z opredelitvijo spremenljivk, seznamom spremenljivk in pogostostjo zbiranja podatkov

Uredba Komisije (ES) št. 1503/2006 z dne 28. septembra 2006 o izvajanju in spremembi Uredbe Sveta (ES) št. 1165/98 o kratkoročnih statističnih kazalcih v zvezi z opredelitvijo spremenljivk, seznamom spremenljivk in pogostostjo zbiranja podatkov

OJ L 281, 12.10.2006, p. 15–29

(ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, SK, SL, FI, SV)

Special edition in Bulgarian: Chapter 13 Volume 054 P. 20 - 34

Special edition in Romanian: Chapter 13 Volume 054 P. 20 - 34

Special edition in Croatian: Chapter 13 Volume 058 P. 139 - 153

No longer in force, Date of end of validity: 31/12/2023; razveljavil 32020R1197

No longer in force, Date of end of validity: 31/12/2023; razveljavil 32020R1197

- Date of document:

- 28/09/2006

- Date of effect:

- 01/11/2006; začetek veljavnosti datum objave + 20 glej člen 2

- Date of end of validity:

- 31/12/2023; razveljavil 32020R1197

- Author:

- Evropska komisija

- Responsible body:

- Eurostat

- Form:

- Uredba

- Additional information:

- razširjeno na EGP z 22007D0037

- Authentic language:

- španščina, češčina, danščina, nemščina, estonščina, grščina, angleščina, francoščina, italijanščina, latvijščina, litovščina, madžarščina, malteščina, nizozemščina, poljščina, portugalščina, slovaščina, slovenščina, finščina, švedščina, islandščina, norveščina

- Treaty:

- Pogodba o ustanovitvi Evropske skupnosti

- Legal basis:

-

- 31998R1165 - A17PTB) 31998R1165 - A17PTC) 31998R1165 - A17PTD)

- Link

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modifies:

-

Relation Act Comment Subdivision concerned From To Modifies 31998R1165 sprememba priloga B 01/11/2006 Modifies 32001R0588 zamenjava

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Corrected by 32006R1503R(01) (HU) Modified by 32008R1178 sprememba priloga 1 18/12/2008 Modified by 32012R0461 sprememba priloga I 21/06/2012 Repealed by 32020R1197 01/01/2024 - Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

12.10.2006 |

SL |

Uradni list Evropske unije |

L 281/15 |

UREDBA KOMISIJE (ES) št. 1503/2006

z dne 28. septembra 2006

o izvajanju in spremembi Uredbe Sveta (ES) št. 1165/98 o kratkoročnih statističnih kazalcih v zvezi z opredelitvijo spremenljivk, seznamom spremenljivk in pogostostjo zbiranja podatkov

KOMISIJA EVROPSKIH SKUPNOSTI JE –

ob upoštevanju Pogodbe o ustanovitvi Evropske skupnosti,

ob upoštevanju Uredbe Sveta (ES) št. 1165/98 z dne 19. maja 1998 o kratkoročnih statističnih kazalcih (1) in zlasti člena 17(b)–(d) Uredbe,

ob upoštevanju naslednjega:

|

(1) |

Uredba (ES) št. 1165/98 je vzpostavila skupni okvir za pripravo kratkoročnih statistik Skupnosti o gospodarskem ciklusu in določila zahtevane spremenljivke. |

|

(2) |

Uredba (ES) št. 1158/2005 je uvedla nove spremenljivke in državam članicam naložila nove obveznosti glede zbiranja podatkov. |

|

(3) |

Posledično so potrebni izvedbeni ukrepi in spremembe Uredbe (ES) št. 1165/98 glede opredelitev spremenljivk, seznama spremenljivk in pogostosti zbiranja podatkov. |

|

(4) |

Uredbo Komisije (ES) št. 588/2001 z dne 26. marca 2001 o izvajanju Uredbe Sveta (ES) št. 1165/98 o kratkoročnih statističnih kazalcih v zvezi z opredelitvami spremenljivk (2) je zato treba nadomestiti s to uredbo. |

|

(5) |

Ukrepi, predvideni s to uredbo, so v skladu z mnenjem Odbora za statistični program – |

SPREJELA NASLEDNJO UREDBO:

Člen 1

Opredelitve spremenljivk

1. Opredelitve spremenljivk iz prilog A do D k Uredbi (ES) št. 1165/98 ter njihov namen, karakteristike in načini izračuna ustreznih indeksov so opisani v Prilogi I k tej uredbi.

2. Države članice začnejo uporabljati te opredelitve za zbiranje statističnih podatkov najpozneje eno leto po datumu začetka veljavnosti te uredbe.

3. Polno skladnost s temi opredelitvami je treba doseči najpozneje do naslednje revizije baznega leta, kakor je določeno v členu 11 Uredbe (ES) št. 1165/98.

4. Države članice zagotovijo, da bodo obstoječi statistični podatki, zajeti z Uredbo (ES) št. 1165/98, s preračunavanjem ali ocenjevanjem revidirani tako, da bodo ustrezali tem opredelitvam.

5. Vsaka država članica Komisiji na njeno zahtevo pošlje vse ustrezne informacije o usklajenosti statističnih podatkov z opredelitvami, določenimi v Prilogi I k tej uredbi. Rezultati za spremenljivko, ki se od rezultatov spremenljivke, ki ustreza opredelitvam spremenljivke, določene v Prilogi I, ne razlikujejo za več od 0,2 %, se štejejo za ustrezne.

Člen 2

Spremembe Uredbe (ES) št. 1165/98

Priloga B k Uredbi (ES) št. 1165/98 se spremeni v skladu s Prilogo II k tej uredbi.

Člen 3

Razveljavitev

Uredba (ES) št. 588/2001 se razveljavi.

Sklicevanja na razveljavljeno uredbo se štejejo za sklicevanja na to uredbo.

Člen 4

Začetek veljavnosti

Ta uredba začne veljati dvajseti dan po objavi v Uradnem listu Evropske unije.

Ta uredba je v celoti zavezujoča in se neposredno uporablja v vseh državah članicah.

V Bruslju, 28. septembra 2006

Za Komisijo

Joaquín ALMUNIA

Član Komisije

(1) UL L 162, 5.6.1998, str. 1. Uredba, kakor je bila nazadnje spremenjena z Uredbo (ES) št. 1158/2005 Evropskega parlamenta in Sveta (UL L 191, 22.7.2005, str. 1).

(2) UL L 86, 27.3.2001, str. 18.

PRILOGA I

OPREDELITEV NAMENA IN KARAKTERISTIK SPREMENLJIVK

Spremenljivka: 110 Proizvodnja

Namen indeksa proizvodnje je meriti spremembe obsega proizvodnje v kratkih in enakomernih, običajno mesečnih intervalih. Zagotavlja merjenje gibanja obsega dodane vrednosti v danem obdobju opazovanja (1).

Indeks proizvodnje je teoretično merilo, ki ga je treba približno določiti s praktičnim merjenjem.

Dodana vrednost v osnovnih cenah (2) se lahko izračuna iz prihodka od prodaje (brez DDV in drugih podobnih odbitnih davkov, ki so neposredno vezani na prihodek od prodaje), plus kapitalizirana proizvodnja, plus drugi prihodki iz poslovanja plus ali minus spremembe zalog, minus kupljeno blago in storitve, minus drugi davki na proizvode, ki so vezani na prihodek od prodaje, vendar se ne odštevajo, plus vse prejete subvencije na proizvode.

Prihodki in izdatki, ki so v računovodskih izkazih podjetja prikazani kot finančni ali izredni, so izključeni iz dodane vrednosti.

Zato so subvencije na proizvode vključene v dodano vrednost v osnovnih cenah, vsi davki na proizvode pa so izključeni.

Dodana vrednost se izračuna v „bruto“ vrednosti, saj se popravki vrednosti (na primer amortizacija) ne odštevajo.

Opomba: posredne davke lahko razdelimo v tri skupine.

|

(i) |

Prva skupina vključuje DDV in druge odbitne davke, ki so neposredno vezani na prihodek od prodaje (in so izključeni iz prihodka od prodaje). Ti davki se od podjetij pobirajo postopoma in jih v celoti nosi končni kupec. |

|

(ii) |

Druga skupina vključuje vse druge davke in dajatve na proizvode, ki so (1) vezani na prihodek od prodaje in niso odbitni, ali (2) davke na proizvode, ki niso vezani na prihodek od prodaje. Sem spadajo davki in dajatve na uvoz ter davki, ki postanejo plačljivi zaradi proizvodnje, izvoza, prodaje, prenosa, najema ali dobave blaga in storitev ali kot posledica njihove uporabe za lastno potrošnjo ali lastne investicije. |

|

(iii) |

Tretja skupina zadeva druge davke na proizvodnjo, ki vključujejo vse davke, ki nastanejo podjetjem kot posledica ukvarjanja s proizvodnjo, ne glede na količino ali vrednost proizvedenega ali prodanega blaga in storitev. Plačujejo se lahko na zaposlitev delovne sile, lastništvo ali uporabo zemljišč, stavbe ali druga sredstva, uporabljena v proizvodnji. |

Teoretična formula za indeks proizvodnje (Q) je količinski Laspeyresov indeks, tj.

pri čemer pomeni q – količina proizvodnje, p – prodajna cena, α – cene vhodnega materiala, δ – količina vhodnega materiala, i – eden od proizvodov N, j – eden od vhodnih materialov M, 0 – bazno obdobje, t – tekoče obdobje.

Vendar podatki, ki so potrebni za izračun takega indeksa, niso mesečno na razpolago. V praksi se za nadaljevanje indeksov uporabljajo ustrezni približki:

|

— |

bruto vrednost proizvodnje (deflacionirana), |

|

— |

obseg, |

|

— |

prihodek od prodaje (deflacioniran), |

|

— |

vložek delovne sile, |

|

— |

vložek surovin, |

|

— |

vložek energije. |

Odvisno od metode približevanja pa mora indeks proizvodnje upoštevati:

|

— |

spremembe vrste in kakovosti proizvodov in vhodnih materialov, |

|

— |

spremembe zalog končnih izdelkov in nedokončane proizvodnje blaga in storitev, |

|

— |

spremembe v tehničnem input-output razmerju (predelovalne tehnike), |

|

— |

storitve, ki so povezane z doseganjem dodane vrednosti, na primer sestavljanje proizvodnih enot, montaža, namestitev, popravila, načrtovanje, inženiring, ustvarjanje programske opreme. |

Spremenljivka: 115 Gradbeništvo – gradnja stavb

Spremenljivka: 116 Gradbeništvo – gradbeni inženirski objekti

Namen in karakteristike indeksov za spremenljivko 110 (gradbeništvo) veljajo tudi za indekse spremenljivk v zvezi z gradnjo stavb in gradbenimi inženirskimi objekti

Razdelitev gradbeništva na gradnjo stavb in gradbene inženirske objekte temelji na klasifikaciji gradbenih objektov (enotna klasifikacija vrst objektov – CC). Namen indeksov je prikaz razvoja dodane vrednosti za vsako od obeh glavnih področij gradbeništva, namreč za stavbe in gradbene inženirske objekte. Ti indeksi se izračunavajo z dodelitvijo osnovnih informacij (deflacioniran rezultat, opravljene delovne ure, dovoljenja) za proizvode v CC ter nato z združevanjem indeksov proizvodov, v skladu s CC, do ravni področja.

Spremenljivka: 120 Prihodek od prodaje

Namen indeksa prihodka od prodaje je prikazati razvoj trga blaga in storitev.

Prihodek od prodaje (3) vključuje skupne fakturirane zneske, ki jih opazovana enota zaračuna v obdobju opazovanja, kar je enako tržni prodaji blaga ali storitev, dobavljenih tretjim osebam. Prihodek od prodaje prav tako vključuje vse druge stroške (prevoz, embalaža itd.), ki se prenašajo na kupca, tudi če so na računu prikazani posebej.

V prihodek od prodaje niso vključeni DDV in podobni odbitni davki, neposredno vezani na prodajo, ter vse dajatve in davki na blago ali storitve, ki jih je zaračunala enota.

Znižanja cen, rabate in popuste ter vrednost vrnjene embalaže je treba odšteti. Znižanja cen, rabati in bonusi, ki so strankam odobreni naknadno, na primer ob koncu leta, se ne upoštevajo.

Prihodki, ki so v računovodskih izkazih podjetij uvrščeni med druge prihodke iz poslovanja, finančne prihodke in izredne prihodke, so izključeni iz prihodka od prodaje. Glede na to opredelitev prihodek od prodaje ponavadi vključuje naslednje postavke:

|

— |

prodajo lastnih proizvodov, |

|

— |

prodajo proizvodov, ki so jih proizvedli podizvajalci, |

|

— |

prodajo blaga, kupljenega za nadaljnjo prodajo v enakem stanju, kot je bilo dobavljeno, |

|

— |

fakturirane opravljene storitve, |

|

— |

prodajo stranskih proizvodov, |

|

— |

fakturirane stroške za embalažo in prevoz, |

|

— |

delovne ure, fakturirane tretjim strankam za delo, ki so ga opravili podizvajalci, |

|

— |

fakturirano montažo, namestitev in popravila, |

|

— |

fakturirane obroke (obročno odplačevanje), |

|

— |

fakturirani razvoj programske opreme in licenc za programsko opremo, |

|

— |

prodajo dobavljene električne energije, plina, toplote, pare in vode, |

|

— |

prodajo odpadnih snovi in ostankov, |

|

— |

subvencije na proizvode (4). |

Odvisno od prihodkov, v računovodskih izkazih družbe (5) razvrščenih kot „drugi prihodki iz poslovanja, finančni prihodki in izredni prihodki“, so na splošno izključene naslednje postavke:

|

— |

DDV in drugi podobni odbitni davki, neposredno vezani na prodajo, ter vse dajatve in davki na blago ali storitve, ki jih je zaračunala enota, |

|

— |

provizije, |

|

— |

zakupnine in najemnine, |

|

— |

zakupnine za lastne proizvodne enote in stroje, če jih uporabljajo tretje osebe, |

|

— |

zakupnine za bivalne prostore v lasti družbe, |

|

— |

prejemki na podlagi licenčnin, |

|

— |

prejemki iz objektov, namenjenih zaposlenim (na primer iz tovarniške menze), |

|

— |

dobava lastnih proizvodov in storitev v opazovani enoti, |

|

— |

prodaja lastnega zemljišča in osnovnih sredstev, |

|

— |

prodaja ali dajanje v zakup lastnega premoženja, |

|

— |

prodaja delnic, |

|

— |

prejemki od obresti in dividend, |

|

— |

drugi izredni prihodki. |

Zgornje postavke pa so lahko vključene, če ustvarjajo prihodek od prodaje v glavni dejavnosti poslovanja opazovane enote.

Spremenljivka: 121 Prihodek od prodaje na domačem trgu

Spremenljivka: 122 Prihodek od prodaje na tujem trgu

Namen in karakteristike indeksov za spremenljivko 120 (prihodek od prodaje) veljajo tudi za indekse za razlikovanje med prihodkom od prodaje na domačem trgu in prihodkom od prodaje na tujem trgu.

Zaradi indeksov prihodka od prodaje na domačem in tujem trgu je treba prihodek od prodaje razdeliti glede na prvi namembni kraj proizvoda na podlagi spremembe lastništva (ne glede na to, ali gre tudi za ustrezne fizične premike blaga preko meja). Namembni kraj se določi na podlagi sedeža tretje osebe, ki je kupila blago in storitve. Domači trg je opredeljen s tem, da imajo tretje osebe sedež na istem nacionalnem ozemlju kot opazovana enota. Prihodek od prodaje na tujem trgu se nadalje deli na prihodek od prodaje v državah na območju eura (122z) in na ves ostali prihodek od prodaje na tujem trgu (122x).

Spremenljivka: 123 Obseg prodaje

Obseg prodaje pomeni vrednost prihodka od prodaje v stalnih cenah in je kot tak tudi količinski indeks. Lahko se izračuna kot prihodek od prodaje v tekočih cenah, deflacioniran z deflatorjem prodaje, ali kot količinski indeks, pridobljen neposredno iz količin prodanega blaga.

Podatek o obsegu prodaje (spremenljivka 123) lahko nadomesti deflator prodaje (spremenljivka 330) v Prilogi C: Trgovina na drobno in popravila iz Uredbe (ES) št. 1165/98.

Spremenljivka: 130 Nova prejeta naročila

Namen indeksa novih prejetih naročil je prikazati razvoj povpraševanja po blagu in storitvah kot pokazatelja prihodnje proizvodnje. Prav tako je smiselno prikazati, ali gre za povpraševanje na domačem ali na tujem trgu.

Naročilo je opredeljeno kot vrednost pogodbe, ki povezuje proizvajalca in tretjo osebo v smislu dobave blaga in storitev s strani proizvajalca. Naročilo je sprejeto, kadar je po proizvajalčevi presoji dovolj dokazov za to, da gre za veljaven dogovor.

Nova naročila se nanašajo na blago in storitve, ki jih zagotovi opazovana enota, vključno s tistimi, ki jih zagotovijo podizvajalci.

Od vrednosti naročil je treba odšteti naslednje postavke:

|

— |

DDV in druge podobne odbitne davke, ki so neposredno vezani na prihodek, |

|

— |

vse dajatve in davke na blago ali storitve, ki jih bo zaračunala enota, |

|

— |

znižanja cen, rabate in popuste, ki so odobreni ob času naročila, kot tudi vrednost embalaže, za katero se pričakuje, da bo vrnjena po dobavi. |

Naročila iz preteklih obdobij, ki so bila preklicana v obdobju opazovanja, se ne odštevajo od novih prejetih naročil, prav tako pa se zaradi takega preklica ne spreminjajo indeksi za pretekla obdobja.

Vrednost novih naročil vključuje tudi vse druge stroške (prevoz, embalaža itd.), ki se prenašajo na kupca, tudi če bodo na računu navedeni posebej.

Spremenljivka: 131 Nova naročila na domačem trgu

Spremenljivka: 132 Nova naročila na tujem trgu

Namen in karakteristike indeksov za spremenljivko 130 (nova prejeta naročila) veljajo tudi za indekse za razlikovanje med novimi naročili na domačem in na tujem trgu.

Indekse prejetih novih naročil na domačem in na tujem trgu je treba ločiti na indekse prejetih novih naročil glede na poreklo naročila in na podlagi spremembe lastništva. Poreklo se določi glede na prebivališče tretje osebe, ki je izvršila naročilo. Domači trg je opredeljen s tem, da imajo tretje osebe sedež na istem gospodarskem območju (glej opredelitev gospodarskega območja na koncu te priloge) kot opazovana enota. Nova naročila na tujem trgu se nadalje delijo na naročila, prejeta iz držav na območju eura (132z), in na vsa ostala nova naročila na tujem trgu (132x).

Spremenljivka: 210 Število delovno aktivnih oseb

Namen indeksa števila delovno aktivnih oseb je prikazati razvoj zaposlovanja v industriji, gradbeništvu in storitvenih dejavnostih.

Število delovno aktivnih oseb je opredeljeno kot skupno število oseb, ki delajo v opazovani enoti (vključno z lastniki, ki delajo v enoti, partnerji, ki redno delajo v enoti, in neplačanimi družinskimi delavci), in oseb, ki delajo zunaj enote, vendar ji pripadajo in jih enota plačuje (npr. trgovinski predstavniki, dostavno osebje, skupine za popravila in vzdrževanje). Vključuje tudi osebe, ki so odsotne krajši čas (npr. na bolniškem dopustu, na plačanem ali izrednem dopustu), pa tudi tiste, ki stavkajo, vendar ne vključuje oseb, ki so odsotne nedoločen čas. Prav tako vključuje osebe, ki delajo s skrajšanim delovnim časom, ki so tako obravnavane po zakonu zadevne države in so na plačilnem seznamu, ter sezonske delavce, vajence in osebe, ki delajo doma in so na plačilnem seznamu.

Število zaposlenih delovno aktivnih oseb izključuje delovno silo, ki jo enoti zagotavljajo druga podjetja, osebe, ki v imenu drugih podjetij opravljajo popravila in vzdrževalna dela v opazovani enoti, ter tiste, ki so na obveznem služenju vojaškega roka.

Neplačani družinski delavci so osebe, ki živijo z lastnikom enote in redno delajo v enoti, vendar nimajo sklenjene pogodbe o zaposlitvi ter za opravljeno delo ne prejemajo fiksnega plačila. To je omejeno na tiste osebe, ki niso na plačilnem seznamu druge enote, kjer opravljajo svoj osnovni poklic.

Glede na to opredelitev so vključene naslednje skupine:

|

— |

vse plačane zaposlene osebe, vključno z naslednjimi kategorijami, če so vključene na plačilni seznam:

|

|

— |

neplačane delovno aktivne osebe:

|

Izključene so naslednje skupine:

|

— |

osebe, ki jih posredujejo agencije (razen pri dejavnostih, v katere so take agencije uvrščene), |

|

— |

osebe na neomejenem dopustu (npr. dolgotrajna bolezen, vojaško ali civilno služenje vojaškega roka), |

|

— |

osebe, ki izvajajo popravila ali vzdrževalna dela v imenu drugih opazovanih enot, in drugo osebje, izposojeno od drugih opazovanih enot, |

|

— |

družinski delavci, ki so vključeni na plačilni seznam druge enote, kjer opravljajo svoj osnovni poklic. |

Število zaposlenih delovno aktivnih oseb je treba določiti kot reprezentativno število za obdobje opazovanja.

Spremenljivka: 211 Število zaposlenih oseb

Število zaposlenih oseb se uporablja kot začasen približek števila delovno aktivnih oseb.

Število zaposlenih oseb je opredeljeno kot število tistih oseb, ki delajo za določenega delodajalca in imajo sklenjeno pogodbo o zaposlitvi ter prejemajo nadomestila v obliki plač, honorarjev, nagrad, plačil za delo na akord ali plačil v naravi.

Razmerje delodajalca in delojemalca obstaja, kadar podjetje in oseba skleneta formalen ali neformalen dogovor, pri čemer obe stranki tak dogovor ponavadi skleneta prostovoljno, in v skladu s katerim ta oseba dela za podjetje v zameno za nadomestilo v gotovini ali v naravi.

Šteje se, da oseba svojo plačo zasluži v določeni enoti, če plačo prejema pri tej enoti, ne glede na to, kje opravlja svoje delo (v proizvodni enoti ali zunaj nje). Oseba iz agencije za začasno zaposlovanje se šteje kot oseba, ki je zaposlena pri agenciji za začasno zaposlovanje in ne v enoti (stranka), v kateri opravlja delo.

Glede na to opredelitev so vključene naslednje skupine:

|

— |

lastniki, ki so plačani za svoje delo, |

|

— |

študenti, ki imajo formalno zadolžitev, s katero prispevajo k proizvodnemu procesu v enoti v zameno za nadomestilo in/ali izobraževanje, |

|

— |

zaposlene osebe na podlagi pogodbe, ki je posebej oblikovana z namenom spodbujanja zaposlovanja brezposelnih oseb, |

|

— |

osebe, ki delajo doma, kadar obstaja izrecni dogovor, da so osebe, ki delajo doma, plačane na podlagi opravljenega dela in so vključene na plačilni seznam. |

Število zaposlenih oseb vključuje tudi osebe, ki delajo s skrajšanim delovnim časom, sezonske delavce, osebe, ki stavkajo, ali tiste na kratkoročnem dopustu, vendar ne vključuje oseb na dolgoročnem dopustu.

Število zaposlenih oseb ne vključuje prostovoljcev.

Število zaposlenih oseb se določi kot reprezentativno število v obdobju opazovanja.

Spremenljivka: 220 Opravljene delovne ure

Namen indeksa opravljenih delovnih ur je prikazati gibanje obsega opravljenega dela.

Skupno število opravljenih delovnih ur predstavlja združeno število dejansko opravljenih ur za doseganje rezultatov opazovane enote v obdobju opazovanja (7).

Ta spremenljivka izključuje plačane ure, ki dejansko niso bile opravljene, kot so: letni dopust, prazniki in bolniški dopust. Prav tako izključuje odmor za prehrano ter čas prevoza med domom in delovnim mestom.

Vključene so ure, ki so bile dejansko opravljene med normalnim delovnim časom; ure, ki so bile opravljene dodatno; čas, ki se porabi na delovnem mestu za naloge, kot so priprava na delo, in čas, ki je potreben za kratek odmor na delovnem mestu.

Kadar točno število dejansko opravljenih ur ni znano, se lahko oceni na podlagi normalnega števila delovnih ur in povprečne stopnje odsotnosti (bolezen, porodniški dopust itd.).

V skladu s to opredelitvijo so vključene naslednje postavke:

|

— |

skupno število vseh dejansko opravljenih delovnih ur:

|

|

— |

čas, porabljen za naloge, kot so priprava na delo, priprava, vzdrževanje in čiščenje orodja in strojev ter pisanje delovnih kartic in poročil, |

|

— |

čas, porabljen na delovnem mestu, med katerim se delo ne opravlja, na primer zaradi zastojev strojev, nesreč ali občasnega pomanjkanja dela, vendar se plača v skladu s pogodbo o zaposlitvi, |

|

— |

čas kratkega odmora na delovnem mestu, vključno z odmori za čaj in kavo. |

Izključene so naslednje postavke:

|

— |

plačane, vendar neopravljene ure zaradi dopusta, bolezni, nesreč, stavk, izprtij, stagnacije itd., |

|

— |

čas, porabljen za prehrano med delovnim časom, |

|

— |

prevoz med domom in delovnim mestom. |

Spremenljivka: 230 Plače

Namen indeksa plač je ugotoviti približke gibanja plač.

Plače so opredeljene kot sredstva za zaposlene, v denarju ali naravi, ki se plačujejo vsem osebam na plačilnem seznamu (vključno z delavci na domu) v zameno za delo, ki ga opravijo v določenem obračunskem obdobju, ne glede na to, ali se izplača na osnovi delovnega časa, delovnih rezultatov ali dela na akord, in ne glede na to, ali se izplačuje redno.

Plače vključujejo tudi vrednost prispevkov za socialno varnost, davkov na dohodek itd., ki jih plačuje zaposleni, tudi kadar jih dejansko odtegne delodajalec in jih v imenu zaposlenega vplača neposredno skladom socialnega zavarovanja, davčnim organom itd. Plače ne vključujejo prispevkov za socialno varnost, ki jih plačuje delodajalec.

Plače vključujejo: vse nagrade, bonitete, plačila ex gratia, trinajste plače, odpravnine, dodatke za namestitev, prevoz, življenjske stroške in družinske dodatke, napitnine, provizije, sejnine itd., ki jih prejmejo zaposleni, kot tudi davke, prispevke za socialno varnost in druge zneske, ki jih plačujejo zaposleni in jih pri viru odtegne delodajalec.

Plačila za delavce, ki jih posreduje agencija za začasno zaposlovanje, niso vključena v plače.

V skladu s to opredelitvijo so vključene naslednje postavke:

|

— |

vse osnovne plače, ki se izplačujejo v rednih presledkih, |

|

— |

zvišane stopnje plačil za nadure, nočno delo, delo ob koncu tedna itd., |

|

— |

dodatki, nagrade ali bonitete, ki jih plačuje delodajalec, kot so:

|

|

— |

provizije, |

|

— |

vrednost nagradnih delnic, ki se zaposlenim prosto razdelijo, |

|

— |

plačila, ki jih zaposleni prejmejo od delodajalcev na podlagi varčevalnih ali drugih shem, |

|

— |

davki, prispevki in drugi zneski, ki jih plačujejo zaposleni in odtegnejo delodajalci, |

|

— |

vsa plačila v naravi. |

Izključene so naslednje postavke:

|

— |

zakonsko določeni prispevki za socialno varnost, ki jih plačuje delodajalec, |

|

— |

kolektivno dogovorjeni, pogodbeno določeni in prostovoljni prispevki za socialno varnost, ki jih plačuje delodajalec, |

|

— |

dodatna plačila za socialno varnost (socialni prispevki, ki jih delodajalec plačuje neposredno), |

|

— |

plačila, izplačana zaposlenim za nabavo orodja, opreme in posebne obleke, ki jo potrebujejo za svoje delo, ali tisti del njihovih plač, ki ga morajo v skladu s svojimi pogodbami o zaposlitvi nameniti za take nakupe, |

|

— |

davki, ki jih delodajalec plačuje na skupno vrednost izplačanih plač, |

|

— |

povrnitev stroškov, ki so jih zaposleni imeli zaradi potovanj, premestitev, ločenega življenja, bivanja v hotelih, ali reprezentančnih stroškov, stroškov telefoniranja itd. med opravljanjem delovnih dolžnosti, |

|

— |

stroški izobraževanja, razen plač vajencem, |

|

— |

nadomestila plač, ki jih delodajalec neprekinjeno plačuje v primeru bolezni, nesreče pri delu, porodniškega dopusta ali dela s skrajšanim delovnim časom, |

|

— |

drugi stroški dela, ki jih plačuje delodajalec:

|

|

— |

možnost ugodnega nakupa delnic (9). |

Pri ovrednotenju plačila v naravi se uporablja naslednje pravilo: plačila v naravi, izplačana z blagom ali storitvami, ki jih proizvaja delodajalec, se ovrednotijo po proizvajalčevih cenah; plačila v naravi, ki jih delodajalec kupi, se ovrednotijo po tržnih cenah.

Spremenljivka: 310 Prodajne cene

Namen indeksa prodajnih cen je meriti mesečna gibanja transakcijskih cen v gospodarskih dejavnostih.

Z indeksom prodajnih cen na domačem trgu za gospodarsko dejavnost se merijo povprečna gibanja cen vsega blaga in z njim povezanih storitev, ki se prodajajo na domačem trgu. Indeks cen na tujem trgu kaže povprečno gibanje cen (pretvorjenih v nacionalno valuto) blaga in z njim povezanih storitev, ki se prodajajo zunaj domačega trga. Agregacija obeh indeksov kaže povprečno gibanje cen blaga in z njim povezanih storitev, ki izhajajo iz te opazovane gospodarske dejavnosti.

Bistveno je, da se pri tem upoštevajo vse karakteristike, ki določajo ceno proizvoda, vključno s količino prodanih proizvodov, opravljenim prevozom, rabati, pogoji servisiranja, garancijskimi pogoji in namembnim krajem. Specifikacija mora biti oblikovana tako, da lahko opazovana enota v naslednjih obdobjih opazovanja identificira točno določeni proizvod in določi ustrezno ceno na enoto.

Pri opredelitvi cen se uporabljajo naslednja pravila:

|

— |

Ustrezna cena je osnovna cena, ki izključuje DDV in podobne odbitne davke, ki so neposredno vezani na prihodek od prodaje, ter vse dajatve in davke na blago in storitve, ki jih je zaračunala enota, dodati pa je treba subvencije na proizvode, če jih je proizvajalec prejel. |

|

— |

Kadar so vključeni stroški prevoza, morajo biti del specifikacij proizvodov. |

|

— |

Zaradi prikaza dejanskega razvoja gibanja cen mora biti navedena dejanska transakcijska cena in ne cena iz cenika. |

|

— |

Indeks prodajnih cen mora upoštevati spremembe kakovosti proizvodov. |

|

— |

Cene, zbrane v obdobju t, se morajo nanašati na naročila, ki so knjižena v obdobju t (čas naročila), in ne na čas, ko je blago zapustilo tovarno. |

|

— |

Pri prodajnih cenah na tujem trgu je treba cene izračunati na državnih mejah, franko ladja (FOB). |

Indeks mora načeloma odražati povprečno ceno v obdobju opazovanja. V praksi se lahko dejansko zbrane informacije o cenah nanašajo na določen dan sredi obdobja opazovanja, ki mora biti določen kot reprezentativno število za obdobje opazovanja. Za proizvode z znatnim vplivom na nacionalno gospodarstvo, za katere je znano, da njihov razvoj vsaj občasno niha, je pomembno, da indeks dejansko odraža povprečne cene.

Gradnja

Indeksi prodajnih cen v gradbeništvu se lahko uporabljajo kot približek za spremenljivke stroškov gradnje. Merijo samo razvoj stanovanjskih stavb in izključujejo stavbe za posebne namene, nebivalne stavbe, cene zemljišč ter honorarje arhitektov in druge honorarje. Odražajo cene, ki jih je stranka plačala gradbenemu podjetju. Zato ne odražajo le spremembe stroškovnih dejavnikov gradnje, temveč tudi spremembe v produktivnosti in dobičku. Poleg tega obstaja časovna razlika med prodajno ceno in stroški proizvodnje.

Storitve

Ista opredelitev velja za prodajne cene za storitve z naslednjimi izjemami:

|

— |

Prodajne cene za storitve kažejo razvoj cen za storitve kupcem, ki so podjetja ali osebe, ki zastopajo podjetja. |

|

— |

Obdobje opazovanja je četrtletno. |

|

— |

Spremljajo se storitve na domačem in tujem trgu. |

|

— |

Ustrezno cenovno merilo je transakcijska cena, ki odraža prihodek, ki ga je prejel proizvajalec za proizvode, dejansko prodane kupcem. Upoštevati mora vse veljavne popuste, rabate, dodatne dajatve itd., ki lahko veljajo za kupce. Ker cena odraža prihodek, ki ga je prejel proizvajalec, je treba davke na proizvode izključiti iz cen, vse subvencije na proizvode, ki jih je utegnil prejeti proizvajalec, pa je treba dodati. |

Ceno je treba evidentirati na dan, ko je bila storitev opravljena. Če se storitev razteza čez več časovnih obdobij, je treba izvesti ustrezne prilagoditve.

Spremenljivka: 311 Prodajne cene na domačem trgu

Spremenljivka: 312 Prodajne cene na tujem trgu

Namen in karakteristike indeksov za spremenljivko 310 (prodajne cene) veljajo tudi za indekse za razlikovanje med prodajnimi cenami na domačem trgu in tujem trgu.

Indeksi prodajnih cen na domačem in tujem trgu zahtevajo izračunavanje indeksov prodajnih cen glede na namembni kraj proizvoda. Namembni kraj se določi kot sedež tretje osebe, ki je naročila ali kupila proizvod. Domači trg je opredeljen s tem, da imajo tretje osebe sedež na istem nacionalnem ozemlju kot opazovana enota. Prodajne cene za tuji trg se nadalje delijo na prodajne cene za proizvode v državah na območju eura (312z) in vse ostale prodajne cene (312x).

Spremenljivka: 313 Indeksi povprečnih vrednosti

Indeks povprečne vrednosti se lahko uporabi kot približek za prodajne cene na tujem trgu in uvozne cene le v primeru, če pri tem ne pride do znatnega poslabšanja kakovosti v primerjavi s posebnimi informacijami o ceni.

Za potrebe tega indeksa se povprečne vrednosti izračunajo kot vrednost prodaje proizvodov, deljena s prodano količino, ki izhaja iz podatkov o zunanjetrgovinskem poslovanju. Ta povprečna vrednost se nato obravnava kot povprečna cena proizvoda, indeks pa se izračuna enako kot pri tradicionalnih indeksih prodajnih cen.

Spremenljivka: 340 Uvozne cene

Namen indeksa uvoznih cen je meriti mesečna gibanja transakcijskih cen uvoženega blaga, ki so ga domači rezidenti kupili na tujem trgu. Vse s tem povezane storitve so uvodoma izključene. Indeksi cen morajo slediti gibanju cen primerljivih proizvodov skozi čas.

Bistveno je, da se pri tem upoštevajo vse karakteristike, ki določajo ceno proizvoda, vključno s količino prodanih proizvodov, opravljenim prevozom, rabati, pogoji servisiranja, garancijskimi pogoji, poreklom in namembnim krajem. Specifikacija mora biti oblikovana tako, da lahko opazovana enota v naslednjih obdobjih opazovanja identificira točno določeni proizvod in določi ustrezno ceno na enoto.

Tuji trg je opredeljen s tem, da tretje osebe nimajo sedeža na istem nacionalnem ozemlju kot opazovana enota. Domači trg je opredeljen s tem, da imajo tretje osebe sedež na istem nacionalnem ozemlju kot opazovana enota.

Za področje uporabe cen veljajo naslednje omejitve:

|

— |

izključen je uvoz gospodinjstev, vladnih enot in neprofitnih ustanov, |

|

— |

osnovni trgovinski režimi in statistični postopek, ki se uporabljajo, so posebni trgovinski sistem, običajni uvoz in uvoz za aktivno oplemenitenje pa sta vključena. Uvoz za popravila ni zajet, |

|

— |

seznam proizvodov je omejen na proizvode klasifikacije CPA C, D in E. Povezane storitve so izključene. |

Pri opredelitvi cen se uporabljajo naslednja pravila:

|

— |

ustrezna cena je cena CIF (stroški, zavarovanje, prevoznina) meja brez vseh dajatev in davkov na blago in storitve, ki jih nosi opazovana enota, |

|

— |

transferje znotraj Skupnosti je treba upoštevati, dokler temeljijo na cenah, ki so tržne ali pod vplivom trga ali če so tržne cene zanemarljive, |

|

— |

zaradi prikaza dejanskega razvoja gibanja cen mora biti navedena dejanska transakcijska cena in ne cena iz cenika, zato je treba popuste odšteti od cene, |

|

— |

zaradi prikaza čistega gibanja cen je treba pri izračunu indeksa cen upoštevati spremembe kakovosti proizvodov in se jim prilagajati, |

|

— |

tudi druge karakteristike proizvodov, ki določajo ceno, je treba obravnavati dosledno, |

|

— |

uvoz se evidentira, ko se prenese lastništvo blaga (tj., ko stranke transakcijo evidentirajo v svojem knjigovodstvu), |

|

— |

prenos lastništva plovil in zrakoplovov ali podobnih proizvodov z osebe s sedežem v državi, ki ni članica, na osebo s sedežem v zadevni državi članici se šteje kot uvoz. |

Indeks mora načeloma odražati povprečno ceno v obdobju opazovanja. V praksi se lahko dejansko zbrane informacije o cenah nanašajo na določen dan sredi obdobja opazovanja, ki mora biti določen kot reprezentativno število za obdobje opazovanja. Za proizvode z znatnim vplivom na nacionalno gospodarstvo, za katere je znano, da njihov razvoj vsaj občasno niha, je pomembno, da indeks dejansko odraža povprečne cene.

Indekse uvoznih cen je treba izračunati posebej za posamezno državo odpreme proizvoda. Država odpreme se določi v skladu s carinskimi postopki. Uvozne cene se delijo na uvoz iz držav na območju eura (340z) in uvoz iz drugih držav (340x).

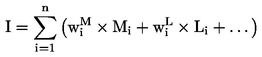

Spremenljivka: 320 Stroški gradnje

Namen indeksa stroškov gradnje je prikazati razvoj stroškov, ki jih ima izvajalec pri izvajanju gradbenega procesa.

Indeks je sestavljen iz indeksov stroškov (stroški materiala in stroški dela) in kaže razvoj cen proizvodnih dejavnikov, ki se uporabljajo v gradbeni industriji.

Indeks stroškov gradnje se izračuna, kot sledi:

pri čemer pomeni: I – indeks gradnje, Mi

– indeks materialnih stroškov, Li

– indeks stroškov dela,  – utež za materiale,

– utež za materiale,  – utež za stroške dela.

– utež za stroške dela.

Stroški, ki tvorijo komponente stroškov gradnje, so tudi instalacije in oprema, prevoz, energija in drugi stroški. Honorarji arhitektov niso del stroškov gradnje.

Spremenljivka: 321 Stroški materiala

Indeks stroškov materiala se ponavadi izračunava z uporabo cen materialov. Cene materialov morajo temeljiti na dejanskih cenah, ne pa na cenah, navedenih v cenikih. Cene morajo temeljiti na vzorcu proizvodov in dobaviteljev. Cene se ovrednotijo brez DDV.

Spremenljivka: 322 Stroški dela

Indeks stroškov dela mora zajemati plače ter prispevke za socialno varnost za vse zaposlene. Prispevki za socialno varnost vključujejo: (i) zakonsko določene prispevke za socialno varnost, ki jih plačuje delodajalec, (ii) kolektivno dogovorjene, pogodbene in prostovoljne prispevke za socialno varnost, ki jih plačuje delodajalec, in (iii) pripisane socialne prispevke (prispevki za socialno varnost, ki jih plačuje delodajalec neposredno).

Spremenljivka: 411 Gradbena dovoljenja: število stanovanj

Namen indeksa gradbenih dovoljenj za gradnjo stanovanj je prikazati prihodnji razvoj gradbene dejavnosti v smislu števila enot.

Gradbeno dovoljenje je dovoljenje za začetek del na gradbenem projektu. Kot tako je končna faza urbanističnih in gradbenih dovoljenj, ki jih izdajo nacionalni organi pred začetkom del.

Indeks, ki temelji na takih dovoljenjih, mora biti dober pokazatelj obsega dela v gradbeni dejavnosti v bližnji prihodnosti, čeprav ni tako, kadar se velik delež gradbenih dovoljenj ne realizira ali kadar med pridobitvijo dovoljenja in začetkom gradnje preteče daljše obdobje.

Indeksi števila gradbenih dovoljenj se izračunavajo za enostanovanjske stavbe in za stanovanjske stavbe z dvema ali več stanovanji. Stanovanje je soba ali več sob s pomožnimi prostori v trajni stavbi ali njihov gradbeno ločeni del, ki je glede na način gradnje, obnove, predelave in tako dalje namenjen zasebnemu bivanju. Imeti mora ločen dostop do ceste (neposredno ali preko vrta ali zemljišča) ali do skupne površine znotraj stavbe (stopnišča, prehoda, galerije in tako naprej). Ločene bivalne sobe, ki se uporabljajo kot del stanovanja, je treba šteti za del stanovanja. Stanovanje je torej lahko sestavljeno tudi iz ločenih stavb v istem kompleksu, pod pogojem, da so jasno namenjene za prebivanje istega zasebnega gospodinjstva.

Spremenljivka: 412 Gradbena dovoljenja: kvadratni metri uporabne talne površine ali alternativno merilo velikosti

Namen indeksa gradbenih dovoljenj za uporabne talne površine je pokazati prihodnji razvoj gradbene dejavnosti v smislu njenega obsega.

Gradbeno dovoljenje je dovoljenje za začetek del na gradbenem projektu. Kot tako je gradbeno dovoljenje končna faza urbanističnih in gradbenih dovoljenj, ki jih izdajo nacionalni organi pred začetkom del.

Indeks, ki temelji na takih dovoljenjih, mora biti dober pokazatelj obsega dela v gradbeni dejavnosti v bližnji prihodnosti, čeprav ni tako, kadar se velik delež gradbenih dovoljenj ne realizira ali kadar med pridobitvijo dovoljenja in začetkom gradnje preteče daljše obdobje.

Ta indeks se izračunava na podlagi kvadrature uporabne talne površine stavb, za katere so bila izdana gradbena dovoljenja. Uporabna talna površina stavbe (10) se meri v okviru zunanjih zidov brez:

|

— |

gradbenih površin (npr. razmejitvenih delov, podpor, stebrov, opornikov, jaškov, dimnikov), |

|

— |

funkcionalnih površin za pomožno rabo (npr. površine, zasedene s kurilnimi ali prezračevalnimi napeljavami ali z električnimi generatorji), |

|

— |

prehodnih površin (npr. območje stopnišč, dvigal, premičnih stopnic). |

Del skupne uporabne površine stavbe, ki se uporablja za bivanje, vključuje tudi površine, namenjene kuhinjam, dnevnim sobam, spalnicam in pomožnim sobam, kletem in skupnim sobam, ki jih uporabljajo lastniki stanovanjskih enot.

Lahko se uporabijo tudi druga merila, pod pogojem, da se jasno in dosledno uporabljajo v državah članicah, kot to dovoljuje Uredba (ES) št. 1165/98, Priloga B(c1).

Uredba (ES) št. 1165/98 se pri zahtevanju podatkov o gradbenih dovoljenjih za različne kategorije stavb sklicuje na klasifikacijo CC. Kategorija „drugi objekti“ iz Uredbe (ES) št. 1165/98 vključuje naslednje kategorije klasifikacije CC:

|

— |

gostinske stavbe, |

|

— |

trgovske in druge stavbe za storitvene dejavnosti, |

|

— |

stavbe za promet in stavbe za izvajanje elektronskih komunikacij, |

|

— |

industrijske stavbe in skladišča, |

|

— |

stavbe za javne prireditve, izobraževanje, bolnišnice ali stavbe splošnega družbenega pomena, |

|

— |

druge nestanovanjske stavbe. |

Spremenljivka: 330 Deflator prodaje

Namen deflatorja prodaje je prilagoditi prihodek od prodaje glede na vpliv sprememb cen.

Deflator prodaje v trgovini na drobno je deflator prodanega blaga in ne opravljenih storitev.

Cene, uporabljene za izračun deflatorja za določeno dejavnost, se izračunajo kot ponderirano povprečje indeksov cen ustreznega blaga za to dejavnost. Bistveno je, da se pri tem upoštevajo vse karakteristike proizvoda, ki določajo ceno, vključno s količino prodanih proizvodov, opravljenim transportom, rabati, garancijskimi pogoji in namembnim krajem.

Specifikacija mora biti oblikovana tako, da lahko opazovana enota v naslednjih obdobjih opazovanja identificira točno določeni proizvod in ugotovi ustrezno ceno zanj.

Zaradi prikaza dejanskega razvoja gibanja cen mora biti navedena dejanska transakcijska cena in ne cena, navedena v ceniku.

Zbrane informacije o ceni morajo načeloma odražati povprečno ceno v obdobju opazovanja. V praksi se lahko dejansko zbrane informacije o cenah nanašajo na določen dan sredi obdobja opazovanja, ki mora biti določen kot reprezentativno število za obdobje opazovanja.

Opredelitev gospodarskega ozemlja

Gospodarsko ozemlje vključuje naslednje postavke:

|

— |

geografsko ozemlje, ki ga upravlja nacionalna vlada in znotraj katerega se osebe, blago, storitve in kapital prosto gibljejo, |

|

— |

morebitne proste cone, vključno s carinskimi skladišči in tovarnami pod carinskim nadzorom, |

|

— |

nacionalni zračni prostor, teritorialne vode in epikontinentalni pas, ki se nahaja v mednarodnih vodah, do katerih ima država izključno pravico, |

|

— |

ozemeljske enklave, tj. geografska ozemlja, ki se nahajajo drugod po svetu in jih v skladu z mednarodnimi pogodbami ali sporazumi med državami uporabljajo nacionalni organi te države (veleposlaništva, konzulati, vojaška oporišča, znanstvene postaje itd.), |

|

— |

nahajališča nafte, zemeljskega plina itd. v mednarodnih vodah zunaj epikontinentalnega pasu te države, na katerih delajo enote s sedežem na ozemlju, ki je bilo predhodno opredeljeno. |

Gospodarsko ozemlje izključuje naslednje postavke:

|

— |

ekstrateritorialne enklave (tj. dele lastnega nacionalnega ozemlja, ki ga uporabljajo nacionalni organi drugih držav, ustanove Evropske unije ali mednarodne organizacije v skladu z mednarodnimi pogodbami ali meddržavnimi sporazumi). |

Ta opredelitev je usklajena z Evropskim sistemov računov (ESR) 1995, odstavki 2.05–2.06.

Razlika med domačim in tujim trgom se za potrebe kratkoročnih statistik tolmači glede na ozemlje držav članic. Ta opredelitev se lahko v prihodnje spremeni zaradi upoštevanja posebnih evropskih in/ali monetarnih povezav v skladu z drugimi ustreznimi predpisi.

(1) Običajno razumevanje izraza „indeks proizvodnje“ kot indeksa „razvoja dodane vrednosti“ je v nasprotju z opredelitvijo „proizvodnje“ v okviru nacionalnih računov ali strukturnih statistik podjetij, vendar se izraz kljub temu tradicionalno uporablja na tem področju poslovnih statistik. Izraz „indeks dodane vrednosti“ se v praksi nikoli ne uporablja. Ker indeks sledi razvoju proizvodnje v stalnih cenah, se včasih uporablja izraz „indeks obsega proizvodnje“. Izraz indeks proizvodnje se v tem besedilu vedno uporablja kot indeks količine, z drugimi besedami: v stalnih cenah.

(2) Proizvodnja in s tem dodana vrednost v osnovnih cenah je osnova vrednotenja, sprejeta v ESR95. Osnovna cena izključuje vse davke na proizvode, vendar ne poskuša izključiti drugih davkov na proizvodnjo kot v prejšnjem konceptu dodane vrednosti v stroških proizvodnje. Če dodana vrednost v osnovnih cenah ni na voljo, na primer iz strukturne statistike podjetij, se lahko kot približek uporablja bruto dodana vrednost v stroških proizvodnje.

(3) Izraza „prihodek od prodaje“ in „prodaja“ se v smislu kratkoročnih statistik pogosto uporabljata kot sopomenki.

(4) Če je subvencije na proizvode težko izmeriti, se jih lahko pri izračunavanju indeksov za daljše časovno obdobje izpusti.

(5) Pravila nacionalnih računov je treba uporabiti kot vodilo glede tega, kaj se vključi in kaj izključi.

(6) Neplačani družinski delavci so bili dodani zaradi načelnega pristopa, čeprav je težko pridobiti točne podatke.

(7) Kot približek za skupno število opravljenih delovnih ur se vsaj v industriji lahko uporabi število ur, ki so jih opravili zaposleni.

(8) Podatke o neplačanih nadurah je v različnih državah članicah težko pridobiti, vendar so kljub temu vključene zaradi načelnega pristopa.

(9) Možnosti ugodnega nakupa delnic so izključene predvsem zaradi praktičnih razlogov, ki so povezani s težavami glede usklajene opredelitve in zbiranja podatkov, čeprav pogosto štejejo kot nadomestilo za opravljeno delo, povezano s splošno uspešnostjo podjetja.

(10) Opredelitev uporabne talne površine je usklajena s Klasifikacijo gradbenih objektov, ki se že sklicuje na Statistical Standards and Studies, št. 40, Združeni narodi, New York 1987 in na Statistical Standards and Studies, št. 43, Združeni narodi, New York 1994.

PRILOGA II

Spremembe Uredbe (ES) št. 1165/98

Priloga B k Uredbi (ES) št. 1165/98 se spremeni:

Seznam spremenljivk

Besedilo pod naslovom (c) (Seznam spremenljivk) se spremeni:

|

1. |

V odstavku 1 se črtajo spremenljivke 130 Nova prejeta naročila, 135 Nova naročila za visoke gradnje in 136 Nova naročila za nizke gradnje. |

|

2. |

Odstavka 2 in 4 se črtata. |

Referenčno obdobje

Drugi odstavek pod naslovom (e) (Obdobje opazovanja) se nadomesti z naslednjim:

„Države članice, katerih dodana vrednost na področju F klasifikacije NACE je v danem baznem letu manjša od 2 % skupne vrednosti Evropske skupnosti, morajo poslati le spremenljivke 110, 115 in 116 s četrtletnim obdobjem opazovanja.“

Raven podrobnosti

Besedilo pod naslovom (f) (Nivo razčlenitve) se spremeni:

|

1. |

Odstavek 1 se nadomesti z:

|

|

2. |

Odstavek 2 se črta. |

Skrajni roki za posredovanje podatkov

Spremenljivke 130, 135 in 136 in njihovi zadevni roki pod naslovom (g) (Skrajni roki za posredovanje podatkov) odstavka 1 se črtajo.