ISSN 1977-0790

Úradný vestník

Európskej únie

L 148

Slovenské vydanie

Právne predpisy

Ročník 60

10. júna 2017

|

ISSN 1977-0790 |

||

|

Úradný vestník Európskej únie |

L 148 |

|

|

|

||

|

Slovenské vydanie |

Právne predpisy |

Ročník 60 |

|

|

|

|

|

(1) Text s významom pre EHP |

|

SK |

Akty, ktoré sú vytlačené obyčajným písmom, sa týkajú každodennej organizácie poľnohospodárskych záležitostí a sú spravidla platné len obmedzenú dobu. Názvy všetkých ostatných aktov sú vytlačené tučným písmom a je pred nimi hviezdička. |

II Nelegislatívne akty

NARIADENIA

|

10.6.2017 |

SK |

Úradný vestník Európskej únie |

L 148/1 |

DELEGOVANÉ NARIADENIE KOMISIE (EÚ) 2017/979

z 2. marca 2017,

ktorým sa mení nariadenie Európskeho parlamentu a Rady (EÚ) č. 648/2012 o mimoburzových derivátoch, centrálnych protistranách a archívoch obchodných údajov, pokiaľ ide o zoznam oslobodených subjektov

(Text s významom pre EHP)

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na nariadenie Európskeho parlamentu a Rady (EÚ) č. 648/2012 zo 4. júla 2012 o mimoburzových derivátoch, centrálnych protistranách a archívoch obchodných údajov (1), a najmä na jeho článok 1 ods. 6,

keďže:

|

(1) |

Plnenie menových zodpovedností a riadenie štátneho dlhu majú spoločný vplyv na fungovanie trhov s úrokovými sadzbami a mali by sa koordinovať, aby sa zabezpečilo účinné vykonávanie týchto dvoch funkcií. Keďže nariadením (EÚ) č. 648/2012 sú z rozsahu jeho pôsobnosti vyňaté centrálne banky Únie a iné verejné orgány Únie riadiace dlh, a to v snahe zabrániť obmedzeniu ich schopnosti plniť úlohy spoločného záujmu, uplatňovanie odlišných pravidiel na takéto funkcie, keď ich plnia subjekty tretích krajín, by malo nežiaduci vplyv na ich účinnosť. S cieľom zabezpečiť, aby centrálne banky a iné verejné orgány tretích krajín poverené riadením verejného dlhu alebo zasahujúce do riadenia verejného dlhu boli schopné naďalej riadne plniť svoje úlohy, by verejné orgány tretích krajín poverené riadením verejného dlhu alebo zasahujúce do riadenia verejného dlhu mali byť takisto vyňaté z rozsahu pôsobnosti nariadenia (EÚ) č. 648/2012. |

|

(2) |

Komisia vykonala hodnotenie zaobchádzania s verejnými orgánmi poverenými riadením verejného dlhu alebo zasahujúcimi do riadenia verejného dlhu a s centrálnymi bankami podľa vnútroštátneho práva určitých tretích krajín a predložila svoje závery Európskemu parlamentu a Rade. Komisia predovšetkým vykonala porovnávaciu analýzu uvedeného zaobchádzania, ako aj analýzu noriem riadenia rizika, ktoré sa uplatňujú pri transakciách s derivátmi, ktoré uzatvorili tieto orgány a centrálne banky v daných jurisdikciách. |

|

(3) |

Komisia v analýze dospela k záveru, že centrálne banky a verejné orgány poverené riadením verejného dlhu alebo zasahujúce do riadenia verejného dlhu v Austrálii, Kanade, Hongkongu, Mexiku, Singapure a vo Švajčiarsku by mali byť oslobodené od zúčtovacej a ohlasovacej požiadavky stanovenej v nariadení (EÚ) č. 648/2012. |

|

(4) |

Centrálne banky a verejné orgány poverené riadením verejného dlhu alebo zasahujúce do riadenia verejného dlhu v Austrálii, Kanade, Hongkongu, Mexiku, Singapure a vo Švajčiarsku by teda mali byť doplnené do zoznamu oslobodených subjektov uvedeného v nariadení (EÚ) č. 648/2012. |

|

(5) |

Komisia pokračuje v pravidelnom monitorovaní zaobchádzania s uvedenými centrálnymi bankami a verejnými orgánmi oslobodenými od zúčtovacej a ohlasovacej požiadavky stanovenej v nariadení (EÚ) č. 648/2012. Tento zoznam možno aktualizovať vzhľadom na vývoj regulačných mechanizmov v uvedených tretích krajinách a po zohľadnení akýchkoľvek nových relevantných zdrojov informácií. Takéto prehodnotenie by mohlo viesť k odstráneniu určitých tretích krajín zo zoznamu oslobodených subjektov, |

PRIJALA TOTO NARIADENIE:

Článok 1

V článku 1 ods. 4 písm. c) nariadenia (EÚ) č. 648/2012 sa dopĺňajú tieto body:

|

„iii) |

Austrália; |

|

iv) |

Kanada; |

|

v) |

Hongkong; |

|

vi) |

Mexiko; |

|

vii) |

Singapur; |

|

viii) |

Švajčiarsko.“ |

Článok 2

Toto nariadenie nadobúda účinnosť dvadsiatym dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 2. marca 2017

Za Komisiu

predseda

Jean-Claude JUNCKER

(1) Ú. v. EÚ L 201, 27.7.2012, s. 1.

|

10.6.2017 |

SK |

Úradný vestník Európskej únie |

L 148/3 |

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) 2017/980

zo 7. júna 2017,

ktorým sa stanovujú vykonávacie technické predpisy, pokiaľ ide o štandardné formuláre, vzory a postupy pre spoluprácu pri činnostiach dohľadu, kontrolách na mieste a pri inšpekciách a výmenu informácií medzi príslušnými orgánmi v súlade so smernicou Európskeho parlamentu a Rady 2014/65/EÚ

(Text s významom pre EHP)

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na smernicu Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (1), a najmä na jej článok 80 ods. 4 a článok 81 ods. 4,

keďže:

|

(1) |

V smernici 2014/65/EÚ sa stanovujú povinnosti pre spoluprácu a výmenu informácií medzi príslušnými orgánmi. Ako súčasť tohto postupu príslušný orgán môže požiadať príslušný orgán iného členského štátu o spoluprácu pri kontrolách na mieste alebo inšpekciách. |

|

(2) |

S cieľom zabezpečiť, aby mohli príslušné orgány spolupracovať a vymieňať si informácie efektívne a včasne na účely smernice 2014/65/EÚ a poskytovať si navzájom plnú vzájomnú pomoc, je vhodné stanoviť postupy, ako aj vzory a formuláre, ktoré majú príslušné orgány používať na takúto spoluprácu a výmenu informácií vrátane predkladania žiadostí o spoluprácu alebo výmenu informácií, potvrdení o prijatí a odpovedí na takéto žiadosti. |

|

(3) |

V každej žiadosti by sa mal jasne stanoviť dôvod žiadosti o spoluprácu alebo výmenu informácií, aby sa zabezpečilo, že požiadané orgány spracujú žiadosti o spoluprácu alebo informácie efektívne a urýchlene. Nad rámec vzorov a formulárov žiadostí o spoluprácu alebo žiadostí o informácie a odpovedí na takéto žiadosti by postupy pre spoluprácu a výmenu informácií mali umožniť a uľahčiť počas celého postupu komunikáciu, konzultácie a interakciu medzi žiadajúcim orgánom a požiadaným orgánom. |

|

(4) |

Toto nariadenie rešpektuje základné práva a dodržiava zásady uznané najmä Chartou základných práv Európskej únie. |

|

(5) |

Z dôvodu konzistentnosti a na zabezpečenie hladkého fungovania finančných trhov je nevyhnutné, aby sa ustanovenia tohto nariadenia a ustanovenia smernice 2014/65/EÚ uplatňovali od toho istého dátumu. |

|

(6) |

Toto nariadenie vychádza z návrhu vykonávacích technických predpisov, ktoré Komisii predložil Európsky orgán pre cenné papiere a trhy („ESMA“). |

|

(7) |

Orgán ESMA nevykonal otvorené verejné konzultácie k návrhu vykonávacích technických predpisov, z ktorých vychádza toto nariadenie, ani neanalyzoval potenciálne súvisiace náklady a prínosy vyplývajúce zo zavedenia štandardných formulárov, vzorov a postupov, ktoré majú používať dotknuté príslušné orgány, keďže by to bolo neprimerané vzhľadom na rozsah a vplyv týchto predpisov, pričom bral do úvahy, že vykonávacie technické predpisy by boli určené len príslušným vnútroštátnym orgánom členských štátov, a nie účastníkom trhu. |

|

(8) |

Orgán ESMA požiadal o stanovisko skupinu zainteresovaných strán v oblasti cenných papierov a trhov zriadenú v súlade s článkom 37 nariadenia Európskeho parlamentu a Rady (EÚ) č. 1095/2010 (2), |

PRIJALA TOTO NARIADENIE:

Článok 1

Kontaktné miesta

1. Príslušné orgány určia kontaktné miesta pre komunikáciu týkajúcu sa žiadostí o spoluprácu alebo výmenu informácií v súlade s článkom 80, resp. s článkom 81 smernice 2014/65/EÚ. Údaje o kontaktných miestach uverejnia na svojich webových sídlach.

2. Príslušné orgány oznámia údaje o svojich kontaktných miestach orgánu ESMA. Orgán ESMA vedie a aktualizuje pre potreby príslušných orgánov zoznam kontaktných miest určených v súlade s odsekom 1.

Článok 2

Žiadosť o spoluprácu alebo výmenu informácií

1. Žiadajúci orgán podáva žiadosť o spoluprácu alebo výmenu informácií v papierovej podobe alebo elektronicky, pričom použije formulár stanovený v prílohe I. Žiadosť adresuje kontaktnému miestu požiadaného orgánu.

2. V naliehavých prípadoch môže žiadajúci orgán podať žiadosť o spoluprácu alebo výmenu informácií ústne, a to za predpokladu, že následné potvrdenie žiadosti je vyhotovené písomne v primeranej lehote, pokiaľ požiadaný orgán nesúhlasí s iným zaobchádzaním.

3. Žiadajúci orgán môže k žiadosti priložiť akýkoľvek dokument alebo sprievodný materiál, ktorý považuje za potrebný na podporu žiadosti.

Článok 3

Potvrdenie o prijatí

Do 10 pracovných dní od doručenia žiadosti o spoluprácu alebo výmenu informácií kontaktnému miestu požiadaného orgánu požiadaný orgán zašle žiadajúcemu orgánu potvrdenie o prijatí, pričom použije formulár stanovený v prílohe II.

Článok 4

Odpoveď na žiadosť o spoluprácu alebo výmenu informácií

1. Požiadaný orgán odpovedá na žiadosť o spoluprácu alebo výmenu informácií v papierovej podobe alebo elektronicky, pričom použije formulár stanovený v prílohe III. Ak žiadajúci orgán neuvedie inak, odpoveď sa zasiela kontaktnému miestu žiadajúceho orgánu.

2. Požiadaný orgán vybavuje žiadosti o spoluprácu alebo výmenu informácií spôsobom, ktorým sa zabezpečuje, aby každé potrebné regulačné opatrenie sa vykonalo bez zbytočného odkladu, pričom zohľadní komplexnosť žiadosti a potrebu zapojiť tretie strany alebo iný orgán.

Článok 5

Postupy pre zasielanie a spracovanie žiadosti o spoluprácu alebo výmenu informácií

1. Žiadajúci orgán a požiadaný orgán komunikujú v súvislosti so žiadosťou o spoluprácu alebo výmenu informácií buď v papierovej podobe alebo elektronicky, a to v závislosti od toho, ktorý z týchto dvoch spôsobov je najrýchlejší, pričom náležite zohľadnia dôvernosť informácií, korešpondenčný čas, objem materiálu, ktorý sa má zaslať, a uľahčenie prístupu k informáciám pre žiadajúci orgán. Žiadajúci orgán okamžite reaguje najmä na všetky spresnenia, ktoré vyžaduje požiadaný orgán.

2. Požiadaný orgán oznámi žiadajúcemu orgánu, ak očakáva omeškanie dlhšie ako 5 pracovných dní po odhadovanom dátume odpovede uvedenej v potvrdení o prijatí.

3. Ak žiadajúci orgán označil žiadosť ako naliehavú, požiadaný orgán a žiadajúci orgán sa dohodnú na časovom intervale, v ktorom požiadaný orgán bude informovať žiadajúci orgán o priebehu vybavovania žiadosti a očakávanom dátume poskytnutia odpovede.

4. Požiadaný orgán a žiadajúci orgán spolupracujú na riešení akýchkoľvek problémov, ktoré môžu vzniknúť pri vybavovaní žiadosti.

Článok 6

Postup týkajúci sa žiadostí o získanie vyhlásenia osoby

1. Ak žiadajúci orgán zahrnie do svojej žiadosti získanie vyhlásenia akejkoľvek osoby, požiadaný orgán a žiadajúci orgán posúdia a zohľadnia s výhradou existujúcich právnych obmedzení alebo prekážok a akýchkoľvek rozdielov v procedurálnych požiadavkách:

|

a) |

práva osoby alebo osôb, od ktorej alebo ktorých sa má vyhlásenie získať; |

|

b) |

úlohu zamestnancov požiadaného orgánu a žiadajúceho orgánu pri získavaní vyhlásenia; |

|

c) |

či osoba, od ktorej sa vyhlásenie má získať, má právo na pomoc právneho zástupcu, a ak áno, aký rozsah má mať pomoc zástupcu pri získavaní vyhlásenia, a to aj vo vzťahu ku všetkým záznamom alebo správe o vyhlásení; |

|

d) |

či vyhlásenie sa má získať na dobrovoľnom alebo nútenom základe, ak takéto rozlíšenie existuje; |

|

e) |

či na základe informácií dostupných pri predkladaní žiadosti je osoba, od ktorej sa vyhlásenie má získať, svedkom alebo predmetom inšpekcie; |

|

f) |

či na základe informácií dostupných pri predkladaní žiadosti by vyhlásenie mohlo byť alebo je určené na to, aby sa použilo v trestných konaniach; |

|

g) |

prípustnosť vyhlásenia v jurisdikcii žiadajúceho orgánu; |

|

h) |

záznam vyhlásenia a uplatniteľné postupy vrátane toho, či vyhlásenie bude mať formu zápisnice vyhotovenej počas stretnutia alebo zhrnutia písomnou zápisnicou, alebo zvukového alebo audiovizuálneho záznamu; |

|

i) |

postupy pre overenie alebo potvrdenie vyhlásenia osôb poskytujúcich vyhlásenie vrátane toho, či k nim dochádza po získaní vyhlásenia. |

2. Požiadaný orgán a žiadajúci orgán zabezpečia zavedenie postupov pre svojich zamestnancov, aby postupovali efektívne, a to aj postupov, ktoré umožnia ich zamestnancom dohodnúť sa na akýchkoľvek dodatočných informáciách, ktoré môžu byť potrebné, vrátane:

|

a) |

plánovania dátumov; |

|

b) |

zoznamu otázok, ktoré sa majú položiť osobe, od ktorej vyhlásenie sa má získať, a jeho preskúmania; |

|

c) |

dohody o doprave vrátane zabezpečenia toho, aby požiadaný orgán a žiadajúci orgán sa mohli stretnúť s cieľom prediskutovať záležitosť pred získaním vyhlásenia; |

|

d) |

dohody o prekladoch. |

Článok 7

Postup týkajúci sa žiadostí o kontrolu na mieste alebo inšpekciu

1. Ak existuje žiadosť o vykonanie kontroly na mieste alebo inšpekcie, žiadajúci orgán a požiadaný orgán sa navzájom radia o najlepšom spôsobe, ako zabezpečiť užitočný účinok žiadosti o spoluprácu, pričom zohľadnia článok 80 ods. 1 písm. a), b) a c) smernice 2014/65/EÚ, vrátane prínosu uskutočňovania spoločnej kontroly na mieste alebo spoločnej inšpekcie.

Pri rozhodovaní o najlepšom spôsobe, ako zabezpečiť užitočný účinok žiadosti o spoluprácu, žiadajúci orgán a požiadaný orgán zohľadňujú aspoň:

|

a) |

obsah každej žiadosti o spoluprácu od žiadajúceho orgánu vrátane akéhokoľvek návrhu o vhodnosti spoločného vykonania inšpekcie alebo kontroly na mieste; |

|

b) |

skutočnosť, či budú samostatne vykonávať svoje vlastné skúmania záležitosti s cezhraničnými dôsledkami a či by nebolo vhodnejšie riešiť záležitosť vzájomnou spoluprácou; |

|

c) |

právny a regulačný rámec v každej z ich jurisdikcií, pričom sa zabezpečí, aby oba orgány dobre rozumeli potenciálnym prekážkam a právnym obmedzeniam týkajúcim sa ich konania a akýchkoľvek konaní, ktoré môžu nasledovať vrátane akýchkoľvek problémov súvisiacich so zásadou ne bis in idem; |

|

d) |

riadenie a smerovanie potrebné pre inšpekciu alebo kontrolu na mieste; |

|

e) |

prideľovanie zdrojov a vymenovanie zamestnancov zodpovedných za inšpekcie alebo kontroly na mieste; |

|

f) |

možnosť stanoviť spoločný akčný plán a harmonogram práce pre každý orgán; |

|

g) |

určenie opatrení, ktoré sa majú vykonať spoločne alebo jednotlivo každým orgánom; |

|

h) |

vzájomnú výmenu zhromaždených informácií a podávanie správ o výsledkoch jednotlivých vykonaných opatrení; |

|

i) |

iné osobitné otázky týkajúce sa konkrétnej záležitosti. |

2. Ak požiadaný orgán vykoná kontrolu alebo inšpekciu sám, informuje žiadajúci orgán o pokroku týchto svojich činností a včas predloží svoje zistenia.

3. Ak sa žiadajúci orgán a požiadaný orgán rozhodnú vykonať spoločnú inšpekciu alebo spoločnú kontrolu na mieste, tak:

|

a) |

vedú neustály dialóg s cieľom koordinovať postup zhromažďovania informácií a skutkových zistení; |

|

b) |

úzko a navzájom spolupracujú pri vykonávaní spoločnej inšpekcie alebo spoločnej kontroly na mieste; |

|

c) |

určujú osobitné právne ustanovenia, ktoré tvoria predmet vyšetrovania alebo kontroly na mieste; |

|

d) |

prípadne sa dohodnú aspoň na:

|

Článok 8

Nevyžiadaná výmena informácií

1. Ak má príslušný orgán informácie, o ktorých sa domnieva, že by pomohli inému príslušnému orgánu pri vykonávaní jeho povinností podľa smernice 2014/65/EÚ alebo nariadenia Európskeho parlamentu a Rady (EÚ) č. 600/2014 (3), zašle tieto informácie v papierovej podobe alebo elektronicky kontaktnému miestu iného príslušného orgánu.

2. Odchylne od odseku 1, ak sa príslušný orgán, ktorý zasiela informácie, domnieva, že informácie by sa mali poslať okamžite, môže najprv oznámiť informácie ústne za predpokladu, že následné zašle informácie písomne v primeranej lehote, pokiaľ orgán, ktorý prijíma informácie, nesúhlasí s iným zaobchádzaním.

3. Orgán, ktorý zasiela informácie bez vyžiadania, tak urobí použitím formulára stanoveného v prílohe III, pričom uvedie najmä otázky týkajúce sa dôvernosti informácií.

Článok 9

Požiadavka oznamovať príslušným orgánom

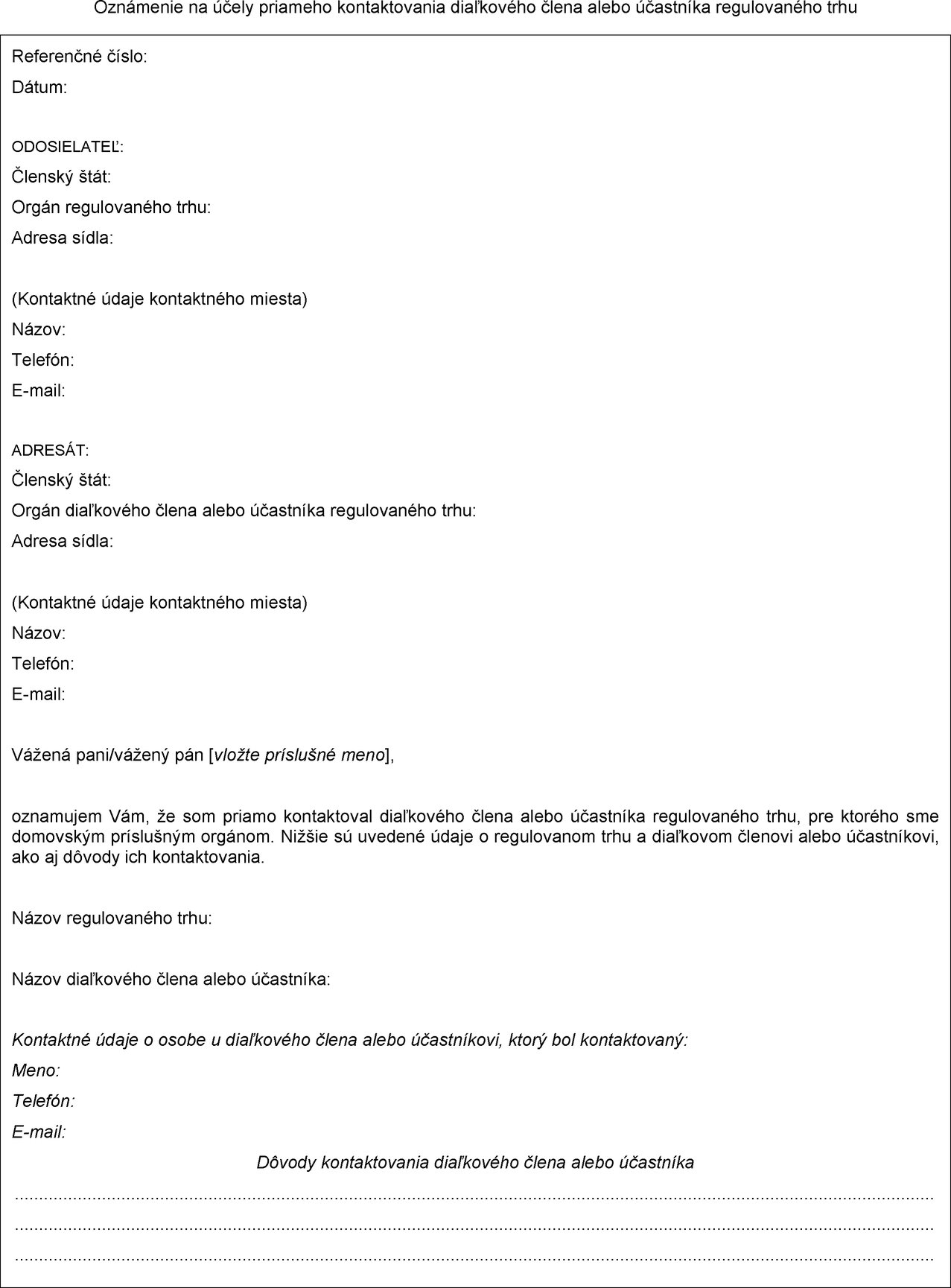

1. Ak podľa článku 80 ods. 1 smernice 2014/65/EÚ príslušný orgán regulovaného trhu priamo kontaktuje investičné spoločnosti, ktoré sú diaľkovými členmi alebo účastníkmi regulovaného trhu, informuje príslušný orgán domovského členského štátu diaľkového člena alebo účastníka v papierovej podobe alebo elektronicky, pričom používa formulár stanovený v prílohe IV k tomuto nariadeniu, a to ihneď po tom, ako kontaktoval diaľkového člena alebo účastníka, pokiaľ orgán domovského členského štátu diaľkového člena alebo účastníka už predtým písomne nesúhlasil, že bude informovaný inými komunikačnými prostriedkami.

2. Ak je dôvod pre kontaktovanie diaľkového člena alebo účastníka regulovaného trhu naliehavý, príslušný orgán regulovaného trhu môže v odôvodnených prípadoch vydať oznámenie ústne za predpokladu, že následné potvrdenie žiadosti je vyhotovené písomne v primeranej lehote, pokiaľ požiadaný orgán nesúhlasí s iným zaobchádzaním.

Článok 10

Nadobudnutie účinnosti a uplatňovanie

Toto nariadenie nadobúda účinnosť dvadsiatym dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Uplatňuje sa od 3. januára 2018.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 7. júna 2017

Za Komisiu

predseda

Jean-Claude JUNCKER

(1) Ú. v. EÚ L 173, 12.6.2014, s. 349.

(2) Nariadenie Európskeho parlamentu a Rady (EÚ) č. 1095/2010 z 24. novembra 2010, ktorým sa zriaďuje Európsky orgán dohľadu (Európsky orgán pre cenné papiere a trhy) a ktorým sa mení a dopĺňa rozhodnutie č. 716/2009/ES a zrušuje rozhodnutie Komisie 2009/77/ES (Ú. v. EÚ L 331, 15.12.2010, s. 84).

(3) Nariadenie Európskeho parlamentu a Rady (EÚ) č. 600/2014 z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorým sa mení nariadenie (EÚ) č. 648/2012 (Ú. v. EÚ L 173, 12.6.2014, s. 84).

PRÍLOHA I

Formulár žiadosti o spoluprácu alebo výmenu informácií

Text obrazu

Text obrazu

Text obrazu

Text obrazu

Text obrazu

Text obrazu

Text obrazu

Text obrazu

PRÍLOHA III

Formulár odpovede na žiadosť o spoluprácu alebo výmenu informácií

Text obrazu

Text obrazu

Text obrazu

Text obrazu

PRÍLOHA IV

Formulár oznámenia na účely priameho kontaktovania diaľkového člena alebo účastníka regulovaného trhu

Text obrazu

Text obrazu

|

10.6.2017 |

SK |

Úradný vestník Európskej únie |

L 148/16 |

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) 2017/981

zo 7. júna 2017,

ktorým sa stanovujú vykonávacie technické predpisy, pokiaľ ide o štandardné formuláre, vzory a postupy pre konzultácie s inými príslušnými orgánmi pred udelením povolenia v súlade so smernicou Európskeho parlamentu a Rady 2014/65/EÚ

(Text s významom pre EHP)

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na smernicu Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (1), a najmä na jej článok 84 ods. 4,

keďže:

|

(1) |

V článku 84 smernice 2014/65/EÚ sa stanovujú konzultácie s príslušnými orgánmi pred udelením povolenia v súlade s článkom 7 uvedenej smernice. V smernici 2014/65/EÚ sa takisto stanovuje vytvorenie štandardných formulárov, vzorov a postupov pre takéto konzultácie. |

|

(2) |

Na uľahčenie komunikácie medzi príslušnými orgánmi by tieto mali určiť kontaktné miesto osobitne na účely komunikácie pred udelením povolenia. |

|

(3) |

S cieľom zabezpečiť, aby mohli príslušné orgány navzájom komunikovať pred udelením povolenia efektívne a včas, treba stanoviť postupy pre žiadosti o konzultácie, potvrdenia o prijatí a odpovede na žiadosti o konzultácie. |

|

(4) |

Štandardné formuláre, vzory a postupy by mali umožniť, aby sa pre vymieňané alebo oznámené informácie zachovala dôvernosť v súlade so smernicou 2014/65/EÚ a aby boli dodržané pravidlá stanovené v právnych predpisoch Únie pre spracovávanie osobných údajov a prenos takýchto údajov. |

|

(5) |

Z dôvodu konzistentnosti a s cieľom zabezpečiť hladké fungovanie finančných trhov je nevyhnutné, aby sa ustanovenia tohto nariadenia a súvisiace vnútroštátne ustanovenia, ktorými sa transponuje smernica 2014/65/EÚ, uplatňovali od rovnakého dátumu. |

|

(6) |

Toto nariadenie vychádza z návrhu vykonávacích technických predpisov, ktoré Európsky orgán pre cenné papiere a trhy (ESMA) predložil Komisii. |

|

(7) |

Orgán ESMA nevykonal otvorené verejné konzultácie k návrhu vykonávacích technických predpisov, z ktorých vychádza toto nariadenie, ani neanalyzoval potenciálne súvisiace náklady a prínosy vyplývajúce zo zavedenia štandardných formulárov a postupov pre dotknuté príslušné orgány, keďže by to bolo neprimerané vzhľadom na ich rozsah a vplyv, berúc do úvahy, že vykonávacie technické predpisy by boli určené len príslušným vnútroštátnym orgánom členských štátov, a nie účastníkom trhu. |

|

(8) |

Orgán ESMA požiadal o stanovisko skupinu zainteresovaných strán v oblasti cenných papierov a trhov zriadenú v súlade s článkom 37 nariadenia Európskeho parlamentu a Rady (EÚ) č. 1095/2010 (2), |

PRIJALA TOTO NARIADENIE:

Článok 1

Kontaktné miesta

1. Príslušné orgány určia kontaktné miesta pre komunikáciu podľa tohto nariadenia a uverejnia informácie o svojich kontaktných miestach na svojich webových sídlach.

2. Príslušné orgány zašlú informácie o svojich kontaktných miestach Európskemu orgánu pre cenné papiere a trhy (ESMA). Orgán ESMA aktualizuje zoznam kontaktných miest na účely ich používania príslušnými orgánmi a uverejňuje ho na svojom webovom sídle.

Článok 2

Žiadosť o konzultácie

1. Žiadajúci príslušný orgán predkladá žiadosť o konzultácie v papierovej podobe alebo elektronicky kontaktnému miestu príslušného orgánu, ktorý má byť konzultovaný.

2. Žiadajúci príslušný orgán predkladá svoju žiadosť o konzultácie vyplnením formulára stanoveného v prílohe I. Žiadajúci príslušný orgán môže priložiť k žiadosti o konzultácie akýkoľvek dokument alebo sprievodný materiál, ktorý považuje za potrebný na podporu žiadosti.

Článok 3

Potvrdenie o prijatí

Príslušný orgán, ktorý dostane žiadosť, zasiela potvrdenie o prijatí vyplnením formulára stanoveného v prílohe II do piatich pracovných dní od prijatia žiadosti o konzultácie adresovanej kontaktnému miestu žiadajúceho príslušného orgánu.

Článok 4

Odpoveď na žiadosť o konzultácie

1. Príslušný orgán, ktorý dostane žiadosť, odpovedá na žiadosť o konzultácie v papierovej podobe alebo elektronicky. Adresuje ju kontaktnému miestu žiadajúceho príslušného orgánu, pokiaľ tento orgán neurčí inak.

2. Príslušný orgán, ktorý dostane žiadosť, informuje žiadajúci príslušný orgán o akomkoľvek spresnení, ktoré vyžaduje v súvislosti s požadovanými informáciami.

3. Príslušný orgán, ktorý dostane žiadosť, poskytne žiadajúcemu príslušnému orgánu čo najskôr vyplnením formulára stanoveného v prílohe III a najneskôr do 60 pracovných dní od prijatia žiadosti o konzultácie tieto informácie:

|

a) |

informácie požadované v žiadosti o konzultácie a všetky názory alebo výhrady v súvislosti s udelením povolenia; |

|

b) |

akékoľvek ďalšie dôležité informácie, ktoré by mohli mať vplyv na udelenie povolenia. |

4. Ak sa príslušný orgán, ktorý dostane žiadosť, domnieva, že pravdepodobne nebude môcť dodržať lehotu stanovenú v odseku 3, okamžite o tom informuje žiadajúci príslušný orgán, pričom uvedie dôvody omeškania a odhadovaný dátum odpovede. Takisto pravidelne poskytuje informácie o pokroku v príprave svojej odpovede.

5. Ak príslušný orgán, ktorý dostane žiadosť, nie je schopný dodržať lehotu stanovenú v odseku 3 tohto článku, poskytne informácie spôsobom, ktorým sa zabezpečuje, aby každé potrebné opatrenie mohlo prebiehať urýchlene pri dodržaní lehoty stanovenej v článku 7 ods. 3 smernice 2014/65/EÚ.

Článok 5

Postupy pre konzultácie

1. Príslušné orgány komunikujú v súvislosti so žiadosťou o konzultácie a odpoveďou tak, že používajú najrýchlejšie prostriedky spomedzi tých, ktoré sú stanovené v článku 2 ods. 1 a článku 4 ods. 1, pričom náležite zohľadňujú dôvernosť informácií, korešpondenčný čas, objem materiálu, ktorý sa má zaslať, a uľahčenie prístupu k informáciám pre žiadajúci príslušný orgán. Žiadajúci príslušný orgán okamžite reaguje najmä na všetky spresnenia, ktoré vyžaduje príslušný orgán, ktorý dostane žiadosť.

2. Ak požadované informácie sú alebo môžu byť v držbe príslušného orgánu členského štátu iného, ako je príslušný orgán toho istého členského štátu, ktorý dostane žiadosť, príslušný orgán, ktorý dostane žiadosť, okamžite zhromaždí informácie od tohto iného príslušného orgánu a zašle ich žiadajúcemu príslušnému orgánu v súlade s článkom 4.

3. Príslušné orgány spolupracujú pri riešení akýchkoľvek problémov, ktoré môžu vzniknúť pri vybavovaní žiadosti.

4. Ak sa počas postupu v súvislosti s udeľovaním alebo zamietnutím povolenia objavia nové informácie alebo ak vznikne potreba ďalších informácií, príslušné orgány spolupracujú s cieľom zabezpečiť výmenu všetkých relevantných informácií. Na tento účel sa používajú formuláre stanovené v prílohách I a II.

5. Odchylne od článku 2 ods. 1 a článku 4 ods. 1 ak žiadajúci príslušný orgán podá žiadosť o konzultácie počas obdobia posledných 30 pracovných dní pred ukončením posúdenia žiadosti o povolenie, môže túto žiadosť podať ústne za predpokladu, že následné potvrdenie žiadosti o konzultácie je podané písomne, pokiaľ príslušný orgán, ktorý dostane žiadosť, nesúhlasí s iným zaobchádzaním.

Článok 6

Používanie informácií

1. Ak informácie, ktoré poskytol príslušný orgán, ktorý dostane žiadosť, sú reprodukované v odpovedi žiadajúceho príslušného orgánu na žiadosť o povolenie, žiadajúci príslušný orgán informuje príslušný orgán, ktorý dostane žiadosť, pred informovaním žiadateľa.

2. V prípade požiadavky na zverejnenie informácií, ktoré príslušný orgán dostal od iného príslušného orgánu, príslušný orgán, ktorý dostane túto požiadavku, to oznámi inému príslušnému orgánu pred zverejnením informácií a uplatní takéto primerané právne výnimky alebo výsady vo vzťahu k takýmto informáciám, ktoré sú dostupné.

Článok 7

Nadobudnutie účinnosti a uplatňovanie

Toto nariadenie nadobúda účinnosť dvadsiatym dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Uplatňuje sa od 3. januára 2018.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 7. júna 2017

Za Komisiu

predseda

Jean-Claude JUNCKER

(1) Ú. v. EÚ L 173, 12.6.2014, s. 349.

(2) Nariadenie Európskeho parlamentu a Rady (EÚ) č. 1095/2010 z 24. novembra 2010, ktorým sa zriaďuje Európsky orgán dohľadu (Európsky orgán pre cenné papiere a trhy) a ktorým sa mení a dopĺňa rozhodnutie č. 716/2009/ES a zrušuje rozhodnutie Komisie 2009/77/ES (Ú. v. EÚ L 331, 15.12.2010, s. 84).

|

10.6.2017 |

SK |

Úradný vestník Európskej únie |

L 148/24 |

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) 2017/982

zo 7. júna 2017

o zatriedení určitého tovaru do kombinovanej nomenklatúry

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na nariadenie Európskeho parlamentu a Rady (EÚ) č. 952/2013 z 9. októbra 2013, ktorým sa ustanovuje Colný kódex Únie (1), a najmä na jeho článok 57 ods. 4 a článok 58 ods. 2,

keďže:

|

(1) |

S cieľom zabezpečiť jednotné uplatňovanie kombinovanej nomenklatúry, ktorá tvorí prílohu k nariadeniu Rady (EHS) č. 2658/87 (2), je potrebné prijať opatrenia týkajúce sa zatriedenia tovaru uvedeného v prílohe k tomuto nariadeniu. |

|

(2) |

V nariadení (EHS) č. 2658/87 sa stanovili všeobecné pravidlá na interpretáciu kombinovanej nomenklatúry. Tieto pravidlá sa takisto uplatňujú na akúkoľvek inú nomenklatúru, ktorá sa na kombinovanej nomenklatúre celkovo alebo čiastočne zakladá alebo ktorá k nej pridáva akékoľvek ďalšie rozdelenie a ktorá je stanovená v osobitných ustanoveniach Únie s ohľadom na uplatňovanie colných a iných opatrení vzťahujúcich sa na obchod s tovarom. |

|

(3) |

Podľa uvedených všeobecných pravidiel by sa tovar opísaný v stĺpci 1 tabuľky uvedenej v prílohe mal zatriediť pod číselný znak KN uvedený v stĺpci 2 na základe odôvodnenia uvedeného v stĺpci 3 danej tabuľky. |

|

(4) |

Je potrebné umožniť, aby sa držiteľ záväzných informácií o nomenklatúrnom zatriedení tovaru vydaných v súvislosti s tovarom, na ktorý sa vzťahuje toto nariadenie, ktoré nie sú v súlade s týmto nariadením, mohol na tieto informácie aj naďalej odvolávať počas určitého obdobia v súlade s článkom 34 ods. 9 nariadenia (EÚ) č. 952/2013. Toto obdobie by malo byť stanovené na tri mesiace. |

|

(5) |

Opatrenia stanovené v tomto nariadení sú v súlade so stanoviskom Výboru pre colný kódex, |

PRIJALA TOTO NARIADENIE:

Článok 1

Tovar opísaný v stĺpci 1 tabuľky uvedenej v prílohe sa zatriedi v rámci kombinovanej nomenklatúry pod číselný znak KN uvedený v stĺpci 2 tejto tabuľky.

Článok 2

Na záväzné informácie o nomenklatúrnom zatriedení tovaru, ktoré nie sú v súlade s týmto nariadením, je možné odvolávať sa aj naďalej v súlade s článkom 34 ods. 9 nariadenia (EÚ) č. 952/2013 počas troch mesiacov odo dňa nadobudnutia účinnosti tohto nariadenia.

Článok 3

Toto nariadenie nadobúda účinnosť dvadsiatym dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 7. júna 2017

Za Komisiu

v mene predsedu

Stephen QUEST

generálny riaditeľ

Generálne riaditeľstvo pre dane a colnú úniu

(1) Ú. v. EÚ L 269, 10.10.2013, s. 1.

(2) Nariadenie Rady (EHS) č. 2658/87 z 23. júla 1987 o colnej a štatistickej nomenklatúre a o Spoločnom colnom sadzobníku (Ú. v. ES L 256, 7.9.1987, s. 1).

PRÍLOHA

|

Opis tovaru |

Zatriedenie (číselný znak KN) |

Odôvodnenie |

|

(1) |

(2) |

(3) |

|

Výrobok [tzv. schodík (stúpadlo) k vani] s rozmermi približne 41 × 31 × 14 cm pozostávajúci z plastovej plochy, ktorú podopierajú štyri nohy vyrobené z hliníka. Každú nohu na spodku obopína kryt, t. j. protišmykový násadec z kaučuku. Výrobok je predkladaný ako schodík (stúpadlo) na pomoc ľuďom pri vstupovaní do vane a vystupovaní z vane. Pozri obrázok (*1). |

9403 20 80 |

Zatriedenie je určené všeobecnými pravidlami 1 a 6 na interpretáciu kombinovanej nomenklatúry, poznámkou 2 k 94. kapitole a znením číselných znakov KN 9403 , 9403 20 a 9403 20 80 . Výrobok sa používa na vybavenie miestností, napríklad v súkromných obydliach [pozri aj vysvetlivky k harmonizovanému systému k 94. kapitole, Všeobecne, druhý odsek, (A)]. Ide preto o kus nábytku v zmysle položky 9403 konštruovaný tak, aby mohol stáť na dlážke alebo podklade. Zatriedenie do položky 7616 ako ostatné predmety z hliníka je vylúčené v zmysle poznámky 1 k) k XV. triede. Výrobok sa preto má zatriediť pod číselný znak KN 9403 20 80 ako ostatný kovový nábytok iný ako postele. |

(*1) Obrázok má len informačný charakter.

|

10.6.2017 |

SK |

Úradný vestník Európskej únie |

L 148/27 |

NARIADENIE KOMISIE (EÚ) 2017/983

z 9. júna 2017,

ktorým sa menia prílohy III a V k nariadeniu Európskeho parlamentu a Rady (ES) č. 396/2005, pokiaľ ide o maximálne hladiny rezíduí tricyklazolu v určitých produktoch alebo na nich

(Text s významom pre EHP)

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na nariadenie Európskeho parlamentu a Rady (ES) č. 396/2005 z 23. februára 2005 o maximálnych hladinách rezíduí pesticídov v alebo na potravinách a krmivách rastlinného a živočíšneho pôvodu a o zmene a doplnení smernice Rady 91/414/EHS (1), a najmä na jeho článok 14 ods. 1 písm. a), článok 17, článok 18 ods. 1 písm. b) a článok 49 ods. 2,

keďže:

|

(1) |

Maximálne hladiny rezíduí (ďalej len „MRL“) tricyklazolu boli stanovené v časti A prílohy III k nariadeniu (ES) č. 396/2005. Všetky MRL s výnimkou MRL v prípade ryže boli stanovené na úrovni limitu detekcie (ďalej len „kvantifikačný limit“). |

|

(2) |

Na základe rozhodnutia Komisie č. 2008/770/ES (2) nebol tricyklazol zaradený do prílohy I k smernici 91/414/EHS. Po predložení novej žiadosti v súlade s článkom 7 ods. 1 nariadenia Európskeho parlamentu a Rady (ES) č. 1107/2009 (3) bolo prijaté vykonávacie nariadenie Komisie (EÚ) 2016/1826 (4) o neschválení tejto účinnej látky. Všetky existujúce povolenia prípravkov na ochranu rastlín s obsahom účinnej látky tricyklazol boli zrušené. Preto je vhodné vypustiť MRL pre túto látku v prípade ryže stanovenú v prílohe III v súlade s článkom 17 nariadenia (ES) č. 396/2005 v spojení s jeho článkom 14 ods. 1 písm. a). |

|

(3) |

Vzhľadom na neschválenie účinnej látky tricyklazol by sa MRL v prípade tejto látky mali stanoviť na úrovni kvantifikačného limitu v súlade s článkom 18 nariadenia (ES) č. 396/2005. V prípade účinných látok, pre ktoré by sa MRL mali znížiť na úroveň príslušného kvantifikačného limitu, by sa mali v prílohe V uviesť štandardné hodnoty v súlade s článkom 18 ods. 1 písm. b) nariadenia (ES) č. 396/2005. |

|

(4) |

Komisia konzultovala s referenčnými laboratóriami Európskej únie o potrebe upraviť niektoré kvantifikačné limity. Konzultované laboratóriá uznali, že v prípade určitých komodít je možné vďaka technickému pokroku stanoviť nižšie kvantifikačné limity. |

|

(5) |

V rámci Svetovej obchodnej organizácie prebehli konzultácie o nových MRL s obchodnými partnermi Únie, ktorých pripomienky boli zohľadnené. |

|

(6) |

Nariadenie (ES) č. 396/2005 by sa preto malo zodpovedajúcim spôsobom zmeniť. |

|

(7) |

Vzhľadom na dlhú trvanlivosť ryže by sa v tomto nariadení mali stanoviť prechodné opatrenia týkajúce sa ryže vypestovanej v roku 2016 alebo skôr, aby sa umožnilo bežné obchodovanie s ryžou, jej spracovanie a spotreba. Vzhľadom na pochybnosti týkajúce sa niektorých vlastností tricyklazolu by však lehoty stanovené v tomto nariadení nemali umožňovať ošetrenie tricyklazolom v roku 2017 alebo neskôr. |

|

(8) |

S úmyslom uplatniť rovnaký postup v prípade ryže Basmati, ktorá musí pred uvedením na trh prejsť špecifickým postupom dozrievania, by sa v prípade tejto ryže vypestovanej v roku 2016 alebo skôr malo povoliť dodatočné obdobie 6 mesiacov, ktoré uplynie skôr, než začne platiť MRL pre ryžu Basmati, aby sa umožnilo bežné obchodovanie s ryžou Basmati, jej spracovanie a spotreba. |

|

(9) |

Opatrenia stanovené v tomto nariadení sú v súlade so stanoviskom Stáleho výboru pre rastliny, zvieratá, potraviny a krmivá, |

PRIJALA TOTO NARIADENIE:

Článok 1

Prílohy III a V k nariadeniu (ES) č. 396/2005 sa menia v súlade s prílohou k tomuto nariadeniu.

Článok 2

Nariadenie (ES) č. 396/2005 v znení pred zmenou týmto nariadením sa naďalej uplatňuje v prípade všetkých typov ryže s výnimkou ryže Basmati, ktorá bola dovezená alebo uvedená na trh pred 30. júnom 2017.

Nariadenie (ES) č. 396/2005 v znení pred zmenou týmto nariadením sa naďalej uplatňuje v prípade ryže Basmati, ktorá bola dovezená pred 30. decembrom 2017.

Článok 3

Toto nariadenie nadobúda účinnosť dvadsiatym dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Uplatňuje sa v prípade všetkých produktov s výnimkou ryže Basmati od 30. júna 2017.

V prípade ryže Basmati sa uplatňuje od 30. decembra 2017.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 9. júna 2017

Za Komisiu

predseda

Jean-Claude JUNCKER

(1) Ú. v. EÚ L 70, 16.3.2005, s. 1.

(2) Rozhodnutie Komisie 2008/770/ES z 30. septembra 2008 o nezaradení tricyklazolu do prílohy I k smernici Rady 91/414/EHS a odobratí povolení pre prípravky na ochranu rastlín obsahujúce túto látku (Ú. v. EÚ L 263, 2.10.2008, s. 16).

(3) Nariadenie Európskeho parlamentu a Rady (ES) č. 1107/2009 z 21. októbra 2009 o uvádzaní prípravkov na ochranu rastlín na trh a o zrušení smerníc Rady 79/117/EHS a 91/414/EHS (Ú. v. EÚ L 309, 24.11.2009, s. 1).

(4) Vykonávacie nariadenie Komisie (EÚ) 2016/1826 zo 14. októbra 2016, ktorým sa v súlade s nariadením Európskeho parlamentu a Rady (ES) č. 1107/2009 o uvádzaní prípravkov na ochranu rastlín na trh neschvaľuje účinná látka tricyklazol (Ú. v. EÚ L 279, 15.10.2016, s. 88).

PRÍLOHA

Prílohy III a V k nariadeniu (ES) č. 396/2005 sa menia takto:

|

1. |

V časti A prílohy III sa vypúšťa stĺpec týkajúci sa tricyklazolu. |

|

2. |

V prílohe V sa dopĺňa tento stĺpec týkajúci sa tricyklazolu: „Rezíduá pesticídov a maximálne hladiny rezíduí (mg/kg)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(*1) Označuje dolnú hranicu analytického stanovenia.

|

(**) |

Kombinácia pesticíd-kód, na ktorú sa uplatňuje MRL stanovená v časti B prílohy III. |

Tricyklazol

|

(+) |

Uplatniteľná maximálna hladina rezíduí pre chren dedinský (Armoracia rusticana) v skupine korenín (kód 0840040) zodpovedá MRL stanovenej pre chren (Armoracia rusticana) v kategórii zeleniny, skupine koreňovej a hľuzovej zeleniny (kód 0213040), berúc do úvahy zmeny hladín spracovaním (sušením) podľa článku 20 ods. 1 nariadenia (ES) č. 396/2005.

|

(1) Pokiaľ ide o úplný zoznam produktov rastlinného a živočíšneho pôvodu, na ktoré sa uplatňujú MRL, mal by sa uviesť odkaz na prílohu I.

Tricyklazol

|

(+) |

Uplatniteľná maximálna hladina rezíduí pre chren dedinský (Armoracia rusticana) v skupine korenín (kód 0840040) zodpovedá MRL stanovenej pre chren (Armoracia rusticana) v kategórii zeleniny, skupine koreňovej a hľuzovej zeleniny (kód 0213040), berúc do úvahy zmeny hladín spracovaním (sušením) podľa článku 20 ods. 1 nariadenia (ES) č. 396/2005.

|

ROZHODNUTIA

|

10.6.2017 |

SK |

Úradný vestník Európskej únie |

L 148/38 |

ROZHODNUTIE RADY (EÚ) 2017/984

z 8. augusta 2016,

ktorým sa Španielsko upozorňuje, aby prijalo opatrenia na zníženie deficitu považované za nevyhnutné na nápravu situácie nadmerného deficitu

RADA EURÓPSKEJ ÚNIE,

so zreteľom na Zmluvu o fungovaní Európskej únie, a najmä na jej článok 126 ods. 9,

so zreteľom na odporúčanie Európskej komisie,

keďže:

|

(1) |

Podľa článku 126 Zmluvy o fungovaní Európskej únie (ZFEÚ) sa členské štáty musia vyhýbať nadmernému deficitu verejných financií. |

|

(2) |

Cieľom Paktu stability a rastu sú zdravé verejné financie, ktoré sú prostriedkom na posilňovanie podmienok pre cenovú stabilitu a silný udržateľný rast smerujúci k vytváraniu pracovných miest. Pakt stability a rastu zahŕňa nariadenie Rady (ES) č. 1467/97 (1), ktoré bolo prijaté s cieľom ďalej podporovať rýchlu nápravu nadmerných deficitov verejných financií. |

|

(3) |

V súlade s článkom 104 ods. 6 Zmluvy o založení Európskeho spoločenstva (Zmluva o ES) Rada 27. apríla 2009 rozhodla, že v Španielsku existuje nadmerný deficit a v súlade s článkom 104 ods. 7 Zmluvy o ES vydala odporúčanie na nápravu nadmerného deficitu najneskôr do roku 2012. Odvtedy Rada vydala na základe článku 126 ods. 7 ZFEÚ pre Španielsko tri nové odporúčania (z 2. decembra 2009, 10. júla 2012 a 21. júna 2013), ktorými sa termín na nápravu nadmerného deficitu predĺžil do roku 2013, potom 2014 a napokon do roku 2016. Vo všetkých troch odporúčaniach Rada dospela k záveru, že Španielsko prijalo účinné opatrenia, ale vyskytli sa neočakávané nepriaznivé hospodárske udalosti so zásadnými nepriaznivými následkami pre verejné financie (2). |

|

(4) |

Podľa článku 126 ods. 8 ZFEÚ Rada 12. júla 2016 rozhodla, že Španielsko neprijalo účinné opatrenia v reakcii na odporúčanie Rady z 21. júna 2013. |

|

(5) |

Podľa článku 10 ods. 2 nariadenia (ES) č. 1467/97, ak úkon účastníckeho členského štátu sa nezavádza do praxe alebo z pohľadu Rady nie je adekvátny, Rada okamžite prijme rozhodnutie podľa článku 126 ods. 9 ZFEÚ. |

|

(6) |

Komisia aktualizovala svoju prognózu z jari 2016 na základe informácií, ktoré boli do 19. júla 2016 k dispozícii. Na tomto základe sa prognóza rastu reálneho HDP na rok 2016 zrevidovala v porovnaní s jarnou prognózou smerom nahor o 0,3 percentuálneho bodu na úroveň 2,9 % a smerom nadol na rok 2017 (2,3 % v porovnaní s 2,5 % z jari). Na rok 2018 sa predpovedá rast reálneho HDP o 2,1 %. V roku 2015 naproti tomu narástol o 3,2 %. Hospodársky rast bude teda oslabovať, aj keď zostane silný, keďže bude naďalej ťažiť z reforiem prijatých v reakcii na krízu a úspešného ukončenia programu finančnej pomoci. Obnova je naďalej sprevádzaná intenzívnou tvorbou pracovných miest v kontexte pokračujúceho obmedzovania rastu miezd a aj vďaka reformám trhu práce. Rast podporujú aj nízke ceny ropy. Zároveň sa v roku 2016 očakáva inflácia na úrovni – 0,3 %. V prípade prognózy rastu však existujú riziká poklesu, a to najmä od roku 2017, ktorých dôvodom je okrem iného výsledok referenda v Spojenom kráľovstve o jeho členstve v Únii, ktorý zvýšil neistotu a môže mať negatívny vplyv na obchod a domáci dopyt. |

|

(7) |

Podľa aktualizovanej prognózy útvarov Komisie z jari 2016 sa očakáva, že deficit verejných financií sa zníži na 4,6 % HDP v roku 2016, 3,3 % HDP v roku 2017 a 2,7 % HDP v roku 2018 (v porovnaní s cieľmi programu stability vo výške 3,6 % HDP v roku 2016, 2,9 % HDP v roku 2017 a 2,2 % HDP v roku 2018 a plánovaným deficitom na úrovni 3,9 % HDP v roku 2016 a 3,1 % HDP v roku 2017 podľa jarnej prognózy). Vyššia prognóza deficitu je čiastočne spôsobená skutočnosťou, že aktualizovaná prognóza Komisie zohľadňuje menší počet opatrení na obmedzenie výdavkov na úrovni ústrednej štátnej správy a regionálnej samosprávy v reakcii na odporúčanie Komisie z marca 2016 (0,2 % HDP) než prognóza v rámci programu stability (0,4 % HDP), a to preto, že niektoré z týchto opatrení zatiaľ neboli dostatočne špecifikované, aby mohli byť zahrnuté do prognózy Komisie na základe zvyčajného predpokladu nezmenenej politiky. Väčšia časť tohto rozdielu je dôsledkom zmeny právneho rámca dane z príjmu právnických osôb, ktorá viedla k nižším zálohovým platbám uhradeným zo strany spoločností („pagos fraccionados“) v roku 2016. Nižšie príjmy v prípade zálohových platieb neboli v programe stability kvantifikované a prejavili sa až v apríli, teda v čase prvej splátky a po termíne jarnej prognózy. V aktualizovanej prognóze Komisie z jari 2016 sa hodnota týchto nižších príjmov odhaduje na 0,5 % HDP v roku 2016. Keďže uvedené zmeny vytvárajú trvalý odklad platenia daní, ale nepredstavujú zmenu daňovej sadzby alebo daňového základu, nemali by teda (od roku 2017) novým a ustáleným spôsobom ovplyvniť výnosy z dane z príjmu právnických osôb. Ich výsledkom je dočasná strata zaznamenaná vo výbere daní v roku 2016, na ktorú sa v rámci aktualizovanej jarnej prognózy nazeralo ako na jednorazovú záležitosť. V prípade roku 2017 sú rozdiely medzi aktualizovanou jarnou prognózou a programom stability dôsledkom východiskovej pozície, ktorá bola horšia než sa očakávalo, a skutočnosti, že úsporné opatrenia prijaté v reakcii na odporúčanie Komisie z marca 2016 neboli doteraz dostatočne špecifikované, aby ich bolo možné zohľadniť na základe predpokladu nezmenenej politiky. Očakáva sa, že štrukturálny deficit sa zvýši o 0,4 % v roku 2016 a 0,1 % HDP v roku 2017 a že v roku 2018 zostane nezmenený. V roku 2016 je však predpokladané zvýšenie štrukturálneho deficitu čiastočne spôsobené tým, že súčasný výhľad týkajúci sa inflácie a rastu nominálneho HDP je nižší než ten, z ktorého sa vychádzalo v rozpočte na rok 2016, čo nepriaznivo ovplyvnilo štrukturálne verejné príjmy a zabránilo v úprave výdavkov. |

|

(8) |

Pomer hrubého verejného dlhu k HDP vzrástol z úrovne 36 % v roku 2007 na približne 99 % v roku 2014. V roku 2015 bol tento pomer dlhu k HDP viac-menej stabilný, keďže čistým predajom finančných aktív sa vykompenzoval negatívny vplyv skutočnosti, že deficit rástol rýchlejšie než nominálny HDP. Podľa aktualizovanej prognózy Komisie z jari 2016 sa očakáva, že pomer dlhu bude kulminovať na úrovni 100,6 % HDP v roku 2017, zatiaľ čo v prognóze z jari sa počítalo s tým, že dlh dosiahne svoje maximum na úrovni 100,3 % HDP v roku 2016. Hoci sa nezdá, že by Španielsko čelilo bezprostrednému riziku fiškálneho tlaku vyplývajúceho z tohto vysokého pomeru dlhu k HDP, ak sa jeho rozpočtová pozícia nezlepší, riziká týkajúce sa udržateľnosti dlhu sa v strednodobom horizonte výrazne zvýšia. V dlhodobom horizonte sa riziká týkajúce sa fiškálnej udržateľnosti znížia vďaka pozitívnemu vplyvu zníženia nákladov súvisiacich so starnutím obyvateľstva. |

|

(9) |

Podľa článku 5 nariadenia (ES) č. 1467/97 Rada vo svojom rozhodnutí o upozornení, aby sa prijali opatrenia na zníženie deficitu v súlade s článkom 126 ods. 9 ZFEÚ, požiada príslušný členský štát, aby dosiahol ročné rozpočtové ciele, ktoré na základe prognózy, o ktorú sa predmetné upozornenie opiera, sú v súlade s minimálnym ročným zlepšením jeho cyklicky upraveného salda bez jednorazových a dočasných opatrení dosahujúcim najmenej referenčnú hodnotu 0,5 % HDP. Skutočnosť, že uvedené rozhodnutie sa prijíma v druhej polovici roka, však prispieva k fiškálnemu úsiliu potrebnému na dosiahnutie daného ročného zlepšenia štrukturálneho salda. Je tiež dôležité mať neustále na pamäti, že základný scenár pre úpravu začína zhoršením štrukturálneho deficitu o 0,4 % HDP, čo je prinajmenšom sčasti dôsledkom inflácie nižšej ako sa predpokladalo v rozpočte na rok 2016 – tento vývoj je do veľkej miery mimo kontroly vlády. Vzhľadom na túto skutočnosť sa zdá byť vhodné nepožadovať ďalšie štrukturálne opatrenia v roku 2016. |

|

(10) |

Vzhľadom na to, že v roku 2016 by sa nemali požadovať žiadne ďalšie štrukturálne opatrenia, by si poskytnutie ďalšieho roku Španielsku na nápravu nadmerného deficitu, čo je pravidlo podľa nariadenia (ES) č. 1467/97, vyžadovalo ročné zlepšenie štrukturálneho salda v roku 2017, ktoré by mohlo mať veľmi negatívny vplyv na rast. Z tohto dôvodu sa zdá vhodné predĺžiť Španielsku lehotu na odstránenie jeho situácie nadmerného deficitu o dva roky. |

|

(11) |

Vierohodný a udržateľný postup úprav by si preto vyžadoval, aby Španielsko dosiahlo deficit verejných financií na úrovni 4,6 % HDP v roku 2016, 3,1 % v roku 2017 a 2,2 % HDP v roku 2018, čo zodpovedá zhoršeniu štrukturálneho salda o 0,4 % HDP v roku 2016 a jeho zlepšeniu o 0,5 % HDP v rokoch 2017 a 2018. V týchto rozpočtových cieľoch je zohľadnená aj potreba kompenzácie vedľajších účinkov fiškálnej konsolidácie na verejné financie na základe jej vplyvu na celkové hospodárstvo. |

|

(12) |

Na dosiahnutie daných cieľov je potrebné prijať ďalšie štrukturálne opatrenia s odhadovaným vplyvom 0,5 % HDP v rokoch 2017 a 2018. Úspory v rokoch 2017 a 2018 by mohli okrem iného zahŕňať zníženie počtu a rozsahu daňových výdavkov, najmä znížených sadzieb DPH, s cieľom dosiahnuť požadované štruktúrované úsilie. |

|

(13) |

K včasnej a trvalej náprave nadmerného deficitu by okrem toho mohlo prispieť, keby sa na všetkých úrovniach správy striktne presadzovali preventívne a nápravné mechanizmy ustanovené v španielskom zákone o stabilite. To by bolo možné dosiahnuť automatickejším vykonávaním týchto mechanizmov. Tento prínos, ktorý výdavkové pravidlo stanovené v zákone o stabilite má pre udržateľnosť verejných financií, by bolo možné zvýšiť ďalším objasnením oblasti pôsobnosti a vymedzením kategórií výdavkov potrebných na jeho výpočet, ako aj výslovnou výzvou adresovanou tým orgánom verejnej správy, ktoré uvedené pravidlo porušujú, aby napravili prekročené výdavky už v roku nasledujúcom po ich výskyte. |

|

(14) |

Španielsko by malo venovať náležitú pozornosť kvalitatívnym aspektom verejných financií vrátane jeho politiky verejného obstarávania. Počet priestupkov, ktoré majú vplyv na uplatňovanie právnych predpisov EÚ v oblasti verejného obstarávania, na ktoré bola Komisia upozornená, bol v posledných rokoch dosť vysoký. Z údajov vyplýva, že existujú rozdiely v realizácii verejného obstarávania v rámci verejných obstarávateľov a subjektov a že nedostatočné mechanizmy kontroly ex-ante a ex-post sú prekážkou správneho a jednotného uplatňovania právnych predpisov o verejnom obstarávaní. Španielsko sa v porovnaní s inými členskými štátmi vyznačuje trvalo nízkou mierou uverejňovania oznámení o vyhlásení obstarávania a pomerne vysokým využívaním rokovacieho konania bez predchádzajúceho zverejnenia. To sa premieta do obmedzenej konkurencie zo strany podnikov z iných členských štátov a často do priameho zadávania zákaziek, ktoré majú vplyv v podobe vyšších verejných výdavkov. Obmedzené použitie centralizovaných alebo spoločných nástrojov verejného obstarávania je prekážkou pre dosiahnutie vyššej efektívnosti, ktorá by prispela k fiškálnym úsporám. Neexistencia nezávislého orgánu zodpovedného za zabezpečenie efektívnosti a dodržiavania právnych predpisov v oblasti verejného obstarávania v celej krajine bráni riadnemu uplatňovaniu pravidiel verejného obstarávania a môže vytvárať príležitosti pre priestupky, ktoré majú nepriaznivý vplyv na situáciu verejných financií Španielska. |

|

(15) |

V záujme umožnenia úspešnej realizácie fiškálnej konsolidačnej stratégie bude takisto dôležité podporiť fiškálnu konsolidáciu komplexnými štrukturálnymi reformami v súlade s odporúčaniami Rady, ktoré boli Španielsku adresované v kontexte európskeho semestra 2016, a to najmä s odporúčaniami týkajúcimi sa nápravy makroekonomickej nerovnováhy. |

|

(16) |

Podľa článku 126 ods. 9 ZFEÚ môže Rada, v rámci svojho rozhodnutia o upozornení na základe uvedeného ustanovenia, požiadať dotknutý členský štát, aby podľa osobitného časového harmonogramu predkladal správy o pokroku dosahovanom pri úpravách. Podľa článku 5 ods. 1a nariadenia Rady (ES) č. 1467/97 správa členského štátu obsahuje ciele týkajúce sa verejných výdavkov a príjmov a stanovenie fiškálnych opatrení na strane výdavkov aj na strane príjmov, ako aj informácie o politických opatreniach prijatých v reakcii na príslušné osobitné odporúčania Rady. Aby sa uľahčilo monitorovanie dodržania lehoty na dosiahnutie súladu s odporúčaniami uvedenými v tomto rozhodnutí, ako aj lehoty na nápravu nadmerného deficitu, Španielsko by malo predložiť takúto správu do 15. októbra 2016 súčasne s jeho návrhom rozpočtového plánu na rok 2017. |

|

(17) |

Španielsko by malo Komisii a Hospodárskemu a finančnému výboru predložiť aj správu podľa článku 10 nariadenia Rady (EÚ) č. 473/2013 (3) v súlade so špecifikáciami stanovenými v delegovanom nariadení Komisie (EÚ) č. 877/2013 (4). Správa by mala byť prvý krát predložená do 15. januára 2017 a potom následne každé tri mesiace, |

PRIJALA TOTO ROZHODNUTIE:

Článok 1

1. Španielsko odstráni súčasnú situáciu nadmerného deficitu do roku 2018.

2. Španielsko zníži deficit verejných financií na 4,6 % HDP v roku 2016, 3,1 % HDP v roku 2017 a na 2,2 % HDP v roku 2018. Zlepšenie v prípade deficitu verejných financií zodpovedá zhoršeniu štrukturálneho salda o 0,4 % HDP v roku 2016 a jeho zlepšeniu o 0,5 % HDP v rokoch 2017 a 2018 na základe aktualizovanej prognózy Komisie z jari 2016. Španielsko tiež použije všetky neočakávané zisky na zrýchlenie znižovania deficitu a dlhu.

3. Okrem úspor už zahrnutých v aktualizovanej prognóze Komisie z jari 2016 Španielsko prijme a v plnom rozsahu vykoná konsolidačné opatrenia vo výške 0,5 % HDP v roku 2017 aj v roku 2018.

4. Španielsko má byť pripravené prijať ďalšie opatrenia, ak sa naplnia riziká pre rozpočtové plány. Opatrenia na fiškálnu konsolidáciu musia zabezpečiť trvalé zlepšenie štrukturálneho salda verejných financií spôsobom, ktorý podporuje rast.

5. Španielsko prijme opatrenia na posilnenie fiškálneho rámca, najmä s cieľom zvýšiť automatickosť uplatňovania mechanizmov na prevenciu a nápravu odchýlok od stanovených cieľov v oblasti deficitu, dlhu a výdavkov, a posilniť prínos výdavkového pravidla stanoveného v zákone o stabilite pre udržateľnosť verejných financií.

6. Španielsko vytvorí konzistentný rámec na zabezpečenie transparentnosti a koordinácie politiky verejného obstarávania v prípade všetkých verejných obstarávateľov a subjektov s cieľom zaručiť hospodársku efektívnosť a vysokú úroveň hospodárskej súťaže. Takýto rámec zahŕňa náležité mechanizmy kontroly ex-ante a ex-post pri verejnom obstarávaní na zabezpečenie účinnosti a dodržiavania právnych predpisov.

Článok 2

Rada stanovuje lehotu do 15. októbra 2016, v rámci ktorej má Španielsko prijať účinné opatrenia a v súlade s článkom 5 ods. 1a nariadenia (ES) č. 1467/97 predložiť Rade a Komisii správu o opatreniach prijatých v reakcii na toto rozhodnutie. Správa bude obsahovať ciele týkajúce sa verejných výdavkov a príjmov a uvedú sa v nej diskrečné opatrenia na strane výdavkov aj na strane príjmov, ako aj informácie o opatreniach prijatých v reakcii na osobitné odporúčania Rady na účely posilnenia jeho fiškálneho rámca a jeho politického rámca v oblasti verejného obstarávania v súlade s článkom 1 ods. 5 a 6.

Článok 3

Toto rozhodnutie je určené Španielskemu kráľovstvu.

V Bruseli 8. augusta 2016

Za Radu

predseda

M. LAJČÁK

(1) Nariadenie Rady (ES) č. 1467/97 zo 7. júla 1997 o urýchľovaní a objasňovaní vykonania postupu pri nadmernom schodku (Ú. v. ES L 209, 2.8.1997, s. 6).

(2) Všetky dokumenty týkajúce sa postupu pri nadmernom deficite v Španielsku môžete nájsť na webovej stránke: http://ec.europa.eu/economy_finance/economic_governance/sgp/deficit/countries/spain_en.htm.

(3) Nariadenie Európskeho parlamentu a Rady (EÚ) č. 473/2013 z 21. mája 2013 o spoločných ustanoveniach o monitorovaní a posudzovaní návrhov rozpočtových plánov a zabezpečení nápravy nadmerného deficitu členských štátov v eurozóne (Ú. v. EÚ L 140, 27.5.2013, s. 11).

(4) Delegované nariadenie Komisie (EÚ) č. 877/2013 z 27. júna 2013, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 473/2013 o spoločných ustanoveniach o monitorovaní a posudzovaní návrhov rozpočtových plánov a zabezpečení nápravy nadmerného deficitu členských štátov v eurozóne (Ú. v. EÚ L 244, 13.9.2013, s. 23).

|

10.6.2017 |

SK |

Úradný vestník Európskej únie |

L 148/42 |

ROZHODNUTIE RADY (EÚ) 2017/985

z 8. augusta 2016,

ktorým sa Portugalsko upozorňuje, aby prijalo opatrenia na zníženie deficitu považované za nevyhnutné na nápravu situácie nadmerného deficitu

RADA EURÓPSKEJ ÚNIE,

so zreteľom na Zmluvu o fungovaní Európskej únie, a najmä na jej článok 126 ods. 9,

so zreteľom na odporúčanie Európskej komisie,

keďže:

|

(1) |

Podľa článku 126 Zmluvy o fungovaní Európskej únie (ZFEÚ) sa členské štáty musia vyhýbať nadmernému deficitu verejných financií. |

|

(2) |

Pakt stability a rastu vychádza z cieľa zdravých verejných financií, ktoré sú prostriedkom na posilňovanie podmienok pre cenovú stabilitu a silný udržateľný rast smerujúci k vytváraniu pracovných miest. Pakt stability a rastu zahŕňa nariadenie Rady (ES) č. 1467/97 (1), ktoré bolo prijaté na ďalšiu podporu urýchlenej nápravy nadmerných deficitov verejných financií. |

|

(3) |

Rada v súlade s článkom 126 ods. 6 ZFEÚ 2. decembra 2009 rozhodla, že v Portugalsku existuje nadmerný deficit, a v súlade s článkom 126 ods. 7 ZFEÚ a článkom 3 nariadenia (ES) č. 1467/97 vydala odporúčanie na vykonanie jeho nápravy najneskôr do roku 2013. Rada poskytla Portugalsku finančnú pomoc (2) v nadväznosti na žiadosť portugalských orgánov o finančnú pomoc Európskej únie, členských štátov, ktorých menou je euro, a Medzinárodného menového fondu (MMF). Memorandum o porozumení týkajúce sa osobitnej podmienenosti hospodárskej politiky (ďalej len „memorandum o porozumení“) medzi Komisiou a portugalskými orgánmi bolo podpísané 17. mája 2011. Rada odvtedy adresovala Portugalsku dve nové odporúčania (9. októbra 2012 a 21. júna 2013) na základe článku 126 ods. 7 ZFEÚ, ktorými predĺžila termín na nápravu nadmerného deficitu do roku 2014 a následne do roku 2015. V oboch odporúčaniach Rada usúdila, že Portugalsko prijalo účinné opatrenia, avšak vyskytli sa neočakávané nepriaznivé hospodárske udalosti so zásadnými nepriaznivými následkami pre verejné financie (3). |

|

(4) |

Podľa článku 126 ods. 8 ZFEÚ Rada 12. júla 2016 rozhodla, že Portugalsko neprijalo účinné opatrenia v reakcii na odporúčanie Rady z 21. júna 2013. |

|

(5) |

Ak zo skutočných údajov poskytnutých v súlade s nariadením (ES) č. 479/2009 vyplýva, že účastnícky členský štát nenapravil nadmerný deficit v lehotách stanovených v odporúčaní vydanom podľa článku 126 ods. 7 ZFEÚ, Rada by mala okamžite prijať rozhodnutie podľa článku 126 ods. 9 ZFEÚ. |

|

(6) |

V prognóze Komisie z jari 2016 sa počíta s miernym oživením portugalskej ekonomiky. Predpokladá sa, že v roku 2016 reálny HDP vzrastie o 1,5 %, teda v rovnakej miere ako v roku 2015, a to hlavne vďaka domácemu dopytu v situácii pretrvávajúcich vysokých makroekonomických nerovnováh. Očakáva sa, že súkromná spotreba sa v roku 2016 spomalí v dôsledku vyšších nepriamych daní a mierneho oživenia inflácie cien energie. V prognóze sa nepočíta s tým, že by výrazný nárast výdavkov na nákup tovarov dlhodobej spotreby v prvom polroku 2015 pretrval aj v strednodobom horizonte, keďže sa predpokladá, že vysoká nezamestnanosť a úroveň dlhu budú naďalej vyvíjať stále vyšší tlak na úspory domácností. Tempo investícií podnikov sa už v druhej polovici roku 2015 výrazne spomalilo a napriek relatívne vysokej miere využitia kapacít sa nepredpokladá, že by sa čoskoro vrátilo k predchádzajúcej miere rastu. Predpokladá sa, že celkové investície sa v roku 2017 posilnia vzhľadom na podporu zo štrukturálnych fondov EÚ a zlepšenie podmienok financovania. Počíta sa s tým, že vývoz vzrastie adekvátne k zahraničnému dopytu, no zároveň sa stále predpokladá, že dovoz bude prevažovať nad vývozom. V dôsledku toho sa v prognóze predpokladá, že príspevok čistého obchodu k rastu HDP zostane mierne negatívny, aj keď výrazne menej, než v roku 2015. Očakáva sa, že inflácia podľa HICP vzrastie v roku 2016 na 0,7 %, a to najmä v dôsledku vyšších nepriamych daní. Hoci sa riziká poklesu vyhliadok zvýšili od zverejnenia prognózy z jari, údaje za prvý štvrťrok 2016 a predbežné informácie o druhom štvrťroku potvrdzujú vyhliadky prognózy na zvyšok roka. |

|

(7) |

Podľa prognózy Komisie z jari 2016 by sa mal deficit verejných financií v roku 2016 znížiť na 2,7 % HDP. V rozpočte na rok 2016, ktorý je v účinnosti od 31. marca 2016, sa uvádza cieľový deficit 2,2 % HDP, ktorý bol potvrdený v programe stability na rok 2016. Rozdiel medzi cieľom vlády a prognózou Komisie je spôsobený tým, že Komisia uplatňuje menej optimistický makroekonomický scenár, v ktorom sa počíta s nižšími daňovými príjmami a vyššími sociálnymi výdavkami, ako aj tým, že odhad Komisie týkajúci sa výnosov niektorých konsolidačných opatrení, najmä pokiaľ ide o plánované úspory v prípade medzispotreby a o iné bežné výdavky, je konzervatívnejší. Podľa prognózy Komisie z jari 2016 sa má deficit verejných financií v roku 2017 ďalej znížiť na 2,3 % HDP. Očakávané zlepšenie deficitu je do veľkej miery spojené s jednorazovou operáciou vo výške približne

|

|

(8) |

Pomer hrubého verejného dlhu k HDP sa vo všeobecnosti v období rokov 2013 – 2015 stabilizoval a dosiahol 129,2 % v roku 2013, 130,2 % v roku 2014 a 129,0 % v roku 2015. Vzhľadom na výrazné úpravy zosúladenia dlhu a deficitu znižujúceho dlh, ktoré sa vykonajú v roku 2016, a vzhľadom na pokračujúce dosahovanie primárnych prebytkov sa v prognóze Komisie z jari 2016 počíta s tým, že pomer dlhu klesne na 126 % HDP v roku 2016, a následne na 124,5 % HDP v roku 2017. Nezdá sa, že by Portugalsko v krátkodobom horizonte malo čeliť značnému riziku fiškálneho tlaku, nie sú však vylúčené krátkodobé problémy (vyplývajúce z hrubého a čistého verejného dlhu, hrubých potrieb v oblasti financovania, čistej medzinárodnej investičnej pozície, ako aj úrovne a zmeny podielu nesplácaných úverov či všeobecných kapitálových potrieb v bankovom systéme). V strednodobom horizonte sa však zdá, že riziká sú značné vzhľadom na vysokú úroveň dlhu a na skutočnosť, že pomer dlhu veľmi citlivo reaguje na možné zvýšenie úrokovej sadzby a šoky spôsobené negatívnym nominálnym rastom. Zdá sa, že ak sa bude štrukturálne primárne saldo konzistentne udržiavať, riziká pre udržateľnosť budú v dôsledku vykonanej dôchodkovej reformy v dlhodobom horizonte nízke. |

|

(9) |

Vzhľadom na daňové opatrenia prijaté v rámci rozpočtu na rok 2016 by bol deficit verejných financií v roku 2016 pod úrovňou 3 % HDP. Podľa prognózy Komisie z jari 2016 je však bezpečnostná rezerva na to, aby nedošlo k prekročeniu referenčnej hodnoty uvedenej v zmluve, malá. V situácii, keď panuje veľká neistota, pokiaľ ide o vývoj hospodárstva a rozpočtu, by sa rozpočtové ciele odporúčané pre rok, v ktorom má byť dosiahnutá náprava, mali stanoviť na úrovni jasne pod referenčnou hodnotou 3 % HDP stanovenou v zmluve, aby sa zaručilo dosiahnutie trvalej nápravy situácie nadmerného deficitu v požadovanej lehote. |

|

(10) |

Podľa článku 5 nariadenia (ES) č. 1467/97 Rada vo svojom rozhodnutí o upozornení, aby sa prijali opatrenia na zníženie deficitu v súlade s článkom 126 ods. 9 ZFEÚ, požiada členský štát, aby dosiahol ročné rozpočtové ciele, ktoré sú na základe prognózy, o ktorú sa opiera toto upozornenie, v súlade s minimálnym ročným zlepšením cyklicky upraveného salda bez jednorazových a dočasných opatrení dosahujúcim referenčnú hodnotu najmenej 0,5 % HDP. Keďže uvedené rozhodnutie Rady sa prijíma v druhej polovici roka, a vzhľadom na súčasné odhady Komisie v jarnej prognóze, by bolo v roku 2016 potrebné nezmenené štrukturálne saldo, aby sa zabezpečila dostatočná bezpečnostná rezerva pre trvalú nápravu nadmerného deficitu. |

|

(11) |

Na dosiahnutie vierohodnej a udržateľnej úpravy by bolo potrebné, aby Portugalsko dosiahlo v roku 2016 deficit verejných financií vo výške 2,5 % HDP, čo zodpovedá nezmenenému štrukturálnemu saldu v porovnaní s rokom 2015. V týchto rozpočtových cieľoch je zohľadnená potreba kompenzácie vedľajších účinkov fiškálnej konsolidácie na verejné financie na základe jej vplyvu na celkové hospodárstvo. |

|

(12) |

Cieľový deficit, ktorý vyplýva z navrhnutého postupu úprav, nezahŕňa prípadný priamy fiškálny vplyv potenciálnych opatrení na podporu bánk v druhom polroku 2016. Dôvodom je veľká neistota v súvislosti s účinným vykonávaním a štatistickým zaznamenávaním týchto opatrení, a tým aj s ich možným vplyvom na deficit a dlh. Všetky prípadné opatrenia na podporu bankového sektora by sa mali zamerať na obmedzenie fiškálneho vplyvu na minimum nevyhnutné na zabezpečenie udržateľnosti dlhu. |

|

(13) |

V záujme dosiahnutia rozpočtových cieľov vyplývajúcich z navrhovaného postupu úprav sa pokladá za potrebné prijať ďalšie konsolidačné opatrenia s odhadovaným vplyvom 0,25 % HDP v roku 2016, a to aj vzhľadom na štrukturálne zhoršenie, s ktorým sa počíta v prognóze Komisie z jari 2016. Portugalsko má najmä vykonať opatrenia zahrnuté v rozpočte na rok 2016, ako aj mechanizmus kontroly výdavkov pri obstarávaní tovarov a služieb, ktorý sa v súčasnosti zdôrazňuje v programe stability na rok 2016. Tieto úspory by mali byť doplnené o iné opatrenia štrukturálneho charakteru, ktoré by sa mohli zamerať na stranu príjmov s cieľom zvýšiť výnosy z nepriamych daní rozšírením daňového základu a znížením daňových výdavkov. Jedným zo spôsobov, ako to dosiahnuť, by mohla byť úprava stále rozšíreného využívania znížených sadzieb DPH. |

|

(14) |

Portugalsko by okrem toho malo posilniť štrukturálne reformy na zvýšenie konkurencieschopnosti a dlhodobého udržateľného rastu v súlade s odporúčaniami Rady adresovanými Portugalsku v kontexte európskeho semestra, a to najmä s odporúčaniami týkajúcimi sa nápravy jeho nadmerných makroekonomických nerovnováh. Potrebné sú najmä ďalšie fiškálno-štrukturálne opatrenia na zvýšenie odolnosti verejných financií Portugalska. Včasná a dôsledná implementácia revidovaného rámcového zákona o rozpočte a zákona o kontrole záväzkov, ako aj ďalšie zlepšenia v oblasti výberu daní a kontroly výdavkov, môžu značne prispieť k dosiahnutiu a udržiavaniu zdravej fiškálnej pozície. Portugalsko by malo predložiť jasný harmonogram a vykonať kroky na vyrovnanie neuhradených súm v plnej miere a zlepšenie efektívnosti systému zdravotnej starostlivosti, na zníženie závislosti dôchodkového systému od rozpočtových presunov a na zaistenie fiškálnych úspor pri reštrukturalizácii štátom vlastnených podnikov. |

|

(15) |

Podľa článku 126 ods. 9 ZFEÚ môže Rada, v rámci svojho rozhodnutia o upozornení na základe uvedeného ustanovenia, požiadať dotknutý členský štát, aby podľa osobitného časového harmonogramu predkladal správy o pokroku dosahovanom pri úpravách. Podľa článku 5 ods. 1a nariadenia (ES) č. 1467/97 by správa členského štátu mala obsahovať informácie o cieľoch týkajúcich sa verejných výdavkov a príjmov a špecifikovať fiškálne opatrenia na strane výdavkov aj na strane príjmov, ako aj informácie o opatreniach v oblasti relevantných politík prijatých v reakcii na osobitné odporúčania Rady. Aby sa uľahčilo monitorovanie dodržania lehoty na dosiahnutie súladu s odporúčaniami uvedenými v tomto rozhodnutí, ako aj lehoty na nápravu nadmerného deficitu, Portugalsko by malo predložiť takúto správu do 15. októbra 2016 súčasne s jeho návrhom rozpočtového plánu na rok 2017. |

|

(16) |

V tej istej lehote do 15. októbra 2016 by Portugalsko malo predložiť aj program ekonomického partnerstva v súlade s článkom 9 ods. 1 a článkom 17 ods. 2 nariadenia Európskeho parlamentu a Rady (EÚ) č. 473/2013 (4). V programe ekonomického partnerstva by mali byť v nadväznosti na národný program reforiem a program stability uvedené opatrenia v oblasti relevantných politík štrukturálne reformy potrebné na zabezpečenie účinnej a trvalej nápravy nadmerného deficitu a mali by sa v ňom plne zohľadňovať odporúčania Rady o vykonávaní integrovaných usmernení pre hospodársku politiku a politiku zamestnanosti. |

|

(17) |

Portugalsko by malo Komisii a Hospodárskemu a finančnému výboru predložiť aj správu podľa článku 10 nariadenia (EÚ) č. 473/2013 v súlade so špecifikáciami stanovenými v delegovanom nariadení Komisie (EÚ) č. 877/2013 (5). Správa by mala byť prvý krát predložená do 15. januára 2017 a následné správy by sa mali predkladať každé tri mesiace, |

PRIJALA TOTO ROZHODNUTIE:

Článok 1

1. Portugalsko odstráni súčasnú situáciu nadmerného deficitu do roku 2016.

2. Portugalsko zníži v roku 2016 deficit verejných financií na 2,5 % HDP. V tomto cieli nie je zahrnutý vplyv priameho účinku prípadných opatrení na podporu bánk. Toto zlepšenie deficitu verejných financií zodpovedá nezmenenému štrukturálnemu saldu v porovnaní s rokom 2015, na základe prognózy Komisie z jari 2016. Portugalsko tiež použije všetky neočakávané zisky na zrýchlenie znižovania deficitu a dlhu.

3. Okrem úspor už zahrnutých v prognóze Komisie z jari 2016 Portugalsko v roku 2016 prijme a v plnom rozsahu vykoná konsolidačné opatrenia vo výške 0,25 % HDP. Portugalsko predovšetkým v plnej miere vykoná konsolidačné opatrenia zahrnuté do rozpočtu na rok 2016 vrátane ďalšej kontroly výdavkov pri obstarávaní tovaru a služieb, ktorá je zdôraznená v programe stability. Portugalsko doplní tieto úspory o ďalšie opatrenia štrukturálnej povahy, aby dosiahlo odporúčané štrukturálne úsilie.

4. Portugalsko bude pripravené prijať ďalšie opatrenia, ak by sa vyskytli riziká pre rozpočtové plány. Opatrenia na fiškálnu konsolidáciu zabezpečia trvalé zlepšovanie štrukturálneho salda verejných financií spôsobom, ktorý podporuje rast.

5. Na zabezpečenie trvalého zlepšovania verejných financií Portugalsko prísne vykoná rámcový zákon o rozpočte a zákon o kontrole záväzkov a zlepší výber daní a kontrolu výdavkov. Portugalsko predloží jasný harmonogram a vykoná kroky na vyrovnanie neuhradených súm v plnej miere a zlepšenie efektívnosti systému zdravotnej starostlivosti, na zníženie závislosti dôchodkového systému od rozpočtových presunov a na zaistenie fiškálnych úspor pri reštrukturalizácii štátom vlastnených podnikov.

Článok 2

Rada stanovuje lehotu do 15. októbra 2016, v rámci ktorej má Portugalsko prijať účinné opatrenia a predložiť Rade a Komisii správu o opatreniach prijatých v reakcii na toto rozhodnutie. Správa bude obsahovať ciele týkajúce sa verejných výdavkov a príjmov a musia sa v nej špecifikovať diskrečné opatrenia na strane výdavkov aj na strane príjmov, ako aj informácie o opatreniach prijatých v súlade s článkom 1 ods. 5.

Článok 3

Toto rozhodnutie je určené Portugalskej republike.

V Bruseli 8. augusta 2016

Za Radu

predseda

M. LAJČÁK

(1) Nariadenie Rady (ES) č. 1467/97 zo 7. júla 1997 o urýchľovaní a objasňovaní vykonania postupu pri nadmernom schodku (Ú. v. ES L 209, 2.8.1997, s. 6).

(2) Vykonávacie rozhodnutie Rady 2011/344/EÚ zo 30. mája 2011 o poskytnutí finančnej pomoci Únie Portugalsku (Ú. v. EÚ L 159, 17.6.2011, s. 88).

(3) Všetky dokumenty týkajúce sa postupu pri nadmernom deficite Portugalska sa nachádzajú na tejto webovej stránke: http://ec.europa.eu/economy_finance/economic_governance/sgp/deficit/countries/portugal_en.htm.

(4) Nariadenie Európskeho parlamentu a Rady (EÚ) č. 473/2013 z 21. mája 2013 o spoločných ustanoveniach o monitorovaní a posudzovaní návrhov rozpočtových plánov a zabezpečení nápravy nadmerného deficitu členských štátov v eurozóne (Ú. v. EÚ L 140, 27.5.2013, s. 11).

(5) Delegované nariadenie Komisie (EÚ) č. 877/2013 z 27. júna 2013, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 473/2013 o spoločných ustanoveniach o monitorovaní a posudzovaní návrhov rozpočtových plánov a zabezpečení nápravy nadmerného deficitu členských štátov v eurozóne (Ú. v. EÚ L 244, 13.9.2013, s. 23).

|

10.6.2017 |

SK |

Úradný vestník Európskej únie |

L 148/46 |

ROZHODNUTIE RADY (EÚ) 2017/986

z 8. júna 2017,

ktorým sa predlžuje funkčné obdobie zástupcu výkonného riaditeľa Europolu

RADA EURÓPSKEJ ÚNIE,

so zreteľom na nariadenie Európskeho parlamentu a Rady (EÚ) 2016/794 z 11. mája 2016 o Agentúre Európskej únie pre spoluprácu v oblasti presadzovania práva (Europol), ktorým sa nahrádzajú a zrušujú rozhodnutia Rady 2009/371/SVV, 2009/934/SVV, 2009/935/SVV, 2009/936/SVV a 2009/968/SVV (1), a najmä na jeho článok 54 ods. 3 až 5,

konajúc ako orgán s právomocou vymenovať výkonného riaditeľa a zástupcov výkonného riaditeľa Europolu,

so zreteľom na návrh Správnej rady Europolu z 19. mája 2017,

keďže:

|

(1) |

Pán Wilhelmus Martinus VAN GEMERT bol vymenovaný za zástupcu výkonného riaditeľa Europolu aktom Rady z 11. februára 2014 (2). Funkčné obdobie pána Wilhelmusa Martinusa VAN GEMERTA sa skončí 30. apríla 2018. |

|

(2) |

Zástupcovia výkonného riaditeľa Europolu sa v súlade s článkom 54 ods. 4 nariadenia (EÚ) 2016/794 vymenúvajú na štvorročné obdobie, ktoré sa môže raz predĺžiť. |

|

(3) |

Rozhodnutie Správnej rady Europolu z 1. mája 2017 stanovuje postup pri predĺžení funkčného obdobia zástupcov výkonného riaditeľa Europolu. |

|

(4) |

Správna rada 10. mája 2017 informovala Európsky parlament o svojom úmysle navrhnúť Rade predĺženie funkčného obdobia pána Wilhelmusa Martinusa VAN GEMERTA. |

|

(5) |

Správna rada predložila Rade stanovisko, v ktorom navrhuje predĺženie funkčného obdobia zástupcu výkonného riaditeľa Europolu pána Wilhelmusa Martinusa VAN GEMERTA a jeho preradenie do platovej triedy AD 14. |

|

(6) |

Rada chce na základe návrhu správnej rady predĺžiť funkčné obdobie pána Wilhelmusa Martinusa VAN GEMERTA ako zástupcu výkonného riaditeľa Europolu, |

PRIJALA TOTO ROZHODNUTIE:

Článok 1

Funkčné obdobie pána Wilhelmusa Martinusa VAN GEMERTA ako zástupcu výkonného riaditeľa Europolu sa predlžuje od 1. mája 2018 do 30. apríla 2022 so zaradením do platovej triedy AD 14 stupňa 1.

Článok 2

Toto rozhodnutie nadobúda účinnosť dňom jeho uverejnenia v Úradnom vestníku Európskej únie.

V Luxemburgu 8. júna 2017

Za Radu

predseda

U. REINSALU

(1) Ú. v. EÚ L 135, 24.5.2016, s. 53.

(2) Ú. v. EÚ C 44, 15.2.2014, s. 3.