ISSN 1977-0790

Úradný vestník

Európskej únie

L 332

Slovenské vydanie

Právne predpisy

Zväzok 58

18. decembra 2015

|

ISSN 1977-0790 |

||

|

Úradný vestník Európskej únie |

L 332 |

|

|

|

||

|

Slovenské vydanie |

Právne predpisy |

Zväzok 58 |

|

Obsah |

|

I Legislatívne akty |

Strana |

|

|

|

SMERNICE |

|

|

|

* |

|

|

|

Korigendá |

|

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Text s významom pre EHP |

|

SK |

Akty, ktoré sú vytlačené obyčajným písmom, sa týkajú každodennej organizácie poľnohospodárskych záležitostí a sú spravidla platné len obmedzenú dobu. Názvy všetkých ostatných aktov sú vytlačené tučným písmom a je pred nimi hviezdička. |

I Legislatívne akty

SMERNICE

|

18.12.2015 |

SK |

Úradný vestník Európskej únie |

L 332/1 |

SMERNICA RADY (EÚ) 2015/2376

z 8. decembra 2015,

ktorou sa mení smernica 2011/16/EÚ, pokiaľ ide o povinnú automatickú výmenu informácií v oblasti daní

RADA EURÓPSKEJ ÚNIE,

so zreteľom na Zmluvu o fungovaní Európskej únie, a najmä na jej článok 115,

so zreteľom na návrh Európskej komisie,

po postúpení návrhu legislatívneho aktu národným parlamentom,

so zreteľom na stanovisko Európskeho parlamentu (1),

so zreteľom na stanovisko Európskeho hospodárskeho a sociálneho výboru (2),

so zreteľom na stanovisko Výboru regiónov (3),

konajúc v súlade s mimoriadnym legislatívnym postupom,

keďže:

|

(1) |

Problémy spôsobované cezhraničným vyhýbaním sa daňovým povinnostiam, agresívnym daňovým plánovaním a škodlivou daňovou súťažou sa výrazne zväčšili a stali sa významným stredobodom pozornosti v Únii i na globálnej úrovni. Narúšaním základu dane sa výrazne znižujú vnútroštátne daňové príjmy, čo brzdí členské štáty pri uplatňovaní daňových politík podporujúcich rast. Vydávanie záväzných stanovísk, ktoré uľahčujú jednotné a transparentné uplatňovanie práva, je bežnou praxou aj v Únii. Vyjasnenie daňového práva pre daňovníkov môže poskytnutím istoty pre podniky podporiť investície a súlad s právom, a preto môže slúžiť cieľom ďalšieho rozvoja jednotného trhu v Únii na základe zásad a slobôd, z ktorých vychádzajú zmluvy. Záväzné stanoviská týkajúce sa štruktúr motivovaných daňami však v niektorých prípadoch viedli k nízkej úrovni zdanenia umelo vysokých súm príjmov v krajine, ktorá vydáva, mení alebo obnovuje záväzné stanovisko, pričom ponechali umelo nízke sumy príjmov na zdanenie v iných dotknutých krajinách. Preto je naliehavo potrebné zvýšenie transparentnosti. Na dosiahnutie tohto cieľa sa musia zlepšiť nástroje a mechanizmy stanovené v smernici Rady 2011/16/EÚ (4). |

|

(2) |

Európska rada vo svojich záveroch z 18. decembra 2014 zdôraznila naliehavú potrebu pokročiť v úsilí zameranom na boj proti vyhýbaniu sa daňovým povinnostiam a agresívnemu daňovému plánovaniu na globálnej úrovni aj na úrovni Únie. S dôrazom na význam transparentnosti Európska rada uvítala zámer Komisie predložiť návrh o automatickej výmene informácií o záväzných stanoviskách v Únii. |

|

(3) |

V smernici 2011/16/EÚ sa stanovuje povinná spontánna výmena informácií medzi členskými štátmi v piatich konkrétnych prípadoch a pri dodržaní určitých lehôt. Spontánna výmena informácií v prípadoch, keď má príslušný orgán jedného členského štátu dôvod predpokladať, že môže dochádzať k daňovým stratám v inom členskom štáte, sa už uplatňuje v prípade záväzných stanovísk, ktoré členský štát vydáva, mení alebo obnovuje konkrétnemu daňovníkovi, pokiaľ ide o výklad alebo uplatňovanie daňových ustanovení v budúcnosti, a ktoré majú cezhraničný rozmer. |

|

(4) |

Účinnú spontánnu výmenu informácií o cezhraničných záväzných stanoviskách a záväzných stanoviskách k stanoveniu metódy ocenenia však brzdí niekoľko závažných praktických problémov, ako napríklad diskrečná právomoc, ktorá vydávajúcemu členskému štátu umožňuje rozhodnúť o tom, ktoré iné členské štáty by mali byť informované. Vymieňané informácie by preto vtedy, ak je to vhodné, mali byť prístupné všetkým ostatným členským štátom. |

|

(5) |

Rozsah automatickej výmeny cezhraničných záväzných stanovísk a záväzných stanovísk k stanoveniu metódy ocenenia, vydaných, zmenených alebo obnovených konkrétnej osobe alebo skupine osôb, na ktoré má táto osoba alebo skupina osôb právo spoliehať sa, by mal zahŕňať akúkoľvek materiálnu formu (bez ohľadu na ich záväznú či nezáväznú povahu a spôsob ich vydávania). |

|

(6) |

V záujme právnej istoty by sa smernica 2011/16/EÚ mala doplniť o príslušné vymedzenie pojmu cezhraničné záväzné stanovisko a záväzné stanovisko k stanoveniu metódy ocenenia. Rozsah týchto pojmov by mal byť dostatočne široký na to, aby pokrýval rozsiahlu škálu situácií vrátane, ale nie výlučne, nasledujúcich druhov cezhraničných záväzných stanovísk a záväzných stanovísk k stanoveniu metódy ocenenia:

|

|

(7) |

Daňovníci sú oprávnení spoliehať sa na cezhraničné záväzné stanoviská alebo záväzné stanoviská k stanoveniu metódy ocenenia napríklad v daňových konaniach alebo počas daňových kontrol pod podmienkou, že skutočnosti, na ktorých je založené cezhraničné záväzné stanovisko alebo záväzné stanovisko k stanoveniu metódy ocenenia, sa prezentovali správne a že daňovníci dodržiavajú podmienky cezhraničných záväzných stanovísk alebo záväzných stanovísk k stanoveniu metódy ocenenia. |

|

(8) |

Členské štáty si budú vymieňať informácie bez ohľadu na to, či daňovník dodržiava podmienky cezhraničných záväzných stanovísk alebo záväzných stanovísk k stanoveniu metódy ocenenia. |

|

(9) |

Poskytnutie informácií by nemalo viesť k porušeniu obchodného, priemyselného či profesijného tajomstva alebo zverejneniu obchodného postupu alebo informácií, ktorých zverejnenie by odporovalo verejnému poriadku. |

|

(10) |

S cieľom využívať výhody povinnej automatickej výmeny cezhraničných záväzných stanovísk a záväzných stanovísk k stanoveniu metódy ocenenia by sa tieto informácie mali oznamovať urýchlene po ich vydaní, zmene alebo obnovení, a preto by sa mali stanoviť pravidelné intervaly oznamovania týchto informácií. Z toho istého dôvodu je taktiež vhodné stanoviť povinnú automatickú výmenu cezhraničných záväzných stanovísk a záväzných stanovísk k stanoveniu metódy ocenenia, ktoré boli vydané, zmenené alebo obnovené v období, ktoré sa začína päť rokov pred dátumom začatia uplatňovania tejto smernice, a ktoré sú stále platné k 1. januáru 2014. Avšak konkrétne osoby alebo skupiny osôb s celoskupinovým čistým ročným obratom vo výške menej ako 40 000 000 EUR by za určitých podmienok mohli byť z takejto povinnej automatickej výmeny vyňaté. |

|

(11) |

Z dôvodov právnej istoty je vhodné za veľmi prísnych podmienok vyňať z povinnej automatickej výmeny dvojstranné alebo mnohostranné záväzné stanoviská k stanoveniu metódy ocenenia dojednané s tretími krajinami v rámci existujúcich medzinárodných zmlúv s týmito krajinami, ak ustanovenia týchto zmlúv neumožňujú sprístupnenie informácií prijatých podľa tejto zmluvy tretej krajine, ktorá je zmluvnou stranou. V týchto prípadoch by sa však namiesto toho mali vymieňať informácie podľa článku 8a ods. 6 uvedené v žiadostiach, ktoré vedú k vydaniu takýchto dvojstranných alebo mnohostranných záväzných stanovísk k stanoveniu metódy ocenenia. V takých prípadoch by informácie, ktoré sa majú oznamovať, mali zahŕňať údaj o tom, že sa poskytujú na základe takejto žiadosti. |

|

(12) |

Povinná automatická výmena cezhraničných záväzných stanovísk a záväzných stanovísk k stanoveniu metódy ocenenia by mala v každom prípade zahŕňať oznamovanie vymedzeného súboru základných informácií, ktoré by boli prístupné všetkým členským štátom. Komisia by mala byť splnomocnená prijať praktické opatrenia potrebné na štandardizáciu oznamovania takýchto informácií podľa postupu stanoveného v smernici 2011/16/EÚ (ktorý zahŕňa Výbor pre administratívnu spoluprácu v oblasti zdaňovania) na vypracovanie vzorového formulára, ktorý sa bude používať na výmenu informácií. Taký postup by sa mal použiť aj pri prijímaní ďalších praktických opatrení na vykonávanie výmeny informácií, ako je špecifikácia jazykových požiadaviek, ktoré by boli uplatniteľné na výmenu informácií s použitím vzorového formulára. |

|

(13) |

Pri vypracúvaní takéhoto vzorového formulára na povinnú automatickú výmenu informácií je vhodné zohľadniť prácu vykonanú v rámci fóra OECD venovaného škodlivým daňovým praktikám, kde sa vypracúva vzorový formulár na výmenu informácií, a to v kontexte akčného plánu týkajúceho sa narúšania základu dane a presunu ziskov. Je tiež vhodné úzko spolupracovať s OECD koordinovaným spôsobom, a to nielen v oblasti vypracovania tohto vzorového formulára na povinnú automatickú výmenu informácií. Konečným cieľom by mali byť rovnaké podmienky na celom svete, pričom Únia by mala prevziať vedúcu úlohu pri presadzovaní toho, aby rozsah informácií o cezhraničných záväzných stanoviskách a záväzných stanoviskách k stanoveniu metódy ocenenia, ktoré sa majú vymieňať automaticky, bol dosť široký. |

|

(14) |

Členské štáty by si mali vymieňať základné informácie a obmedzený súbor základných informácií by sa mal tiež oznamovať Komisii. Komisii by to malo umožniť kedykoľvek monitorovať a hodnotiť účinné uplatňovanie povinnej automatickej výmeny informácií o cezhraničných záväzných stanoviskách a záväzných stanoviskách k stanoveniu metódy ocenenia. Informácie prijaté Komisiou by sa však nemali používať na žiadne iné účely. Takéto oznamovanie by okrem toho nemalo zbaviť členský štát povinnosti oznámiť Komisii akúkoľvek štátnu pomoc. |

|

(15) |

Poskytnutie spätnej väzby zo strany členského štátu, ktorému boli informácie zaslané, členskému štátu, ktorý ich zaslal, je nevyhnutným prvkom fungovania účinného systému automatickej výmeny informácií. Preto je vhodné zdôrazniť, že príslušné orgány členských štátov by mali raz za rok poskytnúť spätnú väzbu o automatickej výmene informácií ostatným dotknutým členským štátom. V praxi by sa táto povinná spätná väzba mala vykonávať na základe opatrení dohodnutých dvojstranne. |

|

(16) |

V prípade potreby by mal mať členský štát po fáze povinnej automatickej výmeny informácií podľa tejto smernice možnosť využiť článok 5 smernice 2011/16/EÚ, pokiaľ ide o výmenu informácií na žiadosť, s cieľom získať dodatočné informácie vrátane celého znenia cezhraničných záväzných stanovísk a záväzných stanovísk k stanoveniu metódy ocenenia od členského štátu, ktorý vydal takéto stanoviská. |

|

(17) |

Je vhodné pripomenúť, že v článku 21 ods. 4 smernice 2011/16/EÚ sa upravujú jazykové a prekladové požiadavky vzťahujúce sa na žiadosti o spoluprácu vrátane žiadostí o oznamovanie a pripojené dokumenty. Toto pravidlo by sa malo uplatňovať aj v prípadoch, keď členské štáty požadujú dodatočné informácie po fáze povinnej automatickej výmeny základných informácií o cezhraničných záväzných stanoviskách a záväzných stanoviskách k stanoveniu metódy ocenenia. |

|

(18) |

Členské štáty by mali prijať všetky potrebné opatrenia, aby sa odstránili akékoľvek prekážky, ktoré môžu brzdiť účinnú a čo najširšiu možnú povinnú automatickú výmenu informácií o cezhraničných záväzných stanoviskách a záväzných stanoviskách k stanoveniu metódy ocenenia. |

|

(19) |

S cieľom zlepšiť efektívne využívanie zdrojov, uľahčiť výmenu informácií a vyhnúť sa tomu, aby každý členský štát musel podobným spôsobom vyvinúť svoje systémy s cieľom uchovávať informácie, by sa malo prijať osobitné ustanovenie zamerané na zriadenie centrálneho registra prístupného všetkým členským štátom a Komisii, do ktorého by členské štáty ukladali a v ktorom by uchovávali informácie namiesto ich výmeny prostredníctvom zabezpečeného e-mailu. Praktické opatrenia potrebné na zriadenie takéhoto registra by mala prijať Komisia v súlade s postupom uvedeným v článku 26 ods. 2 smernice 2011/16/EÚ. |

|

(20) |

So zreteľom na povahu a rozsah zmien zavedených smernicou Rady 2014/107/EÚ (5) a touto smernicou by sa mal rozšíriť časový rámec na predkladanie informácií, štatistických údajov a správ stanovených na základe smernice 2011/16/EÚ. Takéto rozšírenie by malo zabezpečiť, aby sa pri poskytovaní informácií mohli zohľadňovať skúsenosti vyplývajúce z uvedených zmien. Uvedené rozšírenie by sa malo vzťahovať na štatistické aj iné informácie, ktoré majú členské štáty predkladať do 1. januára 2018, ako aj na správu a prípadne návrh, ktoré má predložiť Komisia do 1. januára 2019. |

|

(21) |

Existujúce ustanovenia týkajúce sa dôvernosti informácií by sa mali zmeniť, aby odzrkadľovali rozšírenie povinnej automatickej výmeny informácií na cezhraničné záväzné stanoviská a záväzné stanoviská k stanoveniu metódy ocenenia. |

|

(22) |

Táto smernica rešpektuje základné práva a dodržiava zásady uznávané najmä Chartou základných práv Európskej únie. Cieľom tejto smernice je predovšetkým zabezpečiť úplné dodržiavanie práva na ochranu osobných údajov a slobodu podnikania. |

|

(23) |

Keďže cieľ tejto smernice, a to efektívnu administratívnu spoluprácu medzi členskými štátmi za podmienok zlučiteľných s riadnym fungovaním vnútorného trhu, nie je možné uspokojivo dosiahnuť na úrovni jednotlivých členských štátov, ale z dôvodu požadovanej jednotnosti a účinnosti ho možno lepšie dosiahnuť na úrovni Únie, môže Únia prijať opatrenia v súlade so zásadou subsidiarity stanovenou v článku 5 Zmluvy o Európskej únii. V súlade so zásadou proporcionality stanovenou v uvedenom článku táto smernica neprekračuje rámec nevyhnutný na dosiahnutie tohto cieľa. |

|

(24) |

Smernica 2011/16/EÚ by sa preto mala zodpovedajúcim spôsobom zmeniť, |

PRIJALA TÚTO SMERNICU:

Článok 1

Smernica 2011/16/EÚ sa mení takto:

|

1. |

Článok 3 sa mení takto:

|

|

2. |

V článku 8 sa odseky 4 a 5 vypúšťajú. |

|

3. |

Vkladajú sa tieto články: „Článok 8a Rozsah a podmienky povinnej automatickej výmeny informácií o cezhraničných záväzných stanoviskách a záväzných stanoviskách k stanoveniu metódy ocenenia 1. Príslušný orgán členského štátu, v ktorom bolo cezhraničné záväzné stanovisko alebo záväzné stanovisko k stanoveniu metódy ocenenia vydané, zmenené alebo obnovené po 31. decembri 2016, oznámi informácie o tomto stanovisku prostredníctvom automatickej výmeny príslušným orgánom všetkých ostatných členských štátov, ako aj Európskej komisii s výnimkou prípadov stanovených v odseku 8 tohto článku, a to v súlade s uplatňovanými praktickými opatreniami prijatými podľa článku 21. 2. Príslušný orgán členského štátu oznámi v súlade s uplatňovanými praktickými opatreniami prijatými podľa článku 21 príslušným orgánom všetkých ostatných členských štátov a s výnimkou prípadov stanovených v odseku 8 tohto článku aj Európskej komisii informácie o cezhraničných záväzných stanoviskách alebo záväzných stanoviskách k stanoveniu metódy ocenenia vydaných, zmenených alebo obnovených v období, ktoré sa začalo päť rokov pred 1. januárom 2017. Ak ide o cezhraničné záväzné stanoviská a záväzné stanoviská k stanoveniu metódy ocenenia vydané, zmenené alebo obnovené medzi 1. januárom 2012 a 31. decembrom 2013, toto oznámenie sa vykoná pod podmienkou, že sú stále platné k 1. januáru 2014. Ak ide o cezhraničné záväzné stanoviská a záväzné stanoviská k stanoveniu metódy ocenenia vydané, zmenené alebo obnovené medzi 1. januárom 2014 a 31. decembrom 2016, toto oznámenie sa vykoná bez ohľadu na ich platnosť. Členské štáty môžu vylúčiť z oznamovania uvedeného v tomto odseku informácie o cezhraničných záväzných stanoviskách a záväzných stanoviskách k stanoveniu metódy ocenenia vydaných, zmenených alebo obnovených pred 1. aprílom 2016 konkrétnej osobe alebo skupine osôb okrem tých, ktoré vykonávajú najmä finančné a investičné činnosti, s celoskupinovým čistým ročným obratom, ako sa vymedzuje v článku 2 bode 5 smernice Európskeho parlamentu a Rady 2013/34/EÚ (6), nižším ako 40 000 000 EUR (alebo ekvivalentnou sumou v akejkoľvek inej mene) vo fiškálnom roku predchádzajúcom dňu vydania, zmeny alebo obnovenia týchto cezhraničných záväzných stanovísk alebo záväzných stanovísk k stanoveniu metódy ocenenia. 3. Dvojstranné alebo mnohostranné záväzné stanoviská k stanoveniu metódy ocenenia dohodnuté s tretími krajinami sú vyňaté z rozsahu pôsobnosti automatickej výmeny informácií podľa tohto článku, ak medzinárodná daňová dohoda, podľa ktorej sa záväzné stanovisko k stanoveniu metódy ocenenia dojednalo, nedovoľuje jeho sprístupnenie tretím stranám. Takéto dvojstranné alebo mnohostranné záväzné stanoviská k stanoveniu metódy ocenenia sa vymieňajú podľa článku 9, ak medzinárodná daňová dohoda, podľa ktorej sa záväzné stanovisko k stanoveniu metódy ocenenia dojednalo, dovoľuje jeho zverejnenie a príslušný orgán tretej krajiny povolí zverejnenie informácií. Ak by však dvojstranné alebo mnohostranné záväzné stanoviská k stanoveniu metódy ocenenia boli podľa prvej vety prvého pododseku tohto odseku vyňaté z automatickej výmeny informácií, informácie stanovené v odseku 6 tohto článku a uvedené v žiadosti, ktorá vedie k vydaniu takéhoto dvojstranného alebo mnohostranného záväzného stanoviska k stanoveniu metódy ocenenia, sa namiesto toho vymieňajú podľa odsekov 1 a 2 tohto článku. 4. Odseky 1 a 2 sa neuplatňujú v prípade, keď sa cezhraničné záväzné stanovisko týka výhradne daňových záležitostí jednej alebo viacerých fyzických osôb a zahŕňa výhradne tieto ich daňové záležitosti. 5. Výmena informácií sa uskutočňuje takto:

6. Informácie, ktoré má oznamovať členský štát podľa odsekov 1 a 2 tohto článku, zahŕňajú:

7. Na uľahčenie výmeny informácií uvedených v odseku 6 tohto článku Komisia prijme praktické opatrenia potrebné na vykonávanie tohto článku vrátane opatrení na štandardizáciu oznamovania informácií uvedených v odseku 6 tohto článku ako súčasť postupu na vypracovanie vzorového formulára stanoveného v článku 20 ods. 5. 8. Informácie vymedzené v odseku 6 písm. a), b), h) a k) tohto článku sa neoznamujú Európskej komisii. 9. Príslušný orgán dotknutého členského štátu identifikovaného podľa odseku 6 písm. j) potvrdí, a to podľa možnosti elektronicky, príslušnému orgánu, ktorý informácie poskytol, bezodkladne a v každom prípade najneskôr sedem pracovných dní, že tieto informácie dostal. Toto opatrenie sa uplatňuje dovtedy, kým nebude funkčný register uvedený v článku 21 ods. 5. 10. Členské štáty môžu v súlade s článkom 5 a so zreteľom na článok 21 ods. 4 požiadať o dodatočné informácie vrátane celého textu cezhraničného záväzného stanoviska alebo záväzného stanoviska k stanoveniu metódy ocenenia. Článok 8b Štatistické údaje o automatických výmenách 1. Do 1. januára 2018 členské štáty poskytujú Komisii každoročne štatistické údaje o objeme automatických výmen podľa článkov 8 a 8a a v možnom rozsahu aj informácie o administratívnych a ostatných relevantných nákladoch a prínosoch, ktoré súvisia s uskutočnenými výmenami, a akýchkoľvek prípadných zmenách týkajúcich sa daňových správ a tretích strán. 2. Komisia predloží do 1. januára 2019 správu obsahujúcu prehľad a hodnotenie štatistických údajov a informácií prijatých na základe odseku 1 tohto článku, ktorá sa bude týkať takých otázok, ako sú administratívne a ostatné relevantné náklady a prínosy automatickej výmeny informácií, ako aj praktických aspektov, ktoré s ňou súvisia. Komisia prípadne predloží Rade návrh týkajúci sa kategórií a podmienok stanovených v článku 8 ods. 1 vrátane podmienky, že musia byť dostupné informácie o rezidentoch v iných členských štátoch, alebo týkajúce sa položiek uvedených v článku 8 ods. 3a, alebo v oboch. Rada pri posudzovaní návrhu predloženého Komisiou posúdi ďalšie posilnenie efektívnosti a fungovania automatickej výmeny informácií a zvyšovanie jej úrovne s cieľom stanoviť, aby:

(6) Smernica Európskeho parlamentu a Rady 2013/34/EÚ z 26. júna 2013 o ročných účtovných závierkach, konsolidovaných účtovných závierkach a súvisiacich správach určitých druhov podnikov, ktorou sa mení smernica Európskeho parlamentu a Rady 2006/43/ES a zrušujú smernice Rady 78/660/EHS a 83/349/EHS (Ú. v. EÚ L 182, 29.6.2013, s. 19).“" |

|

4. |

V článku 20 sa dopĺňa tento odsek: „5. Vzorový formulár vrátane jazykového režimu prijme Komisia v súlade s postupom uvedeným v článku 26 ods. 2 do 1. januára 2017. Automatická výmena informácií o cezhraničných záväzných stanoviskách a záväzných stanoviskách k stanoveniu metódy ocenenia podľa článku 8a sa vykonáva s použitím vzorového formulára. Tento vzorový formulár neobsahuje zložky nad rámec výmeny informácií uvedených v článku 8a ods. 6 a iných súvisiacich kolónok spojených s týmito zložkami potrebných na dosiahnutie cieľov článku 8a. Jazykový režim uvedený v prvom pododseku nebráni členskému štátu v oznamovaní informácií uvedených v článku 8a v ktoromkoľvek úradnom a pracovnom jazyku Únie. Z tohto jazykového režimu však môže vyplývať, že kľúčové prvky takýchto informácií sa zasielajú aj v inom úradnom a pracovnom jazyku Únie.“ |

|

5. |

Článok 21 sa mení takto:

|

|

6. |

Článok 23 sa mení takto:

|

|

7. |

Vkladá sa tento článok: „Článok 23a Dôvernosť informácií 1. Informácie oznamované Komisii podľa tejto smernice uchováva Komisia ako dôverné v súlade s ustanoveniami uplatniteľnými na orgány Únie, pričom sa nesmú použiť na iné účely než tie, ktoré sú potrebné na určenie, či a do akej miery členské štáty dosiahli súlad s touto smernicou. 2. Informácie, ktoré oznamujú členské štáty Komisii podľa článku 23, ako aj akékoľvek správy alebo dokumenty, ktoré Komisia vypracúva s použitím takýchto informácií, sa môžu postúpiť iným členským štátom. Na takto postúpené informácií sa vzťahuje povinnosť zachovávať úradné tajomstvo, ako aj ochrana rozšírená na podobné informácie podľa vnútroštátnych právnych predpisov členského štátu, ktorý tieto informácie prijal. Správy a dokumenty vypracované Komisiou, ktoré sú uvedené v prvom pododseku, môžu členské štáty použiť len na analytické účely a nesmú ich zverejniť ani sprístupniť žiadnej inej osobe alebo orgánu bez výslovného súhlasu Komisie.“ |

|

8. |

V článku 25 sa vkladá tento odsek: „1a. Nariadenie (ES) č. 45/2001 sa uplatňuje na každé spracovanie osobných údajov podľa tejto smernice inštitúciami a orgánmi Únie. Na účely správneho uplatňovania tejto smernice sa však rozsah povinností a práv stanovených v článku 11, článku 12 ods. 1 a článkoch 13 až 17 nariadenia (ES) č. 45/2001 obmedzí do takej miery, aká je potrebná na ochranu záujmov uvedených v článku 20 ods. 1 písm. b) uvedeného nariadenia.“ |

Článok 2

1. Členské štáty prijmú a uverejnia do 31. decembra 2016 zákony, iné právne predpisy a správne opatrenia potrebné na dosiahnutie súladu s touto smernicou. Komisii bezodkladne oznámia znenie týchto opatrení.

Tieto opatrenia uplatňujú od 1. januára 2017.

Členské štáty uvedú priamo v prijatých opatreniach alebo pri ich úradnom uverejnení odkaz na túto smernicu. Podrobnosti o odkaze upravia členské štáty.

2. Členské štáty oznámia Komisii znenie hlavných ustanovení vnútroštátnych právnych predpisov, ktoré prijmú v oblasti pôsobnosti tejto smernice.

Článok 3

Táto smernica nadobúda účinnosť dňom jej uverejnenia v Úradnom vestníku Európskej únie.

Článok 4

Táto smernica je určená členským štátom.

V Bruseli 8. decembra 2015

Za Radu

predseda

P. GRAMEGNA

(1) Stanovisko z 27. októbra 2015 (zatiaľ neuverejnené v úradnom vestníku).

(2) Ú. v. EÚ C 332, 8.10.2015, s. 64.

(3) Stanovisko zo 14. októbra 2015 (zatiaľ neuverejnené v úradnom vestníku).

(4) Smernica Rady 2011/16/EÚ z 15. februára 2011 o administratívnej spolupráci v oblasti daní a zrušení smernice 77/799/EHS (Ú. v. EÚ L 64, 11.3.2011, s. 1).

(5) Smernica Rady 2014/107/EÚ z 9. decembra 2014, ktorou sa mení smernica 2011/16/EÚ, pokiaľ ide o povinnú automatickú výmenu informácií v oblasti daní (Ú. v. EÚ L 359, 16.12.2014, s. 1).

II Nelegislatívne akty

MEDZINÁRODNÉ DOHODY

|

18.12.2015 |

SK |

Úradný vestník Európskej únie |

L 332/11 |

ROZHODNUTIE RADY (EÚ) 2015/2377

z 26. októbra 2015

o podpise v mene Európskej únie a predbežnom vykonávaní Dohody medzi Európskou úniou a Palauskou republikou o zrušení vízovej povinnosti pri krátkodobých pobytoch

RADA EURÓPSKEJ ÚNIE,

so zreteľom na Zmluvu o fungovaní Európskej únie, a najmä na jej článok 77 ods. 2 písm. a) v spojení s jej článkom 218 ods. 5,

so zreteľom na návrh Európskej komisie,

keďže:

|

(1) |

Nariadením Európskeho parlamentu a Rady (EÚ) č. 509/2014 (1) sa odkaz na Palauskú republiku presunul z prílohy I do prílohy II nariadenia Rady (ES) č. 539/2001 (2). |

|

(2) |

Uvedený odkaz na Palauskú republiku je doplnený poznámkou pod čiarou, v ktorej sa uvádza, že oslobodenie od vízovej povinnosti sa uplatňuje odo dňa nadobudnutia platnosti dohody o oslobodení od vízovej povinnosti, ktorá sa uzavrie s Európskou úniou. |

|

(3) |

Rada prijala 9. októbra 2014 rozhodnutie, ktorým poverila Komisiu, aby začala rokovania s Palauskou republikou o uzavretí Dohody medzi Európskou úniou a Palauskou republikou o zrušení vízovej povinnosti pri krátkodobých pobytoch (ďalej len „dohoda“). |

|

(4) |

Rokovania o dohode sa začali 17. decembra 2014 a boli úspešne zavŕšené parafovaním dohody prostredníctvom výmeny listov 27. mája 2015 Palauskou republikou a 10. júna 2015 Úniou. |

|

(5) |

V mene Únie by sa mala dohoda podpísať a vyhlásenia pripojené k dohode by sa mali schváliť. Dohoda by sa mala predbežne vykonávať odo dňa nasledujúceho po dni jej podpisu až do ukončenia postupov potrebných na jej uzavretie. |

|

(6) |

Toto rozhodnutie predstavuje vývoj ustanovení schengenského acquis, na ktorom sa Spojené kráľovstvo nezúčastňuje v súlade s rozhodnutím Rady 2000/365/ES (3), Spojené kráľovstvo sa preto nezúčastňuje na jeho prijatí, nie je ním viazané ani nepodlieha jeho uplatňovaniu. |

|

(7) |

Toto rozhodnutie predstavuje vývoj ustanovení schengenského acquis, na ktorom sa Írsko nezúčastňuje v súlade s rozhodnutím Rady 2002/192/ES (4), Írsko sa preto nezúčastňuje na jeho prijatí, nie je ním viazané ani nepodlieha jeho uplatňovaniu, |

PRIJALA TOTO ROZHODNUTIE:

Článok 1

Týmto sa v mene Únie schvaľuje podpis Dohody medzi Európskou úniou a Palauskou republikou o zrušení vízovej povinnosti pri krátkodobých pobytoch (ďalej len „dohoda“) s výhradou jej uzavretia.

Text dohody je pripojený k tomuto rozhodnutiu.

Článok 2

Vyhlásenia pripojené k tomuto rozhodnutiu sa schvaľujú v mene Únie.

Článok 3

Týmto sa predseda Rady poveruje určiť osobu(-y) splnomocnenú(-é) podpísať dohodu v mene Únie.

Článok 4

Dohoda sa predbežne vykonáva odo dňa nasledujúceho po dni jej podpisu (5) až do ukončenia postupov potrebných na jej uzavretie.

Článok 5

Toto rozhodnutie nadobúda účinnosť dňom jeho prijatia.

V Luxemburgu 26. októbra 2015

Za Radu

predsedníčka

C. DIESCHBOURG

(1) Nariadenie Európskeho parlamentu a Rady (EÚ) č. 509/2014 z 15. mája 2014, ktorým sa mení nariadenie Rady (ES) č. 539/2001 uvádzajúce zoznam tretích krajín, ktorých štátni príslušníci musia mať víza pri prekračovaní vonkajších hraníc členských štátov, a krajín, ktorých štátni príslušníci sú oslobodení od tejto povinnosti (Ú. v. EÚ L 149, 20.5.2014, s. 67).

(2) Nariadenie Rady (ES) č. 539/2001 z 15. marca 2001 uvádzajúce zoznam tretích krajín, ktorých štátni príslušníci musia mať víza pri prekračovaní vonkajších hraníc členských štátov, a krajín, ktorých štátni príslušníci sú oslobodení od tejto povinnosti (Ú. v. ES L 81, 21.3.2001, s. 1).

(3) Rozhodnutie Rady 2000/365/ES z 29. mája 2000, ktoré sa týka požiadavky Spojeného kráľovstva Veľkej Británie a Severného Írska zúčastňovať sa na niektorých ustanoveniach schengenského acquis (Ú. v. ES L 131, 1.6.2000, s. 43).

(4) Rozhodnutie Rady 2002/192/ES z 28. februára 2002 o požiadavke Írska zúčastňovať sa na niektorých ustanoveniach schengenského acquis (Ú. v. ES L 64, 7.3.2002, s. 20).

(5) Dátum podpisu dohody uverejní Generálny sekretariát Rady v Úradnom vestníku Európskej únie.

|

18.12.2015 |

SK |

Úradný vestník Európskej únie |

L 332/13 |

DOHODA

medzi Európskou úniou a Palauskou republikou o zrušení vízovej povinnosti pri krátkodobých pobytoch

EURÓPSKA ÚNIA, ďalej len „Únia“ alebo „EÚ“, a

PALAUSKÁ REPUBLIKA, ďalej len „Palau“,

ďalej spoločne len „zmluvné strany“,

S CIEĽOM ďalej rozvíjať priateľské vzťahy medzi zmluvnými stranami a želajúc si zjednodušiť cestovanie zabezpečením vstupu a krátkodobého pobytu bez víz pre svojich občanov,

SO ZRETEĽOM na nariadenie Európskeho parlamentu a Rady (EÚ) č. 509/2014 z 15. mája 2014, ktorým sa mení nariadenie Rady (ES) č. 539/2001 uvádzajúce zoznam tretích krajín, ktorých štátni príslušníci musia mať víza pri prekračovaní vonkajších hraníc, a krajín, ktorých štátni príslušníci sú oslobodení od tejto povinnosti (1), a to okrem iného tak, že sa 19 tretích krajín vrátane Palau presúva do zoznamu tretích krajín, ktorých štátni príslušníci sú oslobodení od vízovej povinnosti pri krátkodobých pobytoch v členských štátoch,

MAJÚC NA PAMÄTI, že v článku 1 nariadenia (EÚ) č. 509/2014 sa uvádza, že oslobodenie týchto 19 krajín od vízovej povinnosti sa má uplatňovať odo dňa nadobudnutia platnosti dohody o oslobodení od vízovej povinnosti, ktorá sa uzavrie s Úniou,

ŽELAJÚC SI zabezpečiť zásadu rovnakého zaobchádzania so všetkými občanmi EÚ,

ZOHĽADŇUJÚC, že na osoby cestujúce na účely vykonávania platenej činnosti počas ich krátkodobého pobytu sa táto dohoda nevzťahuje, a preto sa na túto kategóriu naďalej vzťahujú príslušné pravidlá práva Únie, vnútroštátneho práva členských štátov a vnútroštátneho práva Palau týkajúce sa vízovej povinnosti alebo oslobodenia od nej a prístupu k zamestnaniu,

ZOHĽADŇUJÚC Protokol o postavení Spojeného kráľovstva a Írska s ohľadom na priestor slobody, bezpečnosti a spravodlivosti a Protokol o schengenskom acquis začlenenom do rámca Európskej únie, ktoré sú pripojené k Zmluve o Európskej únii a Zmluve o fungovaní Európskej únie, a potvrdzujúc, že ustanovenia tejto dohody sa nevzťahujú na Spojené kráľovstvo a Írsko,

SA DOHODLI TAKTO:

Článok 1

Účel

Táto dohoda umožňuje občanom Únie a občanom Palau cestovať bez víz na územie druhej zmluvnej strany na obdobie najviac 90 dní v rámci akéhokoľvek 180-dňového obdobia.

Článok 2

Vymedzenie pojmov

Na účely tejto dohody:

|

a) |

„členský štát“ je ktorýkoľvek členský štát Únie s výnimkou Spojeného kráľovstva a Írska; |

|

b) |

„občan Únie“ je štátny príslušník členského štátu vymedzeného v písmene a); |

|

c) |

„občan Palau“ je každá osoba, ktorá má štátne občianstvo Palau; |

|

d) |

„schengenský priestor“ je priestor bez vnútorných hraníc zahŕňajúci územia členských štátov vymedzených v písmene a), ktoré v plnom rozsahu uplatňujú schengenské acquis. |

Článok 3

Rozsah pôsobnosti

1. Občania Únie, ktorí sú držiteľmi platného cestovného, diplomatického, služobného, úradného alebo špeciálneho pasu vydaného členským štátom, môžu vstúpiť na územie Palau a zdržiavať sa na ňom bez víz počas obdobia vymedzeného v článku 4 ods. 1.

Občania Palau, ktorí sú držiteľmi platného cestovného, diplomatického, služobného, úradného alebo špeciálneho pasu vydaného Palau, môžu vstúpiť na územie členských štátov a zdržiavať sa na ňom bez víz počas obdobia vymedzeného v článku 4 ods. 2.

2. Odsek 1 tohto článku sa nevzťahuje na osoby cestujúce na účely vykonávania platenej činnosti.

V prípade tejto kategórie osôb sa môže každý členský štát sám rozhodnúť, či občanom Palau uloží vízovú povinnosť alebo ju zruší v súlade s článkom 4 ods. 3 nariadenia Rady (ES) č. 539/2001 (2).

V prípade tejto kategórie osôb sa môže Palau rozhodnúť, či občanom jednotlivých členských štátov uloží vízovú povinnosť alebo ju zruší v súlade so svojím vnútroštátnym právom.

3. Zrušenie vízovej povinnosti stanovené touto dohodou sa uplatňuje bez toho, aby boli dotknuté právne predpisy zmluvných strán týkajúce sa podmienok vstupu a krátkodobého pobytu. Členské štáty a Palau si vyhradzujú právo nepovoliť vstup na svoje územie a krátkodobý pobyt na svojom území v prípade nesplnenia jednej alebo viacerých uvedených podmienok.

4. Zrušenie vízovej povinnosti sa uplatňuje bez ohľadu na spôsob dopravy použitý na prekročenie hraníc zmluvných strán.

5. Záležitosti, na ktoré sa nevzťahuje táto dohoda, sa spravujú právom Únie, vnútroštátnym právom členských štátov a vnútroštátnym právom Palau.

Článok 4

Dĺžka pobytu

1. Občania Únie sa môžu zdržiavať na území Palau najviac 90 dní v rámci akéhokoľvek 180-dňového obdobia.

2. Občania Palau sa môžu zdržiavať na území členských štátov plne uplatňujúcich schengenské acquis najviac 90 dní v rámci akéhokoľvek 180-dňového obdobia. Toto obdobie sa vypočíta nezávisle od akéhokoľvek pobytu v členskom štáte, ktorý ešte v plnom rozsahu neuplatňuje schengenské acquis.

Občania Palau sa môžu zdržiavať na území každého členského štátu, ktorý ešte v plnom rozsahu neuplatňuje schengenské acquis, najviac 90 dní v rámci akéhokoľvek 180-dňového obdobia bez ohľadu na obdobie pobytu vypočítané pre územie členských štátov plne uplatňujúcich schengenské acquis.

3. Touto dohodou nie je dotknutá možnosť Palau a členských štátov predĺžiť obdobie pobytu na viac ako 90 dní v súlade s ich príslušným vnútroštátnym právom a právom Únie.

Článok 5

Územná pôsobnosť

1. Pokiaľ ide o Francúzsku republiku, táto dohoda sa vzťahuje iba na európske územie Francúzskej republiky.

2. Pokiaľ ide o Holandské kráľovstvo, táto dohoda sa vzťahuje iba na európske územie Holandského kráľovstva.

Článok 6

Spoločný výbor pre správu dohody

1. Zmluvné strany zriadia spoločný výbor odborníkov (ďalej len „výbor“) zložený zo zástupcov Únie a Palau. Úniu zastupuje Európska komisia.

2. Výbor okrem iného plní tieto úlohy:

|

a) |

monitoruje vykonávanie tejto dohody; |

|

b) |

navrhuje zmeny tejto dohody alebo dodatky k nej; |

|

c) |

rieši spory vyplývajúce z výkladu alebo uplatňovania tejto dohody. |

3. Výbor sa schádza vždy, keď je to potrebné, na žiadosť jednej zo zmluvných strán.

4. Výbor prijme svoj rokovací poriadok.

Článok 7

Vzťah medzi touto dohodou a existujúcimi dvojstrannými dohodami o zrušení vízovej povinnosti medzi členskými štátmi a Palau

Táto dohoda má prednosť pred akýmikoľvek dvojstrannými dohodami alebo dohovormi uzavretými medzi jednotlivými členskými štátmi a Palau, pokiaľ sa vzťahujú na záležitosti patriace do rozsahu pôsobnosti tejto dohody.

Článok 8

Záverečné ustanovenia

1. Zmluvné strany ratifikujú alebo schvália túto dohodu v súlade so svojimi príslušnými vnútornými postupmi a dohoda nadobudne platnosť prvým dňom druhého mesiaca po dni neskoršieho z dvoch oznámení, ktorými si zmluvné strany navzájom oznámia ukončenie týchto postupov.

Táto dohoda sa predbežne vykonáva odo dňa nasledujúceho po dni jej podpisu.

2. Táto dohoda sa uzatvára na dobu neurčitú. Možno ju vypovedať v súlade s odsekom 5.

3. Túto dohodu je možné zmeniť písomnou dohodou zmluvných strán. Zmeny nadobudnú platnosť potom, ako si zmluvné strany navzájom oznámia ukončenie svojich vnútorných postupov potrebných na tento účel.

4. Každá zmluvná strana môže úplne alebo čiastočne pozastaviť vykonávanie tejto dohody, najmä z dôvodov verejného poriadku, ochrany národnej bezpečnosti alebo ochrany verejného zdravia, nelegálneho prisťahovalectva alebo opätovného zavedenia vízovej povinnosti ktoroukoľvek zo zmluvných strán. Zmluvná strana rozhodnutie o pozastavení vykonávania dohody oznámi druhej zmluvnej strane najneskôr dva mesiace pred plánovaným nadobudnutím jeho platnosti. Zmluvná strana, ktorá pozastavila vykonávanie tejto dohody, v prípade pominutia dôvodov pozastavenia o tom okamžite informuje druhú zmluvnú stranu a pozastavenie zruší.

5. Každá zmluvná strana môže túto dohodu vypovedať písomným oznámením druhej zmluvnej strane. Platnosť tejto dohody sa skončí po uplynutí 90 dní odo dňa takéhoto oznámenia.

6. Palau môže pozastaviť vykonávanie tejto dohody alebo túto dohodu vypovedať len vo vzťahu ku všetkým členským štátom.

7. Únia môže pozastaviť vykonávanie tejto dohody alebo túto dohodu vypovedať len vo vzťahu ku všetkým svojim členským štátom.

V dvoch vyhotoveniach v anglickom, bulharskom, českom, dánskom, estónskom, fínskom, francúzskom, gréckom, holandskom, chorvátskom, litovskom, lotyšskom, maďarskom, maltskom, nemeckom, poľskom, portugalskom, rumunskom, slovenskom, slovinskom, španielskom, švédskom a talianskom jazyku, pričom každé znenie je rovnako autentické.

Съставено в Брюксел на седми декември две хиляди и петнадесета година.

Hecho en Bruselas, el siete de diciembre de dos mil quince.

V Bruselu dne sedmého prosince dva tisíce patnáct.

Udfærdiget i Bruxelles den syvende december to tusind og femten.

Geschehen zu Brüssel am siebten Dezember zweitausendfünfzehn.

Kahe tuhande viieteistkümnenda aasta detsembrikuu seitsmendal päeval Brüsselis.

Έγινε στις Βρυξέλλες, στις εφτά Δεκεμβρίου δύο χιλιάδες δεκαπέντε.

Done at Brussels on the seventh day of December in the year two thousand and fifteen.

Fait à Bruxelles, le sept décembre deux mille quinze.

Sastavljeno u Bruxellesu sedmog prosinca dvije tisuće petnaeste.

Fatto a Bruxelles, addì sette dicembre duemilaquindici.

Briselē, divi tūkstoši piecpadsmitā gada septītajā decembrī.

Priimta du tūkstančiai penkioliktų metų gruodžio septintą dieną Briuselyje.

Kelt Brüsszelben, a kétezer-tizenötödik év december havának hetedik napján.

Magħmul fi Brussell, fis-seba jum ta’ Diċembru fis-sena elfejn u ħmistax.

Gedaan te Brussel, de zevende december tweeduizend vijftien.

Sporządzono w Brukseli dnia siódmego grudnia roku dwa tysiące piętnastego.

Feito em Bruxelas, em sete de dezembro de dois mil e quinze.

Întocmit la Bruxelles la șapte decembrie două mii cincisprezece.

V Bruseli siedmeho decembra dvetisíctridsať.

V Bruslju, dne sedmega decembra leta dva tisoč petnajst.

Tehty Brysselissä seitsemäntenä päivänä joulukuuta vuonna kaksituhattaviisitoista.

Som skedde i Bryssel den sjunde december år tjugohundrafemton.

За Европейския съюз

Рог la Unión Europea

Za Evropskou unii

For Den Europæiske Union

Für die Europäische Union

Euroopa Liidu nimel

Για την Ευρωπαϊκή Ένωση

For the European Union

Pour l'Union européenne

Za Europsku uniju

Per l'Unione europea

Eiropas Savienības vārdā –

Europos Sąjungos vardu

Az Európai Unió részéről

Għall-Unjoni Ewropea

Voor de Europese Unie

W imieniu Unii Europejskiej

Pela União Europeia

Pentru Uniunea Europeană

Za Európsku úniu

Za Evropsko unijo

Euroopan unionin puolesta

För Europeiska unionen

За Република Палау

Por la República de Palaos

Za Republiku Palau

For Republikken Palau

Für die Republik Palau

Belau Vabariigi nimel

Για τη Δημοκρατία του Παλάου

For the Republic of Palau

Pour la République des Palaos

Za Republiku Palau

Per la Repubblica di Palau

Palau Republikas vārdā –

Palau Respublikos vardu

Palaui Köztársaság részéről

Għar-Repubblika ta' Palau

Voor de Republiek Palau

W imieniu Republiki Palau

Pela República de Palau

Pentru Republica Palau

Za Palauskú republiku

Za Republiko Palau

Palaun tasavallan puolesta

För Republiken Palau

(1) Ú. v. EÚ L 149, 20.5.2014, s. 67.

(2) Nariadenie Rady (ES) č. 539/2001 z 15. marca 2001 uvádzajúce zoznam tretích krajín, ktorých štátni príslušníci musia mať víza pri prekračovaní vonkajších hraníc členských štátov, a krajín, ktorých štátni príslušníci sú oslobodení od tejto povinnosti (Ú. v. ES L 81, 21.3.2001, s. 1).

SPOLOČNÉ VYHLÁSENIE TÝKAJÚCE SA ISLANDU, NÓRSKA, ŠVAJČIARSKA A LICHTENŠTAJNSKA

Zmluvné strany berú na vedomie úzke vzťahy medzi Európskou úniou a Nórskom, Islandom, Švajčiarskom a Lichtenštajnskom, najmä na základe dohôd z 18. mája 1999 a 26. októbra 2004 týkajúcich sa pridruženia týchto krajín k vykonávaniu, uplatňovaniu a vývoju schengenského acquis.

Za týchto okolností je žiaduce, aby orgány Nórska, Islandu, Švajčiarska a Lichtenštajnska na jednej strane a Palau na strane druhej bezodkladne uzatvorili dvojstranné dohody o zrušení vízovej povinnosti pri krátkodobých pobytoch s podobnými podmienkami, aké boli dohodnuté v tejto dohode.

SPOLOČNÉ VYHLÁSENIE TÝKAJÚCE SA VÝKLADU KATEGÓRIE OSÔB CESTUJÚCICH NA ÚČELY VYKONÁVANIA PLATENEJ ČINNOSTI PODĽA ČLÁNKU 3 ODS. 2 TEJTO DOHODY

So želaním zabezpečiť jednotný výklad sa zmluvné strany dohodli, že na účely tejto dohody do kategórie osôb vykonávajúcich platenú činnosť patria osoby, ktoré ako zamestnanci alebo poskytovatelia služieb vstupujú na územie druhej zmluvnej strany na účely vykonávania zárobkovej alebo odplatnej činnosti.

Do tejto kategórie by nemali patriť:

|

— |

podnikatelia, t. j. osoby cestujúce na účely obchodného rokovania (bez toho, aby boli zamestnané v krajine druhej zmluvnej strany), |

|

— |

športovci alebo umelci vykonávajúci činnosť ad hoc, |

|

— |

novinári, ktorých vyslali médiá z ich krajiny pobytu, a |

|

— |

vnútropodnikoví stážisti. |

Vykonávanie tohto vyhlásenia monitoruje v rámci svojich povinností podľa článku 6 tejto dohody spoločný výbor, ktorý môže navrhnúť úpravy, ak to na základe skúseností zmluvných strán považuje za nutné.

SPOLOČNÉ VYHLÁSENIE TÝKAJÚCE SA VÝKLADU OBDOBIA 90 DNÍ V RÁMCI AKÉHOKOĽVEK 180-DŇOVÉHO OBDOBIA, KTORÉ JE STANOVENÉ V ČLÁNKU 4 TEJTO DOHODY

Zmluvné strany sa dohodli, že obdobie najviac 90 dní v rámci akéhokoľvek 180-dňového obdobia, ktoré je stanovené v článku 4 tejto dohody, znamená buď nepretržitý pobyt, alebo niekoľko za sebou nasledujúcich pobytov, ktoré v rámci akéhokoľvek 180-dňového obdobia netrvajú spolu dlhšie ako 90 dní.

Pojem „akékoľvek“ znamená, že sa uplatňuje pohyblivé 180-dňové referenčné obdobie, v rámci ktorého sa spätne započítava každý deň pobytu počas obdobia posledných 180 dní s cieľom overiť, či je požiadavka týkajúca sa 90 dní v rámci akéhokoľvek 180-dňového obdobia naďalej splnená. Okrem iného to znamená, že neprítomnosťou počas neprerušeného obdobia 90 dní vzniká nárok na nový pobyt v dĺžke najviac 90 dní.

SPOLOČNÉ VYHLÁSENIE TÝKAJÚCE SA INFORMOVANIA OBČANOV O DOHODE O ZRUŠENÍ VÍZOVEJ POVINNOSTI

Uznávajúc význam transparentnosti pre občanov Európskej únie a občanov Palau, sa zmluvné strany dohodli, že zabezpečia úplné šírenie informácií o obsahu a dôsledkoch dohody o zrušení vízovej povinnosti, ako aj o záležitostiach, ktoré s ňou súvisia, napríklad o podmienkach vstupu.

NARIADENIA

|

18.12.2015 |

SK |

Úradný vestník Európskej únie |

L 332/19 |

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) 2015/2378

z 15. decembra 2015,

ktorým sa stanovujú podrobné pravidlá vykonávania určitých ustanovení smernice Rady 2011/16/EÚ o administratívnej spolupráci v oblasti daní a zrušuje vykonávacie nariadenie (EÚ) č. 1156/2012

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na smernicu Rady 2011/16/EÚ z 15. februára 2011 o administratívnej spolupráci v oblasti daní a zrušení smernice 77/799/EHS (1), a najmä na jej článok 20 ods. 1, 3 a 4 a článok 21 ods. 1,

keďže:

|

(1) |

Smernicou 2011/16/EÚ sa nahradila smernica Rady 77/799/EHS (2). Vykonal sa celý rad dôležitých prispôsobení pravidiel týkajúcich sa administratívnej spolupráce v oblasti daní, predovšetkým vzhľadom na výmenu informácií medzi členskými štátmi s cieľom zlepšiť efektívnosť a účinnosť cezhraničnej výmeny informácií. |

|

(2) |

Smernicou Rady 2014/107/EÚ (3) sa zmenila smernica 2011/16/EÚ s cieľom zaviesť povinnú automatickú výmenu informácií o finančných účtoch a súvisiaci súbor pravidiel oznamovania a náležitej starostlivosti. |

|

(3) |

V záujme zabezpečenia fungovania nového právneho rámca sa v smernici 2011/16/EÚ vyžadujú určité pravidlá týkajúce sa štandardných formulárov, elektronických formátov a praktických opatrení na výmenu informácií medzi členskými štátmi, ktoré sa majú prijať prostredníctvom vykonávacích aktov. Vo vykonávacom nariadení Komisie (EÚ) č. 1156/2012 (4) sa stanovujú podrobné pravidlá, pokiaľ ide o štandardné formuláre a elektronické formáty, ktoré sa majú použiť vo vzťahu k smernici 2011/16/EÚ. |

|

(4) |

Vzhľadom na zmeny, ktoré sa majú uskutočniť na účely vykonávania smernice 2011/16/EÚ a na uľahčenie čitateľnosti vykonávacieho aktu, je vhodné zrušiť vykonávacie nariadenie (EÚ) č. 1156/2012 a stanoviť nové konsolidované pravidlá. |

|

(5) |

S cieľom uľahčiť výmenu informácií sa v smernici 2011/16/EÚ vyžaduje, aby sa takáto výmena informácií podľa tejto smernice realizovala prostredníctvom vzorových formulárov okrem povinnej automatickej výmeny informácií. |

|

(6) |

Vzorový formulár, ktorý sa má používať, by mal obsahovať viacero dostatočne rôznorodých kolónok, aby členské štáty mohli jednoducho spracovať všetky príslušné prípady pomocou kolónok vhodných pre každý prípad. |

|

(7) |

Na účely povinnej automatickej výmeny informácií sa v smernici 2011/16/EÚ vyžaduje, aby Komisia prijala aj praktické dojednania a elektronický formát. S cieľom zabezpečiť primeranosť a využiteľnosť vymieňaných informácií a efektívnosť samotnej výmeny by sa v tejto oblasti mali stanoviť podrobné pravidlá. |

|

(8) |

Podmienka, že povinná automatická výmena informácií o piatich kategóriách príjmu a kapitálu podľa článku 8 ods. 1 smernice 2011/16/EÚ je podmienená dostupnosťou informácií, je dôvodom, aby zodpovedajúci elektronický formát nebol špecifikovaný ďalej ako na úrovni celkovej štruktúry a tried položiek tvoriacich elektronický formát, kým podrobné položky vymenené v rámci každej z týchto tried naďalej podliehajú jej dostupnosti v každom členskom štáte. |

|

(9) |

Vzhľadom na to, že informácie vymieňané na základe článku 8 ods. 3a smernice 2011/16/EÚ majú zozbierať oznamujúce finančné inštitúcie podľa uplatniteľných pravidiel oznamovania a náležitej starostlivosti uvedených v prílohách I a II k smernici 2011/16/EÚ a že výmena nie je podmienená dostupnosťou informácií, elektronický formát, ktorý sa má používať, by sa mal naopak rozšíriť tak, aby zahŕňal najnižšiu úroveň podrobností a každú položku, ako aj všetky jej dôležité atribúty, ak existujú. |

|

(10) |

Podľa smernice 2011/16/EÚ by sa informácie mali podľa možnosti poskytovať v čo najväčšej možnej miere pomocou spoločnej komunikačnej siete (common communication network – ďalej len „CCN“). Ak je to potrebné, mali by sa špecifikovať praktické úpravy komunikácie. Podrobné pravidlá by sa mali uplatňovať na predkladanie správ, vyhlásení a ostatných dokumentov, ktoré neobsahujú vymieňané informácie, ale podporujú ich a v prípade komunikácie mimo siete CCN, a bez toho, aby boli dotknuté iné dvojstranne dohodnuté opatrenia na poskytovanie a identifikáciu vymieňaných informácií. |

|

(11) |

Pokiaľ ide o povinnú automatickú výmenu informácií o finančných účtoch, majú sa zákony, nariadenia a iné správne opatrenia členských štátov potrebné na dosiahnutie súladu s článkom 8 ods. 3a smernice 2011/16/EÚ uplatňovať od 1. januára 2016. Toto nariadenie by sa preto malo uplatňovať od rovnakého dátumu. |

|

(12) |

Opatrenia stanovené v tomto nariadení sú v súlade so stanoviskom Výboru pre administratívnu spoluprácu v oblasti daní, |

PRIJALA TOTO NARIADENIE:

Článok 1

Vzorové formuláre pre výmeny informácií na požiadanie, spontánne výmeny, oznamovania a spätnú väzbu

1. Vzhľadom na formuláre, ktoré sa majú používať, „kolónka“ znamená miesto na formulári, kde je možné zaznamenať informácie, ktoré sa majú vymeniť podľa smernice 2011/16/EÚ.

2. Formulár, ktorý sa má používať na žiadosti o informácie a na administratívne zisťovania podľa článku 5 smernice 2011/16/EÚ, ako aj na príslušné odpovede, potvrdenia o prijatí, žiadosti o dodatočné súvisiace informácie, oznámenia o nemožnosti alebo odmietnutí podľa článku 7 uvedenej smernice, je v súlade s prílohou I k tomuto nariadeniu.

3. Formulár, ktorý sa má používať na spontánnu výmenu informácií a potvrdenie ich prijatia podľa článkov 9 a 10 smernice 2011/16/EÚ, je v súlade s prílohou II k tomuto nariadeniu.

4. Formulár, ktorý sa má používať na administratívne oznamovanie podľa článku 13 ods. 1 a 2 smernice 2011/16/EÚ, ako aj na ich odpovede podľa článku 13 ods. 3 uvedenej smernice, je v súlade s prílohou III k tomuto nariadeniu.

5. Formulár, ktorý sa má používať na informácie o spätnej väzbe podľa článku 14 ods. 1 smernice 2011/16/EÚ, je v súlade s prílohou IV k tomuto nariadeniu.

Článok 2

Elektronický formát na povinnú automatickú výmenu informácií

1. Elektronický formát, ktorý sa má používať na povinnú automatickú výmenu informácií v súlade s článkom 8 ods. 1 smernice 2011/16/EÚ, je v súlade s prílohou V k tomuto nariadeniu.

2. Elektronický formát, ktorý sa má používať na povinnú automatickú výmenu informácií v súlade s článkom 8 ods. 3a smernice 2011/16/EÚ, je v súlade s prílohou VI k tomuto nariadeniu.

Článok 3

Praktické dojednania týkajúce sa využívania siete CCN

1. Správy, výkazy a iné dokumenty uvedené v informáciách poskytovaných podľa smernice 2011/16/EÚ sa môžu zasielať inými komunikačnými prostriedkami ako prostredníctvom siete CCN.

2. Ak sa informácie uvedené v smernici 2011/16/EÚ nevymieňajú elektronickými prostriedkami prostredníctvom siete CCN a pokiaľ sa inak neurčí v rámci dvojstrannej dohody, informácie sa poskytujú listom, v ktorom sa popíšu poskytované informácie a ktorý príslušný orgán poskytujúci informácie riadne podpíše.

Článok 4

Zrušenie

Vykonávacie nariadenie (EÚ) č. 1156/2012 sa zrušuje s účinnosťou od 1. januára 2016.

Odkazy na zrušené vykonávacie nariadenie sa považujú za odkazy na toto nariadenie.

Článok 5

Nadobudnutie účinnosti a uplatňovanie

Toto nariadenie nadobúda účinnosť tretím dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Uplatňuje sa od 1. januára 2016.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 15. decembra 2015

Za Komisiu

predseda

Jean-Claude JUNCKER

(1) Ú. v. EÚ L 64, 11.3.2011, s. 1.

(2) Smernica Rady 77/799/EHS z 19. decembra 1977 týkajúca sa vzájomnej pomoci príslušných orgánov členských štátov v oblasti priamych daní (Ú. v. ES L 336, 27. 12. 1977, s. 15).

(3) Smernicou Rady 2014/107/EÚ z 9. decembra 2014 sa mení smernica 2011/16/EÚ, pokiaľ ide o povinnú automatickú výmenu informácií v oblasti daní (Ú. v. EÚ L 359, 16.12.2014, s. 1).

(4) Vykonávacím nariadením Komisie (EÚ) č. 1156/2012 zo 6. decembra 2012 sa stanovujú podrobné pravidlá vykonávania určitých ustanovení smernice Rady 2011/16/EÚ o administratívnej spolupráci v oblasti daní (Ú. v. EÚ L 335, 7.12.2012, s. 42).

PRÍLOHA I

Formulár uvedený v článku 1 ods. 2

Formulár na žiadosti o informácie a na administratívne zisťovania podľa článku 5 smernice 2011/16/EÚ, ako aj na príslušné odpovede, potvrdenia o prijatí, na žiadosti o dodatočné súvisiace informácie, oznámenia o nemožnosti alebo odmietnutí podľa článku 7 smernice 2011/16/EÚ obsahuje tieto kolónky (1):

|

— |

Právny základ |

|

— |

Referenčné číslo |

|

— |

Dátum |

|

— |

Totožnosť žiadajúceho a dožiadaného orgánu |

|

— |

Totožnosť osoby, ktorá sa podrobuje prešetreniu alebo vyšetrovaniu |

|

— |

Všeobecný opis prípadu a prípadne osobitné súvisiace informácie, ktoré pravdepodobne umožnia posúdiť predvídateľný význam požadovaných informácií pre správu a vynucovanie vnútroštátnych právnych predpisov týchto členských štátov týkajúcich sa daní uvedených v článku 2 smernice 2011/16/EÚ. |

|

— |

Daňový účel, na ktorý sa informácie požadujú |

|

— |

Vyšetrované obdobie |

|

— |

Meno a adresu každej osoby, v súvislosti s ktorou sa predpokladá, že má požadované informácie |

|

— |

Splnenie zákonnej požiadavky uloženej článkom 16 ods. 1 smernice 2011/16/EÚ |

|

— |

Splnenie zákonnej požiadavky uloženej článkom 17 ods. 1 smernice 2011/16/EÚ |

|

— |

Odôvodnená žiadosť o vykonanie konkrétneho administratívneho zisťovania a dôvody odmietnutia vykonať požadované konkrétne administratívne zisťovanie |

|

— |

Potvrdenie o prijatí žiadosti o informácie |

|

— |

Žiadosť o dodatočné súvisiace informácie |

|

— |

Dôvody nemožnosti alebo odmietnutia poskytnúť informácie |

|

— |

Dôvody nedodržania príslušnej lehoty na odpoveď a dátum, do ktorého dožiadaný orgán pravdepodobne môže odpovedať |

(1) Na formulári pre daný prípad sa musia uviesť len skutočne vyplnené kolónky.

PRÍLOHA II

Formulár uvedený v článku 1 ods. 3

Formulár na spontánnu výmenu informácií a potvrdenie ich prijatia podľa článkov 9 a 10 smernice 2011/16/EÚ obsahuje tieto kolónky (1):

|

— |

Právny základ |

|

— |

Referenčné číslo |

|

— |

Dátum |

|

— |

Totožnosť zasielajúceho a prijímajúceho orgánu |

|

— |

Totožnosť osoby, ktorá je predmetom spontánnej výmeny informácií |

|

— |

Obdobie, ktorého sa spontánna výmena informácií týka |

|

— |

Splnenie zákonnej požiadavky uloženej článkom 16 ods. 1 smernice 2011/16/EÚ |

|

— |

Potvrdenie o prijatí spontánne vymenených informácií |

(1) Na formulári pre daný prípad sa musia uviesť len skutočne vyplnené kolónky.

PRÍLOHA III

Formulár uvedený v článku 1 ods. 4

Formulár na žiadosť o oznámenie podľa článku 13 ods. 1 a 2 smernice 2011/16/EÚ, ako aj na ich odpovede podľa článku 13 ods. 3 uvedenej smernice obsahuje tieto kolónky (1):

|

— |

Právny základ |

|

— |

Referenčné číslo |

|

— |

Dátum |

|

— |

Totožnosť žiadajúceho a dožiadaného orgánu |

|

— |

Meno a adresu adresáta nástroja alebo rozhodnutia |

|

— |

Iné informácie, ktoré môžu uľahčiť identifikáciu adresáta |

|

— |

Predmet nástroja alebo rozhodnutia |

|

— |

Odpoveď dožiadaného orgánu v súlade s článkom 13 ods. 3 smernice 2011/16/EÚ vrátane dátumu oznámenia nástroja alebo rozhodnutia adresátovi |

(1) Na formulári pre daný prípad sa musia uviesť len skutočne vyplnené kolónky.

PRÍLOHA IV

Formulár uvedený v článku 1 ods. 5

Formulár na poskytnutie spätnej väzby podľa článku 14 ods. 1 smernice 2011/16/EÚ obsahuje tieto kolónky (1):

|

— |

Referenčné číslo |

|

— |

Dátum |

|

— |

Totožnosť príslušného orgánu, ktorý poskytuje spätnú väzbu |

|

— |

Všeobecnú spätnú väzbu k poskytnutým informáciám |

|

— |

Výsledky, ktoré priamo súvisia s poskytnutými informáciami |

(1) Na formulári pre daný prípad sa musia uviesť len skutočne vyplnené kolónky.

PRÍLOHA V

Elektronický formát uvedený v článku 2 ods. 1

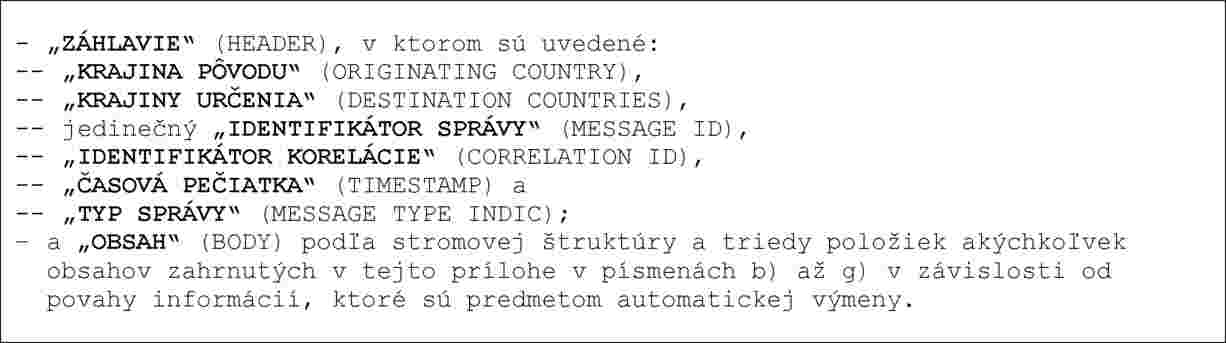

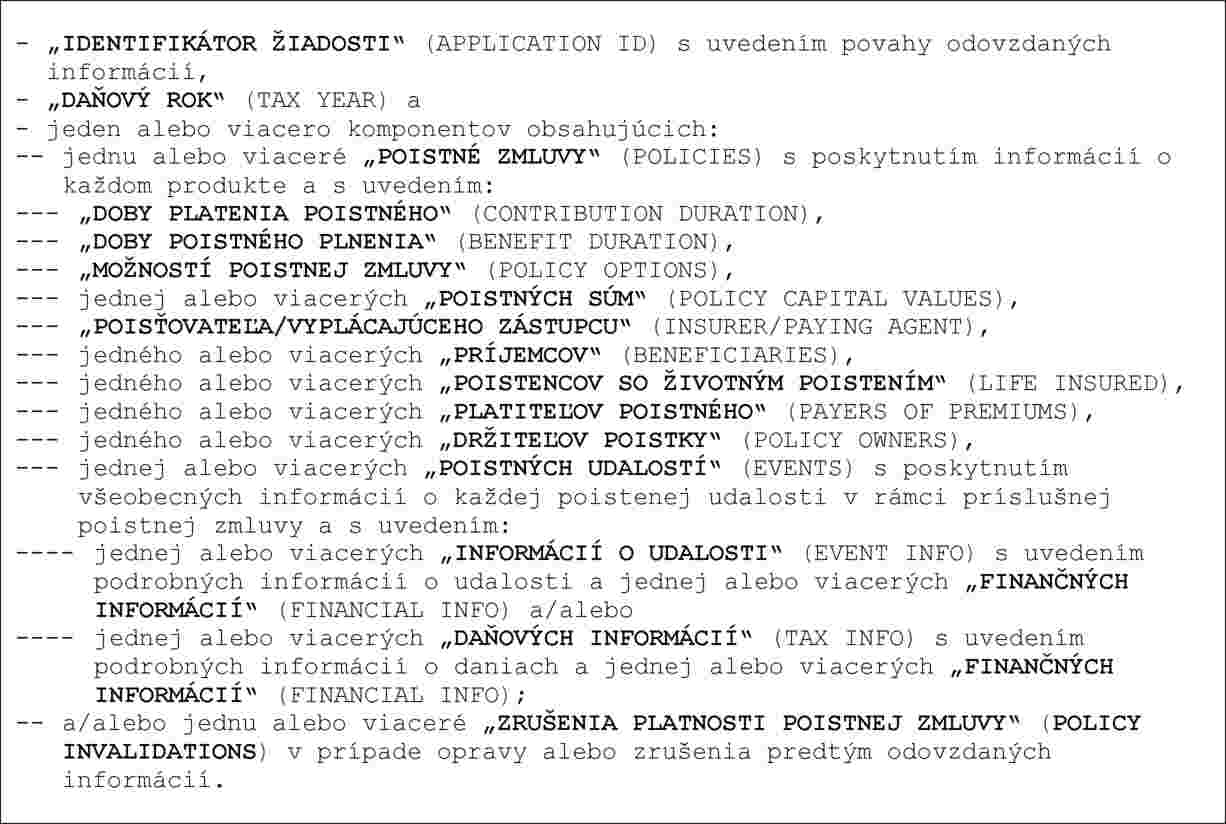

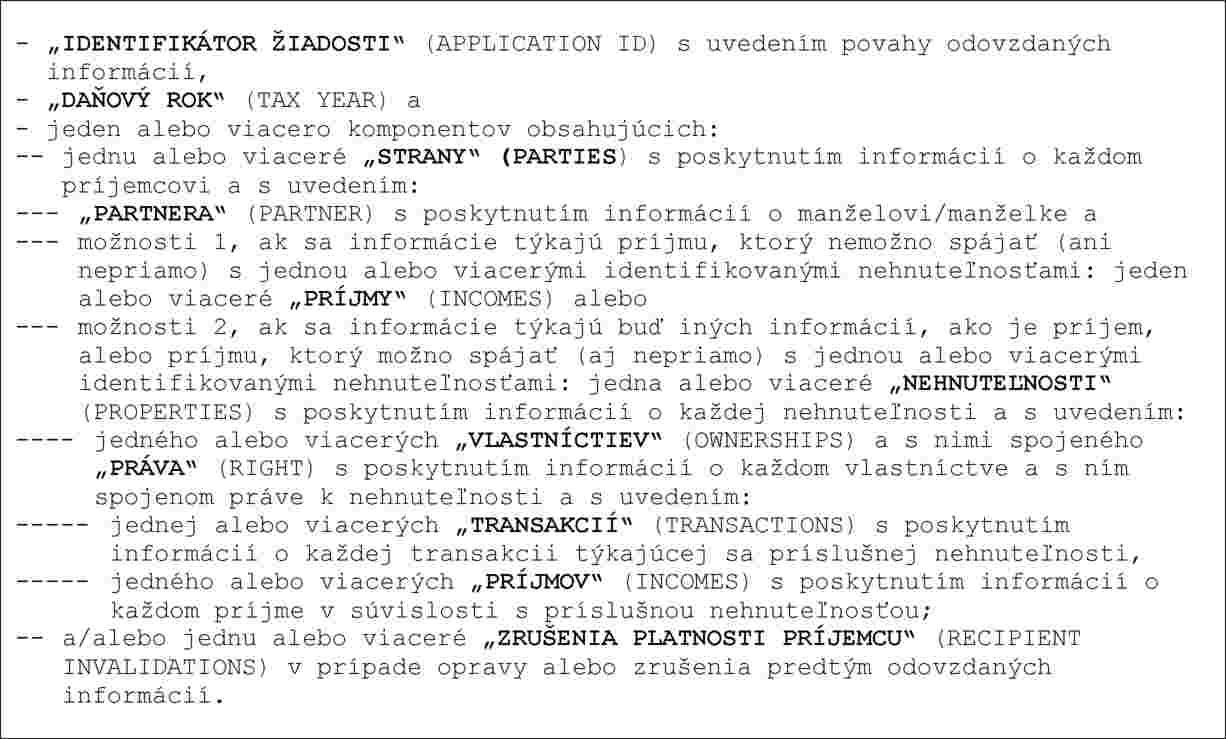

Elektronické formáty na povinnú automatickú výmenu informácií v súlade s článkom 8 ods. 1 smernice 2011/16/EÚ sú v súlade s touto stromovou štruktúrou a obsahujú tieto triedy položiek (1):

|

a) |

Pokiaľ ide o správu ako takú:

|

|

b) |

Pokiaľ ide o obsah týkajúci sa príjmov zo závislej činnosti alebo tantiém:

|

|

c) |

Pokiaľ ide o obsah týkajúci sa dôchodkov:

|

|

d) |

Pokiaľ ide o obsah týkajúci sa produktov životného poistenia:

|

|

e) |

Pokiaľ ide o obsah týkajúci sa vlastníctva nehnuteľného majetku a príjmov z nehnuteľného majetku:

|

|

f) |

Pokiaľ ide o obsah v prípade, že nie sú k dispozícii žiadne informácie v súvislosti s konkrétnou kategóriou:

|

|

g) |

Pokiaľ ide o obsah týkajúci sa potvrdenia doručenia informácií ku konkrétnej kategórii:

|

(1) V elektronickom formáte sa však musia vyplniť len triedy položiek, ktoré sú aktuálne prístupné a uplatniteľné pre konkrétny prípad.

PRÍLOHA VI

Elektronický formát uvedený v článku 2 ods. 2

Elektronický formát na povinnú automatickú výmenu informácií v súlade s článkom 8 ods. 3a smernice 2011/16/EÚ je v súlade s touto stromovou štruktúrou a obsahuje tieto položky a atribúty (1):

|

a) |

Pokiaľ ide o správu ako takú:

|

|

b) |

Pokiaľ ide o typy bežné pre FATCA a CRS použité v správe podľa písmena a) vyššie:

|

|

c) |

Pokiaľ ide o bežné OECD typy použité v správe podľa písmena a) vyššie:

|

(1) V elektronickom formáte sa musia uviesť len položky a atribúty skutočne aplikovateľné v danom prípade po uplatnení pravidiel oznamovania a náležitej starostlivosti uvedených v prílohách I a II k smernici 2011/16/EÚ.

|

18.12.2015 |

SK |

Úradný vestník Európskej únie |

L 332/46 |

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) 2015/2379

zo 16. decembra 2015,

ktorým sa stanovuje výnimka z nariadení (ES) č. 2305/2003, (ES) č. 969/2006, (ES) č. 1067/2008 a vykonávacieho nariadenia (EÚ) 2015/2081, nariadenia (ES) č. 1964/2006 a vykonávacieho nariadenia (EÚ) č. 480/2012 a nariadenia (ES) č. 1918/2006, pokiaľ ide o termíny podávania žiadostí a vydávania dovozných povolení na rok 2016 v rámci colných kvót na obilniny, ryžu a olivový olej, a ktorým sa stanovuje výnimka z nariadenia (ES) č. 951/2006, pokiaľ ide o termíny vydávania vývozných povolení na rok 2016 v sektoroch cukru a izoglukózy mimo kvóty

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na nariadenie Rady (ES) č. 1095/96 z 18. júna 1996 o implementácií koncesií stanovených v zozname CXL vypracovanom bezprostredne po záveroch rokovaní podľa článku XXIV.6 GATT (1), a najmä na jeho článok 1,

so zreteľom na nariadenie Európskeho parlamentu a Rady (EÚ) č.1308/2013 zo 17. decembra 2013, ktorým sa vytvára spoločná organizácia trhov s poľnohospodárskymi výrobkami, a ktorým sa zrušujú nariadenia Rady (EHS) č. 922/72, (EHS) č. 234/79, (ES) č. 1037/2001 a (ES) č. 1234/2007 (2), a najmä na jeho článok 20 písm. n), článok 144 písm. g) a článok 187 písm. e),

keďže:

|

(1) |

Nariadenia Komisie (ES) č. 2305/2003 (3), (ES) č. 969/2006 (4), (ES) č. 1067/2008 (5) a vykonávacie nariadenie Komisie (EÚ) 2015/2081 (6) obsahujú osobitné ustanovenia na podávanie žiadostí a vydávanie dovozných povolení na jačmeň v rámci kvóty 09.4126, na kukuricu v rámci kvóty 09.4131 a na pšenicu obyčajnú, okrem pšenice vysokej kvality, v rámci kvót 09.4123, 09.4124, 09.4125 a 09.4133 a na určité obilniny s pôvodom na Ukrajine v rámci kvót 09.4306, 09.4307 a 09.4308. |

|

(2) |

V nariadení Komisie (ES) č. 1964/2006 (7) a vo vykonávacom nariadení Komisie (EÚ) č. 480/2012 (8) sa stanovujú osobitné ustanovenia na podávanie žiadostí a vydávanie dovozných povolení na ryžu s pôvodom v Bangladéši v rámci kvóty 09.4517 a na zlomkovú ryžu v rámci kvóty 09.4079. |

|

(3) |

V nariadení Komisie (ES) č. 1918/2006 (9) sa stanovujú osobitné ustanovenia na podávanie žiadostí a vydávanie dovozných povolení na olivový olej s pôvodom v Tunisku v rámci dostupnej kvóty. |

|

(4) |

Vzhľadom na dni pracovného voľna v roku 2016 je vhodné na určité obdobia stanoviť výnimku z nariadení (ES) č. 2305/2003, (ES) č. 969/2006, (ES) č. 1067/2008 a z vykonávacieho nariadenia (EÚ) 2015/2081, nariadenia (ES) č. 1964/2006, vykonávacieho nariadenia (EÚ) č. 480/2012 a z nariadenia (ES) č. 1918/2006, pokiaľ ide o termíny na podávanie žiadostí o dovozné povolenia a na vydávanie týchto povolení, aby sa zabezpečilo dodržanie predmetných objemov kvót. |

|

(5) |

V článku 7d ods. 1 nariadenia Komisie (ES) č. 951/2006 (10) sa stanovuje, že vývozné povolenia na cukor a izoglukózu mimo kvóty sa vydávajú od piatka, ktorý nasleduje po týždni, v ktorom boli žiadosti o povolenia podané, za predpokladu, že Komisia v danom období neprijala žiadne osobitné opatrenie. |

|

(6) |

Vzhľadom na dni pracovného pokoja v roku 2016 a následné nepravidelné uverejňovanie Úradného vestníka Európskej únie bude obdobie medzi podaním žiadostí a dňom, keď sa povolenia majú vydávať, príliš krátke na to, aby sa zabezpečilo náležité spravovanie trhu. Toto časové obdobie by sa preto malo predĺžiť. |

|

(7) |

Opatrenia stanovené v tomto nariadení sú v súlade so stanoviskom Výboru pre spoločnú organizáciu poľnohospodárskych trhov, |

PRIJALA TOTO NARIADENIE:

Článok 1

Obilniny

1. Odchylne od článku 3 ods. 1 druhého pododseku nariadenia (ES) č. 2305/2003 sa žiadosti o dovozné povolenia na jačmeň v rámci kvóty 09.4126 na rok 2016 môžu podávať od pondelka 4. januára 2016 do piatku 16. decembra 2016 13.00 hod. bruselského času.

2. Odchylne od článku 3 ods. 4 prvého pododseku nariadenia (ES) č. 2305/2003 sa dovozné povolenia na jačmeň vydané v rámci kvóty 09.4126 na rok 2016, o ktoré sa požiadalo v obdobiach uvedených v prílohe I k tomuto nariadeniu, vydávajú v príslušných termínoch uvedených v danej prílohe, s výhradou opatrení prijatých podľa článku 7 ods. 2 nariadenia Komisie (ES) č. 1301/2006 (11).

3. Odchylne od článku 4 ods. 1 druhého pododseku nariadenia (ES) č. 969/2006 sa žiadosti o dovozné povolenia na kukuricu v rámci kvóty 09.4131 na rok 2016 môžu podávať od pondelka 4. januára 2016 do piatku 16. decembra 2016 13.00 hod. bruselského času.

4. Odchylne od článku 4 ods. 4 prvého pododseku nariadenia (ES) č. 969/2006 sa dovozné povolenia na kukuricu vydané v rámci kvóty 09.4131 na rok 2016, o ktoré sa požiadalo v obdobiach uvedených v prílohe I k tomuto nariadeniu, vydávajú v príslušných termínoch uvedených v danej prílohe, s výhradou opatrení prijatých podľa článku 7 ods. 2 nariadenia (ES) č. 1301/2006.

5. Odchylne od článku 4 ods. 1 druhého pododseku nariadenia (ES) č. 1067/2008 sa žiadosti o dovozné povolenia na pšenicu obyčajnú, okrem pšenice vysokej kvality, v rámci kvót 09.4123, 09.4124, 09.4125 a 09.4133 na rok 2016 môžu podávať od pondelka 4. januára 2016 do piatku 16. decembra 2016 13.00 hod. bruselského času.

6. Odchylne od článku 4 ods. 4 prvého pododseku nariadenia (ES) č. 1067/2008 sa dovozné povolenia na pšenicu obyčajnú, okrem pšenice vysokej kvality, vydané v rámci kvót 09.4123, 09.4124, 09.4125 a 09.4133 na rok 2016, o ktoré sa požiadalo v obdobiach uvedených v prílohe I k tomuto nariadeniu, vydávajú v príslušných termínoch uvedených v danej prílohe, s výhradou opatrení prijatých podľa článku 7 ods. 2 nariadenia (ES) č. 1301/2006.

7. Odchylne od článku 2 ods. 1 druhého pododseku vykonávacieho nariadenia (EÚ) 2015/2081 sa žiadosti o dovozné povolenia na obilniny s pôvodom na Ukrajine v rámci kvót 09.4306, 09.4307 a 09.4308 na rok 2016 môžu podávať od pondelka 4. januára 2016 do piatku 16. decembra 2016 13.00 hod. bruselského času.

8. Odchylne od článku 2 ods. 3 vykonávacieho nariadenia (EÚ) č. 2015/2081 sa dovozné povolenia na obilniny s pôvodom na Ukrajine vydané v rámci kvót 09.4306, 09.4307 a 09.4308 na rok 2016, o ktoré sa požiadalo v obdobiach uvedených v prílohe I k tomuto nariadeniu, vydávajú v príslušných termínoch uvedených v danej prílohe, s výhradou opatrení prijatých podľa článku 7 ods. 2 nariadenia (ES) č. 1301/2006.

Článok 2

Ryža

1. Odchylne od článku 4 ods. 3 prvého pododseku nariadenia (ES) č. 1964/2006 sa žiadosti o dovozné povolenia na ryžu s pôvodom v Bangladéši v rámci kvóty 09.4517 na rok 2016 môžu podávať od pondelka 4. januára 2016 do piatku 9. decembra 2016 13.00 hod. bruselského času.

2. Odchylne od článku 2 ods. 1 tretieho pododseku vykonávacieho nariadenia (EÚ) č. 480/2012 sa žiadosti o dovozné povolenia na zlomkovú ryžu v rámci kvóty 09.4079 na rok 2016 môžu podávať od pondelka 4. januára 2016 do piatku 9. decembra 2016 13.00 hod. bruselského času.

Článok 3

Olivový olej

1. Odchylne od článku 3 ods. 1 nariadenia (ES) č. 1918/2006 sa žiadosti o dovozné povolenia na olivový olej s pôvodom v Tunisku nemôžu podávať po utorku 13. decembra 2016.

2. Odchylne od článku 3 ods. 3 nariadenia (ES) č. 1918/2006 sa dovozné povolenia na olivový olej s pôvodom v Tunisku, o ktoré sa požiadalo v obdobiach uvedených v prílohe II k tomuto nariadeniu, vydávajú v príslušných termínoch uvedených v danej prílohe, s výhradou opatrení prijatých podľa článku 7 ods. 2 nariadenia (ES) č. 1301/2006.

Článok 4

Cukor a izoglukóza mimo kvóty

Odchylne od článku 7d ods. 1 nariadenia (ES) č. 951/2006 sa vývozné povolenia na cukor a izoglukózu mimo kvóty, o ktoré sa požiadalo v obdobiach uvedených v prílohe III k tomuto nariadeniu, vydávajú v príslušných termínoch uvedených v danej prílohe, v prípade potreby s prihliadnutím na osobitné opatrenia uvedené v článku 9 ods. 1 a ods. 2 nariadenia (ES) č. 951/2006.

Článok 5

Nadobudnutie účinnosti

Toto nariadenie nadobúda účinnosť tretím dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Stráca účinnosť 10. januára 2017.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 16. decembra 2015

Za Komisiu

v mene predsedu

Jerzy PLEWA

generálny riaditeľ pre poľnohospodárstvo a rozvoj vidieka

(1) Ú. v. ES L 146, 20.6.1996, s. 1.

(2) Ú. v. EÚ L 347, 20.12.2013, s. 671.

(3) Nariadenie Komisie (ES) č. 2305/2003 z 29. decembra 2003, ktorým sa otvára tarifná kvóta Spoločenstva na dovoz jačmeňa z tretích krajín a ustanovuje sa jej spravovanie (Ú. v. EÚ L 342, 30.12.2003, s. 7).

(4) Nariadenie Komisie (ES) č. 969/2006 z 29. júna 2006, ktorým sa otvára a ustanovuje správa colnej kvóty Spoločenstva na dovoz kukurice pôvodom z tretích krajín (Ú. v. EÚ L 176, 30.6.2006, s. 44).

(5) Nariadenie Komisie (ES) č. 1067/2008 z 30. októbra 2008, ktorým sa otvára a ustanovuje správa colných kvót Spoločenstva pre bežnú pšenicu z tretích krajín, okrem pšenice vysokej kvality, a ktoré stanovuje výnimku z nariadenia Rady (ES) č. 1234/2007 (kodifikované znenie) (Ú. v. EÚ L 290, 31.10.2008, s. 3).

(6) Vykonávacie nariadenie Komisie (EÚ) 2015/2081 z 18. novembra 2015, ktorým sa otvárajú dovozné colné kvóty na určité obilniny s pôvodom na Ukrajine a ktorým sa stanovuje ich správa (Ú. v. EÚ L 302, 19.11.2015, s. 81).

(7) Nariadenie Komisie (ES) č. 1964/2006 z 22. decembra 2006 o podrobných pravidlách otvárania a o spôsobe spravovania dovoznej kvóty na ryžu s pôvodom v Bangladéši, podľa nariadenia Rady (EHS) č. 3491/90 (Ú. v. EÚ L 408, 30.12.2006, s. 19).

(8) Vykonávacie nariadenie Komisie (EÚ) č. 480/2012 zo 7. júna 2012, ktoré otvára a spravuje colnú kvótu pre zlomkovú ryžu s číselným znakom KN 1006 40 00 na produkciu potravinových prípravkov s číselným znakom KN 1901 10 00 (Ú. v. EÚ L 148, 8.6.2012, s. 1).

(9) Nariadenie Komisie (ES) č. 1918/2006 z 20. decembra 2006, ktorým sa otvára colná kvóta a stanovuje spravovanie colnej kvóty na olivový olej s pôvodom v Tunisku (Ú. v. EÚ L 365, 21.12.2006, s. 84).

(10) Nariadenie Komisie (ES) č. 951/2006 z 30. júna 2006, ktorým sa stanovujú podrobné pravidlá implementácie nariadenia Rady (ES) č. 318/2006, pokiaľ ide o obchodovanie s tretími krajinami v sektore cukru (Ú. v. EÚ L 178, 1.7.2006, s. 24).

(11) Nariadenie Komisie (ES) č. 1301/2006 z 31. augusta 2006, ktorým sa ustanovujú všeobecné pravidlá pre správu dovozných colných kvót pre poľnohospodárske produkty spravovaných prostredníctvom systému dovozných licencií (Ú. v. EÚ L 238, 1.9.2006, s. 13).

PRÍLOHA I

|

Obdobia podávania žiadostí o dovozné povolenia na obilniny |

Termíny vydávania povolení |

|

Od piatka 18. marca 13 hod. do piatka 25. marca 2016 13 hod. bruselského času |

prvý pracovný deň od pondelka 4. apríla 2016 |

|

Od piatka 21. októbra 13 hod. do piatka 28. októbra 2016 13 hod. bruselského času |

prvý pracovný deň od pondelka 7. novembra 2016 |

PRÍLOHA II

|

Obdobia podávania žiadostí o dovozné povolenia na olivový olej |

Termíny vydávania povolení |

|

Pondelok 21. alebo utorok 22. marca 2016 |

prvý pracovný deň od piatka 1. apríla 2016 |

|

Pondelok 2. alebo utorok 3. mája 2016 |

prvý pracovný deň od piatka 13. mája 2016 |

|

Pondelok 9. alebo utorok 10. mája 2016 |

prvý pracovný deň od stredy 18. mája 2016 |

|

Pondelok 18. alebo utorok 19. júla 2016 |

prvý pracovný deň od stredy 27. júla 2016 |

|

Pondelok 8. alebo utorok 9. augusta 2016 |

prvý pracovný deň od stredy 17. augusta 2016 |

|

Pondelok 24. alebo utorok 25. októbra 2016 |

prvý pracovný deň od štvrtka 3. novembra 2016 |

PRÍLOHA III

|

Obdobia podávania žiadostí o vývozné povolenia na cukor a izoglukózu mimo kvóty |

Termíny vydávania povolení |

|

Od pondelka 24. do piatka 28. októbra 2016 |

prvý pracovný deň od utorka 8. novembra 2016 |

|

Od pondelka 19. do piatka 23. decembra 2016 |

prvý pracovný deň od piatka 6. januára 2017 |

|

18.12.2015 |

SK |

Úradný vestník Európskej únie |

L 332/50 |

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) 2015/2380

zo 16. decembra 2015,

ktorým sa mení nariadenie (ES) č. 1484/95, pokiaľ ide o stanovenie reprezentatívnych cien v sektoroch hydinového mäsa a vajec a pre vaječný albumín

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na nariadenie Európskeho parlamentu a Rady (EÚ) č. 1308/2013 zo 17. decembra 2013, ktorým sa vytvára spoločná organizácia trhov s poľnohospodárskymi výrobkami a ktorým sa zrušujú nariadenia Rady (EHS) č. 922/72, (EHS) č. 234/79, (ES) č. 1037/2001 a (ES) č. 1234/2007 (1), a najmä na jeho článok 183 písm. b),

so zreteľom na nariadenie Európskeho parlamentu a Rady (EÚ) č. 510/2014 zo 16. apríla 2014, ktorým sa stanovujú obchodné opatrenia uplatniteľné na určitý tovar vznikajúci spracovaním poľnohospodárskych výrobkov, a ktorým sa zrušujú nariadenia Rady (ES) č. 1216/2009 a (ES) č. 614/2009 (2), a najmä na jeho článok 5 ods. 6 písm. a),

keďže:

|

(1) |

Nariadením Komisie (ES) č. 1484/95 (3) sa stanovili pravidlá uplatňovania systému dodatočných dovozných ciel a reprezentatívne ceny v sektoroch hydinového mäsa a vajec a pre vaječný albumín. |

|

(2) |

Z pravidelnej kontroly údajov, na základe ktorých sa stanovujú reprezentatívne ceny výrobkov v sektore hydinového mäsa a vajec, ako aj pre vaječný albumín, vyplýva nutnosť zmeniť reprezentatívne ceny pre dovoz niektorých výrobkov s prihliadnutím na cenové rozdiely podľa pôvodu. |

|

(3) |

Nariadenie (ES) č. 1484/95 by sa preto malo zodpovedajúcim spôsobom zmeniť. |

|

(4) |

Keďže je potrebné zabezpečiť, aby sa toto opatrenie začalo uplatňovať čo najskôr po sprístupnení aktualizovaných údajov, malo by toto nariadenie nadobudnúť účinnosť dňom jeho uverejnenia, |

PRIJALA TOTO NARIADENIE:

Článok 1

Príloha I k nariadeniu (ES) č. 1484/95 sa nahrádza textom v prílohe k tomuto nariadeniu.

Článok 2

Toto nariadenie nadobúda účinnosť dňom jeho uverejnenia v Úradnom vestníku Európskej únie.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 16. decembra 2015

Za Komisiu

v mene predsedu

Jerzy PLEWA

generálny riaditeľ pre poľnohospodárstvo a rozvoj vidieka

(1) Ú. v. EÚ L 347, 20.12.2013, s. 671.

(2) Ú. v. EÚ L 150, 20.5.2014, s. 1.

(3) Nariadenie Komisie (ES) č. 1484/95 z 28. júna 1995, ktorým sa stanovujú podrobné pravidlá uplatňovania systému dodatočných dovozných ciel a stanovujúce dodatočné dovozné clá v sektoroch hydinového mäsa, vajec a pre vaječný albumín, a ktorým sa zrušuje nariadenie č. 163/67/EHS (Ú. v. ES L 145, 29.6.1995, s. 47).

PRÍLOHA

„PRÍLOHA I

|

Číselný znak KN |

Opis tovaru |

Reprezentatívna cena (EUR/100 kg) |

Zábezpeka podľa článku 3 (EUR/100 kg) |

Pôvod (1) |

|

0207 12 10 |

Mrazené kuracie trupy označované ako ‚kurčatá 70 %‘ |

130,1 |

0 |

AR |

|

0207 12 90 |

Mrazené kuracie trupy označované ako ‚kurčatá 65 %‘ |

154,5 145,7 |

0 0 |

AR BR |

|

0207 14 10 |

Mrazené vykostené kusy z hydiny druhu Gallus domesticus |

286,0 197,1 343,8 219,0 |

4 32 0 24 |

AR BR CL TH |

|

0207 27 10 |

Mrazené vykostené morčacie kusy |

329,9 244,7 |

0 16 |

BR CL |

|

0408 91 80 |

Vajcia bez škrupín sušené |

431,0 |

0 |

AR |

|

1602 32 11 |

Tepelne neupravené kohútie alebo slepačie prípravky |

225,1 |

19 |

BR |

(1) Nomenklatúra krajín stanovená nariadením Komisie (EÚ) č. 1106/2012 z 27. novembra 2012, ktorým sa vykonáva nariadenie Európskeho parlamentu a Rady (ES) č. 471/2009 o štatistike Spoločenstva o zahraničnom obchode s nečlenskými krajinami, pokiaľ ide o aktualizáciu nomenklatúry krajín a území (Ú. v. EÚ L 328, 28.11.2012, s. 7). Kód ‚ZZ‘ znamená ‚iného pôvodu‘.“

|

18.12.2015 |

SK |

Úradný vestník Európskej únie |

L 332/52 |

NARIADENIE KOMISIE (EÚ) 2015/2381

zo 17. decembra 2015,

ktorým sa vykonáva nariadenie Európskeho parlamentu a Rady (ES) č. 1059/2003 o zostavení spoločnej nomenklatúry územných jednotiek pre štatistické účely (NUTS), pokiaľ ide o zasielanie časových radov pre nové regionálne členenie

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na nariadenie Európskeho parlamentu a Rady (ES) č. 1059/2003 z 26. mája 2003 o zostavení spoločnej nomenklatúry územných jednotiek pre štatistické účely (NUTS) (1), a najmä na jeho článok 5 ods. 5,

keďže:

|

(1) |

Nariadenie (ES) č. 1059/2003 predstavuje právny rámec pre regionálnu klasifikáciu na účely zberu, zostavovania a zasielania harmonizovaných regionálnych štatistík v Únii. |

|

(2) |

Podľa článku 5 ods. 5 nariadenia (ES) č. 1059/2003 by pri zmenách klasifikácie NUTS mal príslušný členský štát zaslať Komisii časové rady pre nové regionálne členenie ako náhradu za údaje, ktoré už boli zaslané. Zoznam časových radov a ich dĺžku by mala určiť Komisia, pričom by mala zohľadniť, či je vôbec možné ich predložiť. Časové rady majú byť poskytnuté v priebehu dvoch rokov od zmien klasifikácie NUTS. |

|

(3) |

Klasifikácia NUTS bola zmenená nariadením Komisie (EÚ) č. 1319/2013 (2) s účinnosťou od 1. januára 2015 a nariadením Komisie (EÚ) č. 868/2014 (3) s účinnosťou od 1. januára 2016. |

|

(4) |

Opatrenia stanovené v tomto nariadení sú v súlade so stanoviskom Výboru pre európsky štatistický systém, |

PRIJALA TOTO NARIADENIE:

Článok 1

Členské štáty zasielajú Komisii časové rady pre nové regionálne členenie v súlade so zoznamom uvedeným v prílohe.

Článok 2

Toto nariadenie nadobúda účinnosť dvadsiatym dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 17. decembra 2015

Za Komisiu

predseda

Jean-Claude JUNCKER

(1) Ú. v. EÚ L 154, 21.6.2003, s. 1.

(2) Nariadenie Komisie (EÚ) č. 1319/2013 zo 9. decembra 2013, ktorým sa menia prílohy k nariadeniu Európskeho parlamentu a Rady (ES) č. 1059/2003 o zostavení spoločnej nomenklatúry územných jednotiek pre štatistické účely (NUTS) (Ú. v. EÚ L 342, 18.12.2013, s. 1).

(3) Nariadenie Komisie (EÚ) č. 868/2014 z 8. augusta 2014, ktorým sa menia prílohy k nariadeniu Európskeho parlamentu a Rady (ES) č. 1059/2003 o zostavení spoločnej nomenklatúry územných jednotiek pre štatistické účely (NUTS) (Ú. v. EÚ L 241, 13.8.2014, s. 1).

PRÍLOHA

Rok, v ktorom sa má začínať zasielanie, podľa štatistických oblastí

|

Oblasť |

Úroveň NUTS 2 |

Úroveň NUTS 3 |

|

Poľnohospodárstvo – poľnohospodárske účty |

2007 (1) |

|

|

Poľnohospodárstvo – stavy zvierat |

2010 |

|

|

Poľnohospodárstvo – rastlinná produkcia |

2007 |

|

|

Poľnohospodárstvo – produkcia mlieka |

2010 |

|

|

Poľnohospodárstvo – štruktúra poľnohospodárskych podnikov |

2010 |

2010 (1) |

|

Demografia – obyvateľstvo, živonarodené deti a úmrtia |

1990 (2) |

1990 (2) |

|

Trh práce – zamestnanosť, nezamestnanosť |

2010 |

2010 (1) |

|

Životné prostredie – zariadenia na spracovanie odpadov |

2010 |

|

|

Zdravotníctvo – príčiny smrti |

1994 (3) |

|

|

Zdravotníctvo – infraštruktúra |

1993 (1) |

|

|

Zdravotníctvo – pacienti |

2000 (1) |

|

|

Informačná spoločnosť |

2010 (1) |

|

|

Regionálne ekonomické účty – rodinné účty |

2000 |

|

|

Regionálne ekonomické účty – regionálne účty |

2000 |

2000 |

|

Veda a technika – výdavky na výskum a vývoj a zamestnanci v tejto oblasti |

2011 |

|

|

Cestovný ruch |

2012 |

|

(1) Zasielanie nie je povinné.

(2) Zasielanie nie je povinné za referenčné roky 1990 až 2012.

(3) Zasielanie nie je povinné za referenčné roky 1994 až 2010.

|

18.12.2015 |

SK |

Úradný vestník Európskej únie |

L 332/54 |

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) 2015/2382

zo 17. decembra 2015