ISSN 1977-0790

doi:10.3000/19770790.L_2013.297.slk

Úradný vestník

Európskej únie

L 297

Slovenské vydanie

Právne predpisy

Zväzok 56

7. novembra 2013

|

ISSN 1977-0790 doi:10.3000/19770790.L_2013.297.slk |

||

|

Úradný vestník Európskej únie |

L 297 |

|

|

|

||

|

Slovenské vydanie |

Právne predpisy |

Zväzok 56 |

|

Obsah |

|

II Nelegislatívne akty |

Strana |

|

|

|

NARIADENIA |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

SK |

Akty, ktoré sú vytlačené obyčajným písmom, sa týkajú každodennej organizácie poľnohospodárskych záležitostí a sú spravidla platné len obmedzenú dobu. Názvy všetkých ostatných aktov sú vytlačené tučným písmom a je pred nimi hviezdička. |

II Nelegislatívne akty

NARIADENIA

|

7.11.2013 |

SK |

Úradný vestník Európskej únie |

L 297/1 |

NARIADENIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) č. 1071/2013

z 24. septembra 2013

o bilancii sektora peňažných finančných inštitúcií (prepracované znenie)

(ECB/2013/33)

RADA GUVERNÉROV EURÓPSKEJ CENTRÁLNEJ BANKY,

so zreteľom na Štatút Európskeho systému centrálnych bánk a Európskej centrálnej banky, a najmä na jeho článok 5,

so zreteľom na nariadenie Rady (ES) č. 2533/98 z 23. novembra 1998 o zbere štatistických informácií Európskou centrálnou bankou (1), a najmä na jeho články 5 ods. 1 a 6 ods. 4,

so zreteľom na nariadenie Rady (ES) č. 2531/98 z 23. novembra 1998, ktoré sa týka uplatnenia minimálnych rezerv Európskou centrálnou bankou (2), a najmä na jeho článok 6 ods. 4,

so zreteľom na stanovisko Európskej komisie,

keďže:

|

(1) |

Nariadenie Európskej centrálnej banky (ES) č. 25/2009 z 19. decembra 2008 o bilancii sektora peňažných finančných inštitúcií (ECB/2008/32) (3) bolo podstatným spôsobom zmenené a doplnené. Keďže je potrebné uskutočniť jeho ďalšie zmeny a doplnenia, najmä v nadväznosti na nariadenie Európskeho parlamentu a Rady (EÚ) č. 549/2013 z 21. mája 2013 o európskom systéme národných a regionálnych účtov v Európskej únii (4), v záujme jednoznačnosti by sa malo prepracovať. |

|

(2) |

Aby mohol plniť svoje úlohy, Európsky systém centrálnych bánk (ESCB) požaduje zostavovanie konsolidovanej bilancie sektora peňažných finančných inštitúcií. Základným účelom týchto informácií je poskytnúť Európskej centrálnej banke (ECB) úplný štatistický obraz o menovom vývoji v členských štátoch, ktorých menou je euro (ďalej len „členské štáty eurozóny“), ktoré sa považujú za jedno hospodárske územie. Do tejto štatistiky patria agregované finančné aktíva a pasíva vyjadrené z hľadiska stavov a tokov, ktoré sú založené na úplnom a homogénnom sektore peňažných finančných inštitúcií a spravodajskej skupine, a ktoré sa zostavujú pravidelne. Dostatočne podrobné štatistické údaje sú taktiež potrebné s cieľom zabezpečiť, aby menové agregáty a protistrany eurozóny boli aj naďalej užitočné z analytického hľadiska. |

|

(3) |

V súlade so Zmluvou o fungovaní Európskej únie a za podmienok ustanovených v Štatúte Európskeho systému centrálnych bánk a Európskej centrálnej banky (ďalej len „štatút ESCB“) sa od ECB požaduje, aby vydávala nariadenia v rozsahu, ktorý je potrebný na uskutočňovanie úloh ESCB vymedzených v štatúte ESCB a v niektorých prípadoch v zmysle ustanovení prijatých Radou podľa článku 129 ods. 4 zmluvy. |

|

(4) |

V článku 5.1 štatútu ESCB sa od ECB vyžaduje, aby s pomocou národných centrálnych bánk zbierala štatistické informácie potrebné na zabezpečenie plnenia úloh ESCB buď od príslušných vnútroštátnych orgánov, alebo priamo od hospodárskych subjektov. V článku 5.2 štatútu ESCB sa ustanovuje, že národné centrálne banky uskutočňujú v rámci možností úlohy vymedzené v článku 5.1. |

|

(5) |

Článok 3 nariadenia (ES) č. 2533/98 požaduje, aby ECB špecifikovala aktuálnu spravodajskú skupinu v rámci vymedzení referenčnej spravodajskej skupiny, a oprávňuje ju úplne alebo čiastočne oslobodiť určité triedy spravodajských jednotiek od svojich požiadaviek na štatistické vykazovanie. V článku 6 ods. 4 sa ustanovuje, že ECB môže prijať nariadenia upravujúce podmienky, na základe ktorých sa môže uplatňovať právo overovať štatistické informácie alebo uskutočňovať ich povinný zber. |

|

(6) |

V článku 4 nariadenia (ES) č. 2533/98 sa ustanovuje, že členské štáty si sami organizujú záležitosti v oblasti štatistiky a v plnej miere spolupracujú s ESCB, aby sa zabezpečilo plnenie povinností vyplývajúcich z článku 5 štatútu ESCB. |

|

(7) |

Môže byť vhodné, aby národné centrálne banky zbierali od aktuálnej spravodajskej skupiny štatistické informácie potrebné na plnenie požiadaviek ECB na štatistické vykazovanie ako súčasť širšieho rámca štatistického vykazovania, ktorý národné centrálne banky zavedú v rámci svojej pôsobnosti v súlade s právom Únie alebo vnútroštátnym právom, alebo podľa ustálenej praxe, a ktorý slúži aj na ostatné štatistické účely, ak to neohrozí plnenie požiadaviek ECB na štatistické vykazovanie. Môže to tiež znížiť záťaž spojenú s vykazovaním. Na podporu transparentnosti je v týchto prípadoch vhodné informovať spravodajské jednotky, že údaje sa zbierajú na plnenie iných štatistických účelov. ECB sa môže v osobitných prípadoch pri plnení svojich požiadaviek spoľahnúť na tieto štatistické informácie. |

|

(8) |

Požiadavky na štatistické vykazovanie sú najpodrobnejšie, ak sú protistrany súčasťou sektora držby peňazí. Vyžadujú sa podrobné informácie o: a) záväzkoch z vkladov podľa podsektora a splatnosti rozčlenených ďalej podľa meny za účelom bližšieho analyzovania vývoja zložiek cudzej meny zahrnutých v menovom agregáte M3 a uľahčenia skúmania, ktoré sa týka stupňa zameniteľnosti medzi zložkami M3 denominovanými v cudzej mene a v eurách; b) úveroch podľa podsektora, splatnosti, účelu, zmeny úrokovej sadzby a meny, keďže sa to považuje za nevyhnutné na účely menovej analýzy; c) pozíciách vo vzťahu k iným peňažným finančným inštitúciám, pokiaľ je to potrebné na umožnenie vylúčenia vzájomných zostatkov (netting) medzi peňažnými finančnými inštitúciami alebo na výpočet základne pre výpočet povinných minimálnych rezerv; d) pozíciách vo vzťahu k rezidentom mimo eurozóny (zahraničie) pri „vkladoch s dohodnutou splatnosťou nad dva roky“, „vkladoch s výpovednou lehotou nad dva roky“ a „repoobchodoch“ na výpočet základne pre výpočet povinných minimálnych rezerv, na ktoré sa uplatňuje kladná sadzba povinných minimálnych rezerv; e) pozíciách vo vzťahu k zahraničiu pri celkových záväzkoch z vkladov na zostavenie externých protipoložiek; f) záväzkoch z vkladov a úveroch vo vzťahu k zahraničiu s pôvodnou splatnosťou do jedného roka a nad jeden rok na účely platobnej bilancie a finančných účtov. |

|

(9) |

Na účely zberu štatistických informácií o portfóliách cenných papierov peňažných finančných inštitúcií podľa nariadenia Európskej centrálnej banky (EÚ) č. 1011/2012 zo 17. októbra 2012 o štatistike držby cenných papierov (ECB/2012/24) (5) národné centrálne banky vykazujú štatistické informácie štvrťročne podľa jednotlivých cenných papieroch. Národné centrálne banky môžu spájať požiadavky na vykazovanie podľa tohto nariadenia a nariadenia (EÚ) č. 1011/2012 (ECB/2012/24), ak to môže znížiť záťaž spojenú s vykazovaním, ktorej sú vystavené úverové inštitúcie. Národné centrálne banky môžu povoliť fondom peňažného trhu, aby vykazovali štatistické informácie podľa nariadenia Európskej centrálnej banky (EÚ) č. 1073/2013 z 18. októbra 2013 o štatistike aktív a pasív investičných fondov (ECB/2013/38) (6) s cieľom zmierniť záťaž správcov fondov. |

|

(10) |

ECB vypočíta finančné transakcie ako rozdiel medzi stavovými pozíciami k dátumom vykazovania na konci mesiaca, z ktorého sa odstráni účinok zmien spôsobených inými vplyvmi, ako sú transakcie. Požiadavka určená spravodajským jednotkám nezahŕňa zmeny výmenných kurzov, ktoré vypočíta ECB, alebo národné centrálne banky po konzultácii s ECB, z údajov o stavoch podľa jednotlivých mien poskytnutých spravodajskými jednotkami alebo úprav vyplývajúcich z reklasifikácie, ktoré zbierajú samotné národné centrálne banky prostredníctvom rôznych už dostupných informačných zdrojov. |

|

(11) |

Článok 5 nariadenia (ES) č. 2531/98 splnomocňuje ECB prijímať nariadenia alebo rozhodnutia s cieľom oslobodiť inštitúcie od požiadavky na povinné minimálne rezervy, spresniť spôsob odpustenia záväzkov alebo odpočítavania záväzkov dlhovaných inej inštitúcii od základne pre výpočet povinných minimálnych rezerv a stanoviť rozdielne sadzby povinných minimálnych rezerv pre určité kategórie záväzkov. ECB má podľa článku 6 nariadenia (ES) č. 2531/98 právo zbierať od inštitúcií informácie potrebné na uplatňovanie požiadaviek na povinné minimálne rezervy a právo overovať presnosť a kvalitu informácií, ktoré inštitúcie poskytujú s cieľom preukázať dodržiavanie požiadaviek na povinné minimálne rezervy. Na zníženie celkovej záťaže spojenej s vykazovaním je žiaduce, aby sa štatistické informácie týkajúce sa mesačnej bilancie používali na pravidelný výpočet základne pre výpočet povinných minimálnych rezerv úverových inštitúcií, ktoré podliehajú systému povinných minimálnych rezerv ECB v súlade s nariadením Európskej centrálnej banky (ES) č. 1745/2003 z 12. septembra 2003 o uplatňovaní povinných minimálnych rezerv (ECB/2003/9) (7). |

|

(12) |

Stanovenie osobitných postupov pre zlúčenie alebo splynutie týkajúce sa úverových inštitúcií je potrebné na objasnenie povinností týchto inštitúcií vo vzťahu k požiadavkám na povinné minimálne rezervy. |

|

(13) |

ECB požaduje informácie o sekuritizačných činnostiach peňažných finančných inštitúcií s cieľom analyzovať vývoj úverov a pôžičiek v eurozóne. Takéto informácie tiež dopĺňajú údaje vykazované podľa nariadenia Európskej centrálnej banky (EÚ) č. 1075/2013 z 18. októbra 2013 o štatistike aktív a pasív finančných korporácií osobitného účelu zapojených do sekuritizačných transakcií (ECB/2013/40) (8). |

|

(14) |

Hoci sa uznáva, že nariadenia prijaté ECB podľa článku 34.1 štatútu ESCB nepriznávajú žiadne práva ani neukladajú žiadne povinnosti členským štátom, ktorých menou nie je euro (ďalej len „členský štát mimo eurozóny“), článok 5 štatútu ESCB sa vzťahuje tak na členské štáty eurozóny, ako aj na členské štáty mimo eurozóny. V odôvodnení 17 nariadenia (ES) č. 2533/98 sa pripomína skutočnosť, že z článku 5 štatútu ESCB spolu s článkom 4 ods. 3 Zmluvy o Európskej únii vyplýva povinnosť vypracovať a vykonávať na vnútroštátnej úrovni všetky opatrenia, ktoré členské štáty mimo eurozóny považujú za primerané na uskutočňovanie zberu štatistických informácií potrebných na plnenie požiadaviek ECB na štatistické vykazovanie a na včasnú prípravu v oblasti štatistiky, aby sa mohli stať členskými štátmi eurozóny. |

|

(15) |

Mali by sa uplatňovať normy pre ochranu a používanie dôverných štatistických informácií ustanovené v článku 8 nariadenia (ES) č. 2533/98. |

|

(16) |

V článku 7 ods. 1 nariadenia (ES) č. 2533/98 sa ustanovuje, že ECB má právomoc ukladať sankcie spravodajským agentom, ktorí nesplnili požiadavky na štatistické vykazovanie ustanovené v nariadeniach a rozhodnutiach ECB, |

PRIJALA TOTO NARIADENIE:

Článok 1

Vymedzenie pojmov

Na účely tohto nariadenia:

|

a) |

„peňažnou finančnou inštitúciou“(PFI) sa rozumie rezidentský subjekt, ktorý patrí do niektorého z týchto sektorov:

|

|

b) |

„spravodajská jednotka“ a „rezident“ majú rovnaký význam ako v článku 1 nariadenia (ES) č. 2533/98; |

|

c) |

„príslušnou NCB“ sa rozumie NCB členského štátu eurozóny, v ktorom je PFI rezidentom; |

|

d) |

„finančná korporácia osobitného účelu“ má rovnaký význam ako v článku 1 nariadenia (EÚ) č. 1075/2013 (ECB/2013/40); |

|

e) |

„sekuritizáciou“ sa rozumie transakcia, ktorá je buď: a) tradičnou sekuritizáciou v zmysle článku 4 nariadenia (EÚ) č. 575/2013, a/alebo b) sekuritizáciou v zmysle článku 1 nariadenia (EÚ) č. 1075/2013 (ECB/2013/40) zahŕňajúcou scudzenie úverov, ktoré podliehajú sekuritizácii, vo vzťahu ku finančnej korporácii osobitného účelu (FVC); |

|

f) |

„inštitúcia elektronických peňazí“ a „elektronické peniaze“ majú rovnaký význam ako v článku 2 ods. 1 a 2 smernice Európskeho parlamentu a Rady 2009/110/ES (10); |

|

g) |

„znížením hodnoty“ sa rozumie priame zníženie účtovnej hodnoty úveru v súvahe v dôsledku jeho znehodnotenia; |

|

h) |

„odpisom“ sa rozumie odpis celej účtovnej hodnoty úveru, ktorého dôsledkom je jeho odstránenie z bilancie; |

|

i) |

„správcom aktív“ sa rozumie PFI, ktorá spravuje úvery, ktoré slúžia ako podkladové aktíva pre sekuritizáciu, alebo úvery, ktoré boli inak prevedené, pokiaľ ide o príjem splátok istiny a úrokov od dlžníkov; |

|

j) |

„scudzením úveru“ sa rozumie ekonomický prevod úveru alebo skupiny úverov spravodajskou jednotkou nadobúdateľovi, a to buď prevodom vlastníctva, alebo pristúpením k pohľadávke; |

|

k) |

„nadobudnutím úveru“ sa rozumie ekonomický prevod úveru alebo skupiny úverov prevodcom spravodajskej jednotke, a to buď prevodom vlastníctva, alebo pristúpením k pohľadávke; |

|

l) |

„pozíciami v rámci skupiny“ sa rozumejú pozície medzi korporáciami eurozóny prijímajúcimi vklady, ktoré patria do tej istej skupiny pozostávajúcej z materskej spoločnosti a členov skupiny, ktorí sú rezidentmi eurozóny, a ktoré materská skupina priamo alebo nepriamo kontroluje; |

|

m) |

„inštitúciou v zostatkovej časti“ sa rozumie malá PFI, ktorej bola udelená výnimka podľa článku 9 ods. 1; |

|

n) |

„vyčlenením z bilancie“ sa rozumie vyňatie úveru alebo jeho časti zo stavov úverov vykazovaných v súlade s časťami 2 a 3 prílohy I vrátane jeho vyňatia v dôsledku uplatnenia výnimky uvedenej v článku 9 ods. 4. |

Článok 2

Identifikácie fondov peňažného trhu

Za fondy peňažného trhu sa považujú tie podniky kolektívneho investovania, ktoré spĺňajú všetky nasledovné kritériá:

|

a) |

ich investičným cieľom je udržať istinu fondu a zabezpečiť výnos porovnateľný s úrokovými sadzbami nástrojov peňažného trhu; |

|

b) |

investujú do nástrojov peňažného trhu, ktoré spĺňajú kritériá pre nástroje peňažného trhu stanovené v smernici Európskeho parlamentu a Rady 2009/65/ES z 13. júla 2009 o koordinácii zákonov, iných právnych predpisov a správnych opatrení týkajúcich sa podnikov kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (11), alebo do vkladov v úverových inštitúciách, alebo prípadne zabezpečia, že likvidita a ocenenie portfólia, do ktorého investujú, sa hodnotí na rovnocennom základe; |

|

c) |

zabezpečia, že nástroje peňažného trhu, do ktorých investujú, majú vysokú kvalitu určenú správcovskou spoločnosťou. Kvalita nástroja peňažného trhu sa posudzuje okrem iného na základe týchto faktorov:

|

|

d) |

zabezpečia, že vážená priemerná splatnosť ich portfólia je maximálne šesť mesiacov a vážená priemerná životnosť ich portfólia je maximálne dvanásť mesiacov (v súlade s prílohou I časťou 1 oddielom 2); |

|

e) |

uskutočňujú denný výpočet čistej hodnoty aktív a výpočet ceny svojich akcií/podielových listov a umožňujú denné upisovanie a vyplácanie akcií/podielových listov; |

|

f) |

obmedzujú svoje investovanie do tých cenných papierov, ktorých zostatková splatnosť do dňa právneho splatenia je maximálne dva roky, za predpokladu, že zostatkové obdobie do dňa ďalšej zmeny úrokovej sadzby je maximálne 397 dní, pričom u cenných papierov s pohyblivou úrokovou sadzbou by sa sadzba mala zmeniť na úrokovú sadzbu peňažného trhu alebo na index; |

|

g) |

obmedzujú investovanie do iných podnikov kolektívneho investovania na tie, ktoré sú v súlade s vymedzením pojmu FPT; |

|

h) |

nevystavujú sa priamo alebo nepriamo riziku majetkových účastí alebo komodít vrátane použitia derivátov, ktoré sa využívajú iba v súlade s investičnou stratégiou fondu na peňažnom trhu. Deriváty, s ktorými je späté devízové riziko, sa môžu používať iba na účely zabezpečenia. Investovanie do cenných papierov denominovaných v iných ako referenčných menách je povolené za predpokladu, že menové riziko je plne zabezpečené; |

|

i) |

majú buď stálu, alebo pohyblivú čistú hodnotu aktív. |

Článok 3

Aktuálna spravodajská skupina

1. Aktuálnu spravodajskú skupinu tvoria peňažné finančné inštitúcie, ktoré sú rezidentmi na území členských štátov eurozóny (v súlade s prílohou II časťou 1).

2. Peňažné finančné inštitúcie v aktuálnej spravodajskej skupine sú spravodajskými jednotkami s úplnou spravodajskou povinnosťou, pokiaľ sa na ne nevzťahuje výnimka podľa článku 9.

3. Subjekty, ktoré spĺňajú vymedzenie pojmu PFI, patria do rozsahu pôsobnosti tohto nariadenia aj v prípade, ak sú vylúčené z rozsahu pôsobnosti nariadenia (EÚ) č. 575/2013.

4. Na účely zberu štatistických informácií o rezidentskej príslušnosti držiteľov akcií/podielových listov fondu peňažného trhu (FPT) uvedených v prílohe I časti 2 oddiele 5.7, aktuálna spravodajská skupina tiež pozostáva z ostatných finančných sprostredkovateľov, okrem poisťovacích korporácií a penzijných fondov, pri zohľadnení výnimiek podľa článku 9 ods. 2 písm. c). Na účely tohto nariadenia môžu národné centrálne banky vypracovať a viesť zoznam ostatných finančných sprostredkovateľov, ktorí patria do aktuálnej spravodajskej skupiny v súlade so zásadami ustanovenými v prílohe I časti 2 oddiele 5.7.

Článok 4

Zoznam peňažných finančných inštitúcií na štatistické účely

1. Výkonná rada vypracuje a udržiava zoznam peňažných finančných inštitúcií na štatistické účely, s ohľadom na požiadavky, ktoré sa týkajú periodicity a termínov vyplývajúcich z jeho používania v súvislosti so systémom povinných minimálnych rezerv ECB. Zoznam peňažných finančných inštitúcií na štatistické účely obsahuje údaj o tom, či tieto inštitúcie právne podliehajú povinnostiam vyplývajúcim zo systému povinných minimálnych rezerv ECB. Zoznam peňažných finančných inštitúcií má byť aktuálny, presný, čo najviac homogénny a dostatočne stabilný na štatistické účely.

2. Zoznam peňažných finančných inštitúcií na štatistické účely a jeho aktualizácie sprístupnia národné centrálne banky a ECB spravodajských jednotkám primeraným spôsobom, vrátane elektronických prostriedkov prostredníctvom internetu alebo na požiadanie spravodajských jednotiek v písomnej forme.

3. Zoznam peňažných finančných inštitúcií na štatistické účely má len informatívny charakter. Ak však posledná dostupná verzia zoznamu nie je správna, ECB neuloží sankcie subjektu, ktorý nesplnil správne požiadavky na štatistické vykazovanie, ak sa v dobrej viere spoliehal na nesprávny zoznam.

Článok 5

Požiadavky na štatistické vykazovanie

1. Aktuálna spravodajská skupina vykazuje národnej centrálnej banke (NCB) členského štátu, ktorého je PFI rezidentom: a) mesačné stavy týkajúce sa bilancie ku koncu mesiaca a b) mesačné agregované úpravy vyplývajúce z precenenia. Agregované úpravy vyplývajúce z precenenia sa vykazujú vo vzťahu k odpisom a zníženiu hodnoty úverov, ktoré zodpovedajú úverom a zahŕňajú úpravy vyplývajúce z precenenia cenných papierov. Ďalšie podrobnosti o určitých bilančných položkách sa vykazujú štvrťročne alebo ročne. Národné centrálne banky môžu zbierať štvrťročné údaje na mesačnom základe, ak to uľahčuje proces tvorby údajov. Požadované štatistické informácie sú uvedené v prílohe I.

2. Národné centrálne banky môžu zbierať požadované štatistické informácie o cenných papieroch vydaných a držaných peňažnými finančnými inštitúciami podľa jednotlivých cenných papierov v rozsahu, v akom možno údaje uvedené v odseku 1 odvodiť v súlade s minimálnymi štatistickými normami uvedenými v prílohe IV.

3. Peňažné finančné inštitúcie vykazujú v súlade s minimálnymi požiadavkami ustanovenými v prílohe I časti 4 tabuľke 1A mesačné úpravy vyplývajúce z precenenia týkajúce sa úplného súboru údajov, ktorý požaduje ECB. Národné centrálne banky môžu zbierať doplňujúce údaje, ktoré nie sú zahrnuté do minimálnych požiadaviek. Tieto doplňujúce údaje sa môžu týkať členení uvedených v tabuľke 1A, ale iných ako „minimálne požiadavky“.

4. ECB si môže vyžiadať vysvetľujúce informácie o úpravách v položke „reklasifikácie a ostatné úpravy“, ktoré zbierajú národné centrálne banky.

5. V súlade s rozhodnutím ECB/2010/10 z 19. augusta 2010 o nedodržiavaní požiadaviek na štatistické vykazovanie (12) môže ECB uložiť sankcie spravodajským agentom, ktorí nesplnili požiadavky na štatistické vykazovanie uvedené v tomto nariadení.

Článok 6

Doplňujúce požiadavky na štatistické vykazovanie pre sekuritizácie úverov a iné prevody úverov

Peňažné finančné inštitúcie vykazujú:

|

a) |

čistý tok sekuritizácií úverov a iných prevodov úverov vykonaných počas vykazovacieho obdobia v súlade s prílohou I časťou 5 oddielom 2; |

|

b) |

zostatky ku koncu obdobia a finančné prevody, okrem scudzení a nadobudnutí úverov, počas príslušného obdobia vo vzťahu k sekuritizovaným úverom alebo úverom vyčleneným z bilancie, v prípade ktorých koná PFI ako správca aktív v súlade s prílohou I časťou 5 oddielom 3. NBS môžu rozšíriť tieto požiadavky na vykazovanie tak, aby zahŕňali všetky úvery vyčlenené z bilancie a spravované peňažnými finančnými inštitúciami, ktoré boli sekuritizované alebo inak prevedené; |

|

c) |

zostatky ku koncu štvrťroka týkajúce sa všetkých úverov, vo vzťahu ku ktorým PFI koná ako správca aktív v rámci sekuritizácie, v súlade s prílohou I časťou 5 oddielom 4; |

|

d) |

zostatky ku koncu obdobia týkajúce sa úverov scudzených prostredníctvom sekuritizácie, ktoré neboli vyčlenené z bilancie, v súlade s prílohou I časťou 5 oddielom 5 v prípade, ak sa uplatňuje Medzinárodný účtovný štandard č. 39 (IAS 39), Medzinárodný štandard pre štatistické vykazovanie 9 (IRFS 9) alebo podobné národné účtovné pravidlá. |

Článok 7

Včasnosť

1. Národné centrálne banky rozhodujú kedy a s akou periodicitou potrebujú dostávať údaje od spravodajských jednotiek, aby splnili nižšie uvedené termíny, pričom berú do úvahy, ak je to potrebné, požiadavky systému povinných minimálnych rezerv ECB na včasnosť a informujú o tom spravodajské jednotky.

2. Národné centrálne banky zasielajú do ECB mesačné štatistiky do konca pracovnej doby v 15. pracovný deň po skončení mesiaca, ktorého sa údaje týkajú.

3. Národné centrálne banky zasielajú do ECB štvrťročné štatistiky do konca pracovnej doby v 28. pracovný deň nasledujúci po skončení štvrťroka, ktorého sa údaje týkajú.

Článok 8

Účtovné pravidlá na účely štatistického vykazovania

1. Pokiaľ nie je v tomto nariadení ustanovené inak, účtovné pravidlá, ktorými sa spravujú peňažné finančné inštitúcie na účely vykazovania podľa tohto nariadenia, sú pravidlá ustanovené vo vnútroštátnych predpisoch, ktorými sa transponuje smernica Rady 86/635/EHS z 8. decembra 1986 o ročnej účtovnej závierke a konsolidovaných účtoch bánk a iných finančných inštitúcií (13), ako aj v ďalších platných medzinárodných normách.

2. Záväzky z vkladov a úvery sa vykazujú v zostatkovej hodnote čiastky istiny ku koncu mesiaca. Táto čiastka nezahŕňa odpisy a zníženia hodnoty v zmysle príslušných účtovných postupov. Záväzky z vkladov a úvery nie je možné započítať voči akýmkoľvek iným aktívam alebo pasívam.

3. Bez toho, aby boli dotknuté účtovné postupy a mechanizmy vzájomného započítania („netting“) bežné v členských štátoch eurozóny, všetky finančné aktíva a pasíva sa na štatistické účely vykazujú v hrubom vyjadrení.

4. Za predpokladu, že takéto postupy vykazovania používajú všetky rezidentské spravodajské jednotky, národné centrálne banky môžu povoliť, aby sa úvery, ku ktorým sa tvoria opravné položky, vykazovali očistené o opravné položky a úvery nadobudnuté za odplatu v cene dohodnutej v čase ich nadobudnutia.

Článok 9

Výnimky

1. Malým peňažným finančným inštitúciám možno udeliť výnimky takto:

|

a) |

národné centrálne banky môžu udeliť výnimky malým peňažným finančným inštitúciám za predpokladu, že ich spoločný príspevok do vnútroštátnej bilancie peňažných finančných inštitúcií z hľadiska stavov neprekračuje 5 %; |

|

b) |

pokiaľ ide o úverové inštitúcie, v dôsledku výnimiek uvedených v písmene a) dochádza k zníženiu požiadaviek na štatistické vykazovanie v prípade tých úverových inštitúcií, na ktoré sa tieto výnimky vzťahujú bez toho, aby boli dotknuté požiadavky na výpočet povinných minimálnych rezerv uvedené v prílohe III; |

|

c) |

pokiaľ ide o malé peňažné finančné inštitúcie, v prípade, že sa uplatňuje výnimka uvedená v písm. a), národné centrálne banky pokračujú minimálne so zberom údajov týkajúcich sa celkovej bilancie, a to aspoň raz za rok, s cieľom umožniť, aby sa sledoval spoločný príspevok inštitúcií v zostatkovej časti k vnútroštátnej bilancii peňažných finančných inštitúcií; |

|

d) |

bez toho, aby bolo dotknuté ustanovenie v písmene a), národné centrálne banky môžu udeliť výnimky úverovým inštitúciám, ktoré nepožívajú výhody vyplývajúce z režimu ustanoveného v písmenách a) a b), v dôsledku čoho by sa im znížili požiadavky na vykazovanie na úroveň požiadaviek ustanovených v časti 6 prílohy I za predpokladu, že ich spoločný príspevok do vnútroštátnej bilancie peňažných finančných inštitúcií z hľadiska stavov neprekračuje 10 % vnútroštátnej bilancie peňažných finančných inštitúcií ani 1 % bilancie peňažných finančných inštitúcií eurozóny; |

|

e) |

národné centrálne banky včas kontrolujú plnenie podmienok ustanovených v písmenách a) a d), aby poskytli alebo odňali, ak je to potrebné, akúkoľvek výnimku s platnosťou od začiatku každého roka; |

|

f) |

malé peňažné finančné inštitúcie sa môžu rozhodnúť nevyužiť výnimky a namiesto toho plniť úplnú spravodajskú povinnosť. |

2. Národné centrálne banky môžu fondom peňažného trhu udeliť tieto výnimky:

|

a) |

národné centrálne banky môžu udeliť fondom peňažného trhu výnimky z požiadaviek na štatistické vykazovanie ustanovených v článku 5 ods. 1 za predpokladu, že fondy peňažného trhu namiesto toho vykazujú údaje bilancie v súlade s článkom 5 nariadenia (EÚ) č. 1073/2013 (ECB/2013/38), ak sú splnené tieto podmienky:

|

|

b) |

národné centrálne banky môžu fondom peňažného trhu udeliť výnimky aj z týchto požiadaviek na štatistické vykazovanie:

|

|

c) |

národné centrálne banky môžu udeliť výnimky vo vzťahu k požiadavkám na štatistické vykazovanie, pokiaľ ide o rezidentskú príslušnosť držiteľov akcií/podielových listov fondov peňažného trhu, za týchto podmienok:

|

3. Peňažným finančným inštitúciám možno udeliť výnimky v prípade vykazovania úprav vyplývajúcich z precenenia v týchto prípadoch:

|

a) |

bez toho aby bol dotknutý odsek 1, národné centrálne banky môžu udeliť fondom peňažného trhu výnimky týkajúce sa vykazovania úprav vyplývajúcich z precenenia oslobodením týchto fondov od požiadavky vykazovať úpravy vyplývajúce z precenenia; |

|

b) |

národné centrálne banky môžu udeliť výnimky týkajúce sa periodicity a včasnosti vykazovania precenení cenných papierov a vyžadovať tieto údaje štvrťročne a s rovnakou včasnosťou ako v prípade údajov o stavoch vykazovaných štvrťročne, ak sú splnené tieto podmienky:

|

|

c) |

národné centrálne banky môžu udeliť úverovým inštitúciám, ktoré vykazujú mesačné stavy cenných papierov podľa jednotlivých cenných papierov, výnimky týkajúce sa vykazovania precenení cenných papierov vrátane úplného oslobodenia od takéhoto vykazovania, ak sú splnené tieto podmienky:

|

4. Peňažným finančným inštitúciám možno udeliť výnimky v prípade štatistického vykazovania úverov, ktoré sú scudzené prostredníctvom sekuritizácie.

Peňažným finančným inštitúciám, ktoré uplatňujú Medzinárodný účtovný štandard č. 39 (IAS 39), Medzinárodný štandard finančného výkazníctva č. 9 (IRFS 9) alebo podobné národné účtovné pravidlá, môžu ich národné centrálne banky povoliť, aby akékoľvek úvery scudzené prostredníctvom sekuritizácie v súlade s vnútroštátnou praxou boli vyňaté zo stavov požadovaných podľa prílohy I časti 2 a 3 za predpokladu, že takáto prax sa uplatňuje všetkými rezidentskými peňažnými finančnými inštitúciami.

5. Národné centrálne banky môžu udeliť výnimky peňažným finančným inštitúciám v prípade vykazovania určitých štvrťročných stavov vo vzťahu k členským štátom mimo eurozóny.

Ak sa na základe zberu údajov na vyššej úrovni agregácie ukáže, že pozície voči protistranám, ktoré sú rezidentmi v ktoromkoľvek členskom štáte mimo eurozóny, alebo pozície voči mene členského štátu mimo eurozóny nie sú významné, NCB môže rozhodnúť, že nebude požadovať vykazovanie vo vzťahu k takémuto členskému štátu. NCB oznámi každé takéto rozhodnutie svojim spravodajským jednotkám.

Článok 10

Minimálne normy a vnútroštátny režim vykazovania

1. Spravodajské jednotky plnia požiadavky na štatistické vykazovanie, ktorým podliehajú, v súlade s minimálnymi normami pre prenos, presnosť, súlad s pojmami a revízie, ako je bližšie uvedené v prílohe IV.

2. Národné centrálne banky vymedzujú a implementujú režim vykazovania, ktorý má aktuálna spravodajská skupina dodržiavať, v súlade s národnými požiadavkami. Národné centrálne banky zabezpečia, aby tento režim vykazovania poskytoval požadované štatistické informácie a umožňoval dôslednú kontrolu plnenia minimálnych noriem pre prenos, presnosť, súlad s pojmami a revízie tak, ako je bližšie uvedené v prílohe IV.

Článok 11

Zlúčenie alebo splynutie, rozdelenie a reorganizácia

V prípade zlúčenia alebo splynutia, rozdelenia alebo akejkoľvek inej reorganizácie, ktorá by mohla mať vplyv na plnenie štatistických povinností, dotknutá aktuálna spravodajská jednotka informuje príslušnú NCB, hneď ako sa úmysel uskutočniť takúto operáciu stane verejne známym a s dostatočným časovým predstihom pred tým, ako sa takáto operácia stane účinnou, o postupoch, ktoré sa plánujú použiť na splnenie požiadaviek na štatistické vykazovanie ustanovených v tomto nariadení.

Článok 12

Používanie vykazovaných štatistických informácií na účely povinných minimálnych rezerv

1. Každá úverová inštitúcia používa štatistické informácie vykazované úverovými inštitúciami v súlade s týmto nariadením na výpočet svojej základne pre výpočet povinných minimálnych rezerv v súlade s nariadením (ES) č. 1745/2003 (ECB/2003/9). Každá úverová inštitúcia používa tieto informácie najmä na overovanie dodržiavania požiadaviek na jej povinné minimálne rezervy počas udržiavacieho obdobia.

2. Údaje o základni pre výpočet povinných minimálnych rezerv inštitúcií v zostatkovej časti za tri udržiavacie obdobia sú založené na údajoch ku koncu štvrťroka zozbieraných národnými centrálnymi bankami do 28. pracovného dňa nasledujúceho po skončení štvrťroka, ktorého sa údaje týkajú.

3. Osobitné pravidlá o uplatňovaní systému povinných minimálnych rezerv ECB, ktoré sú uvedené v prílohe III, majú v prípade rozporu prednosť pred ustanoveniami nariadenia (ES) č. 1745/2003 (ECB/2003/9).

4. S cieľom uľahčiť riadenie likvidity ECB a úverových inštitúcií sa požiadavky na povinné minimálne rezervy potvrdzujú najneskôr k prvému dňu udržiavacieho obdobia, výnimočne však môže byť potrebné, aby úverové inštitúcie vykazovali opravy základne pre výpočet povinných minimálnych rezerv alebo požiadaviek na povinné minimálne rezervy, ktoré boli potvrdené. Postupy potvrdzovania alebo odsúhlasovania požiadaviek na povinné minimálne rezervy sa nedotýkajú povinnosti spravodajských jednotiek sústavne vykazovať správne štatistické informácie a bezodkladne opravovať nesprávne štatistické informácie, ktoré už vykázali.

Článok 13

Overovanie a povinný zber

Právo overovať alebo nútene zbierať informácie, ktoré sú spravodajské jednotky povinné poskytovať podľa tohto nariadenia, uplatňujú národné centrálne banky bez toho, aby bolo dotknuté právo ECB overovať alebo zbierať informácie samostatne. Národné centrálne banky uplatňujú toto právo najmä vtedy, keď inštitúcia zaradená do aktuálnej spravodajskej skupiny nespĺňa minimálne normy pre prenos, presnosť, súlad s pojmami a revízie, ktoré sú uvedené v prílohe IV.

Článok 14

Začiatok vykazovania

1. Podľa tohto nariadenia sa prvýkrát vykazujú údaje za december 2014.

2. Podľa tohto nariadenia sa údaje v kolónkach v prílohe I časti 3 tabuľke 3, ktoré zodpovedajú členským štátom eurozóny, prvýkrát vykazujú za prvý štvrťrok po dátume, keď prijmú euro.

3. Podľa tohto nariadenia sa údaje v kolónkach v prílohe I časti 3 tabuľkách 3 a 4, ktoré zodpovedajú členským štátom mimo eurozóny, prvýkrát vykazujú za prvý štvrťrok po dátume ich pristúpenia k Únii. Ak príslušná NCB rozhodne, že sa údaje, ktoré nie sú významné, nemusia prvýkrát vykazovať s prvými štvrťročnými údajmi po dátume pristúpenia príslušného členského štátu alebo členských štátov k Únii, vykazovanie sa začne 12 mesiacov po tom, ako NCB informuje spravodajské jednotky o požiadavke na vykazovanie údajov.

Článok 15

Zrušovacie ustanovenie

1. Nariadenie (ES) č. 25/2009 (ECB/2008/32) sa zrušuje s účinnosťou od 1. januára 2015.

2. Odkazy na zrušené nariadenie sa považujú za odkazy na toto nariadenie a znejú v súlade s korelačnou tabuľkou uvedenou v prílohe VI.

Článok 16

Záverečné ustanovenie

Toto nariadenie nadobúda účinnosť dvadsiatym dňom po jeho uverejnení v Úradnom vestníku Európskej únie. Uplatňuje sa od 1. januára 2015.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné v členských štátoch v súlade so zmluvami.

Vo Frankfurte nad Mohanom 24. septembra 2013

Za Radu guvernérov ECB

prezident ECB

Mario DRAGHI

(1) Ú. v. ES L 318, 27.11.1998, s. 8.

(2) Ú. v. ES L 318, 27.11.1998, s. 1.

(3) Ú. v. EÚ L 15, 20.1.2009, s. 1.

(4) Ú. v. EÚ L 174, 26.6.2013, s. 1.

(5) Ú. v. EÚ L 305, 1.11.2012, s. 6.

(6) Pozri stranu 73 tohto úradného vestníka.

(7) Ú. v. EÚ L 250, 2.10.2003, s. 10.

(8) Pozri stranu 107 tohto úradného vestníka.

(9) Ú. v. EÚ L 176, 27.6.2013, s. 1.

(10) Ú. v. EÚ L 267, 10.10.2009, s. 7.

(11) Ú. v. EÚ L 302, 17.11.2009, s. 32.

(12) Ú. v. EÚ L 226, 28.8.2010, s. 48.

(13) Ú. v. ES L 372, 31.12.1986, s. 1.

PRÍLOHA I

PEŇAŽNÉ FINANČNÉ INŠTITÚCIE A POŽIADAVKY NA ŠTATISTICKÉ VYKAZOVANIE

Úvod

Štatistický systém pre členské štáty, ktorých menou je euro (ďalej len „členské štáty eurozóny“), zahŕňajúci bilanciu sektora peňažných finančných inštitúcií, pozostáva z týchto dvoch hlavných prvkov:

|

a) |

zoznam peňažných finančných inštitúcií na štatistické účely (pozri časť 1 o identifikácii určitých peňažných finančných inštitúcií) a |

|

b) |

špecifikácia štatistických informácií, ktoré tieto peňažné finančné inštitúcie vykazujú mesačne, štvrťročne a ročne (pozri časti 2, 3, 4, 5, 6 a 7). |

S cieľom získať úplné informácie o bilanciách peňažných finančných inštitúcií je taktiež potrebné uložiť určité požiadavky na štatistické vykazovanie investičným fondom iným ako fondy peňažného trhu a ostatným finančným sprostredkovateľom okrem poisťovacích korporácií a penzijných fondov v prípade, ak uskutočňujú finančné aktivity súvisiace s akciami/podielovými listami fondov peňažného trhu. Tieto štatistické informácie zbierajú národné centrálne banky od peňažných finančných inštitúcií, od investičných fondov iných ako fondy peňažného trhu a od ostatných finančných sprostredkovateľov v súlade s časťou 2 a podľa národného systému spočívajúceho na harmonizovaných pojmoch a klasifikáciách ustanovených v článku 1 a prílohe II.

Peňažná zásoba zahŕňa bankovky a mince v obehu a ďalšie menové pasíva peňažných finančných inštitúcií (vklady a iné finančné nástroje, ktoré sú náhradami blízkymi vkladom). Protipoložky peňažnej zásoby zahŕňajú všetky ostatné bilančné položky peňažných finančných inštitúcií. ECB zostavuje tiež finančné transakcie odvodené od stavov a z ďalších údajov vrátane údajov o úpravách vyplývajúcich z precenenia, ktoré vykazujú peňažné finančné inštitúcie (pozri časť 5).

Štatistické informácie, ktoré ECB požaduje, sú v súhrnnej forme uvedené v časti 8.

ČASŤ 1

Identifikácia určitých peňažných finančných inštitúcií

ODDIEL 1

Identifikácia určitých peňažných finančných inštitúcií na základe zásady zameniteľnosti vkladov

|

1.1. |

Finančné inštitúcie s výnimkou úverových inštitúcií vydávajúce finančné nástroje, ktoré sa považujú za náhrady blízke vkladom, sú klasifikované ako peňažné finančné inštitúcie za predpokladu, že spĺňajú vymedzenie pojmu peňažnej finančnej inštitúcie v iných ohľadoch. Klasifikácia je založená na požiadavke zameniteľnosti vkladov, t. j. či sú záväzky klasifikované ako vklady, ktorú určuje ich likvidita, spájajúca v sebe znaky prevoditeľnosti, konvertibility, určitosti a obchodovateľnosti a prípadne aj ich emisné podmienky. Tieto kritériá zameniteľnosti vkladov sa uplatňujú tiež s cieľom určiť, či by pasíva mali byť klasifikované ako vklady, pokiaľ pre takéto pasíva nie je vytvorená osobitná kategória. |

|

1.2. |

Tak na účely vymedzenia zameniteľnosti vkladov, ako aj na účely klasifikácie pasív ako vkladov:

|

ODDIEL 2

Špecifikácie identifikačných kritérií FPT

Na účely článku 2:

|

a) |

nástroje peňažného trhu sa považujú za nástroje s vysokou kreditnou kvalitou, ak im každá uznávaná ratingová agentúra, ktorá hodnotila tieto nástroje, udelila jeden z dvoch najvyšších možných krátkodobých úverových ratingov, alebo v prípade, ak sa nástroje nehodnotia, majú kvalitu rovnocennú kvalite stanovenej v rámci interného ratingového procesu správcovskej spoločnosti. Ak uznávaná ratingová agentúra rozdeľuje svoj najvyšší krátkodobý rating do dvoch kategórií, tieto dva ratingy sa považujú za jednu kategóriu a tým za najvyšší možný rating; |

|

b) |

fond peňažného trhu môže, ako výnimku z požiadaviek v písmene a), držať nástroje verejnej emisie, ktorá dosahuje minimálne kvalitu investičného stupňa pričom „verejná emisia“ znamená nástroje peňažného trhu vydané alebo garantované ústredným, regionálnym alebo miestnym orgánom alebo centrálnou bankou členského štátu, ECB, Úniou alebo Európskou investičnou bankou; |

|

c) |

pri výpočte váženej priemernej životnosti cenných papierov vrátane štruktúrovaných finančných nástrojov sa výpočet životnosti zakladá na zostatkovej splatnosti do právneho splatenia nástrojov. Ak však finančný nástroj zahŕňa predajnú opciu, dátum uplatnenia opcie sa môže použiť namiesto právnej zostatkovej doby splatnosti iba vtedy, ak sú vždy splnené tieto podmienky:

|

|

d) |

pri výpočte váženej priemernej životnosti a váženej priemernej splatnosti sa zohľadňuje vplyv finančných derivátov, vkladov a metód efektívneho riadenia portfólia; |

|

e) |

„váženou priemernou splatnosťou“ sa rozumie vážený priemer doby splatnosti všetkých podkladových cenných papierov vo fonde, ktorý odráža jednotlivé podiely v každom nástroji, za predpokladu, že doba splatnosti nástroja s pohyblivou úrokovou sadzbou je čas zostávajúci do ďalšej zmeny úrokovej sadzby na úrokovú sadzbu peňažného trhu a nie zostávajúci čas, počas ktorého musí byť splatená menovitá hodnota cenného papiera. V praxi sa vážená priemerná splatnosť používa na meranie citlivosti FPT na meniace sa úrokové sadzby na peňažnom trhu; |

|

f) |

„váženou priemernou životnosťou“ sa rozumie vážený priemer zostávajúcej doby splatnosti každého cenného papiera držaného vo fonde, to znamená doba, pred uplynutím ktorej je istina splatená v plnej výške bez ohľadu na úrok a diskont. Na rozdiel od výpočtu váženej priemernej splatnosti neumožňuje výpočet váženej priemernej životnosti cenných papierov s pohyblivou úrokovou sadzbou a štruktúrovaných finančných nástrojov používať obdobie zostávajúce do ďalšej zmeny úrokovej sadzby a namiesto toho používa len stanovenú konečnú splatnosť cenného papiera. Vážená priemerná životnosť sa používa na meranie úverového rizika, pretože čím dlhšie je obdobie do splatenia istiny, tým väčšie je úverové riziko. Vážená priemerná životnosť sa tiež používa na obmedzenie rizika likvidity; |

|

g) |

„nástrojmi peňažného trhu“ sa rozumejú nástroje, ktoré sa zvyčajne obchodujú na peňažnom trhu, sú likvidné a majú hodnotu, ktorú je možné kedykoľvek presne stanoviť; |

|

h) |

„správcovskou spoločnosťou“ sa rozumie spoločnosť, ktorej bežnou činnosťou je správa portfólia FPT. |

ČASŤ 2

Bilancia (mesačné stavy)

Na zostavenie menových agregátov a protipoložiek eurozóny, ECB požaduje tieto údaje v tabuľke 1:

1. Kategórie nástrojov

a) Pasíva

Príslušnými kategóriami nástrojov sú: obeživo, záväzky z vkladov, akcie/podielové listy vydané FPT, vydané dlhové cenné papiere, kapitál a rezervy, ako aj ostatné pasíva. Za účelom oddelenia peňažných a nepeňažných pasív, záväzky z vkladov sa tiež členia na jednodňové vklady, vklady s dohodnutou splatnosťou, vklady s výpovednou lehotou a repoobchody. Pozri vymedzenie pojmov v prílohe II.

b) Aktíva

Príslušnými kategóriami nástrojov sú: hotovosť, úvery, dlhové cenné papiere v držbe, majetkové účasti, akcie investičných fondov, fixné aktíva a ostatné aktíva. Pozri vymedzenie pojmov v prílohe II.

2. Členenie podľa splatnosti

Ak finančné nástroje nie sú úplne porovnateľné medzi trhmi, náhradou za údaje o nástroji sú hraničné body konca pôvodnej splatnosti.

a) Pasíva

Hraničnými bodmi pásma splatnosti alebo výpovedných lehôt sú: pri vkladoch s dohodnutou splatnosťou jednoročná a dvojročná splatnosť pri emisii a pri vkladoch s výpovednou lehotou trojmesačná výpovedná lehota a dvojročná výpovedná lehota. Repoobchody sa nečlenia podľa splatnosti, keďže sú to zvyčajne veľmi krátkodobé nástroje, t. j. so splatnosťou pri vydaní zvyčajne kratšou ako tri mesiace. Dlhové cenné papiere vydané peňažnými finančnými inštitúciami sa členia na nástroje s hraničnými bodmi konca pásma splatnosti, ktorými sú jednoročná a dvojročná splatnosť. Členenie podľa splatnosti sa nevyžaduje pri akciách/podielových listoch vydaných fondmi peňažného trhu.

b) Aktíva

Hraničnými bodmi pásma splatnosti sú: pri úveroch peňažných finančných inštitúcií rezidentom eurozóny (iným ako peňažné finančné inštitúcie) podľa podsektora, a ďalej pri úveroch od peňažných finančných inštitúcií domácnostiam podľa účelu jeden a päť rokov; pri dlhových cenných papieroch v držbe peňažných finančných inštitúcií, ktoré vydali iné peňažné finančné inštitúcie nachádzajúce sa v eurozóne, jeden a dva roky, aby sa pri výpočte menových agregátov umožnilo vzájomné započítanie („netting“) držby tohto nástroja medzi peňažnými finančnými inštitúciami.

3. Členenie podľa účelu a oddelená identifikácia úverov pre podnikateľské subjekty s jediným vlastníkom/partnerstvá bez právnej subjektivity

Úvery domácnostiam a neziskovým inštitúciám slúžiacim domácnostiam sa ďalej členia podľa účelu úveru (úvery na spotrebu, úvery na bývanie, ostatné úvery). V rámci kategórie „ostatné úvery“ sa úvery poskytnuté podnikateľským subjektom s jediným vlastníkom/partnerstvám bez právnej subjektivity vykazujú oddelene (pozri vymedzenia kategórií nástrojov v prílohe II časti 2 a vymedzenia sektorov v prílohe II časti 3). Národné centrálne banky môžu upustiť od požiadavky vykazovať úvery pre podnikateľské subjekty s jediným vlastníkom/partnerstvá bez právnej subjektivity oddelene, ak takéto úvery predstavujú menej ako 5 % celkového objemu úverov poskytnutých domácnostiam v členskom štáte eurozóny.

4. Členenie podľa meny

V prípade bilančných položiek, ktoré možno použiť na zostavovanie menových agregátov, sa zostatky v eurách musia vykazovať oddelene, aby ECB mala možnosť vymedziť menové agregáty z pohľadu zostatkov denominovaných spoločne vo všetkých menách alebo len v eurách.

5. Členenie podľa sektora a rezidentskej príslušnosti protistrán

|

5.1. |

Zostavovanie menových agregátov a protistrán eurozóny vyžaduje identifikáciu tých protistrán nachádzajúcich sa na území eurozóny, ktoré tvoria sektor držiaci peniaze. Na tento účel sa protistrany, ktoré nie sú peňažnými finančnými inštitúciami, rozdeľujú podľa revidovaného európskeho systému účtov (ďalej len „ESA 2010“) ustanovenom v nariadení (EÚ) č. 549/2013 (pozri prílohu II časť 3) na verejnú správu (S.13), pričom ústredná štátna správa (S.1311) sa v celkových záväzkoch z vkladov vykazuje samostatne, a na ostatné rezidentské sektory. Aby bolo možné vypočítať mesačné rozčlenenie menových agregátov a ich úverových protipoložiek podľa sektorov, ostatné rezidentské sektory sa ďalej členia na tieto podsektory: investičné fondy iné ako fondy peňažného trhu (S.124), ostatní finanční sprostredkovatelia okrem poisťovacích korporácií a penzijných fondov + finančné pomocné inštitúcie + kaptívne finančné inštitúcie a požičiavatelia peňazí (S.125 + S.126 + S.127), poisťovacie korporácie (S.128), penzijné fondy (S.129), nefinančné korporácie (S.11) a domácnosti + neziskové inštitúcie slúžiace domácnostiam (S.14 + S.15). V rámci zlúčených sektorov protistrán (S.125 + S.126 + S.127) sa ďalej rozlišuje medzi protistranami, ktoré sú finančnými korporáciami osobitného účelu a centrálnymi zúčtovacími protistranami. Vo vzťahu k podnikateľským subjektom s jediným vlastníkom/partnerstvám bez právnej subjektivity pozri oddiel 3. Vo vzťahu k celkovým záväzkom z vkladov a kategóriám vkladov „vklady s dohodnutou splatnosťou nad dva roky“, „vklady s výpovednou lehotou nad dva roky“ a „repoobchody“ sa na účely systému povinných minimálnych rezerv ECB uplatňuje ďalšie rozlišovanie na úverové inštitúcie, ostatné protistrany peňažných finančných inštitúcií a ústrednú štátnu správu. |

|

5.2. |

V prípade celkových záväzkov z vkladov a kategórie aktív „úvery spolu“ sa ďalej rozlišuje medzi centrálnymi bankami (S.121) a korporáciami prijímajúcimi vklady okrem centrálnej banky (S.122) a medzi bankami a nebankovými subjektmi zo zahraničia na účely lepšieho pochopenia politík poskytovania úverov a financovania v bankovom sektore a na účely lepšieho monitorovania medzibankových činností. |

|

5.3. |

V prípade pozícií vo vnútri skupiny sa ďalej rozlišuje medzi pozíciami úverov a vkladov a transakciami medzi korporáciami prijímajúcimi vklady okrem bánk (S.122) s cieľom umožniť identifikáciu prepojení medzi úverovými inštitúciami patriacimi do tej istej skupiny (v tuzemsku a iných členských štátoch eurozóny). |

|

5.4. |

V prípade držby dlhových cenných papierov s pôvodnou splatnosťou do jedného roka v členení podľa meny sa ďalej odlišuje verejná správa (S.13), aby sa zabezpečil lepší prehľad spojení medzi štátmi a bankami. |

|

5.5. |

Niektoré vklady/úvery pochádzajúce z repoobchodov/reverzných repoobchodov alebo podobných obchodov s ostatnými finančnými sprostredkovateľmi (S.125) + finančnými pomocnými inštitúciami (S.126) + kaptívnymi finančnými inštitúciami a požičiavateľmi peňazí (S.127) sa môžu týkať transakcií s centrálnou protistranou. Centrálna protistrana je subjekt, ktorý z právneho hľadiska vstupuje medzi protistrany zmlúv obchodovaných na finančných trhoch, a tak sa stáva kupujúcim vo vzťahu ku každému predávajúcemu a predávajúcim vo vzťahu ku každému kupujúcemu. Keďže takéto transakcie sú často náhradami za dvojstranné obchody medzi peňažnými finančnými inštitúciami, uplatňuje sa ďalšie rozlišovanie v rámci kategórie vkladov „repoobchody“, a to s ohľadom na obchody s týmito protistranami. Podobne sa uplatňuje ďalšie rozlišovanie v rámci kategórie aktív „úvery“ s ohľadom na reverzné repoobchody s týmito protistranami. |

|

5.6. |

V prípade všetkých štatistických členení sa protistrany nachádzajúce sa v tuzemsku vykazujú oddelene od protistrán nenachádzajúcich sa v eurozóne mimo tuzemska. Protistrany nachádzajúce sa v eurozóne sa vykazujú podľa svojej tuzemskej sektorovej alebo inštitucionálnej klasifikácie v súlade so zoznamami, ktoré udržiava ECB na štatistické účely a príručkou ECB s názvom „Sektorová príručka štatistiky peňažných a finančných inštitúcií a trhov: usmernenie k štatistickej klasifikácii klientov“, ktorá vychádza zo zásad klasifikácie, ktoré sú v najväčšom možnom rozsahu v súlade s ESA 2010. Nevyžaduje sa geografické členenie protistrán nachádzajúcich sa mimo eurozóny. |

|

5.7. |

V prípade akcií/podielových listov fondov peňažného trhu vydaných peňažnými finančnými inštitúciami členských štátov eurozóny, spravodajské jednotky vykazujú minimálne údaje o rezidentskej príslušnosti držiteľov v súlade s členením na tuzemsko/členské štáty eurozóny okrem tuzemska/zahraničie, aby umožnili vylúčenie držieb nerezidentov eurozóny. Národné centrálne banky môžu potrebné štatistické informácie tiež odvodiť z údajov zbieraných na základe nariadenia (EÚ) č. 1011/2012 (ECB/2012/24) za predpokladu, že údaje sa poskytujú včas podľa článku 7 tohto nariadenia a v súlade s minimálnymi normami vymedzenými v prílohe IV.

|

ČASŤ 3

Bilancia (štvrťročné stavy)

Na účely podrobnejších analýz menového vývoja a na ďalšie štatistické účely požaduje ECB vo vzťahu k základným položkám nasledujúce:

|

1. |

Členenie úverov pre nepeňažné finančné inštitúcie eurozóny podľa podsektora, splatnosti a kolaterálu vo forme nehnuteľnosti (pozri tabuľku 2). Uvedené je potrebné na účely monitorovania komplexnej štruktúry podsektora a splatnosti celkového úverového financovania peňažných finančných inštitúcií (úvery a cenné papiere) vo vzťahu k sektoru držiacemu peniaze. Pre nefinančné spoločnosti a domácnosti sa požaduje ďalšie členenie pozícií „z toho“, kde sa vykazujú úvery zabezpečené kolaterálom vo forme nehnuteľnosti. Pre úvery denominované v eurách s pôvodnou splatnosťou nad jeden rok a nad dva roky vo vzťahu k nefinančným spoločnostiam a domácnostiam sa požaduje ďalšie členenie pozícií „z toho“ v prípade určitých zostatkových období splatnosti a období zahŕňajúcich zmenu úrokovej sadzby (pozri tabuľku 2). Zmenou úrokovej sadzby sa rozumie taká zmena úrokovej sadzby úveru, ktorá sa uvádza v existujúcej zmluve o úvere. Úvery, ktorých sa týka zmena úrokovej sadzby okrem iného zahŕňajú úvery, ktorých úrokové sadzby sa pravidelne menia v závislosti od vývoja indexu, napr. Euriboru, úvery, ktorých úrokové sadzby sa menia priebežne, t. j. pohyblivé sadzby a úvery, ktorých úrokové sadzby môžu peňažné finančné inštitúcie meniť podľa vlastnej úvahy. |

|

2. |

Členenie záväzkov z vkladov peňažných finančných inštitúcií vo vzťahu k verejnej správe (inej ako ústredná štátna správa) členských štátov eurozóny podľa podsektora (pozri tabuľku 2). Uvedené sa vyžaduje ako doplňujúci údaj v mesačných výkazoch. |

|

3. |

Členenie pozícií s protistranami mimo eurozóny podľa sektora (pozri tabuľku 2). Sektorová klasifikácia v súlade so Systémom národných účtov (ďalej len „SNA 2008“) sa uplatňuje tam, kde neplatí ESA 2010. |

|

4. |

Vykazovanie pozícií bilancie v prípade derivátov a naakumulovaných úrokov z úverov a vkladov v rámci ostatných aktív a ostatných pasív (pozri tabuľku 2). Toto členenie sa vyžaduje s cieľom zdokonaliť konzistentnosť štatistiky. |

|

5. |

Členenie podľa krajín vrátane pozícií vo vzťahu k Európskej investičnej banke a Európskemu mechanizmu pre stabilitu (pozri tabuľku 3). Takého členenie sa vyžaduje na účely analýzy ďalšieho menového vývoja, a tiež na účely prechodných požiadaviek a na kontrolu kvality údajov. |

|

6. |

Členenie podľa sektora v prípade cezhraničných vkladov od nepeňažných finančných inštitúcií v rámci eurozóny a cezhraničných úverov nepeňažným finančným inštitúciám v rámci eurozóny (pozri tabuľku 3). Toto členenie sa vyžaduje na posúdenie pozícií sektorov peňažných finančných inštitúcií v jednotlivých členských štátoch vo vzťahu k ostatným členským štátom eurozóny. |

|

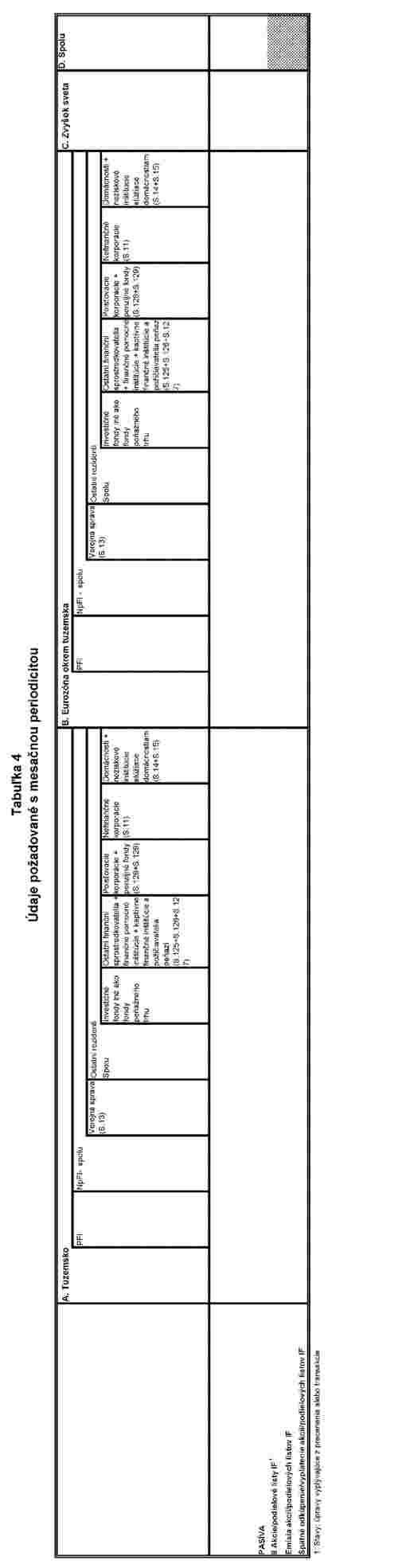

7. |

Členenie podľa meny (pozri tabuľku 4). Toto členenie sa požaduje na účely umožnenia výpočtu transakcií pre menové agregáty a protipoložky upravené o zmeny výmenného kurzu, ak tieto agregáty zahŕňajú spoločne všetky meny. |

ČASŤ 4

Vykazovanie úprav vyplývajúcich z precenenia na zostavenie transakcií

Na zostavenie transakcií týkajúcich sa menových agregátov a protipoložiek eurozóny, ECB vyžaduje úpravy vyplývajúce z precenenia týkajúce sa odpisov/zníženia hodnoty úverov a precenenia cenných papierov:

1. Odpisy/zníženie hodnoty úverov

Úpravy, ktoré sa týkajú odpisov/zníženia hodnoty úverov sa vykazujú s cieľom umožniť ECB zostaviť finančné transakcie zo stavov vykázaných v dvoch po sebe nasledujúcich obdobiach vykazovania. Úpravy vyjadrujú akékoľvek zmeny v stavoch úverov vykazovaných v súlade s časťami 2 a 3, ktoré vznikli v dôsledku zníženia hodnoty úverov vrátane zníženia hodnoty o celú zostatkovú hodnotu úveru (odpis). Patria sem tiež odpisy/zníženia hodnoty úverov, ktoré sú uznané v čase predaja úverov alebo v čase ich prevodu na tretiu osobu, ak sú identifikovateľné. Úpravy by mali tiež vyjadrovať zmeny v opravných položkách k úverom, ak sa NCB rozhodne, že stavy v bilancii sa zaznamenávajú po očistení od opravných položiek.

Minimálne požiadavky na odpisy/zníženia hodnoty úverov sú uvedené v tabuľke 1A.

2. Precenenie cenných papierov

Úprava v súvislosti s precenením cenných papierov sa týka výkyvov pri oceňovaní cenných papierov, ktoré vyplývajú zo zmeny ceny, v ktorej sa cenné papiere zaznamenávajú alebo za ktorú sú obchodované. Táto úprava zahŕňa zmeny hodnoty stavov bilancie ku koncu obdobia, ku ktorým dochádza priebežne v dôsledku zmien referenčnej hodnoty, v ktorej sa cenné papiere zaznamenávajú, t. j. potenciálne zisky/straty. Môže obsahovať aj zmeny ocenenia, ktoré vyplývajú z transakcií s cennými papiermi, t. j. realizovanými ziskami/stratami.

Minimálne požiadavky na precenenie cenných papierov sú uvedené v tabuľke 1A.

Pre stranu pasív bilancie nie sú stanovené žiadne minimálne požiadavky na vykazovanie. Ak však postupy oceňovania, ktoré spravodajské jednotky uplatňujú na vydané dlhové cenné papiere, majú za následok zmeny ich stavov ku koncu obdobia, národné centrálne banky sú oprávnené zbierať údaje, ktoré sa takýchto zmien týkajú. Takéto údaje sa vykazujú ako úpravy vyplývajúce z „ostatných precenení“.

ČASŤ 5

Požiadavky na štatistické vykazovanie pre sekuritizáciu úverov a iné prevody úverov

1. Všeobecné požiadavky

Údaje sa vykazujú v súlade s článkom 8 ods. 2, a ak je to možné, v súlade s ustanoveniami článku 8 ods. 4. Všetky položky údajov sú členené podľa rezidentskej príslušnosti a podsektora úverového dlžníka, ako je uvedené v nadpise stĺpca v tabuľke 5. S úvermi, ktoré sú vo fáze evidencie v sekuritizácii sa nakladá, ako keby už boli sekuritizované.

2. Požiadavky na vykazovanie čistých tokov sekuritizovaných alebo iným spôsobom prevedených úverov

|

2.1. |

Na účely článku 6 písm. a) peňažné finančné inštitúcie vypočítajú položky v tabuľke 5 častiach 1 a 2 ako čisté toky sekuritizovaných úverov, či úverov iným spôsobom scudzených počas príslušného obdobia mínus úvery nadobudnuté počas príslušného obdobia. Úvery prevedené do inej tuzemskej PFI alebo nadobudnuté od inej tuzemskej PFI a úvery, k prevodu ktorých došlo v dôsledku rozdelenia spravodajskej jednotky, alebo zlúčenia, splynutia alebo prevzatia týkajúceho sa spravodajskej jednotky a inej tuzemskej PFI, nie sú zahrnuté do tohto výpočtu. Úvery prevedené do PFI, ktoré nie je tuzemskou PFI alebo nadobudnuté od PFI, ktorá nie je tuzemskou PFI, sa zahŕňajú do tohto výpočtu. |

|

2.2. |

Položky uvedené v oddiele 3.1 sú uvedené v tabuľke 5 častiach 1 a 2 takto:

|

|

2.3. |

Položky v tabuľke 5 časti 1 sú mesačne ďalej členené podľa protistrany pri prevode úveru, pričom sa rozlišuje medzi finančnými korporáciami osobitného účelu a ďalej medzi tými, ktoré sú rezidentmi eurozóny, a ostatnými protistranami. Ďalšie členenia podľa pôvodnej splatnosti a účelu úveru sa v prípade niektorých položiek požadujú štvrťročne, ako je uvedené v tabuľke 5b. |

3. Požiadavky na vykazovanie sekuritizovaných úverov a úverov vyčlenených z bilancie, ktoré sú spravované v sekuritizácii

|

3.1. |

Peňažné finančné inštitúcie poskytujú údaje v súlade s tabuľkou 5 časťou 3 o sekuritizovaných úveroch a úveroch vyčlenených z bilancie, vo vzťahu ku ktorých PFI koná ako správca:

|

|

3.2. |

Pokiaľ ide o oddiel 3.1 písm. b), národné centrálne banky môžu namiesto toho vyžadovať od peňažných finančných inštitúcií, aby poskytli čisté toky scudzení a nadobudnutí úverov, vo vzťahu ku ktorým PFI koná ako správca, aby z nich NCB mohla odvodiť finančné transakcie uvedené v oddiele 3.1 písm. b). |

|

3.3. |

Národné centrálne banky môžu spravodajským jednotkám udeliť výnimku z požiadaviek uvedených v oddiele 3.1 písm. b), ak čistý tok zbieraný podľa tabuľky 5 časti 1.1 spĺňa účel oddielu 3.2, t. j. ak sú sekuritizované úvery a úvery vyčlenené z bilancie podľa vnútroštátnej praxe spravované peňažnými finančnými inštitúciami. Národné centrálne banky zabezpečia, aby boli takéto čisté toky v súlade s účelom výpočtu finančných transakcií okrem scudzení a nadobudnutí úverov podľa oddielu 3.1 písm. b). Národné centrálne banky môžu od peňažných finančných inštitúcií vyžadovať dodatočné informácie, aby mohli vykonať potrebné úpravy. |

|

3.4. |

Národné centrálne banky môžu rozšíriť požiadavky na štatistické vykazovanie tohto oddielu na všetky úvery vyčlenené z bilancie spravované peňažnými finančnými inštitúciami, ktoré boli sekuritizované alebo inak prevedené. V takom prípade informuje NCB peňažné finančné inštitúcie o požiadavkách na štatistické vykazovanie podľa tabuľky 5 časti 3. |

4. Požiadavky na vykazovanie zostatkovej hodnoty úverov spravovaných v sekuritizácii

|

4.1. |

Peňažné finančné inštitúcie poskytujú štvrťročné údaje o všetkých úveroch spravovaných v sekuritizácii v súlade s tabuľkou 5 časťou 4 bez ohľadu na to, či sú spravované úvery v sekuritizácii alebo práva, ktoré súvisia s ich správou, zahrnuté v bilancii spravodajskej jednotky. |

|

4.2. |

V prípade spravovaných úverov v sekuritizácii v prospech finančných korporácií osobitného účelu, ktoré sú rezidentmi v iných členských štátoch eurozóny, peňažné finančné inštitúcie poskytujú podrobnejšie členenie, a to agregáciou spravovaných úverov v sekuritizácii oddelene za každý členský štát, ktorého je FVC rezidentom. |

|

4.3. |

Národné centrálne banky môžu zbierať údaje uvedené v článku 6 písm. b) alebo ich časť podľa jednotlivých FVC od peňažných finančných inštitúcií, ktoré sú rezidentmi, a ktoré konajú ako správcovia spravovaných úverov v sekuritizácii. Ak sa NCB nazdáva, že údaje uvedené v oddiele 4.4 a členenia uvedené v oddiele 4.2 možno zbierať podľa jednotlivých FVC, informujú peňažné finančné inštitúcie o tom, či a v akom rozsahu sa požaduje vykazovanie uvedené v oddieloch 4.1 a 4.2. |

5. Požiadavky na štatistické vykazovanie pre peňažné finančné inštitúcie, ktoré uplatňujú IAS 39, IRFS 9 alebo podobné národné účtovné pravidlá

|

5.1. |

Peňažné finančné inštitúcie, ktoré uplatňujú IAS 39, IRFS 9 alebo podobné pravidlá, vykazujú zostatky ku koncu mesiaca týkajúce sa úverov scudzených prostredníctvom sekuritizácie, ktoré nepodliehajú vyčleneniu z bilancie v súlade s tabuľkou 5 časťou 5. |

|

5.2. |

Peňažné finančné inštitúcie, na ktoré sa vzťahuje výnimka uvedená v článku 9 ods. 6, vykazujú zostatky ku koncu štvrťroka týkajúce sa úverov scudzených prostredníctvom sekuritizácie, ktoré podliehajú vyčleneniu z bilancie, avšak sú stále zahrnuté do finančných výkazov v súlade s časťou tabuľkou 5 časťou 5. |

ČASŤ 6

Zjednodušené vykazovanie pre malé úverové inštitúcie

Úverové inštitúcie, na ktoré sa vzťahujú výnimky uvedené v článku 9 ods. 1 písm. d), môžu byť oslobodené od týchto požiadaviek:

|

1. |

Členenie podľa meny uvedené v časti 2 oddiele 4. |

|

2. |

Oddelené vykazovanie:

|

|

3. |

Členenie podľa sektora uvedené v časti 3 oddiele 3. |

|

4. |

Členenie podľa krajín uvedené v časti 3 oddiele 4. |

|

5. |

Členenie podľa meny uvedené v časti 3 oddiele 5. |

Tieto úverové inštitúcie môžu navyše plniť požiadavky na štatistické vykazovanie uvedené v častiach 2, 5 a 6 tak, že vykazujú údaje len štvrťročne a v súlade s požiadavkou na včasnosť, ktorá je pre štvrťročnú štatistiku ustanovená v článku 7 ods. 3.

ČASŤ 7

Zhrnutie

Súhrn členení na účely agregovanej bilancie sektora PFI (1):

|

(8) |

Mesačné členenie podľa splatnosti sa vzťahuje len na úvery pre hlavné rezidentské sektory iné ako peňažné finančné inštitúcie a verejná správa členských štátov eurozóny. Pre úvery pre verejnú správu inú ako ústredná štátna správa členských štátov eurozóny je zodpovedajúcim členením podľa splatnosti štvrťročné členenie. |

|

KATEGÓRIE NÁSTROJOV A SPLATNOSTÍ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BILANČNÉ POLOŽKY |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTÍVA |

PASÍVA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KATEGÓRIE PROTISTRÁN A ÚČELU |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AKTÍVA |

PASÍVA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

MENY |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Mesačné členenia údajov sa uvádzajú tučným písmom, členenia štvrťročných údajov sa uvádzajú normálnym písmom.

(2) Mesačné členenie podľa splatnosti sa vzťahuje len na držbu cenných papierov vydaných peňažnými finančnými inštitúciami nachádzajúcimi sa v eurozóne. Držané cenné papiere vydané nepeňažnými finančnými inštitúciami v eurozóne sa ako štvrťročné údaje rozdeľujú na údaje „do 1 roka“ a údaje „nad 1 rok“.

(3) Len vo vzťahu k zahraničiu.

(4) Vykazovanie položky „vklady s výpovednou lehotou nad 2 roky“ je dobrovoľné až do odvolania.

(5) Pri úveroch a vkladoch sa vyžaduje mesačné členenie podľa podsektorov.

(6) V prípade úverov sa v rámci podsektora S.14 + S.15 uplatňuje ďalšie členenie podľa účelu. V prípade vymedzeného počtu nástrojov sa navyše v rámci niektorých podsektorov požaduje ďalšie členenie na „z toho pozície“: „z toho centrálne protistrany“ a „z toho finančné korporácie osobitného účelu“ v rámci podsektora S.125, „z toho podnikateľské subjekty s jediným vlastníkom/partnerstvá bez právnej subjektivity7“ v prípade úverov v rámci podsektora S.14, „z toho kolaterál vo forme nehnuteľnosti“ v prípade úverov v rámci podsektora S.11 a S.14 + S.15 (len štvrťročné požiadavky).

(7) Štvrťročné členenie podľa meny každého iného členského štátu sa vyžaduje len pri vybraných položkách.

PRÍLOHA II

ZÁSADY A POJMY KONSOLIDÁCIE

ČASŤ 1

Konsolidácia na účely štatistiky na území toho istého štátu

|

1. |

Pre každý členský štát, ktorého menou je euro (ďalej len „členský štát eurozóny“) sa spravodajská skupina skladá z peňažných finančných inštitúcií, ktoré sa nachádzajú v zozname peňažných finančných inštitúcií na štatistické účely a ktoré sú rezidentmi na území členských štátov eurozóny (1). Sú to:

Inštitúcie nachádzajúce sa v off-shore finančných centrách sa štatisticky posudzujú ako rezidenti území, v ktorých sa tieto centrá nachádzajú. |

|

2. |

Peňažné finančné inštitúcie konsolidujú na štatistické účely podnikateľskú činnosť všetkých svojich tuzemských organizačných jednotiek (sídiel alebo ústredí a/alebo pobočiek) nachádzajúcich sa v tom istom členskom štáte. Na štatistické účely nie je povolená konsolidácia na úrovni medzi štátmi.

|

ČASŤ 2

Vymedzenie kategórií nástrojov

|

1. |

Táto tabuľka poskytuje podrobný štandardný opis kategórií nástrojov, ktoré národné centrálne banky v súlade s týmto nariadením transponujú do príslušných kategórií platných na vnútroštátnej úrovni. Tabuľka nepredstavuje zoznam jednotlivých finančných nástrojov a opis nie je vyčerpávajúci. Pojmy sú vymedzené v ESA 2010. |

|

2. |

Pôvodná splatnosť, t. j. splatnosť pri emisii, predstavuje pevne stanovené obdobie životnosti finančného nástroja, pred uplynutím ktorého ho nemožno splatiť, ako napr. dlhové cenné papiere, alebo pred uplynutím ktorého ho možno splatiť len pri uložení určitého druhu sankcie, napr. v prípade niektorých druhov vkladov. Výpovedná lehota predstavuje čas medzi okamihom, keď držiteľ oznámi svoj úmysel splatiť daný nástroj, a dátumom, ku ktorému ho držiteľ môže premeniť na hotovosť bez sankcie. Finančné nástroje sa klasifikujú podľa dĺžky výpovednej lehoty, len ak nebola dohodnutá splatnosť. |

|

3. |

Finančné pohľadávky sa môžu rozlišovať podľa toho, či sú, alebo nie sú obchodovateľné. Pohľadávka je obchodovateľná vtedy, ak možno jej vlastníctvo okamžite previesť z jednej jednotky na inú jednotku odovzdaním, rubopisom alebo v prípade finančných derivátov vyrovnaním. Hoci možno potenciálne obchodovať s každým finančným nástrojom, obchodovateľné nástroje sú určené na obchodovanie na organizovanej burze alebo mimo burzy, hoci skutočné obchodovanie nie je nevyhnutnou podmienkou obchodovateľnosti. Tabuľka Kategórie nástrojov KATEGÓRIE AKTÍV

KATEGÓRIE PASÍV

|

ČASŤ 3

Vymedzenie sektorov

Sektorová klasifikácia je upravená štandardom ESA 2010. Táto tabuľka poskytuje podrobný štandardný opis sektorov, ktorý národné centrálne banky implementujú do vnútroštátnych kategórií v súlade s týmto nariadením. Protistrany, ktoré sa nachádzajú v eurozóne, sa rozlišujú podľa svojho sektora v súlade so zoznamami, ktoré uchováva Európska centrálna banka (ECB) na štatistické účely a podľa usmernení pre štatistickú klasifikáciu protistrán, ktoré sú ustanovené v dokumente ECB „Monetary financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers“(Sektorová príručka pre štatistiku peňažných finančných inštitúcií a trhov: usmernenie pre štatistickú klasifikáciu klientov). Úverové inštitúcie, ktoré sa nachádzajú mimo eurozóny, sú uvedené ako „banky“, nie ako peňažné finančné inštitúcie. Podobne sa pojem „nepeňažné finančné inštitúcie“ vzťahuje len na členské štáty. Pre členské štáty, ktorých menou nie je euro, sa používa pojem „nebankové subjekty“.

Tabuľka

Vymedzenie sektorov

|

Sektor |

Vymedzenie pojmu |

|

Peňažné finančné inštitúcie |

pozri článok 1 |

|

Verejná správa |

Sektor verejnej správy (S.13) pozostáva z inštitucionálnych jednotiek, ktoré sú netrhovými výrobcami, ktorých produkcia je určená na individuálnu a kolektívnu spotrebu a sú financované povinnými platbami jednotiek patriacich do iných sektorov, ako aj z inštitucionálnych jednotiek zapojených hlavne do prerozdeľovania národného dôchodku a bohatstva (ESA2010, odseky 2.111 a 2.113). |

|

Ústredná štátna správa |

Tento podsektor (S.1311) zahŕňa všetky administratívne oddelenia štátu a ostatné ústredné orgány, ktorých pôsobnosť zvyčajne zahŕňa celé ekonomické územie, okrem správy fondov sociálneho zabezpečenia (ESA 2010, odsek 2.114). |

|

Regionálna štátna správa |

Tento podsektor (S.1312) pozostáva z takých typov verejnej správy, ktoré sú samostatnými inštitucionálnymi jednotkami vykonávajúcimi niektoré z funkcií vlády, okrem správy fondov sociálneho zabezpečenia, na nižšej úrovni, ako je ústredná štátna správa, a vyššej úrovni, ako inštitucionálne jednotky štátnej správy na miestnej úrovni (ESA 2010, odsek 2.115). |

|

Miestna samospráva |

Tento podsektor (S.1313) zahŕňa tie typy verejnej správy, ktorých pôsobnosť je obmedzená na určitú miestnu časť ekonomického územia, okrem miestnych orgánov fondov sociálneho zabezpečenia (ESA2010, odsek 2.116). |

|

Fondy sociálneho zabezpečenia |

Podsektor fondov sociálneho zabezpečenia (S.1314) zahŕňa ústredné, regionálne a miestne inštitucionálne jednotky, ktorých hlavnou činnosťou je poskytovanie sociálnych dávok a ktoré spĺňajú obidve tieto kritériá: a) určité skupiny obyvateľstva sú podľa zákona alebo správneho opatrenia povinné zúčastniť sa na systéme alebo platiť príspevky a b) pokiaľ ide o vyrovnanie alebo schvaľovanie príspevkov a dávok, verejná správa zodpovedá za riadenie inštitúcie nezávisle od svojej úlohy orgánu dohľadu alebo zamestnávateľa (ESA 2010, odsek 2.117). |

|

Iné investičné fondy ako fondy peňažného trhu |

Investičné fondy vymedzené v nariadení (EÚ) č. 1073/2013 (ECB/2013/38). Do tohto podsektora patria všetky podniky kolektívneho investovania okrem fondov peňažného trhu, ktoré investujú do finančných a/alebo nefinančných aktív, pokiaľ je ich cieľom investovanie kapitálu získaného od verejnosti. |

|

Ostatní finanční sprostredkovatelia okrem poisťovacích korporácií a penzijných fondov + finančné pomocné inštitúcie + kaptívne finančné inštitúcie a požičiavatelia peňazí |

Podsektor ostatných finančných sprostredkovateľov okrem poisťovacích korporácií a penzijných fondov (S.125) pozostáva zo všetkých finančných korporácií a kvázikorporácií, ktoré sú zapojené hlavne do finančného sprostredkovania na základe prijímania záväzkov od inštitucionálnych jednotiek v iných formách, ako je mena, vklady (alebo náhrady blízke vkladom), akcie/podielové listy investičných fondov, alebo vo vzťahu k poistným, penzijným a štandardizovaným schémam záruk pre inštitucionálne jednotky (ESA 2010, odseky 2.86 až 2.94). Podsektor finančných pomocných inštitúcií (S. 126) pozostáva zo všetkých finančných korporácií a kvázikorporácií, ktoré sú zapojené hlavne do činností úzko spojených s finančným sprostredkovaním, ktoré však samy osebe nie sú finančnými sprostredkovateľmi. Tento podsektor zahŕňa tiež ústredia, ktorých všetky alebo väčšina dcérskych spoločností sú finančnými korporáciami (ESA2010, odseky 2.95 až 2.97). Podsektor kaptívnych finančných inštitúcií a požičiavateľov peňazí (S.127) pozostáva zo všetkých finančných korporácií a kvázikorporácií, ktoré sa nezapájajú do finančného sprostredkovania ani neposkytujú finančné pomocné služby, pričom väčšina ich aktív alebo pasív nie je predmetom transakcií na otvorených trhoch. Tento podsektor zahŕňa holdingové spoločnosti, ktoré majú v držbe podiely na základnom imaní skupiny dcérskych korporácií umožňujúce kontrolu nad týmito korporáciami, a ktorých hlavnou aktivitou je vlastníctvo skupiny bez poskytovania akýchkoľvek iných služieb podnikom, v ktorých majú podiely na vlastnom imaní, t. j. nespravujú ani neriadia iné jednotky (ESA2010, odseky 2.98 až 2.99) |

|

Poisťovacie korporácie |

Podsektor poisťovacích korporácií (S.128) pozostáva zo všetkých finančných korporácií a kvázikorporácií, ktoré sú zapojené hlavne do finančného sprostredkovania v dôsledku rozloženia rizík najmä vo forme priameho poistenia alebo zaistenia (ESA2010, odseky 2.100 až 2.104). |

|

Penzijné fondy |

Podsektor penzijných fondov (S. 129) pozostáva zo všetkých finančných korporácií a kvázikorporácií, ktoré sú zapojené hlavne do finančného sprostredkovania v dôsledku deleného sociálneho rizika a potrieb poistených osôb (sociálne poistenie). Penzijné fondy ako schémy sociálneho poistenia poskytujú príjem v dôchodku a často dávky v prípade úmrtia a zdravotného postihnutia (ESA2010, odseky 2.105 až 2.110). |

|

Nefinančné korporácie |

Sektor nefinančných korporácií (S.11) pozostáva z inštitucionálnych jednotiek, ktoré sú nezávislými právnymi subjektmi a trhovými výrobcami a ktorých hlavnou činnosťou je produkcia výrobkov a nefinančných služieb. Tento sektor zahŕňa aj nefinančné kvázikorporácie (ESA2010, odseky 2.45 až 2.54). |

|

Domácnosti + neziskové inštitúcie slúžiace domácnostiam |

Sektor domácností (S.14) pozostáva z jednotlivcov alebo skupín jednotlivcov ako spotrebiteľov a podnikateľov produkujúcich trhové výrobky a nefinančné a finančné služby (trhoví výrobcovia) za predpokladu, že produkcii výrobkov a služieb sa nevenujú samostatné subjekty považované za kvázikorporácie. Zahŕňa aj jednotlivcov alebo skupiny jednotlivcov, ktorí produkujú výrobky a nefinančné služby výlučne na vlastné konečné použitie (ESA2010, odseky 2.118 až 2.128). Sektor neziskových inštitúcií slúžiacich domácnostiam (S.15) pozostáva z neziskových inštitúcií, ktoré sú samostatnými právnymi subjektmi slúžiacimi domácnostiam a ktoré sú súkromnými netrhovými výrobcami. Ich hlavnými zdrojmi sú dobrovoľné príspevky v hotovosti alebo v naturáliách od domácností v postavení spotrebiteľov, platby od verejnej správy a dôchodky z majetku (ESA2010, odseky 2.129 až 2.130). |

|

Podnikateľské subjekty s jediným vlastníkom/partnerstvá bez právnej subjektivity (podskupina „domácností“) |

Podnikateľské subjekty s jediným vlastníkom a partnerstvá bez právnej subjektivity, iné ako tie, ktoré sú vytvorené ako kvázikorporácie, a ktoré sú trhovými výrobcami (ESA2010, odsek 2.119d). |

(1) V tabuľkách tejto prílohy je ECB klasifikovaná ako PFI, ktorá je rezidentom krajiny, na území ktorej sa skutočne nachádza.

(2) Dcérske spoločnosti sú samostatné registrované subjekty, v ktorých má iný subjekt väčšinový alebo úplný podiel, pričom pobočky sú neregistrované subjekty (bez vlastnej právnej subjektivity) vo výlučnom vlastníctve materskej spoločnosti.

PRÍLOHA III

UPLATŇOVANIE POŽIADAVIEK NA POVINNÉ MINIMÁLNE REZERVY A SÚVISIACE OSOBITNÉ PRAVIDLÁ

ČASŤ 1

Požiadavky na povinné minimálne rezervy pre úverové inštitúcie: všeobecné pravidlá

|

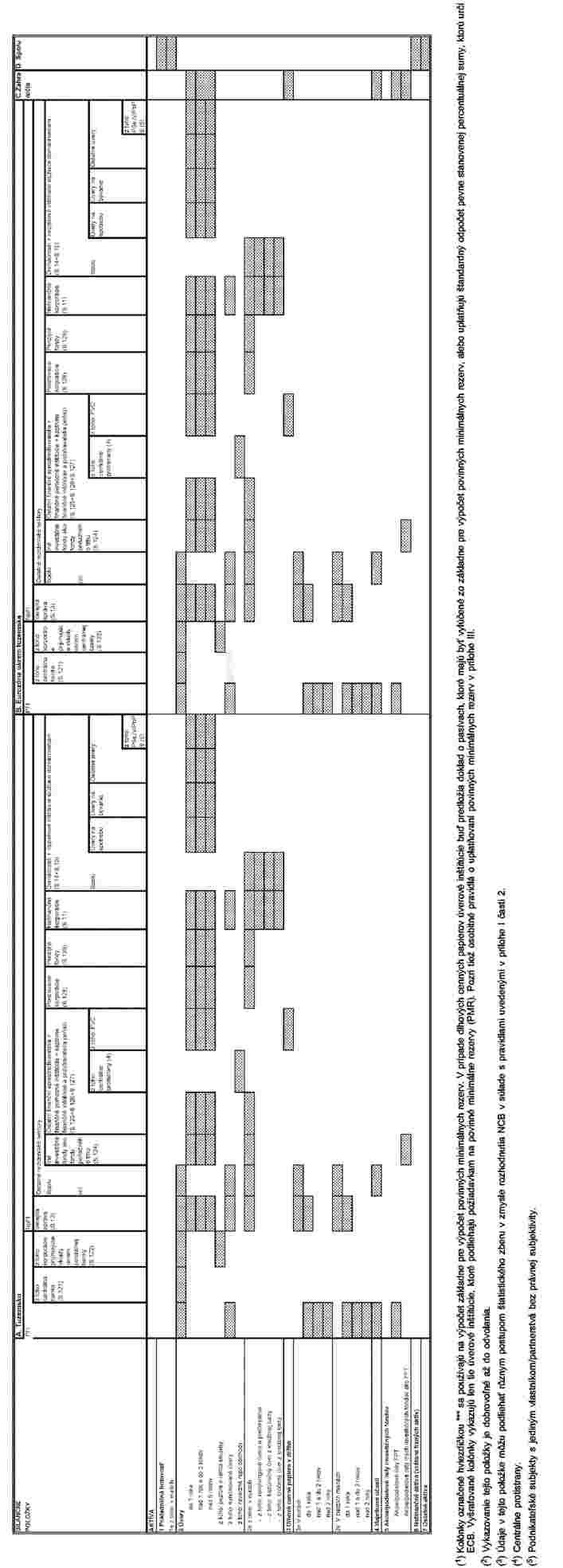

1. |

Kolónky označené s hviezdičkou (*) v prílohe I tabuľke 1 sa používajú na výpočet základne pre výpočet povinných minimálnych rezerv. V prípade dlhových cenných papierov, úverové inštitúcie buď predložia doklad o pasívach, ktoré majú byť vyňaté zo základne pre výpočet povinných minimálnych rezerv, alebo použijú štandardizovaný odpočet pevne stanoveného percenta špecifikovaného zo strany Európskej centrálnej banky (ECB). Vyšrafované kolónky vykazujú iba úverové inštitúcie, ktoré podliehajú požiadavkám na povinné minimálne rezervy. |

|

2. |

Stĺpec „z toho úverové inštitúcie podliehajúce požiadavkám na povinné minimálne rezervy, ECB a národné centrálne banky“, nezahŕňa pasíva spravodajských jednotiek vo vzťahu k inštitúciám, ktoré sú vedené v zozname ako vyňaté zo systému povinných minimálnych rezerv ECB, t. j. inštitúciám, ktoré sú vyňaté z iných dôvodov ako je skutočnosť, že sa na ne vzťahujú reorganizačné opatrenia. Inštitúcie, ktoré sú dočasne vyňaté z požiadaviek na povinné minimálne rezervy z dôvodu, že sa na ne vzťahujú reorganizačné opatrenia, sa považujú za inštitúcie, ktoré podliehajú požiadavkám na povinné minimálne rezervy, preto sú pasíva vo vzťahu k týmto inštitúciám uvedené v stĺpci „z toho úverové inštitúcie podliehajúce požiadavkám na povinné minimálne rezervy, ECB a národné centrálne banky“. Do tohto stĺpca sú tiež zahrnuté pasíva vo vzťahu k inštitúciám, ktoré práve nepodliehajú požiadavkám na povinné minimálne rezervy v Európskom systéme centrálnych bánk v dôsledku uplatnenia paušálnej odpočítateľnej položky. |

|

3. |

Spravodajské jednotky s úplnou spravodajskou povinnosťou môžu tiež vykazovať pozície vo vzťahu k „peňažným finančným inštitúciám iným ako úverové inštitúcie podliehajúce požiadavkám na povinné minimálne rezervy, ECB a národné centrálne banky“ namiesto vo vzťahu k „peňažným finančným inštitúciám“ a k „úverovým inštitúciám podliehajúcim požiadavkám na povinné minimálne rezervy, ECB a národným centrálnym bankám“, ak to nemá za dôsledok stratu podrobných údajov a neovplyvní to pozície v nevyšrafovaných kolónkach. Úverové inštitúcie, ktoré podliehajú požiadavkám na povinné minimálne rezervy okrem toho môžu, v závislosti od národných systémov zberu a bez vplyvu na úplný súlad s pojmami a zásadami klasifikácie bilancie peňažných finančných inštitúcií ustanovenej v tomto nariadení, alternatívne vykazovať údaje potrebné na výpočet základne pre výpočet povinných minimálnych rezerv s výnimkou údajov o obchodovateľných nástrojoch v súlade s nižšie uvedenou tabuľkou za predpokladu, že to neovplyvní pozície v nevyšrafovaných kolónkach, ktoré sú uvedené v prílohe I tabuľke 1. |

|

4. |

Inštitúcie v zostatkovej časti vykazujú najmenej štvrťročné údaje potrebné na výpočet základne pre výpočet povinných minimálnych rezerv v súlade s nižšie uvedenou tabuľkou. |

|

5. |

Za účelom vykazovania v súlade s nižšie uvedenou tabuľkou, musí byť presne dodržaný postup uvedený v prílohe I tabuľke 1.

|

ČASŤ 2

Osobitné pravidlá

ODDIEL 1

Štatistické vykazovanie skupiny úverových inštitúcií, ktoré podliehajú systému povinných minimálnych rezerv ECB, na agregovanom základe

|

1.1. |