ISSN 1977-1037

doi:10.3000/19771037.C_2012.344.slk

Úradný vestník

Európskej únie

C 344

Slovenské vydanie

Informácie a oznámenia

Zväzok 55

12. novembra 2012

|

ISSN 1977-1037 doi:10.3000/19771037.C_2012.344.slk |

||

|

Úradný vestník Európskej únie |

C 344 |

|

|

|

||

|

Slovenské vydanie |

Informácie a oznámenia |

Zväzok 55 |

|

Číslo oznamu |

Obsah |

Strana |

|

|

IV Informácie |

|

|

|

INFORMÁCIE INŠTITÚCIÍ, ORGÁNOV, ÚRADOV A AGENTÚR EURÓPSKEJ ÚNIE |

|

|

|

Dvor audítorov |

|

|

2012/C 344/01 |

||

|

2012/C 344/02 |

||

|

SK |

|

IV Informácie

INFORMÁCIE INŠTITÚCIÍ, ORGÁNOV, ÚRADOV A AGENTÚR EURÓPSKEJ ÚNIE

Dvor audítorov

|

12.11.2012 |

SK |

Úradný vestník Európskej únie |

C 344/1 |

V súlade s ustanoveniami článku 287 ods. 1 a 4 Zmluvy o fungovaní Európskej únie a článkov 129 a 143 nariadenia Rady (ES, Euratom) č. 1605/2002 z 25. júna 2002 o rozpočtových pravidlách, ktoré sa vzťahujú na všeobecný rozpočet Európskych spoločenstiev, naposledy zmeneného a doplneného nariadením Európskeho parlamentu Rady (ES, Euratom) č. 1081/2010, a článkov 139 a 156 nariadenia Rady (ES) č. 215/2008 z 18. februára 2008 o rozpočtových pravidlách, ktoré sa vzťahujú na 10. Európsky rozvojový fond

Dvor audítorov Európskej únie na svojom zasadnutí 6. septembra 2012 prijal

VÝROČNÉ SPRÁVY

za rozpočtový rok 2011.

Správy boli spoločne s odpoveďami inštitúcií na pripomienky Dvora audítorov zaslané orgánom udeľujúcim absolutórium a ostatným inštitúciám.

Členmi Dvora audítorov sú:

Vítor Manuel da SILVA CALDEIRA (predseda), David BOSTOCK, Ioannis SARMAS, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Ovidiu ISPIR, Nadežda SANDOLOVA, Michel CRETIN, Harald NOACK, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Gijs DE VRIES, Harald WÖGERBAUER, Hans Gustaf WESSBERG, Henrik OTBO, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA.

VÝROČNÁ SPRÁVA O PLNENÍ ROZPOČTU

2012/C 344/01

OBSAH

Všeobecný úvod

|

Kapitola 1— |

Vyhlásenie o vierohodnosti a podporné informácie |

|

Kapitola 2— |

Príjmy |

|

Kapitola 3— |

Poľnohospodárstvo: podpora trhu a priama podpora |

|

Kapitola 4— |

Rozvoj vidieka, životné prostredie, rybné hospodárstvo a zdravie |

|

Kapitola 5— |

Regionálna politika, energetika a doprava |

|

Kapitola 6— |

Zamestnanosť a sociálne veci |

|

Kapitola 7— |

Vonkajšie vzťahy, pomoc a rozšírenie |

|

Kapitola 8— |

Výskum a iné vnútorné politiky |

|

Kapitola 9— |

Administratívne a iné výdavky |

|

Kapitola 10— |

Rozpočet EÚ a výsledky |

VŠEOBECNÝ ÚVOD

|

0.1. |

Európsky dvor audítorov je inštitúcia, ktorá je na základe zmluvy poverená kontrolovať finančné prostriedky Európskej únie (EÚ). Dvor audítorov ako externý audítor EÚ koná ako nezávislý ochranca finančných záujmov občanov Európskej únie a prispieva k zlepšovaniu finančného hospodárenia EÚ. Viac informácií o Dvore audítorov možno nájsť v jeho výročnej správe o činnosti, ktorá sa podobne ako osobitné správy o výdavkových programoch a príjmoch EÚ a stanoviská k novým alebo zmeneným právnym predpisom nachádza na internetovej stránke Dvora audítorov: www.eca.europa.eu. |

|

0.2. |

Toto je 35. výročná správa Dvora audítorov o plnení rozpočtu EÚ a týka sa rozpočtového roku 2011. Samostatná výročná správa sa týka európskych rozvojových fondov. |

|

0.3. |

O všeobecnom rozpočte EÚ rozhoduje každý rok Rada a Európsky parlament. Výročná správa Dvora audítorov a jeho osobitné správy sú základom postupu udeľovania absolutória, pri ktorom Európsky parlament rozhoduje, či si Komisia uspokojivo splnila svoju povinnosť plniť rozpočet. Dvor audítorov postupuje svoju výročnú správu národným parlamentom v rovnakom čase ako Rade a Európskemu parlamentu. |

|

0.4. |

Základom výročnej správy je vyhlásenie Dvora audítorov o vierohodnosti („DAS“) týkajúce sa spoľahlivosti ročnej účtovnej závierky EÚ a zákonnosti a správnosti transakcií (v tejto správe uvádzané ako „správnosť transakcií“). Správa sa začína vyhlásením o vierohodnosti. Väčšina informácií, ktoré nasledujú, nadväzuje na správy z audítorských prác, ktoré sú základom vyhlásenia o vierohodnosti. |

|

0.5. |

Správa má nasledujúcu štruktúru:

|

|

0.6. |

Štruktúra špecifických hodnotení bola zmenená. Jedna kapitola o poľnohospodárstve a prírodných zdrojoch, ktorá bola predkladaná v posledných výročných správach, je v tohtoročnej výročnej správe nahradená dvomi špecifickými hodnoteniami a kapitolami:

|

|

0.7. |

Okrem toho je jedna kapitola o súdržnosti, energetike a doprave nahradená dvomi špecifickými hodnoteniami a kapitolami:

|

|

0.8. |

Základom špecifických hodnotení sú najmä výsledky testovania správnosti transakcií Dvorom audítorov, hodnotenia účinnosti základných systémov dohľadu a kontroly príslušných príjmov alebo výdavkov a hodnotenie spoľahlivosti vyhlásení vedenia Komisie. |

|

0.9. |

Podobne ako v predchádzajúcich rokoch, aj teraz sú vo výročnej správe uvedené poznámky k „súhrnnej správe“ Európskej komisie, v ktorej Komisia prijíma politickú zodpovednosť za hospodárenie s rozpočtom EÚ: pozri body 1.24 až 1.30. Komisia sa rozhodla zaradiť do svojej súhrnnej správy za rok 2011 kritické poznámky k možnému dosahu súčasných audítorských metód Dvora audítorov a ich vývoju plánovanému na rok 2012 a ďalšie roky na odhady chybovosti. |

|

0.10. |

Dvor audítorov považuje tieto poznámky za nepresné a predčasné. Okrem toho Dvor audítorov poukazuje na to, že vývoj jeho audítorského prístupu a metodiky odráža vývoj v jeho audítorskom prostredí vrátane spôsobu, akým kontrolované subjekty riadia výdavky. Tak ako vždy, Dvor audítorov primerane vysvetlí akýkoľvek vývoj vo svojej metodike a jeho účinok transparentne a včas. |

|

0.11. |

Odpovede Komisie, prípadne ostatných inštitúcií a orgánov EÚ, na pripomienky Dvora audítorov sú uvedené v tomto dokumente. Dvor audítorov pri opise svojich zistení a záverov zohľadňuje príslušné odpovede kontrolovaného subjektu. Zodpovednosťou Dvora audítorov ako nezávislého externého audítora však je predkladať kontrolné zistenia, vyvodiť z nich závery, a tým poskytovať nezávislé a nestranné hodnotenie spoľahlivosti účtov, ako aj správnosti transakcií. |

KAPITOLA 1

Vyhlásenie o vierohodnosti a podporné informácie

OBSAH

Vyhlásenie Dvora audítorov o vierohodnosti poskytnuté Európskemu parlamentu a Rade – správa nezávislého audítora

Úvod

Kontrolné zistenia za rozpočtový rok 2011

Spoľahlivosť účtov

Správnosť transakcií

Zhrnutie špecifických hodnotení na účely DAS

Porovnanie s výsledkami za predchádzajúci rok

Spoľahlivosť vyhlásení vedenia Komisie

Úvod

Výročné správy o činnosti a vyhlásenia generálnych riaditeľov

Súhrnná správa Komisie

Rozpočtové hospodárenie

Rozpočtové prostriedky na záväzky a platby

Využitie platobných rozpočtových prostriedkov na konci roka

Nesplatené rozpočtové záväzky („RAL“)

|

VYHLÁSENIE DVORA AUDÍTOROV O VIEROHODNOSTI POSKYTNUTÉ EURÓPSKEMU PARLAMENTU A RADE – SPRÁVA NEZÁVISLÉHO AUDÍTORA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Spoľahlivosť účtov |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zákonnosť a správnosť transakcií súvisiacich s účtovnou závierkou |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Príjmy |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Záväzky |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Platby |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. septembra 2012 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA predseda |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÚVOD |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KONTROLNÉ ZISTENIA ZA ROZPOČTOVÝ ROK 2011 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Spoľahlivosť účtov |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Správnosť transakcií |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zhrnutie špecifických hodnotení na účely DAS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabuľka 1.1 – Platby v roku 2011 podľa kapitol výročnej správy

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabuľka 1.2 – Zhrnutie zistení o správnosti transakcií za rok 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Porovnanie s výsledkami za predchádzajúci rok |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.14. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

V skupinách politík Regionálna politika, energetika a doprava a Zamestnanosť a sociálne veci (v porovnaní s predchádzajúcou skupinou politík Súdržnosť, energetika a doprava) najpravdepodobnejšia chybovosť odhadovaná Dvorom audítorov poklesla. |

Komisia uvádza, že už tretí rok za sebou zostáva chybovosť pod úrovňou chybovosti zaznamenanou Dvorom audítorov v rokoch 2006 – 2008. Tento pozitívny trend je výsledkom účinnejších opatrení v oblasti kontroly programového obdobia 2001 – 2013 a striktného uplatňovania prerušenia alebo pozastavenia platieb pri zistení nedostatkov v súlade s akčným plánom na rok 2008. Ako sa uvádza v tabuľke 1.3, celková najpravdepodobnejšia chybovosť v oblasti regionálnej politiky, dopravy, energetiky, zamestnanosti a sociálnych záležitostí takisto významne poklesla v porovnaní s rokom 2010 zo 7,7 % na 5,1 %. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

V ostatných skupinách politík (Vonkajšia pomoc, rozvojová pomoc a rozšírenie a Administratívne a iné výdavky) ostáva odhad Dvora audítorov týkajúci sa najpravdepodobnejšej chybovosti stabilný (pozri tabuľku 1.3 ). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabuľka 1.3 – Porovnanie výsledkov auditov v rokoch 2010 a 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Spoľahlivosť vyhlásení vedenia Komisie |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Úvod |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Výročné správy o činnosti a vyhlásenia generálnych riaditeľov (14) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zvýšená suma platieb, na ktoré sa vzťahuje výhrada |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabuľka 1.4 – Výhrady vyjadrené generálnymi riaditeľstvami Komisie za rok 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Odhady Komisie týkajúce sa „miery zostatkových chýb“ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Súhrnná správa Komisie |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.28. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ROZPOČTOVÉ HOSPODÁRENIE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rozpočtové prostriedky na záväzky a platby |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Využitie platobných rozpočtových prostriedkov na konci roka |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nesplatené rozpočtové záväzky („RAL“) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Konsolidované finančné výkazy obsahujú súvahu a výkaz hospodárskeho výsledku, tabuľku toku hotovosti, výkaz kapitálových zmien a prílohu k finančným výkazom, ktorá zahŕňa prehľad hlavných účtovných postupov a ďalšie vysvetľujúce poznámky (vrátane výkazníctva po segmentoch).

(2) Konsolidované správy o plnení rozpočtu pozostávajú z konsolidovaných správ o plnení rozpočtu, prehľadu rozpočtových zásad a ďalších vysvetľujúcich poznámok.

(3) Účtovné pravidlá schválené účtovníkom Komisie sú založené na Medzinárodných účtovných štandardoch pre verejný sektor (IPSAS) vydaných Medzinárodnou federáciou účtovníkov alebo ak tieto štandardy neexistujú, na Medzinárodných účtovných štandardoch (IAS)/Medzinárodných štandardoch pre finančné výkazníctvo (IFRS) vydaných Medzinárodnou radou pre účtovné štandardy. V súlade s nariadením o rozpočtových pravidlách sú „konsolidované finančné výkazy“ za rozpočtový rok 2011 zostavované (od rozpočtového roku 2005) na základe účtovných pravidiel schválených účtovníkom Komisie, ktoré prispôsobujú zásady účtovania na základe časového rozlíšenia špecifickému prostrediu Európskej únie, pričom konsolidované správy o plnení rozpočtu sa naďalej zakladajú hlavne na pohybe hotovosti.

(4) Z franc. „Déclaration d’assurance“.

(5) Pozri článok 287 Zmluvy o fungovaní Európskej únie.

(6) Nariadenie Komisie (ES, Euratom) č. 1605/2002 z 25. júna 2002 o rozpočtových pravidlách, ktoré sa vzťahujú na všeobecný rozpočet Európskych spoločenstiev (Ú. v. ES L 248, 16.9.2002, s. 1), naposledy zmenené a doplnené nariadením Európskeho parlamentu a Rady (EÚ, Euratom) č. 1081/2010 (Ú. v. EÚ L 311, 26.11.2010, s. 9), obsahuje požiadavku, podľa ktorej sa konečná konsolidovaná účtovná závierka zasiela do 31. júla nasledujúceho rozpočtového roka (pozri článok 129).

(7) Rozsah auditu príjmov je uvedený v bodoch 2.9 a 2.13.

(8) Priebežné a konečné platby na základe výkazov výdavkov, ktoré vznikli na úrovni konečných príjemcov (pozri body 3.9, 4.9, 5.27 a 6.12).

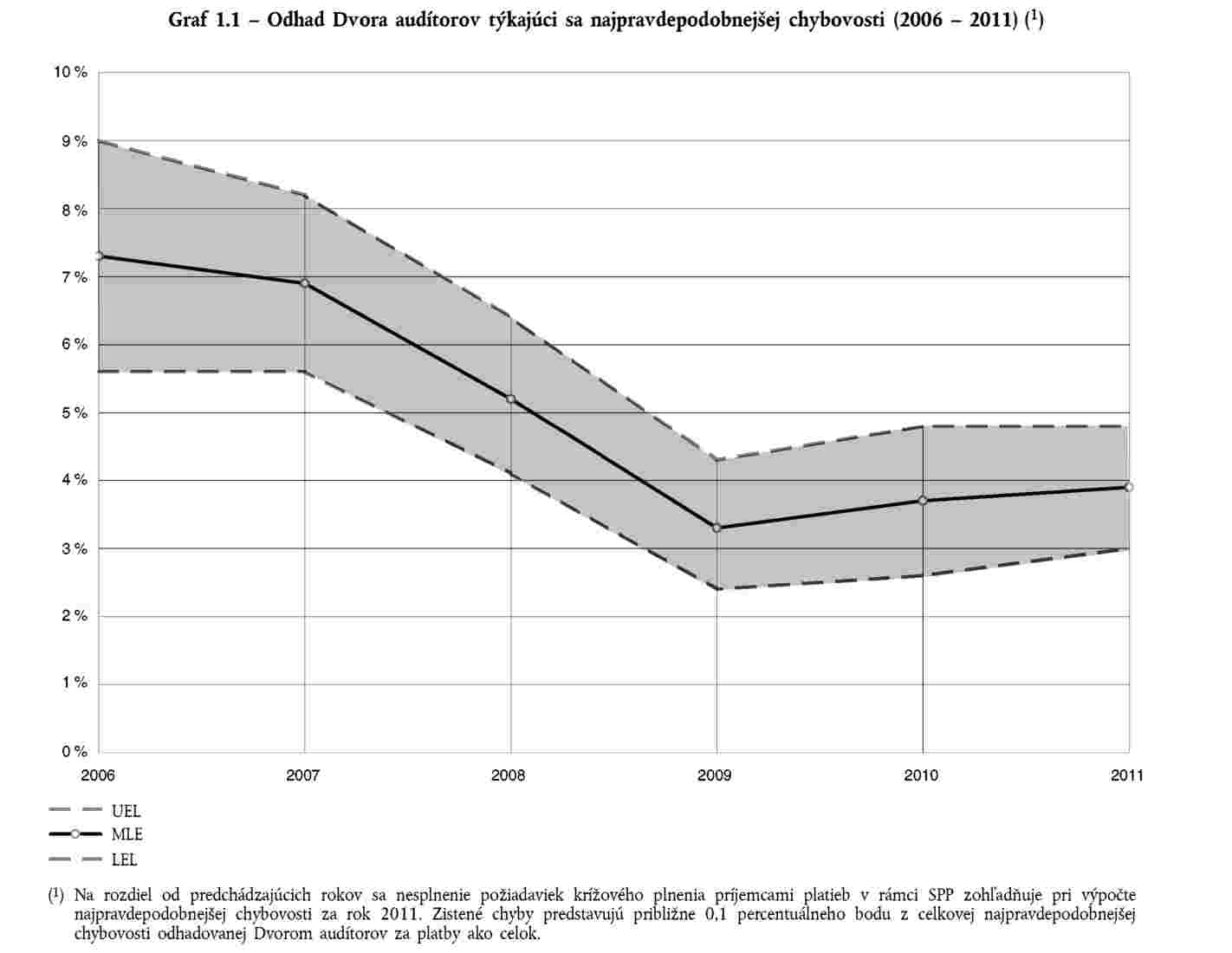

(9) Na rozdiel od predchádzajúcich rokov sa nesplnenie požiadaviek krížového plnenia príjemcami platieb v rámci SPP zohľadňuje pri výpočte najpravdepodobnejšej chybovosti. Zistené chyby predstavujú približne 0,1 percentuálneho bodu z celkovej najpravdepodobnejšej chybovosti odhadovanej Dvorom audítorov za platby ako celok (pozri bod 3.9 druhú zarážku, bod 3.13, bod 4.9 druhú zarážku a body 4.16 až 4.18).

(10) Biela kniha Reforma Komisie, KOM(2000) 200 v konečnom znení z 5. apríla 2000.

(11) Uznesenie Európskeho parlamentu z 19. januára 2000 o opatreniach, ktoré sa majú prijať k druhej správe výboru nezávislých odborníkov o reforme Komisie (Ú. v. ES C 304, 24.10.2000, s. 135).

(12) Štandardy vnútornej kontroly Komisie vychádzajú najmä zo zásad COSO. COSO je dobrovoľná súkromná organizácia, ktorá sa venuje zlepšovaniu kvality finančného hospodárenia a predkladania správ prostredníctvom podnikateľskej etiky, účinných vnútorných kontrol a podnikového riadenia.

(13) Termín „generálny riaditeľ“ sa používa vo všeobecnom význame zodpovednej osoby. Zo 48 vyhlásení bolo v skutočnosti jedno podpísané generálnym tajomníkom, 36 generálnymi riaditeľmi, sedem riaditeľmi a štyri vedúcimi útvaru.

(14) Aspekty týkajúce sa výkonnosti sa analyzujú v kapitole 10.

(15) Pozri body 3.40 až 3.41, 4.48 až 4.50, 5.67 až 5.69, 6.24 až 6.26 a 7.25.

(16) Pozri body 1.32 až 1.50 výročnej správy Dvora audítorov za rok 2009.

(17) Oznámenie Komisie Európskemu parlamentu, Rade a Dvoru audítorov – Súhrn výsledkov Komisie v oblasti riadenia za rok 2011, COM(2012) 281 final, 6. júna 2012.

(18) V GR pre vonkajšiu pomoc chýbajú informácie o celkovej kvalite finančného hospodárenia, no k tejto skutočnosti neboli vyjadrené žiadne výhrady (pozri bod 7.25 a body 52 až 53 výročnej správy o ERF za rozpočtový rok 2011).

(19) Pozri stanovisko Európskeho dvora audítorov č. 6/2010 k návrhu nariadenia Európskeho parlamentu a Rady o rozpočtových pravidlách, ktoré sa vzťahujú na všeobecný rozpočet Európskej únie (Ú. v. EÚ C 334, 10.12.2010, s. 1).

(20) Sumy k dispozícii na záväzky v roku 2011 a v nasledujúcich rokoch.

(21) Zahŕňa rozpočtové prostriedky na záväzky prenesené z roku 2010 vo výške 259 mil. EUR a celkové zvýšenie rozpočtových prostriedkov na záväzky vo výške 284 mil. EUR v dôsledku siedmich opravných rozpočtov schválených v roku 2011. Táto suma nezahŕňa pripísané príjmy, ktoré v roku 2011 predstavovali 6,2 mld. EUR v prípade záväzkov a 6,7 mld. EUR pri platbách. Pripísané príjmy sa používajú na financovanie špecifických výdavkových položiek [pozri článok 18 nariadenia o rozpočtových pravidlách – nariadenie (ES, Euratom) č. 1605/2002]. Okrem iného zahŕňajú náhrady vyplývajúce z vrátenia chybne vyplatených súm, ktoré sú prerozdelené do pôvodného rozpočtového riadku, príspevky od členov EZVO, o ktoré sa zvyšujú rozpočtové riadky, a príjmy od tretích strán, pokiaľ boli uzavreté dohody týkajúce sa finančného príspevku na činnosti EÚ.

(22) Sumy k dispozícii na platby v roku 2011.

(23) Zahŕňa rozpočtové prostriedky na platby vo výške 1 582 mil. EUR prenesené z roku 2010 a celkové zvýšenie rozpočtových prostriedkov na platby vo výške 200 mil. EUR v dôsledku siedmich opravných rozpočtov schválených v roku 2011.

(24) Rozpočtové prostriedky na záväzky boli v roku 2011 o 0,6 mld. EUR (0,4 %) vyššie než v roku 2010 a rozpočtové prostriedky na platby boli vyššie o 3,6 mld. EUR (2,9 %).

(25) Rozpočtový prebytok (výsledok rozpočtu) je výsledkom plnenia rozpočtu. Nepredstavuje však rezervu a nemôže sa akumulovať a použiť v nasledujúcich rokoch na financovanie výdavkov.

(26) V prípade ESF nedostatočné využitie v roku 2010 (pozri výročnú správu Dvora audítorov za rok 2010, bod 1.41) viedlo k dodatočným platbám v roku 2011. To spolu s nahromadením žiadostí o platby ku koncu roka zvýšilo skutočné platby na 114 % pôvodného rozpočtu. Dodatočné žiadosti o platby v rámci ESF boli kryté najmä prevodmi z EFRR a KF. Nepredpokladaný prílev žiadostí o platby v rámci EFRR a KF ku koncu roka však presiahol očakávania a zvýšil skutočné platby do takej miery, že z týchto fondov sa mohli uhradiť dodatočné platby, keby boli k dispozícii rozpočtové prostriedky – pozri tiež správu o rozpočtovom a finančnom hospodárení pripojenú k účtovnej závierke Spoločenstva – rozpočtový rok 2011, s. 42 – 45.

(27) Vysoký percentuálny podiel platieb v decembri oproti skutočným platbám počas roka – hlava 06 – Mobilita a doprava 26 % (295 mil. EUR), hlava 17 – Zdravie a ochrana spotrebiteľov 44 % (266 mil. EUR), hlava 19 – Vonkajšie vzťahy 31 % (1 016 mil. EUR), hlava 21 – Rozvoj a vzťahy s krajinami AKT 27 % (403 mil. EUR), hlava 22 – Rozšírenie 28 % (264 mil. EUR) a hlava 32 – Energetika 23 % (219 mil. EUR).

(28) Z franc. „Reste à liquider“.

(29) Nesplatené rozpočtové záväzky vznikajú ako priamy dôsledok diferencovaných rozpočtových prostriedkov (pozri poznámku pod čiarou č. 28), pretože dokončenie výdavkových programov trvá niekoľko rokov a záväzky vzniknuté v skorších rokoch zostávajú nesplatené do uhradenia príslušných platieb.

(30) V rozpočte sa rozlišujú dva druhy rozpočtových prostriedkov: nediferencované rozpočtové prostriedky a diferencované rozpočtové prostriedky. Nediferencované rozpočtové prostriedky sa používajú na financovanie operácií ročnej povahy, napr. administratívnych výdavkov. Diferencované rozpočtové prostriedky sa zaviedli na účely riadenia viacročných operácií a súvisiace platby možno uskutočniť počas roka, v ktorom záväzok vznikol, a počas nasledujúcich rokov. Diferencované rozpočtové prostriedky sa používajú najmä pre štrukturálne fondy a Kohézny fond.

(31) Vo finančnom rámci na obdobie rokov 2000 – 2006 sa pre súdržnosť predpokladali celkové záväzky vo výške 261 mld. EUR (pozri účtovnú závierku za rok 2006) a vo finančnom rámci na obdobie rokov 2007 – 2013 vo výške 348 mld. EUR (pozri účtovnú závierku za rok 2011), t. j. zvýšenie o 33 %.

(32) Pokiaľ ide o súdržnosť, pozri správu o rozpočtovom a finančnom hospodárení pripojenú k účtovnej závierke Spoločenstva – rozpočtový rok 2011, s. 28, 42 – 45.

(33) Pravidlo automatického zrušenia viazanosti (pravidlo n + 2/pravidlo n + 3) pomáha zúčtovať nesplatené záväzky. V súlade s týmto pravidlom sa musí zrušiť viazanosť všetkých finančných prostriedkov, ktoré neboli použité ku koncu druhého/tretieho roka po roku ich pridelenia alebo sa na ne nevzťahovala žiadosť o platbu. V rámci balíka „tretieho zjednodušenia“ bolo pravidlo n + 2/n + 3 naposledy zmenené vo vzťahu k záväzkom za rok 2007 v oblasti politiky Súdržnosť [pozri nariadenie (ES) č. 1083/2006 (Ú. v. EÚ L 210, 31.7.2006, s. 26) zmenené a doplnené nariadením Európskeho parlamentu a Rady (EÚ) č. 539/2010 (Ú. v. EÚ L 158, 24.6.2010, s. 1)].

(34) Pozri výročnú správu Dvora audítorov za rok 2008, body 6.8 a 6.26 až 6.28. Viac podrobných informácií je k dispozícii v správe Komisie o rozpočtovom a finančnom hospodárení pripojenej k účtovnej závierky Spoločenstva – rozpočtový rok 2008, s. 42, a dokumente Komisie Analýza plnenia rozpočtu štrukturálnych fondov a Kohézneho fondu v roku 2008, s. 5 a 13 – 15.

(35) Ú. v. EÚ C 139, 14.6.2006, s. 1. Pozri tiež článok 3 rozhodnutia Rady 2007/436/ES, Euratom zo 7. júna 2007 o systéme vlastných zdrojov Európskych spoločenstiev (Ú. v. EÚ L 163, 23.6.2007, s. 17).

(36) Rozpočtové hlavy 14 a 24 až 31 oddielu III všeobecného rozpočtu sa týkajú predovšetkým administratívnych výdavkov a nachádzajú sa v oddiele Európskej komisie v kapitole 7.

(37) Administratívne výdavky sa odpočítajú od skupín politík a vykazujú sa samostatne pod vlastným názvom, čo spôsobuje rozdiely v porovnaní s kapitolami 3 až 6.

(38) Vo výročnej správe za rok 2010 skupiny politík Poľnohospodárstvo: trh a priama podpora a Rozvoj vidieka, životné prostredie, rybné hospodárstvo a zdravie, ako aj skupiny politík Regionálna politika, energetika a doprava a Zamestnanosť a sociálne veci tvorili jednu skupinu politík. Súhrnné výsledky za rok 2011 založené na predchádzajúcej štruktúre sú predložené v tabuľke 1.3 .

(39) Systémy sa klasifikujú ako „čiastočne účinné“, ak bolo fungovanie niektorých kontrolných mechanizmov vyhodnotené ako primerané a fungovanie iných bolo vyhodnotené ako neprimerané. V dôsledku toho by z celkového hľadiska nemuseli na prijateľnej úrovni úspešne zamedziť chybám v príslušných transakciách. Podrobnosti pozri v časti Rozsah auditu a audítorský prístup v kapitolách 2 až 7.

(40) Frekvencia chýb predstavuje podiel vzorky, ktorá obsahuje vyčísliteľné a nevyčísliteľné chyby. Percentá sú zaokrúhlené.

(41) Preplatené výdavky (pozri bod 3.9).

(42) Preplatené výdavky (pozri bod 4.9).

(43) Preplatené výdavky (pozri bod 5.27).

(44) Preplatené výdavky (pozri bod 6.12).

(45) Rozdiel medzi platbami v roku 2011 (129 395 mil. EUR – pozri tabuľku 1.1 ) a celkovou sumou celkového kontrolovaného súboru v súvislosti so správnosťou transakcií zodpovedá zálohám vyplateným na skupiny politík Poľnohospodárstvo: trh a priama podpora (8 mil. EUR), Rozvoj vidieka, životné prostredie, rybné hospodárstvo a zdravie (565 mil. EUR), Regionálna politika, energetika a doprava (1 469 mil. EUR) a Zamestnanosť a sociálne veci (128 mil. EUR) (pozri body 3.9, 4.9, 5.27 a 6.12).

(46) Na rozdiel od predchádzajúcich rokov sa nesplnenie požiadaviek krížového plnenia zohľadňuje pri výpočte najpravdepodobnejšej chybovosti. Zistené chyby predstavujú približne 0,2 percentuálneho bodu z celkovej najpravdepodobnejšej chybovosti (pozri bod 3.9 druhý odsek a bod 3.13).

(47) Na rozdiel od predchádzajúcich rokov sa nesplnenie požiadaviek krížového plnenia zohľadňuje pri výpočte najpravdepodobnejšej chybovosti. Zistené chyby predstavujú približne 0,2 percentuálneho bodu z celkovej najpravdepodobnejšej chybovosti (pozri bod 4.9 druhý odsek a body 4.16 až 4.18).

(48) Na rozdiel od predchádzajúcich rokov sa nesplnenie požiadaviek krížového plnenia príjemcami platieb v rámci SPP zohľadňuje pri výpočte najpravdepodobnejšej chybovosti. Zistené chyby predstavujú približne 0,1 percentuálneho bodu z celkovej najpravdepodobnejšej chybovosti odhadovanej Dvorom audítorov za platby ako celok (pozri tiež poznámky pod čiarou č. 9 a 10).

(49) Súčasťou auditu bolo preskúmanie vzorky príkazov na vymáhanie na úrovni Komisie, ktoré sa týkali všetkých typov príjmov (pozri body 2.8, 2.9 a 2.13).

(50) Na rozdiel od predchádzajúcich rokov sa nesplnenie požiadaviek krížového plnenia zohľadňuje pri výpočte najpravdepodobnejšej chybovosti (pozri body 3.9, 3.13, 4.9 a 4.16 až 4.18). Zistené chyby predstavujú približne 0,2 percentuálneho bodu z celkovej najpravdepodobnejšej chybovosti.

(51) Na rozdiel od predchádzajúcich rokov sa nesplnenie požiadaviek krížového plnenia príjemcami platieb v rámci SPP zohľadňuje pri výpočte najpravdepodobnejšej chybovosti. Zistené chyby predstavujú približne 0,1 percentuálneho bodu z celkovej najpravdepodobnejšej chybovosti odhadovanej Dvorom audítorov za platby ako celok (pozri tiež poznámku pod čiarou č. 1).

(52) Úplný zoznam GR/útvarov pozri na stránke: http://publications.europa.eu/code/en/en-390600.htm.

(53) Zdroj: Konsolidovaná účtovná závierka za rok 2011.

(54) Zdroj: Výročné správy o činnosti za rok 2011. REGIO a REA uviedli minimálne a maximálne sumy. Zohľadnili sa len maximálne sumy.

PRÍLOHA 1.1

AUDÍTORSKÝ PRÍSTUP A METODIKA

ČASŤ 1 – Audítorský prístup a metodika auditu na kontrolu spoľahlivosti účtov (finančný audit)

|

1. |

Na účely posúdenia, či konsolidovaná účtovná závierka pozostávajúca z konsolidovaných finančných výkazov a konsolidovaných správ o plnení rozpočtu (1) vyjadruje verne vo všetkých významných hľadiskách finančnú situáciu Európskej únie a výsledky transakcií a tok hotovosti ku koncu rozpočtového roka, sú stanovené tieto hlavné kritériá hodnotenia: a) zákonnosť a správnosť: účtovná závierka je zostavená v súlade s pravidlami a rozpočtové prostriedky sú k dispozícii; b) úplnosť: všetky transakcie v súvislosti s príjmami a výdavkami a všetky aktíva a pasíva (vrátane podsúvahových položiek) za príslušné obdobie sú zaúčtované; c) preukázateľnosť transakcií a existencia aktív a pasív: každá transakcia v súvislosti s príjmami a výdavkami je zdôvodnená udalosťou, ktorá sa týka subjektu a príslušného obdobia; aktíva a pasíva existujú k dátumu, keď boli zaznamenané v súvahe, a vzťahujú sa na vykazujúcu účtovnú jednotku; d) meranie a oceňovanie: transakcia v súvislosti s príjmami a výdavkami a aktíva a pasíva sú zaúčtované v správnej hodnote so zreteľom na zásadu obozretnosti; e) prezentácia informácií: transakcia v súvislosti s príjmami a výdavkami, aktíva alebo pasíva, sú zverejnené a opísané v súlade s platnými účtovnými pravidlami a zvyklosťami a so zásadou transparentnosti. |

|

2. |

Audit pozostáva z týchto základných prvkov:

|

ČASŤ 2 – Audítorský prístup a metodika auditu na kontrolu správnosti transakcií (audit zhody)

|

3. |

Prístup Dvora audítorov pri audite správnosti transakcií súvisiacich s účtovnou závierkou pozostáva:

|

|

4. |

K tomu sa pridávajú dôkazy získané prácou iných audítorov (ak sú dostupné) a analýza vyhlásení vedenia Komisie. |

Spôsob testovania transakcií Dvorom audítorov

|

5. |

Priame testovanie transakcií v rámci každého špecifického hodnotenia (kapitoly 2 až 9) sa zakladá na reprezentatívnej vzorke príkazov na vymáhanie (v prípade príjmov) a platieb v rámci príslušnej skupiny politík (2). Toto testovanie poskytuje štatistický odhad rozsahu nesprávnosti transakcií v danom súbore ako celku. |

|

6. |

Na určenie veľkostí vzoriek potrebných na získanie spoľahlivého výsledku Dvor audítorov používa model miery istoty. Ide o posúdenie rizika výskytu chýb v transakciách (inherentné riziko) a rizika, že sa systémami dohľadu a kontroly nepredíde chybám alebo sa tieto chyby neodhalia a neopravia (kontrolné riziko). |

|

7. |

Testovanie transakcií znamená podrobné preskúmanie každej transakcie vybranej na základe vzoriek na overenie toho, či boli nárok alebo platba vypočítané správne a v súlade s príslušnými predpismi a nariadeniami. Dvor audítorov vyberie vzorku spomedzi transakcií zaznamenaných na rozpočtových účtoch a postupne vysleduje platbu až po úroveň konečného príjemcu (napr. poľnohospodára, organizátora školenia alebo navrhovateľa projektu rozvojovej pomoci), pričom overuje súlad na každej úrovni. V prípade, že je transakcia (na ktorejkoľvek úrovni) nesprávne vypočítaná alebo nespĺňa požiadavky právnych predpisov či zmluvné ustanovenia, považuje sa za transakciu s chybou. |

Hodnotenie a prezentácia výsledkov testovania transakcií Dvorom audítorov

|

8. |

Chyby v transakciách vznikajú z rôznych dôvodov a majú rôznu formu v závislosti od typu porušenia a konkrétneho porušeného pravidla či zmluvnej povinnosti. Chyby v individuálnych transakciách nemajú vždy vplyv na celkovú vyplatenú sumu. |

|

9. |

Dvor audítorov klasifikuje chyby takto:

|

|

10. |

Verejné obstarávanie je oblasťou, v ktorej Dvor audítorov často nachádza významné chyby. Právne predpisy EÚ a vnútroštátne právne predpisy o verejnom obstarávaní pozostávajú v zásade zo súboru procedurálnych požiadaviek. Na zaistenie základného princípu hospodárskej súťaže podľa ZFEÚ platí, že zákazky musia byť zverejňované, ponuky musia byť vyhodnotené podľa stanovených kritérií, zákazky nesmú byť umelo rozložené, aby sa dostali pod prahovú úroveň, atď. |

|

11. |

Dvor audítorov na účely svojho auditu kladie dôraz na nedodržiavanie procedurálnej požiadavky. Dvor audítorov:

Kvantifikácia Dvora audítorov sa môže líšiť od kvantifikácie, ktorú používa Komisia alebo členské štáty pri rozhodovaní o tom, ako reagovať na nesprávne použitie pravidiel verejného obstarávania. |

|

12. |

Dvor audítorov vyjadruje frekvenciu výskytu chýb tak, že uvedie podiel vzorky ovplyvnenej chybami (vyčísliteľnými a nevyčísliteľnými). Týmto sa naznačuje, nakoľko rozsiahly je pravdepodobný výskyt chýb v príslušnej skupine politík ako celku. Tieto informácie sú uvedené v prílohách X.1 ku kapitolám 2 až 9 v prípade výskytu významnej chyby. |

|

13. |

Na základe vyčísliteľných chýb Dvor audítorov, používajúc štandardné štatistické techniky, odhaduje najpravdepodobnejšiu chybovosť (MLE) v rámci každého špecifického hodnotenia a v rámci výdavkov z rozpočtu ako celku. MLE je váženým priemerom percentuálnej chybovosti zistenej vo vzorke (6). Dvor audítorov taktiež odhaduje, opäť s použitím štandardných štatistických techník a s 95 % mierou istoty, rozpätie, v akom sa nachádza chybovosť súboru za každé špecifické hodnotenie (a chybovosť výdavkov ako celku). Ide o rozpätie medzi spodnou hranicou chybovosti (LEL) a hornou hranicou chybovosti (UEL) (7) (pozri obrázok nižšie).

|

|

14. |

Percento vyfarbenej plochy pod krivkou naznačuje pravdepodobnosť toho, že sa skutočná miera chybovosti súboru pohybuje medzi LEL a UEL. |

|

15. |

Pri plánovaní auditu sa Dvor audítorov snaží vykonať postupy, ktoré by mu umožnili porovnať odhadovanú mieru chybovosti v súbore s plánovanou 2 % významnosťou. Pri hodnotení výsledkov auditu sa Dvor audítorov riadi touto úrovňou významnosti a pri zostavovaní svojho audítorského stanoviska berie do úvahy povahu, výšku a kontext chýb. |

Hodnotenie systémov a predkladanie výsledkov Dvorom audítorov

|

16. |

Systémy dohľadu a kontroly zriaďuje Komisia a členské a prijímateľské štáty v prípade zdieľaného alebo decentralizovaného hospodárenia na riadenie rizík pre rozpočet EÚ vrátane správnosti transakcií. Posúdenie účinnosti systémov na zabezpečenie správnosti je preto kľúčovým audítorským postupom a je obzvlášť užitočné pri formulovaní odporúčaní na zlepšenie. |

|

17. |

Každá skupina politík sa riadi množstvom individuálnych systémov, podobne ako príjmy. Dvor audítorov preto každý rok obvykle vyberie na preskúmanie vzorku systémov. Výsledky hodnotenia systémov sa predkladajú vo forme tabuľky nazvanej Výsledky preskúmania systémov, uvedenej v prílohách X.2 ku kapitolám 2 až 9. Systémy sa označujú ako účinné pri znižovaní rizika chýb v transakciách, čiastočne účinné (ak sa zistili nejaké nedostatky vplývajúce na prevádzkovú efektívnosť) alebo neúčinné (ak sú nedostatky rozšírené, a preto úplne ohrozujú prevádzkovú efektívnosť). |

|

18. |

Okrem toho a v prípade existencie dôkazov Dvor audítorov predkladá celkové hodnotenie systémov pre skupinu politiky (takisto uvedené v prílohách X.2 ku kapitolám 2 až 9), ktoré zohľadňuje hodnotenie vybraných systémov, ako aj výsledky testovaných transakcií. |

Hodnotenie vyhlásení vedenia Komisie a predkladanie výsledkov Dvorom audítorov

|

19. |

V súlade s požiadavkami medzinárodných audítorských štandardov Dvor audítorov získa od Komisie vyhlásenie, ktoré potvrdzuje, že si Komisia splnila svoje povinnosti a poskytla všetky informácie, ktoré by mohli byť pre audítora dôležité. Sem patrí potvrdenie o tom, že Komisia poskytla všetky informácie týkajúce sa hodnotenia rizika podvodu, všetky informácie týkajúce sa podvodu alebo podozrenia z podvodu, ktorého si je Komisia vedomá, a všetky významné prípady nedodržania zákonov a nariadení. |

|

20. |

Kapitoly 2 až 9 sa ďalej zaoberajú výročnými správami o činnosti príslušných generálnych riaditeľstiev. Tieto správy informujú o dosiahnutí politických cieľov a zavedených systémoch hospodárenia a kontroly s cieľom zabezpečiť správnosť transakcií a šetrné využívanie zdrojov. Ku každej výročnej správe o činnosti je priložené vyhlásenie generálneho riaditeľa, okrem iného o tom, do akej miery boli prostriedky použité na stanovený účel a kontrolné postupy zaisťujú správnosť transakcií (8). |

|

21. |

Dvor audítorov hodnotí výročné správy o činnosti a súvisiace vyhlásenia, aby zistil, do akej miery predkladajú verný obraz o finančnom hospodárení z hľadiska správnosti transakcií a identifikujú opatrenia nevyhnutné na riešenie akýchkoľvek vážnych kontrolných nedostatkov. Dvor audítorov informuje o výsledkoch tohto hodnotenia v časti Účinnosť systémov v kapitolách 2 až 9 (9). |

Ako Dvor audítorov dospieva k svojmu stanovisku vo vyhlásení o vierohodnosti

|

22. |

Dvor audítorov dospieva k svojmu stanovisku o správnosti transakcií, ktoré sa týkajú účtovnej závierky Európskej únie, uvedenému vo vyhlásení o vierohodnosti, na základe celej svojej audítorskej práce, ako je uvedená v kapitolách 2 až 9 tejto správy, vrátane posúdenia rozšírenosti chyby. Kľúčovým prvkom je posúdenie výsledkov testovania transakcií spojených s výdavkami. Celkovo vzaté, najlepší odhad Dvora audítorov týkajúci sa chybovosti celkových výdavkov v roku 2011 je 3,9 %. Dvor audítorov si je na 95 % istý tým, že chybovosť v súbore sa pohybuje medzi 3,0 % a 4,8 %. Chybovosť odhadnutá v rôznych oblastiach politík sa líši, ako sa uvádza v kapitolách 3 až 9. Dvor audítorov posúdil chybu ako rozšírenú – vyskytujúcu sa vo väčšine výdavkových oblastí. Dvor audítorov predkladá všeobecné stanovisko k správnosti záväzkov na základe ďalšej horizontálnej vzorky. |

Nezrovnalosť alebo podvod

|

23. |

Prevažná väčšina chýb vyplýva z nesprávneho uplatnenia alebo porozumenia často zložitých pravidiel výdavkových schém EÚ. Ak má Dvor audítorov dôvod domnievať sa, že došlo k podvodnej činnosti, oznámi to úradu OLAF, úradu Európskej únie pre boj proti podvodom, ktorý je zodpovedný za vykonanie výsledného vyšetrovania. Reálne Dvor audítorov na základe svojho auditu oznamuje úradu OLAF približne štyri prípady ročne. |

(1) Vrátane vysvetliviek.

(2) Okrem toho sa vyberá a testuje horizontálna reprezentatívna vzorka so zameraním na dodržiavanie príslušných predpisov a nariadení.

(3) V zásade fungujú dva systémy prideľovania zákazky: najnižšia ponuka alebo najvýhodnejšia ponuka.

(4) Príklady vyčísliteľnej chyby: žiadna alebo užšia súťaž (okrem prípadov, ak sa v právnom rámci takýto postup výslovne povoľuje) o hlavnú alebo doplnkovú zákazku; nevhodné hodnotenie ponúk, ktoré majú vplyv na výsledok výberového konania; zásadná zmena rozsahu zákazky; rozdelenie zákaziek na rôzne stavby, ktoré spĺňajú rovnakú ekonomickú funkciu.

Dvor audítorov vo všeobecnosti uplatňuje odlišný prístup k nesprávnemu uplatňovaniu pravidiel verejného obstarávania zo strany inštitúcií EÚ na základe toho, že predmetné zákazky sú vo všeobecnosti stále platné. Takéto chyby nie sú v rámci DAS kvantifikované.

(5) Príklady nevyčísliteľnej chyby: nevhodné hodnotenie ponúk bez vplyvu na výsledok verejnej súťaže, formálne nedostatky verejnej súťaže alebo výberového konania, formálne aspekty požiadaviek na transparentnosť nie sú rešpektované.

(6)  , kde ASI je priemerný interval vzorky a i je číslovanie transakcií vo vzorke.

, kde ASI je priemerný interval vzorky a i je číslovanie transakcií vo vzorke.

(7)  a

a  , kde t je faktor distribúcie t, n je veľkosť vzorky a s je štandardná odchýlka percentuálnych chýb.

, kde t je faktor distribúcie t, n je veľkosť vzorky a s je štandardná odchýlka percentuálnych chýb.

(8) Ďalšie informácie o týchto procesoch a odkazy na najnovšie správy sa nachádzajú na stránke:

http://ec.europa.eu/atwork/synthesis/index_en.htm

(9) V predchádzajúcich rokoch boli výsledky tohto hodnotenia prezentované v osobitnej časti Spoľahlivosť vyhlásení vedenia Komisie.

PRÍLOHA 1.2

KONTROLA PRIJATIA OPATRENÍ NA ZÁKLADE PRIPOMIENOK Z PREDCHÁDZAJÚCICH ROKOV, KTORÉ SA TÝKAJÚ SPOĽAHLIVOSTI ÚČTOV

|

Pripomienky z predchádzajúcich rokov |

Analýza Dvora audítorov týkajúca sa dosiahnutého pokroku |

Odpoveď Komisie |

||||||

|

|

|

||||||

|

Pokiaľ ide o predbežné financovanie, záväzky a súvisiace rozdelenie účtovných období, Dvor audítorov od rozpočtového roku 2007 zistil účtovné chyby, ktoré vo všeobecnosti nemajú významný finančný dosah, ale vysokú frekvenciu výskytu. Zdôrazňuje sa tým potreba ďalšieho zlepšenia v oblasti základných účtovných údajov na úrovni niektorých generálnych riaditeľstiev. |

Komisia pokračovala v práci na zlepšovaní správnosti svojich účtovných údajov prostredníctvom prebiehajúcich opatrení, ako napríklad projekt kvality účtovníctva a validácia lokálnych systémov. Pri audite Dvora audítorov zameranom na reprezentatívne vzorky predbežného financovania a na faktúry/žiadosti o preplatenie nákladov, sa opätovne zistili chyby s nevýznamným všeobecným finančným dosahom, ale s častou frekvenciou výskytu. Komisia by preto mala naďalej vynakladať úsilie o zlepšenie základných účtovných údajov na úrovni niektorých generálnych riaditeľstiev. |

Komisia sa bude ďalej snažiť o zlepšenie kvality účtovných údajov. Priebežne sa aktualizujú miestne systémy, aby spĺňali účtovné požiadavky. |

||||||

|

Pokiaľ ide o účtovanie súm predbežného financovania, Dvor audítorov odhalil aj tieto skutočnosti:

|

Aj napriek snahe, ktorú vyvinuli účtovné oddelenia na zlepšenie situácie, Dvor audítorov zistil, že niekoľko generálnych riaditeľstiev naďalej zaznamenáva v účtovnej závierke odhady, a to aj vtedy, keď majú dostatočný základ na zúčtovanie zodpovedajúcich súm predbežného financovania. Záležitosť týkajúca sa nástrojov finančného inžinierstva sa už riešila v účtovnej závierke za rok 2010 po prijatí informácií predložených členskými štátmi na dobrovoľnej báze. Komisia tiež navrhla upraviť súčasný právny rámec a predložila príslušné návrhy na obdobie po roku 2013 na zabezpečenie povinného zasielania potrebných informácií. V konsolidovanej účtovnej závierke za rok 2011 sa za zálohy vyplatené členským štátom v rámci iných režimov pomoci a príspevky do Európskeho fondu na prispôsobenie sa globalizácii po prvýkrát zaúčtovali zodpovedajúce aktíva vo výške 2 512 mil. EUR. Členské štáty nepredkladali do roku 2011 Komisii údaje, ktoré by umožnili uskutočniť spoľahlivý odhad. Z informácií, ktoré sú teraz k dispozícii, vyplýva, že tieto sumy by boli bývali nevýznamné. Okrem záloh na režimy pomoci týkajúce sa Európskeho poľnohospodárskeho fondu pre rozvoj vidieka boli nevyužité sumy zaúčtované pri uvedených nástrojoch finančného inžinierstva a iných režimoch pomoci, stanovené na základe súm príspevkov Komisie, pričom sa zohľadňoval odhad nevyužitých súm na rovnomernom základe. Chýbajúce informácie o skutočne vynaložených sumách výrazne znižujú užitočnosť týchto informácií na riadiace účely. |

Účtovné útvary pripravili súbor usmernení o zúčtovaní predbežného financovania, ktoré sa začnú distribuovať po preskúmaní nariadenia o rozpočtových pravidlách. Došlo k vykonaniu právneho základu pre nástroje finančného inžinierstva a predplatené sumy štátnej pomoci vrátane prílohy k vyhláseniu o výdavkoch (zmena a doplnenie nariadenia Rady č. 1083/2006 z 13. decembra 2011). Následne o tejto zmene a doplnení disponuje Európska komisia právnym základom na požadovanie potrebných informácií od členských štátov. Uvedené informácie sa použijú na účtovné účely pri uzávierke roku 2012. Nevyplatené sumy konečným príjemcom sa zakladajú na odhade pro rata temporis. Neodporúča sa meniť metodiku, keďže GR REGIO je v súčasnosti v šiestom roku sedemročného programového obdobia. Prístup sa však pravdepodobne bude v nasledujúcom programovom období meniť, pokiaľ ho prijmú členské štáty spolu s novým nariadením o rozpočtových pravidlách. Po nadobudnutí účinnosti nového právneho základu na nové programové obdobie štrukturálnych fondov bude mať Komisia právo na informácie o skutočne vynaložených sumách, ktoré sa použijú pri príprave ročných účtovných závierok. Tieto nové požiadavky by mali viesť k skvalitneniu informácií o riadení. Metóda, ktorú použila Komisia pri účtovnej závierke v roku 2011, je z hľadiska nákladov najefektívnejšia a bola použitá už pri závierke v roku 2010. |

||||||

|

Ako sa spomína vo výročnej správe Dvora audítorov za rok 2009, niektoré generálne riaditeľstvá navyše nerešpektujú povinnosť zaevidovať faktúry a výkazy výdavkov do piatich pracovných dní od ich prijatia. |

Napriek zlepšeniam v čase potrebnom na zaregistrovanie nových žiadostí o preplatenie nákladov niektoré generálne riaditeľstvá ešte stále v plnej miere neplnia požiadavku včasného zaevidovania faktúr a žiadostí o preplatenie nákladov. |

Útvary Komisie chcú v tomto úsilí pokračovať. Preto sa neustále aktualizujú miestne systémy, napríklad žiadosti o preplatenie nákladov adresované GR AGRI a GR REGIO sa spracúvajú v stanovených lehotách. |

||||||

|

Dvor audítorov uviedol vo výročnej správe za rok 2010, že vzhľadom na zvýšené používanie predbežného financovania v rozpočte EÚ a nové typy finančných nástrojov je potrebné, aby Komisia znovu preskúmala príslušné účtovné pravidlo a poskytla náležité usmernenia týkajúce sa uznávania a zúčtovania predbežného financovania. |

Príslušné účtovné pravidlo bolo aktualizované v roku 2012, aby sa zohľadnila potreba zaúčtovať nevyužité sumy príspevkov na nástroje finančného inžinierstva a zálohy na iné režimy pomoci ako aktíva. |

Útvary uplatňujú toto pravidlo vzhľadom na finančné nástroje a platby súvisiace so štátnou pomocou (pozri vyššie uvedenú odpoveď). |

||||||

|

|

|

||||||

|

Dvor audítorov už vo výročnej správe za rok 2007 uviedol, že hoci Komisia prijala opatrenia s cieľom poskytovať viac lepších informácií o korekčných mechanizmoch v rámci rozpočtu EÚ, tieto informácie ešte stále neboli úplne spoľahlivé, pretože Komisia nedostáva vždy od členských štátov spoľahlivé informácie. |

Napriek nedostatkom, ktoré stále ovplyvňujú spoľahlivosť a úplnosť údajov predkladaných členskými štátmi najmä v oblasti súdržnosti, za posledné roky sa dosiahli určité zlepšenia. Komisia začala na začiatku roka 2011 audit systémov členských štátov týkajúcich sa spätného získavania v oblasti súdržnosti. Kontroly Komisie na mieste ukázali, že systémy na zaznamenávanie a vykazovanie údajov ešte nie sú vo všetkých kontrolovaných členských štátoch úplne spoľahlivé. Údaje členských štátov týkajúce sa súdržnosti preto nie sú uvedené v poznámkach k finančným výkazom za rok 2011. |

V prípade poľnohospodárstva Komisia evidovala v účtovnej závierke za rok 2011 neuhradené pohľadávky na úrovni členských štátov a zodpovedajúce zníženie hodnoty, ako aj súm, ktoré členské štáty získali naspäť. V prípade súdržnosti spoľahlivosť údajov o spätnom získavaní prostriedkov prijatých od členských štátov sa v porovnaní s posledným obdobím zlepšila, ale Komisia súhlasí, že by sa mala zlepšiť ešte viac. Komisia na tento účel na začiatku roka 2011 iniciovala na riziko zameraný audit systémov členských štátov pre spätné získavanie prostriedkov na základe vykazovania údajov, ktoré sa každý rok vykonáva k 31. marcu, s cieľom zlepšiť vykazovanie vnútroštátnych finančných opráv Komisii a zabezpečiť úplnosť, presnosť a včasnosť vykazovania. Prvé výsledky boli predložené vo výročných správach o činnosti v roku 2011, ktoré vypracovali generálne riaditeľstvá zamerané na štrukturálne opatrenia. |

||||||

|

Okrem toho by sa malo preskúmať, či je potrebné zlepšiť usmernenia pre finančné výkazníctvo, a špecifikovať, ktoré informácie sa predložia a ako by mali byť prezentované. |

Pokyny účtovníka poskytujú povoľujúcim úradníkom vymenovaným delegovaním usmernenie k údajom, ktoré majú predložiť. Dvor audítorov zistil, že uplatňovanie tohto usmernenia sa zlepšilo. Je však potrebné vyvinúť dodatočné úsilie na zlepšenie kvality predkladaných údajov. |

Komisia bude pokračovať v úsilí o zlepšenie kvality predkladaných údajov. |

||||||

|

Dvor audítorov po prvýkrát vo výročnej správe za rok 2009 kritizoval to, že pokiaľ ide o niektoré oblasti výdavkov, Komisia neposkytuje systematicky informácie na odsúhlasenie roku, v ktorom je vykonaná príslušná platba, s rokom, v ktorom sú zistené príslušné chyby, s rokom, v ktorom je uvedená výsledná finančná korekcia v poznámkach k účtovnej závierke. |

Zatiaľ neboli predložené informácie týkajúce sa odsúhlasenia platieb, chýb, spätných získaní a finančných korekcií. Dvor audítorov trvá na svojom stanovisku, že vždy, keď je to možné, je potrebné zabezpečiť toto odsúhlasenie. Okrem toho by sa mali jasne prepojiť sumy vo výročných správach o činnosti, najmä na stanovenie miery zostatkových chýb, s informáciami o spätných získaniach/finančných korekciách predložených v predbežnej účtovnej závierke. |

Komisia berie na vedomie požiadavky Dvora audítorov, ale zároveň podotýka, že je zriedkakedy možné takto postupovať. Pri zdieľanom hospodárení nie je cieľom finančných korekcií získať späť neoprávnené výdavky (to ostáva v kompetencii členských štátov), ale skôr chrániť rozpočet EÚ pred takýmito nedostatkami. Preto nie je správne spájať mieru chybovosti v určitom roku s finančnými korekciami a prostriedkami získanými naspäť, ktoré boli uverejnené v účtovnej závierke toho istého roku. Takéto zlučovanie navyše nie je možné ani v dôsledku rozdielov v načasovaní finančných korekcií a spätného získavania prostriedkov na jednej strane, ako aj miery chybovosti na strane druhej. Tento záver sa netýka len zdieľaného hospodárenia, ale aj priameho hospodárenia, keď sa príkazy na spätné získanie prostriedkov vydávajú po skončení viacročného grantového obdobia alebo sa nevydávajú, pretože príjemca predloží opravený výkaz nákladov. Komisia opakuje svoju pripomienku, že kontroly výdavkov prebiehajú niekoľko rokov po skutočnom roku danej platby, najmä pri uzávierke programu. Okrem toho finančná korekcia môže byť výsledkom nedostatkov zistených v kontrolných systémoch členských štátov, v prípade čoho neexistuje priame prepojenie s platbami. V dôsledku toho nie je možné ani relevantné zosúladiť rok príslušnej platby s rokom, v ktorom sa zverejní finančná korekcia v poznámkach k účtom. Navyše členské štáty sú primárne zodpovedné za prevenciu, zisťovanie a opravu chýb a nezrovnalostí v oblasti zdieľaného hospodárenia. Pokiaľ ide o poľnohospodárstvo, všetky sumy v jednotlivých tabuľkách v prílohe 6 súhlasia s údajmi dostupnými na úrovni Komisie alebo s vyhláseniami členských štátov. Z hľadiska regionálnej politiky možno nájsť spojitosť medzi sumami použitými na výpočet zostatkovej miery rizika vo výročnej správe o činnosti a informáciami v predbežných účtovných závierkach pri vykazovaní za predchádzajúci rok a pri informáciách poskytnutých zo strany členských štátov pred uplynutím zákonnej lehoty k 31. marcu, čo je zároveň termín na vypracovanie predbežnej účtovnej závierky. Komisia vyzvala členské štáty, aby čím skôr nahlásili korekcie, najneskôr však do 31. marca, aby sa vyhli tomuto problému s načasovaním. |

||||||

|

Pokiaľ ide o skupinu politík Súdržnosť, na konci roka 2010 ešte zostávala celková suma na implementáciu vo výške 2,5 mld. EUR (t. j. „zinkasovaná“ po prijatí splátky Komisiou alebo platby od Komisie na základe žiadosti, z ktorej členský štát odpočítal neoprávnené výdavky). Nízka miera implementácie vo výške 71 % sa vysvetľuje prebiehajúcim procesom ukončovania programového obdobia 2000 – 2006. Žiadosti o platby prijaté koncom roka 2010 ešte neboli schválené, čo znamenalo, že súvisiace finančné korekcie nebolo možné brať do úvahy pri údajoch týkajúcich sa implementácie v roku 2010. |

Na konci roka 2011 sa mala implementovať ešte suma vo výške 2,5 mld. EUR (miera implementácie 72 %). Suma i miera implementácie ostali oproti minulému roku na podobnej úrovni, pretože žiadosti o platbu prijaté na konci roka 2010 stále nemohli byť schválené. |

Ukončovanie programov je zložitý proces, pri ktorom sa kontroluje množstvo dokumentov predložených zo strany členských štátov a pri ktorom môže Komisia požadovať ďalšie informácie, aby mala doklady o tom, že ten-ktorý členský štát skutočne odpísal finančné korekcie, o ktorých sa rozhodlo, a to najmä v komplexných operačných programoch. Tým sa odďaľuje výpočet konečného zostatku, ktorý je potrebné vyplatiť. Komisia okrem toho uznáva vykonanie finančnej korekcie len vtedy, keď konečnú platbu náležite odsúhlasí povoľujúci úradník. K tomu dochádza úplne na konci postupu overovania. V oblasti súdržnosti sa korekcie schválené členskými štátmi, ktoré ešte neboli vykonané, týkajú programov na roky 2000 – 2006 a prejavujú sa v žiadostiach o konečnú platbu adresovaných na Komisiu, ktoré ešte neschválila vzhľadom na proces ukončovania, v rámci ktorého musí posúdiť, či sú všetky dodané informácie správne a kompletné. Dvor audítorov odporučil Komisii zaujať takýto obozretný prístup a nenahlasovať takéto korekcie ako vykonané, kým nebudú povolené záverečné platby. |

||||||

|

Vysvetlivky ku konsolidovanej účtovnej závierke obsahujú informácie o tom, že by útvary Komisie alebo členské štáty mohli niektoré platby upraviť neskôr. Napriek opakovanej žiadosti Dvora audítorov od roku 2005 sa však v poznámkach stále neuvádza výška a oblasti výdavkov, ktoré môžu byť predmetom ďalšieho overovania a postupov zúčtovania. |

Sumy, ktoré sú predmetom ďalšieho overovania a zúčtovania, ešte stále nie sú zahrnuté v poznámkach ku konsolidovanej účtovnej závierke (na rozdiel od vyčísliteľnej výšky potenciálnych spätne získaných súm). |

Nariadenie o rozpočtových pravidlách umožňuje Komisii vykonávať následné kontroly všetkých výdavkov niekoľko rokov po aktuálnom roku výdavkov. Účtovná závierka by nemala znamenať, že vzhľadom na overovanie v budúcich rokoch treba všetky príslušné výdavky uznať. Inak by sa všetky rozpočtové výdavky až do vykonania následnej kontroly alebo do uplynutia uvedenej premlčacej lehoty považovali za predbežné. Ak možno výšky prípadných vrátených súm vyčísliť, uvádzajú sa v poznámke 6 ku konsolidovanej účtovnej závierke. V oblasti poľnohospodárstva sa rozhodnutie o finančnom zúčtovaní prijíma približne šesť mesiacov po skončení daného rozpočtového roka, prostredníctvom ktorého Komisia stanoví výšku výdavkov uznaných za výdavky, ktoré možno požadovať z rozpočtu EÚ za uvedený rok. Táto úloha rozhodnutia o finančnom zúčtovaní sa nespochybňuje tým, že následné finančné korekcie sa môžu uložiť členským štátom prostredníctvom rozhodnutí o zhode. Výška výdavkov, ktoré budú pravdepodobne vylúčené z financovania EÚ na základe takýchto budúcich rozhodnutí o zhode, sa uvádza v poznámke k finančným výkazom. |

||||||

|

|

|

||||||

|

Dohody o prevode všetkých vytvorených aktív, vyvinutých alebo získaných pre program Galileo, do vlastníctva Únie sa nezrealizovali v plnej miere. Vzhľadom na to, že všetky výdavky vzniknuté od roku 2003 sa považujú za výdavky na výskum, nemá táto skutočnosť žiadny dosah na súvahu k 31. decembru 2010. Komisia by však mala zabezpečiť, aby boli všetky informácie k dispozícii v čase, keď dôjde k prevodu, aby bolo možné majetok účinne ochrániť. |

Komisia spolupracuje s Európskou vesmírnou agentúrou, aby zabezpečila, že v čase prevodu budú dostupné všetky potrebné účtovné a technické informácie, aby bolo možné zaručiť bezproblémové odovzdanie. Tento prevod je naplánovaný na koniec fázy skúšobnej prevádzky na obežnej dráhe (najskôr koniec roka 2012). Medzičasom zaúčtovala Komisia v roku 2011 sumu vo výške 219 mil. EUR ako nedokončené aktíva týkajúce sa projektu Galileo. V tejto sume sa zohľadňujú náklady, ktoré Komisii vznikli od 22. októbra 2011, čo je dátum úspešného vypustenia dvoch satelitov tohto systému. Do tohto dátumu Komisia považovala projekt za projekt vo výskumnej fáze a všetky vzniknuté náklady za výdavky. Pri preskúmaní však Dvor audítorov zistil nedostatky s nevýznamným dosahom týkajúce sa postupu rozdelenia účtovných období, na základe ktorého sa stanovuje suma nedokončených aktív. |

Podľa Komisie sú sumy uvedené v súvahe primerane presné a spoľahlivé. Účtovná metodika a postupy oceňovania aktív programu Galileo sú v plnom súlade s účtovnými pravidlami a štandardmi IPSAS. Aktíva boli ocenené s podporou nezávislých externých odborníkov v oblasti účtovníctva na základe údajov poskytnutých Európskou vesmírnou agentúrou. Komisia vykonala potrebné kontroly, aby boli výsledky dostatočne spoľahlivé. |

||||||

|

Dvor audítorov vo svojej výročnej správe za rok 2010 upozornil na výhradu zodpovedného generálneho riaditeľa, ktorú uviedol vo svojej výročnej správe o činnosti za rok 2010 a ktorá sa týkala spoľahlivosti finančného výkazníctva v Európskej vesmírnej agentúre. |

Zodpovedný generálny riaditeľ ponechal výhradu vo výročnej správe o činnosti za rok 2011 a zväčšil jej rozsah. |

Komisia bude ďalej podrobovať auditu finančné výkazy Európskej vesmírnej agentúry a vyzývať túto agentúru, aby vykonala opatrenia zamerané na ďalšie zlepšenie kvality finančných výkazov, ktoré predkladá Komisii. Agentúra sa v tomto smere môže spoľahnúť na jej podporu. V roku 2012 bol v Európskej vesmírnej agentúre dokončený externý prieskum jej kontrolných systémov, ktorý priniesol uspokojivé výsledky. Vzhľadom na prebiehajúce opatrenia Komisia očakáva, že čoskoro dôjde k náprave, ktorá umožní obmedzenia a napokon aj zrušenie tejto výhrady. |

PRÍLOHA 1.3

VÝŇATKY Z KONSOLIDOVANEJ ÚČTOVNEJ ZÁVIERKY ZA ROK 2011 (1)

Tabuľka 1 – Súvaha (2)

|

(mil. EUR) |

||

|

|

31. 12. 2011 |

31. 12. 2010 |

|

Stále aktíva: |

||

|

Nehmotné aktíva |

149 |

108 |

|

Dlhodobý hmotný majetok |

5 071 |

4 813 |

|

Dlhodobé investície: |

||

|

Investície účtované metódou vlastného imania |

374 |

492 |

|

Finančné aktíva: Aktíva k dispozícii na predaj |

2 272 |

2 063 |

|

Finančné aktíva: Dlhodobé úvery |

41 400 |

11 640 |

|

Dlhodobé pohľadávky |

289 |

40 |

|

Dlhodobé predbežné financovanie |

44 723 |

44 118 |

|

|

94 278 |

63 274 |

|

Obežné aktíva: |

||

|

Zásoby |

94 |

91 |

|

Krátkodobé investície: |

||

|

Finančné aktíva: Aktíva k dispozícii na predaj |

3 619 |

2 331 |

|

Krátkodobé pohľadávky: |

||

|

Finančné aktíva: Krátkodobé úvery |

102 |

2 170 |

|

Ostatné pohľadávky |

9 477 |

11 331 |

|

Krátkodobé predbežné financovanie |

11 007 |

10 078 |

|

Peňažné prostriedky a peňažné ekvivalenty |

18 935 |

22 063 |

|

|

43 234 |

48 064 |

|

Aktíva spolu |

137 512 |

111 338 |

|

Stále pasíva: |

||

|

Dôchodky a ostatné zamestnanecké požitky |

(34 835) |

(37 172) |

|

Dlhodobé rezervy |

(1 495) |

(1 317) |

|

Dlhodobé finančné záväzky |

(41 179) |

(11 445) |

|

Ostatné dlhodobé záväzky |

(2 059) |

(2 104) |

|

|

(79 568) |

(52 038) |

|

Obežné pasíva: |

||

|

Krátkodobé rezervy |

(270) |

(214) |

|

Krátkodobé finančné záväzky |

(51) |

(2 004) |

|

Záväzky |

(91 473) |

(84 529) |

|

|

(91 794) |

(86 747) |

|

Pasíva spolu |

(171 362) |

(138 785) |

|

Čisté aktíva |

(33 850) |

(27 447) |

|

Rezervy |

3 608 |

3 484 |

|

Sumy, ktoré majú byť vyžiadané od členských štátov |

(37 458) |

(30 931) |

|

Čisté aktíva |

(33 850) |

(27 447) |

Tabuľka 2 – Výkaz výsledku hospodárenia (3)

|

(mil. EUR) |

||

|

|

2011 |

2010 |

|

Prevádzkové príjmy |

||

|

Príjmy z vlastných zdrojov a príspevkov |

124 677 |

122 328 |

|

Iné prevádzkové príjmy |

5 376 |

8 188 |

|

|

130 053 |

130 516 |

|

Prevádzkové výdavky |

||

|

Administratívne výdavky |

(8 976) |

(8 614) |

|

Prevádzkové výdavky |

(123 778) |

(103 764) |

|

|

(132 754) |

(112 378) |

|

(Deficit)/Prebytok z prevádzkových činností |

(2 701) |

18 138 |

|

Finančné príjmy |

1 491 |

1 178 |

|

Finančné výdavky |

(1 355) |

(661) |

|

Pohyb v záväzkoch súvisiacich s dôchodkami a ostatnými zamestnaneckými požitkami |

1 212 |

(1 003) |

|

Podiel spoločných podnikov a spoločníkov na čistom deficite |

(436) |

(420) |

|

Výsledok hospodárenia za rok |

(1 789) |

17 232 |

Tabuľka 3 – Výkaz peňažných tokov (4)

|

(mil. EUR) |

||

|

|

2011 |

2010 |

|

Výsledok hospodárenia za rok |

(1 789) |

17 232 |

|

Prevádzkové činnosti |

||

|

Amortizácia |

33 |

28 |

|

Odpisy |

361 |

358 |

|

(Zvýšenie)/zníženie dlhodobých úverov |

(29 760) |

(876) |

|

(Zvýšenie)/zníženie dlhodobého predbežného financovania |

(605) |

(2 574) |

|

(Zvýšenie)/zníženie dlhodobých pohľadávok |

(249) |

15 |

|

(Zvýšenie)/zníženie zásob |

(3) |

(14) |

|

(Zvýšenie)/zníženie krátkodobého predbežného financovania |

(929) |

(642) |

|

(Zvýšenie)/zníženie krátkodobých pohľadávok |

3 922 |

(4 543) |

|

Zvýšenie/(zníženie) dlhodobých rezerv |

178 |

(152) |

|

Zvýšenie/(zníženie) dlhodobých finančných záväzkov |

29 734 |

886 |

|

Zvýšenie/(zníženie) ostatných dlhodobých záväzkov |

(45) |

(74) |

|

Zvýšenie/(zníženie) krátkodobých rezerv |

56 |

1 |

|

Zvýšenie/(zníženie) krátkodobých finančných záväzkov |

(1 953) |

1 964 |

|

Zvýšenie/(zníženie) záväzkov |

6 944 |

(9 355) |

|

Rozpočtový prebytok za predchádzajúci rok zapísaný ako nepeňažný príjem |

(4 539) |

(2 254) |

|

Ostatné nepeňažné pohyby |

(75) |

(149) |

|

Zvýšenie/(zníženie) záväzkov súvisiacich s dôchodkami a zamestnaneckými požitkami |

(2 337) |

(70) |

|

Investičné činnosti |

||

|

(Zvýšenie)/zníženie nehmotných a dlhodobých hmotných aktív |

(693) |

(374) |

|

(Zvýšenie)/zníženie dlhodobých investícií |

(91) |

(176) |

|

(Zvýšenie)/zníženie krátkodobých investícií |

(1 288) |

(540) |

|

Čisté peňažné toky |

(3 128) |

(1 309) |

|

Čisté zvýšenie/(zníženie) peňažných prostriedkov a peňažných ekvivalentov |

(3 128) |

(1 309) |

|

Peňažné prostriedky a peňažné ekvivalenty na začiatku roka |

22 063 |

23 372 |

|

Peňažné prostriedky a peňažné ekvivalenty na konci roka |

18 935 |

22 063 |

Tabuľka 4 – Výkaz zmien v čistých aktívach (5)

|

(mil. EUR) |

|||||

|

|

Rezervy (A) |

Sumy, ktoré majú byť vyžiadané od členských štátov (B) |

Čisté aktíva = (A) + (B) |

||

|

Rezerva z precenenia na reálnu hodnotu |

Iné rezervy |

Kumulatívny prebytok/(deficit) |

Výsledok hospodárenia za rok |

||

|

Zostatok k 31. decembru 2009 |

69 |

3 254 |

(52 488) |

6 887 |

(42 278) |

|

Pohyb v rezerve Garančného fondu |

|

273 |

(273) |

|

0 |

|

Pohyby v reálnej hodnote |

(130) |

|

|

|

(130) |

|

Iné |

|

4 |

(21) |

|

(17) |

|

Rozdelenie hospodárskeho výsledku za rok 2009 |

|

14 |

6 873 |

(6 887) |

0 |

|

Rozpočtový výsledok za rok 2009 pripísaný členským štátom |

|

|

(2 254) |

|

(2 254) |

|

Výsledok hospodárenia za rok |

|

|

|

17 232 |

17 232 |

|

Zostatok k 31. decembru 2010 |

(61) |

3 545 |

(48 163) |

17 232 |

(27 447) |

|

Pohyb v rezerve Garančného fondu |

|

165 |

(165) |

|

0 |

|

Pohyby v reálnej hodnote |

(47) |

|

|

|

(47) |

|

Iné |

|

2 |

(30) |

|

(28) |

|

Rozdelenie hospodárskeho výsledku za rok 2010 |

|

4 |

17 228 |

(17 232) |

0 |

|

Rozpočtový výsledok za rok 2010 pripísaný členským štátom |

|

|

(4 539) |

|

(4 539) |

|

Výsledok hospodárenia za rok |

|

|

|

(1 789) |

(1 789) |

|

Zostatok k 31. decembru 2011 |

(108) |

3 716 |

(35 669) |

(1 789) |

(33 850) |

Tabuľka 5 – Výsledok rozpočtového hospodárenia EÚ (6)

|

(mil. EUR) |

||

|

Európska únia |

2011 |

2010 |

|

Príjmy za rozpočtový rok |

130 000 |

127 795 |

|

Platby z rozpočtových prostriedkov bežného roka |

(128 043) |

(121 213) |

|

Platobné rozpočtové prostriedky prenesené do roku N + 1 |

(1 019) |

(2 797) |

|

Zrušenie nevyužitých platobných rozpočtových prostriedkov prenesených z roku N – 1 |

457 |

741 |

|

Kurzové rozdiely za daný rok |

97 |

23 |

|

Výsledok rozpočtového hospodárenia (7) |

1 492 |

4 549 |

(1) Čitateľovi odporúčame pozrieť si úplné znenie konsolidovanej účtovnej závierky Európskej únie za rozpočtový rok 2011 vrátane konsolidovaných finančných výkazov a vysvetliviek a konsolidovaných správ o plnení rozpočtu a vysvetliviek.

(2) Súvaha sa predkladá členená ako konsolidovaná účtovná závierka Európskej únie.

(3) Výkaz výsledku hospodárenia sa predkladá členený ako konsolidovaná účtovná závierka Európskej únie.

(4) Výkaz peňažných tokov sa predkladá členený ako konsolidovaná účtovná závierka Európskej únie.

(5) Výkaz zmien v čistých aktívach sa predkladá členený ako konsolidovaná účtovná závierka Európskej únie.

(6) Výsledok rozpočtového hospodárenia EÚ sa predkladá členený ako konsolidovaná účtovná závierka Európskej únie.

(7) Z toho pripadá na EZVO (5) mil. EUR v roku 2011 a 9 mil. EUR v roku 2010.

KAPITOLA 2

Príjmy

OBSAH

Úvod

Osobitné charakteristiky príjmov

Rozsah auditu a audítorský prístup