ISSN 1977-1037

doi:10.3000/19771037.C_2012.115.slk

Úradný vestník

Európskej únie

C 115

Slovenské vydanie

Informácie a oznámenia

Zväzok 55

19. apríla 2012

|

ISSN 1977-1037 doi:10.3000/19771037.C_2012.115.slk |

||

|

Úradný vestník Európskej únie |

C 115 |

|

|

|

||

|

Slovenské vydanie |

Informácie a oznámenia |

Zväzok 55 |

|

Číslo oznamu |

Obsah |

Strana |

|

|

IV Informácie |

|

|

|

INFORMÁCIE INŠTITÚCIÍ, ORGÁNOV, ÚRADOV A AGENTÚR EURÓPSKEJ ÚNIE |

|

|

|

Európska komisia |

|

|

2012/C 115/01 |

||

|

|

INFORMÁCIE ČLENSKÝCH ŠTÁTOV |

|

|

2012/C 115/02 |

Informácie oznámené členskými štátmi o štátnej pomoci poskytnutej v súlade s nariadením Komisie (ES) č. 800/2008 o vyhlásení určitých kategórií pomoci za zlučiteľné so spoločným trhom podľa článkov 87 a 88 zmluvy (Všeobecné nariadenie o skupinových výnimkách) ( 1 ) |

|

|

2012/C 115/03 |

Informácie oznámené členskými štátmi o štátnej pomoci poskytnutej v súlade s nariadením Komisie (ES) č. 800/2008 o vyhlásení určitých kategórií pomoci za zlučiteľné so spoločným trhom podľa článkov 87 a 88 zmluvy (Všeobecné nariadenie o skupinových výnimkách) ( 1 ) |

|

|

|

|

|

|

(1) Text s významom pre EHP |

|

SK |

|

IV Informácie

INFORMÁCIE INŠTITÚCIÍ, ORGÁNOV, ÚRADOV A AGENTÚR EURÓPSKEJ ÚNIE

Európska komisia

|

19.4.2012 |

SK |

Úradný vestník Európskej únie |

C 115/1 |

Usmernenia sprevádzajúce delegované nariadenie Komisie (EÚ) č. 244/2012 zo 16. januára 2012, ktorým sa dopĺňa smernica Európskeho parlamentu a Rady 2010/31/EÚ o energetickej hospodárnosti budov zavedením rámca porovnávacej metodiky výpočtu nákladovo optimálnych úrovní minimálnych požiadaviek na energetickú hospodárnosť budov a prvkov budov

2012/C 115/01

OBSAH

|

1. |

CIELE A ROZSAH PÔSOBNOSTI |

|

2. |

VYMEDZENIE POJMOV |

|

3. |

STANOVENIE REFERENČNÝCH BUDOV |

|

4. |

URČENIE OPATRENÍ NA ZVÝŠENIE ENERGETICKEJ HOSPODÁRNOSTI, OPATRENÍ ZALOŽENÝCH NA OBNOVITEĽNÝCH ZDROJOCH ENERGIE ALEBO BALÍKOV/VARIANTOV TAKÝCHTO OPATRENÍ PRE KAŽDÚ REFERENČNÚ BUDOVU |

|

4.1. |

Možné opatrenia na zvýšenie energetickej hospodárnosti a opatrenia založené na obnoviteľných zdrojoch energie (a ich balíky a varianty), ktoré sa majú zohľadniť |

|

4.2. |

Metódy na obmedzenie počtu kombinácií, a tým aj výpočtov |

|

4.3. |

Kvalita vnútorného vzduchu a iné otázky týkajúce sa vnímania |

|

5. |

VÝPOČET POTREBY PRIMÁRNEJ ENERGIE VYPLÝVAJÚCEJ Z UPLATŇOVANIA OPATRENÍ A BALÍKOV OPATRENÍ NA REFERENČNÚ BUDOVU |

|

6. |

VÝPOČET CELKOVÝCH NÁKLADOV Z HĽADISKA ČISTEJ SÚČASNEJ HODNOTY PRE KAŽDÚ REFERENČNÚ BUDOVU |

|

6.1. |

Pojem nákladovej optimálnosti |

|

6.2. |

Kategorizácia nákladov |

|

6.3. |

Zber údajov o nákladoch |

|

6.4. |

Diskontná sadzba |

|

6.5. |

Základný zoznam nákladových položiek, ktoré sa majú zohľadniť pri výpočte počiatočných investičných nákladov budov a prvkov budov |

|

6.6. |

Výpočet nákladov na pravidelnú výmenu |

|

6.7. |

Výpočtové obdobie v porovnaní s odhadovaným životným cyklom |

|

6.8. |

Počiatočný rok pre výpočet |

|

6.9. |

Výpočet zostatkovej hodnoty |

|

6.10. |

Vývoj nákladov v čase |

|

6.11. |

Výpočet nákladov na výmenu |

|

6.12. |

Výpočet nákladov na energiu |

|

6.13. |

Daňový režim, dotácie a vstupné sadzby vo výpočte nákladov |

|

6.14. |

Zahrnutie príjmov z výroby energie |

|

6.15. |

Výpočet nákladov na likvidáciu |

|

7. |

ODVODENIE NÁKLADOVO OPTIMÁLNEJ ÚROVNE ENERGETICKEJ HOSPODÁRNOSTI PRE KAŽDÚ REFERENČNÚ BUDOVU |

|

7.1. |

Určenie nákladovo optimálneho rozsahu |

|

7.2. |

Porovnanie so súčasnými požiadavkami na úrovni členských štátov |

|

8. |

ANALÝZA CITLIVOSTI |

|

9. |

ODHADOVANÝ DLHODOBÝ VÝVOJ CIEN ENERGIE |

1. CIELE A ROZSAH PÔSOBNOSTI

V súlade s článkom 5 a prílohou III k smernici Európskeho parlamentu a Rady 2010/31/EÚ z 19. mája 2010 o energetickej hospodárnosti budov (1) delegované nariadenie Komisie (EÚ) č. 244/2012 (2) dopĺňa smernicu Európskeho parlamentu a Rady 2010/31/EÚ o energetickej hospodárnosti budov zavedením rámca porovnávacej metodiky na výpočet nákladovo optimálnych úrovní minimálnych požiadaviek na energetickú hospodárnosť budov a prvkov budov (ďalej len „nariadenie“).

Metodika stanovuje, ako porovnávať opatrenia na zvýšenie energetickej hospodárnosti, opatrenia založené na obnoviteľných zdrojoch energie a balíky týchto opatrení vo vzťahu k ich energetickej hospodárnosti a nákladom prisudzovaným ich implementácii a ako ich uplatňovať na vybrané referenčné budovy s cieľom určiť nákladovo optimálne úrovne minimálnych požiadaviek na energetickú hospodárnosť. Príloha III k smernici 2010/31/EÚ požaduje, aby Komisia poskytla usmernenia sprevádzajúce rámec porovnávacej metodiky s cieľom umožniť členským štátom urobiť potrebné kroky.

Tento dokument tvorí usmernenia, ako to stanovuje príloha III k smernici 2010/31/EÚ. Aj keď tieto usmernenia nie sú právne záväzné, poskytujú členským štátom príslušné doplňujúce informácie a odzrkadľujú prijaté zásady pre výpočty nákladov potrebné v súvislosti s nariadením. Usmernenia ako také sú určené na uľahčenie uplatňovania nariadenia. Právne záväzné je znenie nariadenia, ktoré je priamo uplatniteľné v členských štátoch.

Aby tento dokument mohli členské štáty ľahko používať, dôsledne dodržuje štruktúru metodického rámca stanovenú v prílohe I k nariadeniu. Usmernenia sa – na rozdiel od samotného nariadenia – budú pravidelne preskúmavať, keď členské štáty aj Komisia získajú skúsenosti s uplatňovaním metodického rámca.

2. VYMEDZENIE POJMOV

Mohlo by byť užitočné ďalej vysvetliť niektoré vymedzenia pojmov obsiahnuté v článku 2 nariadenia.

Na účely vymedzenia pojmu celkových nákladov sa nezahŕňa cena pozemku. Ak to však členské štáty chcú, mohla by sa v počiatočných investičných nákladoch, a teda aj v celkových nákladoch zohľadniť cena úžitkovej plochy potrebnej na zavedenie určitého opatrenia, čím sa zavedie klasifikácia opatrení podľa plochy, ktorú zaberajú.

Primárna energia pre budovu je energia potrebná na výrobu energie dodávanej do budovy. Vypočítava sa z dodaného a odvedeného množstva energetických nosičov s použitím konverzných faktorov primárnej energie. Primárna energia zahŕňa energiu z neobnoviteľných a obnoviteľných zdrojov energie. Ak sa vezmú do úvahy obidva druhy zdrojov, môžu sa nazvať celkovou primárnou energiou.

Členské štáty sa ako súčasť vymedzenia pojmu celkových nákladov môžu rozhodnúť zaviesť do výpočtu makroekonomického nákladového optima okrem cien CO2 aj iné externé náklady (napríklad náklady súvisiace so životným prostredím alebo zdravím).

Na účel výpočtu ročných nákladov metodika predložená Komisiou nezahŕňa osobitnú kategóriu pre začlenenie kapitálových nákladov, lebo sa usúdilo, že už sú začlenené do diskontnej sadzby. Ak členské štáty chcú výslovne zohľadniť platby, ku ktorým dochádza počas celého výpočtového obdobia, mohli by napríklad začleniť kapitálové náklady do kategórie ročných nákladov, aby sa zaistilo, že budú takisto diskontované.

Metóda výpočtu úžitkovej plochy sa má stanoviť na národnej úrovni. Komisii by sa o nej mali podávať jasné správy.

Na účely hodnotenia nákladovej optimálnosti sa berie do úvahy časť primárnej energie z neobnoviteľných zdrojov. Treba poznamenať, že to nie je v rozpore s vymedzením pojmu primárnej energie uvedeným v smernici. V prípade celkovej hospodárnosti budov by sa mali podávať správy o časti primárnej energie z neobnoviteľných zdrojov, ako aj o celkovom množstve primárnej energie súvisiacom s prevádzkou budov. Zodpovedajúce (konverzné) faktory primárnej energie sa stanovujú na národnej úrovni s prihliadnutím na prílohu II k smernici Európskeho parlamentu a Rady 2006/32/ES (3).

Opatreniami na zvýšenie energetickej hospodárnosti môže byť jedno opatrenie alebo tieto opatrenia môžu tvoriť balík opatrení. Balík opatrení bude vo svojej konečnej forme tvoriť variant budovy (= celý súbor opatrení/balíkov potrebných na energeticky efektívne zásobovanie budovy vrátane opatrení týkajúcich sa obalovej konštrukcie budov, pasívnych metód, opatrení súvisiacich so systémami budov a/alebo opatrení založených na obnoviteľných zdrojoch energie).

Náklady na energiu zahŕňajú všetky náklady spojené s potrebou energie zahrnuté do smernice 2010/31/EÚ a súvisiace so všetkými bežnými spôsobmi využívania budovy. Energia potrebná pre spotrebiče (a jej cena) preto nie je zahrnutá, aj keď ju členské štáty môžu takisto začleniť do svojho vnútroštátneho uplatňovania nariadenia.

3. STANOVENIE REFERENČNÝCH BUDOV

V súlade s prílohou III k smernici 2010/31/EÚ a bodom 1 prílohy I k nariadeniu musia členské štáty na účely metodiky nákladovej optimálnosti stanoviť referenčné budovy.

Hlavný účel referenčnej budovy je reprezentovať typický a priemerný fond budov v určitom členskom štáte, lebo nákladovo optimálny stav nie je možné vypočítať pre každú jednotlivú budovu. Stanovené referenčné budovy by preto mali čo najpresnejšie odrážať skutočný národný fond budov, aby metodika mohla poskytnúť reprezentatívne výsledky výpočtov.

Odporúča sa, aby sa referenčné budovy stanovili jedným z týchto dvoch spôsobov:

|

1. |

Výberom reálneho príkladu, ktorý predstavuje najtypickejšiu budovu v konkrétnej kategórii (typ využívania s referenčnou schémou obsadenia, podlahová plocha, pevnosť budovy vyjadrená ako plocha obalovej konštrukcie/objemový faktor, štruktúra obalovej konštrukcie budovy s príslušným súčiniteľom prechodu tepla U, systémy technických služieb a energetické nosiče spolu s ich podielom na spotrebe energie). |

|

2. |

Vytvorením „virtuálnej budovy“, ktorá v prípade každého príslušného parametra (pozri možnosť 1) zahŕňa najbežnejšie používané materiály a systémy. |

Výber medzi týmito možnosťami by sa mal uskutočniť na základe informácií od odborníkov, dostupnosti štatistických údajov atď. V prípade rôznych kategórií budov sa môžu použiť rôzne metódy. Členské štáty by mali podávať správy, ako bol vybraný referenčný prípad kategórie budovy (pozri aj bod 1.4 vzoru na podávanie správ uvedeného v prílohe III k nariadeniu).

Na účely nákladovo optimálnych výpočtov môžu členské štáty použiť a upraviť už existujúce katalógy a databázy referenčných budov. Okrem toho sa ako vstup môže použiť práca vykonaná v rámci programu Inteligentná energia – Európa, najmä:

— TABULA– typologická metóda na posudzovanie energie fondu budov: http://www.building-typology.eu/tabula/download.html,

— Projekt ASIEPI– súbor referenčných budov pre štúdie výpočtov energetickej hospodárnosti: http://www.asiepi.eu/wp2-benchmarking/reports.html (4)

V nariadení sa žiada od členských štátov, aby určili najmenej jednu referenčnú budovu pre nové budovy a najmenej dve pre existujúce budovy, ktoré sú predmetom významnej obnovy, a to pre každú z týchto kategórií:

|

— |

rodinné domy, |

|

— |

bytové domy/viacbytové budovy, |

|

— |

administratívne budovy a |

|

— |

iné kategórie nebytových budov uvedené v bode 5 prílohy I k smernici 2010/31/EÚ, pre ktoré existujú špecifické minimálne požiadavky na hospodárnosť. |

Nariadenie umožňuje členským štátom vybrať si buď:

|

— |

stanovenie referenčných budov (opäť jednu pre novú budovu a dve pre existujúce budovy) pre každú kategóriu nebytových budov zvlášť, a to aspoň pre tie, pre ktoré sú zavedené minimálne požiadavky na energetickú hospodárnosť, alebo |

|

— |

stanovenie referenčných budov pre iné kategórie nebytových budov tak, že jedna referenčná budova predstavuje dve alebo viac kategórií. Takýmto spôsobom môže byť potrebných menej výpočtov, a tým aj administratívnej záťaže. Mohlo by byť dokonca možné odvodiť všetky referenčné budovy nebytového sektora zo základnej referenčnej budovy pre administratívne budovy. |

To znamená, že ak členský štát vymedzí administratívne budovy tak, že tieto referenčné budovy by sa mohli použiť na všetky ostatné kategórie nebytových budov, musel by vymedziť celkovo deväť referenčných budov. V opačnom prípade by bol počet referenčných budov zrejme vyšší.

Rôzne fondy budov by si mohli vyžadovať rôzne kategorizácie. V jednej krajine by mohlo byť najvhodnejšie rozlišovanie na základe stavebných materiálov, zatiaľ čo v inej krajine to môže byť vek budovy. Bude dôležité, aby správa pre Komisiu jasne uviedla, prečo vybrané kritériá zaručujú realistický obraz o danom fonde budov. Vzhľadom na existujúci fond budov sa zdôrazňuje význam priemerných vlastností.

Ku kritériám pre podkategórie kategórií budov možno uviesť tieto poznámky:

|

Vek |

Toto kritérium by mohlo mať zmysel v krajine, v ktorej existujúci fond budov zatiaľ neprešiel obnovou, takže pôvodný vek budovy predstavuje ešte stále vhodný ukazovateľ pre energetickú hospodárnosť budov. V krajinách, v ktorých fond budov už prešiel významnou obnovou, sú vekové skupiny príliš rôznorodé na to, aby mohli byť vyjadrené jednoducho vekom. |

|

Veľkosť |

Kategórie veľkosti sú zaujímavé, pokiaľ môžu reprezentovať podkategórie pre charakteristiky súvisiace s energiou aj nákladmi. |

|

Klimatické podmienky |

V niekoľkých členských štátoch sa vo vnútroštátnych požiadavkách rozlišujú rôzne klimatické oblasti alebo zóny krajiny. V takom prípade sa odporúča, aby referenčné budovy boli reprezentatívne pre konkrétne klimatické oblasti alebo zóny a aby sa spotreba energie v referenčných budovách vypočítavala pre každú klimatickú oblasť. Odporúča sa, aby klimatické podmienky boli opísané a používané v súlade s normou EN ISO 15927 – Tepelno-vlhkostné vlastnosti budov – výpočet a uvádzanie klimatických údajov uplatňovanou ako priemer krajiny alebo uplatňovanou na jednotlivú klimatickú oblasť, ak je toto rozlíšenie uvedené v národnom stavebnom poriadku. Dennostupne pre vykurovanie sú k dispozícii od Eurostatu. Odporúča sa, aby sa v prípade potreby zahrnuli aj dennostupne pre chladenie (s uvedením základnej teploty a časového kroku použitého na výpočet). |

|

Orientácia a tienenie |

V závislosti od geometrie budov, veľkosti a distribúcie/orientácie plochy okien môže mať orientácia budovy aj tienenie (z okolitých budov alebo stromov) značný vplyv na potrebu energie. Z týchto údajov je však ťažké odvodiť „priemerný“ stav. Mohlo by mať zmysel určiť „pravdepodobný“ stav pre budovu, ktorá sa nachádza na vidieku, a pravdepodobný stav pre budovu v mestskej zástavbe, ak sa toto kritérium zohľadňuje vo vnútroštátnych minimálnych požiadavkách. Typické umiestnenie referenčnej(-ých) budovy (budov) by sa malo odzrkadliť aj na vplyvoch orientácie, solárnych ziskov, tienenia, potreby umelého osvetlenia atď. |

|

Stavebné výrobky v nosných a iných konštrukciách |

Stavebné výrobky v obalovej konštrukcii prispievajú k tepelno-technickým vlastnostiam a majú vplyv na potrebu energie v budovách. Napríklad veľká hmotnosť budov môže znížiť potrebu energie na chladenie v lete. Pri vymedzovaní referenčných budov sa bude musieť pravdepodobne rozlišovať medzi rôznymi druhmi budov (napr. mohutné budovy a ľahké konštrukcie alebo úplne zasklená fasáda v porovnaní s čiastočne zasklenou fasádou), ak sa v konkrétnej krajine nachádza primeraný podiel obidvoch. |

|

Budovy chránené ako súčasť dedičstva |

Členské štáty, ktoré nevylúčili budovy chránené ako súčasť dedičstva (článok 4 ods. 2 smernice 2010/31/EÚ), by mohli stanoviť podkategórie, ktoré odzrkadľujú vlastnosti typicky chránených budov. |

Ako všeobecné pravidlo možno predpokladať, že fond budov bude realistickejšie vyjadrený vyšším počtom referenčných budov (a podkategórií), ide však zrejme o kompromis medzi administratívnou záťažou vyplývajúcou z výpočtov a reprezentatívnosťou fondu budov. Ak je fond budov rôznorodý, pravdepodobne sa bude požadovať viac referenčných budov.

Metóda prijatá pri stanovovaní referenčných budov pre nové a existujúce budovy je v zásade rovnaká s výnimkou toho, že v prípade existujúcich budov opis referenčnej budovy poskytuje úplný kvalitatívny opis typickej budovy a typických inštalovaných systémov budovy. Pokiaľ ide o nové budovy, referenčná budova predstavuje len základnú geometriu budovy, typickú funkčnosť a typickú nákladovú štruktúru v členskom štáte, geografickú polohu a vnútorné a vonkajšie klimatické podmienky.

4. URČENIE OPATRENÍ NA ZVÝŠENIE ENERGETICKEJ HOSPODÁRNOSTI, OPATRENÍ ZALOŽENÝCH NA OBNOVITEĽNÝCH ZDROJOCH ENERGIE ALEBO BALÍKOV/VARIANTOV TAKÝCHTO OPATRENÍ PRE KAŽDÚ REFERENČNÚ BUDOVU

V súlade s prílohou III k smernici 2010/31/EÚ a bodom 2 prílohy I k nariadeniu musia členské štáty vymedziť opatrenia na zvýšenie energetickej hospodárnosti, ktoré sa majú uplatňovať na stanovené referenčné budovy. Opatrenia predložené na výpočet budú musieť zahŕňať technológie uvedené v článku 6 smernice 2010/31/EÚ a zopakované v článku 7 (posledný odsek), a to decentralizované dodávky, kogeneráciu, centralizované zásobovanie teplom a chladom a tepelné čerpadlá. V súlade s bodom 2 ods. 3 prílohy I k nariadeniu musia členské štáty do výpočtov zahrnúť aj opatrenia založené na obnoviteľných zdrojoch energie. Treba poznamenať, že riešenia založené na obnoviteľných zdrojoch energie nemusia byť spojené iba s dosiahnutím cieľa takmer nulovej spotreby energie.

Okrem toho opatrenia, ktoré pôsobia na jeden systém, môžu ovplyvniť energetickú hospodárnosť iného systému. Napríklad úroveň tepelnej ochrany obalovej konštrukcie ovplyvňuje kapacitu a rozmery systémov budov. Táto vzájomná súčinnosť medzi rôznymi opatreniami sa musí riešiť, keď sa určujú balíky/varianty.

Preto sa odporúča spojiť opatrenia do balíkov opatrení a/alebo variantov, lebo účelné kombinácie opatrení môžu vytvoriť synergické účinky, ktoré vedú k lepším výsledkom (pokiaľ ide o náklady a energetickú hospodárnosť) než jednotlivé opatrenia. Varianty sú vymedzené na účely delegovaného aktu ako „celkový výsledok a opis celého súboru opatrení/balíkov uplatňovaných na budovu, ktorý sa môže skladať z kombinácie opatrení týkajúcich sa obalovej konštrukcie budovy, pasívnych metód, opatrení týkajúcich sa systémov budov a/alebo opatrení založených na obnoviteľných zdrojoch energie“.

Aj keď by preto mohlo byť ťažké presne rozlišovať medzi balíkom opatrení a variantom, je zrejmé, že variant sa vzťahuje na úplné súbory riešení potrebných na splnenie existujúcich požiadaviek na vysokú hospodárnosť budov atď. Varianty, ktoré sa majú zohľadniť, môžu zahŕňať zavedené koncepcie používané na stavbu napr. certifikovanej budovy s environmentálnou značkou, pasívneho domu, tzv. trojlitrového domu (dom, ktorý spotrebúva 3 litre vykurovacieho oleja na meter štvorcový) alebo akýkoľvek iný súbor opatrení stanovených na dosiahnutie veľmi vysokej energetickej hospodárnosti. Treba však poznamenať, že účelom nákladovo optimálnej metodiky je zaistiť spravodlivú hospodársku súťaž medzi rôznymi technológiami a nie je obmedzená na výpočet celkových nákladov už zavedených a osvedčených balíkov/variantov.

V rámci balíka/variantu opatrení môžu nákladovo efektívne opatrenia v oblasti energetickej hospodárnosti umožniť zahrnutie iných opatrení, ktoré ešte nie sú nákladovo efektívne, ale ktoré by mohli značne prispieť k využívaniu primárnej energie a úsporám CO2 spojeným s celkovou koncepciou budovy – za predpokladu, že celkový balík stále poskytuje viac prínosov, než sú náklady počas životného cyklu budovy alebo prvku budovy.

Čím viac balíkov/variantov (a variantov opatrení zaradených do posudzovaného balíka) sa použije, tým bude vypočítané optimum dosiahnuteľnej hospodárnosti presnejšie.

Určenie nakoniec vybraných balíkov/variantov bude pravdepodobne opakujúci sa proces, v ktorom prvý výpočet vybraných balíkov/variantov ukáže potrebu doplniť ďalšie balíky, aby sa mohlo zistiť, kde presne a prečo dochádza k náhlym „zvýšeniam“ celkových nákladov. Môže byť preto potrebné určiť ďalší balík s cieľom zistiť, ktorá technológia spôsobuje vyššie celkové náklady.

Na opísanie každého balíka/variantu sú potrebné informácie o energetickej hospodárnosti. Tabuľka 3 vzoru správy pripojenej k nariadeniu poskytuje prehľad o základnom súbore technických parametrov potrebných na uskutočnenie výpočtu energetickej hospodárnosti.

Odporúča sa, že poradie výskytu stanovených opatrení/balíkov/variantov by nemalo predurčovať výsledok, keď členské štáty stanovujú svoju vnútroštátnu metodiku výpočtu. Členské štáty by sa teda mali snažiť zamedziť stanoveniu pravidiel, na základe ktorých sa vždy uplatňuje najskôr opatrenie týkajúce sa obalovej konštrukcie budovy, a až potom sa môže uplatniť opatrenie týkajúce sa systému budovy.

4.1. Možné opatrenia na zvýšenie energetickej hospodárnosti a opatrenia založené na obnoviteľných zdrojoch energie (a ich balíky a varianty), ktoré sa majú zohľadniť

Mnoho opatrení by sa mohlo považovať za počiatočný bod stanovenia opatrení/balíkov/variantov pre výpočet. Ďalej uvedený zoznam nie je vyčerpávajúci. Nemožno ani predpokladať, že všetky opatrenia budú rovnako vhodné v rozdielnych vnútroštátnych a klimatických súvislostiach.

Na základe článku 9 smernice 2010/31/EÚ a jeho vymedzenia budovy s takmer nulovou spotrebou energie, ktoré zahŕňa energetickú hospodárnosť i obnoviteľné zdroje energie, pri výpočte sa budú musieť posúdiť aj opatrenia založené na obnoviteľných zdrojoch energie. Tieto opatrenia budú potrebné najmä v budúcnosti, aby sa splnili požiadavky na takmer nulovú spotrebu energie, ako sa to stanovuje v článku 9 smernice 2010/31/EÚ, a už vopred môžu byť nákladovo optimálnymi riešeniami.

Cieľom ďalej uvedeného zoznamu je iba naznačiť možné opatrenia, ktoré by sa mali zvážiť.

Konštrukcia budovy:

|

— |

Celková konštrukcia stien nových budov alebo ďalší systém tepelnej ochrany existujúcich stien (5). |

|

— |

Celková konštrukcia strechy nových budov alebo ďalší systém tepelnej ochrany existujúcich striech. |

|

— |

Všetky časti horizontálnych stropných konštrukcií, ktoré sú predmetom systému tepelnej ochrany nových budov alebo ďalšieho izolačného systému existujúcich horizontálnych stropných konštrukcií. |

|

— |

Všetky časti konštrukcie prízemia a základov (odlišné od konštrukcie referenčnej budovy) alebo ďalší izolačný systém existujúcej konštrukcie podlahy. |

|

— |

Zvýšená tepelná zotrvačnosť s použitím exponovaných pevných stavebných materiálov vo vnútornom priestore budov (len pre niektoré klimatické situácie). |

|

— |

Lepšie zárubne dverí a rámy okien. |

|

— |

Lepšie tienenie pred slnkom (pevné alebo pohyblivé, obsluhované ručne alebo automaticky a fólie používané na okná). |

|

— |

Lepšia vzduchotesnosť (maximálna vzduchotesnosť zodpovedajúca stavu technológie). |

|

— |

Orientácia budovy a ožiarenie slnkom (môže tvoriť opatrenie iba pre nové budovy). |

|

— |

Zmena podielu priehľadných/nepriehľadných povrchov (optimalizácia pomeru zasklenej plochy/plochy fasády). |

|

— |

Otvory pre nočné vetranie (priečne vetranie alebo šachtové vetranie). |

Systémy:

|

— |

Inštalácia alebo zdokonalenie vykurovacieho systému (založeného na energii z fosílnych palív alebo z obnoviteľných zdrojov energie, s kondenzačným kotlom, tepelnými čerpadlami a pod.) na všetkých miestach. |

|

— |

Monitorovacie a meracie prístroje na kontrolu teploty priestoru a teploty vody. |

|

— |

Inštalácia alebo zlepšenie systému zásobovania teplou vodou (na základe energie z fosílnych palív alebo z obnoviteľných zdrojov energie). |

|

— |

Inštalácia alebo zlepšenie vetrania (mechanické so spätným získavaním tepla, prirodzené, rovnotlakové mechanické, odsávanie). |

|

— |

Inštalácia alebo zlepšenie aktívneho alebo hybridného chladiaceho systému (napr. pozemný výmenník tepla, chladiaci prístroj). |

|

— |

Zlepšenie využitia denného osvetlenia. |

|

— |

Aktívny systém osvetľovania. |

|

— |

Inštalácia alebo zlepšenie fotovoltických systémov. |

|

— |

Zmena energetického nosiča pre systém. |

|

— |

Zmena čerpadiel a ventilátorov. |

|

— |

Tepelná ochrana potrubí. |

|

— |

Priame ohrievače vody alebo nepriame zásobníky vody ohrievané rôznymi nosičmi; môžu sa kombinovať so solárnymi tepelnými zariadeniami. |

|

— |

Solárne zariadenia (rôznych veľkostí) na vykurovanie (a chladenie). |

|

— |

Intenzívne nočné vetranie (len pre nebytové budovy s masívnymi konštrukciami a pre niektoré klimatické podmienky). |

|

— |

Mikrokogenerácia s rôznymi nosičmi. |

|

— |

Dôležité: Energia z obnoviteľných zdrojov energie vyrábaná v blízkosti (napr. prostredníctvom kombinovaného tepla a energie, diaľkového vykurovania a chladenia) sa môže vziať do úvahy, len ak výroba energie a spotreba v konkrétnej budove sú úzko prepojené. |

|

— |

Alternatívne systémy, ako sú systémy uvedené v článku 6 smernice 2010/31/EÚ, vrátane decentralizovaných systémov zásobovania, kogenerácie diaľkového vykurovania a chladenia atď. |

Zavedené varianty:

|

— |

Existujúce balíky/varianty, ako sú národné environmentálne značky a iné stanovené nízkoenergetické budovy alebo budovy s takmer nulovou spotrebou energie, napr. pasívny dom. |

Je dôležité zdôrazniť, že existujúce varianty by sa nemali automaticky považovať za jediné nákladovo optimálne riešenie, a to aj keď boli doteraz nákladovo efektívne alebo dokonca nákladovo optimálne.

4.2. Metódy na obmedzenie počtu kombinácií, a tým aj výpočtov

Jednou z hlavných úloh metodiky výpočtu je zaistiť, aby sa na jednej strane zohľadnili všetky opatrenia s prípadným vplyvom na využívanie primárnej energie v budove alebo na konečnú spotrebu energie v budove, a na strane druhej aby výpočet ostal zvládnuteľný a primeraný. Uplatnením niekoľkých variantov na viaceré referenčné budovy môže mať rýchle za následok tisíce výpočtov. Skúšky vykonané pre Komisiu však ukázali, že počet vypočítaný a uplatnený na každú referenčnú budovu by určite nemal byť nižší než 10 balíkov/variantov plus referenčný prípad.

Na obmedzenie počtu výpočtov možno použiť rôzne metódy. Jednou z nich je navrhnutie databázy opatrení na zvýšenie energetickej hospodárnosti ako matice opatrení, ktorá nepripustí vzájomne sa vylučujúce technológie, takže počet výpočtov je minimalizovaný. Napríklad tepelné čerpadlo na vykurovanie sa nemusí posudzovať v kombinácii s vysokoúčinným kotlom na vykurovanie, lebo tieto možnosti sa vzájomne vylučujú a jedna druhú nedopĺňajú. Možné opatrenia na zvýšenie energetickej hospodárnosti a opatrenia založené na obnoviteľných zdrojoch energie (a ich balíky/varianty) možno predložiť v matici a neuskutočniteľné kombinácie možno eliminovať.

Najprv by sa obvykle uviedli najreprezentatívnejšie technológie v danej krajine pre danú referenčnú budovu. Osvedčené varianty na úrovni celkovej energetickej hospodárnosti by sa tu mali posudzovať ako balík riešení, ktorý spĺňa očakávaný cieľ vyjadrený v súbore kritérií, ktoré sa majú splniť, vrátane primárnej energie z neobnoviteľných zdrojov energie.

Na prezentáciu účinkov konkrétnych opatrení a ich kombinácií možno účinne použiť stochastické metódy pre výpočet energetickej hospodárnosti. Z toho sa dá odvodiť obmedzený počet kombinácií najsľubnejších opatrení.

4.3. Kvalita vnútorného vzduchu a iné otázky týkajúce sa vnímania

Ako je stanovené v bode 2 ods. 6 prílohy I k nariadeniu, opatrenia používané na výpočet musia spĺňať základné požiadavky na stavebné výrobky [nariadenie (EÚ) č. 305/2011] a na vnímanie vnútorného vzduchu v súlade s existujúcimi požiadavkami EÚ a vnútroštátnymi požiadavkami. Nákladovo optimálny výpočet musí byť takisto navrhnutý tak, aby rozdiely v kvalite vzduchu a vnímaní vzduchu boli transparentné. V prípade vážneho narušenia kvality vnútorného vzduchu alebo iných aspektov by sa opatrenie mohlo takisto vypustiť z vnútroštátneho výpočtu a stanovenia požiadaviek.

Pokiaľ ide o kvalitu vnútorného vzduchu, obvykle sa stanovuje minimálna miera výmeny vzduchu. Stanovená miera vetrania môže závisieť od typu vetrania (prirodzené odsávanie alebo rovnotlakové vetranie) a odlišovať sa podľa neho.

Pokiaľ ide o úroveň vnímania vzduchu v lete, bolo by vhodné najmä pre južnú klímu, aby sa cielene zohľadnilo pasívne chladenie, ktoré sa môže dosiahnuť vhodným projektovaním budov. Metodika výpočtu by sa potom navrhla tak, aby pre každé opatrenie/balík/variant zahŕňala riziko prehriatia a potrebu aktívneho chladiaceho systému.

5. VÝPOČET POTREBY PRIMÁRNEJ ENERGIE VYPLÝVAJÚCEJ Z UPLATŇOVANIA OPATRENÍ A BALÍKOV OPATRENÍ NA REFERENČNÚ BUDOVU

Cieľom postupu výpočtu je určiť celkovú ročnú potrebu energie z hľadiska primárnej energie, ktorá zahŕňa potrebu energie na vykurovanie, chladenie, vetranie, teplú vodu a osvetlenie. Súvisiacim hlavným referenčným predpisom je príloha I k smernici 2010/31/EÚ, ktorá sa úplne vzťahuje aj na rámcovú metodiku nákladovej optimálnosti.

Podľa vymedzenia pojmov v smernici 2010/31/EÚ sa môže zahrnúť elektrická energia pre domáce spotrebiče a zaťaženie zásuviek, ale nie je to povinné.

Odporúča sa, aby členské štáty na výpočty energetickej hospodárnosti používali CEN normy. Technická správa CEN TR 15615 (zastrešujúci dokument) uvádza všeobecný vzťah medzi smernicou o energetickej hospodárnosti budov a európskymi energetickými normami. Okrem toho norma EN 15603:2008 poskytuje celkovú schému pre výpočet energie a tieto vymedzenia pojmov:

Vymedzenie pojmov týkajúcich sa energetickej hospodárnosti a použitých v norme EN 15603:2008:

— Energetický zdroj: zdroj, z ktorého sa použiteľná energia môže odobrať alebo spätne získať priamo alebo prostredníctvom konverzných a transformačných procesov.

— Energetický nosič: látka alebo jav, ktoré sa môžu použiť na vytvorenie mechanickej práce, tepla alebo na pohon chemických alebo fyzikálnych procesov.

— Systémová hranica: hranica, ktorá zahŕňa všetky priestory spojené s budovou (vnútri budovy aj mimo nej), kde sa energia spotrebúva alebo vyrába.

— Potreba tepla na vykurovanie alebo chladenie: teplo, ktoré sa má dodať alebo odobrať z priestoru s upravovanými vnútornými podmienkami na udržiavanie určených teplotných podmienok počas daného časového intervalu.

— Potreba tepla na prípravu teplej vody: teplo, ktoré je dodané potrebnému množstvu pripravovanej teplej vody na zvýšenie jej teploty z teploty studenej vody v sieti na smernú zásobovaciu teplotu v mieste dodávky.

— Potreba energie na vykurovanie alebo chladenie, alebo na prípravu teplej vody: prívod energie pre vykurovací systém, chladiaci systém alebo systém prípravy teplej vody na zabezpečenie potreby energie na vykurovanie, na chladenie alebo na prípravu teplej vody.

— Potreba energie na vetranie: elektrická energia dodaná systému vetrania na dopravu a spätné získavanie tepla (neobsahuje energiu dodanú na predhriatie vzduchu).

— Potreba energie na osvetlenie: elektrická energia dodaná do osvetľovacieho systému.

— Obnoviteľná energia: energia zo zdrojov, ktoré sa nevyčerpajú ťažbou, ako napríklad slnečná energia (tepelná a fotovoltická), vietor, vodná energia, obnovená biomasa (vymedzenie pojmu je odlišné od toho, ktoré sa používa v smernici 2010/31/EÚ).

— Dodaná energia: energia vyjadrená podľa energetického nosiča, ktorou sa cez systémovú hranicu zásobuje technické zariadenie budovy, aby sa zabezpečili uvažované účely použitia (vykurovanie, chladenie, vetranie, príprava teplej vody, osvetlenie, spotrebiče atď.).

— Odvádzaná energia: energia vyjadrená podľa energetického nosiča a dodaná technickým zariadením budovy cez systémovú hranicu a spotrebovaná za systémovou hranicou.

— Primárna energia: energia, ktorá nebola predmetom nijakého konverzného ani transformačného procesu.

Podľa bodu 3 prílohy I k nariadeniu výpočet energetickej hospodárnosti obsahuje najprv výpočet konečnej potreby tepla na vykurovanie a chladenie, potom konečnej potreby tepla pre všetky potreby energie a nakoniec potreby primárnej energie. To znamená, že „smer“ výpočtu vedie od potrieb k zdroju (t. j. od potrieb tepla v budove k primárnej energii). Elektrické systémy (napr. osvetlenie, vetranie, pripojené systémy) a tepelné systémy (vykurovanie, chladenie, teplá voda) sa posudzujú oddelene vnútri hraníc budovy.

Na účely metodiky nákladovej optimálnosti sa výroba energie na mieste s využitím miestne dostupných obnoviteľných zdrojov energie nepovažuje za súčasť dodávanej energie, čo má za následok potrebu zmeniť v norme EN 15603:2008 navrhovanú systémovú hranicu.

V rámci metodiky nákladovej optimálnosti zmenená systémová hranica umožňuje vyjadriť všetky potreby energie jedným ukazovateľom primárnej energie. Aktívne technológie založené na obnoviteľných zdrojoch energie preto vstúpili do priamej hospodárskej súťaže s riešeniami na strane dopytu, čo je v súlade s účelom a zámerom nákladovo optimálneho výpočtu určiť riešenie, ktoré predstavuje najmenšie celkové náklady bez diskriminácie alebo uprednostnenia určitej technológie.

To by viedlo k situácii, keď určité opatrenia založené na obnoviteľných zdrojoch energie vykazujú vyššiu efektívnosť nákladov než niektoré opatrenia na zníženie dopytu po energii, zatiaľ čo celkový obraz by mal byť stále taký, že opatrenia, ktoré znižujú dopyt po energii, budú nákladovo efektívnejšie než opatrenia, ktoré dopĺňajú dodávky založené na obnoviteľných zdrojoch energie. Celkové poslanie smernice o energetickej hospodárnosti budov (t. j. predovšetkým znížiť potrebu energie) by tak nebolo ohrozené a vymedzenie pojmu takmer nulovej spotreby energie (t. j. budova s veľmi vysokou energetickou hospodárnosťou a takmer nulovou alebo veľmi nízkou spotrebou energie, ktorá by sa musela ešte vo veľkej miere pokrývať obnoviteľnými zdrojmi energie) by bolo dodržané.

Ak by sa členský štát chcel jednoznačne vyhnúť riziku, že aktívne zariadenia založené na obnoviteľných zdrojoch energie nahradia opatrenia na zníženie dopytu po energii, výpočet optimálnosti nákladov by sa mohol uskutočniť v krokoch, ktoré postupne rozširujú systémovú hranicu na štyri úrovne uvedené na obrázku 1 ďalej: potreba tepla, potreba energie, dodávaná energia a primárna energia. Takto bude jasné, ako každé opatrenie/balík opatrení prispieva k zásobovaniu budov energiou, pokiaľ ide o náklady a energiu.

Dodávaná energia zahŕňa napr. elektrickú energiu odvádzanú zo siete, plyn zo siete, ropu alebo pelety (všetky s ich príslušnými konverznými faktormi primárnej energie), dopravovanú do budovy na zásobovanie technického zariadenia budov.

Odporúča sa, aby sa výpočet energetickej hospodárnosti vykonával takto:

Výpočet energetickej hospodárnosti od čistých potrieb tepla po potrebu primárnej energie:

|

1. |

Výpočet čistých potrieb tepelnej energie v budove na splnenie požiadaviek užívateľa. Potreba tepla v zime sa vypočítava ako straty energie cez obalovú konštrukciu budovy a vetraním mínus vnútorné zisky (zo spotrebičov, systémov osvetlenia a obsadenia), ako aj „prirodzené“ zisky energie (pasívne solárne vykurovanie, pasívne chladenie, prirodzené vetranie atď.). |

|

2. |

Odpočítanie tepelnej energie z obnoviteľných zdrojov energie vyrobenej a spotrebovanej na mieste (napr. zo solárnych kolektorov) (6) od bodu 1. |

|

3. |

Výpočet potrieb energie pre každé konečné použitie (vykurovanie a chladenie, teplá voda, osvetlenie, vetranie) a pre každý energetický nosič (elektrická energia, palivo) s prihliadnutím na charakteristiky (sezónna účinnosť) systémov výroby, distribúcie, odovzdávania tepla/chladu do vnútorného prostredia a regulácie. |

|

4. |

Odpočítanie elektrickej energie z obnoviteľných zdrojov energie vyrobenej a spotrebovanej na mieste (napr. z fotovoltických panelov) od potreby elektrickej energie. |

|

5. |

Výpočet dodávanej energie pre každý energetický nosič ako súčet potrieb energie (nepokrytých obnoviteľnými zdrojmi energie). |

|

6. |

Výpočet primárnej energie súvisiacej s dodávanou energiou s použitím národných konverzných faktorov. |

|

7. |

Výpočet primárnej energie súvisiacej s energiou dodanou na trh (napr. vyrobenou z obnoviteľných zdrojov energie alebo kogenerátorov na mieste). |

|

8. |

Výpočet primárnej energie ako rozdiel medzi dvoma predchádzajúcimi vypočítanými množstvami: 6 – 7. |

Obrázok 1

Schematické znázornenie postupu výpočtu

Aby sa dosiahli spoľahlivé výsledky, odporúča sa:

|

— |

jasne stanoviť metodiku výpočtu, a to aj vo vzťahu k vnútroštátnym zákonom a právnym predpisom, |

|

— |

jasne vymedziť hranice systému určeného na posudzovanie energetickej hospodárnosti, |

|

— |

vykonávať výpočty rozdelením roka na počet krokov výpočtu (napr. mesiace, hodiny atď.): vykonávať výpočty pre každý krok s použitím hodnôt závislých od krokov a sčítaním spotreby energie pre všetky kroky v priebehu roka, |

|

— |

odhadnúť potrebu tepla na teplú vodu podľa metódy v norme EN 15316-3-1:2007, |

|

— |

odhadnúť potrebu energie na osvetlenie rýchlou metódou navrhnutou v norme EN 15193:2007 alebo podrobnejšími metódami výpočtu, |

|

— |

použiť normu EN 15241:2007 ako referenčnú normu na výpočet potreby energie na vetranie, |

|

— |

prípadne vziať do úvahy vplyv integrovaných kontrol spájajúcich kontrolu niekoľkých systémov v súlade s normou EN 15232. |

Pokiaľ ide o potreby tepla na vykurovanie a chladenie, základom postupu je energetická bilancia budovy a jej systémov. V súlade s normou EN ISO 13790 hlavný postup výpočtu tvoria tieto kroky:

|

— |

výber typu metódy výpočtu, |

|

— |

vymedzenie hraníc a tepelných zón budovy, |

|

— |

stanovenie vnútorných podmienok a externých vstupných údajov (počasie), |

|

— |

výpočet potreby tepla pre každý časový krok a zónu, |

|

— |

odpočítanie spätne získaných strát systému od potrieb tepla, |

|

— |

zohľadnenie interakcií medzi zónami a/alebo systémami. |

V CEN normách sa pre prvý a posledný krok odporúča výber rôznych metód, a to:

|

— |

tri rôzne metódy výpočtu:

|

|

— |

dva rôzne spôsoby riešenia interakcií medzi budovou a jej systémami:

|

Na účely nákladovo optimálneho výpočtu sa s cieľom dosiahnuť spoľahlivé výsledky odporúča:

|

— |

uskutočniť výpočty s použitím dynamickej metódy, |

|

— |

stanoviť medzné podmienky a referenčné spôsoby používania v súlade s postupmi výpočtov, jednotné pre všetky súbory výpočtov pre konkrétnu referenčnú budovu, |

|

— |

poskytnúť zdroj použitých údajov o počasí, |

|

— |

vymedziť vnímanie tepla, pokiaľ ide o vnútornú operatívnu teplotu (napr. 20 °C v zime a 26 °C v lete), a ciele vyjadrené pre všetky súbory výpočtov pre konkrétnu referenčnú budovu. |

Okrem toho sa odporúča:

|

— |

zohľadniť interakcie medzi budovou a jej systémami s použitím holistického prístupu, |

|

— |

dynamickými simuláciami overiť vplyv stratégií využívajúcich denné osvetlenie (s použitím prirodzeného svetla), |

|

— |

uvádzať spotrebu elektrickej energie pre spotrebiče. |

Na výpočet potreby energie na vykurovanie, teplú vodu a chladenie, ako aj výroby energie (tepelnej a elektrickej) z obnoviteľných zdrojov energie je potrebné charakterizovať sezónnu účinnosť systému alebo použiť dynamickú simuláciu. Ako referenčné sa môžu použiť tieto CEN normy:

|

— |

vykurovanie: EN 15316-1, EN 15316-2-1, EN 15316-4-1, EN 15316-4-2, |

|

— |

teplá voda: EN 15316-3-2, EN 15316-3-3, |

|

— |

klimatizačné systémy: EN 15243, |

|

— |

tepelná energia z RES: EN 15316-4-3, |

|

— |

elektrická energia z RES: EN 15316-4-6, |

|

— |

systém kogenerácie: EN 15316-4-4, |

|

— |

diaľkové vykurovanie a veľkoobjemové systémy: EN 15316-4-5, |

|

— |

systémy spaľovania biomasy: EN 15316-4-7. |

Diaľkové vykurovanie a chladenie a decentralizované zásobovanie energiou možno riešiť podobne ako elektrickú energiu dodávanú zvonka hraníc systému, a priradil by sa im teda osobitný faktor primárnej energie. Stanovenie týchto faktorov primárnej energie je mimo rámca tohto usmerňujúceho dokumentu na určenie nákladovej optimálnosti a museli by sa určiť zvlášť.

Na výpočet primárnej energie by sa mali použiť najnovšie národné konverzné faktory aj s prihliadnutím na prílohu II k smernici 2006/32/ES (7). Komisii sa tieto faktory budú musieť oznamovať ako súčasť správ uvedených v článku 5 smernice 2010/31/EÚ a článku 6 nariadenia.

Príklad výpočtu

Má sa posúdiť kancelárska budova nachádzajúca sa v Bruseli s týmito ročnými potrebami tepla:

|

— |

20 kWh/(m2a) na vykurovanie, |

|

— |

5 kWh/(m2a) na teplú vodu, |

|

— |

35 kWh/(m2a) na chladenie |

a s týmito ročnými potrebami energie:

|

— |

7 kWh/(m2a) elektrickej energie na vetranie, |

|

— |

10 kWh/(m2a) elektrickej energie na osvetlenie. |

Budova má plynový kotol na vykurovanie (na vykurovanie priestorov a teplú vodu) s celkovou sezónnou účinnosťou 80 %. V lete sa používa mechanický systém chladenia: sezónna účinnosť celého systému chladenia (výroba, distribúcia, odovzdávanie chladu do vnútorného prostredia, regulácia) je 175 %. Nainštalované solárne kolektory zaisťujú tepelnú energiu 3 kWh (m2a) pre teplú vodu a solárny fotovoltický systém zaisťuje 15 kWh/(m2a), z čoho 6 sa používa v budove a 9 sa dodáva do siete. Pre elektrickú energiu sa predpokladá konverzný faktor dodanej/primárnej energie 0,4 (primárna/dodaná = 2,5).

Výsledky výpočtu energie:

|

— |

potreba energie z palív na vykurovanie je 25 kWh/(m2a): 20/0,80, |

|

— |

potreba energie z palív na teplú vodu je 2,5 kWh/(m2a): (5 – 3)/0,80, |

|

— |

potreba elektrickej energie na vykurovanie je 20 kWh/(m2a): 35/1,75, |

|

— |

dodaná energia z palív je 27,5 kWh/(m2a): 25 + 2,5, |

|

— |

dodaná elektrická energia je 31 kWh/(m2a): 7 + 10 + 20 – 6, |

|

— |

primárna energia je 105 kWh/(m2a): 27,5 + (31/0,4), |

|

— |

primárna energia súvisiaca s energiou dodanou na trh je 22,5 kWh/(m2a): 9/0,4, |

|

— |

čistá primárna energia je 82,5 kWh/(m2a): 105 – 22,5. |

6. VÝPOČET CELKOVÝCH NÁKLADOV Z HĽADISKA ČISTEJ SÚČASNEJ HODNOTY PRE KAŽDÚ REFERENČNÚ BUDOVU

V súlade s prílohou III k smernici 2010/31/EÚ a bodom 4 prílohy I k nariadeniu je rámcová metodika nákladovej optimálnosti založená na metodike čistej súčasnej hodnoty (celkových nákladov).

Výpočet celkových nákladov zohľadňuje počiatočné investície, súčet ročných nákladov na každý rok a konečnú hodnotu, ako aj prípadne náklady na likvidáciu, a to všetko vztiahnuté na počiatočný rok. Na výpočet makroekonomického nákladového optima treba kategóriu celkových nákladov rozšíriť o novú kategóriu, a to o náklady na emisie skleníkových plynov vymedzené ako peňažná hodnota škôd na životnom prostredí spôsobených emisiami CO2 súvisiacimi so spotrebou energie v budove.

Výsledkom výpočtov celkových nákladov je čistá súčasná hodnota nákladov vynaložených počas určeného výpočtového obdobia s prihliadnutím na zostatkové hodnoty zariadenia s dlhšou životnosťou. Prognózy nákladov na energiu a úrokových mier možno obmedziť na výpočtové obdobie.

Výhoda metódy celkových nákladov je v tom, že umožňuje využívať jednotné výpočtové obdobie (s prihliadnutím na zariadenie s dlhou životnosťou prostredníctvom jeho zostatkovej hodnoty) – na rozdiel od metódy započítavania rokov –, a v tom, že môže využiť hodnotenie nákladov počas životného cyklu (LCC), ktoré je takisto založené na výpočtoch čistej súčasnej hodnoty.

Pojem „celkové náklady“ je prevzatý z normy EN 15459 a zodpovedá tomu, čo sa v literatúre všeobecne nazýva „analýza nákladov počas životného cyklu“.

Treba poznamenať, že metodika celkových nákladov stanovená v nariadení nezahŕňa iné náklady ako náklady na energiu (napr. náklady na vodu), pretože sa riadi rozsahom pôsobnosti smernice 2010/31/EÚ. Pojem celkových nákladov nie je ani úplne v súlade s posúdením celého životného cyklu (LCA), ktoré by zohľadnilo všetky vplyvy na životné prostredie počas celého životného cyklu vrátane tzv. šedej energie. Členské štáty však môžu rozšíriť metodiku na hodnotenie nákladov počas celého životného cyklu, a na tieto účely by mohli zohľadniť aj normy EN ISO 14040, 14044 a 14025.

6.1. Pojem nákladovej optimálnosti

V súlade so smernicou 2010/31/EÚ musia členské štáty stanoviť nákladovo optimálne úrovne minimálnych požiadaviek na energetickú hospodárnosť. Metodika je určená pre vnútroštátne orgány (nie pre investorov) a nákladovo optimálna úroveň sa nevypočítava pre každý prípad, ale na účely vypracovania všeobecne platných právnych predpisov na vnútroštátnej úrovni. V skutočnosti bude existovať veľký počet nákladovo optimálnych úrovní pre rôznych investorov v závislosti od jednotlivej budovy a vlastného pohľadu investora a jeho očakávaní toho, čo tvorí prijateľné podmienky investovania. Je preto dôležité zdôrazniť, že určené nákladovo optimálne úrovne nebudú nutne nákladovo optimálne pre každú jednotlivú kombináciu budovy/investora. Dôkladným prístupom k určeniu referenčných budov však členské štáty môžu zaistiť, aby zavedené požiadavky boli vhodné pre väčšinu budov.

Aj keď treba mať na zreteli konkrétnu situáciu prenajatých budov, napríklad pokiaľ ide o problém tzv. delených stimulov alebo situácie, keď je nájomné zmluvne stanovené a nemôže sa zvýšiť nad určitý limit (napr. z dôvodov sociálnej politiky), nie je žiaduce mať rôzne požiadavky na budovy v závislosti od toho, či sú prenajaté, alebo nie, lebo postavenie užívateľa je nezávislé od budovy, na ktorú je zameraný výpočet.

Môžu však existovať určité skupiny investorov, ktorí nebudú schopní využiť všetky výhody optimálneho investovania z hľadiska celkových nákladov. Túto otázku, často nazývanú „dilemou vlastníkov – nájomníkov“, budú musieť riešiť členské štáty ako súčasť širších cieľov energetickej efektívnosti a sociálnej politiky, a nie v rámci metodiky nákladovej optimálnosti. Výpočet však môže orgánom členských štátov poskytnúť informácie o problémoch financovania, ktoré majú určité skupiny investorov, takže ich bude možné zohľadniť v politikách. Napríklad rozdiel medzi nákladovým optimom na makroekonomickej úrovni a nákladovým optimom na finančnej úrovni by mohol naznačiť potrebné financovanie a finančnú podporu, ktorá by ešte mohla byť potrebná, aby investície do energetickej hospodárnosti boli pre investora ekonomicky zaujímavé.

Okrem skutočnosti, že existujú rôzne a eventuálne mnohé jednotlivé výhľady a očakávania investícií, existuje takisto otázka rozsahu nákladov a prínosov, ktoré sa berú do úvahy. Zohľadňujú sa iba okamžité náklady a prínosy investičných rozhodnutí (t. j. finančný výhľad) alebo sa berú do úvahy aj iné nepriame náklady a prínosy (často nazývané externality) vyvolané investíciami do energetickej hospodárnosti, ktoré sa vzťahujú na iných účastníkov trhu ako na investorov (makroekonomický výhľad)? Obidva tieto výhľady majú špecifické odôvodnenie a poukazujú na rôzne problémy.

Účelom výpočtu na makroekonomickej úrovni je pripraviť a poskytnúť informácie o stanovení všeobecne platných minimálnych požiadaviek na energetickú hospodárnosť a zahrnúť širší pohľad z hľadiska verejného prínosu, v prípade ktorého sa investície do energetickej hospodárnosti a s nimi spojené náklady a prínosy hodnotia podľa alternatív politiky a v ktorých sú zohľadnené externality. Investície do zvýšenia energetickej hospodárnosti budov ako také sa porovnávajú s inými opatreniami politiky, ktoré znižujú potrebu energie, energetickú závislosť a emisie CO2. Takáto širšia investičná perspektíva sa pomerne dobre zhoduje s primárnou energiou ako „menou“ energetickej hospodárnosti, zatiaľ čo perspektívu týkajúcu sa čisto súkromných investícií možno zosúladiť buď s primárnou energiou, alebo s dodávanou energiou.

V praxi však nebude možné podchytiť všetky spoločenské priame a nepriame prínosy, lebo niektoré sú nehmotné alebo nekvantifikovateľné, alebo ich nemožno vyjadriť v peniazoch. Napriek tomu niektoré externé prínosy a náklady sú predmetom uznávaných metód kvantifikácie a hodnotenia nákladov, ktoré umožňujú ich zohľadnenie.

Na druhej strane makroekonomický výhľad ukáže investorovi obmedzenia, keď by napríklad zo spoločenského hľadiska boli potrebné prísnejšie požiadavky na energetickú hospodárnosť, ale ktoré nie sú pre investora nákladovo efektívne.

V nariadení sa požaduje, aby členské štáty vypočítavali nákladovú optimálnosť raz na makroekonomickej úrovni [s vylúčením všetkých uplatniteľných daní (napr. DPH) a všetkých použiteľných dotácií a stimulov, ale vrátane cien uhlíka] a raz na finančnej úrovni (s prihliadnutím na ceny vyplatené konečnými spotrebiteľmi vrátane daní a prípadne dotácií, ale s vylúčením dodatočných nákladov na zníženie emisií skleníkových plynov).

Pokiaľ ide o výpočet nákladového optima na makroekonomickej úrovni, nariadenie požaduje zohľadniť náklady na emisie skleníkových plynov tak, že sa súčet ročných emisií skleníkových plynov vynásobí očakávanými cenami za tonu ekvivalentu CO2 emisných kvót skleníkových plynov vydaných každý rok, pričom sa najprv ako minimálna dolná hranica použije najmenej 20 EUR za ekvivalent CO2 do roku 2025, 35 EUR do roku 2030 a 50 EUR po roku 2030 v súlade so súčasnými scenármi cien uhlíka v rámci systému obchodovania s emisnými kvótami (ETS) prognózovanými Komisiou, meraných v bežných a stálych cenách z roku 2008, ktoré sa majú prispôsobiť podľa dátumov výpočtov a vybranej metodiky.

Aktualizované scenáre sa zohľadňujú vždy, keď sa uskutoční preskúmanie výpočtov nákladovej optimálnosti. Členské štáty môžu prijať vyššie ceny uhlíka než tieto minimálne úrovne, napríklad odporúčané ceny 0,03 – 0,04 EUR za kg stanovené v tabuľke 2 prílohy k smernici Európskeho parlamentu a Rady 2009/33/ES (8).

Napokon členské štáty môžu rozšíriť kategóriu cien emisií skleníkových plynov od zahrnutia iba emisií CO2 až po zahrnutie širšieho rozsahu látok znečisťujúcich životné prostredie, čo je opäť v súlade s tabuľkou 2 prílohy k smernici 2009/33/ES, ako sa uvádza ďalej:

Súčasná hodnota minimálnych nákladov na životné prostredie na jednotku emisií používaná vo výpočtoch nákladov na životné prostredie:

|

NOx |

NMHC |

PM |

|

0,0044 EUR/g |

0,001 EUR/g |

0,087 EUR/g |

Treba poznamenať, že v prípade výpočtu finančného výhľadu by bolo obvykle potrebné zahrnúť dostupné schémy podpory (spolu s daňami a všetkými dostupnými dotáciami), aby sa odzrkadlila skutočná finančná situácia. Vzhľadom na to, že tieto schémy sa často rýchlo menia, však členské štáty môžu vykonávať výpočty aj bez dotácií z pohľadu súkromných investorov.

Okrem toho sa výpočty môžu na finančnej úrovni zjednodušiť úplným vylúčením DPH zo všetkých nákladových kategórií výpočtu celkových nákladov, ak v danom členskom štáte neexistujú dotácie založené na DPH ani opatrenia podpory. Členský štát, ktorý už zaviedol alebo zamýšľa zaviesť opatrenia podpory založené na DPH, by mal začleniť DPH ako prvok do všetkých nákladových kategórií, aby bolo možné do výpočtu zahrnúť opatrenia podpory.

6.2. Kategorizácia nákladov

Podľa bodu 4 prílohy I k nariadeniu sa od členských štátov požaduje, aby používali tieto základné kategórie nákladov: počiatočné investičné náklady, prevádzkové náklady (vrátane nákladov na energiu a nákladov na pravidelnú výmenu) a prípadne náklady na likvidáciu. Okrem toho sú do výpočtu na makroekonomickej úrovni zahrnuté náklady na emisie skleníkových plynov.

Náklady na energiu sú vzhľadom na ich dôležitosť v danom kontexte uvedené ako samostatná kategória nákladov, aj keď sa obvykle považujú za súčasť nákladov spojených s užívaním budovy. Navyše náklady na výmenu sa nepovažujú za súčasť nákladov na údržbu (ako je to niekedy v iných štruktúrach nákladov), ale za samostatnú kategóriu nákladov.

Táto kategorizácia nákladov na výpočet nákladovo optimálnych úrovní minimálnych požiadaviek je založená na norme EN 15459. Mierne sa odlišuje od systémov kategorizácie nákladov obvykle používaných na hodnotenie nákladov počas životného cyklu (porovnaj normu ISO 15686-5:2008 – Budovy a ich časti. Určenie životnosti. Časť 5: Hodnotenie nákladov počas životného cyklu). Nasledujúce znázornenie je zhrnutím kategórie nákladov, ktoré sa majú používať.

Obrázok 2

Kategorizácia nákladov podľa rámcovej metodiky

Treba zdôrazniť, že zoznam kategórií nákladov uvedený v nariadení je vyčerpávajúci. Ak sa však v súvislosti s výpočtom nákladovo optimálnych úrovní minimálnych požiadaviek považujú za dôležité iné kategórie nákladov (napr. náklady týkajúce sa iných látok znečisťujúcich životné prostredie), môžu sa takisto vziať do úvahy (viac podrobností pozri v kapitole 6.1).

Okrem toho kapitálové náklady potrebné na financovanie investícií do energetickej hospodárnosti nie sú v nariadení začlenené ako samostatná kategória. Členské štáty ich však môžu zahrnúť napríklad do kategórie ročných nákladov, aby sa zaistilo, že sú takisto diskontované.

Náklady na energiu sú založené na spotrebe, veľkosti budovy, súčasných sadzbách a predpovediach cien a sú priamo spojené s výsledkom výpočtu energetickej hospodárnosti. To znamená, že náklady na energiu závisia od charakteristík systému budovy. Väčšina ostatných nákladových položiek, akými sú napríklad investičné náklady, náklady na údržbu, náklady na výmenu atď., sa vo veľkej miere priraďuje ku konkrétnym prvkom budov. Preto sa celkové náklady musia vypočítavať s dostatočným rozdelením budov do samostatných prvkov budov, aby sa rozdiely v opatreniach/balíkoch/variantoch odzrkadlili vo výsledku výpočtu celkových nákladov.

Náklady spojené s užívaním budovy a náklady na údržbu, ktoré sa netýkajú paliva, sa často odhadujú ťažšie než iné výdavky, lebo prevádzkové režimy sa v prípade jednotlivých budov odlišujú. Dokonca aj medzi budovami rovnakej kategórie existujú značné rozdiely. Preto môže byť potrebný zber a kontrola niektorých údajov, aby sa pre určité kategórie a podkategórie určili primerané priemerné náklady na meter štvorcový.

Nariadenie v zásade stanovuje metódu na základe celkových nákladov v prípade novej stavby, ako aj významnej obnovy. To znamená, že pre každé hodnotené opatrenie/balík/variant, ktoré sa vzťahujú na referenčnú budovu, by sa mali vypočítať celkové náklady na výstavbu (alebo významnú obnovu) a následné používanie budovy. Pretože sa výpočet však zameriava na porovnanie opatrení/balíkov/variantov (a nie na hodnotenie celkových nákladov pre investora a užívateľa budovy), môžu byť z výpočtu vynechané tieto nákladové položky:

|

— |

náklady týkajúce sa prvkov budovy, ktoré nemajú vplyv na energetickú hospodárnosť budovy, napr. náklady na podlahovú krytinu, náklady na vymaľovanie stien atď. (ak výpočet energetickej hospodárnosti neodhalí v tomto ohľade žiadne rozdiely), |

|

— |

náklady, ktoré sú rovnaké pre všetky opatrenia/balíky/varianty hodnotené v prípade určitej referenčnej budovy (aj keď súvisiace prvky budovy majú alebo by mohli mať vplyv na energetickú hospodárnosť budovy). Keďže tieto nákladové položky nemajú vplyv na porovnanie opatrení/balíkov/variantov, nemusia sa brať do úvahy. Príklady by mohli byť:

|

Treba poznamenať, že nariadenie neumožňuje používať metódu výpočtu tzv. dodatočných nákladov (9). Metóda výpočtu dodatočných nákladov nie je vhodná na výpočet nákladovej optimálnosti minimálnych požiadaviek na energetickú hospodárnosť z týchto dôvodov:

|

— |

charakteristiky štandardnej budovy majú vplyv na výsledky hodnotenia nákladovej optimálnosti, |

|

— |

metóda výpočtu dodatočných nákladov nemôže plne odzrkadľovať rozsah hodnotených opatrení/balíkov/variantov: mnohé opatrenia energetickej hospodárnosti treba považovať za neoddeliteľnú súčasť návrhu budovy. Platí to najmä pre opatrenia, ktoré sa týkajú metód „pasívneho chladenia“, napr. výber podielu plochy okien a umiestnenie plôch okien podľa orientácie budovy, aktivácia termálnej masy, balík opatrení týkajúcich sa nočného chladenia atď. Metóda výpočtu dodatočných nákladov sťažuje možnosť ukázať vzájomné väzby medzi niektorými charakteristikami budovy, napr. výber určitého druhu fasády si vyžaduje určité statické predpoklady; tepelne aktívne systémy budovy na vykurovanie a chladenie si vyžadujú určitú úroveň čistých potrieb energie atď. Snahy ponechať všetky tieto potenciálne vzájomné väzby v rámci metódy výpočtu dodatočných nákladov by viedli k zavádzajúcemu a netransparentnému výpočtu, |

|

— |

metóda výpočtu dodatočných nákladov si vyžaduje podrobné rozdelenie nákladov medzi náklady na štandardnú obnovu a náklady spojené s doplňujúcimi opatreniami na zvýšenie energetickej hospodárnosti. Toto delenie sa niekedy nedá urobiť ľahko. |

6.3. Zber údajov o nákladoch

V nariadení sa stanovuje, že údaje o nákladoch musia byť založené na trhu (napr. získané prostredníctvom analýzy trhu) a súdržné, pokiaľ ide o miesto a čas v prípade investičných nákladov, prevádzkových nákladov, nákladov na energiu a prípadne nákladov na likvidáciu. To znamená, že údaje o nákladoch sa musia zhromažďovať z jedného z týchto zdrojov:

|

— |

hodnotenia najnovších stavebných projektov, |

|

— |

analýzy štandardných ponúk stavebných spoločností (nemusia sa nutne týkať realizovaných stavebných projektov), |

|

— |

využívania existujúcich databáz nákladov odvodených zo zberu údajov založených na trhu. |

Je dôležité, aby zdroje údajov o nákladoch odzrkadľovali úroveň rozdelenia potrebnú na porovnanie rôznych opatrení/balíkov/variantov pre danú referenčnú budovu. Preto sa tzv. databázy referenčných hodnôt „zhora – nadol“, napr. BKI (10) alebo OSCAR (11), ktoré sa bežne používajú na hrubé odhady investícií a nákladov spojených s užívaním budov, nemôžu použiť na účely výpočtov nákladovej optimálnosti, lebo ich údaje nesúvisia dostatočne s energetickou hospodárnosťou budov. Ich úroveň rozdelenia je príliš nízka na to, aby bolo možné odvodiť rozlíšenie nákladov rôznych opatrení/balíkov/ variantov.

6.4. Diskontná sadzba

Diskontná sadzba sa vyjadruje v reálnych hodnotách, to znamená s vylúčením inflácie.

Diskontnú sadzbu používanú v makroekonomickom a finančnom výpočte stanovujú členské štáty po uskutočnení analýzy citlivosti najmenej na dvoch sadzbách pre každý výpočet. Analýza citlivosti pre makroekonomický výpočet používa jednu sadzbu vo výške 4 % vyjadrenú v reálnych hodnotách. To je v súlade s aktuálnymi usmerneniami Komisie z roku 2009 týkajúcimi sa posúdenia vplyvu, v ktorých sa odporúča spoločenská diskontná sadzba vo výške 4 % (12).

Vyššia diskontná sadzba – spravidla vyššia než 4 % s vylúčením inflácie a prípadne rozlíšená pre nebytové a bytové budovy – bude odzrkadľovať čisto komerčný, krátkodobý prístup k hodnoteniu investícií. Nižšia sadzba – ktorá sa obvykle pohybuje v rozmedzí od 2 % do 4 % s vylúčením inflácie – bude presnejšie odzrkadľovať prínosy, ktoré investície do energetickej hospodárnosti prinášajú užívateľom budovy počas celého životného cyklu investícií. Diskontná sadzba bude v prípade jednotlivých členských štátov rozdielna, lebo do určitej miery odzrkadľuje nielen politické priority (pre makroekonomický výpočet), ale aj rôzne prostredia financovania a podmienky hypoték.

Aby bola diskontná sadzba použiteľná, obvykle sa bude musieť odvodiť diskontný faktor, ktorý sa môže použiť vo výpočte celkových nákladov. Rd(i), diskontný faktor na rok i založený na diskontnej sadzbe r možno vypočítať ako:

kde:

|

p |

je počet rokov od počiatočného obdobia a |

|

r |

je reálna diskontná sadzba. |

Treba poznamenať, že v dôsledku zásady finančného výpočtu je objem celkových nákladov vyšší, keď sa použije nižšia diskontná sadzba, lebo budúce náklady (hlavne náklady na energiu) sú diskontované pri nižšej sadzbe, ktorá vedie k vyššej súčasnej hodnote celkových nákladov.

6.5. Základný zoznam nákladových položiek, ktoré sa majú zohľadniť pri výpočte počiatočných investičných nákladov budov a prvkov budov

Ďalej uvedený zoznam nie je nutne vyčerpávajúci alebo aktualizovaný a jeho cieľom je len uviesť položky, ktoré sa majú vziať do úvahy:

|

Pre obalovú konštrukciu budovy |

|||||||||||||||||||||||

|

Tepelná ochrana obalovej konštrukcie budovy:

Technické výrobky a systémy sú opísané napr. v rôznych normách podľa CEN/TC 88 – Tepelnoizolačné materiály a výrobky a CEN/TC 89 – Tepelno-technické vlastnosti budov a prvkov budov. |

Okná a dvere:

Technické systémy, výrobky a prvky budov sú opísané napr. v rôznych normách podľa CEN/TC 33 – Dvere, okná, okenice, stavebné kovanie a závesné steny a CEN/TC 89 (pozri vyššie). |

||||||||||||||||||||||

|

Pre systémy budov |

|||||||||||||||||||||||

|

Vykurovanie:

Technické systémy sú opísané napr. v rôznych normách na základe CEN/TC 228 – Systémy vykurovania v budovách a CEN/TC 57 – Kotly ústredného kúrenia, napr. EN 15316-2-1 CEN/TC 247, EN 12098, EN 15500, EN 215, EN 15232. Pre referenčné podmienky pohody by sa mala vziať do úvahy norma EN 15251 „Vstupné údaje o vnútornom prostredí budov na navrhovanie a hodnotenie energetickej hospodárnosti budov - kvalita vzduchu, tepelný stav prostredia, osvetlenie a akustika“ alebo rovnocenná norma. |

Príprava teplej vody:

Technické systémy sú opísané napr. v rôznych normách na základe CEN/TC 228 – Systémy vykurovania v budovách a CEN/TC 57 – Kotly ústredného kúrenia a CEN/TC 48 – Domáce plynové ohrievače vody. |

||||||||||||||||||||||

|

Systémy vetrania: Pokiaľ ide o investície, musia sa posúdiť náklady na systémy mechanického vetrania. Možnosti prirodzeného vetrania sú zahrnuté do vymedzenia pojmu referenčných budov. Investičné náklady by mali zahŕňať:

Technické systémy sú opísané napr. v rôznych normách podľa CEN/TC 156 – Vetranie v budovách. V prípade referenčných podmienok pohody a požiadaviek na vetranie by sa mala zohľadniť norma EN 15251 alebo rovnocenná norma. |

Chladenie: Keďže treba zaistiť príjemnú vnútornú teplotu, musia sa vziať do úvahy opatrenia na pasívne alebo aktívne chladenie alebo oboje (pokrytie zostávajúcej potreby chladenia) v závislosti od konkrétnych klimatických podmienok. V tejto kategórii sa uvádzajú náklady na systémy aktívneho chladenia. Opatrenia na pasívne chladenie sú zahrnuté buď do výberu referenčnej budovy (napr. hmotnosť budov), alebo do kategórie „tepelnej ochrany“ (napr. tepelná ochrana striech, aby sa znížila potreba chladenia), alebo do kategórie „Iné opatrenia súvisiace s budovou s vplyvom na tepelno-technické vlastnosti“ (napr. vonkajšie tienenie). Investičné náklady na systémy aktívneho chladenia zahŕňajú:

Technické systémy sú opísané napr. v rôznych normách podľa CEN/TC 113 – Tepelné čerpadlá a klimatizačné jednotky. Pre referenčné podmienky pohody by sa mala zohľadniť norma EN 15251. |

||||||||||||||||||||||

|

Osvetlenie: Pokiaľ ide o investície, majú sa posúdiť aktívne systémy umelého osvetlenia alebo aplikácie na zvýšenie využívania denného svetla. Opatrenia, ktoré sa vzťahujú na projekt a geometriu obalovej konštrukcie budovy (veľkosť a umiestnenie okien), sú pokryté výberom referenčných budov. Investičné náklady by mali zahŕňať:

Pre referenčné podmienky pohody a úrovne požiadaviek by sa mala zohľadniť norma EN 12464 – Svetlo a osvetlenie. Osvetlenie pracovísk. Časť 1: Vnútorné pracoviská. Energetické požiadavky na systémy osvetlenia sú opísané v norme EN 15193. |

Automatizácia v budovách a riadenie: Investičné náklady by mali zahŕňať:

Technické systémy sú opísané napr. v rôznych normách podľa CEN/TC 247 – Automatizácia v budovách, riadiace systémy a správa budov. |

||||||||||||||||||||||

|

Napojenie na dodávky energie (sieť alebo skladovanie): Investičné náklady by mali zahŕňať:

|

Decentralizované systémy dodávok energie založené na energii z obnoviteľných zdrojov energie: Investičné náklady by mali zahŕňať:

|

||||||||||||||||||||||

6.6. Výpočet nákladov na pravidelnú výmenu

Okrem počiatočných investičných nákladov a prevádzkových nákladov sú náklady na pravidelnú výmenu treťou najväčšou nákladovou položkou. Zatiaľ čo menšie opravárske práce a spotrebné materiály sa obvykle začleňujú pod náklady na údržbu, pravidelná výmena sa vzťahuje na potrebnú náhradu celého prvku budovy v dôsledku starnutia, a preto sa považuje za samostatnú kategóriu nákladov.

Časový okamih pravidelnej výmeny závisí od životnosti prvku budovy. Na konci tejto životnosti sa musí výmena zohľadniť vo výpočte celkových nákladov.

Je na členských štátoch, aby určili odhadovanú ekonomickú životnosť prvkov budovy, ako aj celej budovy, ale môžu používať usmernenia uvedené v norme EN 15459 (pre energetické systémy v budovách) a iné normy. Životnosť prvkov budov použitých na výpočet musí byť v každom prípade vierohodná. Náklady na výmenu budú vo všeobecnosti rovnaké ako počiatočné investičné náklady (v reálnych hodnotách!). Ak však v priebehu nasledujúcich 10 – 15 rokov možno očakávať značný vývoj cien, nariadenie umožňuje i podporuje prispôsobenie úrovne nákladov na výmenu, aby sa zohľadnil očakávaný vývoj cien v súvislosti s rozvojom technológií.

6.7. Výpočtové obdobie v porovnaní s odhadovaným životným cyklom

Používanie výpočtového obdobia ako súčasť metódy čistej súčasnej hodnoty nebráni členským štátom vo výbere odhadovaných ekonomických životných cyklov budov a prvkov budov. Odhadovaný životný cyklus môže byť buď dlhší, alebo kratší než výpočtové obdobie.

Ak sa pre existujúcu budovu mala stanoviť kategória referenčnej budovy tak, že zostávajúci životný cyklus referenčnej budovy je kratší než výpočtové obdobie, výpočtovým obdobím by sa v tomto prípade mohla stať maximálna zostávajúca životnosť.

Technická životnosť prvkov budovy má v skutočnosti iba obmedzený vplyv na výpočtové obdobie. Výpočtové obdobie je určované skôr tzv. cyklom obnovy budovy, čo je obdobie, po ktorom budova prechádza významnou obnovou vrátane zlepšenia budovy ako celku a prispôsobenia zmeneným požiadavkám užívateľov (na rozdiel od jednoduchej výmeny). Dôvody na významnú obnovu sú obvykle rozmanité a starnutie dôležitých prvkov budovy (napr. fasády) je iba jedným z nich. Cykly obnovy sa značne líšia medzi typmi budov (preto sa v delegovanom akte stanovujú rôzne výpočtové obdobia pre bytové/verejné a nebytové/komerčné budovy) a medzi členskými štátmi, nie sú však takmer nikdy kratšie než 20 rokov.

Obrázok 3 znázorňuje metódu pre prvok budovy, ktorý má dlhšiu životnosť než výpočtové obdobie (napr. fasáda alebo nosná konštrukcia budovy). S predpokladanou životnosťou 40 rokov a lineárnym odpisovaním je zostatková hodnota po 30 rokoch (koniec výpočtového obdobia) 25 % počiatočných investičných nákladov. Táto hodnota sa musí diskontovať na začiatok výpočtového obdobia.

Obrázok 3

Výpočet zostatkovej hodnoty prvku budovy, ktorý má dlhšiu životnosť než výpočtové obdobie

Obrázok 4 znázorňuje, ako sa musí vypočítať zostatková hodnota pre prvok budovy, ktorý má kratšiu životnosť než výpočtové obdobie (napr. kotol na vykurovanie). S predpokladanou životnosťou 20 rokov sa musí prvok po tomto období vymeniť. Keď sa prvok obnoví, začne sa nové obdobie odpisovania. V tomto prípade je zostatková hodnota prvku po 30 rokoch (koniec výpočtového obdobia) 50 % nákladov na výmenu. Táto hodnota musí byť opäť diskontovaná na začiatok výpočtového obdobia.

Obrázok 4

Výpočet zostatkovej hodnoty prvku budovy, ktorý má kratšiu životnosť než výpočtové obdobie

6.8. Počiatočný rok pre výpočet

V nariadení sa od členských štátov požaduje, aby ako počiatočný bod pre výpočet používali rok, v ktorom sa uskutočňuje výpočet. Hlavným cieľom tejto požiadavky je zaistiť, aby sa pri určovaní nákladovej optimálnosti rôznych opatrení/balíkov/variantov zohľadňovali súčasné úrovne cien a nákladov (pokiaľ takéto údaje už sú k dispozícii). Členské štáty však môžu vychádzať pri výpočte z počiatočného roku (rok výpočtu, napríklad rok 2012 pre prvý výpočet), ale ako referenčné pre minimálnu požiadavku na energetickú hospodárnosť použijú tie požiadavky, ktoré už sú stanovené a ktoré sa predpokladajú v blízkej budúcnosti, napríklad tie, ktoré by boli použiteľné v roku 2013.

6.9. Výpočet zostatkovej hodnoty

V nariadení sa požaduje, aby sa do výpočtu celkových nákladov začlenila zostatková hodnota. Zostatková hodnota budovy na konci výpočtového obdobia je súčtom zostatkových hodnôt všetkých prvkov budovy. Zostatková hodnota určitého prvku budovy závisí od počiatočných investičných nákladov, obdobia odpisovania (ktoré odzrkadľuje životnosť tohto prvku budovy) a prípadne od všetkých nákladov na odstránenie prvku budovy.

6.10. Vývoj nákladov v čase

Okrem nákladov na energiu a nákladov na výmenu nariadenie neobsahuje žiadne iné zvýšenia ani zníženia nákladov v reálnych hodnotách. To znamená, že v prípade ostatných kategórií nákladov (t. j. náklady spojené s užívaním budovy a náklady na údržbu) sa predpokladá, že vývoj cien bude rovnaký ako celková miera inflácie.

Skúsenosti ukázali, že ceny nových technológií sa môžu rýchle znížiť, keď ich prijme trh, ako to bolo v prípade nových a účinnejších kotlov alebo dvojitého zasklenia. Vzhľadom na to, že k väčšine investícií dochádza prvý rok, budúce zníženie cien technológií nebude mať veľký vplyv na výpočet nákladov. Bez ohľadu na to však bude veľmi dôležité prihliadnuť na takéto zníženie cien počas preskúmania a aktualizácie vstupných údajov pre ďalší výpočet. Členské štáty by mohli do svojho výpočtu zahrnúť aj inovačný alebo adaptačný faktor, ktorý zaisťuje, že sa zohľadní dynamický vývoj nákladov v čase.

Pokiaľ ide o vývoj nákladov v prípade energetických nosičov a nákladov na emisie CO2 v čase, v prílohe II k nariadeniu sa uvádzajú informácie, že členské štáty ich môžu použiť na svoje výpočty, hoci môžu použiť aj iné prognózy. Na základe týchto a iných zdrojov informácií musia členské štáty vypracovať svoje vlastné scenáre vývoja nákladov v čase. Vývoj nákladov na energiu sa má predvídať v prípade všetkých energetických nosičov používaných v značnom rozsahu v členskom štáte a mohol by zahŕňať napríklad bioenergiu vo všetkých jej agregáciách, skvapalnený ropný plyn, diaľkové vykurovanie a chladenie.

Treba poznamenať, že scenáre pre rôzne zdroje palív musia mať vierohodný vzájomný vzťah. Trendy cien elektrickej energie pre členské štáty by mali byť takisto vo vierohodnom vzájomnom vzťahu s celkovými trendmi, t. j. s trendmi týkajúcimi sa hlavných základných palív používaných na vnútroštátnej úrovni na výrobu elektrickej energie. Vývoj cien by sa prípadne mohol predvídať aj pre tarify odberových špičiek.

6.11. Výpočet nákladov na výmenu

V prípade nákladov na výmenu je možné prispôsobiť počiatočné investičné náklady (ktoré slúžia ako základ pre stanovenie nákladov na výmenu) pre vybrané prvky budov, ak sa v priebehu nadchádzajúcich rokov očakáva značný technický rozvoj.

6.12. Výpočet nákladov na energiu

Náklady na energiu odzrkadľujú náklady na potrebnú kapacitu, ako aj na potrebnú energiu. Navyše, ak je to možné, náklady na energiu by mali vychádzať z váženého priemeru taríf základného zaťaženia (variabilné náklady) a taríf odberových špičiek (obvykle zmluvne stanovené náklady), ktoré platí konečný spotrebiteľ, vrátane všetkých nákladov, daní a ziskových rozpätí dodávateľa. Majú sa zohľadniť všetky potreby energie zahrnuté do prílohy I k smernici 2010/31/EÚ.

6.13. Daňový režim, dotácie a vstupné sadzby vo výpočte nákladov

Na účely výpočtu nákladového optima na finančnej úrovni je potrebné zahrnúť všetky uplatniteľné dane (DPH a iné), schémy podpory a stimuly, zatiaľ čo v prípade výpočtu na makroekonomickej úrovni sa nezohľadňujú. Vzťahuje sa to najmä, ale nie výlučne, na:

|

— |

zdaňovanie energie a/alebo CO2 energetických nosičov, |

|

— |

investičné dotácie na využívanie (alebo v závislosti od využívania) energeticky efektívnych technológií a obnoviteľných zdrojov energie, |

|

— |

regulované minimálne vstupné sadzby pre energiu vyrábanú z obnoviteľných zdrojov energie. |

Zatiaľ čo nariadenie zaväzuje členské štáty, aby dane platené zákazníkmi zohľadnili pri výpočte nákladov na finančnej úrovni, umožňuje členským štátom vylúčiť dotácie a stimuly, lebo tieto by sa mohli veľmi rýchlo meniť. Preto sa použiteľné stimuly a dotácie nemôžu vziať do úvahy pre celé obdobie, lebo sa predpokladá, že výpočet nákladovej optimálnosti bude národnou referenčnou hodnotou. Okrem toho nebude možné ani preskúmanie referenčných hodnôt vždy, keď dochádza k zmene v dotáciách alebo stimuloch. Aby sa zamedzilo zachovaniu systému dotácií, ktorý sa uplatňuje v súčasnosti, mohlo by byť užitočné, aby členský štát vypočítal aj reálne súkromné náklady bez dotácií s cieľom určiť rozdiel a riadiť tak budúce politiky poskytovania dotácií.

Ak členské štáty z výpočtu na finančnej úrovni vynechajú dotácie, mali by zaistiť, že sa vylúčia nielen dotácie a schémy podpory pre technológie, ale prípadne aj existujúce dotácie na ceny energie.

6.14. Zahrnutie príjmov z výroby energie

Ak chce členský štát „prípadne“ zahrnúť do výpočtu príjmy z energie vyrábanej z obnoviteľných zdrojov energie (podľa prílohy III k smernici 2010/31/EÚ), mal by sa snažiť zahrnúť všetky dostupné dotácie a schémy podpory (pre elektrickú, ako aj tepelnú energiu a takisto pre energiu z obnoviteľných zdrojov energie a energetickú hospodárnosť). Ak by sa v rovnici vzala do úvahy napríklad iba vstupná sadzba pre vyrábanú elektrickú energiu, ostatné dotácie a schémy podpory a technológie, ktoré ich využívajú, by boli znevýhodnené a výsledky by mali nevyhnutne za následok uprednostnenie zvažovaných dotácií. Malo by sa zabrániť najmä uprednostneniu výroby elektrickej energie na úkor zníženého dopytu po vykurovaní a chladení.

Príjmy z vyrábanej energie by sa mohli odpočítať od kategórie ročných nákladov. Možnosť zahrnúť príjmy z vyrábanej energie by prirodzene viedla k začleneniu všetkých ostatných daní, poplatkov a dotácií, aby sa doplnil finančný výhľad, pre ktorý je táto možnosť najvhodnejšia.

6.15. Výpočet nákladov na likvidáciu

Podľa nariadenia sa do výpočtu celkových nákladov nepožaduje zahrnúť náklady na likvidáciu. Členské štáty môžu náklady na likvidáciu zahrnúť, ak sa domnievajú, že sú dôležité, a ak sú schopné vierohodne odhadnúť ich výšku. Náklady na likvidáciu sa musia diskontovať spätne na koniec výpočtového obdobia. V zásade existujú dve miesta, kde vo výpočte celkových nákladov možno zohľadniť náklady na likvidáciu:

|

— |

Po prvé a najčastejšie prostredníctvom nákladov na budovu na konci životného cyklu, t. j. náklady na demoláciu a likvidáciu materiálu vrátane nákladov na vyradenie z prevádzky (presnejšie vymedzenie pojmu nákladových položiek na konci životného cyklu pozri v norme ISO 15686). Vplyv nákladov na konci životného cyklu závisí od dvoch faktorov: absolútnej výšky nákladov a – čo je ešte dôležitejšie – momentu, keď sa predpokladá, že budú vynaložené. V tejto súvislosti je dôležité poznamenať, že náklady na konci životného cyklu sa nevynakladajú na konci výpočtového obdobia, ale na konci životnosti budovy. Preto je potrebný odhad životnosti budovy ako celku (a nie jednotlivých prvkov budovy). To môže závisieť na jednej strane od typu stavby (napr. prefabrikovaný dom verzus pevná konštrukcia) a na strane druhej od typu používania (napr. komerčné nehnuteľnosti majú obvykle kratšiu životnosť než bytové budovy). Členské štáty si môžu vybrať životnosti budov, ale tieto použité životnosti by mali byť vierohodné pri porovnávaní rôznych kategórií budov. |

|

— |

Po druhé náklady na likvidáciu sa môžu zaviesť v súvislosti s nákladmi na výmenu, pretože demontáž alebo demolácia určitého starého prvku budovy vytvára určité náklady. Tieto náklady spravidla nie sú zahrnuté, keď sa náklady na výmenu stanovia na rovnakej úrovni ako počiatočné investície (žiadne zvýšenie/zníženie nákladov v reálnych hodnotách). Do výpočtu celkových nákladov sa preto môžu doplniť niektoré dodatočné náklady na likvidáciu súvisiace s činnosťami výmeny. |

Hlavnou úlohou v súvislosti so zohľadnením nákladov na likvidáciu je získanie spoľahlivých údajov o nákladoch založených na trhu. Náklady na likvidáciu sa v sektore budov obvykle berú do úvahy len prostredníctvom aproximácie založenej na kapacite budovy rozlišovanej (v niektorých prípadoch) podľa typu stavby.

7. ODVODENIE NÁKLADOVO OPTIMÁLNEJ ÚROVNE ENERGETICKEJ HOSPODÁRNOSTI PRE KAŽDÚ REFERENČNÚ BUDOVU

7.1. Určenie nákladovo optimálneho rozsahu

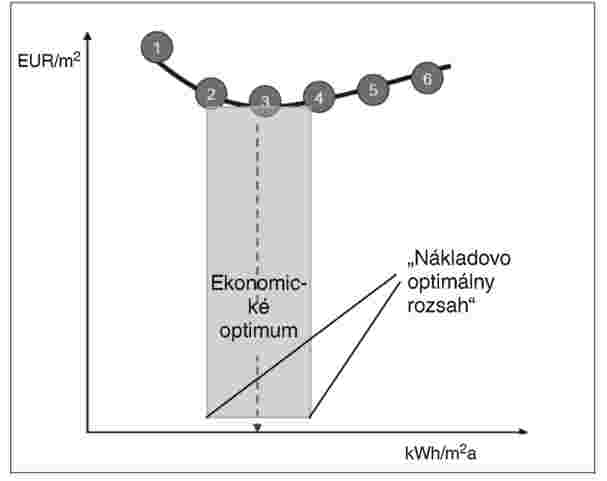

Na základe výpočtov potreby primárnej energie (krok 3) a celkových nákladov (krok 4) súvisiacich s rôznymi opatreniami/balíkmi/variantmi (krok 2) posudzovanými pre stanovené referenčné budovy (krok 1) možno vypracovať graf pre jednotlivú referenčnú budovu, ktorý znázorňuje potrebu primárnej energie [os x: kWh primárnej energie/(m2 úžitkovej podlahovej plochy a rok)] a celkové náklady (os y: EUR/m2 úžitkovej podlahovej plochy) rôznych riešení. Z počtu posudzovaných opatrení/balíkov/variantov možno vypracovať konkrétnu krivku nákladov (= dolná hranica oblasti označená bodmi údajov rôznych variantov).

Obrázok 5

Rôzne varianty v rámci grafu a umiestnenie nákladovo optimálneho rozsahu (13)