OZNÁMENIE KOMISIE

Usmernenia k zverejňovaniu nefinančných informácií: doplnok týkajúci sa podávania správ súvisiacich s klímou

(2019/C 209/01)

|

Dôležité upozornenie Toto oznámenie bolo vypracované podľa článku 2 smernice Európskeho parlamentu a Rady 2014/95/EÚ (1) s cieľom pomôcť dotknutým spoločnostiam pri zverejňovaní nefinančných informácií relevantným, užitočným, jednotným a lepšie porovnateľným spôsobom. Ide o doplnok k usmerneniam k zverejňovaniu nefinančných informácií, ktoré Komisia prijala v roku 2017 [C(2017) 4234 final]. V tomto oznámení sa poskytujú nezáväzné usmernenia a nevznikajú ním žiadne nové zákonné povinnosti. Do tej miery, do akej sa týmto oznámením môže vykladať smernica 2014/95/EÚ, nemá pozícia Komisie vplyv na prípadný výklad tejto smernice, ktorý by vydal Súdny dvor Európskej únie. Spoločnosti využívajúce tieto usmernenia sa môžu opierať o medzinárodné rámce, rámce EÚ alebo vnútroštátne rámce. Toto oznámenie nepredstavuje technickú normu a subjekty pripravujúce nefinančné výkazy ani iná strana, či už konajúca v mene subjektu pripravujúceho výkazy, alebo v mene iného subjektu, nemôže tvrdiť, že nefinančné výkazy sú v súlade s týmto dokumentom. |

Obsah

|

1. |

Úvod | 2 |

|

1.1. |

Prečo sa poskytujú nové usmernenia o zverejňovaní informácií súvisiacich s klímou? | 2 |

|

1.2. |

Prínosy pre spoločnosti podávajúce správy | 3 |

|

2. |

Ako sa používajú tieto usmernenia | 3 |

|

2.1. |

Všeobecné úvahy | 3 |

|

2.2. |

Významnosť | 4 |

|

2.3. |

Riziká súvisiace s klímou, závislosti a príležitosti | 5 |

|

2.4. |

Štruktúra navrhovaných zverejnení | 8 |

|

2.5. |

Súlad s uznanými rámcami a normami podávania správ | 8 |

|

3. |

Odporúčané zverejnenia a ďalšie usmernenie | 8 |

|

3.1. |

Obchodný model | 8 |

|

3.2. |

Politiky a postupy náležitej starostlivosti | 9 |

|

3.3. |

Výsledky | 10 |

|

3.4. |

Hlavné riziká a ich riadenie | 11 |

|

3.5. |

Kľúčové ukazovatele výkonnosti | 12 |

|

Príloha I: |

Ďalšie usmernenie pre banky a poisťovne | 21 |

|

Príloha II: |

Mapovanie požiadaviek smernice o zverejňovaní nefinančných informácií a zverejnení odporúčaných skupinou TCFD | 29 |

1. ÚVOD

1.1. Prečo sa poskytujú nové usmernenia o zverejňovaní informácií súvisiacich s klímou?

Parížska dohoda o zmene klímy z roku 2015, ciele Organizácie Spojených národov v oblasti udržateľného rozvoja a osobitná správa Medzivládneho panelu o zmene klímy (október 2018) vyzývajú na urýchlené a rozhodné opatrenia na zníženie emisií skleníkových plynov a na vytvorenie nízkouhlíkového hospodárstva odolného voči zmene klímy. Európska únia sa dohodla na ambicióznych cieľoch do roku 2030 v oblasti znižovania emisií skleníkových plynov, energie z obnoviteľných zdrojov a energetickej efektívnosti (2) a schválila pravidlá týkajúce sa emisií skleníkových plynov pochádzajúcich z využívania pôdy, ako aj emisných cieľov pre osobné automobily a dodávky. Komisia v roku 2018 uverejnila strategickú dlhodobú víziu prosperujúceho, moderného, konkurencieschopného a klimaticky neutrálneho hospodárstva do roku 2050 (3).

Pri prechode na nízkouhlíkové hospodárstvo odolné voči zmene klímy zohrávajú rozhodujúcu úlohu spoločnosti a finančné inštitúcie. Po prvé, na splnenie cieľov EÚ v oblasti energetiky a klímy do roku 2030 sú už potrebné dodatočné ročné investície vo výške 180 miliárd EUR a na dosiahnutie klimatickej neutrality do roku 2050 budú potrebné ďalšie finančné prostriedky. Mnohé z týchto investícií predstavujú významné obchodné príležitosti a veľká časť finančných prostriedkov bude musieť pochádzať zo súkromného kapitálu. Po druhé, spoločnosti a finančné inštitúcie musia lepšie pochopiť a riešiť riziká negatívneho vplyvu na klímu vyplývajúce z ich podnikateľskej činnosti, ako aj riziká, ktoré zmena klímy predstavuje pre ich podnikanie. Katastrofy spôsobené počasím mali v roku 2017 za následok rekordné hospodárske škody vo výške 283 miliárd EUR a do roku 2100 by mohli postihnúť až dve tretiny európskeho obyvateľstva v porovnaní so súčasnými 5 %. Lepšie zverejňovanie informácií súvisiacich s klímou zo strany spoločností môže prispieť k vykonávaniu sendaiského rámca pre znižovanie rizika katastrof na roky 2015 – 2030, v ktorom sa vlády vyzývajú, aby vyhodnocovali, zaznamenávali, vzájomne si vymieňali a verejne účtovne vykazovali straty v dôsledku katastrof.

Komisia uverejnila v marci 2018 akčný plán o financovaní udržateľného rastu s cieľom presmerovať kapitál na udržateľné investície, riešiť finančné riziká, ktoré vyplývajú zo zmeny klímy a iných environmentálnych a sociálnych problémov, ako aj posilniť transparentnosť a dlhodobý výhľad finančnej a hospodárskej činnosti (4). Súčasťou akčného plánu je uverejnenie nových usmernení o zverejňovaní informácií súvisiacich s klímou spoločnosťami.

Viaceré ďalšie opatrenia v akčnom pláne závisia do určitej miery od spoločností zverejňujúcich primerané informácie súvisiace s udržateľnosťou. Patria sem napríklad navrhované nariadenia o vytvorení rámca (taxonómie) na uľahčenie udržateľných investícií (5), o zverejňovaní informácií týkajúcich sa udržateľných investícií a rizík ohrozujúcich udržateľnosť (6), ako aj o referenčných hodnotách súvisiacich s uhlíkom (7).

Bez dostatočných, spoľahlivých a porovnateľných informácií týkajúcich sa udržateľnosti od spoločností, do ktorých sa investuje, finančný sektor nemôže efektívne nasmerovať kapitál do investícií, ktoré prinášajú riešenia pre krízy udržateľnosti, ktorým čelíme, a takisto nemôže účinne identifikovať a riadiť riziká pre investície, ktoré vyplynú z týchto kríz.

Zverejňovanie informácií súvisiacich s klímou spoločnosťami sa v posledných rokoch zlepšilo. Stále však existujú značné medzery a na splnenie potrieb investorov a iných zainteresovaných strán sú naliehavo potrebné ďalšie zlepšenia v kvantite, kvalite a porovnateľnosti zverejňovaných informácií.

V júni 2017 uverejnila pracovná skupina pre finančné informácie súvisiace s klímou v rámci Rady pre finančnú stabilitu (TCFD), ktorú zriadila Rada pre finančnú stabilitu skupiny G20, odporúčania s cieľom povzbudiť finančné inštitúcie a nefinančné spoločnosti, aby zverejňovali informácie o rizikách a príležitostiach súvisiacich s klímou (8). Odporúčania skupiny TCFD sú všeobecne uznávané ako oficiálne usmernenie o poskytovaní finančne významných informácií súvisiacich s klímou a Komisia vyzýva spoločnosti, aby ich vykonávali. Viaceré vlády a finančné regulačné orgány na celom svete vyjadrili podporu odporúčaniam a začleňujú ich do svojho usmernenia a politických rámcov. Patrí sem napríklad Austrália, Hongkong, Japonsko, Južná Afrika, Kanada a Singapur, ako aj niektoré členské štáty EÚ.

Tento doplnok integruje odporúčania skupiny TCFD a poskytuje spoločnostiam usmernenie, ktoré je v súlade so smernicou o zverejňovaní nefinančných informácií a s odporúčaniami TCFD.

Technická skupina odborníkov pre udržateľné financovanie, ktorú vymenovala Komisia v júni 2018, poskytla odporúčania týkajúce sa zverejňovania informácií súvisiacich s klímou a tieto usmernenia z nich vychádzajú. Tieto usmernenia zohľadňujú spätnú väzbu zainteresovaných strán týkajúcu sa odporúčaní technickej skupiny odborníkov pre udržateľné financovanie a výsledkov cielenej online konzultácie, ktorú uskutočnili útvary Európskej komisie vo februári až marci 2019 (9).

1.2. Prínosy pre spoločnosti podávajúce správy

Lepšie zverejňovanie informácií súvisiacich s klímou môže mať prínosy pre spoločnosť podávajúcu správy, ako napríklad:

|

— |

zvýšenie informovanosti a pochopenia v súvislosti s rizikami a príležitosťami súvisiacimi s klímou v rámci spoločnosti, lepšie riadenie rizík a informovanejšie rozhodovanie a strategické plánovanie, |

|

— |

rozmanitejšia investorská základňa a potenciálne nižšie kapitálové náklady, ktoré vyplývajú napríklad zo začlenenia do aktívne spravovaných investičných portfólií a indexov zameraných na udržateľnosť, ako aj zo zlepšených úverových ratingov pre vydávanie dlhopisov a z lepších hodnotení úverovej bonity bankových úverov, |

|

— |

konštruktívnejší dialóg so zainteresovanými stranami, najmä s investormi a akcionármi, |

|

— |

lepšia povesť spoločnosti a zachovanie sociálnej licencie na prevádzkovanie. |

2. AKO SA POUŽÍVAJÚ TIETO USMERNENIA

2.1. Všeobecné úvahy

Spoločnosti by mali čítať tento doplnok spolu s príslušnými vnútroštátnymi právnymi predpismi, ktorými sa transponuje smernica o zverejňovaní nefinančných informácií (2014/95/EÚ), a v prípade potreby aj s textom samotnej smernice.

Mali by tiež zvážiť nezáväzné usmernenia k zverejňovaniu nefinančných informácií, ktoré Komisia uverejnila v júni 2017 (10) a ktoré obsahujú šesť hlavných zásad pre dobré zverejňovanie nefinančných informácií, a to konkrétne, že zverejnené informácie by mali byť: 1. významné; 2. nestranné, vyvážené a zrozumiteľné; 3. komplexné, ale stručné; 4. strategické a orientované na budúcnosť; 5. orientované na zainteresované strany a 6. jednotné a súvislé (11). Všetky uvedené zásady a ostatné časti nezáväzných usmernení sa primerane uplatňujú na tento doplnok.

Spoločnosti sa takisto vyzývajú, aby si prečítali odporúčania pracovnej skupiny pre finančné informácie súvisiace s klímou a v prípade potreby aj doplňujúce usmernenie pre finančný sektor a pre spoločnosti pôsobiace v odvetviach energetiky, dopravy, materiálov a stavebníctva, ako aj poľnohospodárstva, potravín a lesných produktov (12).

Podobne ako všeobecné usmernenia uverejnené v roku 2017, ani tento doplnok týkajúci sa podávania správ súvisiacich s klímou nie je záväzný. Spoločnosti si môžu zvoliť alternatívne prístupy k podávaniu správ súvisiacich s klímou za predpokladu, že spĺňajú právne požiadavky.

V týchto usmerneniach sa uznáva, že obsah zverejnených informácií súvisiacich s klímou sa môže medzi spoločnosťami líšiť v závislosti od viacerých faktorov vrátane odvetvia činnosti, zemepisnej polohy a povahy a rozsahu rizík a príležitostí súvisiacich s klímou.

Metodiky a najlepšie postupy v oblasti podávania správ súvisiacich s klímou sa rýchlo vyvíjajú. V týchto usmerneniach sa preto uznáva, že je potrebný pružný prístup. Spoločnosti a iné organizácie sa dôrazne vyzývajú, aby pokračovali v inováciách a ďalej vylepšovali podávanie správ súvisiacich s klímou nad rámec obsahu týchto usmernení. Spoločnosti by takisto mali zabezpečiť, aby sa ich prístup k podávaniu správ súvisiacich s klímou pravidelne aktualizoval v súlade s najnovšími vedeckými dôkazmi.

Zámerom týchto usmernení nie je podporovať samostatné podávanie správ súvisiacich s klímou. Spoločnosti sa vyzývajú, aby vo svojich správach informácie súvisiace s klímou podľa potreby začleňovali do iných finančných a nefinančných informácií.

Nefinančný výkaz by mal byť podľa smernice o zverejňovaní nefinančných informácií štandardne zahrnutý do správy o riadení spoločnosti, hoci mnohé členské štáty využili možnosť umožniť spoločnostiam uverejňovať ich nefinančné výkazy v samostatnej správe. Skupina TCFD navrhuje, aby sa ňou odporúčané zverejnenia zahrnuli do hlavného „ročného finančného výkazníctva“ spoločnosti (13).

Spoločnosti by sa mali v každom prípade usilovať zabezpečiť, aby informácie súvisiace s klímou boli pre zamýšľaných používateľov ľahko dostupné. Ak spoločnosti uvedú krížové odkazy na iné správy alebo dokumenty, malo by sa to uskutočniť jednoduchým a používateľsky ústretovým spôsobom, napríklad uplatnením praktického pravidla „maximálne jedno kliknutie mimo správy“.

Tieto usmernenia sú určené na používanie spoločnosťami, ktoré patria do rozsahu pôsobnosti smernice o zverejňovaní nefinančných informácií (14). Môžu však byť užitočné aj pre iné spoločnosti, ktoré chcú zverejňovať informácie súvisiace s klímou.

2.2. Významnosť

Podľa smernice o zverejňovaní nefinančných informácií sa od spoločnosti požaduje, aby zverejňovala informácie o environmentálnych, sociálnych a zamestnaneckých záležitostiach, dodržiavaní ľudských práv, ako aj úplatkárstve a korupcii v rozsahu, v akom sú takéto informácie potrebné na pochopenie vývoja, výkonnosti, pozície a vplyvu činností spoločnosti (15). Informácie súvisiace s klímou možno považovať za patriace do kategórie záležitostí životného prostredia.

Ako sa uvádza v nezáväzných usmerneniach Komisie o zverejňovaní nefinančných informácií z roku 2017, odkazom na „vplyv činností [spoločnosti]“ sa zaviedol nový prvok, ktorý sa má zohľadniť pri posudzovaní významnosti nefinančných informácií. Smernica o zverejňovaní nefinančných informácií má v skutočnosti dvojnásobné hľadisko významnosti:

|

— |

Odkaz na „vývoj, výkonnosť [a] pozíciu“ spoločnosti označuje finančnú významnosť v širšom zmysle, pokiaľ ide o vplyv na hodnotu spoločnosti. Informácie súvisiace s klímou by sa mali oznamovať, ak je to potrebné na pochopenie vývoja, výkonnosti a pozície spoločnosti. Toto hľadisko je zvyčajne najzaujímavejšie pre investorov. |

|

— |

Odkaz na „vplyv činností [spoločnosti]“ označuje environmentálnu a sociálnu významnosť. Informácie súvisiace s klímou by sa mali oznamovať, ak je to potrebné na pochopenie vonkajších vplyvov spoločnosti. Toto hľadisko je zvyčajne najzaujímavejšie pre občanov, spotrebiteľov, zamestnancov, obchodných partnerov, spoločenstvá a organizácie občianskej spoločnosti. Čoraz väčší počet investorov však musí poznať vplyv na klímu spoločností, do ktorých sa investuje, s cieľom lepšie pochopiť a merať vplyv ich investičných portfólií na klímu. |

Spoločnosti by mali zvážiť použitie navrhovaných zverejnení v týchto usmerneniach, ak sa rozhodnú, že klíma je významným problémom z jedného z uvedených dvoch hľadísk.

Tieto dve rizikové hľadiská sa v niektorých prípadoch už prekrývajú a je čoraz pravdepodobnejšie, že tak tomu bude aj v budúcnosti. Keďže trhy a verejné politiky sa vyvíjajú v reakcii na zmenu klímy, pozitívne a/alebo negatívne vplyvy spoločnosti na klímu sa budú čoraz viac premietať do obchodných príležitostí a/alebo rizík, ktoré sú finančne významné.

Hľadisko významnosti podľa smernice o zverejňovaní nefinančných informácií sa vzťahuje na finančnú významnosť, ako aj na environmentálnu a sociálnu významnosť, zatiaľ čo skupina TCFD uvádza len hľadisko finančnej významnosti.

Obrázok 1

Dvojnásobné hľadisko významnosti podľa smernice o zverejňovaní nefinančných informácií v kontexte so podávaním správ súvisiacich s klímou

Pri posudzovaní významnosti informácií súvisiacich s klímou by spoločnosti mali zohľadňovať dlhodobejší časový horizont, než je tomu tradične v prípade finančných informácií. Spoločnostiam sa odporúča, aby predčasne nedospeli k záveru, že klíma nie je významným problémom len preto, že niektoré riziká súvisiace s klímou sú na základe svojej povahy vnímané ako dlhodobé.

Pri posudzovaní významnosti informácií súvisiacich s klímou by spoločnosti mali zohľadňovať celý svoj hodnotový reťazec, a to jeho dodávateľské aj odberateľské časti.

Vzhľadom na systémové a všadeprítomné vplyvy zmeny klímy je pravdepodobné, že väčšina spoločností spadajúcich do rozsahu pôsobnosti smernice dospeje k záveru, že klíma je významným problémom. Spoločnostiam, ktoré dospejú k záveru, že klíma nie je významným problémom, sa odporúča, aby zvážili predloženie vyhlásenia v tomto zmysle a vysvetlili, ako k tomuto záveru dospeli.

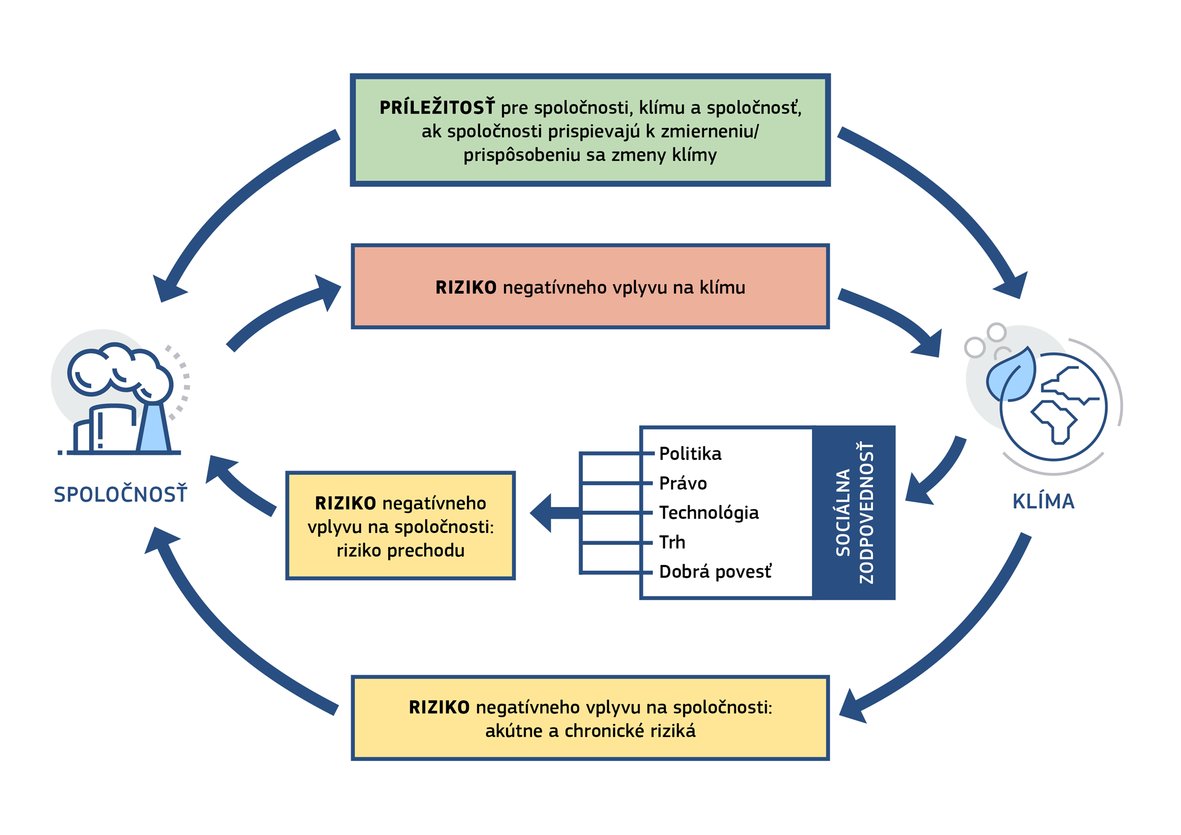

2.3. Riziká súvisiace s klímou, závislosti a príležitosti

Riziká súvisiace s klímou

Podľa smernice o zverejňovaní nefinančných informácií by informácie súvisiace s klímou mali v nevyhnutnom rozsahu zahŕňať hlavné riziká týkajúce sa vývoja, výkonnosti a pozície spoločnosti vyplývajúce zo zmeny klímy, ako aj hlavné riziká týkajúce sa negatívneho vplyvu na klímu vyplývajúce z činností spoločnosti. Navrhované zverejnenia v týchto usmerneniach odrážajú obe perspektívy rizika.

Pokiaľ sa v texte neuvádza inak, odkazy na riziká by sa mali chápať tak, že odkazujú na riziká týkajúce sa negatívneho vplyvu na spoločnosť (riziká prechodu a fyzické riziká – pozri ďalej v texte) aj na riziká týkajúce sa negatívneho vplyvu na klímu.

Oba tieto druhy rizika – riziká týkajúce sa negatívneho vplyvu na spoločnosť a riziká týkajúce sa negatívneho vplyvu na klímu – môžu vyplynúť z vlastných činností spoločnosti a môže k nim dochádzať v rámci celého hodnotového reťazca, a to v jeho dodávateľských aj odberateľských častiach.

1. Riziká negatívnych vplyvov na klímu

Niektoré príklady rizík negatívnych vplyvov na klímu sú tieto:

|

— |

Priemyselné výrobné zariadenie spoločnosti by mohlo do atmosféry priamo vypúšťať skleníkové plyny. |

|

— |

Energia, ktorú spoločnosť kupuje na vykonávanie svojich činností, mohla byť vyrobená z fosílnych palív. |

|

— |

Výrobok, ktorý spoločnosť vyrába, si môže vyžadovať spotrebu fosílnych palív, napríklad v prípade automobilov, ktoré jazdia na benzín alebo naftu. |

|

— |

Výroba materiálov, ktoré spoločnosť používa, môže viesť k emisiám skleníkových plynov v dodávateľskej časti hodnotového reťazca. Môže to byť prípad spoločností, ktoré vo svojich výrobných procesoch používajú materiály, ako je cement alebo hliník. Podobne spoločnosť, ktorá vyrába alebo spracúva lesnícke alebo poľnohospodárske komodity, a to aj v odvetviach, ako sú potravinárstvo, odevný priemysel alebo drevospracujúci priemysel, by mohla priamo alebo nepriamo spôsobovať zmenu vo využívaní pôdy vrátane odlesňovania a degradácie lesov a súvisiacich emisií skleníkových plynov. |

2. Riziká negatívnych vplyvov na spoločnosť

Riziká zmeny klímy, pokiaľ ide o finančnú výkonnosť spoločnosti, možno klasifikovať ako fyzické riziká alebo riziká prechodu (16).

Riziká prechodu sú pre spoločnosť riziká, ktoré vyplývajú z prechodu na nízkouhlíkové hospodárstvo odolné voči zmene klímy. Patria medzi ne:

|

— |

Politické riziká, napríklad v dôsledku požiadaviek na energetickú efektívnosť, mechanizmov spoplatňovania emisií oxidu uhličitého, ktoré zvyšujú cenu fosílnych palív, alebo politík na podporu udržateľného využívania pôdy. |

|

— |

Právne riziká, napríklad riziko súdnych sporov z dôvodu neodstránenia alebo minimalizovania nepriaznivých vplyvov na klímu, alebo neprispôsobenia sa zmene klímy. |

|

— |

Technologické riziká, napríklad ak technológia s menej škodlivým vplyvom na klímu nahrádza technológiu, ktorá je pre klímu škodlivejšia. |

|

— |

Trhové riziká, napríklad ak sa výber spotrebiteľov a obchodných zákazníkov posúva smerom k výrobkom a službám, ktoré sú menej škodlivé pre klímu. |

|

— |

Riziká straty dobrej povesti, napríklad ťažkosti s prilákaním a udržaním si zákazníkov, zamestnancov, obchodných partnerov a investorov, ak je spoločnosť známa tým, že poškodzuje klímu. |

Všeobecne povedané, spoločnosť s vyšším negatívnym vplyvom na klímu bude viac vystavená rizikám prechodu.

Fyzické riziká sú riziká pre spoločnosť, ktoré vyplývajú z fyzických účinkov zmeny klímy. Patria sem (17):

|

— |

Akútne fyzické riziká, ktoré vyplývajú z osobitných udalostí, najmä udalostí súvisiacich s počasím, ako sú búrky, záplavy, požiare alebo vlny horúčav, ktoré môžu poškodiť výrobné zariadenia a narušiť hodnotové reťazce. |

|

— |

Chronické fyzické riziká, ktoré vyplývajú z dlhodobejších zmien klímy, ako sú zmeny teploty, zvyšovanie hladiny morí, znížená dostupnosť vody, strata biodiverzity a zmeny v úrodnosti pôdy. |

Vystavenie spoločnosti fyzickým rizikám priamo nezávisí od toho, či uvedená spoločnosť má alebo nemá negatívny vplyv na klímu.

Závislosť od prírodného, ľudského a sociálneho kapitálu

Mnohé spoločnosti sú závislé od prírodného kapitálu (18). Ak je samotný prírodný kapitál ohrozený zmenou klímy, potom bude spoločnosť vystavená rizikám súvisiacim s klímou, najmä pokiaľ ide o fyzické riziká. Spoločnosti by preto mali pri určovaní svojich rizík súvisiacich s klímou a podávaní správ o nich starostlivo zvážiť svoju závislosť od prírodného kapitálu. Napríklad poľnohospodárska výrobná spoločnosť môže závisieť od rôznych prírodných kapitálov, ako sú voda, biodiverzita a úrodnosť pôdy, ktoré sú všetky citlivé na zmenu klímy. Od takejto spoločnosti sa očakáva, že pri podávaní správ súvisiacich s klímou vysvetlí uvedené závislosti.

Mnohé spoločnosti sú závislé aj od ľudského a sociálneho kapitálu, ako sú zručnosti a motivácia zamestnancov, a úrovne dôvery, ktorú spoločnosť požíva medzi externými zainteresovanými stranami. Spoločnosti by mali podľa potreby začleniť informácie o ľudskom a sociálnom kapitáli pri podávaní správ súvisiacich s klímou. Zamestnanci môžu byť napríklad kritickí k vývoju inovatívnych nízkouhlíkových výrobkov a služieb.

Príležitosti súvisiace s klímou

Riziká súvisiace s klímou môžu spoločnosti, ktoré ponúkajú výrobky a služby, ktoré prispievajú k zmierneniu zmeny klímy alebo prispôsobeniu sa nej, nezriedka premeniť na príležitosti.

Prispôsobenie sa zmene klímy znamená predvídanie nepriaznivých účinkov zmeny klímy a prijímanie vhodných opatrení na predchádzanie škodám, ktoré môžu spôsobiť, alebo ich minimalizáciu. Zahŕňa to obchodné príležitosti, ako sú nové technológie na efektívnejšie využívanie vzácnych vodných zdrojov alebo budovanie nových protipovodňových zábran.

Zmiernenie zmeny klímy sa vzťahuje na úsilie znížiť emisie skleníkových plynov alebo im predchádzať. Medzi príklady obchodných príležitostí spojených so zmierňovaním zmeny klímy patrí energia z obnoviteľných zdrojov alebo rozvoj energeticky účinnejších budov a dopravných systémov.

Taxonómia udržateľných hospodárskych činností, ktorú navrhuje Komisia ako súčasť akčného plánu o financovaní udržateľného rastu, má za cieľ určiť a klasifikovať príležitosti súvisiace s klímou.

Na obrázku 2 je znázornený vzťah medzi rizikami a príležitosťami súvisiacimi s klímou.

Obrázok 2

Riziká a príležitosti súvisiace s klímou

Riziká a príležitosti súvisiace so zmenou klímy v celom hodnotovom reťazci

Ak je to relevantné a primerané, spoločnosti by mali pri podávaní správ o svojich rizikách, závislostiach a možnostiach súvisiacich s klímou zvážiť celý svoj hodnotový reťazec, teda jeho dodávateľské aj odberateľské časti. V prípade spoločností zapojených do výrobných činností to znamená prístup založený na životnom cykle výrobku, ktorý zohľadňuje otázky klímy v dodávateľskom reťazci a pri získavaní surovín, ako aj počas používania výrobku a vtedy, keď výrobok dosiahne koniec životnosti. Spoločnosti, ktoré poskytujú služby vrátane finančných služieb budú musieť takisto zohľadňovať klimatické vplyvy činností, ktoré podporujú alebo uľahčujú.

Ak sú MSP súčasťou hodnotového reťazca, spoločnosti sa vyzývajú, aby ich podporovali pri poskytovaní požadovaných informácií.

2.4. Štruktúra navrhovaných zverejnení

V týchto usmerneniach sa navrhuje, aby sa informácie súvisiace s klímou zverejňovali pre každú z piatich oblastí podávania správ uvedených v smernici o zverejňovaní nefinančných informácií: a) obchodný model; b) politiky a náležitá starostlivosť; c) výsledok politík; d) hlavné riziká a ich riadenie a e) kľúčové ukazovatele výkonnosti.

Pre každú oblasť podávania správ sa v usmerneniach uvádza obmedzený počet odporúčaných zverejnení. Spoločnosť by mala zvážiť používanie odporúčaných zverejnení v rozsahu, v akom sú potrebné na pochopenie jej vývoja, výkonnosti, pozície a vplyvu jej činností.

Ďalšie usmernenie sa poskytuje po odporúčaných zverejneniach pre každú oblasť podávania správ. Ďalšie usmernenie pozostáva z návrhov na podrobnejšie informácie, ktorých zahrnutie môžu spoločnosti zvážiť, a to aj v rámci odporúčaných zverejnení. Okrem toho sa v prílohe I poskytuje ďalšie usmernenie pre banky a poisťovne.

Pri rozhodovaní o tom, či a v akom rozsahu spoločnosti použijú odporúčané zverejnenia a podrobnejšie návrhy zahrnuté do ďalšieho usmernenia, a to vrátane ďalšieho usmernenia pre banky a poisťovne v prílohe I, by tieto spoločnosti mali zohľadniť zásady dobrého zverejňovania nefinančných informácií obsiahnuté v nezáväzných usmerneniach k zverejňovaniu nefinančných informácií, ktoré Komisia uverejnila v roku 2017, vrátane zásad, podľa ktorých by zverejnené informácie mali byť významné, nestranné, vyvážené a zrozumiteľné, ako aj komplexné, ale stručné.

Rozsah rizík a príležitostí súvisiacich s klímou, ktoré spoločnosť určí, bude dôležitým faktorom pri rozhodovaní o tom, či a v akom rozsahu spoločnosť odporúčané zverejnenia a ďalšie usmernenie použije.

2.5. Súlad s uznanými rámcami a normami podávania správ

Spoločnosti sa vyzývajú, aby zverejňovali informácie v súlade so všeobecne uznávanými normami a rámcami podávania správ s cieľom maximalizovať porovnateľnosť pre svoje zainteresované strany. S cieľom prispieť ku konvergencii na úrovni EÚ a na globálnej úrovni sa tieto usmernenia týkajú viacerých uznávaných rámcov a noriem podávania správ.

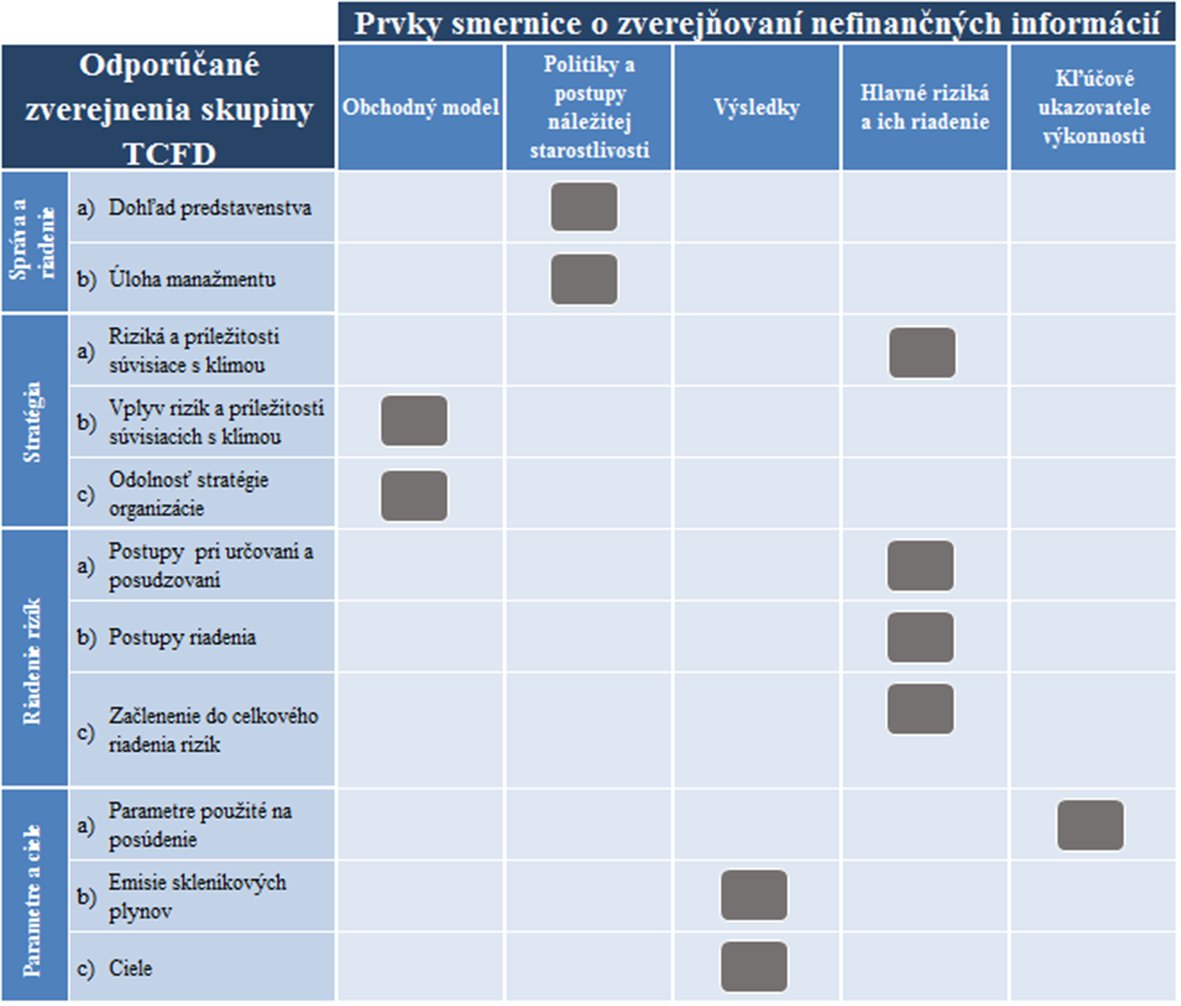

Zahŕňajú najmä odporúčané zverejnenia pracovnej skupiny pre finančné informácie súvisiace s klímou v rámci Rady pre finančnú stabilitu (TCFD), ktoré sú samy zosúladené s ostatnými hlavnými rámcami. Tieto zverejnenia odporúčané skupinou TCFD sa v týchto usmerneniach uvádzajú osobitne. V prílohe II sú znázornené požiadavky na zverejňovanie podľa smernice o zverejňovaní nefinančných informácií mapované s ohľadom na zverejnenia odporúčané skupinou TCFD.

Okrem odporúčaných zverejnení skupiny TCFD sa v týchto usmerneniach zohľadňujú takisto normy a rámce vypracované v rámci Global Reporting Initiative (GRI), plánu rozvoja spôsobilostí (CDP), rady pre štandardy zverejňovania informácií o klíme (Climate Disclosure Standards Board, CDSB), rady pre udržateľnosť účtovných štandardov (Sustainability Accounting Standards Board, SASB), Medzinárodnej rady pre integrované podávanie správ (International Integrated Reporting Council, IIRC) a schémy EÚ pre environmentálne manažérstvo a audit (Eco-Management and Audit Scheme, EMAS) (19).

3. ODPORÚČANÉ ZVEREJNENIA A ĎALŠIE USMERNENIE

3.1. Obchodný model

Je veľmi dôležité, aby zainteresované strany pochopili názor spoločnosti na to, ako zmena klímy ovplyvňuje jej obchodný model a stratégiu a ako môžu jej činnosti ovplyvniť klímu v krátkodobom, strednodobom a dlhodobom horizonte. Aby mohli spoločnosti primerane podávať správy o záležitostiach súvisiacich s klímou, musia mať dlhodobejšiu perspektívu, ako majú za normálnych okolností pri finančnom výkazníctve.

Riziká a príležitosti spoločnosti súvisiace s klímou budú závisieť od druhu jej činnosti, jej zemepisnej polohy a jej postavenia pri prechode na nízkouhlíkové hospodárstvo odolné voči zmene klímy.

Na primerané začlenenie možných vplyvov zmeny klímy do svojich procesov plánovania by spoločnosti mali zvážiť, ako sa môžu vyvíjať riziká a príležitosti súvisiace s klímou, ako aj ich potenciálne obchodné dôsledky za rôznych podmienok. Jedným zo spôsobov, ako posúdiť takéto dôsledky, je použitie analýzy scenárov.

Spoločnosti, ktoré primerane neposudzujú svoj obchodný model a stratégiu v súvislosti so zmenou klímy, môžu spôsobovať negatívne účinky na klímu aj zažiť negatívne vplyvy na svoj obchodný model, napríklad na výkaz ziskov a strát, financovanie, budúce regulačné zaťaženie a „prevádzkovú licenciu“. Na druhej strane, určenie nových príležitostí súvisiacich s klímou môže posilniť obchodný model a vyhliadky spoločnosti v oblasti výnosov.

Tabuľka 1

Zverejňovanie týkajúce sa obchodného modelu

|

Opíšte vplyv rizík a príležitostí súvisiacich s klímou na obchodný model spoločnosti, jej stratégiu a finančné plánovanie. [Týka sa odporúčania skupiny TCFD: stratégia b)] |

|

Opíšte, akým spôsobom môže obchodný model spoločnosti ovplyvniť klímu, a to pozitívne aj negatívne. |

|

Opíšte odolnosť obchodného modelu a stratégie spoločnosti, pričom zohľadnite rôzne scenáre súvisiace s klímou v rôznych časových horizontoch, a to aspoň scenár oteplenia o 2 °C alebo menej a scenár oteplenia o viac ako 2 °C (20). [Týka sa odporúčania skupiny TCFD: stratégia c)] |

Ďalšie usmernenie:

|

— |

Opíšte všetky zmeny v obchodnom modeli a stratégii spoločnosti s cieľom riešiť riziká prechodu a fyzické riziká, ako aj využiť obchodné príležitosti súvisiace s klímou. |

|

— |

Opíšte závislosť spoločnosti od prírodných kapitálov, ako sú voda, pôda, ekosystémy alebo biodiverzita, ktoré sú ohrozené zmenou klímy. |

|

— |

Opíšte, ako zmeny v obchodnom modeli a stratégii spoločnosti zamerané na zmiernenie zmeny klímy a/alebo prispôsobenie sa tejto zmene zmenia potreby spoločnosti v oblasti ľudského kapitálu. |

|

— |

Opíšte príležitosti súvisiace s efektívnosťou využívania zdrojov a úsporami nákladov, prijatím nízkoemisných zdrojov energie, vývojom nových výrobkov a služieb, prístupom na nové trhy a budovaním odolnosti v rámci hodnotového reťazca. |

|

— |

Zverejnite informácie o tom, ako spoločnosť zvolila uvedené scenáre. |

|

— |

Opíšte, ako činnosti spoločnosti prispievajú k zmene klímy prostredníctvom emisií skleníkových plynov vrátane emisií z odlesňovania, degradácie lesov alebo zmien vo využívaní pôdy. |

3.2. Politiky a postupy náležitej starostlivosti

Systémy riadenia a kontroly sú kľúčové pre pochopenie zainteresovaných strán, pokiaľ ide o hodnovernosť prístupu spoločnosti k otázkam súvisiacim s klímou. Informácie o zapojení predstavenstva a manažmentu, najmä o ich zodpovednostiach v súvislosti so zmenou klímy, poskytujú zainteresovaným stranám vedomosť o úrovni informovanosti spoločnosti o otázkach súvisiacich s klímou. Pri opise úlohy predstavenstva môže spoločnosť uviesť odkaz na akékoľvek vyhlásenie o správe a riadení, ktoré musí uverejniť.

Zainteresované strany sa môžu zaujímať aj o politiku spoločnosti a všetky s ňou súvisiace ciele, ktoré preukazujú záväzok spoločnosti v oblasti zmierňovania zmeny klímy a prispôsobovania sa tejto zmene, ako aj o jej postupy náležitej starostlivosti. To pomôže zainteresovaným stranám pochopiť schopnosť spoločnosti riadiť svoj obchodný model s cieľom minimalizovať riziko súvisiace s klímou, obmedziť negatívne vplyvy na klímu a maximalizovať pozitívne vplyvy v celom hodnotovom reťazci.

Politiky a postupy zamerané na otázky súvisiace s klímou sa môžu oddeliť alebo začleniť do iných politík a prevádzkových procesov. Do rámca riadenia rizík spoločnosti by sa mohli začleniť napríklad postupy náležitej starostlivosti, ktoré zohľadňujú klímu. Bolo by vhodné, keby spoločnosť vysvetlila svoj prístup k riadeniu otázok súvisiacich s klímou a uviedla odôvodnenie výberu uvedeného prístupu.

Tabuľka 2

Zverejňovanie týkajúce sa politík a postupov náležitej starostlivosti

|

Opíšte politiky spoločnosti súvisiace s klímou vrátane všetkých opatrení na zmiernenie zmeny klímy alebo prispôsobenie sa tejto zmene. |

|

Opíšte všetky ciele súvisiace s klímou, ktoré si spoločnosť stanovila ako súčasť svojich politík, najmä ciele týkajúce sa emisií skleníkových plynov, a ako sa ciele spoločnosti vzťahujú na vnútroštátne a medzinárodné ciele, a najmä na Parížsku dohodu. |

|

Opíšte dohľad predstavenstva nad rizikami a príležitosťami súvisiacimi s klímou. [Týka sa odporúčania skupiny TCFD: správa a riadenie a)] |

|

Opíšte úlohu manažmentu pri posudzovaní a riadení rizík a príležitostí súvisiacich s klímou a vysvetlite dôvody tohto prístupu. [Týka sa odporúčania skupiny TCFD: správa a riadenie b)] |

Ďalšie usmernenie:

|

— |

Opíšte, ako sa spoločnosť v rámci svojho hodnotového reťazca angažuje v otázkach súvisiacich s klímou, a vysvetlite, ako spolupracuje s partnermi v rámci dodávateľskej aj odberateľskej časti reťazca, aby podporila zmiernenie zmeny klímy a/alebo prispôsobenie sa tejto zmene. |

|

— |

Vysvetlite, ako sú otázky súvisiace so zmenou klímy začlenené do prevádzkových rozhodovacích procesov spoločnosti. |

|

— |

Opíšte, ako sa spoločnosť zapája do verejnej politiky v otázkach súvisiacich s klímou, a to vrátane členstva v príslušných organizáciách alebo záujmových skupinách. |

|

— |

Opíšte, či, ako a na akej úrovni (najmä čo sa týka predstavenstva a manažmentu) má spoločnosť prístup k odborným znalostiam týkajúcim sa otázok súvisiacich s klímou, a to buď z vlastnej vnútornej kapacity, a/alebo z externých zdrojov. |

|

— |

Opíšte zamestnanecké politiky, ktoré súvisia s klímou, napríklad investície do zručností potrebných na prechod na nízkouhlíkové technológie, alebo opatrenia na zabezpečenie toho, aby zamestnanci mohli pri zmene klímy vykonávať svoje úlohy bezpečne. |

|

— |

Opíšte, či a ako politika odmeňovania spoločnosti zohľadňuje výkonnosť súvisiacu s klímou vrátane výkonnosti v porovnaní so stanovenými cieľmi. |

|

— |

Zverejnite všetky ciele súvisiace s energiou, ktoré si spoločnosť stanovila ako súčasť svojich politík (pozri oddiel 3.5). |

|

— |

Vysvetlite dôvody výberu akýchkoľvek cieľov súvisiacich s klímou, ktoré spoločnosť používa. |

|

— |

V prípade spoločností pôsobiacich v odvetví pôdohospodárstva opíšte všetky ciele súvisiace so „záchytom“ skleníkových plynov (absorpcia skleníkových plynov). |

3.3. Výsledky

Zverejňovanie výsledkov politiky súvisiacich s klímou pomáha zainteresovaným stranám monitorovať a posudzovať vývoj spoločnosti, jej pozíciu, výkonnosť a vplyv v dôsledku jej politík. Pri posudzovaní svojej výkonnosti prostredníctvom stanovenia cieľov a podávania správ o dosahovaní cieľov spoločnosť preukazuje súlad svojej stratégie, opatrení a rozhodnutí súvisiacich s klímou.

Kvantitatívne aspekty, ako ukazovatele podporujúce analýzy, sú uvedené v oddiele 3.5. Kľúčové ukazovatele výkonnosti týchto usmernení.

Tabuľka 3

Zverejňovanie týkajúce sa výsledkov

|

Opíšte výsledky politiky spoločnosti v oblasti zmeny klímy vrátane výkonnosti spoločnosti v porovnaní s použitými ukazovateľmi a cieľmi stanovenými na riadenie rizík a príležitostí súvisiacich s klímou. [Týka sa odporúčania skupiny TCFD: parametre a ciele c) ]. |

|

Opíšte vývoj emisií skleníkových plynov v porovnaní so stanovenými cieľmi a súvisiacimi rizikami v priebehu času. [Týka sa odporúčania skupiny TCFD: parametre a ciele b) ]. |

Ďalšie usmernenie:

|

— |

Opíšte, ako výkonnosť spoločnosti, pokiaľ ide o klímu, ovplyvňuje jej finančnú výkonnosť, a ak je to možné, uveďte odkaz na finančné kľúčové ukazovatele výkonnosti. |

3.4. Hlavné riziká a ich riadenie

Pre investorov a iné zainteresované strany je veľmi dôležité vedieť, ako spoločnosť určuje riziká súvisiace s klímou, aké sú hlavné riziká, ktoré určila, a ako tieto riziká riadi.

Zverejnenia týkajúce sa rizík by mali zahŕňať riziká spoločnosti, ktoré majú negatívny vplyv na klímu, a riziká zmeny klímy, ktoré majú negatívny vplyv na spoločnosť (riziká prechodu a fyzické riziká), ako aj to, či a ako sú tieto dva druhy rizík prepojené. Spoločnosti sa vyzývajú, aby pri rozhodovaní o tom, aké informácie o rizikách zverejnia, zohľadnili vymedzenia rizík uvedené v oddiele 2.3.

Pri zverejňovaní informácií súvisiacich s klímou by spoločnosti mali zohľadňovať dlhodobejší časový horizont, než tradične využívajú v prípade finančných rizík.

Nedostatky v údajoch a metodikách môžu v niektorých prípadoch sťažiť poskytovanie kvantitatívnych informácií o rizikách súvisiacich s klímou, najmä pokiaľ ide o dlhšie časové horizonty. V takýchto prípadoch sa spoločnosti vyzývajú, aby dovtedy, kým sa tieto problémy týkajúce sa údajov a metodiky primerane nevyriešia, predkladali kvalitatívne informácie.

Tabuľka 4

Zverejňovanie týkajúce sa hlavných rizík a ich riadenia

|

Opíšte postupy spoločnosti pri určovaní a posudzovaní rizík súvisiacich s klímou v krátkodobom, strednodobom a dlhodobom horizonte a zverejnite informácie o tom, ako spoločnosť vymedzuje krátkodobý, strednodobý a dlhodobý horizont (21). [Týka sa odporúčania skupiny TCFD: riadenie rizík a)] |

|

Opíšte základné riziká súvisiace s klímou, ktoré spoločnosť určila v krátkodobom, strednodobom a dlhodobom horizonte v celom hodnotovom reťazci, a všetky predpoklady, z ktorých sa pri identifikácii týchto rizík vychádzalo. [Týka sa odporúčania skupiny TCFD: stratégia a)] Tento opis by mal zahŕňať hlavné riziká vyplývajúce z akejkoľvek závislosti od prirodzených kapitálov ohrozených zmenou klímy, ako sú voda, pôda, ekosystémy alebo biodiverzita. |

|

Opíšte postupy riadenia rizík súvisiacich s klímou (prípadne ako sa prijímajú rozhodnutia o zmiernení, prenose, prijatí alebo kontrole týchto rizík) a ako spoločnosť riadi konkrétne riziká súvisiace s klímou, ktoré určila. [Týka sa odporúčania skupiny TCFD: riadenie rizík b)] |

|

Opíšte, ako sú postupy určenia, posúdenia a riadenia rizík súvisiacich s klímou začlenené do celkového riadenia rizík spoločnosti. [Týka sa odporúčania skupiny TCFD: riadenie rizík c)] Dôležitým aspektom tohto opisu je, ako spoločnosť určuje relatívny význam rizík súvisiacich s klímou vo vzťahu k iným rizikám. |

Ďalšie usmernenie:

|

— |

Opíšte všetky opatrenia na prispôsobenie sa klíme, ktoré spoločnosť vykonala ako súčasť svojho postupu riadenia rizík. |

|

— |

Uveďte podrobné rozčlenenie hlavných rizík súvisiacich s klímou podľa podnikateľskej činnosti. |

|

— |

Uveďte podrobné rozčlenenie hlavných rizík súvisiacich s klímou podľa zemepisnej polohy. |

|

— |

Určite miesta, ktoré sú rozhodujúce pre hodnotové reťazce, a to vrátane prevádzky, dodávateľov a trhov. |

|

— |

Opíšte, ako spoločnosť stanovuje a uplatňuje obmedzenia na riziká súvisiace s klímou vrátane akýchkoľvek spúšťacích faktorov, ktoré sa používajú pri poukazovaní na problémy, aby sa dostali do pozornosti manažmentu. |

|

— |

Opíšte postupy stanovovania priorít v prípade rizík súvisiacich s klímou vrátane všetkých uplatňovaných hraničných hodnôt a uveďte, ktoré riziká v celom hodnotovom reťazci sa považujú za najvýznamnejšie. |

|

— |

Kategorizujte hlavné riziká zmeny klímy, pokiaľ ide o finančnú výkonnosť spoločnosti, podľa toho, či ide o riziká prechodu (politické, právne, technologické, trhové riziká a riziká straty dobrej povesti) alebo fyzické riziká (akútne a chronické riziká). |

|

— |

Zverejnite každé mapovanie rizík, ktoré zahŕňa otázky súvisiace s klímou. |

|

— |

Uveďte vymedzenia použitej terminológie týkajúcej sa rizík alebo odkazy na použité existujúce rámce klasifikácie rizika. |

|

— |

Opíšte frekvenciu preskúmaní a analýz, pokiaľ ide o určenie a posudzovanie rizika. |

|

— |

Opíšte prepojenia medzi hlavnými rizikami súvisiacimi s klímou a finančnými kľúčovými ukazovateľmi výkonnosti. |

|

— |

Zverejnite informácie o tom, ako sa pri opatreniach riadenia rizík, ako je zmiernenie, prevod alebo prispôsobenie, používajú scenáre a/alebo vnútorné stanovovanie cien uhlíka. |

|

— |

Zverejnite informácie o finančných dôsledkoch extrémnych poveternostných podmienok vrátane možných ukazovateľov týkajúcich sa dní prerušenia podnikania a s tým súvisiacich nákladov, nákladov na opravy, zníženia hodnoty fixného kapitálu, narušení hodnotového reťazca a straty príjmov. |

|

— |

Opíšte, ako je výkonnosť spoločnosti ovplyvnená premenlivosťou počasia, a to najmä v prípade spoločností, ktoré sú citlivé na premenlivosť teploty a zrážok. |

3.5. Kľúčové ukazovatele výkonnosti

Podľa smernice o zverejňovaní nefinančných informácií by spoločnosti mali zverejňovať kľúčové ukazovatele výkonnosti, ktoré sú relevantné pre ich konkrétnu podnikateľskú činnosť. Mali by zvážiť použitie ukazovateľov na podporu iných zverejnení súvisiacich s klímou, napríklad zverejnení týkajúcich sa výsledkov alebo hlavných rizík a ich riadenia, ako aj na umožnenie ich agregácie a porovnateľnosti medzi spoločnosťami a jurisdikciami. Ukazovatele by sa mali integrovať s ostatnými zverejneniami, aby sa podporil a vysvetlil text. Za osvedčený postup sa však považuje aj zverejnenie dodatočnej tabuľky, v ktorej sa uvádzajú všetky ukazovatele na jednom mieste.

S cieľom splniť očakávania skupiny TCFD by spoločnosti mali zverejňovať ukazovatele a ciele, ktoré spoločnosť používa na posúdenie rizík a príležitostí súvisiacich s klímou v súlade so svojou stratégiou a postupmi riadenia rizík [Týka sa odporúčania skupiny TCFD: parametre a ciele a)].

Hodnovernosť a spoľahlivosť údajov je kľúčom k využitiu informácií v rozhodovacích procesoch. Ak to nie je zrejmé, spoločnosti by mali poskytnúť opis metodík používaných na výpočet alebo odhad ukazovateľov a akékoľvek zmeny v týchto metodikách.

Odporúčané ukazovatele (22)

So zreteľom na posúdenie významnosti spoločnosti a s cieľom umožniť lepšiu porovnateľnosť nefinančných informácií zverejnených spoločnosťami by spoločnosti mali zvážiť zverejňovanie ukazovateľov v tomto oddiele.

Emisie skleníkových plynov

Tento oddiel obsahuje štyri rôzne ukazovatele emisií skleníkových plynov: priame emisie skleníkových plynov; nepriame emisie skleníkových plynov vznikajúce pri výrobe získanej a spotrebovanej elektriny, pary, tepla a chladu; všetky ostatné nepriame emisie skleníkových plynov, ku ktorým dochádza v hodnotovom reťazci spoločnosti podávajúcej správy; a absolútny cieľ emisie skleníkových plynov. Spoločnosti, ktoré sa rozhodnú použiť ktorýkoľvek alebo všetky z týchto ukazovateľov, by mali:

|

— |

vypočítať svoje emisie skleníkových plynov v súlade s metodikou protokolu o skleníkových plynoch alebo normou ISO 14064-1:2018 a prípadne s odporúčaním Komisie 2013/179/EÚ týkajúcim sa používania metód na meranie a oznamovanie environmentálneho správania výrobkov a organizácií počas ich životného cyklu (metóda environmentálnej stopy organizácie a environmentálnej stopy výrobku). To umožní agregáciu a porovnateľnosť medzi spoločnosťami a jurisdikciami; |

|

— |

uveďte stav overenia/uistenia treťou stranou, ktorý sa vzťahuje na ich oznámené emisie skleníkových plynov rozsahu 1, rozsahu 2 a rozsahu 3. |

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||||

|

Priame emisie skleníkových plynov zo zdrojov, ktoré vlastní alebo kontroluje spoločnosť (emisie rozsahu 1) |

Metrické tony CO2e (23) |

270 900 t CO2e |

Týmto kľúčovým ukazovateľom výkonnosti sa zabezpečuje, aby spoločnosti presne merali svoje uhlíkové stopy z priamych emisií. |

Parametre a ciele skupiny TCFD, dotazník CDP o zmene klímy, GRI 305, rámec CDSB, SASB, EMAS |

Systém EÚ na obchodovanie s emisnými kvótami (ETS) Rámec politík v oblasti klímy a energetiky na obdobie do roku 2030 |

||||

|

Ďalšie usmernenie:

|

|||||||||

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||||

|

Nepriame emisie skleníkových plynov z výroby získanej a spotrebovanej elektriny, pary, tepla alebo chladu (spoločne uvádzané ako „elektrina“) (emisie rozsahu 2) |

Metrické tony CO2e |

632 400 t CO2e |

Tento kľúčový ukazovateľ výkonnosti zabezpečuje, aby spoločnosti merali emisie z nakúpenej alebo získanej elektriny, pary, tepla a chladu. |

Parametre a ciele skupiny TCFD, dotazník CDP o zmene klímy, GRI 305, rámec CDSB, EMAS |

Rámec politík v oblasti klímy a energetiky na obdobie do roku 2030 |

||||

|

Ďalšie usmernenie:

|

|||||||||

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||||

|

Všetky nepriame emisie skleníkových plynov (nezahrnuté do emisií rozsahu 2), ku ktorým dochádza v hodnotovom reťazci spoločnosti podávajúcej správy vrátane emisií, ktoré vznikajú v rámci dodávateľskej aj odberateľskej časti reťazca (emisie rozsahu 3) |

Metrické tony CO2e |

4 383 000 t CO2e |

K väčšine emisií v prípade väčšiny spoločností dochádza nepriamo v rámci činností hodnotového reťazca. Tento kľúčový ukazovateľ výkonnosti pomáha posúdiť dôkladnosť účtovných postupov spoločností a pochopiť, ako spoločnosti analyzujú svoje emisné stopy. |

Parametre a ciele skupiny TCFD, dotazník CDP o zmene klímy, GRI 305, rámec CDSB, EMAS |

Rámec politík v oblasti klímy a energetiky na obdobie do roku 2030 |

||||

|

Ďalšie usmernenie:

|

|||||||||

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||||||||||

|

Absolútny cieľ emisie skleníkových plynov |

Dosiahnuté množstvo v metrických tonách CO2e alebo percentuálne zníženie, oproti základnému roku |

Zníženie absolútnej hodnoty emisií o 20 %, čo zodpovedá zníženiu o 1 500 000 t CO2e do roku 2025, oproti základnému roku 2018 |

Stanovením cieľa získa environmentálna stratégia smerovanie a štruktúru. Tento kľúčový ukazovateľ výkonnosti pomáha pochopiť záväzky spoločností znížiť emisie, ako aj či má spoločnosť cieľ, voči ktorému zosúlaďuje a na ktorý zameriava úsilie súvisiace s emisiami. |

Parametre a ciele skupiny TCFD, dotazník CDP o zmene klímy, GRI 103-2 a 305, rámec CDSB, SASB, EMAS |

Rámec politík v oblasti klímy a energetiky na obdobie do roku 2030 |

||||||||||

|

Ďalšie usmernenie:

|

|||||||||||||||

Energia

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||||||

|

Celková spotreba energie a/alebo výroba z obnoviteľných a neobnoviteľných zdrojov energie |

MWh |

292 221 MWh spotrebovanej energie z obnoviteľných zdrojov; 1 623 453 MWh spotrebovanej energie z neobnoviteľných zdrojov energie |

Spotreba a výroba energie predstavujú významný podiel emisií skleníkových plynov. |

Parametre a ciele skupiny TCFD, dotazník CDP o zmene klímy, GRI 302, rámec CDSB, SASB, EMAS |

Rámec politík v oblasti klímy a energetiky na obdobie do roku 2030; smernica o energetickej efektívnosti |

||||||

|

Ďalšie usmernenie

|

|||||||||||

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||

|

Cieľ v oblasti energetickej efektívnosti |

Percentuálny podiel |

Zlepšenie o 6,5 % v roku 2025 oproti základnému roku 2018 v prípade výrobkov, produkcie alebo činností. |

Tento kľúčový ukazovateľ výkonnosti pomáha používateľom údajov pochopiť ambíciu spoločností využívať energiu efektívnejším spôsobom, čo môže znížiť jej náklady na energiu a znížiť emisie skleníkových plynov. Poskytuje ďalšie informácie o tom, ako chce spoločnosť dosiahnuť svoje ciele v oblasti znižovania emisií. |

Parametre a ciele skupiny TCFD, dotazník CDP o zmene klímy, GRI 103-2 a 302, SASB, EMAS |

Rámec politík v oblasti klímy a energetiky na obdobie do roku 2030; smernica o energetickej efektívnosti |

||

|

Ďalšie usmernenie

|

|||||||

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||

|

Spotreba energie z obnoviteľných zdrojov a/alebo cieľ výroby |

Percentuálne zvýšenie podielu spotrebovanej/vyrobenej energie z obnoviteľných zdrojov oproti základnému roku |

13 % zvýšenie podielu energie z obnoviteľných zdrojov spotrebovanej v roku 2025 oproti základnému roku 2018 |

Tento ukazovateľ výkonnosti pomáha používateľom údajov porozumieť ambícii spoločnosti vyrábať alebo spotrebúvať energiu s nižšími emisiami skleníkových plynov. |

Parametre a ciele skupiny TCFD, dotazník CDP o zmene klímy, GRI 103-2 a 302, EMAS |

Rámec politík v oblasti klímy a energetiky na obdobie do roku 2030; smernica o obnoviteľných zdrojoch energie |

||

|

Ďalšie usmernenie

|

|||||||

Fyzické riziká

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||

|

Prostriedky poskytnuté v regiónoch, v prípade ktorých je pravdepodobné, že budú viac vystavené akútnym alebo chronickým fyzickým klimatickým rizikám |

Percentuálny podiel |

15 % účtovnej hodnoty reálneho majetku vystaveného fyzickým klimatickým rizikám |

Extrémne poveternostné podmienky môžu mať za následok prerušenia alebo obmedzenia výrobnej kapacity alebo skoré obmedzenie prevádzkových zariadení. Hodnota aktív v oblastiach vystavených zvýšeným výkyvom počasia informuje o možných dôsledkoch pre oceňovanie aktív. Je dôležité sledovať tento kľúčový ukazovateľ výkonnosti v spojení so zverejneniami, ktoré sa týkajú stratégií a politík spoločnosti v oblasti prispôsobenia sa zmene klímy“. |

Parametre a ciele skupiny TCFD, všetky kódy 450a.1. SASB v rámci vybraných priemyselných odvetví |

Únijná stratégia prispôsobenia sa zmene klímy |

||

|

Ďalšie usmernenie:

|

|||||||

Výrobky a služby

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Odkaz na politiku EÚ |

||

|

Percentuálny podiel obratu za vykazovaný rok z výrobkov alebo služieb spojených s činnosťami, ktoré spĺňajú kritériá pre podstatný príspevok k zmierneniu alebo prispôsobeniu sa zmene klímy, ako sa stanovuje v nariadení o vytvorení rámca na uľahčenie udržateľných investícií (taxonómia EÚ). A/alebo Percentuálny podiel investícií (kapitálových výdavkov) a/alebo výdavkov (prevádzkových výdavkov) za vykazovaný rok na aktíva alebo postupy spojené s činnosťami, ktoré spĺňajú kritériá pre podstatný príspevok k zmierneniu alebo prispôsobeniu sa zmene klímy, ako sa stanovuje v nariadení o vytvorení rámca na uľahčenie udržateľných investícií (taxonómia EÚ). |

Percentuálny podiel |

12,5 % (obrat) z výrobkov alebo služieb spojených s činnosťami, ktoré podstatne prispievajú k zmierneniu alebo prispôsobeniu sa zmene klímy 8 % (kapitálové výdavky) na výrobky spojené s činnosťami, ktoré podstatne prispievajú k zmierneniu alebo prispôsobeniu sa zmene klímy |

Tieto kľúčové ukazovatele výkonnosti poskytujú užitočné informácie pre investorov, ktorí majú záujem o spoločnosti, ktorých výrobky a služby podstatne prispievajú k zmierneniu alebo prispôsobeniu sa zmene klímy, pričom výrazne nenarúšajú nijaké iné environmentálne ciele EÚ. |

Návrh nariadenia o vytvorení rámca na uľahčenie udržateľných investícií Akčný plán Komisie o financovaní udržateľného rastu |

||

|

Ďalšie usmernenie

|

||||||

Ekologické financovanie

|

Kľúčový ukazovateľ výkonnosti |

Merná jednotka |

Príklad |

Odôvodnenie |

Zosúladenie s ostatnými rámcami podávania správ |

Odkaz na politiku EÚ |

||||||

|

Podiel zelených dlhopisov súvisiacich s klímou: Celkový objem nesplatených zelených dlhopisov (ku koncu roka) vydelený 5-ročným kĺzavým priemerom celkového objemu nesplatených dlhopisov a/alebo Podiel zelených dlhov súvisiacich s klímou: Celkový objem všetkých nesplatených zelených dlhových nástrojov (ku koncu roka) vydelený 5-ročným kĺzavým priemerom celkového objemu všetkých nesplatených dlhov. |

Percentuálny podiel |

20 % dlhopisov |

Tieto kľúčové ukazovatele výkonnosti pomáhajú spoločnostiam oznamovať, ako je ich plán prechodu na nízkouhlíkové hospodárstvo podporovaný činnosťami dlhového financovania a ako sa získava kapitál pre existujúce a nové projekty s prínosom pre klímu. |

ISO/CD 14030-1 Zelené dlhopisy – environmentálne správanie nominovaných projektov a aktív (NÁVRH) |

Akčný plán Komisie o financovaní udržateľného rastu |

||||||

|

Ďalšie usmernenie:

|

|||||||||||

Okrem uvedených ukazovateľov by spoločnosti mali zvážiť aj tieto aspekty:

|

— |

Ukazovatele špecifické pre jednotlivé odvetvia, ktoré sú relevantné pre konkrétne odvetvie. Spoločnosti z odvetví vrátane, nie však výlučne, energetiky, dopravy, materiálov, nehnuteľností a poľnohospodárstva by mali odkazovať na doplňujúce usmernenie skupiny TCFD pre nefinančné skupiny a iné rámce podávania správ súvisiace s klímou, aby sa zabezpečila porovnateľnosť oznamovaných kľúčových ukazovateľov výkonnosti medzi odvetviami a spoločnosťami (25). |

|

— |

Ukazovatele týkajúce sa otázok životného prostredia. Spoločnosti, ktorých obchodné modely sú závislé od prírodných kapitálov ohrozených zmenou klímy, by prípadne mali zverejňovať ukazovatele súvisiace s týmito prírodnými kapitálmi (napr. voda, úrodnosť pôdy alebo biodiverzita). Spoločnosti s nepriaznivými vplyvmi na klímu v dôsledku zmeny vo využívaní pôdy vrátane odlesňovania a degradácie lesov by mali zvážiť zverejňovanie ukazovateľov týkajúcich sa týchto záležitostí (26). |

|

— |

Ukazovatele týkajúce sa súvisiaceho ľudského kapitálu a sociálnych otázok, ako je odborná príprava a nábor zamestnancov. |

|

— |

Ukazovatele týkajúce sa príležitostí. Spoločnosti zapojené do prechodu na nízkouhlíkové hospodárstvo odolné voči zmene klímy, ktorý je zosúladený s kľúčovými politikami EÚ (27), vykonávajúce činnosti zamerané na zmiernenie zmeny klímy/prispôsobenie sa tejto zmene, ktoré by sa mohli premietnuť do príležitostí pre spoločnosť, by mali zvážiť zverejňovanie kľúčových ukazovateľov výkonnosti, ktoré odzrkadľujú takéto úsilie. Ako príklady možno uviesť príjmy z nízkouhlíkových výrobkov, príjmy z výrobkov alebo služieb, ktoré sa vzťahujú na model obehového hospodárstva, a výdavky na výskum a vývoj v rámci výroby obehového hospodárstva. |

(1) Ú. v. EÚ L 330, 15.11.2014, s. 1.

(2) https://ec.europa.eu/clima/policies/strategies/2030_sk

(3) https://ec.europa.eu/clima/policies/strategies/2050_sk

(4) https://eur-lex.europa.eu/legal-content/SK/TXT/?uri=CELEX:52018DC0097

(5) https://eur-lex.europa.eu/legal-content/SK/TXT/?uri=CELEX%3A52018PC0353

(6) https://eur-lex.europa.eu/legal-content/SK/TXT/?uri=CELEX%3A52018PC0354

(7) https://eur-lex.europa.eu/legal-content/SK/TXT/?uri=CELEX:3A52018PC0355

(8) https://www.fsb-tcfd.org/

(9) https://ec.europa.eu/info/consultations/finance-2019-non-financial-reporting-guidelines_sk

(10) Ú. v. EÚ C 215, 5.7.2017, s. 1.

(11) Nebráni to primeranému posúdeniu obchodnej citlivosti informácií. Relevantné informácie sa môžu uvádzať zo širšieho pohľadu, ktorý poskytne investorom a iným zainteresovaným stranám užitočné informácie a spĺňa celkový cieľ transparentnosti.

(12) https://www.fsb-tcfd.org/wp-content/uploads/2017/12/FINAL-TCFD-Annex-Amended-121517.pdf

(13) Pozri prílohu II „Mapovanie požiadaviek smernice o zverejňovaní nefinančných informácií a zverejnení odporúčaných skupinou TCFD“.

(14) Veľké subjekty verejného záujmu podľa smernice 2013/34/EÚ s viac ako 500 zamestnancami.

(15) Článok 19a ods. 1 smernice 2013/34/EÚ (zavedený smernicou o zverejňovaní nefinančných informácií, 2014/95/EÚ).

(16) Tento opis rizík prechodu a fyzických rizík je vo veľkej miere založený na správe pracovnej skupiny pre finančné informácie súvisiace s klímou.

(17) Ďalšie usmernenie týkajúce sa podávania správ o fyzických rizikách možno nájsť v Rozpracovaných usmerneniach skupiny TCFD týkajúcich sa fyzických rizík a príležitostí v oblasti klímy, ktoré vypracovali EBOR a Globálne centrum excelentnosti pre prispôsobenie sa zmene klímy.

https://www.physicalclimaterisk.com/media/EBRD-GCECA_draft_final_report_full.pdf

(18) Ďalšie vysvetlenie a usmernenie týkajúce sa prírodného kapitálu je dostupné na webovom sídle iniciatívy Natural Capital Coalition: https://naturalcapitalcoalition.org/.

(19) V rámci dialógu o podnikovom podávaní správ (Corporate Reporting Dialogue) sa pracuje na lepšom zosúladení informácií súvisiacich s klímou zverejňovaných IIRC, SASB, GRI, CDP a CDSB. Spoločnosti sa vyzývajú, aby túto prácu zohľadnili, keď sa toto zosúladenie dokončí.

(20) Spoločnosti sa vyzývajú, aby zvážili scenár oteplenia o 1,5 °C so zreteľom na závery osobitnej správy Medzivládneho panelu o zmene klímy (IPCC) z roku 2018. Ďalšie informácie o tom, ako vykonať analýzu scenárov na posúdenie strategickej odolnosti spoločnosti, nájdete v technickej prílohe skupiny TCFD s názvom „Využívanie analýzy scenárov pri zverejňovaní rizík a príležitostí súvisiacich s klímou“.

https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-TCFD-Technical-Supplement-062917.pdf.

(21) Vymedzenie krátkodobého, strednodobého a dlhodobého horizontu pravdepodobne závisí od obchodného modelu spoločnosti a životného cyklu jej aktív a pasív.

(22) Aby sa zlepšila použiteľnosť, v tomto oddiele sa ihneď po každom odporúčanom ukazovateli poskytne ďalšie usmernenie.

(23) Ekvivalent oxidu uhličitého alebo ekvivalent CO2 (CO2e) je parametrická jednotka používaná na porovnanie emisií z rôznych skleníkových plynov na základe ich potenciálu globálneho otepľovania tak, že sa množstvá iných plynov konvertujú na ekvivalentné množstvo oxidu uhličitého s rovnakým potenciálom globálneho otepľovania.

(24) Vymedzenie pojmu „energia z obnoviteľných zdrojov“ pochádza z usmernenia pre podávanie správ o zmene klímy CDP za rok 2018.

(25) Skupina TCFD (2017): Vykonávanie odporúčaní pracovnej skupiny pre finančné informácie súvisiace s klímou týkajúcich sa zverejňovania finančných informácií, https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-TCFD-Annex-062817.pdf. Medzi ďalšie normy podávania správ a rámce, ktoré poskytujú kľúčové ukazovatele výkonnosti špecifické pre príslušné odvetvia týkajúce sa otázok súvisiacich s klímou, patria dotazník CDP o zmene klímy, dotazníky týkajúce sa bezpečnosti vody a lesov, GRI 305: emisie 2016 and GRI 302: normy v oblasti energetiky 2016 alebo priemyselné normy SASB.

(26) Ďalšie usmernenie možno nájsť v súbore nástrojov protokolu pre prírodný kapitál

https://naturalcapitalcoalition.org/protocol-toolkit/ a v odporúčaní Komisie 2013/179/EÚ týkajúcom sa používania metód na meranie a oznamovanie environmentálneho správania výrobkov a organizácií počas ich životného cyklu (metóda environmentálnej stopy organizácie a environmentálnej stopy výrobkov).

(27) Ide napríklad o balík predpisov o obehovom hospodárstve, smernicu o obnoviteľných zdrojoch energie, smernicu o energetickej efektívnosti, systém EÚ na obchodovanie s emisiami alebo balík opatrení v oblasti čistej dopravy. Ďalšie informácie sa nachádzajú na tomto odkaze: https://ec.europa.eu/clima/policies/strategies/2050_en.