|

6.12.2017

|

SK

|

Úradný vestník Európskej únie

|

C 417/131

|

SPRÁVA

o overení ročnej účtovnej závierky Európskeho inovačného a technologického inštitútu za rozpočtový rok 2016 spolu s odpoveďou inštitútu

(2017/C 417/21)

ÚVOD

|

1.

|

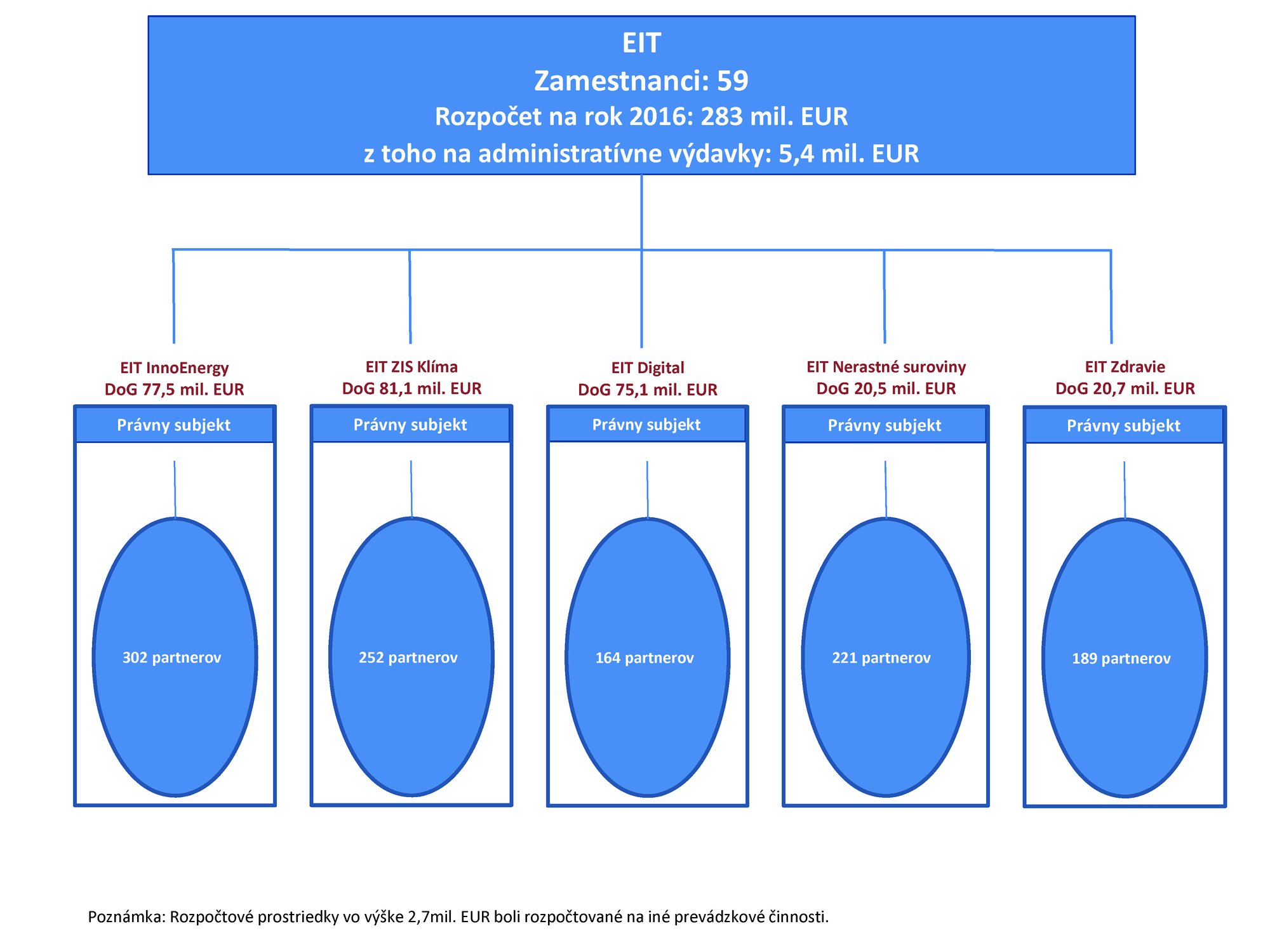

Európsky inovačný a technologický inštitút (ďalej len „inštitút“ známy tiež ako „EIT“), ktorý sídli v Budapešti, bol zriadený na základe nariadenia Európskeho parlamentu a Rady (ES) č. 294/2008 (1). Cieľom inštitútu je prispievať k trvalo udržateľnému európskemu hospodárskemu rastu a konkurencieschopnosti posilňovaním inovačnej kapacity členských štátov a Európskej únie. Inštitút udeľuje granty čoraz väčšiemu počtu „znalostných a inovačných spoločenstiev“ (ZIS), ktoré spájajú navzájom sektory vysokoškolského vzdelávania, výskumné a obchodné sektory, čím podporujú inovácie a podnikanie. ZIS koordinujú činnosti stoviek partnerov. Prostredníctvom grantov, ktoré poskytuje inštitút, sa preplácajú náklady partnerov a náklady súvisiace s koordinačnými činnosťami ZIS.

|

|

2.

|

V tabuľkách 1 až 3 sú uvedené hlavné údaje o vývoji rozpočtu a počte zamestnancov inštitútu (2).

Tabuľka 1

Hlavné údaje o inštitúte

|

|

2015

|

2016

|

|

Rozpočet (mil. EUR) (3)

|

232

|

283

|

|

Celkový aktuálny počet zamestnancov k 31. decembru (4)

(existujúce pracovné miesta)

|

50

(62)

|

59

(63)

|

|

Tabuľka 2:

Vývoj hlavných údajov od roku 2011

Tabuľka 3:

Hlavné údaje o inštitúte za rok 2016 podľa aktérov

|

INFORMÁCIE NA PODPORU VYHLÁSENIA O VIEROHODNOSTI

|

3.

|

Audítorský prístup Dvora audítorov zahŕňa analytické audítorské postupy, priame testovanie operácií a hodnotenie kľúčových kontrol systémov dohľadu a kontroly inštitútu. Dopĺňajú ich dôkazy získané prácou iných audítorov a analýza vyhlásení vedenia.

|

|

STANOVISKO

|

4.

|

Kontrolovali sme:

|

a)

|

účtovnú závierku inštitútu, ktorá pozostáva z finančných výkazov (5) a správ o plnení rozpočtu (6) za rozpočtový rok končiaci sa 31. decembra 2016;

|

|

b)

|

a zákonnosť a riadnosť príslušných operácií,

|

v súlade s článkom 287 Zmluvy o fungovaní Európskej únie (ZFEÚ).

|

Spoľahlivosť účtovnej závierky

Stanovisko k spoľahlivosti účtovnej závierky

|

5.

|

Zastávame názor, že účtovná závierka inštitútu za rok končiaci sa 31. decembra 2016 vyjadruje verne zo všetkých významných hľadísk finančnú situáciu inštitútu k 31. decembru 2016, ako aj výsledky jeho operácií, toky hotovosti a zmeny čistých aktív za príslušný rozpočtový rok v súlade s jeho nariadením o rozpočtových pravidlách a účtovnými pravidlami, ktoré schválil účtovník Komisie. Tieto pravidlá vychádzajú z medzinárodne prijatých účtovných štandardov pre verejný sektor.

|

Zákonnosť a riadnosť príslušných operácií

Príjmy

Stanovisko k zákonnosti a riadnosti príslušných príjmov

|

6.

|

Zastávame názor, že príslušné príjmy zaznamenané v účtovnej závierke za rok končiaci sa 31. decembra 2016 sú zo všetkých významných hľadísk zákonné a riadne.

|

Platby

Stanovisko k zákonnosti a riadnosti platieb súvisiacich s účtovnou závierkou

|

7.

|

Zastávame názor, že príslušné platby zaznamenané v účtovnej závierke za rok končiaci sa 31. decembra 2016 sú zo všetkých významných hľadísk zákonné a riadne.

|

Zodpovednosť vedenia a osôb a subjektov poverených správou

|

8.

|

V súlade s článkami 310 až 325 ZFEÚ a s nariadením o rozpočtových pravidlách inštitútu vedenie zodpovedá za vyhotovenie a predloženie účtovnej závierky na základe medzinárodne prijatých účtovných štandardov pre verejný sektor a za zákonnosť a riadnosť príslušných operácií. Táto zodpovednosť zahŕňa návrh, zavedenie a udržiavanie vnútorných kontrol relevantných pre zostavenie a predloženie finančných výkazov, v ktorých sa nenachádzajú významné nesprávnosti v dôsledku podvodu alebo chyby. Vedenie tiež zodpovedá za zabezpečenie toho, aby boli činnosti, finančné operácie a informácie uvedené vo finančných výkazoch v súlade s orgánmi, ktoré ich spravujú. Vedenie inštitútu nesie konečnú zodpovednosť za zákonnosť a riadnosť príslušných operácií.

|

|

9.

|

Pri vyhotovovaní účtovnej závierky je vedenie zodpovedné za posúdenie schopnosti inštitútu zabezpečiť nepretržitosť činnosti, v príslušných prípadoch za zverejnenie záležitostí týkajúcich sa nepretržitosti činnosti a za používanie účtovníctva založeného na predpoklade nepretržitosti činnosti.

|

|

10.

|

Osoby a subjekty poverené správou zodpovedajú za dohľad nad postupom finančného výkazníctva inštitútu.

|

Zodpovednosť audítora za audit účtovnej závierky a príslušných operácií

|

11.

|

Naším cieľom je získať primerané uistenie o tom, či sa v účtovnej závierke inštitútu nenachádzajú významné nesprávnosti a či sú príslušné operácie zákonné a riadne, a na základe nášho auditu poskytnúť Európskemu parlamentu a Rade alebo iným príslušným orgánom udeľujúcim absolutórium vyhlásenie o vierohodnosti týkajúce sa spoľahlivosti účtovnej závierky a zákonnosti a riadnosti príslušných operácií. Primerané uistenie predstavuje vysoký stupeň uistenia, nie je však zárukou, že sa pri audite vždy odhalí výskyt významných nesprávností či porušenia pravidiel. Nesprávnosti a porušenia pravidiel môžu vzniknúť v dôsledku podvodu alebo chyby a považujú sa za významné, ak možno odôvodnene očakávať, že jednotlivo alebo súhrnne ovplyvnia ekonomické rozhodnutia používateľov prijaté na základe tejto účtovnej závierky.

|

|

12.

|

Audit zahŕňa postupy na získanie audítorských dôkazov o sumách a údajoch v účtovnej závierke, ako aj o zákonnosti a riadnosti príslušných operácií. Výber postupov závisí od úsudku audítora, ktorý hodnotí riziko významných nesprávností v účtovnej závierke, ako i riziko významného porušenia požiadaviek právneho rámca Európskej únie v príslušných operáciách, či už z dôvodu podvodu alebo chyby. Pri posudzovaní týchto rizík sa zohľadňujú vnútorné kontroly, ktoré sú relevantné pre vyhotovenie a verné predloženie účtovnej závierky a zákonnosť a riadnosť príslušných operácií, aby sa mohli navrhnúť audítorské postupy vhodné za daných okolností, nie však na účel vyjadrenia stanoviska k účinnosti vnútornej kontroly. Audit ďalej zahŕňa posúdenie vhodnosti uplatnených účtovných metód, primeranosti účtovných odhadov vedenia, ako aj posúdenie účtovnej závierky ako celku.

|

|

13.

|

V súvislosti s príjmami overujeme dotáciu prijatú od Komisie a posudzujeme postupy inštitútu na výber prípadných poplatkov a iných príjmov.

|

|

14.

|

V súvislosti s výdavkami preskúmavame platobné operácie v okamihu, keď výdavky vznikli, boli zaznamenané a prijaté. Zálohové platby sa skúmajú, keď príjemca prostriedkov poskytne podklady o ich riadnom využití a inštitút tieto podklady schváli zúčtovaním zálohovej platby, a to v tom istom roku alebo neskôr.

|

|

15.

|

Pri vypracúvaní tejto správy a vyhlásenia o vierohodnosti sme zohľadnili audítorskú prácu nezávislého externého audítora vykonanú v súvislosti s účtovnou závierkou inštitútu v súlade s článkom 208 ods. 4 nariadenia o rozpočtových pravidlách EÚ (7).

|

Ďalšie pripomienky

Výrazné nedostatky v postupoch verejného obstarávania právnych subjektov ZIS (PS ZIS)

|

16.

|

Koordináciu a zastúpenie ZIS vykonávajú PS ZIS, ktoré sú takmer plne financovanými inštitútom. Dvor audítorov počas svojho auditu venoval osobitnú pozornosť postupom verejného obstarávania týchto subjektov, ktoré považuje za vysoko rizikovú oblasť.

|

|

17.

|

V rámci dohôd o grante za rok 2015 (DoG) PS ZIS a/alebo partneri ZIS musia zabezpečiť, aby sa každým verejným obstarávaním dosiahol najlepší pomer medzi hodnotou a cenou, prípadne, aby sa podľa možnosti uskutočnili za čo najnižšiu možnú cenu. Pri všetkých zákazkách prevyšujúcich 60 000 EUR sa v DoG stanovuje, že PS ZIS a/alebo partneri ZIS musia prizvať do súťaže aspoň tri hospodárske subjekty a zdokumentovať postup verejného obstarávania preukážuc jeho transparentnosť. Dvor audítorov kontroloval vzorku postupov verejného obstarávania v hodnote približne 7 mil. EUR, ktoré uskutočnili PS ZIS a ktoré plne financoval EIT. Audit poukázal na významné nedostatky, napr. priame zadanie zákaziek, chýbajúce základné zložky súťaže, výrazné rozšírenie pôvodných zákaziek z hľadiska času a/alebo objemu, neobmedzené zákazky z hľadiska času a/alebo objemu či pomer kvality/ceny, ktorý neutralizuje súťaž z hľadiska ceny. V roku 2016 dosiahli platby v súvislosti s týmito postupmi verejného obstarávania s nezrovnalosťami výšku 2,2 mil. EUR. Inštitút tiež zistil nedostatky vo verejnom obstarávaní pri jednom PS ZIS a zaviedol akčný plán na zlepšenie postupov verejného obstarávania všetkých PS ZIS v budúcnosti.

|

|

18.

|

V súčasnosti existuje právna neistota, či sú PS ZIS verejnými obstarávateľmi (8). Ak by to tak bolo, boli by povinné uplatňovať pravidlá verejného obstarávania stanovené v smernici o verejnom obstarávaní 2004/18/ES (9) (smernica), ktoré sú prísnejšie ako pravidlá v DoG. Inštitút rokuje spolu s útvarmi Komisie o tejto záležitosti, aby sa dosiahla právna istota pre PS ZIS v budúcnosti.

|

Kapacita vysporiadať sa s väčším pracovným zaťažením

|

19.

|

Napriek vysokému nárastu rozpočtu z 309 mil. EUR (2008 – 2013) na 2,4 mld. EUR (2014 – 2020) a nárastu počtu ZIS z troch na šesť ku koncu roka 2016 schválený počet pracovných miest inštitútu sa výrazne nezmenil (pozri tabuľku 2). Dvor audítorov poukázal v osobitnej správe č. 4/2016 (10) na riziko, že inštitút nebude mať dostatočnú kapacitu poradiť si s rozšíreným pracovným zaťažením. Dočasný riaditeľ inštitútu poukázal na toto riziko vo výročnej správe o činnosti inštitútu za rok 2015.

|

|

|

20.

|

Pripomienky uvedené v nasledujúcej časti nemajú vplyv na stanovisko Dvora audítorov.

|

PRIPOMIENKY K VNÚTORNÝM KONTROLÁM

|

21.

|

Dvor audítorov zistil nedostatky týkajúce sa následných overení postupov verejného obstarávania uskutočnených PS ZIS. Aspoň pri jednom PS ZIS výber postupov verejného obstarávania, ktoré sa mali overiť, nebol reprezentatívny pre celý súbor. Okrem toho, Dvor audítorov dospel k odlišnému záveru o zákonnosti a riadnosti dvoch postupov verejného obstarávania. V týchto prípadoch inštitút akceptoval priame zadanie alebo nadmerné rozšírenie zákaziek.

|

|

22.

|

Útvar Komisie pre vnútorný audit (IAS) vo svojej audítorskej správe „Riadenie grantov: prechod na program Horizont 2020“ z decembra 2016 dospel k záveru, že inštitút úspešne prispôsobil svoje procesy pravidlám programu Horizont 2020 a najmä pravidlám účasti a že kontroly inštitútu týkajúce sa procesu vzniku subjektov sú vo všeobecnosti účinné pri podpore nových ZIS. IAS tiež dospel k záveru, že sú nevyhnuté urýchlené opatrenia na zabezpečenie dôkladného uplatňovania právneho rámca programu Horizont 2020 a že je potrebné ďalej zlepšiť proces vzniku nových ZIS. Inštitút a IAS sa dohodli na pláne nápravných opatrení.

|

PRIPOMIENKY K ROZPOČTOVÉMU HOSPODÁRENIU

|

23.

|

Miera prenesených viazaných rozpočtových prostriedkov bola vysoká v prípade hlavy II na úrovni 0,4 mil. EUR, t. j. 40 % (2015: 0,4 mil. EUR, t. j. 44 %). Tieto prenosy sa týkajú najmä zmlúv na IT služby, ktoré presahujú do nasledujúceho roka, a nákladov na zasadnutia, ku ktorým zatiaľ neboli zaslané faktúry.

|

PRIPOMIENKY K RIADNEMU FINANČNÉMU HOSPODÁRENIU A VÝKONNOSTI

|

24.

|

Granty na obdobie roka 2015 boli udelené až v apríli 2015 a DoG boli podpísané v júni a júli 2015. Na obdobie roka 2016 boli granty udelené a DoG podpísané v apríli 2016. Napriek zlepšeniu v roku 2016 tieto oneskorenia v rozhodnutiach o udelení grantu a ich podpísaní vytvárajú neistotu a znižujú vôľu partnerov viazať zdroje a začať činnosti na začiatku roka.

|

|

25.

|

Posledné výzvy na nové ZIS, ktorých tematické oblasti boli vymedzené v strategickom inovačnom programe EIT na roky 2014 až 2020, poukázali na obmedzenú súťaž. Na výzvu z roku 2014 na dve nové ZIS (Zdravie a Nerastné suroviny) prišlo len sedem návrhov. Na výzvu na ďalšie dve ZIS z roku 2016 (Potraviny a Výroba s pridanou hodnotou) prišli tri návrhy, pričom jediný návrh na ZIS Výroba s pridanou hodnotou nebol vybraný z dôvodu kvality.

|

ĎALŠIE PRIPOMIENKY

|

26.

|

Riaditeľ inštitútu sa zmenil štyrikrát od jeho zriadenia v roku 2008 do júla 2014. Od augusta 2014 je pozícia riaditeľa a ďalšia manažérska pozícia od februára 2013 obsadená dočasne. To je nielen v rozpore s maximálne jednoročným obdobím pre dočasné miesta stanoveným v služobnom poriadku, ale časté zmeny a dlho trvajúce dočasné riešenia spôsobujú aj neistotu u zainteresovaných strán a neistotu ohľadom strategickej kontinuity.

|

|

27.

|

Inštitút je dôležitým aktérom v programe Horizont 2020 s rozpočtom 2,4 mld. EUR prideleným na obdobie rokov 2014 – 2020. Komisia zriadila spoločné podporné centrum programu Horizont 2020 s cieľom zabezpečiť jednotnosť medzi orgánmi, ktoré vykonávajú tento program. Centrum pokrýva aspekty ako sú právne služby, nástroje IT, riadenie grantov, šírenie a využívanie výsledkov výskumu atď. Vzhľadom na to, že sa inštitút odlišuje od iných orgánov, ako sú výkonné agentúry Komisie a verejno-súkromné partnerstvá, nemá priamy prístup k podpornému centru a potrebuje schválenie pri každom jednotlivom prípade od partnerského GR Komisie. To obmedzuje efektívnosť operácií inštitútu.

|

KONTROLA PRIJATIA OPATRENÍ NA ZÁKLADE PRIPOMIENOK Z PREDCHÁDZAJÚCICH ROKOV

|

28.

|

Prehľad nápravných opatrení prijatých v nadväznosti na pripomienky Dvora audítorov z predchádzajúcich rokov je uvedený v prílohe.

|

Túto správu prijala komora IV, ktorej predsedá Baudilio TOMÉ MUGURUZA, člen Dvora audítorov, v Luxemburgu na svojom zasadnutí dňa 19. septembra 2017.

Za Dvor audítorov

Klaus-Heiner LEHNE

predseda

(1) Ú. v. EÚ L 97, 9.4.2008, s. 1.

(2) Viac informácií o právomociach a činnostiach inštitútu je dostupných na jeho webovej stránke: www.eit.europa.eu.

(3) Rozpočtové údaje sú založené na platobných rozpočtových prostriedkoch.

(4) Medzi zamestnancami sú úradníci, dočasní a zmluvní zamestnanci a vyslaní národní experti.

Zdroj: Údaje poskytnuté inštitútom.

(5) Finančné výkazy obsahujú súvahu, výkaz o finančných výsledkoch, tabuľku toku hotovosti, výkaz zmien čistých aktív, prehľad hlavných účtovných postupov a ďalšie vysvetľujúce poznámky.

(6) Správy o plnení rozpočtu pozostávajú zo správ, v ktorých sú zhrnuté všetky rozpočtové operácie a vysvetľujúce poznámky.

(7) Nariadenie Európskeho parlamentu a Rady (EÚ, Euratom) č. 966/2012 (Ú. v. EÚ L 298, 26.10.2012, s. 1).

(8) Článok 1 ods. 9 smernice Európskeho parlamentu a Rady 2004/18/ES (Ú. v. EÚ L 134, 30.4.2004, p. 114).

(9) Články 7 a 9 smernice 2004/18/ES zmenené nariadením Komisie (EÚ) č. 1336/2013.

(10) Osobitná správa č. 4/2016: Európsky inovačný a technologický inštitút musí zmeniť svoje mechanizmy vykonávania a niektoré prvky svojej koncepcie na dosiahnutie očakávaného dosahu.

PRÍLOHA

Kontrola prijatia opatrení na základe pripomienok z predchádzajúcich rokov

|

Rok

|

Pripomienky Dvora audítorov

|

Stav nápravného opatrenia

(Dokončené / Prebieha / Zatiaľ nevykonané / Nevzťahuje sa)

|

|

2012

|

V dohodách o grante sa nestanovili jednotlivé prahy pre konkrétne kategórie nákladov (t. j. náklady na zamestnancov, zadávanie zákaziek subdodávateľom, právne služby atď.)

|

Prebieha (1)

|

|

2014

|

Inštitút nadhodnotil svoje rozpočtové potreby na rok 2014 o 13,1 mil. EUR, t. j. 5,6 % (2013: 3,4 mil. EUR, t. j. 2,5 %) a z rozpočtu vo výške 233,1 mil. EUR sa viazalo len 220 mil. EUR. Nízka miera čerpania súvisí najmä s nevyužitými rozpočtovými prostriedkami na granty (11,4 mil. EUR) na financovanie činností ZIS. V obchodných plánoch ZIS, na základe ktorých boli podpísané dohody o grante, sa nepožadovalo plné využitie rozpočtových prostriedkov, ktoré mal inštitút k dispozícii v roku 2014. Nevyužité rozpočtové prostriedky sa vrátia do rozpočtov inštitútu na roky 2015 – 2017 v súlade s nariadením o rozpočtových pravidlách inštitútu.

|

Prebieha (2)

|

|

2014

|

Hoci ZIS majú vypracovať stratégie finančnej udržateľnosti, doposiaľ, a teda v piatom roku ich existencie, zostávajú plne závislé od financovania inštitútom a partnermi ZIS.

|

Prebieha (3)

|

|

2014

|

Od svojho založenia v roku 2009 inštitút trpel vysokou fluktuáciou zamestnancov a nestabilitou na riadiacej úrovni. Dve pracovné miesta vedúcich oddelení z troch sú neobsadené od roku 2013. Jedno je obsadené dočasne od roku 2013, čo je v rozpore so služobným poriadkom, v ktorom sa stanovuje maximálne jednoročné obdobie. Ďalšie v súčasnosti zastáva výkonný riaditeľ, ktorý zároveň zastáva pozíciu dočasného riaditeľa, a teda plní tri úlohy súčasne.

|

Prebieha

|

|

2014

|

Hoci sa situácia v porovnaní s rokom 2013 zlepšila, 20 % pracovných miest v pláne pracovných miest EIT bolo na konci roka 2014 stále neobsadených (v porovnaní s jednou tretinou na konci roka 2013).

|

Dokončené

|

|

2015

|

V roku 2015 inštitút informoval ZIS, že jeho finančný príspevok počas prvých piatich rokov (2010 – 2014) nepresiahol 25 % strop ich príslušných celkových výdavkov. Slabá definícia doplnkových činností ZIS však zabránila akémukoľvek jasnému posúdeniu toho, či by sa náklady spojené s doplnkovými činnosťami ZIS mali akceptovať v rámci maximálneho príspevku EIT alebo nie.

|

Dokončené

|

|

2015

|

Dvor audítorov vo svojej osobitnej správe č. 4/2016 dospel k záveru, že podmienka financovania, že príspevok EIT na ZIS nepresiahne 25 %, má malú pridanú hodnotu, prípadne nemá žiadnu, a jej odstránenie by pre partnerov ZIS zmenšilo záťaž v súvislosti s predkladaním operačných a finančných správ (4).

|

Prebieha

|

|

2015

|

Osvedčenie finančného výkazu požadované od ZIS, ktoré žiadajú o preplatenie sumy presahujúcej 325 000 EUR, prispeje k predbežnému overeniu výkazov nákladov zo strany inštitútu. Kvalita týchto osvedčení sa však značne líši, a preto je záruka, ktorú poskytujú, obmedzená a inštitút musí vykonať dodatočné kontroly.

|

Prebieha

|

|

2015

|

V nariadení, ktorým sa zriaďuje EIT, sa stanovuje, že „EIT mobilizuje finančné prostriedky z verejných a súkromných zdrojov a využíva svoje zdroje v súlade s týmto nariadením. Usiluje sa najmä získavať významný a rastúci podiel svojho rozpočtu zo súkromných zdrojov a z príjmov vytvorených vlastnou činnosťou.“ Napriek tomuto ustanoveniu, v ktorom sa jasne spomína rozpočet EIT, príspevok z finančného krytia programu Horizont 2020 predstavoval 99 % jeho rozpočtu na rok 2015.

|

Zatiaľ nevykonané (5)

|

|

2015

|

Hoci má inštitút povolené znovu zahrnúť nevyužité rozpočtové prostriedky (prostriedky, ktoré počas daného roka neboli viazané alebo ktorých viazanosť bola do konca roku zrušená) do rozpočtov na nasledujúce tri roky, neprispôsobil svoj proces včas na to, aby znovu zahrnul 26,6 mil. EUR z dohôd o grante na rok 2014 do rozpočtov na roky 2015 – 2017. Tieto rozpočtové prostriedky sú dôsledkom nižšieho využitia financií ZIS, ako sa očakávalo.

|

Prebieha (6)

|

|

2015

|

Miera prenesených viazaných rozpočtových prostriedkov bola vysoká v prípade hlavy II na úrovni 0,4 mil. EUR, t. j. 44 % (2014: 0,5 mil. EUR, t. j. 36 %). Tieto prenosy sa týkajú najmä zmlúv na IT služby, ktoré presahujú do nasledujúceho roka, a zasadnutí, ku ktorým zatiaľ neboli zaslané faktúry.

|

Nevzťahuje sa

|

|

2015

|

Pôvodný dátum, ktorý Komisia stanovila pre získanie finančnej nezávislosti inštitútu, bol rok 2010. Avšak v júni 2011 získal len čiastočnú finančnú nezávislosť pod podmienkou, že (materské) Generálne riaditeľstvo pre vzdelávanie a kultúru bude pokračovať v predbežnom schvaľovaní grantových operácií a obstarávaní s hodnotou presahujúcou 60 000 EUR.

|

Prebieha

|

|

2015

|

Dohody o grante na rok 2014 boli s tromi ZIS podpísané po tom, ako sa 1. januára 2014 začali vykonávať činnosti financované z grantu. Pôvodne boli podpísané vo februári 2014 a dodatky k dohodám týkajúce sa dodatočných finančných prostriedkov vo výške 38 mil. EUR boli podpísané až koncom marca 2014.

|

Nevzťahuje sa

|

|

2015

|

Inštitút financuje magisterský program EIT Digital, na ktorom sa zúčastňuje 16 európskych univerzít. V rámci modelu preplácania nákladov univerzít sa zlučuje jednorazová maximálna suma vo výške 8 000 EUR na študenta (podľa ustanovení programu Erasmus Mundus) plus skutočné náklady vrátane nepriamych nákladov založených na paušálnej sume. Na tomto základe sa v roku 2015 univerzitám vyplatilo v priemere 15 000 EUR na študenta (vrátane jednorazovej sumy). Tento model však nebol nikdy formálne definovaný a nedá sa v ňom rozlíšiť, na ktoré aktivity sa vzťahuje jednorazová suma a na ktoré skutočné náklady. Inštitút by mal zaviesť jasný a formálne definovaný model založený na jedinej metóde deklarovania nákladov, akým je zdôvodnená jednotná jednorazová suma.

|

Prebieha (7)

|

|

2015

|

Na základe rozhodnutia dozornej rady ZIS jedna právnická osoba ZIS vyplatila 55 zo svojich zamestnancov odmeny v hrubej výške 646 000 EUR (individuálne odmeny vo výške až 100 000 EUR, pričom inštitút preplatil 100 % týchto odmien. Vyplácanie takýchto odmien výhradne z verejných zdrojov je nezvyčajný postup a tieto odmeny by sa mali zohľadniť v rámci stropu pre financovanie individuálnych platov z prostriedkov EIT, ktorý sa bude uplatňovať s účinnosťou od dohôd o grante za rok 2016.

|

Nevzťahuje sa

|

|

2015

|

Táto zásada riadneho finančného hospodárenia bola porušená v prípade, keď partner ZIS obstaral propagačné služby s dennými sadzbami od 800 EUR do 3 250 EUR na osobu, ktoré inštitút v plnej výške preplatil (8).

|

Zatiaľ nevykonané

|

|

2015

|

Inštitút využil rámcovú zmluvu Komisie na organizáciu konferencií o inováciách, ktoré sa konali v rokoch 2015 a 2016. V rámci nej bola so subdodávateľom uzavretá zmluva na poskytnutie služieb, ktorých cena však nebola stanovená v rámcovej zmluve. Ceny týchto služieb sa pohybujú v rozmedzí od 800 eur na deň pre pomocného konzultanta do 2 250 EUR na deň pre hlavného konzultanta (takmer štvornásobok ceny schválenej pre vyšších manažérov v rámcovej zmluve). Náklady na služby obstarané za takéto ceny predstavujú vyše 100 000 EUR za konferenciu.

|

Prebieha

|

(1) Podľa EIT boli stanovené stropy pre dohody o grante na rok 2016.

(2) Rozpočtové potreby na rok 2016 boli nadhodnotené o 13,1 mil. EUR, t. j. 5,0 % (2015: 25 mil. EUR, t. j. 9,4 %) a z rozpočtu vo výške 263 mil. EUR sa viazalo len 249,9 mil. EUR. Nevyužité rozpočtové prostriedky možno znovu zapísať do rozpočtov na roky 2017 – 2019.

(3) EIT financoval v priemere 90 % oprávnených nákladov vykázaných ZIS v dohodách o grante za rok 2015. Sumy, ktoré ZIS vybrali z rôznych zdrojov, dosiahli 2,5 % požadovaného financovania EIT.

(4) Osobitná správa č. 4/2016: Európsky inovačný a technologický inštitút musí zmeniť svoje mechanizmy vykonávania a niektoré prvky svojej koncepcie na dosiahnutie očakávaného dosahu.

(5) EIT stále vykladá nariadenie o EIT odlišne, ako je to uvedené v jeho odpovedi z roku 2015.

(6) V roku 2016 inštitút nemohol zrušiť viazanosť 14 mil. EUR, ktoré boli dostupné z dohôd o grante z roku 2015. Tieto rozpočtové prostriedky nemohli byť znovu zahrnuté do rozpočtov na roky 2016 – 2018.

(7) V roku 2016 bolo univerzitám vyplatených v priemere spolu 17 000 EUR na študenta na celý rok na základe opísaného modelu, ktorý je kombináciou skutočných nákladov a paušálnych súm. Tento model bol oficiálne stanovený koncom roka 2016 a bude sa uplatňovať od roku 2017.

(8) V roku 2016 (grantových operácie za rok 2015) EIT preplatil sumu 410 000 EUR súvisiacu s touto zákazkou.

ODPOVEĎ INŠTITÚTU

|

17.

|

Inštitút súhlasí, že postupy verejného obstarávania dvoch právnych subjektov ZIS vykazovali nedostatky v auditovanom roku (granty v roku 2015). Inštitút uznal tento problém a vykonal úvodné monitorovacie opatrenie postupov verejného obstarávania jedného právneho subjektu v roku 2016, na základe ktorého vydal cielené odporúčania na zlepšenia v tejto oblasti. Dotknutý právny subjekt zaviedol odporúčania do praxe v r. 2016, prehodnotil svoje politiky a postupy verejného obstarávania a zaškolil zamestnancov poverených verejným obstarávaním, čo viedlo zvýšeniu vierohodnosti od r. 2017. V r. 2017 sa podobné monitorovacie opatrenia uplatňujú na všetky právne subjekty ZIS a zavádzajú sa akčné plány na zlepšenie. Podľa inštitútu boli dotknuté platby zákonné a riadne, keďže právne subjekty ZIS dodržali svoju zákonnú povinnosť, aby zabezpečili čo najlepší pomer medzi hodnotou a cenou a rešpektovali zásady riadneho finančného hospodárenia, pokiaľ ide o spomínané výdavky.

|

|

18.

|

Podľa názoru EIT právne subjekty ZIS nepatria do pôsobnosti smerníc EÚ o verejnom obstarávaní. Inštitút však nedávno dostal protichodné právne stanoviská v tejto veci, čo skutočne viedlo k právnej neistote. V prvom rade treba zdôrazniť, že bez ohľadu na postavenie právnych subjektov ZIS je ich zákonnou povinnosťou zabezpečiť čo najlepší pomer medzi hodnotou a cenou tak, ako je to ustanovené dohode o grante medzi EIT a ZIS, ktorá vychádza zo vzorovej dohody o grante v rámci programu Horizont 2020. Okrem toho inštitút po porade s útvarmi Komisie stanoví požiadavky na právne subjekty ZIS, ktorými sa zabezpečí súlad so všeobecnými zásadami smerníc EU o verejnom obstarávaní.

|

|

19.

|

EIT uznáva, že má obmedzenú kapacitu vzhľadom na počet pridelených miest v porovnaní so zverenými úlohami a rozpočtom. Inštitút už požiadal Európsku komisiu o viac zdrojov v pláne pracovných miest. Súčasne treba poukázať na pozoruhodnú efektívnosť, s ktorou s inštitút plní svoje úlohy. Ako sa uvádza v tabuľke č. 3, podiel administratívnych výdavkov v EIT tvorí iba 1,9 % celkového rozpočtu v roku 2016, čo je podstatne nižšie ako priemerná hodnota 4,6 % v rámci celého programu Horizont 2020.

|

|

21.

|

Pokiaľ ide o výber postupov verejného obstarávania na overenie následným auditom, treba poukázať na skutočnosť, že overovanie reprezentatívnej podvzorky sa nepožaduje v rámci programu Horizont 2020. V pláne auditu v rámci programu Horizont 2020 je stanovené, že ak celkový súbor obsahuje viac ako 15 položiek, audítori majú vybrať najviac 15 položiek podľa tohto princípu: „Na kontrolu vyberte všetky položky, ktorých hodnota je rovnaká alebo vyššia ako 10 % vykázaných nákladov na subdodávky. Pridajte k nim náhodné vybrané položky, kým sa nedosiahne 50-percentné pokrytie vykázaných nákladov na subdodávky.“ Čo sa týka dvoch konkrétnych zmlúv, EIT akceptoval súvisiace náklady na základe svojho posúdenia, že príjemcovia splnili svoju zákonnú povinnosť dosiahnuť čo najlepší pomer medzi hodnotou a cenou a dodržali zásadu riadneho finančného hospodárenia.

|

|

22.

|

Útvar pre vnútorný audit vydal tri odporúčania ako výsledok svojho auditu Prechodu na Horizont 2020, pričom žiadne z nich nebolo závažne dôležité. V podstate išlo o tieto odporúčania pre EIT: 1) navrhnúť a zaviesť komplexný systém riadenia znalostí, 2) posilniť kontroly zmien v portfóliu partnerov ZIS v procese vzniku a 3) zlepšiť jednoznačnosť míľnikov, ktoré sa majú dosiahnuť v procese vzniku subjektov. Žiadne z rizík neohrozuje solídne uplatňovanie právneho rámca programu Horizont 2020 a EIT prijal opatrenia na realizáciu odporúčaní Útvaru pre vnútorný audit.

|

|

23.

|

Celková suma, ktorú uviedol Dvor audítorov, sa skladá z plánovaných prenosov, ktoré boli nevyhnutné z dôvodu povahy činností, ako sú služby, ktoré presahujú do nasledujúceho roka, a zasadnutia, ktoré sa konali v decembri 2016, ale boli fakturované až v januári 2017. Tieto plánované prenosy nepredstavujú slabé stránky rozpočtového hospodárenia EIT, ale sú štandardným nástrojom rozpočtového hospodárenia.

|

|

24.

|

EIT uznáva, že podpísanie osobitných dohôd o grante sa uskutočnilo relatívne neskoro v roku 2015 v dôsledku prebiehajúcich rokovaní zo ZIS o novej rámcovej partnerskej dohode, ktorá vychádza zo vzorových dohôd v rámci programu Horizont 2020. Rokovania medzi Európskou komisiou, EIT a ZIS trvali dlhšie ako sa pôvodne predpokladalo z dôvodu potreby dohody o osobitných ustanoveniach prispôsobených potrebám ZIS. EIT sa medzitým venoval riešeniu odporúčaní z Osobitnej správy Dvora audítorov č. 4/2016 a preskúmal harmonogram prípravy a posúdenia obchodných plánov ZIS, aby zaručil včasné podpísanie dohôd o grante. Revidovaný harmonogram sa úspešne dodržal v roku 2016, čo viedlo k včasnému podpísaniu osobitných dohôd o grante v roku 2017. Boli podpísané štyri osobitné dohody o grante a vo februári 2017 EIT previedol platby v rámci predbežného financovania na ZIS. Tzv. čas na udelenie grantu v trvaní 4 až 5 mesiacov je kratší, ako je priemerný čas v rámci celého programu Horizont 2020.

|

|

25.

|

Treba zdôrazniť, že cieľom výziev nie je získať určitý počet ponúk, ale vytvoriť vynikajúce partnerstvá. Vynikajúce partnerstvá by mohli byť vytvorené pre všetky výzvy pre ZIS okrem partnerstva Výroba. Dokonca hoci v oblasti Výroby s pridanou hodnotou bol predložený iba jeden návrh, obsahoval vyhlásenia o záujme o účasť od 150 organizácií. S pomocou externých odborníkov inštitút EIT už urobil hĺbkovú analýzu výsledkov výzvy za rok 2016, pričom sa do tejto analýzy zapojila aj správna rada EIT. Na základe výsledkov analýzy EIT vypracoval do budúcnosti niekoľko opatrení na zmiernenie rizika, že v rámci výzvy bude predložený iba jeden návrh.

|

|

26.

|

Inštitút sa nemôže vyjadrovať k postupu výberu riaditeľa EIT, keďže tento postup riadi Európska komisia. Dočasné riešenia sú nevyhnutné, aby bola zaručená kontinuita činností až do prijatia a vymenovania nového riaditeľa. Pokiaľ ide o druhú uvedenú manažérsku funkciu, EIT uverejnil 2. decembra 2015 výzvu na prejavenie záujmu s cieľom vytvoriť rezervný zoznam na miesto vedúceho odboru pre politiky a komunikáciu. Po skončení výberového konania inštitút ponúkol pracovnú zmluvu prvému uchádzačovi na rezervnom zozname, ale uchádzač túto ponuku neprijal. Z tohto dôvodu ostalo miesto neobsadené do konca roka 2016. EIT ukončí výberové konanie na túto riadiacu funkciu v roku 2017 a ukončí dočasné patrenia, ktoré boli nutné na zabezpečenie kontinuity činností.

|

|

27.

|

EIT naozaj v súčasnosti nemá priamy a úplný prístup k službám spoločného podporného centra programu Horizont 2020. Má však primeraný prístup k niektorým službám spoločného podporného centra cez svoje partnerské generálne riaditeľstvo, ktorým je GR pre vzdelávanie a kultúru. Inštitút bude pokračovať v spolupráci s Komisiou, aby mal zabezpečený prístup k potrebným službám a poradenstvu spoločného podporného centra.

|