|

28.9.2017 |

SK |

Úradný vestník Európskej únie |

C 322/1 |

V súlade s ustanoveniami článku 287 ods. 1 a ods. 4 ZFEÚ, článku 148 ods. 1 a článku 162 ods. 1 nariadenia Európskeho parlamentu a Rady (EÚ, Euratom) č. 966/2012 z 25. októbra 2012 o rozpočtových pravidlách, ktoré sa vzťahujú na všeobecný rozpočet Únie, a zrušení nariadenia Rady (ES, Euratom) č. 1605/2002 a článkov 43, 48 a 60 nariadenia Rady (ES) č. 215/2008 z 18. februára 2008 o rozpočtových pravidlách, ktoré sa vzťahujú na 10. Európsky rozvojový fond, zmenené nariadením (EÚ) č. 567/2014

Dvor audítorov Európskej únie prijal na svojom zasadnutí 13. júla 2017

VÝROČNÉ SPRÁVY

za rozpočtový rok 2016

Správy boli spolu s odpoveďami inštitúcií na pripomienky Dvora audítorov zaslané orgánom udeľujúcim absolutórium a ostatným inštitúciám.

Členmi Dvora audítorov sú:

Klaus-Heiner LEHNE (predseda), Karel PINXTEN, Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ.

VÝROČNÁ SPRÁVA O PLNENÍ ROZPOČTU

(2017/C 322/01)

OBSAH

| Všeobecný úvod | 7 |

|

Kapitola 1 |

– Vyhlásenie o vierohodnosti a podporné informácie | 9 |

|

Kapitola 2 |

– Rozpočtové a finančné hospodárenie | 39 |

|

Kapitola 3 |

– Rozpočet EÚ a výsledky | 65 |

|

Kapitola 4 |

– Príjmy | 133 |

|

Kapitola 5 |

– „Konkurencieschopnosť pre rast a zamestnanosť“ | 149 |

|

Kapitola 6 |

– „Hospodárska, sociálna a územná súdržnosť“ | 165 |

|

Kapitola 7 |

– „Prírodné zdroje“ | 205 |

|

Kapitola 8 |

– „Bezpečnosť a občianstvo“ | 241 |

|

Kapitola 9 |

– „Globálna Európa“ | 251 |

|

Kapitola 10 |

– „Administratíva“ | 269 |

VŠEOBECNÝ ÚVOD

|

0.1. |

Európsky dvor audítorov bol na základe Zmluvy o fungovaní Európskej únie (1) ustanovený za externého audítora finančných prostriedkov EÚ. V tejto funkcii vystupujeme ako nezávislý ochranca finančných záujmov všetkých občanov EÚ, a to predovšetkým zlepšovaním finančného hospodárenia EÚ. Viac informácií o našej práci môžete nájsť v našej správe o činnosti, osobitných správach, situačných správach a stanoviskách k novým či aktualizovaným právnym predpisom EÚ alebo k iným rozhodnutiam s vplyvom na finančné hospodárenie (2). |

|

0.2. |

Naša 40. výročná správa o plnení rozpočtu EÚ sa týka rozpočtového roku 2016. Samostatná výročná správa je venovaná Európskym rozvojovým fondom. |

|

0.3. |

Všeobecný rozpočet EÚ každoročne schvaľuje Rada a Európsky parlament. Naša výročná správa je spolu s osobitnými správami základom postupu udeľovania absolutória, pri ktorom Parlament na základe odporúčania Rady rozhoduje, či Komisia uspokojivo plnila svoje rozpočtové povinnosti. Po uverejnení výročnú správu zasielame parlamentom členských štátov, Európskemu parlamentu a Rade. |

|

0.4. |

Hlavnou časťou našej výročnej správy je vyhlásenie o vierohodnosti týkajúce sa spoľahlivosti konsolidovanej účtovnej závierky EÚ a zákonnosti a riadnosti operácií („riadnosť operácií“). Toto vyhlásenie dopĺňajú špecifické hodnotenia každej hlavnej oblasti činnosti EÚ. |

|

0.5. |

Naša správa má tento rok nasledujúcu štruktúru:

|

|

0.6. |

Keďže k jednotlivým okruhom VFR sa neviažu samostatné finančné výkazy, závery za jednotlivé kapitoly nepredstavujú audítorské stanoviská. V kapitolách sú namiesto toho opísané dôležité záležitosti týkajúce sa jednotlivých okruhov VFR. |

|

0.7. |

Naším cieľom je prezentovať zistenia jasne a stručne. Nie vždy je možné vyhnúť sa používaniu termínov, ktoré sú špecifické pre EÚ, jej politiky a rozpočet, a tiež účtovníctvo a audit. Na našej webovej stránke sme zverejnili glosár s definíciami a vysvetlením väčšiny týchto špecifických termínov (4). Termíny definované v glosári sa v jednotlivých kapitolách pri prvej zmienke objavujú v kurzíve. |

|

0.8. |

V tejto správe sa uvádzajú aj odpovede Komisie na naše zistenia (prípadne odpovede ostatných inštitúcií a orgánov EÚ) a mali by sa zohľadniť rovnakým spôsobom. Našou zodpovednosťou ako externého audítora je však predkladať kontrolné zistenia a vyvodiť potrebné závery, a tým poskytovať nezávislé a nestranné hodnotenie spoľahlivosti účtovnej závierky a riadnosti operácií. |

(1) Články 285 až 287 (Ú. v. EÚ C 326, 26.10.2012, s. 169 – 171).

(2) Dostupné na našej webovej stránke: www.eca.europa.eu.

(3) Kapitola 8 sa týka okruhu 3 („Bezpečnosť a občianstvo“). Analýza okruhu 3 nezahŕňa odhad chybovosti. Nepredkladáme špecifické hodnotenie výdavkov v rámci okruhu 6 („Kompenzácie“) ani iných výdavkov mimo VFR.

(4) http://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2016/GLOSSARY_AR_2016_SK.pdf.

KAPITOLA 1

Vyhlásenie o vierohodnosti a podporné informácie

OBSAH

| Vyhlásenie Dvora audítorov o vierohodnosti predkladané Európskemu parlamentu a Rade – správa nezávislého audítora I – XXVIII | I – XXVIII |

| Úvod | 1.1 – 1.3 |

| Úloha Európskeho dvora audítorov | 1.1 – 1.2 |

| Výdavky EÚ sú významným nástrojom na dosahovanie cieľov politík | 1.3 |

| Spoľahlivosť účtovnej závierky – kontrolné zistenia za rozpočtový rok 2016 | 1.4 – 1.7 |

| Účtovná závierka nebola ovplyvnená významnými nesprávnosťami | 1.4 – 1.6 |

| Hlavné záležitosti týkajúce sa auditu | 1.7 |

| Riadnosť operácií: v príjmoch a približne v polovici výdavkov sa nenachádzajú významné chyby | 1.8 – 1.34 |

| Výsledky z auditu za rok 2016 poukazujú na zlepšenie | 1.9 – 1.21 |

| Odhady chybovosti vykonané Komisiou… | 1.22 – 1.24 |

| … vo väčšine prípadov vo všeobecnosti zodpovedajú našim zisteniam | 1.25 – 1.27 |

| Komisia poskytla údaje o opravách a vymožených sumách | 1.28 – 1.30 |

| Mechanizmy opráv a vymáhania sa spúšťajú rôznymi spôsobmi | 1.31 – 1.32 |

| Za určitých okolností berieme pri odhade chybovosti do úvahy nápravné opatrenia | 1.33 – 1.34 |

| Podozrenia z podvodu ohlasujeme úradu OLAF | 1.35 – 1.36 |

| Závery | 1.37 – 1.38 |

| Výsledky z auditu | 1.38 |

|

Príloha 1.1 – |

Audítorský prístup a metodika auditu |

|

Príloha 1.2 – |

Frekvencia chýb zistených vo vzorkách vybraných na účely auditu za rok 2016 |

|

VYHLÁSENIE DVORA AUDÍTOROV O VIEROHODNOSTI PREDKLADANÉ EURÓPSKEMU PARLAMENTU A RADE – SPRÁVA NEZÁVISLÉHO AUDÍTORA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Stanovisko |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Spoľahlivosť účtovnej závierky |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Stanovisko k spoľahlivosti účtovnej závierky |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zákonnosť a riadnosť príslušných operácií |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Príjmy |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Stanovisko k zákonnosti a riadnosti príslušných príjmov |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Platby |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Výrok s výhradou k zákonnosti a riadnosti príslušných platieb |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Základ pre vyjadrenie výroku |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Základ pre vyjadrenie výroku s výhradou k zákonnosti a riadnosti príslušných platieb |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Hlavné záležitosti týkajúce sa auditu |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Posudzovali sme rezervu na dôchodky a ostatné zamestnanecké požitky prezentované v účtovnej závierke |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Posúdili sme časovo rozlíšené náklady uvedené v účtovnej závierke |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Od Komisie sme vyžiadali dodatočné informácie na zdôvodnenie ocenenia finančných nástrojov v rámci zdieľaného hospodárenia |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ďalšie pripomienky |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zodpovednosť vedenia |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zodpovednosť audítora za audit konsolidovanej účtovnej závierky a príslušných operácií |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13. júla 2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

predseda |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Európsky dvor audítorov |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, 1615 Luxemburg, LUXEMBURSKO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÚVOD |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Úloha Európskeho dvora audítorov |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Výdavky EÚ sú významným nástrojom na dosahovanie cieľov politík |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 1.1 – Výdavky EÚ ako podiel verejných výdavkov členských štátov a hrubého národného dôchodku

Zdroj údajov o HND členských štátov: Schválený súbor prognóz týkajúcich sa tradičných vlastných zdrojov a základov DPH/HND z 19. 5. 2016 (Európska komisia). Zdroj údajov o verejných výdavkoch členských štátov: Eurostat – ročné národné účty. Zdroj údajov o výdavkoch EÚ: Účtovné údaje Európskej komisie. Zostavené Dvorom audítorov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SPOĽAHLIVOSŤ ÚČTOVNEJ ZÁVIERKY – KONTROLNÉ ZISTENIA ZA ROZPOČTOVÝ ROK 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Účtovná závierka nebola ovplyvnená významnými nesprávnosťami |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Hlavné záležitosti týkajúce sa auditu |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RIADNOSŤ OPERÁCIÍ: V PRÍJMOCH A PRIBLIŽNE V POLOVICI VÝDAVKOV SA NENACHÁDZAJÚ VÝZNAMNÉ CHYBY |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

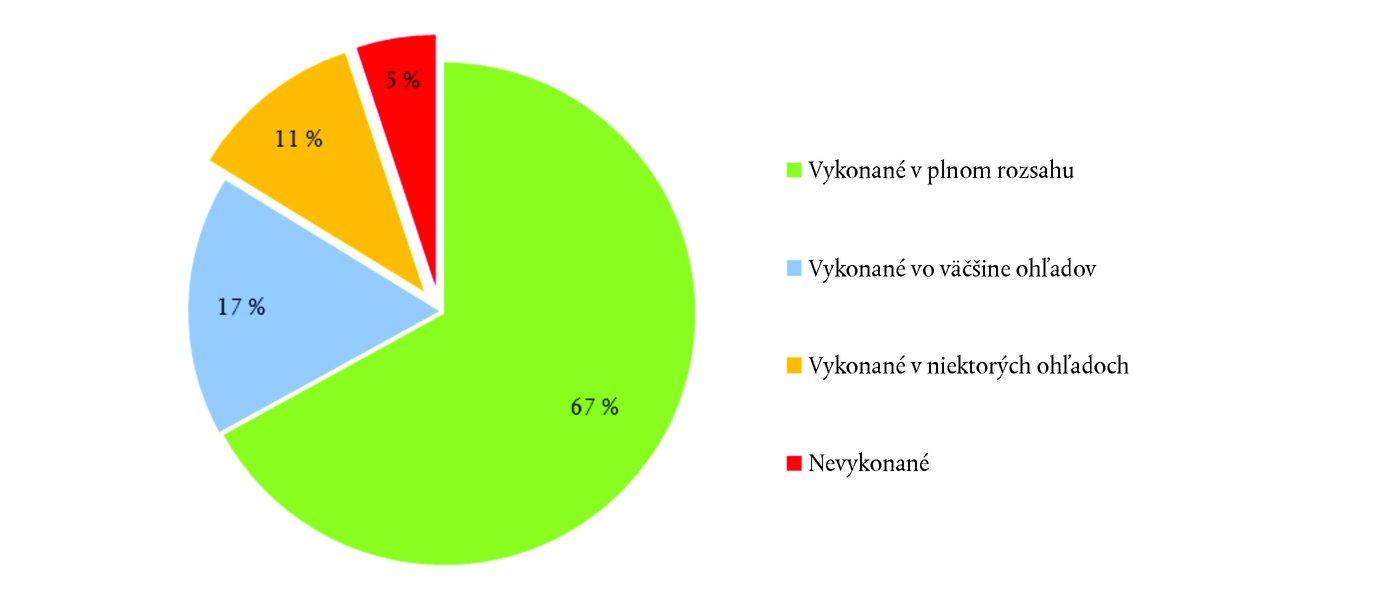

Rámček 1.2 – Zhrnutie zistení o riadnosti operácií za rok 2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Výsledky z auditu za rok 2016 poukazujú na zlepšenie |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

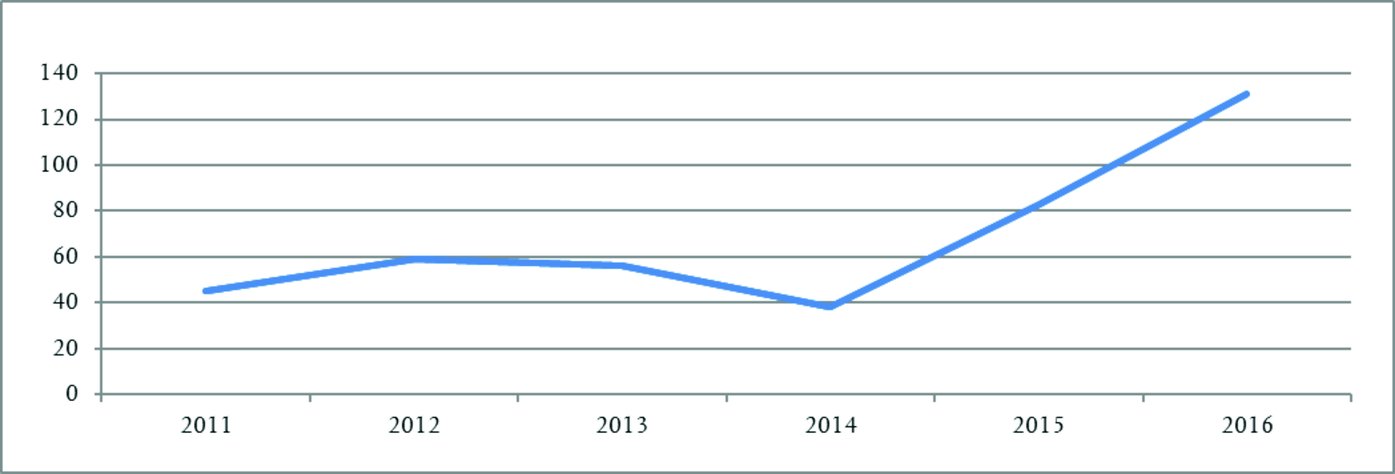

Rámček 1.3 – Odhadovaná chybovosť (najpravdepodobnejšia chybovosť) (2014 až 2016)

Zdroj: Dvor audítorov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Výsledky v rôznych výdavkových oblastiach vykazujú odlišné vzorce chýb |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 1.4 – V platbách na základe nárokov a v administratívnych platbách sa nevyskytujú významné chyby (mld. EUR)

Zdroj: Dvor audítorov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

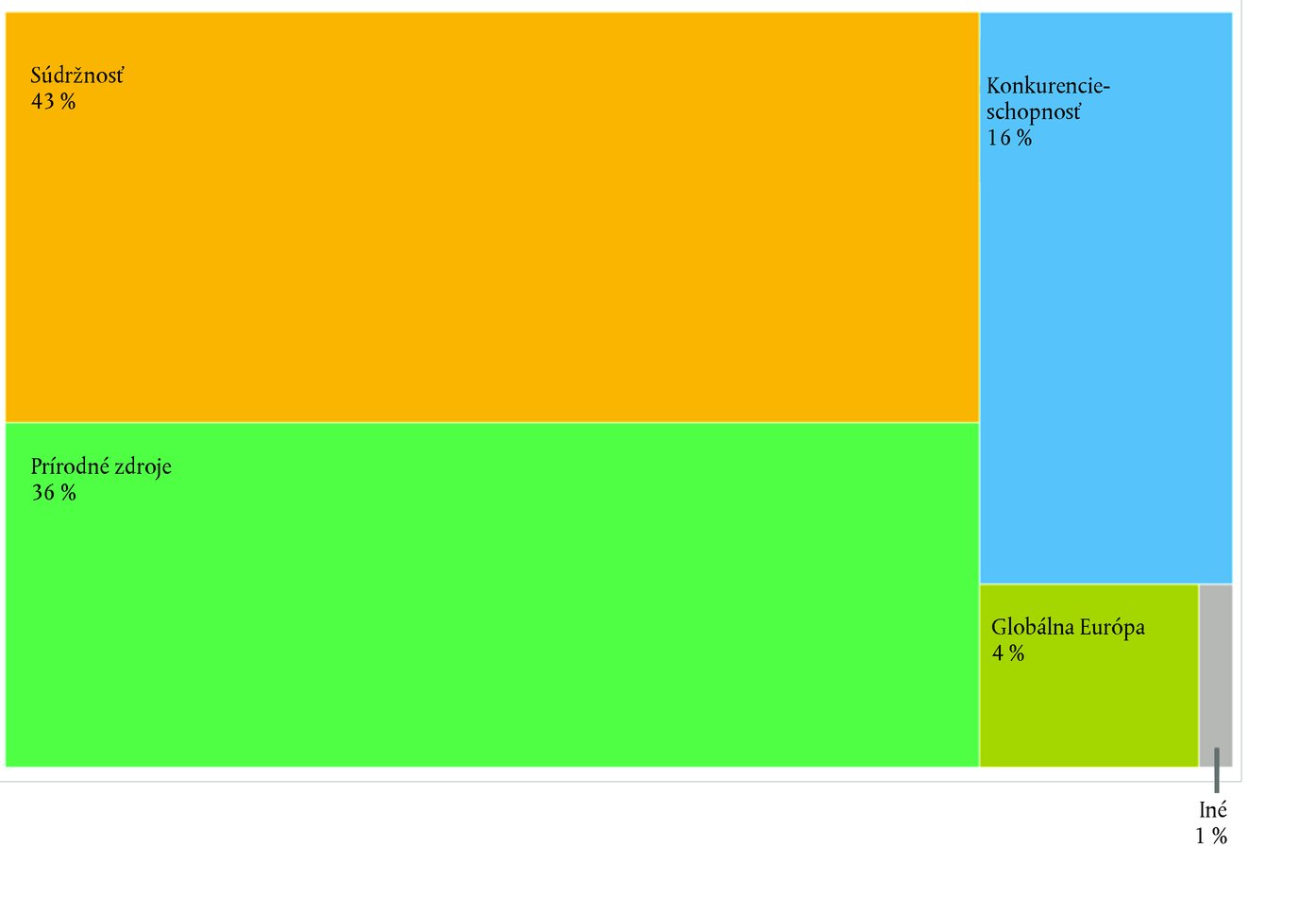

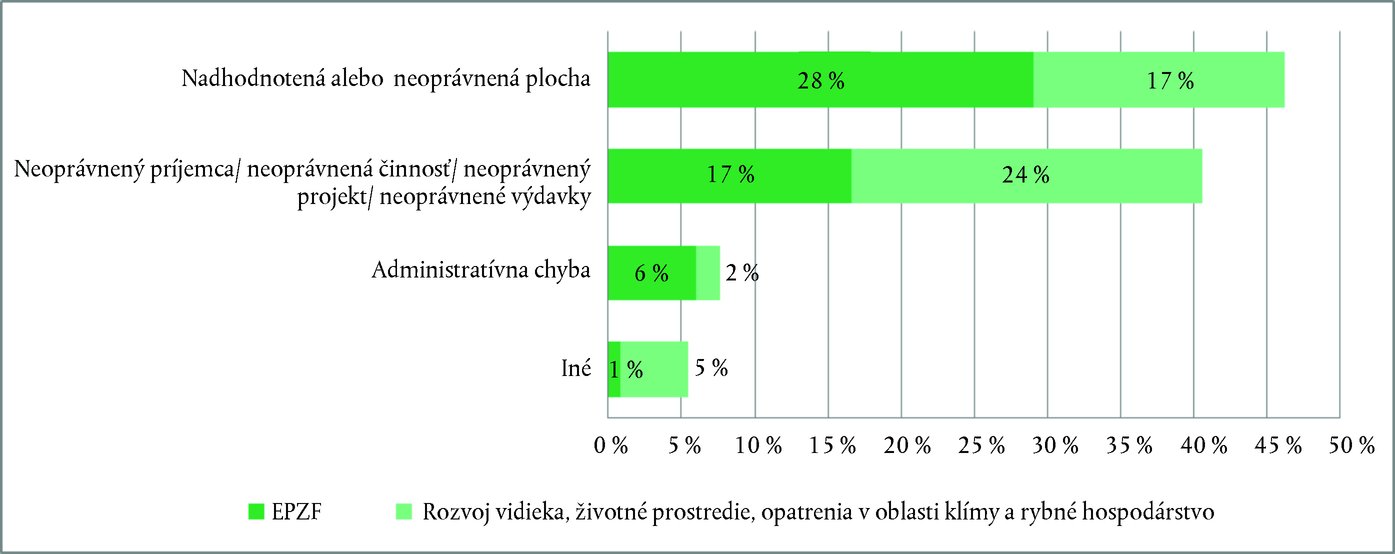

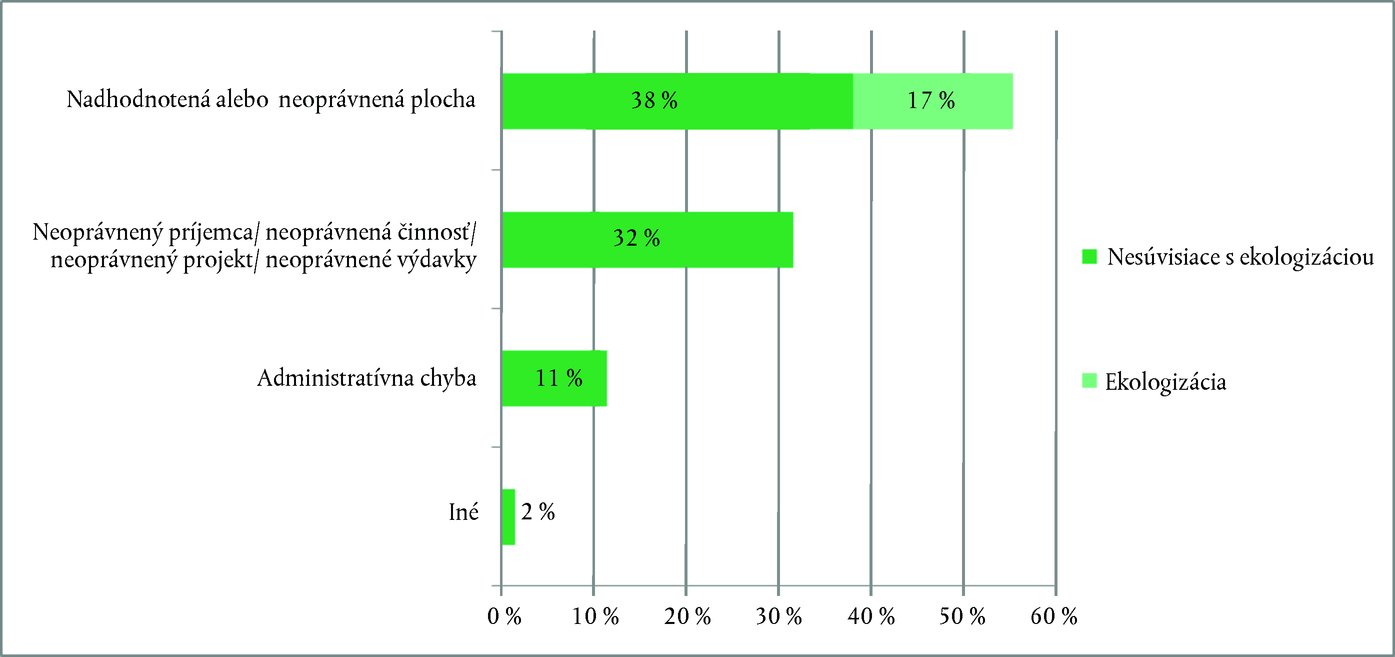

Rámček 1.5 – Podiel na celkovej odhadovanej chybovosti za rok 2016 podľa okruhov VFR

Zdroj: Dvor audítorov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

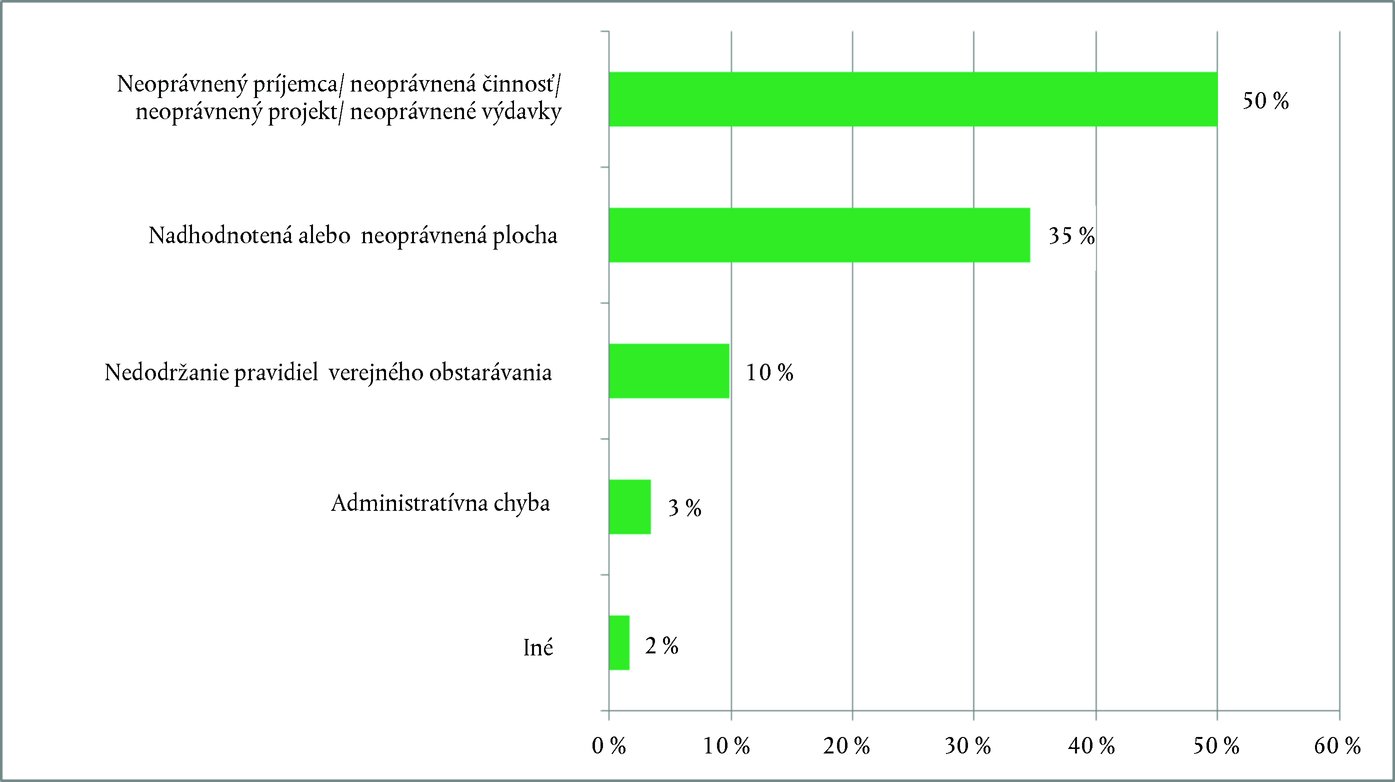

Rámček 1.6 – Prehľad podielu rôznych typov chýb na celkovej odhadovanej chybovosti

Zdroj: Dvor audítorov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Spôsob hospodárenia má obmedzený vplyv na chybovosť |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 1.7 – Priemerná odhadovaná chybovosť podľa spôsobu hospodárenia a základu pre platbu (2016)

Zdroj: Dvor audítorov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Odhady chybovosti vykonané Komisiou… |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 1.8 – Porovnanie výsledkov auditov Dvora audítorov za rok 2016 s odhadmi Komisie týkajúcimi sa súm vystavených riziku v čase platby uvedenými vo výročných správach o činnosti za rok 2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… vo väčšine prípadov vo všeobecnosti zodpovedajú našim zisteniam |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisia poskytla údaje o opravách a vymožených sumách… |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

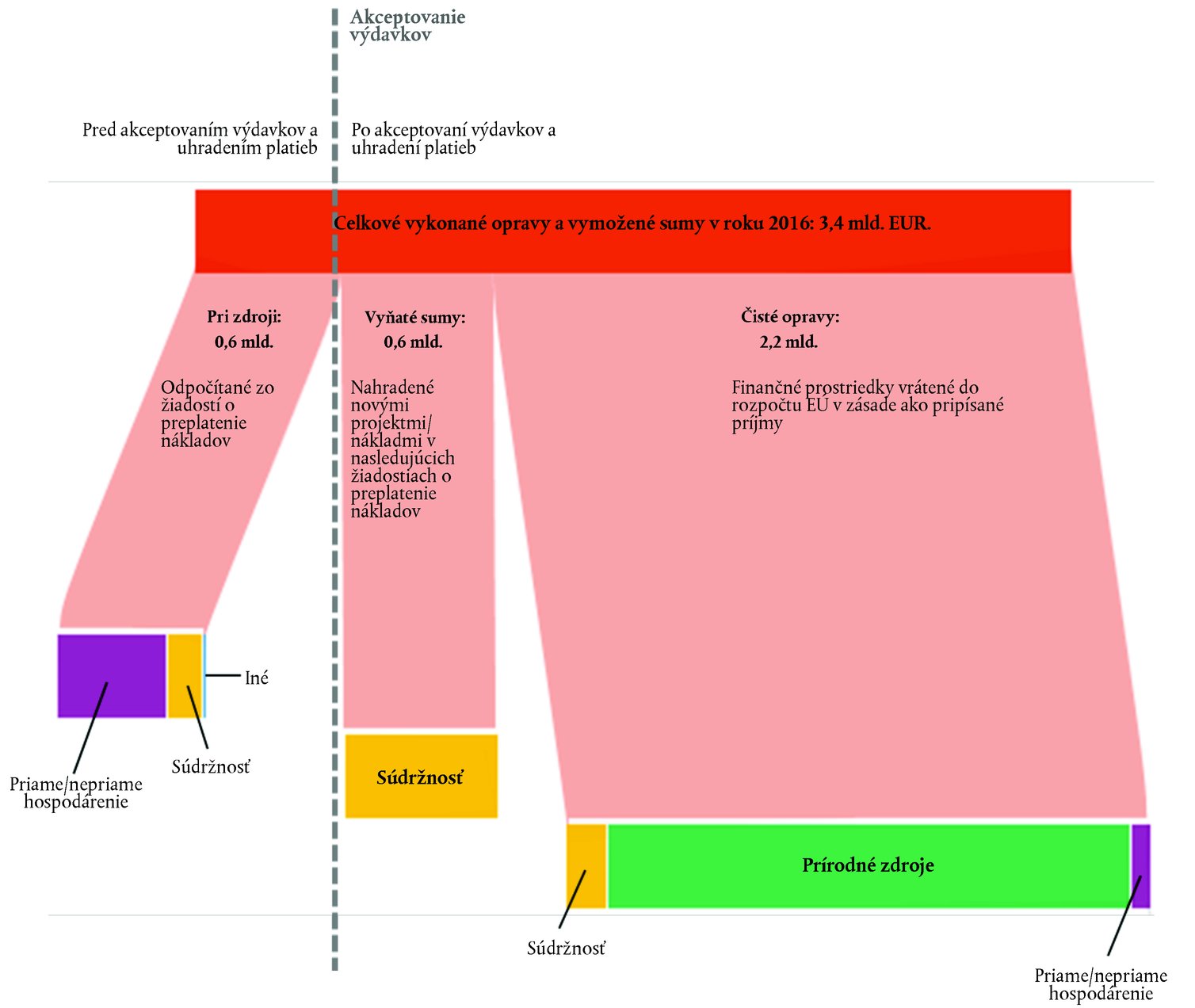

Rámček 1.9 – Nápravné opatrenia v roku 2016: ako sa uplatňovali v rôznych výdavkových oblastiach?

Zdroj: Dvor audítorov na základe FSDA, ktorá je súčasťou konsolidovanej účtovnej závierky EÚ, a súvisiacich údajov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mechanizmy opráv a vymáhania sa spúšťajú rôznymi spôsobmi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.32. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Za určitých okolností berieme pri odhade chybovosti do úvahy nápravné opatrenia |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PODOZRENIA Z PODVODU OHLASUJEME ÚRADU OLAF |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ZÁVERY |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Výsledky auditu |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Konsolidované finančné výkazy obsahujú súvahu, výkaz o finančných výsledkoch, výkaz o peňažnom toku, výkaz zmien v čistých aktívach, prehľad hlavných účtovných postupov a ďalšie vysvetľujúce poznámky (vrátane vykazovania po segmentoch).

(2) Súčasťou správ o plnení rozpočtu sú aj vysvetľujúce poznámky.

(3) 66,0 mld. EUR. Bližšie informácie uvádzame v bode 1.10 výročnej správy za rok 2016.

(4) 63,3 mld. EUR. Bližšie informácie uvádzame v bode 1.11 výročnej správy za rok 2016.

(5) Pozri medzinárodný účtovný štandard pre verejný sektor (IPSAS) 25 – Zamestnanecké požitky. Pre PSEO odráža záväzok zo stanovených požitkov súčasnú hodnotu očakávaných budúcich platieb, ktoré bude EÚ povinná uhradiť, aby vyrovnala dôchodkové záväzky vyplývajúce zo služby poskytnutej zamestnancami v súčasnom období i v minulosti.

(6) Pozri glosár: riadne finančné hospodárenie.

(7) Pozri časť 2 kapitol 5, 6 a 7.

(8) Pozri konsolidovanú ročnú účtovnú závierku EÚ za rok 2016, Správy o plnení rozpočtu a vysvetľujúce poznámky, 4.3 VFR: Plnenie platobných rozpočtových prostriedkov.

(9) Konsolidovaná účtovná závierka obsahuje:

|

a) |

konsolidované finančné výkazy pozostávajúce zo súvahy (zobrazujúcej aktíva a pasíva ku koncu roka), z výkazu o finančných výsledkoch (obsahuje príjmy a výdavky za daný rok), výkazu o peňažnom toku (zobrazuje, ako zmeny v účtoch ovplyvňujú peňažné prostriedky a peňažné ekvivalenty), výkazu zmien v čistých aktívach a zo súvisiacich poznámok; |

|

b) |

správy o plnení rozpočtu týkajúce sa príjmov a výdavkov za daný rok, ako aj súvisiace poznámky. |

(10) Pozri usmernenie k odporúčaným postupom č. 2 „Diskusia o finančných výkazoch a ich analýza“ Rady pre medzinárodné účtovné štandardy pre verejný sektor (IPSASB).

(11) Pozri výkaz o finančných výsledkoch v konsolidovanej ročnej účtovnej závierke EÚ za rok 2016.

(12) Audítori sú povinní informovať o hlavných záležitostiach týkajúcich sa auditu od zavedenia ISSAI 1701 navyše k ISA 701.

(13) Príloha 1.1 , body 7 až 10.

(14) Zúčtovaním sa z predbežného financovania stávajú schválené výdavky. V nadhodnotenom zúčtovaní nie je časť sumy zaznamenanej v účtoch ako výdavok zdôvodnená vo finančných správach.

(15) Priame hospodárenie (rozpočet plní priamo Európska komisia), nepriame hospodárenie (plnenie rozpočtu je zverené partnerským krajinám, ktoré nie sú členmi EÚ, medzinárodným organizáciám, národným agentúram, skupine EIB atď.), zdieľané hospodárenie (rozpočet plnia spoločne Komisia a členské štáty).

(16) Hlavne výdavky, ktoré sú témou kapitol 5 a 8, ako aj časť výdavkov, o ktorých sa hovorí v kapitolách 6 a 7 a na ktoré sa vzťahuje priame alebo nepriame hospodárenie. Extrapolovaná chybovosť výdavkov v rámci zdieľaného hospodárenia je založená na preskúmaní 560 operácií (vybraných z celkového súboru vo výške 94,5 mld. EUR), zatiaľ čo extrapolácia ostatných foriem prevádzkových výdavkov vychádza z preskúmania 321 operácií (vybraných z celkového súboru vo výške 25,4 mld. EUR).

(17) Uhradené platby znížené o nové predbežné financovanie, ktoré však zahŕňajú predchádzajúce predbežné financovanie zúčtované v priebehu rozpočtového roka [výročná práva o hospodárení a výkonnosti (AMPR) za rok 2016, COM(2017) 351 final, príloha 3, s. 16].

(18) Preskúmali sme VSČ generálnych riaditeľstiev BUDG a ESTAT (bod 4.20); RTD, EAC a MOVE (bod 5.20); REGIO a EMPL (bod 6.26); AGRI (bod 7.28); MARE, ENV a CLIMA (bod 7.31); NEAR (bod 9.29); HR, DIGIT, OIB, OIL, OP a PMO (bod 10.7) a DEVCO (výročné správy o ERF, bod 33).

(19) Okruh 1a VFR „Konkurencieschopnosť“ (pozri bod 5.21).

(20) Okruh 1b VFR „Súdržnosť“ (pozri bod 6.34).

(21) Okruh 2 VFR „Prírodné zdroje“ (pozri bod 7.29).

(22) Výročná správa o hospodárení a výkonnosti rozpočtu EÚ za rok 2016 [(COM(2017)351 final], časť II.

(23) Pozri osobitnú správu č. 4/2017.

(24) V článku 80 ods. 4 nariadenia o rozpočtových pravidlách sa stanovuje, že „Komisia zakladá svoje finančné opravy na zisťovaní neoprávnene vynaložených súm a finančných vplyvoch na rozpočet. Ak sa tieto sumy nedajú presne zistiť, Komisia môže uplatniť extrapolované alebo paušálne opravy v súlade s predpismi platnými v jednotlivých odvetviach.“

(25) Odhadovaná chybovosť za oblasť súdržnosti nezahŕňa vyčíslenie prostriedkov vo výške 2,5 mld. EUR uhradených v roku 2016 do finančných nástrojov. Domnievame sa, že tieto úhrady sa vykonali mimo obdobia oprávnenosti vymedzeného v článku 56 ods. 1 nariadenia Rady (ES) č. 1083/2006 (Ú. v. EÚ L 210, 31.7.2006, s. 25) (body 6.20 až 6.21). V dôsledku týchto úhrad by sa chybovosť za celkové výdavky EÚ zvýšila o 2 %.

(26) Nepredkladáme špecifické hodnotenie výdavkov v rámci okruhu 3 VFR („Bezpečnosť a občianstvo“) a okruhu 6 VFR (Kompenzácie) ani hodnotenie ostatných výdavkov (osobitné nástroje mimo VFR na obdobie 2014 – 2020, napr. rezerva na núdzovú pomoc, Európsky fond na prispôsobenie sa globalizácii, Fond solidarity Európskej únie a nástroj flexibility). Práca v týchto oblastiach však prispieva k nášmu celkovému záveru o výdavkoch za rok 2016.

Zdroj: Dvor audítorov.

(27) Odhadovaná chybovosť: pozri rámček 1.2 a poznámky pod čiarou.

(28) Niektoré generálne riaditeľstvá hospodária s výdavkami, ktoré sú pridelené na viac než jeden okruh VFR (AGRI, EACEA, ECFIN, EMPL a REGIO).

(29) (Úplné) názvy generálnych riaditeľstiev Komisie a výkonných agentúr, ktoré sa v tomto rámčeku uvádzajú v skrátenej podobe, možno nájsť v časti 9.6 medziinštitucionálnej príručky úpravy dokumentov (http://publications.europa.eu/code/sk/sk-390600.htm).

(30) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ a SRSS.

(31) Percentuálny podiel výdavkov, v súvislosti s ktorými existuje možnosť, že v čase platby pri nich neboli splnené požiadavky platných právnych predpisov a zmluvné požiadavky.

(32) Väčšina generálnych riaditeľstiev uvádza sumu vystavenú riziku ako jeden číselný údaj. Niektoré uviedli rozmedzie od minima po maximum (ECFIN, FISMA, CNECT, RTD, REA, OIB a INEA), zatiaľ čo DG REGIO predložilo rozmedzie od priemeru po maximum.

PRÍLOHA 1.1

AUDÍTORSKÝ PRÍSTUP A METODIKA AUDITU

|

1. |

Náš audítorský prístup je stanovený v Príručke na vykonávanie finančného auditu a auditu zhody, ktorá je dostupná na našej webovej stránke. Na naplánovanie našej audítorskej práce používame model uistenia. Pri plánovaní posudzujeme riziko výskytu chýb (inherentné riziko) a riziko, že sa nepredíde chybám alebo sa tieto chyby neodhalia a neopravia (kontrolné riziko). |

ČASŤ 1 – Audítorský prístup a metodika auditu spoľahlivosti účtovnej závierky

|

2. |

Preskúmavame konsolidovanú účtovnú závierku EÚ, aby sme zistili, či je spoľahlivá. Účtovná závierka EÚ pozostáva:

|

|

3. |

Konsolidovaná účtovná závierka by mala zo všetkých významných hľadísk verne zobrazovať:

|

|

4. |

V rámci auditu:

|

ČASŤ 2 – Audítorský prístup a metodika auditu riadnosti operácií

|

5. |

Pri audite riadnosti operácií, na ktorých je založená účtovná závierka, sa testuje, či pri nich boli splnené príslušné pravidlá a právne predpisy ( rámček 1.2 ). |

|

6. |

V rámci audítorskej činnosti zvažujeme, či je možné efektívne využiť kontroly riadnosti, ktoré už vykonali iní audítori. V prípade, že chceme v súlade s audítorskými štandardmi využiť výsledky týchto kontrol, posudzujeme nezávislosť a kompetentnosť druhej strany, ako aj rozsah a adekvátnosť jej práce. |

Ako testujeme operácie

|

7. |

Za každý okruh VFR (kapitoly 5 až 10) testujeme reprezentatívnu vzorku operácií s cieľom odhadnúť podiel nesprávnych operácií v celkovom súbore. |

|

8. |

Za každú vybranú operáciu určujeme, či sa žiadosť alebo platba uskutočnili na účely schválené v rozpočte a v súlade s právnymi predpismi. Skúmame, ako bola vypočítaná žiadosť alebo platba (pri väčších žiadostiach na základe vybraných položiek reprezentatívnych pre všetky položky v danej operácii). To zahŕňa vysledovanie operácie z rozpočtových účtov až po úroveň konečného prijímateľa (napr. poľnohospodára, organizátora školenia či projekt rozvojovej pomoci), pričom sa na každej úrovni testuje súlad s pravidlami. |

|

9. |

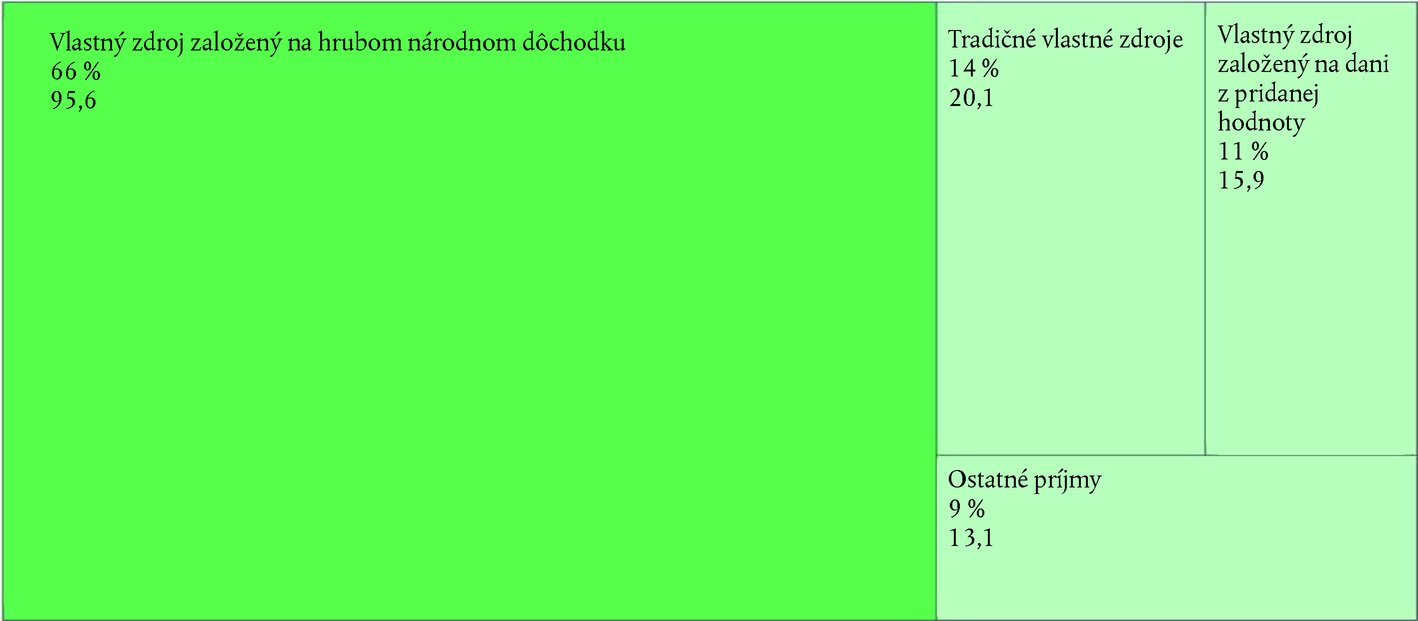

Pri testovaní príjmových operácií sú východiskovým bodom nášho preskúmania vlastných zdrojov založených na dani z pridanej hodnoty a HND makroekonomické súhrnné údaje, na základe ktorých sa vypočítava výška týchto zdrojov. Posudzujeme systémy kontroly Komisie, ktoré sa vzťahujú na príspevky členských štátov až do momentu ich prijatia a zaznamenania do konsolidovanej účtovnej závierky. Pri tradičných vlastných zdrojoch preskúmavame účty colných úradov a tok ciel, znovu až po ich prijatie a zaznamenanie Komisiou. |

|

10. |

V súvislosti s výdavkami preskúmavame platby, keď výdavky vznikli, boli zaznamenané a akceptované. To sa týka všetkých kategórií platieb (vrátane platieb za nákup majetku). Zálohy neskúmame v čase ich uhradenia, ale vtedy, keď:

|

|

11. |

Naša audítorská vzorka je navrhnutá tak, aby poskytla odhad chybovosti za výdavky ako celok, a nie za jednotlivé operácie (napr. konkrétny projekt). Na výber vzorky žiadostí alebo platieb, a na nižšej úrovni na výber jednotlivých položiek operácie (napr. projektových faktúr, pozemkov v žiadosti poľnohospodára), používame metódu výberu podľa hodnoty peňažnej jednotky (MUS). Chybovosť vykázaná za tieto položky by sa nemala považovať za záver o súvisiacich operáciách, ale za priamy podiel na celkovej chybovosti vo výdavkoch EÚ ako celku. |

|

12. |

Nepreskúmavame operácie v každom členskom štáte, prijímateľskom štáte a regióne každý rok. Ak uvádzame určité členské štáty, prijímateľské štáty a/alebo regióny, neznamená to, že tieto príklady sa inde nevyskytujú. Názorné príklady uvedené v tejto správe nepredstavujú základ pre vyvodenie záverov o daných členských štátoch, prijímateľských štátoch a/alebo regiónoch. |

|

13. |

Náš prístup nie je určený na zber údajov o frekvencii chýb v celom súbore. Údaje o počte chýb zistených v danom okruhu VFR, vo výdavkoch riadených určitým generálnym riaditeľstvom alebo výdavkoch v konkrétnom členskom štáte nie sú ukazovateľom frekvencie chýb v operáciách financovaných z prostriedkov EÚ ani v jednotlivých členských štátoch. V rámci nášho prístupu k výberu vzoriek sa rôznym operáciám prisudzuje rôzna váha, ktorá odráža hodnotu príslušných výdavkov a intenzitu audítorskej práce. V informáciách o frekvencii sa táto váha neuvádza, a rozvoj vidieka má preto rovnakú váhu ako priama podpora v oblasti prírodných zdrojov a výdavky z Európskeho sociálneho fondu ako platby na podporu regiónov a súdržnosť. |

Ako hodnotíme a prezentujeme výsledky testovania operácií

|

14. |

Chyba sa môže týkať celej sumy jednotlivej operácie alebo jej časti. My posudzuje, či sú chyby vyčísliteľné alebo nevyčísliteľné, teda či je možné zmerať, aká časť kontrolovanej sumy bola poznačená chybou. Chyby zistené a opravené pred našimi kontrolami a nezávisle od nich sa vylučujú z výpočtu a frekvencie chýb, pretože ich odhalenie a náprava sú dôkazom toho, že systémy dohľadu a kontroly fungujú účinne. |

|

15. |

Naše kritériá na vyčíslenie chýb vo verejnom obstarávaní sú opísané v dokumente s názvom „Nesúlad s pravidlami v oblasti verejného obstarávania – typy nezrovnalostí a základ pre vyčíslenie“ (1). |

|

16. |

Naše vyčíslenie sa môže líšiť od vyčíslenia, ktoré používa Komisia alebo členské štáty pri rozhodovaní o tom, ako reagovať na nesprávne uplatnenie pravidiel verejného obstarávania. |

Odhadovaná chybovosť

|

17. |

Chybovosť, ktorú odhadujeme, je „najpravdepodobnejšou“ chybovosťou. Odhadujeme ju za väčšinu okruhov VFR a za výdavky z rozpočtu ako celok. V najpravdepodobnejšej chybovosti sa zohľadňujú len vyčísliteľné chyby a je vyjadrená v percentách. Príkladmi chýb sú vyčísliteľné porušenia platných právnych predpisov, pravidiel a podmienok zmlúv a grantov. Stanovujeme tiež spodnú hranicu chybovosti (lower error limit – LEL) a hornú hranicu chybovosti (upper error limit – UEL). |

|

18. |

Pri vydávaní stanoviska používame ako referenčnú hodnotu prah významnosti na úrovni 2 %. Zohľadňujeme tiež povahu, sumu a kontext chýb. |

Ako hodnotíme systémy a podávame správy o výsledkoch

|

19. |

Komisia, iné inštitúcie a orgány EÚ, orgány členských štátov, prijímateľské krajiny a regióny zriaďujú systémy na riadenie rizík pre rozpočet a dohľad nad riadnosťou operácií a jej zaistenie. Preskúmavanie týchto systémov je užitočné na to, aby sa určili oblasti, ktoré sa dajú zlepšiť. |

|

20. |

Na každý okruh VFR, vrátane príjmov, sa vzťahuje množstvo jednotlivých systémov. Každý rok vyberáme na preskúmanie vzorku systémov a výsledky oznamujeme spolu s odporúčaniami na zlepšenie. |

Ako dospievame k stanoviskám vo vyhlásení o vierohodnosti

|

21. |

Pri formulovaní stanoviska o riadnosti operácií, na ktorých je založená konsolidovaná účtovná závierka EÚ, vychádzame z práce, ktorá je témou kapitol 4 až 10. Naše stanovisko je uvedené vo vyhlásení o vierohodnosti. Na základe našej práce môžeme zaujať informované stanovisko k otázke, či chyby v súbore prekračujú prah významnosti alebo nie. |

|

22. |

V prípade, že zistíme významnú chybovosť a keď stanovíme jej vplyv na audítorské stanovisko, musíme určiť, či sú chyby alebo absencia audítorských dôkazov „rozšírené“. Uplatňujeme pri tom usmernenie ISSAI 1705 (v súlade s naším mandátom rozširujeme platnosť tohto usmernenia aj na otázky zákonnosti a riadnosti). V prípade, že sú chyby významné a rozšírené, predkladáme záporný výrok. |

|

23. |

Chyba alebo absencia audítorských dôkazov sa považujú za „rozšírené“, ak sa podľa úsudku audítora neobmedzujú na konkrétne prvky, účty alebo položky finančných výkazov (t. j. vyskytujú sa na rôznych účtoch alebo v rôznych testovaných operáciách) alebo ak sú takto obmedzené, tvoria alebo môžu tvoriť značnú časť finančných výkazov alebo sa týkajú zverejnenia informácií, ktoré sú zásadné pre pochopenie finančných výkazov osobami, ktoré ich využívajú. |

|

24. |

Náš najlepší odhad chybovosti celkových výdavkov v roku 2016 je 3,1 %. Túto chybu sme nevyhodnotili ako rozšírenú, pretože sa obmedzuje len na istý typ výdavkov v niektorých výdavkových oblastiach. Odhadovaná chybovosť zistená v rôznych okruhoch VFR sa líši a uvádzame ju v kapitolách 5 až 7 a 9 a 10. |

Podozrenie z podvodu

|

25. |

Ak máme dôvod na podozrenie, že došlo k podvodnej činnosti, oznámime to úradu OLAF, Európskemu úradu pre boj proti podvodom. OLAF zodpovedá za vykonanie následného vyšetrovania. Úradu OLAF ohlasujeme niekoľko prípadov ročne. |

ČASŤ 3 – Súvislosť medzi audítorským stanoviskom k spoľahlivosti účtovnej závierky a audítorským stanoviskom k riadnosti operácií

|

26. |

Vydali sme:

|

|

27. |

Naša práca a stanoviská sú v súlade s medzinárodnými audítorskými štandardmi a etickým kódexom IFAC a medzinárodnými štandardmi najvyšších kontrolných inštitúcií INTOSAI. |

|

28. |

Keď audítori vydávajú audítorské stanoviská k spoľahlivosti účtovnej závierky aj k riadnosti príslušných operácií, v štandardoch sa uvádza, že modifikované stanovisko k riadnosti operácií automaticky nevedie k modifikácii stanoviska k spoľahlivosti účtovnej závierky. Vo finančných výkazoch, ku ktorým vyjadrujeme stanovisko, sa uznáva, že porušenie pravidiel upravujúcich výdavky z rozpočtu EÚ je významným problémom. V súlade s tým sme sa rozhodli, že významná chybovosť ovplyvňujúca riadnosť sama osebe nie je dôvodom na modifikáciu osobitného stanoviska k spoľahlivosti účtovnej závierky. |

(1) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf.

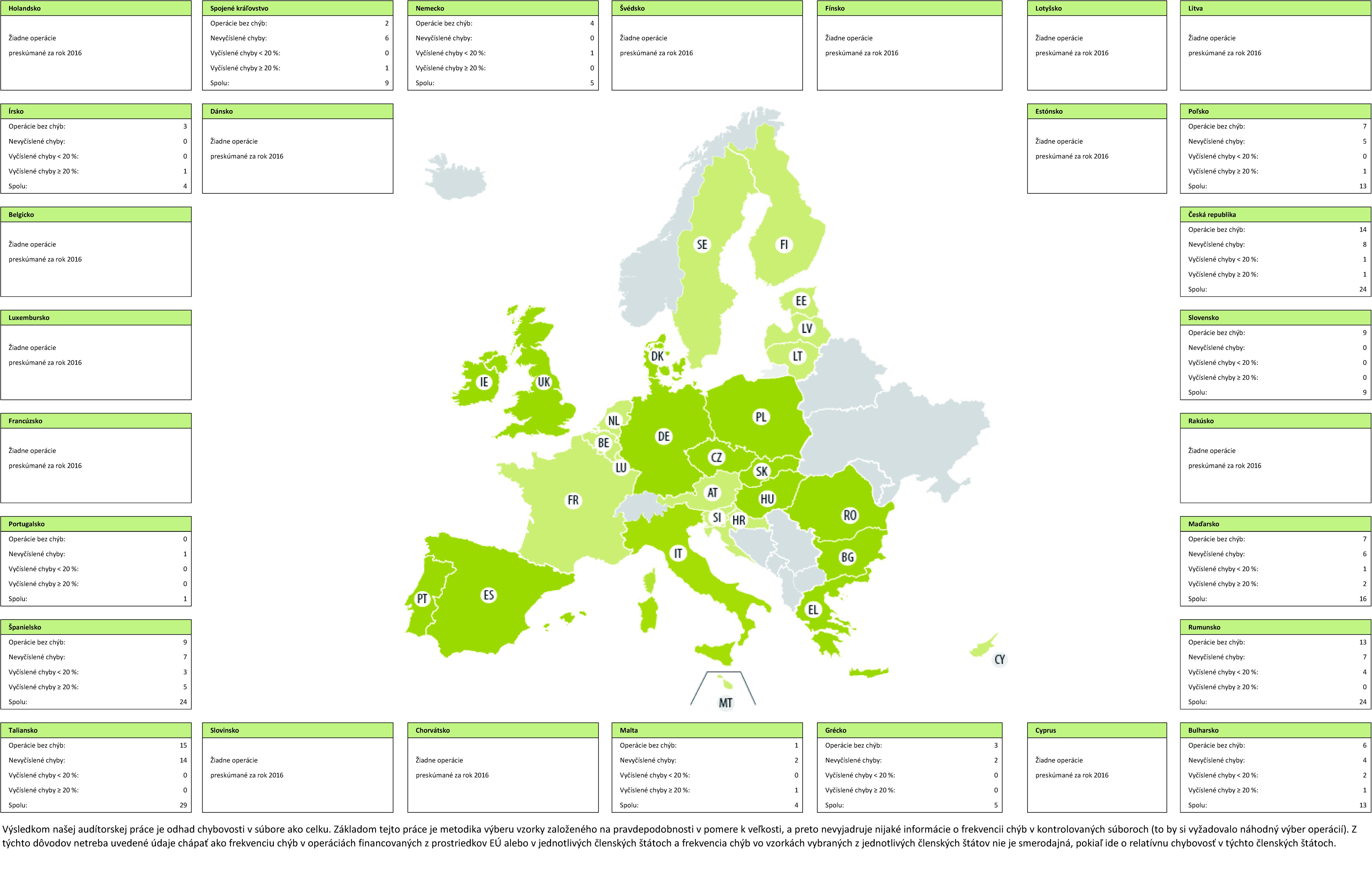

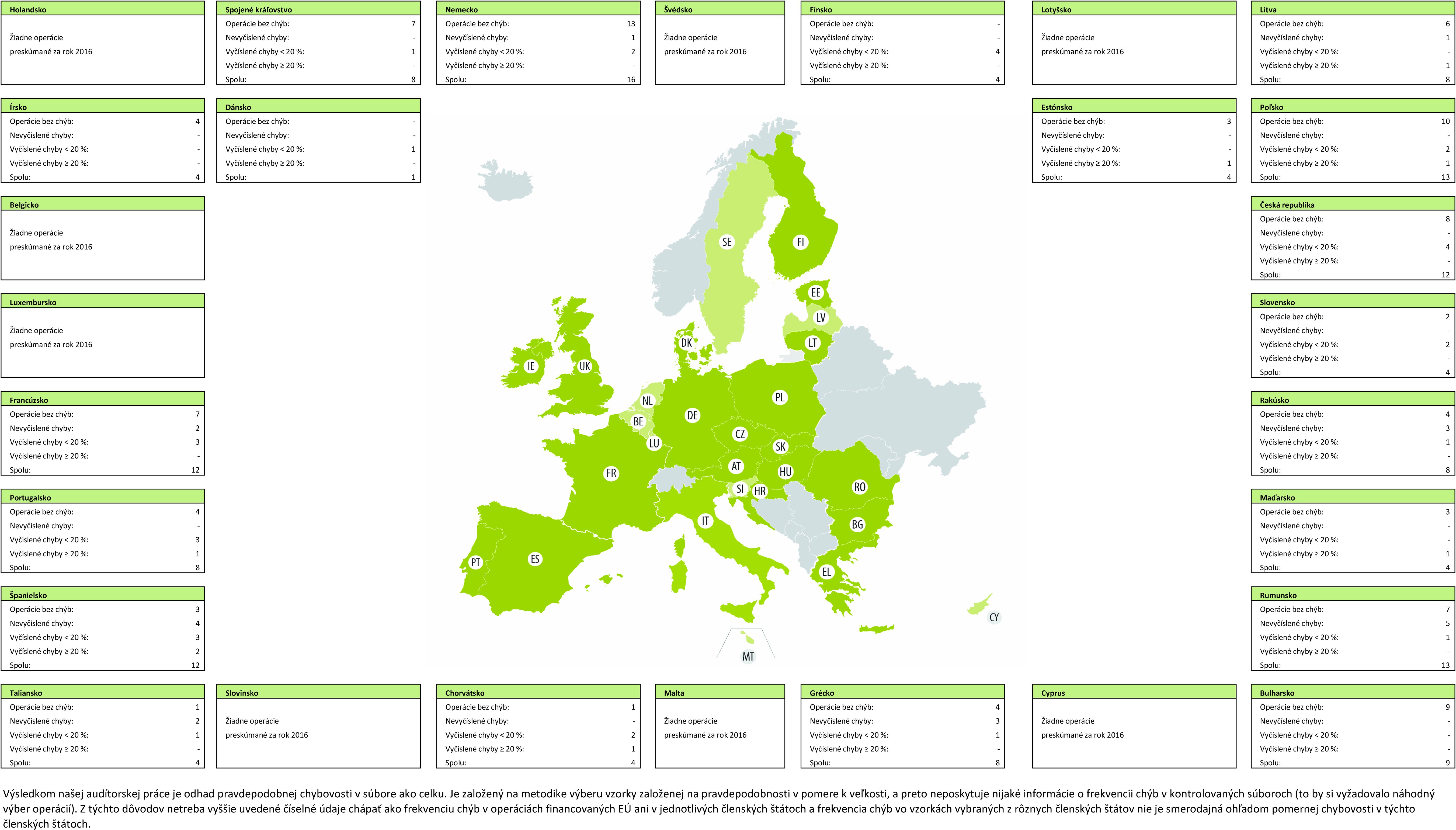

PRÍLOHA 1.2

FREKVENCIA CHÝB ZISTENÝCH VO VZORKÁCH VYBRANÝCH NA ÚČELY AUDITU ZA ROK 2016

KAPITOLA 2

Rozpočtové a finančné hospodárenie

OBSAH

| Úvod | 2.1-2.3 |

| Rozpočtové hospodárenie v roku 2016 | 2.4-2.14 |

| Platby neprekročili limity stanovené v ročnom rozpočte | 2.4-2.7 |

| Rozsiahle využívanie osobitných nástrojov a rezerv neponecháva dostatočnú flexibilitu pre reakcie na nepredvídané udalosti | 2.8-2.10 |

| Nesplatené záväzky dosiahli historicky najvyššiu výšku | 2.11-2.14 |

| Záležitosti finančného hospodárenia v súvislosti s rozpočtom na rok 2016 | 2.15-2.31 |

| Vystavenie rozpočtu EÚ značnému finančnému riziku | 2.15-2.20 |

| EÚ čoraz viac využíva finančné nástroje | 2.21-2.23 |

| Členské štáty môžu pri využívaní dostupných finančných prostriedkov EÚ čeliť výzvam | 2.24-2.26 |

| Celkové vykazovanie výdavkov v súvislosti migráciou a utečeneckou krízou musí byť jednotnejšie a kompletnejšie | 2.27-2.28 |

| Mechanizmy financovania EÚ sa stávajú zložitejšími | 2.29-2.31 |

| Riziká a výzvy v budúcnosti | 2.32-2.39 |

| Zabránenie ďalšiemu nahromadeniu neuhradených žiadostí | 2.32-2.33 |

| Financovanie nového VFR | 2.34-2.39 |

| Závery a odporúčania | 2.40-2.48 |

| Závery | 2.40-2.47 |

| Odporúčania | 2.48 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÚVOD |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ROZPOČTOVÉ HOSPODÁRENIE V ROKU 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Platby neprekročili limity stanovené v ročnom rozpočte |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 2.1 – Rozpočet v roku 2016 (mil. EUR)

Zdroj: Konsolidovaná ročná účtovná závierka Európskej únie za rozpočtový rok 2016, „Súhrnné správy o plnení rozpočtu a vysvetľujúce poznámky“, tabuľky 4.1 a 4.3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rozsiahle využívanie osobitných nástrojov a rezerv neponecháva dostatočnú flexibilitu pre reakcie na nepredvídané udalosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nesplatené záväzky dosiahli historicky najvyššiu výšku |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ZÁLEŽITOSTI FINANČNÉHO HOSPODÁRENIA V SÚVISLOSTI S ROZPOČTOM NA ROK 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vystavenie rozpočtu EÚ značnému finančnému riziku |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

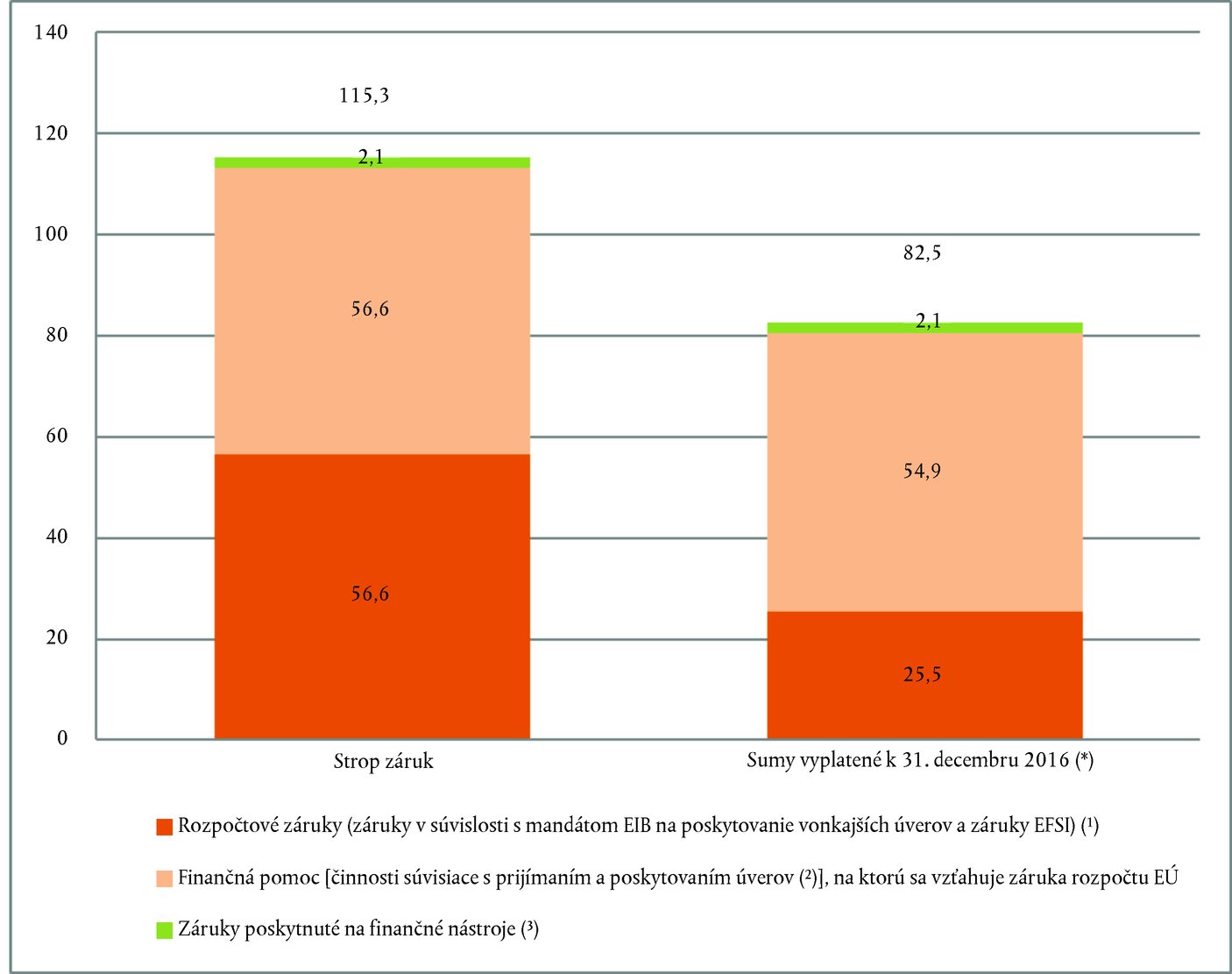

Rámček 2.2 – Vystavenie voči zárukám (mld. EUR)

Zdroj: Účtovná závierka EÚ za rok 2016, poznámky 4.1.1 – 3 k finančným výkazom. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 2.3 – Iné dlhodobé právne záväzky na konci roku 2016 (mil. EUR)

Zdroj: Účtovná závierka EÚ za rok 2016, poznámka 5.3 k finančným výkazom. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EÚ čoraz viac využíva finančné nástroje |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 2.4 – Finančné nástroje využívajúce rozpočtovú podporu EÚ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 2.5 – Financovanie z EFSI podľa členských štátov (mil. EUR)

Zdroj: Koncoročná správa EIB o činnosti „Európsky fond pre strategické investície – IIW a SMEW. Dodatok II k dohode o EFSI“ – dátum vykazovania: 31. decembra 2016. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Členské štáty môžu pri využívaní dostupných finančných prostriedkov EÚ čeliť výzvam |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

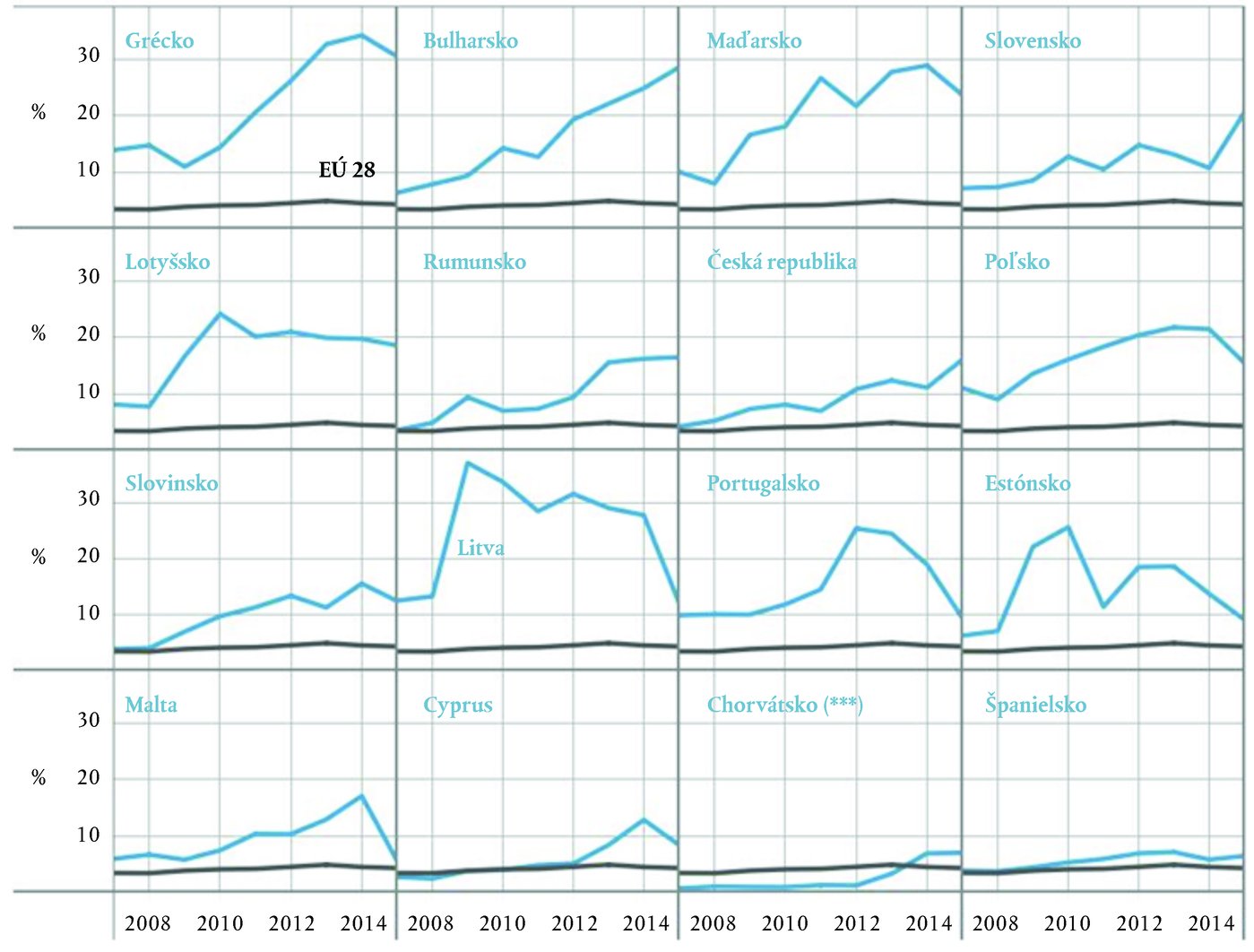

Rámček 2.6 – Nesplatené záväzky EŠIF k 31. decembru 2016 ako podiel verejných výdavkov podľa členských štátov

Zdroj: Európsky dvor audítorov na základe informácií Komisie. Údaje Eurostatu o verejných výdavkoch za rok 2016, apríl 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 2.7 – Podiel finančných prostriedkov EÚ (*1) na tvorbe hrubého fixného kapitálu členských štátov (*2)

Zdroj: Európsky dvor audítorov na základe informácií Komisie. Údaje Eurostatu o tvorbe hrubého fixného kapitálu (investíciách). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Celkové vykazovanie výdavkov v súvislosti migráciou a utečeneckou krízou musí byť jednotnejšie a kompletnejšie |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mechanizmy financovania EÚ sa stávajú zložitejšími |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 2.8 – Subjekty a nástroje podieľajúce sa na financovaní a realizácii politík EÚ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vysvetlivky:

Širšia perspektíva vykonávania politík, operácií a finančných činností EÚ k júnu 2017

Správa a udelenie absolutória rozpočtovým orgánom: Európsky parlament a Rada

Do istej miery správa a udelenie absolutória rozpočtovým orgánom: Európsky parlament a Rada

Audit Európskeho dvora audítorov

Riadené Komisiou – priame/zdieľané hospodárenie

Riadené skupinou EIB

Iniciatíva EFSI

Do istej miery iniciatíva EFSI

V konsolidovanej ročnej účtovnej závierke EÚ Zdroje financovania označené farebne v rámčekoch:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Použité akronymy a skratky

AKT-EÚ Partnerstvo medzi africkými, karibskými a tichomorskými štátmi a Európskou úniou ERF Európsky rozvojový fond BOP Platobná bilancia ESF Európsky sociálny fond Copernicus Európsky program pozorovania Zeme EŠIF Európske štrukturálne a investičné fondy COSME Konkurencieschopnosť podnikov a MSP (COSME) ESUO Európske spoločenstvo uhlia a ocele CPVO Úrad Spoločenstva pre odrody rastlín EUIPO Úrad Európskej únie pre duševné vlastníctvo EaSI Program v oblasti zamestnanosti a sociálnej inovácie FRT Nástroj pre utečencov v Turecku EBOR Európska banka pre obnovu a rozvoj Galileo Globálny navigačný satelitný systém Európskej únie (GNSS) ECB Európska centrálna banka GLF Úverový nástroj pre Grécko EFRR Európsky fond regionálneho rozvoja H2020 Horizont 2020 – program EÚ pre výskum a inováciu EFSI Európsky fond pre strategické investície Iniciatíva na podporu MSP Iniciatíva na podporu malých a stredných podnikov EFSM Európsky finančný stabilizačný mechanizmus IPOL Vnútorné politiky EIB Európska investičná banka ITER Medzinárodný termonukleárny experimentálny reaktor (dohoda a organizácia) EIF Európsky investičný fond KF Kohézny fond ELM Mandát na poskytovanie vonkajších úverov MFA Makrofinančná pomoc EMS Európsky mechanizmus pre stabilitu Prog. Program ENFS Európsky nástroj finančnej stability Rozp. prostriedky Rozpočtové prostriedky ENRF Európsky námorný a rybársky fond TF EÚ Bêkou Núdzový trustový fond pre Stredoafrickú republiku EP Európsky parlament TF EÚ Kolumbia Trustový fond pre Kolumbiu EPFRV Európsky poľnohospodársky fond pre rozvoj vidieka TF EÚ Madad Regionálny trustový fond EÚ vytvorený v reakcii na krízu v Sýrii Zdroj: Európsky dvor audítorov. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RIZIKÁ A VÝZVY V BUDÚCNOSTI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Zabránenie ďalšiemu nahromadeniu neuhradených žiadostí |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Financovanie nového VFR |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 2.9 – Prognózy záväzkov a platieb do konca VFR v roku 2020 (mld. EUR)

Zdroj: Za rozpočtové roky 2007 – 2016: Konsolidovaná ročná účtovná závierka Európskej únie; prognózy na rozpočtové roky 2017 – 2020: nariadenie o VFR a technické úpravy na rok 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ZÁVERY A ODPORÚČANIA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Závery |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Odporúčania |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisia toto odporúčanie prijíma. Komisia vo svojich návrhoch zabezpečí náležitú rovnováhu medzi záväzkami a platbami. Komisia však poznamenáva, že konečné rozhodnutia prijímajú spoluzákonodarcovia. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisia čiastočne prijíma toto odporúčanie. Komisia vždy navrhuje, aby sa platby za osobitné nástroje počítali nad rámec stropov. Konečné rozhodnutie však prijme rozpočtový orgán v jednotlivých prípadoch samostatne. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisia odporúčanie prijíma. Komisia preskúma, či je možné skonsolidovať existujúce výkazy, s cieľom vypracovať komplexné informácie o výdavkoch na oblasť utečencov a migrácie. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisia odporúčanie prijíma. Vypracovaním Bielej knihy o budúcnosti Európy v roku 2025 sa začala celková diskusia a proces úvah predchádzajúci prípravám nasledujúceho VFR. V tejto súvislosti Komisia v júni 2017 prijala diskusný dokument o budúcnosti financií EÚ. Finančná architektúra EÚ a ďalšie otázky, napríklad obdobie trvania, flexibilita a predvídateľnosť, budú tvoriť súčasť celkového diskusného procesu smerujúceho k príprave nasledujúceho VFR. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Nariadenie Rady (EÚ, Euratom) č. 1311/2013 z 2. decembra 2013, ktorým sa ustanovuje viacročný finančný rámec na roky 2014 – 2020 (ďalej len „nariadenie o VFR“) (Ú. v. EÚ L 347, 20.12.2013, s. 884).

(2) Tieto údaje zodpovedajú rozpočtovým prostriedkom na záväzky vo výške 1,04 % HND EÚ a rozpočtovým prostriedkom na platby vo výške 0,98 % HND EÚ na obdobie 2014 – 2020 stanoveným v najnovších technických úpravách VFR – COM(2016) 311 final z 30. júna 2016: „Oznámenie Komisie Rade a Európskemu Parlamentu: Technické úpravy finančného rámca na rok 2017 v súlade s vývojom HND a úpravy balíkov finančných prostriedkov na politiku súdržnosti [články 6 a 7 nariadenia (EÚ, Euratom) č. 1311/2013, ktorým sa ustanovuje viacročný finančný rámec na roky 2014 – 2020]“ (ďalej len „technické úpravy na rok 2017“).

(3) Dodatočné platobné rozpočtové prostriedky presahujúce limit pre vlastné zdroje môžu pochádzať z iných príjmov, ako sú príjmy z vlastných zdrojov.

(4) V rozhodnutí Rady 2014/335/EÚ, Euratom z 26. mája 2014 o systéme vlastných zdrojov Európskej únie (Ú. v. EÚ L 168, 7.6.2014, s. 105) sa pre rozpočtové prostriedky na záväzky stanovuje limit vo výške 1,26 % HND EÚ a pre rozpočtové prostriedky na platby vo výške 1,20 % HND EÚ.

(5) Informačný dokument k oznámeniu Komisie „Rozpočet EÚ: čas na reformu? Informačný dokument o preskúmaní viacročného finančného rámca na obdobie 2014 – 2020 v polovici obdobia“, stanovisko č. 2/2016 k návrhu na predĺženie a rozšírenie Európskeho fondu pre strategické investície (EFSI) (Ú. v. EÚ C 465, 13.12.2016) a stanovisko č. 1/2017 k návrhu revízie nariadenia o rozpočtových pravidlách (Ú. v. EÚ C 91, 23.3.2017).

(6) Okrem prenesených rozpočtových prostriedkov a pripísaných príjmov.

(7) Informácie o týchto oneskoreniach sa uvádzajú na stranách 45 a 46 „Správy o rozpočtovom a finančnom hospodárení Európskej komisie – rozpočtový rok 2016“ a v treťom odseku časti 3 prílohy 6 „Prognóza platieb“ k dokumentu SWD(2016) 299 final z 14. septembra 2016„Pracovný dokument útvarov Komisie pripojený k dokumentu Oznámenie Komisie Európskemu parlamentu a Rade: preskúmanie/revízia viacročného finančného rámca na obdobie 2014 – 2020 v polovici obdobia [COM(2016) 603 final]“.

(8) Dôvody dlhého trvania procesu prijímania právnych základov pre programy na obdobie 2014 – 2020 sa uvádzajú v bodoch 11 a 36 osobitnej správy č. 2/2017 (http://eca.europa.eu).

(9) Osobitná správa č. 36/2016 (http://eca.europa.eu).

(10) Tretí odsek časti 3 prílohy 6 „Prognóza platieb“ k dokumentu SWD(2016) 299 final.

(11) Opravný rozpočet č. 4. V tomto a ostatných opravných rozpočtoch sa zvýšili viazané rozpočtové prostriedky o 273 mil. EUR a platobné rozpočtové prostriedky o 31 mil. EUR.

(12) Pozri stranu týkajúcu sa výsledku rozpočtového hospodárenia EÚ v časti konsolidovanej ročnej účtovnej závierky EÚ za rozpočtový rok 2016 (ďalej len „účtovná závierka EÚ za rok 2016“) pod názvom „Správy o plnení rozpočtu a vysvetľujúce poznámky“.

(13) Rezerva na núdzovú pomoc, Fond solidarity Európskej únie, Európsky fond na prispôsobenie sa globalizácii a nástroj flexibility. Pozri články 9 až 12 nariadenia o VFR.

(14) Časť 6 prílohy 6 „Prognóza platieb“ k dokumentu SWD(2016) 299 final.

(15) Pozri dokument Rady č. 7031/17 ADD 1.

(16) Článok 13 nariadenia o VFR.

(17) Rozhodnutia Európskeho parlamentu a Rady (EÚ) 2017/339 a (EÚ) 2017/344 zo 14. decembra 2016 o mobilizácii rezervy na nepredvídané udalosti (Ú. v. EÚ L 50, 28.2.2017).

(18) Článok 14 nariadenia o VFR.

(19) Na základe technických úprav na rok 2017.

(20) Článok 17 nariadenia o VFR.

(21) „Záväzok“ má v jednotlivých oblastiach rozpočtu rôzny základ – pozri bod 2.5 a tabuľku 2.1 v našej výročnej správe za rok 2015.

(22) Tento údaj sme vypočítali tak, že nesplatené záväzky (2016: 238,3 mld. EUR; 2007: 138,4 mld. EUR) sme vydelili uhradenými diferencovanými platbami, t. j. platbami na základe viacročných záväzkov uhradenými v priebehu roka (2016: 81,5 mld. EUR; 2007: 63,3 mld. EUR).

(23) Pozri poznámku 4 v účtovnej závierke EÚ za rok 2016.

(24) Pozri poznámku 2.4.1 v účtovnej závierke EÚ za rok 2016.

(25) Pozri poznámku 2.10 v účtovnej závierke EÚ za rok 2016.

(26) Článok 3 ods. 3 nariadenia o VFR.

(27) Naše odporúčanie k návrhu sme vyjadrili v stanovisku č. 1/2017.

(28) Pozri poznámku 5.3 v účtovnej závierke EÚ za rok 2016.

(29) Komisia predložila rozpočtovému orgánu návrh na zvýšenie objemu EFSI. K návrhu sme sa vyjadrili v stanovisku č. 2/2016.

(30) Koncoročná správa EIB o činnosti „Európsky fond pre strategické investície – IIW a SMEW. Dodatok II k dohode o EFSI“ – dátum vykazovania: 31. decembra 2016. Záruka EFSI sa vzťahuje na 11,2 mld. EUR.

(31) Ekonómovia často považujú tvorbu hrubého fixného kapitálu za dôležitý ukazovateľ dlhodobejšieho hospodárskeho rastu a produktivity.

(*1) Finančné prostriedky EÚ nezahŕňajú okruh 5 VFR „Administratíva“.

(*2) Členské štáty, v ktorých finančné prostriedky predstavovali v období 2007 – 2015 v priemere viac než 5 % tvorby hrubého fixného kapitálu. Tvorba hrubého fixného kapitálu znamená akvizície všetkých rezidenčných výrobcov po odpočítaní odpredaja fixného hmotného a nehmotného majetku.

(32) Medzi doteraz prijaté opatrenia patrí:

|

— |

zriadenie nástroja financovania pomoci utečencom v Turecku; zriadenie núdzového trustového fondu pre Stredoafrickú republiku (trustový fond EÚ Bêkou), |

|

— |

posilnenie trustového fondu pre Sýriu (trustový fond EÚ Madad), |

|

— |

zvýšenie financovania pre Fond pre azyl, migráciu a integráciu (AMIF) a Fond pre vnútornú bezpečnosť (ISF), |

|

— |

prevod finančných prostriedkov do nového rozpočtového riadku na poskytovanie núdzovej podpory v rámci EÚ, |

|

— |

posilnenie rozpočtov príslušných agentúr: FRONTEX, EUROPOL, Európskeho podporného úradu pre azyl a Európskeho strediska pre boj proti prevádzačstvu. |

(33) Pozri body 1.46 a 1.52 našej výročnej správy za rok 2012.

(34) Závery prílohy 6 k dokumentu SWD(2016) 299 final.

(35) Nariadenie Rady (EÚ, Euratom) 2017/1123 (Ú. v. EÚ L 163, 24.6.2017, s. 1).

(36) Vychádzajúc z terajších výsledkov na konci roku 2016 a z VFR vrátane technických úprav na rok 2017 je naším umierneným predpokladom, že 98 % viazaných rozpočtových prostriedkov sa zmení na záväzky. Pokiaľ ide o zrušenie viazanosti, použili sme odhad vypočítaný Komisiou v preskúmaní v polovici obdobia, a predpokladáme, že 99 % platobných rozpočtových prostriedkov sa stane platbami, okrem platieb v súvislosti s osobitnými nástrojmi, ako predpokladá Komisia. Pripísané príjmy a prenesené rozpočtové prostriedky neboli zahrnuté do prognóz na obdobie 2017 – 2020, pretože je zložité ich vypočítať a ich vplyv na prognózy je minimálny.

(37) V prílohe 6 k dokumentu SWD(2016)299 final sa uvádza suma 254 mld. EUR. Naša prognóza je založená na odhade, že z viazaných rozpočtových prostriedkov, ktoré sú k dispozícii vo VFR na roky 2017 – 2020 (na základe technických úprav na rok 2017), sa využije 648,1 mld. EUR a z platobných rozpočtových prostriedkov 604,3 mld. EUR.

(38) Článok 3 ods. 2 druhý pododsek rozhodnutia 2014/335/EÚ, Euratom.

(39) Článok 25 nariadenia o VFR.

(40) Článok 9 Medziinštitucionálnej dohody z 2. decembra 2013 medzi Európskym parlamentom, Radou a Komisiou o rozpočtovej disciplíne, spolupráci v rozpočtových otázkach a riadnom finančnom hospodárení.

(41) Pozri bod 2.47, odporúčanie 2 v našej výročnej správe za rok 2015.

(*3) Na základe najnovších dostupných správ o vykonávaní.

(*4) Na základe maximálnych súm prostriedkov pridelených v rámci operačných programov k 31. decembru 2016.

(*5) Za programové obdobie 2014 – 2020 sme orientačný rozpočet pre finančné nástroje v rámci nepriameho hospodárenia odhadli na 7,4 mld. EUR (výročná správa za rok 2015, graf 2.10).

(42) Pri finančných nástrojoch EFRR a ESF predstavoval celkový príslušný príspevok EÚ k 31. decembru 2015 sumu 11,6 mld. EUR, z ktorej sa ku konečným príjemcom dostalo len 8,5 mld. EUR (73 %). Tieto sumy zodpovedajú deväťročnému obdobiu vykonávania (2007 – 2015) (dokument Komisie EGESIF_16-0011-00, Zhrnutie údajov o napredovaní financovania a vykonávania nástrojov finančného inžinierstva vykázaných riadiacimi orgánmi v súlade s článkom 67 ods. 2 písm. j) nariadenia (ES) č. 1083/2006 (Ú. v. EÚ L 210, 31.7.2006, s. 25), s. 66).

(43) Osobitná správa č. 5/2015 (http://eca.europa.eu).

(44) Celkový príspevok EÚ na finančné nástroje v rámci nepriameho hospodárenia v programovom období 2007 – 2013 dosiahol k 31. decembru 2014 sumu takmer 3,8 mld. EUR (okrem mechanizmov kombinovaného financovania).

(45) Pozri bod 2.22 a poznámku pod čiarou 35.

KAPITOLA 3

Rozpočet EÚ a výsledky

OBSAH

| Úvod | 3.1 |

|

3.2 – 3.51 |

|

3.3 – 3.12 |

|

3.13 – 3.51 |

|

3.52 – 3.59 |

|

3.60 – 3.71 |

| Závery a odporúčania | 3.72 – 3.77 |

| Závery | 3.72 – 3.75 |

| Odporúčania | 3.76 – 3.77 |

|

Príloha 3.1 – |

Podrobný stav odporúčaní podľa správy |

|

Príloha 3.2 – |

Kľúčové zlepšenia a nevyriešené nedostatky podľa správy |

|

Príloha 3.3 – |

Kontrola prijatia opatrení na základe predchádzajúcich odporúčaní v prípade otázok týkajúcich sa výkonnosti |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÚVOD |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ČASŤ 1 – PODÁVANIE SPRÁV O VÝKONNOSTI: DO AKEJ MIERY SA PRÍSTUP KOMISIE ZHODUJE S OSVEDČENÝMI POSTUPMI? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Oddiel 1 – Rámec vykazovania výkonnosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

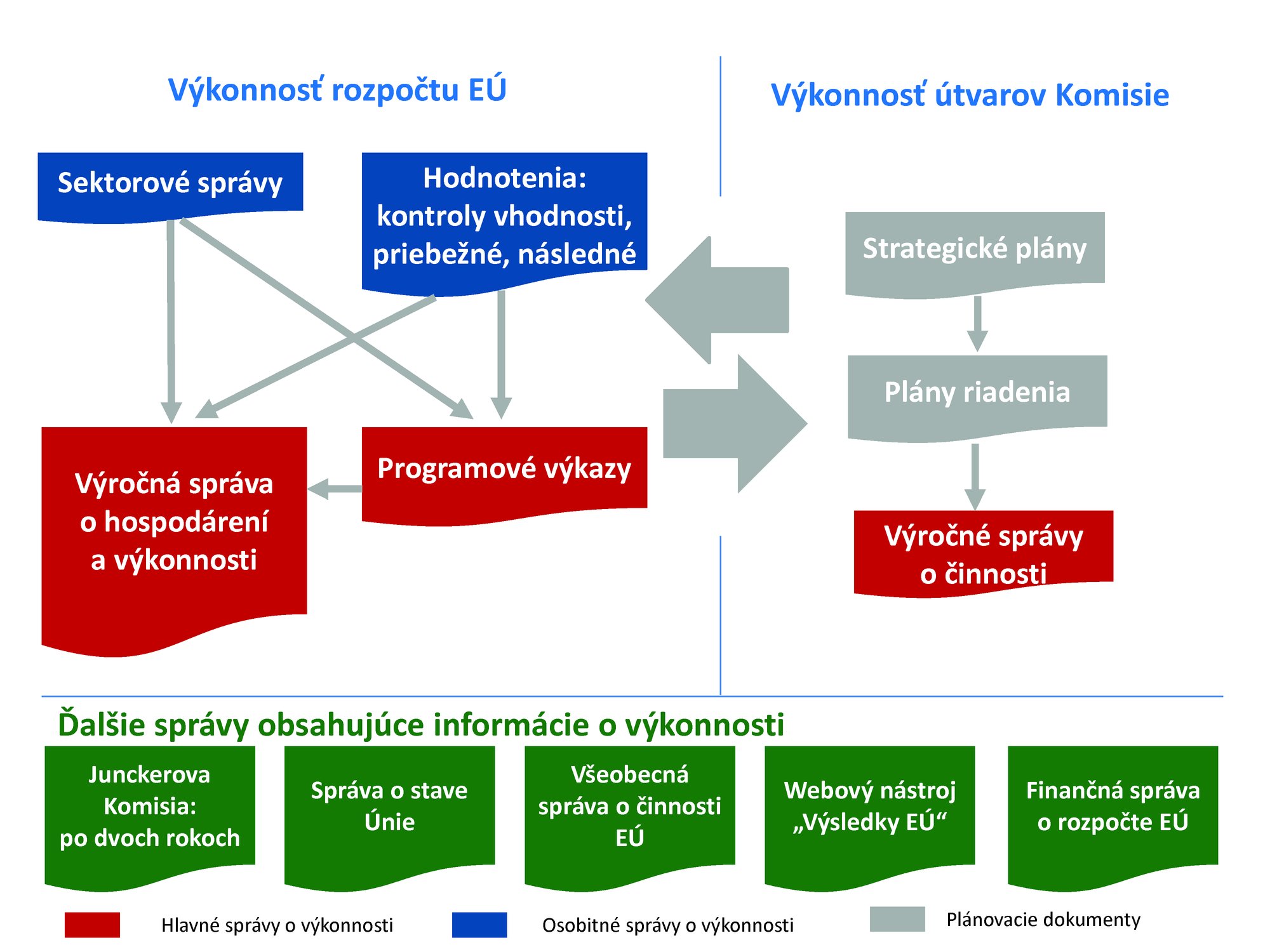

Rámček 3.1 – Rámec vykazovania výkonnosti uplatňovaný Komisiou

Zdroj: EDA na základe informácií Komisie. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Programové výkazy |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 3.2 – Programové výkazy v roku 2017: ciele a ukazovatele

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Sektorové správy |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

C. Strategické plány, plány riadenia a výročné správy o činnosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

D. Hodnotenia |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 3.3 – Počet hodnotení Komisie v rokoch 2000 – 2015 (kĺzavý priemer za tri roky a ročné údaje)

Zdroj: Databáza hodnotení Komisie (2000 – 2015). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

E. Výročná správa o hospodárení a výkonnosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

F. Ďalšie správy obsahujúce informácie o výkonnosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Oddiel 2 – Porovnanie s osvedčenými postupmi vykazovania výkonnosti v iných oblastiach |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Úvod |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Rozsah možného zlepšenia rámca na vykazovanie výkonnosti |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) Komisia používa na meranie výkonnosti dva súbory cieľov a ukazovateľov: jeden pre služby a jeden pre výdavkové programy |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) Komisia má veľký počet cieľov a ukazovateľov |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

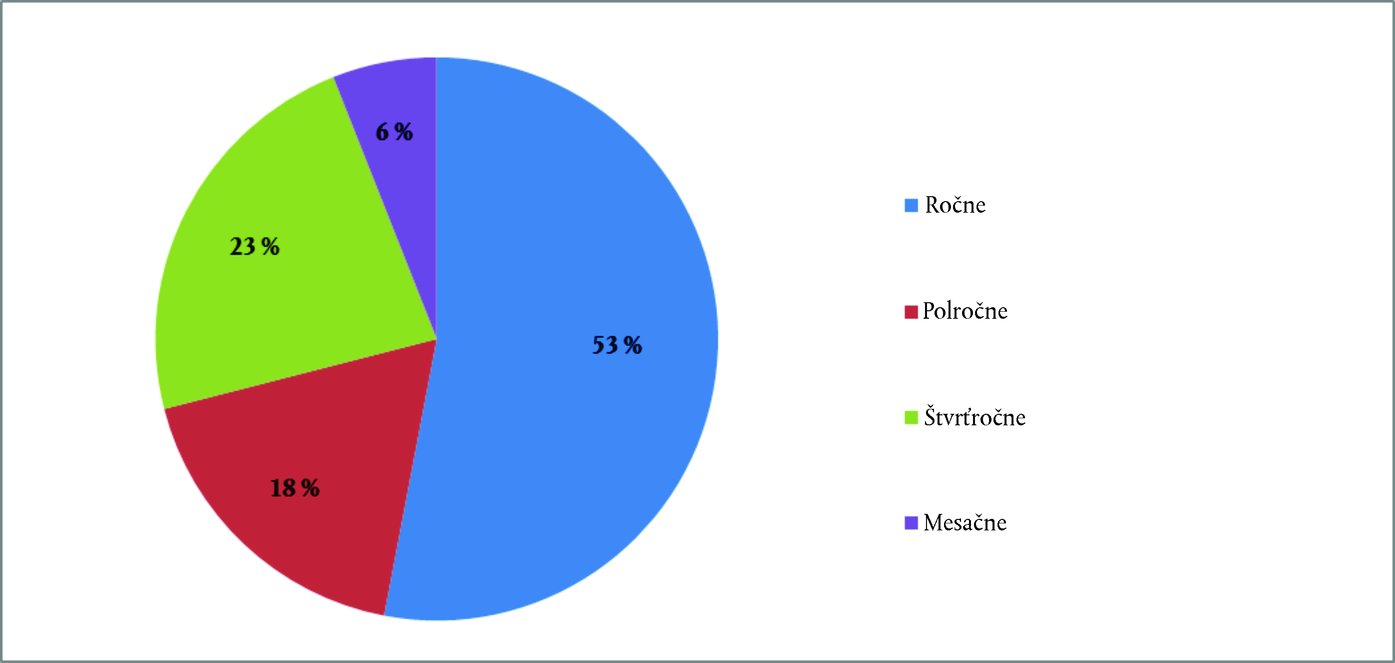

Rámček 3.4 – Výsledky prieskumu OECD zameraného na rozpočtovanie na základe výkonnosti

Zdroj: Prezentácia OECD na 12. výročnom zasadnutí vyšších rozpočtových úradníkov OECD, sieť vykazovania výkonnosti a výsledkov, 25. novembra 2016. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rámček 3.5 – EÚ má viac cieľov a ukazovateľov (na mld. EUR) ako Francúzsko alebo Holandsko

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

C. Vykazovanie výkonnosti nie je vyčerpávajúce |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) Správy o výkonnosti nie sú dobre vyvážené, keďže poskytujú obmedzené informácie o výzvach a neúspechoch |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|