PRÍLOHA

IFRS 9 Finančné nástroje

Medzinárodný štandard finančného výkazníctva 9

Finančné nástroje

KAPITOLA 1 Cieľ

1.1. Cieľom tohto štandardu je stanoviť zásady finančného vykazovania finančných aktív a finančných záväzkov, prostredníctvom ktorých sa používateľom účtovnej závierky prezentujú relevantné a užitočné informácie, aby mohli posúdiť výšku, načasovanie a neistotu budúcich peňažných tokov určitej účtovnej jednotky.

KAPITOLA 2 Rozsah pôsobnosti

2.1. Tento štandard uplatňujú všetky účtovné jednotky na všetky typy finančných nástrojov s výnimkou:

|

a) |

tých podielov v dcérskych spoločnostiach, pridružených podnikoch a spoločných podnikoch, ktoré sa účtujú v súlade s IFRS 10 Konsolidovaná účtovná závierka, IAS 27 Individuálna účtovná závierka alebo IAS 28 Investície do pridružených podnikov a spoločných podnikov. IFRS 10, IAS 27 alebo IAS 28 si však v niektorých prípadoch vyžadujú alebo povoľujú účtovnej jednotke zaúčtovať podiel v dcérskej spoločnosti, pridruženom podniku alebo spoločnom podniku v súlade s niektorými alebo všetkými požiadavkami tohto štandardu. Účtovné jednotky tiež uplatňujú tento štandard na deriváty na podiel v dcérskej spoločnosti, pridruženom podniku alebo v spoločnom podniku, pokiaľ derivát nespĺňa vymedzenie nástroja vlastného imania účtovnej jednotky podľa IAS 32 Finančné nástroje: Prezentácia. |

|

b) |

práv a povinností vyplývajúcich z lízingov, na ktoré sa vzťahuje IAS 17 Lízingy. Avšak:

|

|

c) |

práv a povinností zamestnávateľov podľa programov zamestnaneckých požitkov, pre ktoré platí IAS 19 Zamestnanecké požitky. |

|

d) |

finančných nástrojov emitovaných účtovnou jednotkou, ktoré spĺňajú definíciu nástroja vlastného imania podľa IAS 32 (vrátane opcií a warrantov) alebo ktoré sa musia klasifikovať ako nástroj vlastného imania v súlade s odsekmi 16A a 16B alebo odsekmi 16C a 16D štandardu IAS 32. Držiteľ takýchto nástrojov vlastného imania však na tieto nástroje tento štandard uplatňuje, pokiaľ nespĺňajú výnimku v písmene a). |

|

e) |

práv a povinností vyplývajúcich z i) poistnej zmluvy podľa vymedzenia v IFRS 4 Poistné zmluvy, ktoré sú iné než práva a povinnosti emitenta vyplývajúce z poistnej zmluvy, ktorá spĺňa definíciu zmluvy o finančnej záruke, alebo zo ii) zmluvy, ktorá patrí do rozsahu pôsobnosti IFRS 4, pretože obsahuje prvok voliteľnosti plnenia. Tento štandard sa však vzťahuje na derivát vložený do zmluvy, ktorá patrí do rozsahu pôsobnosti IFRS 4, ak derivát nepredstavuje sám osebe zmluvu patriacu do rozsahu pôsobnosti IFRS 4. Ak navyše emitent zmlúv o finančných zárukách predtým vyslovene prehlásil, že takéto zmluvy považuje za poistné zmluvy, a použil účtovníctvo aplikovateľné na poistné zmluvy, tento emitent si môže vybrať, či bude pri takýchto zmluvách o finančných zárukách uplatňovať tento štandard alebo IFRS 4 (pozri odseky B2.5 až B2.6). Tento výber môže emitent uskutočniť nezávisle pre každú zmluvu, no výber v prípade každej jednej zmluvy je následne neodvolateľný. |

|

f) |

akejkoľvek forwardovej zmluvy medzi nadobúdateľom a predávajúcim akcionárom týkajúcej sa nákupu alebo predaja nadobúdaného subjektu, ktorého výsledkom bude podniková kombinácia v rozsahu pôsobnosti IFRS 3 Podnikové kombinácie k budúcemu dátumu nadobudnutia. Obdobie trvania forwardovej zmluvy by nemalo presahovať primerané obdobie, ktoré je zvyčajne potrebné na získanie akýchkoľvek potrebných schválení a na dokončenie transakcie. |

|

g) |

úverových prísľubov iných, než sú úverové prísľuby opísané v odseku 2.3. Na úverové prísľuby, ktoré inak nepatria do rozsahu pôsobnosti tohto štandardu, však emitent úverových prísľubov uplatňuje požiadavky tohto štandardu týkajúce sa zníženia hodnoty. Zároveň platí, že všetky úverové prísľuby podliehajú požiadavkám tohto štandardu týkajúcim sa ukončenia vykazovania. |

|

h) |

finančných nástrojov, zmlúv a povinností vyplývajúcich z platobných transakcií na základe podielov, na ktoré sa vzťahuje IFRS 2 Platby na základe podielov, s výnimkou zmlúv patriacich do rozsahu pôsobnosti odsekov 2.4 až 2.7 tohto štandardu, na ktoré sa tento štandard vzťahuje. |

|

i) |

práv na refundáciu výdavkov, ktoré účtovná jednotka musí zaplatiť, aby vysporiadala záväzok, ktorý vykazuje ako rezervu v súlade s IAS 37 Rezervy, podmienené záväzky a podmienené aktíva, alebo pre ktorý v určitom predchádzajúcom období vykázala rezervu v súlade s IAS 37. |

|

j) |

práv a povinností patriacich do rozsahu pôsobnosti IFRS 15 Výnosy zo zmlúv so zákazníkmi, ktoré sú finančnými nástrojmi, s výnimkou tých, ktoré sú podľa špecifikácie IFRS 15 účtované v súlade s týmto štandardom. |

2.2. Požiadavky tohto štandardu týkajúce sa zníženia hodnoty sa uplatňujú na tie práva, ktoré sú podľa špecifikácie IFRS 15 účtované v súlade s týmto štandardom na účely vykazovania ziskov alebo strát zo zníženia hodnoty.

2.3. Do rozsahu pôsobnosti tohto štandardu patria tieto úverové prísľuby:

|

a) |

úverové prísľuby, ktoré účtovná jednotka určí za finančné záväzky oceňované reálnou hodnotou cez výsledok hospodárenia (pozri odsek 42.2). Účtovná jednotka, ktorá v minulosti predávala aktíva vyplývajúce z jej úverových prísľubov krátko po ich vzniku, uplatňuje tento štandard na všetky svoje úverové prísľuby v rovnakej triede. |

|

b) |

úverové prísľuby, ktoré možno vysporiadať v čistom peňažnými prostriedkami alebo dodaním či emitovaním iného finančného nástroja. Tieto úverové prísľuby sú derivátmi. Úverový prísľub sa nepovažuje za vysporiadaný v čistom len preto, že úver sa vypláca v splátkach (napríklad hypotekárny stavebný úver, ktorý sa vypláca v splátkach v súlade s postupom stavebných prác). |

|

c) |

prísľuby poskytnúť úver s úrokovou mierou nižšou, než je trhová úroková miera [pozri odsek 42.1 písm. d)]. |

2.4. Tento štandard sa uplatňuje na tie zmluvy o nákupe alebo predaji nefinančnej položky, ktoré možno vysporiadať v čistom peňažnými prostriedkami alebo iným finančným nástrojom alebo výmenou finančných nástrojov, ako keby tieto zmluvy boli finančnými nástrojmi, s výnimkou zmlúv, ktoré sa uzatvorili a naďalej sú v držbe na účely prijatia alebo dodania nefinančnej položky v súlade s očakávanými požiadavkami účtovnej jednotky na nákup, predaj alebo používanie. Tento štandard sa však uplatňuje na tie zmluvy, ktoré účtovná jednotka určí za oceňované reálnou hodnotou cez výsledok hospodárenia v súlade s odsekom 2.5.

2.5. Zmluvu o nákupe alebo predaji nefinančnej položky, ktorú možno vysporiadať v čistom peňažnými prostriedkami alebo iným finančným nástrojom alebo výmenou finančných nástrojov, ako keby táto zmluva bola finančným nástrojom, možno neodvolateľne určiť za oceňovanú reálnou hodnotou cez výsledok hospodárenia aj vtedy, keď bola uzatvorená na účely prijatia alebo dodania nefinančnej položky v súlade s očakávanými požiadavkami účtovnej jednotky na nákup, predaj alebo používanie. Toto určenie je k dispozícii len pri vzniku zmluvy a výlučne v prípade, keď sa ním eliminuje alebo výrazne zníži nekonzistentnosť vykazovania (niekedy nazývaná „účtovný nesúlad“), ktorá by inak vyplynula z nevykázania tejto zmluvy z toho dôvodu, že je vylúčená z rozsahu pôsobnosti tohto štandardu (pozri odsek 24).

2.6. Existujú rôzne spôsoby, ktorými možno zmluvu o nákupe alebo predaji nefinančnej položky vysporiadať v čistom peňažnými prostriedkami alebo iným finančným nástrojom alebo výmenou finančných nástrojov. Patria medzi ne:

|

a) |

stav, keď podmienky zmluvy umožňujú ktorejkoľvek strane vykonať vysporiadanie v čistom peňažnými prostriedkami alebo iným finančným nástrojom alebo výmenou finančných nástrojov; |

|

b) |

stav, keď možnosť vysporiadania v čistom peňažnými prostriedkami alebo iným finančným nástrojom alebo výmenou finančných nástrojov nie je v podmienkach zmluvy výslovne stanovená, ale účtovná jednotka bežne vykonáva vysporiadanie podobných zmlúv v čistom peňažnými prostriedkami alebo iným finančným nástrojom alebo výmenou finančných nástrojov (či už s protistranou, uzatvorením zmlúv o vyrovnaní alebo predajom zmluvy pred jej realizáciou alebo uplynutím platnosti); |

|

c) |

stav, keď účtovná jednotka pri podobných zmluvách bežne postupuje tak, že prevezme dodávky podkladového aktíva a krátko po dodaní ho predá s cieľom vytvoriť zisk z krátkodobých fluktuácií cien alebo marže obchodníka a |

|

d) |

stav, keď je nefinančná položka, ktorá je predmetom zmluvy, jednoducho konvertibilná na hotovosť. |

Zmluva, na ktorú sa uplatňuje písmeno b) alebo c), sa neuzatvára na účely prijatia alebo dodania nefinančnej položky v súlade s očakávanými požiadavkami účtovnej jednotky na nákup, predaj alebo používanie, a preto patrí do rozsahu pôsobnosti tohto štandardu. Ďalšie zmluvy, na ktoré sa vzťahuje odsek 24, sa posudzujú s cieľom zistiť, či boli uzatvorené a naďalej sú v držbe s cieľom prijatia alebo dodania nefinančnej položky v súlade s očakávanými požiadavkami účtovnej jednotky na nákup, predaj alebo použitie, a teda či patria do rozsahu pôsobnosti tohto štandardu.

2.7. Vypísaná opcia na nákup alebo predaj nefinančnej položky, ktorú možno vysporiadať v čistom peňažnými prostriedkami alebo iným finančným nástrojom alebo výmenou finančných nástrojov v súlade s odsekom 2.6 písm. a) alebo d), patrí do rozsahu pôsobnosti tohto štandardu. Takúto zmluvu nemožno uzatvoriť za účelom prijatia alebo dodania nefinančnej položky v súlade s očakávanými požiadavkami účtovnej jednotky na nákup, predaj alebo použitie.

KAPITOLA 3 Vykazovanie a ukončenie vykazovania

3.1 PRVOTNÉ VYKÁZANIE

|

3.1.1. |

Účtovná jednotka vykazuje finančné aktívum alebo finančný záväzok vo svojom výkaze o finančnej situácii výlučne vtedy, ak sa účtovná jednotka stáva stranou zmluvných ustanovení týkajúcich sa daného nástroja (pozri odseky B3.1.1 a B3.1.2). Keď účtovná jednotka prvýkrát vykáže finančné aktívum, klasifikuje ho v súlade s odsekmi 4.1.1 až 4.1.5 a oceňuje ho v súlade s odsekmi 5.1.1 až 5.1.3. Keď účtovná jednotka prvýkrát vykáže finančný záväzok, klasifikuje ho v súlade s odsekmi 4.2.1 a 4.2.2 a oceňuje ho v súlade s odsekom 5.1.1. |

Bežný nákup alebo predaj finančných aktív

|

3.1.2. |

Bežný nákup alebo predaj finančných aktív sa vykazuje, alebo sa jeho vykazovanie ukončí, použitím účtovania k dátumu uskutočnenia obchodu alebo účtovania k dátumu vysporiadania (pozri odseky B3.1.3 až B3.1.6). |

3.2 UKONČENIE VYKAZOVANIA FINANČNÝCH AKTÍV

|

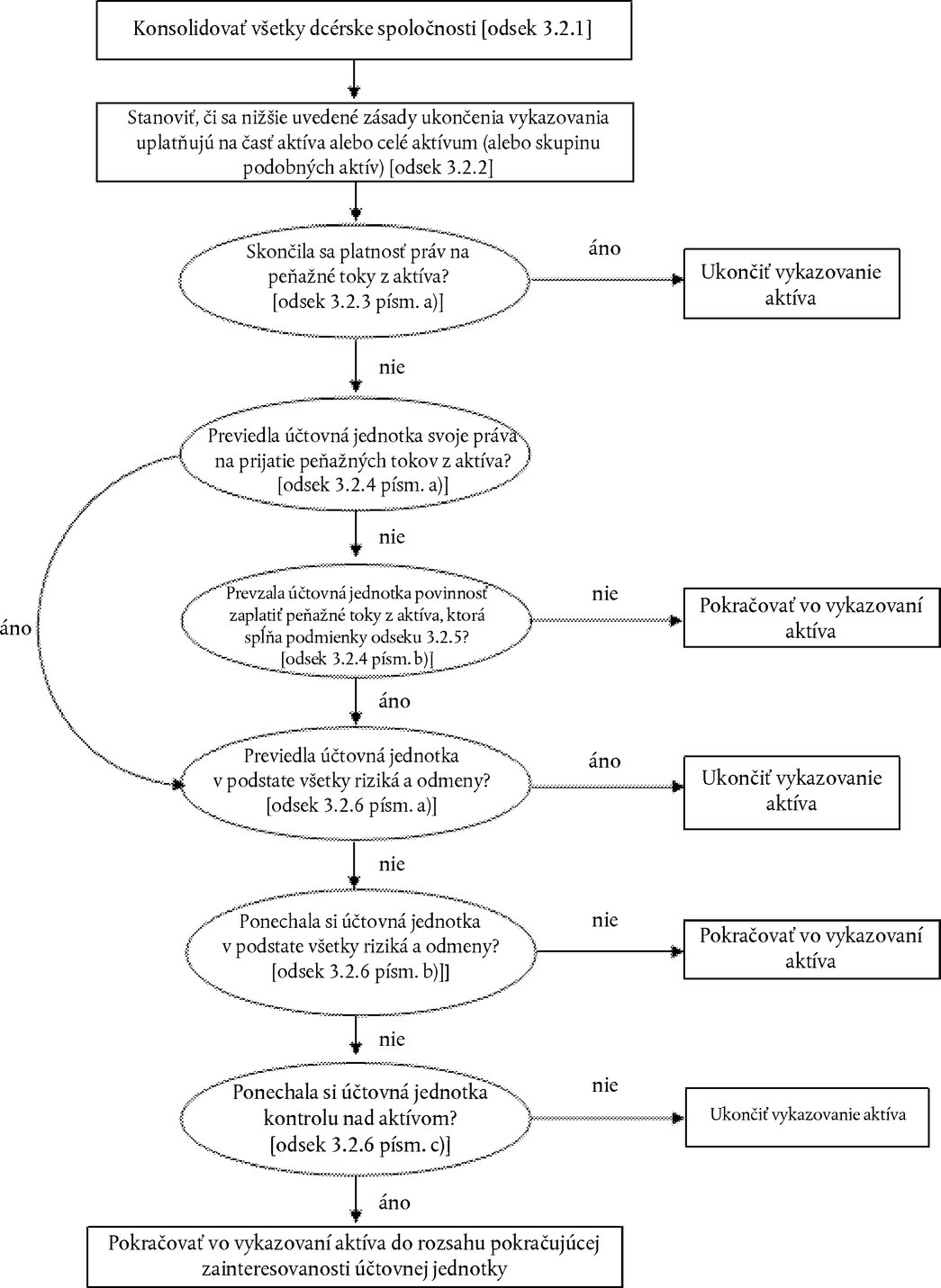

3.2.1. |

V konsolidovanej účtovnej závierke sa odseky 3.2.2 až 3.2.9, B3.1.1, B3.1.2 a B3.2.1 až B3.2.17 uplatňujú na konsolidovanej úrovni. Preto účtovná jednotka najskôr vykoná konsolidáciu všetkých dcérskych spoločností v súlade s IFRS 10 a na výslednú skupinu následne uplatní uvedené odseky. |

|

3.2.2. |

Pred posúdením toho, či a do akej miery je ukončenie vykazovania vhodné podľa odsekov 3.2.3 až 3.2.9, účtovná jednotka stanoví, či by sa uvedené odseky mali uplatňovať na časť finančného aktíva (alebo časť skupiny podobných finančných aktív) alebo na finančné aktívum (alebo skupinu podobných finančných aktív) ako celok nasledovným spôsobom.

V odsekoch 3.2.3 až 3.2.12 odkazuje pojem „finančné aktívum“ buď na časť finančného aktíva (alebo časť skupiny podobných finančných aktív) tak, ako bolo uvedené v písmene a), alebo v ostatných prípadoch na finančné aktívum (alebo skupinu podobných finančných aktív) ako celok. |

|

3.2.3. |

Účtovná jednotka ukončí vykazovanie finančného aktíva výlučne vtedy, ak:

(Pozri odsek 31.2, v ktorom sa nachádzajú informácie o bežnom predaji finančných aktív.) |

|

3.2.4. |

Účtovná jednotka prevedie finančné aktívum výlučne v prípade, ak buď:

|

|

3.2.5. |

Ak si účtovná jednotka ponechá zmluvné práva na príjem peňažných tokov z finančného aktíva („pôvodné aktívum“), avšak prevezme zmluvnú povinnosť platiť uvedené peňažné toky jednej alebo viacerým účtovným jednotkám („koneční príjemcovia“), považuje účtovná jednotka takúto transakciu za prevod finančného aktíva výlučne v prípade, ak sú splnené všetky tri tieto podmienky:

|

|

3.2.6. |

Ak účtovná jednotka prevedie finančné aktívum (pozri odsek 32.4), posúdi, do akej miery si ponecháva riziká a odmeny z vlastníctva daného finančného aktíva. V takomto prípade:

|

|

3.2.7. |

Prevod rizík a odmien (pozri odsek 32.6) sa posudzuje porovnaním angažovanosti účtovnej jednotky, pred a po uskutočnení prevodu, s premenlivosťou súm a načasovania čistých peňažných tokov prevedeného aktíva. Účtovná jednotka si ponechala v podstate všetky riziká a odmeny z vlastníctva finančného aktíva v prípade, ak sa jej angažovanosť vzhľadom na premenlivosť súčasnej hodnoty budúcich čistých peňažných tokov z finančného aktíva v dôsledku prevodu výrazne nezmení (napríklad preto, že účtovná jednotka predala finančné aktívum na základe zmluvy o spätnej kúpe za pevne stanovenú cenu alebo za predajnú cenu plus výnos veriteľa). Účtovná jednotka previedla v podstate všetky riziká a odmeny z vlastníctva finančného aktíva, ak jej angažovanosť vzhľadom na uvedenú premenlivosť už nie je významná vo vzťahu k celkovej premenlivosti súčasnej hodnoty budúcich čistých peňažných tokov spojených s finančným aktívom (napríklad preto, že účtovná jednotka predala finančné aktívum iba s opciou spätnej kúpy v jeho reálnej hodnote k dátumu spätného odkúpenia, alebo previedla plne pomerný podiel na peňažných tokoch z väčšieho finančného aktíva v rámci zmluvy, ktorá spĺňa podmienky odseku 3.2.5, napríklad spoluúčasť na úvere). |

|

3.2.8. |

Často bude zrejmé, či účtovná jednotka previedla alebo si ponechala v podstate všetky riziká a odmeny z vlastníctva, a nebude potrebné vykonávať žiadne výpočty. V ostatných prípadoch bude nevyhnutné vykonať výpočty a porovnať angažovanosť účtovnej jednotky na premenlivosti súčasnej hodnoty budúcich čistých peňažných tokov pred a po uskutočnení prevodu. Pri výpočte a porovnaní sa ako diskontná sadzba používa vhodná aktuálna trhová úroková miera. Do úvahy sa berú všetky primerane možné premenlivosti čistých peňažných tokov s tým, že vyššia váha sa prisudzuje tým výsledkom, ktorých výskyt je pravdepodobnejší. |

|

3.2.9. |

Skutočnosť, či si účtovná jednotka ponechala kontrolu [pozri odsek 32.6 písm. c)] nad prevedeným aktívom, závisí od schopnosti nadobúdateľa aktívum predať. Ak má nadobúdateľ praktickú schopnosť predať aktívum ako celok nespriaznenej tretej strane a je schopný realizovať túto schopnosť jednostranne a bez nutnosti uvaliť na prevod dodatočné podmienky, účtovná jednotka si neponechala kontrolu. Vo všetkých ostatných prípadoch si účtovná jednotka kontrolu ponechala. |

Prevody, ktoré spĺňajú podmienky na ukončenie vykazovania

|

3.2.10. |

Ak účtovná jednotka prevedie finančné aktívum v rámci prevodu, ktorý spĺňa podmienky na ukončenie vykazovania ako celku, a ponechá si právo na obsluhu finančného aktíva za poplatok, vykazuje buď aktívum z obsluhy alebo záväzok z obsluhy týkajúci sa tejto zmluvy na obsluhu. Ak sa očakáva, že prijatý poplatok nebude pre účtovnú jednotku adekvátnou kompenzáciou za poskytovanie obsluhy, tak sa záväzok z obsluhy vyplývajúci z povinnosti vykonať obsluhu vykazuje v reálnej hodnote. Ak sa očakáva, že prijatý poplatok bude viac než adekvátne kompenzovať poskytovanú obsluhu, vykazuje sa aktívum z obsluhy vyplývajúce z práva na vykonanie obsluhy v sume stanovenej na základe alokácie účtovnej hodnoty väčšieho finančného aktíva v súlade s odsekom 3.2.13. |

|

3.2.11. |

Ak v dôsledku prevodu dôjde k ukončeniu vykazovania finančného aktíva ako celku, no prevod má za následok, že účtovná jednotka získa nové finančné aktívum alebo prevezme nový finančný záväzok alebo záväzok z obsluhy, účtovná jednotka vykazuje nové finančné aktívum, finančný záväzok alebo záväzok z obsluhy v reálnej hodnote. |

|

3.2.12. |

Pri ukončení vykazovania finančného aktíva ako celku sa rozdiel medzi:

vykazuje vo výsledku hospodárenia. |

|

3.2.13. |

Ak je prevedené aktívum časťou väčšieho finančného aktíva [ak účtovná jednotka napríklad prevádza úrokové peňažné toky, ktoré sú časťou dlhového nástroja, pozri odsek 32.2 písm. a)] a prevádzaná časť spĺňa podmienky na ukončenie vykazovania ako celok, alokuje sa predchádzajúca účtovná hodnota väčšieho finančného aktíva medzi časť, ktorá sa aj naďalej vykazuje, a časť, ktorej vykazovanie sa ukončuje, na základe pomerných reálnych hodnôt daných častí k dátumu prevodu. Na tento účel sa ponechané aktívum z obsluhy považuje za časť, ktorá sa aj naďalej vykazuje. Rozdiel medzi:

sa vykazuje vo výsledku hospodárenia. |

|

3.2.14. |

Ak účtovná jednotka alokuje predchádzajúcu účtovnú hodnotu väčšieho finančného aktíva medzi časť, ktorá sa naďalej vykazuje, a časť, ktorej vykazovanie sa ukončuje, je potrebné reálnou hodnotou oceniť časť, ktorej vykazovanie pokračuje. Ak účtovná jednotka v minulosti predávala časti podobné tej časti, ktorá sa naďalej vykazuje, alebo existujú iné trhové transakcie pre takého časti, najlepší odhad jej reálnej hodnoty predstavujú posledné ceny zo skutočných transakcií. Ak neexistujú žiadne kótované ceny alebo posledné trhové transakcie, ktoré by potvrdzovali určenie reálnej hodnoty časti, ktorá sa naďalej vykazuje, najlepším odhadom reálnej hodnoty je rozdiel medzi reálnou hodnotou väčšieho finančného aktíva ako celku a plnením prijatým od nadobúdateľa za časť, ktorej vykazovanie sa ukončuje. |

Prevody, ktoré nespĺňajú podmienky na ukončenie vykazovania

|

3.2.15. |

Ak prevod nemá za následok ukončenie vykazovania z dôvodu, že si účtovná jednotka ponechala v podstate všetky riziká a odmeny z vlastníctva prevedeného aktíva, účtovná jednotka naďalej vykazuje prevedené aktívum ako celok a vykazuje finančný záväzok z prijatého plnenia. V nasledujúcich obdobiach účtovná jednotka vykáže akýkoľvek výnos z prevedeného aktíva a akýkoľvek náklad vzniknutý vo vzťahu k finančnému záväzku. |

Pokračujúca zainteresovanosť na prevedených aktívach

|

3.2.16. |

Ak účtovná jednotka ani neprevedie a ani si neponechá v podstate všetky riziká a odmeny z vlastníctva prevedeného aktíva a ponechá si kontrolu nad prevedeným aktívom, účtovná jednotka naďalej vykazuje prevedené aktívum v rozsahu svojej pokračujúcej zainteresovanosti. Rozsah pokračujúcej zainteresovanosti účtovnej jednotky na prevedenom aktíve predstavuje rozsah, v akom je účtovná jednotka vystavená zmenám hodnoty prevedeného aktíva. Napríklad:

|

|

3.2.17. |

Ak účtovná jednotka pokračuje vo vykazovaní aktíva v rozsahu svojej pokračujúcej zainteresovanosti, vykazuje účtovná jednotka aj súvisiaci záväzok. Napriek ostatným požiadavkám na oceňovanie uvedeným v tomto štandarde sa prevedené aktívum a súvisiaci záväzok oceňujú na základe, ktorý odzrkadľuje práva a povinnosti, ktoré si účtovná jednotka ponechala. Súvisiaci záväzok sa oceňuje tak, aby čistá účtovná hodnota prevedeného aktíva a súvisiaceho záväzku:

|

|

3.2.18. |

Účtovná jednotka pokračuje vo vykazovaní akýchkoľvek výnosov vyplývajúcich z prevedeného aktíva v rozsahu svojej pokračujúcej zainteresovanosti a vykazuje akýkoľvek vzniknutý náklad zo súvisiaceho záväzku. |

|

3.2.19. |

Na účely následného oceňovania sa vykázané zmeny v reálnej hodnote prevedeného aktíva a súvisiaceho záväzku účtujú navzájom konzistentným spôsobom v súlade s odsekom 5.7.1 a vzájomne sa nekompenzujú. |

|

3.2.20. |

Ak sa pokračujúca zainteresovanosť účtovnej jednotky týka len časti finančného aktíva (ak si účtovná jednotka napríklad ponechá opciu na spätné odkúpenie časti prevedeného aktíva, alebo si ponechá zostávajúci podiel, z ktorého nevyplýva ponechanie si v podstate všetkých rizík a odmien z vlastníctva, a súčasne si účtovná jednotka ponechá kontrolu), účtovná jednotka alokuje predchádzajúcu účtovnú hodnotu finančného aktíva medzi časť, ktorá sa aj naďalej vykazuje na základe pokračujúcej zainteresovanosti, a časť, ktorá sa už nevykazuje, na základe pomerných reálnych hodnôt týchto častí k dátumu prevodu. Na tento účel sa uplatňujú požiadavky uvedené v odseku 3.2.14. Rozdiel medzi:

sa vykazuje vo výsledku hospodárenia. |

|

3.2.21. |

Ak sa prevedené aktívum oceňuje v amortizovanej hodnote, možnosť určiť finančný záväzok za oceňovaný reálnou hodnotou cez výsledok hospodárenia podľa tohto štandardu sa na súvisiaci záväzok neuplatňuje. |

Všetky prevody

|

3.2.22. |

Ak sa prevedené aktívum aj naďalej vykazuje, aktívum a súvisiaci záväzok sa vzájomne nekompenzujú. Podobne účtovná jednotka vzájomne nekompenzuje žiadny výnos vyplývajúci z prevedeného aktíva so žiadnym vzniknutým nákladom zo súvisiaceho záväzku (pozri IAS 32 odsek 42). |

|

3.2.23. |

Ak prevodca poskytne nadobúdateľovi nepeňažný kolaterál (napríklad dlhový nástroj alebo nástroj vlastného imania), účtovanie kolaterálu u prevodcu a nadobúdateľa závisí od skutočnosti, či má nadobúdateľ právo na predaj alebo opätovné poskytnutie kolaterálu a od toho, či prevodca zlyhal. Prevodca a nadobúdateľ účtujú kolaterál takto:

|

3.3 UKONČENIE VYKAZOVANIA FINANČNÝCH ZÁVÄZKOV

|

3.3.1. |

Účtovná jednotka vyradí finančný záväzok (alebo časť finančného záväzku) zo svojho výkazu o finančnej situácii výlučne vtedy, ak záväzok zanikne – t. j. ak je povinnosť špecifikovaná v zmluve splnená alebo zrušená alebo sa skončí jej platnosť. |

|

3.3.2. |

Výmena dlhových nástrojov medzi existujúcim dlžníkom a veriteľom so zásadne rozdielnymi podmienkami sa účtuje ako zánik pôvodného finančného záväzku a vykázanie nového finančného záväzku. Podobne sa zásadná zmena podmienok existujúceho finančného záväzku alebo jeho časti (bez ohľadu na jeho súvis s finančnými ťažkosťami dlžníka) účtuje ako zánik pôvodného finančného záväzku a vykázanie nového finančného záväzku. |

|

3.3.3. |

Rozdiel medzi účtovnou hodnotou finančného záväzku (alebo časti finančného záväzku), ktorý zanikol alebo bol prevedený na inú stranu, a zaplateným plnením vrátane akýchkoľvek prevedených nepeňažných aktív alebo prevzatých záväzkov sa vykazuje vo výsledku hospodárenia. |

|

3.3.4. |

Ak účtovná jednotka spätne odkúpi časť finančného záväzku, účtovná jednotka alokuje predchádzajúcu účtovnú hodnotu finančného záväzku medzi časť, ktorá sa naďalej vykazuje, a časť, ktorej vykazovanie sa ukončuje, na základe pomerných reálnych hodnôt týchto častí k dátumu spätného odkúpenia. Rozdiel medzi a) účtovnou hodnotou alokovanou na časť, ktorej vykazovanie sa ukončuje, a b) zaplateným plnením vrátane akýchkoľvek prevedených nepeňažných aktív alebo prevzatých záväzkov vo vzťahu k časti, ktorej vykazovanie sa ukončuje, sa vykazuje vo výsledku hospodárenia. |

KAPITOLA 4 Klasifikácia

4.1 KLASIFIKÁCIA FINANČNÝCH AKTÍV

|

4.1.1. |

Pokiaľ sa neuplatňuje odsek 41.5, účtovná jednotka klasifikuje finančné aktíva ako následne oceňované v amortizovanej hodnote, reálnou hodnotou cez ostatné súčasti komplexného výsledku alebo reálnou hodnotou cez výsledok hospodárenia na základe oboch týchto aspektov:

|

|

4.1.2. |

Finančné aktívum sa oceňuje v amortizovanej hodnote, ak sú splnené obe tieto podmienky:

Odseky B4.1.1 až B4.1.26 poskytujú usmernenie o tom, ako uplatňovať tieto podmienky. |

|

4.1.2A |

Finančné aktívum sa oceňuje reálnou hodnotou cez ostatné súčasti komplexného výsledku, ak sú splnené obe tieto podmienky:

Odseky B4.1.1 až B4.1.26 poskytujú usmernenie o tom, ako uplatňovať tieto podmienky. |

|

4.1.3. |

Na účely uplatňovania odseku 4.1.2 písm. b) a odseku 4.1.2A písm. b):

|

|

4.1.4. |

Finančné aktívum sa oceňuje reálnou hodnotou cez výsledok hospodárenia, pokiaľ sa neoceňuje v amortizovanej hodnote v súlade s odsekom 4.1.2 alebo reálnou hodnotou cez ostatné súčasti komplexného výsledku v súlade s odsekom 4.1.2A. Pri určitých investíciách do nástrojov vlastného imania, ktoré by sa inak oceňovali reálnou hodnotou cez výsledok hospodárenia, sa však môže účtovná jednotka pri ich prvotnom vykázaní neodvolateľne rozhodnúť, že následné zmeny reálnej hodnoty bude prezentovať v ostatných súčastiach komplexného výsledku (pozri odseky 5.7.5 až 5.7.6). |

Možnosť určiť finančné aktívum za oceňované reálnou hodnotou cez výsledok hospodárenia

|

4.1.5. |

Napriek ustanoveniam odsekov 4.1.1 až 4.1.4 môže účtovná jednotka pri prvotnom vykázaní neodvolateľne určiť finančné aktívum za oceňované reálnou hodnotou cez výsledok hospodárenia, ak sa týmto určením eliminuje alebo výrazne zníži nekonzistentnosť oceňovania alebo vykazovania (niekedy nazývaná „účtovný nesúlad“), ktorá by inak vyplynula z ocenenia aktív alebo záväzkov alebo vykázania ziskov alebo strát z nich na iných základoch (pozri odseky B4.1.29 až B4.1.32). |

4.2 KLASIFIKÁCIA FINANČNÝCH ZÁVÄZKOV

|

4.2.1. |

Účtovná jednotka klasifikuje všetky finančné záväzky ako následne oceňované v amortizovanej hodnote s výnimkou:

|

Možnosť určiť finančný záväzok za oceňovaný reálnou hodnotou cez výsledok hospodárenia

|

4.2.2. |

Účtovná jednotka môže pri prvotnom vykázaní neodvolateľne určiť finančný záväzok za oceňovaný reálnou hodnotou cez výsledok hospodárenia, keď to umožňuje odsek 43.5 alebo keď sú výsledkom takéhoto určenia relevantnejšie informácie, pretože sa nimi buď:

|

4.3 VLOŽENÉ DERIVÁTY

|

4.3.1. |

Vložený derivát je zložkou hybridnej zmluvy, ktorá obsahuje aj nederivátovú hostiteľskú zmluvu – pričom účinkom je, že niektoré peňažné toky kombinovaného nástroja sa menia podobným spôsobom ako pri samostatnom deriváte. Vložený derivát spôsobuje, že sa niektoré alebo všetky peňažné toky, ktoré by sa inak vyžadovali na základe zmluvy, menia podľa určenej úrokovej miery, ceny finančného nástroja, ceny komodity, kurzu cudzej meny, indexu cien alebo sadzieb, úverového ratingu alebo úverového indexu alebo inej premennej za predpokladu, že v prípade nefinančnej premennej nie je daná premenná špecifická pre zmluvnú stranu. Derivát pripojený k finančnému nástroju, ktorý sa však dá zmluvne previesť nezávisle od uvedeného nástroja, alebo ktorý má inú protistranu, sa nepovažuje za vložený derivát, ale za samostatný finančný nástroj. |

Hybridné zmluvy s hostiteľskými zmluvami s finančnými aktívami

|

4.3.2. |

Ak hybridná zmluva obsahuje hostiteľskú zmluvu, ktorá je aktívom v rámci rozsahu pôsobnosti tohto štandardu, účtovná jednotka uplatňuje požiadavky odsekov 4.1.1 až 4.1.5 na celú hybridnú zmluvu. |

Ostatné hybridné zmluvy

|

4.3.3. |

Ak hybridná zmluva obsahuje hostiteľskú zmluvu, ktorá nie je aktívom v rámci rozsahu pôsobnosti tohto štandardu, vložený derivát sa oddelí od hostiteľskej zmluvy a účtuje sa ako derivát podľa tohto štandardu výlučne v prípade, keď:

|

|

4.3.4. |

Ak sa vložený derivát oddelí, hostiteľská zmluva sa účtuje v súlade s príslušnými štandardmi. V tomto štandarde sa nestanovuje, či sa vložený derivát prezentuje samostatne vo výkaze o finančnej situácii. |

|

4.3.5. |

Napriek ustanoveniam odsekov 4.3.3 a 4.3.4 platí, že ak zmluva obsahuje jeden alebo viac vložených derivátov a hostiteľská zmluva nie je aktívom v rámci rozsahu pôsobnosti tohto štandardu, účtovná jednotka môže určiť celú hybridnú zmluvu za oceňovanú reálnou hodnotou cez výsledok hospodárenia s výnimkou prípadu, keď:

|

|

4.3.6. |

Ak účtovná jednotka musí podľa tohto štandardu oddeliť vložený derivát od jeho hostiteľskej zmluvy, ale nedokáže samostatne oceniť vložený derivát buď pri jeho nadobudnutí, alebo na konci následného obdobia finančného vykazovania, určí celú hybridnú zmluvu za oceňovanú reálnou hodnotou cez výsledok hospodárenia. |

|

4.3.7. |

Ak účtovná jednotka nie je schopná spoľahlivo oceniť vložený derivát reálnou hodnotou na základe jeho zmluvných podmienok, reálnou hodnotou vloženého derivátu je rozdiel medzi reálnou hodnotou hybridnej zmluvy a reálnou hodnotou hostiteľskej zmluvy. Ak účtovná jednotka nedokáže oceniť vložený derivát reálnou hodnotou pomocou tejto metódy, uplatní sa odsek 43.6 a hybridná zmluva sa určí za oceňovanú reálnou hodnotou cez výsledok hospodárenia. |

4.4 REKLASIFIKÁCIA

|

4.4.1. |

Účtovná jednotka reklasifikuje všetky dotknuté finančné aktíva v súlade s odsekmi 4.1.1 až 4.1.4 výlučne vtedy, keď zmení svoj obchodný model riadenia finančných aktív. Pozri odseky 5.6.1 až 5.6.7, B4.4.1 až B4.4.3 a B5.6.1 až B5.6.2, kde sa nachádza ďalšie usmernenie k reklasifikácii finančných aktív. |

|

4.4.2. |

Finančné záväzky účtovná jednotka reklasifikovať nesmie. |

|

4.4.3. |

Reklasifikáciou na účely odsekov 4.4.1 až 4.4.2 nie sú tieto zmeny okolností:

|

KAPITOLA 5 Oceňovanie

5.1 PRVOTNÉ OCENENIE

|

5.1.1. |

Okrem obchodných pohľadávok patriacich do rozsahu pôsobnosti odseku 5.1.3 oceňuje účtovná jednotka pri prvotnom vykázaní finančné aktívum alebo finančný záväzok jeho reálnou hodnotou plus alebo mínus (v prípade, že finančné aktívum alebo finančný záväzok nie sú oceňované reálnou hodnotou cez výsledok hospodárenia) transakčné náklady, ktoré pripadajú na nadobudnutie finančného aktíva alebo vydanie finančného záväzku. |

|

5.1.1A |

Ak sa však reálna hodnota finančného aktíva alebo finančného záväzku pri prvotnom vykázaní líši od transakčnej ceny, účtovná jednotka uplatní odsek B5.1.2A. |

|

5.1.2. |

Ak účtovná jednotka používa pre aktívum, ktoré sa následne oceňuje v amortizovanej hodnote, účtovanie k dátumu vysporiadania, takéto aktívum sa prvotne vykáže v jeho reálnej hodnote k dátumu uskutočnenia obchodu (pozri odseky B3.1.3 až B3.1.6). |

|

5.1.3. |

Napriek požiadavke odseku 5.1.1 platí, že obchodné pohľadávky, ktoré neobsahujú významnú zložku financovania (stanovenú v súlade s IFRS 15), účtovná jednotka pri prvotnom vykázaní oceňuje ich transakčnou cenou (v zmysle vymedzia v IFRS 15). |

5.2 NÁSLEDNÉ OCEŇOVANIE FINANČNÝCH AKTÍV

|

5.2.1. |

Po prvotnom vykázaní účtovná jednotka oceňuje finančné aktívum v súlade s odsekmi 4.1.1 až 4.1.5 takto:

|

|

5.2.2. |

Účtovná jednotka uplatňuje požiadavky oddielu 5.5 týkajúce sa zníženia hodnoty na finančné aktíva, ktoré sa oceňujú v amortizovanej hodnote v súlade s odsekom 4.1.2, a na finančné aktíva, ktoré sa oceňujú reálnou hodnotou cez ostatné súčasti komplexného výsledku v súlade s odsekom 4.1.2A. |

|

5.2.3. |

Účtovná jednotka uplatňuje požiadavky účtovania zabezpečenia podľa odsekov 6.5.8 až 6.5.14 (a prípadne podľa odsekov 89 až 94 štandardu IAS 39 pri účtovaní zabezpečenia reálnej hodnoty v prípade zabezpečenia portfólia úrokového rizika) na finančné aktívum, ktoré je určené za zabezpečenú položku (1). |

5.3 NÁSLEDNÉ OCEŇOVANIE FINANČNÝCH ZÁVÄZKOV

|

5.3.1. |

Po prvotnom vykázaní účtovná jednotka oceňuje finančný záväzok v súlade s odsekmi 4.2.1 až 4.2.2. |

|

5.3.2. |

Účtovná jednotka uplatňuje požiadavky účtovania zabezpečenia podľa odsekov 6.5.8 až 6.5.14 (a prípadne podľa odsekov 89 až 94 štandardu IAS 39 pri účtovaní zabezpečenia reálnej hodnoty v prípade zabezpečenia portfólia úrokového rizika) na finančný záväzok, ktorý je určený za zabezpečenú položku. |

5.4 OCEŇOVANIE V AMORTIZOVANEJ HODNOTE

Finančné aktíva

Metóda efektívnej úrokovej miery

|

5.4.1. |

Úrokové výnosy sa vypočítavajú metódou efektívnej úrokovej miery (pozri dodatok A a odseky B5.4.1 až B5.4.7). Výpočet sa vykonáva tak, že na hrubú účtovnú hodnotu finančného aktíva sa uplatní efektívna úroková miera, pričom výnimku tvoria:

|

|

5.4.2. |

Účtovná jednotka, ktorá v období vykazovania vypočítava úrokové výnosy tak, že na amortizovanú hodnotu finančného aktíva uplatňuje efektívnu úrokovú mieru v súlade s odsekom 5.4.1 písm. b), v následných obdobiach vykazovania vypočíta úrokové výnosy tak, že efektívnu úrokovú mieru uplatní na hrubú účtovnú hodnotu, ak sa úverové riziko súvisiace s finančným nástrojom zlepší do tej miery, že finančné aktívum už nie je úverovo znehodnotené a toto zlepšenie možno objektívne prisúdiť udalosti, ku ktorej došlo po tom, ako boli uplatnené požiadavky odseku 5.4.1 písm. b) (ako napríklad zlepšenie úverového ratingu dlžníka). |

Zmena zmluvných peňažných tokov

|

5.4.3. |

Keď dôjde k opätovnému prerokovaniu alebo inej zmene zmluvných peňažných tokov z finančného aktíva a opätovné prerokovanie alebo zmena nevedú k ukončeniu vykazovania uvedeného finančného aktíva v súlade s týmto štandardom, účtovná jednotka prepočíta hrubú účtovnú hodnotu finančného aktíva a vo výsledku hospodárenia vykáže zisk alebo stratu zo zmeny podmienok. Hrubá účtovná hodnota finančného aktíva sa prepočítava ako súčasná hodnota opätovne prerokovaných alebo zmenených zmluvných peňažných tokov, ktoré sú diskontované pôvodnou efektívnou úrokovou mierou finančného aktíva (alebo úverovo upravenou efektívnou úrokovou mierou pre kúpené alebo vzniknuté úverovo znehodnotené finančné aktíva) alebo, keď je to vhodné, revidovanou efektívnou úrokovou mierou vypočítanou v súlade s odsekom 6.5.10. Akékoľvek vzniknuté náklady alebo poplatky upravujú účtovnú hodnotu zmeneného finančného aktíva a amortizujú sa počas zostávajúcej doby zmeneného finančného aktíva. |

Odpisovanie

|

5.4.4. |

Účtovná jednotka priamo zníži hrubú účtovnú hodnotu finančného aktíva, keď účtovná jednotka primerane neočakáva, že finančné aktívum spätne získa ako celok alebo čiastočne. Odpísanie predstavuje udalosť ukončenia vykazovania [pozri odsek B3.2.16 písm. r)]. |

5.5 ZNÍŽENIE HODNOTY

Vykazovanie očakávaných úverových strát

Všeobecný prístup

|

5.5.1. |

Účtovná jednotka vykazuje opravnú položku na stratu pre očakávané úverové straty z finančného aktíva, ktoré sa oceňuje v súlade s odsekmi 4.1.2 alebo 4.1.2A, lízingovej pohľadávky, zmluvného aktíva alebo úverového prísľubu a zmluvy o finančnej záruke, na ktoré sa uplatňujú požiadavky týkajúce sa zníženia hodnoty v súlade s odsekmi 2.1 písm. g), 4.2.1 písm. c) alebo 4.2.1 písm. d). |

|

5.5.2. |

Účtovná jednotka uplatňuje požiadavky týkajúce sa zníženia hodnoty na vykazovanie a oceňovanie opravnej položky na stratu pri finančných aktívach, ktoré sa oceňujú reálnou hodnotou cez ostatné súčasti komplexného výsledku v súlade s odsekom 4.1.2A. Opravná položka na stratu sa však vykazuje v ostatných súčastiach komplexného výsledku a neznižuje účtovnú hodnotu finančného aktíva vo výkaze o finančnej situácii. |

|

5.5.3. |

Pod podmienkou odsekov 5.5.13 až 5.5.16 účtovná jednotka ku každému dátumu vykazovania oceňuje opravnú položku na stratu pri finančnom nástroji v hodnote, ktorá sa rovná očakávaným úverovým stratám počas celej životnosti, ak sa úverové riziko vyplývajúce z daného finančného nástroja od prvotného vykázania výrazne zvýšilo. |

|

5.5.4. |

Cieľom požiadaviek týkajúcich sa zníženia hodnoty je vykázať očakávané úverové straty počas celej životnosti pre všetky finančné nástroje, pri ktorých došlo od prvotného vykázania k výraznému zvýšeniu úverového rizika – či už posudzovaného jednotlivo alebo kolektívne – s ohľadom na všetky primerané a preukázateľné informácie vrátane tých, ktoré sú zamerané na budúcnosť. |

|

5.5.5. |

Pod podmienkou odsekov 5.5.13 až 5.5.16, ak od prvotného vykázania nedošlo k dátumu vykazovania k výraznému zvýšeniu úverového rizika vyplývajúceho z finančného nástroja, účtovná jednotka oceňuje opravnú položku na stratu pre uvedený finančný nástroj v hodnote, ktorá sa rovná 12-mesačným očakávaným úverovým stratám. |

|

5.5.6. |

Pre úverové prísľuby a zmluvy o finančných zárukách sa za dátum, keď sa účtovná jednotka stane stranou neodvolateľného prísľubu, považuje dátum prvotného vykázania na účely uplatnenia požiadaviek týkajúcich sa zníženia hodnoty. |

|

5.5.7. |

Ak účtovná jednotka ocenila opravnú položku na stratu pre finančný nástroj v hodnote, ktorá sa rovná očakávaným úverovým stratám počas celej životnosti v predchádzajúcom období vykazovania, no k súčasnému dátumu vykazovania určí, že ustanovenie odseku 5.5.3 už nie je splnené, účtovná jednotka oceňuje opravnú položku na stratu v hodnote, ktorá sa rovná 12-mesačným očakávaným úverovým stratám k súčasnému dátumu vykazovania. |

|

5.5.8. |

Účtovná jednotka vykazuje vo výsledku hospodárenia ako zisk alebo stratu zo zníženia hodnoty hodnotu očakávaných úverových strát (alebo zrušenie takýchto strát), ktorá je nutná na úpravu opravnej položky na stratu k dátumu vykazovania na výšku, ktorej vykázanie je povinné v súlade s týmto štandardom. |

Stanovenie výrazných zvýšení úverového rizika

|

5.5.9. |

Ku každému dátumu vykazovania účtovná jednotka posudzuje, či od prvotného vykázania došlo k výraznému zvýšeniu úverového rizika vyplývajúceho z finančného nástroja. Pri uskutočňovaní toho posúdenia účtovná jednotka používa namiesto zmeny výšky očakávaných úverových strát zmenu rizika výskytu zlyhania počas očakávanej životnosti finančného nástroja. Keď účtovná jednotka uskutočňuje toto posúdenie, porovná riziko výskytu zlyhania pri finančnom nástroji k dátumu vykazovania s rizikom výskytu zlyhania pri finančnom nástroji k dátumu prvotného vykázania a zohľadní primerané a preukázateľné informácie, ktoré sú k dispozícii bez neprimeraných nákladov alebo úsilia a ktoré svedčia o výrazných zvýšeniach úverového rizika od prvotného vykázania. |

|

5.5.10. |

Účtovná jednotka môže predpokladať, že úverové riziko vyplývajúce z finančného nástroja sa od prvotného vykázania výrazne nezvýšilo, ak bolo stanovené, že finančný nástroj má k dátumu vykazovania nízke úverové riziko (pozri odseky B5.5.22 až B5.5.24). |

|

5.5.11. |

Ak sú bez neprimeraných nákladov alebo úsilia k dispozícii na budúcnosť zamerané primerané a preukázateľné informácie, účtovná jednotka sa pri stanovovaní toho, či od prvotného vykázania došlo k výraznému zvýšeniu úverového rizika, nemôže spoliehať výlučne na informácie o stave po splatnosti. Ak však informácie, ktoré sú viac zamerané na budúcnosť než informácie o stave po splatnosti (buď jednotlivo alebo kolektívne), nie sú k dispozícii bez neprimeraných nákladov alebo úsilia, účtovná jednotka môže použiť minulé informácie s cieľom stanoviť, či od prvotného vykázania došlo k výrazným zvýšeniam úverového rizika. Bez ohľadu na spôsob, akým účtovná jednotka posudzuje výrazné zvýšenia úverového rizika, existuje vyvrátiteľná domnienka, že úverové riziko vyplývajúce z finančného aktíva sa od prvotného vykázania výrazne zvýšilo, keď sú zmluvné platby viac než 30 dní po splatnosti. Účtovná jednotka môže túto domnienku vyvrátiť, ak má primerané a preukázateľné informácie, ktoré sú k dispozícii bez neprimeraných nákladov alebo úsilia a ktoré preukazujú, že úverové riziko sa od prvotného vykázania výrazne nezvýšilo aj napriek tomu, že zmluvné platby sú viac než 30 dní po splatnosti. Keď účtovná jednotka stanoví, že došlo k výrazným zvýšeniam úverového rizika pred tým, ako zmluvné platby prekročili 30 dní po splatnosti, vyvrátiteľná domnienka sa neuplatňuje. |

Zmenené finančné aktíva

|

5.5.12. |

Ak zmluvné peňažné toky z finančného aktíva boli opätovne prerokované alebo zmenené a vykazovanie finančného aktíva nebolo ukončené, účtovná jednotka posúdi, či došlo k výraznému zvýšeniu úverového rizika vyplývajúceho z finančného nástroja v súlade s odsekom 5.5.3 tak, že porovná:

|

Kúpené alebo vzniknuté úverovo znehodnotené finančné aktíva

|

5.5.13. |

Napriek ustanoveniam odsekov 5.5.3 a 5.5.5 účtovná jednotka k dátumu vykazovania vykazuje len kumulované zmeny očakávaných úverových strát počas celej životnosti od prvotného vykázania ako opravnú položku na stratu pre kúpené alebo vzniknuté úverovo znehodnotené finančné aktíva. |

|

5.5.14. |

Ku každému dátumu vykazovania účtovná jednotka vykazuje vo výsledku hospodárenia výšku zmeny očakávaných úverových strát počas celej životnosti ako zisk alebo stratu zo zníženia hodnoty. Účtovná jednotka vykazuje priaznivé zmeny očakávaných úverových strát počas celej životnosti ako zisk zo zníženia hodnoty aj vtedy, keď sú očakávané úverové straty počas celej životnosti nižšie než výška očakávaných úverových strát, ktoré boli pri prvotnom vykázaní zahrnuté do odhadovaných peňažných tokov. |

Zjednodušený prístup pre obchodné pohľadávky, zmluvné aktíva a lízingové pohľadávky

|

5.5.15. |

Napriek ustanoveniam odsekov 5.5.3 a 5.5.5 účtovná jednotka vždy oceňuje opravnú položku na stratu v hodnote, ktorá sa rovná očakávaným úverovým stratám počas celej životnosti pre:

|

|

5.5.16. |

Účtovná jednotka si účtovnú politiku môže zvoliť navzájom nezávisle pre obchodné pohľadávky, lízingové pohľadávky a zmluvné aktíva. |

Oceňovanie očakávaných úverových strát

|

5.5.17. |

Účtovná jednotka oceňuje očakávané úverové straty finančného nástroja spôsobom, v ktorom sa odzrkadľuje:

|

|

5.5.18. |

Pri oceňovaní očakávaných úverových strát účtovná jednotka nemusí nevyhnutne identifikovať každý možný scenár. Musí však zohľadniť riziko alebo pravdepodobnosť toho, že dôjde k úverovej strate, a to tak, že zohľadní možnosť, že k úverovej strate dôjde, a možnosť, že k úverovej strate nedôjde, a to aj vtedy, ak je pravdepodobnosť výskytu úverovej straty veľmi nízka. |

|

5.5.19. |

Maximálnym obdobím, ktoré treba pri oceňovaní očakávaných úverových strát zohľadniť, je maximálne zmluvné obdobie (vrátane možností na jeho predĺženie), počas ktorého je účtovná jednotka vystavená úverovému riziku, a nie dlhšie obdobie, aj ak by toto dlhšie obdobie bolo v súlade s obchodnou praxou. |

|

5.5.20. |

Niektoré finančné nástroje však zahŕňajú tak úverovú zložku, ako aj zložku nevyčerpaného prísľubu, pričom zmluvná možnosť účtovnej jednotky požadovať splatenie a zrušiť nevyčerpaný prísľub neobmedzuje expozíciu účtovnej jednotky voči úverovým stratám do zmluvnej výpovednej lehoty. Pri takýchto finančných nástrojoch – a len pri takýchto finančných nástrojoch – účtovná jednotka oceňuje očakávané úverové straty počas obdobia, počas ktorého je účtovná jednotka vystavená úverovému riziku a očakávané úverové straty by sa nezmiernili opatreniami na riadenie úverového rizika ani vtedy, keď toto obdobie presahuje maximálne zmluvné obdobie. |

5.6 REKLASIFIKÁCIA FINANČNÝCH AKTÍV

|

5.6.1. |

Ak účtovná jednotka reklasifikuje finančné aktíva v súlade s odsekom 4.4.1, reklasifikáciu uplatňuje prospektívne od dátumu reklasifikácie. Účtovná jednotka neprehodnocuje žiadne predtým vykázané zisky, straty (vrátane ziskov alebo strát zo zníženia hodnoty) ani úroky. V odsekoch 5.6.2 až 5.6.7 sú uvedené požiadavky na reklasifikácie. |

|

5.6.2. |

Ak účtovná jednotka reklasifikuje finančné aktívum z kategórie oceňovania v amortizovanej hodnote do kategórie oceňovania reálnou hodnotou cez výsledok hospodárenia, jeho reálna hodnota sa oceňuje k dátumu reklasifikácie. Akýkoľvek zisk alebo strata vyplývajúca z rozdielu medzi predchádzajúcou amortizovanou hodnotou finančného aktíva a reálnou hodnotou sa vykazuje vo výsledku hospodárenia. |

|

5.6.3. |

Ak účtovná jednotka reklasifikuje finančné aktívum z kategórie oceňovania reálnou hodnotou cez výsledok hospodárenia do kategórie oceňovania v amortizovanej hodnote, jeho reálna hodnota k dátumu reklasifikácie sa stáva jeho novou hrubou účtovnou hodnotou. (Pozri odsek B5.6.2, kde sa nachádza usmernenie k spôsobu stanovovania efektívnej úrokovej miery a opravnej položky na stratu k dátumu reklasifikácie.) |

|

5.6.4. |

Ak účtovná jednotka reklasifikuje finančné aktívum z kategórie oceňovania v amortizovanej hodnote do kategórie oceňovania reálnou hodnotou cez ostatné súčasti komplexného výsledku, jeho reálna hodnota sa oceňuje k dátumu reklasifikácie. Akýkoľvek zisk alebo strata vyplývajúca z rozdielu medzi predchádzajúcou amortizovanou hodnotou finančného aktíva a reálnou hodnotou sa vykazuje v ostatných súčastiach komplexného výsledku. Efektívna úroková miera a oceňovanie očakávaných úverových strát sa v dôsledku reklasifikácie neupravujú. (Pozri odsek B5.6.1.) |

|

5.6.5. |

Ak účtovná jednotka reklasifikuje finančné aktívum z kategórie oceňovania reálnou hodnotou cez ostatné súčasti komplexného výsledku do kategórie oceňovania v amortizovanej hodnote, finančné aktívum sa reklasifikuje v jeho reálnej hodnote k dátumu reklasifikácie. Kumulovaný zisk alebo strata, predtým vykazované v ostatných súčastiach komplexného výsledku, sa však z vlastného imania odstránia a upravia s ohľadom na reálnu hodnotu finančného aktíva k dátumu reklasifikácie. V dôsledku toho sa finančné aktívum k dátumu reklasifikácie oceňuje tak, akoby bolo vždy oceňované v amortizovanej hodnote. Táto úprava má vplyv na ostatné súčasti komplexného výsledku, no nemá vplyv na výsledok hospodárenia, a preto nejde o reklasifikačnú úpravu (pozri IAS 1 Prezentácia účtovnej závierky). Efektívna úroková miera a oceňovanie očakávaných úverových strát sa v dôsledku reklasifikácie neupravujú. (Pozri odsek B5.6.1.) |

|

5.6.6. |

Ak účtovná jednotka reklasifikuje finančné aktívum z kategórie oceňovania reálnou hodnotou cez výsledok hospodárenia do kategórie oceňovania reálnou hodnotou cez ostatné súčasti komplexného výsledku, finančné aktívum sa naďalej oceňuje reálnou hodnotou. (Pozri odsek B5.6.2, kde sa nachádza usmernenie k spôsobu stanovovania efektívnej úrokovej miery a opravnej položky na stratu k dátumu reklasifikácie.) |

|

5.6.7. |

Ak účtovná jednotka reklasifikuje finančné aktívum z kategórie oceňovania reálnou hodnotou cez ostatné súčasti komplexného výsledku do kategórie oceňovania reálnou hodnotou cez výsledok hospodárenia, finančné aktívum sa naďalej oceňuje reálnou hodnotou. Kumulovaný zisk alebo strata, predtým vykazované v ostatných súčastiach komplexného výsledku, sa reklasifikujú z vlastného imania do výsledku hospodárenia ako reklasifikačná úprava (pozri IAS 1) k dátumu reklasifikácie. |

5.7 ZISKY A STRATY

|

5.7.1. |

Zisk alebo strata z finančného aktíva alebo finančného záväzku, ktoré sa oceňujú reálnou hodnotou, sa vykazujú vo výsledku hospodárenia okrem prípadu, keď:

|

|

5.7.1A |

Dividendy sa vykazujú vo výsledku hospodárenia iba vtedy, keď:

|

|

5.7.2. |

Zisk alebo strata z finančného aktíva, ktoré sa oceňuje v amortizovanej hodnote a nie je súčasťou zabezpečovacieho vzťahu (pozri odseky 6.5.8 až 6.5.14 a prípadne odseky 89 až 94 štandardu IAS 39 pre účtovanie zabezpečenia reálnej hodnoty v prípade zabezpečenia portfólia úrokového rizika), sa vykazuje vo výsledku hospodárenia, keď sa vykazovanie finančného aktíva ukončí, aktívum sa reklasifikuje v súlade s odsekom 5.6.2, počas procesu amortizácie alebo s cieľom vykázať zisky alebo straty zo zníženia hodnoty. Účtovná jednotka uplatňuje odseky 5.6.2 a 5.6.4, ak reklasifikuje finančné aktíva z kategórie oceňovania v amortizovanej hodnote. Zisk alebo strata z finančného záväzku, ktorý sa oceňuje v amortizovanej hodnote a nie je súčasťou zabezpečovacieho vzťahu (pozri odseky 6.5.8 až 6.5.14 a prípadne odseky 89 až 94 štandardu IAS 39 vo vzťahu k účtovaniu zabezpečenia reálnej hodnoty v prípade zabezpečenia portfólia úrokového rizika), sa vykazuje vo výsledku hospodárenia, keď sa vykazovanie finančného záväzku ukončí a počas procesu amortizácie. (Pozri odsek B5.7.2, kde sa nachádza usmernenie ku kurzovým ziskom alebo stratám.) |

|

5.7.3. |

Zisk alebo strata z finančných aktív alebo finančných záväzkov, ktoré sú zabezpečenými položkami v zabezpečovacom vzťahu, sa vykazujú v súlade s odsekmi 6.5.8 až 6.5.14 a prípadne s odsekmi 89 až 94 štandardu IAS 39 vo vzťahu k účtovaniu zabezpečenia reálnej hodnoty v prípade zabezpečenia portfólia úrokového rizika. |

|

5.7.4. |

Ak účtovná jednotka vykazuje finančné aktíva používajúc účtovanie k dátumu vysporiadania (pozri odseky 3.1.2, B3.1.3 a B3.1.6), akákoľvek zmena v reálnej hodnote aktíva, ktoré má byť prijaté počas obdobia medzi dátumom uskutočnenia obchodu a dátumom vysporiadania, sa nevykazuje pre tie aktíva, ktoré sú oceňované v amortizovanej hodnote. Pokiaľ však ide o aktíva oceňované reálnou hodnotou, zmena v reálnej hodnote sa vykazuje vo výsledku hospodárenia alebo prípadne v ostatných súčastiach komplexného výsledku v súlade s odsekom 5.7.1. Za dátum uskutočnenia obchodu sa považuje dátum prvotného vykázania na účely uplatňovania požiadaviek týkajúcich sa zníženia hodnoty. |

Investície do nástrojov vlastného imania

|

5.7.5. |

Pri prvotnom vykázaní sa účtovná jednotka môže neodvolateľne rozhodnúť, že v ostatných súčastiach komplexného výsledku bude prezentovať následné zmeny reálnej hodnoty investície do nástroja vlastného imania v rozsahu pôsobnosti tohto štandardu, ktorý nie je ani držaný na obchodovanie, ani podmieneným plnením, ktoré nadobúdateľ vykazuje v podnikovej kombinácii, na ktorú sa vzťahuje IFRS 3. (Pozri odsek B5.7.3, kde sa nachádza usmernenie ku kurzovým ziskom alebo stratám.) |

|

5.7.6. |

Ak účtovná jednotka urobí rozhodnutie podľa odseku 5.7.5, vo výsledku hospodárenia vykazuje dividendy z uvedenej investície v súlade s odsekom 5.7.1A. |

Záväzky určené za oceňované reálnou hodnotou cez výsledok hospodárenia

|

5.7.7. |

Zisk alebo stratu z finančného záväzku, ktoré je určený za oceňovaný reálnou hodnotou cez výsledok hospodárenia v súlade s odsekom 4.2.2 alebo odsekom 4.3.5, prezentuje účtovná jednotka takto:

s výnimkou prípadu, keď by zaobchádzanie s účinkami zmien úverového rizika daného záväzku opísanými v písmene a) viedlo k vytvoreniu alebo zväčšeniu účtovného nesúladu vo výsledku hospodárenia (pričom v takomto prípade sa uplatňuje odsek 57.8). Odseky B5.7.5 až B5.7.7 a B5.7.10 až B5.7.12 poskytujú usmernenie k stanovovaniu toho, či by došlo k vytvoreniu alebo zväčšeniu účtovného nesúladu. |

|

5.7.8. |

Ak by na základe požiadaviek odseku 5.7.7 došlo vo výsledku hospodárenia k vytvoreniu alebo zväčšeniu účtovného nesúladu, účtovná jednotka prezentuje všetky zisky alebo straty z daného záväzku (vrátane účinkov zmien úverového rizika daného záväzku) vo výsledku hospodárenia. |

|

5.7.9. |

Napriek požiadavkám odsekov 5.7.7 a 5.7.8 účtovná jednotka prezentuje vo výsledku hospodárenia všetky zisky a straty z úverových prísľubov a zmlúv o finančných zárukách, ktoré sú určené za oceňované cez výsledok hospodárenia. |

Aktíva oceňované reálnou hodnotou cez ostatné súčasti komplexného výsledku

|

5.7.10. |

Zisk alebo strata z finančného aktíva oceňovaného reálnou hodnotou cez ostatné súčasti komplexného výsledku v súlade s odsekom 4.1.2A sa vykazujú v ostatných súčastiach komplexného výsledku, s výnimkou ziskov alebo strát zo zníženia hodnoty (pozri oddiel 5.5) a kurzových ziskov a strát (pozri odseky B5.7.2 až B5.7.2A), a to až dovtedy, keď sa vykazovanie finančného aktíva neukončí alebo sa finančné aktívum nereklasifikuje. Keď dôjde k ukončeniu vykazovania finančného aktíva, kumulovaný zisk alebo strata, predtým vykazované v ostatných súčastiach komplexného výsledku, sa reklasifikujú z vlastného imania do výsledku hospodárenia ako reklasifikačná úprava (pozri IAS 1). Ak sa finančné aktívum reklasifikuje z kategórie oceňovania reálnou hodnotou cez ostatné súčasti komplexného výsledku, účtovná jednotka účtuje kumulovaný zisk alebo stratu, ktoré sa predtým vykazovali v ostatných súčastiach komplexného výsledku, v súlade s odsekmi 5.6.5 a 5.6.7. Úrok vypočítaný metódou efektívnej úrokovej miery sa vykazuje vo výsledku hospodárenia. |

|

5.7.11. |

Ako je opísané v odseku 5.7.10, ak sa finančné aktívum oceňuje reálnou hodnotou cez ostatné súčasti komplexného výsledku v súlade s odsekom 4.1.2A, sumy, ktoré sú vykázané vo výsledku hospodárenia, sú tie isté ako sumy, ktoré by sa boli vykázali vo výsledku hospodárenia, ak by sa finančné aktívum bolo ocenilo v amortizovanej hodnote. |

KAPITOLA 6 Účtovanie zabezpečenia

6.1 CIEĽ A ROZSAH PÔSOBNOSTI ÚČTOVANIA ZABEZPEČENIA

|

6.1.1. |

Cieľom účtovania zabezpečenia je uviesť v účtovnej závierke účinok tých činností riadenia rizík účtovnej jednotky, pri ktorých sa využívajú finančné nástroje na riadenie expozícií vyplývajúcich z osobitných rizík, ktoré by mohli mať vplyv na výsledok hospodárenia (alebo ostatné súčasti komplexného výsledku v prípade investícií do nástrojov vlastného imania, pri ktorých sa účtovná jednotka rozhodla prezentovať zmeny reálnej hodnoty v ostatných súčastiach komplexného výsledku v súlade s odsekom 5.7.5). Tento prístup má za cieľ predstaviť kontext zabezpečovacích nástrojov, pri ktorých sa uplatňuje účtovanie zabezpečenia, s cieľom poskytnúť informácie o ich účele a účinku. |

|

6.1.2. |

Účtovná jednotka sa môže rozhodnúť, že určí zabezpečovací vzťah medzi zabezpečovacím nástrojom a zabezpečenou položkou v súlade s odsekmi 6.2.1 až 6.3.7 a B6.2.1 až B6.3.25. Pri zabezpečovacích vzťahoch, ktoré spĺňajú kvalifikačné kritériá, účtovná jednotka účtuje zisk alebo stratu zo zabezpečovacieho nástroja a zabezpečenej položky v súlade s odsekmi 6.5.1 až 6.5.14 a B6.5.1 až B6.5.28. Keď je zabezpečená položka skupinou položiek, účtovná jednotka musí splniť dodatočné kritériá podľa odsekov 6.6.1 až 6.6.6 a B6.6.1 až B6.6.16. |

|

6.1.3. |

Pri zabezpečení reálnej hodnoty úrokovej expozície portfólia finančných aktív alebo finančných záväzkov (a len pri takomto zabezpečení) môže účtovná jednotka namiesto požiadaviek tohto štandardu uplatniť požiadavky na účtovanie zabezpečenia štandardu IAS 39. V takom prípade musí účtovná jednotka zároveň uplatňovať osobitné požiadavky pre účtovanie zabezpečenia reálnej hodnoty pri zabezpečení portfólia úrokového rizika a za zabezpečenú položku určiť tú časť, ktorá je menovou sumou (pozri odseky 81A, 89A a AG114 až AG132 štandardu IAS 39). |

6.2 ZABEZPEČOVACIE NÁSTROJE

Nástroje spĺňajúce kritériá

|

6.2.1. |

Derivát oceňovaný reálnou hodnotou cez výsledok hospodárenia možno určiť za zabezpečovací nástroj s výnimkou určitých vypísaných opcií (pozri odsek B6.2.4). |

|

6.2.2. |

Nederivátové finančné aktívum alebo nederivátový finančný záväzok oceňovaný reálnou hodnotou cez výsledok hospodárenia možno určiť za zabezpečovací nástroj vtedy, keď nejde o finančný záväzok určený za oceňovaný reálnou hodnotou cez výsledok hospodárenia, ktorého výška zmeny reálnej hodnoty, ktorá pripadá na zmeny úverového rizika uvedeného záväzku, je prezentovaná v ostatných súčastiach komplexného výsledku v súlade s odsekom 5.7.7. Pri zabezpečení kurzového rizika možno zložku kurzového rizika nederivátového finančného aktíva alebo nederivátového finančného záväzku určiť za zabezpečovací nástroj za predpokladu, že nejde o investíciu do nástroja vlastného imania, pri ktorom sa účtovná jednotka rozhodla, že bude zmeny reálnej hodnoty prezentovať v ostatných súčastiach komplexného výsledku v súlade s odsekom 5.7.5. |

|

6.2.3. |

Na účely účtovania zabezpečenia sa za zabezpečovacie nástroje môžu určovať len zmluvy so stranou, ktorá je externá vo vzťahu k vykazujúcej účtovnej jednotke (t. j. externá vo vzťahu k skupine alebo individuálnej účtovnej jednotke, na ktoré sa vykazovanie vzťahuje). |

Určovanie zabezpečovacích nástrojov

|

6.2.4. |

Nástroj spĺňajúci kritériá sa za zabezpečovací nástroj musí určiť ako celok. Jediné povolené výnimky sú:

|

|

6.2.5. |

Účtovná jednotka môže spoločne posudzovať a spoločne určiť za zabezpečovací nástroj akúkoľvek kombináciu nasledovného (vrátane takých okolností, za ktorých sa riziko alebo riziká vyplývajúce z niektorých zabezpečovacích nástrojov kompenzujú rizikami vyplývajúcimi z iných):

|

|

6.2.6. |

Derivátový nástroj, ktorý v sebe kombinuje vypísanú opciu a nakúpenú opciu (napríklad úrokový collar), však nespĺňa kritérium zabezpečovacieho nástroja, ak je k dátumu určenia v skutočnosti čistou vypísanou opciou (okrem prípadu, keď spĺňa kritérium v súlade s odsekom B6.2.4). Podobne dva alebo viaceré nástroje (alebo ich časti) možno spoločne určiť za zabezpečovací nástroj výlučne vtedy, keď v kombinácii v skutočnosti nie sú k dátumu určenia čistou vypísanou opciou (okrem prípadu, keď spĺňa kritérium v súlade s odsekom B6.2.4). |

6.3 ZABEZPEČENÉ POLOŽKY

Položky spĺňajúce kritériá

|

6.3.1. |

Zabezpečenou položkou môže byť vykázané aktívum alebo záväzok, nevykázaná záväzná povinnosť, očakávaná transakcia alebo čistá investícia do zahraničnej prevádzky. Zabezpečenou položkou môže byť:

Zabezpečenou položkou môže byť aj zložka takejto položky alebo skupiny položiek (pozri odseky 6.3.7 a B6.3.7 až B6.3.25). |

|

6.3.2. |

Zabezpečená položka musí byť spoľahlivo oceniteľná. |

|

6.3.3. |

Ak je zabezpečenou položkou očakávaná transakcia (alebo jej zložka), uvedená transakcia musí byť vysoko pravdepodobná. |

|

6.3.4. |

Agregovanú expozíciu, ktorá je kombináciou expozície, ktorá by mohla spĺňať kritériá zabezpečenej položky v súlade s odsekom 6.3.1, a derivátu, možno určiť za zabezpečenú položku (pozri odseky B6.3.3 až B6.3.4). Patrí sem očakávaná transakcia v rámci agregovanej expozície (t. j. nezáväzné, no očakávané budúce transakcie, ktoré by viedli k expozícii a derivátu), ak je uvedená agregovaná expozícia vysoko pravdepodobná a po jej výskyte, keď už teda nejde o očakávanú transakciu, je prípustná ako zabezpečená položka. |

|

6.3.5. |

Na účely účtovania zabezpečenia možno za zabezpečené položky určiť len aktíva, záväzky, záväzné povinnosti alebo vysoko pravdepodobné očakávané transakcie s externou stranou vo vzťahu k vykazujúcej účtovnej jednotke. Účtovanie zabezpečenia možno uplatňovať na transakcie medzi účtovnými jednotkami v tej istej skupine len v rámci individuálnych alebo samostatných účtovných závierok týchto účtovných jednotiek, a nie v rámci konsolidovanej účtovnej závierky skupiny s výnimkou konsolidovanej účtovnej závierky investičnej spoločnosti v zmysle vymedzenia v IFRS 10, v prípade ktorej transakcie medzi investičnou spoločnosťou a jej dcérskymi spoločnosťami oceňované reálnou hodnotou cez výsledok hospodárenia nebudú eliminované v konsolidovanej účtovnej závierke. |

|

6.3.6. |

Výnimkou z odseku 6.3.5 je však kurzové riziko z vnútroskupinovej peňažnej položky (napríklad záväzok/pohľadávka medzi dvoma dcérskymi spoločnosťami), ktoré môže spĺňať kritériá zabezpečenej položky v konsolidovanej účtovnej závierke v prípade, ak je jeho výsledkom expozícia voči kurzovým ziskom alebo stratám, ktoré nie sú v rámci konsolidácie plne eliminované v súlade s IAS 21 Vplyvy zmien kurzov cudzích mien. Podľa IAS 21 nie sú kurzové zisky a straty z vnútroskupinových peňažných položiek v rámci konsolidácie plne eliminované, ak vnútroskupinová peňažná položka vzniká medzi dvoma účtovnými jednotkami skupiny, ktoré majú rozdielne funkčné meny. Navyše kurzové riziko z vysoko pravdepodobnej očakávanej vnútroskupinovej transakcie môže spĺňať kritériá zabezpečenej položky v konsolidovanej účtovnej závierke za predpokladu, že transakcia je denominovaná v inej mene, než je funkčná mena účtovnej jednotky vstupujúcej do tejto transakcie, a kurzové riziko bude mať vplyv na konsolidovaný výsledok hospodárenia. |

Určenie zabezpečených položiek

|

6.3.7. |

Účtovná jednotka môže v rámci zabezpečovacieho vzťahu za zabezpečenú položku určiť položku ako celok alebo jej zložku. Celá položka zahŕňa všetky zmeny v peňažných tokoch alebo reálnej hodnote položky. Zložka zahŕňa menej než celú zmenu reálnej hodnoty alebo menej než celú premenlivosť peňažných tokov položky. V tomto prípade môže účtovná jednotka za zabezpečené položky určiť iba tieto typy zložiek (vrátane ich kombinácií):

|

6.4 KVALIFIKAČNÉ KRITÉRIÁ PRE ÚČTOVANIE ZABEZPEČENIA

|

6.4.1. |

Zabezpečovací vzťah spĺňa kritériá na účtovanie zabezpečenia výlučne vtedy, ak sú splnené všetky tieto podmienky:

|

6.5 ÚČTOVANIE KVALIFIKOVANÝCH ZABEZPEČOVACÍCH VZŤAHOV

|

6.5.1. |

Účtovná jednotka uplatňuje účtovanie zabezpečenia na zabezpečovacie vzťahy, ktoré spĺňajú kvalifikačné kritériá podľa odseku 6.4.1 (medzi ktoré patrí rozhodnutie účtovnej jednotky určiť zabezpečovací vzťah). |

|

6.5.2. |

Existujú tri druhy zabezpečovacieho vzťahu:

|

|

6.5.3. |

Ak je zabezpečenou položkou nástroj vlastného imania, pri ktorom sa účtovná jednotka rozhodla prezentovať zmeny reálnej hodnoty v ostatných súčastiach komplexného výsledku v súlade s odsekom 5.7.5, zabezpečená expozícia uvedená v odseku 6.5.2 písm. a) musí byť taká, ktorá by mohla mať vplyv na ostatné súčasti komplexného výsledku. V takom prípade – a len v takom prípade – sa vykázaná neefektívnosť zabezpečenia prezentuje v ostatných súčastiach komplexného výsledku. |

|

6.5.4. |

Zabezpečenie kurzového rizika záväznej povinnosti sa môže účtovať ako zabezpečenie reálnej hodnoty alebo zabezpečenie peňažných tokov. |

|

6.5.5. |

Ak zabezpečovací vplyv už nespĺňa požiadavku efektívnosti zabezpečenia v súvislosti so zabezpečovacím pomerom [pozri odsek 64.1 písm. c) bod iii)], no cieľ riadenia rizík pre daný určený zabezpečovací vzťah ostáva rovnaký, účtovná jednotka upraví zabezpečovací pomer zabezpečovacieho vzťahu tak, aby opäť spĺňal kvalifikačné kritériá (v tomto štandarde sa to označuje ako „opätovné vyváženie“ – pozri odseky B6.5.7 až B6.5.21). |

|

6.5.6. |

Účtovná jednotka prestane účtovať zabezpečenie prospektívne len vtedy, keď zabezpečovací vzťah (alebo časť zabezpečovacieho vzťahu) prestane spĺňať kvalifikačné kritériá (po tom, ako zohľadní prípadné opätovné vyváženie zabezpečovacieho vzťahu, ak je to vhodné). Sem patria prípady, keď uplynie platnosť zabezpečovacieho nástroja alebo sa nástroj predá, ukončí alebo realizuje. Na tento účel sa výmena alebo obnovenie zabezpečovacieho nástroja prostredníctvom iného zabezpečovacieho nástroja nepovažuje za uplynutie platnosti alebo ukončenie, ak je takáto výmena alebo obnovenie súčasťou zdokumentovaného cieľa účtovnej jednotky v oblasti riadenia rizík a v súlade s týmto cieľom. Na tento účel sa okrem toho nepovažuje za uplynutie platnosti alebo ukončenie zabezpečovacieho nástroja, ak:

Ak účtovná jednotka prestane účtovať zabezpečenie, môže to mať vplyv buď na zabezpečovací vzťah ako celok alebo na jeho časť (pričom v takomto prípade sa pokračuje v účtovaní zabezpečenia pri zvyšku zabezpečovacieho vzťahu). |

|

6.5.7. |

Účtovná jednotka uplatňuje:

|

Zabezpečenia reálnej hodnoty

|

6.5.8. |

Kým zabezpečenie reálnej hodnoty spĺňa kvalifikačné kritériá odseku 6.4.1, zabezpečovací vzťah sa účtuje takto:

|

|

6.5.9. |

Keď je pri zabezpečení reálnej hodnoty zabezpečenou položkou záväzná povinnosť (alebo jej zložka) nadobudnúť aktívum alebo prebrať záväzok, počiatočná účtovná hodnota aktíva alebo záväzku vyplývajúca zo splnenia záväznej povinnosti účtovnou jednotkou sa upravuje tak, aby zahŕňala kumulovanú zmenu reálnej hodnoty zabezpečenej položky, ktorá bola vykázaná vo výkaze o finančnej situácii. |

|

6.5.10. |

Akákoľvek úprava vyplývajúca z odseku 6.5.8 písm. b) sa amortizuje vo výsledku hospodárenia, ak je zabezpečenou položkou finančný nástroj (alebo jeho zložka) oceňovaný v amortizovanej hodnote. Amortizácia môže začať ihneď po vzniku úpravy a nesmie začať neskôr, ako zabezpečená položka prestane byť upravovaná o zisky a straty zo zabezpečenia. Amortizácia vychádza z prepočítanej efektívnej úrokovej miery k dátumu začatia amortizácie. V prípade finančného aktíva (alebo jeho zložky), ktoré je zabezpečenou položkou a ktoré sa oceňuje reálnou hodnotou cez ostatné súčasti komplexného výsledku v súlade s odsekom 4.1.2A, sa amortizácia uplatňuje rovnakým spôsobom, no do výšky, ktorá predstavuje kumulovaný zisk alebo stratu predtým vykázanú v súlade s odsekom 6.5.8 písm. b), a nie úpravou účtovnej hodnoty. |

Zabezpečenia peňažných tokov

|

6.5.11. |

Kým zabezpečenie peňažných tokov spĺňa kvalifikačné kritériá odseku 6.4.1, zabezpečovací vzťah sa účtuje takto:

|

|

6.5.12. |

Keď účtovná jednotka prestane účtovať zabezpečenie peňažných tokov [pozri odseky 6.5.6 a 6.5.7 písm. b)], sumu, ktorá sa naakumulovala v rezerve na zabezpečenie peňažných tokov v súlade s odsekom 6.5.11 písm. a), účtuje takto:

|

Zabezpečenia čistej investície do zahraničnej prevádzky

|

6.5.13. |

Zabezpečenia čistej investície do zahraničnej prevádzky vrátane zabezpečenia peňažnej položky, ktorá sa účtuje ako súčasť čistej investície (pozri IAS 21), sa účtujú podobne ako pri zabezpečení peňažných tokov:

|

|

6.5.14. |

Kumulovaný zisk alebo strata zo zabezpečovacieho nástroja týkajúce sa efektívnej časti zabezpečenia, ktoré sa naakumulovali v rezerve z prepočtu cudzej meny, sa reklasifikujú z vlastného imania do výsledku hospodárenia ako reklasifikačná úprava (pozri IAS 1) v súlade s odsekmi 48 až 49 štandardu IAS 21 pri vyradení alebo čiastočnom vyradení zahraničnej prevádzky. |

Účtovanie časovej hodnoty opcií

|

6.5.15. |

Keď účtovná jednotka oddelí vnútornú hodnotu a časovú hodnotu opčnej zmluvy a za zabezpečovací nástroj určí len zmenu vnútornej hodnoty opcie [pozri odsek 62.4 písm. a)], časovú hodnotu opcie účtuje takto (pozri odseky B6.5.29 až B6.5.33):

|

Účtovanie forwardového prvku forwardových zmlúv a kurzového bázického rozpätia finančných nástrojov

|

6.5.16. |

Keď účtovná jednotka oddelí forwardový prvok a spotový prvok forwardovej zmluvy a za zabezpečovací nástroj určí len zmenu hodnoty spotového prvku forwardovej zmluvy, alebo keď účtovná jednotka oddelí kurzové bázické rozpätie od finančného nástroja a vylúči ho z určenia uvedeného finančného nástroja za zabezpečovací nástroj [pozri odsek 62.4 písm. b)], účtovná jednotka môže uplatniť odsek 65.15 na forwardový prvok forwardovej zmluvy alebo na kurzové bázické rozpätie rovnakým spôsobom, ako sa uplatňuje na časovú hodnotu opcie. V takom prípade účtovná jednotka použije návod na uplatňovanie podľa odsekov B6.5.34 až B6.5.39. |

6.6 ZABEZPEČENIA SKUPÍN POLOŽIEK

Prípustnosť skupiny položiek ako zabezpečenej položky

|

6.6.1. |

Skupina položiek (vrátane skupiny položiek, ktoré predstavujú čistú pozíciu; pozri odseky B6.6.1 až B6.6.8) je oprávnenou zabezpečenou položkou výlučne vtedy, keď:

|

Určenie zložky nominálnej hodnoty

|

6.6.2. |

Zložka, ktorá je časťou prípustnej skupiny položiek, je prípustnou zabezpečenou položkou za predpokladu, že takéto určenie je v súlade s cieľom účtovnej jednotky v oblasti riadenia rizika. |

|

6.6.3. |

Vrstvová zložka celkovej skupiny položiek (napríklad spodná vrstva) je prípustná na účtovanie zabezpečenia výlučne vtedy, keď:

|

Prezentácia

|

6.6.4. |

Pri zabezpečení skupiny položiek so vzájomne kompenzovanými rizikovými pozíciami (t. j. pri zabezpečení čistej pozície), ktorej zabezpečené riziko má vplyv na rozličné riadkové položky vo výkaze ziskov a strát a ostatných súčastiach komplexného výsledku, sa akékoľvek zisky alebo straty zo zabezpečenia v uvedenom výkaze prezentujú v samostatnom riadku a nie v riadku ovplyvnenom zabezpečenými položkami. Takže v uvedenom výkaze suma v danej riadkovej položke, ktorá sa týka samotnej zabezpečenej položky (napríklad výnosy alebo náklady na predaj), zostáva neovplyvnená. |

|

6.6.5. |

Pri aktívach a záväzkoch, ktoré sa zabezpečujú spoločne ako skupina v rámci zabezpečenia reálnej hodnoty, sa zisk alebo strata vo výkaze o finančnej situácii pri jednotlivých aktívach a záväzkoch vykazuje ako úprava účtovnej hodnoty príslušných jednotlivých položiek tvoriacich skupinu v súlade s odsekom 6.5.8 písm. b). |

Nulové čisté pozície

|

6.6.6. |

Keď je zabezpečenou položkou skupina, ktorá je nulovou čistou pozíciou (t. j. zabezpečené položky medzi sebou plne kompenzujú riziko, ktoré sa riadi na skupinovom základe), účtovná jednotka ju smie určiť v rámci zabezpečovacieho vzťahu, ktorý neobsahuje zabezpečovací nástroj, za predpokladu, že:

|

6.7 MOŽNOSŤ URČIŤ ÚVEROVÚ EXPOZÍCIU ZA OCEŇOVANÚ REÁLNOU HODNOTOU CEZ VÝSLEDOK HOSPODÁRENIA

Prípustnosť úverových expozícií na určenie za oceňované reálnou hodnotou cez výsledok hospodárenia

|

6.7.1. |

Ak účtovná jednotka používa úverový derivát, ktorý je oceňovaný reálnou hodnotou cez výsledok hospodárenia, na riadenie úverového rizika celého finančného nástroja alebo jeho časti (úverová expozícia), môže uvedený finančný nástroj určiť v rozsahu, v akom je takto riadený (t. j. celý alebo jeho časť), za oceňovaný reálnou hodnotou cez výsledok hospodárenia, ak:

Účtovná jednotka môže dospieť k takémuto určeniu bez ohľadu na to, či finančný nástroj, ktorého úverové riziko sa riadi, je v rámci rozsahu pôsobnosti tohto štandardu (napríklad účtovná jednotka môže určiť úverové prísľuby, ktoré nepatria do rozsahu pôsobnosti tohto štandardu). Účtovná jednotka môže daný finančný nástroj určiť pri jeho prvotnom vykázaní, po ňom alebo v dobe, keď sa nevykazuje. Účtovná jednotka toto určenie súčasne zdokumentuje. |

Účtovanie úverových expozícií určených za oceňované reálnou hodnotou cez výsledok hospodárenia

|

6.7.2. |

Ak je finančný nástroj určený podľa odseku 6.7.1 za oceňovaný reálnou hodnotou cez výsledok hospodárenia po jeho prvotnom vykázaní, alebo ak predtým nebol vykazovaný, rozdiel v čase určenia medzi účtovnou hodnotou, ak existuje, a reálnou hodnotou sa okamžite vykáže vo výsledku hospodárenia. Pri finančných aktívach oceňovaných reálnou hodnotou cez ostatné súčasti komplexného výsledku v súlade s odsekom 4.1.2A sa kumulovaný zisk alebo strata, ktoré boli predtým vykázané v ostatných súčastiach komplexného výsledku, okamžite reklasifikujú z vlastného imania do výsledku hospodárenia ako reklasifikačná úprava (pozri IAS 1). |

|

6.7.3. |

Účtovná jednotka prestane oceňovať finančný nástroj, ktorý spôsobil úverové riziko, alebo časť uvedeného finančného nástroja reálnou hodnotou cez výsledok hospodárenia, ak:

|

|

6.7.4. |

Keď účtovná jednotka prestane oceňovať finančný nástroj, ktorý spôsobuje úverové riziko, alebo časť uvedeného finančného nástroja, reálnou hodnotou cez výsledok hospodárenia, reálna hodnota uvedeného finančného nástroja k dátumu prestania takéhoto oceňovania sa stáva jeho novou účtovnou hodnotou. Následne sa uplatní to isté ocenenie, ktoré sa použilo pred určením finančného nástroja za oceňovaný reálnou hodnotou cez výsledok hospodárenia (vrátane amortizácie, ktorá vyplynie z novej účtovnej hodnoty). Napríklad finančné aktívum, ktoré bolo pôvodne klasifikované ako oceňované v amortizovanej hodnote, by sa vrátilo k tomuto oceneniu a jeho efektívna úroková miera by sa prepočítala na základe jeho novej hrubej účtovnej hodnoty k dátumu prestania oceňovania reálnou hodnotou cez výsledok hospodárenia. |

KAPITOLA 7 Dátum účinnosti a prechodné ustanovenia

7.1 DÁTUM ÚČINNOSTI

|

7.1.1. |

Účtovná jednotka uplatňuje tento štandard na ročné obdobia, ktoré sa začínajú 1. januára 2018 alebo neskôr. Skoršie uplatňovanie je povolené. Ak sa účtovná jednotka rozhodne uplatňovať tento štandard skôr, musí túto skutočnosť zverejniť a uplatňovať všetky požiadavky tohto štandardu súčasne (pozri však aj odseky 7.1.2, 7.2.21 a 7.3.2). Súčasne uplatňuje aj zmeny v dodatku C. |

|

7.1.2. |

Napriek požiadavkám uvedeným v odseku 7.1.1 platí, že pre ročné obdobia začínajúce sa pred 1. januárom 2018 sa môže účtovná jednotka rozhodnúť, že predčasne uplatní iba požiadavky týkajúce sa prezentácie ziskov a strát z finančných záväzkov určených za oceňované reálnou hodnotou cez výsledok hospodárenia podľa odsekov 5.7.1 písm. c), 5.7.7 až 5.7.9, 7.2.14 a B5.7.5 až B5.7.20 bez toho, aby uplatňovala ostatné požiadavky tohto štandardu. Ak sa účtovná jednotka rozhodne uplatňovať iba uvedené odseky, túto skutočnosť zverejní a priebežne poskytuje súvisiace zverejnenia uvedené v odsekoch 10 až 11 štandardu IFRS 7 [v znení zmien štandardu IFRS 9 (z roku 2010)]. (Pozri aj odseky 7.2.2 a 7.2.15.) |

|

7.1.3. |

Na základe dokumentu Cyklus ročných zlepšení IFRS 2010 – 2012 z decembra 2013 sa zmenili odseky 4.2.1 a 5.7.5, pričom táto zmena sa uskutočnila ako následná zmena vyplývajúca zo zmeny IFRS 3. Účtovná jednotka uplatňuje túto zmenu prospektívne na podnikové kombinácie, na ktoré sa vzťahuje zmena IFRS 3. |

|

7.1.4. |

Štandardom IFRS 15, vydaným v máji 2014, sa zmenili odseky 3.1.1, 4.2.1, 5.1.1, 5.2.1, 5.7.6, B3.2.13, B5.7.1, C5 a C42 a vypustil odsek C16 a jeho príslušný nadpis. Doplnili sa odseky 5.1.3 a 5.7.1A a definícia v dodatku A. Účtovná jednotka uplatňuje uvedené zmeny pri uplatňovaní štandardu IFRS 15. |

7.2 PRECHODNÉ USTANOVENIA

|

7.2.1. |

Účtovná jednotka uplatní tento štandard retrospektívne v súlade s IAS 8 Účtovné politiky, zmeny v účtovných odhadoch a chyby okrem prípadov uvedených v odsekoch 7.2.4 až 7.2.26 a 7.2.28. Tento štandard sa neuplatňuje na položky, ktorých vykazovanie sa k dátumu prvotného uplatnenia už ukončilo. |

|

7.2.2. |

Na účely prechodných ustanovení podľa odsekov 7.2.1, 7.2.3 až 7.2.28 a 7.3.2 je dátumom prvotného uplatnenia dátum, keď účtovná jednotka po prvýkrát uplatní uvedené požiadavky tohto štandardu a musí ním byť začiatok obdobia vykazovania po vydaní tohto štandardu. V závislosti prístupu, ktorý si na uplatňovanie IFRS 9 zvolí účtovná jednotka, môže prechodné obdobie zahŕňať jeden alebo viac než jeden dátum prvotného uplatnenia rozličných požiadaviek. |

Prechodné ustanovenia pri klasifikácii a oceňovaní (kapitoly 4 a 5)

|

7.2.3. |

K dátumu prvotného uplatnenia účtovná jednotka posúdi, či finančné aktívum spĺňa podmienku podľa odseku 4.1.2 písm. a), resp. odseku 4.1.2A písm. a), a to na základe skutočností a okolností, ktoré existujú k danému dátumu. Výsledná klasifikácia sa uplatní retrospektívne bez ohľadu na obchodný model účtovnej jednotky v predchádzajúcich obdobiach vykazovania. |

|

7.2.4. |

Ak je k dátumu prvotného uplatnenia pre účtovnú jednotku nevykonateľné (v zmysle IAS 8) posúdiť zmenenú časovú hodnotu peňažného prvku v súlade s odsekmi B4.1.9B až B4.1.9D na základe skutočností a okolností, ktoré existovali pri prvotnom vykázaní finančného aktíva, účtovná jednotka posúdi charakteristiky zmluvných peňažných tokov uvedeného finančného aktíva na základe skutočností a okolností, ktoré existovali pri prvotnom vykázaní finančného aktíva bez toho, aby zohľadnila požiadavky súvisiace so zmenou časovej hodnoty peňažného prvku podľa odsekov B4.1.9B až B4.1.9D. (Pozri aj odsek 42R štandardu IFRS 7.) |

|

7.2.5. |

Ak je k dátumu prvotného uplatnenia pre účtovnú jednotku nevykonateľné (v zmysle IAS 8) posúdiť, či reálna hodnota prvku predčasného splatenia bola nevýznamná v súlade s odsekom B4.1.12 písm. c) na základe skutočností a okolností, ktoré existovali pri prvotnom vykázaní finančného aktíva, účtovná jednotka posúdi charakteristiky zmluvných peňažných tokov uvedeného finančného aktíva na základe skutočností a okolností, ktoré existovali pri prvotnom vykázaní finančného aktíva bez toho, aby zohľadnila výnimku týkajúcu sa prvkov predčasného splatenia podľa odseku B4.1.12. (Pozri aj odsek 42S štandardu IFRS 7.) |

|

7.2.6. |

Ak účtovná jednotka oceňuje hybridnú zmluvu reálnou hodnotou v súlade s odsekmi 4.1.2A, 4.1.4 alebo 4.1.5, ale reálna hodnota hybridnej zmluvy nebola oceňovaná v porovnávacích obdobiach vykazovania, reálna hodnota hybridnej zmluvy v porovnávacích obdobiach vykazovania je súčtom reálnych hodnôt zložiek (t. j. nederivátovej hostiteľskej zmluvy a vloženého derivátu) ku koncu každého porovnávacieho obdobia vykazovania, ak účtovná jednotka predchádzajúce obdobia prehodnocuje (pozri odsek 72.15). |

|

7.2.7. |

Ak účtovná jednotka uplatnila odsek 72.6, tak k dátumu prvotného uplatnenia účtovná jednotka vykazuje akýkoľvek rozdiel medzi reálnou hodnotou celej hybridnej zmluvy k dátumu prvotného uplatnenia a súčtom reálnych hodnôt zložiek hybridnej zmluvy k dátumu prvotného uplatnenia v počiatočných nerozdelených ziskoch (alebo inej zložke vlastného imania, podľa prípadu) toho obdobia vykazovania, do ktorého spadá dátum prvotného uplatnenia. |

|

7.2.8. |

K dátumu prvotného uplatnenia účtovná jednotka môže určiť:

Takéto určenie sa uskutočňuje na základe skutočností a okolností, ktoré existujú k dátumu prvotného uplatnenia. Uvedená klasifikácia sa uplatňuje retrospektívne. |

|

7.2.9. |

K dátumu prvotného uplatnenia účtovná jednotka:

Takéto zrušenie sa uskutočňuje na základe skutočností a okolností, ktoré existujú k dátumu prvotného uplatnenia. Uvedená klasifikácia sa uplatňuje retrospektívne. |

|

7.2.10. |

K dátumu prvotného uplatnenia účtovná jednotka:

Takéto určenie a zrušenie sa uskutočňujú na základe skutočností a okolností, ktoré existujú k dátumu prvotného uplatnenia. Uvedená klasifikácia sa uplatňuje retrospektívne. |

|

7.2.11. |

Ak je pre účtovnú jednotku nevykonateľné (v zmysle IAS 8) retrospektívne uplatniť metódu efektívnej úrokovej miery, účtovná jednotka považuje:

|

|

7.2.12. |

Ak účtovná jednotka predtým v obstarávacej hodnote (v súlade s IAS 39) účtovala investíciu do nástroja vlastného imania, ktorý nemá kótovanú cenu na aktívnom trhu pre identický nástroj (t. j. vstup úrovne 1) (alebo derivátové aktívum, ktoré je naviazané na takýto nástroj vlastného imania a ktoré sa musí vysporiadať dodaním takéhoto nástroja vlastného imania), uvedený nástroj oceňuje reálnou hodnotou k dátumu prvotného uplatnenia. Akýkoľvek rozdiel medzi predchádzajúcou účtovnou hodnotou a reálnou hodnotou sa vykazuje v počiatočných nerozdelených ziskoch (alebo inej zložke vlastného imania, podľa prípadu) toho obdobia vykazovania, do ktorého spadá dátum prvotného uplatnenia. |

|

7.2.13. |