|

18.12.2015

|

SK

|

Úradný vestník Európskej únie

|

L 332/19

|

VYKONÁVACIE NARIADENIE KOMISIE (EÚ) 2015/2378

z 15. decembra 2015,

ktorým sa stanovujú podrobné pravidlá vykonávania určitých ustanovení smernice Rady 2011/16/EÚ o administratívnej spolupráci v oblasti daní a zrušuje vykonávacie nariadenie (EÚ) č. 1156/2012

EURÓPSKA KOMISIA,

so zreteľom na Zmluvu o fungovaní Európskej únie,

so zreteľom na smernicu Rady 2011/16/EÚ z 15. februára 2011 o administratívnej spolupráci v oblasti daní a zrušení smernice 77/799/EHS (1), a najmä na jej článok 20 ods. 1, 3 a 4 a článok 21 ods. 1,

keďže:

|

(1)

|

Smernicou 2011/16/EÚ sa nahradila smernica Rady 77/799/EHS (2). Vykonal sa celý rad dôležitých prispôsobení pravidiel týkajúcich sa administratívnej spolupráce v oblasti daní, predovšetkým vzhľadom na výmenu informácií medzi členskými štátmi s cieľom zlepšiť efektívnosť a účinnosť cezhraničnej výmeny informácií.

|

|

(2)

|

Smernicou Rady 2014/107/EÚ (3) sa zmenila smernica 2011/16/EÚ s cieľom zaviesť povinnú automatickú výmenu informácií o finančných účtoch a súvisiaci súbor pravidiel oznamovania a náležitej starostlivosti.

|

|

(3)

|

V záujme zabezpečenia fungovania nového právneho rámca sa v smernici 2011/16/EÚ vyžadujú určité pravidlá týkajúce sa štandardných formulárov, elektronických formátov a praktických opatrení na výmenu informácií medzi členskými štátmi, ktoré sa majú prijať prostredníctvom vykonávacích aktov. Vo vykonávacom nariadení Komisie (EÚ) č. 1156/2012 (4) sa stanovujú podrobné pravidlá, pokiaľ ide o štandardné formuláre a elektronické formáty, ktoré sa majú použiť vo vzťahu k smernici 2011/16/EÚ.

|

|

(4)

|

Vzhľadom na zmeny, ktoré sa majú uskutočniť na účely vykonávania smernice 2011/16/EÚ a na uľahčenie čitateľnosti vykonávacieho aktu, je vhodné zrušiť vykonávacie nariadenie (EÚ) č. 1156/2012 a stanoviť nové konsolidované pravidlá.

|

|

(5)

|

S cieľom uľahčiť výmenu informácií sa v smernici 2011/16/EÚ vyžaduje, aby sa takáto výmena informácií podľa tejto smernice realizovala prostredníctvom vzorových formulárov okrem povinnej automatickej výmeny informácií.

|

|

(6)

|

Vzorový formulár, ktorý sa má používať, by mal obsahovať viacero dostatočne rôznorodých kolónok, aby členské štáty mohli jednoducho spracovať všetky príslušné prípady pomocou kolónok vhodných pre každý prípad.

|

|

(7)

|

Na účely povinnej automatickej výmeny informácií sa v smernici 2011/16/EÚ vyžaduje, aby Komisia prijala aj praktické dojednania a elektronický formát. S cieľom zabezpečiť primeranosť a využiteľnosť vymieňaných informácií a efektívnosť samotnej výmeny by sa v tejto oblasti mali stanoviť podrobné pravidlá.

|

|

(8)

|

Podmienka, že povinná automatická výmena informácií o piatich kategóriách príjmu a kapitálu podľa článku 8 ods. 1 smernice 2011/16/EÚ je podmienená dostupnosťou informácií, je dôvodom, aby zodpovedajúci elektronický formát nebol špecifikovaný ďalej ako na úrovni celkovej štruktúry a tried položiek tvoriacich elektronický formát, kým podrobné položky vymenené v rámci každej z týchto tried naďalej podliehajú jej dostupnosti v každom členskom štáte.

|

|

(9)

|

Vzhľadom na to, že informácie vymieňané na základe článku 8 ods. 3a smernice 2011/16/EÚ majú zozbierať oznamujúce finančné inštitúcie podľa uplatniteľných pravidiel oznamovania a náležitej starostlivosti uvedených v prílohách I a II k smernici 2011/16/EÚ a že výmena nie je podmienená dostupnosťou informácií, elektronický formát, ktorý sa má používať, by sa mal naopak rozšíriť tak, aby zahŕňal najnižšiu úroveň podrobností a každú položku, ako aj všetky jej dôležité atribúty, ak existujú.

|

|

(10)

|

Podľa smernice 2011/16/EÚ by sa informácie mali podľa možnosti poskytovať v čo najväčšej možnej miere pomocou spoločnej komunikačnej siete (common communication network – ďalej len „CCN“). Ak je to potrebné, mali by sa špecifikovať praktické úpravy komunikácie. Podrobné pravidlá by sa mali uplatňovať na predkladanie správ, vyhlásení a ostatných dokumentov, ktoré neobsahujú vymieňané informácie, ale podporujú ich a v prípade komunikácie mimo siete CCN, a bez toho, aby boli dotknuté iné dvojstranne dohodnuté opatrenia na poskytovanie a identifikáciu vymieňaných informácií.

|

|

(11)

|

Pokiaľ ide o povinnú automatickú výmenu informácií o finančných účtoch, majú sa zákony, nariadenia a iné správne opatrenia členských štátov potrebné na dosiahnutie súladu s článkom 8 ods. 3a smernice 2011/16/EÚ uplatňovať od 1. januára 2016. Toto nariadenie by sa preto malo uplatňovať od rovnakého dátumu.

|

|

(12)

|

Opatrenia stanovené v tomto nariadení sú v súlade so stanoviskom Výboru pre administratívnu spoluprácu v oblasti daní,

|

PRIJALA TOTO NARIADENIE:

Článok 1

Vzorové formuláre pre výmeny informácií na požiadanie, spontánne výmeny, oznamovania a spätnú väzbu

1. Vzhľadom na formuláre, ktoré sa majú používať, „kolónka“ znamená miesto na formulári, kde je možné zaznamenať informácie, ktoré sa majú vymeniť podľa smernice 2011/16/EÚ.

2. Formulár, ktorý sa má používať na žiadosti o informácie a na administratívne zisťovania podľa článku 5 smernice 2011/16/EÚ, ako aj na príslušné odpovede, potvrdenia o prijatí, žiadosti o dodatočné súvisiace informácie, oznámenia o nemožnosti alebo odmietnutí podľa článku 7 uvedenej smernice, je v súlade s prílohou I k tomuto nariadeniu.

3. Formulár, ktorý sa má používať na spontánnu výmenu informácií a potvrdenie ich prijatia podľa článkov 9 a 10 smernice 2011/16/EÚ, je v súlade s prílohou II k tomuto nariadeniu.

4. Formulár, ktorý sa má používať na administratívne oznamovanie podľa článku 13 ods. 1 a 2 smernice 2011/16/EÚ, ako aj na ich odpovede podľa článku 13 ods. 3 uvedenej smernice, je v súlade s prílohou III k tomuto nariadeniu.

5. Formulár, ktorý sa má používať na informácie o spätnej väzbe podľa článku 14 ods. 1 smernice 2011/16/EÚ, je v súlade s prílohou IV k tomuto nariadeniu.

Článok 2

Elektronický formát na povinnú automatickú výmenu informácií

1. Elektronický formát, ktorý sa má používať na povinnú automatickú výmenu informácií v súlade s článkom 8 ods. 1 smernice 2011/16/EÚ, je v súlade s prílohou V k tomuto nariadeniu.

2. Elektronický formát, ktorý sa má používať na povinnú automatickú výmenu informácií v súlade s článkom 8 ods. 3a smernice 2011/16/EÚ, je v súlade s prílohou VI k tomuto nariadeniu.

Článok 3

Praktické dojednania týkajúce sa využívania siete CCN

1. Správy, výkazy a iné dokumenty uvedené v informáciách poskytovaných podľa smernice 2011/16/EÚ sa môžu zasielať inými komunikačnými prostriedkami ako prostredníctvom siete CCN.

2. Ak sa informácie uvedené v smernici 2011/16/EÚ nevymieňajú elektronickými prostriedkami prostredníctvom siete CCN a pokiaľ sa inak neurčí v rámci dvojstrannej dohody, informácie sa poskytujú listom, v ktorom sa popíšu poskytované informácie a ktorý príslušný orgán poskytujúci informácie riadne podpíše.

Článok 4

Zrušenie

Vykonávacie nariadenie (EÚ) č. 1156/2012 sa zrušuje s účinnosťou od 1. januára 2016.

Odkazy na zrušené vykonávacie nariadenie sa považujú za odkazy na toto nariadenie.

Článok 5

Nadobudnutie účinnosti a uplatňovanie

Toto nariadenie nadobúda účinnosť tretím dňom po jeho uverejnení v Úradnom vestníku Európskej únie.

Uplatňuje sa od 1. januára 2016.

Toto nariadenie je záväzné v celom rozsahu a priamo uplatniteľné vo všetkých členských štátoch.

V Bruseli 15. decembra 2015

Za Komisiu

predseda

Jean-Claude JUNCKER

(1) Ú. v. EÚ L 64, 11.3.2011, s. 1.

(2) Smernica Rady 77/799/EHS z 19. decembra 1977 týkajúca sa vzájomnej pomoci príslušných orgánov členských štátov v oblasti priamych daní (Ú. v. ES L 336, 27. 12. 1977, s. 15).

(3) Smernicou Rady 2014/107/EÚ z 9. decembra 2014 sa mení smernica 2011/16/EÚ, pokiaľ ide o povinnú automatickú výmenu informácií v oblasti daní (Ú. v. EÚ L 359, 16.12.2014, s. 1).

(4) Vykonávacím nariadením Komisie (EÚ) č. 1156/2012 zo 6. decembra 2012 sa stanovujú podrobné pravidlá vykonávania určitých ustanovení smernice Rady 2011/16/EÚ o administratívnej spolupráci v oblasti daní (Ú. v. EÚ L 335, 7.12.2012, s. 42).

PRÍLOHA I

Formulár uvedený v článku 1 ods. 2

Formulár na žiadosti o informácie a na administratívne zisťovania podľa článku 5 smernice 2011/16/EÚ, ako aj na príslušné odpovede, potvrdenia o prijatí, na žiadosti o dodatočné súvisiace informácie, oznámenia o nemožnosti alebo odmietnutí podľa článku 7 smernice 2011/16/EÚ obsahuje tieto kolónky (1):

|

—

|

Totožnosť žiadajúceho a dožiadaného orgánu

|

|

—

|

Totožnosť osoby, ktorá sa podrobuje prešetreniu alebo vyšetrovaniu

|

|

—

|

Všeobecný opis prípadu a prípadne osobitné súvisiace informácie, ktoré pravdepodobne umožnia posúdiť predvídateľný význam požadovaných informácií pre správu a vynucovanie vnútroštátnych právnych predpisov týchto členských štátov týkajúcich sa daní uvedených v článku 2 smernice 2011/16/EÚ.

|

|

—

|

Daňový účel, na ktorý sa informácie požadujú

|

|

—

|

Meno a adresu každej osoby, v súvislosti s ktorou sa predpokladá, že má požadované informácie

|

|

—

|

Splnenie zákonnej požiadavky uloženej článkom 16 ods. 1 smernice 2011/16/EÚ

|

|

—

|

Splnenie zákonnej požiadavky uloženej článkom 17 ods. 1 smernice 2011/16/EÚ

|

|

—

|

Odôvodnená žiadosť o vykonanie konkrétneho administratívneho zisťovania a dôvody odmietnutia vykonať požadované konkrétne administratívne zisťovanie

|

|

—

|

Potvrdenie o prijatí žiadosti o informácie

|

|

—

|

Žiadosť o dodatočné súvisiace informácie

|

|

—

|

Dôvody nemožnosti alebo odmietnutia poskytnúť informácie

|

|

—

|

Dôvody nedodržania príslušnej lehoty na odpoveď a dátum, do ktorého dožiadaný orgán pravdepodobne môže odpovedať

|

(1) Na formulári pre daný prípad sa musia uviesť len skutočne vyplnené kolónky.

PRÍLOHA II

Formulár uvedený v článku 1 ods. 3

Formulár na spontánnu výmenu informácií a potvrdenie ich prijatia podľa článkov 9 a 10 smernice 2011/16/EÚ obsahuje tieto kolónky (1):

|

—

|

Totožnosť zasielajúceho a prijímajúceho orgánu

|

|

—

|

Totožnosť osoby, ktorá je predmetom spontánnej výmeny informácií

|

|

—

|

Obdobie, ktorého sa spontánna výmena informácií týka

|

|

—

|

Splnenie zákonnej požiadavky uloženej článkom 16 ods. 1 smernice 2011/16/EÚ

|

|

—

|

Potvrdenie o prijatí spontánne vymenených informácií

|

(1) Na formulári pre daný prípad sa musia uviesť len skutočne vyplnené kolónky.

PRÍLOHA III

Formulár uvedený v článku 1 ods. 4

Formulár na žiadosť o oznámenie podľa článku 13 ods. 1 a 2 smernice 2011/16/EÚ, ako aj na ich odpovede podľa článku 13 ods. 3 uvedenej smernice obsahuje tieto kolónky (1):

|

—

|

Totožnosť žiadajúceho a dožiadaného orgánu

|

|

—

|

Meno a adresu adresáta nástroja alebo rozhodnutia

|

|

—

|

Iné informácie, ktoré môžu uľahčiť identifikáciu adresáta

|

|

—

|

Predmet nástroja alebo rozhodnutia

|

|

—

|

Odpoveď dožiadaného orgánu v súlade s článkom 13 ods. 3 smernice 2011/16/EÚ vrátane dátumu oznámenia nástroja alebo rozhodnutia adresátovi

|

(1) Na formulári pre daný prípad sa musia uviesť len skutočne vyplnené kolónky.

PRÍLOHA IV

Formulár uvedený v článku 1 ods. 5

Formulár na poskytnutie spätnej väzby podľa článku 14 ods. 1 smernice 2011/16/EÚ obsahuje tieto kolónky (1):

|

—

|

Totožnosť príslušného orgánu, ktorý poskytuje spätnú väzbu

|

|

—

|

Všeobecnú spätnú väzbu k poskytnutým informáciám

|

|

—

|

Výsledky, ktoré priamo súvisia s poskytnutými informáciami

|

(1) Na formulári pre daný prípad sa musia uviesť len skutočne vyplnené kolónky.

PRÍLOHA V

Elektronický formát uvedený v článku 2 ods. 1

Elektronické formáty na povinnú automatickú výmenu informácií v súlade s článkom 8 ods. 1 smernice 2011/16/EÚ sú v súlade s touto stromovou štruktúrou a obsahujú tieto triedy položiek (1):

|

a)

|

Pokiaľ ide o správu ako takú:

|

|

b)

|

Pokiaľ ide o obsah týkajúci sa príjmov zo závislej činnosti alebo tantiém:

|

|

c)

|

Pokiaľ ide o obsah týkajúci sa dôchodkov:

|

|

d)

|

Pokiaľ ide o obsah týkajúci sa produktov životného poistenia:

|

|

e)

|

Pokiaľ ide o obsah týkajúci sa vlastníctva nehnuteľného majetku a príjmov z nehnuteľného majetku:

|

|

f)

|

Pokiaľ ide o obsah v prípade, že nie sú k dispozícii žiadne informácie v súvislosti s konkrétnou kategóriou:

|

|

g)

|

Pokiaľ ide o obsah týkajúci sa potvrdenia doručenia informácií ku konkrétnej kategórii:

|

(1) V elektronickom formáte sa však musia vyplniť len triedy položiek, ktoré sú aktuálne prístupné a uplatniteľné pre konkrétny prípad.

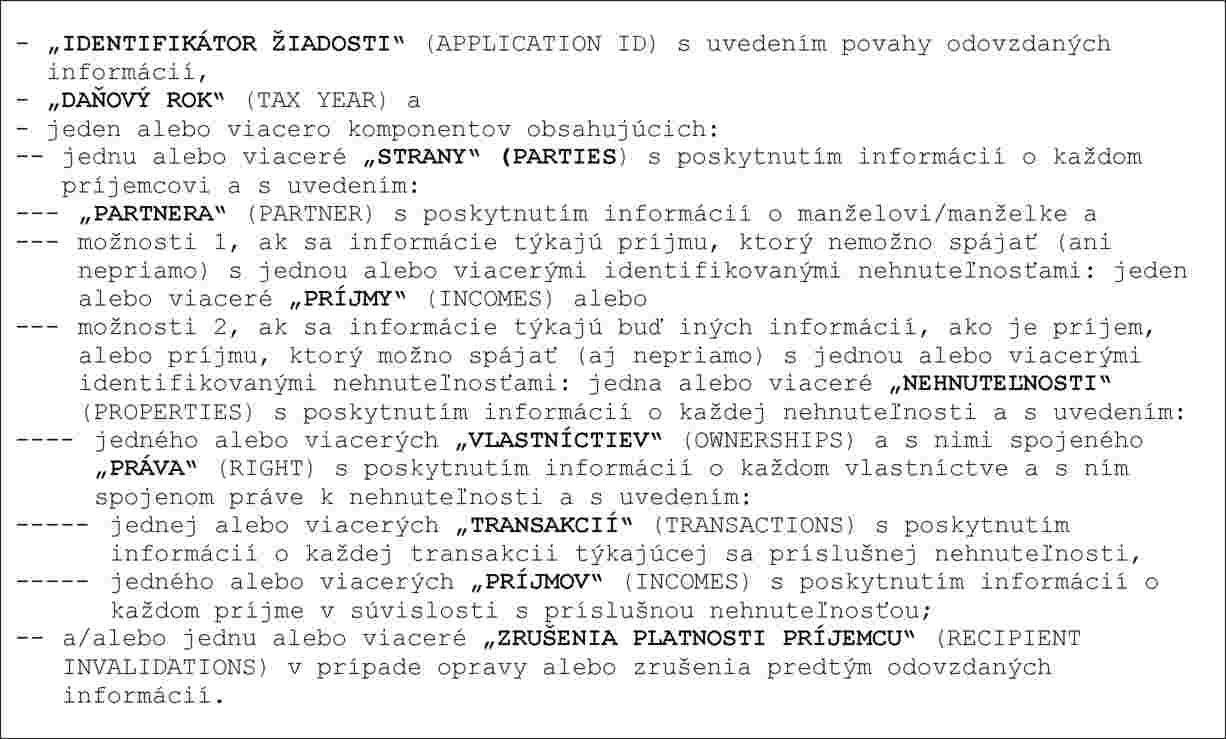

PRÍLOHA VI

Elektronický formát uvedený v článku 2 ods. 2

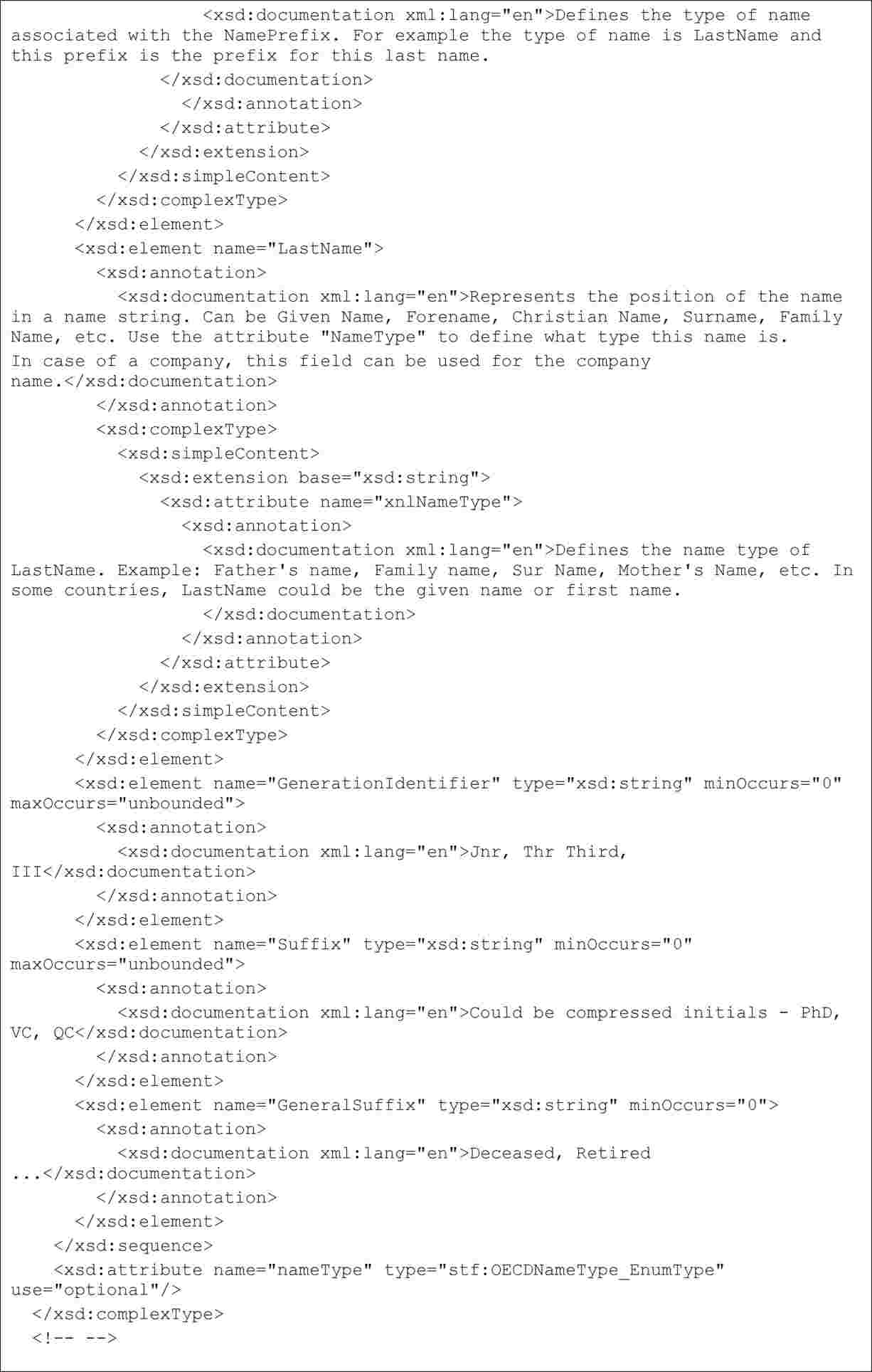

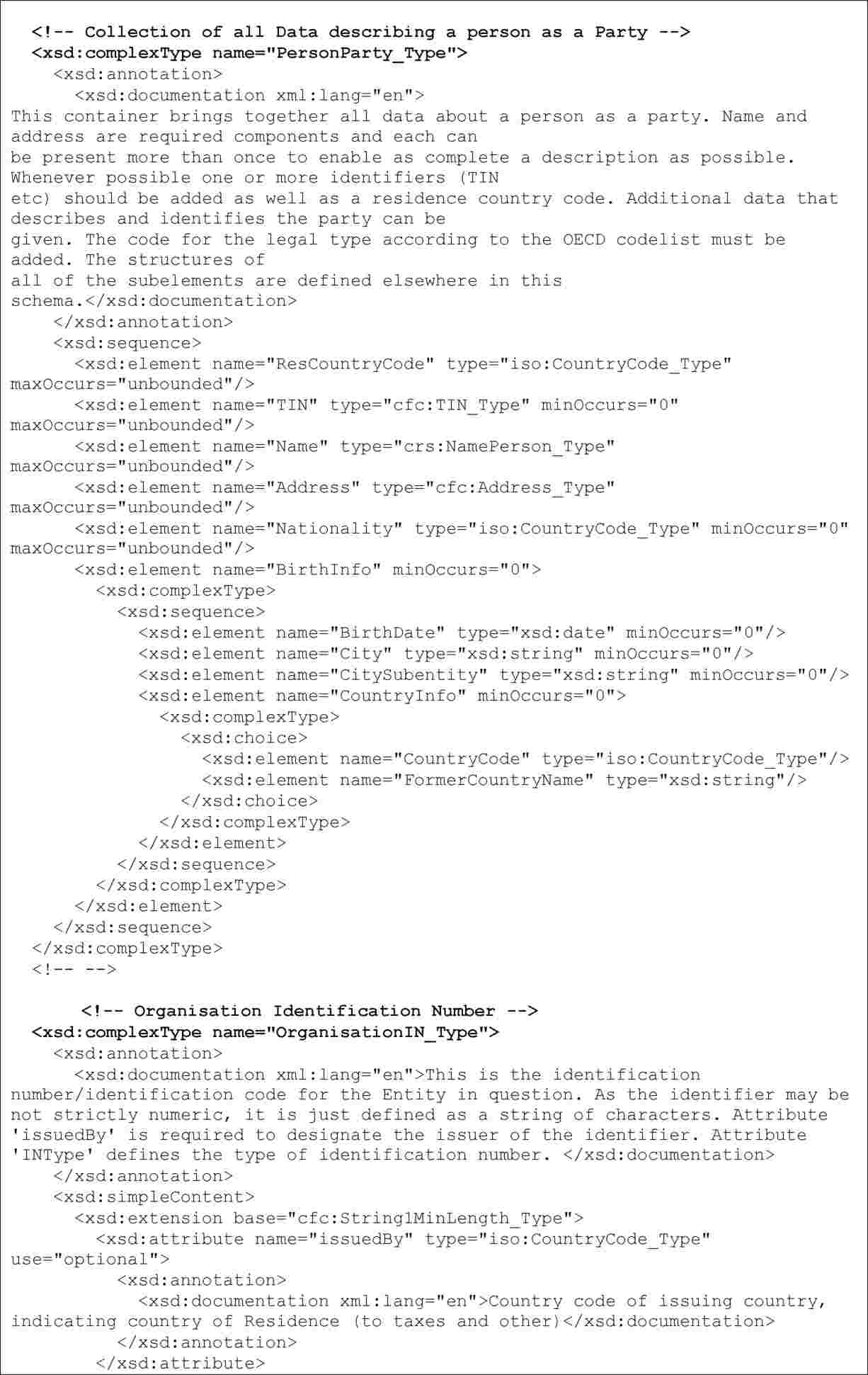

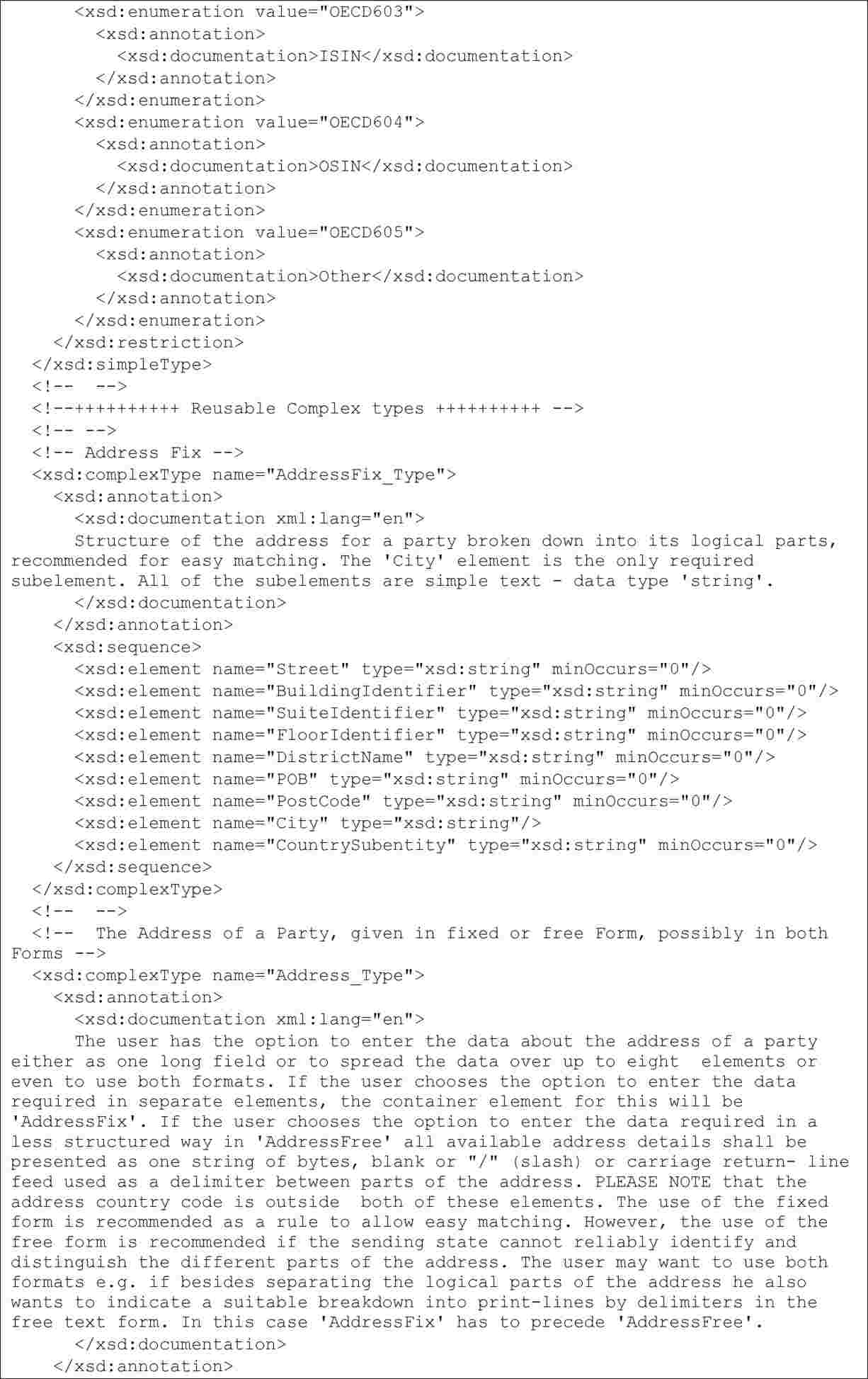

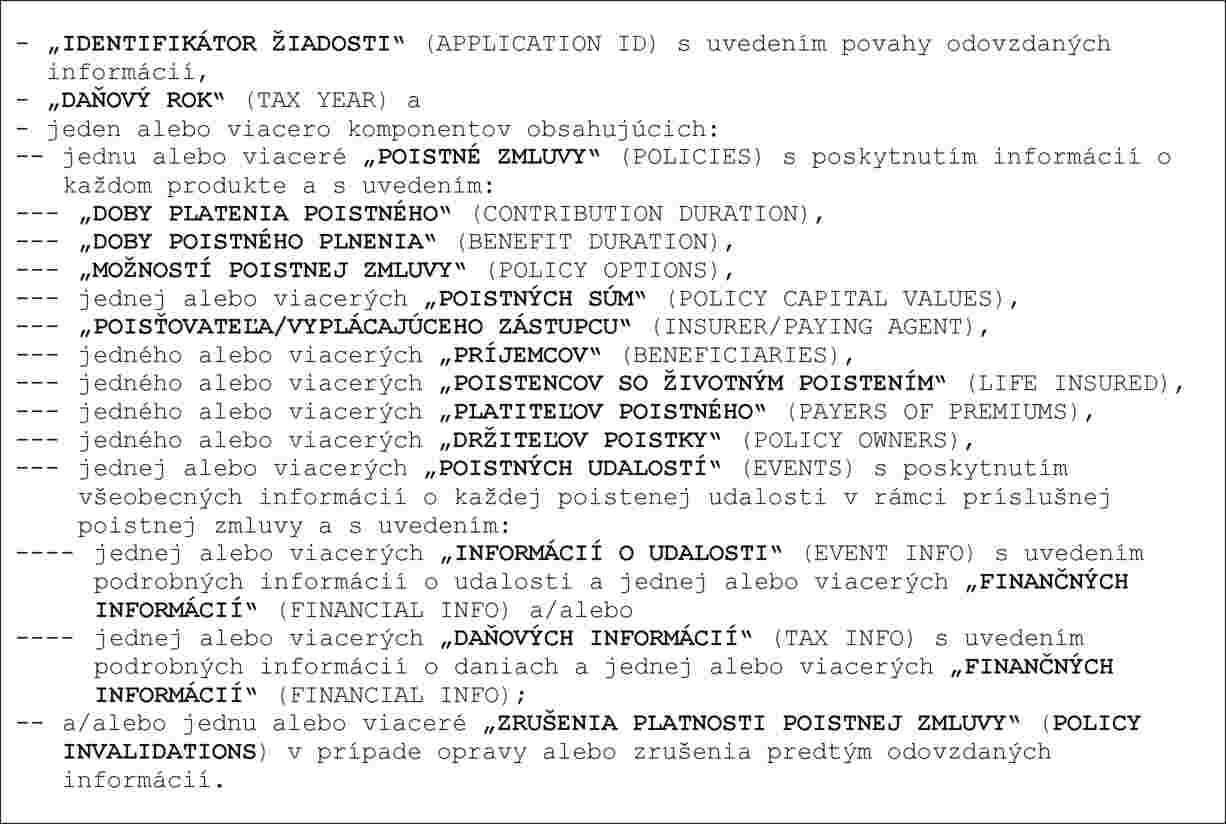

Elektronický formát na povinnú automatickú výmenu informácií v súlade s článkom 8 ods. 3a smernice 2011/16/EÚ je v súlade s touto stromovou štruktúrou a obsahuje tieto položky a atribúty (1):

|

c)

|

Pokiaľ ide o bežné OECD typy použité v správe podľa písmena a) vyššie:

|

(1) V elektronickom formáte sa musia uviesť len položky a atribúty skutočne aplikovateľné v danom prípade po uplatnení pravidiel oznamovania a náležitej starostlivosti uvedených v prílohách I a II k smernici 2011/16/EÚ.