PRÍLOHA

MEDZINÁRODNÉ ÚČTOVNÉ ŠTANDARDY

|

IFRS 10 |

|

||

|

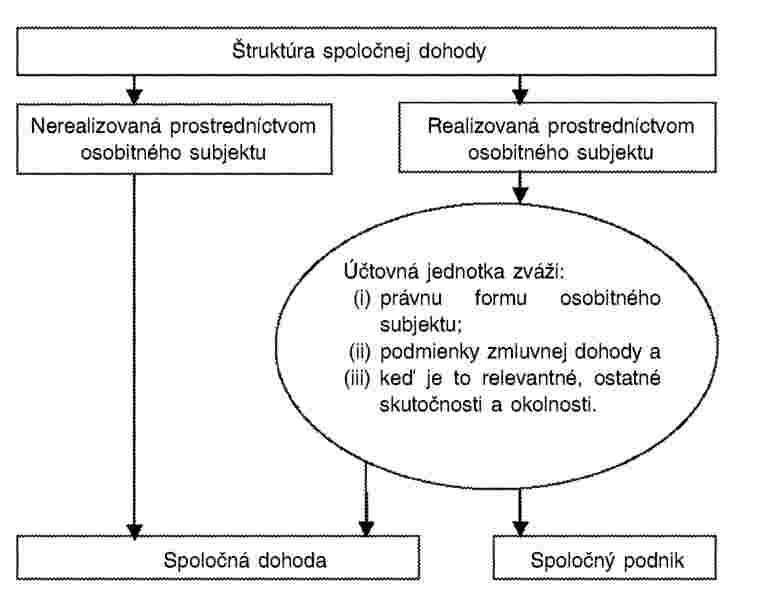

IFRS 11 |

|

||

|

IFRS 12 |

|

||

|

IAS 27 |

|

||

|

IAS 28 |

|

„Reprodukcia povolená v rámci Európskeho hospodárskeho priestoru. Všetky existujúce práva vyhradené mimo EHP, s výnimkou práva reprodukovania na účely osobného použitia alebo iného riadneho nakladania. Ďalšie informácie je možné získať od IASB na adrese www.iasb.org.“

MEDZINÁRODNÝ ŠTANDARD FINANČNÉHO VÝKAZNÍCTVA 10

Konsolidovaná účtovná závierka

CIEĽ

|

1 |

Cieľom tohto IFRS je stanoviť zásady prezentácie a prípravy konsolidovanej účtovnej závierky, keď účtovná jednotka ovláda jednu alebo viac ďalších účtovných jednotiek. |

Plnenie cieľa

|

2 |

Na splnenie cieľa v odseku 1 sa v tomto IFRS:

|

|

3 |

Tento IFRS sa nezaoberá účtovnými požiadavkami pre podnikové kombinácie a ich vplyvom na konsolidáciu, vrátane goodwillu, ktorý vzniká pri podnikovej kombinácii (pozri IFRS 3 Podnikové kombinácie). |

ROZSAH PÔSOBNOSTI

|

4 |

Účtovná jednotka, ktorá je materskou spoločnosťou, prezentuje konsolidovanú účtovnú závierku. Tento IFRS platí pre všetky účtovné jednotky s výnimkou týchto prípadov:

|

Ovládanie

|

5 |

Investor určuje, bez ohľadu na povahu svojho podielu v inej účtovnej jednotke (subjektu, do ktorého investuje), či je materskou spoločnosťou tým, že posúdi, či subjekt, do ktorého investuje, ovláda. |

|

6 |

Investor ovláda subjekt, do ktorého investuje, keď je angažovaný na variabilných výnosoch z podielu v subjekte, do ktorého investuje, alebo má na tieto výnosy právo a je schopný tieto výnosy ovplyvňovať prostredníctvom právomocí nad subjektom, do ktorého investuje. |

|

7 |

Investor preto ovláda subjekt, do ktorého investuje, vtedy a len vtedy, keď spĺňa všetky tieto podmienky:

|

|

8 |

Investor pri posudzovaní, či ovláda subjekt, do ktorého investuje, zváži všetky skutočnosti a okolnosti. Investor opätovne posúdi, či ovláda subjekt, do ktorého investuje, ak skutočnosti alebo okolnosti naznačujú, že došlo k zmene jedného alebo viacerých z troch prvkov ovládania uvedených v odseku 7 (pozri odseky B80 až B85). |

|

9 |

Dvaja alebo viacerí investori spoločne ovládajú subjekt, do ktorého investujú, keď musia pri riadení relevantných činností konať spoločne. V takých prípadoch žiadny investor jednotlivo neovláda subjekt, do ktorého investujú, pretože nemôže riadiť jeho činnosť bez spolupráce s ostatnými investormi. Každý investor by mal pri účtovaní svojho podielu v subjekte, do ktorého investuje, postupovať v súlade s príslušnými štandardmi IFRS, ako je IFRS 11 Spoločné dohody, IAS 28 Podiely v pridružených podnikoch alebo IFRS 9 Finančné nástroje. |

Právomoci

|

10 |

Investor má právomoci nad subjektom, do ktorého investuje, keď má existujúce práva, ktoré mu umožňujú riadiť v príslušnom čase relevantné činnosti, t. j. činnosti, ktoré významne ovplyvňujú výnosy subjektu, do ktorého investuje. |

|

11 |

Právomoci vyplývajú z práv. Niekedy je posúdenie právomocí jednoduché, ako napríklad keď sú právomoci nad subjektom, do ktorého sa investuje, získané priamo a výlučne z hlasovacích práv priznaných nástrojmi vlastného imania, ako sú akcie, a môže sa posúdiť zvážením hlasovacích práv vyplývajúcich z držby týchto podielov. V ostatných prípadoch bude toto posúdenie zložitejšie a vyžiada si zváženie viac ako jedného faktora, napríklad keď právomoci vyplývajú z jednej alebo viacerých zmluvných dohôd. |

|

12 |

Investor, ktorý je schopný riadiť v príslušnom čase relevantné činnosti, má právomoci dokonca aj vtedy, keď si svoje práva na riadenie ešte len musí uplatniť. Dôkaz, že investor riadi relevantné činnosti, môže pomôcť určiť, či má právomoci, ale tento dôkaz nie je pri zisťovaní, či má právomoci nad subjektom, do ktorého investuje, sám o sebe rozhodujúci. |

|

13 |

Ak dvaja alebo viacerí investori majú existujúce práva, ktoré im jednostranne umožňujú riadiť rozličné relevantné činnosti, investor, ktorý je schopný riadiť v príslušnom čase činnosti, ktoré najvýznamnejšie ovplyvňujú výnosy subjektu, do ktorého investujú, má právomoci nad subjektom, do ktorého investujú. |

|

14 |

Investor môže mať právomoci nad subjektom, do ktorého investuje, dokonca aj vtedy, keď iné účtovné jednotky majú existujúce práva, ktoré im umožňujú podieľať sa v príslušnom čase na riadení relevantných činností, napríklad keď má iná účtovná jednotka podstatný vplyv. Investor, ktorý vlastní len práva ochranného charakteru, však nemá právomoci nad subjektom, do ktorého investuje (pozri odseky B26 až B28), a preto neovláda subjekt, do ktorého investuje. |

Výnosy

|

15 |

Investor je angažovaný na variabilných výnosoch z podielu v subjekte, do ktorého investuje, alebo má na tieto výnosy právo, keď výnosy investora z jeho podielu v subjekte, do ktorého investuje, majú potenciál meniť sa v dôsledku výkonnosti subjektu, do ktorého investuje. Výnosy investora môžu byť len kladné, len záporné alebo celkovo kladné i záporné. |

|

16 |

Hoci subjekt, do ktorého sa investuje, môže ovládať len jeden investor, podiely na výnosoch subjektu, do ktorého investuje, môže mať viac ako jedna strana. Napríklad podiel na zisku alebo na vyplácaných dividendách subjektu, do ktorého investuje, môžu mať držitelia nekontrolných podielov. |

Vzťah medzi právomocami a výnosmi

|

17 |

Investor ovláda subjekt, do ktorého investuje, nielen vtedy, keď má právomoci nad subjektom, do ktorého investuje, a je angažovaný na variabilných výnosoch zo svojho podielu v subjekte, do ktorého investuje, alebo má na tieto výnosy právo, ale aj vtedy, keď je schopný využiť svoje právomoci na ovplyvnenie svojich výnosov z podielu v subjekte, do ktorého investuje. |

|

18 |

Investor s rozhodovacími právami preto určuje, či koná ako hlavný zodpovedný alebo ako zástupca. Investor, ktorý je zástupcom v súlade s odsekmi B58 až B72, pri výkone rozhodovacích práv, ktoré mu boli zverené, neovláda subjekt, do ktorého investuje. |

ÚČTOVNÉ POŽIADAVKY

|

19 |

Materská spoločnosť pripravuje konsolidovanú účtovnú závierku použitím rovnakých účtovných politík pre podobné transakcie a iné udalosti za podobných okolností. |

|

20 |

Konsolidácia subjektu, do ktorého sa investuje, sa začne odo dňa, keď investor získa kontrolu nad subjektom, do ktorého investuje, a skončí sa v deň, keď investor stratí kontrolu nad subjektom, do ktorého investuje. |

|

21 |

V odsekoch B86 až B93 sa uvádza návod na prípravu konsolidovanej účtovnej závierky. |

Nekontrolné podiely

|

22 |

Materská spoločnosť prezentuje nekontrolné podiely v konsolidovanom výkaze o finančnej situácii v rámci vlastného imania, oddelene od vlastného imania vlastníkov materskej spoločnosti. |

|

23 |

Zmeny vlastníckeho podielu materskej spoločnosti v dcérskej spoločnosti, ktoré nemajú za následok stratu ovládania dcérskej spoločnosti materskou spoločnosťou, sa účtujú ako transakcie s vlastným imaním (t. j. transakcie s vlastníkmi, ktorí konajú v rámci svojich právomocí ako vlastníci). |

|

24 |

V odsekoch B94 až B96 sa uvádza návod na účtovanie nekontrolných podielov v konsolidovanej účtovnej závierke. |

Strata kontroly

|

25 |

Ak materská spoločnosť stratí kontrolu nad dcérskou spoločnosťou, materská spoločnosť:

|

|

26 |

V odsekoch B97 až B99 sa uvádza návod na účtovanie v prípade straty kontroly. |

Dodatok A

Vymedzenie pojmov

Tento dodatok je neoddeliteľnou súčasťou tohto IFRS.

|

Konsolidovaná účtovná závierka |

Účtovná závierka skupiny, v ktorej sa prezentujú aktíva, záväzky, vlastné imanie, príjmy, náklady a finančné toky materskej spoločnosti a jej dcérskych spoločností ako aktíva, záväzky, vlastné imanie, príjmy, náklady a finančné toky jedného hospodárskeho subjektu. |

|

Ovládanie subjektu, do ktorého sa investuje |

Investor ovláda subjekt, do ktorého investuje, keď je angažovaný na variabilných výnosoch zo svojho podielu v subjekte, do ktorého investuje, alebo má na tieto výnosy právo a je schopný tieto výnosy ovplyvňovať prostredníctvom svojich právomocí nad subjektom, do ktorého investuje. |

|

Subjekt s rozhodovacími právomocami |

Účtovná jednotka s rozhodovacími právami, ktorá buď koná ako hlavný zodpovedný alebo ako zástupca iných strán. |

|

Skupina |

Materská spoločnosť a jej dcérske spoločnosti. |

|

Nekontrolný podiel |

Vlastné imanie dcérskej spoločnosti, ktoré nie je priamo alebo nepriamo priraditeľné materskej spoločnosti. |

|

Materská spoločnosť |

Účtovná jednotka, ktorá ovláda jednu alebo viacero účtovných jednotiek. |

|

Právomoci |

Existujúce práva, ktoré umožňujú riadiť v príslušnom čase relevantné činnosti. |

|

Práva ochranného charakteru |

Práva určené na ochranu záujmov strany, ktorá vlastní tieto práva bez toho, aby dávali tejto strane právomoci nad subjektom, ktorého sa tieto práva týkajú. |

|

Relevantné činnosti |

Na účely tohto IFRS relevantné činnosti sú činnosti subjektu, do ktorého sa investuje, ktoré majú podstatný vplyv na výnosy subjektu, do ktorého sa investuje. |

|

Práva na odvolávanie |

Práva na zbavenie rozhodovacích právomoci subjektu s rozhodovacími právomocami. |

|

Dcérska spoločnosť |

Účtovná jednotka, ktorú ovláda iná účtovná jednotka. |

Ďalej uvedené pojmy sú vymedzené v IFRS 11, IFRS 12 Zverejňovanie podielov v iných účtovných jednotkách, IAS 28 (v znení zmien a doplnení z roku 2011) alebo IAS 24 Zverejnenia o spriaznených stranách a sú použité v tomto IFRS v zmysle uvedenom v týchto štandardoch IFRS:

|

— |

pridružený podnik |

|

— |

podiel v inej účtovnej jednotke |

|

— |

spoločný podnik |

|

— |

kľúčoví členovia manažmentu |

|

— |

spriaznená osoba |

|

— |

podstatný vplyv. |

Dodatok B

Návod na uplatňovanie

Tento dodatok je neoddeliteľnou súčasťou tohto IFRS. Opisuje sa v ňom uplatňovanie odsekov 1 až 26 a má rovnakú právoplatnosť ako ostatné časti tohto IFRS.

|

B1 |

Príklady v tomto dodatku predstavujú hypotetické situácie. Hoci niektoré aspekty príkladov sa môžu vyskytnúť v skutočných prípadoch, pri uplatňovaní štandardu IFRS 10 bude potrebné vyhodnotiť všetky skutočnosti a okolnosti konkrétneho prípadu. |

POSUDZOVANIE OVLÁDANIA

|

B2 |

Na určenie, či investor ovláda subjekt, do ktorého investuje, posúdi, či spĺňa tieto podmienky:

|

|

B3 |

Pri tomto určovaní môže pomôcť posúdenie týchto faktorov:

|

|

B4 |

Investor pri posudzovaní ovládania subjektu, do ktorého investuje, zváži povahu svojho vzťahu s ostatnými stranami (pozri odseky B73 až B75). |

Účel a plánovaný zámer subjektu, do ktorého sa investuje

|

B5 |

Investor pri posudzovaní ovládania subjektu, do ktorého investuje, zváži účel a plánovaný zámer subjektu, do ktorého investuje, aby identifikoval relevantné činnosti, aby zistil, ako sa prijímajú rozhodnutia o príslušných činnostiach; kto je schopný riadiť v príslušnom čase tieto činnosti a kto dostáva výnosy z týchto činností. |

|

B6 |

Keď sa posúdi účel a plánovaný zámer subjektu, do ktorého sa investuje, môže byť jasné, že tento subjekt je ovládaný prostredníctvom nástrojov vlastného imania, ktoré priznávajú držiteľovi primerané hlasovacie práva, ako sú kmeňové akcie subjektu, do ktorého sa investuje. V tomto prípade pri neexistencii žiadnych ďalších dohôd, ktoré menia rozhodovanie, sa posúdenie ovládania zameria na zistenie, ktorá prípadná strana môže vykonávať hlasovacie práva, ktoré sú dostatočné na rozhodovanie o prevádzkových a finančných politikách subjektu, do ktorého sa investuje (pozri odseky B34 až B50). V najjednoduchšom prípade investor, ktorý vlastní väčšinu týchto hlasovacích práv, pri neexistencii žiadnych ďalších faktorov, ovláda subjekt, do ktorého investuje. |

|

B7 |

Na určenie, či investor ovláda subjekt, do ktorého investuje, môže byť v zložitejších prípadoch potrebné zvážiť niektoré alebo všetky ďalšie faktory uvedené v odseku B3. |

|

B8 |

Subjekt, do ktorého sa investuje, môže byť navrhnutý tak, aby hlasovacie práva neboli dominantným faktorom pri rozhodovaní o tom, kto ovláda subjekt, do ktorého sa investuje, ako napríklad keď sa niektoré hlasovacie práva týkajú len administratívnych úloh a relevantné činnosti sa riadia prostredníctvom zmluvných dohôd. V takých prípadoch investor pri posudzovaní účelu a plánovaného zámeru subjektu, do ktorého investuje, zoberie do úvahy aj riziká, ktorým by mal byť subjekt, do ktorého sa investuje, vystavený, riziká, ktoré mal preniesť na strany prepojené so subjektom, do ktorého sa investuje, a či je investor vystavený niektorým alebo všetkým týmto rizikám. Posudzovanie rizík zahŕňa nielen riziko zníženia hodnoty, ale aj potenciál zvýšenia hodnoty. |

Právomoci

|

B9 |

Na to, aby mal investor právomoci nad subjektom, do ktorého investuje, musí mať existujúce práva, ktoré mu umožňujú riadiť v príslušnom čase relevantné činnosti. Na účely posúdenia právomocí sa berú do úvahy len podstatné práva a práva, ktoré nie sú ochranného charakteru (pozri odseky B22 až B28). |

|

B10 |

Určenie, či má investor právomoci, závisí od relevantných činností, od spôsobu, akým sa prijímajú rozhodnutia o príslušných činnostiach a od práv, ktoré má investor a ostatné strany vo vzťahu k subjektu, do ktorého investuje. |

Relevantné činnosti a riadenie relevantných činností

|

B11 |

Pri mnohých subjektoch, do ktorých sa investuje, má významný vplyv na ich výnosy celý rad prevádzkových a finančných činností. Medzi príklady činností, ktoré v závislosti od okolností môžu byť relevantnými činnosťami, okrem iného patria:

|

|

B12 |

Medzi príklady rozhodnutí o relevantných činnostiach okrem iného patria:

|

|

B13 |

V niektorých situáciách sa môžu za relevantné činnosti považovať aj činnosti pred a po vzniku určitého súboru okolností alebo keď nastane nejaká udalosť. Keď sú dvaja alebo viacerí investori schopní riadiť v príslušnom čase relevantné činnosti a tieto činnosti sa vyskytnú v rozličnom čase, investori určia, ktorý investor môže riadiť činnosti, ktoré najvýznamnejšie ovplyvňujú tieto výnosy, v súlade s výkonom zodpovedajúcich rozhodovacích práv (pozri odsek 13). Investori opätovne zvážia toto posúdenie po určitom čase, keď sa zmenia relevantné skutočnosti alebo okolnosti. |

Príklad 1

Dvaja investori vytvoria subjekt, do ktorého sa investuje, na vývoj určitého medicínskeho produktu a jeho uvádzanie na trh. Jeden investor je zodpovedný za vývoj a získanie schválenia medicínskeho produktu regulačným orgánom – táto zodpovednosť zahŕňa jednostrannú schopnosť prijímať všetky rozhodnutia týkajúce sa vývoja produktu a získania súhlasu regulačného orgánu. Po schválení produktu regulačným orgánom ho druhý investor vyrobí a uvedie na trh – tento investor má jednostrannú schopnosť prijímať všetky rozhodnutia o výrobe a marketingu projektu. Ak sú všetky tieto činnosti – vývoj a získanie súhlasu regulačného orgánu, ako aj výroba a uvedenie medicínskeho produktu na trh – relevantnými činnosťami, každý investor musí určiť, či je schopný riadiť činnosti, ktoré majú najvýznamnejší vplyv na výnosy subjektu, do ktorého investujú. Každý investor preto potrebuje zvážiť, či je vývoj a získanie súhlasu regulačného orgánu alebo výroba a uvedenie medicínskeho produktu na trh činnosťou, ktorá má najvýznamnejší vplyv na výnosy subjektu, do ktorého investujú, a či je schopný riadiť túto činnosť. Pri rozhodovaní, ktorý investor má právomoci, by investori mali zobrať do úvahy:

|

a) |

účel a plánovaný zámer subjektu, do ktorého sa investuje, |

|

b) |

faktory, ktoré rozhodujú o ziskovom rozpätí, výnosoch a hodnote subjektu, do ktorého investujú, ako aj o hodnote medicínskeho produktu, |

|

c) |

vplyv na výnosy subjektu, do ktorého investujú, vyplývajúci z rozhodovacích právomocí každého investora, pokiaľ ide faktory uvedené v písm. b) a |

|

d) |

angažovanosť investorov na premenlivosti výnosov. |

V tomto konkrétnom príklade by investori zobrali do úvahy aj:

|

e) |

neistotu spojenú so získaním súhlasu regulačného orgánu a úsilia, ktoré si jeho získanie vyžaduje (berúc do úvahy aj úspešnosť investora v minulosti, pokiaľ ide o vývoj a získavanie schválení medicínskych produktov regulačným orgánom) a |

|

f) |

ktorý investor riadi medicínsky produkt po úspešnom ukončení vývojovej fázy. |

Príklad 2

Investičná spoločnosť (subjekt, do ktorého sa investuje) je vytvorená a financovaná z dlhového nástroja, ktorý má v držbe investor (dlhový investor), a z nástrojov vlastného imania, ktoré má v držbe niekoľko ďalších investorov. Účelom tranže vlastného imania je pokryť prvé straty a absorbovať akékoľvek zvyšné výnosy subjektu, do ktorého sa investuje. Jeden z investorov do vlastného imania, ktorý vlastní 30 percent vlastného imania, je aj správcom aktív. Subjekt, do ktorého sa investuje, používa svoje výnosy na nákup portfólia finančných aktív, čo vystavuje subjekt, do ktorého sa investuje, úverovému riziku spojenému s možným nesplácaním istiny a splátok úrokov z týchto aktív. Transakcia sa predá dlhovému investorovi ako investícia s minimálnym vystavením úverovému riziku spojenému s možným zlyhaním aktív v portfóliu z dôvodu povahy týchto aktív a pretože tranža vlastného imania je určená na pokrytie prvých strát subjektu, do ktorého sa investuje. Výnosy subjektu, do ktorého sa investuje, sú významne ovplyvnené riadením portfólia aktív subjektu, do ktorého sa investuje, ktoré zahŕňa rozhodnutia o výbere, nadobudnutí a vyradení aktív v súlade s usmerneniami k správe aktív, a riadením v prípade zlyhania akýchkoľvek aktív z portfólia. Všetky tieto činnosti riadi správca aktív dovtedy, kým prípady zlyhania dosiahnu stanovený podiel hodnoty portfólia (t. j. keď je hodnota portfólia taká, že sa minie tranža vlastného imania subjektu, do ktorého sa investuje). Od tohto času spravuje aktíva nezávislý správca podľa pokynov dlhového investora. Riadenie portfólia aktív subjektu, do ktorého sa investuje, je relevantnou činnosťou subjektu, do ktorého sa investuje. Správca aktív môže riadiť relevantné činnosti dovtedy, kým nevýkonné aktíva nedosiahnu stanovený podiel hodnoty portfólia, dlhový investor môže riadiť relevantné činnosti dovtedy, keď nevýkonné aktíva presiahnu stanovený podiel hodnoty portfólia. Tak správca aktív, ako aj dlhový investor potrebujú určiť, či sú schopní riadiť činnosti, ktoré majú najvýznamnejší vplyv na výnosy subjektu, do ktorého sa investuje, vrátane zohľadnenia účelu a plánovaného zámeru subjektu, do ktorého sa investuje, ako aj angažovanosti každej strany na premenlivosti výnosov.

Práva, ktoré investorovi dávajú právomoci nad subjektom, do ktorého investuje

|

B14 |

Právomoci vyplývajú z práv. Na to, aby mal investor právomoci nad subjektom, do ktorého investuje, musí mať existujúce práva, ktoré mu umožňujú riadiť v príslušnom čase relevantné činnosti. Práva, ktoré dávajú investorovi právomoci, sa môžu líšiť medzi jednotlivými subjektmi, do ktorých sa investuje. |

|

B15 |

Medzi príklady práv, ktoré môžu buď jednotlivo alebo v kombinácii dať investorovi právomoci, okrem iného patria:

|

|

B16 |

Vo všeobecnosti, keď subjekt, do ktorého sa investuje, vykonáva celý rad prevádzkových a finančných činností, ktoré majú významný vplyv na výnosy subjektu, do ktorého sa investuje, a keď sa v súvislosti s týmito činnosťami vyžaduje dôležité rozhodovanie, budú to hlasovacie alebo podobné práva, ktoré investorovi udelia právomoci buď individuálne alebo v kombinácii s inými dohodami. |

|

B17 |

Keď hlasovacie práva nemajú podstatný vplyv na výnosy subjektu, do ktorého sa investuje, ako napríklad v prípade, keď sa hlasovacie práva týkajú len administratívnych úloh a o riadení relevantných činnosti rozhodujú zmluvné dohody, na účely určenia, či má investor dostatočné práva na to, aby mal právomoci nad subjektom, do ktorého investuje, musí tieto zmluvné dohody posúdiť. Na účely určenia, či má investor dostatočné práva na to, aby mal právomoci nad subjektom, do ktorého investuje, musí zvážiť účel a plánovaný zámer subjektu, do ktorého investuje (pozri odseky B5 až B8) a požiadavky odsekov B51 až B54 spolu s odsekmi B18 až B20. |

|

B18 |

Za určitých okolností môže byť problematické určiť, či má investor práva dostatočné na to, aby mal právomoci nad subjektom, do ktorého investuje. V takých prípadoch, aby bolo možné posúdiť právomoci, ktoré sa majú uplatňovať, investor musí zvážiť dôkazy, či má reálnu schopnosť riadiť relevantné činnosti jednostranne. Zváženie, okrem iného, aj ďalej uvedených skutočností, spolu so zohľadnením práv a indikátorov v odsekoch B19 a B20, môže poskytnúť dôkaz, že práva investora sú dostatočné na to, aby mal právomoci nad subjektom, do ktorého investuje:

|

|

B19 |

Niekedy budú existovať náznaky, že investor má špeciálny vzťah so subjektom, do ktorého investuje, ktoré svedčia o tom, že investor má viac ako len pasívny podiel v subjekte, do ktorého investuje. Existencia akéhokoľvek indikátora alebo konkrétnej kombinácie indikátorov nevyhnutne neznamená, že kritérium právomocí je splnené. Ak však investor má viac ako len pasívny podiel v subjekte do ktorého investuje, môže to naznačovať, že investor má iné súvisiace práva dostatočné na to, aby mal právomoci, alebo to slúži ako dôkaz existencie právomoci nad subjektom, do ktorého investuje. Ďalej uvedené skutočnosti napríklad môžu naznačovať, že investor má viac ako len pasívny podiel v subjekte, do ktorého investuje, a v kombinácii s ostatnými právami môžu svedčiť o právomociach:

|

|

B20 |

Čím väčšia je angažovanosť investora na premenlivosti výnosov z podielu v subjekte, do ktorého investuje, alebo jeho práva na tieto výnosy, tým väčšia je motivácia investora získať práva dostatočné na získanie právomocí. Preto je veľká angažovanosť na premenlivosti výnosov indikátorom, že investor môže mať právomoci. Rozsah angažovanosti investora však sám o sebe nerozhoduje o tom, či má investor právomoci nad subjektom, do ktorého investuje. |

|

B21 |

Keď sa faktory uvedené v odseku B18 a indikátory uvedené v odsekoch B19 a B20 zohľadňujú spolu s právami investora, väčšia váha sa prikladá dôkazu o právomociach, ktorý je opísaný v odseku B18. |

Podstatné práva

|

B22 |

Investor pri posudzovaní, či má právomoci, zoberie do úvahy len podstatné práva týkajúce sa subjektu, do ktorého investuje (ktoré má investor a ostatní). Na to, aby sa právo považovalo za podstatné, jeho držiteľ musí mať reálnu možnosť toto právo si uplatňovať. |

|

B23 |

Rozhodnutie, či sú práva podstatné, si vyžaduje posúdenie, berúc pri tom do úvahy všetky skutočnosti a okolnosti. Medzi faktory, ktoré je potrebné zobrať do úvahy pri tomto určovaní, okrem iného patria:

|

|

B24 |

Na to, aby práva boli podstatné, budú musieť byť vykonateľné aj vtedy, keď bude potrebné prijímať rozhodnutia o riadení relevantných činností. Na to, aby práva boli podstatné, musia byť bežne uplatniteľné. Niekedy však práva môžu byť podstatné dokonca aj vtedy, keď nie sú bežne uplatniteľné. |

Príklad 3

Subjekt, do ktorého sa investuje, zvoláva každý rok zhromaždenia akcionárov, na ktorých sa prijímajú rozhodnutia o riadení relevantných činností. Nasledujúce plánované zhromaždenie akcionárov sa bude konať o osem mesiacov. Akcionári, ktorí jednotlivo alebo spoločne vlastnia aspoň 5 percent hlasovacích práv, však môžu zvolať mimoriadne zhromaždenie, aby zmenili existujúce politiky týkajúce sa relevantných činností, ale požiadavka zaslať oznámenie ostatným akcionárom znamená, že takéto zhromaždenie sa môže konať najskôr o 30 dní neskôr. Politiky týkajúce sa príslušných činností sa môžu zmeniť len na mimoriadnom alebo riadnom zhromaždení akcionárov. Patrí sem schvaľovanie významných predajov aktív, ako aj rozhodnutí o investovaní alebo o predaji významných investícií.

Uvedený prípad sa týka príkladov 3A až 3D opísaných ďalej v texte. Každý príklad sa posudzuje samostatne.

Príklad 3A

Investor vlastní väčšinu hlasovacích práv v subjekte, do ktorého investuje. Hlasovacie práva investora sú podstatné, pretože investor je schopný prijímať rozhodnutia o smerovaní relevantných činností, keď je to potrebné. Skutočnosť, že investor si môže uplatniť svoje hlasovacie práva až po 30 dňoch, investorovi nebráni, aby bol schopný riadiť v príslušnom čase relevantné činnosti od momentu, keď sa stane akcionárom.

Príklad 3B

Investor je zmluvnou stranou forwardovej zmluvy na nadobudnutie väčšiny akcií v subjekte, do ktorého investuje. Dátum vysporiadania forwardu je o 25 dní. Existujúci akcionári nie sú schopní zmeniť existujúce politiky týkajúce sa relevantných činností, pretože mimoriadne zhromaždenie sa nemôže konať skôr ako o 30 dní, keď už forward bude vysporiadaný. Takže investor má práva, ktoré sú v podstate rovnocenné právam väčšinového akcionára v príklade 3A (t. j. investor, ktorý vlastní forward, môže prijímať rozhodnutia o smerovaní relevantných činností, keď je to potrebné). Forward investora je podstatným právom, ktoré investorovi umožňuje riadiť v príslušnom čase relevantné činnosti dokonca ešte pred vysporiadaním forwardu.

Príklad 3C

Investor má dôležitú opciu na nadobudnutie väčšiny akcií v subjekte, do ktorého investuje, ktorá je uplatniteľná o 25 dní a je hlboko v peniazoch. Dosiahol by sa rovnaký záver ako v príklade 3B.

Príklad 3D

Investor je zmluvnou stranou forwardovej zmluvy na nadobudnutie väčšiny akcií v subjekte, do ktorého investuje, pričom nemá v subjekte, do ktorého investuje, žiadne ďalšie práva. Dátum vysporiadania forwardu je o šesť mesiacov. Na rozdiel od už uvedených príkladov investor nie je schopný riadiť v príslušnom čase relevantné činnosti. Existujúci akcionári sú schopní riadiť v príslušnom čase relevantné činnosti, pretože môžu zmeniť existujúce politiky týkajúce sa relevantných činností pred vysporiadaním forwardu.

|

B25 |

Podstatné práva uplatniteľné inými stranami môžu investorovi brániť v tom, aby ovládal subjekt, do ktorého investuje a ktorého sa tieto práva týkajú. Takéto podstatné práva nevyžadujú od ich držiteľov, aby boli schopní iniciovať rozhodnutia. Pokiaľ tieto práva nie sú len právami ochranného charakteru (pozri odseky B26 až B28), podstatné práva, ktoré majú ostatné strany, môžu investorovi brániť v tom, aby ovládal subjekt, do ktorého investuje, dokonca aj vtedy, keď držiteľom umožňujú schvaľovať alebo blokovať rozhodnutia, ktoré sa týkajú relevantných činností. |

Práva ochranného charakteru

|

B26 |

Pri hodnotení, či práva dávajú investorovi právomoci nad subjektom, do ktorého investuje, investor posúdi, či jeho práva a práva, ktoré majú iní, sú práva ochranného charakteru. Práva ochranného charakteru sa týkajú základných zmien činností subjektu, do ktorého sa investuje, alebo sa uplatňujú za výnimočných okolností. Nie všetky práva, ktoré sa uplatňujú za výnimočných okolností alebo sú podmienené udalosťami, sú však právami ochranného charakteru (pozri odseky B13 a B53). |

|

B27 |

Keďže práva ochranného charakteru sú určené na ochranu záujmov ich držiteľa bez toho, aby mu dávali právomoci nad subjektom, do ktorého investuje a ktorého sa tieto práva týkajú, investor, ktorý má len práva ochranného charakteru, nemôže mať právomoci alebo brániť inej strane v tom, aby mala právomoci nad subjektom, do ktorého investuje (pozri odsek 14). |

|

B28 |

Medzi príklady práv ochranného charakteru okrem iného patria:

|

Franchisingové licencie

|

B29 |

Franchisingová licenčná zmluva, na základe ktorej je subjekt, do ktorého sa investuje, nadobúdateľom licencie, dáva poskytovateľovi licencie práva, ktoré sú určené na ochranu franchisingovej značky. Franchisingové licenčné zmluvy obvykle dávajú poskytovateľom licencie určité rozhodovacie právomoci v súvislosti s činnosťou nadobúdateľa licencie. |

|

B30 |

Práva poskytovateľa licencie vo všeobecnosti neobmedzujú schopnosť strán iných, ako je poskytovateľ licencie, robiť rozhodnutia, ktoré majú významný vplyv na výnosy nadobúdateľa licencie. Rovnako tak ani práva poskytovateľa licencie vo franchisingovej licenčnej dohode nevyhnutne neumožňujú poskytovateľovi licencie riadiť v príslušnom čase činnosti, ktoré majú významný vplyv na výnosy nadobúdateľa licencie. |

|

B31 |

Je potrebné rozlišovať medzi schopnosťou robiť v príslušnom čase rozhodnutia, ktoré majú významný vplyv na výnosy nadobúdateľa licencie, a medzi schopnosťou robiť rozhodnutia, ktoré chránia franchisingovú značku. Poskytovateľ licencie nemá právomoci nad nadobúdateľom licencie, ak ostatné strany majú existujúce práva, ktoré im umožňujú riadiť v príslušnom čase relevantné činnosti nadobúdateľa licencie. |

|

B32 |

Uzatvorením franchisingovej licenčnej zmluvy nadobúdateľ licencie urobil jednostranné rozhodnutie, že bude vykonávať svoju podnikateľskú činnosť v súlade s podmienkami franchisingovej licenčnej zmluvy, ale na svoj vlastný účet. |

|

B33 |

O kontrole nad takými základnými rozhodnutiami, ako je právna forma nadobúdateľa licencie a štruktúra jeho financovania, môžu rozhodovať strany iné, ako je poskytovateľ licencie, a môžu významne ovplyvňovať výnosy nadobúdateľa licencie. Čím je nižšia úroveň finančnej podpory poskytovanej poskytovateľom licencie a čím je nižšia angažovanosť poskytovateľa licencie na premenlivosti výnosov z činnosti nadobúdateľa licencie, tým je pravdepodobnejšie, že poskytovateľ má len práva ochranného charakteru. |

Hlasovacie práva

|

B34 |

Investor je často schopný riadiť v príslušnom čase relevantné činnosti prostredníctvom hlasovacích alebo podobných práv. Investor zváži požiadavky uvedené v tejto časti (odseky B35 až B50), ak sú relevantné činnosti subjektu, do ktorého investuje, riadené prostredníctvom hlasovacích práv. |

Právomoci s väčšinou hlasovacích práv

|

B35 |

Investor, ktorý má viac ako polovicu hlasovacích práv v subjekte, do ktorého investuje, má právomoci v týchto situáciách, pokiaľ sa neuplatní odsek B36 alebo odsek B37:

|

Väčšina hlasovacích práv, ale žiadne právomoci

|

B36 |

Aby investor, ktorý má viac ako polovicu hlasovacích práv v subjekte, do ktorého investuje, mal právomoci nad subjektom, do ktorého investuje, hlasovacie práva investora musia byť podstatné v súlade s odsekmi B22 až B25 a musia investorovi umožňovať schopnosť riadiť v príslušnom čase relevantné činnosti, čo sa často bude diať prostredníctvom určovania prevádzkových a finančných politík. Ak má iná účtovná jednotka existujúce práva, ktoré tejto účtovnej jednotke dávajú právo riadiť relevantné činnosti, a táto účtovná jednotka nie je zástupcom investora, investor nemá právomoci nad subjektom, do ktorého investuje. |

|

B37 |

Investor nemá právomoci nad subjektom, do ktorého investuje, dokonca ani v takom prípade, keď má väčšinu hlasovacích práv v subjekte, do ktorého investuje, ale tieto hlasovacie práva nie sú podstatné. Napríklad, investor, ktorý má viac ako polovicu hlasovacích práv v subjekte, do ktorého investuje, nemôže mať právomoci, ak relevantné činnosti podliehajú riadeniu vládou, súdom, správcom, správcom konkurznej podstaty, likvidátorom alebo regulačným orgánom. |

Právomoci bez väčšiny hlasovacích práv

|

B38 |

Investor môže mať právomoci dokonca aj vtedy, keď má v subjekte, do ktorého investuje, menej ako väčšinu hlasovacích práv. Investor môže mať právomoci s menej ako väčšinou hlasovacích práv v subjekte, do ktorého investuje, prostredníctvom:

|

Zmluvná dohoda s ostatnými držiteľmi hlasovacích práv

|

B39 |

Zmluvná dohoda medzi investorom a ostatnými držiteľmi hlasovacích práv môže dať investorovi právo vykonávať hlasovacie práva dostatočné na to, aby dávali investorovi právomoci, dokonca aj vtedy, keď investor nemá hlasovacie práva dostatočné na to, aby mu dávali právomoci bez zmluvnej dohody. Zmluvná dohoda by však mohla zabezpečiť, aby investor mohol usmerňovať dostatočný počet ostatných držiteľov hlasovacích práv o tom, ako majú hlasovať, aby umožnili investorovi robiť rozhodnutia o relevantných činnostiach. |

Práva z ostatných zmluvných dohôd

|

B40 |

Ostatné rozhodovacie práva môžu v kombinácii s hlasovacími právami zabezpečiť, že investor bude mať schopnosť riadiť v príslušnom čase relevantné činnosti. Napríklad práva vymedzené v zmluvnej dohode môžu byť v kombinácii s hlasovacími právami dostatočné na to, aby mal investor schopnosť riadiť v príslušnom čase výrobné postupy subjektu, do ktorého investuje, alebo riadiť ostatné prevádzkové alebo finančné činnosti subjektu, do ktorého investuje, ktoré majú významný vplyv na výnosy subjektu, do ktorého investuje. Pri neexistencii žiadnych ďalších práv však ekonomická závislosť subjektu, do ktorého investor investuje, od investora (ako sú napríklad vzťahy dodávateľa s jeho hlavným zákazníkom), nevedie k tomu, aby investor mal právomoci nad subjektom, do ktorého investuje. |

Hlasovacie práva investora

|

B41 |

Investor s menej ako väčšinou hlasovacích práv má práva, ktoré stačia na to, aby mal právomoci, keď má reálnu schopnosť riadiť relevantné činnosti jednostranne. |

|

B42 |

Pri posudzovaní, či sú hlasovacie práva investora dostatočné na to, aby mal právomoci, investor zváži všetky skutočnosti a okolnosti vrátane:

|

|

B43 |

Keď o smerovaní relevantných činností rozhoduje väčšina hlasov a investor má podstatne viac hlasovacích práv, ako ktorýkoľvek iný držiteľ hlasovacích práv alebo organizovaná skupina držiteľov hlasovacích práv, a ostatné akcionárske podiely sú veľmi rozptýlené, môže byť po zvážení samotných faktorov uvedených v odsekoch 42 písm. a) až c) jasné, že investor má právomoci nad subjektom, do ktorého investuje. |

Príklad 4

Investor nadobudol 48 percent hlasovacích práv v subjekte, do ktorého investuje. Zvyšné hlasovacie práva majú v držbe tisícky akcionárov, pričom žiadny z nich individuálne nemá v držbe viac ako 1 percento hlasovacích práv. Žiadny z akcionárov nemá žiadne dohody so žiadnym z ostatných akcionárov o konzultovaní alebo prijímaní spoločných rozhodnutí. Pri posudzovaní podielu hlasovacích práv, ktoré má investor nadobudnúť, na základe relatívnej veľkosti podielov ostatných akcionárov, investor zistil, že 48-percentný podiel by bol dostatočný na to, aby ovládal subjekt, do ktorého investuje. V tomto prípade na základe absolútnej veľkosti svojho podielu a relatívnej veľkosti podielov ostatných akcionárov investor dospel k záveru, že má dostatočný dominantný hlasovací podiel, aby spĺňal kritérium právomoci bez potreby zvážiť akýkoľvek ďalší dôkaz o právomociach.

Príklad 5

Investor A má 40 percent hlasovacích práv v subjekte, do ktorého investuje, a dvanásť ďalších investorov má po 5 percent hlasovacích práv v subjekte, do ktorého investujú. Akcionárska zmluva udeľuje investorovi A právo vymenovávať, odvolávať a stanovovať odmeny členom manažmentu, ktorí sú zodpovední za riadenie relevantných činností. Na zmenu dohody je potrebná dvojtretinová väčšina hlasov akcionárov. V takom prípade investor A dochádza k záveru, že samotná absolútna veľkosť podielu investora a relatívna veľkosť podielov ostatných akcionárov nie sú rozhodujúce pri rozhodovaní, či investor má práva dostatočné na to, aby mal právomoci. Investor A však zistí, že jeho zmluvné právo vymenovávať, odvolávať a stanovovať odmeny manažmentu stačí na vyvodenie záveru, že má právomoci nad subjektom, do ktorého investuje. Skutočnosť, že investor A nemusel vykonávať toto právo alebo pravdepodobnosť, či investor A vykonáva svoje právo vyberať, vymenovávať alebo odvolávať členov manažmentu, sa pri posudzovaní, či investor A má právomoci, nemusí brať do úvahy.

|

B44 |

V ostatných situáciách môže byť po zvážení samotných faktorov uvedených v odseku B42 písm. a) až c) jasné, že investor nemá právomoci. |

Príklad 6

Investor A má 45 percent hlasovacích práv v subjekte, do ktorého investuje. Dvaja ďalší investori majú po 26 percent hlasovacích práv v tomto subjekte, do ktorého investujú. Zvyšné hlasovacie práva majú traja ďalší akcionári, každý 1 percento. Neexistujú žiadne ďalšie dohody, ktoré majú vplyv na rozhodovanie. V tomto prípade veľkosť podielu investora A na hlasovacích právach a jeho veľkosť v pomere k podielom ostatných akcionárov stačia na to, aby investor A mohol dospieť k záveru, že nemá právomoci. Stačí len spolupráca ďalších dvoch investorov na to, aby mohli zabrániť investorovi A rozhodovať o smerovaní relevantných činností v subjekte, do ktorého investujú.

|

B45 |

Samotné faktory uvedené v odseku B42 písm. a) až c) však nemusia byť rozhodujúce. Ak investorovi po posúdení týchto faktorov nie je jasné, či má právomoci, posúdi dodatočné skutočnosti a okolnosti, ako napríklad, či ostatní akcionári sú pasívni, ako to ukazuje spôsob hlasovania na predchádzajúcich zhromaždeniach akcionárov. Zahŕňa to posúdenie faktorov uvedených v odseku B18 a indikátorov uvedených v odsekoch B19 a B20. Čím menej hlasovacích práv investor má a čím menej strán by muselo konať spoločne, aby prehlasovali investora, tým väčší dôraz by sa kládol na ďalšie skutočnosti a okolnosti pri posudzovaní, či sú práva investora dostatočné na to, aby mal právomoci. Keď sa skutočnosti a okolnosti uvedené v odsekoch B18 až B20 zohľadňujú spolu s právami investora, väčšia váha sa prikladá dôkazu o právomociach uvedenému v odseku B18, ako indikátorom právomocí opísaným v odsekoch B19 a B20. |

Príklad 7

Investor má 45 percent hlasovacích práv v subjekte, do ktorého investuje. Ďalších jedenásť akcionárov má po 5 percent hlasovacích práv v tomto subjekte, do ktorého investujú. Žiadny z akcionárov nemá žiadne zmluvné dohody so žiadnym z ostatných akcionárov o konzultovaní alebo prijímaní spoločných rozhodnutí. V takom prípade samotná absolútna veľkosť podielu investora a relatívna veľkosť podielov ostatných akcionárov nie sú pri rozhodovaní, či investor má práva dostatočné na to, aby mal právomoci nad subjektom, do ktorého investuje, rozhodujúce. Je potrebné zvážiť ďalšie skutočnosti a okolnosti, ktoré môžu poskytnúť dôkaz, či investor má alebo nemá právomoci.

Príklad 8

Investor má 35 percent hlasovacích práv v subjekte, do ktorého investuje. Traja ďalší akcionári majú po 5 percent hlasovacích práv v tomto subjekte, do ktorého investujú. Zvyšné hlasovacie práva má v držbe veľký počet ďalších akcionárov, pričom žiadny z nich individuálne nemá v držbe viac ako 1 percento hlasovacích práv. Žiadny z akcionárov nemá žiadne dohody so žiadnym z ostatných akcionárov o konzultovaní alebo prijímaní spoločných rozhodnutí. Rozhodnutia o relevantných činnostiach subjektu, do ktorého investujú, sa schvaľujú väčšinou hlasovacích práv na príslušných zhromaždeniach akcionárov – na predchádzajúcich príslušných zhromaždeniach akcionárov bolo odovzdaných 75 percent hlasovacích práv v subjekte, do ktorého investujú. V takom prípade aktívna účasť ostatných akcionárov na predchádzajúcich zhromaždeniach akcionárov naznačuje, že investor nie je prakticky schopný riadiť relevantné činnosti jednostranne, bez ohľadu na to, či investor riadil relevantné činnosti, pretože dostatočný počet ostatných akcionárov hlasovalo rovnako ako investor.

|

B46 |

Ak nie je jasné, po zvážení faktorov uvedených v odseku B42 písm. a) až d), či investor má právomoci, investor neovláda subjekt, do ktorého investuje. |

Potenciálne hlasovacie práva

|

B47 |

Pri posudzovaní ovládania, investor zváži potenciálne hlasovacie práva, ako aj potenciálne hlasovacie práva, ktoré majú iné strany, aby určil, či má právomoci. Potenciálne hlasovacie práva sú práva na získanie hlasovacích práv v subjekte, do ktorého investuje, a to napríklad tie, ktoré vyplývajú z konvertibilných nástrojov alebo opcií vrátane forwardov. Tieto potenciálne hlasovacie práva sa zohľadňujú len vtedy, keď sú podstatné (pozri odseky B22 až B25). |

|

B48 |

Pri zohľadňovaní potenciálnych hlasovacích práv investor berie do úvahy účel a plánovaný zámer nástroja, ako aj účel a plánovaný zámer akejkoľvek inej účasti investora v subjekte, do ktorého investuje. Patrí sem aj posúdenie rozličných podmienok nástroja, ako aj zjavné očakávania investora, jeho motivácia a dôvody, prečo s týmito podmienkami súhlasil. |

|

B49 |

Ak investor má aj hlasovacie alebo iné rozhodovacie práva týkajúce sa činností subjektu, do ktorého investuje, posúdi, či mu tieto práva v kombinácii s potenciálnymi hlasovacími právami dávajú právomoci. |

|

B50 |

Samotné potenciálne hlasovacie práva alebo tieto práva v kombinácii s ostatnými právami, môžu zabezpečiť, že investor bude mať schopnosť riadiť v príslušnom čase relevantné činnosti. Môže to byť pravdepodobne prípad, keď investor má 40 percent hlasovacích práv subjektu, do ktorého investuje, a podľa odseku B23 má podstatné práva vyplývajúce z opcií nadobudnúť ďalších 20 percent hlasovacích práv. |

Príklad 9

Investor A má 70 percent hlasovacích práv v subjekte, do ktorého investuje. Investor B má 30 percent hlasovacích práv v tomto subjekte, do ktorého investuje, ako aj opciu na nadobudnutie polovice hlasovacích práv investora A. Opciu si môže uplatniť počas nasledujúcich dvoch rokov za pevne stanovenú cenu, ktorá je hlboko mimo peňazí (a očakáva sa, že takou zostane počas uvedeného dvojročného obdobia). Investor A uplatňuje svoje hlasy a aktívne rozhoduje o smerovaní relevantných činnosti subjektu, do ktorého investuje. V takom prípade investor A pravdepodobne spĺňa kritérium právomoci, pretože sa zdá, že má schopnosť aktívne riadiť relevantné činnosti. Hoci investor B má v súčasnosti uplatniteľné opcie na nákup ďalších hlasovacích práv (ktoré by mu, ak by si ich uplatnil, zabezpečili väčšinu hlasovacích práv v subjekte, do ktorého investujú), podmienky spojené s týmito opciami sú také, že opcie sa nepovažujú za podstatné.

Príklad 10

Investor A a ďalší dvaja investori majú 45 percent hlasovacích práv v subjekte, do ktorého investujú. Obchodná činnosť subjektu, do ktorého investujú, úzko súvisí s investorom A. Okrem svojich nástrojov vlastného imania investor A vlastní dlhové nástroje, ktoré možno kedykoľvek vymeniť za kmeňové akcie subjektu, do ktorého investuje, za pevnú cenu, ktorá je mimo peňazí (ale nie hlboko mimo peňazí). Po konverzii dlhových nástrojov by investor mal 60 percent hlasovacích práv v subjekte, do ktorého investuje. Investor A by mal prospech z realizácie synergií, ak by sa dlhové nástroje konvertovali do kmeňových akcií. Investor A má právomoci nad subjektom, do ktorého investuje, pretože má hlasovacie práva v subjekte, do ktorého investuje, spolu s podstatnými potenciálnymi hlasovacími právami, na základe ktorých je schopný riadiť v príslušnom čase relevantné činnosti.

Právomoci, keď hlasovacie alebo podobné práva nemajú významný vplyv na výnosy subjektu, do ktorého sa investuje

|

B51 |

Pri posudzovaní účelu a plánovaného zámeru subjektu, do ktorého sa investuje (pozri odseky B5 až B8), investor berie do úvahy angažovanosť a rozhodnutia robené pri zakladaní subjektu, do ktorého investuje, ako súčasť jeho zámeru a vyhodnotí, či transakčné podmienky a vlastnosti angažovanosti dávajú investorovi práva, ktoré sú dostatočné na to, aby mal právomoci. Samotná účasť pri zakladaní subjektu, do ktorého investuje, nestačí na to, aby ho investor ovládal. Účasť na plánovaní však môže naznačovať, že investor mal príležitosť získať práva, ktoré sú dostatočné na to, aby mal právomoci nad subjektom, do ktorého investuje. |

|

B52 |

Investor okrem toho zoberie do úvahy zmluvné dohody, ako sú práva na kúpu, práva na predaj a likvidačné práva zriadené pri zakladaní podnikania. Keď tieto zmluvné dohody zahŕňajú činnosti, ktoré úzko súvisia so subjektom, do ktorého investuje, potom sú tieto činnosti v podstate neoddeliteľnou súčasťou celkových činností subjektu, do ktorého investuje, dokonca aj keď sa môžu vyskytovať mimo právnych hraníc subjektu, do ktorého investuje. Preto sa explicitné alebo implicitné rozhodovacie práva zakotvené v zmluvných dohodách, ktoré úzko súvisia so subjektom, do ktorého sa investuje, nemusia brať do úvahy ako relevantné činnosti pri zisťovaní právomocí v tomto subjekte. |

|

B53 |

V prípade niektorých subjektov, do ktorých sa investuje, sa relevantné činnosti môžu vyskytovať len vtedy, keď nastanú určité okolnosti alebo udalosti. Subjekt, do ktorého sa investuje, môže byť navrhnutý tak, aby riadenie jeho činností a jeho výnosy boli vopred určené, pokiaľ nenastanú tieto osobitné okolnosti alebo udalosti a kým budú trvať. V takom prípade môžu výnosy významne ovplyvniť len rozhodnutia o činnostiach subjektu, do ktorého sa investuje, keď nastanú tieto okolnosti alebo udalosti, a teda môžu byť relevantnými činnosťami. Okolnosti alebo udalosti nemusia nastať, aby investor so schopnosťou robiť tieto rozhodnutia mal právomoci. Skutočnosť, že právo robiť rozhodnutia je podmienené vznikom okolností alebo výskytom udalosti samo o sebe nerobí tieto práva právami ochranného charakteru. |

Príklad 11

Jedinou podnikateľskou činnosťou subjektu, do ktorého sa investuje, ktorá je uvedená v jeho zakladateľských dokumentoch, je nákup pohľadávok a ich každodenná bežná správa za investorov. Každodenná bežná správa zahŕňa výber istiny a úrokov k dátumom splatnosti a ich odovzdávanie investorom. V prípade neplnenia pohľadávky subjekt, do ktorého sa investuje, automaticky predá pohľadávku investorovi, ako je dohodnuté osobitne v zmluve na opčný predaj uzatvorenej medzi investorom a subjektom, do ktorého sa investuje. Jedinou relevantnou činnosťou je správa pohľadávok v prípade neplnenia, pretože to je jediná činnosť, ktorá môže významne ovplyvniť výnosy subjektu, do ktorého sa investuje. Správa pohľadávok pred neplnením nie je relevantnou činnosťou, pretože si nevyžaduje prijímanie dôležitých rozhodnutí, ktoré by mohli významne ovplyvniť výnosy subjektu, do ktorého sa investuje – činnosti pred neplnením sú vopred určené a predstavujú len výber peňažných tokov v čase ich splatnosti a ich postupovanie investorovi. Preto by sa pri posudzovaní celkových činností subjektu, do ktorého sa investuje a ktoré majú významný vplyv na výnosy subjektu, do ktorých sa investuje, malo zohľadňovať len právo investora riadiť aktíva v prípade ich neplnenia. V tomto príklade plánovaný zámer subjektu, do ktorého sa investuje, zabezpečuje, že investor má rozhodovaciu právomoc nad činnosťami, ktoré majú významný vplyv na výnosy len vtedy, keď je táto rozhodovacia právom potrebná. Podmienky dohody na opčný predaj sú neoddeliteľnou súčasťou celkovej transakcie a vzniku subjektu, do ktorého investuje. Preto podmienky na opčný predaj spolu so zakladateľskými dokumentmi subjektu, do ktorého sa investuje, vedú k záveru, že investor má právomoci nad subjektom, do ktorého investuje, dokonca aj vtedy, keď investor preberie vlastníctvo pohľadávok v prípade ich neplnenia a spravuje neplnené pohľadávky mimo právneho rámca subjektu, do ktorého investuje.

Príklad 12

Jedinými aktívami subjektu, do ktorého sa investuje, sú pohľadávky. Po zvážení účelu a plánovaného zámeru subjektu, do ktorého sa investuje, sa zistí, že jedinou relevantnou činnosťou je správa pohľadávok v prípade ich neplnenia. Strana, ktorá je schopná riadiť neplnené pohľadávky, má právomoci nad subjektom, do ktorého sa investuje, bez ohľadu na to, či je ktorýkoľvek z dlžníkov v neplnení.

|

B54 |

Investor môže mať explicitný alebo implicitný záväzok zabezpečiť, aby subjekt, do ktorého investuje, pokračoval vo svojej činnosti, ako sa plánovalo. Takýto záväzok môže zvýšiť angažovanosť investora na premenlivosti výnosov, a tým zvýšiť motiváciu, aby investor získal práva dostatočné na to, aby mal právomoci. Preto záväzok zabezpečiť, aby subjekt, do ktorého sa investuje, pokračoval v činnosti, ako sa plánovalo, môže byť indikátorom, že investor má právomoci, ale sám o sebe nedáva investorovi právomoci, ani nebráni inej strane, aby mala právomoci. |

Angažovanosť na variabilných výnosoch subjektu, do ktorého sa investuje, alebo práva na tieto výnosy

|

B55 |

Pri posudzovaní, či investor ovláda subjekt, do ktorého investuje, investor zisťuje, či je angažovaný na variabilných výnosoch zo svojho podielu v subjekte, do ktorého investuje, alebo má na tieto výnosy právo. |

|

B56 |

Variabilné výnosy sú výnosy, ktoré nie sú pevne stanovené a majú potenciál sa meniť dôsledkom výkonnosti subjektu, do ktorého sa investuje. Variabilné výnosy investora môžu byť len kladné, len záporné alebo celkovo kladné i záporné (pozri odsek 15). Investor posudzuje, či výnosy zo subjektu, do ktorého investuje, sú variabilné a nakoľko sú tieto výnosy variabilné na základe podstaty dohody a bez ohľadu na právnu formu výnosov. Investor môže napríklad vlastniť dlhopis s pevne stanovenými platbami úrokov. Pevne stanovené platby úrokov sú na účely tohto IFRS variabilnými výnosmi, pretože podliehajú riziku neplnenia a investora vystavujú úrokovému riziku emitenta dlhopisu. Rozsah premenlivosti (t. j. nakoľko sú tieto výnosy premenlivé) závisí od úverového rizika dlhopisu. Podobne, pevne stanovené poplatky za výkonnosť účtované za správu aktív subjektu, do ktorého sa investuje, sú variabilné výnosy, pretože vystavujú investora riziku výkonnosti aktív subjektu, do ktorého investuje. Rozsah premenlivosti závisí od schopnosti subjektu, do ktorého sa investuje, vytvárať príjem dostatočný na platenie poplatku. |

|

B57 |

Medzi príklady výnosov patria:

|

Vzťah medzi právomocami a výnosmi

Delegované právomoci

|

B58 |

Keď investor s rozhodovacími právami (subjekt s rozhodovacími právomocami) posudzuje, či ovláda subjekt, do ktorého investuje, musí určiť, či koná ako hlavný zodpovedný alebo ako zástupca. Investor musí takisto určiť, či iný subjekt s rozhodovacími právami koná ako zástupca investora. Zástupca je strana, ktorej predmetom činnosti je predovšetkým konať v mene a v prospech inej strany alebo strán [hlavného zodpovedného subjektu (hlavných zodpovedných subjektov)], a preto subjekt, do ktorého investuje, neovláda, keď vykonáva svoje rozhodovacie právomoci (pozri odseky 17 a 18). Preto niekedy právomoci subjektu, ktorý koná ako hlavný zodpovedný, môže mať a vykonávať zástupca, ale v mene hlavného zodpovedného. Subjekt s rozhodovacími právomocami nie je zástupca jednoducho preto, že z rozhodnutí, ktoré robí, môžu mať prospech iné strany. |

|

B59 |

Investor môže delegovať svoje rozhodovacie právomoci na zástupcu, pokiaľ ide o niektoré konkrétne záležitosti alebo všetky relevantné činnosti. Investor pri posudzovaní, či ovláda subjekt, do ktorého investuje, zaobchádza s rozhodovacími právami delegovanými na svojho zástupcu, ako s právami, ktoré vlastní priamo on sám. V situáciách, keď je viac ako jeden hlavný zodpovedný, každý z týchto subjektov posúdi, či má právomoci nad subjektom, do ktorého investuje, berúcu pritom do úvahy požiadavky uvedené v odsekoch B5 až B54. Odseky B60 až B72 poskytujú usmernenie ako určiť, či je subjekt s rozhodovacími právomocami zástupcom alebo hlavným zodpovedným. |

|

B60 |

Subjekt s rozhodovacími právomocami zohľadní pri rozhodovaní, či je zástupcom, celkový vzťah medzi ním, subjektom, do ktorého investuje a ktorý riadi, a ostatnými stranami zainteresovanými na činnosti subjektu, do ktorého investuje, a najmä všetky ďalej uvedené faktory:

Každému faktoru sa priradí iná váha na základe konkrétnych skutočností a okolností. |

|

B61 |

Rozhodovanie, či je subjekt s rozhodovacími právomocami zástupcom, si vyžaduje vyhodnotenie všetkých faktorov uvedených v odseku B60, pokiaľ podstatné práva na odvolanie subjektu s rozhodovacími právomocami (práva na odvolávanie) nevlastní jedna strana, ktorá môže odvolať subjekt s rozhodovacími právomocami bez príčiny (pozri odsek B65). |

Rozsah rozhodovacích právomocí

|

B62 |

Rozsah rozhodovacích právomocí subjektu s rozhodovacími právomocami sa hodnotí posúdením:

|

|

B63 |

Subjekt s rozhodovacími právomocami zváži účel a plánovaný zámer subjektu, do ktorého investuje, riziká, ktorým mal byť subjekt, do ktorého investuje, vystavený, riziká, ktoré mal preniesť na strany prepojené so subjektom, do ktorého investuje, a úroveň angažovanosti investora s rozhodovacími právami, ktoré mal pri zakladaní subjektu, do ktorého investuje. Napríklad, keď sa subjekt s rozhodovacími právomocami významne podieľal na zakladaní subjektu, do ktorého investuje (vrátane určovania rozsahu rozhodovacích právomocí), táto angažovanosť môže znamenať, že subjekt s rozhodovacími právomocami mal príležitosť a motiváciu získať práva, ktoré majú za následok, že subjekt s rozhodovacími právomocami je schopný riadiť relevantné činnosti. |

Práva v držbe iných strán

|

B64 |

Podstatné práva v držbe iných strán môžu mať vplyv na schopnosť subjektu s rozhodovacími právomocami riadiť relevantné činnosti subjektu, do ktorého investuje. Významné právo na odvolanie alebo iné významné práva môžu naznačovať, že subjekt s rozhodovacími právomocami je zástupcom. |

|

B65 |

Keď podstatné práva na odvolávanie má jedna strana a môže odvolať subjekt s rozhodovacími právomocami bez príčiny, to samo o sebe stačí na vyvodenie záveru, že subjekt s rozhodovacími právomocami je zástupcom. Ak má takéto práva viac ako jedna strana (a žiadna jedna strana nemôže sama odvolať subjekt s rozhodovacími právomocami bez dohody s ostatnými stranami), tieto práva nie sú samé o sebe postačujúce na určenie, či subjekt s rozhodovacími právomocami koná predovšetkým v mene a vo prospech iných. Okrem toho, čím väčší počet strán musí konať pri uplatnení práva na odvolanie subjektu s rozhodovacími právomocami spoločne a čím väčší rozsah a premenlivosť sú spojené s ostatnými ekonomickými záujmami subjektu s rozhodovacími právomocami (t. j. odmeňovanie a ostatné podiely), tým menšia váha sa prikladá tomuto faktoru. |

|

B66 |

Pri hodnotení, či je subjekt s rozhodovacími právomocami zástupcom, sa podstatné práva, ktoré majú ostatné strany a ktoré obmedzujú voľné uváženie subjektu s rozhodovacími právomocami, majú posudzovať podobným spôsobom ako práva na odvolávanie. Napríklad subjekt s rozhodovacími právomocami, od ktorého sa vyžaduje, aby na svoju činnosť získal súhlas malého počtu ostatných strán, je vo všeobecnosti zástupca. (Ďalšie usmernenie k právam a či sú tieto práva podstatné pozri v odsekoch B22 až B25.) |

|

B67 |

Úvahy o právach, ktoré majú ostatné strany, musia zahŕňať aj posúdenie akýchkoľvek práv vykonateľných predstavenstvom (alebo iným riadiacim orgánom) subjektu, do ktorého sa investuje, a ich vplyvu na rozhodovacie právomoci (pozri odsek B23 písm. b)). |

Odmeňovanie

|

B68 |

Čím väčší rozsah a premenlivosť sú spojené s odmeňovaním subjektu s rozhodovacími právomocami v porovnaní s výnosmi očakávanými z činností subjektu, do ktorého sa investuje, tým väčšia je pravdepodobnosť, že subjekt s rozhodovacími právomocami koná ako hlavný zodpovedný. |

|

B69 |

Subjekt s rozhodovacími právomocami pri rozhodovaní, či koná ako hlavný zodpovedný alebo ako zástupca, posúdi aj splnenie týchto podmienok:

|

|

B70 |

Subjekt s rozhodovacími právomocami nemôže byť zástupcom, pokiaľ nie sú splnené podmienky uvedené v odseku B69 písm. a) a b). Splnenie týchto podmienok však samo o sebe nestačí na vyvodenie záveru, že subjekt s rozhodovacími právomocami je zástupcom. |

Angažovanosť na premenlivosti výnosov z iných podielov

|

B71 |

Subjekt s rozhodovacími právomocami, ktorý vlastní ďalšie podiely v subjekte, do ktorého investuje (napr. investície v subjekte, do ktorého investuje, alebo poskytuje záruky v súvislosti s výkonnosťou subjektu, do ktorého investuje), zváži pri posudzovaní, či je zástupcom, svoju angažovanosť na premenlivosti výnosov z týchto podielov. Držba iných podielov v subjekte, do ktorého investuje, naznačuje, že subjekt s rozhodovacími právomocami môže byť hlavným zodpovedným. |

|

B72 |

Subjekt s rozhodovacími právomocami pri hodnotení svojej angažovanosti na premenlivosti výnosov z iných podielov v subjekte, do ktorého investuje, zváži nasledujúce skutočnosti:

Subjekt s rozhodovacími právomocami vyhodnotí svoju angažovanosť súvisiacu s celkovou premenlivosťou výnosov zo subjektu, do ktorého sa investuje. Toto hodnotenie sa robí najmä na základe výnosov očakávaných z činností subjektu, do ktorého sa investuje, ale nemá ignorovať maximálnu angažovanosť na premenlivosti výnosov subjektu, do ktorého investuje prostredníctvom ďalších podielov, ktoré subjekt s rozhodovacími právomocami vlastní. |

Príklad 13

Subjekt s rozhodovacími právomocami (správca fondu) zriadil, ponúka na trhu a spravuje verejne obchodovateľný regulovaný fond podľa presne vymedzených parametrov uvedených v mandáte na investovanie, ako si to vyžadujú miestne zákony a predpisy. Fond bol ponúknutý na trhu investorom ako investícia do diverzifikovaného portfólia majetkových cenných papierov verejne obchodovateľných subjektov. V rámci definovaných parametrov má správca fondu voľné uváženie, do akých aktív môže investovať. Správca fondu investoval do fondu pro rata 10 percent a dostáva za svoje služby poplatok porovnateľný s poplatkom na trhu rovnajúci sa jednému percentu čistej hodnoty aktív fondu. Poplatky zodpovedajú poskytovaným službám. Správca fondu nie je povinný kryť straty presahujúce jeho desaťpercentnú investíciu. Fond nie je povinný zriadiť, a ani nezriadil nezávislé predstavenstvo. Investori nemajú žiadne podstatné práva, ktoré by mali vplyv na rozhodovacie právomoci správcu fondu, ale môžu si nechať vyplatiť svoje podiely v určitých lehotách stanovených fondom.

Hoci správca fondu pôsobí v rámci parametrov stanovených v mandáte na investovanie a v súlade s požiadavkami regulačných orgánov, má rozhodovacie právomoci, ktoré mu umožňujú riadiť v príslušnom čase relevantné činnosti fondu – investori nemajú podstatné práva, ktoré by mohli mať vplyv na rozhodovacie právomoci správcu fondu. Správca fondu dostáva za svoje služby poplatok podobný poplatkom na trhu, ktorý zodpovedá poskytovaným službám, a uskutočnil pro rata investíciu do fondu. Odmeňovanie a investičná angažovanosť správcu fondu na premenlivosti výnosov z činností fondu sú takého rozsahu, že nevzniká angažovanosť takého významu, ktorá by naznačovala, že správca fondu je hlavným zodpovedným.

V tomto príklade posúdenie angažovanosti správcu fondu na premenlivosti výnosov z fondu spolu s jeho rozhodovacími právomocami v rámci obmedzených parametrov naznačuje, že správca fondu je zástupcom. Správca fondu preto vyvodí záver, že fond neovláda.

Príklad 14

Subjekt s rozhodovacími právomocami zriadi, ponúka na trhu a spravuje fond, ktorý poskytuje investičné príležitosti celému radu investorov. Subjekt s rozhodovacími právomocami (správca fondu) musí robiť rozhodnutia v najlepšom záujme všetkých investorov a v súlade s dohodami o riadení fondu. Správca fondu má napriek tomu pri rozhodovaní rozsiahlu voľnosť uváženia. Správca fondu dostáva za svoje služby poplatok zodpovedajúci poplatkom na trhu rovnajúci sa jednému percentu spravovaných aktív a 20 percent celkového zisku fondu, ak dosiahne stanovenú úroveň ziskovosti. Poplatky zodpovedajú poskytovaným službám.

Hoci správca fondu musí robiť rozhodnutia v najlepšom záujme všetkých investorov, má rozsiahle rozhodovacie právomoci na riadenie relevantných činností fondu. Správca fondu dostáva platby pevne stanovených poplatkov a poplatkov v závislosti od výkonnosti aktív, ktoré zodpovedajú poskytovaným službám. Odmeňovanie okrem toho zlaďuje záujmy správcu fondu so záujmami ostatných investorov na zvýšení hodnoty fondu, bez toho aby vznikla angažovanosť na premenlivosti výnosov z činností fondu, ktorá by bola taká významná, že by odmeňovanie, pri posúdení oddelene, naznačovalo, že správca fondu je hlavným zodpovedným.

Uvedený prípad a analýza sa vzťahuje aj na príklady 14A až 14C opísané ďalej v texte. Každý príklad sa posudzuje samostatne.

Príklad 14A

Správca fondu má vo fonde aj dvojpercentnú investíciu, ktorá zlaďuje jeho záujmy so záujmami ostatných investorov. Správca fondu nie je povinný kryť straty presahujúce jeho dvojpercentnú investíciu. Investori môžu odvolať správcu fondu jednoduchou väčšinou hlasov, ale len za porušenie zmluvy.

Dvojpercentná investičná angažovanosť správcu fondu zvyšuje jeho angažovanosť na premenlivosti výnosov z činností fondu bez toho, že by vznikla angažovanosť takého významu, ktorý by naznačoval, že správca fondu je hlavným zodpovedným. Práva ostatných investorov odvolať správcu fondu sa považujú za práva ochranného charakteru, pretože sú uplatniteľné len pri porušení zmluvy. Hoci má správca fondu v tomto príklade rozsiahle rozhodovacie právomoci a je angažovaný na premenlivosti výnosov zo svojho podielu a odmeňovania, angažovanosť správcu fondu naznačuje, že je zástupcom. Správca fondu preto vyvodí záver, že fond neovláda.

Príklad 14B

Správca fondu má vo fonde významnejšiu pro rata investíciu, ale nemá žiadnu povinnosť kryť straty presahujúce túto investíciu. Investori môžu odvolať správcu fondu jednoduchou väčšinou hlasov, ale len za porušenie zmluvy.

V tomto príklade sa práva ostatných investorov odvolať správcu fondu považujú za práva ochranného charakteru, pretože sú uplatniteľné len pri porušení zmluvy. Hoci správca fondu dostáva pevne stanovené poplatky a poplatky v závislosti od výkonnosti, ktoré zodpovedajú poskytovaným službám, kombinácia investície správcu fondu spolu s jeho odmeňovaním by mohli viesť k angažovanosti na premenlivosti výnosov z činností fondu, ktorá by bola takého významu, že by naznačovala, že správca fondu je hlavným zodpovedným. Čím väčší rozsah a premenlivosť sú spojené s ekonomickými záujmami správcu fondu (berúc do úvahy jeho odmeňovanie a iné podiely spolu), tým väčší dôraz by správca fondu pri analýze kládol na tieto ekonomické záujmy a tým väčšia je pravdepodobnosť, že správca fondu je hlavným zodpovedným.

Napríklad po zvážení svojho odmeňovania a ostatných faktorov môže správca fondu považovať svoju dvadsaťpercentnú investíciu za dostatočnú na to, aby vyvodil záver, že fond ovláda. Avšak za iných okolností (t. j. odmeňovanie alebo iné faktory sú iné) ovládanie môže vzniknúť vtedy, keď by bola výška investície iná.

Príklad 14C

Správca fondu má vo fonde dvadsaťpercentnú pro rata investíciu, ale nemá žiadnu povinnosť kryť straty presahujúce túto dvadsaťpercentnú investíciu. Fond má predstavenstvo, ktorého všetci členovia sú nezávislí od správcu fondu a vymenovávajú ich ostatní investori. Predstavenstvo každý rok vymenováva správcu fondu. Keď sa predstavenstvo rozhodne neobnoviť správcovi fondu zmluvu, služby vykonávané správcom fondu môžu vykonávať iní správcovia z daného odvetvia.

Hoci správca fondu dostáva pevne stanovené poplatky a poplatky v závislosti od výkonnosti, ktoré zodpovedajú poskytovaným službám, kombinácia dvadsaťpercentnej investície správcu fondu spolu s jeho odmeňovaním vedú k angažovanosti na premenlivosti výnosov z činností fondu, ktorá je takého významu, že naznačuje, že správca fondu je hlavným zodpovedným. Investori však majú významné právo odvolať správcu fondu – predstavenstvo je mechanizmom na zabezpečenie, aby investori mohli odvolať správcu fondu, ak sa rozhodnú tak urobiť.

V tomto príklade správca fondu kladie pri analýze väčší dôraz na významné právo odvolať ho. Preto, hoci má správca fondu v tomto príklade rozsiahle rozhodovacie právomoci a je angažovaný na premenlivosti výnosov z fondu zo svojho odmeňovania a investície, významné práva, ktoré majú ostatní investori, naznačuje, že správca fondu je zástupcom. Správca fondu preto vyvodí záver, že fond neovláda.

Príklad 15

Subjekt, do ktorého sa investuje, bol vytvorený, aby kúpil portfólio cenných papierov s pevným výnosom kryté aktívami a ktorý je financovaný dlhovými nástrojmi s pevnou sadzbou a nástrojmi vlastného imania. Nástroje vlastného imania sú určené na zabezpečenie ochrany dlhových investorov proti prvým stratám a na absorbovanie akýchkoľvek zvyšných výnosov subjektu, do ktorého sa investuje. Transakcia bola ponúknutá na trhu potenciálnym dlhovým investorom ako investícia do portfólia cenných papierov krytých aktívami s vystavením sa úverovému riziku spojenému s možným zlyhaním emitentov cenných papierov krytých aktívami v portfóliu a úrokovému riziku spojenému so správou portfólia. Pri vzniku fondu predstavujú nástroje vlastného imania 10 percent hodnoty nakúpených aktív. Subjekt s rozhodovacími právomocami (správca aktív) spravuje aktívne portfólio aktív robením investičných rozhodnutí v rámci parametrov stanovených v prospekte subjektu, do ktorého sa investuje. Za tieto služby dostáva správca aktív pevne stanovený poplatok zodpovedajúci poplatkom na trhu (t. j. jedno percento spravovaných aktív) a poplatok súvisiaci s výkonnosťou (t. j. 10 percent zisku), ak zisk subjektu, do ktorého sa investuje, dosiahne stanovenú úroveň. Poplatky zodpovedajú poskytovaným službám. Správca aktív vlastní 35 percent vlastného imania subjektu, do ktorého sa investuje.

Zvyšných 65 percent vlastného imania a všetky ostatné dlhové nástroje vlastní veľký počet veľmi rozptýlených nespriaznených investorov, ktorí sú treťou stranou. Správca aktív môže byť odvolaný bez príčiny rozhodnutím jednoduchej väčšiny ostatných investorov.

Správca aktív dostáva platby pevne stanovených poplatkov a poplatkov v závislosti od výkonnosti aktív, ktoré sú úmerné poskytovaným službám. Odmeňovanie zlaďuje záujmy správcu fondu so záujmami ostatných investorov s cieľom zvýšiť hodnotu fondu. Správca aktív je angažovaný na premenlivosti výnosov z činností fondu, pretože vlastní 35 percent vlastného imania, a zo svojho odmeňovania.

Hoci pôsobí v rámci parametrov stanovených v prospekte subjektu, do ktorého sa investuje, správca aktív je schopný robiť v príslušnom čase investičné rozhodnutia, ktoré majú významný vplyv na výnosy subjektu, do ktorého sa investuje – práva na odvolanie, ktoré majú ostatní investori, majú v tejto analýze len malú váhu, pretože tieto práva vlastní veľký počet veľmi rozptýlených investorov. V tomto príklade správca aktív kladie väčší dôraz na svoju angažovanosť na premenlivosti výnosov zo svojho podielu na vlastnom imaní fondu, ktorý je podriadený dlhovým nástrojom. Držba 35 percent vlastného imania vytvára podriadenú angažovanosť na stratách a právach na výnosy subjektu, do ktorého sa investuje, ktorú sú takého významu, že naznačujú, že správca aktív je hlavným zodpovedným. Správca aktív preto vyvodí záver, že fond ovláda.

Príklad 16

Subjekt s rozhodujúcimi právomocami (sponzor) sponzoruje sprostredkovateľskú spoločnosť s viacerými predávajúcimi, ktorá vydáva krátkodobé dlhové nástroje pre nespriaznených investorov, ktorí sú treťou stranou. Táto transakcia sa ponúkla na trhu potenciálnym investorom ako investícia do portfólia strednodobých aktív s vysokým ratingom s minimálnym vystavením sa úverovému riziku spojenému s možným zlyhaním emitentov aktív v portfóliu. Sprostredkovateľskej spoločnosti predávajú portfóliá vysokokvalitných strednodobých aktív rozličné subjekty prevádzajúce aktíva. Každý prevádzajúci zabezpečuje služby spojené s portfóliom aktív, ktoré predáva sprostredkovateľskej spoločnosti a spravuje pohľadávky v prípade zlyhania za poplatok za služby porovnateľný s poplatkami na trhu. Každý prevádzajúci zároveň zabezpečuje ochranu proti prvým úverovým stratám z portfólia svojich aktív pomocou kolateralizácie aktív prevedených na sprostredkovateľskú spoločnosť. Sponzor stanovuje podmienky sprostredkovateľskej spoločnosti a riadi činnosť sprostredkovateľskej spoločnosti za poplatok podobný poplatkom na trhu. Poplatok zodpovedá poskytovaným službám. Sponzor schvaľuje predávajúcich, ktorí môžu predávať sprostredkovateľskej spoločnosti, schvaľuje aktíva, ktoré má sprostredkovateľská spoločnosť kupovať, a robí rozhodnutia o financovaní sprostredkovateľskej spoločnosti. Sponzor musí konať v najlepšom záujme všetkých investorov.

Sponzor má nárok na zostatkovú hodnotu sprostredkovateľskej spoločnosti a sprostredkovateľskej spoločnosti zabezpečuje aj zníženie úverového rizika a nástroje likvidity. Zníženie úverového rizika, ktoré zabezpečuje sponzor, absorbuje straty do 5 percent všetkých aktív sprostredkovateľskej spoločnosti po absorbovaní strát subjektmi prevádzajúcimi aktíva. Nástroje likvidity neslúžia ako záloha proti nevýkonným aktívam. Investori nemajú podstatné práva, ktoré by mohli ovplyvniť rozhodovacie právomoci sponzora.

Dokonca aj keď sponzor dostáva za svoje služby poplatok porovnateľný s poplatkami na trhu, ktorý zodpovedá poskytnutým službám, sponzor je angažovaný na výnosoch z činnosti sprostredkovateľskej spoločnosti z dôvodu svojich práv na zostatkové výnosy sprostredkovateľskej spoločnosti, zabezpečenia zníženia úverového rizika a nástrojov likvidity (t. j. sprostredkovateľská spoločnosť je vystavená riziku likvidity pretože používa krátkodobé dlhové nástroje na financovanie strednodobých aktív). Dokonca aj keď každý zo subjektov prevádzajúcich aktíva má rozhodovacie práva, ktoré majú vplyv na hodnotu aktív sprostredkovateľskej spoločnosti, sponzor má rozsiahle rozhodovacie právomoci, ktoré mu zabezpečujú schopnosť riadiť v príslušnom čase činnosti, ktoré majú najvýznamnejší vplyv na výnosy sprostredkovateľskej spoločnosti [t. j. sponzor stanovil podmienky sprostredkovateľskej spoločnosti, má právo robiť rozhodnutia o aktívach (schvaľovaním kupovaných aktív a subjektov prevádzajúcich aktíva) a financuje sprostredkovateľskú spoločnosť (pre ktorú musí pravidelne hľadať nové investície)]. Právo na zostatkové výnosy sprostredkovateľskej spoločnosti a zabezpečenie zníženia úverového rizika a nástrojov likvidity, majú za následok angažovanosť sponzora na premenlivosti výnosov z činností sprostredkovateľskej spoločnosti, ktoré sa líši od angažovanosti ostatných investorov. Preto táto angažovanosť naznačuje, že sponzor je hlavným zodpovedným, a sponzor preto vyvodí záver, že sprostredkovateľskú spoločnosť ovláda. Povinnosť sprostredkovateľa konať v najlepšom záujme všetkých investorov nebráni sponzorovi v tom, aby bol hlavným zodpovedným.

Vzťahy s ostatnými stranami

|

B73 |

Investor pri posudzovaní ovládania zohľadní povahu svojho vzťahu s ostatnými stranami a či tieto ostatné strany konajú v mene investora (t. j. sú „de facto zástupcovia“). Určenie, či ostatné strany konajú ako de facto zástupcovia, si vyžaduje posúdenie, berúc do úvahy nielen povahu vzťahu, ale aj skutočnosť, ako tieto strany na seba navzájom pôsobia a ako pôsobia navzájom s investorom. |

|

B74 |

Takýto vzťah nemusí byť nevyhnutne založený na zmluvnej dohode. Strana je de facto zástupcom, keď investor alebo tí, ktorí riadia činnosti investora, majú možnosť riadiť túto stranu tak, aby konala v mene investora. Za týchto okolností zoberie investor pri posudzovaní ovládania subjektu, do ktorého investuje, do úvahy rozhodovacie práva svojho de facto zástupcu a nepriamu angažovanosť na variabilných výnosoch alebo práva na tieto výnosy prostredníctvom tohto de facto sprostredkovateľa. |

|

B75 |

Ďalej sú uvedené príklady takýchto ďalších strán, ktoré by vzhľadom na povahu svojho vzťahu mohli konať ako de facto zástupcovia investora:

|

Riadenie určitých aktív

|

B76 |

Investor posúdi, či zaobchádza s časťou subjektu, do ktorého investuje, ako s domnelou samostatnou účtovnou jednotkou, a ak áno, či ovláda túto domnelú osobitnú účtovnú jednotku. |

|

B77 |

Investor zaobchádza s časťou subjektu, do ktorého investuje, ako s domnelou samostatnou účtovnou jednotkou vtedy a len vtedy, ak je splnená táto podmienka: Určité aktíva subjektu, do ktorého sa investuje (a prípadné súvisiace formy zníženia úverového rizika) sú jediným zdrojom platieb určitých záväzkov alebo určité ďalšie podiely v subjekte, do ktorého sa investuje. Iné strany, ako sú strany s určitými záväzkami, nemajú práva alebo povinnosti spojené s určitými aktívami alebo zostatkovými peňažnými tokmi plynúcimi z týchto aktív. V podstate zvyšná časť subjektu, do ktorého sa investuje, nemôže použiť žiadny z výnosov z týchto určitých aktív a žiadny zo záväzkov domnelej samostatnej účtovnej jednotky nie je splatný z aktív zvyšnej časti subjektu, do ktorého sa investuje. Preto sú v podstate všetky aktíva, záväzky a vlastné imanie tejto domnelej samostatnej účtovnej jednotky vyhradené z celkového subjektu, do ktorého sa investuje. Takáto domnelá samostatná účtovná jednotka sa často nazýva „silo“. |

|

B78 |

Keď je splnená podmienka uvedená v odseku B77, investor identifikuje činnosti, ktoré majú podstatný vplyv na výnosy domnelej samostatnej účtovnej jednotky, a ako sa tieto činnosti riadia, s cieľom posúdiť či má právomoci nad danou časťou subjektu, do ktorého investuje. Pri posudzovaní ovládania domnelej samostatnej účtovnej jednotky investor takisto zoberie do úvahy angažovanosť na variabilných výnosoch z svojho podielu v tejto domnelej samostatnej účtovnej jednotke alebo práva na tieto výnosy a možnosť využiť svoje právomoci nad touto časťou subjektu, do ktorého sa investuje, s cieľom ovplyvniť výšku výnosov investora. |

|

B79 |

Ak investor ovláda domnelú samostatnú účtovnú jednotku, investor má konsolidovať časť subjektu, do ktorého investuje. V takom prípade ostatné strany vylúčia túto časť subjektu, do ktorého investujú, z posudzovania ovládania a konsolidovania subjektu, do ktorého investujú. |

Nepretržité posudzovanie

|

B80 |

Investor opätovne posúdi, či ovláda subjekt, do ktorého investuje, ak skutočnosti a okolnosti naznačujú, že došlo k zmene jedného alebo viacerých z troch prvkov ovládania uvedených v odseku 7. |

|

B81 |

Ak dôjde k zmene, ako možno vykonávať právomoci nad subjektom, do ktorého investor investuje, táto zmena sa musí odraziť v tom, ako investor posúdi svoje právomoci nad subjektom, do ktorého investuje. Napríklad, zmeny rozhodovacích práv môžu znamenať, že relevantné činnosti sa už ďalej neriadia prostredníctvom hlasovacích práv, ale namiesto toho iné dohody, ako sú zmluvy, v súčasnosti umožnia inej strane alebo stranám riadiť relevantné činnosti. |

|

B82 |

To, že investor získa alebo stratí právomoci nad subjektom, do ktorého investuje, môže spôsobiť nejaká udalosť bez toho, aby sa na tejto udalosti podieľal investor. Napríklad investor môže získať právomoci nad subjektom, do ktorého investuje, pretože sa skončila platnosť rozhodovacích práv, ktoré vlastnila iná strana alebo strany, ktoré predtým bránili investorovi, aby ovládal subjekt, do ktorého investuje. |

|

B83 |

Investor môže takisto zobrať do úvahy zmeny, ktoré majú vplyv na jeho angažovanosť na variabilných výnosoch zo svojho podielu v subjekte, do ktorého investuje, alebo na jeho práva na tieto výnosy. Investor, ktorý má právomoci nad subjektom, do ktorého investuje, môže napríklad stratiť kontrolu nad subjektom, do ktorého investuje, ak investor prestane mať nárok na výnosy alebo prestane mať povinnosti, pretože prestal spĺňať odsek 7 písm. b) (napr. ak sa skončí platnosť zmluvy, na základe ktorej dostáva poplatky súvisiace s výkonnosťou). |

|

B84 |

Investor zváži, či sa zmenilo jeho posúdenie, či koná ako zástupca alebo ako hlavný zodpovedný. Zmeny celkového vzťahu medzi investorom a ostatnými stranami môžu znamenať, že investor už nekoná ako zástupca, dokonca aj keď predtým konal ako zástupca, a naopak. Napríklad, ak dôjde k zmenám práv investora alebo ostatných strán, investor opätovne posúdi svoje postavenie, či koná ako hlavný zodpovedný alebo ako zástupca. |

|

B85 |

Počiatočné posúdenie ovládania investorom alebo jeho postavenia ako investora, ktorý koná ako hlavný zodpovedný alebo ako zástupca, sa nezmení len z dôvodu zmeny trhových podmienok (napr. zmena výnosov subjektu, do ktorého investuje, spôsobená zmenou trhových podmienok), pokiaľ zmena trhových podmienok nezmení jeden alebo viacero z troch prvkov ovládania uvedených v odseku 7 alebo nezmení celkový vzťah medzi hlavným zodpovedným a sprostredkovateľom. |

ÚČTOVNÉ POŽIADAVKY

Postupy konsolidácie

|

B86 |

Konsolidovaná účtovná závierka:

|

Rovnaké účtovné politiky

|

B87 |

Ak niektorý člen skupiny používa účtovné politiky, ktoré sa líšia od tých, ktoré sú prijaté v konsolidovanej účtovnej závierke pre podobné transakcie a udalosti za podobných okolností, pri zostavovaní konsolidovanej účtovnej závierky sa vykonajú vhodné úpravy účtovnej závierky tohto člena skupiny tak, aby sa zabezpečil súlad s účtovnými politikami skupiny. |

Oceňovanie

|

B88 |

Účtovná jednotka zahŕňa výnosy a náklady dcérskej spoločnosti do konsolidovanej účtovnej závierky od dátumu, keď získa kontrolu nad dcérskou spoločnosťou až do dátumu, keď materská spoločnosť prestane dcérsku spoločnosť ovládať. Výnosy a náklady dcérskej spoločnosti sa zakladajú na hodnotách aktív a záväzkov vykázaných v konsolidovanej účtovnej závierke materskej spoločnosti k dátumu nadobudnutia. Napríklad odpisy vykázané v konsolidovanom výkaze komplexného výsledku po dátume nadobudnutia sa zakladajú na reálnych hodnotách príslušného odpisovaných aktív vykázaných v konsolidovanej účtovnej závierke k dátumu nadobudnutia. |

Potenciálne hlasovacie práva

|

B89 |

Keď existujú potenciálne hlasovacie práva alebo iné deriváty obsahujúce potenciálne hlasovacie práva, podiel na zisku alebo strate a zmeny vlastného imania rozdelené medzi materskú spoločnosť a nekontrolné podiely sa pri zostavovaní konsolidovanej účtovnej závierky určujú výlučne na základe existujúcich vlastníckych podielov a neodzrkadľujú možné uplatnenie alebo prevod potenciálnych hlasovacích práv a iných derivátov, pokiaľ sa neuplatní odsek B90. |

|

B90 |