EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52008IE1216

Opinion of the European Economic and Social Committee on The reasons for the difference between perceived inflation and actual inflation

Stanovisko Európskeho hospodárskeho a sociálneho výboru na tému Príčiny rozdielu medzi vnímanou a skutočnou infláciou

Stanovisko Európskeho hospodárskeho a sociálneho výboru na tému Príčiny rozdielu medzi vnímanou a skutočnou infláciou

OJ C 27, 3.2.2009, p. 129–139

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

3.2.2009 |

SK |

Úradný vestník Európskej únie |

C 27/129 |

Stanovisko Európskeho hospodárskeho a sociálneho výboru na tému „Príčiny rozdielu medzi vnímanou a skutočnou infláciou“

(2009/C 27/27)

Európsky hospodársky a sociálny výbor sa 17. januára 2008 v súlade s článkom 29 ods. 2 vnútorného poriadku rozhodol vypracovať stanovisko z vlastnej iniciatívy na tému:

„Príčiny rozdielu medzi vnímanou a skutočnou infláciou“.

Odborná sekcia pre hospodársku a menovú úniu, hospodársku a sociálnu súdržnosť poverená prípravou návrhu stanoviska výboru v danej veci prijala svoje stanovisko 3. júna 2008. Spravodajcom bol pán O. DERRUINE.

Európsky hospodársky a sociálny výbor prijal na svojom 446. plenárnom zasadnutí 9. a 10. júla 2008 (schôdza z 9. júla) 125 hlasmi za, pričom 2 členovia sa hlasovania zdržali, nasledujúce stanovisko:

1. Odporúčania

|

1.1 |

Ako už Európsky hospodársky a sociálny výbor odporučil vo svojom predchádzajúcom stanovisku, „štatistické údaje o mzdách (prípadne príjmoch) by mali byť rozdelené minimálne do kvintilov, aby bolo možné lepšie vyhodnotiť vplyv mzdovej politiky na stabilitu cien (1)“. Odsek 4.3.3 poukazuje na rozdiely medzi spotrebnými profilmi podľa úrovne príjmov. Ďalej treba pripomenúť skutočnosť, že hraničný sklon k spotrebe sa tiež mení natoľko, že je dôležité identifikovať, ktorá kategória príjmov má prospech z akého mzdového nárastu (v %). Bez toho by menová politika mohla reagovať nevhodným spôsobom na zvyšovanie miezd a príjmov. |

|

1.1.1 |

Okrem toho by podľa vzoru Belgickej národnej banky (2) bolo rozumné, aby Európska komisia a/alebo Európska centrálna banka minimálne jedenkrát ročne uverejňovali vplyv inflácie na kúpnu silu domácností v závislosti od úrovne ich príjmov. |

|

1.1.2 |

Čo sa týka európskych ostrovov, je nutné, aby všetky mali na miestnej úrovni k dispozícii štatistické služby a index cien, aby bolo možné objektívne merať dodatočné náklady vyplývajúce z ich ostrovného charakteru. To sa môže podariť iba vtedy, ak v rámci ich štatistických služieb vznikne spoločná metodológia hodnotenia. |

|

1.2 |

Členské štáty a Eurostat by tiež mali byť vyzvané, aby lepšie využívali prehľady cien, ktoré realizujú, čo by im umožnilo vypracovať podrobné indexy, v ktorých by bol vývoj cien rozdelený podľa kategórie distribučných kanálov a podľa kategórie výrobkov rozdelených na základe triedy (výrobky nižšej, strednej a vyššej triedy). Môžeme sa totiž obávať, že ceny výrobkov nižšej triedy – najmä potravín – sa ešte zvýšia. Medzinárodné porovnanie údajov o cenách, ktoré by zozbierali inštitúcie zodpovedné za výpočet inflácie, by pomohlo odpovedať na otázky spomínané v bode 1.4. Európsky hospodársky a sociálny výbor uvažuje aj o tom, či by nebolo vhodné zaoberať sa vytvorením indexu cien pre staršie osoby. |

|

1.3 |

Európsky hospodársky a sociálny výbor si želá, aby sa úvahy, ktoré sa v súčasnosti začali rozvíjať pod záštitou Eurostatu, s cieľom navrhnúť prísne metodológie na začlenenie vývoja nákladov na ubytovanie do merania inflácie, čoskoro ukončili a vyústili do operačných návrhov pre zainteresovaných sociálnych a hospodárskych partnerov. Výbor žiada, aby bol systematicky zapájaný do revízií harmonizovaného indexu spotrebiteľských cien z hľadiska metodológie, ktoré vykonáva Eurostat. |

|

1.4 |

Európska komisia by mala preskúmať simultánny vývoj indexov spotrebiteľských, výrobných a dovozných cien, pretože je prekvapujúce, že dovozná cena niektorých sledovaných tovarov a služieb výrazne poklesla, koncový spotrebiteľ to však nepocítil. Nemožno akceptovať, aby spotrebitelia platili vysoké ceny len preto, že nepoznajú určité dôležité informácie. Mohlo by sa to odraziť na jednotnej mene, ktorá by bola zdiskreditovaná nie z vlastnej viny. |

|

1.5 |

Európsky hospodársky a sociálny výbor si uvedomuje, s akými problémami sa stretáva Eurostat pri zbere údajov, kladie si však otázku, či by napriek tomu nebolo možné rýchlejšie uverejňovať údaje týkajúce sa výdavkov súkromných domácností na spotrebu. V súčasnosti je priemerná lehota uverejňovania týchto údajov tri roky (údaje z roku 2005 boli oznámené až v roku 2008!!!). Niektoré údaje (najmä tie, ktoré sa týkajú rozdelenia príjmov) neboli zaktualizované už od roku 2001. Mali by sme sa tiež zamyslieť nad tým, či by vzhľadom na zmeny v spoločnosti nebolo vhodné uskutočňovať prieskumy častejšie (jeden prieskum každých šesť rokov). |

|

1.6 |

A nakoniec, Európsky hospodársky a sociálny výbor odporúča podporovať verejné inštitúcie a mimovládne organizácie, ktoré informujú spotrebiteľov a pomáhajú im pri stále zložitejšom výbere v dôsledku čoraz rafinovanejších marketingových metód a predaja formou „balíka“. |

2. Úvod

|

2.1 |

Spoločná mena musela od svojho zavedenia (stanovenie parít v roku 1999, v roku 2002 obeh mincí a bankoviek u prvých členov EMU) čeliť všetkým možným kritikám: počiatočný pokles hodnoty eura voči významným svetovým menám možno vyvolal výsmech, avšak výrazný nárast jeho hodnoty v posledných troch rokoch vyvolal obavy v súvislosti s vonkajšou konkurencieschopnosťou európskych podnikov. Niektoré vlády podporovali túto situáciu, aby skryli svoje vlastné chyby v oblasti hospodárskej politiky. Jedna časť – hoci veľmi malá – dokonca označila spoločnú menu za faktor, ktorý aspoň čiastočne vysvetľuje absenciu reálnej konvergencie krajín eurozóny, čo mohlo primäť tieto krajiny, aby uvažovali o svojom odchode z eurozóny. |

|

2.2 |

Štatistiky týkajúce sa harmonizovaného indexu spotrebiteľských cien (HISC) uvádzajú, že inflácia výrazne poklesla počas tretej fázy prípravy EMU a odvtedy si udržuje historicky nízku úroveň pravdepodobne preto, lebo jednoduchšie porovnanie cien stimulovalo hospodársku súťaž a obmedzilo nárast cien. Napriek tomu sa veľká väčšina Európanov domnieva, že euro je zodpovedné za ťažkosti, s ktorými zápasí ich národné hospodárstvo, a že prechod na jednotnú menu vytvoril inflačné tlaky, ktoré nahlodali ich kúpnu silu. Niektorí by privítali návrat k dvojitému zobrazovaniu cien, čo by pre zástancov európskej integrácie predstavovalo zdrvujúci krok späť. Výsledkom je nedôvera voči euru a voči hospodárskej a menovej únii. V septembri 2002, považovalo 59 % Európanov jednotnú menu za „všeobecne výhodnú“, zatiaľ čo 29 % bolo skeptických (prieskum Eurobarometra, 2006). O štyri roky neskôr sa nadšenie, ktoré euro ako jeden z najväčších európskych politických projektov za posledných 20 rokov vzbudzovalo, takmer úplne vytratilo a až 81,4 % obyvateľov sa domnievalo, že euro prinieslo zvýšenie cien. |

|

2.3 |

Až do zavedenia eura inflácia, ktorú vnímali spotrebitelia vo všeobecnosti zodpovedala HISC. Od roku 2002 sa situácia zmenila a v roku 2003 bola odchýlka najvýraznejšia. Neskôr sa čiastočne zmenšila. Od roku 2006 sa táto odchýlka znovu prehĺbila. Od konca roku 2004 je vnímaná inflácia stabilne vyššia ako hodnota zaznamenaná v roku 2001.

|

|

2.4 |

Vo väčšine krajín, ktoré vstúpili do Európskej únie v roku 2004, sa skutočná inflácia zvýšila v momente vstupu do EÚ – dokonca už v roku 2003 – z dôvodu nárastu nepriameho daňového zaťaženia a administratívnych cien, najmä cien v poľnohospodárstve. Následne v niektorých krajinách opätovne poklesla. Vnímaná inflácia však rástla rýchlejšie. Podľa údajov zo začiatku roka 2008 je Česká republika jedinou krajinou, kde je vnímaná inflácia nižšia ako skutočná inflácia. |

|

2.5 |

Ak sa pozrieme na prípad Slovinska, ktoré je prvou z týchto krajín, ktorá prijala jednotnú menu, takisto konštatujeme, že vnímaná inflácia prudko vzrástla v roku 2007 pri prechode na ceny v eurách a že na tento skok sa krajina „pripravovala“ zvyšovaním cien počas predchádzajúcich dvoch rokov.

|

|

2.6 |

Toto skúmanie stavu jednotnej meny je v kontraste s tým, ako ju vnímajú jednotlivé krajiny, vrátane krajín mimo Európy: podľa Medzinárodného menového fondu sa podiel eura v medzinárodných rezervách zvýšil z približne 18 % v roku 1999 na približne 25 % v roku 2004. Tento úspech je ešte výraznejší v rozvíjajúcich sa krajinách. Aj skutočnosť, že 37 % všetkých svetových výmenných transakcií a 41 % až 63 % dovozu/vývozu prebieha v eurách, potvrdzuje úspech jednotnej meny. |

|

2.7 |

Toto stanovisko z vlastnej iniciatívy sa usiluje lepšie vysvetliť vývoj inflácie, ako aj príčiny pretrvávajúceho rozdielu medzi infláciou, ktorú vníma verejnosť a skutočnou infláciou a prípadne navrhnúť niekoľko odporúčaní. |

3. Vývoj cien v eurozóne a v troch krajinách, ktoré nie sú jej členmi

|

3.1 |

Mnohí Európania sa nazdávajú, že euro vyvolalo nárast cien. Keby to tak bolo, inflácia krajín eurozóny by vykazovala odlišné hodnoty ako inflácia pozorovaná v ostatných krajinách. Vývoj cien v eurozóne bol však podobný ako vývoj v troch krajinách (Dánsko, Spojené kráľovstvo, Švédsko), ktoré neprijali spoločnú menu. |

|

3.1.1 |

Korelačná matica ukazuje, do akej miery sú pohyby cien podobné, ak porovnáme eurozónu a tri spomínané krajiny, ako aj pri vzájomnom porovnaní všetkých týchto krajín. Hodnoty v každej kolónke môžu byť od 0 (bez korelácie) po 1 (dokonalá korelácia).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.1.2 |

Korelácia medzi infláciou v eurozóne, v Spojenom kráľovstve a vo Švédsku sa ustálila, keď začalo platiť euro. Opak možno pozorovať v Dánsku. Treba však poznamenať, že korelácia medzi dánskymi a anglickými cenami sa oslabuje a korelácia so švédskymi cenami zostáva stabilná, ale slabšia. |

|

3.1.3 |

Tiež je pozoruhodné, že s výnimkou korelácie Dánska so Spojeným kráľovstvom je korelácia týchto troch krajín mimo eurozóny s eurozónou silnejšia ako medzi nimi navzájom! |

|

3.2 |

Toto dokazuje, že pohyby cien vo vnútri eurozóny nemožno prisudzovať euru, pretože v krajinách, ktoré neprijali jednotnú menu, bol pohyb cien podobný. |

|

3.3 |

Nasledujúca tabuľka zobrazuje 12 hlavných kategórií tovarov a služieb (individuálna spotreba domácností podľa účelu), ktoré sa zohľadňujú pri výpočte HISC, udáva ich pomernú váhu v rámci HISC a rytmus zrýchľovania rastu cien počas dvoch rokov pred zavedením eura/po zavedení eura. Je nutné skonštatovať, že iba tri kategórie vykazujú jasný nárast cien (alkoholické nápoje a tabak, pri ktorých možno nárast cien vysvetliť vyššími daňami; zdravotníctvo a doprava). To nevylučuje skutočnosť, že bol zaznamenaný čiastkový nárast (pozri nájomné, pri ktorom sa nárast cien +1,5 % z rokov 2000 až 2002 zvýšil na 2 % v rokoch 2002 až 2004).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4. Príčiny rozdielu medzi vnímanou a skutočnou infláciou

4.1 Socio-ekonomické vysvetlenie

|

4.1.1 |

Zavedenie eura sa časovo zhodovalo s obdobím po 11. septembri, ktoré sa vyznačovalo všeobecnou atmosférou nedostatočnej bezpečnosti a neistoty, a to aj hospodárskej. K tejto situácii sa pridal pokles konjunktúry, čo bolo obdobie, ktoré ostro kontrastovalo s rokmi 1999 a 2000, ktoré boli rokmi výnimočného rastu. |

|

4.1.2 |

Jeden z hlavných faktorov, ktoré vysvetľujú túto pretrvávajúcu odchýlku medzi vnímanou a skutočnou infláciou spočíva v kombinácii viacerých faktorov: frekvencia nákupov rôznych tovarov a služieb, na základe ktorých sa vypočítava HISC; vývoj ich cien; dôležitosť, ktorú im prikladajú spotrebitelia. |

|

4.1.2.1 |

Nasledujúca tabuľka sa pokúša objektívne posúdiť tieto faktory rozdelením všetkých sledovaných tovarov a služieb HISC do piatich skupín: tovary a služby, ktoré sú predmetom pravidelného nákupu (najmenej jedenkrát za mesiac), tovary a služby, ktoré sú predmetom menej častého nákupu, a tovary a služby, pri ktorých sa frekvencia nákupu môže meniť v závislosti od jednotlivcov a okolností. Pri prvých dvoch kategóriách rozlišujeme aj to, či sú dané tovary alebo služby vystavené silnej (medzi)národnej konkurencii. |

|

4.1.2.2 |

Je zrejmé, že z celkového hľadiska sa ceny sledovaných tovarov a služieb, ktoré nemajú veľkú konkurenciu v rokoch 2000 – 2007 zvyšovali omnoho rýchlejšie než priemerná inflácia (+2,12 %). Tabuľka takisto potvrdzuje, že ceny menej kupovaných tovarov, ktoré sú vystavené silnej konkurencii, výrazne prispeli k zmierneniu inflácie (+0,37 %), pričom vysvetľujú veľkú časť inflácie (27 %, hneď za položkou „pravidelné nákupy/slabá konkurencia“ s 34 %).

|

||||||||||||||||||||||||||||||||||||||

|

4.1.2.3 |

Úloha nepravidelného nákupu tovarov ktoré sú vystavené silnej konkurencii, odzrkadľuje tendencie medzinárodného obchodu a jeho štrukturálne zmeny. V roku 1995 dve tretiny priemyselných výrobkov dovezených z krajín mimo eurozóny pochádzali z krajín s vysokými nákladmi. V roku 2005 ich podiel klesol na 50 %. Pokles sa vzťahuje hlavne na Spojené kráľovstvo, Japonsko a Spojené štáty, zatiaľ čo podiel vzmáhajúcich sa krajín a v menšej miere i nových členských krajín narastá. Vývoj výmenného kurzu môže takisto podporiť/zabrzdiť obchodné vzťahy s obchodnými partnermi eurozóny. Podiel (skupín) krajín na dovoze do eurozóny

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

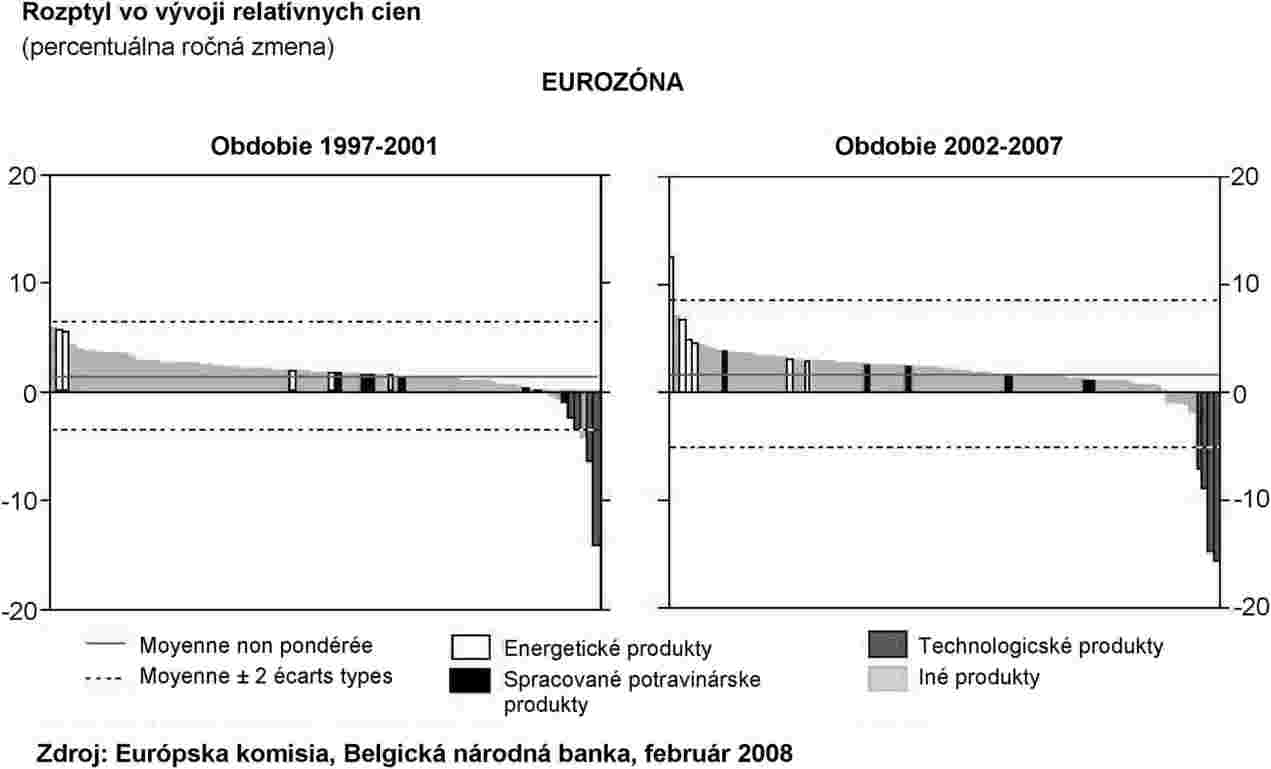

4.1.3 |

Od roku 2002 zaznamenávame omnoho väčšiu nestabilnosť cien ako pred zavedením eura.

|

|

4.1.4 |

Výška príjmu domácností takisto vysvetľuje ich neuspokojivý pocit z vývoja cien. Čoraz vyšší počet osôb, ktoré žijú samy a musia sa uspokojiť s jedinou mzdou/príjmom a pokryť všetky svoje výdavky prispieva k rozširovaniu podobných pocitov medzi obyvateľstvom. Situácia je mimoriadne náročná ak ide o osoby s nízkym príjmom, osoby s nízkou kvalifikáciou, ženy (tie boli vždy vždy vystavené diskriminácii pokiaľ ide o plat a pracovné miesto), osoby s pružnou pracovnou zmluvou a ak sú v ich domácnosti aj deti.

|

|

4.1.5 |

Treba poznamenať, že charakteristiky tovarov a služieb tvoriacich HISC sa môžu z roka na rok meniť a odrážať ich vyššiu kvalitu bez toho, aby sa menila cena. Keďže index nezohľadňuje takéto zmeny, bude to v ňom zaznamenané ako zníženie cien (pritom sa môže stať, že tovar/služba podľa predchádzajúcej koncepcie už nie sú na trhu dostupné. Zníženie bude teda znížením iba na papieri, v skutočnosti mu nič nemusí zodpovedať). Podľa ECB sa podiel výdavkov za tovary, ktorých kvalita sa výrazne a často zvyšuje, odhaduje na 8 – 9 % z celkového HISC (automobily, počítače, mobilné telefóny atď.). |

|

4.1.6 |

Takisto treba pripomenúť praktiky niektorých maloobchodných predajcov a podnikov, ktorí pri prechode na euro nezákonne zaokrúhlili ceny smerom nahor (napr. nájomné), aj keď niektoré dodatočné náklady by mohli byť odôvodnené prácou v súvislosti s novým označovaním výrobkov alebo skutočnosťou, že ceny neboli zvyšované priebežne, pretože obchodníci dali prednosť riešeniu „zabiť dve muchy jednou ranou“ a ich zvýšenie odkladali do okamihu prechodu na euro. Eurostat sa domnieva, že prechod na euro prispel 0,12 až 0,29 percentuálneho bodu k celkovému HISC v eurozóne v roku 2002. |

|

4.1.7 |

Napokon súčasne s prechodom na euro sa udiali aj niektoré konkrétne udalosti, ktoré s ním však nesúviseli a ktoré mohli prispieť k zvýšeniu vnímanej inflácie. Ide napríklad o výrazné zdraženie ropy (+35 % v období od decembra 2001 do apríla 2002) a zlú úrodu v dôsledku tuhej zimy v Európe. Tieto udalosti sa dotkli aj hospodárstva v krajinách mimo eurozóny. |

4.2 Psychologické vysvetlenie

|

4.2.1 |

Bez ohľadu na to, o aký tovar ide, môžu byť spotrebitelia citlivejší na zvýšenie cien než na ich zníženie, pričom táto citlivosť sa ešte zvýšila skokom do neznáma, akým bola nová jednotná mena, nedôverou v dôsledku uvádzania viacerých rozdielnych cien na výrobkoch po prechode na euro a výraznými výdavkami súvisiacimi s tovarmi a službami, ktorých sa týkalo zvýšenie (nájomné, potraviny, benzín). |

|

4.2.2 |

Keďže náklady na bývanie vlastníkov bytov, ktorí v nich bývajú, sa v súčasnosti nepočítajú do HISC, výrazný nárast cien nehnuteľností v niektorých krajinách môže vysvetľovať rozdiel medzi vnímanou a skutočnou infláciou. |

|

4.2.3 |

Takisto platí, že spotrebitelia, ktorí prerátavajú cenu výrobku, ktorý chcú kúpiť na starú národnú menu, sa opierajú o cenu, ktorá platila pred zavedením eura. Dochádza tak k omylu, pretože ani stará cena už nie je platná v dôsledku inflácie (3). |

|

4.2.4 |

Ďalej treba poznamenať, že mnohí spotrebitelia, ba aj pozorovatelia, si často mýlia vývoj kúpnej sily a rastúce očakávania ohľadom životnej úrovne. Z množstva ukazovateľov je jasné, že rozsiahle technologické zmeny, výskyt nových tovarov alebo služieb (ktoré sapridávajú k zvyčajným tovarom a službám), čoraz rafinovanejší marketing a veľmi rýchle rozširovanie spotrebiteľských štandardov, ktoré diktuje spoločenský tlak, stimulujú ešte silnejšie než voľakedy očakávania spotrebiteľov ohľadom životnej úrovne. Napríklad kúpa GPS, ktorý je ďalším spotrebným tovarom, alebo kupovanie už umytej a očistenej zeleniny vzbudzujú dojem, že ide o prejav kúpnej sily, hoci ide iba o tlak na rozpočet domácností prostredníctvom zvyšovania očakávaní, ktoré je rýchlejšie než rast príjmov. |

4.3 Metodologické vysvetlenie

|

4.3.1 |

Nechceme spochybňovať HISC, ktorý sa opiera o pozorovanie a mesačné štatistiky národných štatistických úradov týkajúce sa viac ako 700 reprezentatívnych tovarov a služieb, čo zodpovedá približne 1,7 miliónu pozorovaní mesačne na 180 000 predajných miestach. |

|

4.3.2 |

Je však potrebné pripomenúť, že harmonizovaný index spotrebiteľských cien je založený na istých dohodách, hlavne čo sa týka výberu tovarov a služieb, ktoré budú považované za referenčné a pomernej váhy každého z týchto tovarov a služieb. |

|

4.3.3 |

Avšak ako ukazuje tabuľka, štruktúra výdavkov domácností kolíše v závislosti od ich príjmu. Najvýraznejšie výkyvy možno pozorovať v položke skutočného nájomného, ktoré pre 20 % najmenej majetných domácností (prvý kvintil) predstavuje päť až šesťkrát väčšie výdavky ako pre 20 % najbohatších domácností. Tento rozdiel možno vysvetliť skutočnosťou, že najbohatšie domácnosti sú vlastníkmi a zároveň nájomníkmi, takže vývoj cien nehnuteľností sa u nich odráža iným spôsobom. Najmenej majetné domácnosti venujú tiež zo svojho príjmu o 81 % viac na nákup potravín a nealkoholických nápojov, a preto citlivejšie vnímajú prudký nárast cien týchto potravinárskych výrobkov na svetových trhoch. Najbohatšie domácnosti spotrebúvajú o 67 % viac nových vozidiel než domácnosti z prvého kvintilu. Keďže v rokoch 2000 – 2008 ceny nových vozidiel rástli omnoho pomalšie než HISC, silno pocítili tento pozitívny vývoj.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4.3.3.1 |

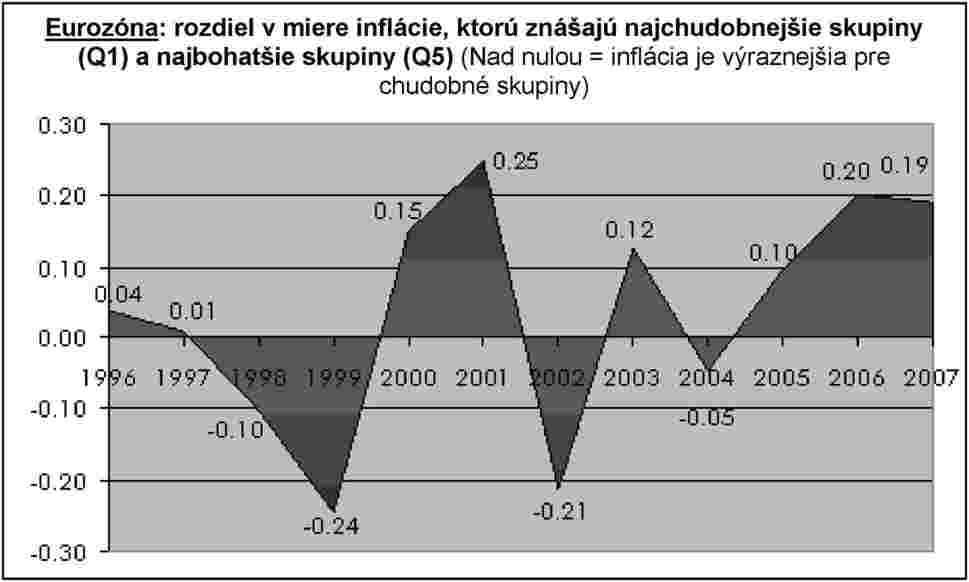

Nasledujúca tabuľka ilustruje rôzne miery inflácie, ktorým sú vystavené hraničné príjmové skupiny v závislosti od ich spotrebiteľského profilu, pričom sa v nej uvádzajú rozdiely od roku 1996. Za posledných 12 rokov inflácia doliehajúca na najchudobnejšie skupiny šesťkrát prekročila mieru infláciu, ktorá zasiahla najbohatšie skupiny, trikrát bol zaznamenaný opak. Počas troch rokov nebol pozorovaný výraznejší rozdiel.

|

|

4.3.3.2 |

Okrem tohto štrukturálneho efektu sa zdá, že počas období rastu cien potravinárskych surovín budú domácnosti, ktoré si vyberajú lacné značky alebo tie, ktoré nakupujú v lacných hypermarketoch, zasiahnuté ešte vo väčšej miere, lebo podiel potravinárskych surovín je pri spotrebiteľských cenách potravín pomerne vysoký (pretože podiel nákladov na obal, marketing atď. je tu naopak nízky). |

|

4.3.3.3 |

Najchudobnejšie domácnosti nemôžu zmierniť dopad vyšších cien na svoj rozpočet, pretože miera ich úspor je štrukturálne nízka a nemajú ľahký prístup k pôžičkám a okrem toho im hrozí, že sa ocitnú v začarovanom kruhu zadlženia. |

|

4.3.3.4 |

Toto konštatovanie platí pre členské štáty, lebo – ako vidno v nižšie uvedenej tabuľke – domácnosti venujú rôzne časti svojho príjmu na rozličné kategórie tovarov a služieb v závislosti od zemepisnej situácie danej krajiny (na ostrovoch sú zvýšené dopravné náklady), úrovne socioekonomického rozvoja (rumunské a bulharské rodiny venujú približne trikrát viac peňazí na potraviny než rodiny v iných krajinách) atď. Dva posledné stĺpčeky uvádzajú, nakoľko sú výdavky za každú skupinu krajín alebo v rámci eurozóny homogénne (čím nižší variačný koeficient, tým väčšia homogénnosť). Krajiny eurozóny sú si v mnohom podobné, pre ostatné krajiny to už platí v menšej miere. Ukazuje to hranice HISC, ktorý sa opiera o priemerné hodnoty a už z definície nedokáže zohľadniť špecifické situácie jednotlivých krajín. Krajiny, ktoré vstupujú do eurozóny, by nemali podceňovať tieto závery vzhľadom na dôsledky, ktoré to bude mať pre menovú politiku a infláciu.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4.3.4 |

Podobne existuje niekedy veľmi výrazný rozdiel medzi priemernou štruktúrou spotrebiteľských výdavkov a spôsobom, akým sú v rámci HISC zohľadnené jednotlivé ukazovatele. Napríklad domácnosti v eurozóne míňali priemerne 27,5 % svojich príjmov na bývanie, vodu a energiu, pričom v rámci HISC dosahovala táto položka hodnotu 16,3 %. Podhodnotenie sa týka takisto zdravotníctva a poistenia. Naopak, HISC nadhodnocuje potravinárske výrobky, dopravu a položku hotely, kaviarne a reštaurácie. |

V Bruseli 9. júla 2008

predseda

Európskeho hospodárskeho a sociálneho výboru

Dimitris DIMITRIADIS

(1) Pozri stanovisko Európskeho hospodárskeho a sociálneho výboru na tému ‚Hospodárske a sociálne dôsledky vývoja finančných trhov‘, Ú. v. EÚ C 10, 15.1.2008, s. 96, bod 1.14.

(2) Belgická národná banka: „L'évolution de l'inflation en Belgique: une analyse de la Banque nationale de Belgique réalisée à la demande du gouvernement fédéra“ (Vývoj inflácie v Belgicku: analýza Belgickej národnej banky uskutočnená na žiadosť federálnej vlády), Revue économique, 2008, s. 17.

(3) Príklad: koncom roka 2002 uvažujem, že si kúpim auto, ktoré by ma pred rokom stálo 100 jednotiek. 100 používam ako referenciu, avšak inflácia podľa HISC dosahovala 2,2, takže ako referenciu by som nemal používať 100, ale 102,2. Ak o takejto kúpe uvažujem v roku 2007, rozdiel je ešte väčší, lebo cena by dosahovala 114!