ISSN 1977-0782

Jurnalul Oficial

al Uniunii Europene

L 209

Ediţia în limba română

Legislaţie

Anul 60

12 august 2017

|

ISSN 1977-0782 |

||

|

Jurnalul Oficial al Uniunii Europene |

L 209 |

|

|

|

||

|

Ediţia în limba română |

Legislaţie |

Anul 60 |

|

|

|

|

|

(*1) Această denumire nu aduce atingere pozițiilor privind statutul și este conformă cu RCSONU 1244/1999, precum și cu Avizul CIJ privind Declarația de independență a Kosovo. |

|

|

(1) Text cu relevanță pentru SEE. |

|

RO |

Actele ale căror titluri sunt tipărite cu caractere drepte sunt acte de gestionare curentă adoptate în cadrul politicii agricole şi care au, în general, o perioadă de valabilitate limitată. Titlurile celorlalte acte sunt tipărite cu caractere aldine şi sunt precedate de un asterisc. |

II Acte fără caracter legislativ

REGULAMENTE

|

12.8.2017 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 209/1 |

REGULAMENTUL DELEGAT (UE) 2017/1464 AL COMISIEI

din 2 iunie 2017

de modificare a Regulamentului (CE) nr. 1215/2009 al Consiliului în ceea ce privește concesiile comerciale acordate Kosovo-ului (*1) ca urmare a intrării în vigoare a Acordului de stabilizare și de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice, pe de o parte, și Kosovo, pe de altă parte

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (CE) nr. 1215/2009 al Consiliului din 30 noiembrie 2009 privind introducerea unor măsuri comerciale excepționale în favoarea țărilor și teritoriilor participante și legate de procesul de stabilizare și de asociere pus în aplicare de către Uniunea Europeană (1), în special articolul 7 literele (a) și (b),

întrucât:

|

(1) |

Regulamentul (CE) nr. 1215/2009 a prevăzut accesul nelimitat și scutit de taxe vamale pe piața Uniunii pentru aproape toate produsele originare din țările și teritoriile care beneficiază de Procesul de stabilizare și de asociere, într-o măsură identică și până la încheierea acordurilor bilaterale cu aceste țări și teritorii. |

|

(2) |

Ultimul dintre aceste acorduri bilaterale, Acordul de stabilizare și de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice, pe de o parte, și Kosovo, pe de altă parte, a fost semnat (2) și încheiat (3). Acesta a intrat în vigoare la 1 aprilie 2016. |

|

(3) |

Acordul de stabilizare și de asociere instaurează un regim comercial contractual între Uniunea Europeană și Kosovo. Concesiile comerciale bilaterale din partea Uniunii sunt comparabile cu preferințe unilaterale acordate prin Regulamentul (CE) nr. 1215/2009. |

|

(4) |

În temeiul articolului 7 din Regulamentul (UE) nr. 1215/2009, Comisia este împuternicită să adopte acte delegate pentru a introduce modificările și adaptările tehnice necesare ale anexelor I și II la regulamentul respectiv ca urmare a modificărilor codurilor din Nomenclatura combinată și ale subdiviziunilor TARIC, precum și modificările necesare ca urmare a acordării de preferințe comerciale în temeiul altor acorduri între Uniune și țările și teritoriile menționate în regulamentul respectiv. |

|

(5) |

Ar trebui să se asigure continuarea preferinței unilaterale acordate tuturor țărilor și teritoriilor din Balcanii de Vest sub forma suspendării tuturor taxelor pentru produsele care fac obiectul capitolelor 7 și 8 din Nomenclatura combinată și a accesului acestora la contingentul tarifar global pentru vin de 30 000 hl. În plus, deoarece contingentul tarifar pentru produsele din categoria „baby beef” acordat Kosovo-ului este inclus în Acordul de stabilizare și de asociere cu Kosovo, Regulamentul (CE) nr. 1215/2009 ar trebui să fie modificat în consecință. |

|

(6) |

Mai mult, având în vedere faptul că Regulamentul de punere în aplicare (UE) 2016/1821 al Comisiei (4) a introdus modificări la Nomenclatura combinată pentru anumite produse pescărești și produse vitivinicole reglementate de Regulamentul (CE) nr. 1215/2009, anexa I la regulamentul respectiv ar trebui modificată și adaptată în consecință, din motive de claritate. |

|

(7) |

Prin urmare, Regulamentul (CE) nr. 1215/2009 ar trebui modificat în consecință, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Regulamentul (CE) nr. 1215/2009 se modifică după cum urmează:

|

1. |

Articolul 1 se înlocuiește cu următorul text: „Articolul 1 Regimuri preferențiale (1) Produsele originare din Albania, Bosnia și Herțegovina, fosta Republică iugoslavă a Macedoniei, teritoriul vamal al Kosovo, Muntenegru și Serbia care fac obiectul capitolelor 7 și 8 din Nomenclatura combinată pot fi importate în Uniune fără restricții cantitative sau măsuri cu efect echivalent și cu scutire de taxe vamale și de taxe cu efect echivalent. (2) Produsele originare din Albania, Bosnia și Herțegovina, fosta Republică iugoslavă a Macedoniei, teritoriul vamal al Kosovo, Muntenegru și Serbia vor continua să beneficieze de dispozițiile prezentului regulament, în cazurile expres menționate. De asemenea, produsele respective beneficiază de orice concesie prevăzută în prezentul regulament care este mai favorabilă decât cea prevăzută în temeiul acordurilor bilaterale dintre Uniune și țările respective.” |

|

2. |

La articolul 3 alineatul (2) primul paragraf, „475 de tone” se înlocuiește cu „0 tone”. |

|

3. |

Anexa I se înlocuiește cu textul din anexa la prezentul regulament. |

Articolul 2

Prezentul regulament intră în vigoare în a treia zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 2 iunie 2017.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(*1) Această denumire nu aduce atingere pozițiilor privind statutul și este conformă cu RCSONU 1244/1999, precum și cu Avizul CIJ privind Declarația de independență a Kosovo.

(1) JO L 328, 15.12.2009, p. 1. Regulament modificat ultima dată prin Regulamentul (UE) 2015/2423 (JO L 341, 24.12.2015, p. 18).

(2) JO L 290, 6.11.2015, p. 4.

(4) Regulamentul de punere în aplicare (UE) 2016/1821 al Comisiei din 6 octombrie 2016 de modificare a anexei I la Regulamentul (CEE) nr. 2658/87 al Consiliului privind Nomenclatura tarifară și statistică și Tariful vamal comun (JO L 294, 28.10.2016, p. 1).

ANEXĂ

ANEXA I

PRIVIND CONTINGENTELE TARIFARE MENȚIONATE LA ARTICOLUL 3 ALINEATUL (1)

Prin derogare de la normele de interpretare a Nomenclaturii combinate, se consideră că textul descrierii mărfurilor are doar valoare orientativă, iar regimul preferențial este determinat, în cadrul prezentei anexe, de domeniul de aplicare al codurilor NC. În cazurile în care figurează un «ex» în fața codului NC, regimul preferențial se stabilește prin aplicarea combinată a codului NC și a descrierii corespunzătoare.

|

Nr. de ordine |

Cod NC |

Descriere |

Volumul contingentului pe an (1) |

Beneficiari |

Nivelul taxei |

|

09.1571 |

0301 91 00 0302 11 00 0303 14 00 0304 42 00 ex 0304 52 00 0304 82 00 ex 0304 99 21 ex 0305 10 00 ex 0305 39 90 0305 43 00 ex 0305 59 85 ex 0305 69 80 |

Păstrăvi (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache și Oncorhynchus chrysogaster): vii; în stare proaspătă sau refrigerată; congelați; uscați, sărați sau în saramură, afumați; fileuri și alte tipuri de carne de pește; făină, pudră și aglomerate sub formă de pelete, proprii alimentației umane |

0 tone |

Teritoriul vamal al Kosovo (2) |

0 % |

|

09.1573 |

0301 93 00 0302 73 00 0303 25 00 ex 0304 39 00 ex 0304 51 00 ex 0304 69 00 ex 0304 93 90 ex 0305 10 00 ex 0305 31 00 ex 0305 44 90 ex 0305 52 00 ex 0305 64 00 |

Crapi (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): vii; în stare proaspătă sau refrigerată; congelați; uscați, sărați sau în saramură, afumați; fileuri și alte tipuri de carne de pește; făină, pudră și aglomerate sub formă de pelete, proprii alimentației umane |

0 tone |

Teritoriul vamal al Kosovo (2) |

0 % |

|

09.1575 |

ex 0301 99 85 0302 85 10 0303 89 50 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Dorade de mare (Dentex dentex și Pagellus spp.): vii; în stare proaspătă sau refrigerată; congelate; uscate, sărate sau în saramură, afumate; fileuri și alte tipuri de carne de pește; făină, pudră și aglomerate sub formă de pelete, proprii alimentației umane |

0 tone |

Teritoriul vamal al Kosovo (2) |

0 % |

|

09.1577 |

ex 0301 99 85 0302 84 10 0303 84 10 ex 0304 49 90 ex 0304 59 90 ex 0304 89 90 ex 0304 99 99 ex 0305 10 00 ex 0305 39 90 ex 0305 49 80 ex 0305 59 85 ex 0305 69 80 |

Lupi de mare (Dicentrarchus labrax): vii; în stare proaspătă sau refrigerată; congelați; uscați; sărați sau în saramură, afumați; fileuri și alte tipuri de carne de pește; făină, pudră și aglomerate sub formă de pelete, proprii alimentației umane |

0 tone |

Teritoriul vamal al Kosovo (2) |

0 % |

|

09.1530 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Vinuri din struguri proaspeți, cu un titru alcoolic volumic existent de maximum 15 %, altele decât vinurile spumoase |

30 000 hl |

Albania (3), Bosnia și Herțegovina (4), teritoriul vamal al Kosovo (5), fosta Republică iugoslavă a Macedoniei (6), Muntenegru (7), Serbia (8). |

Exceptare |

|

09.1560 |

ex 2204 21 93 ex 2204 21 94 ex 2204 21 95 ex 2204 21 96 ex 2204 21 97 ex 2204 21 98 ex 2204 22 93 ex 2204 22 94 ex 2204 22 95 ex 2204 22 96 ex 2204 22 97 ex 2204 22 98 ex 2204 29 93 ex 2204 29 94 ex 2204 29 95 ex 2204 29 96 ex 2204 29 97 ex 2204 29 98 |

Vinuri din struguri proaspeți, cu un titru alcoolic volumic existent de maximum 15 %, altele decât vinurile spumoase |

0 hl |

Teritoriul vamal al Kosovo (2) |

0 % |

(1) Un singur volum global pe contingent tarifar accesibil importurilor originare din țările beneficiare.

(2) Sub rezerva restricțiilor la import specificate în conformitate cu anexa IV sau cu protocolul II la Acordul de stabilizare și de asociere dintre Uniunea Europeană, pe de o parte, și Kosovo (această denumire nu aduce atingere pozițiilor privind statutul și este conformă cu RCSONU 1244/1999, precum și cu Avizul CIJ privind Declarația de independență a Kosovo), pe de altă parte.

(3) Aplicarea acestui contingent tarifar global vinurilor originare din Albania este supusă epuizării prealabile a contingentelor tarifare individuale prevăzute în Protocolul privind vinul, încheiat cu Albania. Acest contingent tarifar individual este deschis sub numerele de ordine 09.1512 și 09.1513.

(4) Aplicarea acestui contingent tarifar global vinurilor originare din Bosnia și Herțegovina este supusă epuizării prealabile a ambelor contingente tarifare individuale prevăzute în Protocolul privind vinul, încheiat cu Bosnia și Herțegovina. Aceste contingente tarifare individuale sunt deschise sub numerele de ordine 09.1528 și 09.1529.

(5) Aplicarea acestui contingent tarifar global vinurilor originare din Kosovo este supusă epuizării prealabile a ambelor contingente tarifare individuale prevăzute în Protocolul privind vinul, încheiat cu Kosovo. Aceste contingente tarifare individuale sunt deschise sub numerele de ordine 09.1570 și 09.1572.

(6) Aplicarea acestui contingent tarifar global vinurilor originare din fosta Republică iugoslavă a Macedoniei este supusă epuizării prealabile a ambelor contingente tarifare individuale prevăzute în Protocolul adițional privind vinul, încheiat cu fosta Republică iugoslavă a Macedoniei. Aceste contingente tarifare individuale sunt deschise sub numerele de ordine 09.1558 și 09.1559.

(7) Aplicarea acestui contingent tarifar global vinurilor originare din Muntenegru, în ceea ce privește produsele încadrate la codul NC 2204 21, este supusă epuizării prealabile a contingentului tarifar individual prevăzut în Protocolul privind vinul, încheiat cu Muntenegru. Acest contingent tarifar individual este deschis sub numărul de ordine 09.1514.

(8) Aplicarea acestui contingent tarifar global vinurilor originare din Serbia este supusă epuizării prealabile a ambelor contingente tarifare individuale prevăzute în Protocolul privind vinul, încheiat cu Serbia. Aceste contingente tarifare individuale sunt deschise sub numerele de ordine 09.1526 și 09.1527.

|

12.8.2017 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 209/5 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2017/1465 AL COMISIEI

din 9 august 2017

privind clasificarea anumitor mărfuri în Nomenclatura combinată

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului din 9 octombrie 2013 de stabilire a Codului vamal al Uniunii (1), în special articolul 57 alineatul (4) și articolul 58 alineatul (2),

întrucât:

|

(1) |

Pentru a asigura aplicarea uniformă a Nomenclaturii combinate anexate la Regulamentul (CEE) nr. 2658/87 al Consiliului (2), este necesar să se adopte măsuri privind clasificarea mărfurilor menționate în anexa la prezentul regulament. |

|

(2) |

Regulamentul (CEE) nr. 2658/87 stabilește regulile generale pentru interpretarea Nomenclaturii combinate. Aceste reguli se aplică, de asemenea, oricăror alte nomenclaturi bazate integral sau parțial pe aceasta sau care îi adaugă acesteia subdiviziuni suplimentare și care sunt stabilite prin dispoziții specifice ale Uniunii, în vederea aplicării de măsuri tarifare sau de altă natură privind comerțul cu mărfuri. |

|

(3) |

În temeiul acestor reguli generale, mărfurile descrise în coloana (1) a tabelului din anexă ar trebui clasificate la codul NC indicat în coloana (2), pe baza motivelor care figurează în coloana (3) a tabelului menționat. |

|

(4) |

Este necesar să se prevadă posibilitatea invocării în continuare de către titular, pentru o anumită perioadă de timp, în conformitate cu articolul 34 alineatul (9) din Regulamentul (UE) nr. 952/2013, a informațiilor tarifare obligatorii care sunt emise în legătură cu mărfurile vizate de prezentul regulament, dar care nu sunt conforme cu acesta. Perioada respectivă ar trebui să fie de trei luni. |

|

(5) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului Codului vamal, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Mărfurile descrise în coloana (1) a tabelului din anexă se clasifică în Nomenclatura combinată la codul NC indicat în coloana (2) a tabelului menționat.

Articolul 2

Informațiile tarifare obligatorii care nu sunt conforme cu prezentul regulament pot fi în continuare invocate, în conformitate cu articolul 34 alineatul (9) din Regulamentul (UE) nr. 952/2013, timp de trei luni de la data intrării în vigoare a prezentului regulament.

Articolul 3

Prezentul regulament intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 9 august 2017.

Pentru Comisie,

Pentru Președinte,

Stephen QUEST

Director general

Direcția Generală Impozitare și Uniune Vamală

(1) JO L 269, 10.10.2013, p. 1.

(2) Regulamentul (CEE) nr. 2658/87 al Consiliului din 23 iulie 1987 privind Nomenclatura tarifară și statistică și Tariful Vamal Comun (JO L 256, 7.9.1987, p. 1).

ANEXĂ

|

Descrierea mărfurilor |

Clasificare (Cod NC) |

Motive |

|

(1) |

(2) |

(3) |

|

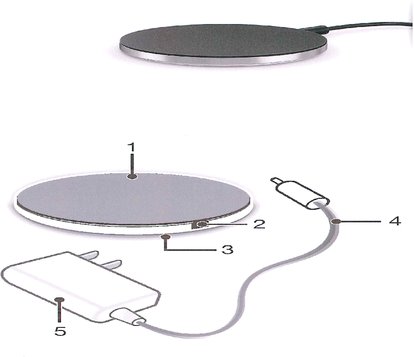

Un dispozitiv (așa-numit „placă de încărcare wireless”) compus dintr-un adaptor cu un cablu cu o lungime de aproximativ 180 cm și o placă de încărcare. Cablul este prevăzut cu un conector pentru conectarea la placa de încărcare. Placa are formă circulară, cu o înălțime de aproximativ 8 mm, un diametru de aproximativ 80 mm și o greutate de 51 g. Adaptorul transformă (redresează) curentul alternativ (CA – 240 V) în curent continuu (CC – 12 V) și îl transferă către placă. În placă, curentul continuu este transformat în curent alternativ, acesta generând un câmp electromagnetic. Dispozitivul este conceput să încarce aparatele wireless. Atât placa, cât și aparatul care e încărcat sunt echipate cu tehnologia „Qi”, care reprezintă standardul pentru încărcarea wireless a aparatelor. Încărcarea wireless este realizată prin intermediul unui câmp electromagnetic. A se vedea imaginea (*1). |

8504 40 90 |

Clasificarea se stabilește pe baza regulilor generale 1, 3(c) și 6 de interpretare a Nomenclaturii combinate, precum și pe baza textului codurilor NC 8504 , 8504 40 și 8504 40 90 . Funcțiile dispozitivului (redresarea curentului, transformarea curentului continuu în curent alternativ și transformarea într-un câmp electromagnetic) sunt acoperite de subpoziția 8504 40 . Clasificarea la subpoziția 8504 50 este deci exclusă. Clasificarea la codul NC 8504 40 30 drept convertizoare statice de tipul celor folosite la aparate de telecomunicații, mașini automate de prelucrare a datelor și unități ale acestora este exclusă întrucât adaptorul CA/CC este conceput pentru a furniza curent electric unei varietăți de aparate electrice. Întrucât nici redresarea curentului, nici transformarea curentului continuu în curent alternativ și nici generarea câmpului electromagnetic nu conferă dispozitivului caracterul său esențial, acesta trebuie clasificat prin aplicarea regulii generale de interpretare 3(c). Prin urmare, dispozitivul trebuie clasificat la codul NC 8504 40 90 ca alt convertizor static. |

(*1) Imaginea are un caracter pur informativ.

|

12.8.2017 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 209/8 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2017/1466 AL COMISIEI

din 11 august 2017

privind deschiderea și modul de gestionare a unor contingente tarifare ale Uniunii pentru vinurile originare din Kosovo (*1)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (UE) nr. 1308/2013 al Parlamentului European și al Consiliului din 17 decembrie 2013 de instituire a unei organizări comune a piețelor produselor agricole și de abrogare a Regulamentelor (CEE) nr. 922/72, (CEE) nr. 234/79, (CE) nr. 1037/2001 și (CE) nr. 1234/2007 ale Consiliului (1), în special articolul 187,

întrucât:

|

(1) |

Acordul de stabilizare și de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice, pe de o parte, și Kosovo (*1), pe de altă parte (2) (denumit în continuare „ASA”) a fost semnat la 27 octombrie 2015 și a intrat în vigoare la 1 aprilie 2016. |

|

(2) |

Protocolul II la ASA stabilește regimul aplicabil vinurilor și băuturilor spirtoase menționate în acesta și prevede, în anexa I, un acord privind stabilirea de concesii comerciale preferențiale reciproce pentru anumite vinuri originare din Kosovo. Respectivul acord se aplică de la 1 aprilie 2016. |

|

(3) |

Regulamentul (CE) nr. 1215/2009 al Consiliului (3) prevede un contingent tarifar anual de import pentru anumite produse originare de pe teritoriul vamal al Kosovo-ului. Ca urmare a intrării în vigoare a ASA, aceste măsuri comerciale autonome sunt adaptate prin Regulamentul delegat (UE) 2017/1464 al Comisiei (4). În special, contingentele tarifare specifice pentru vinurile originare din Kosovo nu mai sunt aplicabile în cadrul regimului autonom prevăzut de Regulamentul (CE) nr. 1215/2009, întrucât aceste concesii au fost incluse în regimul ASA. |

|

(4) |

În conformitate cu anexa I la protocolul II la ASA, importurile în Uniune de vinuri originare din Kosovo trebuie să facă obiectul unor contingente care beneficiază de scutirea totală de taxe la import. Aceste contingente constau în 40 000 hl pentru vinurile din struguri proaspeți încadrate la codurile NC ex 2204 21 și ex 2204 29 și în 10 000 hl pentru vinurile spumoase de calitate și vinurile din struguri proaspeți încadrate la codurile NC ex 2204 10 și ex 2204 21. Întrucât acest protocol se aplică începând cu data de 1 aprilie 2016, volumele noilor contingente tarifare sunt calculate pentru 2016 în mod proporțional cu volumele anuale de bază specificate în protocol. |

|

(5) |

În scopul punerii în aplicare a contingentelor tarifare ale Uniunii prevăzute în anexa I la protocolul II la ASA, este necesar să se deschidă contingente tarifare pentru 2016 și pentru anii următori pe baza cantităților acordate în cadrul ASA, precizându-se condițiile necesare acceptării lor. Volumul contingentelor tarifare se reduce cu cantitatea importată, în 2016 și în 2017, în cadrul contingentului tarifar 09.1560, pentru a se ține cont de importurile în Uniune de vinuri din Kosovo în cadrul măsurilor comerciale autonome stabilite prin Regulamentul (CE) nr. 1215/2009. |

|

(6) |

Regulamentul de punere în aplicare (UE) 2015/2447 al Comisiei (5) a stabilit regulile de gestionare a contingentelor tarifare destinate a fi utilizate în ordinea cronologică a datelor de acceptare a declarațiilor vamale. |

|

(7) |

Întrucât protocolul II la ASA se aplică de la 1 aprilie 2016, prezentul regulament ar trebui să se aplice cu începere de la aceeași dată. |

|

(8) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului pentru organizarea comună a piețelor agricole, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Cantitățile de vin care pot fi importate din Kosovo în Uniune cu scutire totală de taxe de import pentru 2016 și începând cu 2017 sunt stabilite în anexă.

Articolul 2

Pentru a beneficia de taxa vamală zero trebuie îndeplinite următoarele condiții:

|

(a) |

vinurile importate sunt însoțite de o dovadă a originii, astfel cum prevede protocolul II la ASA; |

|

(b) |

vinurile importate nu beneficiază de subvenții pentru export. |

Articolul 3

Contingentele tarifare menționate la articolul 1 din prezentul regulament sunt gestionate de către Comisie în conformitate cu articolele 49-54 din Regulamentul de punere în aplicare (UE) 2015/2447.

Articolul 4

Prezentul regulament intră în vigoare în a treia zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Se aplică de la 1 aprilie 2016.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 11 august 2017.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(*1) Această denumire nu aduce atingere pozițiilor privind statutul și este conformă cu RCSONU 1244/1999, precum și cu Avizul CIJ privind Declarația de independență a Kosovo.

(1) JO L 347, 20.12.2013, p. 671.

(3) Regulamentul (CE) nr. 1215/2009 al Consiliului din 30 noiembrie 2009 privind introducerea unor măsuri comerciale excepționale în favoarea țărilor și teritoriilor participante și legate de procesul de stabilizare și de asociere pus în aplicare de către Uniunea Europeană (JO L 328, 15.12.2009, p. 1).

(4) Regulamentul delegat (UE) 2017/1464 al Comisiei din 2 iunie 2017 de modificare a Regulamentului (CE) nr. 1215/2009 al Consiliului în ceea ce privește concesiile comerciale acordate Kosovo-ului * ca urmare a intrării în vigoare a Acordului de stabilizare și de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice, pe de o parte, și Kosovo, pe de altă parte (a se vedea pagina 1 din prezentul Jurnal Oficial).

(5) Regulamentul de punere în aplicare (UE) 2015/2447 al Comisiei din 24 noiembrie 2015 de stabilire a unor norme pentru punerea în aplicare a anumitor dispoziții din Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii (JO L 343, 29.12.2015, p. 558).

ANEXĂ

Contingente tarifare pentru vinurile originare din Kosovo importate în Uniune pentru 2016

|

Număr de ordine |

Cod NC (1) |

Extensie TARIC |

Descriere |

Volum contingentar anual (în hl) (2) |

Taxe contingentare |

|

09.1572 |

2204 10 93 |

|

Vinuri spumoase de calitate; vinuri din struguri proaspeți, în recipiente de maximum 2 litri |

7 500 |

Scutire |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 și 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 și 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 și 51 |

||||

|

09.1570 |

2204 21 06 |

|

Vinuri din struguri proaspeți |

30 000 (3) |

Scutire |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 și 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 și 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 și 51 |

Contingente tarifare pentru vinurile originare din Kosovo importate în Uniune începând cu 2017

|

Număr de ordine |

Cod NC (4) |

Extensie TARIC |

Descriere |

Volum contingentar anual (în hl) (5) |

Taxe contingentare |

|

09.1572 |

2204 10 93 |

|

Vinuri spumoase de calitate; vinuri din struguri proaspeți, în recipiente de maximum 2 litri |

10 000 |

Scutire |

|

2204 10 94 |

|

||||

|

2204 10 96 |

|

||||

|

2204 10 98 |

|

||||

|

2204 21 06 |

|

||||

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 și 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 și 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 și 51 |

||||

|

09.1570 |

2204 21 06 |

|

Vinuri din struguri proaspeți |

40 000 (6) |

Scutire |

|

2204 21 07 |

|

||||

|

2204 21 08 |

|

||||

|

2204 21 09 |

|

||||

|

ex 2204 21 93 |

19 , 29 , 31 , 41 și 51 |

||||

|

ex 2204 21 94 |

19 , 29 , 31 , 41 și 51 |

||||

|

2204 21 95 |

|

||||

|

ex 2204 21 96 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 21 97 |

|

||||

|

ex 2204 21 98 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 22 10 |

|

||||

|

2204 22 93 |

|

||||

|

ex 2204 22 94 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 22 95 |

|

||||

|

ex 2204 22 96 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 22 97 |

|

||||

|

ex 2204 22 98 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 29 10 |

|

||||

|

2204 29 93 |

|

||||

|

ex 2204 29 94 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 29 95 |

|

||||

|

ex 2204 29 96 |

11 , 21 , 31 , 41 și 51 |

||||

|

2204 29 97 |

|

||||

|

ex 2204 29 98 |

11 , 21 , 31 , 41 și 51 |

(1) Fără a se aduce atingere normelor de interpretare a Nomenclaturii combinate, se consideră că formularea descrierii produselor are doar o valoare indicativă, regimul preferențial fiind determinat, în contextul prezentei anexe, de domeniul de aplicare al codurilor NC. În cazurile în care figurează un „ex” în fața codului NC, regimul preferențial se stabilește prin aplicarea în același timp a codului NC și a descrierii corespunzătoare.

(2) Documentul V I 1 stabilit în conformitate cu articolul 43 din Regulamentul (CE) nr. 555/2008 al Comisiei din 27 iunie 2008 de stabilire a normelor de aplicare a Regulamentului (CE) nr. 479/2008 al Consiliului privind organizarea comună a pieței vitivinicole în ceea ce privește programele de sprijin, comerțul cu țările terțe, potențialul de producție și privind controalele în sectorul vitivinicol (JO L 170, 30.6.2008, p. 1) trebuie să menționeze conformitatea cu cerința în cauză după cum urmează: „Produsele enumerate în prezentul certificat nu beneficiază de subvenții la export.”

(3) Volumul contingentelor tarifare se reduce cu cantitatea importată, în 2016, în cadrul contingentului tarifar 09.1560.

(4) Fără a se aduce atingere normelor de interpretare a Nomenclaturii combinate, se consideră că formularea descrierii produselor are doar o valoare indicativă, regimul preferențial fiind determinat, în contextul prezentei anexe, de domeniul de aplicare al codurilor NC. În cazurile în care figurează un „ex” în fața codului NC, regimul preferențial se stabilește prin aplicarea în același timp a codului NC și a descrierii corespunzătoare.

(5) Documentul V I 1 stabilit în conformitate cu articolul 43 din Regulamentul (CE) nr. 555/2008 al Comisiei din 27 iunie 2008 de stabilire a normelor de aplicare a Regulamentului (CE) nr. 479/2008 al Consiliului privind organizarea comună a pieței vitivinicole în ceea ce privește programele de sprijin, comerțul cu țările terțe, potențialul de producție și privind controalele în sectorul vitivinicol (JO L 170, 30.6.2008, p. 1) trebuie să menționeze conformitatea cu cerința în cauză după cum urmează: „Produsele enumerate în prezentul certificat nu beneficiază de subvenții la export.”

(6) Volumul contingentelor tarifare se reduce cu cantitatea importată, în 2017, în cadrul contingentului tarifar 09.1560.

|

12.8.2017 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 209/13 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2017/1467 AL COMISIEI

din 11 august 2017

de modificare a Regulamentului (UE) nr. 1255/2010 în ceea ce privește contingentele tarifare de import pentru produsele din categoria „baby beef” originare din Kosovo (*1)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (UE) nr. 1308/2013 al Parlamentului European și al Consiliului din 17 decembrie 2013 de instituire a unei organizări comune a piețelor produselor agricole și de abrogare a Regulamentelor (CEE) nr. 922/72, (CEE) nr. 234/79, (CE) nr. 1037/2001 și (CE) nr. 1234/2007 ale Consiliului (1), în special articolul 187 primul paragraf litera (b),

întrucât:

|

(1) |

Regulamentul (UE) nr. 1255/2010 al Comisiei (2) prevede norme detaliate pentru gestionarea contingentelor tarifare de import pentru produsele din categoria „baby beef”. |

|

(2) |

Regulamentul (CE) nr. 1215/2009 al Consiliului (3) prevede un contingent tarifar anual de import de 475 de tone pentru produsele din categoria „baby beef” originare de pe teritoriul vamal al Kosovo (*1). |

|

(3) |

Comisia a adoptat Regulamentul de punere în aplicare (UE) nr. 374/2012 (4), care a modificat Regulamentul (UE) nr. 1255/2010, pentru a deschide și a gestiona contingentele tarifare anuale de import pentru produsele din categoria „baby beef” care provin din Kosovo (*1). |

|

(4) |

Acordul de stabilizare și de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice, pe de o parte, și Kosovo (*1), pe de altă parte („acordul”), a fost încheiat de Consiliu în numele Uniunii prin Decizia (UE) 2016/342 (5) și este noul instrument de reglementare a relațiilor comerciale cu Kosovo (*1). Articolul 28 alineatul (3) din acord prevede un contingent tarifar de 475 de tone pentru produsele din categoria „baby beef” originare de pe teritoriul vamal al Kosovo (*1). Prin urmare, contingentul tarifar pentru produsele din categoria „baby beef” prevăzut la articolul 3 alineatul (2) primul paragraf din Regulamentul (CE) nr. 1215/2009 a fost fixat la zero tone prin Regulamentul delegat (UE) 2017/1464 al Comisiei (6). |

|

(5) |

Prin urmare, Regulamentul (UE) nr. 1255/2010 ar trebui modificat în consecință. |

|

(6) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului pentru organizarea comună a piețelor agricole, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

În anexa VIIa la Regulamentul (UE) nr. 1255/2010, rubrica 8 se înlocuiește cu următorul text:

|

„8. |

Subsemnatul …, acționând în numele organismului emitent autorizat (rubrica 9), certific că produsele descrise mai sus au fost supuse inspecției sanitare la …, în conformitate cu certificatul veterinar anexat din …, sunt originare și expediate din Kosovo (*2) și corespund exact definiției din anexa II la Acordul de stabilizare și de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice, pe de o parte, și Kosovo (*2), pe de altă parte (JO L 71, 16.3.2016, p. 3).” |

Articolul 2

Prezentul regulament intră în vigoare în a treia zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 11 august 2017.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(*1) Această denumire nu aduce atingere pozițiilor privind statutul și este conformă cu RCSONU 1244/1999, precum și cu Avizul CIJ privind Declarația de independență a Kosovo.

(1) JO L 347, 20.12.2013, p. 671.

(2) Regulamentul (UE) nr. 1255/2010 al Comisiei din 22 decembrie 2010 de stabilire a normelor de aplicare a contingentelor tarifare de import pentru produsele din categoria „baby beef” originare din Bosnia și Herțegovina, Croația, fosta Republică iugoslavă a Macedoniei, Muntenegru, Serbia și Kosovo * (JO L 342, 28.12.2010, p. 1).

(3) Regulamentul (CE) nr. 1215/2009 al Consiliului din 30 noiembrie 2009 privind introducerea unor măsuri comerciale excepționale în favoarea țărilor și teritoriilor participante și legate de procesul de stabilizare și de asociere pus în aplicare de către Uniunea Europeană (JO L 328, 15.12.2009, p. 1).

(4) Regulamentul de punere în aplicare (UE) nr. 374/2012 al Comisiei din 26 aprilie 2012 de modificare a Regulamentului (UE) nr. 1255/2010 de stabilire a normelor de aplicare a contingentelor tarifare de import pentru produsele din categoria „baby beef” care provin din Bosnia și Herțegovina, Croația, fosta Republică iugoslavă a Macedoniei, Muntenegru și Serbia (JO L 118, 3.5.2012, p. 1).

(5) Decizia (UE) 2016/342 a Consiliului din 12 februarie 2016 privind încheierea, în numele Uniunii, a Acordului de stabilizare și de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice, pe de o parte, și Kosovo *, pe de altă parte (JO L 71, 16.3.2016, p. 1).

(6) Regulamentul delegat (UE) 2017/1464 al Comisiei din 2 iunie 2017 de modificare a Regulamentului (CE) nr. 1215/2009 al Consiliului în ceea ce privește concesiile comerciale acordate Kosovo-ului * ca urmare a intrării în vigoare a Acordului de stabilizare și de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice, pe de o parte, și Kosovo, pe de altă parte (a se vedea pagina 1 din prezentul Jurnal Oficial).

(*2) Această denumire nu aduce atingere pozițiilor privind statutul și este conformă cu RCSONU 1244/1999, precum și cu Avizul CIJ privind Declarația de independență a Kosovo.

|

12.8.2017 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 209/15 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2017/1468 AL COMISIEI

din 11 august 2017

de modificare a Regulamentului (UE) nr. 354/2011 privind deschiderea și modul de gestionare a unor contingente tarifare ale Uniunii pentru anumiți pești și anumite produse pescărești originare din Bosnia și Herțegovina

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului din 9 octombrie 2013 de stabilire a Codului vamal al Uniunii (1), în special articolul 58 alineatul (1),

întrucât:

|

(1) |

Prin Decizia (UE) 2017/75 (2) („decizia”), Consiliul a autorizat semnarea, în numele Uniunii și al statelor sale membre, a protocolului („protocolul”) la Acordul de stabilizare și de asociere dintre Comunitățile Europene și statele membre ale acestora, pe de o parte, și Bosnia și Herțegovina, pe de altă parte („acordul”), pentru a se ține seama de aderarea Republicii Croația la Uniunea Europeană. În temeiul acestei decizii, protocolul a fost aplicat, cu titlu provizoriu, de la 1 februarie 2017 (3). |

|

(2) |

La articolul 3, protocolul prevede că concesiile Uniunii pentru anumiți pești și anumite produse pescărești originare din Bosnia și Herțegovina se acordă în conformitate cu anexa II la protocol. Prin urmare, volumul contingentelor tarifare pentru păstrăv, crap și hamsii ar trebui să fie mărit în consecință cu 440, 10 și, respectiv, 20 de tone. |

|

(3) |

Contingentele tarifare ale Uniunii ar trebui să fie aplicate în întregime pentru anul 2017, astfel cum se prevede în anexa II la protocol. |

|

(4) |

Contingentele tarifare prevăzute în anexa II la Acord ar trebui gestionate de Comisie pe baza ordinii cronologice a datelor de acceptare a declarațiilor vamale de punere în liberă circulație în conformitate cu Regulamentul de punere în aplicare (UE) 2015/2447 al Comisiei (4). |

|

(5) |

Prin urmare, Regulamentul (UE) nr. 354/2011 al Comisiei (5) ar trebui modificat în consecință. |

|

(6) |

Pentru a asigura o bună aplicare și gestionare a regimului cotelor instituit prin protocol, prezentul regulament ar trebui să se aplice de la aceeași dată cu cea a aplicării cu titlu provizoriu a protocolului. |

|

(7) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului Codului Vamal, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Regulamentul (UE) nr. 354/2011 se modifică după cum urmează:

|

1. |

Articolul 2 se înlocuiește cu următorul text: „Articolul 2 Contingentele tarifare stabilite în anexă se gestionează în conformitate cu articolele 49-54 din Regulamentul de punere în aplicare (UE) 2015/2447 al Comisiei (*1). (*1) Regulamentul de punere în aplicare (UE) 2015/2447 al Comisiei din 24 noiembrie 2015 de stabilire a unor norme pentru punerea în aplicare a anumitor dispoziții din Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii (JO L 343, 29.12.2015, p. 558).”" |

|

2. |

Anexa se înlocuiește cu textul anexei la prezentul regulament. |

Articolul 2

Prezentul regulament intră în vigoare în a treia zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Regulamentul se aplică de la 1 februarie 2017.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 11 august 2017.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(1) JO L 269, 10.10.2013, p. 1.

(2) Decizia (UE) 2017/75 a Consiliului din 21 noiembrie 2016 privind semnarea, în numele Uniunii și al statelor membre ale acesteia, și aplicarea cu titlu provizoriu a protocolului la Acordul de stabilizare și de asociere dintre Comunitățile Europene și statele membre ale acestora, pe de o parte, și Bosnia și Herțegovina, pe de altă parte, pentru a se ține seama de aderarea Republicii Croația la Uniunea Europeană (JO L 12, 17.1.2017, p. 1).

(3) JO L 12, 17.1.2017, p. 22.

(4) Regulamentul de punere în aplicare (UE) 2015/2447 al Comisiei din 24 noiembrie 2015 de stabilire a unor norme pentru punerea în aplicare a anumitor dispoziții din Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului de stabilire a Codului vamal al Uniunii (JO L 343, 29.12.2015, p. 558).

(5) Regulamentul (UE) nr. 354/2011 al Comisiei din 12 aprilie 2011 privind deschiderea și modul de gestionare a unor contingente tarifare ale Uniunii pentru anumiți pești și anumite produse pescărești originare din Bosnia și Herțegovina (JO L 98, 13.4.2011, p. 1).

ANEXĂ

ANEXĂ

În pofida normelor de interpretare a Nomenclaturii combinate, se consideră că formularea descrierii produselor are doar o valoare indicativă, regimul preferențial fiind determinat, în contextul prezentei anexe, de domeniul de aplicare a codurilor NC. În cazurile în care în fața unui cod NC figurează «ex», regimul preferențial se stabilește prin aplicarea în același timp a codului NC și a denumirii corespunzătoare.

PEȘTE ȘI PRODUSE PESCĂREȘTI

|

Nr. de ordine |

Cod NC |

Subdiviziuni TARIC |

Denumire |

Volumul contingentului tarifar anual (în tone de greutate netă) |

Nivelul taxei vamale contingentare |

|

09.1594 |

0301 91 |

|

Păstrăv (Salmo trutta, Oncorhynchus mykiss, Oncorhynchus clarki, Oncorhynchus aguabonita, Oncorhynchus gilae, Oncorhynchus apache și Oncorhynchus chrysogaster): viu; proaspăt sau refrigerat; congelat; uscat, sărat sau în saramură, afumat; fileuri și altă carne de pește; făină, pudră și aglomerate sub formă de pelete, proprii alimentației umane |

500 |

Zero |

|

0302 11 |

|

||||

|

0303 14 |

|

||||

|

0304 42 |

|

||||

|

0304 52 00 |

10 |

||||

|

0304 82 |

|

||||

|

0304 99 21 |

11 , 12 , 20 |

||||

|

0305 10 00 |

10 |

||||

|

0305 39 90 |

10 |

||||

|

0305 43 00 |

|

||||

|

0305 59 85 |

61 |

||||

|

0305 69 80 |

61 |

||||

|

09.1595 |

0301 93 00 |

|

Crap (Cyprinus spp., Carassius spp., Ctenopharyngodon idellus, Hypophthalmichthys spp., Cirrhinus spp., Mylopharyngodon piceus, Catla catla, Labeo spp., Osteochilus hasselti, Leptobarbus hoeveni, Megalobrama spp.): viu; proaspăt sau refrigerat; congelat; uscat, sărat sau în saramură, afumat; fileuri și altă carne de pește; făină, pudră și aglomerate sub formă de pelete, proprii alimentației umane |

140 |

Zero |

|

0302 73 00 |

|

||||

|

0303 25 00 |

|

||||

|

0304 39 00 |

20 |

||||

|

0304 51 00 |

10 |

||||

|

0304 69 00 |

20 |

||||

|

0304 93 90 |

10 |

||||

|

0305 10 00 |

20 |

||||

|

0305 31 00 |

10 |

||||

|

0305 44 90 |

10 |

||||

|

0305 52 00 |

10 |

||||

|

0305 64 00 |

10 |

||||

|

09.1596 |

0301 99 85 |

80 |

Pagel argintiu (Dentex dentex și Pagellus spp.): viu; proaspăt sau refrigerat; congelat; uscat, sărat sau în saramură, afumat; fileuri și altă carne de pește; făină, pudră și aglomerate sub formă de pelete, proprii alimentației umane |

30 |

Zero |

|

0302 85 10 |

|

||||

|

0303 89 50 |

|

||||

|

0304 49 90 |

60 |

||||

|

0304 59 90 |

40 |

||||

|

0304 89 90 |

30 |

||||

|

0304 99 99 |

20 |

||||

|

0305 10 00 |

30 |

||||

|

0305 39 90 |

70 |

||||

|

0305 49 80 |

40 |

||||

|

0305 59 85 |

65 |

||||

|

0305 69 80 |

65 |

||||

|

09.1597 |

0301 99 85 |

22 |

Biban-de-mare european (Dicentrarchus labrax): viu; proaspăt sau refrigerat; congelat; uscat, sărat sau în saramură, afumat; fileuri și altă carne de pește; făină, pudră și aglomerate sub formă de pelete, proprii alimentației umane |

30 |

Zero |

|

0302 84 10 |

|

||||

|

0303 84 10 |

|

||||

|

0304 49 90 |

70 |

||||

|

0304 59 90 |

45 |

||||

|

0304 89 90 |

40 |

||||

|

0304 99 99 |

70 |

||||

|

0305 10 00 |

40 |

||||

|

0305 39 90 |

80 |

||||

|

0305 49 80 |

50 |

||||

|

0305 59 85 |

67 |

||||

|

0305 69 80 |

67 |

||||

|

09.1598 |

1604 13 11 |

|

Sardine preparate și conservate |

50 |

6 % |

|

1604 13 19 |

|

||||

|

1604 20 50 |

10 , 19 |

||||

|

09.1599 |

1604 16 00 |

|

Hamsii preparate și conservate |

70 |

12,5 % |

|

1604 20 40 |

|

|

12.8.2017 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 209/19 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2017/1469 AL COMISIEI

din 11 august 2017

de stabilire a unui format standard de prezentare a documentului de informare privind produsul de asigurare

(Text cu relevanță pentru SEE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Directiva (UE) 2016/97 a Parlamentului European și a Consiliului din 20 ianuarie 2016 privind distribuția de asigurări (1), în special articolul 20 alineatul (9),

întrucât:

|

(1) |

Conform Directivei (UE) 2016/97, creatorii produselor de asigurare generală enumerate în anexa I la Directiva 2009/138/CE a Parlamentului European și a Consiliului (2) au obligația de a elabora un document standardizat de informare privind produsul de asigurare în care consumatorii să găsească informațiile necesare despre produsele de asigurare generală enumerate în anexa I la Directiva 2009/138/CE pentru a putea lua decizii în cunoștință de cauză. |

|

(2) |

Informațiile care ar trebui furnizate în documentul de informare privind produsul de asigurare sunt prevăzute la articolul 20 alineatul (8) din Directiva (UE) 2016/97. |

|

(3) |

Pentru ca informațiile oferite consumatorilor să poată fi ușor de citit, de înțeles și de comparat, la prezentarea informațiilor menționate la articolul 20 alineatul (8) din Directiva (UE) 2016/97 în documentul standardizat de informare privind produsul de asigurare, menționat la articolul 20 alineatul (5) din respectiva directivă, ar trebui să se utilizeze un mod de prezentare, o structură și un format comune, precum și pictograme și simboluri. De asemenea, informațiile despre eventualele asigurări suplimentare și acoperiri opționale nu ar trebui să fie precedate de bife, cruci în X sau semne ale exclamării, iar informațiile din documentul de informare privind produsul de asigurare ar trebui să fie prezentate în mod normal pe două pagini de foaie A4 și nu ar trebui în niciun caz să depășească trei pagini de foaie A4. |

|

(4) |

Prezentul regulament se bazează pe proiectele de standarde tehnice de punere în aplicare transmise Comisiei de Autoritatea Europeană de Asigurări și Pensii Ocupaționale (EIOPA). |

|

(5) |

În conformitate cu articolul 20 alineatul (9) din Directiva (UE) 2016/97, EIOPA a testat documentul de informare privind produsul de asigurare în rândul consumatorilor și a consultat autoritățile naționale. EIOPA a organizat, de asemenea, consultări publice deschise cu privire la proiectele de standarde tehnice de punere în aplicare pe care se bazează prezentul regulament, a analizat potențialele costuri și beneficii aferente și a solicitat avizul Grupului părților interesate din domeniul asigurărilor și reasigurărilor, instituit în conformitate cu articolul 37 din Regulamentul (UE) nr. 1094/2010 al Parlamentului European și al Consiliului (3), |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Numele și sigla creatorului

(1) Imediat după titlul „Document de informare privind produsul de asigurare” din partea de sus a primei pagini se indică numele creatorului produsului de asigurare generală în chestiune, statul membru în care este înregistrat creatorul, statutul juridic al acestuia și, dacă este cazul, numărul de autorizare al acestuia.

(2) Creatorul produsului de asigurare generală are dreptul să își adauge sigla în dreapta titlului.

Articolul 2

Precizarea despre informațiile precontractuale și contractuale complete

Documentul de informare privind produsul de asigurare conține precizarea vizibilă că informațiile precontractuale și contractuale complete referitoare la produsul de asigurare generală sunt oferite consumatorului în alte documente. Această precizare se adaugă imediat sub numele creatorului produsului de asigurare generală.

Articolul 3

Lungimea textului

În varianta imprimată, documentul de informare privind produsul de asigurare se prezintă pe două pagini de foaie A4. Dacă este nevoie de mai mult spațiu, documentul de informare privind produsul de asigurare poate, în mod excepțional, să fie prezentat pe trei pagini de foaie A4. Dacă folosește trei pagini de foaie A4, creatorul produsului de asigurare trebuie să poată dovedi, la cererea autorității competente, că era nevoie de mai mult spațiu.

Articolul 4

Modul de prezentare și ordinea diferitelor rubrici

(1) În documentul de informare privind produsul de asigurare, informațiile prevăzute la articolul 20 alineatul (8) din Directiva (UE) 2016/97 sunt grupate pe rubrici și respectă structura, așezarea în pagină, titlurile rubricilor și ordinea din formatul standard de prezentare din anexa la prezentul regulament, iar fontul utilizat are înălțimea x de cel puțin 1,2 mm.

(2) Lungimea rubricilor poate varia în funcție de volumul de informații care urmează să fie incluse în fiecare rubrică. Informațiile despre eventualele asigurări suplimentare și acoperiri opționale nu trebuie să fie precedate de bife, cruci în X sau semne ale exclamării.

(3) Atunci când documentul de informare privind produsul de asigurare este prezentat pe un suport durabil de date diferit de hârtie, dimensiunea componentelor așezării în pagină poate fi modificată, cu condiția să se păstreze așezarea în pagină, titlurile rubricilor și ordinea din formatul standard de prezentare, precum și proeminența și dimensiunea aferente diferitelor elemente.

(4) Atunci când dimensiunile suportului durabil de date diferit de hârtie nu permit o așezare în pagină pe două coloane, se poate utiliza un mod de prezentare pe o singură coloană numai dacă se respectă următoarea ordine a rubricilor:

|

(a) |

„Despre ce tip de asigurare este vorba?”; |

|

(b) |

„Ce se asigură?”; |

|

(c) |

„Ce nu se asigură?”; |

|

(d) |

„Există restricții de acoperire?”; |

|

(e) |

„Unde beneficiez de asigurare?”; |

|

(f) |

„Ce obligații am?”; |

|

(g) |

„Când și cum plătesc?”; |

|

(h) |

„Când începe și când încetează acoperirea?”; |

|

(i) |

„Cum pot să reziliez contractul?”. |

(5) Se permite utilizarea instrumentelor digitale, cum ar fi ferestrele suprapuse și ferestrele pop-up, cu condiția ca toate informațiile prevăzute la articolul 20 alineatul (8) din Directiva (UE) 2016/97 să fie oferite în corpul principal al documentului de informare privind produsul de asigurare și ca atenția consumatorului să nu fie distrasă, prin utilizarea respectivelor instrumente, de la conținutul documentului principal.

Informațiile oferite în ferestre suprapuse și ferestre pop-up nu trebuie să conțină materiale de marketing sau publicitate.

Articolul 5

Utilizarea unui limbaj simplu

Documentul de informare privind produsul de asigurare se redactează într-un limbaj simplu, astfel încât consumatorul să îi înțeleagă mai ușor conținutul, și se axează pe informațiile esențiale de care consumatorul are nevoie pentru a lua o decizie în cunoștință de cauză. Se evită jargonul.

Articolul 6

Titlurile rubricilor și informațiile aferente

(1) Rubricile documentului de informare privind produsul de asigurare trebuie să aibă următoarele titluri și să conțină următoarele informații:

|

(a) |

informațiile referitoare la tipul de asigurare, prevăzute la articolul 20 alineatul (8) litera (a) din Directiva (UE) 2016/97, se prezintă sub titlul „Despre ce tip de asigurare este vorba?”, în partea de sus a documentului; |

|

(b) |

informațiile referitoare la principalele riscuri acoperite, prevăzute la articolul 20 alineatul (8) litera (b) din Directiva (UE) 2016/97, se prezintă sub titlul „Ce se asigură?”. În fața fiecărei informații din această rubrică se pune o bifă de culoare verde; |

|

(c) |

informațiile referitoare la suma asigurată, prevăzute la articolul 20 alineatul (8) litera (b) din Directiva (UE) 2016/97, se prezintă sub titlul „Ce se asigură?”; |

|

(d) |

informațiile referitoare la eventuala acoperire geografică, prevăzute la articolul 20 alineatul (8) litera (b) din Directiva (UE) 2016/97, se prezintă sub titlul „Unde beneficiez de asigurare?”. În fața fiecărei informații din această rubrică se pune o bifă de culoare albastră; |

|

(e) |

informațiile referitoare la rezumatul riscurilor excluse, prevăzute la articolul 20 alineatul (8) litera (b) din Directiva (UE) 2016/97, se prezintă sub titlul „Ce nu se asigură?”. În fața fiecărei informații din această rubrică se pune o cruce în X de culoare roșie; |

|

(f) |

informațiile referitoare la principalele excluderi, prevăzute la articolul 20 alineatul (8) litera (d) din Directiva (UE) 2016/97, se prezintă sub titlul „Există restricții de acoperire?”. În fața fiecărei informații din această rubrică se pune un semn al exclamării de culoare portocalie; |

|

(g) |

informațiile referitoare la obligațiile relevante, prevăzute la articolul 20 alineatul (8) literele (e), (f) și (g) din Directiva (UE) 2016/97, se prezintă sub titlul „Ce obligații am?”; |

|

(h) |

informațiile referitoare la metodele de plată a primelor și la durata plăților, prevăzute la articolul 20 alineatul (8) litera (c) din Directiva (UE) 2016/97, se prezintă sub titlul „Când și cum plătesc?”; |

|

(i) |

informațiile referitoare la durata contractului, prevăzute la articolul 20 alineatul (8) litera (h) din Directiva (UE) 2016/97, se prezintă sub titlul „Când începe și când încetează acoperirea?”; |

|

(j) |

informațiile referitoare la modalitățile de reziliere a contractului, prevăzute la articolul 20 alineatul (8) litera (i) din Directiva (UE) 2016/97, se prezintă sub titlul „Cum pot să reziliez contractul?”. |

(2) Se permite utilizarea de subrubrici, dacă este necesar.

Articolul 7

Utilizarea de pictograme

(1) Fiecare rubrică trebuie, în plus, să fie precedată de pictograme care îi redau vizual conținutul, după cum urmează:

|

(a) |

informațiile referitoare la principalele riscuri acoperite, prevăzute la articolul 20 alineatul (8) litera (b) din Directiva (UE) 2016/97, sunt precedate de pictograma unei umbrele de culoare albă pe fond verde sau de culoare verde pe fond alb; |

|

(b) |

informațiile referitoare la eventuala acoperire geografică, prevăzute la articolul 20 alineatul (8) litera (b) din Directiva (UE) 2016/97, sunt precedate de pictograma unui glob terestru de culoare albă pe fond albastru sau de culoare albastră pe fond alb; |

|

(c) |

informațiile referitoare la riscurile excluse, prevăzute la articolul 20 alineatul (8) litera (b) din Directiva (UE) 2016/97, sunt precedate de pictograma formată de o cruce în X într-un triunghi de culoare albă pe fond roșu sau de culoare roșie pe fond alb; |

|

(d) |

informațiile referitoare la principalele excluderi, prevăzute la articolul 20 alineatul (8) litera (d) din Directiva (UE) 2016/97, sunt precedate de pictograma formată de un semn al exclamării („!”) într-un triunghi de culoare albă pe fond portocaliu sau de culoare portocalie pe fond alb; |

|

(e) |

informațiile referitoare la obligațiile valabile la începutul contractului, pe durata contractului și în cazul solicitării de despăgubiri, prevăzute la articolul 20 alineatul (8) literele (e), (f) și (g) din Directiva (UE) 2016/97, sunt precedate de pictograma unei strângeri de mână de culoare albă pe fond verde sau de culoare verde pe fond alb; |

|

(f) |

informațiile referitoare la metodele de plată a primelor și la durata plăților, prevăzute la articolul 20 alineatul (8) litera (c) din Directiva (UE) 2016/97, sunt precedate de pictograma unor monede de culoare albă pe fond galben sau de culoare galbenă pe fond alb; |

|

(g) |

informațiile referitoare la durata contractului, prevăzute la articolul 20 alineatul (8) litera (h) din Directiva (UE) 2016/97, sunt precedate de pictograma unei clepsidre de culoare albă pe fond albastru sau de culoare albastră pe fond alb; |

|

(h) |

informațiile referitoare la metodele de reziliere a contractului, prevăzute la articolul 20 alineatul (8) litera (i) din Directiva (UE) 2016/97, sunt precedate de pictograma unei palme pe un scut de culoare albă pe fond negru sau de culoare neagră pe fond alb. |

(2) Toate pictogramele sunt prezentate în concordanță cu formatul standard de prezentare din anexă.

(3) Dacă documentul de informare privind produsul de asigurare este imprimat sau fotocopiat în alb și negru, pictogramele prevăzute la alineatele (1) și (2) pot fi reprezentate în alb și negru.

Articolul 8

Intrarea în vigoare

Prezentul regulament intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 11 august 2017.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(2) Directiva 2009/138/CE a Parlamentului European și a Consiliului din 25 noiembrie 2009 privind accesul la activitate și desfășurarea activității de asigurare și de reasigurare (Solvabilitate II) (JO L 335, 17,12,2009, p. 1).

(3) Regulamentul (UE) nr. 1094/2010 al Parlamentului European și al Consiliului din 24 noiembrie 2010 de instituire a Autorității europene de supraveghere (Autoritatea europeană de asigurări și pensii ocupaționale), de modificare a Deciziei nr. 716/2009/CE și de abrogare a Deciziei 2009/79/CE a Comisiei (JO L 331, 15.12.2010, p. 48).

ANEXĂ

DECIZII

|

12.8.2017 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 209/24 |

DECIZIA (UE) 2017/1470 A COMISIEI

din 2 februarie 2017

privind schemele de ajutor SA.26763 2014/C (ex 2012/NN) puse în aplicare de Franța în favoarea întreprinderilor de transport cu autobuzul în regiunea Île-de-France

[notificată cu numărul C(2017) 439]

(Numai textul în limba franceză este autentic)

(Text cu relevanță pentru SEE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 108 alineatul (2) primul paragraf,

având în vedere Acordul privind Spațiul Economic European, în special articolul 62 alineatul (1) litera (a),

după ce părțile interesate au fost invitate să își prezinte observațiile în conformitate cu articolele menționate anterior (1) și având în vedere observațiile acestora,

întrucât:

1. PROCEDURA

|

(1) |

Prin scrisoarea din 7 octombrie 2008, primită la 17 octombrie 2008, un reclamant care a dorit să rămână anonim („reclamantul”) a depus o plângere la Comisie împotriva regiunii Île-de-France („regiunea”) referitoare la faptul că aceasta a instituit, începând cu anul 1994, o schemă de ajutoare și subvenții destinate anumitor întreprinderi de transport din regiune. |

|

(2) |

Prin scrisoarea din 25 noiembrie 2008, Comisia a trimis autorităților franceze o solicitare de informații referitoare la plângerea respectivă. |

|

(3) |

Prin scrisoarea din 13 ianuarie 2009, autoritățile franceze au solicitat Comisiei un termen suplimentar pentru a răspunde la întrebările adresate de Comisie. Comisia a acceptat prelungirea prin scrisoarea din 14 ianuarie 2009. Termenul pentru transmiterea răspunsului a fost prelungit în consecință până la 18 februarie 2009. |

|

(4) |

La 26 februarie 2009, autoritățile franceze au răspuns solicitării de informații adresate de Comisie. |

|

(5) |

Prin scrisorile din 20 aprilie, 2 septembrie și 17 noiembrie 2010, reclamantul a transmis Comisiei informații suplimentare cu privire la măsurile acordate de regiune. |

|

(6) |

Întrucât nu au primit nicio solicitare de informații suplimentare, autoritățile franceze au solicitat Comisiei, prin scrisoarea din 31 mai 2011, confirmarea scrisă a închiderii procedurii de investigație. |

|

(7) |

Prin scrisoarea din 8 iunie 2011, Comisia a solicitat autorităților franceze să prezinte observații cu privire la informațiile suplimentare transmise de către reclamant. |

|

(8) |

În pofida scrisorilor de atenționare din 14 noiembrie 2011 și 29 februarie 2012 și a emailurilor din 22 septembrie și 8 decembrie 2011, solicitarea de informații a Comisiei a rămas fără răspuns. |

|

(9) |

O nouă solicitare de informații a fost trimisă autorităților franceze la 17 iulie 2012. |

|

(10) |

În absența unui răspuns din partea autorităților franceze în termenul stabilit, acestora le-a fost trimisă o scrisoare de atenționare la 25 septembrie 2012. Aceasta, de asemenea, a rămas fără răspuns. |

|

(11) |

La 14 decembrie 2012, Comisia a adoptat o decizie prin care se dispune furnizarea de informații. Franța a furnizat un răspuns incomplet la 22 ianuarie 2013 și s-a angajat în cadrul aceluiași răspuns să revină asupra solicitării Comisiei în cel mai scurt timp posibil, astfel încât să formuleze un răspuns exhaustiv la întrebările formulate în decizia prin care se dispune furnizarea de informații. La data deciziei de inițiere a procedurii, Comisia nu primise nicio informație suplimentară. |

|

(12) |

Prin urmare, la 11 martie 2014, fără să fi primit informațiile respective, Comisia a inițiat procedura oficială de investigare prevăzută la articolul 108 alineatul (2) din Tratatul privind funcționarea Uniunii Europene („TFUE”). Această decizie („decizia de inițiere a procedurii”) a fost publicată în Jurnalul Oficial al Uniunii Europene (2) și invita părțile terțe să își prezinte observațiile cu privire la măsurile în cauză. |

|

(13) |

Franța și-a prezentat observațiile la 30 aprilie 2014. De asemenea, Comisia a primit observații de la șapte părți terțe interesate. Comisia a transmis observațiile respective Franței, oferindu-i posibilitatea să prezinte comentarii. Prin scrisoarea din 3 septembrie 2014, Franța a anunțat că nu are comentarii. |

|

(14) |

La 21 iunie 2016, după expirarea termenului, Comisia a primit o notă comună din partea a patru dintre cele șapte părți terțe interesate. Nota urmărea, în special, să precizeze poziția părților terțe respective ulterior pronunțării de către Curte a hotărârii în cauza Comisia Europeană/Jorgen Andersen („hotărârea Jorgen Andersen”) (3). |

|

(15) |

În sfârșit, regiunea a dorit să își completeze observațiile prin trimiterea unei note suplimentare, la 9 noiembrie 2016. |

2. CONTEXTUL ȘI DESCRIEREA MĂSURILOR ÎN CAUZĂ

|

(16) |

Având peste 12 milioane de locuitori, Île-de-France reprezintă ea singură aproximativ 18,8 % din populația Franței, ceea ce o face regiunea cea mai populată și cu cea mai mare densitate demografică (996 de locuitori/km2). Conform Institutului pentru Amenajarea Teritoriului și Urbanism din Île-de-France (4), această regiune deține recordurile europene de trafic cu o medie de peste 240 000 de vehicule pe zi în 2010, pe cinci dintre tronsoanele sale: trei tronsoane ale șoselei de centură, un tronson din A1 și unul din A4 depășesc cu mult secțiunile cele mai aglomerate ale autostrăzilor din Londra, Berlin sau Milano. În plus, pe lângă situația atipică a anumitor tronsoane, ansamblul rețelei principale suportă niveluri de trafic excepțional de ridicate. O stație din două din rețeaua gestionată de Direcția de drumuri din Île-de-France depășește 18 000 de vehicule pe zi și pe bandă de circulație, acest nivel de trafic fiind considerat specific unei situații extrem de degradate pentru marile autostrăzi naționale din restul Franței. |

|

(17) |

În Île-de-France se înregistrează aproximativ douăzeci și trei de milioane de deplasări mecanizate (și anume, două treimi din numărul total de deplasări). Mai mult de jumătate dintre acestea sunt efectuate cu vehicule private (parcul auto depășește patru milioane de autoturisme) sau cu vehicule utilitare. Restul este asigurat de mijloacele de transport în comun. Frecventarea excesivă a rețelei principale din Île-de-France se manifestă, de asemenea, printr-un trafic intens în mod constant: fluxul de trafic orar rămâne deseori la nivel maxim în intervalul cuprins între ora 6:00 și ora 21:00, cu un trafic zilnic aproape stabil pe tot parcursul anului. La astfel de niveluri de frecventare, variații ușoare ale traficului pot genera diferențe foarte mari ale vitezei, iar fluxul se poate transforma rapid în congestie. Externalitățile negative asociate unor astfel de niveluri de congestie a traficului sunt evidente: poluarea aerului, pierdere de timp, creșterea numărului de accidente, pierderea atractivității teritoriului etc. În fața unei astfel de situații, dezvoltarea unei oferte atractive de transport în comun este esențială pentru realizarea unei mobilități durabile. |

|

(18) |

Investigația aprofundată efectuată de Comisie a vizat un sistem de sprijin pentru investițiile întreprinderilor de transport rutier în comun regulat care dețin un contract de servicii publice în contextul particular al regiunii Île-de-France, care trebuie luat în considerare. Acest sistem a evoluat în timp și în funcție de modalitățile de organizare a transportului rutier în comun regulat în regiunea Île-de-France, ceea ce a permis Comisiei să facă distincție între două perioade:

|

2.1. Măsurile puse în aplicare de regiune

|

(19) |

La 20 octombrie 1994, regiunea a adoptat o hotărâre (5) vizând reînnoirea unui set de măsuri introduse în 1979 (6) în favoarea întreprinderilor care operau servicii de transport rutier în comun regulat în regiunea Île-de-France. Înainte de hotărârea din 1994, alte două hotărâri au fost deja adoptate în vederea modificării sistemului inițial din 1979: în 1984 (CR 84-07) și în 1987 (CR 87-07). Alte două hotărâri i-au urmat ulterior, una în 1998 (CR 44-98) și una în 2001 (CR 47-01), înainte ca sistemul să fie definitiv abrogat în 2008. |

|

(20) |

Conform hotărârilor respective, regiunea putea acorda ajutor financiar colectivităților publice care fie aveau încheiate contracte de exploatare a liniilor regulate de autobuz cu o întreprindere privată, fie exploatau în mod direct astfel de linii prin intermediul unei regii. Colectivitățile publice acordau mai departe ajutorul respectiv întreprinderii de transport în momentul în care aceasta din urmă devenea proprietara investițiilor subvenționate. |

|

(21) |

Subvențiile acordate erau destinate, în primul rând, promovării achiziției de vehicule noi în schimbul îmbunătățirii cantitative a ofertei (creșterea frecvențelor sau a amplorii, prelungirea sau crearea de noi linii), îmbunătățirii calitative a serviciului (aderarea la o cartă a calității, autobuze cu planșeu coborât), instalării de noi echipamente la bordul vehiculelor (dispozitive acustice și vizuale de anunțare a stațiilor), punerii în aplicare a sistemelor de emitere și de validare a biletelor de transport, amenajării de puncte și de indicatoare ale stațiilor de autobuz sau realizării de studii. |

|

(22) |

Colectivitățile trebuiau să adreseze regiunii cererile de subvenții. |

|

(23) |

Rata subvenției varia între 25 % și 60 % din cheltuieli fără taxe. Valoarea subvenției era plafonată în funcție de natura cheltuielilor. |

|

(24) |

Beneficiarii ajutorului trebuiau să se angajeze să mențină îmbunătățirile cantitative și calitative ale ofertei, vehiculele și echipamentele, pentru o perioadă de cel puțin cinci ani de la data dării în folosință a acestora. În cursul celor cinci ani, vehiculele pentru care se primeau subvenții trebuiau să circule cu prioritate și în principal pe liniile în cauză. |

|

(25) |

În sfârșit, colectivitățile publice responsabile și întreprinderile erau obligate să încheie un act adițional la convenția lor de exploatare, contrasemnat de președintele Consiliului Regional, care stabilea limite privind utilizarea ajutorului și enumera măsurile compensatorii impuse întreprinderii beneficiare cu privire la îmbunătățirile cantitative și calitative ale ofertei. |

|

(26) |

Potrivit autorităților franceze, 135 de întreprinderi au beneficiat de această măsură între 1994 și 2008 dintr-un total de 150 de întreprinderi din Île-de-France. |

2.1.1. Procedura în fața instanței naționale de contencios administrativ

|

(27) |

În mai 2004, sindicatul autonom al transportatorilor de călători (syndicat autonome des transporteurs de voyageurs – „SATV”) a solicitat președintelui Consiliului Regional să abroge cele trei hotărâri menționate mai sus. În urma refuzului acestuia din 17 iunie 2004, SATV a introdus la Tribunalul Administrativ din Paris o acțiune în anulare împotriva deciziei de respingere. |

|

(28) |

În hotărârea sa din 10 iulie 2008 (7), Tribunalul Administrativ a admis cererea de anulare introdusă de SATV și a obligat regiunea să prezinte Consiliului Regional o nouă hotărâre pe motiv că instituirea sistemului de ajutoare nu a fost precedată de o notificare către Comisia Europeană. De asemenea, Tribunalul Administrativ a obligat regiunea să procedeze la abrogarea celor trei hotărâri. |

|

(29) |

Regiunea, deși a formulat apel împotriva acestei hotărâri, a abrogat hotărârile contestate prin hotărârea CR80-08 din 16 octombrie 2008. |

|

(30) |

La 12 iulie 2010 (8), Curtea Administrativă de Apel (Cour administrative d'appel, „CAA”) din Paris a confirmat hotărârea pronunțată de Tribunalul Administrativ. Regiunea a formulat recurs în casație împotriva acestei decizii în fața Consiliului de Stat (Conseil d'État). Consiliul de Stat a respins recursul prin decizia din 23 iulie 2012 (9). |

|

(31) |

Patru părți terțe interesate au formulat, de asemenea, un recurs în terță opoziție împotriva deciziei CAA din Paris. În urma respingerii acestui recurs de către CAA, la 27 noiembrie 2015, părțile terțe interesate au formulat un recurs în casație, care, în prezent, este în continuare pe rol. |

|

(32) |

În urma unei noi cereri introduse de SATV la 27 octombrie 2008, Tribunalul Administrativ din Paris, prin hotărârea din 4 iunie 2013 (10), a obligat regiunea să emită titluri executorii care permit recuperarea ajutoarelor plătite, pe baza hotărârilor anulate prin hotărârea judecătorească nr. 0417015 din 10 iulie 2008. Regiunea a formulat apel împotriva acestei hotărâri. La 31 decembrie 2013, CAA din Paris a respins cererea (11). Regiunea a formulat recurs în casație împotriva acestei decizii în fața Consiliului de Stat (Conseil d'État). Acest recurs este în continuare pe rol. |

2.2. Măsurile puse în aplicare de STIF

|

(33) |

STIF este un organism public administrativ reglementat prin Decretul nr. 2005-664 din 10 iunie 2005. Acesta organizează, coordonează și finanțează transportul public de călători în Île-de-France, care este asigurat de Regia autonomă a transporturilor din Paris (Régie autonome des transports parisiens, RATP), Societatea Națională a Căilor Ferate Franceze (Société nationale des chemins de fer français, „SNCF”), Transilien și întreprinderi private de transport cu autobuzul regrupate în rețeaua Organizației profesionale de transport din Île-de-France („OPTILE”). |

|

(34) |

Prin hotărârea nr. 2006/1161 din 13 decembrie 2006, STIF a definit un nou cadru contractual pentru ansamblul liniilor de transport rutier în comun regulat. Obiectivul urmărit era de a-și consolida rolul de autoritate organizatoare în materie de definire a ofertei și a nivelului serviciilor, precum și în materie de performanță a întreprinderilor de transport și de transparență financiară. |

|

(35) |

Noul cadru se bazează pe un caiet de sarcini regional ale cărui principii se regăsesc în două contracte succesive încheiate pentru o perioadă totală de zece ani:

|

|

(36) |

Cele două tipuri de contract reiau, fiecare în felul său, principiul subvenționării investițiilor realizate de întreprinderile de transport. |

2.2.1. Descrierea contractelor CT1

|

(37) |

Contractele CT1 au fost încheiate la 13 decembrie 2006 cu 75 de întreprinderi private de transport și au intrat în vigoare la 1 ianuarie 2007. Acestea au preluat convențiile de exploatare anterioare, pregătind în același timp tranziția către forma contractuală „țintă” reprezentată de CT2. |

|

(38) |

CT1 a fost încheiat cu fiecare întreprindere, pentru toate liniile exploatate de aceasta. În conformitate cu articolul 2-1 din CT1, obiectivul contractului era de a prevedea „condițiile de realizare a întreprinderii serviciului public de transport în comun regulat de călători în regiunea Île-de-France pe care aceasta o exploatează”. Acesta definea modalitățile de funcționare a relațiilor dintre STIF și prestatorul de servicii în ceea ce privește:

|

|

(39) |

Prin hotărârea consiliului său din 2 octombrie 2008, STIF a modificat prin act adițional („actul adițional nr. 3”) contractele CT1 și a introdus un mecanism de subvenții pentru investițiile în material rulant. Valoarea subvențiilor era limitată prin stabilirea de plafoane tarifare la care se aplica o contribuție maximă din partea STIF. Întreprinderile beneficiare aveau obligația să aloce echipamentele subvenționate numai pentru realizarea activităților de serviciu public înscrise în planul de transport al STIF, pentru o perioadă minimă de 8 ani. |

|

(40) |

În baza CT1, 836 de vehicule au fost finanțate astfel, valoarea totală a subvențiilor plătite fiind de 61,5 milioane EUR. |

2.2.2. Descrierea contractelor CT2

|

(41) |

CT2 reia în mare parte dispozițiile generale prevăzute în CT1, în special în ceea ce privește obiectivele contractului și modul de funcționare a relațiilor dintre STIF și prestatorul de servicii. |

|

(42) |

În mod similar, CT2 prevede o contribuție din partea STIF „pentru executarea obligațiilor de serviciu public care îi sunt impuse”. Această contribuție include o componentă, denumită C1, legată de costurile de exploatare, precum și o componentă, denumită C2, legată de finanțarea investițiilor. |

|

(43) |

Contribuția C2 din CT2 nu seamănă cu o subvenție clasică care, la fel ca în cazul sistemului pus în aplicare de regiune sau al celui din CT1, s-ar baza pe aplicarea unui raport plafon tarifar/rată a subvenției. Contribuția C2 acoperă, pentru fiecare an, totalitatea costurilor de investiție (fără efectul eventualelor subvenții primite din altă sursă), care decurg din planul de investiții validat de STIF, retrascrise în contul de exploatare previzional elaborat de întreprinderea de transport și validat, de asemenea, de către STIF. |

|

(44) |

Contribuția C1 acoperă costurile de exploatare care decurg din executarea obligațiilor de serviciu public („OSP”), din care se scad veniturile și la care se adaugă un profit care face obiectul negocierilor contractuale. Aceste elemente sunt retranscrise, de asemenea, în contul de expoatare previzional elaborat de întreprinderea de transport și validat de STIF. Întrucât nu era problematică din punct de vedere al investițiilor, Comisia nu a inclus contribuția C1 în domeniul de aplicare a investigației sale aprofundate, astfel cum este definit în decizia de inițiere a procedurii. |

|