ISSN 1977-0782

Jurnalul Oficial

al Uniunii Europene

L 134

Ediţia în limba română

Legislaţie

Anul 59

24 mai 2016

|

ISSN 1977-0782 |

||

|

Jurnalul Oficial al Uniunii Europene |

L 134 |

|

|

|

||

|

Ediţia în limba română |

Legislaţie |

Anul 59 |

|

|

|

|

|

(1) Text cu relevanță pentru SEE |

|

RO |

Actele ale căror titluri sunt tipărite cu caractere drepte sunt acte de gestionare curentă adoptate în cadrul politicii agricole şi care au, în general, o perioadă de valabilitate limitată. Titlurile celorlalte acte sunt tipărite cu caractere aldine şi sunt precedate de un asterisc. |

II Acte fără caracter legislativ

DECIZII

|

24.5.2016 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 134/1 |

DECIZIA (UE) 2016/788 A COMISIEI

din 1 octombrie 2014

privind ajutorul de stat SA.32833 (11/C) (ex 11/NN) pus în aplicare de Germania pentru mecanismele de finanțare instituite în perioada 2009-2011 în favoarea aeroportului Frankfurt-Hahn

[notificată cu numărul C(2016) 6850]

(Numai textul în limba engleză este autentic)

(Text cu relevanță pentru SEE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 108 alineatul (2) primul paragraf (1),

având în vedere Acordul privind Spațiul Economic European, în special articolul 62 alineatul (1) litera (a),

după ce părțile interesate au fost invitate să își prezinte observațiile în conformitate cu dispozițiile sus-menționate (2) și ținând seama de observațiile acestora,

întrucât:

1. PROCEDURĂ

|

(1) |

Prin scrisoarea din 17 iunie 2008, Comisia a informat Germania cu privire la decizia sa de a iniția procedura prevăzută la articolul 108 alineatul (2) din tratat în ceea ce privește finanțarea societății Flughafen Frankfurt Hahn GmbH („FFHG”), operatorul aeroportului Frankfurt Hahn, și relațiile financiare ale acesteia cu Ryanair. Procedura oficială de investigare a fost înregistrată cu numărul de caz SA.21121 (C 29/08). |

|

(2) |

Prin scrisoarea din 4 martie 2011, Deutsche Lufthansa AG („Lufthansa”) a furnizat informații suplimentare legate de procedura oficială de investigare în curs de desfășurare în cazul SA.21121 (C 29/08), susținând că au fost acordate noi măsuri de ajutor de stat în favoarea societății FFHG. |

|

(3) |

Prin scrisoarea din 18 martie 2011, Comisia a transmis Germaniei scrisoarea companiei aeriene Lufthansa și a solicitat informații suplimentare cu privire la noile presupuse măsuri de ajutor de stat. Prin scrisoarea din 5 aprilie 2011, Germania a solicitat o prelungire a termenului pentru furnizarea informațiilor respective până la 15 iulie 2011. Prin scrisoarea din 11 aprilie 2011, Comisia a acordat o prelungire a termenului până la 18 mai 2011 pentru unele dintre întrebări și până la 31 mai 2011 pentru restul întrebărilor. Germania a răspuns prin scrisorile din 19 mai 2011 și 23 mai 2011. |

|

(4) |

Cu toate acestea, răspunsurile au fost incomplete. Prin urmare, prin scrisoarea din 6 iunie 2011, Comisia a trimis o atenționare în temeiul articolului 5 alineatul (2) din Regulamentul (CE) nr. 659/1999 al Consiliului (3). Germania a răspuns prin scrisorile din 14 iunie 2011 și 16 iunie 2011. |

|

(5) |

Prin scrisoarea din 13 iulie 2011, Comisia a comunicat Germaniei decizia sa de a iniția procedura prevăzută la articolul 108 alineatul (2) din tratat în ceea ce privește linia de credit acordată societății FFHG prin intermediul structurii de gestionare centralizată a lichidităților a landului Renania-Palatinat, împrumutul acordat societății FFHG de către Banca de Investiții și Dezvoltare Economică (Investitions- und Strukturbank – ISB) a landului Renania-Palatinat și garanția constituită de landul Renania-Palatinat în favoarea societății FFHG pentru împrumutul acordat de ISB („decizia de inițiere a procedurii”). Procedura oficială de investigare a măsurilor respective a fost înregistrată cu numărul de caz SA.32833 (11/C). |

|

(6) |

Prin scrisoarea din 22 iulie 2011, Germania a solicitat o prelungire a termenului de răspuns la decizia de inițiere a procedurii, care a fost acceptată de Comisie la 26 iulie 2011. La 31 august 2011, Comisia a primit din partea Germaniei observații cu privire la decizia de inițiere a procedurii. |

|

(7) |

Prin scrisoarea din 22 decembrie 2011, Comisia a solicitat informații suplimentare din partea Germaniei. Prin scrisoarea din 18 ianuarie 2012, Germania a solicitat o prelungire a termenului de răspuns, pe care Comisia a acordat-o în aceeași zi. Germania a răspuns la solicitarea de informații suplimentare din 22 decembrie 2011 prin scrisoarea din 22 februarie 2012. |

|

(8) |

Decizia de inițiere a procedurii a fost publicată în Jurnalul Oficial al Uniunii Europene (4) la 21 iulie 2012. Comisia a invitat părțile interesate să își exprime observațiile cu privire la măsurile în cauză în termen de o lună de la data publicării. |

|

(9) |

Prin scrisoarea din 4 septembrie 2012, Comisia a primit observații de la o parte terță, landul Renania-Palatinat. Comisia a transmis observațiile respective Germaniei prin scrisoarea din 7 septembrie 2012. Germaniei i s-a oferit posibilitatea de a răspunde observațiilor prezentate de partea terță în termen de o lună. Germania nu a prezentat comentarii. |

|

(10) |

Prin scrisoarea din 10 aprilie 2013, Comisia a solicitat informații suplimentare din partea Germaniei. Germania a răspuns prin scrisoarea din 17 iunie 2013. |

|

(11) |

Prin scrisoarea din 25 februarie 2014, Comisia a informat Germania cu privire la adoptarea, la 20 februarie 2014, a Orientărilor din 2014 privind sectorul aviației (5) și la faptul că orientările vor deveni aplicabile în speță din momentul publicării lor în Jurnalul Oficial al Uniunii Europene și a oferit Germaniei posibilitatea de a prezenta observații asupra orientărilor și asupra aplicării acestora în termen de 20 de zile lucrătoare de la publicarea lor în Jurnalul Oficial. |

|

(12) |

Orientările din 2014 privind sectorul aviației au fost publicate în Jurnalul Oficial al Uniunii Europene la 4 aprilie 2014. Acestea înlocuiesc Orientările din 1994 privind sectorul aviației (6) și Orientările din 2005 privind sectorul aviației (7). |

|

(13) |

La 15 aprilie 2014, a fost publicată o comunicare în Jurnalul Oficial al Uniunii Europene prin care statele membre și părțile interesate erau invitate să prezinte observații cu privire la aplicarea în speță a Orientărilor din 2014 privind sectorul aviației, în termen de o lună de la data publicării (8). Lufthansa și Transport & Environment au prezentat observații. Prin scrisoarea din 21 august 2014, Comisia a transmis Germaniei observațiile respective. Prin scrisoarea din 29 august 2014, Germania a informat Comisia că nu are nicio observație. |

|

(14) |

Comisia a solicitat Germaniei informații suplimentare prin scrisorile din 23 martie 2014 și 4 aprilie 2014. Germania a răspuns prin scrisorile din 17 aprilie 2014, 24 aprilie 2014 și 9 mai 2014. |

|

(15) |

La 17 iunie 2014, Germania a informat Comisia că acceptă, în mod excepțional, ca prezenta decizie să fie adoptată numai în limba engleză. |

2. CONTEXTUL INVESTIGAȚIEI

2.1. Transformarea aeroportului și structura acționariatului

|

(16) |

Aeroportul Frankfurt-Hahn este situat în landul Renania-Palatinat, la aproximativ 120 de kilometri vest de orașul Frankfurt am Main. Aeroportul Frankfurt-Hahn a fost o bază militară americană până în 1992. Ulterior, acesta a fost transformat în aeroport civil. Aeroportul deține o licență de funcționare de 24 de ore pe zi. |

|

(17) |

Societatea Holding Unternehmen Hahn GmbH & Co. KG (Holding Hahn), un parteneriat public-privat între Wayss & Freytag și landul Renania-Palatinat, a dobândit proprietatea asupra infrastructurii aeroportului Frankfurt-Hahn din Germania la 1 aprilie 1995. Între 1995 și 1998, parteneriatul public-privat a dezvoltat aeroportul cu scopul de a face din acesta o zonă industrială și comercială. Potrivit Germaniei, atunci când parteneriatul dintre Wayss & Freytag și landul Renania-Palatinat nu s-a dovedit a fi un succes, la 1 ianuarie 1998, Flughafen Frankfurt/Main GmbH (Fraport) (*) a început să se implice în proiect și, în cele din urmă, a preluat exploatarea aeroportului. |

|

(18) |

Fraport a achiziționat 64,90 % din acțiunile operatorului Flughafen Hahn GmbH & Co. KG Lautzenhausen (FFHG) la prețul de […] (9). Plata unei părți din prețul de achiziție (EUR […]) a avut scadența la 31 decembrie 2007 și a făcut obiectul anumitor condiții (10). În august 1999, Fraport a achiziționat 73,37 % din acțiunile societății Holding Hahn și 74,90 % din acțiunile partenerului său general, Holding Unternehmen Hahn Verwaltungs GmbH, la prețul de […] EUR. Astfel, Fraport a devenit efectiv noul partener al landului Renania-Palatinat. |

|

(19) |

Obiectivul principal al societății Fraport pe aeroportul Frankfurt-Hahn a fost de a dezvolta în mod sistematic activitatea de transport de călători și de mărfuri a aeroportului. În acest sens, Fraport s-a numărat printre primele societăți care au aplicat un model de afaceri vizând în special atragerea companiilor aeriene low-cost. Pe această bază, Fraport s-a angajat să încheie un nou acord de transfer al profitului și pierderilor cu Holding Hahn, la transformarea acesteia din urmă într-o societate cu răspundere limitată de drept german (Gesellschaft mit beschränkter Haftung, GmbH). Transformarea și încheierea acordului respectiv a avut loc la 24 noiembrie 2000. |

|

(20) |

Ulterior, Holding Hahn și FFHG au fuzionat pentru a crea societatea Flughafen Hahn GmbH. Landul Renania-Palatinat deținea 26,93 % și Fraport deținea 73,07 % din acțiunile în cadrul noii societăți. În 2001, cei doi acționari, Fraport și landul Renania-Palatinat, au efectuat o injecție de capital nou în FFHG. |

|

(21) |

Până la 11 iunie 2001, 100 % din acțiunile societății Fraport au fost deținute de acționari publici (11). La 11 iunie, Fraport a fost cotată la bursa de valori și 29,71 % din acțiunile sale au fost vândute către acționari particulari, iar restul de 70,29 % din acțiuni au rămas acționarilor publici. |

|

(22) |

În noiembrie 2002, landul Renania-Palatinat, landul Hessa, Fraport și FFHG au încheiat un acord privind dezvoltarea în continuare a aeroportului Frankfurt-Hahn. Acordul prevedea o a doua majorare a capitalului social. Cu această ocazie, landul Hessa a devenit al treilea acționar al societății FFHG. La momentul respectiv, Fraport deținea 65 % din acțiuni, iar landul Hessa și landul Renania-Palatinat dețineau 17,5 % fiecare. Structura respectivă a acționariatului a rămas neschimbată până în 2009, când Fraport și-a vândut toate acțiunile către landul Renania-Palatinat, care, începând din acel moment, a deținut un pachet majoritar de acțiuni de 82,5 %. Restul de 17,5 % din acțiuni sunt deținute în continuare de landul Hessa. |

2.2. Evoluția traficului de călători și de mărfuri și aeroporturile din apropiere

|

(23) |

Traficul de călători pe aeroportul Frankfurt-Hahn a crescut de la 29 289 de călători în 1998 la peste patru milioane de călători în 2007 și ulterior a scăzut la 2,7 milioane de călători în 2013 (a se vedea tabelul 1). Aeroportul este deservit în prezent de Ryanair (12), Wizz Air (13) și alte companii aeriene. Cota de călători a companiei aeriene Ryanair reprezintă aproximativ [80-100 %]. Tabelul 1 Evoluția numărului de pasageri pe aeroportul Frankfurt-Hahn în perioada 1998-2013

|

|

(24) |

Aeroportul Frankfurt-Hahn a înregistrat, de asemenea, o creștere semnificativă a traficului aerian de mărfuri. Transportul aerian de mărfuri pe aeroport a crescut de la 16 020 de tone în 1998 la 286 416 tone în 2011 și a scăzut ulterior la 152 503 tone în 2013 (a se vedea tabelul 2). Volumul total de mărfuri, inclusiv cel al agenților de expediție, manipulat pe aeroport s-a ridicat la 446 608 tone în 2013. Tabelul 2 Evoluția volumului de mărfuri manipulat pe aeroportul Frankfurt-Hahn în perioada 1998-2010

|

|

(25) |

Următoarele aeroporturi sunt situate în apropierea aeroportului Frankfurt-Hahn:

Figura 1 Evoluția traficului de călători pe aeroporturile Frankfurt/Main și Frankfurt-Hahn în perioada 2000-2012

|

2.3. Rezultatele financiare ale aeroporturilor și imagine de ansamblu asupra investițiilor efectuate

|

(26) |

Tabelul 3 oferă o imagine de ansamblu asupra investițiilor efectuate de FFHG în perioada 2001-2012, care se ridică în total la aproximativ 216 milioane EUR. Tabelul 3 Imagine de ansamblu asupra investițiilor efectuate în perioada 2001-2012

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(27) |

Tabelul 4 oferă o imagine de ansamblu asupra rezultatelor financiare anuale ale societății FFHG în perioada 2001-2012. Tabelul 4 Rezultatele financiare anuale ale societății FFHG în perioada 2001-2012

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. DESCRIEREA FAPTELOR ȘI A MOTIVELOR PENTRU CARE A FOST INIȚIATĂ PROCEDURA

|

(28) |

Decizia de inițiere a procedurii se referă la mecanismele de finanțare instituite în perioada 2009-2011 și a ridicat următoarele întrebări:

|

3.1. Linia de credit acordată din structura de gestionare centralizată a lichidităților a landului Renania-Palatinat

|

(29) |

De la 19 februarie 2009, FFHG a fost inclusă în structura de gestionare centralizată a lichidităților a landului Renania-Palatinat. Scopul structurii de gestionare centralizată a lichidităților este de a optimiza utilizarea lichidităților de către diferitele holdinguri, fundații și societăți publice ale landului. |

|

(30) |

Participarea diferitelor societăți și fundații la structura de gestionare centralizată a lichidităților are la bază un memorandum de înțelegere între societatea/fundația în cauză și Ministerul Finanțelor al landului Renania-Palatinat. În cazul în care cererea de lichidități depășește fondurile disponibile în structura de gestionare centralizată a lichidităților, deficitul de lichidități este finanțat pe termen scurt pe piața de capital. |

|

(31) |

Linia de credit curentă de care beneficiază societatea FFHG în cadrul structurii de gestionare centralizată a lichidităților a landului Renania-Palatinat este de 45 de milioane EUR. Până la 25 martie 2013, FFHG utilizase 100 % (45 de milioane EUR) din linia sa de credit. |

3.2. Refinanțarea împrumuturilor societății FFHG de către Investitions- und Strukturbank din landul Renania-Palatinat

|

(32) |

După ce landul Renania-Palatinat a devenit acționarul majoritar al societății FFHG, împrumuturile pe termen lung ale acesteia au fost refinanțate de ISB în 2009. Trei dintre împrumuturi, și anume împrumuturile 1, 3 și 4 (a se vedea tabelul 5) au fost acordate la o rată fixă a dobânzii pe toată durata împrumutului, în timp ce împrumuturile 2 și 5 au o rată a dobânzii variabilă. Tabelul 5 prezintă succint condițiile de acordare a împrumuturilor de către ISB. Tabelul 5 Împrumuturile acordate de ISB societății FFHG

|

|

(33) |

FFHG a încheiat, de asemenea, două acorduri swap pe rata dobânzii cu IKB Corporate Lab. Acordurile asigură acoperire împotriva fluctuațiilor părții variabile a ratei dobânzii împrumuturilor 2 și 5 (a se vedea tabelul 5), și anume EURIBOR la șase luni și, respectiv, la trei luni. Acordurile swap au fost încheiate în 2004 și 2005 (pentru împrumuturile acordate la momentul respectiv, care au fost înlocuite de finanțarea actuală). |

|

(34) |

Condițiile de rambursare a diferitelor împrumuturi acordate de ISB diferă. Împrumuturile 1, 3, 4 și 5 sunt împrumuturi cu amortizare, în timp ce împrumutul 2 este un împrumut de tip bullet rambursat la scadență. Tabelul 6 sintetizează condițiile de rambursare a împrumuturilor respective. Tabelul 6 Condițiile de rambursare a împrumuturilor acordate de ISB

|

|

(35) |

Toate împrumuturile sunt garantate 100 % de landul Renania-Palatinat. Pentru furnizarea garanțiilor, FFHG plătește o primă de garantare de [0,5 %-1,5 %] pe an către garant. |

3.3. Compatibilitatea eventualului ajutor de stat acordat în favoarea societății FFHG

|

(36) |

În decizia de inițiere a procedurii, Comisia și-a exprimat îndoielile cu privire la faptul că linia de credit furnizată din structura de gestionare centralizată a lichidităților a landului Renania-Palatinat, menționată la punctul 3.1, și împrumuturile și garanția menționate la punctul 3.2 ar fi compatibile cu piața internă, în lipsa condițiilor de compatibilitate pentru ajutoarele de exploatare, prevăzute de Orientările din 2005 privind sectorul aviației, în cazul în care acestea ar constitui ajutoare de stat. |

4. OBSERVAȚIILE PREZENTATE DE GERMANIA

|

(37) |

În general, Germania a afirmat că niciuna dintre cele două măsuri care fac obiectul prezentei proceduri nu constituie ajutor de stat în sensul articolului 107 alineatul (1) din tratat, întrucât nu a fost conferit niciun avantaj economic societății FFHG, luând în considerare toate circumstanțele relevante. În același timp, Germania a susținut că, în cazul în care Comisia consideră că măsurile reprezintă ajutor de stat în sensul tratatului, acesta ar trebui să fie considerat compatibil cu piața internă. |

4.1. Situația specifică a aeroportului Frankfurt-Hahn în 2009

|

(38) |

Germania consideră că situația specifică a aeroportului și contextul măsurilor financiare respective trebuie să fie luate în considerare atunci când se evaluează măsurile financiare în cauză. În acest sens, Germania face referire la următoarele trei situații: |

|

(39) |

În primul rând, în ceea ce privește contextul măsurilor, Germania a subliniat că FFHG și-a finanțat cea mai mare parte din investiții, în timpul și ulterior transformării aeroportului militar în aeroport comercial, prin împrumuturi. Potrivit Germaniei, FFHG avea, în consecință, un număr mare de angajamente financiare pe termen lung, spre deosebire de alte aeroporturi. |

|

(40) |

În al doilea rând, Germania a susținut că refinanțarea împrumuturilor societății FFHG era inevitabilă, întrucât Fraport și-a vândut acțiunile către landul Renania-Palatinat la 1 ianuarie 2009. Înainte de vânzare, acordul de transfer al profitului și pierderilor („Beherrschungs- und Gewinnabführungsvertrag” sau profit-and-loss transfer agreement – PLTA) prevedea obligația societății Fraport de a asigura finanțarea datoriilor pe termen lung ale societății FFHG și de a acoperi eventualele pierderi ale acesteia. Germania a explicat, de asemenea, că, după ce landul Renania-Palatinat a achiziționat acțiunile, acordul de transfer al profitului și pierderilor a încetat, astfel încât era necesară o refinanțare a obligațiilor societății FFHG. Potrivit Germaniei, prin măsurile respective, landul Renania-Palatinat a vizat numai menținerea situației financiare a societății FFHG. |

|

(41) |

În al treilea rând, Germania a subliniat, în special, faptul că o societate privată ar fi finanțat FFHG în aceleași condiții ca landul Renania-Palatinat și că respectivele condiții sunt în conformitate cu principiul creditorului în economia de piață. În opinia Germaniei, Comisia trebuie să ia în considerare operațiunea comercială în ansamblul său și toate circumstanțele cazului, în special faptul că landul deține majoritatea acțiunilor. |

4.2. Caracterul de ajutor al liniei de credit acordate din structura de gestionare centralizată a lichidităților a landului Renania-Palatinat

4.2.1. Finanțarea structurii de gestionare centralizată a lichidităților

|

(42) |

Germania a afirmat că structura de gestionare centralizată a lichidităților este un instrument financiar instituit de land în 2002. Instituțiile și fundațiile landului și toate societățile de drept privat în cadrul cărora landul deține mai mult de 50 % pot participa la structura de gestionare centralizată a lichidităților. Germania a explicat că soldul zilnic al contului structurii de gestionare centralizată a lichidităților este administrat în comun de „Landeshauptkasse” a landului. |

|

(43) |

În opinia Germaniei, structura de gestionare centralizată a lichidităților nu este finanțată direct de la bugetul landului, ci din surplusul de lichidități al participanților. Germania a explicat, de asemenea, că orice surplus de lichidități în cadrul structurii de gestionare centralizată a lichidităților este investit pe piețele de capital; în mod similar, deficitul este echilibrat prin împrumuturi obținute pe piața de capital. Astfel, Germania este de opinie că orice sprijin financiar provenind din structura de gestionare centralizată a lichidităților nu este acordat prin intermediul unor resurse de stat și, prin urmare, nu este imputabil statului. |

|

(44) |

De asemenea, Germania a furnizat date pentru a demonstra echilibrul global (depozite ale societăților participante și linii de credit utilizate) al structurii de gestionare centralizată a lichidităților, astfel cum sunt rezumate în figura 2. Figura 2 Evoluția generală a finanțării structurii de gestionare centralizată a lichidităților a landului în perioada 2009-2013 (în milioane EUR)

|

4.2.2. Avantaj economic

|

(45) |

Germania a susținut că FFHG nu a obținut un avantaj economic în sensul articolului 107 alineatul (1) din tratat prin faptul că a fost inclusă în structura de gestionare centralizată a lichidităților a landului. În opinia Germaniei, Comunicarea privind ratele de referință (14) nu ar trebui aplicată în mod strict, întrucât nu ia în considerare faptul că landul Renania-Palatinat deține majoritatea acțiunilor societății FFHG. |

|

(46) |

Germania a explicat că, deși linia de credit a fost acordată pentru o perioadă mai lungă, în principiu împrumuturile sunt datorate zilnic. Prin urmare, Germania a susținut că linia de credit utilizată corespunde unui împrumut pe termen scurt. Figura 3 ilustrează utilizarea liniei de credit de către FFHG. Figura 3 Imagine de ansamblu asupra utilizării liniei de credit acordată societății FFHG din structura de gestionare centralizată a lichidităților în perioada martie 2009-august 2013 (în EUR)

|

|

(47) |

În ceea ce privește clasificarea și nivelul de garantare a obligațiilor aferente structurii de gestionare centralizată a lichidităților, Germania a declarat că obligațiile societății FFHG asociate participării la structura menționată se situează la același nivel ca toate celelalte obligații. Germania a subliniat că, deși nu sunt solicitate garanții societăților care beneficiază de structura de gestionare centralizată a lichidităților, acestea se află sub supravegherea landului și, ca acționar majoritar al societății FFHG, landul ar putea solicita întotdeauna garantarea împrumuturilor utilizate. De asemenea, Germania a subliniat că structurile de gestionare centralizată a lichidităților sunt o practică obișnuită și foarte frecventă în cadrul pieței. În opinia Germaniei, structura de gestionare centralizată a lichidităților urmărește obiectivul de a echilibra lichiditățile între societățile deținute de land. |

|

(48) |

În special în ceea ce privește mențiunea din decizia de inițiere a procedurii potrivit căreia, în lipsa unui rating, marja de risc ar fi trebuit să fie stabilită la 1 000 de puncte de bază, Germania a susținut că, în opinia sa, niciun grup privat de societăți nu ar adăuga 1 000 de puncte de bază la rata de bază a dobânzii pentru împrumutul acordat de acționar filialei sale dacă ar urmări interesele economice și structurale al grupului. Germania a adăugat că rata dobânzii pentru FFHG a corespuns cu aproximație ratei medii a dobânzii overnight în euro. Figura 4 arată rata dobânzii percepută societății FFHG pentru utilizarea liniei de credit în 2012 și 2013. Figura 4 Evoluția ratei dobânzii aplicate societății FFHG pentru utilizarea fondurilor din structura de gestionare centralizată a lichidităților în perioada ianuarie 2012-august 2013

|

|

(49) |

În ceea ce privește precizarea din decizia de inițiere a procedurii a faptului că marja de risc ar trebui să fie stabilită în mod normal pe baza unei evaluări a probabilității de nerambursare din partea societății FFHG, Germania a subliniat că, prin includerea FFHG în structura de gestionare centralizată a lichidităților, landul Renania-Palatinat nu a acordat un împrumut unui terț, ci a oferit un împrumut propriei filiale, în calitate de acționar. Germania a declarat, de asemenea, că, în calitate de acționar, landul cunoștea probabilitatea de nerambursare din partea societății FFHG și nu a solicitat o evaluare externă deoarece dispunea de toate informațiile necesare. |

|

(50) |

De asemenea, Germania a furnizat ratingurile FFHG, stabilite pe baza modelului de notare a creditelor propus de agenția Moody's (15) pentru perioada 2009-2014, astfel cum este rezumat în tabelul 7 de mai jos. Germania a declarat că ratingurile au fost stabilite pe baza situațiilor financiare ale societății FFHG la data de 31 decembrie a anului precedent și a planurilor de afaceri disponibile. Tabelul 7 Imagine de ansamblu asupra ratingurilor de credit ale societății FFHG în perioada 2009-2014

|

||||||||||||||||||||||||

|

(51) |

În concluzie, Germania a susținut că, prin includerea societății FFHG în structura de gestionare centralizată a lichidităților, aceasta nu a obținut niciun avantaj economic și că, prin urmare, accesul la structură nu constituie ajutor de stat. |

4.3. Caracterul de ajutor al împrumuturilor și al garanției acordate societății FFHG

4.3.1. Conformitatea cu condițiile de piață a împrumuturilor acordate de ISB

|

(52) |

Germania a declarat că FFHG nu a obținut niciun avantaj din refinanțarea împrumuturilor de către ISB. În opinia Germaniei, împrumuturile acordate de ISB sunt comparabile cu împrumuturile acordate de Nassauische Sparkasse în 2005. Potrivit Germaniei, garanția pentru împrumuturile acordate de ISB a fost comparabilă, de asemenea, cu cea pentru împrumuturile acordate de Nassauische Sparkasse. |

|

(53) |

Germania a declarat că, în conformitate cu jurisprudența Curții Europene de Justiție (20), ajutoarele de stat sunt definite ca intervenții care reduc taxele incluse în mod normal în bugetul unei societăți. Germania a susținut că, în cazul în care taxele respective rămân la același nivel, nu poate exista niciun ajutor. Germania a subliniat că dobânda plătită în cadrul împrumuturilor refinanțate de ISB a fost în total cu [80 000 EUR-130 000 EUR] mai ridicată în raport cu mecanismele de finanțare precedente. De asemenea, Germania a subliniat că FFHG a trebuit să plătească o primă de [300-340] și [340-410] puncte de bază la rata de bază a dobânzii aferentă împrumutului respectiv. Germania a declarat că, având în vedere Comunicarea privind ratele de referință, ratele respective corespund unei societăți cu un rating satisfăcător ([BB+ până la BB–] pe scala de rating a agenției Standard and Poor's) și un nivel scăzut de constituire a garanției sau un rating scăzut ([B+ până la B–] pe scala de rating a agenției Standard and Poor's) și un nivel normal de constituire a garanției. |

|

(54) |

Germania a explicat că, în 2009, în cadrul lucrărilor de pregătire a noilor surse de finanțare, FFHG a solicitat Deutsche Bank să furnizeze o marjă de risc pentru refinanțarea împrumuturilor existente. Germania a prezentat evaluarea efectuată de Deutsche Bank (21), care a fost pregătită pe baza celor mai recente trei rapoarte anuale (2006-2008) ale societății FFHG. De asemenea, Germania a explicat că evaluarea nu a luat în considerare planul de afaceri al societății FFHG, întrucât acesta era în curs de revizuire la momentul respectiv. În ceea ce privește evaluarea efectuată de Deutsche Bank, Germania a declarat că, pe baza analizei sale, Deutsche Bank încadrează FFHG în categoria de rating [< BBB+] (22), fără a specifica însă un rating exact pentru societate. |

|

(55) |

Germania a clarificat faptul că în analiza efectuată de Deutsche Bank au fost luate în considerare condițiile specifice ale acționariatului societății FFHG (cum ar fi faptul că aceasta este deținută de autoritățile publice, precum și importanța deosebită a societății pentru economia locală). Germania a subliniat că, în opinia Deutsche Bank, orice creditor ar lua în considerare circumstanțele respective atunci când acordă un împrumut societății FFHG. Potrivit Germaniei, aceasta înseamnă că, deși ratingul de sine stătător al societății FFHG a fost [< BBB+], ratingul ajustat al acesteia (luând în considerare condițiile specifice ale acționariatului) ar fi mai mare (23). |

|

(56) |

În acest sens, Germania a clarificat, de asemenea, că Deutsche Bank a furnizat date privind marja de risc aplicabilă pentru două structuri de finanțare alternative – una bazată pe ratingul ajustat al societății FFHG (fără garanții, și anume referindu-se la o situație în care nu a fost constituită o garanție de stat explicită de către acționarul majoritar al FFHG – landul Renania-Palatinat) și una cu garanție de 100 % acordată de landul Renania-Palatinat. Germania a subliniat că analiza efectuată de Deutsche Bank a arătat că, în primul caz (fără garanție, pe baza ratingului de credit ajustat), marja de risc aplicabilă pentru un împrumut pe cinci ani ar fi cuprinsă între [1,3 % și 2,05 %] pe an. Potrivit Germaniei, în al doilea caz (cu o garanție care acoperă 100 % din împrumuturi), marja de risc aplicabilă ar fi cuprinsă între [0,25 % și 0,7 %] pe an (24). |

|

(57) |

În sprijinul analizelor efectuate de Deutsche Bank, Germania a furnizat, de asemenea, ratingul pentru anul 2010 elaborat de Volksbank, care atribuie societății FFHG un rating de […] în conformitate cu scala de rating internă (25). De asemenea, Germania a explicat că, în 2011, Kreisspaarkasse Birkenfeld a atribuit societății FFHG un rating de […] conform scalei de rating proprii (26). |

|

(58) |

Germania a furnizat, de asemenea, ratingurile societății FFHG stabilite pe baza modelului de notare a creditelor propus de agenția Moody's la momentul acordării împrumuturilor de către ISB (a se vedea tabelul 8). Tabelul 8 Imagine de ansamblu asupra ratingurilor de credit ale societății FFHG la momentul acordării împrumuturilor de către ISB

|

|||||||||||||||||||||||||||||||||||

|

(59) |

Germania a argumentat că FFHG trebuie să fie considerată o societate cu un rating bun, întrucât aceasta are un nivel ridicat de constituire a garanției (toate activele societății FFHG ar putea fi utilizate ca garanție) și o rată a capitalului bună, de aproximativ 30 %, în pofida faptului că FFHG a înregistrat pierderi și pentru că landul Renania-Palatinat – în calitate de acționar al societății FFHG – a oferit o garanție pentru împrumut. |

|

(60) |

De asemenea, Germania a subliniat faptul că FFHG și ISB au negociat condițiile de acordare a împrumuturilor și că negocierile respective nu au fost influențate de landul Renania-Palatinat. |

|

(61) |

În consecință, Germania este de opinie că împrumuturile acordate societății FFHG de ISB au respectat condițiile pieței și că, prin urmare, împrumuturile respective nu constituie ajutoare de stat. |

4.3.2. Conformitatea cu condițiile de piață a garanției acordate de landul Renania-Palatinat

|

(62) |

Germania a declarat că este o practică foarte frecventă pentru societățile de tip holding să garanteze obligațiile financiare ale filialei. De asemenea, Germania a susținut că garanția acordată de landul Renania-Palatinat îndeplinește cerințele prevăzute în Comunicarea privind garanțiile (28). Admițând că garanția a acoperit 100 % în loc de 80 % din valoarea împrumutului (astfel cum prevede Comunicarea privind garanțiile), Germania a subliniat că acest lucru se datorează faptului că landul Renania-Palatinat a preluat garanțiile societății Fraport care au fost, de asemenea, de 100 %. În acest sens, Germania a declarat că, întrucât o garanție de 100 % exista anterior, prin preluarea garanției landul Renania-Palatinat nu a făcut decât să mențină statu-quo-ul. Astfel, în opinia Germaniei, FFHG nu a primit niciun avantaj economic. |

|

(63) |

De asemenea, Germania a susținut că FFHG ar fi putut oferi alte garanții (precum terenuri, clădiri și alte active fixe), care nu au fost necesare deoarece landul deținea majoritatea acțiunilor societății FFHG. Prin urmare, Germania a afirmat că, în speță, condițiile împrumutului nu s-ar fi modificat neapărat dacă landul nu ar fi acordat o garanție. |

|

(64) |

De asemenea, Germania a subliniat că societatea FFHG plătește un comision la valoarea de piață pentru garanție. În sprijinul afirmațiilor sale, Germania a făcut referire la studiul Deutsche Bank, astfel cum se menționează în considerentul 56. În acest context, Germania a clarificat faptul că Deutsche Bank a stabilit că respectivul comision de garantare ar fi cuprins între [0,5 % și 1,5 %] (29). Germania a declarat că, din cauza faptului că FFHG se afla într-o etapă de dezvoltare propice la momentul emiterii garanției, comisionul a fost stabilit la [0,5 %-1,5 %]. În acest context, Germania a subliniat că, întrucât comisionul de garantare se înscrie în marja stabilită în studiul efectuat de Deutsche Bank, acesta trebuie să fie considerat ca fiind conform cu condițiile pieței. |

|

(65) |

În concluzie, Germania a subliniat că FFHG nu a beneficiat de un avantaj economic în sensul articolului 107 alineatul (1) din tratat nici prin intermediul structurii de gestionare centralizată a lichidităților, nici prin împrumuturile acordate de ISB sau prin garanția subiacentă. |

4.4. Compatibilitatea măsurilor cu piața internă

4.4.1. Evaluarea compatibilității ajutorului pentru investiții

|

(66) |

Germania a susținut că, inclusiv în cazul în care finanțarea acordată societății FFHG ar constitui ajutor de stat, ajutorul respectiv ar fi compatibil cu piața internă în temeiul articolului 107 alineatul (3) litera (c) din tratat. |

|

(67) |

În special în ceea ce privește împrumuturile acordate de ISB și garanția subiacentă, Germania a afirmat că împrumuturile acordate de ISB au fost destinate refinanțării acordurilor de împrumut existente, care au fost încheiate în scopul finanțării măsurilor privind infrastructura pe aeroportul Frankfurt-Hahn. În acest sens, Germania a susținut că împrumutul 1 acordat de ISB a fost utilizat pentru a refinanța un împrumut destinat finanțării investițiilor în echipamente pe aeroportul Frankfurt-Hahn în 2007 și 2008, iar împrumutul 2 acordat de ISB a fost utilizat pentru a refinanța un împrumut destinat finanțării investițiilor efectuate în aeroport în 2002. Potrivit Germaniei, împrumutul 3 acordat de ISB a fost utilizat, de asemenea, pentru a refinanța investițiile aferente transformării unui hangar de marfă într-un terminal pentru pasageri și alte măsuri de extindere a infrastructurii. Germania a susținut în continuare că împrumuturile 4 și 5 acordate de ISB au fost utilizate pentru a refinanța, de asemenea, împrumuturile destinate finanțării investițiilor în perioada 2004-2006. Prin urmare, Germania a susținut că împrumuturile nu constituie ajutor de exploatare, ci ajutor pentru investiții, care respectă condițiile de compatibilitate prevăzute în Orientările din 2005 privind sectorul aviației. Următoarele considerente conțin analiza conformității cu fiecare dintre condițiile respective. |

(a) Contribuția la îndeplinirea unui obiectiv de interes comun bine definit

|

(68) |

În ceea ce privește condiția conform căreia măsura trebuie să contribuie la un obiectiv de interes comun bine definit, Germania a susținut că obiectivul finanțării infrastructurii aeroportuare pe aeroportul Frankfurt-Hahn a fost întotdeauna acela de a îmbunătăți structura economică a regiunii Hunsrück, care este o regiune subdezvoltată din punct de vedere economic și cu o densitate redusă a populației. |

|

(69) |

În acest sens, Germania a susținut că, în primul rând, sprijinul acordat societății FFHG a avut ca obiectiv să contribuie la creșterea economiei structurale slabe din regiunea Hunsrück. Germania a afirmat că aeroportul Frankfurt-Hahn este înconjurat de mai multe zone considerate ca fiind regiuni care au nevoie de sprijin în cadrul Gemeinschaftsaufgabe„Verbesserung der regionalen Wirtschaftsstruktur” (30), o sarcină partajată între guvernul federal și guvernele locale. În acest sens, Germania a susținut că cele patru regiuni din jurul aeroportului, și anume Landkreis Bernkastel-Wittlich, Birkenfeld, Cochem-Zell și Rhein-Hunsrück-Kreis, au, în medie, o densitate a populației la jumătate față de restul landului Renania-Palatinat. Germania a subliniat că pentru districtele a căror economie se bazează pe întreprinderi mici și mijlocii, ocuparea forței de muncă este principalul factor care previne o scădere suplimentară a economiei regionale, iar aeroportul Frankfurt-Hahn are un rol important în calitate de angajator și de client. |

|

(70) |

În al doilea rând, Germania a susținut că aeroportul Frankfurt-Hahn are un rol important în dezvoltarea strategică a turismului de sosire (aproximativ 33 % din pasageri, echivalentul a aproximativ un milion de pasageri în 2005) și de plecare (aproximativ 67 % din pasageri) în landul Renania-Palatinat. Germania a declarat că 88 % din pasagerii care sosesc pe aeroport rămân mai multe nopți în regiune. Germania a afirmat că turiștii care sosesc pe aeroportul Frankfurt-Hahn au generat aproximativ 5,7 milioane de nopți de cazare în 2005 (31). Potrivit Germaniei, numărul nopților de cazare a crescut în continuare, landul Renania-Palatinat găzduind în 2011 un număr de 8,2 milioane de vizitatori, care au generat 21,5 milioane de nopți de cazare. Germania a subliniat că numărul vizitatorilor din țările din estul și sudul Europei, în special, a crescut și că un număr mare de zboruri sunt operate din țările respective către Frankfurt-Hahn. Aceasta a condus la aproximativ 198 000 de locuri de muncă generate de turism în landul Renania-Palatinat, conform informațiilor prezentate de Germania. Efectele catalizate asupra veniturilor și asupra ocupării forței de muncă decurg, în special, din turismul de sosire, în care aeroportul Frankfurt-Hahn are un rol central ca punct de acces pentru turiști în regiunea Hunsrück, dar și în Renania-Palatinat, în general, conform explicațiilor Germaniei. Germania a declarat că, între 1990 și 2001, numărul turiștilor a crescut cu 70 % pentru regiunea Hunsrück și cu 35 % pentru landul Renania-Palatinat. Potrivit autorităților din Germania, în cursul aceleiași perioade, numărul turiștilor care vin din străinătate a crescut cu 163 % în regiunea Hunsrück. Întrucât 88 % din turiștii care sosesc pe aeroportul Frankfurt Hahn rămân cel puțin o noapte și peste 80 % rămân chiar de la două până la 10 zile, aceștia generează un beneficiu total de aproximativ 133,7 milioane EUR pe an. De asemenea, Germania a susținut că turismul de plecare (67 %) generează, de asemenea, câștiguri pentru aeroportul Frankfurt-Hahn prin veniturile provenite din activități non-aeronautice. |

|

(71) |

În al treilea rând, Germania a declarat că, luând în considerare toate elementele activităților aeroportului Frankfurt-Hahn, acesta a creat 3 063 de locuri de muncă în regiunea Hunsrück în anul 2012, din care 74 % au fost funcții cu normă întreagă. Potrivit Germaniei, 90 % din lucrătorii respectiv locuiesc, de asemenea, în regiune. Germania a susținut că aeroportul Frankfurt-Hahn contribuie la prevenirea deplasării tinerilor și a angajaților calificați către alte regiuni, precum și a unui declin economic și social al comunităților regionale și al infrastructurii acestora. De asemenea, Germania a subliniat că prezența aeroportului Frankfurt-Hahn nu numai că are efectele directe menționate mai sus pentru piața forței de muncă, ci are, de asemenea, efecte indirecte, induse și catalizatoare enorme printr-un număr tot mai mare de activități economice și turistice. În acest sens, Germania a făcut referire la efectele secundare pozitive pentru regiune, și anume o rată a șomajului mai mică și mai mulți contribuabili, asigurând astfel fonduri mai multe pentru municipalitățile din regiuni, destinate sprijinirii economiei locale. În total, aeroportul a generat aproximativ 11 000 de locuri de muncă prin intermediul turismului de sosire pentru întreaga zonă Renania-Palatinat. |

|

(72) |

Germania a susținut că finanțarea infrastructurii pe aeroportul Frankfurt-Hahn a contribuit, de asemenea, la atingerea obiectivului de interes comun bine definit de combatere a congestiei traficului aerian în nodurile aeriene importante ale Uniunii. În acest sens, Germania a subliniat faptul că limitele de capacitate ale aeroportului Frankfurt/Main au fost depășite în mod constant. Germania a susținut că, în special având în vedere autorizația de funcționare de 24 de ore pe zi, aeroportul Frankfurt-Hahn a contribuit, prin urmare, la furnizarea de capacitate suplimentară, pentru a remedia problema congestionării de pe aeroportul Frankfurt/Main. |

|

(73) |

De asemenea, Germania a susținut că sprijinirea aeroportului Frankfurt-Hahn servește, de asemenea, obiectivului de interes comun constând în creșterea mobilității cetățenilor Uniunii. În acest sens, Germania a subliniat că aeroportul Frankfurt-Hahn este singurul aeroport din Germania care oferă zboruri directe către Kaunas (Letonia), Kerry (Irlanda), Kos (Grecia), Montpellier (Franța), Nador (Maroc), Plovdiv (Bulgaria), Pula (Croația), Rhodos (Grecia), Santiago de Compostela (Spania) și Volos (Grecia). De asemenea, potrivit Germaniei, aeroportul Frankfurt-Hahn contribuie la mobilitatea profesională a tinerilor, care pot ajunge în regiunile Hunsrück și Renania-Palatinat la prețuri scăzute. De asemenea, Germania a subliniat că universitățile și instituțiile de învățământ superior de înaltă calitate din Koblenz, Mainz, Kaiserslautern, Trier, Wiesbaden, Mannheim, Bonn etc., unde, în mare parte, nu se aplică taxe de școlarizare, sunt ușor accesibile pentru studenți din întreaga Uniune. |

|

(74) |

Germania a mai afirmat că este un obiectiv de interes comun, de asemenea, ca regiunea Hunsrück și regiunile învecinate din Renania-Palatinat să fie conectate la alte regiuni periferice, de exemplu Limerick, obiectiv care s-a manifestat deja prin parteneriate între orașe. În calitate de a patra cea mai mare economie a lumii, Germania a declarat că se concentrează nu numai pe conectarea la principalele noduri europene, ci și pe conectarea regiunilor între ele. Potrivit autorităților din Germania, asigurarea unei independențe din ce în ce mai mari față de nodurile majore cum ar fi aeroporturile Heathrow, Charles de Gaulle, Schiphol sau Frankfurt/Main este importantă pentru Uniune, întrucât aceasta va însemna nu doar mai multe conexiuni directe, ci și o mai mare fiabilitate, în special pentru activitățile de transport de mărfuri, deoarece aeroporturile regionale sunt mai puțin înclinate să anuleze zborurile din cauza condițiilor meteorologice, a grevelor, a actelor de terorism sau din cauza riscurilor de anulare. |

|

(75) |

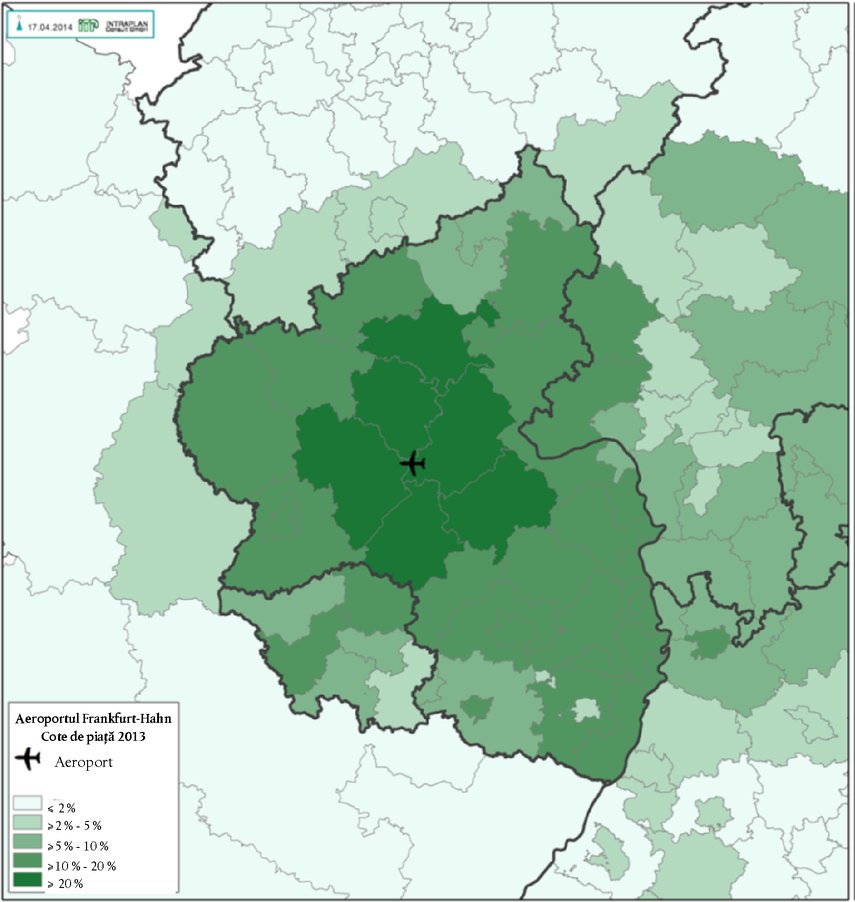

În cele din urmă, Germania a subliniat, în general, că proximitatea aeroportului Zweibrücken nu conduce la o duplicare a aeroporturilor pentru aceeași zonă deservită, având în vedere distanța de 127 km între aeroportul Frankfurt-Hahn și aeroportul Zweibrücken. Potrivit Germaniei, distanța respectivă se traduce printr-o călătorie de o oră și 27 de minute cu mașina sau de aproximativ patru ore cu trenul. Prin urmare, Germania a susținut că niciun lucrător, transportator de mărfuri sau turist rezonabil care are un punct de plecare aflat în regiunea Hunsrück nu se va deplasa la aeroportul Zweibrücken în locul aeroportului Frankfurt-Hahn pentru a ajunge la destinația finală. De asemenea, Germania a susținut că, în ceea ce privește traficul de călători și de mărfuri în perioada 2005-2012, nu poate fi dedus niciun raport de substituire între aeroporturile menționate. Potrivit Germaniei, principalele cote de piață ale aeroportului Frankfurt-Hahn provin din regiunea Hunsrück-Mosel-Nahe (a se vedea figura 5). Figura 5 Cotele de piață pentru transportul aerian de pasageri ale aeroportului Frankfurt-Hahn în 2013 (**)

|

(b) Infrastructura este necesară și proporțională cu obiectivul urmărit

|

(76) |

Germania consideră că investițiile finanțate sunt necesare și proporționale cu obiectivul de interes comun (a se vedea considerentele 68 și următoarele). Potrivit Germaniei, investițiile au fost efectuate în funcție de nevoi și infrastructura construită a fost necesară pentru a garanta conectivitatea aeroporturilor, pentru a permite dezvoltarea regiunii și pentru a decongestiona aeroportul Frankfurt/Main. Germania a subliniat că infrastructura nu a fost disproporționată sau prea opulentă pentru nevoile utilizatorilor aeroportului. Prin urmare, Germania consideră că această condiție de compatibilitate este îndeplinită. |

(c) Infrastructura oferă perspective satisfăcătoare de utilizare pe termen mediu

|

(77) |

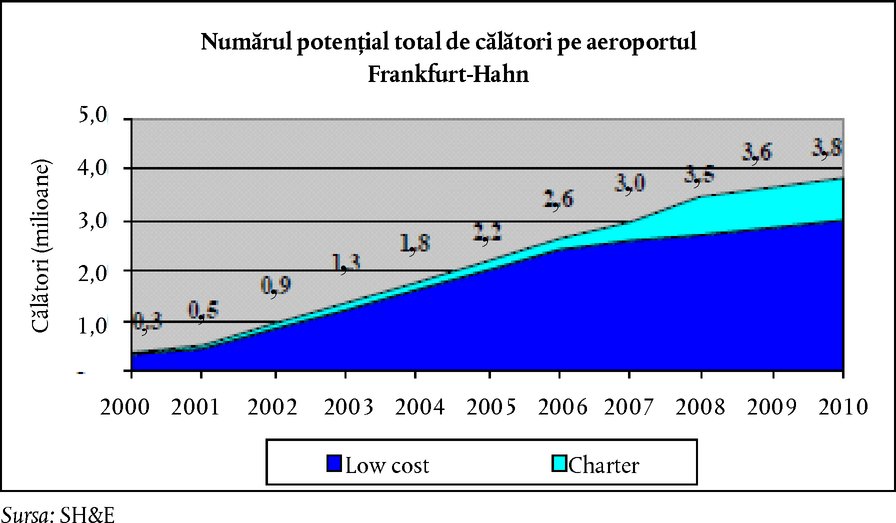

Germania a susținut că, înainte de luarea deciziei de extindere a infrastructurii aeroportuare, Fraport a comandat studii de prognoză a traficului pentru a identifica potențialul de trafic pentru aeroportul Frankfurt-Hahn. Germania a furnizat studiile respective, care au fost elaborate de experți în domeniul aviației în numele societății Fraport. Figura 6 și figura 8 prezintă un rezumat al rezultatelor unuia dintre studiile respective referitoare la evoluția preconizată a traficului de călători și de mărfuri pe aeroportul Frankfurt-Hahn în perioada 2000-2011. Figura 6 Numărul potențial total de călători pe aeroportul Frankfurt-Hahn în perioada 2000-2010

Figura 7 Traficul potențial de călători pentru zboruri low-cost (în ipoteza că Ryanair își stabilește un centru de operațiuni, ceea ce înseamnă că aeronavele sale vor staționa pe aeroport peste noapte) pe aeroportul Frankfurt-Hahn în perioada 2001-2011

Figura 8 Traficul total potențial de mărfuri pe aeroportul Frankfurt-Hahn în perioada 2001-2010

|

(d) Accesul la infrastructură în mod egal și nediscriminatoriu

|

(78) |

Conform informațiilor furnizate de Germania, toți potențialii utilizatori ai infrastructurii au acces la aeroport în condiții echitabile și nediscriminatorii. Germania a susținut că tarifele de aeroport plătite pentru utilizarea infrastructurii s-au bazat pe o diferențiere justificată din punct de vedere comercial și că schema tarifelor de aeroport se află la dispoziția tuturor utilizatorilor potențiali în mod transparent și nediscriminatoriu. |

(e) Comerțul nu este afectat într-o măsură contrară interesului comun

|

(79) |

În primul rând, Germania a afirmat că nu există efecte de substituție între aeroportul Frankfurt-Hahn și alte aeroporturi din zona deservită, cum ar fi aeroportul Zweibrücken și aeroportul Frankfurt/Main. În opinia Germaniei, nu există efecte negative nejustificate asupra concurenței cu aeroporturile respective ca urmare a ajutoarelor acordate societății FFHG, nici în ceea ce privește traficul de călători, nici în ceea ce privește traficul de mărfuri. Germania a susținut că, dimpotrivă, pentru a zbura cu transportatori aerieni low-cost, pasagerii preferă nodurile aeroportuare (precum Köln/Bonn sau Frankfurt/Main) mai degrabă decât aeroporturile regionale (precum Frankfurt-Hahn). Germania a susținut că, în ultimii ani, companiile aeriene low-cost au trebuit să pună la dispoziție mai multe zboruri în nodurile aeriene importante, întrucât companiile aeriene tradiționale și-au redus prețurile și au început să intre pe piața zborurilor low-cost. În acest sens, Germania a declarat că aeroporturile regionale, cum ar fi Frankfurt-Hahn, se află în prezent sub o presiune mai mare prin prisma concurenței cu nodurile aeriene pentru pasagerii care călătoresc în scopuri turistice. Prin urmare, Germania a concluzionat că finanțarea nu a condus la niciun efect negativ nejustificat asupra concurenței ci, dimpotrivă, s-a dovedit a fi adecvată pentru tranziția aeroportului către un model de afaceri stabil în viitor. |

|

(80) |

În al doilea rând, Germania a susținut că faptul că Fraport, înainte de a se constitui în aeroportul Frankfurt-Hahn, era deja operatorul aeroportului Frankfurt/Main arată că nu se preconizau mișcări de substituție de la aeroportul Frankfurt/Main către aeroportul Frankfurt-Hahn. În schimb, Fraport a investit în posibilitatea de a decongestiona aeroportul Frankfurt/Main și de a utiliza funcția suplimentară și complementară a aeroportului Frankfurt-Hahn, întrucât se preconiza o supraîncărcare a capacității nodului aerian Frankfurt/Main. Potrivit Germaniei, interdicția privind zborurile de noapte de pe aeroportul Frankfurt/Main a fost unul dintre principalii factori care au influențat acest raționament, întrucât aeroportul Frankfurt-Hahn avea o autorizație de funcționare de 24 de ore pe zi. |

|

(81) |

În concluzie, Germania a susținut că efectele finanțării acordate în favoarea societății FFHG s-au limitat la efectele regionale pozitive pentru regiunea Hunsrück în ansamblu, fără a genera în același timp efecte negative nejustificate în raport cu alte aeroporturi, întrucât aeroportul Frankfurt-Hahn este utilizat pentru a decongestiona aeroportul Frankfurt/Main. De asemenea, Germania a declarat că, în afară de aeroportul din Luxemburg, care se află deja la o distanță de o oră și 30 de minute (111 km) față de aeroportul Frankfurt-Hahn, nu există alte aeroporturi externe concurente în aceeași zonă deservită. Chiar și în raport cu aeroportul Luxemburg, în opinia Germaniei, ajutorul acordat nu are niciun efect negativ de denaturare asupra concurenței. |

(f) Efectul de stimulare, necesitatea și proporționalitatea

|

(82) |

Germania a afirmat că, în lipsa ajutoarelor pentru investiții, nivelul activității economice a aeroportului ar fi redus în mod semnificativ. Germania a susținut că ajutorul a fost necesar, întrucât acesta compensează numai costurile de finanțare, iar un cuantum mai mic al ajutorului ar conduce la niveluri mai scăzute ale investițiilor. |

4.4.2. Evaluarea compatibilității ajutorului de exploatare

|

(83) |

La 17 aprilie 2014, Germania și-a prezentat opiniile cu privire la compatibilitatea măsurilor în temeiul Orientărilor din 2014 privind sectorul aviației. Potrivit Germaniei, chiar dacă structura de gestionare centralizată a lichidităților, împrumuturile și garanția subiacentă ar constitui ajutor de exploatare acordat societății FFHG, ajutorul în cauză este compatibil cu piața internă în temeiul articolului 107 alineatul (3) litera (c) din tratat și al secțiunii 5.1.2 din Orientările din 2014 privind sectorul aviației. Germania a prezentat argumente mai detaliate în ceea ce privește respectivele condiții de compatibilitate. |

(a) Contribuția la îndeplinirea unui obiectiv de interes comun bine definit

|

(84) |

În ceea ce privește condiția conform căreia ajutorul trebuie să contribuie la îndeplinirea unui obiectiv de interes comun bine definit, Germania a susținut că acoperirea costurilor de exploatare a aeroportului FFHG a urmărit întotdeauna obiectivul de a îmbunătăți structura economică a regiunii Hunsrück, o regiune subdezvoltată din punct de vedere economic și cu o densitate redusă a populației. În această privință, Germania a aplicat același raționament precum în cazul evaluării compatibilității ajutoarelor pentru investiții destinate finanțării infrastructurii aeroportuare (a se vedea secțiunea 4.4.1). |

(b) Necesitatea intervenției statului

|

(85) |

Germania a explicat motivele pentru care aeroportul Frankfurt-Hahn înregistrează pierderi operaționale care trebuie să fie acoperite. Germania a afirmat că obiectivul de a deveni profitabil și de a fi în măsură să își acopere cheltuielile de exploatare este unul destul de ambițios pentru un aeroport ca aeroportul Frankfurt-Hahn, cu 1-3 milioane de pasageri. În opinia Germaniei, atingerea acestui obiectiv ambițios nu a fost posibilă în anii de început (și anume, perioada de la începerea operațiunilor de trafic comercial de călători pe aeroport până în prezent) pe aeroportul Frankfurt-Hahn, întrucât aeroportul era grevat de investiții foarte mari în infrastructură, pe care le-a finanțat de pe piața de capital și pentru care a trebuit să achite dobânzi ridicate. De asemenea, Germania a declarat că, de la apariția crizei economice și financiare mondiale, s-a înregistrat o stagnare a traficului de călători și, în special, a traficului de mărfuri. |

|

(86) |

Germania a susținut că, având în vedere aceste circumstanțe, a fost necesară intervenția statului pentru acoperirea pierderilor din exploatare, întrucât, în caz contrar, FFHG ar fi intrat în insolvență. Potrivit Germaniei, acest lucru ar fi condus, de asemenea, la retragerea autorizației de funcționare de 24 de ore pe zi, ceea ce ar fi însemnat că FFHG ar fi trebuit să înceteze operarea tuturor zborurilor și acest lucru ar fi condus, la rândul său, la pierderea de clienți, cum ar fi companiile aeriene și transportatorii de mărfuri. Germania a subliniat că ar fi devenit foarte dificil, de asemenea, să se găsească un nou operator aeroportuar. |

(c) Caracterul adecvat al măsurilor de ajutor ca instrumente de politică

|

(87) |

Germania a susținut că acoperirea cheltuielilor de exploatare a fost o măsură adecvată pentru atingerea obiectivului urmărit. Germania a susținut în acest sens că, în cazul în care aeroportul Frankfurt-Hahn ar fi trebuit să înceteze orice formă de exploatare și ar fi dispărut de pe piețele relevante, obiectivele de interes comun urmărite în dezvoltarea regiunii Hunsrück și efectuarea investițiilor în vederea transformării nu ar fi fost îndeplinite. În acest sens, Germania a subliniat că, spre deosebire de un investitor privat, un investitor public trebuie să ia în considerare obiectivele respective atunci când analizează alternativa închiderii aeroportului. |

(d) Existența unui efect de stimulare

|

(88) |

Germania a susținut că, pentru a menține în funcțiune aeroportul Frankfurt-Hahn, a fost necesar să acopere cheltuielile de exploatare a acestuia, întrucât, în caz contrar, societatea FFHG ar fi devenit insolvabilă. Germania a declarat că acoperirea cheltuielilor de exploatare a constituit de asemenea, la rândul său, baza pentru îndeplinirea obiectivelor de interes comun, astfel cum se menționează în considerentele 84 și următoarele. De asemenea, Germania a susținut că, în absența ajutorului de exploatare, consolidarea financiară a aeroportului, astfel cum fusese preconizată de către operator, ar fi fost de neconceput în prezent, întrucât aeroportul ar fi acumulat datorii din ce în ce mai mari în loc să își reducă gradul de îndatorare. Potrivit Germaniei, efectul de stimulare al măsurilor este deja demonstrat de faptul că societatea FFHG face în mod continuu progrese spre rentabilitate. |

(e) Proporționalitatea ajutoarelor (ajutoare limitate la minimul necesar)

|

(89) |

Germania a susținut că orice element de ajutor din cadrul împrumuturilor a fost limitat la pierderile din exploatare și a reprezentat minimul absolut necesar pentru a menține în funcțiune aeroportul Frankfurt-Hahn și a preveni ca acesta să devină insolvabil. |

(f) Evitarea efectelor negative nejustificate asupra concurenței și asupra schimburilor comerciale dintre statele membre

|

(90) |

Germania a considerat că nu au existat efecte negative nejustificate asupra concurenței și asupra schimburilor comerciale dintre statele membre. În acest sens, Germania a aplicat același raționament precum în cazul evaluării compatibilității ajutoarelor pentru investiții destinate finanțării infrastructurii aeroportuare (a se vedea secțiunea 4.4.1). |

5. OBSERVAȚIILE PREZENTATE DE TERȚI

5.1. Landul Renania-Palatinat

|

(91) |

Comisia a primit observații privind decizia de inițiere a procedurii numai din partea landului Renania-Palatinat. Observațiile respective au fost în concordanță cu observațiile primite din partea Germaniei. |

|

(92) |

În primul rând, landul Renania-Palatinat a declarat că FFHG nu a beneficiat de niciun ajutor de stat, întrucât societatea nu a obținut un avantaj economic. Landul a susținut că măsurile pe care le-a adoptat ar fi fost adoptate de orice investitor privat aflat în aceeași situație. Landul a subliniat cu tărie că procedura Comisiei limitează potențialul de dezvoltare al societății FFHG și al activităților sale. Landul Renania-Palatinat a subliniat importanța aeroportului Frankfurt-Hahn pentru turismul de sosire și pentru economia landului. |

|

(93) |

În opinia landului Renania-Palatinat, chiar dacă s-a acordat ajutor de stat aeroportului FFHG, acesta este compatibil cu piața internă. Landul consideră că finanțarea a fost destinată să contribuie la dezvoltarea infrastructurii aeroportuare, care este de interes economic ridicat pentru land. |

|

(94) |

Prin urmare, în opinia landului, inclusiv în cazul în care Comisia consideră că au fost implicate ajutoare de stat, acestea trebuie să fie considerate ajutoare de stat în sensul articolului 107 alineatul (3) litera (c) din tratat și să fie declarate compatibile cu piața internă. |

5.2. Observații cu privire la aplicarea în speță a Orientărilor din 2014 privind sectorul aviației

5.2.1. Lufthansa

|

(95) |

Lufthansa a susținut că, în speță, Comisia ar trebui să aplice Orientările din 2004 privind ajutoarele pentru salvare și restructurare (32). Potrivit companiei aeriene Lufthansa, măsurile implică un ajutor de salvare ilegal și incompatibil continuu pus în aplicare de landul Renania-Palatinat în favoarea societății FFHG. Lufthansa a susținut că aeroportul a continuat să înregistreze pierderi anuale și, în absența sprijinului public, ar fi trebuit să iasă de pe piață. |

5.2.2. Transport & Environment

|

(96) |

Organizația neguvernamentală a prezentat observații critice cu privire la Orientările din 2014 privind sectorul aviației și la deciziile Comisiei privind sectorul aviației până în prezent, ca urmare a presupuselor efecte negative ale acestora asupra mediului. |

6. EVALUARE

|

(97) |

În temeiul articolului 107 alineatul (1) din tratat, „sunt incompatibile cu piața internă ajutoarele acordate de state sau prin intermediul resurselor de stat, sub orice formă, care denaturează sau amenință să denatureze concurența prin favorizarea anumitor întreprinderi sau a producerii anumitor bunuri, în măsura în care acestea afectează schimburile comerciale dintre statele membre”. |

|

(98) |

Criteriile prevăzute la articolul 107 alineatul (1) din tratat sunt cumulative. Prin urmare, pentru a stabili dacă măsurile constituie ajutor de stat în sensul articolului 107 alineatul (1) din TFUE, trebuie să fie îndeplinite toate condițiile următoare. Și anume, sprijinul financiar trebuie:

|

6.1. Caracterul de ajutor al liniei de credit acordate din structura de gestionare centralizată a lichidităților a landului Renania-Palatinat

6.1.1. Noțiunea de întreprindere și de activitate economică

|

(99) |

Conform jurisprudenței constante, Comisia trebuie să stabilească mai întâi dacă FFHG este o întreprindere în sensul articolului 107 alineatul (1) din tratat. Noțiunea de întreprindere desemnează orice entitate angajată într-o activitate economică, indiferent de statutul său juridic și de modul de finanțare (33). Orice activitate care constă în oferirea de bunuri sau de servicii pe o piață dată este considerată o activitate economică (34). |

|

(100) |

În hotărârea Aeroportul Leipzig-Halle, Tribunalul a confirmat că exploatarea unui aeroport în scopuri comerciale și construirea infrastructurii aeroportuare constituie o activitate economică (35). Odată ce un operator aeroportuar desfășoară activități economice constând în furnizarea de servicii aeroportuare în schimbul unei remunerații, indiferent de statutul său juridic sau de modul în care este finanțat, acesta constituie o întreprindere în sensul articolului 107 alineatul (1) din tratat și, prin urmare, pot fi aplicate normele din tratat privind ajutoarele de stat în cazul avantajelor acordate de stat sau prin intermediul unor resurse de stat în favoarea operatorului aeroportuar respectiv (36). |

|

(101) |

În ceea ce privește momentul la care construirea și exploatarea unui aeroport au devenit o activitate economică, dezvoltarea progresivă a forțelor pieței în sectorul aeroportuar nu permite stabilirea unei date exacte. Cu toate acestea, Tribunalul a recunoscut evoluția caracterului activităților aeroportuare și, în hotărârea în cauza aeroportul Leipzig/Halle, Tribunalul a considerat că, începând cu anul 2000, aplicarea normelor privind ajutoarele de stat în cazul finanțării infrastructurii aeroportuare nu mai poate fi exclusă. Prin urmare, de la data pronunțării hotărârii în cauza Aéroports de Paris (12 decembrie 2000) (37), exploatarea și construcția infrastructurii aeroportuare trebuie considerate drept activități economice care țin de domeniul de control al ajutoarelor de stat. |

|

(102) |

În această privință, aeroportul care face obiectul prezentei decizii este exploatat de societatea FFHG, operator aeroportuar, în scopuri comerciale. Administratorul aeroportuar, FFHG, percepe tarife de la utilizatori pentru folosirea infrastructurii. Prin urmare, FFHG este o întreprindere în sensul dreptului Uniunii în domeniul concurenței. |

6.1.2. Resurse de stat și imputabilitatea statului

|

(103) |

Pentru a constitui ajutor de stat, măsura în cauză trebuie să fie finanțată din resurse de stat și decizia de acordare a măsurii trebuie să fie imputabilă statului. |

|

(104) |

Definiția ajutorului de stat se aplică tuturor avantajelor finanțate din resurse de stat, acordate de stat sau de către orice organism intermediar acționând în temeiul competențelor care i-au fost conferite (38). În temeiul articolului 107 din tratat, resursele autorităților locale sunt resurse de stat (39). |

|

(105) |

Germania a susținut că structura de gestionare centralizată a lichidităților deținută de landul Renania-Palatinat nu este finanțată direct de la bugetul public al landului. Germania a susținut că toate fondurile din structura de gestionare centralizată a lichidităților provin de la societățile participante sau sunt obținute sub formă de împrumuturi de pe piața de capital. În cadrul unei declarații ulterioare, Germania a declarat că fondurile utilizate de FFHG din structura de gestionare centralizată a lichidităților nu sunt acoperite de o garanție a landului, întrucât fondurile sunt furnizate direct din resursele landului (40). |

|

(106) |

Comisia consideră că, în cazul de față, în toate momentele, statul a exercitat un control direct sau indirect asupra resurselor din cadrul structurii de gestionare centralizată a lichidităților și, în consecință, acestea constituie resurse de stat. În primul rând, Germania însăși a susținut că linia de credit acordată din structura de gestionare centralizată a lichidităților a fost finanțată direct din resursele landului Renania-Palatinat. Prin urmare, măsura în cauză a fost finanțată din resurse de stat. |

|

(107) |

În al doilea rând, numai societățile deținute majoritar de landul Renania-Palatinat (cel puțin 50 %) pot participa la structura de gestionare centralizată a lichidităților. Datorită participației publice majoritare, societățile participante sunt în mod clar societăți publice în sensul articolului 2 litera (b) din Directiva 2006/111/CE a Comisiei (41). Întrucât toate societățile participante sunt, prin urmare, societăți publice, resursele acestora constituie resurse de stat. Acest fapt în sine arată că fondurile structurii de gestionare centralizată a lichidităților, în măsura în care sunt formate din depozitele plasate de societățile participante, constituie resurse de stat. |

|

(108) |

În al treilea rând, în cazul în care depozitele societăților participante la structura de gestionare centralizată a lichidităților sunt insuficiente pentru a acoperi nevoile de lichidități ale unui participant, landul Renania-Palatinat obține finanțare pe termen scurt pe piețele financiare în nume propriu și transferă fondurile respective către societățile participante la structura de gestionare centralizată a lichidităților. Întrucât landul contractează împrumuturile necesare în nume propriu, trebuie să se considere că fondurile astfel obținute constituie resurse de stat de asemenea. Astfel cum reiese din figura 2, în perioada 2009-2013 (cu excepția lunii august 2012 și a lunii septembrie 2013), depozitele societăților participante în cadrul structurii de gestionare centralizată a lichidităților au fost insuficiente pentru a răspunde nevoilor de lichidități ale tuturor participanților și landul a trebuit să contracteze împrumuturile necesare în nume propriu. |

|

(109) |

Prin urmare, Comisia consideră că finanțarea furnizată de structura de gestionare centralizată a lichidităților este realizată prin intermediul resurselor de stat, întrucât atât depozitele plasate de societățile participante, cât și împrumuturile contractate de land pentru a acoperi lipsa lichidităților în cadrul structurii de gestionare centralizată a lichidităților constituie resurse de stat. |

|

(110) |

De asemenea, este clar că landul deținea controlul cuprinzător asupra structurii de gestionare centralizată a lichidităților și, în consecință, finanțarea acordată societăților participante este imputabilă statului. Acordul de participare la structura de gestionare centralizată a lichidităților este încheiat între land și societățile implicate. Prin urmare, decizia de a permite unei societăți să participe la structura de gestionare centralizată a lichidităților este luată direct de land. De asemenea, landul decide cu privire la suma maximă pe care o întreprindere participantă o poate retrage din structura de gestionare centralizată a lichidităților sub forma unei linii de credit. De asemenea, landul Renania-Palatinat gestionează în mod direct operațiunile cotidiene ale structurii de gestionare centralizată a lichidităților prin intermediul „Landeshauptkasse”, care este o instituție din cadrul Ministerului de Finanțe al landului Renania-Palatinat. De asemenea, „Landeshauptkasse” reprezintă în mod oficial landul la obținerea de fonduri pe piață pentru a remedia lipsa de lichidități în cadrul structurii de gestionare centralizată a lichidităților. |

|

(111) |

Pe baza acestor elemente, Comisia consideră că statul este în măsură să controleze direct activitățile structurii de gestionare centralizată a lichidităților, în special societățile care pot participa și linia de credit individuală acordată fiecărei societăți participante. Prin urmare, deciziile cu privire la participarea la structura de gestionare centralizată a lichidităților și la amploarea participării sunt imputabile statului. |

6.1.3. Avantaj economic

|

(112) |

Un avantaj în sensul articolului 107 alineatul (1) din tratat este orice beneficiu economic pe care societatea nu l-ar fi obținut în condiții normale de piață, și anume în absența intervenției statului (42). Doar efectul măsurii asupra societății este relevant, și nu cauza sau obiectivul intervenției statului (43). |

|

(113) |

Ori de câte ori situația financiară a unei societăți este îmbunătățită ca urmare a intervenției statului, există un avantaj. Pe de altă parte, „capitalurile puse la dispoziția unei întreprinderi de către stat, în mod direct sau indirect, în circumstanțe care corespund condițiilor de piață normale, nu pot fi considerate ajutoare de stat” (44). |

|

(114) |

Pentru a verifica dacă o întreprindere a beneficiat de un avantaj economic ca urmare a acordării unui împrumut sau a oricărei alte forme de finanțare prin împrumut, Comisia aplică criteriul bazat pe principiul creditorului în economia de piață. În consecință, Comisia trebuie să evalueze dacă condițiile împrumuturilor acordate societății FFHG provenind din structura de gestionare centralizată a lichidităților conferă un avantaj economic acesteia, pe care societatea beneficiară nu l-ar fi obținut în condiții normale de piață. |

|

(115) |

Germania a susținut că principiul creditorului în economia de piață a fost respectat pe deplin, întrucât structura de gestionare centralizată a lichidităților oferă finanțare în condiții de piață. În ceea ce privește participarea societății FFHG la structura de gestionare centralizată a lichidităților, Germania a explicat faptul că structura funcționează după cum urmează: FFHG solicită fonduri din structura de gestionare centralizată a lichidităților pentru a-și asigura lichiditatea și landul îi oferă fondurile respective din structură. Ratele dobânzii percepute societății FFHG sunt rate pentru împrumuturile pe termen scurt de tip call money (45), în condițiile pieței, la același nivel disponibil pentru land, astfel cum este ilustrat în figura 4. |

|

(116) |

În cazul în care depozitele societăților participante sunt insuficiente pentru a acoperi cererea, landul completează structura de gestionare centralizată a lichidităților prin contractarea de împrumuturi în nume propriu. Germania a explicat, de asemenea, că landul impune la rândul său condițiile obținute pe piața de capital participanților la structura de gestionare centralizată a lichidităților, permițând acestora – societăților la care landul deține majoritatea acțiunilor – să se refinanțeze în aceleași condiții ca landul, indiferent de bonitatea acestora. De asemenea, finanțarea este disponibilă pentru societăți pe o perioadă de timp nedeterminată. |

|

(117) |

Având în vedere acest mecanism, se acordă un avantaj societății FFHG, întrucât condițiile în care landul acordă împrumuturi din structura de gestionare centralizată a lichidităților sunt mai favorabile decât cele de care FFHG ar beneficia pe piață. Condițiile pentru obținerea de împrumuturi din structura de gestionare centralizată a lichidităților sunt aceleași ca cele de care beneficiază landul pentru a se autofinanța. Având în vedere că landul, în calitate de autoritate publică, este în măsură să contracteze împrumuturi la rate foarte favorabile [întrucât nu există aproape niciun risc de neplată și ratingul de credit al landului se încadrează în categoria AAA (46)], Comisia consideră că rata la care FFHG poate obține un împrumut din structura de gestionare centralizată a lichidităților este mai favorabilă decât cea de care ar dispune în mod normal. Abordarea este susținută, de asemenea, de ratingurile de credit ale societății FFHG în perioada 2009-2014 furnizate de Germania și rezumate în tabelul 7, din care reiese că ratingul de credit al societății FFHG variază între […]. Prin urmare, împrumuturile provenind din structura de gestionare centralizată a lichidităților au fost disponibile în condiții mai bune decât ar justifica bonitatea societății FFHG. De asemenea, FFHG nu trebuie să constituie o garanție pentru împrumuturile respective. Prin urmare, prin faptul că a permis participarea societății FFHG la structura de gestionare centralizată a lichidităților și că a acordat împrumuturile în cadrul liniei de credit, landul a conferit un avantaj economic (47). |

6.1.4. Caracterul selectiv

|

(118) |

Articolul 107 alineatul (1) din tratat impune ca o măsură, pentru a fi considerată ajutor de stat, trebuie să favorizeze „anumite întreprinderi sau producția anumitor bunuri”. |

|

(119) |

Întrucât dreptul de a participa la structura de gestionare centralizată a lichidităților a fost acordat doar societății FFHG (și altor societăți la care landul este acționar majoritar), măsura este selectivă în sensul articolului 107 alineatul (1) din tratat. |

6.1.5. Denaturarea concurenței și efectele asupra schimburilor comerciale

|

(120) |

Atunci când un ajutor acordat de un stat membru consolidează poziția unei societăți în raport cu alte societăți concurente în cadrul schimburilor comerciale în interiorul Uniunii, acestea din urmă trebuie considerate ca fiind afectate de ajutorul respectiv. Conform jurisprudenței constante (48), pentru ca o măsură să denatureze concurența, este suficient ca beneficiarul ajutorului să concureze cu alte societăți pe piețe deschise concurenței. |

|

(121) |

Conform evaluărilor din considerentele 102 și următoarele, exploatarea unui aeroport este o activitate economică. Există o concurență, pe de o parte, între aeroporturi pentru atragerea companiilor aeriene și a traficului aerian corespondent (călători și marfă) și, pe de altă parte, între operatorii aeroportuari, care pot concura între ei pentru a li se încredința administrarea unui anumit aeroport. De asemenea, în special în ceea ce privește transportatorii low-cost și operatorii de zboruri charter, aeroporturile care nu sunt situate în aceeași zonă de deservire, fiind situate chiar în state membre diferite pot, de asemenea, să se afle în concurență unele cu celelalte în vederea atragerii companiilor aeriene respective. |

|

(122) |

Dimensiunea aeroportului Frankfurt-Hahn (între 2,7 și 3,8 milioane de pasageri în cursul perioadei examinate, a se vedea tabelul 1) și apropierea față de alte aeroporturi din Uniune, în special aeroportul Frankfurt/Main, aeroportul Luxemburg, aeroportul Zweibrücken, aeroportul Saarbrücken și aeroportul Köln-Bonn (49), permit să se concluzioneze că finanțarea este susceptibilă de a denatura concurența și de a afecta schimburile comerciale dintre statele membre. Există zboruri internaționale din aeroportul Frankfurt-Hahn către o serie de destinații internaționale, astfel cum se arată în considerentul 73. Pista aeroportului Frankfurt-Hahn este suficient de lungă (3 800 m) pentru a fi utilizată de aeronave mai mari și permite companiilor aeriene să deservească destinații internaționale pe distanță medie și chiar pe distanță lungă. |

|

(123) |

De asemenea, aeroportul Frankfurt-Hahn servește drept aeroport pentru transportul de mărfuri, manipulând anual aproximativ 200 000 de tone de mărfuri care fac obiectul transportului aerian și 500 000 de tone de mărfuri, inclusiv transport rutier de marfă, în total (a se vedea tabelul 2). În ceea ce privește concurența în domeniul transportului aerian de mărfuri, Comisia observă că, de regulă, transportul de mărfuri prezintă o mobilitate mai mare decât transportul de călători (50). În general, zona deservită pentru aeroporturile destinate transportului de mărfuri este considerată a avea o rază minimă de aproximativ 200 de kilometri și o durată de călătorie de două ore. Pe baza informațiilor deținute de Comisie, actorii din sector consideră, în general, că zona pe care o deservește un aeroport destinat transportului de mărfuri poate fi chiar mai mare, întrucât o durată de până la o jumătate de zi de transport cu camionul (și anume, o durată de până la 12 ore de călătorie pentru camioane) ar fi, în general, acceptabilă pentru agenții de expediție în vederea utilizării aeroportului pentru transportul de marfă (51). Prin urmare, având în vedere faptul că aeroporturile destinate transportului de mărfuri sunt mai fungibile decât aeroporturile destinate transportului de călători, întrucât este suficient ca mărfurile transportate pe cale aeriană să fie livrate într-o anumită zonă și ulterior încredințate agenților de expediții rutieri sau feroviari pentru a ajunge la destinația finală, Comisia consideră că există un risc mai ridicat de denaturare a concurenței și de afectare a schimburilor comerciale dintre statele membre. |

|

(124) |

Pe baza argumentelor prezentate în considerentele 120-123, avantajul economic de care beneficiază societatea FFHG îi consolidează poziția față de concurenții săi de pe piața Uniunii pentru furnizarea de servicii aeroportuare. În acest context, avantajul acordat societății FFHG prin participarea la structura de gestionare centralizată a lichidităților trebuie considerat ca fiind de natură să denatureze concurența și să aibă un efect asupra schimburilor comerciale dintre statele membre. |

6.1.6. Concluzie

|

(125) |

Având în vedere argumentele prezentate în considerentele 99-124, Comisia consideră că linia de credit acordată societății FFGH din structura de gestionare centralizată a lichidităților deținută de land constituie ajutor de stat în sensul articolului 107 alineatul (1) din tratat. |

6.2. Caracterul de ajutor al garanției de 100 % constituite de landul Renania-Palatinat în favoarea societății FFHG pentru împrumuturile acordate de ISB

|

(126) |

Împrumuturile acordate de ISB care sunt analizate la secțiunea 6.3 sunt garantate de landul Renania-Palatinat (garantul), care este în același timp acționarul principal (82,5 %) al societății FFHG. Pentru fiecare dintre cele cinci împrumuturi acordate de ISB s-a constituit o garanție acoperind 100 % din creanțele băncii. Pentru furnizarea garanțiilor, FFHG plătește o primă de garantare de [0,5 %-1,5 %] pe an către garant. |

6.2.1. Aplicabilitatea normelor privind ajutoarele de stat în cazul finanțării infrastructurii aeroportuare

|

(127) |

Din motivele expuse în considerentul 99 și următoarele, FFHG trebuie să fie considerată o întreprindere în sensul articolului 107 alineatul (1) din tratat. |

6.2.2. Resurse de stat și imputabilitate

|

(128) |

Pentru a constitui ajutor de stat, măsura în cauză trebuie să fie finanțată prin intermediul resurselor de stat și decizia de acordare a măsurii trebuie să fie imputabilă statului. |

|

(129) |