ISSN 1977-0782

Jurnalul Oficial

al Uniunii Europene

L 332

Ediţia în limba română

Legislaţie

Anul 58

18 decembrie 2015

|

ISSN 1977-0782 |

||

|

Jurnalul Oficial al Uniunii Europene |

L 332 |

|

|

|

||

|

Ediţia în limba română |

Legislaţie |

Anul 58 |

|

Cuprins |

|

I Acte legislative |

Pagina |

|

|

|

DIRECTIVE |

|

|

|

* |

|

|

|

Rectificări |

|

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Text cu relevanță pentru SEE |

|

RO |

Actele ale căror titluri sunt tipărite cu caractere drepte sunt acte de gestionare curentă adoptate în cadrul politicii agricole şi care au, în general, o perioadă de valabilitate limitată. Titlurile celorlalte acte sunt tipărite cu caractere aldine şi sunt precedate de un asterisc. |

I Acte legislative

DIRECTIVE

|

18.12.2015 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 332/1 |

DIRECTIVA (UE) 2015/2376 A CONSILIULUI

din 8 decembrie 2015

de modificare a Directivei 2011/16/UE în ceea ce privește schimbul automat obligatoriu de informații în domeniul fiscal

CONSILIUL UNIUNII EUROPENE,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 115,

având în vedere propunerea Comisiei Europene,

după transmiterea proiectului de act legislativ către parlamentele naționale,

având în vedere avizul Parlamentului European (1),

având în vedere avizul Comitetului Economic și Social European (2),

având în vedere avizul Comitetului Regiunilor (3),

hotărând în conformitate cu o procedură legislativă specială,

întrucât:

|

(1) |

Problemele generate de evaziunea fiscală la nivel transfrontalier, de planificarea fiscală agresivă și de concurența fiscală dăunătoare s-au agravat considerabil, devenind un subiect de preocupare major în Uniune și la nivel mondial. Erodarea bazei impozabile reduce considerabil veniturile fiscale naționale, ceea ce împiedică statele membre să aplice politici fiscale favorabile creșterii. Emiterea deciziilor fiscale anticipate, care facilitează aplicarea consecventă și transparentă a legislației, este o practică comună inclusiv în Uniune. Oferind certitudine mediului de afaceri, clarificarea legislației fiscale în beneficiul contribuabililor poate încuraja investițiile și conformarea cu legislația și, prin urmare, poate contribui la obiectivul dezvoltării în continuare a pieței unice a Uniunii pe baza principiilor și a libertăților care stau la baza tratatelor. Totuși, deciziile privind structurile create în funcție de sistemul de impozitare au condus, în anumite cazuri, la un nivel scăzut de impozitare a unor venituri artificial de ridicate în țara care emite, modifică sau reînnoiește decizia fiscală anticipată și au cauzat reducerea artificială a veniturilor impozitate în orice alte țări implicate. Creșterea transparenței este așadar necesară de urgență. Pentru a atinge acest scop, instrumentele și mecanismele instituite de Directiva 2011/16/UE a Consiliului (4) ar trebui consolidate. |

|

(2) |

În concluziile sale din 18 decembrie 2014, Consiliul European a subliniat nevoia urgentă de intensificare a eforturilor de combatere a evaziunii fiscale și a planificării fiscale agresive, atât la nivel mondial, cât și la nivelul Uniunii. Subliniind importanța transparenței, Consiliul European a salutat intenția Comisiei de a prezenta o propunere privind schimbul automat de informații referitoare la deciziile fiscale în Uniune. |

|

(3) |

Directiva 2011/16/UE prevede obligativitatea schimbului spontan de informații între statele membre în cinci cazuri specifice și în anumite termene. În cazurile în care autoritatea competentă a unui stat membru are dovezi pe baza cărora presupune că pot exista pierderi fiscale într-un alt stat membru, schimbul spontan de informații se aplică deja deciziilor fiscale pe care un stat membru le emite, le modifică sau le reînnoiește la adresa unui anumit contribuabil în ceea ce privește interpretarea sau aplicarea dispozițiilor fiscale în viitor și care au o dimensiune transfrontalieră. |

|

(4) |

Cu toate acestea, eficiența schimbului spontan de informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer este împiedicată de o serie de dificultăți practice importante, cum ar fi marja de apreciere de care dispune statul membru emitent pentru a decide care alte state membre ar trebui informate. Prin urmare, informațiile schimbate ar trebui, după caz, să fie accesibile tuturor celorlalte state membre. |

|

(5) |

Domeniul de aplicare al schimbului automat de informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer emise, modificate sau reînnoite la adresa unei anumite persoane sau a unui anumit grup de persoane, pe care această persoană sau acest grup de persoane are (au) dreptul să se bazeze, ar trebui să vizeze orice formă materială (indiferent de caracterul lor obligatoriu sau neobligatoriu și de modul în care sunt emise). |

|

(6) |

Din rațiuni de securitate juridică, Directiva 2011/16/UE ar trebui să fie modificată prin includerea unei definiții adecvate a deciziei fiscale anticipate cu aplicare transfrontalieră și a acordului prealabil privind prețul de transfer. Domeniul de aplicare al acestor definiții ar trebui să fie suficient de larg pentru a cuprinde o gamă largă de situații, inclusiv, dar fără a se limita la următoarele tipuri de decizii fiscale anticipate cu aplicare transfrontalieră și de acorduri prealabile privind prețul de transfer:

|

|

(7) |

Contribuabilii au dreptul să se bazeze pe decizii fiscale anticipate cu aplicare transfrontalieră sau pe acorduri prealabile privind prețul de transfer, de exemplu în timpul proceselor de impozitare sau al auditurilor fiscale, cu condiția ca elementele de fapt pe care se bazează deciziile fiscale anticipate cu aplicare transfrontaliere sau acordurile prealabile privind prețul de transfer să fi fost prezentate cu acuratețe și ca respectivii contribuabili să respecte dispozițiile deciziilor fiscale anticipate cu aplicare transfrontalieră sau ale acordurilor prealabile privind prețul de transfer. |

|

(8) |

Statele membre vor face schimb de informații, indiferent dacă contribuabilul respectă sau nu respectă dispozițiile deciziei fiscale anticipate cu aplicare transfrontalieră sau ale acordurilor prealabile privind prețul de transfer. |

|

(9) |

Furnizarea de informații nu ar trebui să conducă la divulgarea unui secret comercial, industrial sau profesional sau a unui procedeu comercial ori la o divulgare de informații care ar contraveni politicii publice. |

|

(10) |

Pentru a profita de beneficiile oferite de schimbul automat obligatoriu de informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer, informațiile ar trebui comunicate în cel mai scurt timp după emitere, modificare sau reînnoire și, prin urmare, ar trebui stabilite intervale regulate de comunicare a informațiilor. Din aceleași motive este, de asemenea, necesar să se prevadă schimbul automat obligatoriu de decizii fiscale anticipate cu aplicare transfrontalieră și de acorduri prealabile privind prețul de transfer care au fost emise, modificate sau reînnoite într-o perioadă care a debutat cu cinci ani înaintea datei aplicării prezentei directive și care sunt încă valabile la 1 ianuarie 2014. Cu toate acestea, anumite persoane sau grupuri de persoane cu o cifră de afaceri netă anuală la nivel de grup de sub 40 000 000 EUR ar putea fi excluse, în anumite condiții, de la un astfel de schimb automat obligatoriu. |

|

(11) |

Din motive de securitate juridică este oportun ca, în conformitate cu un set de condiții foarte stricte, să se excludă de la schimbul automat obligatoriu acordurile prealabile privind prețul de transfer bilaterale sau multilaterale cu țări terțe în conformitate cu cadrul tratatelor internaționale încheiate cu țările respective, în cazul în care dispozițiile respectivelor tratate nu permit divulgarea către o țară terță parte a informațiilor primite în temeiul respectivului tratat. Totuși, în astfel de cazuri ar trebui, în schimb, ca informațiile identificate la articolul 8a alineatul (6) referitoare la cererile care conduc la emiterea unor astfel de acorduri prealabile privind prețul de transfer bilaterale sau multilaterale să facă obiectul unui schimb de informații. Prin urmare, în astfel de cazuri, informațiile care urmează să fie comunicate ar trebui să includă o mențiune a faptului că sunt furnizate pe baza unei asemenea cereri. |

|

(12) |

Schimbul automat obligatoriu de informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer ar trebui să includă, în fiecare caz, comunicarea unui set definit de informații de bază care să fie accesibile tuturor statelor membre. Comisia ar trebui să fie împuternicită să adopte măsurile practice necesare pentru a standardiza comunicarea unor astfel de informații în conformitate cu procedura prevăzută în Directiva 2011/16/UE (care implică Comitetul privind cooperarea administrativă în domeniul impozitării) pentru stabilirea unui formular-tip care să fie utilizat pentru schimbul de informații. Această procedură ar trebui utilizată și la adoptarea unor noi măsuri practice în vederea punerii în aplicare a schimbului de informații, cum ar fi precizarea cerințelor lingvistice care ar fi aplicabile schimbului de informații utilizând formularul-tip respectiv. |

|

(13) |

La elaborarea unui astfel de formular-tip pentru schimbul automat obligatoriu de informații este oportun să se țină seama de activitatea desfășurată de Forumul privind practicile fiscale dăunătoare al OCDE, în cadrul căruia se află în curs de elaborare un astfel de formular-tip pentru schimbul de informații, în contextul planului de acțiune privind erodarea bazei impozabile și transferul profiturilor. Este de asemenea oportun să se lucreze îndeaproape cu OCDE, în mod coordonat, și nu doar în domeniul elaborării unui astfel de formular-tip pentru schimbul automat obligatoriu de informații. Obiectivul final ar trebui să îl constituie condițiile de concurență echitabile la nivel mondial, în care Uniunea ar trebui să își asume un rol de lider, promovând necesitatea ca domeniul de aplicare al informațiilor privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer care urmează să facă obiectul schimbului automat să fie unul larg. |

|

(14) |

Statele membre ar trebui să facă schimb de informații de bază, iar un set limitat de informații de bază ar trebui comunicate, de asemenea și Comisiei. Acest lucru ar trebui să permită Comisiei să monitorizeze și să evalueze în orice moment aplicarea efectivă a schimbului automat obligatoriu de informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer. Totuși, informațiile primite de Comisie nu ar trebui să fie utilizate în niciun alt scop. În plus, această comunicare nu ar scuti statele membre de obligațiile lor de a notifica toate ajutoarele de stat Comisiei. |

|

(15) |

Feedbackul oferit de statul membru care primește informațiile statului membru care le transmite este un element necesar al funcționării unui sistem eficient de schimb automat de informații. Prin urmare, este oportun să subliniem că autoritățile competente ale statelor membre ar trebui să transmită, o dată pe an, feedback cu privire la schimbul automat de informații celorlalte state membre în cauză. În practică, acest feedback obligatoriu ar trebui să se efectueze pe baza unor acorduri convenite bilateral. |

|

(16) |

Atunci când este necesar, în urma etapei schimbului automat obligatoriu de informații în temeiul prezentei directive, un stat membru ar trebui să fie în măsură să se bazeze pe articolul 5 din Directiva 2011/16/UE în ceea ce privește schimbul de informații la cerere pentru a obține informații suplimentare, inclusiv textul integral al deciziilor fiscale anticipate cu aplicare transfrontalieră sau al acordurilor prealabile privind prețul de transfer, de la statul membru care a emis astfel de decizii sau acorduri. |

|

(17) |

Este oportun să se reamintească faptul că articolul 21 alineatul (4) din Directiva 2011/16/UE reglementează cerințele lingvistice și în materie de traducere aplicabile cererilor de cooperare, inclusiv cererilor de notificare, precum și documentelor anexate. Respectiva normă ar trebui să fie aplicabilă și în cazurile în care statele membre solicită informații suplimentare, în urma etapei de schimb automat obligatoriu de informații de bază privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer. |

|

(18) |

Statele membre ar trebui să ia toate măsurile rezonabile necesare pentru a elimina orice obstacol care ar putea împiedica schimbul automat obligatoriu eficace și cât mai larg posibil de informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer. |

|

(19) |

Pentru a spori eficiența utilizării resurselor, a facilita schimbul de informații și a evita necesitatea ca fiecare stat membru să efectueze modificări similare la sistemul său de stocare a informațiilor, ar trebui să se prevadă instituirea unui registru central, accesibil tuturor statelor membre și Comisiei, în care statele membre ar urma să încarce și să stocheze informațiile, în loc să transmită respectivele informații prin e-mail securizat. Modalitățile practice necesare pentru crearea unui astfel de registru ar trebui adoptate de Comisie în conformitate cu procedura menționată la articolul 26 alineatul (2) din Directiva 2011/16/UE. |

|

(20) |

Având în vedere natura și amploarea modificărilor introduse prin Directiva 2014/107/UE a Consiliului (5) și prin prezenta directivă, termenul pentru prezentarea informațiilor, a statisticilor și a rapoartelor prevăzute de Directiva 2011/16/UE ar trebui prelungit. Această prelungire ar trebui să asigure faptul că informațiile care trebuie furnizate pot reflecta experiența rezultată din modificările respective. Prelungirea ar trebui să se aplice atât statisticilor și altor informații care trebuie prezentate de către statele membre înainte de 1 ianuarie 2018, cât și raportului și, dacă este cazul, propunerii care urmează să fie prezentate de Comisie până la 1 ianuarie 2019. |

|

(21) |

Dispozițiile existente privind confidențialitatea ar trebui modificate pentru a reflecta extinderea schimbului automat obligatoriu de informații la deciziile fiscale anticipate cu aplicare transfrontalieră și la acordurile prealabile privind prețul de transfer. |

|

(22) |

Prezenta directivă respectă drepturile fundamentale și principiile recunoscute în special de Carta drepturilor fundamentale a Uniunii Europene. În mod concret, prezenta directivă urmărește să asigure respectarea deplină a dreptului la protecția datelor cu caracter personal și a libertății de a desfășura o activitate comercială. |

|

(23) |

Deoarece obiectivul prezentei directive, și anume instituirea unei cooperări administrative eficiente între statele membre în condiții compatibile cu buna funcționare a pieței interne, nu poate fi realizat în mod satisfăcător de către statele membre, dar, din motive de uniformitate și eficacitate, poate fi realizat mai bine la nivelul Uniunii, aceasta poate adopta măsuri în conformitate cu principiul subsidiarității astfel cum este definit la articolul 5 din Tratatul privind Uniunea Europeană. În conformitate cu principiul proporționalității, astfel cum este definit la articolul menționat, prezenta directivă nu depășește ceea ce este necesar pentru realizarea acestui obiectiv. |

|

(24) |

Directiva 2011/16/UE ar trebui, prin urmare, modificată în consecință, |

ADOPTĂ PREZENTA DIRECTIVĂ:

Articolul 1

Directiva 2011/16/UE se modifică după cum urmează:

|

1. |

Articolul 3 se modifică după cum urmează:

|

|

2. |

Din articolul 8 se elimină alineatele (4) și (5). |

|

3. |

Se introduc următoarele articole: „Articolul 8a Domeniul de aplicare și condițiile schimbului automat obligatoriu de informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer (1) Autoritatea competentă a unui stat membru în care s-a emis, s-a modificat sau s-a reînnoit o decizie fiscală anticipată cu aplicare transfrontalieră sau un acord prealabil privind prețul de transfer după data de 31 decembrie 2016 comunică, prin schimb automat, informații cu privire la acest lucru autorităților competente din toate celelalte state membre, precum și Comisiei Europene, cu limitarea cazurilor prevăzute la alineatul (8) din prezentul articol, în conformitate cu măsurile practice aplicabile adoptate în temeiul articolului 21. (2) În conformitate cu măsurile practice aplicabile adoptate în temeiul articolului 21, autoritatea competentă a unui stat membru comunică informații și autorităților competente din toate celelalte state membre, precum și Comisiei, cu limitarea cazurilor prevăzute la prezentul articol alineatul (8), referitoare la deciziile fiscale anticipate cu aplicare transfrontalieră și la acordurile prealabile privind prețul de transfer emise, modificate sau reînnoite într-un termen care începe cu cinci ani înaintea datei de 1 ianuarie 2017. În cazul în care deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer sunt emise, modificate sau reînnoite între 1 ianuarie 2012 și 31 decembrie 2013, o astfel de comunicare are loc cu condiția ca acestea să fi fost încă valabile la 1 ianuarie 2014. În cazul în care deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer sunt emise, modificate sau reînnoite între 1 ianuarie 2014 și 31 decembrie 2016, o astfel de comunicare are loc indiferent dacă acestea sunt încă valabile. Statele membre pot exclude din comunicarea menționată la prezentul alineat informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer emise, modificate sau reînnoite înainte de 1 aprilie 2016 la adresa unei anumite persoane sau a unui anumit grup de persoane, cu excepția celor care desfășoară în principal activități financiare sau de investiții, cu o cifră de afaceri anuală netă la nivelul întregului grup, conform definiției de la articolul 2 punctul 5 din Directiva 2013/34/UE a Parlamentului European și a Consiliului (6), de mai puțin de 40 000 000 EUR (sau echivalentul acestei sume în orice altă monedă), pe parcursul exercițiului financiar care precedă datei emiterii, modificării sau reînnoirii respectivelor decizii fiscale anticipate cu aplicare transfrontalieră și acorduri prealabile privind prețul de transfer. (3) Acordurile prealabile privind prețul de transfer bilaterale sau multilaterale cu țări terțe se exclud din domeniul de aplicare al schimbului automat de informații în temeiul prezentului articol în cazul în care acordul internațional privind impozitarea în temeiul căruia a fost negociat acordul prealabil privind prețul de transfer nu permite divulgarea sa către terți. Aceste acorduri prealabile privind prețul de transfer bilaterale sau multilaterale vor fi schimbate în temeiul articolului 9 în cazul în care acordul în temeiul căruia a fost negociat acordul prealabil privind prețul de transfer permite divulgarea acestora, iar autoritatea competentă a țării terțe acordă permisiunea ca informațiile să fie divulgate. Totuși, atunci când acordurile prealabile privind prețul de transfer bilaterale sau multilaterale ar fi excluse de la schimbul automat de informații în temeiul primei teze de la primul paragraf din prezentul alineat, informațiile identificate la alineatul (6) din prezentul articol, menționate în cererea care conduce la emiterea unui astfel de acord prealabil privind prețul de transfer bilateral sau multilateral, fac în schimb obiectul unui schimb în temeiul prezentul articol alineatele (1) și (2). (4) Alineatele (1) și (2) nu se aplică în cazul în care o decizie fiscală anticipată cu aplicare transfrontalieră implică și se referă exclusiv la afacerile fiscale ale uneia sau mai multor persoane fizice. (5) Schimbul de informații se desfășoară după cum urmează:

(6) Informațiile care urmează să fie comunicate de către un stat membru în conformitate cu prezentul articol alineatele (1) și (2) cuprind următoarele:

(7) Pentru a facilita schimbul de informații menționate la prezentul articol alineatul (6), Comisia adoptă măsurile practice necesare pentru punerea în aplicare a prezentului articol, inclusiv măsuri de standardizare a comunicării setului de informații prevăzut la alineatul (6) din prezentul articol, în cadrul procedurii de stabilire a formularului-tip prevăzut la articolul 20 alineatul (5). (8) Informațiile definite la prezentul articol alineatul (6) literele (a), (b), (h) și (k) nu se comunică Comisiei. (9) Autoritatea competentă a statului membru vizat, identificată în temeiul alineatului (6) litera (j), confirmă, dacă este posibil prin mijloace electronice, primirea acestor informații autorității competente care le-a furnizat, fără întârziere și, în orice caz, în cel mult șapte zile lucrătoare de la primire. Această măsură se aplică până când registrul menționat la articolul 21 alineatul (5) devine funcțional. (10) Statele membre pot, în conformitate cu articolul 5 și ținând seama de articolul 21 alineatul (4), să solicite informații suplimentare, inclusiv textul integral al unei decizii fiscale anticipate cu aplicare transfrontalieră sau al unui acord prealabil privind prețul de transfer. Articolul 8b Statistici privind schimburile automate (1) Înainte de 1 ianuarie 2018, statele membre pun la dispoziția Comisiei în fiecare an statistici cu privire la volumul schimburilor automate prevăzute la articolele 8 și 8a și, în măsura posibilului, informații cu privire la costurile și beneficiile administrative și de altă natură relevante legate de schimburile care au avut loc și orice potențiale modificări, atât pentru administrațiile fiscale, cât și pentru terți. (2) Înainte de 1 ianuarie 2019, Comisia înaintează un raport care furnizează o privire de ansamblu și o evaluare a statisticilor și a informațiilor primite în temeiul alineatului (1) al prezentului articol, referitor la aspecte precum costurile și beneficiile administrative și de altă natură relevante ale schimbului automat de informații, precum și la aspecte practice legate de acesta. Dacă este oportun, Comisia prezintă Consiliului o propunere privind categoriile și condițiile prevăzute la articolul 8 alineatul (1), inclusiv condiția ca informațiile referitoare la rezidenții din alte state membre să fie disponibile, sau elementele menționate la articolul 8 alineatul (3a), ori ambele. Atunci când examinează o propunere înaintată de Comisie, Consiliul evaluează consolidarea suplimentară a eficienței și a funcționării schimbului automat de informații și creșterea standardului aferent, pentru a se prevedea că:

(6) Directiva 2013/34/UE a Parlamentului European și a Consiliului din 26 iunie 2013 privind situațiile financiare anuale, situațiile financiare consolidate și rapoartele conexe ale anumitor tipuri de întreprinderi, de modificare a Directivei 2006/43/CE a Parlamentului European și a Consiliului și de abrogare a Directivelor 78/660/CEE și 83/349/CEE ale Consiliului (JO L 182, 29.6.2013, p. 19).”" |

|

4. |

La articolul 20 se adaugă următorul alineat: „(5) Comisia adoptă un formular-tip, inclusiv regimul lingvistic, în conformitate cu procedura menționată la articolul 26 alineatul (2) înainte de 1 ianuarie 2017. Schimbul automat de informații privind deciziile fiscale anticipate cu aplicare transfrontalieră și acordurile prealabile privind prețul de transfer în temeiul articolului 8a se efectuează utilizând formularul-tip. Acest formular-tip nu depășește componentele destinate schimbului de informații enumerate la articolul 8a alineatul (6) și alte domenii conexe legate de aceste componente necesare pentru atingerea obiectivelor de la articolul 8a. Regimul lingvistic menționat la primul paragraf nu împiedică statele membre să comunice informațiile menționate la articolul 8a în oricare limbă oficială și de lucru a Uniunii. Cu toate acestea, regimul lingvistic respectiv poate prevedea ca elementele esențiale ale unor astfel de informații să fie trimise, de asemenea, într-o altă limbă oficială și de lucru a Uniunii.” |

|

5. |

Articolul 21 se modifică după cum urmează:

|

|

6. |

Articolul 23 se modifică după cum urmează:

|

|

7. |

Se introduce următorul articol: „Articolul 23a Confidențialitatea informațiilor (1) În conformitate cu dispozițiile aplicabile autorităților din Uniune, Comisia păstrează confidențialitatea informațiilor care îi sunt comunicate în temeiul prezentei directive, informații care nu pot fi utilizate în alte scopuri în afară de cele necesare pentru a stabili dacă și în ce măsură statele membre se conformează prezentei directive. (2) Informațiile comunicate Comisiei de un stat membru în temeiul articolului 23, precum și orice raport sau document elaborat de Comisie pe baza acestor informații pot fi transmise altor state membre. Astfel de informații transmise intră sub incidența secretului de serviciu și beneficiază de protecția acordată informațiilor asemănătoare conform legislației interne a statului membru care le-a primit. Rapoartele și documentele întocmite de Comisie, menționate în primul paragraf, pot fi utilizate de statele membre doar în scopuri analitice, nu se publică și nici nu se pun la dispoziția unei alte persoane sau a unui alt organism fără acordul expres al Comisiei.” |

|

8. |

La articolul 25 se introduce următorul alineat: „(1a) Regulamentul (CE) nr. 45/2001 se aplică în cazul oricărei prelucrări de date cu caracter personal în temeiul prezentei directive de către instituțiile și organismele Uniunii. Cu toate acestea, în scopul aplicării corecte a prezentei directive, domeniul de aplicare al obligațiilor și drepturilor prevăzute la articolul 11, articolul 12 alineatul (1) și articolele 13-17 din Regulamentul (CE) nr. 45/2001 este limitat în măsura în care acest lucru este necesar pentru protejarea intereselor menționate la articolul 20 alineatul (1) litera (b) din regulamentul respectiv.” |

Articolul 2

(1) Statele membre adoptă și publică până la 31 decembrie 2016 actele cu putere de lege și actele administrative necesare pentru a se conforma prezentei directive. Statele membre comunică de îndată Comisiei textul acestor măsuri.

Statele membre aplică măsurile respective de la 1 ianuarie 2017.

Atunci când statele membre adoptă aceste măsuri, acestea cuprind o trimitere la prezenta directivă sau sunt însoțite de o astfel de trimitere la data publicării lor oficiale. Statele membre stabilesc modalitatea de efectuare a acestei trimiteri.

(2) Statele membre comunică Comisiei textul principalelor dispoziții de drept intern pe care le adoptă în domeniul reglementat de prezenta directivă.

Articolul 3

Prezenta directivă intră în vigoare la data publicării în Jurnalul Oficial al Uniunii Europene.

Articolul 4

Prezenta directivă se adresează statelor membre.

Adoptată la Bruxelles, 8 decembrie 2015.

Pentru Consiliu

Președintele

P. GRAMEGNA

(1) Avizul din 27 octombrie 2015 (nepublicat încă în Jurnalul Oficial).

(2) JO C 332, 8.10.2015, p. 64.

(3) Avizul din 14 octombrie 2015 (nepublicat încă în Jurnalul Oficial).

(4) Directiva 2011/16/UE a Consiliului din 15 februarie 2011 privind cooperarea administrativă în domeniul fiscal și de abrogare a Directivei 77/799/CEE (JO L 64, 11.3.2011, p. 1).

(5) Directiva 2014/107/UE a Consiliului din 9 decembrie 2014 de modificare a Directivei 2011/16/UE în ceea ce privește schimbul automat obligatoriu de informații în domeniul fiscal (JO L 359, 16.12.2014, p. 1).

II Acte fără caracter legislativ

ACORDURI INTERNAŢIONALE

|

18.12.2015 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 332/11 |

DECIZIA (UE) 2015/2377 A CONSILIULUI

din 26 octombrie 2015

privind semnarea, în numele Uniunii Europene, și aplicarea cu titlu provizoriu a Acordului dintre Uniunea Europeană și Republica Palau privind exonerarea de obligația de a deține viză de scurtă ședere

CONSILIUL UNIUNII EUROPENE,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 77 alineatul (2) litera (a), coroborat cu articolul 218 alineatul (5),

având în vedere propunerea Comisiei Europene,

întrucât:

|

(1) |

Regulamentul (UE) nr. 509/2014 al Parlamentului European și al Consiliului (1) a transferat mențiunea referitoare la Republica Palau din anexa I în anexa II la Regulamentul (CE) nr. 539/2001 al Consiliului (2). |

|

(2) |

Respectiva mențiune referitoare la Republica Palau este însoțită de o notă de subsol care precizează că exceptarea de la obligativitatea vizelor se aplică de la data intrării în vigoare a unui acord privind exceptarea de la obligativitatea vizelor, care urmează să fie încheiat cu Uniunea Europeană. |

|

(3) |

La 9 octombrie 2014, Consiliul a adoptat o decizie prin care a autorizat Comisia să înceapă negocieri cu Republica Palau în vederea încheierii unui acord între Uniunea Europeană și Republica Palau privind exonerarea de obligația de a deține viză de scurtă ședere (denumit în continuare „acordul”). |

|

(4) |

Negocierile privind acordul au început la 17 decembrie 2014 și și au fost finalizate cu succes prin parafarea acestuia la 27 mai 2015 de către Republica Palau și la 10 iunie 2015 de către Uniune, prin intermediul unui schimb de scrisori. |

|

(5) |

Acordul ar trebui să fie semnat, iar declarațiile atașate la acord ar trebui să fie aprobate, în numele Uniunii. Acordul ar trebui să se aplice cu titlu provizoriu din ziua următoare datei semnării sale, până la finalizarea procedurilor necesare pentru încheierea sa oficială. |

|

(6) |

Prezenta decizie constituie o dezvoltare a dispozițiilor acquis-ului Schengen la care Regatul Unit nu participă, în conformitate cu Decizia 2000/365/CE a Consiliului (3); prin urmare, Regatul Unit nu participă la adoptarea prezentei decizii, nu îi revin obligații în temeiul acesteia și aceasta nu i se aplică. |

|

(7) |

Prezenta decizie constituie o dezvoltare a dispozițiilor acquis-ului Schengen la care Irlanda nu participă, în conformitate cu Decizia 2002/192/CE a Consiliului (4); prin urmare, Irlanda nu participă la adoptarea prezentei decizii, nu îi revin obligații în temeiul acesteia și aceasta nu i se aplică, |

ADOPTĂ PREZENTA DECIZIE:

Articolul 1

Prin prezenta decizie se autorizează semnarea, în numele Uniunii, a Acordului dintre Uniunea Europeană și Republica Palau privind exonerarea de obligația de a deține viză de scurtă ședere (denumit în continuare „acordul”), sub rezerva încheierii sale.

Textul acordului este atașat la prezenta decizie.

Articolul 2

Declarațiile atașate la prezenta decizie se aprobă în numele Uniunii.

Articolul 3

Președintele Consiliului este autorizat să desemneze persoana sau persoanele împuternicite să semneze acordul în numele Uniunii.

Articolul 4

Acordul este aplicat cu titlu provizoriu din ziua următoare datei semnării sale (5), până la finalizarea procedurilor necesare pentru încheierea sa.

Articolul 5

Prezenta decizie intră în vigoare la data adoptării.

Adoptată la Luxemburg, 26 octombrie 2015.

Pentru Consiliu

Președintele

C. DIESCHBOURG

(1) Regulamentul (UE) nr. 509/2014 al Parlamentului European și al Consiliului din 15 mai 2014 de modificare a Regulamentului (CE) nr. 539/2001 al Consiliului de stabilire a listei țărilor terțe ai căror resortisanți trebuie să dețină viză pentru trecerea frontierelor externe și a listei țărilor terțe ai căror resortisanți sunt exonerați de această obligație (JO L 149, 20.5.2014, p. 67).

(2) Regulamentul (CE) nr. 539/2001 al Consiliului din 15 martie 2001 de stabilire a listei țărilor terțe ai căror resortisanți trebuie să dețină viză pentru trecerea frontierelor externe și a listei țărilor terțe ai căror resortisanți sunt exonerați de această obligație (JO L 81, 21.3.2001, p. 1).

(3) Decizia 2000/365/CE a Consiliului din 29 mai 2000 privind solicitarea Regatului Unit al Marii Britanii și Irlandei de Nord de a participa la unele dintre dispozițiile acquis-ului Schengen (JO L 131, 1.6.2000, p. 43).

(4) Decizia 2002/192/CE a Consiliului din 28 februarie 2002 privind solicitarea Irlandei de a participa la unele dintre dispozițiile acquis-ului Schengen (JO L 64, 7.3.2002, p. 20).

(5) Data semnării acordului se va publica în Jurnalul Oficial al Uniunii Europene de către Secretariatul General al Consiliului.

|

18.12.2015 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 332/13 |

ACORD

între Uniunea Europeană și Republica Palau privind exonerarea de obligația de a deține viză de scurtă ședere

UNIUNEA EUROPEANĂ, denumită în continuare „Uniunea” sau „UE”, și

REPUBLICA PALAU, denumită în continuare „Palau”,

denumite în continuare împreună „părțile contractante”,

ÎN VEDEREA dezvoltării în continuare a relațiilor de prietenie între părțile contractante și din dorința de a facilita călătoriile fără viză pentru cetățenii lor, în cazul intrării și șederii de scurtă durată,

AVÂND ÎN VEDERE Regulamentul (UE) nr. 509/2014 al Parlamentului European și al Consiliului din 15 mai 2014 de modificare a Regulamentului (CE) nr. 539/2001 al Consiliului de stabilire a listei țărilor terțe ai căror resortisanți trebuie să dețină viză pentru trecerea frontierelor externe și a listei țărilor terțe ai căror resortisanți sunt exonerați de această obligație (1), printre altele prin transferarea a 19 țări terțe, inclusiv a Republicii Palau, în lista de țări terțe ai căror resortisanți sunt exonerați de obligația de a deține viză de scurtă ședere în statele membre,

ȚINÂND SEAMA de faptul că articolul 1 din Regulamentul (UE) nr. 509/2014 prevede că, pentru cele 19 țări, exceptarea de la obligativitatea vizelor se aplică de la data intrării în vigoare a unui acord privind exceptarea de la obligativitatea vizelor, care urmează să fie încheiat cu Uniunea,

DORIND să salvgardeze principiul egalității de tratament pentru toți cetățenii UE,

LUÂND ÎN CONSIDERARE faptul că persoanele care călătoresc în vederea desfășurării unei activități remunerate în timpul șederii lor de scurtă durată nu intră sub incidența prezentului acord și, prin urmare, pentru respectiva categorie, continuă să se aplice dispozițiile relevante din dreptul Uniunii și din legislația națională a statelor membre, precum și legislația națională din Palau cu privire la obligația de a deține viză sau la exonerarea de această obligație, precum și cu privire la accesul pe piața forței de muncă,

ȚINÂND SEAMA de Protocolul privind poziția Regatului Unit și a Irlandei cu privire la spațiul de libertate, securitate și justiție și de Protocolul privind acquis-ul Schengen integrat în cadrul Uniunii Europene, anexate la Tratatul privind Uniunea Europeană și la Tratatul privind funcționarea Uniunii Europene, și confirmând că dispozițiile prezentului acord nu se aplică Regatului Unit și Irlandei,

AU CONVENIT CU PRIVIRE LA URMĂTOARELE DISPOZIȚII:

Articolul 1

Obiectivul

Prezentul acord stabilește posibilitatea de a călători fără viză pentru cetățenii Uniunii și, respectiv pentru cetățenii din Palau în cazul călătoriilor pe teritoriul celeilalte părți contractante, pentru o perioadă maximă de 90 de zile în cursul oricărei perioade de 180 de zile.

Articolul 2

Definiții

În sensul prezentului acord:

|

(a) |

„stat membru” înseamnă orice stat membru al Uniunii, cu excepția Regatului Unit și a Irlandei; |

|

(b) |

„cetățean al Uniunii” înseamnă un resortisant al unui stat membru, astfel cum este definit la litera (a); |

|

(c) |

„cetățean din Palau” înseamnă orice persoană care deține cetățenia Republicii Palau; |

|

(d) |

„spațiul Schengen” înseamnă spațiul lipsit de frontiere interne care cuprinde teritoriile statelor membre, astfel cum sunt definite la litera (a), care aplică în întregime acquis-ul Schengen. |

Articolul 3

Domeniul de aplicare

(1) Cetățenii Uniunii care dețin un pașaport valabil simplu, diplomatic, de serviciu, oficial sau special emis de un stat membru pot intra și rămâne fără viză pe teritoriul Republicii Palau pentru perioada de ședere definită la articolul 4 alineatul (1).

Cetățenii din Palau care dețin un pașaport valabil simplu, diplomatic, de serviciu, oficial sau special emis de Palau pot intra și rămâne fără viză pe teritoriul unui stat membru pentru perioada de ședere definită la articolul 4 alineatul (2).

(2) Alineatul (1) din prezentul articol nu se aplică persoanelor care călătoresc în vederea desfășurării unei activități remunerate.

Pentru respectiva categorie de persoane, fiecare stat membru poate decide individual să impună obligația de a deține viză cetățenilor din Palau sau să retragă această obligație, în conformitate cu articolul 4 alineatul (3) din Regulamentul (CE) nr. 539/2001 al Consiliului (2).

Pentru respectiva categorie de persoane, Palau poate decide impunerea obligației de a deține viză sau exonerarea de această obligație, pentru cetățenii fiecărui stat membru în mod individual, în conformitate cu legislația sa națională.

(3) Exonerarea de obligația de a deține viză prevăzută în prezentul acord se aplică fără a se aduce atingere legislației părților contractante privind condițiile de intrare și de scurtă ședere. Statele membre și Palau își rezervă dreptul de a refuza intrarea și scurta ședere pe teritoriul lor dacă una sau mai multe dintre aceste condiții nu sunt respectate.

(4) Exonerarea de obligația de a deține viză se aplică indiferent de modul de transport utilizat pentru a trece frontierele părților contractante.

(5) Aspectele care nu sunt reglementate prin prezentul acord sunt reglementate de dreptul Uniunii, legislația națională a statelor membre și legislația națională a Republicii Palau.

Articolul 4

Durata șederii

(1) Cetățenii Uniunii pot rămâne pe teritoriul Republicii Palau pentru o perioadă maximă de 90 de zile în cursul oricărei perioade de 180 de zile.

(2) Cetățenii din Palau pot rămâne pe teritoriul statelor membre care aplică integral acquis-ul Schengen pentru o perioadă maximă de 90 de zile în cursul oricărei perioade de 180 de zile. Perioada respectivă se calculează independent de orice ședere într-un stat membru care nu aplică încă integral acquis-ul Schengen.

Cetățenii din Palau pot rămâne pentru o perioadă maximă de 90 de zile în cursul oricărei perioade de 180 de zile pe teritoriul fiecărui stat membru care nu aplică încă integral acquis-ul Schengen, independent de perioada de ședere calculată pentru teritoriul statelor membre care aplică integral acquis-ul Schengen.

(3) Prezentul acord nu aduce atingere posibilității ca Republica Palau și statele membre să prelungească perioada de ședere peste cele 90 de zile, în conformitate cu legislația lor națională și cu dreptul Uniunii.

Articolul 5

Aplicarea teritorială

(1) În ceea ce privește Republica Franceză, dispozițiile prezentului acord se aplică numai pe teritoriul european al Republicii Franceze.

(2) În ceea privește Regatul Țărilor de Jos, dispozițiile prezentului acord se aplică numai pe teritoriul european al Regatului Țărilor de Jos.

Articolul 6

Comitetul mixt de gestionare a acordului

(1) Părțile contractante instituie un Comitet mixt de experți (denumit în continuare „comitetul”), alcătuit din reprezentanți ai Uniunii și reprezentanți ai Republicii Palau. Uniunea este reprezentată de Comisia Europeană.

(2) Comitetul îndeplinește, printre altele, următoarele atribuții:

|

(a) |

monitorizarea punerii în aplicare a prezentului acord; |

|

(b) |

propunerea de modificări sau completări la prezentul acord; |

|

(c) |

soluționarea diferendelor legate de interpretarea sau aplicarea dispozițiilor prezentului acord. |

(3) Comitetul se reunește, ori de câte ori este necesar, la solicitarea unei părți contractante.

(4) Comitetul își stabilește regulamentul de procedură.

Articolul 7

Relația dintre prezentul acord și acordurile bilaterale existente între statele membre și Palau privind exonerarea de obligația de a deține viză

Prezentul acord prevalează asupra oricăror acorduri sau înțelegeri bilaterale încheiate între fiecare stat membru și Palau, în măsura în care acestea vizează aspecte care intră sub incidența prezentului acord.

Articolul 8

Dispoziții finale

(1) Prezentul acord se ratifică sau se aprobă de către părțile contractante în conformitate cu procedurile interne ale acestora și intră în vigoare în prima zi a celei de a doua luni care urmează datei ultimei notificări prin care părțile contractante își notifică reciproc faptul că procedurile respective au fost finalizate.

Prezentul acord se aplică, cu titlu provizoriu, din ziua următoare datei semnării sale.

(2) Prezentul acord se încheie pe o durată nedeterminată, cu excepția cazului în care este denunțat în conformitate cu alineatul (5).

(3) Prezentul acord poate fi modificat prin acordul scris al părților contractante. Modificările intră în vigoare după ce părțile contractante și-au notificat reciproc finalizarea procedurilor interne necesare în acest sens.

(4) Oricare parte contractantă poate suspenda integral sau parțial prezentul acord, în special din motive de ordine publică, de protecție a securității naționale sau de protecție a sănătății publice, ca urmare a imigrației ilegale sau a reintroducerii obligației de a deține viză de către una dintre părțile contractante. Decizia de suspendare este notificată celeilalte părți contractante cu cel puțin două luni înainte de preconizata sa intrare în vigoare. Partea contractantă care a suspendat aplicarea prezentului acord informează de îndată cealaltă parte contractantă, în momentul în care motivele suspendării nu mai există, și revocă suspendarea.

(5) Fiecare parte contractantă poate denunța prezentul acord, prin notificarea scrisă a celeilalte părți. Prezentul acord își încetează valabilitatea după 90 de zile de la data unei astfel de notificări.

(6) Palau poate suspenda sau denunța prezentul acord numai cu privire la toate statele membre.

(7) Uniunea poate suspenda sau denunța prezentul acord numai cu privire la toate statele sale membre.

Întocmit în dublu exemplar în limbile bulgară, cehă, croată, daneză, engleză, estonă, finlandeză, franceză, germană, greacă, italiană, letonă, lituaniană, maghiară, malteză, olandeză, polonă, portugheză, română, slovacă, slovenă, spaniolă și suedeză, fiecare text fiind în egală măsură autentic.

Съставено в Брюксел на седми декември две хиляди и петнадесета година.

Hecho en Bruselas, el siete de diciembre de dos mil quince.

V Bruselu dne sedmého prosince dva tisíce patnáct.

Udfærdiget i Bruxelles den syvende december to tusind og femten.

Geschehen zu Brüssel am siebten Dezember zweitausendfünfzehn.

Kahe tuhande viieteistkümnenda aasta detsembrikuu seitsmendal päeval Brüsselis.

Έγινε στις Βρυξέλλες, στις εφτά Δεκεμβρίου δύο χιλιάδες δεκαπέντε.

Done at Brussels on the seventh day of December in the year two thousand and fifteen.

Fait à Bruxelles, le sept décembre deux mille quinze.

Sastavljeno u Bruxellesu sedmog prosinca dvije tisuće petnaeste.

Fatto a Bruxelles, addì sette dicembre duemilaquindici.

Briselē, divi tūkstoši piecpadsmitā gada septītajā decembrī.

Priimta du tūkstančiai penkioliktų metų gruodžio septintą dieną Briuselyje.

Kelt Brüsszelben, a kétezer-tizenötödik év december havának hetedik napján.

Magħmul fi Brussell, fis-seba jum ta’ Diċembru fis-sena elfejn u ħmistax.

Gedaan te Brussel, de zevende december tweeduizend vijftien.

Sporządzono w Brukseli dnia siódmego grudnia roku dwa tysiące piętnastego.

Feito em Bruxelas, em sete de dezembro de dois mil e quinze.

Întocmit la Bruxelles la șapte decembrie două mii cincisprezece.

V Bruseli siedmeho decembra dvetisíctridsať.

V Bruslju, dne sedmega decembra leta dva tisoč petnajst.

Tehty Brysselissä seitsemäntenä päivänä joulukuuta vuonna kaksituhattaviisitoista.

Som skedde i Bryssel den sjunde december år tjugohundrafemton.

За Европейския съюз

Рог la Unión Europea

Za Evropskou unii

For Den Europæiske Union

Für die Europäische Union

Euroopa Liidu nimel

Για την Ευρωπαϊκή Ένωση

For the European Union

Pour l'Union européenne

Za Europsku uniju

Per l'Unione europea

Eiropas Savienības vārdā –

Europos Sąjungos vardu

Az Európai Unió részéről

Għall-Unjoni Ewropea

Voor de Europese Unie

W imieniu Unii Europejskiej

Pela União Europeia

Pentru Uniunea Europeană

Za Európsku úniu

Za Evropsko unijo

Euroopan unionin puolesta

För Europeiska unionen

За Република Палау

Por la República de Palaos

Za Republiku Palau

For Republikken Palau

Für die Republik Palau

Belau Vabariigi nimel

Για τη Δημοκρατία του Παλάου

For the Republic of Palau

Pour la République des Palaos

Za Republiku Palau

Per la Repubblica di Palau

Palau Republikas vārdā –

Palau Respublikos vardu

Palaui Köztársaság részéről

Għar-Repubblika ta' Palau

Voor de Republiek Palau

W imieniu Republiki Palau

Pela República de Palau

Pentru Republica Palau

Za Palauskú republiku

Za Republiko Palau

Palaun tasavallan puolesta

För Republiken Palau

(1) JO L 149, 20.5.2014, p. 67.

(2) Regulamentul (CE) nr. 539/2001 al Consiliului din 15 martie 2001 de stabilire a listei țărilor terțe ai căror resortisanți trebuie să dețină viză pentru trecerea frontierelor externe și a listei țărilor terțe ai căror resortisanți sunt exonerați de această obligație (JO L 81, 21.3.2001, p. 1).

DECLARAȚIE COMUNĂ CU PRIVIRE LA ISLANDA, NORVEGIA, ELVEȚIA ȘI LIECHTENSTEIN

Părțile contractante iau cunoștință de relațiile strânse existente între Uniunea Europeană și Norvegia, Islanda, Elveția și Liechtenstein, în special în temeiul acordurilor din 18 mai 1999 și 26 octombrie 2004 privind asocierea acestor țări la implementarea, aplicarea și dezvoltarea acquis-ului Schengen.

În astfel de circumstanțe, este de dorit ca autoritățile din Norvegia, Islanda, Elveția și Liechtenstein, pe de o parte, și cele ale Republicii Palau, pe de altă parte, să încheie, fără întârziere, acorduri bilaterale privind exonerarea de obligația de a deține viză de scurtă ședere în condiții similare cu cele prevăzute în prezentul acord.

DECLARAȚIE COMUNĂ PRIVIND INTERPRETAREA CATEGORIEI DE PERSOANE CARE CĂLĂTORESC ÎN VEDEREA DESFĂȘURĂRII UNEI ACTIVITĂȚI REMUNERATE, ASTFEL CUM SE PREVEDE LA ARTICOLUL 3 ALINEATUL (2) DIN PREZENTUL ACORD

Din dorința de a asigura o interpretare comună, părțile contractante convin ca, în sensul prezentului acord, categoria de persoane care desfășoară activități remunerate să includă persoanele care intră, cu scopul de a desfășura activități profesionale sau remunerate, pe teritoriul celeilalte părți contractante ca angajat sau prestator de servicii.

Această categorie nu ar trebui să includă:

|

— |

oamenii de afaceri, cu alte cuvinte persoanele care călătoresc în scopuri de afaceri (fără să fie angajați în țara celeilalte părți contractante); |

|

— |

sportivii sau artiștii care desfășoară activități pe bază ad-hoc; |

|

— |

jurnaliștii trimiși de media din țara lor de reședință; și |

|

— |

stagiarii detașați în cadrul aceleiași întreprinderi. |

Punerea în aplicare a prezentei declarații este monitorizată de Comitetul mixt, în limita responsabilităților care îi revin în temeiul articolului 6 din prezentul acord, care poate propune modificări atunci când, pe baza experienței părților contractante, le consideră necesare.

DECLARAȚIE COMUNĂ PRIVIND INTERPRETAREA PERIOADEI DE 90 DE ZILE ÎN CURSUL ORICĂREI PERIOADE DE 180 DE ZILE, ASTFEL CUM ESTE PREVĂZUTĂ LA ARTICOLUL 4 DIN PREZENTUL ACORD

Părțile contractante înțeleg că perioada maximă de 90 de zile în cursul oricărei perioade de 180 de zile, astfel cum este prevăzut la articolul 4 din prezentul acord, înseamnă fie o vizită continuă, fie mai multe vizite consecutive a căror durată totală nu depășește 90 de zile în cursul oricărei perioade de 180 de zile.

Termenul „oricare” presupune aplicarea unei perioade de referință mobile de 180 de zile; aceasta înseamnă că trebuie calculată fiecare zi de ședere din ultima perioadă de 180 de zile, pentru a verifica dacă cerința privind durata de ședere de 90 de zile în cursul oricărei perioade de 180 de zile continuă să fie îndeplinită. Printre altele, aceasta înseamnă că o absență pe o perioadă neîntreruptă de 90 zile permite o nouă ședere de până la 90 de zile.

DECLARAȚIE COMUNĂ PRIVIND INFORMAREA CETĂȚENILOR ASUPRA ACORDULUI PRIVIND EXONERAREA DE OBLIGAȚIA DE A DEȚINE VIZĂ

Recunoscând importanța transparenței pentru cetățenii Uniunii Europene și pentru cetățenii din Palau, părțile contractante convin să asigure difuzarea completă a informațiilor cu privire la conținutul și consecințele acordului privind exonerarea de obligația de a deține viză, de exemplu informațiile privind condițiile de intrare.

REGULAMENTE

|

18.12.2015 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 332/19 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2015/2378 AL COMISIEI

din 15 decembrie 2015

de stabilire a normelor de punere în aplicare a anumitor dispoziții din Directiva 2011/16/UE a Consiliului privind cooperarea administrativă în domeniul fiscal, și de abrogare a Regulamentului de punere în aplicare (UE) nr. 1156/2012

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Directiva 2011/16/UE a Consiliului din 15 februarie 2011 privind cooperarea administrativă în domeniul fiscal și de abrogare a Directivei 77/799/CEE (1), în special articolul 20 alineatele (1), (3) și (4) și articolul 21 alineatul (1),

întrucât:

|

(1) |

Directiva 2011/16/UE a înlocuit Directiva 77/799/CEE a Consiliului (2). S-a realizat o serie de adaptări importante ale normelor privind cooperarea administrativă în domeniul fiscal, în special în ceea ce privește schimbul de informații între statele membre, cu scopul de a îmbunătăți eficiența și eficacitatea schimbului transfrontalier de informații. |

|

(2) |

Directiva 2014/107/UE a Consiliului (3) a modificat Directiva 2011/16/UE pentru a introduce schimbul automat obligatoriu de informații referitoare la conturile financiare și setul aferent de norme privind raportarea și obligația de diligență. |

|

(3) |

Pentru a se asigura funcționarea noului cadru juridic, Directiva 2011/16/UE prevede adoptarea, prin intermediul actelor de punere în aplicare, a anumitor norme referitoare la formularele-tip și formatele electronice și la modalitățile practice privind schimbul de informații între statele membre. Regulamentul de punere în aplicare (UE) nr. 1156/2012 al Comisiei (4) prevede norme detaliate în ceea ce privește formularele-tip și formatele electronice care trebuie utilizate în legătură cu Directiva 2011/16/UE. |

|

(4) |

Având în vedere modificările care urmează să fie efectuate în vederea punerii în aplicare a Directivei 2011/16/UE și pentru a ameliora lizibilitatea actului de punere în aplicare, este oportun să se abroge Regulamentul de punere în aplicare (UE) nr. 1156/2012 și să se stabilească noi norme consolidate. |

|

(5) |

Pentru a facilita schimbul de informații, Directiva 2011/16/UE prevede ca schimbul respectiv de informații în temeiul acestei directive să aibă loc utilizând formulare-tip, exceptând schimbul automat obligatoriu de informații. |

|

(6) |

Formularele-tip utilizate trebuie să conțină o serie de câmpuri care să fie suficient de diversificate, astfel încât statele membre să poată trata cu ușurință toate cazurile relevante, utilizând câmpurile adecvate pentru fiecare caz. |

|

(7) |

În scopul schimbului automat obligatoriu de informații, Directiva 2011/16/UE prevede obligația Comisiei de a adopta atât modalitățile practice, cât și formatul electronic. Pentru a asigura caracterul adecvat și utilizabil al informațiilor care fac obiectul schimbului și eficiența schimbului în sine, ar trebui să se stabilească norme detaliate în această privință. |

|

(8) |

Dispoziția potrivit căreia schimbul automat obligatoriu de informații cu privire la cele cinci categorii de venituri și de capital prevăzute la articolul 8 alineatul (1) din Directiva 2011/16/UE este condiționată de disponibilitatea informațiilor justifică faptul că formatul electronic corespunzător nu este precizat dincolo de nivelul structurii generale și de clasele de elemente care alcătuiesc formatul electronic, în timp ce elementele detaliate care fac obiectul schimbului în cadrul fiecăreia dintre aceste clase rămân condiționate de disponibilitatea lor în fiecare stat membru. |

|

(9) |

Ținând seama de faptul că informațiile care fac obiectul schimbului în temeiul articolului 8 alineatul (3a) din Directiva 2011/16/UE trebuie să fie colectate de către Instituțiile Financiare Raportoare în conformitate cu normele aplicabile privind raportarea și obligația de diligență prevăzute în anexele I și II la Directiva 2011/16/UE și că, în consecință, schimbul nu este supus condiției disponibilității informațiilor, formatul electronic care trebuie utilizat ar trebui, în schimb, să fie extins pentru a cuprinde cel mai scăzut nivel de detaliu și pentru a include fiecare element, împreună cu atributele sale relevante, după caz. |

|

(10) |

În conformitate cu Directiva 2011/16/UE, informațiile ar trebui să fie furnizate, în măsura în care este posibil, prin mijloace electronice, utilizându-se rețeaua comună de comunicații (Common Communication Network – „CCN”). În cazurile necesare, ar trebui precizate modalitățile practice de comunicare. Ar trebui să se aplice norme detaliate comunicării rapoartelor, declarațiilor și altor documente care nu constau în informațiile propriu-zise care fac obiectul schimbului, ci care sunt aferente acestor informații. În cazul comunicării din afara rețelei CCN și fără a aduce atingere altor modalități convenite în mod bilateral, ar trebui să se aplice norme detaliate comunicării și identificării informațiilor care fac obiectul schimbului. |

|

(11) |

Actele cu putere de lege și actele administrative ale statelor membre necesare alinierii la dispozițiile articolului 8 alineatul (3a) din Directiva 2011/16/UE privind schimbul automat obligatoriu de informații referitoare la conturile financiare trebuie să se aplice de la 1 ianuarie 2016. Prin urmare, prezentul regulament ar trebui să se aplice de la aceeași dată. |

|

(12) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului pentru cooperare administrativă în domeniul fiscal, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Formulare-tip pentru schimburi la cerere, schimburi spontane, notificări și feedback

(1) În ceea ce privește formularele care trebuie utilizate, „câmp” înseamnă un loc dintr-un formular unde pot fi introduse informații care urmează să fie schimbate în conformitate cu Directiva 2011/16/UE.

(2) Formularul care trebuie utilizat pentru cererile de informații și de anchete administrative în conformitate cu articolul 5 din Directiva 2011/16/UE, precum și pentru comunicările aferente de răspuns, confirmare, solicitare de informații suplimentare, incapacitate sau refuz în conformitate cu articolul 7 din directiva menționată trebuie să respecte anexa I la prezentul regulament.

(3) Formularul care trebuie utilizat pentru informări spontane și pentru confirmarea acestora în conformitate cu articolele 9 și 10 din Directiva 2011/16/UE trebuie să respecte anexa II la prezentul regulament.

(4) Formularul care trebuie utilizat pentru cererile de notificări administrative în conformitate cu articolul 13 alineatele (1) și (2) din Directiva 2011/16/UE și răspunsurile la acestea în conformitate cu articolul 13 alineatul (3) din directiva respectivă trebuie să respecte anexa III la prezentul regulament.

(5) Formularul care trebuie utilizat pentru feedback în conformitate cu articolul 14 alineatul (1) din Directiva 2011/16/UE trebuie să respecte anexa IV la prezentul regulament.

Articolul 2

Formate electronice pentru schimbul automat obligatoriu de informații

(1) Formatul electronic care trebuie utilizat pentru schimbul automat obligatoriu de informații în temeiul articolului 8 alineatul (1) din Directiva 2011/16/UE trebuie să respecte anexa V la prezentul regulament.

(2) Formatul electronic care trebuie utilizat pentru schimbul automat obligatoriu de informații în temeiul articolului 8 alineatul (3a) din Directiva 2011/16/UE trebuie să respecte anexa VI la prezentul regulament.

Articolul 3

Modalități practice în ceea ce privește utilizarea rețelei CCN

(1) Rapoartele, declarațiile și alte documente menționate în informațiile comunicate în temeiul Directivei 2011/16/UE pot fi trimise prin intermediul altor mijloace de comunicare decât rețeaua CCN.

(2) Atunci când informațiile menționate în Directiva 2011/16/UE nu sunt schimbate prin mijloace electronice prin intermediul rețelei CCN și cu excepția cazului în care s-a convenit altfel la nivel bilateral, informațiile sunt însoțite de o scrisoare care descrie informațiile comunicate și este semnată în mod corespunzător de autoritatea competentă care comunică informațiile.

Articolul 4

Abrogare

Regulamentul de punere în aplicare (UE) nr. 1156/2012 se abrogă cu efect de la 1 ianuarie 2016.

Trimiterile la regulamentul de punere în aplicare abrogat se interpretează ca trimiteri la prezentul regulament.

Articolul 5

Intrare în vigoare și aplicare

Prezentul regulament intră în vigoare în a treia zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Se aplică de la 1 ianuarie 2016.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 15 decembrie 2015.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(2) Directiva 77/799/CEE a Consiliului din 19 decembrie 1977 privind asistența reciprocă acordată de autoritățile competente din statele membre în domeniul impozitării directe (JO L 336, 27.12.1977, p. 15).

(3) Directiva 2014/107/UE a Consiliului din 9 decembrie 2014 de modificare a Directivei 2011/16/UE în ceea ce privește schimbul automat obligatoriu de informații în domeniul fiscal (JO L 359, 16.12.2014, p. 1).

(4) Regulamentul de punere în aplicare (UE) nr. 1156/2012 al Comisiei din 6 decembrie 2012 de stabilire a normelor de aplicare a anumitor dispoziții din Directiva 2011/16/UE a Consiliului privind cooperarea administrativă în domeniul fiscal (JO L 335, 7.12.2012, p. 42).

ANEXA I

Formularul menționat la articolul 1 alineatul (2)

Formularul pentru cererile de informații și de anchete administrative în conformitate cu articolul 5 din Directiva 2011/16/UE, precum și pentru comunicările aferente de răspuns, confirmare, solicitare de informații suplimentare, incapacitate sau refuz în conformitate cu articolul 7 din Directiva 2011/16/UE conține următoarele câmpuri (1):

|

— |

temeiul juridic; |

|

— |

numărul de referință; |

|

— |

data; |

|

— |

identitatea autorităților solicitante și a celor cărora li se adresează solicitarea; |

|

— |

identitatea persoanei care face obiectul examinării sau al anchetei; |

|

— |

descrierea generală a cazului și, dacă este oportun, informații specifice privind contextul care ar putea permite evaluarea pertinenței preconizate a informațiilor solicitate pentru administrarea și aplicarea legislației interne a statelor membre privind impozitele menționate la articolul 2 din Directiva 2011/16/UE; |

|

— |

scopul fiscal pentru care sunt solicitate informațiile; |

|

— |

perioada care face obiectul anchetei; |

|

— |

numele și adresa oricărei persoane despre care se crede că se află în posesia informațiilor solicitate; |

|

— |

îndeplinirea cerinței legale impuse de articolul 16 alineatul (1) din Directiva 2011/16/UE; |

|

— |

îndeplinirea cerinței legale impuse de articolul 17 alineatul (1) din Directiva 2011/16/UE; |

|

— |

cerere motivată privind o anchetă administrativă specifică și motivele refuzului de a realiza ancheta administrativă specifică solicitată; |

|

— |

confirmare de primire a cererii de informații; |

|

— |

cerere de informații suplimentare; |

|

— |

motive pentru incapacitatea sau refuzul de a furniza informații; |

|

— |

motive pentru lipsa unui răspuns în termenul aplicabil și data până la care autoritatea căreia i se adresează solicitarea consideră că ar putea oferi un răspuns. |

(1) Cu toate acestea, doar câmpurile completate efectiv pentru un anumit caz trebuie să figureze pe formularul folosit în cazul respectiv.

ANEXA II

Formularul menționat la articolul 1 alineatul (3)

Formularul pentru informarea spontană și confirmarea aferentă acesteia în conformitate cu articolele 9 și, respectiv, 10 din Directiva 2011/16/UE conține următoarele câmpuri (1):

|

— |

temeiul juridic; |

|

— |

numărul de referință; |

|

— |

data; |

|

— |

identitatea autorităților expeditoare și destinatare; |

|

— |

identitatea persoanei care face obiectul schimbului spontan de informații; |

|

— |

perioada acoperită de schimbul spontan de informații; |

|

— |

îndeplinirea cerinței legale impuse de articolul 16 alineatul (1) din Directiva 2011/16/UE; |

|

— |

confirmarea primirii informațiilor oferite spontan. |

(1) Cu toate acestea, doar câmpurile completate efectiv pentru un anumit caz trebuie să figureze pe formularul folosit în cazul respectiv.

ANEXA III

Formularul menționat la articolul 1 alineatul (4)

Formularul pentru cererea de notificare în conformitate cu articolul 13 alineatele (1) și (2) din Directiva 2011/16/UE și răspunsurile la aceasta în conformitate cu articolul 13 alineatul (3) din directiva respectivă conține următoarele câmpuri (1):

|

— |

temeiul juridic; |

|

— |

numărul de referință; |

|

— |

data; |

|

— |

identitatea autorităților solicitante și a celor cărora li se adresează solicitarea; |

|

— |

numele și adresa destinatarului instrumentului sau al deciziei; |

|

— |

alte informații care ar putea facilita identificarea destinatarului; |

|

— |

obiectul instrumentului sau al deciziei; |

|

— |

răspunsul autorității căreia i se adresează solicitarea, în conformitate cu articolul 13 alineatul (3) din Directiva 2011/16/UE, inclusiv data notificării instrumentului sau a deciziei către destinatar. |

(1) Cu toate acestea, doar câmpurile completate efectiv pentru un anumit caz trebuie să figureze pe formularul folosit în cazul respectiv.

ANEXA IV

Formularul menționat la articolul 1 alineatul (5)

Formularul de feedback în conformitate cu articolul 14 alineatul (1) din Directiva 2011/16/UE conține următoarele câmpuri (1):

|

— |

numărul de referință; |

|

— |

data; |

|

— |

identitatea autorității competente care emite feedbackul; |

|

— |

feedback general privind informațiile furnizate; |

|

— |

rezultate direct legate de informațiile furnizate. |

(1) Cu toate acestea, doar câmpurile completate efectiv pentru un anumit caz trebuie să figureze pe formularul folosit în cazul respectiv.

ANEXA V

Formatul electronic menționat la articolul 2 alineatul (1)

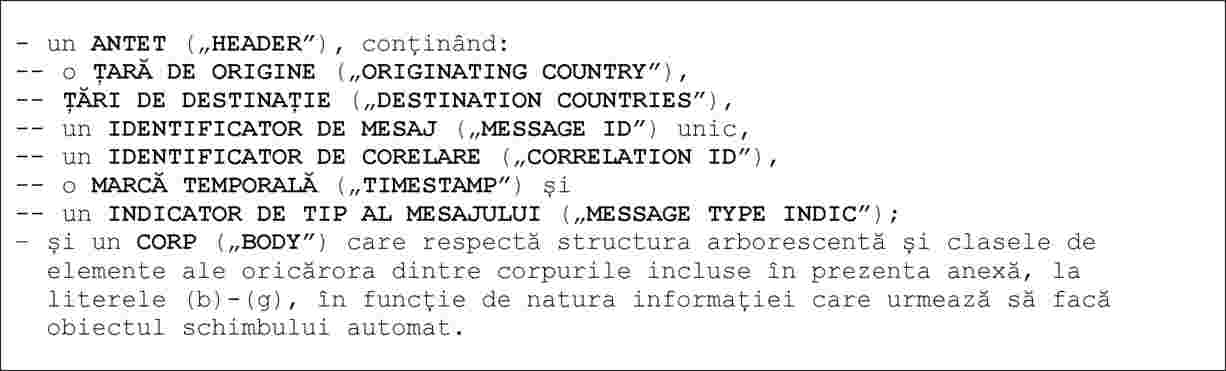

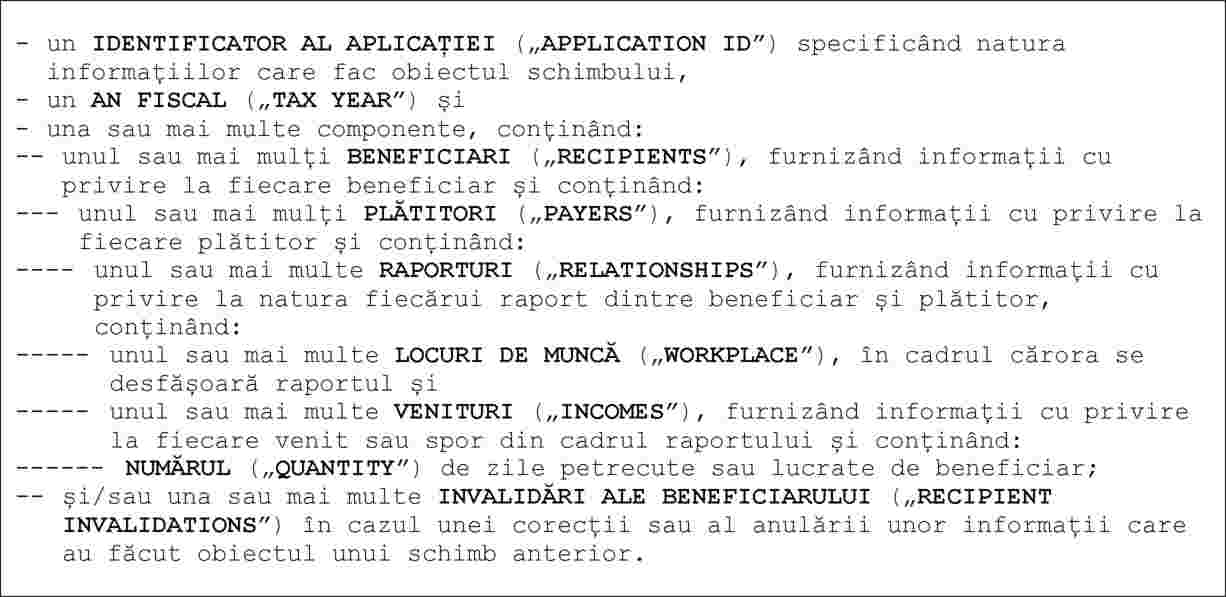

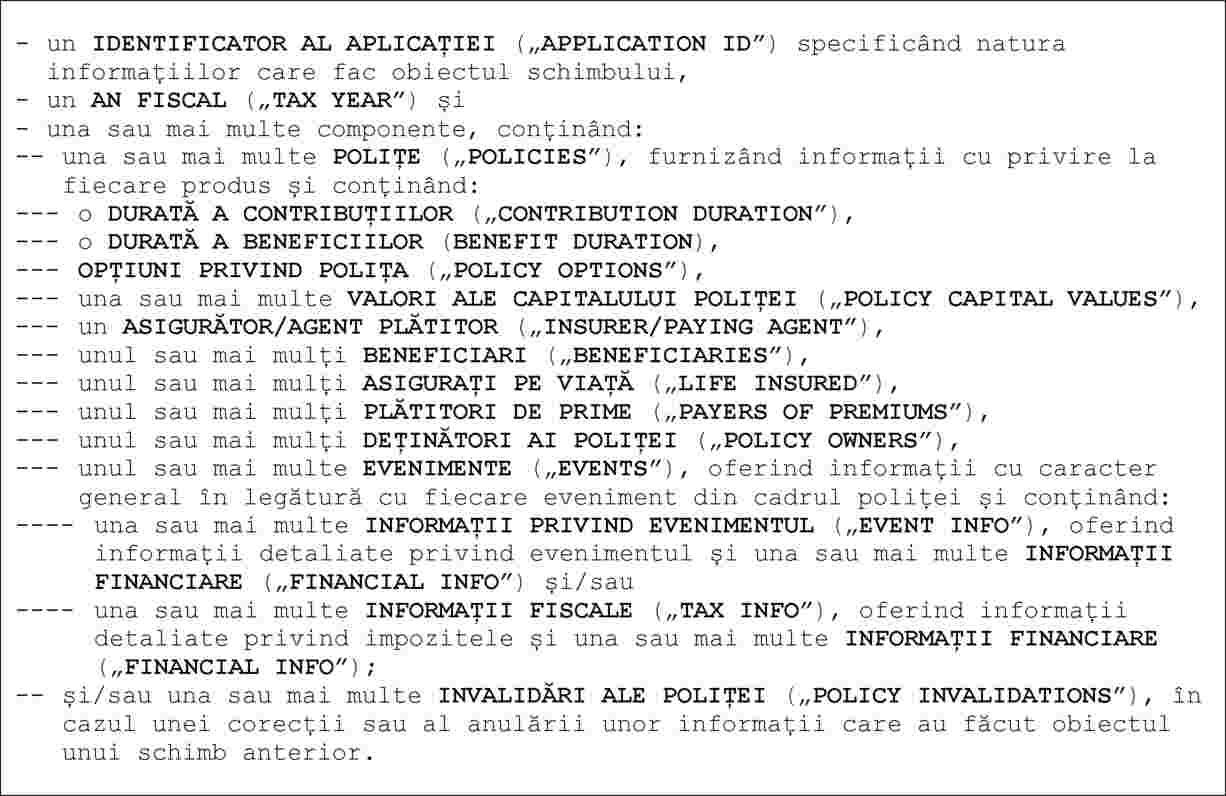

Formatele electronice destinate schimbului automat obligatoriu de informații efectuat în temeiul articolului 8 alineatul (1) din Directiva 2011/16/UE respectă următoarea structură arborescentă și conțin următoarele clase de elemente (1):

|

(a) |

în ceea ce privește mesajul general:

|

|

(b) |

în ceea ce privește corpul dedicat comunicării informațiilor privind veniturile din muncă sau sporuri de conducere:

|

|

(c) |

în ceea ce privește corpul dedicat comunicării informațiilor privind pensiile:

|

|

(d) |

în ceea ce privește corpul dedicat comunicării informațiilor privind produsele din domeniul asigurărilor de viață:

|

|

(e) |

în ceea ce privește corpul dedicat comunicării informațiilor privind deținerea de bunuri imobile și veniturile rezultate din acestea:

|

|

(f) |

în ceea ce privește corpul aferent cazului în care nu este comunicată nicio informație în legătură cu o categorie specifică:

|

|

(g) |

în ceea ce privește corpul dedicat confirmărilor de primire a informațiilor pentru o categorie specifică:

|

(1) Cu toate acestea, doar câmpurile completate efectiv pentru un anumit caz trebuie să figureze pe formularul folosit în cazul respectiv.

ANEXA VI

Formatul electronic menționat la articolul 2 alineatul (2)

Formatul electronic destinat schimbului automat obligatoriu de informații efectuat în temeiul articolului 8 alineatul (3a) din Directiva 2011/16/UE respectă următoarea structură arborescentă și conține următoarele elemente și atribute (1):

|

(a) |

în ceea ce privește mesajul general:

|

|

(b) |

în ceea ce privește tipurile comune pentru FATCA și CRS utilizate în mesajul prevăzut la litera (a) de mai sus:

|

|

(c) |

în ceea ce privește tipurile comune OCDE utilizate în mesajul prevăzut la litera (a) de mai sus:

|

(1) Cu toate acestea, doar elementele și atributele efectiv aplicabile cazului în speță în urma punerii în aplicare a normelor privind raportarea și obligația de diligență prevăzute în anexele I și II la Directiva 2011/16/UE trebuie să figureze în formatul electronic utilizat în cazul respectiv.

|

18.12.2015 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 332/46 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) 2015/2379 AL COMISIEI

din 16 decembrie 2015

de derogare de la Regulamentele (CE) nr. 2305/2003, (CE) nr. 969/2006, (CE) nr. 1067/2008, de la Regulamentul de punere în aplicare (UE) 2015/2081, de la Regulamentul (CE) nr. 1964/2006, de la Regulamentul de punere în aplicare (UE) nr. 480/2012 și de la Regulamentul (CE) nr. 1918/2006 cu privire la datele de depunere a cererilor și de eliberare a licențelor de import în 2016 în cadrul contingentelor tarifare privind cerealele, orezul și uleiul de măsline și de derogare de la Regulamentul (CE) nr. 951/2006 cu privire la datele de eliberare a licențelor de export în 2016 în sectorul zahărului și al izoglucozei peste cotă

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (CE) nr. 1095/96 al Consiliului din 18 iunie 1996 privind punerea în aplicare a concesiunilor stabilite în lista CXL întocmită ca urmare a încheierii negocierilor prevăzute în articolul XXIV.6 din GATT (1), în special articolul 1,

având în vedere Regulamentul (UE) nr. 1308/2013 al Parlamentului European și al Consiliului din 17 decembrie 2013 de instituire a unei organizări comune a piețelor produselor agricole și de abrogare a Regulamentelor (CEE) nr. 922/72, (CEE) nr. 234/79, (CE) nr. 1037/2001 și (CE) nr. 1234/2007 ale Consiliului (2), în special articolul 20 litera (n), articolul 144 litera (g) și articolul 187 litera (e),

întrucât:

|

(1) |

Regulamentele (CE) nr. 2305/2003 (3), (CE) nr. 969/2006 (4) și (CE) nr. 1067/2008 ale Comisiei (5) și Regulamentul de punere în aplicare (UE) 2015/2081 al Comisiei (6) prevăd dispoziții specifice pentru depunerea cererilor și eliberarea licențelor de import pentru orz în cadrul contingentului 09.4126, pentru porumb în cadrul contingentului 09.4131, pentru grâu comun de o altă calitate decât cea superioară în cadrul contingentelor 09.4123, 09.4124, 09.4125 și 09.4133 și pentru anumite cereale originare din Ucraina în cadrul contingentelor 09.4306, 09.4307 și 09.4308. |

|

(2) |

Regulamentul (CE) nr. 1964/2006 al Comisiei (7) și Regulamentul de punere în aplicare (UE) nr. 480/2012 al Comisiei (8) prevăd dispoziții specifice pentru depunerea cererilor și eliberarea licențelor de import pentru orez originar din Bangladesh în cadrul contingentului 09.4517 și pentru brizuri de orez în cadrul contingentului 09.4079. |

|

(3) |

Regulamentul (CE) nr. 1918/2006 al Comisiei (9) prevede dispoziții specifice pentru depunerea cererilor și eliberarea licențelor de import pentru uleiul de măsline originar din Tunisia în cadrul contingentului disponibil. |

|

(4) |

Având în vedere sărbătorile legale din anul 2016, în anumite perioade trebuie să se prevadă derogări de la Regulamentele (CE) nr. 2305/2003, (CE) nr. 969/2006, (CE) nr. 1067/2008, de la Regulamentul de punere în aplicare (UE) 2015/2081, de la Regulamentul (CE) nr. 1964/2006, de la Regulamentul de punere în aplicare (UE) nr. 480/2012 și de la Regulamentul (CE) nr. 1918/2006 în ceea ce privește datele de depunere a cererilor de licențe de import și de eliberare a licențelor de import, pentru a permite respectarea volumelor contingentelor în cauză. |

|

(5) |

Articolul 7d alineatul (1) din Regulamentul (CE) nr. 951/2006 al Comisiei (10) prevede că licențele de export pentru zahăr și izoglucoză peste cotă se eliberează începând cu ziua de vineri care urmează săptămânii în care s-au depus cererile de licențe, cu condiția ca nicio măsură specială să nu fi fost luată între timp de către Comisie. |

|

(6) |

Având în vedere sărbătorile legale din anul 2016 și consecințele acestora asupra publicării Jurnalului Oficial al Uniunii Europene, intervalul de timp între depunerea cererilor și data eliberării licențelor se dovedește a fi prea scurt pentru a garanta o bună gestionare a pieței. Prin urmare, este necesar ca acest interval de timp să fie prelungit. |

|

(7) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului pentru organizarea comună a piețelor agricole, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Cereale

(1) Prin derogare de la articolul 3 alineatul (1) al doilea paragraf din Regulamentul (CE) nr. 2305/2003, pentru anul 2016, cererile de licențe de import pentru orz în cadrul contingentului 09.4126 nu se pot depune înainte de ziua de luni, 4 ianuarie 2016, și nu se mai pot depune după ziua de vineri, 16 decembrie 2016, ora 13.00, ora Bruxelles-ului.

(2) Prin derogare de la articolul 3 alineatul (4) primul paragraf din Regulamentul (CE) nr. 2305/2016, pentru anul 2016, licențele de import care se emit pentru orz în cadrul contingentului 09.4126 și pentru care se depun cereri în perioadele menționate în anexa I la prezentul regulament se eliberează la datele corespunzătoare care figurează în anexa respectivă, sub rezerva măsurilor adoptate în temeiul articolului 7 alineatul (2) din Regulamentul (CE) nr. 1301/2006 al Comisiei (11).

(3) Prin derogare de la articolul 4 alineatul (1) al doilea paragraf din Regulamentul (CE) nr. 969/2006, pentru anul 2016, cererile de licențe de import pentru porumb în cadrul contingentului 09.4131 nu se pot depune înainte de ziua de luni, 4 ianuarie 2016, și nu se mai pot depune după ziua de vineri, 16 decembrie 2016, ora 13.00, ora Bruxelles-ului.

(4) Prin derogare de la articolul 4 alineatul (4) primul paragraf din Regulamentul (CE) nr. 969/2006, pentru anul 2016, licențele de import care se emit pentru porumb în cadrul contingentului 09.4131 și pentru care se depun cereri în perioadele menționate în anexa I la prezentul regulament se eliberează la datele corespunzătoare care figurează în anexa respectivă, sub rezerva măsurilor adoptate în temeiul articolului 7 alineatul (2) din Regulamentul (CE) nr. 1301/2006.

(5) Prin derogare de la articolul 4 alineatul (1) al doilea paragraf din Regulamentul (CE) nr. 1067/2008, pentru anul 2016, cererile de licențe de import pentru grâul comun de o altă calitate decât cea superioară în cadrul contingentelor 09.4123, 09.4124, 09.4125 și 09.4133 nu se pot depune înainte de ziua de luni, 4 ianuarie 2016, și nu se mai pot depune după ziua de vineri, 16 decembrie 2016, ora 13.00, ora Bruxelles-ului.

(6) Prin derogare de la articolul 4 alineatul (4) primul paragraf din Regulamentul (CE) nr. 1067/2008, pentru anul 2016, licențele de import care se emit pentru grâul comun de o altă calitate decât cea superioară în cadrul contingentelor 09.4123, 09.4124, 09.4125 și 09.4133 și pentru care se depun cereri în perioadele menționate în anexa I la prezentul regulament se eliberează la datele corespunzătoare care figurează în anexa respectivă, sub rezerva măsurilor adoptate în temeiul articolului 7 alineatul (2) din Regulamentul (CE) nr. 1301/2006.

(7) Prin derogare de la articolul 2 alineatul (1) al doilea paragraf din Regulamentul de punere în aplicare (UE) 2015/2081, pentru anul 2016, cererile de licențe de import pentru cereale originare din Ucraina în cadrul contingentelor 09.4306, 09.4307 și 09.4308 nu se pot depune înainte de ziua de luni, 4 ianuarie 2016, și nu se mai pot depune după ziua de vineri, 16 decembrie 2016, ora 13.00, ora Bruxelles-ului.

(8) Prin derogare de la articolul 2 alineatul (3) din Regulamentul de punere în aplicare (UE) 2015/2081, pentru anul 2016, licențele de import care se emit pentru cereale originare din Ucraina în cadrul contingentelor 09.4306, 09.4307 și 09.4308 și pentru care se depun cereri în perioadele menționate în anexa I la prezentul regulament se eliberează la datele corespunzătoare care figurează în anexa respectivă, sub rezerva măsurilor adoptate în temeiul articolului 7 alineatul (2) din Regulamentul (CE) nr. 1301/2006.

Articolul 2

Orez

(1) Prin derogare de la articolul 4 alineatul (3) primul paragraf din Regulamentul (CE) nr. 1964/2006, pentru anul 2016, cererile de licențe de import pentru orez originar din Bangladesh în cadrul contingentului 09.4517 nu se pot depune înainte de ziua de luni, 4 ianuarie 2016, și nu se mai pot depune după ziua de vineri, 9 decembrie 2016, ora 13.00, ora Bruxelles-ului.

(2) Prin derogare de la articolul 2 alineatul (1) al treilea paragraf din Regulamentul de punere în aplicare (UE) nr. 480/2012, pentru anul 2016, cererile de licențe de import pentru brizuri de orez în cadrul contingentului 09.4079 nu se pot depune înainte de ziua de luni, 4 ianuarie 2016, și nu se mai pot depune după ziua de vineri, 9 decembrie 2016, ora 13.00, ora Bruxelles-ului.

Articolul 3

Ulei de măsline

(1) Prin derogare de la articolul 3 alineatul (1) al doilea paragraf din Regulamentul (CE) nr. 1918/2006, cererile de licențe de import pentru uleiul de măsline originar din Tunisia nu se mai pot depune după ziua de marți, 13 decembrie 2016.

(2) Prin derogare de la articolul 3 alineatul (3) din Regulamentul (CE) nr. 1918/2006, licențele de import pentru uleiul de măsline originar din Tunisia pentru care se depun cereri în perioadele menționate în anexa II la prezentul regulament se eliberează la datele corespunzătoare care figurează în anexa respectivă, sub rezerva măsurilor adoptate în temeiul articolului 7 alineatul (2) din Regulamentul (CE) nr. 1301/2006.

Articolul 4

Zahăr și izoglucoză peste cotă

Prin derogare de la articolul 7d alineatul (1) din Regulamentul (CE) nr. 951/2006, licențele de export pentru zahăr și izoglucoză peste cotă pentru care se depun cereri în perioadele menționate în anexa III la prezentul regulament se eliberează la datele corespunzătoare care figurează în anexa respectivă, ținând cont, dacă este cazul, de măsurile specifice avute în vedere la articolul 9 alineatele (1) și (2) din Regulamentul (CE) nr. 951/2006.

Articolul 5

Intrarea în vigoare

Prezentul regulament intră în vigoare în a treia zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Expiră la 10 ianuarie 2017.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 16 decembrie 2015.

Pentru Comisie,

pentru președinte

Jerzy PLEWA

Director general pentru agricultură și dezvoltare rurală

(1) JO L 146, 20.6.1996, p. 1.

(2) JO L 347, 20.12.2013, p. 671.

(3) Regulamentul (CE) nr. 2305/2003 al Comisiei din 29 decembrie 2003 privind deschiderea și administrarea unui contingent tarifar comunitar pentru importurile de orz din țările terțe (JO L 342, 30.12.2003, p. 7).

(4) Regulamentul (CE) nr. 969/2006 al Comisiei din 29 iunie 2006 privind deschiderea și administrarea unui contingent tarifar comunitar pentru importul de porumb originar din țările terțe (JO L 176, 30.6.2006, p. 44).