ISSN 1977-0782

Jurnalul Oficial

al Uniunii Europene

L 359

Ediţia în limba română

Legislaţie

Anul 57

16 decembrie 2014

|

ISSN 1977-0782 |

||

|

Jurnalul Oficial al Uniunii Europene |

L 359 |

|

|

|

||

|

Ediţia în limba română |

Legislaţie |

Anul 57 |

|

Cuprins |

|

I Acte legislative |

Pagina |

|

|

|

DIRECTIVE |

|

|

|

* |

|

|

|

|

|

(1) Text cu relevanță pentru SEE |

|

RO |

Actele ale căror titluri sunt tipărite cu caractere drepte sunt acte de gestionare curentă adoptate în cadrul politicii agricole şi care au, în general, o perioadă de valabilitate limitată. Titlurile celorlalte acte sunt tipărite cu caractere aldine şi sunt precedate de un asterisc. |

I Acte legislative

DIRECTIVE

|

16.12.2014 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 359/1 |

DIRECTIVA 2014/107/UE A CONSILIULUI

din 9 decembrie 2014

de modificare a Directivei 2011/16/UE în ceea ce privește schimbul automat obligatoriu de informații în domeniul fiscal

CONSILIUL UNIUNII EUROPENE,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 115,

având în vedere propunerea Comisiei Europene,

după transmiterea proiectului de act legislativ către parlamentele naționale,

având în vedere avizul Parlamentului European,

având în vedere avizul Comitetului Economic și Social European (1),

hotărând în conformitate cu o procedură legislativă specială,

întrucât:

|

(1) |

În ultimii ani, problemele generate de frauda fiscală și de evaziunea fiscală la nivel transfrontalier s-au agravat considerabil, devenind un subiect de preocupare major în Uniune și la nivel mondial. Veniturile neraportate și neimpozitate reduc considerabil veniturile fiscale naționale. Prin urmare, este nevoie urgent de sporirea eficienței și a eficacității colectării impozitelor. Schimbul automat de informații constituie un instrument important în această privință, iar Comisia, în comunicarea sa din 6 decembrie 2012 care conține un Plan de acțiune privind consolidarea combaterii fraudei și a evaziunii fiscale, a evidențiat necesitatea de a promova cu fermitate schimbul automat de informații ca viitor standard la nivel european și internațional în materie de transparență și de schimb de informații în domeniul fiscal. |

|

(2) |

Importanța schimbului automat de informații ca metodă de combatere a fraudei și evaziunii fiscale transfrontaliere a fost recunoscută recent și la nivel internațional (G20 și G8). În urma negocierilor dintre Statele Unite ale Americii și mai multe alte țări, inclusiv toate statele membre, referitoare la acorduri bilaterale privind schimbul automat de informații pentru punerea în aplicare a legii din Statele Unite privind conformitatea fiscală aplicabilă conturilor din străinătate (denumită de obicei „FATCA”), Organizația pentru Cooperare și Dezvoltare Economică (OCDE) a fost mandatată de G20 să valorifice aceste acorduri în vederea elaborării unui standard global unic pentru schimbul automat de informații fiscale. |

|

(3) |

Consiliul European din 22 mai 2013 a solicitat extinderea schimbului automat de informații la nivelul Uniunii și la nivel mondial, în vederea combaterii fraudei fiscale, a evaziunii fiscale și a planificării fiscale agresive. Totodată, Consiliul European a salutat eforturile depuse în prezent în cadrul G20, G8 și OCDE în direcția elaborării unui standard global pentru schimbul automat privind Conturile Financiare în domeniul fiscal. |

|

(4) |

În februarie 2014, OCDE a publicat principalele elemente ale unui standard global pentru schimbul automat de informații privind Conturile Financiare în domeniul fiscal și anume un Model de acord între autoritățile competente și un Standard comun de raportare, care au fost ulterior aprobate de miniștrii de finanțe ai G20 și de guvernatorii băncilor centrale. În iulie 2014, Consiliul OCDE a publicat standardul global complet, inclusiv restul elementelor acestuia și anume Comentariile pe marginea Modelului de acord între autoritățile competente și a Standardului comun de raportare și Modalitățile informatice de punere în aplicare a standardului global. Întregul pachet cuprinzând standardul global a fost aprobat de miniștrii de finanțe ai G20 și de guvernatorii băncilor centrale în septembrie 2014. |

|

(5) |

Directiva 2011/16/UE a Consiliului (2) prevede deja schimbul automat de informații între statele membre cu privire la anumite categorii de venituri și de capital, în principal de natură nefinanciară, pe care contribuabilii le dețin în alte state membre decât statul lor de rezidență. De asemenea, directiva respectivă stabilește o abordare etapizată a consolidării schimbului automat de informații prin extinderea sa progresivă la noi categorii de venituri și de capital și prin eliminarea condiției potrivit căreia schimbul de informații trebuie să aibă loc numai dacă informațiile sunt disponibile. În prezent, având în vedere creșterea posibilităților de a investi în străinătate într-o gamă largă de produse financiare, instrumentele de cooperare administrativă existente în domeniul fiscal la nivelul Uniunii și la nivel internațional au devenit mai puțin eficace în ceea ce privește combaterea fraudei și a evaziunii fiscale transfrontaliere. |

|

(6) |

După cum s-a evidențiat în solicitarea Consiliului European, este oportun să se anticipeze extinderea schimbului automat de informații menționată deja la articolul 8 alineatul (5) din Directiva 2011/16/UE în ceea ce privește rezidenții din alte state membre. O inițiativă a Uniunii va asigura o abordare coerentă, consecventă și cuprinzătoare la nivelul întregii Uniuni cu privire la schimbul automat de informații în cadrul pieței interne, abordare care ar putea duce la economii de costuri atât pentru administrațiile fiscale, cât și pentru agenții economici. |

|

(7) |

Faptul că statele membre au încheiat sau sunt pe punctul de a încheia acorduri cu Statele Unite ale Americii în legătură cu FATCA înseamnă că respectivele state membre oferă sau vor oferi o cooperare extinsă în sensul articolului 19 din Directiva 2011/16/UE și că sunt sau vor fi obligate să ofere o astfel de cooperare extinsă și altor state membre. |

|

(8) |

Încheierea de acorduri paralele și necoordonate de către statele membre în temeiul articolului 19 din Directiva 2011/16/UE ar putea conduce la denaturări care ar fi în detrimentul bunei funcționări a pieței interne. Schimbul automat de informații extins pe baza unui instrument legislativ la nivelul Uniunii ar evita necesitatea ca statele membre să invoce articolul menționat, în vederea încheierii de acorduri bilaterale sau multilaterale care pot fi considerate adecvate pe aceeași temă în absența legislației relevante a Uniunii. |

|

(9) |

Pentru a reduce la minimum costurile și sarcinile administrative atât pentru administrațiile fiscale, cât și pentru agenții economici, este de asemenea esențial să se asigure faptul că domeniul extins de aplicare a schimbului automat de informații în cadrul Uniunii este în concordanță cu evoluțiile de pe plan internațional. Pentru a atinge acest obiectiv, statele membre ar trebui să impună Instituțiilor lor Financiare să aplice norme de raportare și de precauție care să fie pe deplin compatibile cu cele prevăzute în Standardul comun de raportare elaborat de OCDE. De asemenea, domeniul de aplicare al articolului 8 din Directiva 2011/16/UE ar trebui să fie extins pentru a include informațiile cuprinse în Modelul de acord între autoritățile competente și în Standardul comun de raportare ale OCDE. Se preconizează că fiecare stat membru va avea o listă unică a Instituțiilor Financiare Nonraportoare și a Conturilor Excluse, stabilite la nivel intern, pe care o va utiliza atât pentru punerea în aplicare a prezentei directive, cât și pentru aplicarea altor acorduri de punere în aplicare a standardului global. |

|

(10) |

Categoriile de Instituții Financiare Raportoare și categoriile de Conturi care fac obiectul raportării, reglementate de prezenta directivă, sunt concepute pentru a limita posibilitățile contribuabililor de evitare a raportării prin transferuri de active către Instituții Financiare sau prin investiții în produse financiare care nu intră în domeniul de aplicare al prezentei directive. Cu toate acestea, anumite Instituții Financiare și conturi care prezintă un risc scăzut de a fi utilizate pentru evaziune fiscală ar trebui să fie excluse din domeniul de aplicare al prezentei directive. În general, în prezenta directivă nu ar trebui să fie incluse praguri, deoarece acestea ar putea fi eludate ușor prin divizarea conturilor între diferite Instituții Financiare. Informațiile financiare care trebuie să facă obiectul raportării și al schimbului ar trebui să se refere nu numai la totalitatea veniturilor relevante (dobânzi, dividende și tipuri similare de venituri), ci și la soldurile conturilor și la veniturile din vânzarea Activelor Financiare, scopul fiind acela de a aborda situațiile în care contribuabilul încearcă să ascundă capitaluri reprezentate de venituri sau active în cazul cărora s-a eludat impozitarea. Prin urmare, prelucrarea informațiilor în temeiul prezentei directive este necesară și proporțională în scopul de a permite administrațiilor fiscale ale statelor membre să identifice în mod corect și fără echivoc contribuabilii vizați, să își administreze și să asigure punerea în aplicare a legislației lor fiscale în situații transfrontaliere, să evalueze probabilitatea comiterii de evaziuni fiscale și să evite investigații suplimentare inutile. |

|

(11) |

Instituțiile Financiare Raportoare ar putea să își îndeplinească obligațiile de informare față de fiecare Persoană care face obiectul raportării prin utilizarea modalităților de comunicare, inclusiv în ceea ce privește frecvența, prevăzute în procedurile lor interne în conformitate cu dreptul lor intern. |

|

(12) |

Instituțiile Financiare Raportoare, statele membre de origine și statele membre de destinație, în calitatea lor de operatori de date, ar trebui să păstreze informațiile prelucrate în conformitate cu prezenta directivă pentru o perioadă care nu depășește perioada necesară pentru atingerea obiectivelor acesteia. Având în vedere diferențele dintre legislațiile statelor membre, durata maximă de păstrare ar trebui stabilită în funcție de termenele de prescripție prevăzute de legislația fiscală internă a fiecărui operator de date. |

|

(13) |

La punerea în aplicare a prezentei directive, statele membre ar trebui să utilizeze Comentariile pe marginea Modelului de acord între autoritățile competente și a Standardului comun de raportare elaborate de OCDE drept sursă de ilustrare sau interpretare și în vederea asigurării unei aplicări consecvente în toate statele membre. Acțiunile Uniunii în acest domeniu ar trebui să continue să țină seama în special de evoluțiile viitoare la nivelul OCDE. |

|

(14) |

Condiția potrivit căreia schimbul automat de informații poate fi condiționat de disponibilitatea informațiilor solicitate, prevăzută la articolul 8 alineatul (1) din Directiva 2011/16/UE, nu ar trebui să se aplice noilor elemente, astfel cum sunt introduse de prezenta directivă în Directiva 2011/16/UE. |

|

(15) |

Menționarea unui prag la articolul 8 alineatul (3) din Directiva 2011/16/UE ar trebui să fie eliminată, deoarece un astfel de prag nu pare să poată fi gestionat în practică. |

|

(16) |

Revizuirea condiției privind disponibilitatea, care urmează să fie realizată în 2017, ar trebui extinsă la toate cele cinci categorii menționate la articolul 8 alineatul (1) din Directiva 2011/16/UE, astfel încât să poată fi examinată necesitatea unui schimb de informații între toate statele membre cu privire la toate categoriile respective. |

|

(17) |

Prezenta directivă respectă drepturile fundamentale și ține seama de principiile care sunt recunoscute în special de Carta drepturilor fundamentale a Uniunii Europene, inclusiv dreptul la protecția datelor cu caracter personal. |

|

(18) |

Deoarece obiectivul prezentei directive, și anume instituirea unei cooperări administrative eficiente între statele membre în condiții compatibile cu buna funcționare a pieței interne, nu poate fi atins în mod satisfăcător de către statele membre dar, din motive de uniformitate și eficacitate, poate fi îndeplinit mai bine la nivelul Uniunii, Uniunea poate adopta măsuri în conformitate cu principiul subsidiarității prevăzut la articolul 5 din Tratatul privind Uniunea Europeană. În conformitate cu principiul proporționalității, astfel cum este prevăzut la articolul respectiv, prezenta directivă nu depășește ceea ce este necesar pentru atingerea obiectivului respectiv. |

|

(19) |

Având în vedere diferențele structurale existente, Austriei ar trebui să i se permită schimbul automat de informații în temeiul prezentei directive pentru prima dată până la 30 septembrie 2018, în loc de 30 septembrie 2017. |

|

(20) |

Prin urmare, Directiva 2011/16/UE ar trebui să fie modificată în consecință, |

ADOPTĂ PREZENTA DIRECTIVĂ:

Articolul 1

Directiva 2011/16/UE se modifică după cum urmează:

|

1. |

la articolul 3, punctul 9 se înlocuiește cu următorul text:

; |

|

2. |

articolul 8 se modifică după cum urmează:

|

|

3. |

la articolul 20, alineatul (4) se înlocuiește cu următorul text: „(4) Schimbul automat de informații prevăzut la articolul 8 se efectuează utilizând un format electronic standardizat conceput pentru facilitarea unui astfel de schimb automat și bazat pe formatul electronic existent în temeiul articolului 9 din Directiva 2003/48/CE, format care trebuie utilizat pentru toate tipurile de schimb automat de informații, adoptat de Comisie în conformitate cu procedura menționată la articolul 26 alineatul (2).” ; |

|

4. |

la articolul 21, alineatul (2) se înlocuiește cu următorul text: „(2) Comisia este însărcinată să efectueze orice adaptare a rețelei CCN necesară pentru a permite schimbul de informații de acest tip între statele membre și să asigure securitatea rețelei CCN. Statele membre sunt însărcinate să efectueze orice adaptare a sistemelor lor necesară pentru a permite schimbul de informații de acest tip prin intermediul rețelei CCN și să asigure securitatea sistemelor lor. Statele membre se asigură că fiecărei Persoane care face obiectul raportării îi este notificată încălcarea securității datelor sale atunci când respectiva încălcare este de natură să afecteze în mod negativ protecția datelor cu caracter personal sau a vieții private a persoanei în cauză. Statele membre renunță la orice cerere de rambursare a cheltuielilor ocazionate de aplicarea prezentei directive, exceptând, după caz, cheltuielile cu onorariile plătite experților.” ; |

|

5. |

articolul 25 se modifică după cum urmează:

|

|

6. |

se adaugă anexele I și II, ale căror texte sunt prevăzute în anexa la prezenta directivă. |

Articolul 2

(1) Statele membre adoptă și publică, până la 31 decembrie 2015, actele cu putere de lege și actele administrative necesare pentru a se conforma prezentei directive. Statele membre comunică imediat Comisiei textul acestor măsuri.

Statele membre aplică aceste măsuri de la 1 ianuarie 2016.

Atunci când statele membre adoptă aceste măsuri, ele cuprind o trimitere la prezenta directivă sau sunt însoțite de o astfel de trimitere la data publicării lor oficiale. Statele membre stabilesc modalitatea de efectuare a acestei trimiteri.

(2) Fără a aduce atingere punctului 2 litera (b) din articolul 1și alineatului (1) din prezentul articol, Austria aplică dispozițiile prezentei directive de la 1 ianuarie 2017 în ceea ce privește perioadele impozabile care încep la data menționată.

(3) Statele membre comunică Comisiei textul principalelor dispoziții de drept intern pe care le adoptă în domeniul reglementat de prezenta directivă.

Articolul 3

Prezenta directivă intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Articolul 4

Prezenta directivă se adresează statelor membre.

Adoptată la Bruxelles, 9 decembrie 2014.

Pentru Consiliu

Președintele

P.C. PADOAN

(2) Directiva 2011/16/UE a Consiliului din 15 februarie 2011 privind cooperarea administrativă în domeniul fiscal și de abrogare a Directivei 77/799/CEE (JO L 64, 11.3.2011, p. 1).

ANEXĂ

ANEXA I

Norme de raportare și de precauție pentru schimbul de informații referitoare la Conturile Financiare

Prezenta anexă stabilește normele de raportare și de precauție care trebuie să fie aplicate de către Instituțiile Financiare Raportoare pentru a permite statelor membre să comunice, prin schimb automat, informațiile menționate la articolul 8 alineatul (3a) din prezenta directivă. Prezenta anexă prevede, de asemenea, normele și procedurile administrative care trebuie să fie în vigoare în statele membre pentru ca acestea să asigure punerea în aplicare eficace și respectarea procedurilor de raportare și de precauție, prezentate în continuare.

SECȚIUNEA I

CERINȚE GENERALE DE RAPORTARE

|

A. |

Sub rezerva dispozițiilor din subsecțiunile C-E, fiecare Instituție Financiară Raportoare trebuie să raporteze autorității competente din statul său membru următoarele informații cu privire la fiecare Cont care face obiectul raportării al respectivelor Instituții Financiare Raportoare:

|

|

B. |

Informațiile raportate trebuie să identifice moneda în care este exprimată fiecare sumă. |

|

C. |

Fără a aduce atingere punctului 1 din subsecțiunea A, cu privire la fiecare Cont care face obiectul raportării care este un Cont Preexistent, nu este obligatorie raportarea NIF sau a datei nașterii în cazul în care acestea nu figurează în registrele Instituției Financiare Raportoare și nu există o altă cerință care să impună respectivei Instituții Financiare Raportoare să colecteze aceste informații în temeiul dreptului intern sau al oricărui instrument juridic al Uniunii. Cu toate acestea, o Instituție Financiară Raportoare are obligația să depună eforturi rezonabile pentru a obține NIF și data nașterii în ceea ce privește Conturile Preexistente până la sfârșitul celui de al doilea an calendaristic care urmează anului în care respectivele Conturi Preexistente au fost identificate drept Conturi care fac obiectul raportării. |

|

D. |

Fără a aduce atingere punctului 1 din subsecțiunea A, nu există obligația raportării NIF în cazul în care acesta nu este emis de către statul membru relevant sau de o altă jurisdicție de rezidență. |

|

E. |

Fără a aduce atingere punctului 1 din subsecțiunea A, nu există obligația raportării locului nașterii, cu excepția următoarelor cazuri:

|

SECȚIUNEA II

CERINȚE GENERALE DE PRECAUȚIE

|

A. |

Un cont este considerat drept Cont care face obiectul raportării începând de la data la care este identificat ca atare în conformitate cu procedurile de precauție prevăzute în secțiunile II-VII și, cu excepția cazului în care se prevede altfel, informațiile cu privire la un Cont care face obiectul raportării trebuie raportate anual, în anul calendaristic următor anului la care se referă informațiile. |

|

B. |

Soldul sau valoarea unui cont se stabilește ca fiind cel/cea valabil(ă) în ultima zi a anului calendaristic sau a unei alte perioade de raportare adecvate. |

|

C. |

În cazul în care soldul sau pragul valorii urmează să se stabilească în ultima zi a unui an calendaristic, soldul sau valoarea în cauză trebuie stabilit(ă) în ultima zi a perioadei de raportare care se încheie cu sau în anul calendaristic respectiv. |

|

D. |

Fiecare stat membru poate permite Instituțiilor Financiare Raportoare să utilizeze prestatori de servicii în scopul îndeplinirii obligațiilor de raportare și de precauție impuse respectivelor Instituții Financiare Raportoare, prevăzute de legislația națională, dar responsabilitatea pentru respectivele obligații revine în continuare Instituțiilor Financiare Raportoare. |

|

E. |

Fiecare stat membru poate permite Instituțiilor Financiare Raportoare să aplice procedurile de precauție pentru Conturile Noi în cazul Conturilor Preexistente, precum și procedurile de precauție pentru Conturile cu Valoare Mare în cazul Conturilor cu Valoare Mai Mică. În cazul în care un stat membru permite utilizarea procedurilor de precauție aplicabile unui Cont Nou pentru Conturile Preexistente, celelalte norme aplicabile Conturilor Preexistente se aplică în continuare. |

SECȚIUNEA III

PRECAUȚIE ÎN CEEA CE PRIVEȘTE CONTURILE DE PERSOANĂ FIZICĂ PREEXISTENTE

|

A. |

Introducere. Următoarele proceduri se aplică în scopul identificării Conturilor care fac obiectul raportării dintre Conturile de Persoană Fizică Preexistente. |

|

B. |

Conturi cu Valoare Mai Mică. În cazul Conturilor cu Valoare Mai Mică se aplică procedurile prezentate în continuare.

|

|

C. |

Proceduri de examinare aprofundată pentru Conturile cu Valoare Mare. Se aplică următoarele proceduri de examinare aprofundată în ceea ce privește Conturile cu Valoare Mare.

|

|

D. |

Examinarea Conturilor de Persoană Fizică cu Valoare Mare Preexistente trebuie finalizată până la 31 decembrie 2016. Examinarea Conturilor de Persoană Fizică cu Valoare Mai Mică Preexistente trebuie finalizată până la 31 decembrie 2017. |

|

E. |

Orice Cont de Persoană Fizică Preexistent, care a fost identificat drept Cont care face obiectul raportării în temeiul prezentei secțiuni, trebuie considerat drept Cont care face obiectul raportării în toți anii următori, cu excepția cazului în care Titularul de cont încetează să mai fie o Persoană care face obiectul raportării. |

SECȚIUNEA IV

PRECAUȚIE ÎN CEEA CE PRIVEȘTE CONTURILE DE PERSOANĂ FIZICĂ NOI

Următoarele proceduri se aplică în scopul identificării Conturilor care fac obiectul raportării dintre Conturile de Persoană Fizică Noi.

|

A. |

În ceea ce privește Conturile de Persoană Fizică Noi, în momentul deschiderii contului, Instituția Financiară Raportoare trebuie să obțină o autocertificare, care poate face parte din documentația de deschidere a contului, care permite Instituției Financiare Raportoare să stabilească rezidența fiscală (rezidențele fiscale) a(le) Titularului de cont și să confirme caracterul rezonabil al respectivei autocertificări pe baza informațiilor obținute de Instituția Financiară Raportoare în legătură cu deschiderea contului, inclusiv eventualele documente colectate în conformitate cu Procedurile AML/KYC. |

|

B. |

În cazul în care autocertificarea stabilește că Titularul de cont este rezident fiscal într-un stat membru, Instituția Financiară Raportoare trebuie să considere contul drept Cont care face obiectul raportării și autocertificarea trebuie să includă, de asemenea, NIF al Titularului de cont pentru respectivul stat membru (sub rezerva secțiunii I subsecțiunea D) și data nașterii acestuia. |

|

C. |

În cazul în care intervine o modificare a circumstanțelor cu privire la un Cont de Persoană Fizică Nou în urma căreia Instituția Financiară Raportoare află sau are motive să afle că autocertificarea inițială este incorectă sau nefiabilă, Instituția Financiară Raportoare nu se poate baza pe autocertificarea inițială și trebuie să obțină o autocertificare valabilă care să stabilească rezidența fiscală (rezidențele fiscale) a(le) Titularului de cont. |

SECȚIUNEA V

PRECAUȚIE ÎN CEEA CE PRIVEȘTE CONTURILE DE ENTITATE PREEXISTENTE

Următoarele proceduri se aplică în scopul identificării Conturilor care fac obiectul raportării dintre Conturile de Entitate Preexistente.

|

A. |

Conturi de Entitate care nu fac obiectul obligației de examinare, identificare sau raportare. Cu excepția cazului în care Instituția Financiară Raportoare decide altfel, fie cu privire la toate Conturile de Entitate Preexistente, fie separat, cu privire la orice grup clar identificat de astfel de conturi, un Cont de Entitate Preexistent cu un sold agregat sau o valoare agregată a contului care nu depășește, la data de 31 decembrie 2015, un cuantum în moneda fiecărui stat membru care corespunde sumei de 250 000 USD nu face obiectul obligației de examinare, identificare sau raportare drept un Cont care face obiectul raportării, până în momentul în care soldul agregat sau valoarea agregată a contului depășește cuantumul respectiv în ultima zi din orice an calendaristic ulterior. |

|

B. |

Conturi de entitate care fac obiectul examinării. Un Cont de Entitate Preexistent cu un sold sau o valoare agregată a contului care depășește, la data de 31 decembrie 2015, un cuantum în moneda fiecărui stat membru care corespunde sumei de 250 000 USD și un Cont de Entitate Preexistent care nu depășește, la data de 31 decembrie 2015, cuantumul respectiv, dar cu un sold sau o valoare agregată a contului care depășește acest cuantum în ultima zi din orice an calendaristic ulterior trebuie examinate în conformitate cu procedurile prevăzute la subsecțiunea D. |

|

C. |

Conturi de entitate care fac obiectul obligației de raportare. În ceea ce privește Conturile de Entitate Preexistente prevăzute la subsecțiunea B, numai conturile care sunt deținute de una sau mai multe Entități care sunt Persoane care fac obiectul raportării sau de ENFS (Entități care nu sunt Instituții Financiare) pasive cu una sau mai multe Persoane care exercită controlul care sunt Persoane care fac obiectul raportării sunt considerate drept Conturi care fac obiectul raportării. |

|

D. |

Proceduri de examinare pentru identificarea Conturilor de Entitate care fac obiectul obligației de raportare. Pentru Conturile de Entitate Preexistente prevăzute la subsecțiunea B, o Instituție Financiară Raportoare trebuie să aplice următoarele proceduri de examinare pentru a stabili dacă contul este deținut de una sau mai multe Persoane care fac obiectul raportării sau de ENFS pasive cu una sau mai multe Persoane care exercită controlul care sunt Persoane care fac obiectul raportării:

|

|

E. |

Calendarul punerii în aplicare a examinării și proceduri suplimentare aplicabile Conturilor de Entitate Preexistente

|

SECȚIUNEA VI

PRECAUȚIE ÎN CEEA CE PRIVEȘTE CONTURILE DE ENTITATE NOI

Următoarele proceduri se aplică în scopul identificării Conturilor care fac obiectul raportării dintre Conturile de Entitate Noi.

Proceduri de examinare pentru identificarea Conturilor de entitate care fac obiectul obligației de raportare. Pentru Conturile de Entitate Noi, o Instituție Financiară Raportoare trebuie să aplice următoarele proceduri de examinare pentru a stabili dacă contul este deținut de una sau mai multe Persoane care fac obiectul raportării sau de ENFS pasive cu una sau mai multe Persoane care exercită controlul care sunt Persoane care fac obiectul raportării:

|

1. |

Să stabilească dacă Entitatea este o Persoană care face obiectul raportării.

|

|

2. |

Să stabilească dacă Entitatea este o ENFS pasivă cu una sau mai multe Persoane care exercită controlul care sunt Persoane care fac obiectul raportării. Cu privire la un Titular de cont al unui Cont de Entitate Nou (inclusiv o Entitate care este o Persoană care face obiectul raportării), Instituția Financiară Raportoare trebuie să stabilească dacă Titularul de cont este o ENFS pasivă cu una sau mai multe Persoane care exercită controlul care sunt Persoane care fac obiectul raportării. În cazul în care oricare dintre Persoanele care exercită controlul asupra unei ENFS pasive este o Persoană care face obiectul raportării, atunci contul trebuie considerat drept un Cont care face obiectul raportării. În cursul stabilirii acestor elemente, Instituția Financiară Raportoare trebuie să respecte orientările de la subsecțiunea A punctul 2 literele (a)-(c) în ordinea cea mai adecvată circumstanțelor.

|

SECȚIUNEA VII

NORME SPECIALE DE PRECAUȚIE

Se aplică următoarele norme suplimentare în punerea în aplicare a procedurilor de precauție menționate anterior:

|

A. |

Recurgerea la autocertificări și Documente Justificative. O Instituție Financiară Raportoare nu se poate baza pe autocertificare sau pe Documente Justificative în cazul în care Instituția Financiară Raportoare știe sau are motive să știe că autocertificarea sau Documentele Justificative sunt incorecte sau nefiabile. |

|

B. |

Proceduri alternative pentru Conturile Financiare deținute de beneficiari persoane fizice ai unui Contract de asigurare cu valoare de răscumpărare sau ai unui Contract cu rentă viageră și pentru Contractele de asigurare cu valoare de răscumpărare de grup sau pentru Contractele cu rentă viageră de grup. O Instituție Financiară Raportoare poate presupune că un beneficiar persoană fizică (altul decât deținătorul) al unui Contract de asigurare cu valoare de răscumpărare sau al unui Contract cu rentă viageră care beneficiază de o indemnizație de deces nu este o Persoană care face obiectul raportării și poate considera un astfel de Cont Financiar ca nefiind un Cont care face obiectul raportării, cu excepția cazului în care Instituția Financiară Raportoare știe sau are motive să știe că beneficiarul este o Persoană care face obiectul raportării. O Instituție Financiară Raportoare are motive să știe că beneficiarul unui Contract de asigurare cu valoare de răscumpărare sau al unui Contract cu rentă viageră este o Persoană care face obiectul raportării dacă informațiile colectate de către Instituția Financiară Raportoare și asociate respectivului beneficiar conțin indicii conform celor prevăzute la secțiunea III subsecțiunea B. În cazul în care o Instituție Financiară Raportoare deține informații concrete sau are motive să știe că beneficiarul este o Persoană care face obiectul raportării, Instituția Financiară Raportoare trebuie să respecte procedurile de la secțiunea III subsecțiunea B. O Instituție Financiară Raportoare poate considera un Cont Financiar care constă în participația de care beneficiază un membru în cadrul unui Contract de asigurare cu valoare de răscumpărare de grup sau al unui Contract cu rentă viageră de grup ca fiind un Cont Financiar care este un cont care nu face obiectul raportării până la data la care suma respectivă trebuie plătită angajatului/deținătorului unui certificat sau beneficiarului, în cazul în care Contul Financiar care constă în participația de care beneficiază un membru în cadrul unui Contract de asigurare cu valoare de răscumpărare de grup sau al unui Contract cu rentă viageră de grup îndeplinește următoarele cerințe:

Termenul «Contract de asigurare cu valoare de răscumpărare de grup» înseamnă un Contract de asigurare cu valoare de răscumpărare care: (i) asigură persoane fizice care sunt afiliate prin intermediul unui angajator, al unei organizații profesionale, al unui sindicat ori al altei asociații sau grupări; și (ii) impune plata unei prime pentru fiecare membru al grupului (sau membru al unei categorii din cadrul grupului), care este stabilită fără a lua în considerare caracteristicile individuale de sănătate, altele decât vârsta, genul și obiceiurile legate de fumat ale respectivului membru al grupului (sau a categoriei de membri). Termenul «Contrat cu rentă viageră de grup» înseamnă un Contract cu rentă viageră în care creditorii sunt persoane fizice care sunt afiliate prin intermediul unui angajator, al unei organizații profesionale, al unui sindicat, ori al altei asociații sau grupări. |

|

C. |

Norme privind Agregarea soldurilor conturilor și Conversia monetară

|

SECȚIUNEA VIII

DEFINIȚIILE TERMENILOR

Următorii termeni sunt definiți în continuare:

A. Instituție Financiară Raportoare

|

1. |

Termenul «Instituție Financiară Raportoare» înseamnă orice Instituție Financiară a unui stat membru care nu este o Instituție Financiară Nonraportoare. Termenul «Instituție Financiară a unui stat membru» înseamnă: (i) orice Instituție Financiară care este rezidentă într-un stat membru, dar exclude orice sucursală a respectivei Instituții Financiare care se află în afara teritoriului statului membru respectiv, și (ii) orice sucursală a unei Instituții Financiare care nu este rezidentă într-un stat membru, în cazul în care sucursala respectivă se află în respectivul stat membru. |

|

2. |

Termenul «Instituție Financiară dintr-o Jurisdicție Participantă» înseamnă: (i) orice Instituție Financiară care este rezidentă într-o Jurisdicție Participantă, dar exclude orice sucursală a respectivei Instituții Financiare care se află în afara teritoriului Jurisdicției Participante și (ii) orice sucursală a unei Instituții Financiare care nu este rezidentă într-o Jurisdicție Participantă, în cazul în care sucursala respectivă se află într-o Jurisdicție Participantă. |

|

3. |

Termenul «Instituție Financiară» înseamnă o Instituție de Custodie, o Instituție Depozitară, o Entitate de Investiții sau o Companie de asigurări determinată. |

|

4. |

Termenul «Instituție de Custodie» înseamnă orice Entitate care deține, ca parte substanțială a activității sale, Active Financiare în contul unor terți. O Entitate deține, ca parte substanțială a activității sale, Active Financiare în contul unor terți dacă venitul brut al Entității atribuibil deținerii de Active Financiare și serviciilor financiare conexe este egal sau mai mare de 20 % din venitul brut al Entității pe perioada cea mai scurtă dintre următoarele: (i) perioada de trei ani care se încheie la data de 31 decembrie (sau în ultima zi a unei perioadei contabile care nu este un an calendaristic) dinaintea anului în care se efectuează calculul sau (ii) perioada în cursul căreia Entitatea a existat. |

|

5. |

Termenul «Instituție Depozitară» înseamnă orice Entitate care atrage depozite în cadrul obișnuit al activității bancare sau al unei activități similare. |

|

6. |

Termenul «Entitate de Investiții» înseamnă orice Entitate:

O Entitate este considerată a desfășura ca activitate principală una sau mai multe dintre activitățile menționate la subsecțiunea A punctul 6 litera (a), sau venitul brut al unei Entități este atribuibil în principal activităților de investire, reinvestire sau tranzacționare de Active Financiare în sensul subsecțiunii A punctul 6 litera (b), în cazul în care venitul brut al Entității atribuibil activităților relevante este egal sau mai mare de 50 % din venitul brut al Entității pe perioada cea mai scurtă dintre următoarele: (i) perioada de trei ani care se încheie la data de 31 decembrie a anului dinaintea anului în care se efectuează calculul; sau (ii) perioada în cursul căreia Entitatea a existat. Termenul «Entitate de Investiții» nu include o Entitate care este o ENFS activă, întrucât Entitatea respectivă îndeplinește oricare dintre criteriile prevăzute la subsecțiunea D punctul 8 literele (d)-(g). Prezentul punct se interpretează într-o manieră consecventă cu limbajul similar utilizat în definiția termenului «Instituție Financiară» din recomandările Grupului de Acțiune Financiară. |

|

7. |

Termenul «Activ Financiar» include un titlu de valoare (de exemplu, acțiuni în cadrul capitalului unei societăți comerciale; participații în capitalurile proprii sau dreptul la beneficii în cadrul unui parteneriat deținut de mulți asociați sau cotat la bursă sau în cadrul unei fiducii; bilete la ordin, obligațiuni sau alte titluri de datorie), drepturi generate de un parteneriat, o marfă, un swap (de exemplu, swap pe rata dobânzii, swap valutar, swap de bază, rată de dobândă cu plafon maxim, rata de dobândă cu prag minim, swap pe mărfuri, swap pe acțiuni, swap pe indici bursieri și acorduri similare), un Contract de asigurare sau un Contract cu rentă viageră sau orice dobândă (inclusiv un contract de tip futures sau forward sau o opțiune) în legătură cu un titlu de valoare, drepturi generate de un parteneriat, o marfă, un swap, un Contract de asigurare sau un Contract cu rentă viageră. Termenul «Activ Financiar» nu include drepturile directe asupra unor bunuri imobile, care să nu fie titluri de datorie. |

|

8. |

Termenul «Companie de asigurări specificată» înseamnă orice Entitate care este o companie de asigurări (sau societatea holding a unei companii de asigurări) care emite sau este obligată să efectueze plăți cu privire la un Contract de asigurare cu valoare de răscumpărare sau la un Contract cu rentă viageră. |

B. Instituție Financiară Nonraportoare

|

1. |

Termenul «Instituție Financiară Nonraportoare» înseamnă orice Instituție Financiară care este:

|

|

2. |

Termenul «Entitate guvernamentală» înseamnă guvernul unui stat membru sau al unei alte jurisdicții, orice subdiviziune politică a unui stat membru sau a unei alte jurisdicții (care, pentru evitarea oricărei ambiguități, include un stat, o provincie, un județ sau o localitate), sau orice organism sau agenție deținut(ă) integral de un stat membru sau de o altă jurisdicție ori de una sau mai multe dintre subdiviziunile sus-menționate (fiecare reprezentând o «Entitate guvernamentală»). Această categorie este alcătuită din părți integrante, entități controlate și subdiviziuni politice ale unui stat membru sau ale unei alte jurisdicții.

|

|

3. |

Termenul «Organizație internațională» înseamnă orice organizație internațională ori agenție sau organism deținut în totalitate de aceasta. Această categorie include orice organizație interguvernamentală (inclusiv o organizație supranațională): (i) care este alcătuită în primul rând din guverne; (ii) care are în vigoare un acord privind sediul sau un acord în mod fundamental similar cu statul membru; și (iii) al cărei venit nu revine în beneficiul unor persoane private. |

|

4. |

Termenul «Bancă centrală» înseamnă o instituție care este, prin lege sau prin hotărâre de guvern, autoritatea principală, în afară de guvernul propriu-zis al statului membru, care emite instrumente destinate să fie utilizate ca monedă. O astfel de instituție poate include un organism care este separat de guvernul statului membru, fie că este deținut sau nu, în totalitate sau parțial, de către statul membru. |

|

5. |

Termenul «Fond de pensii cu participare largă» înseamnă un fond instituit pentru a furniza beneficii cu titlu de pensie, indemnizații de invaliditate sau de deces, sau orice combinație a acestora, către beneficiari care sunt actuali sau foști angajați (sau persoanele desemnate de către respectivii angajați) ai unuia sau ai mai multor angajatori în schimbul unor servicii prestate, cu condiția ca fondul:

|

|

6. |

Termenul «Fond de pensii cu participare restrânsă» înseamnă un fond instituit pentru a furniza beneficii cu titlu de pensii sau indemnizații de invaliditate sau de deces către beneficiari care sunt actuali sau foști angajați (sau persoanele desemnate de către respectivii angajați) ai unuia sau ai mai multor angajatori în schimbul unor servicii prestate, cu următoarele condiții:

|

|

7. |

Termenul «Fond de pensii al unei Entități guvernamentale, al unei Organizații internaționale sau al unei Bănci centrale» înseamnă un fond instituit de o Entitate guvernamentală, o Organizație internațională sau o Bancă centrală pentru a furniza beneficii cu titlu de pensii sau indemnizații de invaliditate sau de deces către beneficiari sau participanți care sunt actuali sau foști angajați (sau persoanele desemnate de către respectivii angajați), sau care nu sunt actuali sau foști angajați, dacă respectivele beneficii sunt acordate unor astfel de beneficiari sau participanți în schimbul unor servicii personale prestate pentru Entitatea guvernamentală, Organizația internațională sau Banca centrală respective. |

|

8. |

Termenul «Emitent de carduri de credit calificat» înseamnă o Instituție Financiară care îndeplinește următoarele cerințe:

|

|

9. |

Termenul «Organism de plasament colectiv exceptat» înseamnă o Entitate de Investiții care este reglementată ca organism de plasament colectiv, cu condiția ca toate drepturile asupra organismului de plasament colectiv să fie deținute de către sau prin intermediul unor persoane fizice sau Entități care nu sunt Persoane care fac obiectul raportării, cu excepția unei ENFS pasive cu Persoane care exercită controlul care sunt Persoane care fac obiectul raportării. Simplul fapt că organismul de plasament colectiv a emis acțiuni fizice la purtător nu împiedică o Entitate de investiții care este reglementată ca organism de plasament colectiv să se încadreze la punctul 9 din subsecțiunea B drept Organism de plasament colectiv exceptat, în următoarele condiții:

|

C. Cont Financiar

|

1. |

Termenul «Cont Financiar» înseamnă un cont administrat de o Instituție Financiară și include un Cont de Depozit, un Cont de Custodie și:

Termenul «Cont Financiar» nu include niciun cont care este un Cont Exclus. |

|

2. |

Termenul «Cont de Depozit» include orice cont comercial, de debit, de economii, la termen, de consemnațiuni, sau un cont a cărui existență este documentată printr-un certificat de depozit, de economii, de investiții, un certificat de îndatorare sau un alt instrument similar păstrat de o Instituție Financiară în cadrul obișnuit al activității bancare sau al unei activități similare. Un Cont de Depozit include, de asemenea, o sumă deținută de o companie de asigurări în temeiul unui contract de investiții cu garanție sau al unui acord similar care are drept scop plata sau creditarea de dobânzi către titular. |

|

3. |

Termenul «Cont de Custodie» înseamnă un cont (altul decât un Contract de asigurare sau un Contract cu rentă viageră) care conține unul sau mai multe Active Financiare în beneficiul altei persoane. |

|

4. |

Termenul «Participație în capitalurile proprii» înseamnă, în cazul unui parteneriat care este o Instituție Financiară, o participație fie la capitalul, fie la profitul parteneriatului. În cazul unei fiducii care este o Instituție Financiară, o Participație în capitalurile proprii este considerată a fi deținută de către orice persoană asimilată unui constituitor sau unui beneficiar al întregii fiducii sau a unei părți a acesteia, sau a oricărei alte persoane fizice care exercită un control efectiv definitiv asupra fiduciei. O Persoană care face obiectul raportării va fi considerată beneficiar al unei fiducii dacă respectiva Persoană care face obiectul raportării are dreptul de a primi, direct sau indirect (de exemplu, prin intermediul unui mandatar), o distribuție obligatorie sau poate primi, direct sau indirect, o distribuție discreționară din fiducie. |

|

5. |

Termenul «Contract de asigurare» înseamnă un contract (altul decât un Contract cu rentă viageră) în conformitate cu care emitentul este de acord să plătească o sumă în momentul în care survine un eveniment asigurat specificat, legat de mortalitate, morbiditate, accident, răspundere civilă sau pagubă materială afectând o proprietate. |

|

6. |

Termenul «Contract cu rentă viageră» înseamnă un contract în conformitate cu care emitentul este de acord să efectueze plăți pentru o anumită perioadă de timp, determinată, în totalitate sau parțial, în funcție de speranța de viață a uneia sau mai multor persoane fizice. Termenul include, de asemenea, un contract care este considerat a fi un Contract cu rentă viageră în conformitate cu legislația, reglementările sau practica din statul membru sau din altă jurisdicție în care contractul a fost emis, și în conformitate cu care emitentul este de acord să facă plățile pentru o perioadă de mai mulți ani. |

|

7. |

Termenul «Contract de asigurare cu valoare de răscumpărare» înseamnă un Contract de asigurare (altul decât un contract de reasigurare încheiat între două societăți de asigurare) care are o Valoare de răscumpărare. |

|

8. |

Termenul «Valoare de răscumpărare» înseamnă valoarea cea mai mare dintre: (i) suma pe care deținătorul poliței de asigurare este îndreptățit să o primească în cazul răscumpărării sau rezilierii contractului (calculată fără a scădea eventualele taxe de răscumpărare sau împrumuturi din poliță) și (ii) suma pe care deținătorul poliței de asigurare o poate împrumuta în temeiul contractului sau în legătură cu acesta. Fără a aduce atingere dispozițiilor anterioare, termenul «Valoare de răscumpărare» nu include o sumă de plătit în temeiul unui Contract de asigurare:

|

|

9. |

Termenul «Cont Preexistent» înseamnă:

|

|

10. |

Termenul «Cont Nou» înseamnă un Cont Financiar administrat de o Instituție Financiară Raportoare deschis la data de 1 ianuarie 2016 sau ulterior datei menționate, cu excepția cazului în care acesta este considerat drept un Cont Preexistent în temeiul subsecțiunii C punctul 9 litera (b). |

|

11. |

Termenul «Cont de Persoană Fizică Preexistent» înseamnă un Cont Preexistent deținut de una sau mai multe persoane fizice. |

|

12. |

Termenul «Cont de Persoană Fizică Nou» înseamnă un Cont Nou deținut de una sau mai multe persoane fizice. |

|

13. |

Termenul «Cont de Entitate Preexistent» înseamnă un Cont Preexistent deținut de una sau mai multe Entități. |

|

14. |

Termenul «Cont cu Valoare Mai Mică» înseamnă un Cont de Persoană Fizică Preexistent cu un sold sau o valoare agregată a contului care, la data de 31 decembrie 2015, nu depășește un cuantum în moneda fiecărui stat membru care corespunde sumei de 1 000 000 USD. |

|

15. |

Termenul «Cont cu Valoare Mare» înseamnă un Cont de Persoană Fizică Preexistent cu un sold sau o valoare agregată a contului care depășește, la data de 31 decembrie 2015 sau la data de 31 decembrie a oricărui an ulterior, un cuantum în moneda fiecărui stat membru care corespunde sumei de 1 000 000 USD. |

|

16. |

Termenul «Cont de Entitate Nou» înseamnă un Cont Nou deținut de una sau mai multe Entități. |

|

17. |

Termenul «Cont Exclus» înseamnă oricare dintre următoarele conturi:

|

D. Cont care face obiectul raportării

|

1. |

Termenul «Cont care face obiectul raportării» înseamnă un Cont Financiar care este administrat de o Instituție Financiară Raportoare a unui stat membru și este deținut de una sau mai multe Persoane care fac obiectul raportării sau de o ENFS pasivă cu una sau mai multe Persoane care exercită controlul care sunt Persoane care fac obiectul raportării, cu condiția ca aceasta să fi fost identificată ca atare în temeiul procedurilor de precauție prevăzute la secțiunile II-VII. |

|

2. |

Termenul «Persoană care face obiectul raportării» înseamnă o Persoană dintr-un stat membru care nu este: (i) o companie al cărei capital este tranzacționat în mod regulat pe una sau mai multe piețe ale titlurilor de valoare reglementate; (ii) orice companie care este o Entitate afiliată unei companii prevăzute la teza (i); (iii) o Entitate guvernamentală; (iv) o Organizație internațională; (v) o Bancă centrală; sau (vi) o Instituție Financiară. |

|

3. |

Termenul «Persoană dintr-un stat membru», din perspectiva fiecărui stat membru, înseamnă o persoană fizică sau o Entitate care are rezidența în orice alt stat membru în temeiul legislației fiscale din jurisdicția respectivului stat membru, sau patrimoniul succesoral al unei persoane decedate care era rezidentă a oricărui alt stat membru. În acest sens, o Entitate precum o societate civilă, o societate cu răspundere limitată sau o construcție juridică similară care nu are rezidență fiscală este considerată ca fiind rezidentă în jurisdicția în care se află sediul conducerii efective. |

|

4. |

Termenul «Jurisdicție Participantă» cu privire la fiecare stat membru înseamnă:

|

|

5. |

Termenul «Persoane care exercită controlul» înseamnă persoanele fizice care exercită controlul asupra unei Entități. În cazul unei fiducii, acest termen înseamnă constituitorul (constituitorii), fiduciarul (fiduciarii), protectorul (protectorii) (dacă este cazul), beneficiarul (beneficiarii) sau clasa (clasele) de beneficiari, precum și orice altă persoană fizică care exercită un control efectiv definitiv asupra fiduciei, și, în cazul unei construcții juridice care nu este o fiducie, acest termen desemnează persoanele aflate în poziții echivalente sau similare. Termenul «Persoane care exercită controlul» trebuie interpretat într-o manieră consecventă cu recomandările Grupului de Acțiune Financiară. |

|

6. |

Termenul «ENFS» înseamnă orice Entitate care nu este o Instituție Financiară. |

|

7. |

Termenul «ENFS pasivă» înseamnă orice: (i) ENFS care nu este o ENFS activă; sau (ii) o Entitate de investiții prevăzută la subsecțiunea A punctul 6 litera (b) care nu este o Instituție Financiară dintr-o jurisdicție participantă. |

|

8. |

Termenul «ENFS activă» înseamnă orice ENFS care îndeplinește oricare dintre următoarele criterii:

|

E. Diverse

|

1. |

Termenul «Titular de cont» înseamnă persoana inclusă pe o listă sau identificată drept titularul unui Cont Financiar de către Instituția Financiară care ține contul. O persoană, alta decât o Instituție Financiară, care deține un Cont Financiar în beneficiul sau în numele altei persoane în calitate de agent, custode, mandatar, semnatar, consilier de investiții sau intermediar, nu este considerată drept deținătoare a contului în sensul prezentei directive, ci cealaltă persoană este considerată drept titulară a contului. În cazul unui Contract de asigurare cu valoare de răscumpărare sau al unui Contract cu rentă viageră, Titularul de cont este orice persoană care are dreptul să acceseze valoarea de răscumpărare sau să modifice beneficiarului contractului. În cazul în care nicio persoană nu poate să aibă acces la valoarea de răscumpărare sau să modifice beneficiarul, Titularul de cont este orice persoană desemnată în calitate de proprietar în contract și orice persoană cu un drept la plată în conformitate cu termenii contractuali. La scadența unui Contract de asigurare cu valoare de răscumpărare sau a unui Contract cu rentă viageră, fiecare persoană care are dreptul să primească o plată în conformitate cu contractul este considerată ca fiind un Titular de cont. |

|

2. |

Termenul «Proceduri AML/KYC» («anti-money laundering» — combaterea spălării banilor/«know-your-client» — cunoașterea clientelei) înseamnă procedurile de precauție referitoare la clientela unei Instituții Financiare Raportoare în conformitate cu cerințele privind combaterea spălării banilor sau cu cerințe similare care se aplică respectivei Instituții Financiare Raportoare. |

|

3. |

Termenul «Entitate» înseamnă o persoană juridică sau o construcție juridică, de exemplu o companie, un parteneriat, o fiducie sau o fundație. |

|

4. |

O Entitate este o «Entitate afiliată» unei alte Entități dacă: (i) oricare dintre cele două Entități deține controlul asupra celeilalte; (ii) cele două Entități se află sub control comun; sau (iii) cele două Entități sunt Entități de investiții prevăzute la subsecțiunea A punctul 6 litera (b), se află sub o conducere comună și respectiva conducere este cea care asigură respectarea cerințelor de precauție care revine unor astfel de Entități de investiții. În acest sens, noțiunea de control include deținerea directă sau indirectă a peste 50 % din voturi și din valoarea unei Entități. |

|

5. |

Termenul «NIF» înseamnă număr de identificare fiscală (sau echivalentul său funcțional dacă nu există un număr de identificare fiscală). |

|

6. |

Termenul «Documente Justificative» include oricare dintre următoarele:

Cu privire la un Cont de Entitate Preexistent, Instituția Financiară Raportoare poate utiliza ca Documente Justificative orice clasificare care figurează în registrele Instituției Financiare Raportoare cu privire la Titularul de cont care a fost determinată pe baza unui sistem standardizat de codificare a segmentelor de activitate, care a fost înregistrată de către Instituția Financiară Raportoare în conformitate cu practicile sale obișnuite de afaceri în scopul aplicării Procedurilor AML/KYC proceduri sau în alte scopuri de reglementare (altele decât fiscale) și care a fost pusă în aplicare de către Instituția Financiară Raportoare înainte de data utilizată pentru a clasifica Contul Financiar drept un Cont Preexistent, cu condiția ca respectiva Instituție Financiară Raportoare să nu fi aflat sau să nu aibă motive de a fi aflat că respectiva clasificare este incorectă sau nefiabilă. Termenul «Sistem standardizat de codificare a segmentelor de activitate» înseamnă un sistem de codificare utilizat pentru a clasifica unitățile în funcție de tipul activității lor în alte scopuri decât în scopuri fiscale. |

SECȚIUNEA IX

PUNEREA ÎN APLICARE EFECTIVĂ

În conformitate cu articolul 8 alineatul (3a) din prezenta directivă, statele membre trebuie să dispună de norme și proceduri administrative menite să asigure punerea în aplicare eficace și respectarea procedurilor de raportare și de precauție menționate anterior, inclusiv:

|

1. |

norme care să împiedice orice Instituții Financiare, persoane sau intermediari să adopte practici destinate să eludeze procedurile de raportare și de precauție; |

|

2. |

norme care impun Instituțiilor Financiare Raportoare să păstreze evidența măsurilor întreprinse și orice dovezi pe care s-au bazat în desfășurarea procedurilor sus-menționate, precum și să dispună de măsuri adecvate pentru obținerea acestor evidențe; |

|

3. |

proceduri administrative pentru a verifica respectarea de către Instituția Financiară Raportoare a procedurilor de raportare și de precauție; proceduri administrative pentru a monitoriza o Instituție Financiară Raportoare în cazul în care sunt raportate conturi nedocumentate; |

|

4. |

proceduri administrative pentru a se asigura că Entitățile și conturile definite în legislația națională drept Instituții Financiare care nu fac obiectul raportării și, respectiv, Conturi excluse prezintă, în continuare, un risc scăzut de a fi utilizate pentru evaziune fiscală; și |

|

5. |

dispoziții eficace de asigurare a respectării, pentru abordarea cazurilor de neconformitate. |

SECȚIUNEA X

DATE DE PUNERE ÎN APLICARE ÎN CEEA CE PRIVEȘTE INSTITUȚIILE FINANCIARE RAPORTOARE SITUATE ÎN AUSTRIA

În cazul Instituțiilor Financiare Raportoare situate în Austria, toate trimiterile la «2016» și «2017» în prezenta anexă se interpretează drept trimiteri la «2017» și, respectiv, «2018».

În cazul Conturilor preexistente deținute de Instituții Financiare Raportoare situate în Austria, toate trimiterile la «31 decembrie 2015» în prezenta anexă se interpretează drept trimiteri la «31 decembrie 2016».

ANEXA II

NORME SUPLIMENTARE DE RAPORTARE ȘI DE PRECAUȚIE PENTRU SCHIMBUL DE INFORMAȚII REFERITOARE LA CONTURILE FINANCIARE

1. Modificarea circumstanțelor

O «modificare a circumstanțelor» include orice modificare care are drept rezultat adăugarea de informații relevante privind statutul unei persoane sau intră, în alt mod, în contradicție cu statutul persoanei respective. În plus, o modificare a circumstanțelor include orice modificare sau completare a informațiilor privind contul Titularului de cont (inclusiv adăugarea sau substituirea unui Titular de cont, ori altă modificare referitoare la acesta) sau orice modificare sau completare a informațiilor privind orice cont asociat cu un astfel de cont (aplicând normele privind agregarea conturilor prevăzute la anexa I secțiunea VII subsecțiunea C punctele 1-3), dacă o astfel de modificare sau completare a informațiilor afectează statutul Titularului de cont.

În cazul în care o Instituție Financiară Raportoare a aplicat testul cu privire la adresa de rezidență prevăzută la anexa I secțiunea III subsecțiunea B punctul 1 și intervine o modificare a circumstanțelor în urma căreia Instituția Financiară Raportoare află sau are motive să afle că Documentele justificative inițiale (sau orice alte documente echivalente) sunt incorecte sau nefiabile, Instituția Financiară Raportoare trebuie, până în ultima zi a anului calendaristic relevant sau a altei perioade de raportare adecvate, ori în termen de 90 de zile calendaristice de la notificarea sau descoperirea unei asemenea modificări a circumstanțelor, oricare dintre acestea este mai recentă, să obțină o autocertificare și noi Documente Justificative pentru a stabili rezidența fiscală (rezidențele fiscale) a(le) Titularului de cont. În cazul în care o Instituție Financiară Raportoare nu poate obține autocertificarea și noi Documente Justificative până la data respectivă, aceasta trebuie să aplice procedura de căutare în registrul electronic prevăzută la anexa I secțiunea III subsecțiunea B punctele 2-6.

2. Autocertificarea pentru Conturile de Entitate Noi

În ceea ce privește Conturile de entitate noi, pentru a stabili dacă o Persoană care exercită controlul asupra unei ENFS pasive este o Persoană care face obiectul raportării, o Instituție Financiară Raportoare se poate baza numai pe o autocertificare, fie din partea Titularului de cont, fie din partea Persoanei care exercită controlul.

3. Rezidența unei Instituții Financiare

O Instituție Financiară este «rezidentă» într-un stat membru în cazul în care aceasta se află sub jurisdicția statului membru respectiv (și anume, statul membru poate impune raportarea de către Instituția Financiară). În general, în cazul în care o Instituție Financiară are rezidența fiscală într-un stat membru, aceasta se află sub jurisdicția acestui stat membru și, prin urmare, este o Instituție Financiară a statului membru. În cazul unei fiducii care este o Instituție Financiară (indiferent dacă aceasta este rezident fiscal într-un stat membru), fiducia este considerată a se afla sub jurisdicția unui stat membru dacă unul sau mai mulți fiduciari sunt rezidenți în respectivul stat membru, cu excepția cazului în care fiducia raportează altui stat membru toate informațiile care trebuie raportate în temeiul prezentei directive cu privire la Conturile care fac obiectul raportării administrate de fiducie, în virtutea faptului că fiducia are rezidența fiscală în acel stat membru. Cu toate acestea, în cazul în care o Instituție Financiară (care nu este o fiducie) nu are rezidență fiscală (de exemplu, pentru că este considerată transparentă din punct de vedere fiscal sau pentru că se află într-o jurisdicție în care nu există impozit pe venit), se consideră că aceasta se află sub jurisdicția unui stat membru și că este, prin urmare, o Instituție Financiară a statului membru, în cazul în care:

|

(a) |

este constituită în temeiul legislației statului membru respectiv; |

|

(b) |

are sediul conducerii efective (inclusiv sediul administrativ efectiv) într-un stat membru; sau |

|

(c) |

face obiectul supravegherii financiare în statul membru respectiv. |

În cazul în care o Instituție Financiară (care nu este o fiducie) este rezidentă în două sau mai multe state membre, respectiva Instituție Financiară face obiectul cerințelor de raportare și de precauție ale statului membru în care aceasta își menține Contul/Conturile Financiar(e).

4. Cont administrat

În general, se poate considera că un cont este administrat de către o Instituție Financiară în următoarele situații:

|

(a) |

în cazul unui Cont de custodie, de Instituția Financiară care deține custodia activelor din contul respectiv (inclusiv o Instituție Financiară care deține active în regim «street name» pentru un Titular de cont în respectiva instituție). |

|

(b) |

în cazul unui Cont de depozit, de Instituția Financiară care este obligată să facă plăți cu privire la contul respectiv (cu excepția unui reprezentant al unei Instituții Financiare, indiferent dacă acest reprezentant este sau nu o Instituție Financiară). |

|

(c) |

în cazul oricărui titlu de capital sau de creanță asupra unei-o Instituție Financiară care constituie un Cont Financiar, de către respectiva Instituție Financiară. |

|

(d) |

în cazul unui Contract de asigurare cu valoare de răscumpărare sau al unui Contract cu rentă viageră, de Instituția Financiară care este obligată să facă plăți cu privire la respectivul contract. |

5. Fiducii care sunt ENFS pasive

O Entitate precum o societate civilă, o societate cu răspundere limitată sau o construcție juridică similară care nu are rezidență fiscală, în conformitate anexa I secțiunea VIII subsecțiunea D punctul 3, este considerată ca fiind rezidentă în jurisdicția în care se află sediul conducerii efective. În acest sens, o persoană juridică sau o construcție juridică este considerată a fi «similară» cu o societate civilă și cu o societate cu răspundere limitată în cazul în care aceasta nu este tratată ca o unitate impozabilă într-un stat membru în temeiul legislației fiscale a acestui stat membru. Cu toate acestea, în scopul de a evita raportarea dublă (ținând cont de sfera amplă a termenului «Persoane care exercită controlul» în cazul fiduciilor), o fiducie care este o ENFS pasivă nu poate fi considerată o construcție juridică similară.

6. Adresa sediului principal al Entității

Una dintre cerințele prevăzute la anexa I secțiunea VIII subsecțiunea E punctul 6 litera (c) este că, în ceea ce privește o Entitate, documentația oficială include fie adresa sediului principal al entității în statul membru sau în altă jurisdicție în care aceasta afirmă că este rezidentă, fie statul membru sau altă jurisdicție în care Entitatea a fost înregistrată sau constituită. Adresa sediului principal al Entității este, în general, locul în care se află sediul conducerii efective. Adresa unei Instituții Financiare la care Entitatea administrează un cont, o căsuță poștală sau o adresă utilizate exclusiv pentru corespondență nu este adresa sediului principal al Entității, cu excepția cazului în care respectiva adresă este singura adresă utilizată de către Entitate și figurează ca adresă socială a Entității în documentele de constituire. Mai mult decât atât, o adresă furnizată purtând mențiunea «post-restant» nu este adresa sediului principal al Entității.

II Acte fără caracter legislativ

REGULAMENTE

|

16.12.2014 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 359/30 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) NR. 1329/2014 AL COMISIEI

din 9 decembrie 2014

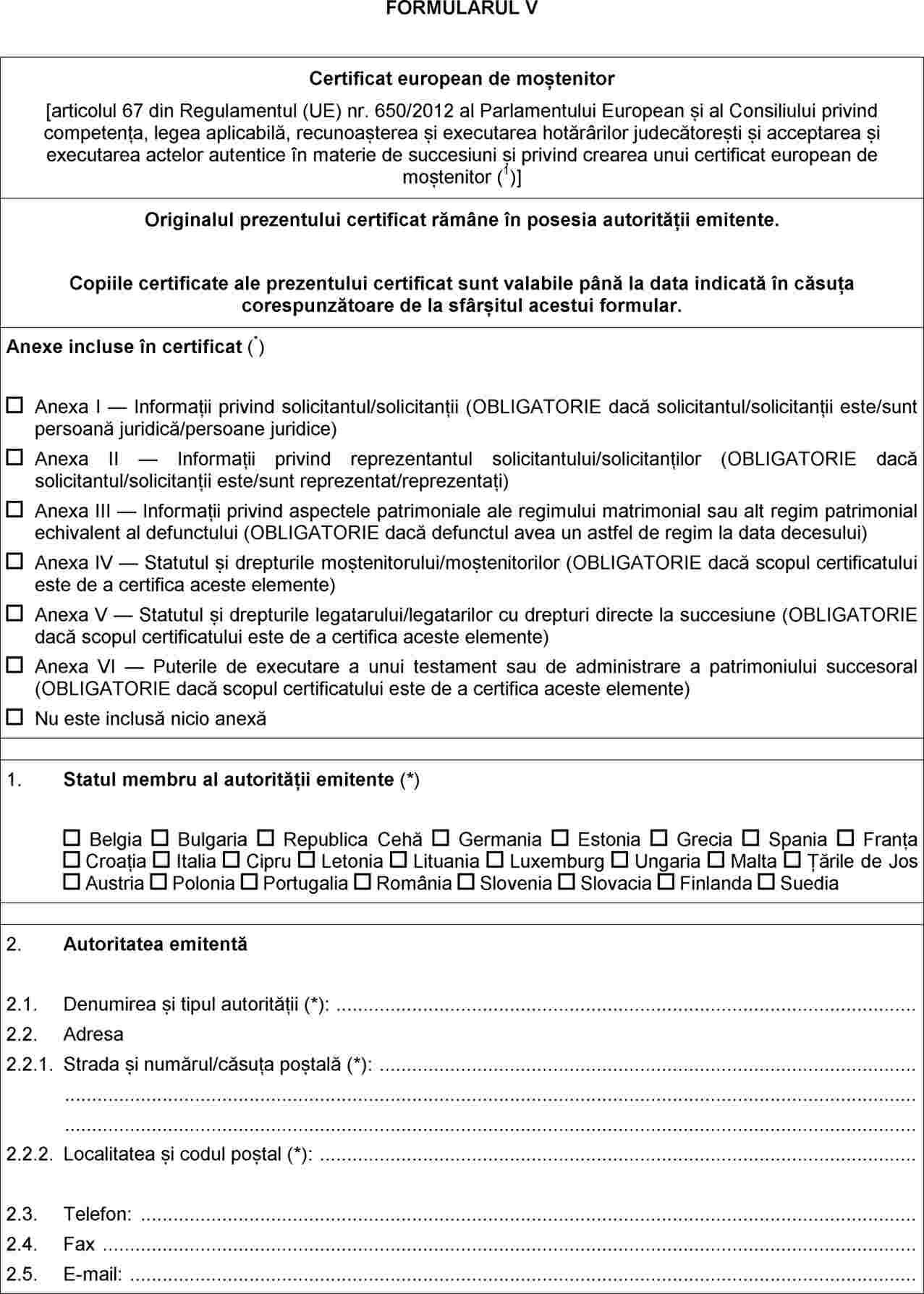

de stabilire a formularelor menționate în Regulamentul (UE) nr. 650/2012 al Parlamentului European și al Consiliului privind competența, legea aplicabilă, recunoașterea și executarea hotărârilor judecătorești și acceptarea și executarea actelor autentice în materie de succesiuni și privind crearea unui certificat european de moștenitor

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (UE) nr. 650/2012 al Parlamentului European și al Consiliului din 4 iulie 2012 privind competența, legea aplicabilă, recunoașterea și executarea hotărârilor judecătorești, precum și acceptarea și executarea actelor autentice în materie de succesiuni și privind crearea unui certificat european de moștenitor (1), în special articolul 46 alineatul (3) litera (b), articolul 59 alineatul (1), articolul 60 alineatul (2), articolul 61 alineatul (2), articolul 65 alineatul (2) și articolul 67 alineatul (1),

întrucât:

|

(1) |

Pentru aplicarea corespunzătoare a Regulamentului (UE) nr. 650/2012, trebuie stabilite mai multe formulare. |

|

(2) |

În conformitate cu Protocolul nr. 21 privind poziția Regatului Unit și a Irlandei cu privire la spațiul de libertate, securitate și justiție, anexat la Tratatul privind Uniunea Europeană și la Tratatul privind funcționarea Uniunii Europene, aceste state membre nu au participat la adoptarea Regulamentului (UE) nr. 650/2012. În consecință, Regatul Unit și Irlanda nu participă la adoptarea prezentului regulament. |

|

(3) |

În conformitate cu articolele 1 și 2 din Protocolul nr. 22 privind poziția Danemarcei, anexat la Tratatul privind Uniunea Europeană și la Tratatul privind funcționarea Uniunii Europene, Danemarca nu participă la adoptarea prezentului regulament, nu are obligații în temeiul acestuia și nu face obiectul aplicării sale. |

|

(4) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului privind succesiunile, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

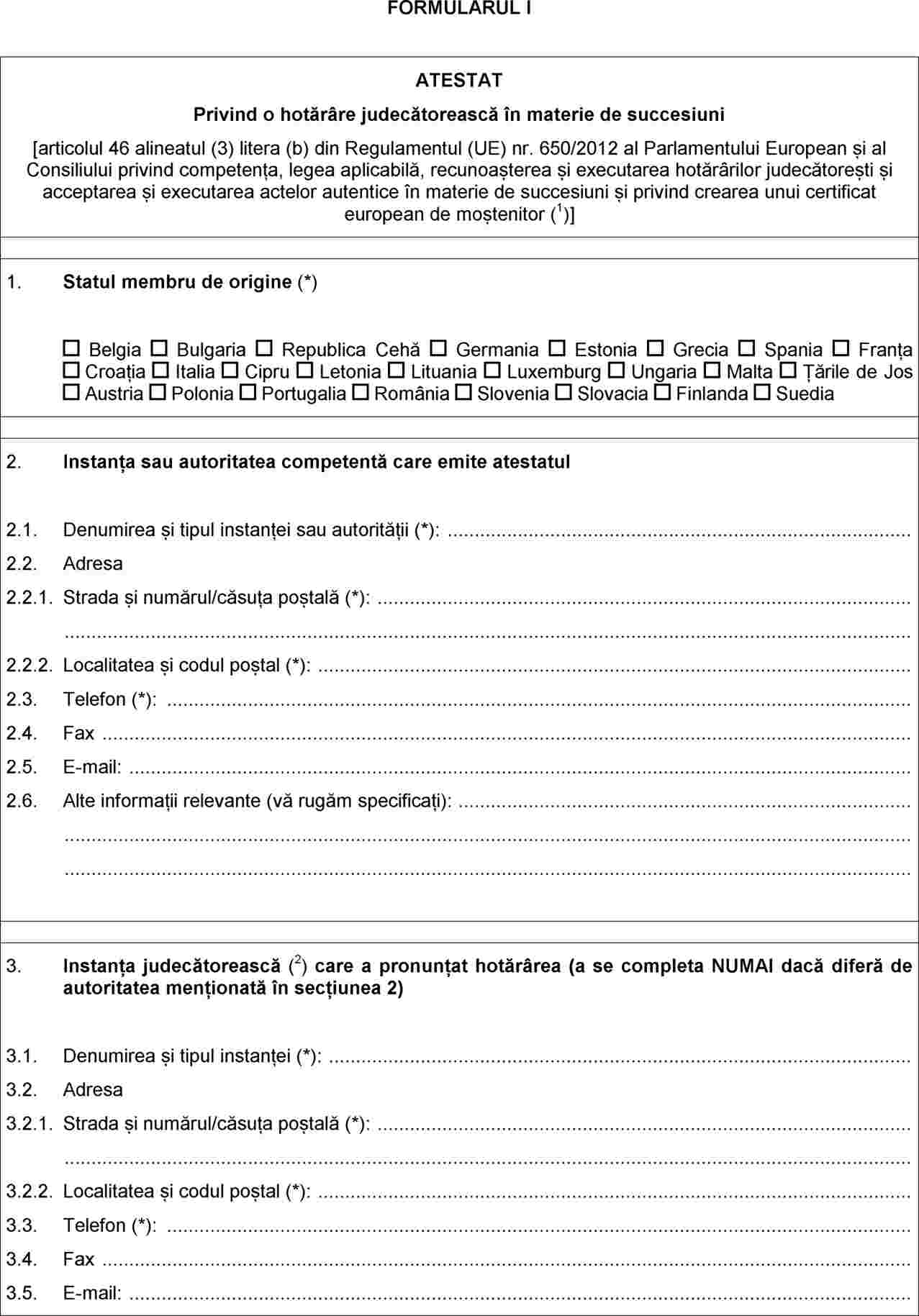

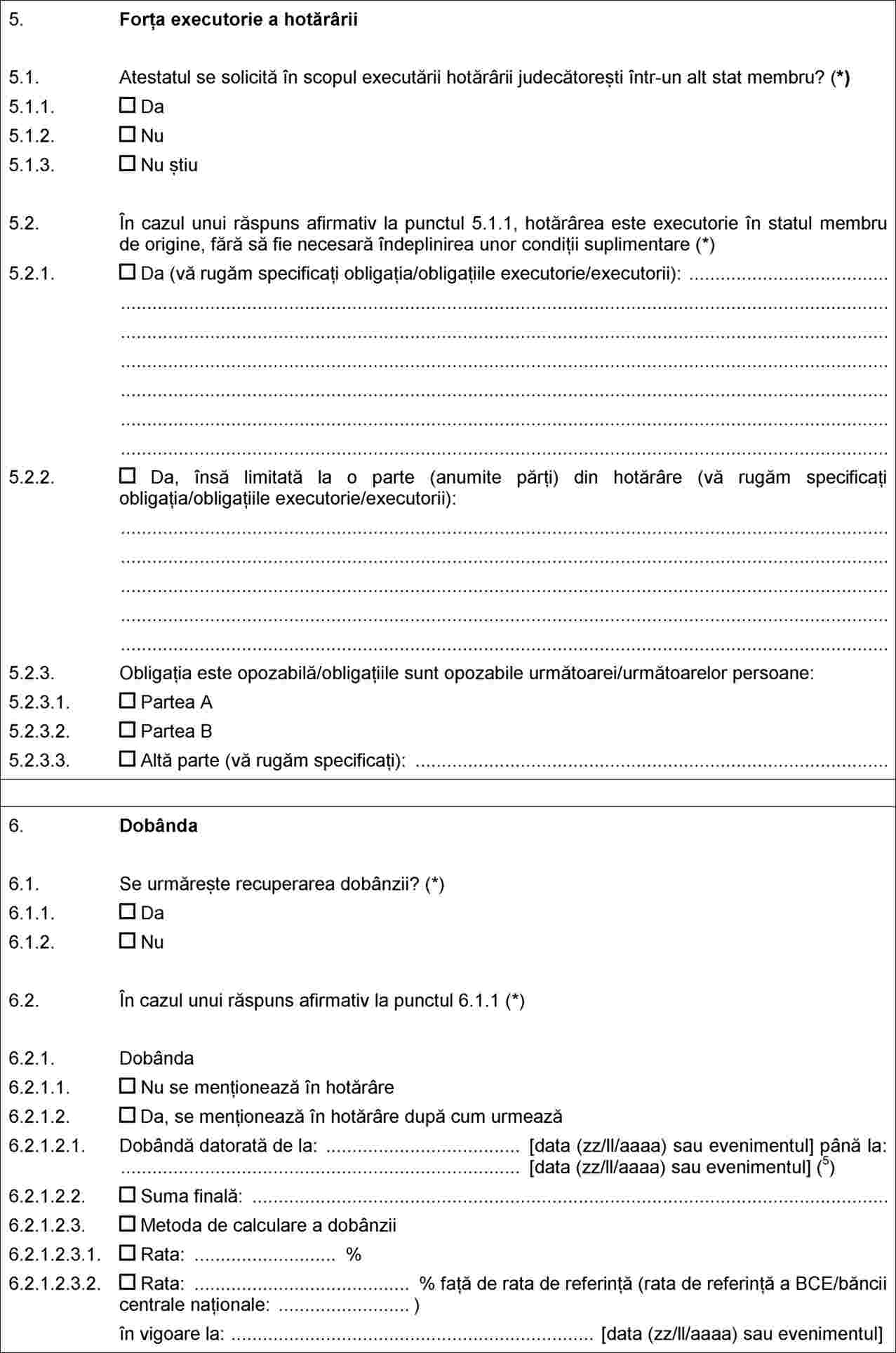

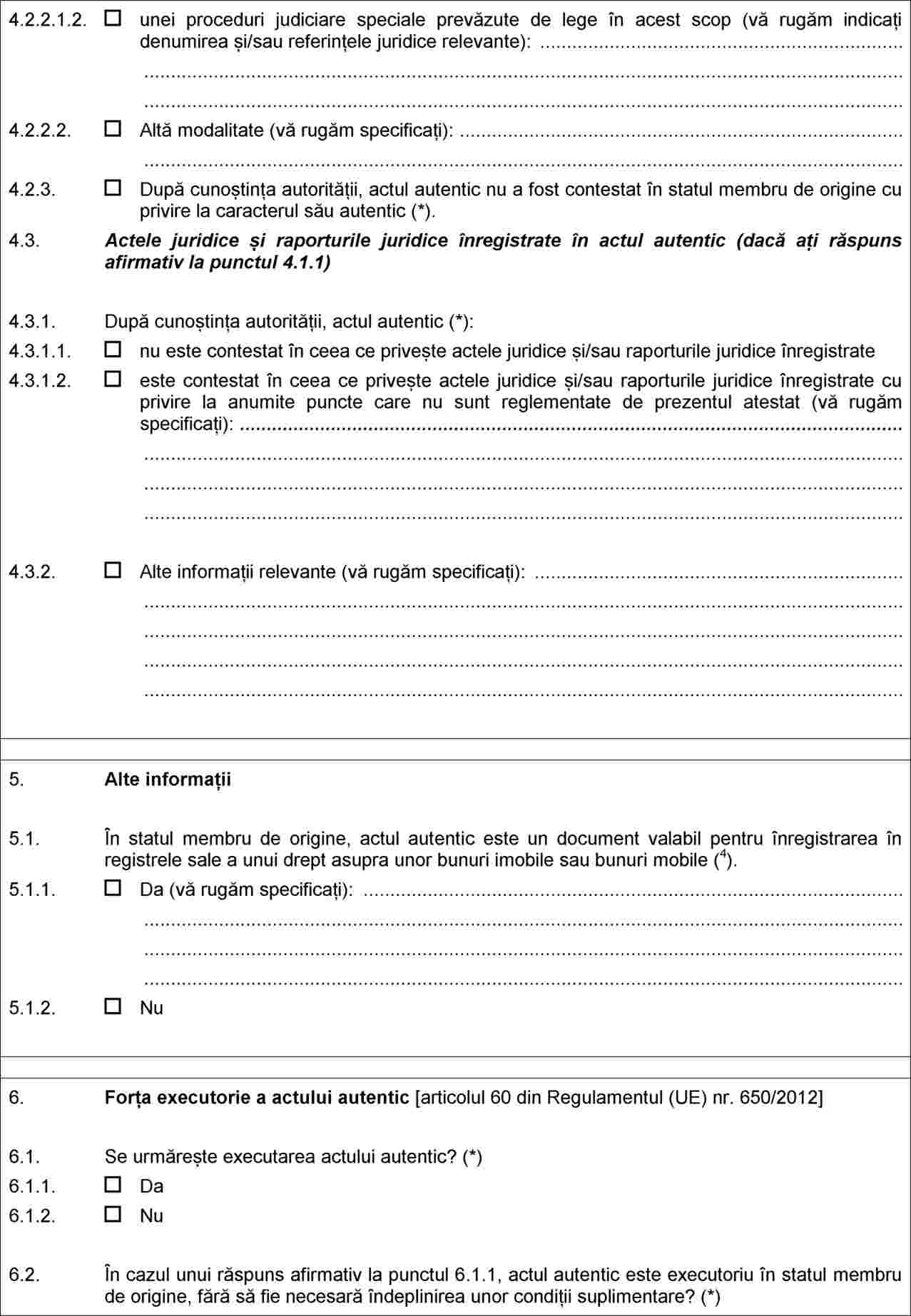

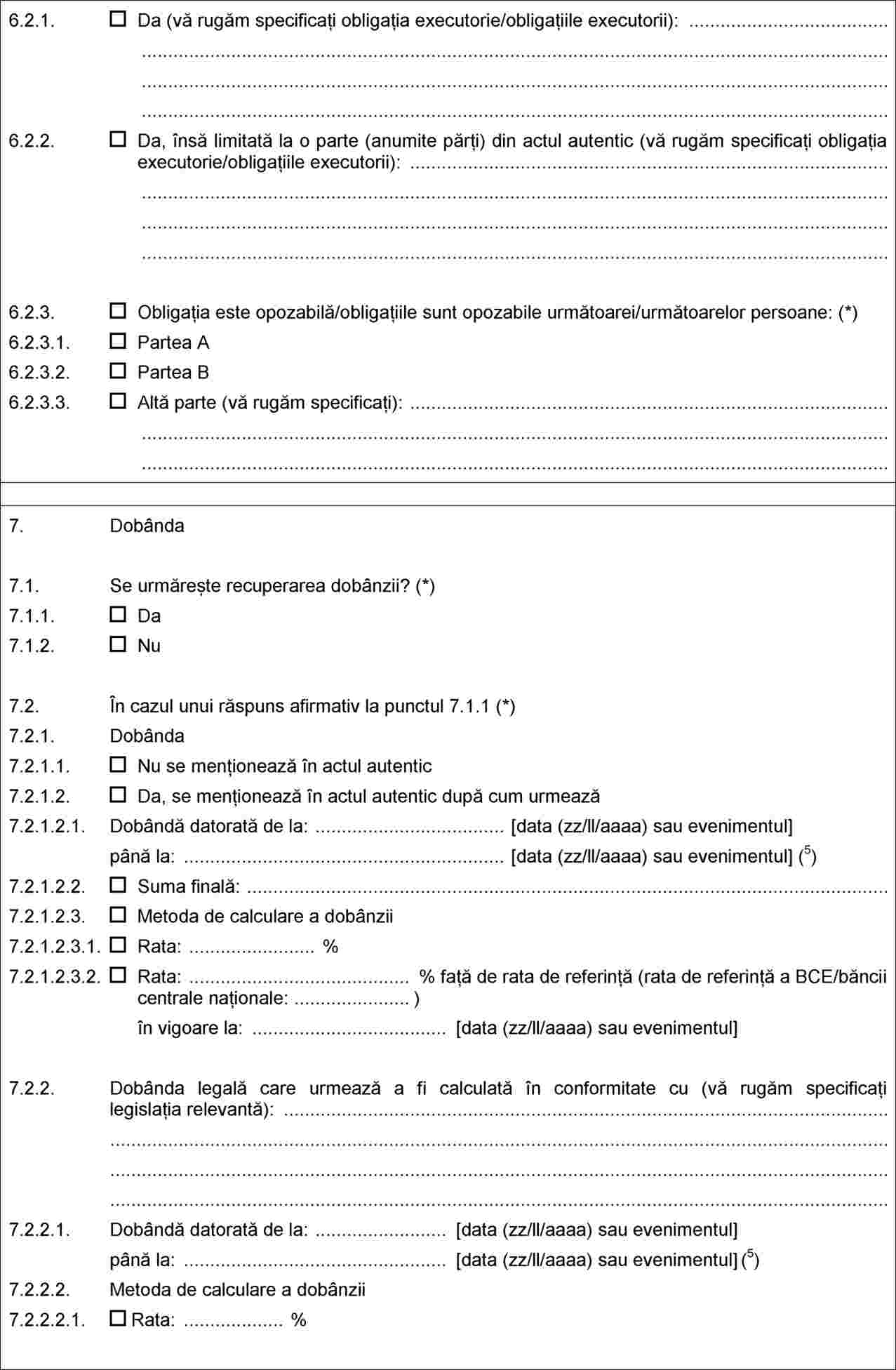

(1) Formularul care trebuie utilizat pentru atestatul privind hotărârea în materie de succesiuni, menționat la articolul 46 alineatul (3) litera (b) din Regulamentul (UE) nr. 650/2012, este formularul nr. I, prevăzut în anexa 1.

(2) Formularul care trebuie utilizat pentru atestatul privind actul autentic în materie de succesiuni, menționat la articolul 59 alineatul (1) și la articolul 60 alineatul (2) din Regulamentul (UE) nr. 650/2012, este formularul nr. II, prevăzut în anexa 2.

(3) Formularul care trebuie utilizat pentru atestatul privind tranzacția judiciară în materie de succesiuni, menționat la articolul 61 alineatul (2) din Regulamentul (UE) nr. 650/2012, este formularul nr. III, prevăzut în anexa 3.

(4) Formularul care trebuie utilizat pentru solicitarea certificatului european de moștenitor, menționat la articolul 65 alineatul (2) din Regulamentul (UE) nr. 650/2012, este formularul nr. IV, prevăzut în anexa 4.

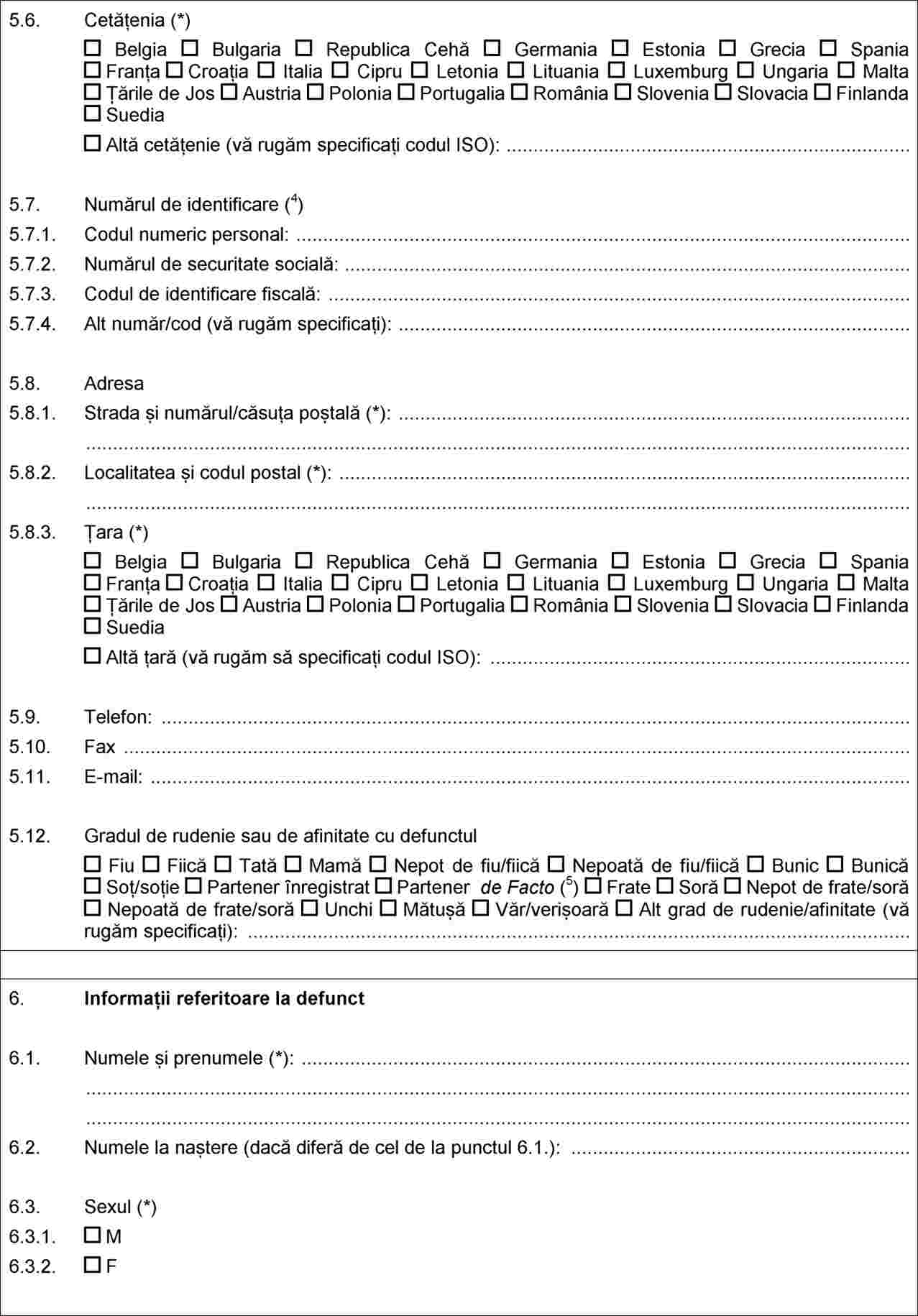

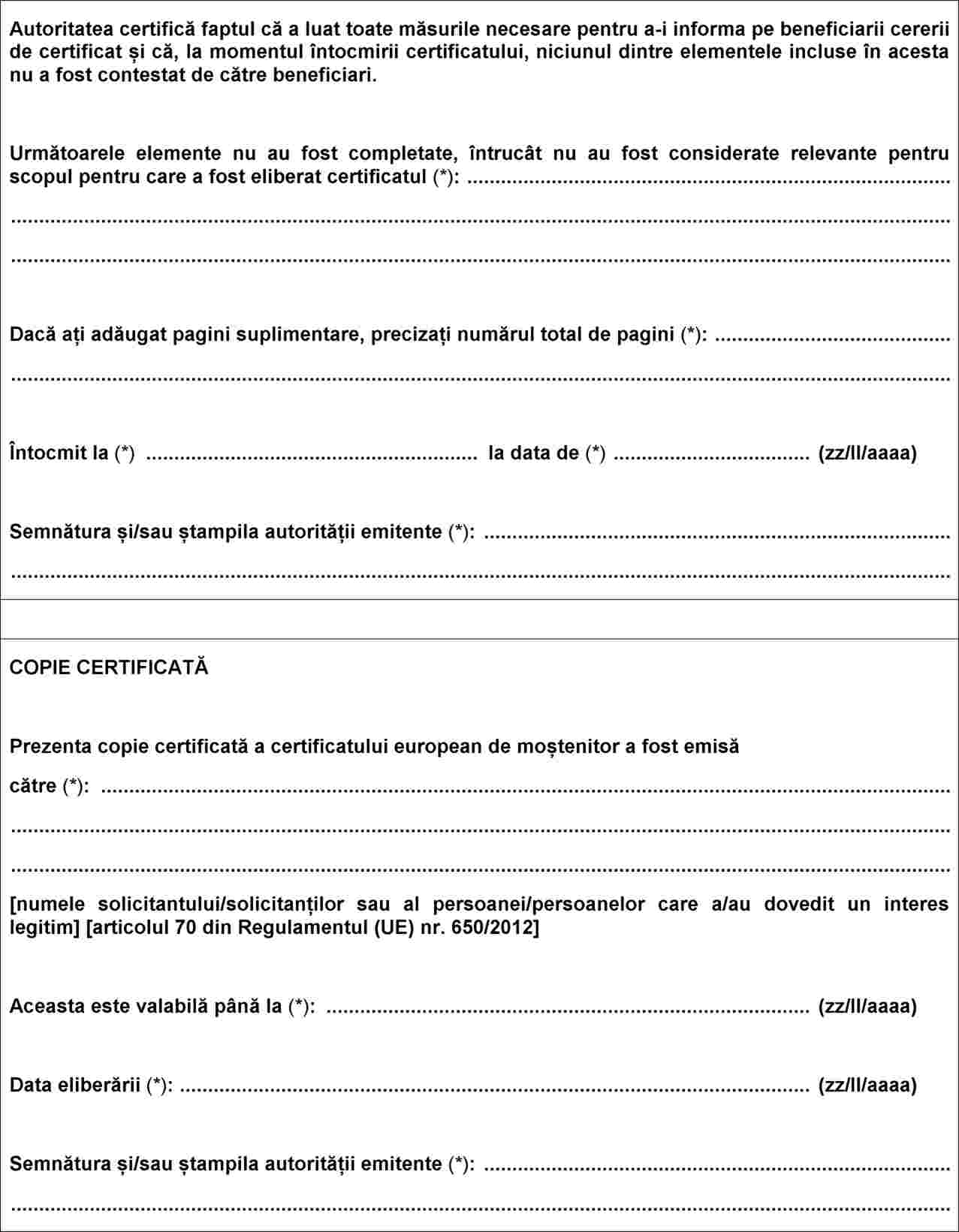

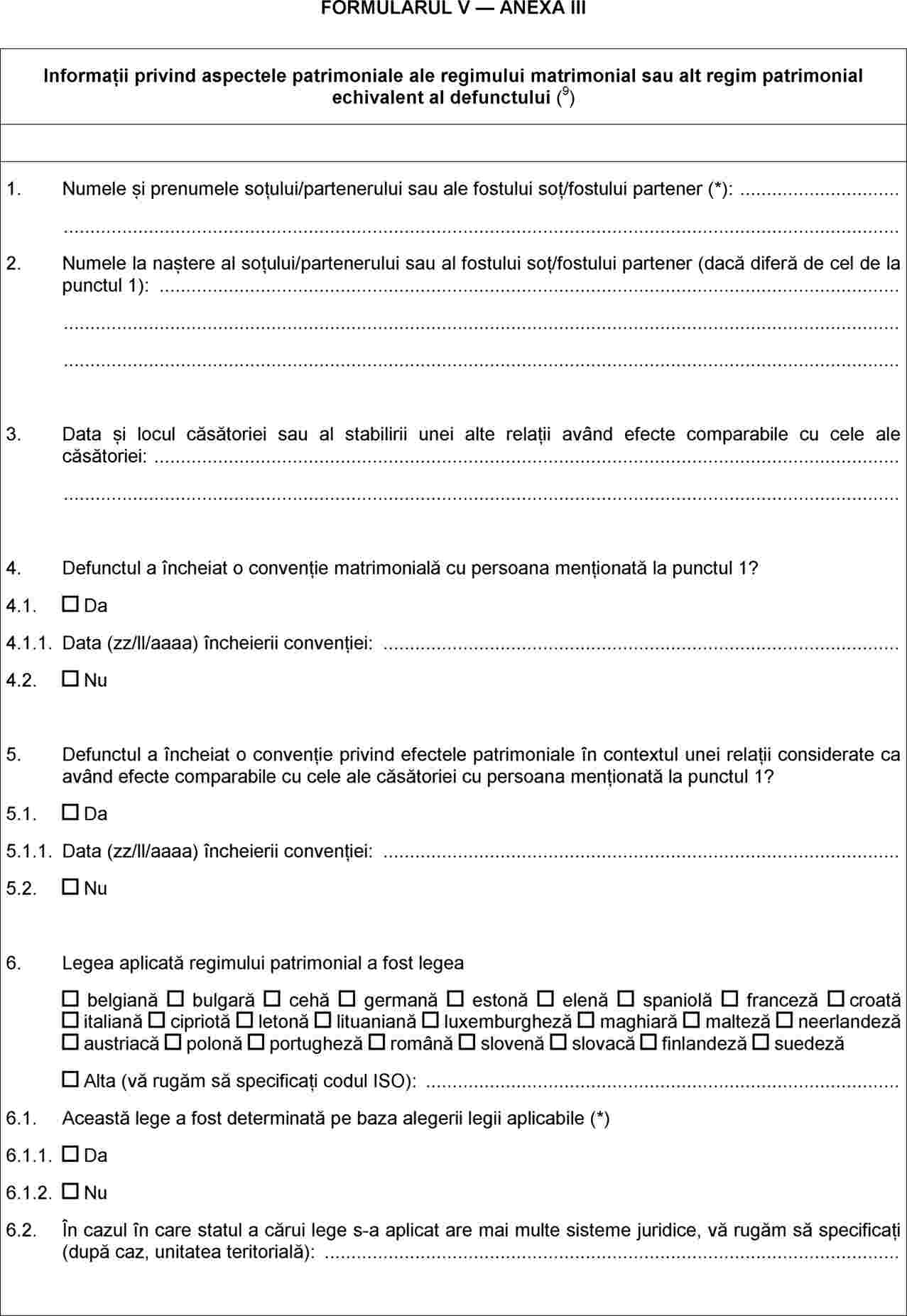

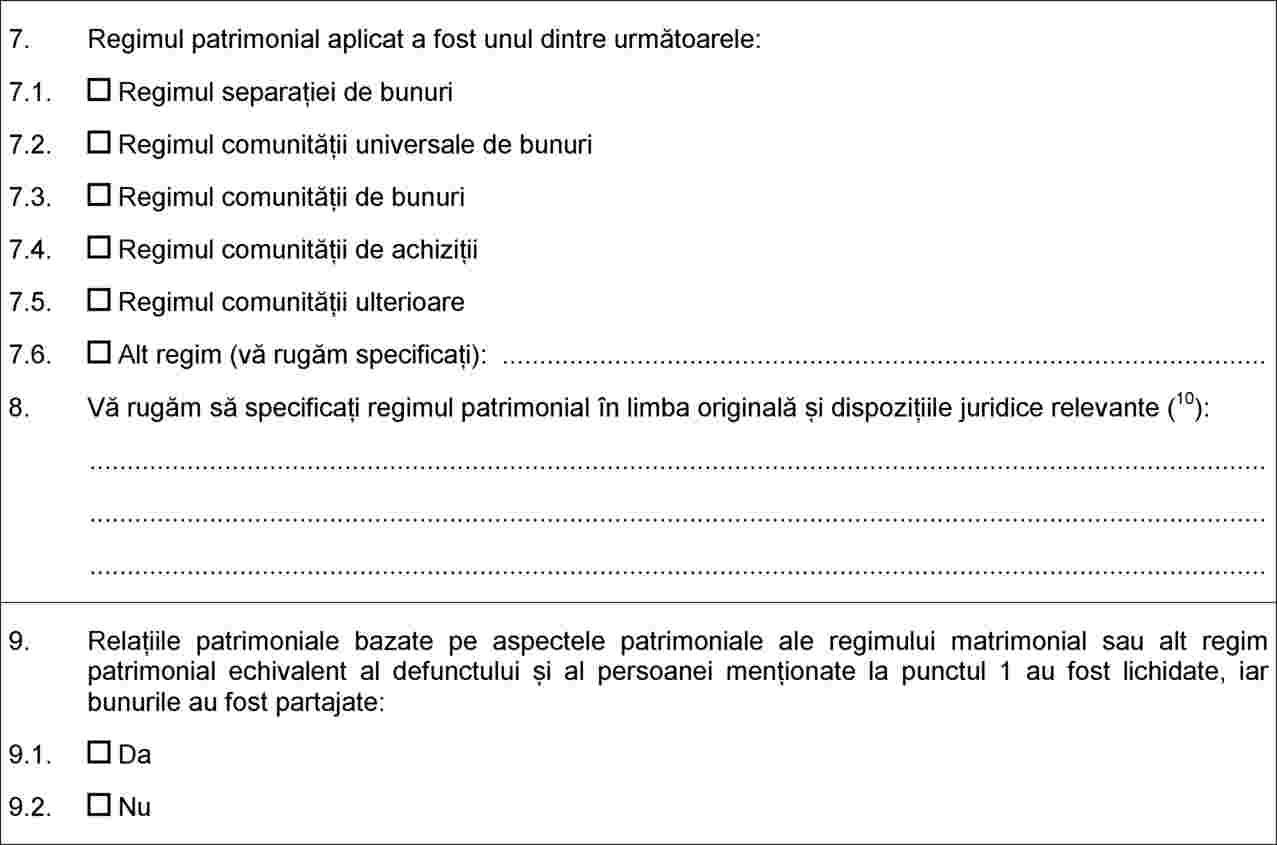

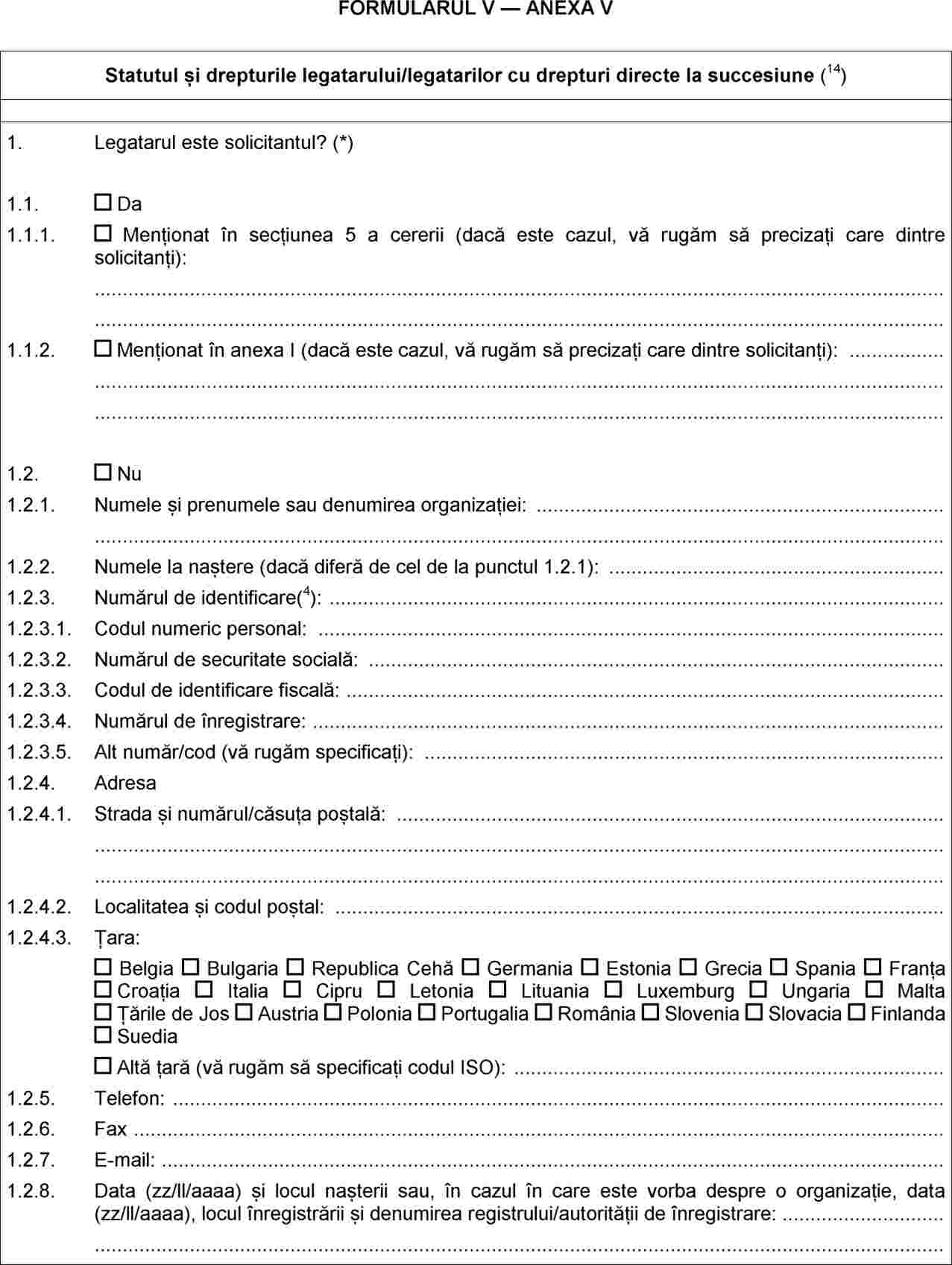

(5) Formularul care trebuie utilizat pentru certificatul european de moștenitor, menționat la articolul 67 alineatul (1) din Regulamentul (UE) nr. 650/2012, este formularul nr. V, prevăzut în anexa 5.

Articolul 2

Prezentul regulament intră în vigoare la 17 august 2015.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în statele membre în conformitate cu tratatele.

Adoptat la Bruxelles, 9 decembrie 2014

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(1) JO L 201, 27.7.2012, p. 107.

ANEXA 1

ANEXA 2

ANEXA 3

ANEXA 4

ANEXA 5

|

16.12.2014 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 359/85 |

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) NR. 1330/2014 AL COMISIEI

din 15 decembrie 2014

de aprobare a substanței active meptildinocap, în conformitate cu Regulamentul (CE) nr. 1107/2009 al Parlamentului European și al Consiliului privind introducerea pe piață a produselor fitosanitare și de modificare a anexei la Regulamentul de punere în aplicare (UE) nr. 540/2011 al Comisiei

(Text cu relevanță pentru SEE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (CE) nr. 1107/2009 al Parlamentului European și al Consiliului din 21 octombrie 2009 privind introducerea pe piață a produselor fitosanitare și de abrogare a Directivelor 79/117/CEE și 91/414/CEE ale Consiliului (1), în special articolul 13 alineatul (2) și articolul 78 alineatul (2),

întrucât:

|

(1) |

În conformitate cu articolul 80 alineatul (1) litera (a) din Regulamentul (CE) nr. 1107/2009, Directiva 91/414/CEE a Consiliului (2) trebuie să se aplice, în ceea ce privește procedura și condițiile de aprobare, substanțelor active pentru care s-a adoptat o decizie în conformitate cu articolul 6 alineatul (3) din directiva respectivă înainte de 14 iunie 2011. Pentru meptildinocap, condițiile specificate la articolul 80 alineatul (1) litera (a) din Regulamentul (CE) nr. 1107/2009 sunt îndeplinite prin Decizia 2006/589/CE a Comisiei (3). |

|

(2) |

În conformitate cu articolul 6 alineatul (2) din Directiva 91/414/CEE, Regatul Unit a primit, la 12 august 2005, o cerere din partea Dow AgroSciences de înscriere a substanței active meptildinocap în anexa I la Directiva 91/414/CEE. Decizia 2006/589/CE a confirmat faptul că dosarul era „complet”, în sensul că se putea considera că îndeplinește, în principiu, cerințele privind datele și informațiile prevăzute în anexele II și III la Directiva 91/414/CEE. |

|

(3) |

Au fost evaluate efectele acestei substanțe active asupra sănătății umane și animale și asupra mediului, în conformitate cu dispozițiile articolului 6 alineatele (2) și (4) din Directiva 91/414/CEE, pentru utilizările propuse de solicitant. La data de 25 octombrie 2006, statul membru raportor desemnat, Regatul Unit, a transmis un proiect de raport de evaluare. În conformitate cu articolul 11 alineatul (6) din Regulamentul (UE) nr. 188/2011 al Comisiei (4), solicitantului i s-au cerut informații suplimentare la 17 mai 2011. Evaluarea datelor suplimentare, realizată de Regatul Unit, a fost prezentată sub forma unui proiect actualizat de raport de evaluare la 10 august 2012. |

|

(4) |

Proiectul de raport de evaluare a fost reexaminat de statele membre și de Autoritatea Europeană pentru Siguranța Alimentară (denumită în continuare „autoritatea”). La data de 26 noiembrie 2013, autoritatea a prezentat Comisiei concluzia sa (5) cu privire la evaluarea riscului utilizării ca pesticid a substanței active meptildinocap. Proiectul de raport de evaluare și concluzia autorității au fost reexaminate de statele membre și de Comisie în cadrul Comitetului permanent pentru plante, animale, produse alimentare și hrană pentru animale, ceea ce s-a finalizat, la 10 octombrie 2014, cu emiterea raportului de reexaminare al Comisiei privind meptildinocapul. |

|

(5) |

Din diversele examinări efectuate reiese că este de așteptat ca produsele de protecție a plantelor care conțin meptildinocap să îndeplinească, în general, cerințele prevăzute la articolul 5 alineatul (1) literele (a) și (b) și la articolul 5 alineatul (3) din Directiva 91/414/CEE, în special în ceea ce privește utilizările examinate și detaliate în raportul de reexaminare al Comisiei. Prin urmare, este oportun să se aprobe substanța meptildinocap. |

|

(6) |

În conformitate cu articolul 13 alineatul (2) coroborat cu articolul 6 din Regulamentul (CE) nr. 1107/2009 și având în vedere cunoștințele științifice și tehnice actuale, este însă necesar să se includă anumite condiții și restricții. În special, este necesar să fie solicitate informații de confirmare suplimentare. |

|

(7) |

Ar trebui prevăzută o perioadă rezonabilă de timp înainte de aprobare pentru a se permite statelor membre și părților interesate să se pregătească să îndeplinească noile cerințe care decurg din aprobarea menționată. |

|

(8) |

Fără a aduce atingere obligațiilor prevăzute în Regulamentul (CE) nr. 1107/2009 ca urmare a aprobării, ținând seama de situația specifică creată de trecerea de la Directiva 91/414/CEE la Regulamentul (CE) nr. 1107/2009, ar trebui, cu toate acestea, să se aplice dispozițiile de mai jos. Statelor membre ar trebui să li se acorde o perioadă de șase luni după aprobare pentru a reexamina autorizațiile produselor de protecție a plantelor care conțin meptildinocap. După caz, statele membre ar trebui să modifice, să înlocuiască sau să retragă autorizații. Prin derogare de la termenul respectiv, ar trebui acordată o perioadă mai lungă pentru transmiterea și evaluarea dosarului complet menționat în anexa III la Directiva 91/414/CEE, pentru fiecare produs de protecție a plantelor și pentru fiecare utilizare preconizată, în conformitate cu principiile uniforme. |

|

(9) |

Experiența dobândită ca urmare a includerii în anexa I la Directiva 91/414/CEE a substanțelor active evaluate în cadrul Regulamentului (CEE) nr. 3600/92 al Comisiei (6) a arătat că pot apărea dificultăți în interpretarea obligațiilor titularilor autorizațiilor existente în ceea ce privește accesul la informații. Prin urmare, pentru a se evita noi dificultăți, este necesar să se clarifice obligațiile statelor membre, în special aceea de a controla că titularul unei autorizații poate dovedi că are acces la un dosar care respectă cerințele din anexa II la directiva respectivă. Această clarificare nu impune însă nicio altă nouă obligație statelor membre sau titularilor de autorizații în raport cu directivele adoptate până în prezent de modificare a anexei I la directiva menționată anterior sau cu regulamentele de aprobare a substanțelor active. |

|

(10) |

În conformitate cu articolul 13 alineatul (4) din Regulamentul (CE) nr. 1107/2009, anexa la Regulamentul de punere în aplicare (UE) nr. 540/2011 al Comisiei (7) ar trebui modificată în consecință. |

|

(11) |

Măsurile prevăzute în prezentul regulament sunt conforme cu avizul Comitetului permanent pentru plante, animale, produse alimentare și hrană pentru animale, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Aprobarea substanței active

Se aprobă substanța activă meptildinocap, cu specificațiile din anexa I, în condițiile stabilite în anexa respectivă.

Articolul 2

Reevaluarea produselor de protecție a plantelor

(1) Atunci când este necesar, statele membre modifică sau retrag, în conformitate cu Regulamentul (CE) nr. 1107/2009, autorizațiile existente pentru produsele de protecție a plantelor care conțin meptildinocap ca substanță activă până la 30 septembrie 2015.

Până la data menționată, statele membre verifică în special dacă sunt respectate condițiile din anexa I la prezentul regulament, cu excepția celor menționate în coloana privind dispozițiile specifice din anexa respectivă, precum și dacă titularul autorizației deține sau are acces la un dosar care îndeplinește cerințele din anexa II la Directiva 91/414/CEE în conformitate cu condițiile de la articolul 13 alineatele (1)-(4) din directiva menționată și de la articolul 62 din Regulamentul (CE) nr. 1107/2009.

(2) Prin derogare de la alineatul (1), pentru fiecare produs de protecție a plantelor autorizat care conține meptildinocap fie ca substanță activă unică, fie ca una dintre mai multe substanțe active, toate enumerate în anexa la Regulamentul de punere în aplicare (UE) nr. 540/2011 până la 31 martie 2015 cel târziu, statele membre reevaluează produsul în conformitate cu principiile uniforme menționate la articolul 29 alineatul (6) din Regulamentul (CE) nr. 1107/2009, pe baza unui dosar care îndeplinește cerințele din anexa III la Directiva 91/414/CEE și ținând seama de coloana privind dispozițiile specifice din anexa I la prezentul regulament. Pe baza respectivei evaluări, statele membre stabilesc dacă produsul îndeplinește condițiile menționate la articolul 29 alineatul (1) din Regulamentul (CE) nr. 1107/2009.

După stabilirea acestui fapt, statele membre:

|

(a) |

în cazul unui produs care conține meptildinocap ca substanță activă unică, modifică sau retrag autorizația, atunci când este necesar, până cel târziu la 30 septembrie 2016; sau |

|

(b) |

în cazul unui produs care conține meptildinocap ca una dintre mai multe substanțe active, modifică sau retrag autorizația, atunci când este necesar, până la 30 septembrie 2016 sau până la data stabilită pentru o astfel de modificare sau retragere în actul sau actele care au adăugat substanța sau substanțele relevante în anexa I la Directiva 91/414/CEE sau care au aprobat substanța sau substanțele respective, dacă această din urmă dată este ulterioară celei dintâi. |

Articolul 3

Modificări ale Regulamentului de punere în aplicare (UE) nr. 540/2011

Anexa la Regulamentul de punere în aplicare (UE) nr. 540/2011 se modifică în conformitate cu anexa II la prezentul regulament.

Articolul 4

Intrarea în vigoare și data aplicării

Prezentul regulament intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Se aplică de la 1 aprilie 2015.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 15 decembrie 2014.

Pentru Comisie

Președintele

Jean-Claude JUNCKER

(1) JO L 309, 24.11.2009, p. 1.

(2) Directiva 91/414/CEE a Consiliului din 15 iulie 1991 privind introducerea pe piață a produselor de uz fitosanitar (JO L 230, 19.8.1991, p. 1).

(3) Decizia 2006/589/CE a Comisiei din 31 august 2006 de recunoaștere în principiu a conformității dosarelor transmise pentru examinarea detaliată în vederea eventualei includeri a aviglicinei HCl, a mandipropamidului și a meptildinocapului în anexa I la Directiva 91/414/CEE a Consiliului (JO L 240, 2.9.2006, p. 9).

(4) Regulamentul (UE) nr. 188/2011 al Comisiei din 25 februarie 2011 de stabilire a normelor detaliate de punere în aplicare a Directivei 91/414/CEE a Consiliului în ceea ce privește procedura de evaluare a substanțelor active care nu existau pe piață la doi ani de la data notificării directivei menționate (JO L 53, 26.2.2011, p. 51).

(5) EFSA Journal (2014);12(1):3473. Disponibil online la adresa: www.efsa.europa.eu

(6) Regulamentul (CEE) nr. 3600/92 al Comisiei din 11 decembrie 1992 de stabilire a normelor de punere în aplicare a primei etape a programului de lucru prevăzut la articolul 8 alineatul (2) din Directiva 91/414/CEE a Consiliului privind introducerea pe piață a produselor fitosanitare (JO L 366, 15.12.1992, p. 10).

(7) Regulamentul de punere în aplicare (UE) nr. 540/2011 al Comisiei din 25 mai 2011 de punere în aplicare a Regulamentului (CE) nr. 1107/2009 al Parlamentului European și al Consiliului în ceea ce privește lista substanțelor active autorizate (JO L 153, 11.6.2011, p. 1).

ANEXA I

|

Denumire comună, numere de identificare |

Denumire IUPAC |

Puritate (1) |

Data aprobării |

Expirarea aprobării |

Dispoziții specifice |

||||||||

|

Meptildinocap Nr. CAS 6119-92-2 Nr. CIPAC 811 |

Amestec de 75-100 % (RS)-2-(1-metilheptil)-4,6-dinitrofenil crotonat și 25–0 % (RS)-2-(1-metilheptil)-4,6-dinitrofenil izocrotonat |

≥ 900 g/kg (amestec de trans- și cis-izomeri cu un interval definit al raportului de la 25:1 la 20:1) Impuritate relevantă: 2,6-dinitro-4-[(4RS)-octan-4- il]fenil (2E/Z)-but-2-enoat conținut maxim 0,4 g/kg |

1 aprilie 2015 |

31 martie 2025 |