ISSN 1977-1029

Jurnalul Oficial

al Uniunii Europene

C 322

Ediţia în limba română

Comunicări şi informări

Anul 60

28 septembrie 2017

|

ISSN 1977-1029 |

||

|

Jurnalul Oficial al Uniunii Europene |

C 322 |

|

|

|

||

|

Ediţia în limba română |

Comunicări şi informări |

Anul 60 |

|

Informarea nr. |

Cuprins |

Pagina |

|

|

IV Informări |

|

|

|

INFORMĂRI PROVENIND DE LA INSTITUŢIILE, ORGANELE ȘI ORGANISMELE UNIUNII EUROPENE |

|

|

|

Curtea de Conturi |

|

|

2017/C 322/01 |

||

|

2017/C 322/02 |

© Uniunea Europeană, 2017.Pentru utilizarea sau reproducerea în orice fel a unor fotografii sau a altor materiale pentru care Uniunea Europeană nu deține drepturile de autor, trebuie să se solicite acordul direct de la deținătorii drepturilor de autor.

|

RO |

|

IV Informări

INFORMĂRI PROVENIND DE LA INSTITUŢIILE, ORGANELE ȘI ORGANISMELE UNIUNII EUROPENE

Curtea de Conturi

|

28.9.2017 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 322/1 |

În temeiul dispozițiilor articolului 287 alineatele (1) și (4) TFUE, ale articolului 148 alineatul (1) și ale articolului 162 alineatul (1) din Regulamentul (UE, Euratom) nr. 966/2012 al Parlamentului European și al Consiliului din 25 octombrie 2012 privind normele financiare aplicabile bugetului general al Uniunii și de abrogare a Regulamentului (CE, Euratom) nr. 1605/2002 al Consiliului, precum și ale articolelor 43, 48 și 60 din Regulamentul (CE) nr. 215/2008 al Consiliului din 18 februarie 2008 privind regulamentul financiar aplicabil celui de Al zecelea fond european de dezvoltare, astfel cum a fost modificat prin Regulamentul (UE) nr. 567/2014

Curtea de Conturi a Uniunii Europene, în ședința sa din 13 iulie 2017, a adoptat

RAPOARTELE ANUALE

privind exercițiul financiar 2016

Rapoartele, însoțite de răspunsurile instituțiilor la observațiile Curții, au fost transmise autorităților responsabile de acordarea descărcării de gestiune, precum și celorlalte instituții.

Membrii Curții de Conturi sunt:

Klaus-Heiner LEHNE (președinte), Karel PINXTEN, Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ.

RAPORTUL ANUAL REFERITOR LA EXECUȚIA BUGETULUI

(2017/C 322/01)

CUPRINS

| Introducere generală | 7 |

|

Capitolul 1 |

– Declarația de asigurare și informații în sprijinul acesteia | 9 |

|

Capitolul 2 |

– Gestiunea bugetară și financiară | 39 |

|

Capitolul 3 |

– Obținerea de rezultate pornind de la bugetul UE | 65 |

|

Capitolul 4 |

– Veniturile | 133 |

|

Capitolul 5 |

– Competitivitate pentru creștere și locuri de muncă | 149 |

|

Capitolul 6 |

– Coeziune economică, socială și teritorială | 165 |

|

Capitolul 7 |

– Resurse naturale | 205 |

|

Capitolul 8 |

– Securitate și cetățenie | 241 |

|

Capitolul 9 |

– Europa în lume | 251 |

|

Capitolul 10 |

– Administrație | 269 |

INTRODUCERE GENERALĂ

|

0.1. |

Curtea de Conturi Europeană a fost instituită prin Tratatul privind funcționarea Uniunii Europene (1) ca auditor extern al finanțelor Uniunii Europene (UE). În această calitate, Curtea joacă rolul de gardian independent al intereselor financiare ale tuturor cetățenilor Uniunii, contribuind în special la îmbunătățirea gestiunii financiare a UE. Mai multe informații cu privire la activitatea desfășurată de Curte sunt disponibile în raportul de activitate, în rapoartele speciale, în analizele panoramice și în avizele privind texte legislative noi sau actualizate ale UE ori alte decizii cu impact pentru gestiunea financiară (2). |

|

0.2. |

Acest al 40-lea raport anual al Curții cu privire la execuția bugetului UE se referă la exercițiul financiar 2016. Pentru fondurile europene de dezvoltare, se publică un raport anual separat. |

|

0.3. |

Bugetul general al UE se adoptă anual de către Consiliu și Parlamentul European. Raportul anual al Curții, alături de rapoartele speciale, furnizează o bază pentru procedura de descărcare de gestiune, prin care Parlamentul, la recomandarea Consiliului, decide dacă Comisia și-a îndeplinit în mod satisfăcător responsabilitățile bugetare. La data publicării sale, raportul este trimis parlamentelor naționale, Parlamentului European și Consiliului. |

|

0.4. |

Partea centrală a raportului anual o constituie declarația de asigurare cu privire la fiabilitatea conturilor consolidate ale UE și la legalitatea și regularitatea operațiunilor („regularitatea operațiunilor”). Declarația este completată cu aprecieri specifice pentru fiecare domeniu major de activitate a UE. |

|

0.5. |

În acest an, raportul este structurat după cum urmează:

|

|

0.6. |

Întrucât nu există situații financiare separate pentru diferitele rubrici din CFM, concluziile pentru fiecare capitol nu constituie o opinie de audit. Capitolele respective se concentrează mai degrabă asupra unor aspecte importante specifice fiecăreia dintre rubricile din CFM. |

|

0.7. |

Prezentarea observațiilor Curții se dorește a fi clară și concisă. Nu se poate însă evita întotdeauna utilizarea unor termeni specifici UE sau politicilor și bugetului său ori a unui jargon specific domeniilor contabilității și auditului. Curtea a publicat, pe site-ul său web, un glosar conținând definiții și explicații pentru cea mai mare parte a acestor termeni specifici (4). Termenii definiți în glosar figurează cu litere cursive la prima lor apariție în fiecare capitol. |

|

0.8. |

Răspunsurile Comisiei (sau, după caz, ale altor instituții și organe ale UE) la observațiile Curții sunt prezentate odată cu acest raport și trebuie de asemenea luate în considerare. Cu toate acestea, este responsabilitatea Curții, în calitatea sa de auditor extern, să își facă cunoscute constatările de audit și să formuleze concluziile necesare astfel încât să furnizeze o evaluare independentă și imparțială a fiabilității conturilor și a regularității operațiunilor. |

(1) Articolele 285-287 (JO C 326, 26.10.2012, p. 169-171).

(2) Aceste documente sunt disponibile pe site-ul web al Curții: www.eca.europa.eu

(3) Capitolul 8 acoperă rubrica 3 (Securitate și cetățenie). Analiza acestei rubrici nu include un nivel de eroare estimat. Curtea nu furnizează o apreciere specifică pentru cheltuielile aferente rubricii 6 din CFM (Compensări) sau pentru alte cheltuieli din afara CFM.

(4) http://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2016/GLOSSARY_AR_2016_RO.pdf

CAPITOLUL 1

Declarația de asigurare și informații în sprijinul acesteia

CUPRINS

| Declarația de asigurare a Curții furnizată Parlamentului European și Consiliului – Raportul auditorului independent | I‐XXVIII |

| Introducere | 1.1‐1.3 |

| Rolul Curții de Conturi Europene | 1.1‐1.2 |

| Cheltuielile efectuate de UE constituie un instrument important pentru atingerea obiectivelor urmărite în cadrul politicilor | 1.3 |

| Fiabilitatea conturilor – Constatările auditului privind exercițiul financiar 2016 | 1.4‐1.7 |

| Conturile nu au fost afectate de denaturări semnificative | 1.4‐1.6 |

| Aspectele-cheie ale auditului | 1.7 |

| Regularitatea operațiunilor: veniturile și aproximativ jumătate din cheltuieli nu sunt afectate de un nivel semnificativ de eroare | 1.8‐1.34 |

| Rezultatele auditului cu privire la exercițiul 2016 arată o îmbunătățire | 1.9‐1.21 |

| Nivelurile de eroare estimate de Comisie … | 1.22‐1.24 |

| … concordă în general, în majoritatea cazurilor, cu constatările Curții | 1.25‐1.27 |

| Comisia a prezentat cifre cu privire la corecții și recuperări | 1.28‐1.30 |

| Modul de aplicare a corecțiilor și a recuperărilor depinde de elementul lor declanșator | 1.31‐1.32 |

| În anumite circumstanțe, Curtea ia în considerare acțiunile corective atunci când estimează nivelul de eroare | 1.33‐1.34 |

| Curtea transmite către OLAF cazurile care prezintă suspiciuni de fraudă | 1.35‐1.36 |

| Concluzii | 1.37‐1.38 |

| Rezultatele auditului | 1.38 |

|

Anexa 1.1 – |

Abordarea și metodologia auditului |

|

Anexa 1.2 – |

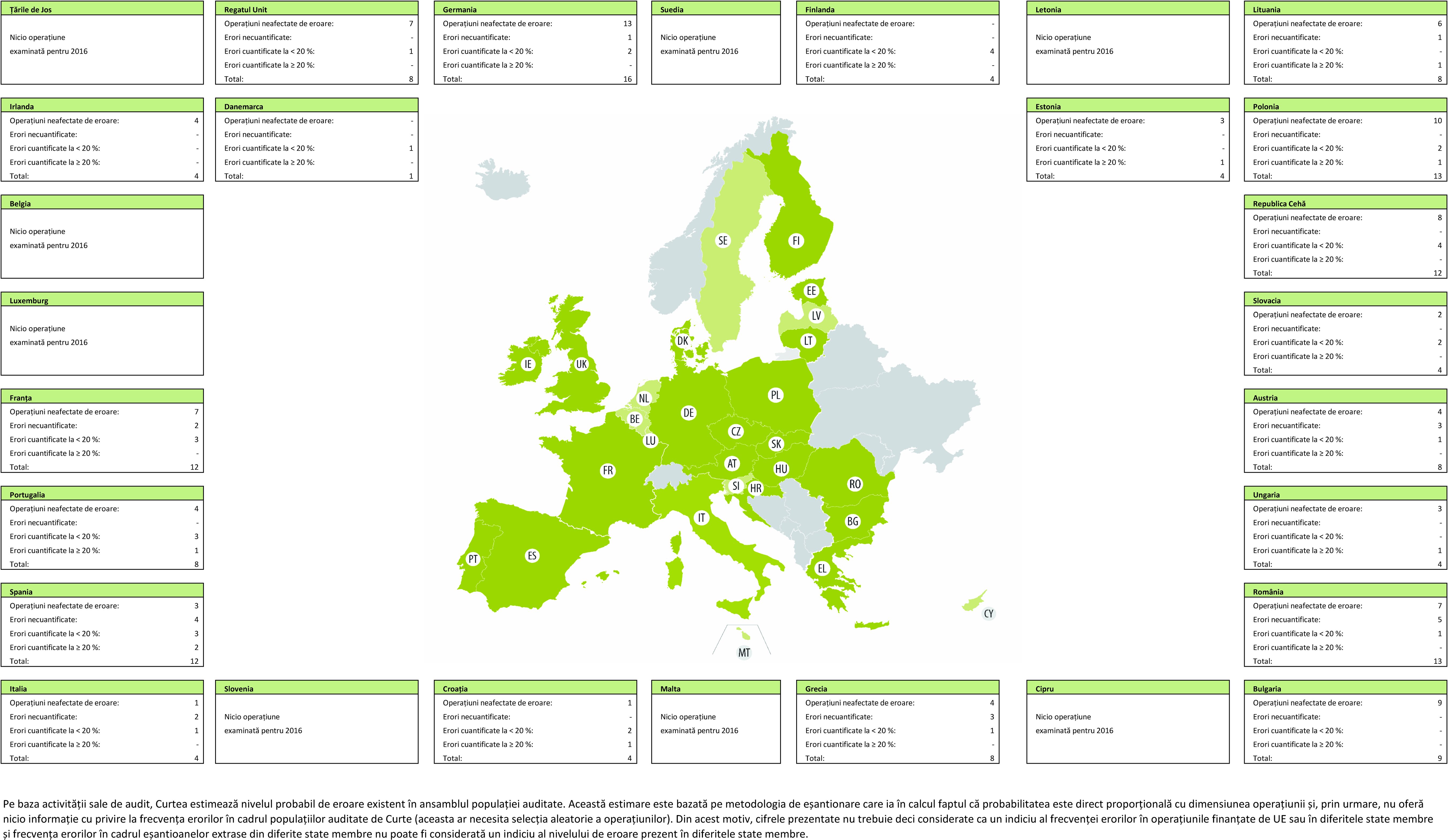

Frecvența erorilor detectate în eșantionul de audit extras pentru exercițiul 2016 |

|

DECLARAȚIA DE ASIGURARE A CURȚII PREZENTATĂ PARLAMENTULUI EUROPEAN ȘI CONSILIULUI – RAPORTUL AUDITORULUI INDEPENDENT |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinie |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilitatea conturilor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinia privind fiabilitatea conturilor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legalitatea și regularitatea operațiunilor subiacente conturilor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Veniturile |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinia privind legalitatea și regularitatea operațiunilor de venituri subiacente conturilor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Plățile |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinie cu rezerve cu privire la legalitatea și regularitatea plăților subiacente conturilor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Argumentele care stau la baza exprimării opiniei Curții |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Argumentele care stau la baza exprimării opiniei cu rezerve cu privire la legalitatea și regularitatea plăților subiacente conturilor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Aspecte-cheie ale auditului |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Curtea a evaluat provizionul constituit pentru pensii și alte beneficii ale angajaților și prezentat în conturi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Curtea a evaluat cheltuielile înregistrate în avans prezentate în conturi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Curtea a solicitat Comisiei informații suplimentare care să vină în sprijinul evaluării instrumentelor financiare aflate în gestiune partajată |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Alte aspecte |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabilitățile conducerii |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabilitățile auditorului cu privire la auditul conturilor consolidate și al operațiunilor subiacente |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13 iulie 2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Președinte |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Curtea de Conturi Europeană |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, Luxemburg, LUXEMBURG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUCERE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rolul Curții de Conturi Europene |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Cheltuielile efectuate de UE constituie un instrument important pentru atingerea obiectivelor urmărite în cadrul politicilor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 1.1 — Cheltuielile UE ca procent din totalul cheltuielilor publice din statele membre și ca procent din venitul național brut al acestora

Sursa pentru venitul național brut (VNB) al statelor membre: set convenit de previziuni privind resursele proprii tradiționale și bazele TVA/VNB, situația la 19.5.2016 (Comisia Europeană). Sursa pentru cheltuielile publice ale statelor membre: Eurostat – conturile naționale anuale. Sursa pentru cheltuielile UE: datele contabile ale Comisiei Europene. Date compilate de Curtea de Conturi Europeană. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FIABILITATEA CONTURILOR – CONSTATĂRILE AUDITULUI PRIVIND EXERCIȚIUL FINANCIAR 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Conturile nu au fost afectate de denaturări semnificative |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Aspecte-cheie ale auditului |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

REGULARITATEA OPERAȚIUNILOR: VENITURILE ȘI APROXIMATIV JUMĂTATE DIN CHELTUIELI NU SUNT AFECTATE DE UN NIVEL SEMNIFICATIV DE EROARE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 1.2 — Sinteza constatărilor privind regularitatea operațiunilor în exercițiul 2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rezultatele auditului cu privire la exercițiul 2016 arată o îmbunătățire |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

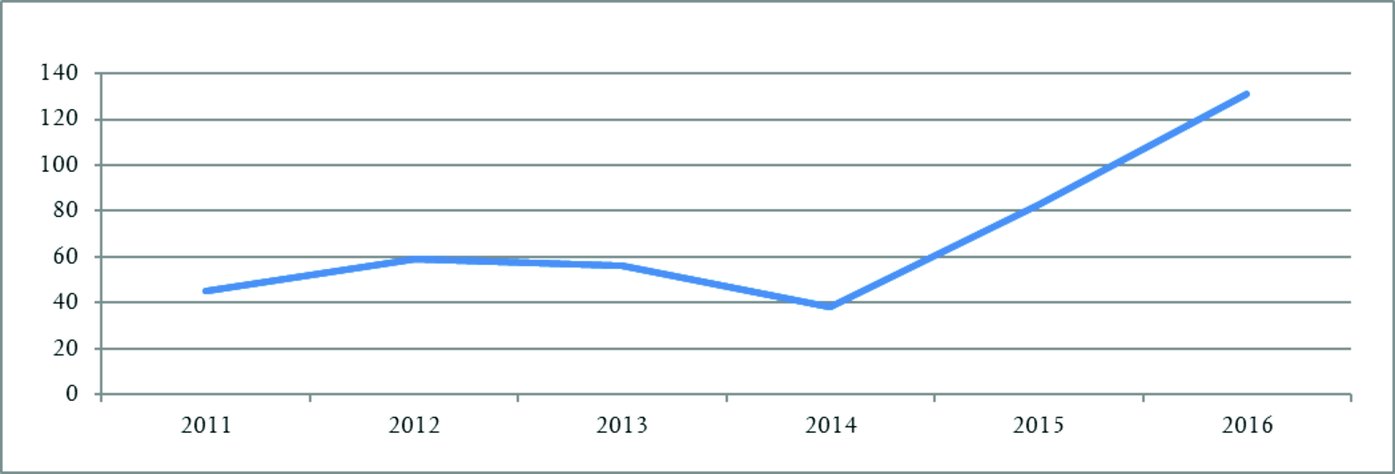

Caseta 1.3 — Nivelul de eroare estimat [rata de eroare cea mai probabilă ( most likely error – MLE)] (2014-2016)

Sursa: Curtea de Conturi Europeană. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rezultatele obținute pentru diferitele domenii de cheltuieli indică tendințe distincte în ceea ce privește erorile |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 1.4 — Plățile bazate pe drepturi la plată și plățile de natură administrativă aferente exercițiului 2016 nu sunt afectate de un nivel semnificativ de eroare (în miliarde de euro)

Sursa: Curtea de Conturi Europeană. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

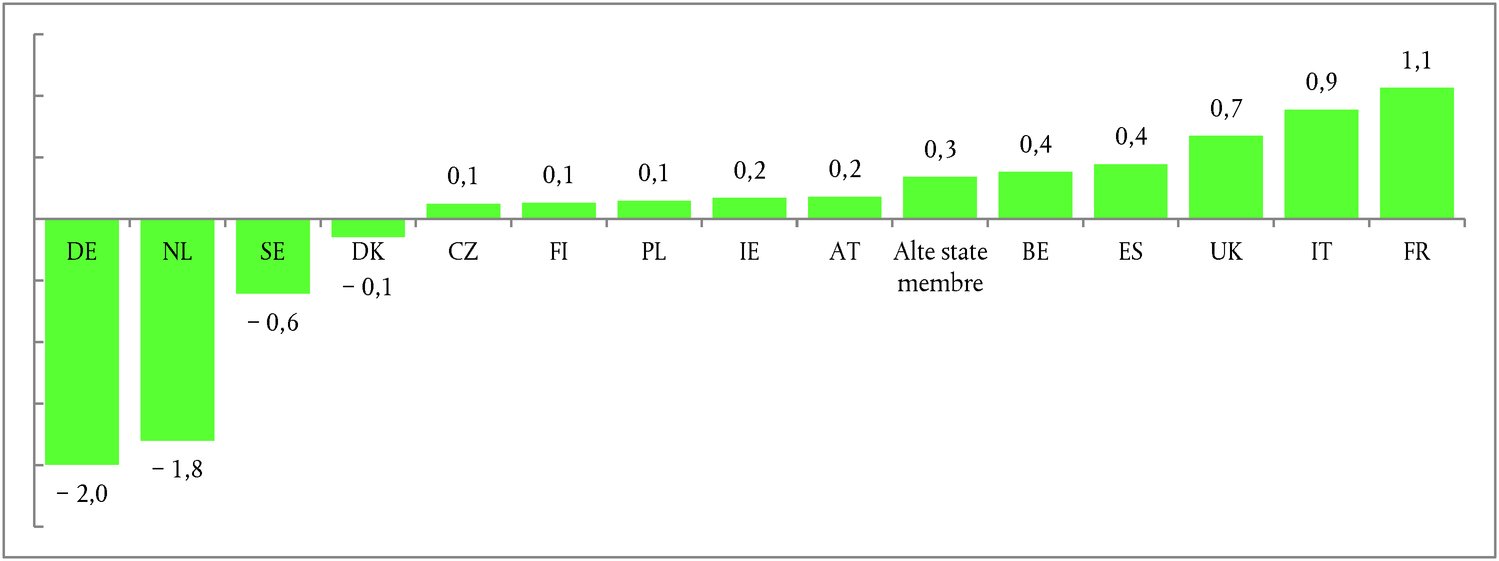

Caseta 1.5 — Contribuția fiecărei rubrici din CFM la nivelul de eroare global estimat pentru exercițiul 2016

Sursa: Curtea de Conturi Europeană. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

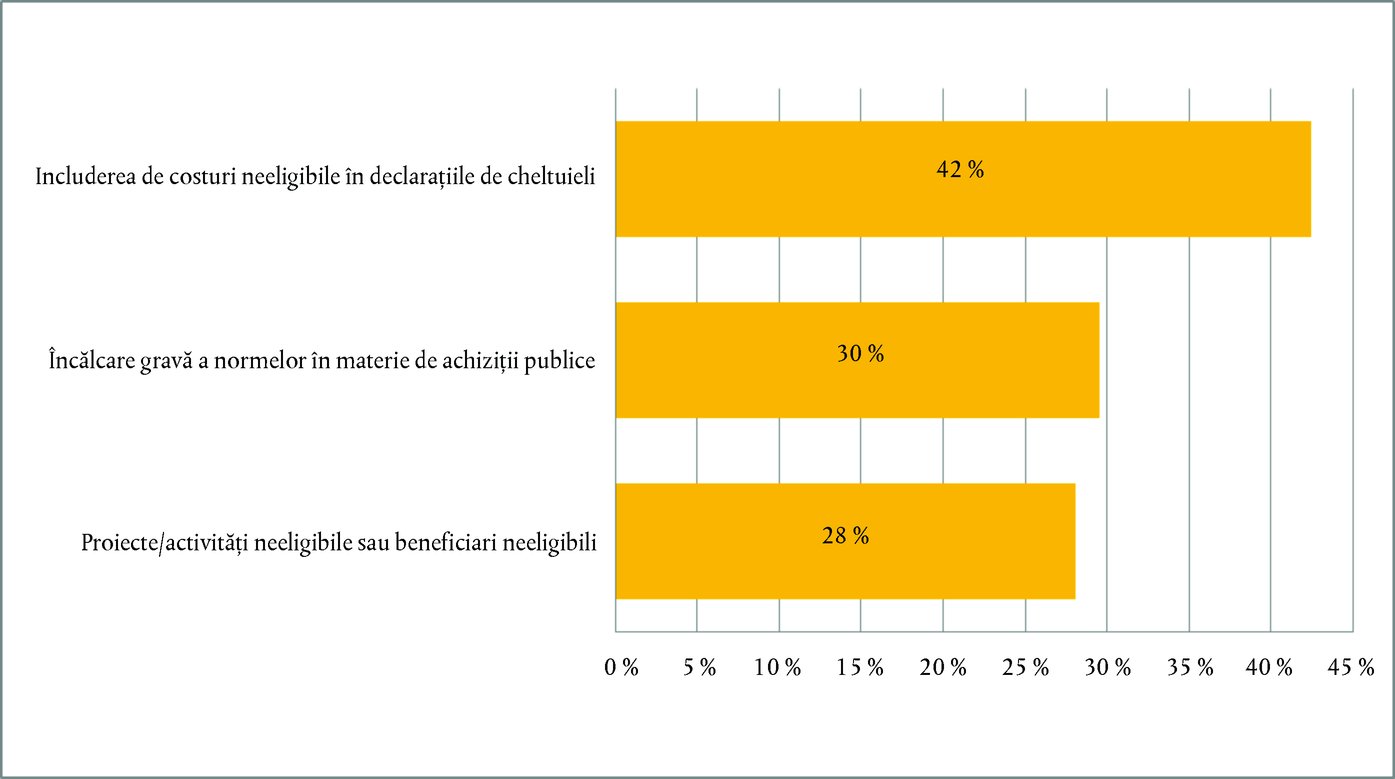

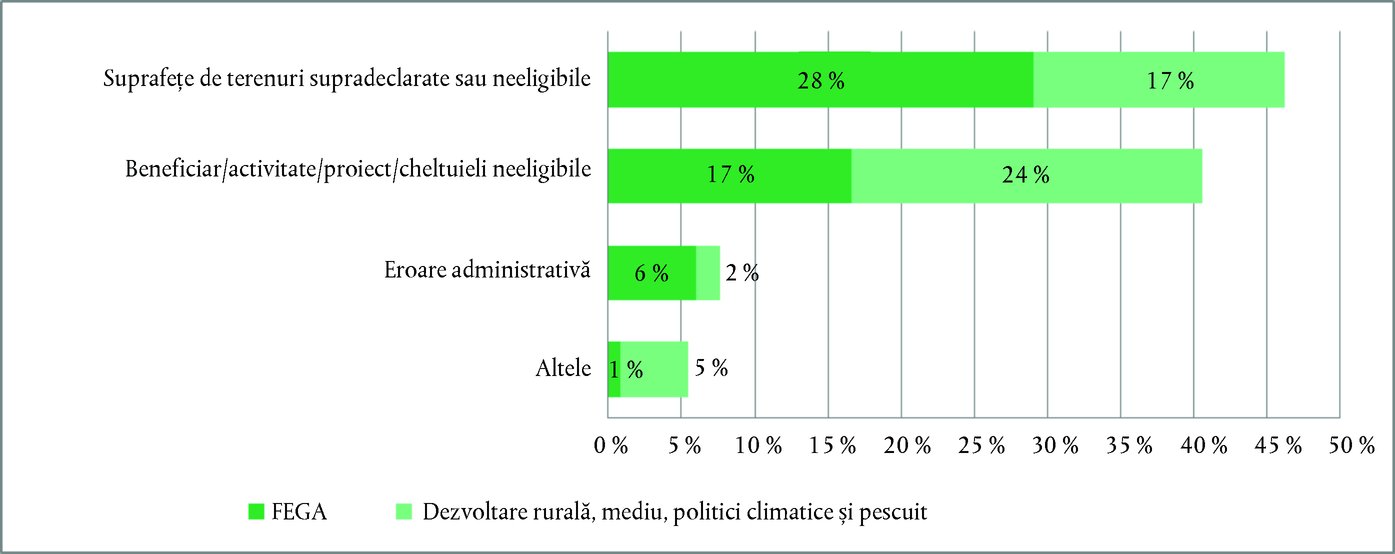

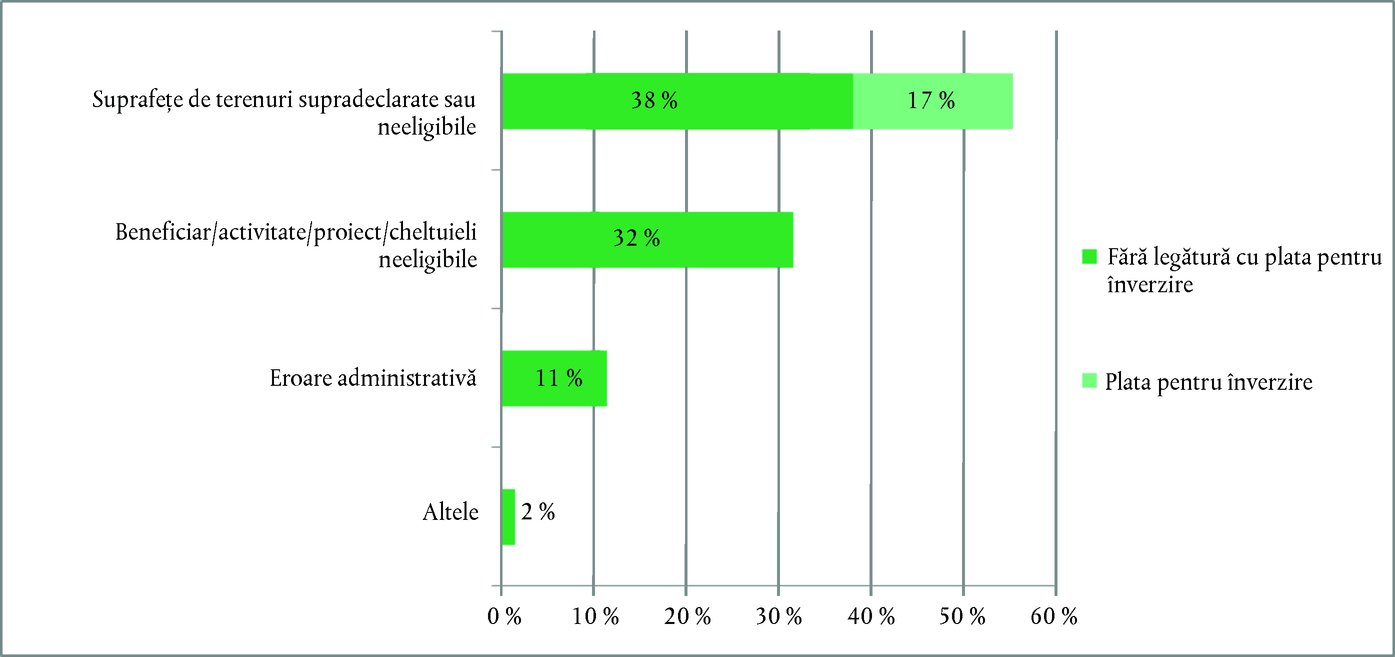

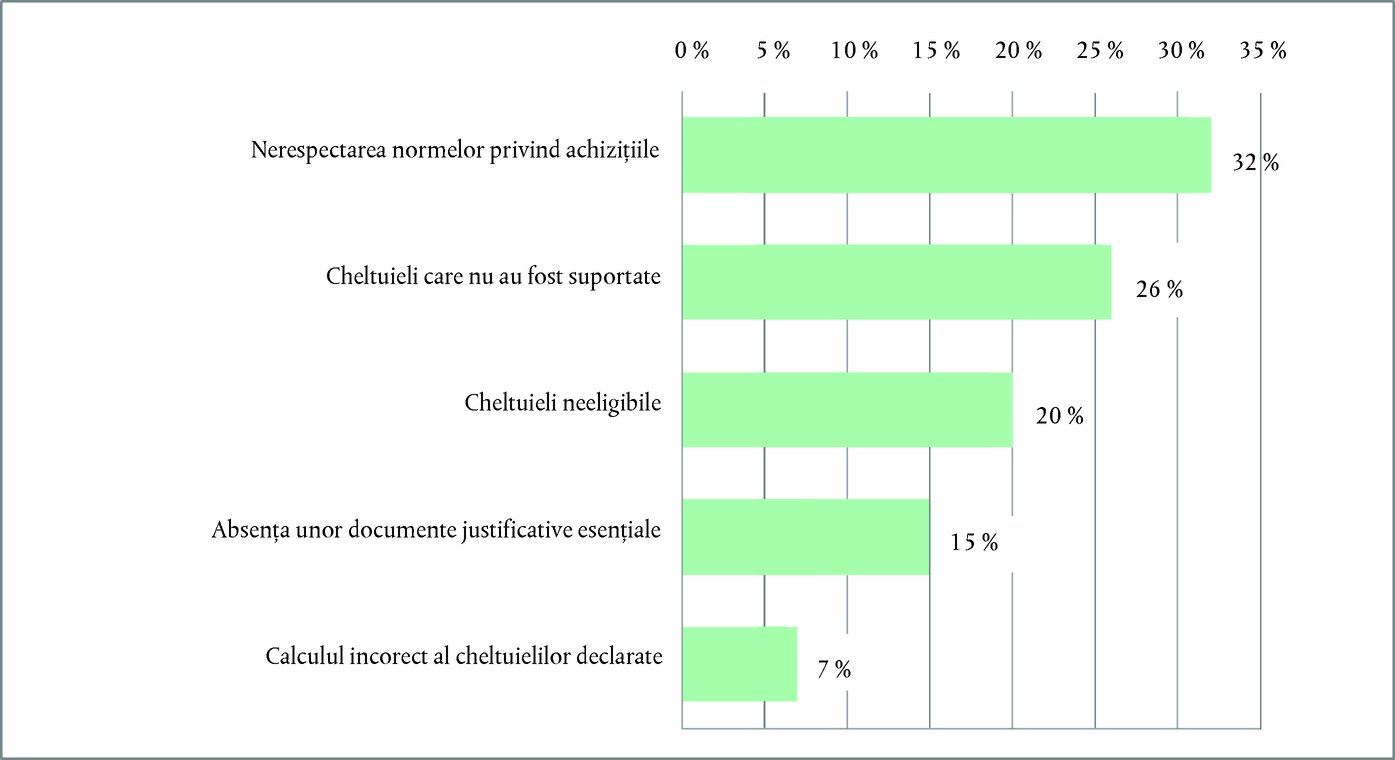

Caseta 1.6 — Repartizarea nivelului de eroare global estimat, pe tipuri de eroare

Sursa: Curtea de Conturi Europeană. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Metoda de gestiune are un impact limitat asupra nivelurilor de eroare |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 1.7 — Nivelul mediu de eroare estimat, în funcție de metoda de gestiune și de baza pe care se realizează plățile (2016)

Sursa: Curtea de Conturi Europeană. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nivelurile de eroare estimate de Comisie … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 1.8 – Comparație între rezultatele auditului Curții referitor la exercițiul 2016 și sumele estimate de Comisie a fi expuse riscului la momentul plății în rapoartele sale anuale de activitate referitoare la exercițiul 2016

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… concordă în general, în majoritatea cazurilor, cu constatările Curții |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Comisia a prezentat cifre cu privire la corecții și recuperări … |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

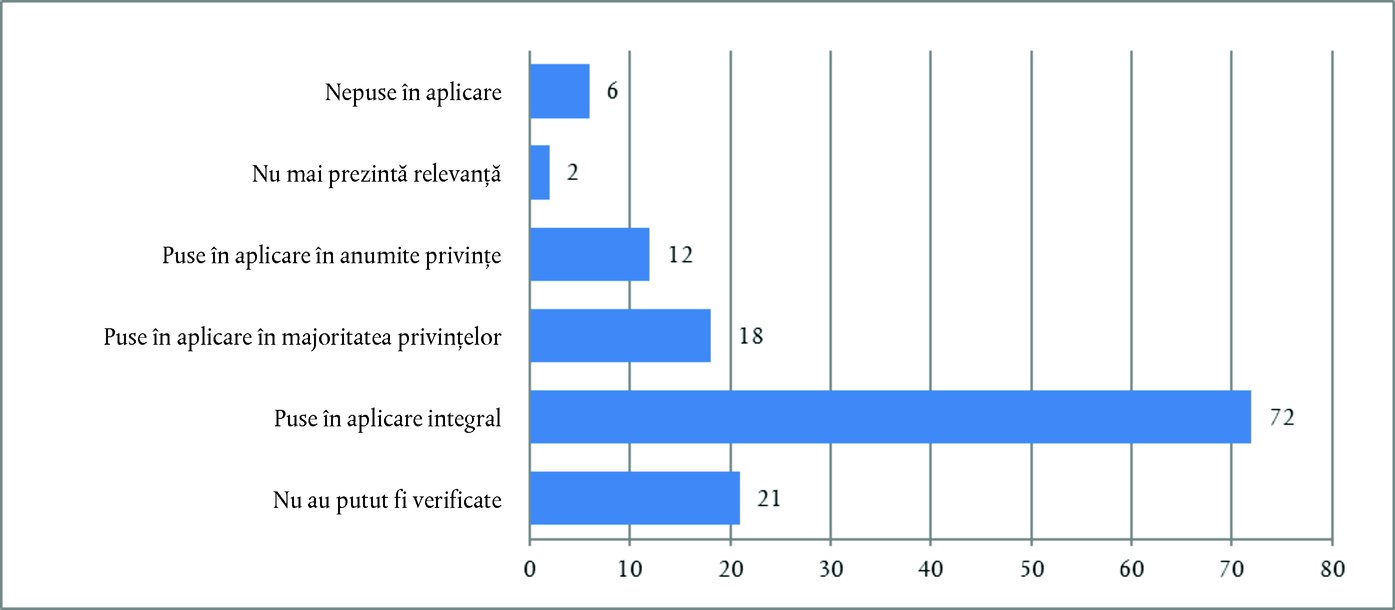

Caseta 1.9 – Măsurile corective din 2016: cum au fost ele implementate în diferitele domenii de cheltuieli?

Sursa: Curtea de Conturi Europeană, pe baza secțiunii „Analizarea și discutarea situațiilor financiare” din conturile consolidate ale UE pentru exercițiul financiar 2016 și pe baza datelor subiacente. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Modul de aplicare a corecțiilor și a recuperărilor depinde de elementul lor declanșator |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.32. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

În anumite circumstanțe, Curtea ia în considerare acțiunile corective atunci când estimează nivelul de eroare |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CURTEA TRANSMITE CĂTRE OLAF CAZURILE CARE PREZINTĂ SUSPICIUNI DE FRAUDĂ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUZII |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rezultatele auditului |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Situațiile financiare consolidate cuprind bilanțul, situația performanței financiare, situația fluxurilor de numerar, situația modificărilor în structura activelor nete, precum și o sinteză a principalelor politici contabile, alături de o serie de alte note explicative (inclusiv raportarea pe segmente).

(2) Rapoartele privind execuția bugetară includ și notele explicative.

(3) 66,0 miliarde de euro. Mai multe informații în acest sens sunt prezentate la punctul 1.10 din Raportul anual pe 2016 al Curții.

(4) 63,3 miliarde de euro. Mai multe informații în acest sens sunt prezentate la punctul 1.11 din Raportul anual pe 2016 al Curții.

(5) A se vedea Standardul internațional de contabilitate pentru sectorul public (IPSAS) 25 – Beneficiile angajaților. În cazul Sistemului de pensii al funcționarilor și al celorlalți agenți ai Uniunii Europene, obligația privind beneficiul determinat reflectă valoarea actualizată a plăților viitoare preconizate pe care UE va trebui să le efectueze pentru a deconta obligațiile legate de pensii rezultate din serviciile prestate de membrii personalului în perioada curentă și în perioadele anterioare.

(6) A se vedea glosarul: buna gestiune financiară.

(7) A se vedea partea 2 din capitolele 5, 6 și 7.

(8) A se vedea Conturile anuale consolidate ale UE pentru exercițiul 2016 – Rapoarte privind execuția bugetară și note explicative – secțiunea 4.3 intitulată „CFM: Execuția creditelor de plată”.

(9) Conturile consolidate cuprind:

|

(a) |

situațiile financiare consolidate, care includ bilanțul (care prezintă activele și pasivele la sfârșitul exercițiului), situația performanței financiare (în care sunt recunoscute veniturile și cheltuielile aferente exercițiului), situația fluxurilor de numerar (care indică modul în care modificările produse în conturi afectează numerarul și echivalentele de numerar), situația modificărilor în structura activelor nete, precum și notele la aceste situații financiare; |

|

(b) |

rapoartele privind execuția bugetară, care tratează veniturile și cheltuielile aferente exercițiului respectiv, precum și notele la aceste rapoarte. |

(10) A se vedea Îndrumarea 2 privind practica recomandată, intitulată „Analizarea și discutarea situațiilor financiare”, emisă de Consiliul pentru Standarde Internaționale de Contabilitate pentru Sectorul Public (International Public Sector Accounting Standards Board – IPSASB).

(11) A se vedea situația performanței financiare în conturile anuale consolidate ale Uniunii Europene pentru exercițiul 2016.

(12) Auditorii au obligația de a raporta cu privire la aspectele-cheie ale auditului în urma introducerii în 2016 a ISSAI 1701 care se succede standardului ISA 701.

(13) Punctele 7-10 din anexa 1.1 .

(14) O operațiune de validare și închidere permite transformarea unei plăți de prefinanțare în cheltuieli acceptate. Situația de supradeclarare care poate apărea într-o astfel de operațiune înseamnă că o parte din suma înregistrată în contabilitate drept cheltuieli nu este justificată de rapoartele financiare.

(15) Aceste metode sunt: gestiunea directă (execuția bugetului este asigurată direct de către Comisia Europeană); gestiunea indirectă (execuția bugetului este încredințată țărilor terțe partenere, organizațiilor internaționale, agențiilor naționale, Grupului BEI etc.); și gestiunea partajată (execuția bugetului este partajată între Comisie și statele membre).

(16) Constituite, în principal, din cheltuielile acoperite de capitolele 5 și 8 și, de asemenea, din anumite părți ale cheltuielilor discutate în capitolele 6 și 7 și executate în gestiune directă sau indirectă. Nivelul de eroare extrapolat pentru cheltuielile care fac obiectul gestiunii partajate se bazează pe examinarea a 560 de operațiuni (extrase dintr-o populație de 94,5 miliarde de euro), în timp ce extrapolarea pentru alte forme de cheltuieli operaționale se bazează pe examinarea a 321 de operațiuni (extrase dintr-o populație de 25,4 miliarde de euro).

(17) Plățile efectuate, din care se scad prefinanțările noi, dar care includ prefinanțările anterioare validate și închise efectiv în cursul exercițiului financiar [Raportul anual pentru 2016 privind gestionarea și performanța bugetului UE – COM(2017) 351 final, anexa 3, pagina 16].

(18) Curtea a analizat rapoartele anuale de activitate ale: BUDG și ESTAT (punctul 4.20); RTD, EAC și MOVE (punctul 5.20); REGIO și EMPL (punctul 6.26); AGRI (punctul 7.28); MARE, ENV și CLIMA (punctul 7.31); NEAR (punctul 9.29); HR, DIGIT, OIB, OIL, OP și PMO (punctul 10.7) și DEVCO (punctul 33 din raportul anual privind FED).

(19) Rubrica 1a din CFM – Competitivitate (a se vedea punctul 5.21).

(20) Rubrica 1b din CFM – Coeziune (a se vedea punctul 6.34).

(21) Rubrica 2 din CFM – Resurse naturale (a se vedea punctul 7.29).

(22) Raportul anual de gestiune și performanță pentru 2016 [COM(2017) 351 final], partea II.

(23) A se vedea Raportul special nr. 4/2017.

(24) Articolul 80 alineatul (4) din Regulamentul financiar prevede următoarele: „Comisia își bazează corecțiile financiare pe identificarea sumelor cheltuite în mod necuvenit și a implicațiilor financiare asupra bugetului Uniunii. În cazul în care aceste sume nu pot fi identificate cu exactitate, Comisia poate aplica corecții extrapolate sau forfetare, în conformitate cu normele sectoriale.”

(25) Nivelul de eroare estimat pentru domeniul coeziunii nu include o cuantificare a plăților efectuate în 2016 către instrumente financiare. În opinia Curții, aceste plăți, care reprezintă 2,5 miliarde de euro, au fost efectuate în afara perioadei de eligibilitate definite la articolul 56 alineatul (1) din Regulamentul (CE) nr. 1083/2006 al Consiliului (JO L 210, 31.7.2006, p. 25) (punctele 6.20-6.21). Aceste plăți ar avea ca efect creșterea cu 2,0 % a nivelului de eroare estimat pentru ansamblul cheltuielilor UE.

(26) Curtea nu prezintă o apreciere specifică pentru cheltuielile aferente rubricilor 3 (Securitate și cetățenie) și 6 (Compensări) din CFM și nici pentru alte cheltuieli (instrumentele speciale din afara CFM pentru perioada 2014-2020, cum ar fi Rezerva pentru ajutoare de urgență, Fondul european de ajustare la globalizare, Fondul de solidaritate al Uniunii Europene și Instrumentul de flexibilitate). Activitățile de audit pe care Curtea le-a efectuat cu privire la aceste domenii au contribuit însă la concluzia sa globală referitoare la cheltuielile aferente exercițiului 2016.

Sursa: Curtea de Conturi Europeană.

(27) Nivelul de eroare estimat: a se vedea caseta 1.2 și notele la aceasta.

(28) Unele direcții generale gestionează cheltuieli alocate în cadrul mai multor rubrici din CFM (AGRI, EACEA, ECFIN, EMPL și REGIO).

(29) Denumirile (complete) ale direcțiilor generale și ale agențiilor executive ale Comisiei prezentate sub formă de acronime în această casetă pot fi găsite în secțiunea 9.6 din Ghidul stilistic interinstituțional (http://publications.europa.eu/code/ro/ro-390600.htm).

(30) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ și SRSS.

(31) Procentul de cheltuieli care este posibil să nu fie conforme cu prevederile reglementare și contractuale aplicabile la momentul plății.

(32) Majoritatea direcțiilor generale au comunicat suma expusă riscului sub forma unei singure cifre. Unele direcții generale au comunicat un interval variind de la un nivel minim la unul maxim (ECFIN, FISMA, CNECT, RTD, REA, OIB și INEA), în timp ce DG REGIO a prezentat un interval delimitat de o valoare medie și de una maximă.

ANEXA 1.1

ABORDAREA ȘI METODOLOGIA AUDITULUI

|

1. |

Abordarea de audit a Curții este prezentată în Manualul de audit financiar și audit de conformitate, disponibil pe site-ul web al instituției. Pentru planificarea activităților sale, Curtea recurge la un model de asigurare de audit. În vederea planificării, ea ține seama de riscul de producere a unor erori (riscul inerent), precum și de riscul ca erorile să nu fi fost prevenite sau să nu fi fost detectate și corectate (riscul de control). |

PARTEA 1 – Abordarea și metodologia auditului în ceea ce privește fiabilitatea conturilor

|

2. |

Curtea examinează conturile consolidate ale UE pentru a stabili fiabilitatea lor. Aceste conturi cuprind:

|

|

3. |

Conturile consolidate ar trebui să prezinte în mod adecvat, sub toate aspectele semnificative:

|

|

4. |

În cadrul auditului său, Curtea:

|

PARTEA 2 – Abordarea și metodologia auditului în ceea ce privește regularitatea operațiunilor

|

5. |

Auditul regularității operațiunilor subiacente conturilor presupune efectuarea de teste pentru a se verifica dacă operațiunile sunt conforme cu normele și reglementările aplicabile (a se vedea caseta 1.2 ). |

|

6. |

În cursul activității sale de audit, Curtea analizează măsura în care poate folosi în mod eficient controalele cu privire la regularitate efectuate deja de către alte entități. În cazul în care dorește să utilizeze rezultatele acestor controale, în conformitate cu standardele de audit, Curtea evaluează independența și competența celeilalte părți, precum și sfera și caracterul adecvat al activității acesteia. |

Cum testează Curtea operațiunile?

|

7. |

Pentru fiecare rubrică din CFM (capitolele 5-10), Curtea efectuează teste pe un eșantion reprezentativ de operațiuni, cu scopul de a estima ponderea operațiunilor neconforme din ansamblul populației. |

|

8. |

În cazul fiecărei operațiuni selectate, Curtea determină dacă cererea de plată sau plata au fost efectuate în scopurile aprobate de buget și prevăzute în legislație. De asemenea, Curtea examinează modul în care a fost calculată suma aferentă cererii de plată sau suma aferentă plății (în cazul unor cereri de plată cu o valoare mai mare, examinarea are loc pe baza unei selecții reprezentative pentru toate elementele operațiunii). Aceasta presupune urmărirea parcursului operațiunii de la nivelul conturilor bugetare până la destinatarul final (de exemplu, un fermier, organizatorul unui curs de formare sau al unui proiect derulat în cadrul asistenței pentru dezvoltare), verificându-se respectarea condițiilor aplicabile la fiecare nivel. |

|

9. |

Atunci când efectuează teste cu privire la operațiunile aferente veniturilor, Curtea examinează resursele proprii bazate pe taxa pe valoarea adăugată și pe venitul național brut plecând de la agregatele macroeconomice pe baza cărora sunt calculate aceste resurse. Curtea examinează controalele efectuate de Comisie cu privire la contribuțiile statelor membre până la momentul primirii acestor contribuții și al înregistrării lor în conturile consolidate. În ceea ce privește resursele proprii tradiționale, Curtea examinează conturile autorităților vamale și fluxul taxelor – de asemenea până la momentul încasării sumelor de către Comisie și al înregistrării lor în conturi. |

|

10. |

În ceea ce privește cheltuielile, Curtea examinează operațiunile de plăți la momentul la care cheltuielile au fost suportate, înregistrate și acceptate. Acest mod de examinare acoperă toate categoriile de plăți (inclusiv plățile efectuate în vederea achiziționării de active). Curtea nu examinează însă plățile în avans la momentul la care sunt efectuate, ci mai degrabă atunci când:

|

|

11. |

Eșantionul de audit al Curții a fost astfel constituit încât să permită o estimare a nivelului de eroare pentru ansamblul cheltuielilor și nu pentru operațiunile individuale (un anumit proiect, de exemplu). Curtea utilizează metoda de eșantionare pe bază de unități monetare (monetary unit sampling – MUS) pentru a selecta cererile de plată sau plățile și apoi, la un nivel inferior, elementele individuale din cadrul unei operațiuni (cum ar fi facturile legate de un proiect sau parcelele care figurează în cererea depusă de un fermier). Ratele de eroare raportate pentru aceste elemente nu ar trebui înțelese ca o concluzie privind operațiunile respective, ci, mai degrabă, ca o contribuție directă la nivelul de eroare global estimat pentru cheltuielile UE în ansamblu. |

|

12. |

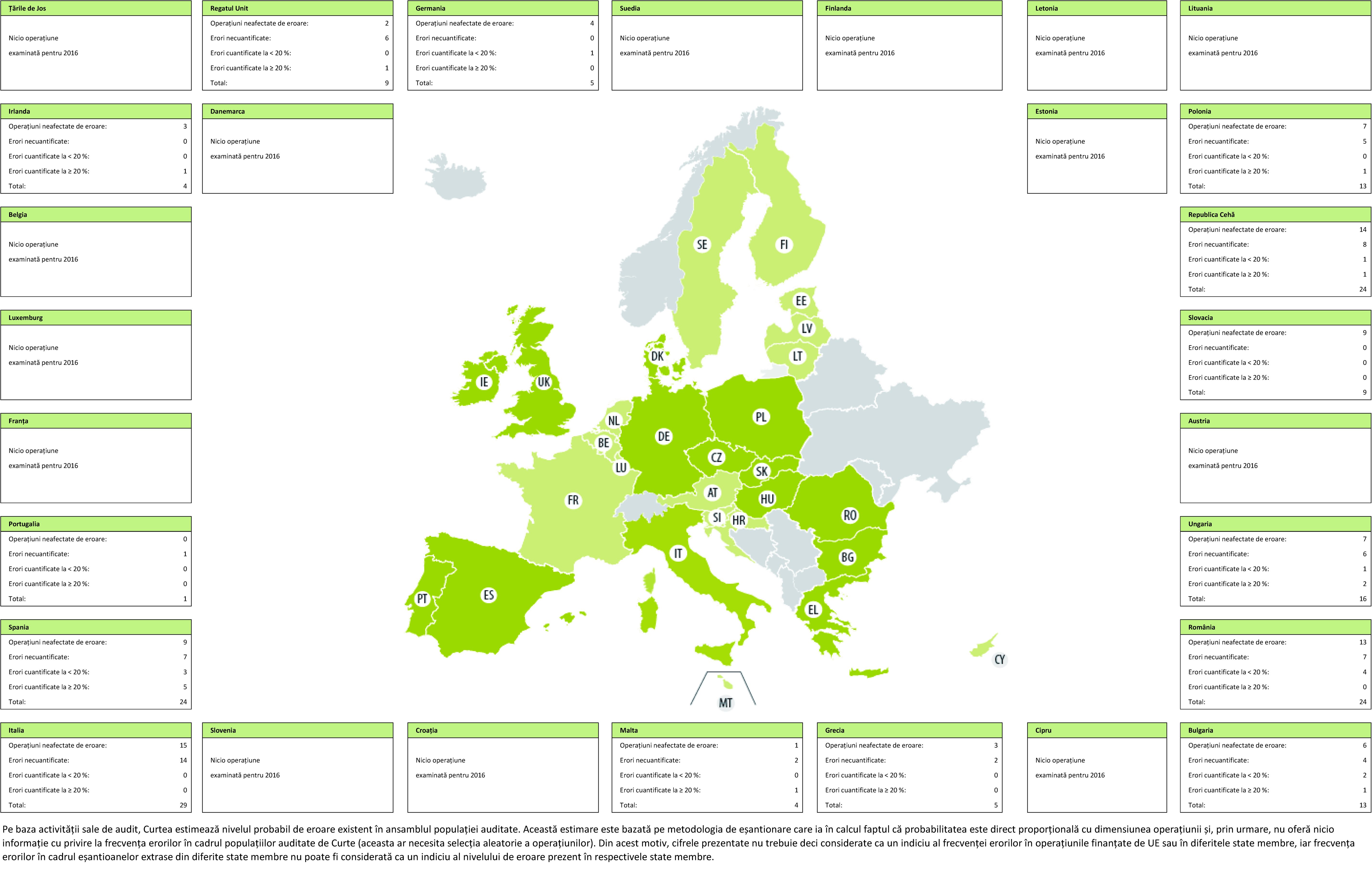

Curtea nu examinează operațiuni din toate statele membre și din toate țările și regiunile beneficiare pentru niciun exercițiu vizat. Faptul că în exemple sunt nominalizate anumite state membre ori țări și/sau regiuni beneficiare nu înseamnă că respectivele cazuri nu pot apărea și în altă parte. Exemplele ilustrative prezentate în acest raport nu pot constitui o bază pentru formularea unor concluzii cu privire la statele membre, țările și/sau regiunile beneficiare în cauză. |

|

13. |

Abordarea Curții nu vizează să colecteze date privind frecvența erorilor în cadrul întregii populații. Prin urmare, cifrele prezentate cu privire la numărul de erori detectate în cadrul unei rubrici din CFM, în cazul cheltuielilor gestionate de o direcție generală sau al cheltuielilor dintr-un anumit stat membru nu sunt un indiciu al frecvenței erorilor în operațiunile finanțate de UE sau în diferitele state membre. Abordarea de eșantionare utilizată de Curte aplică diferite ponderi pentru diferite operațiuni, în funcție de valoarea cheltuielilor în cauză și de intensitatea activității sale de audit. Această ponderare nu se aplică în informațiile privind frecvența erorilor, unde dezvoltarea rurală, de exemplu, are aceeași pondere ca sprijinul direct acordat în domeniul resurselor naturale sau unde cheltuielile aferente Fondului social european au aceeași pondere ca plățile din domeniile dezvoltării regionale și coeziunii. |

Cum evaluează și prezintă Curtea rezultatele testelor efectuate pe operațiuni?

|

14. |

O eroare poate afecta întreaga sumă implicată într-o operațiune individuală sau doar o parte din aceasta. Curtea analizează dacă erorile identificate sunt cuantificabile sau necuantificabile, încercând să determine, altfel spus, dacă există posibilitatea de a măsura proporția afectată de eroare din suma auditată. Erorile detectate și corectate anterior controalelor efectuate de Curte și independent de acestea sunt excluse din calculul nivelului de eroare și din determinarea frecvenței erorilor, întrucât detectarea și corectarea lor constituie o dovadă că sistemele de control funcționează în mod eficace. |

|

15. |

Criteriile pe care le utilizează Curtea pentru cuantificarea erorilor legate de achiziții publice sunt descrise în documentul „Nerespectarea normelor în materie de achiziții publice – tipuri de nereguli și baza pentru cuantificare” (1). |

|

16. |

Modul în care Curtea cuantifică aceste erori poate fi diferit de abordarea utilizată de Comisie sau de statele membre atunci când iau decizii cu privire la acțiunile care ar trebui întreprinse ca urmare a aplicării incorecte a normelor în materie de achiziții publice. |

Nivelul de eroare estimat

|

17. |

Curtea estimează „rata de eroare cea mai probabilă” (most likely error – MLE) și procedează la această estimare pentru majoritatea rubricilor din CFM, precum și pentru ansamblul cheltuielilor bugetare. MLE ia în considerare numai erorile cuantificabile și se exprimă sub forma unui procentaj. Printre exemplele de erori se numără încălcări cuantificabile ale normelor și ale reglementărilor aplicabile, ale prevederilor contractuale și ale condițiilor de acordare a finanțărilor nerambursabile (granturilor). De asemenea, Curtea stabilește limita inferioară a nivelului de eroare (lower error limit – LEL) și limita superioară a nivelului de eroare (upper error limit – UEL). |

|

18. |

La exprimarea opiniei sale de audit, Curtea utilizează un prag de semnificație de 2 % și ține seama, de asemenea, de natura și de contextul erorilor, precum și de sumele corespunzătoare acestora. |

Cum examinează Curtea sistemele și cum raportează rezultatele?

|

19. |

Comisia și alte instituții sau organe ale UE, precum și autoritățile statelor membre, țările și/sau regiunile beneficiare instituie sisteme pe care le utilizează pentru a gestiona riscurile la care este expus bugetul și pentru a superviza/asigura regularitatea operațiunilor. Este util să se examineze aceste sisteme cu scopul de a se identifica aspectele care necesită îmbunătățiri. |

|

20. |

Fiecare rubrică din CFM, inclusiv veniturile, implică mai multe sisteme diferite. În fiecare an, Curtea selectează un eșantion de sisteme și prezintă rezultatele evaluării sale alături de recomandări în vederea îmbunătățirii. |

Cum ajunge Curtea la opiniile pe care le exprimă în declarația de asigurare?

|

21. |

Pentru exprimarea opiniei sale cu privire la regularitatea operațiunilor subiacente conturilor consolidate ale UE, Curtea se sprijină pe activitățile de audit descrise în capitolele 4-10. Această opinie este prezentată în declarația de asigurare. Activitățile desfășurate îi permit Curții să își formeze o opinie fundamentată indicând dacă erorile din cadrul populației depășesc sau nu depășesc pragul de semnificație. |

|

22. |

Atunci când constată un nivel semnificativ de eroare și determină impactul acestuia asupra opiniei de audit, Curtea trebuie să decidă dacă erorile – sau absența probelor de audit – au un caracter „generalizat”. În cadrul acestui demers, Curtea aplică orientările conținute în ISSAI 1705 (extinzând sfera de aplicabilitate a acestor orientări la aspecte de legalitate și de regularitate, în conformitate cu mandatul Curții). Atunci când erorile sunt semnificative și generalizate, Curtea prezintă o opinie contrară. |

|

23. |

Se consideră că o eroare sau lipsa probelor de audit sunt „generalizate” dacă, potrivit raționamentului auditorului, nu sunt limitate la anumite elemente, conturi sau aspecte din situațiile financiare (cu alte cuvinte, sunt răspândite pe tot ansamblul conturilor sau al operațiunilor testate), ori, în cazul în care sunt limitate la acestea, ele afectează sau ar putea afecta într-o proporție substanțială situațiile financiare sau privesc prezentări de informații care sunt fundamentale pentru înțelegerea situațiilor financiare de către utilizatori. |

|

24. |

Cheltuielile globale aferente exercițiului 2016 sunt afectate de un nivel de eroare de 3,1 %, conform estimării celei mai bune a Curții. În opinia Curții, această eroare nu are un caracter generalizat, întrucât se limitează la un anumit tip de cheltuieli și apare doar în anumite domenii de cheltuieli. Nivelul de eroare estimat variază în funcție de diversele rubrici din cadrul CFM, după cum se arată în capitolele 5-7, 9 și 10. |

Suspiciunile de fraudă

|

25. |

În cazul în care are motive să suspecteze activități frauduloase, Curtea informează în acest sens OLAF, oficiul antifraudă al Uniunii, care are responsabilitatea de a efectua investigații în consecință. Curtea semnalează către OLAF mai multe cazuri pe an. |

PARTEA 3 – Legătura dintre opinia de audit privind fiabilitatea conturilor și opiniile de audit privind regularitatea operațiunilor

|

26. |

Curtea a formulat:

|

|

27. |

Activitățile sale și opiniile pe care le exprimă respectă standardele internaționale de audit și codul deontologic formulate de IFAC și standardele internaționale ale instituțiilor supreme de audit formulate de INTOSAI. |

|

28. |

În situația în care auditorii emit opinii de audit atât cu privire la fiabilitatea conturilor, cât și cu privire la regularitatea operațiunilor subiacente acestor conturi, standardele respective prevăd că o opinie modificată referitoare la regularitatea operațiunilor nu antrenează automat o opinie modificată referitoare la fiabilitatea conturilor. În situațiile financiare, cu privire la care Curtea exprimă o opinie, se recunoaște existența unei probleme semnificative legate de încălcările normelor care reglementează cheltuielile imputate bugetului UE. În consecință, Curtea a decis că existența unui nivel semnificativ de eroare care afectează regularitatea nu constituie în sine un motiv care să justifice modificarea opiniei sale separate privind fiabilitatea conturilor. |

(1) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

ANEXA 1.2

FRECVENȚA ERORILOR DETECTATE ÎN EȘANTIONUL DE AUDIT EXTRAS PENTRU EXERCIȚIUL 2016

CAPITOLUL 2

Gestiunea bugetară și financiară

CUPRINS

| Introducere | 2.1-2.3 |

| Gestiunea bugetară în 2016 | 2.4-2.14 |

| Plățile s-au încadrat în limitele stabilite de bugetul anual | 2.4-2.7 |

| Utilizarea pe scară largă a instrumentelor speciale și a marjelor nu permite decât un grad redus de flexibilitate pentru a se face față unor evenimente neprevăzute | 2.8-2.10 |

| Angajamentele restante au crescut, atingând un nivel record | 2.11-2.14 |

| Probleme în materie de gestiune bugetară privind bugetul pe 2016 | 2.15-2.31 |

| Expunerea financiară a bugetului UE este considerabilă | 2.15-2.20 |

| UE recurge din ce în ce mai mult la instrumente financiare | 2.21-2.23 |

| Statele membre se pot confrunta cu dificultăți în ceea ce privește utilizarea fondurilor disponibile din partea UE | 2.24-2.26 |

| Raportarea la nivel global cu privire la cheltuielile efectuate în contextul crizei privind refugiații și migrația trebuie să fie mai coerentă și mai cuprinzătoare | 2.27-2.28 |

| Gradul de complexitate al mecanismelor de finanțare ale UE continuă să crească | 2.29-2.31 |

| Riscurile și provocările pentru viitor | 2.32-2.39 |

| Evitarea altor noi restanțe în ceea ce privește rambursarea cererilor de plată | 2.32-2.33 |

| Finanțarea următorului cadru financiar multianual (CFM) | 2.34-2.39 |

| Concluzii și recomandări | 2.40-2.48 |

| Concluzii | 2.40-2.47 |

| Recomandări | 2.48 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUCERE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

GESTIUNEA BUGETARĂ ÎN 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Plățile s-au încadrat în limitele stabilite de bugetul anual |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 2.1 – Bugetul pe 2016 (în milioane de euro)

Sursa: conturile anuale consolidate ale Uniunii Europene – exercițiul financiar 2016, „Rapoarte agregate privind execuția bugetului și note explicative”, tabelele 4.1 și 4.3. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Utilizarea pe scară largă a instrumentelor speciale și a marjelor nu permite decât un grad redus de flexibilitate pentru a se face față unor evenimente neprevăzute |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Angajamentele restante au crescut, atingând un nivel record |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PROBLEME ÎN MATERIE DE GESTIUNE BUGETARĂ PRIVIND BUGETUL PE 2016 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Expunerea financiară a bugetului UE este considerabilă |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 2.2 – Expunerea la garanții (în miliarde de euro)

Sursa: conturile UE pe 2016, notele 4.1.1-4.1.3 la situațiile financiare. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 2.3 – Alte obligații juridice pe termen lung existente la sfârșitul exercițiului 2016 (în milioane de euro)

Sursa: conturile UE pe 2016, nota 5.3 la situațiile financiare. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

UE recurge din ce în ce mai mult la instrumente financiare |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 2.4 – Instrumentele financiare care beneficiază de sprijin de la bugetul UE

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 2.5 – Finanțarea din partea FEIS pe state membre (în milioane de euro)

Sursa: raportul de la sfârșitul exercițiului întocmit de BEI cu privire la operațiunile FEIS – Componenta pentru infrastructură și inovare (IIW) și Componenta pentru IMM-uri (SMEW), anexa II la Acordul privind FEIS – data raportării: 31 decembrie 2016. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Statele membre se pot confrunta cu dificultăți în ceea ce privește utilizarea fondurilor disponibile din partea UE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

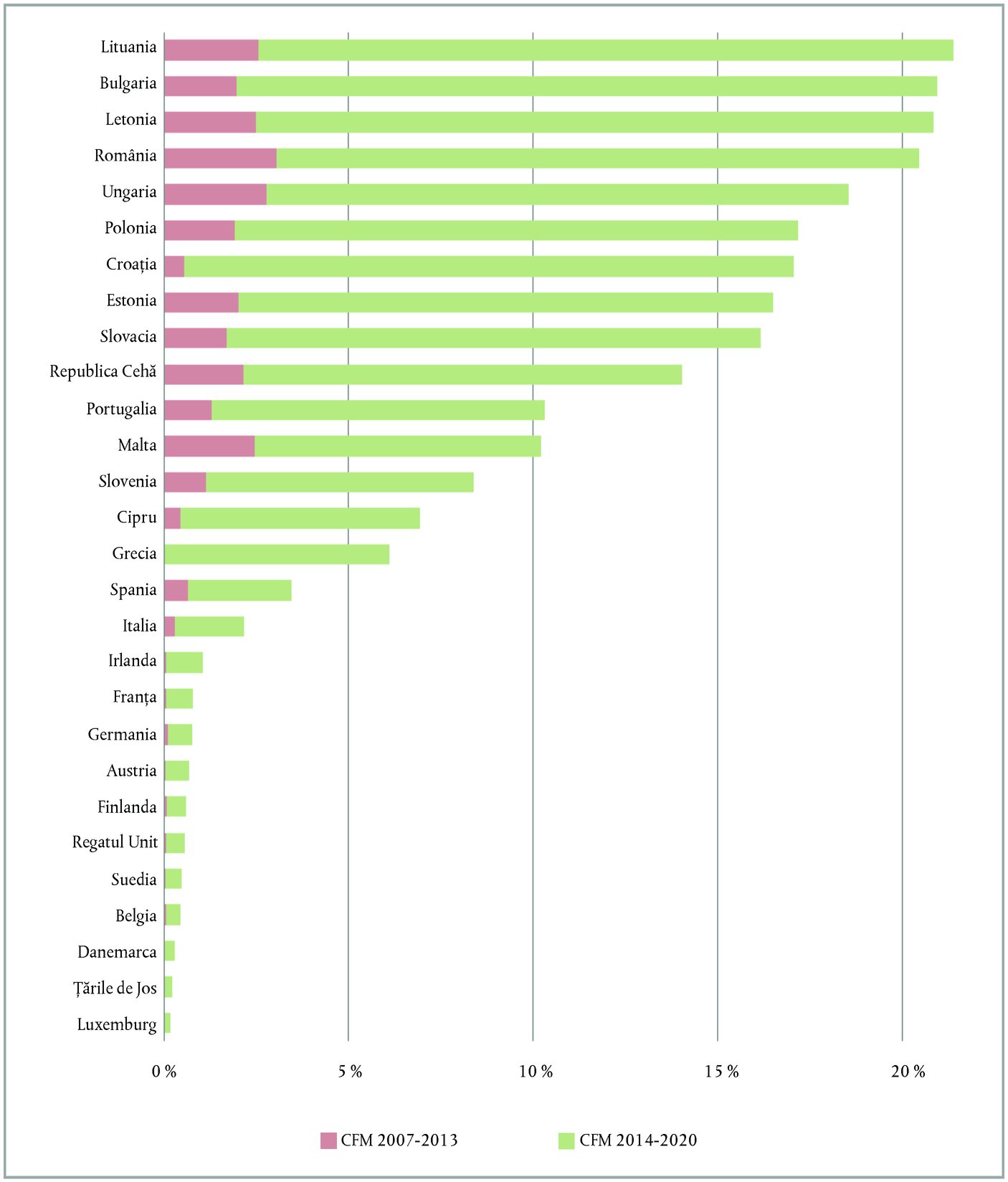

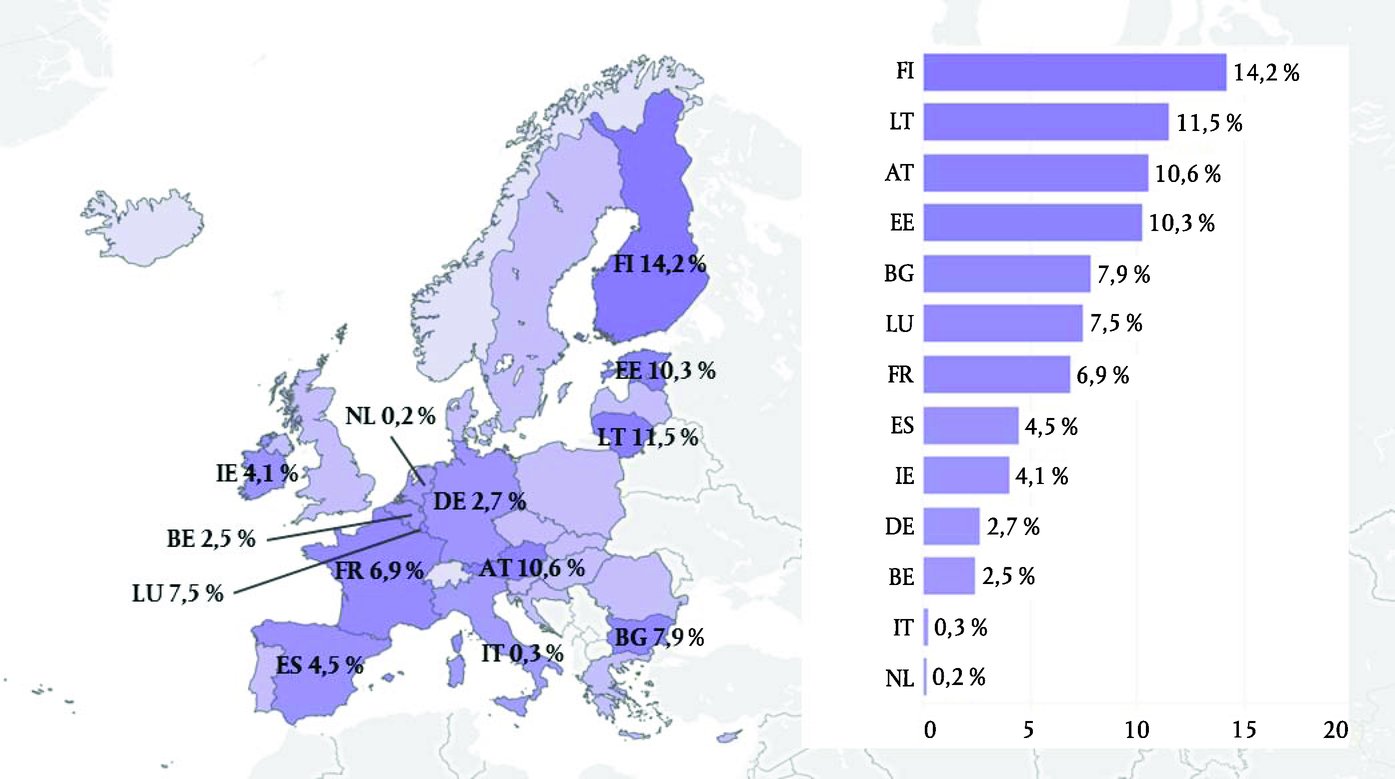

Caseta 2.6 – Situația angajamentelor restante aferente fondurilor ESI la 31 decembrie 2016, ca procent din cheltuielile publice ale fiecărui stat membru în 2016

Sursa: Curtea de Conturi Europeană, pe baza informațiilor comunicate de Comisie. Date ale Eurostat cu privire la cheltuielile publice pentru anul 2016; aprilie 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 2.7 – Ponderea cu care participă fondurile UE (*1) la formarea brută de capital fix a statelor membre (*2)

Sursa: Curtea de Conturi Europeană, pe baza informațiilor comunicate de Comisie. Date furnizate de Eurostat cu privire la formarea brută de capital fix (Investiții). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Raportarea la nivel global cu privire la cheltuielile efectuate în contextul crizei privind refugiații și migrația trebuie să fie mai coerentă și mai cuprinzătoare |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Gradul de complexitate al mecanismelor de finanțare ale UE continuă să crească |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

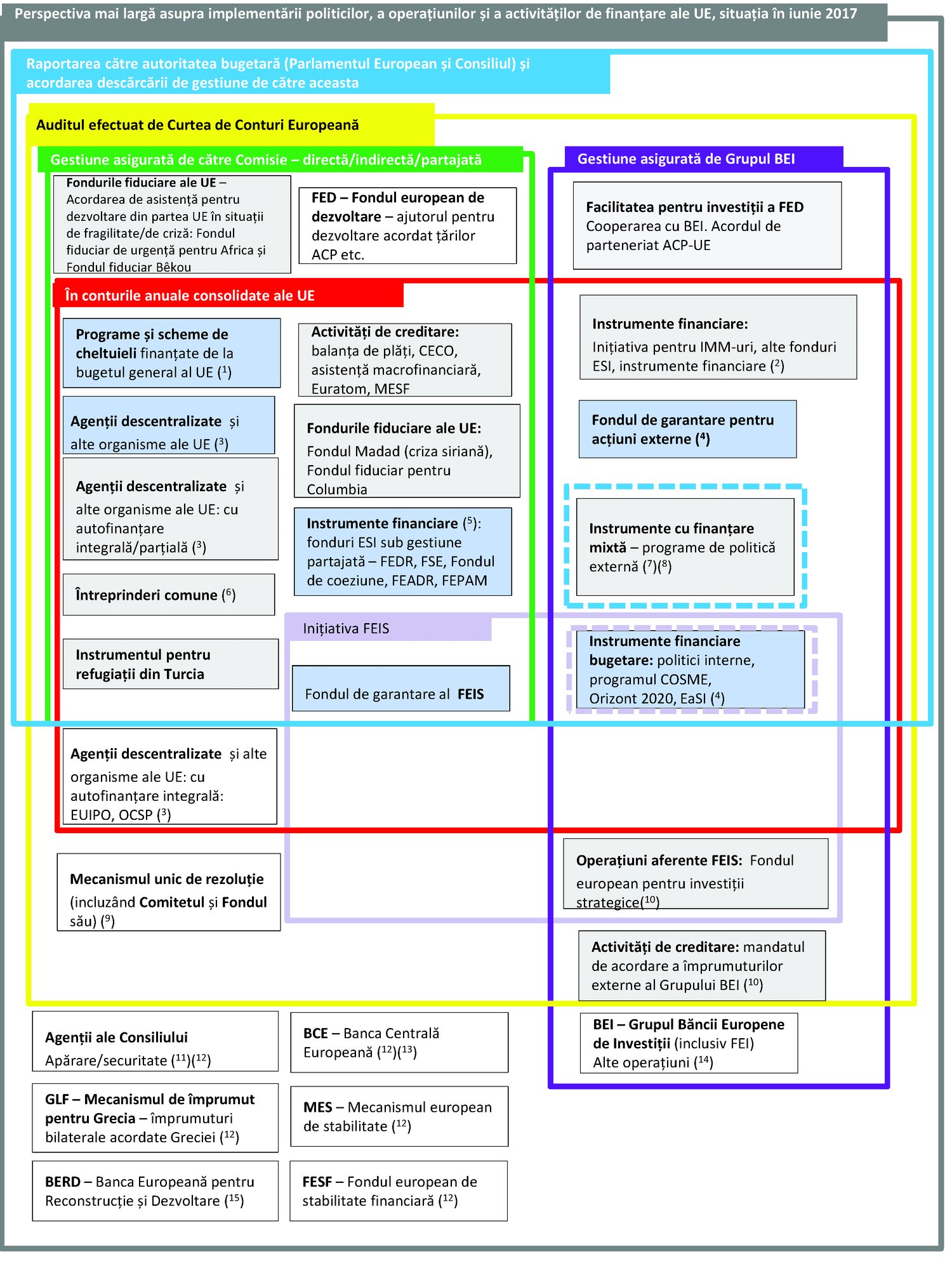

Caseta 2.8 – Entitățile și instrumentele implicate în procesul de finanțare și de punere în aplicare a politicilor UE

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legendă:

Perspectiva mai largă asupra implementării politicilor, a operațiunilor și a activităților de finanțare ale UE, situația în iunie 2017

Raportarea către autoritatea bugetară (Parlamentul European și Consiliul) și acordarea descărcării de gestiune de către aceasta

Raportarea către autoritatea bugetară (Parlamentul European și Consiliul) și acordarea descărcării de gestiune de către aceasta, ambele într-o anumită măsură

Auditul Curții de Conturi Europene

Gestiune asigurată de către Comisie – directă/partajată

Gestiune asigurată de Grupul BEI

Inițiativa FEIS

Inițiativa FEIS, într-o anumită măsură

În conturile anuale consolidate ale UE Sursele de finanțare sunt indicate prin culoarea căsuțelor:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Lista acronimelor utilizate

ACP-UE Parteneriat între membrii grupului statelor din Africa, Caraibe și Pacific, pe de o parte, și Uniunea Europeană, pe de altă parte FEPAM Fondul european pentru pescuit și afaceri maritime BCE Banca Centrală Europeană FESF Fondul european de stabilitate financiară BEI Banca Europeană de Investiții Fondul Madad Fondul fiduciar regional al Uniunii Europene ca răspuns la criza siriană BERD Banca Europeană pentru Reconstrucție și Dezvoltare Fondurile ESI Fondurile structurale și de investiții europene CECO Comunitatea Europeană a Cărbunelui și Oțelului FSE Fondul social european Copernicus Programul european de observare a Pământului Galileo Sistemul global de navigație prin satelit (GNSS) al Uniunii Europene COSME Programul UE pentru competitivitatea întreprinderilor și a întreprinderilor mici și mijlocii GLF Mecanismul de împrumut pentru Grecia EaSI Programul Uniunii Europene pentru ocuparea forței de muncă și inovare socială Inițiativa pentru IMM-uri Inițiativa pentru întreprinderi mici și mijlocii EUIPO Oficiul Uniunii Europene pentru Proprietate Intelectuală ITER Reactorul termonuclear experimental internațional (acordul și organizația) FEADR Fondul european agricol pentru dezvoltare rurală MES Mecanismul european de stabilitate FED Fondul european de dezvoltare MESF Mecanismul european de stabilizare financiară FEDR Fondul european de dezvoltare regională OCSP Oficiul Comunitar pentru Soiuri de Plante FEI Fondul European de Investiții Orizont 2020 Programul-cadru pentru cercetare și inovare – Orizont 2020 FEIS Fondul european pentru investiții strategice PE Parlamentul European Sursa: Curtea de Conturi Europeană. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RISCURILE ȘI PROVOCĂRILE PENTRU VIITOR |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Evitarea altor noi restanțe în ceea ce privește rambursarea cererilor de plată |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Finanțarea următorului cadru financiar multianual (CFM) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Caseta 2.9 – Previziunile privind angajamentele și plățile până la sfârșitul CFM în 2020 (în miliarde de euro)

Sursa: pentru exercițiile financiare 2007-2016: conturile anuale consolidate ale Uniunii Europene; pentru previziunile privind exercițiile financiare 2017-2020: Regulamentul privind CFM și ajustarea tehnică pentru 2017. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUZII ȘI RECOMANDĂRI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Concluzii |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recomandări |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Comisia acceptă această recomandare. Comisia va asigura, în propunerile sale, un echilibru just între angajamente și plăți. Cu toate acestea, Comisia precizează că deciziile finale sunt luate de colegiuitori. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Comisia acceptă parțial această recomandare. Comisia propune întotdeauna ca plățile aferente instrumentelor speciale să fie prevăzute peste plafoanele stabilite. Cu toate acestea, decizia finală va fi luată, în fiecare caz în parte, de autoritatea bugetară. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Comisia acceptă recomandarea. Comisia va analiza posibilitatea de a-și consolida cadrul de raportare existent pentru a furniza informații complete cu privire la cheltuielile în materie de refugiați și migrație. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Comisia acceptă recomandarea. Cartea albă privind viitorul Europei până în 2025 a lansat o dezbatere globală și un proces global de reflecție înaintea pregătirilor pentru următorul CFM. În acest context, Comisia a adoptat, în iunie 2017, un document de reflecție privind viitorul finanțelor UE. Arhitectura financiară a UE și alte aspecte, cum ar fi durata, flexibilitatea și previzibilitatea, vor face parte din procesul global de reflecție pentru pregătirea următorului CFM. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Regulamentul (UE, Euratom) nr. 1311/2013 al Consiliului din 2 decembrie 2013 de stabilire a cadrului financiar multianual pentru perioada 2014-2020 (Regulamentul privind CFM) (JO L 347, 20.12.2013, p. 884).

(2) Aceste cifre corespund unui plafon al creditelor de angajament și unui plafon al creditelor de plată de 1,04 %, respectiv, de 0,98 % din venitul național brut (VNB) al UE pentru perioada 2014-2020, astfel cum o indică cea mai recentă ajustare tehnică a CFM în documentul Comisiei intitulat: „Comunicare a Comisiei către Consiliu și Parlamentul European – Ajustare tehnică a cadrului financiar pentru 2017 în funcție de evoluția VNB și ajustarea pachetelor privind politica de coeziune (articolele 6 și 7 din Regulamentul nr. 1311/2013 al Consiliului de stabilire a cadrului financiar multianual pentru perioada 2014-2020)” [COM(2016) 311 final din 30 iunie 2016] („ajustarea tehnică pentru 2017”).

(3) Se pot constitui credite de plată suplimentare peste plafonul stabilit pentru resursele proprii dacă ele au la bază alte venituri în afară de acestea.

(4) Decizia 2014/335/UE, Euratom a Consiliului din 26 mai 2014 privind sistemul de resurse proprii ale Uniunii Europene (JO L 168, 7.6.2014, p. 105) prevede că valoarea creditelor de angajament și valoarea creditelor de plată nu pot depăși 1,26 %, respectiv, 1,20 % din VNB-ul UE.

(5) Un document de informare referitor la comunicarea Comisiei, intitulat: EU budget: time to reform? A briefing paper on the mid-term review of the Multiannual Financial Framework 2014-2020 (Bugetul UE – a venit momentul unei reforme? Document de informare privind evaluarea la jumătatea perioadei a cadrului financiar multianual 2014-2020), Avizul nr. 2/2016 referitor la propunerea de majorare și de prelungire a Fondului european pentru investiții strategice (FEIS) (JO C 465, 13.12.2016) și Avizul nr. 1/2017 referitor la propunerea vizând revizuirea Regulamentului financiar (JO C 91, 23.3.2017).

(6) Excluzând reportările și veniturile alocate.

(7) Pentru mai multe informații cu privire la aceste întârzieri, a se vedea documentul Report on Budgetary and Financial Management of the European Commission – Financial year 2016 (Raportul privind gestiunea bugetară și financiară a Comisiei Europene – exercițiul financiar 2016), p. 45 și 46, precum și secțiunea 3 al treilea paragraf din anexa 6 privind previziunile de plată la documentul SWD(2016) 299 final din 14 septembrie 2016, intitulat Commission staff working document accompanying the document ‘Communication from the Commission to the European Parliament and the Council: Mid-term review/revision of the multiannual financial framework 2014-2020 [COM(2016) 603 final]’ (Documentul de lucru al serviciilor Comisiei care însoțește documentul intitulat „Comunicare a Comisiei către Parlamentul European și Consiliu: Evaluarea/revizuirea la jumătatea perioadei a cadrului financiar multianual 2014-2020 [COM(2016) 603 final]”).

(8) Mai multe explicații cu privire la durata procedurii de adoptare a temeiurilor juridice pentru programele din perioada 2014-2020 sunt prezentate la punctele 11 și 36 din Raportul special nr. 2/2017 al Curții (http://eca.europa.eu).

(9) Raportul special nr. 36/2016 al Curții (http://eca.europa.eu).

(10) Anexa 6 privind previziunile de plată, secțiunea 3, al treilea paragraf, la documentul SWD(2016) 299 final.

(11) Bugetul rectificativ nr. 4. Acest buget, precum și alte bugete rectificative au majorat creditele de angajament cu 273 de milioane de euro și creditele de plată cu 31 de milioane de euro.

(12) A se vedea pagina privind rezultatul bugetar al UE din secțiunea „Rapoarte agregate privind execuția bugetului și note explicative” din conturile anuale consolidate ale UE pentru exercițiul financiar 2016 („conturile UE pentru 2016”).

(13) Rezerva pentru ajutoare de urgență, Fondul de solidaritate al Uniunii Europene, Fondul european de ajustare la globalizare și Instrumentul de flexibilitate. A se vedea articolele 9-12 din Regulamentul privind CFM.

(14) Anexa 6 privind previziunile de plată, secțiunea 6, la documentul SWD(2016) 299 final.

(15) A se vedea documentul 7031/17 ADD 1 al Consiliului.

(16) Articolul 13 din Regulamentul privind CFM.

(17) Decizia (UE) 2017/339 a Parlamentului European și a Consiliului din 14 decembrie 2016 privind mobilizarea marjei pentru situații neprevăzute în 2016 (JO L 50, 28.2.2017, p. 47) și Decizia (UE) 2017/344 a Parlamentului European și a Consiliului din 14 decembrie 2016 privind mobilizarea marjei pentru situații neprevăzute în 2017 (JO L 50, 28.2.2017, p. 57).

(18) Articolul 14 din Regulamentul privind CFM.

(19) Pe baza ajustării tehnice pentru exercițiul 2017.

(20) Articolul 17 din Regulamentul privind CFM.

(21) Baza pe care este asumat un „angajament” variază de la un domeniu bugetar la altul (a se vedea punctul 2.5 și figura 2.1 din Raportul anual pe 2015 al Curții).

(22) Pentru a obține această cifră, auditorii Curții au împărțit suma angajamentelor restante (2016: 238,3 miliarde de euro; 2007: 138,4 miliarde de euro) la valoarea plăților diferențiate care au fost efectuate, mai exact plățile realizate în contul angajamentelor multianuale în cursul exercițiului (2016: 81,5 miliarde de euro; 2007: 63,3 miliarde de euro).

(23) A se vedea nota 4 la conturile UE pe 2016.

(24) A se vedea nota 2.4.1 la conturile UE pe 2016.

(25) A se vedea nota 2.10 la conturile UE pe 2016.

(26) Articolul 3 alineatul (3) din Regulamentul privind CFM.

(27) Curtea a formulat o recomandare specifică în Avizul său nr. 1/2017 referitor la propunerea respectivă.

(28) A se vedea nota 5.3 la conturile UE pe 2016.

(29) Comisia a înaintat o propunere autorității bugetare în vederea majorării dimensiunii FEIS. Curtea a publicat Avizul nr. 2/2016 referitor la propunerea respectivă.

(30) Raportul de la sfârșitul exercițiului întocmit de BEI cu privire la operațiunile FEIS – Componenta pentru infrastructură și inovare (IIW) și Componenta pentru IMM-uri (SMEW), anexa II la Acordul privind FEIS – data raportării: 31 decembrie 2016. Garanția FEIS acoperă o sumă de 11,2 miliarde de euro.

(31) Formarea brută de capital fix este adesea considerată de către economiști ca fiind un indicator important de creștere economică și de productivitate pe termen mai lung.

(*1) Fondurile UE nu includ rubrica 5 „Administrație” din CFM.

(*2) Statele membre în cazul cărora fondurile UE au participat, în medie, cu peste 5 % la formarea brută de capital fix în cursul perioadei 2007-2015. „Formarea brută de capital fix” înseamnă toate achizițiile producătorilor rezidenți, minus cedările de active fixe corporale sau necorporale.

(32) Printre măsurile luate până în prezent se numără următoarele:

|

— |

crearea Instrumentului pentru refugiații din Turcia; constituirea unui fond fiduciar de urgență pentru Republica Centrafricană („fondul fiduciar Bêkou”); |

|

— |

consolidarea fondului fiduciar constituit ca răspuns la criza siriană („Fondul Madad”); |

|

— |

majorarea finanțării Fondului pentru azil, migrație și integrare (FAMI) și a Fondului pentru securitate internă (FSI); |

|

— |

transferul de fonduri către o nouă linie bugetară pentru furnizarea de sprijin de urgență în cadrul UE și |

|

— |

consolidarea bugetelor agențiilor implicate, printre care Frontex, Europol, Biroul European de Sprijin pentru Azil și Centrul european privind introducerea ilegală de migranți. |

(33) A se vedea punctele 1.46 și 1.52 din Raportul anual pe 2012 al Curții.

(34) Concluziile din anexa 6 la documentul SWD(2016) 299 final.

(35) Regulamentul (UE, Euratom) 2017/1123 al Consiliului (JO L 163, 24.6.2017, p. 1).

(36) Pe baza rezultatelor disponibile la sfârșitul exercițiului 2016 și pe baza CFM, inclusiv a ajustării tehnice pentru 2017, Curtea a formulat o ipoteză prudentă conform căreia 98 % din creditele de angajament vor fi transformate în angajamente efective. Curtea a preluat estimarea calculată de Comisie cu privire la dezangajări în evaluarea la jumătatea perioadei și a pornit de la ipoteza că 99 % din creditele de plată se vor concretiza în plăți, excluzând, conform ipotezei Comisiei, plățile legate de instrumentele speciale. Veniturile alocate și reportările nu au fost incluse în previziunile pentru perioada 2017-2020 întrucât sunt dificil de calculat și impactul lor asupra previziunilor este unul minimal.

(37) În anexa 6 la documentul SWD(2016) 299 final este indicată cifra de 254 de miliarde de euro. Previziunea Curții se sprijină pe utilizarea estimativă a 648,1 miliarde de euro reprezentând credite de angajament și a 604,3 miliarde de euro reprezentând credite de plată, prevăzute în CFM pentru perioada 2017-2020 (pe baza ajustării tehnice pentru 2017).

(38) Articolul 3 alineatul (2) al doilea paragraf din Decizia 2014/335/UE, Euratom.

(39) Articolul 25 din Regulamentul privind CFM.

(40) Articolul 9 din Acordul interinstituțional din 2 decembrie 2013 între Parlamentul European, Consiliu și Comisie privind disciplina bugetară, cooperarea în chestiuni bugetare și buna gestiune financiară.

(41) A se vedea recomandarea 2 de la punctul 2.47 din Raportul anual pe 2015 al Curții.

(*3) Pe baza celor mai recente rapoarte de implementare disponibile.

(*4) Pe baza sumelor maxime ale alocărilor din cadrul programelor operaționale la 31 decembrie 2016.

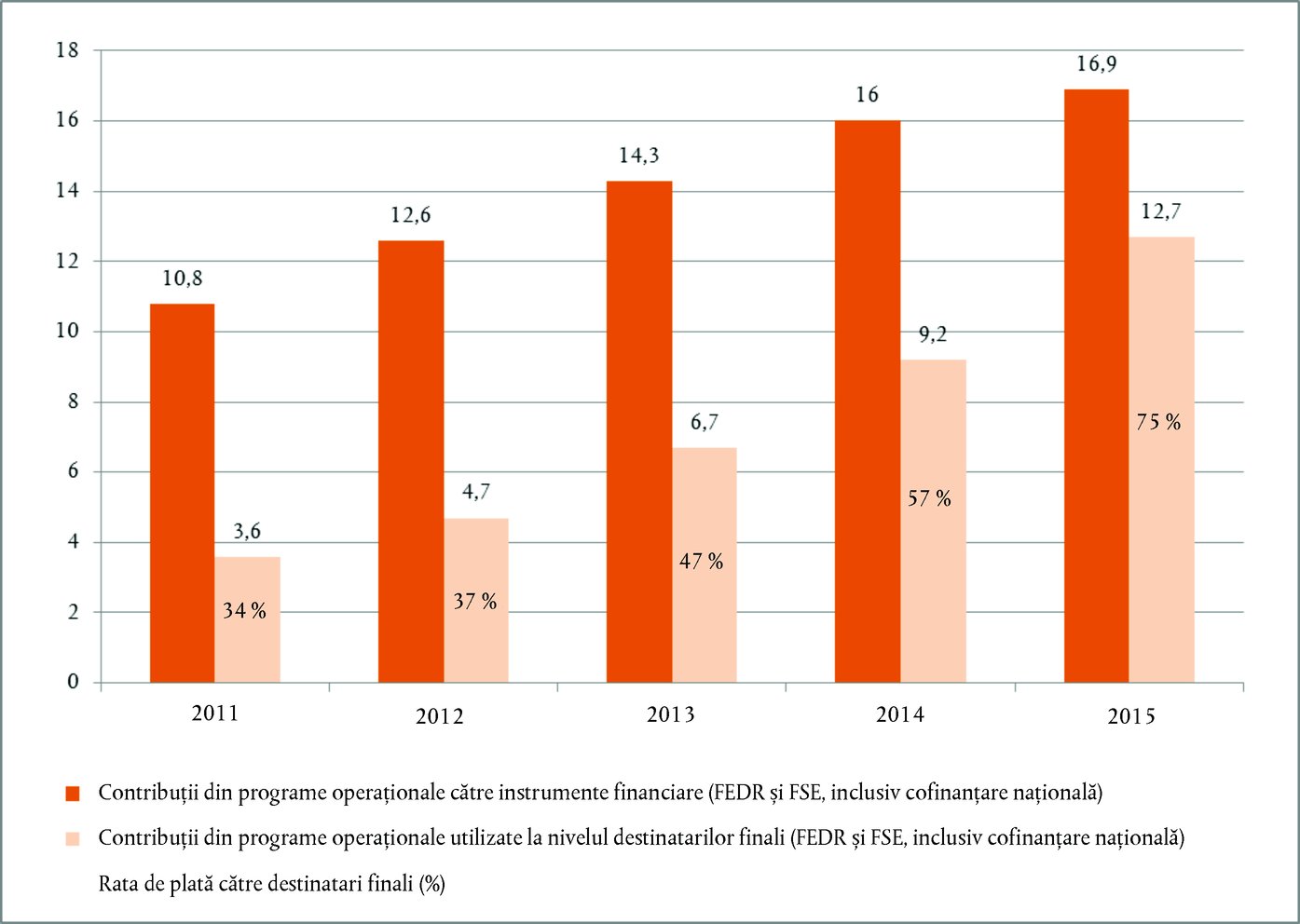

(*5) Pentru perioada de programare 2014-2020, Curtea a estimat că bugetul indicativ pentru instrumentele financiare ce fac obiectul gestiunii indirecte se ridica la 7,4 miliarde de euro (figura 2.10 din Raportul anual pe 2015).

(42) În cazul instrumentelor financiare aferente FEDR și FSE, valoarea totală corespunzătoare contribuției UE care fusese plătită până la 31 decembrie 2015 s-a ridicat la 11,6 miliarde de euro, din care numai 8,5 miliarde de euro (73 %) au ajuns la destinatarii finali. Aceste sume corespund unei perioade de punere în aplicare de nouă ani (2007-2015); documentul Comisiei EGESIF_16-0011-00, Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Regulation (EC) No 1083/2006 [Sinteza datelor privind progresele înregistrate în ceea ce privește finanțarea și implementarea instrumentelor de inginerie financiară și raportate de autoritățile de management în conformitate cu articolul 67 alineatul (2) litera (j) din Regulamentul (CE) nr. 1083/2006 (JO L 210, 31.7.2006, p. 25), p. 66].

(43) Raportul special nr. 5/2015 (http://eca.europa.eu).

(44) La 31 decembrie 2014, contribuția totală a UE la instrumentele financiare care au făcut obiectul gestiunii indirecte în perioada de programare 2007-2013 se ridica la aproape 3,8 miliarde de euro (cu excepția mecanismelor de finanțare mixtă).

(45) A se vedea punctul 2.22 și nota de subsol 35.

CAPITOLUL 3

Obținerea de rezultate pornind de la bugetul UE

CUPRINS

| Introducere | 3.1 |

|

3.2-3.51 |

|

3.3-3.12 |

|

3.13-3.51 |

|

3.52-3.59 |

|

3.60-3.71 |

| Concluzii și recomandări | 3.72-3.77 |

| Concluzii | 3.72-3.75 |

| Recomandări | 3.76-3.77 |

|

Anexa 3.1 – |

Informații detaliate privind stadiul punerii în aplicare a recomandărilor pentru fiecare raport examinat |

|

Anexa 3.2 – |

Îmbunătățirile majore și deficiențele nesoluționate pentru fiecare raport examinat |

|

Anexa 3.3 – |

Situația acțiunilor întreprinse în urma recomandărilor anterioare formulate cu privire la aspecte legate de performanță |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUCERE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|