ISSN 1830-3668

Jurnalul Oficial

al Uniunii Europene

C 134

Ediţia în limba română

Comunicări şi informări

Anul 51

31 mai 2008

|

ISSN 1830-3668 |

||

|

Jurnalul Oficial al Uniunii Europene |

C 134 |

|

|

|

||

|

Ediţia în limba română |

Comunicări şi informări |

Anul 51 |

|

Informarea nr. |

Cuprins |

Pagina |

|

|

II Comunicări |

|

|

|

COMUNICĂRI PROVENIND DE LA INSTITUȚII ȘI ORGANE ALE UNIUNII EUROPENE |

|

|

|

Comisie |

|

|

2008/C 134/01 |

Autorizație pentru ajutoarele de stat acordate în conformitate cu dispozițiile articolelor 87 și 88 din Tratatul CE — Cazuri în care Comisia nu ridică obiecții ( 1 ) |

|

|

2008/C 134/02 |

Comunicarea Comisiei privind rezultatele evaluării riscurilor și strategiile de reducere a riscurilor prezentate de substanțele: 2-nitrotoluen și 2,4-dinitrotoluen ( 1 ) |

|

|

|

III Acte pregătitoare |

|

|

|

BANCA CENTRALĂ EUROPEANĂ |

|

|

2008/C 134/03 |

||

|

|

IV Informări |

|

|

|

INFORMĂRI PROVENIND DE LA INSTITUȚIILE ȘI ORGANELE UNIUNII EUROPENE |

|

|

|

Comisie |

|

|

2008/C 134/04 |

||

|

2008/C 134/05 |

||

|

|

INFORMĂRI PROVENIND DE LA STATELE MEMBRE |

|

|

2008/C 134/06 |

||

|

2008/C 134/07 |

||

|

2008/C 134/08 |

||

|

2008/C 134/09 |

Modificare de către Franța a obligațiilor de serviciu public impuse pentru serviciile aeriene regulate între Rennes și Mulhouse ( 1 ) |

|

|

|

V Anunțuri |

|

|

|

PROCEDURI REFERITOARE LA PUNEREA ÎN APLICARE A POLITICII ÎN DOMENIUL CONCURENȚEI |

|

|

|

Comisie |

|

|

2008/C 134/10 |

Ajutor de Stat — Spania — Ajutor de Stat C 8/08 (ex NN 4/08; ex CP 60/07) — Complexul cinematografic Ciudad de la Luz, Alicante — Invitație de a prezenta observații în temeiul articolului 88 alineatul (2) din Tratatul CE ( 1 ) |

|

|

2008/C 134/11 |

Notificare prealabilă a unei concentrări (Cazul COMP/M.5062 — Sofinco/Saracen/Forso) — Caz care poate face obiectul procedurii simplificate ( 1 ) |

|

|

2008/C 134/12 |

Notificare prealabilă a unei concentrări (Cazul COMP/M.5173 — STM/NXP/JV) ( 1 ) |

|

|

2008/C 134/13 |

Notificare prealabilă a unei concentrări (Cazul COMP/M.5176 — CVC/Schuitema) ( 1 ) |

|

|

|

ALTE ACTE |

|

|

|

Comisie |

|

|

2008/C 134/14 |

||

|

|

|

|

|

(1) Text cu relevanță pentru SEE |

|

RO |

|

II Comunicări

COMUNICĂRI PROVENIND DE LA INSTITUȚII ȘI ORGANE ALE UNIUNII EUROPENE

Comisie

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/1 |

Autorizație pentru ajutoarele de stat acordate în conformitate cu dispozițiile articolelor 87 și 88 din Tratatul CE

Cazuri în care Comisia nu ridică obiecții

(Text cu relevanță pentru SEE)

(2008/C 134/01)

|

Data adoptării deciziei |

11.3.2008 |

|||

|

Ajutor nr. |

N 326/07 |

|||

|

Stat membru |

Italia |

|||

|

Regiune |

— |

|||

|

Titlu (și/sau numele beneficiarului) |

Riduzione della tassazione sul biodiesel |

|||

|

Temei legal |

La base giuridica è la legge del 27 dicembre 2006, n. 296, articolo 1, paragrafi da 368 a 371 |

|||

|

Tipul măsurii |

Regim de ajutoare |

|||

|

Obiectiv |

Protecția mediului |

|||

|

Forma de ajutor |

Subvenție directă |

|||

|

Buget |

Buget global: 384 milioane EUR |

|||

|

Valoare |

— |

|||

|

Durată |

1.1.2007-31.12.2010 |

|||

|

Sectoare economice |

Energie |

|||

|

Numele și adresa autorității de acordare a ajutorului |

|

|||

|

Alte informații |

— |

Textul deciziei în limba (limbile) originală (originale), din care au fost înlăturate toate informațiile confidențiale, poate fi consultat pe site-ul:

http://ec.europa.eu/community_law/state_aids/

|

Data adoptării deciziei |

7.4.2008 |

|||

|

Ajutor nr. |

N 621/07 |

|||

|

Stat membru |

Austria |

|||

|

Regiune |

— |

|||

|

Titlu (și/sau numele beneficiarului) |

Mittelstandsfinanzierungsgesellschaften |

|||

|

Temei legal |

Mittelstandsfinanzierungsgesellschaften-Gesetz 2007, Körperschaftsteuergesetz 1988, Einkommensteuergesetz 1988 |

|||

|

Tipul măsurii |

Regim de ajutoare |

|||

|

Obiectiv |

Capital de risc, întreprinderi mici și mijlocii |

|||

|

Forma de ajutor |

Avantaj fiscal |

|||

|

Buget |

Buget anual: 10 milioane EUR |

|||

|

Valoare |

— |

|||

|

Durată |

25.3.2008-31.12.2012 |

|||

|

Sectoare economice |

Toate sectoarele |

|||

|

Numele și adresa autorității de acordare a ajutorului |

|

|||

|

Alte informații |

— |

Textul deciziei în limba (limbile) originală (originale), din care au fost înlăturate toate informațiile confidențiale, poate fi consultat pe site-ul:

http://ec.europa.eu/community_law/state_aids/

|

Data adoptării deciziei |

18.3.2008 |

|||

|

Ajutor nr. |

N 52/08 |

|||

|

Stat membru |

Cipru |

|||

|

Regiune |

— |

|||

|

Titlu (și/sau numele beneficiarului) |

Καθεστώς ενίσχυσης για την ανάπτυξη αεροπορικών γραμμών 2008-2012 (Kathestos enischisis gia tin anaptiksi aeroporikon grammon 2008-2012) |

|||

|

Temei juridic |

— |

|||

|

Tipul măsurii |

Sistem de ajutoare |

|||

|

Obiectiv |

Dezvoltare regională, conectivitate |

|||

|

Forma ajutorului |

Subvenție |

|||

|

Buget |

18 milioane EUR |

|||

|

Intensitate |

În conformitate cu paragraful 79 litera f din orientările comunitare privind finanțarea aeroporturilor și ajutoarele de stat la înființare pentru companiile aeriene cu plecare de pe aeroporturi regionale (2005/C 312/01) |

|||

|

Durată |

1.4.2008-31.3.2012 |

|||

|

Sectoare economice |

Transporturi |

|||

|

Denumirea și adresa autorității care acordă ajutorul |

|

|||

|

Alte informații |

— |

Textul deciziei în limba (limbile) originală (originale), din care au fost înlăturate toate informațiile confidențiale, poate fi consultat pe site-ul:

http://ec.europa.eu/community_law/state_aids/

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/4 |

Comunicarea Comisiei privind rezultatele evaluării riscurilor și strategiile de reducere a riscurilor prezentate de substanțele: 2-nitrotoluen și 2,4-dinitrotoluen

(Text cu relevanță pentru SEE)

(2008/C 134/02)

Regulamentul (CEE) nr. 793/93 al Consiliului din 23 martie 1993 privind evaluarea și controlul riscurilor prezentate de substanțele existente (1) prevede raportarea datelor, stabilirea priorităților, evaluarea riscurilor și, după caz, elaborarea de strategii de reducere a riscurilor prezentate de substanțele existente.

În cadrul Regulamentului (CEE) nr. 793/93, următoarele substanțe au fost identificate ca fiind substanțe prioritare pentru evaluare în conformitate cu Regulamentul (CE) nr. 2364/2000 al Comisiei privind a patra listă de substanțe prioritare în conformitate cu Regulamentul (CEE) nr. 793/93 (2):

|

— |

2-nitrotoluen, |

|

— |

2,4-dinitrotoluen. |

Statul membru raportor desemnat în temeiul respectivelor regulamente a finalizat activitățile de evaluare a riscurilor pentru populație și mediu în cazul substanțelor menționate, în conformitate cu Regulamentul (CE) nr. 1488/94 al Comisiei din 28 iunie 1994 de stabilire a principiilor de evaluare a riscurilor pentru populație și mediu prezentate de anumite substanțe existente (3) și a propus o strategie de reducere a riscurilor în conformitate cu Regulamentul (CEE) nr. 793/93.

A fost consultat Comitetul științific pentru riscurile asupra sănătății și mediului (SCHER), care a emis un aviz privind evaluările riscurilor efectuate de raportor. Acest aviz poate fi consultat pe site-ul web al comitetului științific.

Articolul 11 alineatul (2) din Regulamentul (CEE) nr. 793/93 prevede faptul că rezultatele evaluării riscurilor și strategia recomandată în vederea reducerii acestora se adoptă la nivel comunitar și se publică de către Comisie. Prezenta comunicare, împreună cu recomandarea corespunzătoare 2008/405/CE a Comisiei (4), prezintă rezultatele evaluărilor riscurilor (5) și strategii de reducere a riscurilor pentru substanțele menționate anterior.

Rezultatele evaluării riscurilor și strategiile de reducere a riscurilor prevăzute în prezenta comunicare sunt conforme cu avizul comitetului instituit în temeiul articolului 15 alineatul (1) din Regulamentul (CEE) nr. 793/93.

(2) JO L 273, 26.10.2000, p. 1.

(3) JO L 161, 29.6.1994, p. 3.

(5) Raportul complet de evaluare a riscurilor, precum și un rezumat al acestuia, sunt disponibile pe site-ul web al Biroului european pentru substanțe chimice:

http://ecb.jrc.it/existing-substances/

ANEXĂ

PARTEA 1

|

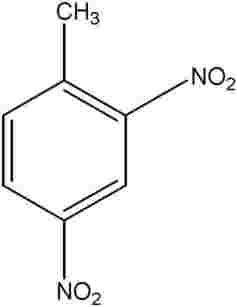

NR. CAS: 88-72-2 |

|

NR. Einecs: 201-853-3 |

|

Formulă structurală: |

|

|

|

Denumire Einecs: |

2-nitrotoluen |

|

|

Denumire IUPAC: |

2-nitrotoluen |

|

|

Raportor: |

Spania |

|

|

Clasificare (1): |

Canc. Cat. 2; R45 Muta. Cat. 2; R46 Repr. Cat. 3; R62 Xn; R22 N; R51-53 |

|

Evaluarea riscurilor (2) se bazează pe practicile actuale legate de ciclul de viață al substanței produse sau importate în Comunitatea Europeană, astfel cum sunt descrise în evaluarea riscurilor înaintată Comisiei de statul membru raportor.

Pe baza informațiilor disponibile, evaluarea riscurilor a stabilit că substanța 2-nitrotoluen se utilizează în Comunitatea Europeană în sinteza substanțelor intermediare pentru fabricarea substanțelor chimice pentru agricultură și pentru industria cauciucului, a explozibililor, a coloranților sensibili la căldură, a azo-coloranților și a coloranților de sulf, precum și în sinteza organică a unei largi game de compuși, care include substanțe petrochimice, pesticide și substanțe farmaceutice. Substanța 2-nitrotoluen este sintetizată în principal prin nitrarea toluenului, iar după fabricare se utilizează într-o mare măsură la fața locului pentru producerea o-toluidinei și a 2,4-nitrotoluenului.

Această substanță nu a fost supusă testului de detectare a prezenței sensibilității, prin urmare evaluarea riscului nu examinează riscurile de sensibilizare pentru niciun segment al populației. Acest test nu a fost solicitat, întrucât substanța a fost identificată drept carcinogen fără prag, ceea ce va necesita măsuri de control care să nu fie influențate de informații ulterioare referitoare la eventualele proprietăți de sensibilizant ale substanței.

EVALUAREA RISCURILOR

A. Sănătatea umană

Concluzia evaluării riscurilor pentru

LUCRĂTORI

este că sunt necesare măsuri specifice în vederea reducerii riscurilor în timpul producției și al prelucrării ulterioare. S-a ajuns la această concluzie deoarece:

|

— |

motivelor de îngrijorare cu privire la riscurile de mutagenicitate și carcinogenicitate cauzate de expunerea prin inhalare și de expunerea cutanată, |

|

— |

motivelor de îngrijorare cu privire la toxicitatea la doze repetate și la toxicitatea asupra reproducerii (fertilitate și dezvoltare) în urma expunerii cutanate. |

Concluzia evaluării riscurilor pentru

CONSUMATORI

este că în prezent nu sunt necesare informații și/sau teste suplimentare sau măsuri de reducere a riscurilor, pe lângă cele deja puse în aplicare. S-a ajuns la această concluzie deoarece:

|

— |

se presupune că nu există o expunere a consumatorilor. |

Concluzia evaluării riscurilor pentru

PERSOANELE EXPUSE INDIRECT PRIN CONTACT CU MEDIUL

este că sunt necesare măsuri specifice în vederea reducerii riscurilor. S-a ajuns la această concluzie datorită:

|

— |

motivelor de îngrijorare cu privire la riscul de carcinogenicitate ca o consecință a expunerii prin inhalare și a expunerii orale la un amplasament și de mutagenicitate ca o consecință a expunerii prin inhalare și a expunerii orale la toate amplasamentele, precum și a expunerii regionale ocazionate de producția și prelucrarea ulterioară a substanței. |

Concluzia evaluării riscurilor pentru

SĂNĂTATEA UMANĂ (proprietăți fizico-chimice)

este că în prezent nu sunt necesare informații și/sau teste suplimentare sau măsuri de reducere a riscurilor, pe lângă cele deja puse în aplicare. S-a ajuns la această concluzie deoarece:

|

— |

evaluarea riscurilor arată că nu se prevăd riscuri. Măsurile de reducere a riscurilor puse deja în aplicare sunt considerate suficiente. |

B. Mediu

Concluzia evaluării riscurilor pentru

ATMOSFERĂ, ECOSISTEMUL ACVATIC (inclusiv stații de tratare a apelor uzate și sedimente) și ECOSISTEMUL TERESTRU

este că în prezent nu sunt necesare informații și/sau teste suplimentare sau măsuri de reducere a riscurilor, pe lângă cele deja puse în aplicare. S-a ajuns la această concluzie deoarece:

|

— |

evaluarea riscurilor arată că nu se prevăd riscuri legate de componentele de mediu menționate mai sus. Măsurile de reducere a riscurilor puse deja în aplicare sunt considerate suficiente. |

Concluzia evaluării riscurilor pentru

MICROORGANISMELE DIN STAȚIILE DE TRATARE A APELOR UZATE

este că în prezent nu sunt necesare informații și/sau teste suplimentare sau măsuri de reducere a riscurilor, pe lângă cele deja puse în aplicare. S-a ajuns la această concluzie deoarece:

|

— |

evaluarea riscurilor arată că nu se prevăd riscuri legate de componentele de mediu menționate mai sus. Măsurile de reducere a riscurilor puse deja în aplicare sunt considerate suficiente. |

STRATEGIA DE REDUCERE A RISCURILOR

pentru LUCRĂTORI

În general, se consideră că legislația privind protecția lucrătorilor aflată în prezent în vigoare la nivel comunitar oferă un cadru adecvat pentru reducerea riscurilor prezentate de substanța în cauză, în măsura în care acest lucru este necesar; prin urmare, această legislație este aplicabilă.

pentru PERSOANELE EXPUSE INDIRECT PRIN CONTACT CU MEDIUL

Se consideră că dispozițiile legislative existente pentru protecția persoanelor expuse indirect prin contact cu mediul, în special dispozițiile Directivei 2008/1/CE a Consiliului (3), sunt suficiente pentru prevenirea riscului identificat pentru populație.

PARTEA 2

|

NR. CAS: 121-14-2 |

|

NR. Einecs: 204-450-0 |

|

Formulă structurală: |

|

|

|

Denumire Einecs: |

2,4-dinitrotoluen |

|

|

Denumire IUPAC: |

1,3-dinitro-4-metilbenzen |

|

|

Raportor: |

Spania |

|

|

Clasificare (4): |

Canc. Cat. 2; R45 Muta. Cat. 3; R68 Repr. Cat. 3; R62 T; R23/24/25 Xn; R48/22 N; R51-53 |

|

Evaluarea riscurilor (2) se bazează pe practicile actuale legate de ciclul de viață al substanței produse sau importate în Comunitatea Europeană, astfel cum sunt descrise în evaluarea riscurilor înaintată Comisiei de statul membru raportor.

Pe baza informațiilor disponibile, evaluarea riscurilor a stabilit că substanța 2,4-dinitrotoluen se utilizează în Comunitatea Europeană ca substanță chimică intermediară în producerea de toluen-2,4-diizocianat (TDI) din toluen-2,4-diamină (TDA). Această aplicație utilizează aproximativ 99 % din producția de 2,4-dinitrotoluen.

EVALUAREA RISCURILOR

A. Sănătatea umană

Concluzia evaluării riscurilor pentru

LUCRĂTORI

este că sunt necesare măsuri specifice în vederea reducerii riscurilor. S-a ajuns la această concluzie datorită:

|

— |

motivelor de îngrijorare cu privire la riscurile de mutagenicitate și carcinogenicitate ca o consecință a expunerii prin inhalare și a expunerii cutanate, în toate scenariile de expunere a lucrătorilor, |

|

— |

motivelor de îngrijorare cu privire la toxicitatea la doze repetate și la toxicitatea asupra reproducerii (fertilitate) cauzate de expunerea cutanată ocazionată de fabricarea și utilizarea explozibililor, |

|

— |

motivelor de îngrijorare cu privire la toxicitatea la doze repetate și la toxicitatea asupra reproducerii (fertilitate) cauzate de inhalarea ocazionată de fabricarea explozibililor. |

Concluzia evaluării riscurilor pentru

CONSUMATORI

este că în prezent nu sunt necesare informații și/sau teste suplimentare sau măsuri de reducere a riscurilor, pe lângă cele deja puse în aplicare. S-a ajuns la această concluzie deoarece:

|

— |

se presupune că nu există o expunere a consumatorilor. |

Concluzia evaluării riscurilor pentru

PERSOANELE EXPUSE INDIRECT PRIN CONTACT CU MEDIUL

este că sunt necesare măsuri specifice în vederea reducerii riscurilor. S-a ajuns la această concluzie datorită:

|

— |

motivelor de îngrijorare cu privire la riscurile de mutagenicitate și carcinogenicitate ca o consecință a expunerii prin inhalare și a expunerii orale, într-un scenariu local. |

Nu este posibilă excluderea riscurilor pentru toate celelalte scenarii de expunere, întrucât substanța este identificată drept carcinogen fără prag. Este necesar să se examineze caracterul adecvat al controalelor existente, precum și fezabilitatea și practicabilitatea unor măsuri specifice suplimentare. Evaluarea riscurilor arată însă că acestea sunt deja reduse. Acest lucru trebuie să fie luat în considerare la examinarea caracterului adecvat al controalelor existente, precum și a fezabilității și a practicabilității unor măsuri specifice suplimentare de reducere a riscurilor.

Concluzia evaluării riscurilor pentru

SĂNĂTATEA UMANĂ (proprietăți fizico-chimice)

este că în prezent nu sunt necesare informații și/sau teste suplimentare sau măsuri de reducere a riscurilor, pe lângă cele deja puse în aplicare. S-a ajuns la această concluzie deoarece:

|

— |

evaluarea riscurilor arată că nu se prevăd riscuri. Măsurile de reducere a riscurilor puse deja în aplicare sunt considerate suficiente. |

B. Mediu

Concluzia evaluării riscurilor pentru

ATMOSFERĂ și ECOSISTEMUL TERESTRU

este că în prezent nu sunt necesare informații și/sau teste suplimentare sau măsuri de reducere a riscurilor, pe lângă cele deja puse în aplicare. S-a ajuns la această concluzie deoarece:

|

— |

evaluarea riscurilor arată că nu se prevăd riscuri legate de componentele de mediu menționate mai sus. Măsurile de reducere a riscurilor puse deja în aplicare sunt considerate suficiente. |

Concluzia evaluării riscurilor pentru

ECOSISTEMUL ACVATIC (inclusiv sedimente)

este că sunt necesare măsuri în vederea reducerii riscurilor; măsurile de reducere a riscurilor puse deja în aplicare vor fi luate în considerare.

Evaluarea riscurilor arată că sunt necesare măsuri de reducere a riscurilor pentru mediul acvatic și pentru organismele care trăiesc în sedimente, în cazul unui amplasament local. Se preconizează că orice măsuri de reducere a riscurilor pentru apele de suprafață vor reduce și riscurile la nivelul sedimentelor.

Concluzia evaluării riscurilor pentru

MICROORGANISMELE DIN STAȚIILE DE TRATARE A APELOR UZATE

este că în prezent nu sunt necesare informații și/sau testări suplimentare, sau măsuri de reducere a riscurilor, în afară de cele care sunt puse deja în aplicare. S-a ajuns la această concluzie deoarece:

|

— |

evaluarea riscurilor arată că nu se prevăd riscuri. Măsurile de reducere a riscurilor puse deja în aplicare sunt considerate suficiente. |

STRATEGIA DE REDUCERE A RISCURILOR

pentru LUCRĂTORI

În general, se consideră că legislația privind protecția lucrătorilor aflată în prezent în vigoare la nivel comunitar oferă un cadru adecvat pentru reducerea riscurilor prezentate de substanța în cauză, în măsura în care acest lucru este necesar; prin urmare, această legislație este aplicabilă.

pentru PERSOANELE EXPUSE INDIRECT PRIN CONTACT CU MEDIUL

Se consideră că dispozițiile legislative existente pentru protecția persoanelor expuse indirect prin contact cu mediul, în special dispozițiile Directivei 2008/1/CE, sunt suficiente pentru prevenirea riscurilor identificate pentru populație.

pentru MEDIU

Pentru a facilita procedura de autorizare și de monitorizare prevăzută de Directiva 2008/1/CE (prevenirea și controlul integrat al poluării), 2,4-DNT ar trebui luată în calcul în cadrul activităților în curs de desfășurare pentru elaborarea unor orientări privind cele mai bune tehnici disponibile (BAT).

(1) Această substanţă chimică este inclusă în anexa I la Directiva 67/548/CEE. Clasificarea acestei substanţe este stabilită în Directiva 2004/73/CE a Comisiei din 29 aprilie 2004 de efectuare a celei de-a douăzeci şi noua adaptări la progresul tehnic a Directivei 67/548/CEE a Consiliului privind apropierea actelor cu putere de lege şi a actelor administrative referitoare la clasificarea, ambalarea şi etichetarea substanţelor periculoase (JO L 152, 30.4.2004, p. 1, modificat în JO L 216, 16.6.2004, p. 3).

(2) Raportul complet de evaluare a riscurilor, precum și un rezumat al acestuia, sunt disponibile pe site-ul web al Biroului european pentru substanțe chimice:

http://ecb.jrc.it/existing-substances/

(4) Clasificarea acestei substanțe este stabilită în Directiva 2004/73/CE a Comisiei din 29 aprilie 2004 de efectuare a celei de-a douăzeci și noua adaptări la progresul tehnic a Directivei 67/548/CEE a Consiliului privind apropierea actelor cu putere de lege și a actelor administrative referitoare la clasificarea, ambalarea și etichetarea substanțelor periculoase (JO L 152, 30.4.2004, p. 1. corectat în JO L 216, 16.6.2004, p. 3).

III Acte pregătitoare

BANCA CENTRALĂ EUROPEANĂ

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/10 |

AVIZUL BĂNCII CENTRALE EUROPENE

din 23 mai 2008

privind două regulamente ale Comisiei propuse pentru punerea în aplicare a regulamentului Parlamentului European și al Consiliului referitor la statisticile trimestriale privind posturile vacante în Comunitate

(CON/2008/22)

(2008/C 134/03)

Introducere și temei juridic

La 13 mai 2008, Banca Centrală Europeană (BCE) a primit o solicitare din partea Comisiei Comunităților Europene în vederea emiterii unui aviz privind două regulamente ale Comisiei propuse pentru punerea în aplicare a Regulamentului (CE) nr. …/2008 al Parlamentului European și al Consiliului (1) referitor la statisticile trimestriale privind posturile vacante în Comunitate; unul din cele două se referă la procedurile de ajustare sezonieră și la rapoartele privind calitatea (denumit în continuare „regulamentul propus 1”), iar celălalt se referă la definirea unui post vacant, la datele de referință pentru colectarea datelor statistice, la specificațiile privind transmiterea de date statistice și la studiile de fezabilitate (denumit în continuare „regulament propus 2”).

Competența BCE de a adopta un aviz se întemeiază pe articolul 105 alineatul (4) prima liniuță din Tratatul de instituire a Comunității Europene. În conformitate cu articolul 17.5 teza întâi din Regulamentul de procedură (regulamentul intern) al Băncii Centrale Europene, Consiliul guvernatorilor adoptă prezentul aviz.

Observații cu caracter general

|

1. |

Datele privind posturile vacante în Comunitate, la care se referă ambele regulamente propuse, sunt importante pentru BCE. BCE a publicat cerințele sale privind statisticile pe termen scurt necesare pentru realizarea politicii monetare (2), care includ date privind posturile vacante. În plus, necesitatea de a avea statistici privind posturile vacante decurge din Planul de acțiune privind cerințele de raportare statistică în Uniunea economică și monetară (UEM) [Action Plan on Economic and Monetary Union (EMU) Statistical Requirements], stabilit la solicitarea Consiliului Ecofin de către Comisia Europeană (Eurostat), în strânsă colaborare cu BCE; acest plan este, de asemenea, la originea principalilor indicatori economici europeni (PIEE), care includ statisticile privind posturile vacante și care au fost adoptați de către Consiliul Ecofin la 18 februarie 2003. |

Regulamentul propus 1

|

2. |

În contextul datelor privind posturile vacante utilizate în analizele economice infraanuale, este importantă elaborarea de serii ajustate sezonier, astfel cum se prevede în regulamentul propus 1. În mod asemănător, redactarea și publicarea de rapoarte privind calitatea datelor face parte integrantă dintr-un cadru general de asigurare a calității. |

|

3. |

BCE apreciază favorabil disponibilitatea datelor privind posturile vacante, ajustate sezonier sau pe baza numărului de zile lucrătoare, de îndată ce vor fi fost publicate date acoperind 16 semestre. În plus, ar fi util dacă metodologia prevăzută în Orientările Sistemelor Statistice Europene privind ajustarea sezonieră (3) ar fi utilizate pentru a susține această muncă. |

|

4. |

Rapoartele privind calitatea, astfel cum sunt reglementate în anexa la regulamentul propus 1, sunt manuale valoroase pentru ghidarea utilizatorilor de date în privința calității specifice a statisticilor. BCE ar aprecia favorabil dacă ar exista o circulație mai largă a rapoartelor naționale destinate utilizatorilor de date. |

Regulamentul propus 2

|

5. |

BCE sprijină scopul regulamentului propus 2 de a introduce definiții și date de referință care să permită obținerea unui echilibru adecvat între ceea ce utilizatorii au nevoie și sarcina raportării pe care o suportă respondenții. |

|

6. |

BCE apreciază favorabil faptul că perioada de referință preferată pentru colectarea datelor este o medie a perioadei, în timp ce continuă să existe posibilitatea utilizării unei estimări punctuale, atât timp cât aceasta este considerată reprezentativă pentru perioada în discuție. Studiile au demonstrat că momentul colectării datelor poate avea un efect important asupra datelor. Prin urmare, BCE sugerează acordarea unei atenții deosebite acestui aspect în rapoartele privind calitatea prevăzute în regulamentul propus 1. |

|

7. |

BCE dorește să evidențieze importanța celor două studii de fezabilitate menționate în anexa la regulamentul propus 2:

|

Adoptat la Frankfurt pe Main, 23 mai 2008.

Președintele BCE

Jean-Claude TRICHET

(1) Cosemnarea actului juridic de către președinții Parlamentului European și Consiliului a avut loc la 23 aprilie 2008, însă actul juridic nu a fost încă publicat și, din acest motiv, numărul oficial nu este încă disponibil.

(2) „Cerințele de raportare statistică ale Băncii Centrale Europene în domeniul statisticii economice generale” (Statistical requirements of the European Central Bank in the field of general economic statistics) din august 2000 (reexaminate în decembrie 2004), document disponibil pe site-ul BCE: www.ecb.europa.eu

(3) A se vedea „Orientările SSE privind ajustarea sezonieră” („ESS guidelines on seasonal adjustment”), aprilie 2008, disponibile pe site-ul Comitetului pentru statistici monetare, financiare și ale balanței de plăți la adresa: http://www.cmfb.org

IV Informări

INFORMĂRI PROVENIND DE LA INSTITUȚIILE ȘI ORGANELE UNIUNII EUROPENE

Comisie

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/12 |

Rata de schimb a monedei euro (1)

30 mai 2008

(2008/C 134/04)

1 euro=

|

|

Moneda |

Rata de schimb |

|

USD |

dolar american |

1,5508 |

|

JPY |

yen japonez |

163,74 |

|

DKK |

coroana daneză |

7,4588 |

|

GBP |

lira sterlină |

0,786 |

|

SEK |

coroana suedeză |

9,328 |

|

CHF |

franc elvețian |

1,6276 |

|

ISK |

coroana islandeză |

115,53 |

|

NOK |

coroana norvegiană |

7,908 |

|

BGN |

leva bulgărească |

1,9558 |

|

CZK |

coroana cehă |

25,088 |

|

EEK |

coroana estoniană |

15,6466 |

|

HUF |

forint maghiar |

241,33 |

|

LTL |

litas lituanian |

3,4528 |

|

LVL |

lats leton |

0,7013 |

|

PLN |

zlot polonez |

3,3749 |

|

RON |

leu românesc nou |

3,6256 |

|

SKK |

coroana slovacă |

30,28 |

|

TRY |

lira turcească |

1,8834 |

|

AUD |

dolar australian |

1,6212 |

|

CAD |

dolar canadian |

1,5382 |

|

HKD |

dolar Hong Kong |

12,1049 |

|

NZD |

dolar neozeelandez |

1,9812 |

|

SGD |

dolar Singapore |

2,1183 |

|

KRW |

won sud-coreean |

1 595,39 |

|

ZAR |

rand sud-african |

11,8211 |

|

CNY |

yuan renminbi chinezesc |

10,7657 |

|

HRK |

kuna croată |

7,2498 |

|

IDR |

rupia indoneziană |

14 445,7 |

|

MYR |

ringgit Malaiezia |

5,0246 |

|

PHP |

peso Filipine |

67,824 |

|

RUB |

rubla rusească |

36,8 |

|

THB |

baht thailandez |

50,405 |

|

BRL |

real brazilian |

2,5391 |

|

MXN |

peso mexican |

16,0105 |

Sursă: rata de schimb de referință publicată de către Banca Centrală Europeană.

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/13 |

Comunicarea Comisiei privind nivelul actual al ratelor dobânzii aplicabile recuperării ajutoarelor de stat și al ratelor de referință/scont pentru cele 27 de state membre aplicabile de la 1 ianuarie 2007

[Publicat în conformitate cu articolul 10 din Regulamentul (CE) nr. 794/2004 al Comisiei (JO L 140, 30.4.2004, p. 1) și Comunicarea Comisiei privind metoda de stabilire a ratelor de referință și de scont (JO C 273, 9.9.1997, p. 3)]

(2008/C 134/05)

|

De la |

La |

AT |

BE |

BG |

CY |

CZ |

DE |

DK |

EE |

EL |

ES |

FI |

FR |

HU |

IE |

IT |

LT |

LU |

LV |

MT |

NL |

PL |

PT |

RO |

SE |

SI |

SK |

UK |

|

1.6.2008 |

30.6.2008 |

5,19 |

5,19 |

8,97 |

5,19 |

4,89 |

5,19 |

5,36 |

5,50 |

5,19 |

5,19 |

5,19 |

5,19 |

8,72 |

5,19 |

5,19 |

6,49 |

5,19 |

6,64 |

5,19 |

5,19 |

6,42 |

5,19 |

8,67 |

5,46 |

5,19 |

5,23 |

6,29 |

|

1.1.2008 |

31.5.2008 |

5,19 |

5,19 |

8,97 |

5,19 |

4,89 |

5,19 |

5,36 |

5,50 |

5,19 |

5,19 |

5,19 |

5,19 |

7,58 |

5,19 |

5,19 |

6,49 |

5,19 |

6,64 |

5,19 |

5,19 |

6,42 |

5,19 |

8,67 |

5,46 |

5,19 |

5,23 |

6,29 |

|

1.10.2007 |

31.12.2007 |

5,42 |

5,42 |

8,30 |

5,74 |

4,90 |

5,42 |

5,58 |

5,50 |

5,42 |

5,42 |

5,42 |

5,42 |

8,54 |

5,42 |

5,42 |

6,49 |

5,42 |

6,64 |

7,00 |

5,42 |

5,94 |

5,42 |

9,10 |

5,49 |

5,42 |

5,20 |

6,83 |

|

1.9.2007 |

30.9.2007 |

5,42 |

5,42 |

8,30 |

5,74 |

4,24 |

5,42 |

5,58 |

5,50 |

5,42 |

5,42 |

5,42 |

5,42 |

8,54 |

5,42 |

5,42 |

6,49 |

5,42 |

6,64 |

7,00 |

5,42 |

5,94 |

5,42 |

9,10 |

5,49 |

5,42 |

5,20 |

5,90 |

|

1.7.2007 |

31.8.2007 |

4,62 |

4,62 |

8,30 |

5,74 |

4,24 |

4,62 |

4,76 |

5,50 |

4,62 |

4,62 |

4,62 |

4,62 |

8,54 |

4,62 |

4,62 |

6,49 |

4,62 |

6,64 |

7,00 |

4,62 |

5,94 |

4,62 |

9,10 |

4,68 |

4,62 |

5,20 |

5,90 |

|

1.6.2007 |

30.6.2007 |

4,62 |

4,62 |

8,30 |

5,74 |

4,24 |

4,62 |

4,76 |

5,50 |

4,62 |

4,62 |

4,62 |

4,62 |

8,54 |

4,62 |

4,62 |

6,49 |

4,62 |

6,64 |

7,00 |

4,62 |

5,94 |

4,62 |

10,17 |

4,68 |

4,62 |

5,20 |

5,90 |

|

1.1.2007 |

31.5.2007 |

4,62 |

4,62 |

8,30 |

5,49 |

4,24 |

4,62 |

4,76 |

5,50 |

4,62 |

4,62 |

4,62 |

4,62 |

8,54 |

4,62 |

4,62 |

6,49 |

4,62 |

6,64 |

7,00 |

4,62 |

5,94 |

4,62 |

10,17 |

4,68 |

4,62 |

5,20 |

5,90 |

INFORMĂRI PROVENIND DE LA STATELE MEMBRE

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/14 |

Actualizare a listei permiselor de ședere menționate la articolul 2 alineatul (15) din Regulamentul (CE) nr. 562/2006 al Parlamentului European și al Consiliului de instituire a unui Cod comunitar privind regimul de trecere a frontierelor de către persoane (Codul Frontierelor Schengen) (JO C 247, 13.10.2006, p. 1, JO C 153, 6.7.2007, p. 5, JO C 192, 18.8.2007, p. 11, JO C 271, 14.11.2007, p. 14, JO C 57, 1.3.2008, p. 31)

(2008/C 134/06)

Publicarea listei permiselor de ședere menționate la articolul 2 alineatul (15) din Regulamentul (CE) nr. 562/2006 al Parlamentului European și al Consiliului din 15 martie 2006 de instituire a unui Cod Comunitar privind regimul de trecere a frontierelor de către persoane (Codul Frontierelor Schengen) are la bază informațiile comunicate Comisiei de către statele membre în conformitate cu articolul 34 din Codul Frontierelor Schengen.

În afară de publicarea în Jurnalul Oficial, o actualizare lunară este disponibilă pe site-ul internet al Direcției Generale Justiție, Libertate și Securitate.

ESTONIA

Înlocuirea listei publicate în JO C 271, 14.11.2007, p. 14

Documente care conferă dreptul de ședere:

|

1. |

cartea de identitate; |

|

2. |

autocolant pentru permisul de ședere (aplicat pe documentul de călătorie eliberat de Estonia sau o altă țară). |

|

1. |

Cartea de identitate eliberată resortisanților țărilor terțe poate conține următoarele mențiuni:

Cartea de identitate nu constituie un document de călătorie valabil pentru trecerea frontierei unui stat. În vederea călătoriei, cartea de identitate trebuie să fie prezentată împreună cu un pașaport valabil. |

|

2. |

Autocolantul pentru permisul de ședere poate conține următoarele mențiuni:

Permisele de ședere pot fi:

Toate mențiunile, cu excepția celor referitoare la permisul de ședere permanent, sunt în limba engleză. |

|

3. |

Legitimații diplomatice și de serviciu eliberate de Ministerul Afacerilor Externe:

|

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/16 |

Actualizare a listei punctelor de trecere a frontierei, menționată la articolul 2 alineatul (8) din Regulamentul (CE) nr. 562/2006 al Parlamentului European și al Consiliului de instituire a unui Cod Comunitar privind regimul de trecere a frontierelor de către persoane (Codul Frontierelor Schengen) (JO C 316, 28.12.2007, p. 1)

(2008/C 134/07)

Publicarea listei cu punctele de trecere a frontierei prevăzute la articolul 2 alineatul (8) din Regulamentul (CE) nr. 562/2006 al Parlamentului European și al Consiliului din 15 martie 2006 de instituire a unui Cod Comunitar privind regimul de trecere a frontierelor de către persoane (Codul Frontierelor Schengen) are la bază informațiile comunicate Comisiei de către statele membre în conformitate cu articolul 34 din Codul Frontierelor Schengen.

În afară de publicarea în Jurnalul Oficial, o actualizare lunară este disponibilă pe site-ul internet al Direcției Generale Justiție, Libertate și Securitate.

SPANIA

Înlocuirea informațiilor publicate în JO C 316, 28.12.2007, p. 1

Frontierele maritime

Un nou punct de trecere a frontierei maritime:

|

|

Puerto de Santa Cruz de La Palma (La Palma). |

AUSTRIA

Înlocuirea informațiilor publicate în JO C 316, 28.12.2007, p. 1

Aeroporturi și aerodromuri

Aeroporturi

|

(1) |

Graz-Thalerhof |

|

(2) |

Innsbruck-Kranebitten |

|

(3) |

Klagenfurt-Wörthersee |

|

(4) |

Linz-Hörsching |

|

(5) |

Salzburg-Maxglan |

|

(6) |

Wien-Schwechat |

Aerodromuri

|

(1) |

Bad Kleinkirchheim |

|

(2) |

Dobersberg |

|

(3) |

Eferding |

|

(4) |

Feldkirchen-Ossiacher See |

|

(5) |

Ferlach |

|

(6) |

Ferlach (Hubschrauberplatz Glock) |

|

(7) |

Ferlach-Glainach |

|

(8) |

Freistadt |

|

(9) |

Friesach-Hirt |

|

(10) |

Fürstenfeld |

|

(11) |

Gmunden |

|

(12) |

Goldeck Talstation |

|

(13) |

Halleg |

|

(14) |

Hofkirchen |

|

(15) |

Hohenems-Dornbirn |

|

(16) |

Kapfenberg |

|

(17) |

Kappl |

|

(18) |

Kitzbühel |

|

(19) |

Krems-Langenlois |

|

(20) |

Kufstein-Langkampfen |

|

(21) |

Lanzen-Turnau |

|

(22) |

Leoben-Timmersdorf |

|

(23) |

Leopoldsdorf |

|

(24) |

Lienz-Nikolsdorf |

|

(25) |

Linz-Ost |

|

(26) |

Mariazell |

|

(27) |

Mauterndorf |

|

(28) |

Mayerhofen |

|

(29) |

Micheldorf |

|

(30) |

Niederöblarn |

|

(31) |

Nötsch im Gailtal |

|

(32) |

Ottenschlag |

|

(33) |

Pinkafeld |

|

(34) |

Pöchlarn-Wörth |

|

(35) |

Pongau Heliport (Hubschrauberplatz) |

|

(36) |

Punitz-Güssing |

|

(37) |

Reutte-Höfen |

|

(38) |

Ried-Kirchheim |

|

(39) |

Schärding-Suben |

|

(40) |

Scharnstein |

|

(41) |

Seitenstetten |

|

(42) |

Spitzerberg |

|

(43) |

St. Andrä im Lavanttal |

|

(44) |

St. Donat-Mairist |

|

(45) |

St. Georgen am Ybbsfeld |

|

(46) |

St. Johann/Tirol |

|

(47) |

St. Pölten |

|

(48) |

Stockerau |

|

(49) |

Trieben |

|

(50) |

Villach |

|

(51) |

Völkermarkt |

|

(52) |

Völtendorf |

|

(53) |

Vöslau |

|

(54) |

Waidring |

|

(55) |

Wattens |

|

(56) |

Weiz-Unterfladnitz |

|

(57) |

Wels |

|

(58) |

Wiener Neudorf |

|

(59) |

Wiener Neustadt/Ost |

|

(60) |

Wietersdorf |

|

(61) |

Wolfsberg |

|

(62) |

Zell am See |

|

(63) |

Zeltweg |

|

(64) |

Zwatzhof (Hubschrauberflugplatz) |

Porturi

Porturi la lacul Constanța

|

(1) |

Hafen Bregenz (1) |

|

(2) |

Hafen Hard (1) |

Frontiera terestră cu Elveția (și Liechtenstein)

|

(1) |

Bangs (2) |

|

(2) |

Bregenz — St. Margrethen (Eisenbahn) |

|

(3) |

Feldkirch — Buchs (Eisenbahn) |

|

(4) |

Feldkirch — Mauren (Radweg) |

|

(5) |

Fimberpass |

|

(6) |

Gaissau (einschließlich Radweg Gaissau) |

|

(7) |

Höchst |

|

(8) |

Hohenems |

|

(9) |

Koblach |

|

(10) |

Lustenau |

|

(11) |

Lustenau — Schmitterbrücke |

|

(12) |

Lustenau — Wiesenrain |

|

(13) |

Mäder |

|

(14) |

Martinsbruck |

|

(15) |

Meiningen |

|

(16) |

Nofels |

|

(17) |

Nofels — Fresch |

|

(18) |

Pfunds |

|

(19) |

Spiss |

|

(20) |

Tisis |

|

(21) |

Tosters |

|

(22) |

Tschagguns (3) |

|

(23) |

Zeblas |

SLOVACIA

Înlocuirea informațiilor publicate în JO C 316, 28.12.2007, p. 1

SLOVACIA — UCRAINA

Frontierele terestre

|

(1) |

Čierna nad Tisou — Čop (cale ferată) |

|

(2) |

Ubľa — Malyj Bereznyj |

|

(3) |

Veľké Slemence — Mali Selmenci |

|

(4) |

Vyšné Nemecké — Užhorod |

|

(5) |

Maťovské Vojkovce — Pavlovo (cale ferată; numai transport de mărfuri) |

Frontierele aeriene

|

(1) |

Bratislava Airport |

|

(2) |

Košice Airport |

|

(3) |

Poprad Airport |

Aerodromuri

|

(1) |

Nitra |

|

(2) |

Piešťany |

|

(3) |

Prievidza |

|

(4) |

Sliač |

|

(5) |

Žilina. |

(1) Port la lacul Constanța fără trafic naval regulat; dispunând exclusiv de personal pentru croaziere.

(2) Punctul de trecere a frontierei Bangs desemnează denumirea globală pentru punctele de trece a frontierei Nofels-Egg, Gantensteinweg, Rainweg, Haberweg, Rheindammweg și Jägersteig-Feldbandweg.

(3) „Tschagguns” este denumirea globală pentru punctele de trecere a frontierei Plankner Sattel, Saminatal, Kirchlspitzen, Brandner Gletscher, Schesaplana, Tote Alpe, Bartümeljoch, Salarueljoch, Mattlerjoch, Sareiserjoch, Bettlerjoch, Schweizertor, Drusentor, Grünes Fürkele, Plaseggenpaß și Sarottlpaß.

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/19 |

Actualizare a sumelor de referință pentru trecerea frontierelor externe, menționate la articolul 5 alineatul (3) din Regulamentul (CE) nr. 562/2006 al Parlamentului European și al Consiliului de instituire a unui Cod comunitar privind regimul de trecere a frontierelor de către persoane (Codul Frontierelor Schengen) (JO C 247, 13.10.2006, p. 19, JO C 153, 6.7.2007, p. 22, JO C 182, 4.8.2007, p. 18, JO C 57, 1.3.2008, p. 38)

(2008/C 134/08)

Publicarea sumelor de referință pentru trecerea frontierelor externe, menționate la articolul 5 alineatul (3) din Regulamentul (CE) nr. 562/2006 al Parlamentului European și al Consiliului din 15 martie 2006 de instituire a unui Cod Comunitar privind regimul de trecere a frontierelor de către persoane (Codul Frontierelor Schengen), are la bază informațiile comunicate Comisiei de către statele membre în conformitate cu articolul 34 din Codul Frontierelor Schengen.

În afară de publicarea în Jurnalul Oficial, o actualizare lunară este disponibilă pe site-ul internet al Direcției Generale Justiție, Libertate și Securitate.

SLOVACIA

Înlocuirea informațiilor publicate în JO C 247, 13.10.2006, p. 19

Resursele financiare necesare pentru acoperirea cheltuielilor de ședere ale unui resortisant al unei țări terțe pe teritoriul Republicii Slovace sunt fixate la 1 700 SKK de persoana pe zi, în temeiul articolului 4 din legea nr. 48/2002 privind șederea străinilor și a modificării anumitor legi, astfel cum au fost modificate.

Suma de 1 700 SKK este formată din următoarele valori:

|

(a) |

1 000 SKK pentru cazare; |

|

(b) |

100 SKK pentru micul dejun; |

|

(c) |

200 SKK pentru dejun; |

|

(d) |

200 SKK pentru cină; |

|

(e) |

200 SKK bani de cheltuială. |

În cazul în care cheltuielile de ședere ale unui resortisant al unei țări terțe pe teritoriul Republicii Slovace sunt parțial acoperite, se va ține seama de acest fapt.

O invitație atestată de un serviciu de poliție poate înlocui resursele financiare.

GRECIA

Înlocuirea informațiilor publicate în JO C 247, 13.10.2006, p. 19

Decizia ministerială comună nr. 3021/22/10-f din 24 decembrie 2007 stabilește suma pentru mijloacele de subzistență de care trebuie să dispună resortisanții străini — cu excepția resortisanților statelor membre ale Uniunii Europene — dacă doresc să intre pe teritoriul elen.

În conformitate cu decizia menționată anterior, suma în valută de care resortisanții străini ai statelor care nu sunt membre ale Uniunii Europene trebuie să dispună pentru a intra în Grecia este fixată la 50 EUR de persoană pe zi și o sumă minimă totală de 300 EUR pentru o ședere care nu depășește 5 zile.

În cazul în care resortisantul străin este minor, sumele menționate anterior se reduc cu 50 %.

Resortisanții acelor țări care obligă pe resortisanții greci să schimbe monedă la frontieră sunt și ei supuși acestei obligații, în conformitate cu principiul reciprocității.

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/20 |

Modificare de către Franța a obligațiilor de serviciu public impuse pentru serviciile aeriene regulate între Rennes și Mulhouse

(Text cu relevanță pentru SEE)

(2008/C 134/09)

|

1. |

Franța a decis să modifice obligațiile de serviciu public impuse pentru serviciile aeriene regulate între aeroportul din Rennes (Saint-Jacques) și cel din Bâle-Mulhouse publicate în Jurnalul Oficial al Uniunii Europene C 52 din 2 martie 2006, în temeiul articolului 4 alineatul (1) litera (a) din Regulamentul (CEE) nr. 2408/92 al Consiliului din 23 iulie 1992 privind accesul operatorilor de transport aerian comunitari la rutele aeriene intracomunitare. |

|

2. |

La punctul 2 al obligațiilor de serviciu public menționate, obligațiile exprimate ca frecvență minimă se înlocuiesc cu obligațiile următoare: „Nivelul minim de servicii exploatate trebuie să fie de două zboruri dus-întors pe zi, dimineața și seara, de luni până joi, și de un zbor dus-întors vineri seara, pe parcursul a 220 de zile pe an, cu excepția sărbătorilor legale.”. |

V Anunțuri

PROCEDURI REFERITOARE LA PUNEREA ÎN APLICARE A POLITICII ÎN DOMENIUL CONCURENȚEI

Comisie

|

31.5.2008 |

RO |

Jurnalul Oficial al Uniunii Europene |

C 134/21 |

AJUTOR DE STAT — SPANIA

Ajutor de Stat C 8/08 (ex NN 4/08; ex CP 60/07) — Complexul cinematografic Ciudad de la Luz, Alicante

Invitație de a prezenta observații în temeiul articolului 88 alineatul (2) din Tratatul CE

(Text cu relevanță pentru SEE)

(2008/C 134/10)

Prin scrisoarea din data de 13 februarie 2008, reprodusă în versiunea lingvistică autentică în paginile care urmează acestui rezumat, Comisia a comunicat Spaniei decizia sa de a iniția procedura prevăzută la articolul 88 alineatul (2) din Tratatul CE privind măsura menționată anterior.

Părțile interesate își pot prezenta observațiile privind măsura pentru care Comisia inițiază procedura în termen de o lună de la data publicării prezentului rezumat și a scrisorii de mai jos, la adresa:

|

Commission européenne |

|

Direction générale de la concurrence |

|

Greffe des aides d'État |

|

SPA-3, 6/5 |

|

B-1049 Bruxelles |

|

Fax (32-2) 296 12 42 |

Aceste observații vor fi comunicate autorităților spaniole. Păstrarea confidențialității privind identitatea părții interesate care prezintă observațiile poate fi solicitată în scris, precizându-se motivele care stau la baza solicitării.

REZUMAT

PROCEDURA

Ancheta oficială a Comisiei intervine ca urmare a plângerilor primite în februarie și iulie 2007 în mod individual de la doi actori importanți din sectorul cinematografic european, ale căror sedii se află în state membre diferite și nu în Spania. Aceștia consideră că ajutorul de stat ilegal acordat de autoritățile regionale din Valencia pentru construcția și exploatarea complexului cinematografic Ciudad de la Luz din Alicante i-a permis beneficiarului să practice prețuri inferioare pieței. Comisia nu primise anterior nicio notificare a ajutorului de stat din partea autorităților spaniole în ceea ce privește resursele alocate de stat.

Comisia a trimis autorităților spaniole o cerere de informare la 10 aprilie 2007 și alta la 13 iulie 2007. Cu permisiunea reclamanților, Comisia a transmis, de asemenea, ambele plângeri autorităților spaniole. Autoritățile spaniole au răspuns la 15 iunie 2007 și, respectiv, 8 octombrie 2007.

DESCRIERE

Ciudad de la Luz este un mare studio cinematografic situat în Alicante (Valencia). Costurile de construcție și pierderile de exploatare ale Ciudad de la Luz au fost finanțate, până în prezent, din resursele statului. Potrivit previziunilor din 2006, furnizate de autoritățile spaniole, se aștepta ca numai costurile de construcție să depășească 270 milioane EUR până la sfârșitul anului 2007.

Activele complexului cinematografic Ciudad de la Luz aparțin Ciudad de la Luz SAU, deținută 100 % de Sociedad de Proyectos Temáticos de la Comunidad Valencia SAU (SPTCV). La rândul său, SPTCV aparține în întregime guvernului regional din Valencia. Complexul este gestionat de Producciones Aguamarga SL. Autoritățile spaniole intenționează să lanseze o cerere de ofertă pentru gestionarea complexului în 2014.

EVALUAREA

Potrivit autorităților spaniole, resursele сare au fost alocate de stat nu trebuie considerate drept ajutoare de stat întrucât investiția în proiectul respectiv a fost realizată cu aplicarea principiului investitorului într-o economie de piață. Cu toate acestea, după o evaluare prealabilă a planului de afaceri al proiectelor, Comisia are îndoieli puternice privind faptul că un investitor privat ar fi investit într-un proiect nou cu un risc atât de ridicat în aceleași condiții și proporții ca autoritățile regionale din Valencia.

În special, Comisia are îndoieli în ceea ce privește validitatea afirmațiilor avansate în previziunile pentru 2002, furnizate de către autoritățile spaniole pentru a justifica decizia de investiție. Previziunile se bazează pe un cost al capitalului inferior ratei obligațiunilor de stat ale Spaniei, care era de 4,96 % la data respectivă. De asemenea, ele se bazează pe un volum de încasări, în 2014, superior costurilor de construcție estimate, care ar rezulta din concesionarea gestionării complexului.

Autoritățile spaniole au sugerat, de asemenea, că resursele statului au fost investite într-un proiect de infrastructură publică. Cu toate acestea, de la deschiderea sa, complexul a fost utilizat excluziv de întreprinderile de producție audiovizuală. Prin urmare, Comisia se îndoiește de faptul că acest complex oferă un serviciu care este parte a responsabilităților tipice ale unei autorități publice și care nu favorizează anumite întreprinderi, ușor de identificat.

Având în vedere toate acestea, la etapă respectivă, Comisia consideră că Ciudad de la Luz SAU a beneficiat de ajutor de stat în temeiul articolului 87 alineatul (1) din Tratatul CE.

Autoritățile spaniole au sugerat că, chiar dacă resursele publice sunt considerate drept ajutor de stat, finanțarea Ciudad de la Luz ar putea fi compatibilă, fiind considerată drept ajutor pentru promovarea culturii sau ajutor regional.

Comisiei consideră însă că derogarea culturală prevăzută la articolul 87 alineatul (3) litera (d) nu se poate aplica în cazul dat. Într-adevăr, Comisia se îndoiește puternic de faptul că construcția și exploatarea complexului cinematografic Ciudad de la Luz pot fi considerate drept măsuri de promovare a culturii sau de conservare a patrimoniului.

Întrucât complexul a fost construit într-o zonă din Alicante eligibilă pentru asistență, autoritățile spaniole pretind ca normele regionale de acordare a asistenței ar fi autorizat un ajutor de stat de până la 40 % din investițiile eligibile în 2000-2006. Fără informații suplimentare din partea autorităților spaniole, Comisia se află în imposibilitatea de a determina cu precizie valoarea ajutorului eventual eligibil în conformitate cu orientările regionale privind ajutoarele.

După dimensiunile sale, complexul Ciudad de la Luz (1) se plasează printre marile studiouri cinematografice de pe piața europeană. Principalii clienți ai acestor studiouri sunt marile producții de cinema și multe din producțiile realizate în Europa sunt produse sau coproduse de către marile studiouri americane. Există o concurență internațională pentru aceste producții și producătorii respectivi, activi pe piața internațională, pot deplasa locul de realizare al producțiilor pentru a profita de costuri de producție inferioare și/sau de stimulente. Prin urmare, întrucât aceste filme implică adesea bugete de aproximativ 100 milioane USD, acordarea de ajutoare de stat pentru Ciudad de la Luz poate afecta schimburile comerciale dintre statele membre și denatura concurența.

CONCLUZIE

Comisia se îndoiește că un investitor privat ar fi investit în proiectul Ciudad de la Luz în aceleași condiții și proporții ca guvernul regional din Valencia. Comisia se îndoiește, de asemenea, de faptul că complexul cinematografic poate fi considerat drept infrastructură publică sau că ajutorul de stat acordat Ciudad de la Luz poate fi compatibil cu derogarea culturală prevăzută la articolului 87 alineatul (3) litera (d). De asemenea, Comisia se îndoiește de faptul că marea parte a ajutorului de stat ar intra sub incidența orientărilor regionale privind ajutoarele.

În conformitate cu articolul 14 din Regulamentului (CE) nr. 659/1999 al Consiliului, orice tip de ajutor ilegal poate fi recuperat de la beneficiar.

TEXTUL SCRISORII

|

„(1) |

La Comisión desea informar al Reino de España de que, tras examinar la información facilitada por sus autoridades en relación a la ayuda financiera del Gobierno autonómico de Valencia al complejo de estudios cinematográficos “Ciudad de la Luz” de Alicante, ha decidido incoar un procedimiento de investigación formal de la misma en virtud del artículo 88, apartado 2, del Tratado CE. |

1. PROCEDIMIENTO

|

(2) |

El 22 de febrero de 2007, la Comisión recibió del denunciante A (2) una denuncia relativa a la ayuda presuntamente concedida por el Gobierno de Valencia a los estudios cinematográficos “Ciudad de la Luz”. El 15 de marzo de 2007, el denunciante A confirmó que la denuncia podía remitirse a las autoridades españolas. |

|

(3) |

El 10 de abril de 2007, la Comisión remitió la denuncia completa a las autoridades españolas, solicitando información sobre la presunta ayuda. Previamente, la Comisión no había recibido de las autoridades españolas, para su aprobación como ayudas de Estado, notificación alguna de medidas de apoyo al cine en Valencia. |

|

(4) |

Tras pedir una extensión del plazo el 18 de abril de 2007 (concedida el 24 de abril), las autoridades españolas respondieron a la solicitud de información de la Comisión el 15 de junio de 2007. |

|

(5) |

El 30 de abril de 2007, el denunciante A facilitó enlaces de artículos publicados en “Variety” que referían subvenciones de producción al cine en Valencia y confirmaban que los estudios “Ciudad de la Luz” estaban atrayendo producciones cinematográficas de gran presupuesto (3). |

|

(6) |

El 13 de julio de 2007, la Comisión solicitó información adicional a las autoridades españolas. Tras pedir una extensión del plazo el 18 de julio de 2007 (concedida el 19 de julio), las autoridades españolas respondieron a la solicitud de información de la Comisión el 8 de octubre de 2007. |

|

(7) |

El 15 de julio de 2007, la Comisión recibió una denuncia del denunciante B (4). Después de obtener el acuerdo del denunciante, la Comisión remitió su denuncia a las autoridades españolas el 2 de agosto de 2007. |

2. DESCRIPCIÓN DE LA MEDIDA

2.1. Ciudad de la Luz

|

(8) |

“Ciudad de la Luz” es un importante complejo de estudios cinematográficos de Alicante. El 24 de octubre de 2000, el Gobierno autonómico de Valencia adoptó su decisión inicial de invertir en el proyecto “Ciudad de la Luz”. “Ciudad de la Luz SA” se constituyó el 2 de noviembre de 2000. Su objetivo es llevar a cabo las actividades necesarias para la promoción, organización y gestión de centro “Ciudad de la Luz”, incluidas la construcción, gestión y explotación de las instalaciones audiovisuales y cinematográficas, así como otras actividades de ocio y alojamiento. |

|

(9) |

75 % del capital social inicial de 600 000 EUR de “Ciudad de la Luz SA” era propiedad de la “Sociedad Proyectos Temáticos de la Comunidad Valenciana” (SPTCV), entidad pública que lleva a cabo actividades de inversión en nombre del Gobierno autonómico de Valencia. El 25 % restante pertenecía a “Aguamarga Producciones”, una empresa privada. |

|

(10) |

En noviembre de 2001, el capital social se amplió a 9 millones de EUR y SPTCV adquirió todas las nuevas acciones, elevando su participación hasta el 98,4 %. SPTCV aumentó aun más su participación en febrero de 2003 y mayo de 2004 a través de compras similares del nuevo capital social. En julio de 2004, “Aguamarga Producciones” vendió su participación en “Ciudad de la Luz SA” (5) a SPTCV por 139,059 EUR. Desde entonces, la Comunidad Valenciana, a través de SPTCV, ha detentado el 100 % del capital social de “Ciudad de la Luz”. Sin embargo, “Aguamarga Producciones” continúa siendo responsable del trabajo de construcción restante, de la promoción de “Ciudad de la Luz” y de la gestión de los estudios. |

|

(11) |

Los estudios iniciaron su actividad de rodaje de películas a finales de 2005. La construcción, que arrancó en 2002, se había dividido en tres fases:

|

|

(12) |

Ciertos aspectos de las instalaciones “último modelo” de “Ciudad de la Luz” la ponen muy por delante del limitado número de estudios europeos importantes en cuanto a capacidad para grandes producciones. Así, por ejemplo, el estudio de sonido de 5 000 m2, actualmente en construcción en “Ciudad de la Luz”, será, al parecer, el mayor del mundo (6). La Comisión observa que las grandes estudios de sonido sólo tienen interés para grandes producciones. |

2.2. Plan de negocios de “Ciudad de la Luz”: 2002-2014 (2002)

|

(13) |

En su escrito de 13 de junio de 2007, las autoridades españolas incluyeron la siguiente previsión de pérdidas y ganancias de “Ciudad de la Luz SA” para el período 2002-2014. Previsión de pérdidas y ganancias de “Ciudad de la Luz”: 2002-2014 (2002)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(14) |

Como muestran las partidas del cuadro, el período de 13 años se dividió en cuatro fases: preparación (2002-2003), pruebas (2004-2005), explotación experimental (2006-2010) y consolidación (2011-2014). Según las autoridades españoles, el cuadro refleja el objetivo de ceder la gestión del complejo “Ciudad de la Luz” en 2014. |

|

(15) |

En su escrito, las autoridades españolas señalan que el funcionamiento de “Ciudad de la Luz” prevé (preveía) un EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización) positivo antes de […], que alcanzaría […] millones de EUR antes de […]. Sin embargo, tras incluir en el cálculo la depreciación de edificios y equipo técnico, “Ciudad de la Luz” sólo podría arrojar ganancias positivas netas para […] ([…] millones), que aumentarían hasta […] millones para […]. |

|

(16) |

Las autoridades españolas han presentado también las proyecciones correspondientes hechas en 2002 de las inversiones y los flujos de tesorería de “Ciudad de la Luz SA” previstos entre 2002 y 2014. Previsión de flujo de tesorería para “Ciudad de la Luz”: 2002-2014 (2002)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(17) |

Según las autoridades españolas, las proyecciones arriba mostradas se realizaron empleando el coste medio ponderado del capital (WACC) del […] % como factor de descuento. El WACC se calculó según la fórmula usual que pondera los costes y el porcentaje de recursos financieros reales o previstos para el funcionamiento de “Ciudad de la Luz” a partir de la deuda y los recursos propios, respectivamente. Los cálculos WACC presentados por las autoridades españoles indican lo siguiente:

|

|

(18) |

Sobre la base de la previsión de tesorería, se estimó que la inversión generaría una tasa interna de rentabilidad del […] % y un valor actual neto positivo de […] millones de EUR. El rendimiento de […] % previsto excede del […] % del coste del capital calculado por las autoridades españolas. |

|

(19) |

Estos resultados positivos globales dependen en primer lugar de la entrada neta acumulativa de […] millones de EUR que muestra la previsión de tesorería para 2014. La entrada neta de tesorería procedente del funcionamiento de “Ciudad de la Luz” en 2014 es, según las previsiones, de […] millones de EUR (8). Las autoridades españolas no han indicado claramente ni la fuente de la entrada adicional de tesorería de […] millones de EUR (9) en 2014 ni el modo en que se calculó dicha cifra. A este respecto, la Comisión observa que las autoridades españolas afirman que sus previsiones de 2002 reflejaban el objetivo de ceder la gestión del complejo “Ciudad de la Luz” en 2014. |

|

(20) |

La Comisión entiende que las previsiones de tesorería y de pérdidas y beneficios de 2002 presentadas por las autoridades españolas y aquí reproducidas constituyen el plan de negocios en que se basó el Gobierno Autónomo de Valencia para invertir en la construcción y explotación del complejo “Ciudad de la Luz”. |

2.3. Apoyo público a “Ciudad de la Luz”

2.3.1. Financiación del capital social y los créditos

|

(21) |

Los datos de las previsiones iniciales de tesorería de 2002 muestran que la inversión total requerida era de 204 millones de EUR (10) a precios de 2002. Se esperaba que la mayor parte de esta inversión estuviera en construcción, junto con las obras públicas correspondientes, en los años 200-2007. Hasta la fecha, la inversión se ha financiado principalmente de dos maneras:

|

|

(22) |

Los informes de 2004 y 2005 realizados sobre SPTCV y “Ciudad de la Luz SAU” por la Sindicatura de Cuentas hacen referencia a un acuerdo de préstamo participativo concedido por SPTCV en abril de 2005. En opinión de la Comisión, un préstamo participativo es un híbrido de capital y deuda que sitúa al beneficiario debajo de los demás deudores si la compañía suspende su actividad, aunque lo sitúa por encima de los accionistas. Los préstamos participativos pueden no reembolsarse pronto a menos que el capital de la empresa aumente en un importe igual. |

|

(23) |

En la previsión de pérdidas y ganancias de 2002, no se contabilizaron intereses. Por ello, es posible que, cuando se adoptó la decisión de inversión original, no se hubiera pensado en la posibilidad del crédito. |

|

(24) |

Las autoridades españolas han presentado a la Comisión una previsión revisada, parece que de 2006, que muestra que las contribuciones públicas a los costes de construcción hasta finales de 2007 se habían calculado en 273,5 millones de EUR. Dado que la tercera fase de la construcción no estará finalizada hasta finales de 2009, la mera contribución pública final a la construcción del complejo podría superar dicha cifra. |

|

(25) |

Basándose en los datos aportados hasta ahora por las autoridades españolas, la Comisión no ha podido conciliar las cifras de las previsiones de 2002 con las de las previsiones de 2006. |

2.3.2. Descuentos ofrecidos por “Ciudad de la Luz SAU”

|

(26) |

En la práctica, SPTCV es la única que ha financiado hasta ahora “Ciudad de la Luz SAU”. La mayoría de las pérdidas de explotación sufridas durante este período se originaron en la construcción del complejo “Ciudad de la Luz” y estaban incluidas en las previsiones de 2002. Sin embargo, según las autoridades españolas, los descuentos que se consideraron necesarios para atraer producciones cinematográficas durante la explotación del complejo antes de 2005/2006 no se incluyeron en las previsiones de 2002. |

|

(27) |

En su solicitud de información de 13 de julio de 2007, la Comisión recordó a las autoridades españolas que las medidas que emplean recursos públicos para apoyar la producción de obras cinematográficas o audiovisuales se consideran ayudas de Estado y deben notificarse a la Comisión Europea. Todos los incentivos concedidos (también los concedidos por las autoridades regionales y locales) deben notificarse a la Comisión Europea. Pese a ello, la Comisión no había recibido notificación alguna de un proyecto valenciano de apoyo al cine. |

|

(28) |

La Comisión había citado un artículo de “Screen Finance” (11) de febrero de 2007 que parecía indicar que el Gobierno regional de Valencia había preparado dicho proyecto sin notificarlo a la Comisión. En su respuesta, las autoridades españolas alegaron que el apoyo al cine en cuestion no se notificó porque creyeron que los recursos públicos se aportaban según el principio del inversor en una economía de mercado, por lo que no constituían ayuda de Estado. |

|

(29) |

Sin embargo, las autoridades españolas proporcionaron a la Comisión detalles confidenciales de los descuentos ofrecidos a diversas producciones cinematográficas rodadas en “Ciudad de la Luz”. En octubre de 2007 se habían rodado en “Ciudad de la Luz” 19 películas y 3 anuncios publicitarios. Casi todas las películas (pero ninguno de los anuncios) se beneficiaron de descuentos, que totalizaron 12 millones de EUR, IVA no incluido. Según las autoridades españolas, los planes iniciales de “Ciudad de la Luz” no preveían la necesidad de dichos incentivos para atraer producciones. Hacen observar que, para 2006, la diferencia entre las pérdidas reales de explotación ([…] (12) millones de EUR) y las pérdidas iniciales previstas ([…] millones de EUR en las proyecciones de 2002) se produce porque en aquel momento no se tuvieron en cuenta los costes de los incentivos. En su opinión, el hecho de que las previsiones hubieran sido equivalentes a los resultados reales si se hubieran calculado los incentivos, demuestra la precisión y fiabilidad del plan de negocios inicial. |

|

(30) |

A este respecto, las autoridades españolas consideran también que el objetivo original de “Ciudad de la Luz” era ofrecer estudios a precios competitivos y que, aun siendo inferiores a los de las empresas que lideran el mercado, los precios de “Ciudad de la Luz” siguen siendo superiores a los de estudios comparables. |

|

(31) |

Como apunta el denunciante A, el 16 de noviembre de 2005, “Ciudad de la Luz SAU” publicó en el Diario Oficial de la Comunidad Valenciana un anuncio en el que ofrecía ayudas a la producción (supuestamente mediante acuerdos con patrocinadores) a cualquiera que estuviera interesado en utilizar “Ciudad de la Luz” para el rodaje de largometrajes, series de televisión, espacios publicitarios, etc. |

|

(32) |

En febrero de 2006, la revista especializada “Screen International” publicó un artículo sobre el complejo de “Ciudad de la Luz” titulado “La carga de la brigada ligera”. Empezaba observando que la “apertura de los estudios ‘Ciudad de la Luz’ proporciona a España instalaciones para competir con las mayores de Europa”. A continuación detallaba el paquete de ofertas que se ofrecían a los productores internacionales de películas. |

|

(33) |

Según el artículo, para competir con los “bien establecidos superestudios” Babelsberg de Alemania, Pinewood/Shepperton del Reino Unido y Cinecittà de Italia, la Comunidad Valenciana ha ideado un sistema provisional de ayudas financieras para propulsar el inicio de la producción en las instalaciones (13). |

|

(34) |

Según el denunciante A, el único requisito significativo para aspirar al incentivo es que el productor/coproductor esté inscrito en el Registro de Empresas Audiovisuales de Valencia. El Denunciante A aducía además que los dos únicos criterios principales para beneficiarse de las subvenciones eran:

|

|

(35) |

La Comisión señala que el informe de la Sindicatura de 2005 critica a “Ciudad de la Luz SAU” por no haber adjudicado sus cinco primeros acuerdos de patrocinio con arreglo a los principios de publicidad, libre concurrencia y objetividad que regulan la concesión de subvenciones y la adjudicacion de contratos públicos. |

|

(36) |

Por las razones expuestas, la Comisión no tiene seguridad de estar plenamente al corriente de todos los incentivos que puede obtener el rodaje de una producción en “Ciudad de la Luz”, sean del Gobierno autonómico de Valencia sean de “Ciudad de la Luz SAU” u otro organismo valenciano. La Comisión tampoco ha recibido de las autoridades españolas información sobre el cálculo de las cantidades concedidas a las películas ni sobre las condiciones que implicaban los incentivos. |

2.3.3. Otros incentivos para el rodaje en “Ciudad de la Luz”

|

(37) |

La Comisión observa también que las producciones cinematográficas a las que “Ciudad de la Luz SA” adjudicó acuerdos de patrocinio han podido haberse beneficiado asimismo de otros incentivos que la Comisión evalúa por separado. |

|

(38) |

Por ejemplo, en julio de 2007, el Gobierno autonómico de Valencia notificó un plan de ayuda para primar a las películas que tuvieran éxito comercial en las salas valencianas. La Comisión cree que las grandes producciones cinematográficas que pudieran rodarse en “Ciudad de la Luz” se las ingeniarían probablemente para cumplir los criterios del plan. |

|

(39) |

Paralelamente, tales películas pueden también beneficiarse de los planes españoles de apoyo al cine. |

3. COMENTARIOS DE LAS PARTES IMPLICADAS

3.1. Alegaciones de los denunciantes

3.1.1. Diversas formas de apoyo público

|

(40) |

Ambos denunciantes alegan que diversas formas de apoyo proporcionadas por el Gobierno regional de Valencia para facilitar la construcción y explotación de “Ciudad de la Luz” podrían distorsionar significativamente la competencia en el mercado europeo de superproducciones. Las formas del presunto apoyo reseñadas por los denunciantes son:

|

|

(41) |

El denunciante A observa que los grandes estudios cinematográficos compiten a escala internacional y que hay una ardua pugna entre ellos para atraer y retener grandes producciones. A la vez que reconoce las ventajas de la competencia, el denunciante A se muestra preocupado de que la competencia ceda terreno en favor de “Ciudad de la Luz” a consecuencia no de una real disputa de méritos sino de los beneficios que reportan a “Ciudad de la Luz” ayudas de Estado presuntamente ilegales. |

|

(42) |

El denunciante B alega que el Gobierno autonómico de Valencia ha contribuido muy sustancialmente a la financiación del proyecto mediante esas tres formas de apoyo. Hace notar también, citando un artículo de “El País” de 21 de mayo de 2006, que el presupuesto inicial del proyecto, 100 millones de EUR, alcanzaba ya los 340 millones. |

3.1.2. Presunto falseamiento del mercado

|

(43) |

Según el denunciante A, la mayoría de los actuales proveedores de instalaciones de estudio son empresas del sector privado y la gran mayoría funciona sin el nivel de apoyo de estado que presuntamente recibe “Ciudad de la Luz”. Alega también que montar un nuevo complejo de estudios cinematográficos como “Ciudad de la Luz” es una empresa de alto riesgo teniendo en cuenta el contexto de ardua competencia del mercado. En opinión del denunciante A, los riesgos eran más elevados en Valencia, que no disponía de un plantel de personas y empresas con suficiente capacidad para impulsar la realización de grandes producciones. |

|

(44) |

Consiguientemente, el denunciante A considera que es muy poco probable que un inversor privado apoyara un proyecto como “Ciudad de la Luz”, y mucho menos en las condiciones que parece ofrecer el Gobierno autonómico de Valencia. |

|

(45) |

El denunciante A apunta también que el rendimiento normal del capital en una inversión cinematográfica es del 15 %. En su opinión, el rendimiento que un inversor privado esperaría de un nuevo estudio cinematográfico sería más elevado, vistos los escollos adicionales y la incertidumbre de lograr capital riesgo. |

|

(46) |

El denunciante A concluye que la existencia misma del complejo “Ciudad de la Luz” distorsiona la competencia en el mercado de instalaciones cinematográficas, especialmente de los estudios más grandes. Además, el denunciante A considera que la presunta ayuda de Estado permite realmente a “Ciudad de la Luz” batir los precios de competidores eficaces del sector privado. |

|

(47) |

Teniendo en cuenta esto, el denunciante A considera que, sobre todo a largo plazo, la presunta ayuda de Estado puede llegar a socavar tanto la propia viabilidad comercial del proyecto como la de otros proveedores. |

|

(48) |

A corto plazo, según el denunciante A, la pérdida, por exigua que fuera, de un pequeño número de grandes producciones en beneficio de “Ciudad de la Luz” podría tener una incidencia signicativa en sus competidores, entre los que se incluye el denunciante A. El denunciante A sugiere además que la presunta ayuda de Estado podría contribuir a expulsar directamente del mercado a algunos operadores del sector privado. |

|

(49) |

En apoyo de su afirmación, el denunciante A ha aportado ejemplos de estudios europeos que se han visto forzados a cerrar estos últimos años o que han renunciado a planes de construcción o renovación. |

|

(50) |

La argumentación del denunciante B, que ha estado considerando la eventualidad de introducirse en el mercado de estudios cinematográficos, refleja la misma visión. Alude a la altísima competencia del medio y subraya que la construcción y el lanzamiento de un estudio es una empresa arriesgada. En su opinión, la posibilidad de que un un inversor privado se embarcara en un proyecto similar, sobre todo en proporciones similares a las del Gobierno autonómico de Valencia, es extremadamente baja, por no decir nula. |

|

(51) |

Para confirmarlo, el denunciante B cita la negativa del inversor privado minoritario inicial a participar en la ampliación de capital de 2003. Esto redujo su participación en el proyecto a menos del 1 %. El denunciante B cita asimismo varios artículos de “El País” entre mayo de 2003 y diciembre de 2006 que reiteradamente cuestionaban la viabilidad y rentabilidad del proyecto. |

|

(52) |

El denunciante B alega además que la ayuda de Estado de la que se ha beneficiado “Ciudad de la Luz”, y de la que continúa beneficiándose, permite al complejo mantenerse al margen de la competencia del mercado, ofreciendo, en particular, tarifas un 25 % inferiores aproximadamente a las de sus competidores, que no se benefician de dicha ayuda de Estado. Como ilustración de ello, el denunciante B cita una intrevista realizada al productor de “Astérix y Obélix en los Juegos Olímpicos”, una producción de 78 millones de EUR, la más cara del cine europeo hasta la fecha. Presuntamente dicha producción recibió 4 millones de EUR en contribución de “Ciudad de la Luz”. En declaraciones del productor, eligieron rodar en “Ciudad de la Luz” en vez de en estudios del norte de África porque la ayuda de la región de Valencia abarataba el precio hasta el nivel del precio de Marruecos (16). |

|

(53) |