COMUNICAREA COMISIEI CĂTRE PARLAMENTUL EUROPEAN, CONSILIU ȘI CURTEA DE CONTURI

Conturile anuale consolidate ale Uniunii Europene pentru exercițiul financiar 2017

(2018/C 348/01)

CUPRINS

| PREFAȚĂ | 2 |

| CADRUL POLITIC, GUVERNANȚA ȘI RĂSPUNDEREA UNIUNII EUROPENE | 4 |

| NOTĂ DE ÎNSOȚIRE A CONTURILOR CONSOLIDATE | 9 |

| PRINCIPALELE REALIZĂRI ALE EXERCIȚIULUI FINANCIAR 2017 | 10 |

| SITUAȚII FINANCIARE CONSOLIDATE ȘI NOTE EXPLICATIVE | 12 |

| BILANȚ | 13 |

| CONTUL DE PROFIT ȘI PIERDERE | 14 |

| SITUAȚIA FLUXURILOR DE NUMERAR | 15 |

| SITUAȚIA MODIFICĂRILOR ÎN STRUCTURA ACTIVELOR NETE | 16 |

| NOTE LA SITUAȚIILE FINANCIARE | 17 |

| SITUAȚIA FINANCIARĂ: DISCUȚIE ȘI ANALIZĂ | 92 |

| RAPOARTE PRIVIND EXECUȚIA BUGETARĂ ȘI NOTE EXPLICATIVE | 109 |

| GLOSAR | 166 |

| LISTA ABREVIERILOR | 170 |

PREFAȚĂ

Am plăcerea să vă prezint conturile anuale ale Uniunii Europene pentru exercițiul financiar 2017. Aceste conturi oferă o imagine de ansamblu completă asupra finanțelor UE și a execuției bugetului UE în exercițiul financiar trecut, inclusiv informații privind datoriile contingente, angajamentele financiare și alte obligații ale Uniunii. Reflectând caracterul multianual al activităților Uniunii, conturile oferă explicații cu privire la principalele date financiare și la evoluția acestora. Conturile anuale consolidate ale Uniunii Europene fac parte din Pachetul de raportare financiară integrată al Comisiei și constituie o componentă esențială a sistemului nostru foarte dezvoltat de responsabilitate financiară.

În timp ce 2016 a fost un an al îndoielilor pentru proiectul european, nu în ultimul rând ca urmare a deciziei Regatului Unit de a ieși din Uniune, 2017 a fost anul reînnoirii speranțelor și perspectivelor.

Cea de a 60-a aniversare a Tratatului de la Roma a oferit contextul necesar pentru o perioadă de reflecție profundă privind viitorul Europei. Am profitat de această ocazie pentru a ne reafirma angajamentul față de valorile Uniunii și pentru a defini prioritățile Uniunii cu 27 de membri.

În 2017, Uniunea Europeană s-a concentrat asupra asigurării caracterului durabil al redresării economice. Ratele creșterii înregistrate în UE și în zona euro au depășit așteptările, ajungând la 2,4 %, cel mai ridicat nivel din ultimii 10 ani. Cu toate acestea, UE a trebuit să abordeze o serie de provocări legate de competitivitate, migrație sau securitate și să facă față unor dezastre naturale majore.

Bugetul UE este un atu unic al Uniunii, care transpune ambițiile în rezultate concrete pe teren. Acesta completează bugetele naționale prin furnizarea de valoare adăugată europeană în domeniile în care un răspuns coordonat este cel mai eficient și eficace mod de a ne îndeplini prioritățile.

2017 a fost al patrulea an de execuție a actualului cadru financiar multianual (CFM); toate programele financiare sunt acum pe deplin operaționale. În același timp, confruntarea cu numeroase provocări neprevăzute a confirmat încă o dată importanța unei abordări flexibile în materie de execuție bugetară. Revizuirea la jumătatea perioadei a CFM a oferit mijloace suplimentare pentru a reacționa la evenimente neprevăzute.

Bugetul adoptat pentru 2017 s-a axat pe două priorități principale în materie de politică pentru Europa: sprijinirea redresării în curs a economiei europene și abordarea crizei migrației și a refugiaților. Acest lucru a asigurat punerea în aplicare a programelor în curs, pe de o parte, și a acordat sprijin financiar pentru abordarea noilor provocări, pe de altă parte.

Aproape jumătate din fonduri – 83,2 miliarde EUR sub formă de credite de angajament – au stimulat creșterea, ocuparea forței de muncă și competitivitatea. De aceste fonduri au beneficiat, printre altele, cercetarea și inovarea, în cadrul programului Orizont 2020, educația, în cadrul programului Erasmus+, întreprinderile mici și mijlocii, în cadrul programului COSME, și infrastructura, în cadrul Mecanismului pentru interconectarea Europei (MIE). În plus, Fondul european pentru investiții strategice (FEIS) a asigurat punerea în aplicare a Planului de investiții pentru Europa, iar convergența între statele membre și între regiuni a fost încurajată prin intermediul fondurilor structurale și de investiții europene (fondurile ESI).

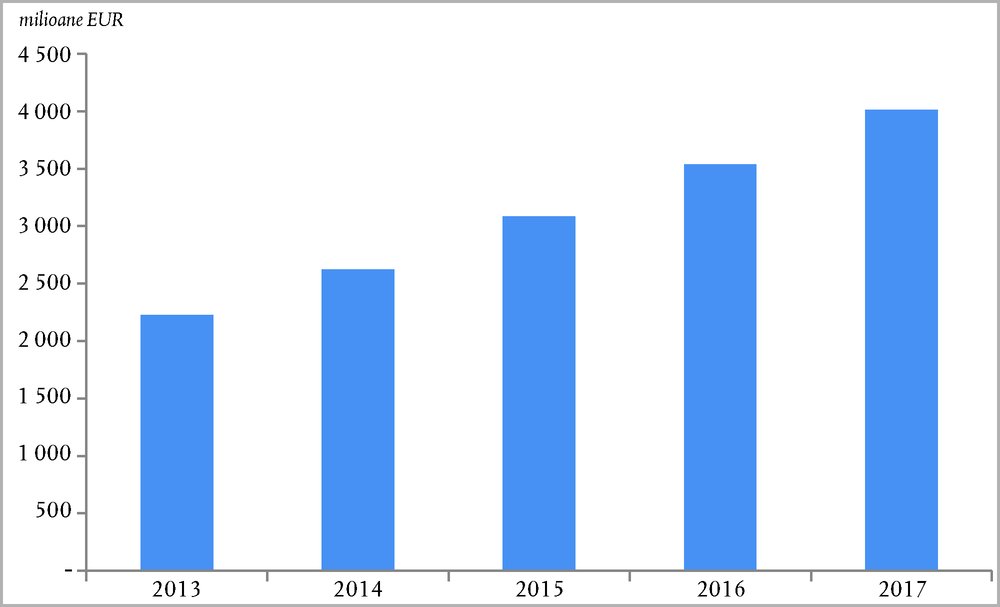

Fondul european pentru investiții strategice a generat deja investiții noi de peste 287 de miliarde EUR și a contribuit la crearea a peste 300 000 de locuri de muncă. În decembrie 2017, Parlamentul European și Consiliul au decis să majoreze și să extindă fondul pentru a cataliza investiții de până la 500 de miliarde EUR până în 2020. Fondul de garantare al FEIS, pe care Comisia l-a instituit pentru a furniza o rezervă de lichiditate menită să acopere cererile de executare a garanției de către Grupul BEI pentru investițiile sale, a ajuns la 3,5 miliarde EUR la sfârșitul exercițiului financiar 2017.

Programele care vizează consolidarea coeziunii economice, sociale și teritoriale, inclusiv Fondul european de dezvoltare regională, Fondul de coeziune și Fondul social european, au beneficiat de alocări în valoare de 54 de miliarde EUR. Inițiativa „Locuri de muncă pentru tineri”, a cărei punere în aplicare s-a accelerat în 2017, se concentrează asupra reducerii șomajului în rândul tinerilor pe teritoriul întregii Uniuni. Până la sfârșitul exercițiului financiar 2017, totalul costurile eligibile ale operațiunilor selectate pentru a beneficia de sprijin a ajuns la aproximativ 7 miliarde EUR. Statele membre declară că 1,7 milioane de tineri au beneficiat deja de asistența acordată de această inițiativă.

În plus, bugetul UE a servit drept instrument de solidaritate. De exemplu, în urma cutremurelor care au avut loc în regiunile italiene Abruzzo, Lazio, Marche și Umbria în 2016 și 2017, din Fondul de solidaritate al UE s-au mobilizat 1,2 miliarde EUR, cea mai mare sumă furnizată vreodată într-o singură tranșă.

S-au alocat 58,6 miliarde EUR pentru promovarea creșterii durabile și conservarea resurselor naturale ale Europei. Programele au inclus pilonii politicii agricole comune (PAC), și anume măsurile de sprijinire a pieței și dezvoltarea rurală, pescuitul și activitățile din domeniul climei și al mediului din cadrul programului pentru mediu și politici climatice (LIFE).

Bugetul UE a continuat, de asemenea, să sprijine răspunsul european cuprinzător la criza migrației și gestionarea frontierelor externe ale Europei. Fondul pentru azil, migrație și integrare (FAMI) a promovat gestionarea eficientă a fluxurilor de migrație și elaborarea unei abordări comune a Uniunii în materie de azil și migrație. Totalul plăților efectuate în 2017 s-a ridicat la 576,2 milioane EUR, aproape dublul sumei din 2016. Finanțată din bugetul UE, Agenția Europeană pentru Poliția de Frontieră și Garda de Coastă, cu mandatul său extins, și-a consolidat în mod semnificativ prezența la frontierele externe ale UE, cu scopul de a sprijini statele membre în activitățile lor de gestionare a frontierelor și de a pune în aplicare în comun gestionarea integrată a frontierelor la nivelul UE.

Bugetul UE i-a permis, de asemenea, Uniunii să joace un rol important în afara Europei, într-o perioadă de turbulență în vecinătatea Europei. În cele din urmă, dar nu în ultimul rând, acesta a contribuit la formularea unui răspuns la provocări mondiale, cum ar fi schimbările climatice, prin integrarea acțiunilor de atenuare și adaptare în cadrul tuturor programelor majore de cheltuieli ale UE. Contribuția totală de la buget în vederea integrării aspectelor legate de climă este estimată la 20,3 % pentru 2017.

Asigurarea unei performanțe optime a bugetului Uniunii a reprezentat o prioritate pentru Comisia Juncker încă din prima zi. Susținem cu tărie importanța tot mai mare pe care Parlamentul European, statele membre și Curtea de Conturi Europeană o acordă nu numai modului în care sunt gestionate programele, ci și măsurii în care acestea generează rezultate în domeniile cu adevărat importante pentru cetățenii Europei.

Comisia va continua să își îndeplinească rolul, alături de autoritatea bugetară, de a valorifica potențialul bugetului UE, de a investi în creștere, de a crea locuri de muncă și de a aborda provocările comune cu care ne confruntăm.

Günther H. Oettinger

Comisar pentru buget și resurse umane, Comisia Europeană

CADRUL POLITIC, GUVERNANȚA ȘI RĂSPUNDEREA UNIUNII EUROPENE

Uniunea Europeană (UE) este o uniune căreia 28 (1) de țări europene (statele membre) îi atribuie competențe pentru realizarea obiectivelor lor comune. Uniunea se întemeiază pe valorile respectării demnității umane, libertății, democrației, egalității, statului de drept, precum și pe respectarea drepturilor omului, inclusiv a drepturilor persoanelor care aparțin minorităților. Aceste valori sunt comune statelor membre într-o societate caracterizată prin pluralism, nediscriminare, toleranță, justiție, solidaritate și egalitate între femei și bărbați.

1. CADRUL POLITIC

Tratatele UE

Obiectivele și principiile generale care ghidează Uniunea și instituțiile europene sunt definite în tratate. Uniunea și instituțiile UE pot acționa doar în limitele competențelor care le-au fost conferite de tratate în vederea realizării obiectivelor prevăzute în acestea și trebuie să își exercite competențele în conformitate cu principiile (2) subsidiarității și proporționalității. Pentru a-și îndeplini obiectivele și a-și pune în aplicare politicile, Uniunea se dotează cu mijloacele financiare necesare. Comisia este responsabilă cu punerea în aplicare a obiectivelor, în cooperare cu statele membre și în conformitate cu principiul bunei gestiuni financiare.

UE urmărește realizarea obiectivelor stabilite în tratat prin intermediul unei serii de instrumente, unul dintre acestea fiind bugetul UE. Alte instrumente sunt, de exemplu, propunerea de acte legislative sau urmărirea unor strategii de politică.

Strategia Europa 2020

Strategia Europa 2020, convenită în 2010 de către șefii de stat sau de guvern ai statelor membre ale UE, definește o strategie la nivelul UE pe 10 ani privind creșterea și locurile de muncă pentru UE (3). Strategia a prezentat trei priorități, care se consolidează reciproc, și anume o creștere inteligentă, durabilă și favorabilă incluziunii, și prevede cinci obiective principale pentru UE. Succesul acesteia depinde de toți actorii din Uniune, care acționează în mod colectiv.

Bugetul UE este doar unul dintre instrumentele UE care contribuie la realizarea obiectivelor Strategiei Europa 2020. O gamă largă de acțiuni la nivel național, la nivelul UE și la nivel internațional sunt puse în aplicare pentru a obține rezultate concrete în ceea ce privește Strategia Europa 2020.

Prioritățile politice ale Comisiei

Prioritățile politice ale Comisiei sunt definite în orientările politice stabilite de președintele Comisiei. Acestea prevăd o foaie de parcurs pentru acțiunile Comisiei pe deplin consecventă și compatibilă cu Strategia Europa 2020 ca strategie a UE de creștere pe termen lung.

10 PRIORITĂȚI

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

Agenda 2030 pentru dezvoltare durabilă (4)

Dezvoltarea durabilă s-a aflat de mult timp în centrul proiectului european. Tratatele UE recunosc dimensiunile economice, sociale și de mediu ale acesteia, care trebuie abordate împreună. UE este angajată în direcția unei dezvoltări care să satisfacă nevoile prezente, fără să afecteze capacitatea generațiilor viitoare de a răspunde propriilor nevoi. Bugetul UE joacă un rol esențial în soluționarea multor provocări în materie de sustenabilitate, de la șomajul în rândul tinerilor până la îmbătrânirea populației, schimbări climatice, poluare, energie durabilă și migrație. Comisia actuală integrează dezvoltarea durabilă în proiectele transversale majore, precum și în politicile și inițiativele sectoriale.

Cadrul financiar multianual și programele de cheltuieli

Politicile sprijinite de bugetul UE sunt puse în aplicare în conformitate cu cadrul financiar multianual (CFM) și cu legislația sectorială corespunzătoare care definește programele de cheltuieli.

Cadrul financiar multianual transpune în termeni financiari prioritățile politice ale UE pe o perioadă suficient de lungă pentru a fi eficace și pentru a oferi o viziune coerentă pe termen lung beneficiarilor fondurilor UE și autorităților naționale de cofinanțare. Acesta stabilește cuantumurile anuale maxime (plafoanele) pentru totalul cheltuielilor UE și pentru principalele categorii de cheltuieli (rubrici). Însumând plafoanele tuturor rubricilor se obține plafonul total al creditelor de angajament. Cadrul financiar multianual este adoptat în unanimitate, ceea ce arată acordul tuturor statelor membre în ceea ce privește obiectivele și nivelul cheltuielilor (nivelul maxim al angajamentelor bugetare și al plăților), cu aprobarea Parlamentului European. Comisia este responsabilă cu gestionarea și execuția bugetului UE și a programelor adoptate de Parlament și de Consiliu. Execuția și cheltuielile efective sunt realizate în cea mai mare parte (aproximativ 75 %) de autoritățile naționale și locale, însă Comisia este responsabilă cu supravegherea acestora. Comisia gestionează bugetul sub supravegherea Curții de Conturi Europene. Ambele instituții urmăresc să asigure buna gestiune financiară.

Acordul interinstituțional

Cadrul financiar multianual este completat de acordul interinstituțional (5), care este un acord politic între Parlamentul European, Consiliu și Comisie. Scopul acestui acord, adoptat în 2013 în conformitate cu articolul 295 din TFUE, este de a pune în aplicare disciplina bugetară, de a îmbunătăți funcționarea procedurii bugetare anuale, precum și cooperarea dintre instituții privind chestiunile bugetare și, totodată, de a asigura o bună gestiune financiară.

Bugetul anual

Bugetul anual este întocmit de Comisie și aprobat, de obicei, până la jumătatea lunii decembrie de Parlamentul European și de Consiliu, pe baza procedurii prevăzute la articolul 314 din TFUE. Potrivit principiului echilibrului bugetar, într-un exercițiu financiar dat, veniturile totale trebuie să fie egale cu cheltuielile (creditele de plată) totale.

Principalele surse de finanțare ale UE sunt veniturile din resurse proprii, care sunt completate de alte venituri. Există trei tipuri de resurse proprii: resursele proprii tradiționale (cum ar fi taxele vamale și cotizațiile pentru zahăr), resursa proprie bazată pe taxa pe valoarea adăugată (TVA) și resursa proprie bazată pe venitul național brut (VNB). Celelalte venituri din activitățile UE (de exemplu, amenzile aplicate în materie de concurență) reprezintă, în mod obișnuit, mai puțin de 10 % din veniturile totale. Valoarea globală a resurselor proprii necesare pentru finanțarea bugetului se stabilește prin scăderea celorlalte venituri din cheltuielile totale. Cuantumul total al resurselor proprii nu poate depăși 1,20 % din suma veniturilor naționale brute (VNB) ale statelor membre.

Cheltuielile operaționale ale UE acoperă diversele rubrici ale cadrului financiar multianual și îmbracă forme diferite, în funcție de modul în care banii sunt plătiți și gestionați. Bugetul UE este executat în cadrul a trei moduri de gestiune:

Gestiunea partajată: în cadrul acestei metode de execuție bugetară, sarcinile sunt delegate statelor membre. Aproximativ 75 % din cheltuieli se încadrează în acest mod de gestiune și acoperă domenii cum ar fi cheltuielile agricole și acțiunile structurale.

Gestiunea directă: în acest caz, bugetul este executat direct de serviciile Comisiei.

Gestiunea indirectă: în acest caz, Comisia atribuie sarcini de execuție bugetară terților, cum ar fi agențiile de reglementare ale UE sau organizațiile internaționale.

Regulamentul financiar

Regulamentul financiar (RF) aplicabil bugetului general este un act de bază al arhitecturii în materie de reglementare a finanțelor UE, care definește normele financiare ale UE aplicabile bugetului UE.

2. GUVERNANȚA ȘI RĂSPUNDEREA ÎN UE

2.1. STRUCTURA INSTITUȚIONALĂ

Guvernanța organizațională a UE este formată din instituțiile, agențiile și alte organisme ale UE care sunt enumerate în nota 9 la notele la situațiile financiare consolidate. Banca Europeană de Investiții (BEI) și Fondul european de investiții (FEI) nu sunt incluse în domeniul de aplicare al Regulamentului financiar. Principalele instituții cu responsabilități în elaborarea politicilor și luarea deciziilor sunt Parlamentul European, Consiliul European, Consiliul și Comisia.

Comisia este organul executiv al UE și promovează interesul general al acesteia. Comisia realizează acest lucru prin propunerea de acte legislative, prin punerea în aplicare a politicilor UE, prin supravegherea punerii în aplicare corecte a tratatelor și a dreptului european, prin gestionarea bugetului UE și prin reprezentarea Uniunii în afara Europei.

Funcționarea internă a Comisiei se bazează pe o serie de principii-cheie care reprezintă piatra de temelie a bunei guvernanțe: roluri și responsabilități clare, un angajament ferm de gestionare a performanțelor și de respectare a cadrului juridic, mecanisme clare de asigurare a răspunderii, un cadru de reglementare de înaltă calitate și incluziv, deschidere și transparență, precum și standarde înalte de comportament etic.

2.2. STRUCTURA DE GUVERNANȚĂ A COMISIEI

Comisia Europeană are un sistem de guvernanță unic, care face o distincție clară între structurile de supraveghere politică și administrativă și care implică o răspundere și responsabilitate financiară bine definite (6). Acest sistem se bazează pe tratate, structura sa evoluând pentru a se adapta la un mediu în continuă schimbare și pentru a ține pasul cu bunele practici stabilite în standardele internaționale relevante (7).

|

— |

Colegiul comisarilor își asumă răspunderea politică colegială pentru activitatea Comisiei. Execuția operațională a bugetului este delegată directorilor generali și șefilor de servicii, care conduc structura administrativă a Comisiei (8). |

|

— |

Colegiul deleagă sarcini de gestiune financiară directorilor generali sau șefilor de servicii, care devin astfel ordonatori de credite delegați (OCD). Aceștia din urmă pot delega, la rândul lor, sarcini directorilor, șefilor de unitate și altor persoane, care devin, astfel, ordonatori de credite subdelegați. Responsabilitățile ordonatorilor de credite acoperă întregul proces de gestionare, de la stabilirea etapelor de lucru necesare pentru atingerea obiectivelor de politică fixate de instituție până la gestionarea activităților, atât din punct de vedere operațional, cât și bugetar. |

În cadrul Comisiei, rolurile și responsabilitățile în materie de gestiune financiară sunt, prin urmare, clar definite și aplicate. Aceasta este o abordare descentralizată, cu responsabilități clare, al cărei scop este de a crea o cultură administrativă care să îi încurajeze pe funcționarii publici să își asume responsabilitatea pentru activitățile asupra cărora au control și de a le oferi control asupra activităților de care sunt responsabili.

În contextul ciclului de planificare și programare strategică al Comisiei, fiecare ordonator de credite trebuie să pregătească un „raport anual de activitate” (RAA) privind activitățile și realizările în materie de politică și rezultatele respectivului an, în care declară că resursele au fost utilizate pe baza principiilor bunei gestiuni financiare și că a instituit proceduri de control care oferă garanțiile necesare cu privire la legalitatea și regularitatea tranzacțiilor subiacente. La nivelul Comisiei, aceste rezultate sunt adoptate și publicate într-o formă agregată în Raportul anual privind gestionarea și performanța bugetului UE și sunt transmise Parlamentului European și Consiliului. Acesta este principalul instrument prin intermediul căruia colegiul comisarilor își asumă responsabilitatea politică pentru gestionarea bugetului.

Contabilul Comisiei este responsabil la nivel central cu gestionarea trezoreriei, cu procedurile de recuperare, cu stabilirea unor norme contabile bazate pe Standardele și metodele internaționale de contabilitate pentru sectorul public, cu validarea sistemelor contabile și cu întocmirea conturilor anuale ale Comisiei, precum și a conturilor anuale consolidate ale UE. În plus, contabilul trebuie să semneze conturile anuale, declarând astfel că acestea prezintă în mod corect, sub toate aspectele materiale, poziția financiară, rezultatele operațiunilor și fluxurile de numerar. Conturile anuale sunt adoptate de colegiul comisarilor. Funcția de contabil este independentă, contabilul având o responsabilitate majoră în ceea ce privește raportarea financiară în cadrul Comisiei. Auditorul intern al Comisiei este, de asemenea, o funcție centralizată și independentă și furnizează consultanță, avize și recomandări independente privind calitatea și funcționarea sistemelor de control intern din cadrul Comisiei, al agențiilor UE și al altor organisme autonome.

Comitetul de monitorizare a auditurilor urmărește punerea în aplicare a auditurilor, în special cele ale Serviciului de Audit Intern, dar și pe baza celor ale Curții de Conturi Europene, și evaluează calitatea auditului intern, astfel încât să se obțină o imagine mai generală a sistemelor de control ale Comisiei.

Consiliul pentru gestiunea corporativă joacă un rol în guvernanța corporativă a Comisiei, asigurând supravegherea și furnizând orientări strategice cu privire la principalele aspecte legate de gestiunea corporativă, inclusiv în legătură cu gestionarea resurselor financiare și umane. În cadrul Consiliului pentru gestiunea corporativă, care este prezidat de secretarul general, se reunesc în mod regulat directorii generali și cabinetele responsabile cu bugetul, resursele umane și tehnologia informației în vederea asigurării faptului că în cadrul Comisiei sunt instituite structurile organizatorice și tehnice necesare pentru a îndeplini într-un mod eficient și eficace prioritățile politice ale președintelui.

2.3. CADRUL DE PERFORMANȚĂ

Punerea în aplicare a unor cadre de performanță solide este esențială pentru a asigura faptul că se pune un accent puternic pe rezultate, pe valoarea adăugată europeană și pe buna gestionare a programelor UE. Cadrul de performanță al bugetului UE este foarte detaliat, devansând toate țările membre ale Organizației pentru Cooperare și Dezvoltare Economică (OCDE) în clasamentul oficial al cadrelor de performanță bugetare. Cadrul de performanță al bugetului UE cuprinde mai multe tipuri și niveluri de scopuri, obiective și ținte strategice, inclusiv Strategia Europa 2020 și alte priorități politice. De asemenea, acesta trebuie să ia în considerare complementaritatea și integrarea politicilor și a programelor, precum și rolul-cheie al statelor membre în execuția bugetului UE.

|

— |

Obiectivele, indicatorii și țintele sunt prezentate în detaliu în temeiul juridic al programelor și, în fiecare an, Comisia raportează cu privire la acestea prin intermediul fișelor de program care însoțesc proiectul de buget. Fișele de program furnizează toate informațiile-cheie care sunt necesare pentru examinarea atentă a programului și măsurarea performanței, printre care se numără și angajamentele financiare pentru 7 ani, scenariile de bază privind performanța programului (puncte de plecare pentru măsura de politică), obiectivele finale (care trebuie realizate la sfârșitul perioadei de programare multianuală) și etapele intermediare. |

|

— |

În vederea asigurării faptului că resursele sunt alocate în funcție de priorități și că fiecare acțiune generează rezultate semnificative și o valoare adăugată ridicată, Comisia pune în aplicare inițiativa „Un buget al UE axat pe rezultate”. Pe baza cadrului de performanță pentru perioada 2014-2020, această inițiativă promovează asigurarea unui echilibru mai bun între conformitate și performanță. |

|

— |

Raportul anual privind gestionarea și performanța bugetului UE oferă o imagine de ansamblu cuprinzătoare cu privire la performanța, gestionarea și protecția bugetului UE. Acesta explică modul în care bugetul UE sprijină prioritățile politice ale Uniunii Europene și prezintă rezultatele obținute cu ajutorul bugetului UE, precum și rolul pe care îl are Comisia în asigurarea și promovarea celor mai înalte standarde de gestiune bugetară și financiară. |

|

— |

Curtea de Conturi Europeană adoptă o abordare sistematică și detaliată pentru a evalua aspectele calitative ale întocmirii bugetului, inclusiv performanța, ca o componentă obișnuită a rapoartelor sale anuale și prin intermediul rapoartelor speciale. |

Datorită tuturor acestor elemente, autoritatea bugetară este în măsură să acorde performanței o pondere semnificativă în luarea deciziei cu privire la următorul buget anual.

2.4. RAPORTAREA FINANCIARĂ

Principalul element al raportării financiare a UE este Pachetul de raportare financiară integrată al UE, care include conturile anuale consolidate ale UE, Raportul anual privind gestionarea și performanța bugetului și Raportul privind acțiunile întreprinse în urma descărcării de gestiune. Pachetul de raportare financiară integrată oferă publicului o imagine cuprinzătoare a situației financiare și operaționale a UE în fiecare an.

Conturile anuale consolidate ale UE prezintă informații financiare referitoare la activitățile instituțiilor, ale agențiilor și ale altor organisme ale UE, atât prin prisma contabilității pe bază de angajamente, cât și din perspectivă bugetară. Aceste conturi nu cuprind conturile anuale ale statelor membre.

Conturile anuale consolidate ale UE constau în două părți separate, dar corelate:

|

a) |

situațiile financiare consolidate și |

|

b) |

rapoartele privind execuția bugetară, care oferă o imagine agregată asupra execuției bugetare. |

În plus, conturile anuale consolidate ale UE sunt însoțite de documentul „Situația financiară: discuție și analiză”, care sintetizează modificările și tendințele semnificative din cadrul situațiilor financiare și explică riscurile și incertitudinile semnificative cu care s-a confruntat UE și pe care aceasta trebuie să le abordeze în viitor.

Raportarea și răspunderea în cadrul Comisiei:

|

Pachetul de raportare financiară integrată |

Conturile anuale consolidate ale UE Raportul anual privind gestionarea și performanța bugetului Raportul privind acțiunile întreprinse în urma descărcării de gestiune |

|

Alte rapoarte |

Raportul general privind activitățile UE Rapoartele anuale de activitate ale direcțiilor generale Raportul privind gestiunea bugetară și financiară |

2.5. AUDITUL EXTERN ȘI PROCEDURA DE DESCĂRCARE DE GESTIUNE

Auditul extern

Curtea de Conturi Europeană (Curtea) este auditorul extern al instituțiilor (și organismelor) UE. Curtea are misiunea de a contribui la îmbunătățirea gestiunii financiare a UE, precum și de a promova asumarea răspunderii și transparența și are rolul de gardian independent al intereselor financiare ale cetățenilor UE. În calitate de auditor extern independent al UE, Curtea are rolul de a verifica dacă fondurile UE au fost contabilizate corect, dacă au fost colectate și cheltuite în conformitate cu normele și reglementările aplicabile și dacă în utilizarea lor s-a obținut un raport optim costuri-beneficii.

Conturile anuale ale UE și buna lor gestiune financiară fac obiectul unui audit efectuat de Curte, care, în cadrul activității sale, întocmește pentru Parlamentul European și Consiliu:

|

(1) |

un raport anual privind activitățile finanțate din bugetul general, în care sunt detaliate observațiile sale privind conturile anuale și tranzacțiile subiacente; |

|

(2) |

o opinie, pe baza auditurilor sale, inclusă în raportul anual sub forma unei declarații de asigurare privind (i) fiabilitatea conturilor și (ii) legalitatea și regularitatea tranzacțiilor subiacente, care implică atât veniturile colectate, cât și plățile efectuate către beneficiarii finali, și |

|

(3) |

rapoarte speciale care vizează domenii specifice. |

Descărcarea de gestiune

Etapa finală a unui ciclu bugetar este procedura de descărcare de gestiune pentru un anumit exercițiu financiar. Descărcarea de gestiune constituie dimensiunea politică a controlului extern al execuției bugetare și reprezintă decizia prin care „autoritatea care acordă descărcarea de gestiune” (și anume Parlamentul European, acționând pe baza recomandării Consiliului) „eliberează” Comisia (și alte organisme ale UE) de responsabilitatea sa pentru gestionarea unui buget dat. Această decizie se bazează pe o examinare a conturilor anuale consolidate ale UE și pe un set de rapoarte ale Comisiei (raportul anual privind gestionarea și performanța, raportul privind acțiunile întreprinse în urma descărcării de gestiune pentru exercițiul financiar anterior și raportul anual către autoritatea care acordă descărcarea de gestiune privind auditurile interne efectuate), precum și pe raportul anual al Curții de Conturi Europene, pe opinia de audit („declarația de asigurare”) și pe rapoartele speciale. Aceasta ia, de asemenea, în considerare răspunsurile scrise ale Comisiei la întrebări și la cererile de informații suplimentare, precum și audierile comisarului pentru buget și ale comisarilor responsabili cu principalele domenii de cheltuieli în fața Comisiei pentru control bugetar (CONT) a Parlamentului European.

Rezultatul procedurii de descărcare de gestiune poate fi unul dintre următoarele trei: acordarea, amânarea sau refuzul descărcării de gestiune. Rapoartele finale de descărcare de gestiune includ, de asemenea, solicitările specifice adresate Comisiei, atât de Parlamentul European, cât și de Consiliu. Aceste solicitări fac obiectul unui raport de monitorizare în care Comisia prezintă acțiunile concrete pe care le-a întreprins deja sau pe care intenționează să le întreprindă.

NOTĂ DE ÎNSOȚIRE A CONTURILOR CONSOLIDATE

Conturile anuale consolidate ale Uniunii Europene pentru exercițiul financiar 2017 au fost pregătite pe baza informațiilor prezentate de instituții și organisme în temeiul articolului 148 alineatul (2) din Regulamentul financiar, care se aplică bugetului general al Uniunii Europene. Declar, prin prezenta, că acestea au fost pregătite în conformitate cu titlul IX din Regulamentul financiar și cu principiile, normele și metodele contabile stabilite în notele la situațiile financiare.

Am obținut de la contabilii acestor instituții și organisme, care au atestat corectitudinea lor, toate informațiile necesare pentru întocmirea conturilor care prezintă activele și pasivele Uniunii Europene și execuția bugetară.

Prin prezenta certific că, pe baza acestor informații și pe baza verificărilor pe care le-am considerat necesare pentru a valida conturile Comisiei Europene, am asigurarea rezonabilă că aceste conturi prezintă în mod corect, în toate aspectele materiale, poziția financiară, rezultatele operațiunilor și fluxurile de numerar ale Uniunii Europene.

[semnătură]

Rosa ALDEA BUSQUETS

Contabilul Comisiei

22 iunie 2018

PRINCIPALELE REALIZĂRI ALE EXERCIȚIULUI FINANCIAR 2017

Execuția bugetului Uniunii pentru exercițiul financiar 2017

Bugetul adoptat pentru 2017 s-a axat pe două priorități principale în materie de politică pentru Europa: sprijinirea redresării în curs a economiei europene și abordarea provocărilor umanitare și de securitate din vecinătatea noastră. Majorările au fost direcționate către investițiile în creștere, locuri de muncă și competitivitate în Uniunea Europeană, precum și către asigurarea resurselor necesare pentru protejarea frontierelor externe ale UE, consolidarea securității în interiorul și în afara Uniunii, furnizarea de sprijin pentru primirea și integrarea refugiaților și abordarea cauzelor profunde ale migrației în țările de origine și de tranzit.

În cadrul execuției bugetului UE în 2017, valoarea totală a creditelor de angajament a fost de 171,1 miliarde EUR, iar cea a creditelor de plată – 137,4 miliarde EUR.

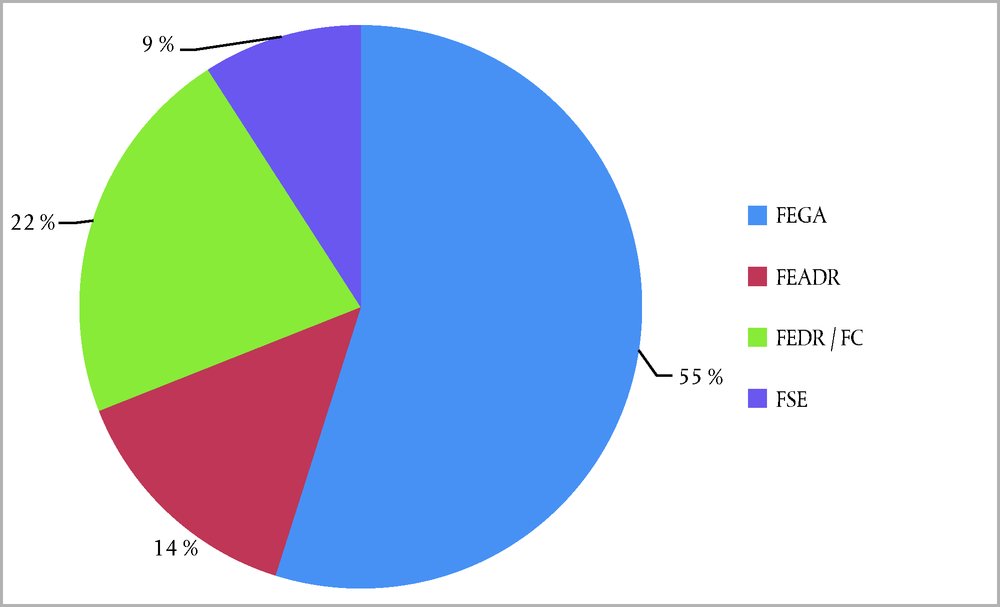

Aproape jumătate din fonduri – 83,3 miliarde EUR sub formă de credite de angajament – au stimulat creșterea, ocuparea forței de muncă și competitivitatea. În această sumă este inclusă finanțarea destinată cercetării și inovării în cadrul programului Orizont 2020, educației în cadrul programului Erasmus+, întreprinderilor mici și mijlocii în cadrul programului COSME, Mecanismului pentru interconectarea Europei (MIE), fondului de garantare al Fondului european pentru investiții strategice (FEIS), care este instrumentul de punere în aplicare a Planului de investiții pentru Europa, și promovării convergenței între statele membre și între regiuni prin intermediul fondurilor structurale și de investiții europene (fondurile ESI). În plus, sprijinul bugetar al UE pentru agricultorii europeni s-a concretizat în plăți în valoare de 44,7 miliarde EUR.

Bugetul a fost utilizat, de asemenea, pentru a consolida frontierele externe ale Uniunii și pentru a gestiona criza refugiaților și migrația neregulamentară, prin finanțarea unor instrumente mai solide de prevenire a introducerii ilegale de migranți și de abordare, în cooperare cu țările de origine și de tranzit, a factorilor care determină, pe termen lung, migrația, prin finanțarea unor politici mai solide în ceea ce privește migrația legală, inclusiv relocarea persoanelor care au nevoie de protecție, și prin finanțarea unor instrumente menite să sprijine statele membre în ceea ce privește integrarea refugiaților pe teritoriul UE.

Retragerea Regatului Unit din Uniunea Europeană

Context

La 23 iunie 2016, majoritatea cetățenilor Regatului Unit care au votat la referendumul privind apartenența la Uniunea Europeană s-au exprimat în favoarea ieșirii din UE. La 29 martie 2017, Regatul Unit a notificat în mod oficial Consiliului European intenția sa de a părăsi UE și Comunitatea Europeană a Energiei Atomice (Euratom). Această acțiune a declanșat articolul 50 din Tratatul privind Uniunea Europeană, care stabilește procedura de retragere a unui stat membru din Uniune.

Procesul de negociere

În cadrul reuniunii speciale a Consiliului European din 29 aprilie 2017, liderii celorlalte 27 de state membre au adoptat orientări politice privind retragerea ordonată a Regatului Unit din UE. Aceste orientări au definit cadrul negocierilor și au stabilit pozițiile și principiile generale ale UE. Patru zile mai târziu, Comisia a transmis Consiliului o recomandare privind deschiderea negocierilor în temeiul articolului 50 cu Regatul Unit, însoțită de un proiect de directive de negociere.

La 22 mai, Consiliul a adoptat o decizie prin care a autorizat deschiderea negocierilor cu Regatul Unit și a desemnat în mod oficial Comisia drept negociator al UE. Consiliul a adoptat, de asemenea, primul set de directive de negociere. Acestea au asigurat o structură clară și o abordare unitară a negocierilor la nivelul UE.

UE este reprezentată de Michel Barnier, în calitate de negociator-șef numit de Comisia Europeană. În cadrul Comisiei Europene, un grup de lucru, sub conducerea lui Michel Barnier, coordonează activitatea privind toate aspectele strategice, operaționale, juridice și financiare legate de negocieri. Comisia raportează Consiliului pe tot parcursul negocierilor și, de asemenea, informează Parlamentul European îndeaproape și cu regularitate.

Prima etapă a negocierilor

Prima etapă a negocierilor a început la 19 iunie 2017. Obiectivul său a fost să ofere un maximum de claritate și de securitate juridică și să stabilească modalitățile de separare a Regatului Unit de Uniunea Europeană.

În 2017 au avut loc șase runde de negocieri care s-au axat pe trei aspecte prioritare: protejarea drepturilor cetățenilor, cadrul pentru abordarea circumstanțelor unice din Irlanda și Irlanda de Nord și decontul financiar, pentru a se asigura faptul că atât UE, cât și Regatul Unit își respectă obligațiile financiare asumate înainte de retragere. Pe lângă acestea, negocierile au inclus și alte aspecte legate de separare.

La 8 decembrie 2017, Comisia Europeană a recomandat Consiliului European să concluzioneze că s-au înregistrat progrese suficiente în prima etapă a negocierilor cu Regatul Unit desfășurate în temeiul articolului 50. Evaluarea Comisiei s-a bazat pe un raport comun convenit între negociatorii Comisiei și guvernul Regatului Unit. În acest raport comun, Regatul Unit a fost de acord să își plătească toate obligațiile care îi revin în temeiul actualului cadru financiar multianual (CFM) și al perspectivelor financiare anterioare ca și când ar fi în continuare un stat membru, inclusiv cota sa din pasivele și datoriile contingente ale Uniunii.

La 15 decembrie, Consiliul European a confirmat faptul că se înregistraseră progrese suficiente, iar liderii au adoptat orientări pentru trecerea la cea de a doua etapă a negocierilor, care viza posibile dispoziții tranzitorii și viitoarea relație dintre UE și Regatul Unit.

Următoarea etapă a negocierilor

La 20 decembrie 2017, Comisia Europeană a trimis Consiliului o recomandare privind începerea discuțiilor referitoare la următoarea etapă a negocierilor, însoțită de un proiect de directive de negociere. Acestea completează directivele de negociere din mai 2017 și stabilesc detalii suplimentare privind posibilele dispoziții tranzitorii.

Recomandarea reamintește totodată necesitatea de a traduce în termeni juridici rezultatele primei etape a negocierilor, prezentate în comunicarea Comisiei și în raportul comun. În conformitate cu orientările Consiliului European din 15 decembrie, directivele de negociere suplimentare privind dispozițiile tranzitorii au fost adoptate la 29 ianuarie 2018.

La 19 martie 2018, Comisia a publicat un proiect al acordului de retragere care a evidențiat progresele realizate în cadrul rundei de negociere cu Regatul Unit din 16-19 martie 2018. În partea privind decontul financiar a acordului de retragere, UE și Regatul Unit au transpus progresele realizate în prima etapă a negocierilor (prezentate în raportul comun) într-un text juridic.

În urma publicării proiectului de acord de retragere, la 23 martie 2018, Consiliul European a emis orientări suplimentare în vederea deschiderii negocierilor privind înțelegerea generală a cadrului pentru viitoarea relație dintre UE și Regatul Unit. Negocierile ar trebui să fie finalizate până în toamna anului 2018, astfel încât Consiliul să aibă suficient timp la dispoziție pentru a încheia acordul de retragere după obținerea aprobării Parlamentului European, iar Regatul Unit să poată aproba acest acord în conformitate cu propriile sale proceduri înainte de 29 martie 2019.

Decontul financiar și conturile anuale ale UE pentru exercițiul financiar 2017

În ceea ce privește decontul financiar, acesta a fost prevăzut în raportul comun, confirmat de publicarea, la 19 martie, a proiectului de acord de retragere, conform căruia Regatul Unit ar urma să își plătească toate obligațiile care îi revin în temeiul actualului CFM și al perspectivelor financiare anterioare ca și când ar fi în continuare un stat membru. Mai precis, proiectul de acord de retragere prevede că Regatul Unit este răspunzător față de Uniune în special pentru cota sa din:

|

— |

angajamentele bugetare ale bugetului Uniunii și ale bugetelor agențiilor descentralizate ale Uniunii restante la 31 decembrie 2020 – a se vedea articolul 133 din acordul de retragere; |

|

— |

finanțarea pasivelor Uniunii contractate până la 31 decembrie 2020, cu anumite excepții – a se vedea articolul 135; |

|

— |

datoriile financiare contingente ale Uniunii care rezultă din operațiuni financiare hotărâte/aprobate înainte de data retragerii – a se vedea articolul 136; și |

|

— |

plățile necesare în vederea lichidării datoriilor contingente ale Uniunii care devin scadente pentru cauze referitoare la interesele financiare ale Uniunii (cu condiția ca faptele care fac obiectul respectivelor cauze să fi fost săvârșite cel târziu la 31 decembrie 2020) – a se vedea articolul 140. |

Acestea sunt cele mai recente informații disponibile la momentul întocmirii prezentelor conturi. Pe baza situației actuale, nu există niciun impact asupra conturilor anuale consolidate ale UE la 31 decembrie 2017 care să rezulte din procesul de retragere.

Trebuie remarcat, de asemenea, că, la 2 mai 2018, Comisia a prezentat propunerea sa pentru următorul CFM care va începe în 2021 și care este întocmit ținând seama de faptul că Regatul Unit nu va mai fi un stat membru.

SITUAȚII FINANCIARE CONSOLIDATE ȘI NOTE EXPLICATIVE (1)

CUPRINS

| BILANȚ | 13 |

| CONTUL DE PROFIT ȘI PIERDERE | 14 |

| SITUAȚIA FLUXURILOR DE NUMERAR | 15 |

| SITUAȚIA MODIFICĂRILOR ÎN STRUCTURA ACTIVELOR NETE | 16 |

| NOTE LA SITUAȚIILE FINANCIARE | 17 |

|

1. |

POLITICI CONTABILE SEMNIFICATIVE | 17 |

|

2. |

NOTE LA BILANȚUL CONTABIL | 29 |

|

3. |

NOTE LA CONTUL DE PROFIT ȘI PIERDERE | 58 |

|

4. |

DATORII CONTINGENTE ȘI ACTIVE CONTINGENTE | 66 |

|

5. |

ANGAJAMENTE BUGETARE ȘI JURIDICE | 70 |

|

6. |

MANAGEMENTUL RISCURILOR FINANCIARE | 74 |

|

7. |

INFORMAȚII PRIVIND PĂRȚILE AFILIATE | 86 |

|

8. |

EVENIMENTE ULTERIOARE DATEI BILANȚULUI | 88 |

|

9. |

PERIMETRUL DE CONSOLIDARE | 88 |

BILANȚ

|

milioane EUR |

|||

|

|

Notă |

31.12.2017 |

31.12.2016 |

|

ACTIVE IMOBILIZATE |

|

|

|

|

Imobilizări necorporale |

2.1 |

405 |

381 |

|

Imobilizări corporale |

2.2 |

10 745 |

10 068 |

|

Investiții contabilizate prin metoda punerii în echivalență |

2.3 |

581 |

528 |

|

Active financiare |

2.4 |

59 980 |

62 247 |

|

Prefinanțare |

2.5 |

25 022 |

21 901 |

|

Creanțe din tranzacții de schimb și sume recuperabile din alte tipuri de tranzacții decât cele de schimb |

2.6 |

611 |

717 |

|

|

|

97 344 |

95 842 |

|

ACTIVE CURENTE |

|

|

|

|

Active financiare |

2.4 |

8 655 |

3 673 |

|

Prefinanțare |

2.5 |

24 005 |

23 569 |

|

Creanțe din tranzacții de schimb și sume recuperabile din alte tipuri de tranzacții decât cele de schimb |

2.6 |

11 755 |

10 905 |

|

Stocuri |

2.7 |

295 |

165 |

|

Numerar și echivalente de numerar |

2.8 |

24 111 |

28 585 |

|

|

|

68 821 |

66 897 |

|

TOTAL ACTIVE |

|

166 165 |

162 739 |

|

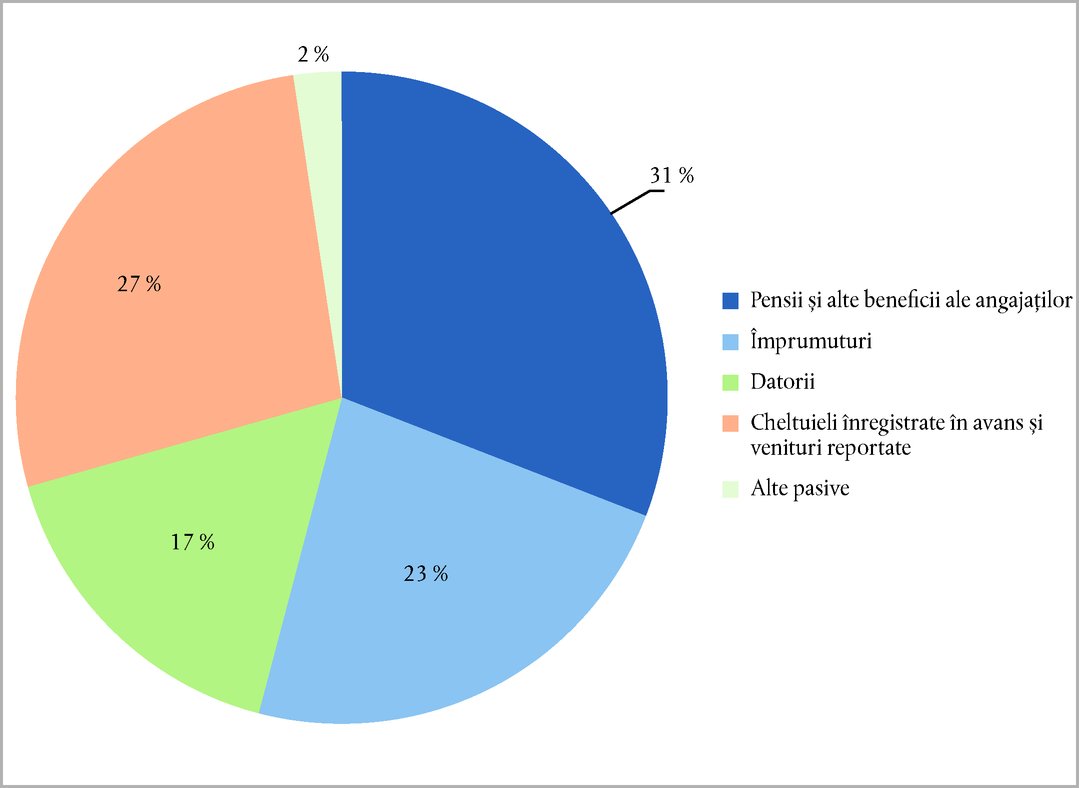

PASIVE NECURENTE |

|

|

|

|

Pensii și alte beneficii ale angajaților |

2.9 |

(73 122 ) |

(67 231 ) |

|

Provizioane |

2.10 |

(2 880 ) |

(1 936 ) |

|

Datorii financiare |

2.11 |

(50 063 ) |

(55 067 ) |

|

|

|

(126 065 ) |

(124 234 ) |

|

PASIVE CURENTE |

|

|

|

|

Provizioane |

2.10 |

(659) |

(675) |

|

Datorii financiare |

2.11 |

(6 850 ) |

(2 284 ) |

|

Datorii |

2.12 |

(39 048 ) |

(40 005 ) |

|

Cheltuieli înregistrate în avans și venituri reportate |

2.13 |

(63 902 ) |

(67 580 ) |

|

|

|

(110 459 ) |

(110 544 ) |

|

TOTAL PASIVE |

|

(236 524 ) |

(234 778 ) |

|

ACTIVE NETE |

|

(70 359 ) |

(72 040 ) |

|

Rezerve |

2.14 |

4 876 |

4 841 |

|

Sume care urmează a fi solicitate de la statele membre (2) |

2.15 |

(75 234 ) |

(76 881 ) |

|

ACTIVE NETE |

|

(70 359 ) |

(72 040 ) |

CONTUL DE PROFIT ȘI PIERDERE

|

milioane EUR |

|||

|

|

Notă |

2017 |

2016 |

|

VENITURI |

|

|

|

|

Venituri din alte tipuri de tranzacții decât cele de schimb |

|

|

|

|

Resurse bazate pe VNB |

3.1 |

78 620 |

95 578 |

|

Resurse proprii tradiționale |

3.2 |

20 520 |

20 439 |

|

Resurse bazate pe TVA |

3.3 |

16 947 |

15 859 |

|

Amenzi |

3.4 |

4 664 |

3 858 |

|

Recuperarea cheltuielilor |

3.5 |

1 879 |

1 947 |

|

Altele |

3.6 |

10 376 |

5 740 |

|

|

|

133 006 |

143 422 |

|

|

|

|

|

|

Venituri din tranzacții de schimb |

|

|

|

|

Venituri financiare |

3.7 |

1 845 |

1 769 |

|

Altele |

3.8 |

1 332 |

998 |

|

|

|

3 177 |

2 767 |

|

Total venituri |

|

136 183 |

146 189 |

|

CHELTUIELI |

|

|

|

|

Executate de statele membre |

3.9 |

|

|

|

Fondul european de garantare agricolă |

|

(44 289 ) |

(44 152 ) |

|

Fondul european agricol pentru dezvoltare rurală și alte instrumente de dezvoltare rurală |

|

(11 359 ) |

(12 604 ) |

|

Fondul european de dezvoltare regională și Fondul de coeziune |

|

(17 650 ) |

(35 045 ) |

|

Fondul social european |

|

(7 353 ) |

(9 366 ) |

|

Altele |

|

(1 253 ) |

(1 606 ) |

|

Executate de Comisie, agenții executive și fonduri fiduciare |

3.10 |

(15 738 ) |

(15 610 ) |

|

Executate de alte agenții și organisme ale UE |

3.11 |

(2 667 ) |

(2 547 ) |

|

Executate de țări terțe și organizații internaționale |

3.11 |

(4 115 ) |

(3 258 ) |

|

Executate de alte entități |

3.11 |

(1 478 ) |

(2 035 ) |

|

Costuri cu personalul și pensiile |

3.12 |

(10 002 ) |

(9 776 ) |

|

Modificări ale ipotezelor actuariale privind beneficiile angajaților |

3.13 |

(3 544 ) |

(1 068 ) |

|

Costuri de finanțare |

3.14 |

(1 896 ) |

(1 904 ) |

|

Alte cheltuieli |

3.15 |

(6 756 ) |

(5 486 ) |

|

Total cheltuieli |

|

(128 101 ) |

(144 456 ) |

|

REZULTATUL ECONOMIC AL EXERCIȚIULUI FINANCIAR |

|

8 082 |

1 733 |

SITUAȚIA FLUXURILOR DE NUMERAR

|

milioane EUR |

||

|

|

2017 |

2016 |

|

Rezultatul economic al exercițiului financiar |

8 082 |

1 733 |

|

Activități de exploatare |

|

|

|

Amortizare |

99 |

88 |

|

Depreciere |

888 |

575 |

|

(Creșterea)/scăderea creditelor |

497 |

1 774 |

|

(Creșterea)/scăderea prefinanțării |

(3 557 ) |

(314) |

|

(Creșterea)/scăderea creanțelor din tranzacții de schimb și a sumelor recuperabile din alte tipuri de tranzacții decât cele de schimb |

(745) |

(1 297 ) |

|

(Creșterea)/scăderea stocurilor |

(130) |

(26) |

|

Creșterea/(scăderea) pensiilor și a altor beneficii ale angajaților |

5 891 |

3 417 |

|

Creșterea/(scăderea) provizioanelor |

928 |

581 |

|

Creșterea/(scăderea) datoriilor financiare |

(438) |

(2 351 ) |

|

Creșterea/(scăderea) datoriilor |

(957) |

7 813 |

|

Creșterea/(scăderea) cheltuielilor înregistrate în avans și a veniturilor reportate |

(3 678 ) |

(821) |

|

Excedentul bugetar al exercițiului financiar anterior preluat ca venit nemonetar |

(6 405 ) |

(1 349 ) |

|

Alte variații nemonetare |

3 |

18 |

|

Activități de investiții |

|

|

|

(Creșterea)/scăderea imobilizărilor necorporale și corporale |

(1 687 ) |

(2 073 ) |

|

(Creșterea)/scăderea investițiilor contabilizate prin metoda punerii în echivalență |

(53) |

(31) |

|

(Creșterea)/scăderea activelor financiare disponibile pentru vânzare |

(3 190 ) |

(822) |

|

(Creșterea)/scăderea activelor financiare la valoare justă prin excedent sau deficit |

(22) |

(0) |

|

FLUXURI NETE DE NUMERAR |

(4 474 ) |

6 914 |

|

Creșterea/(scăderea) netă a numerarului și a echivalentelor de numerar |

(4 474 ) |

6 914 |

|

Numerar și echivalente de numerar la începutul exercițiului financiar |

28 585 |

21 671 |

|

Numerar și echivalente de numerar la încheierea exercițiului financiar |

24 111 |

28 585 |

SITUAȚIA MODIFICĂRILOR ÎN STRUCTURA ACTIVELOR NETE

|

milioane EUR |

||||

|

|

Sume care urmează să fie solicitate statelor membre Excedent/(deficit) cumulat |

Alte rezerve |

Rezerva de valoare justă |

Active nete |

|

SOLD LA 31.12.2015 |

(77 124 ) |

4 390 |

292 |

(72 442 ) |

|

Variația rezervei Fondului de garantare |

(82) |

82 |

— |

— |

|

Modificări ale valorii juste |

— |

— |

33 |

33 |

|

Altele |

(59) |

44 |

— |

(15) |

|

Rezultatul bugetar pe 2015 creditat statelor membre |

(1 349 ) |

— |

— |

(1 349 ) |

|

Rezultatul economic al exercițiului financiar |

1 733 |

— |

— |

1 733 |

|

SOLD LA 31.12.2016 |

(76 881 ) |

4 516 |

325 |

(72 040 ) |

|

Variația rezervei Fondului de garantare |

(20) |

20 |

— |

— |

|

Modificări ale valorii juste |

— |

— |

(2) |

(2) |

|

Altele |

(11) |

62 |

(46) |

5 |

|

Rezultatul bugetar pe 2016 creditat statelor membre |

(6 405 ) |

— |

— |

(6 405 ) |

|

Rezultatul economic al exercițiului financiar |

8 082 |

— |

— |

8 082 |

|

SOLD LA 31.12.2017 |

(75 234 ) |

4 598 |

278 |

(70 359 ) |

NOTE LA SITUAȚIILE FINANCIARE

1. POLITICI CONTABILE SEMNIFICATIVE

1.1. TEMEIUL JURIDIC ȘI NORMELE CONTABILE

Conturile UE sunt ținute în conformitate cu Regulamentul (UE, Euratom) nr. 966/2012 al Parlamentului European și al Consiliului din 25 octombrie 2012 privind normele financiare aplicabile bugetului general al Uniunii și de abrogare a Regulamentului (CE, Euratom) nr. 1605/2002 al Consiliului (JO L 298, 26 octombrie 2012, p. 1), denumit în continuare „Regulamentul financiar”, și cu Regulamentul delegat (UE) nr. 1268/2012 al Comisiei din 29 octombrie 2012 (JO L 362, 31 decembrie 2012, p. 1) de stabilire a normelor de aplicare a Regulamentului financiar.

În conformitate cu articolul 143 din Regulamentul financiar, UE își pregătește situațiile financiare conform normelor contabilității pe bază de angajamente, care se întemeiază pe Standardele internaționale de contabilitate pentru sectorul public (IPSAS). Aceste norme contabile, adoptate de contabilul Comisiei, trebuie aplicate de toate instituțiile și organismele UE care intră în perimetrul de consolidare, pentru a se stabili un set uniform de norme contabile, de evaluare și de prezentare a conturilor, în vederea armonizării procesului de întocmire a situațiilor financiare și în vederea consolidării.

Aplicarea normelor contabile ale Uniunii Europene (European Accounting Rules, EAR), fie acestea noi sau modificate

Modificări ale EAR care sunt în vigoare pentru perioadele anuale care încep la 1 ianuarie 2017 sau ulterior acestei date

Următoarele modificări au fost adoptate de contabilul Comisiei:

|

— |

modificări ale EAR 1 „Situații financiare” și |

|

— |

modificări ale EAR 14 „Politici contabile, modificări ale estimărilor contabile și erori”. |

Aceste modificări rezultă din modificările recente aduse IPSAS 1 „Prezentarea situațiilor financiare” și IPSAS 3 „Politici contabile, modificări ale estimărilor contabile și erori”, propunând îmbunătățiri menite să asigure coerența în cadrul standardelor IPSAS. În consecință, EAR-urile aferente au fost actualizate, iar principalele modificări privesc descrierea caracteristicilor calitative ale raportării financiare și actualizările ierarhiei surselor care trebuie utilizate în selectarea și aplicarea politicilor contabile.

Adoptarea acestor modificări nu a avut niciun impact asupra conturilor anuale ale UE pentru 2017.

EAR-uri noi și revizuite adoptate, dar care nu erau încă în vigoare la 31 decembrie 2017

UE nu a aplicat următoarele EAR-uri noi și revizuite, care au fost adoptate de contabilul Comisiei, dar care nu sunt încă în vigoare:

|

— |

Revizuirea EAR 12 „Beneficiile angajaților” (se aplică perioadelor anuale care încep la 1 ianuarie 2018 sau ulterior acestei date): EAR 12 a fost revizuită în conformitate cu noul IPSAS 39 „Beneficiile angajaților”. Principala modificare este aceea că orice câștig sau pierdere care rezultă din modificările ipotezelor actuariale trebuie recunoscut(ă) direct în activele nete, spre deosebire de cerința actuală de a le recunoaște în excedent sau deficit. |

În prezent, UE analizează impactul și consecințele practice ale aplicării acestei EAR revizuite. Cu toate acestea, nu se preconizează un impact semnificativ asupra situațiilor financiare consolidate, cu excepția recunoașterii ipotezelor actuariale în activele nete, în locul contului de profit și pierdere.

|

— |

Noua EAR 20 „Combinări în sectorul public” (se aplică perioadelor anuale care încep la 1 ianuarie 2019 sau ulterior acestei date): EAR 20, care se bazează pe IPSAS 40 „Combinări în sectorul public”, stabilește clasificarea combinărilor în sectorul public în două tipuri diferite, în funcție de faptul că tranzacția are loc sau nu sub control comun: (i) fuziunea, în cadrul căreia tranzacția se bazează pe valorile contabile ale entității combinate cu UE, și (ii) achiziția, în cadrul căreia tranzacția se bazează pe valorile juste la data achiziției ale entității dobândite de UE. Ambele au cerințe și niveluri distincte de divulgare a informațiilor, pentru a se asigura o mai bună înțelegere a efectelor pe care acestea le au asupra utilizatorilor situațiilor financiare ale UE. |

Impactul asupra situațiilor financiare ale UE în anul aplicării inițiale va depinde de eventuala încheiere, în perioada respectivă, de către UE a unei tranzacții de combinare în sectorul public.

1.2. PRINCIPII CONTABILE

Situațiile financiare au ca obiectiv furnizarea de informații cu privire la poziția financiară, performanța și fluxurile de numerar ale unei entități, care sunt utile unei game largi de utilizatori. Pentru UE, ca entitate din sectorul public, obiectivele urmărite sunt, mai exact, furnizarea de informații utile pentru procesul decizional și demonstrarea răspunderii entității pentru resursele care îi sunt încredințate. Prezentul document a fost elaborat ținându-se cont de aceste obiective.

Considerentele generale (sau principiile contabile) care trebuie urmate atunci când se întocmesc situațiile financiare sunt prevăzute în norma contabilă 1 a UE, „Situații financiare”, și sunt aceleași cu cele prezentate în IPSAS 1: prezentare fidelă, contabilitate pe bază de angajamente, continuitatea activității, coerența prezentării, importanța semnificativă, agregare, compensare și informații comparative. Caracteristicile calitative ale raportării financiare sunt relevanța, reprezentarea exactă (fiabilitatea), caracterul inteligibil, promptitudinea, comparabilitatea și caracterul verificabil.

1.3. CONSOLIDARE

Perimetrul de consolidare

În situațiile financiare consolidate ale UE sunt incluse toate entitățile controlate semnificative [și anume instituțiile UE (inclusiv Comisia) și agențiile UE], entitățile asociate și întreprinderile comune. Lista completă a entităților consolidate se găsește în nota 9 la situațiile financiare ale UE. Aceasta cuprinde în prezent 52 de entități controlate și o entitate asociată. Entitățile care intră în perimetrul de consolidare, dar care nu sunt semnificative pentru situațiile financiare consolidate ale UE în ansamblu nu trebuie consolidate sau contabilizate utilizând metoda punerii în echivalență în cazul în care acest lucru ar necesita prea mult timp sau costuri excesive pentru UE. Aceste entități sunt denumite „entități minore” și sunt enumerate separat în nota 9. În 2017, 7 entități au fost clasificate ca entități minore.

Entități controlate

Decizia de a include o entitate în perimetrul de consolidare are la bază conceptul de control. Entitățile controlate sunt toate entitățile în cazul cărora UE este expusă sau are dreptul la beneficii variabile pe baza participării sale, UE putând modifica natura și cuantumul acestor beneficii prin puterea pe care o are asupra entității controlate. Această putere trebuie să poată fi exercitată în prezent și să aibă legătură cu activitățile relevante ale entității. Entitățile controlate sunt consolidate integral. Consolidarea începe la data primului control și se încheie atunci când nu mai au loc astfel de controale.

Indicatorii de control cei mai obișnuiți în cadrul UE sunt: instituirea entității prin tratatele fondatoare sau prin legislația secundară, finanțarea entității de la bugetul UE, existența unor drepturi de vot în organismele de conducere, efectuarea unui audit de către Curtea de Conturi Europeană și acordarea descărcării de gestiune de către Parlamentul European. Se efectuează o evaluare individuală în cazul fiecărei entități pentru a se decide dacă unul sau toate criteriile prezentate mai sus sunt suficiente pentru declanșarea unui control.

În cadrul acestei abordări, instituțiile (cu excepția Băncii Centrale Europene) și agențiile UE (cu excepția agențiilor din cadrul fostului al doilea pilon) sunt considerate ca fiind sub controlul exclusiv al UE și, prin urmare, sunt incluse în perimetrul de consolidare. În plus, Comunitatea Europeană a Cărbunelui și Oțelului (CECO), aflată în lichidare, este considerată, de asemenea, o entitate controlată.

Toate tranzacțiile și soldurile semnificative reciproce între entitățile controlate ale UE sunt eliminate, în timp ce câștigurile și pierderile nerealizate în cazul acestor tranzacții reciproce nu sunt semnificative și, prin urmare, nu au fost eliminate.

Angajamente comune

Un angajament comun este un angajament asupra căruia UE și una sau mai multe părți dețin controlul în comun. Controlul comun reprezintă controlul partajat al unui angajament, convenit într-o formă contractuală, care există doar atunci când deciziile legate de activitățile relevante necesită acordul unanim al părților care dețin controlul comun. Angajamentele comune pot fi operațiuni comune sau întreprinderi comune. În cazul în care angajamentul comun este structurat printr-un vehicul distinct, iar părțile la angajamentul comun au drepturi la activele nete ale angajamentului, acest angajament comun este clasificat drept întreprindere comună. Participațiile în întreprinderile comune sunt contabilizate prin metoda punerii în echivalență (a se vedea nota 1.5.4). În cazul în care părțile au drepturi la activele angajamentului comun și au obligații în ceea ce privește pasivele angajamentului comun, acesta este clasificat drept operațiune comună. În ceea ce privește participația sa la operațiunile comune, UE recunoaște în situațiile sale financiare: activele și pasivele sale, veniturile și cheltuielile, precum și cota sa din activele, pasivele și veniturile deținute și cheltuielile suportate în comun.

Entități asociate

Entitățile asociate sunt entități asupra cărora UE exercită, în mod direct sau indirect, o influență semnificativă, dar pe care nu le controlează. Se consideră că există o influență semnificativă în cazul în care UE deține, în mod direct sau indirect, cel puțin 20 % din drepturile de vot. Participațiile în entitățile asociate sunt contabilizate prin metoda punerii în echivalență (a se vedea nota 1.5.4).

Entități neconsolidate ale căror fonduri sunt gestionate de către Comisie

Fondurile aferente Sistemului comun de asigurări de sănătate pentru personalul UE, Fondul european de dezvoltare și Fondul de garantare al participanților sunt gestionate de către Comisie în numele acestora. Entitățile menționate nu sunt însă consolidate în situațiile financiare ale UE, deoarece nu sunt controlate de aceasta.

1.4. BAZA DE ÎNTOCMIRE

Situațiile financiare sunt prezentate anual. Exercițiul financiar începe la 1 ianuarie și se încheie la 31 decembrie.

1.4.1. Moneda și baza de conversie

Moneda funcțională și de raportare

Situațiile financiare sunt prezentate în milioane de euro, cu excepția cazului în care se prevede altfel, euro fiind moneda funcțională și de raportare a UE.

Tranzacții și solduri

Tranzacțiile valutare sunt transformate în euro, folosindu-se cursurile de schimb în vigoare la data efectuării tranzacțiilor. Câștigurile și pierderile din diferențele de schimb valutar ca urmare a decontării tranzacțiilor în valută și a reconversiei la cursurile de schimb de la încheierea exercițiului financiar a activelor și a pasivelor monetare în valută sunt recunoscute în contul de profit și pierdere. Diferențele de conversie ale instrumentelor financiare nemonetare clasificate ca active financiare disponibile pentru vânzare sunt incluse în rezerva de valoare justă.

În cazul imobilizărilor corporale și necorporale se aplică metode de conversie diferite, astfel încât acestea își păstrează valoarea în euro la cursul în vigoare la data când au fost cumpărate.

Soldurile de la încheierea exercițiului financiar ale elementelor monetare de active și pasive denominate în valută sunt convertite în euro pe baza cursurilor de schimb ale Băncii Centrale Europene (BCE) în vigoare la 31 decembrie:

Cursurile de schimb ale euro

|

Monedă |

31.12.2017 |

31.12.2016 |

Monedă |

31.12.2017 |

31.12.2016 |

|

BGN |

1,9558 |

1,9558 |

PLN |

4,177 |

4,4103 |

|

CZK |

25,5350 |

27,0210 |

RON |

4,6585 |

4,5390 |

|

DKK |

7,4449 |

7,4344 |

SEK |

9,8438 |

9,5525 |

|

GBP |

0,8872 |

0,8562 |

CHF |

1,1702 |

1,0739 |

|

HRK |

7,4400 |

7,5597 |

JPY |

135,01 |

123,4000 |

|

HUF |

310,3300 |

309,8300 |

USD |

1,1993 |

1,0541 |

1.4.2. Utilizarea estimărilor

În conformitate cu IPSAS și cu principiile contabile general acceptate, situațiile financiare includ în mod necesar sume bazate pe estimări și ipoteze ale conducerii, elaborate în temeiul celor mai fiabile informații disponibile. Estimările semnificative includ următoarele elemente, fără a se limita la acestea: sumele datorate pentru beneficiile angajaților, provizioanele, riscul financiar privind stocurile și creanțele, veniturile și cheltuielile înregistrate în avans, activele contingente și datoriile contingente, gradul de depreciere a imobilizărilor necorporale și corporale, precum și sumele prezentate în notele referitoare la instrumentele financiare. Rezultatele efective pot fi diferite față de aceste estimări. Modificările estimărilor sunt reflectate în perioada în care devin cunoscute.

1.5. BILANȚ

1.5.1. Imobilizări necorporale

Licențele de programe informatice achiziționate sunt înregistrate la costurile istorice din care se scad amortizarea cumulată și pierderile din depreciere. Activele sunt amortizate conform metodei liniare pe durata lor de viață utilă estimată (3-11 ani). Durata de viață utilă estimată a imobilizărilor necorporale depinde de durata de viață economică specifică sau de durata legală de viață a acestora stabilită printrun acord. Imobilizările necorporale dezvoltate intern sunt capitalizate atunci când sunt îndeplinite criteriile relevante ale normelor contabile ale UE și cheltuielile se referă exclusiv la etapa dezvoltării activului. Costurile capitalizabile includ toate costurile direct atribuibile necesare creării, producerii și pregătirii activelor pentru a fi capabile să funcționeze conform celor prevăzute de conducere. Costurile aferente activităților de cercetare, costurile de dezvoltare necapitalizabile și costurile de întreținere sunt recunoscute la cheltuieli pe măsură ce sunt suportate.

1.5.2. Imobilizări corporale

Toate imobilizările corporale sunt înregistrate la costul istoric din care se scad deprecierea cumulată și pierderile din depreciere. Costul include cheltuielile direct atribuibile achiziționării, construirii sau transferării activului.

Costurile ulterioare sunt incluse în valoarea contabilă a activului sau recunoscute ca activ separat, după caz, doar atunci când este probabil că viitoarele beneficii economice sau serviciile potențiale aferente elementului respectiv să revină UE și costul elementului poate fi evaluat în mod fiabil. Costurile de reparație și întreținere sunt înregistrate la cheltuieli în contul de profit și pierdere în perioada financiară în care sunt suportate.

Terenurile și operele de artă nu sunt amortizate deoarece se presupune că au o viață utilă nedeterminată. Activele în construcție nu sunt amortizate deoarece nu sunt încă date în folosință. Deprecierea altor active se calculează utilizând metoda liniară pentru alocarea costurilor aferente acestora, din care s-au scăzut valorile lor reziduale, pe durata lor de viață utilă estimată, după cum urmează:

|

Tipul activului |

Rata deprecierii prin metoda liniară |

|

Clădiri |

Între 4 % și 10 % |

|

Active spațiale |

Între 8 % și 25 % |

|

Instalații și echipamente |

Între 10 % și 25 % |

|

Mobilier și vehicule |

Între 10 % și 25 % |

|

Echipamente informatice |

Între 25 % și 33 % |

|

Altele |

Între 10 % și 33 % |

Câștigurile sau pierderile din cedări se stabilesc prin compararea încasărilor, din care se scad cheltuielile de vânzare, cu valoarea contabilă a activului cedat și se includ în contul de profit și pierdere.

Contracte de leasing

Contractele de leasing de imobilizări corporale, în cazul cărora UE îi revin în esență toate riscurile și avantajele aferente dreptului de proprietate, sunt clasificate drept contracte de leasing financiar. Contractele de leasing financiar sunt capitalizate la începutul contractului de leasing la valoarea justă a bunului în sistem de leasing sau la valoarea actualizată a plăților minime de leasing, oricare dintre aceste valori este mai mică. Pe durata contractului de leasing, elementul de dobândă al plății de leasing financiar se înregistrează la cheltuieli în contul de profit și pierdere la o rată constantă a dobânzii periodice aferente soldului restant. Obligațiile rezultate din închirieri, după scăderea cheltuielilor de finanțare, sunt incluse în datoriile financiare (necurente și curente). Elementul de dobândă al costului de finanțare este inclus la cheltuieli în contul de profit și pierdere pe perioada leasingului pentru a se obține o rată constantă a dobânzii periodice aferente soldului restant al datoriei pentru fiecare perioadă. Activele deținute prin contracte de leasing financiar sunt amortizate pe cea mai scurtă dintre următoarele perioade: durata de viață utilă a activelor și durata contractului de leasing.

Contractele de leasing prin care locatorului îi revine o parte semnificativă a riscurilor și a avantajelor aferente dreptului de proprietate sunt clasificate ca leasinguri operaționale. Plățile de leasing operațional sunt recunoscute la cheltuieli în contul de profit și pierdere pe baza metodei liniare pe toată durata leasingului.

1.5.3. Deprecierea activelor nefinanciare

Activele care au o durată de viață utilă nedeterminată nu fac obiectul amortizării/deprecierii și sunt supuse anual unui test de depreciere. Valoarea activelor care fac obiectul amortizării/deprecierii este analizată ori de câte ori evenimente sau modificări ale circumstanțelor arată că este posibil ca valoarea contabilă să nu fie recuperată. O pierdere din depreciere se recunoaște la valoarea cu care valoarea contabilă a activului depășește valoarea recuperabilă (a serviciului). Valoarea recuperabilă este cea mai mare dintre următoarele valori: valoarea justă a unui activ din care se scad costurile cu vânzarea și valoarea sa de utilizare.

Valorile reziduale și duratele de viață utilă ale imobilizărilor necorporale și ale celor corporale sunt analizate și ajustate, dacă este cazul, cel puțin o dată pe an. Valoarea contabilă a unui activ este redusă imediat la valoarea recuperabilă a (serviciului) acestuia dacă este mai mare decât valoarea recuperabilă (a serviciului) estimată. Dacă motivele deprecierii recunoscute în exercițiile financiare anterioare nu mai sunt valabile, pierderile din deprecieri se reiau în consecință.

1.5.4. Investiții contabilizate prin metoda punerii în echivalență

Participațiile în entități asociate și întreprinderi comune

Investițiile contabilizate prin metoda punerii în echivalență sunt recunoscute inițial la valoarea de cost. Participația UE în aceste investiții este recunoscută în contul de profit și pierdere, iar cota sa din modificările rezervelor este recunoscută la activele nete în rezerva de valoare justă. Costul inițial plus toate modificările (contribuțiile viitoare, cota rezultatelor economice și modificările rezervelor, deprecierile și dividendele) dau valoarea contabilă a investiției în situațiile financiare la data bilanțului. Distribuțiile primite din investiție reduc valoarea contabilă a activului.

În cazul în care cota UE din deficitul unei investiții contabilizate prin metoda punerii în echivalență este egală sau mai mare decât participația sa în investiție, UE întrerupe recunoașterea cotei sale din pierderile viitoare („pierderi nerecunoscute”). După ce participația UE este redusă la zero, pierderile suplimentare se contabilizează și se recunoaște o datorie doar în măsura în care UE și-a asumat o obligație legală sau implicită sau a făcut plăți în numele entității.

Dacă există indicii de depreciere, este necesar să se reducă valoarea contabilă la cea mai mică sumă care poate fi recuperată. Valoarea recuperabilă este determinată conform descrierii din nota 1.5.3. Dacă motivul deprecierii încetează la o dată ulterioară, pierderea din depreciere se reia la valoarea contabilă care ar fi fost stabilită dacă nu ar fi fost recunoscute pierderi din depreciere.

În cazurile în care UE deține cel puțin 20 % dintr-un fond de capital de investiții, aceasta nu urmărește să exercite o influență semnificativă. Prin urmare, astfel de fonduri sunt tratate ca instrumente financiare și sunt incluse în categoria activelor financiare disponibile pentru vânzare.

Entitățile asociate și întreprinderile comune clasificate ca entități minore nu sunt contabilizate prin metoda punerii în echivalență. Contribuțiile UE la aceste entități sunt contabilizate la cheltuieli aferente perioadei respective.

1.5.5. Active financiare

Clasificare

Activele financiare ale UE sunt clasificate în următoarele categorii: active financiare la valoarea justă prin excedent sau deficit, credite și creanțe, investiții păstrate până la scadență și active financiare disponibile pentru vânzare. Clasificarea instrumentelor financiare este determinată la recunoașterea inițială și este reevaluată la fiecare dată a bilanțului.

(i) Active financiare la valoarea justă prin excedent sau deficit

Un activ financiar este clasificat în această categorie dacă este achiziționat în principal în scopul vinderii pe termen scurt. Instrumentele financiare derivate sunt, de asemenea, încadrate în această categorie. Activele din această categorie sunt clasificate ca active curente dacă se preconizează lichidarea acestora în termen de 12 luni de la data bilanțului.

(ii) Credite și creanțe

Creditele și creanțele sunt active financiare nederivate cu plăți fixe sau determinabile care nu sunt cotate pe o piață activă. Acestea apar atunci când UE oferă bani, bunuri sau servicii în mod direct unui debitor fără intenția de a tranzacționa creanța sau atunci când UE preia drepturile creditorului inițial ca urmare a unei plăți efectuate de UE în cadrul unui contract de garanție. Plățile datorate în termen de 12 luni de la data bilanțului sunt clasificate ca active curente. Plățile datorate după 12 luni de la data bilanțului sunt clasificate ca active imobilizate. Creditele și creanțele includ depozitele la termen cu scadența inițială de peste trei luni.

(iii) Investiții păstrate până la scadență

Investițiile păstrate până la scadență sunt active financiare nederivate cu rate fixe sau determinabile și scadențe fixe pe care UE intenționează și poate să le păstreze până la scadență. În acest exercițiu financiar, UE nu a deținut nicio investiție în categoria în cauză.

(iv) Active financiare disponibile pentru vânzare

Activele financiare disponibile pentru vânzare sunt instrumente financiare nederivate care fie sunt încadrate în această categorie, fie nu sunt clasificate în niciuna dintre celelalte categorii. Acestea sunt clasificate ca active curente sau active imobilizate în funcție de perioada pentru care UE intenționează să le păstreze. Investițiile în entități care nu sunt nici consolidate și nici contabilizate utilizând metoda punerii în echivalență și alte investiții de tipul celor de capital (de exemplu, operațiunile cu capital de risc) sunt clasificate, de asemenea, ca active financiare disponibile pentru vânzare.

Recunoașterea inițială și evaluarea inițială

Achizițiile și vânzările de active financiare la valoarea justă prin excedent sau deficit, păstrate până la scadență și disponibile pentru vânzare sunt recunoscute la data tranzacției, care este data la care UE se angajează să achiziționeze sau să vândă activul. Echivalentele de numerar și creditele sunt recunoscute atunci când se avansează lichidități debitorilor. Instrumentele financiare sunt recunoscute inițial la valoarea justă. Pentru toate activele financiare neînregistrate la valoarea justă prin excedent sau deficit, costurile tranzacțiilor se adaugă la valoarea justă la recunoașterea inițială. Activele financiare recunoscute la valoarea justă prin excedent sau deficit sunt recunoscute inițial la valoarea justă și costurile tranzacției sunt incluse la cheltuieli în contul de profit și pierdere.

Valoarea justă a unui activ financiar la recunoașterea inițială este în mod normal prețul tranzacției (și anume, valoarea justă a contraprestației primite), cu excepția cazului în care valoarea justă a acelui instrument este pusă în evidență prin compararea cu alte tranzacții curente observabile pe piață pentru același instrument sau pe baza unei tehnici de evaluare ale cărei variabile includ doar date de pe piețe observabile (de exemplu, în cazul anumitor contracte derivate). Totuși, atunci când se acordă un credit pe termen lung fără dobândă sau cu o dobândă sub condițiile pieței, valoarea sa justă poate fi estimată ca fiind valoarea actualizată a tuturor încasărilor viitoare de numerar, actualizată folosind rata dobânzii prevalente pe piață pentru un instrument similar cu un rating de credit asemănător.

Creditele acordate sunt evaluate la valoarea lor nominală, care este considerată a fi valoarea justă a creditului. Logica acestui raționament este următoarea:

|

— |

„mediul de piață” pentru activitățile de creditare ale UE este foarte specific și diferit de piața de capital utilizată pentru a emite obligațiuni comerciale sau guvernamentale. Întrucât pe aceste piețe creditorii au posibilitatea de a alege investiții alternative, respectiva posibilitate se resimte în prețurile de pe piață. Totuși, această posibilitate de a alege investiții alternative nu există pentru UE, care nu poate investi bani pe piețele de capital, ci doar împrumută fonduri în vederea creditării la aceeași rată a dobânzii. Aceasta înseamnă că UE nu dispune de opțiuni alternative de creditare sau de investiții pentru sumele împrumutate. Astfel, nu există niciun cost de oportunitate și, prin urmare, nicio bază de comparație cu ratele de pe piață. De fapt, operațiunea de creditare a UE reprezintă ea însăși piața. În esență, deoarece „opțiunea” cost de oportunitate nu se aplică, prețul de piață nu reflectă în mod corect substanța tranzacțiilor de creditare ale UE. Prin urmare, nu este adecvat să se determine valoarea justă a operațiunilor de creditare ale UE în funcție de obligațiunile comerciale sau guvernamentale; |

|

— |

mai mult, întrucât nu există o piață activă sau tranzacții similare care să permită efectuarea unei comparații, rata dobânzii pe care UE trebuie să o utilizeze pentru a determina valoarea justă a operațiunilor sale de creditare în temeiul MESF, al Mecanismului de asistență financiară pe termen mediu pentru balanțele de plăți ale statelor membre (BDP) și al altor astfel de credite trebuie să fie rata dobânzii percepute; |

|

— |

în plus, pentru aceste credite există efecte de compensare între creditele acordate și împrumuturile contractate ca urmare a caracterului lor de reciprocitate („back-to-back”). Astfel, dobânda efectivă a creditelor acordate este egală cu rata dobânzii efective a împrumuturilor contractate aferente. Costurile tranzacțiilor suportate de UE și apoi imputate beneficiarului creditului sunt recunoscute direct în contul de profit și pierdere. |

Instrumentele financiare sunt derecunoscute atunci când drepturile de a primi fluxuri de numerar din investiții au expirat sau atunci când UE a transferat practic altei părți toate riscurile și avantajele aferente dreptului de proprietate.

Evaluarea ulterioară

|

a) |