DECIZIA (UE) 2022/795 A COMISIEI

din 10 septembrie 2021

privind ajutorul de stat în favoarea Alitalia SA.48171 (2018/C) (ex 2018/NN, ex 2017/FC) pus în aplicare de Italia

[notificată cu numărul C(2021) 6659]

(Numai textul în limba italiană este autentic)

(Text cu relevanță pentru SEE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 108 alineatul (2) primul paragraf,

având în vedere Acordul privind Spațiul Economic European, în special articolul 62 alineatul (1) litera (a),

după ce părțile interesate au fost invitate să își prezinte observațiile în temeiul acestor articole (1) și având în vedere observațiile acestora,

întrucât:

1. PROCEDURA

|

(1) |

La 5, 12 și, respectiv, 15 mai 2017, companiile aeriene Ryanair Ltd. („Ryanair”), Adria Airways d.o.o. („Adria”) și IAG International Airlines Group S.A. („IAG”) (denumite în continuare, în mod colectiv, „reclamanții”) au înaintat Comisiei trei plângeri oficiale, în care susțineau că Italia a acordat un ajutor de stat ilegal și incompatibil societății Alitalia – Società Aerea Italiana S.p.A. in amministrazione straordinaria („Alitalia”). Reclamanții au indicat că, la 2 mai 2017, autoritățile italiene au acordat societății Alitalia sprijin sub formă de lichidități constând într-un împrumut de 600 de milioane EUR („împrumutul inițial”). Reclamanții au susținut că împrumutul inițial a reprezentat un ajutor de stat ilegal și incompatibil. |

|

(2) |

La 14 iunie 2017, Comisia a transmis plângerile respective autorităților italiene, solicitându-le să clarifice aspectele prezentate în acestea. Autoritățile italiene au răspuns solicitării la 18 iulie 2017, iar Comisia a transmis acest răspuns reclamanților la 30 noiembrie 2017. |

|

(3) |

La 20 iunie, 12 septembrie și 16 octombrie 2017, IAG a prezentat informații suplimentare și actualizări cu privire la extinderea rețelei de rute a societății Alitalia după acordarea împrumutului inițial. |

|

(4) |

La 30 octombrie 2017, Adria a prezentat informații care indicau faptul că Decretul-lege nr. 148 din 16 octombrie 2017 privind „dispoziții urgente în materie financiară și pentru nevoi care nu pot fi amânate” (2) („Decretul-lege 148/2017”) a prevăzut acordarea unui împrumut suplimentar de 300 de milioane EUR în favoarea Alitalia („împrumutul suplimentar de 300 de milioane EUR”), ridicând valoarea totală a împrumutului la 900 de milioane EUR (împrumutul inițial și împrumutul suplimentar de 300 de milioane EUR vor fi denumite împreună „cele două împrumuturi de stat”). |

|

(5) |

La 21 decembrie 2017, Comisia a transmis o solicitare de informații autorităților italiene, care au răspuns acestei cereri la 24 ianuarie 2018. |

|

(6) |

La 23 ianuarie 2018, Italia a notificat cele două împrumuturi de stat ca ajutor pentru salvare în sensul Orientărilor privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate (3) („Orientările privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate”). |

|

(7) |

Prin scrisoarea din 23 aprilie 2018, Comisia a informat Italia că a decis să inițieze procedura prevăzută la articolul 108 alineatul (2) din TFUE cu privire la cele două împrumuturi de stat. |

|

(8) |

Decizia Comisiei de a iniția procedura („decizia de inițiere a procedurii”) a fost publicată în Jurnalul Oficial al Uniunii Europene la 20 iulie 2018. Comisia a invitat părțile interesate să își prezinte observațiile cu privire la decizia de inițiere a procedurii. |

|

(9) |

Comisia a primit observații din partea Italiei, prin scrisorile din 25 mai 2018 și 25 septembrie 2018, precum și din partea a trei părți interesate: (i) Aegean Airlines S.A. („Aegean”); (ii) o parte interesată care a solicitat ca identitatea sa să nu fie dezvăluită în temeiul articolului 6 alineatul (2) din Regulamentul (UE) 2015/1589 al Consiliului (4) („partea interesată anonimă”); și (iii) Ryanair. La 15 noiembrie 2018 și la 17 ianuarie 2019, Comisia a transmis comentariile formulate de cele trei părți interesate autorităților italiene pe care le-a invitat să își prezinte observațiile, iar acestea au formulat observații în scrisoarea din 20 martie 2019. |

|

(10) |

Comisia a solicitat clarificări suplimentare din partea autorităților italiene la 17 septembrie 2018, 23 noiembrie 2018, 6 și 11 decembrie 2018, 26 februarie 2019, 10 mai 2019 și 2 iulie 2019. La 19 septembrie 2019 și la 28 octombrie 2019, Comisia a trimis atenționări cu privire la lipsa răspunsurilor la solicitarea de informații din 2 iulie 2019. |

|

(11) |

Autoritățile italiene au furnizat Comisiei observații și informații suplimentare la 1 octombrie 2018, 9 și 27 noiembrie 2018, 17 decembrie 2018, 25 ianuarie 2019, 11 februarie 2019, 1 și 18 aprilie 2019, 15 mai 2019, 3 și 12 iunie 2019, 9 iulie 2019, 6 august 2019, 2 octombrie 2019, 17 octombrie 2019 și 19 noiembrie 2019. |

|

(12) |

Serviciile Comisiei au avut mai multe reuniuni cu autoritățile italiene, inclusiv la următoarele date: 15 iunie 2017, 26 iulie 2017, 9 februarie 2018, 13 aprilie 2018, 27 septembrie 2018, 14 noiembrie 2018, 14 decembrie 2018, 16 ianuarie 2019, 20 februarie 2019, 21 februarie 2019, 9 aprilie 2019, 20 iunie 2019, 26 iulie 2019 și 27 septembrie 2019. |

|

(13) |

Comisia a avut, de asemenea, reuniuni cu Alitalia (la 21 februarie 2019 și la 9 aprilie 2019), cu Aegean (la 10 ianuarie 2019) și cu partea interesată anonimă (la 21 martie 2019). |

|

(14) |

La 7 martie 2019, Adria (5) a depus o nouă plângere, în care susținea că amânarea scadenței celor două împrumuturi de stat a constituit ajutor ilegal și incompatibil. La 22 martie 2019, Comisia a transmis plângerea respectivă autorităților italiene, solicitându-le să clarifice aspectele prezentate în aceasta. Italia a răspuns acestei solicitări la 6 august 2019. |

2. DESCRIEREA CELOR DOUĂ ÎMPRUMUTURI DE STAT ȘI A FAPTELOR PERTINENTE

2.1. Cele două împrumuturi de stat acordate de statul italian

|

(15) |

La 23 aprilie 2018, Comisia a inițiat procedura oficială de investigare cu privire la cele două împrumuturi de stat („măsura”). |

|

(16) |

Împrumutul inițial a fost prevăzut în Decretul-lege nr. 55 din 2 mai 2017 privind „măsuri urgente pentru asigurarea continuității serviciului furnizat de Alitalia S.p.A.” (6) („Decretul-lege 55/2017”). Societatea Alitalia S.p.A a fost plasată sub administrare extraordinară la 2 mai 2017 (a se vedea considerentul 41). |

|

(17) |

Articolul 1 din Decretul-lege 55/2017 prevedea că, „pentru a evita întreruperea serviciului prestat de Alitalia – Società Aerea Italiana – S.p.A. în administrare extraordinară, pentru legăturile aeriene interne și internaționale, inclusiv pentru cele cu obligații de serviciu public în sensul legislației europene în vigoare, ținând seama de dificultățile sociale și de inconvenientele grave pentru utilizatori care ar fi cauzate de o astfel de întrerupere, se acordă o finanțare în valoare de șase sute de milioane de euro în schimbul unei remunerații, pentru o perioadă de șase luni […] în favoarea Alitalia – Società Aerea Italiana – S.p.A. în administrare extraordinară, finanțare destinată nevoilor imediate de gestionare ale societății respective și ale altor societăți din cadrul grupului care fac obiectul procedurii de administrare extraordinară […]”. Deși, în legislația de acordare, această măsură este denumită „finanțare”, iar Italia și Alitalia nu au încheiat un acord de împrumut, Comisia utilizează termenul „împrumut” pentru a desemna măsura, deoarece finanțarea era rambursabilă cu dobândă. |

|

(18) |

Statul a acordat împrumutul inițial cu o rată a dobânzii Euribor la șase luni plus 1 000 de puncte de bază, iar acesta trebuia rambursat în termen de șase luni de la prima plată din cadrul împrumutului, și anume până la 5 noiembrie 2017. Împrumutul inițial avea prioritate față de rambursarea oricărei alte datorii generate de Alitalia în timpul procedurii de administrare extraordinară. |

|

(19) |

Italia a prelungit scadența împrumutului inițial mai întâi cu șase luni, până la 5 mai 2018, prin Decretul-lege 148/2017; ulterior, prin Legea nr. 172 din 4 decembrie 2017 (7) („Legea 172/2017”), scadența a fost prelungită până la 30 septembrie 2018. O nouă prelungire a împrumutului inițial, până la 15 decembrie 2018, a fost stabilită prin Decretul-lege nr. 38/2018 din 27 aprilie 2018. Această scadență a fost modificată ulterior de mai multe ori (a se vedea secțiunea 2.2.1). |

|

(20) |

Împrumutul suplimentar de 300 de milioane EUR a fost acordat de Italia prin Decretul-lege 148/2017, ceea ce a contribuit la majorarea finanțării din partea statului până la 900 de milioane EUR. Articolul 12 alineatul (2) din Decretul-lege 148/2017 prevedea că, „pentru a garanta îndeplinirea obligațiilor de transport asumate de administrarea extraordinară până la data cesionării activității, fără a întrerupe continuitatea serviciului de transport aerian, pentru a asigura furnizarea regulată a legăturilor aeriene interne și internaționale efectuate de întreprinderile menționate la alineatul (1) până la finalizarea procedurii de cesionare a activității care urmează să fie definită și pusă în aplicare, cuantumul finanțării […] se majorează cu 300 de milioane EUR și urmează să fie acordat în 2018”. Întrucât împrumutul suplimentar de 300 de milioane EUR a fost acordat ca o creștere a valorii împrumutului inițial, s-au aplicat aceleași condiții, inclusiv rata dobânzii, ca și pentru împrumutul inițial, cu excepția scadenței împrumutului. Scadențele celor două împrumuturi au fost ulterior sincronizate (a se vedea secțiunea 2.2.1). |

|

(21) |

În conformitate cu Decretul-lege 148/2017, împrumutul suplimentar de 300 de milioane EUR urma să fie plătit de stat societății Alitalia în 2018 și să fie rambursat până la 31 decembrie 2018. Același decret-lege a prelungit și termenul de finalizare a procedurii de licitație (a se vedea secțiunea 2.6) până la 30 aprilie 2018, pentru a permite cedarea complexului de afaceri al Alitalia. |

2.2. Calendarul plăților celor două împrumuturi de stat

|

(22) |

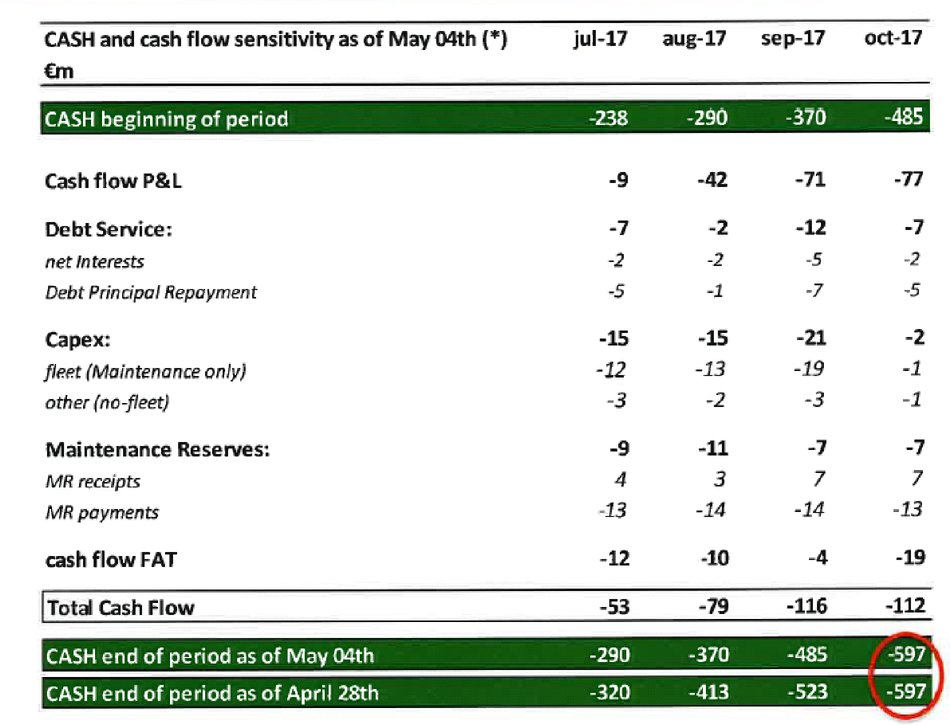

Împrumutul inițial și împrumutul suplimentar de 300 de milioane EUR au fost acordate prin acte legislative și urmau să fie plătite în urma adoptării unui decret de către ministrul dezvoltării economice împreună cu ministrul economiei și finanțelor. Potrivit actelor legislative respective, cele două împrumuturi de stat au fost finanțate din bugetul alocat Ministerului Dezvoltării Economice. |

|

(23) |

În conformitate cu Decretul-lege 55/2017, împrumutul inițial a fost acordat pentru a se evita întreruperea zborurilor internaționale și interne ale Alitalia în timpul administrării extraordinare, inclusiv a zborurilor care intră sub incidența obligațiilor de serviciu public („OSP”) ale Alitalia, având în vedere dificultățile sociale grave și inconvenientele grave pentru utilizatori pe care le-ar fi produs o întrerupere a zborurilor societății Alitalia. |

|

(24) |

Împrumutul inițial urma să fie plătit printr-un decret emis de ministrul dezvoltării economice împreună cu ministrul economiei și finanțelor, în termen de cinci zile de la plasarea societății Alitalia sub administrare extraordinară, și trebuia să fie utilizat pentru nevoile operaționale urgente ale societății respective și ale altor societăți din cadrul grupului care fac obiectul procedurii de administrare extraordinară. Printre nevoile operaționale urgente se numărau și cele legate de sistemele internaționale utilizate pentru stabilirea de relații economice cu transportatorii. |

|

(25) |

La 4 mai 2017, comisarii extraordinari ai Alitalia au solicitat o tragere urgentă, în avans, de 240 de milioane EUR din împrumutul de 600 de milioane EUR. Potrivit autorităților italiene, aceasta a fost solicitată în primul rând: (i) pentru a evita epuizarea lichidităților necesare pentru desfășurarea activităților comerciale ale Alitalia în zilele imediat următoare începerii procedurii de administrare extraordinară; și (ii) pentru a permite societății Alitalia să plătească garanția solicitată de Asociația Internațională de Transport Aerian („IATA”). Fără plata garanției, Alitalia risca să fie suspendată din sistemele (8) gestionate de IATA, care sunt esențiale pentru continuitatea activității. Această garanție a fost plătită în luna mai 2017. |

|

(26) |

În octombrie 2017, Alitalia a beneficiat de o a doua tranșă din împrumutul inițial, în valoare de 360 de milioane EUR. Potrivit autorităților italiene, aceasta a fost eliberată la cererea comisarilor extraordinari, pentru a oferi societății Alitalia finanțarea necesară pentru menținerea zborurilor regulate până la finalizarea cesionării activităților comerciale relevante. |

|

(27) |

În conformitate cu Decretul-lege 148/2017, prin care a fost acordat împrumutul suplimentar de 300 de milioane EUR, împrumutul a fost aprobat pentru a se asigura că Alitalia și alte companii din grup își pot îndeplini obligațiile de zbor fără întrerupere până la cedarea activităților comerciale ale Alitalia. |

|

(28) |

Decretul-lege 148/2017 a fost transformat în lege prin Legea 172/2017. Aceasta a indicat că, pentru a asigura îndeplinirea obligațiilor de transport ale societății Alitalia, era necesară prelungirea împrumutului. |

|

(29) |

Împrumutul suplimentar de 300 de milioane EUR a fost plătit societății Alitalia la 15 ianuarie 2018. |

2.2.1. Sincronizarea scadenței celor două împrumuturi de stat

|

(30) |

La 27 aprilie 2018, prin Decretul-lege 38/2018 s-a acordat o nouă prelungire a împrumutului inițial până la 15 decembrie 2018. De asemenea, acest decret-lege a stabilit aceeași dată ca nou termen pentru rambursarea împrumutului suplimentar de 300 de milioane EUR, sincronizând astfel scadența împrumutului inițial cu cea a împrumutului suplimentar de 300 de milioane EUR. |

|

(31) |

La 14 decembrie 2018, Decretul-lege 135/2018 a stabilit scadența pentru rambursarea celor două împrumuturi de stat la 30 de zile de la data intrării în vigoare a vânzării activelor Alitalia sau, în orice caz, cel târziu până la 30 iunie 2019. |

2.2.2. Dispozițiile Decretului-lege privind creșterea economică

|

(32) |

La 30 aprilie 2019, Italia a adoptat Decretul-lege nr. 34 privind „măsuri urgente pentru creșterea economică și pentru soluționarea unor situații de criză specifice” (9) („Decretul-lege privind creșterea economică”), în care se prevedea:

|

|

(33) |

Ca urmare a adoptării Decretului-lege privind creșterea economică, începând cu 31 mai 2019 au încetat să se acumuleze dobânzi la cele două împrumuturi de stat. |

|

(34) |

La 2 decembrie 2019, Decretul-lege privind creșterea economică a fost modificat prin Decretul-lege nr. 137 „Măsuri urgente pentru a asigura continuitatea serviciului prestat de Alitalia – Società Aerea Italiana S.p.A. și Alitalia CityLiner S.p.A. în administrare extraordinară” (10), care a sincronizat scadența dobânzilor datorate cu cea a principalului, întrucât prevedea prelungirea plății principalului și a dobânzilor până după vânzarea activelor Alitalia de către administrarea extraordinară. |

|

(35) |

Evaluarea celor două împrumuturi de stat ca măsură unică este prezentată în secțiunea 5.1.4.1.1. |

2.3. Beneficiarul

|

(36) |

Beneficiarul măsurii este Alitalia – Società Aerea Italiana – S.p.A in amministrazione straordinaria („Alitalia”) împreună cu filialele deținute direct și indirect de aceasta. |

|

(37) |

Atât Decretul-lege 55/2017, temeiul juridic al împrumutului inițial, cât și Decretul-lege 148/2017, temeiul juridic al împrumutului suplimentar de 300 de milioane EUR, prevăd că cele două împrumuturi de stat sunt acordate societății Alitalia. Decretul-lege 55/2017 acordă „o finanțare de 600 de milioane EUR în schimbul unei remunerații […] în favoarea Alitalia – Società Aerea Italiana – S.p.A.” (a se vedea considerentul 17); Decretul-lege 148/2017 face referire la finanțarea acordată prin Decretul-lege 55/2017, prevăzând un împrumut suplimentar de 300 de milioane EUR în favoarea societății Alitalia. |

|

(38) |

Alitalia este o societate cu sediul la Fiumicino, Roma, care își desfășoară activitatea în sectorul transportului aerian. Numărul total de angajați ai Alitalia era de 11 377 la 31 decembrie 2017 (11). Structura acționariatului Alitalia și structura grupului Alitalia sunt prezentate în graficul 1 (12), iar acționarii Compagnia Aerea Italiana S.p.A. („CAI”) (13) din mai 2019, în tabelul 1. Graficul 1 Structura acționariatului societății Alitalia și structura grupului Alitalia la 23 ianuarie 2018

Tabelul 1 Acționarii CAI în mai 2019 (potrivit informațiilor deținute de Comisie, structura acționariatului rămâne neschimbată)

|

L1412022RO4710120220516RO0008.0001491502PROIECTRECOMANDAREA nr. 1/2022 A CONSILIULUI DE ASOCIERE UE-GEORGIAdin …privind Programul de asociere UE-Georgia pentru perioada 2021-2027CONSILIUL DE ASOCIERE UE-GEORGIA,având în vedere Acordul de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de o parte, și Georgia, pe de altă parte,întrucât:(1)Acordul de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de o parte, și Georgia, pe de altă parteJO L 261, 30.8.2014, p. 4. (denumit în continuare acordul) a fost semnat la 27 iunie 2014 și a intrat în vigoare la 1 iulie 2016.(2)În temeiul articolului 406 alineatul (1) din acord, Consiliul de asociere este împuternicit să adopte recomandări în vederea realizării obiectivelor acordului.(3)În temeiul articolului 420 alineatul (1) din acord, părțile iau toate măsurile generale sau specifice necesare pentru a își îndeplini obligațiile care le revin în temeiul acordului și se asigură că obiectivele stabilite în acord sunt îndeplinite.(4)Articolul 11 din Regulamentul de procedură al Consiliului de asociere prevede posibilitatea adoptării de decizii și a formulării de recomandări prin procedură scrisă, în cazul în care ambele părți convin astfel.(5)Uniunea și Georgia au convenit să își consolideze parteneriatul prin convenirea asupra unui set de priorități pentru perioada 2021-2027 (denumit în continuare Programul de asociere UE-Georgia pentru perioada 2021-2027) pentru activitatea comună în vederea realizării obiectivelor de asociere politică și integrare economică, astfel cum sunt prevăzute în acord.(6)Părțile la acord au convenit asupra textului Programului de asociere UE-Georgia pentru perioada 2021-2027, care va sprijini punerea în aplicare a acordului, cu axarea cooperării pe interesele comune identificate împreună,ADOPTĂ PREZENTA RECOMANDARE:Articolul 1Consiliul de asociere recomandă ca părțile să pună în aplicare Programul de asociere UE-Georgia pentru perioada 2021-2027, astfel cum figurează în anexăA se vedea documentul ST 8327/22 ADD 2 la https://register.consilium.europa.eu*.Articolul 2Programul de asociere UE-Georgia pentru perioada 2021-2027, astfel cum figurează în anexă, înlocuiește Programul de asociere UE-Georgia care a fost adoptat la 20 noiembrie 2017.Articolul 3Prezenta recomandare produce efecte de la data adoptării.Adoptată la Tbilisi, [ziua luna anul].Pentru Consiliul de asocierePreședintele

L1412022RO4710120220516RO0008.0001491502PROIECTRECOMANDAREA nr. 1/2022 A CONSILIULUI DE ASOCIERE UE-GEORGIAdin …privind Programul de asociere UE-Georgia pentru perioada 2021-2027CONSILIUL DE ASOCIERE UE-GEORGIA,având în vedere Acordul de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de o parte, și Georgia, pe de altă parte,întrucât:(1)Acordul de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de o parte, și Georgia, pe de altă parteJO L 261, 30.8.2014, p. 4. (denumit în continuare acordul) a fost semnat la 27 iunie 2014 și a intrat în vigoare la 1 iulie 2016.(2)În temeiul articolului 406 alineatul (1) din acord, Consiliul de asociere este împuternicit să adopte recomandări în vederea realizării obiectivelor acordului.(3)În temeiul articolului 420 alineatul (1) din acord, părțile iau toate măsurile generale sau specifice necesare pentru a își îndeplini obligațiile care le revin în temeiul acordului și se asigură că obiectivele stabilite în acord sunt îndeplinite.(4)Articolul 11 din Regulamentul de procedură al Consiliului de asociere prevede posibilitatea adoptării de decizii și a formulării de recomandări prin procedură scrisă, în cazul în care ambele părți convin astfel.(5)Uniunea și Georgia au convenit să își consolideze parteneriatul prin convenirea asupra unui set de priorități pentru perioada 2021-2027 (denumit în continuare Programul de asociere UE-Georgia pentru perioada 2021-2027) pentru activitatea comună în vederea realizării obiectivelor de asociere politică și integrare economică, astfel cum sunt prevăzute în acord.(6)Părțile la acord au convenit asupra textului Programului de asociere UE-Georgia pentru perioada 2021-2027, care va sprijini punerea în aplicare a acordului, cu axarea cooperării pe interesele comune identificate împreună,ADOPTĂ PREZENTA RECOMANDARE:Articolul 1Consiliul de asociere recomandă ca părțile să pună în aplicare Programul de asociere UE-Georgia pentru perioada 2021-2027, astfel cum figurează în anexăA se vedea documentul ST 8327/22 ADD 2 la https://register.consilium.europa.eu*.Articolul 2Programul de asociere UE-Georgia pentru perioada 2021-2027, astfel cum figurează în anexă, înlocuiește Programul de asociere UE-Georgia care a fost adoptat la 20 noiembrie 2017.Articolul 3Prezenta recomandare produce efecte de la data adoptării.Adoptată la Tbilisi, [ziua luna anul].Pentru Consiliul de asocierePreședintele L1412022RO4710120220516RO0008.0001491502PROIECTRECOMANDAREA nr. 1/2022 A CONSILIULUI DE ASOCIERE UE-GEORGIAdin …privind Programul de asociere UE-Georgia pentru perioada 2021-2027CONSILIUL DE ASOCIERE UE-GEORGIA,având în vedere Acordul de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de o parte, și Georgia, pe de altă parte,întrucât:(1)Acordul de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de o parte, și Georgia, pe de altă parteJO L 261, 30.8.2014, p. 4. (denumit în continuare acordul) a fost semnat la 27 iunie 2014 și a intrat în vigoare la 1 iulie 2016.(2)În temeiul articolului 406 alineatul (1) din acord, Consiliul de asociere este împuternicit să adopte recomandări în vederea realizării obiectivelor acordului.(3)În temeiul articolului 420 alineatul (1) din acord, părțile iau toate măsurile generale sau specifice necesare pentru a își îndeplini obligațiile care le revin în temeiul acordului și se asigură că obiectivele stabilite în acord sunt îndeplinite.(4)Articolul 11 din Regulamentul de procedură al Consiliului de asociere prevede posibilitatea adoptării de decizii și a formulării de recomandări prin procedură scrisă, în cazul în care ambele părți convin astfel.(5)Uniunea și Georgia au convenit să își consolideze parteneriatul prin convenirea asupra unui set de priorități pentru perioada 2021-2027 (denumit în continuare Programul de asociere UE-Georgia pentru perioada 2021-2027) pentru activitatea comună în vederea realizării obiectivelor de asociere politică și integrare economică, astfel cum sunt prevăzute în acord.(6)Părțile la acord au convenit asupra textului Programului de asociere UE-Georgia pentru perioada 2021-2027, care va sprijini punerea în aplicare a acordului, cu axarea cooperării pe interesele comune identificate împreună,ADOPTĂ PREZENTA RECOMANDARE:Articolul 1Consiliul de asociere recomandă ca părțile să pună în aplicare Programul de asociere UE-Georgia pentru perioada 2021-2027, astfel cum figurează în anexăA se vedea documentul ST 8327/22 ADD 2 la https://register.consilium.europa.eu*.Articolul 2Programul de asociere UE-Georgia pentru perioada 2021-2027, astfel cum figurează în anexă, înlocuiește Programul de asociere UE-Georgia care a fost adoptat la 20 noiembrie 2017.Articolul 3Prezenta recomandare produce efecte de la data adoptării.Adoptată la Tbilisi, [ziua luna anul].Pentru Consiliul de asocierePreședintele

L1412022RO4710120220516RO0008.0001491502PROIECTRECOMANDAREA nr. 1/2022 A CONSILIULUI DE ASOCIERE UE-GEORGIAdin …privind Programul de asociere UE-Georgia pentru perioada 2021-2027CONSILIUL DE ASOCIERE UE-GEORGIA,având în vedere Acordul de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de o parte, și Georgia, pe de altă parte,întrucât:(1)Acordul de asociere dintre Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de o parte, și Georgia, pe de altă parteJO L 261, 30.8.2014, p. 4. (denumit în continuare acordul) a fost semnat la 27 iunie 2014 și a intrat în vigoare la 1 iulie 2016.(2)În temeiul articolului 406 alineatul (1) din acord, Consiliul de asociere este împuternicit să adopte recomandări în vederea realizării obiectivelor acordului.(3)În temeiul articolului 420 alineatul (1) din acord, părțile iau toate măsurile generale sau specifice necesare pentru a își îndeplini obligațiile care le revin în temeiul acordului și se asigură că obiectivele stabilite în acord sunt îndeplinite.(4)Articolul 11 din Regulamentul de procedură al Consiliului de asociere prevede posibilitatea adoptării de decizii și a formulării de recomandări prin procedură scrisă, în cazul în care ambele părți convin astfel.(5)Uniunea și Georgia au convenit să își consolideze parteneriatul prin convenirea asupra unui set de priorități pentru perioada 2021-2027 (denumit în continuare Programul de asociere UE-Georgia pentru perioada 2021-2027) pentru activitatea comună în vederea realizării obiectivelor de asociere politică și integrare economică, astfel cum sunt prevăzute în acord.(6)Părțile la acord au convenit asupra textului Programului de asociere UE-Georgia pentru perioada 2021-2027, care va sprijini punerea în aplicare a acordului, cu axarea cooperării pe interesele comune identificate împreună,ADOPTĂ PREZENTA RECOMANDARE:Articolul 1Consiliul de asociere recomandă ca părțile să pună în aplicare Programul de asociere UE-Georgia pentru perioada 2021-2027, astfel cum figurează în anexăA se vedea documentul ST 8327/22 ADD 2 la https://register.consilium.europa.eu*.Articolul 2Programul de asociere UE-Georgia pentru perioada 2021-2027, astfel cum figurează în anexă, înlocuiește Programul de asociere UE-Georgia care a fost adoptat la 20 noiembrie 2017.Articolul 3Prezenta recomandare produce efecte de la data adoptării.Adoptată la Tbilisi, [ziua luna anul].Pentru Consiliul de asocierePreședintele|

(39) |

La momentul plasării sub administrare extraordinară, Alitalia deținea întregul capital social al Alitalia CityLiner S.p.A. („Cityliner”) și al Challey Ltd. Cityliner, o companie aeriană regională deținută integral de Alitalia (14) care funcționează ca furnizor de capacitate de transport (15) pentru Alitalia, acoperind o parte din rețeaua de transport pe distanțe scurte. Challey Ltd. este un subholding cu sediul în Irlanda care, la rândul său, controlează alte societăți, cu sediul de asemenea în Irlanda („filiale irlandeze”), care dețin întreaga flotă de aeronave utilizată de Alitalia și CityLiner și înregistrată în Irlanda, precum și interese minoritare în cadrul altor societăți deținute parțial. Challey Ltd. și filialele irlandeze nu se află în administrare extraordinară. Alitalia împreună cu filialele sale formează grupul Alitalia (16) („grupul Alitalia”). Întrucât Alitalia reprezintă majoritatea covârșitoare a activităților grupului Alitalia și deține 97 % din numărul total de angajați ai grupului Alitalia (17), orice evaluare referitoare la grup acoperă mutatis mutandis Alitalia. |

|

(40) |

Alitalia este deținută în proporție de 49 % de Etihad Investment Holding Company LLC și în proporție de 51 % de MIDCO S.p.A., care, la rândul său, este deținută în proporție de 100 % de CAI S.p.A. De la achiziționarea sa de către CAI S.p.A. în 2008, Alitalia a înregistrat pierderi continue. Aceasta a încercat să își îmbunătățească situația la începutul anului 2017 cu un plan ambițios de reducere a costurilor, care implica reduceri de costuri de peste 1 miliard EUR și care ar fi trebuit să deschidă calea pentru finanțare suplimentară (2 miliarde EUR, inclusiv 900 de milioane EUR fonduri noi), condus în principal de acționarul său Etihad („planul de redresare”, a se vedea secțiunea 4.2.1.1). Planul de redresare urma să fie pus în aplicare prin intermediul unei proceduri de pre-insolvență (18). Această procedură (19) necesita acordul forței de muncă (20), care ar fi fost afectată de măsurile de reducere majoră a costurilor. Însă acordul a fost respins în cadrul referendumului lucrătorilor care a avut loc la 24 aprilie 2017, din cauza măsurilor planificate pentru reducerea costurilor forței de muncă, care prevedeau, printre altele, o reducere medie a salariilor cu 33 %. Întrucât planul de redresare nu a putut fi pus în aplicare, iar acționarii nu au furnizat finanțare suplimentară, Alitalia a fost plasată sub administrare extraordinară. |

2.4. Procedura de administrare extraordinară

|

(41) |

La cererea Consiliului de administrație al societății Alitalia, aceasta a fost plasată sub administrare extraordinară (21) prin Decretul ministrului dezvoltării economice al Italiei din 2 mai 2017. De asemenea, prin decretul respectiv au fost numiți trei comisari extraordinari pentru gestionarea Alitalia. Alitalia a fost apoi declarată în stare de insolvență prin hotărârea Tribunalului din Civitavecchia la 11 mai 2017. Ulterior, la 12 mai 2017, societatea Cityliner (22) a fost, de asemenea, plasată sub administrare extraordinară prin decret al ministrului dezvoltării economice al Italiei. Cityliner a fost apoi declarată în stare de insolvență prin hotărârea Tribunalului din Civitavecchia la 26 mai 2017. |

|

(42) |

În comunicarea lor din 20 martie 2019, autoritățile italiene au arătat că, din cauza admiterii Alitalia în procedura de administrare extraordinară, acționarii privați au fost lipsiți de toate competențele de gestionare și de supraveghere a societății Alitalia. În locul acestora, în temeiul legislației care reglementează administrarea extraordinară, comisarii extraordinari au fost însărcinați cu gestionarea societății până la autorizarea de către ministrul dezvoltării economice a unui program de administrare extraordinară („programul AE”). Odată cu adoptarea programului EA, aceștia ar fi autorizați să vândă activele Alitalia sub supravegherea Ministerului Dezvoltării Economice. |

|

(43) |

La 26 ianuarie 2018, comisarii extraordinari ai Alitalia au prezentat Ministerului Dezvoltării Economice un program care viza vânzarea activelor Alitalia aflate în exploatare (23) în termen de un an, care a fost autorizat prin Decretul ministerial din 23 martie 2018. La 7 mai 2019, data inițială de scadență a finalizării programului de vânzare a fost amânată până la 23 martie 2020. |

|

(44) |

Procedura de vânzare prevăzută de programul AE autorizat viza activele legate de activitatea Alitalia și a Cityliner, societățile aflate în administrare extraordinară. |

2.4.1. Administrarea extraordinară (Decretul legislativ 270/1999, Legea Prodi-bis)

|

(45) |

Administrarea extraordinară este o procedură de insolvență prevăzută în Decretul legislativ nr. 270 din 8 iulie 1999 (24) („Legea Prodi-bis”) pentru insolvența întreprinderilor mari, cu scopul de a le salva, păstrându-le valoarea prin continuarea activităților acestora până la restructurare sau vânzarea activelor. Societățile sunt admise în procedura de administrare extraordinară doar dacă o revenire a acestora la echilibrul economic pare a fi posibilă. |

|

(46) |

În cadrul administrării extraordinare, acționarul anterior este privat de competențele sale decizionale, în timp ce societatea continuă să funcționeze. Gestionarea activității și administrarea activelor societății sunt preluate de comisarii extraordinari. Aceștia sunt numiți de tribunal, care declară societatea insolvabilă. Comisarii extraordinari acționează în conformitate cu programul AE (restructurare sau vânzarea activelor) autorizat de ministrul dezvoltării economice. |

|

(47) |

Atunci când procedura de administrare extraordinară produce efecte, datoriile contractate înainte de procedură sunt înghețate și sunt subordonate datoriilor contractate în timpul administrării extraordinare ca urmare a continuării activității economice. Rangul „super prioritar” al datoriilor contractate în timpul administrării extraordinare este prevăzut de o dispoziție legislativă explicită. |

2.4.2. Administrarea extraordinară pentru societățile mari cu cel puțin 500 de lucrători și datorii în valoare de cel puțin 300 de milioane EUR (Decretul-lege 347/2003, Legea Marzano)

|

(48) |

Pentru societățile mari cu cel puțin 500 de lucrători și cu datorii de cel puțin 300 de milioane EUR se aplică norme speciale suplimentare în temeiul Decretului-lege nr. 347 din 23 decembrie 2003 (25) („Legea Marzano”). Alitalia intră sub incidența Legii Marzano întrucât, astfel cum se precizează în hotărârea de declarare a insolvenței societății Alitalia, aceasta are „peste cinci sute de angajați subordonați timp de cel puțin un an și datorii a căror valoare totală depășește trei sute de milioane de euro” (26). |

|

(49) |

Potrivit Legii Marzano, societățile pot depune cererea de plasare sub administrare extraordinară, astfel cum prevede această lege, direct la Ministerul Dezvoltării Economice, chiar înainte ca instanța să se pronunțe cu privire la solvabilitatea lor. Comisarii extraordinari sunt numiți de ministrul dezvoltării economice, nu de tribunal, și își desfășoară activitatea sub supravegherea Ministerului Dezvoltării Economice. Durata inițială a administrării extraordinare este de 12 luni de la autorizarea programului AE de către ministrul dezvoltării economice, dar poate fi prelungită cu încă 36 de luni (maximum) prin decret al ministrului dezvoltării economice. În cazul unui grup de societăți, procedura poate fi extinsă și la celelalte societăți din grup, pe lângă societatea-mamă (așa cum s-a întâmplat în cazul Cityliner). |

|

(50) |

În plus, pentru societățile care prestează servicii publice esențiale, Legea Marzano prevede următoarele:

|

2.5. Declarațiile publice ale unor membri ai guvernului italian

|

(51) |

La 25 aprilie 2017, în urma respingerii de către lucrători a planului de redresare, ministrul dezvoltării economice din perioada respectivă, al cărui portofoliu cuprindea și dosarul Alitalia, a fost intervievat de ziarul italian Corriere della Sera. Ministrul a exclus naționalizarea sau posibilitatea ca statul să plătească datoriile societății Alitalia. Totuși, răspunzând unei întrebări referitoare la un posibil credit-punte în favoarea Alitalia, ministrul a declarat că guvernul va furniza „[m]inimul necesar pentru finalizarea procesului [vânzarea activelor societății Alitalia de către comisarii extraordinari]. Oprirea avioanelor la sol este de neconceput, deoarece legăturile aeriene ar fi compromise, iar călătorii ar fi afectați, ceea ce ar avea repercusiuni directe și indirecte destul de semnificative” (27). |

|

(52) |

La 30 aprilie 2017, ministrul dezvoltării economice a fost întrebat, în cadrul unui interviu pentru mass-media, de ce nu i se poate permite societății Alitalia să eșueze. Ministrul a explicat că eșecul societății Alitalia „[a]r fi un șoc pentru produsul intern brut, mai important decât scenariul acoperirii unei perioade de șase luni prin împrumutul acordat de guvern pentru a găsi un cumpărător […]. Nu poate [fi lăsată] să eșueze de la o zi la alta, pentru că nu am mai avea legături dintr-o parte în alta a țării. Nu ar exista alte societăți pregătite să asigure legăturile, iar o perioadă acestea nu ar mai fi deservite” (28). |

|

(53) |

La 2 mai 2017, un ziar financiar italian relata că prim-ministrul de la momentul respectiv a declarat că guvernul „a intervenit nu numai la cererea explicită a adunării acționarilor, ci și ca un act de responsabilitate din partea noastră, a celor care trebuie să asigurăm anumite servicii fundamentale” (29). În același articol, ministrul coeziunii teritoriale și Italiei de Sud a declarat că „prin deciziile [Consiliului de Miniștri] privind Alitalia, administrarea extraordinară și creditul-punte de șase luni, am asigurat toate rutele. Prin urmare, legăturile aeriene cu Italia de Sud sunt garantate”. |

|

(54) |

Conform unui articol din presa italiană din 3 mai 2017, ministrul dezvoltării economice din acea perioadă a afirmat că „strategia guvernului a fost întotdeauna de a reduce la minimum impactul asupra conturilor publice” și că guvernul „[a] încercat să evite” acordarea creditului-punte în valoare de 600 de milioane EUR, dar a fost „[u]n rău necesar și inevitabil”, deoarece „ținerea avioanelor la sol de dimineața până noaptea ar avea un cost mult mai mare pentru contribuabilii italieni”. Conform articolului respectiv, ministrul a reamintit în continuare că există „rezervări de bilete Alitalia preplătite în valoare de 4,9 milioane” și că anularea tuturor ar aduce prejudicii „PIB-ului și imaginii [Italiei]; apoi […] țara ar pierde legăturile aeriene pentru un anumit număr de zile sau săptămâni, iar acest lucru este imposibil”. Potrivit ministrului, împrumutul inițial „servește, prin urmare, la evitarea unei situații mai nefavorabile din punct de vedere economic” (30). |

|

(55) |

Într-un interviu publicat la 15 octombrie 2017, ministrul infrastructurii și transporturilor din acea perioadă a declarat că împrumutul suplimentar de 300 de milioane EUR le-a asigurat comisarilor extraordinari „liniștea sufletească. Nu vrem să vindem ieftin Alitalia, dar vrem să o vindem. Vedem ce s-a întâmplat cu societatea Air Berlin, cumpărată de Lufthansa: s-au înjumătățit avioanele și personalul. Însă întreruperea unei activități de bază este întotdeauna o înfrângere pentru toată lumea. De aceea, pentru Alitalia, analizăm mai degrabă modelul Meridiana: găsirea unui partener adecvat care să o poată îmbunătăți”. Întrebat dacă sarcina de a se ocupa de Alitalia îi va reveni următorului guvern, ministrul a răspuns: „Nu neapărat. Societatea există și va continua să existe. Mâine se închid ofertele, să vedem ce ne vor spune comisarii. Până la Crăciun vom ști clar care va fi viitorul societății Alitalia. Dar acest guvern nu dorește să ia decizii pripite” (31). |

|

(56) |

În aceeași ordine de idei, după respingerea de către guvern a ofertei din partea Lufthansa (a se vedea nota de subsol din considerentul 61), ministrul infrastructurii și transporturilor din acea perioadă a declarat, într-un interviu publicat la 24 noiembrie 2017, că oferta Lufthansa „nu este demnă de o țară mare precum Italia și de o societate precum Alitalia, care are mii de lucrători și unele dintre cele mai importante legături din țară. Vom aștepta până când vom primi un plan de dezvoltare industrială demn de acest nume, nu un plan în urma căruia lucrătorii să aibă doar de suferit. Avem timp până la sfârșitul mandatului guvernului; încercăm să obținem cele mai bune condiții. Reamintesc că criza societății Alitalia este cauzată de erori de management, nu de piață, care se extinde rapid” (32). |

2.6. Procesul de vânzare a societății Alitalia și prelungirile sale

|

(57) |

Articolul 1 din Decretul-lege 55/2017, prin care a fost acordat împrumutul inițial, prevedea că, în vederea elaborării programului AE, comisarii extraordinari aveau obligația de a publica, până la 17 mai 2017, o cerere de exprimare a interesului pentru achiziționarea sau restructurarea complexului comercial al societății Alitalia. Procesul care a urmat acestei cereri de exprimare a interesului, care urma să se desfășoare în termen de șase luni de la acordarea primei finanțări, consta în asigurarea respectării principiului transparenței, al egalității de tratament și al nediscriminării. |

|

(58) |

La 17 mai 2017, în conformitate cu articolul 1 din Decretul-lege 55/2017, comisarii extraordinari au lansat o cerere de exprimare a interesului pentru a decide dacă Alitalia putea fi restructurată sau dacă activele sale urmau să fie vândute, fie ca unități operaționale, fie ca bunuri și contracte de exploatare. |

|

(59) |

Termenul de exprimare a interesului a expirat la 21 iulie 2017. La 1 august 2017, comisarii extraordinari, autorizați de ministrul dezvoltării economice, au organizat o procedură de licitație pentru vânzarea activelor societăților aflate în administrare extraordinară (Alitalia și Cityliner) ca unități operaționale, cu termenul de 16 octombrie 2017 pentru prezentarea ofertelor și cu termenul de 5 noiembrie 2017 pentru finalizarea procesului de vânzare. |

|

(60) |

Pentru a participa la licitație, majoritatea activelor societăților aflate în administrare extraordinară (Alitalia și Cityliner) au fost împărțite în unități operaționale separate, constând în special în: (a) activitățile comerciale în ansamblu („lotul întreg” sau „lotul unic”) sau, ca variantă alternativă; (b) activitățile de aviație („lotul de aviație”); și (c) activitățile de handling („lotul de handling”). Lotul de aviație cuprindea activele și raporturile juridice legate de activitățile de transport aerian desfășurate de societățile aflate în administrare extraordinară, inclusiv flota, sloturile orare, marca, aeronavele filialelor irlandeze și contractele de leasing și de întreținere. Lotul de handling includea activele și raporturile juridice ale societăților aflate în administrare extraordinară legate de serviciile prestate în aeroporturi pentru asistența la sol în favoarea terților. Lotul complet includea activele și raporturile juridice ale lotului de aviație și ale lotului de handling. Ofertantul avea libertatea de a defini perimetrul ofertei de cumpărare. |

|

(61) |

Decretul-lege 148/2017, prin care a fost acordat împrumutul suplimentar de 300 de milioane EUR, a prelungit termenul inițial pentru finalizarea procesului de vânzare, care era 5 noiembrie 2017, până la 30 aprilie 2018. Ulterior, în urma licitației nereușite (33) din 22 decembrie 2017, comisarii extraordinari au deschis o nouă procedură de negociere (34) pentru vânzarea activelor societății Alitalia. |

|

(62) |

Procedura de negociere a avut ca termen inițial data de 10 aprilie 2018, care a fost ulterior prelungit până la 31 octombrie 2018. La sfârșitul procedurii de negociere, la 31 octombrie 2018, se primiseră patru propuneri (35). Oferta societății feroviare italiene Ferrovie dello Stato („FS”), susținută de o garanție de participare la licitație în valoare de 17,5 milioane EUR, a fost singura considerată valabilă de către comisarii extraordinari. Întrucât oferta FS era condiționată, societății FS i s-a acordat un nou termen pentru prezentarea ofertei ferme. Termenul de depunere a ofertei ferme a fost prelungit de mai multe ori, ultima dată până la 21 noiembrie 2019. |

|

(63) |

FS nu a depus o ofertă fermă finală până la data respectivă. Din cauza faptului că nu a fost depusă nicio ofertă, Comisia înțelege că procesul de vânzare a fost considerat eșuat (36). |

2.7. Decizia de inițiere a procedurii

|

(64) |

În decizia de inițiere a procedurii, Comisia a formulat concluzia preliminară potrivit căreia cele două împrumuturi de stat constituie ajutor de stat în sensul articolului 107 alineatul (1) din TFUE. |

|

(65) |

În special, Comisia a considerat că cele două împrumuturi de stat au conferit un avantaj economic societății Alitalia în sensul articolului 107 alineatul (1) din TFUE. Afirmația potrivit căreia Italia, prin acordarea celor două împrumuturi de stat societății Alitalia, a acționat ca un operator economic privat în economia de piață nu a fost susținută de elemente de probă. |

|

(66) |

În ceea ce privește compatibilitatea ajutorului, Comisia a considerat că Alitalia era o întreprindere aflată în dificultate în sensul Orientărilor privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate și a ajuns la concluzia preliminară că există îndoieli serioase cu privire la compatibilitatea celor două împrumuturi de stat cu piața internă în sensul articolului 107 alineatul (3) litera (c) din TFUE. |

|

(67) |

În special, Italia a susținut că cele două împrumuturi de stat au fost necesare pentru a preveni o ieșire bruscă de pe piață (și consecințele negative asociate) a unei societăți care juca un rol sistemic important pentru întregul sector de transport aerian al Italiei. Comisia a considerat că nu existau suficiente informații pentru a formula concluzia cu privire la existența unei contribuții la un obiectiv de interes comun. |

|

(68) |

De asemenea, Comisia și-a exprimat îndoiala cu privire la îndeplinirea criteriului adecvării de către cele două împrumuturi de stat, întrucât acestea nu au fost rambursate în termen de șase luni de la prima plată către Alitalia. În plus, nu era clar când urma să aibă loc lichidarea și dacă aceasta avea să fie finalizată într-un termen rezonabil, în conformitate cu Orientările privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate. Prin urmare, ajutorul părea să permită continuarea operațiunilor societății Alitalia în perioada cuprinsă între mai 2017 și cel puțin octombrie 2019, menținând pe piață o afacere care altfel ar fi fost neviabilă un timp semnificativ mai îndelungat decât o perioadă temporară de șase luni. |

|

(69) |

În plus, Comisia și-a exprimat îndoielile cu privire la îndeplinirea criteriului proporționalității de către cele două împrumuturi de stat. Planul de lichiditate prezentat de Italia includea o rezervă substanțială de lichidități (796 de milioane EUR la sfârșitul primului trimestru din 2018, scăzând treptat până la 546 de milioane EUR la sfârșitul anului 2018). Totuși, Italia nu a reușit să explice motivul pentru care acest excedent de lichidități era strict necesar pentru a menține Alitalia în activitate timp de șase luni. Prin urmare, Comisia și-a exprimat îndoielile cu privire la limitarea valorii ajutorului la minimul necesar. |

|

(70) |

În cele din urmă, pe baza informațiilor furnizate de Italia, Comisia a concluzionat în mod provizoriu că Alitalia nu a beneficiat de niciun ajutor pentru salvare, ajutor de restructurare sau sprijin temporar pentru restructurare în ultimii 10 ani anteriori acordării celor două împrumuturi de stat și că principiul „pentru prima și ultima dată”, prevăzut la punctele 70 și 71 din Orientările privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate, a fost respectat. Comisia concluzionase anterior că nu a existat o continuitate economică între CAI și Alitalia Linee Aeree SpA, ale cărei active au fost achiziționate parțial de CAI și utilizate pentru crearea actualei societăți Alitalia (37). Alitalia Linee Aeree SpA primise anterior un împrumut de 300 de milioane EUR, pe care Comisia l-a considerat ajutor (38) în temeiul versiunii anterioare a Orientărilor privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate (39). Dacă ar fi existat o continuitate, Alitalia nu ar fi fost eligibilă pentru ajutor în temeiul Orientărilor privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate. |

3. OBSERVAȚIILE PĂRȚILOR INTERESATE

|

(71) |

Trei părți interesate (și anume Ryanair, partea anonimă în cauză, Aegean) au transmis Comisiei observații în temeiul articolului 108 alineatul (2) din TFUE. |

3.1. Ryanair

|

(72) |

În ceea ce privește existența unui ajutor, Ryanair susține că principiul operatorului economic privat în economia de piață nu este aplicabil nici: (i) împrumutului inițial, deoarece Italia l-a acordat în calitate de putere publică ce urmărește obiective de interes general cu privire la utilizatorii serviciilor de transport ale Alitalia și la lucrătorii acesteia, precum și la continuitatea teritorială a Republicii Italiene; și nici (ii) finanțării suplimentare de 300 de milioane EUR, care nu poate fi justificată ca atare prin expunerea anterioară a statului față de Alitalia. |

|

(73) |

În ceea ce privește compatibilitatea ajutorului, Ryanair susține că nu sunt îndeplinite condițiile de compatibilitate. În ceea ce privește criteriul interesului comun, dacă flota Alitalia ar fi fost reținută la sol, companiile aeriene concurente cu tarife scăzute ar fi putut înlocui orice serviciu pierdut – inclusiv obligațiile de serviciu public –, după cum a demonstrat revitalizarea traficului aerian în aeroporturile din Budapesta și Barcelona în urma colapsului societăților Malév și Spanair. În loc să contribuie la eficiența pieței italiene a transportului aerian, de fapt, ajutorul constituie un impediment pentru aceasta și contravine interesului comun. Ajutorul este utilizat pentru a concura în mod neloial pe rute profitabile, având în vedere și noile servicii și inițiative [și anume noul salon „Casa Italia” de pe aeroportul din Roma (40)] lansate de Alitalia. În ceea ce privește condiția restabilirii viabilității pe termen lung, Ryanair observă că, în absența unui plan de afaceri, cele două împrumuturi de stat creează o rezervă de lichidități nejustificată pentru Alitalia. De asemenea, Ryanair susține că, pe lângă faptul că activele Alitalia sunt insuficiente pentru rambursarea împrumutului, societatea continuă să înregistreze pierderi, pierzând 1,75 milioane EUR pe zi cu un nivel EBIDTA negativ zilnic de 0,7 milioane EUR. |

3.2. Partea interesată anonimă

|

(74) |

În ceea ce privește compatibilitatea ajutorului, partea interesată anonimă susține că, în pofida cerinței ca ajutorul pentru salvare să fie, prin natura sa, urgent și temporar, întrucât urmărește să răspundă unei crize acute de lichidități, ajutorul favorizează Alitalia în raport cu alte companii aeriene. Motivul este faptul că ajutorul îmbunătățește în mod artificial situația financiară a societății Alitalia, întrucât problemele acesteia nu sunt noi, ci probleme pe termen lung, care s-au accentuat în mod dramatic și continuu în ultimii ani. |

|

(75) |

Partea interesată anonimă susține, de asemenea, că Alitalia ar fi avut la dispoziție alte mijloace, care denaturează mai puțin piața, pentru a asigura desfășurarea operațiunilor curente în timpul administrării extraordinare a societății. |

3.3. Aegean

|

(76) |

Aegean arată că, pe baza cunoștințelor sale de piață, condițiile împrumutului inițial și ale împrumutului suplimentar de 300 de milioane EUR nu erau în conformitate cu condițiile de finanțare care ar fi fost disponibile pe piață pentru o companie aeriană aflată în dificultate, precum Alitalia. Aegean observă, de asemenea, că obiectivul declarat al împrumutului inițial și al împrumutului suplimentar de 300 de milioane EUR a fost acela de a asigura continuitatea activității societății. Având în vedere cele de mai sus, este clar că, în urmărirea acestui obiectiv, Italia nu ar fi putut fi ghidată de principii economice, ci mai degrabă de considerente politice, cum ar fi menținerea ocupării forței de muncă și evitarea tulburărilor sociale. |

|

(77) |

Referindu-se la compatibilitatea ajutorului, Aegean susține în special că:

|

4. INFORMAȚIILE FURNIZATE DE ITALIA

4.1. Observațiile prezentate de Italia

4.1.1. Considerente legate de puterea publică

|

(78) |

Potrivit Italiei, împrumutul inițial era destinat să răspundă nevoilor urgente de gestionare ale societății Alitalia și ale altor societăți din cadrul grupului aflate în administrare extraordinară, și anume Cityliner (a se vedea considerentul 41). Printre aceste nevoi se număra garantarea faptului că Alitalia poate continua să participe la sistemele internaționale de reglementare care guvernează companiile aeriene, precum IATA, până la adoptarea deciziei de restructurare a societății sau de vânzare a activelor acesteia (a se vedea considerentul 17). |

|

(79) |

De asemenea, autoritățile italiene au adăugat că împrumutul inițial a fost acordat din cauza necesității de a evita întreruperea serviciului, având în vedere dificultățile sociale și inconvenientele grave pentru utilizatori, pe care le-ar fi implicat o astfel de întrerupere, cu încălcarea, printre altele, a dreptului la continuitate teritorială în Republica Italiană garantat de Constituția Italiei. |

|

(80) |

Italia și-a justificat afirmația potrivit căreia ieșirea de pe piață a societății Alitalia ar conduce la perturbări grave ale sectorului transportului aerian de pasageri și ale societății, furnizând următoarele date: la 1 mai 2017, numărul total al pasagerilor care făcuseră rezervări pentru perioada mai 2017-martie 2018 se ridica la 4 935 210 (cu bilete deja emise sau care urmau să fie emise), din care aproximativ 1,3 milioane în luna mai și peste jumătate de milion în primele 15 zile ale lunii. Valoarea totală a biletelor emise pentru perioada mai 2017-martie 2018 a fost de 429 de milioane EUR (din care 125 de milioane EUR numai pentru luna mai 2017), în timp ce costurile despăgubirilor care ar fi trebuit plătite pasagerilor cu rezervări în primele 15 zile ale lunii mai 2017 în conformitate cu Regulamentul (CE) nr. 261/2004 al Parlamentului European și al Consiliului (41) ar fi fost de aproximativ 268,5 milioane EUR. |

|

(81) |

Autoritățile italiene au explicat că, după ce Alitalia a intrat în administrare extraordinară, finanțarea a fost acordată până la pregătirea și punerea în aplicare a unui program AE. |

|

(82) |

Autoritățile italiene au susținut că, fără cele două împrumuturi de stat, ar fi fost dificil să se deruleze procedura de licitație pentru cesionarea societății Alitalia în conformitate cu cele mai înalte standarde de deschidere, necondiționalitate și competitivitate. Aceasta a constituit condiția prealabilă pentru o cât mai bună valorificare a activelor care urmau să fie vândute, adică cesionarea activităților societății Alitalia în cele mai bune condiții de piață care puteau fi obținute printr-o procedură competitivă. În observațiile suplimentare prezentate la 25 septembrie 2018, Italia a subliniat că logica economică a celor două împrumuturi de stat a fost de a asigura viabilitatea pe termen lung a societății Alitalia prin facilitarea finalizării cu succes, într-un termen prestabilit, a procedurii competitive de licitație pentru vânzarea activelor Alitalia. Astfel s-a urmărit, în esență, să se mențină valoarea maximă a activelor respective până la finalizarea acestei vânzări. |

4.1.2. Cu privire la evaluarea celor două împrumuturi de stat înainte de acordare

|

(83) |

Italia nu a prezentat niciun element de probă care să arate că a efectuat o evaluare ex ante a profitabilității celor două împrumuturi de stat înainte de a le acorda. Atunci când Comisia i-a solicitat să furnizeze astfel de elemente de probă, Italia s-a limitat să declare că rata dobânzii aplicată celor două împrumuturi de stat împreună cu cerințele stricte obligatorii privind rambursarea acestora asigură un rezultat pozitiv pentru creditor. Astfel, potrivit Italiei, bilanțul intervenției financiare ar fi cu siguranță pozitiv pentru creditor, întrucât riscul asumat de acesta este redus și, în orice caz, este remunerat în condițiile pieței. |

4.1.2.1.

|

(84) |

Autoritățile italiene au susținut că împrumutul inițial a fost în conformitate cu condițiile pieței și, prin urmare, nu intra sub incidența articolului 107 alineatul (1) din TFUE, deoarece nu constituia ajutor de stat. |

|

(85) |

Potrivit autorităților italiene, împrumutul inițial este în conformitate cu comportamentul pieței datorită condițiilor specifice atașate, și anume: (i) o rată a dobânzii EURIBOR la șase luni, plus 1 000 de puncte de bază în conformitate cu Comunicarea privind ratele de referință (42); (ii) rambursarea obligatorie în termen de șase luni de la plată; cu (iii) rambursare prioritară față de orice alte datorii în cadrul administrării extraordinare a societății Alitalia. Costul cu dobânda perceput ar fi fost calculat pe baza condițiilor și a parametrilor pieței, ținând seama pe deplin de circumstanțele specifice ale Alitalia. Întrucât au fost aplicate condițiile pieței, împrumutul nu a conferit societății Alitalia niciun avantaj finanțat de stat și, prin urmare, nu poate constitui o măsură de ajutor. |

|

(86) |

Autoritățile italiene au susținut că riscul asumat de stat în calitate de creditor – remunerat în condițiile pieței – este practic inexistent, având în vedere beneficiul recunoscut al rambursării prioritare față de orice alte datorii în cadrul administrării extraordinare a societății Alitalia. Autoritățile italiene susțin că era rezonabil să se presupună că, în orice caz, activele Alitalia puteau să acopere datoriile rezultate din împrumutul inițial, indiferent de rezultatul procedurii de administrare extraordinară. |

|

(87) |

Potrivit autorităților italiene, combinația dintre nivelul dobânzii percepute și condițiile stricte de rambursare înseamnă că rezultatul pentru creditor, și anume bilanțul final al intervenției financiare, va fi cu siguranță pozitiv. Prin urmare, împrumutul a fost în deplină conformitate cu principiul investitorului privat în economia de piață și, din punct de vedere procedural, nu exista nicio obligație de notificare prealabilă a Comisiei în temeiul articolului 108 alineatul (2) din TFUE. |

|

(88) |

Autoritățile italiene au susținut, de asemenea, că și acționarii privați, în special Etihad, erau dispuși să ofere finanțare societății Alitalia în cadrul planului de redresare. Mai precis, la 22 decembrie 2016: (i) Alitalia a ajuns la un acord cu creditorii săi financiari pentru un moratoriu; (ii) acționarii Alitalia au discutat despre emiterea de instrumente de capitaluri proprii participative în valoare de 231 de milioane USD; (iii) [unul dintre acționarii Alitalia a încheiat acorduri privind angajamente economice în relația dintre acționarii Alitalia]. De asemenea, la 27 decembrie 2016, Etihad a acordat societății Alitalia un împrumut subordonat din partea acționarilor în valoare de 100 de milioane EUR. Într-o notă din 25 martie 2019, autoritățile italiene au susținut, de asemenea, că cele două împrumuturi de stat sunt în concordanță cu valoarea noii finanțări prevăzute în planul de redresare al societății Alitalia. |

4.1.2.2.

|

(89) |

Autoritățile italiene afirmă că argumentele lor cu privire la împrumutul inițial se aplică și finanțării suplimentare de 300 de milioane EUR, care a fost acordată în aceleași condiții ca și împrumutul inițial, ținând seama pe deplin de situația specifică a societății Alitalia. |

|

(90) |

Autoritățile italiene susțin, de asemenea, că împrumutul suplimentar de 300 de milioane EUR și prelungirile rambursării finanțării de 600 de milioane EUR în octombrie 2017 au fost necesare pentru organizarea licitației și pentru asigurarea vânzării societății Alitalia în cele mai bune condiții de piață posibile. Eșecul acestei licitații ar fi avut efecte punitive asupra perspectivelor de afaceri ale societății și ar fi adus prejudicii grave tuturor părților interesate. Prin urmare, cele două împrumuturi de stat au fost strâns legate de obiectivul de a obține viabilitatea pe termen lung a societății. |

4.1.3. Cu privire la decizia de inițiere a procedurii

|

(91) |

În ceea ce privește decizia de inițiere a procedurii, Italia afirmă că evaluarea de către Comisie (43) a valorii activelor Alitalia s-a efectuat înainte de data intrării societății în administrare extraordinară și, în consecință, nu era actualizată la momentul răspunsului Italiei (25 mai 2018). Italia susține, în acest sens, că modificările puse în aplicare de noua conducere a societății Alitalia au condus la acțiuni de protejare a veniturilor, de limitare a costurilor și de creștere a eficienței. În această privință, Italia susține în primul rând că comisarii extraordinari au abordat problemele financiare și manageriale ale societății Alitalia, prin eficientizarea operațiunilor și renegocierea contractelor, de exemplu prin realizarea unei reduceri semnificative a costurilor de leasing (costuri de leasing estimate la [210-250] de milioane EUR în 2018, comparativ cu [260-340] de milioane EUR în 2017). Italia subliniază că, având în vedere aceste economii și faptul că procedura de vânzare era în curs, activele societății Alitalia au fost subevaluate. |

|

(92) |

În plus, în cadrul competențelor speciale care le sunt acordate prin lege, comisarii extraordinari erau abilitați, de exemplu, să ia măsuri pentru a recupera sumele datorate societății Alitalia și pentru a negocia lichidarea creanțelor cu alte părți. Prin urmare, valoarea activelor Alitalia ar trebui să fie revizuită în funcție de veniturile obținute și de reducerile de costuri realizate de comisarii extraordinari. Italia susține, de asemenea, că este posibil ca evaluarea din comunicarea neangajantă prezentată de Lufthansa să nu fi reflectat valoarea activelor societății Alitalia, deoarece oferta a vizat doar o parte dintre activele oferite și poate reflecta anumite interese subiective ale părții care a depus oferta. În consecință, evaluarea unei părți a activelor nu putea fi utilizată ca substitut pentru stabilirea valorii tuturor activelor. |

|

(93) |

Italia contestă afirmația Comisiei potrivit căreia există puține elemente de probă care să demonstreze că Italia ar fi pierdut mai mult în scenariul contrafactual în care cele două împrumuturi de stat nu ar fi fost acordate. Italia susține că, întrucât Alitalia face obiectul unei proceduri de insolvență gestionate de comisari extraordinari numiți de guvern, acești comisari acționează cu un scop public. Italia susține că, deși Alitalia nu este deținută de stat, comisarii extraordinari acționează cu un scop public, prin urmare Italia putea să ia în considerare, atunci când a decis dacă să intervină în calitate de creditor de pe piață, pierderile pe care le-ar fi suportat statul în cazul în care Alitalia și-ar fi încetat activitatea și ar fi fost lichidată. |

|

(94) |

De asemenea, Italia contestă observația Comisiei menționată în considerentul 64 din decizia de inițiere a procedurii, potrivit căreia, întrucât statul era doar un acționar minoritar indirect, acesta nu putea beneficia de pe urma unui preț de vânzare mai bun în aceeași măsură ca acționarii majoritari. Italia susține că, întrucât veniturile din vânzarea activelor sunt destinate creditorilor, în consecință, atunci când se evaluează dacă cele două împrumuturi de stat au fost acordate în condiții de piață trebuie luat în considerare interesul unui număr mai mare de părți interesate, precum creditori, clienți, lucrători și furnizori. |

4.1.4. Cu privire la scenariul contrafactual al acordării ajutorului

|

(95) |

În observațiile sale suplimentare prezentate la 25 septembrie 2018, Italia a expus în detaliu consecințele scenariului contrafactual al lichidării Alitalia la 31 decembrie 2017, susținând următoarele:

|

|

(96) |

Italia a susținut că raționamentul său a fost în deplină conformitate cu punctul 107 din Comunicarea Comisiei privind noțiunea de ajutor de stat (44), în care se afirmă că „în cazul unei intervenții privind capitalurile proprii sau datoriile într-o întreprindere publică aflată în dificultate, rentabilitatea preconizată a unei asemenea investiții ar trebui să fie comparată cu randamentul preconizat în scenariul contrafactual al lichidării întreprinderii. În cazul în care lichidarea prevede un nivel mai ridicat al câștigurilor sau un nivel mai scăzut al pierderilor, un operator economic privat în economia de piață care este prudent ar alege opțiunea respectivă”. |

|

(97) |

Italia a susținut că, în cazul în care Alitalia ar fi fost închisă la 31 decembrie 2017, angajații Alitalia ar fi fost eligibili să solicite beneficii din fondul general de șomaj („NASpI”) și din Fondul de solidaritate specific pentru angajații din transportul aerian („FSTA”). Italia susține că costul estimat al plăților de șomaj pe care statul le-ar fi suportat pentru personalul societății în caz de închidere/lichidare s-ar fi ridicat la [350-800] de milioane EUR, incluzând FSTA, pentru perioada până la 31 decembrie 2018 și la [500-900] de milioane EUR în cazul prelungirii FSTA până la 31 decembrie 2019. Italia a susținut că costurile șomajului ar fi fost similare dacă Alitalia ar fi fost închisă la 1 mai 2017, cu o zi înainte de admiterea societății în procedura de administrare extraordinară. |

|

(98) |

Italia a menționat, de asemenea, că furnizorii Alitalia ar fi afectați în mod negativ de lichidarea Alitalia. Aceștia furnizează servicii, cum ar fi servicii de handling, relații cu clienții/centre de intermediere telefonică, servicii de curățenie, cazare în hoteluri, logistică și catering, cu o valoare anuală medie totală de [100-300] de milioane EUR. |

|

(99) |

În plus, Italia susține că, întrucât Alitalia se află în administrare extraordinară și, prin urmare, este administrată de o putere publică, al cărei mandat este de a reabilita, de a vinde sau de a lichida activele și de a distribui veniturile către creditori, comisarii extraordinari au acționat în interes public; îndeplinirea mandatului acestora le permite să protejeze numai drepturile creditorilor, nu și pe cele ale acționarilor. |

|

(100) |

În plus, Italia recunoaște constatarea Curții din hotărârea Curții în cauza Land Burgenland. La punctul 52 din această hotărâre, Curtea a statuat că, „pentru a se aprecia dacă aceeași măsură ar fi fost adoptată în condiții normale de piață de un vânzător privat care se află într-o situație cât mai apropiată de situația statului, trebuie avute în vedere numai beneficiile și obligațiile referitoare la situația acestuia din urmă în calitate de acționar, cu excluderea celor care se referă la calitatea sa de putere publică” (45). |

|

(101) |

Cu toate acestea, Italia susține că normele privind ajutoarele de stat nu pot fi aplicate într-un mod care să împiedice statele membre să adopte măsuri mai puțin costisitoare decât alternativele posibile, pentru simplul motiv că aceste măsuri pot fi inseparabile de statul care își exercită prerogativele de putere publică. Această abordare ar fi, în cele din urmă, irațională din punct de vedere economic. |

4.1.5. Cu privire la compatibilitatea ajutorului

|

(102) |

Anterior deciziei de inițiere a procedurii, autoritățile italiene au susținut că, în cazul în care cele două împrumuturi de stat ar fi considerate ajutor de stat, acestea ar îndeplini toate cerințele de compatibilitate pentru ajutorul pentru salvare. Alitalia este o întreprindere aflată în dificultate, având în vedere procedura de administrare extraordinară în curs (care corespunde unei proceduri colective de insolvență în temeiul Orientărilor privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate). În decizia de inițiere a procedurii, Comisia a observat că, întrucât împrumutul inițial nu a fost rambursat la șase luni de la acordare, acesta nu poate fi considerat compatibil ca ajutor pentru salvare, ci ar fi putut fi considerat doar ajutor de restructurare. Totuși, Italia nu a prezentat niciun argument pentru a susține că cele două împrumuturi de stat ar constitui ajutor de restructurare compatibil. |

|

(103) |

În urma deciziei de inițiere a procedurii, Italia a susținut că cele două împrumuturi de stat îndeplineau toate cerințele de compatibilitate referitoare la ajutorul pentru salvare. În ceea ce privește, în primul rând, criteriul caracterului adecvat (punctul 55 din Orientările privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate), Italia a susținut că nerambursarea împrumutului inițial în termen de șase luni nu încalcă condiția privind caracterul adecvat al ajutorului pentru salvare, întrucât orientările respective exceptează ajutorul de la rambursare în acest interval de timp în cazul în care există un plan de lichidare sau de restructurare. În plus, Italia a susținut că împrumutul inițial și împrumutul suplimentar de 300 de milioane EUR trebuie tratate ca o singură intervenție, ceea ce înseamnă că perioada de șase luni ar începe să curgă doar de la plata împrumutului suplimentar de 300 de milioane EUR. |

|

(104) |

În al doilea rând, în ceea ce privește proporționalitatea (punctul 60 din Orientările privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate), Italia a susținut că cele două împrumuturi de stat au fost proporționale, întrucât au vizat acoperirea nevoilor financiare ale societății Alitalia până la finalizarea procedurii de vânzare și că suma necesară a reflectat abordarea precaută a comisarilor extraordinari de a se asigura că activele societății Alitalia pot fi transferate și că nu subminează condițiile de rambursare a celor două împrumuturi de stat. Italia a furnizat, de asemenea, un plan de lichiditate actualizat, în sensul punctului 60 din Orientările privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate, care, în opinia sa, reflecta nevoile de lichidități ale Alitalia, luând în considerare o serie de factori, printre care fluxul de trezorerie din operațiuni al societății Alitalia, investițiile sale nete totale, caracteristicile sale comerciale și riscurile derivate din fluctuațiile pieței specifice pentru Alitalia. |

|

(105) |

În sfârșit, în ceea ce privește criteriul referitor la efectele negative asupra concurenței și a schimburilor comerciale dintre statele membre (în conformitate cu secțiunea 3.6 din Orientările privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate), Italia a susținut că, după ce a fost plasată sub administrare extraordinară, Alitalia a înregistrat o scădere a numărului de pasageri și de zboruri, și-a încetat activitatea pe anumite rute pe distanțe lungi, generatoare de pierderi, a crescut factorul de încărcare de pasageri al flotei și a realizat economii semnificative în ceea ce privește costul forței de muncă. Italia menționează, de asemenea, faptul că, în cazul în care Alitalia și-ar înceta brusc activitatea, acest lucru ar avea consecințe negative, având în vedere rolul esențial jucat de Alitalia în sectorul transportului aerian din Italia. Cele două împrumuturi de stat au fost limitate la minimul necesar pentru a asigura continuitatea operațiunilor și nu au permis extinderea societății Alitalia dincolo de cea permisă de Orientările privind ajutoarele de stat pentru salvarea și restructurarea întreprinderilor nefinanciare aflate în dificultate. |

4.2. Rapoarte și studii furnizate de Italia cu privire la Alitalia

|

(106) |

Deși nu a prezentat nicio evaluare economică ex ante a celor două împrumuturi de stat pe care să o fi efectuat înainte de acordarea acestora, Italia a furnizat diverse documente întocmite de experți și de alte entități cu privire la situația economică și la activitatea economică a societății Alitalia. Prezenta secțiune descrie principalele documente furnizate de Italia cu privire la Alitalia. Unele documente au fost întocmite înainte de momentul în care Alitalia a intrat în administrare extraordinară, deci înainte de acordarea (ex ante) a celor două împrumuturi de stat, în timp ce altele au fost realizate ulterior (ex post). |

4.2.1. Studii/documente ex ante

4.2.1.1.

|

(107) |

Planul de redresare a fost elaborat în decembrie 2016, în conformitate cu cerințele secțiunii 67 din Legea italiană a falimentului, când Etihad a avut certitudinea că Alitalia se afla în pragul falimentului. Planul de redresare a inclus un plan financiar și un plan industrial pentru perioada 2017-2021, astfel cum impune Legea italiană a falimentului. Scopul acestuia era restabilirea viabilității societății Alitalia până în 2021, prin: (i) reproiectarea rețelei și creșterea veniturilor cu circa 900 de milioane EUR pe an (46) (în special prin creșterea factorului de încărcare, dezvoltarea traficului pe distanțe lungi și venituri auxiliare); și (ii) reducerea costurilor societății Alitalia cu circa 400 de milioane EUR pe an (măsuri de eficientizare a costurilor și reducerea numărului de angajați ai Alitalia (47) cu [X XXX] și a salariilor până la [20-40] %). Pe lângă măsurile de reducere a costurilor, planul de redresare a estimat o nevoie de aport de capital de aproximativ 1,4 miliarde EUR, parțial din elemente nemonetare, cum ar fi conversia datoriilor, dar parțial și din noi majorări de capital, astfel încât să se restructureze Alitalia și să se pună în aplicare un nou plan de afaceri. Potrivit planului de redresare, dacă s-ar fi urmat această direcție, Alitalia ar fi atins bonitatea începând cu anul 2019. |

|

(108) |

Planul estima că rezultatul net al Alitalia va crește de la – 458 de milioane EUR în 2016 (cifre înainte de închidere) la + 168 de milioane EUR în 2021, iar EBITDA al Alitalia va crește de la – 176 de milioane EUR în 2016 la + 441 de milioane EUR în 2021. |

|

(109) |

Punerea în aplicare a planului a necesitat aprobarea sindicatelor din cauza reducerilor de costuri care afectau forța de muncă. Însă planul de redresare a fost respins în cadrul unui referendum organizat de sindicate în aprilie 2017, ceea ce a împiedicat punerea în aplicare a unor reduceri semnificative ale costurilor forței de muncă. Respingerea acestui plan a condus la plasarea societății Alitalia în administrare extraordinară în luna mai 2017. |

4.2.1.2.

|

(110) |

La începutul anului 2017, înainte de referendum, planul de redresare a fost analizat de doi experți independenți în domeniul afacerilor, și anume Roland Berger (la 7 februarie 2017) și KPMG (15 martie 2017), pe baza schimburilor comerciale istorice și a previziunilor din 2016. Acești experți au fost contractați de Alitalia pe baza unei sfere de aplicare convenite pentru a sprijini procesul decizional al acționarilor și al conducerii Alitalia. Roland Berger a avut sarcina de a analiza planul industrial inclus în planul de redresare, iar KPMG – planul financiar. |

|

(111) |

Ambele au descris planul de redresare ca fiind „ambițios […] având în vedere istoria recentă a societății Alitalia” și au semnalat că este esențial ca toate părțile interesate, în special sindicatele, să își asume angajamente ferme pentru îndeplinirea planului respectiv. |

|

(112) |

Analiza KPMG evidențiază finanțarea semnificativă necesară pentru a susține planul pe o perioadă de mai mulți ani, necesitatea de a conta pe deplin pe realizarea ipotezelor privind economiile de costuri și generarea de venituri, precum și necesitatea ca toate părțile interesate (inclusiv lucrătorii) să se angajeze să respecte planul. KPMG a subliniat, de asemenea, caracterul sensibil al planului în ceea ce privește ipoteza financiară legată de evoluția veniturilor/fluxului de trezorerie prin vânzarea de bilete preplătite. |

4.2.1.3.

|

(113) |

În conformitate cu Legea italiană a falimentului, veridicitatea cifrelor furnizate de Alitalia (fiabilitatea) și fezabilitatea planului de redresare trebuiau verificate și certificate de un expert independent. Scopul acestei analize este de a garanta că punerea în aplicare a planului va reduce datoria societății Alitalia și îi va redresa situația financiară ca urmare a măsurilor financiare propuse. Această certificare a fost efectuată de Dr. Riccardo Ranalli, expert contabil (48). |

|

(114) |

Raportul de certificare al Dr. Ranalli („raportul de certificare”) enumeră cauzele crizei societății Alitalia menționate în planul de redresare (49):

|

|

(115) |

Prin raportul de certificare (din 28 aprilie 2017) și o scrisoare de conformitate (15 martie 2017), planul de redresare a fost certificat pozitiv. |

4.2.1.4.

|

(116) |

În ianuarie 2017, Alitalia, principalul său acționar Etihad Investment Holding Company LLC și creditorii financiari ai Alitalia au convenit asupra unui acord de standstill condiționat. Potrivit acestui acord, „până la finalizarea planului industrial actualizat și până la certificarea corespunzătoare de către un expert independent în conformitate cu articolul 76 alineatul (3) litera (d) din Legea italiană a falimentului (…), societatea [Alitalia] are nevoie de timp pentru a identifica, printre altele, activitățile detaliate care trebuie desfășurate în baza planului industrial pentru îmbunătățirea capitalului său, a condițiilor sale financiare și comerciale și pentru a pune în aplicare principalele condiții ale planului financiar”. Acordul de standstill prevedea, printre altele, acordarea de către Etihad a unui împrumut subordonat din partea acționarilor în valoare de 100 de milioane EUR, care a fost plătit la 27 decembrie 2016. |

|

(117) |

În cursul finalizării planului de redresare, Alitalia s-a adresat creditorilor săi financiari și a solicitat un moratoriu pentru îndeplinirea obligațiilor sale financiare, în condițiile stabilite în acordul de standstill. Acordul de standstill a durat până la 31 martie 2017 și a inclus un plan de lichiditate săptămânal până la data menționată, care demonstrează că, în urma acordului de standstill și a acțiunilor incluse în acesta, lichiditatea societății Alitalia a fost asigurată până la 31 martie 2017. |

4.2.2. Studii/documente ex post

4.2.2.1.

|

(118) |

Comisarii extraordinari au angajat un consilier independent, Leonardo&Co, pentru a estima valoarea de vânzare preconizată a unităților operaționale ale Alitalia, descrise în considerentul 60. Aceștia au solicitat această estimare întrucât comisarii extraordinari sunt obligați prin lege să nu vândă Alitalia sub un nivel de referință al pieței. Studiul a fost contractat la 14 septembrie 2017. La 16 octombrie 2017, Leonardo&Co a transmis celor trei comisari extraordinari rezultatele studiului său („studiul Leonardo”). |