DECIZIA (UE) 2020/1123 A AUTORITĂȚII EUROPENE PENTRU VALORI MOBILIARE ȘI PIEȚE

din 10 iunie 2020

de reînnoire a solicitării temporare impuse persoanelor fizice sau juridice care dețin poziții scurte nete să reducă temporar pragurile de notificare ale pozițiilor scurte nete în raport cu capitalul social emis al unor societăți ale căror acțiuni sunt admise la tranzacționare pe o piață reglementată peste un anumit prag, pentru a notifica autoritățile competente în conformitate cu articolul 28 alineatul (1) litera (a) din Regulamentul (UE) nr. 236/2012 al Parlamentului European și al Consiliului

CONSILIUL SUPRAVEGHETORILOR AUTORITĂȚII EUROPENE PENTRU VALORI MOBILIARE ȘI PIEȚE,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Acordul privind Spațiul Economic European, în special anexa IX la acesta,

având în vedere Regulamentul (UE) nr. 1095/2010 al Parlamentului European și al Consiliului din 24 noiembrie 2010 de instituire a Autorității europene de supraveghere (Autoritatea Europeană pentru Valori Mobiliare și Piețe), de modificare a Deciziei nr. 716/2009/CE și de abrogare a Deciziei 2009/77/CE a Comisiei (1), în special articolul 9 alineatul (5), articolul 43 alineatul (1) și articolul 44 alineatul (1),

având în vedere Regulamentul (UE) nr. 236/2012 al Parlamentului European și al Consiliului din 14 martie 2012 privind vânzarea în lipsă și anumite aspecte ale swapurilor pe riscul de credit (2), în special articolul 28 alineatul (1),

având în vedere Regulamentul delegat (UE) nr. 918/2012 al Comisiei din 5 iulie 2012 de completare a Regulamentului (UE) nr. 236/2012 al Parlamentului European și al Consiliului privind vânzarea în lipsă și anumite aspecte ale swapurilor pe riscul de credit în ceea ce privește definițiile, calcularea pozițiilor scurte nete, swapurile acoperite pe riscul de credit al datoriei suverane, pragurile de notificare, pragurile de lichiditate pentru suspendarea restricțiilor, scăderile semnificative ale valorii instrumentelor financiare și evenimentele nefavorabile (3), în special articolul 24,

având în vedere Decizia (UE) 2020/525 a Autorității Europene pentru Valori Mobiliare și Piețe din 16 martie 2020 de solicitare a persoanelor fizice sau juridice care dețin poziții scurte nete să reducă temporar pragurile de notificare ale pozițiilor scurte nete în raport cu capitalul social emis al unor societăți ale căror acțiuni sunt admise la tranzacționare pe o piață reglementată peste un anumit prag, pentru a notifica autoritățile competente în conformitate cu articolul 28 alineatul (1) litera (a) din Regulamentul (UE) nr. 236/2012 al Parlamentului European și al Consiliului (4),

întrucât:

1. INTRODUCERE

|

(1)

|

Prin Decizia (UE) 2020/525, ESMA a solicitat persoanelor fizice sau juridice care dețin poziții scurte nete în raport cu capitalul social emis al unor societăți ale căror acțiuni sunt admise la tranzacționare pe o piață reglementată să notifice autorităților competente detalii cu privire la astfel de poziții care ating, depășesc sau scad sub 0,1 % din capitalul social emis, în conformitate cu articolul 28 alineatul (1) litera (a) din Regulamentul (UE) nr. 236/2012.

|

|

(2)

|

Măsura impusă prin Decizia (UE) 2020/525 abordează necesitatea ca autoritățile naționale competente și ESMA să poată să monitorizeze pozițiile scurte nete pe care participanții pe piață le-au încheiat în raport cu acțiunile admise la tranzacționare pe o piață reglementată, având în vedere recentele evoluții excepționale de pe piețele financiare.

|

|

(3)

|

În conformitate cu articolul 28 alineatul (10) din Regulamentul (UE) nr. 236/2012, ESMA trebuie să revizuiască această măsură la intervale corespunzătoare și cel puțin o dată la trei luni.

|

|

(4)

|

ESMA a efectuat această revizuire pe baza unei analize a indicatorilor de performanță, inclusiv a prețurilor, a volatilității, a indicilor de marjă a swapurilor pe riscul de credit, precum și a evoluției pozițiilor scurte nete, în special a celor cuprinse între 0,1 și 0,2 %, care au crescut constant de la intrarea în vigoare a deciziei inițiale, la 16 martie 2020. În conformitate cu analiza efectuată, ESMA a decis că trebuie să prelungească măsura cu încă trei luni.

|

2. CAPACITATEA MĂSURII DE A FACE FAȚĂ AMENINȚĂRILOR ȘI IMPLICAȚIILOR TRANSFRONTALIERE RELEVANTE [ARTICOLUL 28 ALINEATUL (2) LITERA (a) DIN REGULAMENTUL (UE) nr. 236/2012]

(a) Amenințarea la adresa funcționării normale și a integrității piețelor financiare

|

(5)

|

Pandemia de COVID-19 continuă să producă efecte negative grave asupra economiei reale din Uniune, perspectivele de redresare viitoare fiind în continuare incerte. Deși piețele financiare ale UE și-au recuperat parțial pierderile începând cu 16 martie 2020, această incertitudine afectează, de asemenea, evoluția lor viitoare.

|

|

(6)

|

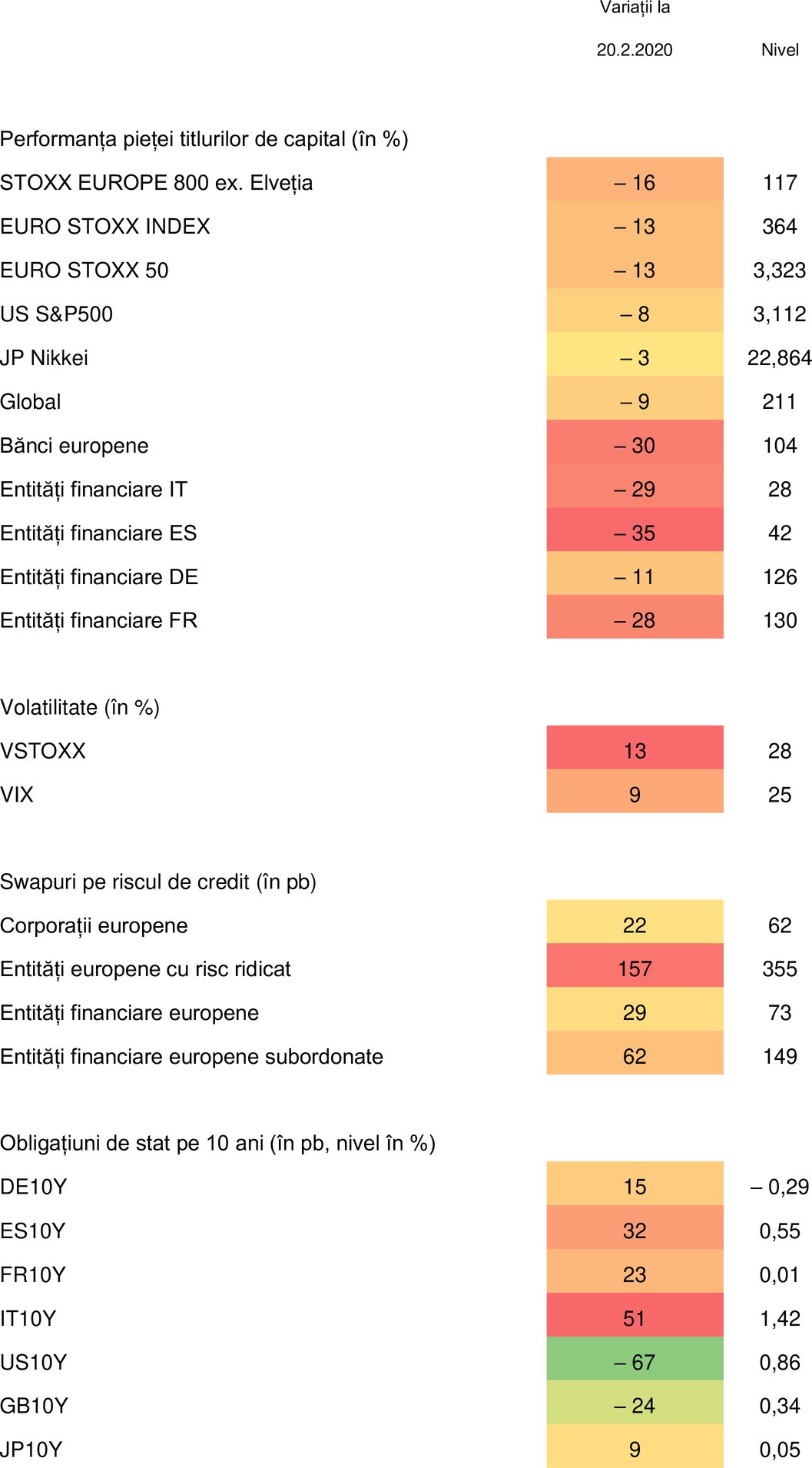

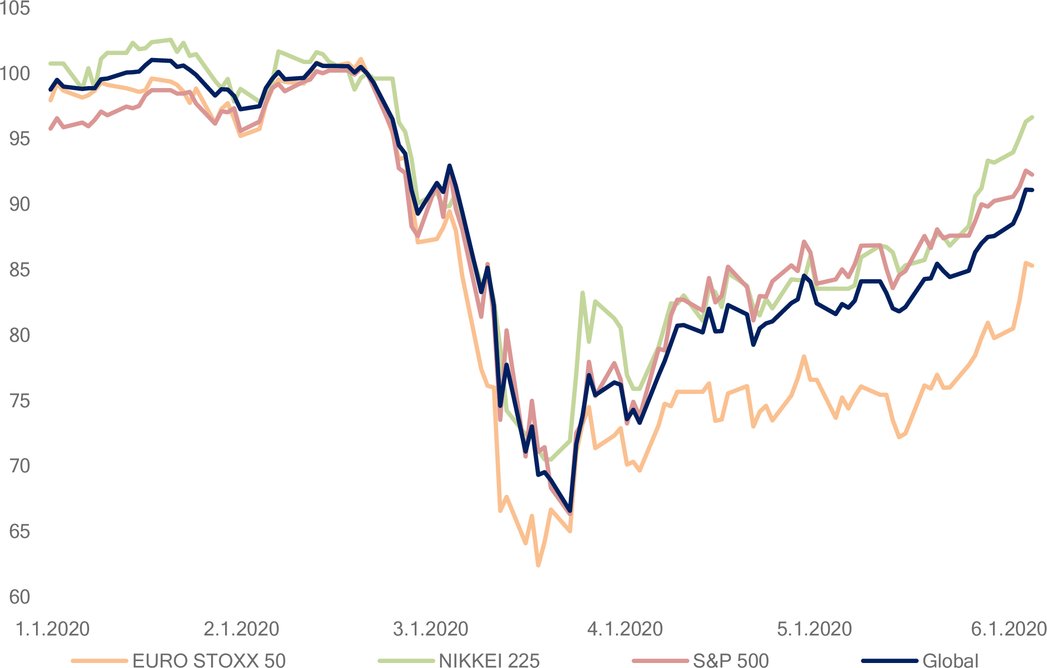

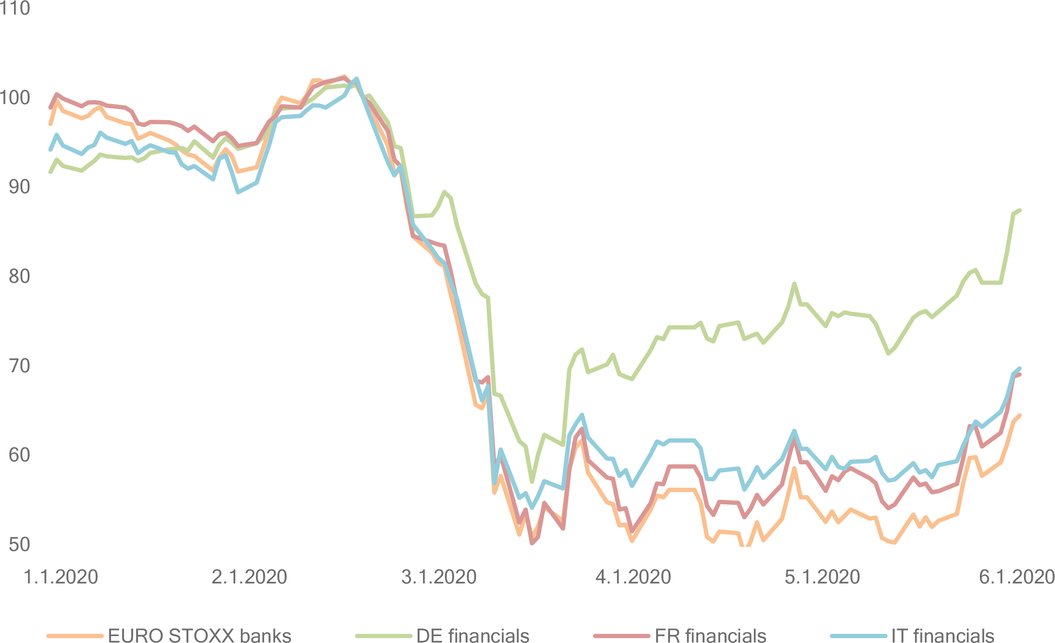

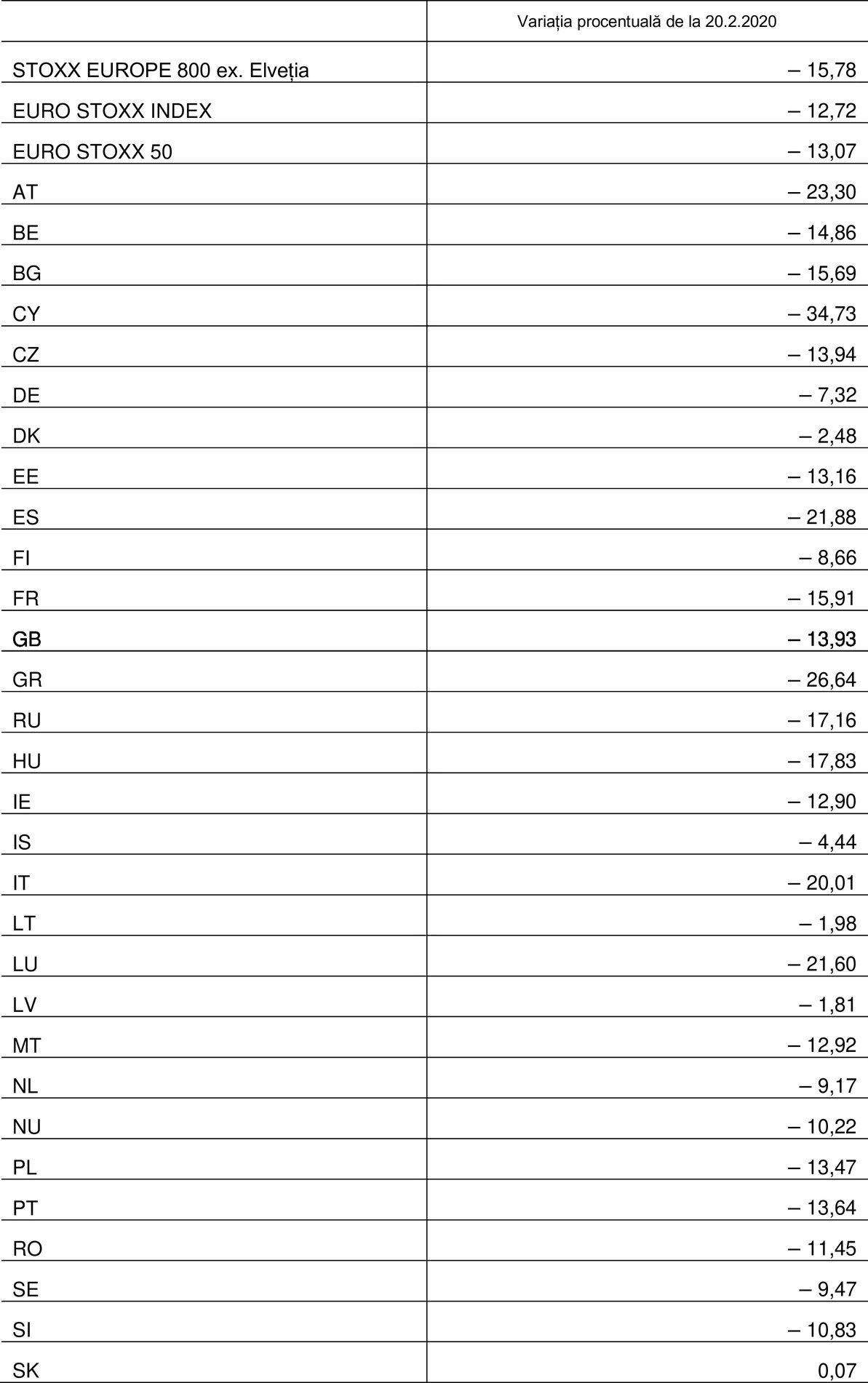

Performanța indicilor bursieri europeni demonstrează un mediu de piață vulnerabil în care, luând ca dată de referință 20 februarie 2020, Eurostoxx 50 a pierdut aproximativ 13 % din valoare până în 4 iunie 2020 (figura 1), toate sectoarele fiind afectate. Scăderea prețurilor este, de asemenea, larg răspândită în Uniune, deoarece piețele bursiere din 24 de jurisdicții și-au pierdut, până la 4 iunie 2020, cel puțin 10 % din valoare, comparativ cu prețurile de la 20 februarie 2020. În aceeași perioadă, prețurile acțiunilor instituțiilor de credit europene au pierdut între 9 și 48 % din valoare.

|

|

(7)

|

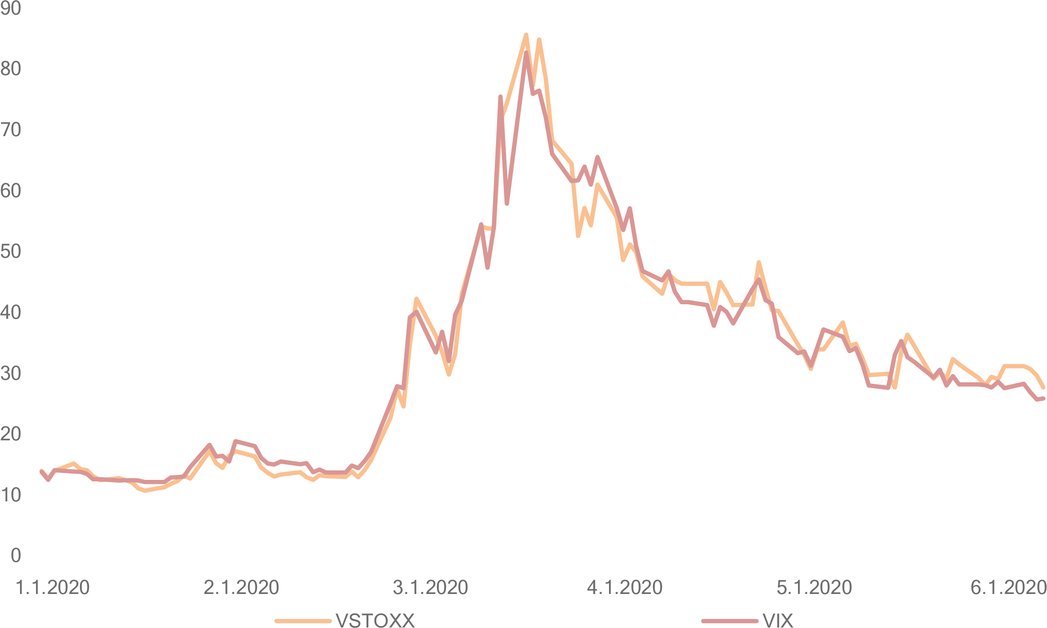

Deși volatilitatea măsurată de VSTOXX, care este volatilitatea implicită bazată pe ratele de primă ale Eurostoxx 50, a scăzut, de asemenea, în mod semnificativ de la momentul de vârf atins în martie, când a depășit 80 %, aceasta rămâne cu aproximativ 14 % peste volatilitatea observată la 20 februarie. ESMA consideră că nivelurile actuale de volatilitate le depășesc în continuare pe cele înregistrate în condiții normale de piață (figura 3).

|

|

(8)

|

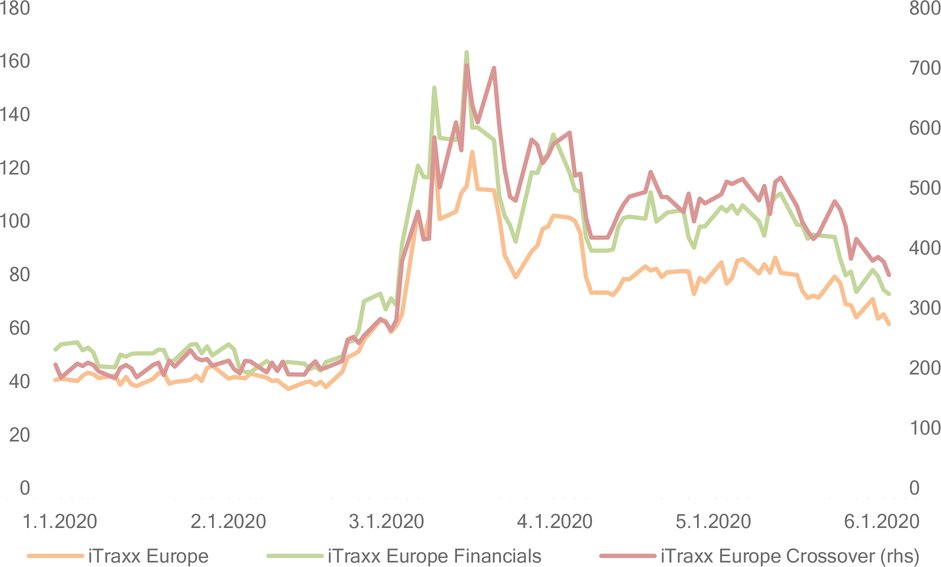

Pot fi formulate considerații similare în ceea ce privește marjele swapurilor pe riscul de credit, în cazul în care, în pofida unei reduceri în raport cu datele obținute de la 15 martie, nivelurile pentru emitenții europeni rămân cu 22 de puncte de bază peste nivelul înregistrat la 20 februarie (iTraxx Europe) și cu 29 de puncte de bază pentru emitenții financiari europeni (iTraxx European Financials) (figura 5). Având în vedere modul în care CDS au jucat un rol dominant în timpul crizei financiare, atât timp cât marjele CDS rămân ridicate, se poate considera că piețele financiare se află în continuare într-un mediu foarte incert.

|

|

(9)

|

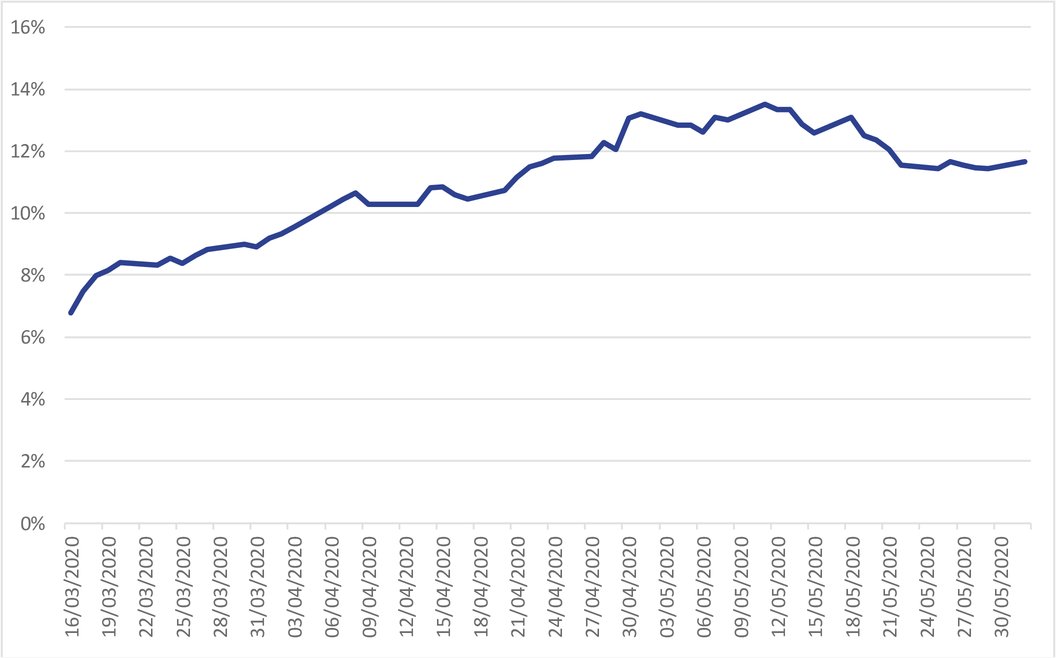

Numărul de acțiuni admise la tranzacționare pe piețe reglementate din cadrul SEE, pentru care au fost înregistrate poziții scurte nete în perioada cuprinsă între 12 martie (data la care pragul de notificare era de 0,2 %) și 16 martie 2020 (data la care pragul de notificare a fost redus la 0,1 %), a crescut cu aproximativ 10 %. Majorarea procentuală exprimată ca valoare în EUR (pe baza prețurilor acțiunilor la 10 februarie 2020) a fost de aproximativ 15 %, iar în ceea ce privește capitalul social, de aproximativ 11 %. În plus, procentul de acțiuni cu o poziție scurtă netă cuprinsă între 0,1 și 0,2 % la data de 16 martie a fost de aproximativ 7 %. Acest număr nu include pozițiile din acest interval care au contribuit la cumularea pozițiilor scurte nete care depășesc 0,2 %. În plus, procentul acțiunilor cu o poziție scurtă netă cuprinsă între 0,1 și 0,2 % a crescut constant în perioada 16 martie-1 iunie 2020 și este în medie de aproximativ 11 % (figura 8). Prin urmare, se poate concluziona că creșterea pozițiilor scurte nete la 16 martie s-a datorat, de asemenea, unui procent relevant de poziții cuprinse între 0,1 și 0,2 %, care a trebuit raportat din cauza pragului de notificare mai scăzut impus de ESMA, care a intrat în vigoare în ziua respectivă.

|

|

(10)

|

Prin urmare, scăderea semnificativă a prețurilor în general, cu o volatilitate relativ ridicată, marje mari ale CDS și un număr tot mai mare de poziții scurte nete demonstrează că piețele financiare ale Uniunii sunt în continuare vulnerabile. O astfel de stare a piețelor face mai probabilă inițierea sau exacerbarea, din cauza presiunii la vânzările în lipsă, a unor evoluții negative în lunile următoare, care, la rândul lor, pot avea un impact negativ asupra unor factori precum încrederea pieței sau integritatea mecanismului de stabilire a prețurilor.

|

|

(11)

|

ESMA consideră că această combinație a circumstanțelor descrise anterior constituie o amenințare gravă la adresa bunei funcționări și a integrității piețelor financiare.

|

(b) Amenințarea la adresa stabilității întregului sistem financiar al Uniunii sau a unei părți a acestuia

|

(12)

|

Conform explicațiilor BCE din Raportul său privind evaluarea stabilității financiare („Financial Stability Review”) (5), stabilitatea financiară este o condiție în care sistemul financiar – care cuprinde intermediari financiari, piețe și infrastructuri ale piețelor – este capabil să reziste la șocuri și să corecteze dezechilibrele financiare.

|

|

(13)

|

Pandemia de COVID-19 continuă să aibă un impact grav asupra economiei reale din Uniune. Potrivit datelor raportate în tabloul de bord al ESMA privind riscurile din luna mai (6), mediul de piață fragil rezultat va cauza o „perioadă prelungită de risc pentru investitorii instituționali și de retail de noi corecții ale pieței, posibil semnificative, și se vor observa riscuri foarte mari în întreaga sferă de competență a ESMA”. În acest sens, ESMA a avertizat publicul cu privire la o posibilă decuplare a celor mai recente performanțe de pe piața financiară și a activității economice subiacente.

|

|

(14)

|

Scăderile de prețuri observate din martie au lăsat marea majoritate, dacă nu toate acțiunile admise la tranzacționare pe o piață reglementată, într-o situație de fragilitate, în care o nouă scădere a prețurilor, care nu a fost declanșată de alte informații fundamentale, ar putea avea consecințe deosebit de prejudiciabile.

|

|

(15)

|

În contextul actual incert, presiunea substanțială la vânzare și volatilitatea neobișnuită a prețului acțiunilor ar putea fi determinate de factori diferiți, inclusiv de un număr tot mai mare de participanți la piață care efectuează vânzări în lipsă și care construiesc poziții scurte nete semnificative.

|

|

(16)

|

Pierderile de preț la scară largă pentru instituțiile de credit indică cu precădere faptul că există riscul ca emitenții din sectorul financiar să fie vulnerabili la strategiile de vânzare în lipsă și la constituirea unor poziții scurte nete semnificative, indiferent dacă aceste strategii și poziții se bazează sau nu pe informații fundamentale.

|

|

(17)

|

Acumularea de strategii de vânzare în lipsă și crearea unor poziții scurte nete semnificative ar putea duce la crearea unor spirale de scădere a prețurilor, care nu pot fi controlate, pentru emitenții afectați din sectorul financiar, având potențiale efecte de propagare asupra altor emitenți din același stat membru sau din întreaga UE, care ar putea periclita, în cele din urmă, sistemul financiar al unuia sau al mai multor state membre.

|

|

(18)

|

În pofida redresării parțiale observate pe piețele financiare europene, ESMA consideră că circumstanțele actuale ale pieței continuă să reprezinte o amenințare gravă la adresa stabilității sistemului financiar din Uniune.

|

|

(19)

|

În limita mandatului ESMA, reînnoirea propusă a măsurii obligă persoanele fizice sau juridice care dețin poziții scurte nete în acțiuni admise la tranzacționare pe o piață reglementată să raporteze autorităților naționale competente un prag mai mic decât cel stabilit la articolul 5 din Regulamentul (UE) nr. 236/2012.

|

|

(20)

|

În lumina celor prezentate anterior, această măsură reînnoită ar trebui să mențină capacitatea îmbunătățită a autorităților naționale competente și a ESMA de a evalua în mod adecvat situația apărută, de a face diferența între evoluțiile pieței, pe baza informațiilor fundamentale, față de cele care ar putea fi inițiate sau exacerbate de vânzarea în lipsă și de a lua măsuri mai stricte dacă integritatea, buna funcționare și stabilitatea piețelor impun astfel de măsuri.

|

(c) Implicații transfrontaliere

|

(21)

|

Amenințările la adresa integrității, a bunei funcționări și a stabilității financiare a pieței, descrise mai sus, au caracter paneuropean. După cum s-a subliniat mai sus, începând cu 20 februarie 2020, indicele Eurostoxx 50, care include 50 de emitenți de „blue chip” din 11 (7) țări din zona euro, a înregistrat o scădere de aproximativ 13 %, iar indicele STOXX Europe 800, care reprezintă cele mai mari 800 de societăți din Europa, de 16 % (figura 1). În plus, efectul presiunii neobișnuite la vânzare s-a reflectat în principalii indici ai piețelor UE, în pofida recentelor semne de redresare (figura 6).

|

|

(22)

|

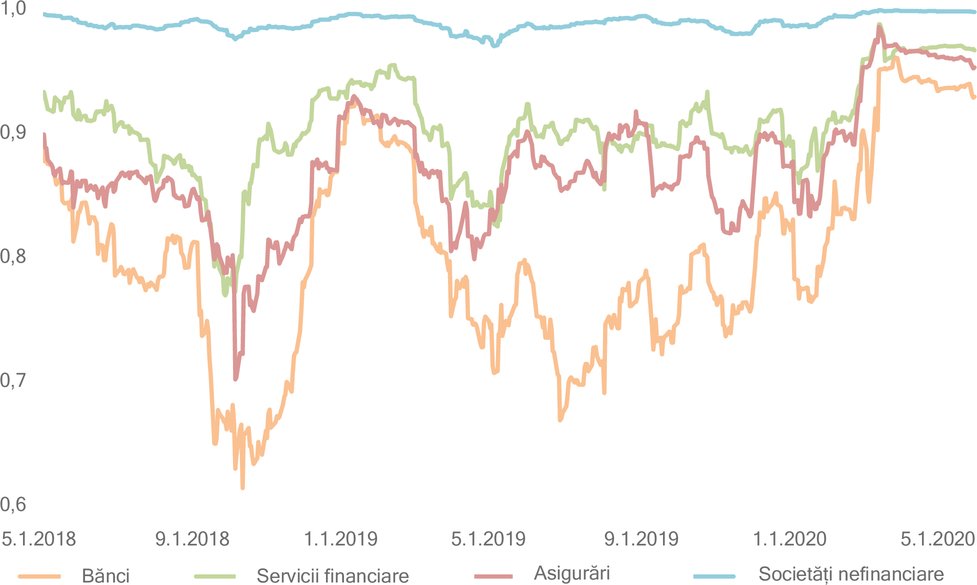

Acest caracter paneuropean este ilustrat, de asemenea, de corelația crescută dintre anumite sectoare. De exemplu, astfel cum au fost prezentate de (figura 7), corelațiile dintre sectorul serviciilor financiare, bancar și al asigurărilor și Euro Stoxx Europe 600 au crescut rapid începând din februarie 2020 și s-au apropiat de 1.

|

|

(23)

|

Având în vedere că piețele financiare ale tuturor statelor membre ale UE sunt afectate de amenințări, implicațiile transfrontaliere rămân deosebit de grave, întrucât interconectarea și corelarea crescută a piețelor financiare din UE sporesc probabilitatea unor efecte potențiale de propagare sau de contagiune pe piețe în cazul presiunii la vânzările în lipsă.

|

3. NICIUNA DINTRE AUTORITĂȚILE COMPETENTE NU A LUAT MĂSURI PENTRU CONTRACARAREA AMENINȚĂRII SAU UNA SAU MAI MULTE AUTORITĂȚI COMPETENTE AU LUAT MĂSURI CARE NU CONTRACAREAZĂ ÎN MOD CORESPUNZĂTOR AMENINȚAREA [ARTICOLUL 28 ALINEATUL (2) LITERA (b) DIN REGULAMENTUL (UE) nr. 236/2012]

|

(24)

|

Una dintre condițiile pentru ca ESMA să adopte măsura din prezenta decizie este ca o autoritate competentă sau autorități competente să nu fi luat măsuri pentru a contracara amenințarea sau ca acțiunile întreprinse să nu contracareze în mod corespunzător această amenințare.

|

|

(25)

|

Preocupările legate de integritatea pieței, buna funcționare și stabilitatea financiară descrise în Decizia (UE) 2020/525, care rămân valabile pentru prezenta decizie, au determinat unele autorități naționale competente să ia măsuri la nivel național menite să restricționeze vânzarea în lipsă a acțiunilor.

|

|

(26)

|

În Spania, Comisión Nacional del Mercado de Valores (CNMV) a introdus, la 17 martie 2020, o măsură de urgență pentru o perioadă de o lună, în temeiul articolului 20 alineatul (2) literele (a) și (b) din Regulamentul (UE) nr. 236/2012, în ceea ce privește tranzacțiile care ar putea constitui sau mări pozițiile scurte nete pe acțiuni admise la tranzacționare în locurile de tranzacționare din Spania pentru care CNMV acționează în calitate de autoritate competentă relevantă. Aplicarea acestei măsuri a fost prelungită până la 18 mai.

|

|

(27)

|

În Italia, Commissione Nazionale per le Società e la Borsa (CONSOB) a introdus, la 18 martie 2020, o măsură de urgență pentru o perioadă de trei luni, în temeiul articolului 20 alineatul (2) literele (a) și (b) din Regulamentul (UE) nr. 236/2012, în ceea ce privește tranzacțiile care ar putea constitui sau mări pozițiile scurte nete pe acțiuni admise la tranzacționare pe piața reglementată MTA din Italia pentru care CONSOB acționează în calitate de autoritate competentă relevantă. Această măsură urma să expire la 18 iunie, dar a fost eliminată la 18 mai.

|

|

(28)

|

În Franța, Autorité des marchés financiers (AMF) a introdus, la 18 martie, o măsură de urgență pentru o perioadă de o lună, în temeiul articolului 20 alineatul (2) literele (a) și (b) din Regulamentul (UE) nr. 236/2012, în ceea ce privește tranzacțiile care ar putea constitui sau mări pozițiile scurte nete pe acțiuni admise la tranzacționare în locurile de tranzacționare din Franța pentru care AMF acționează în calitate de autoritate competentă relevantă. Aplicarea acestei măsuri a fost prelungită până la 18 mai.

|

|

(29)

|

În Belgia, Autoritatea pentru Valori Mobiliare și Piețe Financiare (FSMA) a introdus, la 18 martie 2020, o măsură de urgență pentru o perioadă de o lună, în temeiul articolului 20 alineatul (2) literele (a) și (b) din Regulamentul (UE) nr. 236/2012, în ceea ce privește tranzacțiile care ar putea constitui sau mări pozițiile scurte nete pe acțiuni admise la tranzacționare în locurile de tranzacționare din Belgia (Euronext Brussels și Euronext Growth), unde FSMA acționează în calitate de autoritate competentă relevantă pentru cea mai relevantă piață. Aplicarea acestei măsuri a fost prelungită până la 18 mai.

|

|

(30)

|

În Grecia, Comisia Elenă pentru Piața de Capital (HCMC) a introdus, la 18 martie 2020, o măsură de urgență până la 24 aprilie, în temeiul articolului 20 alineatul (2) literele (a) și (b) din Regulamentul (UE) nr. 236/2012, în ceea ce privește tranzacțiile care ar putea constitui sau mări pozițiile scurte nete pe acțiuni admise la tranzacționare la Bursa din Atena, pentru care HCMC acționează în calitate de autoritate competentă relevantă. Aplicarea acestei măsuri a fost prelungită până la 18 mai.

|

|

(31)

|

În Austria, Finanzmarktaufsicht (FMA) din Austria a introdus, la 18 martie 2020, o măsură de urgență pentru o perioadă de o lună, în temeiul articolului 20 alineatul (2) literele (a) și (b) din Regulamentul (UE) nr. 236/2012, în ceea ce privește implicarea într-o vânzare în lipsă sau creșterea unei vânzări în lipsă sau a unei tranzacții, alta decât vânzarea în lipsă care creează sau se referă la un instrument financiar, iar efectul sau unul dintre efectele tranzacției respective este acela de a oferi un avantaj financiar unei persoane fizice sau juridice în cazul unei scăderi a prețului sau a valorii acțiunilor admise la tranzacționare pe piața reglementată la bursa de valori din Viena (Amtlicher Handel; WBAH) și pentru care FMA acționează în calitate de autoritate competentă relevantă. Aplicarea acestei măsuri a fost prelungită până la 18 mai.

|

|

(32)

|

După expirarea măsurilor temporare menționate anterior, nu s-au luat alte măsuri în UE în temeiul Regulamentului (UE) nr. 236/2012 și, la data prezentei decizii, nu există astfel de măsuri în vigoare.

|

|

(33)

|

Astfel de restricții temporare privind vânzarea în lipsă în conformitate cu articolul 20 din Regulamentul (UE) nr. 236/2012 au vizat prevenirea unei scăderi greu de controlat a prețului instrumentelor financiare în circumstanțele extraordinare create de COVID-19, însă nu au abordat necesitatea permanentă de a menține capacitățile de monitorizare extinse ale autorităților naționale competente pentru a îmbunătăți adaptarea la orice răspuns de reglementare necesar în lunile următoare.

|

|

(34)

|

La momentul adoptării prezentei decizii, nicio autoritate competentă nu a adoptat măsuri pentru a mări vizibilitatea evoluției pozițiilor scurte nete prin stabilirea unor praguri de raportare mai mici, deoarece acestea se pot baza pe Decizia (UE) 2020/525.

|

|

(35)

|

Necesitatea de a avea o vizibilitate mai mare a pozițiilor scurte nete este și mai imperioasă într-un context în care restricțiile menționate anterior, impuse în temeiul articolului 20 din Regulamentul (UE) nr. 236/2012, tocmai au expirat sau au fost ridicate în cele șase state membre în care au fost impuse. Întrucât vânzarea în lipsă și tranzacțiile cu efect echivalent nu mai sunt supuse altor constrângeri externe, autoritățile naționale competente din întreaga UE trebuie să aibă posibilitatea să identifice în prealabil dacă pozițiile scurte nete sunt create într-un mod care poate genera amenințările la adresa piețelor financiare și a stabilității financiare descrise mai sus, care se manifestă și se exacerbează din cauza presiunii la vânzările în lipsă.

|

|

(36)

|

Având în vedere amenințările paneuropene menționate mai sus, a devenit evident că informațiile primite de autoritățile naționale competente sub pragul de notificare relevant, menționat la articolul 5 alineatul (2) din Regulamentul (UE) nr. 236/2012, nu sunt suficiente în condițiile actuale de criză a pieței. ESMA consideră că menținerea pragului mai mic de notificare ar trebui să asigure că toate autoritățile naționale competente din UE și ESMA dispun de cel mai bun set de date pentru a monitoriza evoluția pieței și pentru a le pregăti atât pe ele, cât și pe ESMA, să ia măsuri suplimentare, dacă este necesar.

|

4. EFICIENȚA MĂSURII [ARTICOLUL 28 ALINEATUL (3) LITERA (a) DIN REGULAMENTUL (UE) nr. 236/2012]

|

(37)

|

De asemenea, ESMA trebuie să ia în considerare gradul în care măsura reînnoită contracarează în mod semnificativ amenințările identificate.

|

|

(38)

|

ESMA consideră că, în pofida pierderilor extraordinare înregistrate în urma tranzacționării acțiunilor pe piețe reglementate începând cu 20 februarie 2020, piețele au funcționat bine și integritatea lor a fost în mare parte menținută.

|

|

(39)

|

Prin urmare, ESMA a analizat circumstanțele actuale, în special în ce măsură acestea constituie amenințări la adresa integrității piețelor și a stabilității financiare a Uniunii și dacă măsura ESMA reînnoită ar fi eficientă în contracararea acestor amenințări prin adoptarea unei abordări de perspectivă.

|

(a) Măsura contracarează în mod semnificativ amenințarea la adresa funcționării normale și a integrității piețelor financiare

|

(40)

|

În circumstanțele descrise mai sus, orice creștere bruscă a presiunii la vânzări și volatilitatea pieței cauzată de vânzarea în lipsă și de constituirea de poziții scurte pot amplifica tendințele de scădere pe piețele financiare. Deși în alte momente vânzarea în lipsă poate servi unor funcții pozitive în ceea ce privește determinarea evaluării corecte a emitenților, în condițiile actuale ale pieței, poate reprezenta o amenințare suplimentară la funcționarea normală și integritatea piețelor.

|

|

(41)

|

În special, având în vedere impactul orizontal al situației actuale de urgență care afectează o gamă largă de acțiuni în întreaga Uniune, scăderea bruscă a prețurilor acțiunilor poate fi exacerbată de presiunea suplimentară la vânzare care rezultă din activitatea de vânzare în lipsă și din creșterea pozițiilor scurte nete care, fiind sub pragurile normale pentru notificarea autorităților naționale competente prevăzute la articolul 5 din Regulamentul (UE) nr. 236/2012, ar trece așadar neobservate, dacă nu s-ar aplica măsura reînnoită.

|

|

(42)

|

Din motivele menționate anterior, autoritățile naționale competente și ESMA trebuie să fie informate cât mai curând posibil cu privire la participanții pe piață care se angajează în vânzări în lipsă și care acumulează poziții scurte nete semnificative, pentru a împiedica, dacă este necesar, ca pozițiile respective să devină semnale care să ducă la o cascadă de ordine de vânzare și o devalorizare semnificativă și mai mare a prețurilor.

|

|

(43)

|

ESMA consideră că, fără reînnoirea acestei măsuri, autoritățile naționale competente și ESMA nu ar avea capacitatea de a monitoriza corespunzător piața în contextul actual al pieței, în care caracterul evolutiv al crizei provocate de pandemia de COVID-19 ar putea avea ca rezultat o presiune considerabilă la vânzare și o volatilitate suplimentară neobișnuită a prețului acțiunilor Uniunii care, la rândul său, ar putea fi amplificat de acumularea de poziții scurte.

|

|

(44)

|

Totodată, deși ESMA monitorizează în permanență condițiile pieței și va lua măsuri suplimentare, dacă este necesar, în prezent, consideră adecvată menținerea pragului normal de publicare prevăzut la articolul 6 din Regulamentul (UE) nr. 236/2012, deoarece scăderea acestui prag nu pare a fi necesară din perspectiva menținerii unor piețe ordonate și a abordării riscurilor pentru stabilitatea financiară.

|

(b) Măsura contracarează în mod semnificativ amenințarea la adresa stabilității întregului sistem financiar al Uniunii sau a unei părți a acestuia

|

(45)

|

După cum s-a descris mai sus, tranzacționarea acțiunilor începând cu 20 februarie 2020 a fost și este în continuare caracterizată de o presiune considerabilă la vânzare și de o volatilitate neobișnuită care au dus la o spirală descendentă semnificativă ce afectează emitenții din toate tipurile de sectoare. După cum s-a arătat mai sus, vânzările în lipsă și acumularea pozițiilor scurte nete semnificative pot amplifica presiunea la vânzare și tendințele de scădere care, la rândul lor, pot reprezenta o amenințare care poate avea efecte negative grave asupra stabilității financiare a instituțiilor financiare și a întreprinderilor din alte sectoare.

|

|

(46)

|

În acest context, limitările datelor destinate autorităților naționale competente și ESMA ar limita capacitatea acestora de a contracara posibilele efecte negative asupra economiei și, în ultimă instanță, asupra stabilității financiare a Uniunii în ansamblu.

|

|

(47)

|

Prin urmare, măsura reînnoită a ESMA de a reduce temporar pragurile de raportare ale pozițiilor scurte nete către autoritățile naționale competente contracarează eficient această amenințare la adresa stabilității unor părți sau, în ultimă instanță, a întregului sistem financiar al Uniunii prin reducerea limitărilor în ceea ce privește datele și prin consolidarea capacității autorităților naționale competente de a aborda amenințările viitoare într-o etapă timpurie.

|

(c) Îmbunătățirea capacității autorităților competente de a monitoriza amenințarea

|

(48)

|

În condiții normale de piață, autoritățile naționale competente monitorizează amenințările care pot decurge din vânzarea în lipsă și acumularea de poziții scurte nete cu instrumente de supraveghere stabilite în legislația Uniunii, în special obligațiile de raportare privind pozițiile scurte nete stabilite în Regulamentul (UE) nr. 236/2012 (8).

|

|

(49)

|

Cu toate acestea, condițiile de piață existente fac necesară intensificarea activității de monitorizare a autorităților naționale competente și a ESMA în ceea ce privește pozițiile scurte nete agregate pe acțiuni admise la tranzacționare pe piețe reglementate. În acest scop și având în vedere incertitudinea persistentă legată de criza provocată de pandemia de COVID-19, este important ca autoritățile naționale competente să primească în continuare informații despre constituirea pozițiilor scurte nete într-un stadiu incipient, înainte ca acestea să atingă nivelul normal de 0,2 % din capitalul social emis. Acest lucru este evidențiat de procentul care se majorează constant al acțiunilor cu o poziție scurtă netă, cuprins între 0,1 % și 0,2 % din capitalul social emis în perioada 16 martie-1 iunie 2020.

|

|

(50)

|

Prin urmare, măsura reînnoită a ESMA va menține capacitatea autorităților naționale competente de a face față amenințărilor identificate într-o etapă timpurie, fapt care le va permite autorităților menționate și ESMA să gestioneze în timp util amenințările la adresa funcționării normale a piețelor și a stabilității financiare în perioade de criză a pieței.

|

5. MĂSURILE NU CREEAZĂ RISC DE ARBITRAJ DE REGLEMENTARE [ARTICOLUL 28 ALINEATUL (3) LITERA (b) DIN REGULAMENTUL (UE) nr. 236/2012]

|

(51)

|

Pentru a adopta sau reînnoi o măsură în temeiul articolului 28 din Regulamentul (UE) nr. 236/2012, ESMA trebuie să analizeze dacă măsura creează un risc de arbitraj de reglementare.

|

|

(52)

|

Întrucât măsura reînnoită a ESMA se referă la obligațiile de raportare ale participanților la piață cu privire la toate acțiunile admise la tranzacționare pe piețe reglementate din Uniune, aceasta va asigura un prag unic de raportare pentru toate autoritățile naționale competente, asigurând condiții de concurență echitabile pentru participanții pe piață din Uniune și din afara acesteia în ceea ce privește tranzacționarea de acțiuni admise la tranzacționare pe piețe reglementate din Uniune.

|

6. MĂSURA ESMA NU ARE EFECTE NEGATIVE ASUPRA EFICIENȚEI PIEȚELOR FINANCIARE, INCLUSIV PRIN REDUCEREA LICHIDITĂȚII PE PIEȚELE RESPECTIVE SAU CREAREA DE INCERTITUDINI PENTRU PARTICIPANȚII PE PIAȚĂ, CARE SĂ FIE DISPROPORȚIONATE ÎN RAPORT CU BENEFICIILE [ARTICOLUL 28 ALINEATUL (3) LITERA (c) Din REGULAMENTUL (UE) nr. 236/2012]

|

(53)

|

ESMA trebuie să evalueze dacă măsura are efecte negative care ar fi considerate disproporționate în comparație cu beneficiile sale.

|

|

(54)

|

ESMA consideră că este oportun ca autoritățile naționale competente să monitorizeze îndeaproape evoluția pozițiilor scurte nete înainte de a lua în considerare adoptarea de măsuri suplimentare. ESMA ia act de faptul că pragurile normale de raportare (0,2 % din capitalul social emis) ar putea să nu fie adecvate în actualele condiții excepționale de pe piață, pentru a identifica tendințele și amenințările emergente în timp util.

|

|

(55)

|

Cu toate că se poate ca introducerea unei obligații de raportare extinsă să fi impus sarcini suplimentare entităților raportoare, în prezent, acestea din urmă și-au adaptat deja sistemele interne pentru a aplica Decizia (UE) 2020/525 și, prin urmare, nu se preconizează că această măsură reînnoită va avea un impact suplimentar asupra costurilor de conformare suportate de entitățile raportoare. În plus, aceasta nu va limita capacitatea participanților la piață de a încheia sau de a mări pozițiile scurte pe acțiuni. Prin urmare, eficiența pieței nu va fi afectată.

|

|

(56)

|

În comparație cu alte măsuri potențiale și mai intruzive, măsura reînnoită actuală nu ar trebui să afecteze lichiditatea pieței, întrucât extinderea obligației de raportare pentru un număr limitat de participanți la piață nu ar trebui să modifice strategiile lor de tranzacționare și, prin urmare, participarea lor la piață. În plus, excepția menținută prevăzută pentru activitățile de formare a pieței și programele de stabilizare nu este menită să sporească sarcinile pentru entitățile care oferă servicii importante în ceea ce privește furnizarea de lichidități și reducerea volatilității, relevante în special în situația actuală.

|

|

(57)

|

În ceea ce privește domeniul de aplicare al măsurii reînnoite, ESMA consideră că limitarea acestuia la unul sau mai multe sectoare sau la o subcategorie de emitenți nu poate obține rezultatul dorit. Amploarea scăderii prețurilor, înregistrată după izbucnirea pandemiei de COVID-19, gama largă de acțiuni (și sectoare) afectate și gradul de interconectare dintre economiile și locurile de tranzacționare din UE sugerează că este probabil ca o măsură la nivelul UE să fie mai eficace decât măsurile naționale sectoriale.

|

|

(58)

|

În ceea ce privește crearea unei incertitudini pe piață, măsura nu introduce noi obligații de reglementare, deoarece modifică doar obligațiile de raportare normale care sunt în vigoare din 2012, prin coborârea pragului relevant. ESMA subliniază, de asemenea, că măsura reînnoită este limitată la raportarea acțiunilor admise la tranzacționare pe o piață reglementată din Uniune pentru a reflecta pozițiile în cazul cărora raportarea suplimentară pare a fi cea mai relevantă.

|

|

(59)

|

Prin urmare, ESMA consideră că această extindere a obligației de transparență nu poate avea efecte negative asupra eficienței piețelor financiare sau asupra investitorilor, care să fie disproporționate în raport cu beneficiile sale, și nu ar trebui să creeze incertitudine pe piețele financiare.

|

|

(60)

|

În ceea ce privește durata măsurii, ESMA consideră că reînnoirea măsurii cu o durată de trei luni este justificată, având în vedere informațiile disponibile în momentul de față și perspectivele generale marcate de incertitudine în contextul crizei provocate de pandemia de COVID-19. ESMA intenționează să revină la obligația de raportare periodică imediat ce situația se va îmbunătăți, dar, în același timp, nu poate elimina posibilitatea de a extinde măsura, dacă situația se va înrăutăți sau dacă piețele vor rămâne într-o stare de vulnerabilitate.

|

|

(61)

|

În acest context și începând de la această dată, ESMA consideră că prin această decizie se reînnoiește măsura temporară extinsă în materie de transparență pentru pozițiile scurte nete, în mod proporțional, având în vedere circumstanțele actuale.

|

7. CONSULTARE ȘI COMUNICARE [ARTICOLUL 28 ALINEATELE (4) ȘI (5) DIN REGULAMENTUL (UE) nr. 236/2012]

|

(62)

|

ESMA a consultat CERS. CERS nu a ridicat obiecții față de adoptarea propunerii de decizie.

|

|

(63)

|

ESMA a comunicat autorităților naționale competente propunerea de decizie.

|

|

(64)

|

Măsura reînnoită a ESMA se va aplica începând cu 17 iunie 2020,

|

ADOPTĂ PREZENTA DECIZIE:

Articolul 1

Definiție

În sensul prezentei decizii, prin „piață reglementată” se înțelege o piață reglementată în conformitate cu articolul 4 alineatul (1) punctul 21 din Directiva 2014/65/UE a Parlamentului European și a Consiliului (9).

Articolul 2

Obligații suplimentare temporare în materie de transparență

(1) O persoană fizică sau juridică care deține o poziție scurtă netă în raport cu capitalul social emis al unei societăți ale cărei acțiuni sunt admise la tranzacționare pe o piață reglementată informează autoritatea competentă relevantă, în conformitate cu articolele 5 și 9 din Regulamentul (UE) nr. 236/2012, în cazul în care poziția atinge sau coboară sub un prag de notificare relevant, menționat la alineatul (2) din prezentul articol.

(2) Pragul de notificare relevant este un procent egal cu 0,1 % din capitalul social emis al societății în cauză și fiecare procent de 0,1 % peste acest prag.

Articolul 3

Derogări

(1) În conformitate cu articolul 16 din Regulamentul (UE) nr. 236/2012, obligațiile suplimentare temporare în materie de transparență menționate la articolul 2 nu se aplică acțiunilor admise la tranzacționare pe o piață reglementată, în cazul în care locul principal de tranzacționare al acțiunilor se află într-o țară terță.

(2) În conformitate cu articolul 17 din Regulamentul (UE) nr. 236/2012, obligațiile suplimentare temporare în materie de transparență menționate la articolul 2 nu se aplică tranzacțiilor efectuate în contextul activităților de formator de piață.

(3) Obligațiile suplimentare temporare în materie de transparență menționate la articolul 2 nu se aplică unei poziții scurte nete în raport cu realizarea unei stabilizări în conformitate cu articolul 5 din Regulamentul (UE) nr. 596/2014 al Parlamentului European și al Consiliului (10).

Articolul 4

Intrare în vigoare și aplicare

Prezenta decizie intră în vigoare la 17 iunie 2020. Se aplică de la data intrării sale în vigoare pe o perioadă de trei luni.

Adoptată la Paris, 10 iunie 2020.

Pentru Consiliul supraveghetorilor

Steven MAIJOOR

Președintele

(1) JO L 331, 15.12.2010, p. 84.

(2) JO L 86, 24.3.2012, p. 1.

(3) JO L 274, 9.10.2012, p. 1.

(4) JO L 116, 15.4.2020, p. 5.

(5) https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr201911~facad0251f.en.html

(6) https://www.esma.europa.eu/sites/default/files/library/esma50-165-1179_risk_dashboard_no.1_2020.pdf

(7) Austria, Belgia, Finlanda, Franța, Germania, Irlanda, Italia, Luxemburg, Țările de Jos, Portugalia și Spania.

(8) A se vedea articolul 5 din Regulamentul (UE) nr. 236/2012.

(9) Directiva 2014/65/UE a Parlamentului European și a Consiliului din 15 mai 2014 privind piețele instrumentelor financiare și de modificare a Directivei 2002/92/CE și a Directivei 2011/61/UE (JO L 173, 12.6.2014, p. 349).

(10) Regulamentul (UE) nr. 596/2014 al Parlamentului European și al Consiliului din 16 aprilie 2014 privind abuzul de piață (regulamentul privind abuzul de piață) și de abrogare a Directivei 2003/6/CE a Parlamentului European și a Consiliului și a Directivelor 2003/124/CE, 2003/125/CE și 2004/72/CE ale Comisiei (JO L 173, 12.6.2014, p. 1).