|

12.9.2014

|

RO

|

Jurnalul Oficial al Uniunii Europene

|

L 271/16

|

REGULAMENTUL DE PUNERE ÎN APLICARE (UE) NR. 964/2014 AL COMISIEI

din 11 septembrie 2014

de stabilire a normelor de aplicare a Regulamentului (UE) nr. 1303/2013 al Parlamentului European și al Consiliului în ceea ce privește clauzele și condițiile standard pentru instrumentele financiare

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene,

având în vedere Regulamentul (UE) nr. 1303/2013 al Parlamentului European și al Consiliului din 17 decembrie 2013 de stabilire a unor dispoziții comune privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune, Fondul european agricol pentru dezvoltare rurală și Fondul european pentru pescuit și afaceri maritime, precum și de stabilire a unor dispoziții generale privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune și Fondul european pentru pescuit și afaceri maritime și de abrogare a Regulamentului (CE) nr. 1083/2006 al Consiliului (1), în special articolul 38 alineatul (3) al doilea paragraf,

întrucât:

|

(1)

|

Pentru a facilita utilizarea de instrumente financiare instituite la nivel național, regional, transnațional sau transfrontalier, gestionate de autoritatea de management sau sub responsabilitatea acesteia, în conformitate cu articolul 38 alineatul (3) litera (a) din Regulamentul (UE) nr. 1303/2013, ar trebui stabilite norme privind clauzele și condițiile standard pentru anumite instrumente financiare. Astfel de clauze și condiții standard ar face instrumentele respective gata de utilizare — așa-numitele instrumente financiare standard.

|

|

(2)

|

Pentru a facilita utilizarea instrumentelor financiare, clauzele și condițiile standard trebuie să asigure conformitatea cu normele privind ajutoarele de stat și să faciliteze furnizarea de sprijin financiar din partea Uniunii către beneficiarii finali printr-o combinație de instrumente financiare și subvenții.

|

|

(3)

|

Clauzele și condițiile standard nu ar trebui să permită ca un furnizor de finanțare, cum ar fi un investitor public sau privat sau un creditor, un administrator al instrumentului financiar sau un destinatar final să primească ajutoare de stat care sunt incompatibile cu piața internă. Clauzele și condițiile standard ar trebui să ia în considerare regulamentele de minimis relevante, cum ar fi Regulamentul (UE) nr. 1407/2013 al Comisiei (2) și Regulamentul (UE) nr. 1408/2013 al Comisiei (3), Regulamentul (UE) nr. 651/2014 al Comisiei (4), Regulamentul (UE) nr. 702/2014 al Comisiei (5), Orientările privind ajutoarele de stat pentru promovarea investițiilor de finanțare de risc (6) și Orientările privind ajutoarele de stat în sectoarele agricol și forestier și în zonele rurale pentru perioada 2014-2020 (7).

|

|

(4)

|

Având în vedere că normele privind ajutoarele de stat nu se aplică activităților agricole sprijinite în cadrul Fondului european agricol pentru dezvoltare rurală, respectarea termenilor și condițiilor standard ar trebui să fie voluntară în cazul acestora. Pentru alte activități care beneficiază de sprijin din Fondul european agricol pentru dezvoltare rurală se aplică normele generale privind ajutoarele de stat și, prin urmare, clauzele și condițiile standard ar trebui să fie obligatorii.

|

|

(5)

|

Este posibil ca întreprinderile din sectorul pescuitului, în special întreprinderile mici și mijlocii („IMM-uri”), să poată beneficia de instrumente financiare finanțate de un fond structural și de investiții european. Atunci când un astfel de beneficiu este finanțat de un alt fond structural și de investiții european decât Fondul european pentru pescuit și afaceri maritime, suma totală a ajutorului acordat prin intermediul instrumentelor financiare tuturor întreprinderilor din sectorul pescuitului și acvaculturii într-o perioadă de trei ani ar trebui să se situeze sub un plafon al cifrei de afaceri anuale aferente activităților de pescuit, de acvacultură și de prelucrare corespunzător statului membru în conformitate cu Regulamentul (UE) nr. 717/2014 al Comisiei (8). De asemenea, ar trebui să se ia în considerare Regulamentul (UE) nr. 702/2014 și Orientările pentru examinarea ajutoarelor de stat pentru pescuit și acvacultură (9).

|

|

(6)

|

Clauzele și condițiile standard ar trebui să includă, de asemenea, un set minim de cerințe de guvernanță pentru a asigura gestionarea corespunzătoare a instrumentelor financiare, în scopul de a prevedea norme mai detaliate decât cele cuprinse în Regulamentul (UE) nr. 1303/2013.

|

|

(7)

|

Pentru a sprijini creșterea economică a IMM-urilor într-un mediu de finanțare dificil, un împrumut cu partajarea riscurilor la nivel de portofoliu („împrumut cu partajarea riscurilor”) este un instrument financiar adecvat. Împrumutul cu partajarea riscurilor oferă IMM-urilor noi împrumuturi, cu un acces mai ușor la finanțare, furnizând intermediarilor financiari o contribuție de finanțare și partajarea riscului de credit și, prin urmare, oferind IMM-urilor mai multe fonduri în condiții preferențiale în ceea ce privește reducerea ratei dobânzii și/sau reducerea garanției.

|

|

(8)

|

Finanțarea prin împrumut cu partajarea riscurilor poate fi o modalitate deosebit de eficace de sprijinire a IMM-urilor într-un context de disponibilitate limitată a finanțării sau de apetit relativ scăzut pentru risc din partea intermediarilor financiari pentru anumite sectoare sau tipuri de IMM-uri. În acest context, clauzele și condițiile standard constituie o modalitate eficace de abordare a unei astfel de disfuncționalități a pieței.

|

|

(9)

|

Pentru a oferi un stimulent intermediarilor financiari în scopul creșterii împrumuturilor acordate IMM-urilor vizate de garanțiile finanțate de Uniune, o garanție plafonată la nivel de portofoliu este un instrument financiar adecvat.

|

|

(10)

|

Garanția plafonată la nivel de portofoliu ar trebui să abordeze decalajul existent pe piața datoriei pentru IMM-uri susținând noi împrumuturi prin asigurarea protecției față de riscul de credit (sub forma unei garanții plafonate pentru acoperirea primei pierderi pentru portofolii), în scopul de a reduce dificultățile specifice cu care se confruntă IMM-urile în ceea ce privește accesul la finanțare din cauza lipsei de garanții suficiente în combinație cu riscul de credit relativ ridicat pe care îl reprezintă acestea. Pentru a obține impactul preconizat, contribuția Uniunii la garanția plafonată la nivel de portofoliu nu ar trebui, cu toate acestea, să înlocuiască garanțiile echivalente primite de instituțiile financiare respective în același scop în cadrul instrumentelor financiare existente ale Uniunii, naționale și regionale. În acest context, clauzele și condițiile standard constituie o modalitate eficace de abordare a unei astfel de disfuncționalități a pieței.

|

|

(11)

|

Pentru a stimula potențialul de economisire a energiei provenit din renovarea clădirilor rezidențiale, împrumutul pentru renovare este un instrument financiar adecvat.

|

|

(12)

|

Împrumutul pentru renovare ar trebui să vizeze condițiile de împrumut pe termen lung cu dobândă subvenționată, precum și suportul tehnic în avans și finanțarea proprietarilor clădirilor rezidențiale pentru pregătirea și punerea în aplicare a proiectelor de renovare a clădirii. De asemenea, acesta presupune o piață de finanțare în care intermediarii bancari sunt, în esență, singura sursă de finanțare, dar unde finanțarea în cauză este fie prea redusă (ca urmare a apetitului pentru risc al intermediarului), pe termen prea scurt, prea costisitoare, fie altfel inadecvată pentru termenul lung de amortizare a proiectelor finanțate. Acest aspect, împreună cu un sistem ineficient de identificare și de achiziționare a lucrărilor în numele proprietarilor de clădiri cu mai multe apartamente, fără a exclude posibilitatea sprijinirii persoanelor fizice, constituie o disfuncționalitate a pieței. În acest context, clauzele și condițiile standard constituie o modalitate eficace de abordare a unei astfel de disfuncționalități a pieței.

|

|

(13)

|

Măsurile prevăzute de prezentul regulament sunt conforme cu avizul Comitetului de coordonare pentru fondurile structurale și de investiții europene,

|

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Obiect

Prezentul regulament stabilește norme privind clauzele și condițiile standard pentru următoarele instrumente financiare:

|

(a)

|

împrumut cu partajarea riscurilor la nivel de portofoliu („împrumut cu partajarea riscurilor”);

|

|

(b)

|

garanție plafonată la nivel de portofoliu;

|

|

(c)

|

împrumut pentru renovare.

|

Articolul 2

Clauze și condiții suplimentare

Autoritățile de management pot include clauze și condiții suplimentare față de cele care trebuie să fie incluse în acordul de finanțare în conformitate cu clauzele și condițiile pentru instrumentul financiar selectat prevăzute în prezentul regulament.

Articolul 3

Conformitatea cu normele privind ajutoarele de stat în cadrul clauzelor și condițiilor standard

(1) În cazul instrumentelor financiare combinate cu granturi pentru asistență tehnică acordate beneficiarilor finali care beneficiază de unul dintre instrumente, astfel de granturi nu depășesc 5 % din contribuția din fondurile structurale și de investiții europene la instrument și sunt supuse concluziilor evaluării ex ante care justifică granturile, prevăzută la articolul 37 din Regulamentul (UE) nr. 1303/2013.

(2) Organismul de punere în aplicare a instrumentului financiar (denumit în continuare „intermediarul financiar”) gestionează grantul pentru asistență tehnică. Asistența tehnică nu acoperă activitățile care sunt incluse în costul de gestionare și onorariile primite pentru a gestiona instrumentul financiar. Cheltuielile acoperite de asistența tehnică nu pot constitui parte a investiției care urmează să fie finanțată prin împrumutul acordat în cadrul instrumentului financiar relevant.

Articolul 4

Guvernanța conform clauzelor și condițiilor standard

(1) Autoritatea de management sau, după caz, managerul fondului de fonduri este reprezentat(ă) în comitetul de supraveghere sau un tip similar de structură de guvernanță a instrumentului financiar.

(2) Autoritatea de management nu participă direct la deciziile individuale de investiții. În cazul unui fond de fonduri, autoritatea de management exercită numai rolul de supraveghere la nivelul fondului de fonduri, fără a interveni în deciziile individuale luate de fondul de fonduri.

(3) Instrumentul financiar are o structură de guvernanță care permite ca deciziile privind diversificarea creditelor și a riscurilor să se realizeze în mod transparent, în conformitate cu practicile relevante de piață.

(4) Managerul fondului de fonduri și intermediarul financiar au o structură de guvernanță care asigură imparțialitatea și independența managerului fondului de fonduri sau a intermediarului financiar.

Articolul 5

Acordul de finanțare conform clauzelor și condițiilor standard

(1) Autoritatea de management încheie un acord de finanțare, în scris, pentru contribuțiile de la programe la instrumentul financiar, care conține clauzele și condițiile în conformitate cu anexa I.

(2) Acordul de finanțare conține ca anexe:

|

(a)

|

evaluarea ex ante prevăzută la articolul 37 din Regulamentul (UE) nr. 1303/2013, care justifică instrumentul financiar;

|

|

(b)

|

planul de afaceri al instrumentului financiar, inclusiv strategia de investiții, precum și o descriere a politicii de investiții, de garantare sau de creditare;

|

|

(c)

|

descrierea instrumentului, care trebuie să fie aliniată clauzelor și condițiilor standard detaliate ale instrumentului și care trebuie să stabilească parametrii financiari ai instrumentelor financiare;

|

|

(d)

|

modelele de monitorizare și de raportare.

|

Articolul 6

Împrumutul cu partajarea riscurilor

(1) Împrumutul cu partajarea riscurilor ia forma unui fond de împrumut care urmează să fie stabilit de către un intermediar financiar cu o contribuție din partea programului și o contribuție de cel puțin 25 % din fondul de împrumut din partea intermediarului financiar. Fondul de împrumut finanțează un portofoliu de împrumuturi nou acordate, cu excluderea refinanțării împrumuturilor existente.

(2) Împrumutul cu partajarea riscurilor respectă clauzele și condițiile prevăzute în anexa II.

Articolul 7

Garanția plafonată la nivel de portofoliu

(1) Garanția plafonată la nivel de portofoliu oferă o acoperire a riscului de credit pentru fiecare împrumut, până la o rată de garantare de maximum 80 %, în vederea creării unui portofoliu de împrumuturi nou acordate pentru întreprinderile mici și mijlocii, până la un cuantum maxim al pierderilor determinat de rata maximă de garantare, care nu depășește 25 % din expunerea la risc la nivelul portofoliului.

(2) Garanția plafonată la nivel de portofoliu respectă clauzele și condițiile stabilite în anexa III.

Articolul 8

Împrumutul pentru renovare

(1) Împrumutul pentru renovare ia forma unui fond de împrumut care urmează să fie stabilit de către un intermediar financiar cu o contribuție din partea programului și o contribuție de cel puțin 15 % din fondul de împrumut din partea intermediarului financiar. Fondul de împrumut finanțează un portofoliu de împrumuturi nou acordate, cu excluderea refinanțării împrumuturilor existente.

(2) Beneficiarii finali pot fi persoane fizice sau juridice sau liber-profesioniști deținând spații, precum și administratori sau alte entități juridice acționând în numele și în beneficiul proprietarilor, care pun în aplicare măsuri privind eficiența energetică sau energiile din surse regenerabile, eligibile în temeiul Regulamentului (UE) nr. 1303/2013 și pentru sprijin în cadrul programului.

(3) Împrumutul pentru renovare respectă clauzele și condițiile prevăzute în anexa IV.

Articolul 9

Prezentul regulament intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 11 septembrie 2014.

Pentru Comisie

Președintele

José Manuel BARROSO

(1) JO L 347, 20.12.2013, p. 320.

(2) Regulamentul (UE) nr. 1407/2013 al Comisiei din 18 decembrie 2013 privind aplicarea articolelor 107 și 108 din Tratatul privind funcționarea Uniunii Europene ajutoarelor de minimis (JO L 352, 24.12.2013, p. 1).

(3) Regulamentul (UE) nr. 1408/2013 al Comisiei din 18 decembrie 2013 privind aplicarea articolelor 107 și 108 din Tratatul privind funcționarea Uniunii Europene ajutoarelor de minimis în sectorul agricol (JO L 352, 24.12.2013, p. 9).

(4) Regulamentul (UE) nr. 651/2014 al Comisiei din 17 iunie 2014 de declarare a anumitor categorii de ajutoare compatibile cu piața internă în aplicarea articolelor 107 și 108 din tratat (JO L 187, 26.6.2014, p. 1).

(5) Regulamentul (UE) nr. 702/2014 al Comisiei din 25 iunie 2014 de declarare a anumitor categorii de ajutoare în sectoarele agricol și forestier și în zonele rurale ca fiind compatibile cu piața internă, în aplicarea articolelor 107 și 108 din Tratatul privind funcționarea Uniunii Europene (JO L 193, 1.7.2014, p. 1).

(6) Comunicarea Comisiei — Orientări privind ajutoarele de stat pentru promovarea investițiilor de finanțare de risc (JO C 19, 22.1.2014, p. 4).

(7) Orientările Uniunii Europene privind ajutoarele de stat în sectoarele agricol și forestier și în zonele rurale pentru perioada 2014-2020 (JO C 204, 1.7.2014, p. 1).

(8) Regulamentul (UE) nr. 717/2014 al Comisiei din 27 iunie 2014 privind aplicarea articolelor 107 și 108 din Tratatul privind funcționarea Uniunii Europene ajutoarelor de minimis în sectorul pescuitului și acvaculturii (JO L 190, 28.6.2014, p. 45).

(9) Orientări pentru examinarea ajutoarelor de stat pentru pescuit și acvacultură (JO C 84, 3.4.2008, p. 10).

ANEXA I

Cuprinsul adnotat al unui acord de finanțare între o autoritate de management și un intermediar financiar

Cuprins:

|

3

|

Domeniu de aplicare și obiectiv |

|

|

4

|

Obiectivele de politică și evaluarea ex ante

|

|

|

6

|

Avantajul financiar și ajutorul de stat |

|

|

7

|

Politica de investiții, de garantare sau de creditare |

|

|

8

|

Activități și operațiuni |

|

|

10

|

Rolul și răspunderea intermediarului financiar: partajarea riscurilor și a veniturilor |

|

|

11

|

Gestionarea și auditul instrumentului financiar |

|

|

12

|

Contribuția programului |

|

|

14

|

Gestionarea conturilor |

|

|

15

|

Costurile administrative |

|

|

16

|

Durata și eligibilitatea cheltuielilor la închidere |

|

|

17

|

Reutilizarea resurselor plătite de autoritatea de management (inclusiv dobânzile generate) |

|

|

18

|

Capitalizarea subvențiilor la dobânzi, a contribuțiilor la comisioanele de garantare (după caz) |

|

|

19

|

Guvernanța instrumentului financiar |

|

|

21

|

Raportare și monitorizare |

|

|

23

|

Vizibilitate și transparență |

|

|

25

|

Soluționarea litigiilor |

|

|

27

|

Modificarea acordului și transferul de drepturi și obligații |

|

1. PREAMBUL

Numele țării/regiunii

Identificarea autorității de management

Numărul codului comun de identificare (CCI) al programului

Titlul programului conex

Secțiunea relevantă a programului referitoare la instrumentul financiar

Numele fondului structural și de investiții european (fondul ESI)

Identificarea axei prioritare

Regiunile în care instrumentul financiar este pus în pus în aplicare (nivelul NUTS sau altul)

Suma alocată instrumentului financiar de către autoritatea de management

Suma acordată din fondurile structurale și de investiții europene

Suma acordată din contribuțiile publice naționale (contribuția publică a programului)

Suma acordată din contribuțiile private naționale (contribuția privată a programului)

Suma acordată din contribuțiile publice și private naționale în afara programului

Data preconizată de începere a instrumentului financiar

Data de finalizare a instrumentului financiar

Date de contact pentru comunicările între părți

Scopul acordului

2. DEFINIȚII

3. DOMENIU DE APLICARE ȘI OBIECTIV

Descrierea instrumentului financiar, inclusiv a strategiei sau a politicii sale de investiții, tipul de sprijin care urmează să fie furnizat.

4. OBIECTIVELE DE POLITICĂ ȘI EVALUAREA EX ANTE

Criteriile de eligibilitate pentru intermediarii financiari, dacă este cazul, precum și cerințele operaționale suplimentare care transpun obiectivele de politică ale instrumentului, produsele financiare care urmează să fie oferite, destinatarii finali vizați și combinația preconizată cu granturi.

5. DESTINATARII FINALI

Identificarea și eligibilitatea destinatarilor finali (grupul țintă) ai instrumentului financiar.

6. AVANTAJUL FINANCIAR ȘI AJUTORUL DE STAT

Evaluarea avantajului financiar oferit de contribuția publică a programului și alinierea cu normele privind ajutoarele de stat.

7. POLITICA DE INVESTIȚII, DE GARANTARE SAU DE CREDITARE

Dispoziții referitoare la politica de investiții, de garantare sau de creditare, în special în ceea ce privește diversificarea portofoliului (risc, sector, zone geografice, dimensiune) și portofoliul existent al intermediarului financiar.

8. ACTIVITĂȚI ȘI OPERAȚIUNI

Planul de afaceri sau documentele echivalente pentru instrumentul financiar care urmează să fie pus în aplicare, inclusiv efectul de pârghie preconizat, menționat la articolul 37 alineatul (2) litera (c) din Regulamentul (UE) nr. 1303/2013.

Definiția activităților eligibile.

O definiție clară a activităților atribuite și a limitelor acestora, în special în ceea ce privește modificarea activităților și gestionarea portofoliului (pierderi și nerambursări și procesul de recuperare).

9. REZULTATELE ȚINTĂ

Definirea activităților, a rezultatelor și a indicatorilor de impact asociați cu măsurătorile de referință și obiectivele preconizate.

Rezultatele țintă care se preconizează a fi realizate prin instrumentul financiar, ca o contribuție la obiectivele și rezultatele specifice ale priorității sau măsurii relevante. Lista de indicatori, în conformitate cu programul operațional și cu articolul 46 din Regulamentul (UE) nr. 1303/2013.

10. ROLUL ȘI RĂSPUNDEREA INTERMEDIARULUI FINANCIAR: PARTAJAREA RISCURILOR ȘI A VENITURILOR

Identificări și dispoziții privind răspunderea intermediarului financiar și a altor entități implicate în punerea în aplicare a instrumentului financiar.

Explicarea evaluării de risc și a partajării riscurilor și a profiturilor diferitelor părți.

Dispoziții în conformitate cu articolul 6 din Regulamentul delegat (UE) nr. 480/2014 al Comisiei (1) cu privire la rolul, răspunderea și responsabilitățile organismelor care pun în aplicare instrumente financiare.

11. GESTIONAREA ȘI AUDITUL INSTRUMENTULUI FINANCIAR

Dispozițiile relevante în conformitate cu articolul 9 din Regulamentul delegat (UE) nr. 480/2014 privind gestionarea și controlul instrumentelor financiare.

Dispoziții privind cerințele de audit, cum ar fi cerințele minime privind documentația care trebuie să fie păstrată la nivelul intermediarului financiar (și la nivelul fondului de fonduri) și cerințele privind menținerea unor evidențe separate pentru diferitele forme de sprijin în conformitate cu articolul 37 alineatele (7) și (8) din Regulamentul (UE) nr. 1303/2013 (dacă este cazul), inclusiv dispoziții și cerințe privind accesul la documente de către autoritățile de audit din statul membru, auditorii Comisiei și Curtea de Conturi Europeană, pentru a asigura o pistă de audit clară, în conformitate cu articolul 40 din Regulamentul (UE) nr. 1303/2013.

Dispoziții pentru ca autoritatea de audit să respecte orientările privind metodologia de audit, lista de verificare și disponibilitatea documentelor.

12. CONTRIBUȚIA PROGRAMULUI

Dispoziții în conformitate cu articolul 38 alineatul (10) din Regulamentul (UE) nr. 1303/2013 privind modalitățile de transfer și de gestionare a contribuțiilor programelor.

Atunci când este cazul, dispoziții privind un cadru al condițiilor pentru contribuțiile din Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune, Fondul european agricol pentru dezvoltare rurală și viitorul Fond pentru pescuit și afaceri maritime.

13. PLĂȚILE

Cerințele și procedurile de gestionare a plăților în tranșe, cu respectarea plafoanelor prevăzute la articolul 41 din Regulamentul (UE) nr. 1303/2013, precum și de previziune a fluxurilor ofertelor de investiții.

Condiții pentru o posibilă retragere a contribuției publice din program la instrumentul financiar.

Norme privind documentele justificative care sunt necesare pentru a justifica plățile de la autoritatea de management către intermediarul financiar.

Condițiile în care plățile de la autoritatea de management către intermediarul financiar trebuie să fie suspendate sau întrerupte.

14. GESTIONAREA CONTURILOR

Detalii ale conturilor, inclusiv, dacă este cazul, cerințele aplicabile pentru contabilitatea fiduciară/separată, în conformitate cu articolul 38 alineatul (6) din Regulamentul (UE) nr. 1303/2013.

Dispoziții care explică modul în care este gestionat contul instrumentului financiar. Inclusiv condițiile care reglementează utilizarea conturilor bancare: riscurile de contraparte (dacă este cazul), operațiunile de trezorerie acceptabile, responsabilitățile părților interesate,măsurile de remediere în cazul soldurilor excesive ale conturilor fiduciare, ținerea evidențelor și raportarea.

15. COSTURILE ADMINISTRATIVE

Dispoziții privind remunerarea intermediarului financiar referitoare la calculul și plata costurilor și a comisioanelor de gestionare către intermediarul financiar și în conformitate cu articolele 12 și 13 din Regulamentul delegat (UE) nr. 480/2014.

Dispoziția trebuie să includă rata maximă aplicabilă și sumele de referință pentru calcul.

16. DURATA ȘI ELIGIBILITATEA CHELTUIELILOR LA ÎNCHIDERE

Data intrării în vigoare a acordului.

Datele care definesc perioada de punere în aplicare a instrumentului financiar și perioada de eligibilitate.

Dispoziții privind posibilitatea de prelungire și de anulare a contribuției publice din program la intermediarul financiar pentru instrumentul financiar, inclusiv condițiile de anulare anticipată sau de retragere a contribuțiilor din programe, strategii de ieșire și lichidarea instrumentelor financiare (inclusiv a fondului de fonduri, după caz).

Dispoziții referitoare la cheltuielile eligibile la închiderea programului, în conformitate cu articolul 42 din Regulamentul (UE) nr. 1303/2013.

17. REUTILIZAREA RESURSELOR PLĂTITE DE AUTORITATEA DE MANAGEMENT (INCLUSIV DOBÂNZILE GENERATE)

Dispoziții privind reutilizarea resurselor plătite de autoritatea de management.

Cerințele și procedurile de gestionare a dobânzii și a altor avantaje care pot fi atribuite unui sprijin din fondurile structurale și de investiții europene, în conformitate cu articolul 43 din Regulamentul (UE) nr. 1303/2013.

Dispoziții privind reutilizarea resurselor care pot fi atribuite unui sprijin din fondurile structurale și de investiții europene până la sfârșitul perioadei de eligibilitate, în conformitate cu articolul 44 din Regulamentul (UE) nr. 1303/2013.

Dispoziții privind utilizarea de resurse care pot fi atribuite unui sprijin din fondurile structurale și de investiții europene după sfârșitul perioadei de eligibilitate, în conformitate cu articolul 45 din Regulamentul (UE) nr. 1303/2013.

18. CAPITALIZAREA SUBVENȚIILOR LA DOBÂNZI, A CONTRIBUȚIILOR LA COMISIOANELE DE GARANTARE (DUPĂ CAZ)

Dispoziții în conformitate cu articolul 11 din Regulamentul delegat (UE) nr. 480/2014 la care se face referire la articolul 42 alineatul (1) din Regulamentul (UE) nr. 1303/2013 cu privire la capitalizarea tranșelor anuale pentru subvențiile la dobânzi și contribuțiile la comisioanele de garantare.

19. GUVERNANȚA INSTRUMENTULUI FINANCIAR

Dispoziții care descriu o structură de guvernanță adecvată a instrumentului financiar pentru a se asigura că deciziile privind împrumuturi/garanții/investiții, dezinvestiții și diversificarea riscurilor sunt puse în aplicare în conformitate cu cerințele legale aplicabile și standardele de piață.

Dispoziții privind consiliul de investiții al instrumentului financiar (rol, independență, criterii).

20. CONFLICTE DE INTERESE

Trebuie să se stabilească proceduri clare pentru abordarea conflictelor de interese.

21. RAPORTARE ȘI MONITORIZARE

Dispoziții privind monitorizarea punerii în aplicare a investițiilor și a fluxului ofertelor de investiții, inclusiv raportarea din partea intermediarului financiar către fondul de fonduri și/sau autoritatea de management pentru a se asigura conformitatea cu articolul 46 din Regulamentul (UE) nr. 1303/2013 și cu normele privind ajutoarele de stat.

Norme privind raportarea către autoritatea de management cu privire la modul de îndeplinire a sarcinilor, raportarea rezultatelor și a neregulilor și măsurile corective întreprinse.

22. EVALUARE

Condițiile și modalitățile pentru evaluarea instrumentului financiar.

23. VIZIBILITATE ȘI TRANSPARENȚĂ

Dispoziții privind vizibilitatea finanțării acordate de Uniune, în conformitate cu anexa XII la Regulamentul (UE) nr. 1303/2013.

Dispoziții care garantează accesul la informații pentru destinatarii finali.

24. EXCLUSIVITATE

Dispoziții care stabilesc condițiile în care se permite ca administratorul fondului de fonduri sau intermediarul financiar să lanseze un nou vehicul investițional.

25. SOLUȚIONAREA LITIGIILOR

Dispoziții privind soluționarea litigiilor.

26. CONFIDENȚIALITATE

Dispoziții care definesc elementele din cadrul instrumentului financiar care sunt acoperite de clauzele de confidențialitate. În caz contrar, toate celelalte informații sunt considerate publice.

Obligațiile de confidențialitate asumate ca parte a acestui acord nu împiedică raportarea adecvată către investitori, inclusiv cei care furnizează fonduri publice.

27. MODIFICAREA ACORDULUI ȘI TRANSFERUL DE DREPTURI ȘI OBLIGAȚII

Dispoziții care definesc domeniul de aplicare și condițiile pentru o posibilă modificare și o posibilă reziliere a acordului.

Dispoziții care interzic intermediarului financiar să transfere orice drept sau obligație fără autorizarea prealabilă a autorității de management.

|

ANEXA A

|

:

|

evaluarea ex ante necesară în temeiul articolului 37 din Regulamentul (UE) nr. 1303/2013, de justificare a instrumentului financiar.

|

|

ANEXA B

|

:

|

planul de afaceri al instrumentului financiar, inclusiv strategia de investiții, precum și o descriere a politicii de investiții, de garantare sau de creditare.

|

|

ANEXA C

|

:

|

descrierea instrumentului financiar care trebuie să fie aliniată la clauzele și condițiile standard detaliate ale instrumentului și care trebuie să stabilească parametrii financiari ai instrumentelor financiare.

|

|

ANEXA D

|

:

|

modelele de monitorizare și de raportare.

|

(1) Regulamentul delegat (UE) nr. 480/2014 al Comisiei din 3 martie 2014 de completare a Regulamentului (UE) nr. 1303/2013 al Parlamentului European și al Consiliului de stabilire a unor dispoziții comune privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune, Fondul european agricol pentru dezvoltare rurală și Fondul european pentru pescuit și afaceri maritime, precum și de stabilire a unor dispoziții generale privind Fondul european de dezvoltare regională, Fondul social european, Fondul de coeziune și Fondul european pentru pescuit și afaceri maritime (JO L 138, 13.5.2014, p. 5).

ANEXA II

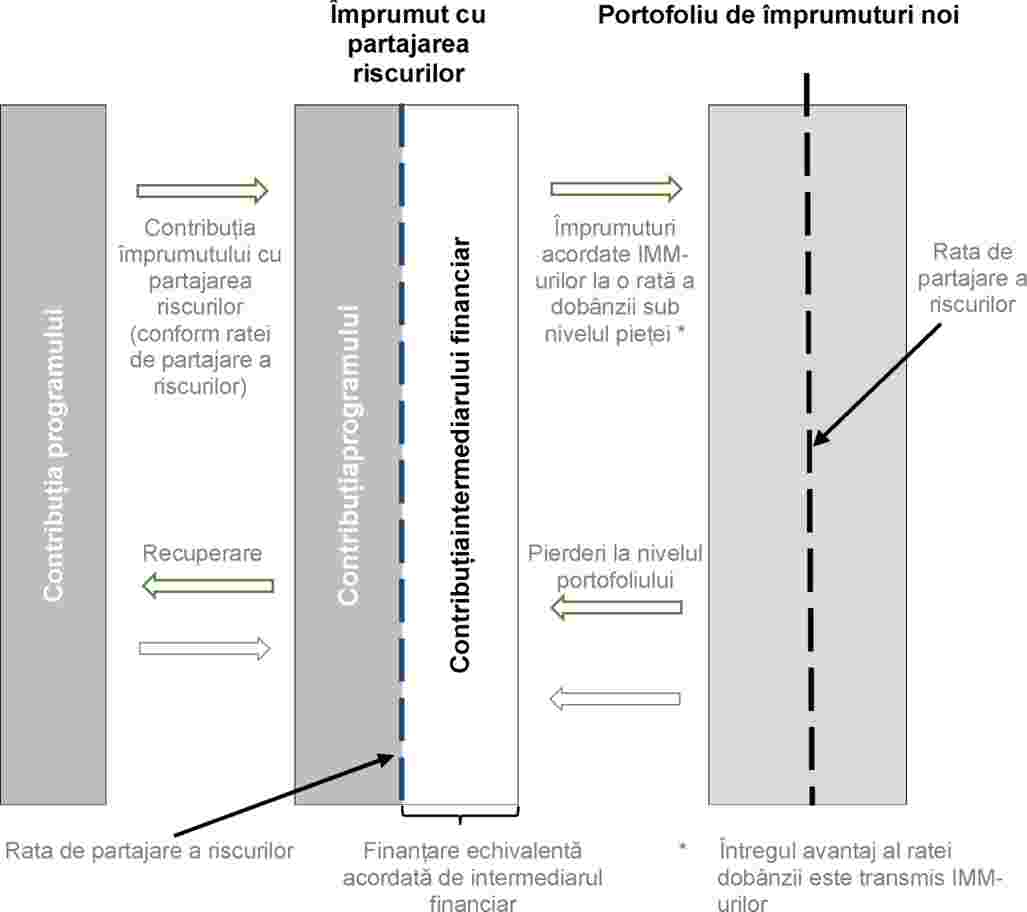

Împrumutul pentru IMM-uri pe baza unui model de împrumut cu partajarea riscurilor la nivel de portofoliu (împrumut cu partajarea riscurilor)

Reprezentare schematică a principiului împrumutului cu partajarea riscurilor

|

Structura instrumentului financiar

|

Împrumutul cu partajarea riscurilor (împrumutul cu partajarea riscurilor sau instrumentul financiar) ia forma unui fond de împrumut care urmează să fie stabilit de către un intermediar financiar, cu o contribuție din partea programului și o contribuție din partea intermediarului financiar, pentru a finanța un portofoliu de împrumuturi nou acordate, cu excluderea refinanțării împrumuturilor existente.

Împrumutul cu partajarea riscurilor este pus la dispoziție în cadrul unei operațiuni care face parte din axa prioritară stabilită în programul cofinanțat din fondul structural și de investiții european (fondul ESI) relevant și este definit în contextul evaluării ex ante prevăzute la articolul 37 din Regulamentul (UE) nr. 1303/2013.

|

|

Scopul instrumentului

|

Scopul instrumentului este:

|

1.

|

combinarea resurselor de la programul finanțat din fonduri structurale și de investiții europene (programul ESIF) și de la intermediarul financiar pentru a sprijini finanțarea IMM-urilor, în conformitate cu articolul 37 alineatul (4) din Regulamentul (UE) nr. 1303/2013; precum și

|

|

2.

|

facilitarea accesului IMM-urilor la finanțare furnizând intermediarului financiar o contribuție de finanțare și o partajare a riscurilor de credit și, prin urmare, oferind IMM-urilor mai multe fonduri în condiții preferențiale în ceea ce privește reducerea ratei dobânzii și, dacă este cazul, reducerea garanției.

|

Contribuția programului ESIF către intermediarul financiar nu trebuie să excludă finanțarea disponibilă de la alți investitori privați sau investitori publici.

Programul ESIF oferă finanțare intermediarului financiar în scopul de a crea un portofoliu de împrumuturi nou generate pentru IMM-uri și, în paralel, pentru a participa la pierderi/nerambursări și recuperări privind împrumuturile pentru IMM-uri din portofoliul respectiv pentru fiecare împrumut în parte și în aceeași proporție precum contribuția programului la instrument.

În cazul unei structuri de tip fond de fonduri, fondul de fonduri transferă contribuția programului ESIF către intermediarul financiar.

În plus față de contribuția programului ESIF, fondul de fonduri poate furniza propriile resurse, care sunt combinate cu resursele intermediarului financiar. În acest caz, fondul de fonduri preia partea proporțională din partajarea riscurilor între diferitele contribuții din portofoliul de credite. În cazul în care resursele oferite de fondul de fonduri sunt resurse de stat, trebuie să se respecte normele privind ajutoarele de stat.

|

|

Implicarea ajutoarelor de stat

|

Împrumutul cu partajarea riscurilor este conceput ca un instrument care nu implică ajutor de stat, adică remunerarea conform condițiilor de piață pentru intermediarul financiar, transmiterea întregului avantaj financiar de către intermediarul financiar către destinatarii finali, precum și finanțarea acordată destinatarilor finali sunt în conformitate cu Regulamentul de minimis aplicabil.

(a) Ajutorul la nivelul intermediarului financiar și al fondului de fonduri este exclus atunci când:

|

1.

|

intermediarul financiar și autoritatea de management sau fondul de fonduri suportă, în orice moment, pierderile și beneficiile în funcție de contribuțiile lor (proporțional) și există o participare semnificativă din punct de vedere economic a intermediarului financiar la împrumutul cu partajarea riscurilor; și

|

|

2.

|

remunerarea (și anume, costurile și/sau comisioanele de administrare) intermediarului financiar și a fondului de fonduri reflectă remunerarea curentă de pe piață în situații comparabile, acesta fiind cazul atunci când fondul de fonduri a fost selectat printr-o procedură de selecție deschisă, transparentă, nediscriminatorie și obiectivă sau în cazul în care remunerarea este aliniată cu articolele 12 și 13 din Regulamentul delegat (UE) nr. 480/2014 și statul nu acordă niciun alt avantaj. În cazul în care fondul de fonduri doar transferă contribuția din fondurile ESI intermediarului financiar și are o misiune de interes public și nu desfășoară nicio activitate comercială atunci când pune în aplicare măsura și nu coinvestește utilizând resurse proprii — prin urmare, nu este considerat beneficiar al unui ajutor –, este suficient ca fondul de fonduri să nu fie supracompensat; și

|

|

3.

|

avantajul financiar al contribuției publice a programului la instrument este transmis integral destinatarilor finali sub forma unei reduceri a ratei dobânzii. La selectarea intermediarului financiar, autoritatea de management, în conformitate cu articolul 7 alineatul (2) din Regulamentul delegat (UE) nr. 480/2014, evaluează politica tarifară și metodologia de transmitere a avantajului financiar către destinatarii finali.

În cazul în care intermediarul financiar nu transmite întregul avantaj financiar către destinatarii finali, contribuția publică neplătită se transferă înapoi către autoritatea de management.

|

(b) La nivelul IMM-urilor:

La nivelul IMM-urilor, împrumutul trebuie să respecte normele de minimis.

Pentru fiecare împrumut introdus în portofoliu, intermediarul financiar calculează echivalentul subvenție brută (ESB) utilizând următoarea metodologie de calcul:

Calculul ESB = valoarea nominală a împrumutului (EUR) × [costul finanțării (practica standard) + costul riscurilor (practica standard) — orice comisioane percepute de către autoritatea de management privind contribuția programului la intermediarul financiar] × durata de viață medie ponderată a împrumutului (ani) × rata de partajare a riscurilor.

Atunci când ESB se calculează utilizând formula menționată mai sus, în scopul împrumutului cu partajarea riscurilor se consideră că este îndeplinită cerința prevăzută la articolul 4 din Regulamentul de minimis

(1). Nu există nicio cerință minimă de garanție.

Un mecanism de verificare asigură că ESB calculat utilizând formula de mai sus nu se situează sub nivelul ESB calculat în conformitate cu articolul 4 alineatul (3) litera (c) din Regulamentul de minimis.

Valoarea totală a ajutorului calculată cu ESB nu poate depăși 200 000 EUR pe o perioadă fiscală de trei ani, ținând seama de normele de cumulare pentru destinatarii finali din Regulamentul de minimis.

Grantul de asistență tehnică sau un alt grant oferit destinatarului final se cumulează cu ESB calculat.

În ceea ce privește IMM-urile din sectorul pescuitului și al acvaculturii, ajutorul respectă normele relevante din Regulamentul de minimis în domeniul pescuitului.

Pentru activitățile sprijinite de FEADR, se aplică regulile generale.

|

|

Politica de creditare

|

(a) Efectuarea plăților de la autoritatea de management sau fondul de fonduri către intermediarul financiar:

În urma semnării unui acord de finanțare între autoritatea de management și fondul de fonduri sau intermediarul financiar, autoritatea de management relevantă transferă contribuții publice din program către fondul de fonduri sau intermediarul financiar, care pune contribuțiile într-un fond dedicat de împrumuturi cu partajarea riscurilor. Transferul se efectuează în tranșe și respectă plafoanele specificate la articolul 41 din Regulamentul (UE) nr. 1303/2013.

Volumul de creditare țintă și intervalul de rată a dobânzii sunt confirmate în cadrul evaluării ex ante, în conformitate cu articolul 37 din Regulamentul (UE) nr. 1303/2013, și sunt luate în considerare pentru determinarea naturii instrumentului (instrument reînnoibil și nereînnoibil).

(b) Generarea unui portofoliu de împrumuturi noi:

Intermediarul financiar are obligația să creeze, într-o perioadă limitată prestabilită de timp, un portofoliu de noi împrumuturi eligibile, în plus față de activitățile sale curente de împrumut, parțial finanțate din fondurile acordate în cadrul programului, la rata de partajare a riscurilor convenită în acordul de finanțare.

Împrumuturile eligibile pentru IMM-uri (conform criteriilor de eligibilitate predefinite la nivelul fiecărui împrumut și la nivel portofoliului) sunt incluse în mod automat în portofoliu, prin transmiterea avizelor de includere, cel puțin trimestrial.

Intermediarul financiar pune în aplicare o politică de creditare coerentă, în special în ceea ce privește diversificarea portofoliului, care să permită o bună gestionare a portofoliului de credite și diversificare a riscurilor, respectând în același timp standardele sectoriale aplicabile și luând în considerare în mod corespunzător interesele financiare și obiectivele de politică ale autorității de management.

Identificarea, selectarea, verificarea prealabilă, documentarea și executarea creditelor acordate destinatarilor finali se efectuează de către intermediarul financiar în conformitate cu procedurile sale standard și în conformitate cu principiile stabilite în acordul de finanțare relevant.

(c) Reutilizarea resurselor restituite instrumentului financiar:

Resursele restituite instrumentului financiar sunt fie reutilizate în cadrul aceluiași instrument financiar (reînnoibile în cadrul aceluiași instrument financiar), fie sunt utilizate, după ce au fost restituite autorității de management sau fondului de fonduri, în conformitate cu articolul 44 din Regulamentul (UE) nr. 1303/2013.

Atunci când acestea sunt reînnoibile în cadrul aceluiași instrument financiar, ca o chestiune de principiu, sumele care pot fi atribuite sprijinului din fonduri ESI și care sunt rambursate și/sau recuperate de către intermediarul financiar din împrumuturi acordate destinatarilor finali în termenul acordat pentru investiții sunt puse la dispoziție pentru o nouă utilizare în cadrul aceluiași instrument financiar. O astfel de abordare de tip reînnoibil, menționată la articolele 44 și 45 din Regulamentul (UE) nr. 1303/2013, este inclusă în acordul de finanțare.

Alternativ, în cazul în care autoritatea de management sau fondul de fonduri este rambursat(ă) direct, rambursările se produc în mod regulat, reflectând (i) rambursarea principalului (proporțional, pe baza ratei de partajare a riscurilor); (ii) orice sume recuperate și deducerile pierderilor (conform ratei de partajare a riscurilor) a împrumuturilor pentru IMM-uri; și (iii) orice plăți ale ratei dobânzilor. Resursele trebuie să fie utilizate în conformitate cu articolele 44 și 45 din Regulamentul (UE) nr. 1303/2013.

(d) Venituri din pierderi:

Intermediarul financiar ia măsuri de recuperare în legătură cu fiecare împrumut pentru IMM-uri nerambursat, finanțat de instrumentul financiar, în conformitate cu orientările și procedurile sale interne.

Sumele recuperate (suma netă a costurilor de recuperare și executare silită, dacă este cazul) de către intermediarul financiar se alocă în mod proporțional partajării riscurilor între intermediarul financiar și autoritatea de management sau fondul de fonduri.

(e) Altele:

Dobânzile și alte câștiguri generate de sprijinul din fondurile ESI pentru instrumentul financiar sunt utilizate în conformitate cu articolul 43 din Regulamentul (UE) nr. 1303/2013.

|

|

Politica tarifară

|

Atunci când propune prețurile sale, intermediarul financiar prezintă o politică tarifară și metodologia pentru a asigura transmiterea întregului avantaj financiar al contribuției publice din program către IMM-urile eligibile. Politica tarifară și metodologia includ următoarele elemente:

|

1.

|

rata dobânzii la participarea intermediarului financiar este stabilită în sistem de piață (și anume, conform politicii proprii a intermediarului financiar);

|

|

2.

|

rata globală a dobânzii, care urmează a fi percepută pentru împrumuturile acordate IMM-urilor eligibile incluse în portofoliu, trebuie să fie redusă proporțional cu alocarea furnizată de contribuția publică a programului. Reducerea ia în considerare comisioanele pe care autoritatea de management le-ar putea impune asupra contribuției programului;

|

|

3.

|

calculul ESB, astfel cum este prezentat în secțiunea privind ajutoarele de stat, se aplică la fiecare împrumut inclus în portofoliu;

|

|

4.

|

politica tarifară și metodologia rămân constante în timpul perioadei de eligibilitate.

|

|

|

Contribuția programului la instrumentul financiar: cuantumul și rate (detalii despre produs)

|

Rata reală de partajare a riscurilor, contribuția publică a programului și rata dobânzii la împrumuturi se bazează pe rezultatele evaluării ex ante și trebuie să fie astfel încât să se asigure că beneficiul destinatarilor finali este în conformitate cu regula de minimis.

Dimensiunea portofoliului țintă de împrumuturi cu partajarea riscurilor este confirmată în cadrul evaluării ex ante, justificând sprijinul pentru instrumentul financiar [articolul 37 din Regulamentul (UE) nr. 1303/2013] și ia în considerare o abordare de tip reînnoibil a instrumentului (dacă este cazul). Componența portofoliului de împrumuturi vizat este definită într-un mod care să asigure diversificarea riscurilor.

Alocarea de împrumuturi cu partajarea riscurilor și rata de partajare a riscurilor trebuie să fie stabilită pentru a umple lacuna evaluată în cadrul evaluării ex ante, dar, în orice caz, trebuie să respecte condițiile prevăzute în prezenta listă de termeni.

Rata de partajare a riscurilor convenită cu intermediarul financiar stabilește, pentru fiecare credit eligibil inclus în portofoliu, partea din valoarea principalului împrumutului eligibil finanțat de program.

Rata de partajare a riscurilor convenită cu intermediarul financiar determină expunerea pierderilor care urmează să fie acoperite în consecință de intermediarul financiar și de contribuția programului.

|

|

Contribuția programului la instrumentul financiar (activități)

|

Portofoliul finanțat de instrumentul de împrumut cu partajarea riscurilor include numai împrumuturile nou generate acordate IMM-urilor, cu excluderea refinanțării împrumuturilor existente. Criteriile de eligibilitate pentru includerea în portofoliu sunt determinate în conformitate cu dreptul Uniunii [de exemplu, Regulamentul (UE) nr. 1303/2013 și normele specifice fondurilor], programul, regulile naționale de eligibilitate, precum și împreună cu intermediarul financiar în scopul de a ajunge la un număr ridicat de beneficiari finali și de a realiza o diversificare suficientă a portofoliului. Intermediarul financiar deține o estimare rezonabilă a profilului de risc al portofoliului. Criteriile de eligibilitate reflectă condițiile și practicile pieței în statul membru sau regiunea relevantă.

|

|

Răspunderea autorității de management

|

Răspunderea autorității de management în legătură cu instrumentul financiar se stabilește astfel cum este prevăzut la articolul 6 din Regulamentul delegat (UE) nr. 480/2014.

Pierderile acoperite sunt valori ale principalului datorate, de plătit și restante și dobânzile standard (dar cu excepția penalităților pentru întârziere la plată și a oricăror alte costuri și cheltuieli).

|

|

Durata

|

Se stabilește perioada de creditare a instrumentului financiar pentru a se asigura că, în conformitate cu articolul 42 din Regulamentul (UE) nr. 1303/2013, contribuția programului este utilizată pentru împrumuturile acordate beneficiarilor finali nu mai târziu de 31 decembrie 2023.

Se recomandă ca durata tipică pentru crearea portofoliului de împrumuturi să fie de până la 4 ani de la data semnării acordului de finanțare (între autoritatea de management sau fondul de fonduri și intermediarul financiar).

|

|

Creditarea și partajarea riscurilor la nivelul intermediarului financiar (alinierea dobânzii)

|

Alinierea dobânzii între autoritatea de management și intermediarul financiar se realizează prin:

|

—

|

comisioanele de performanță prevăzute la articolele 12 și 13 din Regulamentul delegat (UE) nr. 480/2014;

|

|

—

|

în plus față de contribuția programului, intermediarul financiar contribuie în condițiile pieței locale la finanțarea a cel puțin 25 % din totalul angajamentului de finanțare pentru creditarea IMM-urilor în cadrul instrumentului de împrumut cu partajarea riscurilor;

|

|

—

|

pierderile și recuperările vor avea un impact proporțional asupra intermediarului financiar și asupra autorității de management în cadrul răspunderii lor respective conform ratei de partajare a riscurilor.

|

Rata preconizată de partajare a riscurilor se determină pe baza constatărilor evaluării ex ante care justifică sprijinul acordat instrumentului financiar.

|

|

Intermediari financiari eligibili

|

Organisme publice și private instituite într-un stat membru care sunt autorizate prin lege să ofere împrumuturi pentru întreprinderile care operează în domeniul de aplicare al programului care contribuie la instrumentul financiar. Astfel de organisme sunt instituții financiare și, după caz, instituții de microfinanțare sau orice altă instituție autorizată să furnizeze împrumuturi.

|

|

Eligibilitatea destinatarilor finali

|

Destinatarii finali sunt eligibili în temeiul dreptului UE și al legislației naționale, al programului relevant și al acordului de finanțare. La data semnării împrumutului, sunt îndeplinite următoarele criterii de eligibilitate:

|

(a)

|

să fie o microîntreprindere, o întreprindere mică sau mijlocie („IMM”) (inclusiv antreprenori individuali/liber-profesioniști), astfel cum sunt definite în Recomandarea 2003/361/CE a Comisiei (2)

(3);

|

|

(b)

|

să nu fie un IMM activ în sectoarele definite la articolul 1 literele (d)-(f) din Regulamentul de minimis;

|

|

(c)

|

să nu facă parte din unul sau mai multe sectoare restricționate (4);

|

|

(d)

|

să nu fie o întreprindere aflată în dificultate, astfel cum este definită de normele privind ajutoarele de stat;

|

|

(e)

|

să nu fi încălcat regulile sau să nu fie într-o situație de nerambursare cu privire la orice alt împrumut sau leasing acordat fie de către intermediarul financiar, fie de o altă instituție financiară, conform verificărilor efectuate în conformitate cu orientările interne intermediare financiare și politica de creditare standard.

|

De asemenea, la momentul investiției și în timpul rambursării creditului, destinatarii finali au un sediu principal într-un stat membru, iar activitatea economică pentru care a fost plătit împrumutul se desfășoară în statul membru relevant și în cadrul regiunii/jurisdicției relevante a programului ESIF.

|

|

Caracteristicile produsului pentru destinatarii finali

|

Intermediarul financiar furnizează destinatarilor finali împrumuturile care contribuie la obiectivul programului și care sunt cofinanțate de program în cadrul instrumentului de împrumut cu partajarea riscurilor. Termenii acestora sunt întemeiați pe evaluarea ex ante prevăzută la articolul 37 din Regulamentul (UE) nr. 1303/2013.

Împrumuturile sunt utilizate exclusiv în următoarele scopuri permise:

|

(a)

|

investiții în active corporale și necorporale, inclusiv transferul de drepturi de proprietate asupra unor întreprinderi, cu condiția ca un astfel de transfer să aibă loc între investitori independenți;

|

|

(b)

|

capital de lucru legat de activități de dezvoltare sau de expansiune, care sunt auxiliare activităților menționate la litera (a) de mai sus și legate de acestea (natura auxiliară se evidențiază, printre altele, prin planul de afaceri al IMM-ului și valoarea finanțării).

|

Împrumuturile incluse în portofoliu îndeplinesc, în orice moment, următoarele criterii de eligibilitate:

|

(c)

|

împrumuturile sunt nou generate, cu excluderea refinanțării împrumuturilor existente;

|

|

(d)

|

valoarea principalului unui împrumut inclus în portofoliul de împrumuturi cu partajarea riscurilor (i) este de până la 1 000 000 EUR, pe baza evaluării ex ante; și (ii) se acordă în condiții care nu ar cauza ca ESB-ul pentru fiecare destinatar final să depășească 200 000 EUR (sau 100 000 EUR în transportul rutier de mărfuri și 30 000 EUR în sectorul pescuitului și al acvaculturii), pe orice perioadă de trei ani fiscali; IMM-urile eligibile ar putea solicita, în mod potențial, de mai multe ori împrumuturi acordate în cadrul instrumentului financiar, cu condiția ca limita echivalentului subvenție brută (ESB) menționată mai sus să fie pe deplin respectată;

|

|

(e)

|

împrumuturile asigură finanțarea pentru una sau mai multe dintre scopurile permise, în EUR și/sau în moneda națională în jurisdicția relevantă și, după caz, în orice altă monedă;

|

|

(f)

|

împrumuturile nu sunt sub formă de credite de tip mezanin, datorii subordonate sau cvasicapital;

|

|

(g)

|

împrumuturile nu sunt sub formă de linii de credit de tip reînnoibil;

|

|

(h)

|

împrumuturile au un program de rambursare, inclusiv amortizare regulată și/sau plăți de tip „bullet”;

|

|

(i)

|

împrumuturile nu finanțează activități pur financiare sau de dezvoltare imobiliară, atunci când sunt întreprinse ca o activitate de investiții financiare, și nu finanțează furnizarea de credite de consum;

|

|

(j)

|

împrumuturile au o scadență minimă de 12 luni, inclusiv perioada de grație relevantă (dacă este cazul) și o scadență maximă de până la 120 de luni.

|

|

|

Raportarea și rezultatele vizate

|

Intermediarii financiari furnizează informații autorității de management sau fondului de fonduri, cel puțin trimestrial, într-o formă și cu un domeniu de aplicare standardizate.

Raportul include toate elementele relevante pentru ca autoritatea de management să îndeplinească condițiile prevăzute la articolul 46 din Regulamentul (UE) nr. 1303/2013.

Statele membre îndeplinesc, de asemenea, obligațiile de raportare care le revin în temeiul Regulamentului de minimis.

Indicatorii trebuie să fie aliniați cu obiectivele specifice ale priorității relevante a programului ESIF care finanțează instrumentul financiar și cu rezultatele preconizate ale evaluării ex ante. Indicatorii sunt măsurați și raportați cel puțin trimestrial pentru instrumentul de împrumut cu partajarea riscurilor și aliniați cel puțin cu cerințele de reglementare. În plus față de indicatorii comuni ai axei prioritare a programului ESIF (creșterea ocupării forței de muncă, numărul de IMM-uri etc.), alți indicatori sunt:

|

|

numărul de împrumuturi/proiecte finanțate;

|

|

|

cuantumul împrumuturilor finanțate;

|

|

|

nerambursări (număr și cuantum);

|

|

|

resurse rambursate și câștiguri.

|

|

|

Evaluarea avantajului economic al contribuției programului

|

Intermediarul financiar reduce rata globală a dobânzii efective (și politica de garantare, dacă este cazul) percepute de la destinatarii finali în cadrul fiecărui împrumut eligibil inclus în portofoliu, reflectând finanțarea favorabilă și condițiile favorabile de partajare a riscurilor ale împrumutului cu partajarea riscurilor.

Întregul avantaj financiar al contribuției publice din program la instrument este transmis destinatarilor finali sub forma unei reduceri a ratei dobânzii. Intermediarul financiar monitorizează și raportează cu privire la echivalentul subvenție brută (ESB) pentru destinatarii finali, după cum se menționează în secțiunea privind ajutoarele de stat. Acest principiu se reflectă în acordul de finanțare dintre autoritatea de management sau fondul de fonduri și intermediarul financiar.

|

(1) Regulamentul (UE) nr. 1407/2013 al Comisiei din 18 decembrie 2013 privind aplicarea articolelor 107 și 108 din Tratatul privind funcționarea Uniunii Europene ajutoarelor de minimis (JO L 352, 24.12.2013, p. 1).

(2) Recomandarea 2003/361/CE a Comisiei din 6 mai 2003 privind definirea microîntreprinderilor și a întreprinderilor mici și mijlocii (JO L 124, 20.5.2003, p. 36).

(3) Întreprindere cu mai puțin de 250 de angajați și cu o cifră de afaceri mai mică de 50 de milioane EUR sau active totale sub 43 de milioane EUR; și care, de asemenea, nu face parte dintr-un grup care depășește pragurile respective. În conformitate cu recomandarea Comisiei, „o întreprindere este considerată a fi orice entitate angajată într-o activitate economică, indiferent de forma sa juridică”.

(4) Următoarele sectoare economice sunt denumite împreună „sectoarele restricționate”:

|

(a)

|

activități economice ilegale: orice activitate de producție, comercializare sau altă activitate care este ilegală în conformitate cu legile și reglementările din jurisdicția de origine pentru o astfel de producție, comercializare sau activitate;

|

|

(b)

|

tutun și băuturi alcoolice distilate. Producția și comerțul cu tutun și băuturi alcoolice distilate și produse conexe;

|

|

(c)

|

producția și comercializarea de arme și muniții: finanțarea producției și comercializării de arme și muniții de orice fel. Această restricție nu se aplică în măsura în care astfel de activități fac parte din sau sunt accesorii unor politici explicite ale Uniunii Europene;

|

|

(d)

|

cazinouri. Cazinouri și întreprinderi echivalente;

|

|

(e)

|

restricțiile din sectorul tehnologiei informației. Aplicații de cercetare, de dezvoltare sau tehnice referitoare la programe sau soluții de date electronice care (i) vizează în mod special: (a) sprijinirea oricărei activități incluse în sectoarele restricționate menționate la literele (a)-(d) de mai sus; (b) jocuri de noroc pe internet și cazinouri online; sau (c) pornografie; sau care (ii) sunt destinate să permită (a) intrarea în mod ilegal în rețele electronice de date; sau (b) descărcarea ilegală de date electronice;

|

|

(f)

|

restricțiile din sectorul științelor naturii. Atunci când se acordă sprijin pentru finanțarea cererilor de cercetare, de dezvoltare sau tehnice referitoare la: (i) clonarea umană pentru cercetare sau în scopuri terapeutice; sau (ii) organisme modificate genetic („OMG-uri”).

|

ANEXA III

Garanția plafonată la nivel de portofoliu pentru IMM-uri (garanția plafonată)

Reprezentare schematică a garanției plafonate

Relația dintre părțile interesate și acoperirea garanției plafonate la nivel de portofoliu:

|

Structura instrumentului financiar

|

Garanția plafonată la nivel de portofoliu furnizează o acoperire a riscului de credit pentru fiecare împrumut, pentru crearea unui portofoliu de împrumuturi noi pentru IMM-uri până la o sumă maximă a pierderii (plafon).

Garanția plafonată la nivel de portofoliu este pusă la dispoziție de către autoritatea de management în cadrul operațiunii care face parte din axa prioritară stabilită în programul cofinanțat din fonduri ESI și este definită în contextul evaluării ex ante prevăzute la articolul 37 din Regulamentul (UE) nr. 1303/2013.

|

|

Scopul instrumentului

|

Scopul instrumentului este:

|

1.

|

facilitarea accesului la finanțare a IMM-urilor vizate, pentru abordarea lacunelor concrete și bine identificate ale pieței;

|

|

2.

|

mobilizarea fondurilor structurale și de investiții europene pentru a sprijini finanțarea IMM-urilor, în conformitate cu articolul 37 alineatul (4) din Regulamentul (UE) nr. 1303/2013.

|

Contribuția programului ESIF de la autoritatea de management ia forma unui fond de garantare administrat de un intermediar financiar. Contribuția nu exclude garanțiile disponibile de la alți investitori publici sau privați.

Fondul de garantare administrat de intermediarul financiar se angajează să furnizeze fonduri de la programul ESIF către instituțiile financiare care creează portofolii de împrumuturi noi, în cazul neplății de către beneficiarii finali.

În cazul structurii de tip fond de fonduri, fondul de fonduri transferă contribuția din programul ESIF către intermediarul financiar.

Instrumentul de garantare plafonată este pus în aplicare pentru a acoperi un portofoliu de noi împrumuturi creat de una sau mai multe instituții financiare.

Instituțiile financiare care creează portofolii de noi împrumuturi se bazează pe o garanție parțială de acoperire a pierderilor până la o sumă plafonată, atunci când acordă împrumuturi pentru IMM-uri eligibile.

Avantajul financiar al garanției trebuie să fie transmis destinatarilor finali (de exemplu, ca o reducere a ratei dobânzii împrumuturilor sau/și reducere a garanțiilor, dar întotdeauna cu transmiterea întregului avantaj financiar al contribuției publice a programului către destinatarii finali).

|

|

Implicarea ajutoarelor de stat

|

Garanția plafonată la nivel de portofoliu este concepută ca un instrument care nu implică ajutor de stat, ci conform cerințelor pieței la nivelul intermediarului financiar care administrează fondul de garantare și al instituțiilor financiare care creează portofolii de împrumuturi noi și acordă finanțare destinatarilor finali în conformitate cu Regulamentul de minimis aplicabil.

(a) La nivelul fondului de fonduri, al intermediarului financiar care gestionează fondul de garantare și al instituțiilor financiare care creează portofolii de împrumuturi noi, ajutorul este exclus atunci când:

|

1.

|

remunerarea (de exemplu, costurile și/sau comisioanele de administrare) intermediarului financiar și a fondului de fonduri reflectă remunerarea curentă de pe piață în situații comparabile, acesta fiind cazul atunci când fondul de fonduri a fost selectat printr-o procedură de selecție deschisă, transparentă, obiectivă și nediscriminatorie sau în cazul în care remunerarea este aliniată cu articolele 12 și 13 din Regulamentul delegat (UE) nr. 480/2014 și statul nu acordă niciun alt avantaj. În cazul în care fondul de fonduri doar transferă contribuția din fondurile ESI intermediarului financiar și are o misiune de interes public și nu desfășoară nicio activitate comercială atunci când pune în aplicare măsura și nu coinvestește utilizând propriile resurse — prin urmare, nu este considerat beneficiar al unui ajutor –, este suficient ca fondul de fonduri să nu fie supracompensat; și

|

|

2.

|

instituția financiară este selectată printr-o procedură de selecție deschisă, transparentă, nediscriminatorie și obiectivă pentru a crea portofoliul de împrumuturi noi, cu propriile resurse, iar riscul reținut de instituția financiară nu este în niciun caz sub 20 % din cuantumul împrumutului (pentru fiecare împrumut); și

|

|

3.

|

de asemenea, avantajul financiar al contribuției publice a programului la instrument se transmite integral destinatarilor finali sub forma unei reduceri a ratei dobânzii. La selectarea intermediarului financiar, autoritatea de management, în conformitate cu articolul 7 alineatul (2) din Regulamentul delegat (UE) nr. 480/2014, evaluează politica tarifară și metodologia de transmitere a avantajului financiar către destinatarii finali.

În cazul în care intermediarul financiar nu transferă întregul avantaj financiar către destinatarii finali, contribuția publică neangajată se transferă înapoi către autoritatea de management.

|

Garanția trebuie să fie legată de o tranzacție financiară specifică, pentru o sumă maximă fixată și cu o durată limitată.

(b) La nivelul destinatarilor finali:

La nivelul IMM-urilor, împrumutul garantat respectă normele de minimis.

Pentru fiecare împrumut introdus în portofoliul garantat, intermediarul financiar calculează echivalentul subvenție brută (ESB) utilizând următoarea metodologie de calcul:

Calculul ESB = valoarea nominală a împrumutului (EUR) × costul riscurilor (practica standard) × rata de garantare × rata maximă de garantare × durata de viață medie ponderată a împrumutului (ani).

Valoarea totală a ajutorului calculat cu ESB nu poate depăși 200 000 EUR pe o perioadă fiscală de trei ani, ținând seama de regula privind cumularea pentru destinatarii finali din Regulamentul de minimis.

Atunci când ESB se calculează utilizând formula sus-menționată, în scopul unui instrument de garanție plafonată la nivel de portofoliu, se consideră că este îndeplinită cerința prevăzută la articolul 4 din Regulamentul de minimis

(1).

Un mecanism de verificare asigură că ESB calculat utilizând formula sus-menționată nu se situează sub nivelul ESB calculat în conformitate cu articolul 4 alineatul (6) litera (c) din Regulamentul de minimis.

Grantul de asistență tehnică sau un alt grant oferit destinatarului final se cumulează cu ESB-ul calculat.

În ceea ce privește IMM-urile din sectorul pescuitului și al acvaculturii, ajutoarele trebuie să respecte normele relevante din Regulamentul de minimis în domeniul pescuitului.

Pentru activitățile sprijinite de FEADR, se aplică regulile generale.

|

|

Politica de garantare

|

(a) Transferul de la autoritatea de management la intermediarul financiar:

În urma semnării unui acord de finanțare între autoritatea de management și fondul de fonduri sau intermediarul financiar, autoritatea de management relevantă transferă contribuții de la program la fondul de fonduri sau la intermediarul financiar, care pune contribuțiile într-un fond de garantare dedicat. Transferul se efectuează în tranșe și respectă plafoanele specificate la articolul 41 din Regulamentul (UE) nr. 1303/2013.

(b) Generarea unui portofoliu de împrumuturi noi:

Instituțiile financiare au obligația să creeze, într-o perioadă limitată prestabilită de timp, portofolii de împrumuturi noi pentru IMM-uri. Împrumuturile nou generate pentru IMM-uri sunt acoperite parțial de contribuția programului la fiecare împrumut până la o anumită sumă (plafon). Împrumuturile eligibile pentru IMM-uri sunt incluse automat în portofoliu, cu condiția respectării unor criterii prestabilite de includere în împrumut.

Includerea de împrumuturi pentru IMM-uri are loc în mod automat în momentul primirii de către intermediarul financiar care administrează fondul de garantare a unui aviz de includere prezentat cel puțin trimestrial, până la sfârșitul perioadei relevante de includere.

Instituțiile financiare pun în aplicare o politică de împrumut coerentă cu privire la diversificarea portofoliului, care să permită o bună gestionare a portofoliului și diversificarea riscurilor, respectând în același timp standardele sectoriale aplicabile și luând în considerare în mod corespunzător interesele financiare și obiectivele de politică ale autorității de management.

Identificarea, selectarea, verificarea prealabilă, documentarea și executarea creditelor acordate destinatarilor finali se efectuează de către instituțiile financiare în conformitate cu procedurile standard ale acestora și în conformitate cu principiile stabilite în acordul încheiat între intermediarul financiar și instituția financiară care creează un portofoliu de noi împrumuturi.

(c) Acoperirea pierderilor:

Garanția plafonată la nivel de portofoliu acoperă pierderile suferite de instituțiile financiare pentru fiecare împrumut eligibil acordat IMM-urilor care nu a fost rambursat, în conformitate cu rata de garantare de maximum de 80 %.

Pierderile acoperite de garanția plafonată la nivel de portofoliu cu privire la portofoliul de împrumuturi eligibile acordate IMM-urilor nu depășesc în total suma maximă.

Suma maximă, care este răspunderea maximă în cadrul acestui instrument, este rezultatul volumului portofoliului de împrumuturi țintă înmulțit cu rata de garantare și rata maximă de garantare.

Rata maximă de garantare se determină ca parte a evaluării ex ante a riscurilor, în conformitate cu articolul 42 alineatul (1) litera (b) din Regulamentul (UE) nr. 1303/2013 și articolul 8 din Regulamentul delegat (UE) nr. 480/2014.

Pierderile acoperite sunt valorile principalului datorat, de plătit și restant și dobânzile standard (dar cu excepția întârzierii plății, a comisioanelor și a oricăror alte costuri și cheltuieli).

(d) Plata garanției:

Ca urmare a înregistrării unei pierderi legate de o neplată, intermediarul financiar care administrează fondul de garantare efectuează plăți ale garanției către instituția financiară care face obiectul garanției, de regulă, în termen de 60 de zile.

|

|

Politicile tarifare și în materie de garanții

|

Intermediarul financiar prezintă o metodologie care asigură transmiterea completă a avantajului financiar al contribuției publice a programului către IMM-urile eligibile. Instituția financiară are o politică tarifară/în materie de garanții în conformitate cu metodologia. Politica tarifară/în materie de garanții și metodologia includ următoarele elemente:

|

1.

|

instrumentul acoperă un nivel maxim de 80 % din expunerea la risc a fiecărui împrumut pentru un IMM eligibil (până la un nivel maxim);

|

|

2.

|

întregul avantaj financiar al contribuției publice a programului este transmis IMM-urilor eligibile, printr-o reducere a ratei dobânzii impuse și/sau o reducere a garanțiilor solicitate de instituția financiară;

|

|

3.

|

calculul ESB, astfel cum este prezentat în secțiunea privind ajutoarele de stat, se aplică pentru fiecare împrumut inclus în portofoliu;

|

|

4.

|

intermediarul financiar care administrează fondul de garantare nu percepe comisioane de garantare de la instituția financiară;

|

|

5.

|

instituția financiară reduce rata globală a dobânzii și/sau cerința de garanție în cadrul fiecărui împrumut eligibil acordat IMM-urilor inclus în portofoliu, conform politicii tarifare și metodologiei care asigură transferul complet al avantajului financiar. Nivelul unei astfel de reduceri propuse de către instituția financiară este evaluat și confirmat de către intermediarul financiar în urma analizei relevante și a verificării prealabile și este considerat a fi un criteriu de eligibilitate pentru împrumuturile acordate IMM-urilor care urmează să fie incluse în portofoliu;

|

|

6.

|

autoritatea de management poate decide pe baza evaluării ex ante, care identifică IMM-urile vizate, și pe baza evaluării ex ante a riscurilor, care stabilește nivelul riscurilor, să solicite comisioane de garantare datorate de către destinatarii finali. În acest caz, echivalentul subvenție brută (ESB) se calculează utilizând formula prezentată în secțiunea referitoare la ajutoarele de stat de mai sus sau este aliniat la condițiile avizului privind garanțiile. Comisioanele plătite de către destinatarii finali se rambursează fondului de garantare drept resurse returnate în sensul articolului 43 din Regulamentul (UE) nr. 1303/2013;

|

|

7.

|

politica tarifară și metodologia rămân constante în timpul perioadei de eligibilitate.

|

|

|

Garanția acordată instituției financiare, cuantumul și rata (detalii despre produs)

|

Garanția plafonată la nivel de portofoliu respectă condițiile prevăzute la articolul 8 din Regulamentul delegat (UE) nr. 480/2014.

Rata maximă de garantare se stabilește în evaluarea ex ante a riscurilor, în conformitate cu articolul 42 alineatul (1) litera (b) din Regulamentul (UE) nr. 1303/2013 și articolul 8 din Regulamentul delegat (UE) nr. 480/2014 și, în toate cazurile, nu depășește 25 %. Garanția poate acoperi pierderile prevăzute și neprevăzute.

Multiplicatorul garanției finanțate prin contribuția programului este definit ca:

Multiplicator = (1/rata de garantare) × (1/rata maximă de garantare).

Raportul multiplicatorului se bazează pe evaluarea ex ante a riscurilor și este egal cu sau mai mare de 5.

Dimensiunea portofoliului țintă acoperit parțial de garanție se bazează pe rezultatele evaluării ex ante care justifică sprijinul pentru instrumentul financiar [articolul 37 din Regulamentul (UE) nr. 1303/2013] și ia în considerare o abordare de tip reînnoibil a instrumentului (dacă este cazul). Componența portofoliului de împrumuturi țintă se definește într-un mod care să asigure diversificarea riscurilor.

|

|

Garanția acordată instituției financiare (activități)

|

Portofoliul de împrumuturi garantate de instrumentul de garantare include împrumuturile nou generate acordate destinatarilor finali, cu excluderea refinanțării împrumuturilor existente. Criteriile de eligibilitate pentru includerea în portofoliu sunt determinate în conformitate cu dreptul Uniunii [de exemplu, Regulamentul (UE) nr. 1303/2013 și normele specifice fondurilor], cu programul, cu regulile naționale de eligibilitate, precum și împreună cu intermediarul financiar în scopul de a ajunge la un număr ridicat de destinatari finali și de a realiza o diversificare suficientă a portofoliului. Instituțiile financiare trebuie să estimeze în mod rezonabil profilul de risc al portofoliului (de exemplu, limita de concentrație în funcție de sector). Criteriile de eligibilitate reflectă condițiile și practicile pieței în statul membru sau regiunea relevantă.

Instituția financiară estimează ex ante o rată de recuperare care trebuie să fie utilizată pentru calcularea sumei preconizate a fi recuperată din neplățile din portofoliu, care are efect asupra evaluării ratei maxime de garantare.

|

|

Răspunderea autorității de management

|

Răspunderea autorității de management în legătură cu instrumentul financiar este astfel cum se prevede la articolul 6 din Regulamentul delegat (UE) nr. 480/2014.

Neplata înseamnă, cu privire la un împrumut pentru destinatarul final, că (i) instituția financiară poate dovedi în orice moment (în conformitate cu procedurile sale interne și astfel cum se reflectă în raportarea sa financiară și de reglementare) că este puțin probabil ca un destinatar final să își îndeplinească obligațiile de plată; sau că (ii) un destinatar final nu a îndeplinit nicio obligație de plată în cadrul împrumuturilor pentru IMM-ul relevant în mod continuu timp de cel puțin 90 de zile calendaristice consecutive.

|

|

Durata

|

Perioada de garanție a instrumentului financiar se stabilește pentru a se asigura că, în conformitate cu articolul 42 din Regulamentul (UE) nr. 1303/2013, contribuția programului se utilizează pentru garanții de împrumuturi acordate beneficiarilor finali nu mai târziu de data de 31 decembrie 2023.

Se recomandă ca durata tipică pentru crearea portofoliului de împrumuturi garantate să fie de până la 4 ani de la data semnării acordului de finanțare (între autoritatea de management sau fondul de fonduri și intermediarul financiar).

|

|

Partajarea riscurilor la nivelul instrumentului financiar (alinierea dobânzii)

|

Alinierea dobânzii între autoritatea de management, intermediarul financiar și instituția financiară se realizează astfel:

|

—

|

riscul propriu de credit reținut de instituția financiară nu este în niciun caz sub nivelul de 20 % pentru fiecare împrumut;

|

|

—

|

instituția financiară se angajează să creeze un portofoliu de împrumuturi noi, cu propriile sale resurse;

|

|

—

|

avantajul financiar al garanției plafonate este transmis integral către IMM-urile beneficiare finale;

|

|

—

|

prin comisioanele de performanță pentru intermediarul financiar, astfel cum sunt prevăzute de articolele 12 și 13 din Regulamentul delegat (UE) nr. 480/2014.

|

|

|

Intermediarii financiari eligibili și instituțiile financiare

|

Intermediarii financiari sunt organisme publice și private instituite într-un stat membru care sunt autorizate conform legii să furnizeze garanții pentru împrumuturi pentru întreprinderile care operează în domeniul de aplicare al programului care contribuie la instrumentul financiar.

Instituțiile financiare sunt organisme publice și private instituite într-un stat membru care sunt autorizate conform legii să ofere împrumuturi pentru întreprinderile care operează în domeniul de aplicare al programului care contribuie la instrumentul financiar. Astfel de organisme sunt instituții financiare și, după caz, instituții de microfinanțare sau orice altă instituție autorizată să furnizeze împrumuturi.

|

|

Eligibilitatea destinatarului final (destinatarilor finali)

|

Destinatarii finali sunt eligibili în temeiul dreptului UE și al legislației naționale, al programului relevant și al acordului de finanțare. Destinatarii finali îndeplinesc următoarele criterii de eligibilitate la data documentului care atestă garantarea relevantă pentru IMM-uri, și anume, angajamentul de garantare:

|

(a)

|

să fie o microîntreprindere, o întreprindere mică sau mijlocie („IMM”) (inclusiv antreprenori individuali/liber-profesioniști), astfel cum sunt definite în Recomandarea 2003/361/CE a Comisiei (2);

|

|

(b)

|

să nu fie un IMM activ în sectoarele definite la articolul 1 literele (d)-(f) din Regulamentul de minimis;

|

|

(c)

|

să nu facă parte din unul sau mai multe sectoare restricționate (3);

|

|

(d)

|

să nu fie o întreprindere aflată în dificultate, astfel cum este definită de normele privind ajutoarele de stat;

|

|

(e)

|

să nu fi încălcat regulile sau să nu fie într-o situație de nerambursare cu privire la orice alt împrumut sau leasing acordat fie de intermediarul financiar, fie de o altă instituție financiară, conform verificărilor efectuate în conformitate cu orientările interne intermediare financiare și politica de creditare standard.

|

De asemenea, la momentul investiției și în timpul rambursării împrumutului garantat, destinatarii finali au un sediu principal într-un stat membru, iar activitatea economică pentru care a fost acordat împrumutul garantat se desfășoară în statul membru relevant și în cadrul regiunii/jurisdicției relevante a programului ESIF.

|

|

Caracteristicile produsului pentru destinatarii finali

|

Intermediarul financiar va furniza destinatarilor finali împrumuturile care contribuie la obiectivul programului și care sunt garantate de program în cadrul garanției plafonate la nivel de portofoliu. Termenii garanțiilor și ai împrumuturilor sunt întemeiați pe evaluarea ex ante prevăzută la articolul 37 alineatul (2) din Regulamentul (UE) nr. 1303/2013.

Împrumuturile sunt utilizate exclusiv în următoarele scopuri permise:

|

(a)

|

investiții în active corporale și necorporale, inclusiv transferul de drepturi de proprietate asupra unor întreprinderi, cu condiția ca un astfel de transfer să aibă loc între investitori independenți;

|

|

(b)

|