ANEXA I

CERINȚE DE RAPORTARE STATISTICĂ

|

7.11.2013 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 297/107 |

REGULAMENTUL (UE) NR. 1075/2013 AL BĂNCII CENTRALE EUROPENE

din 18 octombrie 2013

privind statisticile referitoare la activele și pasivele societăților vehicul investițional angajate în tranzacții de securitizare

(reformare)

(BCE/2013/40)

CONSILIUL GUVERNATORILOR BĂNCII CENTRALE EUROPENE,

având în vedere Statutul Sistemului European al Băncilor Centrale și al Băncii Centrale Europene, în special articolul 5,

având în vedere Regulamentul (CE) nr. 2533/98 al Consiliului din 23 noiembrie 1998 privind colectarea informațiilor statistice de către Banca Centrală Europeană (1), în special articolul 5 alineatul (1) și articolul 6 alineatul (4),

având în vedere avizul Comisiei Europene,

întrucât:

|

(1) |

Întrucât Regulamentul (CE) nr. 24/2009 al Băncii Centrale Europene din 19 decembrie 2008 privind statisticile referitoare la activele și pasivele societăților vehicul investițional angajate în operațiuni de securitizare (BCE/2008/30) (2) trebuie să fie modificat în mod substanțial, în special în lumina Regulamentului (UE) nr. 549/2013 al Parlamentului European și al Consiliului din 21 mai 2013 privind Sistemul european de conturi naționale și regionale din Uniunea Europeană (3), acesta ar trebui reformat pentru claritate. |

|

(2) |

Regulamentul (CE) nr. 2533/98 prevede la articolul 2 alineatul (1) că, în vederea îndeplinirii cerințelor sale de raportare statistică, Banca Centrală Europeană (BCE), asistată de băncile centrale naționale (BCN), are dreptul de a culege informații statistice în limitele unităților de observare statistică de referință cu obligații de raportare și a ceea ce este necesar pentru realizarea misiunilor Sistemului European al Băncilor Centrale (SEBC). Din articolul 2 alineatul (2) litera (a) din Regulamentul (CE) nr. 2533/98 rezultă că societățile vehicul investițional angajate în tranzacții de securitizare (SVI) fac parte din unitățile de observare statistică de referință cu obligații de raportare în scopul îndeplinirii cerințelor de raportare statistică ale BCE din, printre altele, domeniul statisticilor monetare și financiare. În plus, articolul 3 din Regulamentul (CE) nr. 2533/98 obligă BCE să stabilească unitățile de observare statistică efective cu obligații de raportare din cadrul unităților de observare statistică de referință cu obligații de raportare și îi acordă acesteia dreptul de a scuti, total sau parțial, anumite categorii specifice de agenți raportori de la îndeplinirea cerințelor sale de raportare statistică. |

|

(3) |

Scopul datelor privind SVI este de a oferi BCE statistici adecvate în privința activităților financiare ale subsectorului SVI din statele membre a căror monedă este euro (denumite în continuare „state membre din zona euro”), care sunt privite ca un singur teritoriu economic. |

|

(4) |

Date fiind legăturile strânse dintre activitățile de securitizare ale SVI și ale instituțiilor financiare monetare (IFM), este necesară o raportare consecventă, complementară și integrată de către IFM și SVI. Prin urmare, informațiile statistice furnizate în conformitate cu prezentul regulament trebuie analizate având în vedere cerințele de raportare a datelor aplicate IFM cu privire la creditele securitizate, astfel cum sunt stabilite prin Regulamentul (UE) nr. 1071/2013 al Băncii Centrale Europene din 24 septembrie 2013 privind bilanțul consolidat al sectorului instituții financiare monetare (BCE/2013/33) (4). |

|

(5) |

Abordarea raportării integrate de către SVI și IFM și derogările prevăzute în prezentul regulament au obiectivul de a minimiza sarcina de raportare pentru agenții raportori și de a evita suprapunerile în cadrul raportării informațiilor statistice de către SVI și IFM. |

|

(6) |

BCN ar trebui să aibă dreptul de a scuti SVI de la cerințele de raportare statistică care ar cauza costuri inacceptabil de mari în comparație cu beneficiul lor statistic. |

|

(7) |

Deși regulamentele adoptate în temeiul articolului 34.1 din Statutul Sistemului European al Băncilor Centrale și al Băncii Centrale Europene (denumit în continuare „Statutul SEBC”) nu conferă drepturi și nu impun obligații statelor membre a căror monedă nu este euro (denumite în continuare „statele membre din afara zonei euro”), articolul 5 din Statutul SEBC se aplică atât statelor membre din zona euro, cât și celor din afara zonei euro. Considerentul 17 al Regulamentului (CE) nr. 2533/98 arată că articolul 5 din Statutul SEBC, coroborat cu articolul 4 alineatul (3) din Tratatul privind Uniunea Europeană, implică obligația de elaborare și aplicare la nivel național a tuturor măsurilor pe care statele membre din afara zonei euro le consideră potrivite pentru realizarea colectării informațiilor statistice necesare pentru îndeplinirea cerințelor de raportare statistică ale BCE și pentru efectuarea în timp util în domeniul statistic a pregătirilor pentru ca aceste state să devină state membre din zona euro. |

|

(8) |

Se aplică standardele pentru protecția și utilizarea informațiilor statistice confidențiale prevăzute la articolul 8 din Regulamentul nr. 2533/98 al Consiliului. |

|

(9) |

Articolul 7 alineatul (1) din Regulamentul (CE) nr. 2533/98 prevede că BCE are competența de a aplica sancțiuni în privința agenților raportori care nu respectă cerințele de raportare statistică prevăzute de regulamentele și deciziile BCE, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Definiții

În sensul prezentului regulament:

|

1. |

„SVI” înseamnă o întreprindere constituită potrivit dreptului național sau dreptului Uniunii în baza unuia dintre următoarele temeiuri:

și a cărei activitate principală îndeplinește cumulativ următoarele criterii:

Această definiție nu include:

|

|

2. |

„securitizare” înseamnă o tranzacție sau un mecanism prin intermediul căruia o entitate, care este separată de inițiator sau de întreprinderea de asigurare sau reasigurare și care este creată sau folosită pentru tranzacția sau mecanismul respectiv, emite instrumente de finanțare pentru investitori, și se aplică una sau mai multe dintre următoarele situații:

Atunci când sunt emise instrumente de finanțare, acestea nu reprezintă plata obligațiilor inițiatorului sau ale întreprinderii de asigurare sau reasigurare; |

|

3. |

„inițiator” înseamnă partea care cedează un activ sau un fond de active și/sau riscul de credit aferent activului sau fondului de active către structura de securitizare; |

|

4. |

„agent raportor” are sensul stabilit la articolul 1 din Regulamentul (CE) nr. 2533/98; |

|

5. |

„rezident” are sensul stabilit la articolul 1 din Regulamentul (CE) nr. 2533/98. În sensul prezentului regulament, în cazul absenței unei dimensiuni fizice a unei persoane juridice, reședința acesteia este determinată în funcție de teritoriul economic în temeiul legislației căruia entitatea este înregistrată. În cazul în care entitatea nu este înregistrată, criteriul folosit este cel al domiciliului legal, și anume al țării al cărei sistem juridic guvernează constituirea și funcționarea entității; |

|

6. |

„BCN relevantă” înseamnă BCN a statului membru din zona euro în care SVI este rezidentă; |

|

7. |

„inițierea activității” înseamnă orice activitate, inclusiv orice măsură pregătitoare, legată de securitizare, alta decât simpla înființare a unei entități care nu trebuie să-și înceapă activitatea de securitizare în următoarele șase luni. Orice activitate a SVI realizată după ce activitatea de securitizare devine previzibilă înseamnă inițierea activității. |

Articolul 2

Unitățile de observare statistică cu obligații de raportare

(1) SVI rezidente pe teritoriul unui stat membru din zona euro constituie unitățile de observare statistică de referință cu obligații de raportare. Unitățile de observare statistică de referință cu obligații de raportare fac obiectul obligației stabilite la articolul 3 alineatul (2).

(2) Unitățile de observare statistică de referință cu obligații de raportare, exclusiv acele SVI care au fost scutite în totalitate de obligațiile de raportare statistică în temeiul articolului 5 alineatul (1) litera (c), constituie unitățile de observare statistică cu obligații de raportare. Unitățile de observare statistică cu obligații de raportare fac obiectul obligațiilor de raportare statistică stabilite la articolul 4 sub rezerva derogărilor stabilite la articolul 5. SVI care fac obiectul raportării declarațiilor financiare anuale în conformitate cu articolul 5 alineatul (3) sau care fac obiectul obligațiilor de raportare ad-hoc în conformitate cu articolul 5 alineatul (5) sunt, de asemenea, unități de observare statistică cu obligații de raportare.

(3) Dacă o SVI nu are personalitate juridică în conformitate cu dreptul său național, reprezentanții legali ai SVI sau, în absența unei reprezentări formale, persoanele care în conformitate cu legile naționale aplicabile răspund pentru acțiunile SVI sunt considerați agenți raportori în sensul prezentului regulament.

Articolul 3

Lista SVI întocmită în scopuri statistice

(1) Comitetul executiv al BCE întocmește și menține, în scopuri statistice, o listă a SVI care constituie unitățile de observare statistică de referință cu obligații de raportare care fac obiectul prezentului regulament. SVI transmit BCN datele solicitate de BCN în conformitate cu Orientarea BCE/2007/9 din 1 august 2007 privind statistica monetară și statistica privind instituțiile și piețele financiare (8). BCN și BCE fac publică această listă și actualizările acesteia într-o formă adecvată, inclusiv în format electronic, pe internet sau, la cererea agenților raportori în cauză, pe suport de hârtie.

(2) O SVI informează BCN relevantă cu privire la existența sa, în termen de o săptămână de la data la care SVI și-a inițiat activitatea, indiferent dacă aceasta urmează sau nu să facă obiectul obligațiilor de raportare statistică prevăzute de prezentul regulament.

(3) În cazul în care cea mai recentă versiune electronică disponibilă a listei prevăzute la alineatul (1) este incorectă, BCE nu impune sancțiuni unui agent raportor care nu și-a îndeplinit în mod corespunzător obligațiile de raportare statistică, în măsura în care cerința prevăzută la alineatul (2) a fost îndeplinită și agentul raportor s-a bazat pe lista incorectă cu bună credință.

Articolul 4

Obligații de raportare statistică trimestrială și norme privind raportarea

(1) Unitățile de observare statistică cu obligații de raportare furnizează trimestrial BCN relevante date privind soldurile, tranzacțiile financiare și scoaterea din evidențele contabile/reducerea valorii contabile referitoare la activele și pasivele SVI, în conformitate cu anexele I și II.

(2) Pentru îndeplinirea cerințelor de raportare statistică prevăzute la alineatul (1), BCN pot colecta informațiile statistice privind titlurile de valoare emise și deținute de SVI pe bază de titlu cu titlu, în măsura în care datele menționate la alineatul (1) pot fi obținute în conformitate cu standardele statistice minime prevăzute în anexa III. Fără a aduce atingere cerințelor privind termenele prevăzute la articolul 6, BCN pot solicita furnizarea de date titlu cu titlu cu privire la tranzacțiile financiare cu titluri de natura datoriei deținute de SVI în conformitate cu una dintre abordările prevăzute în anexa I partea I secțiunea 2 din Regulamentul (UE) nr. 1011/2012 al Băncii Centrale Europene (BCE/2012/24) (9).

(3) Fără a aduce atingere normelor de raportare stabilite în anexa II, toate activele și pasivele SVI se raportează în temeiul prezentului regulament în conformitate cu normele de raportare stabilite prin legislația națională aplicabilă care transpune Directiva 86/635/CEE a Consiliului din 8 decembrie 1986 privind conturile anuale și conturile consolidate ale băncilor și ale altor instituții financiare (10). Normele contabile din legislația națională aplicabilă care transpune A patra Directivă 78/660/CEE a Consiliului din 25 iulie 1978 în temeiul articolului 54 alineatul (3) litera (g) din tratat, privind conturile anuale ale anumitor forme de societăți comerciale (11) se aplică SVI care nu intră în domeniul de aplicare al legislației naționale aplicabile care transpune Directiva 86/635/CEE. SVI care nu intră sub incidența legislației naționale care transpune oricare dintre aceste directive aplică orice alte standarde sau practici contabile naționale sau internaționale relevante.

(4) În cazul în care, potrivit alineatului (3), raportarea instrumentelor trebuie să se facă pe baza evaluării la prețul pieței, BCN pot scuti SVI de la raportarea acestor instrumente pe baza evaluării la prețul pieței, dacă implică costuri inacceptabil de mari pentru SVI. În acest caz, SVI aplică evaluarea utilizată pentru elaborarea raportărilor privind investitorii.

(5) În cazul în care, în conformitate cu practicile pieței naționale, datele disponibile se referă la orice dată din cadrul unui trimestru, BCN pot permite agenților raportori să raporteze în schimb aceste date trimestriale, dacă datele sunt comparabile și dacă sunt luate în calcul tranzacțiile semnificative efectuate între această dată și sfârșitul trimestrului.

(6) În locul datelor privind tranzacțiile financiare prevăzute la alineatul (1), agenții raportori pot, de comun acord cu BCN relevantă, să furnizeze ajustările din reevaluare sau alte modificări ale volumului care să permită BCN extragerea tranzacțiilor financiare.

(7) În locul informațiilor privind scoaterea din evidențele contabile/reducerea valorii contabile menționate la alineatul (1), un agent raportor poate, de comun acord cu BCN relevantă, să furnizeze alte informații care să permită BCN extragerea datelor solicitate privind scoaterea din evidențele contabile/reducerea valorii contabile.

Articolul 5

Derogări

(1) BCN pot acorda derogări de la obligațiile de raportare statistică stabilite la articolul 4, după cum urmează:

|

(a) |

BCN pot acorda SVI derogări de la obligația de raportare a datelor cu privire la creditele în care inițiatorul este o IFM din zona euro și care sunt defalcate în funcție de scadență, sector și rezidența debitorilor, dacă IFM continuă să administreze creditele securitizate, în sensul Regulamentului (UE) nr. 1071/2013 (BCE/2013/33). Raportarea acestor date este prevăzută în Regulamentul (UE) nr. 1071/2013. |

|

(b) |

BCN pot excepta SVI de la toate cerințele de raportare statistică stabilite în anexa I, cu excepția obligației de a raporta trimestrial datele privind soldurile activelor totale existente la sfârșit de trimestru, cu condiția ca SVI care contribuie la calculul activelor agregate trimestriale să reprezinte cel puțin 95 % din totalul activelor SVI din punct de vedere al soldurilor în fiecare stat membru din zona euro. BCN verifică îndeplinirea acestei condiții în timp util în vederea acordării sau retragerii, dacă este necesar, a oricărei derogări, cu efect de la începutul fiecărui an calendaristic. |

|

(c) |

În măsura în care datele menționate la articolul 4 pot fi extrase, potrivit standardelor statistice minime specificate în anexa III, din alte surse de date statistice, publice sau de supraveghere, și fără a aduce atingere dispozițiilor literelor (a) și (b), BCN pot, după consultarea BCE, să-i scutească pe agenții raportori, în totalitate sau în parte, de obligațiile de raportare statistică stabilite în anexa I. |

(2) SVI pot alege, cu consimțământul prealabil al BCN relevante, să nu facă uz de derogările menționate la alineatul (1) și, în schimb, să îndeplinească în totalitate obligațiile de raportare statistică specificate la articolul 4.

(3) SVI care beneficiază de o derogare în sensul alineatului (1) litera (c) raportează declarațiile lor financiare anuale către BCN relevantă, dacă acestea nu sunt disponibile din surse publice, în termen de șase luni de la încheierea perioadei de referință sau la cea mai apropiată dată imediat următoare, în conformitate cu practicile juridice naționale aplicabile în statul membru în care SVI este rezidentă. BCN relevantă notifică SVI care fac obiectul acestei obligații de raportare.

(4) BCN relevantă retrage derogarea prevăzută la alineatul (1) litera (c) dacă pe parcursul a trei perioade consecutive de raportare nu au fost puse la timp la dispoziția BCN competente date corespunzătoare unor standarde statistice comparabile cu cele recomandate în prezentul regulament, indiferent dacă se poate sau nu atribui o culpă SVI implicate. SVI încep să raporteze date, potrivit articolului 4, nu mai târziu de trei luni de la data la care BCN relevantă a notificat agenții raportori cu privire la faptul că derogarea a fost retrasă.

(5) Fără a aduce atingere dispozițiilor alineatului (3), în vederea îndeplinirii cerințelor stabilite în prezentul regulament, BCN pot adresa solicitări ad-hoc de raportare statistică către SVI care beneficiază de derogări, în sensul alineatului (1) litera (c). SVI raportează informațiile solicitate ad- hoc în termen de 15 zile lucrătoare de la data la care BCN relevantă le-a adresat solicitarea.

Articolul 6

Respectarea termenelor

BCN transmit BCE date privind activele și pasivele trimestriale agregate referitoare la pozițiile SVI rezidente, până la încheierea activității în a douăzeci și opta zi lucrătoare următoare sfârșitului trimestrului la care se referă datele. BCN stabilesc termenele pentru primirea datelor de la agenții raportori.

Articolul 7

Standarde minime și mecanisme naționale de raportare

(1) Agenții raportori respectă cerințele de raportare statistică care le sunt aplicabile în conformitate cu standardele minime de transmitere, de acuratețe, de conformitate cu conceptele și de revizuire stabilite în anexa III.

(2) BCN definesc și pun în aplicare mecanismele de raportare ce trebuie respectate de către unitățile de observare statistică cu obligații de raportare în conformitate cu cerințele naționale. BCN se asigură că aceste mecanisme de raportare furnizează informațiile statistice solicitate și permit o verificare exactă a conformității cu conceptele și standardele minime de transmitere, de acuratețe și de revizuire prevăzute în anexa III.

Articolul 8

Verificarea și colectarea obligatorie

BCN își exercită dreptul de a verifica sau de a colecta în mod obligatoriu informațiile pe care agenții raportori trebuie să le furnizeze în conformitate cu prezentul regulament, fără a aduce atingere competenței BCE de a exercita chiar ea aceste drepturi. În special, BCN exercită acest drept atunci când o instituție care face parte din unitățile de observare statistică cu obligații de raportare nu respectă standardele minime de transmitere, de acuratețe, de conformitate cu conceptele și de revizuire specificate în anexa III.

Articolul 9

Prima raportare

(1) Prima raportare începe cu datele trimestriale pentru trimestrul IV din 2014.

(2) SVI care și-au inițiat activitatea după 31 decembrie 2014 raportează, la prima raportare, date trimestriale care să acopere perioada scursă de la începerea activității de securitizare.

(3) SVI care și-au inițiat activitatea înainte de adoptarea monedei euro de către statul lor membru și după 31 decembrie 2014 raportează, la prima raportare, date trimestriale începând cu perioada de referință în care statul membru a adoptat moneda euro. Pentru perioada de referință în care statul membru a adoptat moneda euro SVI raportează doar soldurile.

Articolul 10

Abrogare

(1) Începând cu 1 ianuarie 2015 Regulamentul (CE) nr. 24/2009 (BCE/2008/30) se abrogă.

(2) Trimiterile la regulamentul abrogat se interpretează ca trimiteri la prezentul regulament.

Articolul 11

Dispoziție finală

Prezentul regulament intră în vigoare în a douăzecea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

Se aplică de la 1 ianuarie 2015.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în statele membre în conformitate cu tratatele.

Adoptat la Frankfurt pe Main, 18 octombrie 2013.

Pentru Consiliului guvernatorilor BCE

Președintele BCE

Mario DRAGHI

(1) JO L 318, 27.11.1998, p. 8.

(3) JO L 174, 26.6.2013, p. 1.

(4) A se vedea pagina 1 din prezentul Jurnal Oficial.

(5) A se vedea pagina 73 din prezentul Jurnal Oficial.

(6) JO L 335, 17.12.2009, p. 1.

(8) JO L 341, 27.12.2007, p. 1.

(9) JO L 305, 1.11.2012, p. 6.

(10) JO L 372, 31.12.1986, p. 1.

(11) JO L 222, 14.8.1978, p. 11.

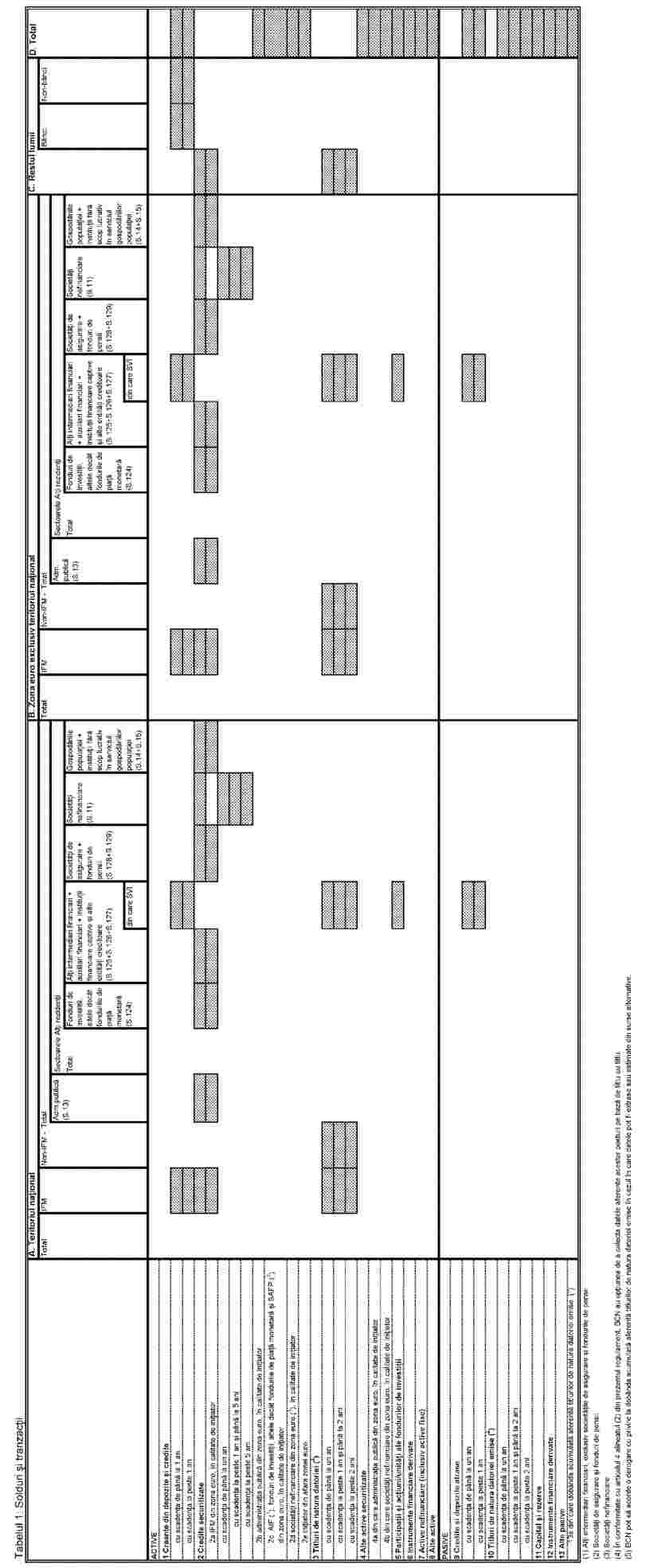

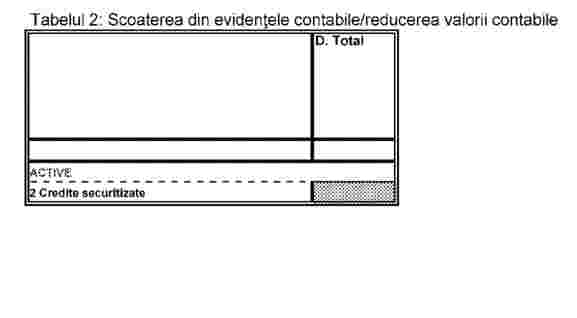

ANEXA I

CERINȚE DE RAPORTARE STATISTICĂ

ANEXA II

DEFINIȚII

PARTEA 1

Definițiile categoriilor de instrumente

|

1. |

Acest tabel cuprinde o descriere standard detaliată a categoriilor de instrumente pe care băncile centrale naționale (BCN) le transpun în categorii naționale, în conformitate cu prezentul regulament. Tabelul nu constituie o listă de instrumente financiare individuale, iar descrierile nu sunt exhaustive. Definițiile se raportează la Sistemul european al conturilor naționale și regionale în Uniunea Europeană (denumit în continuare „SEC 2010”) stabilit de Regulamentul (UE) nr. 549/2013. |

|

2. |

Pentru anumite categorii de instrumente, sunt necesare defalcări în funcție de scadență. Acestea se referă la scadența inițială, și anume scadența la emisiune, care este durata determinată de viață a unui instrument financiar înainte de care acesta nu poate fi rambursat, de exemplu, titlurile de natura datoriei, sau înainte de care poate fi rambursat numai în condițiile plății anumitor penalități, de exemplu, anumite tipuri de depozite. |

|

3. |

Creanțele financiare se clasifică în negociabile și nenegociabile. O creanță este negociabilă în cazul în care proprietatea asupra ei poate fi ușor transferată de la o unitate la alta prin livrare sau andosare sau poate fi ușor compensată în cazul instrumentelor financiare derivate. În timp ce orice instrument financiar poate fi tranzacționat, instrumentele negociabile sunt concepute pentru a fi tranzacționate în cadrul unei burse organizate sau extrabursier, deși tranzacționarea efectivă nu este o condiție necesară pentru negociabilitate. |

|

4. |

Toate activele și pasivele financiare trebuie raportate la valoarea brută, și anume, activele financiare nu trebuie să se raporteze net de pasivele financiare. Tabelul A Definițiile categoriilor de instrumente ce constituie activele și pasivele SVI CATEGORII DE ACTIVE

CATEGORII DE PASIVE

|

PARTEA 2

Definițiile sectoarelor

SEC 2010 definește standardele privind clasificarea sectoarelor. Acest tabel cuprinde o descriere detaliată standard a sectoarelor pe care BCN le transpun în categorii naționale, în conformitate cu prezentul regulament. Contrapartidele situate pe teritoriul statelor membre a căror monedă este euro sunt identificate în funcție de sectorul acestora în conformitate cu listele menținute de Banca Centrală Europeană (BCE) în scopuri statistice și cu recomandările privind clasificarea statistică a contrapartidelor stabilite de manualul BCE „Manualul sectorului de statistică monetară, a instituțiilor financiare și a piețelor: Orientare pentru clasificarea statistică a clienților” (Monetary, financial institutions and markets statistics sector manual. Guidance for the statistical classification of customers). Instituțiile de credit situate în afara statelor membre a căror monedă este euro sunt denumite „bănci”, și nu IFM. În mod similar, termenul „non-IFM” se referă numai la zona euro. Pentru statele membre a căror monedă nu este euro se folosește termenul „non-bănci”.

Tabelul B

Definițiile sectoarelor

|

Sector |

Definiție |

||

|

IFM, conform definiției cuprinse la articolul 1 din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). Acest sector este format din BCN, instituții de credit, astfel cum sunt definite în dreptul Uniunii, FPM, alte instituții financiare al căror obiect de activitate constă în primirea de depozite și/sau de substituți apropiați pentru depozite din partea unor entități altele decât IFM și în acordarea de credite și/sau efectuarea de investiții în titluri de valoare, pe cont propriu, cel puțin din punct de vedere economic, și instituții emitente de monedă electronică a căror activitate principală constă în furnizarea de servicii de intermediere financiară sub forma emiterii de monedă electronică. |

||

|

Sectorul administrații publice (S.13) cuprinde toate unitățile instituționale care sunt producători non-piață și a căror producție este destinată consumului individual și colectiv și care sunt finanțate din contribuțiile obligatorii vărsate de unitățile aparținând altor sectoare și de toate unitățile instituționale, a căror activitate principală constă în efectuarea de operații de redistribuire a veniturilor și a avuției naționale (SEC 2010, punctele 2.111-2.113). |

||

|

FI, conform definiției cuprinse la articolul 1 din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). Subsectorul cuprinde toate organismele de plasament colectiv, cu excepția FPM, care investesc în active financiare și/sau în active nefinanciare, în măsura în care obiectivul acestora constă în investirea capitalului colectat de la public. |

||

|

Subsectorul alți intermediari financiari, exclusiv societățile de asigurare și fondurile de pensii (S.125), cuprinde toate societățile și cvasisocietățile financiare a căror activitate principală constă în furnizarea de servicii de intermediere financiară prin subscrierea de angajamente provenind de la unități instituționale sub alte forme decât bani, depozite (sau substitute apropiate pentru depozite), acțiuni/unități de fond ale FI sau angajamente legate de domeniul asigurărilor, pensii și sisteme standardizate de garantare. SVI, astfel cum sunt definite în prezentul regulament, sunt incluse în acest subsector (punctele 2.86-2.94 din SEC 2010). Subsectorul auxiliari financiari (S.126) cuprinde toate societățile și cvasisocietățile financiare a căror funcție principală constă în exercitarea de activități strâns legate de intermedierea financiară, fără a fi, ele însele, intermediari financiari. Acest subsector include de asemenea sediile sociale ale căror filiale sunt în mare parte sau în totalitate societăți financiare (SEC 2010, punctele 2.95-2.97). Subsectorul instituții financiare captive și alte entități creditoare (S.127) cuprinde toate societățile și cvasisocietățile financiare care nu sunt implicate nici în activități de intermediere financiară, nici în furnizarea de servicii auxiliare, în cazul în care marea majoritate a activelor sau pasivelor acestora nu sunt tranzacționate pe piețele libere. Acest sector cuprinde societățile holding care dețin cote de control în capitalul unui grup de societăți filiale și a căror activitate principală constă în calitatea de proprietare ale grupului, fără a furniza niciun alt serviciu întreprinderilor în care este deținut capitalul, adică acestea nu administrează și nici nu gestionează alte unități (punctele 2.98-2.99 din SEC 2010). |

||

|

Subsectorul societăți de asigurare (S.128) cuprinde toate societățile și cvasisocietățile financiare a căror funcție principală constă în furnizarea de servicii de intermediere financiară rezultate din mutualizarea riscurilor, în principal sub formă de asigurări directe sau reasigurări (SEC 2010, punctele 2.100-2.104). Subsectorul fonduri de pensii (S.129) cuprinde toate societățile și cvasisocietățile financiare a căror funcție principală constă în furnizarea de servicii de intermediere financiară rezultate din mutualizarea riscurilor sociale și necesităților persoanelor asigurate (asigurări sociale). Fondurile de pensii în calitate de sisteme de asigurări sociale asigură venituri după pensionare și, adesea, indemnizații în caz de deces sau handicap (SEC 2010, punctele 2.105-2.110). |

||

|

Sectorul societăți nefinanciare (S.11) cuprinde unitățile instituționale dotate cu personalitate juridică, care sunt producători de piață și a căror activitate principală constă în producerea de bunuri și servicii nefinanciare. Acest sector include de asemenea cvasisocietățile nefinanciare (SEC 2010, punctele 2.45-2.50). |

||

|

Sectorul gospodăriile populației (S.14) cuprinde persoane sau grupuri de persoane atât în calitate de consumatori, cât și de întreprinzători, producători de bunuri de piață sau de servicii financiare și nefinanciare de piață (producători de piață), cu condiția ca producția de bunuri și servicii să nu fie realizată de unități distincte tratate drept cvasisocietăți. Acest sector include, de asemenea, persoanele fizice sau grupurile de persoane fizice în calitate de producători de bunuri și servicii nefinanciare exclusiv pentru consum final propriu. Acest sector include întreprinderile individuale și asociațiile de persoane fără personalitate juridică (altele decât cvasisocietățile) care sunt producători de piață (SEC 2010, punctele 2.118-2.128). Sectorul instituții fără scop lucrativ în serviciul gospodăriilor populației (S.15) cuprinde instituțiile fără scop lucrativ dotate cu personalitate juridică care deservesc gospodăriile populației și care sunt producători non-piață privați. Resursele lor principale sunt cotizațiile voluntare, în bani sau în natură, efectuate de gospodăriile populației în calitate de consumatori, din vărsămintele provenite de la administrațiile publice și din veniturile din proprietate (SEC 2010, punctele 2.129 și 2.130). |

PARTEA 3

Definițiile tranzacțiilor financiare

Tranzacțiile financiare, în conformitate cu SEC 2010, sunt definite ca achiziția netă de active financiare sau creșterea netă de pasive pentru fiecare tip de instrument financiar, adică suma tuturor tranzacțiilor financiare care apar în perioada de raportare relevantă. O tranzacție financiară între unități instituționale este crearea sau lichidarea simultană a unui activ financiar și a pasivului său de contrapartidă sau o schimbare de proprietate asupra unui activ financiar sau asumarea unei obligații. Tranzacțiile financiare se înregistrează la valorile de tranzacționare, adică valorile exprimate în moneda națională în care activele și/sau pasivele financiare implicate sunt create, lichidate, schimbate sau asumate între unități instituționale, pe baza unor considerente de ordin comercial. Scoaterea din evidențele contabile/reducerea valorii contabile și modificările datorate evaluărilor nu reprezintă tranzacții financiare.

PARTEA 4

Definiția scoaterii din evidențele contabile/reducerii valorii contabile

Scoaterea din evidențele contabile/reducerea valorii contabile este definită ca impactul modificării valorii creditelor înregistrate în bilanț care rezultă din aplicarea scoaterii din evidențele contabile/reducerii valorii contabile a creditelor. Scoaterea din evidențele contabile/reducerea valorii contabile recunoscute în contabilitate în momentul vânzării sau al transferului unui credit către un terț sunt, de asemenea, incluse, dacă pot fi identificate. Scoaterea din evidențele contabile se referă la cazurile în care creditul este considerat drept un activ fără valoare și este eliminat din bilanț. Reducerea valorii contabile se referă la cazurile în care se consideră că un credit nu va fi în totalitate recuperat și valoarea creditului este redusă în bilanț.

ANEXA III

STANDARDE MINIME CARE TREBUIE APLICATE DE CĂTRE UNITĂȚILE DE OBSERVARE STATISTICĂ CU OBLIGAȚII DE RAPORTARE

Agenții raportori trebuie să îndeplinească următoarele standarde minime pentru a respecta cerințele de raportare statistică ale Băncii Centrale Europene (BCE).

|

1. |

Standarde minime de transmitere:

|

|

2. |

Standarde minime de acuratețe:

|

|

3. |

Standarde minime de conformitate cu conceptele:

|

|

4. |

Standarde minime de revizuire: Politica și procedurile de revizuire stabilite de BCE și de BCN relevantă trebuie să fie respectate. Revizuirile care se abat de la revizuirile obișnuite trebuie să fie însoțite de note explicative. |