EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32021R0943

Regulation (EU) 2021/943 of the European Central Bank of 14 May 2021 amending Regulation (EU) 2015/534 on reporting of supervisory financial information (ECB/2021/24)

Regulamentul (UE) 2021/943 al Băncii Centrale Europene din 14 mai 2021 de modificare a Regulamentului (UE) 2015/534 privind raportarea de informații financiare în materie de supraveghere (BCE/2021/24)

Regulamentul (UE) 2021/943 al Băncii Centrale Europene din 14 mai 2021 de modificare a Regulamentului (UE) 2015/534 privind raportarea de informații financiare în materie de supraveghere (BCE/2021/24)

OJ L 210, 14.6.2021, p. 1–44

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

14.6.2021 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 210/1 |

REGULAMENTUL (UE) 2021/943 AL BĂNCII CENTRALE EUROPENE

din 14 mai 2021

de modificare a Regulamentului (UE) 2015/534 privind raportarea de informații financiare în materie de supraveghere (BCE/2021/24)

CONSILIUL GUVERNATORILOR BĂNCII CENTRALE EUROPENE,

având în vedere Regulamentul (UE) nr. 1024/2013 al Consiliului din 15 octombrie 2013 de conferire a unor atribuții specifice Băncii Centrale Europene în ceea ce privește politicile legate de supravegherea prudențială a instituțiilor de credit (1), în special articolul 4 alineatul (1), articolul 4 alineatul (3), articolul 6 alineatul (2), articolul 6 alineatul (5) litera (d) și articolul 10,

având în vedere Regulamentul (UE) nr. 468/2014 al Băncii Centrale Europene din 16 aprilie 2014 de instituire a cadrului de cooperare la nivelul Mecanismului unic de supraveghere între Banca Centrală Europeană și autoritățile naționale competente și cu autoritățile naționale desemnate (Regulamentul-cadru privind MUS) (BCE/2014/17) (2), în special articolul 21 alineatul (1), articolul 140 și articolul 141 alineatul (1),

întrucât:

|

(1) |

Comisia Europeană, pe baza proiectelor de standarde tehnice de punere în aplicare transmise de Autoritatea Bancară Europeană (ABE), a adoptat recent Regulamentul de punere în aplicare (UE) 2021/451 al Comisiei (3), care abrogă și înlocuiește Regulamentul de punere în aplicare (UE) nr. 680/2014 al Comisiei (4). |

|

(2) |

Întrucât Regulamentul (UE) 2015/534 al Băncii Centrale Europene (BCE/2015/13) (5) („Regulamentul FINREP al BCE”) prevede utilizarea, în scopurile sale, a formularelor elaborate de ABE și adoptate în Regulamentul de punere în aplicare (UE) nr. 680/2014, trimiterile la Regulamentul de punere în aplicare (UE) nr. 680/2014 din Regulamentul FINREP al BCE trebuie actualizate în consecință. De asemenea, este necesar să se țină seama de alte modificări care necesită actualizări ale referințelor încrucișate la Regulamentul de punere în aplicare (UE) 2021/451 pentru a se asigura că Regulamentul FINREP al BCE rămâne consecvent cu regulamentul de punere în aplicare al Comisiei aplicabil. Modificările respective includ anumite modificări în titlul și structura anumitor formulare din anexele la Regulamentul FINREP al BCE, astfel încât să le alinieze la titlurile și structura formularelor din anexele la Regulamentul de punere în aplicare (UE) 2021/451. |

|

(3) |

La 20 mai 2019, Parlamentul European și Consiliul Uniunii Europene au adoptat Regulamentul (UE) 2019/876 (6), care modifică Regulamentul (UE) nr. 575/2013 al Parlamentului European și al Consiliului (7). Trimiterile la Regulamentul (UE) nr. 575/2013 din Regulamentul FINREP al BCE ar trebui actualizate în consecință. |

|

(4) |

Pentru a asigura securitatea juridică, este necesar să se asigure faptul că modificările trimiterilor se aplică de la aceeași dată cu abrogarea Regulamentului de punere în aplicare (UE) nr. 680/2014. Prin urmare, prezentul regulament ar trebui să se aplice de la data aplicării Regulamentului de punere în aplicare (UE) 2021/451, și anume 28 iunie 2021. |

|

(5) |

Prin urmare, Regulamentul (UE) 2015/534 (BCE/2015/13) ar trebui modificat în mod corespunzător, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Modificări

Regulamentul (UE) 2015/534 (BCE/2015/13) se modifică după cum urmează:

|

1. |

Articolul 1 se modifică după cum urmează:

|

|

2. |

Articolul 4 se înlocuiește cu următorul text: „Articolul 4 Formatul și frecvența raportării pe bază consolidată și datele de raportare de referință și datele de transmitere pentru instituțiile de credit semnificative care aplică IFRS pentru raportarea în scopuri de supraveghere pe bază consolidată în conformitate cu articolul 24 alineatul (2) din Regulamentul (UE) nr. 575/2013 În conformitate cu articolul 430 alineatul (4) din Regulamentul (UE) nr. 575/2013, instituțiile de credit semnificative care aplică IFRS în temeiul Regulamentului (CE) nr. 1606/2002 pentru raportarea în scopuri de supraveghere pe bază consolidată, în conformitate cu articolul 24 alineatul (2) din Regulamentul (UE) nr. 575/2013, raportează informații financiare în materie de supraveghere, astfel cum se prevede la articolul 11 din Regulamentul de punere în aplicare (UE) 2021/451, pe bază consolidată.” |

|

3. |

Articolul 5 se înlocuiește cu următorul text: „Articolul 5 Formatul și frecvența raportării pe bază consolidată și datele de raportare de referință și datele de transmitere pentru instituțiile de credit semnificative care aplică anumite cadre contabile naționale pe bază consolidată întemeiate pe Directiva 86/635/CEE În conformitate cu articolul 430 alineatul (9) din Regulamentul (UE) nr. 575/2013, instituțiile de credit semnificative, altele decât cele prevăzute la articolul 4, care fac obiectul unor cadre contabile naționale pe bază consolidată întemeiate pe Directiva 86/635/CEE, raportează informații financiare în materie de supraveghere pe bază consolidată astfel cum se prevede la articolul 12 din Regulamentul de punere în aplicare (UE) 2021/451.” |

|

4. |

Articolul 6 se modifică după cum urmează:

|

|

5. |

Articolul 7 se modifică după cum urmează:

|

|

6. |

La articolul 8 alineatul (4) literele (a) și (b), trimiterea la „Regulamentul de punere în aplicare (UE) nr. 680/2014” se înlocuiește cu trimiterea la „Regulamentul de punere în aplicare (UE) 2021/451”. |

|

7. |

La articolul 9, alineatul (1) se modifică după cum urmează:

|

|

8. |

La articolul 10 alineatul (2), trimiterea la „Regulamentul de punere în aplicare (UE) nr. 680/2014” se înlocuiește cu trimiterea la „Regulamentul de punere în aplicare (UE) 2021/451”. |

|

9. |

Articolul 11 se modifică după cum urmează:

|

|

10. |

La articolul 12 alineatul (4) literele (a) și (b), trimiterea la „Regulamentul de punere în aplicare (UE) nr. 680/2014” se înlocuiește cu trimiterea la „Regulamentul de punere în aplicare (UE) 2021/451”. |

|

11. |

Articolul 13 se modifică după cum urmează:

|

|

12. |

Articolul 14 se modifică după cum urmează:

|

|

13. |

La articolul 15 alineatul (4) literele (a) și (b), trimiterea la „Regulamentul de punere în aplicare (UE) nr. 680/2014” se înlocuiește cu trimiterea la „Regulamentul de punere în aplicare (UE) 2021/451”. |

|

14. |

Anexele la Regulamentul (UE) 2015/534 (BCE/2015/13) se modifică în conformitate cu anexa la prezentul regulament. |

Articolul 2

Dispoziții finale

(1) Prezentul regulament intră în vigoare în a cincea zi de la data publicării în Jurnalul Oficial al Uniunii Europene.

(2) Se aplică de la 28 iunie 2021.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în statele membre în conformitate cu tratatele.

Adoptat la Frankfurt pe Main,14 mai 2021.

Pentru Consiliul guvernatorilor BCE

Președintele BCE

Christine LAGARDE

(1) JO L 287, 29.10.2013, p. 63.

(2) JO L 141, 14.5.2014, p. 1.

(3) Regulamentul de punere în aplicare (UE) 2021/451 al Comisiei din 17 decembrie 2020 de stabilire a standardelor tehnice de punere în aplicare pentru aplicarea Regulamentului (UE) nr. 575/2013 al Parlamentului European și al Consiliului în ceea ce privește raportarea în scopuri de supraveghere a instituțiilor și de abrogare a Regulamentului de punere în aplicare (UE) nr. 680/2014 (JO L 97, 19.3.2021, p. 1).

(4) Regulamentul de punere în aplicare (UE) nr. 680/2014 al Comisiei din 16 aprilie 2014 de stabilire a unor standarde tehnice de punere în aplicare cu privire la raportarea în scopuri de supraveghere a instituțiilor în conformitate cu Regulamentul (UE) nr. 575/2013 al Parlamentului European și al Consiliului (JO L 191, 28.6.2014, p. 1).

(5) Regulamentul (UE) 2015/534 al Băncii Centrale Europene din 17 martie 2015 privind raportarea de informații financiare în materie de supraveghere (BCE/2015/13) (JO L 86, 31.3.2015, p. 13).

(6) Regulamentul (UE) 2019/876 al Parlamentului European și al Consiliului din 20 mai 2019 de modificare a Regulamentului (UE) nr. 575/2013 în ceea ce privește indicatorul efectului de levier, indicatorul de finanțare stabilă netă, cerințele privind fondurile proprii și pasivele eligibile, riscul de credit al contrapărții, riscul de piață, expunerile față de contrapărți centrale, expunerile față de organisme de plasament colectiv, expunerile mari și cerințele referitoare la raportare și la publicarea informațiilor, și a Regulamentului (UE) nr. 648/2012 (JO L 150, 7.6.2019, p. 1).

(7) Regulamentul (UE) nr. 575/2013 al Parlamentului European și al Consiliului din 26 iunie 2013 privind cerințele prudențiale pentru instituțiile de credit și firmele de investiții și de modificare a Regulamentului (UE) nr. 648/2012 (JO L 176, 27.6.2013, p. 1).

ANEXĂ

Anexele la Regulamentul (UE) 2015/534 (BCE/2015/13) se modifică după cum urmează:

|

1. |

Anexa I se înlocuiește cu următorul text: „ANEXA I Raportare financiară simplificată în scopuri de supraveghere 1. Pentru entitățile supravegheate care aplică IFRS în temeiul Regulamentului (CE) nr. 1606/2002, precum și pentru entitățile supravegheate care aplică anumite cadre contabile naționale în temeiul Directivei 86/635/CEE care sunt compatibile cu IFRS, «raportarea financiară simplificată în scopuri de supraveghere» include formularele din anexa III la Regulamentul de punere în aplicare (UE) 2021/451 enumerate în tabelul 1. 2. Pentru entitățile supravegheate care aplică anumite cadrecontabile naționale în temeiul Directivei 86/635/CEE, altele decât cele incluse la punctul 1, «raportarea financiară simplificată în scopuri de supraveghere» include formularele din anexa IV la Regulamentul de punere în aplicare (UE) 2021/451 enumerate în tabelul 2. 2a. Ca excepție de la punctul 2 fiecare ANC poate decide ca entitățile prevăzute la punctul 2 cu sediul în statul membru corespunzător ANC respective să raporteze:

3. Informațiile din punctele 1 și 2 ar trebui raportate în conformitate cu instrucțiunile din anexa V la Regulamentul de punere în aplicare (UE) 2021/451. 4. Formularele 17.1, 17.2 și 17.3 din tabelele 1 și 2 sunt furnizate numai pentru instituțiile de credit care raportează pe bază consolidată. Formularul 40.1 din tabelele 1 și 2 este furnizat pentru instituțiile de credit care raportează pe bază consolidată și instituțiile de credit care nu fac parte dintr-un grup și care raportează pe bază individuală. 5. Pentru calcularea pragului menționat în partea 2 din tabelele 1 și 2 din prezenta anexă, se aplică articolul 5 alineatul (5) al doilea paragraf din Regulamentul de punere în aplicare (UE) 2021/451.Tabelul 1

Tabelul 2

|

|

2. |

Anexa II se înlocuiește cu următorul text: „ANEXA II Raportare financiară suprasimplificată în scopuri de supraveghere 1. Pentru entitățile supravegheate care aplică IFRS în temeiul Regulamentului (CE) nr. 1606/2002, precum și pentru entitățile supravegheate care aplică anumite cadre contabile naționale în temeiul Directivei 86/635/CEE care sunt compatibile cu IFRS, «raportarea financiară suprasimplificată în scopuri de supraveghere» include formularele din anexa III la Regulamentul de punere în aplicare (UE) 2021/451 enumerate în tabelul 3.Tabelul 3

2. Pentru entitățile supravegheate care aplică cadre contabile naționale în temeiul Directivei 86/635/CEE, altele decât cele incluse la alineatul (1), «raportarea financiară suprasimplificată în scopuri de supraveghere» include formularele din anexa IV la Regulamentul de punere în aplicare (UE) 2021/451 enumerate în tabelul 4.Tabelul 4

3. Informațiile de la punctele 1 și 2 sunt raportate în conformitate cu instrucțiunile din anexa V la Regulamentul de punere în aplicare (UE) 2021/451. 4. Ca excepție de la punctul 2, fiecare ANC poate decide ca entitățile prevăzute la punctul 2 cu sediul în statul membru corespunzător ANC respective să raporteze:

|

|

3. |

Anexa III se înlocuiește cu următorul text: „ANEXA III Puncte de date pentru raportarea financiară în scopuri de supraveghere 1. Pentru entitățile supravegheate care aplică IFRS în temeiul Regulamentului (CE) nr. 1606/2002, precum și pentru entitățile supravegheate care aplică cadre contabile naționale întemeiate pe Directiva 86/635/CEE care sunt compatibile cu IFRS, „punctele de date pentru raportarea financiară în scopuri de supraveghere” includ punctele de date din anexa III la Regulamentul de punere în aplicare (UE) 2021/451 identificate în anexa IV la prezentul regulament. 2. Pentru entitățile supravegheate care aplică anumite cadre contabile naționale întemeiate pe Directiva 86/635/CEE, altele decât cele incluse la alineatul (1), „punctele de date pentru raportarea financiară în scopuri de supraveghere” includ punctele de date din anexa IV la Regulamentul de punere în aplicare (UE) 2021/451 identificate în anexa V la prezentul regulament. 3. Informațiile din alineatele (1) și (2) sunt raportate în conformitate cu instrucțiunile din anexa V la Regulamentul de punere în aplicare (UE) 2021/451. |

|

4. |

Anexa IV se înlocuiește cu următorul text: „ANEXA IV „Puncte de date FINREP” în temeiul IFRS sau al GAAP naţionale compatibile cu IFRS

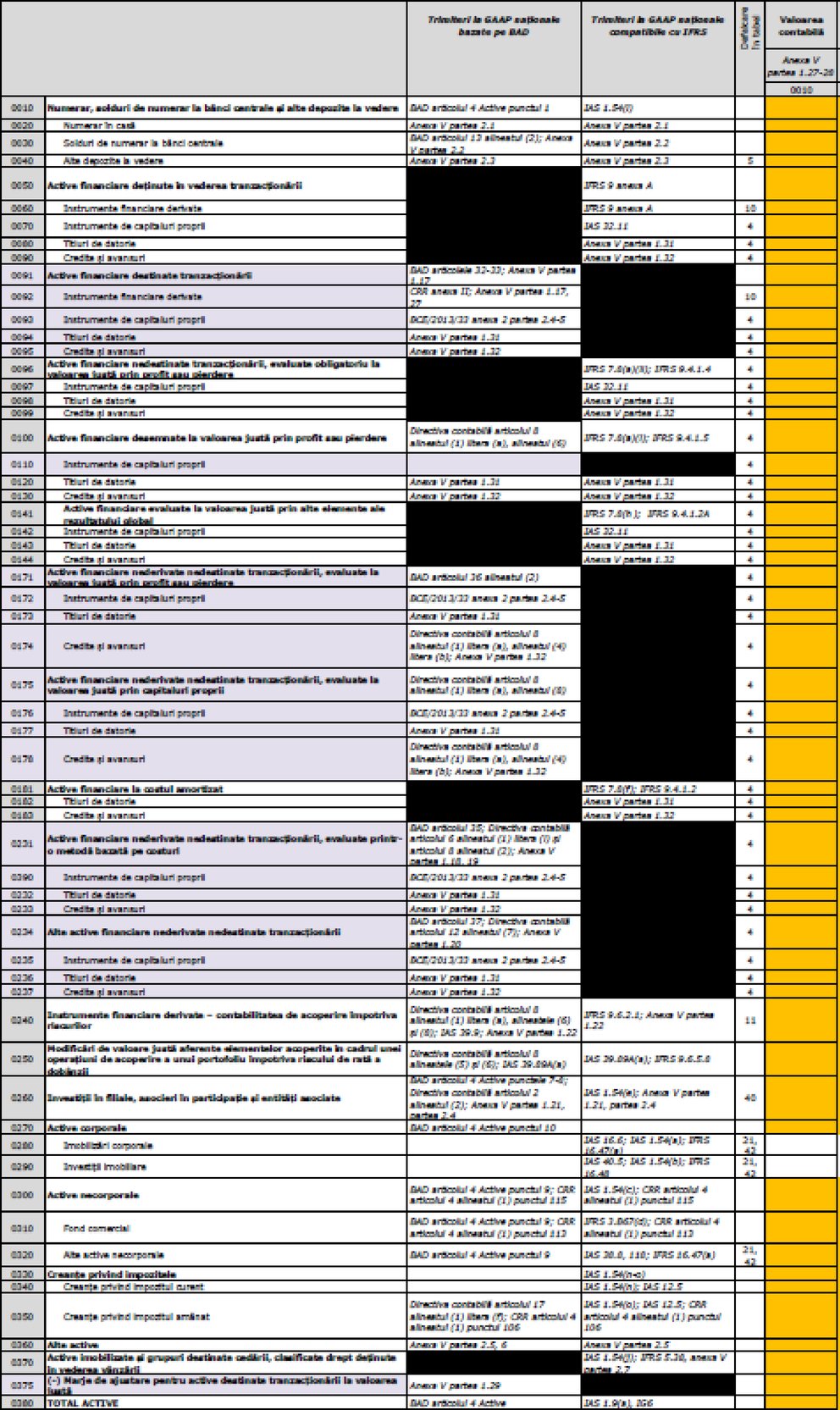

1. Bilanț [situația poziției financiare] 1.1 Active

1.2 Datorii

1.3 Capitaluri proprii

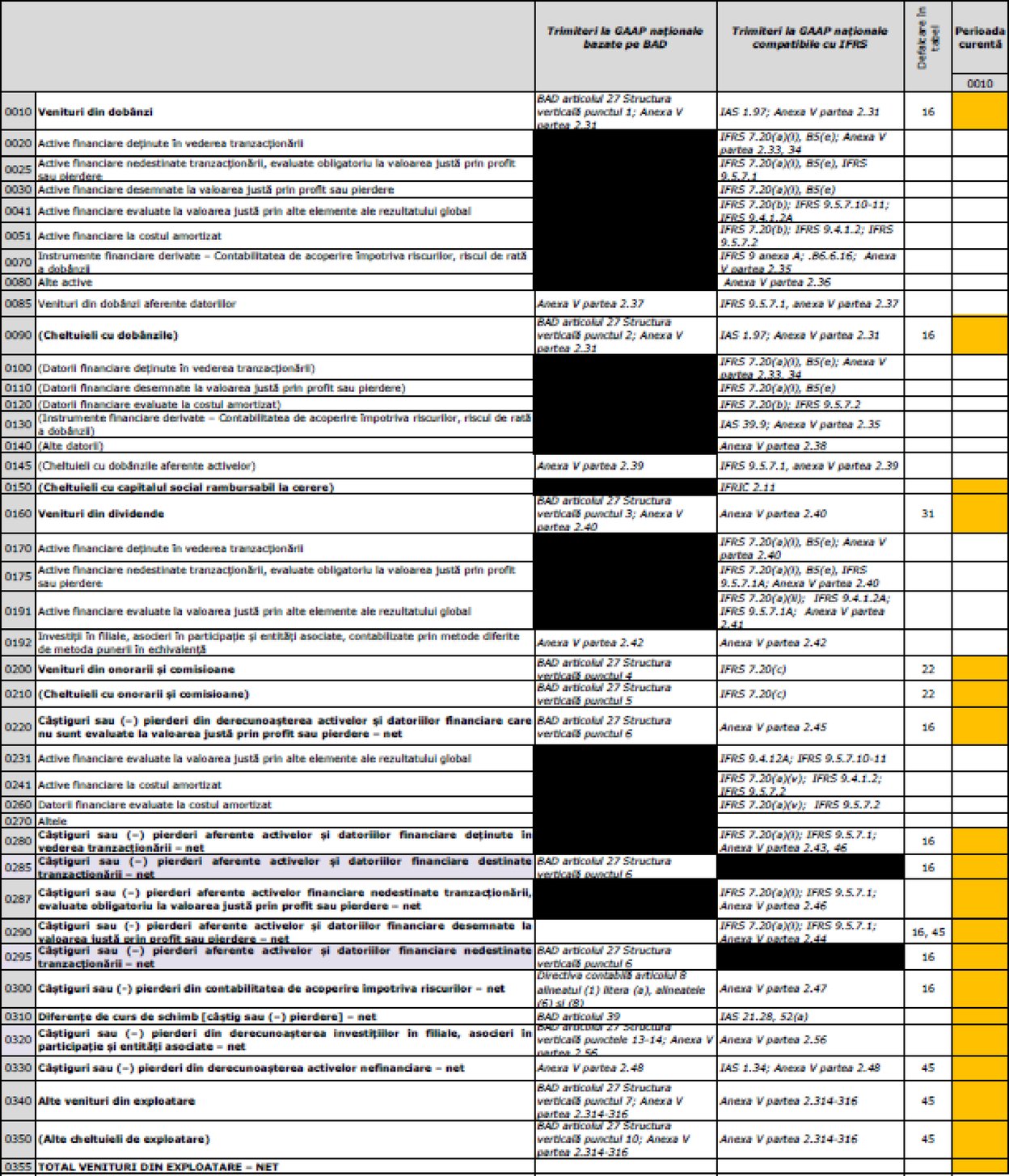

2. Situația profitului sau pierderii

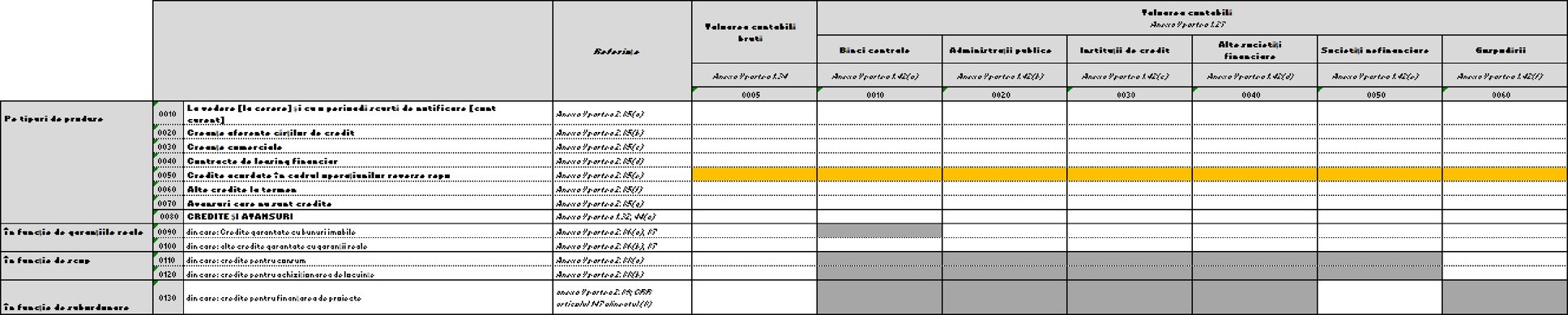

5. Defalcarea pe tipuri de produse a creditelor și a avansurilor nedestinate tranzacționării 5.1 Credite și avansuri, altele decât activele deținute în vederea tranzacționării, destinate tranzacționării sau deținute în vederea vânzării, defalcate pe tipuri de produse

8. Defalcarea datoriilor financiare 8.1 Defalcarea datoriilor financiare pe tipuri de produse și pe sectoare ale contrapărților

8.2 Datorii financiare subordonate

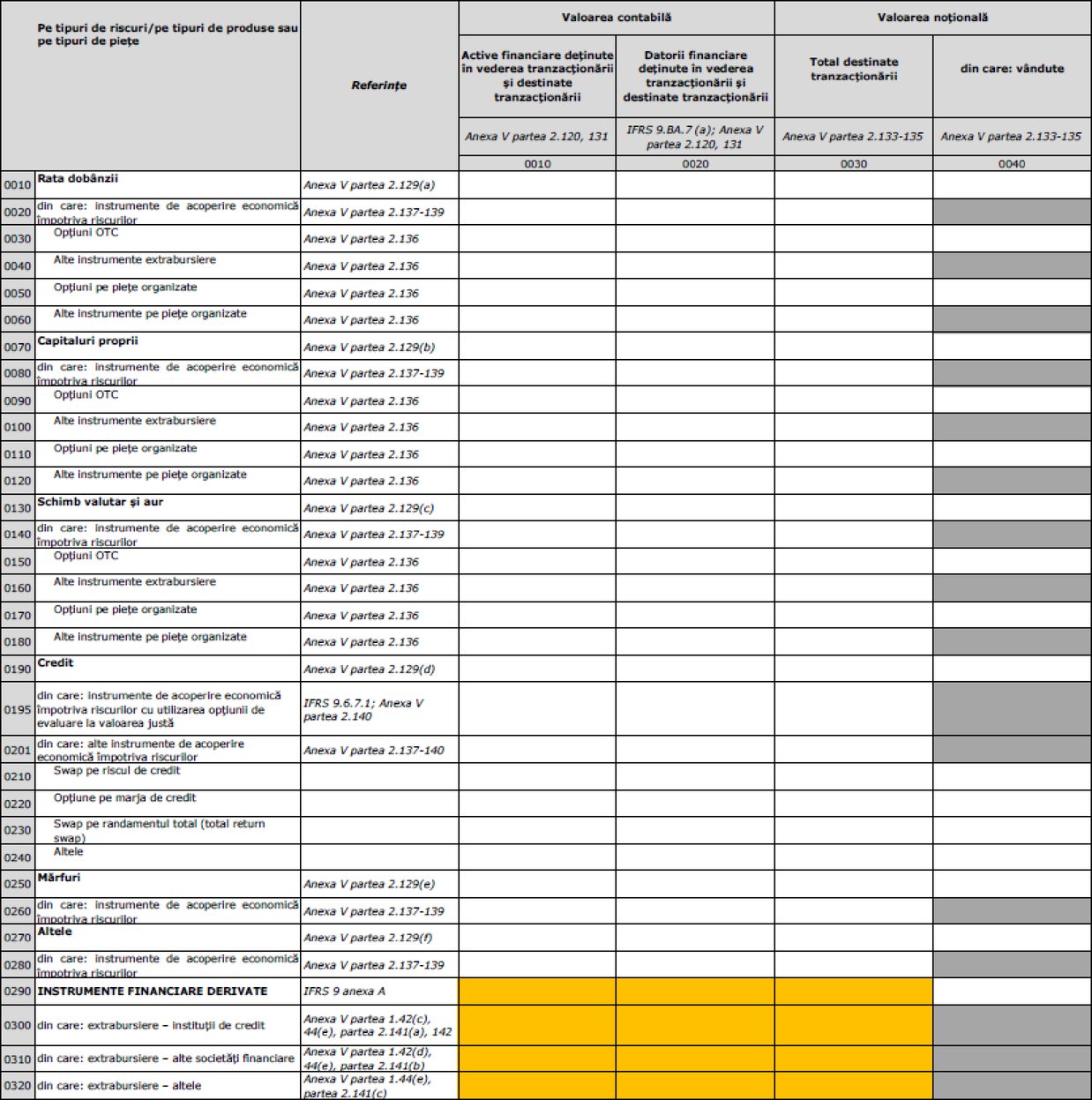

10. Instrumente derivate – tranzacționare și instrumente de acoperire economică împotriva riscurilor

11. Contabilitatea de acoperire împotriva riscurilor 11.1 Instrumente derivate – contabilitatea de acoperire împotriva riscurilor: defalcare pe tipuri de risc și tipuri de acoperire

18. Informații privind expunerile performante și neperformante 18.0. Informații privind expunerile performante și neperformante

18. Informații privind expunerile performante și neperformante 18.0. Informații privind expunerile performante și neperformante

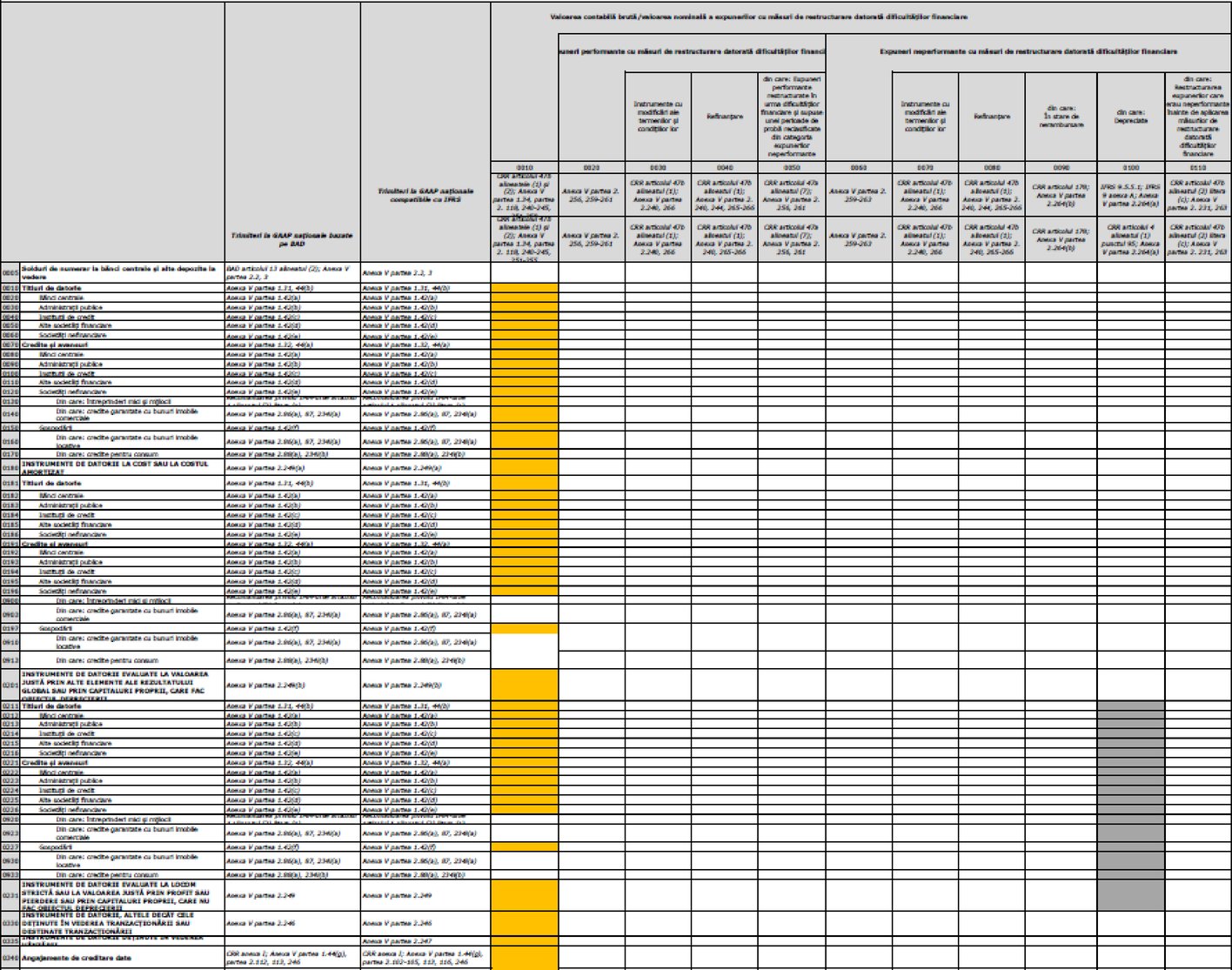

19. Informații privind expunerile restructurate în urma dificultăților financiare

19. Informații privind expunerile restructurate în urma dificultăților financiare

|

|

5. |

Anexa V se înlocuiește cu următorul text: „ANEXA V „Puncte de date FINREP” în temeiul cadrelor contabile naționale

1. Bilanț [situația poziției financiare] 1.1 Active

1.2 Datorii

1.3 Capitaluri proprii

2. Situația profitului sau pierderii

5. Defalcarea pe tipuri de produse a creditelor și a avansurilor nedestinate tranzacționării 5.1 Credite și avansuri, altele decât activele deținute în vederea tranzacționării, destinate tranzacționării sau deținute în vederea vânzării, defalcate pe tipuri de produse

8. Defalcarea datoriilor financiare 8.1 Defalcarea datoriilor financiare pe tipuri de produse și pe sectoare ale contrapărților

8.2 Datorii financiare subordonate

10. Instrumente financiare derivate – Tranzacționare și instrumente de acoperire economică împotriva riscurilor

11. Contabilitatea de acoperire împotriva riscurilor 11.2 Instrumente financiare derivate – Contabilitatea de acoperire împotriva riscurilor în temeiul GAAP naționale: defalcare pe tipuri de risc

18 Informații privind expunerile performante și neperformante 18.0 Informații privind expunerile performante și neperformante

18 Informații privind expunerile performante și neperformante 18.0 Informații privind expunerile performante și neperformante

19. Informații privind expunerile restructurate în urma dificultăților financiare

19. Informații privind expunerile restructurate în urma dificultăților financiare

|