EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32001R2423

Regulation (EC) No 2423/2001 of the European Central Bank of 22 November 2001 concerning the consolidated balance sheet of the monetary financial institutions sector (ECB/2001/13)

Regulamentul (CE) nr. 2423/2001 al Băncii Centrale Europene din 22 noiembrie 2001 privind bilanțul consolidat al sectorului instituțiilor financiare monetare (BCE/2001/13)

Regulamentul (CE) nr. 2423/2001 al Băncii Centrale Europene din 22 noiembrie 2001 privind bilanțul consolidat al sectorului instituțiilor financiare monetare (BCE/2001/13)

OJ L 333, 17.12.2001, p. 1–46

(ES, DA, DE, EL, EN, FR, IT, NL, PT, FI, SV)

Special edition in Czech: Chapter 10 Volume 003 P. 5 - 50

Special edition in Estonian: Chapter 10 Volume 003 P. 5 - 50

Special edition in Latvian: Chapter 10 Volume 003 P. 5 - 50

Special edition in Lithuanian: Chapter 10 Volume 003 P. 5 - 50

Special edition in Hungarian Chapter 10 Volume 003 P. 5 - 50

Special edition in Maltese: Chapter 10 Volume 003 P. 5 - 50

Special edition in Polish: Chapter 10 Volume 003 P. 5 - 50

Special edition in Slovak: Chapter 10 Volume 003 P. 5 - 50

Special edition in Slovene: Chapter 10 Volume 003 P. 5 - 50

Special edition in Bulgarian: Chapter 10 Volume 005 P. 32 - 77

Special edition in Romanian: Chapter 10 Volume 005 P. 32 - 77

No longer in force, Date of end of validity: 30/06/2010; abrogat prin 32009R0025

No longer in force, Date of end of validity: 30/06/2010; abrogat prin 32009R0025

|

10/Volumul 05 |

RO |

Jurnalul Ofícial al Uniunii Europene |

32 |

32001R2423

|

L 333/1 |

JURNALUL OFÍCIAL AL UNIUNII EUROPENE |

REGULAMENTUL (CE) NR. 2423/2001 AL BĂNCII CENTRALE EUROPENE

din 22 noiembrie 2001

privind bilanțul consolidat al sectorului instituțiilor financiare monetare

(BCE/2001/13)

CONSILIUL GUVERNATORILOR BĂNCII CENTRALE EUROPENE,

având în vedere Regulamentul (CE) nr. 2533/98 al Consiliului din 23 noiembrie 1998 privind colectarea informațiilor statistice de către Banca Centrală Europeană (1), în special articolul 5 alineatul (1) și articolul 6 alineatul (4),

având în vedere Regulamentul (CE) nr. 2531/98 al Consiliului din 23 noiembrie 1998 privind aplicarea rezervelor minime obligatorii de către Banca Centrală Europeană (2), în special articolul 6 alineatul (4),

întrucât:

|

(1) |

Regulamentul (CE) nr. 2819/98 al Băncii Centrale Europene din 1 decembrie 1998 privind bilanțul consolidat al sectorului instituțiilor financiare monetare (BCE/1998/16) (3) a fost deja modificat prin Regulamentul (CE) nr. 1921/2000 (BCE/2000/8) (4); odată cu noile modificări substanțiale aduse acestui regulament, este de dorit ca dispozițiile în discuție să fie reformate prin reunirea lor într-un text unic în cadrul prezentului regulament. |

|

(2) |

Sistemul European al Băncilor Centrale (SEBC) solicită, pentru îndeplinirea misiunilor sale, elaborarea bilanțului consolidat al sectorului instituțiilor financiare monetare (IFM). Scopul principal al bilanțului este să ofere Băncii Centrale Europene (BCE) o imagine statistică completă a evoluțiilor monetare în statele membre participante, care sunt considerate un singur teritoriu economic. Aceste statistici se referă la activele și pasivele financiare agregate, sub aspectul stocurilor, fluxurile de înaltă calitate de credite și, de asemenea, fluxurile îmbunătățite ale activelor constând în titluri de valoare. |

|

(3) |

BCE, în conformitate cu dispozițiile Tratatului de instituire a Comunității Europene (denumit în continuare „tratat”) și pe baza condițiilor stabilite în statutul Sistemului European al Băncilor Centrale și al Băncii Centrale Europene (denumit în continuare „statut”), adoptă regulamente în măsura necesară pentru punerea în aplicare a misiunilor SEBC definite în Statut precum și în anumite cazuri, stabilite în dispozițiile adoptate de Consiliu în baza articolului 107 alineatul (6) din tratat. |

|

(4) |

Articolul 5.1 din statut dispune ca BCE, asistată de băncile centrale naționale (BCN), să colecteze informațiile statistice necesare fie de la autoritățile naționale competente, fie direct de la agenții economici, pentru realizarea misiunilor SEBC. Articolul 5.2 din statut stipulează că BCN îndeplinesc, în măsura în care este posibil, atribuțiile descrise în articolul 5.1. |

|

(5) |

Ar putea fi necesar și ar putea avea ca efect reducerea sarcinilor de raportare, ca BCN să colecteze de la unitățile de observare statistică cu obligații de raportare informațiile statistice necesare pentru a îndeplini cerințele statistice ale BCE ca parte dintr-un cadru mai larg de raportare statistică pe care BCN îl stabilesc pe propria lor răspundere în conformitate cu legislația comunitară sau națională sau cu practicile existente și care este folosit în alte scopuri statistice, cu condiția ca îndeplinirea cerințelor statistice ale BCE să nu fie periclitată. Pentru a promova transparența este potrivit, în aceste cazuri, ca agenții raportori să fie informați cu privire la faptul că datele sunt colectate în alte scopuri statistice. În cazuri specifice, BCE se poate baza, pentru îndeplinirea cerințelor sale, pe informațiile statistice colectate în astfel de scopuri. |

|

(6) |

Articolul 3 din Regulamentul (CE) nr. 2533/98 obligă BCE să specifice unitățile de observare statistică cu obligații de raportare din cadrul unităților de observare statistică potențiale cu obligații de raportare și acordă BCE dreptul de a exonera, total sau parțial, categorii specifice de agenți raportori de la îndeplinirea cerințelor sale de raportare statistică. Articolul 6 alineatul (4) prevede că BCE poate adopta regulamente în vederea specificării condițiilor pe baza cărora poate fi exercitat dreptul de verificare sau colectare obligatorie a informațiilor statistice. |

|

(7) |

Articolul 5 din Regulamentul (CE) nr. 2531/98 împuternicește BCE să adopte regulamente sau decizii în vederea exonerării anumitor instituții de obligația de a constitui rezerve minime obligatorii, în vederea specificării modalităților de excludere sau deducere a obligațiilor față de oricare altă instituție din baza de calcul a rezervelor și stabilirii unor rate diferite ale rezervelor corespunzătoare unor categorii specifice de obligații. În temeiul articolului 6, BCE are dreptul de a colecta de la instituții informațiile necesare pentru aplicarea rezervelor minime obligatorii și dreptul de a verifica exactitatea și calitatea informațiilor furnizate de instituții pentru a demonstra conformitatea cu rezervele minime obligatorii. Pentru a reduce sarcinile generale de raportare este de dorit de asemenea ca informațiile statistice referitoare la bilanțul lunar să fie utilizate, la determinarea în mod regulat a bazei de calcul a rezervelor instituției de credit supuse regimului rezervelor minime obligatorii al SEBC. |

|

(8) |

Articolul 4 din Regulamentul (CE) nr. 2533/98 prevede dreptul statelor membre de a se organiza în domeniul statisticii și de a coopera din plin cu SEBC pentru a garanta îndeplinirea obligațiilor care rezultă din articolul 5 din statut. |

|

(9) |

Deși este recunoscut faptul că regulamentele adoptate de BCE în baza articolului 34.1 din statut nu conferă drepturi și nu impun obligații statelor membre neparticipante, articolul 5 din statut se aplică atât statelor membre participante, cât și celor neparticipante. Regulamentul (CE) nr. 2533/98 reamintește că în conformitate cu articolul 5 din statut, coroborat cu articolul 5 din tratat, există obligația implicită de a elabora și pune în aplicare la nivel național toate măsurile pe care statele membre neparticipante le consideră adecvate pentru colectarea informațiilor statistice necesare îndeplinirii cerințelor de raportare statistică ale BCE, precum și realizarea în timp util a pregătirilor în domeniul statisticii, în scopul de a deveni state membre participante. |

|

(10) |

Pentru a facilita gestionarea lichidităților BCE și ale instituțiilor de credit, rezervele minime obligatorii trebuie confirmate până cel târziu în prima zi a perioadei de aplicare; în mod excepțional, poate fi nevoie ca instituțiile de credit să raporteze revizuirea bazei de calcul a rezervelor sau a rezervelor minime obligatorii confirmate; procedurile de confirmare sau de recunoaștere a rezervelor minime obligatorii nu aduc atingere obligației agenților raportori de a raporta întotdeauna informații statistice corecte și de a revizui informațiile statistice incorecte deja raportate. |

|

(11) |

Este necesară determinarea procedurilor specifice pentru fuziuni și divizări care implică instituții de credit pentru a clarifica obligațiile acestor instituții cu privire la rezervele minime obligatorii; definițiile fuziunii și divizării stabilite în prezentul regulament se bazează pe definițiile deja existente în legislația comunitară secundară cu privire la societățile pe acțiuni. Aceste definiții au fost adaptate în sensul prezentului regulament; aceste proceduri nu aduc atingere posibilității de a deține rezerve minime obligatorii printr-un intermediar. |

|

(12) |

Statistica monetară a BCE se elaborează plecând de la statistica bilanțurilor IFM colectate în conformitate cu Regulamentul (CE) nr. 2819/98 (BCE/1998/16) redactat în cursul celei de-a doua etape a uniunii economice și monetare și, ca atare, considerat ca fiind numai setul minim de date ce trebuiau furnizate pentru a răspunde obiectivelor politicii monetare. Mai mult, regulamentul avea ca obiect numai colectarea sumelor înscrise în bilanțuri ca stocuri, nu și raportarea datelor privind ajustarea din reevaluare necesară pentru întocmirea statisticii de flux pentru contrapartidele agregatului monetar larg M3 care permit calcularea ratelor de creștere. Luând în considerare limitările pe care le prezintă aceste seturi de date, a apărut necesitatea de a îmbunătăți statistica bilanțurilor IFM. |

|

(13) |

Se impune o extindere a cerințelor lunare astfel încât să se furnizeze o defalcare lunară a depozitelor în funcție de subsector și apoi în funcție de scadență/monedă și a creditelor după subsector/scadență și obiect, întrucât aceste defalcări sunt considerate esențiale pentru realizarea obiectivelor politicii monetare. Aceasta include integrarea datelor care anterior erau colectate numai trimestrial. |

|

(14) |

Statisticile referitoare la stocuri și fluxuri pentru agregatele monetare și contrapartide trebuie să fie elaborate la timp. Statistica referitoare la fluxuri se întocmește pe baza bilanțului consolidat sub aspectul stocurilor folosind informații statistice suplimentare referitoare la modificările de curs valutar, la alte modificări ale valorii titlurilor de valoare și la anularea/reducerea creditelor, precum și la alte ajustări, precum reclasificările. |

|

(15) |

Este necesar să se asigure disponibilitatea unor date armonizate în mod corespunzător și de înaltă calitate referitoare la anularea/reducerea creditelor, prin impunerea unor cerințe în sarcina agenților raportori de date statistice. De asemenea, trebuie să se colecteze date referitoare la reevaluările prețurilor titlurilor de valoare. |

|

(16) |

Categoria de bilanț distinctă „instrumente ale pieței monetare” este eliminată și introdusă în categoria de date „titluri de creanță emise” în pasiv. Instrumentele clasificate în această categorie sunt introduse în categoria „titluri de creanță emise” și alocate în conformitate cu scadența lor inițială. O realocare corespunzătoare a fost efectuată și în activul bilanțului IFM. |

|

(17) |

Definiția depozitelor trebuie să ia în considerare utilizarea soldurilor care reprezintă sumele preplătite în contextul monedei electronice, |

ADOPTĂ PREZENTUL REGULAMENT:

Articolul 1

Definiții

În sensul prezentului regulament, termenii „agenți raportori”, „stat membru participant”, „rezident” și „având reședința în” au sensul dat de definițiile din articolul 1 din Regulamentul (CE) nr. 2533/98.

Articolul 2

Unități de observare statistică cu obligații de raportare

(1) Unitățile de observare statistică cu obligații de raportare cuprind IFM rezidente pe teritoriul statelor membre participante. În scopuri statistice, IFM includ instituțiile de credit rezidente astfel cum sunt definite în dreptul comunitar și alte instituții financiare rezidente a căror activitate constă din primirea de depozite și/sau a unor substitute apropiate pentru depozite din partea unor entități, altele decât IFM și, pe cont propriu (cel puțin în termeni economici), acordarea de credite și/sau investirea în titluri de valoare.

(2) Băncile centrale naționale pot acorda derogări IFM mici, cu condiția ca IFM care contribuie la bilanțul lunar consolidat să reprezinte cel puțin 95 % din bilanțul IFM total, sub aspectul stocurilor, în fiecare stat membru participant. BCN verifică îndeplinirea acestei condiții în timp util pentru a acorda sau retrage, dacă este necesar, orice derogare, decizie valabilă de la începutul fiecărui an.

Articolul 3

Lista IFM întocmită în scopuri statistice

(1) În conformitate cu principiile de clasificare stabilite în anexa I partea 1 secțiunea (I), BCE întocmește și păstrează o listă a IFM în scopuri statistice, luând în considerare cerințele referitoare la frecvență și respectarea limitelor de timp care decurg din utilizarea acesteia în cadrul regimului rezervelor minime obligatorii al SEBC. Competența elaborării și păstrării listei IFM întocmite în scopuri statistice revine Comitetului executiv al BCE.

(2) Lista IFM întocmită în scopuri statistice și actualizările acesteia sunt puse de BCN și de BCE la dispoziția instituțiilor interesate în mod adecvat, inclusiv în format electronic, prin Internet sau, la cererea agenților raportori în cauză, pe suport de hârtie.

(3) Lista IFM întocmită în scopuri statistice are numai caracter informativ. Totuși, în cazul în care cea mai nouă versiune accesibilă a listei întocmită în conformitate cu alineatul (2) este incorectă, BCE nu impune sancțiuni nici unei entități care nu și-a îndeplinit în mod adecvat obligațiile de raportare, în măsura în care aceasta s-a bazat cu bună credință pe lista incorectă.

Articolul 4

Cerințe de raportare statistică

(1) În scopul elaborării regulate a bilanțului consolidat al sectorului IFM, sub aspectul stocurilor și fluxurilor, unitățile de observare statistică cu obligații de raportare raportează lunar informații statistice cu privire la bilanțul de sfârșit de lună al acestora și la ajustările lunare ale fluxurilor referitoare la anularea/reducerea creditelor și reevaluările de prețuri referitoare la activele constând în titluri de valoare în cursul perioadei de raportare, către BCN a statului membru în care IFM este rezidentă. Detalii suplimentare privind anumite elemente din bilanț se raportează trimestrial, sub aspectul stocurilor.

(2) Informațiile statistice solicitate sunt specificate în anexa I la prezentul regulament.

(3) Informațiile statistice solicitate se raportează în conformitate cu standardele minime de transmitere, de acuratețe, de conformitate din punct de vedere al conceptelor și de revizuire stabilite în anexa IV la prezentul regulament.

(4) BCN definesc și pun în aplicare mecanismele de raportare care trebuie respectate de unitățile de observare statistică cu obligații de raportare în conformitate cu caracteristicile naționale. BCN asigură că aceste mecanisme de raportare furnizează informațiile statistice solicitate și permit o verificare exactă a respectării standardelor minime de transmitere, de acuratețe, de conformitate din punct de vedere al conceptelor și de revizuire menționate în articolul 4 alineatul (3).

(5) Derogările menționate în articolul 2 alineatul (2) au ca efect reducerea cerințelor de raportare statistică pentru IFM după cum urmează:

|

— |

instituțiile de credit cărora li se aplică aceste derogări sunt supuse cerințelor de raportare reduse stabilite în anexa II la prezentul regulament; |

|

— |

IFM mici care nu sunt instituții de credit sunt supuse cerințelor de raportare reduse stabilite în anexa III la prezentul regulament. |

IFM mici pot alege să nu beneficieze de derogări și, în schimb, să respecte cerințele de raportare complete.

(6) Fără a aduce atingere derogărilor prevăzute în articolul 2 alineatul (2), BCN pot acorda fondurilor de piață monetară (FPM) o derogare cu privire la raportarea ajustărilor din reevaluare, exonerând FPM de orice cerință de a raporta ajustările din reevaluare.

(7) BCN pot acorda o derogare cu privire la frecvența și respectarea termenului de raportare a reevaluărilor prețurilor titlurilor de valoare și pot solicita aceste date trimestrial și cu același termen ca și în cazul datelor de stoc raportate trimestrial, sub rezerva respectării următoarelor cerințe:

|

— |

agenții raportori furnizează BCN informațiile relevante privind practicile de evaluare, inclusiv indicațiile cantitative cu privire la procentajul participațiilor lor la aceste instrumente în funcție de diferitele metode de evaluare; |

|

— |

în cazul unei reevaluări substanțiale a prețului, BCN au dreptul de a cere agenților raportori să furnizeze informații suplimentare referitoare la luna în care a avut loc reevaluarea. |

(8) În cazul unei fuziuni, divizări sau al oricărui alt tip de reorganizare care poate afecta îndeplinirea obligațiilor sale statistice, agentul raportor în cauză informează BCN competentă, după ce intenția de a pune în aplicare o astfel de operațiune a fost făcută publică și în timp util înainte ca fuziunea, divizarea sau reorganizarea să intre în vigoare, cu privire la procedurile planificate pentru a îndeplini cerințele de raportare statistică stabilite în prezentul regulament.

Articolul 5

Utilizarea informațiilor statistice raportate în sensul Regulamentului (CE) nr. 2818/98 (BCE/1998/15)

(1) Fiecare instituție de credit utilizează informațiile statistice raportate de instituțiile de credit în conformitate cu prezentul regulament pentru determinarea bazei de calcul a rezervelor în conformitate cu Regulamentul (CE) nr. 2818/98 al Băncii Centrale Europene din 1 decembrie 1998 privind aplicarea rezervelor minime obligatorii (BCE/1998/15) (5), modificat de Regulamentul (CE) nr. 1921/2000 (BCE/2000/8). În special, fiecare instituție de credit utilizează aceste informații pentru a verifica îndeplinirea obligațiilor sale de a constitui rezerve minime obligatorii pe durata perioadei de aplicare.

(2) Fără a aduce atingere obligațiilor impuse agenților raportori de articolul 4 și de anexa IV la prezentul regulament, instituțiile de credit supuse obligației de a constitui rezerve minime obligatorii pot raporta revizuiri aduse bazei de calcul a rezervelor și cerințelor privind rezervele minime obligatorii în conformitate cu procedurile menționate în articolul 5 din Regulamentul (CE) nr. 2818/98 (BCE/1998/15).

(3) Anexa II la prezentul regulament conține dispoziții specifice și tranzitorii în scopul aplicării regimului rezervelor minime obligatorii al BCE. Dispozițiile specifice din această anexă prevalează asupra dispozițiilor stabilite în Regulamentul (CE) nr. 2818/98 (BCE/1998/15).

Articolul 6

Verificare și colectare obligatorie

BCN își exercită drepturile de verificare sau colectare obligatorie a informațiilor pe care le furnizează agenții raportori în conformitate cu cerințele de raportare statistică stabilite în prezentul regulament, fără a aduce atingere dreptului BCE de a exercita ea însăși aceste drepturi. Acest drept se exercită în special dacă o instituție care face parte din unitățile de observare statistică cu obligații de raportare nu respectă standardele minime de transmitere, de acuratețe, de conformitate din punct de vedere al conceptelor și de revizuire prevăzute în anexa IV la prezentul regulament.

Articolul 7

Dispoziții tranzitorii

Dispozițiile tranzitorii pentru aplicarea anumitor părți ale prezentului regulament sunt prevăzute în anexa V la prezentul regulament.

Articolul 8

Abrogare

(1) Regulamentul (CE) nr. 2819/98 (BCE/1998/16) se abrogă.

(2) Trimiterile la regulamentul abrogat se interpretează ca trimiteri la prezentul regulament.

Articolul 9

Dispoziție finală

Prezentul regulament intră în vigoare la 1 ianuarie 2002.

Adoptat la Frankfurt pe Main, 22 noiembrie 2001.

În numele Consiliului guvernatorilor BCE

Președintele

Willem F. DUISENBERG

(1) JO L 318, 27.11.1998, p. 8.

(2) JO L 318, 27.11.1998, p. 1.

(3) JO L 356, 30.12.1998, p. 7.

(4) JO L 229, 9.9.2000, p. 34.

(5) JO L 356, 30.12.1998, p. 1.

ANEXA I

CERINȚE DE RAPORTARE STATISTICĂ ȘI PRINCIPII DE CLASIFICARE

PARTEA 1

Instituții financiare monetare și cerințe de raportare statistică

Introducere

Cerința este aceea de a alcătui în mod regulat un bilanț consolidat bine structurat al intermediarilor financiari creatori de monedă pentru statele membre participante, considerate ca un teritoriu economic unic, sub aspectul stocurilor și fluxurilor, pe baza unui sector monetar și a unui ansamblu al unităților de observare statistică cu obligații de raportare complete și omogene.

Prin urmare, sistemele statistice ale statelor membre participante care se referă la bilanțul consolidat al sectorului instituțiilor financiare monetare (IFM) cuprind următoarele două elemente principale:

|

— |

o listă a IFM întocmită în scopuri statistice și |

|

— |

o descriere a informațiilor statistice raportate de aceste IFM lunar și trimestrial. |

Aceste informații statistice sunt colectate de la IFM de băncile centrale naționale (BCN) în conformitate cu sistemele naționale bazate pe definițiile și clasificările armonizate, prevăzute în prezenta anexă.

I. Instituții financiare monetare

1. Banca Centrală Europeană (BCE) stabilește și actualizează în mod regulat lista IFM întocmită în scopuri statistice în conformitate cu principiile de clasificare prezentate în continuare. Un aspect important este inovația financiară, care este afectată de dezvoltarea pieței unice și de trecerea la uniunea economică și monetară, care la rândul lor afectează caracteristicile instrumentelor financiare și induc instituțiile financiare să își recentreze activitățile. Procedurile de monitorizare și verificare continuă garantează faptul că lista IFM rămâne actualizată, exactă și cât mai omogenă posibil, precum și suficient de stabilă pentru scopuri statistice. Lista IFM întocmită în scopuri statistice include o rubrică indicând dacă instituțiile sunt sau nu sunt supuse regimului rezervelor minime obligatorii al Sistemului European al Băncilor Centrale (SEBC).

2. Astfel, în conformitate cu definițiile prevăzute în articolul 2 alineatul (1) din prezentul regulament, sectorul IFM cuprinde, pe lângă băncile centrale, două grupuri largi de instituții financiare rezidente. Acestea sunt instituțiile de credit, așa cum sunt definite în dreptul comunitar („o întreprindere a cărei activitate constă din primirea de depozite sau de alte fonduri rambursabile de la public (1) și acordarea de credite în nume propriu; sau o instituție emitentă de monedă electronică în sensul Directivei 2000/46/CE a Parlamentului European și a Consiliului din 18 septembrie 2000 privind inițierea, exercitarea și supravegherea prudențială a activității instituțiilor emitente de monedă electronică”) (JO L 275, 27.10.2000, p. 39) (2) și alte IFM, adică alte instituții financiare rezidente care corespund definiției IFM, indiferent de natura activității acestora. Gradul de substituibilitate între instrumentele emise de acestea din urmă și depozitele plasate la instituții de credit determină clasificarea acestora, cu condiția ca ele să corespundă altor aspecte ale definiției IFM.

3. Se observă că Directiva 2000/12/CE exclude parțial anumite entități din domeniul său de aplicare. Entitățile excluse intră în domeniul de aplicare a prezentului regulament cu condiția să corespundă definiției IFM.

4. Gradul de substituibilitate între depozite și instrumentele financiare emise de intermediarii financiari, alții decât instituțiile de credit, se determină în funcție de lichiditatea acestora, luând în considerare caracteristicile de transferabilitate, convertibilitate, siguranță și negociabilitate și ținând seama, acolo unde este cazul, de durata lor inițială.

5. În scopul definirii gradului de substituibilitate pentru depozite menționat în alineatul anterior:

|

— |

transferabilitatea se referă la posibilitatea de a mobiliza fonduri plasate într-un instrument financiar prin utilizarea mijloacelor de plată, precum cecuri, ordine de virament, prelevări automate din cont sau alte mijloace similare; |

|

— |

convertibilitatea se referă la posibilitatea de a transforma instrumentele financiare în numerar sau în depozite transferabile și la costul aferent; pierderea avantajelor fiscale în astfel de conversii poate fi considerată un anumit mod de penalizare care reduce gradul de lichiditate; |

|

— |

siguranță înseamnă cunoașterea cu precizie, în avans, a valorii de capital a unui instrument financiar exprimată în moneda națională; și |

|

— |

titlurile de valoare cotate și tranzacționate în mod regulat pe o piață organizată sunt considerate a fi negociabile. Pentru titlurile organismelor de plasament colectiv cu capital variabil nu există o piață în sensul obișnuit al termenului. Totuși, investitorii cunosc valoarea zilnică a titlurilor și pot retrage fonduri la acest preț. |

6. În cazul organismelor de plasament colectiv (OPC), fondurile de piață monetară (FPM) îndeplinesc condițiile de lichiditate convenite și, în consecință, sunt incluse în sectorul IFM. FPM sunt definite ca fiind acele OPC ale căror unități sunt, din punct de vedere al lichidității, substitute apropiate pentru depozite și care investesc în principal în instrumente de piață monetară și/sau în acțiuni/unități ale FPM și/sau în alte titluri de creanță transferabile cu o scadență reziduală mai mică sau egală cu un an și/sau în depozite bancare și/sau care vizează obținerea unui randament apropiat de ratele dobânzii instrumentelor de pe piața monetară. Criteriile aplicate pentru identificarea FPM se deduc din prospectele publice și din regulamentele fondurilor, actele de constituire, statutele sau normele interne stabilite, documentele de subscriere sau contractele de investiții, documentele comerciale sau orice alte declarații cu efecte similare ale OPC.

7. În vederea definirii FPM menționate la alineatul (6):

|

— |

OPC înseamnă organisme al căror unic obiect de activitate este plasamentul colectiv al capitalului atras de la public și ale căror unități sunt, la cererea deținătorilor, răscumpărate sau rambursate direct sau indirect din activele organismelor. Aceste organisme pot fi constituite conform legii, fie sub formă contractuală (ca fonduri de plasament gestionate de societăți de administrare), fie pe baza unui statut (ca societăți de investiții); |

|

— |

depozite bancare înseamnă depozite în numerar făcute la instituțiile de credit, rambursabile la cerere sau pe baza unui preaviz mai mic sau egal cu trei luni sau la scadențe convenite mai mici sau egale cu doi ani, inclusiv sumele plătite instituțiilor de credit cu privire la un transfer de titluri de valoare în cadrul operațiunilor de report (repo) sau a împrumuturilor de titluri de valoare; |

|

— |

substitut apropiat pentru depozite din punct de vedere al lichidității înseamnă capacitatea unităților OPC, în condiții de piață normale, de a fi răscumpărate, rambursate sau transferate, la cererea deținătorului, dacă lichiditatea unităților este comparabilă cu lichiditatea depozitelor; |

|

— |

în principal se consideră a reprezenta cel puțin 85 % din portofoliul de investiții; |

|

— |

instrumente de piață monetară înseamnă acele categorii de titluri de creanță transferabile care sunt tranzacționate în mod normal pe piața monetară (de exemplu, depozite, efecte de comerț și trate bancare, bonuri de tezaur și bonuri emise de autoritățile locale) datorită următoarelor caracteristici:

|

8. În Sistemul European de Conturi (SEC 95), instituțiile financiare clasificate ca IFM sunt împărțite în două subsectoare, adică bănci centrale (S.121) (3) și alte IFM (S.122).

II. Norme contabile

Normele contabile respectate de IFM la elaborarea conturilor lor sunt stabilite în cadrul transpunerii naționale a Directivei 86/635/CEE a Consiliului din 8 decembrie 1986 privind conturile anuale și conturile consolidate ale băncilor și altor instituții financiare (4) și toate celelalte standarde internaționale aplicabile. Fără a aduce atingere practicilor contabile și mecanismelor de compensare aplicate în statele membre, toate activele și pasivele financiare trebuie să fie raportate la valoarea brută, în scopuri statistice.

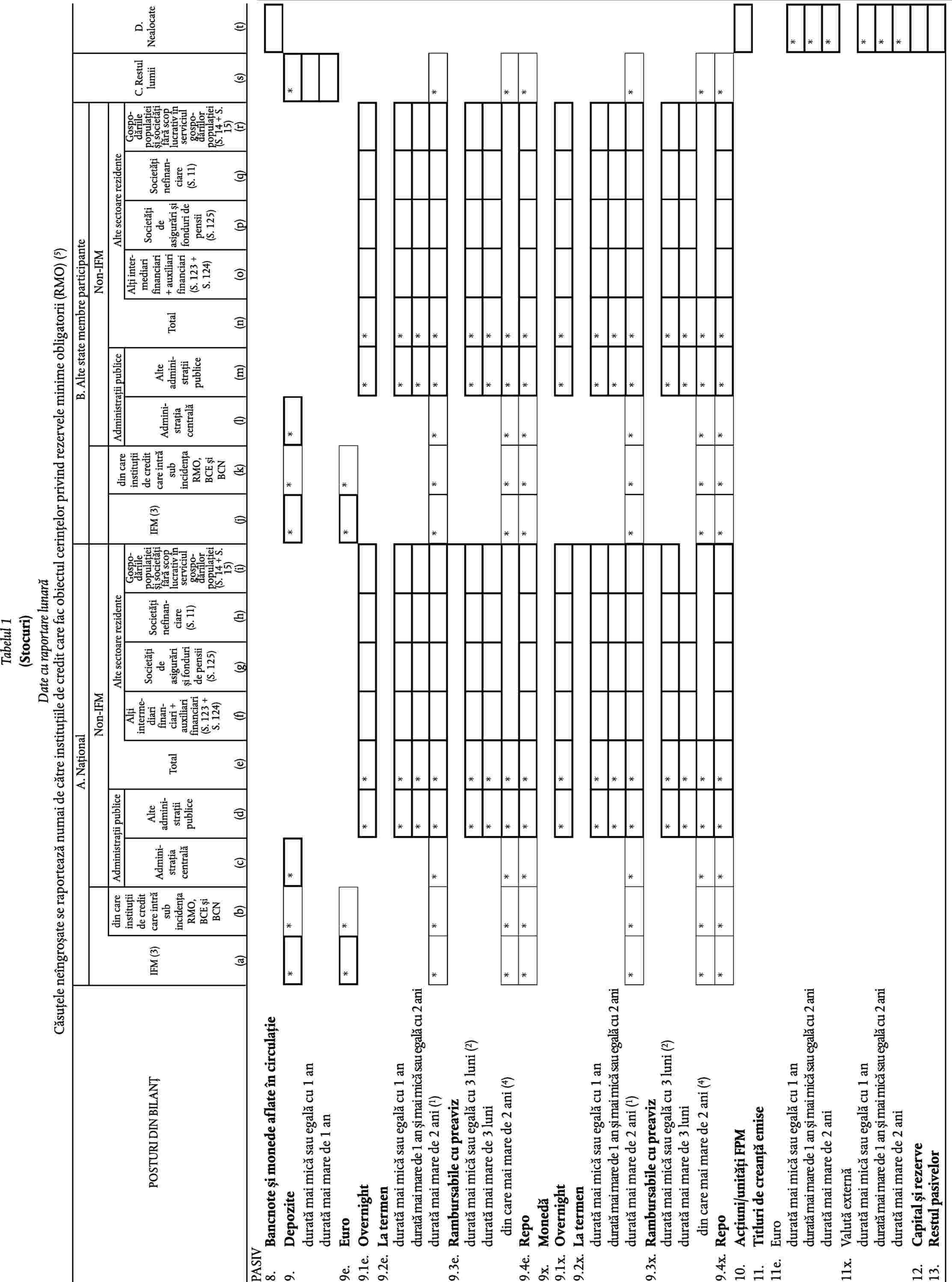

III. Bilanțul consolidat lunar: stocuri

Obiectiv

1. Obiectivul este de a furniza date lunare privind activitatea IFM sub aspectul stocurilor. Datele sunt furnizate suficient de detaliat pentru a putea oferi BCE o imagine completă din punct de vedere statistic a evoluțiilor monetare din statele membre participante, considerate ca un teritoriu economic unic, și pentru a permite o flexibilitate în calcularea agregatelor monetare și contrapartidelor referitoare la acest teritoriu. Mai mult, datele de stoc individuale lunare, raportate de către instituțiile de credit supuse regimului rezervelor minime obligatorii al SEBC, sunt folosite la calcularea bazei de calcul a rezervelor pentru instituțiile de credit menționate în conformitate cu Regulamentul (CE) nr. 2818/98 al Băncii Centrale Europene din 1 decembrie 1998 privind aplicarea rezervelor minime obligatorii (BCE/1998/15) (5), modificat de Regulamentul (CE) nr. 1921/2000 (BCE/2000/8) (6). Cerințele lunare de raportare în termeni de stocuri sunt indicate în tabelul 1 reprodus mai jos. Informațiile din rubricile delimitate cu linii subțiri (7) sunt raportate numai de către instituțiile de credit care fac obiectul cerințelor privind rezervele minime obligatorii (pentru detalii mai ample, a se vedea anexa II); această raportare este obligatorie, cu excepția raportării privind depozitele rambursabile cu preaviz cu o durată mai mare de doi ani, care rămâne voluntară până la noi dispoziții. În partea 3 din prezenta anexă este prezentată o definiție detaliată a instrumentelor.

Cerințe

2. BCE elaborează agregate monetare pentru teritoriul statelor membre participante sub formă de sume corespunzătoare operațiunilor în curs (stocuri). Stocurile monetare includ bancnote și monede aflate în circulație și alte obligații monetare (depozite și alte instrumente financiare care sunt substitute apropiate pentru depozite) ale IFM. Contrapartida stocurilor monetare regrupează toate celelalte poziții din bilanțul IFM. BCE calculează și fluxurile derivate din stocuri și din alte date, inclusiv datele raportate de IFM (a se vedea secțiunea V menționată în continuare).

3. BCE solicită defalcarea informațiilor statistice pe categorii de instrumente/scadențe, monedă și parteneri contractuali. Dat fiind faptul că se aplică cerințe diferite pentru active și pasive, cele două părți ale bilanțului sunt considerate pe rând. Ele sunt prezentate în tabelul A partea 2 din prezenta anexă.

(i) Categorii de instrumente și scadențe

(a) Pasiv

4. Elaborarea agregatelor monetare pentru statele membre participante presupune categorii de instrumente potrivite. Acestea sunt bancnote și monede aflate în circulație, depozite, acțiuni/unități ale FPM, titluri de creanță emise, capital și rezerve și alte pasive. Pentru a separa pasivele monetare de pasivele nemonetare, depozitele sunt defalcate la rândul lor în depozite overnight, depozite la termen, depozite rambursabile cu preaviz și contracte de report (repo).

5. Defalcarea în funcție de pragurile de scadența inițială oferă o alternativă pentru informațiile detaliate privind instrumentele în cazul în care instrumentele financiare de pe diferite piețe nu sunt comparabile. Pragurile corespunzătoare intervalelor de scadență (sau perioadelor de preaviz) sunt: pentru depozite la termen, un an și doi ani, în momentul emisiunii; iar pentru depozitele rambursabile cu preaviz, un preaviz de trei luni și doi ani. Repo-urile nu sunt defalcate după scadență deoarece acestea sunt de obicei instrumente pe termen foarte scurt (în mod normal cu scadență mai mică de trei luni în momentul emisiunii). Titlurile de creanță emise de IFM sunt defalcate în funcție de pragurile de scadență de un an și doi ani. Pentru acțiunile/unitățile FPM defalcarea după scadență nu este necesară.

(b) Activ

6. Activele IFM sunt defalcate în numerar, credite, titluri de valoare, altele decât acțiunile, acțiuni/unități FPM, acțiuni și alte participații la capital, active fixe și alte active. Defalcarea după scadența inițială (la praguri de scadență de un an și cinci ani) este necesară în cazul creditelor IFM către rezidenți (alții decât IFM și administrația publică) ai statelor membre participante în funcție de subsector, iar în cazul creditelor IFM către gospodăriile populației, în funcție de obiect. O defalcare după scadență este, de asemenea, necesară pentru activele IFM constând în titluri de creanță emise de alte IFM situate în statele membre participante. Aceste active trebuie defalcate în funcție de pragurile de scadență de un an și doi ani pentru a permite calcularea soldului activelor inter-IFM constând în instrumentele respective cu ocazia calculării agregatelor monetare.

(ii) Moneda

7. BCE are opțiunea de a defini agregatele monetare astfel încât să includă soldurile exprimate în toate monedele combinate sau numai în euro. Prin urmare, soldurile în euro sunt identificate separat în sistemele de raportare pentru posturile din bilanț care pot fi folosite la elaborarea agregatelor monetare.

(iii) Parteneri contractuali

8. Pentru elaborarea agregatelor monetare și a contrapartidelor referitoare la statele membre participante este nevoie de identificarea partenerilor contractuali situați pe teritoriul statelor membre participante care formează sectorul deținător de monedă. Partenerii contractuali situați pe teritoriul național și în alte state membre participante sunt identificați separat și sunt tratați în exact același mod în toate defalcările statistice. Nu există o cerință privind defalcarea din punct de vedere geografic a partenerilor contractuali situați în afara teritoriului statelor membre participante în privința datelor lunare.

9. Partenerii contractuali situați pe teritoriul statelor membre participante sunt identificați în funcție de sectorul de care aparțin sau de clasificarea instituțională în conformitate cu lista de IFM întocmită în scopuri statistice și cu recomandările privind clasificarea statistică a clienților din Manualul sectorului de statistică monetară și bancară al BCE („Recomandări pentru clasificarea statistică a clienților”), care urmează principii de clasificare, coerente în cea mai mare măsură posibilă cu SEC 95. Pentru a permite identificarea unui sector deținător de monedă din statele membre participante, partenerii contractuali non-IFM sunt împărțiți în administrații publice (S.13), cu administrația centrală (S.1311) identificată separat la totalul pasivelor constând în depozite, și alte sectoare rezidente. Pentru a calcula dezagregarea lunară pe sectoare a agregatelor monetare și contrapartida de credit, alte sectoare rezidente sunt defalcate la rândul lor în funcție de următoarele subsectoare: alți intermediari financiari + auxiliari financiari (S.123 + S.124), societăți de asigurări și fonduri de pensii (S.125), societăți nefinanciare (S.11) și gospodăriile populației + instituții fără scop lucrativ în serviciul gospodăriilor populației (S.14 + S.15). În ceea ce privește totalul depozitelor și categoriile de depozite „depozite la termen cu durată mai mare de doi ani”, „depozite rambursabile cu preaviz cu durată mai mare de doi ani” și „repo”, se face distincția suplimentară între instituțiile de credit, alți parteneri contractuali ai IFM și administrația centrală, în sensul regimului rezervelor minime obligatorii al SEBC.

(iv) Obiectul creditelor

10. Creditele către gospodăriile populației (inclusiv instituțiile fără scop lucrativ în serviciul gospodăriilor populației) sunt defalcate în funcție de tipul creditului (credit pentru consum; credit pentru locuințe; altele). În partea 3 din prezenta anexă este prezentată o definiție detaliată a creditelor pentru consum sau pentru locuințe, la „Descrierea detaliată a categoriilor de instrumente din bilanțul lunar agregat al sectorului IFM”, la categoria 2: „Credite”.

(v) Corelarea categoriilor de instrumente și scadențe cu moneda și partenerii contractuali

11. Elaborarea statisticilor monetare referitoare la statele membre participante și datele necesare pentru determinarea bazei de calcul a rezervelor instituțiilor de credit supuse regimului rezervelor minime obligatorii al SEBC necesită stabilirea anumitor relații în cadrul bilanțului între instrument/scadență/monedă și partenerii contractuali și, în plus, pentru creditele acordate gospodăriilor, o altă defalcare în funcție de obiect.

12. Cerințele privind datele statistice sunt mai detaliate în cazul partenerilor contractuali care fac parte din sectorul deținător de monedă. Informațiile statistice privind depozitele în funcție de subsector și scadență, clasificate și în funcție de monedă sunt necesare pentru a permite o analiză mai precisă a evoluției componentelor valutei externe incluse în M3. O analiză în funcție de monedă a acestor componente facilitează, în special, investigațiile privind gradul de substituibilitate între componentele M3 exprimate în valută externă și euro. Pozițiile față de alte IFM sunt defalcate numai dacă acest lucru este necesar pentru a permite compensarea soldurilor inter-IFM sau pentru a determina baza de calcul a rezervelor.

13. Pozițiile față de restul lumii sunt necesare pentru „depozite la termen cu durată mai mare de doi ani”, „depozite rambursabile cu preaviz cu durată mai mare de doi ani” și „repo” în vederea calculării bazei de calcul a rezervelor la care se aplică o rată pozitivă a rezervelor, precum și pentru totalul depozitelor, în vederea stabilirii contrapartidelor externe. În plus, pentru balanța de plăți (b.p.) și conturile financiare, depozitele și creditele față de restul lumii sunt defalcate prin aplicarea scadenței inițiale de un an.

Respectarea termenelor

14. BCE primește un bilanț agregat lunar referitor la pozițiile IFM din fiecare stat membru participant la încheierea activității din a cincisprezecea zi lucrătoare următoare sfârșitului lunii la care se referă datele. BCN hotărăsc când trebuie să primească datele de la agenții raportori pentru a putea respecta acest termen , luând în considerare respectarea obligatorie a termenelor în cadrul regimului rezervelor minime obligatorii al SEBC.

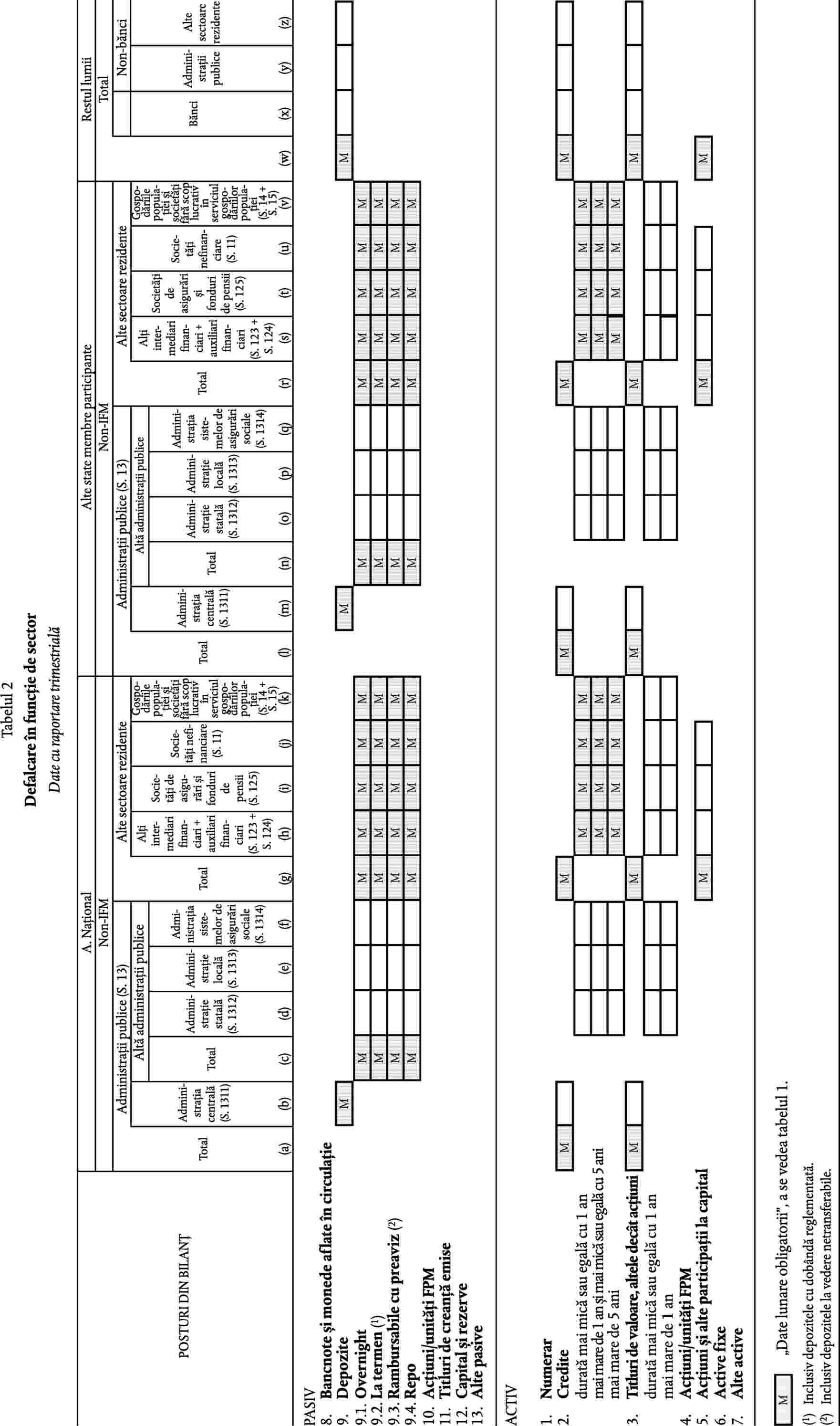

IV. Statistici de bilanț trimestriale (stocuri)

Obiectiv

1. Anumite date sunt necesare pentru o analiză detaliată a evoluțiilor monetare, dar și în alte scopuri statistice, precum conturile financiare și balanța de plăți. În acest sens, obiectivul este acela de a oferi detalii suplimentare privind anumite posturi din bilanț.

Cerințe

2. Defalcările trimestriale sunt furnizate numai pentru posturile cheie din bilanțul agregat. Mai mult, BCE poate permite o anumită flexibilitate în calcularea rubricilor agregate dacă cifrele colectate la un nivel de agregare superior arată că datele în cauză probabil nu sunt semnificative.

(a) Defalcarea în funcție de subsector și scadență a creditelor către non-IFM din statele membre participante

3. Pentru a permite monitorizarea structurii complete, în funcție de subsectoare și scadențe, a tuturor finanțărilor (credite și titluri de valoare) aprobate de IFM față de sectorul deținător de monedă, creditele acordate administrației publice, alta decât administrația centrală, trebuie să fie defalcate trimestrial în funcție de scadența inițială de un an și cinci ani, iar titlurile de valoare emise de administrația publică, alta decât administrația centrală, în funcție de scadența inițială de un an, toate acestea corelate cu o defalcare în funcție de subsector [administrația de stat (S.1312), administrația locală (S.1313) și administrația sistemelor de asigurări sociale (S.1314)]. De asemenea, este necesară o defalcare corelată, în funcție de subsector, cu o repartizare a scadențelor mai mici de un an și mai mari de un an, a titlurilor de valoare, altele decât acțiunile emise de rezidenți, alții decât IFM și administrația publică. Este necesară și o defalcare a activelor IFM constând în acțiuni și alte participații la capital, în funcție de subsector, în ceea ce privește următoarele subsectoare: alți intermediari financiari + auxiliari financiari (S.123 + S.124), societăți de asigurări și fonduri de pensii (S.125) și societăți nefinanciare (S.11).

4. De asemenea, sunt necesare și valorile totale ale creditelor acordate de IFM și ale titluri de valoare, altele decât acțiunile deținute de IFM față de administrația centrală.

(b) Defalcarea în funcție de subsector a depozitelor constituite la IFM de administrația publică (alta decât administrația centrală) din statele membre participante

5. Categoriile de depozite ale administrației publice, alta decât administrația centrală, din statele membre participante, sunt defalcate în administrație de stat (S.1312), administrație locală (S.1313) și administrația sistemelor de asigurări sociale (S.1314).

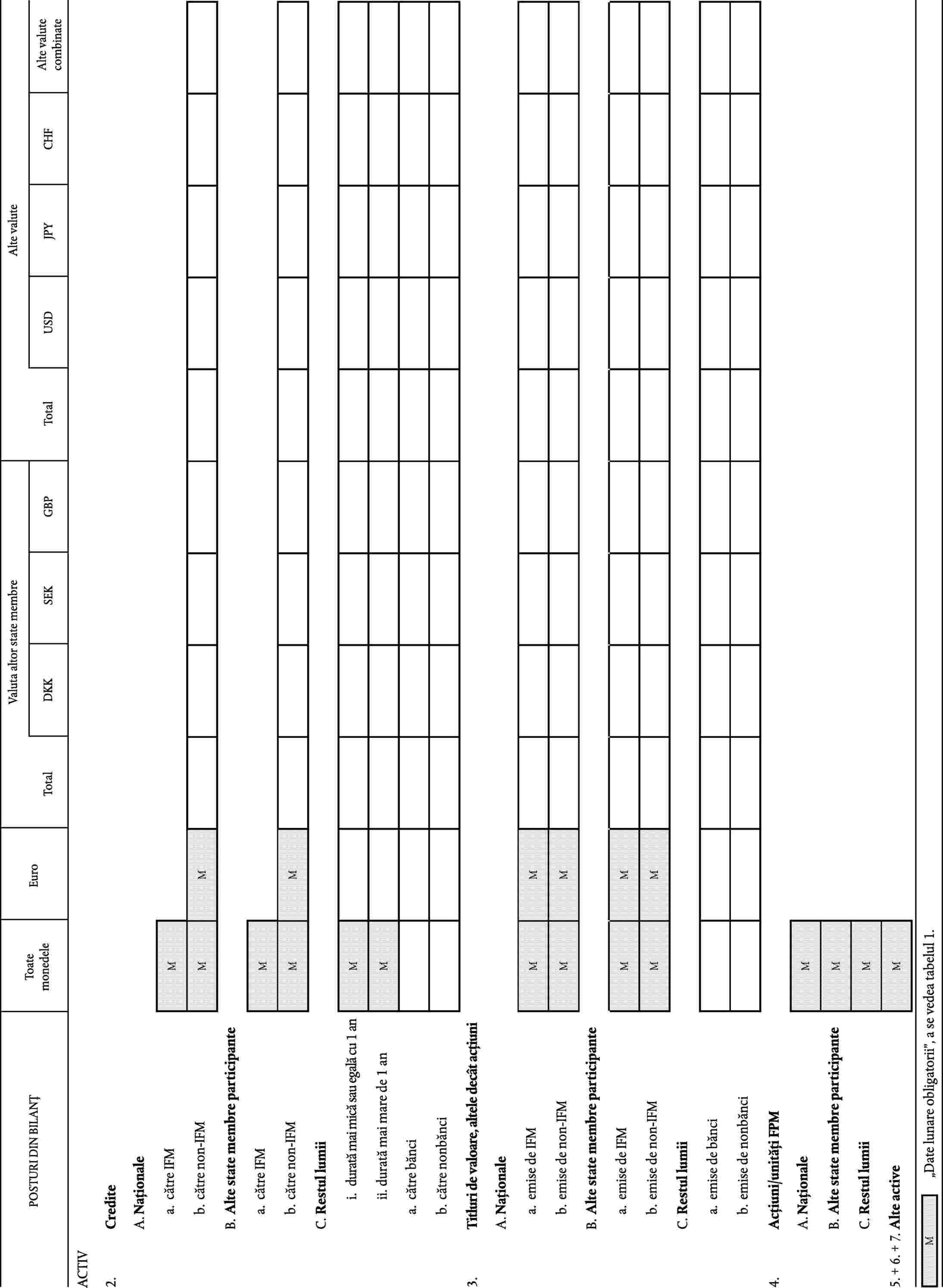

(c) Defalcarea în funcție de țară

6. Identificarea partenerilor contractuali în funcție de statul membru este necesară pentru analiza detaliată a evoluțiilor monetare, dar și în scopul cerințelor tranzitorii și pentru verificările privind calitatea datelor. Pentru a oferi informații mai bune privind titlurile de creanță în funcție de țara emitentă inclusă în agregatele monetare, este necesară defalcarea în funcție de scadență pentru intervalele de un an și doi ani.

(d) Defalcarea în funcție de monedă

7. Posturile cheie din bilanț sunt defalcate în funcție de monedele statelor membre neparticipante și în funcție de principalele monede internaționale (dolarul american, yenul și francul elvețian). Aceste defalcări sunt necesare pentru a permite calcularea statisticilor de flux pentru agregatele monetare și contrapartidele acestora ajustate conform modificărilor cursului de schimb, dacă aceste agregate sunt definite astfel încât să includă toate monedele combinate. În ceea ce privește b.p. și conturile financiare, defalcarea în funcție de monedă în cazul depozitelor și creditelor către restul lumii este combinată cu o defalcare în funcție de scadență la o scadență inițială de un an.

(e) Defalcarea în funcție de sector a pozițiilor referitoare la partenerii contractuali aflați în afara statelor membre participante (state membre neparticipante și restul lumii)

8. Pentru pozițiile IFM față de partenerii contractuali rezidenți în afara teritoriului statelor membre participante trebuie să se facă o distincție între pozițiile față de bănci (sau IFM din statele membre neparticipante) și non-bănci; în ceea ce privește non-băncile, trebuie să se facă o distincție între administrația publică și alte sectoare rezidente. Clasificarea în funcție de sector în conformitate cu SCN 93 se aplică acolo unde SEC 95 nu este în vigoare.

Respectarea termenelor

9. Statisticile trimestriale sunt transmise de BCN către BCE înainte de încheierea activității în cea de-a douăzeci și opta zi lucrătoare următoare sfârșitului lunii la care acestea se referă. BCN hotărăsc când trebuie să primească datele de la agenții raportori pentru a putea respecta acest termen.

V. Elaborarea statisticilor de fluxuri

Obiectiv

1. Pentru a elabora statisticile de fluxuri cu privire la agregatele monetare și contrapartide, datele referitoare la valoarea tranzacțiilor trebuie întocmite la timp, folosind bilanțul consolidat al stocurilor care oferă informații privind activele și pasivele corespunzătoare operațiunilor în curs, precum și informații statistice suplimentare referitoare la reclasificări, modificări ale cursului de schimb, alte modificări ale valorilor și anumite ajustări, precum anulări de credite.

Cerințe

2. Tranzacțiile financiare sunt identificate ca fiind diferența dintre pozițiile de stoc la datele de raportare de la sfârșitul lunii, din care este eliminat efectul schimbărilor care nu sunt datorate unor influențe, altele decât tranzacțiile. În acest sens, BCE solicită informații statistice privind aceste influențe în cazul mai multor poziții din bilanțul IFM. Informațiile iau forma de ajustări care cuprind „reclasificări și alte ajustări”, ajustări ale cursului de schimb și „reevaluări și anulări/reduceri de credite”. În plus, BCE solicită informații explicative privind ajustările din „reclasificări și alte ajustări”.

3. Obligațiile statistice care revin unităților de observare statistică cu obligații de raportare în baza prezentului regulament se referă exclusiv la „ajustări din reevaluare”, cuprinzând atât anulările/reducerile de credite, cât și reevaluările de preț cu privire la titlurile de valoare deținute în perioada de referință.

4. Agenții raportori sunt supuși unei cerințe de raportare formate din „cerințele minime” identificate în tabelul 1A din partea 2 din prezenta anexă. „Cerințele minime” sunt considerate ca fiind obligația minimă necesară pentru a elabora și estima ajustările referitoare la toate datele solicitate de BCE. BCN sunt autorizate să colecteze date suplimentare care nu sunt incluse în „cerințele minime”. Aceste date suplimentare se pot referi la defalcările marcate în tabelul 1A, altele decât „cerințele minime”.

5. Obligația impusă agenților raportori nu acoperă modificările cursului de schimb și ajustările din reclasificare. BCE calculează modificarea lunară a cursului de schimb folosind datele privind stocurile, în funcție de fiecare monedă, furnizate de agenții raportori. Aceste date sunt furnizate trimestrial în conformitate cu tabelul 4 din partea 2 din prezenta anexă. Reclasificările menționate în alineatul (1) sunt, de asemenea, excluse deoarece aceste date sunt colectate de BCN folosind diferite surse de informații care se află deja la dispoziția BCN.

Anularea/reducerea creditelor

6. Ajustările referitoare la anulări/reduceri sunt raportate pentru a elimina din statisticile de fluxuri impactul modificării valorii creditelor înregistrate în bilanț care rezultă din aplicarea anulării/reducerii creditelor. De asemenea, trebuie să reflecte modificările provizioanelor aferente creditelor dacă o BCN hotărăște că sumele corespunzătoare operațiunilor în curs trebuie înregistrate net de provizioane. Anulările/reducerile înregistrate în contabilitate în momentul vânzării sau transferului către un terț sunt, de asemenea, incluse, dacă pot fi identificate.

(i) Categorii de instrumente și scadențe

7. Anulările/reducerile se referă la postul „credite” din active. Defalcarea în funcție de scadență nu este necesară în cadrul „cerințelor minime”. Totuși, BCE poate cere agenților raportori să prezinte date suplimentare în conformitate cu defalcarea în funcție de scadență rezultată din datele lunare privind stocurile.

(ii) Moneda

8. În „cerințele minime” nu este inclusă o defalcare a „ajustărilor din reevaluare” în funcție de monedă (euro/non-euro) a creditelor; totuși, BCE poate solicita o defalcare în funcție de monedă.

(iii) Parteneri contractuali

9. „Cerințele minime” cuprind identificarea separată a sumelor anulate/reduse și a modificărilor provizioanelor dacă creditele sunt raportate net de provizioane, în funcție de localizarea geografică a partenerilor contractuali. În plus, partenerii contractuali situați în statele membre participante sunt clasificați în funcție de sectorul instituțional, cu date separate pentru IFM și „alte sectoare rezidente”, această din urmă rubrică fiind la rândul ei defalcată după subsector, adică alți intermediari financiari + auxiliari financiari (S.123 + S.124), societăți de asigurări și fonduri de pensii (S.125), societăți nefinanciare (S.11) și gospodăriile populației + instituții fără scop lucrativ în serviciul gospodăriilor populației (S.14 + S.15). Mai mult, sectorul gospodăriilor populației este raportat cu o defalcare suplimentară în funcție de obiectul creditului, cu alte cuvinte credit pentru consum, credit imobiliar și altele (reziduale). Sumele totale în ceea ce privește creditele către restul lumii sunt raportate fără vreo defalcare suplimentară.

(iv) Respectarea termenelor

10. BCE primește „ajustările din reevaluări” agregate cu privire la anularea/reducerea de credite corespunzătoare creditelor acordate de agenți raportori în fiecare stat membru înainte de încheierea activității din a cincisprezecea zi lucrătoare următoare sfârșitului lunii la care se referă datele. BCN hotărăsc când trebuie să primească datele de la agenții raportori pentru a putea respecta acest termen.

Reevaluarea prețului titlurilor de valoare

11. Ajustarea din reevaluările prețului titlurilor de valoare corespunde fluctuațiilor care intervin în evaluarea titlurilor de valoare din cauza modificării prețului la care acestea sunt înregistrate sau tranzacționate. Ajustarea include modificările care apar în timp în valoarea stocurilor din bilanțul de sfârșit de perioadă, determinate de profitul/pierderile înregistrate. De asemenea, poate cuprinde modificări ale evaluării determinate de operațiunile cu titluri de valoare, adică profitul/pierderile realizate.

(ii) Categorii de instrumente și scadențe

(a) Pasiv

12. Având în vedere regulile contabile utilizate în mod normal la elaborarea datelor privind stocurile, se presupune că ajustările pentru „alte reevaluări” se referă numai la categoriile de instrumente de activ care pot fi afectate de aceste evoluții. Prin urmare, nu s-au stabilit cerințe minime de raportare pentru partea de pasiv a bilanțului.

(b) Activ

13. Ajustarea din reevaluarea prețului este colectată de la IFM pentru pozițiile „titluri de valoare, altele decât acțiunile” și „acțiuni și alte participații la capital”. „Cerințele minime” se referă la „titluri de valoare, altele decât acțiunile” cu scadență inițială mai mare de doi ani. Totuși, BCN pot extinde obligațiile dincolo de „cerințele minime” prin solicitarea raportării acelorași defalcări în funcție de monedă și scadență ca și pentru datele lunare privind stocurile. Pentru poziția „acțiuni și alte participații la capital”, „cerințele minime” se referă la sumele totale pe sector și coincid cu cerințele pentru datele privind stocurile.

(ii) Monedă

14. O defalcare în funcție de monedă a reevaluării prețurilor nu este necesară în cadrul „cerințelor minime”. BCN pot extinde cerința dincolo de „cerințele minime” pentru defalcarea în funcție de monedă (euro/non-euro).

(iii) Parteneri contractuali

15. În ceea ce privește reevaluarea prețului pentru postul „titluri de valoare altele decât acțiunile”, „cerințele minime” se referă la defalcarea în funcție de sector a rezidenților naționali și a rezidenților din alte state membre participante, adică IFM, administrație publică și alte sectoare rezidente. În ceea ce privește restul lumii sunt raportate sumele totale ale ajustărilor. BCN pot extinde cerința pentru a include aceeași defalcare ca și pentru datele lunare privind stocurile.

16. În ceea ce privește reevaluarea prețului pentru poziția „acțiuni și alte participații la capital”, „cerințele minime” se referă la defalcarea în funcție de sector a rezidenților naționali și a rezidenților din alte state membre participante, adică IFM și alte sectoare rezidente, iar sumele totale ale ajustărilor sunt raportate în ceea ce privește restul lumii. În acest caz, „cerințele minime” coincid cu datele raportate de BCN către BCE.

(iv) Respectarea termenelor

17. BCE primește ajustările agregate din reevaluare referitoare la reevaluările prețurilor titlurilor de valoare corespunzătoare agenților raportori din fiecare stat membru participant înainte de încheierea activității din a cincisprezecea zi lucrătoare următoare sfârșitului lunii la care se referă datele. BCN hotărăsc când trebuie să primească datele de la agenții raportori pentru a putea respecta acest termen.

PARTEA 2

Defalcări obligatorii

Tabelul A

Lista defalcărilor solicitate pentru întocmirea bilanțului agregat al sectorului IFM

Categorii de instrumente/scadențe, parteneri contractuali și monedă

(Defalcările datelor lunare sunt indicate în litere aldine cu un asterisc)

CATEGORII DE INSTRUMENTE/SCADENȚE

|

Activ |

Pasiv |

||||||||||||||||||||||||||||||||||

|

1. Numerar* 2. Credite*

3. Titluri de valoare, altele decât acțiuni

4. Acțiuni/unități ale fondurilor de piață monetară* 5. Acțiuni și alte participații la capital* 6. Active fixe* 7. Alte active* |

8. onede și bancnote aflate în circulație Depozite*

9.1. Depozite overnight (11)* 9.2. Depozite la termen*

9.3. Depozite rambursabile cu preaviz*

9.4. Repo* 10. Acțiuni/unități ale fondurilor de piață monetară* 11. Titluri de creanță emise*

12. Capital și rezerve* 13. Alte pasive* |

PARTENERI CONTRACTUALI

|

Activ |

Pasiv |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Monedă

|

e |

Euro |

|

|

x |

Valută externă |

Monede, altele decât euro (adică monedele altor state membre, dolari americani, yeni japonezi, franci elvețieni, alte monede) |

PARTEA 3

Definiții referitoare la bilanțul consolidat care trebuie prezentat BCE – categorii de instrumente de activ și pasiv

Definiții generale

În sensul elaborării bilanțului consolidat al sectorului IFM pentru statele membre participante, unitățile de observare statistică cu obligații de raportare cuprind IFM incluse în lista IFM întocmită în scopuri statistice și rezidente pe teritoriul statelor membre participante (18). Acestea sunt:

|

— |

instituții constituite și situate în teritoriu, inclusiv filiale ale societăților-mamă situate în afara teritoriului în cauză și |

|

— |

sucursalele instituțiilor cu sediul în afara teritoriului în cauză. |

Filialele sunt entități independente constituite ca societăți al căror capital social este deținut în majoritate sau în totalitate de o altă entitate, în timp ce sucursalele sunt entități neconstituite în societăți (lipsite de personalitate juridică), deținute în întregime de societatea-mamă.

IFM consolidează, în scopuri statistice, activitățile tuturor sediilor lor (sediul social sau principal și/sau sucursale) situate pe teritoriul aceleiași țări. Nu este permisă consolidarea transfrontalieră în scopuri statistice.

Dacă o societate-mamă și sucursalele acesteia sunt IFM situate pe același teritoriu național societatea-mamă este autorizată să consolideze declarațiile statistice privind activitatea acestor filiale păstrând, totuși, separat, activitatea instituțiilor de credit și a altor IFM, în sensul cerințelor regimului rezervelor minime obligatorii al SEBC.

Dacă sucursalele unei instituții se află pe teritoriul altor state membre participante, sediul social sau principal situat într-un anumit stat membru participant tratează pozițiile față de toate aceste sucursale drept poziții față de rezidenți ai altor state membre participante. Pe de altă parte, o sucursală situată într-un anumit stat membru participant tratează pozițiile față de sediul social sau principal sau față de alte sucursale ale aceleiași instituții situate pe teritoriile altor state membre participante drept poziții față de rezidenți ai altor state membre participante.

Dacă sucursalele unei instituții se află în afara teritoriului statelor membre participante, sediul social sau principal dintr-un anumit stat membru participant tratează pozițiile față de toate aceste sucursale drept poziții față de rezidenți ai restului lumii. Pe de altă parte, o sucursală situată într-un anumit stat membru participant tratează pozițiile față de sediul social sau principal sau față de alte sucursale ale aceleiași instituții situate în afara statelor membre participante drept poziții față de rezidenți ai restului lumii.

Instituțiile situate în centre financiare offshore sunt considerate, din punct de vedere statistic, ca fiind rezidenți ai teritoriilor în care sunt situate aceste centre.

Maturitatea la emisiune (scadența inițială) se referă la durata determinată a perioadei în cursul căreia instrumentul financiar nu poate fi rambursat (de exemplu, titluri de creanță) sau în cursul căreia nu poate fi rambursat fără plata unor penalități (de exemplu, anumite tipuri de depozite). Perioada de preaviz corespunde intervalului de timp dintre momentul în care deținătorul notifică intenția sa de a obține rambursarea aferentă instrumentului și data la care i se permite deținătorului să îl transforme în numerar fără a plăti penalități. Instrumentele financiare sunt clasificate în funcție de perioada de preaviz numai dacă nu există o scadență convenită.

Definiții ale sectoarelor

SEC 95 definește standardele privind clasificarea în funcție de sector. Pentru clasificarea în funcție de sector a partenerilor contractuali non-IFM situați în afara teritoriului național se pot găsi informații suplimentare în Manualul sectorului de statistică monetară și bancară al BCE.

Instituțiile bancare situate în afara statelor membre sunt denumite „bănci”, nu IFM. În mod similar, termenul „non-IFM” se aplică numai statelor membre; pentru celelalte țări este mai potrivită utilizarea termenului „non-bancă”. „Non-IFM” includ următoarele sectoare și subsectoare:

|

— |

administrații publice: unități rezidente implicate în principal în producția de bunuri și servicii necomerciale destinate consumului individual și colectiv și/sau în redistribuirea venitului și bogăției naționale (SEC 95 alineatele 2.68-2.70); |

|

— |

administrație centrală: organele administrative ale statului și alte agenții centrale ale căror competențe se extind asupra întregului teritoriu economic, cu excepția administrațiilor sistemelor de asigurări sociale (SEC 95 alineatul 2.71); |

|

— |

administrație de stat: unități instituționale separate care exercită anumite funcții administrative la un nivel inferior celui al administrației centrale și superior celui al administrației locale, cu excepția administrațiilor sistemelor de asigurări sociale (SEC 95 alineatul 2.72); |

|

— |

administrații locale: administrațiile publice ale căror competențe se extind numai la o subdiviziune locală a teritoriului economic, excluzând agențiile locale din cadrul administrației sistemelor de asigurări sociale (SEC 95 alineatul (2).73); |

|

— |

administrația sistemelor de asigurări sociale: unități instituționale centrale, de stat și locale având ca activitate principală furnizarea de servicii sociale (SEC 95 alineatul 2.74). |

Celelalte sectoare rezidente, adică rezidenți non-IFM, alții decât administrațiile publice, cuprind:

|

— |

alți intermediari financiari + auxiliari financiari: societăți sau cvasi-societăți financiare nemonetare (cu excepția societăților de asigurări și a fondurilor de pensii) a căror activitate principală constă în intermedieri financiare prin asumarea de angajamente sub alte forme decât în numerar, depozite și/sau substitute apropiate pentru depozite din partea unităților instituționale altele decât IFM (SEC 95 alineatele 2.53-2.56). Sunt incluși, de asemenea, auxiliarii financiari care cuprind toate societățile și cvasisocietățile financiare implicate în principal în activități financiare auxiliare (SEC 95 alineatele 2.57-2.59); |

|

— |

societăți de asigurări și fonduri de pensii: societăți și cvasisocietăți financiare nemonetare având ca activitate principală intermedieri financiare rezultate dintr-un acord de punere în comun (pooling) a riscurilor (SEC 95 alineatele 2.60-2.67); |

|

— |

societăți nefinanciare: societăți și cvasi-societăți care nu sunt implicate în intermedieri financiare, ci în producția de bunuri comerciale și servicii nefinanciare (SEC 95 alineatele 2.21-2.31); |

|

— |

gospodăriile populației: indivizi sau grupuri de indivizi în calitate de consumatori și producători de bunuri și servicii nefinanciare exclusiv pentru consumul propriu și în calitate de producători de bunuri comerciale și servicii nefinanciare și financiare cu condiția ca activitățile lor să nu fie aceleași cu cele ale cvasisocietăților. Sunt incluse instituțiile fără scop lucrativ în serviciul gospodăriilor populației care au ca activitate principală producția de bunuri și servicii fără caracter comercial destinate anumitor grupuri de gospodării (SEC 95 alineatele 2.75-2.88). |

Definiții privind categoriile de instrumente

Definițiile categoriilor de active și pasive incluse în bilanțul consolidat iau în considerare caracteristicile diferitelor sisteme financiare. Analizele din punct de vedere al scadențelor pot înlocui incoerențele din definiția instrumentelor dacă acestea nu sunt comparabile de la o piață financiară la alta.

Tabelele următoare oferă o descriere detaliată standard a categoriilor de instrumente pe care BCN le transpun în categorii aplicabile la nivel național, în conformitate cu prezentul regulament (19).

Descrierea detaliată a categoriilor de instrumente din bilanțul lunar agregat al sectorului IFM

CATEGORIILE DIN ACTIV

|

Categorie |

Descrierea caracteristicilor principale |

||||||||||||||||||

|

1. Numerar |

Fonduri în euro și bancnote și monede străine aflate în circulație care sunt folosite în mod obișnuit la efectuarea plăților |

||||||||||||||||||

|

2. Credite |

În sensul sistemului de raportare, acestea sunt formate din fonduri acordate ca împrumut debitorilor de către agenții raportori, care nu sunt materializate în documente sau care au ca suport un singur document (chiar dacă acesta a devenit negociabil). Aici sunt incluse active sub formă de depozite:

Creditele care au devenit de facto negociabile sunt clasificate la postul de activ „credite”, numai dacă sunt în continuare materializate într-un document unic și sunt, în general, tranzacționate numai ocazional:

|

||||||||||||||||||

|

Titlurile de valoare, altele decât acțiunile sau participațiile la capital, care sunt negociabile și tranzacționate în mod obișnuit pe piețele secundare sau care pot fi compensate pe piață și care nu acordă deținătorului nici un drept de proprietate asupra instituției emitente. Acest post include:

|

||||||||||||||||||

|

|

||||||||||||||||||

|

|

||||||||||||||||||

|

|

||||||||||||||||||

|

Acest post de activ include acțiuni/unități emise de FPM. FPM sunt organisme de plasament colectiv ale căror acțiuni/unități sunt, din punct de vedere al lichidității, substitute apropiate pentru depozite și care investesc în principal în instrumente de piață monetară și/sau în acțiuni/unități ale FPM și/sau în alte titluri de creanță transferabile cu o scadență reziduală mai mică sau egală cu un an, și/sau în depozite bancare și/sau al căror obiectiv este acela de a avea un randament apropiat de ratele dobânzilor aferente instrumentelor de piață monetară (a se vedea și categoriile 5 și 10) |

||||||||||||||||||

|

Titlurile de valoare care reprezintă drepturi de proprietate asupra societăților sau cvasi-societăților. Aceste titluri de valoare oferă în general deținătorilor dreptul la o parte din beneficiile societății sau cvasi-societății și la o parte din fondurile proprii în caz de lichidare. Aici sunt incluse titlurile organismelor de plasament colectiv (altele decât acțiunile/unitățile FPM). |

||||||||||||||||||

|

În sensul sistemului de raportare, acesta cuprinde active nefinanciare, corporale și necorporale, destinate unei folosiri repetate pentru o perioadă mai mare de un an de către agenții raportori. Aici sunt incluse terenuri și clădiri ocupate de OPC, precum și echipamentele, programele informatice și infrastructura. Activele fixe financiare nu sunt înregistrate la această poziție, ci la „credite”/„titluri de valoare altele decât acțiunile”/„acțiuni și alte participații la capital”, în funcție de tipul instrumentului |

||||||||||||||||||

|

Postul „alte active” este considerat o poziție reziduală în activul bilanțier, definită ca „active care nu sunt incluse în altă parte” Poziția poate cuprinde:

|

CATEGORIILE DE PASIV

|

Categorie |

Descrierea caracteristicilor principale |

||||||||||||||||||||

|

Categoria de pasiv „bancnote și monede aflate în circulație” este definită ca „bancnote și monede aflate în circulație, folosite în mod obișnuit la efectuarea plăților”. Această categorie include bancnotele emise de BCE și BCN. Monedele aflate în circulație nu reprezintă un element de pasiv al FPM din statele membre participante, ci un element de pasiv al administrației centrale. Totuși, monedele fac parte din agregate monetare și, prin convenție, acest element de pasiv trebuie să fie înregistrat la categoria „bancnote și monede aflate în circulație”. Contrapartida acestui element de pasiv trebuie să fie inclusă la „alte active” |

||||||||||||||||||||

|

9. Depozite |

Sumele datorate de agenții raportori creditorilor, altele decât cele care provin din emisiunea de titluri de valoare negociabile. În sensul sistemului de raportare, această categorie este împărțită în depozite overnight, depozite la termen, depozite rambursabile cu preaviz și contracte de report (repo) „Depozitele” includ și „creditele” ca element de pasiv al IFM. În termeni conceptuali, creditele reprezintă sumele primite de IFM care nu sunt structurate sub formă de depozite. SEC 95 face distincția între „credite” și „depozite” în funcție de partea care ia inițiativa (dacă este debitorul, reprezintă un credit, dacă este creditorul, reprezintă un depozit), deși în practică importanța acestei distincții diferă în funcție de structura financiară națională. În cadrul sistemului de raportare, „creditele” nu sunt recunoscute ca o categorie separată în partea de pasiv a bilanțului. În schimb, soldurile care sunt considerate „credite” trebuie să fie înregistrate, fără a se face o diferențiere, la postul „depozite” cu excepția cazului când au ca suport instrumente negociabile. Acest lucru este conform cu definiția „depozitelor” menționată anterior. Creditele către IFM care sunt înregistrate ca „depozite” trebuie să fie defalcate în funcție de cerințele sistemului de raportare (adică în funcție de sector, instrument, monedă și scadență) Titlurile de creanță nenegociabile emise de agenți raportori sunt în general înregistrate ca „depozite”. Instrumentele pot fi calificate drept „nenegociabile” în sensul că există restricții cu privire la transferul legal al proprietății asupra instrumentului, ceea ce înseamnă că nu pot fi comercializate sau, deși sunt negociabile din punct de vedere tehnic, nu pot fi tranzacționate din cauza absenței unei piețe organizate. Instrumentele nenegociabile emise de agenții raportori care ulterior au devenit negociabile și pot fi tranzacționate pe piețele secundare trebuie să fie reclasificate ca „titluri de creanță” Depozite de garanție (marje) efectuate în cadrul contractelor având ca obiect produse derivate trebuie înregistrate ca „depozite” dacă reprezintă garanții în numerar depuse la IFM și dacă acestea rămân în proprietatea deponentului și sunt rambursabile acestuia la încheierea contractului. Pe baza practicilor de piață curente se recomandă ca marjele primite de agentul raportor să fie înregistrate ca „depozite” numai în măsura în care aceste fonduri primite de IFM sunt disponibile în întregime pentru operațiuni de creditare din fonduri atrase. Dacă o parte a marjei primite de IFM trebuie să fie transferată altui participant la piața de produse derivate (de exemplu, casei de compensări), numai partea care rămâne la dispoziția IFM trebuie să fie înregistrată, în principiu, ca „depozit”. Din cauza complexității practicilor de piață curente, identificarea marjelor efectiv rambursabile poate fi dificilă deoarece diferitele tipuri de marje sunt înregistrate în același cont, fără a se face o diferențiere; de asemenea, poate fi dificilă și identificarea marjelor care oferă IFM resurse pentru operațiuni de creditare din fonduri atrase. În aceste cazuri, se acceptă înregistrarea acestor marje la „alte pasive” sau la „depozite”, în funcție de practica națională. „Solduri alocate referitoare la, de exemplu, contracte de leasing” sunt înregistrate ca depozite la „depozite la termen” sau „depozite rambursabile cu preaviz” în funcție de scadența/prevederile din contractul de bază Fondurile (depozitele) primite în beneficiul terților nu se înregistrează în bilanțul statistic al IFM (a se vedea „credite acordate în beneficiul terților” la categoria 2) |

||||||||||||||||||||

|

9.1. Depozite overnight |

Depozitele convertibile în monedă și/sau transferabile la cerere prin cec, ordin bancar, debitare sau alte mijloace similare, fără întârzieri, restricții sau penalități semnificative. Poziția include soldurile care reprezintă sume preplătite în contextul monedei electronice, fie sub formă de monedă electronică „pe suport material” (de exemplu, carduri preplătite) sau monedă electronică „pe suport computerizat”, emise de IFM. Poziția nu cuprinde depozitele netransferabile care pot fi retrase la cerere, din punct de vedere tehnic, dar care sunt supuse unor penalități semnificative:

|

||||||||||||||||||||

|

9.2. Depozite la termen |

Depozitele netransferabile care nu pot fi transformate în numerar înainte de o scadență fixă prestabilită sau care pot fi transformate în numerar înainte de scadență numai dacă deținătorul plătește penalități. Sunt incluse, de asemenea, depozite de economii cu dobândă reglementată pentru care criteriul legat de scadență nu este relevant (clasificat la intervalul de scadență „mai mare de doi ani”). Produsele financiare care sunt reînnoite automat când ajung la scadență trebuie să fie clasificate în funcție de prima scadență inițială. Deși depozitele la termen pot prezenta posibilitatea de a fi rambursate înainte de termen în urma unui preaviz sau pot fi rambursate la cerere sub rezerva plății unor penalități, aceste caracteristici nu sunt considerate relevante din punctul de vedere al clasificării |

||||||||||||||||||||

|

|

||||||||||||||||||||

|

|

||||||||||||||||||||

|

|

||||||||||||||||||||

|

Depozite netransferabile, fără un termen convenit, care nu pot fi transformate în numerar decât după expirarea unei perioade de preaviz, sau care pot fi transformate în numerar înainte de expirarea perioadei de preaviz numai cu plata unor penalități. Aici sunt incluse depozite care, deși din punct de vedere legal, pot să fie retrase la cerere, sunt supuse unor penalizări și restricții în conformitate cu practicile naționale (clasificate la intervalul de scadență „mai mic sau egal cu trei luni”) și conturi de investiții fără o perioadă de preaviz sau o scadență inițială convenită, dar care prevăd condiții de retragere restrictive (clasificate în intervalul de scadență „mai mare de trei luni”) |

||||||||||||||||||||

|

|

||||||||||||||||||||

|

|

||||||||||||||||||||

|

9.4. Repo |

Contrapartida numerarului primit în schimbul titlurilor de valoare/aurului vândute de agenți raportori la un preț dat, cu angajamentul ferm de răscumpărare a acelorași titluri de valoare (sau titluri de valoare similare)/aur la un preț fixat și la o dată ulterioară prestabilită. Sumele primite de agenții raportori în schimbul titlurilor de valoare/aurului transferate unui terț („cumpărător temporar”) sunt clasificate la „repo” dacă există un angajament ferm de răscumpărare a titlurilor de valoare, nu doar opțiunea de a face acest lucru. Aceasta înseamnă că agenții raportori păstrează proprietatea (economică) efectivă asupra titlurilor de valoare/aurului de bază în timpul operațiunii. În acest sens, transferul legal al proprietății nu este o caracteristică relevantă pentru determinarea modalității de tratare a operațiunilor de tip repo. În cazul în care cumpărătorul temporar vinde titlurile de valoare primite în baza contractului repo, această vânzare trebuie să fie înregistrată ca tranzacție definitivă cu titluri de valoare/aur și evidențiată în bilanțul cumpărătorului temporar ca o poziție negativă în portofoliul de titluri de valoare/aur Următoarele trei variante de operațiuni de tip repo sunt structurate astfel încât să îndeplinească toate condițiile necesare pentru tratarea ca și credite garantate (colateralizate). Prin urmare, sumele primite de agenții raportori (în schimbul titlurilor de valoare/aurului transferate temporar unui terț) sunt clasificate la „repo”):

|

||||||||||||||||||||

|

Acțiuni sau unități emise de FPM. FPM sunt organisme de plasament colectiv ale căror acțiuni/unități sunt, din punct de vedere al lichidității, substitute apropiate pentru depozite și care investesc în principal în instrumente de piață monetară și/sau în acțiuni/unități ale FPM și/sau în alte titluri de creanță transferabile cu o maturitate reziduală mai mică sau egală cu un an, și/sau în depozite bancare și/sau al căror obiectiv este acela de a avea un randament apropiat de ratele dobânzilor aferente instrumentelor de piață monetară |

||||||||||||||||||||

|

11. Titluri de creanță emise |

Titluri de valoare, altele decât acțiunile sau alte participații la capital, emise de agenții raportori, care sunt, în mod obișnuit, instrumente negociabile și tranzacționate pe piețe secundare sau care pot fi compensate pe piață și nu conferă deținătorului nici un drept de proprietate asupra instituției emitente. Această poziție cuprinde titluri de valoare care conferă deținătorului dreptul necondiționat la un venit fix sau determinat prin contract sub forma unor plăți de cupoane și/sau unei sume fixe stabilite la o anumită dată (sau date) sau începând de la data definită în momentul emisiunii. Instrumentele nenegociabile emise de agenții raportori care, ulterior, devin negociabile trebuie să fie reclasificate ca „titluri de creanță” (a se vedea și categoria 9) Creanțele subordonate emise de IFM sunt tratate în același mod ca și alte creanțe ale IFM în scopul statisticilor monetare și bancare. Prin urmare, creanțele subordonate emise sub formă de titluri de valoare trebuie să fie clasificate ca „titluri de creanță emise”, în timp ce creanțele subordonate emise de IFM sub formă de depozite sau credite trebuie să fie clasificate la „depozite”. Dacă toate creanțele subordonate ale IFM sunt identificate ca o sumă unică în scopuri statistice, această sumă trebuie să fie clasificată la poziția „titluri de creanță emise” deoarece creanțele subordonate sunt constituite în principal din titluri de creanță, nu din credite. Creanțele subordonate nu trebuie să fie clasificate la poziția de pasiv „capital și rezerve” |

||||||||||||||||||||

|

|

||||||||||||||||||||

|

|

||||||||||||||||||||

|

|

||||||||||||||||||||

|

12. Capital și rezerve |

În sensul sistemului de raportare, această categorie cuprinde sumele aferente emisiunii de titluri de capital de către agenții raportori pentru acționari sau alți proprietari, conferind deținătorului drepturi de proprietate asupra IFM și, în general, dreptul asupra unei părți din profituri și asupra unei părți din fondurile proprii în caz de lichidare. De asemenea, sunt incluse fondurile provenite din profiturile nerepartizate sau fondurile puse de-o parte de agenții raportori în anticiparea unor eventuale plăți și obligații viitoare. Aici sunt incluse:

|

||||||||||||||||||||

|

13. Alte pasive |

Postul „alte pasive” este considerat o poziție reziduală a pasivului bilanțier, definită ca „pasive care nu sunt incluse în altă parte” Poziția poate cuprinde:

|

(1) Inclusiv produsul net care rezultă din vânzarea de obligațiuni bancare către public.

(2) Articolul 1 din Directiva 2000/12/CE a Parlamentului European și a Consiliului din 20 martie 2000 privind inițierea și exercitarea activității instituțiilor de credit (JO L 126, 26.5.2000, p. 1), modificată de Directiva 2000/28/CE (JO L 275, 27.10.2000, p. 37) și care mai poate fi modificată la diferite intervale.

(3) Această trimitere, precum și cele care urmează, se referă la sectoarele și subsectoarele din SEC 95.

(4) JO L 372, 31.12.1986, p. 1.

(5) JO L 356, 30.12.1998, p. 1.

(6) JO L 229, 9.9.2000, p. 34.

(7) Instituțiile de credit pot raporta pozițiile față de „IFM, altele decât instituțiile de credit supuse regimului rezervelor minime obligatorii, BCE și BCN”, nu față de „IFM” și „instituții de credit supuse regimului rezervelor minime obligatorii, BCE și BCN”, numai dacă acest lucru nu determină pierderi de informații și dacă nu este afectată nici o poziție principală.

(8) Defalcările lunare în funcție de scadență se aplică numai creditelor pentru alte sectoare rezidente decât IFM și administrațiile publice ale statelor membre participante și defalcările lunare în funcție de scadența la un an, pentru credite acordate restului lumii. Defalcările trimestriale în funcție de scadență pentru creditele acordate administrațiilor publice, altele decât administrațiile centrale ale statelor membre participante.

(9) Defalcările lunare în funcție de scadență se referă numai la titlurile de valoare emise de IFM aflate în statele membre participante. În calitate de date trimestriale, titlurile de valoare emise de non-IFM din statele membre participante sunt împărțite în „durată mai mică sau egală cu un an” și „durată mai mare de un an”.

(10) Numai în comparație cu restul lumii.

(11) Inclusiv soldurile de așteptare care reprezintă sume stocate pe carduri preplătite emise în numele IFM și alte pasive rezultate din emisiunea de monedă electronică.

(12) Inclusiv depozite reglementate administrativ.