EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02016D0010-20190803

Decision (EU) 2016/810 of the European Central Bank of 28 April 2016 on a second series of targeted longer-term refinancing operations (ECB/2016/10)

Consolidated text: Decizia (UE) 2016/810 a Băncii Centrale Europene din 28 aprilie 2016 privind o a doua serie de operațiuni țintite de refinanțare pe termen mai lung (BCE/2016/10)

Decizia (UE) 2016/810 a Băncii Centrale Europene din 28 aprilie 2016 privind o a doua serie de operațiuni țintite de refinanțare pe termen mai lung (BCE/2016/10)

02016D0010 — RO — 03.08.2019 — 002.001

Acest document are doar scop informativ și nu produce efecte juridice. Instituțiile Uniunii nu își asumă răspunderea pentru conținutul său. Versiunile autentice ale actelor relevante, inclusiv preambulul acestora, sunt cele publicate în Jurnalul Oficial al Uniunii Europene și disponibile pe site-ul EUR-Lex. Aceste texte oficiale pot fi consultate accesând linkurile integrate în prezentul document.

|

DECIZIA (UE) 2016/810 A BĂNCII CENTRALE EUROPENE din 28 aprilie 2016 privind o a doua serie de operațiuni țintite de refinanțare pe termen mai lung (BCE/2016/10) (JO L 132 21.5.2016, p. 107) |

Astfel cum a fost modificată prin:

|

|

|

Jurnalul Oficial |

||

|

NR. |

Pagina |

Data |

||

|

DECIZIA (UE) 2016/1974 A BĂNCII CENTRALE EUROPENE din 31 octombrie 2016 |

L 304 |

7 |

11.11.2016 |

|

|

DECIZIA (UE) 2019/1312 A BĂNCII CENTRALE EUROPENE din 22 iulie 2019 |

L 204 |

123 |

2.8.2019 |

|

DECIZIA (UE) 2016/810 A BĂNCII CENTRALE EUROPENE

din 28 aprilie 2016

privind o a doua serie de operațiuni țintite de refinanțare pe termen mai lung (BCE/2016/10)

Articolul 1

Definiții

În sensul prezentei decizii, se aplică următoarele definiții:

1. „creditare netă de referință” înseamnă valoarea creditării nete eligibile pe care un participant trebuie să o depășească în perioada 1 februarie 2016-31 ianuarie 2018 pentru a se califica pentru o rată a dobânzii la împrumuturile TLTRO-II ale participantului care este mai scăzută decât rata inițială aplicată și care se calculează în conformitate cu principiile și detaliile prevăzute la articolul 4 și, respectiv, în anexa I;

2. „sold de referință” înseamnă suma dintre soldul creditelor eligibile ale unui participant la data de 31 ianuarie 2016 și creditarea netă de referință a participantului, care se calculează în conformitate cu principiile și detaliile prevăzute la articolul 4 și, respectiv, în anexa I;

3. „limita ofertei” înseamnă suma maximă care poate fi împrumutată de un participant în cadrul oricărei TLTRO-II, calculată în conformitate cu principiile și detaliile prevăzute la articolul 4 și, respectiv, în anexa I;

4. „alocare de creditare” înseamnă suma totală care poate fi împrumutată de un participant în cadrul tuturor TLTRO-II, calculată în conformitate cu principiile și detaliile prevăzute la articolul 4 și, respectiv, în anexa I;

5. „instituție de credit” înseamnă o instituție de credit astfel cum este definită la articolul 2 punctul 14 din Orientarea (UE) 2015/510 a Băncii Centrale Europene (BCE/2014/60) ( 1 );

6. „credite eligibile” înseamnă credite acordate societăților nefinanciare și gospodăriilor populației (inclusiv instituții fără scop lucrativ în serviciul gospodăriilor populației) rezidente, astfel cum se definește la articolul 1 alineatul (4) din Regulamentul (CE) nr. 2533/98 al Consiliului ( 2 ), în statele membre a căror monedă este euro, cu excepția creditelor pentru locuințe acordate gospodăriilor populației, astfel cum se detaliază în anexa II;

7. „creditare netă eligibilă” înseamnă creditare brută sub forma creditelor eligibile, net de rambursările soldurilor de credite eligibile într-o anumită perioadă, astfel cum se detaliază în anexa II;

8. „prima perioadă de referință” înseamnă perioada 1 februarie 2015-31 ianuarie 2016;

9. „instituție financiară monetară” (IFM) înseamnă o instituție financiară monetară astfel cum este definită la articolul 1 litera (a) din Regulamentul (UE) nr. 1071/2013 al Băncii Centrale Europene (BCE/2013/33) ( 3 );

10. „cod IFM” înseamnă un cod unic de identificare pentru o IFM din lista de IFM administrată și publicată de Banca Centrală Europeană (BCE) în scopuri statistice în conformitate cu articolul 4 din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33);

11. „solduri de credite eligibile” înseamnă solduri de credite eligibile din bilanț, cu excluderea creditelor eligibile securitizate sau transferate în alt mod fără derecunoaștere din bilanț, astfel cum se detaliază în anexa II;

12. „participant” înseamnă o contraparte eligibilă pentru operațiunile de piață monetară din Eurosistem în conformitate cu Orientarea (UE) 2015/510 (BCE/2014/60), care depune oferte în procedurile de licitație TLTRO-II în mod individual sau pe bază de grup ca instituție principală și care face obiectul tuturor drepturilor și obligațiilor asociate participării sale în procedurile de licitație TLTRO-II;

13. „BCN relevantă” înseamnă, cu trimitere la un anumit participant, BCN a statului membru în care este stabilit un participant;

14. „a doua perioadă de referință” înseamnă perioada 1 februarie 2016-31 ianuarie 2018.

Articolul 2

A doua serie de operațiuni țintite de refinanțare pe termen mai lung

(1) Eurosistemul desfășoară patru TLTRO-II în conformitate cu calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE.

(2) Fiecare TLTRO-II are scadența la patru ani după data respectivă de decontare, într-o zi care coincide cu data decontării unei operațiuni principale de refinanțare a Eurosistemului, în conformitate cu calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE.

(3) TLTRO-II sunt:

(a) tranzacții reversibile de furnizare de lichiditate;

(b) executate în mod descentralizat de către BCN;

(c) executate prin licitații standard; și

(d) executate sub forma unor proceduri de licitație la rată fixă.

(4) Pentru TLTRO-II se aplică condițiile standard în care BCN sunt pregătite să desfășoare operațiuni de creditare, cu excepția cazului în care se stabilește altfel în prezenta decizie. Condițiile includ procedurile de desfășurare a operațiunilor de piață monetară, criteriile de stabilire a eligibilității contrapărților și a colateralului în sensul operațiunilor de creditare ale Eurosistemului și sancțiunile în caz de nerespectare a obligațiilor de către părți. Fiecare condiție este stabilită în cadrele juridice generale și temporare aplicabile operațiunilor de refinanțare și implementată în cadrele naționale contractuale și/sau de reglementare ale BCN.

(5) În cazul unui conflict între prezenta decizie și Orientarea (UE) 2015/510 (BCE/2014/60) sau orice alt act juridic al BCE care stabilește cadrul juridic aplicabil operațiunilor de refinanțare pe termen mai lung și/sau orice alte măsuri naționale de punere în aplicare la nivel național, prevalează prezenta decizie.

Articolul 3

Participare

(1) Instituțiile pot participa la TLTRO-II pe bază individuală dacă sunt contrapărți eligibile pentru operațiunile de piață monetară din Eurosistem.

(2) Instituțiile pot participa la TLTRO-II pe bază de grup prin formarea unui grup TLTRO-II. Participarea pe bază de grup este relevantă în scopul calculării alocării de creditare și a valorilor de referință aplicabile, astfel cum sunt stabilite la articolul 4, și a obligațiilor de raportare asociate, astfel cum sunt stabilite la articolul 7. Participarea pe bază de grup face obiectul următoarelor restricții:

(a) o instituție nu face parte din mai mult de un grup TLTRO-II;

(b) o instituție care participă la TLTRO-II pe bază de grup nu poate participa pe bază individuală;

(c) instituția desemnată ca instituție principală este singurul membru al grupului TLTRO-II care poate participa la procedurile de licitație TLTRO-II; și

(d) componența și instituția principală a unui grup TLTRO-II rămân neschimbate pentru toate TLTRO-II, sub rezerva alineatelor (6) și (7) din prezentul articol.

(3) Pentru a participa la TLTRO-II printr-un grup TLTRO-II, sunt îndeplinite următoarele condiții.

(a) Începând din ultima zi a lunii care precede solicitarea prevăzută la litera (d) din prezentul alineat, fiecare membru al unui anumit grup:

(i) are o legătură strânsă cu alt membru al grupului în sensul „legăturii strânse” definite la articolul 138 din Orientarea (UE) 2015/510 (BCE/2014/60), iar referințele din acesta la „contraparte”, „garant”, „emitent” sau „debitor” se înțeleg ca referințe la un membru al grupului; sau

(ii) constituie rezerve minime obligatorii în Eurosistem în conformitate cu Regulamentul (CE) nr. 1745/2003 al Băncii Centrale Europene (BCE/2003/9) ( 4 ) indirect prin alt membru al grupului sau este utilizat de alt membru al grupului pentru constituirea indirectă de rezerve minime obligatorii în Eurosistem.

(b) Grupul desemnează un membru ca instituție principală pentru grup. Instituția principală este o contraparte eligibilă pentru operațiunile de piață monetară din Eurosistem.

(c) Fiecare membru al grupului TLTRO-II este o instituție de credit cu sediul într-un stat membru a cărui monedă este euro și care îndeplinește criteriile prevăzute la articolul 55 literele (a), (b) și (c) din Orientarea (UE) 2015/510 (BCE/2014/60).

(d) Sub rezerva literei (e), instituția principală solicită BCN a acesteia participarea pe bază de grup în conformitate cu calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE. Solicitarea include:

(i) denumirea instituției principale;

(ii) o listă de coduri IFM și denumiri ale tuturor instituțiilor care urmează a fi incluse în grupul TLTRO-II;

(iii) o explicație a temeiului unei solicitări de grup, inclusiv o listă a legăturilor strânse și/sau a relațiilor privind constituirea indirectă a rezervelor dintre membrii grupului, identificând fiecare membru prin codul IFM al acestuia;

(iv) în cazul membrilor grupului care îndeplinesc condițiile prevăzute la litera (a) punctul (ii): o confirmare scrisă de la instituția principală care să ateste că fiecare membru al grupului TLTRO-II al său a decis oficial să facă parte din grupul TLTRO-II în cauză și să nu participe la TLTRO-II ca o contraparte individuală sau ca membru al oricărui alt grup TLTRO-II, împreună cu dovezi corespunzătoare privind depunerea de către semnatarii autorizați a confirmării scrise a instituției principale. O instituție principală poate efectua confirmarea necesară pentru membrii grupului TLTRO-II al acesteia atunci când există acorduri în acest sens, precum cele pentru constituirea indirectă a rezervelor minime obligatorii în conformitate cu articolul 10 alineatul (2) din Regulamentul (CE) nr. 1745/2003 (BCE/2003/9), care prevăd în mod expres că membrii relevanți ai grupului participă la operațiunile de piață monetară din Eurosistem exclusiv prin instituția principală. BCN relevantă, în cooperare cu BCN ale membrilor relevanți ai grupului, poate verifica validitatea confirmării scrise în cauză; și

(v) în cazul unui membru al grupului căruia i se aplică litera (a) punctul (i): 1. o confirmare scrisă din partea membrului relevant al grupului cu privire la decizia sa oficială de a face parte din grupul TLTRO-II în cauză și de a nu participa la TLTRO-II ca o contraparte individuală sau ca membru al oricărui alt grup TLTRO-II; și 2. dovezi corespunzătoare, confirmate de BCN a membrului relevant al grupului, cu privire la luarea acestei decizii oficiale la cel mai înalt nivel decizional din structura membrului, precum consiliul de administrație sau echivalent, în conformitate cu orice dispoziții legale aplicabile.

(e) Un grup TLTRO recunoscut în scopurile TLTRO în conformitate cu Decizia BCE/2014/34 poate participa la TLTRO-II ca un grup TLTRO-II, cu condiția ca instituția principală a acestuia să depună o notificare scrisă în acest sens către BCN relevantă, în conformitate cu calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE. Notificarea include:

(i) o listă a membrilor grupului TLTRO care au decis în mod oficial să fie membri ai grupului TLTRO-II în cauză și să nu participe la TLTRO-II în calitate de contrapărți individuale sau ca membri ai oricărui alt grup TLTRO-II. în cazul membrilor grupului care îndeplinesc condițiile prevăzute la litera (a) punctul (ii), instituția principală poate transmite notificarea necesară atunci când există acorduri în acest sens, astfel cum se prevede la litera (d) punctul (iv), care prevăd în mod expres că membrii relevanți ai grupului participă la operațiunile de piață monetară din Eurosistem exclusiv prin instituția principală. BCN relevantă, în cooperare cu BCN ale membrilor relevanți ai grupului, poate verifica validitatea acestei liste; și

(ii) dovezi corespunzătoare, astfel cum pot fi cerute de BCN a instituției principale, privind depunerea de către semnatari autorizați.

(f) Instituția principală obține o confirmare de la BCN a acesteia potrivit căreia grupul TLTRO-II a fost recunoscut. Înainte de emiterea confirmării, BCN relevantă poate solicita instituției principale orice informații suplimentare relevante pentru evaluarea de către aceasta a grupului TLTRO-II potențial. În evaluarea unei solicitări de grup, BCN relevantă ia, de asemenea, în considerare orice evaluări de către BCN ale membrilor grupului, în măsura în care este necesar, precum verificările documentației transmise în conformitate cu literele (d) sau (e), după caz.

În sensul prezentei decizii, instituțiile de credit care fac obiectul supravegherii consolidate, inclusiv sucursalele aceleiași instituții de credit, sunt considerate și candidați adecvați pentru recunoașterea grupurilor TLTRO-II și trebuie să respecte condițiile prevăzute în prezentul articol mutatis mutandis. Aceasta facilitează formarea grupurilor TLTRO-II între astfel de instituții, atunci când acestea fac parte din aceeași entitate juridică. În scopul confirmării formării sau modificării componenței unui grup TLTRO-II de această natură, se aplică alineatul (3) litera (d) punctul (iv) și, respectiv, alineatul (6) litera (b) punctul (ii) subpunctul 4.

(4) În cazul în care una sau mai multe instituții incluse în solicitarea de recunoaștere a grupului TLTRO-II nu îndeplinesc condițiile de la alineatul (3), BCN relevantă poate respinge parțial solicitarea grupului propus. În acest caz, instituțiile care depun solicitarea pot decide să acționeze ca un grup TLTRO-II cu componența limitată la membrii grupului care îndeplinesc condițiile necesare sau să retragă solicitarea pentru recunoașterea grupului TLTRO-II.

(5) În cazuri excepționale, din motive obiective, Consiliul guvernatorilor poate decide să deroge de la condițiile stabilite la alineatele (2) și (3).

(6) Fără a aduce atingere alineatului (5), componența unui grup recunoscut în conformitate cu alineatul (3) se poate schimba în următoarele circumstanțe:

(a) Un membru este exclus din grupul TLTRO-II dacă nu mai îndeplinește cerințele de la alineatul (3) literele (a) sau (c). BCN a membrului relevant al grupului informează instituția principală cu privire la neîndeplinirea acestor cerințe de către membrul grupului.

În aceste cazuri, instituția principală în cauză notifică BCN relevantă cu privire la modificarea statutului membrului grupului său.

(b) În cazul în care, în legătură cu grupul TLTRO-II, au fost stabilite legături strânse sau constituiri indirecte de rezerve minime obligatorii în Eurosistem, suplimentare, după ultima zi a lunii care precede solicitarea menționată la alineatul (3) litera (d), componența grupului TLTRO-II se poate modifica, pentru a permite adăugarea unui membru nou în grupul TLTRO-II, cu următoarele condiții:

(i) instituția principală solicită BCN a acesteia recunoașterea modificării componenței grupului TLTRO-II în conformitate cu calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE;

(ii) solicitarea menționată la punctul (i) include:

1. denumirea instituției principale;

2. lista de coduri IFM și denumiri ale tuturor instituțiilor care urmează a fi incluse în noua componență a grupului TLTRO-II;

3. o explicație a temeiului solicitării, inclusiv detalii ale modificărilor aduse legăturilor strânse și/sau relațiilor privind constituirea indirectă a rezervelor dintre membrii grupului, identificând fiecare membru prin codul IFM al acestuia;

4. în cazul membrilor grupului cărora li se aplică alineatul (3) litera (a) punctul (ii): o confirmare scrisă de la instituția principală care să ateste că fiecare membru al propriului grup TLTRO-II a decis oficial să facă parte din grupul TLTRO-II în cauză și să nu participe la TLTRO-II ca o contraparte individuală sau ca membru al oricărui alt grup TLTRO-II. O instituție principală poate efectua certificarea necesară pentru membrii grupului TLTRO-II al acesteia atunci când există acorduri în acest sens, precum cele pentru constituirea indirectă a rezervelor minime obligatorii în conformitate cu articolul 10 alineatul (2) din Regulamentul (CE) nr. 1745/2003 (BCE/2003/9), care prevăd în mod expres că membrii relevanți ai grupului participă la operațiunile de piață monetară din Eurosistem exclusiv prin instituția principală. BCN relevantă, în cooperare cu BCN ale membrilor relevanți ai grupului, poate verifica validitatea acestei confirmări scrise; și

5. în cazul membrilor grupului cărora li se aplică alineatul (3) litera (a) punctul (i), o confirmare scrisă de la fiecare membru suplimentar cu privire la decizia sa oficială să facă parte din grupul TLTRO-II în cauză și să nu participe la TLTRO-II ca o contraparte individuală sau ca membru al oricărui alt grup TLTRO-II, precum și o confirmare scrisă din partea fiecărui membru al grupului TLTRO-II, inclus atât în componența veche, cât și în cea nouă, cu privire la decizia sa oficială de a fi de acord cu componența nouă a grupului TLTRO-II, împreună cu dovezi corespunzătoare, confirmate de BCN a membrului relevant al grupului, astfel cum se detaliază la alineatul (3) litera (d) punctul (v); și

(iii) instituția principală a obținut o confirmare de la BCN a acesteia potrivit căreia grupul TLTRO-II modificat a fost recunoscut. Înainte de emiterea confirmării, BCN relevantă poate solicita instituției principale orice informații suplimentare relevante pentru evaluarea de către aceasta a noii componențe a grupului TLTRO-II. În evaluarea unei solicitări de grup, BCN relevantă trebuie, de asemenea, să ia în considerare orice evaluări ale BCN ale membrilor grupului, în măsura în care este necesar, precum verificările documentației transmise în conformitate cu punctul (ii).

(c) În cazul în care, în legătură cu grupul TLTRO-II, are loc o fuziune, achiziție sau divizare care implică membrii grupului TLTRO-II după ultima zi a lunii care precede solicitarea menționată la alineatul (3) litera (d), iar această operațiune nu conduce la o modificare a setului de credite eligibile, componența grupului TLTRO-II se poate modifica pentru a reflecta fuziunea, achiziția sau divizarea, după caz, cu condiția îndeplinirii condițiilor de la litera (b).

(7) Atunci când modificările componenței unui grup TLTRO-II au fost acceptate de Consiliul guvernatorilor în conformitate cu alineatul (5) sau modificările componenței grupurilor TLTRO-II au avut loc în conformitate cu alineatul (6), cu excepția cazului în care Consiliul guvernatorilor decide altfel, se aplică următoarele:

(a) pentru modificările pentru care se aplică alineatul (5), alineatul (6) litera (b) sau alineatul (6) litera (c), instituția principală poate participa la o TLTRO-II pe baza componenței noi a grupului TLTRO-II al acesteia numai după ce a obținut confirmare din partea băncii sale centrale naționale cu privire la recunoașterea componenței noi a grupului TLTRO-II; și

(b) o instituție care nu mai este un membru al unui grup TLTRO-II nu mai participă la alt TLTRO-II, fie individual, fie ca membru al altui grup TLTRO-II, cu excepția cazului în care depune o nouă solicitare de participare în conformitate cu alineatele (1), (3) sau (6).

(8) În cazul în care o instituție principală își pierde eligibilitatea ca o contraparte pentru operațiunile de piață monetară din Eurosistem, grupul TLTRO-II al acesteia nu mai este recunoscut, iar această instituție principală este obligată să ramburseze toate sumele împrumutate în cadrul TLTRO-II.

Articolul 4

Alocarea de creditare, limita ofertei și valori de referință

(1) Alocarea de creditare aplicabilă unui participant individual se calculează pe baza datelor de creditare privind soldurile de credite eligibile ale fiecărui participant. Alocarea de creditare aplicabilă unui participant care este instituția principală a unui grup TLTRO-II se calculează pe baza datelor agregate de creditare privind soldurile de credite eligibile ale tuturor membrilor grupului TLTRO-II.

(2) Alocarea de creditare a fiecărui participant este egală cu 30 % din soldul său total de credite eligibile la data de 31 ianuarie 2016 minus orice sumă împrumutată anterior de acest participant la TLTRO-II în cadrul primelor două TLTRO desfășurate în septembrie și decembrie 2014 în conformitate cu Decizia BCE/2014/34 și încă în curs la data decontării unei TLTRO-II, ținând seama de orice notificare cu caracter juridic obligatoriu de rambursare anticipată depusă de participant în conformitate cu articolul 6 din Decizia BCE/2014/34 sau orice notificare cu caracter juridic obligatoriu de rambursare anticipată obligatorie prevăzută de BCN relevantă în conformitate cu articolul 7 din Decizia BCE/2014/34. Calculele tehnice relevante sunt descrise în anexa I.

(3) În cazul în care membrul unui grup TLTRO recunoscut în scopurile TLTRO în conformitate cu Decizia BCE/2014/34 nu dorește să fie membru al respectivului grup TLTRO-II, în scopul calculării alocării de creditare TLTRO-II pentru instituția de credit ca participant independent, se consideră că această instituție a împrumutat în cadrul TLTRO desfășurate în septembrie și decembrie 2014 o sumă egală cu suma împrumutată de instituția principală a grupului TLTRO în aceste două operațiuni și încă în curs la data decontării unei TLTRO-II, multiplicată cu ponderea creditelor eligibile ale membrului în cele ale grupului TLTRO la data de 30 aprilie 2014. Această din urmă sumă va fi scăzută din suma pe care respectivul grup TLTRO-II se consideră că a împrumutat-o în cadrul TLTRO desfășurate în septembrie și decembrie 2014 în scopul calculării alocării de creditare TLTRO-II a instituției principale.

(4) Limita ofertei fiecărui participant este egală cu alocarea de creditare a acestuia minus sumele împrumutate în cadrul TLTRO-II anterioare. Această sumă este considerată a reprezenta o limită maximă a ofertei pentru fiecare participant și se aplică regulile aplicabile ofertelor care depășesc limita maximă a ofertei, astfel cum sunt stabilite la articolul 36 din Orientarea (UE) 2015/510 (BCE/2014/60). Calculele tehnice relevante sunt descrise în anexa I.

(5) Creditarea netă de referință a unui participant se determină pe baza creditării nete eligibile din prima perioadă de referință, după cum urmează:

(a) pentru participanții care raportează creditare netă eligibilă pozitivă sau zero în prima perioada de referință, creditarea netă de referință este zero;

(b) pentru participanții care raportează creditare netă eligibilă negativă în prima perioadă de referință, creditarea netă de referință este egală cu creditarea netă eligibilă pentru prima perioadă de referință.

Calculele tehnice relevante sunt descrise în anexa I. Creditarea netă de referință pentru participanții care au primit licențe bancare după 31 ianuarie 2015 este zero, cu excepția cazului în care Consiliul guvernatorilor, în circumstanțe în care se justifică în mod obiectiv, decide altfel.

(6) Soldul de referință al unui participant se determină drept suma dintre soldul de credite eligibile la data de 31 ianuarie 2016 și creditarea netă de referință. Calculele tehnice relevante sunt descrise în anexa I.

Articolul 5

Dobânzi

(1) Sub rezerva alineatului (2), rata dobânzii aplicabilă sumei împrumutate în cadrul fiecărei TLTRO-II este rata operațiunii principale de refinanțare prevalente la data alocării licitației pentru TLTRO-II relevantă.

(2) Rata dobânzii aplicabilă sumelor împrumutate de participanți a căror creditare netă eligibilă în a doua perioadă de referință depășește creditarea netă de referință a acestora este legată și de rata dobânzii la facilitatea de depozit prevalentă la data alocării fiecărei TLTRO-II, în conformitate cu dispozițiile detaliate și calculele stabilite în anexa I. Rata dobânzii se comunică participanților înainte de prima dată de rambursare anticipată din iunie 2018, în conformitate cu calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE.

(3) Arieratele sunt purtătoare de dobânzi la scadența fiecărei TLTRO-II sau la rambursarea anticipată, astfel cum se prevede la articolul 6, după caz.

(4) În cazul în care, din cauza adoptării măsurilor reparatorii disponibile unei BCN în conformitate cu reglementările sau contractele sale, un participant este obligat să ramburseze soldurile TLTRO-II înainte de comunicarea către participant a ratei dobânzii aplicabile, rata dobânzii aplicabilă sumelor împrumutate de acest participant în cadrul fiecărei TLTRO-II este rata operațiunii principale de refinanțare prevalente la data alocării licitației pentru TLTRO-II relevantă.

Articolul 6

Rambursare anticipată

(1) Cu începere la 24 de luni de la decontarea fiecărei TLTRO-II, participanții, pe bază trimestrială, au posibilitatea de a reduce valoarea TLTRO-II sau de a o încheia înainte de scadență.

(2) Datele de rambursare anticipată coincid cu data decontării unei operațiuni principale de refinanțare a Eurosistemului, astfel cum le stabilește Eurosistemul.

(3) Pentru a beneficia de procedura de rambursare anticipată, participantul notifică BCN relevantă că intenționează să ramburseze în cadrul procedurii de rambursare anticipată la data de rambursare anticipată, cu cel puțin două săptămâni înainte de data de rambursare anticipată.

(4) Notificarea prevăzută la alineatul (3) devine obligatorie pentru participantul în cauză cu două săptămâni înainte de data de rambursare anticipată la care se referă. Incapacitatea participantului de a deconta, în întregime sau parțial, suma datorată în cadrul procedurii de rambursare anticipată până la data de rambursare poate determina impunerea unei sancțiuni financiare. Sancțiunea financiară aplicabilă se calculează în conformitate cu anexa VII la Orientarea (UE) 2015/510 (BCE/2014/60) și corespunde sancțiunii financiare aplicate pentru nerespectarea obligațiilor de colateralizare și decontare adecvată a sumei alocate contrapărții în ceea ce privește tranzacțiile reversibile în scopuri de politică monetară. Impunerea unei sancțiuni financiare nu aduce atingere dreptului BCN de a adopta măsurile reparatorii prevăzute pentru apariția unei situații de neîndeplinire a obligațiilor, astfel cum se prevede la articolul 166 din Orientarea (UE) 2015/510 (BCE/2014/60).

Articolul 7

Cerințe de raportare

(1) Fiecare participant la TLTRO-II transmite BCN relevante datele identificate în modelul de raportare prevăzut în anexa II, după cum urmează:

(a) datele referitoare la prima perioadă de referință în scopul stabilirii alocării de creditare, a limitelor ofertei și a valorilor de referință ale participantului (denumite în continuare „primul raport”); și

(b) datele referitoare la a doua perioadă de referință în scopul stabilirii ratelor dobânzii aplicabile (denumite în continuare „al doilea raport”).

(2) Datele sunt furnizate în conformitate cu:

(a) calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE;

(b) orientările stabilite în anexa II; și

(c) standardele minime de acuratețe și conformitate cu conceptele specificate în anexa IV la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33).

(3) Termenii utilizați în raportul depus de participanți se interpretează în conformitate cu definițiile acestor termeni din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33).

(4) Instituțiile principale ale grupurilor TLTRO-II depun rapoarte care reflectă date agregate pentru toți membrii grupului TLTRO-II. În plus, BCN a instituției principale sau BCN a unui membru al unui grup TLTRO-II poate, în coordonare cu BCN a instituției principale, să ceară instituției principale să depună date dezagregate pentru fiecare membru individual al grupului.

(5) Fiecare participant se asigură că un auditor extern evaluează calitatea datelor depuse în conformitate cu alineatele (1) și (2) în conformitate cu următoarele reguli:

(a) auditorul poate evalua datele din primul raport ca parte a auditului situațiilor financiare anuale ale participantului, iar rezultatele evaluării auditorului sunt depuse până la termenul specificat în calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE;

(b) rezultatele evaluării de către auditor în ceea ce privește al doilea raport sunt depuse împreună cu acest al doilea raport, cu excepția cazului în care, în circumstanțe excepționale, BCN relevantă aprobă un termen diferit; în acest caz, rata dobânzii aplicabilă sumelor împrumutate de participantul care a solicitat prelungirea este comunicată numai după depunerea rezultatelor evaluării de către auditor; în cazul în care, în urma aprobării BCN relevante, participantul decide să reducă valoarea TLTRO-II sau să le încheie înainte de depunerea rezultatelor evaluării de către auditor, rata dobânzii aplicabilă sumelor de rambursat de către acest participant este rata operațiunii principale de refinanțare prevalente la data alocării licitației pentru TLTRO-II relevantă;

(c) evaluările auditorului se axează pe cerințele prevăzute la alineatele (2) și (3). În special, auditorul:

(i) evaluează acuratețea datelor furnizate prin verificarea îndeplinirii criteriilor de eligibilitate de către setul de credite eligibile ale participantului, inclusiv, în cazul unei instituții principale, creditele eligibile ale membrilor grupului său TLTRO-II;

(ii) verifică respectarea de către datele raportate a orientărilor detaliate în anexa II și a conceptelor introduse de Regulamentul (UE) nr. 1071/2013 (BCE/2013/33);

(iii) se asigură că datele raportate sunt consecvente cu datele elaborate în conformitate cu Regulamentul (UE) nr. 1071/2013 (BCE/2013/33); și

(iv) verifică existența controalelor și a procedurilor necesare pentru a valida integritatea, acuratețea și consecvența datelor.

În cazul unei participări pe bază de grup, rezultatele evaluărilor auditorului sunt transmise BCN ale celorlalți membri ai grupului TLTRO-II. La cererea BCN a participantului, rezultatele detaliate ale evaluărilor desfășurate în temeiul prezentului alineat sunt transmise BCN respective și, în cazul unei participări pe bază de grup, sunt ulterior transmise BCN ale membrilor grupului.

Eurosistemul poate oferi orientări suplimentare privind modul în care trebuie să se desfășoare evaluarea de către auditor, caz în care participanții se asigură că această orientare este aplicată de auditori în cursul evaluării pe care o efectuează.

(6) În urma unei modificări a componenței grupului TLTRO-II sau a unei reorganizări a societății, precum o fuziune, achiziție sau divizare, care afectează setul de credite eligibile ale participantului, se depune un prim raport revizuit, în conformitate cu instrucțiunile primite de la BCN a participantului. BCN relevantă evaluează impactul revizuirii și ia măsurile corespunzătoare. Aceste acțiuni pot include o cerință de rambursare a sumelor împrumutate, care, luând în considerare modificarea componenței grupului TLTRO-II sau reorganizarea întreprinderii, depășesc alocarea de creditare relevantă. Participantul în cauză (care poate include o entitate nou înființată după reorganizarea societății) furnizează toate informațiile suplimentare solicitate de BCN relevantă necesare pentru evaluarea impactului revizuirii.

(7) Datele furnizate de participanți în conformitate cu prezentul articol pot fi utilizate de Eurosistem pentru punerea în aplicare a cadrului TLTRO-II, precum și pentru analiza eficacității cadrului și pentru alte scopuri analitice ale Eurosistemului.

Articolul 8

Nerespectarea cerințelor de raportare

(1) Atunci când un participant nu depune un raport sau nu îndeplinește cerințele de audit ori când sunt identificate erori în datele raportate, se aplică următoarele:

(a) În cazul în care un participant nu depune primul raport până la termenul corespunzător, alocarea sa de creditare este stabilită la zero.

(b) În cazul în care un participant nu depune al doilea raport până la termenul corespunzător sau nu respectă obligațiile stabilite la articolul 7 alineatul (5) sau (6), rata dobânzii la operațiunea principală de refinanțare prevalentă la data alocării licitației în ceea ce privește TLTRO-II respectivă este aplicabilă sumelor împrumutate de acest participant în cadrul TLTRO-II.

(c) În cazul în care un participant, în legătură cu auditul menționat la articolul 7 alineatul (5) sau altfel, identifică erori în datele depuse în rapoarte, inclusiv inexactități sau omisiuni, acesta notifică BCN relevantă în acest sens în cel mai scurt timp posibil. Atunci când BCN relevantă a fost notificată cu privire la aceste erori sau când aceasta ia la cunoștință de aceste erori în alt mod: (i) participantul transmite toate informațiile suplimentare solicitate de BCN relevantă necesare pentru evaluarea impactului erorii în cauză; și (ii) BCN relevantă poate lua măsuri corespunzătoare, care pot include o ajustare a ratei dobânzii aplicate împrumuturilor participantului în cadrul TLTRO-II și o cerință de rambursare a sumelor împrumutate care, din cauza erorii, depășesc alocarea de creditare a participantului.

(2) Alineatul (1) nu aduce atingere niciunei sancțiuni care poate fi impusă în conformitate cu Decizia BCE/2010/10 a Băncii Centrale Europene ( 5 ) în ceea ce privește obligațiile de raportare stabilite în Regulamentul (UE) nr. 1071/2013 (BCE/2013/33).

Articolul 9

Intrare în vigoare

Prezenta decizie intră în vigoare la 3 mai 2016.

ANEXA I

DESFĂȘURAREA CELEI DE A DOUA SERII DE OPERAȚIUNI ȚINTITE DE REFINANȚARE PE TERMEN MAI LUNG

1. Calcularea alocării de creditare și a limitei ofertei

Participanții la o operațiune din a doua serie de operațiuni țintite de refinanțare pe termen mai lung (TLTRO-II), acționând pe bază individuală sau ca instituție principală a unui grup TLTRO-II, fac obiectul unei alocări de creditare. Alocarea de creditare calculată va fi rotunjită în plus până la următorul multiplu de 10 000 EUR.

Alocarea de creditare aplicabilă unui participant individual la TLTRO-II se calculează pe baza soldului de credite eligibile la data de 31 ianuarie 2016. Alocarea de creditare aplicabilă instituției principale a unui grup TLTRO-II se calculează pe baza soldului de credite eligibile la data de 31 ianuarie 2016 ale tuturor membrilor acestui grup TLTRO-II.

Alocarea de creditare este egală cu 30 % din soldul de credite eligibile legate de participant ( 6 ) la data de 31 ianuarie 2016 minus sumele împrumutate de participant în operațiunile țintite de refinanțare pe termen mai lung (TLTRO) desfășurate în septembrie și decembrie 2014 în conformitate cu Decizia BCE/2014/34 și încă în curs la data decontării unei TLTRO-II, respectiv:

BAk = 0,3 × OLJan 2016 – OBk pentru k = 1,…,4

Aici BAk este alocarea de creditare în TLTRO-II k (cu k = 1,…,4), OLJan 2016 este soldul de credite eligibile deținute de participant la data de 31 ianuarie 2016, iar OB k este suma împrumutată de participant în TLTRO1 și TLTRO2 din prima serie de TLTRO și încă în curs la data decontării unei TLTRO-II k.

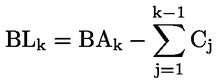

Limita ofertei aplicabilă fiecărui participant în fiecare TLTRO-II este alocarea de creditare minus împrumutul participantului în TLTRO-II precedentă.

Fie Ck ≥ 0 creditarea unui participant în TLTRO-II k. Limita ofertei BLk pentru acest participant în operațiunea k este:

BL 1 = BA1 și

, pentru k = 2, 3, 4.

, pentru k = 2, 3, 4.

2. Calcularea valorilor de referință

Fie NLm creditarea netă eligibilă a unui participant în luna calendaristică m, calculată ca flux brut de credite eligibile noi al unui participant în acea lună minus rambursările de credite eligibile, astfel cum sunt definite în anexa II.

Prin NLB se înțelege creditarea netă de referință pentru acest participant. Aceasta este definită după cum urmează:

NLB = min(NLFeb 2015 + NLMarch 2015 + … + NLJan 2016,0)

Acest lucru presupune că, în cazul în care participantul are o creditare netă eligibilă pozitivă sau zero în prima perioadă de referință, atunci NLB = 0. În cazul în care, totuși, participantul are creditare netă eligibilă negativă în prima perioadă de referință, atunci NLB = NLFeb 2015 + NLMarch 2015 + … + NLJan 2016.

Prin OAB se înțelege soldul de referință al unui participant. Acesta este definit după cum urmează:

OAB = max(OLJan 2016 + NLB,0)

3. Calcularea ratei dobânzii

Fie NSJan 2018 suma obținută prin adunarea creditării nete eligibile din perioada 1 februarie 2016-31 ianuarie 2018 și a soldului de credite eligibile la data de 31 ianuarie 2016, acesta fiind calculat ca NSJan 2018 = OLJan 2016 + NLFeb 2016 + NLMarch 2016 + … + NLJan 2018

Prin EX se înțelege acum devierea procentuală a NSJan 2018 de la soldul de referință, respectiv,

Atunci când OAB este egal cu zero, atunci EX este considerat egal cu 2,5.

Fie rk o rată a dobânzii care urmează a fi aplicată pentru TLTRO-II k. Fie MROk și DFk rata operațiunii principale de refinanțare (MRO) și, respectiv, rata dobânzii pentru facilitatea de depozit, exprimate ca rate procentuale anuale, prevalente la data alocării TLTRO-II k. Rata dobânzii se stabilește după cum urmează:

(a) În cazul în care un participant nu depășește soldul de referință de credite eligibile la data de 31 ianuarie 2018, rata dobânzii care urmează a fi aplicată tuturor sumelor împrumutate de către participant în cadrul TLTRO-II este egală cu rata MRO aplicabilă în momentul alocării fiecărei TLTRO-II, respectiv:

dacă EX ≤ 0, atunci rk = MROk .

(b) În cazul în care un participant depășește soldul de referință de credite eligibile cu cel puțin 2,5 % la data de 31 ianuarie 2018, rata dobânzii care urmează a fi aplicată tuturor sumelor împrumutate de către participant în cadrul TLTRO-II este egală cu rata dobânzii la facilitatea de depozit aplicabilă în momentul alocării fiecărei TLTRO-II, respectiv,

dacă EX ≥ 2,5, atunci rk = DFk .

(c) În cazul în care un participant depășește soldul de referință de credite eligibile, dar cu mai puțin de 2,5 %, la data de 31 ianuarie 2018, rata dobânzii care urmează a fi aplicată tuturor sumelor împrumutate de către participant în cadrul TLTRO-II crește linear în funcție de procentajul cu care participantul își depășește soldul de referință de credite eligibile, respectiv,

dacă 0 < EX < 2,5, atunci

.

.

Rata dobânzii va fi exprimată ca o rată procentuală anuală, rotunjită în jos la a patra zecimală.

ANEXA II

A DOUA SERIE DE OPERAȚIUNI ȚINTITE DE REFINANȚARE PE TERMEN MAI LUNG – ORIENTĂRI PENTRU ELABORAREA DATELOR SOLICITATE PRIN MODELUL DE RAPORTARE

1. Introducere ( 7 )

Prezentele orientări oferă instrucțiuni pentru elaborarea rapoartelor de date pe care participanții la TLTRO-II trebuie să le depună în conformitate cu articolul 7. Cerințele de raportare sunt prezentate în modelul de raportare de la sfârșitul prezentei anexe. Aceste orientări specifică și cerințele de raportare ale instituțiilor principale ale grupurilor TLTRO-II care iau parte la operațiuni.

Punctele 2 și 3 oferă informații generale referitoare la elaborarea și transmiterea datelor, iar punctul 4 explică indicatorii care trebuie raportați.

2. Informații generale

Indicatorii care trebuie utilizați la calcularea alocării de creditare se referă la credite ale instituțiilor financiare monetare (IFM) acordate societăților nefinanciare din zona euro și credite IFM acordate gospodăriilor populației din zona euro ( 8 ), exclusiv creditele pentru locuințe, în toate monedele. În conformitate cu articolul 7, rapoartele de date trebuie depuse pentru cele două perioade de referință definite la articolul 1. În special, informațiile privind soldurile de credite eligibile la sfârșitul lunii care precede începutul perioadei și la sfârșitul perioadei, precum și privind creditarea netă eligibilă în cursul perioadei (calculată ca creditare brută net de rambursările creditelor), trebuie raportate separat pentru societățile nefinanciare și pentru gospodăriile populației. Soldurile de credite eligibile sunt ajustate pentru a lua în considerare creditele care sunt securitizate sau transferate în alt mod și care nu sunt derecunoscute. Trebuie să se ofere, de asemenea, informații detaliate privind subcomponentele relevante ale acestor posturi, precum și cu privire la efectele care generează modificări ale soldurilor de credite eligibile, dar care nu sunt legate de creditarea netă eligibilă (denumite în continuare „ajustări ale soldurilor”), acoperind și vânzări și achiziții de credite și alte transferuri de credite.

În ceea ce privește utilizarea informațiilor colectate, pentru a determina alocarea de creditare vor fi utilizate datele privind soldurile de credite eligibile la data de 31 ianuarie 2016. În plus, datele privind creditarea netă eligibilă în cursul primei perioade de referință vor fi utilizate pentru calcularea creditării nete de referință și a soldului de referință. De asemenea, datele privind creditarea netă eligibilă în cursul celei de-a doua perioade de referință vor fi utilizate pentru a evalua evoluțiile creditării și, în consecință, ratele dobânzilor aplicabile. Toți ceilalți indicatori incluși în model sunt necesari pentru verificarea coerenței interne a informațiilor și a consecvenței acestora cu datele statistice colectate în cadrul Eurosistemului, precum și pentru monitorizarea aprofundată a impactului programului TLTRO-II.

Cadrul general care stă la baza completării rapoartelor de date este asigurat de cerințele de raportare ale IFM din zona euro în contextul statisticilor posturilor din bilanțul IFM, astfel cum sunt specificate în Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). În special, în ceea ce privește creditele, conform articolului 8 alineatul (2) din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), acestea „se raportează la valoarea principală existentă în sold la sfârșitul lunii de raportare. Scoaterea din evidențele contabile și reducerea valorii contabile, astfel cum sunt stabilite de practicile contabile, se exclud din această valoare. […] creditele nu se compensează cu niciun alt activ sau pasiv”. Totuși, în contrast cu regulile stabilite la articolul 8 alineatul (2), care presupun, de asemenea, că creditele trebuie raportate la valoarea brută, fără deducerea provizioanelor, articolul 8 alineatul (4) precizează că „BCN pot permite ca, în cazul creditelor provizionate, raportarea să se facă la valoarea netă fără provizioane, iar în cazul creditelor achiziționate, raportarea să se facă la prețul convenit la data achiziționării [respectiv, valoarea de tranzacție a acestora], cu condiția ca respectivele practici de raportare să fie aplicate de toți agenții raportori rezidenți”. Implicațiile acestei abateri de la orientările generale privind posturile din bilanț în ceea ce privește elaborarea rapoartelor de date sunt examinate mai detaliat în continuare.

De asemenea, Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) ar trebui utilizat ca document de referință în ceea ce privește definițiile care trebuie aplicate la elaborarea rapoartelor de date. A se vedea, în special, articolul 1 pentru definiții generale și părțile 2 și 3 ale anexei II pentru o definire a categoriilor de instrumente care urmează a fi acoperite la „credite” și, respectiv, a sectoarelor participanților. Trebuie remarcat că, în cadrul statisticilor posturilor din bilanț, dobânda acumulată de primit aferentă creditelor, de obicei, se înregistrează în bilanț pe măsură ce se acumulează (respectiv, pe bază de angajament, nu atunci când este efectiv încasată), dar ar trebui exclusă din datele privind soldurile creditelor. Totuși dobânda capitalizată ar trebui înregistrată ca parte a soldurilor.

Deși multe dintre datele care trebuie raportate sunt deja elaborate de IFM în conformitate cu cerințele Regulamentului (UE) nr. 1071/2013 (BCE/2013/33), participanții care licitează în TLTRO-II trebuie să elaboreze anumite informații suplimentare. Cadrul metodologic al statisticilor posturilor din bilanț, astfel cum este stabilit în Manualul pentru statisticile privind bilanțul IFM ( 9 ), oferă toate informațiile de context necesare pentru a elabora aceste date suplimentare; alte detalii sunt oferite la punctul 4 privind definițiile indicatorilor individuali.

3. Instrucțiuni generale de raportare

(a) Structura modelului de raportare

Modelul include o indicare a perioadei la care se referă datele și grupează indicatorii în două blocuri: credite IFM acordate societăților nefinanciare din zona euro și credite IFM acordate gospodăriilor populației din zona euro, exclusiv creditele pentru locuințe. Datele din toate celulele evidențiate în galben sunt calculate din datele introduse în celelalte celule, pe baza formulelor furnizate. Modelul include și o regulă de validare prin verificarea corespondenței dintre solduri și tranzacții.

(b) Definirea „perioadei de raportare”

Perioada de raportare indică intervalul de timp la care se referă datele. Există două perioade de raportare în TLTRO-II, respectiv „prima perioadă de referință”, 1 februarie 2015-31 ianuarie 2016, și „a doua perioadă de referință”, 1 februarie 2016-31 ianuarie 2018. Indicatorii referitori la solduri trebuie raportați la valoarea de la sfârșitul lunii care precede începutul perioadei de raportare și de la sfârșitul perioadei de raportare; prin urmare, pentru prima perioadă de referință soldurile trebuie raportate la valoarea de la data de 31 ianuarie 2015 și 31 ianuarie 2016, iar pentru a doua perioadă de referință soldurile trebuie raportate la valoarea de la data de 31 ianuarie 2016 și 31 ianuarie 2018. În schimb, datele privind tranzacțiile și ajustările trebuie să acopere toate efectele relevante care au loc în cursul perioadei de raportare.

(c) Raportare pentru grupurile TLTRO-II

În ceea ce privește participarea pe bază de grup la TLTRO-II, datele ar trebui raportate, de regulă, pe bază agregată. Totuși, băncile centrale naționale (BCN) ale statelor membre a căror monedă este euro au posibilitatea de a colecta informațiile pe bază instituțională individuală, dacă se consideră oportun.

(d) Transmiterea rapoartelor de date

Rapoartele de date completate ar trebui transmise BCN relevante, astfel cum se precizează la articolul 7, și în conformitate cu calendarul orientativ pentru TLTRO-II publicat pe website-ul BCE, care precizează, de asemenea, perioadele de referință care trebuie acoperite în fiecare transmisie și ce instantanee de date ar trebui utilizate pentru elaborarea datelor.

(e) Unitatea de măsură a datelor

Datele trebuie raportate în mii de euro.

4. Definiții

Acest punct oferă definiții ale diverselor posturi care trebuie raportate, iar numerotarea utilizată în modelul de raportare este indicată în paranteze.

(a) Solduri de credite eligibile (1 și 4)

Datele din aceste celule se calculează pe baza cifrelor raportate pentru posturile ulterioare, și anume „Solduri din bilanț” (1.1 și 4.1), minus „Solduri de credite care sunt securitizate sau transferate în alt mod, dar care nu sunt derecunoscute din bilanț” (1.2 și 4.2), plus „Provizioane în curs pentru credite eligibile” (1.3 și 4.3). Acest din urmă subtermen este relevant numai în cazurile în care, spre deosebire de practica generală privind posturile din bilanț, creditele sunt raportate net de provizioane.

(i) Solduri din bilanț (1.1 și 4.1)

Acest post cuprinde solduri de credite acordate societăților nefinanciare și gospodăriilor populației din zona euro, exclusiv creditele pentru locuințe. Dobânda acumulată, spre deosebire de dobânda capitalizată, este exclusă din indicatori.

Aceste celule din model sunt legate direct de cerințele din partea 2 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) (blocul 2 din tabelul 1 privind stocurile lunare).

Pentru o definire mai detaliată a posturilor care trebuie incluse în rapoartele de date, a se vedea partea 2 a anexei II la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) și punctul 2.1.4 din Manualul pentru statisticile privind bilanțul IFM.

(ii) Solduri de credite care sunt securitizate sau transferate în alt mod, dar care nu sunt derecunoscute din bilanț (1.2 și 4.2)

Acest post cuprinde soldurile de credite care sunt securitizate sau transferate în alt mod, dar care nu au fost derecunoscute din bilanț. Trebuie raportate toate activitățile de securitizare, indiferent unde sunt rezidente societățile vehicul investițional implicate. Creditele date Eurosistemului drept colateral pentru operațiunile de politică monetară sub forma creanțelor private, care generează un transfer fără derecunoaștere din bilanț, sunt excluse din acest post.

Partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) (blocul 5.1 din tabelul 5a privind datele lunare) acoperă informațiile necesare privind creditele securitizate acordate societăților nefinanciare și gospodăriilor populației care nu au fost derecunoscute, dar nu se cere defalcarea acestora în funcție de destinație. În plus, soldurile de credite care au fost transferate în alt mod (respectiv, nu printr-o securitizare), dar care nu sunt derecunoscute, nu sunt acoperite de Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). În scopul elaborării rapoartelor de date, sunt astfel necesare extrageri separate de date din bazele de date interne ale IFM.

Pentru detalii suplimentare asupra posturilor care trebuie incluse în rapoartele de date, a se vedea partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) și punctul 2.3 din Manualul pentru statisticile privind bilanțul IFM.

(iii) Provizioane în curs pentru credite eligibile (1.3 și 4.3)

Aceste date sunt relevante numai pentru instituțiile care, spre deosebire de practicile generale privind posturile din bilanț, raportează creditele net de provizioane. În cazul instituțiilor care licitează ca un grup TLTRO-II, această cerință se aplică numai instituțiilor din grup care înregistrează creditele net de provizioane.

Acest post include alocări individuale și colective pentru deprecieri și pierderi din credite (înainte să aibă loc scoateri din evidențele contabile și reduceri ale valorii contabile). Datele trebuie să se refere la soldurile creditelor eligibile din bilanț, respectiv cu excluderea creditelor care sunt securitizate sau transferate în alt mod care nu au fost derecunoscute din bilanț.

După cum s-a menționat la punctul 2 al treilea paragraf, în statisticile privind posturile din bilanț creditele ar trebui raportate, de regulă, la valoarea soldului principalului, provizioanele corespunzătoare fiind alocate la „Capital și rezerve”. În aceste cazuri, nu ar trebui raportate informații separate privind provizioanele. Totodată, în cazurile în care creditele sunt raportate net de provizioane, aceste informații suplimentare trebuie raportate pentru a colecta date pe deplin comparabile la nivelul IFM.

Atunci când se practică raportarea soldurilor creditelor net de provizioane, BCN au posibilitatea de a face neobligatorie raportarea acestor informații. Totuși în aceste cazuri calculele în baza cadrului TLTRO-II se vor baza pe solduri de credite din bilanț net de provizioane ( 10 ).

Pentru detalii suplimentare, a se vedea trimiterea la provizioane din definiția postului „Capital și rezerve” prevăzută în partea 2 a anexei II la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33).

(b) Creditare netă eligibilă (2)

Aceste celule din modelul de raportare înregistrează creditarea netă (tranzacții) acordată în cursul perioadei de raportare. Datele sunt calculate pe baza cifrelor raportate pentru subposturi, și anume „Creditare brută” (2.1) minus „Rambursări” (2.2).

Creditele care sunt renegociate în cursul perioadei de raportare ar trebui raportate atât ca „Rambursări”, cât și ca „Creditare brută” în momentul în care are loc renegocierea. Datele de ajustare trebuie să includă efectele legate de renegocierea creditelor.

Tranzacțiile inversate în cursul perioadei (respectiv creditele acordate și rambursate în cursul perioadei) ar trebui în principiu să fie raportate atât ca „Creditare brută”, cât și ca „Rambursări”. Cu toate acestea, IFM care licitează pot exclude aceste operațiuni atunci când elaborează rapoartele de date, în măsura în care acest lucru ar reduce sarcina de raportare a acestora. În acest caz, acestea ar trebui să informeze BCN relevantă, iar datele privind ajustările soldurilor trebuie, de asemenea, să excludă efectele legate de aceste operațiuni inversate. Această excepție nu se aplică creditelor acordate în cursul perioadei care sunt securitizate sau transferate în alt mod.

Ar trebui luate în considerare și creanțele aferente cardurilor de credit, creditele reînnoibile automat și creditele acordate pe descoperit de cont. Pentru aceste instrumente, modificările soldurilor datorate sumelor utilizate sau retrase în cursul perioadelor de raportare ar trebui utilizate ca aproximări pentru creditarea netă. Valorile pozitive ar trebui raportate ca „Creditare brută” (2.1), în timp ce valorile negative ar trebui raportate (cu semn pozitiv) ca „Rambursări” (2.2).

(i) Creditare brută (2.1)

Acest post cuprinde fluxul de credite noi brute în perioada de raportare, exclusiv orice achiziții de credite. Se raportează și creditele acordate care sunt legate de creanțe aferente cardurilor de credit, creditele reînnoibile automat și creditele acordate pe descoperit de sold, după cum se explică mai sus.

De asemenea, ar trebui incluse sumele adăugate în cursul perioadei la soldurile clienților, datorate, de exemplu, capitalizării dobânzii (spre deosebire de acumularea dobânzii) și comisioanelor.

(ii) Rambursări (2.2)

Acest post cuprinde fluxul de rambursări ale principalului în cursul perioadei de raportare, cu excluderea celor legate de creditele securitizate sau transferate în alt mod care nu sunt derecunoscute din bilanț. Se raportează și rambursările legate de creanțe aferente cardurilor de credit, credite reînnoibile automat și credite acordate pe descoperit de sold, după cum se explică mai sus.

Plățile de dobânzi aferente dobânzilor acumulate care încă nu au fost capitalizate, cedările de credite și alte ajustări ale soldurilor (inclusiv scoateri din evidențele contabile și reduceri ale valorii contabile) nu ar trebui raportate.

(c) Ajustări ale soldurilor

Aceste celule ale modelului de raportare sunt pentru raportarea modificărilor soldurilor [scăderi (–) și creșteri (+)] care apar în cursul perioadei de raportare și care nu sunt legate de creditarea netă. Aceste modificări apar din operațiuni precum securitizarea creditelor și alte transferuri de credite în cursul perioadei de raportare, precum și din alte ajustări legate de reevaluări datorate variațiilor cursului de schimb, scoaterilor din evidențele contabile și reducerilor valorii contabile a creditelor și reclasificărilor. Datele din aceste celule sunt calculate automat pe baza cifrelor raportate în subposturi, și anume „Vânzări și achiziții de credite și alte transferuri de credite în cursul perioadei de raportare” (3.1) plus „Alte ajustări” (3.2).

(i) Vânzări și achiziții de credite și alte transferuri de credite în cursul perioadei de raportare (3.1)

— Fluxuri nete de credite securitizate cu impact asupra stocurilor de credite (3.1A)

Acest post cuprinde valoarea netă a creditelor care sunt securitizate în cursul perioadei de raportare cu impact asupra stocurilor de credite raportate, calculate ca achiziții minus cedări ( 11 ). Trebuie raportate toate activitățile de securitizare, indiferent unde sunt rezidente societățile vehicul investițional implicate. Transferurile de credite ar trebui înregistrate la valoarea nominală, net de scoaterile din evidențele contabile și reducerile valorii contabile la momentul vânzării. Aceste scoateri din evidențele contabile și reduceri ale valorii contabile ar trebui raportate, atunci când sunt identificabile, la postul 3.2B din model (a se vedea mai jos). În cazul IFM care raportează creditele net de provizioane, transferurile ar trebui înregistrate la valoarea bilanțieră (respectiv valoarea nominală net de provizioanele în curs) ( 12 ).

Cerințele din partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) (blocurile 1.1 din tabelul 5a privind datele lunare și tabelul 5b privind datele trimestriale) acoperă aceste elemente.

Pentru o definire mai detaliată a posturilor care trebuie raportate, a se vedea partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) și punctul 2.3 din Manualul pentru statisticile privind bilanțul IFM.

— Fluxuri nete de credite care sunt transferate în alt mod cu impact asupra stocurilor de credite (3.1B)

Acest post cuprinde valoarea netă a creditelor cedate sau achiziționate în cursul perioadei cu impact asupra stocurilor de credite raportate în operațiuni care nu au legătură cu activitățile de securitizare, și se calculează ca achiziții minus cedări. Transferurile ar trebui înregistrate la valoarea nominală net de scoaterile din evidențele contabile și reducerile valorii contabile la momentul vânzării. Aceste scoateri din evidențele contabile și reduceri ale valorii contabile ar trebui raportate, atunci când sunt identificabile, la postul 3.2B. În cazul IFM care raportează creditele net de provizioane, transferurile ar trebui înregistrate la valoarea bilanțieră (respectiv valoarea nominală net de provizioanele în curs).

Cerințele din partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) acoperă parțial aceste elemente. Blocurile 1.2 din tabelul 5a privind datele lunare și tabelul 5b privind datele trimestriale acoperă datele privind fluxurile nete de credite care sunt transferate în alt mod cu un impact asupra stocurilor de credite, dar exclud:

1. credite cedate sau achiziționate de la alte IFM naționale, inclusiv transferuri intragrup datorate restructurării societăților (de exemplu, transferul unui fond de credite de către o filială IFM națională către IFM mamă);

2. transferuri de credite în contextul reorganizărilor intragrup datorate fuziunilor, achizițiilor și divizărilor.

În scopul elaborării rapoartelor de date, trebuie raportate toate aceste efecte. Pentru detalii suplimentare asupra posturilor care trebuie raportate, a se vedea partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) și punctul 2.3 din Manualul pentru statisticile privind bilanțul IFM. În ceea ce privește postul „Modificări în structura sectorului IFM”, punctul 1.6.3.4 din Manualul pentru statisticile privind bilanțul IFM (și punctul 5.2 corespunzător din anexa 1.1) oferă o descriere detaliată a transferurilor intragrup, distingând între cazurile în care transferurile au loc între unități instituționale separate (de exemplu, înainte ca una sau mai multe unități să înceteze să existe într-o fuziune sau achiziție) și cele care au loc în momentul în care anumite unități încetează să existe, caz în care ar trebui efectuată o reclasificare statistică. În scopul elaborării rapoartelor de date, în ambele cazuri implicațiile sunt aceleași, iar datele ar trebui raportate la postul 3.1C (și nu la postul 3.2C).

— Fluxuri nete de credite care sunt securitizate sau transferate în alt mod fără impact asupra stocurilor de credite (3.1C)

Acest post cuprinde valoarea netă a creditelor care sunt securitizate sau transferate în alt mod în cursul perioadei de raportare fără impact asupra stocurilor de credite raportate și se calculează ca achiziții minus cedări. Transferurile ar trebui înregistrate la valoarea nominală net de scoaterile din evidențele contabile și reducerile valorii contabile la momentul vânzării. Aceste scoateri din evidențele contabile și reduceri ale valorii contabile ar trebui raportate, atunci când sunt identificabile, la postul 3.2B. În cazul IFM care raportează creditele net de provizioane, transferurile ar trebui înregistrate la valoarea bilanțieră (respectiv valoarea nominală net de provizioanele în curs). Fluxurile nete legate de furnizarea de credite drept colateral pentru Eurosistem pentru operațiunile de politică monetară sub forma creanțelor private, care generează un transfer fără derecunoaștere din bilanț, sunt excluse din acest post.

Cerințele din partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) acoperă parțial aceste elemente. Blocurile 2.1 din tabelul 5a privind datele lunare și tabelul 5b privind datele trimestriale acoperă datele privind fluxurile nete de credite care sunt securitizate sau transferate în alt mod fără impact asupra stocurilor de credite, dar creditele pentru locuințe acordate gospodăriilor populației nu sunt identificate separat și, astfel, ar trebui extrase separat din bazele de date interne ale IFM. În plus, astfel cum se specifică mai sus, cerințele exclud:

1. credite cedate sau achiziționate de la alte IFM naționale, inclusiv transferuri intragrup datorate restructurării societăților (de exemplu, atunci când o filială IFM națională transferă un fond de credite către IFM mamă);

2. transferuri de credite în contextul reorganizărilor intragrup datorate fuziunilor, achizițiilor și divizărilor.

În scopul elaborării rapoartelor de date, trebuie raportate toate aceste efecte.

Pentru detalii suplimentare asupra posturilor care trebuie raportate, a se vedea partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) și punctul 2.3 din Manualul pentru statisticile privind bilanțul IFM.

(ii) Alte ajustări (3.2)

Datele privind alte ajustări trebuie raportate pentru soldurile de credite eligibile din bilanț, excluzând creditele securitizate sau transferate în alt mod care nu sunt derecunoscute.

— Reevaluări datorate variațiilor cursului de schimb (3.2A)

Variațiile cursului de schimb față de euro determină modificări ale valorii creditelor exprimate în monede străine atunci când acestea sunt exprimate în euro. Datele privind aceste efecte ar trebui raportate cu un semn negativ (pozitiv) atunci când, pe bază netă, acestea conduc la o scădere (creștere) a soldurilor și sunt necesare pentru a permite o reconciliere completă între creditarea netă și modificările soldurilor.

Aceste ajustări nu sunt acoperite în baza cerințelor prevăzute de Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). În scopul rapoartelor de date, în cazul în care datele (sau chiar o aproximare a acestora) nu sunt disponibile IFM, acestea pot fi calculate în conformitate cu orientările furnizate la punctul 4.2.2 din Manualul pentru statisticile privind bilanțul IFM. Procedura de estimare sugerată limitează sfera calculelor la monedele principale și se bazează pe următoarele etape:

1. soldurile de credite eligibile la sfârșitul lunii care precede începutul perioadei și la sfârșitul perioadei (posturile 1 și 4) sunt defalcate pe monedă de exprimare, punându-se accent pe fondurile de credite exprimate în GBP, USD, CHF și JPY. Dacă aceste date nu sunt disponibile, pot fi utilizate datele privind soldurile totale din bilanț, inclusiv creditele securitizate sau transferate în alt mod care nu sunt derecunoscute – posturile 1.1 și 4.1;

2. fiecare fond de credite este tratat după cum urmează. Cifrele relevante ale ecuației din Manualul pentru statisticile privind bilanțul IFM sunt oferite în paranteze:

— soldurile la sfârșitul lunii care precede începutul perioadei de raportare și la sfârșitul perioadei sunt convertite în moneda inițială de exprimare, utilizând cursurile de schimb nominale corespunzătoare ( 13 ) (ecuațiile [4.2.2] și [4.2.3]);

— modificarea soldurilor în cursul perioadei de referință exprimate în monedă străină este calculată și reconvertită în euro utilizând valoarea medie a cursului de schimb zilnic din perioada de raportare (ecuația [4.2.4]);

— se calculează diferența dintre modificarea soldurilor convertite în euro, astfel cum a fost calculată în etapa anterioară, și modificarea soldurilor în euro (ecuația [4.2.5], cu semnul opus);

3. ajustarea finală legată de cursul de schimb este estimată ca suma ajustărilor pentru fiecare monedă.

Pentru informații suplimentare, a se vedea punctele 1.6.3.5 și 4.2.2 din Manualul pentru statisticile privind bilanțul IFM.

— Scoateri din evidențele contabile/reduceri ale valorii contabile (3.2B)

În conformitate cu articolul 1 litera (g) din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), „«reducerea valorii contabile» înseamnă diminuarea directă a valorii contabile a unui credit în bilanțul (statistic), ca urmare a deprecierii sale.” Similar, în conformitate cu articolul 1 litera (h) din același regulament, „«scoaterea din evidențele contabile» înseamnă o reducere a valorii contabile totale a unui credit care determină eliminarea sa din bilanț.” Efectele reducerilor valorii contabile și ale scoaterilor din evidențele contabile ar trebui raportate cu un semn negativ sau pozitiv atunci când, la valoarea netă, determină o scădere sau, după caz, o creștere a soldurilor. Aceste date sunt necesare pentru a permite o reconciliere completă între creditarea netă și modificările soldurilor.

În ceea ce privește scoaterile din evidențele contabile și reducerile valorii contabile legate de soldurile din bilanț, pot fi utilizate datele elaborate pentru a se conforma cerințelor minime din partea 4 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) (tabelul 1A privind ajustările din reevaluare lunare). Cu toate acestea, dezagregarea impactului scoaterilor din evidențele contabile și reducerilor valorii contabile de credite pentru creditele securitizate sau transferate în alt mod care nu sunt derecunoscute necesită o extragere separată de date din bazele interne de date ale IFM.

Datele privind soldurile de credite eligibile (posturile 1 și 4) sunt în principiu corectate având în vedere soldurile provizioanelor, în cazurile în care creditele sunt înregistrate net de provizioane în bilanțul statistic.

— În cazurile în care participanții raportează posturile 1.3 și 4.3, datele privind scoaterile din evidențele contabile și reducerile valorii contabile a creditelor ar trebui să includă anularea provizioanelor anterioare asupra creditelor care au devenit (parțial sau în întregime) nerecuperabile și, în plus, ar trebui să includă orice pierderi peste nivelul provizioanelor, dacă este cazul. Similar, atunci când un credit provizionat este securitizat sau transferat în alt mod, trebuie înregistrată o scoatere din evidențele contabile sau reducere a valorii contabile care este egală cu provizioanele în curs, de semn opus, pentru a corespunde modificării valorii din bilanț, corectată pentru valoarea provizioanelor și valoarea fluxului net. Provizioanele se pot modifica în timp în urma unor noi alocări pentru deprecieri și pierderi din credite (net de posibile inversări, inclusiv cele care au loc atunci când un credit este rambursat de către debitor). Aceste modificări nu ar trebui înregistrate în rapoartele de date ca parte a scoaterilor din evidențele contabile/reducerilor valorii contabile (deoarece rapoartele de date reconstruiesc valorile fără deducerea provizioanelor) ( 14 ).

— Dezagregarea impactului scoaterilor din evidențele contabile și reducerilor valorii contabile de credite pentru creditele securitizate sau transferate în alt mod care nu sunt derecunoscute poate fi omisă dacă nu pot fi extrase date separate privind provizioanele din bazele de date interne ale IFM.

— Atunci când se practică raportarea soldurilor de credite net de provizioane, dar posturile relevante (1.3 și 4.3) legate de provizioane nu sunt raportate [a se vedea punctul 4 litera (a)], scoaterile din evidențele contabile/reducerile valorii contabile trebuie să includă deduceri noi pentru deprecieri și pierderi din credite asupra portofoliului de credite (net de posibile inversări, inclusiv cele care au loc atunci când un credit este rambursat de către debitor) ( 15 ).

— Nu este necesară dezagregarea impactului scoaterilor din evidențele contabile și reducerilor valorii contabile pentru creditele securitizate sau transferate în alt mod care nu sunt derecunoscute dacă nu pot fi extrase date separate privind provizioanele din bazele interne de date ale IFM.

— În principiu, aceste posturi acoperă și reevaluările care apar atunci când creditele sunt securitizate sau transferate în alt mod, iar valoarea de tranzacție diferă de soldul nominal atunci când are loc transferul. Reevaluările trebuie raportate, atunci când pot fi identificate, și ar trebui calculate ca diferența dintre valoarea de tranzacție și soldul nominal în momentul vânzării.

— Pentru informații suplimentare, a se vedea partea 4 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) și punctul 1.6.3.3 din Manualul pentru statisticile privind bilanțul IFM.

— Reclasificări (3.2C)

Reclasificările înregistrează toate celelalte efecte care nu sunt legate de creditarea netă, astfel cum este definită la punctul 4 litera (b), dar care conduc la modificări ale soldurilor de credite din bilanț, excluzând creditele securitizate sau transferate în alt mod care nu sunt derecunoscute.

Aceste efecte nu sunt acoperite de cerințele stabilite în Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), iar impactul acestora este în mod normal estimat pe bază agregată la elaborarea statisticilor macroeconomice. Totuși acestea sunt importante la nivelul instituțiilor individuale (sau al grupurilor TLTRO-II) pentru a reconcilia creditarea netă și modificările soldurilor.

Trebuie raportate următoarele efecte, în ceea ce privește soldurile creditelor din bilanț, excluzând creditele securitizate sau transferate în alt mod care nu sunt derecunoscute, și se aplică convenția uzuală de înregistrare cu semn negativ (pozitiv) a efectelor care conduc la scăderi (creșteri) ale soldurilor.

1. Modificări ale clasificării sectoriale sau ale zonei de rezidență a debitorilor care conduc la modificări ale pozițiilor în sold raportate care nu sunt datorate creditării nete și care, prin urmare, trebuie înregistrate.

2. Modificări în clasificarea instrumentelor. Acestea pot afecta și indicatorii în cazul în care soldurile creditelor cresc sau scad, de exemplu, din cauza reclasificării unui titlu de natura datoriei ca credit sau a unui credit ca titlu de natura datoriei.

3. Ajustări care rezultă din corectarea erorilor de raportare, în conformitate cu instrucțiunile primite de la BCN relevantă, în conformitate cu articolul 8 alineatul (1) litera (c).

În conformitate cu articolul 7 alineatul (6), reorganizările societăților și modificările componenței grupurilor TLTRO-II determină în mod normal necesitatea retransmiterii primului raport de date pentru a reflecta noua structură și noua componență a grupului TLTRO-II. Astfel, nu sunt utilizate reclasificări pentru aceste evenimente.

Pentru informații suplimentare, a se vedea punctul 1.6.3.4 din Manualul pentru statisticile privind bilanțul IFM. Cu toate acestea, diferențele conceptuale evidențiate mai sus ar trebui luate în considerare în scopul obținerii datelor de reclasificare la nivelul instituțiilor individuale.

Raportare TLTRO-II

|

Perioadă de raportare:… |

||||||

|

Credite acordate societăților nefinanciare și gospodăriilor populației, exclusiv creditele pentru locuințe acordate gospodăriilor populației (mii EUR) |

||||||

|

|

Credite acordate societăților nefinanciare |

Credite acordate gospodăriilor populației (inclusiv instituții fără scop lucrativ în serviciul gospodăriilor populației), exclusiv credite pentru locuințe |

|

|||

|

|

post |

formulă |

validare |

|||

|

Agregate principale |

||||||

|

1 |

Solduri de credite eligibile la sfârșitul lunii care precede începutul perioadei de raportare… |

0 |

0 |

1 |

1 = 1.1 – 1.2 (+ 1.3) |

|

|

2 |

Creditare netă eligibilă în perioada de raportare… |

0 |

0 |

2 |

2 = 2.1 – 2.2 |

|

|

3 |

Ajustări ale soldurilor: scăderi (–) și creșteri (+)… |

0 |

0 |

3 |

3 = 3.1 + 3.2 |

|

|

4 |

Solduri de credite eligibile la sfârșitul perioadei de raportare… |

0 |

0 |

4 |

4 = 4.1 – 4.2 (+ 4.3) |

4 = 1 + 2 + 3 |

|

Elemente suport |

||||||

|

Solduri de credite eligibile la sfârșitul lunii care precede începutul perioadei de raportare |

||||||

|

1.1 |

Solduri din bilanț… |

|

|

1,1 |

|

|

|

1.2 |

Soldurile de credite securitizate sau transferate în alt mod, dar care nu sunt derecunoscute din bilanț… |

|

|

1,2 |

|

|

|

1.3 |

Provizioane în curs pentru credite eligibile (1)… |

|

|

1,3 |

|

|

|

Creditare netă eligibilă în perioada de raportare |

||||||

|

2.1 |

Creditare brută… |

|

|

2,1 |

|

|

|

2.2 |

Rambursări… |

|

|

2,2 |

|

|

|

Ajustări ale soldurilor: scăderi (–) și creșteri (+) |

||||||

|

3.1 |

Vânzări și achiziții de credite și alte transferuri de credite în cursul perioadei de raportare… |

0 |

0 |

3,1 |

3.1 = 3.1A + 3.1B + 3.1C |

|

|

3.1A |

Fluxuri nete de credite care sunt securitizate cu impact asupra stocurilor de credite… |

|

|

3.1A |

|

|

|

3.1B |

Fluxuri nete de credite care sunt transferate în alt mod cu impact asupra stocurilor de credite… |

|

|

3.1B |

|

|

|

3.1C |

Fluxuri nete de credite care sunt securitizate sau transferate în alt mod fără impact asupra stocurilor de credite… |

|

|

3.1C |

|

|

|

3.2 |

Alte ajustări… |

0 |

0 |

3,2 |

3.2 = 3.2A + 3.2B + 3.2C |

|

|

3.2A |

Reevaluări datorate variațiilor cursului de schimb… |

|

|

3.2A |

|

|

|

3.2B |

Scoateri din evidențele contabile/reduceri ale valorii contabile… |

|

|

3.2B |

|

|

|

3.2C |

Reclasificării… |

|

|

3.2C |

|

|

|

Solduri de credite eligibile la sfârșitul perioadei de raportare |

||||||

|

4.1 |

Solduri din bilanț… |

|

|

4,1 |

|

|

|

4.2 |

Soldurile de credite securitizate sau transferate în alt mod, dar care nu sunt derecunoscute din bilanț… |

|

|

4,2 |

|

|

|

4.3 |

Provizioane în curs pentru credite eligibile (1)… |

|

|

4,3 |

|

|

|

(*1) Aplicabil numai în cazurile în care creditele sunt raportate fără provizioane; a se vedea instrucțiunile de raportare pentru mai multe detalii. |

||||||

( 1 ) Orientarea (UE) 2015/510 a Băncii Centrale Europene din 19 decembrie 2014 privind punerea în aplicare a cadrului de politică monetară a Eurosistemului (BCE/2014/60) (JO L 91, 2.4.2015, p. 3).

( 2 ) Regulamentul (CE) nr. 2533/98 al Consiliului din 23 noiembrie 1998 privind colectarea informațiilor statistice de către Banca Centrală Europeană (JO L 318, 27.11.1998, p. 8).

( 3 ) Regulamentul (UE) nr. 1071/2013 al Băncii Centrale Europene din 24 septembrie 2013 privind bilanțul sectorului instituții financiare monetare (BCE/2013/33) (JO L 297, 7.11.2013, p. 1).

( 4 ) Regulamentul (CE) nr. 1745/2003 al Băncii Centrale Europene din 12 septembrie 2003 privind aplicarea rezervelor minime obligatorii (BCE/2003/9) (JO L 250, 2.10.2003, p. 10).

( 5 ) Decizia BCE/2010/10 din 19 august 2010 privind nerespectarea cerințelor de raportare statistică (JO L 226, 28.8.2010, p. 48).

( 6 ) Trimiterile la un „participant” se înțeleg ca aplicabile participanților individuali sau grupurilor TLTRO-II.

( 7 ) Cadrul conceptual care stă la baza cerințelor de raportare rămâne neschimbat față de cel prevăzut în Decizia BCE/2014/34.

( 8 ) În sensul rapoartelor de date, „gospodăriile populației” includ instituțiile fără scop lucrativ în serviciul gospodăriilor populației.

( 9 ) A se vedea „Manualul pentru statisticile privind bilanțul IFM”, BCE, aprilie 2012, disponibil pe website-ul BCE, la adresa http://www.ecb.europa.eu. În special, punctul 2.1.4, p. 76, tratează raportarea statistică a creditelor.

( 10 ) De asemenea, această excepție are implicații pentru raportarea datelor privind scoaterile din evidențele contabile și reducerile valorii contabile, astfel cum se clarifică mai jos.

( 11 ) Această convenție de semn [care este opusă cerințelor din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33)] corespunde cerinței generale privind datele de ajustare, astfel cum este specificată mai sus — și anume efectele care conduc la creșteri sau scăderi ale soldurilor trebuie raportate cu un semn pozitiv sau negativ.

( 12 ) Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) permite IFM să raporteze creditele achiziționate la valoarea de tranzacție a acestora atâta vreme cât aceasta este o practică națională aplicată de toate IFM rezidente în țară. În aceste cazuri, componentele de reevaluare care pot apărea trebuie raportate la postul 3.2B.

( 13 ) Ar trebui utilizate cursurile de schimb de referință ale BCE. A se vedea comunicatul de presă din 8 iulie 1998 privind stabilirea de standarde comune de piață, disponibil pe website-ul BCE www.ecb.europa.eu.

( 14 ) Această cerință diferă de cerințele de raportare în temeiul Regulamentului (UE) nr. 1071/2013 (BCE/2013/33).

( 15 ) Această cerință este similară informațiilor care trebuie raportate în temeiul Regulamentului (UE) nr. 1071/2013 (BCE/2013/33) de către IFM care înregistrează creditele net de provizioane.