EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 62011CC0309

Advocate General’s Opinion - 6 June 2013#Commission v Finland#Case C-309/11#Advocate General: Sharpston

Concluzii - 6 iunie 2013

Comisia/Finlanda

Cauza C-309/11

Avocatul general: Sharpston

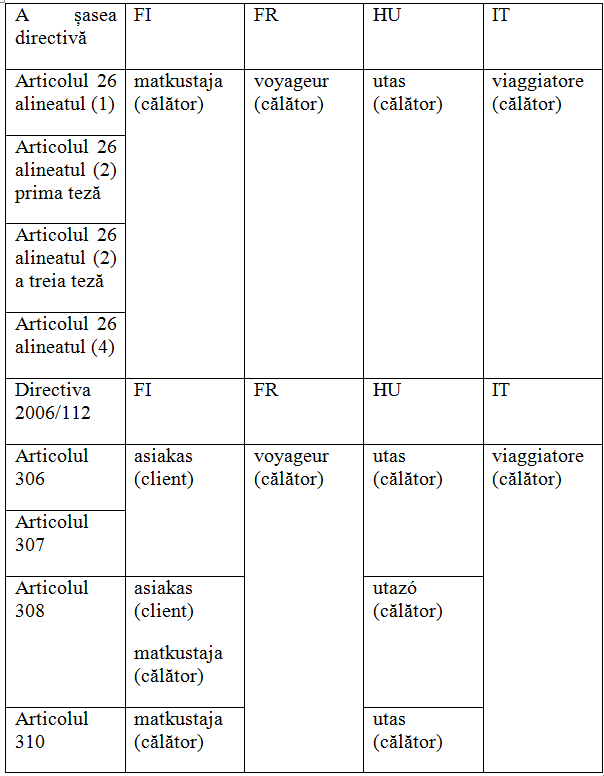

Concluzii - 6 iunie 2013

Comisia/Finlanda

Cauza C-309/11

Avocatul general: Sharpston

ECLI identifier: ECLI:EU:C:2013:380

- Date of document:

- 06/06/2013

- Author:

- Curtea de Justiţie

- Form:

- Concluziile avocatului general

CONCLUZIILE AVOCATULUI GENERAL

Sharpston

prezentate la 6 iunie 2013(1)

Cauza C‑189/11

Comisia Europeană

împotriva

Regatului Spaniei

Cauza C‑193/11

Comisia Europeană

împotriva

Republicii Polone

Cauza C‑236/11

Comisia Europeană

împotriva

Republicii Italiene

Cauza C‑269/11

Comisia Europeană

împotriva

Republicii Cehe

Cauza C‑293/11

Comisia Europeană

împotriva

Republicii Elene

Cauza C‑296/11

Comisia Europeană

împotriva

Republicii Franceze

Cauza C‑309/11

Comisia Europeană

împotriva

Republicii Finlanda

Cauza C‑450/11

Comisia Europeană

împotriva

Republicii Portugheze

„TVA – Regimul special pentru agențiile de turism”

1. În cadrul acestei serii de acțiuni în constatarea neîndeplinirii obligațiilor, Comisia contestă o interpretare a Directivei 2006/112(2) în temeiul căreia opt state membre consideră că regimul special al TVA‑ului aferent marjei pentru agențiile de turism (denumit în continuare „regimul marjei”) prevăzut la articolele 306-310 din directiva menționată (anexa I la prezentele concluzii) se aplică indiferent dacă clientul este sau nu este aceeași persoană cu călătorul. Pe baza terminologiei utilizate în anumite versiuni lingvistice ale dispozițiilor în cauză, aceasta este denumită „criteriul clientului”. Comisia susține că, în conformitate cu legislația în vigoare (și în conformitate cu practica existentă în celelalte state membre), regimul marjei se aplică numai în cazul în care clientul este aceeași persoană cu călătorul. Interpretarea sa este denumită, pe baza terminologiei din celelalte versiuni lingvistice, „criteriul călătorului”. Aceasta reprezintă esența principalei probleme existente în toate aceste cauze și a singurei probleme existente în șapte dintre acestea. În prezentele concluzii vom aborda numai această problemă.

2. În ceea ce privește Regatul Spaniei considerat în mod individual, Comisia contestă de asemenea alte trei aspecte ale normelor naționale privind regimul marjei, care vizează excluderea din regimul marjei a situațiilor în care agențiile de turism detailiste vând pachete de servicii pentru călătorii organizate de agenții tur‑operatoare, declararea valorii TVA‑ului inclusă în preț și, respectiv, stabilirea sumei impozabile pentru o perioadă fiscală. Abordăm aceste aspecte în cadrul unor concluzii separate, prezentate tot astăzi.

Directiva privind pachetele de servicii pentru călătorii

3. Definițiile incluse în articolul 2 din Directiva privind pachetele de servicii pentru călătorii(3) nu sunt relevante pentru prezenta cauză. Totuși, acestea pot oferi un context util pentru înțelegerea regimului marjei. În sensul Directivei privind pachetele de servicii pentru călătorii:

„1. «pachet de servicii turistice» înseamnă combinația prestabilită a cel puțin două dintre elementele următoare, în cazul în care aceste servicii sunt vândute sau oferite spre vânzare la un preț total și depășesc 24 de ore sau includ cazare de o noapte:

(a) transport;

(b) cazare;

(c) alte servicii turistice, care nu sunt subsidiare transportului sau cazării și care reprezintă o parte semnificativă din pachetul de servicii.

[...];

2. «organizator» înseamnă persoana care [...] organizează pachete de servicii și le vinde sau le oferă spre vânzare direct sau prin intermediul unui detailist;

3. «detailist» înseamnă persoana care vinde sau oferă spre vânzare pachetul stabilit de organizator;

4. «consumator» înseamnă persoana care cumpără sau se angajează să cumpere pachetul [...] sau orice altă persoană în numele căreia contractantul principal se angajează să cumpere pachetul [...] sau căreia contractantul principal sau oricare dintre ceilalți beneficiari îi cedează pachetul [...];

5. «contract» înseamnă acordul dintre consumator și organizator și/sau detailist.”

Regimul marjei

4. Regimul marjei își are originea în articolul 26 din A șasea directivă TVA (anexa II la prezentele concluzii)(4). Esența acestuia este simplă. Atunci când o agenție de turism care acționează în nume propriu folosește, pentru a presta servicii de călătorii, livrări de bunuri și prestări de servicii oferite de alte persoane impozabile, toate prestările vor fi considerate o operațiune unică supusă TVA‑ului în statul membru al agenției de turism. Baza impozabilă este considerată marja agenției de turism – diferența dintre costul cu TVA suportat de aceasta pentru livrările de bunuri și prestările de servicii pe care le include în pachetul pe care îl vinde și prețul fără TVA pe care îl încasează pentru respectivul pachet.

5. Regimul marjei nu a fost inclus în propunerile inițiale sau revizuite ale Comisiei privind legislația, astfel încât nu există niciun antecedent legislativ scris din care să poată fi extrasă în mod direct vreo indicație în ceea ce privește scopul său. Cu toate acestea, este îndeobște admis în prezenta cauză că obiectivul a fost unul dublu: simplificarea procedurilor pentru agențiile de turism, care, în caz contrar, ar trebui să deducă sau să reclame TVA‑ul aferent intrărilor în diferite state membre, și garantarea faptului că fiecare serviciu este impozitat în locul în care este prestat.

6. Fără o măsură precum regimul marjei, o agenție de turism sau un tur‑operator care oferă împreună un pachet de servicii pentru vacanțe sau călătorii în cadrul Uniunii Europene ar avea obligația să plătească TVA‑ul aferent ieșirilor aplicat prețului total al pachetului de servicii în propriul stat membru și ar trebui să recupereze TVA‑ul care i‑a fost facturat, adesea în alte state membre, pentru servicii precum transport, cazare, masă, vizite ghidate, croaziere sau activități recreative organizate care sunt oferite în respectivele state membre. Aceasta nu numai că ar implica o complexitate administrativă semnificativă, dar ar avea drept consecință că respectivele servicii nu ar fi supuse TVA‑ului în statul membru în care au fost de fapt prestate și consumate, ci în statul membru în care pachetul de servicii a fost achiziționat. Astfel, venituri semnificative din TVA ar putea fi deturnate din statele membre care oferă destinații turistice către cele din care provin turiști.

7. Totuși, exceptând aceste efecte, regimul marjei este în principiu neutru în raport cu sistemul TVA‑ului. De‑a lungul lanțului de livrări privit în ansamblu, nu se încasează nici mai mult, nici mai puțin decât ar fi cazul și, în principiu, nicio sumă reziduală nu rămâne irevocabil blocată într‑un stadiu intermediar, astfel încât să fie suportată de unul sau de altul dintre operatorii economici implicați. Un exemplu comparativ poate fi util în acest sens.

8. În cazul în care costul serviciilor (și anume transport, hotel și restaurant) achiziționate de agenția de turism și incluse în pachetul de servicii este de 100, fără TVA, în cazul în care marja netă a agenției de turism pentru aceste servicii este de 20 și în cazul în care cota de TVA aplicată este de 20 % (în toate statele membre vizate, dacă sunt mai multe), atunci:

– conform regimului normal, agenția de turism cumpără la un preț de 100, la care se adaugă un TVA de 20, obținând un preț cu TVA de 120; adăugând marja sa de 20 la prețul fără TVA, agenția de turism vinde la un preț de 120, la care se adaugă un TVA de 24, obținând un preț cu TVA de 144; aceasta deduce un TVA aferent intrărilor de 20 și plătește autorității fiscale diferența de 4 dintre TVA‑ul aferent ieșirilor și TVA‑ul aferent intrărilor.

– conform regimului marjei, agenția de turism cumpără la un preț de 100, la care se adaugă un TVA de 20, obținând un preț cu TVA de 120; adăugând marja sa de 20 la prețul cu TVA, agenția de turism vinde la un preț de 140, la care se adaugă un TVA de 4, obținând un preț cu TVA de 144; aceasta nu deduce TVA‑ul aferent intrărilor, însă plătește autorității fiscale numai TVA‑ul aferent intrărilor, de 4, pentru marja sa de 20.

În ambele cazuri, prețul de vânzare cu TVA este de 144, iar autoritățile fiscale colectează un TVA de 24, care este suportat în întregime de cumpărătorul pachetului de servicii.

9. Dacă serviciile în cauză sunt prestate într‑unul sau în mai multe state membre diferite de cele în care este vândut pachetul de servicii, conform regimului normal, agenția de turism nu poate deduce pur și simplu TVA‑ul aferent intrărilor de 20 din TVA‑ul aferent ieșirilor de 24. Cu excepția cazului în care agenția de turism este înregistrată în scopuri de TVA în respectivele state membre, aceasta trebuie să treacă printr‑un proces mai complicat de solicitare a unei refinanțări în respectivele state(5), pentru care ar putea aștepta un timp nu foarte lung, însă diferit de sistemul de deducere imediată în cazul în care operațiunile sunt limitate la un singur stat membru. În plus, statele membre în cauză nu colectează TVA‑ul pentru serviciile prestate pe teritoriul lor. În schimb, aplicându‑se regimul marjei, nu apare niciun fel de dificultate.

10. Nu există nicio controversă între părți în ceea ce privește principiile pe care le‑am prezentat mai sus. Diferența de interpretare vizează numai aspectul dacă, pentru regimul marjei care se aplică, persoana care cumpără pachetul de servicii trebuie să fie călătorul (persoana care consumă efectiv serviciile sau alte bunuri(6)) sau poate fi și o altă agenție de turism. Această problemă apare în special ca urmare a faptului că, din ce în ce mai frecvent, agențiile de turism sau tur‑operatorii („organizatorii”, conform terminologiei utilizate în Directiva privind pachetele de servicii pentru călătorii) oferă împreună pachete de servicii pentru vacanțe sau călătorii, pe care le vând unei alte agenții sau altui operator (un „detailist”, conform terminologiei utilizate în Directiva privind pachetele de servicii pentru călătorii) înaintea efectuării vânzării finale. Cu toate acestea, ar exista mai puține divergențe de opinie dacă limbajul utilizat în legislația Uniunii ar fi mai coerent.

11. În cele șase limbi în care a fost inițial elaborată A șasea directivă (daneză, engleză, franceză, germană, italiană și olandeză), termenul „călător” sau echivalentul acestuia a fost utilizat în tot textul articolului 26, cu excepția versiunii în limba engleză, în care a fost utilizat termenul „client” o singură dată, pentru a defini domeniul de aplicare al regimului prevăzut la articolul 26 alineatul (1): „operațiunilor desfășurate de agențiile de turism care acționează față de clienți în nume propriu și folosesc, pentru realizarea operațiunilor de turism, livrări de bunuri sau prestări de servicii oferite de alte persoane impozabile”(7).

12. Ca urmare a extinderilor succesive, această anomalie s‑a propagat în diferite alte versiuni lingvistice și s‑a repercutat în anumite cazuri asupra unor situații în care în limba engleză este utilizat termenul „călător”.

13. În A șasea directivă, în versiunile estonă, letonă, lituaniană, malteză, polonă, portugheză, slovacă, slovenă și suedeză s‑a urmat modelul englez, utilizându‑se termenul „client” o singură dată, în timp ce în versiunile finlandeză, greacă, maghiară și spaniolă s‑a urmat modelul celorlalte limbi, utilizându‑se termenul „călător” în tot textul. În limba cehă, termenul „client” a fost utilizat în tot textul, chiar și în cazurile în care în versiunea engleză a fost utilizat termenul „călător”.

14. În Directiva 2006/112, tiparul s‑a modificat într‑o oarecare măsură. În cele cinci versiuni lingvistice inițiale (1977), cu excepția versiunii engleze (daneză, franceză, germană, italiană și olandeză), și în versiunile cehă, estonă, greacă, letonă, lituaniană, maghiară, slovenă și spaniolă este utilizat termenul „călător” în tot textul. Modelul englez se regăsește în versiunile bulgară, malteză, polonă și suedeză. Termenul „client” este utilizat în tot textul în versiunile portugheză, română și slovacă. În versiunea finlandeză se utilizează termenul „client” în trei cazuri și termenul „călător” în două cazuri(8).

15. În anul 2002, Comisia a propus modificări ale articolului 26 din A șasea directivă(9), care au inclus înlocuirea termenului „călător” cu termenul „client” în tot textul(10).

16. În expunerea sa de motive(11), Comisia a oferit următoarele argumente pentru propunerea respectivei modificări:

„[...] una dintre problemele majore semnalate de statele membre, precum și de agențiile de turism este faptul că acest regim ar putea fi aplicat strict numai în cazul în care serviciul pentru călătorii ar fi vândut unui călător. O astfel de regulă a fost adaptată situației existente pe piață în anul 1977, atunci când pachetele de servicii pentru călătorii erau vândute în principal de o agenție de turism direct unui călător. În prezent, situația s‑a schimbat în mod considerabil. Mai multe persoane își desfășoară activitatea în acest sector, iar furnizarea pachetelor de servicii pentru călătorii este mai fracționată decât în anul 1977. Prin urmare, din ce în ce mai multe servicii pentru călătorii sunt furnizate fie altor agenții de turism, fie altor persoane impozabile, care utilizează serviciile pentru călătorii ca un stimulent pentru personalul propriu sau în cadrul activităților lor comerciale, de exemplu seminarii.

Situația actuală, în care regimul special nu se aplică în cazul în care serviciul pentru călătorii este vândut unei alte persoane decât călătorul, nu mai garantează faptul că venitul din TVA este alocat statului membru în care are loc efectiv consumul. Atunci când o agenție de turism vinde un pachet de servicii pentru călătorii altei agenții de turism, ar trebui aplicate normele generale de impozitare. Aceasta înseamnă că agenția respectivă ar trebui să fie în măsură să deducă TVA‑ul aferent intrărilor pe care îl plătește furnizorilor săi și să factureze TVA‑ul în statul membru în care este stabilită pentru întreaga valoare a pachetului de servicii de călătorii pe care aceasta îl furnizează ulterior celei de a doua agenții de turism. În acest caz, venitul din TVA‑ul aplicat operațiunilor inițiale (de exemplu cazarea la hotel) nu mai este alocat statelor membre în care sunt consumate diferitele servicii, ci este redirecționat către statul membru în care este stabilită agenția de turism.

Pentru a evita această situație, mai multe state membre în care turismul este dezvoltat aplică o interpretare diferită a acestui articol și extind domeniul de aplicare al regimului special la servicii pentru călătorii prestate de agenții de turism altor clienți decât călătorii. Rezultatul constă în faptul că sunt mai bine îndeplinite obiectivele inițiale ale acestui regim, și anume simplificarea și impozitarea în statul membru de consum,.

Totuși, aceasta conduce la aplicări diferite ale regimului special în cadrul Comunității, o situație care nu este compatibilă cu buna funcționare a pieței interne și care denaturează concurența între comercianții stabiliți în diferite state membre. Aceasta reprezintă o situație inacceptabilă și, în consecință, Comisia propune ca articolul 26 alineatul (2) prima teză să fie modificat prin eliminarea termenului «călătorului».

Consecința acestei modificări este aceea că domeniul de aplicare al regimului special este extins în mod substanțial. În versiunea sa modificată, regimul special trebuie aplicat în cazul tuturor operațiunilor efectuate de agențiile de turism în condițiile menționate la articolul 26 alineatul (1), indiferent de natura clientului (persoană privată, persoană impozabilă, întreprindere, alte agenții de turism etc.)”.

17. Propunerea nu a fost încă adoptată și se află în continuare în fața Consiliului, în cadrul căruia, se pare, nu s‑a ajuns la niciun acord.

Procedura

18. Acestea sunt, în esență, circumstanțele în care, în anul 2006, Comisia a analizat aplicarea regimului marjei pe întreg teritoriul Uniunii Europene și a considerat că 13 state membre îl aplicau în mod incorect (mai precis, acestea au adoptat mai degrabă criteriul clientului decât criteriul călătorului). Unele dintre aceste state membre(12) și‑au modificat ulterior legislația, însă altele nu. Deși dorea în continuare să își vadă modificarea propusă pusă în aplicare, Comisia a considerat că uniformitatea era esențială pe piața internă și că avantajul conferit de concurența neloială de care s‑au bucurat unii operatori de voiaj ar trebui eliminat(13).

19. Prin urmare, în conformitate cu procedura prevăzută la articolul 226 CE (în prezent articolul 258 TFUE), Comisia a trimis, la 23 martie 2007, scrisori de punere în întârziere tuturor celor opt state membre vizate de prezentele cauze. În lumina răspunsurilor acestora, a trimis avize motivate unui număr de șapte dintre respectivele state membre la 29 februarie 2008 și celui de al optulea stat membru, Regatul Spaniei, la 9 octombrie 2009. Deoarece statele membre nu au respectat avizele motivate, Comisia a formulat prezentele acțiuni în perioada cuprinsă între 20 aprilie și 1 septembrie 2011. Aceasta solicită să se constate că, prin faptul că au permis agențiilor de turism să aplice regimul marjei în cazurile în care prestează servicii pentru călătorii altor persoane decât călătorilor, statele membre nu și‑au îndeplinit obligațiile care le revin în temeiul articolelor 306-310 din Directiva 2006/112.

20. A existat o procedură scrisă completă în toate cauzele, cu excepția cauzei C‑293/11, Comisia/Grecia, în care Comisia a renunțat la dreptul său de a formula un răspuns. Mai multe state membre au depus memorii în intervenție în cauzele celorlalte state. La 6 martie 2012 a avut loc o ședință comună, în cadrul căreia Comisia și toate statele membre vizate au prezentat observații orale.

21. În niciuna dintre cauze nu se contestă faptul că legislația națională relevantă adoptă criteriul clientului. Considerăm, în consecință, că nu este necesar să expunem aici respectivele legislații. Problema (problemă unică în șapte dintre cauze și problemă principală în cauza C‑189/11, Comisia/Spania) este pur și simplu dacă acest criteriu este cel corect sau dacă, astfel cum susține Comisia, o interpretare adecvată a articolelor 306-310 din Directiva 2006/112 impune tuturor statelor membre să aplice criteriul călătorului.

Rezumat succint al principalelor observații

22. Comisia și statele membre pârâte sunt toate de acord cu faptul că: (i) obiectivele regimului marjei sunt de a simplifica procedurile și de a garanta colectarea echitabilă a veniturilor din TVA fără nicio derogare de la sistemul TVA‑ului; (ii) în timp ce, în prezent, pachetele de servicii pentru călătorii sau vacanțe sunt elaborate frecvent de o agenție de turism sau de un tur‑operator și vândute unei alte agenții de turism sau unui alt tur‑operator înainte de vânzarea finală către călător sau către turist, situația nu era aceeași la momentul la care a fost adoptată A șasea directivă în anul 1977; (iii) este necesară o interpretare uniformă pentru asigurarea unei aplicări armonizate a normelor privind TVA‑ul în toate statele membre în care nu se fac diferențieri între agențiile de turism; (iv) criteriul clientului reprezintă interpretarea cea mai adecvată pentru atingerea obiectivelor regimului marjei și (v) acest criteriu este de fapt adoptat în statele membre pârâte. De vreme ce nu se contestă niciunul dintre aceste puncte, nu se consideră utilă prezentarea niciunei observații detaliate cu privire la acestea în prezenta cauză; în plus, putem accepta toate aceste puncte și nu le vom acorda nicio atenție suplimentară în analiza noastră de mai jos. Este suficient să observăm că, în ceea ce privește punctele (i) și (iv), am expus esențialul în prezentarea noastră cu privire la regimul marjei(14), că punctele (ii) și (v) sunt fapte necontestate, iar în ceea ce privește punctul (iii) nu există nicio controversă.

23. Deși necesitatea unei singure interpretări armonizate nu este controversată, Comisia consideră că interpretarea mai largă pe care o presupune criteriul clientului nu poate fi realizată fără o modificare a legislației (abordarea de lege ferenda), în timp ce statele membre pârâte consideră că dispozițiile în vigoare pot – și trebuie – să primească o interpretare mai largă (abordarea de lege lata).

24. Axa centrală a argumentației Comisiei este de natură lingvistică. În doar unul dintre cele cinci cazuri, numai într‑una dintre cele șase versiuni lingvistice originale ale articolului 26 din A șasea directivă a fost utilizat termenul „client”; în toate celelalte cazuri și în toate celelalte versiuni lingvistice – în special în cea în care textul final a fost dezbătut și aprobat – a fost utilizat termenul „călător” în tot textul. Astfel, intenția legiuitorului a fost în mod clar ca regimul marjei să se limiteze la cazurile în care agenția de turism efectuează vânzarea direct călătorului(15).

25. În plus, în opinia Comisiei, două formulări utilizate în dispoziție nu ar avea altfel sens. Dacă sensul ar fi „client”, formularea „în nume propriu” de la articolul 26 alineatul (1) din A șasea directivă [articolul 306 alineatul (1) din Directiva 2006/112] ar fi redundantă, deoarece agențiile de turism acționează întotdeauna în nume propriu în raport cu propriii clienți (cei care cumpără direct de la acestea), însă nu întotdeauna în raport cu călătorii (care pot să nu fie aceleași persoane). Şi la articolul 26 alineatul (2) din A șasea directivă (articolele 307 și 308 din Directiva 2006/112), formulările „prestat [...] unui client” și „ce este achitată de client” ar fi ilogice în cazul în care cumpărătorul serviciilor ar fi o altă agenție de turism: atunci când un pachet de servicii elaborat de o agenție de turism este vândut unei alte agenții de turism înainte să fie vândut călătorului, cum poate fi calculată marja primei agenții de turism (baza stabilirii TVA‑ului) dacă pachetul de servicii se „consideră ca un serviciu unic prestat de [respectiva] agenție de turism unui client”, însă cea de a doua agenție de turism aplică propria marjă?

26. Comisia subliniază de asemenea că, în temeiul unei jurisprudențe constante, dispozițiile care sunt prin natură excepții de la un principiu trebuie interpretate în mod strict(16). Regimul marjei este o excepție la principiul impozitării în fiecare etapă a lanțului de operațiuni și al deducerii taxei pe intrări în fiecare etapă anterioară etapei vânzării cu amănuntul(17).

27. Deși este de acord cu faptul că criteriul clientului ar fi mai adecvat pentru atingerea obiectivelor regimului marjei, Comisia subliniază că statele membre sunt obligate să aplice legislația Uniunii privind TVA‑ul chiar dacă nu o consideră perfectă(18).

28. Cu toate acestea, Comisia precizează că, în opinia sa (care pare să rezulte din obiectivul regimului mai degrabă decât din orice altă formulare din legislație), regimul marjei ar trebui să se aplice atunci când o întreprindere, care (în calitate de persoană juridică) nu poate fi „călător”, achiziționează un pachet de servicii pentru călătorii pentru a fi utilizat de propriul personal. Important este pur și simplu faptul ca pachetul de servicii să nu fie vândut călătorului efectiv.

29. În schimb, statele membre pârâte(19) accentuează necesitatea de a asigura atingerea obiectivelor regimului marjei.

30. În ceea ce privește principalul argument lingvistic al Comisiei, acestea subliniază faptul că formularea utilizată într‑o versiune lingvistică a unei dispoziții a Uniunii nu poate să servească drept unică bază pentru interpretarea sa sau să înlocuiască celelalte versiuni lingvistice. În caz de neconcordanță între versiunile lingvistice, dispoziția trebuie să fie interpretată în funcție de economia generală și de finalitatea reglementării din care face parte(20). O astfel de abordare teleologică a fost adoptată de Curte pentru a statua că regimul marjei se aplică unui hotelier care oferă clienților săi un pachet de servicii care include cazarea, transportul de întoarcere și o excursie ghidată, serviciile de transport fiind cumpărate de la terți, chiar dacă nu este, formal vorbind, o agenție de turism sau un tur‑operator(21). În același mod ar trebui aplicat și în acest caz pentru a se asigura atingerea corespunzătoare a obiectivelor regimului.

31. Caracterul ilogic al utilizării anumitor formule subliniat de Comisie este, în opinia statelor membre, neconcludent. În versiunea engleză a dispozițiilor (din care rezultă toate celelalte versiuni care utilizează termenul „client”) nu se menționează agenții de turism care acționează față de clienții lor în nume propriu, ci agenții de turism care acționează față de clienți (nu neapărat direct față de propriii clienți) în nume propriu. Astfel nu există nicio redundanță evidentă în respectiva formulare – care să fie, în orice caz, reținută de Comisie în modificarea propusă. Totuși, de vreme ce se specifică faptul că regimul marjei nu se aplică agențiilor de turism care acționează doar ca intermediari, formularea „în nume propriu” ar putea fi redundantă în orice interpretare. Şi, astfel cum Curtea a statuat, formularea „ce este achitată de client” nu poate fi interpretată în mod literal, ci poate include plăți de către terți(22).

32. Statele membre pârâte subliniază de asemenea că Curtea a susținut în mod constant că cerința privind o interpretare strictă a excepțiilor de la principiile sistemului TVA‑ului nu presupune ca termenii utilizați să poată fi interpretați astfel încât să priveze respectivele excepții de efectul prevăzut și că orice interpretare trebuie să fie coerentă cu obiectivele vizate și să respecte principiul neutralității fiscale(23).

33. Statele membre afirmă că trimiterea efectuată de Comisie la Hotărârea Comisia/Spania, citată anterior(24), nu este relevantă. Această cauză viza o dispoziție din A șasea directivă a cărei interpretare era clară potrivit modului său de redactare. În prezenta cauză este evident că modul de redactare poate să dea naștere unor diferite interpretări și într‑adevăr așa s‑a întâmplat.

Analiză

34. În prezenta cauză, Curtea nu se află într‑o situație de invidiat. Nu se poate constata un tipar coerent în modul în care sunt utilizați termenii „client” și „călător” în versiunile lingvistice existente ale articolelor 306-310 din Directiva 2006/112 (nici în modul în care sunt definiți). O propunere a Comisiei de a remedia situația (nici aceasta un model de coerență lingvistică) nu a reușit să obțină acordul în cadrul Consiliului, căruia i‑a fost prezentată în urmă cu mai mult de un deceniu. Se pare că există, dacă nu un impas, cel puțin o dorință comună insuficientă de a stabili o abordare uniformă. Există două interpretări reciproc incoerente, în favoarea fiecăreia putând fi prezentate argumente. Opt state membre interpretează dispozițiile într‑un mod (anterior, cel puțin treisprezece au procedat astfel), în timp ce celelalte state – niciunul dintre acestea nu a încercat să intervină pentru a‑și prezenta punctul de vedere – le interpretează într‑un alt mod, fără ca vreunul dintre criterii să se refere neapărat la faptul dacă, în limbile respective, în Directiva 2006/112 se utilizează termenul „călător” sau „client”.

35. Este greu de evitat impresia că Curtea este chemată să statueze într‑o problemă legată de politica în materie de TVA (și de stilul de redactare legislativ) care s‑a dovedit a depăși capacitățile sau dorința statelor membre și a legiuitorului.

36. În orice caz, Curtea trebuie să ofere o interpretare juridică a textului actual care va stabili dacă acțiunile Comisiei (în ceea ce privește problema care face obiectul prezentelor concluzii) sunt sau nu sunt întemeiate.

37. În acest context, numărul de state membre care au adoptat unul dintre criterii nu poate, în opinia noastră, să constituie în niciun fel un element juridic pertinent pentru analiza Curții (chiar dacă ar putea constitui un argument politic de o anumită relevanță pentru legiuitor). Indiferent de rezultatul acestei analize, unui număr semnificativ de state membre li se va cere să își modifice legislația. Din același motiv, considerăm că pot avea o valoare persuasivă redusă dificultățile practice care ar putea apărea pentru agențiile de turism dacă oricare dintre interpretări ar fi aplicată uniform, diferite, desigur, de cele cu privire la care regimul marjei este special conceput pentru a le evita. Este puțin probabil ca vreunul dintre criterii să fie perfect în practică, însă, dacă cel puțin opt (anterior, cel puțin treisprezece) state membre au fost în măsură să pună în aplicare dispozițiile într‑un anumit mod într‑o perioadă semnificativă, eventualele dificultăți generate de respectiva punere în aplicare (luate în considerare mai degrabă individual decât ca parte a unui întreg conflict intern) nu par a fi concludente.

38. Dacă dispozițiile care guvernează regimul marjei ar fi neechivoce, semnificația lor clară ar trebui în principiu să prevaleze, chiar dacă ar afecta într‑o anumită măsură atingerea obiectivelor regimului marjei. În opinia noastră, acestea lasă însă loc de interpretare, iar Curtea trebuie să aibă în vedere economia generală și finalitatea acestui regim, precum și jurisprudența sa anterioară în acest context(25).

39. Pare inutilă căutarea unui răspuns printr‑o analiză detaliată a modului haotic în care termenii „călător” și „client” sau echivalenții acestora sunt utilizați în prezent în diferitele versiuni lingvistice ale articolelor 306-310 din Directiva 2006/112. Comisia subliniază faptul că termenul „client” a fost utilizat o singură dată numai în una dintre cele șase versiuni lingvistice inițiale ale articolului 26 din A șasea directivă și a explicat modul în care a apărut această anomalie și cum s‑a propagat ulterior. Este convinsă că – și considerăm că nu trebuie să punem la îndoială această convingere – intenția Consiliului a fost să se utilizeze termenul „călător” în tot textul.

40. Cu toate acestea, în opinia noastră, nu se poate deduce din intenția de a utiliza în mod constant termenul „călător” o intenție simultană de a limita aplicarea regimului marjei la situații în care agenția de turism acționează direct față de persoana fizică ce urmează să consume sau să beneficieze de serviciile prestate.

41. Este adevărat că este dificilă interpretarea termenului „călător”, în sensul său aparent, ca incluzând „o altă agenție de turism”. Cu toate acestea, o lectură contextuală care are în vedere economia generală și finalitatea dispozițiilor poate conduce la o interpretare mai largă.

42. Pe de o parte, termenul „călător” nu poate primi o interpretare riguros literală în contextul regimului marjei. Pentru Robert Louis Stevenson, a călători era preferabil faptului de a sosi(26), însă s‑ar fi putut simți mai puțin optimist dacă s‑ar fi confruntat cu întârzieri de zboruri de avioane, cu locuri înghesuite într‑un avion aglomerat sau cu alimente lipsite de gust servite în tăvi mici din plastic. Pentru mulți, dacă nu pentru majoritatea turiștilor de astăzi, accentul s‑a deplasat: ceea ce contează este mai degrabă destinația și nu călătoria(27), iar o persoană poate rezerva o vacanță într‑o stațiune sau alte locuri de cazare prin intermediul unei agenții de turism, planificându‑și în același timp propriile mijloace pentru a ajunge la destinație. Acesta a fost în special cazul „vacanțelor în automobil” din Hotărârea Van Ginkel(28), pe care Curtea îl consideră ca încadrându‑se în regimul marjei. În plus, este clar că o persoană poate cumpăra un pachet de servicii pentru călătorii care să fie utilizat de o altă persoană, însă ar fi surprinzător dacă regimul TVA‑ului aplicat achiziției ar depinde de aspectul dacă respectivul cumpărător este călătorul efectiv sau o rudă, un însoțitor în vacanță etc. Nici nu există, într‑adevăr, niciun motiv ca o vacanță rezervată prin intermediul unei agenții de turism să implice o călătorie semnificativă: ar putea fi mai convenabil (sau poate mai puțin costisitor, în cazul ofertelor promoționale) ca o persoană să își rezerve un sejur complet într‑un complex balnear din propriul oraș prin intermediul unei agenții de turism decât în mod direct(29). Prin urmare, în sensul regimului marjei, „călătorul” nu este neapărat persoana care „călătorește”, iar „operațiunile de turism” efective sau o „călătorie” efectivă nu trebuie să facă parte din pachetul de servicii pentru care agenția de turism trebuie să aplice regimul.

43. Pe de altă parte, fără a fi nevoie să fie trase concluzii specifice din modul în care termenul „client” sau echivalentul acestuia este utilizat în diferite versiuni lingvistice, simplul fapt că s‑a permis insinuarea termenului în legislație și proliferarea lui în cadrul acesteia tinde să dezmintă ideea că legiuitorul a acordat vreodată o importanță decisivă utilizării termenului „călător”. În plus, se poate observa că utilizarea din ce în ce mai frecventă a termenului „client” în dispozițiile legislative a însoțit frecvența din ce în ce mai mare a vânzărilor de pachete de servicii pentru vacanțe sau pentru călătorii între agențiile de turism.

44. Prin urmare, considerăm că intenția legiuitorului de a utiliza un singur termen pentru a desemna persoana care cumpără călătorii, cazare sau servicii similare de la o agenție de turism – iar „călător” este un termen convenabil de utilizat – nu impune limitarea sensului acestui termen la categoria deosebit de restrânsă a respectivelor persoane.

45. În orice caz, Comisia nici nu încearcă să interpreteze termenul „călător” în mod literal: include în acest termen de exemplu o entitate comercială care cumpără servicii pentru a fi utilizate de angajații săi, singura condiție fiind aceea ca, în opinia sa, pachetul de servicii să nu fie vândut oricărei persoane care este consumatorul final.

46. Astfel, nu putem considera textul dispozițiilor care reglementează regimul marjei ca neechivoc, nici chiar în ipoteza în care intenția inițială a fost aceea de a utiliza termenul „călător” – care nu este, nici el, lipsit de ambiguitate – în tot textul.

47. În aceste condiții, termenul poate fi interpretat, în opinia noastră, astfel încât să includă și alți clienți decât persoanele fizice care beneficiază efectiv de serviciile pentru călătorii sau pentru vacanțe achiziționate de la o agenție de turism (sau, astfel cum sugerează Comisia, decât cei care cumpără în beneficiul respectivelor persoane) și, într‑adevăr, astfel încât să includă și alte agenții de turism, care vor vinde apoi serviciile respective. Având în vedere incertitudinea în ceea ce privește versiunile lingvistice, ar trebui interpretat astfel dacă această interpretare este impusă de economia generală și de finalitatea regimului marjei. În lumina unei astfel de cerințe, Curtea a interpretat deja termenul „agenție de turism” pentru a include un hotelier care oferă un pachet de servicii de cazare ce include transport și excursii și un comerciant care organizează călătorii lingvistice și de studiu în străinătate(30). O altă paralelă poate fi realizată cu interpretarea pe care a dat‑o Curtea formulării „persoanele care practică sportul” – care, după cum s‑a recunoscut, se referă, în utilizarea obișnuită, doar la persoane fizice –, care se poate referi și la persoane juridice și asociații neînregistrate în sensul articolului 13 secțiunea A alineatul (1) litera (m) din A șasea directivă [în prezent, articolul 132 alineatul (1) litera (m) din Directiva 2006/112](31).

48. În mod esențial, excluderea din domeniul de aplicare al regimului marjei a vânzării de pachete de servicii pentru călătorii sau pentru vacanțe de către o agenție de turism sau de către un tur‑operator unei alte agenții de turism care le va vinde la rândul său ar fi în directă contradicție cu cele două obiective pe care – după cum se admite în prezenta procedură – acest regim trebuie să le atingă.

49. Curtea a recunoscut obiectivul de a adapta normele generale privind locul impozitării, suma impozabilă și deducerea taxei aferente intrărilor pentru a fi luată în considerare multitudinea de servicii dintr‑un pachet de servicii pentru călătorii sau pentru vacanțe și locurile în care sunt prestate acestea, care implică pentru agențiile de turism și pentru tur‑operatori dificultăți practice de natură să le împiedice operațiunile(32). Când o agenție de turism A grupează un pachet de servicii care include de exemplu o vizită ghidată a mai multor state membre, cu cazare, mese la restaurant și vizite la obiective turistice în fiecare dintre acestea, și vinde respectivul pachet de servicii unei agenții de turism B, care îl vinde persoanelor fizice care vor participa la respectiva vizită, toate dificultățile practice apărute sunt întâmpinate de agenția A, iar nu de agenția B. Chiar dacă locul efectuării de către agenția A a vânzării către agenția B nu este în statul membru în care este stabilită agenția B, dificultățile agenției B nu sunt în principiu mai mari decât cele implicate de o simplă furnizare de bunuri transfrontalieră – și anume necesitatea de a obține o rambursare sau o deducere a taxei aferente intrărilor plătite pentru o operațiune într‑un alt stat membru. Situația agenției B nu justifică, în sine, neapărat aplicarea unui regim al marjei special. Agenția A, în schimb, trebuie să se confrunte cu taxa aferentă intrărilor aplicată unor servicii diverse, la cote diferite, în state membre diferite – tocmai situația pentru care este prevăzut regimul marjei. Cu toate acestea, în temeiul criteriului călătorului promovat de Comisie în prezenta cauză, doar agenția B va beneficia de regim, în timp ce agenția A nu va beneficia de acesta.

50. Observații comparabile se aplică în ceea ce privește al doilea obiectiv, acela de a asigura alocarea corectă a veniturilor din TVA statului membru în care este prestat și primit de fapt serviciul respectiv. Dacă, în exemplul de mai sus, regimul marjei nu se aplică vânzării de către agenția A agenției B, agenția A va recupera sumele din TVA‑ul încasat pe serviciile prestate pentru turiști și de care au beneficiat aceștia din statele membre vizitate, un proces care va avea eventual ca rezultat plata netă către agenția A a majorității sau a tuturor sumelor respective(33) și pierderea veniturilor din TVA în respectivele state membre. Deși armonizată la nivelul Uniunii, TVA‑ul este o taxă națională, percepută în fiecare stat membru la propriile cote și conform propriilor norme detaliate. Aceasta este definită la articolul 1 alineatul (2) din Directiva 2006/112 ca „taxă generală de consum”. Deși titlul V (articolele 31-61) din Directiva 2006/112 stabilește norme speciale privind locul livrării în care există un element transfrontalier, este inerent ideii unei taxe pe consum că ar trebui să se cristalizeze în momentul și în locul consumului efectiv (și anume, pentru o taxă necumulativă în lanț precum TVA, consumul final la capătul lanțului de aprovizionare). În situația în cauză, serviciile relevante sunt furnizate și consumate fizic în același stat membru. Elementul transfrontalier este, în raport cu respectivele servicii, în esență artificial – în statul membru al agenției A sunt prestate serviciile agenției A, iar nu cele ale prestatorilor de servicii din statele membre vizitate. Prin urmare, ar fi contrar nu numai obiectivelor regimului marjei, ci și unui principiu fundamental al sistemului comun al TVA‑ului pe care regimul este conceput să îl susțină ca veniturile provenite din consumul într‑un stat membru să se acumuleze în beneficiul altui stat membru, în care nu a fost prestat niciunul dintre serviciile care au generat în mod direct respectivul consum.

51. Este adevărat că derogările de la regimul general ar trebui interpretate în mod strict, însă, astfel cum au subliniat statele membre, aceasta nu înseamnă că termenii ar trebui să fie interpretați astfel încât să îi priveze de efectul dorit. În prezenta cauză, interpretarea propusă de Comisie ar face chiar acest lucru(34).

52. Pe această bază, suntem obligați să concluzionăm nu numai că criteriul clientului este mai adecvat decât criteriul călătorului pentru atingerea obiectivelor regimului marjei, ci și că acesta din urmă împiedică de fapt atingerea respectivelor obiective în situații de tipul celor în care Comisia susține că ar trebui să fie aplicat. O astfel de concluzie ni se pare suficientă pentru a justifica respingerea acțiunilor Comisiei în toate aceste cauze (sub rezerva că, în cauza C‑189/11 Comisia/Spania, există alte trei aspecte care trebuie stabilite).

53. Acestea fiind spuse, ar putea fi util să se menționeze, pe scurt, celelalte argumente importante semnalate de statele membre pârâte, care susțin de asemenea acest punct de vedere, precum și să se răspundă la anumite argumente ale Comisiei.

54. În primul rând, statele membre subliniază principiul neutralității fiscale, inerent sistemului TVA‑ului, în sensul că TVA‑ul nu ar trebui aplicat într‑un mod în care să denatureze concurența între furnizori(35). Acestea precizează că, întrucât (astfel cum am explicat la punctele 49 și 50 de mai sus) dificultățile practice și administrative implicate de elaborarea unui pachet de servicii pentru călătorii nu sunt înlăturate de interpretarea Comisiei conform căreia pachetul de servicii este vândut unei alte agenții de turism, respectiva interpretare favorizează tur‑operatorii și agențiile de turism mai mari în detrimentul celor mai mici, care sunt mai puțin susceptibile să dispună de resursele necesare pentru a face față acestor dificultăți. Cele din urmă sunt, în consecință, mai puțin capabile să elaboreze pachete de servicii pentru a fi vândute altor agenții de turism. În plus, interpretarea Comisiei implică în mod nejustificat aplicarea diferită a TVA‑ului în privința operațiunilor unei persoane impozabile în funcție de identitatea clientului acesteia mai degrabă decât în funcție de un criteriu legat de operațiune sau de furnizor.

55. Suntem de acord cu această analiză. Criteriul dimensiunii va oferi agențiilor mai mari un avantaj față de agențiile mai mici și în alte moduri, însă aplicarea normelor în materie de TVA nu ar trebui să adauge discriminări suplimentare. Este adevărat de asemenea că principiul neutralității, în acest sens, nu este o regulă de drept primar care poate condiționa validitatea unei dispoziții, ci un principiu de interpretare care să fie aplicat concomitent cu alte astfel de principii(36). În prezenta cauză, aplicarea sa susține totuși concluzia la care am ajuns pe baza principiului care impune ca o dispoziție a cărei semnificație (în special în cazul în care există versiuni lingvistice contradictorii) nu este clară să fie interpretată în funcție de economia generală și de finalitatea reglementării din care face parte.

56. În al doilea rând, Comisia a susținut că formularea „în nume propriu” de la articolul 306 din Directiva 2006/112 este redundantă în cazul în care este adoptat criteriul clientului, deoarece agențiile de turism acționează întotdeauna în nume propriu în raport cu clienții lor (în caz contrar, persoanele în raport cu care ar acționa nu ar fi clienții lor).

57. Acest argument pare slab. Deși este adevărat că un termen sau o formulare utilizată în legislație ar trebui în principiu considerată ca servind însuși obiectivului prevăzut, nu putem accepta ca o interpretare care nu face altceva decât să evite redundanța să prevaleze față de alta care servește mult mai clar obiectivului reglementării în ansamblu. Redundanța nu este necunoscută în legislație. În prezenta cauză, formularea „în nume propriu” poate fi cu ușurință considerată ca o simplă anticipare a excluderii, în următoarea teză, a agențiilor de turism care acționează exclusiv ca intermediari. În plus, observăm că, în propunerea Comisiei din 2002 de modificare a articolului 26 din A șasea directivă, care ar trebui să pună în aplicare criteriul clientului, se utilizează în continuare formularea „operațiunilor desfășurate de agențiile de turism care acționează față de clienți în nume propriu”, perpetuând astfel presupusa redundanță.

58. În al treilea rând, Comisia susține că definiția „marjei” de la articolul 308 din Directiva 2006/112 este neaplicabilă dacă este adoptat criteriul clientului. Dacă o agenție de turism A elaborează un pachet de servicii și îl vinde unei agenții de turism B, care îl vinde unui călător, atunci cum se poate ca marja agenției A să fie diferența dintre prețul fără TVA plătit de călător și costul efectiv suportat de agenția A pentru bunurile și serviciile furnizate de alte persoane impozabile în beneficiul direct al călătorului, când prețul plătit de client include nu numai marja agenției A, ci și marja agenției B?

59. Dacă, în stadiul actual al reglementării, termenul „călător” ar fi, în opinia noastră, interpretat în sens mai larg, pentru a include tot felul de clienți, în special alte agenții de turism, problema ar dispărea(37). În plus, astfel cum au subliniat statele membre, formularea „ce este achitată de client” nu poate fi interpretată în mod literal în acest context(38).

60. În al patrulea rând, Comisia face trimitere la Hotărârea Comisia/Spania, citată anterior(39), în sensul că statele membre nu pot ignora dispozițiile exprese ale directivelor privind TVA‑ul pentru a obține un rezultat mai coerent cu obiectivele generale ale respectivei legislații.

61. Şi în acest caz suntem de acord cu statele membre că jurisprudența nu exclude o interpretare care să producă un astfel de rezultat cu excepția situației în care aceasta este în contradicție cu o dispoziție clară și neechivocă. Dispozițiile care fac obiectul prezentei cauze nu sunt, astfel cum s‑a demonstrat pe larg, neechivoce.

62. În cele din urmă, trebuie recunoscut totuși faptul că criteriul clientului nu este un panaceu pentru toate posibilele imperfecțiuni din cadrul regimului marjei. Dezavantajul cel mai evident este prezentat de Comisie în expunerea de motive privind modificările propuse de aceasta la A șasea directivă:

„Mai multe state membre au semnalat și aspectul călătoriilor de afaceri, precum și problema pe care acesta o provoacă societăților, care sunt de fapt consumatorii finali ai pachetelor de servicii pentru călătorii, deoarece nu vor putea, în baza noilor dispoziții propuse ale articolului 26, să deducă TVA‑ul rezidual aferent intrărilor. În cazul în care comandă un pachet de servicii pentru călătorii de la o agenție de turism, vor [plăti] un preț cu TVA și, prin urmare, respectiva societate nu va putea să deducă acest TVA, deși respectivul pachet de servicii pentru călătorii este utilizat în scop de afaceri. Aceasta va genera TVA‑ul rezidual în etapa de consum intermediară, ceea ce contravine principiului de bază al neutralității sistemului TVA‑ului comunitar.”(40)

63. Deși recunoscută, această problemă nu este abordată în modificarea propusă. În prezenta cauză, Comisia propune o interpretare conform căreia termenul „călător” să includă societăți care achiziționează călătorii de afaceri – în acest fel, aplicându‑se de fapt criteriul clientului (și incluzând astfel TVA‑ul rezidual într‑o etapă intermediară).

64. Problema ar putea fi evitată numai dacă criteriul călătorului ar fi adoptat în cea mai strică interpretare a sa, astfel încât regimul marjei să se aplice numai în cazul în care clientul agenției de turism este o persoană fizică ce consumă serviciile vândute. În cazul în care clientul ar fi o persoană juridică impozabilă, s‑ar aplica regimul normal și, dacă serviciile achiziționate ar fi utilizate strict în scop comercial și ar constitui componente ale costului operațiunilor impozabile ale întreprinderii, întregul TVA aplicat respectivelor servicii, în plus față de cel aplicat marjei agenției de turism, ar putea fi dedus din taxa aplicată respectivelor operațiuni, iar principiul neutralității TVA‑ului aplicat persoanelor impozabile ar fi respectat.

65. Aceasta nu reprezintă însă interpretarea pe care o propune Comisia pentru criteriul călătorului. În plus, obiectivele regimului marjei sunt, astfel cum s‑a convenit, în special de a simplifica procedurile și de a asigura alocarea corectă a venitului din TVA. Nu s‑a sugerat în niciun fel că a fost prevăzut și pentru a garanta deductibilitatea completă a taxei aferente intrărilor aplicate serviciilor pentru călătorii utilizate în scopuri comerciale impozabile, chiar dacă acesta ar reprezenta un obiectiv dezirabil.

66. Existența problemei pe care am descris‑o nu ne determină, în consecință, să ne revizuim concluzia conform căreia criteriul clientului ar trebui aplicat într‑o interpretare corectă a regimului marjei, având ca rezultat faptul că acțiunile Comisiei ar trebui respinse în măsura în care acestea impun să se constate că, permițându‑le agențiilor de turism să aplice regimul marjei în cazurile în care prestează servicii pentru călătorii altor persoane decât călătorii, statele membre nu și‑au îndeplinit obligațiile care le revin în temeiul articolelor 306-310 din Directiva 2006/112.

Cheltuieli de judecată

67. În temeiul articolului 138 alineatul (1) din Regulamentul de procedură al Curții, partea care cade în pretenții este obligată, la cerere, la plata cheltuielilor de judecată. Toate statele membre pârâte au solicitat cheltuieli de judecată. În temeiul articolului 140 alineatul (1) din Regulamentul de procedură, statele membre care au intervenit în litigiu suportă propriile cheltuieli de judecată.

Concluzie

68. În lumina tuturor considerațiilor de mai sus, considerăm că – sub rezerva analizei și a concluziilor expuse în Concluziile noastre separate prezentate în cauza C‑189/11 în ceea ce privește celelalte obiecții împotriva Regatului Spaniei – Curtea ar trebui:

– să respingă acțiunile inițiate de Comisie,

– să oblige Comisia la plata cheltuielilor de judecată suportate de statele membre în calitate de pârâți și

– să dispună ca statele membre să suporte cheltuielile de judecată pe care le‑au suportat în calitate de părți interveniente.

Anexa I

Articolele 306-310 din Directiva 2006/112 (sublinierile noastre)

„Articolul 306

1. Statele membre aplică un regim special de TVA, în conformitate cu prezentul capitol, operațiunilor efectuate de agențiile de turism care acționează față de clienți în nume propriu și folosesc, pentru realizarea operațiunilor de turism, livrări de bunuri sau prestări de servicii oferite de alte persoane impozabile.

Acest regim special nu se aplică agențiilor de turism care acționează exclusiv ca intermediari și cărora li se aplică articolul 79 primul paragraf litera (c)[(41)] în scopul calculării sumei impozabile.

2. În sensul prezentului capitol, tur‑operatorii sunt considerați agenții de turism.

Articolul 307

Operațiunile efectuate, în condițiile prevăzute la articolul 306, de o agenție de turism pentru realizarea unei călătorii se consideră ca un serviciu unic prestat de o agenție de turism unui client.

Serviciul unic se impozitează în statul membru în care agenția de turism și‑a stabilit sediul activității economice sau un sediu permanent de la care agenția de turism a efectuat prestarea de servicii.

Articolul 308

Baza de impozitare și prețul fără TVA, în sensul articolului 226 punctul 8, pentru serviciul unic prestat de agenția de turism este marja agenției de turism, și anume, diferența dintre valoarea totală, fără TVA, ce este achitată de client și costul efectiv suportat de agenția de turism pentru livrarea de bunuri sau prestarea de servicii asigurate de alte persoane impozabile, în cazul în care respectivele operațiuni sunt direct în beneficiul clientului.

Articolul 309

În cazul în care operațiunile pentru care agenția de turism a recurs la alte persoane impozabile sunt realizate de acestea în afara Comunității, prestarea de servicii efectuată de agenția de turism se consideră ca activitate intermediară scutită în conformitate cu articolul 153.

În cazul în care operațiunile sunt realizate atât în Comunitate, cât și în afara acesteia, doar partea serviciilor agenției de turism aferente operațiunilor efectuate în afara Comunității poate fi scutită.

Articolul 310

TVA percepută agenției de turism de alte persoane impozabile pentru operațiunile prevăzute la articolul 307 și care sunt direct în beneficiul clientului nu sunt deductibile sau rambursabile în niciun stat membru.”

Anexa II

Articolul 26 din A șasea directivă (sublinierile noastre)

„Regimul special pentru agențiile de turism

(1) Statele membre aplică taxa pe valoarea adăugată, în conformitate cu prezentul articol, operațiunilor desfășurate de agențiile de turism care acționează față de clienți în nume propriu și folosesc, pentru realizarea operațiunilor de turism, livrări de bunuri sau prestări de servicii oferite de alte persoane impozabile. Prezentul articol nu se aplică agențiilor de turism care acționează exclusiv ca intermediari și cărora li se aplică articolul 11 secțiunea A alineatul (3) litera (c)[(42)]. În sensul prezentului articol, sunt considerați agenții de turism și tur‑operatorii.

(2) Operațiunile efectuate de o agenție de turism pentru realizarea unei călătorii se consideră un serviciu unic prestat de o agenție de turism unui client. Acesta se impozitează în statul membru în care agenția de turism și‑a stabilit sediul activității economice sau un sediu permanent de la care agenția de turism a efectuat prestarea de servicii. Baza de impozitare și prețul fără taxa pe valoarea adăugată, în sensul articolului 22 alineatul (3) litera (b), pentru acest serviciu este marja agenției de turism, și anume diferența dintre valoarea totală, fără taxa pe valoarea adăugată, ce este achitată de client și costul efectiv suportat de agenția de turism pentru livrarea de bunuri și prestarea de servicii asigurate de alte persoane impozabile, în cazul în care respectivele operațiuni sunt direct în beneficiul clientului.

(3) În cazul în care operațiunile pentru care agenția de turism a recurs la alte persoane impozabile sunt realizate de acestea în afara Comunității, prestarea de servicii efectuată de agenția de turism se consideră ca activitate intermediară scutită în conformitate cu articolul 15 alineatul (14). În cazul în care operațiunile sunt realizate atât în Comunitate, cât și în afara acesteia, doar partea serviciilor agenției de turism aferente operațiunilor efectuate în afara Comunității poate fi scutită.

(4) TVA percepută agenției de turism de alte persoane impozabile pentru operațiunile prevăzute la paragraful 2 și care sunt direct în beneficiul clientului nu sunt deductibile sau rambursabile în nici un stat membru.”

Anexa III

Terminologia utilizată în diferitele versiuni lingvistice

1 – Limba originală: engleza.

2 – Directiva 2006/112/CE a Consiliului din 28 noiembrie 2006 privind sistemul comun al taxei pe valoarea adăugată (JO 2006, L 347, p. 1, Ediție specială, 09/vol. 3, p. 7, denumită în continuare „Directiva 2006/112”).

3 – Directiva 90/314/CCE a Consiliului din 13 iunie 1990 privind pachetele de servicii pentru călătorii, vacanțe și circuite (JO 1990, L 158, p. 59, Ediție specială, 13/vol. 9, p. 248). La articolul 1 se prevede că directiva are ca obiect „apropierea actelor cu putere de lege și a actelor administrative ale statelor membre referitoare la pachetele de servicii turistice vândute sau oferite spre vânzare pe teritoriul Comunității”.

4 – A șasea directivă 77/388/CEE a Consiliului din 17 mai 1977 privind armonizarea legislațiilor statelor membre referitoare la impozitele pe cifra de afaceri – Sistemul comun al taxei pe valoarea adăugată: baza unitară de evaluare (JO 1977, L 145, p. 1, denumită în continuare „A șasea directivă”). Articolele 306-310 din Directiva 2006/112 reformează doar structura și modul de redactare ale articolului 26 din A șasea directivă, fără să aducă, în principiu, nicio modificare semnificativă [a se vedea considerentul (3) al Directivei 2006/112].

5 – Conform dispozițiilor Directivei 2008/9/CE a Consiliului din 12 februarie 2008 de stabilire a normelor detaliate privind rambursarea taxei pe valoarea adăugată, prevăzută în Directiva 2006/112/CE, către persoane impozabile stabilite în alt stat membru decât statul membru de rambursare (JO 2008, L 44, p. 23), care anulează și înlocuiește A opta directivă 79/1072/CEE a Consiliului din 6 decembrie 1979 privind armonizarea legislațiilor statelor membre referitoare la impozitele pe cifra de afaceri – Sisteme de restituire a taxei pe valoarea adăugată persoanelor impozabile care nu sunt stabilite pe teritoriul țării (JO 1979, L 331, p. 11, Ediție specială, 09/vol. 1, p. 34).

6 – Deși definiția dată de Comisie termenului „călător” este de fapt, într‑o oarecare măsură, mai laxă decât aceasta – a se vedea punctul 28 de mai jos.

7 – Comisia a explicat în ședință că textul celei de A șasea directive a fost dezbătut și convenit în cadrul Consiliului în versiunea sa în limba franceză, care a fost prevăzută să servească drept bază pentru toate celelalte limbi; cu toate acestea, contrar acestei intenții, textul final în limba engleză s‑a bazat de fapt pe o versiune paralelă în limba engleză care nu a constituit baza discuțiilor. Nu se poate nega totuși faptul că textul a fost adoptat în toate cele șase limbi, fiecare versiune fiind în aceeași măsură autentică.

8 – În anexa I la prezentele concluzii reproducem textul monolingv al articolelor 306-310 din Directiva 2006/112, iar în anexa II, pe cel al articolului 26 din A șasea directivă. În ambele cazuri, am evidențiat cu litere cursive termenul „călător” sau „client”, după caz, sau echivalentul acestuia, la fiecare apariție. În anexa III, am elaborat un tabel în care este indicat termenul utilizat în fiecare dispoziție, în fiecare dintre diferitele versiuni lingvistice. În ședință, Comisia a declarat că Consiliul a stabilit textul final al fiecărei versiuni lingvistice a Directivei 2006/112 fără ca Comisia să aibă ocazia să răspundă la vreuna dintre modificări.

9 – Propunerea de directivă a Consiliului de modificare a Directivei 77/388/CEE privind regimul special pentru agențiile de turism [COM(2002) 64 final].

10 – Aceasta a fost, în orice caz, intenția. De fapt, cel puțin versiunile franceză, greacă, italiană și suedeză ale noilor dispoziții propuse par să fi păstrat toate termenul „călător” în cel puțin un caz.

11 – La punctul 4.1.2.1.

12 – Cipru, Letonia, Regatul Unit și Ungaria. Ţările de Jos și‑au modificat ulterior legislația (de la 1 aprilie 2012), iar acțiunea paralelă care a fost inițiată împotriva respectivului stat membru (cauza C‑473/11) a fost retrasă.

13 – A se vedea comunicatele de presă ale Comisiei IP/08/333 și IP/11/76.

14 – În plus, obiectivul de a simplifica procedura pentru agențiile de turism a fost subliniat în mod repetat de Curte (a se vedea de exemplu Hotărârea din 9 decembrie 2010, Minerva Kulturreisen C‑31/10, Rep., p. I‑12889, punctele 17 și 18 și jurisprudența citată). Obiectivul alocării corecte a veniturilor fiscale fost subliniat de avocatul general Tizzano în Concluziile prezentate în cauza First Choice Holidays (Hotărârea din 19 iunie 2003, C‑149/01, Rec., p. I‑6289), punctul 25, nota de subsol 13.

15 – A se vedea totuși punctul 28 de mai jos.

16 – Pentru un exemplu recent, a se vedea Hotărârea din 17 ianuarie 2013, Comisia/Spania (C‑360/11, nepublicată încă în Repertoriu, punctul 18 și jurisprudența citată).

17 – A se vedea articolul 1 alineatul (2) din Directiva 2006/112.

18 – A se vedea Hotărârea din 6 octombrie 2005, Comisia/Spania (C‑204/03, Rec., p. I‑8359, punctul 28 și jurisprudența citată).

19 – Nu considerăm utilă atribuirea fiecăruia dintre argumente – ceea ce urmează este, în orice caz, un simplu rezumat – diferitor state membre.

20 – A se vedea de exemplu Hotărârea din 3 martie 2011, Comisia/Țările de Jos (C‑41/09, Rep., p. I‑831, punctul 44 și jurisprudența citată). A se vedea de asemenea Hotărârea din 2 aprilie 1998, EMU Tabac și alții (C‑296/95, Rec., p. I‑1605, punctul 36).

21 – Hotărârea din 22 octombrie 1998, Madgett și Baldwin (C‑308/96 și C‑94/97, Rec., p. I‑6229, punctele 18-27). A se vedea de asemenea Hotărârea din 13 octombrie 2005, iSt (C‑200/04, Rec., p. I‑8691, punctul 22 și urm.).

22 – A se vedea Hotărârea First Choice Holidays, citată la nota de subsol 14, punctul 28.

23 – Pentru un exemplu recent cu privire la excepții, a se vedea Hotărârea din 21 martie 2013, PCF Clinic AB (C‑91/12, nepublicată încă în Repertoriu, punctul 23).

24 – Citată la nota de subsol 18; a se vedea în special punctul 25.

25 – A se vedea jurisprudența citată la nota de subsol 20.

26 – Virginibus puerisque, iv, El Dorado (1881).

27 – Acestea sunt, desigur, cazuri în care voiajul sau călătoria în sine sau o parte din aceasta reprezintă scopul (anumite croaziere de exemplu sau legendarele călătorii cu trenul precum Orient Express) și altele în care transportul în sine este unicul serviciu achiziționat de la agenția de turism (poate, în special, în cazul călătoriilor de afaceri). Cu toate acestea, o parte semnificativă a activității agențiilor de turism implică pachete de servicii în care serviciile disponibile la destinație reprezintă componenta centrală, transportul către și din respectiva destinație fiind pur și simplu un supliment inevitabil.

28 – Hotărârea din 12 noiembrie 1992 (C‑163/91, Rec., p. I‑5723).

29 – În Hotărârea Minerva Kulturreisen, citată la nota de subsol 14, Curtea a stabilit că regimul marjei nu se aplică vânzării izolate de bilete la operă de către o agenție de turism, „fără prestarea unei operațiuni de turism”, însă a specificat clar că serviciile pentru călătorii includ cazare (a se vedea punctele 21-28 din hotărâre).

30 – A se vedea Hotărârea Madgett și Baldwin și, respectiv, Hotărârea iSt, ambele citate la nota de subsol 21.

31 – Hotărârea din 16 octombrie 2008, Canterbury Hockey Club și Canterbury Ladies Hockey Club (C‑253/07, Rep., p. I‑7821, punctul 26 și urm). Am observat că, în această cauză, Comisia a susținut că dispoziția nu ar fi trebuit interpretată „în mod literal, ci, pentru a garanta o aplicare efectivă a scutirii pe care o prevede, în funcție de prestarea serviciilor în cauză, și că, prin urmare, trebuie luat în considerare nu doar destinatarul formal sau legal al respectivei prestări, ci și destinatarul concret sau beneficiarul efectiv” (a se vedea punctul 25 din hotărâre).

32 – A se vedea jurisprudența citată la nota de subsol 14.

33 – Nu aceeași ar fi situația numai dacă agenția A ar fi înregistrată în scopuri de TVA în fiecare dintre aceste state membre și ar livra bunuri în respectivul stat pentru care TVA‑ul aferent ieșirilor a depășit întregul său TVA aferent intrărilor în statul respectiv. Cu toate acestea, chiar și în această situație ar exista un flux de venituri din TVA din statele membre în care serviciile au fost efectiv prestate și de care a beneficiat statul membru în care este stabilită agenția A, care ar colecta taxa aferentă ieșirilor aplicată vânzării sale către agenția B.

34 – A se vedea punctul 32 de mai sus.

35 – Pentru celălalt sens al neutralității fiscale în contextul TVA‑ului, a se vedea nota de subsol 40.

36 – A se vedea Hotărârea din 19 iulie 2012, Deutsche Bank (C‑44/11, nepublicată încă în Repertoriu, punctul 45).

37 – Dificultatea este abordată în modificările la articolul 26 din A șasea directivă propuse de Comisie, în esență prin înlocuirea termenului „călător” cu termenul „client” în tot textul articolului 26 alineatul (3) [care corespunde cu articolul 26 alineatul (2) ultima teză din versiunea nemodificată; există și alte modificări, însă acestea nu au o influență deosebită asupra punctului aflat în discuție]. În opinia noastră, acest fapt demonstrează natura în mare măsură artificială a obiecției.

38 – A se vedea punctul 31 de mai sus.

39 – Citată la nota de subsol 18. Comisia citează de asemenea Hotărârea din 8 mai 2003, Seeling (C‑269/00, Rec., p. I‑4101, punctul 54).

40 – Document citat la nota de subsol 9, punctul 2 penultimul paragraf. Principiul neutralității menționat în prezenta cauză constă în faptul că TVA‑ul ar trebui să fie neutru în ceea ce privește efectul său asupra persoanelor impozabile care nu ar trebui să suporte povara taxei.

41 – Articolul 79 primul paragraf litera (c) privește utilizarea unui cont tranzitoriu pentru decontarea cheltuielilor efectuate în numele și în contul clientului.

42 – Articolul 11 secțiunea A alineatul (3) litera (c) este predecesorul articolului 79 primul paragraf litera (c).