ISSN 1977-0774

Jornal Oficial

da União Europeia

L 196

Edição em língua portuguesa

Legislação

65.° ano

25 de julho de 2022

|

ISSN 1977-0774 |

||

|

Jornal Oficial da União Europeia |

L 196 |

|

|

|

||

|

Edição em língua portuguesa |

Legislação |

65.° ano |

|

|

|

|

|

(1) Texto relevante para efeitos do EEE. |

|

PT |

Os actos cujos títulos são impressos em tipo fino são actos de gestão corrente adoptados no âmbito da política agrícola e que têm, em geral, um período de validade limitado. Os actos cujos títulos são impressos em tipo negro e precedidos de um asterisco são todos os restantes. |

II Atos não legislativos

REGULAMENTOS

|

25.7.2022 |

PT |

Jornal Oficial da União Europeia |

L 196/1 |

REGULAMENTO DELEGADO (UE) 2022/1288 DA COMISSÃO

de 6 de abril de 2022

que complementa o Regulamento (UE) 2019/2088 do Parlamento Europeu e do Conselho no que respeita às normas técnicas de regulamentação que especificam com maior detalhe o conteúdo e a apresentação das informações relacionadas com o princípio de «não prejudicar significativamente». o teor, as metodologias e a apresentação das informações relacionadas com os indicadores de sustentabilidade e os impactos negativos para a sustentabilidade, e o teor e a apresentação das informações relacionadas com a promoção das características ambientais ou sociais e com os objetivos de investimento sustentável nos documentos pré-contratuais, nos sítios Web e nos relatórios periódicos

(Texto relevante para efeitos do EEE)

A COMISSÃO EUROPEIA,

Tendo em conta o Regulamento (UE) 2019/2088 do Parlamento Europeu e do Conselho, de 27 de novembro de 2019, relativo à divulgação de informações relacionadas com a sustentabilidade no setor dos serviços financeiros (1), nomeadamente o artigo 2.o-A, n.o 3, o artigo 4.o, n.o 6, terceiro parágrafo, o artigo 4.o, n.o 7, segundo parágrafo, o artigo 8.o, n.o 3, quarto parágrafo, o artigo 9.o, n.o 5, quarto parágrafo, o artigo 9.o, n.o 6, quarto parágrafo, o artigo 10.o, n.o 2, quarto parágrafo, o artigo 11.o, n.o 4, quarto parágrafo e o o artigo 11.o, n.o 5, quarto parágrafo,

Considerando o seguinte:

|

(1) |

A divulgação de informações relacionadas com a sustentabilidade no setor dos serviços financeiros deve ser suficientemente clara, concisa e acessível para permitir aos investidores finais tomar decisões informadas. Para esse fim, os investidores finais devem ter acesso a dados fiáveis que possam utilizar e analisar de forma atempada e eficiente. A informação incluída nessas divulgações deve portanto ser revista e analisada em conformidade com as diretivas, regulamentos e disposições nacionais referidos no artigo 6.o, n.o 3, e no artigo 11.o, n.o 2, do Regulamento (UE) 2019/2088. Além disso, devem ser estabelecidas regras relativas à publicação dessas informações nos sítios Web, sempre que essa publicação seja exigida pelo Regulamento (UE) 2019/2088. |

|

(2) |

O teor e a apresentação das informações relacionadas com a sustentabilidade no que respeita aos produtos financeiros que têm como referência um cabaz de índices devem fornecer aos investidores finais uma visão abrangente das características de tais produtos financeiros. Por conseguinte, é necessário que as informações relacionadas com a sustentabilidade no que respeita aos índices designados como índices de referência e constituídos por cabazes de índices abranjam tanto esses cabazess como cada um dos índices que os constituem. |

|

(3) |

Relativamente aos investidores finais que tenham um interesse no desempenho em matéria de sustentabilidade dos intervenientes no mercado financeiro e dos consultores financeiros, é essencial garantir o caráter abrangente da informação fornecida pelos intervenientes no mercado financeiro sobre os principais impactos negativos das suas decisões de investimento nos fatores de sustentabilidade e da informação fornecida pelos consultores financeiros sobre os principais impactos negativos do seu aconselhamento em matéria de investimentos ou seguros nos fatores de sustentabilidade. Essa informação deve, por isso, abranger tanto os investimentos diretos como indiretos em ativos. |

|

(4) |

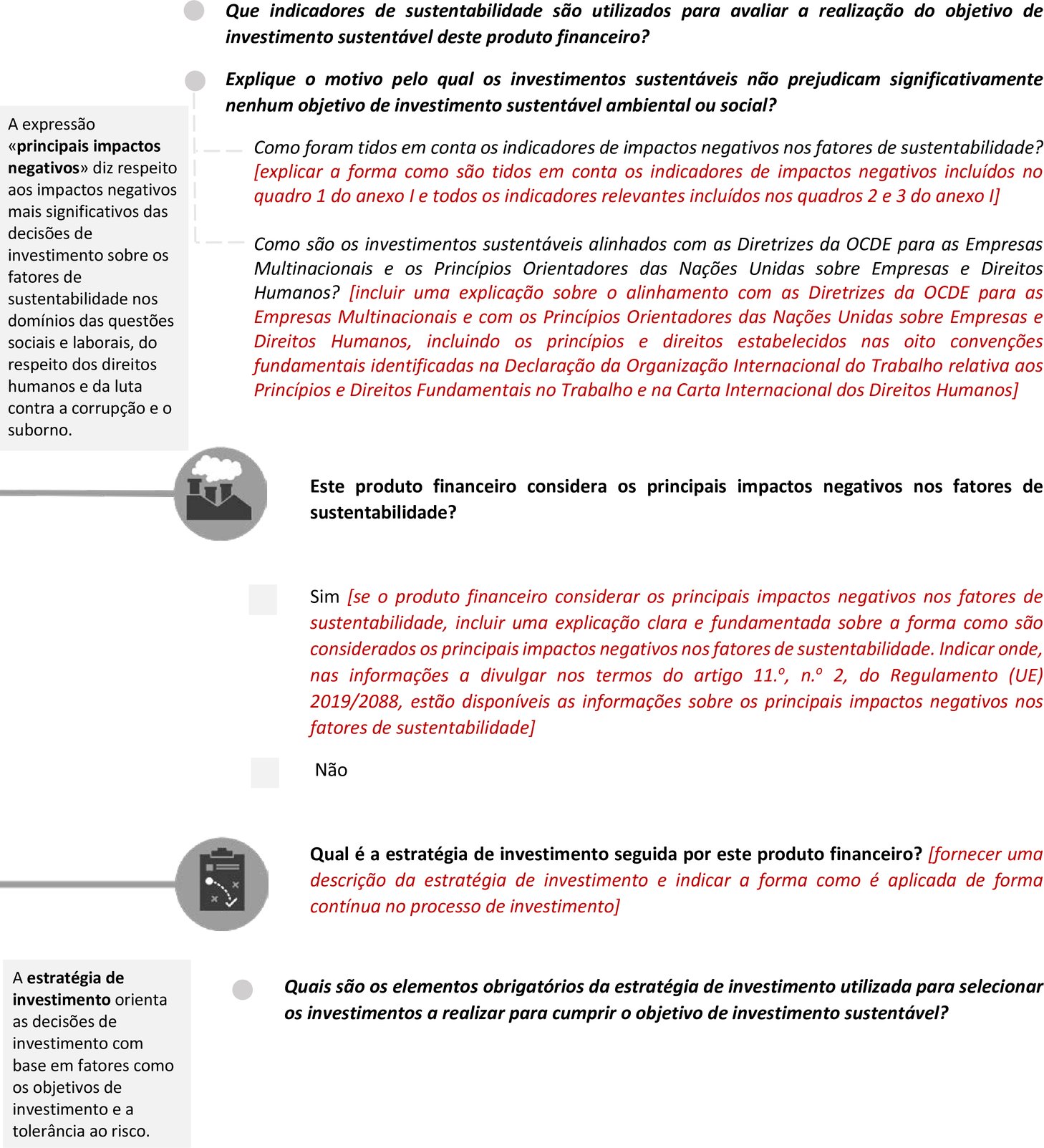

Importa assegurar que a informação divulgada possa ser facilmente comparada e que os indicadores dos principais impactos negativos das decisões de investimento sobre os fatores de sustentabilidade possam ser facilmente compreendidos. A comparabilidade e a compreensibilidade da informação podem ser melhoradas através de uma distinção entre, por um lado, os indicadores que conduzirão sempre a principais impactos negativos e, por outro, os indicadores adicionais de impactos negativos nos fatores de sustentabilidade que são principais para os intervenientes no mercado financeiro. Convém, contudo, assegurar que seja dada tanta importância aos impactos negativos das decisões de investimento no clima, ou noutros fatores de sustentabilidade relacionados com o ambiente, como aos impactos negativos das decisões de investimento nos fatores de sustentabilidade relacionados com as questões sociais e laborais, o respeito dos direitos humanos, a luta contra a corrupção e o suborno. Os indicadores adicionais dos principais impactos negativos devem portanto incidir, pelo menos, sobre cada um destes fatores. Por forma a garantir a coerência com outras divulgações de informações relacionadas com a sustentabilidade, os indicadores dos principais impactos negativos devem usar métricas normalizadas, quando pertinente, e ter por base os indicadores utilizados no Regulamento Delegado (UE) 2020/1818 da Comissão (2) e no Regulamento Delegado (UE) 2021/2139 da Comissão (3). |

|

(5) |

A fim de reforçar ainda mais a comparabilidade das informações a divulgar, as informações sobre os principais impactos negativos devem ser referentes a períodos de referência compreendidos entre 1 de janeiro e 31 de dezembro do ano anterior e devem ser publicadas até 30 de junho de cada ano, como data comum. É possível, contudo, que as carteiras de investimentos dos intervenientes no mercado financeiro se alterem regularmente durante esses períodos de referência. Como tal, a definição dos principais impactos negativos deve ser realizada em pelo menos quatro datas específicas do período de referência, e a média dos resultados deve ser divulgada com periodicidade anual. Para assegurar que os investidores finais possam comparar a forma como os intervenientes no mercado financeiro consideraram os principais impactos negativos ao longo do tempo, estes últimos devem fornecer uma comparação anual dos seus relatórios que abranja pelo menos os cinco períodos de referência anteriores, quando estiverem disponíveis. |

|

(6) |

Ao considerarem os principais impactos negativos pela primeira vez num determinado ano civil, os intervenientes no mercado financeiro devem ser tratados de forma apropriada, mas os investidores finais deverão também receber informações suficientes antes de tomarem as suas decisões de investimento. Como tal, os referidos intervenientes no mercado financeiro devem fornecer informações sobre as medidas que planeiam tomar ou sobre os objetivos que estabeleceram para o período de referência subsequente, com vista a evitar ou reduzir os principais impactos negativos identificados. Pelo mesmo motivo, devem também divulgar as estratégias que utilizarão para identificar os principais impactos negativos sobre os fatores de sustentabilidade e definir prioridades quanto aos mesmos, bem como as normas internacionais que aplicarão nesse mesmo período de referência subsequente. |

|

(7) |

Os investidores finais, independentemente do seu Estado-Membro de residência, devem ter a possibilidade de comparar as divulgações respeitantes aos principais impactos negativos sobre os fatores de sustentabilidade. Os intervenientes no mercado financeiro devem, por conseguinte, fornecer um resumo das suas divulgações numa língua de uso corrente na esfera financeira internacional e numa das línguas oficiais dos Estados-Membros onde são disponibilizados os produtos financeiros desses intervenientes. |

|

(8) |

Os consultores financeiros utilizam a informação relativa aos principais impactos negativos sobre os fatores de sustentabilidade fornecida pelos intervenientes no mercado financeiro. Por esse motivo, a informação fornecida pelos consultores financeiros sobre se e de que forma têm em conta os principais impactos negativos sobre os fatores de sustentabilidade no aconselhamento que prestam relativamente a investimentos ou seguros deve descrever a forma como a informação dos intervenientes no mercado financeiro é tratada e integrada nos seus serviços de aconselhamento sobre investimentos ou seguros. Os consultores financeiros devem, em particular, publicar os critérios e limiares relacionados com os principais impactos negativos nos fatores de sustentabilidade que são utilizados para a escolha dos produtos financeiros ou para o aconselhamento sobre os mesmos, sempre que a sua atuação tiver por base esses mesmos critérios ou limiares. |

|

(9) |

As métricas da pegada de carbono ainda não estão totalmente desenvolvidas. Os intervenientes no mercado financeiro que, em conformidade com o artigo 4.o, n.o 2, alínea d), do Regulamento (UE) 2019/2088, façam referência, nas informações que divulgam a nível da entidade, ao grau de alinhamento dos seus produtos financeiros com os objetivos do Acordo de Paris adotado no âmbito da Convenção-Quadro das Nações Unidas sobre Alterações Climáticas devem, por conseguinte, basear tais divulgações em cenários climáticos prospetivos. |

|

(10) |

Uma das formas de os produtos financeiros promoverem características ambientais ou sociais consiste em ter em conta os principais impactos negativos das decisões de investimento. Os produtos financeiros que tenham como objetivo investimentos sustentáveis devem, como parte das informações divulgadas no âmbito do princípio de «não prejudicar significativamente», considerar também os indicadores de sustentabilidade relacionados com os impactos negativos referidos no artigo 4.o, n.os 6 e 7, do Regulamento (UE) 2019/2088. Por esse motivo, os intervenientes no mercado financeiro devem indicar, como parte das informações que divulgam em matéria de sustentabilidade, de que forma consideram, nesses produtos financeiros, os principais impactos negativos das suas decisões de investimento sobre os fatores de sustentabilidade. |

|

(11) |

O artigo 10.o, n.o 1, segundo parágrafo, do Regulamento (UE) 2019/2088 exige que os intervenientes no mercado financeiro que disponibilizam produtos financeiros que promovem características ambientais ou sociais divulguem essas mesmas características sem induzir em erro os investidores finais. Isso significa que os intervenientes no mercado financeiro não devem divulgar os fatores de sustentabilidade, incluindo através da classificação dos produtos, de uma forma que não reflita o modo como os produtos financeiros efetivamente promovem tais características ambientais ou sociais. Os intervenientes no mercado financeiro só deverão portanto divulgar os critérios de seleção dos ativos subjacentes que sejam vinculativos para o processo de tomada de decisão sobre o investimento, e não os critérios que possam ignorar ou contornar de forma discricionária. |

|

(12) |

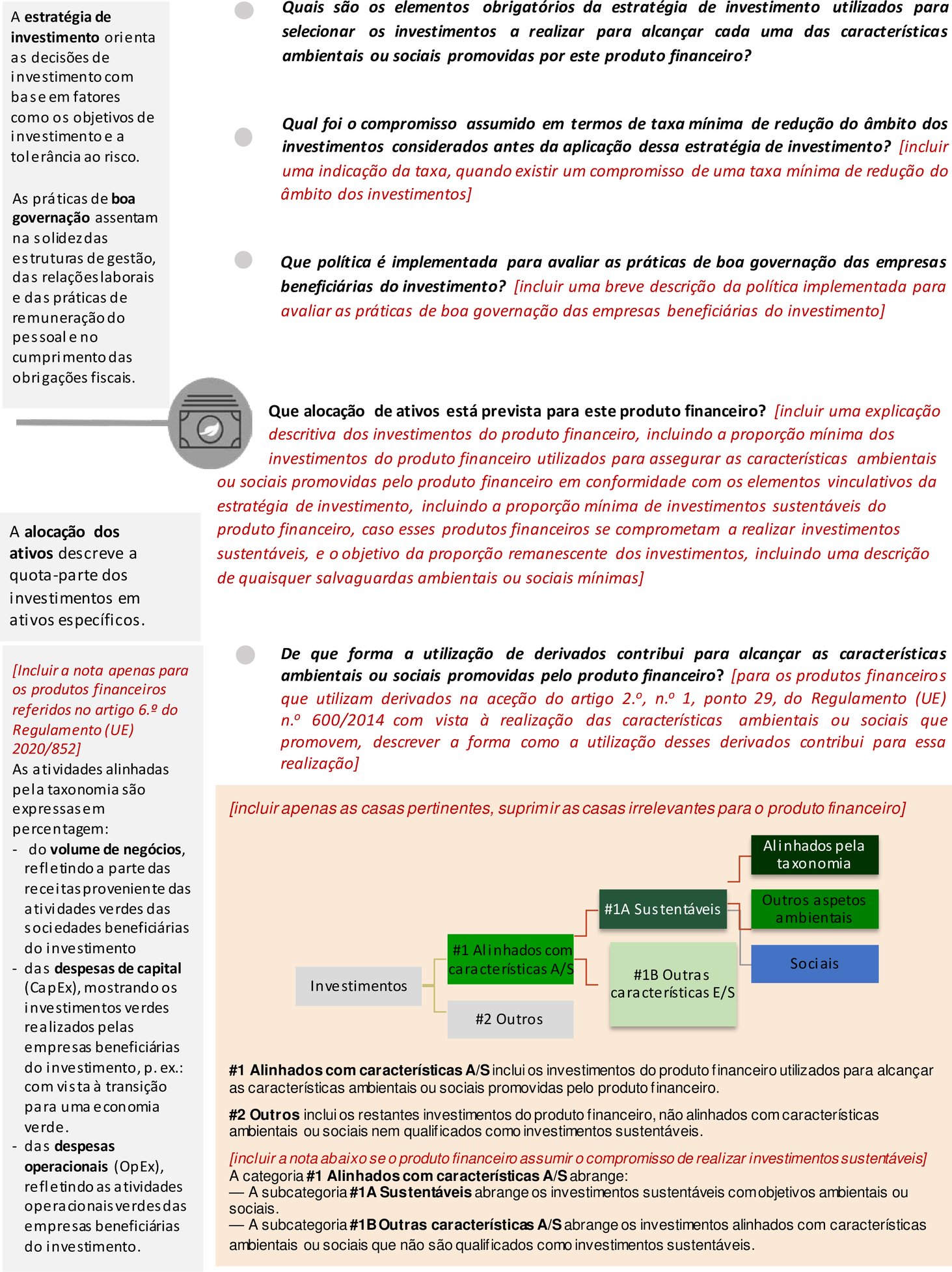

Os produtos financeiros que promovem características ambientais ou sociais podem ser utilizados para investir num vasto leque de ativos subjacentes, alguns dos quais poderão não ser qualificados, eles próprios, como investimentos sustentáveis nem contribuir para as características ambientais ou sociais especificamente promovidas pelo produto financeiro. Tais investimentos incluem os instrumentos de cobertura, os investimentos não analisados para efeitos de diversificação, os investimentos sobre os quais não existem dados suficientes ou o numerário detido como liquidez acessória. Os intervenientes no mercado financeiro que disponibilizam tais produtos financeiros devem, por isso, ser totalmente transparentes sobre a alocação dos investimentos subjacentes a essas categorias de investimentos. |

|

(13) |

Os produtos financeiros podem promover as suas características ambientais ou sociais de várias formas, nomeadamente num documento pré-contratual ou periódico, no nome do produto ou em qualquer comunicação de marketing sobre as suas estratégias de investimento, as normas que lhes são aplicáveis, os rótulos a que aderiram ou as condições aplicáveis para inscrição automática. Para assegurar a comparabilidade e a inteligibilidade das características ambientais ou sociais promovidas, os intervenientes no mercado financeiro que disponibilizam produtos financeiros que promovem características ambientais ou sociais devem confirmar a informação sobre a promoção dessas características em anexos à documentação ou informação referida no artigo 6.o, n.o 3, e no artigo 11.o, n.o 2, do Regulamento (UE) 2019/2088, no que respeita à divulgação de informações pré-contratuais e aos relatórios periódicos. |

|

(14) |

Os produtos financeiros que promovem características ambientais ou sociais ostentam diferentes graus de ambição no que respeita à sustentabilidade. Como tal, nos casos em que os produtos financeiros visem parcialmente o investimento sustentável, os intervenientes no mercado financeiro devem confirmar esse facto nos anexos à documentação ou informação referida no artigo 6.o, n.o 3, e no artigo 11.o, n.o 2, do Regulamento (UE) 2019/2088, no que respeita à divulgação de informações pré-contratuais e aos relatórios periódicos, de modo a garantir que os investidores finais conseguem entender os diversos graus de sustentabilidade e tomam decisões de investimento informadas nessa matéria. |

|

(15) |

Embora os produtos financeiros que têm como objetivo o investimento sustentável se devam limitar à realização de investimentos sustentáveis, tais produtos podem, até certo ponto, realizar outros investimentos se tal lhes for exigido por normas setoriais específicas. Importa portanto exigir a divulgação do montante e do objetivo de quaisquer outros investimentos, de modo a verificar se não impedem o produto financeiro de realizar o seu objetivo de investimento sustentável. |

|

(16) |

Muitos produtos financeiros recorrem a estratégias de exclusão baseadas em critérios ambientais ou sociais. Os investidores finais devem receber toda a informação necessária para avaliar o impacto de tais critérios nas decisões de investimento, assim como o impacto das estratégias de exclusão na constituição da carteira daí resultante. As práticas do mercado demonstram que algumas estratégias de exclusão são retratadas como sendo eficazes quando, na realidade, apenas conduzem à exclusão de um pequeno número de investimentos, ou decorrem da aplicação da lei. Como tal, é necessário abordar a questão do ecobranqueamento, em particular no que respeita à prática de tentar obter uma vantagem concorrencial desleal através da recomendação de um produto financeiro retratado como ecológico ou sustentável mas que não cumpre de facto normas básicas no domínio do ambiente ou da sustentabilidade. Para prevenir as vendas abusivas e o ecobranqueamento, e para que os investidores finais compreendam melhor o impacto das estratégias de exclusão utilizadas por certos produtos financeiros, os intervenientes no mercado financeiro devem confirmar o seu compromisso em matéria de investimentos excluídos, em particular quando essa exclusão for um elemento obrigatório da estratégia de investimento, nas informações sobre a alocação dos ativos e sobre os indicadores de sustentabilidade utilizados para medir o impacto de tais estratégias. |

|

(17) |

O Regulamento (UE) 2019/2088 visa reduzir as assimetrias de informação nas relações mandante-mandatário no que respeita à promoção das características ambientais ou sociais e aos objetivos de investimento sustentável. Para esse fim, o regulamento exige que os intervenientes no mercado financeiro divulguem informações pré-contratuais e nos seus sítios Web aos investidores finais sempre que atuem na qualidade de mandatários em nome desses investidores finais. Para que esse requisito seja plenamente eficaz, os intervenientes no mercado financeiro terão de verificar, durante todo o ciclo de vida do produto financeiro, de que forma esse produto alcança as características ambientais ou sociais divulgadas ou cumpre o objetivo de investimento sustentável. Como parte das informações divulgadas nos respetivos sítios Web, os intervenientes no mercado financeiro devem, portanto, descrever os mecanismos de controlo internos ou externos implementados para monitorizar a conformidade dos produtos numa base contínua. |

|

(18) |

O Regulamento (UE) 2019/2088 especifica que a avaliação das práticas de boa governação constitui parte integral dos produtos financeiros que promovem características ambientais ou sociais ou que têm como objetivo investimentos sustentáveis. Consequentemente, os intervenientes no mercado financeiro que disponibilizam produtos financeiros que promovem características ambientais ou sociais ou que têm um objetivo de investimento sustentável devem divulgar informações sobre as suas políticas de avaliação das práticas de boa governação das empresas beneficiárias do investimento. |

|

(19) |

O artigo 8.o, n.o 1, alínea b), do Regulamento (UE) 2019/2088 exige que os intervenientes no mercado financeiro que disponibilizam produtos financeiros que promovem características ambientais ou sociais e para os quais tenha sido designado um índice de referência divulguem se e de que forma este índice é coerente com essas características. Em contrapartida, o artigo 9.o, n.o 1, do Regulamento (UE) 2019/2088 exige que os intervenientes no mercado financeiro que disponibilizam produtos financeiros que têm como objetivo investimentos sustentáveis e para os quais tenha sido designado um índice de referência divulguem informações sobre a forma como o índice designado está alinhado com esse objetivo de investimento e forneçam uma explicação sobre por que razão e de que forma esse índice designado difere de um índice geral de mercado. Relativamente a esses produtos financeiros, os intervenientes no mercado financeiro devem, por conseguinte, demonstrar claramente que o índice designado foi concebido de forma adequada ao cumprimento do objetivo de investimento sustentável declarado e que a estratégia do produto financeiro assegura o alinhamento permanente do produto com o índice em causa. Assim, relativamente aos produtos financeiros em apreço, as divulgações metodológicas devem ser feitas ao nível de cada índice. |

|

(20) |

Os intervenientes no mercado financeiro podem usar vários métodos de investimento para assegurar que os produtos financeiros por si disponibilizados cumprem as características ambientais ou sociais ou permitem realizar o objetivo de investimento sustentável. Podem investir diretamente em títulos emitidos por empresas beneficiárias do investimento ou realizar investimentos indiretos, e devem ser transparentes quanto à quota-parte dos investimentos que detêm de forma direta e indireta. Em particular, os intervenientes no mercado financeiro devem explicar de que forma a utilização de derivados é compatível com as características ambientais ou sociais promovidas pelo produto financeiro ou com o objetivo de investimento sustentável. |

|

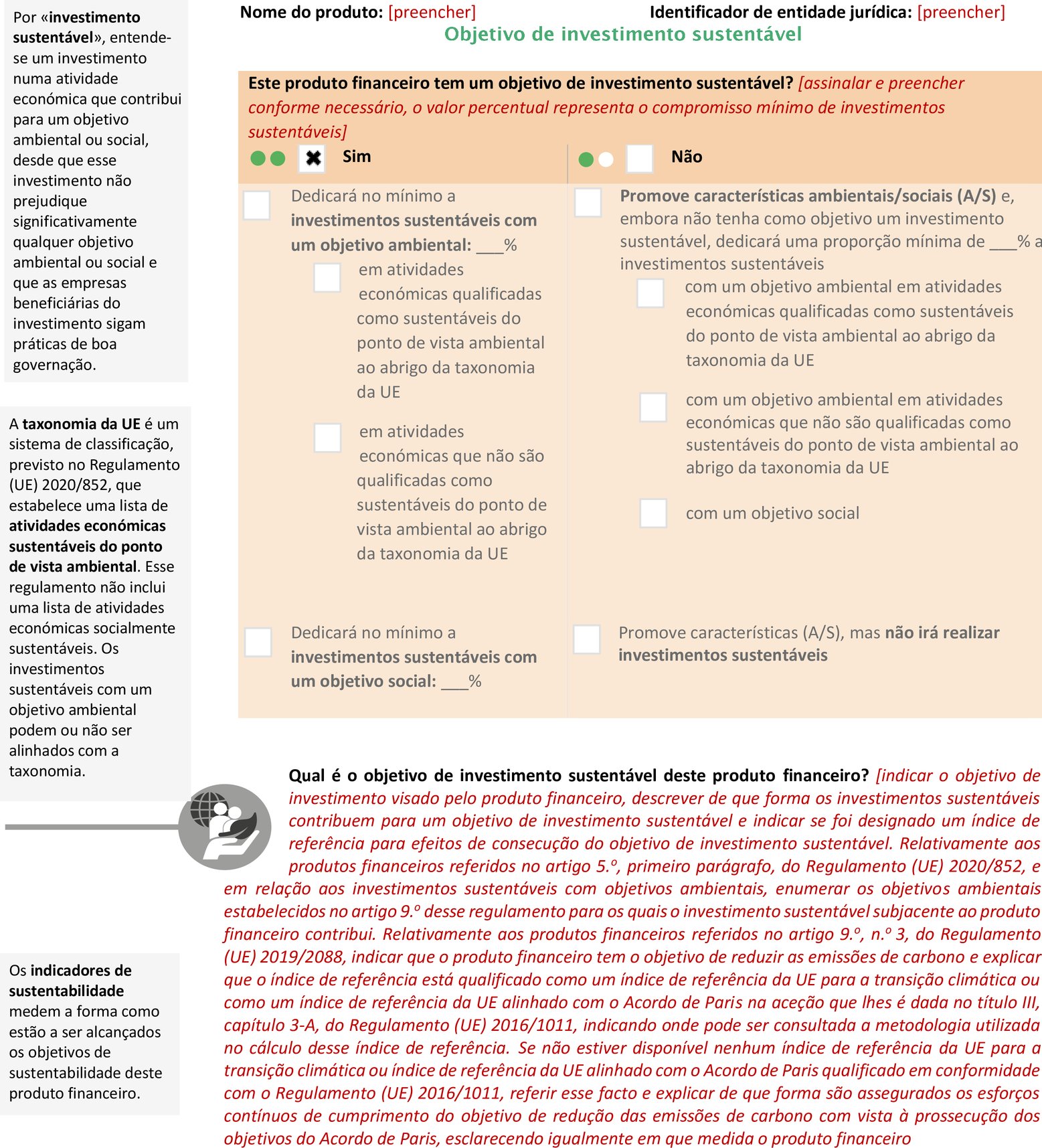

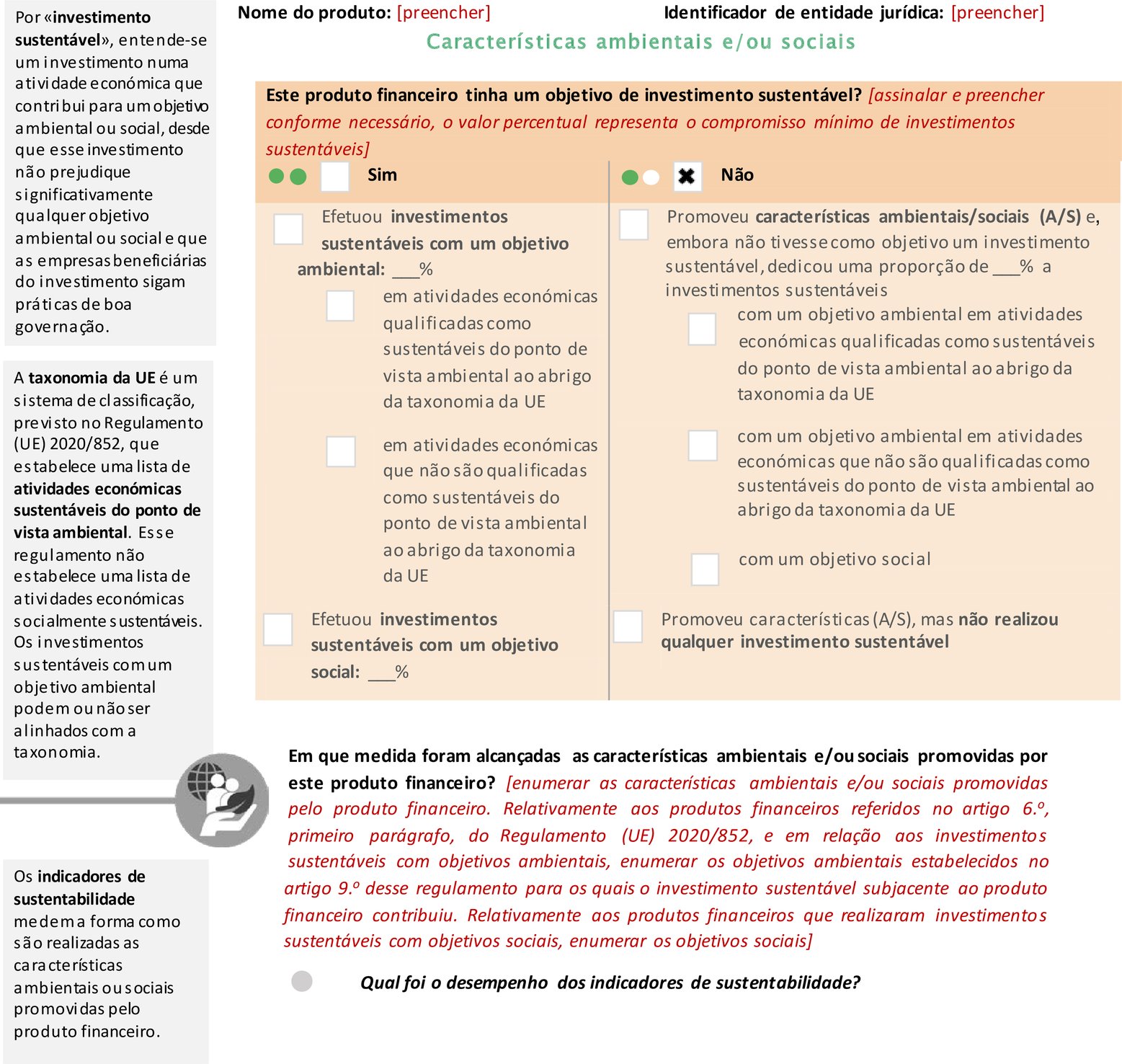

(21) |

Para que não subsistam dúvidas para os investidores finais, a informação pré-contratual sobre os produtos financeiros que promovem características ambientais ou sociais deverá incluir uma declaração esclarecendo que tais produtos não têm como objetivo o investimento sustentável. Com o mesmo propósito, e para garantir condições equitativas com os produtos financeiros que têm como objetivo o investimento sustentável, as informações pré-contratuais, as informações divulgadas no sítio Web e as informações periódicas sobre os produtos que promovem características ambientais ou sociais devem também indicar a proporção dos investimentos sustentáveis. |

|

(22) |

O artigo 2.o, ponto 17, do Regulamento (UE) 2019/2088 define como investimento sustentável um investimento numa atividade económica que contribui para um objetivo de natureza ambiental ou social, ou um investimento em capital humano ou em comunidades económica ou socialmente desfavorecidas, desde que tais investimentos não prejudiquem significativamente nenhum desses objetivos e que as empresas beneficiárias do investimento empreguem práticas de boa governação. O princípio de «não prejudicar significativamente» é particularmente importante para os produtos financeiros que têm como objetivo o investimento sustentável, uma vez que a conformidade com esse princípio é um critério necessário para avaliar se um investimento assegura a realização do objetivo de investimento sustentável. No entanto, esse princípio também é pertinente para os produtos financeiros que promovem características ambientais ou sociais nos casos em que tais produtos financeiros sejam aplicados em investimentos sustentáveis, uma vez que os intervenientes no mercado financeiro devem divulgar a proporção dos investimentos sustentáveis realizados. Os intervenientes no mercado financeiro que disponibilizam produtos financeiros que promovem características ambientais ou sociais e efetuam, em parte, investimentos sustentáveis, ou produtos financeiros que tenham como objetivo o investimento sustentável, devem, por isso, fornecer informações relacionadas com o princípio de «não prejudicar significativamente». O princípio de «não prejudicar significativamente» está ligado às divulgações respeitantes aos principais impactos negativos das decisões de investimento sobre os fatores de sustentabilidade. Por esse motivo, as divulgações do produto financeiro quanto ao princípio de «não prejudicar significativamente» devem esclarecer de que forma foram tidos em conta os indicadores dos impactos negativos. Além disso, na medida em que tais informações estão estreitamente associadas ao Regulamento (UE) 2020/852 do Parlamento Europeu e do Conselho (4), importa exigir informação adicional sobre o alinhamento dos investimentos com as salvaguardas mínimas definidas nesse regulamento. |

|

(23) |

Para que os investidores finais compreendam melhor as estratégias de investimento oferecidas, os intervenientes no mercado financeiro devem incluir nos seus sítios Web divulgações relacionadas com a sustentabilidade, desenvolvendo assim os tópicos abordados de forma concisa nos documentos pré-contratuais e fornecendo mais informações relevantes aos investidores finais. Antes da assinatura de um contrato, os intervenientes no mercado financeiro devem informar os investidores finais de que se encontram disponíveis, no sítio Web, informações mais específicas e detalhadas sobre o produto, fornecendo-lhes uma hiperligação para essa informação. |

|

(24) |

As informações sobre os produtos publicadas nos sítios Web devem fornecer esclarecimentos adicionais sobre a estratégia de investimento utilizada para o produto financeiro em causa, incluindo as políticas de avaliação das práticas de boa governação das empresas beneficiárias do investimento e as metodologias utilizadas para averiguar se o produto cumpre as características ambientais ou sociais ou permite realizar os objetivos de investimento sustentável. Além disso, os intervenientes no mercado financeiro devem publicar nos seus sítios Web um resumo claro, conciso e compreensível das informações fornecidas como parte dos seus relatórios periódicos. |

|

(25) |

Relativamente ao conteúdo das informações divulgadas nos relatórios periódicos exigidos no artigo 11.o do Regulamento (UE) 2019/2088, os intervenientes no mercado financeiro devem divulgar um conjunto mínimo de indicadores quantitativos e qualitativos normalizados e comparáveis que demonstrem de que forma cada um dos produtos financeiros cumpre as características ambientais ou sociais que promove ou o objetivo de investimento sustentável que pretende realizar. Tais indicadores devem ser relevantes para a conceção e estratégia de investimento do produto financeiro descrita na informação pré-contratual do produto financeiro. Para garantir a coerência entre as divulgações pré-contratuais e periódicas, em particular, os intervenientes no mercado financeiro devem comunicar nas suas divulgações periódicas informações sobre os indicadores de sustentabilidade especificamente referidos na informação pré-contratual e que são utilizados para avaliar a forma como são cumpridas as características ambientais ou sociais ou realizado o objetivo de investimento sustentável. |

|

(26) |

É necessário garantir que os investidores finais tenham uma visão clara dos investimentos do produto financeiro. Os intervenientes no mercado financeiro devem por isso fornecer, nos relatórios periódicos exigidos pelo artigo 11.o do Regulamento (UE) 2019/2088, informações sobre os impactos dos quinze principais investimentos do produto financeiro. Tais investimentos devem ser selecionados por forma a representar a maior proporção dos investimentos realizados ao longo do período de referência abrangido pelo relatório periódico, calculados a intervalos adequados para serem representativos desse período de referência. Contudo, nos casos em que menos de quinze investimentos representem metade dos investimentos do produto financeiro, os intervenientes no mercado financeiro deverão fornecer informação apenas sobre esses investimentos. Além disso, por forma a garantir uma comparabilidade adequada ao longo do tempo, os intervenientes no mercado financeiro devem fornecer uma comparação histórica, ano a ano, dos seus relatórios periódicos referentes pelo menos aos cinco períodos anteriores, desde que se encontrem disponíveis. |

|

(27) |

Os intervenientes no mercado financeiro que disponibilizam produtos financeiros que utilizem um índice de referência para cumprir as características ambientais ou sociais ou realizar o objetivo de investimento sustentável devem ser transparentes quanto à capacidade do produto financeiro para se manter alinhado com o índice de referência designado quando pretenderem cumprir essa característica ou objetivo. Por esse motivo, e para reforçar a coerência com as informações em matéria ambiental, social e de governação (ESG) exigidas ao nível de referência pelo Regulamento (UE) 2016/1011 do Parlamento Europeu e do Conselho (5), os intervenientes no mercado financeiro deverão comparar, nos seus relatórios periódicos, o desempenho do produto financeiro em causa com o desempenho do índice de referência designado no que respeita a todos os indicadores de sustentabilidade que são relevantes para comprovar o alinhamento do índice de referência designado com as características ambientais ou sociais do produto financeiro ou com o seu objetivo de investimento sustentável. Tal comparação deverá também permitir aos investidores finais aferir claramente até que ponto o desempenho do produto financeiro é sustentável, quando comparado com o desempenho de um produto corrente. |

|

(28) |

Importa assegurar que os investidores finais possam beneficiar das informações em matéria de sustentabilidade divulgadas quando forem confrontados com a oferta de um produto financeiro por parte de um interveniente no mercado financeiro oriundo de outro Estado-Membro. Os intervenientes no mercado financeiro devem, por conseguinte, fornecer um resumo das informações divulgadas em matéria de sustentabilidade numa língua de uso corrente na esfera financeira internacional. Nos casos em que um produto financeiro seja disponibilizado fora do Estado-Membro em que o interveniente no mercado financeiro se encontra estabelecido, o resumo dessas informações deverá ser também fornecido numa das línguas oficiais do Estado-Membro em que o produto financeiro é disponibilizado. |

|

(29) |

Importa assegurar a comparabilidade da declaração referente aos principais impactos negativos, da divulgação pré-contratual e dos relatórios periódicos exigidos pelo Regulamento (UE) 2019/2088, e garantir que essas informações possam ser facilmente compreendidas pelos investidores finais. Importa assim definir modelos normalizados para a apresentação dessas informações. Pelo mesmo motivo, os modelos devem conter explicações sucintas dos principais termos utilizados nos mesmos. |

|

(30) |

Alguns produtos financeiros poderão oferecer aos investidores finais um leque de opções de investimento subjacentes. É necessário assegurar que os investidores finais sejam informados do potencial desempenho em matéria de sustentabilidade de tais produtos, e que os intervenientes no mercado financeiro sejam obrigados a fornecer informações sobre as opções que promovem características ambientais ou sociais ou que têm como objetivo o investimento sustentável. Tais informações devem deixar claro que, relativamente aos produtos financeiros que promovem características ambientais ou sociais, a medida em que tais características são cumpridas por esses produtos está sujeita à proporção das opções selecionadas pelo investidor final que promovem tais características e ao período durante o qual o investidor final investe nessas opções. A informação fornecida deve também deixar claro que, relativamente aos produtos financeiros que têm como objetivo o investimento sustentável, todas as opções de investimento subjacente devem ter esse mesmo objetivo. Existem produtos financeiros que oferecem um leque de opções de investimento subjacente aos investidores finais, sendo que uma ou mais dessas opções podem ser qualificadas como produtos financeiros que promovem características ambientais ou sociais. Para assegurar total transparência, é importante garantir que a informação sobre tais produtos financeiros também abrange essas opções. Outros produtos financeiros apresentam opções de investimento subjacente constituídas por produtos financeiros que têm como objetivo o investimento sustentável. Também nesse caso, a informação sobre os produtos deve abranger essas opções. Alguns produtos financeiros possuem ainda uma ou mais opções de investimento subjacente que têm como objetivo o investimento sustentável, mas que não são consideradas produtos financeiros na aceção do artigo 2.o, ponto 12, do Regulamento (UE) 2019/2088. Uma vez que tais opções estão integradas num produto financeiro abrangido pelo Regulamento (UE) 2019/2088 e têm como objetivo o investimento sustentável, há que exigir o fornecimento de um nível mínimo de informação sobre esse objetivo de investimento sustentável. |

|

(31) |

A divulgação de informações pré-contratuais relativas aos produtos financeiros que oferecem um leque de opções de investimento subjacente deve oferecer um nível adequado de informações relacionadas com a sustentabilidade do produto financeiro no seu todo. Os investidores finais devem receber uma lista resumida das opções de investimento subjacente relacionadas com a sustentabilidade, assim como uma indicação clara de onde podem obter informações relacionadas com a sustentabilidade no contexto dessas opções. Tal lista deverá garantir que as opções de investimento subjacente são adequadamente classificadas no que respeita ao objetivo de investimento sustentável e à promoção das características ambientais ou sociais. |

|

(32) |

Pelo facto de o produto financeiro poder oferecer um vasto leque de opções de investimento subjacente e um número correspondente de anexos informativos, a inclusão de informações relacionadas com a sustentabilidade diretamente como anexos às informações pré-contratuais referidas no Regulamento (UE) 2019/2088 poderá impedir que o investidor final receba informações claras e concisas. Nestes casos, dever-se-á permitir que tal informação seja fornecida através da referência a outras divulgações efetuadas em conformidade com diretivas e regulamentos da UE ou com a legislação nacional. Da mesma forma, no que respeita à divulgação de informações periódicas relacionadas com produtos financeiros que oferecem um leque de opções de investimento subjacentes, o relatório periódico deve apenas abranger as opções que foram objeto de investimento, uma vez que são essas opções que regem a medida em que os produtos financeiros cumprem as características ambientais ou sociais que promovem ou permitem realizar o seu objetivo de investimento sustentável. |

|

(33) |

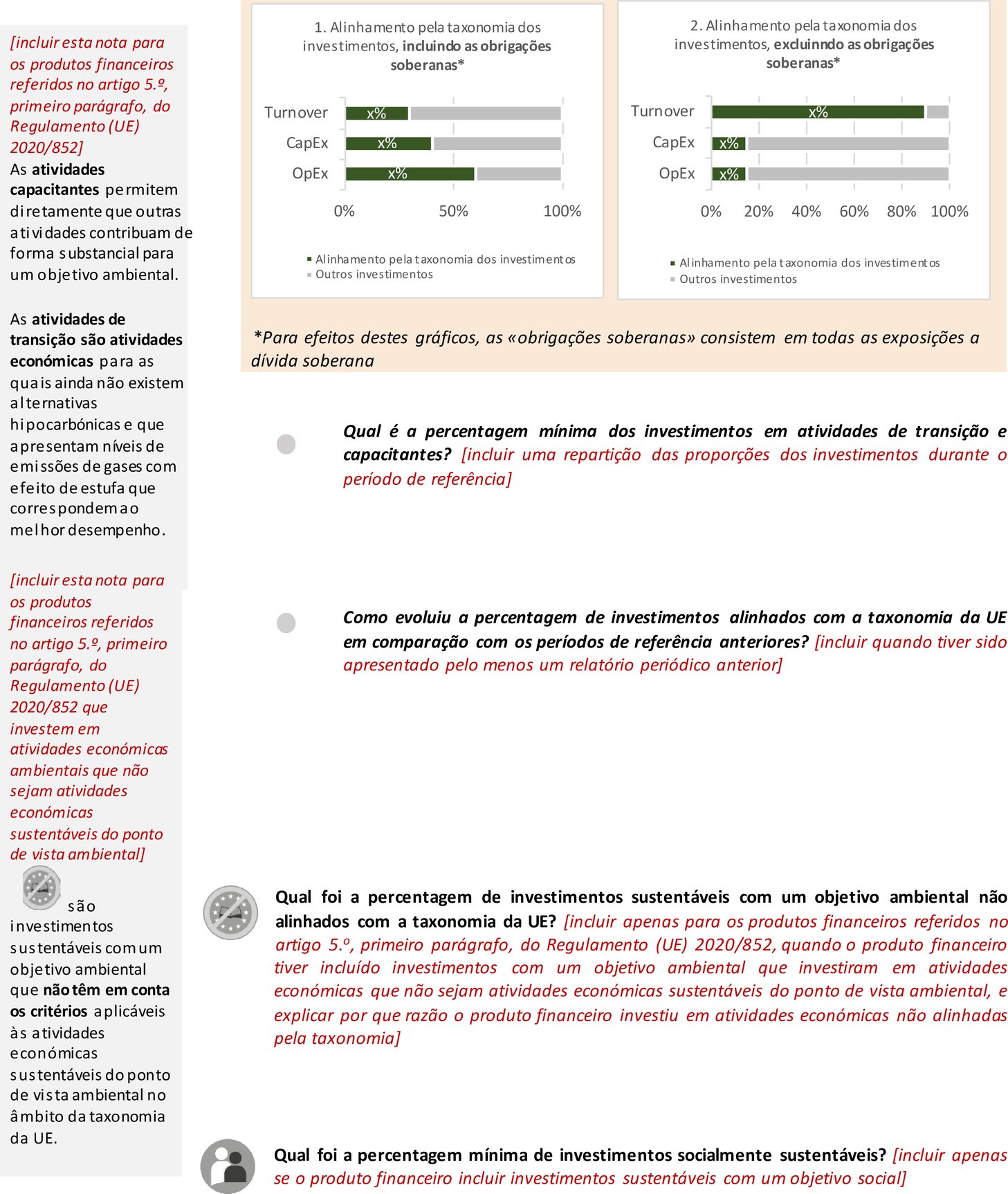

O Regulamento (UE) 2020/852 alterou o Regulamento (UE) 2019/2088, exigindo que os intervenientes no mercado financeiro incluam nas divulgações pré-contratuais e periódicas dos produtos financeiros que tenham como objetivo o investimento sustentável e invistam numa atividade económica que contribua para um objetivo ambiental na aceção do artigo 2.o, ponto 17, do mesmo regulamento, informações sobre o objetivo ambiental estabelecido no Regulamento (UE) 2020/852, bem como uma descrição da forma e da medida em que os investimentos subjacentes ao produto financeiro são realizados em atividades económicas sustentáveis do ponto de vista ambiental, tal como referido no artigo 3.o do mesmo regulamento. Além disso, o Regulamento (UE) 2019/2088 exige agora também que os intervenientes no mercado financeiro incluam nas divulgações pré-contratuais e periódicas dos produtos financeiros que promovam características ambientais as informações exigidas para os produtos financeiros que tenham como objetivo o investimento sustentável e invistam numa atividade económica que contribua para um objetivo ambiental na aceção desse regulamento. É necessário permitir que os investidores finais possam comparar facilmente os níveis de investimento dos produtos financeiros em atividades económicas sustentáveis do ponto de vista ambiental. Por conseguinte, para efeitos do artigo 6.o, n.os 1 e 2, e do artigo 11.o, n.o 2, do Regulamento (UE) 2019/2088, os intervenientes no mercado financeiro devem incluir nos anexos dos documentos ou informações referidos no artigo 6.o, n.o 3, e no artigo 11.o, n.o 2, do mesmo regulamento representações gráficas desses investimentos com base numa métrica normalizada, consistindo o numerador no valor de mercado dos investimentos em atividades económicas sustentáveis do ponto de vista ambiental e o denominador no valor de mercado de todos os investimentos. A fim de fornecer informações fiáveis aos investidores finais, o numerador deve incluir um valor de mercado dos investimentos em empresas beneficiárias que seja representativo da proporção das atividades económicas sustentáveis do ponto de vista ambiental dessas empresas beneficiárias, bem como das receitas provenientes de títulos de dívida cujos termos exijam que essas receitas sejam utilizadas para atividades económicas sustentáveis do ponto de vista ambiental. A fim de abranger todos os investimentos que possam financiar atividades económicas sustentáveis do ponto de vista ambiental, deverá ser possível incluir no numerador ativos de infraestruturas, ativos imobiliários, ativos de titularização e investimentos noutros produtos financeiros tal como referido nos artigos 5.o, primeiro parágrafo, e 6.°, primeiro parágrafo, do Regulamento (UE) 2020/852. Dada a ausência de metodologias fiáveis para determinar em que medida a exposição resultante de um derivado está ligada a atividades económicas sustentáveis do ponto de vista ambiental, os derivados não devem ser incluídos no numerador. O denominador deverá corresponder ao valor de mercado da totalidade dos investimentos. |

|

(34) |

Não existe atualmente uma metodologia adequada para calcular em que medida a exposição a administrações centrais, bancos centrais e emitentes supranacionais («exposição a dívida soberana») está ligada a atividades económicas sustentáveis do ponto de vista ambiental. A fim de aumentar a sensibilização dos investidores finais, importa calcular e representar graficamente a dimensão dos investimentos em atividades económicas sustentáveis do ponto de vista ambiental, de duas formas. A primeira forma será permitir, por um lado, a inclusão no numerador dos investimentos em títulos de dívida emitidos por administrações centrais, bancos centrais e emitentes supranacionais, sempre que os respetivos termos exijam que as receitas sejam utilizadas para atividades económicas sustentáveis do ponto de vista ambiental e, por outro, a inclusão no denominador dos investimentos em títulos de dívida emitidos por administrações centrais, bancos centrais e emitentes supranacionais, independentemente da utilização das receitas. A fim de informar melhor as decisões de investimento dos investidores finais, os intervenientes no mercado financeiro devem explicar por que razão determinadas exposições a dívida soberana não se inserem em atividades económicas sustentáveis do ponto de vista ambiental, nomeadamente, se for o caso, devido à falta de metodologias adequadas para calcular em que medida essa exposição está ligada a atividades económicas sustentáveis do ponto de vista ambiental. A segunda forma passaria por excluir as exposições a dívida soberana do numerador e do denominador, reforçando assim a comparabilidade entre os produtos financeiros e permitindo aos investidores finais avaliar em que medida os produtos financeiros investem em atividades económicas sustentáveis do ponto de vista ambiental, sem inclusão das exposições a dívida soberana. |

|

(35) |

Os intervenientes no mercado financeiro deverão poder recorrer a terceiros fornecedores de dados caso as empresas ainda não tenham cumprido a obrigação, estabelecida no artigo 8.o do Regulamento (UE) 2020/852, de divulgar informações sobre a forma e a medida em que as suas atividades estão associadas a atividades económicas qualificadas como sustentáveis do ponto de vista ambiental nos termos dos artigos 3.o e 9.° desse regulamento. Para efeitos de avaliação dos investimentos em sociedades beneficiárias que não estejam sujeitas às divulgações exigidas pelo artigo 8.o do Regulamento (UE) 2020/852, os intervenientes no mercado financeiro devem avaliar e utilizar os dados comunicados publicamente. Apenas nos casos em que esses dados não estejam disponíveis, os intervenientes no mercado financeiro deverão ser autorizados a utilizar dados que tenham sido obtidos quer diretamente junto das sociedades beneficiárias do investimento, quer junto de terceiros, assegurando em todos os casos que os dados disponibilizados no âmbito dessas divulgações sejam equivalentes aos dados disponibilizados ao abrigo das divulgações efetuadas em conformidade com o referido artigo 8.o. |

|

(36) |

É necessário assegurar que os produtos financeiros divulguem de forma coerente informações sobre a medida em que os investimentos em sociedades beneficiárias que sejam empresas não financeiras são investimentos em atividades económicas sustentáveis do ponto de vista ambiental nos termos dos artigos 3.o e 9.° do Regulamento (UE) 2020/852. Para o efeito, os intervenientes no mercado financeiro devem selecionar a proporção do volume de negócios, das despesas de capital ou das despesas de funcionamento utilizada para calcular um indicador-chave de desempenho por produto financeiro para medir esse elemento, e devem divulgar a sua escolha nos anexos dos documentos ou informações a que se refere o artigo 6.o, n.o 3, do Regulamento (UE) 2019/2088. A fim de assegurar a comparabilidade entre os produtos financeiros e facilitar a compreensão pelos investidores finais, o indicador de desempenho fundamental deverá ser, regra geral, o volume de negócios. As despesas de capital ou de funcionamento só devem ser utilizadas se as características do produto financeiro o justificarem, em especial quando essas despesas de capital ou de funcionamento forem mais representativas da medida em que esses produtos financeiros investem em atividades económicas sustentáveis do ponto de vista ambiental, e desde que tal utilização seja explicada. No caso das sociedades beneficiárias de investimento que sejam instituições financeiras, na aceção do artigo 1.o, ponto 8, do Regulamento Delegado (UE) 2021/2178 da Comissão (6), a comparabilidade deverá ser assegurada exigindo a utilização do mesmo indicador-chave de desempenho por todas as empresas financeiras de um mesmo tipo. Quanto às empresas de seguros e de resseguros com atividades de subscrição do ramo não-vida, deverá ser prevista a possibilidade de combinar os indicadores-chave de desempenho ligados às atividades de investimento e de tomada firme num único indicador-chave de desempenho. A fim de promover a transparência para os investidores finais, é necessário exigir que as divulgações periódicas sobre a forma e a medida em que os investimentos subjacentes ao produto financeiro são realizados em atividades económicas sustentáveis do ponto de vista ambiental incluam uma comparação com as proporções visadas de investimentos nessas atividades económicas que constavam das divulgações pré-contratuais. A fim de assegurar a comparabilidade e a transparência, as divulgações periódicas devem indicar em que medida os investimentos foram realizados nessas atividades económicas em termos de volume de negócios, de despesas de capital e de despesas operacionais. |

|

(37) |

As disposições do presente regulamento estão intimamente ligadas entre si, uma vez que todas abordam a informação a fornecer pelos intervenientes no mercado financeiro e pelos consultores financeiros no que respeita à divulgação de informações relacionadas com a sustentabilidade no setor dos serviços financeiros exigida nos termos do Regulamento (UE) 2019/2088. Para assegurar a coerência entre tais disposições, que devem entrar em vigor em simultâneo, e para ajudar os intervenientes no mercado financeiro e os consultores financeiros a compreender as obrigações que lhes incumbem por força do Regulamento (UE) 2019/2088, importa reunir num só regulamento todas as normas técnicas de regulamentação exigidas no artigo 2.o-A, n.o 3, no artigo 4.o, n.o 6, terceiro parágrafo, no artigo 4.o, n.o 7, segundo parágrafo, no artigo 8.o, n.o 3, quarto parágrafo, no artigo 8.o, n.o 4, quarto parágrafo, no artigo 9.o, n.o 5, quarto parágrafo, no artigo 9.o, n.o 6, quarto parágrafo, no artigo 10.o, n.o 2, quarto parágrafo, no artigo 11.o, n.o 4, quarto parágrafo, e no artigo 11.o, n.o 5, quarto parágrafo. |

|

(38) |

O presente regulamento baseia-se nos projetos de normas técnicas de regulamentação apresentados à Comissão pela Autoridade Bancária Europeia, pela Autoridade Europeia dos Seguros e Pensões Complementares de Reforma e pela Autoridade Europeia dos Valores Mobiliários e dos Mercados (Autoridades Europeias de Supervisão). |

|

(39) |

O Comité Conjunto das Autoridades Europeias de Supervisão a que se refere o artigo 54.o do Regulamento (UE) n.o 1093/2010 do Parlamento Europeu e do Conselho (7), o artigo 54.o do Regulamento (UE) n.o 1094/2010 do Parlamento Europeu e do Conselho (8) e o artigo 54.o do Regulamento (UE) n.o 1095/2010 do Parlamento Europeu e do Conselho (9) realizou consultas públicas abertas sobre os projetos de normas técnicas de regulamentação em que se baseia o presente regulamento, analisou os potenciais custos e benefícios conexos e solicitou o parecer do Grupo das Partes Interessadas do Setor Bancário criado em conformidade com o artigo 37.o do Regulamento (UE) n.o 1093/2010, do Grupo de Interessados do Setor dos Seguros e Resseguros criado em conformidade com o artigo 37.o do Regulamento (UE) n.o 1094/2010 e do Grupo de Interessados do Setor dos Valores Mobiliários e dos Mercados criado em conformidade com o artigo 37.o do Regulamento (UE) n.o 1095/2010. |

|

(40) |

É necessário permitir que os intervenientes no mercado financeiro e os consultores financeiros se possam adaptar aos requisitos estabelecidos no presente regulamento delegado. A sua data de aplicação deve, por conseguinte, ser adiada para 1 de janeiro de 2023. No entanto, é necessário exigir que os intervenientes no mercado financeiro que tenham, antes de 31 de dezembro de 2022, considerado os principais impactos negativos das decisões de investimento nos fatores de sustentabilidade a que se refere o artigo 4.o, n.o 1, alínea a), do Regulamento (UE) 2019/2088, ou conforme exigido pelo artigo 4.o, n.os 3 ou 4 do mesmo regulamento, publiquem pela primeira vez as informações sobre esses impactos nos seus sítios Web, numa secção separada intitulada «Declaração relativa aos principais impactos negativos das decisões de investimento sobre os fatores de sustentabilidade», até 30 de junho de 2023 no que respeita ao período de 1 de janeiro de 2022 a 31 de dezembro de 2022, |

ADOTOU O PRESENTE REGULAMENTO:

CAPÍTULO I

DEFINIÇÕES E DISPOSIÇÕES GERAIS

Artigo 1.o

Definições

Para efeitos do presente regulamento, entende-se por:

|

1) |

«Empresa financeira»: um GFIA na aceção do artigo 4.o, n.o 1, alínea b), da Diretiva 2011/61/UE do Parlamento Europeu e do Conselho (10), uma sociedade gestora na aceção do artigo 2.o, n.o 1, alínea b), da Diretiva 2009/65/CE do Parlamento Europeu e do Conselho (11), uma empresa de investimento autorizada nos termos dos artigos 27.o, 28.° e 29.° da Diretiva 2009/65/CE que não tenha designado para a sua gestão uma sociedade gestora autorizada nos termos dos artigos 6.o, 7.° e 8.° dessa diretiva, uma instituição de crédito na aceção do artigo 4.o, n.o 1, ponto 1, do Regulamento (UE) n.o 575/2013 do Parlamento Europeu e do Conselho (12), uma empresa de investimento na aceção do artigo 4.o, n.o 1, ponto 2, do Regulamento (UE) n.o 575/2013, uma empresa de seguros na aceção do artigo 13.o, ponto 1, da Diretiva 2009/138/CE do Parlamento Europeu e do Conselho (13), uma empresa de resseguros na aceção do artigo 13.o, ponto 4, da Diretiva 2009/138/CE, ou qualquer entidade de um país terceiro que exerça atividades semelhantes, esteja sujeita à legislação de um país terceiro e seja supervisionada por uma autoridade de supervisão de um país terceiro; |

|

2) |

«Empresa não financeira», uma empresa que não é uma empresa financeira na aceção do ponto 1; |

|

3) |

«Exposição a dívida soberana»; uma posição em risco sobre administrações centrais, bancos centrais e emitentes supranacionais; |

|

4) |

«Atividade económica sustentável do ponto de vista ambiental»: uma atividade económica que cumpre os requisitos estabelecidos no artigo 3.o do Regulamento (UE) 2020/852; |

|

5) |

«Atividade económica de transição»: uma atividade económica que cumpre os requisitos estabelecidos no artigo 10.o, n.o 2, do Regulamento (UE) 2020/852; |

|

6) |

«Atividade económica capacitante»: uma atividade económica que cumpre os requisitos estabelecidos no artigo 16.o do Regulamento (UE) 2020/852; |

Artigo 2.o

Princípios gerais para a apresentação de informações

1. Os intervenientes no mercado financeiro e os consultores financeiros fornecem as informações exigidas no presente regulamento de forma gratuita, facilmente acessível, não-discriminatória, bem visível, simples, concisa, compreensível, justa, clara e que não induza em erro. Os intervenientes no mercado financeiro e os consultores financeiros apresentam e organizam as informações exigidas no presente regulamento de forma facilmente legível, utilizando carateres de tamanho adequado e um estilo de fácil compreensão. Os intervenientes no mercado financeiro podem adaptar o tamanho e tipo de letra e as cores utilizados nos modelos estabelecidos nos anexos I a V do presente regulamento.

2. Os intervenientes no mercado financeiro e os consultores financeiros fornecem as informações exigidas pelo presente regulamento num formato eletrónico pesquisável, salvo disposição em contrário na legislação setorial referida no artigo 6.o, n.o 3, e no artigo 11.o, n.o 2, do Regulamento (UE) 2019/2088.

3. Os intervenientes no mercado financeiro e os consultores financeiros mantêm atualizada a informação publicada nos seus sítios Web em conformidade com o presente regulamento. A data de publicação da informação deve ser indicada de forma clara, assim como a data de qualquer atualização. Nos casos em que a informação seja apresentada num ficheiro transferível, os intervenientes no mercado financeiro e os consultores financeiros devem identificar o histórico da versão no nome do ficheiro.

4. Os intervenientes no mercado financeiro e os consultores financeiros fornecem, se disponíveis, os identificadores de entidade jurídica (LEI) e os números de identificação internacional de títulos (ISIN) quando fizerem referência a entidades ou produtos financeiros nas informações fornecidas em conformidade com o presente regulamento.

Artigo 3.o

Índices de referência com cabazes de índices

Se um índice designado como índice de referência for constituído por um cabaz de índices, os intervenientes no mercado financeiro e os consultores financeiros fornecem a informação relacionada com esse índice no que respeita a esse cabaz, assim como a cada índice que o constitui.

CAPÍTULO II

TRANSPARÊNCIA SOBRE OS IMPACTOS NEGATIVOS NOS FATORES DE SUSTENTABILIDADE

SECÇÃO 1

Intervenientes no mercado financeiro

Artigo 4.o

Declaração dos intervenientes no mercado financeiro no sentido de que tomam em consideração os principais impactos negativos das suas decisões de investimento nos fatores de sustentabilidade

1. Até 30 de junho de cada ano, os intervenientes no mercado financeiro a que se refere o artigo 4.o, n.o 1, alínea a), do Regulamento (UE) 2019/2088, ou o artigo 4.o, n.os 3 ou 4, do mesmo regulamento, publicam no seu sítio Web, numa secção separada intitulada «Declaração relativa aos principais impactos negativos das decisões de investimento sobre os fatores de sustentabilidade», as informações referidas no artigo 4.o, n.o 1, alínea a), do Regulamento (UE) 2019/2088, no artigo 4.o, n.os 2, 3 e 4 do mesmo regulamento e nos artigos 4.o a 10.° do presente regulamento. A informação em causa deve abranger o período de 1 de janeiro a 31 de dezembro do ano anterior e ser publicada na secção «Divulgação de informações relacionadas com a sustentabilidade» referida no artigo 23.o do presente regulamento.

2. Os intervenientes no mercado financeiro publicam a declaração referida no n.o 1 de acordo com o modelo definido no quadro 1 do anexo I.

3. Em derrogação do n.o 1 e no que respeita aos intervenientes no mercado financeiro que publiquem pela primeira vez a declaração a que se refere o artigo 4.o, n.o 1, alínea a), do Regulamento (UE) 2019/2088, ou o artigo 4.o, n.os 3 ou 4, do mesmo regulamento, as informações a que se refere o n.o 1 devem abranger o período entre a data em que os principais impactos negativos das decisões de investimento sobre os fatores de sustentabilidade foram pela primeira vez considerados e o dia 31 de dezembro desse mesmo ano. Esses intervenientes no mercado financeiro publicam essas informações na declaração referida no n.o 1 até 30 de junho do ano seguinte.

Artigo 5.o

Secção de resumo

Na secção de resumo do quadro 1 do anexo I, os intervenientes no mercado financeiro fornecem todas as seguintes informações:

|

a) |

O nome do interveniente nos mercados financeiros objeto da declaração dos impactos negativos sobre a sustentabilidade; |

|

b) |

O facto de que os principais impactos negativos nos fatores de sustentabilidade são tidos em conta; |

|

c) |

O período de referência da declaração; |

|

d) |

Um resumo dos principais impactos adversos. |

A secção de resumo do quadro 1 do anexo I será redigida em todas as seguintes línguas:

|

a) |

Numa das línguas oficiais do Estado-Membro de origem do interveniente no mercado financeiro e, se diferente, noutra língua de uso corrente na esfera financeira internacional; |

|

b) |

Se um produto financeiro do interveniente no mercado financeiro for disponibilizado num Estado-Membro anfitrião, numa das línguas oficiais desse Estado-Membro. |

A secção de resumo deve ter, no máximo, duas páginas de formato A4, quando impressa.

Artigo 6.o

Descrição dos principais impactos negativos das decisões de investimento sobre os fatores de sustentabilidade

1. Na secção «Descrição dos principais impactos negativos sobre os fatores de sustentabilidade» do quadro 1 do anexo I, os intervenientes no mercado financeiro devem preencher todos os campos relacionados com os indicadores referentes aos principais impactos negativos sobre a sustentabilidade, incluindo todos os seguintes elementos:

|

a) |

Informações sobre um ou mais indicadores adicionais sobre o clima e outros indicadores relacionados com o ambiente, conforme descrito no quadro 2 do anexo I; |

|

b) |

Informações sobre um ou mais indicadores adicionais nos domínios das questões sociais e laborais, do respeito dos direitos humanos, da luta contra a corrupção e o suborno, conforme descrito no quadro 3 do anexo I; |

|

c) |

Informações sobre quaisquer outros indicadores utilizados para identificar e avaliar os principais impactos negativos adicionais sobre um fator de sustentabilidade. |

2. Na secção «Descrição dos principais impactos negativos sobre os fatores de sustentabilidade» do quadro 1 do anexo I, os intervenientes no mercado financeiro descrevem as medidas tomadas durante o período de 1 de janeiro a 31 de dezembro do ano anterior e as medidas planeadas ou as metas traçadas para o período subsequente de 1 de janeiro a 31 de dezembro com vista a evitar ou reduzir os principais impactos negativos identificados.

3. Os intervenientes no mercado financeiro incluem, nas colunas «Impacto» da secção «Descrição dos principais impactos negativos sobre os fatores de sustentabilidade» do quadro 1 do anexo I, um valor referente à média dos impactos em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada período de 1 de janeiro a 31 de dezembro.

Artigo 7.o

Descrição das políticas de identificação e definição de prioridades no que se refere aos principais impactos negativos das decisões de investimento sobre os fatores de sustentabilidade

1. Na secção «Descrição das políticas de identificação e definição de prioridades no que se refere aos principais impactos negativos sobre os fatores de sustentabilidade» do quadro 1 do anexo I, os intervenientes no mercado financeiro descrevem as suas políticas de identificação e definição de prioridades no que se refere aos principais impactos negativos sobre os fatores de sustentabilidade e a forma como tais políticas são atualizadas e aplicadas, incluindo todos os seguintes elementos:

|

a) |

A data em que o órgão administrativo do interveniente no mercado financeiro aprovou essas políticas; |

|

b) |

A forma como foi atribuída a responsabilidade pela implementação dessas políticas no âmbito das estratégias e procedimentos organizacionais; |

|

c) |

As metodologias de seleção dos indicadores referidos no artigo 6.o, n.o 1, alíneas a), b) e c), e de identificação e avaliação dos principais impactos negativos referidos no artigo 6.o, n.o 1, em particular uma explicação de como essas metodologias têm em conta a probabilidade de ocorrência e a gravidade desses principais impactos negativos, incluindo o seu caráter potencialmente irremediável; |

|

d) |

Qualquer margem de erro associada às metodologias referidas na alínea c) do presente número, com uma explicação da mesma; |

|

e) |

As fontes de dados utilizadas. |

2. Nos casos em que não se encontre disponível informação relacionada com qualquer um dos indicadores, os intervenientes no mercado financeiro incluem, na secção «Descrição das políticas de identificação e definição de prioridades no que se refere aos principais impactos negativos sobre os fatores de sustentabilidade» do quadro 1 do anexo I, detalhes sobre os melhores esforços envidados para obter a informação, seja diretamente junto das empresas beneficiárias do investimento, seja através da realização de estudos adicionais, da colaboração com outros fornecedores de dados ou peritos externos ou da formulação de pressupostos razoáveis.

Artigo 8.o

Secção de políticas de envolvimento

1. Na secção «Políticas de envolvimento» do quadro 1 do anexo I, os intervenientes no mercado financeiro fornecem as seguintes informações:

|

a) |

Se aplicável, breves sínteses das políticas de envolvimento referidas no artigo 3.o-G da Diretiva 2007/36/CE do Parlamento Europeu e do Conselho (14); |

|

b) |

Breves sínteses de quaisquer outras políticas de envolvimento para reduzir os principais impactos negativos. |

2. As sínteses referidas no n.o 1 devem conter uma descrição dos seguintes elementos:

|

a) |

Os indicadores de impactos negativos considerados nas políticas de envolvimento referidas no n.o 1; |

|

b) |

A forma como as políticas de envolvimento serão adaptadas nos casos em que não se verifiquem reduções dos principais impactos negativos durante mais de um período de referência. |

Artigo 9.o

Secção de referências às normas internacionais

1. Na secção «Referências às normas internacionais» do quadro 1 do anexo I, os intervenientes no mercado financeiro esclarecem se e em que medida cumprem os códigos de conduta empresarial responsável e as normas internacionalmente reconhecidas em matéria de diligência devida e de apresentação de relatórios e, se for o caso, o grau do seu alinhamento com os objetivos do Acordo de Paris.

2. A descrição referida no n.o 1 deve conter informações sobre todos os seguintes elementos:

|

a) |

Os indicadores utilizados para consideração dos principais impactos negativos sobre os fatores de sustentabilidade referidos no artigo 6.o, n.o 1, que medem o cumprimento ou alinhamento a que se refere o n.o 1; |

|

b) |

A metodologia e os dados utilizados para medir o cumprimento ou alinhamento a que se refere o n.o 1, incluindo uma descrição do âmbito de cobertura, das fontes de dados e da forma como as metodologias utilizadas permitem prever os principais impactos negativos das empresas beneficiárias do investimento; |

|

c) |

Se foi utilizado um cenário prospetivo em matéria climática e, se for o caso, o nome e o autor do cenário e a data em que foi concebido; |

|

d) |

Se não tiver sido utilizado um cenário prospetivo em matéria climática, os motivos pelos quais o interveniente no mercado financeiro considerou irrelevante a utilização desse tipo de cenários. |

Artigo 10.o

Comparação em termos históricos

Os intervenientes no mercado financeiro que tenham descrito os impactos negativos sobre os fatores de sustentabilidade num período anterior ao período relativamente ao qual será divulgada a informação em conformidade com o artigo 6.o fornecem, na secção «Descrição dos principais impactos negativos sobre os fatores de sustentabilidade» do quadro 1 do anexo I, uma comparação histórica do período objeto da informação com o período de referência precedente, e assim sucessivamente com cada um dos períodos de referência até aos últimos cinco períodos anteriores.

SECÇÃO 2

Consultores financeiros

Artigo 11.o

Declaração dos consultores financeiros no sentido de que tomam em consideração, no aconselhamento que prestam relativamente a seguros ou investimentos, os principais impactos negativos nos fatores de sustentabilidade

1. Os consultores financeiros referidos no artigo 2.o, ponto 11, alíneas a) e b), do Regulamento (UE) 2019/2088 que apliquem o artigo 4.o, n.o 5, alínea a), do mesmo regulamento publicam a informação referida no artigo 4.o, n.o 5, alínea a), do referido regulamento numa secção distinta dos respetivos sítios Web, intitulada «Declaração relativa aos principais impactos negativos dos serviços de aconselhamento em matéria de seguros sobre os fatores de sustentabilidade».

2. Os consultores financeiros referidos no artigo 2.o, ponto 11, alíneas c) a f), do Regulamento (UE) 2019/2088 que apliquem o artigo 4.o, n.o 5, alínea a), do mesmo regulamento publicam a informação referida no artigo 4.o, n.o 5, alínea a), do referido regulamento numa secção distinta dos respetivos sítios Web, intitulada «Declaração relativa aos principais impactos negativos dos serviços de consultoria em matéria de investimento sobre os fatores de sustentabilidade».

3. A declaração e a informação referidas nos n.os 1 e 2 devem conter mais pormenores sobre o processo de seleção dos produtos financeiros aconselhados pelos consultores financeiros, incluindo todos os seguintes elementos:

|

a) |

A forma como os consultores financeiros utilizam a informação publicada pelos intervenientes no mercado financeiro ao abrigo do presente regulamento; |

|

b) |

Se os consultores financeiros classificam e selecionam os produtos financeiros com base nos indicadores enumerados no quadro 1 do anexo I ou em qualquer outro indicador e, se aplicável, uma descrição da metodologia de classificação e seleção utilizada; |

|

c) |

Quaisquer critérios e limiares baseados nos principais impactos negativos enumerados no quadro 1 do anexo I utilizados para selecionar os produtos financeiros ou prestar aconselhamento sobre os mesmos. |

SECÇÃO 3

Declaração dos intervenientes no mercado financeiro no sentido de que não tomam em consideração os impactos negativos das decisões de investimento nos fatores de sustentabilidade, e declaração dos consultores financeiros no sentido de que, no aconselhamento que prestam em matéria de investimento ou de seguros, não tomam em consideração os impactos negativos das decisões de investimento nos fatores de sustentabilidade

Artigo 12.o

Declaração dos intervenientes no mercado financeiro no sentido de que não tomam em consideração os impactos negativos das suas decisões de investimento nos fatores de sustentabilidade

1. Os intervenientes no mercado financeiro referidos no artigo 4.o, ponto 1, alínea b), do Regulamento (UE) 2019/2088 publicam a informação referida no artigo 4.o, n.o 1, alínea b), do referido regulamento nos respetivos sítios Web, numa secção distinta intitulada «Não consideração dos impactos negativos das decisões de investimento sobre os fatores de sustentabilidade».

2. A declaração a que se refere o n.o 1 deve incluir todos os seguintes elementos:

|

a) |

Uma declaração bem visível no sentido de que o interveniente no mercado financeiro não considera, nas suas decisões de investimento, qualquer impacto negativo sobre os fatores de sustentabilidade; |

|

b) |

Os motivos pelos quais o interveniente no mercado financeiro não considera quaisquer impactos negativos sobre os fatores de sustentabilidade nas suas decisões de investimento e, se aplicável, informações sobre se e quando tenciona ter em conta tais impactos, com base nos indicadores enumerados no quadro 1 do anexo I. |

Artigo 13.o

Declaração dos consultores financeiros no sentido de que, no aconselhamento que prestam em matéria de investimento ou de seguros, não tomam em consideração os impactos negativos das decisões de investimento nos fatores de sustentabilidade

1. Os consultores financeiros referidos no artigo 2.o, ponto 11, alíneas a) e b), do Regulamento (UE) 2019/2088 que apliquem o artigo 4.o, n.o 5, alínea b), do mesmo regulamento publicam a informação referida no artigo 4.o, n.o 5, alínea b), do referido regulamento numa secção distinta dos respetivos sítios Web, intitulada «Não consideração dos impactos negativos dos serviços de aconselhamento em matéria de seguros sobre os fatores de sustentabilidade».

2. Os consultores financeiros referidos no artigo 2.o, ponto 11, alíneas c) a f), do Regulamento (UE) 2019/2088 que apliquem o artigo 4.o, n.o 5, alínea b), do mesmo regulamento publicam a informação referida no artigo 4.o, n.o 5, alínea b), do referido regulamento numa secção distinta dos respetivos sítios Web, intitulada «Não consideração dos impactos negativos dos serviços de consultoria em matéria de investimento sobre os fatores de sustentabilidade».

3. A declaração e a informação a que se referem os n.os 1 e 2 devem incluir todos os seguintes elementos:

|

a) |

Uma declaração bem visível no sentido de que o consultor financeiro não considera qualquer impacto negativo das decisões de investimento sobre os fatores de sustentabilidade no aconselhamento que presta relativamente a investimentos ou seguros; |

|

b) |

Os motivos pelos quais o consultor financeiro não considera quaisquer impactos negativos das decisões de investimento sobre os fatores de sustentabilidade no aconselhamento que presta relativamente a investimentos ou seguros e, se aplicável, informações sobre se e quando tenciona ter em conta tais impactos, com base nos indicadores enumerados no quadro 1 do anexo I. |

CAPÍTULO III

DIVULGAÇÃO DE INFORMAÇÕES PRÉ-CONTRATUAIS SOBRE OS PRODUTOS

SECÇÃO 1

Promoção de características ambientais ou sociais

Artigo 14.o

Apresentação pelos intervenientes no mercado financeiro das informações pré-contratuais a divulgar nos termos do artigo 8.o, n.os 1, 2 e 2-A, do Regulamento (UE) 2019/2088

1. Os intervenientes no mercado financeiro apresentam as informações a divulgar nos termos do artigo 8.o, n.os 1, 2 e 2-A, do Regulamento (UE) 2019/2088 de acordo com o modelo definido no anexo II do presente regulamento. As informações serão anexadas à documentação ou informação referidas no artigo 6.o, n.o 3, do Regulamento (UE) 2019/2088.

2. Os intervenientes no mercado financeiro incluem uma declaração bem visível, no corpo principal da documentação ou informação referidas no artigo 6.o, n.o 3, do Regulamento (UE) 2019/2088, indicando que a informação sobre as características ambientais ou sociais se encontra disponível no anexo a essa documentação ou informação.

3. Os intervenientes no mercado financeiro devem fornecer no início do anexo da documentação ou informação referidas no artigo 6.o, n.o 3, do Regulamento (UE) 2019/2088 todas as seguintes informações:

|

a) |

Se o produto financeiro pretende realizar quaisquer investimentos sustentáveis; |

|

b) |

Se o produto financeiro promove características ambientais ou sociais, sem ter como objetivo investimentos sustentáveis. |

Artigo 15.o

Informação sobre o investimento sustentável na secção de afetação dos ativos para produtos financeiros que promovem características ambientais

1. Relativamente aos produtos financeiros referidos no artigos 6.o, primeiro parágrafo, do Regulamento (UE) 2020/852, os intervenientes no mercado financeiro fornecem, na secção «Em que medida os investimentos sustentáveis com um objetivo ambiental estão alinhados com a taxonomia da UE?» do modelo constante do anexo II, todos os seguintes elementos:

|

a) |

Uma representação gráfica sob a forma de um diagrama circular:

|

|

b) |

Uma descrição dos investimentos subjacentes aos produtos financeiros ligados a atividades económicas sustentáveis do ponto de vista ambiental, indicando nomeadamente se a conformidade desses investimentos com os requisitos estabelecidos no artigo 3.o do Regulamento (UE) 2020/852 será objeto de uma garantia fornecida por um ou mais auditores ou de uma revisão por um ou mais terceiros e, em caso afirmativo, o nome ou nomes desses auditores ou terceiros; |

|

c) |

Quando os produtos financeiros investirem em atividades económicas que não sejam sustentáveis do ponto de vista ambiental, uma explicação clara das razões para tal; |

|

d) |

Quando os produtos financeiros incluírem exposições a dívida soberana e o interveniente no mercado financeiro não puder avaliar em que medida essas exposições contribuem para atividades económicas sustentáveis do ponto de vista ambiental, uma explicação narrativa da proporção, no total dos investimentos, dos investimentos que consistem nessas exposições. |

2. Para efeitos do n.o 1, alínea a), os intervenientes no mercado financeiro devem utilizar:

|

a) |

O mesmo indicador-chave de desempenho para os investimentos agregados em empresas não financeiras; |

|

b) |

O mesmo indicador-chave de desempenho para os investimentos agregados no mesmo tipo de instituições financeiras. |

Relativamente às empresas de seguros e de resseguros que exercem atividades de subscrição do ramo não-vida, o indicador-chave de desempenho pode combinar os indicadores-chave de desempenho das atividades de investimento e de subscrição, em conformidade com o artigo 6.o do Regulamento Delegado (UE) 2021/2178.

3. Para efeitos do n.o 1, alínea b), a descrição deve incluir todos os seguintes elementos:

|

a) |

No que respeita às sociedades beneficiárias de investimento que sejam empresas não financeiras, se a medida em que os investimentos são realizados em atividades económicas sustentáveis do ponto de vista ambiental é aferida pelo volume de negócios, ou se, devido às características do produto financeiro, o interveniente no mercado financeiro decidiu que o cálculo é mais representativo quando essa medida é aferida em termos de despesas de capital ou despesas de funcionamento, incluindo uma explicação da razão pela qual essa decisão é adequada para os investidores no produto financeiro; |

|

b) |

Se as informações sobre a medida em que os investimentos são realizados em atividades económicas sustentáveis do ponto de vista ambiental não estiverem facilmente disponíveis a partir das divulgações públicas das sociedades beneficiárias de investimento, informações pormenorizadas que indiquem se o interveniente no mercado financeiro obteve informações equivalentes diretamente junto das empresas beneficiárias ou de terceiros prestadores de serviços; |

|

c) |

Uma discriminação das proporções mínimas dos investimentos em atividades económicas de transição e em atividades económicas capacitantes, expressa, em ambos os casos, em percentagem da totalidade dos investimentos do produto financeiro. |

Artigo 16.o

Informação sobre o investimento sustentável na secção de afetação dos ativos para produtos financeiros que promovem características sociais

Relativamente aos produtos financeiros que promovem características ambientais ou sociais e que incluem um compromisso de realização de investimentos sustentáveis com um objetivo social, os intervenientes no mercado financeiro incluem, na secção «Que alocação de ativos está prevista para este produto financeiro?» do modelo constante do anexo II, a proporção mínima desses investimentos sustentáveis.

Artigo 17.o

Cálculo da medida em que os investimentos são realizados em atividades económicas sustentáveis do ponto de vista ambiental

1. A medida em que os investimentos são realizados em atividades económicas sustentáveis do ponto de vista ambiental é calculada de acordo com a seguinte fórmula:

em que os «investimentos do produto financeiro em atividades económicas sustentáveis do ponto de vista ambiental» corresponde à soma dos valores de mercado dos seguintes investimentos do produto financeiro:

|

a) |

Para os títulos de dívida e de capital das sociedades beneficiárias de investimento, quando uma parte das suas atividades estiver associada a atividades económicas sustentáveis do ponto de vista ambiental, o valor de mercado dessa proporção desses títulos de dívida ou de capital; |

|

b) |

Para os títulos de dívida que não os referidos na alínea a), sempre que os termos desses títulos de dívida exigirem que uma parte das receitas seja utilizada exclusivamente em atividades económicas sustentáveis do ponto de vista ambiental, o valor de mercado dessa parte; |

|

c) |

Para as obrigações emitidas ao abrigo da legislação da União em matéria de obrigações sustentáveis do ponto de vista ambiental, o valor de mercado dessas obrigações; |

|

d) |

Para os investimentos em ativos imobiliários qualificados como atividades económicas sustentáveis do ponto de vista ambiental, o valor de mercado desses investimentos; |

|

e) |

Para os investimentos em ativos de infraestruturas qualificados como atividades económicas sustentáveis do ponto de vista ambiental, o valor de mercado desses investimentos; |

|

f) |

Para os investimentos em posições de titularização na aceção do artigo 2.o, ponto 19, do Regulamento (UE) 2017/2402 do Parlamento Europeu e do Conselho (15) com exposições subjacentes em atividades económicas sustentáveis do ponto de vista ambiental, o valor de mercado da proporção dessas exposições; |

|

g) |

Para os investimentos em produtos financeiros referidos nos artigos 5.o, primeiro parágrafo, e 6.°, primeiro parágrafo, do Regulamento (UE) 2020/852, o valor de mercado da proporção desses produtos financeiros que representa a medida do investimento em atividades económicas sustentáveis do ponto de vista ambiental, calculado em conformidade com o presente artigo. A medida em que os investimentos são realizados em atividades económicas sustentáveis do ponto de vista ambiental deve ser calculada aplicando a metodologia utilizada para calcular as posições curtas líquidas estabelecida no artigo 3.o, n.os 4 e 5, do Regulamento (UE) n.o 236/2012 do Parlamento Europeu e do Conselho (16). |

2. Para efeitos do n.o 1, alínea a), a proporção das atividades das sociedades beneficiárias de investimento associadas a atividades económicas sustentáveis do ponto de vista ambiental deve ser calculada com base nos indicadores-chave de desempenho mais adequados para os investimentos do produto financeiro, utilizando as seguintes informações:

|

a) |

Relativamente às sociedades beneficiárias de investimento referidas no artigo 8.o, n.os 1 e 2, do Regulamento (UE) 2020/852, as divulgações efetuadas por essas sociedades beneficiárias em conformidade com esse artigo; |

|

b) |

Relativamente às restantes sociedades beneficiárias, as informações equivalentes obtidas pelo participante nos mercados financeiros diretamente junto das sociedades beneficiárias de investimento ou de terceiros prestadores de serviços. |

3. Relativamente às divulgações a que se referem o artigo 15.o, n.o 1, alínea a), e o artigo 19.o, n.o 1, alínea a), no caso das sociedades beneficiárias de investimento que sejam empresas não financeiras sujeitas à obrigação de publicar informações não financeiras nos termos do Regulamento Delegado (UE) 2021/2178 e outras empresas não financeiras que não estejam sujeitas a essa obrigação, o cálculo a que se refere o n.o 2 deve utilizar o volume de negócios como o mesmo tipo de indicador-chave de desempenho para todas as empresas não financeiras.

4. Em derrogação do n.o 3, se, devido às características do produto financeiro, as despesas de capital ou as despesas de funcionamento permitirem um cálculo mais representativo da medida em que um investimento é realizado em atividades económicas sustentáveis do ponto de vista ambiental, o cálculo pode utilizar o mais adequado desses dois indicadores-chave de desempenho. No caso das sociedades beneficiárias de investimento que sejam empresas financeiras abrangidas pelo artigo 8.o, n.o 1, do Regulamento (UE) 2020/852 e de outras empresas financeiras não sujeitas a essa obrigação, o cálculo referido no n.o 2 deve utilizar os indicadores-chave de desempenho referidos no anexo III, secção 1.1, alíneas b) a e), do Regulamento Delegado (UE) 2021/2178.

5. Relativamente às divulgações a que se refere o artigo 15.o, n.o 1, alínea a), subalínea ii), o artigo 19.o, n.o 1, alínea a), subalínea ii), o artigo 55.o, n.o 1, alínea b), subalínea iii), e o artigo 62.o, n.o 1, alínea b), subalínea iii), são aplicáveis os n.os 1 a 4 do presente artigo, mas as exposições a dívida soberana são excluídas do cálculo do numerador e do denominador da fórmula contida no n.o 1.

SECÇÃO 2

Objetivo de investimento sustentável

Artigo 18.o

Apresentação pelos intervenientes no mercado financeiro das informações pré-contratuais sobre os produtos financeiros a divulgar nos termos do artigo 9.o, n.os 1 a 4-A, do Regulamento (UE) 2019/2088

1. Os intervenientes no mercado financeiro apresentam a informação a divulgar nos termos do artigo 9.o, n.os 1 a 4-A, do Regulamento (UE) 2019/2088 e da presente secção num anexo à documentação ou informação referida no artigo 6.o, n.o 3, do Regulamento (UE) 2019/2088, de acordo com o formato previsto no modelo definido no anexo III do presente regulamento.

2. Os intervenientes no mercado financeiro incluem no corpo principal da documentação ou informação referidas no artigo 6.o, n.o 3, do Regulamento (UE) 2019/2088 uma declaração bem visível indicando que a informação sobre o investimento sustentável se encontra disponível no anexo.

3. Os intervenientes no mercado financeiro devem incluir no início do anexo da documentação ou informação referidas no artigo 6.o, n.o 3, do Regulamento (UE) 2019/2088 uma declaração no sentido de que o produto financeiro tem como objetivo o investimento sustentável.

Artigo 19.o

Informações sobre o investimento sustentável dos produtos financeiros com um objetivo de investimento sustentável

1. Relativamente aos produtos financeiros referidos no artigo 5.o, primeiro parágrafo, do Regulamento (EU) 2020/852, os intervenientes no mercado financeiro incluem, na secção «Qual é a afetação de ativos e a percentagem mínima de investimentos sustentáveis?» do modelo constante do anexo III todas as seguintes informações:

|

a) |

Uma representação gráfica sob a forma de um diagrama circular:

|

|

b) |

Uma descrição em conformidade com o artigo 15.o, n.o 1, alínea b), do presente regulamento; |

|

c) |

Quando os produtos financeiros investirem em atividades económicas que contribuam para um objetivo ambiental e essas atividades económicas não forem atividades económicas sustentáveis do ponto de vista ambiental, uma explicação clara das razões para tal; |

|

d) |

Quando os produtos financeiros incluírem exposições a dívida soberana e o interveniente no mercado financeiro não puder avaliar em que medida essas exposições contribuem para atividades económicas sustentáveis do ponto de vista ambiental, uma explicação narrativa da proporção, no total dos investimentos, dos investimentos que consistem nessas exposições. |

2. Para efeitos do n.o 1, alínea a), os intervenientes no mercado financeiro devem aplicar o artigo 15.o, n.o 2.