ISSN 1725-2601

Jornal Oficial

da União Europeia

L 304

Edição em língua portuguesa

Legislação

50.o ano

22 de Novembro de 2007

|

ISSN 1725-2601 |

||

|

Jornal Oficial da União Europeia |

L 304 |

|

|

|

||

|

Edição em língua portuguesa |

Legislação |

50.o ano |

|

|

|

II Actos aprovados ao abrigo dos Tratados CE/Euratom cuja publicação não é obrigatória |

|

|

|

|

DECISÕES |

|

|

|

|

Conselho |

|

|

|

|

2007/751/CE |

|

|

|

* |

||

|

|

|

Comissão |

|

|

|

|

2007/752/CE |

|

|

|

* |

Decisão da Comissão, de 15 de Novembro de 2007, que altera a Decisão 92/452/CEE no que se refere a determinadas equipas de colheita e produção de embriões no Canadá, na Nova Zelândia e nos Estados Unidos da América [notificada com o número C(2007) 5457] ( 1 ) |

|

|

|

III Actos aprovados ao abrigo do Tratado UE |

|

|

|

|

ACTOS APROVADOS AO ABRIGO DO TÍTULO V DO TRATADO UE |

|

|

|

* |

|

|

|

IV Outros actos |

|

|

|

|

ESPAÇO ECONÓMICO EUROPEU |

|

|

|

|

Comité Misto do EEE |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Texto relevante para efeitos do EEE |

|

PT |

Os actos cujos títulos são impressos em tipo fino são actos de gestão corrente adoptados no âmbito da política agrícola e que têm, em geral, um período de validade limitado. Os actos cujos títulos são impressos em tipo negro e precedidos de um asterisco são todos os restantes. |

I Actos aprovados ao abrigo dos Tratados CE/Euratom cuja publicação é obrigatória

REGULAMENTOS

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/1 |

REGULAMENTO (CE) N.o 1354/2007 DO CONSELHO

de 15 de Novembro de 2007

que adapta o Regulamento (CE) n.o 1907/2006 do Parlamento Europeu e do Conselho relativo ao registo, avaliação, autorização e restrição de substâncias químicas (REACH), em virtude da adesão da Bulgária e da Roménia

(Texto relevante para efeitos do EEE)

O CONSELHO DA UNIÃO EUROPEIA,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Acto de Adesão de 2005, nomeadamente o artigo 56.o,

Considerando o seguinte:

|

(1) |

Nos termos do artigo 56.o do Acto de Adesão de 2005, sempre que os actos das instituições, adoptados antes da adesão, devam ser adaptados em virtude da adesão, e as adaptações necessárias não estejam previstas no Acto de Adesão ou nos seus anexos, o Conselho, ou a Comissão, se o acto inicial tiver sido adoptado por esta instituição, adoptará os actos necessários para esse efeito. |

|

(2) |

O Regulamento (CE) n.o 1907/2006 do Parlamento Europeu e do Conselho, de 18 de Dezembro de 2006, relativo ao registo, avaliação, autorização e restrição de substâncias químicas (REACH), que cria a Agência Europeia das Substâncias Químicas (1), foi adoptado antes da adesão da Bulgária e da Roménia à União Europeia, pelo que deve ser adaptado em virtude da mesma. |

|

(3) |

Por conseguinte, afigura-se adequado alterar a definição de substância de integração, a fim de que as substâncias fabricadas ou comercializadas na Bulgária e na Roménia antes da adesão à União Europeia sejam igualmente objecto das condições aplicáveis às substâncias fabricadas ou comercializadas nos restantes Estados-Membros, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

As alíneas b) e c) do n.o 20 do artigo 3.o passam a ter a seguinte redacção:

|

«b) |

Foi fabricada na Comunidade, ou nos países que aderiram à União Europeia em 1 de Janeiro de 1995, em 1 de Maio de 2004 ou em 1 de Janeiro de 2007, mas não foi colocada no mercado pelo fabricante ou importador durante os 15 anos que antecedem a entrada em vigor do presente regulamento, desde que o fabricante ou o importador tenha prova documental desses factos; |

|

c) |

Foi colocada no mercado da Comunidade, ou dos países que aderiram à União Europeia em 1 de Janeiro de 1995, em 1 de Maio de 2004 ou em 1 de Janeiro de 2007, antes da entrada em vigor do presente regulamento, pelo fabricante ou importador, sendo a substância considerada como notificada de acordo com o primeiro travessão do n.o 1 do artigo 8.o da Directiva 67/548/CEE, mas não satisfaz a definição de polímero constante do presente regulamento, desde que o fabricante ou o importador tenha prova documental desses factos;». |

Artigo 2.o

O presente regulamento entra em vigor no dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 15 de Novembro de 2007.

Pelo Conselho

A Presidente

M. de Lurdes RODRIGUES

(1) JO L 396 de 30.12.2006, p. 1. Rectificação no JO L 136 de 29.5.2007, p. 3.

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/3 |

REGULAMENTO (CE) N.o 1355/2007 DO CONSELHO

de 19 de Novembro de 2007

que adopta medidas autónomas e transitórias relativas à abertura de contingentes pautais comunitários para a importação de enchidos e determinados produtos de carne originários da Suíça

O CONSELHO DA UNIÃO EUROPEIA,

Tendo em conta o Tratado que institui a Comunidade Europeia, nomeadamente o artigo 133.o,

Tendo em conta a proposta da Comissão,

Considerando o seguinte:

|

(1) |

A Comunidade e a Suíça acordaram que as concessões comerciais anteriormente aplicáveis pela Suíça apenas a alguns Estados-Membros, relativamente aos enchidos e a determinados produtos de carne, no âmbito de acordos bilaterais preexistentes entre esses Estados-Membros e a Suíça, devem ser consolidadas no quadro do Acordo entre a Comunidade Europeia e a Confederação Suíça relativo ao comércio de produtos agrícolas (1) (adiante designado por «acordo»), que foi aprovado pela Decisão 2002/309/CE, Euratom do Conselho e da Comissão (2), e entrou em vigor em 1 de Junho de 2002. A consolidação dessas concessões será acompanhada de um aumento das preferências concedidas aos enchidos e a determinados produtos de carne, nomeadamente através da abertura de novos contingentes pautais comunitários para a importação de diversos produtos dos códigos NC ex 0210 19 50, ex 0210 19 81, ex 1601 00 e ex 1602 49 19, originários da Suíça. |

|

(2) |

Os procedimentos bilaterais de adaptação das concessões estabelecidas nos anexos 1 e 2 do acordo demorarão algum tempo. Para possibilitar o acesso aos contingentes em causa até à entrada em vigor da referida adaptação, é conveniente abrir esses contingentes pautais, a título autónomo e transitório, entre 1 de Janeiro de 2008 e 31 de Dezembro de 2009. Haverá assim tempo mais do que suficiente para finalizar os procedimentos bilaterais e as subsequentes medidas de aplicação das partes. |

|

(3) |

As normas de execução do presente regulamento, nomeadamente as disposições necessárias para a gestão dos contingentes, devem ser adoptadas em conformidade com o procedimento estabelecido no n.o 2 do artigo 24.o do Regulamento (CEE) n.o 2759/75 do Conselho, de 29 de Outubro de 1975, que estabelece a organização comum de mercado no sector da carne de suíno (3). |

|

(4) |

Para poderem beneficiar destes contingentes pautais, os produtos devem ser originários da Suíça, em conformidade com as regras do artigo 4.o do acordo, |

APROVOU O PRESENTE REGULAMENTO:

Artigo 1.o

1. É aberto anualmente, com o número de ordem 09.4180, a título autónomo e transitório, para o período compreendido entre 1 de Janeiro e 31 de Dezembro, um contingente pautal comunitário com isenção de direitos aplicável aos produtos e quantidades indicados no anexo, originários da Suíça. O contingente permanecerá aberto entre 1 de Janeiro de 2008 e 31 de Dezembro de 2009.

2. As regras de origem aplicáveis aos produtos referidos no n.o 1 são as indicadas no artigo 4.o do acordo.

Artigo 2.o

As normas de execução do presente regulamento serão adoptadas nos termos do n.o 2 do artigo 24.o do Regulamento (CEE) n.o 2759/75.

Artigo 3.o

O presente regulamento entra em vigor no vigésimo dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 19 de Novembro de 2007.

Pelo Conselho

O Presidente

L. AMADO

(1) JO L 114 de 30.4.2002, p. 132. Acordo com a última redacção que lhe foi dada pela Decisão n.o 1/2007 do Comité Misto da agricultura (JO L 173 de 3.7.2007, p. 31).

(2) Decisão do Conselho e da Comissão no que se refere ao Acordo relativo à Cooperação Científica e Tecnológica, de 4 de Abril de 2002, relativa à celebração de sete acordos com a Confederação Suíça (JO L 114 de 30.4.2002, p. 1).

(3) JO L 282 de 1.11.1975, p. 1. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1913/2005 (JO L 307 de 25.11.2005, p. 2).

ANEXO

|

Código NC |

Designação das mercadorias |

Direito aplicável |

Quantidade anual de produto (peso líquido, em toneladas) |

|

ex 0210 19 50 |

Pernas, em salmoura, desossadas, envolvidas por uma bexiga ou por uma tripa artificial |

0 |

1 900 |

|

ex 0210 19 81 |

Costeletas desossadas, fumadas |

||

|

ex 1601 00 |

Enchidos e produtos semelhantes, de carne, miudezas ou sangue; preparações alimentares à base de tais produtos, de animais das posições 0101 a 0104, com excepção dos javalis |

||

|

ex 0210 19 81 ex 1602 49 19 |

Cachaço de suíno, seco ao ar, condimentado ou não, inteiro, em pedaços ou em fatias finas |

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/5 |

REGULAMENTO (CE) N.o 1356/2007 DO CONSELHO

de 19 de Novembro de 2007

que altera o Regulamento (CE) n.o 1425/2006 que institui um direito anti-dumping definitivo sobre as importações de determinados sacos de plástico de quaisquer dimensões originários da República Popular da China e da Tailândia e que encerra o processo relativo às importações de determinados sacos de plástico de quaisquer dimensões originários da Malásia

O CONSELHO DA UNIÃO EUROPEIA,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 384/96 do Conselho, de 22 de Dezembro de 1995, relativo à defesa contra as importações objecto de dumping de países não membros da Comunidade Europeia (1) («regulamento de base»),

Tendo em conta o artigo 2.o do Regulamento (CE) n.o 1425/2006 do Conselho (2),

Tendo em conta a proposta da Comissão, apresentada após consulta do Comité Consultivo,

Considerando o seguinte:

A. PROCEDIMENTO ANTERIOR

|

(1) |

Pelo Regulamento (CE) n.o 1425/2006, o Conselho instituiu um direito anti-dumping definitivo sobre as importações para a Comunidade de determinados sacos de plástico de quaisquer dimensões classificados nos códigos NC ex 3923 21 00 (código TARIC 3923210020), ex 3923 29 10 (código TARIC 3923291020) e ex 3923 29 90 (código TARIC 3923299020), originários da República Popular da China («RPC») e da Tailândia. Tendo em conta o grande número de empresas que colaboraram no inquérito, foi seleccionada uma amostra de produtores-exportadores chineses e tailandeses, tendo, para as empresas incluídas na amostra, sido instituídas taxas individuais do direito que variaram entre 4,8 % e 14,3 %, enquanto para as outras empresas que colaboraram no inquérito mas não foram incluídas na amostra foi fixada uma taxa do direito de 8,4 % para a RPC e de 7,9 % para a Tailândia. Para as empresas que não se deram a conhecer ou que não colaboraram no inquérito foi fixada uma taxa do direito de 28,8 % para a RPC e de 14,3 % para a Tailândia. |

|

(2) |

O artigo 2.o do Regulamento (CE) n.o 1425/2006 estabelece que, sempre que um novo produtor-exportador da RPC ou da Tailândia forneça à Comissão elementos de prova suficientes de que:

o artigo 1.o do referido regulamento pode ser alterado, de modo a aplicar a esse novo produtor-exportador a taxa do direito aplicável às empresas que colaboraram no inquérito e que não foram incluídas na amostra, ou seja, 8,4 % para as empresas chinesas e 7,9 % para as empresas tailandesas. |

B. PEDIDOS DE NOVOS PRODUTORES-EXPORTADORES

|

(3) |

Nove empresas (seis chinesas e três tailandesas) solicitaram que lhes fosse concedido o mesmo tratamento das empresas que colaboraram no inquérito inicial que não foram incluídas na amostra («tratamento de novo produtor-exportador»). |

|

(4) |

Foi efectuado um exame para determinar se os requerentes cumprem os critérios para a concessão do tratamento de novo produtor-exportador, tal como definido no artigo 2.o do Regulamento (CE) n.o 1425/2006, verificando se:

|

|

(5) |

Foi enviado aos nove requerentes um formulário de pedido, tendo lhes sido solicitado que apresentassem elementos de prova de que cumpriam os três critérios supramencionados. |

|

(6) |

Às empresas que cumprem estes três critérios pode ser concedida a taxa do direito aplicável às empresas que colaboraram no inquérito mas não foram incluídas na amostra, ou seja, 8,4 % para as empresas chinesas e 7,9 % para as empresas tailandesas, mediante alteração dos anexos I e II do Regulamento (CE) n.o 1425/2006. |

|

(7) |

Quatro empresas (duas chinesas e duas tailandesas) que solicitaram o tratamento de novo produtor-exportador não responderam ao formulário de pedido enviado. Por conseguinte, não foi possível verificar se estas empresas cumpriam os critérios definidos no artigo 2.o do Regulamento (CE) n.o 1425/2006, pelo que os seus pedidos foram rejeitados. |

|

(8) |

Duas empresas remeteram informação que foi considerada incompleta. Por conseguinte, não foi possível verificar se estas empresas cumpriam os critérios definidos no artigo 2.o do Regulamento (CE) n.o 1425/2006, pelo que os seus pedidos foram rejeitados. |

|

(9) |

Apurou se que uma empresa chinesa estava ligada a uma empresa sujeita às medidas anti-dumping instituídas pelo Regulamento (CE) n.o 1425/2006, pelo que o seu pedido de tratamento de produtor-exportador foi rejeitado, uma vez não cumpria um dos critérios enumerados supra. |

|

(10) |

O pedido de uma outra empresa chinesa foi rejeitado porque não tinha instalações de produção próprias e não poderia, assim, ser considerada um produtor-exportador. |

|

(11) |

Os elementos de prova fornecidos pelo restante produtor-exportador (uma empresa tailandesa) são considerados suficientes para lhe conceder a taxa do direito aplicável às empresas que colaboraram no inquérito mas não foram incluídas na amostra (ou seja, 7,9 % para as empresas tailandesas) e, consequentemente, para o acrescentar à lista de produtores-exportadores no anexo II («anexo») do Regulamento (CE) n.o 1425/2006. |

|

(12) |

Os requerentes que colaboraram no inquérito e a indústria comunitária foram informados das conclusões do exame e tiveram oportunidade de apresentar as suas observações. |

|

(13) |

Todos os argumentos e as observações das partes interessadas foram analisados e devidamente tidos em conta sempre que tal se justificou. |

C. ESCLARECIMENTO E CORRECÇÃO

|

(14) |

Foi chamada a atenção dos serviços da Comissão para o facto de o termo «espessura de um saco» poder causar confusão durante o processo de desalfandegamento. Foi decidido, por conseguinte, utilizar o presente regulamento para esclarecer esta questão, bem como para corrigir uma referência incorrecta no artigo 2.o do Regulamento (CE) n.o 1425/2006, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

O Regulamento (CE) n.o 1425/2006 é alterado do seguinte modo:

|

i) |

O n.o 1 do artigo 1.o passa a ter a seguinte redacção: «Artigo 1.o 1. São instituídos direitos anti-dumping definitivos sobre as importações de determinados sacos de plástico de quaisquer dimensões com, pelo menos, um teor, em peso, de 20 % de polietileno e de uma folha de espessura não superior a 100 micrómetros (μm), originários da República Popular da China e da Tailândia, classificados nos códigos NC ex 3923 21 00, ex 3923 29 10 e ex 3923 29 90 (códigos TARIC 3923210020, 3923291020 e 3923299020).»; |

|

ii) |

No artigo 2.o, onde se lê «pode alterar o n.o 3 do artigo 1.o» deve ler se «pode alterar o n.o 2 do artigo 1.o»; |

|

iii) |

No anexo II, é inserida a seguinte empresa na lista de produtores tailandeses, após «K. INTERNATIONAL PACKAGING CO, LTD»:

|

Artigo 2.o

O presente regulamento entra em vigor no dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 19 de Novembro de 2007.

Pelo Conselho

O Presidente

L. AMADO

(1) JO L 56 de 6.3.1996, p. 1. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 2117/2005 (JO L 340 de 23.12.2005, p. 17).

(2) JO L 270 de 29.9.2006, p. 4.

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/7 |

REGULAMENTO (CE) N.o 1357/2007 DA COMISSÃO

de 21 de Novembro de 2007

que estabelece os valores forfetários de importação para a determinação do preço de entrada de certos frutos e produtos hortícolas

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 3223/94 da Comissão, de 21 de Dezembro de 1994, que estabelece regras de execução do regime de importação dos frutos e dos produtos hortícolas (1), e, nomeadamente, o n.o 1 do seu artigo 4.o,

Considerando o seguinte:

|

(1) |

O Regulamento (CE) n.o 3223/94 prevê, em aplicação dos resultados das negociações comerciais multilaterais do Uruguay Round, os critérios para a fixação pela Comissão dos valores forfetários de importação dos países terceiros, relativamente aos produtos e períodos que especifica no seu anexo. |

|

(2) |

Em aplicação dos supracitados critérios, os valores forfetários de importação devem ser fixados nos níveis constantes em anexo, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

Os valores forfetários de importação referidos no artigo 4.o do Regulamento (CE) n.o 3223/94 são fixados como indicado no quadro constante do anexo.

Artigo 2.o

O presente regulamento entra em vigor em 22 de Novembro de 2007.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 21 de Novembro de 2007.

Pela Comissão

Jean-Luc DEMARTY

Director-Geral da Agricultura e do Desenvolvimento Rural

(1) JO L 337 de 24.12.1994, p. 66. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 756/2007 (JO L 172 de 30.6.2007, p. 41).

ANEXO

do Regulamento da Comissão, de 21 de Novembro de 2007, que estabelece os valores forfetários de importação para a determinação do preço de entrada de certos frutos e produtos hortícolas

|

(EUR/100 kg) |

||

|

Código NC |

Código países terceiros (1) |

Valor forfetário de importação |

|

0702 00 00 |

IL |

125,5 |

|

MA |

50,6 |

|

|

MK |

46,0 |

|

|

TR |

87,1 |

|

|

ZZ |

77,3 |

|

|

0707 00 05 |

JO |

196,3 |

|

MA |

55,0 |

|

|

TR |

80,6 |

|

|

ZZ |

110,6 |

|

|

0709 90 70 |

MA |

51,5 |

|

TR |

92,6 |

|

|

ZZ |

72,1 |

|

|

0709 90 80 |

EG |

336,4 |

|

ZZ |

336,4 |

|

|

0805 20 10 |

MA |

68,0 |

|

ZZ |

68,0 |

|

|

0805 20 30, 0805 20 50, 0805 20 70, 0805 20 90 |

CN |

63,0 |

|

HR |

55,3 |

|

|

IL |

81,7 |

|

|

TR |

76,2 |

|

|

UY |

83,0 |

|

|

ZZ |

71,8 |

|

|

0805 50 10 |

AR |

63,9 |

|

TR |

99,6 |

|

|

ZA |

54,7 |

|

|

ZZ |

72,7 |

|

|

0808 10 80 |

AR |

87,7 |

|

BR |

82,0 |

|

|

CA |

88,9 |

|

|

CL |

86,0 |

|

|

CN |

86,8 |

|

|

MK |

30,6 |

|

|

US |

101,3 |

|

|

ZA |

81,4 |

|

|

ZZ |

80,6 |

|

|

0808 20 50 |

AR |

48,9 |

|

CN |

46,6 |

|

|

TR |

110,8 |

|

|

ZZ |

68,8 |

|

(1) Nomenclatura dos países fixada pelo Regulamento (CE) n.o 1833/2006 da Comissão (JO L 354 de 14.12.2006, p. 19). O código «ZZ» representa «outras origens».

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/9 |

REGULAMENTO (CE) N.o 1358/2007 DA COMISSÃO

de 21 de Novembro de 2007

que altera o Regulamento (CE) n.o 1725/2003 que adopta certas normas internacionais de contabilidade nos termos do Regulamento (CE) n.o 1606/2002 do Parlamento Europeu e do Conselho no que diz respeito à norma internacional de relato financeiro (IFRS) 8

(Texto relevante para efeitos do EEE)

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 1606/2002 do Parlamento Europeu e do Conselho, de 19 de Julho de 2002, relativo à aplicação das normas internacionais de contabilidade (1), nomeadamente o n.o 1 do artigo 3.o,

Considerando o seguinte:

|

(1) |

Foram adoptadas pelo Regulamento (CE) n.o 1725/2003 da Comissão (2) certas normas internacionais e interpretações vigentes em 14 de Setembro de 2002. |

|

(2) |

Em 30 de Novembro de 2006, o International Accounting Standards Board (IASB) publicou a norma internacional de relato financeiro (IFRS) 8 «Segmentos Operacionais», a seguir denominada «IFRS 8». A IFRS 8 estabelece os requisitos a que deve obedecer a divulgação de informações sobre os segmentos operacionais de uma entidade. A IFRS 8 substitui a norma internacional de contabilidade (IAS) 14 «Relato por Segmentos». |

|

(3) |

O processo de consulta do Grupo de Peritos Técnicos (TEG — Technical Expert Group) do EFRAG (European Financial Reporting Advisory Group) confirmou que a IFRS 8 satisfaz os critérios técnicos de adopção estabelecidos no n.o 2 do artigo 3.o do Regulamento (CE) n.o 1606/2002. |

|

(4) |

O Regulamento (CE) n.o 1725/2003 deve, portanto, ser alterado em conformidade. |

|

(5) |

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité de Regulamentação Contabilística, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

No anexo do Regulamento (CE) n.o 1725/2003 é inserida a norma

«internacional de relato financeiro (IFRS) 8 Segmentos Operacionais», constante do anexo do presente regulamento.

Artigo 2.o

As empresas devem aplicar a IFRS 8, como estatuída no anexo do presente regulamento, o mais tardar a partir da data de início do seu exercício financeiro de 2009.

Artigo 3.o

O presente regulamento entra em vigor no terceiro dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 21 de Novembro de 2007.

Pela Comissão

Charlie McCREEVY

Membro da Comissão

(1) JO L 243 de 11.9.2002, p. 1.

(2) JO L 261 de 13.10.2003, p. 1. Regulamento com a última redacção que foi dada pelo Regulamento (CE) n.o 611/2007 (JO L 141 de 2.6.2007, p. 49).

ANEXO

NORMAS INTERNACIONAIS DE RELATO INANCEIRO

|

IFRS 8 |

IFRS 8 — Segmentos Operacionais |

«Reprodução autorizada no Espaço Económico Europeu. Todos os direitos reservados fora do EEE, à excepção do direito de reprodução para uso pessoal ou outra finalidade lícita. Podem ser obtidas informações suplementares do IASB no seguinte endereço: www.iasb.org»

NORMA INTERNACIONAL DE RELATO FINANCEIRO 8

Segmentos operacionais

PRINCÍPIO FUNDAMENTAL

|

1. |

As entidades devem divulgar informações que permitam aos utilizadores das suas demonstrações financeiras avaliar a natureza e os efeitos financeiros das actividades de negócio em que estão envolvidas, assim como os contextos económicos em que operam. |

ÂMBITO DE APLICAÇÃO

|

2. |

A presente IFRS aplica-se:

|

|

3. |

Se uma entidade que se não encontre obrigada a aplicar a presente IFRS optar por divulgar informações sobre segmentos não conformes à presente norma, não deve classificar essas informações como informações por segmentos. |

|

4. |

Se um relato financeiro contiver tanto as demonstrações financeiras consolidadas de uma empresa-mãe abrangida pelo âmbito de aplicação da presente IFRS como as suas demonstrações financeiras individuais, a informação por segmentos é exigida unicamente nas demonstrações financeiras consolidadas. |

SEGMENTOS OPERACIONAIS

|

5. |

Um segmento operacional é uma componente de uma entidade:

Um segmento operacional pode desenvolver actividades de negócio para as quais não tenha ainda obtido réditos; por exemplo, as operações de início de actividade podem constituir segmentos operacionais antes da obtenção de réditos. |

|

6. |

Nem todas as partes de uma entidade constituem, necessariamente, segmentos operacionais ou partes de um segmento operacional. Por exemplo, a sede de uma sociedade ou alguns departamentos funcionais podem não obter réditos ou obter réditos que tenham um carácter meramente acessório face às actividades da entidade, não constituindo assim segmentos operacionais. Para efeitos da presente IFRS, os planos de benefícios pós-emprego de uma entidade não constituem segmentos operacionais. |

|

7. |

A expressão «principal responsável pela tomada de decisões operacionais» designa uma função e não, necessariamente, um gestor com um título específico. Essa função consiste em imputar recursos e avaliar o desempenho dos segmentos operacionais de uma entidade. Frequentemente, o principal responsável pela tomada de decisões operacionais de uma entidade é o seu director executivo principal ou o director operacional principal, mas pode ser, por exemplo, um grupo de directores executivos ou outros. |

|

8. |

Relativamente a muitas entidades, as três características dos segmentos operacionais descritas no parágrafo 5 definem claramente os seus segmentos operacionais. Contudo, uma entidade pode elaborar relatórios em que as suas actividades de negócio sejam apresentadas de vários modos. Se o principal responsável pela tomada de decisões operacionais utilizar mais do que um conjunto de informações por segmentos, outros factores podem ser utilizados para definir um único conjunto de componentes como os segmentos operacionais de uma entidade, incluindo a natureza das actividades de negócio de cada componente, a existência de gestores responsáveis por essas actividades e as informações apresentadas ao conselho de administração. |

|

9. |

Em geral, a um segmento operacional corresponde um gestor de segmento, que é directamente responsável perante o principal responsável pela tomada de decisões operacionais e com este mantém um contacto regular para examinar actividades operacionais, resultados financeiros, previsões ou planos para o segmento. A expressão «gestor de segmento» designa uma função e não, necessariamente, um gestor com um título específico. Em determinados segmentos operacionais, o principal responsável pela tomada de decisões operacionais pode ser simultaneamente o gestor de segmento. Um único gestor poder ser o gestor de segmento em relação a mais de um segmento operacional. Se as características enunciadas no parágrafo 5 se aplicarem a mais do que um conjunto de componentes de uma organização, mas houver apenas um conjunto pelo qual sejam responsáveis gestores de segmento, esse conjunto de componentes constituirá os segmentos operacionais. |

|

10. |

As características enunciadas no parágrafo 5 podem aplicar-se a dois ou mais conjuntos de componentes que se sobreponham, em relação aos quais existam gestores responsáveis. Por vezes, essa estrutura é referida como uma forma de organização matricial. Por exemplo, nalgumas entidades, alguns gestores são responsáveis por diversas linhas de produtos e de serviços a nível mundial, enquanto outros gestores são responsáveis por áreas geográficas específicas. O principal responsável pela tomada de decisões operacionais analisará regularmente os resultados operacionais de ambos os conjuntos de componentes, estando disponíveis informações financeiras sobre ambos. Nessas circunstâncias, a entidade deve determinar o conjunto de componentes que constitui os segmentos operacionais, tomando por referência o princípio fundamental. |

SEGMENTOS RELATÁVEIS

|

11. |

As entidades relatarão separadamente informações sobre cada segmento operacional:

Os parágrafos 14-19 especificam outras situações em que devem ser relatadas informações separadas sobre um segmento operacional. |

Critérios de agregação

|

12. |

Os segmentos operacionais com características económicas semelhantes apresentam, frequentemente, um desempenho financeiro a longo prazo semelhante. Por exemplo, se as características económicas de dois segmentos operacionais forem semelhantes, as suas margens brutas médias a longo prazo serão também, em geral, semelhantes. Dois ou mais segmentos operacionais podem ser agregados num único segmento operacional, se a agregação for compatível com o princípio fundamental da presente norma, se os segmentos tiverem características económicas semelhantes e se forem semelhantes em relação a cada um dos seguintes aspectos:

|

Limiares quantitativos

|

13. |

As entidades devem relatar separadamente as informações sobre qualquer segmento operacional que respeite um dos seguintes limiares quantitativos:

Os segmentos operacionais que não respeitam qualquer dos limiares quantitativos podem ser considerados relatáveis e divulgados separadamente se os órgãos de gestão entenderem que essa informação sobre o segmento é útil para os utilizadores das demonstrações financeiras. |

|

14. |

Uma entidade só pode combinar informações sobre determinados segmentos operacionais que não respeitam os limiares quantitativos, com informações sobre outros segmentos operacionais nas mesmas condições, para efeitos de definição de um segmento relatável, se os segmentos operacionais possuírem características económicas semelhantes e partilharem a maioria dos critérios de agregação enunciados no parágrafo 12. |

|

15. |

Se o rédito externo total relatado em relação aos segmentos operacionais representar menos de 75 % do rédito da entidade, devem ser definidos como relatáveis segmentos operacionais adicionais (ainda que não satisfaçam os critérios enunciados no parágrafo 13) até à inclusão nos segmentos relatáveis de, pelo menos, 75 % do rédito da entidade. |

|

16. |

As informações sobre outras actividades de negócio e outros segmentos operacionais não relatáveis devem ser combinadas e divulgadas numa categoria «todos os outros segmentos», separadamente de outros itens de conciliação, para efeitos das conciliações impostas pelo parágrafo 28. Devem ser descritas as fontes de rédito incluídas na categoria «todos os outros segmentos». |

|

17. |

Se os órgãos de gestão entenderem que um segmento operacional definido como relatável no período imediatamente anterior mantém uma importância significativa, as informações sobre esse segmento devem continuar a ser relatadas separadamente no período corrente, ainda que tenha deixado de satisfazer os critérios que determinam a obrigação de relato enunciados no parágrafo 13. |

|

18. |

Se um segmento operacional for definido como segmento relatável no período corrente, de acordo com os limiares quantitativos, os dados por segmento respeitantes a um período anterior, apresentados para efeitos comparativos, devem ser reexpressos de modo a reflectir o novo segmento relatável como um segmento distinto, ainda que no período anterior esse segmento não tenha satisfeito os critérios que determinam a obrigação de relato enunciados no parágrafo 13, salvo se as informações necessárias não se encontrarem disponíveis e o custo da sua elaboração for excessivo. |

|

19. |

Pode ser estabelecido um limite prático para o número de segmentos relatáveis, divulgados separadamente por uma entidade, para além do qual a informação por segmentos poderá tornar-se demasiado pormenorizada. Embora não esteja fixado qualquer limite preciso, se o número de segmentos relatáveis de acordo com os parágrafos 13-18 for superior a 10, a entidade deve ponderar a possibilidade de ter sido atingido um limite prático. |

DIVULGAÇÃO

|

20. |

As entidades devem divulgar informações que permitam aos utilizadores das suas demonstrações financeiras avaliar a natureza e os efeitos financeiros das actividades de negócio em que estão envolvidas, assim como os contextos económicos em que operam. |

|

21. |

Para aplicar o princípio enunciado no parágrafo 20, as entidades devem divulgar as seguintes informações em relação a cada período para o qual seja apresentada uma demonstração dos resultados:

Devem ser efectuadas conciliações dos valores do balanço para segmentos relatáveis com os valores do balanço da entidade para todas as datas em que sejam apresentados os balanços. As informações respeitantes aos períodos anteriores devem ser reexpressas em conformidade com os parágrafos 29 e 30. |

Informações gerais

|

22. |

As entidades devem divulgar as seguintes informações gerais:

|

Informações sobre o lucro ou perda, o activo e o passivo

|

23. |

As entidades devem relatar uma avaliação do lucro ou da perda e do activo total de cada segmento relatável. Devem relatar uma avaliação do passivo para cada segmento relatável, se esse valor for apresentado regularmente ao principal responsável pela tomada de decisões operacionais. Se os valores especificados estiverem incluídos na avaliação do lucro ou perda do segmento, analisada pelo principal responsável pela tomada de decisões operacionais, ou for regularmente apresentado a este, ainda que não incluído nessa avaliação do lucro ou perda do segmento, as entidades devem divulgar igualmente, para cada segmento relatável, as seguintes informações:

As entidades devem relatar os réditos de juros separadamente dos gastos com juros para cada segmento relatável, salvo se a maioria dos réditos do segmento provier de juros e o principal responsável pela tomada de decisões operacionais se basear principalmente nos réditos de juros líquidos para avaliar o desempenho do segmento e tomar decisões sobre os recursos a imputar ao mesmo. Nessa situação, as entidades podem relatar esses réditos de juros líquidos dos seus gastos com juros em relação ao segmento e divulgar que procederam desse modo. |

|

24. |

As entidades devem divulgar as seguintes informações sobre cada segmento relatável se os valores especificados estiverem incluídos na avaliação de activo do segmento analisada pelo principal responsável pela tomada de decisões operacionais ou for apresentada regularmente a este, ainda que não incluída nessa avaliação dos activos dos segmentos:

|

MENSURAÇÃO

|

25. |

O valor de cada item dos segmentos relatados deve corresponder à avaliação comunicada ao principal responsável pela tomada de decisões operacionais para efeitos da tomada de decisões sobre a imputação de recursos ao segmento e da avaliação do seu desempenho. Os ajustamentos e eliminações efectuados no âmbito da elaboração das demonstrações financeiras e da imputação de réditos, gastos e ganhos ou perdas de uma entidade só devem ser incluídos na determinação do lucro ou da perda do segmento relatado se estiverem incluídos na respectiva avaliação utilizada pelo principal responsável pela tomada de decisões operacionais. De igual modo, relativamente a esse segmento, devem ser relatados apenas os activos e passivos incluídos nas correspondentes avaliações utilizadas pelo principal responsável pela tomada de decisões operacionais. Se forem imputadas quantias ao lucro ou à perda, ao activo ou ao passivo relatados do segmento, essas quantias devem ser imputadas numa base razoável. |

|

26. |

Se o principal responsável pela tomada de decisões operacionais utilizar apenas uma avaliação do lucro ou perda e dos activos e passivos de um segmento operacional na avaliação do desempenho desse segmento e na decisão sobre o modo de imputação dos recursos, o lucro ou perda do segmento e os seus activos ou passivos devem ser relatados segundo essa avaliação. Se o principal responsável pela tomada de decisões operacionais utilizar mais do que uma avaliação do lucro ou perda e dos activos e passivos do segmento operacional, as avaliações relatadas devem ser as que os órgãos de gestão entenderem que são determinadas de acordo com os princípios de mensuração mais compatíveis com os utilizados na mensuração das quantias correspondentes nas demonstrações financeiras da entidade. |

|

27. |

As entidades devem apresentar para cada segmento relatável uma explicação das mensurações do lucro ou da perda e dos activos e dos passivos do segmento. As entidades devem divulgar, no mínimo, os seguintes elementos:

|

Conciliações

|

28. |

As entidades devem proporcionar conciliações dos seguintes elementos:

Todos os itens de conciliação materiais devem ser identificados e descritos separadamente. Por exemplo, a quantia de cada ajustamento material necessário para conciliar lucros ou perdas do segmento relatável com o lucro ou a perda da entidade, decorrente de diferentes políticas contabilísticas, deve ser identificada e descrita separadamente. |

Reexpressão de informações relatadas anteriormente

|

29. |

Se uma entidade alterar a estrutura da sua organização interna de um modo susceptível de alterar a composição dos seus segmentos relatáveis, devem ser reexpressas as correspondentes informações relativas aos períodos anteriores, incluindo os períodos intercalares, salvo se as informações não se encontrarem disponíveis e o custo da sua elaboração for excessivo. A determinação da disponibilidade das informações e do carácter excessivo do custo da sua elaboração deve ser efectuada para cada item de divulgação. Na sequência de uma alteração da composição dos seus segmentos relatáveis, a entidade em causa deve informar se reexpressou ou não os itens correspondentes da informação por segmentos respeitantes aos períodos anteriores. |

|

30. |

Se uma entidade tiver alterado a estrutura da sua organização interna de um modo susceptível de alterar a composição dos seus segmentos relatáveis e se a informação por segmentos respeitante aos períodos anteriores, incluindo os períodos intercalares, não for reexpressa de modo a reflectir essa alteração, a entidade em causa deve divulgar, no ano em que se verificou a alteração, a informação por segmentos respeitante ao período corrente, tanto para a antiga como para a nova base de segmentação, salvo se as informações necessárias não se encontrarem disponíveis e o custo da sua elaboração for excessivo. |

DIVULGAÇÕES RELATIVAS AO CONJUNTO DA ENTIDADE

|

31. |

Os parágrafos 32-34 aplicam-se a todas as entidades sujeitas à presente IFRS, incluindo as que disponham de um único segmento relatável. As actividades de negócio de algumas entidades poderão não se encontrar organizadas em função dos produtos e serviços relacionados ou das áreas geográficas das operações. Em relação aos segmentos relatáveis dessas entidades podem ser relatados réditos de uma ampla gama de produtos e serviços essencialmente diferentes ou mais do que um dos seus segmentos relatáveis pode fornecer essencialmente os mesmos produtos e serviços. De igual modo, os segmentos relatáveis de uma entidade podem deter activos em diferentes áreas geográficas e relatar réditos provenientes de clientes em diferentes áreas geográficas ou mais do que um dos seus segmentos relatáveis pode operar na mesma área geográfica. As informações previstas nos parágrafos 32-34 devem ser prestadas unicamente se não forem integradas nas informações do segmento relatável, exigidas pela presente IFRS. |

Informações sobre produtos e serviços

|

32. |

As entidades devem relatar os réditos provenientes dos clientes externos em relação a cada produto e serviço ou a cada grupo de produtos e serviços semelhantes, salvo se as informações necessárias não se encontrarem disponíveis e o custo da sua elaboração for excessivo, devendo tal facto ser divulgado. Os montantes dos réditos relatados devem basear-se nas informações financeiras utilizadas para elaborar as demonstrações financeiras da entidade. |

Informações sobre áreas geográficas

|

33. |

As entidades devem relatar as seguintes informações geográficas, salvo se as informações necessárias não se encontrarem disponíveis e o custo da sua elaboração for excessivo:

Os valores relatados devem basear-se nas informações financeiras utilizadas para elaborar as demonstrações financeiras da entidade. Se as informações necessárias não se encontrarem disponíveis e o custo da sua elaboração for excessivo, deve tal facto ser divulgado. Uma entidade pode divulgar, para além das informações exigidas pelo presente parágrafo, subtotais de informações geográficas sobre grupos de países. |

Informações sobre os principais clientes

|

34. |

As entidades devem prestar informações sobre o grau da sua dependência relativamente aos seus principais clientes. Se os réditos provenientes das transacções com um único cliente externo representarem 10 % ou mais dos réditos totais de uma entidade, esta deve divulgar tal facto, bem como o montante total dos réditos provenientes de cada um destes clientes e a identidade do segmento ou segmentos em relação aos quais os réditos são relatados. A entidade não está obrigada a divulgar a identidade de um grande cliente nem a quantia de réditos provenientes desse cliente relatados por cada segmento. Para efeitos da presente IFRS, um grupo de entidades que, de acordo com as informações de que a entidade relatora dispõe, se encontram sob um controlo comum deve ser considerado um único cliente, assim como uma administração (nacional, estadual, provincial, territorial, local ou estrangeira) e as entidades que, de acordo com as informações de que a entidade relatora dispõe, se encontram sob o controlo dessa administração devem ser considerados um único cliente. |

TRANSIÇÃO E DATA DE EFICÁCIA

|

35. |

As entidades devem aplicar a presente IFRS às suas demonstrações financeiras respeitantes aos períodos com início em ou após 1 de Janeiro de 2009. É permitida a sua aplicação antecipada. Caso uma entidade aplique a presente IFRS às suas demonstrações financeiras de um período com início anterior a 1 de Janeiro de 2009, deve divulgar esse facto. |

|

36. |

A informação por segmentos relativa a anos anteriores, relatada enquanto informação comparativa respeitante ao primeiro ano de aplicação, deve ser reexpressa de modo a cumprir os requisitos da presente IFRS, salvo se as informações necessárias não se encontrarem disponíveis e o custo da sua elaboração for excessivo. |

REVOGAÇÃO DA IAS 14

|

37. |

A presente IFRS substitui a IAS 14 Relato por segmentos. |

(1) Para os activos classificados consoante o seu grau de liquidez, os activos não correntes são activos que incluem montantes cuja recuperação deve previsivelmente ocorrer mais de doze meses após a data de balanço.

(2) Para os activos classificados consoante o seu grau de liquidez, os activos não correntes são activos que incluem montantes cuja recuperação deve previsivelmente ocorrer mais de doze meses após a data de balanço.

Apêndice A

Termo definido

Este apêndice constitui parte integrante da presente IFRS.

|

Segmento operacional |

Um segmento operacional é uma componente de uma entidade:

|

Apêndice B

Alterações de outras IFRS

As alterações deste apêndice devem ser aplicadas aos períodos anuais com início em ou após 1 de Janeiro de 2009. Se uma entidade aplicar esta IFRS a um período anterior, estas alterações devem ser aplicadas a esse período anterior. Nos parágrafos alterados, o novo texto encontra-se sublinhado e o texto suprimido encontra-se riscado.

|

B1 |

As referências à IAS 14 Relato por Segmentos, são alteradas para referências à IFRS 8 Segmentos operacionais, nos seguintes parágrafos:

|

|

B2 |

Na IFRS 5 Activos Não Correntes Detidos para Venda e Unidades Operacionais Descontinuadas, o parágrafo 41 é alterado do seguinte modo:

|

|

B3 |

Na IFRS 6 Exploração e Avaliação de Recursos Minerais, o parágrafo 21 é alterado do seguinte modo:

|

|

B4 |

Na IAS 2 Inventários, os parágrafos 26 e 29 são alterados do seguinte modo:

|

|

B5 |

Na IAS 7 Demonstrações de Fluxos de Caixa, o parágrafo 50 é alterado do seguinte modo:

|

|

B6 |

Na IAS 19 Benefícios de Empregados, o exemplo que ilustra o parágrafo 115 é alterado do seguinte modo: «Exemplo que ilustra o parágrafo 115 Uma entidade descontinua um segmento de negócios operacional e os empregados do segmento descontinuado não obterão benefícios futuros …» |

|

B7 |

Na IAS 33 Resultados por Acção, o parágrafo 2 passa a ter a seguinte redacção:

|

|

B8 |

Na IAS 34 Demonstrações de Fluxos de Caixa, o parágrafo 16 é alterado do seguinte modo:

|

|

B9 |

A IAS 36 Imparidade de Activos é alterada do seguinte modo: Parágrafo 80:

Parágrafo 129:

No parágrafo 130, os pontos c), ii), e d), ii), são alterados do seguinte modo:

|

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/21 |

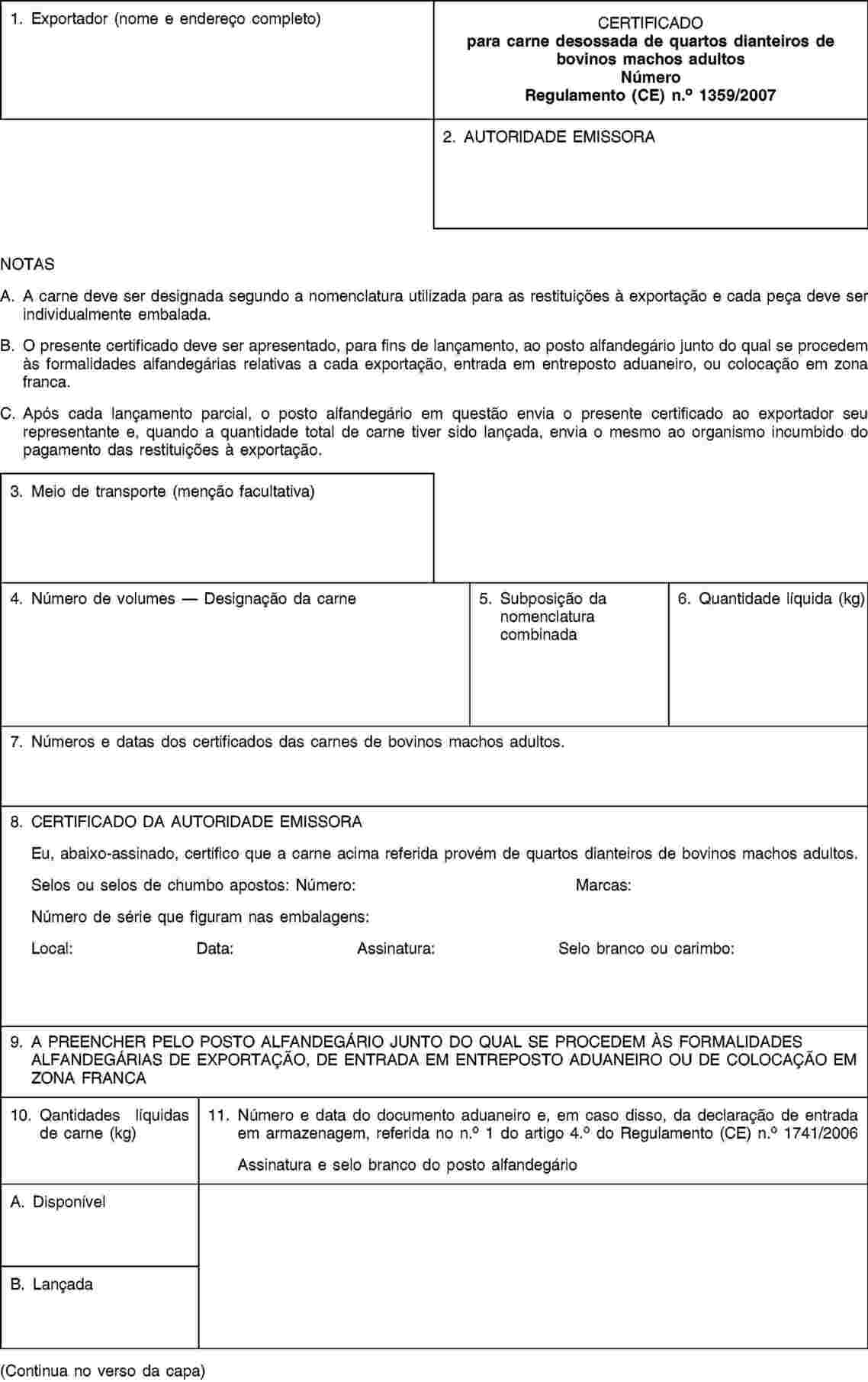

REGULAMENTO (CE) N.o 1359/2007 DA COMISSÃO

de 21 de Novembro de 2007

que determina as condições de concessão de restituições especiais à exportação de certos tipos de carne bovina desossada

(Versão codificada)

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 1254/1999 do Conselho, de 17 de Maio de 1999, que estabelece a organização comum de mercado no sector da carne bovina (1), nomeadamente o n.o 12 do artigo 33.o e o artigo 41.o,

Considerando o seguinte:

|

(1) |

O Regulamento (CEE) n.o 1964/82 da Comissão, de 20 de Julho de 1982, que determina as condições de concessão de restituições especiais à exportação de certos tipos de carne bovina desossada (2), foi por várias vezes alterado de modo substancial (3), sendo conveniente, por uma questão de lógica e clareza, proceder à codificação do referido regulamento. |

|

(2) |

O Regulamento (CE) n.o 1254/1999 estabeleceu regras gerais referentes à concessão de restituições à exportação e os critérios de fixação do seu montante. |

|

(3) |

Dada a situação do mercado, a situação económica do sector da carne bovina e as possibilidades de escoamento de certos dos seus produtos, é conveniente prever as situações nas quais podem ser concedidas a estes produtos restituições especiais à exportação. Muito em especial, tais condições deverão ser determinadas para certas qualidades de carne obtidas da desossa dos quartos provenientes de bovinos machos. |

|

(4) |

Para se assegurar o respeito de tais objectivos, é conveniente prever um regime de controlo especial. A proveniência do produto pode ser comprovada pela apresentação de um certificado conforme o modelo do anexo I do Regulamento (CE) n.o 433/2007 da Comissão, de 20 de Abril de 2007, que estabelece as condições de concessão de restituições especiais à exportação no sector da carne bovina (4). |

|

(5) |

A fim de assegurar o cumprimento das condições exigidas para a concessão de restituições, é necessário prever, em qualquer caso, que as formalidades de exportação, bem como, se for caso disso, as operações de corte ou de desossagem sejam sempre efectuadas no Estado-Membro em que os animais foram abatidos. |

|

(6) |

É de se prever que a concessão da restituição especial subordina-se à exportação da totalidade das peças obtidas pela desossa dos quartos colocados sob controlo. No entanto, para os quartos traseiros, para uma melhor valorização a nível da Comunidade, é oportuno prever determinadas excepções a esta regra geral, sem prejuízo do objectivo pretendido, que é o de descongestionar o mercado comunitário. É oportuno definir as circunstâncias em que a condição da exportação total da carne obtida não seja inteiramente observada sem que seja perdido o direito à restituição. Importa, no entanto, limitar essa possibilidade e fazê-la acompanhar de condições restritivas, a fim de impedir o recurso abusivo a esta facilidade. |

|

(7) |

Tratando-se dos prazos e das provas de exportação, é de se seguir as disposições do Regulamento (CE) n.o 800/1999 da Comissão, de 15 de Abril de 1999, que estabelece regras comuns de execução do regime das restituições à exportação para os produtos agrícolas (5). |

|

(8) |

A aplicação do regime de entreposto de abastecimento previsto no artigo 40.o do Regulamento (CE) n.o 800/1999 é incompatível com os objectivos do presente regulamento. Assim, não é de se prever a possibilidade de incluir os produtos em questão no regime previsto no artigo 40.o do referido regulamento. |

|

(9) |

Dado o carácter especial desta restituição, é de se ter presente o princípio da não substituição e é de se prever medidas permitindo a identificação dos produtos em questão. |

|

(10) |

É conveniente prever as modalidades pelas quais os Estados-Membros comunicam à Comissão as quantidades dos produtos tendo beneficiado de restituições especiais à exportação. |

|

(11) |

As medidas previstas no presente regulamento são conformes ao parecer do Comité de Gestão de Carne de Bovino, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

As peças desossadas provenientes de quartos dianteiros e de quartos traseiros frescos ou refrigerados de bovinos machos adultos, embaladas individualmente e com um teor médio de carne de bovino magra igual ou superior a 55 %, podem, nas condições do presente regulamento, beneficiar de restituições especiais à exportação.

Artigo 2.o

Na acepção do presente regulamento, entende-se por:

|

a) |

«Quartos dianteiros», os quartos dianteiros ligados ou separados, tal como definidos nas alíneas d) e e) das notas complementares 1.A do capítulo 2 da nomenclatura combinada, corte rectilíneo ou do tipo pistola; |

|

b) |

«Quartos traseiros», os quartos traseiros ligados ou separados, tal como definidos nas alíneas f) e g) das notas complementares 1.A do capítulo 2 da nomenclatura combinada, com um máximo de oito costelas ou de oito pares de costelas, corte rectilíneo ou do tipo pistola. |

Artigo 3.o

1. O operador apresenta às autoridades competentes designadas pelos Estados-Membros uma declaração na qual manifesta a sua intenção de desossar quer os quartos dianteiros, quer os quartos traseiros referidos no artigo 1.o, nas condições do presente regulamento, e de exportar, sob reserva do disposto no artigo 7.o, a quantidade total das peças desossadas assim obtidas, sendo cada peça embalada individualmente.

2. A declaração inclui também a designação e a quantidade dos produtos a desossar.

Esta declaração é acompanhada de um certificado, cujo modelo consta em anexo I ao Regulamento (CE) n.o 433/2007, emitido nas condições do n.o 2, primeiro parágrafo, do artigo 2.o do referido regulamento. Contudo, as notas B e C bem como a casa 11 do formulário desse certificado não devem ser tomadas em consideração. As disposições do artigo 3.o do mesmo regulamento são aplicáveis mutatis mutandis até à efectivação do controlo referido no n.o 3 do presente artigo.

3. Quando da aceitação da declaração pelas autoridades competentes, que apõem à mesma a data de aceitação, os quartos a desossar são colocados sob controlo dessas autoridades, que constatam o peso líquido dos produtos e inscrevem o mesmo na casa 7 do certificado referido no n.o 2.

Artigo 4.o

O prazo durante o qual os quartos devem ser desossados é, com a ressalva de casos de força maior, de dez dias úteis a partir do dia da aceitação da declaração referida no artigo 3.o

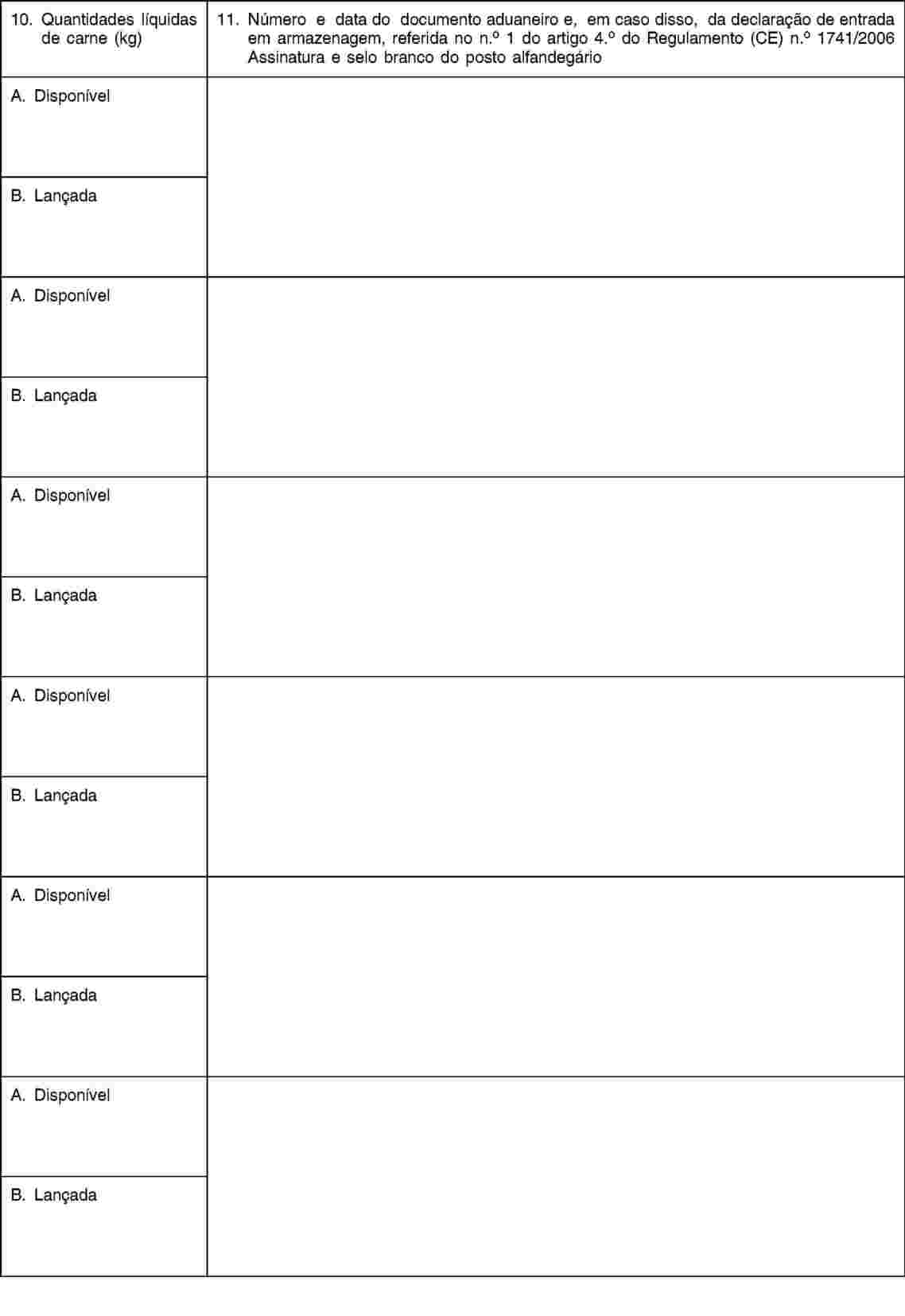

Artigo 5.o

1. Após a desossa, o operador apresenta para o visto da autoridade competente um ou vários «certificados para carnes desossadas» cujos modelos constam dos anexos I e II e que apresentam na casa 7 o número do certificado referido no n.o 2 do artigo 3.o

2. Por sua vez, os números dos «certificados de carne desossada» são inscritos na casa 9 do certificado referido no n.o 2 do artigo 3.o. Após assim completado, este último certificado é enviado por via administrativa ao organismo incumbido do pagamento das restituições à exportação quando os «certificados de carne desossada» correspondendo à totalidade da carne desossada proveniente dos quartos colocados sob controlo, tiverem sido visados nos termos do n.o 1 do presente artigo.

3. Os «certificados de carne desossada» devem ser apresentados quando do cumprimento das formalidades aduaneiras referidas no artigo 6.o

4. As operações de desossagem e o cumprimento das formalidades aduaneiras de exportação são efectuadas no Estado-Membro em que os animais foram abatidos.

Artigo 6.o

1. As formalidades aduaneiras relativas à exportação para fora da Comunidade dos tipos de fornecimentos referidos no artigo 36.o do Regulamento (CE) n.o 800/1999, ou à colocação sob o regime de entreposto aduaneiro antes da exportação prevista no Regulamento (CE) n.o 1741/2006 da Comissão (6), devem ser efectuadas no Estado-Membro em que é aceite a declaração referida no artigo 3.o

2. A autoridade aduaneira indicará, na casa 11 do «certificado para carne desossada», o número e a data das declarações referidas no n.o 4 do artigo 5.o do Regulamento (CE) n.o 800/1999.

3. Após o cumprimento das formalidades aduaneiras relativas à quantidade de peças destinadas a ser exportadas, o «certificado para carne desossada» é enviado por via administrativa ao organismo incumbido do pagamento das restituições à exportação.

Artigo 7.o

1. A concessão de restituições especiais subordina-se, salvo caso de força maior, à exportação da quantidade total das peças provenientes da desossa realizada sob o controlo referido no n.o 3 do artigo 3.o e retomada no ou nos certificados referidos no n.o 1 do artigo 5.o

2. No entanto, no que respeita à desossa do quarto traseiro, o operador é autorizado a não exportar a quantidade total de peças provenientes de desossa.

Se a quantidade destinada a ser exportada corresponder a, pelo menos, 95 % da quantidade total, em peso, de peças provenientes da desossa efectuada sob o controlo referido no n.o 3 do artigo 3.o, é aplicável a restituição especial.

Se a quantidade destinada a ser exportada for inferior a 95 % da quantidade total, em peso, de peças provenientes da desossa, mas não inferior a 85 % dela, a taxa de restituição especial sofrerá uma redução.

O nível deste ajustamento é estabelecido no âmbito da fixação ou alteração da taxa de restituição em causa. O seu montante é fixado atendendo, nomeadamente, aos valores das várias peças susceptíveis de permanecer no mercado comunitário.

3. Os ossos, os grandes tendões, as cartilagens, os pedaços de gordura e outras aparas resultantes da desossa podem ser comercializados no interior da Comunidade.

4. O operador que pretenda recorrer a qualquer uma das opções referidas no n.o 2 deve mencionar esse facto na sua declaração, referida no n.o 1 do artigo 3.o

Além disso, o ou os certificados referidos no n.o 1 do artigo 5.o devem incluir:

|

a) |

Na casa 4, o peso líquido total da carne obtida por desossa, bem como, se for caso disso, a menção:

|

|

b) |

Na casa 6, o peso líquido a exportar. |

5. Para cada operação de desossa, os Estados-Membros podem limitar a dois o número de peças que o operador decide não exportar.

6. Se a quantidade exportada for inferior ao peso constante da casa 6 do ou dos certificados referidos no n.o 1 do artigo 5.o, a restituição especial é afectada de um abatimento. A percentagem deste abatimento é igual a:

|

a) |

Caso a diferença entre o peso exportado e o peso constante da casa 6 do ou dos certificados referidos no n.o 1 do artigo 5.o seja menor ou igual a 10 %, cinco vezes a percentagem da diferença de peso constatada; |

|

b) |

Nos restantes casos, 80 % da taxa de restituição para os produtos, consoante o caso, do código NC 0201 30 00 9100 ou 0201 30 00 9120, aplicável na data indicada na casa 21 do certificado de exportação em que assentaram as formalidades do n.o 1 do artigo 5.o ou do n.o 1 do artigo 26.o do Regulamento (CE) n.o 800/1999. |

A sanção prevista no n.o 1, alínea a), do artigo 51.o do Regulamento (CE) n.o 800/1999 não se aplica nos casos referidos no presente número.

Artigo 8.o

Em derrogação ao n.o 2 do artigo 5.o, os Estados-Membros podem prever que:

|

a) |

Seja emitido, juntamente com o certificado previsto no n.o 2 do artigo 3.o, um único «certificado de carne desossada» relativo à quantidade total da carne proveniente da desossa; |

|

b) |

Os dois certificados referidos na alínea a) sejam simultaneamente apresentados quando do cumprimento das formalidades aduaneiras de exportação; |

|

c) |

Os dois certificados referidos na alínea a) sejam simultaneamente encaminhados nas condições previstas no n.o 3 do artigo 6.o |

Artigo 9.o

1. Os Estados-Membros determinam as condições de controlo e comunicam as mesmas à Comissão. Para além disto, tomam as medidas necessárias para excluir toda a possibilidade de substituição dos produtos em causa, nomeadamente pela identificação de cada peça.

2. Nenhuma outra carne senão a que é objecto do presente regulamento, e exceptuando-se a carne de porco, pode estar presente na sala de desossa no momento da desossa, da preparação e da embalagem da carne em questão.

3. A desossa simultânea de quartos dianteiros e traseiros na mesma sala de desossa não é autorizada.

4. Os sacos, caixas de cartão ou outras embalagens contendo peças desossadas são selados ou selados a chumbo pelas autoridades competentes e apresentam menções permitindo identificar a carne desossada, nomeadamente o peso líquido, a natureza e o número das peças, e também um número de série.

Artigo 10.o

No que respeita aos certificados referidos no n.o 1 do artigo 5.o, visados pelas autoridades competentes em cada trimestre, relativos a peças desossadas do quarto traseiro, os Estados-Membros comunicarão, no segundo mês que se segue a cada trimestre:

|

a) |

O peso líquido total a que correspondem os certificados relativos ao caso referido no n.o 1 do artigo 7.o; |

|

b) |

O peso líquido total a que correspondem os certificados relativos ao caso referido na condição 95 % do n.o 2 do artigo 7.o; |

|

c) |

O peso líquido total a que correspondem os certificados relativos ao caso referido na condição 85 % do n.o 2 do artigo 7.o |

Artigo 11.o

O Regulamento (CEE) n.o 1964/82 é revogado.

As referências ao regulamento revogado devem entender-se como sendo feitas para o presente regulamento e devem ser lidas de acordo com o quadro de correspondência constante do anexo IV.

Artigo 12.o

O presente regulamento entra em vigor em 1 de Janeiro de 2008.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 21 de Novembro de 2007.

Pela Comissão

Mariann FISCHER BOEL

Membro da Comissão

(1) JO L 160 de 26.6.1999, p. 21. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1913/2005 (JO L 307 de 25.11.2005, p. 2).

(2) JO L 212 de 21.7.1982, p. 48. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1713/2006 (JO L 321 de 21.11.2006, p. 11).

(3) Ver anexo III.

(4) JO L 104 de 21.4.2007, p. 3.

(5) JO L 102 de 17.4.1999, p. 11. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1001/2007 (JO L 226 de 30.8.2007, p. 9).

(6) JO L 329 de 25.11.2006, p. 7.

ANEXO I

COMUNIDADE EUROPEIA

ANEXO II

COMUNIDADE EUROPEIA

ANEXO III

Regulamento revogado com a lista das sucessivas alterações

|

Regulamento (CEE) n.o 1964/82 da Comissão |

|

|

Regulamento (CEE) n.o 3169/87 da Comissão |

Apenas o n.o 2 do artigo 1.o |

|

Regulamento (CE) n.o 2469/97 da Comissão |

Apenas o artigo 1.o |

|

Regulamento (CE) n.o 1452/1999 da Comissão |

|

|

Regulamento (CE) n.o 1470/2000 da Comissão |

|

|

Regulamento (CE) n.o 2772/2000 da Comissão |

|

|

Regulamento (CE) n.o 1713/2006 da Comissão |

Apenas o artigo 2.o |

ANEXO IV

Quadro de correspondência

|

Regulamento (CEE) n.o 1964/82 |

Presente regulamento |

|

Artigo 1.o, primeiro parágrafo |

Artigo 1.o |

|

Artigo 1.o, segundo parágrafo, primeiro travessão |

Artigo 2.o, alínea a) |

|

Artigo 1.o, segundo parágrafo, segundo travessão |

Artigo 2.o, alínea b) |

|

Artigo 2.o |

Artigo 3.o |

|

Artigo 3.o |

Artigo 4.o |

|

Artigo 4.o |

Artigo 5.o |

|

Artigo 5.o |

Artigo 6.o |

|

Artigo 6.o, n.os 1, 2 e 3 |

Artigo 7.o, n.os 1, 2 e 3 |

|

Artigo 6.o, n.o 4, primeiro parágrafo |

Artigo 7.o, n.o 4, primeiro parágrafo |

|

Artigo 6.o, n.o 4, segundo parágrafo,primeiro travessão |

Artigo 7.o, n.o 4, segundo parágrafo, alínea a) |

|

Artigo 6.o, n.o 4, segundo parágrafo, segundo travessão |

Artigo 7.o, n.o 4, segundo parágrafo, alínea b) |

|

Artigo 6.o, n.o 4, terceiro parágrafo |

Artigo 7.o, n.o 5 |

|

Artigo 6.o, n.o 5, primeiro parágrafo, primeiro travessão |

Artigo 7.o, n.o 6, primeiro parágrafo, alínea a) |

|

Artigo 6.o, n.o 5, primeiro parágrafo, segundo travessão |

Artigo 7.o, n.o 6, primeiro parágrafo, alínea b) |

|

Artigo 6.o, n.o 5, segundo parágrafo |

Artigo 7.o, n.o 6, segundo parágrafo |

|

Artigo 7.o, n.o 1, primeiro travessão |

Artigo 8.o, alínea a) |

|

Artigo 7.o, n.o 1, segundo travessão |

Artigo 8.o, alínea b) |

|

Artigo 7.o, n.o 1, terceiro travessão |

Artigo 8.o, alínea c) |

|

Artigo 8.o, primeiro parágrafo |

Artigo 9.o, n.o 1 |

|

Artigo 8.o, segundo parágrafo |

Artigo 9.o, n.o 2 |

|

Artigo 8.o, terceiro parágrafo |

Artigo 9.o, n.o 3 |

|

Artigo 8.o, quarto parágrafo |

Artigo 9.o, n.o 4 |

|

Artigo 9.o, primeiro travessão |

Artigo 10.o, alínea a) |

|

Artigo 9.o, segundo travessão |

Artigo 10.o, alínea b) |

|

Artigo 9.o, terceiro travessão |

Artigo 10.o, alínea c) |

|

— |

Artigo 11.o |

|

Artigo 10.o |

Artigo 12.o |

|

Anexo I |

Anexo I |

|

Anexo II |

Anexo II |

|

— |

Anexo III |

|

— |

Anexo IV |

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/32 |

REGULAMENTO (CE) N.o 1360/2007 DA COMISSÃO

de 21 de Novembro de 2007

que altera os preços representativos e os montantes dos direitos de importação adicionais aplicáveis a determinados produtos do sector do açúcar fixados pelo Regulamento (CE) n.o 1109/2007 para a campanha de 2007/2008

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta o Regulamento (CE) n.o 318/2006 do Conselho, de 20 de Fevereiro de 2006, que estabelece a organização comum de mercado no sector do açúcar (1),

Tendo em conta o Regulamento (CE) n.o 951/2006 da Comissão, de 30 de Junho de 2006, que estabelece as normas de execução do Regulamento (CE) n.o 318/2006 do Conselho no que respeita ao comércio com os países terceiros no sector do açúcar (2), e, nomeadamente, do seu artigo 36.o,

Considerando o seguinte:

|

(1) |

Os montantes dos preços representativos e dos direitos de importação adicionais aplicáveis ao açúcar branco, ao açúcar bruto e a determinados xaropes na campanha de 2007/2008 foram fixados pelo Regulamento (CE) n.o 1109/2007 da Comissão (3). |

|

(2) |

Os dados de que a Comissão dispõe actualmente conduzem à alteração dos referidos montantes, em conformidade com as regras e condições estabelecidas pelo Regulamento (CE) n.o 951/2006, |

ADOPTOU O PRESENTE REGULAMENTO:

Artigo 1.o

São alterados e indicados no anexo do presente regulamento os preços representativos e os direitos de importação adicionais aplicáveis à importação dos produtos referidos no artigo 36.o do Regulamento (CE) n.o 951/2006 fixados pelo Regulamento (CE) n.o 1109/2007 para a campanha de 2007/2008.

Artigo 2.o

O presente regulamento entra em vigor em 22 de Novembro de 2007.

O presente regulamento é obrigatório em todos os seus elementos e directamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 21 de Novembro de 2007.

Pela Comissão

Jean-Luc DEMARTY

Director-Geral da Agricultura e do Desenvolvimento Rural

(1) JO L 58 de 28.2.2006, p. 1. Regulamento com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1260/2007 da Comissão (JO L 283 de 27.10.2007, p. 1).

(2) JO L 178 de 1.7.2006, p. 24. Regulamento alterado pelo Regulamento (CE) n.o 2031/2006 (JO L 414 de 30.12.2006, p. 43).

(3) JO L 253 de 28.9.2007, p. 5.

ANEXO

Montantes alterados dos preços representativos e dos direitos de importação adicionais aplicáveis ao açúcar branco, ao açúcar bruto e aos produtos do código NC 1702 90 99 a partir de 22 de Novembro de 2007

|

(EUR) |

||

|

Código NC |

Montante do preço representativo por 100 kg de peso líquido do produto em causa |

Montante do direito adicional por 100 kg de peso líquido do produto em causa |

|

1701 11 10 (1) |

18,58 |

7,01 |

|

1701 11 90 (1) |

18,58 |

12,94 |

|

1701 12 10 (1) |

18,58 |

6,82 |

|

1701 12 90 (1) |

18,58 |

12,42 |

|

1701 91 00 (2) |

19,69 |

16,62 |

|

1701 99 10 (2) |

19,69 |

11,18 |

|

1701 99 90 (2) |

19,69 |

11,18 |

|

1702 90 99 (3) |

0,20 |

0,44 |

(1) Fixação relativamente à qualidade-tipo definida no ponto III do anexo I do Regulamento (CE) n.o 318/2006 do Conselho (JO L 58 de 28.2.2006, p. 1).

(2) Fixação para a qualidade-tipo definida no ponto II do anexo I do Regulamento (CE) n.o 318/2006.

(3) Fixação por 1 % de teor de sacarose.

II Actos aprovados ao abrigo dos Tratados CE/Euratom cuja publicação não é obrigatória

DECISÕES

Conselho

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/34 |

DECISÃO DO CONSELHO

de 8 de Novembro de 2007

respeitante à adesão da Bulgária e da Roménia à Convenção, estabelecida com base na alínea c) do n.o 2 do artigo K.3 do Tratado da União Europeia, relativa à Luta contra a Corrupção em que estejam implicados Funcionários das Comunidades Europeias ou dos Estados-Membros da União Europeia

(2007/751/CE)

O CONSELHO DA UNIÃO EUROPEIA,

Tendo em conta o Tratado da União Europeia,

Tendo em conta o Tratado de Adesão de 2005,

Tendo em conta o Acto de Adesão de 2005 (a seguir designado «Acto de Adesão»), nomeadamente o n.o 4 do artigo 3.o,

Tendo em conta a recomendação da Comissão,

Tendo em conta o parecer do Parlamento Europeu (1),

Considerando o seguinte:

|

(1) |

A Convenção, estabelecida com base na alínea c) do n.o 2 do artigo K.3 do Tratado da União Europeia, relativa à Luta contra a Corrupção em que estejam implicados Funcionários das Comunidades Europeias ou dos Estados-Membros da União Europeia (2) (a seguir designada «Convenção contra a Corrupção em que estejam implicados Funcionários»), foi assinada em Bruxelas a 26 de Maio de 1997 e entrou em vigor em 28 de Setembro de 2005. |

|

(2) |

Na sequência da sua adesão à União Europeia, a Estónia, Chipre, a Letónia, a Lituânia, a Hungria, a Polónia, a Eslovénia e a Eslováquia depositaram os respectivos instrumentos de adesão à Convenção contra a Corrupção em que estejam implicados Funcionários. |

|

(3) |

O n.o 3 do artigo 3.o do Acto de Adesão estabelece que a Bulgária e a Roménia devem aderir às convenções e protocolos indicados no anexo I do Acto de Adesão e celebrados entre os Estados-Membros, designadamente à Convenção relativa à Luta contra a Corrupção em que estejam implicados Funcionários das Comunidades Europeias ou dos Estados-Membros da União Europeia. Estes instrumentos devem entrar em vigor, em relação à Bulgária e à Roménia, em data a determinar pelo Conselho. |

|

(4) |

Em conformidade com o n.o 4 do artigo 3.o do Acto de Adesão, o Conselho deve efectuar todas as adaptações das referidas convenções e protocolos exigidas pela adesão, |

DECIDE:

Artigo 1.o

A Convenção contra a Corrupção em que estejam implicados Funcionários entra em vigor, em relação à Bulgária e à Roménia, no primeiro dia do mês seguinte à data de aprovação da presente decisão.

Artigo 2.o

Os textos da Convenção contra a Corrupção em que estejam implicados Funcionários, redigidos nas línguas búlgara e romena (3), fazem fé nas mesmas condições que os outros textos da Convenção contra a Corrupção em que estejam implicados Funcionários.

Artigo 3.o

A presente decisão produz efeitos a partir do dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

Feito em Bruxelas, em 8 de Novembro de 2007.

Pelo Conselho

O Presidente

R. PEREIRA

(1) Parecer emitido em 10 de Julho de 2007 (ainda não publicado no Jornal Oficial).

(2) JO C 195 de 25.6.1997, p. 2.

(3) As versões búlgara e romena da Convenção serão publicadas na Edição Especial do Jornal Oficial em data ulterior.

Comissão

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/36 |

DECISÃO DA COMISSÃO

de 15 de Novembro de 2007

que altera a Decisão 92/452/CEE no que se refere a determinadas equipas de colheita e produção de embriões no Canadá, na Nova Zelândia e nos Estados Unidos da América

[notificada com o número C(2007) 5457]

(Texto relevante para efeitos do EEE)

(2007/752/CE)

A COMISSÃO DAS COMUNIDADES EUROPEIAS,

Tendo em conta o Tratado que institui a Comunidade Europeia,

Tendo em conta a Directiva 89/556/CEE do Conselho, de 25 de Setembro de 1989, que estabelece as condições de polícia sanitária aplicáveis às trocas comerciais intracomunitárias e às importações provenientes de países terceiros de embriões de animais da espécie bovina (1) e, nomeadamente, o n.o 1 do seu artigo 8.o,

Considerando o seguinte:

|

(1) |

A Decisão 92/452/CEE da Comissão, de 30 de Julho de 1992, que estabelece listas de equipas aprovadas de colheita de embriões e de produção de embriões em países terceiros para a exportação de embriões de bovinos para a Comunidade (2), prevê que os Estados-Membros apenas importem embriões de países terceiros se estes tiverem sido colhidos, tratados e armazenados por equipas de colheita e produção de embriões enumeradas na referida decisão. |

|

(2) |

A Nova Zelândia solicitou a supressão de uma equipa de colheita de embriões da lista das entradas relativas àquele país. |

|

(3) |

O Canadá e os Estados Unidos da América solicitaram a introdução de alterações às referidas listas, no que diz respeito às entradas desses países respeitantes a determinadas equipas de colheita e produção de embriões. |

|

(4) |

O Canadá e os Estados Unidos apresentaram garantias relativamente à observância das regras pertinentes previstas pela Directiva 89/556/CEE e as equipas de colheita e produção de embriões em causa foram oficialmente aprovadas pelos serviços veterinários desses países no que se refere às exportações para a Comunidade. |

|

(5) |

Por conseguinte, a Decisão 92/452/CEE deve ser alterada em conformidade. |

|

(6) |

As medidas previstas na presente decisão estão em conformidade com o parecer do Comité Permanente da Cadeia Alimentar e da Saúde Animal, |

ADOPTOU A PRESENTE DECISÃO:

Artigo 1.o

O anexo da Decisão 92/452/CEE é alterado em conformidade com o anexo da presente decisão.

Artigo 2.o

A presente decisão é aplicável a partir de 1 de Dezembro de 2007.

Artigo 3.o

Os Estados-Membros são os destinatários da presente decisão.

Feito em Bruxelas, em 15 de Novembro de 2007.

Pela Comissão

Markos KYPRIANOU

Membro da Comissão

(1) JO L 302 de 19.10.1989, p. 1. Directiva com a última redacção que lhe foi dada pela Decisão 2006/60/CE da Comissão (JO L 31 de 3.2.2006, p. 24).

(2) JO L 250 de 29.8.1992, p. 40. Decisão com a última redacção que lhe foi dada pela Decisão 2007/558/CE (JO L 212 de 14.8.2007, p. 18).

ANEXO

O anexo da Decisão 92/452/CEE é alterado do seguinte modo:

|

(1) |

A linha referente à equipa de colheita de embriões E876 do Canadá é substituída pela seguinte linha:

|

|

(2) |

É suprimida a linha referente à equipa de colheita de embriões NZEB11 da Nova Zelândia. |

|

(3) |

A linha referente à equipa de colheita de embriões 91TX050 E548 dos Estados Unidos da América é substituída pela seguinte linha:

|

|

(4) |

A linha referente à equipa de colheita de embriões 91TN006 E538 dos Estados Unidos da América é substituída pela seguinte linha:

|

|

(5) |

A linha referente à equipa de colheita de embriões 91TN007 E538 dos Estados Unidos da América é substituída pela seguinte linha:

|

|

(6) |

É aditada a seguinte linha referente aos Estados Unidos da América:

|

III Actos aprovados ao abrigo do Tratado UE

ACTOS APROVADOS AO ABRIGO DO TÍTULO V DO TRATADO UE

|

22.11.2007 |

PT |

Jornal Oficial da União Europeia |

L 304/38 |

ACÇÃO COMUM 2007/753/PESC DO CONSELHO

de 19 de Novembro de 2007

relativa ao apoio às actividades da AIEA nos domínios da vigilância e da verificação na República Popular Democrática da Coreia no quadro da aplicação da Estratégia da União Europeia contra a Proliferação de Armas de Destruição Maciça

O CONSELHO DA UNIÃO EUROPEIA,

Tendo em conta o Tratado da União Europeia, nomeadamente o artigo 14.o,

Considerando o seguinte:

|

(1) |

Em 12 de Dezembro de 2003, o Conselho Europeu aprovou a Estratégia da União Europeia contra a Proliferação de Armas de Destruição Maciça; a Estratégia contém, no capítulo III, uma lista de medidas de luta contra essa proliferação, a adoptar tanto na União Europeia como em países terceiros. |

|

(2) |

A União Europeia está a executar activamente a Estratégia e a pôr em prática as medidas enunciadas no seu capítulo III, em especial mediante a atribuição de recursos financeiros para apoiar projectos específicos conduzidos por instituições multilaterais, como a Agência Internacional da Energia Atómica (AIEA). |

|

(3) |

A União Europeia tem exortado repetidamente a República Popular Democrática da Coreia (RPDC) a cumprir as obrigações que lhe incumbem por força do Tratado de Não Proliferação das Armas Nucleares (TNP) e a aplicar o seu acordo de salvaguardas generalizadas em plena cooperação com a AIEA. |

|

(4) |