ISSN 1977-1010

Jornal Oficial

da União Europeia

C 154

Edição em língua portuguesa

Comunicações e Informações

60.° ano

17 de maio de 2017

|

ISSN 1977-1010 |

||

|

Jornal Oficial da União Europeia |

C 154 |

|

|

|

||

|

Edição em língua portuguesa |

Comunicações e Informações |

60.° ano |

|

Número de informação |

Índice |

Página |

|

|

II Comunicações |

|

|

|

COMUNICAÇÕES DAS INSTITUIÇÕES, ÓRGÃOS E ORGANISMOS DA UNIÃO EUROPEIA |

|

|

|

Comissão Europeia |

|

|

2017/C 154/01 |

Não oposição a uma concentração notificada (Processo M.8463 — CPPIB/PSPIB/Waiheke) ( 1 ) |

|

|

2017/C 154/02 |

Não oposição a uma concentração notificada (Processo M.8418 — Peter Cremer Holding/Hage/König Transportgesellschaft) ( 1 ) |

|

|

2017/C 154/03 |

Não oposição a uma concentração notificada (Processo M.8446 — ELO/AP1/Real Estate Portfolio in Finland) ( 1 ) |

|

|

2017/C 154/04 |

Não oposição a uma concentração notificada (Processo M.8427 — KKR/Telefónica/Telxius) ( 1 ) |

|

|

IV Informações |

|

|

|

INFORMAÇÕES DAS INSTITUIÇÕES, ÓRGÃOS E ORGANISMOS DA UNIÃO EUROPEIA |

|

|

|

Comissão Europeia |

|

|

2017/C 154/05 |

||

|

2017/C 154/06 |

||

|

2017/C 154/07 |

||

|

2017/C 154/08 |

|

|

|

|

|

(1) Texto relevante para efeitos do EEE. |

|

PT |

|

II Comunicações

COMUNICAÇÕES DAS INSTITUIÇÕES, ÓRGÃOS E ORGANISMOS DA UNIÃO EUROPEIA

Comissão Europeia

|

17.5.2017 |

PT |

Jornal Oficial da União Europeia |

C 154/1 |

Não oposição a uma concentração notificada

(Processo M.8463 — CPPIB/PSPIB/Waiheke)

(Texto relevante para efeitos do EEE)

(2017/C 154/01)

Em 3 de maio de 2017, a Comissão decidiu não se opor à concentração notificada e declará-la compatível com o mercado interno. Esta decisão baseia-se no artigo 6.o, n.o 1, alínea b), do Regulamento (CE) n.o 139/2004 do Conselho (1). O texto integral da decisão apenas está disponível na língua inglesa e será tornado público após terem sido suprimidos quaisquer segredos comerciais que possa conter. Poderá ser consultado:

|

— |

no sítio web Concorrência da Comissão, na secção consagrada à política da concorrência (http://ec.europa.eu/competition/mergers/cases/). Este sítio permite aceder às decisões respeitantes às operações de concentração a partir da denominação da empresa, do número do processo, da data e do setor de atividade, |

|

— |

em formato eletrónico, no sítio EUR-Lex (http://eur-lex.europa.eu/homepage.html?locale=pt), que proporciona o acesso em linha ao direito comunitário, através do número do documento 32017M8463. |

(1) JO L 24 de 29.1.2004, p. 1.

|

17.5.2017 |

PT |

Jornal Oficial da União Europeia |

C 154/1 |

Não oposição a uma concentração notificada

(Processo M.8418 — Peter Cremer Holding/Hage/König Transportgesellschaft)

(Texto relevante para efeitos do EEE)

(2017/C 154/02)

Em 3 de maio de 2017, a Comissão decidiu não se opor à concentração notificada e declará-la compatível com o mercado interno. Esta decisão baseia-se no artigo 6.o, n.o 1, alínea b), em conjugação com o n.o 2 do mesmo artigo do Regulamento (CE) n.o 139/2004 do Conselho (1). O texto integral da decisão apenas está disponível na língua alemã e será tornado público após terem sido suprimidos quaisquer segredos comerciais que possa conter. Poderá ser consultado:

|

— |

no sítio web Concorrência da Comissão, na secção consagrada à política da concorrência (http://ec.europa.eu/competition/mergers/cases/). Este sítio permite aceder às decisões respeitantes às operações de concentração a partir da denominação da empresa, do número do processo, da data e do setor de atividade, |

|

— |

em formato eletrónico, no sítio EUR-Lex (http://eur-lex.europa.eu/homepage.html?locale=pt), que proporciona o acesso em linha ao direito comunitário, através do número do documento 32017M8418. |

(1) JO L 24 de 29.1.2004, p. 1.

|

17.5.2017 |

PT |

Jornal Oficial da União Europeia |

C 154/2 |

Não oposição a uma concentração notificada

(Processo M.8446 — ELO/AP1/Real Estate Portfolio in Finland)

(Texto relevante para efeitos do EEE)

(2017/C 154/03)

Em 3 de maio de 2017, a Comissão decidiu não se opor à concentração notificada e declará-la compatível com o mercado interno. Esta decisão baseia-se no artigo 6.o, n.o 1, alínea b), do Regulamento (CE) n.o 139/2004 do Conselho (1). O texto integral da decisão apenas está disponível na língua inglesa e será tornado público após terem sido suprimidos quaisquer segredos comerciais que possa conter. Poderá ser consultado:

|

— |

no sítio web Concorrência da Comissão, na secção consagrada à política da concorrência (http://ec.europa.eu/competition/mergers/cases/). Este sítio permite aceder às decisões respeitantes às operações de concentração a partir da denominação da empresa, do número do processo, da data e do setor de atividade, |

|

— |

em formato eletrónico, no sítio EUR-Lex (http://eur-lex.europa.eu/homepage.html?locale=pt), que proporciona o acesso em linha ao direito comunitário, através do número do documento 32017M8446. |

(1) JO L 24 de 29.1.2004, p. 1.

|

17.5.2017 |

PT |

Jornal Oficial da União Europeia |

C 154/2 |

Não oposição a uma concentração notificada

(Processo M.8427 — KKR/Telefónica/Telxius)

(Texto relevante para efeitos do EEE)

(2017/C 154/04)

Em 10 de maio de 2017, a Comissão decidiu não se opor à concentração notificada e declará-la compatível com o mercado interno. Esta decisão baseia-se no artigo 6.o, n.o 1, alínea b), do Regulamento (CE) n.o 139/2004 do Conselho (1). O texto integral da decisão apenas está disponível na língua inglesa e será tornado público após terem sido suprimidos quaisquer segredos comerciais que possa conter. Poderá ser consultado:

|

— |

no sítio web Concorrência da Comissão, na secção consagrada à política da concorrência (http://ec.europa.eu/competition/mergers/cases/). Este sítio permite aceder às decisões respeitantes às operações de concentração a partir da denominação da empresa, do número do processo, da data e do setor de atividade, |

|

— |

em formato eletrónico, no sítio EUR-Lex (http://eur-lex.europa.eu/homepage.html?locale=pt), que proporciona o acesso em linha ao direito comunitário, através do número do documento 32017M8427. |

(1) JO L 24 de 29.1.2004, p. 1.

IV Informações

INFORMAÇÕES DAS INSTITUIÇÕES, ÓRGÃOS E ORGANISMOS DA UNIÃO EUROPEIA

Comissão Europeia

|

17.5.2017 |

PT |

Jornal Oficial da União Europeia |

C 154/3 |

Taxas de câmbio do euro (1)

16 de maio de 2017

(2017/C 154/05)

1 euro =

|

|

Moeda |

Taxas de câmbio |

|

USD |

dólar dos Estados Unidos |

1,1059 |

|

JPY |

iene |

125,67 |

|

DKK |

coroa dinamarquesa |

7,4394 |

|

GBP |

libra esterlina |

0,85868 |

|

SEK |

coroa sueca |

9,7215 |

|

CHF |

franco suíço |

1,0958 |

|

ISK |

coroa islandesa |

|

|

NOK |

coroa norueguesa |

9,3918 |

|

BGN |

lev |

1,9558 |

|

CZK |

coroa checa |

26,420 |

|

HUF |

forint |

309,54 |

|

PLN |

zlóti |

4,1984 |

|

RON |

leu romeno |

4,5478 |

|

TRY |

lira turca |

3,9330 |

|

AUD |

dólar australiano |

1,4920 |

|

CAD |

dólar canadiano |

1,5058 |

|

HKD |

dólar de Hong Kong |

8,6143 |

|

NZD |

dólar neozelandês |

1,6090 |

|

SGD |

dólar singapurense |

1,5457 |

|

KRW |

won sul-coreano |

1 234,76 |

|

ZAR |

rand |

14,5287 |

|

CNY |

iuane |

7,6185 |

|

HRK |

kuna |

7,4303 |

|

IDR |

rupia indonésia |

14 709,02 |

|

MYR |

ringgit |

4,7791 |

|

PHP |

peso filipino |

54,898 |

|

RUB |

rublo |

62,3000 |

|

THB |

baht |

38,187 |

|

BRL |

real |

3,4316 |

|

MXN |

peso mexicano |

20,6886 |

|

INR |

rupia indiana |

70,8505 |

(1) Fonte: Taxas de câmbio de referência publicadas pelo Banco Central Europeu.

|

17.5.2017 |

PT |

Jornal Oficial da União Europeia |

C 154/4 |

COMUNICAÇÃO DA COMISSÃO

DOCUMENTO DE ORIENTAÇÃO

Regime da UE que rege o comércio intra-UE e a reexportação de marfim

(2017/C 154/06)

O objetivo das presentes orientações é apresentar uma interpretação do Regulamento (CE) n.o 338/97 do Conselho (1), recomendando aos Estados-Membros da UE que: i) suspendam a (re)exportação de artigos de marfim em bruto; ii) assegurem uma interpretação estrita das disposições do direito da UE que autorizam o comércio intra-UE de marfim e a (re)exportação de marfim trabalhado.

1. Contexto e justificação

i) Quadro jurídico internacional e da UE que rege o comércio de marfim

Tanto o elefante africano (Loxodonta africana) como o elefante asiático (Elephas maximus) estão incluídos nos anexos da Convenção sobre o Comércio Internacional das Espécies de Fauna e Flora Selvagens Ameaçadas de Extinção (CITES), que reúne 183 partes, incluindo a UE e todos os seus Estados-Membros. Ao abrigo do atual regime da CITES, o comércio internacional de marfim (2) está proibido, com isenções estritamente limitadas (nomeadamente para artigos adquiridos antes de o disposto na CITES ser aplicável ao marfim). A Convenção CITES não regulamenta o comércio interno de marfim.

A Convenção CITES é executada na UE por intermédio do Regulamento (CE) n.o 338/97 e dos regulamentos da Comissão conexos (regulamentos da UE relativos ao comércio de espécies selvagens). No caso do marfim de elefante [tal como sucede com outras espécies incluídas no anexo A do Regulamento (CE) n.o 338/97], a UE adotou medidas adicionais mais rigorosas do que o disposto na CITES.

Como resultado, os regulamentos da UE relativos ao comércio de espécies selvagens regulamentam estritamente o comércio de marfim e não permitem, em geral, trocas para fins comerciais para e a partir da UE, bem como no seu interior.

O comércio intra-UE e a reexportação de marfim para fins comerciais apenas se autorizam caso estejam preenchidas as seguintes condições:

|

— |

autoriza-se o comércio intra-UE de artigos de marfim importados para a União antes da inclusão das espécies de elefantes na lista do anexo I da CITES (18 de janeiro de 1990, no caso do elefante africano, e 1 de julho de 1975, no caso do elefante asiático) (3). O comércio intra-UE apenas pode ocorrer se o Estado-Membro da UE em causa tiver emitido um certificado para esse efeito, com a exceção dos «espécimes trabalhados» (ver definição adiante) adquiridos antes de 3 de março de 1947, que podem ser comercializados na UE sem certificado, |

|

— |

autoriza-se a reexportação a partir da UE de espécimes de marfim adquiridos antes da data em que a CITES passou a ser-lhes aplicável, ou seja, 26 de fevereiro de 1976, no caso do elefante africano, e 1 de julho de 1975, no caso do elefante asiático (4). |

ii) Contexto internacional: aumento da caça furtiva de elefantes e do tráfico de marfim, impulsionado por uma procura crescente na Ásia

Nos últimos anos, a caça furtiva de elefantes atingiu níveis elevadíssimos. Desde 2011, foram alegadamente mortos, todos os anos, entre 20 000 e 30 000 elefantes africanos (5). Esta situação conduziu a um declínio generalizado das populações de elefante africano, comprometendo a recuperação da espécie que se observara entre 1990 e meados da década de 2000.

A par deste aumento significativo da caça furtiva de elefantes africanos, o comércio ilegal de marfim aumentou, impulsionado pelo crescimento contínuo da procura de marfim nos mercados asiáticos. De acordo com o Sistema de Informação sobre o Comércio de Elefantes (ETIS) (6), apreenderam-se anualmente, entre 2010 e 2015, cerca de 39 toneladas de marfim em bruto, e as apreensões de marfim trabalhado têm aumentado constantemente ao longo dos anos, com uma média anual de cerca de 5,6 toneladas (7). A circulação de remessas de marfim em tão grande escala reflete o crescente envolvimento de redes criminosas organizadas transnacionais no comércio ilegal de marfim.

Em resposta a este aumento da caça furtiva de elefantes e do tráfico de marfim, a comunidade internacional adotou numerosos compromissos, mediante resoluções da Assembleia Geral das Nações Unidas e da Assembleia das Nações Unidas para o Ambiente, bem como em diversas conferências de alto nível.

A 17.a Conferência das Partes na Convenção CITES (CdP17 na CITES), realizada em outubro de 2016, aprovou um conjunto de novas medidas com o objetivo de reforçar a aplicação das normas contra a caça furtiva de elefantes e o tráfico de marfim, reduzir a procura de marfim ilegal e reforçar o controlo da legalidade do marfim presente nos mercados internos.

A Resolução 10.10 da CITES (Rev. CdP17), relativa ao comércio de espécimes de elefante, insta as partes a porem em prática medidas internas abrangentes, de caráter legislativo, regulamentar, executório e outros, que versem o comércio de marfim e os mercados internos. Esta resolução recomenda igualmente que todas as partes e não-partes em cujas jurisdições haja mercados internos legais de marfim que estejam a contribuir para a caça furtiva ou para o comércio ilegal tomem, com caráter de urgência, todas as medidas legislativas, regulamentares e executórias necessárias para encerrar os seus mercados internos de comércio de marfim em bruto e trabalhado e reconhece que, no caso de alguns artigos, se podem justificar isenções estritas em relação a esse encerramento; as eventuais isenções não devem contribuir para a caça furtiva ou para o comércio ilegal.

iii) Aumento do nível de comércio legal de marfim da UE para a Ásia

As reexportações comerciais, tanto de marfim em bruto como trabalhado, provenientes da UE e realizadas em conformidade com o Regulamento (CE) n.o 338/97 («reexportações legais») aumentaram consideravelmente nos últimos anos, com acentuada tendência de subida das reexportações de marfim para a Ásia Oriental (ver caixa 1).

|

Caixa 1 Nível de reexportação legal de marfim a partir da UE — principais factos e números As defesas de elefantes são os espécimes que representam a maior quota-parte de reexportações de artigos de marfim em bruto a partir da UE. Embora o número de defesas reexportadas anualmente a partir da UE tenha sido sempre inferior a 100 unidades entre 2006 e 2012 (com exceção de 2008, ano em que atingiu 111 artigos), este número aumentou consideravelmente em 2013 (atingindo mais de 300 artigos) e mais significativamente em 2014 e 2015 (mais de 600 artigos em cada ano). Quase todas as defesas de elefante reexportadas da UE em 2014 e 2015 tiveram a China ou a RAE de Hong Kong como destino. Além do comércio de defesas, os Estados-Membros da UE comunicaram igualmente o comércio de marfim em bruto sob a forma de peças de marfim ao longo da última década. Os dados indiciam um declínio geral da comunicação de reexportações de peças de marfim por massa, mas um aumento geral da comunicação de reexportações por número de espécimes (com grandes flutuações entre anos), o que sugere que o comércio desta mercadoria se manteve relativamente constante ao longo da última década. Todavia, é muito difícil quantificar o número real de peças de marfim, pois a sua dimensão pode variar enormemente. O número de artigos de marfim trabalhado reexportados a partir da UE tem aumentado nos últimos anos, sendo que os dados comunicados pelos Estados-Membros da UE mostram um forte acréscimo desde 2012. No que respeita ao comércio de espécimes individuais, as quantidades mais elevadas foram comunicadas em 2015 (10 000 artigos de marfim reexportados). De notar, contudo, que os Estados-Membros comunicam os dados comerciais utilizando diferentes unidades de medida. Além dos artigos individuais, as comunicações sobre o comércio incluíram igualmente dados relativos à massa (kg). As reexportações de marfim comunicadas pelos Estados-Membros, em massa, têm flutuado consideravelmente, com o valor mais elevado em 2012 (cerca de 600 kg, além de 7 000 artigos individuais) e cerca de 200 kg em 2015. A reexportação de artigos de marfim trabalhado engloba muitos tipos diferentes de objetos (incluindo antiguidades, instrumentos musicais e diversos outros tipos de trabalhos de escultura). Os principais mercados de destino para esses artigos são a China e a RAE de Hong Kong, mas têm sido igualmente comunicados níveis inferiores de comércio com outros países, nomeadamente EUA, Suíça, Japão e Federação da Rússia. Os dados utilizados para avaliar os níveis de comércio são extraídos dos registos de reexportações comunicados pelos Estados-Membros da UE, no âmbito dos seus relatórios anuais CITES, em conformidade com o artigo 15.o, n.o 4, do Regulamento (CE) n.o 338/97. |

iv) Iniciativas da UE contra o tráfico de animais selvagens, no que respeita ao comércio intra-UE e à exportação de marfim

A comunicação sobre o Plano de Ação contra o Tráfico de Animais Selvagens (8) convida a UE e os seus Estados-Membros a aplicarem uma estratégia abrangente contra o tráfico de animais selvagens. Prevê, nomeadamente (no âmbito da ação 2: «limitar ainda mais o comércio de marfim no interior e a partir da UE»), que a Comissão Europeia emita orientações, «para assegurar a interpretação coerente das regras da UE, com o objetivo de suspender a exportação de marfim em bruto pré-Convenção e garantir que apenas artigos antigos de marfim legalizados sejam comercializados na UE» até final de 2016.

Nas suas conclusões sobre esta Comunicação, o Conselho da União Europeia instou, em junho de 2016, «os Estados-Membros a não emitirem documentos de exportação ou reexportação de marfim em bruto pré-Convenção de elefantes, com base nas orientações da UE, e a ponderarem tomar novas medidas para pôr termo ao comércio de marfim de elefantes».

As presentes orientações foram elaboradas em resposta a esses apelos.

O aumento da procura de marfim na Ásia é um dos principais impulsionadores dos atuais níveis elevados de caça furtiva de elefantes e de tráfico de marfim. Por meio das presentes orientações, a UE contribuirá para reduzir essa procura e apoiará os esforços de importantes mercados de destino para produtos da vida selvagem, como a China, que adotou, em 2016, medidas específicas tendentes a restringir a importação de artigos de marfim para o seu território e anunciou que eliminará progressivamente o seu mercado interno de marfim até ao final de 2017. Este documento visa ainda garantir que o marfim de origem ilegal não é comercializado no interior nem a partir da UE e que o comércio legal de marfim não é utilizado como cobertura para o seu comércio ilegal.

As presentes orientações dizem respeito, em primeiro lugar, à reexportação de marfim a partir da UE (secção 3) e, em seguida, ao comércio intra-UE de marfim (secção 4).

2. Estatuto jurídico do documento

O presente documento de orientação foi debatido e elaborado em cooperação com os representantes dos Estados-Membros reunidos no grupo de peritos das autoridades administrativas competentes da CITES.

Pretende-se, com a presente comunicação, ajudar os cidadãos, as empresas e as autoridades nacionais na aplicação do Regulamento (CE) n.o 338/97 do Conselho e dos respetivos regulamentos de execução. O presente documento de orientação não substitui, adita ou altera o disposto no Regulamento do Conselho e nos respetivos regulamentos de execução; além disso, não deve ser considerado isoladamente, mas sim em conjugação com essa legislação. O Tribunal de Justiça da União Europeia é a única autoridade competente para interpretar o direito da União.

Os serviços da Comissão publicam o documento em formato eletrónico e os Estados-Membros podem publicá-lo.

A Comissão reapreciará o documento, em consulta com o grupo de peritos das autoridades administrativas competentes da CITES, no segundo semestre de 2019. No entanto, a Comissão e os Estados-Membros prestarão atenção especial às questões suscitadas pelo comércio interno de marfim, bem como à reexportação, a partir da UE, de marfim trabalhado, para avaliar se as presentes orientações terão de ser alteradas, quanto a esses pontos, antes do segundo semestre de 2019.

3. Orientações sobre a interpretação das regras da UE em matéria de reexportação de marfim

i) Orientações sobre a reexportação de marfim em bruto

O artigo 5.o do Regulamento (CE) n.o 338/97 estabelece as regras que regem a reexportação de espécimes de marfim em bruto (9) adquiridos antes da data em que a CITES lhes passou a ser aplicável.

Nos termos do artigo 5.o, n.o 2, alínea d), do Regulamento (CE) n.o 338/97, ao apreciarem os pedidos de reexportação de marfim em bruto, as autoridades administrativas devem assegurar-se, «após consulta da autoridade científica competente, de que não existem outros fatores relacionados com a conservação da espécie que obstem à emissão da licença de exportação».

Estas disposições devem ser interpretadas à luz das circunstâncias descritas na secção 1 e tendo em conta as especificidades do comércio internacional de marfim em bruto. O marfim em bruto representa a maior quota-parte do marfim que entra no comércio ilegal internacional, o que se comprova pelos dados comunicados pelas partes na CITES ao ETIS, que mostram que as apreensões de marfim em bruto ilegal constituem a grande maioria do marfim apreendido em todo o mundo. O marfim em bruto consiste, sobretudo, em defesas, que são difíceis de distinguir. Os riscos de utilização da reexportação legal de marfim em bruto como cobertura para o seu comércio ilegal são superiores aos detetados no caso do marfim trabalhado, não obstante o comércio legal só ser possível se as defesas estiverem marcadas.

A suspensão da reexportação, a partir da UE, de marfim em bruto assegurará que as defesas de origem legal não são misturadas com marfim ilegal e ajudará os países de destino a concretizarem ações focadas na redução da procura de marfim, o que constitui um passo importante na luta contra o comércio ilegal de marfim e o atual aumento da caça furtiva de elefantes.

A Comissão recomenda que, nas circunstâncias atuais, à luz do princípio da precaução, e salvo apresentação de provas científicas concludentes em contrário, os Estados-Membros devem considerar que existem fatores graves relacionados com a conservação das espécies de elefantes, os quais obstam à emissão de certificados de reexportação de marfim em bruto.

Por conseguinte, em conformidade com o Regulamento (CE) n.o 338/97, a Comissão recomenda que os Estados-Membros, a título de medida provisória e a partir de 1 de julho de 2017, deixem de emitir certificados de reexportação de marfim em bruto, salvo em casos excecionais em que a autoridade administrativa do Estado-Membro em causa se assegure de que o artigo:

|

1. |

Faz parte de um genuíno intercâmbio de bens culturais entre instituições idóneas (por exemplo, museus); |

|

2. |

Faz parte de uma herança familiar transportada no âmbito de uma mudança de residência; |

|

3. |

Está a ser transferido para fins científicos, educativos ou de aplicação da lei. |

Nesses casos excecionais, recomenda-se que as autoridades administrativas sigam as orientações constantes do presente documento no que diz respeito à obtenção de provas adequadas da origem legal dos espécimes (anexo I do presente documento), à marcação (anexo II) e, se for caso disso, à coordenação com outros Estados-Membros e países terceiros (subsecção iii)).

ii) Orientações sobre a reexportação de marfim trabalhado

Ao contrário do marfim em bruto, o «marfim trabalhado» engloba muitos tipos diferentes de espécimes, incluindo artigos comercializados legalmente há décadas (por exemplo, instrumentos musicais ou antiguidades), e não é evidente que uma suspensão total da reexportação desses artigos teria impacto significativo no comércio internacional de marfim ilegal. No entanto, tendo em conta o aumento, registado nos últimos anos, das reexportações, a partir da UE, de marfim trabalhado, é necessário reforçar o controlo da aplicação das atuais regras.

É imperativo que os Estados-Membros da UE exerçam um nível elevado de controlo em relação a todos os pedidos de reexportação de marfim trabalhado, para assegurar que apenas emitem os documentos pertinentes quando estiverem preenchidas as condições estabelecidas pelo direito da UE que garantem a origem legal do marfim. A fim de evitar a exportação de artigos de marfim que não satisfazem os requisitos, recomenda-se uma interpretação estrita das condições para emissão de certificados de reexportação.

Para apreciar as condições que permitem autorizar esse comércio, recomenda-se que os Estados-Membros da UE apliquem as orientações sobre os «elementos de prova que demonstram a legalidade da aquisição», constantes do anexo I do presente documento, e sobre «marcação, registo e outros requisitos para a emissão de certificados», constantes do anexo II.

Importa sobremaneira que o requerente do certificado de reexportação demonstre que os espécimes foram adquiridos antes da data em que a CITES lhes passou a ser aplicável. Se o requerente não puder fornecer esses elementos de prova, o certificado não deve ser emitido.

Caso seja emitido, o certificado deve descrever o artigo a que diz respeito com pormenor suficiente para que apenas possa ser utilizado em relação ao espécime em causa. Complementarmente, se a legislação o permitir, os Estados-Membros podem considerar a possibilidade de recolher, verificar e registar dados de identificação do requerente e, se possível, do comprador (por exemplo, conservando uma cópia dos respetivos documentos de identificação).

iii) Coordenação no interior dos Estados-Membros da UE e entre eles, bem como com países terceiros

Nos casos em que os responsáveis pela emissão da documentação da CITES são autoridades administrativas regionais ou locais, recomenda-se que os Estados-Membros assegurem que estas comunicam à autoridade administrativa central da CITES as informações relativas aos pedidos de certificados de reexportação ou de comércio intra-UE. Permitir-se-á deste modo assegurar a verificação coordenada e adequada da legalidade das aquisições e a coerência na apreciação dos pedidos, podendo apoiar-se na criação de bases de dados nacionais para armazenamento de informações pertinentes.

Se, para efeitos de um pedido de certificado de reexportação, for apresentado um certificado para o comércio intra-UE emitido por um Estado-Membro como prova da legalidade da aquisição, deve consultar-se o Estado-Membro que emitiu esse certificado para averiguar a sua validade. Deve aplicar-se este procedimento a todos os pedidos que envolvam marfim, mas em especial no caso de artigos em bruto.

Além disso, podem aplicar-se restrições ou controlos suplementares à reexportação para determinados países ou territórios que introduziram medidas internas mais rigorosas em relação ao comércio de marfim, como a China continental, a RAE de Hong Kong e os Estados Unidos da América. Antes de emitir um certificado de reexportação de marfim, o Estado-Membro em causa deve informar as autoridades da CITES do país de destino para que este possa verificar se a importação do referido espécime está em conformidade com a regulamentação vigente.

4. Orientações para a aplicação do direito da UE relativo ao comércio intra-UE de marfim

Recomenda-se que os Estados-Membros da UE sigam as orientações a seguir apresentadas, que se baseiam nas melhores práticas dos Estados-Membros da UE, no que respeita à apreciação de pedidos de certificados para o comércio intra-UE de marfim e à interpretação do disposto no direito da UE sobre o comércio intra-EU de «espécimes trabalhados» de marfim.

A procura de marfim na Europa diminuiu consideravelmente desde a decisão de proibir o comércio internacional de marfim tomada, em 1989, pela CITES, que não identificou os Estados-Membros da UE como importantes mercados de destino para marfim de origem ilegal. A maior parte do comércio intra-UE de marfim consiste em antiguidades. Registaram-se, porém, casos de comércio ilegal de artigos de marfim dentro da UE. Há também diferenças de abordagem entre os Estados-Membros, no respeitante ao tratamento de pedidos de certificados para utilização comercial de espécimes de marfim no interior da UE e ao comércio intra-UE de «espécimes trabalhados» de marfim. A UE tem a responsabilidade de assegurar que a utilização comercial de marfim no seu território é rigorosamente controlada e regulamentada, em conformidade com a Resolução 10.10 da CITES (Rev. CdP17) e o Regulamento (CE) n.o 338/97. Importa, pois, aumentar a vigilância e o controlo do comércio intra-UE de artigos de marfim, no que diz respeito aos pedidos de comércio intra-UE de marfim, bem como à verificação da legalidade do comércio intra-UE de «espécimes trabalhados».

Neste contexto, e tendo em conta os diferentes regimes aplicáveis, recomenda-se que os Estados-Membros sigam as orientações específicas que se seguem, relativamente a:

|

— |

comércio intra-UE de artigos de marfim (alínea i) infra); |

|

— |

casos específicos de comércio intra-UE de «espécimes trabalhados» (alínea ii) infra). |

i) Orientações sobre o comércio intra-UE de artigos de marfim

O comércio intra-UE de espécimes enumerados no anexo A é, em geral, proibido, por força do artigo 8.o, n.o 1, do Regulamento (CE) n.o 338/97. O artigo 8.o, n.o 3, autoriza os Estados-Membros a derrogarem a esta proibição se se preencherem determinadas condições, enumeradas nas alíneas a) a h). Não obstante, a utilização do termo «podem» no artigo 8.o, n.o 3, indica claramente que os Estados-Membros não são obrigados a emitir um certificado para o comércio intra-UE quando essas condições estão preenchidas (exceto se o direito da União o exigir, como no âmbito da aplicação do princípio da proporcionalidade). Ao decidir sobre a concessão de um certificado, a autoridade competente deve utilizar os seus poderes discricionários de forma adequada.

Assim, não se pode considerar que o artigo 8.o, n.o 3, confere a qualquer requerente o direito de obter um certificado para o comércio intra-UE, mesmo quando uma das condições estabelecidas nas alíneas a) a h) está preenchida. Acresce que o artigo 8.o, n.o 3, está sujeito ao princípio da precaução e, conforme já referido, o ónus da prova da legitimidade e da conformidade de uma transação com os objetivos do Regulamento (CE) n.o 338/97 incumbe, por conseguinte, ao requerente.

Quando um Estado-Membro recebe um pedido de utilização comercial de marfim na UE ao abrigo do artigo 8.o, n.o 3, pode, nos termos do direito da União, recusar a emissão de um certificado, mesmo quando uma das condições estabelecidas nas alíneas a) a h) está preenchida, desde que a recusa seja compatível com o princípio da proporcionalidade (ou seja, a recusa é indicada para proteger espécies da fauna e da flora selvagens ou para garantir a sua conservação e não vai além do necessário para atingir este objetivo). A Comissão e o grupo de peritos das autoridades administrativas competentes da CITES são de opinião que é esse o caso quando a legitimidade e a conformidade de uma transação com os objetivos do Regulamento (CE) n.o 338/97 não tiverem sido demonstradas de modo concludente pelo requerente.

Cabe aos Estados-Membros evitar a emissão de certificados que possam facilitar quaisquer atividades ilegais, devendo, por conseguinte, tratar os referidos pedidos para o comércio intra-UE por forma a minimizar tanto quanto possível este risco. Recomenda-se que os Estados-Membros assegurem um controlo o mais rigoroso possível durante o tratamento dos pedidos de certificados para o comércio intra-UE e interpretem as condições para emissão desses certificados de forma estrita, em especial no caso do marfim em bruto.

Para o efeito, recomenda-se que os Estados-Membros da UE apliquem as orientações sobre os «elementos de prova que demonstram a legalidade da aquisição», constantes do anexo I do presente documento, e sobre «marcação, registo e outros requisitos para a emissão de certificados», constantes do anexo II.

De acordo com o artigo 8.o, n.o 3, alínea a), (a saber, espécimes «[…] adquiridos ou introduzidos na Comunidade antes de lhes serem aplicáveis as disposições relativas às espécies inscritas no anexo I da Convenção ou no anexo C1 do Regulamento (CEE) n.o 3626/82 do Conselho (2) ou no anexo A do [Regulamento (CE) n.o 338/97]»), um elemento essencial é que cabe ao requerente demonstrar que os espécimes foram adquiridos ou introduzidos na UE antes de 18 de janeiro de 1990, no caso do elefante africano, ou de 1 de julho de 1975, no caso do elefante asiático. Se o requerente não puder fornecer esses elementos de prova, o certificado não deve ser emitido.

Caso seja emitido, o certificado deve descrever o artigo, a que diz respeito, com pormenor suficiente para que seja evidente que apenas pode ser utilizado em relação ao espécime em causa — condição particularmente importante no caso do marfim em bruto, que é mais passível de ter poucas características distintivas. Além disso, se a legislação (10) o permitir, os Estados-Membros podem ponderar a possibilidade de recolher, verificar e registar dados de identificação do requerente e do comprador (por exemplo, conservando uma cópia dos respetivos documentos de identificação). Poderia igualmente estabelecer-se como condição específica para o comércio intra-UE de marfim em bruto a obrigação de o vendedor comunicar às autoridades a identidade do comprador.

Quando os pedidos para comércio intra-UE de marfim são apresentados ao abrigo do artigo 8.o, n.o 3, alínea c), a Comissão chama a atenção dos Estados-Membros para o facto de a importação de marfim (enquanto bem pessoal, nomeadamente troféus de caça) só ser possível para fins não comerciais, estando por conseguinte excluída a possibilidade de os proprietários obterem um certificado para fins comerciais na União ao abrigo do artigo 8.o, n.o 3, alínea c).

ii) Orientações específicas sobre o comércio intra-UE de «espécimes trabalhados» de marfim

O regulamento da UE inclui disposições específicas que regem o comércio intra-UE de «espécimes trabalhados, adquiridos há mais de cinquenta anos», definidos no artigo 2.o, alínea w), do Regulamento (CE) n.o 338/97, como «espécimes que tenham sido significativamente alterados em relação ao seu estado natural bruto para o fabrico de joias, ornamentos, objetos artísticos ou utilitários ou instrumentos musicais, mais de cinquenta anos antes da entrada em vigor do […] regulamento», isto é, antes de 3 de março de 1947, «e relativamente aos quais tenha sido possível à autoridade administrativa do Estado-Membro em causa assegurar-se de que foram adquiridos nessas condições. Esses espécimes apenas serão considerados trabalhados se se incluírem inequivocamente numa das categorias acima mencionadas e não requererem trabalhos posteriores de escultura, ornamentação ou transformação para os fins a que se destinam». Os «espécimes trabalhados», definidos pelos regulamentos da UE relativos ao comércio de espécies selvagens, são também muitas vezes referidos como «antiguidades». No entanto, importa salientar que, nos termos do Regulamento (CE) n.o 338/97, não se consideram «espécimes trabalhados» as antiguidades adquiridas antes de 1947, mas que permanecem substancialmente inalteradas em relação ao seu estado natural.

A utilização comercial na UE de «espécimes trabalhados» é regulamentada pelo artigo 8.o, n.o 3, alínea b), do Regulamento (CE) n.o 338/97 e pelo artigo 62.o, n.o 3, do Regulamento (CE) n.o 865/2006 da Comissão. Quando um artigo preenche as condições previstas no artigo 2.o, alínea w), do Regulamento do Conselho para poder ser considerado espécime trabalhado, não é necessário qualquer certificado para a sua utilização comercial na UE.

A fim de assegurar uma interpretação comum a todos os Estados-Membros da definição de «espécimes trabalhados», a Comissão Europeia, em cooperação com os Estados-Membros da UE, desenvolveu orientações internas sobre o tema (11). Essas orientações, que não se reportam unicamente ao marfim, abrangem aspetos como a aceitabilidade das provas de aquisição do artigo antes de 3 de março de 1947; exemplos típicos de artigos abrangidos pela definição de «significativamente alterados em relação ao seu estado natural bruto» e categorizados como «joias», «ornamentos», etc.; e a restauração e o «retrabalho» de espécimes.

De um modo geral, recomenda-se que os Estados-Membros interpretem a definição de espécimes trabalhados de forma estrita, de acordo com as seguintes etapas:

|

— |

o proprietário de um espécime que deseje vendê-lo deve, em primeiro lugar, demonstrar que o espécime foi adquirido, pelo menos, «cinquenta anos antes da entrada em vigor do Regulamento (CE) n.o 338/97», ou seja, antes de 3 de março de 1947, |

|

— |

em segundo lugar, a simples montagem de uma defesa de marfim sobre uma placa, um escudo ou qualquer outro tipo de base, sem mais nenhuma alteração do seu estado natural bruto, não deve ser suficiente para considerar o produto como «espécime trabalhado» na aceção do artigo 2.o, alínea w), do Regulamento (CE) n.o 338/97, |

|

— |

em terceiro lugar, há que analisar rigorosa e minuciosamente o requisito previsto no artigo 2.o, alínea w), segundo o qual a finalidade da alteração deve ser «o fabrico de joias, ornamentos, objetos artísticos ou utilitários ou instrumentos musicais», dado que se verificou, em certos casos recentes, que a natureza artística da alteração (por exemplo, trabalhos significativos de escultura, gravação, inserção ou fixação de objetos artísticos ou utilitários, etc.) não era clara, pelo que, nesses casos, as condições previstas no artigo 2.o, alínea w), não estavam preenchidas, |

|

— |

para mais orientações sobre a interpretação do termo, deve consultar-se o documento de orientação sobre «espécimes trabalhados» que a Comissão Europeia elaborou. |

Adicionalmente, embora não se exijam certificados intra-UE para o comércio de «espécimes trabalhados» na UE, recomenda-se que os Estados-Membros acompanhem os seus mercados internos de antiguidades de marfim, inclusive por controlos regulares, a fim de verificar se os comerciantes possuem provas da idade e/ou da origem da antiguidade de marfim à venda, e ponderem tornar obrigatória a declaração, por parte dos comerciantes, da idade e da origem de antiguidades de marfim à venda, seja em sítios web seja em bancas/lojas físicas.

Por fim, importa assinalar que a reexportação de «espécimes trabalhados» a partir da UE exige a emissão de um certificado de reexportação, em conformidade com o artigo 5.o, n.o 6, alínea i), do Regulamento (CE) n.o 338/97. Recomenda-se que, ao apreciarem os pedidos de certificados de reexportação desses artigos, os Estados-Membros sigam as orientações do ponto 3, alínea ii).

(1) Regulamento (CE) n.o 338/97 do Conselho, de 9 de dezembro de 1996, relativo à proteção de espécies da fauna e da flora selvagens através do controlo do seu comércio (JO L 61 de 3.3.1997, p. 1).

(2) As referências a marfim constantes do presente documento de orientação dizem respeito a marfim exclusivamente proveniente de elefantes.

(3) Em conformidade com o artigo 8.o, n.o 3, alínea a), do Regulamento (CE) n.o 338/97.

(4) Consultar o artigo 5.o, n.o 6, alínea ii), do Regulamento (CE) n.o 338/97. A Convenção CITES passou a ser aplicável aos elefantes africanos em 26 de fevereiro de 1976, com a inclusão da espécie no anexo III pelo Gana; os elefantes asiáticos foram enumerados no anexo I da CITES em 1 de julho de 1975.

(5) Nellemann, C., Henriksen, R., Raxter, P., Ash, N., Mrema, E. (Eds). (2014). The Environmental Crime Crisis – Threats to Sustainable Development from Illegal Exploitation and Trade in Wildlife and Forest Resources. A UNEP Rapid Response Assessment. Programa das Nações Unidas para o Ambiente e GRID-Arendal, Nairobi e Arendal.

(6) A Resolução 10.10 da Conferência da CITES (Rev. CdP17), relativa ao comércio de espécimes de elefante, estabeleceu o Sistema de Informação sobre o Comércio de Elefantes (ETIS), com o objetivo, entre outros, de «i) medir e registar os níveis e as tendências, e alterações desses níveis e tendências, do abate ilegal de elefantes e do comércio de marfim». O ETIS elabora um relatório exaustivo sobre as apreensões de marfim a nível mundial, antes de cada Conferência das Partes na CITES. Os últimos relatórios, elaborados em 2016 para a CdP17 na CITES, estão disponíveis no seguinte endereço:

https://cites.org/sites/default/files/eng/cop/17/WorkingDocs/E-CoP17-57-06-R1.pdf

https://cites.org/sites/default/files/eng/cop/17/WorkingDocs/E-CoP17-57-06-R1-Add.pdf

(7) Em 50 % dos registos no ETIS, as partes na CITES não especificaram a massa do marfim apreendido.

(8) http://eur-lex.europa.eu/legal-content/PT/TXT/PDF/?uri=CELEX:52016DC0087&from=PT

(9) Recomenda-se que os Estados-Membros da UE sigam a definição de «marfim em bruto» que consta da Resolução 10.10 da Conferência da CITES (Rev. CdP17), a saber:

|

«a) |

o termo “marfim em bruto” inclui todas as defesas de elefante inteiras, polidas ou por polir e sob qualquer forma, e todos os pedaços de marfim de elefante, polidos ou por polir e alterados de qualquer forma em relação ao original, exceto o “marfim trabalhado”; e |

|

b) |

o termo “marfim trabalhado” é entendido como marfim que foi esculpido, moldado ou processado, total ou parcialmente, mas não inclui defesas inteiras, sob qualquer forma, exceto nos casos em que a totalidade da superfície tenha sido esculpida.» |

(10) Nomeadamente, a legislação em matéria de proteção de dados pessoais.

(11) Ver C(2017) 3108.

ANEXO I

Elementos de prova que demonstram a legalidade da aquisição

Considerações gerais

No que diz respeito a certificados, quer de reexportação quer de comércio intra-UE, cabe ao requerente a responsabilidade de demonstrar inequivocamente perante a autoridade da CITES do Estado-Membro da UE em causa que estão preenchidas as condições necessárias à emissão dos documentos e, sobretudo, que os espécimes de marfim foram adquiridos legalmente (1).

Visto que os pedidos de certificados de reexportação ou de comércio intra-UE podem divergir significativamente (em termos das circunstâncias de aquisição original do marfim, da quantidade a reexportar ou a comercializar e da origem ou da idade declarada dos espécimes), os Estados-Membros terão, em geral, de apreciar caso a caso os elementos de prova que o requerente forneceu.

Embora seja claramente imperativo demonstrar a legalidade da aquisição em todos os casos, os Estados-Membros devem ponderar seguir uma abordagem baseada na avaliação dos riscos quando apreciarem pedidos de reexportação ou de comércio intra-UE de marfim. As transações poderão ser sujeitas a diversos níveis de controlo, consoante a quantidade de marfim a reexportar ou a comercializar: a forma do marfim (por exemplo, antiguidade, trabalhado ou em bruto); as circunstâncias da sua aquisição original (por exemplo, parte de uma transação comercial ou de uma doação ou herança); e a data em que ocorreu a aquisição original. Os Estados-Membros devem determinar o tipo ou a quantidade de elementos de prova necessários para fundamentar o pedido conforme julgarem mais apropriado, em função da natureza da transação.

Os Estados-Membros devem submeter as transações comerciais intra-UE de marfim em bruto a um maior nível de controlo: por exemplo, no caso de pedidos que envolvam defesas não trabalhadas ou peças de marfim não trabalhadas de grande dimensão, sobretudo se o pedido incluir mais do que uma defesa ou artigo na sua integridade. Podem igualmente ponderar a aplicação de um controlo mais rigoroso a pedidos de certificados para comércio intra-UE de marfim em bruto adquirido mais recentemente ou como parte de uma transação comercial (por oposição a uma doação ou herança).

Importa salientar que o tipo de prova da legalidade da origem dependerá do modo de aquisição. Por exemplo:

|

— |

se o artigo de marfim foi importado pelo próprio antes da entrada em vigor da Convenção, o requerente pode ser obrigado a provar que residia ou trabalhava no país de exportação. Podem ser aceites fotografias antigas, contratos, certidões de nascimento ou de registo da população, autodeclarações e/ou declarações de outros membros da família, como provas de que o requerente residiu no estrangeiro. O requerente terá igualmente de comprovar que o artigo de marfim foi legalmente adquirido ou importado para a UE (ver Tipos de elementos de prova), |

|

— |

se o artigo de marfim foi adquirido na UE, o requerente deve demonstrar a legalidade da aquisição ou que a peça satisfaz os requisitos de espécime trabalhado pré-1947 (ver Tipos de elementos de prova). |

Tipos de elementos de prova

Em geral, deve dar-se preferência aos seguintes elementos de prova em apoio a pedidos de certificados de reexportação ou de comércio intra-UE:

|

— |

licença de importação CITES original, emitida em nome do requerente e validada pelos serviços aduaneiros, ou documentos originais de importação (por exemplo, dos serviços aduaneiros). Se possível, devem comparar-se os documentos com informações armazenadas em bases de dados pertinentes, por exemplo, bases de dados dos serviços aduaneiros nacionais ou das licenças CITES emitidas. |

|

— |

certificado para o comércio intra-UE. Neste caso, para verificar a validade do certificado em causa, deve consultar-se o Estado-Membro da UE responsável pela emissão. Se as informações prestadas no certificado para comércio intra-UE não forem claras ou houver dúvidas quanto à validade do certificado ou à legalidade do marfim, devem pedir-se informações complementares ao requerente e/ou à autoridade emissora. Podem pedir-se elementos de prova adicionais se, por exemplo, o certificado não tiver indicadores de identificação (por exemplo, fotografias, pormenores descritivos, informações sobre a massa ou o comprimento das defesas) ou for especialmente antigo. Os Estados-Membros podem pedir elementos de prova que forneçam dados adicionais sobre o artigo e os seus antecedentes não incluídos já no certificado para comércio intra-UE. Pode igualmente pedir-se um recibo ou escritura de transferência da propriedade para demonstrar que o atual proprietário adquiriu o espécime diretamente ao titular do certificado, em especial se o certificado se referir a uma transação específica. |

|

— |

resultados de datação por radiocarbono ou de análise isotópica para determinar a idade (e também a origem) do espécime (2), tendo em conta que a determinação da idade não é, por si só, suficiente para provar a legalidade da aquisição. |

|

— |

parecer de peritos, sob a forma de determinação da idade por um perito independente reconhecido: por exemplo, uma pessoa associada a uma universidade ou a um instituto de investigação, um consultor judicial ou aprovado pelo tribunal ou um perito aprovado ou reconhecido (3). Os pareceres de peritos podem ser considerados elementos de prova satisfatórios tanto no caso de marfim trabalhado como no de não trabalhado (por exemplo, se não for possível recorrer a análises forenses). No caso de antiguidades de marfim trabalhado, a determinação da idade pode basear-se no estilo das técnicas de escultura e ornamentação. |

Caso os elementos de prova acima descritos não estejam disponíveis, deve solicitar-se aos requerentes que apresentem uma combinação de outros tipos de elementos de prova para demonstrar a legalidade da aquisição (ver, adiante, outros tipos de elementos de prova). Os Estados-Membros devem pedir ao requerente que apresente o maior número possível de tipos de elementos de prova em apoio ao seu pedido. Tal como referem as Considerações gerais, a quantidade e o tipo de elementos que constituem prova satisfatória da aquisição dependerão da natureza do pedido e dos riscos que lhe estão associados. Se um pedido de certificado para comércio intra-UE versar quantidades comerciais de marfim em bruto, os Estados-Membros devem ponderar aceitar apenas os elementos de prova enumerados nos primeiros três pontos acima.

Os outros tipos de elementos que podem constituir prova satisfatória da legalidade da aquisição incluem os seguintes (de preferência em combinação):

|

— |

licença de exportação CITES original, emitida pelo país de exportação, ou documentos originais de exportação (por exemplo, dos serviços aduaneiros). Se possível, devem comparar-se o(s) documento(s) com informações armazenadas em bases de dados pertinentes, |

|

— |

um documento emitido por um perito credenciado ou reconhecido, no caso de «espécimes trabalhados» que contenham marfim, |

|

— |

um recibo ou fatura, uma escritura de doação ou documentos relativos a heranças (como, por exemplo, testamentos), |

|

— |

fotografias antigas do artigo de marfim (com uma data ou pessoas reconhecíveis, ou tiradas no local de origem), uma antiga licença de caça (ou outros documentos relativos a uma caçada), documentos de seguros, cartas ou antigos documentos públicos (como, por exemplo, artigos de imprensa ou outros relatórios ou publicações originais que apresentem provas da origem dos espécimes), |

|

— |

outros elementos de prova acessórios que apoiem a exposição da legalidade da aquisição, como comprovativos de atividade profissional da pessoa que adquiriu o espécime (por exemplo, em África) ou cópias de passaportes carimbados, |

|

— |

uma declaração testemunhal ou sob compromisso de honra ou uma declaração assinada pelo proprietário. Os Estados-Membros podem ponderar exigir que o requerente forneça uma declaração sob compromisso de honra em apoio ao certificado emitido, indicando que está ciente das consequências de uma falsa declaração. Uma declaração testemunhal ou sob compromisso de honra deve na mesma ser apoiada por outros elementos de prova, como fotografias, recibos ou faturas, |

|

— |

no caso de espécimes trabalhados ou instrumentos musicais fabricados na UE, confirmação, por parte do fabricante ou de um perito, de que o instrumento foi produzido no território de um Estado-Membro da UE antes da data de inclusão na lista pertinente da CITES. |

Se, perante as provas fornecidas pelo requerente em apoio a um pedido de certificado de reexportação ou de comércio intra-UE, subsistirem dúvidas quanto à legalidade da aquisição do marfim em causa, os Estados-Membros, para verificarem a idade do espécime, devem ponderar a consulta de um perito independente ou a solicitação de uma análise forense, cujos custos devem ser suportados pelo requerente.

(1) Ver o artigo 5.o, n.os 3 e 6, do Regulamento (CE) n.o 338/97, quanto aos certificados para reexportação; e o artigo 8.o, n.o 3, do Regulamento (CE) n.o 338/97, conjugado com o artigo 59.o do Regulamento (CE) n.o 865/2006 da Comissão, quanto aos certificados para comércio intra-UE.

(2) As orientações sobre métodos e procedimentos de amostragem e análise laboratorial de marfim do Gabinete das Nações Unidas para a Droga e a Criminalidade (UNODC) fornecem um panorama das opções de ensaio laboratorial disponíveis, bem como orientações sobre a recolha de amostras para ensaio, incluindo uma lista de equipamentos e materiais necessários [consultar UNODC (2014) Guidelines on Methods and Procedures for Ivory Sampling and Laboratory Analysis. Nações Unidas, Nova Iorque, em especial o subcapítulo 14.2.2 Isótopos (página 30 e seguintes e página 46), disponível em https://www.unodc.org/documents/Wildlife/Guidelines_Ivory.pdf].

Consultar também o sítio web www.ivoryid.org

(3) Se se recorrer a pareceres de peritos leiloeiros, podem surgir potenciais conflitos de interesse, os quais devem ser cuidadosamente ponderados.

ANEXO II

Marcação, registo e outros requisitos para a emissão de certificados

Nos termos do direito da UE, não é obrigatória a marcação permanente de produtos de marfim antes da concessão de um certificado para comércio intra-UE, mas alguns Estados-Membros já a impõem. Por outro lado, no caso de alguns produtos de marfim, os Estados-Membros da UE apenas podem emitir licenças de importação e certificados de reexportação se esses produtos estiverem marcados [ver artigo 64.o, n.o 1, alínea d), e artigo 65.o, n.o 1, do Regulamento (CE) n.o 865/2006], e a Resolução 10.10 da CITES (Rev. CdP17) encoraja igualmente a marcação de defesas inteiras de qualquer dimensão e pedaços de marfim de comprimento igual ou superior a 20 cm e massa igual ou superior a 1 quilograma.

Neste contexto, recomenda-se que os Estados-Membros ponderem a marcação permanente de: i) defesas inteiras de qualquer dimensão; ii) pedaços de marfim de comprimento igual ou superior a 20 cm e massa igual ou superior a 1 quilograma. A marcação permite associar o certificado aos artigos de marfim em causa e melhora a rastreabilidade no sistema.

Recomenda-se que essa marcação seja efetuada em conformidade com a Resolução 10.10 da CITES (Rev. CdP17): defesas inteiras de qualquer dimensão e pedaços de marfim de comprimento igual ou superior a 20 cm e massa igual ou superior a 1 quilograma serão marcados por meio de punções de corte, tinta indelével, ou outro meio de marcação permanente, utilizando a seguinte fórmula as duas letras do código ISO do país de origem, os dois últimos dígitos do ano/o número de série atribuído ao ano/a massa em quilogramas (por exemplo, KE 00/127/14). Reconhece-se que as diferentes partes têm diferentes sistemas de marcação e podem aplicar diferentes práticas para especificar o número de série e o ano (que pode ser o ano de registo ou de recuperação, por exemplo), mas todos os sistemas devem originar um número único de marcação para cada peça de marfim. Este número deve ser aposto na «linha labial», no caso de defesas inteiras, e assinalado com um destaque colorido.

A resolução menciona que a marcação deve indicar o país de origem; se o Estado-Membro da UE que faz a marcação desconhecer esse país, deve indicar-se o código ISO do país de marcação. Os Estados-Membros podem considerar adequado estipular que cabe ao detentor ou proprietário do marfim cobrir os custos da marcação permanente.

Após a marcação permanente do artigo, o código, juntamente com o número do certificado e todas as informações úteis, tais como comprimento, massa e estatuto pré-Convenção, deve ser introduzido numa base de dados eletrónica para facilitar futuras verificações. Sempre que possível, as informações devem ser registadas a nível nacional. Se as informações forem registadas a nível regional ou local, deve existir um mecanismo de partilha de informações com a autoridade central (nacional) da CITES ou uma supervisão por parte desta autoridade. Recomenda-se igualmente que os artigos sejam documentados fotograficamente, após a marcação, e que os registos e as fotografias sejam mantidos em conjunto.

Os Estados-Membros têm comunicado problemas na verificação da validade dos certificados para comércio intra-UE, o que torna difícil confirmar a identidade do espécime em causa (no caso de defesas não trabalhadas). Para resolver esses problemas, aconselha-se os Estados-Membros a:

|

— |

solicitarem documentação fotográfica dos espécimes de marfim (em especial de defesas inteiras não trabalhadas) e, quando os sistemas nacionais o permitam, que os Estados-Membros garantam que as fotografias são anexadas ou apensas ao certificado intra-UE em causa. As fotografias devem ser digitalizadas e mantidas com os registos do certificado emitido. As características suscetíveis de serem documentadas (e que poderão ajudar na identificação) incluem: colorações características, fendas ou outros danos; a curvatura da defesa; e o estado da base (por exemplo, com corte franco ou desgastada). É útil fotografar a totalidade da defesa e da base. Se a defesa contiver uma gravação, deve incluir-se igualmente uma fotografia que mostre os seus pormenores e a posição na defesa. As fotografias do marfim para o qual haja sido emitido um certificado são particularmente importantes se o marfim não tiver sido marcado, |

|

— |

incluírem no certificado pormenores do processo de medição da massa e do comprimento do artigo de marfim, bem como do diâmetro da base. Em relação à massa, as informações pertinentes incluem a data em que foi determinada (o artigo foi pesado no momento de emissão do certificado, ou utilizaram-se informações mais antigas?) e a inclusão de elementos fixados à defesa (como, por exemplo, uma tampa sobre a base ou um elemento para fixação da defesa a uma parede) que podem ter sido removidos para pesagem posterior. Quanto ao comprimento, as informações pertinentes incluem indicar se o valor especificado é o exterior ou interior e se foi medido da ponta até à base (ou de algum outro modo), |

|

— |

registarem o número de artigos em causa e a quantidade, em massa (kg) (visto que as dimensões dos artigos variam consideravelmente). |

|

17.5.2017 |

PT |

Jornal Oficial da União Europeia |

C 154/15 |

COMUNICAÇÃO DA COMISSÃO

Documento de orientação sobre espécimes trabalhados no âmbito dos regulamentos da UE relativos ao comércio de espécies selvagens

(2017/C 154/07)

O presente documento de orientação destina-se a ajudar os Estados-Membros da UE e as partes interessadas a avaliarem o que se pode ou não considerar «espécimes trabalhados, adquiridos há mais de cinquenta anos» («espécimes trabalhados») ao abrigo dos regulamentos da UE relativos ao comércio de espécies selvagens, pelo que deverá ser útil quando houver que decidir aplicar a espécimes trabalhados a derrogação geral da necessidade de obter um certificado para o comércio intra-UE de espécimes pertencentes a espécies enumeradas no anexo A do Regulamento (CE) n.o 338/97 do Conselho (1).

Estas orientações podem igualmente aplicar-se a casos de introdução na UE ou de (re)exportação a partir da UE, quando as condições para a emissão de licenças de importação ou de exportação/certificados de reexportação de espécimes trabalhados pertencentes a espécies enumeradas nos anexos do Regulamento (CE) n.o 338/97 forem menos restritivas do que as aplicáveis a outros espécimes dessas espécies (2).

Visto que a definição de espécimes trabalhados pode abranger uma grande variedade e gama de artigos, este documento foi redigido apenas como guia para ajudar a aferir a aplicabilidade dessa definição. Em caso de dúvida sobre se um artigo se pode ou não considerar como espécime trabalhado, deve apresentar-se à autoridade administrativa da CITES um pedido de certificado para fins comerciais aplicável ao comércio intra-UE.

A Comissão elaborou este documento de orientação e o grupo de peritos das autoridades administrativas competentes da CITES aprovou-o por unanimidade.

Este documento expressa o modo como a Comissão interpreta o Regulamento (CE) n.o 338/97, bem como as medidas que a Comissão considera constituírem as melhores práticas. O seu objetivo é ajudar as autoridades nacionais, os cidadãos e as empresas a aplicarem os regulamentos da UE relativos ao comércio de espécies selvagens. O Tribunal de Justiça da União Europeia é a única autoridade competente para interpretar o direito da União.

Alguns Estados-Membros da UE e outros países terceiros poderão aplicar controlos nacionais mais rigorosos relativamente aos artigos que podem ou não ser utilizados para fins comerciais. Por conseguinte, devem analisar-se as regras em vigor no país de destino antes de se deslocar um espécime trabalhado.

1. Introdução

|

1.1. |

A definição de «espécime trabalhado» encontra-se no artigo 2.o, alínea w), do Regulamento (CE) n.o 338/97: «“Espécimes trabalhados, adquiridos há mais de cinquenta anos”: espécimes que tenham sido significativamente alterados em relação ao seu estado natural bruto para o fabrico de joias, ornamentos, objetos artísticos ou utilitários ou instrumentos musicais, mais de cinquenta anos antes da entrada em vigor do presente regulamento (3) , e relativamente aos quais tenha sido possível à autoridade administrativa do Estado-Membro em causa assegurar-se de que foram adquiridos nessas condições. Esses espécimes apenas serão considerados trabalhados se se incluírem inequivocamente numa das categorias acima mencionadas e não requererem trabalhos posteriores de escultura, ornamentação ou transformação para os fins a que se destinam». Usa-se habitualmente o termo «antiguidades» para fazer referência a espécimes considerados trabalhados. O presente documento de orientação refere-se a todos os casos aos quais se aplica a definição de espécimes trabalhados na aceção dos regulamentos da UE relativos ao comércio de espécies selvagens, nomeadamente:

|

|

1.2. |

De acordo com a supracitada definição de «espécimes trabalhados», a autoridade administrativa do Estado-Membro em causa deve assegurar-se de que o espécime foi adquirido em condições que satisfazem a definição de espécime trabalhado. A definição pode ser expressa nos seguintes critérios, a apreciar sem exceção:

O presente documento de orientação analisa estes critérios respondendo às seguintes questões:

|

2. Avaliar se um espécime trabalhado foi fabricado/trabalhado antes de 3 de março de 1947

|

2.1. |

O espécime deve ter sido fabricado/trabalhado mais de cinquenta anos antes da entrada em vigor do Regulamento (CE) n.o 338/97, ou seja, antes de 3 de março de 1947. |

|

2.2. |

Podem considerar-se espécimes trabalhados, para efeitos da derrogação, espécimes retrabalhados antes de 3 de março de 1947, se satisfizerem as demais condições da definição de espécime trabalhado. |

|

2.3. |

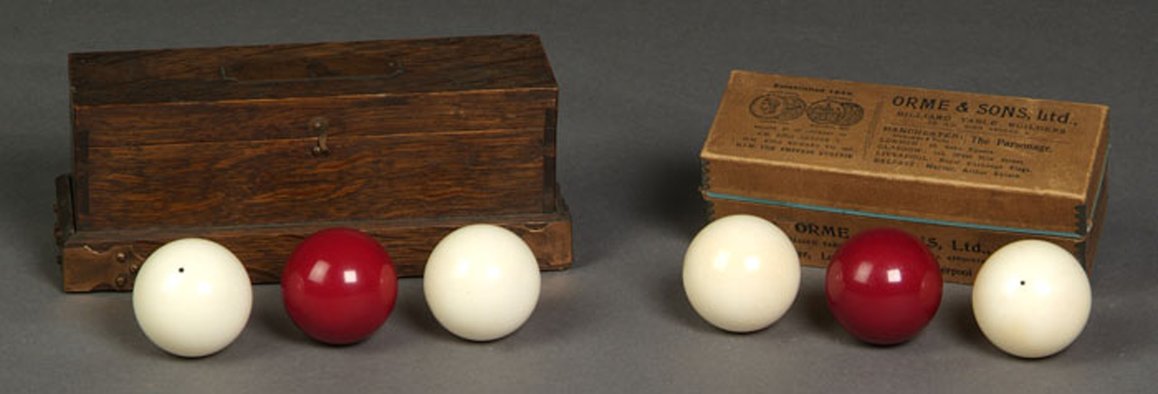

Um espécime que tenha sido trabalhado ou retrabalhado após 1947 não satisfaz a definição, mesmo que possa ser datado de antes de 3 de março de 1947. Por exemplo, uma bola de bilhar de marfim que foi retrabalhada para fabricar o punho de uma bengala não satisfaz os critérios da derrogação se esse retrabalho houver ocorrido na década de 1960, mesmo que a datação do marfim possa ser anterior a 1947. Outro exemplo seria um espécime trabalhado após 3 de março de 1947 com recurso a madeira datável de antes de 1947. |

|

2.4. |

A pessoa que adquiriu o(s) espécime(s) antes de 3 de março de 1947 não tem de ser o proprietário atual. |

3. Avaliar se os espécimes foram «significativamente alterados em relação ao seu estado natural bruto para o fabrico de joias, ornamentos, objetos artísticos ou utilitários ou instrumentos musicais»

|

3.1. |

O objetivo da alteração do espécime deve ser inequivocamente o fabrico de joias, ornamentos, objetos artísticos ou utilitários ou instrumentos musicais. Além disso, o espécime não pode requerer trabalhos posteriores de escultura, ornamentação ou transformação para atingir os fins a que se destina. |

|

3.2. |

Estas condições apenas podem ser avaliadas caso a caso (consultar também a secção 4). |

|

3.3. |

Para que se possam considerar espécimes trabalhados, as partes de animais (tais como dentes, defesas, cornos, hastes, pele, ossos ou carapaças) devem ser significativamente alteradas em relação ao seu estado natural bruto, mediante trabalhos de escultura, gravação ou transformação. |

|

3.4. |

O polimento de um espécime ou a sua fixação a outro material, tal como numa montagem, não permite considerá-lo um espécime trabalhado. |

|

3.5. |

As alterações de um espécime devem ser irreversíveis. De igual modo, deve ser evidente a ausência de interesse ou intenção de utilizar o espécime para outros fins. |

|

3.6. |

No caso do marfim de elefante, isto significa que não se consideram espécimes trabalhados (5) as defesas em estado bruto ou partes de defesas (que podem ter sido polidas, mas não esculpidas nem gravadas), independentemente de estarem ou não presas ao crânio. Para que uma defesa ou parte de uma defesa possa ser considerada trabalhada, o espécime deverá ter sido sujeito a um trabalho significativo de escultura ou gravação em, pelo menos, 90 % da sua superfície. Não se consideram trabalhadas as defesas sujeitas a trabalhos ligeiros de escultura, gravação ou marcação da superfície após os quais a sua forma permaneça substancialmente igual à do estado natural bruto. |

|

3.7. |

Não se consideram trabalhados os cornos ou partes de cornos de rinoceronte que forem sujeitos a trabalhos ligeiros de escultura, gravação ou marcação da superfície após os quais a sua forma permaneça substancialmente igual à do estado natural bruto. |

|

3.8. |

Não se consideram espécimes trabalhados os espécimes de corno de rinoceronte, tais como cornos inteiros ou partes de cornos em que tenham sido inseridos relógios, tinteiros, barómetros ou outros objetos, se o corno permanecer substancialmente inalterado e/ou se demonstrar de forma independente a insuficiência de mérito artístico, de acordo com o ponto 5.6 do presente documento de orientação. Deve ter-se igualmente em conta o documento de orientação da UE relativo à exportação, reexportação, importação e comércio intra-UE de cornos de rinoceronte (6). |

|

3.9. |

Não se consideram espécimes trabalhados os crânios, esqueletos (total ou parcialmente articulados) ou ossos individuais que foram limpados, lacados, polidos, montados ou preparados de algum outro modo. Por exemplo, não se consideram espécimes trabalhados crânios e cornos montados em placas ou bases de madeira (inclusive no caso de cornos ligados a crânios). |

|

3.10. |

Em geral, os animais embalsamados (sujeitos a técnicas de taxidermia) — por exemplo, aves montadas e embalsamadas — satisfazem a condição de «significativamente alterados em relação ao seu estado natural bruto» que consta da definição de espécimes trabalhados (consultar acórdão do Tribunal de Justiça Europeu no processo C-154-2). |

|

3.11. |

O apêndice I do presente documento de orientação apresenta exemplos ilustrativos de espécimes que, embora adquiridos no seu estado acabado antes de 3 de março de 1947, não são considerados espécimes trabalhados, por não terem sido suficientemente alterados. |

|

3.12. |

O apêndice II do presente documento de orientação apresenta exemplos ilustrativos de espécimes, frequentemente comercializados, adquiridos no seu estado acabado antes de 3 de março de 1947 e que são considerados espécimes trabalhados, por terem sido suficientemente alterados. |

4. Avaliar se o grau de «renovação» e de «retrabalho» é aceitável para que um espécime ainda possa satisfazer o critério de «não requerer trabalhos posteriores de escultura, ornamentação ou transformação para os fins a que se destina»

|

4.1. |

Em geral, os «espécimes trabalhados» não podem ser retrabalhados e devem permanecer no seu estado «trabalhado» original após 3 de março de 1947, independentemente da idade do material em causa (7). |

|

4.2. |

No entanto, não é realista esperar que os artigos sobrevivam vários séculos no estado original, pelo que se permitem atividades comerciais legítimas envolvidas na renovação de antiguidades. Essa renovação não pode alterar os fins para os quais o espécime foi originalmente concebido. |

|

4.3. |

O retrabalho de materiais constantes da lista da CITES adquiridos após 3 de março de 1947 implica que o artigo deixa de ser considerado espécime trabalhado. Por exemplo, o retrabalho de espécimes de Dalbergia nigra (pau-rosa), tais como tacos para soalho ou painéis de revestimento, para formar o corpo de novas guitarras não é considerado renovação. Exclui-se igualmente do âmbito da definição a utilização de dois artigos danificados para criar um artigo perfeito. Por exemplo, o desmantelamento completo de duas caixas de chá danificadas, com posterior fabrico de uma nova caixa de chá a partir dos elementos não danificados, não satisfaz a definição. |

|

4.4. |

No entanto, uma reparação que não envolva materiais constantes da lista da CITES satisfaz a definição de espécime trabalhado. Por exemplo, a substituição das dobradiças de latão de uma caixa de chá antiga feita de carapaças de tartaruga constantes da lista da CITES satisfaz as condições da definição, se também cumprir outros requisitos. |

|

4.5. |

A renovação de muitos artigos é realizada retirando materiais de outros exemplares irremediavelmente danificados para permitir renovar ou reparar o exemplar em bom estado. Materiais constantes da lista da CITES utilizados para renovações devem datar de antes da inclusão da espécie em causa na Convenção CITES, para que os artigos renovados possam continuar a ser considerados espécimes trabalhados. Por exemplo, uma inserção adicional de marfim para reparar danos na incrustação original de marfim de uma peça de mobiliário pode classificar-se como renovação, desde que o marfim utilizado para a referida reparação date de antes da inclusão da espécie em causa na Convenção CITES (ou seja, «marfim pré-convenção»), e o artigo pode continuar a ser considerado um espécime trabalhado, se também cumprir outros requisitos. De igual modo, retirar carapaças de tartaruga pré-convenção de uma caixa de chá para renovar uma outra pode classificar-se como renovação e não como retrabalho. |

5. Avaliar se a autoridade administrativa do Estado-Membro em causa se pode assegurar de que o artigo foi adquirido em condições que satisfazem a definição de «espécime trabalhado»

|

5.1. |

A responsabilidade de demonstrar que um determinado espécime satisfaz a definição de espécime trabalhado recai sobre o proprietário ou o fornecedor do artigo. |

|

5.2. |

Após a receção de um pedido, as autoridades administrativas têm em consideração os regulamentos da UE relativos ao comércio de espécies selvagens, o presente documento de orientação, quaisquer outros documentos de orientação específicos para determinada espécie que sejam relevantes e os precedentes, para determinar se o produto satisfaz as condições para ser considerado um espécime trabalhado. |

|

5.3. |

Com exceção dos casos referidos no ponto 5.6, a autoridade administrativa pode aceitar que uma pessoa com experiência no domínio em causa realize a verificação da idade do espécime trabalhado e a apreciação do espécime enquanto joia, ornamento ou objeto artístico. Essa pessoa pode ser um especialista em antiguidades, um curador de museu, etc., reconhecido por uma associação comercial, por um órgão representativo ou por uma organização semelhante com atividade no domínio e, se possuir a experiência necessária, pode também ser a pessoa envolvida na utilização do espécime em causa para fins comerciais. |

|

5.4. |

Alguns Estados-Membros podem confiar a determinadas entidades as avaliações da idade de um espécime e a sua apreciação enquanto joia, ornamento ou objeto artístico, pelo que os requerentes devem verificar essa situação com a sua autoridade administrativa. |

|

5.5. |

A autoridade administrativa da CITES pode também aceitar como prova de idade do espécime provas da origem fornecidas pelos proprietários, sob a forma quer de recibos datados ou comprovativos de venda originais quer de artigos de jornais datados que contenham fotografias ou descrições detalhadas do espécime. |

|

5.6. |

No entanto, se a autoridade administrativa tiver dúvidas quanto à idade do espécime ou sobre se o mesmo se qualifica como joia, ornamento ou objeto de arte, especialmente no caso de espécies de alto risco, como os elefantes, os rinocerontes e os tigres, e/ou se houver suspeita de incumprimento deliberado, a autoridade administrativa pode decidir que é necessária uma verificação independente por um perito não envolvido na exploração comercial do espécime em causa. Esta não pode ser realizada, por exemplo, pelo comprador, pelo vendedor ou por qualquer outro intermediário, como uma casa de leilões, envolvido na venda do espécime. |

|

5.7. |

A verificação independente da idade do espécime pode incluir igualmente a verificação por meio de qualquer método científico disponível (tal como, por exemplo, a datação por radiocarbono). Contudo, ao solicitar essa verificação independente adicional, deve ser tida em conta a dificuldade de obter uma datação precisa em alguns casos, mesmo recorrendo a esses métodos, e a eventual necessidade de extrair grandes amostras do espécime, causando-lhe possíveis danos e, possivelmente, afetando o seu valor artístico e monetário. |

|

5.8. |

É difícil estabelecer a idade de animais embalsamados, particularmente de aves de rapina, e pode ser complicado provar que o espécime estava no seu estado acabado antes de 3 de março de 1947. A restauração de animais embalsamados pode comprometer ainda mais o processo de verificação. Para que a autoridade administrativa possa considerar como espécime trabalhado um animal embalsamado restaurado, têm de se fornecer provas suficientes da aquisição original do espécime no estado trabalhado. |

|

5.9. |

As autoridades administrativas podem exigir ou introduzir medidas suplementares a aplicar numa avaliação, pelo que importa que o requerente, quando apresenta o pedido, verifique se inclui todas as informações necessárias. |

(1) Regulamento (CE) n.o 338/97 do Conselho, de 9 de dezembro de 1996, relativo à proteção de espécies da fauna e da flora selvagens através do controlo do seu comércio, e respetivos regulamentos de execução (JO L 61 de 3.3.1997, p. 1).

(2) Consultar o artigo 4.o, n.o 5, alínea b), e o artigo 5.o, n.o 6, alínea i), do Regulamento (CE) n.o 338/97.

(3) «Cinquenta anos antes da entrada em vigor do presente regulamento» significa antes de 3 de março de 1947.

(4) Regulamento (CE) n.o 865/2006 da Comissão, de 4 de maio de 2006, que estabelece normas de execução do Regulamento (CE) n.o 338/97 do Conselho relativo à proteção de espécies da fauna e da flora selvagens através do controlo do seu comércio (JO L 166 de 19.6.2006, p. 1).

(5) Resolução 10.10 da Conferência da CITES (Rev. CdP17): a) o termo «marfim em bruto» inclui todas as defesas de elefante inteiras, polidas ou por polir e sob qualquer forma, e todos os pedaços de marfim de elefante, polidos ou por polir e alterados de qualquer forma em relação ao original, exceto o «marfim trabalhado»; b) o termo «marfim trabalhado» é entendido como marfim que foi esculpido, moldado ou processado, total ou parcialmente, mas não inclui defesas inteiras, sob qualquer forma, exceto nos casos em que a totalidade da superfície tenha sido esculpida.

(6) COMUNICAÇÃO DA COMISSÃO — Documento de orientação: Exportação, reexportação, importação e comércio intra-UE de cornos de rinoceronte (2016/C 15/02).

(7) Ver pontos 2.2 e 3.1 do presente documento de orientação.

Apêndice I

EXEMPLOS DE ARTIGOS QUE NÃO SÃO CONSIDERADOS «ESPÉCIMES TRABALHADOS»

|

|

Defesas ou partes de defesas não esculpidas, mesmo fazendo parte de um conjunto que constitui uma antiguidade, não são consideradas «trabalhadas». Há igualmente exemplos de artigos similares fabricados a partir de cornos de rinoceronte, defesas de narval e garras de tigre. |

|

|

Defesa de elefante esculpida, mas não sujeita a um trabalho significativo de escultura ou gravação em, pelo menos, 90 % da sua superfície, não é considerada «trabalhada». |

|

|

As carapaças inteiras de tartaruga marinha surgem frequentemente no comércio, mas não são consideradas «trabalhadas», salvo se o animal ainda se encontrar preso à carapaça, sujeito a técnicas de taxidermia. A lacagem e/ou o polimento da carapaça não são considerados «trabalho», tal como não o é o acrescento de fixações para montagem em parede. |

|

|

Os rostros de peixes-serra não são considerados espécimes trabalhados. |

|

|

As defesas de narval e os dentes inteiros de cetáceos não são considerados espécimes trabalhados. Consultar, no entanto, o caso dos scrimshaws (arte baleeira) incluído nos espécimes trabalhados considerados «objetos de arte». |

|

|

Os cornos de rinoceronte e outros espécimes do anexo A em que cornos e/ou crânios foram montados em placas de madeira não são considerados «trabalhados». É preciso muito cuidado com os espécimes de corno de rinoceronte, que são frequentemente comprados e vendidos (muitas vezes ao peso) a preços muito inflacionados para entrarem no mercado ilegal da medicina tradicional. Outros espécimes de corno de rinoceronte não significativamente alterados em relação ao seu estado natural bruto, como aqueles em que foram inseridos outros objetos (por exemplo, relógios, tinteiros, barómetros ou outros artigos) não são considerados «trabalhados». |

|

|

Pulseira de garras de tigre montadas em prata. Visto que as garras de tigre em si mesmas se encontram num estado «não trabalhado», ou seja, sem alteração em relação ao seu estado natural, não são consideradas espécimes trabalhados. |

Apêndice II

EXEMPLOS DE ARTIGOS PASSÍVEIS DE SEREM CONSIDERADOS «ESPÉCIMES TRABALHADOS»

|

Secção 1 |

Joias e ornamentos |

|

Secção 2 |

Objetos de arte |

|

Secção 3 |

Objetos utilitários |

|

Secção 4 |

Instrumentos musicais |

Secção 1 — Joias e ornamentos

|

|

Pulseiras esculpidas de marfim, desde que anteriores a março de 1947. Há, no entanto, muitos exemplos de pulseiras modernas anunciadas como «antiguidades», pelo que se devem tomar as precauções necessárias antes de autorizar a venda de tais artigos. O trabalho em si mesmo não pode ser datado, o que significa que se exigirão provas documentais para datar um espécime deste género. |