ISSN 1977-1010

doi:10.3000/19771010.C_2012.137.por

Jornal Oficial

da União Europeia

C 137

Edição em língua portuguesa

Comunicações e Informações

55.o ano

12 de Maio de 2012

|

ISSN 1977-1010 doi:10.3000/19771010.C_2012.137.por |

||

|

Jornal Oficial da União Europeia |

C 137 |

|

|

|

||

|

Edição em língua portuguesa |

Comunicações e Informações |

55.o ano |

|

Número de informação |

Índice |

Página |

|

|

I Resoluções, recomendações e pareceres |

|

|

|

PARECERES |

|

|

|

Autoridade Europeia para a Proteção de Dados |

|

|

2012/C 137/01 |

||

|

|

III Atos preparatórios |

|

|

|

BANCO CENTRAL EUROPEU |

|

|

|

Banco Central Europeu |

|

|

2012/C 137/02 |

||

|

|

IV Informações |

|

|

|

INFORMAÇÕES DAS INSTITUIÇÕES, ÓRGÃOS E ORGANISMOS DA UNIÃO EUROPEIA |

|

|

|

Conselho |

|

|

2012/C 137/03 |

||

|

|

Comissão Europeia |

|

|

2012/C 137/04 |

||

|

|

Tribunal de Contas |

|

|

2012/C 137/05 |

Relatório Especial n.o 5/2012 Sistema Comum de Informação RELEX (CRIS) |

|

|

|

INFORMAÇÕES DOS ESTADOS-MEMBROS |

|

|

2012/C 137/06 |

Informações comunicadas pelos Estados-Membros a respeito do encerramento da pesca |

|

|

2012/C 137/07 |

Informações comunicadas pelos Estados-Membros a respeito do encerramento da pesca |

|

|

2012/C 137/08 |

Informações comunicadas pelos Estados-Membros a respeito do encerramento da pesca |

|

|

|

V Avisos |

|

|

|

PROCEDIMENTOS RELATIVOS À EXECUÇÃO DA POLÍTICA DE CONCORRÊNCIA |

|

|

|

Comissão Europeia |

|

|

2012/C 137/09 |

Auxílio estatal — Luxemburgo — Auxílio estatal SA.34440 (12/C) — Venda do Dexia BIL — Convite para apresentação de observações nos termos do artigo 108.o, n.o 2, do TFUE ( 1 ) |

|

|

|

|

|

|

(1) Texto relevante para efeitos do EEE |

|

PT |

|

I Resoluções, recomendações e pareceres

PARECERES

Autoridade Europeia para a Proteção de Dados

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/1 |

Parecer da Autoridade Europeia para a Proteção de Dados sobre a proposta de diretiva do Parlamento Europeu e do Conselho que altera a Diretiva 2005/36/CE relativa ao reconhecimento das qualificações profissionais e o Regulamento […] relativo à cooperação administrativa através do Sistema de Informação do Mercado Interno

2012/C 137/01

A AUTORIDADE EUROPEIA PARA A PROTEÇÃO DE DADOS,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia e, nomeadamente, o seu artigo 16.o,

Tendo em conta a Carta dos Direitos Fundamentais da União Europeia e, nomeadamente, os seus artigos 7.o e 8.o,

Tendo em conta a Diretiva 95/46/CE do Parlamento Europeu e do Conselho, de 24 de outubro de 1995, relativa à proteção das pessoas singulares no que diz respeito ao tratamento de dados pessoais e à livre circulação desses dados (1),

Tendo em conta o Regulamento (CE) n.o 45/2001 do Parlamento Europeu e do Conselho, de 18 de dezembro de 2000, relativo à proteção das pessoas singulares no que diz respeito ao tratamento de dados pessoais pelas instituições e pelos órgãos comunitários e à livre circulação desses dados (2),

Tendo em conta o pedido de parecer nos termos do artigo 28.o, n.o 2, do Regulamento (CE) n.o 45/2001,

ADOTOU O PRESENTE PARECER:

1. INTRODUÇÃO

1.1. Consulta da AEPD

|

1. |

Em 19 de dezembro de 2011, a Comissão adotou uma proposta de diretiva do Parlamento Europeu e do Conselho que altera a Diretiva 2005/36/CE relativa ao reconhecimento das qualificações profissionais e o Regulamento […] relativo à cooperação administrativa através do Sistema de Informação do Mercado Interno (3). A proposta foi enviada à AEPD para consulta na mesma data. |

|

2. |

Antes da adoção da proposta, a AEPD teve a oportunidade de apresentar observações informais. Muitas dessas observações foram tidas em conta na proposta. Esse facto contribuiu para reforçar significativamente as garantias de proteção de dados na proposta. |

|

3. |

A AEPD congratula-se com o facto de ter sido formalmente consultada pela Comissão e de ser proposta uma referência ao presente parecer no preâmbulo do documento a adotar. |

1.2. Objetivos e âmbito da proposta

|

4. |

O objetivo da proposta é modernizar e alterar o texto atual da Diretiva 2005/36/CE (a «Diretiva relativa ao reconhecimento das qualificações profissionais»). Para isso, a Comissão propõe também que as referências às disposições do documento revisto sejam alteradas nas secções pertinentes do Regulamento […] relativo à cooperação administrativa através do Sistema de Informação do Mercado Interno (o «Regulamento IMI») (4). |

1.3. Importância para a proteção de dados

|

5. |

Do ponto de vista da proteção de dados, os dois aspetos fundamentais da proposta são i) a introdução de um mecanismo de alerta (artigo 56.o-A) e ii) a criação de uma carteira profissional europeia de utilização voluntária (artigo 4.o-A, B, C, D e E) (5). O documento prevê que o tratamento dos dados pessoais ocorra, em ambos os casos, através do Sistema de Informação do Mercado Interno («IMI»). |

|

6. |

Os alertas são emitidos, em princípio, após uma decisão tomada por uma autoridade competente ou um tribunal de um Estado-Membro que proíba uma pessoa de exercer as suas atividades profissionais no respetivo território (6). São permitidos alertas relativos a qualquer profissional abrangido pela Diretiva relativa ao reconhecimento das qualificações profissionais, incluindo os profissionais que não tenham solicitado a carteira profissional europeia. Após a sua emissão, esses alertas são armazenados no IMI, podendo ser consultados pelos Estados-Membros e pela Comissão. |

|

7. |

A introdução de uma carteira profissional europeia implica a criação e o armazenamento, no IMI, de um processo com informações sobre os profissionais que a solicitaram (o «processo do IMI»). As informações constantes desse processo podem ser consultadas pelo cidadão em causa, bem como pelos Estados-Membros «de acolhimento» e «de origem». O profissional pode solicitar, em qualquer altura, a eliminação, o bloqueio ou a retificação das informações incluídas no processo do IMI. |

|

8. |

Os dados relativos aos alertas e alguns dos dados do processo do IMI incluem informações sobre infrações ou sanções administrativas e, como tal, exigem uma proteção reforçada coerente com o artigo 8.o, n.o 5, da Diretiva 95/46/CE e o artigo 10.o, n.o 5, do Regulamento (CE) n.o 45/2001. O mecanismo de alerta pode afetar o direito à proteção de dados de um amplo conjunto de pessoas de diferentes grupos profissionais de todos os Estados-Membros, incluindo médicos, independentemente de os mesmos exercerem ou pretenderem exercer as suas atividades fora dos seus países de origem. |

|

9. |

Além disso, a proposta levanta igualmente questões importantes sobre a forma como o mecanismo de alerta e a função de repositório de informação irão evoluir futuramente no IMI. Esta é uma questão transversal, também pertinente para a cooperação administrativa noutros domínios de intervenção. |

2. ANÁLISE DA PROPOSTA

2.1. Observações gerais

|

10. |

A AEPD saúda os esforços desenvolvidos para que a proposta responda às atuais preocupações em matéria de proteção de dados. A AEPD congratula-se também com a ideia de utilização, na cooperação administrativa, de um sistema de informação já existente, o IMI, que oferece, na prática, um conjunto de garantias de proteção de dados. Contudo, subsistem preocupações importantes, relacionadas, sobretudo, com o mecanismo de alerta. |

|

11. |

Para dar resposta a estas preocupações, a AEPD recomenda que a proposta especifique, sem ambiguidades, os casos concretos em que é possível emitir alertas, defina com maior clareza que tipo de dados pessoais pode ser incluído nos alertas e limite o tratamento dos dados ao mínimo necessário, tendo em conta a proporcionalidade e o equilíbrio entre direitos e interesses. A proposta deve, em particular:

|

2.2. Alertas

O mecanismo de alerta proposto pela Comissão

|

12. |

O artigo 56.o-A introduz dois mecanismos de alerta diferentes — em certa medida — para duas categorias de profissionais distintas.

|

Observações gerais

|

13. |

A AEPD regista a criação de um mecanismo de alerta limitado a nível europeu para o intercâmbio de informações entre as autoridades competentes sobre profissionais que tenham sido proibidos de exercer a sua profissão num determinado Estado-Membro em nome de importantes interesses públicos, nomeadamente no que respeita a profissões em que a vida, a saúde e a segurança dos seres humanos (tal como o bem-estar dos animais) são primordiais ou a situações em que é necessário prevenir danos graves para a saúde e segurança ou para o ambiente. |

|

14. |

Contudo, a AEPD considera que os mecanismos de alerta devem continuar a ser proporcionados. |

|

15. |

Neste contexto, a AEPD saúda o aperfeiçoamento do texto com base nas suas observações informais. As correções efetuadas — embora necessitem ainda de uma maior clarificação — parecem ter como objetivo limitar os alertas aos profissionais que tenham sido proibidos de exercer as suas atividades por decisão tomada por uma autoridade competente e excluem, aparentemente, a possibilidade de emissão de alertas baseados em meras suspeitas e queixas contra um profissional que não sejam sustentadas por provas claras e não tenham dado origem a uma decisão formal da autoridade competente ou de um tribunal destinada a proibir a pessoa em causa de exercer as suas atividades. Este facto pode ajudar a assegurar certeza jurídica e contribuir para o respeito da presunção de inocência. |

|

16. |

Além de recomendar mais esclarecimentos sobre as condições em que podem ser emitidos alertas e sobre o conteúdo desses alertas, as principais questões que continuam a preocupar a AEPD têm a ver com os períodos de conservação de dados. As disposições relativas à exatidão e à atualização dos alertas, bem como aos destinatários do serviço, também podem ser melhoradas. Por último, as obrigações em matéria de confidencialidade devem também ser explicitamente definidas na diretiva. |

Períodos de conservação de dados

|

17. |

Um dos principais aspetos que continuam a preocupar a AEPD no âmbito do mecanismo de alerta diz respeito à própria natureza do mecanismo. Importa saber se:

|

|

18. |

Como fizemos notar no nosso parecer sobre a proposta do Regulamento IMI (8), «uma coisa é utilizar um alerta como instrumento de comunicação para alertar as autoridades competentes de um determinado ato ilícito ou de uma suspeita, outra inteiramente diferente é armazenar esse alerta numa base de dados por um período alargado ou mesmo indefinido». |

|

19. |

A AEPD está preocupada com o facto de o artigo 56.o-A, n.o 5, da proposta encarregar Comissão de definir — através de atos delegados — os períodos em que os alertas permanecerão no IMI. A AEPD recomenda que estas disposições fundamentais, que definem a própria natureza do mecanismo de alerta proposto e, consequentemente, constituem elementos essenciais, sejam fixadas no texto da própria proposta de diretiva. |

|

20. |

Do ponto de vista da proteção de dados, seria preferível que todos os alertas introduzidos no sistema fossem eliminados após um período previamente determinado e razoavelmente curto com início no momento da emissão do alerta. Este período deve ser suficientemente longo (por exemplo, seis meses) para permitir que as autoridades competentes que recebam um alerta façam perguntas complementares através do IMI e decidam se pretendem executar procedimentos específicos do seu domínio de competência com base nas informações recebidas. Todavia, não deve ser ultrapassado o período estritamente necessário para o efeito. |

|

21. |

Em alternativa, se a necessidade de conservar dados a longo prazo for claramente justificada, a AEPD recomenda que a proposta estipule inequivocamente, no mínimo, que a autoridade que emitiu o alerta o elimine imediatamente após o fim da proibição que esteve na sua origem (por exemplo, devido a um recurso ou porque a proibição tinha um determinado limite temporal). Deve também evitar-se que um alerta permaneça desnecessariamente ativo por um período de tempo indefinido, que pode mesmo ultrapassar a data de aposentação ou falecimento do profissional em causa. |

Conteúdo dos alertas ao abrigo do artigo 56.o-A, n.o 1

|

22. |

A AEPD saúda a clarificação do projeto no âmbito do conteúdo dos alertas. Contudo, será necessária uma maior clarificação para sublinhar, sem ambiguidades, que os alertas previstos no artigo 56.o-A, n.o 1, apenas podem incluir i) os dados pessoais necessários para identificar o profissional em causa, ii) a indicação de que o profissional foi proibido de exercer a sua atividade profissional, iii) informações sobre o caráter provisório (devido a um processo de recurso) ou definitivo da proibição, iv) o período de validade da suspensão e (v) a identidade da autoridade competente que emitiu a decisão (devendo indicar-se também o país onde essa emissão teve lugar). |

|

23. |

A AEPD recomenda igualmente que a proposta indique expressamente que os alertas não devem conter mais informações específicas sobre as circunstâncias e os motivos da proibição. A este respeito, a AEPD assinala que podem ser feitas perguntas de acompanhamento através dos habituais intercâmbios de informações bilaterais se for necessário obter esses dados adicionais. O IMI pode ainda ser utilizado para disponibilizar aos responsáveis pelos casos informações gerais complementares sobre os procedimentos nacionais a fim de os ajudar a compreender os dados baseados em métodos de um país diferente. |

Condições de envio e conteúdo dos alertas ao abrigo do artigo 56.o-A, n.o 2

|

24. |

Para assegurar certeza jurídica, é essencial clarificar, sem ambiguidades, as condições de envio de alertas nos termos do artigo 56.o-A, n.o 2. A atual redação menciona o «conhecimento efetivo de qualquer conduta, atos ou circunstâncias específicas decorrentes dessa atividade que sejam suscetíveis de causar danos graves na saúde ou segurança de pessoas ou no ambiente de outro Estado-Membro». Estas disposições não são, por si só, suficientemente claras e conferem aos responsáveis pelos casos uma margem de manobra excessiva nas decisões relativas ao envio de alertas. |

|

25. |

Importa notar que a expressão «conhecimento efetivo» não esclarece se apenas é necessária uma suspeita razoável de algum tipo de ilícito ou de outra ocorrência, ou se os factos terão de ser plenamente investigadas e provadas, através de um procedimento administrativo, antes de poder ser enviado um alerta. |

|

26. |

A versão revista da proposta prevê a referência a uma decisão tomada pela autoridade competente que proíba o profissional de exercer as suas atividades profissionais. Trata-se de uma melhoria significativa em comparação com os projetos anteriores e, a nosso ver, parece sugerir que apenas podem ser enviados alertas se já estiver em vigor uma proibição associada ao profissional em causa com base numa decisão tomada pela autoridade competente. |

|

27. |

Importa, porém, aperfeiçoar o texto clarificando, sem ambiguidades, que o alerta tem de se basear numa decisão prévia tomada por um tribunal ou uma autoridade competente que proíba um cidadão de exercer a sua atividade profissional. Esta medida deve assegurar certeza jurídica e evitar más interpretações. |

|

28. |

Deve igualmente clarificar-se, como sucede com o artigo 56.o-A, n.o 1, que os alertas apenas podem incluir i) os dados pessoais necessários para identificar o profissional em causa, ii) a indicação de que o profissional foi proibido de exercer a sua atividade profissional, iii) informações sobre o caráter provisório (devido a um processo de recurso) ou definitivo da proibição, iv) o período de validade da suspensão e v) a identidade da autoridade competente que emitiu a decisão (devendo indicar-se também o país onde essa emissão teve lugar). |

Destinatários dos alertas previstos no artigo 56.o-A, n.o 2

|

29. |

O 56.o-A, n.o 2, exige que os alertas sejam enviados aos «Estados-Membros em causa e [à] Comissão». A AEPD recomenda que o texto seja alterado, passando a ler-se que os alertas devem ser enviados às «autoridades competentes dos Estados-Membros em causa e à Comissão». Esta formulação, com a expressão «autoridades competentes», já é utilizada no artigo 56.o-A, n.o 1, a respeito dos alertas descritos nessa secção (9). |

Exatidão e atualizações

|

30. |

A AEPD recomenda também que a proposta exija claramente uma revisão periódica, realizada pela autoridade competente que enviou os dados, para verificar se os alertas estão atualizados, bem como a imediata correção ou retirada de alertas se as informações neles contidas já não forem exatas ou tiverem de ser atualizadas. Seria igualmente útil assegurar que, no caso de um profissional recorrer contra um «alerta» ao abrigo do artigo 56.o-A, n.o 4, ou solicitar a correção, o bloqueio ou a eliminação do alerta, esse facto seja registado nas respetivas informações (através, por exemplo, do envio de uma atualização do alerta) (10). |

Confidencialidade, divulgação posterior e publicação de alertas

|

31. |

A AEPD está ciente de que as leis e práticas dos Estados-Membros variam no que respeita à natureza das informações relativas a processos disciplinares ou sanções penais contra médicos ou outros profissionais que são partilhadas entre as autoridades competentes, outras organizações (como os hospitais) e o público em geral. Num pequeno número de países, estão disponíveis na Internet «listas negras», associadas a determinadas profissões, que qualquer cidadão pode consultar. Outros países adotam uma abordagem diferente e permitem que o público consulte apenas «listas brancas», ou seja, listas de profissionais autorizados a exercer a sua atividade. |

|

32. |

Enquanto coexistirem essas diferentes práticas e leis nacionais, a AEPD recomenda que a diretiva imponha uma obrigação de confidencialidade a todas as autoridades competentes no que se refere aos dados dos alertas que recebem de outros Estados-Membros, a não ser que os dados tenham sido tornados públicos em conformidade com a legislação do Estado-Membro que os enviou. |

2.3. Carteira profissional europeia

|

33. |

A AEPD saúda o facto de, no seguimento das suas observações informais, a Comissão ter melhorado significativamente a clareza, a certeza jurídica e as garantias de proteção de dados previstas no artigo 4.o-A da proposta. |

|

34. |

As questões que continuam a preocupar a AEPD dizem respeito ao artigo 4.o-E, n.o 1, da proposta, que obriga as «autoridades competentes dos Estados-Membros de origem e de acolhimento» a atualizarem «de forma atempada o processo do IMI correspondente com informações relativas a medidas disciplinares ou sanções criminais aplicadas, ou a qualquer outra circunstância grave e específica suscetível de ter consequências para o exercício das atividades do titular da carteira profissional europeia nos termos da presente diretiva». |

|

35. |

O artigo 4.o-E, n.o 1, complementa as disposições do artigo 56.o, n.o 2, que já permitem intercâmbios bilaterais nas mesmas condições. Em particular, o atual artigo 56.o, n.o 2, determina que as «autoridades competentes do Estado-Membro de acolhimento e de origem devem trocar informações sobre processos disciplinares ou sanções penais aplicadas ou quaisquer outras circunstâncias específicas graves suscetíveis de ter consequências no exercício das atividades previstas na presente diretiva». |

|

36. |

A AEPD tem três grandes preocupações a respeito destas disposições: |

Condições e conteúdo das atualizações do processo do IMI ao abrigo do artigo 4.o-E, n.o 1

|

37. |

Em primeiro lugar, ambas as disposições conferem aos responsáveis pelos casos uma ampla margem de manobra nas decisões relativas à atualização do processo do IMI. Pelos motivos descritos nas observações sobre a falta de clareza das condições em que é permitido enviar alertas nos termos do artigo 56.o-A, n.o 2, seria desejável clarificar também este aspeto. A AEPD recomenda que se introduza no texto, pelo menos, a obrigatoriedade de estas atualizações serem efetuadas «sem prejuízo da presunção de inocência» (11). Seria ainda mais satisfatório que a diretiva exigisse (como sucede com os já mencionados alertas abrangidos pelo artigo-56.o-A, n.o 2) que todas as atualizações tivessem de se basear numa decisão prévia tomada por um tribunal ou uma autoridade competente que proíba o profissional de exercer a sua atividade profissional. Esta medida deve assegurar certeza jurídica e evitar más interpretações. |

|

38. |

Deve igualmente clarificar-se, como sucede com os alertas abrangidos pelo artigo 56.o-A, que a atualização apenas pode incluir i) a indicação de que o profissional foi proibido de exercer a sua atividade profissional, ii) informações sobre o caráter provisório (devido a um processo de recurso) ou definitivo da proibição, iii) ao período de validade da suspensão e v) à identidade da autoridade competente que emitiu a decisão (devendo indicar-se também o país onde essa emissão teve lugar). Importa evitar a divulgação de mais pormenores, como o facto de a proibição resultar de uma condenação penal ou ação disciplinar ou as infrações cometidas. Se uma autoridade competente necessitar de informações dessa natureza num caso concreto, pode sempre solicitá-las num intercâmbio de informação bilateral (através do IMI, mas à margem do respetivo processo). |

Períodos de conservação de dados

|

39. |

Em segundo lugar, ao contrário do que acontece com os intercâmbios de informação bilaterais ao abrigo do previsto no artigo 56.o, n.o 2, que atualmente apenas são retidas por seis meses após o encerramento do caso, o processo do IMI foi concebido para poder permanecer no sistema durante um longo período. Por conseguinte, é necessário também tomar medidas adequadas para assegurar que quaisquer referências a ações disciplinares ou sanções penais aplicadas ou a outras circunstâncias específicas sejam prontamente eliminadas do processo do IMI logo que o acesso a essas informações deixe de ser necessário. |

|

40. |

A referência proposta à supressão de informações «já desnecessárias» é útil mas — a nosso ver — não é suficiente para assegurar coerência e certeza jurídica. A AEPD recomenda, pois, que a proposta especifique um período de conservação de dados suficientemente curto para as informações trocadas. Pelos motivos já explicados na secção relativa aos períodos de retenção de alertas, é preferível que estas informações permaneçam no IMI apenas enquanto forem necessárias para que a autoridade que as recebeu tome medidas adequadas (por exemplo, um período de seis meses para investigar uma infração e tomar medidas coercivas). |

|

41. |

Em alternativa, se os legisladores optarem por conservar a proibição no processo do IMI «a longo prazo», a AEPD recomenda que a proposta exija claramente, no mínimo, que a autoridade que emitiu o alerta elimine qualquer referência à proibição quando esta deixar de vigorar (por exemplo, em resultado de um recurso ou porque a proibição tinha um determinado limite temporal). |

2.4. A longo prazo

|

42. |

A longo prazo, se e quando a utilização das carteiras profissionais e do IMI se generalizar (o que pode suceder em algumas profissões regulamentadas abrangidas pelo mecanismo de alerta ou mesmo em todas elas), a AEPD recomenda que a Comissão confirme se os mecanismos de alerta previstos no artigo 56.o-A continuam a ser necessários ou podem ser substituídos por um sistema mais limitado e, consequentemente, menos intrusivo do ponto de vista da proteção de dados. Nesse momento, pode considerar-se a possibilidade de substituir o envio de alertas para todos os Estados-Membros por um intercâmbio de informação limitado às autoridades competentes dos Estados-Membros de origem e de acolhimento, as quais têm acesso à carteira profissional e ao processo do IMI do profissional em causa. |

2.5. Consulta da AEPD e das autoridades nacionais de proteção de dados sobre os atos delegados

|

43. |

Por último, a AEPD recomenda ainda que ela própria e o Grupo de Proteção de Dados do artigo 29.o, em que também estão representadas as autoridades nacionais de proteção de dados, sejam consultados antes da adoção dos atos delegados previstos no artigo 56.o-A, n.o 5, e de quaisquer outros atos delegados adotados nos termos do artigo 58.o que possam ter impacto na proteção de dados. Deve ser realizada uma avaliação de impacto a nível da proteção de dados antes de uma consulta dessa natureza (12). |

3. CONCLUSÕES

|

44. |

A AEPD regista a criação de um mecanismo de alerta limitado a nível europeu para o intercâmbio de informações sobre profissionais proibidos de exercer a sua profissão num Estado-Membro em nome de importantes interesses públicos. |

|

45. |

Todavia, a AEPD considera que os mecanismos de alerta têm de se manter proporcionados. |

|

46. |

A AEPD recomenda, em particular, que a proposta:

|

|

47. |

No que respeita à carteira profissional europeia e ao «processo do IMI» que lhe está associado, a AEPD recomenda uma maior clarificação das condições em que as informações relativas a ações disciplinares ou sanções penais ou a quaisquer outras circunstâncias graves ou específicas têm de ser incluídas no processo, bem como do conteúdo dos dados que nele devem ser incluídos, e recomenda também uma limitação clara dos períodos de conservação de dados. |

|

48. |

Além disso, a AEPD recomenda que, a longo prazo, se e quando a utilização das carteiras profissionais e do IMI se generalizar, a Comissão confirme se os mecanismos de alerta previstos no artigo 56.o-A continuam a ser necessários ou podem ser substituídos por um sistema mais limitado e, consequentemente, menos intrusivo do ponto de vista da proteção de dados. |

|

49. |

Finalmente, a AEPD recomenda ainda que ela própria e o Grupo de Proteção de Dados do artigo 29.o, em que também estão representadas as autoridades nacionais de proteção de dados, sejam consultados antes da adoção dos atos delegados previstos no artigo 56.o-A, n.o 5, e de quaisquer outros atos delegados adotados nos termos do artigo 58.o que possam ter impacto na proteção de dados. Deve ser realizada uma avaliação de impacto a nível da proteção de dados antes de uma consulta dessa natureza. |

Feito em Bruxelas, em 8 de março de 2012.

Giovanni BUTTARELLI

Autoridade Adjunta Europeia para a Proteção de Dados

(1) JO L 281 de 23.11.1995, p. 31.

(2) JO L 8 de 12.1.2001, p. 1.

(3) COM(2011) 883 final.

(4) O Regulamento IMI ainda não foi adotado. Em novembro de 2011, a AEPD emitiu um parecer sobre a proposta da Comissão. Ver http://www.edps.europa.eu/EDPSWEB/webdav/site/mySite/shared/Documents/Consultation/Opinions/2011/11-11-22_IMI_Opinion_PT.pdf

(5) Salvo indicação em contrário, as referências da presente proposta a números de artigos dizem respeito à Diretiva relativa ao reconhecimento das qualificações profissionais nos termos propostos pela Comissão.

(6) O artigo 56.o-A, n.o 2, deve ser clarificado para que esta regra seja cumprida, sem ambiguidades, não apenas pelos alertas previstos no artigo 56.o-A, n.o 1, referente aos profissionais de saúde, mas também pelos alertas abrangidos pelo artigo 56.o-A, n.o 2, aplicável a outros profissionais. Ver n.os 24-27 do presente parecer.

(7) Diretiva 2006/123/CE do Parlamento Europeu e do Conselho, de 12 de dezembro de 2006, relativa aos serviços no mercado interno (JO L 376 de 27.12.2006, p. 36).

(8) Ver n.os 57-59.

(9) De resto, a AEPD saúda o facto de — ao contrário do que sucede com os alertas abrangidos pelo artigo 56.o-A, n.o 1 — se utilizar a expressão «Estados-Membros em causa» e não «[os] outros Estados-Membros».

(10) Fazemos notar que a limitação do conteúdo do alerta aos dados mínimos necessários, bem como às informações mais factuais e objetivas — nomeadamente a circunstância de ter sido tomado um determinado tipo de decisão (por exemplo, a proibição temporária das atividades) por uma autoridade competente ou um tribunal — também ajudaria a diminuir o número de pedidos de correção, bloqueio ou eliminação de um alerta, pois seria mais difícil contestar a exatidão desses dados.

(11) Já existem referências semelhantes à presunção de inocência no artigo 10.o, n.o 4, da Diretiva 2011/24/UE do Parlamento Europeu e do Conselho, de 9 de março de 2011, relativa ao exercício dos direitos dos doentes em matéria de cuidados de saúde transfronteiriços (JO L 88 de 4.4.2011, p. 45).

(12) Ver também parecer da AEPD sobre a proposta do Regulamento IMI, n.os 29-32.

III Atos preparatórios

BANCO CENTRAL EUROPEU

Banco Central Europeu

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/7 |

PARECER DO BANCO CENTRAL EUROPEU

de 2 de março de 2012

sobre uma proposta de regulamento do Parlamento Europeu e do Conselho que estabelece um programa de ação em matéria de intercâmbio, de assistência e de formação para a proteção do euro contra a falsificação (programa «Pericles 2020»)

(CON/2012/17)

2012/C 137/02

Introdução e base jurídica

Em 26 de janeiro de 2012, o Banco Central Europeu (BCE) recebeu do Conselho da União Europeia um pedido de parecer sobre uma proposta de Regulamento do Parlamento Europeu e do Conselho que estabelece um programa de ação em matéria de intercâmbio, de assistência e de formação para a proteção do euro contra a falsificação (programa «Pericles 2020») (1) (a seguir «regulamento proposto»). Em 6 de fevereiro de 2012, o BCE recebeu do Parlamento Europeu um segundo pedido de parecer sobre o mesmo regulamento proposto.

A competência do BCE para emitir parecer resulta do disposto nos artigos 133.o, 127.o, n.o 4, e 282.o, n.o 5, do Tratado sobre o Funcionamento da União Europeia. O presente parecer foi aprovado pelo Conselho do BCE nos termos do artigo 17.o-5, primeiro período, do regulamento interno do BCE.

1. Observações genéricas

|

1.1. |

O programa Pericles é um programa de ação em matéria de intercâmbio, de assistência e de formação para a proteção do euro contra a falsificação (contrafação) e a fraude associada. O regulamento proposto confere uma nova base jurídica ao programa Pericles, que caduca no final de 2013 (2), prorrogando assim a sua duração até ao final de 2020. O BCE reitera a opinião de que o programa Pericles contribui de forma útil para as atividades desenvolvidas pelo BCE, pela Europol e pelas autoridades nacionais na luta contra a falsificação do euro (3). O BCE está convicto de que o programa Pericles 2020 continuará a contribuir para preservar a integridade das notas de euro, incluindo a segunda série de notas de euro. |

|

1.2. |

O BCE sublinha o papel ativo que vem desempenhando na luta contra a falsificação das notas de euro. Mais especificamente, o BCE cria os desenhos e os elementos tecnicamente avançados a incluir nas notas de euro, que permitem ao público em geral e aos especialistas estabelecer uma distinção entre notas verdadeiras e falsas. Constitui prática corrente a introdução de aperfeiçoamentos nas notas poucos anos após a sua entrada em circulação, tendo em vista manter a dianteira em relação aos falsificadores. O Eurosistema está também a tomar esta medida preventiva e iniciará em breve a produção da segunda série de notas de euro. Além disso, o BCE analisa os novos tipos de contrafação no seu Centro de Investigação da Contrafação de Moeda (CICM), utilizando os conhecimentos assim obtidos para dar um melhor aconselhamento às forças da ordem. O CICM coordena a disseminação, entre todas entidades competentes, de todos os dados técnicos e estatísticos conhecidos sobre falsificações de notas de euro. |

2. Observações específicas

|

2.1. |

O segundo parágrafo do artigo 4.o do regulamento proposto estabelece um critério para avaliar a consecução do objetivo específico do programa Pericles 2020. Nesta matéria, os resultados dependem não só da eficácia da atuação no quadro do programa Pericles 2020, mas também de um conjunto de fatores externos, nomeadamente da quantidade de falsificações em circulação, da disponibilidade de recursos humanos, financeiros e técnicos suficientes por parte das autoridades financeiras, técnicas, de aplicação da lei e judiciais e da realização de outros programas de formação organizados por estas autoridades. Assim sendo, o programa deveria ser avaliado face a todos os aspetos que influenciam a falsificação do euro e a fraude associada. O BCE recomenda, por conseguinte, a plena participação do próprio BCE e da Europol na avaliação do programa Pericles 2020, tal como previsto nos n.os 3 e 4 do artigo 12.o do regulamento proposto. |

|

2.2. |

Ao abrigo do programa Pericles 2020, as propostas apresentadas pelos Estados-Membros participantes podem incluir a participação de países terceiros, se a sua presença for importante para a proteção do euro. Embora reconhecendo os benefícios que a inclusão de países terceiros pode ter na luta contra a falsificação do euro e da fraude associada em todo o mundo, o envolvimento de países terceiros no programa Pericles 2020 deveria reger-se pela prudência e pela proporcionalidade. |

|

2.3. |

O BCE observa que os artigos 8.o, n.o 2, alíneas a) e c) e 10.o, n.o 3, do regulamento proposto se referem à utilização de instrumentos de deteção e prevê a concessão de financiamento para a compra de equipamento. O BCE concorda com a proposta de conceder empréstimos para a aquisição de equipamento geral de laboratório, nomeadamente microscópios, leitores de infra-vermelhos, calibradores, densitómetros, micrómetros, leitores de condutividade e de magnetismo, que auxiliem no processo de investigação e não sejam especificamente concebidos ou comercializados como equipamento de deteção de falsificações. O BCE considera que as únicas máquinas e dispositivos fiáveis de deteção de falsificações são os que constam da lista divulgada no seu website como tendo sido testados com êxito na deteção de um conjunto de tipos de falsificação relevantes e na identificação de notas genuínas com diversos graus e tipos de desgaste. Tais máquinas e dispositivos são todavia destinados a profissionais que operam com numerário e estão, geralmente, para além do domínio de actividade das autoridades especializadas na luta contra a falsificação de moeda, definidas como grupo-alvo no artigo 8.o, n.o 2, alínea c), do regulamento proposto (4). O BCE considera, portanto, não ser conveniente ponderar o financiamento da aquisição de detetores de falsificação com fundos do programa Pericles 2020 ou a utilização de detetores de falsificação por autoridades especializadas na luta contra a falsificação. |

|

2.4. |

Seria vantajoso que a Comissão, o BCE e a Europol examinassem em conjunto as ações a financiar ao abrigo do programa Pericles 2020 (5), a fim de evitar duplicações e sobreposições entre o programa Péricles 2020 e outros programas e atividades pertinentes e de garantir o desenvolvimento de uma estratégia comum contra a falsificação do euro. Por conseguinte, o considerando 7 e o artigo 11.o do regulamento proposto deveriam ser alterados, de modo a preverem: a) a consulta atempada das principais partes interessadas, pela Comissão, sobre a elaboração do programa de trabalho anual; e b) a aprovação pelo BCE e pela Europol do programa de trabalho anual, para efeitos da sua adoção (6). A este respeito, deverá ser concedido ao BCE e à Europol tempo suficiente para examinarem o projeto de programa de trabalho anual e apresentarem os seus pontos de vista antes da discussão do projecto no âmbito do comité consultivo competente. |

|

2.5. |

O BCE acolhe com agrado o artigo 12.o, n.o 1, do regulamento proposto, que convida a Comissão a realizar o programa Pericles 2020 em cooperação com os Estados-Membros, através de consultas em diferentes fases da execução do programa, tendo em consideração as medidas pertinentes tomadas por outras entidades competentes, em especial o BCE e a Europol. Se bem que o artigo 12.o, n.o 1, do regulamento proposto assegure um nível de cooperação suficiente no âmbito da União e também de coerência entre o programa Pericles 2020 e outros programas e atividades pertinentes, o BCE recomenda à Comissão que preveja o tempo suficiente para a tomada de conhecimento dos documentos relativos ao programa de trabalho anual antes de consultar o BCE e a Europol sobre o mesmo no âmbito do comité consultivo competente. |

|

2.6. |

O BCE recomenda a alteração dos n.os 3 e 4 do artigo 12.o proposto, de modo a permitir a participação do BCE e da Europol na avaliação da eficácia e da eficiência do programa Pericles 2020 e da sua eventual renovação, modificação ou suspensão. |

Feito em Frankfurt am Main, em 2 de março de 2012.

O Presidente do BCE

Mario DRAGHI

(1) COM(2011) 913 final.

(2) Inicialmente, o programa Pericles foi instituído pela Decisão 2001/923/CE do Conselho, de 17 de dezembro de 2001, que estabelece um programa de ação em matéria de intercâmbio, de assistência e de formação para a proteção do euro contra a falsificação (programa «Pericles») (JO L 339 de 21.12.2001, p. 50). A Decisão 2001/923/CE foi tornada extensiva aos Estados-Membros não pertencentes à área do euro pela Decisão 2001/924/CE, de 17 de dezembro de 2001, que torna os efeitos da decisão que estabelece um programa de ação em matéria de intercâmbios, de assistência e de formação para a proteção do euro contra a falsificação (programa «Pericles») extensivos aos Estados-Membros que não tenham adotado o euro como moeda única (JO L 339 de 21.12.2001, p. 55). Alterações subsequentes à Decisão 2001/923/CE ampliaram o âmbito e a duração do Programa Pericles até 31 de dezembro de 2013.

(3) Ver o Parecer do BCE CON/2006/35, de 5 de julho de 2006, solicitado pelo Conselho da União Europeia sobre duas propostas de decisão do Conselho relativas ao programa de ação em matéria de intercâmbio, de assistência e de formação para a proteção do euro contra a falsificação (programa «Pericles») (JO C 163 de 14.7.2006, p. 7). Todos os pareceres do BCE são publicados no sítio Web do BCE em http://www.ecb.europa.eu

(4) Além disso, resulta com clareza da avaliação de impacto [SEC(2011) 1615 final] que a possibilidade de financiar a aquisição de equipamento se refere a autoridades nacionais (de países terceiros) competentes de luta contra a falsificação de moeda, para a proteção do euro contra a falsificação, com especial incidência nas agências especializadas que operam em países terceiros sensíveis, que têm prioridades diferentes da luta contra a falsificação do euro.

(5) Ver o ponto 8 do Parecer do BCE CON/2005/22, de 21 de junho de 2005, solicitado pelo Conselho da União Europeia sobre duas propostas de decisão do Conselho relativas ao programa de ação em matéria de intercâmbio, de assistência e de formação para a proteção do euro contra a falsificação (programa «Pericles») (JO C 161 de 1.7.2005, p. 11), e o ponto 2.2 do Parecer do BCE CON/2006/35, 5 de julho de 2006, solicitado pelo Conselho da União Europeia sobre duas propostas de decisão do Conselho relativas ao programa de ação em matéria de intercâmbio, de assistência e de formação para a proteção do euro contra a falsificação (programa «Péricles») (JO C 163 de 14.7.2006, p. 7).

(6) Ver o ponto 8 do Parecer CON/2005/22.

ANEXO

Propostas de redação

|

Texto proposto pela Comissão |

Alterações propostas pelo BCE (1) |

||||

|

Alteração n.o 1 |

|||||

|

Considerando 7 do regulamento proposto |

|||||

|

|

||||

|

Explicação A Comissão, o BCE e a Europol teriam vantagem em avaliar conjuntamente as ações a financiar ao abrigo do programa Pericles 2020 no contexto do programa de trabalho anual. Esta avaliação conjunta ajudaria a evitar a duplicação e a sobreposição entre o programa Pericles 2020 e outros programas e atividades pertinentes promovidos pelo BCE, pela Europol e pelas autoridades nacionais competentes. Além disso, tal abordagem asseguraria o desenvolvimento de uma estratégia comum de luta contra a falsificação do euro e a fraude associada. O BCE sugere pois que o considerando 7 seja alterado, de modo a prever que: a) as principais partes interessadas são atempadamente consultadas, pela Comissão, relativamente ao programa de trabalho anual; e b) o BCE e a Europol aprovam o programa de trabalho anual, para efeitos da sua adoção. |

|||||

|

Alteração n.o 2 |

|||||

|

Artigo 11.o do regulamento proposto |

|||||

|

«Artigo 11.o Programa de trabalho anual Com vista à execução do programa, a Comissão deve adotar programas de trabalho anuais. Neles são definidos os objetivos a alcançar, os resultados esperados, o método de execução e o seu valor total. Devem, igualmente, conter uma descrição das ações a financiar, a indicação dos montantes afetados a cada ação e um calendário de execução indicativo. […]» |

«Artigo 11.o Programa de trabalho anual A Comissão deve adotar programas de trabalho anuais, após a consulta atempada das principais partes interessadas nos projetos de programas de trabalho anuais e após a aprovação dos mesmos pelo BCE e pela Europol. Os programas de trabalho anuais devem definir os objetivos a alcançar, os resultados esperados, o método de execução e o seu valor total. Devem, igualmente, conter uma descrição das ações a financiar, a indicação dos montantes afetados a cada ação e um calendário de execução indicativo. […]» |

||||

|

Explicação A Comissão, o BCE e a Europol teriam vantagem em avaliar conjuntamente as ações a financiar ao abrigo do programa Pericles 2020. Esta avaliação conjunta ajudaria a evitar a duplicação e a sobreposição entre o programa Pericles 2020 e outros programas e atividades pertinentes promovidos pelo BCE, pela Europol e pelas autoridades nacionais competentes. Além disso, esta abordagem assegurará o desenvolvimento de uma estratégia comum de luta contra a falsificação do euro e a fraude associada. O BCE sugere, por conseguinte, que o artigo 11.o seja alterado, de modo a prever que: a) as principais partes interessadas são atempadamente consultadas, pela Comissão, relativamente ao programa de trabalho anual; e b) o BCE e a Europol aprovam o programa de trabalho anual, para efeitos da sua adoção. |

|||||

|

Alteração n.o 3 |

|||||

|

Artigo 12.o, n.o 3, do regulamento proposto |

|||||

|

«(3) O programa é objeto de uma avaliação pela Comissão. O mais tardar em 31 de dezembro de 2017, […].» |

«(3) O programa é objeto de uma avaliação pela Comissão. A Comissão divulga um projeto de relatório de avaliação junto das autoridades nacionais competentes designadas pelos Estados-Membros e convida o BCE e a Europol a aprovarem o teor do relatório de avaliação no âmbito comité consultivo competente previsto no Regulamento (CE) n.o 1338/2001. O mais tardar em 31 de dezembro de 2017, […].» |

||||

|

Explicação Para alcançar os objetivos gerais e específicos propostos, a eficácia do programa Péricles deverá constituir uma prioridade. O BCE considera essencial uma boa coordenação do programa Pericles 2020 com os programas nacionais e da União atualmente em curso, assim como com os projetos do BCE e da Europol. A este respeito, o BCE é de opinião que o relatório de avaliação deveria ser submetido à apreciação e à aprovação de todas as partes principais no âmbito do comité consultivo competente previsto no Regulamento (CE) n.o 1338/2001. Para além desta finalidade, a proposta de redação do BCE visa também reforçar o papel do BCE e da Europol na avaliação da eficácia e da eficiência do programa Pericles 2020 e da sua possível renovação, modificação ou suspensão. |

|||||

|

Alteração n.o 4 |

|||||

|

Artigo 12.o, n.o 4, do regulamento proposto |

|||||

|

«(4) Além disso, a Comissão deve apresentar ao Parlamento Europeu e ao Conselho, até 31 de dezembro de 2021, um relatório sobre a realização dos objetivos do programa.» |

«(4) Além disso, a Comissão divulga um projeto de relatório sobre a consecução dos objetivos do programa junto das autoridades nacionais competentes designadas pelos Estados-Membros e convida o BCE e a Europol a aprovarem o relatório de avaliação no âmbito do comité consultivo competente previsto no Regulamento (CE) n.o 1338/2001. A Comissão deve apresentar ao Parlamento Europeu e ao Conselho, até 31 de dezembro de 2021, um relatório sobre a realização dos objetivos do programa.» |

||||

|

Explicação A correta aplicação do método de avaliação da realização dos objetivos específicos do programa Pericles 2020 exige uma vasta gama de competências, conhecimentos e informações. Esta conclusão decorre do artigo 4.o, que enumera uma grande variedade de resultados face aos quais deve ser avaliada a consecução destes objetivos. Nesta matéria, os resultados dependem não só da eficácia da atuação no quadro do programa Pericles 2020, mas também de um conjunto de fatores externos, nomeadamente da quantidade de falsificações em circulação, da disponibilidade de recursos humanos, financeiros e técnicos suficientes por parte das autoridades financeiras, técnicas, de aplicação da lei e judiciais e da realização de outros programas de formação organizados por estas autoridades. Assim sendo, o programa Pericles 2020 deveria ser avaliado face a todos os elementos que influenciam a falsificação do euro e a fraude associada. Por conseguinte, o BCE, a Europol e as autoridades nacionais competentes, todos eles detentores de vasta experiência e conhecimentos nestas matérias, deveriam participar na avaliação da consecução dos objetivos do programa Pericles 2020. Além disso, o relatório final de avaliação deveria contar com a aprovação do BCE e da Europol. |

|||||

(1) O texto em negrito indica as passagens a aditar por proposta do BCE. O texto riscado indica as passagens a suprimir por proposta do BCE.

IV Informações

INFORMAÇÕES DAS INSTITUIÇÕES, ÓRGÃOS E ORGANISMOS DA UNIÃO EUROPEIA

Conselho

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/12 |

Comunica-se a seguinte informação a Abdelkarim Hussein Mohamed AL NASSER, Ibrahim Salih Mohammed AL-YACOUB, Hasan IZZ-AL-DIN (t.c.p. GARBAYA, Ahmed; t.c.p. SA-ID; t.c.p. SALWWAN, Samir), Khalid Shaikh MOHAMMED (t.c.p. ALI, Salem; t.c.p. BIN KHALID, Fahd Bin Adballah; t.c.p. HENIN, Ashraf Refaat Nabith; t.c.p. WADOOD, Khalid Adbul), Gama'a Al-Islamiyya (t.c.p. Al-Gama'a al-Islamiyya) (Grupo Islâmico — GI), Fundação da Terra Santa para o Apoio e Desenvolvimento, Ejército de Liberación Nacional (Exército de Libertação Nacional), Frente Popular de Libertação da Palestina (FPLP), Frente Popular de Libertação da Palestina — Comando Geral (t.c.p. FPLP — Comando Geral), Fuerzas armadas revolucionarias de Colombia (FARC) (Forças Armadas Revolucionárias da Colômbia), Sendero Luminoso (SL) incluídos na lista do Regulamento de Execução (UE) n.o 1375/2011 do Conselho (1)

2012/C 137/03

O Regulamento (CE) n.o 2580/2001 do Conselho, de 27 de dezembro de 2001, prevê o congelamento de todos os fundos, outros ativos financeiros e recursos económicos que pertençam às pessoas, grupos e entidades em causa e proíbe que sejam, direta ou indiretamente, postos à sua disposição quaisquer fundos, ativos financeiros e recursos económicos.

O Conselho recebeu novas informações pertinentes para a inclusão na lista das pessoas e dos grupos acima mencionados. Tendo analisado estas novas informações, o Conselho alterou em conformidade as suas exposições de motivos.

As pessoas e os grupos em causa podem apresentar um requerimento no sentido de obterem a exposição atualizada dos motivos que conduziram o Conselho a mantê-los na lista acima referida, enviando esse requerimento para o seguinte endereço:

|

Conselho da União Europeia |

|

(ao cuidado de: CP 931 designações) |

|

Rue de la Loi/Wetstraat 175 |

|

1048 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

O requerimento deve ser apresentado no prazo de três semanas a contar da data de publicação do presente aviso.

As pessoas e os grupos em causa podem, em qualquer momento, enviar ao Conselho, para o endereço acima referido, um requerimento, acompanhado de documentação justificativa, para que seja reapreciada a decisão de os incluir e manter na lista. Os requerimentos serão analisados logo após a sua receção. Neste contexto, chama-se a atenção das pessoas e dos grupos em causa para o facto de o Conselho rever periodicamente a referida lista, nos termos do artigo 1.o, n.o 6, da Posição Comum 2001/931/PESC. Para serem analisados aquando da próxima revisão, os requerimentos deverão ser apresentados no prazo de três semanas a contar da data de notificação da exposição dos motivos.

Chama-se a atenção das pessoas e dos grupos em causa para a possibilidade de apresentarem às autoridades competentes do(s) Estado(s)-Membro(s) relevante(s), enumeradas no anexo do regulamento, um requerimento no sentido de obterem autorização para utilizar fundos congelados a fim de suprir necessidades básicas ou efetuar pagamentos específicos nos termos do artigo 5.o, n.o 2, do regulamento. Está disponível no seguinte endereço Internet uma lista atualizada das autoridades competentes:

http://ec.europa.eu/comm/external_relations/cfsp/sanctions/measures.htm

(1) JO L 343 de 23.12.2011, p. 10.

Comissão Europeia

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/14 |

Taxas de câmbio do euro (1)

11 de maio de 2012

2012/C 137/04

1 euro =

|

|

Moeda |

Taxas de câmbio |

|

USD |

dólar americano |

1,2944 |

|

JPY |

iene |

103,48 |

|

DKK |

coroa dinamarquesa |

7,4334 |

|

GBP |

libra esterlina |

0,80330 |

|

SEK |

coroa sueca |

8,9840 |

|

CHF |

franco suíço |

1,2012 |

|

ISK |

coroa islandesa |

|

|

NOK |

coroa norueguesa |

7,5815 |

|

BGN |

lev |

1,9558 |

|

CZK |

coroa checa |

25,253 |

|

HUF |

forint |

289,90 |

|

LTL |

litas |

3,4528 |

|

LVL |

lats |

0,6978 |

|

PLN |

zloti |

4,2434 |

|

RON |

leu |

4,4378 |

|

TRY |

lira turca |

2,3135 |

|

AUD |

dólar australiano |

1,2877 |

|

CAD |

dólar canadiano |

1,2997 |

|

HKD |

dólar de Hong Kong |

10,0506 |

|

NZD |

dólar neozelandês |

1,6476 |

|

SGD |

dólar de Singapura |

1,6194 |

|

KRW |

won sul-coreano |

1 485,25 |

|

ZAR |

rand |

10,4786 |

|

CNY |

yuan-renminbi chinês |

8,1681 |

|

HRK |

kuna croata |

7,5027 |

|

IDR |

rupia indonésia |

11 893,41 |

|

MYR |

ringgit malaio |

3,9750 |

|

PHP |

peso filipino |

55,043 |

|

RUB |

rublo russo |

39,0134 |

|

THB |

baht tailandês |

40,346 |

|

BRL |

real brasileiro |

2,5305 |

|

MXN |

peso mexicano |

17,5015 |

|

INR |

rupia indiana |

69,4250 |

(1) Fonte: Taxas de câmbio de referência publicadas pelo Banco Central Europeu.

Tribunal de Contas

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/15 |

Relatório Especial n.o 5/2012 «Sistema Comum de Informação RELEX (CRIS)»

2012/C 137/05

O Tribunal de Contas Europeu informa que acaba de ser publicado o seu Relatório Especial n.o 5/2012, «Sistema Comum de Informação RELEX (CRIS)».

O relatório está acessível para consulta ou download no sítio Internet do Tribunal de Contas Europeu: http://eca.europa.eu

Pode também obter-se gratuitamente, em versão papel, mediante pedido ao Tribunal de Contas Europeu:

|

European Court of Auditors |

|

Unit ‘Audit: Production of Reports’ |

|

12, rue Alcide de Gasperi |

|

1615 Luxembourg |

|

LUXEMBOURG |

|

Tel. +352 4398-1 |

|

Endereço electrónico: eca-info@eca.europa.eu |

ou preenchendo uma nota de encomenda eletrónica na EU-Bookshop.

INFORMAÇÕES DOS ESTADOS-MEMBROS

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/16 |

Informações comunicadas pelos Estados-Membros a respeito do encerramento da pesca

2012/C 137/06

Em conformidade com o artigo 35.o, n.o 3, do Regulamento (CE) n.o 1224/2009 do Conselho, de 20 de novembro de 2009, que institui um regime comunitário de controlo a fim de assegurar o cumprimento das regras da política comum das pescas (1), foi decidido encerrar a pesca como indicado no quadro seguinte:

|

Data e hora do encerramento |

23.3.2012 |

|

Duração |

23.3.2012-31.12.2012 |

|

Estado-Membro |

Portugal |

|

Unidade populacional ou grupo de unidades populacionais |

MAC/8C3411 |

|

Espécie |

Sarda (Scomber scombrus) |

|

Zona |

VIIIc, IX, X; águas da UE da zona CECAF 34.1.1 |

|

Tipo(s) de navios de pesca |

— |

|

Número de referência |

— |

(1) JO L 343 de 22.12.2009, p. 1.

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/17 |

Informações comunicadas pelos Estados-Membros a respeito do encerramento da pesca

2012/C 137/07

Em conformidade com o artigo 35.o, n.o 3, do Regulamento (CE) n.o 1224/2009 do Conselho, de 20 de novembro de 2009, que institui um regime comunitário de controlo a fim de assegurar o cumprimento das regras da política comum das pescas (1), foi decidido encerrar a pesca como indicado no quadro seguinte:

|

Data e hora do encerramento |

18.1.2012 |

|

Duração |

18.1.2012-31.12.2012 |

|

Estado-Membro |

França |

|

Unidade populacional ou grupo de unidades populacionais |

ANF/8C3411 |

|

Espécie |

Tamboril (Lophiidae) |

|

Zona |

VIIIc, IX, X; águas da UE da zona CECAF 34.1.1 |

|

Tipo(s) de navios de pesca |

— |

|

Número de referência |

— |

(1) JO L 343 de 22.12.2009, p. 1.

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/18 |

Informações comunicadas pelos Estados-Membros a respeito do encerramento da pesca

2012/C 137/08

Em conformidade com o artigo 35.o, n.o 3, do Regulamento (CE) n.o 1224/2009 do Conselho, de 20 de novembro de 2009, que institui um regime comunitário de controlo a fim de assegurar o cumprimento das regras da política comum das pescas (1), foi decidido encerrar a pesca como indicado no quadro seguinte:

|

Data e hora do encerramento |

9.3.2012 |

|

Duração |

9.3.2012-31.12.2012 |

|

Estado-Membro |

Suécia |

|

Unidade populacional ou grupo de unidades populacionais |

PRA/04-N. |

|

Espécie |

Camarão ártico (Pandalus borealis) |

|

Zona |

Águas norueguesas a sul de 62° N |

|

Tipo(s) de navios de pesca |

— |

|

Número de referência |

— |

(1) JO L 343 de 22.12.2009, p. 1.

V Avisos

PROCEDIMENTOS RELATIVOS À EXECUÇÃO DA POLÍTICA DE CONCORRÊNCIA

Comissão Europeia

|

12.5.2012 |

PT |

Jornal Oficial da União Europeia |

C 137/19 |

AUXÍLIO ESTATAL — LUXEMBURGO

Auxílio estatal SA.34440 (12/C) — Venda do Dexia BIL

Convite para apresentação de observações nos termos do artigo 108.o, n.o 2, do TFUE

(Texto relevante para efeitos do EEE)

2012/C 137/09

Por carta de 3 de abril de 2012, publicada na língua que faz fé a seguir ao presente resumo, a Comissão comunicou ao Luxemburgo a sua decisão de dar início ao procedimento previsto no artigo 108.o, n.o 2, do TFUE relativamente à medida acima mencionada.

As partes interessadas podem apresentar as suas observações sobre a medida em relação à qual a Comissão deu início ao procedimento, no prazo de um mês a contar da data de publicação do presente resumo e da carta que se lhe segue, enviando-as para o seguinte endereço:

|

Comissão Europeia |

|

Direção-Geral da Concorrência |

|

Registo dos auxílios estatais |

|

Gabinete: J70 03/225 |

|

1049 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

|

Fax +32 22961242 |

Estas observações serão comunicadas ao Luxemburgo. Qualquer interessado que apresente observações pode solicitar por escrito o tratamento confidencial da sua identidade, devendo justificar o pedido.

RESUMO

I. PROCEDIMENTO

|

1. |

Por decisão de 19 de novembro de 2008, a Comissão decidiu não levantar objeções relativamente à operação de apoio à liquidez e à garantia sobre as obrigações do grupo Dexia. O auxílio foi autorizado a título de auxílio de emergência, compatível com o mercado comum nos termos do artigo 87.o, n.o 3, alínea b) do Tratado CE. |

|

2. |

A França, o Luxemburgo e a Bélgica notificaram à Comissão um plano de reestruturação do grupo Dexia em 16, 17 e 18 de fevereiro de 2009, respetivamente. Por decisão de 13 de março de 2009, a Comissão deu início a um procedimento formal de investigação, nos termos do artigo 108.o, n.o 2, do TFUE, sobre todas as medidas concedidas a favor do grupo Dexia. |

|

3. |

Por decisão de 26 de fevereiro de 2010, a Comissão autorizou o plano de reestruturação do grupo Dexia. |

|

4. |

Em 12 de outubro de 2011, as autoridades belgas notificaram à Comissão uma medida adicional que consistia na aquisição a 100 % da participação do Dexia Bank Belgium (DBB) no Dexia SA. Por decisão de 17 de outubro de 2011, a Comissão decidiu autorizar temporariamente, por um período de seis meses, a aquisição do DBB pelo Estado belga ao Dexia SA, para além de dar início a um procedimento formal de investigação sobre a referida medida. |

|

5. |

Em 14 de dezembro de 2011, as autoridades francesas, belgas e luxemburguesas notificaram à Comissão uma medida adicional a favor do grupo Dexia que consistia numa garantia temporária em matéria de refinanciamento. Por decisão de 21 de dezembro de 2011, a Comissão decidiu aprovar temporariamente, por um período de seis meses, a garantia temporária em matéria de refinanciamento e dar início a um procedimento formal de investigação sobre a referida medida. |

|

6. |

Em 23 de março de 2012, as autoridades luxemburguesas notificaram à Comissão a venda do Dexia BIL pelo grupo Dexia. A decisão de dar início ao procedimento previsto no artigo 108.o, n.o 2, do TFUE diz respeito à venda do Dexia BIL. |

II. FACTOS

|

7. |

O Dexia BIL insere-se no grupo Dexia. O Dexia foi constituído em 1996 através da fusão do Crédit Local de França e do Crédit Communal da Bélgica. O grupo Dexia é organizado em torno da empresa-mãe, uma sociedade gestora de participações sociais (Dexia SA) e de três filiais operacionais situadas em França (DCL), Bélgica (DBB) e Luxemburgo (Dexia BIL). O Dexia BIL é o terceiro maior banco no Luxemburgo em termos de depósitos e créditos para residentes e o seu balanço ascendia a 41 mil milhões de EUR no final de junho de 2011. O banco desenvolve sobretudo atividades a nível da banca a retalho, concessão de créditos a particulares e clientes comerciais e banca privada. |

|

8. |

Na sequência da crise financeira, o Dexia beneficiou de diversas medidas de auxílio estatal por parte da França, da Bélgica e do Luxemburgo a partir de setembro de 2008. Na sua decisão de 26 de fevereiro de 2010 sobre o plano de reestruturação do Dexia SA, a Comissão autorizou o auxílio concedido a este banco na condição de os Estados-Membros pertinentes e o Dexia respeitarem todos os compromissos e condições estabelecidos na referida decisão. |

|

9. |

Muito embora a execução do plano de reestruturação aprovado tenha permitido ao Dexia reforçar a estabilidade do seu financiamento e reduzir a sua dimensão, os seus ativos não estratégicos e o seu rácio de endividamento, a execução do plano sofreu atrasos, tendo os desequilíbrios em matéria de liquidez do Dexia continuado a aumentar desde o verão de 2011. Apesar de o Dexia BIL nunca ter sido fonte de dificuldades para o grupo Dexia, foi afetado pelas consequências desta situação, tendo registado fugas dos depósitos em grande escala em setembro e outubro de 2011. A situação do Dexia BIL estabilizou-se a partir do anúncio da sua venda em 6 de outubro de 2011. |

|

10. |

Segundo as autoridades luxemburguesas, o Dexia já equacionava a venda do Dexia BIL desde 2009, tendo vários operadores privados sido abordados pelo Dexia de forma bilateral no período compreendido entre 2009 e o verão de 2011. No entanto, estas discussões não conduziram a quaisquer propostas concretas de aquisição. Finalmente, o Dexia anunciou em 6 de outubro de 2011 que tinha encetado negociações exclusivas com um investidor privado, a «Precision Capital», e que o Luxemburgo manteria uma participação minoritária. Em 20 de dezembro de 2011, foi assinado um Memorando de Entendimento sobre a venda do Dexia BIL pelo preço de 730 milhões de EUR, mediante a qual a Precision Capital adquiriria uma participação de 90 %, continuando os restantes 10 % a ser detidos pelo Estado luxemburguês. A participação do Estado luxemburguês é assegurada em condições equivalentes à da Precision Capital. |

|

11. |

Determinadas atividades e participações foram excluídas da operação, pelo que as atividades alienadas consistiam principalmente nas atividades de banca a retalho e de banca privada do Dexia BIL (a seguir denominadas «as atividades alienadas»). Mais especificamente, o processo de dissociação incide sobre o seguinte: RBC Dexia, Dexia Asset Management, a carteira herdada do passado, Parfipar, Dexia LDG, Popular Banca Privada, sendo as receitas provenientes deste processo de dissociação retidas pelo Dexia BIL. Um atestado de equidade, emitido por um terceiro, relativo ao preço de venda do Dexia BIL foi ultimado em 10 de dezembro de 2011, previamente à assinatura do Memorando de Entendimento. Prevê-se igualmente que seja posto termo ao financiamento concedido pelo Dexia BIL ao grupo Dexia. |

|

12. |

Na presente fase, o Memorando de Entendimento inclui uma cláusula (a seguir denominada «cláusula 3.3.5») que estabelece que se, até 1 de janeiro de 2017, o Dexia ou qualquer empresa do grupo Dexia, no contexto de eventuais vendas, cessões ou fusões de outras filiais a realizar no futuro obtiverem uma garantia soberana relacionada com o cumprimento das suas obrigações de indemnização face aos adquirentes no âmbito dessas transações, e na medida em que tais adquirentes sejam entidades privadas, o Dexia providenciará para que seja concedida uma garantia em condições semelhantes (mutatis mutandis) pelo mesmo garante (ou garantes alternativos com uma notação de risco de crédito equivalente) ao adquirente do Dexia BIL, ou seja, à Precision Capital. Todavia, as autoridades luxemburguesas informaram que está prevista a supressão desta cláusula. |

III. APRECIAÇÃO

|

13. |

Uma vez que a operação não foi objeto de um concurso aberto, transparente e não discriminatório, a Comissão deve verificar cuidadosamente se o preço das atividades alienadas representa um preço de mercado adequado. |

|

14. |

A Comissão observa que a participação de 10 % do Estado luxemburguês está sujeita às mesmas condições que a participação de 90 % da Precision Capital. Por conseguinte, tendo em conta que a participação do Luxemburgo está sujeita às mesmas condições que a da Precision Capital, a Comissão entende que o Estado luxemburguês interveio como um investidor numa economia de mercado e pode excluir a existência de um auxílio adicional relativamente à sua participação de 10 % nas atividades alienadas do Dexia BIL. |

|

15. |

A aquisição do Dexia BIL foi objeto de um atestado de equidade emitido por um terceiro e o preço de venda insere-se no intervalo de preços indicado nesse atestado. Contudo, o referido atestado de equidade foi ultimado durante as negociações e antes da assinatura do Memorando de Entendimento. Por conseguinte, a Comissão não pode concluir, na presente fase, que o atestado de equidade tomou devidamente em consideração todas as condições associadas à operação, nomeadamente no que diz respeito à avaliação das atividades excluídas e às receitas pecuniárias daí procedentes, bem como ao efeito da cláusula 3.3.5, na eventualidade de esta cláusula não ser suprimida. |

|

16. |

Se a cláusula 3.3.5 for mantida, a Comissão teria dúvidas quanto aos potenciais auxílios estatais decorrentes desta cláusula e ao facto de o preço de venda refletir corretamente esta cláusula. |

Consequentemente, a Comissão não está em condições de concluir, na presente fase, pela inexistência de um eventual elemento de auxílio estatal no quadro da atividades alienadas do Dexia BIL e das condições inerentes a esta alienação, na aceção do artigo 107.o, n.o 1, do TFUE, a favor das atividades alienadas do Dexia BIL e da Precision Capital enquanto seu adquirente, caso o preço da venda tenha sido fixado a um nível demasiado baixo comparativamente ao seu preço de mercado.

TEXTO DA CARTA

«J'ai l'honneur de vous informer que, au vu des informations qui lui ont été communiquées sur le cas cité en objet, la Commission européenne a décidé d'ouvrir une procédure, conformément à l'article 108, paragraphe 2, du Traité sur le fonctionnement de l'Union européenne ("TFUE") sur la mesure notifiée.

1. PROCÉDURE

|

(1) |

Par décision du 19 novembre 2008 (1), la Commission a décidé de ne pas soulever d'objections aux mesures d'urgence concernant une opération de soutien de liquidité ("liquidity assistance" ci-après "l'opération LA") et une garantie sur certains éléments de passif de Dexia (2). La Commission a considéré que ces mesures étaient compatibles avec le marché intérieur sur la base de l'article 107, paragraphe 3, alinéa b), TFUE en tant qu’aide au sauvetage d'une entreprise en difficulté et a autorisé ces mesures pour une période de six mois à compter du 3 octobre 2008, en précisant qu’au-delà de cette période, la Commission devrait réévaluer l’aide en tant que mesure structurelle. |

|

(2) |

La Belgique, la France et le Luxembourg (ci-après "les États membres concernés") ont notifié à la Commission un premier plan de restructuration de Dexia respectivement les 16, 17 et 18 février 2009. |

|

(3) |

Par décision du 13 mars 2009, la Commission a décidé d'ouvrir la procédure prévue à l’article 108, paragraphe 2, TFUE pour l’ensemble des aides accordées à Dexia (3). |

|

(4) |

Par décision du 30 octobre 2009 (4), la Commission a autorisé la prolongation de la garantie jusqu'au 28 février 2010 ou jusqu'à la date de la décision de la Commission statuant sur la compatibilité des mesures d'aides et le plan de restructuration de Dexia, si la restructuration intervient avant le 28 février 2010. La Commission a précisé dans sa décision du 30 octobre 2009 que les mesures proposées dans le plan de restructuration initial ne permettaient pas, à ce stade, de statuer sur la compatibilité des aides. |

|

(5) |

Le 9 février 2010, les États membres concernés ont transmis à la Commission des informations sur des mesures additionnelles envisagées afin de compléter le plan de restructuration initial notifié en février 2009. |

|

(6) |

Par décision du 26 février 2010 (5), la Commission a autorisé le plan de restructuration de Dexia et la conversion des aides d'urgence en aides à la restructuration, sous condition du respect de tous les engagements et conditions de ladite décision. |

La procédure postérieure à la décision du 26 février 2010

|

(7) |

Depuis l'été 2011, Dexia a rencontré des difficultés supplémentaires et les États membres concernés ont envisagé des mesures d'aide additionnelles. |

|

(8) |

Par décision du 17 octobre 2011 (6), la Commission a décidé d'ouvrir une procédure formelle d'investigation sur la mesure de vente par Dexia et de rachat par l'État belge de Dexia Banque Belgique (ci-après "DBB"). Cette mesure concerne le rachat par l'État belge de DBB et ses filiales, à l'exception de Dexia Asset Management. Toutefois, dans un souci de préservation de la stabilité financière, la Commission a décidé d'autoriser temporairement la mesure. Celle-ci est donc autorisée pour six mois à compter de la date de la décision ou, si la Belgique soumet un plan de restructuration dans les six mois à compter de la date de la décision, jusqu'à ce que la Commission adopte une décision finale sur la mesure. |

|

(9) |

Le 18 octobre 2011, les États membres concernés ont informé la Commission d'un ensemble de nouvelles mesures potentielles en vue d'un nouveau plan de restructuration ou de démantèlement de Dexia. Dans le cadre de cet ensemble de nouvelles mesures, la Belgique a notifié à la Commission, le 21 octobre 2011, une mesure de recours pour DBB à l'"Emergency Liquidity Assistance" (ci-après "ELA") pourvue d'une garantie de l'État belge. Cette mesure permet à DBB d'octroyer des financements à Dexia Crédit Local SA (ci-après "DCL"). |

|

(10) |

Le 14 décembre 2011, la France, la Belgique et le Luxembourg ont également notifié à la Commission, dans le cadre de cet ensemble de nouvelles mesures, un projet de garantie temporaire des États membres concernés sur le refinancement de Dexia SA, de DCL et/ou de leurs filiales. Par décision du 21 décembre 2011 (ci-après "la décision d'ouverture sur les aides supplémentaires à la restructuration de Dexia") (7), dans un souci de préservation de la stabilité financière, la Commission a décidé d'autoriser temporairement jusqu'au 31 mai 2012 la garantie temporaire de refinancement. |

|

(11) |

Toutefois, dans cette décision, la Commission a ouvert une procédure formelle sur l'ensemble des mesures supplémentaires à la restructuration de Dexia depuis l'adoption de la décision conditionnelle (dont la garantie temporaire de refinancement) et a demandé aux États membres concernés que lui soit notifié, dans un délai de trois mois, un plan de restructuration de Dexia, ou à défaut de viabilité de Dexia, un plan de liquidation de Dexia. |

Procédure relative à la vente de Dexia Banque Internationale à Luxembourg

|

(12) |

Le 6 octobre 2011, Dexia SA a annoncé, dans un communiqué de presse (8), être entré en négociation exclusive avec un groupement d’investisseurs internationaux auquel participera l’État du Luxembourg, en vue d'une cession de Dexia Banque Internationale à Luxembourg (ci-après "Dexia BIL"). Le Conseil d’Administration du groupe Dexia se prononcerait sur le contenu d’une offre éventuelle à l’issue de la période d’exclusivité. |

|

(13) |

Le 18 décembre 2011, la Commission a été informée qu'un protocole d'accord contraignant, portant sur la vente de la participation de 99,906 % dans Dexia BIL détenue par Dexia, était sur le point d'être conclu. À travers ce protocole d'accord, Precision Capital SA, un groupe d'investisseurs du Qatar, acquerra 90 % de la participation, les 10 % restants étant acquis par le Luxembourg. Certains actifs de Dexia BIL sont exclus du périmètre de cette vente. |

|

(14) |

La vente de Dexia BIL ne faisait pas partie des mesures approuvées par la Commission dans le cadre du plan de restructuration de Dexia approuvé le 26 février 2010. Elle n'a pas non plus été inclue dans la portée de la procédure d'investigation ouverte par la décision de la Commission du 21 décembre 2011, concernant les mesures de restructuration notifiées à la Commission postérieurement à cette date. |

|

(15) |

Cette mesure avait déjà été portée à la connaissance de la Commission avant le 21 décembre 2011. La vente de Dexia BIL sera donc analysée par la Commission séparément de la restructuration de Dexia SA non seulement en raison de la nécessité d'apporter de la sécurité juridique dans les plus brefs délais, mais aussi et surtout en raison de l'indépendance de cette cession de la restructuration du groupe au vu des mesures d'aide approuvées temporairement en 2011, vu que cette mesure avait déjà été projetée depuis 2009 selon les informations reçues par la Commission et que Dexia BIL sera séparé juridiquement et économiquement de Dexia SA. |

|

(16) |

Le Luxembourg a notifié à la Commission le 23 mars 2012 la vente de Dexia BIL comme mesure additionnelle au plan de restructuration. Cette mesure fait l'objet de la présente décision. |

2. DESCRIPTION

2.1. Description de Dexia BIL et du groupe Dexia

|

(17) |

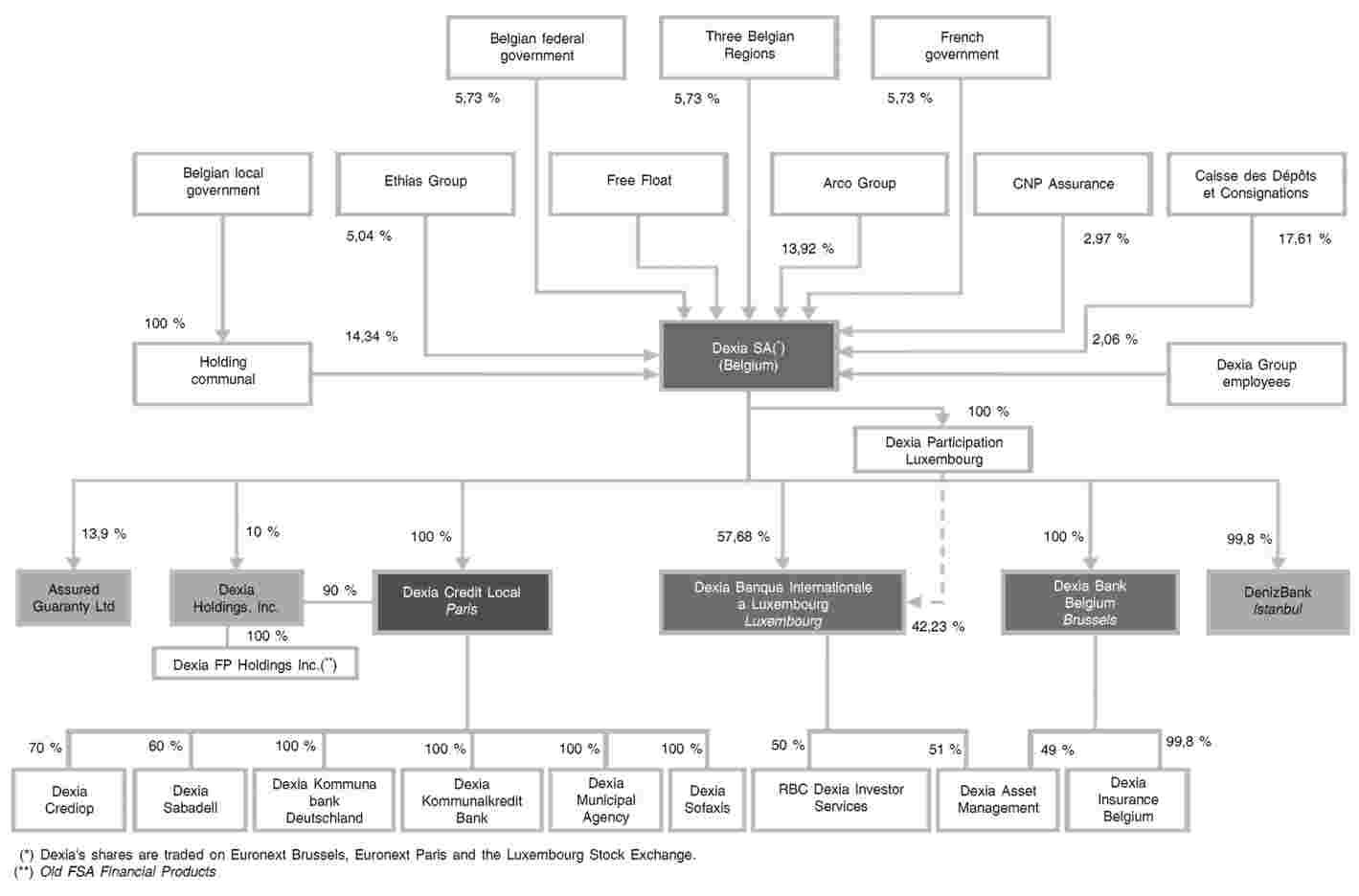

Dexia BIL fait partie du groupe Dexia. Née de la fusion en 1996 du Crédit Local de France et du Crédit communal de Belgique, Dexia est spécialisée dans les prêts aux collectivités locales mais compte également quelques 5,5 millions de clients privés, principalement en Belgique, au Luxembourg et en Turquie. Dexia était organisée autour d'une maison mère holding (Dexia SA) et de trois filiales opérationnelles situées en France (DCL), en Belgique (DBB) et au Luxembourg (Dexia BIL). Par une décision en date du 17 octobre 2011, la Commission a autorisé le rachat de DBB par l'État belge. Le bilan consolidé du groupe s'élevait, avant le rachat de DBB, à 518 milliards d'euros au 30 juin 2011. Figure 1 Structure de Dexia SA au 31 décembre 2010

|

|

(18) |

Les parts des principaux actionnaires de Dexia SA sont les suivantes:

|

Dexia BIL

|

(19) |

Dexia BIL est une des plus grandes banques commerciales du Luxembourg présentant une taille bilantaire de 41 milliards d'euros au 30 juin 2011. Dexia BIL opère non seulement au Luxembourg, mais également dans d'autres pays comme la Suisse, le Royaume-Uni, certains pays d'Asie et du Moyen Orient, et ce, soit directement, soit à travers certaines de ses filiales. Dexia BIL détient également un important portefeuille de titres "legacy" d'une valeur de marché estimée au 30 septembre 2011 à environ [5 – 10] (9) milliards d'euros. |

|

(20) |

Dexia BIL est une des grandes banques à réseau de guichets au Luxembourg et est un acteur essentiel de l'économie locale aussi bien comme banque dépositaire des résidents personnes physiques et des entreprises que comme fournisseur de crédits de consommation, immobiliers et aux entreprises. |

|

(21) |

Selon les tableaux fournis par la Commission de surveillance du secteur financier ("CSSF"), autorité de surveillance du secteur financier luxembourgeois, Dexia BIL représente pour [10 – 15] % des résidents personnes physiques et pour [15 – 20] % des PMEs résidentes la banque de référence, la plaçant à chaque fois en troisième position sur le marché luxembourgeois. Les parts de marché de Dexia BIL dans le système bancaire luxembourgeois est d'environ [10 – 15] % en volume des dépôts, [10 – 15] % en volume des prêts et [5 – 10] % des actifs sous gestion dans le domaine de la banque privée. |

2.2. Les difficultés de Dexia

|

(22) |

Les difficultés rencontrées par Dexia pendant la crise financière de l'automne 2008 ont été décrites dans la décision du 26 février 2010. Les difficultés plus récentes auxquelles Dexia a été confrontée peuvent être résumées comme suit. |

|

(23) |

Tout d'abord, l'aggravation de la crise des dettes souveraines, à laquelle sont confrontées de nombreuses banques européennes, a conduit à une méfiance de plus en plus grande de la part des investisseurs envers des contreparties bancaires, ne permettant plus à ces dernières de lever du financement dans des volumes et des conditions satisfaisantes. |

|

(24) |

En outre, étant particulièrement surexposée au risque souverain et para-souverain, Dexia a fait l'objet d'une méfiance accrue des investisseurs. En effet, Dexia présente à ses actifs de nombreux prêts et/ou obligations de pays et/ou de collectivités locales et régionales dans des pays perçus à risque par le marché. |

|

(25) |

De plus, la crise actuelle est intervenue alors même que Dexia n'a pas eu le temps de finaliser la mise en œuvre de son plan de restructuration, qui aurait affiché un profil de risque de liquidité nettement plus renforcé. Dexia présentant un profil de liquidité encore particulièrement vulnérable et le marché connaissant particulièrement la vulnérabilité de Dexia, Dexia a peut-être davantage que d'autres banques fait l'objet d'une méfiance accrue. |

|

(26) |

Les besoins de financement de Dexia ont particulièrement augmenté du fait des éléments suivants:

|

|

(27) |