ISSN 1725-2482

doi:10.3000/17252482.C_2009.269.por

Jornal Oficial

da União Europeia

C 269

Edição em língua portuguesa

Comunicações e Informações

52.o ano

10 de Novembro de 2009

|

ISSN 1725-2482 doi:10.3000/17252482.C_2009.269.por |

||

|

Jornal Oficial da União Europeia |

C 269 |

|

|

|

||

|

Edição em língua portuguesa |

Comunicações e Informações |

52.o ano |

|

Número de informação |

Índice |

Página |

|

|

IV Informações |

|

|

|

INFORMAÇÕES ORIUNDAS DAS INSTITUIÇÕES E DOS ÓRGÃOS DA UNIÃO EUROPEIA |

|

|

|

Tribunal de Contas |

|

|

2009/C 269/01 |

||

|

2009/C 269/02 |

||

|

PT |

|

IV Informações

INFORMAÇÕES ORIUNDAS DAS INSTITUIÇÕES E DOS ÓRGÃOS DA UNIÃO EUROPEIA

Tribunal de Contas

|

10.11.2009 |

PT |

Jornal Oficial da União Europeia |

C 269/1 |

Em conformidade com as disposições dos n.os 1 e 4 do artigo 248.o do Tratado CE, dos artigos 129.o e 143.o do Regulamento (CE, Euratom) n.o 1605/2002 do Conselho, de 25 de Junho de 2002, que institui o Regulamento Financeiro aplicável ao orçamento geral das Comunidades Europeias, com a última redacção que lhe foi dada pelo Regulamento (CE) n.o 1525/2007 do Conselho, de 17 de Dezembro de 2007, e dos artigos 139.o e 156.o do Regulamento (CE) n.o 215/2008 do Conselho, de 18 de Fevereiro de 2008, relativo ao Regulamento Financeiro aplicável ao 10.o Fundo Europeu de Desenvolvimento,

o Tribunal de Contas das Comunidades Europeias, na sua reunião de 24 de Setembro de 2009, adoptou os seus

RELATÓRIOS ANUAIS

relativos ao exercício de 2008.

Os relatórios, acompanhados das respostas das instituições às observações do Tribunal, foram enviados às autoridades responsáveis pela quitação e às outras instituições.

Os Membros do Tribunal de Contas são:

Vítor Manuel da SILVA CALDEIRA (Presidente), Hubert WEBER, Maarten B. ENGWIRDA, Máire GEOGHEGAN-QUINN, David BOSTOCK, Morten Louis LEVYSOHN, Ioannis SARMAS, Július MOLNÁR, Vojko Anton ANTONČIČ, Gejza HALÁSZ, Jacek UCZKIEWICZ, Josef BONNICI, Irena PETRUŠKEVIČIENĖ, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Kikis KAZAMIAS, Massimo VARI, Juan RAMALLO MASSANET, Olavi ALA-NISSILÄ, Lars HEIKENSTEN, Karel PINXTEN, Ovidiu ISPIR, Nadejda SANDOLOVA, Michel CRETIN, Harald NOACK, Henri GRETHEN.

RELATÓRIO ANUAL SOBRE A EXECUÇÃO DO ORÇAMENTO

2009/C 269/01

ÍNDICE

Introdução geral

|

Capítulo 1 — |

Declaração de fiabilidade e informações em seu apoio |

|

Capítulo 2 — |

Sistema de controlo interno da Comissão |

|

Capítulo 3 — |

Gestão orçamental |

|

Capítulo 4 — |

Receitas |

|

Capítulo 5 — |

Agricultura e recursos naturais |

|

Capítulo 6 — |

Coesão |

|

Capítulo 7 — |

Investigação, energia e transportes |

|

Capítulo 8 — |

Ajuda externa, desenvolvimento e alargamento |

|

Capítulo 9 — |

Educação e Cidadania |

|

Capítulo 10 — |

Assuntos Económicos e Financeiros |

|

Capítulo 11 — |

Despesas administrativas e outras |

|

Anexo I — |

Informações financeiras sobre o orçamento geral |

|

Anexo II — |

Lista dos Relatórios Especiais adoptados pelo Tribunal de Contas desde o último Relatório Anual |

INTRODUÇÃO GERAL

|

0.1. |

O Tribunal de Contas Europeu é a instituição comunitária criada pelo Tratado para realizar a auditoria das finanças da UE. Enquanto auditor externo da UE, contribui para melhorar a gestão financeira comunitária e age como guardião independente dos interesses financeiros dos cidadãos da União. Podem obter-se mais informações acerca do Tribunal no seu relatório anual de actividades, que está disponível no sítio internet desta instituição (www.eca.europa.eu) juntamente com os relatórios especiais sobre temas específicos e pareceres sobre legislação nova ou alterada. |

|

0.2. |

O presente documento refere-se ao exercício de 2008 e contém o 32.o Relatório Anual do Tribunal relativo à execução do orçamento geral da União Europeia. As respostas da Comissão — ou das outras instituições e organismos da UE, se for o caso — fazem parte do relatório. Os Fundos Europeus de Desenvolvimento são tratados num relatório anual separado. |

|

0.3. |

O orçamento geral da UE é decidido anualmente pelo Conselho e pelo Parlamento Europeu. O Relatório Anual do Tribunal constitui uma base do procedimento de quitação, que encerra o processo orçamental anual. O elemento central deste relatório é constituído pela declaração do Tribunal sobre a fiabilidade das contas anuais das Comunidades Europeias e a legalidade e regularidade das operações subjacentes. |

|

0.4. |

As despesas da secção do orçamento relativa à Comissão estão divididas em 23 títulos que abrangem os vários domínios de intervenção. Estes constituem a forma de planear e registar as actividades da União e de levar os responsáveis por cada domínio a prestarem contas pela gestão que efectuam dos fundos despendidos. As despesas da UE são planeadas em ciclos de sete anos (quadros financeiros), organizados em seis rubricas diferentes. Cada domínio de intervenção corresponde aproximadamente a uma rubrica, mas alguns correspondem a várias. O relatório do Tribunal encontra-se estruturado segundo grupos de domínios de intervenção, como descrito no quadro 1.2 (23 títulos relativos às despesas, 1 relativo às receitas e 9 secções relativas às despesas administrativas). Estes correspondem aproximada, mas não exactamente, às rubricas do quadro financeiro de 2007-2013. |

|

0.5. |

O Capítulo 1 do relatório inclui a declaração de fiabilidade e informações em seu apoio. O Capítulo 2 incide no sistema de controlo interno da Comissão e o Capítulo 3 na gestão do orçamento de 2008 pela Comissão. Os restantes Capítulos — 4 a 11 — apresentam em pormenor as constatações de auditoria, sob a forma de apreciações específicas relativas às receitas comunitárias e aos diferentes domínios de despesas. |

|

0.6. |

As apreciações específicas baseiam-se principalmente nos resultados dos testes efectuados pelo Tribunal à regularidade das operações, bem como numa avaliação da eficácia dos principais sistemas de supervisão e de controlo que regem as receitas e as despesas envolvidas. As conclusões destes trabalhos constituem a base para a declaração de fiabilidade. |

CAPÍTULO 1

Declaração de fiabilidade e informações em seu apoio

ÍNDICE

Declaração de fiabilidade do Tribunal enviada ao Parlamento Europeu e ao Conselho

Opinião sobre a fiabilidade das contas

Opinião sobre a legalidade e a regularidade das operações subjacentes às contas

Informações em apoio da declaração de fiabilidade

Introdução

Fiabilidade das contas

Contexto geral

Âmbito e método da auditoria

Medidas tomadas para reforçar o sistema de contabilidade de exercício

Demonstrações financeiras consolidadas a 31 de Dezembro de 2008

Outras questões

Conclusão

Regularidade das operações subjacentes às contas

Estrutura das apreciações específicas no âmbito da DAS

Explicação do método e dos resultados da DAS

Síntese dos resultados de auditoria de 2008

Tratamento das insuficiências

|

DECLARAÇÃO DE FIABILIDADE DO TRIBUNAL ENVIADA AO PARLAMENTO EUROPEU E AO CONSELHO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabilidade da gestão |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Responsabilidade do auditor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião sobre a fiabilidade das contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Opinião sobre a legalidade e a regularidade das operações subjacentes às contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

24 de Setembro de 2009 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da Silva Caldeira Presidente |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

OBSERVAÇÕES DO TRIBUNAL |

RESPOSTAS DA COMISSÃO |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INFORMAÇÕES EM APOIO DA DECLARAÇÃO DE FIABILIDADE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Introdução |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Fiabilidade das contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Contexto geral |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Âmbito e método da auditoria |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Medidas tomadas para reforçar o sistema de contabilidade de exercício |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Limitações mencionadas na declaração do contabilista sobre as contas consolidadas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Quadro 1.1 — Seguimento das observações formuladas na declaração de fiabilidade relativa ao exercício de 2007 quanto à fiabilidade das contas e de outras observações incluídas no Relatório Anual relativo ao exercício de 2007

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Validação dos sistemas locais de gestão financeira |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Reforço dos procedimentos de corte de operações |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Demonstrações financeiras consolidadas a 31 de Dezembro de 2008 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Balanço consolidado a 31 de Dezembro de 2008 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pré-financiamentos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Credores |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Outras questões |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recuperação de pagamentos indevidos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Contracção e concessão de empréstimos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Conclusão |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Regularidade das operações subjacentes às contas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Estrutura das apreciações específicas no âmbito da DAS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Explicação do método e dos resultados da DAS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Testes das operações efectuados pelo Tribunal |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Quadro 1.2 — Execução das despesas em 2008 por capítulo do Relatório Anual

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Avaliação e apresentação dos resultados dos testes das operações pelo Tribunal |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Avaliação dos sistemas e apresentação dos resultados pelo Tribunal |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Síntese dos resultados de auditoria de 2008 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Quadro 1.3 — Síntese dos resultados da DAS de 2008 sobre a legalidade e a regularidade das operações subjacentes

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

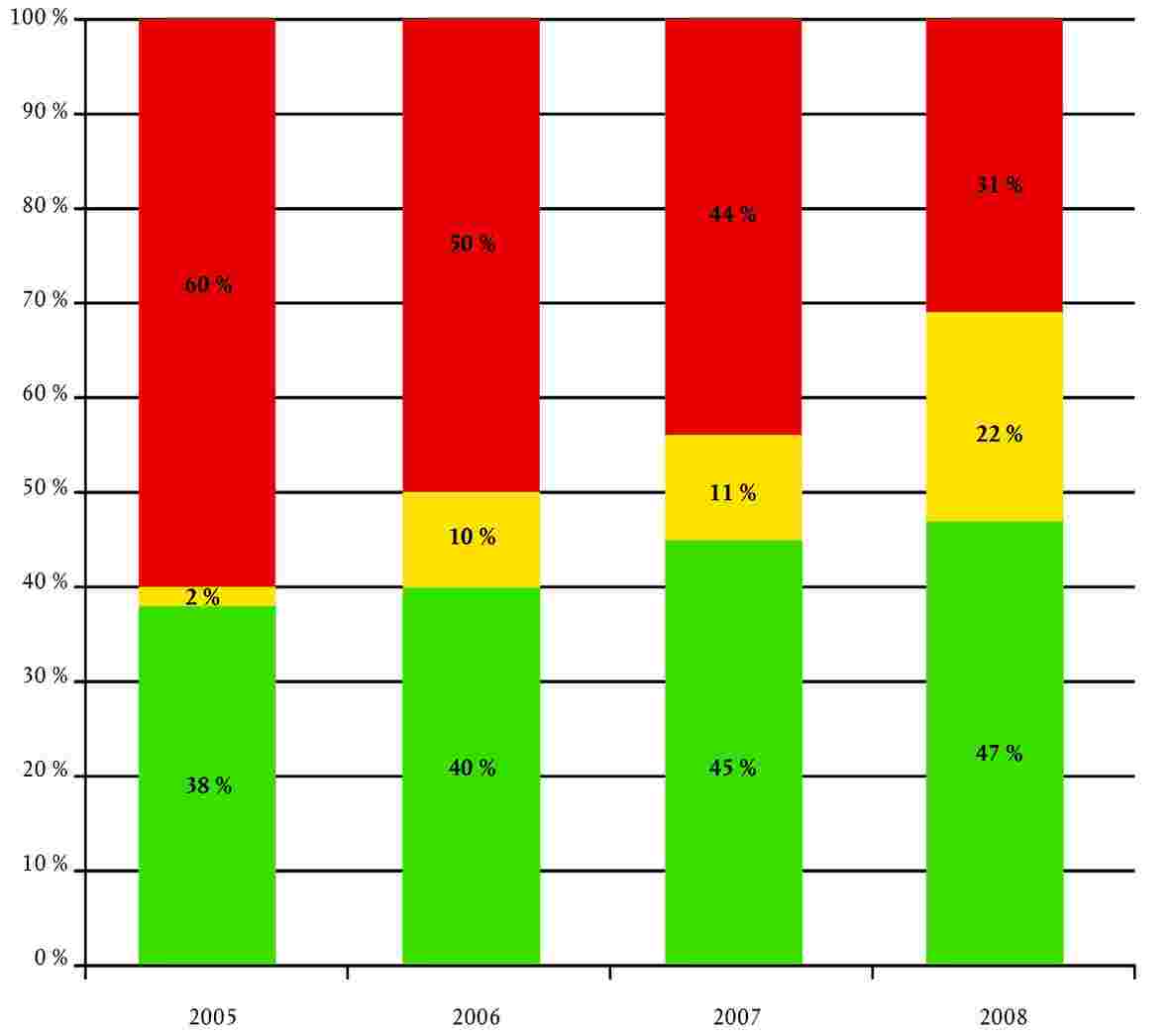

Gráfico 1.1 — Comparação anual (33)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tratamento das insuficiências |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Necessidade de simplificação |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A resposta necessária |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) As «demonstrações financeiras consolidadas» são constituídas pelo balanço, pela conta dos resultados económicos, pelo mapa dos fluxos de caixa, pela demonstração de variações do activo líquido e por uma síntese de políticas contabilísticas significativas e outras notas explicativas (incluindo informações por sectores).

(2) Os «mapas consolidados sobre a execução do orçamento» são constituídos pelos mapas consolidados sobre a execução do orçamento e por uma síntese de princípios orçamentais e outras notas explicativas.

(3) Ao nível das instituições e organismos da União Europeia, a gestão é constituída pelos membros das instituições, pelos directores das agências, pelos gestores orçamentais delegados e subdelegados, pelos contabilistas e pelos quadros superiores das unidades financeiras, de auditoria ou de controlo. Ao nível dos Estados-Membros e dos Estados beneficiários, a gestão é constituída pelos gestores orçamentais, pelos contabilistas e pelos quadros superiores das autoridades de pagamento, dos organismos de certificação e das agências de execução.

(4) As regras contabilísticas adoptadas pelo contabilista da Comissão inspiram-se nas Normas Internacionais de Contabilidade do Sector Público (IPSAS) emitidas pela Federação Internacional de Contabilistas ou, nos casos em que não existam, nas Normas Internacionais de Contabilidade (IAS)/Normas Internacionais de Relato Financeiro (IFRS) emitidas pelo Conselho das Normas Internacionais de Contabilidade. Nos termos do Regulamento Financeiro, as «demonstrações financeiras consolidadas» relativas ao exercício de 2008 são elaboradas (como acontece desde o exercício de 2005) com base nessas regras contabilísticas adoptadas pelo contabilista da Comissão, que adaptam os princípios da contabilidade de exercício ao ambiente específico das Comunidades, ao passo que os «mapas consolidados sobre a execução do orçamento» continuam a basear-se essencialmente nos movimentos de caixa.

(5) Antes da adopção das contas anuais pelas instituições, essas contas são assinadas pelos diferentes contabilistas, certificando que apresentam uma imagem razoavelmente verdadeira e fiel da situação financeira da instituição (artigo 61.o do Regulamento Financeiro).

(6) As contas anuais são elaboradas pelos directores dos organismos e enviadas ao contabilista da Comissão juntamente com o parecer do respectivo conselho de administração. Além disso, essas contas são assinadas pelos respectivos contabilistas, certificando que apresentam uma imagem razoavelmente verdadeira e fiel da situação financeira dos organismos (artigo 61.o do Regulamento Financeiro).

(7) Para efeitos de concisão, emprega-se o termo «regularidade das operações» na acepção de «legalidade e regularidade das operações subjacentes».

(8) O Regulamento (CE, Euratom) n.o 1605/2002 do Conselho, de 25 de Junho de 2002, que institui o Regulamento Financeiro aplicável ao orçamento geral das Comunidades Europeias (JO L 248 de 16.9.2002, p. 1), alterado pelo Regulamento (CE) n.o 1525/2007 do Conselho, de 17 de Dezembro de 2007 (JO L 343 de 27.12.2007, p. 9), prevê que as contas definitivas sejam enviadas até 31 de Julho do ano seguinte.

(9) Ver ponto VIII da declaração de fiabilidade do Tribunal relativa ao exercício de 2007.

(10) Ver ponto VIII da declaração de fiabilidade do Tribunal relativa ao exercício de 2007.

(11) O programa Galileo destina-se ao desenvolvimento e ao funcionamento de um Sistema Global de Navegação por Satélite.

(12) Ver ponto 1.10 do Relatório Anual relativo ao exercício de 2007.

(13) No final de 2008 ainda não estavam validados os sistemas locais da Direcção-Geral das Relações Externas e da Direcção-Geral da Justiça, Liberdade e Segurança.

(14) O número de questões em aberto, classificadas segundo quatro níveis de importância estabelecidos pelo contabilista da Comissão (Fundamental-Muito Importante-Importante-Desejável) e presentes nos relatórios de validação desde 2005-2007, registou uma redução significativa em 2008 de 161 para 81. Porém, destas 81 questões, cinco eram consideradas «Fundamentais» e 23 «Muito Importantes».

(15) Nomeadamente as questões gerais relativas aos procedimentos de corte de operações, ao apuramento e registo dos pré-financiamentos, à contabilização das operações em tempo útil, aos contratos ABAC, à gestão dos activos, aos conhecimentos variáveis dos princípios da contabilidade de exercício nos diferentes serviços, bem como à coerência dos dados entre os sistemas locais e o ABAC.

(16) Direcção-Geral da Agricultura e do Desenvolvimento Rural, Direcção-Geral da Sociedade da Informação e dos Meios de Comunicação, Direcção-Geral da Investigação, Direcção-Geral da Energia e dos Transportes, Direcção-Geral da Saúde e Defesa do Consumidor, Direcção-Geral da Política Regional, Direcção-Geral do Emprego, Assuntos Sociais e Igualdade de Oportunidades, Serviço de Cooperação EuropeAid, Direcção-Geral do Alargamento e Direcção-Geral da Educação e da Cultura.

(17) Em especial a Direcção-Geral da Investigação no domínio da investigação.

(18) Ver ponto 5.61 do Relatório Anual relativo ao exercício de 2006 e ponto 5.44 do Relatório Anual relativo ao exercício de 2007.

(19) O artigo 10.o do Regulamento (CE) n.o 885/2006 da Comissão (JO L 171 de 23.6.2006, p. 90) prevê que a Comissão comunique aos Estados-Membros os resultados das suas verificações das informações apresentadas.

(20) Correcções financeiras nos termos do artigo 11.o do Regulamento (CE) n.o 885/2006 da Comissão.

(21) Especialmente dos relatórios anuais de actividades e das declarações dos Directores-Gerais da Comissão e respectivo relatório de síntese.

(22) Além disso, o Tribunal pode formular uma opinião com reservas quando apenas uma pequena proporção de uma população está afectada por erros materiais.

(23) Ainda que o Tribunal tenha constatado que as orientações relativas às agências nacionais foram bem elaboradas, de modo que podem servir de manual de procedimentos (ver ponto 9.33), conclui que o sistema de supervisão e de controlo, tal como aplicado actualmente, não permite ainda fornecer uma garantia satisfatória quanto à detecção e correcção dos erros de regularidade (ver pontos 9.33-9.34).

(24) Devido sobretudo aos sistemas de supervisão e de controlo do Sexto Programa-Quadro para a Investigação e o Desenvolvimento Tecnológico.

(25) Ver quadro 1.3 , nota 4.

(26) A descida verificou-se nas despesas do grupo de políticas da Agricultura e Recursos Naturais em geral e das despesas do desenvolvimento rural em particular. No entanto, estas últimas continuam a estar afectadas por um nível de erros mais elevado do que as do FEAGA (ver ponto 5.62). Com base no nível de erros detectado no âmbito dos testes das operações e na sua avaliação dos sistemas, o Tribunal considera, como nos anos anteriores, que o SIGC constitui, em geral, um sistema de controlo eficaz para limitar o risco de erros ou de despesas irregulares (ver ponto 5.64).

(27) Os domínios anteriormente abrangidos pelas «Políticas Internas» estão actualmente incluídos nos grupos de políticas «Investigação, Energia e Transportes», «Educação e Cidadania» e «Assuntos Económicos e Financeiros» (ver quadro 2.1

(28) Esta modalidade de execução do orçamento comunitário está prevista no artigo 53.o do Regulamento Financeiro.

(29) Pontos 1.43-1.51 do Relatório Anual relativo ao exercício de 2007.

(30) Na sua Comunicação sobre o «conceito de risco de erro admissível» (COM(2008) 866 final, p. 8 e 10), a Comissão reconhece que até à data apenas procedeu a uma recolha de dados limitada.

(31) Na sua Comunicação (COM(2008) 866 final, p. 7), a Comissão reconhece que, no caso dos fundos estruturais, a «melhoria dos controlos ex ante existentes» permite uma redução da taxa de erro de 2-3 % a um custo zero (ou não significativo).

(32) Ver resposta do Tribunal à Comunicação da Comissão «Reformar o orçamento, mudar a Europa» (http://eca.europa.eu/portal/pls/portal/docs/1/1481518.PDF).

(33) Percentagem do orçamento consoante o intervalo de erro correspondente ![]() < 2 %

< 2 % ![]() 2-5 %

2-5 % ![]() > 5 % aos diferentes grupos de políticas. No caso da «Agricultura e Recursos Naturais», o gráfico estabelece uma distinção entre as componentes em causa (desenvolvimento rural e outras despesas em relação a 2007 e 2008; SIGC e não SIGC em relação aos exercícios anteriores).

> 5 % aos diferentes grupos de políticas. No caso da «Agricultura e Recursos Naturais», o gráfico estabelece uma distinção entre as componentes em causa (desenvolvimento rural e outras despesas em relação a 2007 e 2008; SIGC e não SIGC em relação aos exercícios anteriores).

(34) Os títulos orçamentais 24 a 31 da Secção III do orçamento geral, que se referem primordialmente às despesas administrativas, são mencionados na secção dedicada à Comissão Europeia no capítulo 11.

(35) As despesas administrativas foram retiradas dos grupos de políticas e são indicadas separadamente na sua rubrica própria, o que causa diferenças em comparação com os capítulos 4 a 10.

(36) Este valor refere-se a «despesas operacionais» e não ao montante das «receitas».

(37) Os sistemas são classificados como sendo «parcialmente eficazes» nos casos em que se considera que algumas disposições de controlo funcionaram adequadamente, ao passo que com outras tal não aconteceu. Por consequência, de uma maneira geral, poderão não conseguir limitar os erros das operações subjacentes a um nível aceitável.

(38) O Tribunal decidiu apresentar as taxas de erro (ver ponto 1.28) em três intervalos. Estes intervalos de erro não podem ser interpretados como um intervalo de confiança (no sentido estatístico).

(39) Ver limitações de âmbito nos pontos 4.4 e 4.7.

(40) Como nos anos anteriores, e com base no nível de erros detectado no âmbito dos testes das operações e na sua avaliação dos sistemas, o Tribunal reitera que o SIGC constitui, em geral, um sistema de controlo eficaz para limitar o risco de erros ou de despesas irregulares (ver ponto 5.64).

(41) Para as despesas no domínio do desenvolvimento rural, o nível de erro estimado é superior a 2 % (ver pontos 1.33 e 5.62).

(42) Em 2007, o Tribunal avaliou os sistemas de controlo dos Estados-Membros como sendo parcialmente eficazes. Em relação a 2008, não se registaram alterações significativas no quadro regulamentar que afectem os sistemas de controlo dos Estados-Membros (ver ponto 6.23). Uma vez que o período de programação 2000-2006 está a terminar, o Tribunal considerou que uma nova avaliação completa dos sistemas de controlo dos Estados-Membros relativa ao período em referência não proporcionaria qualquer valor acrescentado. Como não foram efectuados quase nenhuns pagamentos intermédios relativos ao período 2007-2013, o Tribunal centrou a sua avaliação na parte dos sistemas dos Estados-Membros destinada a registar e corrigir os erros detectados pelos controlos nacionais e a comunicar as correcções financeiras à Comissão (ver pontos 6.21 e 6.36).

(43) Esta não é uma classificação global dos sistemas do grupo de políticas. Refere-se a alguns dos sistemas examinados e reflecte principalmente a insuficiência observada nos sistemas de supervisão e de controlo do Sexto Programa-Quadro de Investigação e Desenvolvimento Tecnológico (6.o PQ) (ver ponto 10.28).

(44) O 6.o PQ é responsável por uma parte desproporcionadamente elevada da taxa de erro global (ver ponto 10.27).

CAPÍTULO 2

Sistema de controlo interno da Comissão

ÍNDICE

Introdução

Tomadas de posição da Comissão

Relatórios anuais de actividades e declarações dos Directores-Gerais

Relatório de síntese da Comissão

Garantia obtida a partir das sínteses anuais

Normas de controlo interno da Comissão

Introdução

Eficácia

Plano de acção

Avaliação geral da execução

Impacto do plano de acção

Conclusões globais e recomendações

Conclusões

Recomendações

|

OBSERVAÇÕES DO TRIBUNAL |

RESPOSTAS DA COMISSÃO |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUÇÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TOMADAS DE POSIÇÃO DA COMISSÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Relatórios anuais de actividades e declarações dos Directores-Gerais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Quadro 2.1 — Comparação das provas fornecidas pelos relatórios anuais de actividades das Direcções-Gerais para a declaração de fiabilidade do Tribunal

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Relatório de síntese da Comissão |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.16. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

A Comissão considera que, em resultado das suas acções, se registaram progressos na comunicação de provas fiáveis sobre o funcionamento eficaz dos mecanismos de correcções financeiras plurianuais e continua a envidar esforços para melhorar a integralidade e a qualidade de dados apresentados pelos Estados-Membros. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Para o período 2007-2013, o sistema de informação das correcções financeiras dos Estados-Membros à Comissão foi substancialmente clarificado e reforçado graças à nomeação de uma autoridade responsável e à apresentação de um quadro de informações [artigo 61.o do Regulamento (CE) n.o 1083/2006 e artigo 20.o do Regulamento (CE) n.o 1828/2006 da Comissão]. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

A Comissão remete igualmente para a sua resposta ao ponto 6.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Garantia obtida a partir das sínteses anuais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Valor acrescentado |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

NORMAS DE CONTROLO INTERNO DA COMISSÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Introdução |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Eficácia |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PLANO DE ACÇÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Avaliação geral da execução |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Impacto do plano de acção |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Quadro 2.2 — Visão global da execução do plano de acção da Comissão para um quadro integrado de controlo interno

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUSÕES GLOBAIS E RECOMENDAÇÕES |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Conclusões |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recomendações |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.35. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) O ponto 3 do artigo 53.o-B do Regulamento Financeiro revisto prevê que «Os Estados-Membros elaborarão uma síntese anual, ao nível nacional adequado, das auditorias e declarações disponíveis.» [Regulamento (CE, Euratom) n.o 1995/2006 do Conselho, de 13 de Dezembro de 2006, que altera o Regulamento (CE, Euratom) n.o 1605/2002 do Conselho, que institui o Regulamento Financeiro aplicável ao orçamento geral das Comunidades Europeias (JO L 390 de 30.12.2006, p. 1)].

(2) Com base numa correcção financeira forfetária estimada de 5 ou 10 %.

(3) Relatório Anual relativo ao exercício de 2007, ponto 2.14 e quadro 2.1, Relatório Anual relativo ao exercício de 2006, quadro 2.1 e Relatório Anual relativo ao exercício de 2005, quadro 2.1. O grupo de políticas Ajuda Externa, Desenvolvimento e Alargamento era anteriormente designado por Acções Externas.

(4) Comunicação da Comissão ao Parlamento Europeu, ao Conselho e ao Tribunal de Contas – Síntese dos resultados da gestão da Comissão em 2008, COM(2009) 256 final de 8.6.2009.

(5) Ver ponto 2.19 e alínea b) do ponto 2.41 do Relatório Anual relativo ao exercício de 2007.

(6) No caso da política de Coesão, nove Estados-Membros forneceram informações conformes, 11 apresentaram informações, na generalidade, conformes, à excepção de pequenas lacunas relativas a dados incompletos ou incorrectos nos quadros. Três Estados-Membros apresentaram sínteses anuais não conformes, que a Comissão devolveu para que as apresentassem de novo, enquanto para outros quatro Estados-Membros a Comissão não tinha terminado a análise até 28 de Fevereiro de 2009. O Director-Geral da DG REGIO tira uma conclusão praticamente semelhante e nos relatórios anuais de actividades em causa apresenta-se uma apreciação correspondente. O Tribunal regista as medidas de acompanhamento que a Comissão tomou nos casos de não conformidade constatados em alguns Estados-Membros.

(7) Parecer n.o 6/2007 do Tribunal de Contas sobre as sínteses anuais dos Estados-Membros, as declarações nacionais dos Estados-Membros e os trabalhos de auditoria sobre os fundos comunitários das instituições nacionais de controlo (JO C 216 de 14.9.2007, p. 3).

(8) 16 no caso das Acções Estruturais e do Fundo Europeu das Pescas e 9 no caso da Agricultura.

(9) Comunicação à Comissão: «Revisão das normas de controlo interno e do quadro subjacente – Reforçar a eficácia do controlo», SEC(2007) 1341. O Tribunal teceu comentários positivos sobre a transição. Ver ponto 2.27 do Relatório Anual relativo ao exercício de 2007.

(10) Ver ponto 2.25 do Relatório Anual relativo ao exercício de 2007. Calcula-se que, para 2007 e 2008, o nível de execução seja superior a 96 %.

(11) Comunicação à Comissão «Revisão das normas de controlo interno e do quadro subjacente – Reforçar a eficácia do controlo» (SEC(2007) 1341 de 16.10.2007). Estas orientações permitem às Direcções-Gerais demonstrar a eficácia de determinadas NCI pré-seleccionadas e consideradas prioritárias nos seus planos de gestão anuais do exercício anterior.

(12) Os serviços da Comissão tinham a possibilidade de dar prioridade a determinadas normas, com base nas suas actividades e riscos específicos, e de comunicar a sua escolha no plano de gestão anual para 2008.

(13) Os planos de gestão anuais para 2009 apresentam uma repartição semelhante.

(14) Comunicação da Comissão ao Conselho, ao Parlamento Europeu e ao Tribunal de Contas Europeu – Plano de acção da Comissão para um quadro integrado de controlo interno, COM(2006) 9 final de 17.1.2006.

(15) Comunicação da Comissão ao Conselho, ao Parlamento Europeu e ao Tribunal de Contas Europeu – Relatório de impacto sobre o plano de acção da Comissão para um quadro integrado de controlo interno, COM(2009) 43 final de 4.2.2009.

(16) Ver ponto 2.30 do Relatório Anual relativo ao exercício de 2007.

(17) O que não acontecia no anterior relatório de síntese da Comissão relativo a 2007. Ver ponto 2.34 do Relatório Anual relativo ao exercício de 2007.

(18) Ver pontos 2.41 e 2.42 do Relatório Anual do Tribunal relativo ao exercício de 2007.

(19) Impacto das reservas mais importantes na declaração do Director-Geral, segundo o Tribunal:

|

A |

: |

garantia razoável de que os sistemas de controlo interno garantem a legalidade e regularidade das operações subjacentes, sem reservas ou com reservas insignificantes. |

|

B |

: |

garantia razoável, mas com reservas devido a insuficiências detectadas no sistema de controlo interno. |

|

C |

: |

garantia inexistente. |

(20) Provas fornecidas no relatório anual de actividades para as conclusões de auditoria do Tribunal:

|

A |

: |

provas suficientes para as conclusões do Tribunal no âmbito da DAS (claras e sem ambiguidades). |

|

B |

: |

provas suficientes para as conclusões do Tribunal no âmbito da DAS após correcções. |

|

C |

: |

ausência de provas suficientes para as conclusões do Tribunal no âmbito da DAS. |

«+/–» quando não existem provas suficientes para justificar uma alteração da classificação, mas ainda assim o Tribunal observou uma melhoria ou deterioração significativas, acrescenta-se «+» ou «–» à avaliação inicial.

(21) Embora incluídos nos relatórios anuais de actividades.

Fonte: Tribunal de Contas Europeu.

(22) COM(2009) 43.

(23) A Comissão indica igualmente que o impacto das diferentes (sub)acções sobre a redução dos erros ou o reforço da garantia só se fará sentir progressivamente porque incidem em primeiro lugar nos sistemas de controlo subjacentes.

(24) Ver ponto 2.37 do Relatório Anual relativo ao exercício de 2007 e o ponto 2.29 do presente relatório.

Fonte: Tribunal de Contas Europeu.

CAPÍTULO 3

Gestão orçamental

ÍNDICE

Introdução

Observações

Objectivos alcançados pelo recurso ao mecanismo dos orçamentos rectificativos

Execução dos programas

Despesas relativas às políticas de coesão

Plano de Relançamento da Economia Europeia

Autorizações orçamentais por liquidar (RAL)

Conclusões e recomendações

|

OBSERVAÇÕES DO TRIBUNAL |

RESPOSTAS DA COMISSÃO |

||||||||||||

|

INTRODUÇÃO |

|||||||||||||

|

|

||||||||||||

|

OBSERVAÇÕES |

|||||||||||||

|

Objectivos alcançados pelo recurso ao mecanismo dos orçamentos rectificativos |

|||||||||||||

|

|

||||||||||||

|

|

||||||||||||

|

|

||||||||||||

|

Execução dos programas |

|||||||||||||

|

Despesas relativas às políticas de coesão |

|||||||||||||

|

|

||||||||||||

|

|

||||||||||||

|

Plano de Relançamento da Economia Europeia |

|||||||||||||

|

|

||||||||||||

|

|

||||||||||||

|

Autorizações orçamentais por liquidar (RAL) |

|||||||||||||

|

|

||||||||||||

|

|

||||||||||||

|

|

||||||||||||

|

Gráfico 3.1 — Evolução do montante acumulado das autorizações por liquidar no âmbito dos Fundos Estruturais para 2000-2006 e no domínio da Coesão para 2007-2008 (1)

|

|||||||||||||

|

|

||||||||||||

|

CONCLUSÕES E RECOMENDAÇÕES |

|||||||||||||

|

|

||||||||||||

|

|

||||||||||||

|

|

||||||||||||

(1) Excluindo as receitas afectadas de 2008. As receitas afectadas incluem, nomeadamente, os reembolsos provenientes da recuperação de montantes pagos indevidamente, que são reafectados à sua rubrica orçamental de origem, contribuições dos membros da EFTA em reforço de rubricas orçamentais específicas ou receitas provenientes de terceiros, quando foram celebradas convenções que implicam uma contribuição financeira para as actividades da UE.

(2) O excedente orçamental (resultado da execução orçamental) deriva da execução do orçamento. Não é uma reserva e não pode ser acumulado e utilizado em exercícios futuros para financiar as despesas. As receitas não utilizadas, que constituem o excedente, são deduzidas dos recursos próprios a cobrar para o exercício seguinte.

(3) As informações pormenorizadas sobre a execução orçamental em 2008 podem ser obtidas na parte II das contas anuais das Comunidades Europeias, exercício de 2008, e nos documentos da CE (DG Orçamento): «Relatório sobre a gestão orçamental e financeira – exercício de 2008» e – relatório sobre a «Análise da execução orçamental dos Fundos Estruturais e de Coesão em 2008».

(4) O termo «Coesão», na acepção de «domínio de intervenção» (ver capítulo 6), foi introduzido para o período de programação 2007-2013 e abrange os Fundos Estruturais (Fundo Europeu de Desenvolvimento Regional e Fundo Social Europeu) e o Fundo de Coesão. Anteriormente (para o período de programação 2000-2006), os Fundos Estruturais incluíam o Fundo Europeu de Desenvolvimento Regional, o Fundo Social Europeu, bem como o Fundo Europeu de Orientação e de Garantia Agrícola, secção «Orientação», e o Instrumento Financeiro de Orientação das Pescas. O Fundo de Coesão, que tinha uma base jurídica distinta, não foi considerado um Fundo Estrutural. Visto que este capítulo se refere aos diferentes períodos de programação, as duas expressões – «domínio da Coesão» e «Fundos Estruturais» – são utilizadas intencionalmente.

(5) Os títulos abrangem os domínios de intervenção 04: Emprego e Assuntos Sociais; 05: Agricultura e Desenvolvimento Rural; 11: Pescas e Assuntos Marítimos; e 13: Política Regional.

(6) A data-limite n+2 prevê a anulação automática de todos os fundos não desembolsados nos dois anos seguintes ao ano de afectação.

(7) Comunicação da Comissão ao Conselho Europeu – Plano de Relançamento da Economia Europeia [COM(2008) 800 final de 26.11.2008], alterado por uma proposta de decisão do Parlamento Europeu e do Conselho que altera o Acordo Interinstitucional de 17 de Maio de 2006 sobre a disciplina orçamental e a boa gestão financeira no que diz respeito ao quadro financeiro plurianual [COM(2009) 171 final de 8.4.2009].

(8) O orçamento distingue dois tipos de dotações: não diferenciadas e diferenciadas. As dotações não diferenciadas servem para financiar as operações que têm um carácter anual, por exemplo as despesas administrativas. As dotações diferenciadas foram introduzidas para gerir as operações plurianuais, podendo os pagamentos correspondentes ser efectuados durante o ano da autorização e os anos seguintes. As dotações diferenciadas são principalmente utilizadas para os Fundos Estruturais e para o Fundo de Coesão.

(9) Relativamente à Coesão, ver o «Relatório sobre a gestão orçamental e financeira, exercício de 2008», p. 41.

CAPÍTULO 4

Receitas

ÍNDICE

Introdução

Âmbito da auditoria

Recursos próprios tradicionais

Recursos próprios baseados no IVA e no RNB

Regularidade das operações

Recursos próprios tradicionais

Recursos próprios baseados no IVA e no RNB

Eficácia dos sistemas

Recursos próprios tradicionais

Recursos próprios baseados no IVA

Controlo da aplicação das directivas referentes ao IVA

Relatório previsto pelo artigo 12.o do Regulamento (CEE, Euratom) n.o 1553/89

Recursos próprios baseados no RNB

Dados RNB anuais

Elaboração das contas nacionais nos Estados–Membros

Reservas gerais e específicas

Verificação dos inventários do RNB nos Estados–Membros

Conclusões e recomendações

Recursos próprios tradicionais

Recursos próprios baseados no IVA

Recursos próprios baseados no RNB

|

OBSERVAÇÕES DO TRIBUNAL |

RESPOSTAS DA COMISSÃO |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUÇÃO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Quadro 4.1 — Receitas relativas ao exercício de 2008

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Âmbito da auditoria |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios tradicionais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios baseados no IVA e no RNB |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

REGULARIDADE DAS OPERAÇÕES |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios tradicionais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios baseados no IVA e no RNB |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

EFICÁCIA DOS SISTEMAS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios tradicionais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

O Tribunal salienta que os relatórios das ISC constituem uma salvaguarda adicional dos interesses financeiros da Comunidade. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios baseados no IVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Quadro 4.2 — Reservas IVA em 31.12.2008

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Controlo da aplicação das directivas referentes ao IVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Relatório previsto pelo artigo 12.o do Regulamento (CEE, Euratom) n.o 1553/89 do Conselho |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios baseados no RNB |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Dados RNB anuais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Elaboração das contas nacionais nos Estados-Membros |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Reservas gerais e específicas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Verificação dos inventários do RNB nos Estados-Membros |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUSÕES E RECOMENDAÇÕES |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios tradicionais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios baseados no IVA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Recursos próprios baseados no RNB |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Regulamento (CE, Euratom) n.o 105/2009 do Conselho, de 26 de Janeiro de 2009, que altera o Regulamento (CE, Euratom) n.o 1150/2000 relativo à aplicação da Decisão 2000/597/CE, Euratom relativa ao sistema de recursos próprios das Comunidades (JO L 36 de 5.2.2009, p. 1).

(2) JO L 163 de 23.6.2007, p. 17.

(3) República Checa, Grécia e Países Baixos.

(4) Comité Consultivo dos Recursos Próprios: artigo 20.o do Regulamento (CE, Euratom) n.o 1150/2000 (JO L 130 de 31.5.2000, p. 1).

(5) Artigo 4.o do Regulamento (CE, Euratom) n.o 1287/2003 do Conselho: o Regulamento RNB (JO L 181 de 19.7.2003, p. 1).

(6) Bélgica, Itália, Luxemburgo e Polónia.

(7) Se ficarem por pagar direitos ou quotizações e não existir qualquer garantia, ou no caso de as garantias existentes serem contestadas, os Estados-Membros podem suspender a colocação à disposição destes recursos lançando os numa contabilidade separada (contabilidade «B»).

(8) República Checa, Grécia e Países Baixos.

(9) República Checa e Grécia.

(10) Ponto 4.18 (nota de rodapé 21) do Relatório Anual relativo ao exercício de 2006.

(11) Ponto 3.15 do Relatório Anual relativo ao exercício de 2004; ponto 4.22 do Relatório Anual relativo ao exercício de 2005; ponto 4.18 (nota de rodapé 23) do Relatório Anual relativo ao exercício de 2006 e ponto 4.19 do Relatório Anual relativo ao exercício de 2007.

(12) United Kingdom National Audit Office: HM Revenue and Customs: The Control and Facilitation of Imports, de 7 de Novembro de 2008 (http://www.nao.org.uk/publications/0708/hmrc_import_control.aspx).

(13) Directiva 2006/69/CE do Conselho (JO L 221 de 12.8.2006, p. 9) e Directiva 2006/112/CE do Conselho (JO L 347 de 11.12.2006, p. 1), a directiva IVA.

(14) Directiva 2006/69/CE do Conselho (JO L 221 de 12.8.2006, p. 9).

(15) Directiva 2006/112/CE do Conselho (JO L 347 de 11.12.2006, p. 1) (Directiva IVA).

(16) Após o processo de infracção: Artigo 226o do Tratado que institui a Comunidade Europeia.

(17) O processo n.o 2004/4282 (Finlândia), que poderá levar a uma redução dos recursos próprios baseados no IVA, bem como o n.o 2005/4756 (Reino Unido) e o n.o 2005/5051 (França) que não têm qualquer impacto. Ver igualmente o anexo 4.2 no que se refere ao acompanhamento de uma observação semelhante efectuada em 2007.

(18) O prazo máximo definido pela Comissão é de 12 meses [ver COM(2002) 141].

(19) O artigo 12.o do Regulamento (CEE, Euratom) n.o 1553/89 do Conselho, de 29 de Maio de 1989 relativo ao regime uniforme e definitivo de cobrança dos recursos próprios provenientes do imposto sobre o valor acrescentado (JO L 155 de 7.6.1989, p. 9) prevê que a Comissão apresente de três em três anos ao Parlamento Europeu e ao Conselho um relatório sobre os processos aplicados nos Estados-Membros para registo dos sujeitos passivos e determinação e cobrança do IVA, bem como sobre as regras e os resultados dos seus sistemas de controlo do IVA. Os Estados-Membros devem fornecer à Comissão as informações necessárias sobre esses processos.

(20) O n.o 7 do artigo 10.o do Regulamento (CE, Euratom) no 1150/2000 do Conselho prevê que, depois de 30 de Setembro do quarto ano seguinte a um dado exercício, as eventuais modificações do PNB/RNB deixam de ser consideradas, excepto em relação aos pontos notificados antes dessa data, quer pela Comissão quer pelos Estados-Membros. Estes pontos são designados por reservas.

(21) Nos termos do artigo 3.o do regulamento do RNB, os Estados-Membros devem fornecer à Comissão (Eurostat), um inventário dos procedimentos e estatísticas de base utilizados para calcular o RNB e as suas componentes de acordo com o SEC 95.

(22) Ver pontos 3.47 a 3.49 do Relatório Anual relativo ao exercício de 2004. Ver pontos 4.23 a 4.25 do Relatório Anual relativo ao exercício de 2005.

(23) Uma reserva geral abrange a totalidade dos dados de um determinado Estado-Membro.

(24) Uma reserva específica abrange elementos diferenciados do inventário do RNB.

(25) As reservas em aberto aplicam se à Grécia e ao Reino Unido e referem se a fontes desactualizadas subjacentes a determinadas estimativas ou a aspectos relacionados com a metodologia e a elaboração de dados.

(26) Ponto 4.35 do Relatório Anual relativo ao exercício de 2007.

(27) Com excepção da Bulgária e da Roménia, cujo prazo é 31.12.2009. O Luxemburgo e a Áustria ainda não enviaram os seus quadros de processo.

(28) Na recomendação relativa à quitação de 2007, o Conselho solicitou novamente à Comissão que, em cooperação com os Estados-Membros, prossiga os seus esforços para garantir que as reservas sejam levantadas num período razoável.

(29) Este processo (pontos 37 a 39) afirma que, «Decorre dos artigos 2.o e 22.o da Sexta Directiva, bem como do artigo 10.o CE, que cada Estado-Membro tem a obrigação de tomar todas as medidas legislativas e administrativas necessárias para garantir a cobrança da totalidade do IVA devido no seu território. (…) Os Estados-Membros (…) desfrutam, a este respeito, de uma certa margem de discricionariedade, designadamente, quanto à maneira de utilizar os meios à sua disposição. Essa margem de discricionariedade está, todavia, limitada pela obrigação de garantir uma cobrança eficaz dos recursos próprios da Comunidade e de não criar diferenças significativas na maneira como são tratados os sujeitos passivos, quer no seio de um dos Estados-Membros quer em todos eles. (…) Todas as acções dos Estados-Membros respeitantes à cobrança do IVA devem respeitar este princípio.»

ANEXO 4.1

RESULTADOS DOS TESTES

PARTE 1: PRINCIPAIS CARACTERÍSTICAS DOS TESTES DAS OPERAÇÕES COM BASE NA AMOSTRA

1.1 — Tamanho da amostra (receitas ao nível da Comissão)

|

Exercício |

Número de operações testadas (1) |

|

2008 |

60 |

|

2007 |

66 |

1.2 — Estrutura da amostra (receitas ao nível da Comissão)

|

Percentagem das operações testadas, por tipo |

2008 |

|||

|

RPT (1) |

IVA/RNB |

Outros |

Total |

|

|

Ordens de cobrança |

10 % |

78 % |

12 % |

100 % |

PARTE 2: AVALIAÇÃO GLOBAL DOS SISTEMAS DE SUPERVISÃO E DE CONTROLO

2.1 — Avaliação dos sistemas de supervisão e de controlo seleccionados

|

Tipo de receita |

Controlo interno principal (Comissão) |

Principais controlos internos na fiscalização aduaneira nacional / elaboração das contas nacionais nos Estados-Membros auditados |

Avaliação global |

|||||

|

Controlos da Comissão nos Estados-Membros |

Controlos documentais da Comissão |

Gestão das receitas |

Gestão das reservas |

|||||

|

RPT |

|

|

|

N/A |

|

|

||

|

IVA |

|

|

|

|

N/A |

|

||

|

RNB |

|

|

|

|

|

|

||

|

Avaliação global (4) |

2008 |

2007 |

||||||||

|

|

|

|||||||||

|

Legenda:

|

||||||||||

(1) O trabalho efectuado incluiu um exame da elaboração das declarações mensais subjacentes e dos registos contabilísticos nos Estados-Membros em questão. Foi auditada uma amostra aleatória adicional de 30 declarações de importação em cada um dos três Estados-Membros visitados (ver ponto 4.5).

(2) Os trabalhos realizados pela Comissão com o objectivo de permitir o levantamento das reservas aplicáveis ao RNB nem sempre são suficientes para dar uma garantia razoável quanto à exactidão dos dados alterados (pontos 4.27 e 4.35).

(3) No que se refere aos RPT, existe o risco de que a taxa de controlos físicos das importações seja demasiado baixa e de que os controlos a posteriori não a compensem (pontos 4.15 e 4.16).

(4) Ver a limitação do âmbito referida nos pontos 4.4 e 4.7 (pontos 4.4 e 4.9 relativamente a 2007).

Legenda:

|

|

Eficaz |

|

|

Parcialmente eficaz |

|

|

Ineficaz |

|

N/A |

Não aplicável: não se aplica ou não foi avaliado |

ANEXO 4.2

SEGUIMENTO DAS OBSERVAÇÕES ANTERIORES NO ÂMBITO DA DAS

|

Observação do Tribunal |

Medidas tomadas |

Análise do Tribunal |

Respostas da Comissão |

||||||||||||||||||||||||

|

Recursos próprios tradicionais: Direitos potenciais objecto de discussão entre a Comissão e a Alemanha |

|||||||||||||||||||||||||||

|

No ponto 3.23 do seu Relatório Anual relativo ao exercício de 2004, o Tribunal referiu que, em 2003, a Alemanha retirou da sua contabilidade B lançamentos que totalizam 40,1 milhões de euros, sem ter apresentado uma explicação integral para esta redução. Em 2005, o Tribunal afirmou que 22,7 milhões de euros de direitos potenciais continuam a ser objecto de discussão entre a Comissão e a Alemanha. |