ANEXO IV

EXEMPLO DA APLICAÇÃO DA FLEXIBILIDADE E DO LIMITE MÁXIMO DA DESPESA PÚBLICA NO CÁLCULO DO SALDO FINAL DE UM PROGRAMA MONOFUNDO

|

14.12.2022 |

PT |

Jornal Oficial da União Europeia |

C 474/1 |

COMUNICAÇÃO DA COMISSÃO

Orientações para o encerramento dos programas operacionais aprovados para intervenção do Fundo Europeu de Desenvolvimento Regional, do Fundo Social Europeu, do Fundo de Coesão e do Fundo Europeu dos Assuntos Marítimos e das Pescas e programas de cooperação transfronteiriça ao abrigo do Instrumento de Assistência de Pré-adesão (IPA II) (2014-2020)

(2022/C 474/01)

A presente comunicação da Comissão substitui a comunicação da Comissão anteriormente publicada no Jornal Oficial da União Europeia C 417 de 14 de outubro de 2021.

Tendo em conta a importância do encerramento a tempo e eficiente dos programas operacionais aprovados para intervenção do Fundo Europeu de Desenvolvimento Regional (incluindo os programas de cooperação ao abrigo do objetivo de Cooperação Territorial Europeia), do Fundo Social Europeu, do Fundo de Coesão e do Fundo Europeu dos Assuntos Marítimos e das Pescas para o período de programação de 1 de janeiro de 2014 a 31 de dezembro 2020, incluindo aqueles que beneficiam de recursos ao abrigo da iniciativa REACT-EU, importa fornecer orientações adequadas sobre o encerramento desses programas em conformidade com o Regulamento (UE) n.o 1303/2013 do Parlamento Europeu e do Conselho (1) e os atos jurídicos de aplicação geral adotados com base no mesmo.

As presentes orientações abrangem igualmente os programas de cooperação transfronteiriça ao abrigo do Instrumento de Assistência de Pré-Adesão (IPA II). O Regulamento de Execução do IPA remete, de um modo geral, para o RDC ou, especificamente, para determinadas disposições do mesmo. Por conseguinte, as presentes orientações aplicam-se igualmente aos programas de cooperação transfronteiriça IPA II, salvo especificação em contrário.

Tendo em conta a experiência adquirida com o encerramento dos períodos de programação de 2000-2006 e 2007-2013, as orientações propõem procedimentos simplificados com vista ao desenvolvimento das boas práticas identificadas durante o encerramento dos referidos períodos anteriores.

As orientações têm em consideração a crise sem precedentes de COVID-19, em 2020 e 2021, a agressão militar da Federação Russa contra a Ucrânia, em 24 de fevereiro de 2022, e o seu impacto na execução dos programas.

A finalidade das orientações é facilitar o processo de encerramento, providenciando o quadro metodológico ao abrigo do qual o exercício de encerramento deverá decorrer, com vista à liquidação financeira de autorizações orçamentais da União pendentes, mediante o pagamento de qualquer saldo final ao Estado-Membro relativamente a um programa e/ou a anulação ou recuperação de montantes pagos indevidamente pela Comissão ao Estado-Membro.

Graças ao sistema anual de fiscalização e aprovação das contas, foi introduzida uma simplificação significativa do procedimento de encerramento. O encerramento definitivo do programa deve, portanto, basear-se apenas nos documentos relativos ao exercício contabilístico final e no relatório final de execução, ou no relatório anual de execução mais recente.

|

DECLARAÇÃO DE EXONERAÇÃO DE RESPONSABILIDADE: Este é um documento de trabalho preparado pelos serviços da Comissão. Com base no direito da UE aplicável, faculta orientações técnicas aos colegas e organismos que participam no encerramento do Fundo Europeu de Desenvolvimento Regional, do Fundo Social Europeu, do Fundo de Coesão e do Fundo Europeu dos Assuntos Marítimos e das Pescas. As presentes orientações não prejudicam a interpretação do Tribunal de Justiça e do Tribunal Geral. |

Índice

|

1. |

PRINCÍPIOS GERAIS | 4 |

|

2. |

POSSIBILIDADE DE ENCERRAMENTO ANTECIPADO | 4 |

|

3. |

PREPARAÇÃO DO ENCERRAMENTO | 5 |

|

3.1. |

Alteração dos programas | 5 |

|

3.2. |

Apresentação/notificação e alteração de grandes projetos | 5 |

|

4. |

GESTÃO FINANCEIRA | 6 |

|

4.1. |

Anulação | 6 |

|

4.2. |

Apuramento do pré-financiamento inicial e anual | 6 |

|

4.3. |

Cálculo do saldo final | 6 |

|

4.4. |

Sobrerreserva | 7 |

|

5. |

INDICADORES E QUADRO DE DESEMPENHO AQUANDO DO ENCERRAMENTO | 8 |

|

5.1. |

Comunicação dos valores de execução relativos aos indicadores de realizações | 9 |

|

5.2. |

Implicações do quadro de desempenho para o encerramento | 9 |

|

6. |

FASEAMENTO DE DETERMINADAS OPERAÇÕES AO LONGO DE DOIS PERÍODOS DE PROGRAMAÇÃO | 10 |

|

7. |

OPERAÇÕES NÃO OPERACIONAIS | 12 |

|

8. |

OPERAÇÕES AFETADAS POR INVESTIGAÇÕES NACIONAIS EM CURSO OU SUSPENSAS EM VIRTUDE DE UM PROCESSO JUDICIAL OU DE RECURSO ADMINISTRATIVO COM EFEITO SUSPENSIVO | 13 |

|

9. |

DESPESAS AFETADAS POR INQUÉRITOS EM CURSO DO OLAF, RELATÓRIOS DO OLAF OU AUDITORIAS DA COMISSÃO OU DO TRIBUNAL DE CONTAS EUROPEU | 14 |

|

10. |

IRREGULARIDADES | 14 |

|

10.1. |

Tratamento das irregularidades no último exercício contabilístico | 14 |

|

10.2. |

Montantes a recuperar e montantes irrecuperáveis | 14 |

|

10.3. |

Risco de irregularidades que conduzam a verificações adicionais pelas autoridades do programa das despesas já declaradas à Comissão | 15 |

|

10.4. |

Montantes recuperados após o encerramento | 15 |

|

11. |

APRESENTAÇÃO DOS DOCUMENTOS DE ENCERRAMENTO | 16 |

|

11.1. |

Prazo para a apresentação dos documentos de encerramento | 16 |

|

11.2. |

Alteração dos documentos de encerramento após o prazo para a sua apresentação | 16 |

|

11.3. |

Disponibilidade de documentos | 16 |

|

12. |

CONTEÚDO DOS DOCUMENTOS DE ENCERRAMENTO | 17 |

|

12.1. |

Relatório final de execução | 17 |

|

12.1.1. |

Comunicação de informações sobre grandes projetos | 18 |

|

12.1.2. |

Aprovação e prazos | 18 |

|

12.2. |

Contas | 18 |

|

12.2.1. |

Fiscalização e aprovação | 18 |

|

12.3. |

Declaração de gestão e resumo anual | 19 |

|

12.4. |

Parecer de auditoria e relatório de controlo | 19 |

|

12.4.1. |

Instrumentos financeiros | 19 |

|

12.4.2. |

Fiabilidade dos dados | 20 |

|

12.4.3. |

Despesa pública paga aos beneficiários | 20 |

|

13. |

PAGAMENTO DO SALDO FINAL | 20 |

|

14. |

QUESTÕES DE LEGALIDADE E REGULARIDADE | 20 |

| ANEXO I | 21 |

| ANEXO II | 22 |

| ANEXO III | 23 |

| ANEXO IV | 24 |

1. PRINCÍPIOS GERAIS

Os programas operacionais ao abrigo do Fundo Europeu de Desenvolvimento Regional (FEDER) (2) (incluindo os programas de cooperação no âmbito do objetivo de Cooperação Territorial Europeia) (3), do Fundo Social Europeu (FSE) (4), do Fundo de Coesão (5) (a seguir designados «Fundos») e do Fundo Europeu dos Assuntos Marítimos e das Pescas (FEAMP) (6), executados em conformidade com o RDC para o período de programação de 2014-2020 (7), bem como os programas de cooperação transfronteiriça ao abrigo do Instrumento de Assistência de Pré-Adesão (IPA II) com base no Regulamento (UE) n.o 231/2014 do Parlamento Europeu e do Conselho (8) e executados em conformidade com o Regulamento de Execução (UE) n.o 447/2014 IPA II da Comissão (9), são encerrados em conformidade com as presentes orientações.

O encerramento de tais programas implica a liquidação financeira de autorizações orçamentais da União pendentes, mediante o pagamento de qualquer saldo final ao Estado-Membro (10) (11) relativamente a um programa e/ou a anulação ou recuperação de montantes pagos indevidamente pela Comissão ao Estado-Membro. O encerramento dos programas não prejudica o poder da Comissão de impor correções financeiras ao abrigo das disposições pertinentes do RDC.

2. POSSIBILIDADE DE ENCERRAMENTO ANTECIPADO

Os Estados-Membros podem solicitar o encerramento antecipado, desde que tenham realizado todas as atividades relacionadas com a execução do programa. Para o efeito, deve ser considerado como o exercício contabilístico final do programa um exercício contabilístico anterior ao que decorre entre 1 de julho de 2023 e 30 de junho de 2024. Caso a Comissão aceite esse pedido, o Estado-Membro deve apresentar os documentos de encerramento previstos no artigo 141.o do RDC (documentos de encerramento») (12) até 15 de fevereiro do ano seguinte ao do exercício contabilístico considerado. O encerramento antecipado deve cumprir todas as regras estabelecidas para o encerramento.

3. PREPARAÇÃO DO ENCERRAMENTO

3.1. Alteração dos programas

A fim de garantir a execução adequada dos programas e a preparação atempada do encerramento, os Estados-Membros devem apresentar os pedidos de alteração dos programas (13), incluindo as alterações dos planos de financiamento com vista à transferência de fundos entre os eixos prioritários do mesmo programa ao abrigo da mesma categoria de região e do mesmo Fundo, até 30 de setembro de 2023. Tal permitirá que as decisões sejam adotadas antes da data final de elegibilidade, 31 de dezembro de 2023. Os Estados-Membros devem notificar os quadros financeiros revistos à Comissão relativamente às transferências não substanciais, nos termos do artigo 30.o, n.o 5 e n.o 6, do RDC (14) e relativamente às alterações relacionadas com a taxa de cofinanciamento, em conformidade com o artigo 30.o, n.o 7, do RDC (15), antes da data final de elegibilidade, 31 de dezembro de 2023.

Os programas de cooperação transfronteiriça ao abrigo do IPA II serão alterados em conformidade com o artigo 31.o, n.o 5, do Regulamento de Execução do IPA II. As alterações do programa que exigem uma decisão formal da Comissão devem ser apresentadas até 30 de setembro de 2023. No que diz respeito às transferências entre prioridades, é aplicável o artigo 31.o, n.o 5-A, do Regulamento de Execução do IPA II. Essas transferências devem ser notificadas até 31 de dezembro de 2023.

As transferências de recursos da REACT-UE a que se refere o artigo 92.o-A do RDC (16) entre o FEDER e o FSE, nos termos do artigo 92.o-B, n.o 5, décimo parágrafo, do RDC (17), só podem ser aplicadas ao ano em curso ou aos anos futuros do plano financeiro. Quaisquer pedidos de alteração dos planos de financiamento que afetem os recursos disponíveis para a programação dos anos 2021 e 2022, que digam respeito a uma transferência entre o FEDER e o FSE, devem ser apresentados até 15 de novembro do ano correspondente, a fim de permitir tempo suficiente para que as decisões sejam tomadas antes de 31 de dezembro. As autorizações orçamentais anuais para um determinado ano não podem ser alteradas para além de 31 de dezembro desse ano.

3.2. Apresentação/notificação e alteração de grandes projetos (18)

Uma vez que os grandes projetos implicam montantes consideráveis dos Fundos e são, por conseguinte, importantes para o desempenho geral dos programas, os Estados-Membros devem apresentar os pedidos ou notificações para aprovação ou alteração de grandes projetos até 30 de setembro de 2023. Tal permitirá que as decisões sejam adotadas antes da data final de elegibilidade, 31 de dezembro de 2023.

A apresentação e a notificação de grandes projetos devem seguir os procedimentos estabelecidos nos artigos 102.o e 103.o do RDC e os requisitos de informação constantes do artigo 101.o do RDC, do Regulamento de Execução da Comissão (UE) 2015/207 (19) e do Regulamento de Execução da Comissão (UE) n.o 1011/2014 (20).

Os pedidos de alteração de grandes projetos devem seguir o mesmo procedimento que o utilizado para a notificação inicial ou apresentação à Comissão (artigo 102.o, n.o 1, ou artigo 102.o, n.o 2, do RDC, respetivamente). As alterações de grandes projetos incluem pedidos de faseamento, alterações de grandes projetos ainda por concluir no período de programação de 2014-2020 e o cancelamento de grandes projetos.

4. GESTÃO FINANCEIRA

4.1. Anulação

As autorizações não utilizadas relacionadas com o último ano do período de programação são anuladas durante o processo de encerramento (21). As autorizações ainda abertas em 31 de dezembro de 2023 são anuladas se não tiverem sido apresentados à Comissão todos os documentos de encerramento até 15 de fevereiro de 2025 ou, mediante prorrogação pela Comissão, até 1 de março de 2025 (22).

Nos termos do artigo 92.o-B, n.o 8, segundo parágrafo, do RDC (23), os programas aos quais os Estados-Membros afetam recursos da REACT-UE abrangerão o período até 31 de dezembro 2022, sob reserva do n.o 4 desse artigo. As autorizações não utilizadas relacionadas com os recursos da REACT-EU são igualmente anuladas no decurso do encerramento dos programas (24).

4.2. Apuramento do pré-financiamento inicial e anual

A Comissão procederá ao apuramento do pré-financiamento inicial pago aos Estados-Membros, o mais tardar no momento do encerramento do programa (25). O mesmo se aplica ao pré-financiamento adicional pago com base em recursos da REACT-EU (26).

Os montantes pagos como pré-financiamento inicial só podem ser apurados em relação às despesas elegíveis declaradas. O apuramento do pré-financiamento inicial pode, contudo, ter início assim que o programa obtenha, por meio de pagamentos, a contribuição máxima dos Fundos fixada na decisão da Comissão que aprova o programa. Nesse caso, as despesas elegíveis incluídas nas contas são utilizadas pela Comissão, após o cálculo do montante a imputar aos Fundos e ao FEAMP, para, em primeiro lugar, apurar o pré-financiamento anual e, posteriormente, o pré-financiamento inicial. O apuramento é realizado por programa, fundo e categoria de região, após a aprovação das contas.

Os montantes não recuperados pela Comissão em 2020 relativamente às contas apresentadas em 2020 são apurados ou recuperados aquando do encerramento (27). Esses montantes são tidos em consideração no cálculo do saldo final do programa.

4.3. Cálculo do saldo final

Para o último exercício contabilístico, tal como para qualquer outro exercício contabilístico, a Comissão reembolsa 90 % do montante exigido pelo Estado-Membro, aplicando a taxa de cofinanciamento de cada prioridade às despesas elegíveis para a prioridade incluída nos pedidos de pagamento intercalar, desde que existam autorizações disponíveis no quadro do programa, sob reserva da disponibilidade de fundos.

A Comissão determina o montante a imputar aos Fundos e ao FEAMP relativamente ao último exercício contabilístico nos termos do artigo 139.o do RDC. O artigo 139.o, n.o 6, do RDC estabelece que, com base nas contas aprovadas, a Comissão calcula o montante a imputar aos Fundos e ao FEAMP para o exercício contabilístico tendo em conta os montantes inscritos nas contas e o montante total dos pagamentos efetuados pela Comissão durante esse exercício contabilístico.

Após o cálculo do montante a imputar aos Fundos e ao FEAMP, a Comissão apura o pré-financiamento anual e/ou inicial. Nos termos do artigo 139.o, n.o 7, segundo parágrafo, do RDC (28), os montantes recuperáveis, mas não recuperados pela Comissão relativamente às contas apresentadas em 2020, são apurados ou recuperados aquando do encerramento.

Em conformidade com o artigo 130.o, n.o 3, do RDC (29), a contribuição dos Fundos ou do FEAMP sob a forma de pagamento do saldo final não pode exceder:

|

— |

ao nível de cada prioridade, por Fundo e por categoria de regiões,

|

|

— |

ao nível do programa,

|

Os recursos da REACT-EU constituem receitas afetadas externas que, nos termos do artigo 21.o, n.o 1, do Regulamento (UE, Euratom) n.o 2018/1046 (30), devem ser utilizadas para financiar despesas específicas. Os recursos da REACT-UE são inscritos em rubricas orçamentais específicas, separadas das rubricas orçamentais não REACT-UE do FEDER e do FSE. Por conseguinte, não é possível aplicar a flexibilidade de 15 % entre estas, pois tal implicaria uma alteração da autorização orçamental posteriormente ao ano em que foi efetuada. Consequentemente, no caso da REACT-EU, a flexibilidade de 15 % só se aplica entre as prioridades REACT-EU do mesmo Fundo dentro do mesmo programa, por exemplo, entre duas prioridades REACT-EU do FEDER.

O valor devido a pagar/recuperar calculado de acordo com as regras acima enunciadas constitui o saldo final do programa.

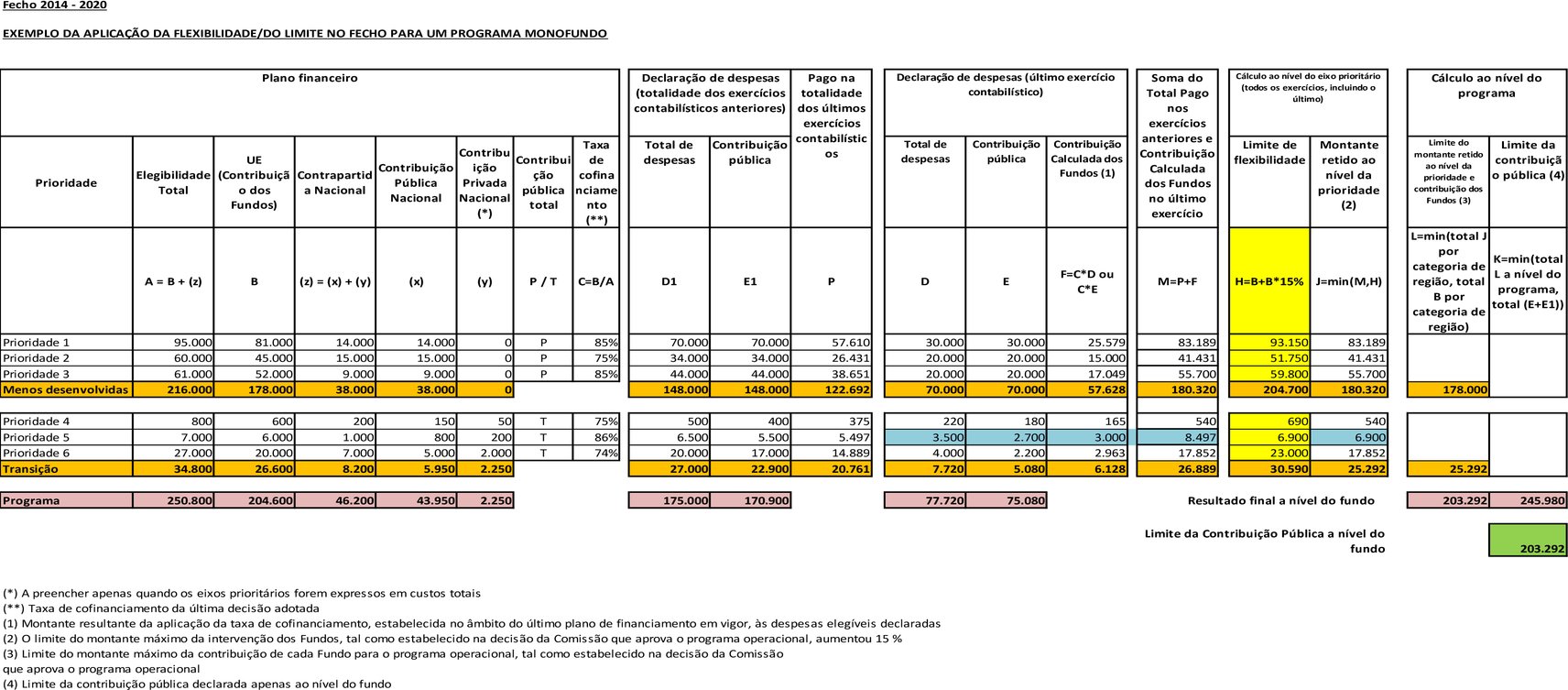

O anexo IV das presentes orientações apresenta um exemplo de aplicação da flexibilidade de 15 % e do limite da despesa pública no cálculo do saldo final de um programa.

4.4. Sobrerreserva

Por sobrerreserva (overbooking) entende-se a prática dos Estados-Membros de declarar à Comissão despesas elegíveis que excedem a contribuição máxima dos Fundos definida na decisão da Comissão que aprova o programa.

Dado que os pedidos de pagamento apenas são cumulativos dentro de um exercício contabilístico, se determinada prioridade atingir a contribuição máxima dos Fundos estabelecida na decisão da Comissão que aprova o programa antes do último exercício contabilístico, as despesas declaradas à Comissão que excedam essa contribuição máxima dos Fundos para a referida prioridade não transitam para o exercício seguinte.

As autoridades de certificação podem, pois, decidir que os montantes inscritos no respetivo sistema contabilístico durante um exercício sejam declarados à Comissão num exercício contabilístico subsequente, ou mesmo no último exercício contabilístico, para efeitos de encerramento.

Tendo em conta o exposto, e caso desejem que as despesas resultantes de sobrerreserva fiquem disponíveis no último exercício contabilístico, os Estados-Membros podem abster-se de declarar essas despesas à Comissão em qualquer exercício contabilístico anterior ao exercício contabilístico final e utilizar essas despesas em função das necessidades do programa. Os Estados-Membros podem ponderar declarar essas despesas resultantes de sobrerreserva apenas no último exercício contabilístico, salvo se:

|

— |

Tiverem de as declarar num exercício contabilístico anterior, a fim de substituir montantes irregulares detetados (dentro dos limites dos Fundos ou da contribuição do FEAMP para a prioridade); nem |

|

— |

Alterarem o plano de financiamento do programa com vista a aumentar a contribuição dos Fundos ou do FEAMP para a prioridade objeto de sobrerreserva em conformidade com as regras aplicáveis às alterações dos programas. |

Se as despesas acima da contribuição máxima dos Fundos não forem necessárias antes do último exercício contabilístico, os Estados-Membros declaram à Comissão essas despesas, incluindo as despesas incorridas e pagas pelos beneficiários durante os exercícios contabilísticos anteriores, apenas no último exercício contabilístico (ou numa fase anterior, caso o Estado-Membro opte pelo encerramento antecipado). As despesas resultantes de sobrerreserva declaradas à Comissão no último exercício contabilístico são consideradas aquando do encerramento, bem como após o encerramento, para substituir os montantes irregulares (declarados em qualquer exercício contabilístico, incluindo o exercício contabilístico final) e para ter em conta a flexibilidade de 15 % nos termos do artigo 130.o, n.o 3, do RDC (31). Sem prejuízo do artigo 145.o, n.o 7, do RDC (32), os Estados-Membros podem substituir os montantes irregulares detetados após a apresentação das contas do exercício contabilístico final/após o encerramento, por despesas elegíveis resultantes de sobrerreserva.

5. INDICADORES E QUADRO DE DESEMPENHO AQUANDO DO ENCERRAMENTO

Aquando do encerramento do FEAMP, os dados relativos aos indicadores devem ser transmitidos no último relatório anual de execução do programa, utilizando os quadros-modelo 1, 2 e 3 constantes do anexo do Regulamento de Execução (UE) n.o 1362/2014 da Comissão (33).

Aquando do encerramento do FEDER, do FSE e do Fundo de Coesão, os dados relativos aos indicadores de realizações e de resultados devem ser transmitidos no relatório final de execução do programa, utilizando os quadros-modelo 1, 2, 3 e 4 constantes do anexo V (34) do Regulamento de Execução da Comissão (UE) 2015/207. Na coluna «Observações», os Estados-Membros devem explicar (quando necessário) os valores de execução relativos ao ano de 2023, especialmente nos casos em que sejam significativamente diferentes das metas estabelecidas (ou seja, um desvio superior a 20 %). Os dados relativos aos indicadores selecionados para o quadro de desempenho devem ser incluídos no quadro 5 constante do anexo V (35) do Regulamento de Execução (UE) 2015/207 da Comissão.

Os Estados-Membros são obrigados a incluir no relatório final de execução as seguintes informações sobre os indicadores:

|

— |

os valores cumulativos (anuais no caso do FSE) relativos aos indicadores de realizações e de resultados até ao ano de 2023 inclusive. No caso dos indicadores de realizações do FEDER e do Fundo de Coesão e dos indicadores de realizações e de resultados do FSE, os valores dizem respeito às operações cofinanciadas pelo programa; |

|

— |

Quaisquer questões que afetem o desempenho do programa, incluindo o cumprimento das metas; |

|

— |

Os valores (no caso do FEDER e do Fundo de Coesão) de 2023 relativos aos indicadores de resultados dos programas, retirados de estatísticas ou fornecidos por fontes de informação específicas relativas à prioridade (como inquéritos) em determinados momentos. Esses valores devem abranger a contribuição do programa e a contribuição de outros fatores. Estão relacionados com a totalidade dos possíveis beneficiários (a mesma unidade de análise utilizada para a definição da linha de base). |

Recomenda-se aos Estados-Membros que não revejam as metas para além de 2022, exceto nos casos em que a revisão se deva a alterações das dotações para uma dada prioridade ou ao faseamento de determinadas operações. A consecução dos objetivos será avaliada pela Comissão tendo em conta as informações fornecidas no relatório final de execução do programa, incluindo elementos e fatores que possam ter afetado consideravelmente o cumprimento dos objetivos fixados.

5.1. Comunicação dos valores de execução relativos aos indicadores de realizações

Os valores de execução relativos aos indicadores de realizações comunicados no relatório final de execução ou no último relatório anual de execução do FEAMP de determinado programa devem referir-se às realizações decorrentes das operações apoiadas ao abrigo do programa. Embora os valores de execução relativos ao indicador devam corresponder à situação em 31 de dezembro de 2023, na prática, podem ser comunicadas nesses documentos as realizações decorrentes das operações cofinanciadas até à data de apresentação do relatório final de execução ou do último relatório anual de execução do FEAMP do programa. As autoridades de auditoria do programa devem apresentar conclusões quanto à fiabilidade dos dados de desempenho no relatório de controlo anual do exercício contabilístico final.

No caso das operações faseadas (ver secção 6 das presentes orientações), apenas as realizações efetivamente concretizadas na fase abrangida pelo período de programação de 2014-2020 podem ser comunicadas no relatório final de execução do programa. As outras realizações (juntamente com as despesas correspondentes) devem ser comunicadas no período de programação de 2021-2027.

No caso de operações não operacionais (ver secção 7 das presentes orientações), apenas as realizações efetivamente concretizadas com base nas despesas declaradas ao abrigo do programa devem ser comunicadas no relatório final de execução do programa. Em certos casos, tal significa comunicar zero realizações. As realizações decorrentes de operações não operacionais são avaliadas depois de 15 de fevereiro de 2027, prazo para que os Estados-Membros concluam materialmente ou executem totalmente essas operações e garantam que as mesmas contribuem para os objetivos das prioridades relevantes.

5.2. Implicações do quadro de desempenho para o encerramento

A Comissão avaliará o cumprimento dos valores-alvo relativos aos indicadores do quadro de desempenho com base nos valores comunicados no relatório final de execução ou no último relatório anual de execução para o FEAMP do programa.

Os Estados-Membros podem propor uma revisão das metas, através de uma alteração do programa, em casos devidamente justificados, como uma mudança significativa nas condições económicas, ambientais e do mercado de trabalho, bem como sempre que a revisão resulte de alterações nas dotações para determinada prioridade (36). A revisão das metas pode ser proposta pelos Estados-Membros através de uma alteração do programa, em caso de faseamento de certas operações, nos termos da secção 6 das presentes orientações.

Uma falha grave na realização das metas, referente apenas aos indicadores financeiros, aos indicadores de resultados e às principais etapas de execução pode dar origem a correções financeiras, caso estejam cumpridas as condições estabelecidas no artigo 22.o, n.o 7, do RDC (37). Uma falha grave é avaliada de acordo com os critérios estabelecidos no artigo 6.o, n.os 3 e 4, do Regulamento de Execução (UE) n.o 215/2014 da Comissão (38).

Sempre que uma autoridade do programa decida incluir operações não operacionais num programa, a ausência de realizações pode afetar de forma adversa o cumprimento das metas selecionadas para o quadro de desempenho. Caso as operações não operacionais incluídas no programa resultem numa falha grave na realização das metas selecionadas para o quadro de desempenho, o compromisso do Estado-Membro de concluir materialmente ou executar totalmente essas operações e de garantir que as mesmas contribuem para os objetivos das prioridades até 15 de fevereiro de 2027 será equiparado a uma ação corretiva destinada à consecução das metas a que se refere o artigo 22.o, n.o 7, do RDC. Essa equiparação está sujeita à condição de que as realizações necessárias sejam concretizadas, pelas operações em questão, no período adicional concedido ao abrigo da secção 7 das presentes orientações. Pode ser aplicada uma correção financeira, caso as realizações não sejam concretizadas até 15 de fevereiro de 2027.

Se o faseamento de determinadas operações resultar numa falha grave na realização das metas selecionadas para o quadro de desempenho, a Comissão pode decidir aplicar uma correção financeira ao abrigo do artigo 22.o, n.o 7, do RDC.

Nos termos do artigo 2.o do Regulamento Delegado (UE) n.o 480/2014 da Comissão (39), as correções financeiras serão determinadas com base numa taxa fixa tendo em conta o coeficiente de realização/absorção, ou seja, a média das taxas de realização final em todos os indicadores de resultados e das principais etapas de execução selecionadas para o quadro de desempenho de determinada prioridade dividida pela taxa de realização final do indicador financeiro selecionado para o quadro de desempenho de uma determinada prioridade. Nos termos do artigo 3.o, n.o 2, do mesmo regulamento delegado, a correção a taxa fixa deve ser aplicada à contribuição do Fundo com base nas despesas declaradas pelo Estado-Membro a título da prioridade em causa. Nos termos do artigo 3.o, n.o 4, do Regulamento Delegado, o nível da correção financeira resultante da aplicação da taxa fixa não deve ser desproporcionado.

Nos termos do artigo 92.o-B, n.o 13, alínea c), do RDC (40), os requisitos relativos à reserva de eficiência e à aplicação do quadro de desempenho não se aplicam aos recursos da REACT-UE.

6. FASEAMENTO DE DETERMINADAS OPERAÇÕES AO LONGO DE DOIS PERÍODOS DE PROGRAMAÇÃO

Esta secção baseia-se no artigo 118.o do Regulamento (UE) 2021/1060 do Parlamento Europeu e do Conselho (41), que estabelece condições aplicáveis à «seleção de uma operação que consista na segunda fase de uma operação selecionada para apoio e iniciada ao abrigo do Regulamento (UE) n.o 1303/2013», e no artigo 118.o-A do Regulamento (UE) 2021/1060, que estabelece condições aplicáveis «às operações sujeitas a execução faseada selecionadas para apoio antes de 29 de junho de 2022 ao abrigo do Regulamento (UE) n.o 1303/2013» e nos regulamentos específicos dos Fundos (42) (43).

As operações devem ser materialmente concluídas ou totalmente executadas e contribuir para os objetivos das prioridades relevantes no momento da apresentação dos documentos de encerramento. No entanto, dado que é, por vezes, difícil alinhar a execução das operações com o período de programação, e tendo em vista garantir que as operações sejam concluídas e contribuam para os objetivos políticos, de acordo com o artigo 118.o do Regulamento (UE) 2021/1060, é possível proceder ao faseamento das operações no período de programação de 2021-2027 (com exceção dos instrumentos financeiros), desde que sejam respeitadas cumulativamente as seguintes condições:

|

— |

a operação não foi cofinanciada pelos Fundos ou pelo FEAMP no período de programação 2007-2013; |

|

— |

o custo total de ambas as fases da operação é superior a 5 milhões de EUR; |

|

— |

a operação apresenta duas fases identificáveis do ponto de vista financeiro; |

|

— |

existe uma pista de auditoria pormenorizada e completa para as despesas, a fim de garantir que as mesmas despesas não sejam declaradas duas vezes à Comissão; |

|

— |

a segunda fase da operação é elegível para cofinanciamento a título do FEDER, do FSE+, do Fundo de Coesão ou do FEAMPA (44) no quadro do período de programação 2021-2027 e cumpre todas as regras aplicáveis ao período de programação 2021-2027; |

|

— |

O Estado-Membro compromete-se, no relatório final de execução apresentado em conformidade com o artigo 141.o do RDC, ou no contexto do FEAMP no último relatório anual de execução, a concluir e a tornar operacional a segunda e última fase durante o período de programação de 2021-2027. |

Do mesmo modo, não obstante o artigo 118.o do Regulamento (UE) 2021/1060, as operações selecionadas para apoio e iniciadas antes de 29 de junho de 2022 ao abrigo do RDC e dos regulamentos específicos dos Fundos (45) são consideradas elegíveis para apoio também ao abrigo do Regulamento (UE) 2021/1060 e dos regulamentos específicos dos Fundos correspondentes no período de programação de 2021-2027 (46), em conformidade com o artigo 118.o-A do presente regulamento (47). Por conseguinte, ambas as fases destes projetos faseados estão sujeitas a todas as condições de elegibilidade do período de programação de 2014-2020. As regras para 2021-2027 em matéria de concentração temática de fundos permanecem inalteradas.

Em derrogação do artigo 73.o, n.os 1 e 2, do Regulamento (UE) 2021/1060, a autoridade de gestão (48) pode decidir conceder apoio direto a essas operações ao abrigo do Regulamento (UE) 2021/1060, desde que estejam preenchidas as seguintes condições:

|

— |

O custo total de ambas as fases da operação é superior a 1 milhões de EUR; |

|

— |

A operação apresenta duas fases identificáveis do ponto de vista financeiro; |

|

— |

existe uma pista de auditoria pormenorizada e completa para as despesas, a fim de garantir que as mesmas despesas não sejam declaradas duas vezes à Comissão; |

|

— |

a operação inscreve-se no quadro de ações programadas no âmbito de um objetivo específico relevante e é atribuída a um tipo de intervenção em conformidade com o anexo I do Regulamento (UE) 2021/1060 (49); |

|

— |

O Estado-Membro compromete-se, no relatório final de execução apresentado em conformidade com o artigo 141.o do RDC, ou no contexto do FEAMP no último relatório anual de execução, a concluir e a tornar operacional a segunda e última fase durante o período de programação de 2021-2027. |

Os Estados-Membros devem apresentar, juntamente com o relatório final de execução (ou, no caso do FEAMP, com o último relatório anual de execução), uma lista de todas as operações faseadas (em conformidade com o artigo 118.o e/ou o artigo 118.o-A do Regulamento (UE) 2021/1060), utilizando o modelo fornecido no anexo I das presentes orientações.

Deste modo, os Estados-Membros comprometem-se a que as operações enumeradas no anexo I das presentes orientações estejam operacionais, ou seja, materialmente concluídas ou totalmente executadas, e a contribuir para os objetivos das prioridades relevantes até à data-limite de apresentação do pacote de garantias relativo ao exercício contabilístico final do período de programação de 2021-2027. Uma operação faseada deste modo é considerada como um todo e dada por concluída apenas quando ambas as fases estiverem materialmente concluídas ou totalmente executadas e tenham contribuído para os objetivos das prioridades relevantes. A não conclusão de uma operação faseada conforme previsto pode dar origem a correções financeiras relativamente a ambas as fases da operação.

A fim de solicitar formalmente o faseamento de um grande projeto, os Estados-Membros devem apresentar ou notificar um grande projeto que preveja o faseamento ao longo de dois períodos de programação ou um pedido de alteração de um grande projeto já aprovado em 2014-2020 (ver secção 3.2 das presentes orientações).

Em conformidade com a secção 11.2 das presentes orientações, a lista de operações faseadas, apresentada juntamente com o relatório final de execução (ou, no caso do FEAMP, com o último relatório anual de execução) com recurso ao modelo constante do anexo I das presentes orientações, não pode ser modificada após o prazo para a apresentação dos documentos de encerramento, exceto quando a Comissão solicitar uma alteração ou em caso de erros materiais.

7. OPERAÇÕES NÃO OPERACIONAIS

Tal como supramencionado, no momento da apresentação dos documentos de encerramento, os Estados-Membros devem garantir que todas as operações (incluindo as operações faseadas do período de programação de 2007-2013) do programa estejam operacionais, ou seja, tenham sido materialmente concluídas ou totalmente executadas e contribuído para os objetivos das prioridades relevantes (50).

Os Estados-Membros são convidados a excluir das contas do exercício contabilístico final as despesas incorridas e pagas por operações que não estejam materialmente concluídas ou totalmente executadas e/ou que não contribuam para os objetivos das prioridades relevantes («operações não operacionais»). Os Estados-Membros podem, contudo, decidir incluir nas contas do último exercício contabilístico essas despesas, desde que:

|

— |

O custo total de cada operação não operacional seja superior a um milhão EUR; e |

|

— |

A despesa total certificada à Comissão relativamente às operações não operacionais não exceda 20 % da despesa total elegível (UE e nacional) decidida para o programa. |

Ao incluir as despesas com operações não operacionais nas contas do último exercício contabilístico, os Estados-Membros comprometem-se a concluir materialmente ou a executar totalmente todas essas operações não operacionais e a garantir que as mesmas contribuam para os objetivos das prioridades relevantes o mais tardar até 15 de fevereiro de 2027, bem como a reembolsar os montantes em causa ao orçamento da UE se tais operações não estiverem operacionais até essa data.

Os Estados-Membros devem apresentar, juntamente com o relatório final de execução (ou, no caso do FEAMP, com o último relatório anual de execução), uma lista de todas as operações não operacionais, utilizando o modelo fornecido no anexo II das presentes orientações. Os Estados-Membros devem monitorizar as operações não operacionais e fornecer à Comissão, até 15 de fevereiro de 2027, as informações necessárias sobre a sua conclusão material ou execução total e o respetivo contributo para os objetivos das prioridades relevantes.

Caso as operações não estejam operacionais até 15 de fevereiro de 2027, os Estados-Membros, tendo em conta o estado de conclusão e execução, bem como a concretização dos objetivos gerais das operações, devem comunicar à Comissão os montantes a corrigir e a fundamentação subjacente ao cálculo dos mesmos. Após a receção desta informação, a Comissão procederá à recuperação dos montantes em causa. Os montantes irregulares podem ser substituídos por despesas elegíveis resultantes de sobrerreserva (se disponíveis).

Se a Comissão discordar do cálculo dos montantes a corrigir, pode decidir dar início a um procedimento de correção financeira.

Além disso, a não conclusão material ou a não execução total das operações e/ou a não contribuição para os objetivos das prioridades relevantes dentro do prazo supramencionado pode dar origem a uma correção financeira por falha grave na realização das metas selecionadas para o quadro de desempenho (51).

8. OPERAÇÕES AFETADAS POR INVESTIGAÇÕES NACIONAIS EM CURSO OU SUSPENSAS EM VIRTUDE DE UM PROCESSO JUDICIAL OU DE RECURSO ADMINISTRATIVO COM EFEITO SUSPENSIVO

Antes de apresentarem os documentos de encerramento, os Estados-Membros devem decidir se excluem ou não das contas do último exercício contabilístico a totalidade ou parte das despesas de qualquer operação afetada por investigações nacionais em curso ou suspensa em virtude de um processo judicial ou recurso administrativo com efeito suspensivo.

São exemplos de investigações nacionais em curso as investigações realizadas por órgãos nacionais que não as autoridades do programa (tais como investigações policiais, judiciais ou criminais), cujo resultado possa afetar a legalidade e regularidade da despesa.

A suspensão de uma operação em virtude de um processo judicial ou de um recurso administrativo não prorroga a data-limite para incorrer em despesas elegíveis prevista no artigo 65.o, n.o 2, do RDC (52).

Não podem ser declaradas despesas para operações suspensas em virtude de processos judiciais ou de recursos administrativos com efeito suspensivo após a apresentação do pedido final de pagamento intercalar do último exercício contabilístico.

Caso as operações afetadas por investigações nacionais em curso ou suspensas em virtude de um processo judicial ou de um recurso administrativo com efeito suspensivo não sejam excluídas das contas do exercício contabilístico final, os Estados-Membros devem apresentar, juntamente com o relatório final de execução, uma lista dessas operações, utilizando o modelo constante do anexo III das presentes orientações.

Os Estados-Membros devem informar (53) a Comissão dos resultados das investigações, dos processos judiciais e dos recursos administrativos nacionais. Caso sejam identificadas irregularidades, a Comissão procede à recuperação dos montantes em causa. Os montantes irregulares podem ser substituídos por despesas elegíveis resultantes de sobrerreserva (se disponíveis).

9. DESPESAS AFETADAS POR INQUÉRITOS EM CURSO DO OLAF, RELATÓRIOS DO OLAF OU AUDITORIAS DA COMISSÃO OU DO TRIBUNAL DE CONTAS EUROPEU

Antes de apresentarem os documentos de encerramento, os Estados-Membros são convidados a excluir das contas do exercício contabilístico final as despesas afetadas por possíveis irregularidades identificadas em inquéritos em curso do OLAF (caso esses inquéritos e as despesas afetadas em causa sejam do conhecimento dos Estados-Membros nessa fase), em relatórios do OLAF ou em auditorias da Comissão ou do Tribunal de Contas Europeu. Caso o Estado-Membro conteste essas conclusões ou os montantes das despesas afetadas em causa e inclua as despesas afetadas nas contas, a Comissão prosseguirá o procedimento contraditório, que pode conduzir a uma correção financeira. Sem prejuízo do artigo 145.o, n.o 7, do RDC (54), os montantes irregulares podem ser substituídos por despesas elegíveis resultantes de sobrerreserva (se disponíveis).

10. IRREGULARIDADES

As contas de qualquer exercício contabilístico, incluindo o final, devem incluir ao nível de cada prioridade e, quando aplicável, ao nível do Fundo e da categoria da região:

|

— |

Os montantes retirados e recuperados durante o exercício contabilístico; |

|

— |

Os montantes a recuperar no final do exercício contabilístico; |

|

— |

As recuperações efetuadas ao abrigo do artigo 71.o do RDC; e |

|

— |

Os montantes não recuperáveis (55). |

O formato a utilizar para a comunicação dos montantes retirados e recuperados, dos montantes a recuperar, das recuperações efetuadas ao abrigo do artigo 71.o do RDC e dos montantes irrecuperáveis consta do modelo de contas estabelecido no anexo VII do Regulamento de Execução (UE) n.o 1011/2014 da Comissão (apêndices 2, 3, 4 e 5, respetivamente) (56).

10.1. Tratamento das irregularidades no último exercício contabilístico

Dado que após o pedido final de pagamento intercalar a apresentar até 31 de julho de 2024 nenhum pedido de pagamento subsequente pode ser apresentado à Comissão, quaisquer deduções necessárias (apesar de poderem referir-se a despesas declaradas em exercícios contabilísticos anteriores) devem ser realizadas nas contas do último exercício e comunicadas de acordo com o modelo de contas, nomeadamente, os seus apêndices 1, 2 e 8.

Tal não se refere aos montantes a recuperar, aos montantes irrecuperáveis ou aos montantes referidos nas secções 8 e 9 das presentes orientações relativamente aos quais o Estado-Membro tenha decidido manter as despesas afetadas nas contas.

Caso, nos termos do artigo 137.o, n.o 2, do RDC (57), um Estado-Membro decida excluir despesas das contas do último exercício contabilístico por estar em curso um processo de avaliação da legalidade e regularidade dessas despesas, se tais despesas vierem posteriormente a ser consideradas legais e regulares, não poderão ser declaradas novamente, pois não haverá pedidos de pagamento intercalar subsequentes nos quais possam ser incluídas.

10.2. Montantes a recuperar e montantes irrecuperáveis

Os Estados-Membros podem comunicar, nas contas do exercício contabilístico final, montantes a recuperar e montantes irrecuperáveis relativos a despesas declaradas não só nos exercícios contabilísticos anteriores, mas também no exercício contabilístico final (58). Os Estados-Membros podem também declarar nas contas do exercício contabilístico final montantes que se tenham tornado montantes a recuperar ou montantes irrecuperáveis após o termo do exercício contabilístico final, mas antes da apresentação dos documentos de encerramento.

A Comissão exclui do cálculo do saldo final os montantes comunicados como a recuperar e irrecuperáveis (59).

A Comissão decide se reembolsará os montantes comunicados do orçamento da União, com base no resultado do procedimento de recuperação e/ou da avaliação da Comissão em relação aos montantes irrecuperáveis, de acordo com o procedimento estabelecido no Regulamento Delegado (UE) 2016/568 da Comissão (60). Os montantes constantes dos apêndices 3 e 5 das contas relacionados com despesas declaradas no exercício contabilístico final devem igualmente ser incluídos no apêndice 1 das contas a fim de permitir o seu possível reembolso futuro pelo orçamento da União, enquanto se aguarda o resultado de tais procedimentos ou avaliações.

Os Estados-Membros devem informar a Comissão o mais rapidamente possível do resultado dos procedimentos de recuperação.

Caso um Estado-Membro conclua que os montantes irrecuperáveis devem ser imputados ao orçamento da União, deve apresentar um pedido à Comissão com vista à confirmação dessa conclusão de acordo com o formulário constante do anexo do Regulamento Delegado (UE) 2016/568 da Comissão. A Comissão determina se os montantes irrecuperáveis devem ser imputados ao orçamento da União de acordo com as regras estabelecidas no artigo 3.o do mesmo regulamento. Trata-se dos montantes irrecuperáveis incluídos no apêndice 5 («montantes irrecuperáveis») das contas do programa estabelecidas no anexo VII do Regulamento de Execução (UE) n.o 1011/2014 da Comissão e ainda dos montantes incluídos no apêndice 3 («montantes a recuperar») do mesmo anexo como montantes a recuperar, que podem vir a tornar-se montantes irrecuperáveis após a apresentação das contas do último exercício contabilístico.

10.3. Risco de irregularidades que conduzam a verificações adicionais pelas autoridades do programa das despesas já declaradas à Comissão

Caso seja detetado um risco de irregularidades que leve a verificações adicionais pelas autoridades do programa das despesas já declaradas à Comissão, as autoridades nacionais devem cumprir os seguintes prazos:

|

— |

No caso de despesas deduzidas das contas de um exercício contabilístico anterior ao último exercício contabilístico, nos termos do artigo 137.o, n.o 2, do RDC, as verificações adicionais devem ser concluídas a tempo de permitir a declaração das despesas, o mais tardar no pedido final de pagamento intercalar relativo ao último exercício contabilístico, cujo prazo de apresentação é 31 de julho de 2024; |

|

— |

No caso de risco de irregularidades que conduzam a verificações adicionais das despesas declaradas no último exercício contabilístico, a decisão sobre a sua legalidade e regularidade e, por conseguinte, também a decisão de manter ou deduzir esta despesa nas contas do exercício contabilístico final, devem ser tomadas no momento da apresentação das contas, cujo prazo de apresentação é 15 de fevereiro de 2025, ou 1 de março de 2025, se prorrogado pela Comissão. |

10.4. Montantes recuperados após o encerramento

Caso, após o encerramento, o Estado-Membro apure irregularidades em relação às despesas incluídas nas contas, os montantes recuperados após o encerramento devem ser reembolsados ao orçamento da União. Os montantes irregulares podem ser substituídos por despesas elegíveis resultantes de sobrerreserva (se disponíveis).

11. APRESENTAÇÃO DOS DOCUMENTOS DE ENCERRAMENTO

11.1. Prazo para a apresentação dos documentos de encerramento

Os documentos de encerramento devem ser apresentados até 15 de fevereiro de 2025 (61) (exceto no caso do último relatório anual de execução do FEAMP, que deve ser apresentado até 31 de maio de 2024 (62)). Este prazo pode ser prorrogado pela Comissão até 1 de março de 2025, mediante comunicação do Estado-Membro em causa, nos termos do artigo 63.o, n.o 7, do Regulamento Financeiro.

A Comissão anula automaticamente as autorizações ainda abertas em 31 de dezembro de 2023 se não lhe tiverem sido apresentados todos os documentos de encerramento até 15 de fevereiro de 2025 ou, mediante prorrogação pela Comissão, até 1 de março de 2025) (63). Nesse caso, o encerramento do programa é efetuado com base nas informações disponíveis.

A não apresentação de qualquer dos documentos de encerramento pode ser indicação de uma falha grave no sistema de gestão e de controlo do programa, que põe em risco a contribuição da União já paga ao programa. A Comissão pode decidir impor uma correção financeira nesses casos.

11.2. Alteração dos documentos de encerramento após o prazo para a sua apresentação

Os Estados-Membros não podem alterar qualquer dos documentos de encerramento após o prazo para a sua apresentação, exceto quando a Comissão solicitar uma alteração ou nos casos de erros materiais.

11.3. Disponibilidade de documentos

Em conformidade com o artigo 140.o, n.o 1, do RDC (64), o prazo de conservação no que respeita à disponibilidade de documentos pode ser interrompido em caso de processo judicial ou mediante pedido devidamente fundamentado da Comissão.

Caso o Estado-Membro opte por fasear uma operação ao longo de dois períodos de programação (de acordo com a secção 6 das presentes orientações), a Comissão apresenta um pedido de interrupção do referido prazo relativamente à primeira fase dessa operação até ao início do prazo de conservação relativo à segunda fase da operação, nos termos do artigo 140.o, n.o 1, quarto parágrafo, do RDC.

Se o Estado-Membro optar por utilizar o tempo suplementar concedido pela Comissão para concluir materialmente ou executar totalmente a operação não operacional e garantir que a mesma contribui para os objetivos das prioridades relevantes (de acordo com a secção 7 das presentes orientações), a Comissão solicita, nos termos do artigo 140.o, n.o 1, quarto parágrafo, do RDC, a interrupção do prazo de conservação de documentos relativo a essa operação até que a mesma seja notificada à Comissão como estando operacional, ou seja, concluída materialmente ou totalmente executada e tendo contribuído para os objetivos das prioridades relevantes.

A interrupção justifica-se pelo facto de a elegibilidade geral e o funcionamento de toda a operação (ambas as fases) só poderem ser verificados ou auditados pelos serviços da Comissão ou pelo Tribunal de Contas Europeu após a sua conclusão.

12. CONTEÚDO DOS DOCUMENTOS DE ENCERRAMENTO

12.1. Relatório final de execução

O relatório final de execução dos programas apoiados pelo FEDER, pelo FSE e pelo Fundo de Coesão deve incluir as informações descritas no artigo 50.o, n.o 2 e n.o 5 (no que se refere ao objetivo de Investimento no Crescimento e no Emprego, ao objetivo de Cooperação Territorial Europeia e aos programas IPA II) (65) e no artigo 111.o, n.o 3, do RDC (no que se refere ao objetivo de Investimento no Crescimento e no Emprego) (66).

A estrutura do relatório final de execução encontra-se definida no anexo V (objetivo de Investimento no Crescimento e no Emprego) e no anexo X (objetivo de Cooperação Territorial Europeia) do Regulamento de Execução (UE) 2015/207 da Comissão (67).

Em conformidade com o artigo 92.o-B, n.o 7, terceiro parágrafo, do RDC (68), os Estados-Membros devem comunicar, no relatório final de execução, a utilização feita do pré-financiamento inicial adicional proveniente dos recursos da REACT-EU para fazer face aos desafios migratórios enfrentados em resultado da agressão militar da Federação da Rússia e a contribuição desse pré-financiamento inicial adicional para a recuperação da economia.

Os Estados-Membros devem também comunicar, no relatório final de execução, o cumprimento da condição estabelecida no artigo 98.o, n.o 4, quarto parágrafo, do RDC (69), que exige que, sempre que um programa tenha um eixo prioritário específico para financiar operações destinadas a dar resposta aos desafios migratórios resultantes da agressão militar da Federação da Rússia, recorrendo à flexibilidade prevista no artigo 98.o, n.o 4, primeiro e segundo parágrafos, do RDC, pelo menos 30 % da dotação financeira desse eixo prioritário devem ser atribuídos a operações cujos beneficiários sejam autoridades locais e organizações da sociedade civil que operam em comunidades locais. Se esta condição não for cumprida, o reembolso pela Comissão a título do eixo prioritário em causa será reduzido proporcionalmente, a fim de assegurar o respeito da condição no cálculo do saldo final a pagar ao programa.

O relatório final de execução deve incluir ainda:

|

— |

Uma lista de todas as operações faseadas com o montante das despesas elegíveis para a primeira fase incorridas no período de programação 2014-2020 de acordo com a secção 6 das presentes orientações. A lista deve ser apresentada de acordo com o modelo que figura no anexo I das presentes orientações. |

|

— |

Uma lista de todas as operações não operacionais de acordo com a secção 7 das presentes orientações. A lista deve ser elaborada de acordo com o modelo fornecido no anexo II das presentes orientações. |

|

— |

Uma lista de todas as operações afetadas por investigações nacionais em curso ou suspensas em virtude de um processo judicial ou de um recurso administrativo com efeito suspensivo de acordo com a secção 8 das presentes orientações. A lista deve ser elaborada de acordo com o modelo fornecido no anexo III das presentes orientações. |

No caso dos programas apoiados pelo FEAMP, não é necessário um relatório final de execução. Ao invés, o último relatório anual de execução (que deve incluir os quadros constantes dos anexos I, II e III das presentes orientações, quando aplicável) deve ser apresentado até 31 de maio de 2024 e incluir as informações descritas no artigo 50.o, n.o 2, do RDC e no artigo 114.o do Regulamento (UE) n.o 508/2014. A estrutura desse relatório anual de execução encontra-se definida no anexo do Regulamento de Execução (UE) n.o 1362/2014 da Comissão.

12.1.1. Comunicação de informações sobre grandes projetos (70)

Ao incluir um grande projeto no relatório final de execução [quadro 12 do anexo V do Regulamento de Execução (UE) 2015/207 da Comissão], o Estado-Membro confirma que o grande projeto se encontra materialmente concluído ou totalmente executado e contribui para os objetivos das prioridades relevantes. As informações relativas aos grandes projetos não operacionais ou faseados devem ser comunicadas de acordo com as secções 6 e 7 destas orientações.

Na coluna «Observações» do quadro 12, os Estados-Membros devem indicar se o grande projeto foi executado de acordo com a documentação apresentada ou notificada à Comissão nos termos dos artigos 102.o ou 103.o do RDC e que serviu de base à decisão da Comissão que aprova a contribuição financeira para o projeto, sob a forma de decisão ou acordo tácito. Os Estados-Membros devem descrever e explicar qualquer divergência na execução do grande projeto face ao que foi declarado na documentação supramencionada.

A Comissão avalia a conformidade do grande projeto executado com a documentação apresentada ou notificada (e com a decisão da Comissão que aprova a contribuição financeira, se for caso disso). Ao proceder a essa avaliação, a Comissão tem em conta os motivos e consequências de qualquer não conformidade do grande projeto executado com a documentação que justifica a aprovação da Comissão, podendo impor uma correção financeira.

12.1.2. Aprovação e prazos

A Comissão analisa o relatório final de execução e comunica as suas observações aos Estados-Membros no prazo de cinco meses a contar da sua receção (71). Se a Comissão não comunicar as suas observações no prazo fixado, o relatório é considerado aprovado.

Os Estados-Membros dispõem de dois meses para responder às observações da Comissão sobre um relatório final de execução. A Comissão pode prorrogar este prazo por mais dois meses a pedido de um Estado-Membro. O relatório final de execução será aprovado se a Comissão não fizer observações ou se todas as observações da Comissão tiverem obtido resposta adequada.

12.2. Contas

As contas do último exercício contabilístico, à semelhança das de qualquer outro exercício contabilístico, devem incluir as informações referidas no artigo 137.o, n.o 1, do RDC. A estrutura das contas consta do anexo VII do Regulamento de Execução (UE) n.o 1011/2014 da Comissão. Devem ser elaboradas tendo em consideração os requisitos específicos para o exercício contabilístico final (ver nomeadamente a secção 10 supra).

12.2.1. Fiscalização e aprovação

A fiscalização e a aprovação das contas do último exercício contabilístico seguem as mesmas regras que as estabelecidas para a fiscalização e aprovação das contas de qualquer outro exercício contabilístico.

A Comissão aplica procedimentos de fiscalização e aprovação das contas do último exercício contabilístico e, até 31 de maio de 2025, comunica aos Estados-Membros se aprova as contas com base na sua integralidade, exatidão e veracidade (72).

12.3. Declaração de gestão e resumo anual

A estrutura da declaração de gestão relativa ao último exercício contabilístico, como a qualquer outro exercício contabilístico, consta do anexo VI do Regulamento de Execução (UE) 2015/207 da Comissão (73).

12.4. Parecer de auditoria e relatório de controlo

A estrutura do parecer de auditoria relativo ao último exercício contabilístico, como a qualquer outro exercício contabilístico, consta do anexo VIII do Regulamento de Execução (UE) 2015/207 da Comissão (74).

A estrutura do relatório de controlo relativo ao último exercício contabilístico, como a qualquer outro exercício contabilístico, consta do anexo IX do Regulamento de Execução (UE) 2015/207 da Comissão (75).

Sempre que determinado sistema comum de gestão e controlo se aplique a mais do que um programa, o Estado-Membro pode optar por fornecer as informações exigidas num único relatório de controlo que abranja todos os programas em causa.

O relatório de controlo relativo ao exercício contabilístico final deve incluir igualmente:

|

— |

informações sobre as constatações em aberto decorrentes das auditorias realizadas pelos serviços da Comissão ou pelo Tribunal de Contas Europeu, que devem ser apresentadas na secção 8 «Outras informações» do relatório de controlo; |

|

— |

garantias quanto à legalidade e regularidade das despesas ao abrigo dos instrumentos financeiros (artigos 41.o e 42.o do RDC); |

|

— |

garantias quanto à fiabilidade dos dados relativos aos indicadores; |

|

— |

garantias de que o montante da despesa pública paga aos beneficiários seja pelo menos equivalente à contribuição dos Fundos e à do FEAMP paga pela Comissão ao Estado-Membro (artigo 129.o do RDC (76)). |

12.4.1. Instrumentos financeiros (77)

No caso dos instrumentos financeiros, as autoridades de auditoria do programa devem obter a garantia da elegibilidade dos montantes finais declarados aquando do encerramento. Essas informações devem ser fornecidas na seção 9 «Nível global de garantia» do relatório de controlo e, se relevante, noutras secções do relatório (em particular, as secções 4 «Auditorias ao sistema» e 5 «Auditorias às operações»).

No que diz respeito aos instrumentos financeiros objeto de pedidos de pagamentos intercalares faseados («tranches» de pagamentos antecipados) (78), a elegibilidade das despesas relacionadas com a última «tranche», bem como até 15 % dos montantes incluídos nas parcelas anteriores, pode não estar abrangida por auditorias de operações anteriores. As autoridades de auditoria do programa devem obter garantias quanto à legalidade e regularidade destas despesas antes da apresentação das contas do exercício contabilístico final. No entanto, não é necessário que o beneficiário final tenha concluído a execução de um investimento apoiado pelo instrumento financeiro no momento da apresentação dos documentos de encerramento. As autoridades de auditoria do programa devem comunicar o modo como obtiveram essa garantia e confirmar à Comissão a elegibilidade das despesas totais dos instrumentos financeiros nos termos do artigo 42.o do RDC no relatório de controlo do exercício contabilístico final.

No que diz respeito aos instrumentos financeiros aquando do encerramento, recomenda-se que a autoridade de auditoria do programa inclua a restante população de despesas elegíveis não abrangida anteriormente durante as auditorias das operações. Não é necessário que todos os instrumentos financeiros sejam auditados aquando do encerramento; contudo, nenhum instrumento financeiro deve ser excluído da seleção aleatória. Além disso, as autoridades de auditoria do programa podem decidir agrupar os instrumentos financeiros selecionados para efeitos das respetivas auditorias, uma vez que os resultados obtidos serão aplicáveis a todos os instrumentos financeiros desse grupo.

As autoridades de auditoria do programa devem realizar a auditoria de uma amostra estatística dos investimentos e custos e taxas de gestão, podendo tratar essas despesas como um período de amostragem adicional, a fim de utilizar os resultados das auditorias realizadas previamente (79).

12.4.2. Fiabilidade dos dados

As autoridades de auditoria do programa devem apresentar conclusões quanto à fiabilidade dos dados relativos aos indicadores, no relatório de controlo do último exercício contabilístico, incluindo uma conclusão sobre a avaliação do requisito-chave 6 « Sistema fiável de recolha, registo e armazenamento dos dados relativos à monitorização, avaliação, gestão financeira, verificação e auditoria, incluindo ligações aos sistemas eletrónicos de intercâmbio de dados com os beneficiários», constante do anexo IV, quadro 1, do Regulamento Delegado (UE) n.o 480/2014 da Comissão (80). Esta avaliação do requisito-chave 6 deve incluir a confirmação de que os dados agregados comunicados à Comissão estão corretos.

12.4.3. Despesa pública paga aos beneficiários

A autoridade de certificação deve garantir que, nos seus cálculos das contas finais, é observado o disposto no artigo 129.o do RDC. A autoridade nacional de auditoria deve incluir este aspeto na sua auditoria às contas do exercício contabilístico final e apresentar informações relativas à garantia obtida no capítulo 6 do relatório de controlo final.

13. PAGAMENTO DO SALDO FINAL

O saldo final é pago o mais tardar três meses a contar da data da aprovação das contas do exercício contabilístico final ou um mês a contar da data de aprovação do relatório final de execução, consoante a data que for posterior (81).

Tal não prejudica o poder da Comissão de interromper o prazo de pagamento do saldo final ou de suspender esse pagamento.

14. QUESTÕES DE LEGALIDADE E REGULARIDADE

Podem ser levantadas pela Comissão questões relacionadas com a legalidade e regularidade das operações subjacentes relativas às despesas nas contas aprovadas após o pagamento do saldo final e o encerramento do programa.

O encerramento do programa tem lugar sem prejuízo do direito da Comissão de impor correções financeiras nos termos dos artigos 85.o, 144.o e 145.o do RDC (82) e, adicionalmente, no caso do FEAMP, do artigo 105.o do Regulamento (UE) n.o 508/2014.

(1) Regulamento (UE) n.o 1303/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro de 2013, que estabelece disposições comuns relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu, ao Fundo de Coesão, ao Fundo Europeu Agrícola de Desenvolvimento Rural e ao Fundo Europeu dos Assuntos Marítimos e das Pescas, que estabelece disposições gerais relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu, ao Fundo de Coesão e ao Fundo Europeu dos Assuntos Marítimos e das Pescas, e que revoga o Regulamento (CE) n.o 1083/2006 do Conselho (JO L 347 de 20.12.2013, p. 320) (RDC).

(2) Regulamento (UE) n.o 1301/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro de 2013, relativo ao Fundo Europeu de Desenvolvimento Regional e que estabelece disposições específicas relativas ao objetivo de investimento no crescimento e no emprego, e que revoga o Regulamento (CE) n.o 1080/2006 (JO L 347 de 20.12.2013, p. 289).

(3) Regulamento (UE) n.o 1299/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro de 2013, relativo às disposições específicas aplicáveis ao apoio prestado pelo Fundo Europeu de Desenvolvimento Regional ao objetivo da Cooperação Territorial Europeia (JO L 347 de 20.12.2013, p. 259).

(4) Regulamento (UE) n.o 1304/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro de 2013, relativo ao Fundo Social Europeu e que revoga o Regulamento (CE) n.o 1081/2006 do Conselho (JO L 347 de 20.12.2013, p. 470).

(5) Regulamento (UE) n.o 1300/2013 do Parlamento Europeu e do Conselho, de 17 de dezembro de 2013, relativo ao Fundo de Coesão e que revoga o Regulamento (CE) n.o 1084/2006 do Conselho (JO L 347 de 20.12.2013, p. 281).

(6) Regulamento (UE) n.o 508/2014 do Parlamento Europeu e do Conselho, de 15 de maio de 2014, relativo ao Fundo Europeu dos Assuntos Marítimos e das Pescas e que revoga os Regulamentos (CE) n.o 2328/2003, (CE) n.o 861/2006, (CE) n.o 1198/2006 e (CE) n.o 791/2007 do Conselho e o Regulamento (UE) n.o 1255/2011 do Parlamento Europeu e do Conselho (JO L 149 de 20.5.2014, p. 1).

(7) Em conformidade com o artigo 92.o-B, n.o 8, segundo parágrafo, do RDC, com a redação que lhe foi dada pelo Regulamento (UE) 2020/2221 do Parlamento Europeu e do Conselho, de 23 de dezembro de 2020, que altera o Regulamento (UE) n.o 1303/2013 no que respeita aos recursos adicionais e às disposições de execução, a fim de prestar assistência à promoção da recuperação da crise no contexto da pandemia de COVID-19 e respetivas consequências sociais e à preparação de uma recuperação ecológica, digital e resiliente da economia (REACT-EU) (JO L 437 de 28.12.2020, p. 30), os programas aos quais os Estados-Membros atribuem recursos REACT-EU abrangerão o período até 31 de dezembro de 2022, na medida do disposto no n.o 4 do mesmo artigo.

(8) Regulamento (UE) n.o 231/2014 do Parlamento Europeu e do Conselho de 11 de março de 2014 que cria um Instrumento de Assistência de Pré-adesão (IPA II) (JO L 77 de 15.3.2014, p. 11) (Regulamento IPA II).

(9) Regulamento de Execução (UE) n.o 447/2014 da Comissão, de 2 de maio de 2014, relativo às regras de execução específicas do Regulamento (UE) n.o 231/2014 do Parlamento Europeu e do Conselho que cria um Instrumento de Assistência de Pré-Adesão (IPA II) (JO L 132 de 3.5.2014, p. 32) (Regulamento de Execução IPA II).

(10) Para os programas de cooperação apoiados pelo FEDER no âmbito do objetivo de Cooperação Territorial Europeia e para os programas de cooperação transfronteiriça apoiados pelo IPA II, a expressão Estado-Membro, tal como mencionada nas presentes orientações, deve ser entendida como o Estado-Membro que acolhe a autoridade de gestão.

(11) Nos termos do artigo 138.o, n.o 1, do Acordo sobre a saída do Reino Unido da Grã-Bretanha e da Irlanda do Norte da União Europeia e da Comunidade Europeia da Energia Atómica (JO C 384I de 12.11.2019, p. 1), («Acordo de Saída»), no que respeita à execução dos programas e atividades da União autorizados ao abrigo do QFP 2014-2020 ou de anteriores perspetivas financeiras, o direito da União aplicável, incluindo as regras aplicáveis em matéria de correções financeiras e de apuramento de contas, continua a aplicar-se ao Reino Unido após 31 de dezembro de 2020, até à conclusão desses programas e atividades da União, a menos que tenham sido adotadas medidas técnicas pelo Comité Misto, em conformidade com o artigo 138.o, n.o 5, do Acordo de Saída. No entanto, cumpre notar que as disposições das presentes orientações relativas aos recursos REACT-EU não se aplicam ao Reino Unido, nos termos do artigo 154.o, quinto parágrafo, do RDC, tal como alterado pelo Regulamento (UE) 2020/2221.

(12) O artigo 141.o do RDC aplica-se ao IPA II por força do artigo 46.o, n.o 5, do Regulamento de Execução IPA II.

(13) Artigo 30.o, n.o 1, do RDC.

(14) Com a redação que lhe foi dada pelo Regulamento (UE) 2020/460, de 30 de março de 2020, e pelo Regulamento (UE) 2022/2039 FAST CARE.

(15) Com a redação que lhe foi dada pelo Regulamento (UE) 2022/2039 FAST CARE.

(16) Com a redação que lhe foi dada pelo Regulamento (UE) 2020/2221.

(17) Com a redação que lhe foi dada pelo Regulamento (UE) 2020/2221.

(18) Os grandes projetos não são relevantes para os programas apoiados pelo FEAMP. Os programas CTE e IPA II não apoiaram grandes projetos.

(19) Regulamento de Execução (UE) 2015/207 da Comissão, de 20 de janeiro de 2015, que estabelece regras pormenorizadas de execução do Regulamento (UE) n.o 1303/2013 do Parlamento Europeu e do Conselho, no que diz respeito aos modelos para apresentação do relatório intercalar, das informações relativas aos grandes projetos, do plano de ação conjunto, dos relatórios de execução do objetivo de Investimento no Crescimento e no Emprego, da declaração de gestão, da estratégia de auditoria, do parecer de auditoria e do relatório anual de controlo, bem como a metodologia a utilizar para efeitos da análise custo-benefício, e nos termos do Regulamento (UE) n.o 1299/2013 do Parlamento Europeu e do Conselho, no que diz respeito ao modelo dos relatórios de execução do objetivo da Cooperação Territorial Europeia (JO L 38 de 13.2.2015, p. 1).

(20) Regulamento de Execução (UE) n.o 1011/2014 da Comissão, de 22 de setembro de 2014, que estabelece regras pormenorizadas para a execução do Regulamento (UE) n.o 1303/2013 do Parlamento Europeu e do Conselho, no que diz respeito aos modelos de apresentação de certas informações à Comissão, e regras pormenorizadas para o intercâmbio de informações entre os beneficiários e as autoridades de gestão, as autoridades de certificação, as autoridades de auditoria e os organismos intermediários (JO L 286 de 30.9.2014, p. 1).

(21) Artigo 86.o, n.o 2, do RDC; aplica-se ao IPA II por força do artigo 46.o, n.o 4, do Regulamento de Execução do IPA II.

(22) Artigo 86.o, n.o 4, e artigo 136.o, n.o 2, do RDC; aplica-se ao IPA II por força do artigo 46.o, n.o 4, do Regulamento de Execução do IPA II.

(23) Com a redação que lhe foi dada pelo Regulamento (UE) 2020/2221.

(24) Artigo 92.o-B, n.o 5, quinto parágrafo, do RDC, com a redação que lhe foi dada pelo Regulamento (UE) 2020/2221.

(25) Artigo 82.° do RDC; aplica-se ao IPA II por força do artigo 46.o, n.o 2, do Regulamento IPA II.

(26) Artigo 92.o-B, n.o 7, terceiro parágrafo, do RDC, com a redação que lhe foi dada pelo Regulamento (UE) 2020/2221.

(27) Artigo 139.o, n.o 7, do RDC, com a redação que lhe foi dada pelo Regulamento (UE) 2020/460 de 30 de março de 2020. aplica-se ao IPA II por força do artigo 46.o, n.o 5, do Regulamento IPA II.

(28) Com a redação que lhe foi dada pelo Regulamento (UE) 2020/460 de 30 de março de 2020.

(29) Com a redação que lhe foi dada pelo Regulamento (UE) 2020/558, de 23 de abril de 2020, e pelo Regulamento (UE) 2022/2039 FAST CARE; aplica-se ao IPA II por força do artigo 46.o, n.o 2, do Regulamento IPA II.

(30) Regulamento (UE, Euratom) 2018/1046 do Parlamento Europeu e do Conselho, de 18 de julho de 2018, relativo às disposições financeiras aplicáveis ao orçamento geral da União, que altera os Regulamentos (UE) n.o 1296/2013, (UE) n.o 1301/2013, (UE) n.o 1303/2013, (UE) n.o 1304/2013, (UE) n.o 1309/2013, (UE) n.o 1316/2013, (UE) n.o 223/2014 e (UE) n.o 283/2014, e a Decisão n.o 541/2014/UE, e revoga o Regulamento (UE, Euratom) n.o 966/2012 (JO L 193 de 30.7.2018, p. 1) (Regulamento Financeiro).

(31) Com a redação que lhe foi dada pelo Regulamento (UE) 2020/558, de 23 de abril de 2020, e pelo Regulamento (UE) 2022/2039 FAST CARE.

(32) Aplica-se ao IPA II por força do artigo 46.o, n.o 6, do Regulamento de Execução do IPA II.

(33) Regulamento de Execução (UE) n.o 1362/2014 da Comissão, de 18 de dezembro de 2014, que estabelece as regras relativas a um procedimento simplificado para a aprovação de certas alterações dos programas operacionais financiados ao abrigo do Fundo Europeu dos Assuntos Marítimos e das Pescas, bem como as regras relativas ao formato e à apresentação dos relatórios anuais de execução dos programas (JO L 365, 19.12.2014, p. 124).

(34) Quadros 1 e 2 do anexo X do Regulamento de Execução (UE) 2015/207 da Comissão para a CTE e o IPA II (por força do artigo 42.o, n.o 1, do Regulamento de Execução do IPA II).

(35) Quadro 3 do anexo X do Regulamento de Execução (UE) 2015/207 da Comissão para a CTE e o IPA II.

(36) Anexo II, ponto 5, do RDC; aplica-se ao IPA II por força do artigo 34.o, n.o 1, do Regulamento de Execução do IPA II e do artigo 8.o, n.o 2, primeiro parágrafo, alínea b), subalínea v), da CTE.

(37) Artigos 22.o, n.o 7 e 144.o, n.o 4, do RDC. este último aplica-se ao IPA II por força do artigo 46.o, n.o 6, do Regulamento de Execução do IPA II.

(38) Anexo I do Regulamento de Execução (UE) n.o 215/2014 da Comissão, de 7 de março de 2014, que define as regras de execução do Regulamento (UE) n.o 1303/2013 do Parlamento Europeu e do Conselho, que estabelece disposições comuns relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu, ao Fundo de Coesão, ao Fundo Europeu Agrícola de Desenvolvimento Rural e ao Fundo Europeu dos Assuntos Marítimos e das Pescas e que estabelece disposições gerais relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu, ao Fundo de Coesão e ao Fundo Europeu dos Assuntos Marítimos e das Pescas, no que diz respeito às metodologias para os apoios relativos às alterações climáticas, à determinação dos objetivos intermédios e das metas no quadro de desempenho e à nomenclatura das categorias de intervenção dos Fundos Europeus Estruturais e de Investimento (JO L 69 de 8.3.2014, p. 65). O artigo 6.o do Regulamento (UE) n.o 215/2014 é aplicável ao IPA II por força do artigo 34.o, n.o 1, do Regulamento de Execução do IPA II e do artigo 8.o, n.o 2, primeiro parágrafo, alínea b), subalínea v), da CTE.

(39) Regulamento Delegado (UE) n.o 480/2014 da Comissão, de 3 de março de 2014, que completa o Regulamento (UE) n.o 1303/2013 do Parlamento Europeu e do Conselho que estabelece disposições comuns relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu, ao Fundo de Coesão, ao Fundo Europeu Agrícola de Desenvolvimento Rural e ao Fundo Europeu dos Assuntos Marítimos e das Pescas, que estabelece disposições gerais relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu, ao Fundo de Coesão e ao Fundo Europeu dos Assuntos Marítimos e das Pescas, JO L 138 de 13.5.2014, p. 5. Os artigos 2.o e 3.o do Regulamento (UE) n.o 480/2014 são aplicáveis ao IPA II por força do artigo 34.o, n.o 1, do Regulamento de Execução do IPA II e do artigo 8.o, n.o 2, primeiro parágrafo, alínea b), subalínea v), da CTE.

(40) Com a redação que lhe foi dada pelo Regulamento (UE) 2020/2221.

(41) Regulamento (UE) 2021/1060 do Parlamento Europeu e do Conselho, de 24 de junho de 2021, que estabelece disposições comuns relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu Mais, ao Fundo de Coesão, ao Fundo para uma Transição Justa e ao Fundo Europeu dos Assuntos Marítimos, das Pescas e da Aquicultura e regras financeiras aplicáveis a esses fundos e ao Fundo para o Asilo, a Migração e a Integração, ao Fundo para a Segurança Interna e ao Instrumento de Apoio Financeiro à Gestão das Fronteiras e à Política de Vistos (JO L 231 de 30.6.2021, p. 159), com a redação que lhe foi dada pelo Regulamento (UE) 2022/2039 FAST CARE.

(42) Regulamentos referidos nas notas de rodapé 2 a 6.

(43) Não aplicável aos programas de cooperação transfronteiriça ao abrigo do Instrumento de Assistência de Pré-Adesão (IPA II).

(44) No período de programação 2021-2027, o título do Fundo Europeu dos Assuntos Marítimos e das Pescas (FEAMP) é alterado para Fundo Europeu dos Assuntos Marítimos, das Pescas e da Aquicultura (FEAMPA).

(45) Regulamento (UE) n.o 1301/2013 do Parlamento Europeu e do Conselho, do Regulamento (UE) n.o 1304/2013 do Parlamento Europeu e do Conselho, do Regulamento (UE) n.o 1300/2013 do Parlamento Europeu e do Conselho, do Regulamento (UE) n.o 1299/2013 do Parlamento Europeu e do Conselho e do Regulamento (UE) n.o 2014/508 do Parlamento Europeu e do Conselho.

(46) Artigo 118.o-A do Regulamento (UE) 2021/1060, introduzido pelo Regulamento (UE) 2022/2039 FAST CARE.

(47) Com a redação que lhe foi dada pelo Regulamento (UE) 2022/2039 FAST CARE.

(48) Comité de acompanhamento no caso da CTE [e do IPA II].

(49) Com a redação que lhe foi dada pelo Regulamento (UE) 2022/2039 FAST CARE.

(50) Uma operação que preenchia o requisito do artigo 71.o do RDC, mas que, no momento do encerramento do programa, já não está operacional, não deve ser considerada como não operacional.

(51) Artigo 22.o, n.o 7, do RDC.

(52) O artigo 43.o, n.o 1, do Regulamento de Execução do IPA II estabelece a data final para a elegibilidade das despesas pagas no âmbito dos programas de cooperação transfronteiriça do IPA II em 31 de dezembro de 2023.

(53) Sem prejuízo das obrigações de comunicação de irregularidades nos termos do Regulamento Delegado (UE) 2015/1970 da Comissão, de 8 de julho de 2015, que complementa o Regulamento (UE) n.o 1303/2013 do Parlamento Europeu e do Conselho com disposições específicas para a comunicação de irregularidades relativas ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu, ao Fundo de Coesão e ao Fundo Europeu dos Assuntos Marítimos e das Pescas (JO L 293, 10.11.2015, p. 1). O Regulamento (UE) 2015/1970, baseado no artigo 122.o, n.o 2, do RDC, é aplicável ao IPA II por força do artigo 46.o, n.o 6, do Regulamento de Execução do IPA II.

(54) Aplica-se ao IPA II por força do artigo 46.o, n.o 6, do Regulamento de Execução do IPA II.

(55) Artigo 137.o, n.o 1, alínea b), do RDC.

(56) O anexo VII, baseado no artigo 137.o, n.o 3, do RDC, é aplicável ao IPA II por força do artigo 46.o, n.o 5, do Regulamento de Execução do IPA II.

(57) Aplica-se ao IPA II por força do artigo 46.o, n.o 5, do Regulamento de Execução do IPA II.

(58) A fim de permitir aos Estados-Membros utilizar a possibilidade, ao abrigo do RDC, de declarar os montantes a recuperar como irrecuperáveis aquando do encerramento ou após o encerramento no caso dos montantes a recuperar relativos ao exercício contabilístico final do período de programação.

(59) Tal resultará num valor a pagar ou a apurar mais baixo nos casos em que o saldo final seja positivo ou num valor a recuperar mais elevado nos casos em que o saldo final seja uma recuperação.

(60) Regulamento Delegado (UE) 2016/568 da Comissão, de 29 de janeiro de 2016, que complementa o Regulamento (UE) n.o 1303/2013 do Parlamento Europeu e do Conselho no que diz respeito às condições e aos procedimentos para determinar se os montantes incobráveis devem ser reembolsados pelos Estados-Membros relativamente ao Fundo Europeu de Desenvolvimento Regional, ao Fundo Social Europeu, ao Fundo de Coesão e ao Fundo Europeu dos Assuntos Marítimos e das Pescas (JO L 97, 13.4.2016, p. 1). O Regulamento (UE) 2016/568, baseado no artigo 122.o, n.o 2, do RDC, é aplicável ao IPA II por força do artigo 46.o, n.o 6, do Regulamento de Execução do IPA II.

(61) Artigos 138.o e 141.o, n.o 1, do RDC e artigo 63.o, n.o 5, do Regulamento Financeiro. As disposições do RDC aplicam-se ao IPA II por força do artigo 46.o, n.o 5, do Regulamento de Execução do IPA II.

(62) Artigo 114, n.o 1, do Regulamento (UE) n.o 508/2014 do Parlamento Europeu e do Conselho, de 15 de maio de 2014, relativo ao Fundo Europeu dos Assuntos Marítimos e das Pescas e que revoga os Regulamentos (CE) n.o 2328/2003, (CE) n.o 861/2006, (CE) n.o 1198/2006 e (CE) n.o 791/2007 do Conselho e o Regulamento (UE) n.o 1255/2011 do Parlamento Europeu e do Conselho (JO L 149 de 20.5.2014, p. 1).

(63) Artigo 136.o, n.o 2, do RDC; aplica-se ao IPA II por força do artigo 46.o, n.o 4, do Regulamento de Execução do IPA II.