|

19.4.2012 |

PT |

Jornal Oficial da União Europeia |

C 115/1 |

Orientações que acompanham o Regulamento Delegado (UE) n.o 244/2012 da Comissão, de 16 de janeiro de 2012, que complementa a Diretiva 2010/31/UE do Parlamento Europeu e do Conselho relativa ao desempenho energético dos edifícios estabelecendo o quadro para uma metodologia comparativa para o cálculo dos níveis ótimos de rentabilidade dos requisitos mínimos de desempenho energético dos edifícios e das componentes de edifícios

2012/C 115/01

ÍNDICE

|

1. |

OBJETIVOS E ÂMBITO DE APLICAÇÃO |

|

2. |

DEFINIÇÕES |

|

3. |

ESTABELECIMENTO DE EDIFÍCIOS DE REFERÊNCIA |

|

4. |

IDENTIFICAÇÃO DE MEDIDAS DE EFICIÊNCIA ENERGÉTICA, DE MEDIDAS BASEADAS NAS FONTES DE ENERGIA RENOVÁVEIS OU DE PACOTES/VARIANTES DESSAS MEDIDAS PARA CADA EDIFÍCIO DE REFERÊNCIA |

|

4.1. |

Eventuais medidas de eficiência energética e medidas baseadas em fontes de energia renováveis (e seus pacotes e variantes) a ter em conta |

|

4.2. |

Métodos para reduzir as combinações e, consequentemente, os cálculos |

|

4.3. |

Qualidade do ar interior e outras questões relacionadas com o conforto |

|

5. |

CÁLCULO DA NECESSIDADE DE ENERGIA PRIMÁRIA RESULTANTE DA APLICAÇÃO DE MEDIDAS E PACOTES DE MEDIDAS A UM EDIFÍCIO DE REFERÊNCIA |

|

6. |

CÁLCULO DO CUSTO GLOBAL EM TERMOS DE VALOR ATUAL LÍQUIDO PARA CADA EDIFÍCIO DE REFERÊNCIA |

|

6.1. |

O conceito de rentabilidade ótima |

|

6.2. |

Categorização dos custos |

|

6.3. |

Recolha de dados relativos aos custos |

|

6.4. |

A taxa de desconto |

|

6.5. |

Lista básica dos elementos de custo a ter em conta para calcular os custos de investimento inicial dos edifícios e das componentes de edifícios |

|

6.6. |

Cálculo dos custos de substituição periódica |

|

6.7. |

Período de cálculo versus ciclo de vida estimado |

|

6.8. |

Ano de início do cálculo |

|

6.9. |

Cálculo do valor residual |

|

6.10. |

Evolução dos custos ao longo do tempo |

|

6.11. |

Cálculo dos custos de substituição |

|

6.12. |

Cálculo dos custos da energia |

|

6.13. |

Tratamento dos impostos, subsídios e tarifas de aquisição no cálculo dos custos |

|

6.14. |

Inclusão das receitas resultantes da produção de energia |

|

6.15. |

Cálculo dos custos de eliminação |

|

7. |

DETERMINAÇÃO DE UM NÍVEL ÓTIMO DE RENTABILIDADE DO DESEMPENHO ENERGÉTICO PARA CADA EDIFÍCIO DE REFERÊNCIA |

|

7.1. |

Determinação do intervalo de rentabilidade ótima |

|

7.2. |

Comparação com os requisitos atuais a nível dos Estados-Membros |

|

8. |

ANÁLISE DE SENSIBILIDADE |

|

9. |

ESTIMATIVA DA EVOLUÇÃO DOS PREÇOS DA ENERGIA A LONGO PRAZO |

1. OBJETIVOS E ÂMBITO DE APLICAÇÃO

Em conformidade com o artigo 5.o e o anexo III da Diretiva 2010/31/UE do Parlamento Europeu e do Conselho, de 19 de maio de 2010, relativa ao desempenho energético dos edifícios (1), o Regulamento Delegado (UE) n.o 244/2012 da Comissão (2), complementa a Diretiva 2010/31/UE do Parlamento Europeu e do Conselho relativa ao desempenho energético dos edifícios estabelecendo o quadro para uma metodologia comparativa para o cálculo dos níveis ótimos de rentabilidade dos requisitos mínimos de desempenho energético dos edifícios e dos componentes de edifícios («o Regulamento»).

A metodologia especifica como devem ser comparadas as medidas de eficiência energética, as medidas que incorporam fontes de energia renováveis e os pacotes dessas medidas, em relação ao seu desempenho energético e ao custo atribuído à sua aplicação, e como devem ser aplicadas aos edifícios de referência selecionados com o objetivo de determinar os níveis ótimos de rentabilidade dos requisitos mínimos de desempenho energético. O anexo III da Diretiva 2010/31/UE exige que a Comissão faculte orientações de acompanhamento do quadro para a metodologia comparativa, destinadas a permitir que os Estados-Membros tomem as medidas necessárias.

O presente documento corresponde às orientações previstas pelo anexo III da Diretiva 2010/31/UE. Embora estas orientações não sejam juridicamente vinculativas, fornecem aos Estados-Membros informações complementares relevantes e refletem princípios aceites para os cálculos de custos exigidos no contexto do Regulamento. As orientações visam, assim, facilitar a aplicação deste último. O texto do Regulamento é que é juridicamente vinculativo e diretamente aplicável nos Estados-Membros.

A fim de facilitar a sua utilização pelos Estados-Membros, a estrutura do presente documento é muito próxima da do quadro metodológico apresentado no anexo I do Regulamento. As orientações serão periodicamente revistas – ao contrário do Regulamento propriamente dito – à medida que os Estados-Membros e a Comissão adquiram experiência na aplicação do dito quadro.

2. DEFINIÇÕES

É conveniente clarificar melhor algumas definições constantes do artigo 2.o do Regulamento.

Para efeitos da definição de custos globais, o custo do terreno não é considerado. Contudo, se um Estado-Membro assim o entender, os custos do investimento inicial e, portanto, também os custos globais, poderão ter em conta o custo da área útil necessária para implantar uma determinada medida, introduzindo, desse modo, uma classificação das medidas em função do espaço que ocupam.

A energia primária para um edifício é a energia utilizada para produzir a energia fornecida ao edifício. É calculada a partir das quantidades de vetores energéticos fornecidas e exportadas, utilizando fatores de conversão da energia primária. A energia primária inclui energia proveniente de fontes não renováveis e energia de fontes renováveis. Se ambas forem tidas em conta, é possível designá-la por energia primária total.

Ao definir os custos globais, um Estado-Membro pode optar por introduzir outros custos externos (como os custos ambientais ou de saúde), para além dos preços das emissões de carbono, no cálculo da rentabilidade ótima em termos macroeconómicos.

No que se refere ao cálculo dos custos anuais, a metodologia apresentada pela Comissão não inclui uma categoria específica para o custo do capital por se considerar que este já é tido em conta na taxa de desconto. Se um Estado-Membro quiser ter especificamente em conta os pagamentos efetuados durante todo o período de cálculo, poderá, por exemplo, incluir os custos de capital na categoria dos custos anuais para assegurar que também são descontados.

O método de cálculo da área útil deve ser definido a nível nacional e comunicado de forma clara à Comissão.

A parte da energia primária proveniente de fontes não renováveis é tida em conta na avaliação dos níveis ótimos de rentabilidade. Note-se que isto não contradiz a definição de energia primária constante da Diretiva — para determinar o desempenho geral dos edifícios, há que ter em conta tanto a parte proveniente de fontes não renováveis como a quantidade total de energia primária relacionada com o funcionamento do edifício. Os fatores correspondentes de (conversão da) energia primária devem ser estabelecidos a nível nacional, tendo em conta o anexo II da Diretiva 2006/32/CE (3).

As medidas de eficiência energética podem consistir numa medida única ou constituir um pacote de medidas. Na sua forma definitiva, um pacote de medidas constituirá uma variante de um edifício (ou seja, um conjunto completo de medidas/pacotes necessários para o aprovisionamento energético eficiente de um edifício, incluindo medidas relativas à envolvente do edifício, técnicas passivas, medidas referentes aos sistemas do edifício e/ou medidas que utilizem fontes de energia renováveis).

Nos custos da energia incluem-se todos os custos relativos às utilizações de energia abrangidas pela Diretiva 2010/31/UE associadas a todas as utilizações normais de um edifício. A energia utilizada em aparelhos (e o custo dos mesmos) não está, por conseguinte, incluída, embora os Estados-Membros possam incluí-los ao procederem à aplicação nacional do Regulamento.

3. ESTABELECIMENTO DE EDIFÍCIOS DE REFERÊNCIA

Nos termos do anexo III da Diretiva 2010/31/UE e do anexo I, secção 1, do Regulamento, os Estados-Membros são obrigados a definir edifícios de referência tendo em vista a aplicação da metodologia de cálculo dos níveis ótimos de rentabilidade.

Um edifício de referência destina-se principalmente a representar o parque imobiliário típico e médio existente num dado Estado-Membro, uma vez que é impossível calcular a situação ótima em termos de rentabilidade para cada um dos edifícios. Assim, os edifícios de referência estabelecidos devem refletir da forma mais precisa possível o parque imobiliário nacional efetivamente existente para que os resultados dos cálculos realizados de acordo com a metodologia sejam representativos.

Recomenda-se que os edifícios de referência sejam estabelecidos de uma das duas formas seguintes:

|

(1) |

Seleção de um exemplo real que represente o edifício mais típico de uma categoria específica (tipo de utilização com o padrão de ocupação de referência, área construída, densidade do edifício expressa como área envolvente/fator de volume, estrutura da envolvente do edifício com o valor U (coeficiente de transmissão térmica) correspondente, sistemas de serviços técnicos e vetores energéticos, juntamente com a respetiva quota de utilização da energia). |

|

(2) |

Criação de um «edifício virtual» que, em relação a cada parâmetro relevante (ver 1), inclua os materiais e sistemas mais utilizados. |

A escolha entre estas opções deve ser efetuada com base na consulta de peritos, na disponibilidade de dados estatísticos, etc. É possível utilizar abordagens diferentes para categorias de edifícios diferentes. Os Estados-Membros devem comunicar de que forma foi escolhido o caso de referência da categoria de edifício (ver também ponto 1.4 do modelo de relatório apresentado no anexo III do Regulamento).

Os Estados-Membros podem utilizar e adaptar catálogos e bases de dados de edifícios de referência já existentes para efetuarem os cálculos dos níveis ótimos de rentabilidade. Além disso, podem basear-se nos trabalhos realizados no âmbito do Programa Energia Inteligente - Europa, nomeadamente:

— TABULA– Abordagem tipológica para a avaliação energética do parque imobiliário: http://www.building-typology.eu/tabula/download.html

— Projeto ASIEPI– Conjunto de edifícios de referência para os estudos de cálculo do desempenho energético dos edifícios: http://www.asiepi.eu/wp2-benchmarking/reports.html (4)

O Regulamento exige que os Estados-Membros identifiquem, pelo menos, um edifício de referência para os edifícios novos e, pelo menos, dois para os edifícios existentes sujeitos a grandes renovações, relativamente a cada uma das categorias seguintes:

|

— |

Habitações unifamiliares; |

|

— |

Edifícios de apartamentos/plurifamiliares; |

|

— |

Edifícios de escritórios; e |

|

— |

As outras categorias não residenciais enumeradas no anexo I, secção 5, da Diretiva 2010/31/UE para as quais existam requisitos mínimos de desempenho específicos. |

O Regulamento oferece aos Estados-Membros a possibilidade de escolherem entre:

|

— |

Estabelecer edifícios de referência (novamente, um para os edifícios novos e dois para os já existentes) separadamente para cada categoria de edifícios não residenciais, incluindo, no mínimo, as categoria para as quais existam requisitos mínimos de desempenho energético; ou |

|

— |

Definir edifícios de referência para as outras categorias não residenciais, de modo a que um edifício de referência represente duas ou mais categorias. Desta forma, será possível reduzir os cálculos necessários e, consequentemente, os encargos administrativos. Poderá até ser possível determinar todos os edifícios de referência do setor não residencial a partir de um edifício de escritórios de referência básico. |

Isto significa que, se um Estado-Membro definir os edifícios de escritórios de modo a estes edifícios de referência serem aplicáveis a todas as outras categorias de edifícios não residenciais, esse Estado-Membro necessitará de definir 9 edifícios de referência no total. Caso contrário, o número de edifícios de referência será, evidentemente, mais elevado.

Parques imobiliários diferentes podem exigir uma categorização diferente. Num país, a diferenciação baseada nos materiais de construção poderá ser a mais adequada, enquanto noutro poderá ser a baseada na idade do edifício. É importante que o relatório apresentado à Comissão indique claramente as razões por que os critérios escolhidos garantem uma imagem realista do parque imobiliário. No que respeita ao parque imobiliário existente, sublinha-se a importância das características médias.

Podem tecer-se as seguintes observações sobre os critérios de subdivisão das categorias de edifícios:

|

Idade |

Este critério poderá fazer sentido num país onde, até à data, o parque imobiliário existente não tenha sofrido uma renovação e, por isso, a idade original do edifício continue a constituir uma boa indicação do seu desempenho energético. Em países cujo parque imobiliário já tenha sido em grande medida renovado, os grupos de idade diversificaram-se demasiado para que a idade possa, só por si, ser um indicador do desempenho. |

|

Dimensão |

As categorias de dimensão são interessantes na medida em que podem constituir subcategorias para as características energéticas e as características relacionadas com os custos. |

|

Condições climáticas |

Em vários Estados-Membros, os requisitos nacionais estabelecem distinções entre as diferentes zonas ou regiões climáticas do país. Recomenda-se que, se for esse o caso, os edifícios de referência sejam representativos das zonas ou regiões climáticas específicas e que seja calculado o consumo energético dos edifícios de referência em relação a cada zona climática. É ainda recomendado que as condições climáticas sejam descritas e utilizadas em conformidade com a norma EN ISO 15927 – «Desempenho termo-higrométrico dos edifícios – Cálculo e apresentação dos dados climáticos», aplicada como média do país ou por zona climática, se esta distinção for feita na regulamentação nacional aplicável aos edifícios. Os graus-dias de aquecimento podem ser facultados pelo Eurostat. Recomenda-se ainda que, se for caso disso, os graus-dias de arrefecimento sejam igualmente incluídos (especificando-se a temperatura de base e o intervalo de tempo utilizado no cálculo). |

|

Orientação e proteção solar |

Em função da geometria do edifício e da dimensão e distribuição/orientação das superfícies envidraçadas, a orientação de um edifício e a proteção solar (proporcionada por edifícios ou árvores próximos) podem influenciar significativamente a necessidade de energia. Contudo, é difícil determinar uma situação «média» a partir destes fatores. Poderá fazer sentido definir uma situação «provável» para um edifício situado numa zona rural e uma situação provável para um edifício situado numa zona urbana, se este critério for considerado nos requisitos mínimos nacionais. A localização típica do(s) edifício(s) de referência também deve estar refletida nos impactos da orientação, nos ganhos de calor por insolação, na proteção solar, na necessidade de iluminação artificial, etc. |

|

Produtos de construção utilizados nas estruturas de carga e noutras estruturas |

Os produtos de construção utilizados na envolvente contribuem para o desempenho térmico e afetam a procura de energia de um edifício. Por exemplo, um edifício de massa elevada pode necessitar de menos energia para arrefecimento no verão. É provável que seja necessário fazer uma distinção entre os diversos tipos de edifícios aquando da definição dos edifícios de referência (por exemplo, edifícios de massa elevada e construções leves ou fachadas totalmente envidraçadas versus fachadas parcialmente envidraçadas) se esses tipos existirem em quantidade razoável num país específico. |

|

Edifícios classificados como património protegido |

Os Estados-Membros que não excluíram os edifícios classificados como património protegido (artigo 4.o, n.o 2, da Diretiva 2010/31/UE) podem querer estabelecer subcategorias que reflitam as características dos edifícios protegidos típicos. |

Regra geral, pode presumir-se que o parque imobiliário ficará refletido de forma mais realista se o número de edifícios de referência (e de subcategorias) for mais elevado, mas é claro que existe uma solução de compromisso entre os encargos administrativos resultantes do exercício de cálculo e a representatividade do parque imobiliário. Se este último for diversificado, serão provavelmente necessários mais edifícios de referência.

A abordagem adotada em relação ao estabelecimento de edifícios de referência para os edifícios novos e os existentes é basicamente a mesma, salvo o facto de, no caso dos edifícios existentes, a descrição do edifício de referência fornecer uma descrição qualitativa completa do edifício típico e dos sistemas típicos nele instalados. No caso dos edifícios novos, o edifício de referência limita-se a definir a geometria básica, a funcionalidade típica e a estrutura de custos típica nesse Estado-Membro, a localização geográfica e as condições climáticas interiores e exteriores.

4. IDENTIFICAÇÃO DE MEDIDAS DE EFICIÊNCIA ENERGÉTICA, DE MEDIDAS BASEADAS NAS FONTES DE ENERGIA RENOVÁVEIS OU DE PACOTES/VARIANTES DESSAS MEDIDAS PARA CADA EDIFÍCIO DE REFERÊNCIA

Nos termos do anexo III da Diretiva 2010/31/UE e do anexo I, secção 2, do Regulamento, os Estados-Membros devem definir as medidas de eficiência energética a aplicar nos edifícios de referência estabelecidos. As medidas submetidas ao cálculo terão de abranger as tecnologias enumeradas no artigo 6.o da Diretiva 2010/31/UE e repetidas no artigo 7.o (último parágrafo), nomeadamente o fornecimento descentralizado, a cogeração, as redes urbanas de aquecimento e arrefecimento e as bombas de calor. Nos termos do anexo I, secção 2, n.o 3, do Regulamento, os Estados-Membros também devem incluir no exercício de cálculo medidas baseadas em fontes de energia renováveis. Importa notar que as soluções baseadas nessas fontes podem não estar unicamente ligadas à consecução do objetivo de necessidades quase nulas de energia.

Além disso, as medidas que atuam sobre um sistema podem afetar o desempenho energético de outro sistema. Por exemplo, o nível de isolamento da envolvente afeta a capacidade e as dimensões dos sistemas do edifício. Esta interação das diferentes medidas deve ser tida em conta aquando da definição dos pacotes/variantes.

Recomenda-se, por isso, que as medidas sejam combinadas em pacotes e /ou variantes, uma vez que as combinações significativas de medidas podem criar efeitos sinérgicos conducentes a resultados melhores (no que respeita aos custos e ao desempenho energético) do que os das medidas isoladas. As variantes são definidas, para efeitos do ato delegado, como um «resultado e uma descrição globais de um conjunto completo de medidas/pacotes aplicados a um edifício, que pode ser composto por uma combinação de medidas relativas à envolvente do edifício, técnicas passivas, medidas relativas aos sistemas do edifício e/ou medidas baseadas em fontes de energia renováveis».

Muito embora possa ser, por isso, difícil estabelecer uma distinção precisa entre um pacote de medidas e uma variante, é evidente que a variante se refere a conjuntos completos de soluções necessárias para que os edifícios existentes tenham um desempenho elevado, etc. Nas variantes a considerar podem incluir-se conceitos bem estabelecidos, que são utilizados para construir, por exemplo, um edifício com rótulo ecológico certificado, uma casa «passiva», uma casa «3 litros», e qualquer outro conjunto de medidas que tenha sido estabelecido para obter um grau muito elevado de eficiência energética. Importa notar, todavia, que o objetivo da metodologia de determinação dos níveis ótimos de rentabilidade é garantir uma concorrência leal entre as diferentes tecnologias, não se limitando ao cálculo do custo global dos pacotes/variantes já estabelecidos e comprovados.

Num pacote/variante de medidas, as medidas de eficiência rentáveis podem permitir a inclusão de outras medidas que ainda não são rentáveis, mas que podem contribuir substancialmente para a utilização de energia primária e para a redução de CO2 associada ao conceito de edifício total – desde que o pacote global continue a proporcionar benefícios superiores aos custos durante o tempo de vida do edifício ou da componente do edifício.

Quantos mais pacotes/variantes (e variações das medidas incluídas no pacote avaliado) forem utilizados, mais preciso será o nível ótimo calculado do desempenho que pode ser alcançado.

É provável que a determinação dos pacotes/variantes finalmente selecionados seja um processo iterativo em que um primeiro cálculo dos pacotes/variantes selecionados revele a necessidade de adicionar novos pacotes que permitam descobrir em que ponto exato se verificam «saltos» súbitos nos custos globais e a razão por que isso acontece. Poderá ser, por isso, necessário definir um pacote adicional para identificar a tecnologia responsável pelo aumento do custo global.

Para descrever cada pacote/variante, são necessárias informações sobre o desempenho energético. O quadro 3 do modelo de relatório anexado ao Regulamento apresenta uma síntese do conjunto básico de parâmetros técnicos necessários para efetuar um cálculo do desempenho energético.

É recomendado que, quando os Estados-Membros fixam a sua metodologia de cálculo nacional, a ordem de apresentação das medidas/pacotes/variantes definidos não predetermine os resultados. Assim, os Estados-Membros devem procurar evitar estabelecer regras que obriguem a aplicar sempre, em primeiro lugar, uma medida relativa à envolvente do edifício e só depois permitam aplicar uma medida referente a um sistema nele utilizado.

4.1. Eventuais medidas de eficiência energética e medidas baseadas em fontes de energia renováveis (e seus pacotes e variantes) a ter em conta

Muitas medidas poderão ser consideradas como um ponto de partida para o estabelecimento de medidas/pacotes /variantes para o exercício de cálculo. A lista a seguir apresentada não é exaustiva e também não se pode presumir que todas as medidas tenham o mesmo grau de adequação em contextos nacionais e climáticos diferentes

No contexto do artigo 9.o da Diretiva 2010/31/UE e da sua definição de edifício com necessidades quase nulas de energia, que abrange tanto a eficiência energética como as fontes de energia renováveis, será necessário considerar também as medidas baseadas nessas fontes de energia para o exercício de cálculo. Essas medidas serão, sobretudo, necessárias no futuro, para que os edifícios tenham necessidades quase nulas de energia, como previsto no artigo 9.o da Diretiva 2010/31/UE, mas podem, desde já, ser soluções com níveis ótimos de rentabilidade.

A lista seguinte pretende apenas dar uma indicação das eventuais medidas a considerar.

Estrutura do edifício:

|

— |

Construção de raiz das paredes de edifícios novos ou sistema de isolamento adicional das paredes existentes (5); |

|

— |

Construção de raiz dos telhados de edifícios novos ou sistema de isolamento adicional dos telhados existentes; |

|

— |

Sujeição de todas as placas ao sistema de isolamento de novos edifícios ou aplicação de um sistema de isolamento adicional às placas existentes; |

|

— |

Construção dos alicerces e de todas as partes da construção do rés-do-chão (diferentes dos do edifício de referência) ou sistema de isolamento adicional da construção do piso existente; |

|

— |

Aumento da inércia térmica graças à utilização de materiais de construção maciços expostos no espaço interior dos edifícios (apenas para algumas situações climáticas); |

|

— |

Melhoria das estruturas de portas e janelas; |

|

— |

Melhoria da proteção solar (fixa ou móvel, manual ou automática, e aplicação de películas nas janelas); |

|

— |

Melhoria da estanquidade ao ar (estanquidade máxima correspondente à mais moderna tecnologia); |

|

— |

Orientação do edifício e exposição solar (medida aplicável apenas em edifícios novos); |

|

— |

Alteração da proporção de superfícies transparentes/opacas (otimização do rácio entre a área envidraçada e a área de fachada); |

|

— |

Aberturas para ventilação noturna (ventilação cruzada ou por efeito de chaminé). |

Sistemas:

|

— |

Instalação ou melhoria do sistema de aquecimento (baseado em energia de origem fóssil ou de fontes renováveis, com caldeira de condensação, bombas de calor, etc.) em todos os locais; |

|

— |

Dispositivos de monitorização e de medição para comando da temperatura dos espaços e da água; |

|

— |

Instalação ou melhoria do sistema de abastecimento de água quente (baseado em energia de origem fóssil ou de fontes renováveis); |

|

— |

Instalação ou melhoria da ventilação (mecânica com recuperação de calor, natural, mecânica equilibrada, extração); |

|

— |

Instalação ou melhoria do sistema de arrefecimento ativo ou híbrido (por exemplo, permutador de calor a nível do solo, refrigerador); |

|

— |

Melhoria da utilização da iluminação natural; |

|

— |

Sistema de iluminação ativa; |

|

— |

Instalação ou melhoria de sistemas fotovoltaicos; |

|

— |

Mudança de vetor energético para um sistema; |

|

— |

Mudança de bombas e ventiladores; |

|

— |

Isolamento da canalização; |

|

— |

Os aquecedores de água diretos ou o armazenamento indireto de água aquecida por diversos vetores podem ser combinados com a energia solar térmica; |

|

— |

Instalações de aquecimento (e arrefecimento) com energia solar (de diferentes dimensões); |

|

— |

Ventilação noturna intensiva (para edifícios não residenciais com estruturas maciças e apenas para algumas situações climáticas); |

|

— |

Micro-unidades PCCE com diferentes vetores; |

|

— |

Nota importante: A energia proveniente de fontes renováveis produzida nas proximidades (por exemplo, através da produção combinada de calor e eletricidade, das redes urbanas de aquecimento e de arrefecimento) só pode ser tida em conta quando a produção de energia e o consumo de um edifício específico estiverem fortemente interligados; |

|

— |

Sistemas alternativos como os enumerados no artigo 6.o da Diretiva 2010/31/UE, incluindo os sistemas descentralizados de fornecimento energético, as redes urbanas de aquecimento e arrefecimento, a cogeração, etc. |

Variantes estabelecidas:

|

— |

Pacotes/variantes existentes, como os rótulos ecológicos nacionais, e outros edifícios reconhecidos com necessidades de energia baixas ou quase nulas, como, por exemplo, as casas passivas. |

Importa salientar que as variantes existentes não devem ser consideradas, de forma inquestionável, como a única solução de rentabilidade otimizada, mesmo que se tenham mostrado eficientes em termos de custos, ou mesmo de rentabilidade otimizada, até à data.

4.2. Métodos para reduzir as combinações e, consequentemente, os cálculos

Um dos principais desafios da metodologia de cálculo é assegurar que todas as medidas suscetíveis de afetar a utilização de energia primária ou final de um edifício são consideradas, mantendo, simultaneamente, o exercício de cálculo gerível e proporcionado. A aplicação de diversas variantes a vários edifícios de referência pode conduzir rapidamente a milhares de cálculos. Contudo, os ensaios realizados a pedido da Comissão revelaram que o número calculado e aplicado a cada edifício de referência não deverá ser seguramente inferior a 10 pacotes/variantes mais o caso de referência.

Podem utilizar-se várias técnicas para limitar o número de cálculos. Uma consiste em conceber a base de dados de medidas de eficiência energética como uma matriz de medidas, pondo de parte as tecnologias que se excluam mutuamente, de modo a minimizar o número de cálculos. Por exemplo, uma bomba de calor para aquecimento de espaços não tem de ser avaliada em combinação com uma caldeira de alta eficiência para o mesmo fim, dado que as opções se excluem mutuamente e não são complementares. As eventuais medidas de eficiência energética e as medidas baseadas em fontes de energia renováveis (bem como os pacotes/variantes das mesmas) podem ser apresentadas numa matriz, eliminando as combinações inviáveis.

Normalmente, as tecnologias mais representativas num dado país para um determinado edifício de referência figurarão em primeiro lugar na lista. As variantes comprovadas relativas ao nível global de desempenho energético deverão ser aqui consideradas como um pacote de soluções que alcança o objetivo previsto, expresso num conjunto de critérios a preencher, inclusive em relação à energia primária proveniente de fontes não renováveis.

Os métodos estocásticos de cálculo do desempenho energético podem ser eficazmente utilizados para apresentar os efeitos de cada medida e das combinações de medidas. A partir deles, é possível determinar um número limitado de combinações das medidas mais promissoras.

4.3. Qualidade do ar interior e outras questões relacionadas com o conforto

Tal como dispõe o n.o 6 do anexo I, secção 2, do Regulamento, as medidas utilizadas no exercício de cálculo devem respeitar os requisitos básicos aplicáveis aos produtos de construção [Regulamento (UE) n.o 305/2011] e ao conforto em matéria de ar interior, em conformidade com os requisitos da UE e nacionais em vigor. Além disso, o exercício de cálculo dos níveis ótimos de rentabilidade deve ser concebido de forma a evidenciar claramente as diferenças em matéria de qualidade do ar e de conforto. Em caso de violação grave das regras respeitantes à qualidade do ar interior ou a outros aspetos, poderá também excluir-se uma medida do exercício de cálculo e do estabelecimento de requisitos a nível nacional.

Quanto à qualidade do ar interior, é habitual fixar uma taxa mínima de renovação do ar. A taxa de ventilação fixada pode depender e variar em função do tipo de ventilação (extração natural ou ventilação equilibrada).

No que respeita ao nível de conforto durante o verão, poderá ser aconselhável, sobretudo em climas meridionais, ter deliberadamente em conta o arrefecimento passivo que é possível obter mediante uma conceção adequada dos edifícios. A metodologia de cálculo seria, assim, concebida de forma a ter em conta, relativamente a cada medida/pacote/variante, o risco de sobreaquecimento e a necessidade de um sistema de arrefecimento ativo.

5. CÁLCULO DA NECESSIDADE DE ENERGIA PRIMÁRIA RESULTANTE DA APLICAÇÃO DE MEDIDAS E PACOTES DE MEDIDAS A UM EDIFÍCIO DE REFERÊNCIA

O método de cálculo pretende determinar a utilização global anual de energia em termos de energia primária, o que inclui a utilização de energia para aquecimento, arrefecimento, ventilação, fornecimento de água quente e iluminação. A referência principal para este efeito é o anexo I da Diretiva 2010/31/UE que também é plenamente aplicável ao quadro metodológico para o cálculo dos níveis ótimos de rentabilidade.

De acordo com as definições da Diretiva 2010/31/UE, a eletricidade utilizada por aparelhos eletrodomésticos e dispositivos ligados a tomadas pode ser incluída, mas tal inclusão não é obrigatória.

É recomendado que os Estados-Membros utilizem as normas do CEN nos seus cálculos do desempenho energético. O relatório técnico TR 15615 do CEN (Documento-Quadro) apresenta a relação geral entre a Diretiva Desempenho Energético dos Edifícios e as normas energéticas europeias. Além disso, a norma EN 15603:2008 descreve o sistema global de cálculo da energia e apresenta as seguintes definições:

Definição relativa ao desempenho energético utilizada na EN 15603:2008:

— Fonte de energia: fonte de onde se pode extrair ou recuperar energia útil, quer diretamente quer por meio de um processo de conversão ou transformação.

— Vetor energético: substância ou fenómeno passível de ser utilizado para produzir trabalho mecânico ou calor, ou para operar processos químicos ou físicos.

— Limites do sistema: limites que contêm todas as áreas associadas ao edifício (tanto interiores como exteriores) onde a energia é consumida ou produzida.

— Necessidade de energia para aquecimento ou arrefecimento: calor a fornecer ou a extrair de um espaço condicionado para manter as condições de temperatura pretendidas durante um determinado período.

— Necessidade de energia para a produção de água quente para uso doméstico: calor a fornecer para obter a quantidade necessária de água quente para uso doméstico, ou seja, para elevar a temperatura da água da rede de água fria até à temperatura previamente fixada para o ponto de entrega.

— Utilização de energia para aquecimento ou arrefecimento de espaços ou para a produção de água quente para uso doméstico: energia utilizada no sistema de aquecimento, de arrefecimento ou de fornecimento de água quente, para satisfazer a necessidade de energia para aquecimento, arrefecimento ou fornecimento de água quente, respetivamente.

— Utilização de energia para ventilação: energia elétrica utilizada no sistema de ventilação para transportar ar e recuperar calor (não incluindo a energia utilizada para pré-aquecer o ar).

— Utilização de energia para iluminação: energia elétrica utilizada no sistema de iluminação.

— Energia renovável: energia de fontes que não são esgotadas pela extração, como a energia solar (térmica e fotovoltaica), eólica, hidráulica, biomassa renovada (definição diferente da utilizada na Diretiva 2010/31/UE).

— Energia fornecida: energia, expressa por vetor energético, fornecida aos sistemas técnicos do edifício através dos limites do sistema, para satisfazer as utilizações tidas em conta (aquecimento, arrefecimento, ventilação, produção de água quente para uso doméstico, iluminação, aparelhos, etc.).

— Energia exportada: energia, expressa por vetor energético, fornecida pelos sistemas técnicos do edifício através dos limites dos sistemas e utilizada fora desses limites.

— Energia primária: energia que não foi sujeita a qualquer processo de conversão ou transformação.

No anexo I, secção 3, do Regulamento, o cálculo do desempenho energético implica que se calculem, em primeiro lugar, as necessidades de energia finais para o aquecimento e o arrefecimento, depois as necessidades de energia finais para todas as utilizações de energia e, em terceiro lugar, a utilização de energia primária. Isto significa que o «sentido» do cálculo é das necessidades para a fonte (isto é, das necessidades de energia do edifício para a energia primária). Os sistemas elétricos (de iluminação, ventilação e auxiliares) e os sistemas térmicos (aquecimento, arrefecimento, produção de água quente para uso doméstico) são considerados separadamente, dentro dos limites do edifício.

Para efeitos da metodologia de determinação dos níveis ótimos de rentabilidade, considera-se que a produção de energia in situ utilizando as fontes de energia renováveis localmente disponíveis não faz parte da energia fornecida, o que torna necessário alterar os limites do sistema propostos na EN 15603:2008.

No âmbito da metodologia de determinação da rentabilidade ótima, a alteração dos limites do sistema permite expressar todas as utilizações de energia num único indicador de energia primária. Consequentemente, as tecnologias baseadas em fontes de energia renováveis (FER) entram em concorrência direta com as soluções do lado da procura, o que está em consonância com a finalidade e a intenção do cálculo dos níveis ótimos de rentabilidade de identificar a solução que representa os menores custos globais, sem discriminar nem favorecer uma determinada tecnologia.

Chegar-se-ia, assim, a uma situação em que algumas medidas baseadas nas FER revelam maior eficiência em termos de custos do que algumas medidas de redução da necessidade de energia, embora a perspetiva geral deva continuar a ser a de que as medidas de redução da necessidade de energia serão mais eficazes em termos de custos do que as medidas que acrescentam o aprovisionamento baseado nas FER. Deste modo, o espírito da Diretiva Desempenho Energético dos Edifícios (ou seja, reduzir o consumo de energia em primeiro lugar) não seria posto em causa e a definição de necessidades quase nulas de energia (ou seja, um edifício com um desempenho energético muito elevado em que a quantidade nula ou muito baixa de energia ainda necessária é fornecida, em grande medida, por fontes de energia renováveis) seria respeitada.

Se um Estado-Membro quiser evitar claramente o risco de as instalações ativas baseadas nas FER substituírem medidas de redução da necessidade de energia, o cálculo dos níveis ótimos de rentabilidade poderá ser efetuado por etapas, alargando gradualmente os limites do sistema aos quatro níveis apresentados na Figura 1 infra: necessidade de energia, utilização de energia, energia fornecida e energia primária. A forma como cada medida/pacote de medidas contribui para o aprovisionamento energético dos edifícios, em termos de custos e de energia, tornar-se-á, assim, clara.

Na energia fornecida inclui-se, por exemplo, a energia elétrica extraída da rede, o gás proveniente da rede, o petróleo ou as peletes (todos com os respetivos fatores de conversão da energia primária) transportados para o edifício para alimentar os seus sistemas técnicos.

Recomenda-se que o cálculo do desempenho energético seja feito da seguinte forma:

Cálculo do desempenho energético a partir das necessidades líquidas de energia para a utilização de energia primária:

|

(1) |

Cálculo das necessidades líquidas de energia térmica do edifício para satisfazer as exigências do utilizador. A necessidade de energia no inverno é calculada como perdas de energia através da envolvente e da ventilação subtraídas dos ganhos internos (provenientes dos aparelhos, sistemas de iluminação e ocupação), bem como dos ganhos energéticos «naturais» (aquecimento solar passivo, arrefecimento passivo, ventilação natural, etc.); |

|

(2) |

Subtração de (1) da energia térmica proveniente de fontes de energia renováveis gerada e utilizada in situ (por exemplo, a partir de coletores solares) (6); |

|

(3) |

Cálculo das utilizações de energia para cada utilização final (aquecimento e arrefecimento de espaços, fornecimento de água quente, iluminação e ventilação) e para cada vetor de energia (eletricidade, combustível), tendo em conta as características (eficiências sazonais) dos sistemas de produção, distribuição, emissão e comando; |

|

(4) |

Subtração, à eletricidade utilizada, da eletricidade produzida a partir de fontes de energia renováveis, gerada e utilizada in situ (por exemplo, a partir de painéis fotovoltaicos); |

|

(5) |

Cálculo da energia fornecida para cada vetor de energia como a soma das utilizações de energia (não cobertas pelas FER); |

|

(6) |

Cálculo da energia primária associada à energia fornecida, utilizando fatores de conversão nacionais; |

|

(7) |

Cálculo da energia primária associada à energia exportada para o mercado (por exemplo, produzida por fontes de energia renováveis ou cogeradores in situ); |

|

(8) |

Cálculo da energia primária como a diferença entre os dois valores anteriormente calculados: (6) - (7). |

Figura 1

Esquema ilustrativo do método de cálculo

Para se obterem resultados fiáveis, recomenda-se o seguinte:

|

— |

Definir claramente a metodologia de cálculo, nomeadamente em relação à legislação e regulamentação nacionais; |

|

— |

Definir claramente os limites do sistema estabelecido para avaliar o desempenho energético; |

|

— |

Efetuar os cálculos dividindo o ano em várias etapas de cálculo (por exemplo, meses, horas, etc.): realizar os cálculos para cada etapa com base em valores dependentes da mesma e somar o consumo de energia de todas as etapas, ao longo do ano; |

|

— |

Estimar a necessidade de energia para o fornecimento de água quente segundo a abordagem indicada na norma EN 15316-3-1:2007; |

|

— |

Estimar a utilização de energia para iluminação com o método rápido proposto pela norma EN 15193:2007, ou com métodos de cálculo mais pormenorizados; |

|

— |

Utilizar a norma EN 15241:2007 como referência para o cálculo da utilização de energia para ventilação; |

|

— |

Ter em conta, sempre que pertinente, o impacto dos comandos integrados, conjugando o comando de diversos sistemas, em conformidade com a norma EN 15232. |

No tocante às necessidades de energia para aquecimento e arrefecimento, o método baseia-se no equilíbrio energético do edifício e dos seus sistemas. Nos termos da norma EN ISO 13790, o principal processo de cálculo é constituído pelas etapas seguintes:

|

— |

Escolha do tipo de método de cálculo; |

|

— |

Definição dos limites e das zonas térmicas do edifício; |

|

— |

Definição dos dados relativos às condições internas e aos fatores externos (meteorologia); |

|

— |

Cálculo das necessidades de energia para cada intervalo de tempo e zona; |

|

— |

Subtração das perdas sistémicas recuperadas às necessidades de energia; |

|

— |

Tomada em consideração das interações entre zonas e/ou sistemas. |

Para a primeira e a última etapas, as normas CEN sugerem que se escolha entre diferentes métodos, nomeadamente:

|

— |

Três métodos de cálculo diferentes:

|

|

— |

Duas formas diferentes de tratar as interações entre um edifício e os seus sistemas:

|

Para se obterem resultados fiáveis no cálculo dos níveis ótimos de rentabilidade, recomenda-se o seguinte:

|

— |

Efetuar os cálculos por meio de um método dinâmico; |

|

— |

Definir as condições-limite e os padrões de utilização de referência em conformidade com os processos de cálculo, unificados para todas as séries de cálculos relativos a um edifício de referência específico; |

|

— |

Indicar a origem dos dados meteorológicos utilizados; |

|

— |

Definir o conforto térmico em termos de temperatura operacional no interior (por exemplo, 20 °C no inverno e 26 °C no verão) e de objetivos, expressos para todas as séries de cálculos em relação a um edifício de referência específico. |

É ainda sugerido que:

|

— |

se considerem as interações entre um edifício e os seus sistemas utilizando a abordagem holística; |

|

— |

se verifique com simulações dinâmicas o impacto das estratégias de iluminação natural (utilizando luz natural); |

|

— |

se indique a utilização de energia elétrica em aparelhos. |

Para calcular a utilização de energia para aquecimento de espaços, fornecimento de água quente e arrefecimento de espaços, bem como a produção de energia (térmica e elétrica) a partir de fontes de energia renováveis, é necessário caracterizar as eficiências sazonais dos sistemas ou utilizar uma simulação dinâmica. As seguintes normas CEN podem ser utilizadas como referência:

|

— |

Aquecimento de espaços: EN 15316-1, EN 15316-2-1, EN 15316-4-1, EN 15316-4-2; |

|

— |

Fornecimento de água quente: EN 15316-3-2, EN 15316-3-3; |

|

— |

Sistemas de ar condicionado: EN 15243; |

|

— |

Energia térmica de fontes de energia renovável: EN 15316-4-3; |

|

— |

Energia elétrica proveniente de fontes de energia renovável: EN 15316-4-6; |

|

— |

Sistema de cogeração: EN 15316-4-4; |

|

— |

Redes urbanas de aquecimento e sistemas volumosos: EN 15316-4-5; |

|

— |

Sistemas de combustão de biomassa: EN 15316-4-7. |

As redes urbanas de aquecimento e arrefecimento e o fornecimento descentralizado de energia podem ser tratados de forma semelhante à eletricidade fornecida a partir do exterior dos limites do sistema, sendo-lhes, assim, atribuído a um fator de energia primária específico. O estabelecimento desses fatores de energia primária não se inscreve no âmbito do presente documento de orientação sobre a determinação dos níveis ótimos de rentabilidade, tendo de ser realizado separadamente.

Para calcular a energia primária, devem utilizar-se os fatores de conversão nacionais mais recentes, tendo também em conta o anexo II da Diretiva 2006/32/CE (7). Esses fatores terão de ser comunicados à Comissão no âmbito dos relatórios referidos no artigo 5.o da Diretiva 2010/31/UE e no artigo 6.o do Regulamento.

Exemplo de cálculo:

Considere-se um edifício de escritórios localizado em Bruxelas, com as seguintes necessidades anuais de energia:

|

— |

20 kWh/(m2 a) para aquecimento de espaços; |

|

— |

5 kWh/(m2 a) para fornecimento de água quente; |

|

— |

35 kWh/(m2 a) para arrefecimento de espaços; |

e com as seguintes utilizações anuais de energia:

|

— |

7 kWh/(m2 a) de eletricidade para ventilação; |

|

— |

10 kWh/(m2 a) de eletricidade para iluminação. |

O edifício tem uma caldeira a gás para aquecimento (aquecimento de espaços e fornecimento de água quente) com uma eficiência sazonal total de 80 %. No verão, é utilizado um sistema de arrefecimento mecânico: a eficiência sazonal do sistema de arrefecimento na sua globalidade (produção, distribuição, emissões e comando) é de 175 %. Os coletores solares instalados fornecem 3 kWh/(m2 a) de energia térmica para a produção de água quente e um sistema de energia solar fotovoltaico fornece 15 kWh/(m2 a), dos quais 6 são utilizados no edifício e 9 exportados para a rede. Em relação à eletricidade presume-se um fator de conversão de 0,4 para a energia fornecida/primária (primária/fornecida = 2,5).

Resultados do cálculo da energia:

|

— |

a utilização de energia-combustível para aquecimento de espaços é igual a 25 kWh/(m2 a): 20/0,80; |

|

— |

a utilização de energia-combustível para fornecimento de água quente é igual a 2,5 kWh/(m2 a): (5 - 3)/0,80; |

|

— |

a utilização de energia elétrica para arrefecimento de espaços resulta em 20 kWh/(m2 a): 35/1,75; |

|

— |

a energia-combustível fornecida é igual a 27,5 kWh/(m2 a): 25 + 2,5; |

|

— |

a energia elétrica fornecida é igual a 31 kWh/(m2 a): 7 + 10 + 20 - 6; |

|

— |

a energia primária é igual a 105 kWh/(m2 a): 27,5 + (31/0,4); |

|

— |

a energia primária associada à energia exportada para o mercado é igual a 22,5 kWh/(m2 a): 9/0,4; |

|

— |

a energia primária líquida é igual a 82,5 kWh/(m2 a): 105 – 22,5. |

6. CÁLCULO DO CUSTO GLOBAL EM TERMOS DE VALOR ATUAL LÍQUIDO PARA CADA EDIFÍCIO DE REFERÊNCIA

Nos termos do anexo III da Diretiva 2010/31/UE e do anexo I, secção 4, do Regulamento, o quadro metodológico para o cálculo dos níveis ótimos de rentabilidade baseia-se na metodologia do valor atual líquido (custos globais).

O cálculo do custo global toma em consideração o investimento inicial, a soma dos custos anuais relativos a cada ano e o valor final, bem como os custos de eliminação, se for caso disso, todos com referência ao ano de início. Para o cálculo da rentabilidade ótima a nível macroeconómico, a categoria de custos globais deve ser alargada a uma nova categoria, o custo das emissões de gases com efeito de estufa, definido como o valor monetário dos danos ambientais causados pelas emissões de CO2 relacionadas com o consumo de energia num edifício.

Os cálculos dos custos globais têm como resultado um valor atual líquido dos custos incorridos durante um período de cálculo definido, tendo em conta os valores residuais dos equipamentos com ciclos de vida mais longos. As projeções dos custos energéticos e das taxas de juro podem ser limitadas ao período de cálculo.

A vantagem do método baseado no custo global reside no facto de permitir a utilização de um período de cálculo uniforme (em que os equipamentos duradouros são tidos em conta através do seu valor residual) – em oposição ao método das anuidades – e de poder utilizar o cálculo dos custos do ciclo de vida, igualmente baseado nos cálculos do valor atual líquido.

A expressão «custos globais» é retirada da norma EN 15459 e corresponde ao que é geralmente designado na literatura por «análise dos custos do ciclo de vida».

Note-se que a metodologia baseada nos custos globais prescrita no Regulamento não inclui outros custos para além dos energéticos (por exemplo, os custos da água), uma vez que está circunscrita ao âmbito da Diretiva 2010/31/UE. O conceito de custo global também não está totalmente alinhado com uma avaliação completa do ciclo de vida, que tenha em conta todos os impactos ambientais ao longo desse ciclo, incluindo a denominada energia «cinzenta». Os Estados-Membros podem, no entanto, alargar a metodologia ao cálculo do custo de todo o ciclo de vida, considerando também para este efeito as normas EN ISO 14040, 14044 e 14025.

6.1. O conceito de rentabilidade ótima

Nos termos da Diretiva 2010/31/UE, os Estados-Membros são obrigados a determinar os níveis ótimos de rentabilidade dos requisitos mínimos de desempenho energético. A metodologia é destinada às autoridades nacionais (não aos investidores) e o nível ótimo de rentabilidade não é calculado para cada caso, mas sim para desenvolver disposições regulamentares aplicáveis a nível nacional. Na realidade, haverá múltiplos níveis ótimos de rentabilidade para diferentes investidores, em função do edifício em causa e das perspetivas e expectativas que estes tenham sobre o que são condições de investimento aceitáveis. Por conseguinte, é importante salientar que os níveis ótimos de rentabilidade identificados não serão necessariamente os níveis ótimos para cada combinação edifício/investidor. Contudo, se adotarem uma abordagem sólida em matéria de determinação dos edifícios de referência, os Estados-Membros podem assegurar que os requisitos aplicáveis se adequam à maioria dos edifícios.

Embora a situação específica dos edifícios arrendados não deva ser esquecida, por exemplo, no que se refere ao problema dos incentivos contraditórios ou às situações em que a renda é fixa e não pode ser aumentada para além de um certo limite (por exemplo, por motivos de política social), não é desejável que existam requisitos diferentes para os edifícios consoante estes sejam ou não arrendados, uma vez que a situação do ocupante é independente do edifício visado pelo cálculo.

Poderão existir, todavia, alguns grupos de investidores que não consigam tirar todo o proveito de um investimento que tenha um nível ótimo de rentabilidade. Esta questão, frequentemente designada por «dilema proprietário-inquilino», terá de ser abordada pelos Estados-Membros no âmbito dos objetivos mais gerais de eficiência energética e de política social, e não no âmbito da metodologia da rentabilidade ótima. No entanto, o exercício de cálculo pode fornecer às autoridades dos Estados-Membros informações sobre a lacuna financeira existente para determinados grupos de investidores e fundamentar, assim, as políticas que elas venham a adotar. Por exemplo, a diferença entre a rentabilidade ótima a nível macroeconómico e a rentabilidade ótima a nível financeiro pode dar indicações sobre o financiamento necessário e o apoio financeiro que ainda poderá ser necessário para tornar os investimentos em eficiência energética economicamente interessantes para o investidor.

Para além do facto de existirem várias, e possivelmente numerosas, perspetivas e expectativas individuais a respeito dos investimentos, há também a questão do âmbito dos custos e benefícios tomados em conta. Consideram-se apenas os custos e benefícios imediatos da decisão de investimento (ou seja, a perspetiva financeira), ou têm-se também em conta outros custos e benefícios indiretos (frequentemente designados por externalidades), que são desencadeados por um investimento em eficiência energética e aplicáveis a outros intervenientes no mercado para além do investidor (perspetiva macroeconómica)? Cada uma destas perspetivas tem uma fundamentação específica e incide em questões diferentes.

A finalidade do exercício de cálculo a nível macroeconómico é preparar e fundamentar o estabelecimento de requisitos mínimos de eficiência energética geralmente aplicáveis, e abranger uma perspetiva mais ampla de bem público, em que o investimento em eficiência energética e os custos e benefícios a ele associados são avaliados face às alternativas políticas e as externalidades são fatores tidos em conta. Como tal, o investimento na eficiência energética dos edifícios é comparado com outras medidas políticas que reduzem o consumo de energia, a dependência energética e as emissões de CO2. Essa perspetiva de investimento mais ampla também se conjuga bastante bem com a utilização da energia primária como «moeda» do desempenho energético, ao passo que uma perspetiva puramente de investimento privado pode ser alinhada quer com a energia primária quer com a energia fornecida.

Contudo, na prática, não será possível apreender todos os benefícios sociais diretos e indiretos, visto que alguns são intangíveis ou não quantificáveis, ou não podem ser quantificados monetariamente. No entanto, para alguns benefícios e custos externos existem abordagens reconhecidas de quantificação e determinação dos custos que possibilitam a sua apreensão.

Por seu turno, a perspetiva microeconómica revelará as limitações para o investidor quando, por exemplo, forem desejáveis requisitos de eficiência energética mais rigorosos, do ponto de vista social, mas estes não forem rentáveis para o investidor.

O Regulamento exige que os Estados-Membros calculem os níveis ótimos de rentabilidade quer a nível macroeconómico (excluindo todos os impostos aplicáveis (como o IVA) e todos os subsídios e incentivos aplicáveis, mas incluindo os custos relativos ao carbono), quer a nível financeiro (tendo em conta os preços pagos pelo consumidor final, incluindo impostos e, se for caso disso, subsídios, mas excluindo os custos adicionais de redução dos gases com efeito de estufa).

Quanto ao cálculo da rentabilidade ótima a nível macroeconómico, o Regulamento exige que os custos das emissões de gases com efeito de estufa sejam tomados em consideração, multiplicando a soma das emissões anuais de gases com efeito de estufa pelos preços por tonelada de CO2-equivalente previstos para as licenças de emissão de gases com efeito de estufa emitidas todos os anos, utilizando inicialmente como limite mínimo, pelo menos, 20 euros por tonelada de CO2-equivalente até 2025, 35 euros até 2030 e 50 euros após 2030, em conformidade com os atuais cenários dos preços do carbono do RCLE elaborados pela Comissão, medidos em preços reais e constantes de 2008, a adaptar às datas de cálculo e à metodologia escolhida.

Sempre que é realizada uma revisão dos cálculos dos níveis ótimos de rentabilidade, devem ter-se em conta os cenários atualizados. Os Estados-Membros podem presumir custos relativos ao carbono superiores a esses níveis mínimos, como o custo de 0,03-0,04 euros por kg sugerido na Diretiva 2009/33/CE, anexo, quadro 2.

Por último, os Estados-Membros podem alargar a categoria dos custos relativos às emissões de gases com efeito de estufa de modo a não contemplarem apenas as emissões de CO2 e passarem a abranger uma variedade mais ampla de poluentes ambientais, também de acordo com a Diretiva 2009/33/CE (8), anexo, quadro 2, conforme a seguir indicado:

Valor atual dos custos ambientais mínimos por unidade de emissões a utilizar nos cálculos dos custos ambientais:

|

NOx |

NMHC |

Partículas |

|

0,0044 EUR/g |

0,001 EUR/g |

0,087 EUR/g |

Note-se que, no caso do cálculo das perspetivas financeiras, seria normalmente exigido que a inclusão dos regimes de apoio disponíveis (juntamente com os impostos e todos os subsídios disponíveis) refletisse a situação financeira real. No entanto, como esses regimes mudam, muitas vezes, rapidamente, os Estados-Membros também têm a possibilidade de efetuar os cálculos sem subsídios, para obterem o ponto de vista de um investidor privado.

Além disso, a nível financeiro, o cálculo pode ser simplificado, excluindo completamente o IVA de todas as categorias de custos do cálculo dos custos globais, se nesse Estado-Membro não existirem subsídios nem medidas de apoio baseados no IVA. Um Estado-Membro que já tenha adotado ou tencione adotar medidas de apoio baseadas no IVA deve incluir este como elemento em todas as categorias de custos, de modo a poder incluir as medidas de apoio no cálculo.

6.2. Categorização dos custos

Nos termos do anexo I, secção 4, do Regulamento, os Estados-Membros são obrigados a utilizar as seguintes categorias de custos básicas: custos de investimento inicial; custos de funcionamento (incluindo custos de energia e custos de substituição periódica) e, se for caso disso, custos de eliminação. Além disso, o custo das emissões de gases com efeito de estufa é incluído no cálculo a nível macroeconómico.

Devido à sua importância no contexto em causa, os custos de energia são inscritos como uma categoria de custos distinta, embora sejam normalmente integrados nos custos operacionais. Além disso, os custos de substituição não são integrados nos custos de manutenção (como acontece, por vezes, noutras estruturas de custos), constituindo uma categoria de custos distinta.

Esta categorização dos custos para o cálculo dos níveis ótimos de rentabilidade dos requisitos mínimos baseia-se na norma EN 15459. Difere ligeiramente dos sistemas de categorização dos custos normalmente utilizados para a avaliação do custo do ciclo de vida (comparar com a norma ISO 15686-5:2008 sobre Edifícios e bens imobiliários construídos – Previsão da vida útil – Parte 5 Cálculo dos custos do ciclo de vida). A ilustração seguinte resume as categorias de custos que devem ser utilizadas.

Figura 2

Categorização dos custos de acordo com o quadro metodológico

Importa salientar que a enumeração das categorias de custos apresentada no Regulamento é exaustiva. Todavia, se forem consideradas importantes no contexto do cálculo dos níveis ótimos de rentabilidade dos requisitos mínimos (como os custos relativos a outros poluentes ambientais), podem ser igualmente tidas em conta outras categorias de custos (para informações mais pormenorizadas, ver secção 6.1.).

Além disso, os custos do capital necessário para financiar os investimentos em eficiência energética não constituem uma categoria distinta no Regulamento. Contudo, os Estados-Membros podem incluí-los, por exemplo na categoria de custos anuais, para garantir que também são descontados.

Os custos de energia são baseados no consumo, na dimensão do edifício, nas taxas atuais e nas previsões de preços, e estão diretamente ligados ao resultado do cálculo de desempenho energético. Isto significa que os custos de energia dependem das características sistémicas do edifício. A maioria das outras rubricas de custos, como o custo de investimento, o custo de manutenção, o custo de substituição, etc., é em grande medida atribuída a componentes específicas do edifício. Por conseguinte, os custos globais têm de ser calculados com os edifícios suficientemente desagregados em componentes separadas, para que as diferenças das medidas/pacotes/variantes se reflitam no resultado do cálculo dos custos globais.

Os custos operacionais e de manutenção não relacionados com os combustíveis são, muitas vezes, mais difíceis de estimar do que as outras despesas, uma vez que os calendários de funcionamento variam de edifício para edifício. Há uma grande variação mesmo entre edifícios da mesma categoria. Poderá ser, por isso, necessário recolher e triar alguns dados para determinar um custo médio razoável por metro quadrado para certas categorias e subcategorias.

O Regulamento prescreve, em princípio, a abordagem dos custos completos para as construções novas, bem como para as grandes renovações. Isto significa que, para cada medida/pacote/variante avaliado aplicado a um edifício de referência, devem calcular-se os custos completos da construção (ou grandes obras de renovação) e a utilização subsequente do edifício. Contudo, uma vez que o exercício incide na comparação de medidas/pacotes/variantes (e não na avaliação dos custos totais para o investidor e para o utilizador do edifício), podem omitir-se do cálculo as seguintes rubricas de custos:

|

— |

Os custos relativos a componentes que não influenciam o desempenho energético do edifício, por exemplo: o custo do revestimento do pavimento, o custo da pintura das paredes, etc. (se o cálculo do desempenho energético não revelar diferenças nesta matéria); |

|

— |

Os custos que são idênticos para todas as medidas/pacotes/variantes avaliados para um determinado edifício de referência (mesmo que as respetivas componentes tenham ou possam ter influência no desempenho energético do edifício). Uma vez que estas rubricas de custos não fazem diferença na comparação das medidas/pacotes/variantes, não é obrigatório tê-las em conta. São disto exemplo:

|

Importa notar que o Regulamento não permite que se utilize a denominada abordagem de cálculo dos «custos adicionais» (9). Essa abordagem não é adequada para calcular os níveis ótimos de rentabilidade dos requisitos mínimos de desempenho energético, pelas seguintes razões:

|

— |

As características do edifício-tipo afetam os resultados da avaliação dos níveis ótimos de rentabilidade; |

|

— |

A abordagem de cálculo dos custos adicionais não pode refletir plenamente o âmbito das medidas/pacotes/variantes avaliados: muitas medidas de eficiência energética devem ser consideradas como parte integrante da conceção do edifício. Isto aplica-se, sobretudo, às medidas relativas a abordagens de «arrefecimento passivo», como a escolha da proporção de área envidraçada e a disposição das áreas envidraçadas em função da orientação do edifício, a ativação da massa térmica, o pacote de medidas relativo ao arrefecimento noturno, etc. A abordagem de cálculo dos custos adicionais torna difícil demonstrar as interligações entre determinadas características do edifício, por exemplo, a escolha de um certo tipo de fachada exige determinadas condições estáticas prévias; os sistemas termoativos de aquecimento e arrefecimento dos edifícios exigem um certo nível de procura líquida de energia, etc. A tentativa de tomar todas estas potenciais interligações em consideração numa abordagem de cálculo dos custos adicionais tornaria o cálculo confuso e não-transparente; |

|

— |

A abordagem de cálculo dos custos adicionais exige uma repartição minuciosa dos custos entre custos de obras de renovação normais e custos associados às medidas adicionais de eficiência energética. Por vezes, esta separação não é fácil. |

6.3. Recolha de dados relativos aos custos

O Regulamento dispõe que os dados relativos aos custos devem ser baseados no mercado (por exemplo, obtidos por análise do mercado) e coerentes quanto à localização e ao período dos custos de investimento, de funcionamento, de energia e, se aplicável, de eliminação. Isto significa que os dados relativos aos custos têm de ser recolhidos de uma das fontes seguintes:

|

— |

Avaliação de projetos de construção recentes; |

|

— |

Análise de ofertas normais de empresas de construção (não necessariamente relacionadas com projetos de construção realizados); |

|

— |

Utilização de bases de dados de custos existentes, alimentadas com dados recolhidos no mercado. |

É importante que as fontes de dados relativos aos custos reflitam o nível de desagregação necessário para comparar as diversas medidas/pacotes/variantes relativos a um dado edifício de referência. Por conseguinte, as bases de dados de referência «descendentes», como a BKI (10) ou a OSCAR (11), que são normalmente utilizadas para fazer estimativas aproximadas dos custos de investimento e operacionais dos edifícios, não podem ser utilizadas nos cálculo dos níveis ótimos de rentabilidade, porque os seus dados não estão suficientemente relacionados com o desempenho energético do edifício. O seu nível de desagregação é demasiado baixo para se poderem diferenciar os custos das diversas medidas/pacotes/variantes.

6.4. A taxa de desconto

A taxa de desconto é expressa em termos reais, excluindo, por isso, a inflação.

A taxa de desconto utilizada nos cálculos macroeconómicos e financeiros deve ser estabelecida pelo Estado-Membro depois de proceder a uma análise de sensibilidade de, pelo menos, duas taxas para cada cálculo. A análise de sensibilidade relativa ao cálculo macroeconómico deve utilizar uma taxa de 4 % expressa em termos reais. Este procedimento é consentâneo com as atuais orientações da Comissão para a avaliação de impacto, publicadas em 2009, que sugerem uma taxa de desconto social de 4 % (12).

Uma taxa de desconto mais elevada – normalmente superior a 4 %, excluindo a inflação, e eventualmente diferenciada para edifícios não residenciais e residenciais – refletirá uma abordagem puramente comercial, de curto prazo, de avaliação dos investimentos. Uma taxa inferior – normalmente entre 2 % e 4 %, excluindo a inflação – refletirá mais precisamente os benefícios decorrentes dos investimentos em eficiência energética para os ocupantes do edifício ao longo de todo o ciclo de vida do investimento. A taxa de desconto variará consoante o Estado-Membro, visto refletir, em certa medida, não só as prioridades políticas (para o cálculo macroeconómico), mas também diferentes contextos financeiros e diferentes condições em matéria de crédito hipotecário.

Para tornar a taxa de desconto aplicável, é normalmente necessário determinar um fator de desconto que possa ser utilizado no cálculo dos custos globais. Rd(i), o fator de desconto para o ano i, baseado numa taxa de desconto r, pode ser calculado como:

sendo:

|

p |

o número de anos desde o período inicial; e |

|

r |

a taxa de desconto real. |

Note-se que, em consequência do princípio de cálculo financeiro, o montante dos custos globais é mais elevado quando são aplicadas taxas de desconto menores, uma vez que os custos futuros (principalmente os custos de energia) são descontados a uma taxa mais baixa, o que leva a um maior valor atual dos custos globais.

6.5. Lista básica dos elementos de custo a ter em conta para calcular os custos de investimento inicial dos edifícios e das componentes de edifícios

A lista a seguir apresentada não é necessariamente exaustiva nem atualizada, destinando-se a ser meramente indicativa dos elementos a ter em conta:

|

Para a envolvente do edifício |

|||||||||||||||||||||||

|

Isolamento da envolvente do edifício:

Os produtos e sistemas técnicos são descritos, por exemplo, em várias normas no âmbito da CEN/TC 88 – Materiais e produtos de isolamento térmico, e da CEN/TC 89 – Desempenho térmico dos edifícios e das componentes de edifícios. |

Janelas e portas:

Os sistemas técnicos, produtos e componentes dos edifícios são descritos, por exemplo, em várias normas no âmbito da CEN/TC 33 - Portas, janelas, persianas, ferragens e fachadas-cortina, e CEN/TC 89 (ver supra). |

||||||||||||||||||||||

|

Para os sistemas do edifício |

|||||||||||||||||||||||

|

Aquecimento de espaços:

Os sistemas técnicos são descritos, por exemplo, em várias normas no âmbito da CEN/TC 228 – Sistemas de aquecimento nos edifícios, e da CEN/TC 57 – Caldeiras de aquecimento central, por exemplo, EN 15316-2-1 CEN/TC 247, EN 12098, EN 15500, EN 215, EN 15232 Como referência para as condições de conforto, deve ter-se em conta a norma EN 15251 «Parâmetros do ambiente interior utilizados na conceção e avaliação do desempenho energético dos edifícios, tendo em vista a qualidade do ar interior, o ambiente térmico, a iluminação e a acústica» ou normas equivalentes. |

Água quente para uso doméstico:

Os sistemas técnicos são descritos, por exemplo, em várias normas no âmbito da CEN/TC 228 – Sistemas de aquecimento nos edifícios, CEN/TC 57 – Caldeiras de aquecimento central, e CEN/TC 48 – Aquecedores de água a gás para uso doméstico. |

||||||||||||||||||||||

|

Sistemas de ventilação: Os custos dos sistemas de ventilação mecânica devem ser avaliados no que respeita aos investimentos. As possibilidades de ventilação natural são abrangidas pela definição de edifícios de referência. Os custos de investimento devem incluir:

Os sistemas técnicos são descritos, por exemplo, em várias normas no âmbito da CEN/TC 156 – Ventilação de edifícios. A norma EN 15251, ou outra equivalente, deve ser tida em conta para as condições de conforto de referência e os requisitos de ventilação. |

Arrefecimento: Dado ser necessário assegurar uma temperatura interior confortável, há que ter em conta as medidas de arrefecimento passivo ou ativo, ou uma combinação de ambos os tipos (que satisfaça a necessidade de arrefecimento remanescente), em função das condições climáticas específicas. Nesta categoria, são referidos os custos dos sistemas de arrefecimento ativo. As medidas de arrefecimento passivo são abrangidas quer pela escolha dos edifícios de referência (por exemplo, massa do edifício) quer pela categoria «isolamento térmico» (por exemplo, isolamento dos telhados para reduzir a necessidade de arrefecimento), quer ainda pela categoria «Outras medidas relativas ao edifício com impacto no desempenho térmico» (por exemplo, proteção solar externa). Entre os custos de investimento dos sistemas de arrefecimento ativo figuram os seguintes:

Os sistemas técnicos são descritos, por exemplo, em várias normas no âmbito da CEN/TC 113 – Bombas de calor e unidades de ar condicionado. Deve ter-se em conta a norma EN 15251 para as condições de conforto de referência. |

||||||||||||||||||||||

|

Iluminação: No que respeita aos investimentos, devem avaliar-se os sistemas ativos de iluminação artificial ou as aplicações para aumentar a utilização da luz natural. As medidas referentes à conceção e à geometria da envolvente do edifício (dimensão e posicionamento das janelas) são abrangidas pela escolha dos edifícios de referência. Os custos de investimento devem incluir:

A norma EN 12464 «Luz e iluminação – iluminação dos locais de trabalho - Parte 1, locais de trabalho interiores» deve ser tida em conta para os níveis de referência das condições e requisitos de conforto. Os requisitos energéticos para os sistemas de iluminação são descritos na norma EN 15193. |

Domótica e dispositivos de comando dos edifícios: Os custos de investimento devem incluir:

Os sistemas técnicos são descritos, por exemplo, em várias normas no âmbito da CEN/TC 247 – Automatização, comandos e gestão de edifícios |

||||||||||||||||||||||

|

Ligação aos fornecedores de energia (rede ou armazenamento): Os custos de investimento devem incluir:

|

Sistemas descentralizados de abastecimento de energia baseados em energia de fontes renováveis: Os custos de investimento devem incluir:

|

||||||||||||||||||||||

6.6. Cálculo dos custos de substituição periódica

Os custos de substituição periódica são o terceiro fator de custos, para além dos custos de investimento inicial e de funcionamento. Apesar de os trabalhos menores de reparação e os consumíveis estarem normalmente incluídos nos custos de manutenção, a substituição periódica refere-se à substituição necessária de uma componente completa devido ao seu envelhecimento, sendo, por isso, tratada como uma categoria de custos distinta.

O momento da substituição periódica depende do tempo de vida da componente. No fim do tempo de vida, a sua substituição deve ser prevista no cálculo dos custos globais.

Compete aos Estados-Membros determinar o tempo de vida económica estimado das componentes, bem como do edifício, mas poderão utilizar as orientações constantes da norma EN 15459 (para sistemas de energia nos edifícios) e de outras normas. Em qualquer caso, o tempo de vida das componentes utilizado no cálculo deve ser plausível. Regra geral, o custo de substituição será idêntico ao custo de investimento inicial (em termos reais!). No entanto, caso se preveja uma evolução importante dos preços nos próximos 10-15 anos, o Regulamento permite – e incentiva – a adaptação do nível do custo de substituição para ter em conta a evolução dos preços esperada, quando as tecnologias atingirem a maturidade.

6.7. Período de cálculo versus ciclo de vida estimado

A utilização de um período de cálculo como parte de uma abordagem baseada no valor atual líquido não impede que os Estados-Membros escolham os ciclos de vida económica estimados dos edifícios e componentes. O ciclo de vida estimado pode ter uma duração superior ou inferior ao período de cálculo.

Caso seja estabelecida uma categoria de edifício de referência para os edifícios existentes, de forma a que o ciclo de vida remanescente desse edifício seja inferior ao período de cálculo, o tempo de vida remanescente máximo poderá passar a ser o período de cálculo.

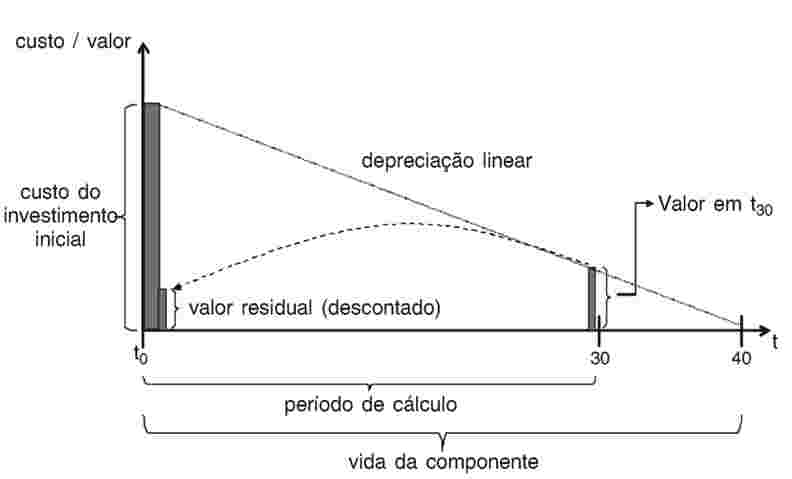

De facto, o tempo de vida técnica das componentes tem uma influência limitada no período de cálculo. Este é, antes, determinado pelo denominado ciclo de renovação de um edifício, que é o período ao fim do qual um edifício é sujeito a uma renovação importante, incluindo a melhoria do edifício no seu todo e a adaptação à mudança das necessidades dos utilizadores (em contraste com uma simples substituição). Os motivos de uma grande obra de renovação são normalmente variados, sendo o envelhecimento de componentes importantes do edifício (por exemplo, a fachada) apenas um deles. Os ciclos de renovação diferem muito consoante os tipos de edifícios (o que justifica a fixação de períodos de cálculo diferentes para os edifícios residenciais/públicos e não residenciais/comerciais, no ato delegado) e os Estados-Membros, mas quase nunca são inferiores a 20 anos.

A figura 3 ilustra a abordagem relativa a uma componente que tem um tempo de vida superior ao período de cálculo (por exemplo, a fachada ou a estrutura que suporta o edifício). Pressupondo um período de vida de 40 anos e uma depreciação linear, o valor residual ao fim de 30 anos (fim do período de cálculo) corresponde a 25 % do custo de investimento inicial. Este valor deve ser reportado ao início do período de cálculo.

Figura 3

Cálculo do valor residual de uma componente de um edifício com um tempo de vida superior ao período de cálculo

A Figura 4 mostra como o valor residual deve ser calculado para uma componente com um período de vida inferior ao período de cálculo (por exemplo, a caldeira de aquecimento). Pressupondo um período de vida de 20 anos, a componente deve ser substituída após esse período. Uma vez substituída a componente, tem início um novo período de depreciação. Neste caso, ao fim de 30 anos (fim do período de cálculo) o valor residual da componente corresponde a 50 % do custo de substituição. Mais uma vez, este valor deve ser reportado ao início do período de cálculo.

Figura 4

Cálculo do valor residual de uma componente de um edifício com um tempo de vida inferior ao período de cálculo

6.8. Ano de início do cálculo

O Regulamento exige que os Estados-Membros utilizem como ponto de partida para o cálculo o ano em que este último é realizado. Pretende-se, assim e acima de tudo, garantir que os níveis atuais de preços e de custos são refletidos aquando da determinação da rentabilidade ótima das várias medidas/pacotes/variantes (na medida em que tais dados já estejam disponíveis). Contudo, é possível que os Estados-Membros baseiem o cálculo no ano de início (ano de cálculo, por exemplo, 2012 para o primeiro exercício), mas utilizem como referência para os requisitos mínimos de desempenho energético os requisitos já estabelecidos e previstos para os próximos anos, por exemplo, os que entrarão em vigor em 2013.

6.9. Cálculo do valor residual

O Regulamento exige que o valor residual seja incluído no cálculo dos custos globais. O valor residual de um edifício no fim do período de cálculo corresponde à soma dos valores residuais de todas as componentes. O valor residual de uma determinada componente depende do custo do investimento inicial, do período de depreciação (que reflete o tempo de vida da componente) e, se for o caso, dos eventuais custos envolvidos na sua remoção.

6.10. Evolução dos custos ao longo do tempo

À exceção dos custos de energia e dos custos de substituição, o Regulamento não inclui quaisquer outros aumentos ou reduções dos custos em termos reais. Isto significa que, para as outras categorias de custos (ou seja, os custos operacionais e de manutenção) se pressupõe que a evolução dos preços seja igual à taxa de inflação global.

A experiência demonstrou que os preços das novas tecnologias podem diminuir rapidamente quando elas são adotadas pelo mercado, como foi o caso das caldeiras novas e mais eficientes ou dos vidros duplos. Dado que a maioria dos investimentos só se verifica no ano 1, a futura diminuição dos preços das tecnologias não terá grande impacto nos cálculos dos custos. Ainda assim, será muito importante tê-la em conta durante a revisão e a atualização dos dados a utilizar no exercício de cálculo seguinte. Os Estados-Membros poderão também incluir no seu cálculo um fator de inovação ou adaptação que assegure que a evolução dinâmica dos custos ao longo do tempo é tida em conta.