|

18.12.2015

|

PT

|

Jornal Oficial da União Europeia

|

L 332/19

|

REGULAMENTO DE EXECUÇÃO (UE) 2015/2378 DA COMISSÃO

de 15 de dezembro de 2015

que fixa as normas de execução de certas disposições da Diretiva 2011/16/UE do Conselho relativa à cooperação administrativa no domínio da fiscalidade e que revoga o Regulamento de Execução (UE) n.o 1156/2012

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta a Diretiva 2011/16/UE, do Conselho, de 15 de fevereiro de 2011, relativa à cooperação administrativa no domínio da fiscalidade e que revoga a Diretiva 77/799/CEE (1), nomeadamente o artigo 20.o, n.o 1, n.o 3 e n.o 4, e o artigo 21.o, n.o 1,

Considerando o seguinte:

|

(1)

|

A Diretiva 2011/16/UE substituiu a Diretiva 77/799/CEE do Conselho (2). As regras relativas à cooperação administrativa no domínio da fiscalidade foram objeto de importantes adaptações, nomeadamente no que se refere à troca de informações entre os Estados-Membros tendo em vista reforçar a eficiência e a eficácia da troca de informações transfronteiras.

|

|

(2)

|

A Diretiva 2014/107/UE (3) do Conselho alterou a Diretiva 2011/16/UE do Conselho, a fim de introduzir a obrigatoriedade da troca automática de informações sobre contas financeiras e o correspondente conjunto de regras de comunicação e de diligência devida.

|

|

(3)

|

Para garantir o funcionamento do novo quadro jurídico, a Diretiva 2011/16/UE exige a adoção, por meio de atos de execução, de certas regras sobre formulários normalizados e formatos eletrónicos e as modalidades práticas da troca de informações entre Estados-Membros. O Regulamento de Execução (UE) n.o 1156/2012 da Comissão (4) estabelece normas de execução no que diz respeito aos formulários normalizados e aos formatos eletrónicos a utilizar em cumprimento da Diretiva 2011/16/UE.

|

|

(4)

|

Tendo em conta as alterações a introduzir com vista à aplicação da Diretiva 2011/16/UE e, em ordem a facilitar a legibilidade do ato de execução, é conveniente revogar o Regulamento de Execução (UE) n.o 1156/2012 e definir novas regras consolidadas.

|

|

(5)

|

A fim de facilitar a troca de informações, a Diretiva 2011/16/UE exige que essa troca de informações ao abrigo da mesma seja efetuada por meio de formulários normalizados, exceto no que se refere à troca automática de informações obrigatória.

|

|

(6)

|

Os formulários normalizados a utilizar devem conter um número de campos suficientemente diversificados para permitir que os Estados-Membros tratem facilmente todos os casos pertinentes, utilizando os campos adequados a cada um deles.

|

|

(7)

|

Para efeitos da troca automática de informações obrigatória, a Diretiva 2011/16/UE exige que a Comissão adote tanto as modalidades práticas como o formato eletrónico. Com vista a assegurar a adequação e a utilização das informações trocadas e a eficiência do próprio intercâmbio, devem ser fixadas normas de execução nesta matéria.

|

|

(8)

|

A condição de a troca automática de informações obrigatória sobre as cinco categorias de rendimento e de capital nos termos do artigo 8.o, n.o 1, da Diretiva 2011/16/UE estar subordinada à disponibilidade das informações justifica que o formato eletrónico correspondente não seja especificado para além do nível da estrutura global e das classes de elementos que compõem o formato eletrónico, enquanto os elementos pormenorizados trocadas no âmbito de cada uma dessas classes continuarem subordinados à sua disponibilidade em cada Estado-Membro.

|

|

(9)

|

Tendo em conta o facto de as informações trocadas ao abrigo do artigo 8.o, n.o 3-A, da Diretiva 2011/16/UE serem colhidas por Instituições financeiras reportantes nos termos das normas aplicáveis em matéria de comunicação e de diligência devida contidas nos anexos I e II da mesma diretiva e de o intercâmbio não estar, desse modo, subordinado à condição de disponibilidade das informações, o formato eletrónico a utilizar deve, ao invés, ser alargado de molde a abranger o mais baixo nível de pormenor e incluir cada elemento, juntamente com os seus atributos pertinentes, se for caso disso.

|

|

(10)

|

Em conformidade com a Diretiva 2011/16/UE, as informações devem, na medida do possível, ser comunicadas por meios eletrónicos, utilizando a rede comum de comunicações («CCN»). Sempre que necessário, devem ser especificadas as modalidades práticas de comunicação. As normas de execução devem aplicar-se à comunicação de relatórios, declarações e outros documentos que não consistam das informações trocadas propriamente ditas, mas de informações de apoio a estas, e, no caso de comunicação fora da rede CCN e sem prejuízo de outras modalidades decididas bilateralmente, à comunicação e à identificação das informações trocadas.

|

|

(11)

|

As disposições legislativas, regulamentares e administrativas dos Estados-Membros necessárias para dar cumprimento ao artigo 8.o, n.o 3-A, da Diretiva 2011/16/UE relativa à obrigatoriedade da troca automática de informações de contas financeiras, são aplicáveis a partir de 1 de janeiro de 2016. O presente regulamento deve, pois, aplicar-se a partir da mesma data.

|

|

(12)

|

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité de Cooperação Administrativa em Matéria Fiscal,

|

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

Formulários normalizados para a troca de informações a pedido, troca espontânea, notificações e retorno de informação

1. No que respeita aos formulários a utilizar, entende-se por «campo», um espaço, no formulário, onde podem ser registadas as informações objeto de troca ao abrigo da Diretiva 2011/16/UE.

2. O formulário a utilizar para os pedidos de informações e de inquéritos administrativos ao abrigo do artigo 5.o da Diretiva 2011/16/UE, bem como para as respetivas respostas, avisos de receção, pedidos de informações complementares de caráter geral e declaração de incapacidade ou de recusa ao abrigo do artigo 7.o da referida diretiva, deve estar em conformidade com o anexo I do presente regulamento.

3. O formulário a utilizar para as informações espontâneas e correspondentes avisos de receção ao abrigo do artigo 9.o e do artigo 10.o da Diretiva 2011/16/UE deve estar em conformidade com o anexo II do presente regulamento.

4. O formulário a utilizar para os pedidos de notificação administrativa ao abrigo do artigo 13.o, n.os 1 e 2, da Diretiva 2011/16/UE, e as respetivas respostas ao abrigo do artigo 13.o, n.o 3, da referida diretiva, devem estar em conformidade com o anexo III do presente regulamento.

5. O formulário a utilizar para o retorno de informação ao abrigo do artigo 14.o, n.o 1, da Diretiva 2011/16/UE deve estar em conformidade com o anexo IV do presente regulamento.

Artigo 2.o

Formatos eletrónicos para a troca automática de informações obrigatória

1. O formato eletrónico a utilizar para a troca automática de informações obrigatória prevista no artigo 8.o, n.o 1, da Diretiva 2011/16/UE deve estar em conformidade com o anexo V do presente regulamento.

2. O formato eletrónico a utilizar para a troca automática de informações obrigatória prevista no artigo 8.o, n.o 3-A, da Diretiva 2011/16/UE deve estar em conformidade com o anexo V do presente regulamento.

Artigo 3.o

Modalidades práticas relativas à utilização da rede CCN

1. Os relatórios, declarações e outros documentos referidos nas informações comunicadas ao abrigo da Diretiva 2011/16/UE podem ser enviados por outros meios de comunicação para além da rede CCN.

2. Sempre que as informações referidas na Diretiva 2011/16/UE não forem enviadas por via eletrónica através da rede CCN, e se outro meio não for decidido a nível bilateral, as mesmas devem ser comunicadas através de uma carta que as descreva, devidamente assinada pela autoridade competente para o envio dessa comunicação.

Artigo 4.o

Revogação

O Regulamento de Execução (UE) n.o 1156/2012 é revogado, com efeitos a partir de 1 de janeiro de 2016.

As referências ao regulamento de execução revogado devem entender-se como sendo feitas ao presente regulamento.

Artigo 5.o

Entrada em vigor e aplicação

O presente regulamento entra em vigor no terceiro dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é aplicável a partir de 1 de janeiro de 2016.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 15 de dezembro de 2015.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 64 de 11.3.2011, p. 1.

(2) Diretiva 77/799/CEE do Conselho, de 19 de dezembro de 1977, relativa à assistência mútua das autoridades competentes dos Estados-Membros no domínio dos impostos diretos (JO L 336 de 27.12.1977, p. 15).

(3) Diretiva 2014/107/UE do Conselho, de 9 de dezembro de 2014, que altera a Diretiva 2011/16/UE no que respeita à troca automática de informações obrigatória no domínio da fiscalidade (JO L 359 de 16.12.2014, p. 1).

(4) Regulamento de Execução (UE) n.o 1156/2012 da Comissão, de 6 de dezembro de 2012, que fixa as normas de execução de certas disposições da Diretiva 2011/16/UE do Conselho relativa à cooperação administrativa no domínio da fiscalidade (JO L 335 de 7.12.2012, p. 42).

ANEXO I

Formulário referido no artigo 1.o, n.o 2

O formulário a utilizar para os pedidos de informações e de inquéritos administrativos ao abrigo do artigo 5.o da Diretiva 2011/16/UE, bem como para as respetivas respostas, avisos de receção, pedidos de informações complementares de caráter geral e declarações de incapacidade ou de recusa ao abrigo do artigo 7.o da referida diretiva, deve conter os seguintes campos (1):

|

—

|

Identidade das autoridades requerente e requerida

|

|

—

|

Identidade da pessoa objeto de inspeção ou investigação

|

|

—

|

Descrição geral do caso e, se for caso disso, informações antecedentes específicas suscetíveis de permitir a avaliação da relevância previsível das informações requeridas para a administração e execução da legislação interna dos Estados-Membros respeitante aos impostos a que se refere o artigo 2.o da Diretiva 2011/16/UE.

|

|

—

|

Fim fiscal a que se destina o pedido de informações

|

|

—

|

Período sob investigação

|

|

—

|

Nome e endereço de qualquer pessoa que se suponha estar na posse das informações solicitadas

|

|

—

|

Cumprimento do requisito legal imposto pelo artigo 16.o, n.o 1, da Diretiva 2011/16/UE

|

|

—

|

Cumprimento do requisito legal imposto pelo artigo 17.o, n.o 1, da Diretiva 2011/16/UE

|

|

—

|

Pedido fundamentado de inquérito administrativo específico e razões da recusa de realização do inquérito administrativo específico pedido

|

|

—

|

Aviso de receção do pedido de informações

|

|

—

|

Pedido de informações complementares de caráter geral

|

|

—

|

Razões da incapacidade ou recusa de prestar informações

|

|

—

|

Razões da incapacidade para responder no prazo relevante e data em que a autoridade requerida considera estar em condições de responder.

|

(1) Contudo, apenas os campos efetivamente preenchidos num caso concreto devem constar do respetivo formulário.

ANEXO II

Formulário referido no artigo 1.o, n.o 3

O formulário a utilizar para as informações espontâneas e correspondentes avisos de receção ao abrigo dos artigos 9.o e 10.o, respetivamente, da Diretiva 2011/16/UE, deve conter os seguintes campos (1):

|

—

|

Identidade das autoridades emissora e recetora

|

|

—

|

Identidade da pessoa objeto da troca espontânea de informações

|

|

—

|

Período abrangido pela troca espontânea de informações

|

|

—

|

Cumprimento do requisito legal imposto pelo artigo 16.o, n.o 1, da Diretiva 2011/16/UE

|

|

—

|

Aviso de receção das informações espontâneas.

|

(1) Contudo, apenas os campos efetivamente preenchidos num caso concreto devem constar do respetivo formulário.

ANEXO III

Formulário referido no artigo 1.o, n.o 4

O formulário a utilizar para os pedidos de notificação ao abrigo do artigo 13.o, n.os 1 e 2, da Diretiva 2011/16/UE, e as respetivas respostas ao abrigo do artigo 13.o, n.o 3, da referida diretiva, deve conter os seguintes campos (1):

|

—

|

Identidade das autoridades requerente e requerida

|

|

—

|

Nome e endereço do destinatário do instrumento ou da decisão

|

|

—

|

Outras informações que possam facilitar a identificação do destinatário

|

|

—

|

Objeto do instrumento ou da decisão

|

|

—

|

Resposta da autoridade requerida, em conformidade com o artigo 13.o, n.o 3, da Diretiva 2011/16/UE, incluindo a data da notificação do instrumento ou da decisão ao destinatário.

|

(1) Contudo, apenas os campos efetivamente preenchidos num caso concreto devem constar do respetivo formulário.

ANEXO IV

Formulário referido no artigo 1.o, n.o 5

O formulário para o retorno de informação ao abrigo do artigo 14.o, n.o 1, da Diretiva 2011/16/UE, deve conter os seguintes campos (1):

|

—

|

Identidade da autoridade competente responsável pelo retorno de informação

|

|

—

|

Retorno de caráter geral sobre as informações prestadas

|

|

—

|

Resultados diretamente relacionados com as informações prestadas.

|

(1) Contudo, apenas os campos efetivamente preenchidos num caso concreto devem constar do respetivo formulário.

ANEXO V

Formato informatizado referido no artigo 2.o, n.o 1

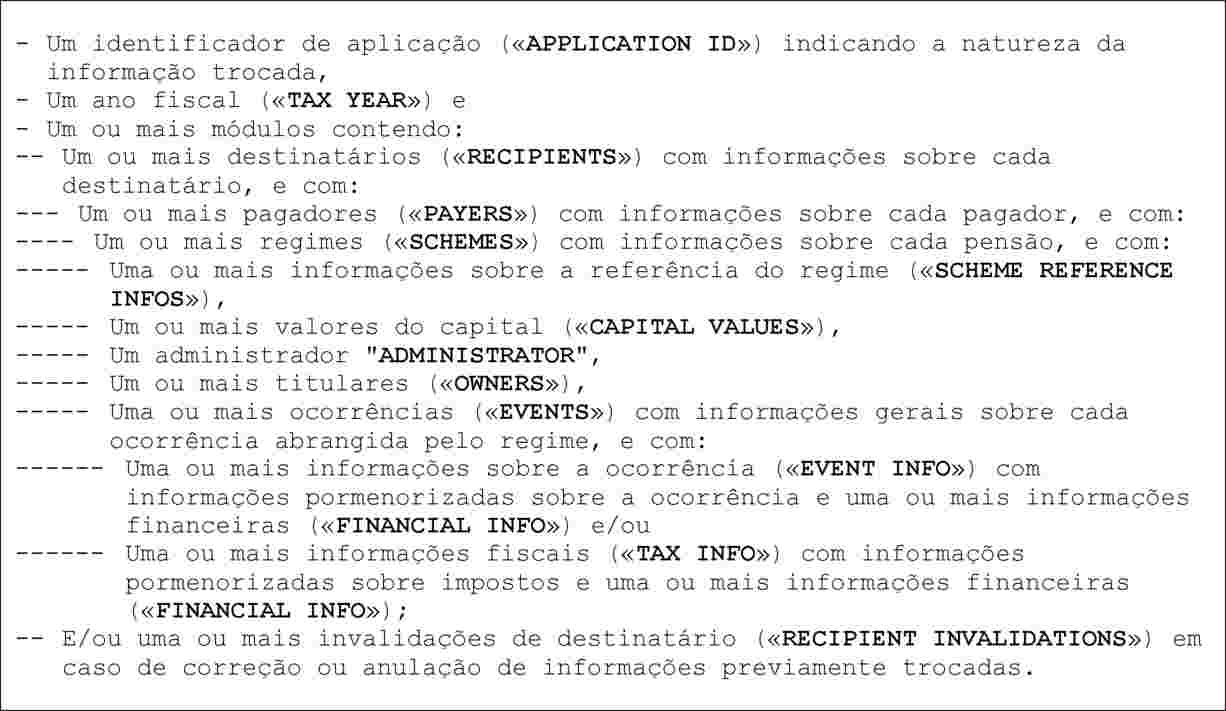

Os formatos eletrónicos para a troca automática de informações obrigatória prevista no artigo 8.o, n.o 1, da Diretiva 2011/16/UE são conformes à estrutura em árvore que se segue e contêm as seguintes séries de elementos (1):

|

a)

|

No que respeita à mensagem geral:

|

|

b)

|

No que respeita ao texto para comunicar informações sobre rendimentos do trabalho ou os honorários de administradores:

|

|

c)

|

No que respeita ao texto para comunicar informações sobre pensões:

|

|

d)

|

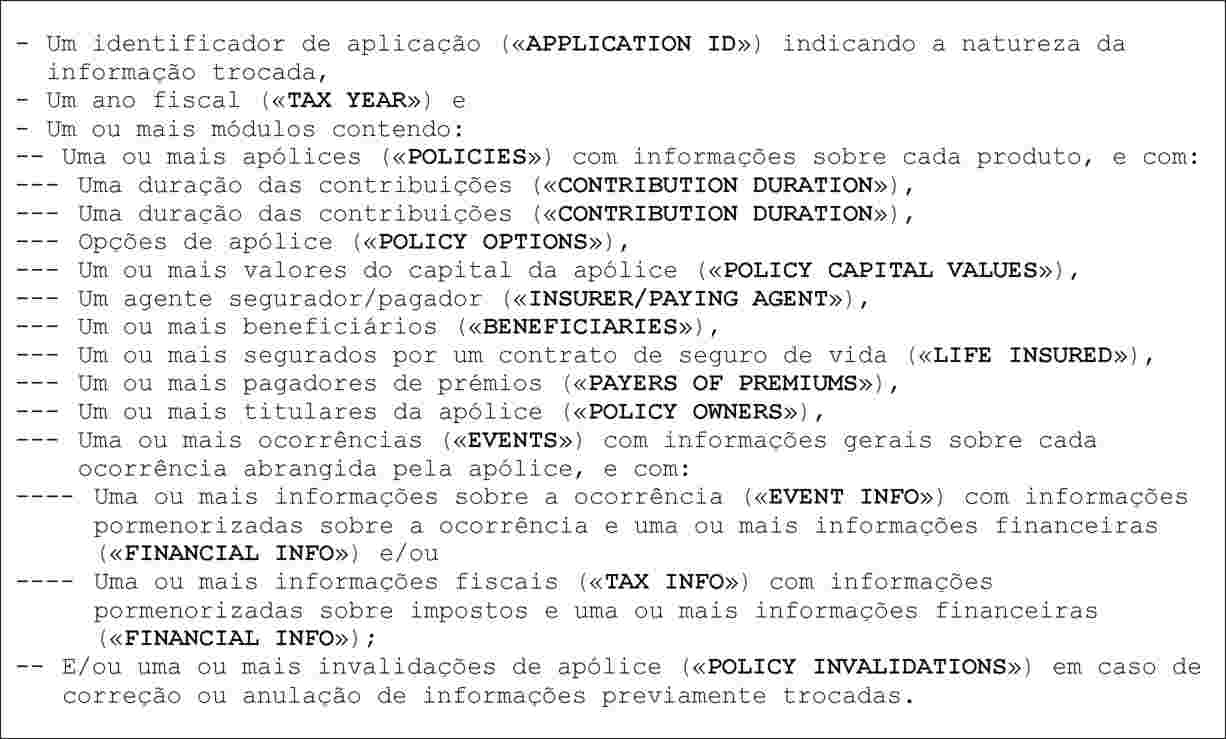

No que respeita ao texto para comunicar informações sobre produtos de seguro de vida:

|

|

e)

|

No que respeita ao texto para comunicar informações sobre a propriedade e o rendimento de bens imóveis:

|

|

f)

|

No que respeita ao texto, caso não existam informações a comunicar em relação a uma categoria específica:

|

|

g)

|

No que diz respeito ao texto para o aviso de receção de informações sobre uma categoria específica:

|

(1) Contudo, apenas terão de constar do formato eletrónico utilizado num determinado caso as classes de elementos efetivamente disponíveis e aplicáveis no caso em questão.

ANEXO VI

Formato eletrónico referido no artigo 2.o, n.o 2

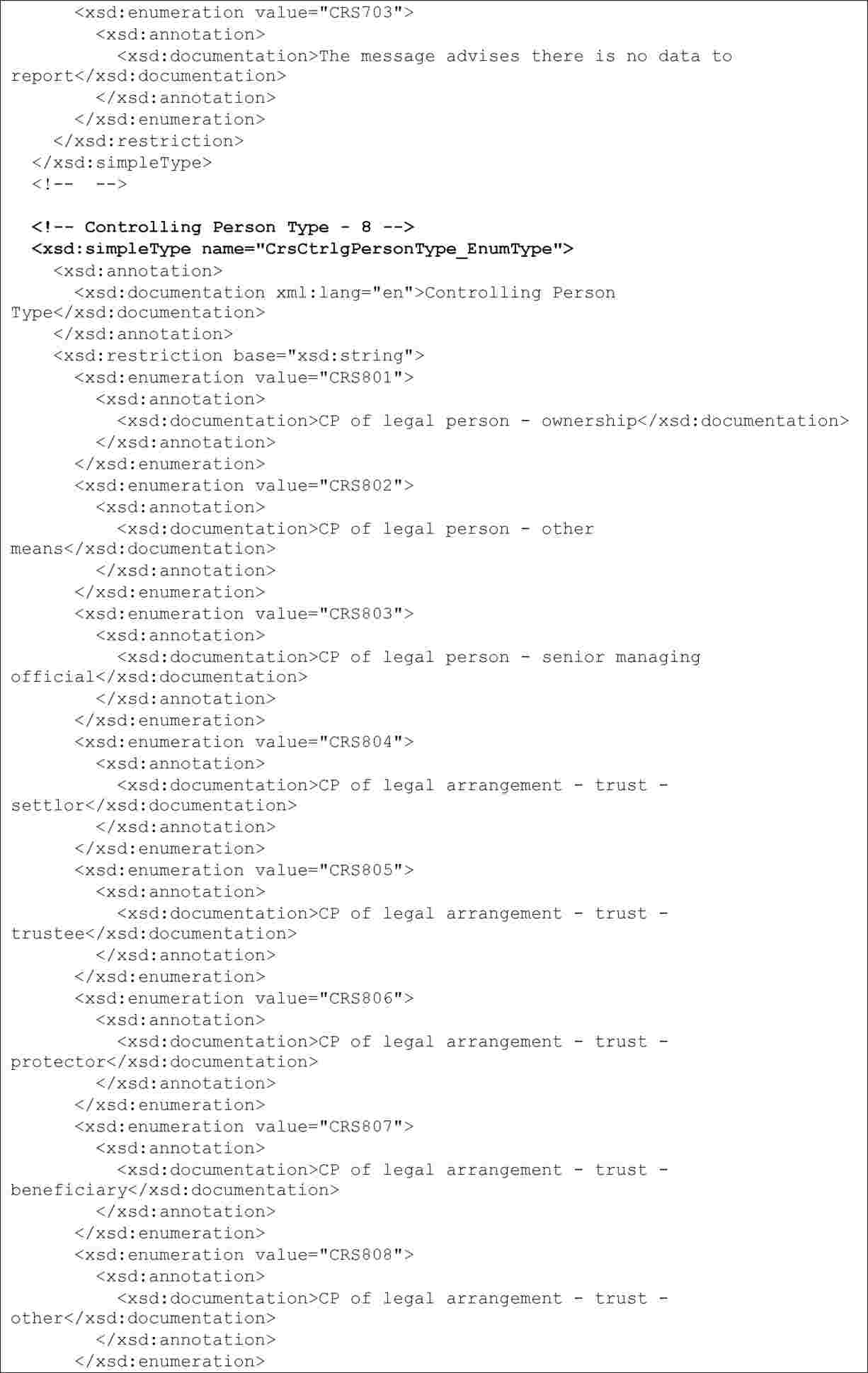

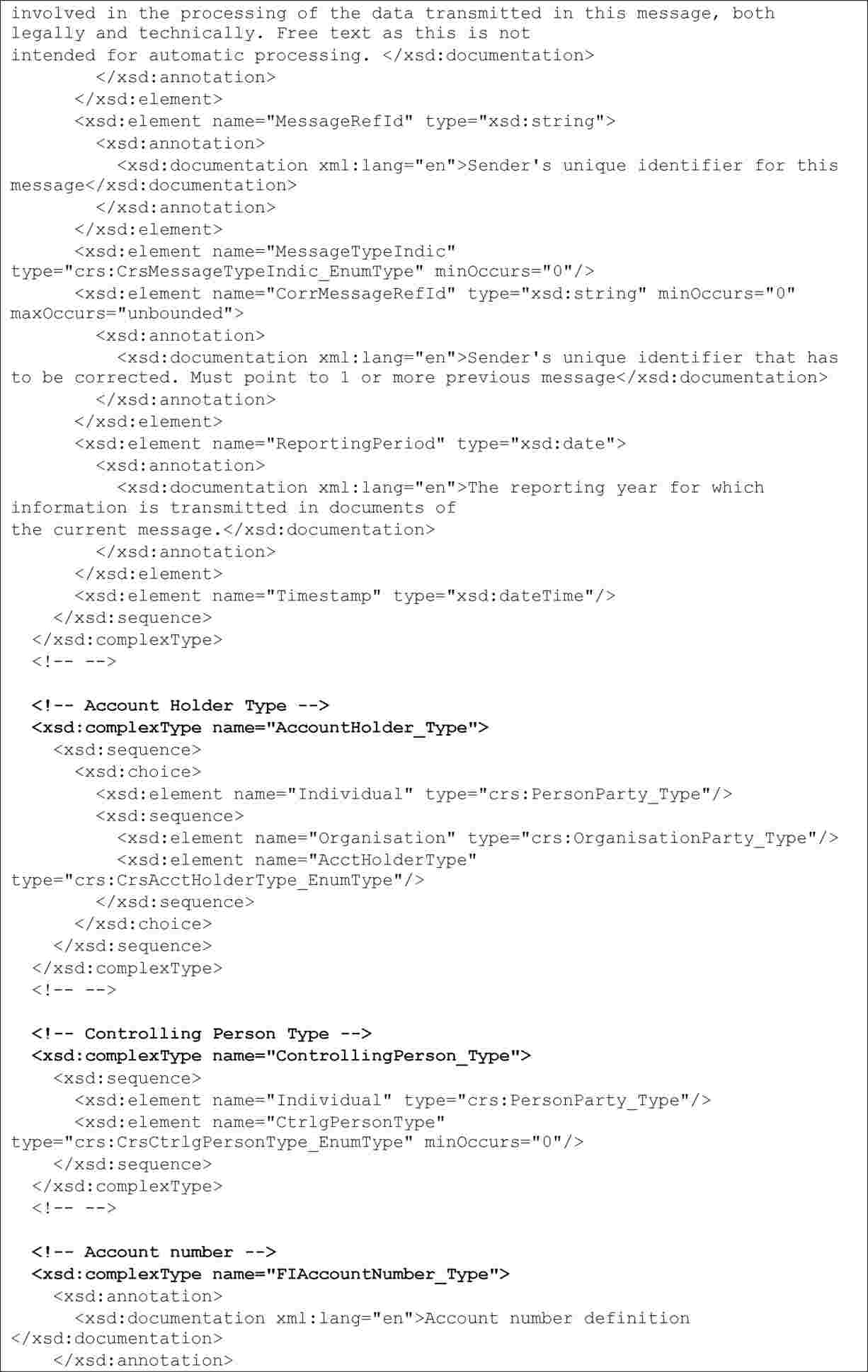

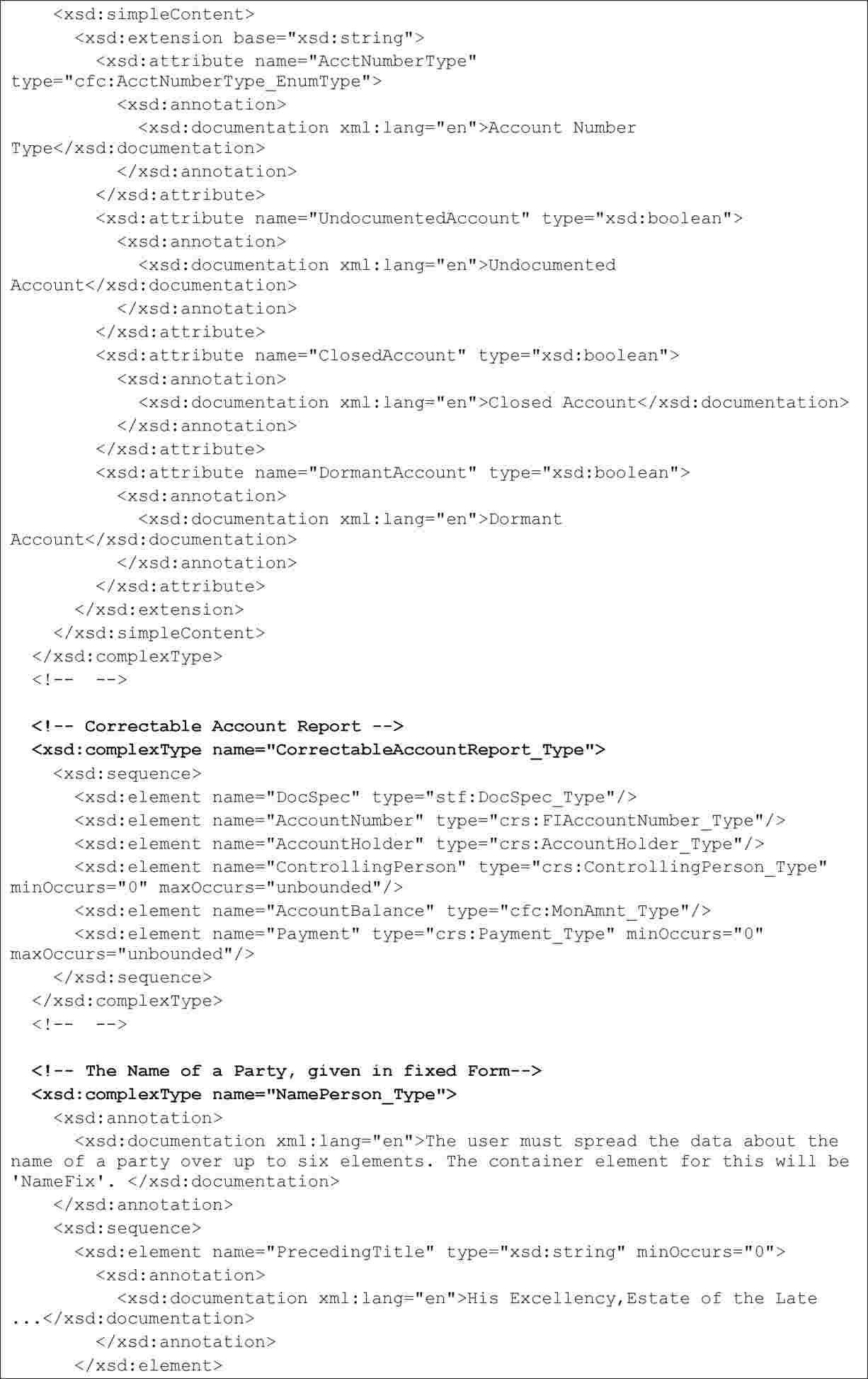

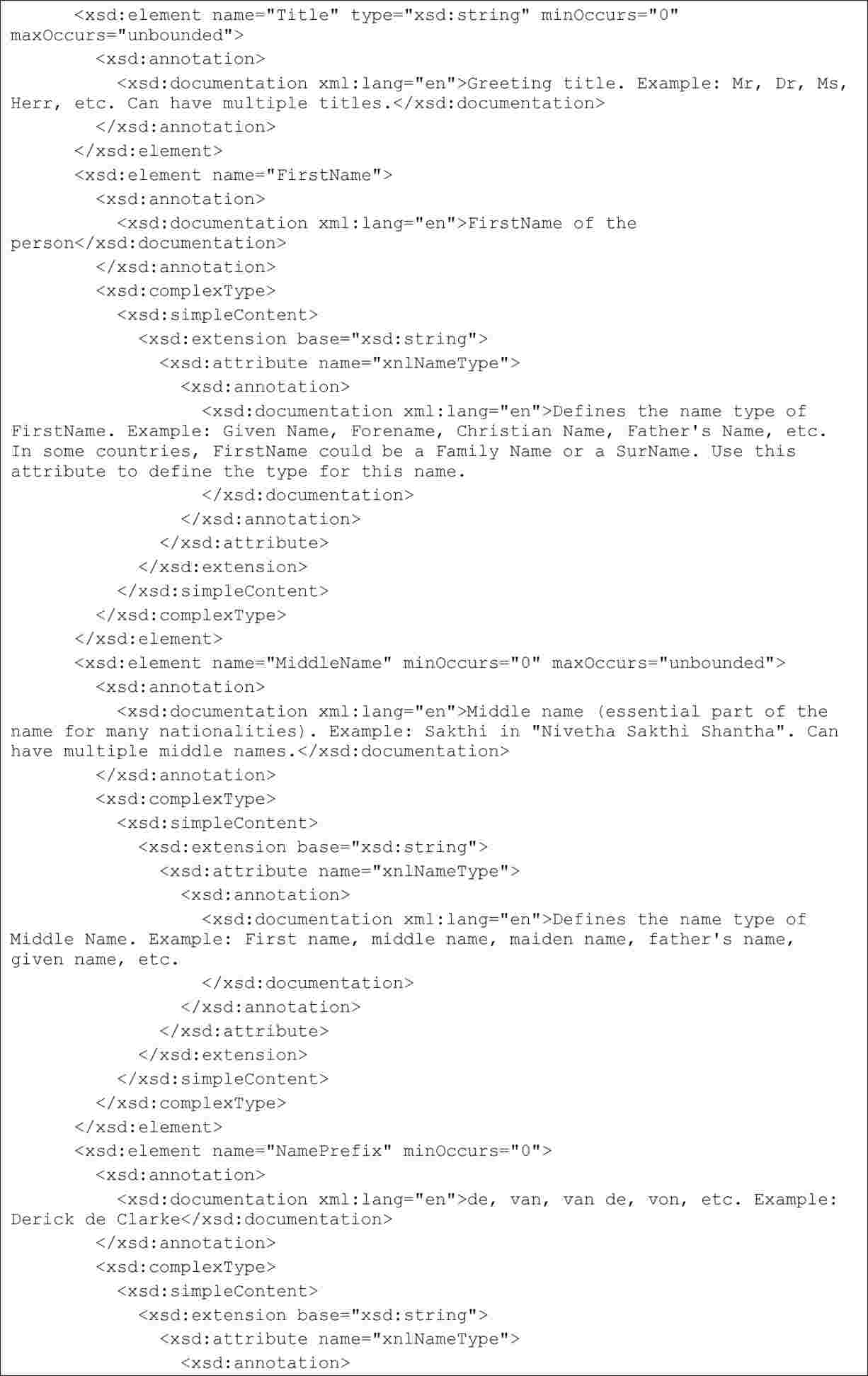

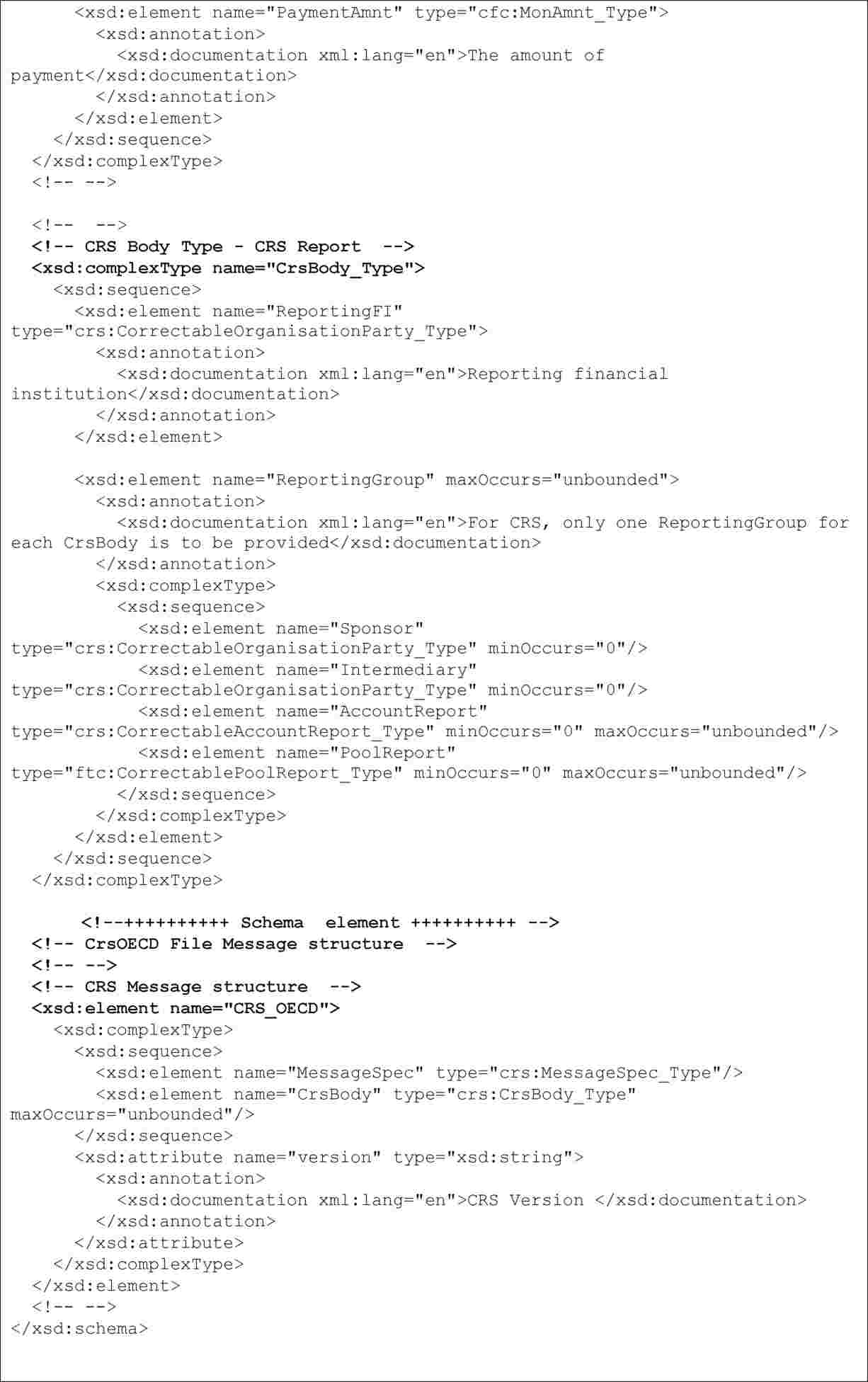

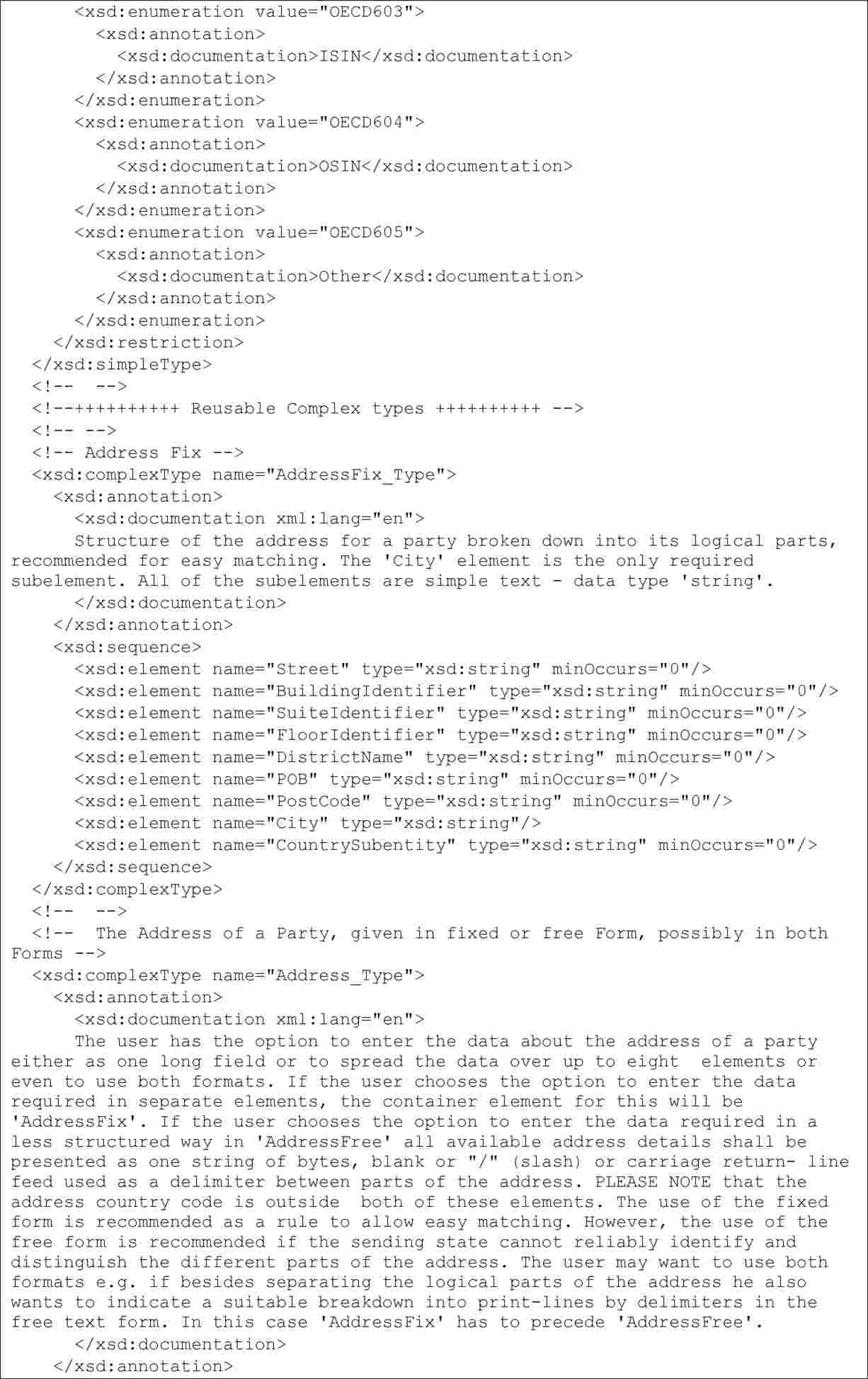

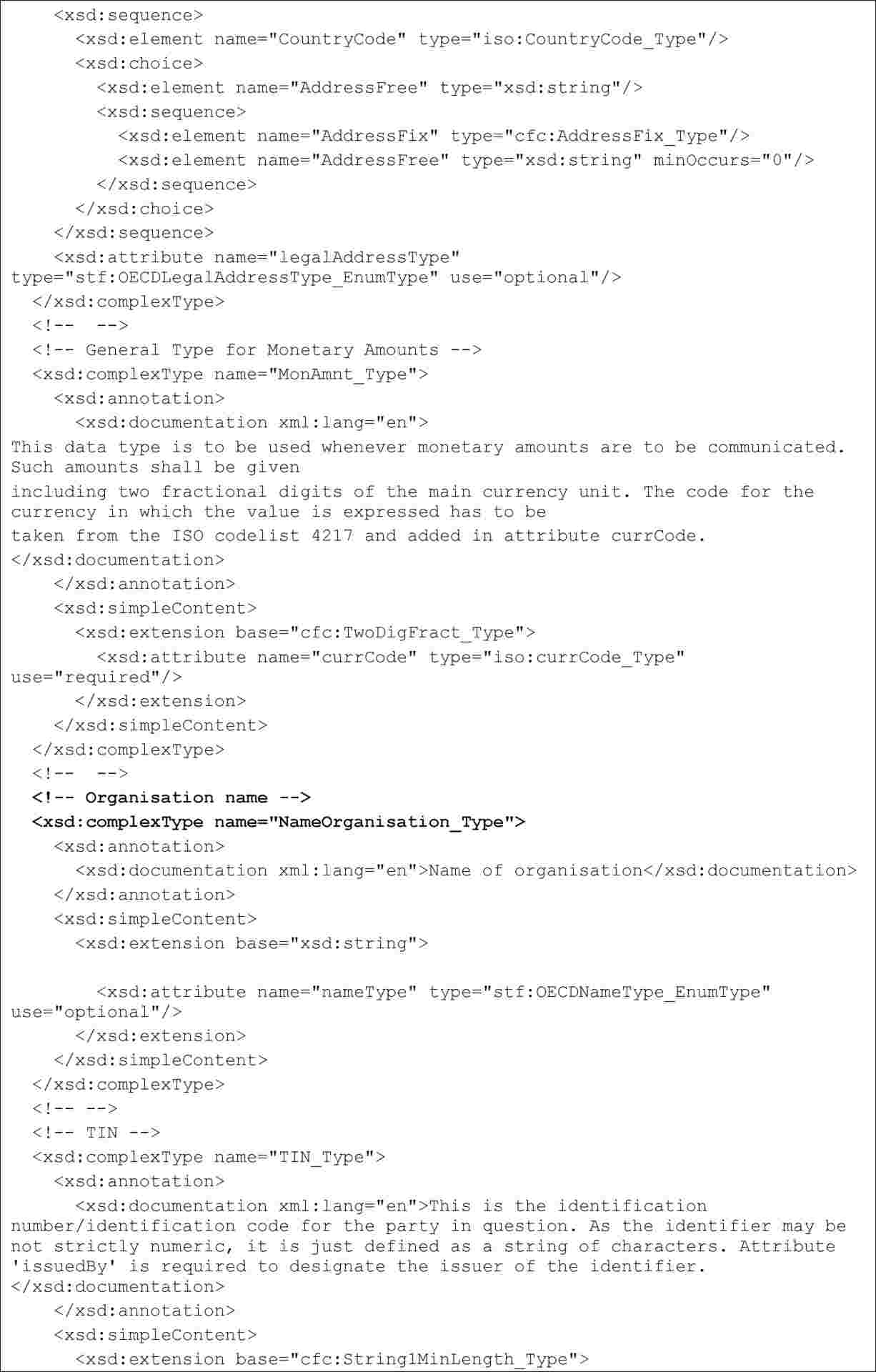

O formato eletrónico para a troca automática de informações obrigatória prevista no artigo 8.o, n.o 3-A, da Diretiva 2011/16/UE é conforme à estrutura em árvore que se segue e contém os seguintes elementos e atributos (1):

|

c)

|

No que diz respeito aos tipos comuns OCDE utilizados na mensagem prevista na alínea a) anterior:

|

(1) Contudo, apenas os elementos e atributos efetivamente aplicáveis a um determinado caso após a execução das regras em matéria de comunicação e de diligência devida previstas nos anexos I e II da Diretiva 2011/16/UE terão de constar do formato eletrónico utilizado nesse caso.