|

19.12.2014

|

PT

|

Jornal Oficial da União Europeia

|

L 365/70

|

REGULAMENTO DE EXECUÇÃO (UE) N.o 1353/2014 DA COMISSÃO

de 15 de dezembro de 2014

que altera o Regulamento de Execução (UE) n.o 1156/2012 que fixa as normas de execução de certas disposições da Diretiva 2011/16/UE do Conselho relativa à cooperação administrativa no domínio da fiscalidade

A COMISSÃO EUROPEIA,

Tendo em conta o Tratado sobre o Funcionamento da União Europeia,

Tendo em conta a Diretiva 2011/16/UE, do Conselho, de 15 de fevereiro de 2011, relativa à cooperação administrativa no domínio da fiscalidade e que revoga a Diretiva 77/799/CEE (1), nomeadamente o artigo 20.o, n.o 4,

Considerando o seguinte:

|

(1)

|

A Diretiva 2011/16/UE exige que a troca de informações no domínio da fiscalidade seja efetuada com base em formulários normalizados e de formato eletrónico.

|

|

(2)

|

Os formulários normalizados para a troca de informações a pedido, troca espontânea de informações, notificações e retorno de informação devem ser conformes aos anexos I a IV do Regulamento de Execução (UE) n.o 1156/2012 da Comissão (2).

|

|

(3)

|

Para a troca automática de informações obrigatória sobre certas categorias específicas de rendimento e de património, deve ser utilizado um formato eletrónico baseado no formato eletrónico em vigor nos termos do artigo 9.o da Diretiva 2003/48/CE do Conselho (3).

|

|

(4)

|

O Regulamento (UE) n.o 1156/2012 deve ser alterado em conformidade.

|

|

(5)

|

As alterações são aplicáveis a partir de 1 de janeiro de 2015, em conformidade com o artigo 29.o, n.o 1, da Diretiva 2011/16/UE, no que respeita à entrada em vigor das disposições legislativas, regulamentares e administrativas dos Estados-Membros necessárias para dar cumprimento ao artigo 8.o da diretiva relativo à troca automática de informações obrigatória.

|

|

(6)

|

As medidas previstas no presente regulamento estão em conformidade com o parecer do Comité de Cooperação Administrativa em Matéria Fiscal,

|

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

O Regulamento (UE) n.o 1156/2012 é alterado do seguinte modo:

|

(1)

|

É aditado o seguinte artigo 1.o-A:

«Artigo 1.o-A

O formato eletrónico a utilizar para a troca automática de informações obrigatória prevista no artigo 8.o, n.o 1, da Diretiva 2011/16/UE deve ser conforme ao anexo V do presente regulamento.»

|

|

(2)

|

É aditado o anexo V do Regulamento (UE) n.o 1156/2012, nos termos do anexo do presente regulamento.

|

Artigo 2.o

O presente regulamento entra em vigor no terceiro dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

O presente regulamento é aplicável a partir de 1 de janeiro de 2015.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros.

Feito em Bruxelas, em 15 de dezembro de 2014.

Pela Comissão

O Presidente

Jean-Claude JUNCKER

(1) JO L 64 de 11.3.2011, p. 1.

(2) Regulamento de Execução (UE) n.o 1156/2012 da Comissão, de 6 de dezembro de 2012, que fixa as normas de execução de certas disposições da Diretiva 2011/16/UE do Conselho relativa à cooperação administrativa no domínio da fiscalidade (JO L 335 de 7.12.2012, p. 42).

(3) Diretiva 2003/48/CE do Conselho relativa à tributação dos rendimentos da poupança sob a forma de juros (JO L 157 de 26.6.2003, p. 38).

ANEXO

«ANEXO V

Formato informatizado referido no artigo 1.o-A

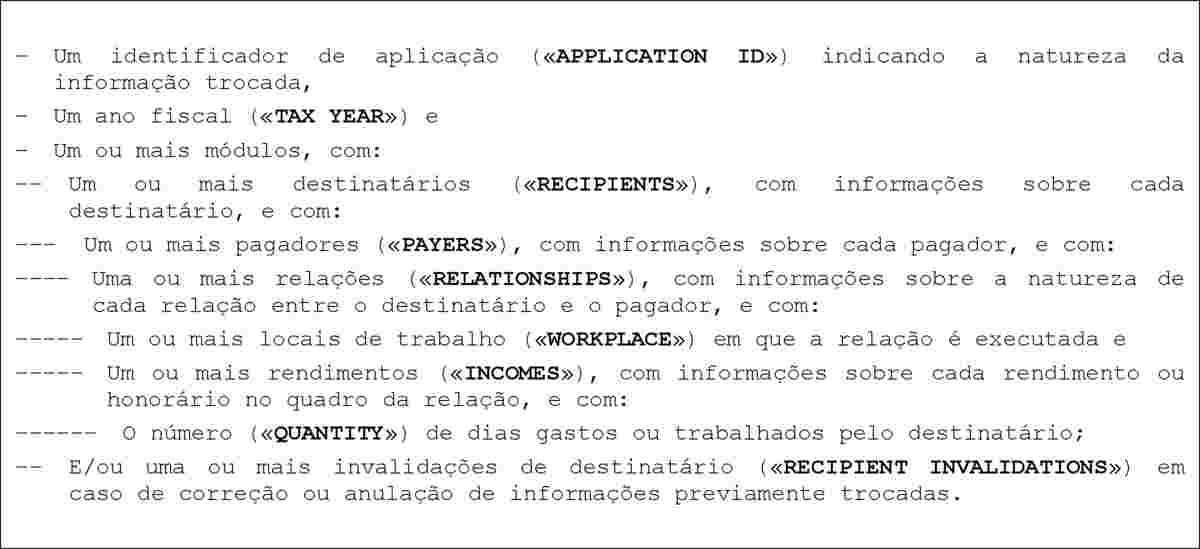

Os formatos eletrónicos para a troca automática de informações obrigatória prevista no artigo 8.o da Diretiva 2011/16/UE são conformes à estrutura em árvore que se segue e contêm as seguintes séries de elementos (1):

|

a)

|

No que respeita à mensagem geral:

|

|

b)

|

No que respeita ao texto para comunicar informações sobre rendimentos do trabalho ou os honorários de administradores:

|

|

c)

|

No que respeita ao texto para comunicar informações sobre pensões:

|

|

d)

|

No que respeita ao texto para comunicar informações sobre produtos de seguro de vida:

|

|

e)

|

No que respeita ao texto para comunicar informações sobre a propriedade e o rendimento de bens imóveis:

|

|

f)

|

No que respeita ao texto, caso não existam informações a comunicar em relação a uma categoria específica:

|

|

g)

|

No que diz respeito ao texto para o aviso de receção de informações sobre uma categoria específica:

» » |

(1) Contudo, apenas terão de constar do formato eletrónico utilizado num determinado caso os campos efetivamente disponíveis e aplicáveis no caso em questão.