ANEXO

RECOMENDAÇÕES DO CERS EM MATÉRIA DE EMPRÉSTIMOS EM MOEDA ESTRANGEIRA

RELATÓRIO

Sumário

|

I. |

Análise geral do crédito em moeda estrangeira na União Europeia |

|

I.1. |

Empréstimos em moeda estrangeira na União Europeia |

|

I.2. |

Factores impulsionadores da expansão do crédito em moeda estrangeira |

|

I.2.1. |

Factores do lado da oferta |

|

I.2.1.1. |

Financiamento internacional versus nacional |

|

I.2.1.2. |

Presença crescente de grupos estrangeiros nos países da Europa Central e de Leste |

|

I.2.1.3. |

Pressões concorrenciais |

|

I.2.2. |

Factores do lado da procura |

|

I.2.2.1. |

Diferenciais de taxa de juro |

|

I.2.2.2. |

Percepção do risco de taxa de câmbio e expectativas de adopção do euro |

|

II. |

Riscos decorrentes do crédito em moeda estrangeira |

|

II.1. |

Risco de crédito influenciado por variações nas taxas de câmbio e nas taxas de juro dos empréstimos em moeda estrangeira |

|

II.2. |

Riscos de financiamento e de liquidez |

|

II.3. |

Crescimento excessivo do crédito, avaliação inadequada do risco e potenciais bolhas especulativas nos preços dos activos |

|

II.4. |

Concentração e efeitos de repercussão entre países de origem e de acolhimento como riscos para a estabilidade financeira na União |

|

II.4.1. |

Casos de estudo sobre repercussões a nível transfronteiras: Áustria e Suécia |

|

II.5. |

Volatilidade mais elevada dos rácios de adequação de fundos próprios devido a variações cambiais |

|

II.6. |

Bloqueio dos canais de transmissão da política monetária |

|

II.7. |

Probabilidade e condições de concretização dos riscos |

|

III. |

Medidas de política a nível nacional |

|

III.1. |

Medidas de política adoptadas por diferentes países |

|

III.2. |

Avaliação da eficácia das medidas de política |

|

IV. |

Recomendações do CERS |

Objectivos de política

Princípios para a implementação das recomendações

Seguimento comum a todas as recomendações

Riscos de crédito e de mercado

|

IV.1. |

Recomendação A – Sensibilização dos mutuários para o risco |

|

IV.1.1. |

Fundamentos económicos |

|

IV.1.2. |

Avaliação, incluindo vantagens e desvantagens |

|

IV.1.3. |

Seguimento |

|

IV.1.3.1. |

Prazos |

|

IV.1.3.2. |

Critérios de observância |

|

IV.1.3.3. |

Comunicação sobre o seguimento |

|

IV.1.4. |

Relação com o quadro jurídico da União |

|

IV.2. |

Recomendação B – Solvabilidade dos mutuários |

|

IV.2.1. |

Fundamentos económicos |

|

IV.2.2. |

Avaliação, incluindo vantagens e desvantagens |

|

IV.2.3. |

Seguimento |

|

IV.2.3.1. |

Prazos |

|

IV.2.3.2. |

Critérios de observância |

|

IV.2.3.3. |

Comunicação sobre o seguimento |

|

IV.2.4. |

Relação com o quadro jurídico da União |

Crescimento do crédito

|

IV.3. |

Recomendação C – Crescimento do crédito induzido por empréstimos em moeda estrangeira |

|

IV.3.1. |

Fundamentos económicos |

|

IV.3.2. |

Avaliação, incluindo vantagens e desvantagens |

|

IV.3.3. |

Seguimento |

|

IV.3.3.1. |

Prazos |

|

IV.3.3.2. |

Critérios de observância |

|

IV.3.3.3. |

Comunicação sobre o seguimento |

|

IV.3.4. |

Relação com o quadro jurídico da União |

Determinação inadequada do preço do risco e capacidade de resistência

|

IV.4. |

Recomendação D – Gestão interna do risco |

|

IV.4.1. |

Fundamentos económicos |

|

IV.4.2. |

Avaliação, incluindo vantagens e desvantagens |

|

IV.4.3. |

Seguimento |

|

IV.4.3.1. |

Prazos |

|

IV.4.3.2. |

Critérios de observância |

|

IV.4.3.3. |

Comunicação sobre o seguimento |

|

IV.4.4. |

Relação com o quadro jurídico da União |

|

IV.5. |

Recomendação E – Requisitos de adequação dos fundos próprios |

|

IV.5.1. |

Fundamentos económicos |

|

IV.5.2. |

Avaliação, incluindo vantagens e desvantagens |

|

IV.5.3. |

Seguimento |

|

IV.5.3.1. |

Prazos |

|

IV.5.3.2. |

Critérios de observância |

|

IV.5.3.3. |

Comunicação sobre o seguimento |

|

IV.5.4. |

Relação com o quadro jurídico da União |

Riscos de financiamento e de liquidez

|

IV.6. |

Recomendação F – Liquidez e financiamento |

|

IV.6.1. |

Fundamentos económicos |

|

IV.6.2. |

Avaliação, incluindo vantagens e desvantagens |

|

IV.6.3. |

Seguimento |

|

IV.6.3.1. |

Prazos |

|

IV.6.3.2. |

Critérios de observância |

|

IV.6.3.3. |

Comunicação sobre o seguimento |

|

IV.6.4. |

Relação com o quadro jurídico da União |

Âmbito e coordenação à escala da União

|

IV.7. |

Recomendação G – Reciprocidade |

|

IV.7.1. |

Fundamentos económicos |

|

IV.7.2. |

Avaliação, incluindo vantagens e desvantagens |

|

IV.7.3. |

Seguimento |

|

IV.7.3.1. |

Prazos |

|

IV.7.3.2. |

Critérios de observância |

|

IV.7.3.3. |

Comunicação sobre o seguimento |

Avaliação global das medidas de política

SUMÁRIO

As preocupações em termos de estabilidade financeira decorrentes do volume excessivo de empréstimos em moeda estrangeira em alguns Estados-Membros da União Europeia têm sido objecto de debate em vários fóruns nos últimos anos.

Ao nível da União, o crédito em moeda estrangeira ao sector privado não financeiro é mais frequente sobretudo nos países da Europa Central e de Leste, tendo levado a uma acumulação de substanciais desfasamentos entre moedas nos balanços dos respectivos sectores privados não financeiros. Essa maior frequência deve-se a factores tanto do lado da procura como da oferta, incluindo, entre outros, diferenciais positivos de taxa de juro e o acesso ao financiamento junto da casa-mãe.

Níveis elevados de crédito em moeda estrangeira poderão ter consequências sistémicas para os países em questão e criar condições para repercussões transfronteiras negativas. Em alguns casos, o crédito em moeda estrangeira atingiu níveis excessivos e contribuiu para o reforço de ciclos de crédito, tendo potencialmente afectado os preços dos activos. Nos empréstimos em moeda estrangeira, o risco de crédito inclui o risco de mercado para todos os mutuários sem cobertura, na medida em que as prestações são afectadas pelas taxas de câmbio. Face a uma evolução negativa das taxas de câmbio, o comportamento desses mutuários tenderá a ser semelhante e a manifestar-se em simultâneo. Além disso, a dependência da casa-mãe para efeitos de financiamento e, por vezes, o recurso aos mercados de swaps cambiais representam um estrato adicional de riscos de liquidez e de refinanciamento em períodos de crise. Por último, o elevado grau de integração dos grupos financeiros cria outro canal de contágio transfronteiras na eventualidade de uma cristalização do risco decorrente do crédito em moeda estrangeira.

Devido ao potencial contágio transfronteiras e à possibilidade de evasão ao cumprimento de medidas nacionais tomadas unilateralmente e não subscritas por outros Estados-Membros, o Comité Europeu do Risco Sistémico (CERS) procedeu à elaboração de recomendações.

Os objectivos das recomendações do CERS estão alinhados com os riscos identificados: (i) limitar a exposição aos riscos de crédito e de mercado, aumentando, assim, a capacidade de resistência do sistema financeiro; (ii) controlar o crescimento excessivo do crédito em moeda estrangeira e evitar bolhas especulativas nos preços dos activos; (iii) restringir a exposição aos riscos de liquidez e de financiamento; e (iv) melhorar a determinação do preço do risco. As recomendações são aplicáveis ao crédito em moeda estrangeira, definido como todos os empréstimos concedidos noutras moedas que não a moeda com curso legal no país em causa. Sempre que relevante, as recomendações abrangem apenas mutuários não cobertos, ou seja, mutuários sem cobertura natural ou financeira, enquanto agentes expostos a um desfasamento entre moedas.

Atendendo ao risco de crédito, as recomendações incluem: (i) aumentar a sensibilização dos mutuários para os riscos subjacentes ao crédito em moeda estrangeira, garantindo que disponham de informação adequada e (ii) assegurar que sejam concedidos novos empréstimos em moeda estrangeira apenas a mutuários solventes e capazes de resistir a choques de taxa de câmbio graves. É encorajado o uso de rácios entre a dívida e o rendimento (debt-to-income – DTI) e entre o montante do empréstimo e o valor de avaliação dos activos de garantia (loan-to-value – LTV). Nos casos em que o crédito em moeda estrangeira esteja a induzir um crescimento excessivo do crédito em geral, devem ser consideradas novas medidas ou restrições mais rigorosas.

Para fazer face à determinação inadequada do preço do risco associado ao crédito em moeda estrangeira, as autoridades devem exigir às instituições financeiras que: (i) incorporem melhor esses riscos na sua determinação interna do preço do risco e na afectação interna dos fundos próprios, e (ii) detenham capital adequado, em conformidade com o Pilar 2, para os empréstimos em moeda estrangeira, devido à relação não linear entre os riscos de crédito e de mercado.

As autoridades devem acompanhar de perto e, se necessário, contemplar a imposição de limites aos riscos de financiamento e de liquidez associados ao crédito em moeda estrangeira, prestando particular atenção à concentração de fontes de financiamento, aos desfasamentos de moedas e prazos de vencimento entre activos e passivos e ao consequente recurso aos mercados de swaps cambiais.

As recomendações devem ser aplicadas numa base individual, subconsolidada e consolidada, conforme apropriado. É necessário que os Estados-Membros contribuam para que seja evitada a arbitragem regulamentar, aplicando a reciprocidade em relação aos Estados-Membros que adoptaram medidas de limitação dos riscos associados ao crédito em moeda estrangeira. Medidas em termos de supervisão poderão também ser discutidas ao nível dos colégios de autoridades de supervisão.

I. ANÁLISE GERAL DO CRÉDITO EM MOEDA ESTRANGEIRA NA UNIÃO EUROPEIA

I.1. Empréstimos em moeda estrangeira na União Europeia

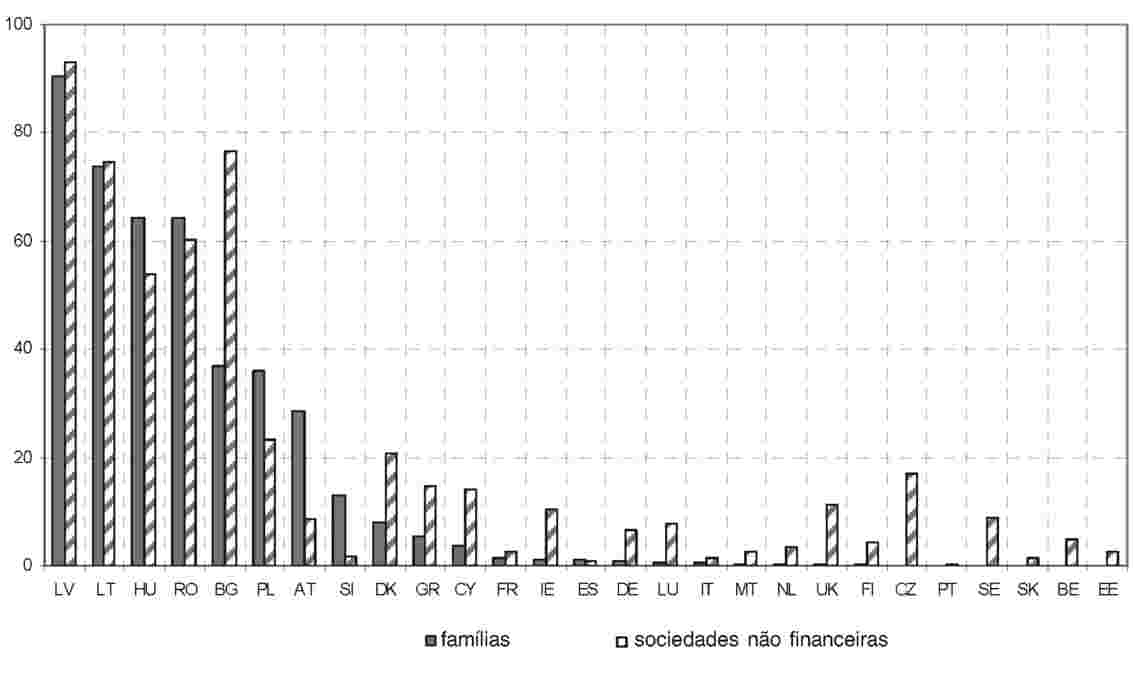

A presença dos empréstimos em moeda estrangeira varia de forma significativa na União. Na maior parte dos países da Europa Ocidental, o crédito em moeda estrangeira representa uma parcela negligenciável do total de empréstimos, sendo, porém, relativamente elevado nos países da Europa Central e de Leste (1) e na Áustria (ver Gráfico 1).

Gráfico 1

Crédito em moeda estrangeira a famílias e sociedades não financeiras na União

Nos países com uma percentagem elevada de crédito em moeda estrangeira, o fenómeno é muitas vezes visível tanto nos empréstimos às famílias como às sociedades não financeiras. Em contrapartida, nos países em que a parcela do mesmo no total de empréstimos é relativamente baixa, as sociedades não financeiras tendem a contrair mais crédito em moeda estrangeira, em comparação com as famílias. Tal poderá estar associado à existência de empresas orientadas para a exportação, bem como ao grau de abertura ao comércio em geral.

Os riscos para a estabilidade financeira são elevados sobretudo em países com um stock considerável de empréstimos em moeda estrangeira concedidos a mutuários sem cobertura. Em particular, famílias e algumas sociedades não financeiras (isto é, pequenas e médias empresas (PME) que operam no mercado nacional) tendem a não dispor de cobertura, ou seja, a estar expostas a um desfasamento entre moedas, visto os seus rendimentos serem geralmente na moeda do respectivo país.

As sociedades não financeiras exportadoras poderão, em contraste, ser menos sensíveis a oscilações da taxa de câmbio, uma vez que têm mais oportunidades de cobertura contra o risco cambial (2). Por conseguinte, a restante análise centra-se nos países com uma percentagem considerável de crédito em moeda estrangeira a famílias (3).

A estrutura de moedas do crédito em moeda estrangeira também difere entre Estados-Membros (ver Gráfico 2). Na maioria dos países analisados (Bulgária, Letónia, Lituânia e Roménia), os empréstimos em moeda estrangeira foram concedidos predominantemente em euros, escolha que se pode considerar natural atendendo ao facto de se tratar de Estados-Membros da União Europeia e, em particular, ao facto de as suas taxas de câmbio estarem fixas ao euro. Em alguns países, o papel dominante foi, no entanto, desempenhado por outras moedas, designadamente o franco suíço (por exemplo, na Hungria, Áustria e Polónia).

Gráfico 2

Crédito em moeda estrangeira ao sector privado financeiro não monetário (excluindo as administrações públicas) (4) , na União

Uma análise centrada nos países com uma percentagem mais elevada de crédito em moeda estrangeira a mutuários sem cobertura (aproximada pelos empréstimos às famílias) permite identificar várias características comuns. Primeiro, a percentagem de empréstimos em moeda estrangeira aumentou desde Dezembro de 2004, praticamente em todos os países (ver Gráfico 3), à excepção da Áustria. Ao mesmo tempo, a percentagem de depósitos em moeda estrangeira detidos pelo sector privado não financeiro desses países registou um ligeiro aumento ou, em alguns casos, diminuiu (excepto na Letónia, onde os depósitos em moeda estrangeira aumentaram notoriamente). Estas alterações assimétricas a favor do crédito em moeda estrangeira poderão ser um sinal elementar de crescentes desfasamentos entre moedas nos balanços dos sectores privados não financeiros. Além disso, apontam indirectamente para a existência de incentivos que estão a impulsionar o crédito em moeda estrangeira nos Estados-Membros. Em alguns países, a percentagem de crédito em moeda estrangeira ao sector privado não financeiro registou novo aumento desde que a crise económica e financeira mundial atingiu a União, enquanto noutros permaneceu, de um modo geral, inalterada. Em vários países, esse aumento verificou-se no contexto de um decréscimo da procura de crédito.

Gráfico 3

Percentagem de empréstimos e depósitos em moeda estrangeira numa selecção de Estados-Membros

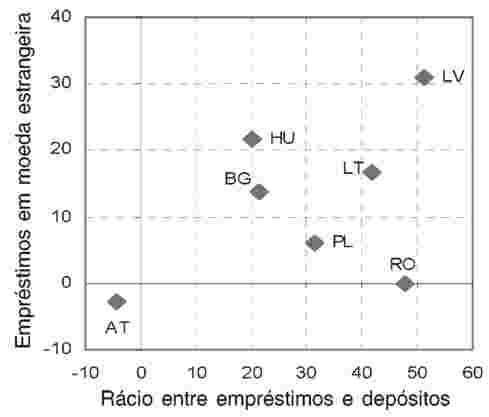

Na identificação das fontes de financiamento do crescimento do crédito nesses países, o rácio entre empréstimos e depósitos pode servir como um indicador aproximado das fontes de financiamento disponíveis a nível interno. Por seu turno, um forte aumento do rácio entre empréstimos e depósitos aponta para uma dependência muito grande de capital estrangeiro para financiar empréstimos nas economias em causa (ver Gráfico 4). Em alguns países da Europa Central e de Leste, o capital estrangeiro foi canalizado principalmente por via do endividamento junto da casa-mãe de instituições financeiras cedentes de crédito (5) a operar nos países em questão e do recurso aos mercados monetários por grosso externos.

Gráfico 4

Percentagem de empréstimos em moeda estrangeira e rácios entre empréstimos e depósitos numa selecção de Estados-Membros

I.2. Factores impulsionadores da expansão do crédito em moeda estrangeira

São vários os factores que impulsionam o crédito em moeda estrangeira, tanto do lado da oferta como da procura. Do lado da oferta, o rápido crescimento do crédito em moeda estrangeira nos países da Europa Central e de Leste foi, em grande medida, uma consequência do acesso fácil a financiamento por grosso (facultado por condições de ampla liquidez a nível mundial e pelo financiamento por parte de entidades-mãe estrangeiras). Do lado da procura, os diferenciais de taxa de juro desempenharam, aparentemente, um papel importante. Embora possam ser identificadas razões comuns, é provável que a sua relevância difira entre os vários países.

Excluindo numerosos factores específicos do lado da oferta e da procura, o aumento do crédito em moeda estrangeira em alguns países da Europa Central e de Leste fez parte de um fenómeno mais vasto de procura financiada externamente e/ou de grandes expansões dos preços dos activos. Além disso, os Estados-Membros com uma percentagem elevada de crédito em moeda estrangeira são, na maioria, economias convergentes, frequentemente com um potencial de convergência significativo. O processo de convergência real nesses países assentou, em grande medida, em entradas de capital estrangeiro, dada a insuficiência da poupança interna.

I.2.1. Factores do lado da oferta

I.2.1.1.

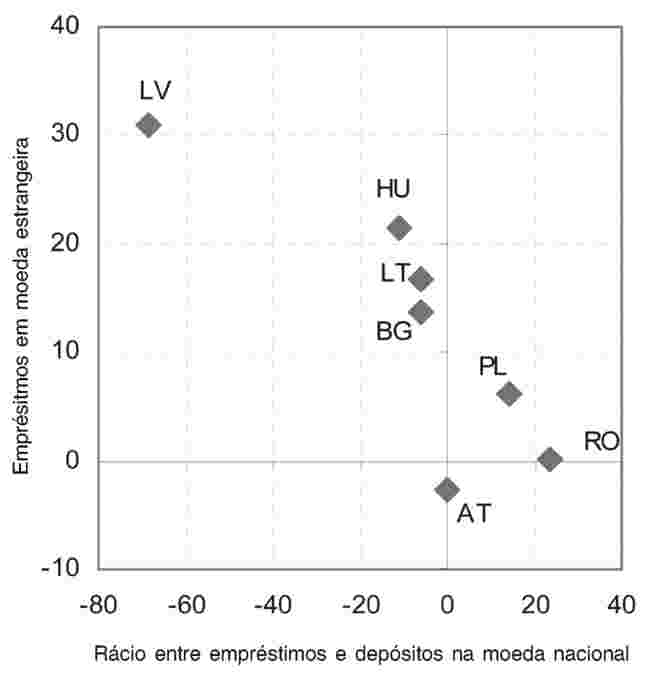

Nos países da Europa Central e de Leste referidos, os empréstimos em moeda estrangeira foram, em larga escala, financiados através do endividamento transfronteiras, sob a forma de linhas de crédito junto de instituições-mãe residentes nos restantes Estados-Membros. Outras instituições de crédito com uma base ampla de depósitos na moeda nacional recorreram aos mercados de swaps cambiais.

Nos casos em que as fontes de fundos a nível nacional eram escassas, as instituições recorreram a financiamento externo (6) (ver Gráfico 5). O estádio de desenvolvimento mais atrasado dos mercados de capital nacionais dos países da Europa Central e de Leste, em comparação com os países da área do euro iniciais, poderá também ter desempenhado um papel relevante. Mais especificamente, a escassez relativa de instrumentos de dívida na moeda nacional com prazos mais longos – passíveis de serem utilizados como referenciais de preço ou na obtenção de financiamento de longo prazo – poderá ter desencorajado as instituições de um envolvimento em empréstimos de longo prazo na moeda nacional. Os custos elevados da titularização dos instrumentos na moeda nacional constituíram outro factor que contribuiu para que os bancos recorressem a financiamento em moeda estrangeira para a concessão de empréstimos hipotecários.

Gráfico 5

Empréstimos em moeda estrangeira e rácios entre empréstimos e depósitos na moeda nacional numa selecção de Estados-Membros

Além disso, o financiamento no seio de um grupo financeiro internacional constituía uma fonte de financiamento relativamente menos onerosa, em comparação com as fontes à disposição dos bancos nacionais não pertencentes a esses grupos, o que fortaleceu ainda mais outros factores impulsionadores do crédito em moeda estrangeira, tais como diferenciais de taxa de juro e margens de lucro.

Em virtude da disponibilidade de financiamento externo e ao transferirem o risco cambial para os mutuários, as instituições puderam oferecer produtos de crédito com taxas de juro significativamente inferiores às aplicadas aos empréstimos na moeda nacional. Em alguns países com uma percentagem elevada de depósitos em moeda estrangeira (por exemplo, a Bulgária e a Letónia), a motivação das instituições para disponibilizarem crédito em moeda estrangeira poderá ter sido o acesso a uma base ampla e estável de financiamento em moeda estrangeira (predominantemente em euros) a nível interno. Além disso, regimes de taxa de câmbio fixa ou de ligação cambial eliminaram os custos da cobertura contra o risco de taxa de câmbio (7).

I.2.1.2.

A expansão do crédito foi facilitada pela integração dos mercados financeiros europeus, que se reflectiu, entre outros aspectos, numa presença crescente de instituições financeiras estrangeiras nos sistemas financeiros das economias em causa ou numa actividade acrescida por parte das que já operavam nos mesmos.

Excepto na Áustria, a percentagem de activos de bancos estrangeiros no total dos activos do sector bancário dos sete países incluídos na parte analítica do presente anexo ascende a aproximadamente 60 % ou mais (ver Gráfico 6). O envolvimento de casas-mãe no financiamento em moeda estrangeira de filiais foi, em grande escala, motivado pela rentabilidade mais elevada das actividades de crédito nas economias convergentes e pela busca de quotas de mercado mais elevadas nos países em questão. O facto dos sectores financeiros nacionais dos países da Europa Central e de Leste contarem com uma parcela considerável de bancos detidos por estrangeiros proporcionou, assim, um canal adicional de entradas de capital, destinadas sobretudo aos mercados de crédito.

Gráfico 6

Percentagem de activos, sob controlo estrangeiro, de filiais e sucursais face ao total do sector bancário

I.2.1.3.

A parcela elevada de bancos detidos por estrangeiros nos sectores financeiros dos países da Europa Central e de Leste, juntamente com o seu considerável potencial de crescimento, contribuíram para uma acumulação de pressões concorrenciais nos mercados de crédito, concentradas sobretudo no mercado do crédito à habitação (8). Em resultado da maior concorrência, as instituições expandiram a sua gama de produtos, disponibilizando empréstimos hipotecários em moeda estrangeira, que lhes permitiam conceder crédito mais barato às famílias. A tentativa de oferecer produtos com taxas de juro mais baixas foi também um dos factores subjacentes à expansão dos empréstimos em francos suíços em alguns países da Europa Central e de Leste e na Áustria. Os bancos que concediam empréstimos em ienes japoneses e francos suíços podiam conquistar quota de mercado ao proporcionarem custos de serviço da dívida mais baixos do que os bancos que disponibilizavam empréstimos em euros.

O impacto das pressões concorrenciais foi bidimensional. Por um lado, num contexto concorrencial, instituições mais conservadoras foram «forçadas» a entrar no mercado de crédito em moeda estrangeira, a fim de não perderem quota de mercado, o que poderá ter coincidido com uma diminuição da restritividade dos critérios de concessão de crédito. Por outro lado, em virtude dos significativos diferenciais de taxa de juro, as instituições podiam igualmente definir margens de lucro e comissões mais elevadas, em comparação com os empréstimos na moeda nacional, melhorando, desse modo, os seus resultados financeiros (o que também exerceu uma pressão concorrencial adicional sobre os bancos que não ofereciam empréstimos em moeda estrangeira). No caso dos empréstimos indexados a moeda estrangeira, as instituições obtiveram lucros acrescidos com os diferenciais de taxa de câmbio, ao converterem as prestações pagas de/para a moeda nacional.

I.2.2. Factores do lado da procura

I.2.2.1.

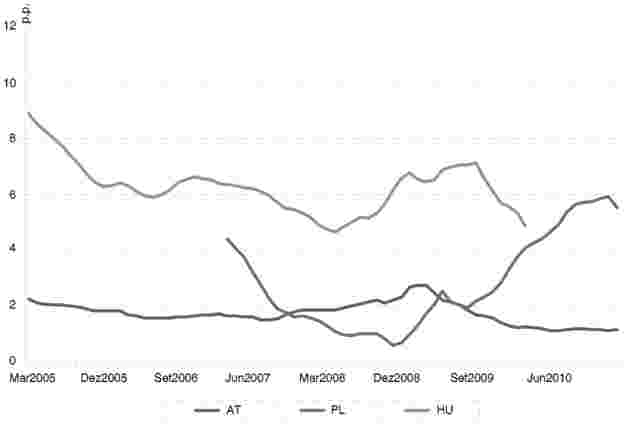

Os elevados diferenciais de taxa de juro entre os países analisados e as principais economias avançadas da Europa foram o principal impulsionador da forte procura de crédito em moeda estrangeira nos países da Europa Central e de Leste (ver Gráfico 7, Gráfico 8 e Gráfico 9). O crédito em moeda estrangeira tornou-se particularmente atractivo no segmento dos empréstimos de longo prazo (por exemplo, empréstimos hipotecários) visto os efeitos dos diferenciais de taxa de juro sobre o reembolso inicial serem maiores do que no caso dos empréstimos com prazos curtos. Nos regimes de taxa de câmbio fixa, a tendência foi para o crédito em moeda estrangeira ser mais barato, devido a uma série de factores, incluindo prémios de risco mais baixos (por exemplo, em termos de risco de crédito e de liquidez).

Diferenciais de taxa de juro relativos a empréstimos a famílias em moeda nacional e em euros (expressos em pontos percentuais – p.p.)

Gráfico 7

Países com regimes de ligação cambial e regimes de taxa de câmbio fixa

Gráfico 8

Países com regimes de taxa de câmbio variável

Gráfico 9

Diferenciais de taxa de juro relativos a empréstimos na moeda nacional e em francos suíços na Hungria, Áustria e Polónia (expressos em pontos percentuais – p.p.)

I.2.2.2.

O facto de o crédito em euros ter atingido os níveis mais elevados nas economias com regimes de taxa de câmbio fixa pode dever-se a vários factores, incluindo prémios de risco de liquidez mais baixos sobre instrumentos de dívida em euros e a percepção de um risco cambial baixo, que poderão ter motivado uma procura maior de crédito em euros nos países em causa. É possível que alguns mutuários não conhecessem os riscos envolvidos na contracção de empréstimos em moeda estrangeira. Mesmos os mutuários informados poderão ter assumido posições em moeda estrangeira não cobertas, por presumirem que essas posições estavam implicitamente garantidas pelo regime monetário em vigor. Em certa medida, essas suposições parecem ter sido confirmadas durante a recente crise, em especial nos países da Europa Central e de Leste com fundos de estabilização cambial ou regimes de ligação cambial, dado que esses países não desvalorizaram a respectiva moeda, embora no caso da Letónia a manutenção da ligação cambial tenha exigido o recurso a um programa conjunto da União Europeia e do Fundo Monetário Internacional (FMI), sobretudo devido a políticas orçamentais pró-cíclicas e a restrições de liquidez nos mercados financeiros mundiais.

A evolução cambial poderá também ter apoiado a procura de crédito em moeda estrangeira em alguns países com regimes de taxa de câmbio variável (9). Na Áustria, a volatilidade historicamente baixa da taxa de câmbio entre o euro e o franco suíço contribuiu para a percepção de um risco cambial baixo. Nos países da Europa Central e de Leste com regimes de taxa de câmbio variável, os mutuários foram atraídos para os empréstimos em moeda estrangeira pela apreciação prolongada da taxa de câmbio nominal e por expectativas de continuação dessa apreciação. As expectativas dos mutuários quanto à apreciação da taxa de câmbio nominal eram, de certo modo, auto-confirmatórias (10). A apreciação exacerbou desequilíbrios externos, acumulados em virtude do forte crescimento da procura interna.

A percepção dos riscos das operações passivas e activas em euros em alguns desses países poderá ter sido afectada pelas expectativas de aproximação da data de adopção do euro. Tais expectativas contribuíram não só para a suposição de um risco de taxa de câmbio «nulo», nos países com regimes de ligação cambial/taxa de câmbio fixa, como também para a presunção de uma tendência sustentada de apreciação da taxa de câmbio nominal, nos países com regimes de taxa de câmbio variável.

II. RISCOS DECORRENTES DO CRÉDITO EM MOEDA ESTRANGEIRA

Embora esta secção se centre nos principais riscos decorrentes do crédito em moeda estrangeira, reconhecem-se os benefícios decorrentes da integração financeira e de níveis sustentáveis de crédito em moeda estrangeira.

II.1. Risco de crédito influenciado por variações nas taxas de câmbio e nas taxas de juro dos empréstimos em moeda estrangeira

Os bancos que disponibilizam crédito em moeda estrangeira estão expostos ao risco cambial indirecto (que é uma componente do risco de crédito) por via dos desfasamentos entre moedas nos balanços dos seus clientes. Uma depreciação significativa da moeda nacional traduz-se num aumento do saldo da dívida na moeda nacional (também no que respeita ao valor dos activos de garantia), bem como do fluxo de pagamentos para serviço da dívida. Como consequência, a capacidade de serviço da dívida dos mutuários nacionais sem cobertura deteriora-se, conduzindo a um enfraquecimento significativo da situação financeira do sector privado. A redução da capacidade de os mutuários servirem a dívida (11) e uma taxa de recuperação mais baixa afectam a qualidade da carteira de empréstimos, aumentam as perdas dos bancos com empréstimos e exercem pressão sobre os lucros e os amortecedores de capital. Se bem que não tenha sido incluído no cenário dos testes de esforço conduzidos pela Autoridade Bancária Europeia (ABE) à escala da União, a ABE salientou, no seu relatório, que em alguns Estados-Membros o principal risco poderá advir de um movimento adverso das taxas de câmbio associado a um impacto sobre os empréstimos denominados em moeda estrangeira (12).

É difícil calcular a dimensão exacta dos riscos de taxa de câmbio (e de taxa de juro) dos empréstimos em moeda estrangeira. Os métodos tradicionais de cálculo do risco não têm em consideração o facto de os empréstimos bancários em moeda estrangeira a mutuários sem cobertura agregarem o risco de mercado e de crédito de uma forma altamente não linear (13). A literatura académica ilustra como as abordagens normais à gestão do risco que lidam com os diferentes tipos de riscos separadamente podem resultar numa subestimação substancial do risco global envolvido. A simples adição das componentes de risco cambial e de incumprimento, medidas em separado, subestima consideravelmente o nível de risco efectivo.

Por último, o perfil de risco de taxa de juro dos empréstimos em moeda estrangeira difere do perfil de risco dos empréstimos na moeda nacional. Tal pode ser prejudicial para a qualidade dos empréstimos em moeda estrangeira, se os ciclos de taxa de juro da moeda estrangeira divergirem dos da economia nacional. Todavia, a magnitude das diferenças dos riscos cambiais e de taxa de juro dos empréstimos em moeda estrangeira varia significativamente para distintos pares de moedas, assim como em função dos regimes de determinação do preço do risco prevalecentes em cada país.

Em países com regimes de taxa de câmbio fixa/ligação cambial, o risco de taxa de câmbio dos empréstimos em moeda estrangeira não se concretizou durante a crise, porque as moedas nacionais não foram desvalorizadas e permaneceram ligadas ao euro. Em resultado, os mutuários em moeda estrangeira não foram afectados por uma desvalorização da moeda, tendo, pelo contrário, beneficiado dos cortes das taxas de juro do euro.

No caso dos países com regimes de taxa de câmbio variável, o impacto da depreciação da moeda nacional dependeu fortemente dos regimes de determinação do preço do risco seguidos pelos bancos que disponibilizavam diferentes tipos de empréstimos. Dado em alguns países (por exemplo, na Áustria, Polónia e Roménia) as taxas de juro sobre hipotecas em moeda estrangeira estarem explicitamente ligadas às taxas de juro de mercado, os efeitos negativos da depreciação da moeda nacional foram, em grande medida, compensados pela descida das taxas de juro do euro e do franco suíço. Todavia, é de frisar que a interacção descrita entre variações na taxa de câmbio nacional e as taxas de juro dos empréstimos em moeda estrangeira se deve a uma situação específica das economias avançadas e dos mercados financeiros mundiais durante a crise. Na eventualidade de uma depreciação da moeda nacional em conjunto com uma subida das taxas de juro dos empréstimos em moeda estrangeira, o risco de incumprimento por parte dos mutuários aumentaria nos países com regimes de taxa de câmbio variável, independentemente do regime de determinação do preço do crédito.

Por seu turno, a concretização do risco cambial foi reforçada pelo aumento das taxas de juro aplicáveis a empréstimos em moeda estrangeira na Hungria (choques simultâneos de taxa de juro e de taxa de câmbio). O regime de determinação do preço do crédito seguido pelos bancos húngaros permite-lhes definir unilateralmente a taxa de juro a aplicar aos mutuários de retalho e ignorar variações nas taxas de juro dos empréstimos em moeda estrangeira. Por conseguinte, na Hungria, os encargos com juros dos mutuários de retalho em moeda estrangeira aumentaram nos últimos dois a três anos, intensificando o efeito negativo da depreciação significativa do forint húngaro face ao franco suíço.

Em alguns países, os empréstimos em moeda estrangeira têm rácios de incumprimento e níveis de reestruturação mais elevados (por exemplo, na Hungria e Roménia). Chega-se a esta conclusão quando se têm em conta as datas em que foram contraídos os empréstimos, ou seja, geralmente os mutuários que contraíram hipotecas denominadas em moeda estrangeira a uma taxa de câmbio mais forte tendem a apresentar rácios de incumprimento mais elevados. Tal corrobora que, com toda a probabilidade, pelo menos alguns mutuários desconhecem os riscos envolvidos na contracção de empréstimos em moeda estrangeira.

Noutros países, tais como a Polónia, os dados indicam que os empréstimos em moeda estrangeira tendem a apresentar um desempenho superior ao dos empréstimos nas moedas nacionais. Contudo, tal não é explicado apenas pela situação financeira mais sólida dos clientes que recorrem a crédito em moeda estrangeira. Na verdade, resulta da prática dos bancos de converterem empréstimos em moeda estrangeira para a moeda nacional quando esses empréstimos estão prestes a entrar em incumprimento ou a ser reestruturados, bem como de intervenções das autoridades que restringem o acesso ao crédito em moeda estrangeira aos melhores mutuários.

Por último, a qualidade do crédito depende também do tipo de empréstimo, sendo o crédito ao consumo normalmente mais arriscado do que o crédito à habitação (ou outros tipos de empréstimos com garantia).

Em termos gerais, os dados demonstram que o risco de crédito efectivamente se concretizou, em especial no decurso dos últimos dois anos, se bem que com diferentes magnitudes nos vários países analisados. É, porém, difícil destacar o impacto na qualidade do crédito resultante tanto das taxas de juro dos empréstimos em moeda estrangeira como da taxa de câmbio. Tal deve-se a diversos factores, mas, mais especificamente, ao facto de (i) a qualidade do crédito depender também de outras condições económicas (por exemplo, os níveis de desemprego) e do histórico da carteira; (ii) a maioria dos países afectados ter vindo a implementar medidas de política com vista a fazer face ao fenómeno, o que teve um impacto nas características da carteira de empréstimos em moeda estrangeira; e (iii) haver restrições de dados.

II.2. Riscos de financiamento e de liquidez

Em determinados países da Europa Central e de Leste, os riscos de financiamento e de liquidez habitualmente associados à actividade de crédito dos bancos são mais elevados devido à prevalência dos empréstimos em moeda estrangeira. Nesses países, o risco de financiamento subiu porque os bancos se financiaram cada vez mais nos mercados por grosso e junto das casas-mãe, em vez de recorrerem aos depósitos captados no retalho. Tal aumentou significativamente a dependência dos bancos nacionais de fundos estrangeiros e as vulnerabilidades externas de alguns países. Em especial, a dependência de financiamento intragrupo por parte de alguns bancos dos países da Europa Central e de Leste pode colocar riscos, relevantes se as instituições-mãe estiverem sediadas em Estados-Membros com vulnerabilidades orçamentais persistentes. O risco soberano nos países de origem pode actuar como um canal de contágio através da disponibilização e do custo do financiamento das casas-mãe a filiais e sucursais nos países da Europa Central e de Leste. Por conseguinte, é necessário um planeamento meticuloso (por exemplo, sob a forma de planos de financiamento), a fim de limitar as potenciais repercussões nos países de acolhimento das filiais ou sucursais.

Nos últimos dois a três anos, porém, tais riscos de financiamento não se concretizaram e as casas-mãe cumpriram os compromissos assumidos perante as respectivas filiais no que respeita à disponibilização e renovação dos fundos necessários. A cooperação entre autoridades europeias e instituições-mãe, de que é um exemplo a iniciativa de Viena (ver Caixa 3), contribuiu igualmente para evitar a concretização deste tipo de risco de financiamento. No entanto, o risco ainda existe, reflectindo, entre outros factores, uma concentração de fontes de financiamento. Além disso, os custos de financiamento podem variar perante alterações na percepção dos riscos. No caso das instituições de crédito sem casa-mãe, o risco de concentração poderá não ser tão relevante, embora outras componentes dos riscos do financiamento por grosso possam ser mais elevadas.

Por outro lado, surgiu uma nova fonte de risco de financiamento de liquidez em alguns países (especialmente na Hungria e Polónia), à medida que os bancos começaram a utilizar os depósitos na moeda nacional para financiarem empréstimos em moeda estrangeira através do mercado de swaps. Para não terem em aberto uma posição em moeda estrangeira, os bancos locais procederam a swaps de depósitos na moeda nacional contra fundos em moeda estrangeira, expondo-se, em muitos casos, por um curto período de tempo ao risco de refinanciamento. Quando as graves perturbações financeiras eclodiram nos mercados de obrigações e de swaps e os fundos nesses mercados se esgotaram, os bancos tiveram dificuldades em refinanciar as suas operações de swap de curto prazo em moeda estrangeira. Além disso, com a depreciação da moeda nacional, os bancos locais tiveram de cumprir valores de cobertura mais elevados (requisitos do depositário) nas suas transacções de swap, o que aumentou as suas necessidades de liquidez em moeda estrangeira. As consequências deste risco de financiamento de liquidez decorrente da exposição ao mercado de swaps foram mitigadas pelos bancos centrais, os quais introduziram linhas de swap e facilidades de crédito a fim de proporcionarem liquidez de emergência em moeda estrangeira às instituições bancárias locais, assim como pela disponibilização de swaps em moeda estrangeira por parte das casas-mãe às respectivas sucursais. Em alguns casos, as intervenções dos bancos centrais tiveram de ser apoiadas por empréstimos, linhas de crédito e de swap do FMI, do BCE e do Swiss National Bank.

Contudo, justifica-se salientar novamente as diferenças entre países, visto as fontes de financiamento terem sido diversas. No que respeita às economias caracterizadas por uma percentagem elevada de depósitos em moeda estrangeira e, consequentemente, por um rácio entre empréstimos e depósitos em moeda estrangeira mais baixo, o acesso a uma base interna ampla e estável de financiamento em moeda estrangeira poderá ter implicado riscos de financiamento menos proeminentes.

II.3. Crescimento excessivo do crédito, avaliação inadequada do risco e potenciais bolhas especulativas nos preços dos activos

Ao alimentarem um crescimento excessivo do crédito, os empréstimos em moeda estrangeira podem provocar vulnerabilidades graves (14).

Um crescimento excessivo do crédito conduz muitas vezes a bolhas especulativas nos preços dos activos, que potencialmente têm implicações adversas para a estabilidade financeira, bem como para o desempenho económico geral. Em particular, os desequilíbrios de balanço decorrentes de um endividamento excessivo em moeda estrangeira por mutuários sem cobertura no sector privado não financeiro podem resultar numa vulnerabilidade acrescida a choques externos financeiros e sobre a economia real. Tal vulnerabilidade pode ser especialmente elevada se o crescimento do crédito estiver concentrado no sector imobiliário. Uma concentração excessiva do crédito bancário no mercado imobiliário pode facilitar a criação de uma bolha especulativa, dado a procura crescente de bens imóveis pode fazer subir os preços da propriedade imobiliária, o que, por seu turno, induz uma maior oferta de crédito, devido ao valor mais elevado dos activos de garantia subjacentes, e aumenta a procura na expectativa de nova subida dos preços dos activos. Quando o crédito é financiado por entradas de capital, o endividamento externo do país aumenta, ao passo que o seu potencial produtivo praticamente não sobe. Experiências anteriores, incluindo as da Irlanda, Espanha e países bálticos durante a recente crise financeira, revelam que a inversão deste ciclo de reacções que se auto-reforçam pode ter consequências graves para a estabilidade macroeconómica e financeira.

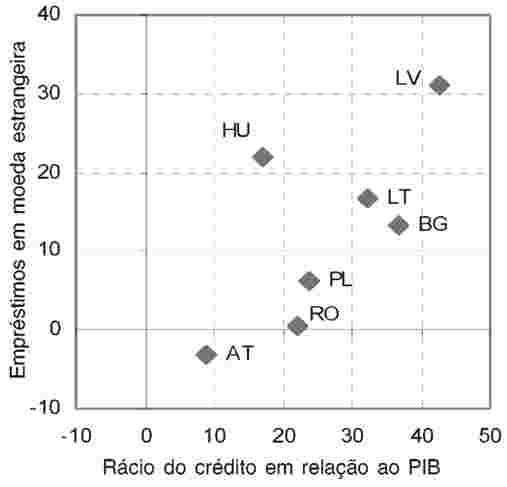

O crescimento rápido do crédito e o endividamento em moeda estrangeira parecem estar estreitamente relacionados nos novos Estados-Membros (15), sobretudo naqueles em que a dívida do sector privado não financeiro aumentou de forma muito veloz nos últimos anos, de acordo com as conclusões do estudo de Rosenberg e Tirpak (16). Segundo estas, mesmo partindo do pressuposto de uma tendência ascendente do rácio do crédito em relação ao produto interno bruto (PIB) em resultado de um aprofundamento financeiro, vários desses países observaram um crescimento «excessivo» do crédito, na medida em que o crescimento efectivo do crédito é mais elevado do que o sugerido pela evolução das variáveis macroeconómicas. Países que registaram uma expansão particularmente forte do crédito antes da crise financeira mundial tenderam também a apresentar uma percentagem mais elevada de empréstimos em moeda estrangeira (ver Gráfico 10). Dados históricos indicam que um aumento do crédito em moeda estrangeira pode estar relacionado com uma grande expansão do crédito nos novos Estados-Membros, financiada por entradas de capital estrangeiro. O rápido crescimento do crédito ao sector privado não financeiro pode estar associado a uma percentagem crescente de empréstimos em moeda estrangeira (ver Gráfico 11). Embora a existência de uma correlação não implique uma ligação causal entre empréstimos em moeda estrangeira e grandes expansões do crédito, são de realçar as semelhanças em termos históricos.

Gráfico 10

Percentagem de empréstimos em moeda estrangeira e rácio do crédito em relação ao PIB numa selecção de Estados-Membros

Gráfico 11

Diferenças na percentagem de empréstimos em moeda estrangeira e no rácio do crédito em relação do PIB numa selecção de Estados-Membros (em pontos percentuais)

Um dos factores que contribuíram para a expansão do crédito em moeda estrangeira poderá ter sido o facto de, antes da crise, os preços das transferências internas ao nível de um grupo financeiro (ou seja, entre casa-mãe e filial/sucursal) não reflectirem de forma adequada os riscos subjacentes ao crédito em moeda estrangeira, nomeadamente o risco de taxa de câmbio, o prémio do risco-país e o risco de financiamento. A dificuldade em avaliar devidamente alguns desses riscos complica a determinação apropriada do preço do crédito em moeda estrangeira. Com efeito, os níveis de crédito em moeda estrangeira registados poderão ter sido sintoma de uma maior tomada de riscos.

Em geral, a determinação inadequada dos prémios de risco do lado da oferta é igualmente uma característica comum em períodos de grande expansão. Uma queda dos prémios de risco em virtude de uma confiança excessiva no que respeita às perspectivas de crescimento e ao risco-país pode contribuir para uma redução das taxas de juro nominais dos empréstimos em moeda estrangeira. Taxas de juro mais baixas e critérios de concessão de crédito menos restritivos influenciam fortemente os preços dos activos, sobretudo os preços da habitação. Consequentemente, existe o perigo de ocorrerem distorções na afectação de recursos e de surgirem bolhas especulativas nos preços dos activos. A subida dos preços dos bens imóveis em conjunto com critérios de concessão de crédito menos restritivos e incentivos à especulação e à alavancagem conduziram a um forte crescimento dos preços da habitação em vários países.

Como normalmente envolve taxas de juros mais baixas do que o endividamento na moeda nacional, o endividamento em moeda estrangeira influencia a percepção dos mutuários acerca da taxa de juro real. Ao contraírem um empréstimo em moeda estrangeira, os mutuários utilizam muitas vezes a inflação esperada dos preços no consumidor ou o crescimento dos salários a nível interno para deflacionar a taxa de juro nominal em moeda estrangeira, especialmente se o risco cambial for considerado negligenciável. Taxas de câmbio fixas ou rigidamente controladas, assim como episódios de forte apreciação sustentada da moeda nacional podem contribuir para uma subestimação do risco cambial associado a empréstimos denominados em moeda estrangeira.

Tal pode gerar taxas de juro reais extremamente baixas e, em numerosos casos, muito negativas, passíveis de estimular em forte medida a procura global de crédito e de potencialmente alimentar grandes expansões dos preços dos activos.

A combinação de todos estes factores antes da crise resultou em entradas de capital em muitos países da Europa Central e de Leste, as quais estiveram associadas a um crescimento elevado do crédito, denominado sobretudo em moeda estrangeira. Os fundos foram canalizados principalmente para os bens imobiliários e a construção, impulsionando o consumo e alimentando bolhas especulativas nos preços dos activos. Além disso, esses países registaram um crescimento substancial tanto do número de novas famílias, como do nível de vida geral. Tal evolução estimulou fortemente a procura global de crédito e desencadeou grandes expansões dos preços dos activos, resultando num aumento acentuado dos preços dos imóveis (ver Gráfico 12).

Gráfico 12

Preços da habitação e crescimento do crédito numa selecção de Estados-Membros (em percentagem)

É de sublinhar que grande parte do crédito em moeda estrangeira ao sector privado sem cobertura e bolhas especulativas nos preços dos activos tendem a agravar as vulnerabilidades externas.

Como o crédito externo contribui para a acumulação, ao longo do tempo, de volumes globais de dívida estrangeira mais elevados, tal poderá tornar um país mais vulnerável a uma perda súbita de confiança ou a efeitos de contágio e de repercussão de crises em países com fragilidades percepcionadas como semelhantes. Nesse caso, as dúvidas do mercado quanto à sustentabilidade do grande volume de responsabilidades em moeda estrangeira em si ou um choque externo conducente a uma desvalorização da taxa de câmbio podem provocar uma correcção desordenada dos desequilíbrios acumulados.

Como abordado na Secção II.1, o balanço do sector privado não financeiro está exposto a riscos que podem concretizar-se na eventualidade de uma depreciação acentuada da taxa de câmbio real. Tal efeito poderá ser exacerbado, caso se verifique simultaneamente uma grande correcção dos preços dos activos. Além disso, não se pode excluir que um choque externo que faça rebentar uma bolha especulativa nos preços dos activos possa desencadear uma perda de confiança, face a consideráveis problemas de balanço.

Aparentemente, não existe um risco de curto prazo de ressurgimento de grandes expansões do crédito e dos preços dos activos, alimentadas por empréstimos em moeda estrangeira, uma vez que a desalavancagem ainda não está completa em muitos dos novos Estados-Membros. A médio prazo, porém, não se pode excluir a possibilidade de um reaparecimento em força, assim que o enquadramento económico esteja totalmente normalizado e os riscos descendentes a nível internacional tenham diminuído. Se bem que, até à data, o crédito em moeda estrangeira tenha registado apenas uma ligeira subida, os incentivos do lado da oferta e da procura, assim como as estruturas de mercado, parecem não ter sofrido quaisquer alterações. Na verdade, a experiência durante a crise financeira mundial parece não ter provocado uma reavaliação de fundo dos riscos associados à contracção de empréstimos em moeda estrangeira pelos consumidores. Com efeito, em alguns casos, os incentivos ao endividamento em moeda estrangeira decorrentes dos diferenciais de taxa de juro chegaram mesmo a aumentar, devido às taxas de juro extraordinariamente baixas na área do euro e na Suíça. Por último, é improvável que os processos de aprofundamento financeiro nos novos Estados-Membros estejam concluídos, apesar de os níveis de crédito em relação ao PIB terem aumentado significativamente no período que antecedeu a crise. Além disso, não obstante os bancos terem já envidado esforços no sentido de aumentarem a respectiva base de depósitos, o financiamento na moeda nacional permanece restringido por uma escassez de mercados nacionais suficientemente profundos e líquidos.

Neste contexto, é de referir também que o Acordo de Basileia III prevê um instrumento adicional para as autoridades nacionais, o qual poderá contribuir para mitigar uma nova grande expansão do crédito. Ainda que o objectivo primordial do amortecedor de fundos próprios contra-cíclico (17) seja obrigar os bancos a constituírem, em períodos favoráveis, amortecedores de capital suficientes para suportar melhor perdas na sequência de uma grande expansão do crédito, um abrandamento do crescimento do crédito em virtude de requisitos de capital mais elevados poderá ser um efeito secundário favorável. Contudo, a estimação do crescimento excessivo do crédito subjacente à quantificação do amortecedor cíclico poderá ser problemática nos novos Estados-Membros, atendendo ao reduzido historial de dados e ao processo de convergência (18).

II.4. Concentração e efeitos de repercussão entre países de origem e de acolhimento como riscos para a estabilidade financeira na União

Os movimentos nas taxas de câmbio afectam, em simultâneo, a solvabilidade de todo um conjunto de mutuários sem cobertura que contraem empréstimos em moeda estrangeira. Este tipo de risco de concentração pode ocorrer tanto num só país/instituição como entre Estados-Membros. O fenómeno é agravado por características de eventos extremos (tail events) – isto é, um impacto consideravelmente maior na eventualidade de grandes variações cambiais. O crédito em moeda estrangeira pode apresentar outras formas de risco de concentração, designadamente no tocante a financiamento e activos de garantia. A concentração de fontes de financiamento torna este tipo de negócio muito sensível a choques na casa-mãe e/ou nos mercados de swaps cambiais. Por último, dado que a maioria dos empréstimos em moeda estrangeira assume a forma de hipotecas, verifica-se também uma concentração em termos de activos de garantia, visto tratar-se sobretudo de imóveis para habitação ou para fins comerciais, cujo valor se deteriorará no caso de uma evolução negativa das taxas de câmbio, afectando, assim, o rácio entre o montante do empréstimo e o valor de avaliação do imóvel (loan-to-value – LTV) e as taxas de recuperação.

A prevalência de elevados níveis de crédito em moeda estrangeira pode contribuir para amplificar os canais de contágio.

Antes de mais, existe uma relação estreita entre as filiais que concedem este tipo de crédito e as respectivas casas-mãe. Além disso, caso as filiais sejam afectadas por um choque negativo, é provável que as necessidades de capital e/ou de liquidez se façam sentir ao mesmo tempo em vários países, devido a vulnerabilidades idênticas, o que pode, por seu turno, colocar pressão sobre os recursos do grupo-mãe. Consequentemente, a exposição intragrupo cria laços ainda mais estreitos entre a casa-mãe e as respectivas filiais, aumentando, a par da dimensão da exposição, a probabilidade de auxílio por parte da casa-mãe numa situação de tensão financeira. Ainda que essa probabilidade de auxílio possa ser considerada positiva para o país de acolhimento, tal ilustra também o risco de contágio entre os sistemas financeiros do país de origem e do país de acolhimento e demonstra que o risco de crédito associado aos empréstimos em moeda estrangeira pode ter efeitos no país de origem (ver Caixa 2, relativa à experiência da Suécia).

Em alguns casos típicos, as casas-mãe actuam apenas como intermediárias do financiamento entre investidores estrangeiros e as filiais. Ao emitirem dívida nos mercados de capitais internacionais com prazos de vencimento mais curtos do que a carteira de empréstimos das filiais e transferindo de imediato essa dívida para as mesmas, as casas-mãe incorrem não só num risco de contraparte em relação às respectivas filiais, como também num risco de refinanciamento. O risco decorrente dessa estratégia de financiamento pode forçar os bancos centrais dos países de origem, enquanto financiadores de última instância, a deterem mais reservas do que seria normalmente necessário e, em última análise, pode levar a que sejam os contribuintes do país de origem a suportar as responsabilidades decorrentes dos empréstimos em moeda estrangeira contraídos pelas filiais.

Os dados do Banco de Pagamentos Internacionais (Bank for International Settlements – BIS) relativos a posições interbancárias podem ser utilizados como valores aproximados para aferir a exposição das instituições bancárias dos países de origem face às respectivas filiais residentes no estrangeiro (19). Segundo dados recolhidos de acordo com a óptica do devedor imediato (20), essas posições ascendiam a aproximadamente USD 339 mil milhões no final de 2010, representando cerca de 0.7 % dos activos das instituições bancárias dos países de origem. No entanto, como ilustra o Gráfico 13, mais de 75 % dessas disponibilidades dizem respeito a apenas cinco países – Alemanha, Grécia, Itália, Áustria e Suécia. Como consequência, numa base individual, em alguns casos, a exposição aos sistemas bancários dos países de acolhimento pode ser considerada substancial (por exemplo, cerca de 6 % dos activos do sector bancário na Áustria).

Gráfico 13

Percentagem das disponibilidades dos países de origem face aos sistemas bancários dos países de acolhimento (no final de 2010)

Esta elevada concentração é também visível no Gráfico 14, que apresenta a estrutura dos activos externos do sistema bancário dos países de origem seleccionados. Em primeiro lugar, é possível constatar que o financiamento proporcionado às instituições bancárias dos países de acolhimento representa uma percentagem elevada dos activos externos do sistema bancário dos países de origem analisados.

Gráfico 14

Percentagem de disponibilidades das instituições bancárias face aos países de acolhimento em relação ao total de activos externos do sistema bancário

Em segundo lugar, a exposição relativa a países da Europa Central e de Leste aumentou significativamente entre 2005 e 2010, tornando as instituições bancárias dos países de origem mais vulneráveis a choques que afectem as respectivas filiais estrangeiras.

A crescente exposição é igualmente confirmada por dados sobre os activos externos dos sistemas bancários do grupo de países de acolhimento, tal como ilustra o Gráfico 15.

Gráfico 15

Disponibilidades das instituições bancárias do grupo de países de origem com a exposição mais elevada no final de 2010 face aos países de acolhimento (em mil milhões de dólares dos Estados Unidos)

A transmissão do risco entre os sistemas bancários dos países de origem e de acolhimento não é um fenómeno unidireccional. Os riscos podem também ser transmitidos dos países de origem aos países de acolhimento. As necessidades de capital e/ou de liquidez ao nível da casa-mãe podem ter impacto nos países de acolhimento de filiais ou sucursais do mesmo grupo.

Além disso, alterações na estratégia dos grupos-mãe podem ter um impacto macroeconómico, nomeadamente através da desalavancagem, da maior restritividade dos critérios de concessão de crédito ou de vendas forçadas a preços muito baixos.

Caso os riscos de crédito e de financiamento se concretizem em países com níveis elevados de crédito em moeda estrangeira, existe uma séria possibilidade de repercussões em outros Estados-Membros. Ainda que o crédito em moeda estrangeira prevaleça sobretudo nos países da Europa Central e de Leste, o risco de contágio através do chamado «canal do mutuante comum» (21) poderá exercer alguma pressão sobre a estabilidade financeira no conjunto da União.

Analisando os riscos de repercussão através do canal do mutuante comum, constata-se, por um lado, que o grau de vulnerabilidade de cada país a choques regionais é relativamente homogéneo, o que reflecte o facto de os sectores bancários da região da Europa Central e de Leste serem dominados por grupos bancários estrangeiros oriundos de um número restrito de Estados-Membros. Por outro lado, caso se concretizassem os riscos nos respectivos sectores bancários, alguns países (por exemplo, a República Checa e a Polónia) poderiam vir a exercer grande impacto nos países da Europa Central e de Leste. Por último, tanto a sensibilidade dos vários países a choques regionais como a importância regional de um país para a zona no seu conjunto registaram uma ligeira diminuição (comparando o quarto trimestre de 2010 com o quarto trimestre de 2009).

Os mercados podem actuar como um canal adicional de contágio, devido, nomeadamente ao «comportamento de manada» dos investidores. O contágio pode ainda ser gerado ou agravado por vulnerabilidades idênticas dos países, em virtude do crédito em moeda estrangeira, embora a capacidade de serviço da dívida dos mutuários e das instituições financeiras seja diferente de país para país. A cristalização dos riscos relacionados com o crédito em moeda estrangeira num país pode afectar outros países onde prevaleça este tipo de crédito, funcionando o sentimento dos investidores como um canal de propagação que leva à transmissão da volatilidade cambial e das restrições de liquidez aos mercados locais.

II.4.1. Casos de estudo sobre repercussões a nível transfronteiras: Áustria e Suécia

CAIXA 1: A experiência de concessão de crédito em moeda estrangeira por parte de bancos austríacos em países da Europa Central e de Leste e na Comunidade de Estados Independentes

Ainda que os bancos austríacos com exposição a países da Europa Central e de Leste e da Comunidade de Estados Independentes (CEI) tenham globalmente demonstrado a sua capacidade de resistência durante a recente crise e tenham apoiado as economias relevantes no seu processo de convergência, existem riscos de repercussões no sector financeiro austríaco, bem como na dívida soberana do país. O crédito em moeda estrangeira constitui uma fonte de possíveis riscos de repercussões neste aspecto. Desde meados de 2010, o crédito em moeda estrangeira das filiais localizadas em países da Europa Central e de Leste e da CEI dos seis principais bancos austríacos (22) diminuiu apenas ligeiramente numa base corrigida da variação da taxa de câmbio, situando-se em torno de EUR 80 mil milhões no final de 2010. Tal corresponde, em média, a um rácio de empréstimos em moeda estrangeira de 47.5 % do total de empréstimos concedidos pelas filiais nos países da Europa Central e de Leste e da CEI. Tal como no anterior período de reporte, os empréstimos em moeda estrangeira caracterizaram-se, em média, por uma qualidade de crédito inferior à dos empréstimos na moeda nacional. O rácio médio de incumprimento dos empréstimos em moeda estrangeira situou-se em 15.9 % nos países da Europa Central e de Leste e da CEI, sendo 2.5 pontos percentuais superior ao do total de empréstimos. Além disso, apesar do volume significativo de activos de garantia disponíveis, a sua cobertura em termos de provisionamento dos riscos era menor.

Outro elemento relevante em termos de risco é o facto de o crédito em moeda estrangeira envolver a necessidade de financiamento em moeda estrangeira. Enquanto o financiamento de empréstimos denominados em euros é relativamente estável, dado que esses empréstimos são financiados por depósitos denominados em euros no sector bancário respectivo ou por transferências de liquidez intragrupo, o financiamento de empréstimos não denominados em euros (sobretudo de empréstimos denominados em francos suíços) provém de fontes de financiamento menos estáveis, tais como mercados monetários e swaps de divisas. No auge da crise, os grupos bancários austríacos tiveram, assim, de recorrer às operações de swap euro/franco suíço disponibilizadas pelo banco central da Suíça. As transferências de liquidez intragrupo (EUR 44 mil milhões no final de 2010) para filiais de bancos austríacos localizadas nos países da Europa Central e de Leste e da CEI são igualmente importantes, o que se reflectiu também num rácio entre empréstimos e depósitos de, em média, 108.1 % nos países da Europa Central e de Leste e da CEI, se bem que com grandes diferenças regionais. Consequentemente, o financiamento intragrupo também pode constituir um canal de contágio em períodos de crise se, ao contrário do que aconteceu durante a última crise, os bancos centrais não conseguirem fornecer apoio em termos de cedência de liquidez.

Por conseguinte, o crédito denominado em moeda estrangeira nos países da Europa Central e de Leste e da CEI implica canais de repercussão, que se devem, por um lado, a um risco de crédito elevado e, por outro, à necessidade de financiamento adequado em moeda estrangeira. No entanto, os riscos de contágio são transmitidos não apenas através de canais directos, mas também de canais «informativos». No primeiro semestre de 2009, por exemplo, a incerteza quanto ao grau de risco da exposição dos bancos austríacos a países da Europa Central e de Leste e da CEI provocou um aumento significativo (em mais de 450 e 250 pontos base, respectivamente) tanto dos diferenciais de swaps de risco de incumprimento a cinco anos dos bancos austríacos como dos diferenciais de swaps de risco de incumprimento soberanos a cinco anos face às obrigações de dívida pública alemãs. Depois de os investidores terem uma perspectiva mais clara da situação e de a iniciativa de Viena ter conseguido evitar uma supressão descoordenada da exposição dos bancos austríacos a países da Europa Central e de Leste e da CEI, os diferenciais dos swaps de risco de incumprimento austríacos desceram de novo rapidamente.

A fim de limitar os riscos de repercussões, as autoridades austríacas emitiram princípios orientadores sobre crédito em moeda estrangeira na Primavera de 2010, aplicáveis às filiais de bancos austríacos que operam em países da Europa Central e de Leste e da CEI. Em primeira instância, solicitou-se aos bancos que deixassem de conceder empréstimos em moeda estrangeira com um risco particularmente elevado. Foram também tomadas iniciativas a nível internacional com vista a reforçar os mercados das moedas nacionais e evitar um ressurgimento do crédito em moeda estrangeira nos países da Europa Central e de Leste.

Outro factor de redução do risco decorre do facto de a situação em termos de fundos próprios das filiais ter vindo a melhorar continuamente ao longo do tempo, excedendo os requisitos mínimos regulamentares em todos os países e regiões – em alguns deles de forma considerável.

CAIXA 2: A experiência de concessão de crédito em moeda estrangeira por parte de bancos suecos nos países bálticos

Quando a crise financeira atingiu os países bálticos em 2008, os dois bancos suecos com maior exposição a esses países, o SEB e o Swedbank, tornaram-se rapidamente um problema para a estabilidade sistémica na Suécia. Tal deveu-se sobretudo ao facto de a maior parte do crédito nestes países ser denominado em euros e de muitos participantes no mercado acreditarem que os Estados Bálticos seriam forçados a desvalorizar as respectivas moedas. A desvalorização, especialmente sendo descontrolada, teria tido, na altura, um efeito devastador nos bancos suecos que operavam nos Estados bálticos. Neste contexto, a avaliação do Sveriges Riksbank foi de que as perdas dos bancos com empréstimos seriam elevadas, mas suportáveis, podendo, no entanto, afectar o acesso dos bancos a financiamento no mercado.

Em Dezembro de 2008, quando a crise entrou numa fase crítica na Letónia e grandes montantes de capital saíram do país, foi rapidamente assinado um acordo de swap entre, por um lado, o Sveriges Riksbank e o Danmarks Nationalbank e, por outro, o Latvijas Banka. O acordo ascendia a EUR 500 milhões, mas só uma fracção desse montante foi efectivamente utilizada. O principal objectivo do acordo era reforçar as reservas em moeda estrangeira da Letónia até ao pagamento das primeiras tranches do empréstimo do FMI e da União Europeia.

O Riksbank, que também auxiliou a Estónia, celebrou em Fevereiro de 2009 um acordo precaucionário com o Eesti Pank para efeitos de apoio monetário de curto prazo, que não chegou, porém, a ser utilizado. O intuito era dar ao Eesti Pank a possibilidade de ceder liquidez ao abrigo do seu fundo de estabilização cambial.

As partes envolvidas no crédito em moeda estrangeira nos países bálticos subestimaram claramente o risco de taxa de câmbio. Na altura da crise, os três países bálticos participavam no MTC II como passo prévio à adopção do euro e, unilateralmente, tinham as respectivas moedas ligadas ao euro, quer através de uma ligação cambial rígida (Letónia), quer de fundos de estabilização cambial (Estónia e Lituânia). Além disso, os planos de adopção do euro anunciados pelas autoridades desses países e o seu forte compromisso no sentido de manter a paridade central criaram a percepção de que os empréstimos em moeda estrangeira estavam isentos de riscos cambiais.

Embora a ligação cambial rígida e os fundos de estabilização cambial tenham resistido, o risco de desvalorização nos países bálticos teve um impacto considerável na Suécia, enquanto país de origem. Os empréstimos em moeda estrangeira por parte de bancos suecos nos países bálticos foram, em grande medida, suportados por financiamento proporcionado pelas casas-mãe. Ao emitirem dívida nos mercados de capitais internacionais com prazos de vencimento mais curtos do que a carteira de empréstimos das filiais e transferindo essa dívida para as mesmas, as casas-mãe incorreram não só em risco de contraparte face às respectivas filiais bálticas, como também em risco de refinanciamento e de financiamento.

O receio dos investidores privados relativamente à magnitude de potenciais perdas com empréstimos resultantes das operações dos bancos suecos nos países bálticos e o seu impacto no sistema bancário sueco foi a principal razão pela qual o financiamento por grosso dos grupos bancários suecos, e não apenas o financiamento relacionado com os Estados bálticos, esteve sujeito a enorme pressão durante a crise – em particular, o financiamento por grosso denominado em moeda estrangeira. O problema de financiamento dos bancos contribuiu, por seu turno, para um aumento das responsabilidades contingentes do sector público sueco. Ainda que os bancos pagassem uma comissão para emitir dívida ao abrigo da garantia estatal disponibilizada pelo Serviço de Dívida Pública da Suécia, o governo sueco acabou por garantir uma grande parte das dívidas do Swedbank, o banco com a maior exposição aos países bálticos. Além disso, os empréstimos em dólares dos Estados Unidos concedidos pelo Riksbank e outros bancos centrais também substituíram parte do financiamento por grosso regular em moeda estrangeira dos grupos bancários suecos. O objectivo desses empréstimos extraordinários concedidos pelo Riksbank era apoiar o crédito bancário em outras moedas que não a coroa sueca. No seu auge, no início de 2009, o saldo da dívida em moeda estrangeira ao abrigo do programa de garantia estatal e o crédito em dólares dos Estados Unidos do Riksbank às respectivas contrapartes (ou seja, à maior parte dos bancos com operações na Suécia) ascendiam a SEK 430 mil milhões, o que correspondia a cerca de 15 % do PIB sueco. Por conseguinte, o risco de crédito decorrente dos empréstimos em moeda estrangeira nos países bálticos transformou-se num risco de financiamento e, em última análise, num risco para os contribuintes suecos.

II.5. Volatilidade mais elevada dos rácios de adequação de fundos próprios devido a variações cambiais

Os movimentos nas taxas de câmbio geram volatilidade no valor dos activos em moeda estrangeira e, consequentemente, no valor dos activos ponderados pelo risco utilizados para determinar os requisitos de fundos próprios. O capital dos bancos é mantido na moeda nacional, mesmo quando o capital da casa-mãe é fornecido em moeda estrangeira. Assim, as flutuações cambiais afectam as necessidades de capital dos bancos, ainda que não tenham impacto no montante de fundos próprios, provocando a deterioração do rácio de adequação de fundos próprios em caso de depreciação da moeda nacional, e vice-versa.

Este risco não é relevante para países com mecanismos de taxa de câmbio fixa (desde que sustentáveis). Em países com um regime de taxa de câmbio variável, os bancos conseguiram gerir este tipo de risco, graças quer a amortecedores de capital elevados, quer ao facto de as pesadas depreciações estarem sobretudo relacionadas com pares de moedas com o franco suíço, dominante nos empréstimos (hipotecários) a particulares. Dado que tal representa apenas uma fracção dos requisitos de fundos próprios em virtude das baixas ponderações de risco sobre esses empréstimos, os bancos puderam satisfazer as suas necessidades de capital adicionais através dos amortecedores de capital já existentes.

II.6. Bloqueio dos canais de transmissão da política monetária

O impacto negativo do crédito em moeda estrangeira no mecanismo de transmissão da política monetária pode assumir, pelo menos, as quatro formas que se expõem a seguir, incluindo o impacto dos fluxos de crédito em moeda estrangeira e do volume acumulado de crédito em moeda estrangeira no canal das taxas de juro, bem como o impacto dos mesmos no canal das taxas de câmbio.

No que respeita ao canal das taxas de juro, estudos indicam que a substituibilidade entre empréstimos na moeda nacional e em moeda estrangeira pode ter efeitos perturbadores no funcionamento regular do mecanismo de transmissão da política monetária (23). Aumentar a restritividade da política monetária subindo as taxas de juro internas torna os empréstimos na moeda nacional mais onerosos. Contudo, dada a disponibilidade de empréstimos em moeda estrangeira com taxas de juro mais baixas, a queda do crescimento do crédito na moeda nacional é eventualmente compensada por um crescimento do crédito em moeda estrangeira, o qual se torna relativamente mais atractivo para mutuários nacionais. Em resultado, o canal das taxas de juro da transmissão da política monetária deixa de funcionar devidamente.

O volume acumulado de crédito em moeda estrangeira pode também ter impacto no canal das taxas de juro. Se, numa economia, os empréstimos forem concedidos na moeda nacional e a taxas de juro variáveis, a maior restritividade da política monetária reduzirá o rendimento disponível dos mutuários e a procura interna. Se uma percentagem elevada de empréstimos for concedida em moeda estrangeira, esse efeito será correspondentemente menor.

Os fluxos de crédito em moeda estrangeira têm igualmente impacto no canal das taxas de câmbio da transmissão da política monetária. Este canal pode, contudo, tornar-se menos eficaz, caso as variações cambiais sejam fortemente influenciadas pelo sentimento nos mercados financeiros mundiais. Os bancos transformam o financiamento em moeda estrangeira em empréstimos denominados em moeda estrangeira, os quais são muitas vezes pagos na moeda nacional (24). Em consequência, o rápido crescimento do crédito em moeda estrangeira exerce pressão sobre a taxa de câmbio da moeda nacional, o que pode conduzir a uma apreciação. O crescimento do crédito em moeda estrangeira reforça, então, o canal das taxas de câmbio da transmissão da política monetária durante um ciclo de maior restritividade, exacerbando a apreciação da moeda nacional desencadeada por fluxos de capital em resposta a um aumento das taxas de juro. Além disso, a tendência de apreciação pode criar uma espiral de reacções que se auto-reforçam, na medida em que potenciais mutuários poderão alimentar a expectativa de que a tendência de apreciação persista, o que poderá constituir um incentivo adicional à contracção de empréstimos em moeda estrangeira.

Em contraste, face a uma redução da restritividade da política monetária interna, os novos mutuários tenderão a contrair empréstimos na moeda nacional. A pressão em termos de apreciação da moeda nacional abrandará, mas não deverá surgir uma pressão no sentido da depreciação, já que os fluxos de empréstimos na moeda nacional não influenciam o mercado cambial. Os fluxos de crédito em moeda estrangeira introduzem, assim, ruído (possivelmente assimétrico) no mecanismo de transmissão da política monetária, aumentando a sua complexidade.

O elevado volume de empréstimos em moeda estrangeira é outra fonte de bloqueio do mecanismo de transmissão da política monetária através das chamadas «limitações da taxa de câmbio», isto é, os benefícios da depreciação da moeda decorrentes de um aumento da competitividade são, em certa medida, compensados por efeitos de balanço negativos. Em casos extremos, as depreciações podem ser contraccionistas, particularmente nos países com mercados emergentes, devido a um nível elevado de crédito em moeda estrangeira (25). Por conseguinte, muitas autoridades em países com um nível elevado de dívida em moeda estrangeira adoptam políticas contraccionistas para estabilizar a taxa de câmbio em períodos de crise, a fim de evitarem implicações negativas em termos de estabilidade financeira decorrentes de efeitos de balanço. Na literatura académica, esta resposta a pressões de depreciação é frequentemente designada como «medo da flutuação» (fear of floating) (26). De notar que tais políticas podem até ser óptimas ex post, visto que as perdas no produto decorrentes da maior restritividade monetária podem ser mais do que compensadas, evitando as repercussões de efeitos de balanço negativos. Ex ante, porém, será fomentada a acumulação de desfasamentos entre moedas, se os agentes económicos anteciparem este tipo de resposta política (27).

Numa amostra de 22 países, que incluiu Estados-Membros da União Europeia e países com mercados emergentes (28) para os quais se encontram disponíveis dados sobre o crédito em moeda estrangeira, os dados corroboram as considerações no contexto da crise atrás expostas. Em termos globais, os países com um elevado nível de crédito em moeda estrangeira depararam-se, aparentemente, com algumas restrições na sua resposta monetária e cambial à crise. Primeiro, tenderam a apresentar depreciações nominais mais baixas das respectivas taxas de câmbio, reflectindo também os regimes de taxa de câmbio (ver Gráfico 16). Como as taxas de câmbio da maioria dos países durante o período estiveram sujeitas a pressões de depreciação, os bancos centrais perderam reservas na defesa das respectivas moedas. De um modo geral, esses países perderam tendencialmente mais reservas do que os países sem tais desfasamentos entre moedas (ver Gráfico 17). Todavia, importa mencionar que os países com fundos de estabilização cambial não operam a sua própria política monetária (isto é, as taxas de juro, as reservas e a oferta de moeda não constituem uma variável política). É de salientar, contudo, que a correlação entre depreciações da moeda e perdas de reservas e desequilíbrios de balanço seria, com toda probabilidade, ainda mais elevada se a exposição transfronteiras tivesse sido incluída na análise (29).

Gráfico 16

Empréstimos em moeda estrangeira e ajustamento da taxa de câmbio (variação máxima em percentagem, de Julho de 2008 a Junho de 2009)

Gráfico 17

Empréstimos em moeda estrangeira e perdas de reservas (variação mínima em percentagem, de Julho de 2008 a Junho de 2009)

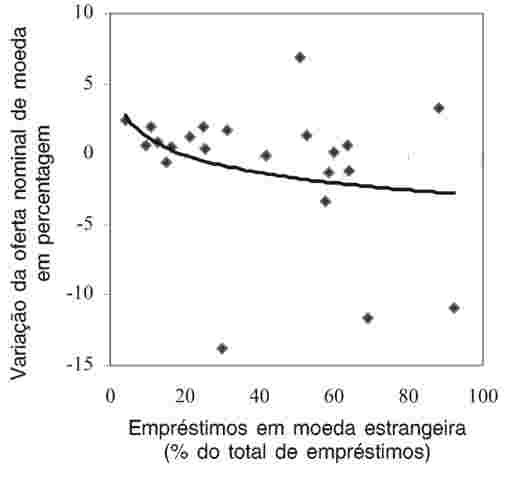

Além de terem de proceder a intervenções nos mercados cambiais, alguns países – em particular, aqueles com um nível elevado de crédito em moeda estrangeira – tiveram de aumentar as taxas de juro durante a crise para defenderem as respectivas taxas de câmbio (ver Gráfico 18). Tanto os aumentos da taxa de juro como a venda de activos de reserva têm um impacto contraccionista no crescimento da oferta de moeda, o qual tendeu a abrandar ou até a tornar-se negativo em países com um nível elevado de crédito em moeda estrangeira (ver Gráfico 19).

Gráfico 18

Empréstimos em moeda estrangeira e taxas de juro (variação máxima em pontos base, de Julho de 2008 a Junho de 2009)

Gráfico 19

Empréstimos em moeda estrangeira e oferta de moeda (variação mínima em percentagem, de Julho de 2008 a Junho de 2009)

II.7. Probabilidade e condições de concretização dos riscos

Os riscos decorrentes do crédito em moeda estrangeira podem concretizar-se, por exemplo, num cenário de interrupção repentina, envolvendo saídas de capital e a depreciação de moedas de mercados emergentes, bem como de Estados-Membros onde o crédito em moeda estrangeira desempenha um papel importante. Tal conduziria à concretização de riscos de crédito relacionados com empréstimos em moeda estrangeira e, possivelmente, também à concretização de riscos de financiamento dos bancos. Os factores passíveis de desencadear um tal cenário de interrupção repentina incluem um colapso dos preços dos activos ou uma crise bancária sistémica numa economia emergente fulcral, uma alteração nas perspectivas de crescimento, uma subida inesperada das taxas de juro directoras numa economia avançada importante e um aumento da aversão ao risco por parte dos investidores.

No que respeita a um possível horizonte de cristalização, os riscos decorrentes do crédito em moeda estrangeira são mais reais numa perspectiva a médio prazo, não obstante a recente apreciação das moedas, em especial do franco suíço, ter agravado os níveis de risco de crédito em alguns países, onde os empréstimos em francos suíços apresentam maior prevalência.

Numa análise prospectiva, os riscos associados aos empréstimos em moeda estrangeira podem também ser amplificados por um crescimento renovado do crédito nos países da Europa Central e de Leste, num contexto de recuperação económica e de expectativas positivas quanto à futura evolução económica. Um estudo da autoria de Bijsterbosch e Dahlhaus (30) identifica factores que contribuem para as chamadas «recuperações sem crédito» (creditless recoveries), isto é, retomas económicas que não são acompanhadas de um crescimento do crédito por razões de oferta ou procura. As probabilidades de recuperações sem crédito estimadas para um grupo de países da Europa Central e de Leste indicam um crescimento renovado do crédito em linha com a retoma económica na região, sendo provável que uma retoma económica não apoiada pelo crescimento do crédito se verifique apenas nos Estados bálticos. Por conseguinte, o actual crescimento moderado do crédito em muitos países da Europa Central e de Leste não pode ser visto como uma situação permanente, tal como não se pode assumir que o risco de um crédito excessivo em moeda estrangeira num futuro próximo seja inexistente.